Jahresrückblick

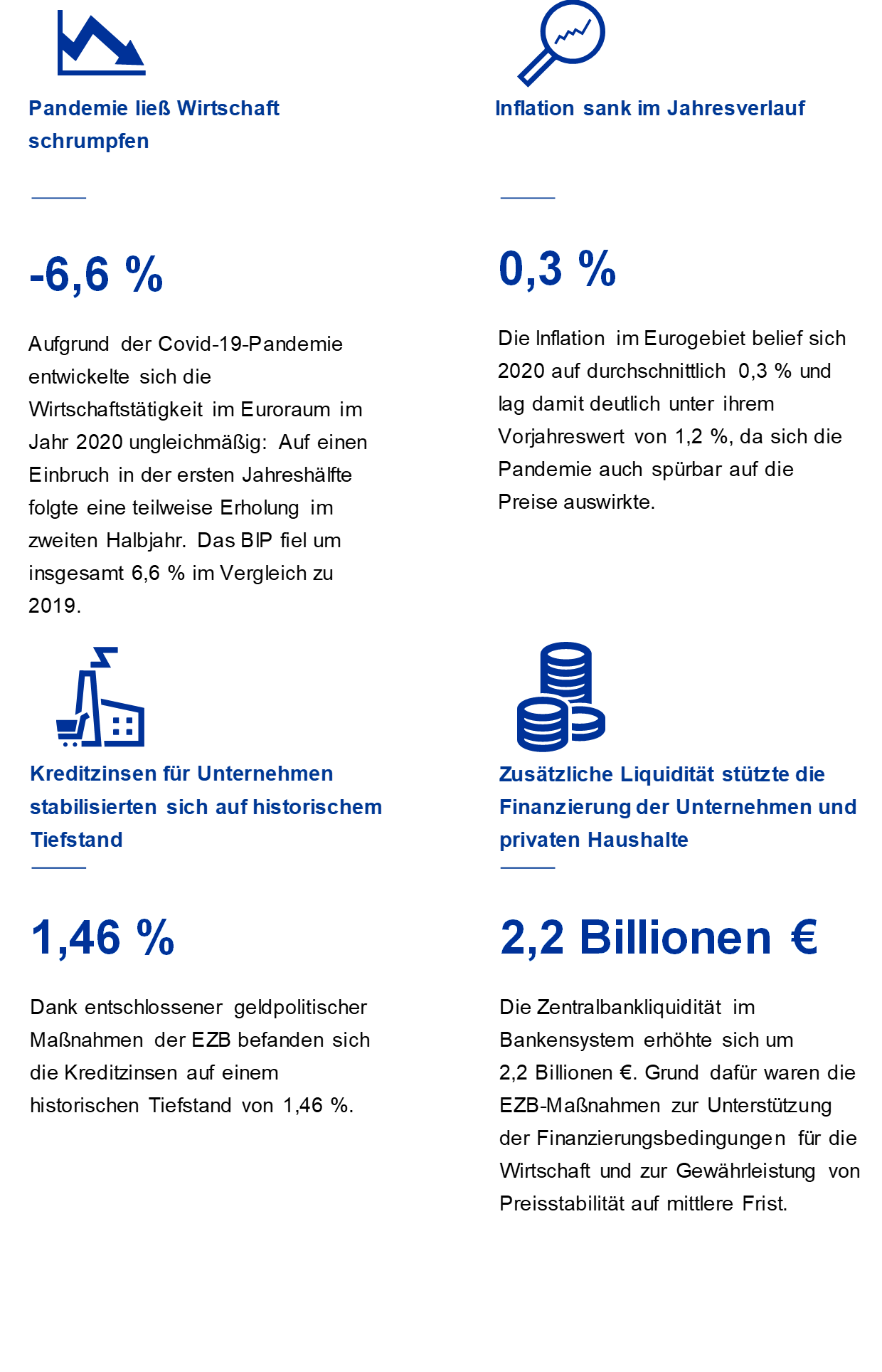

Die Wirtschaft des Euroraums hat 2020 durch die Covid-19-Pandemie einen außerordentlichen und schweren Schock erlitten. Lockdown-Maßnahmen und eine erhöhte Risikoaversion ließen die Wirtschaftstätigkeit in der ersten Jahreshälfte einbrechen. Im zweiten Halbjahr stabilisierte sich die Lage u. a. dank weitreichender, koordinierter geld- und fiskalpolitischer Maßnahmen sowie positiver Meldungen über Impfstoffe. Insgesamt schrumpfte das reale BIP des Euroraums im Berichtsjahr um 6,6 %. Die jährliche Gesamtinflation ging von 1,2 % im Jahr 2019 auf 0,3 % im Jahr 2020 zurück. Vor allem fallende Energiepreise, aber auch pandemiebedingte Faktoren waren der Grund für diese Entwicklung. So trugen z. B. die von der Krise am stärksten getroffenen Sektoren, wie etwa Transport und Gastgewerbe, dazu bei, dass sich die Inflation im zweiten Halbjahr abschwächte.

Die EZB lockerte ihren geldpolitischen Kurs massiv, um den negativen Folgen der Pandemie auf die Wirtschaft des Euroraums entgegenzuwirken. Sie schnürte ein umfassendes Bündel an Maßnahmen, die im Lauf des Jahres rekalibriert wurden. So wurden u. a. ein neues, zeitlich begrenztes Pandemie-Notfallankaufprogramm aufgelegt, die Kriterien für die Notenbankfähigkeit und für die Zulassung von Sicherheiten gelockert und neue längerfristige Refinanzierungsgeschäfte angeboten. Die geldpolitische Reaktion hatte einen ganz wesentlichen stabilisierenden Effekt auf die Märkte. Sie trug auch dazu bei, den schwerwiegenden Risiken entgegenzuwirken, die die Pandemie für den geldpolitischen Transmissionsmechanismus, die Konjunkturaussichten des Eurogebiets und letztlich das Preisstabilitätsziel der EZB darstellt. Hinzu kamen makroprudenzielle Maßnahmen, die vor allem die Kreditversorgung der Wirtschaft aufrechterhalten sollten. Die Bankenaufsicht der EZB ergriff ihrerseits mikroprudenzielle Maßnahmen, um die Folgen der Krise abzumildern und die Widerstandsfähigkeit des europäischen Bankensektors zu stärken.

Im Januar gab der EZB-Rat den Startschuss für die Überprüfung der geldpolitischen Strategie der EZB, mit der sichergestellt werden soll, dass diese auch in Zukunft ihren Zweck erfüllt. Seit der letzten Überprüfung im Jahr 2003 haben sich tiefgreifende Veränderungen vollzogen, deren Auswirkungen nun eingehend analysiert werden sollen, z. B. der anhaltende Rückgang der Inflation und der Gleichgewichtszinsen. Auch die Folgen von Globalisierung, Digitalisierung und Klimawandel werden untersucht. Die Überprüfung, deren Abschluss für das zweite Halbjahr 2021 vorgesehen ist, wird Aufschluss darüber geben, ob und wie die EZB auf diese Veränderungen reagieren und ihre geldpolitische Strategie anpassen sollte.

Die EZB sondiert derzeit Mittel und Wege, wie sie im Rahmen ihres Mandats dazu beitragen kann, die potenziell schwerwiegenden wirtschaftlichen und sozialen Folgen des Klimawandels zu begrenzen. In diesem Zusammenhang müssen u. a. die relevanten Handlungsfelder sorgfältig analysiert und Investitionen im Rahmen des Pensionsfonds und der Eigenmittelportfolios der EZB verantwortungsvoll und im Sinne der Nachhaltigkeit getätigt werden, und auch der betriebliche CO2-Fußabdruck der EZB selbst muss auf den Prüfstand gestellt werden. Die EZB hat vor Kurzem das Kompetenzzentrum Klimawandel eingerichtet, um ihre Klima-Agenda zu gestalten und zu steuern.

Das Eurosystem hat eine umfassende Strategie für den Massenzahlungsverkehr ausgearbeitet, um das Innovationspotenzial der Digitalisierung auszuschöpfen. Dabei konzentriert es sich auf die Bereitstellung von Echtzeitzahlungen, die Entwicklung einer europaweiten Zahlungslösung und die mögliche Ausgabe eines digitalen Euro. Im Oktober 2020 wurde eine öffentliche Konsultation zu einem digitalen Euro eingeleitet. So soll sichergestellt werden, dass neue Geldformen und Zahlungsarten, die das Eurosystem in Zukunft anbieten könnte, ebenfalls das Vertrauen der Bevölkerung genießen.

Die EZB weitete 2020 ihre Kommunikations- und Öffentlichkeitsarbeit aus, um die Herausforderungen der Pandemie zu bewältigen und mehr über die wirtschaftlichen Sorgen und Anliegen der Menschen in Europa zu erfahren. So veröffentlichte sie im Berichtsjahr 19 Beiträge in ihrem neuen EZB-Blog, von denen sich viele mit der Reaktion der EZB auf die Krise befassten. Im Oktober 2020 fand die erste Veranstaltung im Rahmen der Reihe „Die EZB hört zu“ statt, und über das eigens hierfür eingerichtete Portal gingen fast 4 000 Kommentare zur geldpolitischen Strategie ein.

2020 war ein arbeitsreiches Jahr, in dem wir permanent gefordert waren. Wir haben eng mit europäischen Institutionen, aber auch mit internationalen Zentralbanken zusammengearbeitet, um dem gewaltigen exogenen Schock für die Weltwirtschaft entgegenzutreten. Die EZB hat ihre Rolle erfüllt.

Frankfurt am Main im April 2021

Christine Lagarde

Präsidentin

Das Jahr in Zahlen

1 Wirtschaft von außergewöhnlichem und massivem Pandemieschock getroffen

Die Weltwirtschaft machte 2020 im Zuge noch nie dagewesener Herausforderungen eine tiefe Rezession durch. Verglichen mit den vorangegangenen Krisen der Jahre 2008 und 2011-2012 wurde der Covid-19-Schock stärker durch exogene Ereignisse ausgelöst. Während in vorherigen Krisenzeiten spezifische Probleme im Finanzsektor im Vordergrund standen, hatte die 2020 eingetretene Rezession keine ökonomischen Ursachen. Die Ausbreitung von Covid-19 hatte äußerst gravierende Auswirkungen auf die Wirtschaftstätigkeit, und zwar zunächst in China und dann weltweit. Der internationale Handel brach ein, das Funktionieren der globalen Wertschöpfungsketten wurde massiv beeinträchtigt und die Unsicherheit an den globalen Finanzmärkten stieg drastisch an.

Auch die Wirtschaft des Euroraums wurde von den enormen Auswirkungen der Pandemie in Mitleidenschaft gezogen. Sichtbar wurden diese beispielsweise anhand der Konsumausgaben, die in der ersten Jahreshälfte infolge der großflächigen Lockdown-Maßnahmen und der erhöhten Risikoaversion deutlich sanken. Auch die Konjunktur schwächte sich – insbesondere im Dienstleistungssektor – vor dem Hintergrund der fehlenden Nachfrage und der Einschränkungen der Wirtschaftstätigkeit deutlich ab. Infolgedessen verringerte sich das reale BIP im zweiten Quartal 2020 außerordentlich stark. Zugleich reagierten Geld- und Fiskalpolitik unverzüglich und entschlossen, um dem Zusammenbruch der Nachfrage und der hohen Unsicherheit entgegenzutreten. So wurden u. a. günstige und stabile Finanzierungsbedingungen und ein fortwährender Zugang zu Liquidität sichergestellt. Seit Beginn der Covid-19-Krise wurden die Erwartungen bezüglich Tiefe und Dauer der Rezession stark von den Aussichten auf eine medizinische Lösung – vornehmlich einen Impfstoff – beeinflusst. Durch die entschlossenen und koordinierten politischen Maßnahmen wurde zusammen mit den positiven Meldungen zur Impfstoffentwicklung im Spätherbst das Vertrauen schrittweise wiederhergestellt. Zwar entwickelte sich das Wachstum in der zweiten Jahreshälfte, als eine erneute Ansteckungswelle verzeichnet wurde, weiterhin volatil, aber die Wachstumserwartungen kräftigten und stabilisierten sich. Auch die Preisentwicklung wurde durch die Pandemie massiv beeinflusst. Aufgrund der stockenden Nachfrage, niedrigerer Ölpreise und der schwächeren Wirtschaftstätigkeit nahm die HVPI-Inflation im Jahresverlauf ab und bewegte sich seit August im negativen Bereich. Andere Faktoren, wie die vorübergehende Reduktion der Mehrwertsteuersätze in Deutschland im zweiten Halbjahr, wirkten ebenfalls inflationsdämpfend. Gleichzeitig wurden die Aussichten auf einen Anstieg der Teuerungsraten durch die Erwartung einer soliden Erholung 2021 sowie die Umkehr vorübergehender Faktoren wie die Mehrwertsteuersenkung in Deutschland gestützt. Dank entschlossener politischer Maßnahmen wurden günstige Kredit- und Finanzierungsbedingungen aufrechterhalten, sodass die von der Verschlechterung des Risikoumfelds ausgehende Verschärfung der Kreditrichtlinien der Banken weitgehend kompensiert wurde. Obschon die durch den Pandemieschock ausgelösten Marktstörungen im März zu einer beträchtlichen Verschärfung der Finanzierungsbedingungen führten, trug das rasche politische Handeln dazu bei, dass die Renditen für Staatsanleihen im Eurogebiet 2020 insgesamt sanken und sich die Aktienkurse im Euroraum in der zweiten Jahreshälfte gegenüber ihren während der Pandemie erreichten Tiefständen allmählich wieder erholten. Die Phase hoher Unsicherheit führte überdies zu einer Beschleunigung des Geldmengen- und Kreditwachstums, worin sich eine starke Präferenz der Unternehmen und privaten Haushalte für das Halten bzw. den Aufbau von Liquidität widerspiegelte.

1.1 Pandemie löste tiefen Wirtschaftseinbruch aus

Covid-19 verursachte größten weltwirtschaftlichen Abschwung seit der Großen Depression, aber das Vertrauen wurde durch positive Impfstoffmeldungen schrittweise wieder aufgebaut

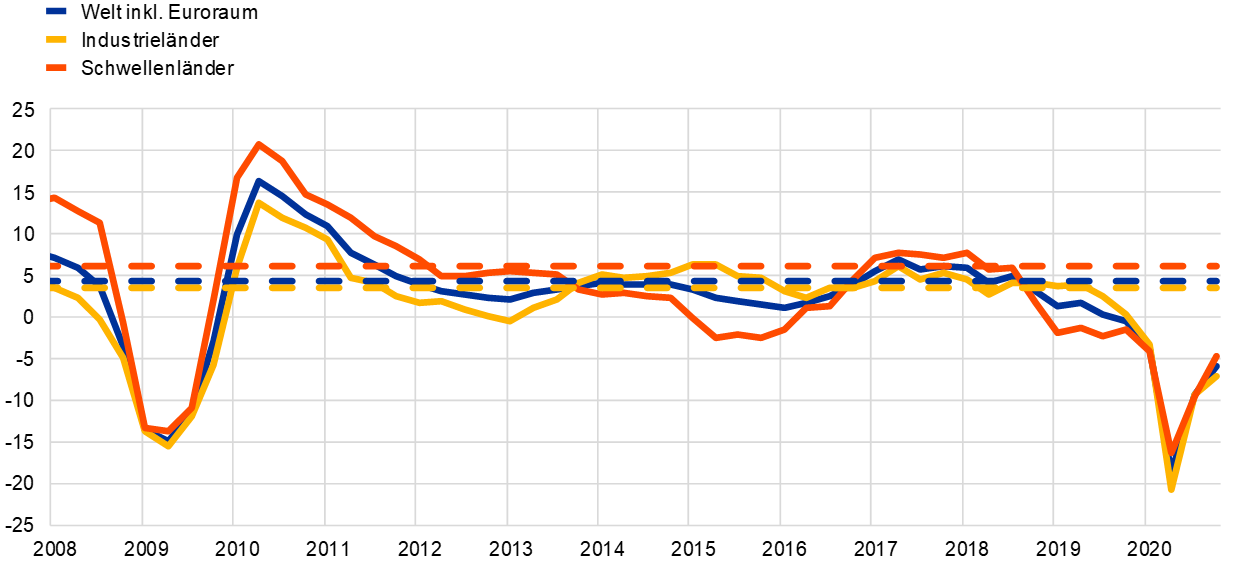

Der globale Wachstumstrend wurde maßgeblich vom Verlauf der Covid-19-Pandemie sowie von den damit einhergehenden Eindämmungsmaßnahmen und politischen Hilfsmaßnahmen zur Abfederung der wirtschaftlichen Auswirkungen der Pandemie bestimmt. Die Weltwirtschaft wurde von einem massiven externen Schock getroffen, und Regierungen reagierten durchwegs mit umfangreichen Stützungsmaßnahmen, um die Auswirkungen der Pandemie auf die Wirtschaft abzumildern. Nachdem die Weltkonjunktur im zweiten Quartal 2020 aufgrund der Eindämmungsmaßnahmen auf einem Tief angelangt war, setzte im dritten Quartal eine Erholung ein, da sich die Pandemie abschwächte, die Maßnahmen gelockert wurden und erste Meldungen über wirksame Impfstoffe bekannt wurden. Im Schlussquartal 2020 hingegen verlangsamte sich das Wirtschaftswachstum infolge der zweiten Pandemiewelle und der in einigen Industrieländern erneut eingeführten strengen Eindämmungsmaßnahmen wieder merklich (siehe Abbildung 1). In den großen Schwellenländern war das Quartalswachstum in der ersten Jahreshälfte 2020 negativ, zog in der zweiten Hälfte aber wieder deutlich an.

Abbildung 1

Globales BIP-Wachstum

(Veränderung gegen Vorjahr in %; Quartalswerte)

Quellen: Haver Analytics, nationale Quellen und EZB-Berechnungen.

Anmerkung: Die regionalen Aggregate sind anhand des BIP zu Kaufkraftparitäten berechnet. Die durchgezogenen Linien zeigen Datenwerte bis zum vierten Quartal 2020. Die gestrichelten Linien stellen den langfristigen Durchschnitt (vom ersten Quartal 1999 bis zum vierten Quartal 2020) dar. Die jüngsten Angaben beziehen sich auf den 25. Februar 2021.

Die drastische globale Wachstumsverlangsamung war vor allem auf einen Produktionseinbruch im Dienstleistungssektor – der von den Eindämmungsmaßnahmen zur Bekämpfung der Pandemie besonders stark betroffen war – und auf einen Rückgang der Handels- und Investitionstätigkeit zurückzuführen. Im verarbeitenden Gewerbe konnte sich das Produktionswachstum rascher erholen als im Dienstleistungssektor. Unterstützend wirkten hierbei staatliche Konjunkturmaßnahmen, die höhere Nachfrage nach elektronischen Erzeugnissen, Computern und medizinischen Erzeugnissen sowie die Tatsache, dass die Eindämmungsmaßnahmen im verarbeitenden Gewerbe rascher aufgehoben wurden als im stärker im direkten Kundenkontakt arbeitenden Dienstleistungsbereich.

Handels- und Investitionstätigkeit 2020 infolge von Eindämmungsmaßnahmen und Handelsstörungen beträchtlich verringert

Die Störungen und Unsicherheit im Zusammenhang mit Covid-19 stiegen stark an und blieben auf hohem Niveau, was das Weltwirtschaftswachstum schwächte. Zudem führte die Pandemie zu Beeinträchtigungen im internationalen Handel und in globalen Wertschöpfungsketten. Da die Eindämmungsmaßnahmen in der zweiten Jahreshälfte 2020 nur zum Teil wieder aufgehoben wurden, ließen diese Störungen nur moderat nach. Eine Reihe unterschiedlicher Indikatoren zeigte, dass die Handelsspannungen zwischen den Vereinigten Staaten und China trotz des zwischen ihnen abgeschlossenen „Phase-1-Handelsabkommens“ weiterhin hoch waren. Vor dem Hintergrund erhöhter Handelsspannungen lösten der pandemiebedingte Nachfrageschock und die zuvor eingeführten Zölle einen gravierenden Handelsrückgang aus. Zugleich wurde die Investitionstätigkeit durch die gestiegene Unsicherheit und das sich verschlechternde Wirtschaftsklima gebremst (siehe Abbildung 2).

Abbildung 2

Wachstum des Welthandels (Importvolumen)

(Veränderung gegen Vorjahr in %; Quartalswerte)

Quellen: Haver Analytics, nationale Quellen und EZB-Berechnungen.

Anmerkung: Das Wachstum des Welthandels wird als Anstieg der weltweiten Einfuhren (einschließlich des Euroraums) gemessen. Die durchgezogenen Linien zeigen Datenwerte bis zum vierten Quartal 2020. Die gestrichelten Linien stellen den langfristigen Durchschnitt (vom vierten Quartal 1999 bis zum vierten Quartal 2020) dar. Die jüngsten Angaben beziehen sich auf den 25. Februar 2021.

Gesamtinflation sank stärker als Kerninflation

Die globale Teuerung war im Jahr 2020 rückläufig, was auf die schwache weltweite Nachfrage im Zusammenhang mit der Pandemie (siehe Abbildung 3) und den kräftigen Preisrückgang bei zahlreichen Rohstoffen zurückzuführen war. Im OECD-Raum ging die am Verbraucherpreisindex gemessene jährliche Gesamtinflation von rund 2 % in der zweiten Jahreshälfte 2019 auf 1,2 % im Dezember 2020 zurück. Ursächlich hierfür waren sinkende Energiepreise und ein langsamerer Anstieg der Nahrungsmittelpreise. Die Kerninflation (ohne Energie und Nahrungsmittel) sank auf rund 1,6 % Ende 2020 und damit weniger stark als die Gesamtinflation.

Abbildung 3

Anstieg der Verbraucherpreise im OECD-Raum

(Veränderung gegen Vorjahr in %; Monatswerte)

Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD).

Anmerkung: Die jüngsten Angaben beziehen sich auf Januar 2021.

Rohölpreise schwankten aufgrund erwarteter weltweiter Nachfrageschwäche

Infolge des Einbruchs der globalen Nachfrage waren die Rohölpreise in der ersten Jahreshälfte stark rückläufig, vor allem da der Ölverbrauch aufgrund von Reisebeschränkungen und Homeoffice-Regelungen sank. Der Preis für Rohöl der internationalen Referenzsorte Brent schwankte stark zwischen 20 USD je Barrel (der niedrigsten Notierung seit zwei Jahrzehnten) und 70 USD je Barrel im Jahr 2020. Der Preis für Rohöl der US-Referenzsorte West Texas Intermediate fiel im April für kurze Zeit unter null.

Euro wertete gegenüber den Währungen wichtiger Handelspartner des Euroraums auf

Der nominale effektive Wechselkurs des Euro stieg im Verlauf des Jahres 2020 um rund 7 %. Bilateral war hierfür eine Aufwertung des Euro gegenüber dem US-Dollar ausschlaggebend. Auch gegenüber dem Pfund Sterling stieg der Euro-Kurs, schwankte aber vor allem aufgrund der wechselhaften Erwartungen im Zusammenhang mit dem Brexit im Jahresverlauf 2020 erheblich.

Weltweite Wirtschaftstätigkeit mit Abwärtsrisiken behaftet, aber Aussichten auf Impfstoffe könnten Wirtschaftsaufschwung beflügeln

Vor dem Hintergrund positiver Entwicklungen bei den Impfstoffen gegen Covid-19 wurde Ende 2020 in Bezug auf die globalen Wachstumsaussichten eine kräftige Erholung für 2021 erwartet. Diese Aussichten waren jedoch mit hoher Unsicherheit behaftet. Auf globaler Ebene überwogen die Abwärtsrisiken für die konjunkturelle Entwicklung, da sich der sprunghafte Anstieg der Neuinfektionen und weitere Eindämmungsmaßnahmen in wichtigen Volkswirtschaften auf das Tempo der Erholung niederschlugen.[1]

1.2 Wirtschaft im Euroraum entwickelte sich in engem Gleichlauf zur Weltwirtschaft[2]

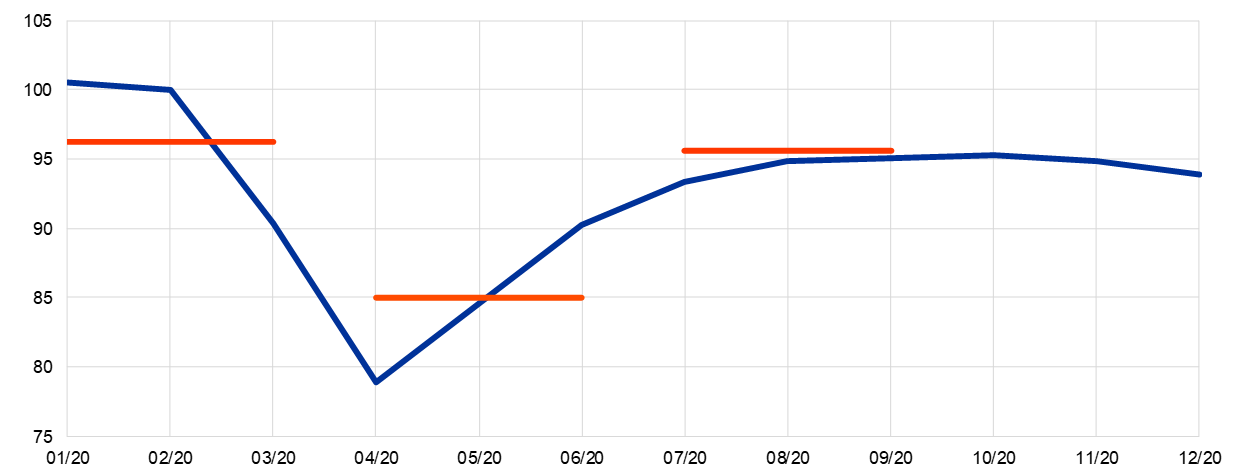

Nach der 2019 beobachteten Konjunkturabschwächung schrumpfte das reale BIP des Eurogebiets im Berichtsjahr um 6,6 % (siehe Abbildung 4). Ursächlich für den dramatischen Wirtschaftseinbruch und seine uneinheitliche Verteilung im Jahresverlauf 2020 waren die Auswirkungen des von der Covid-19-Pandemie ausgelösten Schocks und der damit verbundenen Lockdown-Maßnahmen zur Viruseindämmung. Die erste Pandemiewelle traf die Euro-Länder hauptsächlich im März und April, und zwar in beispiellosem Tempo und mit noch nie dagewesener Wucht. Damit einher gingen in den meisten Ländern strenge, die gesamte Wirtschaft umfassende Eindämmungsmaßnahmen. Infolge dieser Maßnahmen schrumpfte die Konjunktur im Eurogebiet in der ersten Hälfte des Jahres 2020 kumuliert um 15,3 %. Die Eingrenzung der Pandemie und die ab Mai 2020 in den meisten Ländern erfolgte Aufhebung von Eindämmungsmaßnahmen führten im dritten Quartal zu einer kräftigen konjunkturellen Wiederbelebung. Allerdings setzte bis zum Herbst des Jahres eine erneute Verlangsamung der Wirtschaftstätigkeit ein, und der sprunghafte Wiederanstieg der Infektionszahlen löste im Schlussquartal eine weitere Lockdown-Runde aus. Die entsprechenden Maßnahmen waren allerdings zielgerichteter als in der ersten Welle der Pandemie. Obwohl die Pandemie vor allem ein gemeinsamer Schock für sämtliche Volkswirtschaften war, fielen ihre wirtschaftlichen Auswirkungen in den einzelnen Euro-Ländern zuweilen unterschiedlich stark aus. Dies war insbesondere auf die unterschiedlich hohe wirtschaftliche Bedeutung von den am stärksten von den Abstandsregeln betroffenen Sektoren zurückzuführen; zudem spielten auch Differenzen hinsichtlich der Intensität der Gesundheitskrise selbst und in Bezug auf Ausmaß und Art der ergriffenen Unterstützungsmaßnahmen eine Rolle. Ende 2020 lag die Wirtschaftsleistung 4,9 % unter dem vor der Pandemie im Euroraum beobachteten Niveau, wobei die Entwicklung in den einzelnen Ländern höchst uneinheitlich verlief. So verzeichnete Spanien ein um 9,1 % niedrigeres Niveau als vor der Pandemie, während die Niederlande das Vorpandemieniveau nur um 3,0 % unterschritten.

Abbildung 4

Reales BIP im Euroraum

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

Quelle: Eurostat.

Anmerkung: Die jüngsten Angaben beziehen sich auf das vierte Quartal 2020.

Verglichen mit den jüngsten lang anhaltenden Rezessionsphasen (wie der weltweiten Finanzkrise 2008-2009 oder der Staatsschuldenkrise im Euroraum 2011-2012) war der durch die Pandemie ausgelöste Wirtschaftsabschwung in den Frühphasen akuter. Zugleich wurden wesentlich zeitiger als in anderen Krisen kräftige Anzeichen für eine Erholung beobachtet, und auch eine Verbesserung der Erwartungen setzte wesentlich früher ein. Hierin spiegelten sich vor allem die exogene Natur des Covid-19-Schocks, die Bedeutung der raschen und entschlossenen geld- und fiskalpolitischen Maßnahmen sowie der Fortschritt bei der Impfstoffentwicklung wider. Eine Rolle spielten auch die – im Vergleich zu vorangegangenen Krisenphasen wesentlich moderateren – Rückkopplungen mit dem Finanzsektor, wozu auch die gezielten Zentralbankmaßnahmen beitrugen.

Die privaten Konsumausgaben im Euroraum gingen 2020 um 8,0 % zurück. Besonders ausgeprägt war die Abnahme in der ersten Hälfte des Berichtsjahrs, wofür vor allem die Lockdown-Maßnahmen verantwortlich waren. Da die durch die Lockdowns verursachten Verluste beim real verfügbaren Einkommen durch beträchtliche öffentliche Transferzahlungen abgefedert wurden, führte die Konsumzurückhaltung auch zu einem drastischen Anstieg der Sparquote. Mit der im dritten Quartal 2020 vorgenommenen deutlichen Lockerung der Eindämmungsmaßnahmen zogen die privaten Konsumausgaben kräftig an. Allerdings wurde diese Entwicklung im Schlussquartal im Zuge der zweiten Pandemiewelle unterbrochen. Vor dem Hintergrund des Schocks an den Arbeitsmärkten und der hohen Unsicherheit blieben die privaten Konsumausgaben bis Ende 2020 durchweg niedriger als vor der Pandemie.

Auch die Unternehmensinvestitionen brachen in der ersten Hälfte des Jahres 2020 ein. Aufgrund der eingeführten Lockdown-Maßnahmen und der damit verbundenen gravierenden Einnahmeverluste schoben die Unternehmen ihre Investitionsentscheidungen auf. Darüber hinaus belastete die schwache globale und inländische Nachfrage weiterhin die Investitionen. In der zweiten Jahreshälfte waren die Aussichten für die Unternehmensinvestitionen durch erneut steigende Unsicherheit vor dem Hintergrund der zweiten Pandemiewelle geprägt. Zum Tragen kam auch die Tatsache, dass angesichts eines schwächeren außenwirtschaftlichen Umfelds, einer geringeren Endnachfrage und der festgestellten Verschlechterung der Unternehmensbilanzen eine dauerhaft gedämpfte Entwicklung der Unternehmensinvestitionen erwartet wurde.

Auch der Außenwirtschaftssektor leistete 2020 per saldo einen negativen Beitrag zur Wirtschaftsleistung des Euroraums. Der zur Eindämmung von Covid-19 verhängte Lockdown in China belastete zu Beginn des Berichtsjahrs den Handel des Eurogebiets. Überdies ließen die Maßnahmen zur Begrenzung des Virus in Europa im zweiten Quartal sowohl die Importe als auch die Exporte einbrechen. Auf die Ausfuhrwirtschaft schlug sich die vorübergehende Aussetzung der Geschäftstätigkeit am stärksten nieder. In den Sommermonaten erholten sich die Handelsströme im Zuge der Lockerung der Beschränkungen wieder, aber in den am stärksten betroffenen Sektoren Reiseverkehr, Tourismus sowie Hotel- und Gastgewerbe verbesserte sich die Lage nicht so rasch. Die neuerliche Pandemiewelle verlangsamte den Aufschwung des Handels im Eurogebiet, sodass sich dieser bis Jahresende nur teilweise erholte.

In den einzelnen Sektoren waren die Folgen von Covid-19 ebenfalls unterschiedlich stark zu spüren. Den größten Anteil am Rückgang der realen Bruttowertschöpfung hatte der Dienstleistungsbereich, was auf die erheblichen Auswirkungen der Abstandsregeln für diesen Sektor, aber auch auf die sektorale Struktur der Wirtschaft im Euroraum zurückzuführen war (siehe Abbildung 5).

Abbildung 5

Reale Bruttowertschöpfung im Euroraum nach Wirtschaftszweigen

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

Quelle: Eurostat.

Anmerkung: Die jüngsten Angaben beziehen sich auf das vierte Quartal 2020.

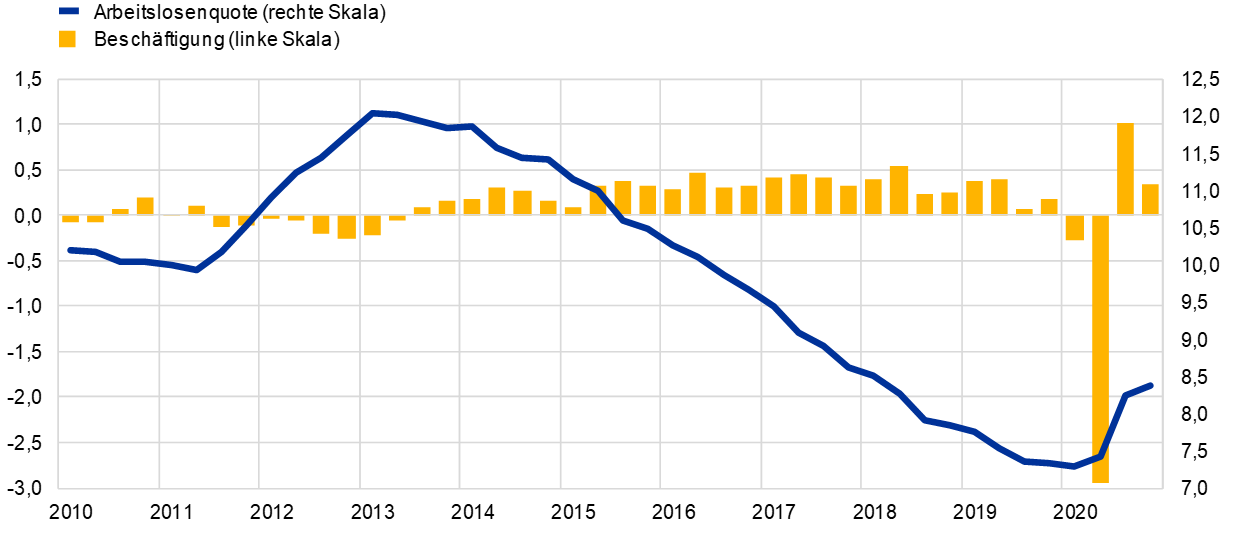

Arbeitsmarktlage im Euroraum trübte sich ein, obwohl Auswirkungen der Pandemie auf die Beschäftigung durch staatliche Maßnahmen abgefedert wurden

Beschäftigungsverluste hielten sich 2020 aufgrund von Programmen zur Arbeitsplatzsicherung in Grenzen

Zwar wirkte sich die Pandemie auch deutlich auf das Beschäftigungswachstum aus, prägend für die Arbeitsmarktentwicklung im Euroraum waren 2020 jedoch arbeitspolitische Maßnahmen (siehe Abbildung 6). Verglichen mit dem kräftigen und raschen Rückgang der Wirtschaftstätigkeit im ersten Halbjahr 2020 (um etwa 15 %) fiel der Beschäftigungsrückgang weniger stark aus, war aber dennoch sehr signifikant. Die Gesamtbeschäftigung verringerte sich im selben Zeitraum um rund 5 Millionen Personen, sodass das Beschäftigungsniveau auf den Stand von vor 2018 sank. Durch die in den Euro-Ländern ergriffenen staatlichen Hilfsmaßnahmen konnten u. a. Kündigungen begrenzt werden (siehe Kasten 1 zu den verschiedenen Programmen zur Arbeitsplatzsicherung). Im Vergleich zu früheren Wirtschafts- und Finanzkrisen erhöhten die Regierungen der Euro-Länder die Anzahl der Beschäftigten, die in Programme zur Arbeitsplatzsicherung eingebunden waren, wodurch der Abbau von Arbeitsplätzen deutlich in Grenzen gehalten und infolgedessen unternehmens- und arbeitnehmerspezifisches Humankapital erhalten werden konnte. Dennoch ging die Erwerbsbeteiligung während der Pandemie merklich zurück. So schieden rund 3 Millionen Personen in der ersten Jahreshälfte 2020 aus der Erwerbstätigkeit aus. Die anhaltende Dynamik am Arbeitsmarkt betraf die Erwerbstätigen in unterschiedlichem Maße, da die aktuelle Krise für den Dienstleistungsbereich und die Unternehmen, die am stärksten von den Abstandsregeln und Mobilitätseinschränkungen betroffen sind, besonders schwerwiegend ist. Im Einzelnen verringerte sich die Anzahl der Erwerbspersonen bei den Geringqualifizierten um knapp 7 % und bei den Personen mit mittlerer Qualifikation um 5,4 %, wohingegen sie bei den Hochqualifizierten um 3,3 % zunahm.

Abbildung 6

Arbeitsmarktindikatoren

(in % der Erwerbspersonen; Veränderung gegen Vorquartal; saisonbereinigt)

Quelle: Eurostat.

Anmerkung: Die jüngsten Angaben beziehen sich auf das vierte Quartal 2020.

Arbeitslosenquote stieg weniger stark als in früheren Rezessionen

Die Beschäftigung fiel im Berichtsjahr um 1,9 %, und die Arbeitslosenquote erhöhte sich auf 8,4 %. Der Anstieg der Arbeitslosenquote fiel geringer aus als in früheren Rezessionen, z. B. jenen der Jahre 2008-2009 und 2011-2012. Zurückzuführen war dies auch auf die zeitnahe und umfassende Reaktion der Regierungen im Euroraum. Zugleich lag das Wachstum der Arbeitsproduktivität je Arbeitsstunde 2020 im Schnitt bei rund 1 % und wurde durch die beträchtliche Reduzierung der Anzahl der geleisteten Arbeitsstunden im Rahmen der Programme zur Arbeitsplatzsicherung gestützt.

Kasten 1

Die mittel- und langfristigen wirtschaftlichen Auswirkungen von Covid-19

Die Arbeitsmärkte des Euroraums haben sich gegenüber den wirtschaftlichen Folgen der Covid-19-Pandemie bislang als recht widerstandsfähig erwiesen. Stützen konnten sie sich hierbei auf wirtschaftliche Maßnahmen wie Programme zur Arbeitsplatzsicherung und Kreditgarantien, die dazu beitrugen, Beschäftigungsverluste zu begrenzen und ein abruptes Ansteigen der Zahl von aus dem Markt ausscheidenden Unternehmen infolge der Pandemie zu verhindern. Allerdings sind die Ausgestaltung und der Zeitrahmen der Strategien zur Aufhebung dieser Maßnahmen ebenso wichtig wie die Hilfspakete selbst, damit langfristige Krisenschäden abgewendet werden können und die notwendige wirtschaftliche Umstrukturierung nicht behindert wird. Die langfristigen Folgen der Pandemie für die Mobilität der Arbeitskräfte und die wachsende Digitalisierung könnten in Zukunft beträchtliche Arbeitsplatz- und Unternehmensumschichtungen erforderlich machen.

Im Rahmen einer kürzlich durchgeführten Umfrage unter führenden Unternehmen im Euroraum wurde u. a. insbesondere erfragt, inwieweit die Pandemie die Einführung digitaler Technologien beschleunigt hat, die auf lange Sicht zwar produktivitätssteigernd, zugleich aber beschäftigungssenkend wirken.[3] Die Befragten wurden gebeten, nach Wichtigkeit geordnet maximal drei Möglichkeiten anzugeben, wie sich die Pandemie langfristig auf ihr Unternehmen auswirken könnte. Am häufigsten wurden Veränderungen im Zusammenhang mit der wachsenden Nutzung von Homeoffice und der rascheren Einführung digitaler Technologien genannt. Zu den sonstigen, ebenfalls häufig aufgeführten Veränderungen zählten eine dauerhaftere Verringerung des Geschäftsreiseverkehrs und/oder das vermehrte Abhalten virtueller Sitzungen sowie ein verstärkter Onlinehandel (oder – in B2B-Segmenten – virtueller Verkauf). Eine große Mehrheit der Befragten gab zudem an, dass ihr Unternehmen aufgrund der in der Pandemie gemachten Erfahrungen effizienter und/oder widerstandsfähiger sein werde. Laut rund drei Viertel der an der Umfrage teilnehmenden Unternehmen werde außerdem ein wesentlich höherer Anteil ihrer Beschäftigten auf lange Sicht in Telearbeit tätig sein. Die Unternehmen gaben ferner an, dass ihrer Meinung nach durch Telearbeit die Arbeitsproduktivität der Beschäftigten nicht sinken werde. In diesem Zusammenhang wurde zwar der Rückgang informeller persönlicher Kontakte als Nachteil empfunden, aber es wurden auch zahlreiche Vorteile wahrgenommen. Hierzu zählten der Zeitgewinn aufgrund des gesunkenen Pendelbedarfs, bessere Vereinbarkeit privater und beruflicher Pflichten sowie eine stärkere Vernetzung durch Kommunikationssysteme (Konnektivität). Im Einklang damit gaben über die Hälfte der Befragten an, dass die Produktivität in ihrem Unternehmen oder Sektor zunehmen werde, während so gut wie niemand von einem Rückgang der Produktivität als langfristige Folge der Pandemie ausging. Im Gegensatz dazu rechneten mehr als die Hälfte der teilnehmenden Unternehmen mit negativen langfristigen Auswirkungen auf die Beschäftigung, während nur rund 10 % einen positiven Langfristeffekt auf die Beschäftigung sahen. Die erwarteten langfristigen Effekte der Pandemie auf Umsatz, Preise, Kosten und Löhne waren uneinheitlicher, per saldo jedoch negativ.

Die durch die Pandemie ausgelöste Krise hatte beträchtliche Auswirkungen auf den Arbeitsmarkt des Euroraums. Verglichen mit dem Rückgang der Wirtschaftstätigkeit zeigt die Arbeitslosenquote im Eurogebiet (siehe Abbildung A, blaue Linie) eine gedämpfte Reaktion und gibt die Folgen von Covid-19 für den Arbeitsmarkt nicht vollständig wieder. Um das Ausmaß der in der Covid-19-Krise aufgetretenen Unterauslastung am Arbeitsmarkt besser messen zu können, kann die herkömmliche Arbeitslosenquote angepasst werden, sodass sie die Anzahl der entmutigten Erwerbspersonen, die derzeit erwerbslos sind, wiedergibt (siehe Abbildung A, gelbe Linie). Daneben zeichnet sich die Krise noch durch die großflächige Nutzung von Programmen zur Arbeitsplatzsicherung aus, im Rahmen derer durch Reduktion der Arbeitszeit und des Einkommens Arbeitsplätze geschützt wurden. Im April 2020 befanden sich rund 30 Millionen Arbeitnehmerinnen und Arbeitnehmer (und damit etwa 19 % der Erwerbsbevölkerung) in Programmen zur Arbeitsplatzsicherung. Wird die herkömmliche Arbeitslosenquote mit den entmutigten Erwerbspersonen sowie der Anzahl der an Maßnahmen zur Arbeitsplatzerhaltung teilnehmenden Beschäftigten kombiniert (siehe Abbildung A, rote Linie), ergibt sich ein repräsentativeres Bild der Unterauslastung am Arbeitsmarkt.

Abbildung A

Herkömmliche und spezifische Messgrößen der Arbeitslosigkeit

(in %)

Quellen: EZB-Berechnungen auf der Grundlage von Eurostat-Daten.[4]

Insgesamt ist durch den Covid-19-Schock der Anteil der ausfallgefährdeten Unternehmen gestiegen, was auf lange Sicht weitere Beschäftigungsverluste nach sich ziehen könnte. Die auf den Einbruch der Wirtschaftsleistung vom zweiten Quartal 2020 folgende Erholung im dritten Jahresviertel ließ darauf schließen, dass der Pandemieschock weitgehend eine vorübergehende Erscheinung sein könnte. Allerdings wurde durch die zweite Welle der Lockdown-Maßnahmen die Gefahr verstärkt, dass Wirtschaftswachstum und Arbeitsplätze langfristig Schaden nehmen. Die einzelnen Sektoren wurden vom Covid-19-Schock unterschiedlich stark getroffen. Einen schwächeren Effekt verzeichneten Firmen, die verstärkt digitale Technologien zum Einsatz brachten, während Unternehmen mit direktem Kundenkontakt stärker betroffen waren. Für Letztere besteht möglicherweise ein Marktaustrittsrisiko, das davon abhängt, wie lange die Pandemie dauert und ob Liquiditätsengpässe erfolgreich durch nationale politische Maßnahmen begrenzt und überbrückt werden können. Kennzeichnend für den Pandemie-Schock ist zudem, dass er von einem exogenen Ereignis ausgeht, was impliziert, dass durch den Schock sowohl produktive als auch unproduktive Unternehmen in Mitleidenschaft gezogen werden. So wird der Bereinigungseffekt – d. h. das Ausscheiden aus dem Markt von weniger produktiven Firmen, die in der Regel stärker von einem Produktivitätsschock betroffen sind – geringer ausfallen als in früheren Krisen, da produktivere Firmen, die vorübergehend mit Liquiditätsproblemen zu kämpfen haben, ebenfalls ausfallgefährdet sein können.[5]

1.3 Finanzpolitische Maßnahmen als Reaktion auf die Krise

Covid-19-Pandemie stellte öffentliche Finanzen vor enorme Herausforderungen

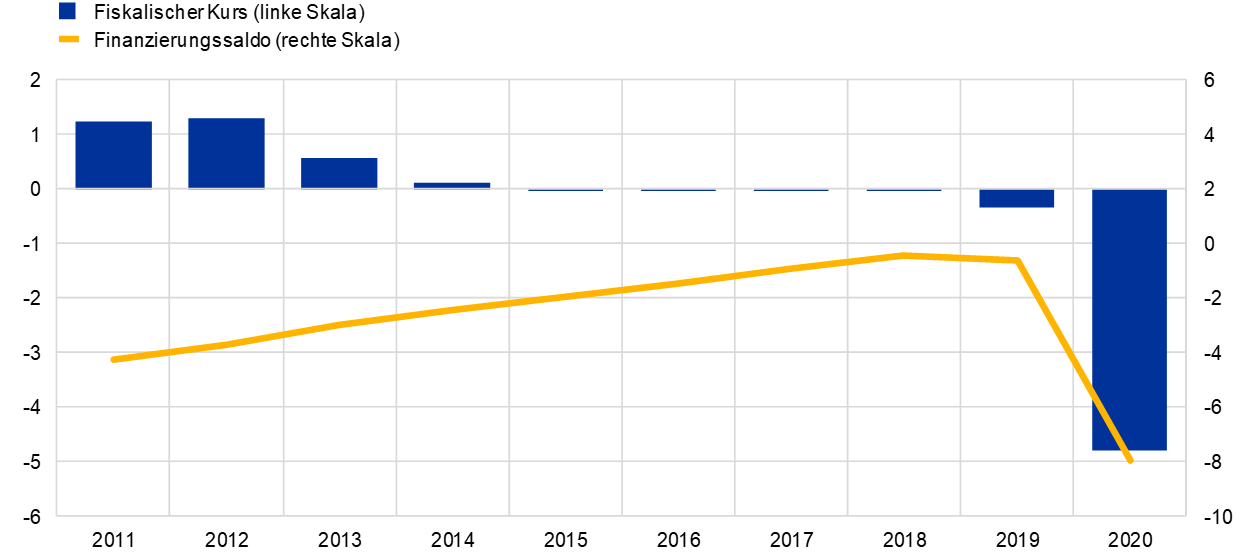

Die öffentlichen Finanzen im Euro-Währungsgebiet standen 2020 im Zeichen der tiefgreifenden Auswirkungen der Covid-19-Pandemie. Dies stellte die Regierungen vor enorme Herausforderungen, hatte aber auch eine starke Reaktion der Politik zur Folge. Die Staatshaushalte wurden sowohl auf der Einnahmen- als auch auf der Ausgabenseite erheblich in Mitleidenschaft gezogen. Zum einen war dies durch einen Anstieg der Aufwendungen infolge der Krisenbewältigung bedingt und zum anderen durch entgangene Staatseinnahmen. Beides spiegelte die schwere Rezession und die ausgabenseitigen Maßnahmen zur Unterstützung von Unternehmen und privaten Haushalten wider. Infolgedessen stieg die gesamtstaatliche Defizitquote im Eurogebiet gemäß den gesamtwirtschaftlichen Projektionen des Eurosystems vom Dezember 2020 von 0,6 % im Jahr 2019 auf 8,0 % des BIP im Berichtsjahr (siehe Abbildung 7). Die umfangreichen Wirtschaftshilfen der Regierungen bewirkten also einen Wechsel des fiskalischen Kurses[6] von leicht expansiv im Jahr 2019 zu hoch akkommodierend im Folgejahr (mit 4,8 % des BIP). Dabei ist allerdings zu beachten, dass der Umfang der finanzpolitischen Maßnahmen und damit auch die fiskalische Ausrichtung in den einzelnen Ländern sehr unterschiedlich ausfiel. Unter dem Strich haben die Regierungen im Eurogebiet mit ihren Unterstützungsmaßnahmen jedoch gezeigt, dass sie in der Lage sind, schnell, umfassend und koordiniert auf Krisen zu reagieren. Ermöglicht wurde dies durch die im Stabilitäts- und Wachstumspakt verankerte allgemeine Ausweichklausel.

Abbildung 7

Öffentlicher Finanzierungssaldo und fiskalischer Kurs

(in % des BIP)

Quellen: Eurostat und EZB-Berechnungen.

Die meisten Zusatzausgaben ergaben sich aus direkt mit der Gesundheitskrise verbundenen Kosten und aus der Unterstützung von privaten Haushalten und Unternehmen

Schätzungen der Europäischen Kommission[7] zufolge beliefen sich die Kosten der fiskalischen Krisenbewältigungsmaßnahmen 2020 auf 4,2 % des euroraumweiten BIP. Der größte Teil dieses Werts ergab sich aus den direkten Kosten der öffentlichen Hand für die Bekämpfung der Gesundheitskrise und aus Unterstützungsmaßnahmen für private Haushalte und Unternehmen (siehe Abbildung 8). Vorrangiges Ziel dieser Maßnahmen war der Erhalt von Arbeitsplätzen und Produktionskapazitäten, damit die Wirtschaft bei Abklingen der Pandemie gut gerüstet in eine rasche Erholung gehen kann. Entsprechend dieser Zielsetzung wurden die privaten Haushalte hauptsächlich in Form von Kurzarbeitsregelungen und befristeten Freistellungen unterstützt, um so Massenarbeitslosigkeit zu verhindern. Lediglich in geringerem Umfang wurden auch direkte Transferzahlungen an Privathaushalte geleistet.[8] Gegen Ende der ersten Pandemiewelle wurden einige eher begrenzte Maßnahmen zur Förderung der wirtschaftlichen Erholung ergriffen, so etwa Senkungen indirekter Steuern oder eine Ausweitung öffentlicher Investitionsprojekte. Da die Pandemie 2020 mit dem Ausbruch der zweiten Welle im Herbst längst nicht beendet war, dürften Maßnahmen dieser Art allerdings erst im weiteren Verlauf eine größere Rolle spielen.

Abbildung 8

Geschätzte Zusammensetzung der Covid-19-Maßnahmen im Jahr 2020

Quellen: EZB-Berechnungen auf Basis der Übersichten über die Haushaltsplanung 2021.

Umfangreiche staatliche Liquiditätshilfen für die Wirtschaft

Neben der fiskalischen Unterstützung für die Wirtschaft stellten die Regierungen der Euro-Länder auch Kreditgarantien in großem Umfang zur Verfügung, um die Liquiditätslage der Unternehmen zu verbessern. Dies galt insbesondere für kleine und mittlere Firmen, deren Zugang zu Außenfinanzierung oft erschwert ist. Solche Liquiditätshilfen spielten besonders zu Beginn der Krise eine bedeutende Rolle, bevor im weiteren Verlauf auch andere Unterstützungsprogramme hinzukamen. Die Garantien hatten einen Gesamtumfang von rund 17 % des euroraumweiten BIP.[9] Kreditgarantien sind Eventualverbindlichkeiten der Staaten und führen somit bei Inanspruchnahme zu öffentlichen Mehrausgaben in entsprechender Höhe. Viele Regierungen gewährten auch Steuerstundungen, Kredite und Kapitalspritzen an Unternehmen. Diese Liquiditätszuführungen und andere Liquiditätshilfen sind generell nicht im Finanzierungssaldo enthalten, schlagen sich aber zum Teil in der Staatsverschuldung nieder.

Öffentliche Schuldenstände stark gestiegen, doch Tragfähigkeitsrisiken hielten sich weiter in Grenzen

Die Krise hatte eine spürbare Ausweitung der öffentlichen Schuldenstände im gesamten Euroraum zur Folge. Dies zeigten auch die gesamtwirtschaftlichen Projektionen des Eurosystems vom Dezember 2020, wonach die aggregierte Schuldenquote im Berichtsjahr auf schätzungsweise 98,4 % des BIP stieg, was gegenüber dem Wert von 2019 eine Zunahme um 14,5 Prozentpunkte bedeutet. Die Staaten gingen zudem umfangreiche Eventualverbindlichkeiten in Form von Kreditgarantien ein. Wenngleich es Zeit brauchen wird, die Schuldenstände wieder deutlich zu senken, gibt es keine Hinweise darauf, dass die Tragfähigkeit der öffentlichen Finanzen im Eurogebiet infrage stehen könnte. Diese Einschätzung beruht auf gestiegenen Erwartungen hinsichtlich einer Konjunkturerholung im Jahr 2021 und stützt sich nicht zuletzt auf positive Nachrichten zu verschiedenen Covid-19-Impfstoffen. Darüber hinaus spielen aber auch die Finanzierungsbedingungen eine große Rolle, die auf absehbare Zeit unterstützend bleiben dürften. Von den auf EU-Ebene koordinierten fiskalischen Maßnahmen dürfte ebenfalls ein stabilisierender Effekt ausgehen (siehe Kasten 4). Ungeachtet dessen ist jedoch nach wie vor entscheidend, dass die Mitgliedstaaten zu soliden Haushaltspositionen zurückkehren, sobald sich die Wirtschaft erholt hat.

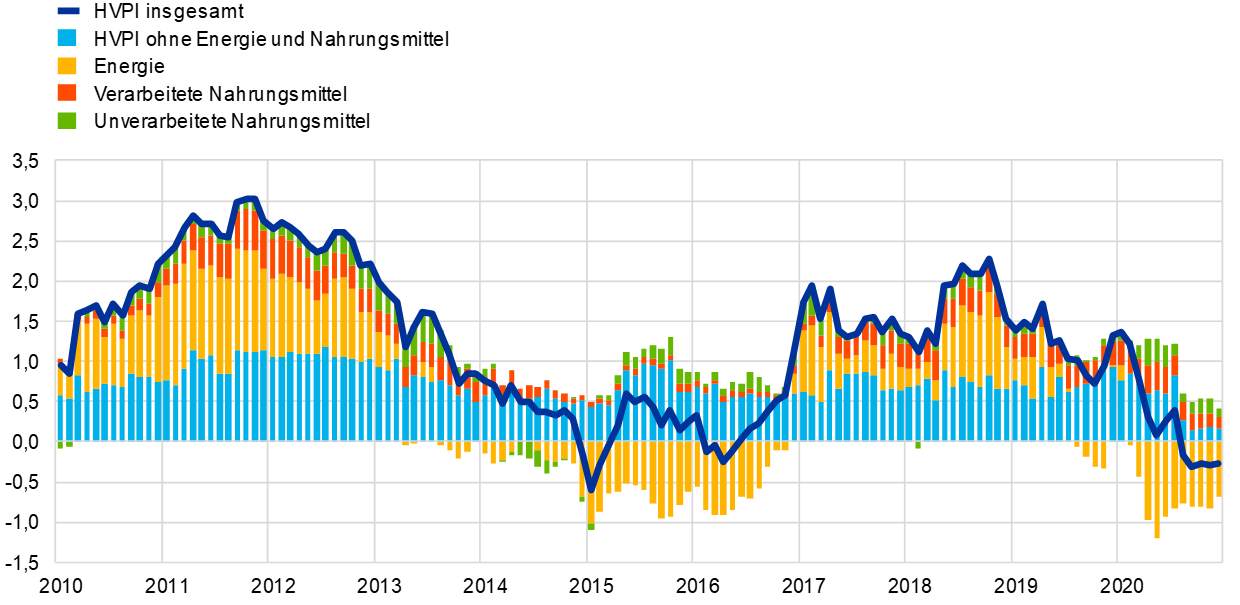

1.4 Inflation wegen Ölpreisverfall und Wirtschaftsrückgang beträchtlich gesunken[10]

Die Gesamtinflation im Euroraum lag 2020 im Schnitt bei 0,3 % nach 1,2 % im Jahr zuvor. Betrachtet man die Komponenten des Harmonisierten Verbraucherpreisindex (HVPI), so standen hinter diesem Rückgang im Wesentlichen die niedrigeren Beiträge der Energiepreisentwicklung, in der zweiten Jahreshälfte aber auch jene der Teuerung nach dem HVPI ohne Energie und Nahrungsmittel (siehe Abbildung 9). Getrieben wurde der disinflationäre Prozess von der drastisch sinkenden Wirtschaftsleistung, die mit einer massiv abgeschwächten Verbrauchernachfrage und gravierenden Abwärtsrisiken für die Wirtschaftsaussichten einherging. Maßgeblich für den Disinflationsdruck waren auch einige Faktoren, die speziell mit den wirtschaftlichen Auswirkungen der Covid-19-Pandemie und den entsprechenden Gegenmaßnahmen zusammenhingen. Beispielsweise war der weitere Rückgang der Inflation in der zweiten Jahreshälfte zum Teil eine Folge des Preisverfalls bei den Dienstleistungen im Reiseverkehr (vor allem Transportleistungen und Hotels), die am stärksten von der Krise betroffen waren. Aber auch die Auswirkungen der vorübergehenden Senkung der Mehrwertsteuersätze in Deutschland spielten hier eine Rolle.

Abbildung 9

Teuerungsrate nach dem HVPI und Beiträge der Komponenten

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

Quellen: Eurostat und EZB-Berechnungen.

Volatile HVPI-Komponenten wiesen zum Teil gegenläufige Entwicklungen auf

Mit dem Ölpreisverfall zu Beginn der Pandemie trug die Energiepreisentwicklung 2020 wesentlich zum gegenüber dem Vorjahr verzeichneten Rückgang der durchschnittlichen Gesamtinflation bei. Im Gegensatz dazu stieg der entsprechende Beitrag der Nahrungsmittelkomponente insgesamt gegenüber 2019 leicht an und erreichte im Berichtsjahr 0,4 Prozentpunkte. Dies war zum Großteil darauf zurückzuführen, dass sich in der Pandemie vor allem die Preissteigerung bei unverarbeiteten Nahrungsmitteln vorübergehend beträchtlich beschleunigte (und im April 2020 mit 7,6 % eine Spitze erreichte).[11]

Zugrunde liegende Inflation im Jahresverlauf 2020 rückläufig

Die Messgrößen der zugrunde liegenden Inflation waren im Jahresverlauf 2020 rückläufig. Die Teuerung nach dem HVPI ohne Energie und Nahrungsmittel, die 2019 bei 1,0 % gelegen hatte, betrug im Berichtsjahr durchschnittlich 0,7 %, wobei in den letzten vier Monaten des Jahres 2020 ein Rekordtief verzeichnet wurde. Das gedämpfte Wachstum dieses HVPI-Teilindex war unter anderem auf die schwache Entwicklung der Preise sowohl der Industrieerzeugnisse ohne Energie als auch der Dienstleistungen zurückzuführen. Die Preissteigerungsrate der Industrieerzeugnisse ohne Energie kehrte sich im August 2020 ins Negative und fiel im Dezember 2020 auf ein Allzeittief. Die Teuerung bei den Dienstleistungen war im Oktober 2020 mit 0,4 % so niedrig wie nie zuvor, erholte sich im Anschluss jedoch leicht. Auf diese beiden Komponenten wirkte zwar eine Reihe gemeinsamer Faktoren ein, dies allerdings in etwas unterschiedlichem Maße. Die in der zweiten Hälfte des Jahres verzeichnete Aufwertung des Euro schlug stärker auf die Preise der Industrieerzeugnisse ohne Energie durch als auf die Dienstleistungspreise. Dasselbe gilt für die Änderungen indirekter Steuern, da für einige Dienstleistungskomponenten wie Mieten keine Mehrwertsteuer erhoben wird. Die im Zuge der Pandemie verhängten Lockdowns und Eindämmungsmaßnahmen haben sich stärker auf die Dienstleistungspreise ausgewirkt. Besonders sichtbar wurde dies anhand des Inflationsrückgangs bei den Dienstleistungen im Reiseverkehr und im Freizeitbereich. Am deutlichsten wurde der Preisauftrieb bei den Industrieerzeugnissen ohne Energie und den Dienstleistungen allerdings von der drastisch sinkenden Nachfrage infolge der Pandemie geprägt. Denn die damit verbundenen Eindämmungsmaßnahmen sowie Einkommens- und Arbeitsplatzverluste lösten erhöhte Unsicherheit und Risikoaversion aus. Die in bestimmten Sektoren beobachteten Aufwärtseffekte durch Lieferengpässe wurden durch die beschriebene Entwicklung mehr als ausgeglichen. Überdies wurde durch die Pandemie die Preiserhebung im Rahmen des HVPI behindert. Infolgedessen nahm der Anteil imputierter Preise im HVPI im April sprunghaft zu. Danach verringerte er sich wieder, und von Juli bis Oktober 2020 wurden Preisimputationen nur für wenige Produkte herangezogen. Im November und Dezember wurde wieder ein erhöhter Anteil imputierter Preise verzeichnet, der jedoch unter dem Niveau vom Frühjahr lag.[12] Die nachfrage- und angebotsseitigen Effekte dürften auch den Schluss zulassen, dass 2020 die Anteile einzelner Waren und Dienstleistungen am Konsum von jenen abwichen, die dem Aufbau des HVPI zugrunde liegen.

Inländischer Kostendruck gestiegen

Der anhand des BIP-Deflators gemessene inländische Kostendruck nahm im Jahr 2020 im Schnitt zu; die Steigerungsrate lag über dem Mittelwert 2019 (siehe Abbildung 10). Das Jahreswachstum des Arbeitnehmerentgelts je Arbeitnehmer hingegen ging 2020 rasch zurück und lag mit −0,6 % deutlich unter dem Vorjahreswert. Zugleich deutete der sogar noch stärkere Rückgang des Produktivitätswachstums auf merklich höhere Lohnstückkosten hin, aus denen sich ein positiver Wachstumsbeitrag zum BIP-Deflator ergab. Das Wachstum der Lohnstückkosten beschleunigte sich 2020 auf 4,6 % nach 1,9 % im Vorjahr. Allerdings stand die Entwicklung der Lohnstückkosten, der Produktivität und des Arbeitnehmerentgelts je Arbeitnehmer im Berichtsjahr unter dem Einfluss einer breiten Nutzung von Kurzarbeitsregelungen, die beispielsweise dazu führten, dass die Beschäftigung deutlich resilienter blieb als die Produktion oder die Anzahl der tatsächlich geleisteten Arbeitsstunden. Auch in Bezug auf die statistische Erfassung der Messgrößen gab es Probleme, nicht zuletzt da Subventionen einen ungewöhnlich hohen Beitrag zur Dynamik der inländischen Kosten leisteten, was die Vergleichbarkeit der aktuellen mit der historischen Entwicklung behinderte.[13] Auf der Ausgabenseite traten solche statistischen Probleme zum Beispiel im drastischen Anstieg der Wachstumsrate des Staatskonsumdeflators im zweiten Quartal zutage.

Abbildung 10

Aufschlüsselung des BIP-Deflators

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

Quellen: Eurostat und EZB-Berechnungen.

Längerfristige Inflationserwartungen weiterhin auf historisch niedrigem Stand

Die sich aus dem Survey of Professional Forecasters (SPF) der EZB ergebenden längerfristigen Inflationserwartungen lagen 2020 weiterhin auf historisch niedrigem Niveau. Wie im Vorjahr bewegten sich die Werte zwischen 1,6 % und 1,7 %. Die laut SPF in fünf Jahren erwartete Teuerung war mit 1,7 % im vierten Quartal 2020 gegenüber dem Schlussquartal 2019 unverändert. Die marktbasierten Maße der längerfristigen Inflationserwartungen – vor allem der fünfjährige inflationsindexierte Termin-Swapsatz in fünf Jahren – schwankten im Jahresverlauf erheblich. Der genannte Satz fiel zu Beginn der Pandemie kräftig und erreichte Ende des ersten Quartals 2020 (mit 0,7 % am 23. März) ein Allzeittief. Anschließend erholte er sich, stabilisierte sich gegen Ende des Berichtsjahrs in der Nähe seines Vorkrisenniveaus und lag am 31. Dezember bei 1,3 %. Vor diesem Hintergrund lagen die marktbasierten Indikatoren der längerfristigen Inflationserwartungen weiterhin auf sehr moderatem Niveau.

1.5 Weiterhin günstige Kredit- und Finanzierungsbedingungen dank entschlossener Maßnahmen der Politik

Staatsanleiherenditen im Euroraum angesichts energischer geld- und fiskalpolitischer Maßnahmen 2020 rückläufig

Die Covid-19-Pandemie hatte eine rasche Eintrübung der globalen und binnenwirtschaftlichen Konjunkturaussichten zur Folge. Gleichzeitig kam es in einem Umfeld einer allgemeinen Verschärfung der Finanzierungsbedingungen zu einer deutlichen Ausweitung der Renditeabstände von Staatsanleihen. In dieser Situation galt es, die Auswirkungen des pandemiebedingten Schocks auf Wirtschaft und Inflation zu begrenzen. Aus diesem Grund und in Anbetracht der sich abzeichnenden Risiken für die Finanzstabilität und für das reibungslose Funktionieren der geldpolitischen Transmission reagierten die geld- und finanzpolitischen Behörden prompt und entschlossen (siehe Kapitel 2 Abschnitt 1). Damit traten sie der schockbedingten Verschärfung der Finanzierungsbedingungen wirksam entgegen und trugen insbesondere zu einem Rückgang der langfristigen risikofreien Zinssätze und zu einer Verringerung der Renditeaufschläge zehnjähriger Staatsanleihen im Eurogebiet in Relation zum zehnjährigen Zinssatz für Tagesgeld-Swaps bei. Diese hatten in der Anfangsphase der Pandemie Höchststände erreicht und gaben nun wieder nach. Infolgedessen sank die BIP-gewichtete Durchschnittsrendite zehnjähriger Staatspapiere im Euroraum vom 1. Januar 2020 bis zum 31. Dezember 2020 um 50 Basispunkte auf −0,23 % (siehe Abbildung 11).

Abbildung 11

Langfristige Renditen im Euroraum und in den Vereinigten Staaten

(in % p. a.; Tageswerte)

Quellen: Bloomberg, Thomson Reuters Datastream und EZB-Berechnungen.

Anmerkung: Bei den Angaben zum Euroraum handelt es sich um die BIP-gewichtete Durchschnittsrendite zehnjähriger Staatsanleihen und den zehnjährigen Zinssatz für Tagesgeld-Swaps (OIS-Satz). Die jüngsten Angaben beziehen sich auf den 31. Dezember 2020.

Aktienkurse im Euroraum haben ihr Pandemietief überwunden, Ende 2020 allerdings noch keine vollständige Erholung

Nach dem Einbruch der Aktienkurse Mitte März erholten sich die Notierungen langsam, aber stetig wieder. Dies war der konjunkturellen Belebung und den sich festigenden Wachstumserwartungen zu verdanken, die wiederum von den geld- und fiskalpolitischen Maßnahmen sowie positiven Meldungen über mögliche Impfstoffe gestützt wurden. Hierdurch dürfte es zu einer Verringerung der Aktienrisikoprämien und zu höheren Gewinnerwartungen der Marktteilnehmer gekommen sein. Die Entwicklung unterschied sich somit deutlich von der umfangreicheren und vor allem länger andauernden Kurskorrektur an den Aktienmärkten, die im Anschluss an die Finanzkrise der Jahre 2008-2009 zu beobachten gewesen war. Gleichzeitig wies die Entwicklung der Aktienkurse im Euroraum gegenüber ihrem Stand Ende 2019 deutliche sektorale Unterschiede auf. Der Gesamtindex für die Notierungen nichtfinanzieller Unternehmen im Eurogebiet lag am Jahresende geringfügig über dem Ende 2019 beobachteten Wert, während die Kurse von Bankaktien stärker sanken und auch am Jahresende noch rund 24 % unter ihrem Vorjahreswert lagen (siehe Abbildung 12).

Abbildung 12

Aktienmarktindizes im Euroraum und in den Vereinigten Staaten

(Index: 1. Januar 2019 = 100)

Quellen: Bloomberg, Thomson Reuters Datastream und EZB-Berechnungen.

Anmerkung: Für den Euroraum sind der EURO STOXX Banks und der Datastream Marktindex für nichtfinanzielle Unternehmen dargestellt, für die Vereinigten Staaten der S&P Banks und der Datastream Marktindex für nichtfinanzielle Unternehmen. Die jüngsten Angaben beziehen sich auf den 31. Dezember 2020.

Bankkreditaufnahme und Wertpapieremission nichtfinanzieller Unternehmen gestiegen

Die nichtfinanziellen Unternehmen verzeichneten zwar 2020 höhere Außenfinanzierungsströme als im Vorjahr, doch lagen diese nach wie vor unter ihrem 2017 erreichten letzten Höchststand (siehe Abbildung 13). Im Einklang mit der Marktentwicklung hielten sich die Kreditzinsen der Banken im Berichtsjahr weitgehend stabil in der Nähe ihrer historischen Tiefstände. Angesichts des drastischen Konjunkturabschwungs und des gravierenden Rückgangs von Umsätzen und Cashflows der Unternehmen hatten die nichtfinanziellen Unternehmen im Berichtsjahr einen außergewöhnlich hohen Liquiditätsbedarf. Dieser zeigte sich in der deutlich höheren Mittelaufnahme über Bankkredite und Wertpapieremissionen. Der Nettoabsatz börsennotierter Aktien fiel negativ aus, was in erster Linie einer Notierungslöschung (Delisting) im zweiten Quartal 2020 zuzuschreiben war. Bei den nicht börsennotieren Aktien und sonstigen Anteilsrechten entwickelte sich der Nettoabsatz indes solide (auch nach Bereinigung um den Delisting-Effekt). Dies dürfte unter anderem mit Kapitalzuführungen aufgrund von Verlusten im Zusammenhang stehen. Die Inanspruchnahme anderer Finanzierungsquellen, darunter Konzerndarlehen und Handelskredite, blieb im Großen und Ganzen stabil.

Abbildung 13

Außenfinanzierung nichtfinanzieller Unternehmen im Euroraum (netto)

(jährlicher Mittelzufluss; in Mrd €)

Quellen: Eurostat und ECB.

Anmerkung: „Sonstige Kredite“ umfassen Kredite von Nicht-MFIs (sonstigen Finanzinstituten, Versicherungsgesellschaften und Pensionseinrichtungen) und der übrigen Welt. Von MFIs und Nicht-MFIs gewährte Kredite sind um Kreditverkäufe und -verbriefungen bereinigt. Bei „Sonstige“ handelt es sich um die Differenz zwischen dem Posten „Insgesamt“ und den in der Abbildung dargestellten Instrumenten. Darin enthalten sind konzerninterne Darlehen sowie Handelskredite. Die jüngsten Angaben beziehen sich auf das dritte Quartal 2020.

Schnelleres Geldmengen- und Kreditwachstum in der Covid-19-Krise

Infolge der Covid-19-Krise nahm das Wachstum der weit gefassten Geldmenge (M3) stark zu (siehe Abbildung 14), was vor allem dem Einfluss des Geldmengenaggregats M1 geschuldet war. Diese Entwicklung zeigte, dass Unternehmen und private Haushalte ihre Liquiditätspuffer angesichts gestiegener Unsicherheit aufstockten. Im Fall der privaten Haushalte spielte auch eine unfreiwillige Ersparnisbildung aufgrund der eingeschränkten Konsummöglichkeiten eine Rolle. Die Geldschöpfung wurde durch eine Ausweitung der inländischen Kredite sowohl an den privaten als auch den öffentlichen Sektor bestimmt. Im Staatssektor ergab sich diese Ausweitung hauptsächlich aus den Wertpapierkäufen des Eurosystems. Durch die raschen und umfangreichen Maßnahmen der Geld- und Fiskalpolitik sowie der Aufsichtsbehörden konnte sichergestellt werden, dass die Wirtschaft im Eurogebiet auch weiterhin zu günstigen Konditionen mit Krediten versorgt wird.

Abbildung 14

M3 und Kreditvergabe an den privaten Sektor

(Veränderung gegen Vorjahr in %; saison- und kalenderbereinigt)

Quellen: Eurostat und EZB.

Anmerkung: Die jüngsten Angaben beziehen sich auf Dezember 2020.

Höhere Risikoeinschätzung der Banken führt zu einer Verschärfung der Kreditrichtlinien

Die Kreditbedingungen der Banken waren über das Jahr gesehen insgesamt günstig, auch wenn laut Umfrage zum Kreditgeschäft im Euro-Währungsgebiet die Banken ihre Kreditrichtlinien (d. h. die Kriterien der Darlehensgewährung) für Unternehmen im zweiten Halbjahr 2020 verschärften. Dies war hauptsächlich auf eine erhöhte Risikoeinschätzung der Banken zurückzuführen, die sich aus den schlechteren Aussichten für die Bonität der Kreditnehmer infolge der Pandemie ergab. Zugleich gaben die Banken an, dass die Käufe im Rahmen des Wertpapierankaufprogramms und des Pandemie-Notfallankaufprogramms sowie die dritte Serie gezielter längerfristiger Refinanzierungsgeschäfte insbesondere nach den Anpassungen im März und April zu einer Verbesserung der Liquiditätslage der Institute und der Finanzierungsbedingungen am Markt beigetragen hätten. Diese Schritte sowie die von den Regierungen beschlossenen Hilfsmaßnahmen (z. B. Kreditgarantien und Moratorien) verhinderten eine stärkere Verschärfung der Kreditrichtlinien.

2 Geldpolitik: Sicherung günstiger Finanzierungsbedingungen

Die EZB hat den geldpolitischen Kurs im Lauf des Jahres 2020 erheblich gelockert, um den negativen Auswirkungen der Covid-19-Pandemie auf die Wirtschaft des Euro-Währungsgebiets entgegenzuwirken. Mithilfe eines umfassenden Maßnahmenpakets und anschließender Rekalibrierungen konnte die Gefahr einer Liquiditäts- und Kreditverknappung abgewendet werden, indem für ausreichend Liquidität im Bankensystem gesorgt wurde. Darüber hinaus gelang es, die Kreditvergabe an die Realwirtschaft aufrechtzuerhalten und den akkommodierenden geldpolitischen Kurs abzusichern, da eine prozyklische Verschärfung der Finanzierungsbedingungen verhindert wurde. Diese Reaktion der Geldpolitik erwies sich 2020 als entscheidender stabilisierender Faktor für die Märkte. Sie trug dazu bei, den hohen Risiken zu begegnen, die von der raschen Ausbreitung des Coronavirus für den Transmissionsmechanismus, die Wirtschaftsaussichten des Euroraums und, in letzter Konsequenz, das Erreichen des Preisstabilitätsziels der EZB ausgingen. Die Bilanzsumme des Eurosystems wuchs gegenüber dem Vorjahresende um 2,3 Billionen € und erreichte einen historischen Höchststand von 7 Billionen €. 79 % der Bilanzsumme des Eurosystems waren Ende 2020 auf geldpolitische Operationen zurückzuführen. Den mit der großen Bilanzsumme zusammenhängenden Risiken begegnete die EZB wie schon bisher mit risikosteuernden Maßnahmen.

2.1 Geldpolitische Reaktion der EZB auf die Pandemie trug wesentlich zur Unterstützung des Aufschwungs und Verbesserung der Inflationsaussichten bei[14]

Die Maßnahmen der EZB zu Beginn der Covid-19-Pandemie

Der vorsichtige Optimismus zu Beginn des Jahres wurde durch den Ausbruch von Covid-19 abrupt gedämpft

Zu Beginn des Jahres ließen aktuelle Daten ein zwar moderates, aber anhaltendes Wachstum der Wirtschaft des Euroraums erwarten. Wenngleich die Schwäche des internationalen Handels in einem von globaler Unsicherheit geprägten Umfeld das Wachstum noch immer bremste, profitierte die Wirtschaft des Euroraums von Beschäftigungszuwächsen in Verbindung mit steigenden Löhnen, dem leicht expansiven finanzpolitischen Kurs im Euroraum und dem anhaltenden, wenn auch etwas langsameren, weltweiten Konjunkturaufschwung. Die Inflation entwickelte sich insgesamt weiter verhalten, doch gab es einige Hinweise darauf, dass die zugrunde liegende Inflation im Einklang mit den Erwartungen leicht ansteigen würde. Die 2019 ergriffenen geldpolitischen Maßnahmen trugen zu weiterhin günstigen Finanzierungsbedingungen bei und unterstützten somit den Aufschwung im Euroraum, den Aufbau binnenwirtschaftlichen Preisdrucks und die Annäherung der Inflation an das mittelfristige Inflationsziel des EZB-Rats.

Bei seiner Sitzung im Januar 2020 beschloss der EZB-Rat, die geldpolitische Strategie der EZB einer Überprüfung zu unterziehen. Seit der letzten Überprüfung hat sich in der Wirtschaft des Euroraums und der Weltwirtschaft ein tiefgreifender struktureller Wandel vollzogen. Der Rückgang des Trendwachstums aufgrund abnehmender Produktivität und der Bevölkerungsalterung sowie die Nachwirkungen der Finanzkrise führten zu einem niedrigeren Zinsniveau. Letzteres engt den Spielraum der EZB und anderer Zentralbanken bei der Lockerung des geldpolitischen Kurses mittels herkömmlicher geldpolitischer Instrumente ein, wenn ungünstige Konjunkturentwicklungen vorherrschen. Zudem stellt der Umgang mit einer niedrigen Inflation eine ganz andere Herausforderung dar als die Bekämpfung hoher Inflationsraten in der Vergangenheit. Die Bedrohung der Umwelt, die rasche Digitalisierung, die Globalisierung und sich wandelnde finanzielle Strukturen haben das Umfeld, in dem die Geldpolitik agiert, und auch die Inflationsdynamik verändert. Angesichts dieser Herausforderungen beschloss der EZB-Rat, eine Überprüfung der geldpolitischen Strategie unter voller Achtung des im Vertrag verankerten Preisstabilitätsmandats der EZB einzuleiten (siehe Kasten 2).

Der vorsichtige Konjunkturoptimismus zu Jahresbeginn fand Ende Februar mit dem Ausbruch und der weltweiten Ausbreitung von Covid-19 ein jähes Ende. Auch wenn das Ausmaß und die Dauer der Abwärtskorrektur der Wachstumsaussichten nicht genau auszumachen waren, stellte sich zunehmend die Gewissheit ein, dass die Pandemie gravierende Folgen für die Wirtschaft des Euroraums haben würde. Während einerseits ein von den Störungen in den globalen Lieferketten ausgehender Aufwärtsdruck auf die Inflation im Euroraum erwartet wurde, ging man andererseits davon aus, dass der inflationsdämpfende Effekt der schwächeren Nachfrage die Oberhand behalten würde. Darüber hinaus führte der massive Rückgang der Risikoneigung zu einer deutlichen Verschärfung der Finanzierungs- und Refinanzierungsbedingungen. Im Zusammenspiel mit der moderaten Aufwertung des Euro bestand die Gefahr, dass sich dadurch zusätzlicher Abwärtsdruck auf die Inflation aufbauen könnte.

Ein umfassendes geldpolitisches Maßnahmenpaket war notwendig

Vor diesem Hintergrund beschloss der EZB-Rat bei seiner geldpolitischen Sitzung am 12. März 2020 ein umfassendes Paket geldpolitischer Maßnahmen. Ziel war es, einerseits durch die Sicherung von ausreichend Liquidität im Bankensystem und des Kreditflusses an die Realwirtschaft die Gefahr einer Liquiditäts- und Kreditverknappung zu mindern und andererseits durch die Verhinderung einer prozyklischen Verschärfung der Finanzierungsbedingungen den akkommodierenden geldpolitischen Kurs abzusichern.

Der EZB-Rat verständigte sich insbesondere darauf, zusätzliche längerfristige Refinanzierungsgeschäfte (LRGs) zum Zinssatz für die Einlagefazilität durchzuführen. Ferner wurden für alle im Zeitraum von Juni 2020 bis Juni 2021 ausstehenden gezielten längerfristigen Refinanzierungsgeschäfte der dritten Serie (GLRG III) deutlich günstigere Bedingungen festgelegt. So wurde der Zinssatz für GLRG-III-Geschäfte um 25 Basispunkte gesenkt und für den Zeitraum von Juni 2020 bis Juni 2021 die Möglichkeit eines bis zu 25 Basispunkte unter dem durchschnittlichen Einlagesatz liegenden Zinssatzes für alle in diesem Zeitraum ausstehenden GLRG-III-Geschäfte geschaffen. Darüber hinaus wurde der Höchstbetrag, der von Geschäftspartnern bei GLRG-III-Geschäften insgesamt aufgenommen werden kann, auf 50 % ihres Bestands an anrechenbaren Krediten erhöht. Die zuvor erwähnten LRGs würden es den Banken ermöglichen, unmittelbar von den ausgesprochen günstigen Finanzierungsbedingungen zu profitieren und die Zeit bis zum Beginn der rekalibrierten GLRG-III-Geschäfte zu überbrücken. Diese sollten die Finanzierungsbedingungen der Banken auf längere Sicht verbessern, um die Kreditvergabe an die betroffenen Sektoren zu fördern und eine Verknappung des Kreditangebots zu verhindern.

Ferner beschloss der EZB-Rat, zeitlich befristet (d. h. bis Ende 2020) das bestehende Programm zum Ankauf von Vermögenswerten (APP) um 120 Mrd € aufzustocken, wodurch ein substanzieller Beitrag der Teilprogramme zum Ankauf von Vermögenswerten des privaten Sektors gewährleistet werden sollte. Die zeitliche Beschränkung auf das laufende Kalenderjahr wurde als angemessene Reaktion auf den als vorübergehend eingeschätzten Schock erachtet. Die zusätzlichen Ankäufe sollten in Verbindung mit dem bestehenden APP in Zeiten erhöhter Unsicherheit zu günstigen Finanzierungsbedingungen für die Realwirtschaft beitragen.

In der Woche nach der Märzsitzung des EZB-Rats kam es mit der raschen Ausbreitung von Covid-19 zu einer drastischen Verschlechterung der Lage, und nahezu alle Euro-Länder ergriffen weitreichende Maßnahmen zur Eindämmung der Pandemie. Die Entwicklung an den Finanzmärkten war extrem volatil; es gab Anzeichen für schwere Verwerfungen aufgrund von Illiquidität und Marktlähmung sowie für zunehmende Fragmentierung. Das Resultat war eine deutliche Verschärfung der Finanzierungsbedingungen, die das Potenzial hatte, die euroraumweite reibungslose Transmission der EZB-Geldpolitik zu behindern und die Preisstabilität zu gefährden.

Angesichts dieser raschen Verschlechterung der Lage bekannte sich der EZB-Rat am 18. März 2020 zu der Notwendigkeit weiterer schlagkräftiger geldpolitischer Maßnahmen, um die Märkte zu stabilisieren und der drastischen Verschärfung der Finanzierungsbedingungen entgegenzuwirken. Ziel war es, die von der Pandemie ausgehenden gravierenden Risiken für die wirtschaftlichen Aussichten des Euroraums, den geldpolitischen Transmissionsmechanismus und – in letzter Konsequenz – das Erreichen des Preisstabilitätsziels der EZB einzudämmen. Der EZB-Rat kündigte die nachfolgend beschriebenen zusätzlichen Maßnahmen an.

Der EZB-Rat beschloss ein neues, zeitlich befristetes Ankaufprogramm: das Pandemie-Notfallankaufprogramm (PEPP)

Zunächst wurde ein neues, zeitlich befristetes Wertpapierankaufprogramm eingerichtet: das Pandemie-Notfallankaufprogramm (PEPP). Dieses verfügt über einem Gesamtumfang von 750 Mrd € und ermöglicht Ankäufe aller für das APP zugelassenen Wertpapierkategorien. Ferner wurde die Bandbreite ankauffähiger Vermögenswerte im Rahmen des Programms zum Ankauf von Wertpapieren des Unternehmenssektors (CSPP) auf Commercial Paper von Nichtfinanzunternehmen ausgeweitet. Damit können marktfähige Schuldtitel mit einer Ursprungslaufzeit von weniger als einem Jahr angekauft werden, wenn ihre Restlaufzeit zum Ankaufzeitpunkt mindestens 28 Tage beträgt. Die Ausweitung der Bandbreite zulässiger Vermögenswerte würde die Finanzierungssituation der Unternehmen verbessern, d. h. einem von der Pandemie besonders betroffenen Teil der Wirtschaft essenzielle Unterstützung bieten. Für Käufe im Rahmen des PEPP beschloss der EZB-Rat außerdem eine Ausnahmeregelung, die sich auf die Kriterien für die Ankauffähigkeit der von der Hellenischen Republik begebenen Schuldverschreibungen bezog. Zusätzlich dazu beschloss der EZB-Rat, Wertpapiere des öffentlichen Sektors mit einer Restlaufzeit von unter einem Jahr aber mindestens 70 Tagen aufgrund der temporären Natur des Programms für Ankäufe im Rahmen des PEPP zuzulassen.

Das PEPP wurde so konzipiert, dass es eine Doppelfunktion erfüllt: Erstens sollte es gemeinsam mit den anderen Komponenten des geldpolitischen Handlungsrahmens für jene geldpolitische Lockerung sorgen, die eine wirtschaftliche Erholung von den Folgen der Pandemie unterstützt und somit die Sicherung der Preisstabilität auf mittlere Sicht gewährleistet. Zweitens sollten die Ankäufe im Rahmen des PEPP flexibel – im Sinne eines Variierens der Ankäufe im Zeitverlauf, über Anlageklassen und Länder hinweg – gehandhabt werden. Dank dieser Flexibilität konnte das PEPP vor allem angesichts der hohen Unsicherheit in Bezug auf die Auswirkungen der Pandemie auf die einzelnen Märkte und Euro-Länder auf effiziente Weise marktstabilisierend wirken.

Bei seiner Sitzung am 18. März kündigte der EZB-Rat außerdem eine vorübergehende Lockerung der Kriterien für notenbankfähige Sicherheiten durch eine Anpassung der wichtigsten Risikoparameter des Sicherheitenrahmens an. Damit sollte gewährleistet werden, dass die Geschäftspartner die Refinanzierungsgeschäfte des Eurosystems weiterhin in vollem Umfang nutzen können. Der EZB-Rat verabschiedete daraufhin zwei Maßnahmenpakete zur vorübergehenden Lockerung der Sicherheitenkriterien. Mit dem ersten, am 7. April angekündigten Paket zielte man darauf ab, die Verfügbarkeit notenbankfähiger Sicherheiten für die Geschäftspartner des Eurosystems zu erweitern, sodass diese an den liquiditätszuführenden Operationen, wie den GLRG-III-Geschäften, in vollem Umfang teilnehmen konnten. Am 22. April 2020 beschloss der EZB-Rat, dass marktfähige Vermögenswerte und deren Emittenten, die am 7. April die Bonitätsanforderungen erfüllten, auch im Fall von Ratingherabstufungen weiterhin zugelassen sind, vorausgesetzt, die Ratings bleiben oberhalb einer bestimmten Bonitätsschwelle und alle anderen Zulassungskriterien werden weiterhin erfüllt. Mit dieser Maßnahme sollte der Effekt potenzieller Ratingverschlechterungen auf die Verfügbarkeit von Sicherheiten abgefedert und eine drohende prozyklische Entwicklung verhindert werden.

Auch zum Zeitpunkt der geldpolitischen Sitzung des EZB-Rats im April war kein Ende der Negativentwicklung in Sicht: Die Konjunktur befand sich in einem Abschwung, und die Situation am Arbeitsmarkt verschlechterte sich deutlich. Durch die Maßnahmen zur Eindämmung der Ausbreitung des Coronavirus war die Wirtschaftstätigkeit im gesamten Euroraum und weltweit weitgehend zum Erliegen gekommen. Das volle Ausmaß und die Dauer der Auswirkungen der Pandemie auf die Wirtschaft waren zwar noch immer schwer vorherzusagen, klar war jedoch nunmehr, dass die Konjunktur im Euroraum so massiv und innerhalb so kurzer Zeit einbrechen würde, wie man es in der jüngeren Vergangenheit noch nicht erlebt hatte.

Die sich verschlechternden Konjunkturaussichten führten gemeinsam mit dem Verfall des Ölpreises und dem Rückgang der Inflationserwartungen zu signifikanten Abwärtsrisiken für die Inflationsaussichten im Euroraum. Vor diesem Hintergrund beschloss der EZB-Rat im April 2020, die von der Geldpolitik geleistete Unterstützung für private Haushalte und Unternehmen weiter zu verstärken. So wurden die Bedingungen für die GLRG-III-Geschäfte weiter gelockert, indem der Zinssatz für diese im Zeitraum von Juni 2020 bis Juni 2021 ausstehenden Operationen auf 50 Basispunkte unter dem durchschnittlichen Zinssatz für die im gleichen Zeitraum durchgeführten Hauptrefinanzierungsgeschäfte des Eurosystems gesenkt wurde. Darüber hinaus wurde der Zinssatz für jene Geschäftspartner, deren anrechenbare Nettokreditvergabe den Schwellenwert für das Wachstum der Kreditvergabe erreicht hatte, für den Zeitraum von Juni 2020 bis Juni 2021 so festgesetzt, dass er 50 Basispunkte unter dem zur gleichen Zeit geltenden durchschnittlichen Zinssatz für die Einlagefazilität lag. Der EZB-Rat beschloss zudem, eine neue Reihe nicht gezielter längerfristiger Pandemie-Notfallrefinanzierungsgeschäfte (PELTROs) durchzuführen, um die Liquiditätsbedingungen im Finanzsystem des Eurogebiets zu unterstützen und durch eine wirksame Absicherung gegen Liquiditätsengpässe dazu beizutragen, das reibungslose Funktionieren der Geldmärkte aufrechtzuerhalten. Im März und April 2020 richtete die EZB außerdem befristete Swap- und Repo-Linien mit Zentralbanken außerhalb des Euroraums und im Juni 2020 die befristete Eurosystem Repo Facility for Central Banks (EUREP) ein. Ziel dieser Maßnahmen war, die Verfügbarkeit von Liquidität in Euro außerhalb des Eurogebiets zu verbessern und Spillback-Effekte auf die Finanzmärkte im Euroraum zu verhindern.

Rekalibrierung des geldpolitischen Kurses im Juni

Neue Daten bestätigten nie dagewesenen Einbruch der Wirtschaft im Euroraum

Im Juni bestätigten die neu verfügbaren Daten schließlich, dass der Euroraum infolge der Pandemie und der Maßnahmen zu deren Eindämmung den schlimmsten Wirtschaftseinbruch seiner Geschichte verzeichnete. Massive Arbeitsplatz- und Einkommensverluste sowie ein außergewöhnlich hohes Maß an Unsicherheit bezüglich der wirtschaftlichen Aussichten führten zu einem deutlichen Rückgang der Konsumausgaben und der Investitionen. Mit der allmählichen Lockerung der Eindämmungsmaßnahmen zeigten sich bei den Umfragedaten und Echtzeitindikatoren zur Konjunkturentwicklung gewisse Anzeichen dafür, dass die Talsohle bereits durchschritten war; doch im Vergleich zur Geschwindigkeit, mit der die Indikatoren in den beiden vorangegangenen Monaten abgestürzt waren, erwies sich die Verbesserung als mäßig. In ihren gesamtwirtschaftlichen Projektionen vom Juni 2020 sagten die Expertinnen und Experten des Eurosystems für das zweite Quartal einen Konjunktureinbruch in noch nie dagewesenem Ausmaß vorher – wobei diese Prognose allerdings auch mit außergewöhnlich hoher Unsicherheit behaftet war. Der Preisdruck sollte der Prognose zufolge aufgrund des starken Rückgangs des realen BIP und der damit zusammenhängenden deutlichen Zunahme der wirtschaftlichen Unterauslastung verhalten bleiben. Ferner brachte die Juni-Prognose eine erhebliche Abwärtsrevision der Konjunktur- und Inflationsaussichten über den gesamten Prognosehorizont mit sich. So wurde die Inflation für das Ende des Prognosehorizonts auf 1,3 % nach unten korrigiert, nachdem in den Eurosystem-Projektionen vom Dezember 2019 noch eine Inflationsrate von 1,6 % erwartet worden war.

Der EZB-Rat stockte den Gesamtumfang des PEPP um 600 Mrd € auf insgesamt 1 350 Mrd € auf

Vor diesem Hintergrund beschloss der EZB-Rat eine Reihe weiterer geldpolitischer Maßnahmen mit dem Ziel, die Wirtschaft während ihrer schrittweisen Öffnung zu unterstützen und die mittelfristige Preisstabilität zu sichern. So wurde der Gesamtumfang des PEPP um 600 Mrd € auf 1 350 Mrd € erhöht, der Zeithorizont für Nettokäufe im Rahmen des PEPP bis mindestens Ende Juni 2021 verlängert und die Reinvestition von Tilgungsbeträgen der im Rahmen des PEPP erworbenen Wertpapiere bis mindestens Ende 2022 ausgedehnt.[15] Die Rekalibrierung des PEPP zielte auf eine weitere Lockerung des geldpolitischen Kurses ab, wodurch die günstigen Finanzierungsbedingungen für alle Sektoren und Länder gestützt und infolgedessen die Annäherung der Inflation an das Ziel des EZB-Rats auf nachhaltige Weise gewährleistet werden sollte.

Über den Sommer ging man auf Grundlage der neu vorliegenden Daten davon aus, dass die Konjunktur vor allem infolge der Lockerung der Eindämmungsmaßnahmen kräftig anziehen würde. Diese Erholung war allerdings asymmetrisch, d. h. im verarbeitenden Gewerbe stärker ausgeprägt als im Dienstleistungssektor, und insgesamt wuchs die Wirtschaft deutlich langsamer als vor Ausbruch der Pandemie. Die Gesamtinflation wurde nach wie vor durch die niedrigen Energiepreise und den angesichts der verhaltenen Nachfrage und der erheblichen Unterauslastung am Arbeitsmarkt schwachen Preisdruck gedämpft.

Rekalibrierung des geldpolitischen Kurses im Dezember

Nach dem starken – wenn auch partiellen und ungleichmäßig verteilten – Aufschwung im Sommer verlor die Wirtschaft des Euroraums wieder an Fahrt

Im Herbst zeichnete sich immer deutlicher ab, dass, nachdem in den Sommermonaten noch ein kräftiger, wenn auch partieller und uneinheitlicher Aufschwung verzeichnet worden war, die Erholung im Euroraum rascher als ursprünglich erwartet an Dynamik einbüßte. Der Wiederanstieg der Covid-19-Infektionen und die damit einhergehenden Eindämmungsmaßnahmen stellten das Gesundheitswesen erneut vor Herausforderungen und trübten die Wachstumsaussichten der Volkswirtschaften im Euro-Währungsgebiet und weltweit. In Anbetracht der schwachen Nachfrage und der deutlichen Unterauslastung an den Arbeits- und Gütermärkten blieb die Inflation sehr niedrig. Insgesamt deuteten die aktuellen Daten darauf hin, dass der kurzfristige Effekt der Pandemie auf die Wirtschaft stärker ausfallen und die Inflationsschwäche länger als zunächst angenommen anhalten würde. Vor diesem Hintergrund signalisierte der EZB-Rat im Oktober seine Absicht, bei der nächsten Sitzung im Dezember 2020 seine Instrumente der Lage entsprechend neu zu kalibrieren, um auf die aktuelle Situation zu reagieren und sicherzustellen, dass die Finanzierungsbedingungen günstig bleiben. Auf diese Weise sollte die wirtschaftliche Erholung unterstützt und den negativen Auswirkungen der Pandemie auf die projizierte Inflationsentwicklung entgegengewirkt werden.

Zum Zeitpunkt der EZB-Ratssitzung im Dezember 2020 deuteten die neu vorliegenden Daten und die Projektionen des Eurosystems darauf hin, dass die kurzfristigen wirtschaftlichen Auswirkungen der Pandemie stärker ausfallen würden und die Inflationsschwäche länger anhalten würde als zuvor angenommen. Die neuerliche Eskalation der Pandemie schränkte die Wirtschaftstätigkeit im Euroraum und weltweit beträchtlich ein, sodass für das vierte Quartal 2020 erneut eine Rezession erwartet wurde. Der Prognose zufolge würde auch die Gesamtinflation länger als ursprünglich angenommen negativ bleiben. Die Messgrößen der zugrunde liegenden Inflation waren rückläufig, und der Inflationsdruck sollte gemäß der Vorhersage gedämpft bleiben, was auf die schwache Nachfrage, den geringeren Lohndruck und die Aufwertung des Euro im Frühling und Sommer 2020 zurückzuführen war.

Angesichts der wirtschaftlichen Folgen des Wiederaufflammens der Pandemie nahm der EZB-Rat eine Rekalibrierung seiner geldpolitischen Instrumente vor.

Der EZB-Rat erhöhte den Gesamtumfang des PEPP um 500 Mrd € auf insgesamt 1 850 Mrd €

Er beschloss, den Gesamtumfang des PEPP um weitere 500 Mrd € auf 1 850 Mrd € zu erhöhen, den Zeithorizont für Nettokäufe im Rahmen des PEPP bis mindestens Ende März 2022 zu verlängern und die Reinvestition von Tilgungsbeträgen der im Rahmen des PEPP erworbenen Wertpapiere bei Fälligkeit bis mindestens Ende 2023 auszudehnen. Die Ankäufe würden weiterhin im gesamten Zeitverlauf flexibel je nach Marktlage und über alle Anlageklassen und Länder hinweg getätigt. Damit sollte zum einen eine Verschärfung der Finanzierungsbedingungen verhindert werden, da eine solche für die Bekämpfung der dämpfenden Wirkung der Pandemie auf den prognostizierten Inflationspfad kontraproduktiv wäre; zum anderen sollte die reibungslose Transmission der Geldpolitik unterstützt werden. Ferner kündigte der EZB-Rat an, dass der PEPP-Gesamtumfang nicht vollständig genutzt werden müsse, wenn mit Ankäufen, die diesen Gesamtumfang über den Zeithorizont der Nettoankäufe hinweg nicht voll ausschöpfen, günstige Finanzierungsbedingungen aufrechterhalten werden können. Genauso könnte der Gesamtumfang erforderlichenfalls auch aufgestockt werden, um günstige Finanzierungsbedingungen aufrechtzuerhalten und so dem Schock der Pandemie auf die Inflationsentwicklung entgegenzuwirken.

Darüber hinaus beschloss der EZB-Rat eine weitere Rekalibrierung der Bedingungen für GLRG-III-Operationen. Dementsprechend wurde der Zeitraum, in dem wesentlich günstigere Bedingungen gelten, um zwölf Monate bis Juni 2022 ausgedehnt. Die Durchführung dreier zusätzlicher Geschäfte wurde für 2021 angekündigt und der Höchstbetrag, der von Geschäftspartnern bei GLRG-III-Geschäften aufgenommen werden kann, von 50 % auf 55 % ihres Bestands an anrechenbaren Krediten erhöht.

Der EZB-Rat beschloss überdies, die im April 2020 verabschiedeten Maßnahmen zur Lockerung der Kriterien für Sicherheiten bis Juni 2022 zu verlängern, 2021 vier zusätzliche PELTROs anzubieten, sämtliche befristeten Swap- und Repo-Linien mit Notenbanken außerhalb des Euroraums sowie die Eurosystem Repo Facility for Central Banks (EUREP) bis März 2022 zu verlängern und alle regulären Kreditgeschäfte so lange wie erforderlich weiterhin als Mengentender mit Vollzuteilung zu den geltenden Bedingungen durchzuführen.

Die ergriffenen geldpolitischen Maßnahmen dienten der Erhaltung der günstigen Finanzierungsbedingungen während der Pandemie

Die ergriffenen geldpolitischen Maßnahmen zielten im Verbund drauf ab, die günstigen Finanzierungsbedingungen während der Pandemie aufrechtzuerhalten und dadurch die Kreditvergabe an alle Wirtschaftssektoren zu fördern, die Konjunktur zu unterstützen und mittelfristig Preisstabilität zu gewährleisten. Zugleich herrschte weiterhin große Unsicherheit, unter anderem in Bezug auf den weiteren Verlauf der Pandemie, die Verfügbarkeit von Impfstoffen und die Entwicklung des Euro-Wechselkurses. Vor diesem Hintergrund signalisierte der EZB-Rat seine Bereitschaft, alle seine Instrumente gegebenenfalls anzupassen, um sicherzustellen, dass sich die Inflation – im Einklang mit der Verpflichtung des EZB-Rats auf Symmetrie – auf nachhaltige Weise ihrem Ziel annähert.

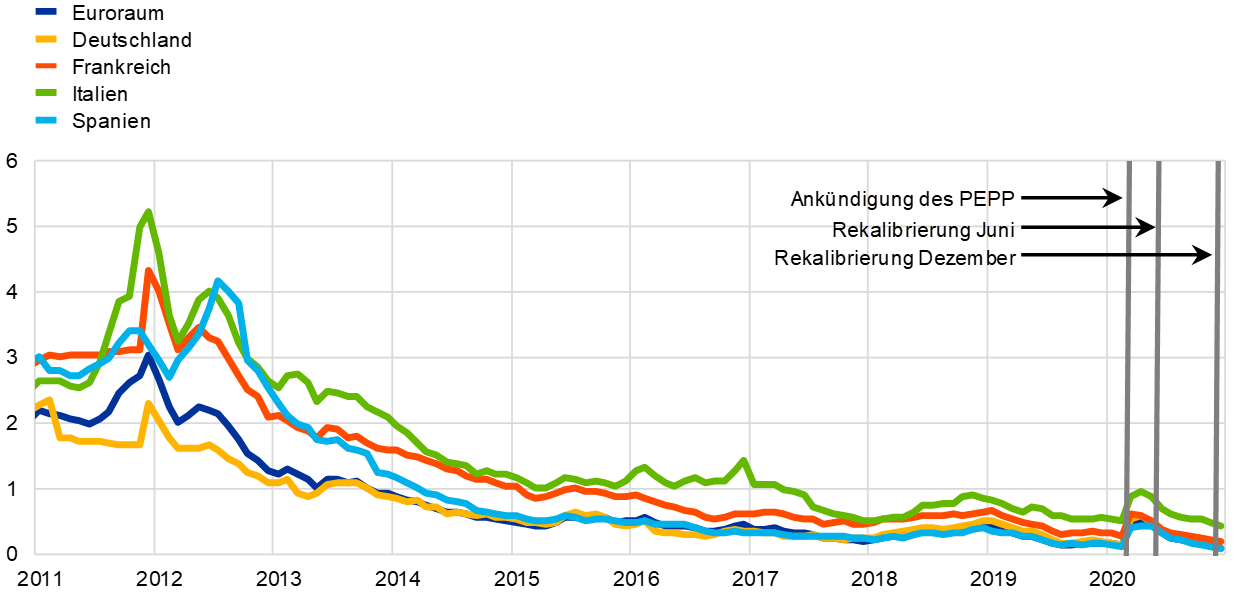

Zusammenfassend lässt sich sagen, dass im Lauf des Jahres 2020 bedeutende geldpolitische Lockerungsmaßnahmen zur Bekämpfung der negativen Auswirkungen der Pandemie umgesetzt wurden. Das umfassende Maßnahmenpaket und dessen anschließende Nachjustierungen erwiesen sich als wesentlicher Stabilisierungsfaktor für die Märkte und trugen dazu bei, die zu Jahresbeginn beobachtete Verschärfung der Finanzierungsbedingungen umzukehren. Auf diese Weise konnten die Renditen von Staatsanleihen, die die Grundlage der Finanzierungskosten für private Haushalte, Unternehmen und Banken bilden, niedrig gehalten werden (siehe Abbildung 15). Auch die Refinanzierungskosten der Banken blieben so seit Ausbruch der Pandemie sehr günstig (siehe Abbildung 16). Die Maßnahmen stellten nicht zuletzt sicher, dass die privaten Haushalte und Unternehmen von diesen guten Finanzierungsbedingungen profitierten: Die Kreditzinsen erreichten mit 1,32 % bzw. 1,46 % jeweils einen historischen Tiefstand (siehe Abbildung 17). Die 2020 umgesetzten geldpolitischen Maßnahmen sicherten also günstige Finanzierungsbedingungen zur Unterstützung der Konjunkturerholung und zur Eindämmung der negativen Auswirkungen der Pandemie auf den prognostizierten Inflationspfad, wodurch die Annäherung der Inflation an das Ziel des EZB-Rats nachhaltig gefördert wurde.

Abbildung 15

Entwicklung der BIP-gewichteten Rendite zehnjähriger Staatsanleihen im Euroraum

(in Prozentpunkten)

Quelle: EZB-Berechnungen.

Anmerkung: Die jüngsten Angaben beziehen sich auf den 31. Dezember 2020. OIS: Overnight Index Swap.

Abbildung 16

Fremdfinanzierungskosten der Banken (gewichtet)

(Kosten der Finanzierung über Bankeinlagen und unbesicherte Kapitalmarktgeschäfte; in % p. a.)

Quellen: EZB, Markit iBoxx und EZB-Berechnungen.

Anmerkung: Der in den Indikator eingehende gewichtete Zinssatz für die einlagenbasierte Finanzierung entspricht dem Durchschnitt aus den Neugeschäftszinssätzen für täglich fällige Einlagen, Einlagen mit vereinbarter Laufzeit und Einlagen mit vereinbarter Kündigungsfrist (gewichtet mit den jeweiligen Beständen). Die jüngsten Angaben beziehen sich auf Dezember 2020.

Abbildung 17

Bankkreditzinsen für nichtfinanzielle Unternehmen und private Haushalte (gewichtet)

(in % p. a.)

Quelle: EZB.

Anmerkung: Die gewichteten Zinsen für Bankkredite errechnen sich durch Aggregation der kurz- und langfristigen Kreditzinsen auf Basis des gleitenden 24-Monatsdurchschnitts des Neugeschäftsvolumens. Die jüngsten Angaben beziehen sich auf Dezember 2020.

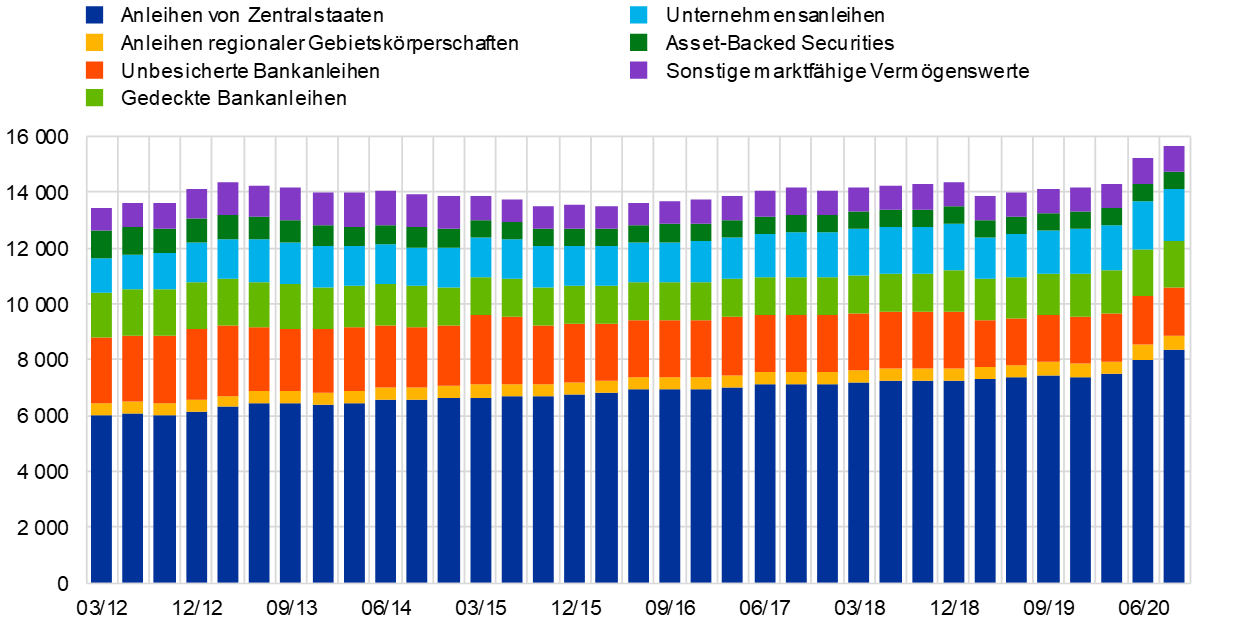

2.2 Die Entwicklung der Bilanz des Eurosystems in einer herausfordernden Zeit