Shrnutí

Ekonomika eurozóny se rychle zotavuje navzdory přetrvávající nejistotě související s pandemií koronaviru (COVID-19) a překážkami v dodávkách.[1] Ve druhém čtvrtletí roku 2021 oživila výrazněji, než se očekávalo, a ve druhé polovině roku by měla nadále rychle růst, přičemž reálný HDP by měl do konce roku 2021 překročit úroveň, které dosahoval před krizí. Následně by měl růst zůstat silný, ale postupně se vracet k běžným hodnotám. Tento výhled vychází z několika předpokladů: z rychlého uvolnění protiepidemických opatření ve druhém pololetí roku 2021, z postupného vymizení překážek v dodávkách již počátkem roku 2022, z výrazné průběžné podpory hospodářské politiky (včetně příznivých podmínek financování) a z pokračování hospodářského oživení ve světě. Hlavní hnací silou oživení by měla zůstat domácí poptávka, která by rovněž těžila z očekávaného oživení reálného disponibilního důchodu a snížení nejistoty. Kromě toho soukromou spotřebu a investice do bydlení pravděpodobně podpoří velký objem nahromaděných úspor. Očekává se, že reálný HDP v letošním roce vzroste o 5 %, v roce 2022 zmírní na 4,6 % a v roce 2023 pak na 2,1 %. Ve srovnání s projekcemi odborníků Eurosystému z června 2021 byla projekce čtvrtletního růstu během druhé poloviny roku 2021 mírně snížena v důsledku dlouhodobějších překážek v dodávkách, než se očekávalo, nakažlivější varianty koronaviru delta a výraznějších výsledků za první pololetí roku, čímž se zmenšil prostor pro následný silnější růst. Bez ohledu na to byla projekce růstu reálného HDP pro rok 2021 jako celek revidována směrem vzhůru o 0,4 procentního bodu. Projekce pro rok 2022 a 2023 zůstávají víceméně beze změny.

Inflační výhled je i nadále charakterizován výkyvem v roce 2021 a následným mírnějším tempem v letech 2022 a 2023. Očekává se, že inflace v roce 2021 dosáhne průměrné hodnoty 2,2 %, a to díky dočasným prorůstovým faktorům. K nim patří: oživení růstu cen energií v prostředí silných vlivů srovnávací základny, výrazný růst vstupních nákladů souvisejících s narušením dodávek, jednorázové zvýšení cen služeb v důsledku zmírnění omezení spojených s onemocněním COVID-19 a ukončení snížené sazby DPH v Německu. Vzhledem k tomu, že tyto faktory od začátku roku 2022 zeslábnou a dočasná nerovnováha mezi nabídkou a poptávkou se zmírňuje, inflace měřená HICP by měla v roce 2022 poklesnout na 1,7 % a v roce 2023 na 1,5 %. Odhlédneme-li od těchto převážně dočasných faktorů, inflace měřená HICP bez započtení energií a potravin by měla postupně růst, neboť hospodářské oživení bude postupovat, klesne objem nevyužitých kapacit a nedávný růst cen komodit včetně ropy se bude postupně promítat do spotřebitelských cen. Zrychlit by měl i růst cen potravin. Tyto vlivy působící na růst celkové inflace jsou v horizontu projekcí víceméně vyváženy pomalejším růstem cen energií, který vychází z metodických předpokladů o cenách ropy. Ve srovnání s projekcemi z června 2021 byla celková i jádrová inflace v celém horizontu projekcí revidována směrem vzhůru. Důvodem těchto revizí jsou: nedávné překvapivé údaje, některé déletrvající prorůstové tlaky v důsledku narušení dodávek, zlepšený výhled poptávky, proinflační vlivy vyšších cen ropy a neropných komodit i nedávné oslabení směnného kurzu eura.

Projekce růstu a inflace pro eurozónu

(meziroční změny v %)

Poznámky: Údaje o reálném HDP jsou očištěné o sezonní vlivy a vliv počtu pracovních dní. Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu jejich uzávěrky pro projekce.

1 Reálná ekonomika

Reálný HDP vzrostl ve druhém čtvrtletí roku 2021 o 2,2 %[2], což je o 0,8 procentního bodu více než v projekcích z června 2021. Oživení bylo vyvoláno především domácí poptávkou a zejména soukromou spotřebou, a to z důvodu zvýšení reálného disponibilního důchodu a podstatného poklesu míry úspor. I když přísnost protiepidemických opatření byla jen mírně nižší než v prvním čtvrtletí a prakticky odpovídala tomu, co předpokládaly červnové projekce, zdá se, že překvapivý nárůst hospodářské aktivity odrážel její nižší citlivost na omezení spojená s onemocněním COVID-19. Úroveň reálného HDP ve druhém čtvrtletí byla stále o 2,5 % nižší než ve čtvrtém čtvrtletí roku 2019.

Graf 1

Růst reálného HDP v eurozóně

(mezičtvrtletní změny v procentech, čtvrtletní údaje očištěné o sezonní vlivy a vliv počtu pracovních dní)

Poznámky: Údaje jsou očištěny o sezonní vlivy a o vliv počtu pracovních dní. Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu jejich uzávěrky pro projekce. Svislá čára označuje začátek horizontu projekcí. Tento graf nezobrazuje rozpětí kolem projekcí. Důvodem je skutečnost, že standardní výpočet rozpětí (na základě chyb v dřívějších projekcích) by nezachycoval zvýšenou nejistotu související s pandemií COVID-19. Namísto toho jsou v boxu 4 uvedeny alternativní scénáře založené na různých předpokladech týkajících se budoucího vývoje pandemie COVID-19, souvisejících protiepidemických opatření a míry dopadu na ekonomiku.

Reálný HDP by měl ve třetím čtvrtletí opět výrazně růst, a to v důsledku dalšího uvolnění protiepidemických opatření a výrazných ukazatelů ekonomické nálady (graf 1). Předpokládá se, že protiepidemická opatření budou ve třetím a čtvrtém čtvrtletí tohoto roku dále zmírněna. Očekává se však, že tato opatření budou o něco přísnější, než se předpokládalo v projekcích z června 2021, vzhledem k nástupu varianty COVID-19 delta a opětovnému nárůstu nových případů v červenci a srpnu. I přes určité oslabení zůstávají ukazatele sentimentu na vysoké úrovni, což naznačuje, že zbývající protiepidemická opatření nepovedou k významnému narušení ekonomiky. Očekává se proto, že růst reálného HDP zůstane ve druhé polovině roku 2021 značný, přestože je oproti červnovým projekcím mírně revidován směrem dolů. Důvodem je skutečnost, že protiepidemická opatření jsou přísnější a překážky v dodávkách trvalejší, než se dříve předpokládalo, i odhad, že překvapivě kladné údaje v první polovině roku zmenšují prostor pro další výrazné oživení ve druhé polovině roku.

Očekává se, že růst reálného HDP zůstane v roce 2022 výrazný a v roce 2023 zpomalí na běžnější tempo. Předpokládaný vývoj HDP vychází z řady předpokladů. Mezi ně patří úplné uvolnění protiepidemických opatření do začátku roku 2022, další pokles nejistoty, silná důvěra v důsledku postupného řešení pandemie COVID-19 a probíhající globální oživení (box 2). Kromě toho by stávající narušení dodávek od počátku roku 2022 mělo postupně ustávat. Navíc se očekává, že v některých zemích podpoří investice nástroj Next Generation EU (dále též „NGEU“). Obecněji se předpokládá, že fiskální, dohledová a měnová politika zůstane velmi podpůrná a zabrání tak silné negativní zpětné vazbě mezi reálnou ekonomikou a finančním sektorem. Celkově se předpokládá, že reálný HDP překročí svou úroveň před krizí ve čtvrtém čtvrtletí roku 2021 (graf 2), tedy o jedno čtvrtletí dříve než v projekcích odborníků Eurosystému z června 2021 a do konce roku 2022 dosáhne úrovně o něco nižší, než se očekávalo před pandemií.

Graf 2

Reálný HDP v eurozóně

(řetězené objemy, 4. Q 2019 = 100)

Poznámky: Údaje jsou očištěny o sezonní vlivy a o vliv počtu pracovních dní. Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu jejich uzávěrky pro projekce. Svislá čára označuje začátek horizontu projekcí v září 2021.

Tabulka 1

Makroekonomické projekce pro eurozónu

(meziroční změny v %)

Poznámky: Reálný HDP a jeho složky, jednotkové mzdové náklady, náhrada na zaměstnance a produktivita práce ukazují údaje očištěné o sezonní vlivy i o vliv počtu pracovních dní. Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu jejich uzávěrky pro projekce. Tato tabulka nezobrazuje rozpětí kolem projekcí. Důvodem je skutečnost, že standardní výpočet rozpětí (na základě chyb v dřívějších projekcích) by nezachycoval zvýšenou nejistotu související s pandemií COVID-19. Namísto toho jsou uvedeny v boxu 4 alternativní scénáře založené na různých předpokladech týkajících se budoucího vývoje pandemie COVID-19, souvisejících omezujících opatření a míry dopadu na ekonomiku.

1) Včetně obchodu v rámci eurozóny.

2) Dílčí index vychází z odhadu skutečného vlivu nepřímých daní. Může se lišit od údajů Eurostatu, které předpokládají úplné a okamžité promítnutí vlivu nepřímých daní do HICP.

3) Vypočítá se jako saldo vládního sektoru očištěné o přechodné vlivy hospodářského cyklu a opatření klasifikovaná podle definice Evropského systému centrálních bank jako dočasná.

4) Nastavení fiskální politiky se měří změnou cyklicky očištěného primárního salda bez státní podpory poskytované finančnímu sektoru. Uvedené údaje jsou rovněž na straně příjmů očištěny o očekávané granty z plánu NGEU.

Očekává se, že hlavní hnací sílou oživení bude soukromá spotřeba, která by v horizontu projekcí měla výrazně růst a do prvního čtvrtletí roku 2022 překročit úroveň před krizí. Soukromá spotřeba se ve druhém čtvrtletí roku 2021 zotavila mnohem silněji, než se původně očekávalo, ale stále se pohybovala přibližně o 6 % pod svou úrovní před pandemií. Tento překvapivý růst je pravděpodobně odrazem jak výraznějšího poklesu míry úspor, tak výraznějšího růstu reálných příjmů. Příjmy byly nadále ovlivněny především pracovními příjmy, což obvykle znamená relativně vyšší mezní sklon ke spotřebě. Očekává se, že soukromá spotřeba bude ve druhé polovině roku nadále silně růst. To souvisí se zmírněním opatření proti šíření nákazy a také s velkým objemem nahromaděných úspor, které umožňují uvolnění určité naakumulované poptávky. Ve střednědobém horizontu se předpokládá, že růst soukromé spotřeby bude i nadále překonávat nižší vývoj růstu reálných příjmů, neboť očekávaným rozptýlením nejistoty bude umožněno další uvolnění nadměrných úspor.

Vyšší mzdové příjmy by měly podpořit reálný disponibilní důchod v celém horizontu projekcí. S pokračujícím opětovným otevíráním ekonomiky a růstem zaměstnanosti by mzdové příjmy měly výrazně přispívat k reálnému disponibilnímu důchodu. Naproti tomu čisté fiskální transfery po svém silném pozitivním příspěvku v roce 2020 budou mít od roku 2021 na růst příjmů nepříznivý dopad. Důvodem je očekávané ukončení opatření na podporu během pandemie COVID-19. Kromě toho se předpokládá, že reálný disponibilní důchod bude tlumen předpokládaným růstem spotřebitelských cen.

Očekává se, že míra úspor domácností v roce 2022 klesne pod úroveň před krizí, neboť odvětví služeb se znovu otevírá a motivy pro preventivní úspory ztrácejí na významu. Míra úspor by měla v příštích několika čtvrtletích výrazně klesnout, neboť se sníží podíl nucených úspor v souvislosti s předpokládaným uvolněním protiepidemických opatření. Kromě toho se očekává, že v důsledku ústupu nejistoty a zlepšení trhů práce dojde k úbytku preventivních úspor. Míra úspor by měla v roce 2022 klesnout pod úroveň před krizí a poté by měla nadále mírně klesat. Předpokládá se, že téměř dosáhne úrovně očekávané v základním scénáři před pandemií, a v důsledku toho dojde k určitému uvolnění dříve kumulovaných nadměrných úspor domácností. To by podpořilo výrazné oživení spotřeby. Očekávaná úloha, již budou akumulované úspory hrát v oživení ekonomiky, je však poněkud menší, a to v důsledku koncentrace úspor v bohatších a starších domácnostech s nižším sklonem ke spotřebě.[3]

Box 1

Metodické předpoklady o úrokových sazbách, cenách komodit a směnných kurzech

Ve srovnání s projekcemi z června 2021 zahrnují metodické předpoklady nižší úrokové sazby, vyšší ceny ropy a oslabení eura. Metodické předpoklady o úrokových sazbách a cenách komodit vycházejí z tržních očekávání s datem pro uzávěrku údajů 16. srpna 2021. Krátkodobé úrokové sazby odkazují na tříměsíční sazbu EURIBOR, přičemž tržní očekávání se odvozují od sazeb futures. Tato metodika ukazuje na průměrnou hodnotu těchto krátkodobých úrokových sazeb ve výši -0,5 % pro všechny roky horizontu projekcí. Z tržních očekávání nominálních výnosů z desetiletých státních dluhopisů v eurozóně lze usuzovat na průměrnou roční hodnotu 0,0 % v roce 2021 a 2022 a 0,1 % v roce 2023.[4] Ve srovnání s projekcemi z června 2021 se tržní očekávání krátkodobých úrokových sazeb pro rok 2023 mírně snížila, zatímco tržní očekávání nominálních výnosů z desetiletých státních dluhopisů v eurozóně klesla zhruba o 20 bazických bodů pro rok 2021 a o 50–60 bazických bodů pro období 2022–2023.

Pokud jde o ceny komodit, v projekcích se posuzuje vývoj na trzích s futures jako průměr za dvoutýdenní období končící ke dni uzávěrky 16. srpna 2021. Na základě tohoto vývoje se předpokládá, že cena barelu ropy Brent vzroste ze 42,3 USD v roce 2020 na 67,8 USD v roce 2021 a do roku 2023 klesne na 64,1 USD. Z tohoto vývoje vyplývá, že v porovnání s projekcemi z června 2021 budou ceny ropy v amerických dolarech vyšší v období 2021–2023 zhruba o 3–4 %. Předpokládá se, že ceny neenergetických komodit v amerických dolarech porostou v roce 2021 výrazně, v roce 2022 mírněji a v roce 2023 o něco klesnou.

Dvoustranné směnné kurzy by měly zůstat v horizontu projekcí beze změny na průměrné úrovni platné během dvoutýdenního období končícího ke dni uzávěrky údajů 16. srpna 2021. To by znamenalo průměrný směnný kurz v období 2022–2023 na úrovni 1,18 USD za euro, což je v porovnání s projekcemi z června 2021 zhruba o 3 % méně. Předpoklad efektivního směnného kurzu eura zahrnuje jeho oslabení oproti projekcím z června 2021 o 1,5 %.

Metodické předpoklady

Očekává se, že oživení investic do bydlení během horizontu projekcí ztratí dynamiku. Odhaduje se, že investice do bydlení ve druhém čtvrtletí roku 2021 mírně vzrostly poté, co v prvním čtvrtletí již dosáhly úrovně před pandemií. V krátkodobém horizontu by kladné Tobinovy Q efekty, oživení disponibilního důchodu, větší důvěra spotřebitelů a vysoká míra kumulovaných úspor měly podporovat investice do bydlení během druhé poloviny roku 2021, a to i přes určité překážky způsobené dalším růstem omezení na straně nabídky. Dynamika investic do bydlení by se měla po zbytek horizontu projekcí postupně normalizovat.

Očekává se, že podnikatelské investice zůstanou odolné a v horizontu projekcí se výrazně zotaví. Podnikatelské investice v první polovině roku 2021 nadále rostly zpět na úroveň před krizí a těžily z oživení poptávky, příznivých podmínek financování a pozitivních Tobinových Q efektů. V druhé polovině roku 2021 by mělo tempo oživení zrychlit, neboť se zlepšuje celosvětová i domácí poptávka a růst zisku, což také podporují příznivé podmínky financování a pozitivní dopad programu NGEU. Očekává se rovněž, že podnikatelské investice budou po celou dobu horizontu projekcí podporovány investicemi souvisejícími s digitalizací a přechodem na nízkouhlíkové hospodářství (včetně automobilového průmyslu v důsledku předpisů na ochranu životního prostředí a přechodu na výrobu elektrických vozidel). Celkově by se podnikatelské investice měly do konce roku 2021 vrátit na úroveň před pandemií.

Box 2

Mezinárodní prostředí

Hospodářská aktivita ve světě by měla v druhé polovině roku 2021 opět zvýšit svou dynamiku. Stát by se tak mělo po období mírného růstu v první polovině letošního roku, kdy světová ekonomika spočívala na slabších základech. Za prvé, opětovný nárůst počtu nově infikovaných napříč vyspělými ekonomikami vedl vlády těchto zemí na začátku roku 2021 ke zpřísnění protiepidemických opatření. Následně se v některých klíčových rozvíjejících se tržních ekonomikách pandemická situace výrazně zhoršila, což mělo dopad na globální aktivitu. Vzhledem k tomu, že se celosvětová epidemická situace mezitím zlepšila, zmírnila se protiepidemická opatření a zvýšila se mobilita. V důsledku toho se očekává vyšší tempo růstu světové ekonomiky. To potvrzují údaje z průzkumů, které naznačují silnou dynamiku v čele s vyspělými ekonomikami.

Předpokládané posilování růstu světové ekonomiky zůstává křehké, neboť k němu dochází v kontextu přetrvávajících překážek v dodávkách a šíření nakažlivější varianty COVID-19 delta. Tyto faktory jsou pro růst nepříznivé a mají dopad zejména na rozvíjející se tržní ekonomiky, kde doznala vakcinace prozatím jen omezeného pokroku. To spolu s omezenějším prostorem pro přijímání opatření a hlubšími následky pandemie vysvětluje rozdíly v jejich předpokládané trajektorii oživení ve srovnání s vývojem vyspělých ekonomik.

Výhled růstu některých klíčových vyspělých ekonomik byl oproti projekcím z června 2021 mírně revidován směrem vzhůru. Přenastavení vládních výdajů ve Spojených státech a pozdější předpokládané oživení v Japonsku vedly k určitým revizím pro rok 2022 směrem vzhůru. Vyhlídky růstu pro rozvíjející se tržní ekonomiky se změnily relativně málo. Celkově by měl reálný HDP ve světě (bez eurozóny) v letošním roce vzrůst o 6,3 % a v roce 2022 zpomalit na 4,5 % a v roce 2023 na 3,7 %. Celosvětová aktivita překročila svou úroveň před pandemií již koncem roku 2020. Předpokládá se, že se do konce horizontu projekcí zmenší, i když nezmizí rozdíl oproti trajektorii očekávané v projekcích z prosince 2019, které sestavili odborníci Eurosystému.

Zlepšený výhled pro klíčové obchodní partnery vede k výraznější zahraniční poptávce v eurozóně. Předpokládá se, že v letošním roce vzroste o 9,2 % a v období 2022–2023 o 5,5 % a 3,7 %, což je ve srovnání s projekcemi z června 2021 zlepšení pro všechny tři roky. Tyto revize odrážejí vývoj ve vyspělých ekonomikách. Zahraniční poptávka v eurozóně, jejíž návrat k předkrizové trajektorii se nyní očekává v průběhu roku 2022, je od projekcí z června 2020 systematicky revidována směrem vzhůru. Tyto revize do značné míry odrážely silnější intenzitu obchodu během oživení, než se dříve předpokládalo, a také výrazně lepší výhled ve Spojených státech.

Předpokládané celosvětové hospodářské oživení po krizi způsobené pandemií je i nadále nerovnoměrné. Ve vyspělých ekonomikách mimo eurozónu se očekává, že oživení bude pokračovat beze změny a zkraje roku 2022 dosáhne své trajektorie před pandemií, a to z velké části vlivem Spojených států. V Číně, která byla zasažena pandemií jako první, ale díky výrazné podpoře hospodářské politiky se zotavila nejrychleji, se reálný HDP vrátil ke své předkrizové trajektorii již koncem loňského roku. Naproti tomu oživení na dalších rozvíjejících se trzích by mělo být pomalé.

Mezinárodní prostředí

(meziroční změny v %)

1) Vypočítá se jako vážený průměr dovozu.

2) Vypočítá se jako vážený průměr dovozu obchodních partnerů eurozóny.

Po úbytku podílu na vývozním trhu v roce 2021 v souvislosti s dočasnými překážkami v dodávkách se očekává, že vývoz poroste vysokým tempem, což bude podpořeno výraznou zahraniční poptávkou a zvýšením konkurenceschopnosti. Očekává se, že rychlý nárůst poptávky od druhé poloviny roku 2020 bude v roce 2021 nadále způsobovat nesoulad mezi celosvětovou dodavatelskou kapacitou a podmínkami poptávky. Tento nesoulad, omezení volného pohybu osob související s pandemií COVID-19 a mimořádné události vedly ke kombinaci celosvětových logistických problémů a nedostatku některých meziproduktů, což ztížilo vývoz zboží z eurozóny. Vzhledem k tomu, že je nadále nedostatek některých meziproduktů, náklady na dopravu jsou mnohem vyšší a dodací lhůty dlouhé, se předpokládá, že tyto překážky potrvají po celý rok 2021 a zkraje roku 2022 postupně vymizí. Obchod se službami, a zejména turistický ruch, se výrazně zotavil během léta a úspěšných očkovacích kampaní, které umožnily opětovné otevření ekonomik, ačkoli celková aktivita v tomto odvětví zůstává výrazně pod úrovní před krizí. Spolu s mizejícími překážkami to ve střednědobém horizontu umožní zrychlení dynamiky vývozů z eurozóny vzhledem k výrazné zahraniční poptávce a zvýšení konkurenceschopnosti vývozu po nedávném oslabení směnného kurzu eura. Očekává se, že čistý vývoz ve všech třech letech horizontu projekcí bude mít mírně pozitivní vliv na meziroční tempo růstu reálného HDP.

Míra nezaměstnanosti se ve druhém čtvrtletí roku 2021 snížila a očekává se, že po zbytek roku zůstane víceméně na stejné úrovni a poté klesne nejpozději zkraje roku 2023 na úroveň před krizí. Výraznější než očekávaný růst zaměstnanosti ve druhém čtvrtletí roku 2021 v souvislosti se silnějším oživením hospodářské aktivity vedl k poklesu nezaměstnanosti. Očekává se, že dočasný nedostatek pracovních sil, ve kterém se odráží rostoucí přerozdělování pracovních míst, a některé nesoulady ovlivní trh práce v krátkodobém horizontu v konkrétních zemích a odvětvích. Předpokládá se, že vysoký podíl pracovníků v programech na zachování pracovních míst se vrátí k běžnému výkonu zaměstnání a bude těžit z výrazného oživení po pandemii. Očekává se proto, že počínaje rokem 2022 bude míra nezaměstnanosti postupně klesat a zkraje roku 2023 se sníží na úroveň před krizí.

Tempo růstu produktivity práce na zaměstnanou osobu by mělo v roce 2021 prudce vzrůst a poté se během horizontu projekcí postupně normalizovat. Po prudkém poklesu v roce 2020 se odhaduje, že se ve 2. čtvrtletí roku 2021 zvýšilo o 1,5 % (ve srovnání s předchozím čtvrtletím), a těžilo tak z poklesu počtu osob v programech na zachování pracovních míst. Po dosažení maximální výše ve 3. čtvrtletí roku 2021 se předpokládá, že se poté postupně zmírní. Během pandemie byl charakter růstu produktivity na odpracovanou hodinu mnohem odolnější, neboť celkový počet odpracovaných hodin mnohem více kopíroval vývoj HDP.

V porovnání s projekcemi z června 2021 byl růst reálného HDP pro rok 2021 revidován směrem vzhůru a pro rok 2022 a 2023 zůstává víceméně beze změny. Pozitivní statistické přenosové efekty z revizí údajů v roce 2020 směrem vzhůru a výraznější výsledek v první polovině roku 2021 převažují nad mírně slabším oživením ve druhé polovině roku 2021 v důsledku přísnějších opatření omezujících volný pohyb osob a déletrvajících překážek v nabídce, než se předpokládalo. To vedlo k revizi projekce za celý rok směrem vzhůru o 0,4 procentního bodu. Účinky výše uvedených negativních faktorů a vyšších cen ropy kompenzují po zbytek horizontu projekcí mírně pozitivní dopad nižších úrokových sazeb úvěrů, slabšího efektivního směnného kurzu eura a výraznější zahraniční poptávky.

2 Fiskální výhled

Od projekcí z června 2021 byla k základnímu scénáři přidána pouze omezená další stimulační opatření. Odhad mimořádného fiskálního stimulu v reakci na pandemii v roce 2020 byl mírně revidován směrem vzhůru na 4,2 % HDP eurozóny. Vzhledem k tomu, že rozpočty na rok 2022 se stále připravují, jsou fiskální zprávy po projekcích z června 2021 omezené, ale i do budoucna naznačují další stimuly spojené s krizí onemocnění COVID-19 a podporující oživení, a to ve výši 0,2 % HDP v roce 2021. Odrážejí se zde aktualizované odhady fiskálních nákladů na opatření, rozšířené programy a přijetí nových opatření v mnoha zemích. Většina dodatečných opatření je dočasná, v roce 2022 bude zrušena a týká se především subvencí a transferů podnikům.

Celkově se diskreční stimul související s krizí a oživením odhaduje na 4,6 % HDP v roce 2021, 1,5 % v roce 2022 a 1,2 % v roce 2023. Pokud jde o složení celkového stimulu, největší podíl v roce 2021 je stále tvořen dotacemi a transfery, včetně dotací a transferů v rámci programů na zachování pracovních míst, přičemž se předpokládá, že tyto programy budou v roce 2022 téměř zcela ukončeny. Opatření zařazená do vládní spotřeby většinou zahrnují vyšší výdaje na zdravotnictví související s vakcinačními programy, a to včetně mezd. Na straně příjmů se opatření týkají škrtů v přímých a nepřímých daních. Další vládní investice byly v roce 2020 omezené, v souborech stimulačních opatření však mají od roku 2021 vyšší podíl, a to zejména v důsledku probíhajícího financování z programu NGEU. Vedle opatření v souvislosti s krizí vyvolanou onemocněním COVID-19 a na podporu oživení přijaly vlády v některých zemích další stimulační opatření.[5]

Předpokládá se, že nastavení fiskální politiky eurozóny upravené o granty NGEU bude v roce 2021 expanzivní, v roce 2022 se znatelně zpřísní a v roce 2023 zůstane víceméně neutrální. Po výrazném růstu v roce 2020 zůstává nastavení fiskální politiky – upravené o dopad grantů NGEU na příjmovou stranu – v roce 2021 expanzivní. Fiskální stimul v roce 2021, měřený nastavením fiskální politiky, je větší, než vyplývá z opatření v souvislosti s krizí vyvolanou onemocněním COVID-19 a na podporu oživení, a to zejména z důvodu opatření, která přímo nesouvisí s krizí, včetně výraznějšího růstu strukturálních výdajů, a metodických rozdílů. Vzhledem k dočasné povaze mimořádných opatření přijatých v roce 2021 a očekávanému zeslábnutí pandemie se předpokládá, že nastavení fiskální politiky v roce 2022 znatelně zpřísní a v roce 2023 zůstane víceméně neutrální. Ve srovnání s projekcemi z června 2021 došlo v roce 2021 k mírnému uvolnění nastavení fiskální politiky a ve zbývající části horizontu projekcí, zejména v roce 2022, k jeho zpřísnění.

Očekává se, že rozpočtový schodek eurozóny bude v roce 2021 klesat mírně a od roku 2022 výrazněji, přičemž fiskální výhled se oproti projekcím z června 2021 zlepšil. Pokles rozpočtového schodku v roce 2021 odráží lepší cyklickou složku a nižší úrokové platby, které převažují nad dodatečnými stimulačními opatřeními, jež nejsou pokryta granty NGEU. Výrazné zlepšení rozpočtového salda v roce 2022 je způsobeno zejména ukončením stimulačních opatření souvisejících s krizí vyvolanou onemocněním COVID-19 a mnohem příznivější cyklickou složkou. V roce 2023 při celkově neutrálním nastavení fiskální politiky a lepších cyklických podmínkách by se pak agregované rozpočtové saldo mělo dále zvyšovat téměř na -2 % HDP. Úrokové platby by měly v horizontu projekcí dále klesat a v roce 2023 dosáhnout 1,0 % HDP. Po prudkém nárůstu v roce 2020 se očekává, že celkový dluh vládního sektoru v eurozóně dosáhne v roce 2021 maximální úrovně zhruba 99 % HDP. Následný pokles by měl být způsoben především příznivými diferenciály mezi úrokovou sazbou a tempem hospodářského růstu, ale také úpravami poměru schodku a dluhu, které převyšují pokračující, i když klesající primární schodky. Fiskální výhled se oproti projekcím z června 2021 zlepšil. Rozpočtové schodky a vývoj dluhu v eurozóně byly během celého horizontu projekcí revidovány směrem dolů z důvodu zlepšení cyklické složky a nižších úrokových plateb. Rozpočtový schodek a dluh zůstávají v roce 2023 znatelně nad předkrizovou úrovní z roku 2019, a to zejména z důvodu vyšší míry výdajů.

3 Ceny a náklady

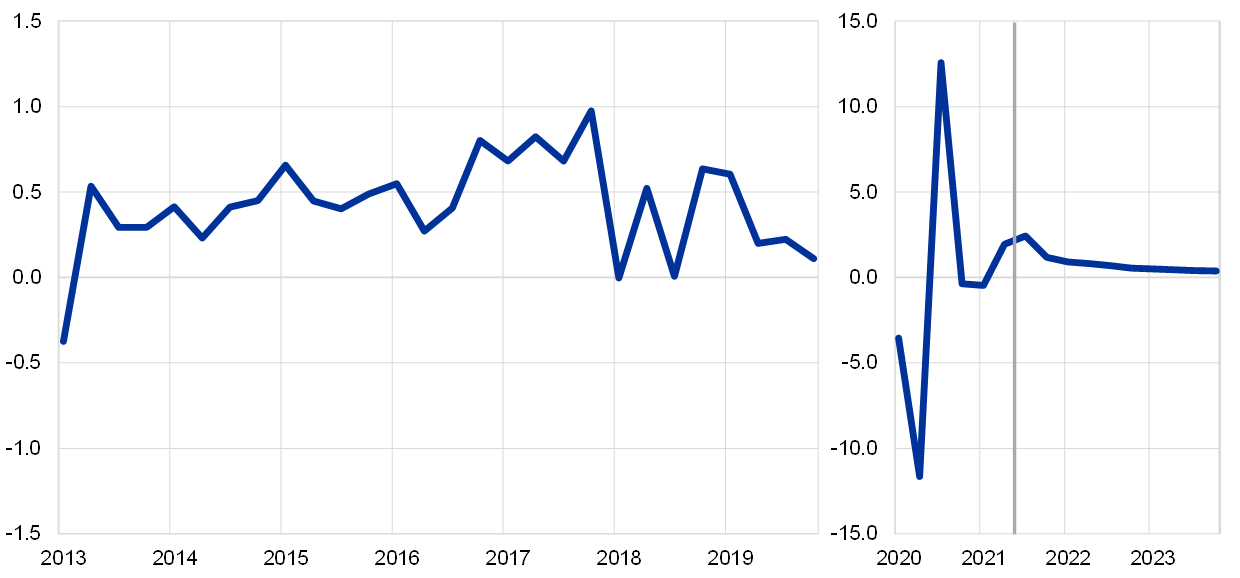

Inflace měřená HICP by měla do konce letošního roku dále růst, v první polovině roku 2022 klesat a poté postupně posilovat (graf 3). Předpokládá se, že celková inflace v roce 2021 zaznamená průměrnou hodnotu 2,2 %, ve čtvrtém čtvrtletí roku 2021 dosáhne nejvyšší hodnoty 3,1 % a poté klesne v průměru na 1,7 % v roce 2022 a na 1,5 % v roce 2023. Nárůst celkové inflace v roce 2021 je odrazem proinflačních vlivů v důsledku převážně přechodných faktorů, jako je oživení inflace ve složce energií vzhledem k silným vlivům srovnávací základny a ukončení snížené sazby DPH v Německu. K tlaku na růst inflace přispělo zvýšení vstupních nákladů v souvislosti s narušením dodávek a jednorázovými vlivy opětovného otevření služeb na jejich ceny s tím, jak byla v létě uvolněna omezení související s COVID-19. Změny vah HICP s sebou nesou určitou volatilitu inflačního vývoje v roce 2021, ale v průměru za celý rok se očekává, že budou mít na inflaci měřenou HICP pouze malý tlumící efekt. Tyto dočasné faktory by měly začít zkraje roku 2022 slábnout. Meziroční inflaci ve třetím čtvrtletí roku 2022 utlumí také další protiinflační vliv srovnávací základny v důsledku prudkého růstu inflace v červenci 2021. Poté se očekává, že inflace měřená HICP bude po zbytek horizontu projekcí postupně růst, v čemž ji podpoří předpokládané hospodářské oživení. To se v horizontu projekcí odráží v posílení inflace měřené HICP bez zahrnutí energií a potravin. Odhlédneme-li od dočasného prudkého nárůstu inflace v roce 2021, ve střednědobém horizontu by měla kombinace zvyšujících se tlaků na růst cen v důsledku oživení poptávky, i když zůstávají poněkud utlumené, a nepřímých vlivů nárůstu cen komodit v minulosti, včetně ropy, převážit nad snížením tlaků na růst cen v důsledku vlivů na straně nabídky souvisejících s pandemií. Předpokládá se, že zvýšení domácích nákladových tlaků bude hlavní hnací silou silnějšího jádrového vývoje spotřebitelských cen, zatímco vývoj vnějších cenových tlaků by se měl ve druhé polovině horizontu projekcí zmírnit. Také by měla postupně růst inflace měřená HICP ve složce potravin. Mírně rostoucí tlaky na celkový růst cen ze strany těchto dvou složek HICP jsou v letech 2022 a 2023 do určité míry kompenzovány předpokládaným poklesem inflace měřené HICP ve složce energií v souvislosti s klesající křivkou futures na ropu.

Očekává se, že jednotkové mzdové náklady klesnou v roce 2021 i 2022, a to v důsledku výkyvů souvisejících s programy na zachování pracovních míst, a poté v roce 2023 vzrostou o 1,4 %. V návaznosti na výrazný nárůst v roce 2020 v důsledku prudké ztráty produktivity práce se očekává, že jednotkové mzdové náklady budou v roce 2021 a 2022 stlačeny oživením produktivity práce, ale že do roku 2023 postupně porostou. Jak produktivita práce, tak růst náhrad na zaměstnance byly za existence programů na zachování pracovních míst, které zajišťují zaměstnanost, vystaveny velkým výkyvům. V důsledku toho došlo v roce 2020 k útlumu meziročního tempa růstu náhrad na zaměstnance a následně v první polovině roku 2021 k oživení. S tím, jak se trhy práce v horizontu projekcí postupně zotavují a dopad těchto programů mizí, by se vývoj náhrad na zaměstnance měl normalizovat, přičemž roční růst by měl v roce 2023 činit 2,5 %, což je o něco více než před pandemií. To je odrazem především zlepšení na trhu práce během horizontu projekcí. Neočekává se, že by předpokládaný výrazný nárůst celkové inflace v eurozóně ve druhé polovině roku 2021 měl vést ve střednědobém horizontu k významným sekundárním efektům na růst mezd.

Graf 3

HICP v eurozóně

(meziroční změny v %)

Poznámky: Svislá čára označuje začátek horizontu projekcí. Tento graf nezobrazuje rozpětí kolem projekcí. Důvodem je skutečnost, že standardní výpočet rozpětí (na základě chyb v dřívějších projekcích) by nezachycoval zvýšenou nejistotu související s pandemií COVID-19. Namísto toho jsou v boxu 4 uvedeny alternativní scénáře založené na různých předpokladech týkajících se budoucího vývoje pandemie COVID-19, souvisejících protiepidemických opatření a míry dopadu na ekonomiku.

Vývoj dovozních cen by měl být výrazně ovlivněn pohyby cen ropy a neropných komodit a odrážet mírné vnější cenové tlaky v pozdější části horizontu projekcí. Očekává se, že roční tempo růstu deflátoru dovozu se zvýší z -2,5 % v roce 2020 na 5,4 % v roce 2021, což bude do značné míry odrazem nárůstu cen ropných i neropných komodit, ale také zvýšení dalších vstupních nákladů souvisejících s mezerami v nabídce a oslabením eura, a poté se toto tempo v roce 2023 zmírní na 0,8 %. Vedle určitého předpokládaného poklesu cen ropy se očekává, že celosvětový vývoj cen obecněji zůstane v horizontu projekcí mírný a přispěje k mírnému výhledu vnějších cenových tlaků.

Na rozdíl od projekcí z června 2021 byla projekce inflace měřené HICP revidována směrem vzhůru pro rok 2021 o 0,3 procentního bodu, pro rok 2022 o 0,2 procentního bodu a pro rok 2023 o 0,1 procentního bodu. Tyto revize směrem vzhůru se týkají HICP bez potravin a energií po celou dobu horizontu projekcí a složky energií, a to zejména v roce 2021 a 2022, zatímco složka potravin se v zásadě nemění. Tyto revize odrážejí řadu prvků: nedávná pozitivní překvapení ohledně nových údajů, určité tlaky na růst vyplývající z déletrvajících narušení dodávek, zlepšený výhled poptávky, oslabení směnného kurzu eura a revize metodických předpokladů pro ceny ropy směrem vzhůru (box 1).

Box 3

Prognózy dalších institucí

Pro eurozónu je k dispozici řada prognóz od různých mezinárodních institucí i organizací v soukromém sektoru. Tyto prognózy však nejsou vzájemně přesně srovnatelné, ani je nelze zcela srovnávat s makroekonomickými projekcemi pracovníků ECB, neboť byly dokončovány v rozdílných obdobích. Byly také pravděpodobně založeny na rozdílných předpokladech o pravděpodobném šíření pandemie COVID-19. Pro odvození předpokladů pro vývoj fiskálních, finančních a externích proměnných včetně cen ropy a dalších komodit navíc používají tyto projekce odlišné metodiky. Jednotlivé prognózy se liší také metodikou očišťování údajů o vliv počtu pracovních dnů (viz tabulka).

Srovnání nedávných prognóz růstu reálného HDP a inflace měřené HICP v eurozóně

(meziroční změny v %)

Zdroje: MJEconomics pro Euro Zone Barometer, 19. srpna 2021, údaje pro rok 2023 jsou převzaty z šetření z července 2021; Consensus Economics Forecasts, 12. srpna 2021, údaje pro rok 2023 jsou převzaty z šetření z července 2021; IMF World Economic Outlook, 27. července 2021, údaje pro rok 2023 jsou převzaty z publikace WEO z dubna 2021; výběrové šetření ECB mezi prognostiky, za třetí čtvrtletí 2021, prováděné mezi 30. červnem a 5. červencem; (prozatímní) ekonomická prognóza Evropské komise, léto 2021; OECD May 2021 Economic Outlook 109, květen 2021.

Poznámky: 1) Makroekonomické projekce pracovníků ECB uvádějí meziroční tempa růstu očištěná o vliv počtu pracovních dní, zatímco Evropská komise a MMF pracují s meziročními tempy růstu, která o vliv počtu pracovních dní za rok očištěna nejsou. U ostatních prognóz se neuvádí, která z těchto metodik byla při vykazování údajů použita. Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu jejich uzávěrky pro projekce. Tato tabulka nezobrazuje rozpětí kolem projekcí. Důvodem je skutečnost, že standardní výpočet rozpětí (na základě chyb v dřívějších projekcích) by nezachycoval zvýšenou nejistotu související s pandemií COVID-19. Namísto toho jsou v boxu 4 uvedeny alternativní scénáře založené na různých předpokladech týkajících se budoucího vývoje pandemie COVID-19, souvisejících protiepidemických opatření a míry dopadu na ekonomiku.

Projekce pracovníků ECB ze září 2021 jsou v počáteční fázi horizontu projekcí vyšší než prognózy růstu a inflace ostatních prognostiků, ale víceméně v souladu s projekcemi pro rok 2023. U ostatních institucí a prognóz organizací ze soukromého sektoru se očekává reálný HDP v roce 2021 ve výši 4,3 % v (nyní poněkud zastaralé) prognóze OECD a 4,8 % v případě Evropské komise a Consensus Economics, přičemž projekce pracovníků ECB jsou mírně nad tímto rozpětím na úrovni 5,0 %. To může částečně souviset s pozdějším datem uzávěrky údajů umožňujícím zohlednit předběžný odhad HDP ve druhém čtvrtletí roku 2021. Pro rok 2022 a 2023 se zářijová projekce pohybuje v užším rozmezí prognóz. Pokud jde o inflaci, projekce zaměstnanců ECB je mírně vyšší jak pro rok 2021, tak pro rok 2022, zejména v důsledku vyšší očekávané inflace u volatilnějších složek, zatímco pro rok 2023 je plně v souladu s většinou ostatních prognostiků.

Box 4

Alternativní scénáře hospodářského výhledu v eurozóně

Vzhledem k přetrvávající nejistotě ohledně budoucího vývoje pandemie COVID-19 a jejích hospodářských dopadů představuje tento box dva alternativní scénáře k projekcím ze září 2021. Tyto scénáře znázorňují řadu věrohodných dopadů pandemie COVID-19 na hospodářství eurozóny.

Mírný scénář předpokládá vyřešení zdravotní krize do konce roku 2021 a silné oživení hospodářské aktivity, zatímco závažný scénář předpokládá déle trvající zdravotní krizi do poloviny roku 2023 a trvalé ztráty potenciálního produktu. Ve srovnání se základním scénářem předpokládá mírný scénář vyšší účinnost očkovacích látek, a to i proti novým variantám viru, a větší přijímání očkovacích látek ze strany veřejnosti, což povede pouze k mírnému nárůstu infekcí v průběhu času. To by umožnilo rychlejší zmírnění protiepidemických opatření a jejich postupné ukončení do konce roku 2021, což by rovněž vedlo k omezenějším ekonomickým nákladům a k silným příznivým dopadům na důvěru.[6] Závažný scénář naproti tomu předpokládá obnovení pandemie v nadcházejících měsících a šíření infekčnějších variant viru, a to včetně snížení účinnosti očkovacích látek a opětovného zpřísnění protiepidemických opatření, což by hospodářskou aktivitu utlumilo.[7] Ve srovnání se základním scénářem vykazuje závažný scénář větší ekonomické následky, které jsou zesílené nárůstem případů platební neschopnosti a zhoršující se úvěrovou bonitou dlužníků, což nepříznivě ovlivní očekávané ztráty a kapitálové náklady bank, a tím i nabídku úvěrů soukromému sektoru. Zároveň se dokonce i v rámci závažného scénáře předpokládá, že měnové, fiskální a obezřetnostní politiky budou omezovat značné zesílení nepříznivých vlivů prostřednictvím finančního systému. Víceméně obdobný vývoj tvoří základ scénářů pro globální ekonomiku, kdy se předpokládá výraznější zhoršení v rozvíjejících se tržních ekonomikách (částečně v důsledku nižší míry očkování) než ve vyspělých ekonomikách v závažném scénáři. Zahraniční poptávka eurozóny bude na konci roku 2023 přibližně o 13 % nad úrovní před krizí v mírném scénáři a přibližně o 5 % nad ní v případě závažného scénáře, přičemž do základního scénáře je zahrnuta úroveň o 10% vyšší.

Alternativní makroekonomické scénáře pro eurozónu

(meziroční změny v procentech, procentní podíl pracovní síly)

Poznámka: Údaje o reálném HDP jsou očištěné o sezonní vlivy a vliv počtu pracovních dní. Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu jejich uzávěrky pro projekce.

Reálný HDP eurozóny by se v mírném scénáři výrazně zotavil a vrátil by se na úroveň před krizí již ve třetím čtvrtletí roku 2021, zatímco podle závažného scénáře by této úrovně dosáhl až koncem roku 2022 (graf A). Mírný scénář ukazuje na znatelné oživení ve druhé polovině roku 2021, které bude podpořeno silnými příznivými dopady na důvěru. Ty spolu se silnějším než očekávaným oživením aktivity ve službách s vysokou mírou mezilidského kontaktu vedou k výraznějšímu nárůstu spotřeby, výraznějšímu poklesu míry úspor a strmějšímu poklesu nezaměstnanosti ve srovnání se základním scénářem. V důsledku toho by hospodářská aktivita byla nejpozději počátkem roku 2022 nad úrovní předpokládanou v předkrizových projekcích z prosince 2019. V případě závažného scénáře by hospodářská aktivita ve třetím čtvrtletí 2021 mírně vzrostla a ve čtvrtém čtvrtletí by poklesla v souladu s obnoveným zpřísněním protiepidemických opatření. Hospodářský růst v případě závažného scénáře bude až do závěru roku 2022 nižší než v základním scénáři. To je způsobeno postupnějším uvolňováním protiepidemických opatření, které dále zhoršuje značná nejistota, a mechanismy zesílení nepříznivých vlivů prostřednictvím finančních trhů. I když domácnosti jsou i nadále opatrné a udržují vysoký podíl úspor, trvale vysoká nezaměstnanost poukazuje na riziko na trhu práce, neboť zranitelnost podniků a platební neschopnost zvyšují potřebu realokace práce. S ohledem na značný potenciál vyrovnávání hospodářské úrovně a úspěšné přizpůsobení se novému prostředí se od konce roku 2022 předpokládá v případě závažného scénáře ve srovnání se základním scénářem poněkud vyšší tempo růstu.

Přestože je inflace měřená HICP v krátkodobém horizontu v jednotlivých scénářích téměř totožná, v roce 2023 by podle mírného klesla na 1,7 % a podle závažného scénáře na 1,2 %. To odráží skutečnost, že hlavní faktory oživení inflace v krátkodobém horizontu platí stejně pro oba scénáře, zatímco ve střednědobém horizontu změny HICP mezi scénáři odráží především rozdílné reálné ekonomické podmínky a zejména podstatně větší míru nevyužitých kapacit v závažném scénáři.

Graf A

Alternativní scénáře vývoje reálného HDP a inflace měřené HICP v eurozóně

(řetězené objemy, 4. Q 2019 = 100 (graf vlevo); meziroční změny v procentech (graf vpravo))

Poznámka: Údaje o reálném HDP jsou očištěné o sezónní vlivy a vliv počtu pracovních dnů. Svislá čára označuje začátek horizontu projekcí. Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu jejich uzávěrky pro projekce.

Tyto scénáře jsou celkově podloženy simulacemi epidemiologického modelu, které zohledňují nejistotu ohledně variant viru, účinnosti očkovacích látek a rizik reinfekcí. ECB BASIR[8] je rozšířením modelu ECB-BASE[9], který se zabývá specifickými rysy krize COVID-19 tím, že kombinuje epidemiologický model vycházející ze standardního rámce SIR s polostrukturálním rozsáhlým makroekonomickým modelem. V řadě pandemických výsledků vytvořených modelem ECB-BASIR používaným ke křížové kontrole scénářů je závažný scénář charakterizován vyšší mírou infekcí, nižší účinností očkovacích látek a vyšším rizikem reinfekce, zatímco u mírného scénáře je tomu naopak, tj. nižší mírou infekcí, vyšší účinností očkovacích látek a nižšími riziky reinfekce (graf B). Podle ECB-BASIR mají nepříznivější rysy nové varianty viru předpokládané v závažném scénáři za následek účinnou ochranu nižšího podílu obyvatelstva. To vede k silnému opětovnému nárůstu infekcí a hospitalizací a vyžaduje přísnější protiepidemická opatření. Přísnější protiepidemická mají silnější dopad na mobilitu, a tudíž i na hospodářskou aktivitu. Naproti tomu podle výsledků modelu znamená příznivější epidemický vývoj předpokládaný v mírném scénáři rychlé uvolnění protiepidemických opatření a téměř žádný zbývající dopad na mobilitu nejpozději v závěru roku 2021.

Graf B

Simulace pandemie za použití modelu ECB-BASIR

(index, maximum = 100 (horní levý panel) a procento populace ve všech ostatních panelech)

Zdroje: Zprávy Google Mobility, Evropské středisko pro prevenci a kontrolu nemocí a výpočty ECB.

Poznámky: Šedé oblasti představují 90% interval spolehlivosti. Distribuce je výsledkem náhodných simulací zohledňujících nejistotu ohledně: i) míry očkování U~[0,3–0,7 %], přičemž základní scénář předpokládá 50 %; ii) účinnosti očkování U~[40–80 %], přičemž základní scénář předpokládá 60 %, a nejistota reinfekce U ~[0–4 %], přičemž základní scénář předpokládá míru reinfekce ve výši 2 %; iii) zvýšení míry infekce v důsledku nové varianty viru N~(60 %, 16 %); iv) nejistoty parametru SIR; v) nejistoty N~(52 %, 10 %) spojené s efekty nabytých zkušeností (zmírnění makroekonomických účinků protiepidemických opatření); a vi) historické nejistoty zachycené v reziduích. Intenzitu protiepidemických opatření v čase odhadují zaměstnanci ECB na základě údajů Google Mobility.

Box 5

Citlivostní analýza

Projekce z velké míry vycházejí z metodických předpokladů o vývoji určitých klíčových proměnných. Vzhledem k tomu, že některé z těchto proměnných mohou mít na projekce pro eurozónu velký dopad, může zkoumání citlivosti projekcí na alternativní vývoj těchto základních předpokladů pomoci analyzovat rizika, která se s projekcemi pojí.

Tato citlivostní analýza má za cíl vyhodnotit možné důsledky alternativ vývoje cen ropy. Metodické předpoklady vývoje cen ropy vycházejí z futures na ropu, zatímco směnné kurzy jsou v horizontu projekcí brány jako konstantní. Analyzovány jsou dva alternativní scénáře vývoje cen ropy. První je založen na 25. percentilu rozdělení na základě hustot pravděpodobnosti odvozených z opcí pro ceny ropy k 16. srpnu 2021, což je datum uzávěrky metodických předpokladů. Tato alternativa předpokládá postupný pokles ceny ropy na 47,9 USD za barel v roce 2023, což je hodnota o zhruba 25 % nižší než předpoklad základního scénáře pro uvedený rok. Za použití průměru výsledků řady interních makroekonomických modelů odborníků Eurosystému a pracovníků ECB by měla tato alternativa malý posilující vliv na tempo růstu reálného HDP (přibližně 0,1 procentního bodu v roce 2022 a 2023), zatímco inflace měřená HICP by byla nižší v roce 2021 o 0,1 procentního bodu, v roce 2022 o 0,5 procentního bodu a v roce 2023 o 0,4 procentního bodu. Druhá alternativa je založena na 75. percentilu stejného rozdělení a implikuje nárůst ceny ropy na 80,8 USD za barel v roce 2023, což je hodnota o něco více než 25 % nad předpokladem základního scénáře pro uvedený rok. Tato alternativa by měla stejný dopad na inflaci a hospodářský růst jako u 25. percentilu, ale s opačnými znaménky.

© Evropská centrální banka, 2021

Poštovní adresa 60640 Frankfurt am Main, Německo

Telefon +49 69 1344 0

Internetové stránky www.ecb.europa.eu

Všechna práva vyhrazena. Reprodukce pro vzdělávací a nekomerční účely je povolena za předpokladu, že je uveden zdroj.

Specifická terminologie viz glosář ECB (k dispozici pouze v angličtině).

HTML ISSN 2529-4415, QB-CE-21-002-CS-Q

- Uzávěrka metodických předpokladů, např. pro ceny ropy a směnné kurzy, byla 16. srpna 2021 (box 1). Makroekonomické projekce pro eurozónu byly dokončeny 26. srpna 2021. Současné makroekonomické projekce pokrývají období let 2021 až 2023. Projekce na takto dlouhé období jsou spojeny s velmi vysokou mírou nejistoty a tuto skutečnost je při jejich interpretaci třeba vzít v úvahu. Viz článek „An assessment of Eurosystem staff macroeconomic projections“ v Měsíčním bulletinu ECB z května 2013. Na stránce http://www.ecb.europa.eu/pub/projections/html/index.en.html je k dispozici odkaz na soubor se zpracovatelnou verzí dat, která sloužila jako podklad k vybraným tabulkám a grafům. Úplná databáze předchozích makroekonomických projekcí sestavených pracovníky ECB i odborníky Eurosystému je k dispozici na adrese https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Tento údaj byl revidován směrem vzhůru oproti předběžnému odhadu ve výši 2,0 %, který původně zveřejnil Eurostat a který byl zahrnut do projekcí pracovníků ECB, uvedených v grafech 1 a 2.

- Viz také box 2 s názvem „Dynamika míry úspor domácností a důsledky pro hospodářský výhled eurozóny“, makroekonomické projekce pro eurozónu sestavené odborníky Eurosystému, červen 2021.

- Základem pro předpoklad týkající se nominálních výnosů z desetiletých státních dluhopisů v eurozóně je vážený průměr výnosů z referenčních desetiletých dluhopisů těchto zemí, vážený hodnotami ročního HDP a extrapolovaný podle budoucí trajektorie odvozené od desetiletého nominálního výnosu ze všech dluhopisů v eurozóně publikovaného ECB, přičemž původní nesoulad mezi oběma časovými řadami zůstává v horizontu projekcí beze změny. Předpokládá se, že spready mezi výnosy státních dluhopisů jednotlivých zemí a odpovídajícím průměrem za eurozónu zůstanou v horizontu projekcí konstantní.

- Oznámení vlád týkající se rozpočtové podpory v souvislosti s nedávnými záplavami a jinými extrémními povětrnostními jevy nebyla kromě některých omezených případů do základního scénáře zahrnuta, neboť opatření dosud nebyla dostatečně přesně vymezena.

- V základním scénáři se předpokládá, že k úplnému zrušení protiepidemických opatření dojde zkraje roku 2022.

- Vzhledem k obtížím spojeným s předvídáním načasování dalšího posilování pandemie zohledňuje tento scénář možnost další vlny šíření viru po prvních měsících roku 2022 rozložením ekonomického dopadu do celého období, než zdravotní krize pomine.

- Viz Angelini, E., Damjanović, M., Darracq Pariès, M. a Zimic, S., „ECB-BASIR: a primer on the macroeconomic implications of the Covid-19 pandemic“, Working Paper Series č. 2431, ECB, červen 2020.

- Viz Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. a Zimic, S., „Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area“, Working Paper Series č. 2315, ECB, září 2019.

- 9 September 2021