Pregled

Gospodarstvo europodručja brzo se oporavlja unatoč daljnjoj neizvjesnosti povezanoj s pandemijom bolesti COVID-19 i uskim grlima na strani ponude.[1] Rast gospodarske aktivnosti bio je u drugom tromjesečju 2021. snažniji nego što se to očekivalo. Snažan rast trebao bi se nastaviti tijekom druge polovice godine, pri čemu bi realni BDP do kraja 2021. trebao premašiti razinu zabilježenu prije krize. Očekuje se da će rast nakon toga ostati snažan, ali da će se postupno normalizirati. Takvi izgledi temelje se na nekoliko pretpostavki: brzom popuštanju mjera za sprječavanje širenja zaraze tijekom druge polovice 2021., postupnom rješavanju uskih grla na strani ponude od prvih mjeseci 2022., znatnoj trajnoj potpori politika (uključujući povoljne uvjete financiranja) i nastavku globalnog oporavka. Ključni pokretač oporavka trebala bi i dalje biti domaća potražnja, među ostalim potaknuta očekivanim rastom realnog raspoloživog dohotka i smanjenjem neizvjesnosti. Osim toga, osobnoj potrošnji i ulaganjima u stambene nekretnine vjerojatno će pridonijeti velika akumulirana štednja. Očekuje se da će rast realnog BDP‑a ove godine biti 5 % te da će se smanjiti na 4,6 % u 2022. odnosno na 2,1 % u 2023. U odnosu na projekcije stručnjaka Eurosustava iz lipnja 2021. projekcije tromjesečnog rasta u drugoj polovici 2021. revidirane su i malo smanjene zbog uskih grla na strani ponude koja su se pokazala dugotrajnijima nego što se to očekivalo, zaraznijeg delta-soja koronavirusa te snažnijih ostvarenja u prvoj polovici godine, što je smanjilo mogućnost snažnijeg rasta u sljedećem razdoblju. Neovisno o tome, projekcija rasta realnog BDP‑a za 2021. u cjelini revidirana je naviše za 0,4 postotna boda. Projekcije za 2022. i 2023. ostale su uglavnom nepromijenjene.

Inflacijski izgledi i dalje su obilježeni privremenim porastom u 2021., nakon kojeg slijede umjerenije stope u 2022. i 2023. Očekuje se da će u 2021. inflacija u prosjeku iznositi 2,2 % potaknuta privremenim čimbenicima rasta. Ti su čimbenici, među ostalim, porast inflacije cijena energije u uvjetima snažnih baznih učinaka, velika povećanja ulaznih troškova povezana s poremećajima u lancima opskrbe, jednokratna povećanja cijena usluga kako popuštaju ograničenja povezana s bolešću COVID‑19 i ukidanje smanjenja stope PDV‑a u Njemačkoj. Kako ti čimbenici budu slabjeli od početka 2022. i kako se bude smanjivala privremena neravnoteža između ponude i potražnje, očekuje se smanjenje inflacije mjerene HIPC‑om na stopu od 1,7 % u 2022. i na stopu od 1,5 % u 2023. Bez obzira na te uglavnom privremene čimbenike, očekuje se da će inflacija mjerena HIPC‑om bez energije i hrane postupno jačati kako oporavak bude napredovao, kako se neiskorištenost gospodarskih kapaciteta bude smanjivala i kako se nedavno povećanje cijena sirovina, uključujući naftu, postupno bude prenosilo na potrošačke cijene. Predviđa se i da će se rast cijena hrane ubrzati. Ti učinci na rast ukupne inflacije uglavnom su tijekom projekcijskog razdoblja neutralizirani sporijim rastom cijena energije u skladu s tehničkim pretpostavkama o cijenama nafte. U odnosu na projekcije iz lipnja 2021. i ukupna i temeljna inflacija revidirane su naviše za cijelo projekcijsko razdoblje zbog novih, iznenađujuće dobrih podataka, određenih postojanijih pritisaka na rast povezanih s poremećajima u lancima opskrbe, poboljšanih izgleda za potražnju, pozitivnih učinaka većih cijena nafte i cijena sirovina bez nafte te nedavne deprecijacije tečaja eura.

Projekcije rasta i inflacije za europodručje

(godišnje stope promjene)

Napomene: Podatci o realnom BDP‑u sezonski su i kalendarski prilagođeni. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija.

1. Realno gospodarstvo

Realni BDP porastao je za 2,2 % u drugom tromjesečju 2021.[2], što je 0,8 postotnih bodova više od stope rasta predviđene u projekcijama iz lipnja 2021. Rast je prije svega bio potaknut domaćom potražnjom, i to posebno osobnom potrošnjom, zbog povećanja realnog raspoloživog dohotka i znatnog smanjenja stope štednje. Iako su mjere za sprječavanje širenja zaraze bile tek neznatno blaže nego u prvom tromjesečju i uglavnom u skladu s pretpostavkama iz lipanjskih projekcija, čini se da je do pozitivnog iznenađenja u pogledu aktivnosti došlo zbog manje osjetljivosti gospodarske aktivnosti na ograničenja povezana s bolešću COVID-19. Razina realnog BDP‑a u drugom tromjesečju još je bila za 2½ % niža od razine zabilježene u četvrtom tromjesečju 2019.

Grafikon 1.

Rast realnog BDP-a europodručja

(stope promjene u odnosu na prethodno tromjesečje, sezonski i kalendarski prilagođeni tromjesečni podatci)

Napomene: Podatci su sezonski i kalendarski prilagođeni. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija. Početak projekcijskog razdoblja označen je okomitom crtom. U grafikonu nisu prikazani rasponi projekcija zbog toga što uobičajeni izračun raspona (zasnovan na pogreškama iz prošlih projekcija) ne bi bio pouzdan pokazatelj povećane neizvjesnosti povezane s pandemijom bolesti COVID-19. Umjesto toga u Okviru 4. predstavljeni su alternativni scenariji utemeljeni na različitim pretpostavkama o budućem tijeku pandemije bolesti COVID‑19, povezanim mjerama za sprječavanje njezina širenja i razmjerima posljedica za gospodarstvo.

Očekuje se da će se rast realnog BDP‑a u trećem tromjesečju ponovno snažno povećati zbog daljnjeg popuštanja mjera za sprječavanje širenja zaraze i snažnih pokazatelja ekonomskog raspoloženja (Grafikon 1.). Pretpostavlja se da će se mjere za sprječavanje širenja zaraze dodatno ublažiti u trećem i četvrtom tromjesečju ove godine. Međutim, očekuje se da će te mjere biti malo strože nego što se pretpostavljalo u projekcijama iz lipnja 2021. zbog pojave delta‑soja koronavirusa i ponovnog povećanja broja novozaraženih u srpnju i kolovozu. Premda su se pokazatelji raspoloženja malo smanjili, i dalje su na visokim razinama, što upućuje na zaključak da preostale mjere za sprječavanje širenja zaraze neće dovesti do znatnih poremećaja u gospodarstvu. Stoga se očekuje da će rast realnog BDP‑a u drugoj polovici 2021. ostati snažan unatoč neznatnoj reviziji naniže u odnosu na projekcije iz lipnja. Do revizije je došlo zbog toga što su, u odnosu na prijašnje pretpostavke, mjere za sprječavanje širenja zaraze bile strože i uska grla na strani ponude trajnija te zbog ocjene da pozitivna iznenađenja u prvoj polovici godine smanjuju mogućnost dodatnog snažnog rasta u drugoj polovici ove godine.

Predviđa se da će rast realnog BDP‑a ostati snažan u 2022. i da će se potom u 2023. usporiti na normalniju stopu. Predviđeno kretanje BDP‑a temelji se na nizu pretpostavki, među ostalim na pretpostavkama o potpunom popuštanju mjera za sprječavanje širenja zaraze do početka 2022., daljnjem smanjenju neizvjesnosti, snažnom povjerenju nakon postupnog okončanja pandemije bolesti COVID‑19 i kontinuiranom globalnom oporavku (Okvir 2.). Nadalje, pretpostavlja se da će se od prvih mjeseci 2022. postupno rješavati trenutačni poremećaji u lancima opskrbe. Osim toga, očekuje se da će rastu ulaganja u nekim državama pridonijeti paket Next Generation EU (NGEU). Šire gledano, pretpostavlja se daljnja velika potpora fiskalne, nadzorne i monetarne politike, čime će se izbjeći snažna nepovoljna povratna sprega između financijskog sustava i realnog sektora. Općenito govoreći, predviđa se da će realni BDP premašiti razinu zabilježenu prije krize u četvrtom tromjesečju 2021. (Grafikon 2.), jedno tromjesečje prije nego što je to predviđeno u projekcijama stručnjaka Eurosustava iz lipnja 2021. te da će do kraja 2022. dosegnuti razinu koja je tek nešto niža od one koja se očekivala prije pandemije.

Grafikon 2.

Realni BDP europodručja

(ulančane vrijednosti, 4. tr. 2019. = 100)

Napomene: Podatci su sezonski i kalendarski prilagođeni. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija. Početak projekcijskog razdoblja u projekcijama iz rujna 2021. označen je okomitom crtom.

Tablica 1.

Makroekonomske projekcije za europodručje

(godišnje stope promjene)

Napomene: Realni BDP i njegove sastavnice, jedinični troškovi rada, naknada po zaposlenom i produktivnost rada odnose se na sezonski i kalendarski prilagođene podatke. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija. U tablici nisu prikazani rasponi projekcija zbog toga što uobičajeni izračun raspona (zasnovan na pogreškama iz prošlih projekcija) ne bi bio pouzdan pokazatelj povećane neizvjesnosti povezane s pandemijom bolesti COVID-19. Umjesto toga u Okviru 4. predstavljeni su alternativni scenariji utemeljeni na različitim pretpostavkama o budućem tijeku pandemije bolesti COVID‑19, povezanim mjerama za sprječavanje njezina širenja i razmjerima posljedica za gospodarstvo.

1 uključujući trgovinu unutar europodručja

2 Taj podindeks zasniva se na procjenama stvarnih učinaka neizravnih poreza. Te procjene mogu se razlikovati od Eurostatovih podataka, koji se temelje na pretpostavci o potpunom i neposrednom prijenosu učinaka neizravnih poreza na HIPC.

3 Izračunava se kao državni saldo bez prolaznih učinaka gospodarskog ciklusa i mjera koje su prema Europskom sustavu središnjih banaka definirane kao privremene.

4 Karakter fiskalne politike mjeri se promjenom ciklički prilagođenog primarnog salda bez državne potpore financijskom sektoru. Prikazani podatci prilagođeni su i u skladu s očekivanim bespovratnim sredstvima iz paketa NGEU na strani prihoda.

Očekuje se da će osobna potrošnja kao ključni pokretač oporavka snažno rasti tijekom projekcijskog razdoblja te da će do prvog tromjesečja 2022. premašiti razinu zabilježenu prije krize. Osobna potrošnja oporavila se mnogo snažnije nego što se prije očekivalo u drugom tromjesečju 2021., ali je i dalje bila oko 6 % ispod razine zabilježene prije pandemije. Pozitivno iznenađenje vjerojatno je posljedica većeg smanjenja stope štednje i snažnijeg rasta realnog dohotka. Kretanje dohotka i dalje uglavnom određuje dohodak od rada, što obično znači relativno veću graničnu sklonost potrošnji. Očekuje se da će osobna potrošnja i dalje snažno rasti u drugoj polovici godine. To je kretanje povezano s popuštanjem mjera za sprječavanje širenja zaraze i velikom akumuliranom štednjom, što omogućuje oslobađanje dijela prethodno potisnute potražnje. Predviđa se da će u srednjoročnom razdoblju razine rasta osobne potrošnje i dalje nadmašivati razine rasta realnog dohotka jer će očekivano slabljenje neizvjesnosti omogućiti daljnje smanjenje viška štednje.

Očekuje se da će veći dohodak od plaća podupirati realni raspoloživi dohodak tijekom cijelog projekcijskog razdoblja. Gospodarstvo se nastavlja ponovno otvarati i rast zaposlenosti jača, tako da bi dohodak od plaća trebao dati snažan doprinos realnom raspoloživom dohotku. Za razliku od toga, neto fiskalni transferi će, nakon njihova snažnog pozitivnog doprinosa u 2020., nepovoljno utjecati na rast dohotka od 2021. zbog očekivanog prestanka mjera potpore povezanih s pandemijom bolesti COVID‑19. Predviđa se da će na realni raspoloživi dohodak nepovoljno utjecati i predviđeno povećanje inflacije potrošačkih cijena.

Očekuje se da će se u 2022. stopa štednje kućanstava smanjiti na razine niže od onih zabilježenih prije krize kako se sektor usluga bude ponovno otvarao a motivi za štednju iz opreza budu gubili na važnosti. Očekuje se da će se stopa štednje znatno smanjiti tijekom sljedećih dvaju ili triju tromjesečja kako se bude smanjivao udio prisilne štednje zbog pretpostavljenog popuštanja mjera za sprječavanje širenja zaraze. Osim toga, očekuje se da će se štednja iz opreza smanjiti zbog smanjenja neizvjesnosti i poboljšanja uvjeta na tržištu rada. Stopa štednje trebala bi u 2022. pasti na razine niže od onih zabilježenih prije krize i potom se nastaviti blago smanjivati. Predviđa se da će njezina razina biti neznatno niža od razine koja je predviđena u osnovnom scenariju prije pandemije, zbog čega će doći do određenog smanjenja akumuliranog viška štednje kućanstava. Premda bi to moglo pridonijeti snažnom rastu potrošnje, očekuje se da će utjecaj akumulirane štednje na oporavak potrošnje biti donekle ograničen zbog koncentracije štednje u bogatijim i starijim kućanstvima s manjom sklonošću potrošnji.[3]

Okvir 1.

Tehničke pretpostavke povezane s kamatnim stopama, cijenama sirovina i tečajevima

U odnosu na projekcije iz lipnja 2021. u tehničke pretpostavke uključene su niže kamatne stope, veće cijene nafte i deprecijacija eura. Tehničke pretpostavke povezane s kamatnim stopama i cijenama sirovina temelje se na tržišnim očekivanjima s krajnjim datumom 16. kolovoza 2021. Kratkoročne kamatne stope odnose se na tromjesečni EURIBOR, pri čemu su tržišna očekivanja izvedena iz kamatnih stopa predviđenih ročnicama. Upotrijebljenom metodologijom izračunano je da će prosječna razina tih kratkoročnih kamatnih stopa iznositi –0,5 % u svim godinama projekcijskog razdoblja. Tržišna očekivanja u vezi s nominalnim prinosima na desetogodišnje državne obveznice u europodručju upućuju na prosječnu godišnju razinu od 0,0 % za 2021. i 2022. te 0,1 % za 2023.[4] U odnosu na projekcije iz lipnja 2021. tržišna očekivanja povezana s kratkoročnim kamatnim stopama revidirana su i neznatno smanjena za 2023., dok su tržišna očekivanja za nominalne prinose na desetogodišnje državne obveznice u europodručju revidirana i smanjena za oko 20 baznih bodova za 2021. te za 50-60 baznih bodova za 2022. i 2023.

U projekcijama se u obzir uzimaju pretpostavke o kretanju cijena sirovina na temelju prosječnih cijena na tržištima ročnica u dvotjednom razdoblju koje je prethodilo krajnjem datumu, 16. kolovoza 2021. U skladu s tim, pretpostavlja se da će cijena sirove nafte Brent s 42,3 USD po barelu, koliko je iznosila u 2020., porasti na 67,8 USD po barelu u 2021. i potom pasti na 64,1 USD po barelu do 2023. Pretpostavka takvoga kretanja jest da će, u odnosu na projekcije iz lipnja 2021., cijene nafte izražene u američkim dolarima biti za oko 3 % do 4 % veće u razdoblju od 2021. do 2023. Pretpostavlja se da će cijene sirovina bez energije izražene u američkim dolarima u 2021. snažno rasti, u 2022. umjerenije rasti te se u 2023. blago smanjivati.

Pretpostavlja se da će bilateralni tečajevi tijekom projekcijskog razdoblja ostati nepromijenjeni na prosječnim razinama zabilježenima u dvotjednom razdoblju koje je prethodilo krajnjem datumu,16. kolovoza 2021. To podrazumijeva prosječan tečaj američkog dolara prema euru od 1,18 u 2022. i 2023., što je za 3 % niže nego što je pretpostavljeno u projekcijama iz lipnja 2021. Pretpostavka o efektivnom tečaju eura podrazumijeva deprecijaciju za 1,5 % u odnosu na projekcije iz lipnja 2021.

Tehničke pretpostavke

Tijekom projekcijskog razdoblja očekuje se nešto sporiji oporavak ulaganja u stambene nekretnine. Procjenjuje se da su se u drugom tromjesečju 2021. ulaganja u stambene nekretnine skromno povećala nakon što su u prvom tromjesečju već dosegnula razinu zabilježenu prije pandemije. U kratkoročnom razdoblju pozitivni učinci Tobinova Q, oporavak raspoloživog dohotka, bolje pouzdanje potrošača i visoka razina akumulirane štednje trebali bi poduprijeti ulaganja u stambene nekretnine u drugoj polovici 2021. unatoč nekim nepovoljnim utjecajima zbog daljnjeg pooštravanja ograničenja na strani ponude. Nakon snažnog rasta dinamika ulaganja u stambene nekretnine trebala bi se postupno normalizirati u preostalom dijelu projekcijskog razdoblja.

Očekuje se da će poslovna ulaganja zadržati otpornost i da će se tijekom projekcijskog razdoblja znatno oporaviti. U prvoj polovici 2021. poslovna ulaganja i dalje su se povećavala prema razini zabilježenoj prije krize zahvaljujući oporavku potražnje, povoljnim uvjetima financiranja i pozitivnim učincima Tobinova Q. Njihov rast trebao bi se ubrzati u drugoj polovici 2021. usporedno s oporavkom globalne i domaće potražnje te većim rastom dobiti, a pridonijet će mu i povoljni uvjeti financiranja i pozitivan utjecaj paketa NGEU. Očekuje se da će rastu poslovnih ulaganja u cijelom projekcijskom razdoblju pridonijeti i ulaganja povezana s digitalizacijom te prelazak na niskougljično gospodarstvo (među ostalim u automobilskoj industriji zbog propisa o zaštiti okoliša i prelaska na proizvodnju električnih vozila). Ukupno gledajući, predviđa se da će poslovna ulaganja dosegnuti razinu zabilježenu prije krize do kraja 2021.

Okvir 2.

Međunarodno okružje

Očekuje se da će se globalna gospodarska aktivnost u drugoj polovici 2021. ponovno intenzivirati. Tome je prethodilo razdoblje umjerenog rasta u prvoj polovici ove godine, koja je bila slabija za svjetsko gospodarstvo. Prvo, zbog ponovnog povećanja broja novozaraženih u državama s razvijenim gospodarstvom, vlade tih država početkom 2021. pooštrile su mjere za sprječavanje širenja zaraze. Pandemijska situacija potom se znatno pogoršala u nekim ključnim zemljama s tržištem u nastajanju, što je nepovoljno utjecalo na globalnu gospodarsku aktivnost. Kako se globalna epidemiološka situacija od tada poboljšala, došlo je do popuštanje mjera za sprječavanje širenja zaraze i povećala se mobilnost. Zahvaljujući svemu tome, očekuje se povećanje globalnog rasta. To potvrđuju podatci utemeljeni na anketama, koji upućuju na snažan zamah osobito razvijenih gospodarstava.

Predviđeno povećanje globalnog rasta i dalje je slabo jer se odvija u okolnostima dugotrajnih uskih grla na strani ponude i širenja zaraznijeg delta‑soja koronavirusa. To su čimbenici koji usporavaju rast i nepovoljno djeluju osobito na tržišta u nastajanju, u kojima je napredak u provedbi cijepljenja i dalje ograničen. To je, u kombinaciji sa suženim prostorom za djelovanje politika i dubljim nepovoljnim posljedicama pandemije, razlog za razlike između njihova projiciranog oporavka i onoga u razvijenim gospodarstvima.

U odnosu na projekcije iz lipnja 2021. izgledi za rast nekih ključnih razvijenih gospodarstava revidirani su malo naviše. Promjena obrasca državne potrošnje u Sjedinjenim Američkim Državama i kašnjenje projiciranog oporavka u Japanu doveli su do određenih revizija naviše u 2022. Izgledi za rast u zemljama s tržištima u nastajanju relativno malo su se promijenili. Općenito gledajući, ove godine predviđa se povećanje globalnog realnog BDP‑a (bez europodručja) za 6,3 %, a potom bi se rast trebao usporiti na 4,5 % u 2022. i 3,7 % u 2023. Globalna gospodarska aktivnost već je krajem 2020. nadmašila razinu zabilježenu prije pandemije. Projicira se da će se do kraja projekcijskog razdoblja donekle približiti kretanju predviđenom u projekcijama stručnjaka iz prosinca 2019.

Poboljšani izgledi za ključne trgovinske partnere upućuju na jačanje inozemne potražnje europodručja. Predviđa se da će se inozemna potražnja europodručja povećati za 9,2 % ove godine te za 5,5 % u 2022. i 3,7 % u 2023., što je u odnosu na projekcije iz lipnja 2021. više nego što se predviđalo za svaku od te tri godine. Te revizije proizlaze iz kretanja u razvijenim gospodarstvima. Inozemna potražnja europodručja, za koju se sada očekuje da će tijekom 2022. vratiti na kretanje iz razdoblja prije krize, sustavno je revidirana naviše od projekcija iz lipnja 2020. Razlog za to uglavnom leži u snažnijem jačanju trgovine za vrijeme oporavka nego što se prethodno predviđalo te znatno poboljšanim izgledima u Sjedinjenim Američkim Državama.

Projicirani globalni oporavak od krize prouzročene pandemijom i dalje je neujednačen. U zemljama s razvijenim gospodarstvom izvan europodručja očekuje se nastavak oporavka, koji će uglavnom na temelju rasta u Sjedinjenim Američkim Državama, u prvim mjesecima 2022. dosegnuti kretanje zabilježeno prije pandemije. Realni BDP u Kini, koju je pandemija prvu pogodila, ali se ta država uz snažnu podršku politika najbrže i oporavila, već se krajem prošle godine kretao na razinama zabilježenima prije krize. Nasuprot tomu predviđa se da će oporavak u drugim zemljama s tržištem u nastajanju biti spor.

Međunarodno okružje

(godišnje stope promjene)

1 izračunano kao ponderirani prosjek uvoza

2 izračunano kao ponderirani prosjek uvoza trgovinskih partnera europodručja

Nakon gubitaka udjela na izvoznim tržištima u 2021. povezanih s privremenim uskim grlima na strani ponude izvoz bi se trebao znatno povećati zahvaljujući snažnoj inozemnoj potražnji i jačanju konkurentnosti. Očekuje se da će zbog brzog povećanja potražnje od druge polovice 2020. globalni kapacitet ponude i uvjeti potražnje u 2021. i dalje biti neusklađeni. Ta neusklađenost, mjere zatvaranja povezane s bolešću COVID‑19 i ekstremni događaji prouzročili su kombinaciju globalnih logističkih poteškoća i nestašicu nekih ključnih intermedijarnih proizvoda koji su nepovoljno utjecali na izvoz robe europodručja. S obzirom na daljnje manjkove nekih intermedijarnih proizvoda, vrlo visoke troškove prijevoza i duge rokove isporuke dobavljača, pretpostavlja se da će uska grla potrajati do kraja 2021. i da će se od prvih mjeseci 2022. postupno smanjivati. Uslužni sektor, ponajprije turizam, snažno se oporavio tijekom ljeta zbog uspješne provedbe cijepljenja koja je omogućila otvaranje gospodarstava, premda je ukupna aktivnost sektora i dalje znatno ispod razina zabilježenih prije krize. Uz rješavanje uskih grla to će omogućiti povećanje rasta izvoza europodručja u srednjoročnom razdoblju s obzirom na snažnu inozemnu potražnju i povećanje izvozne konkurentnosti nakon nedavne deprecijacije tečaja eura. Očekuje se da će neto izvoz dati mali pozitivni doprinos godišnjem rastu realnog BDP‑a u svim trima godinama projekcijskog razdoblja.

Stopa nezaposlenosti smanjila se u drugom tromjesečju 2021. i očekuje se da ostati uglavnom nepromijenjena do kraja godine te da će do prvih mjeseci 2023. pasti na razinu zabilježenu prije krize. Snažnije povećanje rasta zaposlenosti od očekivanog u drugom tromjesečju 2021., povezano sa snažnijim oporavkom gospodarske aktivnosti, dovelo je do smanjenja nezaposlenosti. Očekuje se da će privremeni manjkovi radne snage koji proizlaze iz sve veće preraspodjele radnih mjesta i nekih neusklađenosti kratkoročno pogoditi tržišta rada u određenim državama i sektorima. Pretpostavlja se da će se velik dio radnika obuhvaćenih programima očuvanja radnih mjesta vratiti u redoviti radni odnos zahvaljujući snažnom oporavku nakon pandemije. Prema tome bi se stopa nezaposlenosti od 2022. trebala postupno smanjivati i početkom 2023. pasti ispod razine zabilježene prije krize.

Očekuje se da će se rast produktivnosti rada po zaposlenom ponovno snažno povećati u 2021. i zatim postupno normalizirati tijekom projekcijskog razdoblja. Nakon naglog pada u 2020. procjenjuje se da se rast produktivnosti rada po zaposlenom u prvom tromjesečju 2021. povećao za 1,5 % (u odnosu na prethodno tromjesečje) zbog smanjenja broja osoba obuhvaćenih programima očuvanja radnih mjesta. Rast produktivnosti rada po zaposlenom trebao bi dosegnuti svoju najvišu razinu u trećem tromjesečju 2021., nakon čega se predviđa njegovo postupno smanjenje. Profil rasta produktivnosti po odrađenom satu za vrijeme pandemije pokazao se znatno otpornijim jer je ukupni broj odrađenih sati bio usklađeniji s kretanjem BDP‑a.

U odnosu na projekcije iz lipnja 2021., rast realnog BDP‑a revidiran je naviše za 2021., dok je za 2022. i 2023. uglavnom nepromijenjen. Malo slabiji ponovni rast u drugoj polovici 2021. zbog strožih mjera zatvaranja i dugotrajnijih uskih grla nego što se prethodno pretpostavljalo više je nego nadomješten pozitivnim statističkim učincima prijenosa revizija podataka naviše za 2020. i dobrim ostvarenjima u 2021. Zbog toga je projekcija za cijelu godinu revidirana naviše za 0,4 postotna boda. U preostalom dijelu projekcijskog razdoblja negativni pritisci zbog spomenutih nepovoljnih utjecaja i viših cijena nafte neutraliziraju umjereno pozitivan utjecaj nižih aktivnih kamatnih stopa, slabiji efektivni tečaj eura i snažniju inozemnu potražnju.

2. Fiskalni izgledi

Od projekcija iz lipnja 2021. osnovnom scenariju dodane su tek ograničene dodatne poticajne mjere. Procjena izvanrednih fiskalnih poticaja kao odgovor na pandemiju u 2020. malo je revidirana naviše na 4,2 % BDP‑a europodručja. S obzirom na to da se proračuni za 2022. još pripremaju, od projekcija iz lipnja 2021. bilo je malo fiskalnih vijesti, ali one i dalje upućuju na dodatne poticaje povezane s krizom uzrokovanom bolešću COVID‑19 i mjerama oporavka u visini 0,2 % BDP‑a u 2021. To proizlazi iz posuvremenjenih procjena fiskalnog troška mjera, proširenih programa i donošenja novih mjera u mnogim državama. Većina dodatnih mjera privremene je naravi te će u 2022. biti ukinute i uglavnom se odnose na subvencije i transfere poduzećima.

Općenito govoreći, iznos diskrecijskih poticaja povezanih s krizom i oporavkom procjenjuje se na 4,6 % BDP‑a u 2021., 1,5 % u 2022. i 1,2 % u 2023. Kad je riječ o sastavu ukupnih poticaja, u 2021. najveći se udio i dalje odnosi na subvencije i transfere, uključujući one u sklopu programā očuvanja radnih mjesta, s tim da se u 2022. predviđa gotovo potpuni prestanak transfera. U mjere svrstane u »državnu potrošnju« uglavnom se ubrajaju viši rashodi za zdravstvo, među kojima i oni za plaće, povezani s provedbom cijepljenja. Na strani prihoda mjere se odnose na smanjenja izravnih i neizravnih poreza. Udio dodatnih državnih ulaganja u paketima poticaja bio je ograničen u 2020., ali se od 2021. povećao, i to prije svega zbog kontinuiranog financiranja u sklopu paketa NGEU. Osim mjera povezanih s krizom uzrokovanom bolešću COVID‑19 i oporavkom vlade nekih država donijele su dodatne poticajne mjere.[5]

Predviđa se da će karakter fiskalne politike u europodručju, prilagođen za bespovratna sredstva iz paketa NGEU, biti ekspanzivan u 2021., da će se u 2022. primjetno pooštriti te da će u 2023. biti uglavnom neutralan. Nakon snažne ekspanzije u 2020. karakter fiskalne politike, prilagođen za bespovratna sredstva iz paketa NGEU na prihodovnoj strani, i u 2021. ostaje ekspanzivan. Fiskalni poticaji u 2021., mjereni karakterom fiskalne politike, veći su nego što proizlazi iz mjera povezanih s krizom uzrokovanom bolešću COVID‑19 i oporavkom uglavnom zbog mjera koje nisu izravno povezane s krizom, uključujući snažniji rast strukturnih rashoda, i metodoloških razlika. S obzirom na to da su izvanredne mjere donesene 2021. privremene naravi i da se očekuje postupni prestanak pandemije, predviđa se da će se karakter fiskalne politike u 2022. primjetno pooštriti i da će u 2023. biti uglavnom neutralan. U odnosu na projekcije iz lipnja 2021. karakter fiskalne politike malo je ublažen u 2021., dok je u preostalom dijelu projekcijskog razdoblja pooštren, i to osobito u 2022.

Fiskalni izgledi poboljšali su se u odnosu na projekcije iz lipnja 2021. te se predviđa da će se proračunski manjak europodručja malo smanjiti u 2021. i znatnije smanjivati od 2022. nadalje. Smanjenje proračunskog manjka u 2021. proizlazi iz poboljšanja cikličke komponente i manjeg plaćanja kamata, čime se više nego nadomještaju dodatne poticajne mjere koje nisu pokrivene bespovratnim sredstvima iz paketa NGEU. Znatno poboljšanje proračunskog salda u 2022. uglavnom proizlazi iz ukidanja poticajnih mjera povezanih s krizom uzrokovanom bolešću COVID‑19 i znatno povoljnije cikličke komponente. Predviđa se da će u 2023., uz pretpostavku uglavnom neutralne fiskalne politike i boljih cikličkih uvjeta, doći do daljnjeg povećanja ukupnog proračunskog salda, koji će iznositi malo manje od –2 % BDP‑a. Očekuje se da će se plaćanje kamata tijekom projekcijskog razdoblja i dalje smanjivati te da će iznositi 1,0 % BDP‑a u 2023. Nakon naglog povećanja u 2020. očekuje se da će ukupni javni dug europodručja u 2021. dosegnuti svoju najvišu razinu na oko 99 % BDP‑a. Smanjenje koje slijedi u prvom je redu povezano s povoljnim razlikama između kamatnih stopa i stopa rasta, ali i usklađivanjima manjka i duga, koji više nego neutraliziraju kontinuirane, no sve manje, primarne manjkove. Fiskalni izgledi poboljšali su se u odnosu na projekcije iz lipnja 2021. Kretanja proračunskog manjka i duga europodručja revidirani su naniže za cijelo projekcijsko razdoblje zbog poboljšanja cikličke komponente i manjih iznosa plaćanja kamata. Proračunski manjak i dug u 2023. i dalje su znatno iznad razine zabilježene prije krize 2019., i to uglavnom zbog većeg omjera rashoda i BDP-a.

3. Cijene i troškovi

Inflacija mjerena HIPC‑om trebala bi i dalje rasti do kraja ove godine, smanjiti se u prvoj polovici 2022. i nakon toga ponovno postupno rasti (Grafikon 3.). Predviđa se da će ukupna inflacija u 2021. iznositi prosječno 2,2 % i dosegnuti najvišu stopu od 3,1 % u četvrtom tromjesečju 2021. te da će se potom smanjiti na prosječno 1,7 % u 2022. i 1,5 % u 2023. Porast ukupne inflacije u 2021. posljedica je pozitivnih učinaka čimbenika koji su uglavnom privremeni, kao što su povećanje stope inflacije cijena energije zbog snažnih baznih učinaka i ukidanja smanjenja stope PDV‑a u Njemačkoj. Pritisku na rast inflacije pridonijeli su veći ulazni troškovi povezani s poremećajima u lancima opskrbe i jednokratni učinci ponovnog otvaranja na cijene usluga kako je ljetos došlo do popuštanja ograničenja povezanih s bolešću COVID-19. Promjene pondera HIPC‑a upućuju na stanovitu volatilnost kretanja inflacije u 2021., ali oni bi u godišnjem prosjeku trebali imati samo mali utjecaj na smanjenje inflacije mjerene HIPC‑om. Očekuje se da će ti privremeni čimbenici od početka 2022. slabjeti. Na smanjenje godišnje inflacije u trećem tromjesečju 2022. djelovat će i dodatni negativni bazni učinak povezan s naglim povećanjem inflacije u srpnju 2021. Nakon toga se do kraja projekcijskog razdoblja očekuje postupni rast inflacije mjerene HIPC‑om, čemu će pridonijeti predviđeni gospodarski rast. To će dovesti do jačanja inflacije mjerene HIPC‑om bez energije i hrane tijekom projekcijskog razdoblja. Bez obzira na privremeni porast inflacije u 2021., kombinacija sve većih, premda i dalje slabih, pritisaka na rast cijena zbog oporavka potražnje i neizravnih učinaka prošlih povećanja cijena sirovina, uključujući naftu, u srednjoročnom bi razdoblju trebala nadmašiti smanjenje pritisaka na rast cijena koji proizlaze iz učinaka na strani ponude povezanih s pandemijom. Predviđa se da će povećanja domaćih cjenovnih pritisaka biti glavni pokretač snažnijih temeljnih kretanja potrošačkih cijena, dok bi kretanja vanjskih pritisaka na cijene u drugoj polovici projekcijskog razdoblja trebala postati umjerenija. Očekuje se i postupni rast inflacije cijena hrane mjerene HIPC‑om. Umjereno povećanje cjenovnih pritisaka na rast ukupne inflacije iz tih dviju sastavnica HIPC‑a u 2022. i 2023. donekle je neutralizirano predviđenim padom inflacije energije mjerene HIPC‑om koje je povezano s padom krivulje terminskih cijena nafte.

Zbog fluktuacija povezanih s programima očuvanja radnih mjesta očekuje se da će se jedinični troškovi rada i u 2021. i u 2022. smanjiti i potom povećati za 1,4 % u 2023. Predviđa se da će se jedinični troškovi rada, nakon snažnih povećanja u 2020. zbog naglog pada produktivnosti rada, u 2021. i 2022. smanjiti zbog jačanja produktivnosti rada, ali bi se trebali postupno povećati do 2023. I produktivnost rada i rast naknada po zaposlenom bili su izloženi velikim promjenama pod utjecajem programa očuvanja radnih mjesta kojima se štitila zaposlenost. Zbog toga se godišnja stopa rasta naknade po zaposlenome u 2020. smanjila i potom ponovno porasla u prvoj polovici 2021. Kako se tržišta rada tijekom projekcijskog razdoblja budu postupno oporavljala i uz slabljenje utjecaja programa za očuvanje radnih mjesta, očekuje se da će se kretanja naknade po zaposleniku normalizirati na stopu rasta od 2,5 % u 2023, što je malo iznad stopa zabilježenih prije pandemije. To uglavnom proizlazi iz poboljšanja na tržištu rada tijekom projekcijskog razdoblja. Ne očekuje se da će projicirani snažni rast ukupne inflacije u europodručju u drugoj polovici 2021. dovesti do znatnog drugog kruga učinaka na rast plaća u srednjoročnom razdoblju.

Grafikon 3.

HIPC europodručja

(godišnje stope promjene)

Napomene: Početak projekcijskog razdoblja označen je okomitom crtom. U grafikonu nisu prikazani rasponi projekcija zbog toga što uobičajeni izračun raspona (zasnovan na pogreškama iz prošlih projekcija) ne bi bio pouzdan pokazatelj povećane neizvjesnosti povezane s pandemijom bolesti COVID‑19. Umjesto toga u Okviru 4. predstavljeni su alternativni scenariji utemeljeni na različitim pretpostavkama o budućem tijeku pandemije bolesti COVID‑19, povezanim mjerama za sprječavanje njezina širenja i razmjerima posljedica za gospodarstvo.

Na dinamiku uvoznih cijena trebala bi snažno utjecati kretanja cijena nafte i sirovina bez nafte i na nju bi u drugom dijelu projekcijskog razdoblja trebali djelovati umjereni vanjski cjenovni pritisci. Očekuje se da će se godišnja stopa rasta uvoznog deflatora povećati s –2,5 % u 2020. na 5,4 % u 2021., što je uglavnom posljedica povećanja cijena nafte i sirovina bez nafte, ali i povećanja drugih ulaznih troškova povezanih s manjkovima na strani ponude i deprecijacijom eura, a da će u 2023. iznositi umjerenijih 0,8 %. Osim pretpostavljenog određenog smanjenja cijena nafte dinamika globalnih cijena općenito bi trebala ostati umjerena tijekom projekcijskog razdoblja i tako pridonijeti umjerenosti budućih vanjskih cjenovnih pritisaka.

U odnosu na projekcije iz lipnja 2021. projekcija inflacije mjerene HIPC‑om revidirana je naviše za 0,3 postotna boda u 2021., za 0,2 postotna boda u 2022. i za 0,1 postotni bod u 2023. Revizije naviše odnose se na HIPC bez hrane i energije u cijelom projekcijskom razdoblju te na komponentu energije osobito u 2021. i 2022., dok je komponenta hrane uglavnom nepromijenjena. Revidirane vrijednosti proizlaze iz više elemenata: pozitivnih iznenađenja povezanih s podatcima u posljednje vrijeme, pritisaka na rast zbog trajnijih poremećaja na strani ponude, poboljšanih izgleda za potražnju, deprecijacije tečaja eura i revizije naviše tehničkih pretpostavki o cijenama nafte (Okvir 1.).

Okvir 3.

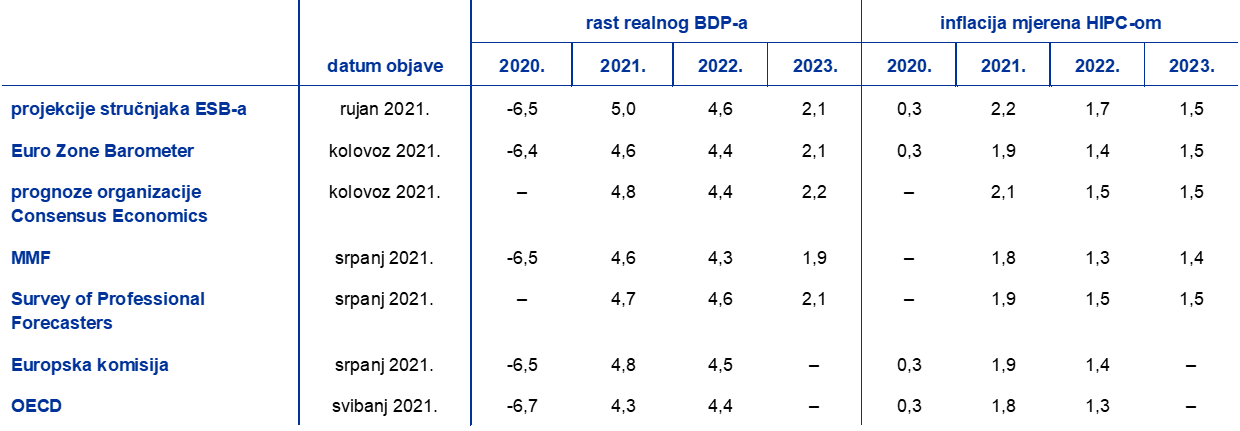

Prognoze drugih organizacija

Postoji više prognoza za europodručje koje su sastavile međunarodne organizacije i organizacije privatnog sektora. Međutim, te prognoze ne mogu se, strogo uzevši, uspoređivati jedna s drugom ni s makroekonomskim projekcijama stručnjaka ESB‑a jer nisu završene u isto vrijeme i vjerojatno se zasnivaju na različitim pretpostavkama o budućem tijeku pandemije bolesti COVID‑19. Osim toga, u tim se projekcijama rabe različite metode kako bi se stvorile pretpostavke o fiskalnim, financijskim i vanjskim varijablama, među ostalim o cijenama nafte i drugih sirovina. Naposljetku, različite prognoze razlikuju se i po metodi kalendarske prilagodbe (vidi tablicu).

Usporedba nedavno objavljenih prognoza za rast realnog BDP‑a i inflaciju mjerenu HIPC‑om za europodručje

(godišnje stope promjene)

Izvori: MJEconomics for the Euro Zone Barometer, 19. kolovoza 2021., podatci za 2023. uzeti su iz ankete za srpanj 2021.; Consensus Economics Forecasts, 12. kolovoza 2021., podatci za 2023. uzeti su iz ankete za srpanj 2021.; IMF World Economic Outlook, 27. srpnja 2021., podatci za 2023. uzeti su iz WEO-a za travanj 2021.; istraživanje ESB‑a Survey of Professional Forecasters za treće tromjesečje 2021., provedeno u razdoblju od 30. lipnja do 5. srpnja; ljetne (privremene) gospodarske prognoze Europske komisije iz 2021.; OECD Economic Outlook 109, svibanj 2021.

Napomene: Makroekonomske projekcije stručnjaka ESB‑a sadržavaju godišnje stope rasta koje su kalendarski prilagođene, dok Europska komisija i MMF pišu o godišnjim stopama rasta koje nisu kalendarski prilagođene. U drugim prognozama nije izričito navedeno jesu li podatci u njima kalendarski prilagođeni. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija. U tablici nisu prikazani rasponi projekcija zbog toga što uobičajeni izračun raspona (zasnovan na pogreškama iz prošlih projekcija) ne bi bio pouzdan pokazatelj povećane neizvjesnosti povezane s pandemijom bolesti COVID‑19. Umjesto toga u Okviru 4. predstavljeni su alternativni scenariji utemeljeni na različitim pretpostavkama o budućem tijeku pandemije bolesti COVID‑19, povezanim mjerama za sprječavanje njezina širenja i razmjerima posljedica za gospodarstvo.

Projekcije stručnjaka ESB-a iz rujna 2021. koje se odnose na rast i inflaciju veće su od prognoza drugih organizacija za početak projekcijskog razdoblja, ali za 2023. uglavnom su u skladu s njima. Kad je riječ o drugim institucijama i organizacijama privatnog sektora, prema (sad već malo zastarjeloj) prognozi OECD‑a očekuje se da će stopa realnog BDP‑a u 2021. iznositi 4,3 % odnosno 4,8 % prema predviđanjima Europske komisije i organizacije Consensus Economics, dok bi prema projekcijama stručnjaka ESB‑a bila nešto viša od tog raspona i iznosila bi 5,0 %. To se djelomično može povezati s kasnijim krajnjim datumom projekcija, zbog kojeg se brza procjena BDP-a u drugom tromjesečju 2021. mogla uzeti u obzir. Rujanska projekcija za 2022. i 2023. u užem je rasponu prognoza. Kad je riječ o inflaciji, projekcija stručnjaka ESB‑a i za 2021. i 2022. malo je viša uglavnom zbog veće očekivane inflacije cijena volatilnijih komponenti, ali za 2023. potpuno je u skladu s prognozama većine drugih organizacija.

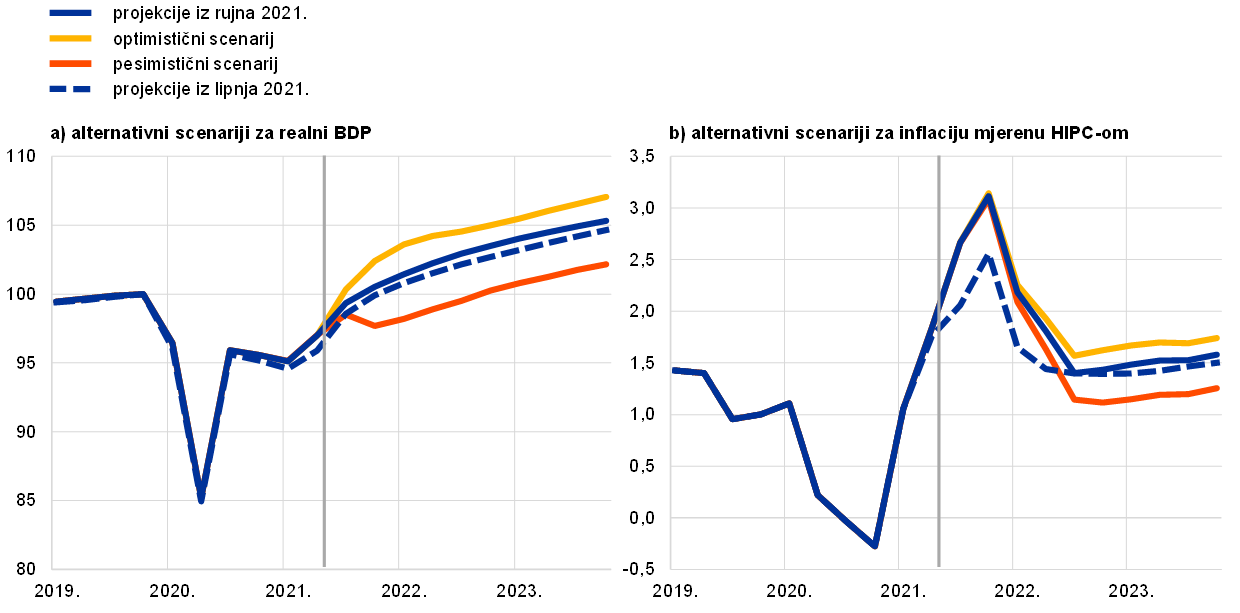

Okvir 4.

Alternativni scenariji za gospodarske izglede europodručja

S obzirom na stalnu neizvjesnost povezanu s budućim kretanjem pandemije bolesti COVID‑19 i učinaka koje ima na gospodarstvo u okviru se prikazuju dva alternativna scenarija projekcijama iz rujna 2021. Ti scenariji obuhvaćaju niz mogućih utjecaja pandemije bolesti COVID‑19 na gospodarstvo europodručja.

U optimističnom scenariju predviđa se prestanak zdravstvene krize do kraja 2021. i snažan ponovni rast gospodarske aktivnosti, dok se u pesimističnom scenariju pretpostavlja da će zdravstvena kriza potrajati do sredine 2023. uz trajno smanjenje proizvodnje. U odnosu na osnovni scenarij u optimističnom se predviđa veća učinkovitost cjepiva i protiv novih sojeva virusa te veća prihvaćenost cijepljenja u javnosti, što bi s vremenom moglo dovesti do vrlo malog povećanja broja zaraženih. Time bi se omogućilo i brže popuštanje mjera za sprječavanje širenja zaraze i njihovo postupno ukidanje do kraja 2021., što bi značilo i manje ekonomske troškove te stvaranje snažnih učinaka na jačanje povjerenja.[6] Nasuprot tomu u pesimističnom scenariju predviđa se ponovno razbuktavanje pandemije sljedećih mjeseci sa širenjem zaraznijih sojeva virusa, a to podrazumijeva i smanjenje učinkovitosti cjepiva te ponovno pooštravanje mjera za sprječavanje širenja zaraze s nepovoljnim djelovanjem na gospodarsku aktivnost.[7] U odnosu na osnovni scenarij u pesimističnom scenariju predviđaju se teže posljedice za gospodarstvo, pojačane povećanjem insolventnosti i pogoršanjem kreditne sposobnosti dužnika, što negativno utječe na očekivane gubitke i kapitalne zahtjeve banaka te posljedično na ponudu kredita privatnom sektoru. Istodobno se čak i u pesimističnom scenariju pretpostavlja da će se širenje znatnih nepovoljnih učinaka financijskim kanalima spriječiti djelovanjem monetarne, fiskalne i bonitetne politike. Uglavnom su slična predviđanja u scenariju za globalno gospodarstvo, ali se pesimističkim scenarijem pretpostavlja da bi u zemljama s tržištima u nastajanju došlo do većeg pogoršanja (djelomično zbog manje stope cijepljenja) nego u razvijenim gospodarstvima. Inozemna potražnja europodručja krajem 2023. iznosila bi oko 13 % više od razine zabilježene prije krize u optimističnom scenariju te oko 5 % više u pesimističnom scenariju u odnosu na 10 % više, koliko se predviđa u osnovnom scenariju.

Alternativni makroekonomski scenariji za europodručje

(godišnje stope promjene, postotak radne snage)

Napomena: Podatci o realnom BDP‑u sezonski su i kalendarski prilagođeni. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija.

Realni BDP europodručja u optimističnom scenariju snažno bi se povećao te bi se već u trećem tromjesečju 2021. vratio na razinu zabilježenu prije krize, dok bi u pesimističnom scenariju na toj razini bio tek krajem 2022. (vidi Grafikon A). U optimističnom scenariju predviđa se znatno ponovno jačanje gospodarstva u prvoj polovici 2021., poduprto snažnim učincima na rast povjerenja. Ti učinci, zajedno s povećanjem aktivnosti na području usluga koje se zasnivaju na međuljudskim kontaktima, a koje je bilo snažnije nego što se očekivalo, potiču izraženije povećanje potrošnje, naglašeniji pad stope štednje i naglije smanjenje nezaposlenosti u odnosu na predviđanja iz osnovnog scenarija. Stoga bi gospodarska aktivnost do prvih mjeseci 2022. nadmašila kretanja predviđena prije krize u projekcijama iz prosinca 2019. U pesimističnom scenariju predviđa se umjeren rast gospodarske aktivnosti u trećem tromjesečju 2021., nakon čega bi ona u četvrtom tromjesečju pala u skladu s ponovnim pooštravanjem mjera za sprječavanje širenja zaraze. Prema pesimističnom scenariju gospodarski rast bio bi slabiji nego u osnovnom scenariju do posljednjih mjeseci 2022. Posljedica je to postupnijeg popuštanja mjera za sprječavanje širenja zaraze, što dodatno otežavaju znatna neizvjesnost i širenje nepovoljnih učinaka financijskim kanalima. Premda su kućanstva i dalje oprezna te održavaju visoku stopu štednje, trajna visoka nezaposlenost naglašava rizik povezan s tržištem rada jer ranjivost i insolventnost poduzeća pojačavaju potrebu za preraspodjelom radne snage. Prema pesimističnom scenariju od završetka 2022. predviđa se malo veća stopa rasta nego u osnovnom scenariju s obzirom na znatan potencijal za dostizanje prethodnih razina i uspješnu prilagodbu novom okružju.

Unatoč gotovo istovjetnim kratkoročnim predviđanjima u različitim scenarijima, prema optimističnom scenariju inflacija mjerena HIPC‑om u 2023. smanjila bi se na 1,7 % a prema pesimističnom na 1,2 %. To proizlazi iz činjenice da se na oba scenarija u kratkoročnom razdoblju jednako primjenjuju ključni pokretači povećanja inflacije, dok se u srednjoročnom razdoblju scenariji razlikuju po stopama inflacije mjerene HIPC‑om uglavnom zbog različitih uvjeta u realnom gospodarstvu te posebno zbog znatno veće neiskorištenosti gospodarskih kapaciteta u pesimističnom scenariju.

Grafikon A

Alternativni scenariji za realni BDP i inflaciju mjerenu HIPC‑om u europodručju

(ulančane vrijednosti, 4. tr. 2019. = 100 (lijevi grafikon); godišnje stope promjene (desni grafikon))

Napomena: Podatci o realnom BDP-u prilagođeni su sezonski i kalendarski. Početak projekcijskog razdoblja označen je okomitom crtom. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija.

Scenariji se uglavnom temelje na simulacijama epidemioloških modela, u kojima se uzima u obzir neizvjesnost povezana sa sojevima virusa, učinkovitošću cjepiva i rizicima od ponovne zaraze. ESB-BASIR[8] proširena je verzija modela ESB-BASE[9] u kojem se uzimaju u obzir posebne značajke krize uzrokovane bolešću COVID‑19 kombiniranjem epidemiološkog modela, zasnovanog na standardnom okviru osjetljivih-zaraženih-oporavljenih osoba (eng. susceptible-infected-recovered, SIR), i polustrukturnog opsežnog makroekonomskog modela. U rasponu ishoda pandemije, koji se dobivaju primjenom modela ESB-BASIR radi unakrsne provjere scenarija, pesimistični scenarij karakteriziraju više stope zaraze, slabija učinkovitost cjepiva i veći rizik od ponovne zaraze, dok je u optimističnom scenariju suprotno, tj. njega karakteriziraju niže stope zaraze, veća učinkovitost cjepiva i manji rizici od ponovne zaraze (Grafikon B). Prema modelu ESB-BASIR zbog nepovoljnih značajki novih sojeva virusa, koje su pretpostavljene u pesimističkom scenariju, manji udio stanovništva bio bi stvarno zaštićen. To bi dovelo do snažnog ponovnog povećanja broja zaraženih i hospitaliziranih osoba, što bi zahtijevalo strože mjere za sprječavanje širenja zaraze, koje snažnije utječu na mobilnost i time na gospodarsku aktivnost. Nasuprot tomu, prema rezultatima dobivenima modelom, povoljnija epidemiološka kretanja pretpostavljena u optimističnom scenariju omogućila bi brzo popuštanje mjera za sprječavanje širenja zaraze koje krajem 2021. gotovo više ne bi utjecale na mobilnost.

Grafikon B

Simulacije pandemije dobivene modelom ESB-BASIR

(indeks, maksimum = 100 (gornji lijevi grafikon) i postotak stanovništva u svim drugim grafikonima)

Izvori: Googleova izvješća o mobilnosti, Europski centar za sprječavanje i kontrolu bolesti i izračuni ESB‑a

Napomene: Siva područja označavaju 90 %-tni interval pouzdanosti. Distribucija se dobiva slučajnim simulacijama u kojima se uzima u obzir neizvjesnost sljedećih čimbenika: 1) stope cijepljenja U~[od 0,3 % do 0,7 %] koja se u osnovnom scenariju pretpostavlja na razini od 50 %, 2) učinkovitosti cjepiva U~[od 40 % do 80 %] koja se u osnovnom scenariju pretpostavlja na razini od 60 %, uz neizvjesnost u vezi s ponovnom zarazom U~[od 0 % do 4 %] pri čemu se u osnovnom scenariju pretpostavlja stopa ponovne zaraze od 2 %, 3) povećanja stope zaraze virusom zbog novog soja virusa N~(60 %, 16 %), 4) neizvjesnost parametra SIR, 5) neizvjesnost N~(52 %, 10 %) koja se odnosi na učinke učenja (kojima se ublažavaju makroekonomski učinci mjera za sprječavanje širenja zaraze) i 6) povijesna neizvjesnost obuhvaćena rezidualima. Stručnjaci ESB‑a procjenjuju intenzitet mjera za sprječavanje širenja zaraze tijekom vremena na temelju Googleovih podataka o mobilnosti.

Okvir 5.

Analiza osjetljivosti

Projekcije se uvelike oslanjaju na tehničke pretpostavke povezane s kretanjem određenih ključnih varijabli. Budući da neke od tih varijabli mogu imati velik utjecaj na projekcije za europodručje, ispitivanje osjetljivosti projekcija na alternativna kretanja temeljnih pretpostavki može pomoći u analizi rizika za projekcije.

Ovom analizom osjetljivosti procjenjuju se implikacije alternativnog kretanja cijena nafte. Tehničke pretpostavke o kretanju cijena nafte temelje se na naftnim ročnicama, dok se smatra da su tečajevi konstantni tijekom projekcijskog razdoblja. Analiziraju se dva alternativna kretanja cijena nafte. Prvo se kretanje temelji na 25. percentilu distribucije vjerojatnosti cijene nafte izvedene iz gustoća koje su implicirane u opcijama na dan 16. kolovoza 2021., što je krajnji datum za tehničke pretpostavke. Ono podrazumijeva postupno smanjenje cijene nafte na 47,9 USD po barelu u 2023., što je za oko 25 % manje od pretpostavke iz osnovnog scenarija za tu godinu. Izračunom prosjeka rezultata više makroekonomskih modela stručnjaka ESB‑a/Eurosustava takvo bi kretanje blago pozitivno utjecalo na rast realnog BDP-a, oko 0,1 postotni bod u 2022. i 2023., dok bi inflacija mjerena HIPC-om bila niža za 0,1 postotni bod u 2021., za 0,5 postotnih bodova u 2022. i za 0,4 postotna boda u 2023. Drugo se kretanje temelji na 75. percentilu iste distribucije vjerojatnosti i podrazumijeva povećanje cijene nafte na 80,8 USD po barelu u 2023., što je malo više od 25 % više u odnosu na pretpostavku iz osnovnih projekcija za tu godinu. To kretanje imalo bi isti utjecaj na inflaciju i rast kao i ono koje se temelji na 25. percentilu, ali bi imalo suprotan predznak.

© Europska središnja banka, 2021

Poštanska adresa 60640 Frankfurt na Majni, Njemačka

Telefonski broj +49 69 1344 0

Mrežne stranice www.ecb.europa.eu

Sva prava pridržana. Dopušta se reprodukcija u obrazovne i nekomercijalne svrhe uz navođenje izvora.

Objašnjenje terminologije i pokrata možete pronaći u Pojmovniku ESB‑a (samo na engleskom jeziku).

HTML ISSN 2529-4490, QB-CE-21-002-HR-Q

- Krajnji datum za tehničke pretpostavke, na primjer one povezane s cijenama nafte i tečajevima, bio je 16. kolovoza 2021. (Okvir 1.). Makroekonomske projekcije za europodručje dovršene su 26. kolovoza 2021. Ove projekcije obuhvaćaju razdoblje od 2021. do 2023. Projekcije za tako dugo razdoblje vrlo su neizvjesne, što treba imati na umu pri njihovu tumačenju. Vidi članak An assessment of Eurosystem staff macroeconomic projections u Mjesečnom biltenu ESB‑a iz svibnja 2013. Na stranici http://www.ecb.europa.eu/pub/projections/html/index.en.html možete lako pronaći podatke na kojima se temelje odabrane tablice i grafikoni. Baza podataka svih dosadašnjih makroekonomskih projekcija stručnjaka ESB‑a i Eurosustava može se pronaći na stranici https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Taj je podatak revidiran naviše u odnosu na 2,0 % prema brzoj procjeni koju je Eurostat prvotno objavio i koja je bila uključena u projekcije stručnjaka ESB‑a prikazane na Grafikonima 1. i 2.

- Vidi i Okvir 2. pod naslovom »Dinamika kretanja stope štednje kućanstava s implikacijama za gospodarske izglede europodručja«, Makroekonomske projekcije stručnjaka Eurosustava za europodručje, lipanj 2021.

- Pretpostavka o nominalnim prinosima na desetogodišnje državne obveznice u europodručju temelji se na ponderiranom prosjeku prinosa desetogodišnjih referentnih obveznica država, koji je ponderiran godišnjim podatcima o BDP‑u i dopunjen budućim kretanjem prinosa izvedenim iz nominalnog prinosa na sve desetogodišnje obveznice u europodručju, koji je ESB izračunao, pri čemu je tijekom projekcijskog razdoblja održana početna razlika između dviju serija podataka. Pretpostavlja se da će razlike između prinosa na državne obveznice pojedinačnih država i odgovarajućeg prosjeka za europodručje tijekom projekcijskog razdoblja biti nepromijenjene.

- Najave vlada o proračunskim potporama povezanima s nedavnim poplavama i drugim ekstremnim vremenskim pojavama, osim u izoliranim slučajevima, nisu uključene u osnovni scenarij jer još nema dovoljno pojedinosti o tim mjerama.

- U osnovnom scenariju pretpostavlja se potpuno popuštanje mjera za sprječavanje zaraze početkom 2022.

- S obzirom na teškoće povezane s vremenskim predviđanjem daljnjeg jačanja pandemije, u projekcijama se uzima u obzir mogućnost daljnjeg razbuktavanja zaraze i nakon prvih mjeseci 2022. te se učinak na gospodarstvo raspodjeljuje kroz cijelo razdoblje do prestanka zdravstvene krize.

- Vidi Angelini, E., Damjanović, M., Darracq Pariès, M. i Zimic, S. ECB-BASIR: a primer on the macroeconomic implications of the COVID-19 pandemic, Serija istraživačkih radova ESB‑a, br. 2431, lipanj 2020.

- Vidi Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. i Zimic, S., Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area, Serija istraživačkih radova ESB‑a, br. 2315., rujan 2019.

- 9 September 2021