Apžvalga

Nepaisant vis dar tvyrančio neapibrėžtumo, kurį sukėlė koronaviruso (COVID-19) pandemija, ir tiekimo sutrikimų, euro zonos ekonomika sparčiai atsigauna[1]. 2021 m. antrąjį ketvirtį ekonomikos atsigavimas buvo spartesnis, negu tikėtasi. Antrąjį pusmetį ekonomika turėtų toliau sparčiai augti, o realusis BVP iki 2021 m. pabaigos turėtų pasiekti aukštesnį lygį, negu buvo iki krizės. Vėliau augimas turėtų išlikti stabilus, tačiau pamažu normalizuotis. Tokia prognozė grindžiama keletu prielaidų, t. y. numatoma, kad 2021 m. antrąjį pusmetį viruso plitimo ribojimo priemonės bus sparčiai švelninamos, 2022 m. pradžioje tiekimo sutrikimai pamažu ims nykti, toliau galios nemažai politikos paramos priemonių (įskaitant palankias finansavimo sąlygas), tęsis pasaulio ekonomikos atsigavimas. Pagrindiniu atsigavimą skatinančiu veiksniu turėtų vis dar būti vidaus paklausa, o jai palankų poveikį turėtų daryti realiųjų disponuojamųjų pajamų didėjimas ir neapibrėžtumo mažėjimas. Be to, tikėtina, kad didelis sukauptų santaupų kiekis skatins privatųjį vartojimą ir investicijas į gyvenamąjį būstą. Šiais metais realusis BVP turėtų didėti 5 %, o 2022 ir 2023 m. augimas turėtų sulėtėti iki atitinkamai 4,6 % ir 2,1 %. Atsižvelgiant į ilgiau, negu tikėtasi, užsitęsusius tiekimo sutrikimus, didesnį koronaviruso delta atmainos užkrečiamumą ir geresnius pirmojo pusmečio rodiklius (dėl to spartesnio augimo ateityje galimybių lieka mažiau), 2021 m. antrojo pusmečio ketvirtinio augimo prognozė šiek tiek sumažinta, palyginti su 2021 m. birželio mėn. Eurosistemos ekspertų prognozėmis. Nepaisant to, bendra 2021 m. realiojo BVP augimo prognozė buvo padidinta 0,4 procentinio punkto. Prognozės dėl 2022 ir 2023 m. iš esmės nepakito.

Kalbant apie infliacijos perspektyvą pažymėtina, kad, 2021 m. nuosekliai padidėjusi ir vėl sumažėjusi, 2022 ir 2023 m. infliacija bus kiek mažesnė. Dėl laikinų infliaciją didinančių veiksnių poveikio 2021 m. infliacija turėtų siekti vidutiniškai 2,2 %. Prie šių veiksnių priskiriama: dėl stipraus bazės efektų poveikio padidėjusi energijos kainų infliacija, dėl tiekimo sutrikimų labai padidėjusios gamybos išteklių sąnaudos, laikinas paslaugų kainų padidėjimas sušvelninus COVID-19 viruso plitimo ribojimo priemones ir Vokietijoje galiojusio PVM tarifo sumažinimo panaikinimas. Numatoma, kad, 2022 m. pradžioje šiems veiksniams pradėjus nykti ir sumažėjus laikinam pasiūlos ir paklausos disbalansui, infliacija pagal SVKI 2022 m. turėtų sumažėti iki 1,7 %, 2023 – iki 1,5 %. Atmetus šių, daugiausia laikinų, veiksnių poveikį, numatoma, kad, ekonomikai vis labiau atsigaunant, o sąstingiui mažėjant, infliacija pagal SVKI, išskyrus energijos ir maisto kainas, pamažu didės, o pastaruoju metu fiksuotas žaliavų, įskaitant naftą, kainų padidėjimas pamažu ims pasireikšti per vartotojų kainas. Numatoma, kad didės ir maisto kainos. Bendrąją infliaciją didinančių veiksnių poveikį prognozuojamu laikotarpiu bendrai slopins pagal technines prielaidas dėl naftos kainų numatomas lėtesnis energijos kainų augimas. Palyginti su 2021 m. birželio mėn. prognozėmis, tiek bendrosios, tiek grynosios viso prognozuojamo laikotarpio infliacijos prognozė buvo padidinta. Tokia korekcija padaryta dėl keleto priežasčių: buvo atsižvelgta į netikėtus pastarojo laikotarpio rodiklius, kai kurių ilgiau užsitęsusių tiekimo sutrikimų poveikį, geresnes paklausos perspektyvas, infliaciją didinantį didesnių naftos ir kitų žaliavų, neįskaitant naftos, kainų poveikį, taip pat pastaruoju metu užfiksuotą euro kurso sumažėjimą.

Augimo ir infliacijos prognozės euro zonai

(metiniai pokyčiai, procentais)

Pastabos: realiojo BVP dydžiai pateikti remiantis dėl sezoniškumo ir darbo dienų skaičiaus pakoreguotais duomenimis. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos.

1 Realioji ekonomika

2021 m. antrąjį ketvirtį realusis BVP padidėjo 2,2 %[2], t. y. 0,8 procentinio punkto daugiau, negu numatyta 2021 m. birželio mėn. prognozėse. Atsigavimą pirmiausia skatino vidaus paklausa, ypač privatusis vartojimas, o tam įtakos turėjo pradėjusios didėti realiosios disponuojamosios pajamos ir labai sumažėjęs taupymo lygis. Nors viruso plitimo ribojimo priemonės buvo tik šiek tiek švelnesnės negu pirmąjį ketvirtį ir iš esmės atitiko birželio mėn. prognozes, netikėtai didesnį ekonominį aktyvumą atrodo lėmė mažesnis ekonominės veiklos jautrumas COVID-19 plitimo apribojimams. Antrąjį ketvirtį realusis BVP vis dar buvo 2½ % mažesnis negu 2019 m. ketvirtąjį ketvirtį.

1 pav.

Euro zonos realiojo BVP augimas

(ketvirtiniai pokyčiai, procentais; dėl sezoniškumo ir darbo dienų skaičiaus pakoreguoti ketvirtiniai duomenys)

Pastabos: duomenys pakoreguoti dėl sezoniškumo ir darbo dienų skaičiaus. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos. Vertikalia linija pažymėta prognozuojamo laikotarpio pradžia. Šiame paveiksle nerodomos prognozių ribos. Taip yra dėl to, kad, ribas apskaičiavus įprastu būdu (pagal istorines prognozių klaidas), nebūtų atspindėtas su COVID-19 pandemija susijęs didesnis neapibrėžtumas. Vietoj to parengti ir 4 intarpe pateikti du alternatyvūs scenarijai, pagrįsti skirtingomis prielaidomis dėl COVID-19 pandemijos raidos ir su ja susijusių viruso plitimo ribojimo priemonių bei ekonominių sutrikdymų masto.

Trečiąjį ketvirtį, viruso plitimo ribojimo priemones vis labiau švelninant ir ekonominių vertinimų rodikliams vis dar esant aukštiems, realiojo BVP augimas turėtų vėl labai paspartėti (1 pav.). Daroma prielaida, kad trečiąjį ir ketvirtąjį metų ketvirčius viruso plitimo ribojimo priemonės bus švelninamos toliau. Tačiau, pradėjus plisti koronaviruso delta atmainai ir liepos bei rugpjūčio mėn. vėl išaugus naujų užsikrėtimo atvejų skaičiui, tos priemonės greičiausiai bus kiek griežtesnės, negu buvo numatyta 2021 m. birželio mėn. prognozėse. Nors ekonominių vertinimų rodikliai šiek tiek suprastėjo, jie tebėra aukšti, taigi likusios dar taikomos viruso plitimo ribojimo priemonės didelių ekonomikos sutrikimų atrodo nesukels. Todėl 2021 m. antrąjį pusmetį realusis BVP turėtų toliau sparčiai augti, nors, palyginti su birželio mėn. prognozėmis, jo augimo prognozė buvo šiek tiek sumažinta. Korekcijos padarytos atsižvelgiant į, palyginti su ankstesnėmis prielaidomis, griežtesnes viruso plitimo ribojimo priemones ir ilgiau užsitęsusius tiekimo sutrikimus. Taip pat buvo įvertinta, kad dėl netikėtai geresnių pirmojo pusmečio rodiklių papildomo spartaus atsigavimo galimybių antrąjį metų pusmetį liko mažiau.

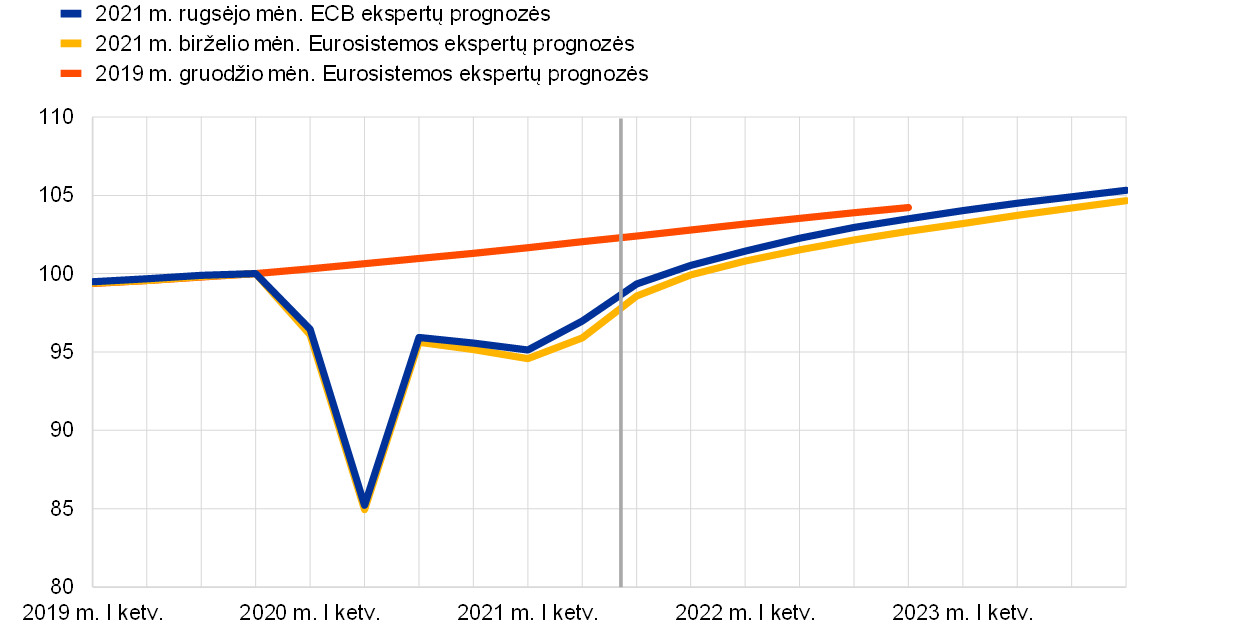

Prognozuojama, kad realiojo BVP augimas 2022 m. tebebus spartus, o 2023 m. sulėtės iki labiau įprasto tempo. BVP raidos prognozė grindžiama keletu prielaidų, t. y. numatoma, kad iki 2022 m. pradžios viruso plitimo ribojimo priemonių bus visiškai atsisakyta, neapibrėžtumas mažės toliau, COVID-19 pandemiją pamažu įveikiant pasitikėjimas bus didelis, o pasaulio ekonomika vis labiau atsigaus (2 intarpas). Dar daroma prielaida, kad dabartiniai tiekimo sutrikimai nuo 2022 m. pradžios ims pamažu nykti. Taip pat numatoma, kad „Next Generation EU“ (toliau – NGEU) paskatins investicijas kai kuriose šalyse. Bendriau tariant, daroma prielaida, kad fiskalinė, priežiūros ir pinigų politika tebedarys didelį skatinamąjį poveikį ir taip padės išvengti stipraus neigiamo grįžtamojo ryšio tarp realiosios ekonomikos ir finansų sektoriaus. Apskritai numatoma, kad realusis BVP viršys prieš krizę buvusį lygį 2021 m. ketvirtąjį ketvirtį (2 pav.), t. y. vienu ketvirčiu anksčiau, negu numatyta 2021 m. birželio mėn. ekspertų prognozėse, o iki 2022 m. pabaigos pasieks tik šiek tiek žemesnį lygį, negu buvo numatyta prieš pandemiją.

2 pav.

Euro zonos realusis BVP

(grandininiu metodu susieti dydžiai, 2019 m. IV ketv. = 100)

Pastabos: duomenys pakoreguoti dėl sezoniškumo ir darbo dienų skaičiaus. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos. Vertikalia linija pažymėta 2021 m. rugsėjo mėn. prognozių laikotarpio pradžia.

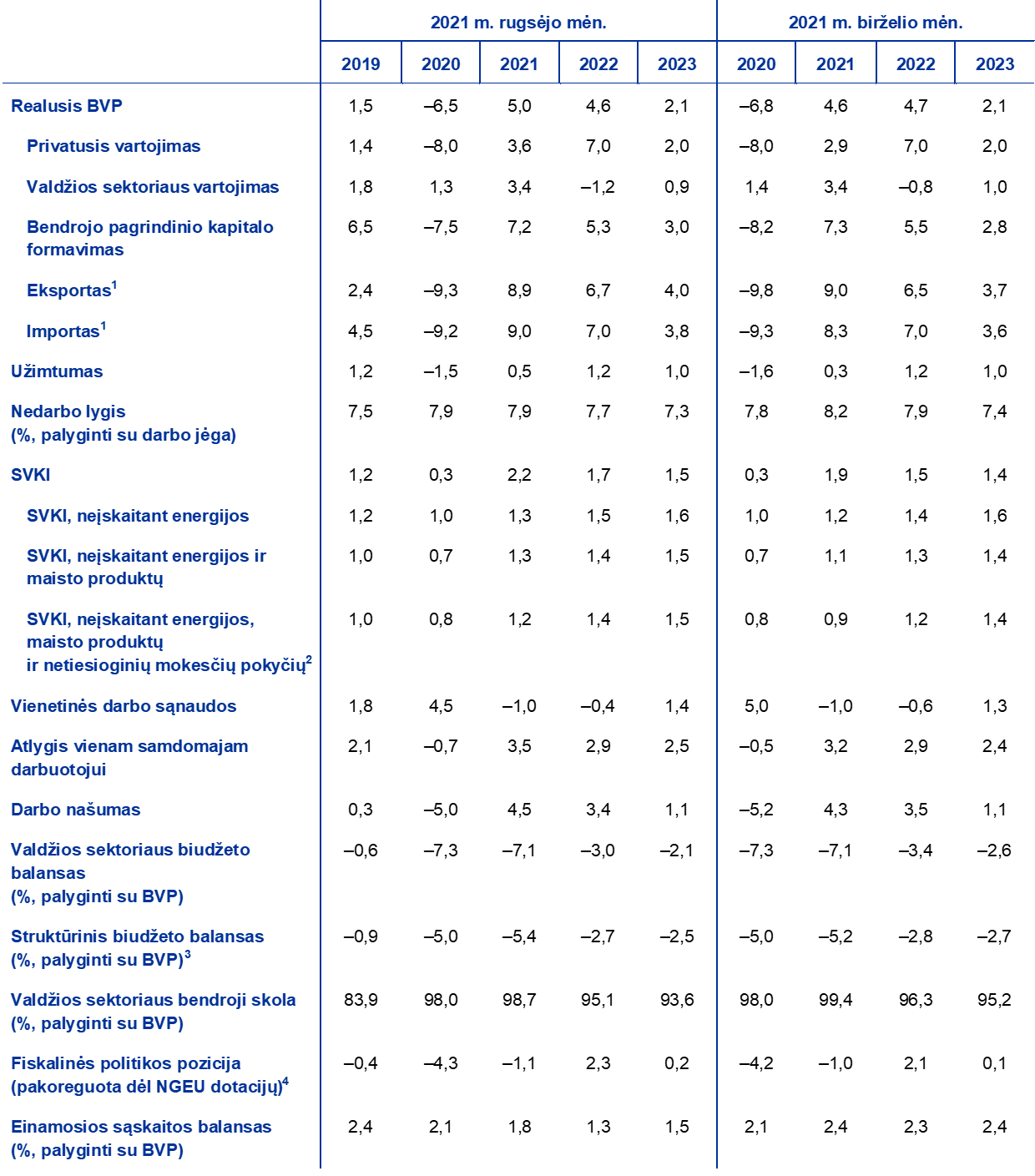

1 lentelė

Makroekonominės prognozės euro zonai

(metiniai pokyčiai, procentais)

Pastabos: realiojo BVP ir jo sudedamųjų dalių, vienetinių darbo sąnaudų, atlygio vienam samdomajam darbuotojui ir darbo našumo raida pateikta pagal duomenis, pakoreguotus dėl sezoniškumo ir darbo dienų skaičiaus. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos. Šioje lentelėje nerodomos prognozių ribos. Taip yra dėl to, kad, ribas apskaičiavus įprastu būdu (pagal istorines prognozių klaidas), nebūtų atspindėtas su COVID-19 pandemija susijęs didesnis neapibrėžtumas. Vietoj to parengti ir 4 intarpe pateikti du alternatyvūs scenarijai, pagrįsti skirtingomis prielaidomis dėl COVID-19 pandemijos raidos ir su ja susijusių viruso plitimo ribojimo priemonių bei ekonominių sutrikdymų masto.

1 Įskaitant prekybą euro zonoje.

2 Subindeksas pagrįstas netiesioginių mokesčių faktinio poveikio įverčiais. Rezultatas gali skirtis nuo Eurostato duomenų, pagrįstų prielaida, kad netiesioginis mokesčių poveikis SVKI persiduoda visas ir iškart.

3 Apskaičiuotas iš valdžios sektoriaus balanso atimant trumpalaikį ekonomikos ciklo poveikį ir vyriausybių priemones, pagal Europos centrinių bankų sistemos metodiką apibrėžtas kaip laikinas.

4 Fiskalinės politikos pozicija vertinama pagal pirminio balanso, pakoreguoto dėl cikliškumo, atėmus valdžios sektoriaus paramą finansų sektoriui, pokytį. Pateikti duomenys taip pat pakoreguoti dėl numatomų NGEU dotacijų pajamų dalyje.

Numatoma, kad privatusis vartojimas – pagrindinis ekonomikos atsigavimo veiksnys – prognozuojamu laikotarpiu sparčiai augs ir iki 2022 m. pirmojo ketvirčio pasieks aukštesnį lygį, negu buvo iki krizės. 2021 m. antrąjį ketvirtį privatusis vartojimas atsigavo labiau, negu tikėtasi anksčiau, tačiau vis dar buvo maždaug 6 % mažesnis už iki pandemijos buvusį lygį. Netikėtai didesnį privatųjį vartojimą greičiausiai lėmė tiek didesnis taupymo lygio mažėjimas, tiek spartesnis realiųjų pajamų augimas. Pajamas ir toliau daugiausia sudarė darbo pajamos, kurios paprastai būna susijusios su santykinai didesniu ribiniu polinkiu vartoti. Antrąjį metų pusmetį privatusis vartojimas turėtų toliau sparčiai augti. Tokia prielaida daroma atsižvelgiant į tai, kad viruso plitimo ribojimo priemonės yra vis švelninamos, yra sukauptas didelis santaupų kiekis, o tai leis atlaisvinti dalį anksčiau slopintos paklausos. Prognozuojama, kad vidutinės trukmės laikotarpiu privačiojo vartojimo augimas ir toliau viršys realiųjų pajamų augimo apatinę ribą, nes neapibrėžtumui sklaidantis, susiklostys palankios sąlygos toliau leisti perteklines santaupas.

Realiosios disponuojamosios pajamos dėl didėjančių pajamų iš darbo užmokesčio turėtų didėti visą prognozuojamą laikotarpį. Ekonomikai vis labiau atsiveriant, o užimtumui augant vis tvirčiau, pajamos iš darbo užmokesčio turėtų labai papildyti realiąsias disponuojamąsias pajamas. Grynieji fiskaliniai pervedimai – priešingai – 2020 m. labai prisidėję prie pajamų didėjimo, nuo 2021 m. pajamų augimą pradės slopinti. Šis poveikis turėtų pasireikšti, nustojus taikyti su COVID-19 susijusias paramos priemones. Taip pat prognozuojama, kad realiąsias disponuojamąsias pajamas mažins ir numatomas didesnis vartotojų kainų kilimas.

Numatoma, kad, atsivėrus paslaugų sektoriui ir taupymui atsargumo tikslais praradus aktualumą, 2022 m. namų ūkių taupymo norma sumažės ir bus mažesnė už iki krizės buvusį lygį. Dėl numatomo viruso plitimo ribojimo priemonių atlaisvinimo priverstinio taupymo turėtų būti pamažu atsisakyta, todėl taupymo lygis per ateinančius kelis ketvirčius turėtų gerokai sumažėti. Taupymas atsargumo tikslais turėtų mažėti ir dėl mažėjančio neapibrėžtumo bei gerėjančių sąlygų darbo rinkose. 2022 m. taupymo norma turėtų nukristi iki žemesnio lygio, negu buvo iki krizės, o vėliau sumažėti dar šiek tiek. Numatoma, kad taupymo norma bus kiek mažesnė, negu prognozuota pagal iki pandemijos numatytą pagrindinį scenarijų, dėl to dalis anksčiau sukauptų perteklinių namų ūkių santaupų greičiausiai bus išleistos. Tai paskatintų spartų vartojimo atsigavimą. Tačiau sukauptų santaupų įtaką vartojimo atsigavimui kiek mažins tai, kad santaupos daugiausia priklauso turtingesnių ir vyresnio amžiaus gyventojų, kurie yra mažiau linkę vartoti, namų ūkiams[3].

1 intarpas

Techninės prielaidos dėl palūkanų normų, žaliavų kainų ir valiutų kursų

Palyginti su 2021 m. birželio mėn. prognozėmis, į technines prielaidas įtrauktos mažesnės palūkanų normos, didesnės naftos kainos ir euro nuvertėjimas. Techninės prielaidos dėl palūkanų normų ir žaliavų kainų grindžiamos rinkos lūkesčiais (galutinė duomenų įtraukimo diena – 2021 m. rugpjūčio 16 d.). Trumpalaikės palūkanų normos nustatomos pagal 3 mėn. EURIBOR, o rinkos lūkesčiai vertinami pagal ateities sandorių palūkanų normas. Pagal šią metodiką apskaičiuota vidutinė trumpalaikė palūkanų norma visais prognozuojamo laikotarpio metais turėtų būti –0,5 %. Rinkos lūkesčiai dėl euro zonos 10 m. vyriausybės obligacijų nominaliojo pajamingumo leidžia tikėtis, kad 2021 ir 2022 m. pajamingumas vidutiniškai sudarys 0,0 %, o 2023 m. – 0,1 %[4]. Palyginti su 2021 m. birželio mėn. prognozėmis, rinkos lūkesčių dėl trumpalaikių palūkanų normų prognozė 2023 m. šiek tiek sumažinta, o rinkos lūkesčių dėl euro zonos 10 m. vyriausybės obligacijų nominaliojo pajamingumo prognozė 2021 m. sumažinta maždaug 20 bazinių punktų, o 2022–2023 m. sumažinta 50–60 bazinių punktų.

Kalbant apie žaliavų kainas, pažymėtina, kad prognozėse vertinamos vidutinės ateities sandorių rinkos tendencijos dviejų savaičių laikotarpiu iki galutinės duomenų įtraukimo dienos (2021 m. rugpjūčio 16 d.). Sprendžiant iš jų, Brent žalios naftos kaina turėtų padidėti nuo 42,3 JAV dolerio (2020 m.) iki 67,8 JAV dolerio (2021 m.), o vėliau (iki 2023 m.) turėtų sumažėti iki 64,1 JAV dolerio už barelį. Tai reiškia, kad, palyginti su 2021 m. birželio mėn. prognozėmis, 2021–2023 m. naftos kainos JAV doleriais bus maždaug 3–4 % didesnės. Taip pat daroma prielaida, kad žaliavų, neįskaitant energijos išteklių, kainos JAV doleriais 2021 m. labai išaugs, 2022 m. didės lėčiau, o 2023 m. šiek tiek sumažės.

Daroma prielaida, kad dvišaliai valiutų kursai prognozuojamu laikotarpiu nesikeis ir bus tokie, kokie vidutiniškai buvo dvi savaites iki galutinės duomenų įtraukimo datos (2021 m. rugpjūčio 16 d.). Tai reiškia, kad 2022–2023 m. JAV dolerio ir euro kursas vidutiniškai bus 1,18 JAV dolerio už eurą, tai yra maždaug 3 % mažesnis, palyginti su 2021 m. birželio mėn. prognozėse darytomis prielaidomis. Euro efektyvusis kursas, palyginti su 2021 m. birželio mėn. prognozėmis, greičiausiai sumažės 1,5 %.

Techninės prielaidos

Investicijų į būstą atsigavimas prognozuojamu laikotarpiu veikiausiai išsikvėps. Įvertinta, kad investicijos į būstą 2021 m. antrąjį ketvirtį šiek tiek padidėjo, o prieš pandemiją buvusį lygį pasiekė dar pirmąjį ketvirtį. Kalbant apie trumpąjį laikotarpį, visi šie veiksniai: teigiamas Tobino Q rodiklis, disponuojamųjų pajamų augimas, didesnis vartotojų pasitikėjimas ir didelis sukauptų santaupų kiekis 2021 m. antrąjį pusmetį turėtų skatinti investicijas į būstą, nepaisant kai kurių dėl viruso plitimo ribojimo priemonių susiklosčiusių nepalankių sąlygų. Per likusį prognozuojamą laikotarpį investicijų į būstą augimas turėtų pamažu normalizuotis.

Verslo investicijos turėtų išlikti atsparios ir per prognozuojamą laikotarpį turėtų gerokai atsigauti. 2021 m. pirmąjį pusmetį paklausos atsigavimas, palankios finansavimo sąlygos ir teigiamo Tobino Q rodiklio poveikis skatino verslo investicijas, tad jų kreivė toliau kilo link iki krizės buvusio lygio. Numatoma, kad 2021 m. antrąjį pusmetį, atsigaunant pasaulinei bei vidaus paklausai ir sparčiau augant pelnui, atsigavimas turėtų dar paspartėti. Atsigavimą turėtų skatinti ir palankios finansavimo sąlygos bei teigiamas NGEU programos poveikis. Taip pat numatoma, kad visą prognozuojamą laikotarpį verslo investicijas skatins su skaitmeninimu susijusios investicijos ir perėjimas prie mažo anglies dioksido kiekio technologijų (taip pat ir automobilių pramonės sektoriuje, dėl taikomų aplinkos apsaugos reikalavimų ir perėjimo prie elektra varomų transporto priemonių gamybos). Apskritai prognozuojama, kad verslo investicijos iki 2021 m. pabaigos sugrįš į prieš pandemiją buvusį lygį.

2 intarpas

Tarptautinė aplinka

2021 m. antrąjį pusmetį pasaulio ekonomikos aktyvumo augimas turėtų vėl paspartėti. Tai vyks po vangaus augimo laikotarpio, stebėto pirmąjį šių metų pusmetį, kai pasaulio ekonomikos padėtis buvo silpnesnė. Pirma, išsivysčiusios ekonomikos šalyse kilus naujoms užsikrėtimų bangoms, 2021 m. pradžioje tų šalių vyriausybės sugriežtino viruso plitimo ribojimo priemones. Kai kuriose pagrindinėse besivystančios rinkos ekonomikos šalyse pandeminė padėtis vėliau labai pablogėjo, o tai neigiamai paveikė pasaulio ekonomikos aktyvumą. Kadangi pasaulinė epidemiologinė padėtis nuo to laiko pagerėjo, viruso plitimo ribojimo priemonės buvo sušvelnintos, padidėjo judumas. Todėl tikimasi, kad tai paskatins pasaulio ekonomikos augimą. Tą patį patvirtina apklausų duomenys – iš jų matyti, kad augimas turėtų būti didesnis, labiausiai dėl išsivysčiusios ekonomikos šalių ūkio raidos.

Prognozuojamas spartesnis pasaulio ekonomikos augimas tebėra trapus, nes tiekimo sutrikimai vis dar nepašalinti ir tebeplinta labiau užkrečiama COVID-19 delta atmaina. Šie veiksniai slopina augimą, ypač besivystančios rinkos ekonomikos šalyse, kuriose vakcinacijos tempas vis dar yra nedidelis. Tose šalyse prognozuojamo atsigavimo skirtumus, palyginti su išsivysčiusios ekonomikos šalimis, galima paaiškinti tuo, kad šios šalys turi mažiau galimybių taikyti įvairias politikos priemones, o pandemija jų ekonomikoje palieka gilesnius randus.

Kai kurių pagrindinių išsivysčiusios ekonomikos šalių augimo perspektyvos šiek tiek padidintos, palyginti su 2021 m. birželio mėn. prognozėmis. Atsižvelgiant į Jungtinių Amerikos Valstijų valdžios sektoriaus išlaidų profilio pokyčius ir kiek vėluojantį prognozuotą Japonijos atsigavimą, 2022 m. prognozės šiek tiek padidintos. Besivystančios rinkos ekonomikos šalių ekonomikos augimo perspektyvos pakito palyginti nedaug. Apskritai prognozuojama, kad pasaulio realusis BVP (neįskaitant euro zonos) šiais metais padidės 6,3 %, o 2022 ir 2023 m. sumažės atitinkamai iki 4,5 % ir 3,7 %. Pasaulio ekonomikos aktyvumas viršijo iki pandemijos buvusį lygį dar 2020 m. pabaigoje. Prognozuojama, kad atotrūkis nuo 2019 m. gruodžio mėn. ekspertų prognozėse numatytos raidos sumažės, tačiau dar neišnyks.

Dėl geresnės perspektyvos pagrindiniams prekybos partneriams sustiprėjo euro zonos užsienio paklausa. Prognozuojama, kad ji šiais metais padidės 9,2 %, o 2022 ir 2023 m. – atitinkamai 5,5 % ir 3,7 %, t. y., palyginti su 2021 m. birželio mėn. prognozėmis, padidintos visų trejų metų prognozės. Šias korekcijas lėmė išsivysčiusios ekonomikos šalyse vykstantys pokyčiai. Euro zonos užsienio paklausos prognozės buvo nuosekliai didinamos nuo 2020 m. birželio mėn. prognozių – dabar numatoma, kad per 2022 m. ji grįš į iki krizės buvusį lygį. Šias korekcijas daugiausia lėmė atsigavimo laikotarpiu fiksuotas didesnis, negu anksčiau prognozuota, prekybos intensyvumas, taip pat reikšmingai pagerėjusios Jungtinių Amerikos Valstijų ekonomikos perspektyvos.

Prognozuojama, kad pasaulio ekonomikos atsigavimas po pandemijos krizės vis dar bus netolygus. Euro zonai nepriklausančiose išsivysčiusios ekonomikos šalyse prognozuojamas nemažėjantis atsigavimas – numatoma, kad iki pandemijos buvęs lygis bus pasiektas 2022 m. pradžioje, o tam įtakos daugiausia turės JAV veiksmai. Kinijoje, kuri pandemijos smūgį patyrė pirmoji, tačiau dėl stiprios paramos politikos ir atsigavo greičiausiai, realusis BVP pasiekė iki krizės buvusį lygį dar praėjusių metų pabaigoje. Tačiau kitose besivystančios rinkos ekonomikos šalyse ekonomika atsigaus vangiai.

Tarptautinė aplinka

(metiniai pokyčiai, procentais)

1 Apskaičiuota kaip svertinis importo vidurkis.

2 Apskaičiuota kaip euro zonos prekybos partnerių importo svertinis vidurkis.

Nors 2021 m. dėl laikinų tiekimo sutrikimų eksporto rinkos dalis sumažėjo, eksportas turėtų sparčiai augti, o jį skatins didelė užsienio paklausa ir didėjantis konkurencingumas. Nuo 2020 m. antrojo pusmečio fiksuojamas spartus paklausos didėjimas turėtų tęstis ir dėl to atsiradęs atotrūkis tarp pasaulinių pasiūlos pajėgumų ir paklausos sąlygų tvyros ir 2021 m. Šis atotrūkis, dėl COVID-19 pandemijos įvedami karantinai ir ekstremalūs įvykiai sukėlė įvairių pasaulinės logistikos problemų, ėmė trūkti kai kurių pagrindinių tarpinių gamybos išteklių, o tai neigiamai veikė euro zonos prekių eksportą. Kadangi kai kurių tarpinių gamybos išteklių vis dar trūksta, transporto sąnaudos yra labai padidėjusios, o prekių pristatymas iš tiekėjų trunka ilgai, sutrikimai greičiausiai bus juntami visus 2021 m., tačiau nuo 2022 m. pradžios pamažu ims nykti. Vykdant sėkmingas vakcinacijos kampanijas, leidusias vėl atverti ekonomiką, prekyba paslaugomis, ypač turizmas, vasarą labai atsigavo, nors bendras aktyvumas šiame sektoriuje tebėra daug mažesnis, negu buvo iki krizės. Šiems sektoriams atsigaunant, mažėjant tiekimo sutrikimų, taip pat dėl pastaruoju laikotarpiu pastebimo euro nuvertėjimo augant užsienio paklausai ir didėjant eksporto konkurencingumui, vidutinės trukmės laikotarpiu susiklostys palankios sąlygos euro zonos eksportui vėl pradėti augti. Numatoma, kad grynasis eksportas darys šiokį tokį teigiamą poveikį metiniam realiojo BVP augimui visus trejus prognozuojamo laikotarpio metus.

2021 m. antrąjį ketvirtį nedarbo lygis sumažėjo. Likusią metų dalį jis greičiausiai iš esmės nesikeis, o 2023 m. pradžioje sumažės iki prieš krizę buvusio lygio. Dėl spartesnio, nei tikėtasi, užimtumo augimo 2021 m. antrąjį ketvirtį, kurį paskatino didesnis ekonominio aktyvumo atsigavimas, nedarbas sumažėjo. Laikini darbo jėgos trūkumai, kuriuos lemia didėjantis darbo vietų perskirstymas ir tam tikras disbalansas, trumpuoju laikotarpiu greičiausiai paveiks tam tikrų šalių ir sektorių darbo rinką. Daroma prielaida, kad dėl stipraus atsigavimo popandeminiu laikotarpiu didelė dalis darbo vietų išsaugojimo schemose dalyvaujančių darbuotojų grįš prie įprastinio darbo. Atitinkamai nuo 2022 m. nedarbo lygis turėtų laipsniškai mažėti, o 2023 m. pradžioje turėtų nukristi iki žemesnio lygio, negu buvo prieš krizę.

Numatoma, kad vienam samdomajam darbuotojui tenkantis darbo našumas 2021 m. labai padidės, o vėlesniu prognozuojamu laikotarpiu pamažu normalizuosis. Įvertinta, kad darbo našumas, 2020 m. staiga sumažėjęs, 2021 m. antrąjį ketvirtį padidėjo 1,5 % (palyginti su ankstesniu ketvirčiu), o tam įtakos turėjo tai, kad sumažėjo darbo vietų išsaugojimo schemose dalyvaujančių asmenų. Aukščiausią tašką darbo našumas turėtų pasiekti 2021 m. trečiąjį ketvirtį, o vėliau – tolygiai mažėti. Pandemijos laikotarpiu našumo, vertinant pagal vieną dirbtą valandą, augimas buvo daug atsparesnis – bendro dirbtų valandų skaičiaus raida buvo panašesnė į BVP raidą.

Palyginti su 2021 m. birželio mėn. prognozėmis, 2021 m. realiojo BVP augimo prognozė buvo padidinta, o 2022 ir 2023 m. prognozė beveik nepakito. Teigiamas statistinis perkeliamasis poveikis, kurį padarė 2020 m. atliktos duomenų korekcijos į viršų ir geresni 2021 m. pirmojo pusmečio rezultatai, daugiau nei pakankamai kompensuoja dėl griežtesnių karantino priemonių ir ilgiau, negu anksčiau tikėtasi, užsitęsusių tiekimo sutrikimų 2021 m. antrąjį pusmetį numatomą šiek tiek vangesnį atsigavimą. Dėl to bendra visų metų prognozė buvo padidinta 0,4 procentinio punkto. Likusiu prognozuojamu laikotarpiu pirmiau minėtų nepalankių veiksnių daromas atsigavimą mažinantis poveikis ir didesnės naftos kainos atsvers nedidelį teigiamą mažesnių skolinimo palūkanų normų, silpnesnio euro kurso ir didesnės užsienio paklausos poveikį.

2 Fiskalinė perspektyva

Nuo 2021 m. birželio mėn. prognozių pagrindinis scenarijus buvo papildytas tik keletu papildomų skatinamųjų priemonių. Ypatingųjų fiskalinių skatinamųjų priemonių, taikytų 2020 m. reaguojant į pandemiją, įvertis šiek tiek padidintas iki 4,2 % euro zonos BVP. Kadangi 2022 m. biudžetai dar rengiami, nuo 2021 m. birželio mėn. prognozių naujų fiskalinių duomenų gauta nedaug, tačiau iš jų vis dar matyti, kad papildomos dėl COVID-19 krizės taikomos priemonės ir ekonomikos gaivinimo priemonės 2021 m. sudarys 0,2 % BVP. Atliekant šiuos skaičiavimus atsižvelgta į atnaujintus priemonių fiskalinių sąnaudų įverčius, pratęstas programas ir daugelyje šalių patvirtintas naujas priemones. Dauguma papildomų priemonių yra laikinos ir 2022 m. bus panaikintos. Jas daugiausia sudaro subsidijos ir pervedimai įmonėms.

Bendrai įvertinta, kad su krize ir ekonomikos gaivinimu susijusios diskrecinės skatinamosios priemonės 2021 m. sudarys 4,6 % BVP, 2022 m. – 1,5 % BVP, o 2023 m. – 1,2 % BVP. Pagal bendrą skatinamųjų priemonių paketo struktūrą 2021 m. didžiausią šio paketą dalį vis dar sudaro subsidijos ir pervedimai, taip pat ir pagal darbo vietų išsaugojimo schemas, kurios, remiantis prognozėmis, 2022 m. bus beveik visiškai nebetaikomos. Prie valdžios sektoriaus vartojimo kategorijos priskiriamas priemones daugiausia sudaro didesnės sveikatos apsaugai skiriamos su vakcinacijos kampanijomis susijusios išlaidos (įskaitant darbo užmokestį). Pajamų dalyje priemonės yra susijusios su tiesioginių ir netiesioginių mokesčių mažinimu. Papildomos valdžios sektoriaus investicijos 2020 m. buvo nedidelės, tačiau nuo 2021 m. sudarys didesnę skatinamųjų priemonių paketo dalį, daugiausia dėl tolesnio finansavimo NGEU lėšomis. Greta kovos su COVID-19 krize ir ekonomikos gaivinimo priemonių, kai kurių šalių vyriausybės taikė ir kitas skatinamąsias priemones[5].

Įvertinus NGEU dotacijų poveikį, prognozuojama, kad 2021 m. euro zonos fiskalinė politika bus skatinamoji, 2022 m. ji bus šiek tiek sugriežtinta, o 2023 m. iš esmės bus neutrali. Įvertinus NGEU dotacijų poveikį pajamų daliai, prognozuojama, kad po 2020 m. vykdytos labai tvirtos skatinamosios politikos, 2021 m. fiskalinė politika išliks skatinamoji. Vertinant fiskalinės politikos požiūriu, 2021 m. fiskalinės skatinamosios priemonės yra didesnės, nei buvo numatyta pagal suplanuotas kovos su COVID-19 krize ir ekonomikos gaivinimo priemones, o prie to daugiausia prisideda su krize tiesiogiai nesusijusios priemonės, įskaitant spartesnį struktūrinių išlaidų augimą ir metodikos skirtumus. Atsižvelgiant į 2021 m. patvirtintų neatidėliotinų pagalbos priemonių laikinumą ir lūkesčius, kad pandemija pamažu nuslūgs, prognozuojama, kad fiskalinė politika bus gerokai sugriežtinta 2022 m., o 2023 m. bus iš esmės neutrali. Palyginti su 2021 m. birželio mėn. prognozėmis, 2021 m. fiskalinė politika buvo šiek tiek švelnesnė, tačiau likusiu prognozuojamu laikotarpiu, ypač 2022 m., ji bus griežtesnė.

Prognozuojama, kad euro zonos biudžeto deficitas 2021 m. šiek tiek sumažės, nuo 2022 m. mažės šiek tiek daugiau, tad fiskalinė perspektyva bus geresnė, palyginti su 2021 m. birželio mėn. prognozėmis. Dėl geresnės ciklinės komponentės ir mažesnių palūkanų mokėjimų biudžeto deficitas 2021 m. sumažėjo; šis sumažėjimas su kaupu atsvėrė ne NGEU dotacijomis finansuojamų papildomų skatinamųjų priemonių poveikį. Didelį biudžeto balanso pagerėjimą 2022 m. daugiausia lems su COVID-19 krize susijusių skatinamųjų priemonių panaikinimas ir gerokai palankesnė ciklinė komponentė. Numatoma, kad, 2023 m. nusistovėjus iš esmės neutraliai fiskalinei politikai ir susidarius geresnėms ciklo sąlygoms, suvestinis biudžeto balansas toliau didės ir bus truputį mažesnis negu –2 % BVP. Prognozuojamu laikotarpiu palūkanų mokėjimai toliau mažės ir 2023 m. sudarys 1,0 % BVP. Bendra euro zonos valdžios sektoriaus skola 2020 m. labai išaugo. Numatoma, kad 2021 m. ji pasieks aukščiausią lygį ir sudarys maždaug 99 % BVP. Po to skola ims mažėti, o šį mažėjimą daugiausia lems palankūs palūkanų normų ir augimo skirtumai bei deficito ir skolos korekcijos, kurie su kaupu kompensuos pirminį deficitą, kuris vis dar bus, nors ir mažės. Palyginti su 2021 m. birželio mėn. prognozėmis, fiskalinė perspektyva pagerėjo. Dėl pagerėjusios ciklinės komponentės ir mažesnių palūkanų mokėjimų viso prognozuojamo laikotarpio euro zonos biudžeto deficito ir skolos prognozės buvo sumažintos. 2023 m. biudžeto deficitas ir skola tebebus gerokai didesni už 2019 m. iki krizės buvusį lygį, o tai daugiausia lems didesnis išlaidų ir BVP santykis.

3 Kainos ir sąnaudos

Prognozuojama, kad infliacija pagal SVKI iki šių metų pabaigos toliau didės, 2022 m. pirmąjį pusmetį mažės, o vėliau vėl pamažu didės (3 pav.). Prognozuojama, kad, 2021 m. ketvirtąjį ketvirtį šoktelėjusi iki 3,1 %, bendroji infliacija 2021 m. vidutiniškai turėtų siekti 2,2 %, o 2022 ir 2023 m. sumažėti atitinkamai iki 1,7 % ir 1,5 %. 2021 m. bendrosios infliacijos didėjimui įtakos daugiausia turės laikini veiksniai, pavyzdžiui, dėl didelio bazės efektų poveikio atsigavusi energijos kainų infliacija ir Vokietijoje taikyto PVM tarifo sumažinimo panaikinimas. Infliacijos augimą skatino dėl tiekimo sutrikimų padidėjusios gamybos žaliavų kainos ir vienkartinis poveikis paslaugų kainoms, kuris buvo juntamas vasarą sušvelninus su COVID-19 susijusius apribojimus ir atvėrus paslaugų sektorių. Dėl SVKI svorių pokyčių infliacija 2021 m. šiek tiek svyruos, tačiau vidutiniškai per metus infliacija pagal SVKI dėl jų sumažės labai nedaug. Nuo 2022 m. pradžios šie laikini veiksniai turėtų pradėti nykti. Dėl 2021 m. liepos mėn. užfiksuoto smarkaus infliacijos padidėjimo susidaręs papildomas infliaciją mažinantis bazės poveikis slopins metinę infliaciją 2022 m. trečiąjį ketvirtį. Vėliau, likusiu prognozuojamu laikotarpiu infliacija pagal SVKI turėtų nuosekliai didėti, o jos didėjimą skatins numatomas ekonomikos atsigavimas. Dėl to infliacija pagal SVKI, neįskaitant energijos ir maisto kainų, likusiu prognozuojamu laikotarpiu didės. Atmetus 2021 m. užfiksuotą laikiną žymų infliacijos padidėjimą, vidutinės trukmės laikotarpiu vis labiau atsigaunančios paklausos daromas kainas didinantis poveikis (nors vis dar nedidelis) ir netiesioginis ankstesnio žaliavų, įskaitant naftą, kainų didėjimo poveikis turėtų nusverti kainas didinančio su pandemija susijusių tiekimo dalies veiksnių poveikio sumažėjimą. Numatoma, kad didesnis vidaus sąnaudų spaudimas bus pagrindinis didesnius pagrindinių vartojimo kainų pokyčius skatinantis veiksnys, o išorės kainų spaudimo pokyčiai vėlesniu prognozuojamu laikotarpiu turėtų sumažėti. Maisto produktų infliacija pagal SVKI greičiausiai taip pat pamažu didės. Šių dviejų infliacijos pagal SVKI sudedamųjų dalių įtaką bendrajai infliacijai (dėl kurios ji šiek tiek didės) 2022 ir 2023 m. iš dalies atsvers numatomas energijos infliacijos pagal SVKI sumažėjimas, susijęs su naftos ateities sandorių kainų mažėjimu.

Numatoma, kad tiek 2021 m., tiek 2022 m. vienetinės darbo sąnaudos dėl svyravimų, susijusių su darbo vietų išsaugojimo schemomis, mažės, o 2023 m. padidės 1,4 %. 2020 m., staigiai sumažėjus darbo našumui, vienetinės darbo sąnaudos labai išaugo; 2021 ir 2022 m. darbo našumui vėl pradėjus didėti, vienetinės darbo sąnaudos greičiausiai dar nedidės, tačiau iki 2023 m. nuosekliai didės. Kol buvo vykdomos darbo vietų išsaugojimo schemos, užtikrinusios užimtumą, tiek darbo našumas, tiek atlygio vienam samdomajam darbuotojui augimas smarkiai svyravo. Todėl metinis vienam samdomajam darbuotojui tenkančio atlygio augimas 2020 m. sumažėjo, tačiau 2021 m. pirmąjį pusmetį atsigavo. Prognozuojamu laikotarpiu darbo rinkoms pamažu atsigaunant ir minėtų schemų poveikiui nykstant, vienam samdomajam darbuotojui tenkančio atlygio raida turėtų normalizuotis ir metinis augimas 2023 m. turėtų sudaryti 2,5 % – šiek tiek daugiau negu fiksuota prieš pandemiją. Tai daugiausia lems darbo rinkos padėties pagerėjimas prognozuojamu laikotarpiu. Dėl 2021 m. antrąjį pusmetį prognozuojamo ženklaus euro zonos bendrosios infliacijos padidėjimo antrinis poveikis darbo užmokesčio augimui pasireikšti neturėtų.

3 pav.

Euro zonos SVKI

(metiniai pokyčiai, procentais)

Pastabos: vertikalia linija pažymėta prognozuojamo laikotarpio pradžia. Šiame paveiksle nerodomos prognozių ribos. Tai susiję su tuo, kad, ribas apskaičiavus įprastu būdu (pagal istorines prognozių klaidas), nebūtų atspindėtas su COVID-19 pandemija susijęs didesnis neapibrėžtumas. Vietoj to parengti ir 4 intarpe pateikti du alternatyvūs scenarijai, pagrįsti skirtingomis prielaidomis dėl COVID-19 pandemijos raidos ir su ja susijusių viruso plitimo ribojimo priemonių bei ekonominių sutrikdymų masto.

Numatoma, kad importo kainų dinamikai didelės įtakos turės naftos ir žaliavų, neįskaitant naftos, kainų pokyčiai, o vėlesniu prognozuojamu laikotarpiu ji atspindės nedidelį išorės kainų spaudimą. Numatoma, kad importo defliatoriaus metinis augimo tempas padidės nuo –2,5 % (2020 m.) iki 5,4 % (2021 m.), o tam daugiausiai įtakos turės padidėjusios naftos ir kitų žaliavų, neįskaitant naftos, kainos, taip pat dėl tiekimo sutrikimų ir euro nuvertėjimo padidėjusios kitų gamybos išteklių kainos, tačiau 2023 m. augimo tempas sumažės iki 0,8 %. Prognozuojamu laikotarpiu ne tik mažės naftos kainos, bet ir apskritai pasaulio kainų dinamika turėtų išlikti nuosaiki, todėl ir išorės kainų spaudimo prognozės turėtų būti nuosaikios.

Palyginti su 2021 m. birželio mėn. prognozėmis, infliacijos pagal SVKI 2021 m. prognozė atitinkamai padidinta 0,3 procentinio punkto, 2022 m. prognozė – 0,2 procentinio punkto, o 2023 m. prognozė – 0,1 procentinio punkto. Prognozių korekcijos (jų padidinimas) yra susijusios su SVKI, neįskaitant maisto ir energijos, ir su energijos komponente visu prognozuojamu laikotarpiu, ypač 2021 ir 2022 m., o maisto komponentė iš esmės nesikeis. Šios korekcijos atliktos atsižvelgiant į keletą veiksnių: netikėtai geresnius pastarojo laikotarpio rezultatus, tam tikrą kainas didinantį spaudimą dėl tebesitęsiančių tiekimo sutrikimų, pagerėjusias paklausos perspektyvas, euro nuvertėjimą ir techninių prielaidų dėl naftos kainos korekcijas į viršų (1 intarpas).

3 intarpas

Kitų institucijų prognozės

Įvairias euro zonos prognozes rengia ir kitos tarptautinės organizacijos bei privačiojo sektoriaus institucijos. Tačiau jos nėra tarpusavyje ar su ECB ekspertų makroekonominėmis prognozėmis visiškai palyginamos, nes buvo parengtos skirtingu metu ir greičiausia buvo grindžiamos skirtingomis prielaidomis dėl COVID-19 pandemijos raidos ateityje. Be to, šiose prognozėse taikomi nevienodi metodai fiskalinių, finansinių ir išorinių kintamųjų, įskaitant naftos ir kitų žaliavų kainas, prielaidoms rengti. Skiriasi ir įvairioms prognozėms rengti taikomi koregavimo dėl darbo dienų skaičiaus metodai (žr. lentelę).

Euro zonos realiojo BVP augimo ir infliacijos pagal SVKI naujausių prognozių palyginimas

(metiniai pokyčiai, procentais)

Šaltiniai: 2021 m. rugpjūčio 19 d. MJEconomics for the Euro Zone Barometer, 2023 m. duomenys – iš 2021 m. liepos mėn. atliktos apklausos; 2021 m. rugpjūčio 12 d. Consensus Economics Forecasts, 2023 m. duomenys – iš 2021 m. liepos mėn. atliktos apklausos; 2021 m. liepos 27 d. IMF World Economic Outlook, 2023 m. duomenys – iš 2021 m. balandžio mėn. WEO leidinio; 2021 m. III ketv. ECB profesionaliųjų prognozuotojų apklausa, vykdyta 2021 m. birželio 30 d.–liepos 5 d.; Europos Komisijos 2021 m. vasaros (tarpinė) ekonominė prognozė; EBPO 2021 m. gegužės mėn. Economic Outlook 109.

Pastabos: ECB ekspertų makroekonominėse prognozėse pateikti dėl darbo dienų skaičiaus pakoreguoti metiniai augimo tempai, o Europos Komisija ir TVF skelbia dėl darbo dienų skaičiaus per metus nekoreguotus metinio augimo tempus. Kitose prognozėse nenurodoma, ar pateikti duomenys dėl darbo dienų skaičiaus pakoreguoti, ar ne. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos. Šioje lentelėje nerodomos prognozių ribos. Taip yra dėl to, kad, ribas apskaičiavus įprastu būdu (pagal istorines prognozių klaidas), nebūtų atspindėtas su COVID-19 pandemija susijęs didesnis neapibrėžtumas. Vietoj to parengti ir 4 intarpe pateikti du alternatyvūs scenarijai, pagrįsti skirtingomis prielaidomis dėl COVID-19 pandemijos raidos ir su ja susijusių viruso plitimo ribojimo priemonių bei ekonominių sutrikdymų masto.

2021 m. rugsėjo mėn. ECB ekspertų prognozės tiek dėl prognozuojamo laikotarpio pradžioje numatyto augimo, tiek dėl infliacijos yra didesnės, palyginti su kitų prognozuotojų prognozėmis, tačiau 2023 m. prognozės iš esmės sutampa. Kalbant apie kitų institucijų ir privačiojo sektoriaus prognozuotojus, galima pažymėti, kad EBPO prognozėse (dabar šios prognozės jau šiek tiek pasenusios) numatoma, jog 2021 m. realusis BVP sudarys 4,3 %, Europos Komisijos ir „Consensus Economics“ nuomone – 4,8 %, o pagal ECB ekspertų prognozes realusis BVP bus šiek tiek didesnis – 5,0 %. Tai iš dalies gali būti susiję su vėlesne galutine duomenų įtraukimo data, dėl kurios buvo galima atsižvelgti į 2021 m. antrojo ketvirčio išankstinį BVP įvertį. Rugsėjo mėn. prognozės dėl 2022 ir 2023 m. skiriasi mažiau. ECB ekspertų prognozėse numatoma infliacija yra truputį didesnė tiek 2021 m., tiek 2022 m. – daugiausia dėl numatomos didesnės nepastovesnių infliacijos sudedamųjų dalių infliacijos, o 2023 m. infliacijos prognozė visiškai sutampa su daugumos kitų prognozuotojų prognozėmis.

4 intarpas

Alternatyvūs euro zonos ekonominės perspektyvos scenarijai

Atsižvelgiant į tebesitęsiantį neapibrėžtumą dėl tolesnės COVID-19 pandemijos raidos ir jos poveikio ekonomikai, šiame intarpe aptariami du alternatyvūs 2021 m. rugsėjo mėn. prognozių scenarijai. Jie parodo galimą įvairų COVID-19 pandemijos poveikį euro zonos ekonomikai.

Pagal palankųjį scenarijų numatoma, kad iki 2021 m. pabaigos sveikatos krizę pavyks įveikti ir kad ekonominis aktyvumas labai atsigaus, o pagal atšiaurųjį scenarijų daroma prielaida, kad sveikatos krizė užsitęs iki 2023 m. vidurio ir gamybos apimtis ilgam laikui sumažės. Palyginti su pagrindiniu scenarijumi, pagal palankųjį scenarijų numatomas didesnis vakcinų veiksmingumas, suteikiantis apsaugą ir nuo naujų viruso atmainų, didesnis plačiosios visuomenės pritarimas vakcinoms ir atitinkamai nedidelis užsikrėtimų skaičiaus augimas. Susiklosčius tokiam scenarijui, viruso plitimo ribojimo priemones būtų galima švelninti sparčiau ir iki 2021 m. pabaigos jų visiškai atsisakyti. Tokiu atveju ekonominės sąnaudos būtų mažesnės, o pasitikėjimas labai padidėtų[6]. Pagal atšiaurųjį scenarijų – priešingai – daroma prielaida, kad per ateinančius mėnesius, ėmus plisti labiau užkrečiamoms viruso atmainoms, todėl sumažėjus vakcinų veiksmingumui ir vėl sugriežtinus viruso plitimo ribojimo priemones, kils nauja pandemijos banga, slopinsianti aktyvumą[7]. Palyginti su pagrindiniu scenarijumi, pagal atšiaurųjį scenarijų numatomi didesni ekonominiai nuostoliai, kuriuos dar labiau didins išaugęs bankrotų skaičius ir mažėjantis skolininkų kreditingumas, o tai turės neigiamos įtakos bankų tikėtiniems nuostoliams ir kapitalo poreikiui, tad galiausiai ir kreditų teikimui privačiajam sektoriui. Tačiau net ir pagal atšiaurųjį scenarijų daroma prielaida, kad pinigų, fiskalinė ir prudencinė politika padės išvengti sunkių finansinių pasekmių. Iš esmės panašios prielaidos daromos ir scenarijuose dėl pasaulio ekonomikos, tačiau pagal atšiaurųjį scenarijų dar daroma prielaida, kad besiformuojančios rinkos ekonomikos šalyse padėtis pablogės labiau (iš dalies dėl mažesnio vakcinacijos masto), palyginti su išsivysčiusios ekonomikos šalimis. Pagal palankųjį scenarijų euro zonos užsienio paklausa 2023 m. pabaigoje būtų maždaug 13 % didesnė negu prieš krizę, pagal atšiaurųjį scenarijų – maždaug 5 % didesnė, o pagal pagrindinį scenarijų – 10 % didesnė.

Alternatyvūs euro zonos makroekonominiai scenarijai

(metiniai pokyčiai, procentais; darbo jėga, procentais)

Pastaba: realiojo BVP dydžiai pateikti remiantis dėl sezoniškumo ir darbo dienų skaičiaus pakoreguotais duomenimis. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos.

Pagal palankųjį scenarijų numatomas stiprus euro zonos realiojo BVP atsigavimas. Daroma prielaida, kad į prieš krizę buvusį lygį realusis BVP grįžtų jau 2021 m. trečiąjį ketvirtį, o pagal atšiaurųjį scenarijų tai įvyktų tik 2023 m. pabaigoje (A pav.). Pagal palankųjį scenarijų 2021 m. antrąjį pusmetį prognozuojamas ženklus atsigavimas. Prie to prisidės spartus pasitikėjimo didėjimas. Dėl to, taip pat dėl didesnio, nei tikėtasi, artimo kontakto būdu teikiamų paslaugų atsigavimo vartojimas išaugs daugiau, taupymo norma mažės labiau, o nedarbo mažėjimo kreivė bus statesnė, palyginti su pagrindiniu scenarijumi. Todėl iki 2022 m. pradžios ekonominis aktyvumas pasiektų aukštesnį lygį, negu buvo numatyta prieš krizę rengtose 2019 m. gruodžio mėn. prognozėse. Pagal atšiaurųjį scenarijų prognozuojama, kad ekonominis aktyvumas 2021 m. trečiąjį ketvirtį šiek tiek padidės, o ketvirtąjį ketvirtį, viruso ribojimo priemones vėl sugriežtinus, ims mažėti. Ekonomikos augimas pagal atšiaurųjį scenarijų bus lėtesnis negu pagal pagrindinį scenarijų iki 2022 m. pabaigos. Tai lems lėtesnis viruso ribojimo priemonių švelninimas, tebetvyrantis didelis neapibrėžtumas ir nepalankūs finansinių mechanizmų padariniai. Nors namų ūkiai ir toliau elgsis apdairiai ir taupymo norma vis dar bus didesnė nei įprastai, dėl darbo rinkoje tvyrančios rizikos, įmonėms dėl pažeidžiamumo ir nemokumo vis dažniau iškylant poreikiui perskirstyti darbo jėgą, didelis nedarbas vis dar nemažės. Šiek tiek didesnis augimas, palyginti su pagrindiniu scenarijumi, pagal atšiaurųjį scenarijų prognozuojamas nuo 2022 m. pabaigos, kai labai padidės galimybės pasivyti ir sėkmingai prisitaikyti prie naujos aplinkos.

Nors trumpuoju laikotarpiu infliacija pagal SVKI pagal visus scenarijus yra beveik tokia pati, pagal palankųjį scenarijų numatoma, kad 2023 m. infliacija pagal SVKI sumažės iki 1,7 %, o pagal atšiaurųjį – iki 1,2 %. Tam turi įtakos tai, kad pagrindiniai infliaciją didinantys veiksniai trumpuoju laikotarpiu veikia pagal abu scenarijus, o vidutinės trukmės laikotarpiu pagal skirtingus scenarijus numatomos infliacijos pagal SVKI skirtumai atsiranda dėl skirtingų realiosios ekonomikos sąlygų, ypač gerokai didesnio pagal atšiaurųjį scenarijų prognozuojamo ekonomikos sąstingio.

A pav.

Alternatyvūs euro zonos realiojo BVP ir infliacijos pagal SVKI scenarijai

(grandininiu metodu susieti dydžiai, 2019 m. IV ketv. = 100 (diagrama kairėje); metiniai pokyčiai, procentais (diagrama dešinėje))

Pastaba: realiojo BVP duomenys pakoreguoti dėl sezoniškumo ir darbo dienų skaičiaus. Vertikalia linija pažymėta prognozuojamo laikotarpio pradžia. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos.

Tokius scenarijus iš esmės patvirtina modeliavimai taikant epidemiologinės padėties vertinimo modelį, pagal kurį atsižvelgiama į neapibrėžtumą, susijusį su viruso atmainomis, vakcinų veiksmingumu ir pakartotinio užsikrėtimo rizika. ECB BASIR modelis[8] papildo ECB-BASE modelį[9]. Pagal jį atsižvelgiama į COVID-19 krizės ypatumus – epidemiologinės padėties vertinimo modelis, kurio pagrindą sudaro standartinė galinčių užsikrėsti, užsikrėtusių ir pasveikusių asmenų (angl. Susceptible-infected-recovered, SIR) skaičiavimo sistema, derinamas su pusiau struktūruotu didelio masto makroekonominio vertinimo modeliu. Iš įvairių pandemijos padarinių, apskaičiuotų pritaikius ECB-BASIR modelį, naudojamą scenarijams patikrinti ir palyginti, matyti, kad pagal atšiaurųjį scenarijų užsikrėtimų skaičius būtų didesnis, vakcinos – mažiau veiksmingos, pakartotinio užsikrėtimo rizika – didesnė, o pagal palankųjį scenarijų, priešingai, užsikrėtimų skaičius būtų mažesnis, vakcinos – veiksmingesnės, pakartotinio užsikrėtimo rizika – mažesnė (B pav.). Pagal ECB-BASIR modelį nustatyta, kad kuo pavojingesnė yra nauja viruso atmaina, numatoma pagal atšiaurųjį scenarijų, tuo mažesnė gyventojų dalis yra veiksmingai apsaugoma. Dėl to daug gyventojų užsikrečia pakartotinai, daug jų tenka hospitalizuoti ir yra reikalingos griežtesnės viruso plitimo ribojimo priemonės. Griežtesnės viruso plitimo ribojimo priemonės daro didesnį poveikį judumui, taigi ir ekonominiam aktyvumui. Remiantis modelio rezultatais, susiklosčius pagal palankųjį scenarijų numatomai švelnesnei epidemiologinei padėčiai, – priešingai – viruso plitimo ribojimo priemonės būtų greitai atlaisvintos ir iki 2021 m. pabaigos likęs poveikis judumui beveik išnyktų.

B pav.

Pandeminės padėties modeliavimas taikant ECB-BASIR modelį

(indeksas, maksimalus = 100 (diagrama viršuje kairėje) ir gyventojų procentinė dalis visose kitose diagramose)

Šaltiniai: „Google Mobility“ ataskaitos, Europos ligų prevencijos ir kontrolės centras ir ECB skaičiavimai.

Pastabos: pilka spalva pažymėtas plotas atitinka 90 % pasikliautinąjį intervalą. Pasiskirstymas gautas atsitiktinio modeliavimo būdu atsižvelgiant į neapibrėžtumą dėl i) vakcinacijos tempo U~[0,3 % – 0,7 %], kuris pagal pagrindinį scenarijų yra 50 %; ii) vakcinų veiksmingumo U~[40 % – 80 %], kuris pagal pagrindinį scenarijų yra 60 %, ir pakartotinio užsikrėtimo neapibrėžtumo U ~[0 % – 4 %], kuris pagal pagrindinį scenarijų yra 2 %; iii) užsikrėtimų skaičiaus padidėjimo, atsiradus naujai viruso atmainai N~(60 %, 16 %); iv) SIR parametro neapibrėžtumą; v) neapibrėžtumą N~(52 %, 10 %) dėl poveikio, kurį padarys įgyta patirtis (viruso plitimo ribojimo priemonių makroekonominio poveikio sumažinimas) ir iv) ankstesnio laikotarpio neapibrėžtumą, kuris išreiškiamas likutiniais rodikliais. Ankstesnio laikotarpio viruso plitimo ribojimo priemonių intensyvumą ECB ekspertai įvertino remdamiesi „Google Mobility“ duomenimis.

5 intarpas

Jautrumo analizė

Prognozės parengtos remiantis techninėmis prielaidomis dėl tam tikrų pagrindinių kintamųjų raidos. Turint omenyje, kad kai kurie iš šių kintamųjų gali daryti didelę įtaką euro zonos prognozėms, šių prognozių jautrumo alternatyviai taikomoms pamatinėms prielaidoms dėl raidos vertinimas gali padėti analizuoti prognozių nepasitvirtinimo riziką.

Atliekant šią jautrumo analizę, siekiama įvertinti naftos kainų alternatyvios raidos padarinius. Techninės prielaidos dėl naftos kainų raidos grindžiamos naftos ateities sandoriais, o valiutų kursai prognozės laikotarpiu nekeičiami. Analizuojami du alternatyvūs naftos kainų raidos scenarijai. Pirmasis apskaičiuotas pagal pasiskirstymo, išvesto iš naftos kainų skirstinio 2021 m. rugpjūčio 16 d. (galutinės duomenų, naudotų techninėms prielaidoms parengti, įtraukimo dienos), 25-ąjį procentilį. Pagal šį scenarijų numatomas nuoseklus naftos kainų mažėjimas (iki 47,9 JAV dolerio už barelį 2023 m.), o tai yra maždaug 25 % mažiau nei pagal pagrindinę tų metų prielaidą. Remiantis rezultatų, gautų ekspertams taikant įvairius makroekonominius modelius, vidurkiu, matyti, kad pagal šį scenarijų realiojo BVP augimas būtų truputį didesnis (apie 0,1 procentinio punkto 2022 ir 2023 m.), o infliacija pagal SVKI 2021 m. būtų mažesnė 0,1, 2022 – 0,5, o 2023 m. – 0,4 procentinio punkto. Antrasis scenarijus sudarytas pagal to paties pasiskirstymo 75-ąjį procentilį. Pagal šį scenarijų numatoma, kad naftos kainos 2023 m. pakils iki maždaug 80,8 JAV dolerio už barelį, o tai yra šiek tiek daugiau nei 25 % daugiau negu pagal pagrindinę tų metų prielaidą. Pagal šį scenarijų poveikis infliacijai ir augimui būtų toks pat kaip 25-ojo procentilio atveju, tačiau su priešingais ženklais.

© Europos Centrinis Bankas, 2021

Pašto adresas 60640 Frankfurtas prie Maino, Vokietija

Telefonas +49 69 1344 0

Interneto svetainė www.ecb.europa.eu

Visos teisės saugomos. Leidžiama perspausdinti švietimo ir nekomerciniais tikslais, jei nurodomas šaltinis.

Terminai ir santrumpų paaiškinimai pateikiami ECB glosarijuje (tik anglų k.).

HTML ISSN 2529-4520, QB-CE-21-002-LT-Q

- Galutinė techninių prielaidų, pavyzdžiui, dėl naftos kainų ir valiutų kursų, duomenų įtraukimo diena – 2021 m. rugpjūčio 16 d. (1 intarpas). Makroekonominės prognozės euro zonai baigtos rengti 2021 m. rugpjūčio 26 d. Šios prognozės apima 2021–2023 m. laikotarpį. Tokį ilgą laikotarpį apimančioms prognozėms būdingas labai didelis neapibrėžtumas, todėl jas vertinant būtina į tai atsižvelgti. Žr. 2013 m. gegužės mėn. ECB mėnesinio biuletenio straipsnį „An assessment of Eurosystem staff macroeconomic projections“. Duomenis, pagal kuriuos parengtos lentelės ir paveikslai, galima rasti http://www.ecb.europa.eu/pub/projections/html/index.lt.html. Visų ankstesnių ECB ir Eurosistemos ekspertų makroekonominių prognozių duomenų bazę galima rasti https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Šis skaičius buvo patikslintas ir padidintas, palyginti su 2,0 % išankstiniu įverčiu, kurį iš pradžių skelbė Eurostatas ir kuris buvo įtrauktas į ECB ekspertų prognozes, parodytas 1 ir 2 pav.

- Taip pat žr. 2021 m. birželio mėn. Eurosistemos ekspertų makroekonominių prognozių euro zonai 2 intarpą „Namų ūkių taupymo normos dinamika ir poveikis euro zonos perspektyvai“.

- Prielaida dėl euro zonos 10 m. vyriausybės obligacijų nominaliojo pajamingumo pagrįsta šalių 10 m. lyginamųjų obligacijų pajamingumo svertiniu vidurkiu, svorius apskaičiuojant pagal metinius BVP duomenis, ir papildyta būsima raida, numatyta pagal ECB euro zonos visų obligacijų 10 m. nominalųjį pajamingumą, visu prognozuojamu laikotarpiu išliekant pradiniam šių dviejų duomenų grupių neatitikimui. Daroma prielaida, kad prognozuojamu laikotarpiu konkrečių šalių vyriausybės obligacijų pajamingumo ir atitinkamo euro zonos vidurkio skirtumai nesikeis.

- Į vyriausybių pranešimus apie paramą iš biudžeto, skirtą dėl neseniai užklupusių potvynių ir kitų ekstremalių meteorologinių reiškinių, išskyrus keletą atvejų, pagrindiniame scenarijuje nebuvo atsižvelgta, nes tos priemonės dar nebuvo pakankamai tiksliai apibrėžtos.

- Pagal pagrindinį scenarijų daroma prielaida, kad viruso plitimo ribojimo priemonių bus visiškai atsisakyta 2022 m. pradžioje.

- Kadangi prognozuoti, kada pandemija gali vėl suintensyvėti, sunku, pagal šį scenarijų į naujos užsikrėtimų bangos, galinčios kilti vėliau nei 2022 m. pradžioje, tikimybę atsižvelgiama jos poveikį ekonomikai paskirstant per visą laikotarpį iki kol sveikatos krizė bus įveikta.

- Žr. E. Angelini, M. Damjanović, M. Darracq Pariès ir S. Zimic, „ECB-BASIR: a primer on the macroeconomic implications of the COVID-19 pandemic“, Darbo straipsnių serija, Nr. 2431, ECB, 2020 m. birželio mėn.

- Žr. E. Angelini, N. Bokan, K. Christoffel, M. Ciccarelli ir S. Zimic „Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro areaThe blueprint of the new ECB semi-structural model for the euro area”, Darbo straipsnių serija, Nr. 2315, 2019 m. rugsėjo mėn.

- 9 September 2021