Prehľad

Hospodárstvo eurozóny sa napriek pretrvávajúcej neistote súvisiacej s pandémiou koronavírusu (COVID-19) a ponukovými obmedzeniami rýchlo oživuje.[1] Miera zotavenia v druhom štvrťroku 2021 prekročila očakávania, pričom hospodársky rast by mal pokračovať rýchlym tempom aj v druhom polroku a reálny HDP by mal do konca roka 2021 prevýšiť svoju predkrízovú úroveň. Neskôr by mal byť rast naďalej výrazný, no mal by sa postupne normalizovať. Tento výhľad vývoja vychádza z viacerých predpokladov: rýchleho uvoľňovania opatrení proti šíreniu nákazy počas druhého polroka 2021, postupného zmierňovania ponukových obmedzení od začiatku roka 2022, naďalej výrazných podporných politických opatrení (vrátane priaznivých podmienok financovania) a pokračujúceho globálneho oživenia. Hlavnou hnacou silou oživenia by mal byť aj naďalej domáci dopyt, ktorý by mal okrem iného ťažiť z očakávaného zotavenia reálneho disponibilného príjmu a zníženia neistoty. K súkromnej spotrebe a investíciám do nehnuteľností na bývanie bude okrem toho pravdepodobne prispievať veľký objem nahromadených úspor. Očakáva sa, že reálny HDP tento rok vzrastie o 5 % a neskôr sa zmierni na 4,6 % v roku 2022 a 2,1 % v roku 2023. V porovnaní s projekciami odborníkov Eurosystému z júna 2021 bola projekcia štvrťročného rastu v druhej polovici roka 2021 mierne znížená vzhľadom na dlhšie trvanie ponukových obmedzení, než sa očakávalo, nákazlivejší Delta variant koronavírusu a lepšie údaje za prvý polrok, ktoré znižujú priestor na neskorší výraznejší rast. Napriek tomu bola projekcia rastu reálneho HDP na celý rok 2021 upravená nahor o 0,4 percentuálneho bodu. Projekcie na roky 2022 a 2023 sú celkovo nezmenené.

Výhľad vývoja inflácie aj naďalej charakterizuje dočasný nárast v roku 2021 nasledovaný miernejším vývojom v rokoch 2022 a 2023. Očakáva sa, že v roku 2021 inflácia dosiahne v priemere 2,2 %. Príčinou sú dočasné rastové faktory, medzi ktoré patrí oživenie inflácie cien energií v dôsledku výrazných bázických efektov, výrazný nárast vstupných nákladov v súvislosti s narušeniami na strane ponuky, jednorazové zvýšenie cien služieb spojené s uvoľnením pandemických opatrení a ukončenie platnosti zníženej sadzby DPH v Nemecku. S ústupom týchto faktorov od začiatku roka 2022 a zmiernením dočasnej nerovnováhy medzi ponukou a dopytom sa očakáva pokles inflácie HICP na 1,7 % v roku 2022 a 1,5 % v roku 2023. Odhliadnuc od týchto prevažne dočasných faktorov sa s pokračovaním hospodárskeho oživenia, poklesom miery nevyužitých kapacít a postupným premietaním nedávneho rastu cien komodít vrátane ropy do spotrebiteľských cien očakáva postupný rast inflácie HICP bez energií a potravín. Podľa projekcií sa má zrýchľovať aj rast cien potravín. Tieto faktory pôsobiace na rast celkovej inflácie sú počas horizontu projekcií celkovo vyvážené pomalším rastom cien energií, ako vyplýva z technických predpokladov cien ropy. V porovnaní s projekciami z júna 2021 boli projekcie celkovej i základnej inflácie na celé sledované obdobie upravené nahor. Príčinou sú nedávne nečakané údaje, určité dlhšie trvajúce rastové tlaky vyplývajúce z narušení na strane ponuky, lepší výhľad vývoja dopytu, rastové účinky spojené s vyššími cenami ropných a neropných komodít, ako aj nedávne znehodnotenie výmenného kurzu eura.

Projekcie vývoja hospodárskeho rastu a inflácie v eurozóne

(ročná percentuálna zmena)

Poznámka: Hodnoty reálneho HDP vychádzajú z údajov očistených od sezónnych vplyvov a rozdielov v počte pracovných dní. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií.

1 Reálna ekonomika

Reálny HDP sa v druhom štvrťroku 2021 zvýšil o 2,2 %[2], čo je o 0,8 percentuálneho bodu viac, ako sa očakávalo v projekciách z júna 2021. Zotavenie ťahal najmä domáci dopyt, a predovšetkým súkromná spotreba, odrážajúc rast reálneho disponibilného príjmu a výrazný pokles miery úspor. Hoci boli opatrenia proti šíreniu nákazy len o niečo menej prísne ako v prvom štvrťroku a vo všeobecnosti zodpovedali predpokladom júnových projekcií, nečakaný nárast hospodárskej aktivity bol podľa všetkého odrazom jej menšej citlivosti na pandemické opatrenia. Úroveň reálneho HDP bola v druhom štvrťroku stále o 2,5 % nižšia ako v poslednom štvrťroku 2019.

Graf 1

Rast reálneho HDP eurozóny

(medzištvrťročné percentuálne zmeny, údaje očistené od sezónnych vplyvov a rozdielov v počte pracovných dní)

Poznámka: Údaje sú očistené od sezónnych vplyvov a rozdielov v počte pracovných dní. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií. Zvislá čiara označuje začiatok projektovaného obdobia. Graf nezobrazuje intervaly okolo projekcií vzhľadom na skutočnosť, že štandardný výpočet intervalov (na základe historických chýb projekcií) by nezachytil zvýšenú neistotu spojenú s pandémiou COVID-19. Namiesto toho boli vypracované alternatívne scenáre vývoja (uvedené v boxe 4), ktoré vychádzajú z rôznych predpokladov budúceho vývoja pandémie COVID-19, súvisiacich opatrení proti šíreniu nákazy a rozsahu hospodárskych následkov.

V treťom štvrťroku sa vzhľadom na ďalšie uvoľňovanie opatrení proti šíreniu nákazy a silné ukazovatele ekonomického sentimentu očakáva ďalšie výrazné zrýchlenie rastu reálneho HDP. Predpokladá sa, že v treťom a štvrtom štvrťroku dôjde k ďalšiemu uvoľneniu opatrení proti šíreniu nákazy, ktoré by však vzhľadom na nástup Delta variantu koronavírusu a opätovný nárast počtu nových prípadov v júli a auguste mali byť o niečo prísnejšie, než sa predpokladalo v projekciách z júna 2021. Ukazovatele sentimentu zostávajú napriek miernemu poklesu na vysokej úrovni, z čoho vyplýva, že aktuálne opatrenia proti šíreniu nákazy by ekonomiku nemali výraznejšie narušiť. Rast HDP by tak mal v druhej polovici roka 2021 zostať naďalej výrazný, i keď bol v porovnaní s júnovými projekciami mierne znížený. Príčinou sú prísnejšie opatrenia proti šíreniu nákazy a dlhšie trvajúce ponukové obmedzenia, než sa predpokladalo v minulosti, ako aj domnienka, že nečakane pozitívne údaje za prvý polrok obmedzia priestor na ďalšie výrazné zotavenie v druhej polovici roka.

Projekcie očakávajú naďalej výrazný rast reálneho HDP v roku 2022 a následne jeho spomalenie na miernejšiu úroveň v roku 2023. Projektovaný vývoj HDP sa opiera o viacero predpokladov, medzi ktoré patrí uvoľňovanie opatrení proti šíreniu nákazy do začiatku roka 2022, ďalší pokles neistoty, vysoká úroveň dôvery vzhľadom na postupné riešenie pandémie COVID-19 a prebiehajúce globálne oživenie (box 2). Od začiatku roka 2022 sa okrem toho predpokladá aj postupné zmierňovanie narušenej ponuky. V niektorých krajinách sa zároveň očakáva nárast investičnej aktivity vďaka podpore z programu Next Generation EU (NGEU). Vo všeobecnosti sa predpokladá, že rozpočtová, dohľadová a menová politika budú aj naďalej poskytovať rozsiahlu podporu a umožnia tak zabrániť výraznej negatívnej spätnej väzbe medzi reálnou ekonomikou a finančným sektorom. Celkovo sa predpokladá, že reálny HDP prekročí svoju predkrízovú úroveň v poslednom štvrťroku 2021 (graf 2), čo je o jeden štvrťrok skôr, ako predpokladali projekcie z júna 2021, a že do konca roka 2022 dosiahne úroveň len o niečo nižšiu, než sa očakávala pred pandémiou.

Graf 2

Reálny HDP eurozóny

(reťazené objemy, 4Q2019=100)

Poznámka: Údaje sú očistené od sezónnych vplyvov a rozdielov v počte pracovných dní. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií. Zvislá čiara označuje začiatok horizontu projekcií zo septembra 2021.

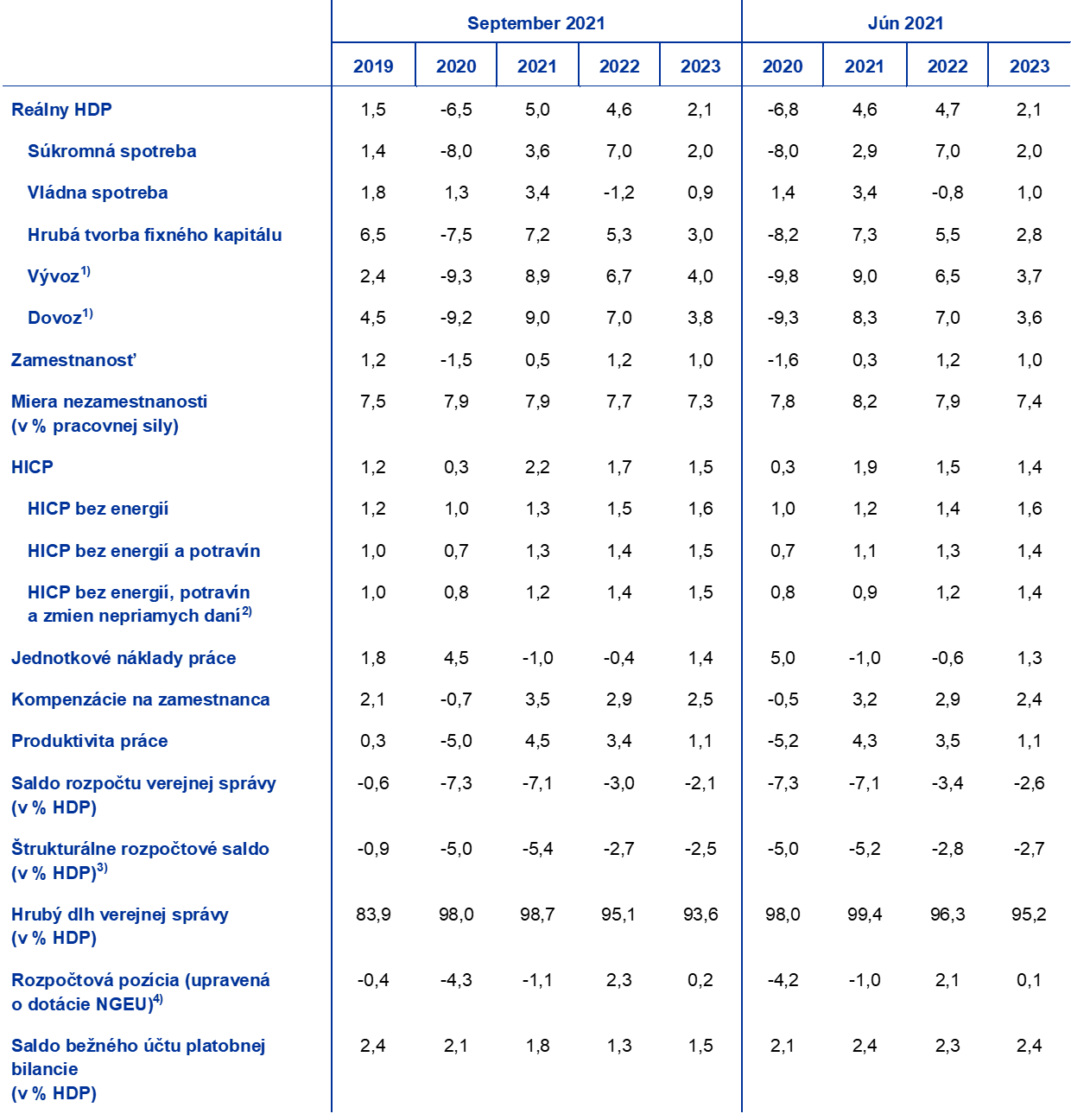

Tabuľka 1

Makroekonomické projekcie pre eurozónu

(ročná percentuálna zmena)

Poznámka: Reálny HDP a jeho zložky, jednotkové náklady práce, kompenzácie na zamestnanca a produktivita práce vychádzajú z údajov očistených od sezónnych vplyvov a rozdielov v počte pracovných dní. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií. Tabuľka nezobrazuje projekčné intervaly vzhľadom na skutočnosť, že štandardný výpočet intervalov (na základe historických chýb projekcií) by nezachytil zvýšenú neistotu spojenú s pandémiou COVID-19. Namiesto toho boli vypracované alternatívne scenáre vývoja (uvedené v boxe 4), ktoré vychádzajú z rôznych predpokladov budúceho vývoja pandémie COVID-19, súvisiacich opatrení proti šíreniu nákazy a rozsahu hospodárskych následkov.

1) Vrátane obchodnej výmeny v rámci eurozóny.

2) Tento ukazovateľ vychádza z odhadov skutočného vplyvu nepriamych daní. Môže sa líšiť od údajov Eurostatu, ktoré predpokladajú úplné a okamžité premietanie vplyvu nepriamych daní do HICP.

3) Počítané ako saldo verejnej správy očistené od dočasných vplyvov hospodárskeho cyklu a opatrení klasifikovaných podľa definície Európskeho systému centrálnych bánk ako dočasné.

4) Rozpočtová pozícia sa vyjadruje ako zmena cyklicky upraveného primárneho salda bez vládnej podpory finančnému sektoru. Uvedené údaje zohľadňujú aj očakávané dotácie NGEU na strane príjmov.

Súkromná spotreba, hlavná hnacia sila oživenia, by mala počas sledovaného obdobia výrazne rásť, pričom do prvého štvrťroka 2022 by mala prekročiť svoju predkrízovú úroveň. Súkromná spotreba sa v druhom štvrťroku 2021 zotavila oveľa výraznejšie, než sa očakávalo, no za svojou úrovňou spred pandémie aj naďalej zaostávala o približne 6 %. Jej nečakaný rast je zrejme odrazom výrazného poklesu miery úspor ako aj rýchlejšieho rastu reálnych príjmov. Rast príjmov bol poháňaný najmä pracovnými príjmami, z čoho zvyčajne vyplýva pomerne vyšší hraničný sklon k spotrebe. V druhej polovici roka sa očakáva naďalej výrazný rast súkromnej spotreby, ktorý súvisí s uvoľňovaním opatrení proti šíreniu nákazy a tiež s vysokým objemom nahromadených úspor, čo umožňuje uvoľnenie určitého zadržiavaného dopytu. V strednodobom horizonte by mal rast súkromnej spotreby aj naďalej prevyšovať slabší vývoj rastu reálnych príjmov, keďže očakávané rozptýlenie neistoty umožní ďalšie uvoľnenie nadmerných úspor.

Očakáva sa, že reálny disponibilný príjem budú počas sledovaného obdobia poháňať vyššie mzdové príjmy. S pokračovaním znovuotvárania ekonomiky a zrýchľovaním rastu zamestnanosti sa očakáva výrazný príspevok mzdových príjmov k reálnemu disponibilnému príjmu. Naopak čisté rozpočtové transfery, po ich výrazne kladnom príspevku v roku 2020, budú rast príjmov od roku 2021 tlmiť, čo je odrazom očakávaného ukončenia platnosti podporných pandemických opatrení. Reálny disponibilný príjem by mal byť okrem toho tlmený aj projektovaným nárastom inflácie spotrebiteľských cien.

Očakáva sa, že pomer úspor domácností v roku 2022 vzhľadom na znovuotvorenie sektora služieb a slabnúci význam dôvodov preventívnych úspor klesne pod svoju predkrízovú úroveň. Miera úspor by mala počas niekoľkých nasledujúcich štvrťrokov výrazne klesnúť s postupným znižovaním podielu vynútených úspor spojeným s predpokladaným uvoľňovaním opatrení proti šíreniu nákazy. V dôsledku ustupovania neistoty a zlepšovania situácie na trhu práce by navyše mali ubúdať preventívne úspory. Pomer úspor by sa mal v roku 2022 znížiť pod svoju predkrízovú úroveň a následne pokračovať v miernom poklese. Podľa predpokladov klesne mierne pod úroveň očakávanú v predpandemickom základnom scenári, čo do istej miery povedie k uvoľňovaniu v minulosti nahromadených nadmerných úspor domácností. Podporilo by sa tak výrazné oživenie spotreby. Očakávaný podiel nahromadených úspor na oživení spotreby je však mierne znížený vzhľadom na koncentráciu úspor v bohatších a starších domácnostiach s menším sklonom k spotrebe.[3]

Box 1

Technické predpoklady týkajúce sa úrokových mier, cien komodít a výmenných kurzov

V porovnaní s projekciami z júna 2021 technické predpoklady zahŕňajú nižšie úrokové miery, vyššie ceny ropy a znehodnocovanie eura. Technické predpoklady týkajúce sa úrokových sadzieb a cien komodít vychádzajú z očakávaní trhu ku dňu uzávierky 16. augusta 2021. Krátkodobé úrokové miery vychádzajú z trojmesačnej sadzby EURIBOR, pričom trhové očakávania sú odvodené z úrokových mier futures. Z tejto metodiky vyplýva, že priemerná úroveň krátkodobých úrokových mier by mala vo všetkých rokoch sledovaného obdobia dosahovať -0,5 %. Nominálne výnosy desaťročných štátnych dlhopisov v eurozóne by podľa očakávaní trhu mali dosiahnuť v priemere 0,0 % ročne v roku 2021 a 2022 a 0,1 % v roku 2023.[4] V porovnaní s projekciami z júna 2021 sa trhové očakávania krátkodobých úrokových mier na rok 2023 mierne znížili, zatiaľ čo trhové očakávania nominálnych výnosov desaťročných štátnych dlhopisov krajín eurozóny sa znížili o približne 20 bázických bodov na rok 2021 a o 50 až 60 bázických bodov na roky 2022 až 2023.

Pokiaľ ide o ceny komodít, projekcie zohľadňujú vývoj na trhoch s futures na základe priemeru za dvojtýždňové obdobie končiace sa dňom uzávierky 16. augusta 2021. Na základe toho sa predpokladá, že cena ropy Brent stúpne zo 42,3 USD za barel v roku 2020 na 67,8 USD za barel v roku 2021, a že do roka 2023 klesne na 64,1 USD za barel. Z tohto vývoja vyplýva, že v porovnaní s projekciami z júna 2021 sú ceny ropy v USD v rokoch 2021 až 2023 vyššie o približne 3 % až 4 %. Ceny neenergetických komodít v amerických dolároch by mali v roku 2021 zaznamenať výrazný rast, v roku 2022 miernejší rast a v roku 2023 mierny pokles.

Vzájomné výmenné kurzy zostanú počas sledovaného obdobia podľa predpokladov nezmenené na priemernej úrovni za dvojtýždňové obdobie končiace sa dňom uzávierky 16. augusta 2021. Z toho vyplýva priemerný výmenný kurz v rokoch 2022 až 2023 na úrovni 1,18 USD za euro, čo je o približne 3 % menej ako v projekciách z júna 2021. Predpoklad efektívneho výmenného kurzu eura bol oproti projekciám z júna 2021 zrevidovaný o 1,5 % nadol.

Technické predpoklady

Očakáva sa, že oživenie investícií do nehnuteľností na bývanie počas sledovaného obdobia stratí na intenzite. Investície do nehnuteľností na bývanie dosiahli už v prvom štvrťroku svoju úroveň spred pandémie a v druhom štvrťroku 2021 zaznamenali podľa odhadov len mierny rast. Pokiaľ ide o vývoj v krátkodobom horizonte, napriek určitému tlmiacemu vplyvu v dôsledku ďalšieho zhoršenia ponukových obmedzení by mali k investíciám do nehnuteľností na bývanie v druhom polroku 2021 prispievať pozitívne účinky Tobinovho koeficientu, oživenie disponibilného príjmu, vyššia spotrebiteľská dôvera a vysoká úroveň nahromadených úspor. Počas zvyšku sledovaného obdobia by sa malo tempo investícií do nehnuteľností na bývanie postupne normalizovať.

Podnikové investície by mali počas sledovaného obdobia zostať odolné a výrazne sa oživovať. Počas prvého polroka 2021 podnikové investície pokračovali v návrate na svoju predkrízovú úroveň, a to vďaka oživeniu dopytu, priaznivým podmienkam financovania a pozitívnym účinkom Tobinovho koeficientu. V druhom polroku 2021 by sa mali zotavovať rýchlejšie vzhľadom na oživenie svetového a domáceho dopytu a zrýchlenie rastu ziskov podporované okrem iného priaznivými podmienkami financovania a pozitívnym vplyvom programu NGEU. Na raste podnikových investícií v priebehu sledovaného obdobia by sa mali podieľať aj investície súvisiace s digitalizáciou a prechodom na nízkouhlíkové hospodárstvo (vrátane automobilového priemyslu, v dôsledku environmentálnych predpisov a prechodu na výrobu elektrických vozidiel). Celkovo sa očakáva, že podnikové investície sa na svoju predpandemickú úroveň vrátia do konca roka 2021.

Box 2

Medzinárodné prostredie

Svetová hospodárska aktivita má v druhej polovici roka 2021 znova nabrať na tempe. Jej projektovanému zintenzívneniu predchádza obdobie mierneho rastu v prvej polovici tohto roka, keď bola svetová ekonomika slabšia. Opätovný výskyt nových infekcií vo vyspelých ekonomikách viedol ich vlády k sprísneniu opatrení proti šíreniu nákazy začiatkom roka 2021. Následne v niektorých hlavných rozvíjajúcich sa trhových ekonomikách došlo k podstatnému zhoršeniu pandemickej situácie s nepriaznivým dosahom na celosvetovú aktivitu. Vzhľadom na neskoršie zlepšenie celosvetovej epidemiologickej situácie sa opatrenia proti šíreniu nákazy medzičasom zmiernili a mobilita vzrástla. V dôsledku toho sa očakáva zrýchlenie globálneho rastu. Potvrdzujú to aj údaje z prieskumov, ktoré poukazujú na silnú dynamiku hospodárskej aktivity pod vedením vyspelých ekonomík.

Projektované zrýchlenie celosvetového rastu je naďalej neisté vzhľadom na pretrvávanie ponukových obmedzení a šírenie infekčnejšieho Delta variantu COVID-19. Tieto faktory brzdia rast a zaťažujú najmä rozvíjajúce sa trhové ekonomiky, v ktorých je pokrok v očkovaní obmedzený. To spolu s obmedzenejším priestorom na politické opatrenia a trvalejšími následkami pandémie vysvetľuje rozdiely v ich projektovanom trende oživenia v porovnaní s vyspelými ekonomikami.

Výhľad rastu niektorých hlavných vyspelých ekonomík bol v porovnaní s projekciami z júna 2021 upravený mierne nahor. Prehodnotenie vládnych výdavkov v Spojených štátoch a oneskorenie projektovaného oživenia v Japonsku viedli k určitým revíziám smerom nahor na rok 2022. Vyhliadky rastu pre rozvíjajúce sa trhové ekonomiky boli upravené pomerne málo. Podľa projekcií sa svetový reálny HDP (bez eurozóny) v tomto roku zvýši o 6,3 % a neskôr sa spomalí na 4,5 % v roku 2022 a 3,7 % v roku 2023. Celosvetová aktivita už koncom roka 2020 prekročila svoju úroveň spred pandémie. Predpokladá sa, že do konca sledovaného obdobia sa jej rozdiel oproti trendu uvedenému v projekciách z decembra 2019 zmenší, aj keď úplne nezmizne.

Lepšie vyhliadky hlavných obchodných partnerov sú dôvodom na zvýšenie projekcií zahraničného dopytu po produkcii eurozóny. Predpokladá sa, že tento rok sa zvýši o 9,2 % a v rokoch 2022 a 2023 o 5,5 % a 3,7 %, čo v porovnaní s projekciami z júna 2021 predstavuje zvýšenie na všetky tri roky. Tieto revízie odrážajú vývoj vo vyspelých ekonomikách. Projekcie zahraničného dopytu po produkcii eurozóny, ktorý by sa mal v priebehu roka 2022 vrátiť na svoju predkrízovú trajektóriu, boli systematicky zvyšované od projekcií z júna 2020. Tieto revízie do veľkej miery odzrkadľovali vyššiu intenzitu obchodu počas oživenia, než sa pôvodne predpokladalo, ako aj výrazne pozitívnejší výhľad vývoja v Spojených štátoch.

Projektované globálne oživenie po pandemickej kríze zostáva nerovnomerné. Vo vyspelých ekonomikách mimo eurozóny by malo oživenie pokračovať nezmeneným tempom a svoju predpandemickú trajektóriu dosiahnuť začiatkom roka 2022, a to najmä vzhľadom na situáciu v Spojených štátoch. V Číne, ktorá bola pandémiou zasiahnutá ako prvá, no ktorá sa vďaka rozsiahlym politickým opatreniam zotavila najrýchlejšie, sa reálny HDP vrátil na svoju predkrízovú trajektóriu už koncom minulého roka. V ostatných rozvíjajúcich sa ekonomikách má byť oživenie naopak pomalé.

Medzinárodné prostredie

(ročná percentuálna zmena)

1) Vážený priemer dovozov.

2) Vážený priemer dovozov obchodných partnerov eurozóny.

Po strate podielov na vývoznom trhu v roku 2021 v súvislosti s dočasnými ponukovými obmedzeniami sa očakáva, že vývoz bude rásť výrazným tempom, ktoré bude poháňať silný zahraničný dopyt a nárast konkurencieschopnosti. Rýchly nárast dopytu od druhého polroka 2020 má v roku 2021 naďalej spôsobovať nesúlad medzi celosvetovou ponukovou kapacitou a podmienkami dopytu. Tento nesúlad, obmedzenia pohybu súvisiace s pandémiou COVID-19 a mimoriadne udalosti viedli ku kombinácii globálnych logistických problémov a nedostatku niektorých kľúčových medzivstupov, čo brzdí vývoz tovaru z eurozóny. Vzhľadom na pokračujúci nedostatok niektorých medzivstupov, značne zvýšené dopravné náklady a dlhé dodacie lehoty sa predpokladá, že ponukové obmedzenia budú pretrvávať počas celého roka 2021 a od začiatku roka 2022 sa začnú postupne rozptyľovať. Obchod so službami, a najmä cestovný ruch, sa počas leta výrazne oživil vďaka úspešným očkovacím kampaniam, ktoré umožnili opätovné otvorenie ekonomík, hoci celková aktivita v tomto sektore zostáva výrazne pod úrovňou spred krízy. Spolu s ustupujúcimi obmedzeniami ponuky to umožní zrýchlenie vývozu z eurozóny v strednodobom horizonte, a to vzhľadom na silný zahraničný dopyt a rast vývoznej konkurencieschopnosti po nedávnom oslabení výmenného kurzu eura. Očakáva sa, že príspevok čistého vývozu k ročnému rastu reálneho HDP bude vo všetkých troch rokoch sledovaného obdobia mierne kladný.

Miera nezamestnanosti sa v druhom štvrťroku 2021 znížila a do konca roka má zostať celkovo stabilná, než do začiatku roka 2023 klesne na predkrízovú úroveň. Rýchlejšia než očakávaná expanzia rastu zamestnanosti v druhom štvrťroku 2021 spojená so silnejším oživením hospodárskej aktivity viedla k poklesu nezamestnanosti. Dočasný nedostatok pracovných síl v dôsledku rastúceho preskupovania pracovných miest a určitého nesúladu má v niektorých krajinách a odvetviach krátkodobo ovplyvniť trh práce. Predpokladá sa, že vysoký podiel pracovníkov zapojených do programov na záchranu pracovných miest sa vďaka výraznému postpandemickému oživeniu vráti do riadneho zamestnania. Od roku 2022 sa má preto miera nezamestnanosti postupne znižovať a začiatkom roka 2023 má klesnúť pod úroveň spred krízy.

Rast produktivity práce na zamestnanú osobu má v roku 2021 podľa projekcií prudko vzrásť a v sledovanom období sa má postupne normalizovať. Po prudkom poklese v roku 2020 sa odhaduje, že v druhom štvrťroku 2021 sa medzikvartálne zvýšil o 1,5 %, čo je výsledkom poklesu počtu osôb zapojených do programov na záchranu pracovných miest. Po kulminácii v treťom štvrťroku 2021 sa má následne postupne zmierňovať. Profil rastu produktivity na odpracovanú hodinu bol počas pandémie oveľa stabilnejší, keďže celkový počet odpracovaných hodín užšie nadväzoval na vývoj HDP.

V porovnaní s projekciami z júna 2021 bola projekcia rastu reálneho HDP na rok 2021 upravená nahor, pričom na roky 2022 a 2023 zostáva zhruba nezmenená. Kladné štatistické prenosové účinky revízií, ktorými došlo k zvýšeniu údajov v roku 2020, a lepšie výsledky v prvom polroku 2021 prevažujú mierne slabšie oživenie v druhom polroku 2021 v dôsledku prísnejších opatrení na obmedzenie pohybu a dlhšie trvávajúcich ponukových obmedzení, než sa pôvodne predpokladalo. To viedlo k zvýšeniu ročnej projekcie o 0,4 percentuálneho bodu. V zostávajúcej časti sledovaného obdobia tlmiace účinky uvedených nepriaznivých vplyvov a vyššie ceny ropy kompenzujú mierne kladný účinok nižších úrokových mier úverov, slabšieho efektívneho výmenného kurzu eura a silnejšieho zahraničného dopytu.

2 Výhľad rozpočtového vývoja

Od projekcií z júna 2021 boli do základného scenára vývoja pridané len niektoré ďalšie stimulačné opatrenia. Odhad mimoriadnych rozpočtových stimulov v reakcii na pandémiu v roku 2020 bol upravený mierne nahor na 4,2 % HDP eurozóny. Keďže rozpočty na rok 2022 sú stále v štádiu príprav, od projekcií z júna 2021 nie je k dispozícii veľa nových rozpočtových údajov. Dostupné údaje však naďalej poukazujú na dodatočné stimuly v spojitosti s krízou COVID-19 a obnovou vo výške 0,2 % HDP v roku 2021. To odráža aktualizované odhady rozpočtových nákladov na opatrenia, rozšírené programy a prijatie nových opatrení v mnohých krajinách. Väčšina dodatočných opatrení je dočasná, pričom v roku 2022 vypršia a týkajú sa najmä dotácií a transferov podnikom.

Celkovo sa diskrečný stimul súvisiaci s krízou a obnovou odhaduje na 4,6 % HDP v roku 2021, 1,5 % v roku 2022 a 1,2 % v roku 2023. Pokiaľ ide o zloženie celkového stimulu, najväčší podiel v roku 2021 naďalej predstavujú dotácie a transfery vrátane transferov v rámci programov na záchranu pracovných miest, v prípade ktorých sa v roku 2022 predpokladá takmer úplný obrat. Opatrenia zaradené do spotreby verejnej správy väčšinou zahŕňajú vyššie výdavky na zdravotníctvo, vrátane miezd, spojené s očkovacou kampaňou. Na strane príjmov sú prijaté opatrenia väčšinou spojené s ďalším znižovaním priamych a nepriamych daní. Dodatočné vládne investície, ktoré boli v roku 2020 obmedzené, majú od roku 2021 vyšší podiel na balíku stimulačných opatrení, najmä vzhľadom na priebežné financovanie z programu NGEU. Popri opatreniach na zmiernenie následkov krízy spôsobenej ochorením COVID-19 a opatreniach na obnovu prijali vlády v niektorých krajinách i ďalšie stimulačné opatrenia.[5]

Predpokladá sa, že nastavenie rozpočtovej politiky eurozóny upravené o granty NGEU bude v roku 2021 expanzívne, v roku 2022 sa citeľne sprísni a v roku 2023 zostane vo všeobecnosti neutrálne. Po výraznej expanzii v roku 2020 je nastavenie rozpočtovej politiky – upravené o vplyv grantov NGEU na strane príjmov – v roku 2021 naďalej expanzívne. Rozpočtový stimul v roku 2021, meraný nastavením rozpočtovej politiky, je väčší, než naznačujú opatrenia na zmiernenie následkov krízy COVID-19 a opatrenia na obnovu, a to najmä z dôvodu opatrení, ktoré nesúvisia priamo s krízou, vrátane výraznejšieho rastu štrukturálnych výdavkov a metodických rozdielov. Vzhľadom na dočasnú povahu núdzových opatrení prijatých v roku 2021 a očakávaný ústup pandémie sa predpokladá, že nastavenie rozpočtovej politiky sa v roku 2022 citeľne sprísni a v roku 2023 zostane vo všeobecnosti neutrálne. V porovnaní s projekciami z júna 2021 sa nastavenie rozpočtovej politiky v roku 2021 mierne uvoľnilo a počas zvyšku sledovaného obdobia, najmä v roku 2022, sa sprísnilo.

Podľa projekcií sa rozpočtový deficit eurozóny v roku 2021 mierne zníži a od roku 2022 sa zníži výraznejšie, pričom rozpočtový výhľad sa v porovnaní s projekciami z júna 2021 zlepšuje. Pokles rozpočtového deficitu v roku 2021 je odrazom lepšej cyklickej zložky a nižších úrokových platieb, ktoré prevažujú dodatočné stimulačné opatrenia, na ktoré sa nevzťahujú granty NGEU. Značné zlepšenie rozpočtového salda v roku 2022 je spôsobené najmä rušením väčšiny núdzových stimulačných opatrení súvisiacich s krízou COVID-19 a oveľa priaznivejšou cyklickou zložkou. V roku 2023 sa pri celkovo neutrálnom nastavení rozpočtovej politiky a lepších cyklických podmienkach očakáva ďalšie zlepšenie celkového rozpočtového salda na tesne pod -2 % HDP. Úrokové platby majú počas sledovaného obdobia ďalej klesať a v roku 2023 majú dosiahnuť 1,0 % HDP. Po prudkom zvýšení v roku 2020 sa očakáva, že celkový dlh verejnej správy eurozóny v roku 2021 vyvrcholí na úrovni približne 99 % HDP. Následný pokles je predovšetkým dôsledkom priaznivých diferenciálov úrokovej miery a rastu, ale aj úprav vzťahu deficitu a dlhu, ktoré prevažujú pokračujúce, aj keď klesajúce primárne deficity. Rozpočtový výhľad sa v porovnaní s projekciami z júna 2021 zlepšil. Vývoj rozpočtového deficitu a dlhu eurozóny boli na celé sledované obdobie upravené smerom nadol z dôvodu zlepšenej cyklickej zložky a nižších úrokových platieb. V roku 2023 rozpočtový deficit a dlh zostávajú výrazne nad predkrízovou úrovňou z roku 2019, a to najmä z dôvodu vyššieho pomeru výdavkov.

3 Ceny a náklady

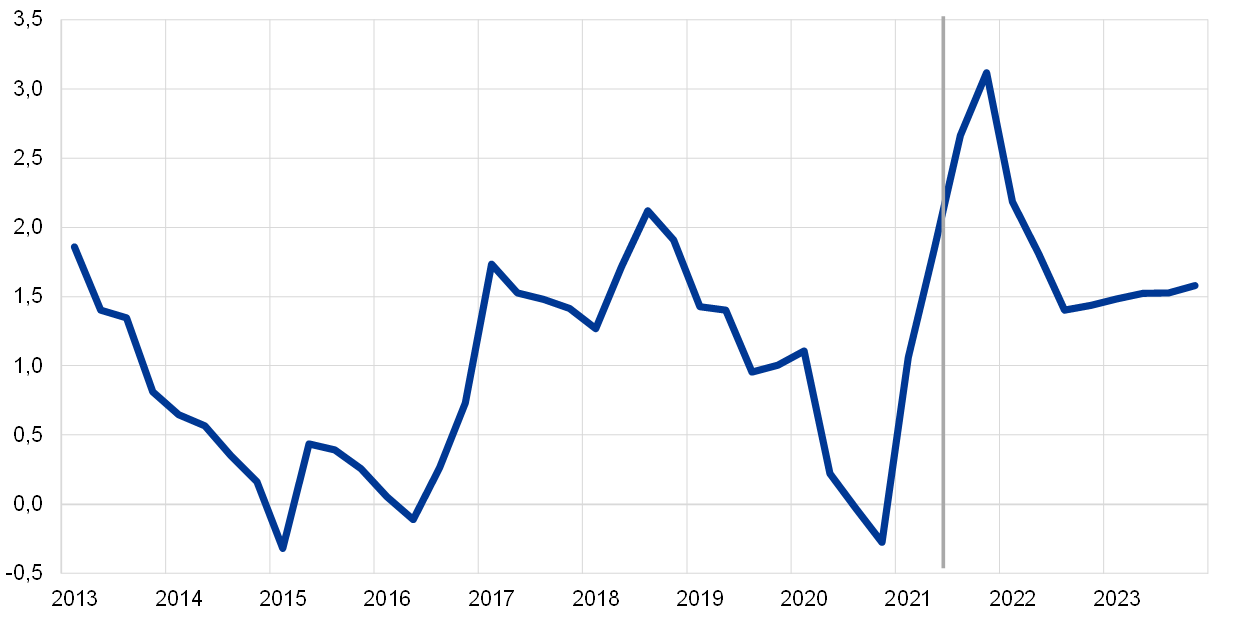

Podľa projekcií má inflácia HICP do konca tohto roka naďalej rásť, v prvej polovici roka 2022 má klesnúť a neskôr sa má postupne zvyšovať (graf 3). Celková inflácia má v roku 2021 dosiahnuť v priemere 2,2 %, pričom v poslednom štvrťroku 2021 má kulminovať na úrovni 3,1 %, než v roku 2022 klesne na priemernú úroveň 1,7 % a v roku 2023 na 1,5 %. Vzostup celkovej inflácie v roku 2021 odráža rastové účinky prevažne dočasných faktorov, ako je oživenie miery inflácie cien energií v dôsledku silných bázických efektov a ukončenia platnosti zníženej sadzby DPH v Nemecku. Zvýšenie vstupných nákladov v súvislosti s poruchami dodávateľského reťazca a jednorazovými účinkami znovuotvorenia ekonomiky na ceny služieb vzhľadom na letné uvoľnenie obmedzení spojených ochorením COVID-19 zvýšilo tlak na rast inflácie. Z upravených váh HICP vyplýva určitá volatilita profilu inflácie v priebehu roka 2021, z hľadiska ročného priemeru však majú spôsobiť len malý pokles inflácie HICP. Očakáva sa, že tieto dočasné faktory budú od začiatku roka 2022 slabnúť. Ďalší bázický efekt prudkého nárastu inflácie v júli 2021 tlmí ročnú infláciu v treťom štvrťroku 2022. Následne sa očakáva, že inflácia HICP sa bude počas zvyšku sledovaného obdobia postupne zvyšovať, za podpory predpokladaného hospodárskeho oživenia. Odráža sa to v zvýšení projekcií inflácie HICP bez cien energií a potravín v sledovanom období. Odhliadnuc od dočasného nárastu inflácie v roku 2021, v strednodobom horizonte by mala kombinácia rastúcich tlakov na zvyšovanie cien v dôsledku oživenia dopytu, hoci naďalej čiastočne tlmeného, a nepriamych účinkov predchádzajúceho rastu cien komodít vrátane ropy prevážiť zníženie tlakov na rast cien v dôsledku ponukových účinkov pandémie. Predpokladá sa, že zvýšenie domácich nákladových tlakov bude hlavnou hnacou silou rýchlejšieho základného vývoja spotrebiteľských cien, pričom vývoj vonkajších cenových tlakov sa má v druhej polovici sledovaného obdobia spomaliť. Inflácia potravinovej zložky HICP má tiež postupne rásť. Mierne rastúce cenové tlaky na celkovú infláciu vyplývajúce z týchto dvoch zložiek HICP sú v rokoch 2022 a 2023 do istej miery vyvážené predpokladaným poklesom inflácie energetickej zložky HICP, ktorý vyplýva z klesajúceho profilu krivky cien ropných futures.

Jednotkové náklady práce sa majú v rokoch 2021 a 2022 znížiť v dôsledku výkyvov súvisiacich s programami na záchranu pracovných miest, než sa v roku 2023 zvýšia o 1,4 %. Po ich výraznom zvýšení v roku 2020 v dôsledku prudkého poklesu produktivity práce sa očakáva, že jednotkové náklady práce budú v roku 2021 a 2022 tlmené oživením produktivity práce, ale do roku 2023 sa postupne zvýšia. Produktivita práce ako aj rast odmien na zamestnanca zaznamenali výrazné výkyvy v dôsledku programov na záchranu pracovných miest zavedených na ochranu zamestnanosti. V roku 2020 znížili ročnú mieru rastu odmien na zamestnanca a v prvom polroku 2021 spôsobili následné oživenie. Pri postupnom zotavovaní trhov práce počas sledovaného obdobia a strácajúcom sa vplyve týchto programov sa očakáva, že vývoj odmien na zamestnanca sa znormalizuje, pričom ročný rast v roku 2023 dosiahne 2,5 %, čo je o niečo viac ako pred pandémiou. Odráža to najmä zlepšenie situácie na trhu práce počas sledovaného obdobia. Neočakáva sa, že projektovaný výrazný nárast celkovej inflácie eurozóny v druhom polroku 2021 povedie v strednodobom horizonte k výrazným sekundárnym účinkom na rast miezd.

Graf 3

HICP eurozóny

(ročná percentuálna zmena)

Poznámka: Zvislá čiara označuje začiatok projektovaného obdobia. Graf nezobrazuje intervaly okolo projekcií vzhľadom na skutočnosť, že štandardný výpočet intervalov (na základe historických chýb projekcií) by nezachytil zvýšenú neistotu spojenú s pandémiou COVID-19. Namiesto toho boli vypracované alternatívne scenáre vývoja (uvedené v boxe 4), ktoré vychádzajú z rôznych predpokladov budúceho vývoja pandémie COVID-19, súvisiacich opatrení proti šíreniu nákazy a rozsahu hospodárskych následkov.

Očakáva sa, že dynamika dovozných cien bude výrazne ovplyvnená pohybmi cien ropy a neropných komodít a že bude odrážať mierne vonkajšie cenové tlaky ku koncu sledovaného obdobia. Ročná miera rastu deflátora dovozu sa má zvýšiť z -2,5 % v roku 2020 na 5,4 % v roku 2021, prevažne v dôsledku nárastu cien ropy a neropných komodít, ale aj zvýšenia iných vstupných nákladov súvisiacich s ponukovými obmedzeniami a znehodnotením eura, než sa v roku 2023 zmierni na 0,8 %. Popri určitom predpokladanom znížení cien ropy sa očakáva, že celosvetová cenová dynamika zostane počas sledovaného obdobia vo všeobecnosti mierna a prispeje k nevýraznému výhľadu vonkajších cenových tlakov.

V porovnaní s projekciami z júna 2021 bola projekcia inflácie HICP upravená smerom nahor o 0,3 percentuálneho bodu na rok 2021, o 0,2 percentuálneho bodu na rok 2022 a 0,1 percentuálneho bodu na rok 2023. Zvýšenie projekcií súvisí s infláciou HICP bez potravín a energií počas celého sledovaného obdobia a energetickou zložkou, najmä v rokoch 2021 a 2022, zatiaľ čo potravinová zložka je vo všeobecnosti nezmenená. Ich revízia je odrazom viacerých faktorov: nedávnych nečakane pozitívnych výsledkov, určitých dlhšie trvajúcich rastových tlakov vyplývajúcich z ponukových obmedzení, lepšieho výhľadu vývoja dopytu, znehodnotenia výmenného kurzu eura a revízie technických predpokladov cien ropy smerom nahor (box 1).

Box 3

Prognózy iných inštitúcií

Pre eurozónu je k dispozícii viacero prognóz medzinárodných organizácií aj inštitúcií zo súkromného sektora. Vzhľadom na rôzne termíny uzávierky sa však tieto prognózy nedajú priamo porovnávať navzájom a ani s makroekonomickými projekciami odborníkov ECB. Zároveň je pravdepodobné, že vychádzajú z odlišných predpokladov o budúcom vývoji pandémie COVID-19. Okrem toho tieto prognózy na odvodenie predpokladov týkajúcich sa rozpočtového, finančného a zahraničného vývoja vrátane cien ropy a ostatných komodít používajú odlišné metódy. Jednotlivé prognózy sa navyše líšia aj v spôsobe zohľadňovania rozdielov v počte pracovných dní (nasledujúca tabuľka).

Porovnanie najnovších prognóz rastu reálneho HDP a inflácie HICP v eurozóne

(ročná percentuálna zmena)

Zdroj: MJEconomics for the Euro Zone Barometer, 19. augusta 2021, údaje na rok 2023 pochádzajú z prieskumu z júla 2021; Consensus Economics Forecasts, 12. augusta 2021, údaje na rok 2023 pochádzajú z prieskumu z júla 2021; IMF World Economic Outlook, 27. júla 2021, údaje na rok 2023 pochádzajú z WEO z apríla 2021; ECB Survey of Professional Forecasters, za tretí štvrťrok 2021, prieskum vykonaný od 30. júna do 5. júla; (Predbežná) hospodárska prognóza Európskej komisie z leta 2021; Hospodárska prognóza OECD č. 109 z mája 2021.

Poznámka: V makroekonomických projekciách odborníkov ECB sú uvedené ročné miery rastu očistené od vplyvu počtu pracovných dní v roku, zatiaľ čo Európska komisia a MMF svoje prognózy od tohto vplyvu neočisťujú. Ostatné prognózy zohľadňovanie počtu pracovných dní nešpecifikujú. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií. Tabuľka nezobrazuje projekčné intervaly vzhľadom na skutočnosť, že štandardný výpočet intervalov (na základe historických chýb projekcií) by nezachytil zvýšenú neistotu spojenú s pandémiou COVID-19. Namiesto toho boli vypracované alternatívne scenáre vývoja (uvedené v boxe 4), ktoré vychádzajú z rôznych predpokladov budúceho vývoja pandémie COVID-19, súvisiacich opatrení proti šíreniu nákazy a rozsahu hospodárskych následkov.

Projekcie odborníkov ECB zo septembra 2021 sú v porovnaní s ostatnými prognózami vyššie v prípade hospodárskeho rastu i inflácie v počiatočnej časti sledovaného obdobia, na rok 2023 sú však vo všeobecnosti podobné. Pokiaľ ide o prognózy iných inštitúcií a súkromného sektora, reálny HDP sa v roku 2021 očakáva na úrovni 4,3 % v prognóze OECD (medzičasom čiastočne neaktuálnej) a 4,8 % v prognóze Európskej komisie a Consensus Economics, pričom projekcie odborníkov ECB sú mierne nad týmto rozpätím na úrovni 5,0 %. Príčinou môže byť sčasti neskorší dátum uzávierky, ktorý umožnil zohľadnenie rýchleho odhadu HDP v druhom štvrťroku 2021. Pokiaľ ide o roky 2022 a 2023, septembrová projekcia sa nachádza v rámci užšieho intervalu ostatných prognóz. Pokiaľ ide o infláciu, projekcia odborníkov ECB je mierne vyššia na rok 2021 aj 2022, najmä v dôsledku vyššej očakávanej inflácie volatilnejších zložiek, zatiaľ čo v roku 2023 je úplne v súlade s väčšinou ostatných prognóz.

Box 4

Alternatívne scenáre výhľadu hospodárskeho vývoja eurozóny

Vzhľadom na pretrvávajúcu neistotu spojenú s budúcim vývojom pandémie COVID-19 a jej hospodárskymi účinkami tento box prináša dva alternatívne scenáre vývoja k základnému scenáru projekcií zo septembra 2021. Tieto scenáre ilustrujú rozsah možných vplyvov pandémie COVID-19 na hospodárstvo eurozóny.

Mierny scenár počíta s vyriešením zdravotnej krízy do konca roka 2021 a s výrazným zotavením hospodárskej aktivity, zatiaľ čo závažný scenár predpokladá dlhšie trvajúcu krízu až do polovice roka 2023 a trvalé straty produkcie. V porovnaní so základným scenárom mierny scenár počíta s vyššou účinnosťou očkovacích látok, a to aj voči novým variantom vírusu, ako aj vyššou akceptáciou očkovacích látok verejnosťou, vďaka čomu by sa počet nakazených v priebehu času zvyšoval len mierne. To by umožnilo rýchlejšie uvoľnenie opatrení proti šíreniu nákazy a ich postupné ukončenie do konca roka 2021, a tým aj nižšie hospodárske straty a výrazne pozitívne účinky rastu dôvery.[6] Závažný scenár naopak v nadchádzajúcich mesiacoch predpokladá zintenzívnenie pandémie vzhľadom na šírenie nákazlivejších variantov vírusu, s čím je tiež spojené zníženie účinnosti očkovacích látok a opätovné sprísnenie opatrení proti šíreniu nákazy, so zodpovedajúco nepriaznivými účinkami na hospodársku aktivitu.[7] V porovnaní so základným scenárom sa závažný scenár vyznačuje väčšími trvalými ekonomickými následkami, ktoré sú znásobené zvýšenou platobnou neschopnosťou a klesajúcou úverovou bonitou dlžníkov, čo nepriaznivo ovplyvňuje očakávané straty a kapitálové náklady bánk, a tým aj poskytovanie úverov súkromnému sektoru. Zároveň sa i v závažnom scenári predpokladá, že menová, rozpočtová a prudenciálna politika dokážu zabrániť rozsiahlym finančným amplifikačným účinkom. Zhruba podobné predpoklady sú základom scenárov vývoja svetového hospodárstva, pričom v závažnom scenári sa počíta s tým, že v rozvíjajúcich sa trhových ekonomikách sa bude situácia zhoršovať výraznejšie (čiastočne vzhľadom na nižšiu mieru zaočkovanosti) než vo vyspelých ekonomikách. Zahraničný dopyt po produkcii eurozóny ku koncu roka 2023 sa v miernom scenári nachádza približne 13 % nad úrovňou spred krízy a približne o 5 % nad ňou v závažnom scenári (v porovnaní s 10 % v základnom scenári).

Alternatívne scenáre makroekonomického vývoja v eurozóne

(ročná percentuálna zmena, v % pracovnej sily)

Poznámka: Hodnoty reálneho HDP vychádzajú z údajov očistených od sezónnych vplyvov a rozdielov v počte pracovných dní. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií.

V miernom scenári by došlo k výraznému oživeniu reálneho HDP eurozóny, ktorý by sa vrátil na svoju predkrízovú úroveň už v treťom štvrťroku 2021, zatiaľ čo v závažnom scenári by túto úroveň dosiahol až koncom roka 2022 (graf A). Mierny scenár poukazuje na výrazné zotavenie v druhom polroku 2021 hnané výrazne pozitívnymi účinkami rastu dôvery, z ktorého spolu s výraznejším než očakávaným oživením aktivity v sektore služieb spojených s priamym osobným stykom vyplýva rýchlejší rast spotreby, výraznejší pokles pomeru úspor a prudší pokles nezamestnanosti než v základnom scenári. Hospodárska aktivita by tak do začiatku roka 2022 predbehla trend prognózovaný v predkrízových projekciách z decembra 2019. V závažnom scenári by hospodárska aktivita v treťom štvrťroku 2021 mierne rástla a v poslednom štvrťroku by sa vzhľadom na opätovné sprísnenie opatrení proti šíreniu nákazy znížila. Hospodársky rast v závažnom scenári zaostáva za úrovňou základného scenára až do konca roka 2022. Príčinou je postupnejšie uvoľňovanie opatrení proti šíreniu nákazy, znásobené vysokou neistotou, a nepriaznivé mechanizmy finančnej amplifikácie. Zatiaľ čo domácnosti sú naďalej opatrné a pomer úspor zostáva na zvýšenej úrovni, trvalo vysoká nezamestnanosť zdôrazňuje riziko spojené s trhom práce, keďže zraniteľnosť a platobná neschopnosť v podnikovom sektore zintenzívňuje potrebu realokácie pracovnej sily. V závažnom scenári sa v porovnaní so základným scenárom očakáva o niečo rýchlejší rast od konca roka 2022, a to vzhľadom na vysoký potenciál dobiehania ekonomickej úrovne a úspešnú adaptáciu na nové prostredie.

Inflácia HICP, ktorá je v krátkodobom horizonte vo všetkých scenároch takmer rovnaká, by v miernom scenári v roku 2023 klesla na 1,7 % a v závažnom scenári na 1,2 %. Hlavné faktory nárastu inflácie v krátkodobom horizonte totiž platia rovnako v oboch scenároch, zatiaľ čo v strednodobom horizonte rozdielny vývoj inflácie HICP v jednotlivých scenároch odráža najmä odlišné reálne hospodárske podmienky a predovšetkým podstatne vyššiu mieru nevyužitých kapacít v závažnom scenári.

Graf A

Alternatívne scenáre vývoja reálneho HDP a inflácie HICP v eurozóne

(zreťazené objemy, index: 4Q 2019 = 100 (ľavý graf); ročná percentuálna zmena (pravý graf))

Poznámka: Údaje o reálnom HDP sú očistené od sezónnych vplyvov a rozdielov v počte pracovných dní. Zvislá čiara označuje začiatok projektovaného obdobia. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií.

Scenáre vo všeobecnosti vychádzajú zo simulácií epidemiologického modelu, ktoré berú do úvahy neistotu spojenú s variantmi vírusu, účinnosťou očkovacích látok a rizikami znovunakazenia. ECB BASIR[8] predstavuje rozšírenie modelu ECB-BASE[9], ktoré zachytáva špecifické charakteristiky krízy COVID-19 tým, že kombinuje epidemiologický model vychádzajúci zo štandardného rámca SIR (angl. susceptible-infected-recovered) so semištrukturálnym širokoškálovým makroekonomickým modelom. V rozpätí výsledkov týkajúcich sa pandémie vygenerovaných modelom ECB-BASIR, ktorý bol použitý na porovnanie scenárov, je závažný scenár charakterizovaný vyšším počtom nakazených, nižšou účinnosťou očkovacích látok a vyšším rizikom znovunakazenia, zatiaľ čo v miernom scenári je to naopak, t. j. nižší počet nakazených, vyššia účinnosť očkovacích látok a nižšie riziko znovunakazenia (graf B). Podľa modelu ECB-BASIR majú nepriaznivejšie vlastnosti nového variantu vírusu, s ktorými počíta závažnejší scenár, za následok nižší podiel účinne chránenej populácie. To vedie k výraznému rastu počtu nakazených a hospitalizácií a vyžaduje si prísnejšie opatrenia proti šíreniu nákazy, ktoré majú výraznejší dosah na mobilitu a tým aj na hospodársku aktivitu. Priaznivejší epidemiologický vývoj predpokladaný v miernom scenári naopak podľa výsledkov modelu vedie k rýchlejšiemu uvoľňovaniu opatrení proti šíreniu nákazy a takmer žiadnemu zostávajúcemu vplyvu na mobilitu do konca roka 2021.

Graf B

Simulácie vývoja pandémie pomocou modelu ECB-BASIR

(index, horný ľavý panel: maximum = 100; všetky ostatné panely: % populácie)

Zdroj: Google Mobility reports, European Centre for Disease Prevention and Control a výpočty ECB.

Poznámka: Šedé polia predstavujú interval spoľahlivosti 90 %. Distribúcia je výsledkom náhodných simulácií, ktoré zohľadňujú: i) neistotu spojenú s mierou zaočkovanosti U~[0,3 % – 0,7 %] (základný scenár predpokladá 50 %); ii) neistotu spojenú s účinnosťou očkovania U~[40 % – 80 %] (základný scenár predpokladá 60 %) a mierou znovunakazenia U ~[0 % – 4 %] (základný scenár predpokladá 2 %); iii) neistotu spojenú s nárastom počtu nakazených v dôsledku nového variantu vírusu N~(60 %, 16 %); iv) neistotu spojenú s parametrami SIR; v) neistotu N~(52 %, 10 %) spojenú s efektmi uplatňovania získaných skúseností (oslabovaním makroekonomických účinkov opatrení proti šíreniu nákazy); a vi) historickú neistotu zachytenú v reziduálnych hodnotách. Intenzitu opatrení proti šíreniu nákazy odhadujú pracovníci ECB s použitím historických údajov a údajov Google Mobility.

Box 5

Analýza citlivosti

Projekcie sa do značnej miery opierajú o technické predpoklady týkajúce sa vývoja určitých kľúčových premenných. Keďže niektoré z týchto premenných môžu projekcie pre eurozónu výrazne ovplyvniť, hodnotenie citlivosti projekcií na alternatívny vývoj týchto základných predpokladov môže pomôcť pri analýze rizík spojených s projekciami.

Cieľom analýzy citlivosti je posúdiť následky rôznych alternatív vývoja cien ropy. Technické predpoklady vývoja cien ropy vychádzajú z ropných futures, zatiaľ čo výmenné kurzy sa počas sledovaného obdobia nemenia. Analyzujú sa dve alternatívy vývoja cien ropy. Prvá alternatíva vychádza z 25. percentilu rozdelenia na základe hustôt odvodených z cien ropných opcií zo 16. augusta 2021 – dátumu uzávierky technických predpokladov. Z tejto alternatívy vyplýva postupný pokles ceny ropy až na úroveň 47,9 USD za barel v roku 2023, čo je približne 25 % pod úrovňou základnej projekcie na daný rok. V tomto scenári vývoja z priemeru výsledkov viacerých makroekonomických modelov odborníkov ECB a Eurosystému vyplýva mierne kladný vplyv na rast reálneho HDP (približne 0,1 percentuálneho bodu v rokoch 2022 a 2023), zatiaľ čo inflácia HICP by bola nižšia o 0,1 percentuálneho bodu v roku 2021, o 0,5 percentuálneho bodu v roku 2022 a o 0,4 percentuálneho bodu v roku 2023. Druhá alternatíva vývoja vychádza zo 75. percentilu toho istého rozdelenia a vyplýva z nej zvýšenie ceny ropy na 80,8 USD za barel v roku 2023, čo je o niečo viac ako 25 % nad úrovňou základnej projekcie na daný rok. Tento vývoj by mal na infláciu a hospodársky rast rovnaký vplyv ako v prípade 25. percentilu, avšak s opačnými znamienkami.

© Európska centrálna banka 2021

Poštová adresa 60640 Frankfurt am Main, Nemecko

Telefón +49 69 1344 0

Internet www.ecb.europa.eu

Všetky práva vyhradené. Šírenie na vzdelávacie a nekomerčné účely je povolené, ak je uvedený zdroj.

Vysvetlenie pojmov sa nachádza v glosári ECB (len v angličtine).

HTML ISSN 2529-4598, QB-CE-21-002-SK-Q

- Dňom uzávierky technických predpokladov, ako sú ceny ropy a výmenné kurzy, bol 16. august 2021 (box 1). Makroekonomické projekcie pre eurozónu boli uzavreté 26. augusta 2021. Toto vydanie projekcií sa vzťahuje na roky 2021 až 2023. Projekcie na takto dlhé obdobie sú spojené s veľmi vysokou mierou neistoty, ktorú je pri ich výklade potrebné brať do úvahy. Bližšie informácie sú v článku „An assessment of Eurosystem staff macroeconomic projections“ v Mesačnom bulletine ECB z mája 2013. Na stránke http://www.ecb.europa.eu/pub/projections/html/index.en.html sa nachádza odkaz na údaje použité vo vybraných tabuľkách a grafoch. Kompletná databáza predchádzajúcich vydaní makroekonomických projekcií odborníkov Eurosystému je k dispozícii na stránke https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Pôvodne zverejnený rýchly odhad Eurostatu 2,0 % zahrnutý v projekciách odborníkov ECB (graf 1 a 2) bol revidovaný smerom nahor.

- Ďalšie informácie: box 2 s názvom „Dynamika miery úspor domácností a jej dôsledky na výhľad hospodárskeho vývoja v eurozóne“, Makroekonomické projekcie odborníkov Eurosystému pre eurozónu, jún 2021.

- Predpoklad týkajúci sa nominálnych výnosov desaťročných štátnych dlhopisov v eurozóne vychádza z váženého priemeru výnosov referenčných desaťročných dlhopisov v krajinách eurozóny, váženého ročnými hodnotami HDP a zohľadňujúceho budúci vývoj na základe nominálneho výnosu všetkých desaťročných dlhopisov v eurozóne vypočítaného ECB, pričom počiatočný rozdiel medzi obomi časovými radmi sa počas sledovaného obdobia nemení. Predpokladá sa, že spready medzi výnosmi štátnych dlhopisov krajín eurozóny a príslušným priemerom za eurozónu sú počas sledovaného obdobia konštantné.

- Oznámenia vlád o rozpočtovej podpore v súvislosti s nedávnymi záplavami a inými mimoriadnymi poveternostnými udalosťami s výnimkou niektorých obmedzených prípadov neboli zahrnuté do základného scenára, keďže tieto opatrenia ešte neboli dostatočne presne špecifikované.

- V základnom scenári sa predpokladá úplné uvoľnenie opatrení proti šíreniu nákazy začiatkom roka 2022.

- Keďže je zložité predvídať časový priebeh ďalšieho zintenzívňovania pandémie, scenár možnosť opätovného šírenia vírusu po prvých mesiacoch roka 2022 zohľadňuje tým, že hospodárske následky rozdeľuje na celé obdobie do vyriešenia zdravotnej krízy.

- Ďalšie informácie: Angelini, E., Damjanović, M., Darracq Pariès, M. a Zimic, S., „ECB-BASIR: a primer on the macroeconomic implications of the Covid-19 pandemic“, Working Paper Series, č. 2431, ECB, jún 2020.

- Ďalšie informácie: Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. a Zimic, S., „Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area“, Working Paper Series, č. 2315, ECB, september 2019.

- 9 September 2021