Overzicht

De economie blijft de komende drie jaar naar verwachting sterk groeien, ondanks enige tegenwind op de korte termijn.[1] In verschillende landen van het eurogebied hebben sterk stijgende aantallen coronavirusinfecties (Covid-19) geleid tot verlenging van de beperkende maatregelen en toegenomen onzekerheid over de duur van de pandemie. De onzekerheid wordt nog vergroot door de opkomst van de omikronvariant.[2] Daar komt bij dat de problemen aan de aanbodzijde zijn verergerd en naar verwachting ook langer zullen duren: ze nemen vanaf het tweede kwartaal van 2022 geleidelijk af en zijn pas tegen 2023 volledig verdwenen. Volgens de huidige projecties overschrijdt het reële bbp in het eerste kwartaal van 2022 het niveau van voor de crisis. Dat is een kwartaal later dan in de projecties van september 2021 werd voorzien. Naarmate de problemen aan de aanbodzijde verminderen, de beperkingen en de onzekerheid als gevolg van de pandemie afnemen en de hoge inflatie daalt, zal de groei vanaf medio 2022 waarschijnlijk echter weer aan kracht winnen, ondanks de marktverwachtingen omtrent renteverhogingen en de geringere ondersteuning vanuit het begrotingsbeleid. De particuliere consumptie blijft de belangrijkste motor van de economische groei en wordt gestimuleerd door een opleving van het reëel besteedbaar inkomen, een lichte daling van de spaarquote en een robuuste arbeidsmarkt, waarbij het werkloosheidspercentage aan het einde van de projectieperiode lager is dan op enig moment sinds de instelling van het eurogebied in 1999. De wereldwijde verheviging van knelpunten in het aanbod en de strengere maatregelen in verband met de pandemie leiden tot een neerwaartse bijstelling van de groeiverwachting op korte termijn ten opzichte van de projecties van september 2021. Tegelijkertijd zou het geleidelijk verdwijnen van deze negatieve factoren vanaf het tweede kwartaal van 2022 moeten leiden tot een sterkere opleving, waardoor het reële bbp eind 2022 hoger uitkomt dan werd voorzien in de projecties van september 2021, terwijl overloopeffecten een aanzienlijke opwaartse bijstelling van de groei op jaarbasis in 2023 veroorzaken.

De inflatie zal naar verwachting langere tijd hoger blijven, maar zou eind 2022 iets onder de 2 % moeten dalen en in 2023 en 2024 op 1,8 % uitkomen. De prijsdruk is de afgelopen maanden aanzienlijk toegenomen en de verwachting is dat de inflatie in het vierde kwartaal van 2021 het hoogtepunt heeft bereikt. De prijsdruk is weliswaar aanzienlijk sterker dan werd voorzien, maar wordt nog steeds grotendeels als tijdelijk beoordeeld, het gevolg van sterk gestegen energieprijzen en het feit dat zowel internationaal als op de binnenlandse markt vraag en aanbod niet goed op elkaar aansluiten nu de economieën weer op gang komen. Verwacht wordt dat de energie-inflatie in 2022 gemiddeld hoog zal blijven, maar in de loop van het jaar sterk zal matigen, doordat neerwaartse basiseffecten worden versterkt door een veronderstelde daling van de olie-, gas- en elektriciteitsprijzen. De bijdrage van de energiecomponent aan de inflatie is in 2023 en 2024 naar verwachting gering. De HICP-inflatie exclusief energie en voedingsmiddelen zou in de loop van 2022 moeten dalen, want de knelpunten in het aanbod nemen geleidelijk af. Voor daarna wordt een geleidelijke stijging voorzien, al blijft de inflatie onder de 2 %, doordat het economisch herstel doorzet, er een einde komt aan de onderbenutting in de economie en de arbeidskosten stijgen. Ook de hogere inflatieverwachtingen spelen een rol. Vergeleken met de projecties van september 2021 is de totale inflatie sterk naar boven bijgesteld, met name voor 2022. Dat komt door enkele verrassende recente cijfers: grotere opwaartse effecten, direct en indirect, van hogere energiegrondstoffenprijzen, depreciatie van de euro; hardnekkiger opwaartse prijsdruk door verstoringen in toeleveringsketens en robuuste loongroei.

Groei- en inflatieprojecties voor het eurogebied

(veranderingen in procenten per jaar)

Toelichting: Voor het reële bbp is uitgegaan van voor werkdagen en seizoensinvloeden gecorrigeerde gegevens. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn.

1 De reële economie

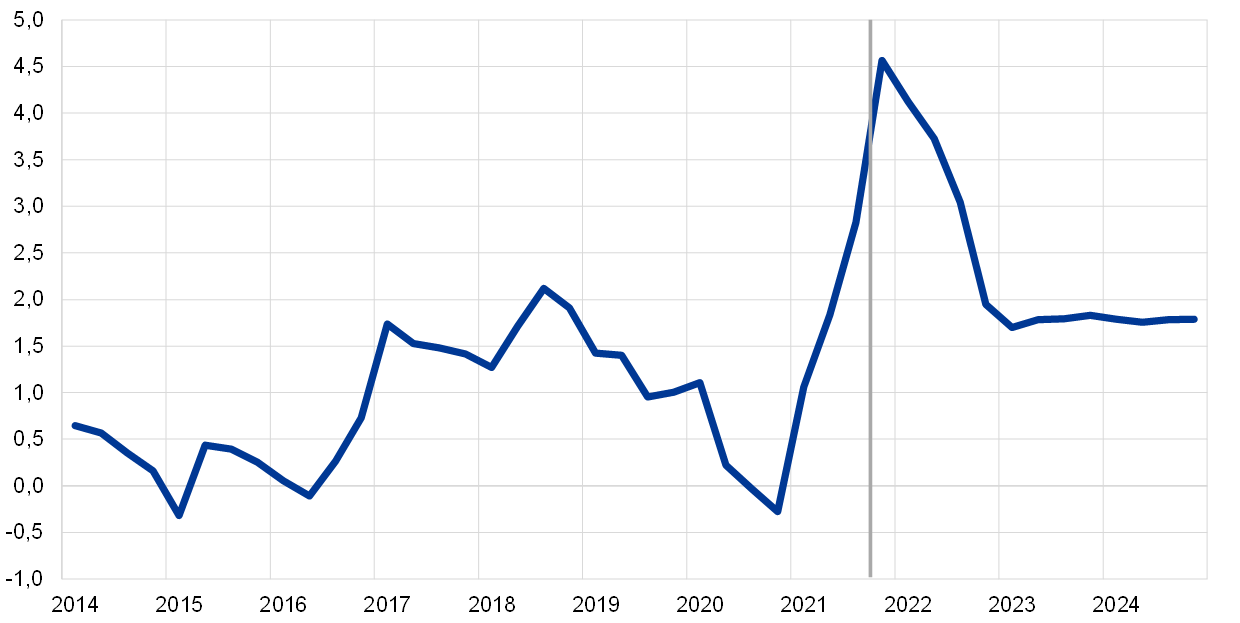

Het reële bbp is in het derde kwartaal van 2021 opnieuw sterk gegroeid, in een tempo dat dicht bij de projecties van september 2021 lag. Dat de groei aanhoudt komt vooral door de sterke binnenlandse vraag naar met name consumentendiensten, die voortvloeit uit de hoge vaccinatiecijfers, de daarmee gepaard gaande verminderde angst voor infectie en de versoepeling van de coronamaatregelen. Ook een opleving van het reële besteedbare inkomen en een aanzienlijke daling van de spaarquote stimuleren de bbp-groei. De knelpunten in de toelevering vormen een steeds grotere rem op de industriële productie, hetgeen in het derde kwartaal echter ruimschoots werd gecompenseerd door de groei in met name de dienstensector.

Grafiek 1

Reële-bbp-groei in het eurogebied

(procentuele mutaties van kwartaal op kwartaal, voor seizoensinvloeden en het aantal werkdagen gecorrigeerde kwartaalcijfers)

Toelichting: De gegevens zijn gecorrigeerd voor seizoensinvloeden en het aantal werkdagen. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn. De verticale lijn geeft het begin van de projectieperiode aan.

Vanwege strengere coronamaatregelen en meer toeleveringsproblemen wordt op korte termijn zwakke groei van het reële bbp verwacht (Grafiek 1). De heropleving van de coronapandemie heeft geleid tot aanscherping van de beperkende maatregelen sinds het begin van het vierde kwartaal van 2021 en tot een daling van de mobiliteit in de afgelopen maanden. De strengere maatregelen zullen naar verwachting tot in het nieuwe jaar van kracht blijven. De mobiliteit zou vanaf het tweede kwartaal van 2022 geleidelijk moeten terugkeren naar het niveau van vóór de pandemie, vanuit de verwachting dat de pandemie in het eurogebied in hevigheid vermindert. De aanzienlijke matiging van de economische groei aan het einde van het jaar wordt bevestigd door de beschikbare statistieken en enquêtegegevens. Zo lagen de detailhandelsverkopen in oktober slechts 0,2 % boven het niveau van het derde kwartaal, terwijl de samengestelde output-PMI (Purchasing Managers’ Index) in oktober en november gemiddeld duidelijk onder het gemiddelde van het derde kwartaal stond. Tegelijkertijd bleven productiebedrijven in november met grote toeleveringsproblemen en steeds langere leveringstermijnen kampen, zoals blijkt uit de betreffende PMI-index. De reële bbp-groei voor het laatste kwartaal van 2021 en het eerste kwartaal van 2022 is daarom sterk naar beneden bijgesteld. Die bijstelling hangt samen met de coronamaatregelen, die strenger zijn dan in de projectie van september 2021 werd voorzien als gevolg van de verbreiding van de deltavariant in veel landen en, in mindere mate, de omikronvariant, maar ook met de grotere toeleveringsproblemen.

De knelpunten in de mondiale toeleveringsketens hebben de industriële productie en de goederenhandel in het eurogebied in 2021 aanzienlijk geremd en zullen naar verwachting nog langer aanhouden.[3] Toen het economisch herstel in het voorjaar en de zomer van 2021 doorzette, konden bedrijven in het eurogebied door verstoringen in het mondiale scheepsvervoer en tekorten aan grondstoffen en halffabricaten de productie niet zodanig opvoeren dat ze aan de snelgroeiende vraag naar industriegoederen konden voldoen. De mondiale scheefgroei tussen de sterke vraag en de tekorten aan de aanbodkant is groter dan voorzien en treft ook meer landen en sectoren (zie ook Kader 2). Landen met een relatief groot aandeel aan sectoren die in hoge mate in de wereldeconomie zijn geïntegreerd, worden doorgaans ook sterker geraakt door tekorten aan grondstoffen en apparatuur. De verwachting is nu dat de toeleveringsproblemen langer gaan duren dan in de projecties van september werd aangenomen: ze worden pas vanaf het tweede kwartaal van 2022 geleidelijk minder om tegen 2023 volledig te verdwijnen. Dit sluit aan bij de uitkomsten van recente enquêtes, waaruit blijkt dat het effect van knelpunten in de toelevering tot ver in 2022 zou kunnen duren.

Na de zwakke groei op de korte termijn zal de economie vanaf het tweede kwartaal van 2022 naar verwachting sterk aantrekken om in 2023-2024 te vertragen naar een historisch gemiddeld groeitempo. Bij het verwachte herstel na de korte termijn wordt ervan uitgegaan dat de coronapandemie geleidelijk onder controle wordt gebracht en de economische effecten ervan verminderen, waardoor de onzekerheid afneemt en het vertrouwen juist groeit. Andere aannames zijn: een geleidelijk einde aan de toeleveringsproblemen vanaf het tweede kwartaal van 2022, aanhoudend gunstige financieringscondities, een lichte daling van de hoge spaarquote en doorzetten van het mondiaal herstel. De groei van het reële bbp zal in 2023-2024 volgens de projecties naar een gematigder niveau terugkeren. Naar verwachting zal het Next Generation EU-programma (NGEU) in sommige landen de investeringen stimuleren, maar dragen andere begrotingsmaatregelen minder bij aan de groei dan in 2021, al is die bijdrage groter dan in de projecties van september 2021 werd voorspeld. Volgens de huidige projecties overschrijdt het reële bbp in het eerste kwartaal van 2022 het niveau van voor de crisis. Dat is een kwartaal later dan in de projecties van september 2021 werd voorzien. Met de opwaartse bijstelling van de groei vanaf het tweede kwartaal van 2022 komt het bbp eind 2022 boven het niveau dat in de projecties van september was voorzien en net iets onder het niveau dat in de projecties van vóór de crisis werd verwacht (Grafiek 2).

Grafiek 2

Reëel bbp van het eurogebied

(kettinggegevens (chain-linked volumes), 2019-IV = 100)

Toelichting: De gegevens zijn gecorrigeerd voor seizoensinvloeden en het aantal werkdagen. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn. De verticale lijn geeft het begin van de huidige projectieperiode aan.

Tabel 1

Macro-economische projecties voor het eurogebied

(veranderingen in procenten per jaar)

Toelichting: Het reële bbp en de componenten daarvan, de arbeidskosten per eenheid product, de loonsom per werknemer en de arbeidsproductiviteit zijn gecorrigeerd voor seizoensinvloeden en het aantal werkdagen. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn.

1) Inclusief de handel binnen het eurogebied.

2) De subindex is gebaseerd op ramingen van de werkelijke effecten van indirecte belastingen en kan afwijken van de cijfers van Eurostat, dat ervan uitgaat dat de effecten van indirecte belastingen volledig en onmiddellijk in de HICP doorwerken.

3) Berekend als het overheidssaldo onder aftrek van voorbijgaande conjunctuureffecten en maatregelen die volgens de definitie van het Europees Stelsel van centrale banken als tijdelijk worden beschouwd.

4) De koers van het begrotingsbeleid wordt afgemeten aan de mutatie in het voor conjunctuurinvloeden gecorrigeerde primaire saldo na aftrek van overheidssteun aan de financiële sector. De cijfers aan de inkomstenkant zijn eveneens gecorrigeerd voor de verwachte NGEU-subsidies. Een negatief cijfer impliceert een versoepeling van de begrotingskoers.

De consumptieve bestedingen zullen op korte termijn waarschijnlijk minder snel groeien maar gedurende de gehele projectieperiode juist een sterke groei te zien geven. De consumptieve bestedingen hebben zich in het tweede en derde kwartaal van 2021 sterker hersteld dan werd verwacht, maar lagen in het derde kwartaal nog altijd 2,4 % onder het niveau van vóór de pandemie. Dit sterkere herstel hield vooral verband met een iets sneller dan verwachte daling van de spaarquote van huishoudens. Het besteedbaar inkomen van huishoudens werd nog altijd vooral bepaald door het arbeidsinkomen, dat doorgaans gekenmerkt wordt door een relatief grote marginale neiging tot consumptie. Verwacht wordt dat de groei van de consumptieve bestedingen op korte termijn sterk afneemt, doordat de coronamaatregelen worden aangescherpt en de koopkracht van huishoudens door de hoge energieprijzen wordt gedrukt. Voorbij de korte termijn, en uitgaand van aanhoudende verbetering van de gezondheidscrisis, zullen in het tweede kwartaal van 2022 de consumptieve bestedingen aanzienlijk stijgen om in het derde kwartaal boven het niveau van voor de crisis uit te komen. De consumptieve bestedingen zullen ook in 2023 waarschijnlijk sneller groeien dan de reële inkomens, omdat door de afnemende onzekerheid ruimte ontstaat voor enige verlaging van de opgebouwde spaaroverschotten. In 2024 zal zowel de consumptiedynamiek als de spaarquote dicht bij het historisch gemiddelde liggen.

Na een bescheiden daling op korte termijn wordt verwacht dat het reëel besteedbaar inkomen opnieuw zal stijgen, mede dankzij hogere arbeidsinkomens. Na positieve groeicijfers in het tweede en derde kwartaal van 2021 zal het reëel besteedbaar inkomen, als gevolg van de sterke inflatiestijging, rond de jaarwisseling waarschijnlijk een – bescheiden – daling vertonen. Daarna, naarmate het economisch herstel doorzet, zal het als gevolg van stijgende arbeidsinkomens waarschijnlijk stijgen. Het saldo van de budgettaire overdrachten heeft in 2020 een grote positieve bijdrage geleverd aan het reëel besteedbaar inkomen maar zal, ondanks nieuwe maatregelen om de hoge energieprijzen te compenseren, vanaf 2021 de inkomensgroei drukken, doordat het aantal mensen in regelingen voor het behoud van banen daalt en andere, tijdelijke begrotingsmaatregelen in de strijd tegen corona aflopen.

De spaarquote van huishoudens zal naar verwachting dalen tot onder het niveau van vóór de crisis, alvorens zich tegen het einde van de projectieperiode te stabiliseren. De spaarquote is recentelijk sterk teruggelopen en blijft naar verwachting het hele jaar 2022 dalen. De daling is toe te schrijven aan een afname van de gedwongen besparingen, die mogelijk wordt gemaakt door een hoge vaccinatiegraad en, zo wordt aangenomen, een versoepeling van de coronamaatregelen na de winter en een daling van voorzorgsbesparingen door de verbeterde arbeidsmarkt en afnemende onzekerheid. De spaarquote daalt in de loop van 2022 onder het niveau van vóór de crisis en zal naar verwachting blijven dalen tot medio 2023, om zich in 2024 rond het historische gemiddelde te stabiliseren. Deze tijdelijke daling tot onder het historische gemiddelde komt doordat een deel van de spaaroverschotten van huishoudens die zich sinds het begin van de pandemie hebben opgebouwd, wordt aangesproken, wat een krachtige groei van de consumptie ondersteunt. Dit effect wordt echter afgezwakt doordat de spaaroverschotten zich concentreren bij rijkere en oudere huishoudens met een geringere neiging tot consumptie.[4]

Kader 1

Technische aannames betreffende de rente, grondstoffenprijzen en wisselkoersen

Vergeleken met de projecties van september 2021 wordt er bij de technische aannames rekening gehouden met hogere rentetarieven en olieprijzen en een depreciatie van de euro. De technische aannames met betrekking tot de rente en de grondstoffenprijzen zijn gebaseerd op de marktverwachtingen, met als afsluitingsdatum 25 november 2021. Voor de korte rente wordt de driemaands Euribor als referentiepunt gebruikt, waarbij de marktverwachtingen voor de rente worden afgeleid van rentefutures. Deze methodologie levert een gemiddelde korte rente op van

-0,5 % voor 2021-2022, -0,2 % voor 2023 en 0 % voor 2024. De marktverwachtingen voor het nominale rendement op tienjaars overheidsobligaties uit het eurogebied duiden op een gemiddeld renteniveau op jaarbasis van 0,1 % in 2021, met een geleidelijke stijging over de projectieperiode tot 0,6 % in 2024.[5] Ten opzichte van de projecties van september 2021 liggen de marktverwachtingen voor de korte rente in 2023 30 basispunten hoger. Voor tienjaars overheidsobligaties uit het eurogebied liggen de marktverwachtingen voor 2021 iets hoger, terwijl ze voor 2022-2023 met ongeveer 30 basispunten zijn gestegen.

De prognoses van de grondstoffenprijzen zijn gebaseerd op het door futuresmarkten geïmpliceerde prijsbeloop, waarbij het gemiddelde is genomen van de twee weken tot en met de afsluitingsdatum van donderdag 25 november 2021. Op basis hiervan wordt aangenomen dat de prijs van een vat ruwe Brentolie stijgt van USD 71,8 in 2021 tot USD 77,5 in 2022 en tegen 2024 weer zal dalen naar USD 69,4. Dit impliceert dat de in Amerikaanse dollar luidende olieprijzen voor 2022 15 % en voor 2023 13 % hoger zijn dan volgens de projecties van september 2021. Verwacht wordt dat de in Amerikaanse dollar luidende prijzen van grondstoffen exclusief energie in 2021 krachtig zullen stijgen, in 2022 meer gematigd zullen toenemen en in 2023-2024 licht zullen dalen. De emissierechten in het kader van de EU-regeling voor de handel in emissierechten (ETS) zullen, op basis van futuresprijzen, gedurende de projectieperiode ongeveer € 75 per ton bedragen, een opwaartse bijstelling van bijna 30 % sinds de projecties van september 2021 (zie Kader 3).

Ook wordt aangenomen dat de bilaterale wisselkoersen gedurende de projectieperiode onveranderd blijven op het gemiddelde niveau van de twee weken tot en met de afsluitingsdatum van 25 november 2021. Dit impliceert een gemiddelde wisselkoers van USD 1,13 per euro in de periode 2022-2024, wat ongeveer 4 % lager is dan in de projecties van september 2021. De aanname ten aanzien van de effectieve wisselkoers van de euro impliceert een depreciatie van 1,7 % ten opzichte van de projecties van september 2021.

Technische aannames

Er wordt tijdens de projectieperiode een matiging van de investeringsdynamiek op de woningmarkt verwacht. De investeringen in woningen zijn in het derde kwartaal van 2021 licht gedaald, voornamelijk als gevolg van aanbodbeperkingen. Ondanks de knelpunten aan de aanbodzijde en de onzekerheid in verband met de verergerende pandemie zou de veerkrachtige vraag, die mede wordt gedragen door gunstige financieringscondities, ertoe moeten bijdragen dat de investeringen in woningen in het vierde kwartaal van 2021 weer aantrekken. Daarna zouden deze investeringen steun moeten ondervinden van positieve Tobin's Q-effecten, stijgende besteedbare inkomens, toename van het consumentenvertrouwen en de hoge spaarquote. De ontwikkeling van de investeringen in woningen zal naar verwachting tegen eind 2022 terug zijn op de lijn van vóór de crisis en zich gedurende de rest van de projectieperiode normaliseren.

Voor de bedrijfsinvesteringen wordt tijdens de projectieperiode een aanzienlijk herstel en een groeiend aandeel in het reële bbp verwacht. Het herstel van de bedrijfsinvesteringen dat in de eerste helft van 2021 optrad, zal in de tweede helft van 2021 naar verwachting tijdelijk worden vertraagd door knelpunten aan de aanbodzijde. De bedrijfsinvesteringen zullen daarna weer aantrekken, onder invloed van de geleidelijk verdwijnende toeleveringsproblemen, het herstel van de mondiale en binnenlandse vraag en hogere winstgroei, maar ook van de gunstige financieringsvoorwaarden en de positieve effecten van het NGEU-programma. Bestedingen in verband met digitalisering en de overgang naar een koolstofarme economie (onder meer in de auto-industrie, als gevolg van milieuvoorschriften en de transitie naar de productie van elektrische voertuigen) zullen naar verwachting op middellange termijn een extra stimulans vormen voor bedrijfsinvesteringen. Als gevolg daarvan zou het aandeel van de bedrijfsinvesteringen in het reële bbp gedurende de projectieperiode moeten toenemen.

Kader 2

Het internationale klimaat

De mondiale economische bedrijvigheid en de handel zijn in de tweede helft van 2021 iets minder snel gegroeid. De hernieuwde stijging van het aantal coronagevallen, met name in de Verenigde Staten en delen van Azië, heeft het consumentenvertrouwen aangetast, ook als er geen strenge beperkende maatregelen werden genomen. Na een tijdelijk respijt aan het einde van de zomer is het aantal coronabesmettingen opnieuw toegenomen. De ontdekking van de nieuwe omikronvariant werd bekendgemaakt nadat de aannames met betrekking tot het internationale klimaat waren afgerond en er heerst bezorgdheid over de potentiële economische gevolgen, hoewel die nog zeer onzeker zijn. Ook de mondiale tekorten aan productiemiddelen drukken de economische bedrijvigheid en de handel en zullen naar verwachting remmend blijven werken. Hoogfrequente indicatoren tot en met eind november wijzen op stagnerende groei van de verwerkende industrie, terwijl de dienstensector zich geleidelijk herstelt nu de ene na de andere economie weer opengaat.

Knelpunten in de toelevering zullen op korte termijn de handel en de bedrijvigheid remmen maar tegen 2023 volledig zijn verdwenen. Deze knelpunten vloeien voort uit verstoringen in het evenwicht tussen vraag en aanbod, met als gevolg een tekort aan halffabricaten dat vooral voelbaar is in grote geavanceerde economieën en de verwerkende industrie (met name de automobielindustrie). Het uitgangspunt is nu dat de knelpunten in de toelevering voor meer landen en sectoren gevolgen zullen hebben dan waarvan werd uitgegaan in de projecties van september 2021. Deze knelpunten zijn in het vierde kwartaal van 2021 nog nijpender geworden en verwacht wordt nu dat ze pas vanaf het tweede kwartaal van 2022 beginnen af te nemen om in 2023 helemaal te verdwijnen. Dat komt doordat bij de consumptieve vraag de nadruk weer van goederen naar diensten verschuift, maar ook doordat geplande investeringen de transportcapaciteit en het aanbod van halfgeleiders doen toenemen.

De wereldeconomie blijft zich gedurende de projectieperiode naar verwachting herstellen, ondanks enkele negatieve ontwikkelingen op korte termijn. Voor 2021 wordt een groei van het mondiale reële bbp (exclusief het eurogebied) voorzien van 6,0 %, en voor 2022, 2023 en 2024 een meer gematigde groei van respectievelijk 4,5 %, 3,9 % en 3,7 %. Ten opzichte van de projecties van september 2021 zijn de vooruitzichten voor de groei in 2021 naar beneden bijgesteld. Niet alleen de hernieuwde stijging van het aantal coronabesmettingen drukt de groei, ook landspecifieke factoren doen dat. Zo kwamen de overheidsbestedingen in de Verenigde Staten, met name in het derde kwartaal, lager uit dan verwacht en daalde de economische groei in China door de groeivertraging in de woningbouwsector en energietekorten. Voor geavanceerde economieën is de groei voor 2022 naar beneden bijgesteld als gevolg van langer aanhoudende knelpunten in het aanbod, maar ook sommige opkomende markteconomieën (waaronder China) zullen naar verwachting minder sterk groeien. Door opwaartse bijstelling van de groei in bepaalde andere landen, met name India maar in mindere mate ook Turkije, blijft het geaggregeerde groeipercentage echter ongewijzigd. De knelpunten in het aanbod zullen tegen 2023 naar verwachting zijn verdwenen, waardoor de groei voor dat jaar naar boven is bijgesteld, met name voor geavanceerde economieën en vooral voor de Verenigde Staten.

De buitenlandse vraag naar goederen en diensten uit het eurogebied wordt gedrukt door slechtere vooruitzichten voor de belangrijkste handelspartners en de aanhoudende knelpunten in de aanvoer. De aanname is dat de knelpunten in het aanbod zwaarder drukken op de handel dan op de industriële productie en de bbp-groei, omdat de huidige zwakte in de logistieke sector de handel onevenredig treft. Bovendien kan de verschuiving naar binnenlandse leveranciers en binnenlandse goederen helpen om de negatieve schok voor de industriële productie op te vangen. De buitenlandse vraag naar goederen en diensten uit het eurogebied zal dit jaar daarom met 8,9 % en in 2022-2024 met ongeveer 4 % groeien. Dit impliceert een neerwaartse bijstelling van de groeicijfers voor 2021 en 2022 ten opzichte van de projecties van september 2021, en een opwaartse bijstelling voor 2023, als de knelpunten in het aanbod verdwijnen en de achterstanden van de voorgaande twee jaren gedeeltelijk kunnen worden ingelopen.

Het internationale klimaat

(veranderingen in procenten per jaar)

1) Berekend als gewogen gemiddelde van de invoer.

2) Berekend als gewogen gemiddelde van de invoer van de handelspartners van het eurogebied.

De verwachting is dat het aandeel in de exportmarkten buiten het eurogebied tot medio 2022 gedrukt wordt door knelpunten in de aanvoer en daarna sterk toeneemt naarmate de knelpunten verdwijnen. Het aandeel in de exportmarkten buiten het eurogebied wordt in 2021 bepaald door twee verschillende ontwikkelingen: ten eerste de impact van knelpunten in het aanbod, die in het begin van het jaar ontstonden en in het derde kwartaal nijpender werden, en ten tweede het herstel van de dienstensector in het tweede en derde kwartaal. De levertijden van de leveranciers zijn hoog gebleven en de vervoerskosten hebben zich op recordniveau gestabiliseerd, waardoor de knelpunten voortduren totdat ze in de loop van 2022 geleidelijk verdwijnen. De handel in diensten, met name het toerisme, herstelde zich in de zomer sterk door het seizoensgebonden karakter ervan en vooruitgang bij de vaccinatiecampagnes. In het vierde kwartaal is corona in verschillende landen van het eurogebied echter weer opgeleefd en het vertrouwen in de toeristische sector daardoor weer afgenomen, wat erop duidt dat belangrijke reisbestemmingen opnieuw een zwaar winterseizoen tegemoet gaan. Als medio volgend jaar een einde komt aan de knelpunten en de reisbeperkingen worden versoepeld, zal het herstel van de uitvoer naar verwachting weer aantrekken. Het verdwijnen van de mondiale knelpunten in het aanbod zal naar verwachting een positief effect hebben op de buitenlandse vraag naar goederen en diensten uit het eurogebied (Kader 2), terwijl de recente depreciatie van de euro de exportpositie ten goed zou moeten komen. De invoer zou, door herstel van de binnenlandse vraag, in 2022 en 2023 weer sneller moeten gaan groeien om zich tegen het einde van de projectieperiode, wanneer in de inhaalvraag is voorzien, te normaliseren. Het uitvoersaldo levert naar verwachting een grote positieve bijdrage aan de groei van het reële bbp in de tweede helft van 2022 en een licht positieve bijdrage in de periode daarna, doordat de effecten van de waardedaling van de euro wegebben.

De werkloosheid daalde in het derde kwartaal van 2021 opnieuw en blijft afnemen naarmate het herstel aan kracht wint. De sterke arbeidsmarkt en de daling van de werkloosheid worden veroorzaakt door een sterker dan verwachte groei van de werkgelegenheid in het derde kwartaal van 2021, evenals een scherpe daling van het aantal werknemers in regelingen voor het behoud van banen. De recente toename van het aantal vacatures, in combinatie met een sterke groei van de werkgelegenheid, wijst erop dat arbeid als productiebeperkende factor een sectorspecifiek probleem blijft dat wordt veroorzaakt door uitgestelde personeelswerving in de sectoren die het zwaarst door de pandemie zijn getroffen. Omdat de situatie op de arbeidsmarkt waarschijnlijk verder verbetert, zal de werkloosheid tegen eind 2021 dalen tot het niveau van vóór de pandemie en in 2024 op 6,6 % uitkomen, niet alleen doordat het aanhoudende economische herstel een sterke vraag naar arbeid met zich meebrengt, maar ook door demografische ontwikkelingen.[6] Dat werkloosheidscijfer zou het laagste zijn sinds de oprichting van het eurogebied in 1999.

De groei van de arbeidsproductiviteit lijdt op korte termijn onder de vertraging van de economische groei en trekt daarna weer aan. De arbeidsproductiviteit steeg in het derde kwartaal van 2021 met 1,2 %, in het tweede kwartaal was dat 1,4 %. De tragere economische groei als gevolg van de knelpunten aan de aanbodzijde en de heropleving van de pandemie impliceert een sterke daling van de arbeidsproductiviteit aan het einde van het jaar. De verwachting is dat de economie weer aantrekt en dat de productiviteit vanaf medio 2022 dan ook weer gaat stijgen. De productiviteit per werknemer ligt tegen het einde van de projectieperiode waarschijnlijk op ongeveer 4½ % boven het niveau van voor de crisis.

De reële bbp-groei is voor 2022 naar beneden en voor 2023 naar boven bijgesteld ten opzichte van de projecties van september 2021. De neerwaartse bijstelling van de prognose voor de korte termijn, die samenhangt iets groter geworden aanvoerproblemen, hogere energieprijzen en strengere coronamaatregelen, heeft een negatief overloopeffect op de reële bbp-groei op jaarbasis in 2022. Uitgaand van een einde aan de pandemie en het geleidelijk verdwijnen van de knelpunten in het aanbod is de groei op kwartaalbasis naar boven bijgesteld voor de periode vanaf het tweede kwartaal van 2022, resulterend in een opwaartse bijstelling van de groei van het reële bbp op jaarbasis in 2023. Minder budgettaire verkrapping en een effectieve waardevermindering van de euro sinds september 2021 droegen hieraan bij, al werden deze factoren deels tenietgedaan door de negatieve effecten van hogere olieprijzen, een zwakkere buitenlandse vraag en een hogere lange rente.

2 Vooruitzichten voor de overheidsfinanciën

Naar verwachting wordt in 2022 begonnen met het afbouwen van begrotingssteun en gaat dit in 2023-2024 door. Na de sterke begrotingsexpansie van 2020 wordt de voor NGEU-subsidies gecorrigeerde begrotingskoers van het eurogebied in 2021 waarschijnlijk min of meer neutraal. Voor 2022 wordt een aanzienlijke en voor de rest van de projectieperiode een minder sterke verkrapping voorzien. De verkrapping van de begrotingskoers in 2022 houdt verband met het terugdraaien van een aanzienlijk deel van de noodsteun tijdens de pandemie. De begrotingskoers vertoont een aanzienlijke verkrapping ten opzichte van de projecties van september 2021, met name door meevallers aan de inkomstenkant en andere factoren die zich vaak voordoen tijdens economisch herstel, en door een (ongeveer ½ procentpunt bbp) lagere raming van het totaalbedrag aan discretionaire stimulerende begrotingsmaatregelen. Voor 2022 wordt nu een begrotingskoers verwacht die ongeveer 1 procentpunt bbp ruimer is dan in de projecties van september 2021. Dit komt vooral door de invoering van nieuwe en de uitbreiding en herziening van bestaande coronamaatregelen, maar ook door nieuwe compensatiemaatregelen voor hoge energieprijzen, andere sociale overdrachten en verlaging van directe belastingen en socialezekerheidsbijdragen. De prognoses voor de begrotingskoers voor 2023 zijn slechts licht herzien.

Het begrotingssaldo van het eurogebied zal naar verwachting gestaag verbeteren, met name in 2022, en blijft aan het einde van de projectieperiode onder het niveau van vóór de crisis. Na de piek in 2020 zal het begrotingstekort van het eurogebied ook in 2021 nog hoog zijn. De aanzienlijke verbetering van het begrotingssaldo gedurende de projectieperiode komt vooral voor rekening van de conjuncturele component en het lagere voor de conjunctuur gecorrigeerde primaire tekort. De rentebetalingen dragen eveneens bij aan deze trend en zullen naar verwachting blijven dalen naar 1,0 % bbp in 2024. Aan het einde van de projectieperiode ligt het begrotingssaldo (met -1,8 % bbp) naar verwachting nog steeds onder het niveau van vóór de crisis. Na de sterke stijging in 2020 daalt de totale overheidsschuld in het eurogebied gedurende heel de projectieperiode naar 90 % bbp in 2024, wat hoger is dan voor de pandemie. De daling is voornamelijk toe te schrijven aan gunstige rente-groeiverschillen, maar ook aan tekort-schuldaanpassingen, die samen de aanhoudende, zij het dalende, primaire tekorten ruimschoots compenseren. De begrotingsvooruitzichten voor 2021 zijn beter dan in de projecties van september 2021, vooral door de ontwikkeling van de begrotingskoers. De vooruitzichten voor 2022-2023 zijn min of meer ongewijzigd, met een lichte verslechtering in 2022 die vooral voortvloeit uit de aanvullende stimuleringsmaatregelen die aan het basisscenario zijn toegevoegd, en aan niet-discretionaire factoren. De ontwikkeling van de totale schuldquote van het eurogebied over de gehele projectieperiode is naar beneden bijgesteld als gevolg van gunstige bijstellingen van de rente-groeiverschillen die vooral samenhangen met herzieningen van de nominale groei en met basiseffecten vanuit 2020. De totale rentebetalingen op het niveau van het eurogebied zijn min of meer of gelijk aan die in de projecties van september 2021.

3 Prijzen en kosten

De verwachting is dat de HICP-inflatie, die in november 2021 4,9 % bedroeg, in de loop van 2022 sterk afneemt (Grafiek 3). Hoge energieprijzen (voor transportbrandstoffen, elektriciteit en gas), een sterkere vraag (door de heropening van de economie), stijgende producentenprijzen als gevolg van knelpunten in mondiale toeleveringsketens en hogere vervoerskosten hebben geleid tot een sterke stijging van de inflatoire druk, die naar verwachting ook in 2022 de inflatie zal opdrijven. Voorzien wordt echter dat de HICP-inflatie in 2022 terugloopt, voornamelijk als gevolg van basiseffecten in zowel de energie- als de niet-energiecomponenten, onder meer in verband met het terugdraaien van de tijdelijke btw-verlaging in Duitsland in januari 2021.[7] Naar het zich laat aanzien heeft de HICP-energie-inflatie eind 2021 het hoogtepunt bereikt, onder invloed van hogere brandstofprijzen en gas- en elektriciteitstarieven (zie Kader 3 voor nadere toelichting). Deze tarieven blijven waarschijnlijk tot begin 2022 stijgen. De energie-inflatie loopt in 2022 terug, voornamelijk als gevolg van basiseffecten in combinatie met de impact van de olie- en groothandelsprijzen voor gas en elektriciteit, die, zo wordt aangenomen, zullen dalen in overeenstemming met de futuresprijzen. Ook de HICP-inflatie exclusief energie en voedingsmiddelen gaat waarschijnlijk dalen ten opzichte van de piek van eind 2021, deels als gevolg van basiseffecten, maar ook omdat de prijsdruk vermindert door de voorziene geleidelijk afname van de knelpunten in het aanbod vanaf het tweede kwartaal van 2022, terwijl indirecte effecten van stijgende energieprijzen opwaartse druk kunnen uitoefenen. De voedselinflatie daarentegen blijft in de komende kwartalen naar verwachting hoog.

De HICP-inflatie blijft in 2023 en 2024 naar verwachting stabiel op 1,8 %. Dit verhult een lichte stijging van de HICP exclusief voedingsmiddelen en energie (van 1,7 % tot 1,8 %), terwijl voorzien wordt dat de voedselinflatie en de energie-inflatie teruglopen in overeenstemming met de neerwaarts hellende curve van de olieprijsfutures en een afnemend effect van de begrotingsmaatregelen. In het laatste deel van de projectieperiode neemt de HICP-inflatie exclusief energie en voedingsmiddelen geleidelijk toe, onder invloed van krapper wordende productmarkten, sneller stijgende arbeidskosten per eenheid product en hogere inflatieverwachtingen, die dichter bij de inflatiedoelstelling van 2 % van de ECB zijn gekomen. Met name de verwachte verkrapping op de arbeidsmarkt moet de loongroei ondersteunen en de HICP-inflatie exclusief energie en voedingsmiddelen in 2023-2024 opdrijven.

De groei van de loonsom per werknemer wordt in 2022 naar verwachting nog steeds verstoord door het beroep op regelingen voor het behoud van banen, maar blijft daarna robuust. De stijging van de loonsom per werknemer is onderhevig geweest aan grote schommelingen door de invloed van regelingen voor banenbehoud die de werkgelegenheid waarborgen. Dit heeft ervoor gezorgd dat de twaalfmaands groei van de loonsom per werknemer in 2020 is gedaald en in de eerste drie kwartalen van 2021 weer is opgeveerd. Verwacht wordt dat dit effect in de eerste helft van 2022 aanhoudt, waardoor het gemiddelde jaarlijkse groeipercentage slechts licht zal dalen van 4,2 % in 2021 tot 3,8 % in 2022. Daarna zal de loongroei naar verwachting afnemen, maar krachtig blijven en zowel in 2023 als in 2024 uitkomen op 2,9 %. De krachtige loongroei in de latere jaren van de projectieperiode hangt voornamelijk samen met de krapte op de arbeidsmarkt, waarbij verwacht wordt dat het werkloosheidspercentage tot historische dieptepunten terugloopt. Daar komt bij dat tweederonde-effecten van de huidige hoge inflatie op de loongroei naar verwachting beperkt blijven, aangezien formele loonindexeringsregelingen in het eurogebied weinig voorkomen.[8] In de loop van de projectieperiode, maar vooral in 2022, worden enkele stijgingen van het minimumloon verwacht. De stijgingen van de minimumlonen hebben een rechtstreekse automatische impact op de geaggregeerde loongroei, maar kunnen ook doorwerken in de gehele loonstructuur.[9] Verwacht wordt dat de loongroei in de overheidssector consistent lager blijft dan in de private sector – wat aangeeft dat positieve overloopeffecten van de overheid naar de private sector onwaarschijnlijk zijn.

De arbeidskosten per eenheid product nemen tijdens de projectieperiode toe, onder invloed van de tragere groei van de productiviteit per werknemer en een robuuste loongroei. Naarmate het effect van regelingen voor het behoud van banen wegebt, gaat de afname van de groei van de loonsom per werknemer tussen 2022 en 2023 naar verwachting gepaard met een vergelijkbare daling van de arbeidsproductiviteit per werknemer. Hierdoor stijgen de arbeidskosten per eenheid product met ongeveer 1 % in zowel 2022 als 2023. De aanhoudende normalisering van de groei van de arbeidsproductiviteit in 2024, in combinatie met een nog steeds krachtige loongroei, impliceert echter een opmerkelijke stijging van de arbeidskosten per eenheid product, die zal bijdragen tot de stijging van de HICP-inflatie exclusief voedingsmiddelen en energie.

Grafiek 3

HICP van het eurogebied

(mutaties in procenten per jaar)

Toelichting: de verticale lijn geeft het begin van de projectieperiode aan.

Verwacht wordt dat de externe prijsdruk in 2022 duidelijk sterker zal zijn dan de binnenlandse prijsdruk, maar in de latere jaren van de projectieperiode tot een aanzienlijk lager niveau zal dalen. Het jaarlijks groeitempo van de invoerdeflator stijgt naar verwachting van -2,6 % in 2020 naar 6,7 % in 2021, grotendeels als gevolg van hogere prijzen voor olie en grondstoffen exclusief energie, maar ook door stijgingen van andere inputkosten in verband met aanbodtekorten en de depreciatie van de euro. Vanaf 2022 neemt de groei van de invoerprijzen naar verwachting af, tot 0,8 % in 2024.

Vergeleken met de projecties van september 2021 zijn de vooruitzichten voor de HICP-inflatie naar boven bijgesteld: met 0,4 procentpunt voor 2021, met 1,5 procentpunt voor 2022 en met 0,3 procentpunt voor 2023. Iets meer dan de helft van de gecumuleerde bijstelling houdt verband met de HICP-energiecomponent (voornamelijk geconcentreerd in 2022), net geen derde heeft betrekking op de HICP-inflatie exclusief voedingsmiddelen en energie en de rest is toe te schrijven aan de HICP-voedingsmiddelencomponent. Deze bijstellingen zijn het gevolg van verrassende recente stijgingen, sterkere (in)directe opwaartse effecten van de recente prijsstijging van energiegrondstoffen, sterkere en langer aanhoudende opwaartse druk van verstoringen in de toeleveringsketen, een sterkere loongroei en een depreciatie van de euro.

Kader 3

Ontwikkelingen in de prijzen van energiegrondstoffen en het effect daarvan op de projecties voor de energieprijzen in de HICP

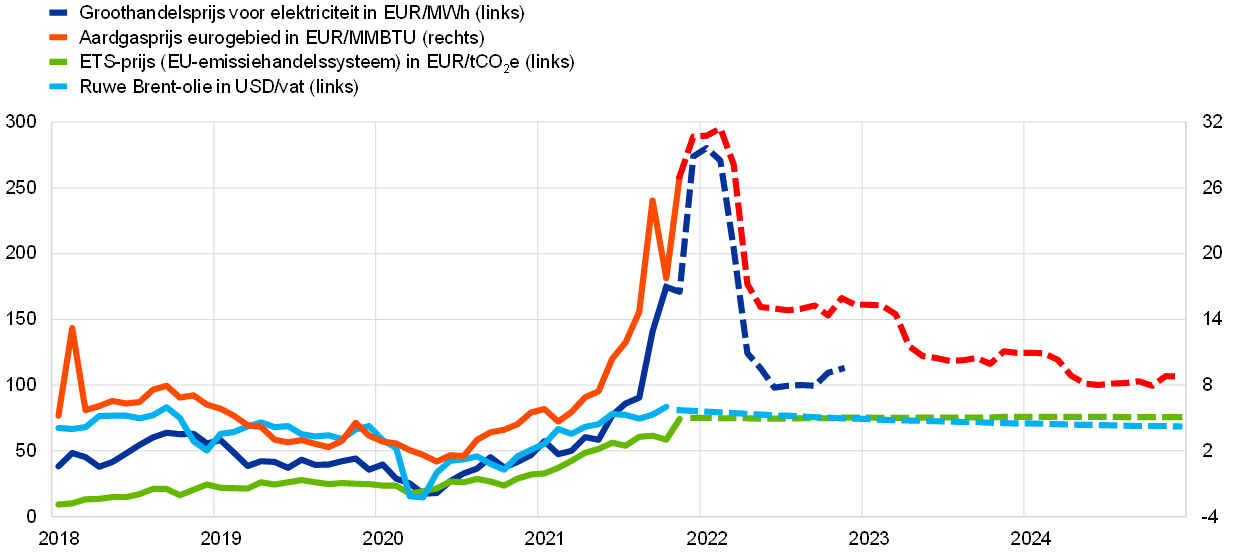

Onder invloed van vraag- en aanbodfactoren zijn de prijzen van energiegrondstoffen aanzienlijk gestegen ten opzichte van het dieptepunt dat tijdens de pandemie werd bereikt (Grafiek A). Het wereldwijde economische herstel heeft de vraag naar olie en gas doen stijgen. Bovendien werd de vraag naar gas aangejaagd door het koude weer van afgelopen winter en door het gebrek aan wind in de zomer, waardoor er minder windenergie werd geproduceerd en werd teruggegrepen op gas. Tegelijkertijd hebben aanbodbeperkingen door OPEC+ en een trage opleving van de schalieproductie in de Verenigde Staten de olieprijzen opgedreven, terwijl de aanvoer vanuit Noorwegen en Rusland op de Europese gasmarkten gering bleef. De groothandelsprijzen voor elektriciteit in de EU zijn voornamelijk gestegen als gevolg van hogere gasprijzen, aangezien de elektriciteitsprijzen gebaseerd zijn op de marginale kosten op korte termijn van elektriciteitscentrales.[10] Ook de hogere emissierechtenprijzen in het kader van de EU-regeling voor de emissiehandel (EU-ETS) hebben een rol gespeeld.

De aannames die ten grondslag liggen aan de basisprojectie voor de HICP-energieprijzen zijn gebaseerd op futuresprijzen en voorzien in een daling van de prijzen van energiegrondstoffen in 2022. Terwijl de technische aannames in vorige projectierondes voornamelijk gebaseerd waren op curves van de olieprijsfutures, zijn ze in de projecties van december 2021 aangevuld met futures voor gas- en elektriciteitsprijzen, gezien de waargenomen ontkoppeling tussen gascontracten en olieprijzen. Momenteel vertoont de oliefuturescurve een neerwaarts verloop (Grafiek A). Dat heeft vaak te maken met een verkrappende oliemarkt, aangezien de baten van het aanhouden van voorraden (convenience yield) in de olieprijzen worden meegenomen. Het neerwaartse beloop kan echter ook toe te schrijven zijn aan de verwachting van de markt dat de vraag naar en het aanbod van olie begin 2022 een evenwicht bereiken. Volgens de actuele projecties van het Internationaal Energieagentschap wordt het aanbod daarna groter dan de vraag.[11] Op basis van futuresprijzen op de groothandelsmarkten zullen ook de gas- en elektriciteitsprijzen na deze winter naar verwachting dalen, aangezien het gasverbruik afhankelijk is van de behoefte aan verwarming.

Grafiek A

Olie-, gas-, elektriciteits- en ETS-prijzen en -futures

Bronnen: Eurostat, Refinitiv, Intercontinental Exchange — ICE, Bloomberg, Gestore Mercati Energetici, Fraunhofer ISE en berekeningen van medewerkers van de ECB.

Toelichting: De groothandelsprijzen (en futures) voor elektriciteit in het eurogebied worden berekend als een gewogen gemiddelde (waarbij elektriciteitsopwekking als wegingsfactor wordt gebruikt) van de prijzen op de vijf grootste markten. De volle lijnen zijn groothandels- of spotmarktprijzen, terwijl de stippellijnen verwijzen naar futures van de respectieve prijsreeksen. De laatste waarneming betreft november 2021 (oktober 2021 voor elektriciteitsprijzen). De afsluitingsdatum voor futures is 25 november 2021.

De HICP-energie-inflatie beliep in november 2021 27,4 % op jaarbasis en de afgelopen maanden is de bijdrage van de gas- en elektriciteitsprijzen groter geworden (Grafiek B, links). Historisch gezien wordt de grootste bijdrage aan de HICP-energie-inflatie geleverd door de prijzen voor transportbrandstof. De brandstofprijzen zijn nog steeds de dominante factor voor de HICP-energie-inflatie, maar de relatieve rol ervan is enigszins afgenomen. In oktober droegen de brandstofprijzen 14,1 procentpunt bij aan de mutatie van de energieprijzen op jaarbasis, terwijl de elektriciteits- en gasprijzen samen 9,3 procentpunt bijdroegen, een historisch hoog niveau. Het beloop van de gas- en elektriciteitsprijzen loopt echter sterk uiteen tussen de landen van het eurogebied. Dat heeft te maken met verschillen in de doorberekening van groothandelsprijzen, die afhangt van de prijssamenstelling, het prijsvormingsmechanisme en de energiemix die wordt gebruikt om elektriciteit te produceren. Bovendien hebben verschillende landen van het eurogebied tijdelijke begrotingsmaatregelen ingevoerd, of zijn ze dat van plan, om de gevolgen van de stijgende energieprijzen voor de consumenten te verzachten. Terwijl deze maatregelen in sommige landen een rechtstreeks effect op de consumptieprijzen hebben (bijv. via lagere indirecte belastingen), nemen ze in andere landen de vorm aan van overdrachten (bijv. voor huishoudens met een laag inkomen) en hebben ze dus geen rechtstreekse invloed.

De projecties van december 2021 geven aan dat de energie-inflatie in 2022 gemiddeld hoog blijft – waardoor ook de totale inflatie op een vrij hoog peil blijft – maar in 2023 en 2024 gematigd zou moeten zijn (Grafiek B, rechts). Verwacht wordt dat de energie-inflatie rond nieuwjaar 2022 een hoogtepunt bereikt. Behalve door dure brandstof wordt dit hoge niveau naar verwachting ook veroorzaakt door de gas- en elektriciteitsprijzen, onder meer doordat de stijging van de groothandelsprijzen in de afgelopen maanden met vertraging wordt doorberekend in de consumentenprijzen, evenals door de hoge energiefuturesprijzen in de winter. Verwacht wordt dat de energie-inflatie daarna geleidelijk terugloopt, onder invloed van dalende olie- en gasfuturescurven en neerwaartse basiseffecten van de forse energieprijsstijgingen op maandbasis in 2021. Deze basiseffecten zullen met name een sterk neerwaarts effect op de energie-inflatie uitoefenen in januari, maart, juli en oktober van volgend jaar (de blauwe balken in Grafiek C). Gecumuleerd over het jaar zullen neerwaartse basiseffecten de energie-inflatie tegen november 2022 met meer dan 20 procentpunt doen teruglopen ten opzichte van november 2021 (gele balken in Grafiek C).[12] Voor 2023 en 2024 is de bijdrage van de energie-inflatie aan de totale HICP-inflatie zeer klein, als gevolg van de neerwaartse curve van de olieprijsfutures. Deze bijdrage wordt echter ondersteund door het ongedaan maken van tijdelijke begrotingsmaatregelen om de energieprijzen te drukken, en door nationale klimaatmaatregelen.

Grafiek B

Voorbije en verwachte HICP-energie-inflatie

(mutaties in procenten per jaar; bijdragen in procentpunten)

Bronnen: Eurostat, projecties van december 2021 en berekeningen van medewerkers van de ECB.

Toelichting: De laatste waarneming betreft november 2021 voor de HICP-energie en oktober 2021 voor de afzonderlijke componenten.

Grafiek C

Het effect van basiseffecten op de energie-inflatie

(in procentpunten)

Bronnen: Eurostat en berekeningen van medewerkers van de ECB.

Toelichting: Maand-op-maandbasiseffecten tonen de bijdrage van het basiseffect aan de verandering in de energie-inflatie op jaarbasis van de ene maand op de volgende. De cumulatieve impact van basiseffecten wordt berekend door de maand-op-maandbasiseffecten op te tellen en wordt altijd weergegeven ten opzichte van een specifieke referentiemaand. Zo is ongeveer 10 procentpunt van de daling van de energie-inflatie in juni 2022 ten opzichte van november 2021 toe te schrijven aan basiseffecten.

Beleidsonzekerheid over het toekomstige gebruik van gas en olie kan bijdragen aan volatiliteit van de grondstoffenprijzen tijdens de groene transitie. De vraag naar olie en gas hangt in belangrijke mate af van de beleidsstrategie die wereldwijd wordt gevolgd om de klimaatverandering aan te pakken en van de beschikbaarheid van hernieuwbare energiebronnen. Zolang de energie-efficiëntie en de productiecapaciteit van hernieuwbare energiebronnen niet voldoende zijn opgeschaald, kan de vraag naar fossiele brandstoffen zoals gas hoog en volatiel blijven.

Naast nationale klimaatmaatregelen kunnen ook het EU-beleid inzake klimaatverandering en de stijgende koolstofprijzen van invloed zijn op de ontwikkeling van de energieprijzen. De emissierechtenprijzen in het kader van het EU-ETS zijn in november gestegen tot meer dan € 70 per ton CO2-equivalent. Hoewel de curve van de ETS-futuresprijzen slechts licht opwaarts helt (Grafiek A), liggen de meeste ramingen van het niveau van de koolstofprijzen dat nodig is om de emissiereductiedoelstellingen van de EU te halen, hoger dan de huidige prijzen. De koolstofprijzen in de EU zullen waarschijnlijk stijgen, aangezien de Europese Commissie heeft voorgesteld om het EU-ETS te hervormen, met name door het toepassingsgebied van het ETS uit te breiden, en om de EU-energiebelastingrichtlijn te herzien. Een gefaseerde invoering van de voorgestelde maatregelen kan een geleidelijk effect hebben op de energieprijzen.

Kader 4

Prognoses van andere instellingen

Diverse internationale organisaties en instellingen uit de private sector brengen prognoses voor het eurogebied uit. Deze prognoses zijn echter niet direct met elkaar of met de door medewerkers van het Eurosysteem samengestelde macro-economische projecties vergelijkbaar, aangezien ze op verschillende tijdstippen zijn opgesteld. Ze zijn wellicht ook gebaseerd op verschillende aannames over de toekomstige ontwikkeling van de coronapandemie. Daarnaast wordt in deze projecties gebruikgemaakt van andere methoden om aannames af te leiden betreffende de budgettaire, financiële en externe variabelen, waaronder de olieprijs en andere grondstoffenprijzen. Ten slotte verschillen de prognoses in de gehanteerde methodes voor de correctie van de invloed van het aantal werkdagen (zie de tabel).

Vergelijking van recente prognoses voor de reële bbp-groei en de HICP-inflatie voor het eurogebied

(mutaties in procenten per jaar)

Bronnen: Consensus Economics Forecasts, 9 december 2021, de gegevens voor 2023 en 2024 zijn ontleend aan de enquête van oktober 2021; OESO Economic Outlook nr. 110, december 2021; MJEconomics voor de Euro Zone Barometer, 18 november 2021, de gegevens voor 2023 en 2024 zijn ontleend aan de enquête van oktober 2021; najaarsprognose van de Europese Commissie, 2021; Survey of Professional Forecasters van de ECB voor het vierde kwartaal van 2021, enquête gehouden tussen 1 en 11 oktober; IMF World Economic Outlook, 12 oktober 2021.

Toelichting: In de door medewerkers van het Eurosysteem samengestelde macro-economische projecties worden voor het aantal werkdagen gecorrigeerde groeicijfers op jaarbasis gehanteerd, terwijl bij de Europese Commissie en het IMF de groeicijfers op jaarbasis niet zijn gecorrigeerd voor het aantal werkdagen per jaar. Bij de andere prognoses wordt niet aangegeven of de gegevens al dan niet worden gecorrigeerd voor het aantal werkdagen. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn.

De door medewerkers van het Eurosysteem in december 2021 opgestelde projectie voor de groei van het reële bbp ligt onder de prognoses van andere instellingen voor 2022, maar er aanzienlijk boven voor 2023. De inflatieprojectie ligt duidelijk boven de andere prognoses voor 2022 en bevindt zich bovenaan de bandbreedte voor 2023. De projectie van december 2021 voor de groei ligt onder de andere prognoses voor 2022, maar slechts iets lager dan de recentere projecties, waarin de nieuwste informatie over nijpender wordende knelpunten in het aanbod, de pandemie en daarmee samenhangende beperkingen is meegenomen. Een sterkere opleving naarmate de knelpunten aan de aanbodzijde verdwijnen kan de hogere projectie voor de groei in 2023 ten dele verklaren. Ten aanzien van de inflatie is de projectie van december 2021 voor 2022 hoger dan de andere prognoses. Dit kan grotendeels worden verklaard door de opname van HICP-gegevens van november 2021 en de hogere verwachte inflatie in de meer volatiele componenten. De verschillen ten opzichte van andere prognoses voor 2024 zijn beperkt, zowel voor de groei als voor de HICP-inflatie.

Kader 5

Alternatieve scenario’s voor de economische vooruitzichten van het eurogebied

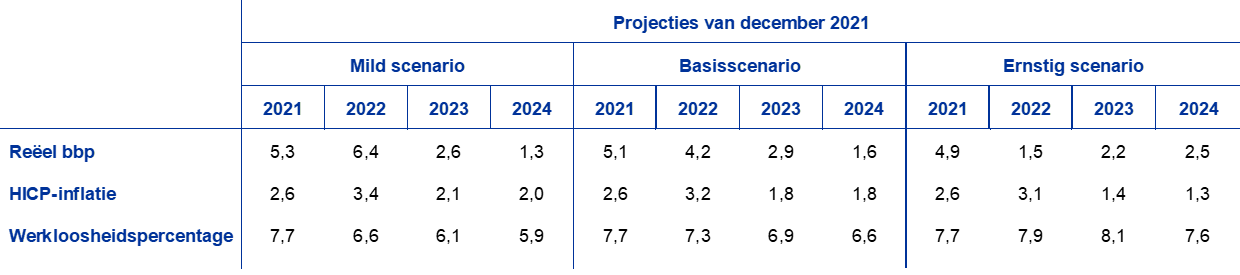

De onzekerheid over de toekomstige ontwikkeling van de pandemie en de economische gevolgen ervan zijn nog altijd groot, zoals blijkt uit de nieuwe omikronvariant. Daarom worden in dit kader twee alternatieve scenario’s gepresenteerd voor het basisscenario van december 2021.[13] Vergeleken met het basisscenario voorziet een mild scenario in een relatief snel einde aan de pandemie, in de loop van 2022 – met name in opkomende markteconomieën vanwege de veronderstelde hogere vaccinatiecijfers. Bij dit scenario wordt uitgegaan van lagere besmettingspercentages en herbesmettingsrisico’s en een grotere effectiviteit van de vaccins (grafiek A). Dit zou leiden tot een snellere versoepeling van de beperkingen, sterke positieve vertrouwenseffecten en zeer beperkte economische kosten. Het ernstige scenario daarentegen voorziet in een langdurige gezondheidscrisis die wordt gekenmerkt door terugkerende pandemiegolven (met nieuwe virusvarianten, een risico dat blijkt uit de opkomst van de omikronvariant) en een kleiner deel van de bevolking dat effectief wordt beschermd. De daaruit voortvloeiende sterke opflakkering van de besmettingen en ziekenhuisopnamen zal naar verwachting begin 2022 leiden tot een aanscherping van de mobiliteitsbeperkingen en dus de economische bedrijvigheid remmen, zij het in mindere mate dan begin 2021. Aangenomen wordt dat de gezondheidscrisis tot medio 2023 voortduurt, waardoor de bedrijvigheid wordt geremd en economische schade ontstaat, versterkt door meer faillissementen.

Grafiek A

Pandemiesimulaties met het BASIR-model van de ECB

(procentuele afwijkingen t.o.v. de eerste vijf weken van 2020 (linksboven); percentages van de bevolking (overige grafieken))

Bronnen: Google Mobility-rapporten, het Europees Centrum voor ziektepreventie en -bestrijding en berekeningen van de ECB.

Toelichting: de verdeling is verkregen via aselecte simulaties waarin rekening wordt gehouden met onzekerheid over: i.) het vaccinatiepercentage U~[0,8% - 1,2%], ii.) de werkzaamheid van vaccinatie U~[30%-70%], de werkzaamheid van vaccinatie (ziekenhuisopnamen) U~[65%-85%] en de onzekerheid over herbesmetting U ~[0%-15%] , iii.) de stijging van het besmettingspercentage door de nieuwe delta-virusvariant N~(60%, 10%std), iv.) onzekerheid over SIR-parameters v.) onzekerheid over leereffecten N~(52%, 10%std) en vi.) historische restonzekerheden.

In het milde scenario zou het reële bbp zich in 2022 sterk herstellen, terwijl in het ernstige scenario slechts sprake is van een bescheiden herstel. Het bbp-niveau zou aan het einde van de projectieperiode binnen een kleiner wordende bandbreedte tussen de scenario’s vallen (Grafiek B). Het milde scenario brengt begin 2022 een sterke groei met zich mee, ondersteund door effectieve vaccins en economische veerkracht met betrekking tot beperkingen, met name in opkomende markteconomieën. Vergeleken met het basisscenario leidt dit tot een hogere buitenlandse vraag naar goederen en diensten uit het eurogebied en dus tot een hogere uitvoer, wat sterke positieve vertrouwenseffecten heeft. Deze effecten, samen met de sterker dan verwachte toename van de bedrijvigheid in de contactintensieve dienstverlening, leiden tot een sterkere groei van de consumptie, een uitgesprokener daling van de spaarquote en een sterkere afname van de werkloosheid ten opzichte van het basisscenario. In het milde scenario wordt verwacht dat de economische bedrijvigheid medio 2022 het beloop van voor de pandemie overtreft. In het ernstige scenario zou het eurogebied technisch gezien in een recessie belanden, met een krimp van de economische bedrijvigheid in het vierde kwartaal van 2021 en het eerste kwartaal van 2022 als gevolg van een aanscherping van de beperkingen. De economische groei zou tot begin 2023 onder het niveau van het basisscenario uitkomen, doordat de beperkingen slechts geleidelijk versoepeld worden en de onzekerheid in het ernstige scenario aanzienlijk is. Terwijl de huishoudens voorzichtig blijven en een hoge spaarquote handhaven, onderstreept de aanhoudend hoge werkloosheid de arbeidsmarktrisico's, aangezien kwetsbaarheden en faillissementen van bedrijven de noodzaak tot reallocatie van arbeidskrachten zouden doen toenemen.

Alternatieve macro-economische scenario’s voor het eurogebied

(mutaties in procenten per jaar; procenten beroepsbevolking)

Toelichting: voor het reële bbp is uitgegaan van voor werkdagen en seizoensinvloeden gecorrigeerde gegevens. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn.

Hoewel de HICP-inflatie op korte termijn in alle scenario’s vrijwel identiek is, zou deze in 2023-2024 in het milde scenario 2,0% bedragen, en in het ernstige scenario aanzienlijk afnemen (Grafiek B). In beide scenario’s piekt de inflatie in het vierde kwartaal van 2021, als gevolg van grotendeels tijdelijke factoren, waaronder de basiseffecten van hogere energieprijzen en knelpunten in het aanbod. Daarna ontstaan er echter verschillen tussen de twee scenario’s in verband met de verschillende reële economische omstandigheden. Deze verschillen zijn met name toe te schrijven aan de sterke opwaartse druk als gevolg van de verkrapping van de product- en arbeidsmarkten. In het milde scenario zou deze in 2024 tot een aanzienlijke stijging van de onderliggende inflatie leiden, terwijl deze inflatie in het ernstige scenario in 2023-2024 gematigd zou blijven.

Grafiek B

Alternatieve scenario’s voor het reële bbp en de HICP-inflatie in het eurogebied

(kettingvolumes, 2019-IV = 100 (links); mutaties in procenten per jaar (rechts))

Toelichting: de gegevens voor het reële bbp zijn gecorrigeerd voor seizoensinvloeden en het aantal werkdagen. De verticale lijn geeft het begin van de huidige projectieperiode aan. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn.

Een voorbehoud met betrekking tot deze simulaties is dat er in geen van beide scenario’s sprake is van een impact op de knelpunten aan de aanbodzijde en de macro-economische gevolgen daarvan. Dit komt door de onzekerheid over de gevolgen van de toekomstige ontwikkeling van de pandemie voor de knelpunten aan de aanbodzijde. Enerzijds zouden verheviging van de pandemie en een geringere vraag de knelpunten kunnen verminderen, aangezien die grotendeels worden veroorzaakt door de toegenomen vraag, die de aanbodcapaciteit te boven gaat. Anderzijds kunnen verdere verstoringen in de toeleveringsketens als gevolg van lockdowns en/of een verschuiving in de samenstelling van de vraag van consumentendiensten naar goederen de knelpunten in het aanbod doen toenemen. In beide scenario’s kunnen nijpender wordende knelpunten remmend werken op de economische bedrijvigheid en opwaartse druk uitoefenen op de prijzen, terwijl bij vermindering van de knelpunten de tegengestelde effecten zouden optreden.

Kader 6

Gevoeligheidsanalyse

De projecties zijn sterk afhankelijk van technische aannames betreffende de ontwikkeling van bepaalde kernvariabelen. Omdat enkele van deze variabelen een grote invloed op de projecties voor het eurogebied kunnen hebben, kan het voor de analyse van de risico's rond de projecties nuttig zijn om te onderzoeken in hoeverre deze projecties gevoelig zijn voor een alternatieve ontwikkeling van de onderliggende aannames.

Het doel van deze gevoeligheidsanalyse is de implicaties van alternatieve olieprijsontwikkelingen te beoordelen. De technische aannames voor de olieprijsontwikkelingen zijn gebaseerd op oliefutures. Er zijn enkele alternatieven voor het beloop van de olieprijs geanalyseerd. Het eerste is gebaseerd op het 25e percentiel van de verdeling van de van opties afgeleide waarschijnlijkheden voor de olieprijs op 25 november 2021, de afsluitingsdatum voor de technische aannames. Dit alternatief impliceert een geleidelijke daling van de olieprijs tot ongeveer 40% onder de aanname voor 2024 in het basisscenario. Uitgaande van het gemiddelde van de resultaten van een aantal door medewerkers ontwikkelde macro-economische modellen zou dit alternatief gedurende de gehele projectieperiode een kleine opwaartse invloed hebben op de reële bbp-groei en een meer uitgesproken neerwaartse invloed op de HICP-inflatie. Het tweede alternatief is gebaseerd op het 75e percentiel van dezelfde verdeling en impliceert een stijging van de olieprijs tot een niveau dat voor 2024 circa 32 % boven de aanname in het basisscenario uitkomt. Dit alternatief zou een zeer klein neerwaarts effect hebben op de reële bbp-groei en een iets sterker opwaarts effect op de HICP-inflatie in 2022-2024. Het derde alternatief is gebaseerd op de veronderstelling dat de olieprijs op het niveau van de afsluitdatum (USD 83,1 per vat) blijft, wat in 2024 ongeveer 20 % hoger zou zijn dan de aanname in het basisscenario voor dat jaar. Dit alternatief zou een marginaal neerwaarts effect hebben op de reële bbp-groei in 2023-2024, terwijl de HICP-inflatie in 2022-2024 0,2-0,3 procentpunt hoger zou liggen.

Impact van alternatieven op het beloop van de olieprijs

Toelichting: Het 25e en het 75e percentiel hebben betrekking op de van opties afgeleide neutrale waarschijnlijkheden voor de olieprijs per 25 november 2021. De constante olieprijs is per dezelfde datum. De macro-economische effecten worden gerapporteerd als gemiddelden van een aantal macro-economische modellen van de medewerkers.

© Europese Centrale Bank, 2021

Postadres: 60640 Frankfurt am Main, Duitsland

Telefoon: +49 69 1344 0

Website: www.ecb.europa.eu

Alle rechten voorbehouden. Reproductie voor educatieve en niet-commerciële doeleinden is toegestaan met bronvermelding.

Zie voor een verklaring van de terminologie de ECB-termenlijst (alleen in het Engels).

HTML ISSN 2529-4776, QB-CF-21-002-NL-Q

- De afsluitingsdatum voor de technische aannames, zoals voor de olieprijs en de wisselkoersen, was donderdag 25 november 2021 (zie Kader 1). De macro-economische projecties voor het eurogebied werden op 1 december 2021 afgerond en bestrijken de periode 2021-2024. Projecties voor zo'n lange periode zijn met zeer grote onzekerheid omgeven en hiermee dient bij de interpretatie ervan rekening gehouden te worden. Zie het artikel ‘An assessment of Eurosystem staff macroeconomic projections’ in de Engelstalige versie van het Maandbericht van de ECB van mei 2013. De aan de geselecteerde tabellen en grafieken ten grondslag liggende gegevens zijn beschikbaar op http://www.ecb.europa.eu/pub/projections/html/index.en.html. In het verleden door medewerkers van de ECB en het Eurosysteem opgestelde macro-economische projecties zijn volledig beschikbaar op: https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Omdat er grote onzekerheid bestaat over de belangrijkste epidemiologische kenmerken van de nieuwe omikronvariant van het coronavirus, is in de projecties alleen het effect opgenomen van beperkende maatregelen die waren genomen of aangekondigd op het moment dat de projecties werden afgerond.

- Zie ‘The impact of supply bottlenecks on trade’, Economisch Bulletin, nummer 6, ECB, 2021, en ‘Sources of supply chain disruptions and their impact on euro area manufacturing’ (te verschijnen), Economisch Bulletin, nummer 8, ECB, 2021.

- Zie ook Kader 2 ‘Ontwikkeling van de spaarquote van huishoudens en de gevolgen voor de economische vooruitzichten van het eurogebied’, in de door medewerkers van het Eurosysteem samengestelde macro-economische projecties voor het eurogebied, juni 2021.

- De aanname voor de rendementen op tienjaars overheidsobligaties uit het eurogebied is gebaseerd op het gewogen gemiddelde van de rendementen op de tienjaars referentieobligaties van de landen. Deze rendementen worden gewogen op basis van de bbp-jaarcijfers en geëxtrapoleerd met behulp van het termijnbeloop dat van de rentestructuurcurve van de ECB voor het tienjaars parirendement van alle obligaties van het eurogebied wordt afgeleid. Daarbij wordt het aanvankelijke verschil tussen de twee reeksen voor de gehele projectieperiode gelijk gehouden. Er wordt aangenomen dat de spreads tussen het rendement op overheidsobligaties van afzonderlijke eurolanden en het overeenkomstige gemiddelde van het eurogebied gedurende de projectieperiode gelijk blijven.

- Zie het artikel ‘, Labour supply developments in the euro area during the COVID-19 pandemic’, Economisch Bulletin, nummer 7, ECB, 2021 voor meer informatie over de ontwikkeling van het arbeidsaanbod in het eurogebied.

- In de projecties van medewerkers van het Eurosysteem/de ECB worden de HICP-gewichten gedurende de projectieperiode constant gehouden. Aangezien de consumptiepatronen als gevolg van de coronapandemie sterk veranderd zijn en die veranderingen de komende jaren mogelijk weer ongedaan gemaakt worden, kunnen toekomstige wijzigingen in de HICP-gewichten leiden tot extra volatiliteit van de HICP-mutaties op jaarbasis. In de projecties wordt daarmee geen rekening gehouden. De verwachting is echter dat het effect op het gemiddelde inflatiepercentage voor de kalenderjaren van de projectieperiode gering zal zijn.

- Zie ‘The prevalence of private sector wage indexation in the euro area and its potential role for the impact of inflation on wages’, Economic Bulletin, Nummer 7, ECB, 2021.

- Wegens de onzekerheid over het tijdstip en de uitvoering is de onlangs aangekondigde verhoging van het minimumloon in Duitsland nog niet in de basisprojecties opgenomen.

- Het prijsvormingsmechanisme houdt in dat de groothandelsprijs voor elektriciteit wordt bepaald door de duurste technologie die nodig is om aan de vraag naar elektriciteit te voldoen. Wanneer de vraag naar elektriciteit piekt, hangt de prijs gewoonlijk af van gasgestookte elektriciteitscentrales, wat betekent dat de groothandelsprijzen voor elektriciteit en gas met elkaar verbonden zijn.

- Zie het Internationaal Energieagentschap ‘Oil Market Report’, 16 november 2021.

- Voor meer informatie over het concept ‘basiseffecten’ en hun rol in de inflatiedynamiek, zie het kader ‘Recent dynamics in energy inflation: the role of base effects and taxes’, Economic Bulletin, Nummer 3, ECB, 2021.

- De scenario’s zijn gebaseerd op het ECB-BASE-model (zie Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. en Zimic, S., ‘Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area’, Working Paper Series, nr. 2315, ECB, september 2019). Om pandemieresultaten te genereren die overeenstemmen met de twee scenario’s (zie Grafiek A) wordt daarnaast het ECB-BASIR-model gebruikt (een uitbreiding van het ECB-BASE-model, zie Angelini, E., Damjanović, M., Darracq Pariès, M. en Zimic, S., ‘ECB-BASIR: a primer on the macroeconomic implications of the Covid-19 pandemic’, Working Paper Series, nr. 2431, ECB, juni 2020). Gezien de onzekerheid over de impact van alternatieven voor het beloop van de pandemie op de technische aannames, zijn deze in het basisscenario ongewijzigd.

- 16 December 2021

- 3 January 2022