Synteza

Wzrost gospodarczy przez najbliższe trzy lata według projekcji pozostanie mocny, mimo że w krótkim okresie wystąpią czynniki hamujące[1]. Gwałtowny wzrost wskaźników zakażeń koronawirusem (COVID‑19) w wielu krajach strefy euro doprowadził do przywrócenia obostrzeń i zwiększenia się niepewności co do czasu trwania pandemii. Tę niepewność dodatkowo pogłębia pojawienie się wariantu omikron[2]. Ponadto nasiliły się zatory podażowe i obecnie oczekuje się, że utrzymają się one dłużej. Mają zacząć stopniowo ustępować dopiero w drugim kwartale 2022 i całkowicie zaniknąć w 2023. Realny PKB według oczekiwań przekroczy poziom sprzed kryzysu w pierwszym kwartale 2022, czyli kwartał później, niż przewidywano w projekcjach z września 2021. Niemniej w miarę zmniejszania się ograniczeń podażowych na świecie, luzowania obostrzeń epidemicznych, ustępowania niepewności i obniżania się wysokiego poziomu inflacji, wzrost gospodarczy ma ponownie nabrać tempa w połowie 2022, mimo pewnego zacieśnienia nastawienia polityki fiskalnej i wyższych oczekiwań rynkowych dotyczących stóp procentowych. Motorem wzrostu gospodarczego pozostanie spożycie prywatne, na które będą korzystnie oddziaływać: wzrost realnych dochodów do dyspozycji, uwolnienie części skumulowanych oszczędności i silny rynek pracy. Pod koniec horyzontu projekcji stopa bezrobocia ma być na najniższym poziomie od czasu utworzenia strefy euro w 1999. Ze względu na nasilenie się zatorów podażowych na świecie i bardziej rygorystyczne obostrzenia epidemiczne perspektywy wzrostu gospodarczego w krótkim okresie zrewidowano w dół w porównaniu z projekcjami z września 2021. Jednocześnie stopniowe ustępowanie wpływu tych czynników hamujących powinno prowadzić do mocniejszego odbicia, które ma się zacząć w drugim kwartale 2022. W rezultacie realny PKB pod koniec 2022 powinien przekroczyć poziom przewidywany w projekcjach wrześniowych, a efekt przeniesienia spowoduje znaczną rewizję w górę rocznego tempa wzrostu na 2023.

Oczekuje się, że inflacja pozostanie wyższa przez dłuższy okres, ale do końca 2022 spadnie nieco poniżej 2% i w 2023 i 2024 wyniesie 1,8%. W ostatnich miesiącach presja cenowa mocno się zwiększyła i według oczekiwań inflacja osiągnęła maksimum w czwartym kwartale 2021. Mimo że ta presja jest znacznie silniejsza, niż wcześniej oczekiwano, nadal ocenia się, że w dużym stopniu ma charakter przejściowy. Odzwierciedla skok cen energii oraz międzynarodową i wewnętrzną asymetrię między popytem a podażą podczas ponownego otwierania się gospodarek. Według oczekiwań inflacja cen energii w ujęciu średnim pozostanie w 2022 wysoka, ale w ciągu tego roku bardzo się osłabi, ponieważ ujemny efekt bazy będzie wzmacniany przez zakładany spadek cen ropy, gazu i energii elektrycznej. Oczekuje się, że w 2023 i 2024 składowa „energia” będzie miała mały udział w inflacji. Inflacja HICP z wyłączeniem cen energii i żywności według projekcji w ciągu 2022 będzie się obniżać, w miarę stopniowego zmniejszania się zatorów podażowych. Następnie ma stopniowo rosnąć – choć pozostanie poniżej 2% – w miarę dalszego ożywiania się gospodarki, wchłaniania niewykorzystanych mocy produkcyjnych i wzrostu jednostkowych kosztów pracy, a także wskutek wzrostu oczekiwań inflacyjnych. W porównaniu z projekcjami z września 2021 inflację ogółem zrewidowano mocno w górę, zwłaszcza na 2022. Jest to odzwierciedleniem nadspodziewanie mocnych danych w ostatnim okresie, pośrednich skutków wyższych cen surowców, deprecjacji euro, bardziej długotrwałej presji wzrostowej związanej z zaburzeniami podaży i silnego wzrostu płac.

Projekcje dynamiki wzrostu i inflacji w strefie euro

(zmiany roczne w %)

Uwagi: Realny PKB na podstawie danych odsezonowanych i wyrównanych dniami roboczymi. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji.

1 Gospodarka realna

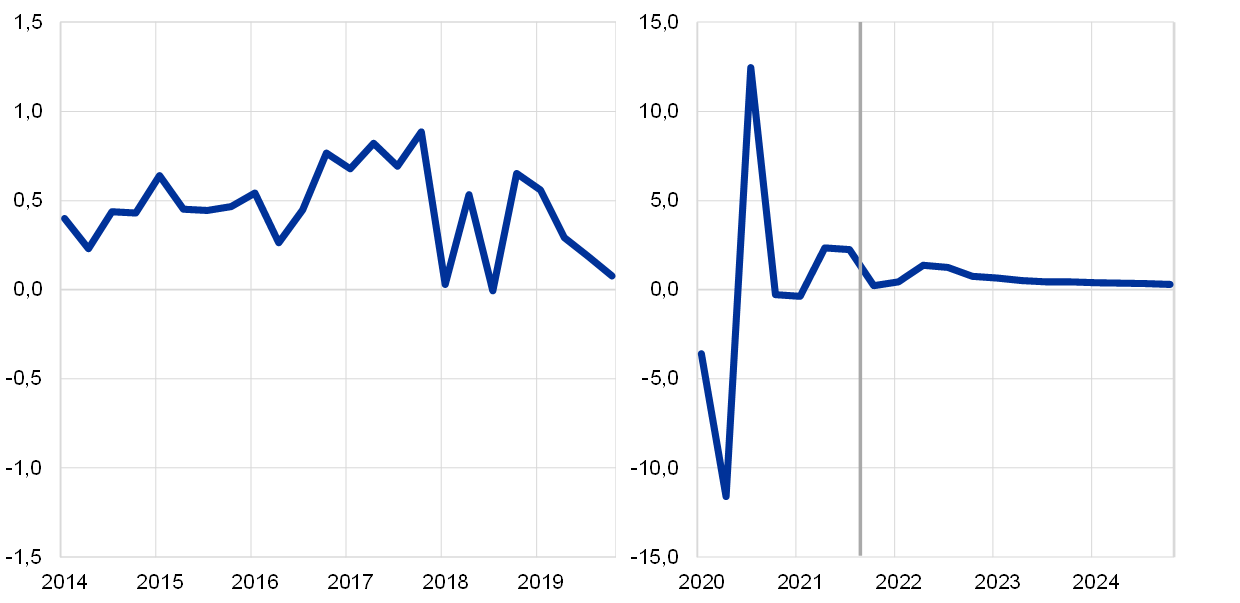

Dynamika realnego PKB w trzecim kwartale 2021 pozostała wysoka i była zbliżona do poziomu przewidywanego w projekcjach z września 2021. Obecne odbicie wzrostu gospodarczego jest podtrzymywane przede wszystkim przez popyt wewnętrzny, zwłaszcza na usługi dla ludności, w związku z wysokimi wskaźnikami wyszczepienia, luzowaniem obostrzeń epidemicznych i mniejszymi obawami przed zakażeniem. To odbicie wzmacniają także wzrost realnych dochodów do dyspozycji i znaczne obniżenie się stopy oszczędności. W trzecim kwartale wzrost napędzany przez usługi z nadwyżką zrównoważył coraz większy wpływ zatorów podażowych, które są czynnikiem hamującym aktywność w przemyśle.

Wykres 1

Dynamika realnego PKB w strefie euro

(zmiany procentowe kwartał do kwartału, dane kwartalne skorygowane o wyrównania sezonowe i liczbę dni roboczych)

Uwagi: Dane odsezonowane i wyrównane dniami roboczymi. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji. Pionowa linia wyznacza początek horyzontu projekcji.

Oczekuje się, że dynamika realnego PKB w krótkim okresie będzie słaba, w wyniku zaostrzania ograniczeń wynikających z pandemii i nasilania się zatorów podażowych (wykres 1). Nawrót pandemii sprawił, że od początku czwartego kwartału 2021 obostrzenia stają się coraz bardziej restrykcyjne i w ostatnich miesiącach zmniejszyła się mobilność. Oczekuje się, że te surowsze ograniczenia zostaną utrzymane na przełomie roku. Wraz z oczekiwaną poprawą sytuacji epidemicznej w strefie euro mobilność od drugiego kwartału 2022 powinna stopniowo wracać do poziomu sprzed kryzysu. Znaczne osłabienie wzrostu gospodarczego na przełomie roku potwierdzają dostępne dane i wskaźniki ankietowe. Przykładowo sprzedaż detaliczna w październiku przekroczyła poziom z trzeciego kwartału tylko o 0,2%, a wartość średnia wskaźnika PMI Composite dla produkcji w październiku i listopadzie była wyraźnie poniżej średniej z trzeciego kwartału. Jednocześnie zatory podażowe w sektorze przetwórstwa przemysłowego do listopada pozostawały poważne, a – jak wynika z odpowiedniego wskaźnika PMI – czasy dostaw stale się wydłużały. Wzrost realnego PKB w ostatnim kwartale 2021 i pierwszym kwartale 2022 zrewidowano mocno w dół. Odzwierciedla to bardziej rygorystyczne, w porównaniu z projekcjami z września 2021, obostrzenia epidemiczne wynikające z rozprzestrzeniania się w wielu krajach wariantu delta oraz, w mniejszym stopniu, obaw dotyczących wariantu omikron, a także silniejszego niekorzystnego wpływu zatorów podażowych.

W 2021 zatory podażowe na świecie mocno hamowały produkcję przemysłową i handel towarami w strefie euro. Oczekuje się, że te zatory utrzymają się dłużej[3].Wiosną i latem 2021 gospodarka coraz mocniej się ożywiała, ale globalne zakłócenia w transporcie i niedobory czynników produkcji uniemożliwiły przedsiębiorstwom w strefie euro zwiększenie produkcji w stopniu odpowiadającym szybkiemu wzrostowi popytu na towary przemysłowe. W skali światowej dysproporcja między silnym popytem a niedoborami podażowymi nasiliła się bardziej, niż wcześniej zakładano, i dotyczyła większej liczby krajów i sektorów (por. ramka 2). Niedobry materiałów i sprzętu z reguły mają mocniejszy wpływ w państwach, w których udział sektorów powiązanych z globalnymi łańcuchami wartości jest większy. Obecnie oczekuje się, że zatory podażowe potrwają dłużej, niż przewidywano w projekcjach wrześniowych, i zaczną stopniowo ustępować dopiero w drugim kwartale 2022, a całkowicie zanikną w 2023. Jest to zgodne z najnowszymi danymi ankietowymi, które wskazują, że wpływ zatorów podażowych może utrzymać się przez znaczną część 2022.

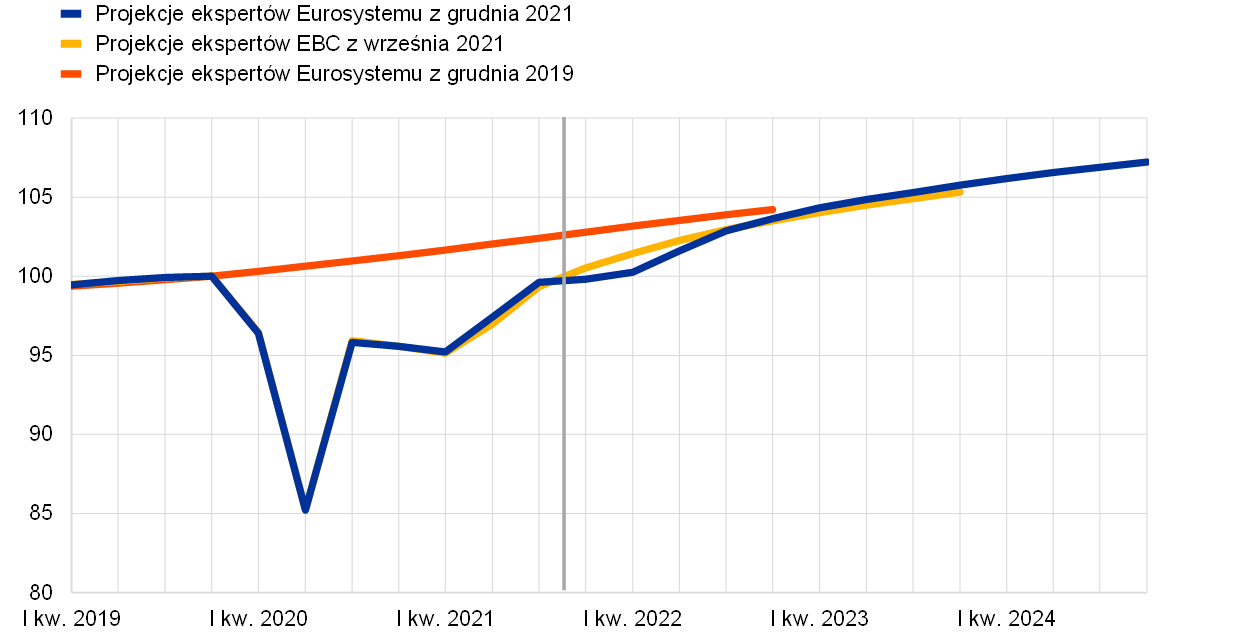

Według projekcji wzrost gospodarczy w krótkim okresie się osłabi, po czym w drugim kwartale 2022 mocno odbije, a następnie w latach 2023−2024 zwolni i będzie się zbliżać do średnich historycznych. Oczekiwane odbicie w perspektywie dłuższej niż krótkookresowa opiera się na założeniu, że pandemia COVID‑19 będzie stopniowo wygasać i wywierać mniejszy wpływ na gospodarkę, co powinno doprowadzić do zmniejszenia niepewności i wzmocnienia zaufania. Opiera się także na założeniach: stopniowego ustępowania zatorów podażowych od drugiego kwartału 2022, utrzymania się korzystnych warunków finansowania, uwolnienia części skumulowanych oszczędności oraz dalszego ożywiania się gospodarki światowej. Według oczekiwań w latach 2023−2024 dynamika realnego PKB ma powrócić do bardziej umiarkowanego poziomu. W niektórych krajach program Next Generation EU (NGEU) powinien pobudzić inwestycje, ale w porównaniu z 2021 wpływ innych elementów polityki fiskalnej ma się obniżyć, choć i tak będzie nieco silniejszy, niż przyjęto w projekcjach z września 2021. Oczekuje się, że realny PKB przekroczy poziom sprzed kryzysu w pierwszym kwartale 2022 – kwartał wcześniej, niż przewidywano w projekcjach z września 2021. Niemniej rewizja w górę projekcji wzrostu od drugiego kwartału 2022 sprawia, że PKB pod koniec 2022 jest powyżej poziomu przewidywanego w projekcjach wrześniowych i jedynie nieco niżej, niż zakładano w projekcjach sprzed pandemii (wykres 2).

Wykres 2

Realny PKB w strefie euro

(wolumeny otrzymane metodą nawiązań łańcuchowych, IV kw. 2019 = 100)

Uwagi: Dane odsezonowane i wyrównane dniami roboczymi. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji. Pionowa linia wyznacza początek horyzontu bieżących projekcji.

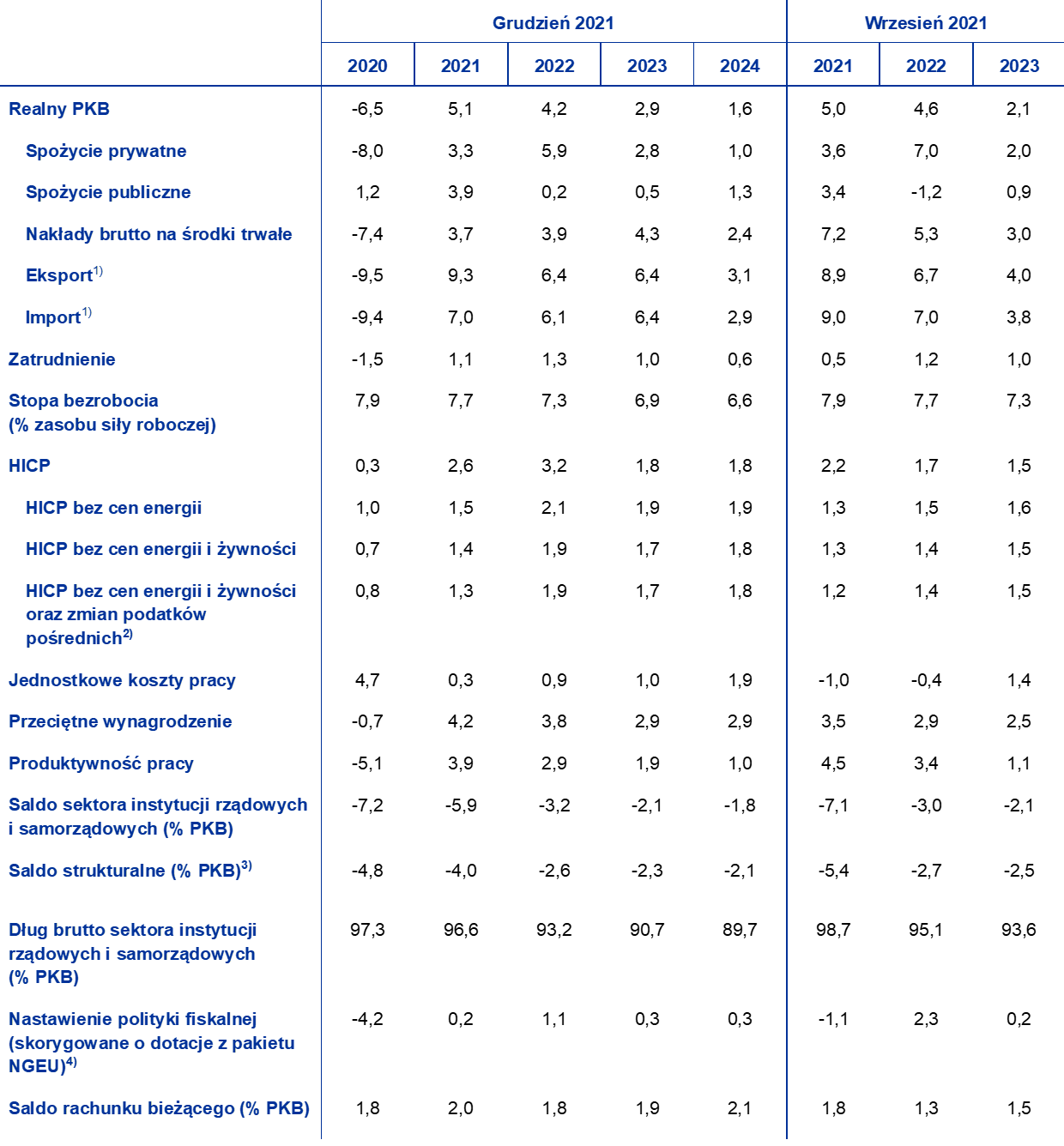

Tabela 1

Projekcje makroekonomiczne dla strefy euro

(zmiany roczne w %)

Uwagi: Realny PKB i jego składowe, jednostkowe koszty pracy, przeciętne wynagrodzenie i produktywność pracy na podstawie danych odsezonowanych i po wyrównaniu dniami roboczymi. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji.

1) Z uwzględnieniem wymiany handlowej w obrębie strefy euro.

2) Wskaźnik oparty na szacunkach faktycznego wpływu podatków pośrednich. Może się różnić od danych Eurostatu, w których zakłada się pełne i natychmiastowe przełożenie wpływu podatków pośrednich na HICP.

3) Obliczone jako saldo sektora instytucji rządowych i samorządowych z pominięciem przejściowych efektów cyklu koniunkturalnego i środków zaklasyfikowanych zgodnie z definicją Europejskiego Systemu Banków Centralnych jako tymczasowe.

4) Miarą nastawienia polityki fiskalnej jest zmiana salda pierwotnego skorygowanego o cykl koniunkturalny, po odjęciu pomocy publicznej dla sektora finansowego. Przedstawione wartości są też skorygowane po stronie dochodów o przewidywane dotacje z pakietu NGEU. Ujemna wartość wskazuje na luzowanie nastawienia polityki fiskalnej.

Według oczekiwań spożycie prywatne w horyzoncie projekcji będzie silnie rosnąć, mimo że w krótkim okresie prawdopodobnie spowolni. W drugim i trzecim kwartale 2021 spożycie prywatne odbiło mocniej, niż oczekiwano, ale w trzecim kwartale wciąż było o ok. 2,4% niższe niż przed pandemią. Ten nadspodziewany wzrost wynikał przede wszystkim z nieco szybszego, niż zakładano, spadku stopy oszczędności gospodarstw domowych. Głównym czynnikiem wzrostu dochodów do dyspozycji gospodarstw domowych nadal były wynagrodzenia za pracę, które zwykle cechuje stosunkowo wysoka krańcowa skłonność do konsumpcji. Oczekuje się, że dynamika spożycia prywatnego w krótkim okresie mocno spadnie z powodu bardziej rygorystycznych obostrzeń epidemicznych i wyższych cen energii, które odbijają się na sile nabywczej gospodarstw domowych. Gdy spojrzy się poza krótki okres, dynamika spożycia prywatnego ma w drugim kwartale 2022 znacznie wzrosnąć i w trzecim kwartale przekroczyć poziom sprzed pandemii, w wyniku zakładanego dalszego ustępowania kryzysu zdrowotnego w 2022. W 2023 powinna nadal przebiegać ponad ścieżką wzrostu dochodów realnych, jako że spodziewane zmniejszanie się niepewności pozwoli na uwolnienie części skumulowanych nadwyżkowych oszczędności. Według projekcji w 2024 zarówno dynamika spożycia, jak i stopa oszczędności mają być blisko średnich historycznych.

Oczekuje się, że dynamika realnych dochodów do dyspozycji, po niewielkim spadku w krótkim okresie, wróci na ścieżkę wzrostową, pod wpływem odbicia dochodów z pracy najemnej. Dynamika realnych dochodów do dyspozycji w drugim i trzecim kwartale 2021 była dodatnia. Na przełomie roku prawdopodobnie się obniży, choć w niedużym stopniu, ze względu na mocny wzrost inflacji. Następnie ma dalej rosnąć, co będzie odzwierciedleniem wzrostu dochodów z pracy najemnej w miarę postępowania ożywienia gospodarczego. Natomiast saldo transferów fiskalnych, które w 2020 mocno oddziaływało w kierunku wzrostu dochodów, od 2021 będzie działać spowalniająco, ze względu na spadek liczby osób objętych systemami ochrony miejsc pracy i wygasanie innych tymczasowych środków fiskalnych związanych z pandemią, mimo nowych środków mających równoważyć wpływ wyższych cen energii.

Stopa oszczędności gospodarstw domowych według oczekiwań spadnie poniżej poziomu sprzed kryzysu, po czym pod koniec horyzontu projekcji się ustabilizuje. Oczekuje się, że stopa oszczędności, po niedawnym ostrym spadku, będzie nadal się obniżać przez cały 2022. Ma to wynikać ze zmniejszania się wymuszonych oszczędności, w związku z wysokimi wskaźnikami wyszczepienia i zakładanym luzowaniem obostrzeń po okresie zimowym, a także ze spadku poziomu zapobiegawczych oszczędności z powodu poprawy sytuacji na rynkach pracy i ustępowania niepewności. Stopa oszczędności w 2022 spadnie poniżej poziomu sprzed pandemii, po czym do połowy 2023 będzie się dalej obniżać, a następnie w 2024 ustabilizuje się na poziomie zbliżonym do średniej historycznej. Ten przejściowy spadek jest odzwierciedleniem uwolnienia części nadwyżkowych oszczędności gospodarstw domowych zgromadzonych od początku pandemii, co sprzyja dynamicznemu wzrostowi spożycia. Ten wpływ na spożycie jest jednak osłabiany przez koncentrację nadwyżkowych oszczędności w zamożniejszych i starszych gospodarstwach domowych, które mają mniejszą skłonność do konsumpcji[4].

Ramka 1

Założenia techniczne dotyczące stóp procentowych, cen surowców i kursów walutowych

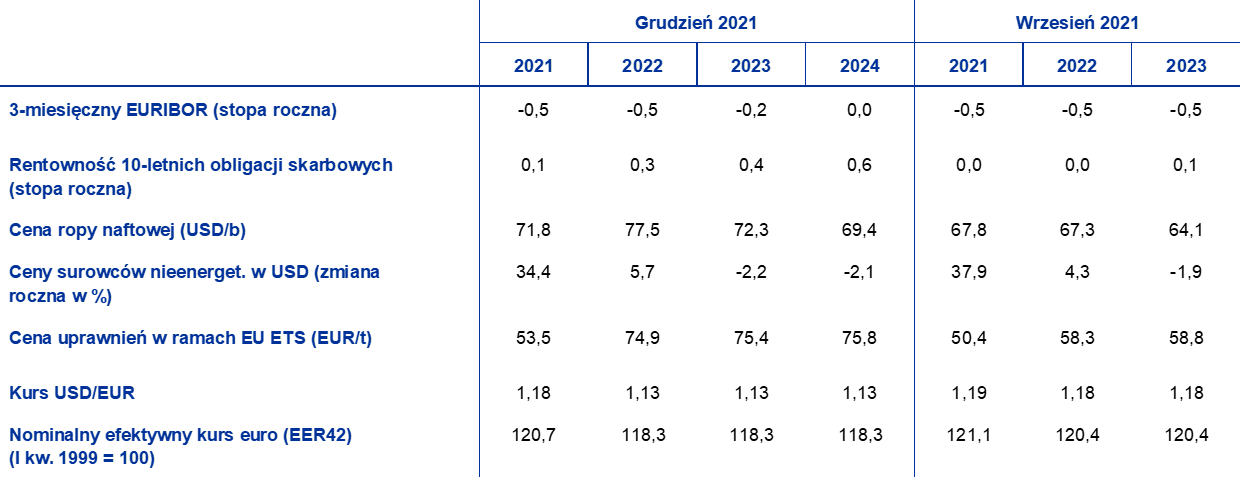

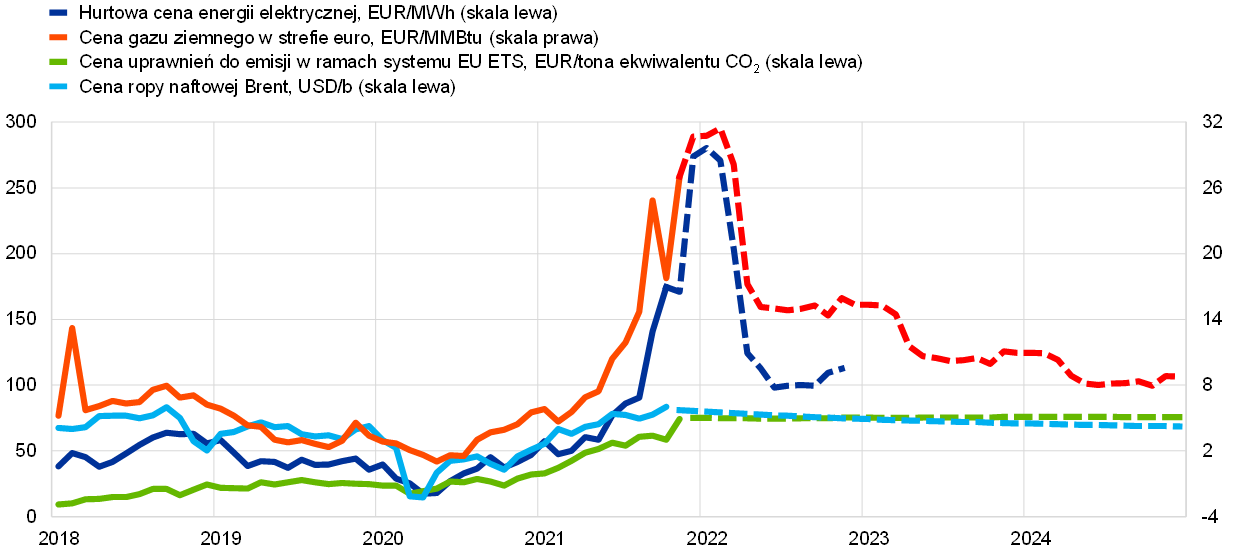

W porównaniu z projekcjami z września 2021 obecne założenia techniczne obejmują: wyższe stopy procentowe i ceny ropy oraz deprecjację euro. Podstawą założeń technicznych dotyczących stóp procentowych i cen surowców są oczekiwania rynkowe; jako datę graniczną przyjęto 25 listopada 2021. Stopy krótkoterminowe opierają się na 3‑miesięcznej stawce EURIBOR, a oczekiwania rynkowe są wyprowadzane ze stawek kontraktów terminowych. Z tej metody wynika średni poziom krótkoterminowych stóp procentowych równy -0,5% w 2021−2022, -0,2% w 2023 i 0% w 2024. Nominalna średnioroczna rentowność 10‑letnich obligacji skarbowych dla strefy euro wynikająca z oczekiwań rynkowych w 2021 wynosi 0,1%, po czym w horyzoncie projekcji stopniowo wzrasta i w 2024 osiąga 0,6%[5]. W porównaniu z projekcjami z września 2021 oczekiwania rynkowe dotyczące krótkoterminowych stóp procentowych na rok 2023 są wyższe o 30 pkt bazowych, natomiast oczekiwania rynkowe dotyczące nominalnej rentowności 10‑letnich obligacji skarbowych dla strefy euro na rok 2021 są minimalnie wyższe, a na lata 2022−2023 – wyższe o ok. 30 pkt bazowych.

Dla cen surowców bierze się pod uwagę ścieżkę wyprowadzoną jako średnia cen na rynkach terminowych z ostatnich dwóch tygodni przed datą graniczną (25 listopada 2021). Na tej podstawie założono, że cena ropy Brent wzrośnie z 71,8 USD/b w 2021 do 77,5 USD/b w 2022, po czym będzie się obniżać i w 2024 wyniesie 69,4 USD/b. Z takiej ścieżki wynika, że w porównaniu z projekcjami wrześniowymi dolarowe ceny ropy w 2022 będą wyższe o 15%, zaś w 2023 o 13%. Oczekuje się, że dolarowe ceny surowców nieenergetycznych w 2021 mocno wzrosną, w 2022 będą rosnąć wolniej, a w latach 2023−2024 lekko spadną. Na podstawie stawek kontraktów terminowych zakłada się, że cena uprawnień w ramach unijnego systemu handlu uprawnieniami do emisji (EU ETS) będzie w horyzoncie projekcji wynosić ok. 75 EUR za tonę – czyli o prawie 30% więcej, niż założono w projekcjach wrześniowych (zob. ramka 3).

Przyjęto, że dwustronne kursy walutowe w horyzoncie projekcji utrzymają się bez zmian na poziomie równym średniej z ostatnich dwóch tygodni przed datą graniczną (25 listopada 2021). Z tego założenia wynika średni kurs USD do EUR w latach 2022–2024 wynoszący 1,13, czyli ok. 4% niższy niż w projekcjach z września 2021. Oznacza to, że od czasu projekcji wrześniowych efektywny kurs euro osłabił się o 1,7%.

Założenia techniczne

Oczekuje się, że dynamika inwestycji mieszkaniowych będzie w horyzoncie projekcji słabnąć. W trzecim kwartale 2021 inwestycje mieszkaniowe nieco zmalały, głównie w wyniku ograniczeń podażowych. Mimo utrzymujących się zatorów podażowych i niepewności wynikającej z pogarszania się sytuacji epidemicznej do odbicia inwestycji mieszkaniowych w czwartym kwartale 2021 powinien przyczynić się solidny popyt, wzmacniany przez korzystne warunki finansowania. Następnie inwestycje mieszkaniowe będą podtrzymywane przez dodatni wskaźnik q Tobina, wzrost dochodów do dyspozycji, zwiększanie się zaufania konsumentów i duży zasób skumulowanych oszczędności. Oczekuje się, że do końca 2022 inwestycje mieszkaniowe wrócą na ścieżkę przedkryzysową, po czym w pozostałej części horyzontu projekcji ich dynamika się unormuje.

Według oczekiwań inwestycje przedsiębiorstw w horyzoncie projekcji mocno się ożywią i będą mieć coraz większy udział w realnym PKB. Inwestycje przedsiębiorstw, które w pierwszym półroczu 2021 odbiły, w drugiej połowie roku tymczasowo zwolniły z powodu zatorów po stronie podażowej. Następnie mają według projekcji znowu zacząć rosnąć, w miarę stopniowego zmniejszania się ograniczeń podażowych, ożywienia popytu wewnętrznego i światowego oraz szybszego wzrostu zysków, a także pod wpływem korzystnych warunków finansowania i programu NGEU. W średnim okresie dodatkowym bodźcem wzrostowym dla inwestycji przedsiębiorstw będą wydatki związane z cyfryzacją oraz przechodzeniem na gospodarkę niskoemisyjną (m.in. w przemyśle motoryzacyjnym w związku z regulacjami środowiskowymi i przestawianiem produkcji na samochody elektryczne). W rezultacie inwestycje przedsiębiorstw powinny mieć w horyzoncie projekcji coraz większy udział w realnym PKB.

Ramka 2

Otoczenie międzynarodowe

Dynamika światowej aktywności gospodarczej i wymiany handlowej w drugim półroczu 2021 nieco się osłabiła. Ponowny wzrost liczby zakażeń COVID‑19, zwłaszcza w Stanach Zjednoczonych i niektórych rejonach Azji, odbił się na zaufaniu konsumentów, nawet przy braku rygorystycznych obostrzeń. Statystyki zakażeń koronawirusem pod koniec lata chwilowo się poprawiły, po czym liczba chorych znów zaczęła się zwiększać. Wykrycie nowego wariantu o nazwie omikron zostało ogłoszone po sfinalizowaniu założeń dotyczących otoczenia międzynarodowego. Występują obawy o potencjalne skutki gospodarcze, choć ten wpływ pozostaje bardzo niepewny. Niedobory czynników produkcji na świecie odbijają się także na aktywności gospodarczej i wymianie handlowej i według oczekiwań nadal będą oddziaływać spowalniająco. Wskaźniki o wysokiej częstotliwości dostępne pod koniec listopada wskazują na zastój w sektorze przetwórstwa przemysłowego, natomiast sektor usług stopniowo się ożywia wraz z postępującym odmrażaniem wielu gospodarek.

Według założeń zatory podażowe będą odbijać się na wymianie handlowej i aktywności gospodarczej w krótkim okresie, ale w 2023 całkowicie zanikną. Są odzwierciedleniem dysproporcji między popytem a podażą, prowadzących do niedoborów pośrednich czynników produkcji odczuwalnych zwłaszcza w dużych gospodarkach rozwiniętych i sektorze przetwórstwa przemysłowego (w szczególności w sektorze motoryzacyjnym). W porównaniu z projekcjami z września 2021 zakłada się, że zatory podażowe dotykają więcej państw i sektorów. W czwartym kwartale 2021 jeszcze się nasiliły, a według obecnych oczekiwań zaczną się zmniejszać dopiero w drugim kwartale 2022 i zanikną całkowicie w 2023, w miarę przenoszenia się popytu konsumpcyjnego z towarów z powrotem na usługi oraz zwiększania się możliwości transportowych i zasobów półprzewodników dzięki planowanym inwestycjom.

Według oczekiwań gospodarka światowa w horyzoncie projekcji pozostanie na ścieżce wzrostu, mimo występowania w krótkim okresie czynników hamujących. Szacuje się, że światowa dynamika realnego PKB (z wyłączeniem strefy euro) w roku 2021 wzrośnie o 6,0%, po czym będzie słabnąć – wyniesie 4,5% w 2022, 3,9% w 2023 i 3,7% w 2024. W porównaniu z projekcjami z września 2021 wzrost gospodarczy zrewidowano w dół. Oprócz wspomnianego powyżej ponownego wzrostu zakażeń COVID‑19, na dynamice PKB odbijały się czynniki o charakterze krajowym, m.in. mniejszy, niż wcześniej zakładano, poziom wydatków publicznych w USA, zwłaszcza w trzecim kwartale, oraz spadek tempa wzrostu gospodarczego w Chinach wskutek spowolnienia w sektorze nieruchomości mieszkaniowych i niedoborów energii. Dynamika PKB na 2022 została zrewidowana w dół dla gospodarek rozwiniętych, ze względu na bardziej uporczywe zatory podażowe, i dla niektórych gospodarek wschodzących (w tym Chin). Jednak rewizje w górę wzrostu w niektórych innych państwach, głównie Indiach i w mniejszym stopniu Turcji, sprawiają, że łączne tempo wzrostu pozostaje bez zmian. Wzrost gospodarczy w 2023 zrewidowano w górę, zwłaszcza dla gospodarek rozwiniętych, przede wszystkim USA, co jest odzwierciedleniem zakładanego całkowitego zaniknięcia zatorów podażowych do tego czasu.

Słabsze perspektywy kluczowych partnerów handlowych, wynikające z utrzymujących się zatorów podażowych, odbijają się na popycie zewnętrznym wobec strefy euro. Zakłada się, że niekorzystny wpływ zatorów podażowych będzie większy w przypadku wymiany handlowej niż produkcji przemysłowej i dynamiki PKB, ponieważ problemy logistyczne nieproporcjonalnie mocniej wpływają na handel. Ponadto przechodzenie na dostawy i towary z rynku wewnętrznego może pomóc złagodzić negatywny szok dla produkcji przemysłowej. W efekcie popyt zewnętrzny wobec strefy euro według projekcji wzrośnie w roku bieżącym o 8,9%, a w latach 2022−2024 o ok. 4%. To oznacza rewizję w dół, w porównaniu z projekcjami z września 2021, projekcji wzrostu na 2021 i 2022 oraz w górę na 2023, jako że zanikanie zatorów podażowych prowadzi do częściowego odrobienia strat z poprzednich dwóch lat.

Otoczenie międzynarodowe

(zmiany roczne w %)

1) Obliczony jako średnia ważona importu.

2) Obliczony jako średnia ważona importu partnerów handlowych strefy euro.

Oczekuje się, że zatory podażowe będą odbijać się na udziałach strefy euro w rynkach eksportowych do połowy 2022, po czym powinny ustąpić, co doprowadzi do znacznej poprawy wyników. W 2021 na udziały w rynkach eksportowych oddziaływały głównie dwa odrębne czynniki: po pierwsze, wpływ zatorów podażowych, które pojawiły się na początku tego roku i nasiliły się w trzecim kwartale, i po drugie, ożywienie eksportu usług w drugim i trzecim kwartale. Czasy dostaw nadal są wydłużone, koszty spedycji ustabilizowały się na rekordowych poziomach, a zatory według założeń utrzymają się do 2022, kiedy to będą stopniowo ustępować. Sektor usług, a zwłaszcza turystyka, w okresie letnim mocno się ożywił, z powodu sezonowości i postępów akcji szczepień. Niemniej ponowny wzrost zakażeń COVID‑19 w wielu krajach strefy euro w czwartym kwartale doprowadził do osłabienia zaufania w sektorze turystycznym, co wskazuje, że sezon zimowy w popularnych regionach turystycznych znów będzie słaby. Wraz z ustępowaniem zatorów i luzowaniem ograniczeń dotyczących podróży w połowie przyszłego roku dynamika eksportu według oczekiwań znów będzie rosnąć. Zanikanie zatorów podażowych na świecie ma korzystnie oddziaływać na popyt zewnętrzny wobec strefy euro (ramka 2), a niedawna deprecjacja euro powinna zwiększyć konkurencyjność eksportu. Dynamika importu w 2022 i 2023 ma znów rosnąć, w miarę ożywiania się popytu wewnętrznego, ale pod koniec horyzontu projekcji powinna się unormować ze względu na wygasanie odroczonego popytu. Ogólnie rzecz biorąc, kontrybucja eksportu netto do dynamiki realnego PKB w drugim półroczu 2022 według oczekiwań będzie mocno dodatnia, po czym ma stopniowo spadać do niskich wartości dodatnich przy ustępującym wpływie deprecjacji euro.

W trzecim kwartale 2021 stopa bezrobocia nadal się obniżała i według oczekiwań ma dalej spadać, w miarę jak ożywienie gospodarcze będzie nabierać tempa. U podstaw dobrej sytuacji na rynku pracy i spadku stopy bezrobocia leży mocniejszy, niż oczekiwano, wzrost zatrudnienia w trzecim kwartale 2021, w połączeniu z dużym spadkiem liczby osób objętych systemami ochrony miejsc pracy. Niedawny wzrost liczby nieobsadzonych miejsc pracy wraz z silną dynamiką zatrudnienia wskazują, że siła robocza pozostaje czynnikiem ograniczającym produkcję tylko w niektórych sektorach. Wynika to z zaległości w zatrudnianiu w sektorach najbardziej dotkniętych pandemią. Jako że sytuacja na rynku pracy prawdopodobnie będzie się dalej poprawiać, stopa bezrobocia według projekcji ma pod koniec 2021 spaść do poziomu sprzed pandemii i w 2024 wynieść 6,6%, pod wpływem zakładanego silnego popytu na pracę w warunkach trwającego ożywienia gospodarki, ale także w związku ze zmianami demograficznymi[6]. Byłaby to najniższa stopa bezrobocia od czasu utworzenia strefy euro w 1999.

Według oczekiwań na dynamikę produktywności pracy ma przejściowo wpływać spowolnienie wzrostu gospodarczego w krótkim okresie, po czym ma ona zacząć ponownie się zwiększać. Dynamika produktywności pracy w drugim kwartale zwiększyła się o 1,4%, a w trzecim – o 1,2%. Mocny spadek produktywności na przełomie roku wynika ze spowolnienia wzrostu gospodarczego związanego z zatorami podażowymi i ponownym nasileniem się pandemii. Oczekuje się, że wzrost produktywności pracy znów nabierze tempa w połowie 2022, w wyniku umocnienia się wzrostu gospodarczego. Według oczekiwań dynamika produktywności pracy (w przeliczeniu na jednego zatrudnionego) pod koniec horyzontu projekcji będzie o ok. 4,5% wyższa niż przed kryzysem.

W porównaniu z projekcjami z września 2021 dynamikę realnego PKB na 2022 zrewidowano w dół, a na 2023 – w górę. Rewizja w dół perspektyw krótkookresowych – która odzwierciedla dalsze zwiększanie się ograniczeń podażowych, wyższe ceny energii i bardziej rygorystyczne obostrzenia epidemiczne – oznacza ujemny efekt przeniesienia na roczną dynamikę realnego PKB w 2022. Ze względu na spodziewane wygasanie pandemii i stopniowe ustępowanie zatorów podażowych, od drugiego kwartału 2022 podwyższono kwartalne tempo wzrostu, co skutkuje rewizją w górę rocznej dynamiki realnego PKB na 2023. Do rewizji w górę przyczyniły się mniejsze zacieśnienie polityki fiskalnej i deprecjacja efektywnego kursu euro od czasu projekcji z września 2021, chociaż oddziaływanie tych czynników było częściowo równoważone przez niekorzystny wpływ wyższych cen ropy, słabszy popyt zewnętrzny i wyższe długoterminowe stopy procentowe.

2 Perspektywy fiskalne

Oczekuje się, że wycofywanie środków wsparcia fiskalnego rozpocznie się w 2022 i będzie postępować w latach 2023−2024. Według projekcji nastawienie polityki fiskalnej w strefie euro skorygowane o dotacje z pakietu NGEU, które w 2020 było bardzo ekspansywne, w 2021 stanie się ogólnie neutralne, w 2022 zacieśni się znacznie, a w pozostałej części horyzontu projekcji – w mniejszym stopniu. Zacieśnienie tego nastawienia w 2022 wynika z wycofania dużej części nadzwyczajnego wsparcia związanego z pandemią. W porównaniu z projekcjami z września 2021 nastawienie polityki fiskalnej w 2021 znacznie się zacieśniło, przede wszystkim z powodu ponadplanowych dochodów i innych czynników, które często ujawniają się w czasie ożywienia gospodarczego, oraz niższych (o ok. 0,5 pkt proc. PKB) szacunków dotyczących dyskrecjonalnych bodźców fiskalnych ogółem. Przewiduje się, że w porównaniu z projekcjami wrześniowymi nastawienie polityki fiskalnej w 2022 będzie łagodniejsze o ok. 1 pkt proc. PKB. Jest to odzwierciedleniem przede wszystkim przyjęcia nowych środków związanych z pandemią bądź wydłużenia i aktualizacji istniejących środków, a także wprowadzenia nowych środków rekompensujących podwyżki cen energii, dalszych transferów socjalnych oraz cięć podatków bezpośrednich i składek na ubezpieczenia społeczne. Na 2023 nastawienie polityki fiskalnej zrewidowano jedynie nieznacznie.

Saldo budżetowe strefy euro według projekcji ma się systematycznie poprawiać, zwłaszcza w 2022, a na koniec horyzontu projekcji będzie poniżej poziomu sprzed kryzysu. Szacuje się, że deficyt budżetowy strefy euro, który w 2020 osiągnął najwyższą wartość, w 2021 nadal był wysoki. Na znaczną poprawę salda budżetowego w horyzoncie projekcji wpływają głównie składnik cykliczny oraz niższe saldo pierwotne skorygowane o cykl koniunkturalny. Temu trendowi sprzyjają również płatności odsetkowe, które według projekcji nadal będą się obniżać i w 2024 osiągną poziom 1,0% PKB. Przewiduje się, że pod koniec horyzontu projekcji saldo budżetowe (‑1,8% PKB) dalej będzie poniżej poziomu sprzed kryzysu. Według oczekiwań łączny dług publiczny w strefie euro, po gwałtownym wzroście w 2020, w całym horyzoncie projekcji będzie się zmniejszał i w 2024 wyniesie ok. 90% PKB, czyli więcej niż przed pandemią. Jego spadek wynika głównie z korzystnej różnicy między oprocentowaniem zadłużenia a stopą wzrostu PKB, a także z dostosowania deficytu do długu – łącznie te czynniki z naddatkiem równoważą utrzymujący się (choć coraz mniejszy) deficyt pierwotny. W porównaniu z projekcjami z września 2021 perspektywy fiskalne na 2021 się poprawiły, głównie z powodu zmian w nastawieniu polityki fiskalnej. Perspektywy fiskalne na lata 2022−2023 pozostają zasadniczo bez zmian, przy czym dla 2022 nastąpiło nieznaczne pogorszenie, które jest przede wszystkim odzwierciedleniem dodatkowych bodźców fiskalnych w scenariuszu bazowym dla 2022 oraz innych czynników niedyskrecjonalnych. Ścieżkę wskaźnika łącznego zadłużenia strefy euro w całym horyzoncie projekcji zrewidowano w dół z powodu korzystnej rewizji różnicy między oprocentowaniem zadłużenia a stopą wzrostu PKB, wynikającej głównie z korekt wzrostu nominalnego, a także efektu bazy w stosunku do 2020. W porównaniu z projekcjami z września 2021 płatności odsetkowe w strefie euro łącznie pozostają zasadniczo niezmienione.

3 Ceny i koszty

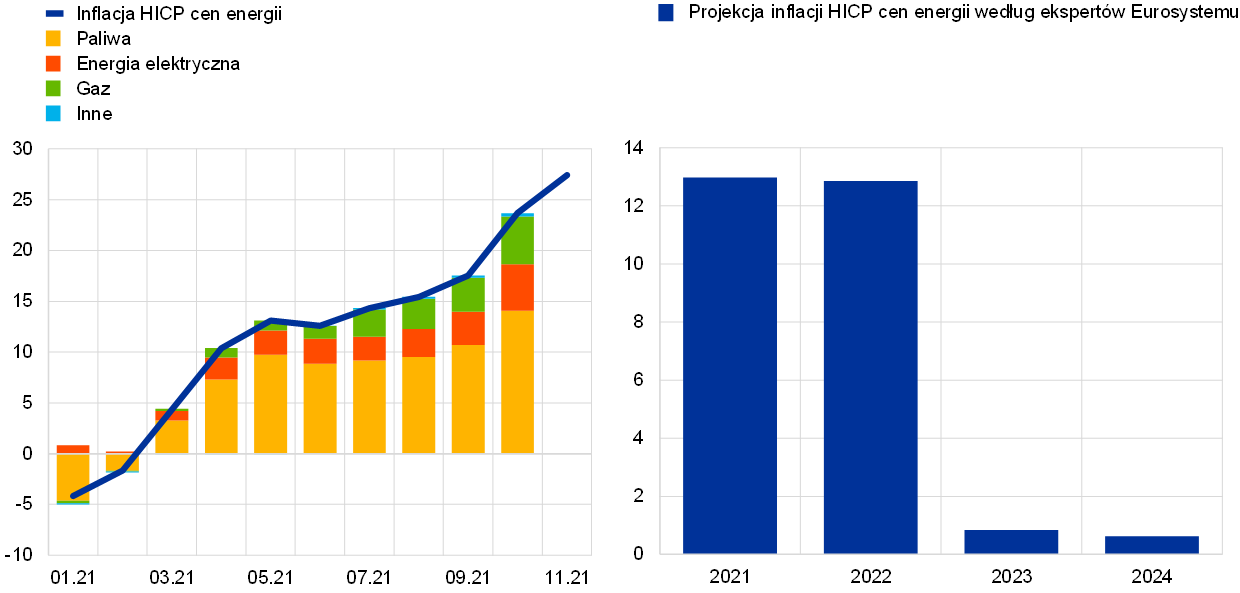

Inflacja HICP, która w listopadzie 2021 osiągnęła 4,9%, w 2022 według projekcji gwałtownie spadnie (wykres 3). Wysokie ceny energii (paliw transportowych, energii elektrycznej i gazu), zwiększony popyt w warunkach ponownego otwierania się gospodarki oraz wzrost cen producentów – wskutek zatorów w światowych łańcuchach dostaw i wyższych kosztów transportu – doprowadziły do dużego nasilenia się presji inflacyjnej, która według oczekiwań będzie podtrzymywać inflację także w 2022. Mimo to inflacja HICP w 2022 powinna się obniżyć, głównie z powodu efektu bazy zarówno w składowej „energia”, jak i w składowych nieuwzględniających cen energii, związanego po części z cofnięciem przejściowej obniżki podatku VAT w Niemczech w styczniu 2021[7]. Zakłada się, że inflacja HICP cen energii na koniec 2021 osiągnęła poziom maksymalny, pod wpływem wyższych cen paliw oraz stawek opłat za gaz i prąd (więcej informacji na ten temat znajduje się w ramce 3). Te stawki mają nadal rosnąć do początku 2022. Inflacja cen energii w 2022 obniży się głównie z powodu efektu bazy, a także pod wpływem cen ropy i hurtowych cen gazu i energii elektrycznej, które – jak wynika ze stawek kontraktów terminowych – powinny spadać. Inflacja HICP z wyłączeniem cen energii i żywności – po osiągnięciu wartości maksymalnej pod koniec 2021 – prawdopodobnie również będzie spadać, częściowo w wyniku efektu bazy, ale także wraz z osłabianiem się presji cenowej przy zakładanym stopniowym ustępowaniu zatorów podażowych od drugiego kwartału 2022. Natomiast w kierunku wzrostu tego wskaźnika może oddziaływać pośredni wpływ skoku cen energii. Z kolei inflacja cen żywności w nadchodzących kwartałach według przewidywań pozostanie podwyższona.

Inflacja HICP w latach 2023 i 2024 według oczekiwań ustabilizuje się na poziomie 1,8%. Ten wynik jest wypadkową nieznacznego wzrostu inflacji HICP z wyłączeniem cen żywności i energii (z 1,7% do 1,8%), przewidywanego spadku inflacji cen żywności i inflacji cen energii podążającego za spadkowym nachyleniem krzywej cen terminowych ropy oraz coraz mniejszego wpływu środków fiskalnych. Przewiduje się, że inflacja HICP z wyłączeniem cen energii i żywności w dalszej części horyzontu projekcji będzie stopniowo rosnąć. Mają się do tego przyczyniać: zacieśnienie sytuacji na rynkach produktów, rosnąca dynamika jednostkowych kosztów pracy oraz wzrost oczekiwań inflacyjnych, które zbliżają się do 2‑procentowego celu inflacyjnego EBC. Zwłaszcza spodziewane zacieśnienie się warunków na rynku pracy powinno podtrzymywać dynamikę płac i wzrost inflacji HICP z wyłączeniem cen energii i żywności w latach 2023−2024.

Oczekuje się, że dynamika przeciętnego wynagrodzenia w 2022 nadal będzie zaburzona wskutek stosowania systemów ochrony miejsc pracy, lecz później pozostanie wysoka. Dynamika przeciętnego wynagrodzenia mocno się waha pod wpływem systemów ochrony miejsc pracy: w 2020 spadła w ujęciu rocznym, a następnie w pierwszych trzech kwartałach 2021 odbiła. Ten czynnik według przewidywań nadal będzie oddziaływać w pierwszym półroczu 2022 i spowoduje jedynie nieznaczne obniżenie się dynamiki średniorocznej: z 4,2% w 2021 do 3,8% w 2022. Później, w latach 2023 i 2024 dynamika płac powinna się zmniejszyć, ale pozostanie na wysokim poziomie 2,9%. Silny wzrost płac w późniejszych latach horyzontu projekcji wynika głównie z zacieśnienia się warunków na rynku pracy, przy oczekiwanym spadku stopy bezrobocia do rekordowo niskiego poziomu. Natomiast wpływ efektów drugiej rundy związanych z obecną wysoką inflacją na dynamikę płac według projekcji będzie ograniczony, ponieważ w strefie euro nie stosuje się często oficjalnych systemów indeksacji płac[8]. Oczekuje się pewnego wzrostu wynagrodzeń minimalnych w całym horyzoncie projekcji, a zwłaszcza w 2022. Te podwyżki będą prowadzić do bezpośredniego automatycznego wpływu wynagrodzeń minimalnych na łączny wzrost płac, ale mogą również rozprzestrzeniać się na całą strukturę wynagrodzeń[9]. Dynamika płac w sektorze publicznym według projekcji niezmiennie będzie słabsza niż w sektorze prywatnym – co wskazuje na małe prawdopodobieństwo przenoszenia się korzystnych bodźców z sektora publicznego do prywatnego.

Według oczekiwań jednostkowe koszty pracy w horyzoncie projekcji będą rosły, pod wpływem niższej dynamiki produktywności pracy w przeliczeniu na jednego zatrudnionego i mocnego wzrostu płac. Oczekuje się, że w miarę ustępowania wpływu systemów ochrony miejsc pracy spadkowi dynamiki przeciętnego wynagrodzenia w latach 2022−2023 będzie towarzyszyć podobny spadek produktywności pracy w przeliczeniu na jednego zatrudnionego. W rezultacie jednostkowe koszty pracy wzrosną o ok. 1% zarówno w 2022, jak i 2023. Dalsza normalizacja dynamiki produktywności pracy w 2024, w połączeniu z nadal mocną dynamiką płac, oznacza znaczny wzrost jednostkowych kosztów pracy, który przyczyni się do niewielkiego wzrostu inflacji HICP z wyłączeniem cen żywności i energii.

Wykres 3

Inflacja HICP w strefie euro

(zmiany roczne w %)

Uwaga: Pionowa linia wyznacza początek horyzontu projekcji.

Według oczekiwań zewnętrzna presja cenowa w 2022 będzie znacznie mocniejsza niż wewnętrzna presja cenowa, ale w późniejszych latach horyzontu projekcji wyraźnie się osłabi. Przewiduje się, że roczna dynamika deflatora importu, która w 2020 wynosiła ‑2,6%, w 2021 zwiększy się do 6,7% – co będzie odzwierciedlać przede wszystkim wyższe ceny ropy i surowców nieenergetycznych, ale także wzrost kosztów produkcji związany z niedoborami podaży i deprecjacją euro. Oczekuje się, że od 2022 dynamika cen importu będzie się osłabiać i w 2024 wyniesie 0,8%.

W porównaniu z projekcjami z września 2021 perspektywy inflacji HICP zostały zrewidowane w górę: na 2021 o 0,4 pkt proc., na 2022 o 1,5 pkt proc., a na 2023 o 0,3 pkt proc. Za nieco ponad połowę tej łącznej rewizji odpowiada inflacja HICP cen energii (skoncentrowana przede wszystkim w 2022), za niespełna jedną trzecią – inflacja HICP z wyłączeniem cen żywności i energii, a za resztę – inflacja HICP cen żywności. Te rewizje są odzwierciedleniem: niedawnych nadspodziewanie dobrych danych, większego bezpośredniego i pośredniego wzrostowego wpływu niedawnego skoku cen surowców energetycznych, a także mocniejszej i trwalszej presji wzrostowej wynikającej z zaburzeń podaży, mocniejszej dynamiki płac i deprecjacji kursu euro.

Ramka 3

Zmiany cen surowców energetycznych i ich wpływ na projekcje inflacji HICP cen energii

Ceny surowców energetycznych – pod wpływem czynników popytowych i podażowych – znacznie odbiły od najniższego poziomu zanotowanego w czasie pandemii (wykres A). Ożywienie gospodarcze na świecie wywindowało popyt na ropę naftową i gaz. Dodatkowo na popyt na gaz wpływały warunki atmosferyczne: mroźna ostatnia zima, a także słabe wiatry latem, obniżające produkcję energii wiatrowej, którą trzeba było zastąpić energią gazową. Jednocześnie zmniejszanie dostaw przez kraje OPEC+ oraz powolny wzrost produkcji oleju łupkowego w Stanach Zjednoczonych oddziaływały na ceny ropy, a na europejskich rynkach gazu dostawy z Norwegii i Rosji były małe. Hurtowe ceny energii elektrycznej w UE wzrosły głównie z powodu wyższych cen gazu, ponieważ ceny prądu są oparte na krótkookresowych kosztach krańcowych ponoszonych przez elektrownie[10]. Swoją rolę odegrały również wyższe ceny uprawnień w ramach unijnego systemu handlu uprawnieniami do emisji (EU ETS).

Założenia bazowego scenariusza projekcji inflacji HICP cen energii opierają się na cenach terminowych. Według tych założeń ceny surowców energetycznych w 2022 mają spadać. Podczas gdy w poprzednich rundach projekcji założenia techniczne opierały się przede wszystkim na krzywych cen terminowych ropy, to w projekcjach z grudnia 2021 – ze względu na zaobserwowany zanik zależności między kontraktami na gaz a cenami ropy – zostały uzupełnione o terminowe ceny gazu i energii elektrycznej. Obecnie nachylenie krzywej cen terminowych ropy jest spadkowe (wykres A). Taka tendencja często wynika z zacieśnienia się sytuacji na rynku ropy naftowej, ponieważ ten surowiec daje premię z tytułu jego fizycznego posiadania (ta premia obejmuje korzyści z trzymania zapasów). Ścieżka spadkowa może też odzwierciedlać rynkowe oczekiwania, że popyt na ropę i jej podaż osiągną równowagę na początku 2022, po czym podaż będzie rosnąć szybciej niż popyt – tak wynika również z bieżących projekcji Międzynarodowej Agencji Energetycznej[11]. Na podstawie cen terminowych na rynkach hurtowych oczekuje się, że ceny gazu i prądu obniżą się po tegorocznej zimie, ponieważ zużycie gazu zależy od zapotrzebowania na ogrzewanie.

Wykres A

Ceny spot i ceny terminowe ropy, gazu, energii elektrycznej i uprawnień do emisji

Źródła: Eurostat, Refinitiv, Intercontinental Exchange - ICE, Bloomberg, Gestore Mercati Energetici, Fraunhofer ISE oraz obliczenia ekspertów EBC.

Uwagi: Hurtowe ceny (w tym terminowe) prądu w strefie euro obliczono jako średnią ważoną cen odnotowanych na pięciu największych rynkach (wyznaczone wagi zależą od wielkości produkcji energii elektrycznej). Linie ciągłe oznaczają ceny hurtowe/spot, a linie przerywane – wartości terminowe dla odpowiednich szeregów cenowych. Ostatni odczyt danych dotyczy listopada 2021 (a w przypadku cen prądu – października 2021). Datą graniczną w odniesieniu do cen terminowych jest 25 listopada 2021.

Roczna dynamika inflacji HICP cen energii w listopadzie 2021 wyniosła 27,4%, przy coraz większym w ostatnich miesiącach udziale cen gazu i energii elektrycznej (wykres B, lewa część). W przeszłości największy udział w inflacji HICP cen energii miały ceny paliw transportowych. Choć ceny paliw nadal są czynnikiem dominującym, to ich relatywne znaczenie ostatnio nieco zmalało. Mianowicie kontrybucja cen paliw do rocznej dynamiki cen energii w październiku wynosiła 14,1 pkt proc., natomiast łączna kontrybucja cen prądu i gazu – 9,3 pkt proc., co stanowi najwyższy poziom w historii. Zmiany cen gazu i prądu są jednak bardzo niejednorodne w poszczególnych krajach strefy euro. Wynika to z różnic w tym, jak na te ceny przekładają się ceny hurtowe, a to zależy od składu cen, mechanizmu ustalania cen oraz struktury nośników energii wykorzystywanych do produkcji prądu. Dodatkowo różne kraje strefy euro wprowadziły lub planują wprowadzić tymczasowe środki fiskalne mające na celu łagodzenie skutków rosnących cen energii dla konsumentów. W niektórych krajach te środki bezpośrednio przekładają się na ceny konsumpcyjne (np. przez niższe podatki pośrednie), a w innych mają formę transferów (np. dla gospodarstw domowych o niskich dochodach) i dlatego nie wywierają bezpośredniego wpływu na ceny.

Projekcje z grudnia 2021 wskazują, że inflacja cen energii w 2022 pozostanie wysoka w ujęciu średnim – co przyczyni się do stosunkowo wysokiego poziomu inflacji ogółem – ale w latach 2023 i 2024 powinna być słaba (wykres B, prawa część). Inflacja cen energii według projekcji osiągnie poziom maksymalny na przełomie 2022. Na ten poziom – oprócz wysokich cen paliw – będą wpływać ceny gazu i prądu, odzwierciedlające m.in. opóźniony wpływ podwyżek cen hurtowych z ostatnich miesięcy na ceny konsumpcyjne oraz wysokie ceny terminowe energii w okresie zimowym. Następnie inflacja cen energii według oczekiwań będzie stopniowo spadać, zgodnie ze spadkowym nachyleniem krzywych cen terminowych ropy i gazu oraz ujemnym efektem bazy wynikającym z dużych miesięcznych wzrostów cen energii w 2021. Oczekuje się zwłaszcza, że ten efekt bazy będzie mocno oddziaływać w kierunku spadku inflacji cen energii w styczniu, marcu, lipcu i październiku przyszłego roku (wykres C, niebieskie słupki). Łącznie przez cały rok, do listopada 2022 – w porównaniu z listopadem 2021 – ujemny efekt bazy powinien pomniejszyć inflację cen energii o ponad 20 pkt proc. (wykres C, żółte słupki)[12]. W latach 2023 i 2024 kontrybucja inflacji cen energii do ogólnej inflacji HICP jest bardzo mała, co wynika ze spadkowego nachylenia krzywej cen terminowych ropy. Będzie jednak podtrzymywana przez wycofywanie tymczasowych środków fiskalnych obniżających ceny energii oraz przez krajowe środki związane ze zmianą klimatu.

Wykres B

Inflacja HICP cen energii: dane historyczne i projekcje

(zmiany roczne w proc. i udziały w pkt proc.)

Źródła: Eurostat, projekcje z grudnia 2021 i obliczenia ekspertów EBC.

Uwaga: Ostatni odczyt inflacji HICP cen energii dotyczy listopada 2021, a poszczególnych składowych – października 2021.

Wykres C

Wpływ efektu bazy na inflację cen energii

(pkt proc.)

Źródła: Eurostat i obliczenia ekspertów EBC.

Uwagi: Miesięczny efekt bazy pokazuje udział tego czynnika w zmianach rocznej inflacji cen energii miesiąc do miesiąca. Skumulowany wpływ efektu bazy obliczono przez zsumowanie wskaźników miesięcznych i w każdym przypadku przedstawiono w stosunku do określonego miesiąca odniesienia. Na przykład w spadku inflacji cen energii z czerwca 2022 w stosunku do stopy inflacji z listopada 2021 udział efektu bazy wynosi ok. 10 pkt proc.

Niepewność co do kursu polityki w odniesieniu do korzystania z gazu i ropy w przyszłości może przekładać się na zmienność cen surowców w czasie transformacji ekologicznej. Popyt na ropę i gaz w ogromnym stopniu zależy od światowej strategii radzenia sobie z wyzwaniami klimatycznymi i od dostępności odnawialnych źródeł energii. Do czasu odpowiedniego zwiększenia skali efektywności energetycznej i zdolności produkcji energii ze źródeł odnawialnych popyt na paliwa kopalne, np. gaz, może pozostać wysoki i zmienny.

Na dynamikę cen energii mogą mieć wpływ nie tylko krajowe strategie przeciwdziałania zmianie klimatu, ale także polityka UE w tym zakresie oraz rosnące opłaty za emisję dwutlenku węgla. Ceny uprawnień do emisji w ramach systemu EU ETS w listopadzie przekroczyły 70 EUR za tonę ekwiwalentu dwutlenku węgla. Chociaż nachylenie krzywej terminowych cen uprawnień EU ETS jest jedynie nieznacznie wzrostowe (wykres A), większość szacunków dotyczących opłat za emisję dwutlenku węgla, które uznaje się za niezbędne do osiągnięcia unijnych celów w zakresie redukcji emisji, przewyższa obecne ceny. Te opłaty prawdopodobnie wzrosną w UE, ponieważ Komisja Europejska zaproponowała reformę systemu EU ETS, polegającą przede wszystkim na rozszerzeniu jego zakresu oraz przeglądzie unijnej dyrektywy w sprawie opodatkowania energii. Sukcesywne wprowadzanie proponowanych środków może się stopniowo przekładać na ceny energii.

Ramka 4

Prognozy innych instytucji

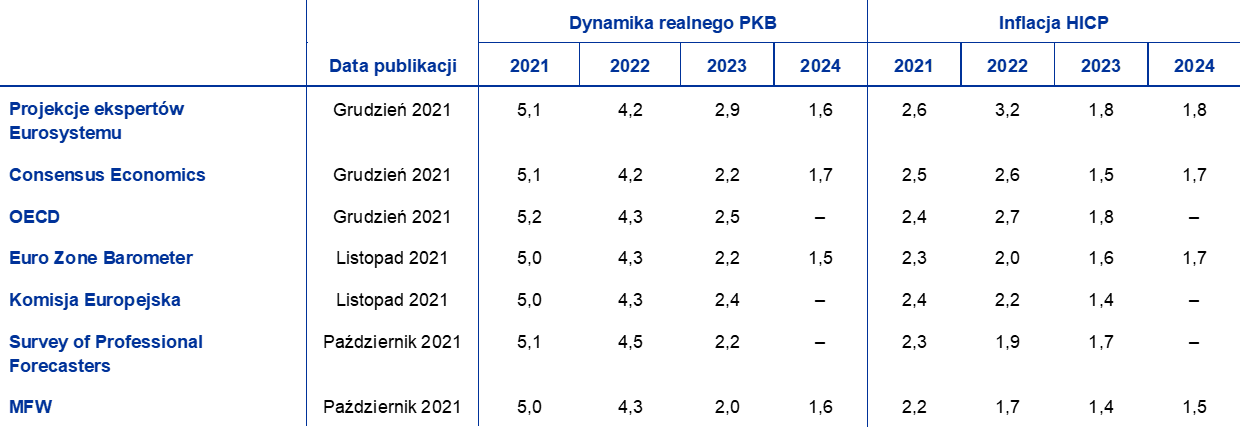

Wiele instytucji – zarówno organizacji międzynarodowych, jak i podmiotów z sektora prywatnego – sporządza prognozy dla strefy euro. Jednak te prognozy nie są w pełni porównywalne ani między sobą, ani z projekcjami makroekonomicznymi ekspertów Eurosystemu, ponieważ finalizuje się je w różnych terminach. Prawdopodobnie zastosowano w nich także odmienne założenia co do dalszego rozwoju pandemii COVID‑19. Ponadto stosuje się w nich różne metody wyprowadzania założeń dotyczących zmiennych fiskalnych, finansowych i zewnętrznych, w tym cen ropy naftowej i innych surowców. Przyjmuje się także różne podejścia do korygowania danych o liczbę dni roboczych (zob. tabela).

Zestawienie najnowszych prognoz dynamiki realnego PKB i inflacji HICP dla strefy euro

(zmiany roczne w %)

Źródła: prognozy Consensus Economics, 9 grudnia 2021, dane na lata 2023 i 2024 pochodzą z badania z października 2021; OECD Economic Outlook No 110, grudzień 2021; Euro Zone Barometer MJEconomics, 18 listopada 2021, dane na lata 2023 i 2024 pochodzą z badania z października 2021; prognoza gospodarcza Komisji Europejskiej European Economic Forecast. Autumn 2021; Survey of Professional Forecasters EBC, czwarty kwartał 2021, badanie przeprowadzone w dniach 1–11 października; World Economic Outlook MFW, 12 października 2021.

Uwagi: W projekcjach makroekonomicznych ekspertów Eurosystemu podaje się roczne stopy wzrostu skorygowane o liczbę dni roboczych, natomiast Komisja Europejska i MFW nie korygują rocznych stóp wzrostu o ten czynnik. W pozostałych prognozach nie podano, czy zawarte w nich dane uwzględniają liczbę dni roboczych. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji.

Projekcje makroekonomiczne ekspertów Eurosystemu z grudnia 2021 dotyczące dynamiki realnego PKB na rok 2022 są niższe niż pozostałe prognozy, lecz – znacznie wyższe od nich na 2023, natomiast projekcje inflacji na 2022 są dużo powyżej projekcji innych instytucji, a na 2023 wskazują najwyższą wartość przedziału. Grudniowe projekcje wzrostu gospodarczego opracowane przez ekspertów Eurosystemu są poniżej innych prognoz na 2022, ale tylko minimalnie poniżej niedawnych projekcji uwzględniających najnowsze informacje o nasileniu się zatorów podażowych oraz o pandemii i związanych z nią obostrzeniach. Częściowym wyjaśnieniem wyższych projekcji wzrostu gospodarczego na 2023 jest mocniejsze odbicie po usunięciu zatorów podażowych. Jeśli chodzi o inflację, grudniowe projekcje na 2022 są wyższe niż pozostałe prognozy. To można w dużej części wytłumaczyć uwzględnieniem danych dotyczących inflacji HICP za listopad 2021 oraz wyższą oczekiwaną inflacją składowych o większej zmienności. Rozbieżności z innymi prognozami na 2024 są niewielkie zarówno w przypadku wzrostu gospodarczego, jak i inflacji HICP.

Ramka 5

Alternatywne scenariusze perspektyw gospodarczych strefy euro

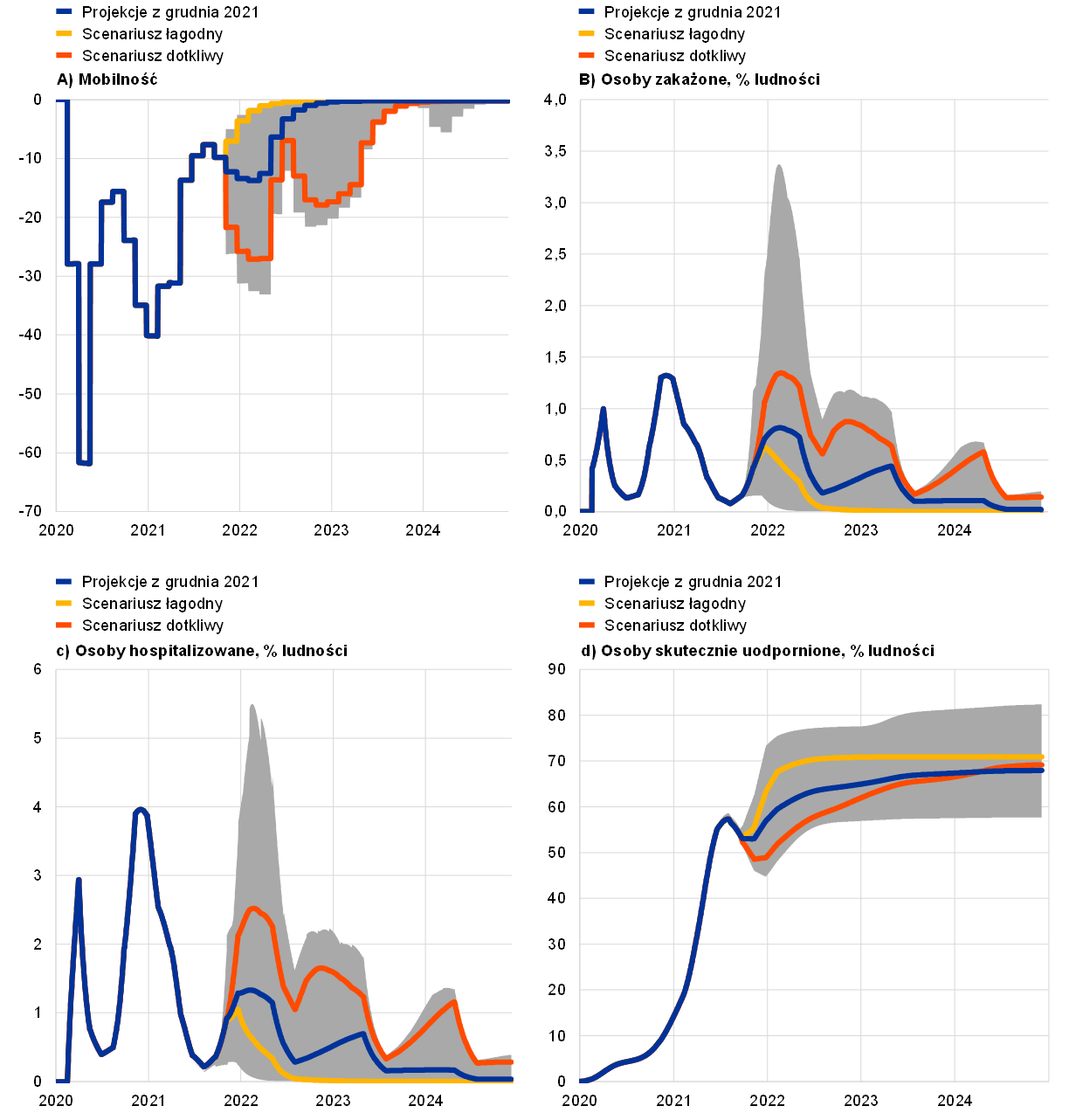

Ponieważ utrzymuje się duża niepewność co do przyszłego przebiegu i skutków ekonomicznych pandemii COVID‑19, uwidoczniona przez pojawienie się nowego wariantu omikron, w tej ramce przedstawiono dwa scenariusze alternatywne wobec bazowego scenariusza projekcji z grudnia 2021[13]. W porównaniu ze scenariuszem bazowym w scenariuszu łagodnym przewidziano szybsze wygaśnięcie pandemii w roku 2022 – zwłaszcza w gospodarkach wschodzących z powodu zakładanego przyspieszenia akcji szczepień. W tym scenariuszu wskaźnik zakażeń jest niższy, skuteczność szczepionek – wyższa, a ryzyko ponownego zakażenia – niższe (wykres A). Dzięki temu szybciej można łagodzić obostrzenia, co prowadzi do mocnego wzrostu zaufania i znacznego obniżenia się kosztów gospodarczych. Natomiast scenariusz dotkliwy przewiduje przedłużanie się kryzysu zdrowotnego i kolejne fale pandemii (w tym nowe warianty wirusa – ryzyko uwypuklone przez pojawienie się wariantu omikron), a także mniejszą część populacji ze skuteczną ochroną. Wynikający z takiej sytuacji silny nawrót zakażeń i duży wzrost liczby hospitalizacji skutkuje zaostrzaniem ograniczeń w przemieszczaniu się, a przez to w aktywności gospodarczej na początku 2022 – chociaż w mniejszym stopniu niż na początku 2021. Kryzys zdrowotny przy tych założeniach trwa do połowy 2023. Osłabia aktywność gospodarczą i zostawia trwałe ślady w gospodarce, co jest potęgowane wzrostem liczby bankructw.

Wykres A

Symulacje przebiegu pandemii z modelu ECB‑BASIR

(odchylenia procentowe od stanu z pierwszych pięciu tygodni 2020 (lewa górna część); % ludności (pozostałe części))

Źródła: Raporty Google na temat przemieszczania się, Europejskie Centrum ds. Zapobiegania i Kontroli Chorób, obliczenia EBC.

Uwaga: Ten rozkład uzyskano za pomocą losowych symulacji uwzględniających: a) niepewność co do wskaźnika wyszczepienia U~[0,8%−1,2%]; b) niepewność co do skuteczności szczepionek U~[30%−70%], co do skuteczności szczepionek pod względem liczby hospitalizacji U~[65%−85%] oraz co do ponownych zakażeń U~[0%−15%]; c) niepewność co do wzrostu liczby zakażeń spowodowanego nową mutacją wirusa delta N~(60%, 10%std); d) niepewność parametrów modelu SIR; e) niepewność co do efektu uczenia się N~(52%, 10%std); a także f) historyczną niepewność ujętą w wartościach rezydualnych.

Realny PKB w 2022 w scenariuszu łagodnym odbija mocno, a w scenariuszu dotkliwym – jedynie nieznacznie, natomiast do końca horyzontu projekcji mieści się zwężającym się przedziale wyznaczonym przez te scenariusze (wykres B). W scenariuszu łagodnym założono, że na początku 2022 wzrost gospodarczy mocno odbije, dzięki skutecznym szczepionkom i odporności gospodarki na obostrzenia, zwłaszcza w gospodarkach wschodzących. W porównaniu ze scenariuszem bazowym to prowadzi do wyższego popytu zewnętrznego wobec strefy euro i w konsekwencji do zwiększenia się eksportu, co skutkuje mocnym wzrostem zaufania. Te czynniki w połączeniu z większym, niż oczekiwano, ożywieniem w sektorze usług wymagających bliskiego kontaktu prowadzą do mocniejszego wzrostu spożycia, wyraźniejszego obniżenia stopy oszczędności i ostrzejszego spadku bezrobocia niż w scenariuszu bazowym. W scenariuszu łagodnym przewiduje się, że aktywność gospodarcza w połowie 2022 przewyższy ścieżkę sprzed pandemii. W scenariuszu dotkliwym wraz z zacieśnianiem się obostrzeń strefa euro wchodzi w recesję techniczną: aktywność gospodarcza kurczy się w czwartym kwartale 2021 i pierwszym kwartale 2022. Wzrost gospodarczy do początków 2023 pozostaje niższy niż w scenariuszu bazowym z powodu wolniejszego tempa łagodzenia obostrzeń i dużej niepewności. Gospodarstwa domowe zachowują ostrożność i nadal mają wysoką stopę oszczędności, jednak uporczywie wysokie bezrobocie uwypukla zagrożenia związane z rynkiem pracy, jako że upadłości i podatność na szoki w sektorze przedsiębiorstw mogą zwiększać potrzebę realokacji siły roboczej.

Alternatywne scenariusze makroekonomiczne dla strefy euro

(zmiany roczne w %; % zasobu siły roboczej)

Uwagi: Realny PKB na podstawie danych odsezonowanych i wyrównanych dniami roboczymi. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji.

Inflacja HICP, która we wszystkich scenariuszach jest prawie taka sama w krótkim okresie, w scenariuszu łagodnym wynosi 2,0% w latach 2023−2024, natomiast w scenariuszu dotkliwym wyraźnie spada w dalszych latach horyzontu projekcji (wykres B). W obu scenariuszach inflacja osiąga maksymalną wartość w czwartym kwartale 2021, z powodu czynników w dużej mierze przejściowych, m.in. efektu bazy związanego ze wzrostem cen energii oraz zatorów podażowych. W dalszej perspektywie między tymi dwoma scenariuszami pojawiają się jednak różnice wynikające z odmiennych warunków w gospodarce realnej. W szczególności presja na wzrost cen wynikająca z zacieśniania się sytuacji na rynkach produktów i pracy w scenariuszu łagodnym jest silna i prowadzi do znacznego wzrostu inflacji bazowej w 2024, natomiast w scenariuszu dotkliwym – pozostaje niewielka w okresie 2023−2024.

Wykres B

Alternatywne scenariusze realnego PKB i inflacji HICP w strefie euro

(wolumeny otrzymane metodą nawiązań łańcuchowych, IV kw. 2019 = 100 (lewa część); zmiany roczne w % (prawa część))

Uwagi: Dane dotyczące realnego PKB są odsezonowane i wyrównane dniami roboczymi. Pionowa linia wyznacza początek horyzontu bieżących projekcji. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji.

W odniesieniu do tych symulacji należy podkreślić, że w żadnym ze scenariuszy nie uwzględniono skutków dotyczących zatorów podażowych i ich konsekwencji makroekonomicznych. Wynika to z niepewności co do wpływu przyszłego przebiegu pandemii na zatory podażowe. Z jednej strony pogorszenie się sytuacji epidemicznej i spadek popytu mogą przyczynić się do złagodzenia niedoborów, które w dużej części są spowodowane zwiększonym popytem, przewyższającym potencjał podażowy. Z drugiej strony dalsze zakłócenia łańcuchów dostaw z powodu lockdownów lub strukturalne przesunięcie popytu z usług dla ludności na towary konsumpcyjne mogą prowadzić do nasilenia się zatorów podażowych. Większe zatory mogą – w każdym scenariuszu – osłabić aktywność gospodarczą i jednocześnie wywierać presję na wzrost inflacji, natomiast w przypadku ich zmniejszenia można się spodziewać tendencji odwrotnych.

Ramka 6

Analiza wrażliwości

Projekcje w znacznym stopniu zależą od założeń technicznych dotyczących kształtowania się pewnych kluczowych zmiennych. Jako że niektóre z tych zmiennych mogą wywierać duży wpływ na projekcje dla strefy euro, przeprowadzenie analizy wrażliwości na zmianę założeń może pomóc w ocenie ryzyk związanych z projekcjami.

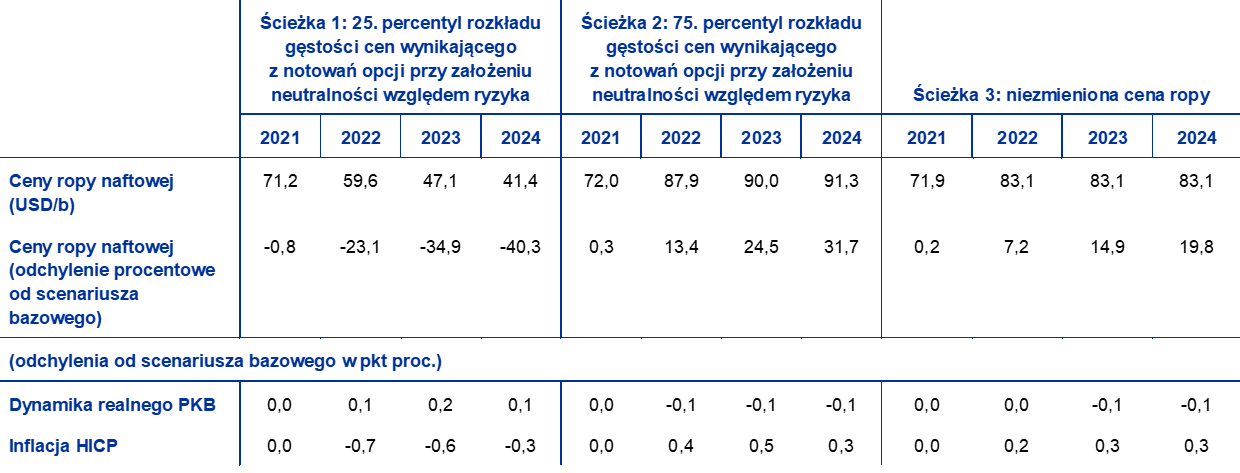

W tej ramce analizuje się skutki alternatywnych ścieżek cen ropy naftowej. Założenia techniczne dotyczące cen ropy opierają się na kontraktach terminowych na ten surowiec. Przeanalizowano kilka ścieżek cen ropy. Pierwszą wyprowadzono z 25. percentyla rozkładu gęstości cen ropy wynikającego z notowań opcji na 25 listopada 2021, czyli datę graniczną dla założeń technicznych. Wynika z niej stopniowy spadek cen ropy do poziomu ok. 40% poniżej wartości przyjętej na rok 2024 w scenariuszu bazowym. Średnia wyników uzyskanych z różnych modeli makroekonomicznych stosowanych przez ekspertów wskazuje, że taka ścieżka spowodowałaby niewielki wzrost dynamiki realnego PKB oraz wyraźniejszy spadek inflacji HICP w całym horyzoncie projekcji. Druga ścieżka opiera się na 75. percentylu tego samego rozkładu i wynika z niej wzrost cen ropy do poziomu ok. 32% powyżej wartości przyjętej na rok 2024 w scenariuszu bazowym. Taka ścieżka spowodowałaby bardzo niewielki spadek dynamiki realnego PKB oraz nieco mocniejszy wzrost inflacji HICP w latach 2022−2024. Trzecia ścieżka opiera się na założeniu, że cena ropy pozostanie na poziomie z daty granicznej, czyli 83,1 USD/b. Ta cena w 2024 jest ok. 20% powyżej wartości przyjętej na ten rok w scenariuszu bazowym. Taka ścieżka oznaczałaby minimalny spadek dynamiki realnego PKB w latach 2023−2024, natomiast inflacja HICP w latach 2022−2024 byłaby o 0,2−0,3 pkt proc. wyższa.

Skutki alternatywnych ścieżek cen ropy naftowej

Uwagi: 25. percentyl i 75. percentyl odnoszą się do rozkładu gęstości cen ropy wynikającego z notowań opcji (przy założeniu neutralności względem ryzyka) na 25 listopada 2021. Niezmieniona cena ropy przyjmuje wartość również z tego dnia. Skutki makroekonomiczne podaje się jako średnie wyników uzyskanych z różnych modeli makroekonomicznych stosowanych przez ekspertów.

© Europejski Bank Centralny 2021

Adres do korespondencji 60640 Frankfurt am Main, Niemcy

Telefon +49 69 1344 0

Internet www.ecb.europa.eu

Wszelkie prawa zastrzeżone. Zezwala się na wykorzystanie do celów edukacyjnych i niekomercyjnych pod warunkiem podania źródła.

Objaśnienia terminów można znaleźć w słowniczku EBC (dostępnym jedynie po angielsku).

HTML ISSN 2529-4784, QB-CF-21-002-PL-Q

- Datą graniczną dla założeń technicznych, w tym dotyczących cen ropy i kursów walutowych (ramka 1), był 25 listopada 2021. Projekcje makroekonomiczne dla strefy euro zostały sfinalizowane 1 grudnia 2021. Obecna runda projekcji obejmuje lata 2021−2024. Projekcje o tak długim horyzoncie czasowym są obciążone bardzo dużą niepewnością, o czym należy pamiętać przy ich interpretacji. Zob. „An assessment of Eurosystem staff macroeconomic projections”, Monthly Bulletin, EBC, maj 2013. Na stronie http://www.ecb.europa.eu/pub/projections/html/index.en.html są dostępne arkusze kalkulacyjne z danymi do niektórych tabel i wykresów. Na stronie https://sdw.ecb.europa.eu/browseSelection.do?node=5275746 jest dostępna baza danych obejmująca wszystkie dotychczasowe projekcje makroekonomiczne ekspertów EBC i Eurosystemu.

- Ze względu na bardzo dużą niepewność co do podstawowych parametrów epidemiologicznych nowego wariantu koronawirusa o nazwie omikron, w projekcjach uwzględniono wpływ jedynie tych obostrzeń, które wprowadzono lub ogłoszono do momentu sfinalizowania projekcji.

- Zob. „The impact of supply bottlenecks on trade”, Economic Bulletin, nr 6, EBC, 2021, oraz „Sources of supply chain disruptions and their impact on euro area manufacturing”, w przygotowaniu, Economic Bulletin, nr 8, EBC, 2021.

- Por. ramka 2 pt. „Dynamika stopy oszczędności gospodarstw domowych i jej implikacje dla perspektyw gospodarczych strefy euro” w projekcjach makroekonomicznych ekspertów Eurosystemu dla strefy euro z czerwca 2021.

- Podstawą założenia dotyczącego nominalnej rentowności 10‑letnich obligacji skarbowych dla strefy euro jest średnia rentowności 10‑letnich obligacji benchmarkowych poszczególnych krajów ważona wartościami rocznego PKB i przedłużona zgodnie ze ścieżką terminową wyprowadzoną z obliczanej przez EBC 10‑letniej rentowności parytetowej wszystkich obligacji emitowanych w strefie euro, przy czym w horyzoncie projekcji początkowa różnica między oboma szeregami pozostaje stała. Założono, że spready między rentownościami obligacji skarbowych poszczególnych krajów a odpowiednią średnią dla strefy euro będą w horyzoncie projekcji stałe.

- Zob. „Labour supply developments in the euro area during the COVID-19 pandemic”, Economic Bulletin, nr 7, EBC, 2021.

- Umownie przyjmuje się, że w projekcjach ekspertów Eurosystemu i EBC wagi HICP pozostają stałe w całym horyzoncie projekcji. Ponieważ pandemia COVID‑19 doprowadziła do dużych zmian w strukturze spożycia, a w nadchodzących latach możliwe jest ich odwrócenie, przyszłe zmiany wag HICP mogą powodować dodatkową zmienność rocznej dynamiki inflacji HICP, nieuwzględnianą w projekcjach eksperckich. Przewiduje się jednak, że będzie to miało niewielki wpływ na średnią stopę inflacji w latach kalendarzowych objętych projekcjami.

- Zob. „The prevalence of private sector wage indexation in the euro area and its potential role for the impact of inflation on wages”, Economic Bulletin, nr 7, EBC, 2021.

- Ogłoszona niedawno podwyżka wynagrodzenia minimalnego w Niemczech nie została jeszcze uwzględniona w scenariuszu bazowym ze względu na niepewność dotyczącą jej wdrożenia i ram czasowych.

- Mechanizm ustalania cen polega na tym, że hurtowa cena energii elektrycznej jest określana na podstawie najdroższej technologii produkcji, potrzebnej do zaspokojenia popytu na prąd. W czasie zapotrzebowania szczytowego cenę wyznaczają zazwyczaj elektrownie gazowe – dlatego hurtowe ceny prądu i gazu są ze sobą powiązane.

- Zob. „Oil Market Report”, Międzynarodowa Agencja Energetyczna, 16 listopada 2021.

- Więcej informacji o efekcie bazy i jego wpływie na dynamikę inflacji znajduje się w ramce „Recent dynamics in energy inflation: the role of base effects and taxes”, Economic Bulletin, nr 3, EBC, 2021.

- Te scenariusze opracowano przy użyciu modelu ECB-BASE (zob. E. Angelini, N. Bokan, K. Christoffel, M. Ciccarelli, S. Zimic, „Introducing ECB‑BASE: The blueprint of the new ECB semi-structural model for the euro area”, Working Paper Series, nr 2315, EBC, wrzesień 2019. Dodatkowo, żeby uzyskać wyniki dotyczące pandemii dla przyjętych dwóch scenariuszy (wykres A), wykorzystano model ECB-BASIR (rozszerzenie modelu ECB-BASE, zob. E. Angelini, M. Damjanović, M. Darracq Pariès, S. Zimic, „ECB-BASIR: a primer on the macroeconomic implications of the Covid‑19 pandemic”, Working Paper Series, nr 2431, EBC, czerwiec 2020). Założenia techniczne – ze względu na niepewność dotyczącą wpływu, jaki miałyby na nie alternatywne ścieżki przebiegu pandemii – nie zmieniają się w porównaniu ze scenariuszem bazowym.

- 16 December 2021

- 3 January 2022