Prezentare generală

Conform proiecțiilor, creșterea economică va rămâne viguroasă în următorii trei ani, în pofida unor influențe nefavorabile pe termen scurt.[1] Creșterea pronunțată a ratelor de infectare cu coronavirus (COVID-19) în mai multe țări din zona euro a condus la noi restricții și la incertitudini sporite cu privire la durata pandemiei. Apariția variantei Omicron a alimentat aceste incertitudini.[2] În plus, blocajele la nivelul ofertei s-au intensificat și se așteaptă, în prezent, să se mențină pe o perioadă mai îndelungată, disipându-se numai gradual începând cu trimestrul II 2022 și fiind eliminate în totalitate până în anul 2023. În prezent, se estimează că PIB real va depăși nivelul din perioada pre-criză în trimestrul I 2022, cu un trimestru mai târziu decât în proiecțiile din luna septembrie 2021. Cu toate acestea, pe măsura relaxării constrângerilor legate de ofertă pe plan mondial, a reducerii restricțiilor generate de pandemie și a incertitudinilor asociate și a scăderii inflației de la nivelurile ridicate, se așteaptă o redinamizare a creșterii economice de la jumătatea anului 2022, în pofida unei orientări a politicii fiscale mai puțin favorabile și a anticipațiilor privind un nivel mai ridicat al ratelor dobânzilor pe piață. Consumul privat va rămâne principalul motor al creșterii economice, beneficiind de o revigorare a veniturilor disponibile reale, de o relativă corecție a economiilor acumulate și de o piață robustă a forței de muncă, rata șomajului la sfârșitul orizontului de proiecție fiind inferioară nivelurilor înregistrate în orice moment de la crearea zonei euro în 1999. Comparativ cu proiecțiile din luna septembrie 2021, intensificarea blocajelor la nivelul ofertei pe plan mondial și restricțiile mai severe legate de pandemie au condus la o revizuire în sens descendent a creșterii pe termen scurt. În același timp, disiparea treptată a acestor influențe nefavorabile ar trebui să sprijine o revenire mai puternică începând cu trimestrul II 2022, care să conducă, până la sfârșitul anului 2022, la o creștere a PIB real peste nivelul prevăzut în proiecțiile din septembrie 2021, efectele de report determinând o revizuire semnificativă în sens ascendent a creșterii anuale în 2023.

Se anticipează că inflația va fi mai ridicată pe o perioadă mai îndelungată, dar ar trebui să se reducă ușor sub nivelul de 2% până la sfârșitul anului 2022 și să se situeze la 1,8% în 2023 și 2024. Presiunile asupra prețurilor s-au intensificat semnificativ în ultimele luni și se estimează că inflația a atins un nivel maxim în trimestrul IV 2021. Deși sunt semnificativ mai accentuate decât se previzionase anterior, aceste presiuni sunt încă evaluate a fi în mare măsură temporare, reflectând o majorare considerabilă a prețurilor produselor energetice și neconcordanțe între cerere și ofertă pe plan intern și la nivel internațional, pe măsura redeschiderii economiilor. Potrivit anticipațiilor, componenta „produse energetice” a inflației se va menține, în medie, la un nivel ridicat în anul 2022, dar va consemna o moderare pronunțată pe parcursul anului, în condițiile în care efectele de bază în sensul scăderii sunt potențate de scăderea estimată a prețurilor petrolului, gazelor naturale și energiei electrice. În 2023 și 2024, se așteaptă o contribuție scăzută din partea componentei „produse energetice” la inflație. Inflația IAPC exclusiv produse energetice și alimente este proiectată să se reducă în cursul anului 2022, pe măsura disipării treptate a blocajelor la nivelul ofertei. Ulterior, se estimează că aceasta se va intensifica treptat – menținându-se și mai departe sub nivelul de 2% – în condițiile în care redresarea economică continuă, deficitul de cerere din economie este absorbit și costurile cu forța de muncă se majorează, fiind susținută totodată de anticipațiile privind un nivel mai ridicat al inflației. Comparativ cu proiecțiile din luna septembrie 2021, inflația totală a fost revizuită substanțial în sens ascendent, în special pentru anul 2022. Aceasta reflectă evoluțiile neprevăzute din perioada recentă, efectele directe și indirecte mai semnificative în sensul creșterii ale majorării prețurilor materiilor prime energetice, deprecierea cursului de schimb al euro, presiuni mai persistente în sensul creșterii generate de perturbările la nivelul ofertei și dinamica robustă a câștigurilor salariale.

Proiecții privind creșterea economică și inflația în zona euro

(variații procentuale anuale)

Notă: Cifrele aferente PIB real se referă la date ajustate sezonier și cu numărul zilelor lucrătoare. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții.

1 Economia reală

Creșterea PIB real a rămas robustă în trimestrul III 2021, în apropierea ratei prevăzute în proiecțiile din luna septembrie 2021. Revigorarea continuă a creșterii economice a fost determinată în principal de cererea internă, în special de serviciile pentru consumatori, ca urmare a ratelor ridicate de vaccinare, a reducerii asociate a temerilor de infectare și a relaxării restricțiilor legate de pandemie. Aceasta a fost, de asemenea, impulsionată de majorarea veniturilor disponibile reale și de scăderea substanțială a ratei de economisire. În trimestrul III, creșterea generată de servicii a anulat complet importanța tot mai mare a blocajelor la nivelul ofertei ca factor de limitare a activității industriale.

Graficul 1

Creșterea PIB real în zona euro

(variații procentuale trimestriale, date trimestriale ajustate sezonier și cu numărul zilelor lucrătoare)

Notă: Date ajustate sezonier și cu numărul zilelor lucrătoare. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții. Linia verticală indică începutul orizontului de proiecție.

Conform anticipațiilor, dinamica PIB real va fi modestă pe termen scurt, în condițiile în care restricțiile legate de pandemie devin mai severe, iar blocajele la nivelul ofertei se intensifică (Graficul 1). Noua intensificare a pandemiei de COVID-19 a condus la o înăsprire a restricțiilor de la începutul trimestrului IV 2021 și la o reducere a mobilității în ultimele luni. Se anticipează că aceste restricții mai severe vor fi menținute la începutul anului viitor. Mobilitatea ar trebui să revină gradual la nivelurile din perioada pre-pandemie începând cu trimestrul II 2022, în condițiile în care se estimează că presiunea exercitată de pandemie asupra zonei euro se va reduce. Moderarea semnificativă a creșterii economice la începutul anului viitor este confirmată de datele publicate și de informațiile din sondaje disponibile. De exemplu, în luna octombrie, vânzările cu amănuntul s-au situat cu numai 0,2% peste nivelul consemnat în trimestrul III, iar indicele compozit aferent anchetei în rândul directorilor de achiziții (Purchasing Managers’ Index – PMI) a fost, în medie, în lunile octombrie și noiembrie, net inferior nivelului mediu din același trimestru. În același timp, blocajele la nivelul ofertei în sectorul prelucrător au rămas severe până în noiembrie, cu prelungirea continuă a termenelor de livrare ale furnizorilor, după cum a indicat indicele PMI respectiv. Prin urmare, creșterea PIB real a fost revizuită semnificativ în sens descendent pentru trimestrul IV 2021 și trimestrul I 2022. Aceasta reflectă restricțiile mai severe legate de pandemie în raport cu ipoteza inclusă în proiecțiile din luna septembrie 2021, având în vedere răspândirea variantei Delta în multe țări și, într-o mai mică măsură, preocupările cu privire la varianta Omicron, precum și influențele nefavorabile mai puternice generate de blocajele la nivelul ofertei.

Blocajele la nivelul ofertei pe plan mondial au reprezentat o constrângere semnificativă pentru producția industrială și schimburile comerciale de bunuri ale zonei euro în cursul anului 2021 și se previzionează că acestea se vor menține pe o perioadă mai îndelungată.[3] În condițiile consolidării redresării economice în primăvara și vara anului 2021, perturbările transportului de mărfuri la nivel mondial și deficitele de factori de producție au împiedicat firmele din zona euro să își mărească producția în concordanță cu creșterea rapidă a cererii de bunuri fabricate. Dezechilibrul la nivel mondial dintre cererea puternică și deficitele la nivelul ofertei s-a intensificat peste așteptări, afectând mai multe țări și sectoare (a se vedea, de asemenea, Caseta 2). Țările cu ponderi mai mari de sectoare care sunt mai integrate în lanțurile de valoare globale tind să fie mai afectate de deficitele de materiale și echipamente. În prezent, se estimează că blocajele la nivelul ofertei vor dura mai mult decât s-a prevăzut în proiecțiile din luna septembrie, disipându-se numai gradual începând cu trimestrul II 2022 și fiind eliminate în totalitate până în anul 2023. Această evoluție este în concordanță cu informațiile din sondajele recente care sugerează că impactul blocajelor la nivelul ofertei s-ar putea prelungi până în anul 2022.

După o evoluție modestă pe termen scurt, se estimează o accelerare puternică a creșterii începând cu trimestrul II 2022, urmată de o încetinire către rate medii istorice în perioada 2023-2024. Revigorarea anticipată dincolo de orizontul pe termen scurt se bazează pe ipoteza unei soluționări progresive a pandemiei de COVID-19 și a reducerii impactului său economic, care ar trebui să diminueze incertitudinile asociate și să consolideze încrederea. De asemenea, aceasta are la bază o corecție graduală a blocajelor la nivelul ofertei începând cu trimestrul II 2022, menținerea condițiilor de finanțare favorabile, o relativă corecție a nivelului ridicat al economiilor acumulate, precum și redresarea globală în curs. În perioada 2023-2024, se anticipează o revenire a ritmului de creștere a PIB real la niveluri mai moderate. Deși se estimează că programul „Next Generation EU” (NGEU) va stimula investițiile în unele țări, contribuția altor politici fiscale este proiectată să se reducă față de anul 2021, în pofida faptului că aceasta este relativ superioară celei incluse în proiecțiile din luna septembrie 2021. Se previzionează că PIB real va depăși, în trimestrul I 2022, nivelul din perioada pre-criză, cu un trimestru mai târziu decât în proiecțiile din luna septembrie 2021. Cu toate acestea, revizuirea în sens ascendent a creșterii începând cu trimestrul II 2022 prevede, până la sfârșitul anului 2022, un nivel al PIB superior celui anticipat în exercițiul de proiecție din luna septembrie și doar ușor inferior celui din proiecțiile anterioare crizei (Graficul 2).

Graficul 2

PIB real în zona euro

(volume înlănțuite, T4 2019 = 100)

Notă: Date ajustate sezonier și cu numărul zilelor lucrătoare. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții. Linia verticală indică începutul orizontului actual de proiecție.

Tabelul 1

Proiecții macroeconomice pentru zona euro

(variații procentuale anuale)

Notă: PIB real și componentele sale, costul unitar cu forța de muncă, remunerarea pe salariat și productivitatea muncii se referă la date ajustate sezonier și cu numărul zilelor lucrătoare. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții.

1) Inclusiv schimburile comerciale din interiorul zonei euro.

2) Subindicele se bazează pe estimări ale impactului efectiv al impozitelor indirecte. Acesta poate să difere de datele Eurostat, care presupun transmiterea integrală și imediată a efectelor impozitelor indirecte la nivelul IAPC.

3) Calculat ca soldul bugetar excluzând efectele tranzitorii ale ciclului economic și măsurile clasificate ca temporare în definiția Sistemului European al Băncilor Centrale.

4) Orientarea politicii fiscale este măsurată ca variație a soldului primar ajustat ciclic după excluderea asistenței din fonduri publice acordate sectorului financiar. Cifrele prezentate sunt, de asemenea, ajustate în funcție de granturile NGEU anticipate în ceea ce privește veniturile. O cifră negativă implică o relaxare a orientării fiscale.

Se anticipează o creștere robustă a consumului privat pe parcursul orizontului de proiecție, în pofida unei încetiniri probabile pe termen scurt. Consumul privat s-a redresat mai puternic decât s-a estimat în trimestrele II și III 2021, dar a continuat să se situeze, în trimestrul III, cu 2,4% sub nivelul pre-pandemic. Evoluția peste așteptări a reflectat în mare măsură o scădere relativ mai alertă decât se previzionase a ratei de economisire a gospodăriilor populației. Veniturile disponibile al gospodăriilor populației au continuat să provină în cea mai mare parte din veniturile din muncă, ceea ce implică, de regulă, o tendință marginală relativ ridicată de consum. Potrivit anticipațiilor, creșterea consumului privat va scădea accentuat pe termen scurt, în condițiile în care restricțiile legate de pandemie sunt înăsprite, iar prețurile ridicate ale produselor energetice afectează puterea de cumpărare a gospodăriilor populației. Dincolo de orizontul pe termen scurt, având în vedere ipoteza privind soluționarea în continuare a crizei sanitare în 2022, creșterea consumului privat este proiectată să se intensifice semnificativ în trimestrul II 2022 și să depășească nivelul anterior crizei în trimestrul III. Aceasta ar trebui să fie în continuare superioară traiectoriei dinamicii veniturilor reale în anul 2023, în condițiile în care disiparea anticipată a incertitudinilor va permite o ușoară corecție a economiilor excedentare acumulate. În 2024, se estimează că atât dinamica consumului, cât și rata de economisire se vor apropia de nivelurile medii istorice.

După o scădere modestă pe termen scurt, se previzionează că veniturile disponibile reale își vor relua traiectoria ascendentă, susținute de redinamizarea veniturilor din muncă. După înregistrarea unor ritmuri pozitive de creștere în trimestrele II și III 2021, este probabil ca veniturile disponibile reale să se reducă, deși modest, la începutul anului viitor, afectate de creșterea puternică a inflației. Se așteaptă o majorare a acestora ulterior, reflectând revigorarea veniturilor din muncă pe măsură ce redresarea economică continuă. În schimb, după contribuția pozitivă semnificativă din 2020, transferurile fiscale nete vor afecta dinamica veniturilor începând cu anul 2021, în condițiile în care numărul persoanelor incluse în sistemele de menținere a locurilor de muncă scade și alte măsuri fiscale temporare legate de pandemie expiră, în pofida noilor măsuri de compensare a impactului prețurilor ridicate ale produselor energetice.

Se așteaptă ca rata de economisire a gospodăriilor populației să se reducă sub nivelul din perioada pre-criză, înainte să se stabilizeze către finele orizontului de proiecție. După scăderea abruptă recentă, se anticipează că rata de economisire va continua să se diminueze pe tot parcursul anului 2022. Această scădere este determinată de reducerea economiilor forțate, pe fondul ratelor ridicate de vaccinare și al ipotezei privind relaxarea restricțiilor legate de pandemie după perioada iernii, precum și de cea a economiilor preventive ca urmare a ameliorării condițiilor pe piețele forței de muncă și a disipării incertitudinilor. După ce va coborî, în cursul anului 2022, sub nivelul din perioada pre-criză, se estimează că rata de economisire va continua să se diminueze până la jumătatea anului 2023, apoi se va stabiliza în apropierea nivelului său mediu istoric în 2024. Situarea temporară sub nivelul anticipat reflectă o relativă corecție a economiilor excedentare ale gospodăriilor populației acumulate de la începutul pandemiei, care sprijină creșterea puternică a consumului. Totuși, acest efect este atenuat de concentrarea economiilor excedentare la nivelul populației mai înstărite și mai în vârstă cu o tendință mai scăzută de consum.[4]

Caseta 1

Ipoteze tehnice privind ratele dobânzilor, prețurile materiilor prime și cursurile de schimb

Comparativ cu proiecțiile din luna septembrie 2021, ipotezele tehnice includ o majorare a ratelor dobânzilor și a prețurilor petrolului, precum și o depreciere a euro. Ipotezele tehnice referitoare la ratele dobânzilor și la prețurile materiilor prime se bazează pe anticipațiile pieței, data-limită pentru includerea ultimelor informații fiind 25 noiembrie 2021. Ratele dobânzilor pe termen scurt se referă la EURIBOR la trei luni, anticipațiile pieței fiind derivate din ratele dobânzilor futures. Conform acestei metodologii, ratele dobânzilor pe termen scurt se vor situa, în medie, la −0,5% în perioada 2021-2022, la −0,2% în 2023 și la 0% în 2024. Anticipațiile pieței cu privire la randamentele nominale ale obligațiunilor de stat cu scadența la 10 ani din zona euro presupun un nivel mediu anual de 0,1% pentru anul 2021, care va crește progresiv pe parcursul orizontului de proiecție până la 0,6% în 2024.[5] Comparativ cu proiecțiile din luna septembrie 2021, anticipațiile pieței privind ratele dobânzilor pe termen scurt sunt superioare cu 30 de puncte de bază pentru anul 2023, iar cele privind randamentele nominale ale obligațiunilor de stat cu scadența la 10 ani din zona euro indică o creștere marginală pentru anul 2021 și o majorare cu circa 30 de puncte de bază pentru perioada 2022-2023.

Referitor la prețurile materiilor prime, proiecțiile analizează traiectoria implicită de pe piețele futures, calculată cu ajutorul mediei aferente perioadei de două săptămâni anterioare datei-limită de 25 noiembrie 2021. Pe această bază, se anticipează că prețul țițeiului Brent se va majora de la 71,8 USD/baril în anul 2021 la 77,5 USD/baril în 2022, urmând să se reducă la 69,4 USD/baril până în 2024. Această traiectorie implică faptul că, față de proiecțiile din luna septembrie 2021, prețurile în dolari SUA ale petrolului sunt mai ridicate cu 15% pentru anul 2022 și cu 13% pentru 2023. Se estimează că prețurile în dolari SUA ale materiilor prime non-energetice vor cunoaște o revigorare puternică în anul 2021 și mai moderată în 2022 și se vor reduce ușor în perioada 2023-2024. Se pornește de la ipoteza că, pe baza cotațiilor futures, valoarea certificatelor aferente schemei UE de comercializare a certificatelor de emisii (ETS) se va situa la circa 75 EUR pe tonă pe parcursul orizontului de proiecție, reprezentând o revizuire în sens ascendent cu aproape 30% față de proiecțiile din luna septembrie 2021 (Caseta 3).

În ceea ce privește cursurile de schimb bilaterale, se previzionează că acestea vor rămâne nemodificate, pe parcursul orizontului de proiecție, la nivelurile medii înregistrate în perioada de două săptămâni anterioară datei-limită de 25 noiembrie 2021. Această ipoteză presupune un curs de schimb mediu de 1,13 USD/EUR în perioada 2022-2024, nivel inferior cu circa 4% celui estimat în proiecțiile din luna septembrie 2021. Ipoteza privind cursul de schimb efectiv al euro implică o depreciere cu 1,7% față de proiecțiile din luna septembrie 2021.

Ipoteze tehnice

Se anticipează că ritmul investițiilor în obiective rezidențiale se va modera pe parcursul orizontului de proiecție. Investițiile în obiective rezidențiale au înregistrat o ușoară scădere în trimestrul III 2021, în principal pe seama constrângerilor legate de ofertă. În pofida blocajelor actuale la nivelul ofertei și a incertitudinilor asociate deteriorării situației pandemice, cererea rezilientă, susținută de condițiile favorabile de finanțare, ar trebui să contribuie la accelerarea investițiilor în obiective rezidențiale în trimestrul IV 2021. Ulterior, acestea ar trebui să fie sprijinite în continuare de efectele pozitive ale coeficientului q al lui Tobin, de creșterea veniturilor disponibile, de ameliorarea încrederii consumatorilor și de stocul mare de economii acumulate. Se estimează că, până la sfârșitul anului 2022, investițiile în obiective rezidențiale se vor alinia cu traiectoria din perioada pre-criză, dinamica acestora urmând să se normalizeze până la finele orizontului de proiecție.

Se așteaptă ca investițiile corporative să se redreseze substanțial pe parcursul orizontului de proiecție și să dețină o pondere tot mai mare în PIB real. Conform anticipațiilor, revigorarea investițiilor corporative din prima jumătate a anului 2021 va fi încetinită temporar de blocajele la nivelul ofertei în semestrul II 2021. Investițiile corporative sunt proiectate să își reia redresarea ulterior, pe fondul diminuării treptate a constrângerilor legate de ofertă, al revirimentului cererii globale și interne și al ameliorării dinamicii profiturilor, fiind susținute, în plus, de condițiile favorabile de finanțare și de impactul benefic al programului NGEU. Cheltuielile legate de digitalizare, precum și de tranziția către o economie cu emisii reduse de dioxid de carbon (inclusiv în industria auto, ca urmare a reglementărilor de mediu și a trecerii la producția de vehicule electrice) sunt preconizate să ofere un impuls suplimentar investițiilor corporative pe termen mediu. Prin urmare, investițiile corporative ar trebui să dețină o pondere tot mai mare în PIB real pe parcursul orizontului de proiecție.

Caseta 2

Contextul internațional

Activitatea economică globală și schimburile comerciale internaționale au consemnat o ușoară pierdere de ritm în semestrul II 2021. Recrudescența cazurilor de COVID-19, în special în Statele Unite și în unele părți ale Asiei, a afectat încrederea consumatorilor chiar și în absența unor măsuri restrictive severe. După o atenuare temporară la sfârșitul verii, numărul cazurilor de COVID-19 a început să crească din nou. Detectarea noii variante Omicron a fost anunțată după finalizarea ipotezelor privind contextul internațional și există temeri cu privire la posibilele consecințe economice, deși implicațiile rămân deosebit de incerte. Deficitele globale de factori de producție au afectat, de asemenea, activitatea economică și schimburile comerciale, fiind așteptate să exercite influențe nefavorabile suplimentare. Indicatorii cu frecvență ridicată disponibili până la sfârșitul lunii noiembrie arată o stagnare a creșterii activității în sectorul prelucrător, în timp ce sectorul serviciilor se redresează treptat în contextul redeschiderii progresive a mai multor economii.

Se estimează că blocajele la nivelul ofertei vor afecta schimburile comerciale și activitatea economică pe termen scurt și vor fi eliminate complet până în anul 2023. Acestea reprezintă o combinație de dezechilibre între cerere și ofertă, având ca rezultat deficite de factori de producție intermediari, resimțite mai ales în marile economii dezvoltate și în sectorul prelucrător (în special în industria auto). Comparativ cu proiecțiile din luna septembrie 2021, se anticipează că blocajele la nivelul ofertei vor afecta un număr mai mare de țări și sectoare. Acestea s-au intensificat în continuare în trimestrul IV 2021 și se estimează, în prezent, că vor începe să se diminueze abia din trimestrul II 2022 și vor fi eliminate complet până în 2023, în condițiile în care cererea de consum se reorientează dinspre bunuri către servicii, iar capacitatea de transport și oferta de semiconductori cresc pe seama investițiilor planificate.

Economia mondială este proiectată să își continue tendința de redresare pe parcursul orizontului de proiecție, în pofida unor influențe nefavorabile pe termen scurt. Conform estimărilor, dinamica PIB real mondial (exceptând zona euro) se va accelera cu 6,0% în 2021 și se va modera la 4,5% în 2022, 3,9% în 2023 și 3,7% în 2024. Comparativ cu proiecțiile din luna septembrie 2021, creșterea a fost revizuită în sens descendent pentru anul 2021. Pe lângă recrudescența infectărilor cu COVID-19 menționată mai sus, o serie de factori specifici fiecărei țări au afectat creșterea economică, precum un profil sub așteptări preconizat pentru cheltuielile publice în Statele Unite, în special în al treilea trimestru, și reducerea creșterii în China pe fondul încetinirii activității sectorului imobiliar rezidențial și al deficitelor de produse energetice. Creșterea economică pentru 2022 a fost revizuită în sens descendent pentru economiile avansate, pe seama blocajelor persistente la nivelul ofertei, precum și pentru unele economii de piață emergente (inclusiv China). Cu toate acestea, revizuirile în sens ascendent ale creșterii pentru alte țări, în principal India și, într-o mai mică măsură, Turcia, arată că ritmul de creștere agregat este nemodificat. Creșterea economică pentru 2023 a fost revizuită în sens ascendent, în special pentru economiile dezvoltate și cu precădere pentru Statele Unite, ceea ce indică eliminarea completă estimată a blocajelor la nivelul ofertei până la momentul respectiv.

Perspectivele mai puțin favorabile pentru principalii parteneri comerciali, pe fondul blocajelor persistente la nivelul ofertei, afectează cererea externă adresată zonei euro. Se presupune că blocajele la nivelul ofertei vor influența într-o măsură mai mare schimburile comerciale comparativ cu producția industrială și creșterea PIB, deoarece deficiențele din sectorul logistic afectează în mod disproporționat comerțul. De asemenea, reorientarea către furnizori interni și bunuri interne ar putea contribui la atenuarea șocului negativ la adresa producției industriale. În consecință, se estimează că cererea externă adresată zonei euro va crește cu 8,9% în acest an și cu circa 4% în perioada 2022-2024. Aceasta implică o revizuire în sens descendent a ritmurilor de creștere pentru 2021 și 2022 comparativ cu proiecțiile din luna septembrie 2021 și o revizuire în sens ascendent pentru 2023, în condițiile în care corecția blocajelor la nivelul ofertei conduce la o recuperare parțială a terenului pierdut în cei doi ani precedenți.

Contextul internațional

(variații procentuale anuale)

1) Calculate ca medie ponderată a importurilor.

2) Calculată ca medie ponderată a importurilor partenerilor comerciali ai zonei euro.

Se anticipează că blocajele la nivelul ofertei vor afecta cotele de piață ale exporturilor zonei euro până la jumătatea anului 2022, după care ar urma să fie eliminate, conducând la câștiguri semnificative. În 2021, cotele de piață ale exporturilor au fost marcate de două evoluții distincte: în primul rând, impactul blocajelor la nivelul ofertei care au început să se manifeste la începutul anului și s-au intensificat în continuare în trimestrul III și, în al doilea rând, redresarea sectorului exporturilor de servicii în trimestrele II și III. Deși termenele de livrare ale furnizorilor au rămas lungi, iar costurile de transport au stagnat, înregistrând niveluri record, se estimează că blocajele se vor menține până la disiparea treptată a acestora în cursul anului 2022. Schimburile comerciale din sectorul serviciilor, în special turismul, s-au redresat puternic în timpul verii, datorită sezonalității și progreselor înregistrate de campaniile de vaccinare. Cu toate acestea, recrudescența cazurilor de COVID-19 în mai multe țări din zona euro în trimestrul IV a condus la o scădere a încrederii în sectorul turismului, semnalând un nou sezon de iarnă cu perspective sumbre pentru principalele destinații de călătorie. Odată cu disiparea blocajelor și relaxarea restricțiilor de călătorie până la jumătatea anului viitor, se previzionează că ritmul de redresare a exporturilor se va intensifica din nou. Conform proiecțiilor, corecția blocajelor la nivelul ofertei pe plan mondial va avea un impact pozitiv asupra cererii externe adresate zonei euro (Caseta 2), iar deprecierea recentă a euro ar trebui să amelioreze competitivitatea exporturilor. Ritmul de creștere a importurilor ar trebui să se intensifice din nou în 2022 și 2023 odată cu redresarea cererii interne, dar ar trebui să se normalizeze spre sfârșitul orizontului de proiecție pe seama disipării tendinței de reprimare a cererii. În ansamblu, se anticipează că exporturile nete vor avea o contribuție pozitivă puternică la creșterea PIB real în a doua jumătate a anului 2022, după care se vor reduce treptat, ajungând la o contribuție ușor pozitivă pe măsură ce efectele deprecierii euro se estompează.

Rata șomajului a continuat să scadă în trimestrul III 2021 și se estimează că aceasta se va reduce în continuare pe fondul accelerării redresării. O expansiune peste așteptări a dinamicii ocupării forței de muncă în trimestrul III 2021, însoțită de o scădere pronunțată a numărului de lucrători incluși în sistemele de menținere a locurilor de muncă, explică robustețea pieței forței de muncă și a scăderii ratei șomajului. Creșterea recentă a numărului de locuri de muncă vacante, alături de creșterea puternică a ocupării forței de muncă, indică faptul că forța de muncă, ca factor de limitare a producției, rămâne o problemă sectorială, care este determinată de întârzieri ale angajărilor în sectoarele cele mai afectate de pandemie. Întrucât este probabil ca situația pe piața forței de muncă să se amelioreze în continuare, se previzionează că, până la sfârșitul anului 2021, rata șomajului va coborî la nivelul din perioada pre-criză și va atinge 6,6% în 2024, sub impulsul cererii puternice proiectate de forță de muncă în concordanță cu redresarea economică în curs, fiind afectată însă și de evoluțiile demografice.[6] Această rată a șomajului ar fi inferioară celei înregistrate în orice moment de la crearea zonei euro în anul 1999.

Potrivit anticipațiilor, dinamica productivității muncii va fi afectată temporar de încetinirea pe termen scurt a creșterii economice, după care va consemna o revigorare. Dinamica productivității muncii s-a accelerat cu 1,2% în trimestrul III 2021, față de 1,4% în trimestrul II. Încetinirea creșterii economice pe seama blocajelor la nivelul ofertei și reintensificării pandemiei presupune o scădere pronunțată a productivității la începutul anului viitor. Se estimează că, de la jumătatea anului 2022, productivitatea muncii se va redinamiza, ca urmare a consolidării creșterii economice. Până la sfârșitul orizontului de proiecție, productivitatea muncii (pe persoană ocupată) este așteptată să se situeze cu circa 4½% peste nivelul din perioada pre-criză.

Comparativ cu proiecțiile din luna septembrie 2021, creșterea PIB real a fost revizuită în sens descendent pentru anul 2022 și în sens ascendent pentru 2023. Revizuirea în sens descendent a perspectivelor pe termen scurt, care reflectă o relativă înăsprire în continuare a constrângerilor legate de ofertă, majorarea prețurilor produselor energetice și restricții mai severe asociate pandemiei, are un efect de report negativ asupra creșterii anuale a PIB real în 2022. Pe seama așteptărilor legate de soluționarea pandemiei și corecția treptată a blocajelor la nivelul ofertei, creșterea trimestrială a fost revizuită în sens ascendent începând cu trimestrul II 2022, ceea ce a condus la o revizuire în sens ascendent a creșterii anuale a PIB real pentru 2023. O politică fiscală mai puțin restrictivă și deprecierea efectivă a euro comparativ cu proiecțiile din luna septembrie 2021 au contribuit la revizuirile în sens ascendent, deși acești factori au fost parțial anulați de impactul negativ al majorării prețurilor petrolului, al cererii externe mai modeste și al creșterii ratelor dobânzilor pe termen lung.

2 Perspectivele fiscale

Se anticipează că retragerea măsurilor de sprijin fiscal va începe în 2022 și va continua în perioada 2023-2024. Conform proiecțiilor, după expansiunea puternică din 2020, orientarea politicii fiscale a zonei euro, ajustată în funcție de granturile NGEU, va deveni, în linii mari, neutră în 2021 și se va înăspri considerabil în 2022 și într-o mai mică măsură până la finele orizontului de proiecție. Orientarea fiscală mai restrictivă în 2022 are legătură cu inversarea unei părți semnificative a sprijinului în regim de urgență în caz de pandemie. Comparativ cu proiecțiile din luna septembrie 2021, orientarea fiscală s-a înăsprit semnificativ pentru anul 2021, în cea mai mare parte pe seama veniturilor excepționale și a altor factori, care se manifestă adesea în timpul unei redresări și pe fondul unei estimări mai reduse (cu circa ½ puncte procentuale din PIB) a măsurilor discreționare globale de stimulare. Pentru 2022, se estimează că orientarea fiscală va fi cu aproximativ 1 punct procentual din PIB sub așteptările din proiecțiile din luna septembrie 2021, fapt care reflectă în principal adoptarea de noi măsuri asociate contextului pandemic sau extinderea și reevaluarea măsurilor existente, precum și noi măsuri de compensare a prețurilor mai mari ale produselor energetice, transferuri sociale suplimentare și reduceri ale impozitelor directe și ale contribuțiilor la asigurările sociale. Orientarea fiscală pentru anul 2023 a fost revizuită doar marginal.

Soldul bugetar al zonei euro este proiectat să se amelioreze constant, în special în 2022, menținându-se totodată, la sfârșitul orizontului de proiecție, sub nivelul din perioada pre-criză. Se estimează că deficitul bugetar al zonei euro a rămas ridicat în 2021, după ce a atins un nivel maxim în 2020. Pe parcursul orizontului de proiecție, ameliorarea substanțială a soldului bugetar este determinată în principal de componenta ciclică și de reducerea deficitului primar ajustat ciclic. Plățile de dobânzi contribuie, de asemenea, la acest trend, acestea fiind așteptate să scadă în continuare până la 1,0% din PIB în 2024. La sfârșitul orizontului de proiecție, se anticipează că soldul bugetar (situat la −1,8% din PIB) se va menține încă sub nivelul din perioada pre-criză. După creșterea pronunțată din 2020, se estimează că datoria publică agregată a zonei euro se va reduce pe parcursul întregului orizont de proiecție, ajungând la circa 90% din PIB în 2024, nivel superior celui din perioada pre-pandemie. Declinul este în principal rezultatul diferențialelor favorabile între rata dobânzii aferentă datoriei publice și ritmul de creștere a PIB, dar și al ajustărilor datorie-deficit, care, împreună, anulează complet deficitele primare persistente, deși în scădere. Comparativ cu proiecțiile din luna septembrie 2021, perspectivele fiscale pentru 2021 s-au îmbunătățit, în principal pe seama evoluțiilor orientării fiscale. Perspectivele pentru perioada 2022-2023 rămân, în linii mari, nemodificate, cu o ușoară deteriorare în 2022, care reflectă cu precădere măsurile de stimulare suplimentare adăugate proiecției de bază în 2022 și alți factori nediscreționari. Traiectoria ponderii datoriei agregate în zona euro a fost revizuită în sens descendent pe parcursul întregului orizont de proiecție, pe seama revizuirilor favorabile ale diferențialelor între rata dobânzii aferentă datoriei publice și ritmul de creștere a PIB, care rezultă în principal din revizuirile creșterii nominale, precum și a efectelor de bază începând cu 2020. Plățile de dobânzi rămân, în linii mari, nemodificate comparativ cu proiecțiile din luna septembrie 2021 la nivelul agregat al zonei euro.

3 Prețuri și costuri

După ce a atins nivelul de 4,9% în luna noiembrie 2021, se estimează că inflația IAPC va scădea accentuat pe parcursul anului 2022 (Graficul 3). Prețurile mari ale produselor energetice (combustibili pentru transport, energie electrică și gaze naturale), cererea mai robustă în contextul redeschiderii economiei, precum și majorarea prețurilor de producție ca urmare a blocajelor la nivelul ofertei pe plan mondial și costurile de transport mai ridicate au condus la o intensificare puternică a presiunilor inflaționiste, previzionate, de asemenea, să susțină inflația până în 2022. Cu toate acestea, se anticipează că inflația IAPC va scădea în 2022, în principal pe seama efectelor de bază asociate atât componentei „produse energetice”, cât și componentei „produse non-energetice”, parțial legate de inversarea reducerii temporare a cotei TVA în Germania în ianuarie 2021.[7] Conform proiecțiilor, componenta „produse energetice” a inflației IAPC a atins un nivel maxim la sfârșitul anului 2021, ca urmare a creșterii prețurilor combustibililor și a tarifelor la gaze naturale și energie electrică (a se vedea Caseta 3 pentru mai multe detalii). Aceste tarife ar trebui să se majoreze în continuare până la începutul anului 2022. Componenta „produse energetice” a inflației se va reduce în 2022, în principal pe seama efectelor de bază combinate cu impactul prețurilor petrolului, precum și cu cel al prețurilor angro ale gazelor naturale și energiei electrice, care vor scădea, potrivit anticipațiilor, în concordanță cu cotațiile futures. Totodată, este probabil ca inflația IAPC exclusiv produse energetice și alimente să scadă comparativ cu nivelul maxim înregistrat la sfârșitul anului 2021, parțial ca urmare a efectelor de bază, dar și a atenuării presiunilor asupra prețurilor pe seama anticipației privind o soluționare progresivă a blocajelor la nivelul ofertei începând cu trimestrul II 2022, în timp ce efectele indirecte ale majorării prețurilor produselor energetice ar putea exercita presiuni în sensul creșterii. În schimb, conform proiecțiilor, componenta „alimente” a inflației va rămâne ridicată în trimestrele următoare.

Conform anticipațiilor, inflația IAPC va fi stabilă la 1,8% atât în 2023, cât și în 2024. Această evoluție maschează o ușoară creștere a IAPC exclusiv alimente și produse energetice (de la 1,7% la 1,8%), în timp ce componentele „alimente” și „produse energetice” ale inflației sunt estimate să scadă în concordanță cu panta descrescătoare a traiectoriei cotațiilor futures ale petrolului și cu diminuarea impactului măsurilor fiscale. Inflația IAPC exclusiv produse energetice și alimente este proiectată să se consolideze treptat către finele orizontului de proiecție, susținută de înăsprirea condițiilor de pe piețele de bunuri și servicii, de intensificarea dinamicii costurilor unitare cu forța de muncă și de creșterea anticipațiilor inflaționiste, care s-au apropiat de ținta de inflație de 2% a BCE. Mai exact, înăsprirea anticipată a condițiilor pe piețele forței de muncă ar trebui să sprijine dinamica câștigurilor salariale și să alimenteze creșterea inflației IAPC exclusiv produse energetice și alimente în perioada 2023-2024.

Se estimează că dinamica remunerării pe salariat va fi în continuare distorsionată de utilizarea sistemelor de menținere a locurilor de muncă în 2022, dar va rămâne robustă ulterior. Dinamica remunerării pe salariat a înregistrat oscilații ample generate de schemele de menținere a locurilor de muncă destinate să protejeze ocuparea forței de muncă. Aceasta a redus ritmul anual de creștere a remunerării pe salariat în 2020 și a determinat un reviriment ulterior în primele trei trimestre ale anului 2021. Se previzionează că acest impact va persista în prima jumătate a anului 2022, determinând numai o ușoară reducere a ritmului mediu anual de creștere de la 4,2% în 2021 la 3,8% în 2022. Ulterior, dinamica câștigurilor salariale ar trebui să se reducă, dar va rămâne robustă la 2,9% atât în 2023, cât și în 2024. Creșterea robustă a câștigurilor salariale în ultimii ani ai orizontului de proiecție este legată în principal de înăsprirea condițiilor pe piața forței de muncă, estimându-se că rata șomajului va scădea la niveluri minime istorice, în timp ce efectele de runda a doua ale nivelului actual ridicat al inflației asupra creșterii salariilor sunt proiectate să rămână limitate, în concordanță cu prevalența scăzută a sistemelor formale de indexare a salariilor în zona euro.[8] Se așteaptă o serie de majorări ale salariului minim pe parcursul întregului orizont de proiecție, dar în special în 2022. Aceste creșteri vor determina un efect mecanic direct al salariilor minime asupra dinamicii câștigurilor salariale agregate, dar ar putea avea și efecte de propagare asupra întregii structuri salariale.[9] Conform proiecțiilor, dinamica câștigurilor salariale în sectorul public va fi în mod constant inferioară celei din sectorul privat, ceea ce sugerează că orice efecte pozitive de propagare din sectorul public în sectorul privat sunt puțin probabile.

Potrivit anticipațiilor, costurile unitare cu forța de muncă se vor majora pe parcursul orizontului de proiecție, ca urmare a unei creșteri mai lente a productivității muncii pe persoană ocupată și a unei dinamici robuste a câștigurilor salariale. Pe fondul disipării impactului generat de schemele de menținere a locurilor de muncă, se estimează că diminuarea creșterii remunerării pe salariat în perioada 2022-2023 va fi însoțită de o scădere similară a productivității muncii pe persoană ocupată, ceea ce va conduce la o majorare a costurilor unitare cu forța de muncă de aproximativ 1% atât în 2022, cât și în 2023. Cu toate acestea, normalizarea continuă a creșterii productivității muncii în 2024, alături de dinamica în continuare robustă a câștigurilor salariale, implică o creștere semnificativă a costurilor unitare cu forța de muncă, care va contribui la intensificarea inflației IAPC exclusiv alimente și produse energetice.

Graficul 3

Inflația IAPC în zona euro

(variații procentuale anuale)

Notă: Linia verticală indică începutul orizontului de proiecție.

Se previzionează că presiunile din surse externe asupra prețurilor vor fi semnificativ mai puternice decât cele din surse interne în 2022, dar că acestea se vor reduce la niveluri considerabil mai scăzute în ultimii ani ai orizontului de proiecție. Conform anticipațiilor, ritmul anual de creștere a deflatorului importurilor se va accelera de la −2,6% în 2020 la 6,7% în 2021, reflectând în mare măsură creșterile prețurilor petrolului și ale materiilor prime non-energetice, dar și unele majorări ale costurilor cu factorii de producție legate de deficitele la nivelul ofertei și de deprecierea euro. Se estimează că, începând cu 2022, dinamica prețurilor importurilor se va modera și se va situa la 0,8% în 2024.

Comparativ cu proiecțiile din luna septembrie 2021, perspectivele inflației IAPC au fost revizuite în sens ascendent cu 0,4 puncte procentuale pentru anul 2021, cu 1,5 puncte procentuale pentru 2022 și cu 0,3 puncte procentuale pentru 2023. Puțin peste jumătate din revizuirea cumulată se referă la componenta „energie” a IAPC (concentrată în principal în anul 2022), mai puțin de o treime se referă la inflația IAPC exclusiv alimente și produse energetice, iar restul se referă la componenta „alimente” a IAPC. Aceste revizuiri reflectă evoluțiile neprevăzute în sensul creșterii din perioada recentă, efectele directe și indirecte mai ample în sensul creșterii ale majorării recente a prețurilor materiilor prime energetice, presiunile mai puternice și mai persistente în sensul creșterii generate de perturbările la nivelul ofertei, dinamica mai robustă a câștigurilor salariale și o depreciere a cursului de schimb al euro.

Caseta 3

Evoluția prețurilor materiilor prime energetice și implicațiile acesteia asupra proiecțiilor privind prețurile produselor energetice, componentă a IAPC

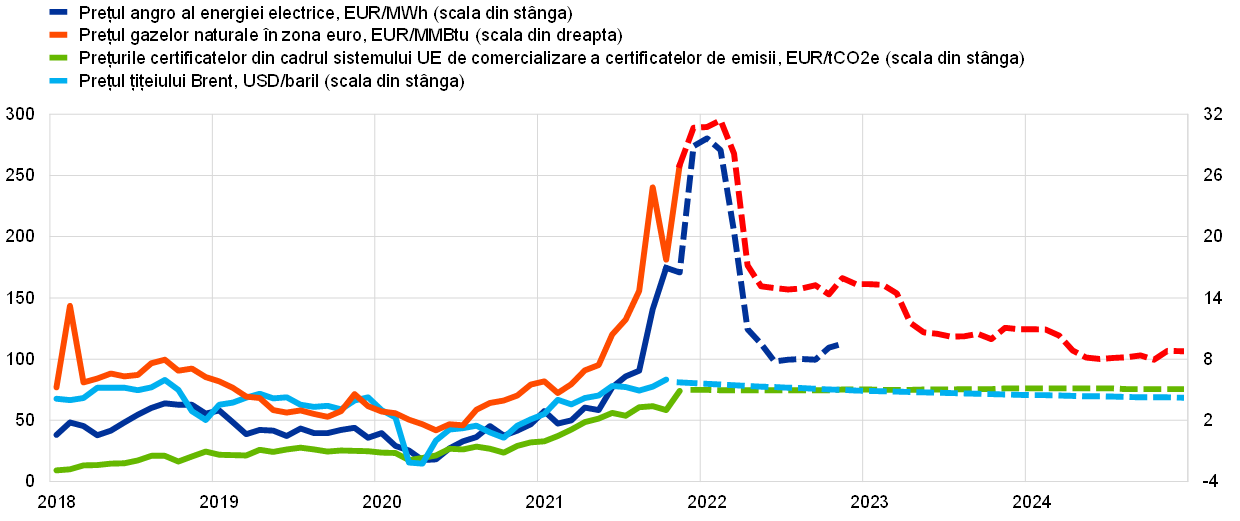

Prețurile materiilor prime energetice au consemnat o creștere semnificativă de la nivelul minim atins în perioada pandemiei, determinată de factorii de cerere și ofertă (Graficul A). Redresarea economică globală a impulsionat cererea de petrol și gaze naturale. Cererea de gaze naturale a fost susținută în continuare de vremea rece din iarna trecută și de vânturile calme din perioada verii, care au inhibat producția de energie eoliană și au condus la înlocuirea acesteia cu gaze naturale. În același timp, reducerea ofertei de către OPEC+ și o creștere modestă a producției de petrol din șisturi bituminoase în Statele Unite au sprijinit prețurile petrolului, în timp ce, pe piețele gazelor naturale din Europa, oferta din Norvegia și Rusia a fost redusă. Prețurile angro ale energiei electrice în UE au crescut în principal pe seama majorării prețurilor gazelor naturale, deoarece prețurile energiei electrice se bazează pe costurile marginale pe termen scurt ale centralelor electrice.[10] Prețurile mai mari ale certificatelor din cadrul sistemului UE de comercializare a certificatelor de emisii (ETS) au avut, de asemenea, un rol.

Ipotezele pe care se sprijină proiecția de bază pentru prețurile produselor energetice, componentă a inflației IAPC, care au la bază cotațiile futures, prevăd o scădere a prețurilor materiilor prime energetice în anul 2022. Deși ipotezele tehnice din rundele de proiecție anterioare s-au bazat cu precădere pe curbele cotațiilor futures ale petrolului, acestea au fost completate, în proiecțiile din luna decembrie, 2021 cu cotațiile futures ale gazelor naturale și energiei electrice, având în vedere fenomenul de decorelare observat între contractele de furnizare a gazelor naturale și prețurile petrolului. În prezent, panta descrisă de curba cotațiilor futures ale petrolului este descrescătoare (Graficul A). Această evoluție este adesea rezultatul unei înăspriri a condițiilor pe piața petrolului, deoarece în cazul petrolului există un „randament de comoditate” care ilustrează beneficiile deținerii de stocuri. Traiectoria descendentă poate indica însă și așteptările pieței conform cărora cererea și oferta de petrol ar putea atinge un echilibru până la începutul anului 2022, urmând ca oferta să depășească ulterior cererea, după cum estimează, în prezent, Agenția Internațională a Energiei.[11] Pe baza cotațiilor futures pe piețele angro, se previzionează că prețurile gazelor naturale și energiei electrice vor scădea și după această iarnă, deoarece consumul de gaze naturale depinde de necesarul de încălzire.

Graficul A

Prețurile și cotațiile futures ale petrolului, gazelor naturale, energiei electrice și certificatelor ETS

Sursa: Eurostat, Refinitiv, Intercontinental Exchange – ICE, Bloomberg, Gestore Mercati Energetici, Fraunhofer ISE și calcule ale experților BCE.

Notă: Prețurile (și cotațiile futures)angro ale energiei electrice pentru zona euro se calculează ca medie ponderată (utilizând sursele de producere a energiei electrice ca ponderi) a prețurilor înregistrate pe cele mai mari cinci piețe de profil. Liniile continue indică prețurile angro/la vedere, în timp ce liniile punctate arată cotațiile futures ale seriei de prețuri respective. Cea mai recentă observație se referă la luna noiembrie 2021 (octombrie 2021 pentru prețurile energiei electrice). Data-limită pentru cotațiile futures este 25 noiembrie 2021.

Componenta „energie” a inflației IAPC a atins o rată anuală de 27,4% în noiembrie 2021, cu o contribuție sporită din partea prețurilor gazelor naturale și ale energiei electrice în ultimele luni (Graficul B, graficul din stânga). Din punct de vedere istoric, cea mai mare contribuție la componenta „energie” a inflației IAPC a fost cea a prețurilor combustibililor pentru transport. Deși este încă principalul determinant, rolul relativ al prețurilor combustibililor pentru componenta „energie” a inflației IAPC s-a redus recent într-o oarecare măsură. Mai precis, prețurile combustibililor au avut o contribuție de 14,1 puncte procentuale la variația anuală a prețurilor produselor energetice în luna octombrie, în timp ce prețurile energiei electrice și gazelor naturale au avut o contribuție cumulată de 9,3 puncte procentuale, atingând un nivel maxim istoric. Cu toate acestea, evoluțiile prețurilor gazelor naturale și energiei electrice sunt foarte eterogene la nivelul țărilor din zona euro, din cauza diferențelor de transmisie a prețurilor angro, care depind de structura prețurilor, de mecanismul de stabilire a prețurilor și de combinația de surse de energie utilizate pentru producerea de energie electrică. În plus, unele țări din zona euro au introdus sau intenționează să pună în aplicare măsuri fiscale temporare pentru a atenua impactul majorării prețurilor produselor energetice asupra consumatorilor. În timp ce în unele țări aceste măsuri au un efect direct asupra prețurilor de consum (de exemplu, prin impozite indirecte mai mici), în altele, măsurile iau forma transferurilor (de exemplu, pentru gospodăriile cu venituri mici) și, prin urmare, nu au un efect direct.

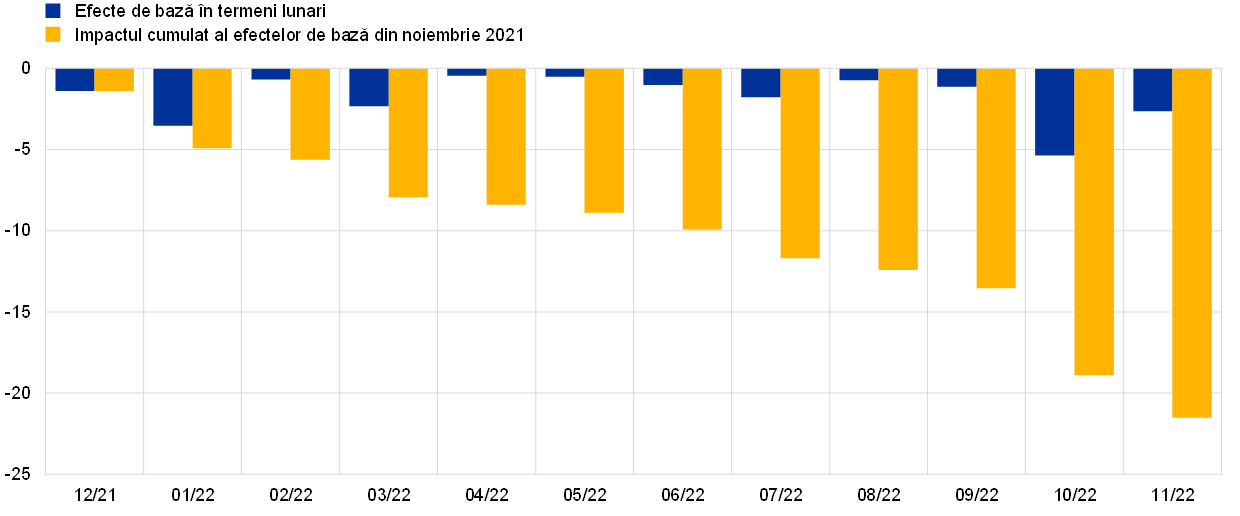

Proiecțiile din luna decembrie 2021 sugerează că dinamica prețurilor produselor energetice va rămâne, în medie, la un nivel înalt în anul 2022, menținând inflația totală relativ ridicată, dar ar trebui să fie modestă în 2023 și 2024 (Graficul B, graficul din dreapta). Se estimează că dinamica prețurilor produselor energetice va atinge un nivel maxim la începutul anului 2022. Pe lângă prețurile ridicate ale combustibililor, se anticipează că acest nivel înalt va fi susținut și de prețurile gazelor naturale și energiei electrice, ilustrând, printre altele, efectele întârziate asupra prețurilor de consum ale majorărilor prețurilor angro din ultimele luni, precum și ale cotațiilor futures ale produselor energetice în timpul iernii. Ulterior, se previzionează că dinamica prețurilor produselor energetice se va reduce treptat, reflectând panta descrescătoare a traiectoriei cotațiilor futures ale petrolului și gazelor, precum și efectele de bază în sens descendent ale majorărilor lunare semnificative ale prețurilor produselor energetice în 2021. Mai exact, conform anticipațiilor, aceste efecte de bază vor avea un puternic impact negativ asupra dinamicii prețurilor produselor energetice în lunile ianuarie, martie, iulie și octombrie ale anului viitor (a se vedea coloanele albastre din Graficul C). Efectele de bază în sensul scăderii cumulate pe parcursul anului ar trebui să reducă cu peste 20 de puncte procentuale dinamica prețurilor produselor energetice până în noiembrie 2022, comparativ cu nivelul acesteia din noiembrie 2021 (a se vedea coloanele galbene din Graficul C).[12] Pentru anii 2023 și 2024, contribuția dinamicii prețurilor produselor energetice la inflația IAPC totală este foarte mică, reflectând panta descrescătoare a traiectoriei cotațiilor futures ale petrolului. Totuși, aceasta va fi susținută de inversarea măsurilor fiscale temporare de reducere a prețurilor produselor energetice, precum și de măsuri naționale de răspuns la schimbările climatice.

Graficul B

Componenta „produse energetice” a inflației IAPC: niveluri anterioare și proiectate

(variații procentuale anuale și contribuții exprimate în puncte procentuale)

Sursa: Eurostat, proiecțiile din luna decembrie 2021 și calcule ale experților BCE.

Notă: Cea mai recentă observație se referă la noiembrie 2021 pentru componenta „produse energetice” a IAPC și la octombrie 2021 pentru componentele individuale.

Graficul C

Impactul efectelor de bază asupra dinamicii prețurilor produselor energetice

(puncte procentuale)

Sursa: Eurostat și calcule ale experților BCE.

Notă: Efectele de bază în termeni lunari arată contribuția efectului de bază la variația ratei anuale a dinamicii prețurilor produselor energetice de la o lună la alta. Impactul cumulat al efectelor de bază se calculează prin însumarea efectelor de bază de la o lună la alta și este prezentat întotdeauna în raport cu o anumită lună de referință. De exemplu, circa 10 puncte procentuale din scăderea consemnată de dinamica prețurilor produselor energetice în luna iunie 2022 comparativ cu rata inflației din noiembrie 2021 se datorează efectelor de bază.

Incertitudinile legate de politici cu privire la utilizarea viitoare a gazelor naturale și a petrolului ar putea contribui la volatilitatea prețurilor materiilor prime pe parcursul tranziției ecologice. Cererea de petrol și gaze naturale depinde în mod esențial de strategia de politică adoptată la nivel mondial pentru soluționarea provocărilor asociate schimbărilor climatice, precum și de disponibilitatea resurselor regenerabile de energie. Până când eficiența energetică și capacitatea de producție din surse regenerabile de energie vor fi sporite de o manieră suficientă, cererea de combustibili fosili precum gazele naturale ar putea rămâne ridicată și volatilă.

Pe lângă politicile naționale privind schimbările climatice, politicile UE referitoare la schimbările climatice și majorarea prețurilor carbonului pot avea, de asemenea, un impact asupra evoluției prețurilor produselor energetice. Prețurile certificatelor din cadrul sistemului UE ETS au crescut la peste 70 EUR pe tonă de echivalent CO2 în luna noiembrie. Deși traiectoria cotațiilor futures pentru certificatele ETS descrie doar o ușoară pantă crescătoare (Graficul A), majoritatea estimărilor privind nivelul prețurilor carbonului necesar pentru atingerea obiectivelor UE de reducere a emisiilor sunt superioare prețurilor actuale. Este probabil ca prețurile carbonului să crească la nivelul UE, deoarece Comisia Europeană a propus reformarea sistemului UE ETS, în special prin extinderea domeniului său de aplicare, precum și revizuirea Directivei UE privind impozitarea energiei. Această evoluție poate avea un impact progresiv asupra prețurilor produselor energetice, odată cu introducerea treptată a măsurilor propuse.

Caseta 4

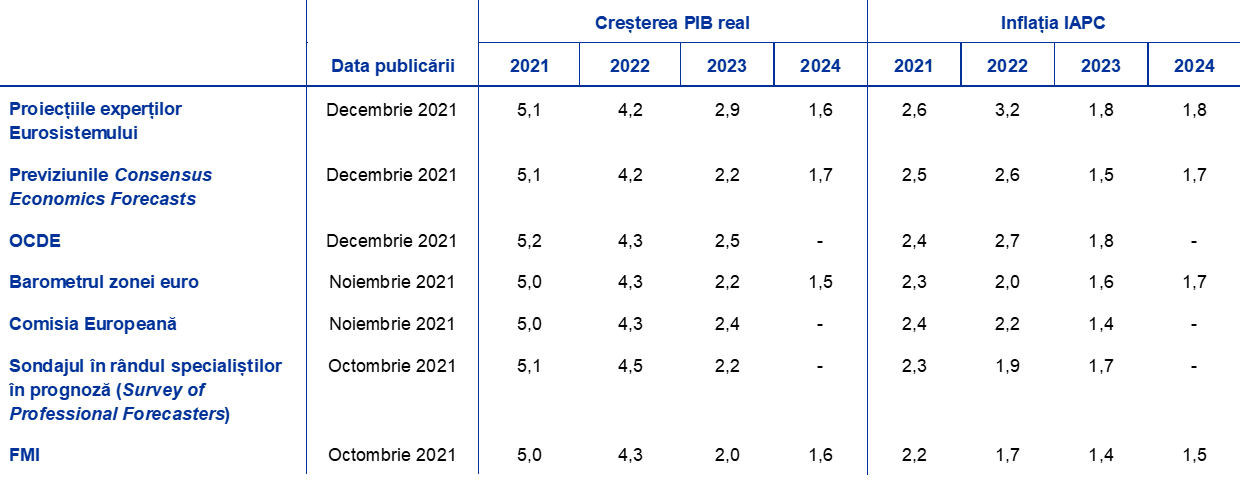

Prognoze ale altor instituții

O serie de prognoze pentru zona euro au fost elaborate atât de organizații internaționale, cât și de instituții din sectorul privat. Totuși, acestea nu sunt direct comparabile una cu cealaltă sau cu proiecțiile macroeconomice realizate de experții Eurosistemului, întrucât au fost finalizate la momente diferite. De asemenea, acestea s-au bazat, probabil, pe ipoteze diferite privind evoluția viitoare a pandemiei de COVID-19. În plus, proiecțiile utilizează metode diverse pentru stabilirea ipotezelor privind variabilele fiscale, financiare și externe, inclusiv cotațiile petrolului și ale altor materii prime. Totodată, există diferențe între prognoze în ceea ce privește metodele de ajustare cu numărul zilelor lucrătoare (a se vedea tabelul).

Comparația prognozelor recente privind creșterea PIB real și inflația IAPC în zona euro

(variații procentuale anuale)

Sursa: Consensus Economics Forecasts, 9 decembrie 2021, datele pentru anii 2023 și 2024 sunt preluate din sondajul realizat în luna octombrie 2021; Economic Outlook 110, OCDE, decembrie 2021; MJEconomics for the Euro Zone Barometer, 18 noiembrie 2021, datele pentru anii 2023 și 2024 sunt preluate din sondajul realizat în luna octombrie 2021; Previziunile economice ale Comisiei Europene, toamna anului 2021; Sondajul BCE în rândul specialiștilor în prognoză (Survey of Professional Forecasters), trimestrul IV 2021, realizat între 1 și 11 octombrie 2021; IMF World Economic Outlook, 12 octombrie 2021.

Notă: Proiecțiile macroeconomice ale experților Eurosistemului prezintă ritmuri anuale de creștere ajustate cu numărul zilelor lucrătoare, în timp ce Comisia Europeană și FMI prezintă dinamici anuale neajustate cu numărul zilelor lucrătoare pe an. Celelalte prognoze nu specifică dacă datele sunt ajustate sau nu cu numărul zilelor lucrătoare. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții.

Proiecția experților Eurosistemului din luna decembrie 2021 privind creșterea PIB real este inferioară celor ale altor specialiști în prognoză pentru anul 2022, dar considerabil superioară acestora pentru anul 2023, în timp ce proiecția privind inflația este net superioară celor ale altor instituții pentru anul 2022 și se situează în partea de sus a intervalului pentru anul 2023. Proiecția privind creșterea din luna decembrie 2021 se plasează sub celelalte prognoze pentru anul 2022, dar este numai marginal inferioară proiecțiilor mai recente, care includ ultimele informații privind intensificarea blocajelor la nivelul ofertei, precum și pandemia și restricțiile aferente. Un reviriment mai pronunțat pe fondul soluționării blocajelor la nivelul ofertei poate explica parțial proiecția superioară privind creșterea economică pentru anul 2023. În ceea ce privește inflația, proiecția din luna decembrie 2021 pentru anul 2022 se situează la un nivel mai înalt decât celelalte prognoze. Această evoluție poate fi pusă, în mare măsură, pe seama includerii datelor privind IAPC din noiembrie 2021 și a creșterii anticipate a componentelor mai volatile ale inflației. Diferențele față de alte prognoze pentru 2024 sunt limitate atât în ceea ce privește creșterea, cât și inflația IAPC.

Caseta 5

Scenarii alternative pentru perspectivele economice ale zonei euro

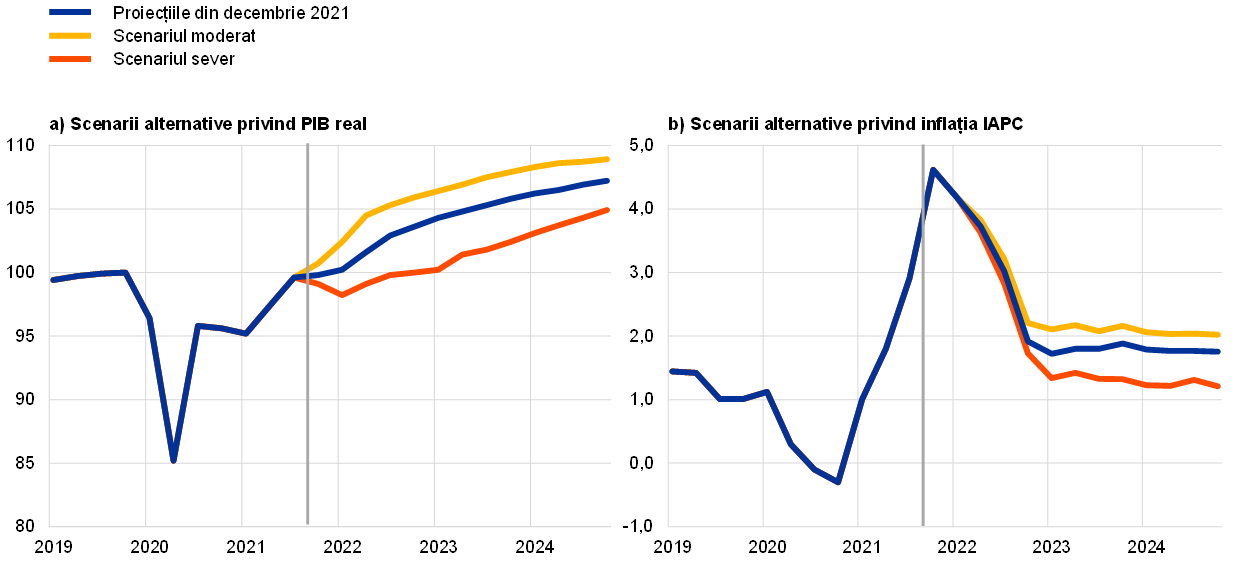

Întrucât persistă incertitudini semnificative cu privire la evoluția viitoare a pandemiei de COVID-19 și consecințele economice ale acesteia, aspect evidențiat de noua variantă Omicron, această casetă prezintă două scenarii alternative în jurul scenariului de bază din luna decembrie 2021.[13] Comparativ cu scenariul de bază, un scenariu moderat prevede o soluționare mai rapidă a pandemiei în cursul anului 2022, în special în economiile de piață emergente, pe seama ipotezei privind rate mai rapide de vaccinare. Conform acestui scenariu, ratele de infectare ar fi mai scăzute, eficacitatea vaccinurilor ar fi mai ridicată, iar riscurile de reinfectare ar fi mai mici (Graficul A). Aceasta ar accelera relaxarea restricțiilor, inducând efecte de încredere pozitive considerabile și generând costuri economice foarte limitate. În schimb, scenariul sever prevede o criză sanitară prelungită, caracterizată de valuri recurente ale pandemiei (cu noi variante ale virusului, un risc evidențiat de apariția variantei Omicron) și o proporție mai redusă a populației care beneficiază de protecție eficace. Se preconizează că recrudescența puternică rezultată a infectărilor și a spitalizărilor va conduce, la începutul anului 2022, la o înăsprire a restricțiilor privind mobilitatea și, prin urmare, la o restrângere a activității economice, deși într-un ritm mai lent decât la începutul anului 2021. Conform anticipațiilor, criza sanitară va continua până la jumătatea anului 2023, inhibând astfel activitatea economică și având repercusiuni economice, amplificate de creșterea numărului de cazuri de insolvență.

Graficul A

Simulări privind pandemia cu ajutorul modelului ECB-BASIR

(deviații procentuale de la primele cinci săptămâni ale anului 2020 (graficul din stânga sus); procente din populație (toate celelalte grafice))

Sursa: Rapoarte privind mobilitatea ale Google, Centrul European de Prevenire și Control al Bolilor și calcule BCE.

Notă: Distribuția se obține prin intermediul unor simulări aleatorii care iau în considerare incertitudini privind: (i) rata de vaccinare U~[0,8%-1,2%]; (ii) eficacitatea vaccinării U~[30%-70%], eficacitatea vaccinării (numărul de spitalizări) U~[65%-85%] și rata de reinfectare U~[0%-15%]; (iii) creșterea ratelor de infectare ca urmare a noii variante Delta a virusului N~(60%, 10%std); (iv) parametrul SIR; (v) efectele asociate experienței dobândite N~(52%, 10%std); și (vi) incertitudinile istorice surprinse în valorile reziduale.

În anul 2022, PIB real ar înregistra o redresare puternică în scenariul moderat și numai una modestă în scenariul sever, în timp ce nivelul său s-ar încadra într-un interval restrâns în toate scenariile până la sfârșitul orizontului de proiecție (Graficul B). Scenariul moderat presupune o creștere robustă la începutul anului 2022, susținută de eficacitatea vaccinurilor și de reziliența economică în ceea ce privește restricțiile, în special în economiile de piață emergente, care, comparativ cu scenariul de bază, conduce la un avans al cererii externe adresate zonei euro și, prin urmare, la niveluri mai ridicate ale exporturilor, generând efecte de încredere pozitive considerabile. Aceste efecte, alături de intensificarea peste așteptări a activității sectorului serviciilor care presupun o interacțiune fizică îndelungată, determină o majorare mai puternică a consumului, o scădere mai pronunțată a ratei de economisire și o reducere mai accentuată a șomajului comparativ cu scenariul de bază. În scenariul moderat, se estimează că activitatea economică va depăși, până la jumătatea anului 2022, traiectoria din perioada pre-pandemie. Conform scenariului sever, zona euro ar intra într-o recesiune tehnică, înregistrându-se o contracție a activității economice în trimestrul IV 2021 și în trimestrul I 2022, pe fondul înăspririi restricțiilor. Creșterea economică s-ar situa sub nivelul proiecției de bază până la începutul anului 2023, pe seama relaxării doar progresive a restricțiilor și a incertitudinilor semnificative din scenariul sever. În condițiile în care gospodăriile populației manifestă în continuare prudență și mențin o rată înaltă de economisire, nivelul persistent ridicat al șomajului evidențiază riscurile asociate pieței forței de muncă, având în vedere că vulnerabilitățile și insolvențele din sectorul corporativ ar intensifica nevoile de realocare a forței de muncă.

Scenarii macroeconomice alternative pentru zona euro

(variații procentuale anuale, % din forța de muncă)

Notă: Cifrele aferente PIB real se referă la date ajustate sezonier și cu numărul zilelor lucrătoare. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții.

Deși este aproape identică în toate scenariile pe termen scurt, inflația IAPC s-ar situa la 2,0% în scenariul moderat în perioada 2023-2024, reducându-se semnificativ în scenariul sever în ultimii ani ai orizontului de proiecție (Graficul B). Ambele scenarii indică un nivel maxim al inflației în trimestrul IV 2021, pe seama unor factori în mare măsură temporari, inclusiv a efectelor de bază generate de creșterea prețurilor produselor energetice și de blocajele la nivelul ofertei, dar între cele două scenarii apar diferențe ulterior, din cauza condițiilor economice reale diferite. Mai exact, presiunile puternice în sensul creșterii exercitate de încordarea pieței de bunuri și servicii și a celei a forței de muncă duc la o majorare semnificativă a inflației de bază în 2024 în scenariul de bază, în timp ce aceasta ar rămâne modestă în perioada 2023-2024 în scenariul sever.

Graficul B

Scenarii alternative privind PIB real și inflația IAPC în zona euro

(volume înlănțuite, T4 2019 = 100 (graficul din stânga); variații procentuale anuale (graficul din dreapta))

Notă: Datele privind PIB real sunt ajustate sezonier și cu numărul zilelor lucrătoare. Linia verticală indică începutul orizontului actual de proiecție. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții.

O rezervă cu privire la aceste simulări este aceea că niciunul dintre scenarii nu conține ipoteze privind impactul asupra blocajelor la nivelul ofertei și a consecințelor macroeconomice ale acestora. Aceasta se datorează incertitudinilor cu privire la impactul evoluției viitoare a pandemiei asupra blocajelor la nivelul ofertei. Pe de o parte, agravarea pandemiei și scăderea cererii ar putea atenua constrângerile, deoarece o mare parte dintre acestea sunt cauzate de cererea sporită care depășește capacitățile de producție. Pe de altă parte, perturbările suplimentare ale lanțurilor de aprovizionare ca urmare a măsurilor de izolare și/sau a unei reorientări structurale a cererii dinspre serviciile destinate consumatorilor către bunuri ar putea intensifica blocajele la nivelul ofertei. O accentuare a blocajelor în oricare dintre scenarii ar putea afecta activitatea economică, exercitând totodată presiuni în sensul creșterii asupra prețurilor, în timp ce efectele contrare s-ar manifesta în cazul în care blocajele s-ar reduce.

Caseta 6

Analiză a senzitivității

Proiecțiile se bazează în mare măsură pe ipotezele tehnice referitoare la evoluția anumitor variabile principale. Dat fiind că unele dintre aceste variabile pot avea un impact semnificativ asupra proiecțiilor pentru zona euro, analiza senzitivității proiecțiilor la traiectoriile alternative ale acestor ipoteze de bază poate contribui la evaluarea riscurilor asociate proiecțiilor.

Această analiză a senzitivității vizează evaluarea implicațiilor traiectoriilor alternative ale prețurilor petrolului. Ipotezele tehnice privind evoluțiile prețurilor petrolului se bazează pe cotațiile futures ale petrolului. Sunt analizate mai multe traiectorii alternative ale prețurilor petrolului. Prima se bazează pe cea de-a 25-a percentilă a distribuției, care are la bază densitățile implicite calculate folosind opțiuni pentru prețul petrolului la 25 noiembrie 2021, care este data-limită pentru includerea ipotezelor tehnice. Această traiectorie implică o reducere treptată a prețului petrolului la circa 40% sub nivelul proiecției de bază pentru anul 2024. Pe baza mediei rezultatelor unei serii de modele macroeconomice elaborate de experți, această traiectorie ar avea un efect redus în sensul creșterii asupra dinamicii PIB real și un impact în sensul scăderii mai pronunțat asupra inflației IAPC pe parcursul orizontului de proiecție. Cea de-a doua traiectorie are la bază cea de-a 75-a percentilă a aceleiași distribuții și implică o creștere a prețului petrolului la circa 32% peste nivelul proiecției de bază pentru anul 2024. Această traiectorie ar avea un impact în sensul scăderii foarte mic asupra creșterii PIB real și unul în sensul creșterii relativ mai puternic asupra inflației IAPC în perioada 2022-2024. Cea de-a treia traiectorie are la bază ipoteza potrivit căreia prețul petrolului se menține la nivelul înregistrat la data-limită de 83,1 USD/baril, care, până în 2024, este cu circa 20% superior nivelului proiecției de bază pentru anul respectiv. Această traiectorie ar avea un impact marginal în sensul scăderii asupra creșterii PIB real în perioada 2023-2024, în timp ce inflația IAPC ar fi cu 0,2-0,3 puncte procentuale mai ridicată în perioada 2022-2024.

Impactul traiectoriilor alternative ale prețurilor petrolului

Notă: Cea de-a 25-a percentilă și cea de-a 75-a percentilă se referă la densitățile neutre implicite calculate folosind opțiuni pentru prețul petrolului la 25 noiembrie 2021. Prețul constant al petrolului ia în considerare valoarea la aceeași dată. Impacturile macroeconomice sunt prezentate ca medii ale unei serii de modele macroeconomice ale experților.

© Banca Centrală Europeană 2021

Adresa poștală: 60640 Frankfurt am Main, Germany

Telefon: +49 69 1344 0

Website: www.ecb.europa.eu

Toate drepturile rezervate. Reproducerea informațiilor în scopuri educative și necomerciale este permisă numai cu indicarea sursei.

Pentru terminologia specifică, vă rugăm să consultați glosarul BCE (disponibil numai în limba engleză).

HTML ISSN 2529-4806, QB-CF-21-002-RO-Q

- Data-limită pentru includerea ipotezelor tehnice, precum cele referitoare la prețurile petrolului și cursurile de schimb, a fost 25 noiembrie 2021 (Caseta 1). Proiecțiile macroeconomice pentru zona euro au fost finalizate la 1 decembrie 2021. Exercițiul actual de proiecție se referă la perioada 2021-2024. Proiecțiile care acoperă un orizont atât de îndelungat sunt marcate de incertitudini foarte pronunțate, aspect care ar trebui avut în vedere la interpretarea proiecțiilor macroeconomice. A se vedea articolul intitulat „An assessment of Eurosystem staff macroeconomic projections” din Buletinul lunar al BCE – mai 2013. La adresa http://www.ecb.europa.eu/pub/projections/html/index.en.html pot fi consultate, într-o versiune accesibilă, datele care stau la baza tabelelor și graficelor. O bază de date completă conținând proiecțiile macroeconomice anterioare ale experților BCE și ai Eurosistemului este disponibilă la adresa https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Având în vedere incertitudinile foarte ridicate asociate principalelor caracteristici epidemiologice ale noii variante Omicron a virusului, proiecțiile includ doar impactul măsurilor restrictive adoptate sau anunțate până la momentul finalizării proiecțiilor.

- A se vedea „The impact of supply bottlenecks on trade”, Buletin economic, BCE, ediția 6/2021, și „Sources of supply chain disruptions and their impact on euro area manufacturing”, în curs de publicare, Buletin economic, BCE, ediția 8/2021.

- A se vedea, de asemenea, Caseta 2 cu titlul „Dinamica ratei de economisire a gospodăriilor populației și implicațiile pentru perspectivele economice ale zonei euro”, proiecțiile macroeconomice ale experților Eurosistemului pentru zona euro, iunie 2021.

- Ipoteza privind randamentele nominale ale obligațiunilor de stat cu scadența la 10 ani din zona euro se bazează pe media ponderată cu PIB anual a randamentelor medii ale obligațiunilor de referință cu scadența la 10 ani ale țărilor din zona euro, extinsă utilizând traiectoria forward, derivată din randamentul la par al tuturor obligațiunilor pe 10 ani din zona euro estimat de BCE, discrepanța inițială dintre cele două serii fiind menținută constantă pe parcursul orizontului de proiecție. Se presupune că spread-urile dintre randamentele obligațiunilor de stat specifice fiecărei țări și media corespunzătoare zonei euro vor rămâne constante pe parcursul orizontului de proiecție.

- A se vedea „Labour supply developments in the euro area during the COVID-19 pandemic”, Buletin economic, BCE, ediția 7/2021.

- Prin convenție, în proiecțiile experților Eurosistemului/BCE, ponderile IAPC sunt menținute constante pe parcursul orizontului de proiecție. Având în vedere variațiile ample ale tiparelor de consum generate de pandemia de COVID-19 și posibila inversare a acestora în următorii ani, variațiile ponderilor IAPC în perioada următoare pot determina o volatilitate suplimentară a ratelor anuale de creștere ale IAPC, care nu sunt luate în considerare în proiecțiile experților. Se estimează însă că impactul asupra ratelor medii ale inflației va fi redus în anii calendaristici ai orizontului de proiecție.

- A se vedea „The prevalence of private sector wage indexation in the euro area and its potential role for the impact of inflation on wages”, Buletin economic, BCE, ediția 7/2021.

- Din cauza incertitudinilor cu privire la calendar și punerea sa în aplicare, majorarea salariului minim recent anunțată în Germania nu este încă inclusă în proiecțiile de bază.

- Mecanismul de stabilire a prețurilor presupune că prețul angro al energiei electrice este stabilit de cea mai scumpă tehnologie necesară pentru a satisface cererea de energie electrică. În perioadele de vârf al cererii, prețul este stabilit, de regulă, de centralele electrice pe bază de gaze naturale, prețurile angro ale energiei electrice și gazelor naturale fiind astfel corelate.

- A se vedea „Oil Market Report”, Agenția Internațională a Energiei, 16 noiembrie 2021.

- Pentru mai multe informații privind conceptul de efecte de bază și rolul acestora în dinamica inflației, a se vedea caseta intitulată „Recent dynamics in energy inflation: the role of base effects and taxes”, Buletin economic, BCE, ediția 3/2021.

- Scenariile sunt construite utilizând modelul ECB-BASE (a se vedea E. Angelini, N. Bokan, K. Christoffel, M. Ciccarelli și S. Zimic, „Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area”, Working Paper Series, nr. 2315, BCE, septembrie 2019). În plus, modelul ECB-BASIR (o extensie a modelului ECB-BASE, a se vedea E. Angelini, M. Damjanović, M. Darracq Pariès și S. Zimic, „ECB – BASIR: a primer on the macroeconomic implications of the Covid-19 pandemic”, Working Paper Series, nr. 2431, BCE, iunie 2020) este utilizat pentru a genera rezultate referitoare la pandemie corespunzătoare celor două scenarii (prezentate în Graficul A). Având în vedere incertitudinile referitoare la impactul traiectoriilor alternative privind evoluția pandemiei asupra ipotezelor tehnice, acestea rămân nemodificate cu privire la scenariul de bază.

- 16 December 2021

- 3 January 2022