Översikt

Den ekonomiska tillväxten förväntas förbli stark under de kommande tre åren trots viss motvind på kort sikt.[1] Kraftigt ökande coronavirusinfektioner (covid-19) i flera euroländer har lett till förnyade restriktioner och ökad osäkerhet om hur länge pandemin ska fortsätta. Uppkomsten av omikronvarianten har bidragit till denna osäkerhet.[2] Dessutom har flaskhalsarna på utbudssidan intensifierats. De förväntas nu kvarstå längre, gradvis försvinna från och med andra kvartalet 2022 och helt upphöra 2023. Real BNP förväntas nu överstiga nivån före krisen första kvartalet 2022, vilket är ett kvartal senare än väntat i prognoserna från september 2021. I takt med att globala utbudsbegränsningar lättar, pandemirelaterade restriktioner och därav följande osäkerhet minskar och att inflationen går ner från höga nivåer, förväntas tillväxten återhämta sig från mitten av 2022, trots förväntningar om mindre stödjande finanspolitisk inriktning och högre marknadsräntor. Den privata konsumtionen kommer att fortsätta vara den viktigaste drivkraften för ekonomisk tillväxt och gynnas av en uppgång i real disponibel inkomst, en viss minskning av de ackumulerade besparingarna och en stabil arbetsmarknad, där arbetslösheten vid slutet av prognosperioden är lägre än vad som observerats vid någon tidpunkt sedan euroområdet inrättades 1999. Jämfört med prognoserna från september 2021 har ökade globala flaskhalsar på utbudssidan och stramare pandemirelaterade restriktioner lett till en nedrevidering av tillväxten på kort sikt. Samtidigt bör den gradvisa förlusten av dessa motvindar stödja en starkare uppgång från andra kvartalet 2022, vilket leder till att real BNP i slutet av 2022 stiger över den nivå som förutsågs i prognoserna från september 2021, med överföringseffekter som leder till en betydande uppjustering av den årliga tillväxten 2023.

Inflationen förväntas bli högre under längre tid men bör sjunka något under 2 procent i slutet av 2022 och ligga på 1,8 procent 2023 och 2024. Pristrycket har ökat avsevärt under de senaste månaderna och inflationen förväntas ha nått sin topp fjärde kvartalet 2021. Även om detta tryck är betydligt starkare än väntat bedöms det fortfarande vara till stor del tillfälligt. I takt med att ekonomierna öppnas igen återspeglar detta en kraftig ökning av energipriserna och internationella och inhemska obalanser i fråga om utbud och efterfrågan. Energiinflationen förväntas i genomsnitt förbli hög under 2022, men dämpas kraftigt under året eftersom de nedåtgående baseffekterna förstärks av en förmodad nedgång i olje-, gas- och elpriserna. Under 2023 och 2024 förväntas energikomponentens bidrag till inflationen bli lågt. HIKP-inflationen exklusive energi och livsmedel beräknas sjunka under 2022 i takt med att flaskhalsar på utbudssidan gradvis minskar. Därefter förväntas den öka gradvis – även om den fortfarande ligger under 2 procent – i takt med att den ekonomiska återhämtningen fortskrider, överkapacitet absorberas och arbetskraftskostnaderna ökar, vilket därutöver stärks av högre inflationsförväntningar. Jämfört med prognoserna från september 2021 har den totala inflationen reviderats upp kraftigt, särskilt för 2022. Detta återspeglar nya överraskande data, större uppåtriktade och indirekta effekter från högre råvarupriser på energi, en depreciering av eurons växelkurs, mer ihållande tryck till följd av utbudsstörningar och en robust löneutveckling.

Tillväxt- och inflationsprognoser för euroområdet

(årliga procentuella förändringar)

Observera: Real BNP-siffror avser säsongsjusterade och arbetsdagskorrigerade uppgifter. Historiska data kan skilja sig från Eurostats senaste publiceringar på grund av uppgifter som publicerats efter stoppdatumet för prognoserna.

1 Den reala ekonomin

Den reala BNP-tillväxten var fortsatt stark tredje kvartalet 2021, och nära den takt som förutspåddes i prognoserna från september 2021. Den pågående återhämtningen i tillväxten har främst drivits på av den inhemska efterfrågan, särskilt när det gäller konsumenttjänster, till följd av den höga vaccinationsfrekvensen, den minskade infektionsrädslan och lättnaderna för pandemirelaterade restriktioner. Den har också förstärkts av en ökning av den reala disponibla inkomsten och en betydande minskning av sparkvoten. Under tredje kvartalet kompenserade den tjänstedrivna tillväxten mer än väl den ökande effekten av flaskhalsar på utbudssidan som en faktor som begränsar den industriella verksamheten.

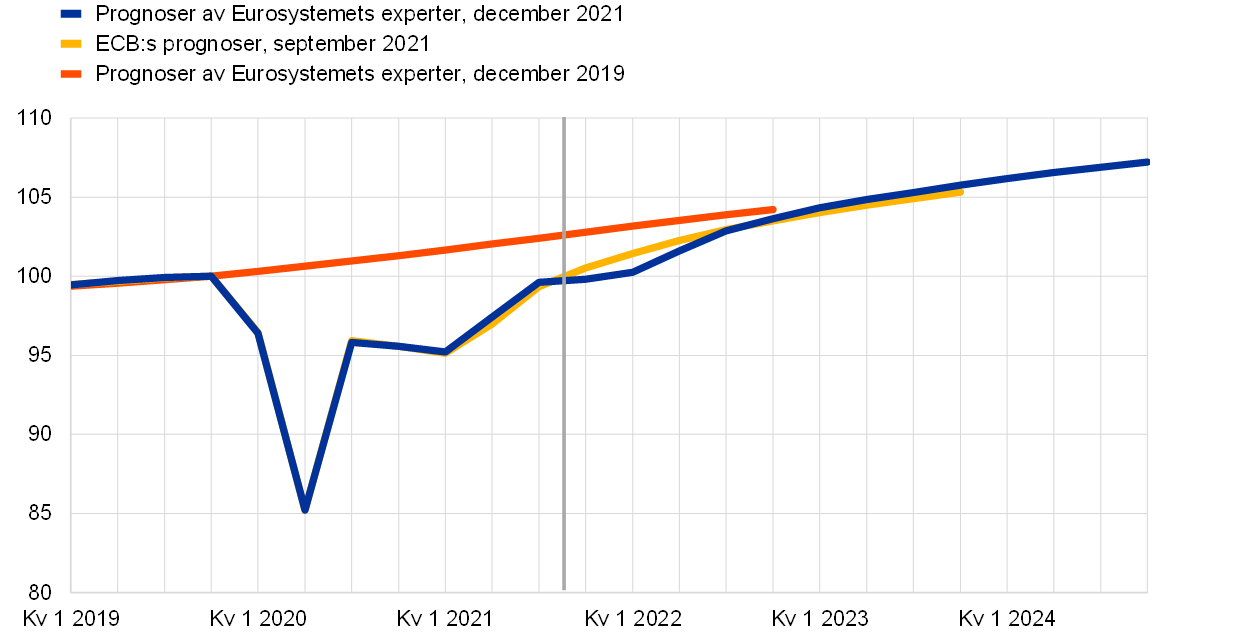

Diagram 1

Euroområdets reala BNP-tillväxt

(procentuella förändringar på kvartalsbasis, säsongsjusterade och arbetsdagskorrigerade data)

Observera: Uppgifterna är säsongsjusterade och arbetsdagskorrigerade. Historiska data kan skilja sig från Eurostats senaste publiceringar på grund av uppgifter som publicerats efter stoppdatumet för prognoserna. Den vertikala linjen visar början på prognosperioden.

Den reala BNP-tillväxten förväntas bli svag på kort sikt i takt med att pandemirelaterade restriktioner skärps och flaskhalsar på utbudssidan intensifieras (diagram 1). Den förnyade intensifieringen av covid-19-pandemin har lett till en skärpning av restriktionerna sedan början av fjärde kvartalet 2021 och en minskning av rörligheten under de senaste månaderna. Dessa striktare begränsningar förväntas bibehållas under årsskiftet. Rörligheten bör från andra kvartalet 2022 gradvis återgå till nivåerna före pandemin eftersom pandemin förväntas lätta sitt grepp om euroområdet. Den betydande avmattningen i den ekonomiska tillväxten vid årsskiftet bekräftas av tillgängliga uppgifter och enkätdata. Till exempel låg detaljhandelsförsäljningen i oktober bara 0,2 procent över nivån för tredje kvartalet och inköpschefsindex (PMI) låg i genomsnitt i oktober och november klart under genomsnittet för tredje kvartalet. Samtidigt var flaskhalsarna på utbudssidan inom tillverkningsindustrin fortfarande allvarliga fram till november, med en fortlöpande förlängd leveranstid för varor, vilket framgår av respektive PMI-index. Den reala BNP-tillväxten har därför nedreviderats kraftigt för sista kvartalet 2021 och första kvartalet 2022. Detta återspeglar de strängare pandemirelaterade restriktionerna jämfört med antagandet i prognoserna från september 2021, på grund av deltavariantens spridning i många länder och, i mindre utsträckning, oro över omikronvarianten, liksom de starkare motvindarna från flaskhalsar på utbudssidan.

De globala flaskhalsarna på utbudssidan har varit ett betydande hinder för euroområdets industriproduktion och varuhandel under 2021 och förväntas pågå längre.[3] I takt med att den ekonomiska återhämtningen stärktes under våren och sommaren 2021 hindrade globala sjöfartsstörningar och brist på insatsvaror euroområdets företag från att öka sin produktion i linje med den snabba ökningen av efterfrågan på industrivaror. Obalansen på global nivå mellan stark efterfrågan- och utbudsbrist har intensifierats mer än vad som tidigare antagits, vilket påverkar fler länder och sektorer (se även ruta 2). Länder med en större andel sektorer integrerade i globala värdekedjor tenderar att drabbas mer av brist på material och utrustning. Flaskhalsarna på utbudssidan förväntas nu vara längre än vad som förutsågs i septemberprognoserna, gradvis försvinna först från andra kvartalet 2022 och helt avvecklas 2023. Detta ligger i linje med nyligen genomförda undersökningar som tyder på att effekterna av flaskhalsar på utbudssidan kan pågå en bra bit inpå 2022.

Efter denna kortvariga svaghet beräknas tillväxten öka kraftigt från andra kvartalet 2022 innan den avmattas mot historiska genomsnittstakter under 2023–2024. Den förväntade återhämtningen efter den närmaste tiden bygger på antagandet om en gradvis lösning av covid-19-pandemin och en minskning av dess ekonomiska effekter, vilket bör minska osäkerheten i samband med detta och stärka förtroendet. Vidare bygger den på en gradvis avveckling av flaskhalsar på utbudssidan från och med andra kvartalet 2022, fortsatt gynnsamma finansieringsförhållanden, viss avveckling av höga nivåer av ackumulerade besparingar samt den globala återhämtningen. Under 2023–2024 förväntas den reala BNP-tillväxten återgå till mer måttliga nivåer. Även om NGEU-programmet (Next Generation EU) förväntas öka investeringarna i vissa länder beräknas bidraget från annan finanspolitik minska jämfört med 2021, om än något starkare än vad som antogs i prognoserna från september 2021. Real BNP under första kvartalet 2022 förväntas nu överstiga nivån före krisen, vilket är ett kvartal senare än vad som förutsågs i prognoserna från september 2021. Upprevideringen av tillväxt från andra kvartalet 2022 innebär dock att BNP-nivån i slutet av 2022 är högre än förväntat i septemberprognoserna och ligga strax under den nivå som förväntades i framtidsbedömningarna före krisen (diagram 2).

Diagram 2

Euroområdets reala BNP

(kedjeindexerade volymer, 2019 kv 4 = 100)

Observera: Uppgifterna är säsongsjusterade och arbetsdagskorrigerade. Historiska data kan skilja sig från Eurostats senaste publiceringar på grund av uppgifter som publicerats efter stoppdatumet för prognoserna. Den vertikala linjen visar början på prognosperioden.

Tabell 1

Makroekonomiska framtidsbedömningar för euroområdet

(årliga procentuella förändringar)

Observera: Real BNP och komponenter, enhetsarbetskraftskostnader, ersättning per anställd samt arbetsproduktivitet avser säsongsjusterade och arbetsdagskorrigerade uppgifter. Historiska data kan skilja sig från Eurostats senaste publiceringar på grund av uppgifter som publicerats efter stoppdatumet för prognoserna.

1) Handel inom euroområdet ingår.

2) Delindexet är baserat på uppskattningar av faktiska effekter av indirekta skatter. Dessa kan skilja sig från Eurostats uppgifter, som utgår från ett fullständigt och omedelbart genomslag av indirekta skatteeffekter på HIKP.

3) Beräknat som den offentliga sektorns budgetsaldo, rensat för kortvariga effekter i konjunkturcykeln och tillfälliga åtgärder enligt Europeiska centralbankssystemets (ECBS) definition av ”tillfällig”.

4) Den finanspolitiska inriktningen mäts som förändringen av det konjunkturjusterade primärsaldot exklusive statligt stöd till finanssektorn. Siffrorna justeras också för förväntade NGEU-bidrag på intäktssidan. En negativ siffra innebär en lättnad av den finanspolitiska inriktningen.

Den privata konsumtionen förväntas öka kraftigt under prognosperioden, trots en trolig avmattning på kort sikt. Privat konsumtion stärktes mer än väntat under andra och tredje kvartalet 2021, men låg under det tredje kvartalet fortfarande 2,4 procent under nivån före pandemin. Denna högre siffra överraskade och berodde till stor del på att hushållens sparkvot minskade något snabbare än väntat. Hushållens disponibla inkomst fortsatte att främst drivas av arbetskraftsersättningen, som vanligtvis medför en relativt hög marginell konsumtionsbenägenhet. Den privata konsumtionen förväntas minska kraftigt på kort sikt eftersom pandemirelaterade restriktioner skärps och höga energipriser belastar hushållens köpkraft. På lite längre sikt, och inför en trolig lösning av hälsokrisen 2022, förmodas tillväxten i den privata konsumtionen öka betydligt under andra kvartalet 2022 och under det tredje kvartalet överstiga nivån före krisen. Den bör fortsätta att överträffa den reala inkomsttillväxten 2023, eftersom avtagande osäkerhet väntas göra det möjligt att minska ackumulerade överskott av sparande. Under 2024 beräknas både konsumtionsdynamiken och sparkvoten ligga nära sina historiska genomsnittliga nivåer.

Efter en blygsam minskning på kort sikt förväntas den reala disponibla inkomsten återuppta en uppåtgående trend, med stöd av stigande arbetsinkomster. Efter en positiv tillväxttakt under andra och tredje kvartalet 2021 kommer den reala disponibla inkomsten vid slutet av året sannolikt att minska, om än måttligt, vilket påverkas av den kraftiga inflationsökningen. Den förväntas därefter öka, vilket återspeglar uppgången i arbetsinkomsterna i takt med att den ekonomiska återhämtningen fortskrider. Efter ett starkt positivt bidrag 2020 kommer emellertid de finanspolitiska nettoöverföringarna att hämma inkomsttillväxten från 2021, eftersom antalet personer i permitteringsprogram minskar och andra tillfälliga pandemirelaterade finanspolitiska åtgärder upphör, trots nya åtgärder för att kompensera för effekterna av höga energipriser.

Hushållens sparkvot förväntas sjunka till under nivån före krisen, för att därefter stabiliseras mot slutet av prognosperioden. Efter den senaste tidens kraftiga nedgång förväntas sparkvoten fortsätta att sjunka under hela 2022. Nedgången beror på minskade påtvingade besparingar, hög vaccinationsgrad och en förmodad uppmjukning av pandemirelaterade restriktioner efter vintern, samt lägre försiktighetssparande till följd av förbättrade arbetsmarknader och avtagande osäkerhet. Efter att under 2022 ha sjunkit under nivån före krisen förväntas sparkvoten fortsätta att minska fram till mitten av 2023 och sedan stabiliseras nära sin historiska genomsnittliga nivå 2024. Den tillfälliga nedgången återspeglar en viss minskning av hushållens överskottssparande sedan pandemins början, vilket stöder en kraftig konsumtionstillväxt. Denna effekt dämpas dock av koncentrationen av överskottssparande i rikare och äldre hushåll med lägre konsumtionsbenägenhet.[4]

Ruta 1

Tekniska antaganden om räntor, råvarupriser och växelkurser

Jämfört med prognoserna från september 2021 omfattar de tekniska antagandena högre räntor och oljepriser samt en depreciering av euron. De tekniska antagandena om räntor och råvarupriser baseras på marknadsförväntningar med stoppdatum den 25 november 2021. De korta räntorna avser tremånaders Euribor, med marknadsförväntningar härledda från terminsräntor. Beräkningsmetoden innebär en genomsnittsnivå på de korta räntorna på -0,5 procent för 2021 och 2022, -0,2 procent 2023 och 0 procent 2024. Marknadens förväntningar på de nominella tioåriga statsobligationsräntorna i euroområdet tyder på en genomsnittlig nivå per år på 0,1 procent 2021 vilken under prognosperioden gradvis ökar till 0,6 procent 2024.[5] Jämfört med prognoserna från september 2021 är marknadens förväntningar på korta räntor 30 räntepunkter högre för 2023, medan marknadens förväntningar på de nominella tioåriga statsobligationsräntorna i euroområdet är marginellt högre för 2021 och ca 30 räntepunkter högre för 2022–2023.

När det gäller råvarupriser görs antagandet baserat på genomsnittet av terminsmarknaderna under den tvåveckorsperiod som slutade på stoppdatumet den 25 november 2021. På grundval av detta antas priset på Brentråolja stiga från 71,8 US-dollar per fat 2021 till 77,5 US-dollar 2022 och sedan sjunka till 69,4 US-dollar till 2024. Jämfört med prognoserna från september 2021, tyder denna utveckling på att oljepriserna i US-dollar blir 15 procent högre 2022 och 13 procent högre 2023. Priserna i US-dollar på andra råvaror än energi förväntas öka kraftigt 2021, mer måttligt 2022 och sjunka något 2023 och 2024. EU:s system för handel med utsläppsrätter (ETS) antas, baserat på terminspriser, ligga på cirka 75 euro per ton under prognosperioden – en uppjustering på nästan 30 procent sedan prognoserna från september 2021 (se ruta 3).

De bilaterala växelkurserna väntas under prognosperioden vara oförändrade på de genomsnittliga nivåer som rådde under tvåveckorsperioden fram till stoppdatumet den 25 november 2021. Detta implicerar en genomsnittlig växelkurs på 1,13 US-dollar per euro under perioden 2022–2024, vilket är runt 4 procent lägre än i prognoserna från september 2021. Antagandet om eurons effektiva växelkurs innebär en depreciering på 1,7 procent sedan framtidsbedömningarna i juni 2021.

Tekniska antaganden

Återhämtningen i bostadsinvesteringar väntas tappa fart under prognosperioden. Bostadsinvesteringarna minskade något under tredje kvartalet 2021, främst på grund av utbudsbegränsningar. Trots pågående flaskhalsar på utbudssidan och osäkerhet i samband med den förvärrade pandemisituationen bör stadig efterfrågan, som stöds av gynnsamma finansieringsförhållanden, bidra till en uppgång i bostadsinvesteringarna under fjärde kvartalet 2021. Därefter bör fortsatt stöd komma från positiva Tobins Q-effekter, stigande disponibel inkomst, förbättrat konsumentförtroende och det stora beståndet av ackumulerade besparingar. Bostadsinvesteringarna förväntas i slutet av 2022 komma ikapp sin utvecklingsbana före krisen, innan takten normaliseras under återstoden av prognosperioden.

Företagsinvesteringarna förväntas återhämta sig avsevärt under prognosperioden och stå för en ökande andel av real BNP. Den återhämtning som setts i företagsinvesteringar under första halvåret 2021 väntas tillfälligt bromsas av flaskhalsar på utbudssidan under andra halvåret 2021. Återhämtningen förväntas därefter fortsätta när utbudsbegränsningarna gradvis minskar, den globala och inhemska efterfrågan återhämtar sig och vinsttillväxten förbättras, även med stöd av gynnsamma finansieringsförhållanden och positiva effekter av NGEU-programmet. Kostnader i samband med digitalisering och en koldioxidsnål omställning (även inom bilindustrin på grund av miljöbestämmelser och övergången till produktion av elfordon) förväntas ge ytterligare skjuts åt företagsinvesteringar på medellång sikt. Som ett resultat av detta bör företagsinvesteringar stå för en ökande andel av real BNP under prognosperioden.

Ruta 2

Omvärlden

Den globala ekonomiska aktiviteten och handeln tappade något i fart under andra halvåret 2021. Uppgången i covid-19-fallen, särskilt i USA och i delar av Asien, försvagade konsumenternas stämningsläge även i avsaknad av strikta begränsningsåtgärder. Efter ett tillfälligt uppehåll i slutet av sommaren började covid-19-fallen åter öka. Upptäckten av den nya omikronvarianten tillkännagavs efter det att antagandena om den internationella miljön hade slutförts och det finns farhågor om de potentiella ekonomiska effekterna, även om konsekvenserna fortfarande är mycket osäkra. Den globala bristen på insatsvaror har också tyngt ekonomisk aktivitet och handel, och förväntas utgöra ytterligare hinder. Högfrekvensindikatorer som fanns tillgängliga fram till slutet av november tyder på att tillväxten inom tillverkningsindustrin avstannar, medan tjänstesektorn gradvis håller på att återhämta sig samtidigt som många ekonomier successivt öppnas på nytt.

Flaskhalsar på utbudssidan antas tynga handeln och aktiviteten på kort sikt och helt försvinna senast 2023. De återspeglar en kombination av obalanser i utbud och efterfrågan, vilket leder till brist på insatsvaror som är särskilt kännbara i stora avancerade ekonomier och i tillverkningsindustrin (särskilt bilindustrin). Jämfört med prognoserna från september 2021 antas sådana flaskhalsar påverka ett större antal länder och sektorer. De har intensifierats ytterligare under det fjärde kvartalet 2021 och förväntas nu börja lätta först andra kvartalet 2022 och helt försvinna fram till 2023, allteftersom konsumenternas efterfrågan växlar över från varor till tjänster och fraktkapaciteten och utbudet av halvledare ökar som resultat av planerade investeringar.

Den globala ekonomin förväntas fortsätta att återhämta sig under prognosperioden, trots vissa motvindar på kort sikt. Global real BNP (exklusive euroområdet) beräknas öka med 6,0 procent 2021 och minska till 4,5 procent 2022, 3,9 procent 2023 och 3,7 procent 2024. Jämfört med framtidsbedömningarna från september 2021 har den reala BNP-tillväxten reviderats ned något för 2021. Utöver den ovan nämnda ökningen av covid-19-infektioner har landspecifika faktorer hämmat tillväxten, t.ex. en svagare utveckling än vad som tidigare antagits för de offentliga utgifterna i USA, särskilt under tredje kvartalet, och en nedgång i tillväxten i Kina till följd av nedgången i bostadsfastighetssektorn och energibristen. Tillväxten för 2022 har reviderats ned för avancerade ekonomier, på grund av mer ihållande flaskhalsar på utbudssidan, och för vissa tillväxtekonomier (däribland Kina). Upprevideringen av tillväxt för vissa andra länder, främst för Indien och, i mindre utsträckning, för Turkiet, innebär dock att den sammanlagda tillväxttakten är oförändrad. Tillväxten för 2023 har reviderats uppåt, särskilt för avancerade ekonomier och främst för USA, vilket återspeglar den förväntade fullständiga avvecklingen av flaskhalsar på utbudssidan fram till dess.

De svagare utsikterna för viktiga handelspartner, i ett läge med ihållande flaskhalsar på utbudssidan, tynger utländsk efterfrågan på export från euroområdet. Flaskhalsar på utbudssidan antas tynga handeln mer än industriproduktionen och BNP-tillväxten, eftersom svagheter inom logistiksektorn i oproportionerligt hög grad påverkar handeln. Dessutom kan övergången till inhemska leverantörer och inhemska varor bidra till att dämpa den negativa chocken för industriproduktionen. Till följd av detta beräknas euroområdets utländska efterfrågan öka med 8,9 procent i år och med cirka 4 procent under 2022–2024. Detta innebär en nedjustering av tillväxttakten för 2021 och 2022 jämfört med prognoserna från september 2021, och en uppjustering för 2023, eftersom avvecklingen av flaskhalsar på utbudssidan leder till en partiell återhämtning av förlorad mark under de föregående två åren.

Omvärlden

(årliga procentuella förändringar)

1) Beräknat som ett viktat genomsnitt av importen.

2) Beräknat som ett viktat genomsnitt av euroområdets handelspartners import.

Flaskhalsar på utbudssidan förväntas hämma euroområdets exportmarknadsandelar fram till mitten av 2022 för att därefter upphöra vilket leder till stora vinster. Exportmarknadsandelar under 2021 har drivits av två separata utvecklingslinjer: 1) effekterna av flaskhalsar på utbudssidan med start i början av året som därefter intensifierades under det tredje kvartalet och 2) återhämtningen i exporten av tjänster under det andra och tredje kvartalet. Leverantörernas leveranstider har fortsatt att vara höga och fraktkostnaderna har planat ut på rekordnivå, men flaskhalsarna antas bestå till dess att de gradvis försvinner under 2022. Tjänstehandeln, särskilt turismen, återhämtade sig kraftigt under sommaren på grund av säsongsvariationer och framsteg i vaccinationsutvecklingen. Ökningen av covid-19-fallen i flera euroländer under fjärde kvartalet har dock lett till att förtroendet för turismsektorn dämpats, vilket pekar på ännu en dyster vintersäsong för större resmål. I och med att flaskhalsarna försvinner och reserestriktionerna lättas i mitten av nästa år förväntas återhämtningen av exporten öka igen. Avvecklingen av de globala flaskhalsarna på utbudssidan förväntas ha en positiv inverkan på utländsk efterfrågan på export från euroområdet (ruta 2) och den senaste tidens depreciering av euron torde förbättra exportkonkurrenskraften. Importtillväxten bör öka igen under 2022 och 2023 i takt med att den inhemska efterfrågan återhämtar sig, men lär normaliseras mot slutet av prognosperioden på grund av att uppdämd efterfrågan avtar. Sammantaget förväntas nettoexporten ge ett starkt positivt bidrag till den reala BNP-tillväxten under andra halvåret 2022 innan den gradvis minskar till ett något positivt bidrag när effekterna av eurons depreciering avtar.

Arbetslösheten fortsatte att minska under tredje kvartalet 2021 och förväntas minska ytterligare i takt med att återhämtningen ökar. En starkare sysselsättningstillväxt än väntat under tredje kvartalet 2021, tillsammans med en kraftig minskning av antalet arbetstagare i permitteringsprogram, ligger till grund för arbetsmarknadens styrka och den sjunkande arbetslösheten. Den senaste tidens ökning av lediga platser, i kombination med en stark sysselsättningstillväxt, signalerar att arbetskraft, som produktionsbegränsande faktor, fortfarande är en sektorspecifik fråga driven av anställningseftersläpningar i de sektorer som drabbats hårdast av pandemin. Eftersom situationen på arbetsmarknaden sannolikt kommer att förbättras ytterligare förväntas arbetslösheten i slutet av 2021 sjunka till den nivå som rådde före pandemin och nå 6,6 procent 2024. Skälet till detta är att den förväntade starka efterfrågan på arbetskraft i linje med den pågående ekonomiska återhämtningen, men även den demografiska utvecklingen.[6] En sådan arbetslöshetsnivå vore lägre än vad som konstaterats vid någon tidpunkt sedan euroområdet inrättades 1999.

Arbetsproduktivitetstillväxten förväntas tillfälligt bli påverkad av den kortsiktiga nedgången i den ekonomiska tillväxten för att sedan återhämta sig. Arbetsproduktiviteten ökade med 1,2 procent tredje kvartalet 2021, efter en ökning på 1,4 procent andra kvartalet. Nedgången i den ekonomiska tillväxten till följd av flaskhalsar på utbudssidan och den förnyade intensifieringen av pandemin innebär en kraftig nedgång i produktiviteten vid årsskiftet. Från mitten av 2022 förväntas arbetsproduktiviteten återhämta sig till följd av starkare ekonomisk tillväxt. Vid slutet av prognosperioden förväntas arbetsproduktiviteten (per anställd) ligga omkring 4½ procent över nivån före krisen.

Jämfört med prognoserna från september 2021 har real BNP-tillväxt reviderats ned för 2022 och upp för 2023. Den nedåtriktade översynen av utsikterna på kort sikt, som återspeglar en viss ytterligare skärpning av utbudsbegränsningarna, högre energipriser och strängare pandemirelaterade restriktioner, har en negativ överhängseffekt på den årliga reala BNP-tillväxten 2022. Mot bakgrund av den förväntade lösningen av pandemin och den gradvisa avvecklingen av flaskhalsar på utbudssidan har kvartalstillväxten reviderats upp från andra kvartalet 2022, vilket har lett till en uppjustering av den årliga reala BNP-tillväxten för 2023. En mindre finanspolitisk åtstramning och en effektiv depreciering av euron sedan prognoserna från september 2021 bidrog till upprevideringarna även om dessa faktorer delvis uppvägdes av de negativa effekterna av högre oljepriser, svagare utländsk efterfrågan och högre långfristiga räntor.

2 Finanspolitik

Tillbakadragande av finanspolitiska stödåtgärder väntas starta 2022 och fortsätta under 2023–2024. Efter den kraftiga expansionen 2020 beräknas euroområdets finanspolitiska inriktning, justerad för NGEU-bidrag, bli i stort sett neutral under 2021, stramas åt avsevärt under 2022 och därefter i mindre utsträckning under resten av prognosperioden. En stramare finanspolitik 2022 hänger samman med en kursändring för en betydande del av pandemikrisstödet. Jämfört med prognoserna från september 2021 har finanspolitiken skärpts betydligt för 2021. Detta beror främst på oväntade intäkter och andra faktorer som ofta förekommer under en återhämtning samt på en lägre skattning (cirka ½ procentenhet av BNP) av de totala diskretionära stimulansåtgärderna. För 2022 förväntas den finanspolitiska inriktningen lättas mer (med cirka 1 procentenhet av BNP) än vad som förväntats i prognoserna från september 2021. Detta återspeglar främst nyligen införda pandemirelaterade åtgärder eller befintliga åtgärder som har förlängts och omprövats samt nya kompensationsåtgärder för de högre energipriserna, ytterligare sociala transfereringar samt sänkta direkta skatter och sociala avgifter. För 2023 har endast mindre revideringar gjorts av den finanspolitiska inriktningen.

För euroområdets budgetsaldo väntas en stadig förbättring, särskilt under 2022, men det beräknas ligga kvar under den nivå som rådde före krisen i slutet av prognosperioden. Budgetunderskottet i euroområdet beräknas ligga fortsatt högt under 2021, efter att ha nått en topp 2020. Det märkbart förbättrade budgetsaldot under prognosperioden beror främst på konjunkturkomponenten och det lägre konjunkturrensade primära underskottet. Till denna trend bidrar också räntebetalningarna, som beräknas fortsätta att minska till 1,0 procent av BNP 2024. Vid slutet av prognosperioden väntas saldot i de offentliga finanserna (på -1,8 procent av BNP) ligga fortsatt under nivån före krisen. Efter den kraftiga ökningen 2020 förväntas den offentliga sektorns samlade skuldsättning i euroområdet minska under hela prognosperioden för att 2024 nå omkring 90 procent av BNP, vilket är över den nivå som rådde före pandemin. Minskningen beror främst på gynnsamma ränte-/tillväxtskillnader, men även på underskotts-/skuldanpassningar som sammantaget mer än uppväger de kvarstående, om än minskande, primära underskotten. Jämfört med prognoserna från september 2021 har utsikterna för de offentliga finanserna för 2021 förbättrats, främst på grund av utvecklingen av den finanspolitiska inriktningen. Utsikterna för 2022–2023 är i stort sett oförändrade, med en viss försämring 2022, vilket främst återspeglar de ytterligare stimulansåtgärder som lagts till i huvudscenariot 2022 och andra icke-diskretionära faktorer. Utvecklingsbanan för euroområdets samlade skuldkvot har reviderats nedåt under hela prognosperioden på grund av gynnsamma revideringar av ränte-/ tillväxtskillnader, som främst beror på revideringar av den nominella tillväxten, samt baseffekter från 2020. Aggregerat för euroområdet är räntebetalningarna i stort sett oförändrade jämfört med prognoserna från september 2021.

3 Priser och kostnader

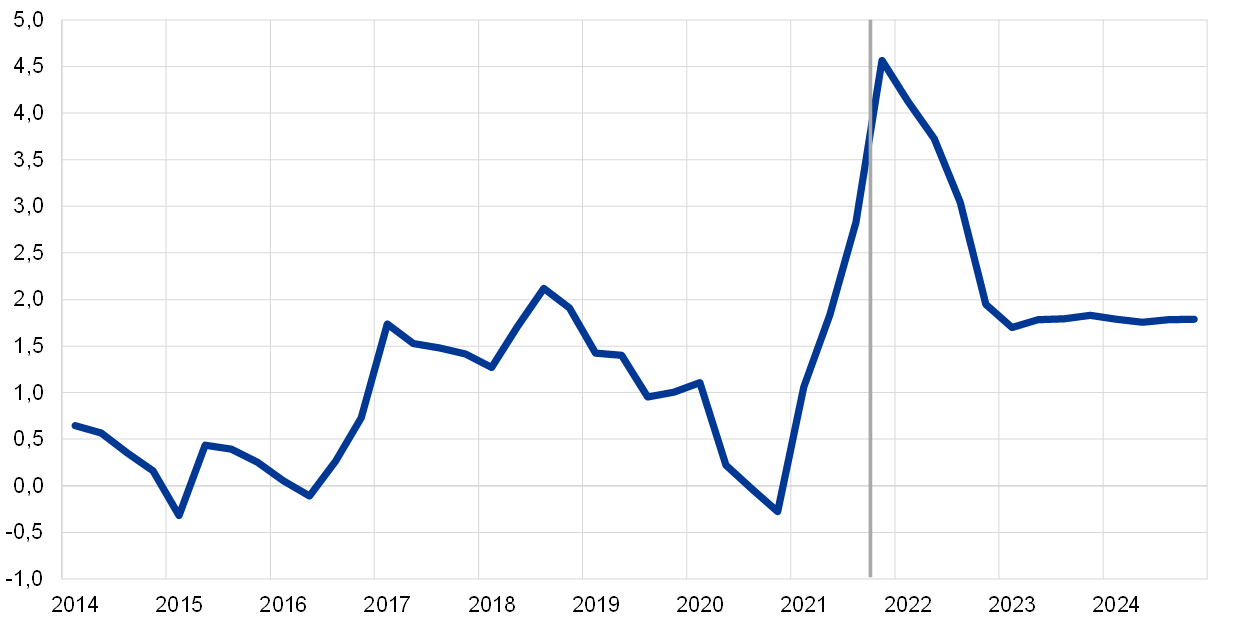

Efter att ha nått 4,9 procent i november 2021 beräknas HIKP-inflationen sjunka kraftigt under 2022 (diagram 3). Höga energipriser (för transportbränslen, el och gas), ökad efterfrågan i samband med ekonomins återöppnande och stigande producentpriser till följd av globala flaskhalsar på utbudssidan samt högre transportkostnader har lett till ett kraftigt ökat inflationstryck, som väntas fortsätta hålla inflationen uppe även 2022. HIKP-inflationen förväntas dock sjunka 2022, till stor del beroende på baseffekter i både energikomponenter och andra komponenter, som delvis hänger samman med att den tillfälliga momssänkningen i Tyskland avskaffades i januari 2021[7]. HIKP:s energiinflation förväntas ha nått en topp i slutet av 2021, drivet av ökade bränslepriser och gas- och eltariffer (se ruta 3 för mer information). Denna prisökning torde fortsätta fram till början av 2022. Energiinflationen minskar under 2022, främst på grund av baseffekter i kombination med effekterna av priserna på olja och grossistförsäljning av gas och el, som antas sjunka i takt med terminspriserna. HIKP-inflationen exklusive energi och livsmedel sjunker sannolikt också från den högsta nivån i slutet av 2021. Detta beror till viss del på baseffekter, men också på ett lättat pristryck eftersom flaskhalsarna på utbudssidan gradvis antas försvinna från och med andra kvartalet 2022, samtidigt som indirekta effekter av stigande energipriser kan ge ett uppåttryck. Däremot förväntas livsmedelsinflationen förbli hög under de kommande kvartalen.

HIKP-inflationen förväntas ligga stabilt på 1,8 procent både 2023 och 2024. Bakom detta döljer sig en viss ökning av HIKP exklusive livsmedel och energi (från 1,7 procent till 1,8 procent), medan livsmedels- och energiinflationen beräknas minska i linje med den nedåtgående kurvan för oljepristerminer och en minskande effekt av finanspolitiska åtgärder. HIKP-inflationen exklusive energi och livsmedel beräknas gradvis öka under den senare delen av prognosperioden, vilket stöds av stramare produktmarknader, ökade enhetsarbetskostnader och högre inflationsförväntningar, som har närmat sig ECB:s inflationsmål på 2 procent. Framför allt torde de väntade åtstramningarna på arbetsmarknaden ge stöd åt löneökningar och driva upp HIKP-inflationen exklusive energi och livsmedel under 2023–2024.

Tillväxten i ersättning per anställd beräknas fortfarande snedvridas av permitteringsprogrammen 2022, men därefter vara stabil. Permitteringsprogram, som syftar till att trygga sysselsättning, har lett till att både arbetsproduktivitet och tillväxt i ersättning per anställd har fluktuerat mycket. Detta har resulterat i att den årliga ökningstakten för ersättningen per anställd pressats ned under 2020 och därefter upp under de tre första kvartalen 2021. Denna effekt förväntas kvarstå under första halvåret 2022, vilket leder till viss minskning av den genomsnittliga årliga tillväxttakten från 4,2 procent 2021 till 3,8 procent 2022. Därefter förväntas löneökningarna minska men förbli stabila på 2,9 procent, både 2023 och 2024. Den kraftiga löneutvecklingen under prognosperiodens senare år beror främst på en stram arbetsmarknad, där arbetslösheten förväntas sjunka till historiskt låga nivåer, medan den nuvarande höga inflationsnivån beräknas få begränsade följdeffekter på löneökningar med tanke på det fåtal formella löneindexeringssystem som finns i euroområdet.[8] Vissa höjningar av minimilönen förväntas under hela prognosperioden, men framför allt 2022. Sådana ökningar kommer att leda till direkta mekaniska effekter av minimilöner på den sammanlagda löneökningen, men kan också få spridningseffekter på hela lönestrukturen.[9] Löneökningar i den offentliga sektorn beräknas bli konstant lägre än i den privata sektorn. Detta pekar på att det knappast föreligger några positiva spridningseffekter från den offentliga sektorn till den privata sektorn.

Enhetsarbetskostnaderna förväntas öka under prognosperioden, till följd av långsammare produktivitetstillväxt per anställd och robust löneutveckling. I takt med att effekterna av permitteringsprogrammen avtar förväntas nedgången i tillväxt i ersättning per anställd mellan 2022 och 2023 motsvaras av en liknande nedgång i arbetsproduktivitet per anställd, vilket leder till en ökning av enhetsarbetskostnaden per person på cirka 1 procent både 2022 och 2023. Den fortsatta normaliseringen av arbetsproduktivitetstillväxten 2024, i kombination med fortsatt robusta löneökningar, innebär dock en märkbar ökning av enhetsarbetskostnaderna, vilket kommer att bidra till en stigande HIKP-inflation exklusive livsmedel och energi.

Diagram 3

HIKP i euroområdet

(årliga procentuella förändringar)

Observera: Den vertikala linjen visar början på prognosperioden.

Det externa pristrycket förväntas bli märkbart kraftigare än det inhemska pristrycket 2022, men sjunka till betydligt lägre nivåer under de senare åren av prognosperioden. Den årliga tillväxttakten för importdeflatorn förväntas gå från - 2,6 procent 2020 till 6,7 procent 2021, till stor del beroende på prisökningar på olja och icke-energirelaterade råvaror, men även på vissa ökningar i insatskostnader relaterade till utbudsbrist och eurons depreciering. Från och med 2022 förväntas importpristillväxten dämpas och ligga på 0,8 procent 2024.

Jämfört med framtidsbedömningarna från september 2021 har utsikterna för HIKP-inflationen reviderats upp med 0,4 procentenheter för 2021, med 1,5 procentenheter för 2022 och med 0,3 procentenheter för 2023. Drygt hälften av den kumulerade revideringen avser energikomponenten HIKP (huvudsakligen koncentrerad till 2022), knappt en tredjedel avser HIKP-inflationen exklusive livsmedel och energi och resten avser livsmedelskomponenten HIKP. Dessa revideringar återspeglar nya uppåtriktade och överraskande data, stigande energiråvarupriser, ett starkare och mer ihållande uppåttryck från utbudsstörningar, starkare löneökningar och en depreciering av eurons växelkurs.

Ruta 3

Prisutveckling för energiråvaror samt konsekvenser för HIKP:s energiprisprognoser

Priserna på energiråvaror har ökat väsentligt från den lägsta nivån under pandemin, till följd av efterfråge- och utbudsfaktorer (diagram A). Den globala ekonomiska återhämtningen har drivit upp efterfrågan på olja och gas. Efterfrågan på gas berodde även på det kalla vädret förra vintern och på de lugna sommarvindarna som dämpade vindkraftsproduktionen och ledde till ökad användning av gas. Samtidigt har högre oljepriser hållits uppe av OPEC:s lägre utbud och av en långsam ökning av skifferproduktion i USA samtidigt med ett lågt utbud av gas från Norge och Ryssland på de europeiska gasmarknaderna. Grossistpriserna på el i EU steg främst på grund av högre gaspriser, eftersom elpriserna baseras på kraftverkens kortfristiga marginalkostnader.[10] Högre priser på utsläppsrätter inom ramen för EU:s system för handel med utsläppsrätter spelade också en roll.

I de antaganden som ligger till grund för huvudscenariot för HIKP:s energipriser, som baseras på terminspriser, förutspås att priserna på energiråvaror kommer att sjunka 2022. I tidigare prognoser byggde de tekniska antagandena främst på framtida oljepriskurvor, men dessa har i prognoserna från december 2021 kompletterats med terminer för gas- och elpriser med tanke på den observerade frikopplingen av gaskontrakt från oljepriser. För närvarande är oljeterminskurvan nedåtriktad (diagram A). Detta är ofta resultatet av en åtstramning av oljemarknaden, eftersom oljan har en s.k. convenience yield som visar på fördelarna med att hålla inventarier. Men den nedåtgående trenden kan också återspegla marknadens förväntningar på att efterfrågan på och utbudet av olja kan nå en balans i början av 2022 med ett utbud som därefter är större än efterfrågan, vilket för närvarande är Internationella energiorganets uppfattning.[11] Baserat på terminspriserna på grossistmarknaderna förväntas gas- och elpriserna också sjunka efter vintern, eftersom gasförbrukningen beror på behovet av uppvärmning.

Diagram A

Olja, gas, el samt utsläppsrättssystemets priser och terminer

Källor: Eurostat, Refinitiv, Intercontinental Exchange – ICE, Bloomberg, Gestore Mercati Energetici, Fraunhofer ISE och ECB:s beräkningar.

Observera: Grossistpriserna på el (och terminer) för euroområdet beräknas som ett vägt genomsnitt (där elproduktionen används som vikter) av de priser som observerats på de fem största marknaderna. Heldragna linjer avser grossist- och spotpriser, medan streckade linjer avser terminer för respektive prisserie. Den senaste observationen gäller november 2021 (oktober 2021 för elpriser). Stoppdatum för terminer var den 25 november 2021.

HIKP:s energiinflation nådde en årstakt på 27,4 procent i november 2021, med ett ökat bidrag från gas- och elpriserna under de senaste månaderna (diagram B, vänster del). Historiskt sett har transportbränslepriserna stått för det största bidraget till HIKP:s energiinflation. Bränslepriserna är fortfarande den dominerande drivkraften för HIKP:s energiinflation, men dess relativa betydelse har på senare tid minskat något. I oktober bidrog bränslepriserna med 14,1 procentenheter till den årliga förändringstakten i energipriserna, medan el- och gaspriserna tillsammans bidrog med 9,3 procentenheter, vilket var en historiskt hög nivå. Utvecklingen av gas- och elpriser är dock mycket heterogen mellan de olika euroländerna. Detta beror på skillnader i grossistprisernas genomslag, vilket i sin tur beror på prissammansättningen, prissättningsmekanismen och vilken energimix som används för att producera el. Dessutom har olika euroländer infört, eller planerar att införa, tillfälliga finanspolitiska åtgärder för att dämpa de stigande energiprisernas inverkan på konsumenterna. I vissa länder har dessa åtgärder en direkt inverkan på konsumentpriserna (t.ex. genom lägre indirekta skatter), medan andra har utformats som transfereringar (t.ex. för låginkomsthushåll) och har därför ingen direkt effekt.

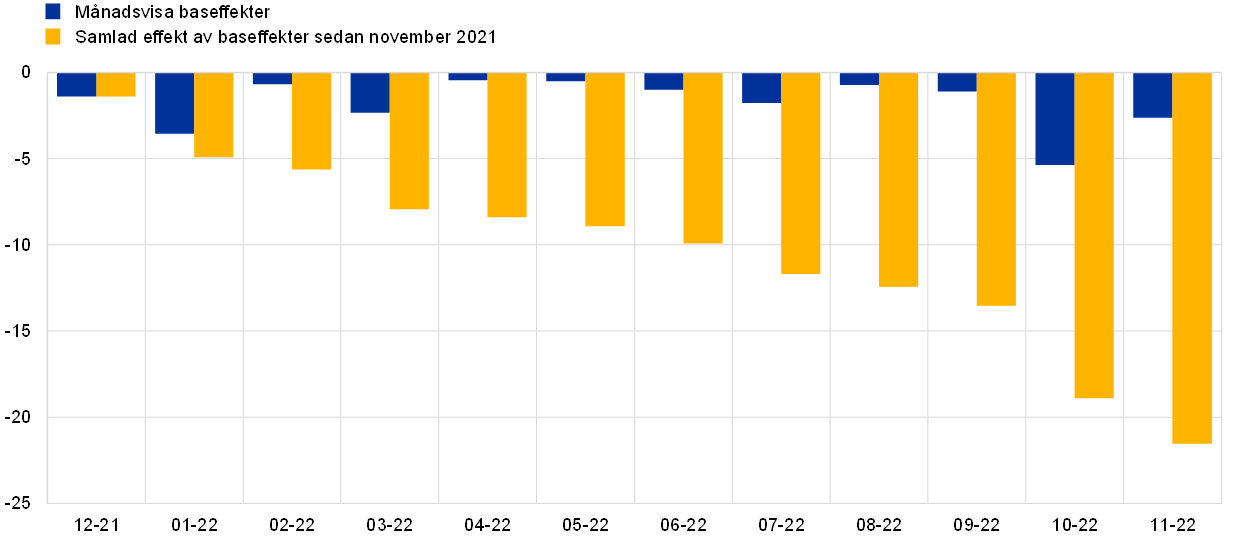

Prognoserna från december 2021 anger att energiinflationen i genomsnitt förblir hög under 2022, vilket innebär att den totala inflationen ligger kvar på en ganska hög nivå, men bör dämpas 2023 och 2024 (diagram B, högra delen). Energiinflationen beräknas nå en topp runt slutet av året 2022. Utöver de förhöjda bränslepriserna väntas den höga nivån även bero på gas- och elpriserna, som bland annat återspeglar eftersläpande effekter på konsumentpriserna efter de senaste månadernas ökade grossistpriser samt höga energiterminspriser under vintern. Därefter förväntas energiinflationen gradvis sjunka, vilket återspeglar nedåtgående olje- och gasterminskurvor och nedåtriktade baseffekter av de höga månadsökningarna på energipriser under 2021. Dessa baseffekter beräknas framför allt få kraftiga nedåtgående effekter på energiinflationen i januari, mars, juli och oktober nästa år (blå staplar i diagram C). Sammantaget under året förväntas de nedåtgående baseffekterna resultera i att energiinflationen i november 2022 är mer än 20 procentenheter under takten i november 2021 (gula staplar i diagram C).[12] För 2023 och 2024 är energiinflationens bidrag till den totala HIKP-inflationen mycket litet, vilket återspeglar den nedåtgående kurvan för oljepristerminer. Den kommer dock att stödjas genom avskaffandet av tillfälliga skatteåtgärder för att sänka energipriserna samt genom nationella klimatåtgärder.

Diagram B

HIKP:s energiinflation: tidigare och prognostiserade siffror

(årliga förändringar i procentenheter och bidrag i procentenheter)

Källor: Eurostat, prognoser från december 2021 och beräkningar av ECB:s experter.

Observera: Den senaste observationen gäller november 2021 för HIKP-energi och oktober 2021 för enskilda komponenter.

Diagram C

Baseffekternas påverkan på energiinflationen

(procentenheter)

Källor: Eurostat och beräkningar av ECB:s experter.

Observera: De månadsvisa baseffekterna visar hur baseffekten bidrar till förändringen av den årliga energiinflationen från en månad till nästa. Den samlade effekten av baseffekterna beräknas genom summering av de månadsvisa baseffekterna och anges alltid i förhållande till en viss referensmånad. Baseffekterna står till exempel för cirka 10 procentenheter av den minskade energiinflationen i juni 2022 i förhållande till inflationstakten i november 2021.

Politisk osäkerhet vad gäller den framtida användningen av gas och olja kan bidra till volatilitet i råvarupriserna under den gröna omställningen. Efterfrågan på olja och gas beror i hög grad på valda politiska strategier i världen för att hantera utmaningar i samband med klimatförändring och tillgång till förnybara energikällor. Fram till dess att förnybara energikällor har uppnått tillräcklig energieffektivitet och produktionskapacitet kan efterfrågan på fossila bränslen som gas vara fortsatt hög och instabil.

Utöver den nationella klimatförändringspolitiken, kan även EU:s klimatförändringspolitik och de stigande priserna på utsläppsrätter för koldioxid komma att påverka energiprisutvecklingen. Priserna på utsläppsrätter inom EU:s system för handel med utsläppsrätter (EU ETS) ökade till över 70 euro per ton koldioxidekvivalenter i november. Kurvan för terminspriser inom utsläppshandelssystemet har endast en svag uppåtgående lutning (diagram A), men enligt de flesta uppskattningar behöver koldioxidpriserna ligga högre än de gör i nuläget om EU:s utsläppsminskningsmål ska kunna nås. Koldioxidpriserna kommer sannolikt att öka i EU eftersom kommissionen har föreslagit en reform av EU:s utsläppshandelssystem, som framför allt består i att utvidga utsläppshandelssystemets tillämpningsområde, samt en översyn av EU:s energiskattedirektiv. Vid en infasning av föreslagna åtgärder kan detta gradvis få genomslag i energipriserna.

Ruta 4

Prognoser av andra institut

Ett antal prognoser för euroområdet offentliggörs av olika institut, både av internationella organisationer och av den privata sektorn. Dessa prognoser är dock inte direkt jämförbara med varandra eller med de makroekonomiska framtidsbedömningarna av Eurosystemets experter eftersom de färdigställdes vid olika tidpunkter. De baseras sannolikt också på olika antaganden om den framtida utvecklingen av covid-19-pandemin. Dessutom används i dessa prognoser olika metoder för att beräkna antaganden om finanspolitiska, finansiella och externa variabler, inklusive oljepriser och priser på andra råvaror. Slutligen finns det skillnader mellan metoderna för att beräkna arbetsdagskorrigering i de olika prognoserna (se tabellen).

Jämförelse mellan de senaste prognoserna för euroområdets reala BNP-tillväxt och HIKP-inflation

(årliga procentuella förändringar)

Källor: Consensus Economics Forecasts, 9 december 2021, data för åren 2023 och 2024 har hämtats från enkäten i oktober 2021; OECD December 2021 Economic Outlook 110; MJEconomics for the Euro Zone Barometer, 18 november 2021, data för åren 2023 och 2024 har hämtats från enkäten i oktober 2021; Europeiska kommissionens höstprognos 2021; ECB Survey of Professional Forecasters, för fjärde kvartalet 2021, genomförd mellan den 1 och 11 oktober; IMF World Economic Outlook, 12 oktober 2021.

Observera: Eurosystemets makroekonomiska prognoser avser tillväxtsiffror på årsbasis som är arbetsdagskorrigerade medan Europeiska kommissionen och IMF rapporterar tillväxtsiffror på årsbasis som inte är arbetsdagsjusterade. För andra prognoser anges inte om uppgifterna är kalenderjusterade eller ej. Historiska data kan skilja sig från Eurostats senaste publiceringar på grund av uppgifter som publicerats efter stoppdatumet för prognoserna.

I december 2021 ligger Eurosystemets prognos för den reala BNP-tillväxten lägre än andra prognosmakares prognoser för 2022, men betydligt högre än dessa prognoser 2023. Inflationsprognosen ligger däremot långt över andra instituts prognoser för 2022 och högst upp i intervallet för 2023. I december 2021 ligger tillväxtprognosen under de övriga prognoserna för 2022, men bara marginellt under de senaste prognoserna som innehåller senaste data om de förstärkta flaskhalsarna på utbudssidan och om pandemin och därmed sammanhängande restriktioner. En kraftigare återhämtning i takt med att flaskhalsarna på utbudssidan försvinner kan delvis förklara den högre tillväxtprognosen 2023. Prognosen från december 2021 anger en högre inflation för 2022 än övriga prognoser. Detta beror till stor del på att HIKP-data från november 2021 har inkluderats samt att inflationen i de mer volatila komponenterna varit högre än förväntat. Vad gäller tillväxt och HIKP-inflation 2024 skiljer sig prognosen inte nämnvärt från övriga prognoser.

Ruta 5

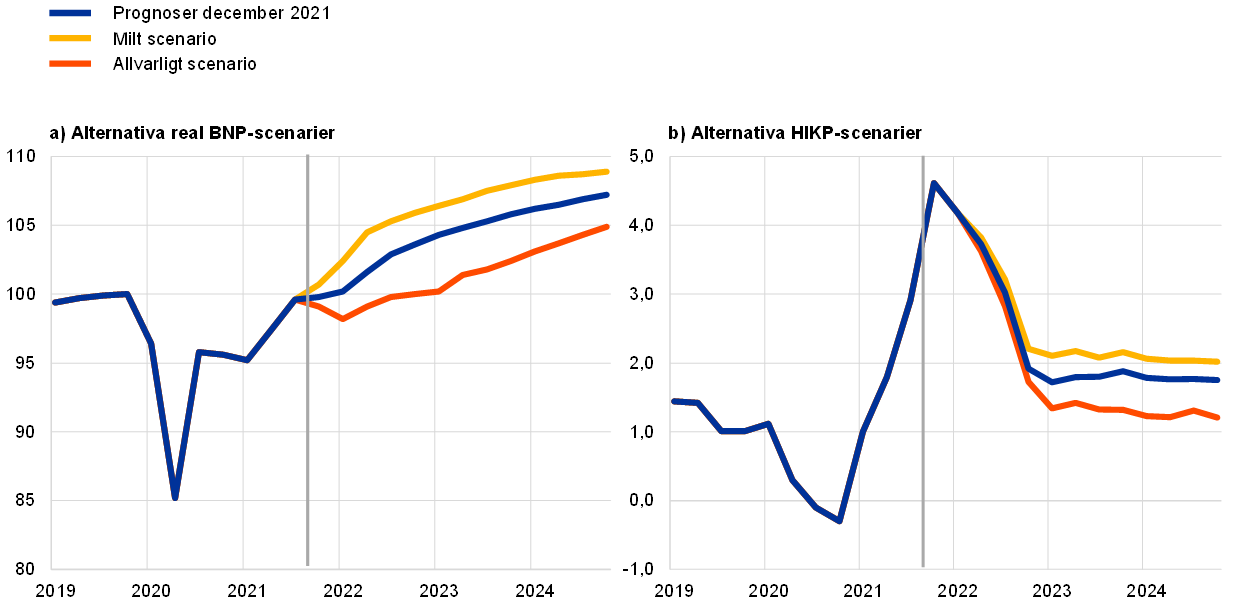

Alternativa scenarier för euroområdets ekonomiska utsikter

Eftersom det fortfarande råder stor osäkerhet om pandemins framtida utveckling och dess ekonomiska konsekvenser, vilket den nya omikronvarianten också tydligt visar, presenteras i denna ruta två alternativa scenarier kring huvudscenariot från december 2021.[13] Jämfört med huvudscenariot förutses i det milda scenariot en snabbare lösning av pandemin under 2022 – särskilt i tillväxtekonomier där vaccinationstakten väntas vara snabbare. I detta scenario skulle infektionsfrekvensen vara lägre, vaccinens effekt högre och risken för återinfektion lägre (diagram A). Detta antas påskynda lättnader i restriktionerna, medföra starka positiva förtroendeeffekter och leda till mycket begränsade ekonomiska kostnader. I det allvarliga scenariot förutses däremot en långvarig hälsokris som kännetecknas av återkommande pandemivågor (med nya virusvarianter – en risk som framhävs genom den nya omikronvarianten) och en lägre andel av befolkningen som skyddas effektivt. Den kraftiga förnyade ökningen av infektioner och sjukhusvistelser väntas i så fall leda till en skärpning av restriktionerna för rörligheten och därmed den ekonomiska aktiviteten i början av 2022, om än i mindre grad än i början av 2021. Hälsokrisen antas fortsätta fram till mitten av 2023, vilket dämpar aktiviteten och ger ekonomiska skadeverkningar, vilka förstärks av ett ökat antal insolvenser.

Diagram A

Pandemisimuleringar med ECB-Basir-modellen

(procentavvikelser från de första fem veckorna 2020 (överst till vänster), procentandelar av befolkningen (alla övriga diagram)

Källor: Google Mobility-rapporter, Europeiska centrumet för förebyggande och kontroll av sjukdomar och ECB:s beräkningar.

Observera: Fördelningen erhålls genom slumpvisa simuleringar, där man beaktar osäkerheten om: i) vaccinationsgrad U~[0,8–1,2 procent], ii) vaccinationseffekt U~[30–70 procent], vaccinationseffekt (sjukhusinläggningar) U~[65–85 procent] och osäkerhet om återinfektion U ~[0–15 procent], iii) ökad infektionstakt p.g.a. en ny deltavirusvariant N~(60 procent, 10 procents standardavvikelse), iv) SIR-parameterosäkerhet, v) osäkerhet om lärande N~(52 procent, 10 procents standardavvikelse) samt vi) historisk osäkerhet i residualer.

Real BNP skulle återhämta sig kraftigt 2022 i det milda scenariot, men endast måttligt i det allvarliga scenariot. Vid slutet av prognosperioden skulle däremot real BNP-nivån ligga inom ett snävare intervall mellan de båda scenarierna (diagram B). Det milda scenariot utgår från stark tillväxt i början av 2022, tack vare effektiva vacciner och ekonomisk motståndskraft när det gäller restriktioner, särskilt i tillväxtekonomierna. Jämfört med huvudscenariot leder detta till högre utländsk efterfrågan i euroområdet och därmed till högre export, vilket ger starka positiva förtroendeeffekter. Samtidigt har också servicesektorn med hög kontaktfrekvens haft en starkare återhämtning än väntat. Detta leder sammantaget till en kraftigare ökning av konsumtionen, en mer uttalad nedgång i sparkvoten och en kraftigare minskning av arbetslösheten än i huvudscenariot. I det milda scenariot beräknas den ekonomiska aktiviteten fram till mitten av 2022 ligga högre än den bana som förutsågs före pandemin. I det allvarliga scenariot skulle euroområdet gå in i en teknisk recession, med en nedgång i den ekonomiska aktiviteten under fjärde kvartalet 2021 och första kvartalet 2022, i takt med att restriktionerna skärps. Den ekonomiska tillväxten skulle ligga lägre än i huvudscenariot fram till början av 2023 eftersom restriktionerna endast lättas gradvis och stor osäkerhet omgärdar det allvarliga scenariot. Hushållen är visserligen fortsatt försiktiga och har en hög sparkvot, men den fortsatt höga arbetslösheten visar dock på riskerna på arbetsmarknaden, eftersom sårbarheter och obestånd bland företag skulle leda till ett ökat behov av omfördelning av arbetskraft.

Alternativa makroekonomiska scenarier för euroområdet

(årliga procentuella förändringar, procentandel av arbetskraften)

Observera: Real BNP-siffror avser säsongsjusterade och arbetsdagskorrigerade uppgifter. Historiska data kan skilja sig från Eurostats senaste publiceringar på grund av uppgifter som publicerats efter stoppdatumet för prognoserna.

HIKP-inflationen är visserligen nästan identisk i scenarierna på kort sikt, men under de senare åren av prognosperioden skulle den ligga på 2,0 procent i det milda scenariot 2023–2024 och minska rejält i det allvarliga scenariot (diagram B). I båda scenarierna når inflationen en högsta nivå under fjärde kvartalet 2021, vilket till stor del kan hänföras till tillfälliga faktorer, inklusive baseffekter från högre energipriser och flaskhalsar på utbudssidan. Skillnader uppstår dock mellan de båda scenarierna på grund av de olika faktiska ekonomiska förhållandena. Framför allt leder ett starkt uppåttryck från de stramare produkt- och arbetsmarknaderna till en betydande ökning av den underliggande inflationen 2024 i det milda scenariot, medan den skulle förbli dämpad 2023–2024 i det allvarliga scenariot.

Diagram B

Alternativa scenarier för real BNP och HIKP-inflation i euroområdet

(kedjeindexerade volymer, 2019 kv 4=100 (vänster diagram); årliga procentuella förändringar (höger diagram))

Observera: Uppgifterna om real BNP är säsongsjusterade och arbetsdagskorrigerade. Den vertikala linjen visar början på prognosperioden. Historiska data kan skilja sig från Eurostats senaste publiceringar på grund av uppgifter som publicerats efter stoppdatumet för prognoserna.

Ett förbehåll när det gäller dessa simuleringar är att inget av scenarierna beaktar påverkan på flaskhalsarna på utbudssidan och deras makroekonomiska konsekvenser. Detta beror på osäkerheten om hur pandemins framtida utveckling påverkar flaskhalsarna på utbudssidan. Å ena sidan skulle en förvärrad pandemi och lägre efterfrågan kunna dämpa begränsningarna, som ju till stor del orsakas av att den ökade efterfrågan överstiger utbudet. Å andra sidan skulle flaskhalsarna på utbudssidan kunna öka om det uppstår ytterligare störningar i leveranskedjorna till följd av nedstängningar och/eller om efterfrågesammansättningen alltmer går över från konsumenttjänster till varor. För båda scenarierna gäller att om flaskhalsarna ökar skulle detta kunna dämpa den ekonomiska aktiviteten samtidigt som priserna pressas uppåt, medan motsatta effekter skulle uppstå om flaskhalsarna minskar.

Ruta 6

Känslighetsanalys

Framtidsbedömningarna bygger i hög grad på tekniska antaganden om hur vissa nyckelvariabler utvecklas. Med tanke på att vissa av dessa variabler kan få stor effekt på bedömningarna för euroområdet kan de sistnämndas känslighet avseende alternativa utvecklingsbanor för de underliggande antagandena bidra till analysen av riskerna runt dessa bedömningar.

Syftet med denna känslighetsanalys är att bedöma konsekvenserna av alternativa oljeprisbanor. De tekniska antagandena för oljeprisutvecklingen baseras på oljeterminsmarknaderna. Flera alternativa utvecklingsbanor för oljepriset analyseras. Den första har beräknats från den 25:e percentilen i fördelningen som ges genom den implicita täthetsfunktionen för oljepriset den 25 november 2021, dvs. stoppdatum för de tekniska antagandena. Denna utveckling innebär en gradvis minskning av oljepriset till omkring 40 procent under antagandet i huvudscenariot för 2024. På basis av medelvärden av resultaten från ett antal av experternas makroekonomiska modeller skulle denna utveckling få en mindre uppåtriktad inverkan på den reala BNP-tillväxten och en mer uttalad nedåtriktad inverkan på HIKP-inflationen under hela prognosperioden. Den andra utvecklingsbanan har beräknats från den 75:e percentilen i samma fördelning och implicerar att oljepriset skulle öka till cirka 32 procent över antagandet i huvudscenariot för 2024. Denna utveckling skulle ha en mycket liten nedåtriktad inverkan på den reala BNP-tillväxten och en något starkare uppåtriktad inverkan på HIKP-inflationen 2022–2024. Den tredje banan bygger på antagandet att oljepriset på stoppdatumet ligger kvar på sin nivå på 83,1 US-dollar per fat, vilket år 2024 är omkring 20 procent högre än antagandet i huvudscenariot för det året. Denna utveckling skulle ha en marginell nedåtriktad inverkan på den reala BNP-tillväxten 2023–2024, medan HIKP-inflationen skulle vara 0,2–0,3 procentenheter högre 2022–2024.

Effekter av alternativa oljeprisbanor

Observera: De 25:e och 75:e percentilerna avser den implicita neutrala täthetsfunktionen för oljepriset per den 25 november 2021. Värdet för det konstanta oljepriset avser samma dag. De makroekonomiska effekterna rapporteras som medelvärden från ett antal av experternas makroekonomiska modeller.

© Europeiska centralbanken. 2021

Postaadress 60640 Frankfurt am Main, Tyskland

Telefon +49 69 1344 0

Webbplats www.ecb.europa.eu

Alla rättigheter förbehålls. Återgivning för undervisningsändamål och icke-kommersiella syften är tillåten, under förutsättning att källan anges.

För specifik terminologi hänvisas till ECB glossary (finns endast på engelska).

HTML ISSN 2529-4849, QB-CF-21-002-SV-Q

- Stoppdatum för de tekniska antagandena, såsom oljepriser och växelkurser, var den 25 november 2021 (ruta 1). De makroekonomiska prognoserna för euroområdet slutfördes den 1 december 2021. Den aktuella prognosen omfattar perioden 2021–2024. Prognoser för en så lång period innehåller dock en mycket hög grad av osäkerhet och bör läsas med detta i åtanke. Se artikeln ”An assessment of Eurosystem staff macroeconomic projections” i ECB:s månadsrapport från maj 2013. Se http://www.ecb.europa.eu/pub/projections/html/index.en.html för en tillgänglig version av de data som ligger till grund för de olika tabellerna och diagrammen. En fullständig databas med tidigare makroekonomiska framtidsbedömningar och prognoser av ECB:s och Eurosystemets experter finns på https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Med tanke på den mycket stora osäkerheten kring de viktigaste epidemiologiska egenskaperna hos den nya virusvarianten omikron omfattar prognoserna endast effekterna av de begränsningsåtgärder som vidtagits eller aviserats när prognoserna färdigställdes.

- Se ”The impact of supply bottlenecks on trade”, Economic Bulletin, Issue 6, ECB, 2021, och ”Sources of supply chain disruptions and their impact on euro area manufacturing”, kommande, Economic Bulletin, utgåva 8, ECB, 2021.

- Se även ruta 2 med titeln ”Utveckling av hushållens sparkvot och konsekvenser för euroområdets ekonomiska utsikter”, Makroekonomiska prognoser av Eurosystemets experter för euroområdet, juni 2021.

- Antagandet om de nominella tioåriga statsobligationsräntorna i euroområdet grundar sig på det viktade genomsnittet av olika länders tioåriga referensobligationer, viktat med BNP på årsbasis och förlängt med terminsräntekurvan som härletts ur ECB:s ränta på samtliga tioåriga obligationer i euroområdet (”par yield”), med en inledande differens mellan de två serierna som hålls konstant under prognosperioden. Ränteskillnaden mellan landspecifika statsobligationsräntor och motsvarande genomsnitt för euroområdet antas vara konstant under prognosperioden.

- Se Labour supply developments in the euro area during the COVID-19 pandemic, Economic Bulletin, nr 7, ECB, 2021.

- I prognoserna av Eurosystemets/ECB:s experter hålls HIKP-vikterna enligt praxis konstanta under prognosperioden. Covid-19-pandemin har inneburit stora förändringar i konsumtionsmönstren och under de kommande åren kan dessa förändringar gå tillbaka. Mot denna bakgrund kan framtida förändringar av HIKP-vikterna leda till ytterligare volatilitet i HIKP:s årliga förändringstakt som inte beaktas i dessa prognoser. Under de kalenderår som prognosperioden omfattar väntas dock effekten på den genomsnittliga inflationstakten bli liten.

- Se ”The prevalence of private sector wage indexation in the euro area and its potential role for the impact of inflation on wages”, Economic Bulletin, nr 7, ECB, 2021.

- På grund av osäkerhet om tidsplanen och genomförandet har den nyligen aviserade höjningen av minimilönen i Tyskland ännu inte tagits med i huvudscenariot.

- Prissättningsmekanismen innebär att grossistpriset för el fastställs med hjälp av den dyraste teknik som behövs för att möta efterfrågan på el. Under perioder med hög efterfrågan sätter gaseldade kraftverk vanligtvis priset, vilket ger ett samband mellan grossistpriserna på el och gas.

- Se Internationella energiorganet, ”Oil Market Report”, 16 november 2021.

- För mer information om begreppet baseffekter och deras roll i inflationsdynamiken, se rutan ”Recent dynamics in energy inflation: the role of base effects and taxes”, Economic Bulletin, nr 3, ECB, 2021

- Scenarierna är konstruerade med hjälp av ECB-BASE-modellen (se Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. och Zimic, S., ”Introduction ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area”, Working Paper Series, nr 2315, ECB, september 2019). Utöver detta används ECB-BASIR-modellen (en utvidgning av ECB-BASE-modellen, se Angelini, E., Damjanović, M., Darracq Pariès, M. och Zimic, S., ”ECB-BASIR: a primer on the macroeconomic implications of the Covid-19 pandemic”, Working Paper Series, nr 2431, ECB, juni 2020) för att generera pandemiutfall som motsvarar de båda scenarierna (visas i diagram A). Givet osäkerheten kring hur pandemins alternativa utvecklingsbanor påverkar de tekniska antagandena, är dessa oförändrade i förhållande till huvudscenariot.

- 16 December 2021

- 3 January 2022