Ülevaade

Käimasolev koroonaviiruse (COVID-19) pandeemia mõjutas 2021. aasta esimeses kvartalis jätkuvalt majandustegevust, kuna pikendati rangeid piiramismeetmeid ja tekkisid pakkumispoolsed kitsaskohad. Toodangu langusega on siiski aidanud toime tulla asjaolu, et majandustegevuses osalejad on senistele kogemustele tuginedes pandeemiaolukorraga paremini kohanenud, aga ka poliitilised toetusmeetmed ning välisnõudluse jätkuv elavnemine ja töötleva tööstuse sektori vastupanuvõime.[1]

Hiljutised edusammud pandeemiaga võitlemisel peaksid alates 2021. aasta teisest kvartalist kaasa tooma märkimisväärse elavnemise. Eelkõige peaksid vaktsineerimiste kiirem kulgemine ja sellega kaasnev nakatumismäära langus võimaldama 2021. aasta teisel poolel kiiresti loobuda piiramismeetmetest, mis on olnud aasta esimesel poolel oodatust rangemad. Kooskõlas varasemate ettevaadetega eeldatakse siiski, et meetmeid leevendatakse täielikult alles 2022. aasta alguses. Nende eelduste kohaselt peaks euroala aktiivsus hakkama 2021. aasta teises kvartalis taas kasvama ja aasta teisel poolel jõuliselt hoogustuma seoses eratarbimise järsu elavnemise ja pakkumispoolsete kitsaskohtade vähenemisega. See peaks võimaldama reaalsel SKP-l ületada oma kriisieelse taseme alates 2022. aasta esimesest kvartalist ehk seni prognoositust ühe kvartali võrra varem.

2021. aasta märtsi ettevaatega võrreldes on 2021. ja 2022. aasta kasvuväljavaated paranenud. See kajastab eeldust, et pandeemia majandusmõju on väiksem, võttes arvesse vaktsineerimiskampaaniate edenemist, olulisi täiendavaid eelarvepoliitikameetmeid, mida osaliselt rahastatakse ELi taasterahastust, ning välisnõudluse väljavaadete ajakohastamist seoses toetusega Ameerika Ühendriikides hiljuti vastu võetud eelarvepoliitikameetmete paketist. Raha-, eelarve- ja makrotasandi usaldatavuspoliitika meetmete abil peaks olema võimalik edukalt vältida tagajärgede ulatuslikku võimendumist finantskanalite kaudu ja piirata kriisist tulenevat majanduskahju. Selle tulemusena peaks reaalse SKP näitaja olema 2022. aasta lõpuks pandeemiaeelsetes ettevaadetes prognoositud tasemest ainult 1,3% madalam.[2]

Inflatsioon peaks hoogustuma 2021. aastal ajutiste tõusutegurite mõjul kõrge 1,9%ni ning aeglustuma siis 2022. ja 2023. aastal vastavalt 1,5% ja 1,4%ni, kuna nõudlussurve püsib tagasihoidlik ja naftahinnad eeldatavalt langevad. Koguinflatsiooni kiirenemine 2021. aastal kajastab Saksamaal endise käibemaksumäära taastamist, energiahindade inflatsioonimäära elavnemist tugevate baasmõjude keskkonnas ning tarnehäiretega seonduvat sisendkulude kasvu. Kuna nende ajutiste tegurite mõju 2022. aasta alguses tõenäoliselt kaob, peaks ÜTHI-inflatsiooni arenguprofiil püsima 2022. ja 2023. aastal üldjoontes muutumatuna. ÜTHI-inflatsioon (v.a energia ja toiduained) peaks kiirenema – suuremal määral, kui 2021. aasta märtsi ettevaates prognoositi – sedamööda, kuidas majanduse taastumine edeneb ja selle loidus taandub. Hoogustuma peaks ka ÜTHI toiduainehindade inflatsioon. Koguinflatsioonile avalduvat tõusumõju tasakaalustab ettevaateperioodil üldjoontes ÜTHI energiahindade prognoositava inflatsiooni aeglustumine kooskõlas naftafutuuride hindade languskõveraga. EKP ekspertide 2021. aasta märtsi ettevaatega võrreldes on koguinflatsiooni prognoosi korrigeeritud 2021. ja 2022. aastaks ülespoole seoses toormehindade tõusumõjuga ja positiivsema arenguga majanduse loiduse taandumisel.

Euroala kasvu- ja inflatsiooniprognoosid

(aastane muutus protsentides)

Märkus. Reaalse SKP andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva.

Pidades silmas jätkuvat ebakindlust pandeemia edasise arengu ja selle majanduslike tagajärgede ulatuse suhtes, on siinseski ettevaates koostatud kaks alternatiivset stsenaariumit. Leebes stsenaariumis eeldatakse, et tervishoiukriis laheneb kiiremini, ning karmis stsenaariumis prognoositakse pandeemiaolukorra pikenemist. Neid alternatiivseid stsenaariumeid käsitletakse 5. jaos.

1 Ettevaate aluseks olevad põhieeldused

2021. aasta juuni ettevaate põhistsenaarium rajaneb eeldusel, et piiramismeetmeid leevendatakse kiiresti ja tervishoiukriis laheneb 2022. aasta alguseks. Selles eeldatakse, et vaktsineerimiskampaaniad kulgevad kooskõlas ELi vaktsiintarne strateegiaga.[3] Siiski eeldatakse, et kuni 2022. aasta alguseni on vaja mõningaid piiramismeetmeid. Selleks on mitu põhjust: nõudluse piiratus (nt inimeste valmisolek lasta end vaktsineerida), koroonaviiruse uute tüvede teke väljaspool euroala ning jätkuv ebakindlus selles, kas vaktsiinid aitavad nende vastu tõhusalt võidelda. 2021. aasta märtsi ettevaatega võrreldes on piiramismeetmed olnud 2021. aasta esimesel poolel oluliselt rangemad, kuid eeldatakse, et käesoleva aasta lõpuks lähenevad need eelmises ettevaates prognoositud leebemale tasemele. See tähendab meetmete kiiremat lõdvendamist 2021. aasta teisel poolel. Keskmiselt samalaadsed eeldused pandeemia arengu kohta on ka rahvusvahelise keskkonna prognoosis (ehkki riikide lõikes on selgeid erinevusi). Stsenaariumid, milles kasutatakse alternatiivseid eeldusi pandeemia edasise arengu ja majanduskahju ulatuse kohta, on esitatud 5. jaos.

Märkimisväärsed raha- ja eelarvepoliitikameetmed (sealhulgas ELi taasterahastu pakett) aitavad toetada sissetulekuid ja kogunõudlust, vältida töökohtade ulatuslikku vähenemist ja pankrotte ning ohjeldada reaalmajanduse ja finantssektori negatiivset vastastikmõju. Lisaks rahapoliitikameetmetele, mida EKP on võtnud ettevaate koostamise lõppkuupäeva seisuga, hõlmab põhiprognoos COVID-19 kriisiga ja sellest taastumisega seotud kaalutletud eelarvemeetmeid (sh taasterahastust finantseeritavad meetmed). Kaalutletud eelarvemeetmete maht ulatub 2021. aastal ligikaudu 4½%ni SKPst ning moodustab 2022. ja 2023. aastal vastavalt ligikaudu 1½% ja 1¼% SKPst (vt 3. jagu). Riigipoolsed laenutagatised ja kapitalisüstid peaksid jätkuvalt aitama leevendada likviidsuspiiranguid. Ühtlasi on järelevalvepoliitika ja makrotasandi usaldatavusjärelevalve poliitika meetmete tulemusel vabanenud rohkem pankade kapitali, et katta kahjusid ja toetada laenuvooge reaalmajandusse. Selleks on vabastatud kapitalipuhvreid, antud suuniseid protsükliliste eraldiste vähendamiseks ja võetud meetmeid pankade kahjumikatmisvõime säilitamiseks. Eeldatakse, et raha-, eelarve- ja usaldatavuspoliitika meetmete abil suudetakse ettevaateperioodil üldiselt edukalt vältida reaalmajanduse ja finantssektori suurt vastastikmõju.

Infokast 1

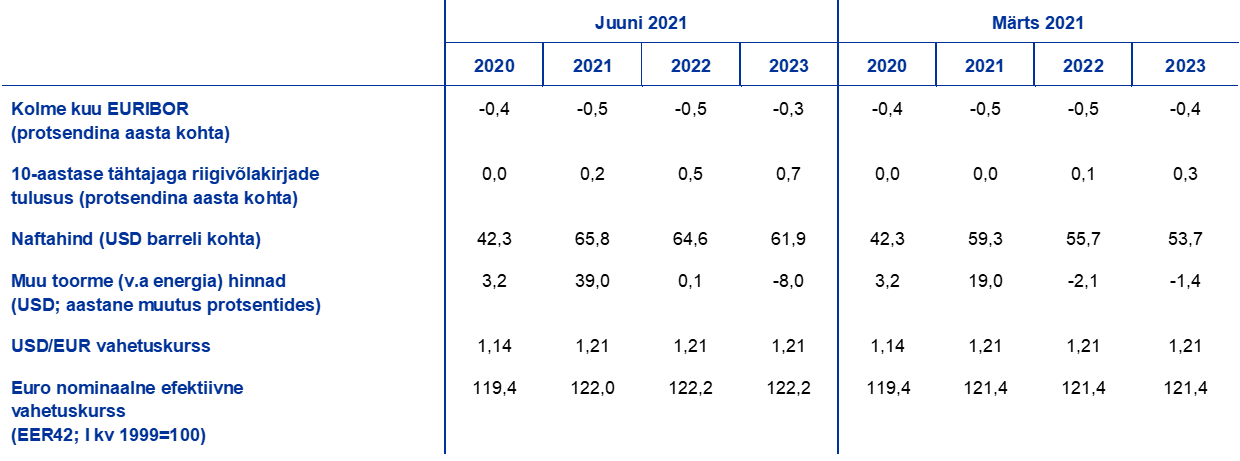

Tehnilised eeldused intressimäärade, toormehindade ja vahetuskursside kohta

2021. aasta märtsi ettevaatega võrreldes hõlmavad praegused tehnilised eeldused kõrgemaid pikaajalisi intressimäärasid, märkimisväärselt kõrgemat naftahinda ja veidi tugevamat euro efektiivset vahetuskurssi. Tehnilised eeldused intressimäärade ja toormehindade kohta põhinevad turgude ootustel seisuga 18. mai 2021. Lühiajalisi intressimäärasid mõõdetakse kolme kuu EURIBORina ja turgude ootused tuletatakse futuurilepingute intressimääradest. Selle meetodi kohaselt on lühiajaliste intressimäärade keskmine tase 2021. ja 2022. aastal –0,5% ning 2023. aastal –0,3%. Turgude ootuste järgi peaks euroala riikide kümneaastase tähtajaga võlakirjade nominaalne intressimäär olema 2021. aastal keskmiselt 0,2%, 2022. aastal 0,5% ning 2023. aastal 0,7%.[4] 2021. aasta märtsi ettevaatega võrreldes on turgude ootused lühiajaliste intressimäärade 2023. aasta arengu suhtes veidi tõusnud ning euroala riikide kümneaastase tähtajaga võlakirjade nominaalseid intressimäärasid on aastateks 2021–2023 korrigeeritud ligikaudu 20 kuni 40 baaspunkti võrra ülespoole.

Seoses toormehindadega eeldatakse 18. mail 2021 lõppenud kahenädalase perioodi jooksul toimunud futuuriturgude keskmise arengu põhjal, et Brenti toornafta barreli hind tõuseb 42,3 USA dollarilt 2020. aastal 65,8 USA dollarile 2021. aastal ning langeb siis 2023. aastaks 61,9 USA dollarile. See tähendab, et 2021. aasta märtsi ettevaatega võrreldes on naftahinnad USA dollarites 2021. aastal ligikaudu 11% kõrgemad ja 2023. aastal umbes 15% kõrgemad. Muu toorme (v.a energia) hinnad USA dollarites peaksid 2021. aastal jõuliselt elavnema (eelmises ettevaates eeldatust 20 protsendipunkti võrra rohkem), 2022. aastal stabiliseeruma ja 2023. aastal alanema.

Kahepoolsed vahetuskursid peaksid püsima ettevaateperioodil muutumatuna 2021. aasta 18. maile eelnenud kahe nädala keskmisel tasemel. Seega peaks USA dollari ja euro keskmine vahetuskurss aastatel 2021–2023 olema 1,21 ning püsima muutumatuna 2021. aasta märtsi ettevaates eeldatud tasemel. Euro efektiivset vahetuskurssi käsitlevat eeldust on korrigeeritud 2021. aasta märtsi ettevaatega võrreldes 0,7% ülespoole.

Tehnilised eeldused

2 Reaalmajandus

2021. aasta esimeses kvartalis vähenes reaalne SKP jälle. Eurostati andmetel aeglustus SKP reaalkasv esimeses kvartalis 0,3%.[5] See oli üldjoontes sarnane 2021. aasta märtsi ettevaate põhistsenaariumis prognoositud pidurdumisega. Ehkki tekkisid mõned pakkumispoolsed kitsaskohad ja piiramismeetmed olid eeldatust rangemad, kujunes nende meetmete majandusmõjust kaalukamaks asjaolu, et majandustegevuses osalejad suudavad senistele kogemustele tuginedes jätkuvalt pandeemiaolukorraga paremini kohaneda. Kokkuvõttes oli reaalse SKP näitaja 2021. aasta esimeses kvartalis 5,1% madalam kui 2019. aasta neljandas kvartalis.

Joonis 1

Euroala SKP reaalkasv

(kvartaalne muutus protsentides; hooajaliselt ja tööpäevade arvu järgi korrigeeritud kvartaliandmed)

Märkus. Andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva. Arvestades SKP reaalkasvu näitaja enneolematut volatiilsust 2020. aastal, kasutatakse joonisel alates 2020. aasta algusest teistsugust skaalat. Vertikaalne joon tähistab ettevaateperioodi algust. Joonisel ei näidata ettevaate prognooside väärtusvahemikke. See kajastab asjaolu, et praeguses olukorras ei võimaldaks väärtusvahemike tavapärane (varasemate prognoosimisvigade põhine) arvutamine usaldusväärsel viisil väljendada käesoleva ettevaatega seotud suurt ebakindlust. Selle asemel esitatakse 5. jaos praeguse ebakindluse paremaks näitestamiseks alternatiivsed stsenaariumid, mis tuginevad erinevatele eeldustele COVID-19 pandeemia edasise arengu, seonduvate piiramismeetmete ja majanduskahju ulatuse kohta.

SKP reaalkasv peaks 2021. aasta teises kvartalis elavnema, mis on kooskõlas märkimisväärselt paranevate majanduskliima näitajatega (vt joonis 1). Aprillis pikendasid ja karmistasid paljud euroala riigid eraldusmeetmeid, kuid leevendasid neid mõnevõrra juba mais ning tõenäoliselt jätkub lõdvendamine ka juunis. Näib, et samamoodi kui eelmistes kvartalites põhjustavad sellised piiramismeetmed vähem häireid töötlevas tööstuses (nt euroala töötleva tööstuse ostujuhtide indeks tõusis mais 63,1ni) ja pärsivad rohkem teenindussektori tegevust. Viimase puhul on siiski näha elavnemise märke (euroala teenindussektori ostujuhtide äritegevuse indeks oli mais 55,2). Aktiivsuse taastumist toetavad ka suunatud eelarvemeetmed. Kokkuvõttes eeldatakse, et reaalne SKP suureneb 2021. aasta teises kvartalis 1,4% (võrreldes 2021. aasta märtsi ettevaates prognoositud 1,3%ga).

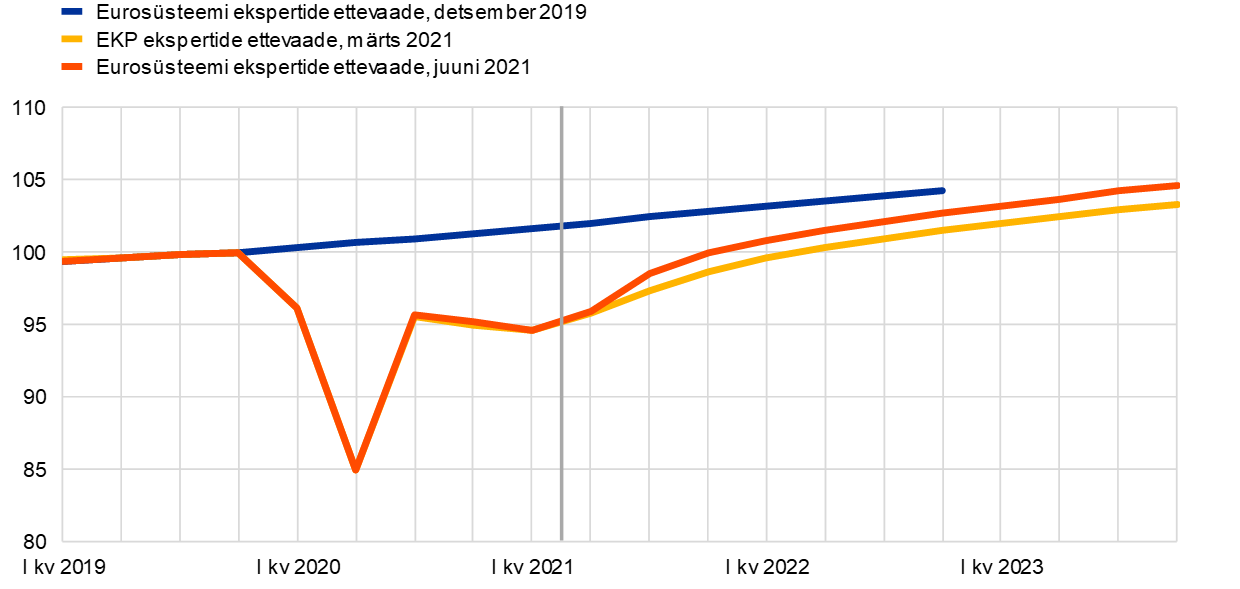

Aktiivsus peaks 2021. aasta teisel poolel jõuliselt elavnema, sest eeldatavasti hakatakse piiramismeetmeid leevendama. Oodatav hoogustumine põhineb mitmel eeldusel: piiramismeetmeid hakatakse kiiresti lõdvendama, ebakindlus taandub veelgi, vaktsineerimismäärade jätkuv tõus parandab kindlustunnet, toetust pakuvad eelarve- ja rahapoliitikameetmed ning teataval määral vallandub kuhjunud nõudlus. Ehkki hoogustumist toetab välisnõudluse jätkuvalt jõuline taastumine, on see peamiselt tingitud sisenõudluse ulatuslikust elavnemisest (eelkõige kolmandas kvartalis) olukorras, kus oodatakse majandussektorite järkjärgulist ja laialdast taasavamist. Peale selle peaksid taanduma ka muud esimesel poolaastal tegevust pärssinud tegurid, sealhulgas mikrokiipide nappus, mis on hinnangute kohaselt mõjutanud autotööstust ja tehnoloogiasektorit. Ühtlasi peaks ELi taasterahastu suurendama mõnes riigis investeeringuid. Reaalse SKP näitaja peaks oma kriisieelse taseme ületama 2022. aasta esimeses kvartalis (st 2021. aasta märtsi ettevaates prognoositust ühe kvartali võrra varem). 2022. aasta viimases kvartalis peaks see olema pandeemiaeelsetes ettevaadetes eeldatud tasemest 1,3% madalam (vt joonis 2).[6]

Joonis 2

Euroala reaalne SKP

(aheldatud väärtused, IV kv 2019 = 100)

Märkus. Andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva. Vertikaalne joon tähistab ettevaateperioodi algust 2021. aasta juunis.

Tabel 1

Makromajanduslik ettevaade euroala kohta

(aastane muutus protsentides)

Märkus. Reaalse SKP ja selle komponentide, tööjõu ühikukulude, töötaja kohta makstavate hüvitiste ja tööviljakuse andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva. Tabelis ei näidata ettevaate prognooside väärtusvahemikke. See kajastab asjaolu, et praeguses olukorras ei võimaldaks väärtusvahemike tavapärane (varasemate prognoosimisvigade põhine) arvutamine usaldusväärsel viisil väljendada käesoleva ettevaatega seotud suurt ebakindlust. Selle asemel esitatakse 5. jaos praeguse ebakindluse paremaks näitestamiseks alternatiivsed stsenaariumid, mis tuginevad erinevatele eeldustele COVID-19 pandeemia edasise arengu, seonduvate piiramismeetmete ja majanduskahju ulatuse kohta.

1) Sealhulgas euroalasisene kaubandus.

2) Allindeks põhineb kaudsete maksude tegeliku mõju prognoosidel. See võib erineda Eurostati andmetest, milles eeldatakse, et kaudsete maksude mõju avaldub ÜTHIs kohe ja täiel määral.

3) Arvutatakse valitsussektori bilansina, millest on maha arvatud majandustsükli üleminekumõjud ja meetmed, mis on Euroopa Keskpankade Süsteemi määratluse kohaselt liigitatud ajutiseks.

4) Eelarvepoliitika kurssi mõõdetakse muutusena tsükliliselt kohandatud esmases eelarveseisundis, millest on maha arvatud valitsussektori abi finantssektorile. Tulude poolel on andmeid kohandatud ELi taasterahastust oodatavate toetustega.

Eratarbimine kujuneb tõenäoliselt elavnemise peamiseks vedajaks. Pärast seda, kui piiramismeetmeid alates 2020. aasta sügisest karmistati ja pikendati, vähenes eratarbimine 2021. aasta esimeses kvartalis taas märkimisväärselt, mängides olulist rolli aktiivsuse pidurdumisel. Kodumajapidamiste kulutuste loium lühiajaline dünaamika (eelkõige kontaktirohkes teenindussektoris) viib tarbimise tasemeni, mis on madalam, kui 2021. aasta märtsi ettevaates 2021. aasta esimeseks pooleks prognoositi. Tarbimine on jätkuvalt volatiilsem kui reaalse kasutatava tulu areng, mida stabiliseerivad riigipoolsed toetused. See toob kaasa edasised järsud muutused säästumääras. Eratarbimise elavnemine peaks 2021. aasta teises kvartalis jätkuma ja aasta teisel poolel piiramismeetmete järkjärgulise lõdvendamise keskkonnas jõuliselt hoogustuma. Kriisieelsele tasemele peaks eratarbimine jõudma 2022. aasta teises kvartalis. Elavnemist toetavad ka ebakindluse järkjärguline vähenemine ja kasutatava tulu taastumine eelkõige 2022. aastal olenemata netofiskaalülekannete mõjust. Ehkki eratarbimine peaks eeldatavalt olema majanduse elavnemise peamine liikumapanev jõud, ei prognoosita põhistsenaariumis, et kuhjunud nõudluse vallandumine avaldaks ulatuslikku mõju, kuna kogunenud suuremahulised ülemäärased säästud jäävad valdavas osas kulutamata (vt infokast 2 allpool).

Infokast 2

Kodumajapidamiste säästumäära dünaamika ja mõju euroala majandusväljavaatele

Kodumajapidamiste säästumäär on pandeemia algusest saati ulatuslikult kõikunud ja püsib jätkuvalt kõrgel tasemel, tuues kaasa ülemääraste säästude kuhjumise. COVID-19 pandeemia tõi kaasa euroala kodumajapidamiste säästumäära järsu tõusu pandeemiaeelsete näitajatega võrreldes kõrgemale tasemele. Valdavalt kajastas see kasv pealesunnitud säästmist, kuna eraldusmeetmed piirasid tarbimist, eelkõige kontaktirohkes teenindussektoris. Seevastu netotulu jäi vastupidavamaks, kuna seda stabiliseerisid riigipoolsed toetused. Seda võimendas veelgi tavaolukorraga võrreldes suurem säästmine ettevaatuse eesmärgil, kuna valitses äärmine ebakindlus eelkõige seoses töökohtade säilimise ja kodumajapidamiste tulevaste sissetulekutega. Kuna säästumäära hinnatakse voopõhiselt, siis niikaua, kuni säästude voog ületab kriisieelset taset (mille lähtenäitajaks on valitud 2019. aasta detsembri ettevaate prognoosid), ületab kogunevate säästude maht kriisieelseid norme.[7]

2021. aasta juuni ettevaates eeldatakse, et säästumäär taastub pandeemiaeelse taseme lähedal 2022. aasta keskpaigaks (kuna nii pealesunnitud säästmise kui ka tagavarasäästude kogumise ajendid kaotavad tähtsuse) ning jääb seejärel sellest tasemest veidi allapoole. See areng kajastab säästuvoogude normaliseerumist pärast tervishoiukriisi edukat lahenemist ja piiramismeetmete leevendamist eeldatavalt 2022. aasta alguseks. Ühtlasi peaks selle tulemusel paranema kindlustunne. Võrreldes ajalooliste seaduspärasustega, mille kohaselt oleks säästumäära tavapärasele tasemele taandumine küllaltki pikaajaline protsess, peaks praeguse pandeemia väga eripärane laad (sh piiramismeetmete rakendamine) toetama suhteliselt kiiret normaliseerumist kooskõlas 2021. aasta juuni ettevaatega. Ühtlasi eeldatakse ettevaates, et tarbimise kaudu kasutatakse ära üksnes tagasihoidlik hulk eelnevalt kogunenud ülemääraseid sääste (nagu on näha ka allpool oleval joonisel, kus säästumäär on pandeemiaeelse tasemega võrreldes veidi väiksem).

Kodumajapidamiste säästumäära kõrvalekalded enne COVID-19 pandeemia puhkemist prognoositud arengust

(protsendipunktides kõrvalekalded eurosüsteemi ekspertide 2019. aasta detsembri ettevaate prognoosist)

Allikad: EKP-BASIR mudeli simulatsioonid, eurosüsteemi ekspertide ettevaated ja EKP arvutused.

Märkus. Mõlemad jooned kujutavad eeldatava säästumäära kõrvalekallet eurosüsteemi ekspertide 2019. aasta detsembri ettevaate prognoosist (mis on valitud pandeemiaeelse taseme lähtenäitajaks). 2019. aasta detsembri ettevaadet pikendatakse kuni 2023. aastani, kasutades alates 2022. aastast nominaalse kasutatava tulu ja eratarbimise keskmiseid kasvumäärasid. EKP-BASIR mudelis lähtutakse 2021. aasta juuni ettevaatest kuni 2021. aasta esimese kvartali prognoosini.

Kogunenud ülemääraste säästude edasine areng hõlmab mitme vastandliku teguri tasakaalustumist. Ühelt poolt on eraldusmeetmete rakendamise ajal toimunud säästumäära tõus suuresti kajastanud tahtmatult kogunenud sääste, mis peaksid hakkama vähenema ja mida kasutatakse osaliselt tarbimiseks pärast seda, kui piiramismeetmeid leevendatakse.[8] Seda võib toetada asjaolu, et enamik täiendavaid sääste näivad olevat valdavalt kogunenud pangahoiustele, mis on väga likviidsed ja mida on seetõttu lihtne tarbimiseks kasutada. Kui ebakindlus taandub, võidakse mõningal määral kulutada ka tagavarasääste. Teiselt poolt tundub ebatõenäoline, et ülemääraseid sääste hakatakse suuremal määral kasutama tarbimiskulutusteks, sest säästud on koondunud suure sissetulekuga kodumajapidamistesse, kellel on madala sissetulekuga leibkondadega võrreldes väiksem vara ja sissetulekute arvelt tarbimise piirkalduvus.[9],,[10] Lisaks võib ettevaatuse eesmärgil säästmisega seonduvat kasvu olla raske tagasi pöörata, sest kodumajapidamised võivad ette aimata tulevasi maksutõuse, mille eesmärk on toime tulla avaliku sektori võlakoormuse märkimisväärse kasvuga pandeemiaolukorra tõttu. Selline mõju võib olla levinum riikides, kus eelarvepoliitiline manööverdamisruum on väiksem, riigivõlg suurem ja ettevõtlussektor haavatavam – need on tegurid, mis seonduvad ebasoodsamate sissetuleku- ja tööhõiveväljavaadetega. Ülemääraste säästude kulutamise asemel võivad kodumajapidamised jätkata nende hoidmist pangahoiustel, investeerida neid muudesse finants- ja mittefinantsvaradesse (nt kinnisvara) või maksta tagasi laene. Kuna praegune kriis on peamiselt tingitud teenuste tarbimise vähenemisest, võib kuhjunud nõudlus olla arvatust väiksem, ehkki seda võib teataval määral tasakaalustada suurem kestvuskaupade tarbimine.

Üldiselt saab tegurite tasakaalu alusel arvata, et pärast sotsiaalse distantseerumise meetmete lõdvendamist võivad kogunenud ülemäärased säästud piiratud määral väheneda. Säästumäära eeldatava normaliseerimise kiiruse ja ulatusega seoses valitseb siiski suur ebakindlus. See tuleneb asjaolust, et massilisele ülemääraste säästude kogunemisele puudub ajalooline pretsedent ning on teadmata, kuidas tarbijate kulutamisharjumused võivad kriisi tagajärjel muutuda. Võrdlus EKP-BASIR mudeliga,[11] mis kajastab selgelt pandeemia ja makromajandusprotsesside vastastikmõju ning seeläbi praegu valitsevaid olusid, lubab arvata, et lühikeses perspektiivis hakkab säästumäär tempokamalt alanema. Mudelis ei osutata siiski ülemääraste säästude ulatuslikule vähenemisele, vaid pigem sellele, et säästumäär jääb 2022. ja 2023. aastal kriisieelsest tasemest kõrgemaks ning läheneb prognoosi põhistsenaariumile alles 2023. aasta lõpus.

Eluasemeinvesteeringud peaksid taastuma pandeemiaeelsel tasemel juba 2021. aasta teises kvartalis. Eluasemeinvesteeringud suurenesid 2021. aasta esimeses kvartalis mõõdukalt ja jäid pandeemiaeelsest tasemest napilt allapoole. Olukorras, kus eluasemehindade oodatav inflatsioon ületab eluasemekulusid, tuues kaasa Tobini q suhtarvu positiivse mõju, peaksid eluasemeinvesteeringuid toetama netotulu kasv ja tarbijate kindlustunde paranemine. Peale selle kasutatakse eluasemeinvesteeringuteks ilmselt teatavat osa kogunenud ülemäärastest säästudest. Pärast jõulist elavnemist 2021. aasta alguses peaks eluasemeinvesteeringute aktiivne kasv jätkuma kogu aasta vältel, enne kui kasvumäärad naasevad ülejäänud ettevaateperioodi jooksul järk-järgult mõõdukamale tasemele.

Ettevõtlusinvesteeringud peaksid püsima stabiilsena ning elavnema 2021. aastal märkimisväärselt ja jõudma aasta lõpuks kriisieelsele tasemele. 2020. aasta teisel poolel hoogustusid ettevõtlusinvesteeringud märkimisväärselt, taastudes veidi esimesel poolaastal täheldatud nõrkusest. 2021. aasta esimesel poolel on arengudünaamika olnud aktiivsuse üldise loiduse ja kasutamata tootmisvõimsuse keskkonnas tõenäoliselt mõnevõrra vaoshoitud. 2021. aasta teisel poolel peaksid ettevõtlusinvesteeringud stabiilsemalt elavnema sedamööda, kuidas üleilmne ja euroala sisenõudlus taastuvad ning kasumikasv paraneb. Seda toetavad ka soodsad rahastamistingimused ja ELi taasterahastu positiivne mõju ettevõtlusinvesteeringutele. Ehkki mittefinantsettevõtetel on suured sularahavarud, peaks asjaolu, et pandeemia ajal on nende koguvõlakoormus tõusnud, siiski piirama ettevõtlusinvesteeringute kasvu kogu ettevaateperioodil, kuna ettevõtted peavad parandama oma bilansiolukorda.

Infokast 3

Rahvusvaheline keskkond

Üleilmne majandusaktiivsus hoogustus pärast uue aasta saabumist jätkuvalt hoolimata sellest, et pandeemia süvenes. Samal ajal kui üleilmse (v.a euroala) SKP reaalkasv osutus 2020. aasta neljandas kvartalis veidi kiiremaks, kui 2021. aasta märtsi ettevaates eeldati, oli maailmamajandus käesoleva aasta alguses kehvemas seisus, kuna nakatumiste arvu uue tõusu tõttu karmistasid arenenud riikide valitsused 2021. aasta alguses piiramismeetmeid. Areneva majandusega riikides on pandeemia palju rohkem intensiivistunud. Samal ajal aitas vaktsineerimise kiire tempo Ühendkuningriigis ja Ameerika Ühendriikides vähendada COVID-19ga seotud surmajuhtumite arvu nendes riikides, sillutades teed piiramismeetmete ulatuslikumale lõdvendamisele. Aprilli uuringuandmed näitasid, et arenenud riikides on elavnemine märkimisväärselt hoogustunud ning teenindussektori toodang ületab stabiilset kasvu töötleva tööstuse sektoris. See kinnitas, et majanduse elavnemine on muutunud laiapõhjalisemaks ja ühtlasi ka jõulisemaks.

President Joe Bideni administratsiooni heaks kiidetud ulatuslik eelarvemeetmete pakett, mida ei võetud arvesse 2021. aasta märtsi ettevaates, hoogustab Ameerika Ühendriikides juba toimuvat elavnemist, millel on mõningane positiivne mõju ka maailmamajandusele. Ameerika päästekava kogusummas 1,9 triljonit USA dollarit (8,9% SKPst) hõlmab töötushüvitiste maksmise pikendamist ja täiendavaid ühekordseid makseid kodumajapidamistele. Samuti suurendatakse nii riiklikke kui ka kohalikke kulutusi avalike tervishoiuteenuste ja hariduse rahastamiseks. Sissetulekut toetavad meetmed peaksid eelolevates kvartalites ergutama eratarbimist. Samal ajal teatas Bideni administratsioon veel kahest kavast, mida on ka ettevaates arvesse võetud, kuigi nende mõju majandusaktiivsusele on Ameerika päästekavaga võrreldes piiratum.

Olenemata Ameerika Ühendriikide prognoosi ülespoole korrigeerimisest ei ole maailmamajanduse kasvuväljavaated 2021. aasta märtsi ettevaatega võrreldes kuigivõrd muutunud, samal ajal kui maailmakaubanduse prognoosid on veidi paranenud. Üleilmne (v.a euroala) SKP peaks 2021. aastal 6,2% suurenema ning vähenema 2022. ja 2023. aastal vastavalt 4,2% ja 3,7%. See kajastab mitmete tegurite koosmõju, sealhulgas pandeemia süvenemist arenenud riikides käesoleva aasta alguses ja hiljuti ka areneva majandusega riikides,[12] aga ka Ameerika Ühendriikide ulatusliku eelarvemeetmete paketi makromajanduslikku mõju ja muude arenenud riikide väljavaadete paranemist seoses vaktsiinide kiire kasutuselevõtuga. Ehkki 2020. aasta lõpus ületas üleilmse aktiivsuse tase pandeemiaeelseid näitajaid, jääb see ettevaateperioodil tõenäoliselt 2019. aasta detsembri ettevaates eeldatust allapoole.

Peamiste kaubanduspartnerite väljavaadete paranemine on tugevdanud euroala välisnõudlust. Prognooside kohaselt suureneb see käesoleval aastal 8,6% ning aastatel 2022–2023 vastavalt 5,2% ja 3,4%, mis tähendab 2021. aasta märtsi ettevaatega võrreldes paranemist kõigil kolmel aastal. Need kohandused kajastavad eeskätt seni prognoositust suuremat nõudlust Ameerika Ühendriikidest ja Ühendkuningriigist.

Prognoositav üleilmne taastumine pandeemiakriisist on endiselt ebaühtlane. Euroalaväliste arenenud riikide majanduse elavnemine peaks takistamatult jätkuma ja aktiivsus peaks 2022. aasta jooksul jõudma enne pandeemia algust prognoositud tasemele. See toimub suuresti tänu Ameerika Ühendriikidele. Hiinas, kus pandeemia algselt puhkes, kuid taastumine toimus jõuliste poliitikameetmete toetusel kõige kiiremini, naasis reaalne SKP kriisieelsele trajektoorile juba möödunud aasta lõpus. Seevastu teistes areneva majandusega riikides kulgeb taastumine prognooside kohaselt loiult. Nakatumiste arvu hiljutine tõus ja vaktsineerimisega seotud viivitused võivad seda lahknevat suundumust veelgi süvendada.

Rahvusvaheline keskkond

(aastane muutus protsentides)

1) Arvutatakse impordi kaalutud keskmisena.

2) Arvutatakse euroala kaubanduspartnerite impordi kaalutud keskmisena.

Jõulise ekspordikasvu toimel prognoositakse 2021. aastaks netokaubanduse suurt positiivset mõju, samal ajal kui impordi hoogustumise panus on seejärel üldjoontes neutraalne. Seni on pandeemia areng 2021. aastal mõjutanud sisenõudluse tingimusi, pidurdades importi, mis peaks käesoleval aastal kasvama vähem kui eksport. Euroala kaubandust pärssisid 2021. aasta esimeses kvartalis nii ebakindlus, mis tulenes Ühendkuningriiki puudutavate uute kauplemistingimustega seotud ajutiste tagasilöökide püsimisest, kui ka üleilmse logistikasektori kitsaskohad ja tarnepiirangud – eelkõige pooljuhttoodete tööstuses. Töötleva tööstuse sektori ja teenindussektori positiivne lõhe peaks 2021. aastal vähenema ning varased kättesaadavad näitajad osutavad reisiteenuste järkjärgulisele elavnemisele teises kvartalis. Ekspordi turuosade elavnemine peaks täielikult lõpule jõudma 2022. aasta lõpus. Keskpikas perspektiivis peaksid need stabiliseeruma pandeemiaeelse taseme lähedal, jäädes mõnevõrra tagasihoidlikumaks riikides, mis sõltuvad rohkem reisiteenuste ekspordist. Peale selle eeldatakse, et impordi kasv on suurem, kui sisenõudluse alusel saaks prognoosida. See on tingitud impordi suurest osakaalust ekspordis ning turismiga seotud teenuste stabiilsest impordist mõnes põhjapoolses euroala riigis.

Töötuse määr peaks jääma 2021. aastal üldjoontes samaks ning jõudma kriisieelsele tasemele 2023. aasta lõpuks. 2021. aasta esimeses kvartalis tööhõive kasv aeglustus, kuna eraldusmeetmete kestust pikendati ja aktiivsus seetõttu langes. See tõi kaasa töötuse suurenemise. Eeldatakse, et suur osa töökohtade säilitamise kavades osalevatest töötajatest naaseb tavapärasele tööle, mida toetab jõuline pandeemiajärgne taastumine. Seetõttu eeldatakse, et 2021. aasta ülejäänud osas on töötuse määr üsna stabiilne, kuid langeb järgmise kahe aasta jooksul vähehaaval ja alaneb 2023. aasta lõpuks 7,3%-le.

Tööviljakuse kasv töötaja kohta peaks alates 2021. aasta teisest kvartalist elavnema. Tööviljakus töötaja kohta vähenes 2021. aasta esimeses kvartalis uuesti. Selle põhjuseks oli piiramismeetmete karmistamine ning sellest tulenev töökohtade säilitamise kavade ulatuslikum kasutamine. 2021. aasta teises kvartalis peaks tööviljakuse kasv töötaja kohta elavnema, jõudma kolmandas kvartalis haripunkti ja seejärel järk-järgult aeglustuma.

2021. aasta märtsi ettevaatega võrreldes on SKP reaalkasvu 2021. ja 2022. aasta prognoosi ülespoole korrigeeritud. 2021. aasta teise poole kasvunäitajaid on korrigeeritud ülespoole eelkõige kolmandas kvartalis. See kajastab nii ootust, et piiramismeetmeid hakatakse vaktsineerimiste hoogustudes kiiremini lõdvendama, kui ka täiendavaid eelarvepoliitilisi toetusmeetmeid. Samuti on uuesti hinnatud mõju, mida kuhjunud sisenõudlus avaldab majandussektorite taasavamisel. Nendest teguritest tuleneb valdav osa 2021. aasta ja eelkõige 2022. aasta kasvuprognoosi korrektsioonidest, kusjuures 2022. aastat puudutavad muudatused on täielikult tingitud siirdemõjudest. Eelduste mõju on üldiselt neutraalne, kuna positiivse mõju majanduskasvule, mida toetavad välisnõudluse soodsamad prognoosid, kaalub suuresti üles negatiivne mõju, mida avaldavad nii kõrgemad naftahinnad kui ka täiendavate, ent ajutiste eelarvepoliitiliste toetusmeetmete tagasipööramine pärast 2021. aasta lõppu.

3 Eelarveväljavaade

Eelarvepoliitika leevendab 2021. aastal jätkuvalt COVID-19 pandeemia makromajanduslikku mõju ja toetab taastumist. 2020. aastal moodustas pandeemiale reageerimiseks võetud erakorraliste eelarvepoliitiliste toetusmeetmete maht hinnanguliselt veidi üle 4% SKPst. Kuna eraldusmeetmete rakendamist on jätkatud ka 2021. aastal, on valitsused erakorralisi toetusmeetmeid pikendanud, nende ulatust järk-järgult laiendanud ja/või võtnud vastu uusi meetmeid. Kriisiga seotud kaalutletud eelarvemeetmete maht ulatub 2021. aastal hinnanguliselt ligikaudu 4½%ni SKPst (umbes 1¼ protsendipunkti võrra rohkem kui 2021. aasta märtsi ettevaates prognoositi). Lisameetmed on valdavalt ajutised ja neist loobutakse eeldatavasti 2022. aastal. Mõnede meetmete kestust on pikendatud ning koos muude taastusmeetmetega (sealhulgas ELi taasterahastust kaetavad kulutused[13]) peaks nende maht olema 2022. aastal ligikaudu 1½% SKPst ja 2023. aastal umbes 1¼% SKPst. Valdav osa 2021. aastal võetavatest erakorralisest toetusmeetmetest on lisakulutused ettevõtetele suunatud toetuste ja ülekannete näol, muu hulgas töökohtade säilitamise kavade raames. Valitsussektori tarbimise alla liigitatud meetmed kajastavad peamiselt vaktsineerimiskampaaniaga seotud suuremaid tervishoiukulutusi, sealhulgas töötasusid. Tulude poolel on meetmed peamiselt seotud otseste ja kaudsete maksude kärbetega.[14] Valitsussektori täiendavatel investeeringutel, mis olid 2020. aastal piiratud, on alates 2021. aastast toetusmeetmete paketis suurem osakaal peamiselt seoses eeldatavalt ELi taasterahastust finantseeritavate meetmetega. Võttes arvesse ELi taasterahastu toetuste mõju tulude poolele (ligikaudu 0,6% SKPst aastas), peaks eelarvepoliitika kurss[15] olema 2021. aastal ekspansiivne, muutuma 2022. aastal rangemaks ja jääma 2023. aastal üldjoontes neutraalseks.

Euroala eelarvepuudujääk peaks 2021. aastal mõnevõrra ja alates 2022. aastast oluliselt vähenema, samal ajal kui euroala võlakoormus peaks jõudma 2021. aastal haripunkti.[16] Eelarvepuudujäägi teatav vähenemine 2021. aastal kajastab tsüklilise komponendi olukorra mõningat paranemist ja väiksemaid intressimakseid, mis enam kui tasakaalustavad täiendavaid toetusmeetmeid, mis ei ole tulude poolel kaetud ELi taasterahastu toetustega. Eelarvetasakaalu ulatuslik paranemine 2022. aastal on peamiselt tingitud enamiku kriisiga seotud erakorraliste toetusmeetmete aegumisest ja tunduvalt soodsamast tsüklilisest komponendist. 2023. aastal peaks eelarve koondtasakaal üldjoontes neutraalse eelarvepoliitilise kursi ja paremate tsükliliste tingimuste toel veelgi paranema ja olema –2,6% SKPst. Intressimaksed peaksid ettevaateperioodi jooksul jätkuvalt vähenema ja moodustama 2023. aastal 1,1% SKPst. Euroala võlakoormus peaks jõudma haripunkti 2021. aastal, moodustades 99% SKPst, ning seejärel veidi vähenema. Võla vähenemine aastatel 2022–2023 on peamiselt tingitud kasvu-/intressimäärade positiivsest vahest, mis korvab täielikult püsiva, ehkki väheneva esmase puudujäägi mõju. EKP ekspertide 2021. aasta märtsi ettevaatega võrreldes on euroala eelarvepuudujäägi ja võlakoormuse prognoosi korrigeeritud täiendavate toetusmeetmete mõjul ülespoole. Eelkõige puudutab see 2021. aastat. Valitsussektori võla prognoosi suurem korrigeerimine 2021. aastal on seletatav 2020. aasta baasefektidega, mis on seotud oodatust suurema eelarvepositsioonivälise võlamuutusega. See kajastab muu hulgas mõnede erasektorile antavate toetuste ümberliigitamist valitsussektori kontodele mõnes riigis.

4 Hinnad ja kulud

ÜTHI-inflatsioon peaks 2021. aasta jooksul märkimisväärselt hoogustuma ja 2022. aasta alguses aeglustuma ning püsima ülejäänud ettevaateperioodil üldjoontes muutumatuna (vt joonis 3). Koguinflatsioon peaks olema 2021. aastal keskmiselt 1,9% ja jõudma neljandas kvartalis rekordiliselt kõrge 2,6%ni ning aeglustuma siis 2022. ja 2023. aastal vastavalt 1,5% ja 1,4%ni. Koguinflatsiooni kiirenemine 2021. aastal kajastab tõusumõju, mida inflatsioonile avaldavad ajutised tegurid, näiteks Saksamaal endise käibemaksumäära taastamine, energiahindade inflatsioonimäära elavnemine tugevate baasmõjude keskkonnas ning tarnehäiretega seonduv sisendkulude kasv. Kaalude muutused osutavad inflatsiooniprofiili teatavale volatiilsusele 2021. aastal, kuid aasta jooksul peaks neil keskmises arvestuses olema üksnes vähene aeglustav mõju ÜTHI-inflatsioonile. Kui nende ajutiste tegurite mõju taandub 2022. aasta alguses, siis ÜTHI põhikomponentide tasakaalustavad suundumused ettevaateperioodil osutavad ÜTHI-inflatsiooni üldjoontes ühtlasele arenguprofiilile, milles 2023. aasta jooksul toimub väike tõus. Majanduse prognoositava elavnemise ja loiduse taandumise tulemusel peaks ÜTHI-inflatsioon (v.a energia ja toiduained) vähehaaval hoogustuma ning suurenema 1,1%-lt 2021. aastal 1,4%-le 2023. aastal. Ehkki nõudluse kasvust tulenev hinnasurve on üldjoontes endiselt vaoshoitud, peaks see üles kaaluma pandeemiaolukorra ja piiramismeetmetega seotud negatiivsetest pakkumispoolsetest mõjudest tingitud hinnasurve vähenemise ettevaateperioodil. Euroalasisese kulusurve kasv peaks olema tarbijahindade jõulisema arengu peamine tõukejõud, samal ajal kui välise hinnasurve areng ettevaateperioodil tõenäoliselt aeglustub. ÜTHI toiduainehindade inflatsioon peaks ettevaateperioodil samuti veidi hoogustuma. Nendest kahest ÜTHI komponendist tuleneva mõõdukalt suurema hinnasurve koguinflatsioonile tasakaalustab 2022. ja 2023. aastal üldjoontes ÜTHI energiahindade inflatsiooni prognoositav aeglustumine, mis on seotud naftafutuuride hindade arengukõvera langussuundumusega.

Tööjõu ühikukulud peaksid toetama euroala kulusurve suurenemist ettevaateperioodil. Tööjõu ühikukulusid, mis 2020. aastal tööviljakuse järsu languse tõttu märkimisväärselt kasvasid, peaks 2021. aastal pärssima tööviljakuse elavnemine, kuid pärast seda peaksid need 2023. aastaks järk-järgult taastuma ja suurenema. Kui tööjõu ühikukulude arengus domineerivad kriisiperioodil tööviljakuse järsud muutused, siis töötaja kohta makstavate hüvitiste kasvu on samuti mõjutanud ulatuslikud kõikumised tulenevalt töökohtade säilitamise kavade mõjust. Need kavad on aidanud kaitsta tööhõivet, kuid nendega ühinevad töötajad seisavad silmitsi palgakärbetega. See aeglustas 2020. aastal töötaja kohta makstava hüvitise aastakasvu ja peaks 2021. aastal kaasa tooma kasvumäära elavnemise. Sedamööda, kuidas tööturud ettevaateperioodil järk-järgult taastuvad ja töökohtade säilitamise kavade mõju taandub, peaks töötaja kohta makstavate hüvitiste areng normaliseeruma ning aastane kasvumäär jõudma 2023. aastal 2,4%ni.

Kasumimarginaalid peaksid tööjõu ühikukulude kõikumisi suurel määral leevendama. Kasumimarginaalid kahanesid 2020. aastal kooskõlas nende protsüklilisusega, kuid jäid palju vastupidavamaks, kui aktiivsuse vähenemine tavaliselt eeldaks, ning sealjuures avaldasid stabiliseeruvat mõju töökohtade säilitamise kavad. Majanduslanguse varases etapis püüavad euroala ettevõtted üldjuhul töötajaid tööl hoida, isegi kui selle hinnaks on madalamad kasumimarginaalid. Kasumimarginaalidele avalduvat langussurvet on leevendanud valitsuste palgatoetuskavad. Kokkuvõttes peaksid kasumimarginaalid pehmendama tööjõu ühikukulude arengu tagajärgi ja avaldama 2023. aastal inflatsioonisurvele veidi positiivset mõju.

Joonis 3

Euroala ÜTHI

(aastane muutus protsentides)

Märkus. Vertikaalne joon tähistab ettevaateperioodi algust. Joonisel ei näidata ettevaate prognooside väärtusvahemikke. See kajastab asjaolu, et praeguses olukorras ei võimaldaks väärtusvahemike tavapärane (varasemate prognoosimisvigade põhine) arvutamine usaldusväärsel viisil väljendada käesoleva ettevaatega seotud suurt ebakindlust. Selle asemel esitatakse 5. jaos praeguse ebakindluse paremaks näitestamiseks alternatiivsed stsenaariumid, mis tuginevad erinevatele eeldustele COVID-19 pandeemia edasise arengu, seonduvate piiramismeetmete ja majanduskahju ulatuse kohta.

Impordihindade arengut mõjutavad tõenäoliselt jõuliselt nafta- ja toormehindade (v.a energia) muutused ning ettevaateperioodi lõpu poole peaks see kajastama mõõdukat välist hinnasurvet. Pärast tugevalt negatiivset aastamuutust 2020. aastal peaks impordihindade aastakasv olema 2021. aastal väga positiivne (kajastades peamiselt nafta- ja toormehindade (v.a energia) tõusu, aga ka tarnehäiretega seonduvat sisendkulude kasvu) ning aeglustuma 2023. aastal märkimisväärselt. Nafta- ja toormehindade (v.a energia) languse kõrval peaks üleilmne hinnadünaamika jääma ettevaateperioodil mõõdukaks ja toetama välise hinnasurve mõõdukat väljavaadet.

2021. aasta märtsi ettevaatega võrreldes on ÜTHI-inflatsiooni 2021. ja 2022. aasta prognoosi korrigeeritud vastavalt 0,4 protsendipunkti ja 0,3 protsendipunkti võrra ülespoole ning 2023. aasta prognoos jääb samaks. Kõik kolm ÜTHI põhikomponenti aitavad kaasa koguinflatsiooni prognoosi ülespoole korrigeerimisele ettevaateperioodi esimesel kahel aastal. ÜTHI-inflatsiooni (v.a energia ja toiduained) prognoosi on kogu ettevaateperioodiks ülespoole korrigeeritud, kuna 2021. aasta märtsi ettevaatega võrreldes on loiduse taandumise näitajate areng olnud oodatust positiivsem. Samuti on arvesse võetud teatavat tõusumõju, mis tuleneb üleilmse inflatsioonisurve kasvust ja seonduvatest eeldustest – ning eelkõige naftahindadest. Naftahinda puudutavad eeldused kajastavad ka ÜTHI energiahindade inflatsiooni hiljutisi üllatavalt positiivseid näitajaid ja selget ülespoole korrigeerimist, eriti ettevaateperioodi esimesel kahel aastal. Samal ajal selgitavad eeldatust veidi positiivsemad näitajad (mis tõenäoliselt tulenevad ilmaoludega seotud ajutiste tegurite mõjust) ning toidutoorme hindade oodatust mõnevõrra jõulisem areng seda, miks ÜTHI toiduainehindade inflatsiooni prognoosi on 2021. aasta märtsi ettevaatega võrreldes mõningal määral ülespoole korrigeeritud.

Infokast 4

Teiste institutsioonide prognoosid

Euroala majandusarengu kohta on avaldanud arvukalt prognoose nii rahvusvahelised organisatsioonid kui ka erasektori asutused. Kuna kõnealused prognoosid koostati eri ajal, siis ei saa neid omavahel ega ka eurosüsteemi ekspertide ettevaatega üheselt võrrelda. Ühtlasi põhinesid need tõenäoliselt erinevatel eeldustel COVID-19 pandeemia edasise arengu kohta. Lisaks kasutatakse eelarvepoliitikat, finantsturge ja euroalaväliseid muutujaid, sh naftahinda ja muid toormehindu käsitlevate eelduste väljatöötamisel erinevaid meetodeid. Samuti esineb prognoosides erinevusi andmete korrigeerimisel tööpäevade arvu järgi (vt tabel).

Euroala SKP reaalkasvu ja ÜTHI-inflatsiooni hiljutiste prognooside võrdlus

(aastane muutus protsentides)

Allikad: OECD Economic Outlook (mai 2021, nr 109); MJEconomics (euroala baromeeter, 20. mai 2021, andmed 2023. aasta kohta pärinevad 2021. aasta aprilli uuringust); Consensus Economics Forecasts (13. mai 2021, andmed 2023. aasta kohta pärinevad 2021. aasta aprilli uuringust); Euroopa Komisjoni koostatud majanduse vaheprognoos (kevad 2021); EKP Survey of Professional Forecasters (2021. aasta teine kvartal, uuring toimus 31. märtsist kuni 12. aprillini 2021); IMF World Economic Outlook (6. aprill 2021).

1) Eurosüsteemi ekspertide makromajanduslikus ettevaates kasutatakse tööpäevade arvuga korrigeeritud aastaseid kasvumäärasid, kuid Euroopa Komisjoni ja IMFi prognoosides on need tööpäevade arvuga korrigeerimata. Muude organisatsioonide prognoosides ei täpsustata, kas andmed on tööpäevade arvu järgi korrigeeritud või mitte. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva. Tabelis ei näidata ettevaate prognooside väärtusvahemikke. See kajastab asjaolu, et praeguses olukorras ei võimaldaks väärtusvahemike tavapärane (varasemate prognoosimisvigade põhine) arvutamine usaldusväärsel viisil väljendada käesoleva ettevaatega seotud suurt ebakindlust. Selle asemel esitatakse 5. jaos praeguse ebakindluse paremaks näitestamiseks alternatiivsed stsenaariumid, mis tuginevad erinevatele eeldustele COVID-19 pandeemia edasise arengu ja seonduvate piiramismeetmete kohta.

2021. aasta juuni ettevaade on teiste institutsioonide 2021. ja 2022. aasta kasvu- ja inflatsiooniprognoosidega võrreldes optimistlikum ning 2023. aasta osas nendega üldjoontes kooskõlas. Teiste institutsioonide ja erasektori prognoosijate lõikes on reaalse SKP muutus 2022. aastal (võrdluses 2019. aastaga) erinev: IMFi prognoosi kohaselt on muutus 1,2% ja Euroopa Komisjoni prognoosis 1,7%, samal ajal kui eurosüsteemi ekspertide 2021. aasta juuni ettevaates on see näitaja märkimisväärselt kõrgem (2,1%). Inflatsiooniprognoos on juuni ettevaates teiste institutsioonide omast kõrgem nii 2021. kui ka 2022. aastal (peamiselt volatiilsemate komponentide oodatava kiirema inflatsiooni tõttu) ning 2023. aasta ettevaade peaks olema kooskõlas IMFi prognoosiga ja veidi tagasihoidlikum kui muude asutuste prognoosid.

5 Euroala majanduse väljavaate alternatiivsed stsenaariumid

Kuna COVID-19 pandeemia edasise arengu ja selle majanduslike tagajärgede suhtes valitseb jätkuvalt märkimisväärne ebakindlus, sisaldab EKP ekspertide 2021. aasta juuni ettevaade peale põhistsenaariumi kahte alternatiivset stsenaariumit, et kirjeldada COVID-19 pandeemia tõenäolist mõjuulatust euroala majandusele.

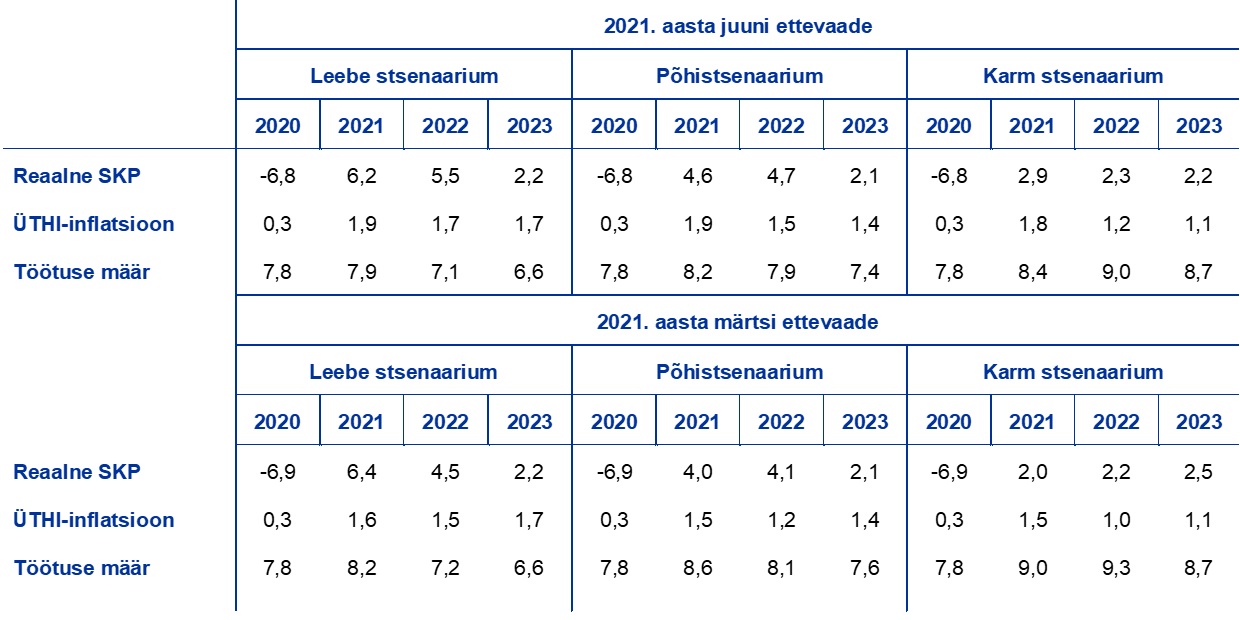

Leebe stsenaariumi kohaselt laheneb tervishoiukriis 2021. aasta lõpuks ja sellega kaasnenud majanduskahju on üksnes ajutine. Karmis stsenaariumis aga eeldatakse pikemaajalist kriisi ja majandusliku potentsiaali püsivat vähenemist. Põhistsenaariumiga võrreldes eeldatakse leebes stsenaariumis vaktsiinide kiiremat kasutuselevõttu ja avalikkuse valdavalt soosivat hoiakut ning vaktsiinide suuremat tõhusust ka uute viirusetüvede suhtes. See võimaldaks piiramismeetmeid kiiremini leevendada ja neist 2021. aasta lõpuks aegamisi loobuda.[17] Samal ajal vähendaks ametiasutuste ja majandustegevuses osalejate tõhusam tegevus piiramismeetmete majanduslikke kulusid veelgi. Muu hulgas paraneks suuremal määral kindlustunne ning reisi- ja turismiteenused elavneksid oodatust kiiremini. Karmis stsenaariumis seevastu eeldatakse pandeemia võimalikku süvenemist lähikuudel ja uute nakkavamate viirusetüvede teket, mistõttu väheneb ka vaktsiinide tõhusus ning kuni 2023. aasta keskpaigani jäävad kehtima mõned aktiivsust pärssivad piiramismeetmed.[18] Põhistsenaariumiga võrreldes prognoositakse karmis stsenaariumis ulatuslikumat majanduskahju, mida võimendavad maksejõuetusjuhtumite sagenemine ja laenuvõtjate krediidivõimelisuse halvenemine. Need mõjutavad negatiivselt pankade kahjumiprognoose ja kapitalinõudeid ning seeläbi ka laenupakkumist erasektorile. Samal ajal eeldatakse isegi karmis stsenaariumis, et raha-, eelarve- ja usaldatavusjärelevalve poliitika abil suudetakse piirata tagajärgede väga ulatuslikku võimendumist finantskanalite kaudu. Maailmamajanduse arengustsenaariumite aluseks on üldjoontes sarnased suundumused, mille kohaselt euroala välisnõudlus ületab 2023. aasta lõpus oma kriisieelse taseme leebemas stsenaariumis ligikaudu 12% võrra ja karmis stsenaariumis umbes 2%võrra (põhistsenaariumis 9% võrra).

Tabel 2

Alternatiivsed makromajanduslikud stsenaariumid euroala kohta

(aastane muutus protsentides, % tööjõust)

Märkus. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva.

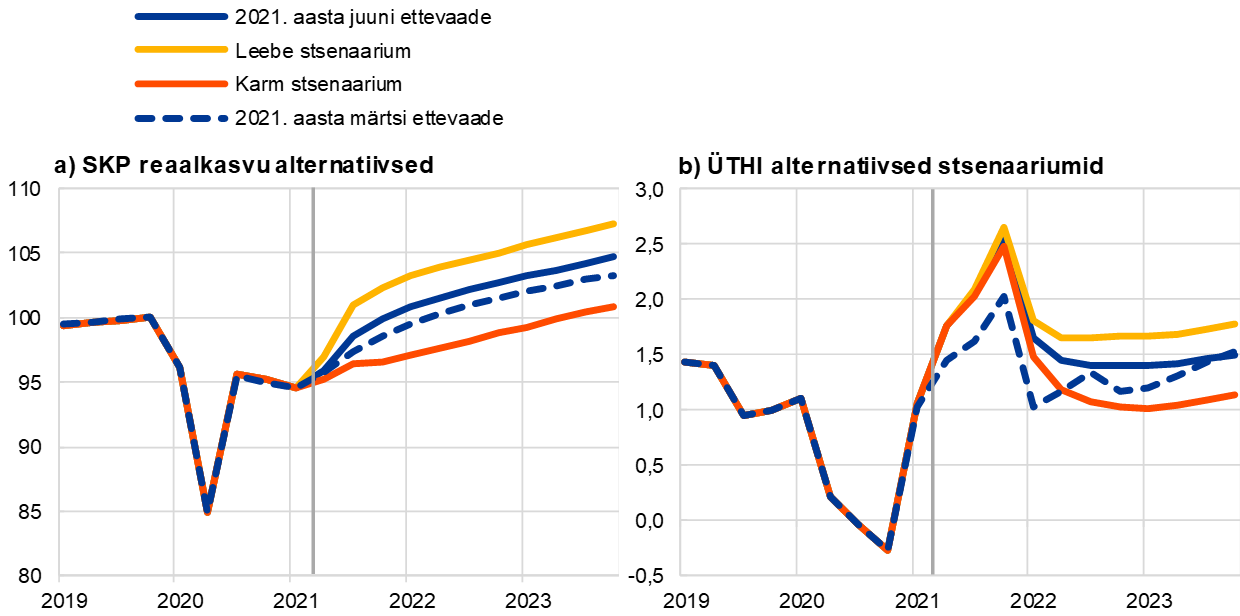

SKP reaalkasv kiireneb leebes stsenaariumis märgatavalt, jõudes oma kriisieelsele tasemele juba 2021. aasta kolmandas kvartalis. Karmis stsenaariumis seevastu jõuaks SKP reaalkasv sellele tasemele alles 2023. aasta lõpus (vt joonis 4). Leebes stsenaariumis eeldatakse tunduvalt jõulisemat elavnemist 2021. aasta teises ja kolmandas kvartalis (vastavalt 2,5% ja 4,1%)[19] ning majandusaktiivsuse hoogustumise jätku aasta ülejäänud osas. See on tingitud vaktsiinide eeldatavast kiirest kasutamisest, mis parandab veelgi kindlustunnet. Selle tulemusena taastuksid majandustegevuse pandeemiaeelsed näitajad juba 2021. aasta kolmandas kvartalis ja 2022. aasta keskpaigaks ületaks see pandeemiaeelses 2019. aasta detsembri ettevaates prognoositud taseme. Karmi stsenaariumi kohaselt oleks majandustegevuse elavnemine 2021. aasta teises ja kolmandas kvartalis vaoshoitum (vastavalt 0,6% ja 1,3%) ning seejärel jätkuks aktiivsuse mõõdukas taastumine. Majanduskasv jääb tagasihoidlikuks kuni 2022. aasta alguseni, kuna piiramismeetmeid leevendatakse üksnes aegamisi. Seda suundumust süvendavad seniste kogemuste vähene arvestamine edasises tegevuses, jätkuv ebakindlus ja finantskanalite kaudu avalduvad võimendused ning seda suudetakse poliitiliste toetusmeetmete abil üksnes osaliselt leevendada. Põhiprognoosiga võrreldes hoogustub majanduskasv karmi stsenaariumi kohaselt veidi rohkem alates 2022. aasta teisest poolest, pidades silmas suuremat järelejõudmispotentsiaali ja edukat kohanemist uue keskkonnaga. See aitab korvata ettevaateperioodi lõpuks reaalse SKP kogu mahajäämuse võrreldes selle kriisieelse tasemega.

Joonis 4

Euroala SKP reaalkasvu ja ÜTHI-inflatsiooni alternatiivsed stsenaariumid

(aheldatud väärtused, IV kv 2019 = 100 (vasakpoolne joonis); aastane muutus protsentides (parempoolne joonis))

Märkus. Reaalse SKP andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud. Vertikaalne joon tähistab ettevaateperioodi algust. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva.

ÜTHI-inflatsioon peaks lähiajal kiirenema mõlemas stsenaariumis. Kaugemale vaadates on kahe stsenaariumi inflatsiooninäitajates suuremaid lahknevusi erinevuste tõttu nõudluse ja pakkumise tasakaalus. See tuleneb asjaolust, et peamised tegurid (naftahinna arenguga seotud eeldused, energiakomponendi baasefektid, pakkumispoolsed kitsaskohad ja Saksamaal endise käibemaksumäära taastamise mõju), mis põhiprognoosi kohaselt lähiajal inflatsiooni kiirendavad, kehtivad ka alternatiivsetes stsenaariumites. Keskpikas perspektiivis peaks majanduse loidus olema karmis stsenaariumis suurem kui leebe stsenaariumi korral. Selle tulemusel peaks inflatsiooninäitaja olema 2023. aastal leebes stsenaariumis 1,7% ja karmis stsenaariumis 1,1%.

Tööturud elavneksid leebes stsenaariumis kiiresti, kuna poliitikameetmete abil peaks suudetama valdavalt edukalt ära hoida hüstereesimõju, mida karmi stsenaariumi puhul vaid osaliselt ohjeldatakse. Leebes stsenaariumis tõuseb töötuse määr kõrgeima tasemeni 2021. aastal ja taastub kriisieelsel tasemel 2022. aasta keskpaigaks. Karmis stsenaariumis seevastu eeldatakse, et töötuse määr ei alane ettevaateperioodi jooksul kriisieelsele tasemele ja jääb märkimisväärselt kõrgeks, kajastades suuremat ümberpaigutamisvajadust sektorite lõikes. See tõstab töötuse seisukohalt esile tõusuriskid, mis on seotud võimalike pankrottide, ettevõtete haavatavuste ja potentsiaalse hüstereesimõjuga.

Infokast 5

Tundlikkusanalüüs

Ettevaade põhineb suurel määral tehnilistel eeldustel mõningate põhimuutujate arengu kohta. Kuna mõned muutujad võivad euroala käsitlevat ettevaadet oluliselt mõjutada, võib ettevaate tundlikkuse hindamine eeldatust erinevate arengusuundade suhtes olla abiks ettevaatega seonduvate riskide analüüsimisel.

Tundlikkusanalüüsi eesmärk on hinnata naftahinna alternatiivsete arengusuundade mõju. Naftafutuuridel tuginevad põhiprognoosi tehnilised eeldused naftahinna arengu suhtes viitavad naftahinna märgatavale langussuundumusele, mille tulemusel Brenti toornafta hind alaneb ettevaateperioodil ligikaudu 5,9%. Käesolevas analüüsis käsitletakse naftahinna kahte alternatiivset arengusuunda. Esimene on tuletatud 25. protsentiiliga jaotusest, mis on saadud naftahinna optsioonidest tuletatud tihedustest seisuga 18. mai 2021 (tehnilised eeldused on arvutatud selle kuupäeva seisuga). Selle prognoosi kohaselt langeb naftahind järk-järgult ja alaneb 2023. aastal 44,7 USA dollarini barreli kohta, mis on kõnealuse aasta põhistsenaariumis eeldatust 27,8% madalam. Ekspertide mitmest makromajanduslikust mudelist saadud keskmiste tulemuste kohaselt avaldaks see stsenaarium SKP reaalkasvule vähest tõusumõju (ligikaudu 0,1 protsendipunkti 2022. ja 2023. aastal), ÜTHI-inflatsioon oleks aga 2021. aastal 0,2 protsendipunkti, 2022. aastal 0,6 protsendipunkti ja 2023. aastal 0,3 protsendipunkti võrra aeglasem. Teine arengueeldus on tuletatud 75. protsentiiliga samast jaotusest ja selle kohaselt tõuseb naftahind 2023. aastal 80,4 USA dollarini barreli kohta, mis on kõnealuse aasta põhistsenaariumis eeldatust 29,8% kõrgem. Selle stsenaariumi kohaselt oleks ÜTHI-inflatsioon 2021. aastal 0,1 protsendipunkti, 2022. aastal 0,5 protsendipunkti ja 2023. aastal 0,4 protsendipunkti võrra kiirem, kuid SKP reaalkasv aeglustuks veidi (0,1 protsendipunkti võrra nii 2022. kui ka 2023. aastal).

© Euroopa Keskpank, 2021

Postiaadress 60640 Frankfurt am Main, Germany

Telefon +49 69 1344 0

Veebileht www.ecb.europa.eu

Kõik õigused on kaitstud. Taasesitus õppe- ja mitteärilistel eesmärkidel on lubatud, kui viidatakse algallikale.

Terminite kohta saab täpsemat teavet EKP seletavast sõnastikust (ainult inglise keeles).

HTML ISSN 2529-4660, QB-CF-21-001-ET-Q

- Tehnilised eeldused, näiteks naftahindade ja vahetuskursside kohta, põhinevad andmetel seisuga 18. mai 2021 (vt infokast 1). Euroala käsitleva makromajandusliku ettevaate koostamine jõudis lõpule 26. mail 2021. Makromajanduslik ettevaade hõlmab aastaid 2021–2023. Nii pikka ajavahemikku käsitleva ettevaatega kaasneb väga suur ebakindlus, mida tuleb ettevaate tõlgendamisel silmas pidada. Vt 2013. aasta mai EKP kuubülletääni artikkel „An assessment of Eurosystem staff macroeconomic projections”. Vt tabelites ja joonistel sisalduvaid andmeid eraldi failis: http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- Vt eurosüsteemi ekspertide 2019. aasta detsembri makromajanduslik ettevaade euroala kohta, mis hõlmab ajavahemikku 2019–2022: https://www.ecb.europa.eu/pub/projections/html/ecb.projections201912_eurosystemstaff~c7a91336cb.et.html

- ELi vaktsiinistrateegias kutsutakse liikmesriike üles kiirendama vaktsiinide levitamist. 2021. aasta suveks peaksid liikmesriigid olema vaktsineerinud vähemalt 70% täisealisest elanikkonnast, mis moodustab kogu rahvastikust ligikaudu 55–60%. See strateegia on üldjoontes kooskõlas vaktsiinidooside praeguste kinnitatud tellimustega.

- Euroala riikide kümneaastase tähtajaga võlakirjade nominaalseid intressimäärasid käsitlev eeldus põhineb riikide kümneaastaste võrdlusvõlakirjade kaalutud keskmisel tulususel, mis on kaalutud SKP aastakasvu näitajatega ja mida on pikendatud EKP arvutatud euroala kümneaastaste võlakirjade tulukõverast tuletatud forvardprofiiliga. Kahe seeria vaheline esialgne erinevus hoitakse ettevaateperioodil muutumatuna. Eeldatakse, et konkreetsete riikide riigivõlakirjade tulususe ja euroala vastava keskmise näitaja erinevus jääb ettevaateperioodil samaks.

- Seda näitajat on korrigeeritud ülespoole võrreldes Eurostati algselt avaldatud kiirhinnanguga (–0,6%), mida võeti arvesse joonistel 1 ja 2 näidatud eurosüsteemi ekspertide prognoosides.

- Vt joonealune märkus 2.

- Püsivalt suured säästuvood COVID-19 pandeemia ajal on kaasa toonud suurte ülemääraste säästude kuhjumise 2021. aasta esimeses kvartalis hinnanguliselt 540 miljardi euro väärtuses (mis moodustab 7,4% aastasest netotulust 2019. aastal). Kuna tervishoiukriis ei ole veel möödas, võib eeldada, et ülemääraseid sääste koguneb edaspidi mõningal määral veelgi.

- Vt infokast „COVID-19 ja kodumajapidamiste säästude kasv: ettevaatlik või pealesunnitud käitumine?”, M. Dossche ja S. Zlatanos (2020), EKP majandusülevaade 6/2020.

- Vt „Special topic: Will consumers save the EU recovery? – Insights from the Commission’s Consumer Survey”, European Business Cycle Indicators, Euroopa Komisjoni tehniline dokument nr 047, aprill 2021.

- Vt ka J. D. Fisher, D. S. Johnson, T M. Smeeding ja J. P. Thompson, „Estimating the marginal propensity to consume using the distributions of income, consumption, and wealth”, Journal of Macroeconomics, 65/2020.

- Vt E. Angelini, M. Damjanović, M. Darracq Pariès ja S. Zimic, „ECB-BASIR: a primer on the macroeconomic implications of the COVID-19 pandemic”, EKP teadustoimetiste seeria nr 2431, Frankfurt Maini ääres, juuni 2020.

- Aasia areneva majandusega riikide 2021. aasta väljavaated on 2021. aasta märtsi ettevaatega võrreldes oluliselt halvenenud. See on peamiselt tingitud India, Indoneesia, Malaisia ja Filipiinide kehvematest väljavaadetest. Samal ajal püsib Hiina reaalse SKP prognoos üldjoontes muutumatu ja Lõuna-Korea prognoosi on korrigeeritud ülespoole.

- Eeldatakse, et ELi taasterahastu programmist rahastatakse ettevaateperioodil täiendavaid toetusmeetmeid veidi rohkem kui 1,5% ulatuses SKPst (ja asenduskulutuste, st olemasolevate kavade rahastamise maht moodustab 0,3% SKPst). See on 2021. aasta märtsi ettevaates prognoosituga võrreldes SKP arvestuses ligikaudu 0,2 protsendipunkti võrra rohkem ning põhineb ajakohastatud teabel, mis on saadud 2021. aasta kevadel riikide valitsuste poolt esitatud taaste- ja vastupidavuskavadest.

- Meetmed, millel on otsene mõju inflatsioonile: 2021. aasta jaanuaris lõppes Saksamaal ajutine üldine käibemaksukärbe, mida kohaldati alates 2020. aasta keskpaigast. Pärast 2021. aasta märtsi ettevaadet ei ole vastu võetud ühtegi täiendavat olulist maksumeedet, millel oleks inflatsioonile otsene mõju.

- Eelarvepoliitika kurssi mõõdetakse muutusena tsükliliselt kohandatud esmases eelarveseisundis, millest on maha arvatud valitsussektori abi finantssektorile. Kuna taasterahastu toetustega seotud suuremad eelarvetulud ei avalda (vähendavat) mõju nõudlusele, tehakse nendega seotud kohandused ka eelarvepoliitika seisukohast.

- Need muutused ei hõlma riikideülest Euroopa tasandi puudujääki ja taasterahastust tehtavate ülekannetega seotud võlga.

- Põhistsenaariumis eeldatakse piiramismeetmete täielikku leevendamist 2022. aasta alguses.

- Kuna pandeemia edasise süvenemise aega on keeruline prognoosida, võetakse ettevaates arvesse viiruse taasleviku võimalust, jaotades selle majandusliku mõju kogu ajavahemiku peale, mis kestab kuni tervishoiukriisi lahendamiseni.

- Põhiprognoosi kohaselt on kasv 2021. aasta teises kvartalis 1,4% ja kolmandas kvartalis 2,8%.

-

10 June 2021

-

24 June 2021