- ECB objavlja novo poročilo o kartičnih plačilih v Evropi – v središču pozornosti ponovno SEPA za kartice (» Card payments in Europe – a renewed focus on SEPA for cards«).

- Statistika o uporabi kartic in trošenju s karticami kaže na velike možnosti za rast kartičnih plačil v vseh državah članicah EU, predvsem pa v srednji in jugovzhodni Evropi.

- Tržni udeleženci se morajo truditi, da vzpostavijo konkurenčen trg za procesiranje kartic ter da razvijejo in nato uveljavijo tehnične standarde.

Zdaj ko je migracija prvih dveh plačilnih instrumentov, kreditnih plačil in direktnih obremenitev, na enotno območje plačil v eurih (SEPA) že skoraj zaključena, Eurosistem preusmerja pozornost na poenotenje največjega plačilnega instrumenta na področju elektronskih plačil: na kartična plačila. V novem in celovitem poročilu z naslovom » Card payments in Europe – a renewed focus on SEPA for cards« Evropska centralna banka (ECB) pojasnjuje temeljne koncepte, objavlja agregatne statistike na ravni Evropske unije (EU) ter predstavlja stališča in politike Eurosistema na področju SEPA za kartice. Končni cilj SEPA za kartice je harmonizirano, konkurenčno in inovativno evropsko območje kartičnih plačil.

Kartična plačila so najpogosteje uporabljen in najhitreje rastoč plačilni instrument za plačila malih vrednosti v Evropi. Medtem ko so bili leta 2000 trije instrumenti (kartice, kreditna plačila in direktne obremenitve) po obsegu skoraj enakovredni na ravni približno 13 milijard transakcij na leto, je bilo leta 2012 opravljenih 40 milijard kartičnih plačil, približno 26 milijard kreditnih plačil in 23 milijard direktnih obremenitev (glej graf 1). Poleg tega število kartičnih plačil na osebo še vedno narašča v prav vseh državah članicah EU.

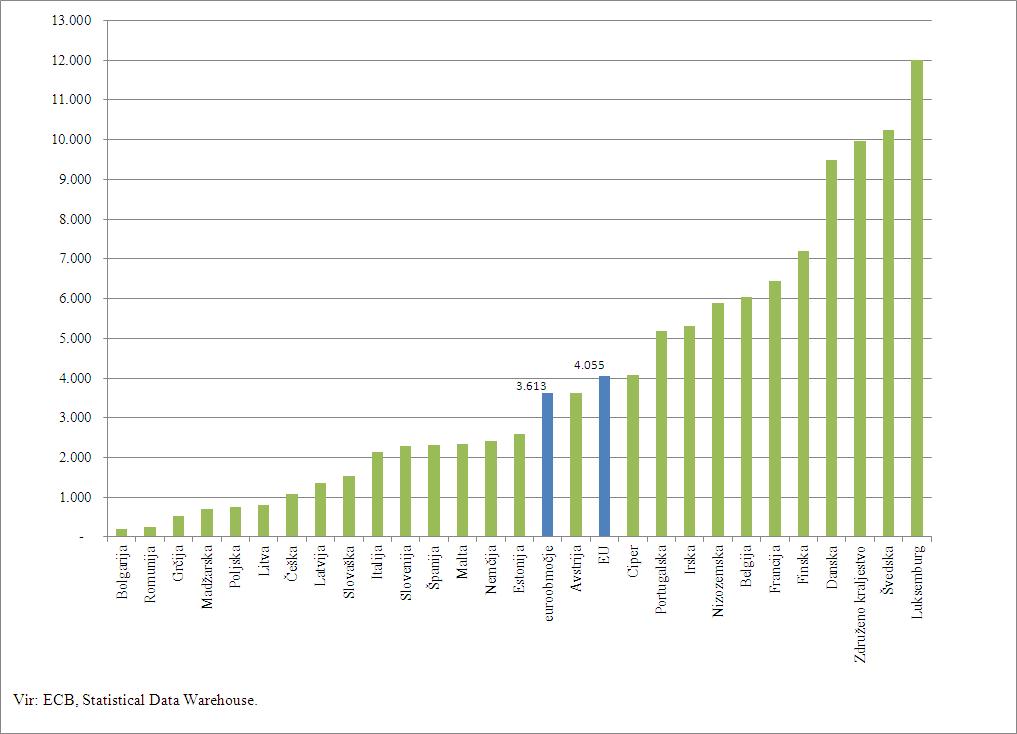

Kot je razvidno iz poročila, je uporaba kartic še vedno pod svojimi možnostmi, čeprav so kartice učinkovite, varne in zanesljive. Poleg tega več dejavnikov kaže, da obstajajo še velike možnosti za rast. Med državami obstajajo v številu kartičnih plačil na prebivalca na leto velike razlike: medtem ko povprečen prebivalec Švedske letno opravi 230 kartičnih plačil, jih v Bolgariji, Romuniji in Grčiji opravijo manj kot 10 (glej graf 2). Potrošniki na Portugalskem z uporabo kartic letno porabijo več kot dvakrat več denarja (5.200 EUR) kot Španci (2.300 EUR) in Italijani (2.100 EUR) (glej graf 3). Na splošno je uporaba kartičnih plačil v večini držav srednje in jugovzhodne Evrope izjemno nizka, kar kaže na velike možnosti za rast. Celo karticam zelo naklonjena država, kot je Francija, bi morala število kartičnih plačil povečati za 72%, da bi ujela tri vodilne države.

»SEPA za kartice je naslednji logični korak v integraciji plačil malih vrednosti v Evropi,« je dejal član Izvršilnega odbora ECB Yves Mersch. »Eurski bankovci in kovanci, ki jih imajo v denarnicah vsi ljudje, so enaki v vsem euroobmočju. Tudi kreditna plačila in direktne obremenitve v eurih bodo zelo kmalu v vsej Evropi delovale po enakih shemah. Zdaj je prišel čas za nadaljnjo harmonizacijo in integracijo kartičnih plačil.«

Raziskave kažejo, da so družbeni stroški za storitve plačil malih vrednosti, izraženi kot odstotek BDP, bistveno nižji v tistih državah, ki imajo večje število kartičnih in drugih elektronskih plačil malih vrednosti. Po enem od poročil ECB znašajo družbeni stroški izvajanja plačil malih vrednosti 1% BDP, kar za celotno EU pomeni približno 130 milijard EUR na leto. To je razmeroma velik, a večinoma neviden operativni strošek za gospodarski sistem. Pospeševanje uporabe učinkovitih storitev za plačila malih vrednosti je zato za ECB in nacionalne centralne banke Eurosistema eden glavnih ciljev, ki lahko prinese konkretne gospodarske koristi.

»Težko je verjeti, vendar se pri izvajanju ali sprejemanju kartičnih plačil potrošniki in trgovci, pa tudi banke in drugi ponudniki plačilnih storitev še danes spopadajo z ovirami in geografskimi razlikami, ki izvirajo iz časov pred uvedbo eura,« je poudaril Yves Mersch.

Cilji Eurosistema na področju SEPA za kartice

Cilj SEPA za kartice je poenotiti načela, poslovne prakse, pravila in tehnične standarde v zvezi s kartičnimi plačili. V tej luči ECB pozdravlja predlagano uredbo o medbančnih provizijah za kartične plačilne transakcije in predlagano direktivo o plačilnih storitvah na notranjem trgu, saj uredba potrjuje glavna načela SEPA za kartice – ločitev kartične sheme od procesiranja – hkrati pa tako uredba kot direktiva odpravljata vrsto ovir za integracijo, ki izhajajo iz sedanjih poslovnih praks in pravil.

Tržni udeleženci in drugi deležniki bodo morali v tem procesu še vedno igrati aktivno vlogo, in sicer predvsem pri opredelitvi temeljnih načel za evropski kartični trg, pri oblikovanju konkurenčnega trga za procesiranje kartic ter pri razvoju in uveljavljanju tehničnih standardov. Eurosistem bo pri tem še naprej zagotavljal usmeritve in spodbujal sodelovanje.

Graf 1: Uporaba plačilnih instrumentov v EU (2000–2012)

Graf 2: Število kartičnih plačil na prebivalca na leto (2012)

Graf 3: Skupna vrednost (v eurih) kartičnih plačil na prebivalca na leto (2012)