Prevod Konvergenčnega poročila v slovenščino ne obsega vseh poglavij. Celotno poročilo je na voljo v angleščini na spletnem mestu ECB.

1 Uvod

Od 1. januarja 1999 je euro sprejelo 19 držav članic EU. Poročilo obravnava sedem od osmih držav članic EU, ki še niso sprejele enotne valute. Danska, ena od teh osmih držav, je Svet Evropske unije (Svet EU) leta 1992 obvestila, da ne namerava sodelovati v tretji fazi ekonomske in monetarne unije (EMU).[1] Konvergenčno poročilo se za Dansko zato pripravi samo v primeru, da pregled zahteva sama. Ker ga ni zahtevala, tokratno konvergenčno poročilo obravnava naslednje države: Bolgarijo, Češko, Hrvaško, Madžarsko, Poljsko, Romunijo in Švedsko. Pogodba o delovanju Evropske unije (v nadaljnjem besedilu: Pogodba) vseh sedem držav zavezuje k uvedbi eura, kar pomeni, da si morajo prizadevati za izpolnitev vseh konvergenčnih kriterijev.[2]

Z izdelavo tega poročila ECB izpolnjuje zahtevo iz člena 140 Pogodbe. Člen 140 pravi, da najmanj vsaki dve leti ali na zahtevo države članice z odstopanjem Komisija in Evropska centralna banka poročata Svetu EU o »napredku, ki so ga države članice z odstopanjem dosegle pri izpolnjevanju svojih obveznosti glede uresničevanja ekonomske in monetarne unije«. Sedmerica držav, obravnavanih v tem poročilu, je bila pregledana v okviru rednega dvoletnega cikla. Evropska komisija je prav tako pripravila poročilo, obe poročili pa se vzporedno predložita Svetu EU.

ECB v tem poročilu uporablja enak okvir kot v prejšnjih konvergenčnih poročilih. Proučuje, ali je sedem obravnavanih držav doseglo visoko stopnjo trajne ekonomske konvergence, ali je njihova nacionalna zakonodaja skladna s Pogodbo ter Protokolom o Statutu Evropskega sistema centralnih bank in Evropske centralne banke (v nadaljnjem besedilu: Statut ESCB), pa tudi, ali izpolnjujejo zakonske zahteve, ki njihovim nacionalnim centralnim bankam omogočajo, da se vključijo v Eurosistem.

V tem poročilu je Hrvaška ocenjena bolj poglobljeno kot druge obravnavane države. Razlog je v tem, da so hrvaške oblasti večkrat napovedale svojo namero, da 1. januarja 2023 uvedejo euro.

Pregled ekonomske konvergence je zelo odvisen od kakovosti in neoporečnosti uporabljenih statističnih podatkov. Na pripravo in sporočanje statističnih podatkov, zlasti podatkov o državnih financah, ne smejo vplivati politični dejavniki ali politično vmešavanje. Države članice EU so bile zato pozvane, da kakovost in neoporečnost svojih statističnih podatkov obravnavajo kot visoko prednostno nalogo, da pri pripravi statističnih podatkov zagotovijo ustrezen sistem varovalk in kontrol, na statističnem področju pa uporabljajo ustrezne minimalne standarde. Ti so izredno pomembni pri krepitvi neodvisnosti, poštenosti in odgovornosti nacionalnih statističnih uradov ter povečujejo zaupanje v kakovost javnofinančne statistike (glej poglavje 6 v angleški izdaji poročila).

S 4. novembrom 2014[3] je postalo obvezno, da se vsaka država članica EU, katere odstopanje je odpravljeno, najkasneje na dan uvedbe eura pridruži tudi enotnemu mehanizmu nadzora (EMN). Na ta dan za to državo začnejo veljati vse z EMN povezane pravice in obveznosti. Zato je izjemno pomembno, da se izvedejo ustrezne priprave. Predvsem je treba opraviti celovito oceno bančnega sistema države članice, ki se pridružuje euroobmočju in torej tudi EMN.[4] ECB je 10. julija 2020 sporočila, da je sprejela odločitev, da vzpostavi tesno sodelovanje s centralnima bankama Българска народна банка (Bolgarska narodna banka) in Hrvatska narodna banka, potem ko so bili izpolnjeni nadzorniški in zakonodajni pogoji.[5] Potem ko je 1. oktobra istega leta začel veljati okvir o tesnem sodelovanju, je ECB prevzela odgovornost za (i) neposredni nadzor pomembnih institucij v obeh državah, (ii) skupne postopke v zvezi z vsemi nadzorovanimi subjekti in (iii) pregled nad manj pomembnimi institucijami, ki jih še naprej nadzirajo nacionalni nadzorniki. Bančni nadzor v ECB, Българска народна банка (Bolgarska narodna banka) in Hrvatska narodna banka so z zelo tesnim medsebojnim sodelovanjem zagotovili nemoteno vključitev obeh pristojnih nacionalnih organov v EMN.[6]

Struktura tega poročila je naslednja. V poglavju 2 je opisan okvir za oceno ekonomske in pravne konvergence. Poglavje 3 podaja horizontalen pregled glavnih vidikov ekonomske konvergence, v poglavju 4 pa so povzetki po posameznih državah, kjer so opisane glavne ugotovitve o ekonomski in pravni konvergenci. Poglavje 5 (glej angleško izdajo konvergenčnega poročila) podrobneje preučuje stanje ekonomske konvergence v vsaki od sedmih obravnavanih držav članic EU. V poglavju 6 (v angleški izdaji) so predstavljeni konvergenčni kazalniki in statistična metodologija za njihovo pripravo. V poglavju 7 (prav tako samo v angleški izdaji) pa je ocenjena združljivost nacionalne zakonodaje vsake od obravnavanih držav članic, vključno s statutom nacionalne centralne banke, s členoma 130 in 131 Pogodbe.

2 Okvir za analizo

2.1 Ekonomska konvergenca

Za pregled stanja ekonomske konvergence v državah članicah EU, ki želijo uvesti euro, uporablja ECB enoten okvir za analizo. Ta je bil v enaki obliki uporabljen v vseh konvergenčnih poročilih Evropskega monetarnega inštituta (EMI) in ECB ter v prvi vrsti temelji na določbah Pogodbe, ki jih ECB uporablja pri analizi gibanj na področju cen, javnofinančnega salda, stopnje javnega dolga, deviznega tečaja in dolgoročnih obrestnih mer ter drugih dejavnikov, pomembnih za gospodarsko integracijo in konvergenco. Enotni okvir za analizo temelji tudi na sklopu dodatnih ekonomskih kazalnikov za pretekla in prihodnja obdobja, ki so lahko koristni pri podrobnejšem preverjanju trajnosti konvergence. Nekateri elementi tega okvira so bili sčasoma izboljšani. Pregled države članice na podlagi vseh teh dejavnikov daje tudi pomembne informacije, na podlagi katerih bo mogoče zagotoviti, da bo njena integracija v euroobmočje potekala brez večjih težav. V okvirjih od 1 do 5 spodaj so na kratko navedene zakonske določbe ter metodološka pojasnila glede tega, kako jih uporablja ECB.

Za zagotovitev kontinuitete in enake obravnave to poročilo temelji na načelih, opredeljenih v prejšnjih poročilih, ki jih je objavila ECB (in še pred tem EMI). ECB se pri uporabi konvergenčnih kriterijev opira zlasti na nekaj vodilnih načel. Prvo med njimi je, da se posamezni kriteriji razlagajo in uporabljajo brez odstopanja. Razlog za to načelo je dejstvo, da morajo kriteriji zagotoviti, da v euroobmočju sodelujejo samo tiste države članice, v katerih gospodarske razmere omogočajo ohranjanje stabilnosti cen in povezanost euroobmočja. Drugič, konvergenčni kriteriji predstavljajo koherenten in integriran sklop, zato morajo biti izpolnjeni vsi. Pogodba našteva kriterije enakovredno in ne predvideva hierarhije. Po tretjem načelu morajo biti konvergenčni kriteriji izpolnjeni na podlagi dejanskih podatkov. Četrto načelo določa, da mora biti uporaba konvergenčnih kriterijev dosledna, transparentna in preprosta. Poleg tega je pri presoji skladnosti s konvergenčnimi kriteriji bistvena trajnost, saj mora biti dosežena konvergenca trajna in ne le trenutna. Pregledi po državah zato podrobno obravnavajo trajnost konvergence.

Gospodarska gibanja v obravnavanih državah članicah se tako presojajo z vidika preteklih gibanj, načeloma v zadnjih desetih letih. Na ta način je lažje ugotoviti, v kolikšni meri so sedanji rezultati posledica resničnih strukturnih prilagoditev, kar nato omogoča natančnejšo oceno trajnosti ekonomske konvergence.

Poleg tega se v ustreznem obsegu uporablja tudi pogled v prihodnost. Pri tem je treba še posebej opozoriti na dejstvo, da je trajnost ugodnih gospodarskih gibanj ključno odvisna od ustreznih in dolgoročnih odzivov politik na sedanje in prihodnje izzive. Pri spodbujanju vzdržne gospodarske rasti v srednjeročnem do dolgoročnem obdobju so bistveni tudi dobro upravljanje in vodenje, učinkovite institucije ter vzdržne javne finance. Gledano v celoti je trajnost ekonomske konvergence odvisna od tega, ali si je država zagotovila dober izhodiščni položaj, ima učinkovite institucije, je odporna proti šokom in po uvedbi eura izvaja ustrezne politike.

Enotni okvir se za vsako od sedmih obravnavanih držav članic EU uporablja posebej. Zato je treba presoje, ki se osredotočajo na uspešnost vsake posamezne države članice, v skladu z določbami člena 140 Pogodbe obravnavati ločeno.

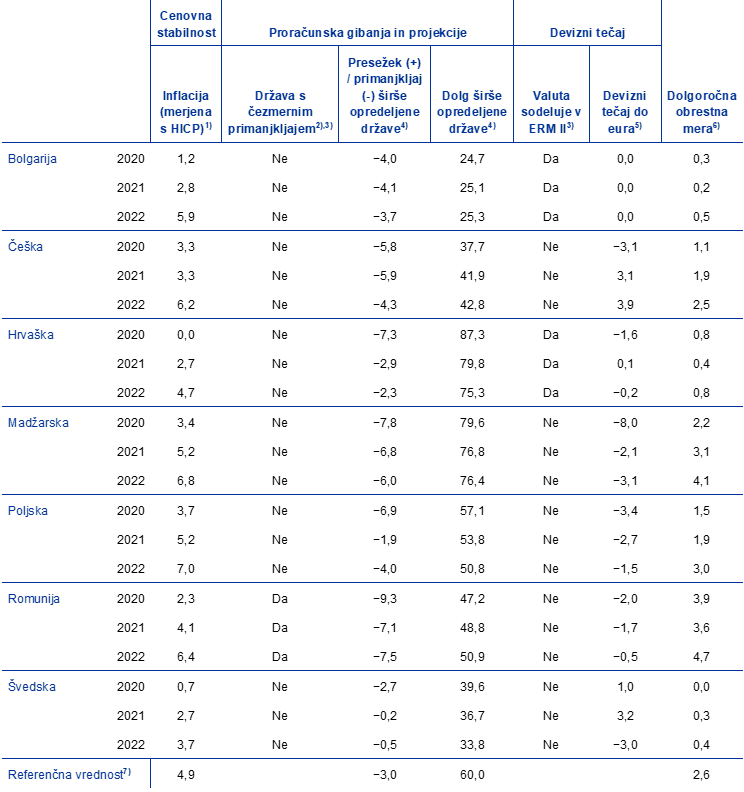

Presečni datum za statistične podatke v tem konvergenčnem poročilu je 25. maj 2022. Statistične podatke za oceno konvergenčnih kriterijev zagotavlja Evropska komisija (glej poglavje 6 ter tabele in grafe v angleški izdaji poročila), ki v primeru deviznih tečajev in dolgoročnih obrestnih mer sodeluje z ECB. V dogovoru z Evropsko komisijo je referenčno obdobje za kriterij cenovne stabilnosti in kriterij dolgoročnih obrestnih mer od maja 2021 do aprila 2022. Referenčno obdobje za devizni tečaj pa je od 26. maja 2020 do 25. maja 2022. Zgodovinski podatki o javnofinančnem položaju zajemajo obdobje do leta 2021. V poročilu so upoštevane tudi napovedi iz različnih virov in najnovejši konvergenčni program obravnavane države članice ter druge informacije, ki so pomembne pri preverjanju trajnosti konvergence v prihodnje. V tem poročilu sta upoštevana tudi letošnja pomladanska gospodarska napoved Evropske komisije, objavljena 16. maja 2022, in poročilo Evropske komisije o mehanizmu opozarjanja za leto 2022,[7] objavljeno 24. novembra 2021. Razširjeni svet ECB je poročilo sprejel 27. maja 2022.

V tem konvergenčnem poročilu se vpliv rusko-ukrajinske vojne na oceno konvergence upošteva samo v omejenem obsegu. Trenutno je še prezgodaj, da bi naredili končni zaključek o tem, kakšen bo vpliv na konvergenčni proces oziroma ali se bo vpliv v obravnavanih državah uresničil simetrično ali asimetrično. Zato v prihodnost usmerjeno oceno konvergence spremlja velika negotovost, celoten vpliv pa bo mogoče ovrednotiti šele naknadno.

Zakonske določbe o cenovnih gibanjih in njihova uporaba s strani ECB so na kratko predstavljene v okvirju 1.

Okvir 1

Cenovna gibanja

1. Določbe Pogodbe

Prva alinea člena 140(1) Pogodbe zahteva, da se v konvergenčnem poročilu preveri, ali je bila dosežena visoka stopnja trajnostne konvergence, pri čemer se upošteva, kako države članice izpolnjujejo naslednji kriterij:

»doseganje visoke stopnje stabilnosti cen; to je razvidno iz stopnje inflacije, ki je blizu stopnji inflacije največ treh držav članic z najboljšimi doseženimi rezultati glede stabilnosti cen«.

Člen 1 Protokola (št. 13) o konvergenčnih merilih določa:

»Merilo stabilnosti cen iz prve alinee člena 140(1) Pogodbe o delovanju Evropske unije pomeni, da ima država članica trajno stabilne cene in povprečno stopnjo inflacije, zabeleženo v enem letu pred pregledom, ki ne presega za več kakor 1½ odstotne točke stopnje inflacije največ treh držav članic z najboljšimi doseženimi rezultati glede stabilnosti cen. Višina inflacije se izračuna z uporabo indeksa cen življenjskih potrebščin na primerljivi osnovi, upoštevaje razlike v definicijah posameznih držav.«

2. Uporaba določb Pogodbe

ECB v tem poročilu uporablja določbe Pogodbe, kot je navedeno v nadaljevanju.

V zvezi s »povprečno stopnjo inflacije, zabeleženo v enem letu pred pregledom«, je bila stopnja inflacije izračunana kot sprememba 12-mesečnega povprečja indeksa HICP v referenčnem obdobju od maja 2021 do aprila 2022 v primerjavi s prejšnjim 12-mesečnim povprečjem. Inflacija je bila izmerjena na podlagi indeksa HICP, ki je bil razvit za namene ocenjevanja konvergence stabilnosti cen na primerljivi osnovi (glej razdelek 6.2 v angleški izdaji poročila).

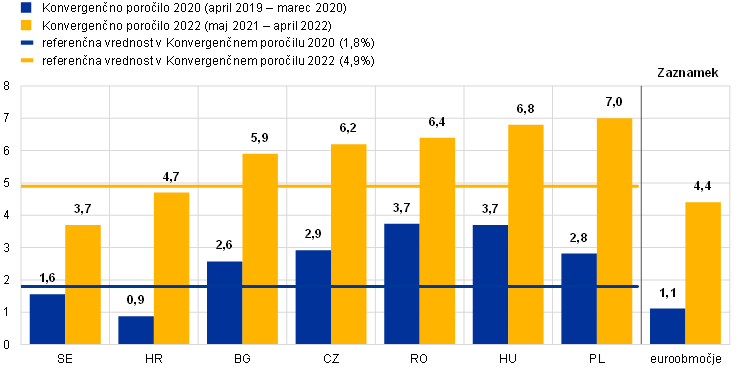

V zvezi s pojmom »največ treh držav članic z najboljšimi doseženimi rezultati glede stabilnosti cen«, ki se uporablja za določanje referenčne vrednosti, je bilo uporabljeno netehtano aritmetično povprečje stopnje inflacije v naslednjih treh državah članicah: v Franciji (3,2%), na Finskem (3,3%) in v Grčiji (3,6%). Ko se k povprečni stopnji inflacije prišteje 1½ odstotne točke, znaša referenčna vrednost 4,9%. Poudariti je treba, da se po Pogodbi uspešnost države na področju inflacije presoja relativno, tj. glede na inflacijo drugih držav članic. Pri kriteriju stabilnosti cen se zato upošteva dejstvo, da lahko skupni šoki (ki na primer izhajajo iz svetovnih cen primarnih surovin) povzročijo začasen odmik inflacijskih stopenj od ciljnih vrednosti centralnih bank.

Stopnja inflacije na Malti in Portugalskem je bila izključena iz izračuna referenčne vrednosti. Zaradi cenovnih gibanj v teh državah v referenčnem obdobju je 12-mesečna povprečna stopnja inflacije aprila 2022 znašala 2,1% oziroma 2,6%. Ti državi sta bili pri izračunu referenčne vrednosti zato obravnavani kot »osamelca«. V obeh državah je bila stopnja inflacije v referenčnem obdobju namreč precej pod primerljivo stopnjo v drugih državah članicah in v obeh je bila posledica izrednih dejavnikov. Na Malti so bila oslabljena gibanja inflacije večinoma posledica stabilnih cen energentov, k čemur so prispevali vladna finančna podpora državnemu energetskemu podjetju in znižanje trošarin na goriva ter tehnični dejavniki, povezani z izračunom indeksa. Tako se je v letu 2020 potrošniška košarica gospodinjstev precej spremenila, čeprav le začasno, in sicer zaradi pandemije COVID-19, ki je leta 2021 povzročila velike spremembe uteži nekaterih podkomponent indeksa. To je bilo še posebno izrazito pri inflaciji v skupini storitev. Na Portugalskem je razlika v dinamiki inflacije v primerjavi z euroobmočjem predvsem posledica bolj umirjene rasti cen storitev in energentov. Medtem ko je prvo odraz večjega vpliva umirjenega povpraševanja po turističnih storitvah, je slednje posledica manjšega prenosa višjih mednarodnih cen nafte in drugih energetskih stroškov na domače cene.[8]

Povprečna stopnja inflacije v 12-mesečnem referenčnem obdobju od maja 2021 do aprila 2022 se presoja glede na ekonomsko uspešnost države pri doseganju cenovne stabilnosti v zadnjih desetih letih. To omogoča podrobnejše preverjanje vzdržnosti cenovnih gibanj v obravnavani državi. Pri tem je posebna pozornost namenjena usmeritvi denarne politike, zlasti temu, ali so si denarne oblasti v prvi vrsti prizadevale za doseganje in ohranjanje cenovne stabilnosti, ter vprašanju, ali so tudi druga področja ekonomske politike prispevala k doseganju tega cilja. Poleg tega so upoštevani tudi vplivi makroekonomskega okolja na doseganje cenovne stabilnosti. Cenovna gibanja so ocenjena glede na ponudbo in povpraševanje, pri čemer je pozornost namenjena dejavnikom, kot so stroški dela na enoto proizvoda in uvozne cene. Upoštevana so tudi gibanja drugih pomembnih cenovnih indeksov. Kar se tiče v prihodnost usmerjene perspektive, so predstavljena možna inflacijska gibanja v prihodnjih letih ter napovedi najpomembnejših mednarodnih organizacij in tržnih udeležencev. Obravnavani so tudi institucionalni in strukturni vidiki, ki so pomembni za ohranjanje ugodnega okolja za stabilnost cen po sprejetju eura.

Zakonske določbe o javnofinančnih gibanjih in njihova uporaba s strani ECB so skupaj s postopkovnimi vprašanji predstavljene v okvirju 2.

Okvir 2

Javnofinančna gibanja

1. Pogodba in druge zakonske določbe

Druga alinea člena 140(1) Pogodbe zahteva, da se v konvergenčnem poročilu preveri, ali je bila dosežena visoka stopnja trajnostne konvergence, pri čemer se upošteva, kako države članice izpolnjujejo naslednji kriterij:

»vzdržnost stanja javnih financ; izhaja iz doseženega proračunskega stanja brez čezmernega primanjkljaja v skladu s členom 126(6)«.

Člen 2 Protokola (št. 13) o konvergenčnih merilih določa:

»Merilo proračunskega stanja iz druge alinee člena 140(1) navedene pogodbe pomeni, da v času pregleda država članica ni predmet sklepa Sveta iz člena 126(6) navedene pogodbe o obstoju čezmernega primanjkljaja.«

Člen 126 določa postopek v zvezi s čezmernim primanjkljajem. Evropska komisija v skladu s členom 126(2) in (3) pripravi poročilo, če katera od držav članic ne izpolnjuje zahtev javnofinančne discipline, zlasti:

- če razmerje med načrtovanim ali dejanskim javnofinančnim primanjkljajem in bruto domačim proizvodom presega referenčno vrednost (ki je v Protokolu o postopku v zvezi s čezmernim primanjkljajem opredeljena kot 3% BDP), razen:

- če se ni to razmerje znatno in stalno zmanjševalo ter doseglo ravni blizu referenčne vrednosti, oziroma

- če ni preseganje referenčne vrednosti le izjemno in začasno, razmerje pa ostaja blizu referenčne vrednosti;

- če razmerje med javnim dolgom in bruto domačim proizvodom presega referenčno vrednost (ki je v Protokolu o postopku v zvezi s čezmernim primanjkljajem opredeljena kot 60% BDP), razen če se razmerje ne znižuje zadosti in ne približuje dovolj hitro referenčni vrednosti.

Poleg tega mora poročilo, ki ga pripravi Komisija, upoštevati, ali javnofinančni primanjkljaj presega javne investicijske odhodke, ter vse druge pomembne dejavnike, tudi srednjeročno gospodarsko in javnofinančno stanje države članice. Komisija lahko pripravi poročilo tudi, če ne glede na izpolnjevanje meril meni, da v državi članici obstaja tveganje čezmernega primanjkljaja. Ekonomsko-finančni odbor pripravi mnenje o poročilu Komisije. V skladu s členom 126(6) Svet EU na predlog Komisije in ob upoštevanju morebitnih pripomb zadevne države članice ter po opravljeni celoviti oceni s kvalificirano večino in brez zadevne države članice odloči, ali čezmerni primanjkljaj obstaja.

Določbe Pogodbe v členu 126 so dodatno pojasnjene v Uredbi (ES) št. 1467/97,[9] kot je bila spremenjena z Uredbo (EU) št. 1177/2011,[10] ki med drugim:

- potrjuje, da ima merilo dolga enakovredno vlogo kot merilo primanjkljaja, saj zanj določa pogoje uporabe, obenem pa državam članicam, ki so izstopile iz postopka v zvezi s čezmernim primanjkljajem, uvedenim pred letom 2011, dopušča triletno prehodno obdobje. Člen 2(1a) uredbe določa, da v primeru preseganja referenčne vrednosti velja, da se razmerje med javnim dolgom in BDP zadosti zmanjšuje in dovolj hitro približuje referenčni vrednosti, če se je odstopanje od referenčne vrednosti v prejšnjih treh letih v povprečju zmanjšalo za eno dvajsetino na leto. To velja kot referenčno merilo, ki temelji na spremembah v zadnjih treh letih, za katera so na voljo podatki. Zahteva glede kriterija dolga se šteje za izpolnjeno tudi, če proračunske napovedi Komisije kažejo, da bo do zahtevanega zmanjšanja odstopanja najverjetneje prišlo v obdobju treh let. Pri določanju referenčnega merila za zmanjšanje dolga je treba upoštevati vpliv gospodarskega cikla na hitrost zmanjševanja dolga;

- podrobneje opredeljuje dejavnike, ki jih Evropska komisija upošteva pri pripravi poročila po členu 126(3) Pogodbe. Predvsem določa vrsto dejavnikov, ki veljajo za pomembne pri oceni gospodarskih in proračunskih gibanj ter gibanj javnega dolga v srednjeročnem obdobju (glej člen 2(3) uredbe in opis na tem temelječe analize ECB spodaj).

Poleg tega je 1. januarja 2013 začela veljati Pogodba o stabilnosti, usklajevanju in upravljanju v ekonomski in monetarni uniji (PSUU), ki temelji na določbah okrepljenega Pakta za stabilnost in rast.[11] Naslov III (fiskalni dogovor) med drugim predvideva zavezujoče fiskalno pravilo s ciljem zagotoviti, da je proračunsko stanje širše države uravnoteženo ali v presežku. Šteje se, da je to pravilo upoštevano, če letni strukturni saldo dosega srednjeročni cilj za posamezno državo in ne presega meje strukturnega primanjkljaja na ravni 0,5% BDP. Če je razmerje med javnim dolgom in BDP precej nižje od 60% in je tveganje za dolgoročno vzdržnost javnih financ majhno, lahko srednjeročni cilj glede strukturnega primanjkljaja znaša največ 1% BDP. PSUU vključuje tudi pravilo o referenčnem merilu za zmanjšanje dolga, na katero se sklicuje Uredba (EU) št. 1177/2011, ki spreminja Uredbo (ES) 1467/97. Države članice podpisnice morajo predpisano fiskalno pravilo vnesti v ustavo – ali enakovreden zakon na višji ravni od letnega zakona o proračunu – vključno s samodejnim popravljalnim mehanizmom v primeru odklonov od javnofinančnega cilja.

2. Uporaba določb Pogodbe

ECB za pregled konvergence poda mnenje o javnofinančnih gibanjih. Pri vprašanju vzdržnosti ECB preverja ključne kazalnike javnofinančnih gibanj od leta 2012 do leta 2021, predvidena prihodnja gibanja in izzive javnih financ, pri čemer podrobno preuči povezave med gibanjem primanjkljaja in dolga. Kar zadeva vpliv pandemije COVID-19 na javne finance, se ECB sklicuje na splošno odstopno klavzulo iz Pakta za stabilnost in rast, ki je bila aktivirana 20. marca 2020. Kar zadeva preventivni del, člena 5(1) in 9(1) Uredbe (ES) št. 1466/97[12] določata, da »v obdobjih resnega gospodarskega upada v euroobmočju ali celotni EU se lahko državam članicam dovoli začasen odklon od prilagoditvene poti za doseganje srednjeročnega proračunskega cilja ... pod pogojem, da to srednjeročno ne ogrozi fiskalne vzdržnosti«. Kar zadeva korektivni del, člen 3(5) Uredbe (ES) št. 1467/97 določa, da »v primeru resnega upada gospodarske aktivnosti v euroobmočju ali v celotni Uniji se lahko Svet na priporočilo Komisije tudi odloči, da bo sprejel revidirano priporočilo na podlagi člena 126(7) PDEU, pod pogojem, da to ne ogrozi srednjeročne fiskalne vzdržnosti«, medtem ko člen 5(2) Uredbe (ES) št. 1467/97 določa, da »v primeru resnega upada gospodarske aktivnosti v euroobmočju ali v celotni Uniji se lahko Svet na priporočilo Komisije tudi odloči, da sprejme revidirani poziv na podlagi člena 126(9) PDEU, pod pogojem, da to ne ogrozi srednjeročne fiskalne vzdržnosti«. ECB pripravi tudi analizo uspešnosti nacionalnega proračunskega okvira, na kar se sklicujeta člen 2(3)(b) Uredbe (ES) št. 1467/97 in Direktiva 2011/85/EU.[13] ECB v zvezi s členom 126 v nasprotju s Komisijo nima nobene formalne vloge v postopku v zvezi s čezmernim primanjkljajem. Poročilo ECB le navaja, ali za državo velja postopek v zvezi s čezmernim primanjkljajem.

ECB v zvezi z določbo Pogodbe, da se mora delež javnega dolga v BDP, ki presega 60%, »zniževati zadosti in približevati dovolj hitro referenčni vrednosti«, pregleda pretekle in prihodnje trende v deležu dolga. Za države članice, v katerih delež javnega dolga presega referenčno vrednost, ECB poroča o zadnji oceni Evropske komisije glede skladnosti z referenčno vrednostjo za zmanjšanje dolga iz člena 2(1a) Uredbe (ES) št. 1467/97.

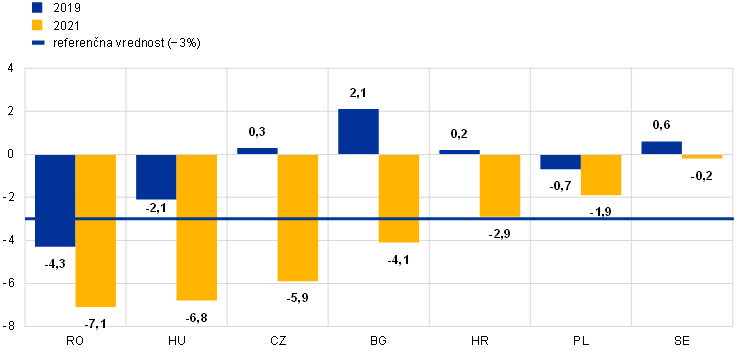

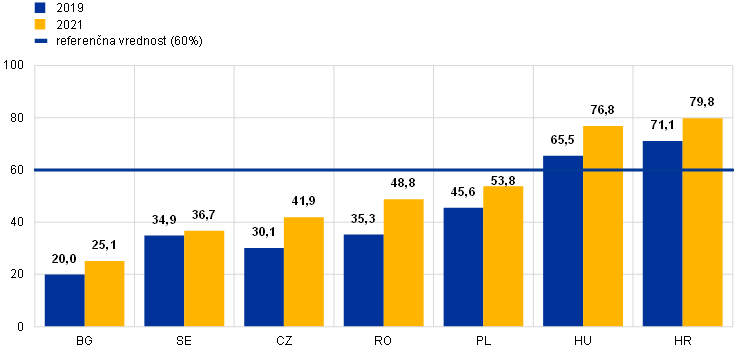

Pregled javnofinančnih gibanj temelji na podatkih, zbranih na podlagi nacionalnih računov v skladu z Evropskim sistemom računov 2010 (ESR 2010) (glej poglavje 6 v angleški izdaji poročila). Večino podatkov v tem poročilu je zagotovila Komisija aprila 2022, zajemajo pa javnofinančno stanje od leta 2012 do leta 2021 in napovedi Komisije za obdobje 2022–2023.

V zvezi z vzdržnostjo javnih financ se rezultat v referenčnem letu 2021 pregleda z vidika uspešnosti obravnavane države v zadnjih desetih letih. Najprej se preuči gibanje deleža primanjkljaja v BDP. Pri tem je priporočljivo upoštevati dejstvo, da na spremembo letnega deleža primanjkljaja v državi običajno vplivajo številni temeljni dejavniki. Ti so pogosto razdeljeni na eni strani na »ciklične učinke«, ki odražajo odziv primanjkljaja na spremembe v gospodarskem ciklu, in na drugi strani na »neciklične učinke«, ki pogosto odražajo strukturne ali stalne prilagoditve javnofinančne politike. Neciklični učinki, kot so številčno ovrednoteni v tem poročilu, niso nujno samo odraz strukturnih sprememb v javnofinančnem položaju, saj zajemajo tudi začasne učinke na javnofinančni saldo, ki izhajajo iz vpliva ukrepov politik in posebnih dejavnikov. Zaradi negotovosti glede ravni in stopnje rasti potencialnega proizvoda je namreč še posebej težko oceniti, kako se je strukturni javnofinančni položaj spremenil med pandemijo COVID-19.

Kot naslednji korak se obravnava gibanje deleža javnega dolga v tem obdobju skupaj z dejavniki, ki so vplivali nanj. Ti dejavniki so razlika med nominalno rastjo BDP in obrestnimi merami, primarni saldo ter prilagoditev med primanjkljajem in dolgom. Ta pogled lahko zagotovi dodatne informacije o tem, v kolikšni meri je makroekonomsko okolje, zlasti kombinacija rasti in obrestnih mer, vplivalo na dinamiko dolga. Prav tako lahko zagotovi več informacij o prispevku strukturnega salda in cikličnih gibanj, kot se kaže v primarnem saldu, in o vlogi posebnih dejavnikov, ki so zajeti v prilagoditvi med primanjkljajem in dolgom. Pri tem se obravnava tudi struktura javnega dolga s posebnim poudarkom na deležu kratkoročnega dolga in dolga v tuji valuti ter njunem gibanju. Primerjava teh deležev s trenutno ravnijo javnega dolga lahko pokaže občutljivost javnofinančnega salda na spremembe deviznih tečajev in obrestnih mer.

Kar se tiče v prihodnost usmerjene perspektive, se presojajo proračunski načrti držav in nedavne napovedi Evropske komisije za obdobje 2022–2023, pri čemer se upošteva srednjeročna javnofinančna strategija, kot je opisana v konvergenčnem programu. V tem okviru je opravljena tudi ocena pričakovane izpolnitve srednjeročnega proračunskega cilja države, kot je predpisan v Paktu za stabilnost in rast, ter ocena obetov glede deleža dolga na osnovi sedanjih javnofinančnih politik. V kontekstu pandemije COVID-19 je bila aktivirana splošna odstopna klavzula, ki dovoljuje odstopanje od srednjeročnega proračunskega cilja, kot je opisano v okvirju 2. Poleg tega so izpostavljeni še dolgoročni izzivi za vzdržnost proračunskega stanja ter širša področja, kjer je potrebna konsolidacija, zlasti tista, ki se nanašajo na javne dokladne pokojninske sisteme v povezavi z demografskimi spremembami ter na potencialne obveznosti, ki jih je prevzela država. Poleg tega zgoraj opisana analiza skladno s preteklo prakso zajema tudi večino relevantnih dejavnikov iz člena 2(3) Uredbe Sveta (ES) št. 1467/97, kakor je opisano v okvirju 2.

V okvirju 3 so navedene zakonske določbe glede tečajnih gibanj in njihova uporaba s strani ECB.

Okvir 3

Tečajna gibanja

1. Določbe Pogodbe

Tretja alinea člena 140(1) Pogodbe zahteva, da se v konvergenčnem poročilu preveri, ali je bila dosežena visoka stopnja trajnostne konvergence, pri čemer se upošteva, kako države članice izpolnjujejo naslednji kriterij:

»upoštevanje normalnih meja nihanja, predvidenih z mehanizmom deviznih tečajev evropskega monetarnega sistema, v obdobju najmanj dveh let brez devalvacije glede na euro«.

Člen 3 Protokola (št. 13) o konvergenčnih merilih določa:

»Merilo sodelovanja v mehanizmu deviznega tečaja evropskega monetarnega sistema iz tretje alinee člena 140(1) navedene pogodbe pomeni, da je država članica upoštevala normalne meje nihanja, predvidene z mehanizmom deviznega tečaja evropskega monetarnega sistema, brez hujših napetosti vsaj zadnji dve leti pred pregledom. Država članica v tem času zlasti ni na lastno pobudo devalvirala dvostranskega osrednjega tečaja svoje valute glede na euro.«

2. Uporaba določb Pogodbe

ECB v zvezi s stabilnostjo deviznega tečaja preveri, ali je država v mehanizmu deviznih tečajev II (ERM II) (ki je januarja 1999 nasledil ERM) vsaj dve leti pred pregledom konvergence sodelovala brez hujših napetosti, zlasti brez devalvacije glede na euro. Če je obdobje sodelovanja krajše, se tečajna gibanja opišejo za dveletno referenčno obdobje.

Pregled stabilnosti tečaja do eura se podobno kot v preteklosti osredotoča na to, ali je tečaj blizu centralne paritete v ERM II, upoštevaje tudi dejavnike, ki so morda privedli do apreciacije. Pri tem širina razpona nihanja v ERM II nima negativnega vpliva na pregled stabilnosti deviznega tečaja.

Poleg tega se vprašanje odsotnosti »hujših napetosti« na splošno obravnava: (i) s pregledom odmika tečaja od centralne paritete v ERM II glede na euro; (ii) z uporabo kazalnikov, kot je volatilnost deviznega tečaja do eura in njen trend, pa tudi razlike v kratkoročnih obrestnih merah v primerjavi z euroobmočjem in njihov trend; (iii) s preučitvijo vloge, ki jo imajo posegi na deviznem trgu; (iv) s preučitvijo vloge, ki jo imajo programi mednarodne finančne pomoči pri stabiliziranju valute.

Referenčno obdobje v tem poročilu je od 26. maja 2020 do 25. maja 2022. Vsi dvostranski devizni tečaji so uradni referenčni devizni tečaji ECB (glej poglavje 6 v angleški izdaji poročila).

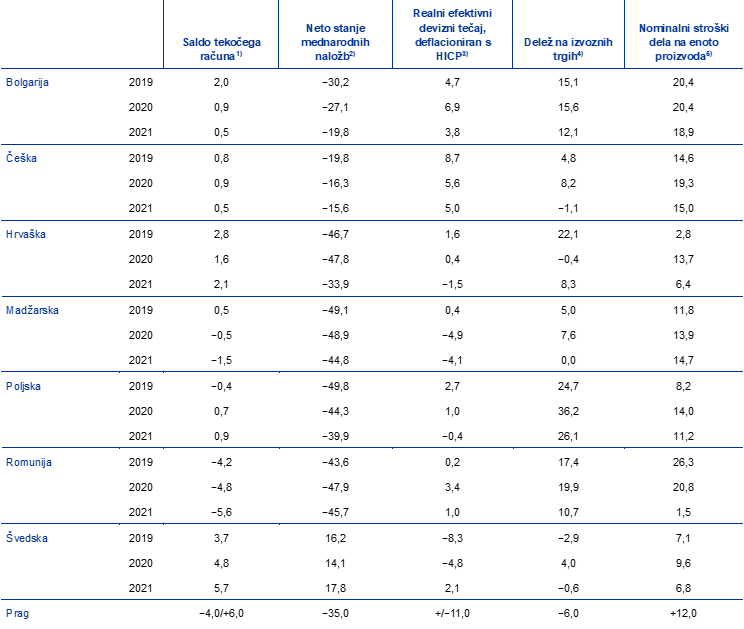

Poleg sodelovanja v ERM II in gibanja nominalnega tečaja v primerjavi z eurom v obravnavanem obdobju se na hitro pregledajo tudi podatki, ki kažejo na vzdržnost trenutnega deviznega tečaja. Ti podatki so izpeljani iz gibanja realnega dvostranskega in efektivnega tečaja ter tekočega, kapitalskega in finančnega računa plačilne bilance. Pregleda se tudi gibanje bruto zunanjega dolga in neto stanja mednarodnih naložb v daljšem obdobju. V razdelku o tečajnih gibanjih je obravnavana tudi stopnja povezanosti države z euroobmočjem. Ta ocena zajema integracijo zunanjetrgovinske menjave (izvoz in uvoz) kot tudi finančno integracijo. V razdelku o tečajnih gibanjih se po potrebi poroča tudi o tem, ali je obravnavana država v dveletnem referenčnem obdobju prejela likvidnostno pomoč centralne banke ali plačilnobilančno podporo, bodisi dvostransko ali večstransko z udeležbo MDS oziroma EU. Upošteva se tako dejanska kot tudi preventivna pomoč, vključno z dostopom do preventivnega financiranja, na primer v obliki fleksibilne kreditne linije pri MDS.

V okvirju 4 so navedene zakonske določbe o gibanju dolgoročnih obrestnih mer in njihova uporaba s strani ECB.

Okvir 4

Gibanja dolgoročnih obrestnih mer

1. Določbe Pogodbe

Četrta alinea člena 140(1) Pogodbe zahteva, da se v konvergenčnem poročilu preveri, ali je bila dosežena visoka stopnja trajnostne konvergence, pri čemer se upošteva, kako države članice izpolnjujejo naslednji kriterij:

»trajnost dosežene konvergence in sodelovanja države članice z odstopanjem v mehanizmu deviznih tečajev, kar se kaže v ravni dolgoročnih obrestnih mer«.

Člen 4 Protokola (št. 13) o konvergenčnih merilih določa:

»Merilo konvergence obrestnih mer iz četrte alinee člena 140(1) navedene pogodbe pomeni, da ima država članica v enem letu pred pregledom tako povprečno dolgoročno nominalno obrestno mero, ki ne presega za več kakor dve odstotni točki dolgoročne obrestne mere v največ treh državah članicah z najboljšimi doseženimi rezultati glede stabilnosti cen. Obrestne mere se izračunajo na podlagi dolgoročnih državnih obveznic ali primerljivih vrednostnih papirjev, upoštevaje razlike v definicijah posameznih držav.«

2. Uporaba določb Pogodbe

ECB v tem poročilu uporablja določbe Pogodbe, kot je navedeno v nadaljevanju.

Prvič, glede »povprečne dolgoročne nominalne obrestne mere«, zabeležene »v enem letu pred pregledom«, je bila dolgoročna obrestna mera izračunana kot aritmetično povprečje zadnjih 12 mesecev, za katere so bili na razpolago podatki o HICP. Referenčno obdobje v tem poročilu je od maja 2021 do aprila 2022, kar je v skladu z referenčnim obdobjem pri kriteriju cenovne stabilnosti.

Drugič, koncept »največ treh držav članic z najboljšimi doseženimi rezultati glede stabilnosti cen«, uporabljen za določanje referenčne vrednosti, je bil upoštevan z izračunom netehtanega aritmetičnega povprečja dolgoročnih obrestnih mer v istih treh državah članicah, kot so bile vključene v izračun referenčne vrednosti pri kriteriju cenovne stabilnosti (glej okvir 1). V referenčnem obdobju, ki je obravnavano v tem poročilu, je dolgoročna obrestna mera v treh državah z najnižjo stopnjo inflacije, vključenih v izračun referenčne vrednosti pri kriteriju cenovne stabilnosti, znašala 0,3% (v Franciji), 0,2% (na Finskem) in 1,4% (v Grčiji). Tako je povprečna obrestna mera 0,6%. Ko se k temu prištejeta 2 odstotni točki, znaša referenčna vrednost 2,6%. Obrestne mere so bile merjene na osnovi dostopnih harmoniziranih dolgoročnih obrestnih mer, ki so bile razvite za potrebe konvergenčnega pregleda (glej poglavje 6 v angleški izdaji poročila).

Kot je navedeno zgoraj, se Pogodba izrecno sklicuje na »trajnost konvergence«, ki se odraža v ravni dolgoročnih obrestnih mer. Zaradi tega se gibanja v referenčnem obdobju od maja 2021 do aprila 2022 presojajo glede na gibanje dolgoročnih obrestnih mer v zadnjih desetih letih (oziroma v obdobju, za katerega so na voljo podatki) ter glede na glavne dejavnike, ki vplivajo na razmik do povprečne dolgoročne obrestne mere v euroobmočju. V referenčnem obdobju so na slednjo lahko nekoliko vplivale visoke premije za tveganje v posameznih državah euroobmočja. Zato se za primerjavo uporablja tudi donosnost dolgoročnih državnih obveznic euroobmočja z boniteto AAA (tj. dolgoročna donosnost, kot jo kaže krivulja donosnosti, ki vključuje države euroobmočja z boniteto AAA). Kot ozadje analize poročilo vključuje tudi informacije o velikosti in razvoju finančnega trga. Pri tem se uporabljajo trije različni kazalniki (stanje dolžniških vrednostnih papirjev, ki so jih izdale nefinančne družbe, tržna kapitalizacija in krediti denarnih finančnih institucij domačemu nefinančnemu zasebnemu sektorju), ki skupaj tvorijo merilo velikosti finančnega trga v posamezni državi.

Člen 140(1) Pogodbe obenem zahteva, da to poročilo upošteva tudi več drugih relevantnih dejavnikov (glej okvir 5). V tej zvezi je 13. decembra 2011 začel veljati okrepljeni okvir gospodarskega upravljanja v skladu s členom 121(6) Pogodbe s ciljem zagotoviti tesnejšo uskladitev ekonomskih politik in trajnostno konvergenco ekonomskih učinkov držav članic EU. V okvirju 5 spodaj so na kratko navedene zakonske določbe in način, kako ECB pri ocenjevanju konvergence obravnava zgoraj omenjene dodatne dejavnike.

Okvir 5

Drugi relevantni dejavniki

1. Pogodba in druge zakonske določbe

Člen 140(1) Pogodbe zahteva: »Poročila Komisije in Evropske centralne banke upoštevajo tudi rezultate združevanja trgov, stanje in razvoj tekočega računa plačilne bilance ter preverjanje gibanja stroškov dela na enoto in drugih cenovnih kazalcev.«

ECB pri tem upošteva zakonodajni sveženj o ekonomskem upravljanju v EU, ki je začel veljati 13. decembra 2011. Evropski parlament in Svet sta na podlagi člena 121(6) Pogodbe določila podrobna pravila za večstranski nadzor iz člena 121(3) in (4) Pogodbe. Pravila so bila sprejeta »za zagotavljanje tesnejše uskladitve ekonomskih politik in trajnostne konvergence ekonomskih učinkov držav članic« (člen 121(3)), ker je »na osnovi izkušenj, pridobljenih v prvem desetletju delovanja ekonomske in monetarne unije, treba predvsem izboljšati ekonomsko upravljanje v Uniji, ki mora temeljiti na močnejšem nacionalnem lastništvu«.[14] Zakonodajni paket vključuje okrepljen nadzorni okvir (postopek v zvezi z makroekonomskimi neravnotežji), katerega cilj je preprečiti čezmerna makroekonomska neravnotežja in državam članicam EU, ki odstopajo, pomagati, da izdelajo popravljalne načrte, preden se razlike utrdijo. Postopek v zvezi z makroekonomskimi neravnotežji, ki ima preventivni in korektivni del, velja za vse države članice EU razen za tiste, ki so zaradi programa mednarodne finančne pomoči že pod drobnogledom in morajo izpolniti določene pogoje. Postopek v zvezi z makroekonomskimi neravnotežji vključuje opozorilni mehanizem za zgodnje odkrivanje neravnotežij, ki temelji na transparentni preglednici kazalnikov z zgornjimi in spodnjimi opozorilnimi pragovi za vse države članice EU, v povezavi z ekonomsko presojo. Ta presoja mora med drugim upoštevati nominalno in realno konvergenco znotraj in zunaj euroobmočja.[15] Pri ocenjevanju makroekonomskih neravnovesij mora ta postopek ustrezno upoštevati njihovo resnost ter morebitno prelivanje negativnih ekonomskih in finančnih posledic, ki povečujejo ranljivost gospodarstva EU in ogrožajo nemoteno delovanje EMU.[16]

2. Uporaba določb Pogodbe

Skladno s preteklo prakso se dodatni dejavniki iz člena 140(1) Pogodbe presojajo v poglavju 5 (glej angleško izdajo poročila) v sklopu posameznih kriterijev, ki so opisani v okvirjih od 1 do 4. Zaradi celovitosti so v poglavju 3 predstavljeni kazalniki iz preglednice (vključno z opozorilnimi pragovi) za države, ki so zajete v tem poročilu, s čimer so zbrane vse razpoložljive informacije, potrebne za odkrivanje makroekonomskih in makrofinančnih neravnovesij, ki bi lahko zavirala uresničitev visoke stopnje trajnostne konvergence, kot določa člen 140(1) Pogodbe. Zlasti za države članice EU z odstopanjem, ki so predmet postopka v zvezi s čezmernimi neravnotežji, bi lahko le stežka trdili, da so dosegle visoko stopnjo trajnostne konvergence, kot določa člen 140(1) Pogodbe.

2.2 Združljivost nacionalne zakonodaje s Pogodbama

2.2.1 Uvod

Člen 140(1) Pogodbe zahteva, da ECB (in Evropska komisija) najmanj vsaki dve leti ali na zahtevo države članice z odstopanjem poroča Svetu o napredku, ki so ga države članice z odstopanjem dosegle pri izpolnjevanju svojih obveznosti glede uresničevanja ekonomske in monetarne unije. Ta poročila morajo vključevati preverjanje združljivosti nacionalne zakonodaje vsake države članice z odstopanjem, vključno s statutom njene NCB, s členoma 130 in 131 Pogodbe ter zadevnimi členi Statuta. Navedena obveznost držav članic z odstopanjem iz Pogodbe se imenuje tudi »pravna konvergenca«.

ECB pri ocenjevanju pravne konvergence ni omejena le na formalno oceno besedila nacionalne zakonodaje, temveč lahko presoja tudi, ali je implementacija zadevnih določb skladna z duhom Pogodb in Statuta. ECB je še posebej pozorna na kakršne koli znake pritiska na organe odločanja NCB katere koli države članice, kar ne bi bilo skladno z duhom Pogodbe glede neodvisnosti centralnih bank. ECB meni tudi, da morajo organi odločanja NCB delovati nemoteno in trajno. V zvezi s tem imajo pristojni organi držav članic zlasti dolžnost, da sprejmejo potrebne ukrepe, s katerimi zagotovijo pravočasno imenovanje naslednika v primeru, da se mesto člana organa odločanja NCB izprazni[17]. ECB bo pozorno spremljala vsa dogajanja pred izdajo pozitivne končne ocene, v kateri bi bilo ugotovljeno, da je nacionalna zakonodaja države članice združljiva s Pogodbo in Statutom.

Države članice z odstopanjem in pravna konvergenca

Bolgarija, Češka, Hrvaška, Madžarska, Poljska, Romunija in Švedska, katerih nacionalna zakonodaja se preučuje v tem poročilu, imajo vse status države članice z odstopanjem, kar pomeni, da še niso sprejele eura. Švedski je bil status države članice z odstopanjem dodeljen z odločbo Sveta iz maja 1998[18]. Kar zadeva druge države članice, člena 4[19] in 5[20] aktov o pogojih pristopa določata, da vsaka od teh držav članic od dne pristopa sodeluje v ekonomski in monetarni uniji kot država članica z odstopanjem v smislu člena 139 Pogodbe.

To poročilo ne zajema Danske, ki je država članica s posebnim statusom, ki še ni sprejela eura. Protokol (št. 16) o nekaterih določbah, ki se nanašajo na Dansko, priložen k Pogodbama, določa, da ob upoštevanju uradnega obvestila, ki ga je vlada Danske dala Svetu 3. novembra 1993, za Dansko velja izjema in se postopek za odpravo odstopanja sproži samo na zahtevo Danske. Ker se člen 130 Pogodbe za Dansko uporablja, mora Danmarks Nationalbank izpolniti zahteve glede neodvisnosti centralne banke. V Konvergenčnem poročilu EMI iz leta 1998 je bilo ugotovljeno, da je bila ta zahteva izpolnjena. Zaradi posebnega statusa Danske konvergenca na Danskem od leta 1998 ni bila ocenjena. Dokler Danska ne bo uradno obvestila Sveta, da namerava sprejeti euro, pravna integracija centralne banke Danmarks Nationalbank v Eurosistem ni potrebna niti ni treba prilagoditi danske zakonodaje.

Cilj ocenjevanja pravne konvergence je Svetu olajšati odločitev o tem, katere države članice izpolnjujejo »svoj[e] obveznosti glede uresničevanja ekonomske in monetarne unije« (člen 140(1) Pogodbe). Na pravnem področju se takšni pogoji nanašajo zlasti na neodvisnost centralnih bank in na pravno integracijo NCB v Eurosistem.

Struktura pravne ocene

Pravna ocena v splošnem sledi okviru prejšnjih poročil ECB in EMI o pravni konvergenci[21].

Združljivost nacionalne zakonodaje se presoja ob upoštevanju zakonodaje, sprejete pred 25. marcem 2022.

2.2.2 Obseg prilagoditev

Področja prilagoditev

Za prepoznanje tistih področij, na katerih je treba prilagoditi nacionalno zakonodajo, so pregledana naslednja vprašanja:

- združljivost z določbami o neodvisnosti NCB v Pogodbi (člen 130) in Statutu (člena 7 in 14.2);

- združljivost z določbami o zaupnosti (člen 37 Statuta);

- združljivost s prepovedjo denarnega financiranja (člen 123 Pogodbe) in privilegiranega dostopa (člen 124 Pogodbe);

- združljivost z enotnim zapisom eura, ki ga zahteva pravo EU, in

- pravna integracija NCB v Eurosistem (zlasti v zvezi s členoma 12.1 in 14.3 Statuta).

»Združljivost« proti »harmonizaciji«

Člen 131 Pogodbe zahteva, da je nacionalna zakonodaja »združljiva« s Pogodbama in Statutom; vsakršno nezdružljivost je zato treba odpraviti. Na potrebo po izpolnjevanju te obveznosti ne vpliva niti primarnost Pogodb in Statuta v razmerju do nacionalne zakonodaje niti značaj nezdružljivosti.

Zahteva, da je nacionalna zakonodaja »združljiva«, ne pomeni, da Pogodba zahteva »harmonizacijo« statutov NCB bodisi med seboj bodisi s Statutom. Nacionalne posebnosti lahko obstajajo še naprej, kolikor ne posegajo v pristojnost v denarnih zadevah, ki je nepreklicno prenesena na EU. Dejansko člen 14.4 Statuta dovoljuje NCB, da opravljajo tudi funkcije, ki niso navedene v Statutu, kolikor niso v nasprotju s cilji in nalogami ESCB[22]. Določbe v statutu NCB, ki dovoljujejo takšne dodatne funkcije, so jasen primer okoliščin, v katerih razlike lahko ostanejo. Izraz »združljiv« torej pomeni, da je treba nacionalno zakonodajo in statute NCB prilagoditi tako, da se odpravijo neskladja s Pogodbama in Statutom ter zagotovi potrebna stopnja integracije NCB v ESCB. Zlasti bi bilo treba prilagoditi določbe, ki posegajo v neodvisnost NCB, kot je opredeljena v Pogodbi, in v vlogo NCB kot sestavnega dela ESCB. Da bi se to doseglo, se torej ni dovolj zgolj zanašati na primarnost prava EU nad nacionalno zakonodajo.

Obveznost v členu 131 Pogodbe obsega samo nezdružljivost s Pogodbama in Statutom. Vendar pa bi bilo treba tudi nacionalno zakonodajo, ki je nezdružljiva s sekundarno zakonodajo EU, pomembno za področja prilagoditev, ki se obravnavajo v tem poročilu, uskladiti s takšno sekundarno zakonodajo. Primarnost prava EU namreč ne vpliva na obveznost, da se prilagodi nacionalna zakonodaja. Ta splošna zahteva ne izhaja samo iz člena 131 Pogodbe, temveč tudi iz sodne prakse Sodišča Evropske unije[23].

Pogodbi in Statut ne predpisujejo načina, kako bi bilo treba prilagoditi nacionalno zakonodajo. To je mogoče doseči s sklicevanjem na Pogodbi in Statut, z vključevanjem določb iz Pogodb in Statuta ter navajanjem njihovega vira, z odpravo vsakršne nezdružljivosti ali s kombinacijo navedenih metod.

Poleg tega morajo institucije EU in države članice, med drugim za doseganje in ohranjanje združljivosti nacionalne zakonodaje s Pogodbama in Statutom, zaprositi ECB, da svetuje glede osnutkov pravnih predpisov na področjih iz njene pristojnosti na podlagi členov 127(4) in 282(5) Pogodbe ter člena 4 Statuta. Odločba Sveta 98/415/ES z dne 29. junija 1998 o posvetovanju nacionalnih organov z Evropsko centralno banko glede osnutkov pravnih predpisov[24] izrecno zahteva, da države članice sprejmejo ukrepe, potrebne za zagotovitev spoštovanja te obveznosti.

2.2.3 Neodvisnost NCB

Glede neodvisnosti centralnih bank je morala biti nacionalna zakonodaja v državah članicah, ki so se pridružile EU leta 2004, 2007 ali 2013, prilagojena za združljivost z ustreznimi določbami Pogodbe in Statuta ter veljavna 1. maja 2004, 1. januarja 2007 oziroma 1. julija 2013[25]. Švedska je morala vse potrebne prilagoditve uveljaviti do datuma ustanovitve ESCB 1. junija 1998.

Neodvisnost centralne banke

Novembra 1995 je EMI pripravil seznam značilnosti neodvisnosti centralnih bank (pozneje podrobno opisane v njegovem Konvergenčnem poročilu iz leta 1998), ki so bile podlaga za oceno nacionalne zakonodaje držav članic v tistem času, zlasti statutov NCB. Koncept neodvisnosti centralnih bank vključuje različne vrste neodvisnosti, ki jih je treba ocenjevati ločeno, in sicer: funkcionalno, institucionalno, osebno in finančno neodvisnost. V zadnjih nekaj letih so bili ti vidiki neodvisnosti centralnih bank podrobneje analizirani v mnenjih, ki jih je sprejela ECB. Ti vidiki so podlaga za ocenjevanje ravni konvergence med nacionalno zakonodajo držav članic z odstopanjem ter Pogodbama in Statutom.

Funkcionalna neodvisnost

Neodvisnost centralnih bank ni namenjena sama sebi, temveč je bistvenega pomena za doseganje cilja, ki bi moral biti jasno opredeljen in bi moral prevladati nad vsemi drugimi cilji. Funkcionalna neodvisnost zahteva, da je poglavitni cilj vsake NCB izražen na jasen in pravno varen način ter da je v celoti skladen s poglavitnim ciljem stabilnosti cen, uveljavljenim s Pogodbo. Izpolnjevanje tega cilja se podpira tako, da se NCB zagotavljajo potrebna sredstva in instrumenti za dosego tega cilja neodvisno od drugih oblasti. Zahteva Pogodbe za neodvisnost centralnih bank izraža splošno stališče, da lahko za poglavitni cilj stabilnosti cen najbolje skrbi v celoti neodvisna institucija z natančno opredeljenim mandatom. Neodvisnost centralnih bank je v celoti združljiva z odgovornostjo NCB za njihove odločitve, kar je pomemben vidik krepitve zaupanja v njihov neodvisen status. To zahteva preglednost in dialog s tretjimi osebami.

Kar zadeva časovni vidik, Pogodba ni jasna glede tega, kdaj bi morale NCB držav članic z odstopanjem spoštovati poglavitni cilj stabilnosti cen, določen v členih 127(1) in 282(2) Pogodbe ter členu 2 Statuta. Za tiste države članice, ki so se pridružile EU po datumu uvedbe eura v EU, ni jasno, ali bi morala ta obveznost teči od datuma pristopa ali od datuma, ko so sprejele euro. Medtem ko se za države članice z odstopanjem ne uporablja člen 127(1) Pogodbe (glej člen 139(2)(c) Pogodbe), se za te države članice uporablja člen 2 Statuta (glej člen 42.1 Statuta). ECB meni, da obveznost NCB, da stabilnost cen obravnavajo kot svoj poglavitni cilj, teče od 1. junija 1998 v primeru Švedske ter od 1. maja 2004, 1. januarja 2007 oziroma 1. julija 2013 za države članice, ki so se pridružile EU na navedene datume. To temelji na dejstvu, da eno vodilnih načel EU, namreč stabilnost cen (člen 119 Pogodbe), velja tudi za države članice z odstopanjem. Temelji tudi na cilju Pogodbe, da bi si morale vse države članice prizadevati za makroekonomsko konvergenco, vključno s stabilnostjo cen, čemur so namenjena redna poročila ECB in Evropske komisije. Ta ugotovitev temelji tudi na temeljnem načelu neodvisnosti centralnih bank, ki je upravičena samo, če se splošni cilj stabilnost cen šteje za primarnega.

Ocene držav v tem poročilu temeljijo na zgornjih ugotovitvah, kar zadeva časovni vidik obveznosti NCB držav članic z odstopanjem, da stabilnost cen obravnavajo kot svoj poglavitni cilj.

Institucionalna neodvisnost

Načelo institucionalne neodvisnosti je izrecno navedeno v členu 130 Pogodbe in v členu 7 Statuta. Ta dva člena NCB in članom njihovih organov odločanja prepovedujeta, da bi zahtevali ali sprejemali navodila od institucij ali organov EU, vlad držav članic ali katerih koli drugih organov. Poleg tega prepovedujeta institucijam, organom, uradom in agencijam EU ter vladam držav članic, da bi poskušali vplivati na tiste člane organov odločanja NCB, katerih odločitve lahko vplivajo na izpolnjevanje nalog NCB, povezanih z ESCB. Da bi nacionalna zakonodaja zrcalila člen 130 Pogodbe in člen 7 Statuta, mora izraziti obe prepovedi in ne sme zožiti področja njune uporabe[26]. Posledica priznanja take neodvisnosti centralnih bank ni, da so izvzete iz vsakega pravnega pravila in postavljene zunaj dosega kakršne koli zakonodaje[27].

Ne glede na to, ali je NCB organizirana kot organ v lasti države, kot poseben organ javnega prava ali preprosto kot delniška družba, obstaja tveganje, da lahko lastnik na podlagi takšnega lastništva vpliva na njeno odločanje v zvezi z nalogami, povezanimi z ESCB[28]. Takšen vpliv lahko, ne glede na to, ali se izvaja prek pravic delničarjev ali kako drugače, vpliva na neodvisnost NCB in bi ga bilo zato treba zakonsko omejiti.

Pravni okvir centralnega bančništva mora zagotavljati stabilno in dolgoročno podlago za delovanje centralne banke. Pravni okvir, ki omogoča pogosto spreminjanje institucionalne ureditve NCB in s tem vpliva na stabilnost njene organizacije in upravljanja, bi lahko negativno vplival na njeno institucionalno neodvisnost[29].

Institucionalno neodvisnost je treba spoštovati tudi v izrednih razmerah. Samo, kadar so izpolnjeni pogoji iz člena 347 Pogodbe, lahko nacionalni organi upravičeno začasno in izjemoma izvajajo pooblastila, ki sodijo v izključno pristojnost ECB. Ključni čas za to oceno je takrat, ko se ukrep sprejme. Ker je člen 347 Pogodbe izjema, države članice ne bi smele sprejemati preventivne zakonodaje, če niso izpolnjeni pogoji, določeni v členu 347 Pogodbe[30].

Prepoved dajanja navodil

Pravice tretjih oseb, da dajejo navodila NCB, njihovim organom odločanja ali njihovim članom, so nezdružljive s Pogodbo in Statutom, kar zadeva naloge, povezane z ESCB.

Vsako sodelovanje NCB pri izvajanju ukrepov za krepitev finančne stabilnosti mora biti združljivo s Pogodbo, tj. funkcije NCB se morajo opravljati na način, ki je v celoti združljiv z njihovo funkcionalno, institucionalno in finančno neodvisnostjo, da se zavaruje pravilno opravljanje njihovih nalog v skladu s Pogodbo in Statutom[31]. Kolikor nacionalna zakonodaja določa vlogo NCB, ki presega svetovalne funkcije in od nje zahteva prevzem dodatnih nalog, je treba zagotoviti, da te naloge ne bodo z operativnega in finančnega vidika vplivale na zmožnost NCB, da izvaja naloge, povezane z ESCB[32]. Poleg tega bi bilo treba pri vključevanju predstavnikov NCB v kolegijske nadzorne organe s pravico odločanja ali druge organe ustrezno upoštevati varovala za osebno neodvisnost članov organov odločanja NCB[33].

Prepoved potrditve, zadržanja, razveljavitve ali odloga odločitev

Pravice tretjih oseb, da potrdijo, zadržijo, razveljavijo ali odložijo odločitve NCB, so nezdružljive s Pogodbo in Statutom, kar zadeva naloge, povezane z ESCB[34].

Prepoved cenzuriranja odločitev na pravni podlagi

Pravica organov, razen neodvisnih sodišč, da cenzurirajo odločitve, ki se nanašajo na opravljanje nalog, povezanih z ESCB, na pravni podlagi, je nezdružljiva s Pogodbo in Statutom, ker opravljanja teh nalog ni dovoljeno ponovno ocenjevati na politični ravni. Pravica guvernerja NCB, da zadrži izvajanje odločitve, ki jo sprejme ESCB ali organ odločanja NCB, na pravni podlagi in jo naknadno predloži političnemu organu v dokončno odločitev, bi bila enakovredna zahtevi za navodila od tretjih oseb.

Prepoved sodelovanja v organih odločanja NCB s pravico glasovanja

Sodelovanje predstavnikov tretjih oseb v organu odločanja NCB s pravico glasovanja o zadevah v zvezi z opravljanjem nalog NCB, povezanih z ESCB, je nezdružljivo s Pogodbo in Statutom, tudi če ta glas ni odločilen. Takšno sodelovanje je nezdružljivo s Pogodbo in Statutom, tudi če ne vključuje pravice glasovanja, če posega v opravljanje nalog tega organa odločanja, ki so povezane z ESCB, ali ogroža skladnost z ureditvijo zaupnosti v ESCB[35].

Prepoved predhodnega posvetovanja glede odločitev NCB

Izrecna zakonska obveznost, da se NCB vnaprej posvetuje s tretjimi osebami glede odločitve NCB, tretjim osebam omogoča formalni mehanizem za vplivanje na dokončno odločitev in je zato nezdružljiva s Pogodbo in Statutom.

Dialog med NCB in tretjimi osebami, tudi če temelji na zakonski obveznosti zagotavljanja informacij in izmenjave mnenj, pa je združljiv z neodvisnostjo centralnih bank pod pogojem, da:

- to ne privede do poseganja v neodvisnost članov organov odločanja NCB;

- je posebni status guvernerjev v njihovi funkciji članov organov odločanja ECB v celoti spoštovan in

- so upoštevane zahteve po zaupnosti, ki izhajajo iz Statuta[36].

Razrešnica v zvezi z dolžnostmi članov organov odločanja NCB

Statutarne določbe o razrešnici v zvezi z dolžnostmi članov organov odločanja NCB (npr. v povezavi z računovodskimi izkazi), ki jo podelijo tretje osebe (npr. vlade), bi morale vsebovati ustrezna varovala, da takšno pooblastilo ne bi škodljivo vplivalo na možnost posameznega člana organov odločanja NCB, da samostojno sprejema odločitve v zvezi z nalogami, povezanimi z ESCB (ali izvaja odločitve, sprejete na ravni ESCB). Priporoča se, da se v statut NCB vključi izrecna določba s tem namenom.

Osebna neodvisnost

Določba Statuta o varnosti položaja za člane organov odločanja NCB dodatno varuje neodvisnost centralnih bank. Guvernerji NCB so člani Razširjenega sveta ECB in postanejo člani Sveta ECB, ko njihove države članice sprejmejo euro. Guvernerjev NCB ni mogoče šteti za predstavnike države članice, kadar opravljajo svojo funkcijo članov Sveta ECB ali Razširjenega sveta ECB[37]. Člen 14.2 Statuta določa, da morajo statuti NCB zlasti predpisovati najmanj petletni mandat za guvernerje. Ta člen tudi varuje pred tem, da bi bili guvernerji samovoljno razrešeni funkcije, ker določa, da so lahko razrešeni funkcije le, če ne izpolnjujejo več pogojev, ki se zahtevajo za opravljanje njihovih dolžnosti, ali če so zagrešili hujšo kršitev. Člen 14.2 Statuta določa, da je v takih primerih mogoče zadevo predložiti Sodišču Evropske unije, ki je pristojno za razglasitev ničnosti odločitve na nacionalni ravni, sprejete za to, da se guverner razreši funkcije[38]. Začasna prepoved opravljanja funkcije guvernerja lahko dejansko pomeni njegovo razrešitev funkcije za namene člena 14.2 Statuta[39]. Statuti NCB morajo spoštovati to določbo, kot je določeno v nadaljevanju.

Člen 130 Pogodbe prepoveduje nacionalnim vladam in drugim organom, da bi vplivali na člane organov odločanja NCB pri opravljanju njihovih nalog. Države članice zlasti ne smejo poskušati vplivati na člane organov odločanja NCB tako, da bi spremenile nacionalno zakonodajo, ki vpliva na njihove prejemke, kar bi načelno moralo veljati le za imenovanja v prihodnje[40].

Minimalno trajanje mandata guvernerjev

V skladu s členom 14.2 Statuta morajo statuti NCB določiti najmanj petletni mandat za guvernerja. To ne izključuje daljšega mandata, medtem ko zaradi mandata za nedoločen čas statuta ni treba prilagoditi, če so razlogi, zaradi katerih se guverner razreši funkcije, skladni s tistimi iz člena 14.2 Statuta. Krajših obdobij ni mogoče upravičiti, tudi če se uporabijo samo v prehodnem obdobju[41]. Nacionalna zakonodaja, ki določa starostno mejo za obvezno upokojitev, bi morala zagotoviti, da starostna meja za upokojitev ne prekinja minimalnega obdobja trajanja mandata, določenega v členu 14.2 Statuta, ki prevlada nad kakršno koli starostno mejo za obvezno upokojitev, če ta velja za guvernerja[42]. Če se statut NCB spremeni, morajo zakonske spremembe ščititi varnost položaja guvernerja in drugih članov organov odločanja, ki sodelujejo pri opravljanju nalog, povezanih z ESCB[43].

Razlogi, zaradi katerih so lahko guvernerji razrešeni funkcije

Statuti NCB morajo zagotoviti, da guvernerjev ni mogoče razrešiti iz drugih razlogov kot tistih, ki so omenjeni v členu 14.2 Statuta. Namen zahteve iz navedenega člena je preprečiti organom, ki sodelujejo pri imenovanju guvernerjev, zlasti zadevni vladi ali parlamentu, da bi samovoljno razrešili guvernerja. Statuti NCB bi se morali sklicevati na člen 14.2 Statuta, vključiti njegove določbe in navesti njihov vir ali črtati vsakršno nezdružljivost z razlogi za razrešitev funkcije, določenimi v členu 14.2, ali pa sploh ne bi smeli omenjati razlogov za razrešitev funkcije (ker se člen 14.2 uporablja neposredno)[44]. Po izvolitvi ali imenovanju guvernerji ne smejo biti razrešeni funkcije pod pogoji, ki niso navedeni v členu 14.2 Statuta, tudi če še niso prevzeli svojih dolžnosti. Ker so pogoji, pod katerimi je lahko guverner razrešen funkcije, samostojni pojmi prava Unije, njihova uporaba in razlaga nista odvisni od nacionalnega okvira[45]. Na koncu je Sodišče Evropske unije pristojno, da v skladu s pooblastili, ki jih ima na podlagi drugega pododstavka člena 14.2 Statuta, preveri, ali je bila odločitev o tem, da se guverner nacionalne centralne banke razreši funkcije, utemeljena z zadostnimi indici za to, da je storil hujšo kršitev, s katero je mogoče upravičiti ta ukrep[46].

Varnost položaja in razlogi za razrešitev funkcije za člane organov odločanja NCB, razen guvernerjev, ki sodelujejo pri opravljanju nalog, povezanih z ESCB

Z uporabo enakih pravil, kakor veljajo za varnost položaja guvernerja in razloge za njegovo razrešitev funkcije, tudi za druge člane organov odločanja NCB, ki sodelujejo pri opravljanju nalog, povezanih z ESCB, se ščiti tudi osebna neodvisnost navedenih oseb[47]. Določbe člena 14.2 Statuta niso omejene na varnost položaja samo za guvernerje, člen 130 Pogodbe in člen 7 Statuta pa omenjata »člane organov odločanja« NCB in ne izrecno guvernerjev. To še zlasti velja, če je guverner »prvi med enakimi« med sodelavci z enakovrednimi glasovalnimi pravicami ali če ti člani sodelujejo pri opravljanju nalog, povezanih z ESCB.

Pravica do sodne presoje

Člani organov odločanja NCB morajo imeti pravico, da vsako odločitev o svoji razrešitvi funkcije predložijo neodvisnemu sodišču, da bi se omejila morebitna politična samovolja pri vrednotenju razlogov za tako odločitev.

Člen 14.2 Statuta določa, da lahko guvernerji NCB, ki so bili razrešeni funkcije, to odločitev predložijo Sodišču Evropske unije. Nacionalna zakonodaja bi se morala sklicevati na Statut ali pa sploh ne bi smela omenjati pravice do predložitve takšne odločitve Sodišču Evropske unije (ker se člen 14.2 Statuta uporablja neposredno). Sodišče Evropske unije je pristojno za razglasitev ničnosti nacionalnega ukrepa, če ugotovi, da je ta v nasprotju s pravom Unije[48].

Nacionalna zakonodaja bi morala predvideti tudi pravico, da nacionalna sodišča presojajo odločitev o razrešitvi vseh drugih članov organov odločanja NCB, ki sodelujejo pri opravljanju nalog, povezanih z ESCB. Ta pravica je lahko del splošnega prava ali v obliki posebne določbe. Čeprav je ta pravica morda na voljo po splošnem pravu, bi bilo iz razlogov pravne varnosti priporočljivo takšno pravico do presoje izrecno opredeliti.

Varovala pred nasprotjem interesov

Osebna neodvisnost pomeni tudi zagotavljanje, da ne pride do nasprotja interesov med dolžnostmi članov organov odločanja NCB, ki sodelujejo pri opravljanju nalog, povezanih z ESCB, v zvezi z njihovimi NCB (in guvernerjev v zvezi z ECB) ter morebitnimi drugimi funkcijami, ki jih opravljajo ti člani organov odločanja in bi lahko ogrozile njihovo osebno neodvisnost[49]. Načelno je članstvo v organu odločanja, ki sodeluje pri opravljanju nalog, povezanih z ESCB, nezdružljivo z opravljanjem drugih funkcij, ki bi lahko povzročile nasprotje interesov. Člani teh organov odločanja zlasti ne smejo imeti funkcije ali interesa, ki bi lahko vplival na njihove dejavnosti, bodisi preko funkcije v izvršilni ali zakonodajni veji države ali v regionalni ali lokalni upravi ali preko vključenosti v poslovno organizacijo. Posebno pozornost je treba posvetiti temu, da se prepreči morebitno nasprotje interesov pri neizvršilnih članih organov odločanja.

Finančna neodvisnost

Splošna neodvisnost NCB bi bila ogrožena, če NCB ne bi mogla avtonomno razpolagati z zadostnimi finančnimi sredstvi za izpolnjevanje svojega mandata, tj. za opravljanje nalog, povezanih z ESCB, kar se zahteva od nje po Pogodbi in Statutu[50].

Države članice ne smejo spraviti svojih NCB v položaj, v katerem imajo nezadostna finančna sredstva ali nezadosten neto lastniški kapital[51] za opravljanje nalog, povezanih z ESCB ali Eurosistemom, kakor je ustrezno. Opozoriti velja, da člena 28.1 in 30.4 Statuta določata možnost, da ECB od NCB zahteva dodatne prispevke v kapital ECB in dodatne prenose deviznih rezerv[52]. Poleg tega člen 33.2 Statuta določa[53], da v primeru, če ima ECB izgubo, ki je ni mogoče v celoti pokriti iz splošnega rezervnega sklada, Svet ECB lahko odloči, da bo preostalo izgubo pokril iz denarnih prihodkov v določenem poslovnem letu sorazmerno z višino in do višine zneskov, porazdeljenih NCB. Načelo finančne neodvisnosti pomeni, da je za skladnost s temi določbami potrebno, da je NCB zmožna opravljati svoje funkcije v nezmanjšanem obsegu.

Poleg tega načelo finančne neodvisnosti zahteva, da mora imeti NCB dovolj sredstev za opravljanje ne le svojih nalog, povezanih z ESCB, temveč tudi svojih nacionalnih nalog (npr. nadziranje finančnega sektorja, financiranje svoje uprave in lastnih operacij ali zagotavljanje izredne likvidnostne pomoči[54]).

Iz vseh zgoraj navedenih razlogov finančna neodvisnost pomeni tudi, da bi morala NCB vedno imeti dovolj kapitala. Zlasti bi se bilo treba izogniti vsaki situaciji, ko bi bil neto lastniški kapital NCB skozi daljše obdobje pod ravnjo statutarnega kapitala ali celo negativen, vključno s primeri, ko se izgube, ki presegajo raven kapitala in rezerv, prenašajo[55][56]. Vsaka takšna situacija lahko negativno vpliva na zmožnost NCB, da opravlja svoje naloge, povezane z ESCB, pa tudi svoje nacionalne naloge. Poleg tega lahko takšna situacija vpliva na zaupanje v denarno politiko Eurosistema. Zato bi morala država članica v primeru, da neto lastniški kapital NCB postane manjši od statutarnega kapitala ali celo negativen, NCB zagotoviti ustrezen znesek kapitala najmanj do ravni statutarnega kapitala v razumnem času, da bi se spoštovalo načelo finančne neodvisnosti. Kar zadeva ECB, je pomembnost tega vprašanja že potrdil Svet s sprejetjem Uredbe Sveta (ES) št. 1009/2000 z dne 8. maja 2000 o povečanju kapitala Evropske centralne banke[57]. Ta Svetu ECB omogoča odločanje o dejanskem povečanju kapitala ECB, namenjenem ohranjanju ustreznega lastnega kapitala, ki je potreben za delovanje ECB[58]; NCB bi morale biti finančno sposobne, da se odzovejo na takšno odločitev ECB.

Koncept finančne neodvisnosti bi bilo treba oceniti z vidika, ali lahko katera koli tretja oseba bodisi neposredno bodisi posredno vpliva ne le na naloge NCB, temveč tudi na njeno zmožnost, da izpolnjuje svoj mandat, tako operativno v smislu delovne sile kot finančno v smislu ustreznih finančnih sredstev. V tej zvezi so posebej pomembni spodaj navedeni vidiki finančne neodvisnosti[59]. To so značilnosti finančne neodvisnosti, pri katerih so NCB najbolj ranljive za zunanje vplive.

Določanje proračuna

Če ima tretja oseba pooblastilo, da določi ali vpliva na proračun NCB, je to nezdružljivo s finančno neodvisnostjo, razen če zakon vsebuje varovalno klavzulo, po kateri takšno pooblastilo ne posega v finančna sredstva, ki so potrebna za izvajanje nalog NCB, povezanih z ESCB[60].

Računovodska pravila

Računovodski izkazi se morajo pripravljati v skladu s splošnimi računovodskimi pravili ali v skladu s pravili, ki jih opredelijo organi odločanja NCB. Če pa takšna pravila opredelijo tretje osebe, morajo pravila vsaj upoštevati predloge organov odločanja NCB.

Letne računovodske izkaze bi morali sprejeti organi odločanja NCB s pomočjo neodvisnih računovodij in so lahko predmet naknadne odobritve tretjih oseb (npr. vlade ali parlamenta). Organi odločanja NCB bi morali imeti možnost, da o izračunih dobička odločajo neodvisno in strokovno.

Kadar je delovanje NCB predmet nadzora državnega revizijskega urada ali podobnega organa, ki je pristojen za nadzor uporabe javnih finančnih sredstev, mora biti obseg tega nadzora jasno opredeljen v pravnem okviru[61], ne sme posegati v dejavnost neodvisnih zunanjih revizorjev NCB[62] in dodatno, v skladu z načelom institucionalne neodvisnosti, mora biti skladen s prepovedjo dajanja navodil NCB in njenim organom odločanja in ne sme posegati v naloge NCB, ki so povezane z ESCB[63]. Državna revizija bi morala biti opravljena na nepolitični, neodvisni in izključno strokovni osnovi[64].

Razdelitev dobička, kapital in finančne rezervacije NCB

V zvezi z razdelitvijo dobička lahko statut NCB predpisuje, kako se njen dobiček razdeli. Če takšnih določb ni, bi morali o razdelitvi dobička odločati organi odločanja NCB na strokovni podlagi, ta odločitev pa ne sme biti predmet diskrecije tretjih oseb, razen če obstaja izrecna varovalna klavzula, ki določa, da to ne posega v finančna sredstva, ki so potrebna za izvajanje nalog NCB, povezanih z ESCB, in tudi njihovih nacionalnih nalog[65].

Dobiček se lahko dodeli državnemu proračunu šele potem, ko se pokrije kakršna koli akumulirana izguba iz prejšnjih let[66] in se ustvarijo finančne rezervacije, ki se štejejo za potrebne za zavarovanje realne vrednosti kapitala in sredstev NCB. Začasni ali posamični zakonodajni ukrepi, ki vsebujejo navodila nacionalnim centralnim bankam v zvezi z razdelitvijo njihovega dobička, so nedopustni[67]. Podobno bi tudi davek na nerealizirani kapitalski dobiček NCB posegel v načelo finančne neodvisnosti[68].

Država članica ne sme uveljavljati znižanj kapitala NCB brez predhodne privolitve organov odločanja NCB, česar cilj je zagotoviti, da NCB ohrani dovolj finančnih sredstev za izpolnjevanje svojega mandata kot članica ESCB po členu 127(2) Pogodbe in Statutu. Iz istega razloga se lahko kakršno koli spreminjanje pravil za razdelitev dobička NCB sproži in o njem odloča le v tesnem sodelovanju z NCB, ki najlažje oceni potrebno raven svojih rezerv[69]. V zvezi s finančnimi rezervacijami ali blažilniki mora biti NCB omogočeno, da neodvisno oblikujejo finančne rezervacije za zaščito realne vrednosti svojega kapitala in sredstev. Države članice tudi ne smejo ovirati NCB pri oblikovanju rezerv do ravni, ki je potrebna, da lahko članica ESCB izpolnjuje svoje naloge[70].

Finančna odgovornost za nadzorne organe

V večini držav članic finančni nadzorni organi delujejo v okviru NCB. To ne povzroča težav, če so takšni organi predmet neodvisnega odločanja NCB. Če pa zakon določa ločeno odločanje takšnih nadzornih organov, je pomembno zagotoviti, da njihove odločitve ne ogrožajo finančnih sredstev NCB kot celote. V takšnih primerih bi morala nacionalna zakonodaja omogočati NCB, da ima končni nadzor nad vsemi odločitvami nadzornih organov, ki bi lahko vplivale na neodvisnost NCB, predvsem na njeno finančno neodvisnost[71].

Avtonomija pri kadrovskih zadevah

Države članice ne smejo poslabšati možnosti NCB, da zaposli in obdrži usposobljen kader, ki ga NCB potrebuje za neodvisno opravljanje nalog, dodeljenih s Pogodbo in Statutom[72]. NCB prav tako ne sme biti postavljena v položaj, kjer bi imela omejen nadzor ali ne bi imela nadzora nad svojimi zaposlenimi ali kjer bi vlada države članice lahko vplivala na njeno politiko v kadrovskih zadevah[73]. O kakršni koli spremembi zakonodajnih določb o prejemkih članov organov odločanja NCB in njenih zaposlenih se je treba odločiti v tesnem in učinkovitem sodelovanju z NCB[74] in ob upoštevanju njenih stališč, da se zagotovi stalna sposobnost NCB, da neodvisno opravlja svoje naloge[75]. Avtonomija pri kadrovskih zadevah se razteza tudi na vprašanja, povezana s pokojninami za zaposlene. Spremembe, zaradi katerih se znižajo prejemki zaposlenih v NCB, pa ne bi smele posegati v pooblastila NCB, da upravlja svoja finančna sredstva, vključno z denarnimi sredstvi, ki ostanejo zaradi znižanja plač, ki jih izplačuje[76].

Lastništvo in premoženjske pravice

Pravice tretjih oseb, da posredujejo ali izdajajo navodila NCB v zvezi z njenim premoženjem, so nezdružljive z načelom finančne neodvisnosti.

2.2.4 Zaupnost

Obveznost varovanja poslovne skrivnosti, ki velja za zaposlene v ECB in NCB ter člane upravljavskih organov ECB in NCB na podlagi člena 37 Statuta, lahko privede do podobnih določb v statutih NCB ali v zakonodaji držav članic. Primarnost prava Unije in pravil, sprejetih na njegovi podlagi, pomeni tudi, da morajo biti nacionalni zakoni o dostopu tretjih oseb do dokumentov skladni z ustreznimi določbami prava Unije, vključno s členom 37 Statuta, in ne smejo privesti do kršitve ureditve zaupnosti v ESCB[77]. Dostop državnega revizijskega urada ali podobnega organa do zaupnih informacij in dokumentov NCB mora biti omejen na to, kar je nujno za opravljanje zakonskih nalog organa, ki informacije prejme, ter ne sme posegati v neodvisnost ESCB in ureditev zaupnosti v ESCB, ki velja za člane organov odločanja in zaposlene NCB[78]. NCB bi morale zagotoviti, da bodo ti organi varovali zaupnost razkritih informacij in dokumentov na ustrezni ravni, kakršne se držijo NCB.

2.2.5 Prepoved denarnega financiranja in privilegiranega dostopa

Glede prepovedi denarnega financiranja in privilegiranega dostopa je morala biti nacionalna zakonodaja držav članic, ki so se pridružile EU leta 2004, 2007 ali 2013, prilagojena tako, da je združljiva z ustreznimi določbami Pogodbe in Statuta, ter veljavna 1. maja 2004, 1. januarja 2007 oziroma 1. julija 2013. Švedska je morala potrebne prilagoditve uveljaviti do 1. januarja 1995.

Prepoved denarnega financiranja

Člen 123(1) Pogodbe prepoveduje prekoračitve pozitivnega stanja na računu ali druge oblike kreditov pri ECB ali NCB v korist institucij, organov, uradov ali agencij EU, institucionalnih enot centralne, regionalne ali lokalne ravni države ter drugih oseb javnega prava ali v korist javnih podjetij držav članic.

Prav tako prepoveduje, da bi ECB ali NCB neposredno od teh subjektov javnega sektorja kupovale dolžniške instrumente. Pogodba vsebuje eno izjemo od te prepovedi denarnega financiranja: ne uporablja se za kreditne institucije v javni lasti, ki jih je treba pri zagotavljanju rezerv s strani centralnih bank obravnavati enako kakor zasebne kreditne institucije (člen 123(2) Pogodbe). Poleg tega lahko ECB in NCB nastopajo kot fiskalni agenti za zgoraj navedene organe javnega sektorja (člen 21.2 Statuta). Natančno področje uporabe prepovedi denarnega financiranja je podrobneje opredeljeno v Uredbi Sveta (ES) št. 3603/93 z dne 13. decembra 1993 o opredelitvi pojmov za uporabo prepovedi iz členov 104 in 104b(1) Pogodbe[79], v skladu s katero prepoved vključuje vsako financiranje obveznosti javnega sektorja do tretjih oseb.

Prepoved denarnega financiranja je bistvenega pomena za zagotovitev, da se ne ovira poglavitnega cilja denarne politike (namreč ohranjanja stabilnosti cen). Poleg tega financiranje javnega sektorja s strani centralne banke zmanjšuje prisilo k fiskalni disciplini. Zato je treba prepoved razlagati široko, da se zagotovi njena dosledna uporaba, za katero veljajo samo omejene izjeme, vsebovane v členu 123(2) Pogodbe in Uredbi (ES) št. 3603/93. Tako se prepoved, čeprav člen 123(1) Pogodbe govori izrecno o »kreditih«, tj. z obveznostjo vračila sredstev, še toliko bolj uporablja za druge oblike financiranja, tj. brez obveznosti vračila.

Splošno stališče ECB o združljivosti nacionalne zakonodaje s to prepovedjo se je najprej razvilo v okviru posvetovanj držav članic z ECB glede osnutkov nacionalne zakonodaje na podlagi členov 127(4) in 282(5) Pogodbe[80].

Nacionalna zakonodaja, ki se nanaša na prepoved denarnega financiranja

Če nacionalni pravni predpisi zrcalijo člen 123 Pogodbe ali Uredbo (ES) št. 3603/93, ne smejo ožiti področja uporabe prepovedi denarnega financiranja ali razširjati izjem, ki veljajo po pravu EU. Na primer, nacionalna zakonodaja, ki določa, da NCB financira finančne obveznosti države članice do mednarodnih finančnih institucij ali tretjih držav, je načeloma nezdružljiva s prepovedjo denarnega financiranja. Uredba (ES) št. 3603/93 določa izjemo, da lahko NCB financirajo obveznosti javnega sektorja nasproti MDS, če ima to financiranje za posledico terjatve do tujine, ki imajo vse značilnosti rezervnih sredstev[81]. Značilnosti, ki so relevantne za ugotavljanje, ali imajo terjatve kakovost rezervnih imetij, se nanašajo na to, so terjatve razpoložljive na zahtevo za izpolnitev potreb po financiranju plačilne bilance in druge povezane namene, kar pomeni, da morata biti zagotovljeni kreditna kakovost in likvidnost teh terjatev[82].

Financiranje javnega sektorja ali obveznosti javnega sektorja do tretjih oseb

Nacionalna zakonodaja ne sme zahtevati, da NCB financira bodisi opravljanje funkcij drugih organov javnega sektorja bodisi obveznosti javnega sektorja do tretjih oseb. To prav tako velja za prenos novih nalog na NCB. Za ta namen je treba v posameznem primeru oceniti, ali je naloga, ki naj bi se prenesla na NCB, naloga centralne banke ali naloga države, tj. naloga v okviru odgovornosti države[83]. Z drugimi besedami, vzpostavljena morajo biti zadostna varovala, s katerimi se zagotovi, da se ne zaobide cilj prepovedi denarnega financiranja. Svet ECB je odobril merila za ugotavljanje, kaj se lahko šteje, da sodi v okvir obveznosti javnega sektorja v smislu Uredbe (ES) št. 3603/93, ali, z drugimi besedami, kaj predstavlja nalogo države[84]. Da se zagotovi skladnost s prepovedjo denarnega financiranja, mora biti nova naloga, ki se zaupa NCB, v celoti in ustrezno plačana, če ta naloga: (a) ni naloga centralne banke ali ukrep, ki olajšuje opravljanje naloge centralne banke, ali (b) je povezana z nalogo države in se opravlja v interesu države[85]. Pomembna merila za to, da se nova naloga opredeli za nalogo države, so: Pomembna merila za to, da se nova naloga opredeli za nalogo države, so: (a) njena neobičajnost; (b) dejstvo, da se izvaja v imenu in izključnem interesu države, in (c) njen vpliv na institucionalno, finančno in osebno neodvisnost NCB. Nova naloga se zlasti lahko opredeli za nalogo države, če njeno opravljanje izpolnjuje katerega od naslednjih pogojev: (a) zaradi njega nastaja nasprotje interesov v razmerju do obstoječih nalog centralne banke; (b) je nesorazmerno s finančnimi ali organizacijskimi zmožnostmi NCB; (c) ne sodi v institucionalno ureditev NCB; (d) zaradi njega nastajajo znatna finančna tveganja ter (e) člane organov odločanja NCB izpostavlja političnim tveganjem, ki so nesorazmerna in lahko nanje negativno vplivajo z vidika osebne neodvisnosti[86].

Nekatere nove naloge, prenesene na NCB, ki jih je ECB štela za naloge države, so: (a) naloge v zvezi s financiranjem skladov ali finančnih ureditev za reševanje in sistemi jamstva za vloge ali odškodninskimi shemami za vlagatelje[87]; (b) naloge v zvezi z vzpostavitvijo centralnega registra številk bančnih računov[88]; (c) naloge kreditnega mediatorja[89]; (d) naloge v zvezi z zbiranjem, vodenjem in obdelovanjem podatkov za podporo izračunavanja prenosov zavarovalnih premij[90]; (e) naloge v zvezi z varstvom konkurence na trgu hipotekarnih posojil[91]; (f) naloge v zvezi z zagotavljanjem virov organom, ki so neodvisni od NCB in delujejo kot podaljšek države[92]; (g) naloge informacijskega organa za namen olajšanja čezmejne izterjave dolgov v civilnih in gospodarskih zadevah[93]; (h) naloge v zvezi z vzpostavitvijo baze podatkov o zavarovalnih zahtevkih[94]; (i) naloge v zvezi z izvajanjem znanstvenih analiz v imenu in za račun državnih subjektov[95] ter (j) naloge v zvezi s pripravljenostjo za nacionalno obrambo, ki presegajo naloge notranjega načrtovanja ravnanja centralne banke v izrednih razmerah[96]. Nasprotno so lahko naloge centralne banke med drugim nadzorne naloge[97] ali naloge, povezane s temi nadzornimi nalogami, kot so naloge v zvezi z varstvom potrošnikov na področju finančnih storitev[98] ali skladnostjo kreditnih institucij z zahtevami za prestrukturiranje posojil[99], nadzor družb za odkup kreditov[100] ali družb za finančni zakup[101], nadzor dajalcev potrošniških kreditov in njihovih posrednikov[102], izdajanje dovoljenj ponudnikom mikroposojil in njihov nadzor[103], nadzor agencij za poročanje o boniteti komitentov[104], nadzor upravljavcev referenčnih obrestnih mer[105], nadzorne naloge za zagotavljanje skladnosti z zakonodajo Unije na področju investicijskih storitev in produktov[106], naloge v zvezi s pregledom plačilnih shem[107], naloge v zvezi z nadzorom nad pravili, povezanimi z enotnim območjem plačil v eurih[108], naloge v zvezi z nadzorom nad izdajanjem kritih obveznic s strani kreditnih institucij[109], naloge v zvezi z uporabo in uveljavljanjem zakonodaje Unije o plačilnih računih[110], upravne naloge v zvezi z reševanjem ali nekatere naloge v zvezi z upravljanjem sistemov jamstva za vloge ali sistemov za zaščito vlagateljev[111] ali naloge v zvezi z vodenjem in upravljanjem kreditnih registrov[112].

Poleg tega NCB ne sme zagotoviti premostitvenega financiranja, da bi državi članici omogočila, da izpolni svoje obveznosti iz državnih poroštev za obveznosti bank[113]. Tudi razdelitev dobička centralne banke, ki ni bil v celoti realiziran, obračunan in revidiran, ni skladna s prepovedjo denarnega financiranja. Da bi spoštovali prepoved denarnega financiranja, znesek, dodeljen državnemu proračunu v skladu z veljavnimi pravili za razdelitev dobička, ne sme biti plačan, tudi delno ne, iz rezerv NCB. Pravila za razdelitev dobička torej ne smejo posegati v rezerve NCB. Poleg tega je treba v primeru prenosa sredstev NCB na državo zagotoviti plačilo po tržni vrednosti, prenos in plačilo pa morata biti istočasna[114].

Podobno ni dovoljeno poseganje v opravljanje drugih nalog Eurosistema, kot je upravljanje deviznih rezerv, z uvajanjem obdavčitve teoretičnih in nerealiziranih kapitalskih dobičkov, saj bi to pomenilo obliko centralnobančnega kreditiranja javnega sektorja prek vnaprejšnje razdelitve prihodnjih in negotovih dobičkov[115].

Prevzem odgovornosti javnega sektorja

Nacionalna zakonodaja, ki zahteva, da NCB prevzame odgovornosti prej neodvisnega javnega organa zaradi nacionalne reorganizacije nekaterih nalog in dolžnosti (na primer v okviru prenosa nekaterih nadzornih nalog, ki jih je prej opravljala država ali neodvisne javne oblasti ali organi, na NCB), ne da bi bila NCB popolnoma ločena od vseh finančnih obveznosti, ki izhajajo iz prejšnjih dejavnosti takšnega organa, je nezdružljiva s prepovedjo denarnega financiranja[116]. Prav tako je s prepovedjo denarnega financiranja nezdružljiva nacionalna zakonodaja, ki v številnih okoliščinah zahteva, da NCB pridobi odobritev vlade, preden izvede ukrepe za reševanje, odgovornosti NCB pa ne omejuje na njene upravne akte[117]. V tem smislu tudi nacionalna zakonodaja, ki zahteva, da mora NCB izplačati odškodnino, v delu, kjer bi zaradi nje NCB prevzela obveznost države, ne bi bila skladna s prepovedjo denarnega financiranja[118].

Finančna podpora za kreditne in/ali finančne institucije

Nacionalna zakonodaja, ki določa, da NCB financira kreditne institucije, kar odobri neodvisno in s polno diskrecijo, razen v povezavi z nalogami centralnega bančništva (kot so operacije denarne politike, plačilnih sistemov ali začasne likvidnostne podpore), zlasti da podpira insolventne kreditne in/ali druge finančne institucije, je nezdružljiva s prepovedjo denarnega financiranja.