Prezentare generală

Perspectivele activității economice și ale inflației în zona euro au devenit foarte incerte și depind în mod esențial de evoluția războiului ruso-ucrainean, de impactul sancțiunilor actuale și de eventualele măsuri suplimentare.[1] Scenariul de bază include o evaluare inițială a impactului războiului asupra economiei zonei euro, pe baza informațiilor disponibile până la data de 2 martie 2022. Creșterea vertiginoasă a prețurilor produselor energetice și efectele negative asupra încrederii implică influențe nefavorabile semnificative la adresa cererii interne pe termen scurt, în timp ce sancțiunile anunțate și deteriorarea pronunțată a perspectivelor economiei Rusiei vor încetini dinamica schimburilor comerciale ale zonei euro. Proiecțiile de bază pornesc de la ipotezele conform cărora perturbările actuale la nivelul ofertei de produse energetice și efectele negative asupra încrederii legate de conflict sunt temporare, iar lanțurile globale de aprovizionare nu sunt afectate semnificativ. Având în vedere aceste ipoteze, proiecțiile de bază prevăd un impact negativ semnificativ al conflictului asupra creșterii economice a zonei euro în anul 2022. Cu toate acestea, dat fiind punctul de pornire al economiei zonei euro, pe fondul unei piețe robuste a forței de muncă și al reducerii presupuse a influențelor nefavorabile asociate pandemiei și blocajelor la nivelul ofertei, se așteaptă în continuare ca activitatea economică să crească într-un ritm relativ robust în trimestrele următoare. Pe termen mediu, se previzionează o convergență a creșterii către ritmuri medii istorice, în pofida unei orientări mai puțin favorabile a politicii fiscale și a majorării ratelor dobânzilor în concordanță cu ipotezele tehnice bazate pe așteptările piețelor financiare. În ansamblu, se anticipează că PIB real se va situa, în medie, la 3,7% în anul 2022, la 2,8% în 2023 și la 1,6% în 2024. Comparativ cu proiecțiile experților Eurosistemului din luna decembrie 2021, perspectivele creșterii economice au fost revizuite în sens descendent cu 0,5 puncte procentuale pentru 2022, în principal ca urmare a impactului crizei din Ucraina asupra prețurilor produselor energetice, încrederii și schimburilor comerciale. Această revizuire în sens descendent este parțial compensată de un efect de report pozitiv generat de revizuirile în sens ascendent ale datelor pentru 2021. Creșterea pentru 2023 a fost revizuită în sens descendent cu 0,1 puncte procentuale, iar cea pentru 2024 este nemodificată.

După o serie de șocuri excepționale asupra prețurilor produselor energetice, conflictul din Ucraina implică plasarea în continuare a inflației totale din scenariul de bază la niveluri foarte ridicate în lunile următoare, urmată de o temperare lentă în direcția țintei. Aceasta se va situa, în medie, la 5,1% în 2022, la 2,1% în 2023 și la 1,9% în 2024. Presiunile inflaționiste pe termen scurt s-au amplificat semnificativ, în special cele asociate petrolului și gazelor naturale. Se estimează că aceste presiuni vor fi de mai lungă durată decât s-a anticipat anterior și vor fi numai parțial compensate de efectele inhibitoare asupra creșterii economice generate de scăderea încrederii și de dinamica mai modestă a schimburilor comerciale ca urmare a conflictului. Cu toate acestea, în absența unor șocuri suplimentare în sensul creșterii la adresa prețurilor materiilor prime, componenta „produse energetice” a inflației este proiectată să se reducă semnificativ pe parcursul orizontului de proiecție. Pe termen scurt, această scădere este asociată cu efectele de bază, în timp ce ipotezele tehnice bazate pe cotațiile futures prevăd o scădere a prețurilor petrolului și a prețurilor angro ale gazelor naturale având drept rezultat o contribuție neglijabilă a componentei „produse energetice” la inflația totală în 2024. Inflația IAPC exclusiv produse energetice și alimente se menține ridicată, la 2,6%, în 2022, reflectând dinamica mai robustă a prețurilor serviciilor care presupun o interacțiune fizică îndelungată, efectele indirecte ale majorării prețurilor produselor energetice și impactul în sensul creșterii, ca urmare a blocajelor actuale la nivelul ofertei. Pe măsura atenuării acestor presiuni, se anticipează că această măsură a inflației de bază se va reduce la 1,8% în 2023, iar ulterior va crește la 1,9% în 2024, pe seama consolidării cererii, a înăspririi condițiilor pe piața forței de muncă și a unor efecte de runda a doua asupra salariilor, în concordanță cu periodicitățile istorice. Comparativ cu proiecțiile experților Eurosistemului din luna decembrie 2021, în termeni cumulativi în cadrul orizontului de proiecție, inflația totală a fost revizuită substanțial în sens ascendent, îndeosebi pentru 2022. Această revizuire în sens ascendent reflectă evoluțiile neprevăzute din perioada recentă, scumpirea materiilor prime energetice, presiunile mai persistente în sensul creșterii exercitate de perturbările la nivelul ofertei și dinamica mai alertă a câștigurilor salariale, asociată și cu majorarea planificată a salariului minim în Germania. Revizuirea în sens ascendent ia în considerare și revenirea recentă a indicatorilor bazați pe sondaje ai anticipațiilor privind inflația pe termen mediu la niveluri compatibile cu ținta inflației stabilită de BCE. Aceste efecte au anulat complet impactul negativ asupra inflației al unei revizuiri semnificative în sens ascendent a ipotezelor bazate pe piață privind ratele dobânzilor și efectele negative legate de cerere ale conflictului din Ucraina.

Având în vedere incertitudinile considerabile asociate cu impactul conflictului din Ucraina asupra economiei zonei euro, pe lângă scenariul de bază, au fost pregătite alte două scenarii. Comparativ cu scenariul de bază, un scenariu „nefavorabil” presupune impunerea unor sancțiuni mai stricte asupra Rusiei, conducând la unele perturbări la nivelul lanțurilor globale de valoare adăugată. Reducerile repetate la nivelul aprovizionării cu gaze naturale din Rusia ar conduce la costuri mai ridicate ale produselor energetice și la scăderi ale producției în zona euro, dar această evoluție ar avea doar un caracter temporar, în condițiile substituirii cu alte surse de energie. În plus, tensiunile geopolitice ar fi mai susținute decât în proiecția de bază, generând perturbări financiare suplimentare și incertitudini mai persistente. Într-un astfel de scenariu, creșterea PIB în zona euro ar fi cu 1,2 puncte procentuale mai scăzută decât în proiecția de bază în 2022, în timp ce inflația ar fi mai ridicată cu 0,8 puncte procentuale. Diferențele ar fi mai limitate în 2023. În anul 2024, creșterea economică ar fi relativ mai puternică decât în scenariul de bază, pe seama redresării economiei după impactul negativ mai amplu asupra activității economice în 2022 și 2023. Pe fondul reechilibrării piețelor petrolului și gazelor naturale, salturile considerabile ale prețurilor produselor energetice ar înregistra corecții progresive, ceea ce ar conduce la o scădere a inflației sub nivelul proiecției de bază, în special în 2024. Un scenariu mai „sever” include, pe lângă elementele din scenariul nefavorabil, o reacție mai puternică a prețurilor produselor energetice la reducerile mai severe ale ofertei, o reevaluare mai accentuată pe piețele financiare și efecte de runda a doua mai semnificative ale scumpirii produselor energetice. Acest scenariu ar implica o creștere a PIB în 2022 cu 1,4 puncte procentuale sub nivelul proiecției de bază, în timp ce inflația ar fi cu 2,0 puncte procentuale mai ridicată. O creștere economică semnificativ mai scăzută și o intensificare a inflației, comparativ cu scenariul de bază, ar fi, de asemenea, înregistrate în 2023. O persistență mai accentuată a perturbărilor generate de război implică faptul că, în 2024, efectele de recuperare a decalajelor asupra creșterii economice ar fi relativ modeste, în timp ce manifestarea unor efecte de runda a doua mai puternice ar anula impactul negativ al scăderii prețurilor produselor energetice asupra inflației.

Proiecții privind creșterea economică și inflația în zona euro

(variații procentuale anuale)

Notă: Cifrele aferente PIB real se referă la date ajustate sezonier și cu numărul zilelor lucrătoare. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții.

1 Economia reală

Creșterea PIB real s-a moderat la 0,3% în trimestrul IV 2021, pe fondul accentuării blocajelor la nivelul ofertei, al restricțiilor mai severe legate de pandemie și al majorării prețurilor produselor energetice, în linii mari în concordanță cu anticipațiile formulate în proiecțiile din luna decembrie 2021. Consumul privat s-a contractat ca urmare a creșterii ratelor de infectare și a reintensificării incertitudinilor generate de pandemie, alături de o scădere a veniturilor disponibile reale determinată de prețuri. Pe de altă parte, investițiile și consumul public au avut contribuții pozitive la creștere, iar activitatea economică a revenit la nivelul din perioada prepandemie.

Graficul 1

Creșterea PIB real în zona euro

(variații procentuale trimestriale, date trimestriale ajustate sezonier și cu numărul zilelor lucrătoare)

Notă: Date ajustate sezonier și cu numărul zilelor lucrătoare. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții. Linia verticală indică începutul orizontului de proiecție.

Conform anticipațiilor, creșterea PIB real va rămâne modestă în trimestrul I 2022, pe fondul înăspririi restricțiilor privind mobilitatea, al perturbărilor persistente la nivelul ofertei, al prețurilor ridicate ale produselor energetice și al conflictului din Ucraina (Graficul 1). Reducerea vânzărilor cu amănuntul în luna decembrie 2021 (în scădere cu 2,7% față de noiembrie) și restrângerea serviciilor care presupun o interacțiune fizică îndelungată ca urmare a unor restricții mai severe privind mobilitatea la începutul anului au generat un efect de report negativ asupra creșterii în trimestrul I 2022. Acest efect pare să fi fost parțial compensat de o creștere lunară marginală a vânzărilor cu amănuntul în ianuarie 2022 (0,2%). Indicatorii cu un caracter anticipativ mai pronunțat, precum indicele compozit aferent anchetei în rândul directorilor de achiziții (Purchasing Managers’ Index – PMI) și indicatorul de încredere în economie calculat de Comisia Europeană, s-au menținut, în linii mari, în lunile ianuarie și februarie la nivelurile înregistrate în trimestrul IV. În pofida ameliorării indicelui PMI privind termenele de livrare ale furnizorilor în industria prelucrătoare în lunile ianuarie și februarie, indicele continuă să semnaleze perturbări intense la nivelul ofertei. Cu toate acestea, sondajele pe care se bazează acești indicatori au fost efectuate înainte de izbucnirea conflictului din Ucraina. Luând în considerare și noul șoc al prețurilor produselor energetice și incertitudinile generate de invazia Ucrainei de către Rusia, creșterea PIB real pentru trimestrul I 2022 a fost revizuită în sens descendent cu 0,2 puncte procentuale față de proiecțiile din luna decembrie, iar în prezent, se așteaptă să se situeze la 0,2%.

Perspectivele activității economice în zona euro au devenit foarte incerte și depind în mod esențial de evenimentele din Ucraina. Războiul din Ucraina deteriorează perspectivele creșterii economice pe termen scurt, în principal prin intermediul schimburilor comerciale, al prețurilor materiilor prime și al încrederii. Sancțiunile și frânarea activității economice în Rusia afectează cererea externă adresată zonei euro, chiar dacă legăturile comerciale directe cu Rusia sunt limitate. Creșterea vertiginoasă a prețurilor produselor energetice și efectele negative asupra încrederii, combinate cu deteriorarea percepției riscului și scăderea prețurilor acțiunilor, implică o cerere internă modestă. Cu toate acestea, proiecțiile noastre de bază presupun că orice perturbare la nivelul aprovizionării cu produse energetice legată de conflict va fi temporară și nu va avea un impact de durată semnificativ asupra activității economice în zona euro. Caseta 3 oferă mai multe detalii privind impactul estimat al conflictului asupra economiei zonei euro și descrie două scenarii alternative bazate pe ipoteze negative mai pronunțate.

Se așteaptă în continuare o accelerare a creșterii economice începând cu trimestrul II 2022, pe fondul disipării unor influențe nefavorabile, dar această intensificare este temperată de efectele negative ale conflictului din Ucraina. Ameliorarea anticipată dincolo de orizontul pe termen scurt se bazează pe o serie de factori stimulativi: reducerea impactului economic generat de pandemie, o corecție graduală a blocajelor la nivelul ofertei și îmbunătățirea competitivității prin preț a exporturilor față de principalii parteneri comerciali. În schimb, potrivit estimărilor, conflictul din Ucraina va afecta creșterea economică în zona euro. Deși se previzionează că programul „Next Generation EU” (NGEU) va stimula investițiile în unele țări, retragerea măsurilor temporare de sprijin guvernamental implică anticiparea unei politici fiscale mai puțin favorabile, în special în 2022. În pofida majorării ratelor dobânzilor încorporate în ipotezele tehnice, condițiile de finanțare vor continua să fie favorabile. Pe ansamblu, în pofida deteriorării perspectivei pe termen scurt, se estimează că PIB real va reveni, în linii mari, la traiectoria anticipată în proiecțiile din perioada prepandemie (Graficul 2).

Graficul 2

PIB real al zonei euro

(volume înlănțuite, T4 2019 = 100)

Notă: Date ajustate sezonier și cu numărul zilelor lucrătoare. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții. Linia verticală indică începutul orizontului actual de proiecție.

Tabelul 1

Proiecții macroeconomice pentru zona euro

(variații procentuale anuale)

Notă: PIB real și componentele sale, costul unitar cu forța de muncă, remunerarea pe salariat și productivitatea muncii se referă la date ajustate sezonier și cu numărul zilelor lucrătoare. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții.

1) Inclusiv schimburile comerciale din interiorul zonei euro.

2) Subindicele se bazează pe estimări ale impactului efectiv al impozitelor indirecte. Acesta poate să difere de datele Eurostat, care presupun transmiterea integrală și imediată a efectelor impozitelor indirecte la nivelul IAPC.

3) Calculat ca soldul bugetar excluzând efectele tranzitorii ale ciclului economic și măsurile clasificate ca temporare în definiția Sistemului European al Băncilor Centrale.

4) Orientarea politicii fiscale este măsurată ca variație a soldului primar ajustat ciclic după excluderea asistenței din fonduri publice acordate sectorului financiar. Cifrele prezentate sunt, de asemenea, ajustate în funcție de granturile „Next Generation EU” (NGEU) anticipate în ceea ce privește veniturile. O cifră negativă implică o relaxare a orientării fiscale.

Consumul privat este proiectat să se redreseze pe parcursul anului 2022, în pofida sporirii incertitudinilor ca urmare a conflictului din Ucraina, și să rămână principalul motor al creșterii în cadrul orizontului de proiecție. Pe fondul unor restricții mai severe legate de pandemie, în special în sectorul serviciilor care presupun o interacțiune fizică îndelungată, și al majorării prețurilor produselor energetice, consumul privat s-a contractat peste așteptări în trimestrul IV 2021, situându-se cu 2,5% sub nivelul din perioada prepandemie. Scumpirea produselor energetice, care afectează puternic puterea de cumpărare a populației, implică, de asemenea, o restrângere probabilă a consumului privat în trimestrul I 2022. Ulterior, se estimează o creștere a consumului privat, deși mai moderată decât s-a anticipat anterior, reflectând unele economii în scop preventiv și noi majorări ale prețurilor produselor energetice ca urmare a războiului din Ucraina. Intensificarea consumului privat se bazează pe ipotezele privind o soluționare treptată a pandemiei, o relaxare a constrângerilor privind oferta de bunuri de consum și doar o perturbare temporară a ofertei de produse energetice ca urmare a conflictului din Ucraina. Consumul ar trebui să depășească în continuare traiectoria veniturilor reale în 2023, pe fondul unei noi corecții a economiilor acumulate de la începutul anului 2020.

Veniturile din muncă robuste susțin creșterea veniturilor disponibile reale, în timp ce majorarea ratelor inflației și retragerea transferurilor fiscale acționează ca un factor inhibitor. Conform estimărilor, veniturile disponibile reale vor consemna o scădere puternică în trimestrul I 2022, pe seama creșterii inflației și a diminuării transferurilor fiscale nete. Începând cu trimestrul II al anului se previzionează o revigorare, determinată de ameliorarea condițiilor pe piețele forței de muncă și, într-o mai mică măsură, de alte venituri personale, în concordanță cu creșterea moderată a activității economice. În schimb, se estimează că transferurile fiscale nete vor diminua creșterea veniturilor în 2022, în condițiile în care numărul persoanelor incluse în schemele de menținere a locurilor de muncă se reduce – lucrătorii reluându-și, cu precădere, locurile de muncă obișnuite – și alte măsuri fiscale temporare legate de pandemie expiră. Această evoluție este parțial anulată de noile măsuri de compensare a impactului prețurilor ridicate ale produselor energetice. Rata ridicată a inflației inhibă mai puternic decât s-a anticipat veniturile disponibile reale, contribuind astfel la reducerea acestora în 2022.

Rata de economisire a gospodăriilor populației este proiectată să se reducă sub nivelul din perioada precriză, înainte să se stabilizeze către finele orizontului de proiecție. Se estimează o scădere a ratei de economisire pe tot parcursul anului 2022, aceasta fiind revizuită în sens ușor descendent de la proiecțiile anterioare. Deși conflictul din Ucraina sporește incertitudinile, ceea ce ar trebui, în mod normal, să conducă la o creștere a economiilor în scop preventiv, acest efect este anulat complet de utilizarea economiilor de către gospodăriile populației pentru a amortiza, cel puțin parțial, efectele negative ale șocului prețurilor produselor energetice asupra dinamicii consumului real. Normalizarea comportamentului de economisire al consumatorilor reflectă relaxarea măsurilor restrictive și disiparea motivelor preventive legate de pandemie. Conform proiecțiilor, rata de economisire se va stabiliza, în linii mari, sub nivelul său mediu istoric începând cu jumătatea anului 2023. Situarea persistentă, deși marginală, sub nivelul mediei sale istorice reflectă corecția parțială a economiilor excedentare ale gospodăriilor populației acumulate de la începutul pandemiei. Totuși, acest efect este atenuat de incertitudinile generate de evenimentele din Ucraina și de concentrarea economiilor excedentare la nivelul populației mai înstărite și mai în vârstă cu o tendință mai scăzută de consum, în timp ce gospodăriile din categoriile cu venituri mai mici rămân mai expuse șocului prețurilor produselor energetice, inclusiv din perspectiva rezervelor lor mai reduse.[2]

Caseta 1

Ipoteze tehnice privind ratele dobânzilor, prețurile materiilor prime și cursurile de schimb

Comparativ cu proiecțiile din luna decembrie 2021, ipotezele tehnice includ prețuri semnificativ mai ridicate ale produselor energetice petroliere și nepetroliere, precum și o majorare a ratelor dobânzilor. Ipotezele tehnice referitoare la ratele dobânzilor și la prețurile materiilor prime se bazează pe anticipațiile pieței, data-limită pentru includerea ultimelor informații fiind 28 februarie 2022.[3] Ratele dobânzilor pe termen scurt se referă la EURIBOR la trei luni, anticipațiile pieței fiind derivate din ratele dobânzilor futures. Conform acestei metodologii, ratele dobânzilor pe termen scurt se vor situa, în medie, la −0,4% în 2022, la 0,3% în 2023 și la 0,7% în 2024. Anticipațiile pieței cu privire la randamentele nominale ale obligațiunilor de stat cu scadența la 10 ani din zona euro presupun un nivel mediu anual de 0,8% pentru anul 2022, care va crește progresiv pe parcursul orizontului de proiecție până la 1,1% în 2024.[4] Comparativ cu proiecțiile din luna decembrie 2021, anticipațiile pieței privind ratele dobânzilor pe termen scurt au fost revizuite în sens ascendent cu circa 10, 50 și 70 puncte de bază pentru 2022, 2023 și, respectiv, 2024, pe seama așteptărilor referitoare la o înăsprire globală a politicii monetare, sprijinite de persistența unor evoluții peste așteptări ale inflației. Aceasta a condus, de asemenea, la revizuirea în sens ascendent a randamentelor obligațiunilor de stat pe termen lung, cu circa 50-60 puncte de bază, pe parcursul orizontului de proiecție.

Referitor la prețurile materiilor prime, se anticipează că prețul țițeiului Brent se va majora, în medie, de la 71,1 USD/baril în anul 2021 la 92,6 USD/baril în 2022, urmând să se reducă la 77,2 USD/baril până în 2024. Această traiectorie implică faptul că, față de proiecțiile din luna decembrie 2021, prețurile în dolari SUA ale petrolului sunt mai ridicate cu aproape 20% pentru 2022, cu 14% pentru 2023 și cu 11% pentru 2024, pe seama problemelor legate de ofertă și a războiului din Ucraina. De la data-limită, prețurile produselor energetice au crescut semnificativ. Impactul ipotezelor privind prețuri mai ridicate ale produselor energetice comparativ cu cele incluse în proiecțiile de bază se reflectă în scenariile prezentate în Caseta 3.

Prețurile în dolari SUA ale materiilor prime non-energetice s-au majorat puternic în anul 2021 și se estimează că acestea vor înregistra o creștere mai moderată în 2022 și se vor reduce ușor în perioada 2023-2024. Se pornește de la ipoteza că, pe baza cotațiilor futures, valoarea certificatelor aferente schemei UE de comercializare a certificatelor de emisii (ETS) se va situa la circa 83 EUR pe tonă pe parcursul orizontului de proiecție, reprezentând o revizuire în sens ascendent cu aproximativ 11% față de proiecțiile din luna decembrie 2021.

În ceea ce privește cursurile de schimb bilaterale, se previzionează că acestea vor rămâne nemodificate, pe parcursul orizontului de proiecție, la nivelurile medii înregistrate în perioada de trei zile lucrătoare încheiată la data-limită de 28 februarie 2022. Această ipoteză presupune un curs de schimb mediu de 1,12 USD/EUR în perioada 2022-2024, nivel inferior cu circa 1% celui estimat în proiecțiile din luna decembrie 2021. Ipoteza privind cursul de schimb efectiv al euro implică o apreciere cu 0,3% față de proiecțiile din luna decembrie 2021.

Ipoteze tehnice

Se anticipează că investițiile în obiective rezidențiale vor rămâne pozitive pe termen scurt și se vor modera pentru restul orizontului de proiecție. Investițiile în obiective rezidențiale au înregistrat o creștere ușoară în trimestrul IV 2021, în linii mari în concordanță cu anticipațiile din proiecțiile din luna decembrie 2021, deficitele de forță de muncă și de materii prime afectând activitatea pe piața imobiliară. În pofida războiului din Ucraina, se estimează că investițiile în obiective rezidențiale vor continua să se accelereze pe termen scurt, pe fondul unei cereri încă notabile, susținute în special de cererea puternică din partea gospodăriilor cu venituri mai mari, și al unor semnale incipiente de relaxare a constrângerilor pe partea ofertei. După o perioadă scurtă de recuperare a decalajelor, în care se anticipează o atenuare mai evidentă a constrângerilor la nivelul ofertei, dinamica investițiilor în obiective rezidențiale ar trebui să se modereze până la finele orizontului de proiecție. Totuși, aceasta va continua să fie susținută de efectele pozitive ale coeficientului q al lui Tobin și de creșterea veniturilor disponibile, în timp ce condițiile de finanțare vor deveni relativ mai puțin favorabile.

Se previzionează că investițiile corporative se vor intensifica pe parcursul orizontului de proiecție și vor deține o pondere tot mai mare în PIB real, în pofida conflictului din Ucraina, în condițiile în care blocajele la nivelul ofertei se reduc și fondurile din pachetul NGEU sunt distribuite. După scăderea temporară a investițiilor corporative înregistrată în trimestrul III 2021, determinată cu precădere de blocajele la nivelul ofertei, se estimează că investițiile corporative au revenit la o creștere mai dinamică în trimestrul IV 2021. Pe termen scurt, în pofida sporirii incertitudinilor și a volatilității pe piețele financiare ca urmare a conflictului din Ucraina, nivelul încă ridicat al încrederii sectorului corporativ și al gradului de utilizare a capacităților de producție, precum și o evaluare mai favorabilă a portofoliilor de comenzi ale producătorilor de bunuri de capital indică o creștere pozitivă susținută. Pe fondul reducerii perturbărilor la nivelul ofertei, se anticipează că investițiile se vor menține pe o traiectorie de creștere dinamică, deși este probabil ca majorarea prețurilor materiilor prime, efectele negative asupra încrederii și perturbările legate de conflict ale schimburilor comerciale să acționeze ca un factor inhibitor. Se anticipează, de asemenea, că impactul benefic al programului NGEU și creșterea proiectată a profiturilor în anul 2022 și ulterior vor susține investițiile corporative pe parcursul orizontului de proiecție. În plus, cheltuielile mai ridicate legate de decarbonizarea economiei europene vor oferi un impuls suplimentar investițiilor corporative pe termen mediu. Prin urmare, investițiile corporative ar trebui să dețină o pondere tot mai mare în PIB real pe parcursul orizontului de proiecție.

Caseta 2

Contextul internațional

Economia mondială se menține pe o traiectorie de creștere robustă, deși conflictul din Ucraina și, într-o mai mică măsură, răspândirea variantei Omicron a coronavirusului afectează perspectivele. La începutul anului, răspândirea noii variante Omicron a cauzat o creștere fără precedent a numărului de infectări cu coronavirus (COVID-19) la nivel mondial. Întrucât datele disponibile sugerează că valul Omicron va fi mai scurt decât valurile anterioare, se anticipează că impactul asupra economiei mondiale va fi relativ moderat și limitat la trimestrul I 2022. În același timp, invadarea Ucrainei de către Rusia afectează economia mondială. Impunerea unor sancțiuni financiare și comerciale substanțiale Rusiei a condus la o retrogradare semnificativă a perspectivelor de creștere ale țării pe parcursul orizontului de proiecție (Caseta 3). Pe lângă faptul că sunt transmise prin legăturile comerciale, efectele în lanț sunt resimțite de alte țări prin intermediul prețurilor mai ridicate ale energiei, care reduc astfel în continuare veniturile disponibile ale gospodăriilor populației, precum și prin efectele negative asupra încrederii, care vor afecta cererea internă și schimburile comerciale.

Blocajele la nivelul ofertei rămân o influență nefavorabilă la adresa creșterii economice, însă indicatorii recenți sugerează provizoriu o ușoară relaxare de la sfârșitul anului 2021. Termenele de livrare ale furnizorilor incluse în indicele global PMI au cunoscut o relativă ameliorare, dar rămân destul de strânse în raport cu standardele istorice și sunt încă lungi, în timp ce gradul de congestionare a transportului oceanic rămâne ridicat. În același timp, dată fiind expansiunea puternică din ultimele luni a schimburilor comerciale de bunuri și a producției auto, este posibil ca, în unele sectoare, constrângerile la nivelul ofertei să fi depășit nivelul maxim. În ansamblu, se previzionează că blocajele la nivelul ofertei se vor diminua treptat în cursul anului 2022 și vor fi eliminate complet până în 2023, în condițiile în care cererea de consum se reorientează dinspre bunuri către servicii, iar capacitatea de transport și oferta de semiconductori se intensifică pe seama investițiilor planificate. Cu toate acestea, există riscul, în special pe termen scurt, ca perturbările la nivelul ofertei să se intensifice din nou. Această evoluție s-ar putea concretiza în situația în care China își menține politica „zero COVID” pentru varianta mai infecțioasă Omicron. În plus, războiul din Ucraina ar putea determina accentuarea blocajelor, conducând la deficite de mărfuri și de materii prime esențiale, dar și la impedimente în materie de logistică și transport, având în vedere interdicțiile de zbor și de transport maritim care afectează schimburile comerciale în întreaga regiune.

Pe termen mediu, economia mondială este proiectată să își continue traiectoria expansionistă, deși în ritmuri mai moderate, în contextul tensiunilor geopolitice și al corecției stimulului legat de pandemie. În anul 2021, creșterea globală a fost susținută de menținerea sprijinului din partea politicilor. Cu toate acestea, începând cu proiecțiile din luna decembrie 2021, creșterea economică a fost revizuită în sens ascendent ca urmare a unor rezultate peste așteptări în semestrul II, în special în economiile mari, precum China și Statele Unite. Din 2022, se proiectează o convergență a PIB real mondial (exceptând zona euro) către ritmuri de creștere mai moderate. Pe lângă impactul variantei Omicron și invazia Ucrainei de către Rusia, consumul privat va rămâne, conform estimărilor, redus pe fondul creșterii inflației. Pe un orizont de timp mai îndelungat, se anticipează efecte de tip „limită de viteză” pe seama condițiilor mai restrictive de pe piața forței de muncă, care vor fi parțial contrabalansate de disiparea previzionată a blocajelor la nivelul ofertei. De asemenea, diminuarea sprijinului din partea politicilor este proiectată să limiteze creșterea economică pe parcursul orizontului de proiecție. Confruntate cu presiuni inflaționiste accentuate, băncile centrale din unele economii de piață emergente au început corecția stimulului legat de pandemie în 2021. În anul 2022, orientarea acomodativă a politicii monetare este deja – sau se estimează că va fi în curând – retrasă, inclusiv la nivelul economiilor dezvoltate. Din decembrie 2021, Bank of England a majorat ratele dobânzilor de două ori, iar în Statele Unite Comitetul Federal pentru Operațiuni de Piață a semnalat o reorientare a politicii sale, sugerând un ritm de normalizare a politicii monetare a SUA mai rapid decât s-a anticipat anterior. Prin urmare, se previzionează o decelerare a creșterii economice în Statele Unite, inclusiv pe seama unui stimul fiscal sub așteptări. În ceea ce privește economiile de piață emergente, se anticipează o încetinire a creșterii în Brazilia, în principal ca urmare a înăspririi agresive a politicii monetare pe fondul presiunilor inflaționiste în creștere, precum și în Turcia, care a înregistrat turbulențe pe piețe ca urmare a incertitudinilor pronunțate legate de politici și de inflația foarte ridicată, care afectează consumul și investițiile. Deși nu poate fi exclusă apariția unor variante noi, mai agresive ale coronavirusului, se estimează că influența pandemiei asupra perspectivelor globale se va reduce treptat. Comparativ cu proiecțiile din luna decembrie 2021, creșterea PIB real a fost revizuită în sens descendent pe parcursul orizontului de proiecție (−0,4 puncte procentuale pentru 2022, −0,3 puncte procentuale pentru 2023 și −0,1 puncte procentuale pentru 2024). Pe termen scurt, impactul nefavorabil al factorilor menționați mai sus este parțial anulat de un efect de report pozitiv, în timp ce către finele orizontului de proiecție revizuirea în sens descendent se referă la o creștere economică mai modestă în Statele Unite și în Rusia, precum și în alte economii de piață emergente mari.

După creșterea alertă înregistrată în 2021, dinamica cererii externe adresate zonei euro este proiectată să se normalizeze treptat în cadrul orizontului de proiecție. În semestrul II 2021, schimburile comerciale internaționale s-au dovedit a fi peste așteptări, în pofida perturbărilor la nivelul lanțurilor de aprovizionare, determinate de evoluțiile robuste înregistrate în economiile emergente din Asia (în principal China și India) și, în trimestrul IV, în Statele Unite. Datele din sondaje indică o creștere relativ modestă a schimburilor comerciale la începutul anului, parțial pe seama recrudescenței pandemiei, dar se anticipează că aceasta va fi temporară. Pentru 2022, un efect de report pozitiv anulează complet dinamica mai modestă generată de revizuirile activității economice globale și de efectele nefavorabile ale conflictului din Ucraina, care are drept rezultat o revizuire semnificativă în sens ascendent a dinamicii importurilor globale pentru 2022, comparativ cu proiecțiile din luna decembrie 2021. Cererea externă adresată zonei euro este nerevizuită pentru 2022, întrucât efectul pozitiv puternic de report este compensat integral de reducerea schimburilor comerciale pe seama conflictului din Ucraina, fiind revizuită în sens descendent pentru 2023 și 2024 (−1,1 puncte procentuale și, respectiv, −0,3 puncte procentuale).

Contextul internațional

(variații procentuale anuale)

1) Calculate ca medie ponderată a importurilor.

2) Calculată ca medie ponderată a importurilor partenerilor comerciali ai zonei euro.

Conflictul din Ucraina încetinește redresarea schimburilor comerciale pe termen scurt, deși se anticipează o consolidare a ritmului acesteia către finele anului 2022. După semnele de revigorare a cererii externe adresate zonei euro la sfârșitul anului 2021, războiul din Ucraina afectează perspectivele pe termen scurt ale exporturilor în afara zonei euro. Unele câștiguri de competitivitate prin preț și redresarea anticipată a schimburilor comerciale din sectorul serviciilor ar trebui să anuleze parțial influențele nefavorabile asociate conflictului. Prin urmare, ritmurile trimestriale de creștere a exporturilor în afara zonei euro au fost revizuite în sens descendent în 2022. Cu toate acestea, ritmul anual de creștere a fost revizuit în sens ascendent, pe seama efectelor de report pozitive generate de revizuirile în sens ascendent din semestrul II 2021. În ceea ce privește importurile, este probabil ca încetinirea pe termen scurt a dinamicii activității economice în zona euro să conducă la ritmuri de creștere mai scăzute. Prin urmare, se anticipează că exporturile nete vor avea doar o contribuție modestă la creșterea PIB în 2022. Cu toate acestea, perspectivele pe termen scurt se mențin sumbre din cauza riscurilor semnificative în sensul scăderii legate de sincopele în lanțurile de aprovizionare cauzate de deficitele de materii prime esențiale din Rusia. În cazul eliminării efectelor conflictului, a constrângerilor la nivelul ofertei și a restricțiilor legate de pandemie, începând cu semestrul II 2022 schimburile comerciale ale zonei euro vor reveni la traiectoria de creștere pe termen lung. Deflatorii schimburilor comerciale sunt caracterizați de creșteri accentuate în urma șocului generat de prețurile produselor energetice, în special pe partea de importuri, creșteri care vor persista pe tot parcursul anului 2022. De asemenea, este probabil ca aceste creșteri să determine o deteriorare semnificativă a raportului de schimb și a balanței comerciale în zona euro, acestea fiind așteptate să se normalizeze abia din anul 2023.

Condițiile pe piața forței de muncă continuă să se consolideze. Ocuparea forței de muncă a înregistrat o creștere de 0,5% în trimestrul IV 2021, iar rata șomajului a consemnat o nouă scădere. Ocuparea forței de muncă este proiectată să se intensifice în continuare pe parcursul orizontului de proiecție, în pofida unor presiuni în sensul scăderii generate de amplificarea incertitudinilor asociate războiului din Ucraina. În plus, este probabil ca rata șomajului să fie afectată pe termen scurt, dar, în termeni anuali, se preconizează că se va reduce, în medie, la 7,0% până în 2024. Scăderea este determinată, în principal, de estimările privind cererea robustă de forță de muncă în concordanță cu redresarea economică în curs.

Potrivit anticipațiilor, dinamica productivității muncii se va reduce treptat pe parcursul orizontului de proiecție către media sa pe termen lung. După o scădere temporară determinată de încetinirea activității economice, se anticipează o redinamizare a productivității muncii ca urmare a accelerării creșterii economice, urmată de o normalizare progresivă în direcția mediei pe termen lung din perioada prepandemie. Până la sfârșitul orizontului de proiecție, se așteaptă ca productivitatea muncii (pe persoană ocupată) să se situeze cu circa 4,6% peste nivelul din perioada precriză.

Comparativ cu proiecțiile din luna decembrie 2021, creșterea PIB real a fost revizuită în sens descendent cu 0,5 puncte procentuale pentru anul 2022 și cu 0,1 puncte procentuale pentru anul 2023 și nu este revizuită pentru 2024. Revizuirea în sens descendent a perspectivelor pentru 2022 reflectă, în mare măsură, impactul crizei din Ucraina asupra prețurilor produselor energetice, încrederii și schimburilor comerciale și este parțial compensată de un efect de report pozitiv generat de revizuirile în sens ascendent ale datelor pentru 2021. În anii 2023 și 2024, efectele în sensul creșterii ale câștigurilor de competitivitate prin preț asociate presiunilor mai mari din partea costurilor în cazul unora dintre principalii parteneri comerciali sunt, în linii mari, compensate de ipotezele privind ratele mai ridicate ale dobânzilor și de impactul negativ al majorării prețurilor produselor energetice.

Caseta 3

Impactul conflictului din Ucraina asupra economiei zonei euro în scenariul de bază și în două scenarii alternative

Se anticipează că invazia Ucrainei de către Rusia va afecta semnificativ economia zonei euro prin intermediul a trei canale principale: schimburile comerciale, materiile prime și nivelul încrederii. În primul rând, schimburile comerciale cu Rusia sunt afectate de interdicțiile asupra importurilor și exporturilor, precum și de efectele nefavorabile ale războiului asupra economiei Rusiei. Excluderea băncilor rusești din SWIFT afectează finanțarea schimburilor comerciale ale firmelor rusești, având ca rezultat perturbări ample ale schimburilor comerciale. În plus, combinația dintre ratele mai ridicate ale dobânzilor, ieșirile de capital, constrângerile de finanțare, deteriorarea încrederii sectorului corporativ, majorarea prețurilor importurilor și deprecierea rublei afectează PIB-ul Rusiei. Deși impactul direct asupra economiei zonei euro este limitat, Rusia acoperind o mică parte din cererea externă adresată zonei euro (aproximativ 3%; Graficul A, graficul din stânga), efectele de propagare la nivelul economiei mondiale, îndeosebi prin intermediul țărilor care au legături comerciale mai puternice cu Rusia, precum cele din Europa Centrală și de Est, deteriorează perspectivele externe ale zonei euro în sens mai larg. În al doilea rând, declanșarea conflictului a exercitat presiuni semnificative în sensul creșterii asupra prețurilor materiilor prime – deja afectate de intensificarea tensiunilor geopolitice pe parcursul anului 2021 –, care s-au adăugat celor deja încorporate în scenariul de bază al proiecțiilor din luna martie 2022. Impactul asupra zonei euro este considerabil, întrucât Rusia este principalul său furnizor de produse energetice, asigurând 20% din cererea de petrol și 35% din cea de gaze naturale în 2020 (Graficul A, graficul din dreapta). Deși sancțiuni în sectorul energetic au fost impuse până în prezent numai de țări din afara zonei euro, consumatorii sunt tot mai reticenți față de achiziționarea de petrol rusesc, marile companii renunță la activele petroliere rusești, iar băncile și societățile de asigurare sunt tot mai puțin dispuse să finanțeze și să asigure schimburile comerciale de materii prime rusești. Nu în ultimul rând, războiul din Ucraina erodează încrederea la nivel mondial, ceea ce, la rândul său, determină o creștere a volatilității și a primelor de risc pe piețele financiare internaționale. Se anticipează că deteriorarea condițiilor financiare pentru firmele din zona euro, coroborată cu tensiunile geopolitice și incertitudinile susținute, va afecta investițiile.

Graficul A

Schimburile comerciale ale zonei euro cu Rusia (graficul din stânga) și dependența zonei euro de produsele energetice furnizate de Rusia (graficul din dreapta)

(graficul din stânga: % din totalul schimburilor comerciale de bunuri și servicii; graficul din dreapta: % din importuri)

Sursa: BCE, Eurostat și calcule ale experților BCE.

Notă: Importurile de gaze naturale includ importurile de gaze naturale lichefiate.

Incertitudinile ridicate asociate efectelor războiului din Ucraina asupra perspectivelor economice ale zonei euro justifică o analiză suplimentară a scenariilor. Proiecțiile de bază se sprijină pe ipotezele conform cărora sincopele actuale la nivelul ofertei de produse energetice și efectele negative determinate de conflict asupra încrederii sunt temporare, iar lanțurile de aprovizionare globale nu sunt afectate semnificativ. Alături de sancțiuni și de creșterea aversiunii la risc la nivel global, se estimează că o perturbare a ofertei de produse energetice va afecta creșterea PIB real în zona euro în 2022 și va frâna în continuare activitatea economică în 2023, după care va exercita un impact redus în sensul creșterii în 2024 pe seama efectelor de recuperare a decalajelor. În ceea ce privește inflația IAPC, se anticipează că impactul conflictului asupra scenariului de bază din proiecțiile din luna martie 2022 va avea un sens ascendent în 2022, în contextul majorării prețurilor materiilor prime, dar că, odată cu disiparea sa treptată, acesta va fi redus în ultimii ani din perioada analizată. Această perspectivă se bazează însă pe ipoteza potrivit căreia războiul din Ucraina nu va cunoaște o escaladare semnificativă în continuare și că sancțiunile existente împotriva Rusiei se mențin pe parcursul întregului orizont de proiecție. Au fost elaborate două scenarii (un scenariu „nefavorabil” și un scenariu „sever”), care sunt diferite din punct de vedere al sancțiunilor, schimburilor comerciale, nivelului încrederii și sincopelor la nivelul ofertei de produse energetice, dar și din perspectiva implicațiilor perturbărilor financiare și ale reacțiilor probabile. Efectele asupra zonei euro sunt estimate prin simulări bazate pe modele.[5] Ar trebui menționat că, în ambele scenarii alternative, se presupune că impactul conflictului va fi cel mai pronunțat în 2022 și că va exista o soluționare a acestuia în timp. În acest sens, ar putea fi elaborate scenarii mai negative.[6]

Comparativ cu proiecțiile din luna martie 2022, scenariul nefavorabil pornește de la ipoteza unei deteriorări a tuturor celor trei canale (schimburi comerciale, materii prime și nivelul încrederii) și, în special, în ceea ce privește constrângerile la nivelul capacității de producție a zonei euro. Cu privire la schimburile comerciale, sancțiunile mai stricte presupun o frânare mai severă a activității economice în Rusia. Aceste sancțiuni determină, de asemenea, constrângeri ample la nivelul ofertei și sincope în lanțurile globale de valoare adăugată. Referitor la prețurile materiilor prime, scenariul prevede o întrerupere completă și de lungă durată a furnizării de gaze naturale din Rusia către Europa, pe care zona euro o poate compensa doar parțial prin utilizarea altor surse de energie și prin substituirea cu gaze naturale lichefiate. Un astfel de deficit de ofertă determină o majorare pronunțată a prețurilor gazelor naturale. În mod similar, aprovizionarea cu petrol din Rusia este sever perturbată, conducând, de asemenea, la scumpiri. În plus, se estimează că întreruperea aprovizionării cu gaze naturale va avea ca rezultat reduceri ale producției sectoriale în zona euro. Pe lângă sectorul energiei, a cărui producție este direct afectată, și alte sectoare care se bazează în mare măsură, în mod direct sau indirect, pe gaze naturale (de exemplu, transporturi, industria extractivă și cea a produselor chimice) ar avea de suferit de pe urma propagării și amplificării șocului de-a lungul lanțului de aprovizionare.[7] În timp, se presupune că piața gazelor naturale se va reechilibra, ceea ce va conduce la o scădere graduală a prețurilor gazelor naturale și la reluarea producției. În ceea ce privește nivelul încrederii, sancțiunile mai stricte și tensiunile geopolitice mai susținute decât cele incluse în proiecția de bază conduc la o creștere mai severă și mai prelungită a incertitudinilor globale și la perturbări financiare suplimentare care afectează mai puternic unele categorii de active. La rândul său, această evoluție reduce în continuare prețurile activelor cu risc ridicat și sporește volatilitatea. Nu în ultimul rând, acest scenariu produce efecte moderate suplimentare de amplificare financiară ca urmare a creșterii generale a primelor de risc, care determină costuri mai ridicate ale finanțării din surse externe pentru firmele din zona euro și afectează investițiile.

Pe lângă ipotezele încorporate în scenariul nefavorabil, scenariul sever presupune o creștere mai abruptă și mai persistentă a prețurilor materiilor prime, generând efecte de runda a doua ca urmare a inflației mai ridicate și a efectelor de amplificare financiară mai mari. În scenariul sever, se presupune că prețurile gazelor naturale vor fi de două ori mai sensibile la întreruperea aprovizionării cu gaze naturale din Rusia decât în scenariul nefavorabil, având în vedere nivelul redus al stocurilor și condițiile în continuare restrictive pe piața gazelor naturale. Aceasta implică presiuni mai puternice în sensul creșterii asupra prețurilor, care se așteaptă, de asemenea, să fie relativ mai persistente, întrucât se estimează că gazele naturale din Rusia nu vor fi pe deplin substituibile pe parcursul orizontului de proiecție. Prin urmare, piața gazelor naturale se reechilibrează cu niveluri mai ridicate ale prețurilor. De asemenea, se înregistrează o creștere mai accentuată a prețurilor petrolului și, ulterior, un nivel mai ridicat al acestora. Cu privire la nivelul încrederii, acest scenariu presupune efecte de amplificare financiară mai mari, șocul având o amploare de trei ori mai mare decât cea a șocului estimat în scenariul nefavorabil. Nu în ultimul rând, acest scenariu include efecte de runda a doua mai ample într-un context marcat de rate în general mai ridicate ale inflației.

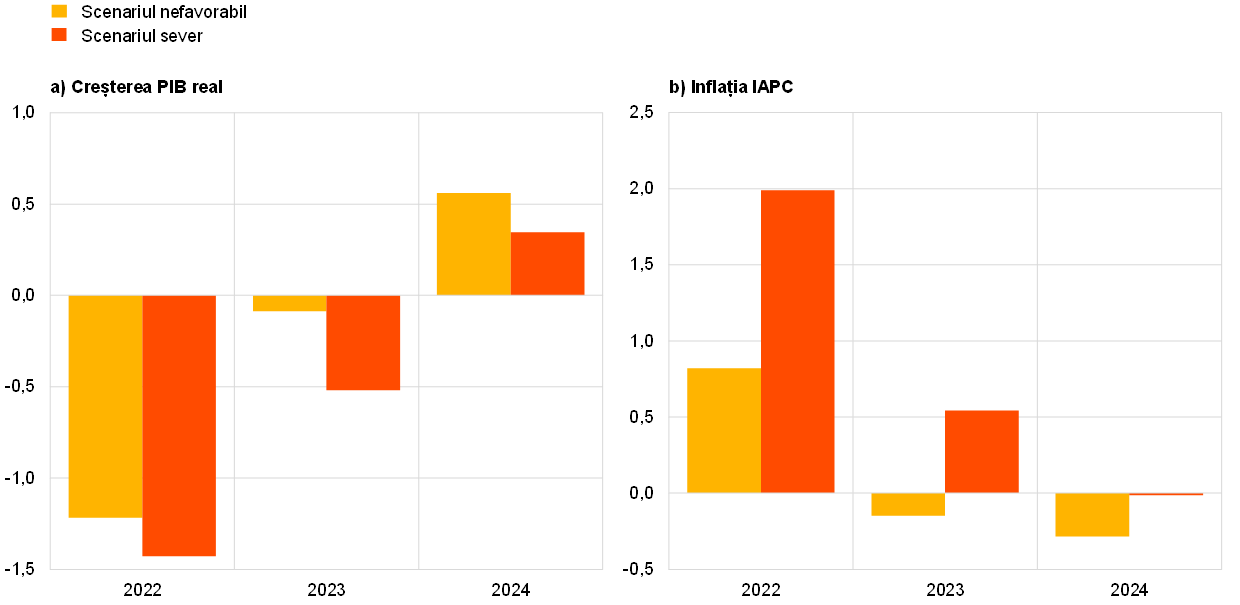

Impactul general la nivelul zonei euro este semnificativ negativ asupra dinamicii PIB real, cu un efect mai amplu și mai persistent în scenariul sever (tabel și Graficul B). În scenariul nefavorabil, cererea externă mai modestă, prețurile mai mari ale materiilor prime, incertitudinile sporite, reevaluarea prețurilor pe piețele financiare și scăderea producției determină o reducere a dinamicii PIB real cu circa 1,2 puncte procentuale în 2022 și cu 0,1 puncte procentuale în 2023 față de proiecția de bază. În anul 2024, creșterea economică este cu 0,5 puncte procentuale superioară celei din scenariul de bază, pe fondul redresării economiei după impactul negativ mai amplu asupra activității economice în 2022 și 2023. În scenariul sever, pe lângă mecanismele existente în scenariul nefavorabil, prețurile mai ridicate ale produselor energetice, alături de o nouă majorare a spread-urilor pe piețele financiare, conduc la o dinamică a PIB real semnificativ mai redusă comparativ cu proiecția de bază (−1,4 puncte procentuale în 2022 și −0,5 puncte procentuale în 2023). În anul 2023, perturbările mai persistente determinate de război implică faptul că efectele de recuperare a decalajelor asupra creșterii ar fi limitate, creșterea economică fiind cu 0,3 puncte procentuale mai mare în 2024.

Tabel

Scenarii macroeconomice alternative pentru zona euro

(variații procentuale anuale)

În ambele scenarii, inflația ar atinge, în medie, niveluri foarte ridicate în 2022, dar s-ar reduce progresiv ulterior, situându-se în 2024 sub nivelul proiecției de bază de 1,9% în scenariul nefavorabil și la nivelul proiecției de bază în scenariul sever (tabel și Graficul B). Ipotezele privind prețurile produselor energetice reprezintă principalul factor determinant al inflației IAPC. Senzitivitatea mai ridicată a prețurilor produselor energetice la reducerile ofertei și la numărul mai mic de factori compensatori în scenariul sever conduce la o creștere mai mare și mai prelungită a inflației IAPC. Ca atare, efectele inflaționiste generate de majorarea prețurilor materiilor prime se situează la 0,8 puncte procentuale în 2022 în scenariul nefavorabil și la 2,0 puncte procentuale în scenariul sever. În anul 2023, presiunile în sensul creșterii persistă în scenariul sever, inflația IAPC fiind cu 0,6 puncte procentuale superioară proiecției de bază. Pe fondul reechilibrării piețelor petrolului și ale gazelor naturale, salturile considerabile ale prețurilor produselor energetice înregistrează o corecție progresivă, conducând la reducerea inflației, în condițiile unei activități economice mai modeste în zona euro. În scenariul sever, prețurile mai ridicate ale produselor energetice, precum și efectele de runda a doua mai puternice determină revenirea inflației IAPC la rata din proiecția de bază de 1,9% în anul 2024.

Graficul B

Impactul scenariilor alternative privind creșterea PIB real și inflația IAPC în zona euro comparativ cu proiecția de bază

(abateri față de proiecțiile de bază din luna martie 2022, în puncte procentuale)

Sursa: Calcule ale experților BCE.

Aceste scenarii fac însă abstracție de o serie de factori care pot influența, de asemenea, amploarea și persistența impactului. Mai exact, aceste scenarii au fost elaborate în baza acelorași ipoteze fiscale ca și cele incluse în proiecțiile din luna martie 2022. La fel ca în 2021, autoritățile guvernamentale pot lua măsuri pentru a atenua impactul majorărilor semnificative ale prețurilor produselor energetice asupra consumatorilor și firmelor. În plus, impactul estimat al întreruperilor aprovizionării cu gaze naturale asupra producției nu ia în considerare substituirea, ceea ce ar putea conduce la un efect care nu este la fel de puternic precum cel estimat în scenariu. Pe de altă parte, escaladarea și prelungirea conflictului implică riscul unui impact mai pronunțat și mai persistent. Totodată, pe lângă majorările prețurilor produselor energetice incluse în scenarii, prețurile altor materii prime, precum cele ale alimentelor și ale anumitor metale, ar putea fi, de asemenea, grav afectate de conflict, având în vedere rolul Rusiei și al Ucrainei în oferta globală de astfel de materii prime.

2 Perspectivele fiscale

De la proiecțiile din luna decembrie 2021, la scenariul de bază au fost adăugate măsuri de stimulare fiscală suplimentare. După expansiunea puternică din anul 2020, se estimează că orientarea politicii fiscale a zonei euro, ajustată cu granturile NGEU, a devenit restrictivă în 2021. Această evoluție s-a datorat cu precădere veniturilor excepționale și altor factori, care se manifestă adesea în timpul unei redresări. Conform proiecțiilor, în prezent, orientarea politicii fiscale va deveni și mai restrictivă în anul 2022, pe seama inversării unei părți semnificative a sprijinului în regim de urgență în caz de pandemie, și, într-o măsură mult mai mică, pentru restul orizontului de proiecție. Comparativ cu proiecțiile din luna decembrie 2021, se estimează că orientarea politicii fiscale va fi mai laxă cu aproximativ 0,2 puncte procentuale din PIB în 2022 și, în linii mari, nemodificată în perioada 2023-2024. Pentru anul 2022, revizuirile reflectă, printre altele, măsurile suplimentare de stimulare a redresării economice adoptate de guverne ca răspuns la valul Omicron și noile măsuri de compensare a scumpirii produselor energetice, precum și inversarea parțială a veniturilor excepționale înregistrate în 2021. Acest impuls fiscal suplimentar este parțial compensat de creșterea mai modestă a cheltuielilor, în special a consumului și transferurilor administrațiilor publice. Ipotezele și proiecțiile fiscale sunt, în prezent, grevate de un grad ridicat de incertitudine asociat războiului din Ucraina, riscurile evaluate fiind orientate către introducerea unor măsuri suplimentare de stimulare a redresării economice.

Soldul bugetar al zonei euro este proiectat în continuare să se amelioreze constant până în anul 2024, dar cu mai puțin decât se prevăzuse în proiecțiile din luna decembrie 2021. Se estimează că deficitul bugetar al zonei euro a rămas ridicat în 2021, după ce a atins un nivel maxim în 2020. Se consideră că, pe parcursul orizontului de proiecție, ameliorarea substanțială a soldului bugetar este determinată în principal de componenta ciclică și de reducerea deficitului primar ajustat ciclic. La sfârșitul orizontului de proiecție, se anticipează că soldul bugetar va fi situat la −2% din PIB și, implicit, se va menține sub nivelul din perioada precriză. După creșterea pronunțată din 2020, se estimează că datoria publică agregată a zonei euro se va reduce pe parcursul întregului orizont de proiecție, ajungând la circa 89% din PIB în 2024, nivel superior celui din perioada prepandemie. Se consideră că declinul se datorează cu precădere diferențialelor favorabile între rata dobânzii aferentă datoriei publice și ritmul de creștere a PIB, dar și ajustărilor datorie-deficit, care, împreună, anulează complet deficitele primare persistente, deși în scădere. Comparativ cu proiecțiile din luna decembrie 2021, rezultatul estimat al soldului bugetar pentru anul 2021 a fost revizuit semnificativ în sens ascendent, reflectând atât o pondere mai mare a veniturilor în PIB, cât și o pondere mai scăzută a cheltuielilor în PIB. În pofida punctului de pornire mai ridicat, în anul 2024 soldul bugetar este proiectat să fie mai scăzut decât cel estimat în decembrie, ca urmare a deteriorării perspectivelor macroeconomice generate de războiul din Ucraina și a revizuirilor în sens ascendent ale plăților de dobânzi calculate ca pondere în PIB. Traiectoria ponderii datoriei agregate a zonei euro a fost revizuită în sens descendent pe parcursul întregului orizont de proiecție, în principal pe seama efectelor de bază favorabile începând cu anul 2021.

3 Prețuri și costuri

Inflația totală s-a situat la 5,8% în luna februarie 2022 și este proiectată să se mențină ridicată în trimestrele următoare (Graficul 3). Inflația este determinată cu precădere de componenta „produse energetice”, care a urcat la circa 32% în februarie, în principal pe seama majorării tarifelor la gaze naturale și energie electrică. Se anticipează, de asemenea, că aceste două componente vor menține rata inflației măsurată prin prețurile produselor energetice la niveluri ridicate pe parcursul anului. În schimb, se preconizează că, în anul 2022, contribuția din partea combustibililor se va diminua ca urmare a efectelor de bază și a pantei descrescătoare a traiectoriei estimate a prețurilor petrolului. Tarifele la energie electrică și gaze naturale au consemnat o majorare lunară semnificativă în ianuarie, pe fondul revizuirii prețurilor pentru noul an în multe țări, și se anticipează noi creșteri în cursul anului, pe măsură ce majorarea puternică a cotațiilor futures angro ale gazelor naturale ca urmare a războiului din Ucraina se transmite treptat la nivelul consumatorilor (deși efectele de bază implică unele scăderi ale ratelor anuale ale inflației către finele anului). Se anticipează că inflația IAPC exclusiv produse energetice și alimente se va situa la 2,6% în anul 2022, ca urmare a cererii ridicate, a efectelor indirecte ale scumpirii produselor energetice și a presiunilor asupra prețurilor pe tot parcursul procesului de stabilire a prețurilor, asociate blocajelor la nivelul ofertei. Componenta „alimente” a inflației a crescut la 4,1% în luna februarie și se estimează că se va menține ridicată până la finele anului 2022, datorită prețurilor ridicate ale materiilor prime și majorărilor extraordinare ale prețurilor gazelor naturale și energiei electrice, care reprezintă aproximativ 90% din costurile totale ale produselor energetice în sectorul alimentelor procesate și constituie un factor important pentru producția de îngrășăminte. Se previzionează că inflația totală se va reduce în a doua jumătate a anului, pe seama unor efecte de bază negative semnificative și a pantei descrescătoare a traiectoriei estimate a prețurilor petrolului.

Se anticipează că inflația IAPC va scădea de la un nivel mediu de 5,1% în anul 2022 la 2,1% în 2023 și la 1,9% în 2024. Această reducere a inflației totale pe parcursul orizontului de proiecție reflectă scăderi pronunțate ale componentei „produse energetice” a inflației, în concordanță cu ipoteza potrivit căreia prețurile petrolului și gazelor naturale vor urma panta descrescătoare a traiectoriei cotațiilor futures respective, în pofida unui relativ impact în sensul creșterii generat de: (i) inversarea, în 2023, a măsurilor fiscale temporare de reducere a prețurilor produselor energetice; (ii) măsurile la nivel național privind schimbările climatice în perioada 2023-2024; și (iii) efectele întârziate ale majorărilor pronunțate anterioare ale prețurilor angro ale gazelor naturale. Potrivit anticipațiilor, componenta „alimente” a inflației va înregistra, de asemenea, o scădere pe parcursul orizontului de proiecție. Conform proiecțiilor, inflația IAPC exclusiv produse energetice și alimente se va reduce ușor, situându-se la 1,8% în 2023, după care se va majora la 1,9% în 2024. Diminuarea inițială este rezultatul corecției unor efecte în sensul creșterii generate de blocajele la nivelul ofertei pe măsura soluționării acestora, al efectelor asociate redeschiderii economiei, precum și al unor efecte de bază. Deși impactul nefavorabil al războiului din Ucraina asupra creșterii economice ar putea avea unele efecte inhibitoare, este probabil ca acestea să fie anulate de efectele indirecte ale majorării prețurilor produselor energetice generate de conflict. Creșterea ușoară din anul 2024 este în concordanță cu încordarea pieței de bunuri și servicii și a celei a forței de muncă, cu unele efecte de runda a doua asupra câștigurilor salariale induse de saltul inflației în anii 2021 și 2022, precum și cu ancorarea anticipațiilor privind inflația pe termen mai lung la ținta inflației de 2% a BCE. Proiecțiile de bază sunt marcate de incertitudini semnificative pe seama războiului din Ucraina, mai ales din perspectiva noilor majorări pronunțate ale prețurilor produselor energetice după finalizarea ipotezelor tehnice. Scenariile alternative prezentate în Caseta 3 includ prețuri ridicate ale produselor energetice.

Conform proiecțiilor, dinamica remunerării pe salariat se va situa la 3,6% în 2022 și se va reduce la 2,9% în 2024, menținându-se peste media istorică de 2,2% înregistrată începând cu anul 1999. Deși se anticipează că remunerarea pe salariat, care a fost puternic distorsionată de măsurile adoptate în 2021, va înregistra o ușoară scădere, se previzionează o creștere a costurilor unitare cu forța de muncă, generată de o atenuare a dinamicii productivității muncii pe persoană ocupată. Creșterea peste medie a câștigurilor salariale sus-menționată reflectă încordarea pieței forței de muncă, majorarea anticipată a salariului minim în Germania în luna octombrie 2022 și unele efecte de runda a doua determinate de ratele ridicate ale inflației.

Graficul 3

Inflația IAPC în zona euro

(variații procentuale anuale)

Notă: Linia verticală indică începutul orizontului de proiecție.

Se previzionează că presiunile din surse externe asupra prețurilor vor fi semnificativ mai puternice decât cele din surse interne în 2022, dar se vor reduce la niveluri considerabil mai scăzute în ultimii ani ai orizontului de proiecție. Conform anticipațiilor, ritmul anual de creștere a deflatorului importurilor va fi de 8,2% în 2022, reflectând în mare măsură majorările prețurilor petrolului și ale materiilor prime non-energetice, dar și unele creșteri ale costurilor cu factorii de producție legate de deficitele la nivelul ofertei. Se estimează că, începând cu anul 2023, dinamica prețurilor importurilor se va modera și se va situa la 0,7% în 2024.

Comparativ cu proiecțiile din luna decembrie 2021, perspectivele inflației IAPC au fost revizuite în sens ascendent cu 1,9 puncte procentuale pentru anul 2022, cu 0,3 puncte procentuale pentru 2023 și cu 0,1 puncte procentuale pentru 2024. Trei sferturi din revizuirea cumulată se referă la componentele volatile „produse energetice” și „alimente”, iar restul se referă la proiecția privind inflația IAPC exclusiv produse energetice și alimente. Aceste revizuiri reflectă evoluțiile neprevăzute în sensul creșterii din perioada recentă, presiunile mai puternice și mai persistente în sensul creșterii exercitate de prețurile produselor energetice (generate de conflictul din Ucraina) și perturbările la nivelul ofertei, precum și dinamica mai robustă a câștigurilor salariale, asociată inclusiv majorării planificate a salariului minim în Germania. Revizuirea în sens ascendent a luat în considerare și revenirea recentă a indicatorilor din sondaje referitori la anticipațiile privind inflația pe termen mediu la niveluri compatibile cu ținta inflației stabilită de BCE. În ultimii ani ai intervalului acoperit de proiecții, aceste efecte anulează complet impactul negativ asupra inflației al unei revizuiri semnificative în sens ascendent a ipotezelor bazate pe piață privind ratele dobânzilor și efectele negative legate de cerere ale conflictului din Ucraina.

Caseta 4

Prognoze ale altor instituții

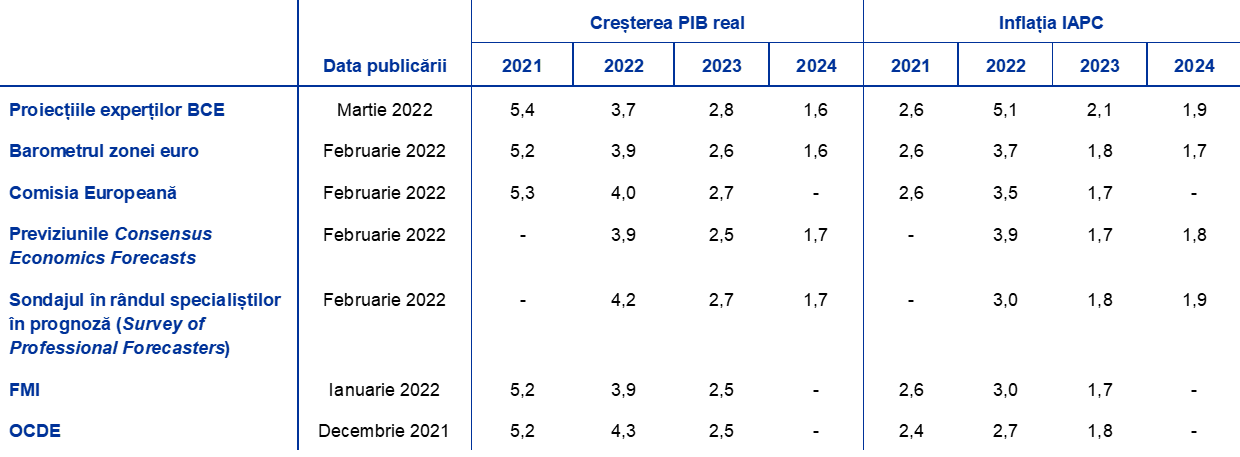

O serie de prognoze pentru zona euro au fost elaborate atât de organizații internaționale, cât și de instituții din sectorul privat. Totuși, acestea nu sunt direct comparabile una cu cealaltă sau cu proiecțiile macroeconomice realizate de experții BCE, întrucât au fost finalizate la momente diferite. Este important de menționat faptul că niciuna dintre prognozele comparative nu include, în prezent, impactul războiului din Ucraina. În plus, proiecțiile utilizează metode diverse pentru stabilirea ipotezelor privind variabilele fiscale, financiare și externe, inclusiv cotațiile petrolului și ale altor materii prime. Totodată, există diferențe între prognoze în ceea ce privește metodele de ajustare cu numărul zilelor lucrătoare (a se vedea tabelul).

Comparația prognozelor recente privind creșterea PIB real și inflația IAPC în zona euro

(variații procentuale anuale)

Sursa: MJEconomics for the Euro Zone Barometer, 24 februarie 2022, datele pentru anul 2024 sunt preluate din sondajul realizat în luna ianuarie 2022; Previziunile economice intermediare ale Comisiei Europene, iarna anului 2022, 10 februarie 2022; Consensus Economics Forecasts, 10 februarie 2022, datele pentru anul 2024 sunt preluate din sondajul realizat în luna ianuarie 2022; Sondajul BCE în rândul specialiștilor în prognoză (Survey of Professional Forecasters) pentru trimestrul I 2022, realizat între 7 și 13 ianuarie; IMF World Economic Outlook Update, 25 ianuarie 2022; Economic Outlook 110, OCDE, decembrie 2021.

Notă: 1) Proiecțiile macroeconomice ale experților BCE prezintă ritmuri anuale de creștere ajustate cu numărul zilelor lucrătoare, în timp ce Comisia Europeană și FMI prezintă dinamici anuale neajustate cu numărul zilelor lucrătoare pe an. Celelalte prognoze nu specifică dacă datele sunt ajustate sau nu cu numărul zilelor lucrătoare. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții.

Proiecțiile experților BCE din luna martie 2022 privind creșterea economică în anul 2022 sunt inferioare celor ale altor specialiști în prognoză, iar cele privind inflația în 2022 sunt net superioare altor prognoze, ca urmare a includerii impactului conflictului din Ucraina și a datelor mai recente. În cazul ultimilor ani ai orizontului de proiecție, diferențele sunt mai limitate. În pofida revizuirii în sens descendent comparativ cu proiecția experților Eurosistemului din luna decembrie 2021 privind creșterea economică în anul 2022, proiecția experților BCE din luna martie 2022 este doar ușor inferioară altor proiecții mai recente pentru 2022 și încă relativ superioară altor prognoze pentru 2023. În ceea ce privește inflația, proiecția experților BCE este net superioară celorlalte prognoze pentru 2022, ca urmare a datei-limită mai recente, care a făcut posibilă includerea estimării preliminare a IAPC din februarie 2022 și a ipotezelor tehnice mai actualizate ulterioare invadării Ucrainei de către Rusia. Pentru anul 2024, proiecțiile experților BCE se încadrează într-un interval mult mai îngust în raport cu alte prognoze, atât în privința creșterii economice, cât și a inflației.

© Banca Centrală Europeană 2022

Adresa poștală: 60640 Frankfurt am Main, Germany

Telefon: +49 69 1344 0

Website: www.ecb.europa.eu

Toate drepturile rezervate. Reproducerea informațiilor în scopuri educative și necomerciale este permisă numai cu indicarea sursei.

Pentru terminologia specifică, vă rugăm să consultați glosarul BCE.

HTML ISSN 2529-458X, QB-CE-22-001-RO-Q

- Data-limită pentru includerea ipotezelor tehnice, precum cele referitoare la prețurile petrolului și cursurile de schimb, a fost 28 februarie 2022. Proiecțiile macroeconomice pentru zona euro au fost finalizate la 2 martie 2022. Exercițiul actual de proiecție se referă la perioada 2022-2024. Proiecțiile care acoperă un orizont atât de îndelungat sunt marcate de incertitudini foarte pronunțate, aspect care ar trebui avut în vedere la interpretarea proiecțiilor macroeconomice. A se vedea articolul intitulat „An assessment of Eurosystem staff macroeconomic projections” din Buletinul lunar al BCE – mai 2013. La adresa http://www.ecb.europa.eu/pub/projections/html/index.en.html pot fi consultate, într-o versiune accesibilă, datele care stau la baza tabelelor și graficelor. O bază de date completă conținând proiecțiile macroeconomice anterioare ale experților BCE și ai Eurosistemului este disponibilă la adresa https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- A se vedea, de asemenea, Caseta 2 cu titlul „Dinamica ratei de economisire a gospodăriilor populației și implicațiile pentru perspectivele economice ale zonei euro”, proiecțiile macroeconomice ale experților Eurosistemului pentru zona euro, iunie 2021.

- Pentru a surprinde efectele inițiale ale războiului din Ucraina, fereastra în care se calculează media cotațiilor futures a fost redusă de la zece la trei zile lucrătoare pentru a acoperi numai perioada de la începutul invaziei.

- Ipoteza privind randamentele nominale ale obligațiunilor de stat cu scadența la 10 ani din zona euro se bazează pe media ponderată cu PIB anual a randamentelor medii ale obligațiunilor de referință cu scadența la 10 ani ale țărilor din zona euro, extinsă utilizând traiectoria forward, derivată din randamentul la par al tuturor obligațiunilor pe 10 ani din zona euro estimat de BCE, discrepanța inițială dintre cele două serii fiind menținută constantă pe parcursul orizontului de proiecție. Se presupune că spread-urile dintre randamentele obligațiunilor de stat specifice fiecărei țări și media corespunzătoare zonei euro vor rămâne constante în cadrul orizontului de proiecție.

- Se utilizează modelul economic global al Universității din Oxford privind efectele globale asupra contextului internațional (Oxford Global Economic Model for global effects on the international environment) și noul model multinațional (New Multi-Country Model) al BCE (Dieppe, A., González Pandiella, A., Hall, S., Willman, A. – „The ECB’s Multi-Country Model for the euro area: NMCM – with boundedly rational learning expectations”, Working Paper Series, nr. 1316, BCE, 2011) pentru efectele asupra zonei euro. Modelul ECB-BASE (Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M., Zimic, S., „Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area”, Working Paper Series, nr. 2315, BCE, 2019) este, de asemenea, utilizat pentru evaluarea impactului efectelor de runda a doua.

- Ambele scenarii alternative utilizează ipoteze privind politica monetară și cea fiscală în zona euro similare celor estimate în proiecția de bază.

- A se vedea Gunnella, V., Jarvis, V., Morris, R. și Tóth, M., „Natural gas dependency and risks to euro area activity”, Buletin economic, ediția 1, BCE, 2022.

- 10 March 2022