Sintesi

Le prospettive per l’attività e l’inflazione nell’area dell’euro sono diventate molto incerte e dipendono in modo cruciale dall’evoluzione della guerra russa in Ucraina, dall’impatto delle sanzioni attualmente in vigore e dalle possibili misure ulteriori[1]. Lo scenario di base delle proiezioni include una valutazione iniziale dell’impatto della guerra sull’economia dell’area dell’euro fondata sulle informazioni disponibili al 2 marzo 2022. Prezzi dell’energia in forte aumento ed effetti di fiducia negativi comportano circostanze notevolmente sfavorevoli per la domanda interna nel breve periodo, mentre le sanzioni annunciate e il netto deterioramento delle prospettive per l’economia russa indeboliranno la crescita dell’interscambio dell’area dell’euro. Lo scenario di base è stato elaborato ipotizzando che le attuali turbative nell’offerta di energia e gli effetti negativi sul clima di fiducia connessi al conflitto abbiano natura temporanea e che non vi sia un impatto significativo sulle catene di approvvigionamento mondiali. Fondandosi su tali ipotesi, esso prevede che il conflitto eserciti un considerevole effetto avverso sulla crescita dell’area dell’euro nel 2022. Nondimeno, dato il punto di partenza dell’economia dell’area, con una dinamica vigorosa dei mercati del lavoro e l’ipotizzato venir meno delle circostanze sfavorevoli connesse alla pandemia e delle strozzature dal lato dell’offerta, si prevede ancora un ritmo relativamente elevato di espansione dell’attività economica nei prossimi trimestri. A medio termine, la crescita convergerebbe verso le medie storiche nonostante l’intonazione meno favorevole delle politiche di bilancio e l’aumento dei tassi di interesse in linea con le ipotesi tecniche basate sulle aspettative dei mercati finanziari. Ci si attende nel complesso che il tasso di incremento del PIL in termini reali sia mediamente pari al 3,7% nel 2022, al 2,8% nel 2023 e all’1,6% nel 2024. Rispetto alle proiezioni degli esperti dell’Eurosistema di dicembre 2021, le prospettive per la crescita sono state riviste al ribasso di 0,5 punti percentuali per il 2022 principalmente a causa dell’impatto della crisi ucraina sui prezzi dell’energia, sul clima di fiducia e sul commercio. Questa revisione verso il basso è in parte compensata da un effetto di trascinamento positivo esercitato dalle correzioni al rialzo dei dati per il 2021. La crescita nel 2023 è stata corretta al ribasso di 0,1 punti percentuali, mentre resta invariata nel 2024.

Dopo una serie di shock eccezionali sui prezzi dell’energia, il conflitto in Ucraina implica che nello scenario di base l’inflazione complessiva sia prevista ancora molto elevata nei prossimi mesi e che poi scenda lentamente verso l’obiettivo nel periodo successivo, risultando mediamente pari al 5,1% nel 2022, al 2,1% nel 2023 e all’1,9% nel 2024. Le pressioni a breve termine sui prezzi hanno registrato un aumento considerevole, che ha riguardato in particolare quelle connesse al petrolio e al gas. Tali pressioni sono ritenute più durevoli del previsto e solo in parte compensate dagli effetti di freno sulla crescita esercitati dal deterioramento del clima di fiducia e dal rallentamento dell’interscambio connesso al conflitto. Ciò nonostante, in assenza di ulteriori shock al rialzo sui corsi delle materie prime, il tasso di variazione dei prezzi dei beni energetici diminuirebbe notevolmente nell’orizzonte temporale di proiezione. Nel breve periodo questo calo è legato a effetti base, mentre le ipotesi tecniche fondate sulle quotazioni dei contratti future incorporano una diminuzione dei prezzi del petrolio e del gas all’ingrosso che determina un contributo trascurabile della componente energetica all’inflazione complessiva nel 2024. L’inflazione misurata sull’indice armonizzato dei prezzi al consumo (IAPC) al netto dei beni energetici e alimentari rimane elevata nel 2022, al 2,6%, di riflesso alla più vigorosa dinamica dei prezzi dei servizi ad alta intensità di contatti interpersonali, all’impatto indiretto dell’aumento delle quotazioni dell’energia e agli effetti al rialzo esercitati dalle perduranti strozzature dal lato dell’offerta. Con l’attenuarsi di tali pressioni, questa misura dell’inflazione di fondo scenderebbe all’1,8% nel 2023 e poi salirebbe all’1,9% nel 2024 come conseguenza del rafforzamento della domanda, di condizioni più tese nei mercati del lavoro e di alcuni effetti di secondo impatto sui salari, in linea con le regolarità storiche. Nel confronto con l’esercizio previsivo dello scorso dicembre, in termini cumulati nel periodo in rassegna, l’inflazione complessiva è stata oggetto di una considerevole revisione verso l’alto, specialmente nel 2022. Ciò riflette dati recenti non corrispondenti alle attese, prezzi più elevati delle materie prime energetiche, spinte verso l’alto più persistenti esercitate dalle turbative dal lato dell’offerta e una più vigorosa dinamica retributiva, connessa altresì al previsto aumento del salario minimo in Germania. La correzione al rialzo tiene inoltre conto del recente ritorno degli indicatori delle aspettative per l’inflazione a medio termine basati sulle indagini congiunturali a livelli coerenti con l’obiettivo di inflazione della BCE. Tali effetti più che compensano l’impatto negativo sull’inflazione dovuto alla considerevole revisione verso l’alto delle ipotesi per i tassi di interesse fondate sul mercato e gli effetti negativi connessi alla domanda derivanti dal conflitto in Ucraina.

Data la notevole incertezza circa l’impatto del conflitto in Ucraina sull’economia dell’area dell’euro, sono stati elaborati due scenari in aggiunta a quello di base. Nello scenario definito “avverso” si ipotizza che le sanzioni imposte alla Russia siano più stringenti di quelle previste nello scenario di base e che ciò determini turbative lungo le catene di approvvigionamento mondiali. Il protrarsi delle riduzioni nelle forniture di gas russo farebbe aumentare i costi dell’energia e diminuire la produzione nell’area dell’euro; tale effetto sarebbe tuttavia solo temporaneo mentre avviene la sostituzione con altre fonti energetiche. Inoltre le tensioni geopolitiche sarebbero più protratte che nello scenario di base, causando ulteriori turbative nei mercati finanziari e incertezze maggiormente persistenti. Il tasso di incremento del PIL dell’area dell’euro nel 2022 sarebbe inferiore di 1,2 punti percentuali a quello prospettato nello scenario di base, mentre l’inflazione sarebbe superiore di 0,8 punti percentuali. Le differenze risulterebbero più limitate nel 2023, mentre nel 2024 la crescita sarebbe lievemente più elevata che nello scenario di base in presenza di un recupero dell’economia dopo il maggiore impatto negativo sull’attività nel 2022 e nel 2023. Con il riequilibrarsi dei mercati del petrolio e del gas, i prezzi dell’energia diminuirebbero gradualmente rispetto ai picchi elevati raggiunti e ciò farebbe scendere l’inflazione su livelli inferiori a quelli prospettati nello scenario di base, specialmente nel 2024. Lo scenario più “grave” include, oltre alle caratteristiche dello scenario avverso, una reazione più forte dei corsi dei beni energetici al maggiore ridimensionamento dell’offerta, una più consistente revisione dei prezzi sui mercati finanziari ed effetti di secondo impatto più rilevanti come conseguenza dell’aumento delle quotazioni dell’energia. Questo scenario implicherebbe per il 2022 un ritmo di espansione del PIL inferiore di 1,4 punti percentuali a quello previsto nello scenario di base e un’inflazione superiore di 2,0 punti percentuali. Livelli significativamente inferiori per la crescita e superiori per l’inflazione rispetto allo scenario di base sarebbero osservati anche nel 2023. La maggiore persistenza delle turbative provocate dalla guerra implica per il 2024 effetti di recupero sulla crescita relativamente modesti e maggiori effetti di secondo impatto che compenserebbero l’impatto negativo sull’inflazione derivante dal calo dei prezzi dell’energia.

Proiezioni per la crescita e per l’inflazione nell’area dell’euro

(variazioni percentuali annue)

Nota: le proiezioni riguardanti il PIL in termini reali si basano su dati destagionalizzati e corretti per il numero di giornate lavorative. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni.

1 Economia reale

La crescita del PIL in termini reali si è moderata nel quarto trimestre del 2021 scendendo allo 0,3% in presenza di un’intensificazione delle strozzature dal lato dell’offerta, di un inasprimento delle restrizioni connesse alla pandemia e di un rincaro dell’energia, sostanzialmente in linea con le aspettative contenute nelle proiezioni di dicembre 2021. I consumi privati hanno subito una contrazione per effetto dell’aumento dei tassi di contagio e della rinnovata incertezza riguardo alla pandemia, oltre che del calo del reddito disponibile reale indotto dai prezzi. Per contro, gli investimenti e i consumi collettivi hanno fornito un contributo positivo alla crescita e l’attività economica è tornata sui livelli antecedenti la pandemia.

Grafico 1

Crescita del PIL in termini reali dell’area dell’euro

(variazioni percentuali sul trimestre precedente, dati trimestrali destagionalizzati e corretti per il numero di giornate lavorative)

Nota: i dati sono destagionalizzati e corretti per il numero di giornate lavorative. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni. La linea verticale indica l’inizio dell’orizzonte temporale di proiezione.

Il ritmo di espansione del PIL in termini reali dovrebbe rimanere modesto nel primo trimestre del 2022 in presenza di un inasprimento delle restrizioni alla mobilità, di persistenti turbative dal lato dell’offerta, di prezzi elevati dell’energia e del conflitto in Ucraina (grafico 1). Il calo delle vendite al dettaglio a dicembre 2021 (-2,7% rispetto a novembre) e la contrazione dei servizi ad alta intensità di contatti interpersonali dovuta alle maggiori restrizioni alla mobilità al volgere dell’anno si sono tradotti in un effetto di trascinamento negativo per la crescita nel primo trimestre del 2022. Tale effetto sarebbe stato in parte compensato dal lieve aumento delle vendite al dettaglio a gennaio 2022 (+0,2% sul mese precedente). Gli indicatori più prospettici, come l’indice composito dei responsabili degli acquisti (Purchasing Managers’ Index, PMI) relativo al prodotto e l’indice di fiducia (Economic Sentiment Indicator) elaborato dalla Commissione europea, si sono sostanzialmente mantenuti a gennaio e febbraio sui livelli osservati nel quarto trimestre. Nonostante un miglioramento in gennaio e febbraio, il PMI relativo ai tempi di consegna dei fornitori nel settore manifatturiero continua a segnalare forti turbative dal lato dell’offerta. Tuttavia, le indagini su cui si basano tali indicatori sono state condotte prima dello scoppio del conflitto in Ucraina. Tenendo conto altresì dell’ulteriore shock sull’energia e dell’incertezza causata dall’invasione russa dell’Ucraina, la crescita del PIL in termini reali per il primo trimestre del 2022 è stata rivista al ribasso di 0,2 punti percentuali rispetto alle proiezioni di dicembre ed è al momento attesa pari allo 0,2%.

Le prospettive per l’attività dell’area dell’euro sono diventate molto incerte e dipendono in misura fondamentale dagli eventi in Ucraina. La guerra in Ucraina sta indebolendo le prospettive per la crescita a breve termine principalmente attraverso i canali del commercio, dei prezzi delle materie prime e della fiducia. Le sanzioni e l’effetto di freno sull’economia russa gravano sulla domanda esterna dell’area dell’euro anche se i legami commerciali diretti con la Russia sono limitati. Prezzi dell’energia in forte aumento ed effetti di fiducia negativi, assieme al deterioramento della propensione al rischio e al calo dei corsi azionari, comportano un’evoluzione modesta della domanda interna. Nondimeno, lo scenario di base delle proiezioni degli esperti della BCE ipotizza che le eventuali turbative nell’offerta di energia connesse al conflitto siano temporanee e non esercitino un impatto durevole significativo sull’attività economica nell’area dell’euro. Il riquadro 3 fornisce maggiori dettagli in merito alle ripercussioni attese del conflitto sull’economia dell’area e descrive due scenari alternativi basati su ipotesi più negative.

La crescita economica è ancora prevista in aumento a partire dal secondo trimestre del 2022 in un contesto in cui iniziano a venir meno alcune circostanze sfavorevoli, ma questo andamento è moderato dagli effetti negativi del conflitto in Ucraina. Il miglioramento atteso oltre il breve termine si basa su una serie di fattori favorevoli: l’attenuazione dell’impatto economico esercitato dalla pandemia, il graduale venir meno delle strozzature dal lato dell’offerta e l’aumento della competitività di prezzo delle esportazioni rispetto ai principali partner commerciali. Per contro, il conflitto in Ucraina dovrebbe incidere negativamente sulla crescita dell’area dell’euro. Anche se ci si attende che il programma Next Generation EU (NGEU) favorisca gli investimenti in alcuni paesi, il ritiro delle misure temporanee di sostegno adottate dai governi implica attese di politiche di bilancio meno accomodanti, specialmente nel 2022. Nonostante l’aumento dei tassi di interesse incorporato nelle ipotesi tecniche, le condizioni di finanziamento rimarranno favorevoli. Nell’insieme, malgrado il peggioramento delle prospettive a breve termine, si prevede un sostanziale ritorno del PIL in termini reali al profilo di crescita atteso nelle proiezioni antecedenti la pandemia (grafico 2).

Grafico 2

PIL in termini reali dell’area dell’euro

(volumi concatenati, 4° trim. 2019 = 100)

Nota: i dati sono destagionalizzati e corretti per il numero di giornate lavorative. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni. La linea verticale indica l’inizio dell’orizzonte temporale della proiezione.

Tavola 1

Proiezioni macroeconomiche per l’area dell’euro

(variazioni percentuali annue)

Nota: le proiezioni riguardanti il PIL in termini reali e le sue componenti, il costo unitario del lavoro, il reddito per occupato e la produttività del lavoro si basano su dati destagionalizzati e corretti per il numero di giornate lavorative. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni.

1) Incluso l’interscambio verso l’interno dell’area dell’euro.

2) Il sottoindice si basa sulle stime dell’impatto effettivo delle imposte indirette. Può divergere dai dati dell’Eurostat, che ipotizza la trasmissione completa e immediata dell’impatto dell’imposizione indiretta allo IAPC.

3) Calcolato come saldo delle amministrazioni pubbliche al netto degli effetti transitori del ciclo economico e delle misure classificate come temporanee ai sensi della definizione del Sistema europeo di banche centrali.

4) Misurato come variazione del saldo primario di bilancio corretto per il ciclo, al netto del sostegno pubblico a favore del settore finanziario. I dati riportati sono altresì corretti per gli attesi sussidi a titolo del Next Generation EU (NGEU) dal lato delle entrate. Un valore negativo implica un allentamento delle politiche di bilancio.

I consumi privati dovrebbero recuperare nel corso del 2022, nonostante l’accresciuta incertezza dovuta al conflitto in Ucraina, e rimanere la determinante principale della crescita nell’orizzonte temporale di proiezione. Sullo sfondo dell’inasprimento delle restrizioni legate alla pandemia – specialmente nei servizi ad alta intensità di contatti – e dell’aumento dei prezzi dell’energia, i consumi privati sono diminuiti più del previsto nel quarto trimestre del 2021 risultando inferiori del 2,5% al livello antecedente la pandemia. Il peso notevole esercitato dai prezzi più elevati dell’energia sul potere di acquisto delle famiglie implica altresì una probabile contrazione dei consumi di queste ultime nel primo trimestre del 2022. Successivamente i consumi privati dovrebbero aumentare, seppure a un ritmo più moderato del previsto, di riflesso ai risparmi a scopo precauzionale e agli ulteriori rincari dell’energia dovuti alla guerra in Ucraina. Tale aumento si basa sull’ipotesi di una graduale risoluzione della pandemia, di un allentamento dei vincoli dal lato dell’offerta di beni di consumo e di turbative solo temporanee delle forniture di energia come conseguenza del conflitto in Ucraina. I consumi dovrebbero continuare a crescere più del reddito reale nel 2023 per l’ulteriore riassorbimento del risparmio accumulato dagli inizi del 2020.

La dinamica vigorosa dei redditi da lavoro sostiene la crescita del reddito disponibile reale, mentre l’aumento dell’inflazione e il ritiro dei trasferimenti di bilancio agiscono da freno. Il reddito disponibile reale subirebbe un forte calo nel primo trimestre del 2022 sulla scia dell’aumento dell’inflazione e della diminuzione dei trasferimenti di bilancio netti. A partire dal secondo trimestre dell’anno dovrebbe recuperare grazie al miglioramento dei mercati del lavoro e, in misura inferiore, degli altri redditi personali in linea con l’espansione moderata dell’attività economica. Per contro, i trasferimenti di bilancio netti dovrebbero incidere negativamente sulla crescita del reddito nel 2022 con la diminuzione del numero di beneficiari dei regimi di sostegno al mantenimento del posto di lavoro – in un contesto in cui i lavoratori tornano per lo più a una situazione di lavoro regolare – e la scadenza di altre misure di bilancio temporanee connesse alla pandemia. Ciò è in parte controbilanciato dai nuovi provvedimenti introdotti per compensare l’impatto dei prezzi elevati dei beni energetici. Gli alti tassi di inflazione esercitano un effetto frenante maggiore del previsto sul reddito disponibile reale e contribuiscono pertanto al calo di quest’ultimo nel 2022.

Il tasso di risparmio delle famiglie dovrebbe scendere al di sotto del livello antecedente la crisi, per poi stabilizzarsi verso la fine dell’orizzonte temporale di proiezione. Il saggio di risparmio continuerebbe a diminuire per tutto il 2022, rivisto lievemente al ribasso rispetto alle proiezioni precedenti. Il conflitto in Ucraina determina un aumento dell’incertezza da cui ci si attenderebbe di norma un maggiore risparmio precauzionale, ma tale effetto è più che compensato dal fatto che le famiglie utilizzano i risparmi per attutire almeno in parte l’impatto negativo sulla crescita dei consumi reali esercitato dallo shock sull’energia. La normalizzazione delle scelte di risparmio dei consumatori riflette l’allentarsi delle misure di contenimento e il venir meno delle motivazioni precauzionali connesse alla pandemia. Il tasso di risparmio dovrebbe sostanzialmente stabilizzarsi su un livello al di sotto della media storica a partire dalla metà del 2023. Il suo profilo persistentemente inferiore alla media storica, seppur di poco, riflette il parziale riassorbimento dell’eccesso di risparmio delle famiglie accumulatosi dall’inizio della pandemia. Tuttavia, tale effetto è attenuato dall’incertezza provocata dagli eventi in Ucraina e dalla concentrazione dell’eccesso di risparmio nei nuclei familiari più ricchi e più anziani con una minore propensione al consumo, mentre le famiglie nelle fasce di reddito più basse rimangono maggiormente esposte allo shock sui prezzi dell’energia anche alla luce delle loro minori riserve[2].

Riquadro 1

Ipotesi tecniche riguardanti i tassi di interesse, i prezzi delle materie prime e i tassi di cambio

Rispetto alle proiezioni dello scorso dicembre, le ipotesi tecniche includono un incremento considerevole dei prezzi del petrolio e dei prodotti energetici diversi dal petrolio e un aumento dei tassi di interesse. Le ipotesi tecniche concernenti i tassi di interesse e i prezzi delle materie prime sono basate sulle aspettative di mercato al 28 febbraio 2022[3]. I tassi di interesse a breve termine si riferiscono all’Euribor a tre mesi e le aspettative di mercato sono desunte dai tassi dei contratti future. Da questa metodologia deriva un livello medio dei tassi a breve del -0,4% nel 2022, dello 0,3% nel 2023 e dello 0,7% nel 2024. Le aspettative di mercato sui rendimenti nominali dei titoli di Stato a dieci anni dell’area dell’euro implicano una media annua dello 0,8% per il 2022, che aumenta gradualmente nell’arco di tempo considerato raggiungendo l’1,1% per il 2024[4]. Nel confronto con l’esercizio previsivo dello scorso dicembre, le aspettative di mercato per i tassi di interesse a breve termine sono state riviste verso l’alto di circa 10, 50 e 70 punti base rispettivamente per il 2022, il 2023 e il 2024 sulla scia delle attese di un inasprimento delle politiche monetarie a livello mondiale, sorrette dal protrarsi dell’inattesa evoluzione positiva dell’inflazione. Ciò ha determinato altresì una revisione al rialzo dei rendimenti delle obbligazioni sovrane a lungo termine, di circa 50-60 punti base, nel periodo considerato.

Per quanto concerne i prezzi delle materie prime, si ipotizza che le quotazioni del greggio di qualità Brent salgano da 71,1 dollari al barile in media nel 2021 a 92,6 nel 2022 e poi scendano a 77,2 nel 2024. Tale profilo comporta che rispetto alle proiezioni di dicembre i prezzi in dollari del petrolio siano superiori di quasi il 20% per il 2022, del 14% per il 2023 e dell’11% per il 2024 sulla scia dei problemi dal lato dell’offerta e della guerra in Ucraina. Dalla data di aggiornamento delle ipotesi tecniche i prezzi sono notevolmente aumentati. L’impatto di ipotesi di prezzi dell’energia più alti rispetto a quelli inclusi nello scenario di base è riflesso negli scenari illustrati nel riquadro 3.

I corsi delle materie prime non energetiche, espressi in dollari, hanno registrato un aumento sensibile nel 2021 e dovrebbero crescere a un ritmo più moderato nel 2022, per poi scendere lievemente nel periodo 2023-2024. Si assume, sulla base dei prezzi dei contratti future, che le quote di emissione negoziate nell’ambito del sistema dell’UE deputato al loro scambio (EU Emissions Trading Scheme, EU ETS) si collochino attorno a 83 euro per tonnellata nell’arco di tempo considerato, una revisione al rialzo di circa l’11% rispetto alle proiezioni dello scorso dicembre.

Le ipotesi sui tassi di cambio bilaterali restano invariate nell’orizzonte temporale di riferimento sui livelli medi osservati nelle tre giornate lavorative fino al 28 febbraio. Ciò implica che il cambio dollaro/euro si collochi in media a 1,12 nel periodo 2022-2024, un livello inferiore di circa l’1% a quello prospettato nell’esercizio previsivo di dicembre. L’ipotesi per il tasso di cambio effettivo dell’euro comporta un apprezzamento dello 0,3% nel confronto con le proiezioni di dicembre.

Ipotesi tecniche

La crescita degli investimenti nell’edilizia residenziale dovrebbe rimanere positiva nel breve periodo, per poi moderarsi nel resto dell’orizzonte temporale di proiezione. Gli investimenti in abitazioni hanno registrato un lieve aumento nel quarto trimestre del 2021, sostanzialmente in linea con quanto atteso nelle proiezioni dello scorso dicembre, in un contesto in cui le carenze sia di manodopera sia di materie prime hanno gravato sull’attività nel mercato immobiliare. Nonostante la guerra in Ucraina, gli investimenti nell’edilizia residenziale continuerebbero a crescere nel breve periodo sullo sfondo del livello ancora considerevole della domanda – favorito in particolare dal vigore della componente riconducibile alle famiglie a più alto reddito – e di alcuni timidi segnali di allentamento dei vincoli dal lato dell’offerta. Dopo una breve fase di recupero, in cui i vincoli di offerta evidenzierebbero un allentamento più sensibile, nel resto dell’orizzonte temporale di proiezione la crescita degli investimenti in abitazioni dovrebbe moderarsi. Tuttavia, continuerà ad essere sostenuta da effetti positivi della Q di Tobin e dall’aumento del reddito disponibile, mentre le condizioni di finanziamento diventeranno lievemente meno favorevoli.

Gli investimenti delle imprese dovrebbero aumentare nel periodo considerato e rappresentare una quota crescente del PIL in termini reali, nonostante il conflitto in Ucraina, con l’allentarsi delle strozzature dal lato dell’offerta e l’erogazione dei fondi a titolo del Next Generation EU. Dopo il calo temporaneo osservato nel terzo trimestre del 2021, riconducibile in larga parte alle strozzature dal lato dell’offerta, si stima che gli investimenti delle imprese siano tornati a evidenziare una crescita più dinamica nell’ultimo trimestre dello scorso anno. Nonostante l’aumento dell’incertezza e della volatilità nei mercati finanziari riconducibile al conflitto in Ucraina, nel breve termine il livello ancora elevato di fiducia delle imprese e di utilizzo della capacità produttiva, oltre che la migliore valutazione degli ordini dei produttori di beni di investimento, segnalano il perdurare di una crescita positiva. Con l’attenuarsi delle turbative dal lato dell’offerta, gli investimenti dovrebbero continuare a espandersi a un ritmo dinamico anche se i rincari delle materie prime, gli effetti di fiducia negativi e le perturbazioni nell’interscambio connessi al conflitto agiranno verosimilmente da freno. L’impatto positivo del programma Next Generation EU e la prevista crescita degli utili nel 2022 e nel periodo successivo dovrebbero altresì sostenere gli investimenti delle imprese nell’orizzonte temporale della proiezione. In aggiunta, un ulteriore sostegno nel medio periodo sarà fornito dalla maggiore spesa connessa alla decarbonizzazione dell’economia europea. Di conseguenza, gli investimenti delle imprese dovrebbero rappresentare una quota crescente del PIL in termini reali nell’arco di tempo considerato.

Riquadro 2

Contesto internazionale

L’economia mondiale mantiene il proprio profilo di crescita robusta anche se il conflitto in Ucraina e, in misura inferiore, la diffusione della variante Omicron del coronavirus offuscano le prospettive. Al volgere dell’anno la diffusione della nuova variante Omicron ha provocato un aumento senza precedenti del numero di contagi da coronavirus (COVID-19) a livello mondiale. Poiché le evidenze disponibili suggeriscono che l’ondata pandemica causata dalla variante Omicron sarà più breve delle precedenti, l’impatto sull’economia mondiale dovrebbe essere piuttosto moderato e limitato al primo trimestre del 2022. Al tempo stesso, l’invasione russa dell’Ucraina grava sull’economia a livello internazionale. L’imposizione di significative sanzioni finanziarie e commerciali alla Russia ha determinato un peggioramento considerevole delle prospettive per la crescita del paese nel periodo in rassegna (riquadro 3). Oltre che attraverso il canale dei legami commerciali, gli altri paesi avvertono effetti di secondo impatto per il tramite dei prezzi più elevati dell’energia, che riducono quindi ulteriormente il reddito disponibile delle famiglie, ed effetti di fiducia negativi che peseranno sul commercio e sulla domanda a livello interno.

Le strozzature dal lato dell’offerta continuano a rappresentare una circostanza sfavorevole per la crescita, ma gli indicatori recenti sembrano suggerire un loro moderato allentamento dalla fine del 2021. I tempi di consegna dei fornitori desunti dall’indice PMI mondiale sono lievemente migliorati ma rimangono piuttosto rigidi rispetto all’esperienza storica e sono ancora lunghi, mentre la congestione nel trasporto marittimo resta elevata. Nel contempo, data la forte crescita dell’interscambio di beni e della produzione di autovetture osservata negli ultimi mesi, sembra possibile che i vincoli dal lato dell’offerta in alcuni settori abbiano superato il punto massimo. Nell’insieme ci si attende che le strozzature dal lato dell’offerta si attenuino gradualmente nel corso del 2022 e vengano completamente meno nel 2023 in un contesto in cui la domanda dei consumatori torna a spostarsi dai beni ai servizi e la capacità di trasporto e l’offerta di semiconduttori aumentano sulla scia degli investimenti programmati. Nondimeno, specie nel breve periodo, esiste il rischio che le turbative nelle forniture tornino a intensificarsi. Ciò potrebbe avvenire se la Cina manterrà la propria politica di tolleranza zero nei confronti del COVID-19 con la più contagiosa variante Omicron. Inoltre la guerra in Ucraina potrebbe determinare un peggioramento delle strozzature, con conseguenti carenze di merci e materie prime essenziali, oltre a ostacoli nella logistica e nei trasporti alla luce dei divieti riguardanti i voli e le spedizioni che incidono negativamente sul commercio nella regione.

Nel medio periodo l’economia mondiale dovrebbe continuare a espandersi, ancorché a ritmi più moderati, in presenza di tensioni geopolitiche e del venir meno delle misure di stimolo connesse alla pandemia. La crescita mondiale nel 2021 è stata sorretta dal perdurante sostegno offerto dalle politiche. Tuttavia, rispetto alle proiezioni dello scorso dicembre è stata rivista al rialzo grazie a risultati migliori delle attese nella seconda metà dell’anno specialmente nelle grandi economie come la Cina e gli Stati Uniti. A partire dal 2022 il tasso di incremento del PIL mondiale in termini reali (esclusa l’area dell’euro) dovrebbe convergere verso livelli più moderati. Oltre all’impatto della variante Omicron e dell’invasione russa dell’Ucraina, i consumi privati dovrebbero continuare a evidenziare una dinamica modesta in presenza di un aumento dell’inflazione. A più lungo termine ci si attendono effetti “speed limit” riconducibili alle condizioni maggiormente tese nei mercati del lavoro, che saranno in parte controbilanciati dall’atteso venir meno delle strozzature dal lato dell’offerta. La riduzione del sostegno offerto dalle politiche dovrebbe altresì limitare la crescita nel periodo in esame. Poste di fronte alle forti spinte inflazionistiche, nel 2021 le banche centrali di alcune economie emergenti hanno cominciato a ritirare le misure di stimolo introdotte in relazione alla pandemia. Nel 2022 anche nelle economie avanzate è già iniziata, o ci si attende che inizi a breve, la rimozione dell’orientamento accomodante della politica monetaria. Da dicembre 2021 la Bank of England ha innalzato i tassi di interesse a due riprese e negli Stati Uniti il Federal Open Market Committee ha segnalato una variazione del suo orientamento monetario che lasciava intuire un ritmo di normalizzazione della politica monetaria statunitense più rapido del previsto. La crescita dovrebbe pertanto indebolirsi negli Stati Uniti, anche a causa di uno stimolo fiscale inferiore alle attese. Per quanto concerne le economie emergenti si prevede un rallentamento dell’attività in Brasile, principalmente a causa del deciso inasprimento della politica monetaria nel contesto delle crescenti spinte inflazionistiche, e in Turchia, dove sono state osservate turbolenze nei mercati connesse all’elevata incertezza sul piano delle politiche e all’inflazione molto alta, con effetti negativi sui consumi e sugli investimenti. Benché non si possa escludere l’emergere di varianti nuove e più aggressive del coronavirus, si assume che l’influenza della pandemia sulle prospettive per l’economia mondiale diminuisca gradualmente. Rispetto alle proiezioni dello scorso dicembre, il tasso di incremento del PIL in termini reali è stato rivisto verso il basso nell’arco di tempo considerato (di -0,4, -0,3 e -0,1 punti percentuali, rispettivamente, per il 2022, per il 2023 e per il 2024). Nel breve periodo l’impatto negativo dei suddetti fattori è in parte compensato da un effetto di trascinamento positivo, mentre nel prosieguo dell’orizzonte temporale di riferimento la revisione al ribasso è connessa alla minore crescita negli Stati Uniti e in Russia, oltre che in alcune altre grandi economie emergenti.

La crescita della domanda esterna dell’area dell’euro, vigorosa nel 2021, dovrebbe normalizzarsi gradualmente nel periodo in esame. Nella seconda metà del 2021 il commercio mondiale ha evidenziato andamenti più solidi del previsto nonostante le turbative lungo le catene di approvvigionamento, grazie alla dinamica robusta nei paesi emergenti dell’Asia (principalmente in Cina e in India) e, nel quarto trimestre, negli Stati Uniti. I dati delle indagini congiunturali segnalano che l’interscambio è cresciuto a ritmi piuttosto modesti al volgere dell’anno, in parte a causa della recrudescenza della pandemia, ma tale andamento sarebbe temporaneo. Per il 2022 un effetto di trascinamento positivo più che compensa la dinamica più debole risultante dalle revisioni dell’attività mondiale e dagli effetti avversi del conflitto in Ucraina, con la conseguenza di una considerevole correzione verso l’alto della crescita delle importazioni mondiali per il 2022 rispetto alle proiezioni dello scorso dicembre. La domanda esterna dell’area dell’euro è invariata per il 2022 poiché il forte effetto di trascinamento positivo è interamente compensato dall’indebolimento dell’interscambio dovuto al conflitto in Ucraina, mentre è corretta al ribasso per il 2023 e il 2024 (‑1,1 e -0,3 punti percentuali, rispettivamente).

Contesto internazionale

(variazioni percentuali annue)

1) Calcolato come media ponderata delle importazioni.

2) Calcolata come media ponderata delle importazioni dei partner commerciali dell’area dell’euro.

La ripresa del commercio è rallentata dal conflitto in Ucraina nel breve periodo, ma si prevede che riacquisti slancio nel prosieguo del 2022. Dopo i segnali di recupero della domanda esterna dell’area dell’euro alla fine del 2021, la guerra in Ucraina sta intaccando le prospettive a breve termine per le esportazioni dell’area. Il leggero miglioramento della competitività di prezzo e l’attesa ripresa dell’interscambio di servizi dovrebbero in parte compensare le circostanze sfavorevoli connesse al conflitto. Di conseguenza, i tassi di variazione sul trimestre precedente delle esportazioni dell’area dell’euro sono stati rivisti al ribasso nel 2022. Ciò nonostante, la crescita annua è stata corretta verso l’alto sulla scia degli effetti di trascinamento positivi esercitati dalle revisioni al rialzo nella seconda metà del 2021. Dal lato delle importazioni, una moderazione dell’attività dell’area dell’euro nel breve periodo determinerà verosimilmente tassi di espansione inferiori. Ci si attende pertanto che le esportazioni nette forniscano un contributo solo modesto alla crescita del PIL in termini reali nel 2022. Le prospettive a breve termine rimangono tuttavia offuscate da considerevoli rischi verso il basso connessi alle turbative lungo le catene di approvvigionamento provocate dalle carenze di input essenziali provenienti dalla Russia. Se gli effetti del conflitto, i vincoli dal lato dell’offerta e le restrizioni connesse alla pandemia verranno meno, a partire dalla seconda metà del 2022, l’interscambio dell’area dell’euro tornerà sul suo sentiero di crescita a lungo termine. I considerevoli aumenti che caratterizzano i deflatori del commercio dopo lo shock sui prezzi dell’energia, in particolare dal lato delle importazioni, persisteranno per tutto il 2022. È altresì probabile che comportino un forte deterioramento delle ragioni di scambio e del saldo commerciale dell’area dell’euro, che dovrebbero normalizzarsi solo a partire dal 2023.

Il mercato del lavoro continua a rafforzarsi. Nel quarto trimestre del 2021 l’occupazione è cresciuta dello 0,5%, in presenza di un ulteriore calo del tasso di disoccupazione. Nel periodo considerato dovrebbe aumentare ulteriormente nonostante alcune pressioni verso il basso esercitate dalla maggiore incertezza dovuta alla guerra in Ucraina. Inoltre il tasso di disoccupazione subirà verosimilmente delle ripercussioni nel breve periodo, ma in termini di media annua scenderebbe al 7,0% nel 2024 grazie principalmente al previsto vigore della domanda di manodopera in linea con la ripresa economica in atto.

La crescita della produttività del lavoro scenderebbe gradualmente nell’orizzonte temporale di riferimento verso la media di lungo periodo. Dopo una diminuzione temporanea connessa alla decelerazione dell’attività economica, la produttività del lavoro riacquisterebbe slancio come conseguenza dell’accelerazione dell’attività e si normalizzerebbe gradualmente nel periodo successivo avvicinandosi alla media antecedente la pandemia. Alla fine dell’arco di tempo considerato la produttività del lavoro (per addetto) sarebbe superiore di circa il 4,6% al livello antecedente la crisi.

Rispetto alle proiezioni di dicembre, il tasso di incremento del PIL in termini reali è stato rivisto verso il basso di 0,5 e 0,1 punti percentuali, rispettivamente, per il 2022 e il 2023 ed è invariato per il 2024. L’indebolimento delle prospettive per il 2022 riflette in larga parte l’impatto della crisi ucraina sui prezzi dell’energia, sul clima di fiducia e sul commercio ed è in parte compensato da un effetto di trascinamento positivo esercitato dalle revisioni al rialzo dei dati per il 2021. Nel 2023 e nel 2024 gli effetti al rialzo dei miglioramenti della competitività di prezzo connessi alle maggiori pressioni dal lato dei costi in alcuni dei principali partner commerciali sono sostanzialmente compensati dalle ipotesi di tassi di interesse più elevati e dall’impatto negativo del rincaro dei beni energetici.

Riquadro 3

L’impatto del conflitto in Ucraina sull’economia dell’area dell’euro nello scenario di base e in due scenari alternativi

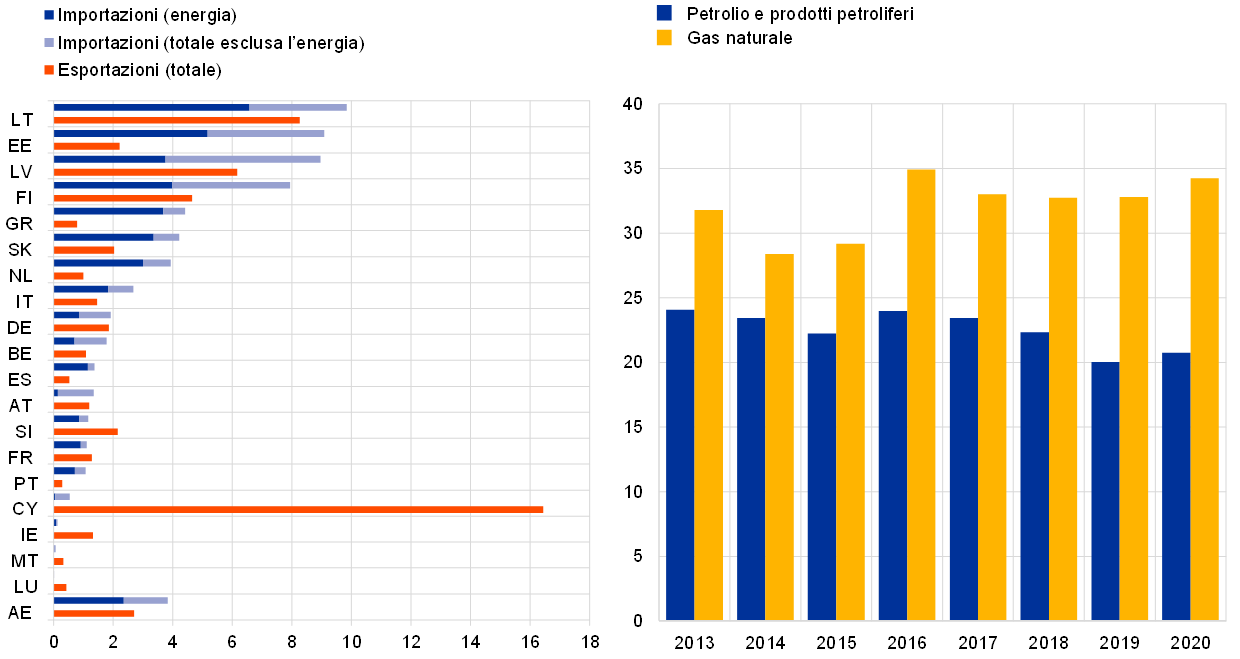

L’invasione russa dell’Ucraina dovrebbe incidere in misura notevole sull’economia dell’area dell’euro attraverso i tre canali principali del commercio, delle materie prime e della fiducia. In primo luogo l’interscambio con la Russia risente dei divieti alle importazioni e alle esportazioni, oltre che degli effetti avversi della guerra sull’economia russa. L’esclusione delle banche russe da SWIFT ostacola il finanziamento delle operazioni commerciali delle imprese russe e si traduce in turbative di ampia portata nell’interscambio. Inoltre l’aumento dei tassi di interesse, i deflussi di capitali, i vincoli di finanziamento, il peggioramento del clima di fiducia delle imprese, l’ascesa dei prezzi all’importazione e il deprezzamento del rublo pesano nell’insieme sul PIL russo. Se l’impatto diretto sull’economia dell’area dell’euro è limitato in quanto la Russia rappresenta una quota ridotta della domanda esterna dell’area (circa il 3%; grafico A, pannello di sinistra), le ricadute sull’economia mondiale – in particolare attraverso i paesi con legami commerciali più stretti con la Russia, come ad esempio quelli che si trovano nell’Europa centrale e orientale – indeboliscono le prospettive esterne per l’area dell’euro più in generale. In secondo luogo lo scoppio del conflitto ha esercitato considerevoli spinte al rialzo sui prezzi delle materie prime, che avevano già risentito delle crescenti tensioni geopolitiche nel corso del 2021, in aggiunta a quanto già incorporato nello scenario di base delle proiezioni di marzo 2022. L’impatto sull’area dell’euro è notevole in quanto la Russia, da cui nel 2020 proveniva il 20% del petrolio e il 35% del gas dell’area, è il principale fornitore di energia di quest’ultima (grafico A, pannello di destra). Anche se le sanzioni nel settore energetico sono state finora imposte solo da paesi non appartenenti all’area dell’euro, i consumatori sono sempre più restii ad acquistare petrolio russo, le principali società stanno dismettendo le attività petrolifere russe e tra le banche e le compagnie di assicurazione si riduce la disponibilità a finanziare e assicurare il commercio di materie prime russe. Infine la guerra in Ucraina sta erodendo la fiducia a livello mondiale e questo a sua volta accresce la volatilità e i premi per il rischio nei mercati finanziari internazionali. Il peggioramento delle condizioni finanziarie per le imprese dell’area dell’euro, assieme al protrarsi delle tensioni geopolitiche e delle incertezze, dovrebbe incidere negativamente sugli investimenti.

Grafico A

Interscambio dell’area dell’euro con la Russia (pannello di sinistra) e dipendenza dell’area dell’euro dalle forniture energetiche russe (pannello di destra)

(Pannello di sinistra: percentuale dell’interscambio totale di beni e servizi; pannello di destra: percentuale di importazioni)

Fonti: BCE, Eurostat ed elaborazioni degli esperti della BCE.

Nota: le importazioni di gas naturale includono quelle di gas naturale liquefatto.

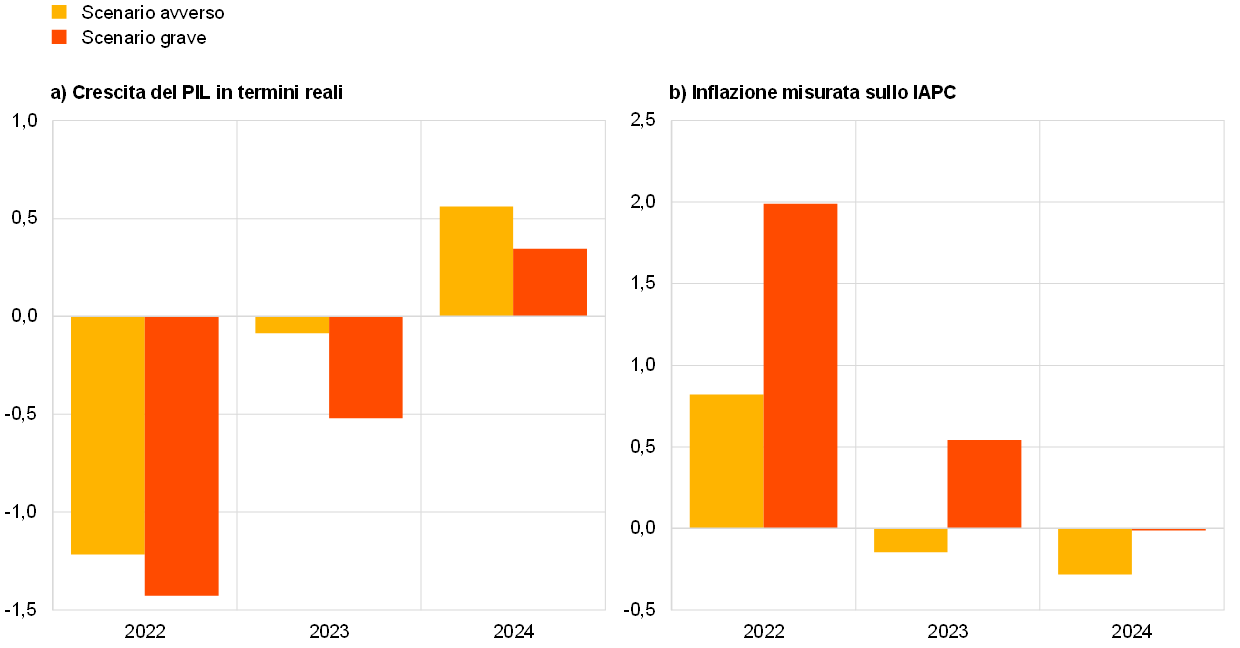

L’elevata incertezza circa gli effetti della guerra in Ucraina sulle prospettive economiche dell’area dell’euro giustifica analisi di scenario aggiuntive. Lo scenario di base delle proiezioni si fonda sull’ipotesi che le attuali turbative nell’offerta di energia e gli effetti negativi sul clima di fiducia connessi al conflitto abbiano natura temporanea e che non vi sia un impatto significativo sulle catene di approvvigionamento mondiali. Assieme alle sanzioni e al deterioramento della propensione al rischio a livello mondiale, si stima che un’interruzione delle forniture di energia incida negativamente sulla crescita del PIL in termini reali dell’area dell’euro nel 2022 e che ostacoli ancora l’attività nel 2023, prima di un lieve impatto verso l’alto nel 2024 riconducibile a effetti di recupero. Per quanto concerne l’inflazione misurata sullo IAPC, l’impatto del conflitto sullo scenario di base delle proiezioni di marzo 2022 dovrebbe essere al rialzo nel 2022 sulla scia dell’aumento dei prezzi delle materie prime e moderato negli anni successivi del periodo considerato con il progressivo venir meno dell’effetto. Questa valutazione si fonda tuttavia sul presupposto che non vi sia una considerevole intensificazione ulteriore della guerra in Ucraina e che le sanzioni attualmente in vigore contro la Russia siano mantenute nell’intero orizzonte temporale di riferimento. Sono stati elaborati due scenari (uno “avverso” e uno “grave”) che differiscono tra di loro in termini di sanzioni, commercio, fiducia e interruzioni nelle forniture energetiche, oltre che per le implicazioni delle turbative nei mercati finanziari e le probabili reazioni. Gli effetti sull’area dell’euro sono stimati attraverso simulazioni basate su modelli[5]. Va rilevato come in entrambi gli scenari alternativi si ipotizzi con riferimento al conflitto che l’impatto più pronunciato sia avvertito nel 2022 e che si arrivi a una risoluzione nel tempo. In questo senso, potrebbero essere concepiti scenari più negativi[6].

Rispetto alle proiezioni di marzo 2022, lo scenario avverso ipotizza un peggioramento in tutti e tre i canali (commercio, materie prime e fiducia) e in particolare vincoli di capacità produttiva nell’area dell’euro. Per quanto concerne il canale del commercio, l’inasprimento delle sanzioni comporta una più forte azione di freno sull’economia russa. Le sanzioni producono altresì generali vincoli dal lato dell’offerta e turbative lungo le catene di approvvigionamento mondiali. Con riferimento al canale dei prezzi delle materie prime, lo scenario ipotizza un’interruzione completa e prolungata delle forniture di gas russo all’Europa, che l’area dell’euro è in grado di compensare solo parzialmente mediante il ricorso ad altre fonti energetiche e la sostituzione con il gas naturale liquefatto. Queste carenze dal lato dell’offerta fanno salire notevolmente le quotazioni del gas. Analogamente, le gravi turbative nelle forniture di petrolio dalla Russia provocano altresì aumenti dei prezzi. Inoltre, si ipotizza che l’interruzione delle forniture di gas determini un ridimensionamento della produzione nei diversi settori all’interno dell’area dell’euro. Oltre all’impatto diretto sulla produzione nel settore energetico, si avrebbero effetti negativi su altri settori con una forte dipendenza diretta o indiretta dal gas (ad esempio i trasporti, le attività minerarie ed estrattive e i prodotti chimici) mano a mano che lo shock si propaga e amplifica lungo la catena di approvvigionamento[7]. Viene ipotizzato un riequilibrio del mercato del gas nel tempo, che determina un calo graduale delle quotazioni del gas e una ripresa della produzione. Nel canale della fiducia, sanzioni più stringenti e tensioni geopolitiche più protratte rispetto a quanto incorporato nello scenario di base si traducono in un aumento più consistente e prolungato dell’incertezza a livello mondiale e in ulteriori turbative nei mercati finanziari che incidono in modo più persistente su alcune categorie di attività. Ciò a sua volta deprime ulteriormente i prezzi delle attività rischiose e fa aumentare la volatilità. Infine questo scenario aggiunge moderati effetti di amplificazione attraverso il settore finanziario dovuti al generale aumento dei premi per il rischio, una circostanza che determina costi più elevati del finanziamento esterno per le imprese dell’area dell’euro e grava sugli investimenti.

Oltre alle ipotesi iscritte nello scenario avverso, lo scenario grave comporta un incremento più pronunciato e persistente dei prezzi delle materie prime, che determina effetti di secondo impatto derivanti dall’aumento dell’inflazione ed effetti più ampi di amplificazione attraverso il settore finanziario. Rispetto allo scenario avverso, in quello grave si ipotizza una sensibilità doppia delle quotazioni del gas all’interruzione delle forniture russe a causa dell’utilizzo delle scorte e di condizioni persistentemente tese nel mercato di questa materia prima. Ciò comporta per i prezzi pressioni al rialzo più forti, che sarebbero anche lievemente più persistenti perché si assume che non sia possibile sostituire interamente il gas russo nell’orizzonte temporale della proiezione. Di conseguenza, il mercato del gas si riequilibra a livelli di prezzo più elevati. Anche per il petrolio vi è un aumento più marcato delle quotazioni e quindi un livello dei prezzi più alto. Con riferimento al canale della fiducia questo scenario ipotizza effetti maggiori di amplificazione attraverso il settore finanziario, con uno shock di entità tre volte superiore a quella ipotizzata nello scenario avverso. Infine, lo scenario grave include maggiori effetti di secondo impatto in un contesto di inflazione complessivamente più elevata.

L’impatto complessivo per l’area dell’euro è considerevolmente negativo per quanto riguarda la crescita del PIL in termini reali, con un effetto maggiore e più persistente nello scenario grave (tavola e grafico B). Nello scenario avverso l’indebolimento della domanda esterna, l’aumento delle quotazioni delle materie prime, l’intensificazione dell’incertezza, la ridefinizione dei prezzi nei mercati finanziari e i tagli alla produzione determinano un tasso di espansione del PIL in termini reali che per il 2022 e il 2023 è rispettivamente inferiore di circa 1,2 e 0,1 punti percentuali a quello prospettato nello scenario di base. Nel 2024 la crescita è superiore di 0,5 punti percentuali nel confronto con lo scenario di base in un contesto in cui l’economia recupera dopo il maggiore impatto negativo subito dall’attività nel 2022 e nel 2023. Nello scenario grave, oltre ai meccanismi che intervengono in quello avverso, i prezzi più elevati dell’energia e l’ulteriore ampliamento dei differenziali nei mercati finanziari fanno sì che la crescita del PIL in termini reali nel 2022 e nel 2023 sia considerevolmente inferiore a quanto indicato nello scenario di base (‑1,4 e ‑0,5 punti percentuali, rispettivamente). Nel 2023 le turbative più persistenti connesse alla guerra implicano effetti di recupero limitati sulla crescita, che nel 2024 sarebbe superiore di 0,3 punti percentuali al livello prospettato nello scenario di base.

Tavola

Scenari macroeconomici alternativi per l’area dell’euro

(variazioni percentuali annue)

L’inflazione raggiungerebbe livelli molto elevati, in media, nel 2022 in entrambi gli scenari ma diminuirebbe progressivamente nel periodo successivo collocandosi nel 2024 al di sotto dell’1,9% prospettato dallo scenario di base nello scenario avverso e in corrispondenza di tale livello nello scenario grave (tavola e grafico B). Le ipotesi riguardanti i prezzi dell’energia costituiscono la determinante principale dell’inflazione misurata sullo IAPC. La maggiore sensibilità dei corsi dell’energia ai tagli alle forniture e il minor numero di fattori di compensazione nello scenario grave determinano un’impennata più forte e prolungata dell’inflazione. In questo senso gli effetti inflazionistici dovuti alle quotazioni più elevate delle materie prime sono pari nel 2022 a 0,8 punti percentuali nello scenario avverso e a 2,0 punti percentuali in quello grave. Nel 2023 le spinte al rialzo persistono nello scenario grave in un contesto in cui l’inflazione misurata sullo IAPC è superiore di 0,6 punti percentuali rispetto a quanto prospettato nello scenario di base. Con il riequilibrarsi dei mercati del petrolio e del gas, i prezzi dell’energia scendono gradualmente rispetto ai picchi elevati raggiunti determinando, nel contesto della più debole attività nell’area dell’euro, un calo dell’inflazione. Nello scenario grave i prezzi più alti dell’energia assieme ai maggiori effetti di secondo impatto riportano le proiezioni per l’inflazione misurata sullo IAPC nel 2024 al livello dell’1,9% prospettato nello scenario di base.

Grafico B

Impatto di scenari alternativi sulla crescita del PIL in termini reali e sull’inflazione misurata sullo IAPC nell’area dell’euro rispetto allo scenario di base

(deviazioni rispetto allo scenario di base delle proiezioni di marzo 2022, in punti percentuali)

Fonte: elaborazioni degli esperti della BCE.

Questi scenari non tengono tuttavia conto di una serie di fattori che potrebbero altresì influenzare l’entità e la persistenza dell’impatto. In particolare, gli scenari sono stati predisposti utilizzando le medesime ipotesi per i conti pubblici su cui si basano le proiezioni di marzo 2022. Come nel 2021, i governi potrebbero intervenire per attutire l’impatto dei forti rincari dell’energia sui consumatori e sulle imprese. Inoltre le stime delle ricadute delle interruzioni nelle forniture di gas sulla produzione non considerano gli effetti di sostituzione, che potrebbero determinare un impatto inferiore a quello ipotizzato nello scenario. D’altro canto, un conflitto più intenso e protratto comporta il rischio di un impatto più pronunciato e persistente. In aggiunta, oltre agli aumenti dei prezzi dell’energia inclusi negli scenari, il conflitto potrebbe anche incidere pesantemente sulle quotazioni di altre materie prime quali le derrate alimentari e alcuni metalli dato il ruolo svolto dalla Russia e dall’Ucraina nelle forniture mondiali delle stesse.

2 Prospettive per i conti pubblici

Rispetto alle proiezioni dello scorso dicembre, lo scenario di base incorpora alcune ulteriori misure di stimolo fiscale. Secondo le stime l’intonazione delle politiche di bilancio nell’area dell’euro corretta per i sussidi a titolo del Next Generation EU, fortemente espansiva nel 2020, è diventata più restrittiva nel 2021 soprattutto a causa di entrate inattese e di altri fattori che spesso si manifestano durante una ripresa. Le proiezioni indicano al momento che si inasprirà ulteriormente nel 2022, con il venir meno di una parte significativa del sostegno per l’emergenza pandemica, e in misura molto inferiore nel resto dell’orizzonte temporale considerato. Rispetto all’esercizio previsivo di dicembre, ci si aspetta che l’orientamento delle politiche di bilancio sia allentato di circa 0,2 punti percentuali del PIL in più nel 2022 e che rimanga sostanzialmente invariato nel periodo 2023-2024. Per il 2022 le revisioni riflettono tra l’altro le ulteriori misure di stimolo adottate dai governi come risposta all’ondata pandemica causata dalla variante Omicron e i nuovi interventi volti a compensare l’aumento dei prezzi dei beni energetici, oltre che il parziale venir meno delle entrate inattese registrate nel 2021. Questo impulso fiscale aggiuntivo è in parte compensato dalla crescita più modesta della spesa, in particolare per consumi collettivi e trasferimenti. Le ipotesi e le proiezioni sulle politiche di bilancio sono caratterizzate da un elevato grado di incertezza connesso alla guerra in Ucraina e si ritiene che i rischi siano orientati verso l’introduzione di ulteriori misure di stimolo.

Il saldo di bilancio dell’area dell’euro è ancora previsto in costante miglioramento nel periodo fino al 2024, ma la variazione sarebbe di entità inferiore a quella prospettata nelle proiezioni dello scorso dicembre. Secondo le stime, il disavanzo di bilancio nell’area dell’euro è rimasto elevato nel 2021 dopo avere raggiunto un massimo nel 2020. Il miglioramento considerevole del saldo di bilancio nell’arco di tempo considerato è ritenuto principalmente ascrivibile alla componente ciclica e al minore disavanzo primario corretto per il ciclo. Alla fine del periodo in esame il saldo di bilancio è previsto pari a -2% del PIL e quindi ancora inferiore al livello pre-crisi. Dopo essere aumentato nettamente nel 2020, il debito pubblico aggregato dell’area dell’euro dovrebbe ridursi nell’intero orizzonte temporale della proiezione e raggiungere circa l’89% del PIL nel 2024, un livello superiore a quello antecedente la pandemia. La flessione è considerata principalmente riconducibile ai differenziali favorevoli tra tasso di interesse e tasso di crescita, oltre che ai raccordi disavanzo-debito, i quali nell’insieme più che compensano i persistenti, ancorché calanti, disavanzi primari. Da un confronto con l’esercizio previsivo di dicembre emerge che le stime per il saldo di bilancio nel 2021 sono state oggetto di una considerevole revisione al rialzo che riflette sia l’incremento delle entrate sia la diminuzione della spesa in rapporto al PIL. Si prevede al momento che nel 2024 il saldo di bilancio, pur partendo da livelli più elevati, sia inferiore a quanto prospettato nelle proiezioni dello scorso dicembre dopo il deterioramento delle prospettive macroeconomiche determinato dalla guerra in Ucraina e la correzione al rialzo della spesa per interessi in percentuale del PIL. Il profilo del rapporto debito/PIL per l’insieme dell’area dell’euro è stato corretto al ribasso per l’intero periodo in esame, principalmente a causa di effetti base favorevoli relativi al 2021.

3 Prezzi e costi

L’inflazione complessiva ha raggiunto il 5,8% a febbraio e dovrebbe mantenersi elevata nei prossimi trimestri (grafico 3). Gli andamenti dell’inflazione sono principalmente ascrivibili a quelli del tasso di variazione dei prezzi dei beni energetici, che a febbraio è salito a circa il 32% soprattutto a causa degli aumenti delle tariffe del gas e dell’elettricità. Queste due componenti dovrebbero altresì mantenere l’inflazione dei beni energetici su livelli elevati nel corso dell’anno. Per contro, ci si attende che il contributo fornito dai carburanti venga meno nel 2022 a causa di effetti base e dell’ipotizzato profilo discendente dei corsi petroliferi. Le tariffe dell’elettricità e del gas hanno registrato un forte aumento sul mese precedente in gennaio in un contesto in cui in molti paesi i prezzi sono stati ridefiniti per il nuovo anno; inoltre, ci si attendono ulteriori aumenti nel corso del 2022 mano a mano che l’impennata delle quotazioni dei contratti future sui prezzi del gas all’ingrosso provocata dalla guerra in Ucraina viene gradualmente trasmessa ai consumatori (anche se effetti base comportano un lieve calo dei tassi di inflazione sui dodici mesi nel prosieguo dell’anno). L’inflazione misurata sullo IAPC al netto dei beni energetici e alimentari sarebbe pari al 2,6% nel 2022 come conseguenza del livello elevato della domanda, degli effetti indiretti derivanti dal rincaro dell’energia e delle pressioni lungo la catena di formazione dei prezzi connesse alle strozzature dal lato dell’offerta. Il tasso di variazione dei prezzi dei beni alimentari è salito al 4,1% in febbraio e dovrebbe mantenersi alto per tutto il 2022 a causa degli elevati corsi delle materie prime e degli aumenti straordinari delle tariffe del gas e dell’elettricità, che rappresentano circa il 90% del costo totale dell’energia nel settore dei prodotti alimentari trasformati e costituiscono un fattore importante nella produzione dei fertilizzanti. L’inflazione complessiva diminuirebbe nella seconda metà dell’anno sulla scia di forti effetti base negativi e dell’ipotizzato profilo discendente delle quotazioni petrolifere.

L’inflazione misurata sullo IAPC scenderebbe da una media del 5,1% nel 2022 al 2,1% nel 2023 e all’1,9% nel 2024. Questo calo dell’inflazione complessiva nell’orizzonte temporale della proiezione riflette la forte diminuzione della componente energetica in linea con l’ipotesi secondo cui i prezzi del petrolio e del gas seguirebbero il profilo discendente delle curve dei rispettivi contratti future nonostante il lieve impatto al rialzo esercitato da: 1) venir meno nel 2023 delle misure di bilancio temporanee introdotte per abbassare i prezzi dell’energia, 2) misure adottate a livello nazionale per contrastare i cambiamenti climatici nel periodo 2023-2024, 3) effetti ritardati dei precedenti forti aumenti dei prezzi del gas all’ingrosso. Anche per la componente alimentare si prevede un calo nell’arco temporale considerato. L’inflazione misurata sullo IAPC al netto dei beni energetici e alimentari dovrebbe diminuire lievemente collocandosi all’1,8% nel 2023, per poi salire all’1,9% nel 2024. La diminuzione iniziale è riconducibile al venir meno degli effetti verso l’alto esercitati dalle strozzature dal lato dell’offerta in un contesto in cui queste ultime si avviano a risoluzione e all’impatto della riapertura dell’economia, oltre che a effetti base. Se da un lato l’impatto sfavorevole sulla crescita derivante dalla guerra in Ucraina potrebbe esercitare una lieve azione di freno, dall’altro questa sarà verosimilmente compensata dagli effetti indiretti degli aumenti dei prezzi dell’energia provocati dal conflitto. Il lieve incremento nel 2024 è in linea con condizioni più tese nei mercati del lavoro e dei beni e servizi, con alcuni effetti di secondo impatto sui salari derivanti dal picco di inflazione raggiunto nel 2021 e nel 2022 e con il fatto che le aspettative per l’inflazione a più lungo termine sono ancorate all’obiettivo della BCE del 2%. Lo scenario di base delle proiezioni è caratterizzato da considerevole incertezza a causa della guerra in Ucraina, specialmente dati i forti aumenti ulteriori dei prezzi dell’energia intervenuti dopo l’ultimazione delle ipotesi tecniche sottostanti. Gli scenari alternativi illustrati nel riquadro 3 incorporano prezzi elevati dei beni energetici.

La crescita del reddito per occupato sarebbe pari al 3,6% nel 2022 e scenderebbe al 2,9% nel 2024, mantenendosi superiore alla media storica registrata dal 1999 (2,2%). Anche se il reddito per occupato, i cui andamenti sono stati fortemente distorti dalle misure adottate sul piano delle politiche nel 2021, è previsto in lieve calo, il costo del lavoro per unità di prodotto dovrebbe aumentare come effetto della minore espansione della produttività per addetto. La crescita delle retribuzioni superiore alla media riflette le condizioni più tese nel mercato del lavoro, l’atteso aumento del salario minimo in Germania a ottobre 2022 e alcuni effetti di secondo impatto derivanti dagli elevati tassi di inflazione.

Grafico 3

IAPC dell’area dell’euro

(variazioni percentuali annue)

Nota: la linea verticale indica l’inizio dell’orizzonte temporale di proiezione.

Le pressioni esterne sui prezzi sarebbero considerevolmente maggiori di quelle interne nel 2022, ma scenderebbero su livelli notevolmente inferiori negli anni successivi dell’orizzonte temporale di proiezione. La crescita annua del deflatore delle importazioni sarebbe pari all’8,2% nel 2022 riflettendo in larga parte i rincari del petrolio e delle materie prime non energetiche, oltre che alcuni aumenti dei costi degli input connessi alle carenze dal lato dell’offerta. A partire dal 2023 il tasso di variazione dei prezzi all’importazione dovrebbe moderarsi e risultare pari allo 0,7% nel 2024.

Nel confronto con l’esercizio previsivo dello scorso dicembre le prospettive per l’inflazione misurata sullo IAPC sono state riviste verso l’alto di 1,9, 0,3 e 0,1 punti percentuali rispettivamente per il 2022, il 2023 e il 2024. Tre quarti della revisione cumulata riguardano le componenti volatili dell’energia e degli alimenti, mentre il restante quarto si riferisce alla proiezione per l’inflazione al netto dei beni energetici e alimentari. Tali correzioni riflettono dati recenti superiori al previsto, pressioni verso l’alto più intense e persistenti esercitate dai prezzi dell’energia (come conseguenza del conflitto in Ucraina) e dalle turbative dal lato dell’offerta e un rafforzamento della dinamica salariale anche in relazione al previsto aumento del salario minimo in Germania. Hanno inoltre tenuto conto del recente ritorno degli indicatori delle aspettative per l’inflazione a medio termine basati sulle indagini congiunturali a livelli coerenti con l’obiettivo di inflazione della BCE. Negli ultimi anni dell’orizzonte temporale di proiezione tali effetti più che compensano l’impatto negativo esercitato sull’inflazione da una considerevole revisione al rialzo delle ipotesi sui tassi di interesse basate sul mercato e gli effetti negativi del conflitto in Ucraina legati alla domanda.

Riquadro 4

Previsioni formulate da altre organizzazioni

Varie organizzazioni, sia internazionali sia del settore privato, hanno pubblicato previsioni relative all’area dell’euro. Tuttavia tali previsioni non sono direttamente confrontabili tra loro, né con le proiezioni macroeconomiche degli esperti della BCE, poiché sono state ultimate in momenti differenti. È importante rilevare che le previsioni considerate come termini di confronto non includono al momento l’impatto della guerra in Ucraina. Inoltre si basano su metodi diversi per definire le ipotesi sulle variabili di bilancio, finanziarie ed esterne, inclusi i corsi del petrolio e di altre materie prime, e presentano differenze metodologiche nella correzione dei dati per il numero di giornate lavorative (cfr. la tavola).

Confronto tra alcune previsioni recenti sulla crescita del PIL e sull’inflazione nell’area dell’euro

(variazioni percentuali annue)

Fonti: Euro Zone Barometer di MJEconomics, 24 febbraio 2022 (i dati per il 2024 sono tratti dall’indagine di gennaio 2022); European Economic Forecast della Commissione europea, inverno 2022 (Interim), 10 febbraio 2022; Consensus Economics Forecasts, 10 febbraio 2022 (i dati per il 2024 sono tratti dall’indagine di gennaio 2022); Indagine presso i previsori professionali della BCE, per il primo trimestre del 2022 (condotta nel periodo 7-13 gennaio); World Economic Outlook Update dell’FMI, 25 gennaio 2022; Economic Outlook dell’OCSE, n. 110, dicembre 2021.

Nota: i tassi di crescita delle proiezioni macroeconomiche formulate dagli esperti della BCE sono corretti per il numero di giornate lavorative, diversamente da quelli riportati dalla Commissione europea e dall’FMI. Per quanto riguarda le altre previsioni non viene fornita alcuna precisazione in merito. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni.

Le proiezioni di marzo degli esperti della BCE per la crescita nel 2022 sono inferiori a quelle degli altri analisti, mentre per l’inflazione nello stesso anno sono ben superiori alle altre previsioni, a causa dell’inclusione dell’impatto del conflitto in Ucraina e di dati più recenti. Per gli anni successivi del periodo in esame le differenze sono più limitate. Nonostante la revisione al ribasso rispetto all’esercizio condotto dagli esperti dell’Eurosistema nel dicembre scorso, la crescita del PIL indicata nelle proiezioni di marzo degli esperti della BCE per il 2022 è solo lievemente inferiore alle altre previsioni più recenti e per il 2023 è ancora leggermente superiore. Con riferimento all’inflazione, la proiezione degli esperti della BCE per il 2022 è molto superiore alle altre previsioni a causa della data più recente di ultimazione dell’esercizio, che ha permesso di includere la stima rapida dell’inflazione misurata sullo IAPC di febbraio 2022 e ipotesi tecniche più aggiornate dopo l’invasione russa dell’Ucraina. Per il 2024, le proiezioni degli esperti della BCE rientrano nell’intervallo molto più ristretto di valori delle altre previsioni sia per la crescita sia per l’inflazione.

© Banca centrale europea 2022

Recapito postale 60640 Frankfurt am Main, Germany

Telefono +49 69 1344 0

Internet www.ecb.europa.eu

Tutti i diritti riservati. È consentita la riproduzione a fini didattici e non commerciali, a condizione che venga citata la fonte

Per la terminologia tecnica, è disponibile sul sito della BCE un glossario in lingua inglese.

HTML ISSN 2529-4504, QB-CE-22-001-IT-Q

- Le ipotesi tecniche riguardanti, ad esempio, i prezzi del petrolio e i tassi di cambio sono aggiornate al 28 febbraio 2022. Le proiezioni macroeconomiche per l’area dell’euro sono state ultimate il 2 marzo 2022 e si riferiscono al periodo 2022-2024. Nella loro interpretazione va ricordato che esercizi previsivi condotti per un orizzonte temporale così esteso presentano un grado di incertezza molto elevato. Cfr. l’articolo Una valutazione delle proiezioni macroeconomiche degli esperti dell’Eurosistema nel numero di maggio 2013 del Bollettino mensile della BCE. All’indirizzo http://www.ecb.europa.eu/pub/projections/html/index.en.html sono accessibili i dati utilizzati per la compilazione di alcuni grafici e tavole. Una banca dati completa delle proiezioni macroeconomiche passate degli esperti della BCE e dell’Eurosistema è disponibile all’indirizzo https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Cfr. anche il riquadro 2, “Dinamica del tasso di risparmio delle famiglie e implicazioni per le prospettive economiche dell’area dell’euro”, Proiezioni macroeconomiche per l’area dell’euro formulate dagli esperti dell’Eurosistema, giugno 2021.

- Per cogliere gli effetti iniziali della guerra in Ucraina, la finestra temporale utilizzata per il calcolo della media dei prezzi dei contratti future è stata ridotta da dieci a tre giornate lavorative in modo da coprire solo il periodo dall’inizio dell’invasione.

- L’ipotesi formulata per i rendimenti nominali dei titoli di Stato a dieci anni dell’area dell’euro si basa sulla media dei rendimenti dei titoli di riferimento a dieci anni dei vari paesi, ponderata per il PIL su base annua; la media è poi estesa utilizzando il profilo dei tassi a termine derivato dal par yield a dieci anni di tutti i titoli dell’area dell’euro stimato dalla BCE, con la discrepanza iniziale tra le due serie mantenuta costante nel periodo della proiezione. Si ipotizza che i differenziali tra i rendimenti dei titoli dei singoli paesi e la corrispondente media dell’area dell’euro rimangano costanti nell’orizzonte temporale considerato.

- Si utilizza il modello economico globale di Oxford per gli effetti a livello mondiale sul contesto internazionale e il nuovo modello a più paesi (New Multi-Country Model) della BCE (Dieppe, A., González Pandiella, A., Hall, S., Willman, A., “The ECB’s New Multi-Country Model for the euro area: NMCM – with boundedly rational learning expectations”, Working Paper Series, n. 1316, BCE, 2011) per gli effetti sull’area dell’euro. Viene inoltre usato il modello ECB-BASE (Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M., Zimic, S., “Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area”, Working Paper Series, n. 2315, BCE, 2019) per valutare le ripercussioni degli effetti di secondo impatto.

- Entrambi gli scenari alternativi utilizzano le stesse ipotesi per la politica monetaria e di bilancio nell’area dell’euro usate nello scenario di base.

- Cfr. Gunnella, V., Jarvis, V., Morris, R. e Tóth, M., “La dipendenza dal gas naturale e i rischi per l’attività nell’area dell’euro”, Bollettino economico, numero 1, BCE, 2022.

- 10 March 2022