Vue d’ensemble

Les perspectives de l’activité et de l’inflation dans la zone euro, désormais très incertaines, dépendent essentiellement de la suite de la guerre en Ukraine, des retombées des sanctions en vigueur et des mesures supplémentaires qui pourraient encore être prises[1]. Le scénario de référence comprend une évaluation initiale des conséquences de la guerre sur l’économie de la zone euro, réalisée à partir des informations disponibles jusqu’au 2 mars 2022. L’envolée des prix de l’énergie et les effets négatifs sur la confiance devraient nuire à la demande intérieure à court terme, tandis que les sanctions annoncées et la forte détérioration des perspectives de l’économie russe entraîneraient un ralentissement de la croissance des échanges commerciaux dans la zone euro. Les projections de référence reposent sur l’hypothèse que les perturbations actuelles de la fourniture d’énergie et les effets négatifs sur la confiance liés au conflit sont temporaires et que les chaînes d’approvisionnement mondiales ne seront pas profondément déstabilisées. Sur la base de ces hypothèses, les projections de référence prévoient que le conflit aura d’importantes répercussions négatives sur la croissance de la zone euro en 2022. Néanmoins, étant donné le dynamisme actuel des marchés du travail et le fait que les vents contraires liés à la pandémie et aux goulets d’étranglement au niveau de l’offre sont censés s’atténuer, une accélération de l’activité économique à un rythme relativement soutenu est toujours anticipée pour les prochains trimestres. À moyen terme, le taux de croissance devrait se rapprocher de sa moyenne de long date, en dépit d’une orientation budgétaire moins favorable et d’une augmentation des taux d’intérêt conforme aux hypothèses techniques fondées sur les anticipations des marchés financiers. Dans l’ensemble, la croissance du PIB en volume devrait s’établir en moyenne à 3,7 % en 2022, 2,8 % en 2023 et 1,6 % en 2024. Les perspectives de croissance pour 2022 ont été révisées à la baisse, de 0,5 point de pourcentage, par rapport aux projections économiques de décembre 2021 établies par les services de l’Eurosystème, en raison principalement des répercussions de la crise en Ukraine sur les prix de l’énergie, la confiance et les échanges commerciaux. Cette correction à la baisse est en partie compensée par un acquis de croissance positif résultant d’une révision à la hausse des données pour 2021. La croissance a été revue à la baisse de 0,1 point de pourcentage pour 2023, et reste inchangée pour 2024.

En raison du conflit en Ukraine, qui survient après une série de chocs exceptionnels sur les prix de l’énergie, l’inflation globale devrait, selon le scénario de référence, rester à des niveaux très élevés dans les prochains mois, avant de revenir lentement vers son objectif. Elle s’établirait en moyenne à 5,1 % en 2022, 2,1 % en 2023 et 1,9 % en 2024. Les tensions sur les prix, en particulier ceux du pétrole et du gaz, se sont accentuées à court terme. Elles sont considérées comme plus durables qu’anticipé, et ne seraient que partiellement contrebalancées par les effets modérateurs du recul de la confiance sur la croissance et par le ralentissement de la croissance des échanges commerciaux dû au conflit. Néanmoins, en l’absence de nouveaux chocs à la hausse sur les prix des matières premières, l’augmentation des prix de l’énergie devrait ralentir considérablement sur l’horizon de projection. À court terme, ce ralentissement serait lié à des effets de base, tandis que les hypothèses techniques établies sur la base des prix des contrats à terme intègrent une baisse des prix de gros du pétrole et du gaz qui se traduirait par une contribution négligeable de la composante énergie à la hausse de l’IPCH global en 2024. L’augmentation de l’IPCH hors énergie et produits alimentaires resterait vigoureuse pour 2022, à 2,6 %, reflétant des variations plus fortes des prix des services nécessitant de nombreux contacts, des effets indirects du renchérissement de l’énergie et des effets haussiers dus à la persistance de goulets d’étranglement du côté de l’offre. Cette mesure de l’inflation sous-jacente devrait revenir à 1,8 % en 2023, à mesure que les pressions s’atténueront, avant d’augmenter à 1,9 % en 2024, en raison d’un renforcement de la demande, de tensions sur les marchés du travail et à d’effets de second tour sur les salaires, conformément aux observations de très long terme. La progression de l’IPCH global, en termes cumulés sur l’horizon de projection, a été considérablement revue à la hausse par rapport aux projections de décembre 2021 établies par les services de l’Eurosystème, en particulier pour 2022. Cette révision reflète des données récentes non anticipées, le renchérissement des matières premières, les pressions à la hausse plus persistantes découlant des ruptures d’approvisionnement dues à des perturbations au niveau de l’offre et une croissance plus vigoureuse des salaires, liée aussi à l’augmentation du salaire minimum prévue en Allemagne. Elle prend également en compte le fait que les indicateurs tirés d’enquêtes relatifs aux anticipation d’inflation à moyen terme ont récemment retrouvé des niveaux compatibles avec l’objectif d’inflation de la BCE. Ces effets compenseraient nettement l’incidence négative, sur l’inflation, d’une révision à la hausse marquée des hypothèses de marché s’agissant des taux d’intérêt et des répercussions négatives du conflit en Ukraine sur la demande.

Compte tenu de l’incertitude élevée entourant les conséquences du conflit en Ukraine sur l’économie de la zone euro, deux scénarios ont été élaborés, en plus du scénario de référence. Dans le scénario « défavorable », les sanctions imposées à la Russie seraient plus strictes que celles envisagées dans le scénario de référence, et elles entraîneraient une désorganisation des chaînes de valeur mondiales. Une réduction prolongée de l’approvisionnement en gaz russe provoquerait une hausse des coûts de l’énergie et une baisse de la production dans la zone euro, mais ces effets seraient seulement temporaires, du fait du recours progressif à d’autres sources d’énergie. En outre, les tensions géopolitiques seraient plus durables que dans le scénario de référence, avec des répercussions financières supplémentaires et une incertitude plus persistante. Selon ce scénario, en 2022, la croissance du PIB de la zone euro serait inférieure de 1,2 point de pourcentage à la valeur du scénario de référence, alors que le taux d’inflation serait plus élevé de 0,8 point de pourcentage. Les écarts seraient moins importants en 2023. En 2024, la croissance serait un peu plus dynamique que dans le scénario de référence, avec un rattrapage de l’économie après des effets négatifs plus forts sur l’activité économique en 2022 et 2023. Les flambées des prix de l’énergie s’atténueraient progressivement à mesure que les marchés du pétrole et du gaz reviendront à l’équilibre, entraînant une baisse du taux d’inflation, qui s’établirait en dessous du niveau du scénario de référence, en particulier en 2024. Le scénario plus « sévère » comprend, outre les caractéristiques du scénario défavorable, une réaction plus marquée des prix de l’énergie à des ruptures d’approvisionnement plus fortes, une réévaluation plus prononcée des prix sur les marchés financiers et des effets de second tour plus importants du renchérissement de l’énergie. Selon ce scénario, en 2022, la croissance du PIB serait inférieure de 1,4 point de pourcentage à sa valeur du scénario de référence, alors que le taux d’inflation serait supérieur de 2,0 points de pourcentage. En 2023, la croissance serait beaucoup plus faible et l’inflation beaucoup plus élevée que dans le scénario de référence. En 2024, les effets de rattrapage sur la croissance seraient assez limités en raison de la persistance des perturbations dues à la guerre, alors que des effets de second tour plus forts compenseraient le recul de l’inflation entraîné par une baisse des prix de l’énergie.

Projections de croissance et d’inflation dans la zone euro

(variations annuelles en pourcentage)

Notes : Le PIB en volume est calculé à partir de données corrigées des variations saisonnières et du nombre de jours ouvrés. Les données rétrospectives peuvent différer des dernières publications d’Eurostat en raison de données publiées après la date d’arrêté des projections.

1 Économie réelle

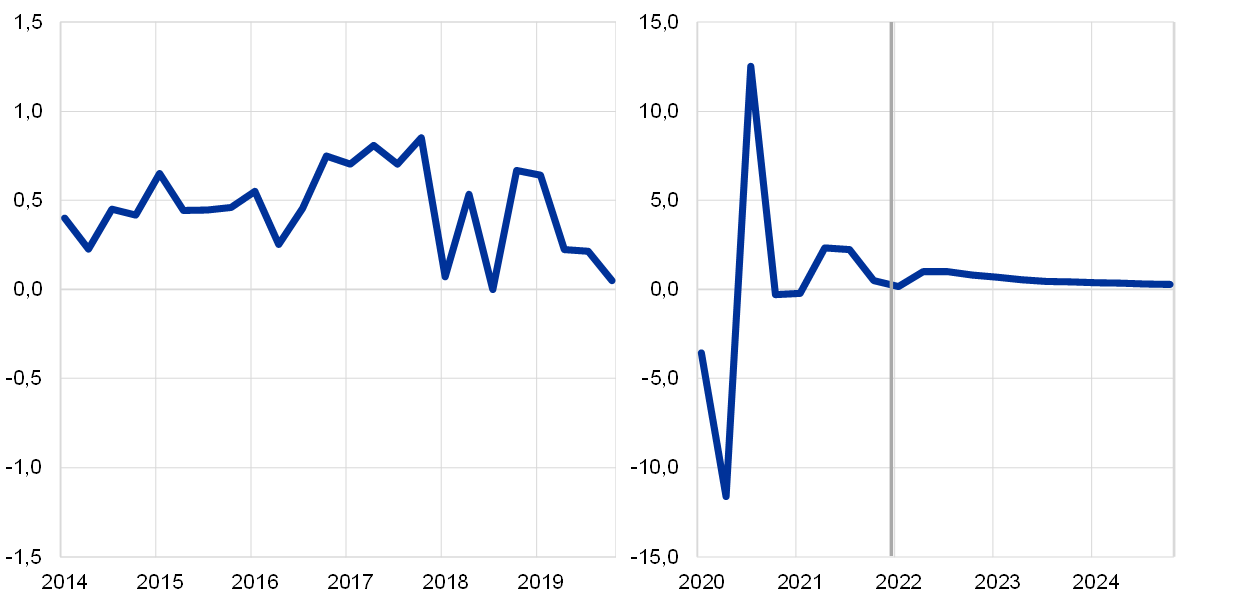

La croissance du PIB en volume a ralenti à 0,3 % au quatrième trimestre 2021, dans un contexte de resserrement des goulets d’étranglement au niveau de l’offre, de renforcement des restrictions liées à la pandémie et de hausse des prix de l’énergie, soit une évolution globalement conforme aux projections de décembre 2021. La consommation privée s’est contractée sous l’effet de l’augmentation des taux d’infection au coronavirus (COVID-19) et du regain d’incertitude concernant la pandémie, conjugués à une baisse du revenu réel disponible induite par les prix. En revanche, l’investissement et la consommation publique ont apporté une contribution positive à la croissance, et l’activité économique a retrouvé son niveau d’avant la pandémie.

Graphique 1

Croissance du PIB en volume de la zone euro

(variations trimestrielles en pourcentage ; données trimestrielles corrigées des variations saisonnières et du nombre de jours ouvrés)

Notes : Les données sont corrigées des variations saisonnières et du nombre de jours ouvrés. Les données rétrospectives peuvent différer des dernières publications d’Eurostat en raison de données publiées après la date d’arrêté des projections. La ligne verticale indique le début de l’horizon de projection.

La croissance du PIB en volume devrait rester modérée au premier trimestre 2022, dans le contexte du resserrement des restrictions de déplacement, de la persistance de difficultés d’approvisionnement, du niveau élevé des prix de l’énergie et du conflit en Ukraine (cf. graphique 1). Une baisse des ventes au détail en décembre 2021 (de 2,7 % par rapport à novembre 2021) et une contraction des services nécessitant de nombreux contacts résultant du resserrement des restrictions sur les déplacements au tournant de l’année se sont traduites par un acquis de croissance négatif au premier trimestre 2022. Cet effet semble avoir été partiellement compensé par une très légère hausse mensuelle des ventes au détail en janvier 2022 (0,2 %). Des indicateurs plus prospectifs, tels que l’indice composite des directeurs d’achat pour la production et l’indicateur du climat économique de la Commission européenne, sont demeurés globalement stables en janvier et en février, aux niveaux observés au quatrième trimestre 2021. L’indice des directeurs d’achat pour les délais de livraison des fournisseurs dans le secteur manufacturier continue d’indiquer l’existence d’importantes ruptures d’approvisionnement, même s’il est amélioré en janvier et février. Toutefois, les enquêtes sur lesquelles reposent ces indicateurs ont été réalisées avant le déclenchement du conflit en Ukraine. Compte tenu également du nouveau choc sur l’énergie et de l’incertitude due à l’invasion de l’Ukraine par la Russie, la croissance du PIB en volume pour le premier trimestre 2022 a été révisée à la baisse, de 0,2 point de pourcentage, par rapport aux projections de décembre 2021 et devrait s’établir à 0,2 %.

Les perspectives de l’activité dans la zone euro, désormais très incertaines, dépendent avant tout de l’évolution de la situation en Ukraine. La guerre en Ukraine affaiblit les perspectives de croissance à court terme, principalement par le biais des échanges commerciaux, des cours des matières premières et de la confiance. Les sanctions et les freins à l’économie russe pèsent sur la demande étrangère adressée à la zone euro, même si les liens commerciaux directs avec la Russie sont limités. La flambée des prix de l’énergie et les effets négatifs sur la confiance, associés à une détérioration du sentiment à l’égard du risque et à un recul des cours des actions, devraient entraîner une demande intérieure atone. Nos projections de référence reposent néanmoins sur l’hypothèse que toute perturbation de l’approvisionnement énergétique liée au conflit sera temporaire et n’aura pas d’incidence durable et significative sur l’activité économique dans la zone euro. L’encadré 3 fournit des détails supplémentaires sur les répercussions que le conflit devrait avoir sur l’économie de la zone euro et décrit deux autres scénarios reposant sur des hypothèses plus pessimistes.

Une accélération de la croissance économique est toujours anticipée à partir du deuxième trimestre 2022, plusieurs facteurs défavorables commençant à s’estomper, mais elle serait atténuée par les effets négatifs du conflit en Ukraine. L’amélioration attendue à moyen terme repose sur plusieurs facteurs favorables : l’atténuation de l’impact de la pandémie sur l’économie, la disparition progressive des goulets d’étranglement au niveau de l’offre et des gains de compétitivité-prix à l’exportation par rapport aux principaux partenaires commerciaux. En revanche, le conflit en Ukraine devrait avoir des conséquences négatives sur la croissance de la zone euro. Même si le programme « Next Generation EU » (NGEU) devrait stimuler l’investissement dans certains pays, la fin des mesures temporaires de soutien prises par les pouvoirs publics signifie que les politiques budgétaires devraient avoir un moindre effet de relance, notamment en 2022. Malgré la hausse des taux d’intérêt prise en compte dans les hypothèses techniques, les conditions de financement resteraient favorables. Dans l’ensemble, le PIB en volume devrait globalement retrouver la trajectoire anticipée dans les projections d’avant la pandémie (cf. graphique 2), en dépit de la dégradation des perspectives à court terme.

Graphique 2

PIB en volume de la zone euro

(volumes chaînés, T4 2019 = 100)

Notes : Les données sont corrigées des variations saisonnières et du nombre de jours ouvrés. Les données rétrospectives peuvent différer des dernières publications d’Eurostat en raison de données publiées après la date d’arrêté des projections. La ligne verticale indique le début de l’horizon de projection.

Tableau 1

Projections macroéconomiques pour la zone euro

(variations annuelles en pourcentage)

Notes : Les projections relatives au PIB en volume et à ses composantes, aux coûts unitaires de main-d’œuvre, à la rémunération par tête et à la productivité du travail sont basées sur des données corrigées des variations saisonnières et des jours ouvrés. Les données rétrospectives peuvent différer des dernières publications d’Eurostat en raison de données publiées après la date d’arrêté des projections.

1) Y compris les échanges commerciaux intra-zone euro.

2) Le sous-indice est basé sur des estimations de l’incidence réelle de la fiscalité indirecte. Il peut différer des données d’Eurostat, qui sont fondées sur une répercussion totale et immédiate des effets de la fiscalité indirecte sur l’IPCH.

3) Calculé comme le solde budgétaire, net des effets transitoires du cycle économique et des mesures considérées comme temporaires selon la définition du Système européen de banques centrales.

L’orientation des politiques budgétaires est mesurée par la variation du solde primaire ajusté du cycle, déduction faite du soutien des pouvoirs publics au secteur financier. Les chiffres indiqués sont également ajustés pour tenir compte des subventions attendues du programme « Next Generation EU » (NGEU) du côté des recettes. Un chiffre négatif implique un assouplissement de l’orientation budgétaire.

La consommation privée devrait se redresser courant 2022, en dépit de l’incertitude accrue due au conflit en Ukraine, et rester le principal moteur de la croissance sur l’horizon de projection. Dans un contexte de resserrement des restrictions liées au COVID-19, en particulier dans les services à forte intensité de contact, et de hausse des prix de l’énergie, la consommation privée s’est contractée plus fortement qu’anticipé au quatrième trimestre 2021 et s’est établie 2,5 % au-dessous de son niveau d’avant la pandémie. Le renchérissement de l’énergie, qui pèse fortement sur le pouvoir d’achat des ménages, entraînera probablement aussi un repli de la consommation privée au premier trimestre 2022. Par la suite, la consommation privée devrait augmenter, quoique plus modérément qu’anticipé en raison de la constitution d’une épargne de précaution et de nouvelles hausses des prix de l’énergie dues à la guerre en Ukraine. Le redressement de la consommation privée repose sur plusieurs hypothèses : une sortie progressive de la pandémie, un allègement des contraintes pesant sur l’offre de biens de consommation et une perturbation seulement temporaire de l’approvisionnement en énergie résultant du conflit en Ukraine. La consommation devrait continuer de dépasser la trajectoire du revenu réel en 2023, en raison de la poursuite de la résorption de l’épargne accumulée depuis début 2020.

Le niveau élevé des revenus du travail soutient la croissance du revenu réel disponible, tandis que la hausse des taux d’inflation et la fin des transferts budgétaires exercent un effet de freinage. Le revenu réel disponible diminuerait fortement au premier trimestre 2022, en raison d’une accélération de l’inflation et d’une baisse des transferts budgétaires nets. Un rebond est attendu à partir du deuxième trimestre de l’année, sous l’effet de l’amélioration de la situation sur les marchés du travail et, dans une moindre mesure, de l’augmentation des autres revenus des ménages, en phase avec la croissance modérée de l’activité économique. En revanche, les transferts budgétaires nets devraient peser sur la croissance des revenus en 2022, avec la baisse du nombre de personnes bénéficiant de dispositifs de maintien dans l’emploi (les travailleurs retrouvant pour la plupart un emploi régulier) et la fin d’autres mesures budgétaires temporaires liées à la pandémie. Cette tendance serait en partie contrebalancée par de nouvelles mesures visant à compenser l’incidence du niveau élevé des prix de l’énergie. Une forte inflation freinerait le revenu réel disponible davantage qu’anticipé, contribuant ainsi à son recul en 2022.

Le taux d’épargne des ménages devrait revenir au-dessous de son niveau d’avant la crise, avant de se stabiliser vers la fin de l’horizon de projection. Le taux d’épargne, révisé légèrement à la baisse par rapport aux projections précédentes, devrait diminuer tout au long de l’année 2022. L’incertitude accrue entraînée par le conflit en Ukraine devrait entraîner une augmentation de l’épargne de précaution, mais cet effet serait largement compensé par le recours des ménages à l’épargne afin d’amortir, au moins en partie, l’incidence négative du choc énergétique sur la croissance de la consommation réelle. La normalisation du comportement d’épargne des consommateurs reflèterait l’assouplissement des restrictions sanitaires et la disparition des motifs de précaution liés à la pandémie. Le taux d’épargne des ménages se stabiliserait globalement à un niveau inférieur à sa moyenne de longue terme à partir de mi-2023, ce qui traduirait la résorption d’une partie de l’excédent d’épargne accumulé par les ménages depuis le début de la pandémie. Cet effet serait toutefois atténué par l’incertitude liée aux événements en Ukraine et par la concentration de l’excédent d’épargne sur les ménages les plus aisés et les plus âgés, dont la propension à consommer est plus faible. Les ménages aux revenus les plus modestes, pour leur part, resteraient plus exposés au choc sur les prix de l’énergie, en raison également de la diminution de leurs coussins de sécurité[2].

Encadré 1

Hypothèses techniques concernant les taux d’intérêt, les prix des matières premières et les cours de change

Par rapport aux projections de décembre 2021, les hypothèses techniques comprennent une augmentation importante des cours du pétrole et de l’énergie hors pétrole ainsi qu’une hausse des taux d’intérêt. Les hypothèses techniques concernant les taux d’intérêt et les prix des matières premières sont fondées sur les anticipations des marchés et arrêtées au 28 février 2022[3]. Les taux d’intérêt à court terme font référence à l’EURIBOR trois mois, les anticipations des marchés étant déduites des taux à terme. Selon cette méthodologie, les taux d’intérêt à court terme devraient s’élever, en moyenne, à -0,4 % en 2022, à 0,3 % en 2023 et à 0,7 % en 2024. Les anticipations des marchés relatives aux rendements nominaux des emprunts publics à dix ans dans la zone euro tablent sur un niveau moyen annuel de 0,8 % en 2022, augmentant progressivement sur l’horizon de projection, jusqu’à 1,1 % en 2024[4]. Par rapport aux projections de décembre 2021, les anticipations des marchés en ce qui concerne les taux d’intérêt à court terme sont supérieures d’environ 10, 50 et 70 points de base pour 2022, 2023 et 2024, respectivement, du fait du resserrement attendu de la politique monétaire à l’échelle mondiale face à une inflation qui continue d’augmenter de manière imprévue. Par conséquent, les rendements des obligations souveraines à long terme ont également été révisés à la hausse d’environ 50 à 60 points de base sur l’horizon de projection.

Concernant les prix des matières premières, le prix du baril de pétrole brut Brent devrait passer de 71,1 dollars en moyenne en 2021 à 92,6 dollars en 2022, avant de revenir à 77,2 dollars d’ici 2024. Par rapport aux projections de décembre 2021, les cours du pétrole exprimés en dollars seraient donc plus élevés de près de 20 % en 2022, de 14 % en 2023 et de 11 % en 2024, en raison de difficultés liées à l’offre et de la guerre en Ukraine. Les prix de l'énergie ont fortement augmenté depuis la date d’arrêté. Les effets d’hypothèses relatives aux prix de l’énergie légèrement supérieures à celles des projections de référence sont pris en compte dans les scénarios présentés dans l’encadré 3.

Les prix des matières premières hors énergie exprimés en dollars, qui ont fortement augmenté en 2021, devraient progresser plus modérément en 2022, avant de baisser légèrement sur la période allant de 2023 à 2024. Les quotas au titre du système d’échange de quotas d’émission (SEQE) de l’Union européenne (UE) devraient, sur la base des prix des contrats à terme, se situer autour de 83 euros la tonne sur l’horizon de projection, soit une révision à la hausse d’environ 11 % par rapport aux projections de décembre 2021.

Les taux de change bilatéraux devraient rester stables sur l’horizon de projection, aux niveaux moyens relevés pendant les trois jours ouvrés précédant la date d’arrêté du 28 février 2022. Cette hypothèse implique un cours de change moyen de l’euro vis-à-vis du dollar de 1,12 sur la période 2022-2024, soit environ 1 % de moins que dans les projections de décembre 2021. L’hypothèse relative au taux de change effectif de l’euro suppose une appréciation de 0,3 % par rapport aux projections de décembre 2021.

Hypothèses techniques

L’investissement dans l’immobilier résidentiel devrait rester positif à court terme et s’atténuer sur le reste de l’horizon de projection. L’investissement dans l’immobilier résidentiel a légèrement augmenté au quatrième trimestre 2021, évolution globalement conforme aux projections de décembre 2021, les pénuries de main-d'œuvre et de matières premières pesant sur l’activité du marché. En dépit de la guerre en Ukraine, l’investissement en logements devrait continuer à progresser à court terme dans un contexte caractérisé par une demande toujours solide (soutenue notamment par la forte demande émanant des ménages à revenus élevés) et par les premiers signes d’atténuation des contraintes sur l’offre. Après une courte phase de rattrapage, au cours de laquelle ces contraintes devraient s’affaiblir plus sensiblement, l’investissement dans l’immobilier résidentiel devrait progresser de manière plus modérée sur le reste de l’horizon de projection. Il restera toutefois porté par des effets positifs sur le Q de Tobin et par la hausse du revenu disponible, tandis que les conditions de financement devraient être légèrement moins favorables.

Malgré le conflit en Ukraine, les investissements des entreprises devraient augmenter sur l’horizon de projection et représenter une part croissante du PIB en volume, à la faveur de la dissipation des goulets d’étranglement au niveau de l’offre et du versement des fonds du programme NGEU. Après une chute temporaire au troisième trimestre 2021 résultant principalement des goulets d’étranglement au niveau de l’offre, les investissements des entreprises auraient retrouvé une progression plus dynamique au dernier trimestre 2021. À court terme, le niveau toujours élevé de confiance des chefs d’entreprise et d’utilisation des capacités de production ainsi que l’évaluation plus favorable des carnets de commande des producteurs de biens d’équipement suggèrent une croissance durablement positive, même si le conflit en Ukraine accroît l’incertitude et la volatilité sur les marchés financiers. Avec l’atténuation des perturbations liées à l’offre, les investissements des entreprises devraient maintenir une trajectoire de croissance dynamique, qui pourrait cependant être ralentie par le renchérissement des matières premières, les effets négatifs sur la confiance et les perturbations des échanges commerciaux causés par le conflit. L’incidence positive du programme NGEU et la hausse des bénéfices attendue dès 2022 soutiendraient également les investissements des entreprises sur l’horizon de projection. En outre, l’augmentation des dépenses liées à la décarbonation de l’économie européenne devrait apporter un élan supplémentaire à moyen terme. Ces investissements représenteraient donc une part croissante du PIB en volume sur l’horizon de projection.

Encadré 2

L’environnement international

L’économie mondiale demeure sur une trajectoire de croissance solide, bien que le conflit en Ukraine et, dans une moindre mesure, la propagation du variant Omicron du coronavirus assombrissent les perspectives. En début d’année, la propagation du nouveau variant Omicron a entraîné une hausse sans précédent du nombre d’infections au coronavirus (COVID-19) dans le monde. Les données disponibles suggérant que la vague Omicron sera plus courte que les précédentes, son incidence sur l’économie mondiale devrait être relativement modérée et limitée au premier trimestre 2022. Cela étant, l’invasion de l’Ukraine par la Russie pèse sur l’économie mondiale. Les importantes sanctions financières et commerciales prises à l’encontre de la Russie ont entraîné une dégradation considérable de ses perspectives de croissance sur l’horizon de projection (cf. encadré 3). Elles ont des répercussions sur les autres pays non seulement par le biais des liens commerciaux, mais aussi du fait de l’augmentation des prix de l’énergie, qui réduit encore le revenu disponible des ménages, et des effets négatifs sur la confiance, qui se transmettront ensuite à la demande intérieure et au commerce.

Les goulets d’étranglement au niveau de l’offre demeurent un frein à la croissance, mais les derniers indicateurs suggèrent une certaine amélioration depuis la fin 2021. Selon l’indice des directeurs d’achat, les délais de livraison des fournisseurs mondiaux sont en légère amélioration face à la congestion toujours importante du transport maritime, même s’ils demeurent assez tendus par rapport à leurs niveaux de long terme et restent longs. Dans le même temps, au vu de la forte progression des échanges commerciaux et de la production automobile ces derniers mois, les contraintes pesant sur l’offre dans certains secteurs semblent en voie de diminution. De manière générale, les goulets d’étranglement au niveau de l’offre devraient s’estomper progressivement courant 2022 avant de se dissiper entièrement d’ici 2023, à mesure que la demande de consommation repasse des biens aux services et que les capacités de transport maritime ainsi que l’offre de semi-conducteurs augmentent à la faveur des investissements prévus. Les perturbations de l’offre pourraient toutefois réapparaître, particulièrement à court terme. Cela pourrait être le cas si la Chine poursuit sa stratégie « zéro COVID » face au variant Omicron, plus contagieux que les précédents. En outre, la guerre en Ukraine pourrait aggraver les goulets d’étranglement et entraîner des pénuries de produits de base et de matières premières essentielles, mais aussi créer des obstacles dans les secteurs de la logistique et du transport, en raison des interdictions sur le transport aérien et maritime qui touchent le commerce dans la région.

À moyen terme, l’économie mondiale devrait continuer sur sa trajectoire expansionniste, bien qu’à des taux plus modérés, dans un contexte de tensions géopolitiques et de retrait des mesures de soutien liées à la pandémie. En 2021, la croissance mondiale a bénéficié du maintien des politiques publiques de soutien. Depuis les projections de décembre 2021, elle a toutefois été révisée à la hausse en raison des résultats meilleurs qu’anticipé au second semestre, notamment dans de grandes économies comme la Chine et les États-Unis. À partir de 2022, le PIB en volume mondial (hors zone euro) devrait converger vers des taux de croissance plus modérés, sous l’effet du variant Omicron, de l’invasion de l’Ukraine par la Russie et de la consommation privée, qui devrait rester peu élevée dans un contexte de renforcement de l’inflation. À plus long terme, un ralentissement est attendu du fait de tensions croissantes sur le marché du travail, qui sera en partie contrebalancé par la dissipation anticipée des goulets d’étranglement au niveau de l’offre. La réduction du soutien des politiques publiques devrait aussi limiter la croissance sur l’horizon de projection. Face à des tensions inflationnistes importantes, les banques centrales de certaines économies de marché émergentes ont commencé à lever leurs mesures de soutien liées à la pandémie en 2021. En 2022, ces mesures accommodantes de politique monétaire sont aussi en cours de retrait dans les économies avancées, ou le seront prochainement. Depuis décembre 2021, la Banque d’Angleterre a relevé ses taux d'intérêt à deux reprises, tandis qu’aux États-Unis, le Comité fédéral de l’open market a indiqué un changement dans l’orientation de sa politique monétaire, signe que sa normalisation pourrait être plus rapide qu’anticipé. Par conséquent, la croissance devrait ralentir aux États-Unis, également en raison de mesures de relance budgétaire moins importantes qu’attendu. En ce qui concerne les économies de marché émergentes, la croissance devrait décélérer au Brésil, essentiellement en raison d’un resserrement brutal de la politique monétaire en réponse à des tensions inflationnistes en hausse, mais aussi en Turquie, où des turbulences sur les marchés liées à une forte incertitude quant à la politique monétaire et à une inflation très élevée ont eu un effet négatif sur la consommation et l’investissement. Si l’émergence de nouveaux variants du coronavirus plus agressifs ne peut être exclue, l’influence de la pandémie sur les perspectives mondiales devrait progressivement s’atténuer. Par rapport aux projections de décembre 2021, la croissance du PIB en volume a été révisée à la baisse sur l’horizon de projection (-0,4 point de pourcentage pour 2022, -0,3 point de pourcentage pour 2023 et -0,1 point de pourcentage pour 2024). À court terme, l’incidence défavorable des facteurs ci-dessus est en partie compensée par un acquis de croissance positif, tandis qu’à plus long terme sur l’horizon de projection, la révision à la baisse reflète une croissance plus faible aux États-Unis, en Russie et dans d’autres grandes économies de marché émergentes.

La croissance de la demande extérieure adressée à la zone euro, très dynamique en 2021, devrait se normaliser progressivement sur l’horizon de projection. Au second semestre 2021, les échanges commerciaux mondiaux ont été plus vigoureux qu’attendu malgré les perturbations de la chaîne d’approvisionnement, grâce à des évolutions positives dans les pays émergents d’Asie (en Chine et en Inde principalement) et, au quatrième trimestre, aux États-Unis. Les données tirées d’enquêtes font état d’une progression relativement mitigée des échanges en fin d’année, en raison notamment de la résurgence de la pandémie, un phénomène qui devrait toutefois rester temporaire. Pour 2022, un acquis de croissance positif compense largement le ralentissement de la dynamique résultant des révisions de l’activité mondiale et des effets négatifs du conflit en Ukraine, de sorte que la croissance des importations mondiales est fortement révisée à la hausse par rapport aux projections de décembre 2021. La demande extérieure adressée à la zone euro reste inchangée pour 2022, l’effet du fort acquis de croissance positif étant entièrement contrebalancé par la diminution des échanges due au conflit en Ukraine. Elle est révisée à la baisse pour 2023 et 2024 (-1,1 point de pourcentage et -0,3 point de pourcentage, respectivement).

L’environnement international

(variations annuelles en pourcentage)

1) Calculé comme la moyenne pondérée des importations.

2) Calculée comme la moyenne pondérée des importations des partenaires commerciaux de la zone euro.

Le conflit en Ukraine ralentit la reprise des échanges commerciaux à court terme, même si la dynamique devrait se renforcer plus tard en 2022. Après des signes de rebond de la demande extérieure adressée à la zone euro fin 2021, la guerre en Ukraine assombrit les perspectives à court terme pour les exportations de la zone euro. Des gains de compétitivité-prix et la reprise attendue des échanges de services devraient compenser en partie les facteurs défavorables liés au conflit. Par conséquent, les taux de croissance trimestriels des exportations de la zone euro ont été révisés à la baisse pour 2022. Le taux de croissance annuel a toutefois été révisé à la hausse, en raison de l’acquis de croissance positif résultant des révisions à la hausse au second semestre 2021. En ce qui concerne les importations, un ralentissement à court terme de la dynamique de l’activité dans la zone euro devrait se traduire par une baisse des taux de croissance. Les exportations nettes ne devraient donc contribuer que faiblement à la croissance du PIB en 2022. Les perspectives à court terme restent cependant affaiblies par d’importants risques à la baisse liés aux perturbations des chaînes d’approvisionnement provoquées par les pénuries de biens intermédiaires essentiels en provenance de Russie. Si les effets du conflit, les contraintes pesant sur l’offre et les restrictions mises en place pendant la pandémie s’atténuent, les échanges commerciaux de la zone euro renoueront avec leur trajectoire de croissance à long terme à partir du second semestre 2022. Les déflateurs des échanges commerciaux font état de fortes augmentations, qui vont persister tout au long de 2022, à la suite du choc sur les prix de l’énergie, en particulier du côté des importations. Ces augmentations devraient également entraîner une forte détérioration des termes de l’échange et du solde commercial de la zone euro, qui ne se normaliseraient qu’à partir de 2023.

La consolidation du marché du travail se poursuit. L’emploi a progressé de 0,5 % au quatrième trimestre 2021 et le taux de chômage a de nouveau baissé. L’emploi devrait continuer de croître sur l’horizon de projection en dépit de certaines pressions à la baisse liées au regain d’incertitude dû à la guerre en Ukraine. En outre, le taux de chômage devrait être influencé négativement à court terme, mais revenir, en moyenne annuelle, à 7,0 % en 2024. Ce recul s’explique principalement par la vigueur projetée de la demande de main-d’œuvre, en lien avec la reprise économique en cours.

La croissance de la productivité du travail devrait ralentir progressivement sur l’horizon de projection pour se rapprocher de sa moyenne de long terme. Après un repli temporaire lié au ralentissement de l’activité économique, la productivité du travail devrait repartir à la hausse sous l’effet d’un renforcement de la croissance économique et se normaliser peu à peu par la suite pour se rapprocher de sa moyenne de long terme d’avant la pandémie. D’ici à la fin de l’horizon de projection, la productivité du travail par personne employée devrait être 4,6 % supérieure à son niveau d’avant la crise.

Par comparaison avec les projections de décembre 2021, la croissance du PIB en volume a été révisée à la baisse, de 0,5 point de pourcentage pour 2022 et de 0,1 point de pourcentage pour 2023, mais reste inchangée pour 2024. La dégradation des perspectives pour 2022 reflète largement l’incidence de la crise en Ukraine sur les prix de l’énergie, la confiance et les échanges commerciaux, et est partiellement contrebalancée par un acquis de croissance positif résultant des révisions à la hausse des données pour 2021. En 2023 et 2024, l’effet haussier des gains de compétitivité-prix associés à l’accroissement des tensions sur les coûts chez certains des principaux partenaires commerciaux est globalement compensé par des hypothèses de hausse des taux d’intérêt et par l’incidence négative du renchérissement de l’énergie.

Encadré 3

Incidence du conflit en Ukraine sur l’économie de la zone euro dans le scénario de référence et deux scénarios alternatifs

L’invasion de l’Ukraine par la Russie devrait peser fortement sur l’économie de la zone euro à travers trois canaux principaux : les échanges commerciaux, les matières premières et la confiance. Premièrement, les échanges avec la Russie sont asséchés par les interdictions sur les importations et les exportations ainsi que par les effets négatifs de la guerre sur l’économie russe. L’exclusion de banques russes du système SWIFT compromet le financement du commerce par les entreprises russes et entraîne des perturbations importantes des échanges commerciaux. En outre, la conjonction d’une hausse des taux d’intérêt, de sorties de capitaux, de contraintes de financement, d’une détérioration de la confiance des chefs d’entreprise, d’une augmentation des prix à l’importation et d’une dépréciation du rouble pèse sur le PIB russe. Si l’incidence directe sur l’économie de la zone euro est limitée, la Russie ne représentant qu’une petite part de la demande étrangère adressée à la zone euro (environ 3 % ; graphique A, partie gauche), les effets de contagion sur l’économie mondiale, en particulier via les pays ayant des liens commerciaux plus étroits avec la Russie, comme les pays d’Europe centrale et orientale, pèsent sur les perspectives extérieures de la zone euro de façon plus globale. Deuxièmement, le déclenchement du conflit exerce de fortes pressions à la hausse sur les prix des matières premières (qui avaient déjà été attisés par la montée des tensions géopolitiques au cours de l’année 2021), au-delà de celles déjà intégrées dans le scénario de référence des projections de mars 2022. Les retombées pour la zone euro sont considérables, car la Russie est son principal fournisseur d’énergie, à hauteur de 20 % du pétrole et de 35 % du gaz qu’elle a consommés en 2020 (graphique A, partie droite). Bien que des sanctions pesant sur le secteur de l’énergie n’aient jusqu’à présent été imposées que par des pays hors zone euro, les consommateurs sont de plus en plus réticents à acheter du pétrole russe, les grandes entreprises cèdent des actifs pétroliers russes et les banques et les compagnies d’assurance hésitent de plus en plus à financer et à assurer les échanges de matières premières d’origine russe. Enfin, la guerre en Ukraine érode la confiance au niveau mondial, ce qui accroît la volatilité et les primes de risque sur les marchés financiers mondiaux. Cette détérioration des conditions financières pour les entreprises de la zone euro, ainsi que les tensions géopolitiques et l’incertitude durables, devraient influer négativement sur l’investissement.

Graphique A

Échanges commerciaux entre la zone euro et la Russie (partie gauche) et dépendance de la zone euro vis-à-vis de l’approvisionnement en énergie russe (partie droite)

(partie gauche : pourcentage des échanges totaux de biens et services ; partie droite : pourcentage des importations)

Sources : ECB, Eurostat et calculs des services de la BCE.

Note : les importations de gaz naturel comprennent celles de gaz naturel liquéfié.

L’incertitude élevée entourant les effets de la guerre en Ukraine sur les perspectives économiques de la zone euro justifie l’analyse de scénarios supplémentaires. Les projections de référence reposent sur l’hypothèse que les perturbations actuelles de la fourniture d’énergie et les effets négatifs sur la confiance liés au conflit sont temporaires et que les chaînes d’approvisionnement mondiales ne seront pas profondément déstabilisées. Conjuguée aux sanctions et à la détérioration du sentiment à l’égard du risque au niveau mondial, une perturbation de l’offre d’énergie pèserait sur la croissance du PIB en volume de la zone euro en 2022 et freinerait encore l’activité en 2023, avant un léger effet haussier en 2024 en raison d’effets de rattrapage. En ce qui concerne la progression de l’IPCH, l’incidence du conflit dans le scénario de référence des projections de mars 2022 serait haussière en 2022 sous l’effet du renchérissement des matières premières, mais elle serait modérée au cours des dernières années de l’horizon, à mesure que cet effet s’estompera. Cette perspective repose, toutefois, sur l’hypothèse que la guerre en Ukraine ne s’intensifie pas de manière significative et que les sanctions à l’encontre de la Russie restent en vigueur sur l’ensemble de l’horizon de projection. Deux scénarios (l’un défavorable, l’autre sévère) ont été élaborés. Ils divergent s’agissant des sanctions, des perturbations des échanges commerciaux, de la confiance et de l’approvisionnement en énergie, mais aussi en ce qui concerne les implications des perturbations financières et des réactions probables. Les effets sur la zone euro sont estimés au moyen de simulations fondées sur des modèles[5]. Il convient de noter que, dans les deux scénarios alternatifs, l’hypothèse est faite de retombées du conflit les plus prononcées en 2022 et d’une résolution du conflit dans le temps. À cet égard, des scénarios plus pessimistes pourraient être élaborés[6].

Par rapport aux projections de mars 2022, le scénario défavorable table sur une détérioration des trois canaux (échanges commerciaux, matières premières et confiance) et, en particulier, des contraintes pesant sur les capacités de production de la zone euro. En ce qui concerne le canal des échanges commerciaux, des sanctions plus strictes pèsent davantage sur l’économie russe. Ces sanctions créent également d’importantes contraintes d’offre et entraînent des perturbations des chaînes de valeur mondiales. S’agissant du canal des cours des matières premières, le scénario fait l’hypothèse d’une interruption complète et longue des livraisons de gaz russe vers l’Europe, que la zone euro n’est en mesure de compenser que partiellement en utilisant d’autres sources d’énergie et des substituts au gaz naturel liquéfié. Une telle altération de l’offre exerce une forte pression à la hausse sur les prix du gaz. De même, la fourniture de pétrole en provenance de Russie est fortement perturbée, ce qui se traduit aussi par de nettes augmentations des prix. De plus, l’interruption de l’approvisionnement en gaz entraînerait des réductions de production dans plusieurs secteurs à travers la zone euro. Outre le secteur de l’énergie, dont la production est directement ébranlée, d’autres secteurs dépendant beaucoup, directement ou indirectement, du gaz (par exemple les transports, les industries minières et extractives et les produits chimiques) en subiraient les conséquences à mesure de la propagation du choc et de ses effets amplificateurs sur la chaîne d’approvisionnement[7]. À terme, le marché du gaz devrait se rééquilibrer, ce qui entraînerait une baisse graduelle des prix du gaz et une reprise de la production. Pour ce qui est du canal de la confiance, des sanctions plus strictes et des tensions géopolitiques plus durables que celles intégrées dans le scénario de référence provoquent une hausse plus forte et prolongée de l’incertitude mondiale et des perturbations financières supplémentaires pesant plus durablement sur certaines catégories d’actifs. Ce processus pousse davantage à la baisse les prix des actifs risqués et accroît la volatilité. Enfin, ce scénario s’accompagne d’effets modérés d’amplification financière en raison d’une hausse générale des primes de risque, qui se traduit par une augmentation des coûts de financement externe pour les entreprises de la zone euro et pèse sur l’investissement.

Outre les hypothèses intégrées dans le scénario défavorable, le scénario sévère suppose une hausse plus forte et plus persistante des cours des matières premières, donnant lieu à des effets de second tour dus à une accélération de l’inflation et à des effets d’amplification financière plus larges. Dans le scénario sévère, les prix du gaz seraient deux fois plus sensibles à la réduction de l’approvisionnement en gaz russe que dans le scénario défavorable, compte tenu du déstockage et de la persistance des tensions sur le marché du gaz. Cela provoque des tensions à la hausse plus vives sur les prix, qui devraient également s’avérer un peu plus persistantes, car le gaz russe resterait partiellement indispensable sur l’horizon de projection. Par conséquent, le marché du gaz se rééquilibre à des niveaux de prix plus élevés. Le scénario sévère comprend également une hausse plus prononcée des cours du pétrole et, dès lors, du niveau des prix. S’agissant du canal de la confiance, ce scénario suppose des effets d’amplification financière plus importants, avec un choc trois fois supérieur à l’hypothèse retenue dans le scénario adverse. Enfin, ce scénario intègre des effets de second tour plus élevés dans le contexte d’une accélération globale de l’inflation.

L’incidence globale pour la zone euro est nettement négative en termes de croissance du PIB en volume, avec un effet plus large et plus persistant dans le scénario sévère (cf. tableau et graphique B). Dans le scénario défavorable, l’affaiblissement de la demande extérieure, le renchérissement des matières premières, l’incertitude accrue, la réévaluation des prix sur les marchés financiers et les réductions de la production se traduisent par un ralentissement de la croissance du PIB en volume d’environ 1,2 point de pourcentage en 2022 et 0,1 point de pourcentage en 2023 par rapport au scénario de référence. En 2024, la croissance est plus élevée de 0,5 point de pourcentage par rapport au scénario de référence, grâce à un rattrapage de l’économie consécutif aux effets négatifs plus prononcés sur l’activité économique en 2022 et 2023. Dans le scénario sévère, outre les mécanismes à l’œuvre dans le scénario défavorable, la hausse des prix de l’énergie, conjuguée à un nouvel accroissement des écarts de rendement sur les marchés financiers, se traduit par une nette contraction de la croissance du PIB en volume par rapport au scénario de référence (-1,4 point de pourcentage en 2022 et -0,5 point de pourcentage en 2023). En 2023, les perturbations plus durables liées à la guerre impliquent des effets de rattrapage sur la croissance limités, celle-ci étant supérieure de 0,3 point de pourcentage en 2024.

Tableau

Scénarios macroéconomiques alternatifs pour la zone euro

(variations annuelles en pourcentage)

L’inflation atteindrait des niveaux très élevés, en moyenne, en 2022 dans les deux scénarios, mais ralentirait progressivement par la suite pour s’établir, en 2024, à un niveau inférieur à celui du scénario de référence (1,9 %) dans le scénario défavorable et au niveau du scénario de référence dans le scénario sévère (cf. tableau et graphique B). Les hypothèses relatives aux prix de l’énergie sont le principal facteur à l’origine de la hausse de l’IPCH. La plus grande sensibilité des prix de l’énergie aux réductions de l’offre et la baisse du nombre de facteurs de compensation dans le scénario sévère provoquent une accélération plus forte et prolongée de l’inflation mesurée par l’IPCH. Ainsi, les effets inflationnistes du renchérissement des matières premières s’élèvent à 0,8 point de pourcentage en 2022 dans le scénario défavorable et à 2,0 points de pourcentage dans le scénario sévère. En 2023, les tensions à la hausse persistent dans le scénario sévère, la hausse de l’IPCH étant supérieure de 0,6 point de pourcentage à celle du scénario de référence. Les flambées des prix de l’énergie se dissipent progressivement à mesure que les marchés du pétrole et du gaz reviennent à l’équilibre, ce qui débouche, en raison d’un affaiblissement de l’activité de la zone euro, sur un ralentissement de l’inflation. Dans le scénario sévère, des prix de l’énergie plus élevés et des effets de second tour plus importants ramènent la hausse de l’IPCH au niveau de référence de 1,9 % en 2024.

Graphique B

Incidence des différents scénarios sur la croissance du PIB en volume et l’inflation mesurée par l’IPCH dans la zone euro par rapport au scénario de référence

(écarts, en points de pourcentage, par rapport au scénario de référence des projections de mars 2022)

Source : calculs des services de la BCE.

Toutefois, ces scénarios font abstraction d’un certain nombre de facteurs susceptibles d’influencer également l’ampleur et la persistance de l’incidence. En particulier, ces scénarios ont été élaborés selon les mêmes hypothèses budgétaires que celles contenues dans les projections de référence de mars 2022. Comme en 2021, les gouvernements pourraient prendre des mesures pour atténuer les répercussions des fortes hausses des prix de l’énergie pour les consommateurs et les entreprises. De plus, l’incidence estimée des interruptions de l’approvisionnement en gaz sur la production ne tient pas compte de solutions de substitution, qui pourraient permettre un affaiblissement de l’effet prévu dans le scénario. En revanche, l’incidence risque d’être plus prononcée et persistante en cas d’aggravation et de prolongation du conflit. En outre, au-delà des hausses des prix de l’énergie incluses dans les scénarios, d’autres cours de matières premières, tels que les prix des produits alimentaires et de certains métaux, pourraient également être fortement influencés par le conflit, compte tenu du rôle de la Russie et de l’Ukraine dans l’offre mondiale de ces matières premières.

2 Perspectives budgétaires

Des mesures de relance budgétaire supplémentaires ont été ajoutées au scénario de référence depuis les projections de décembre 2021. Après la forte expansion observée en 2020, l’orientation budgétaire de la zone euro corrigée des subventions accordées au titre du NGEU s’est durcie en 2021, selon les estimations. Cette évolution s’explique principalement par des recettes exceptionnelles et d’autres facteurs, qui sont des phénomènes souvent observés en période de reprise. L’orientation budgétaire devrait encore se resserrer en 2022, en raison de l’inversion d’une part significative du soutien d’urgence face à la pandémie et, dans une bien moindre mesure, sur le reste de l’horizon de projection. Par rapport aux projections de décembre 2021, l’orientation budgétaire devrait s’assouplir d’environ 0,2 point de pourcentage du PIB en 2022 et rester globalement inchangée sur la période 2023-2024. Pour 2022, les révisions reflètent, entre autres, des mesures de relance supplémentaires adoptées par les gouvernements en réponse à la vague du variant Omicron, de nouvelles mesures visant à compenser la hausse des prix de l’énergie ainsi qu’une inversion partielle des recettes exceptionnelles de 2021. Cette impulsion budgétaire supplémentaire est en partie compensée par une croissance plus modérée des dépenses, en particulier de la consommation et des transferts publics. Les hypothèses et projections budgétaires sont actuellement entourées d’un degré élevé d’incertitude liée à la guerre en Ukraine, les risques semblant orientés vers l’introduction de mesures de relance supplémentaires.

Le solde budgétaire de la zone euro devrait encore s’améliorer régulièrement jusqu’en 2024, mais dans une moindre mesure qu’anticipé dans les projections de décembre 2021. Le déficit budgétaire de la zone euro serait resté élevé en 2021, après un pic en 2020. Sur l’horizon de projection, l’amélioration notable serait essentiellement due à la composante conjoncturelle et au déficit primaire corrigé du cycle. Le solde budgétaire, à -2 % du PIB, devrait rester inférieur à son niveau d’avant la crise à la fin de l’horizon de projection. Après avoir fortement augmenté en 2020, la dette publique agrégée au sein de la zone euro devrait diminuer sur l’ensemble de l’horizon de projection pour s’établir à environ 89 % du PIB en 2024, soit un niveau supérieur à celui d’avant la crise. Ce recul s’expliquerait essentiellement par des écarts favorables entre taux d’intérêt et taux de croissance, mais aussi par des ajustements déficit-dette, qui compenseront nettement des déficits primaires persistants, bien qu’en baisse. Par rapport aux projections de décembre 2021, le solde budgétaire estimé pour 2021 a été révisé nettement à la hausse, reflétant à la fois une hausse du ratio recettes/PIB et une diminution du ratio dépenses/PIB. En dépit du point de départ plus élevé, le solde budgétaire en 2024 devrait désormais être inférieur à la projection de décembre, à la suite de la détérioration des perspectives macroéconomiques résultant de la guerre en Ukraine et des révisions à la hausse des paiements d’intérêts en pourcentage du PIB. L’évolution du ratio de dette agrégé de la zone euro a été révisée à la baisse sur l’ensemble de l’horizon de projection, principalement en raison d’effets de base favorables à partir de 2021.

3 Prix et coûts

L’inflation totale a atteint 5,8 % en février 2022 et devrait rester élevée au cours des prochains trimestres (cf. graphique 3). L’inflation dépend principalement de la hausse des prix de l’énergie, qui a atteint 32 % environ en février, essentiellement en raison de l’augmentation des tarifs du gaz et de l’électricité. Ces deux composantes devraient également maintenir la hausse des prix de l’énergie à des taux élevés au cours de l’année. En revanche, la contribution des carburants devrait diminuer en 2022, en lien avec des effets de base et l’hypothèse d’une tendance baissière des prix du pétrole. Les prix de l’électricité et du gaz ont enregistré une forte hausse mensuelle en janvier, avec une révision des prix en début de nouvelle année dans de nombreux pays. De nouvelles hausses sont attendues dans le courant de l’année, la flambée des prix des contrats à terme sur le gaz résultant de la guerre en Ukraine se répercutant progressivement sur les consommateurs (même si des effets de base entraînent un recul des taux d’inflation annuels plus tard dans l’année). La hausse de l’IPCH hors énergie et produits alimentaires devrait s’établir à 2,6 % en 2022, en raison de la forte demande, des effets indirects du renchérissement de l’énergie et des tensions sur les prix le long de la chaîne des prix liées aux goulets d’étranglement au niveau de l’offre. L’augmentation des prix des produits alimentaires s’est accélérée pour s’établir à 4,1 % en février et devrait rester élevée tout au long de l’année 2022, du fait des cours élevés des matières premières et des hausses exceptionnelles des prix du gaz et de l’électricité, qui représentent environ 90 % du coût total de l’énergie de l’industrie des produits alimentaires transformés et constituent un facteur important de la production d’engrais. L’inflation globale fléchirait au second semestre grâce à d’importants effets de base négatifs et à l’hypothèse d’une tendance baissière des prix du pétrole.

La hausse de l’IPCH ralentirait, revenant d’un niveau moyen de 5,1 % en 2022 à 2,1 % en 2023 et 1,9 % en 2024. Ce recul de l’inflation globale sur l’horizon de projection reflète de fortes baisses des prix de l’énergie, conformément à l’hypothèse selon laquelle les prix du pétrole et du gaz suivront le profil de baisse de leurs courbes respectives des contrats à terme, en dépit d’un effet haussier lié a) à l’inversion des mesures budgétaires temporaires visant à réduire les prix de l’énergie en 2023, b) aux mesures nationales relatives au changement climatique en 2023-2024 et c) aux effets décalés des fortes hausses antérieures des prix du gaz sur le marché de gros. La hausse des prix des produits alimentaires devrait également ralentir sur l’horizon de projection. Le taux d’inflation mesurée par l’IPCH hors énergie et produits alimentaires devrait légèrement diminuer pour s’établir à 1,8 % en 2023, avant de remonter à 1,9 % en 2024. Le fléchissement initial résulte de la dissipation des effets haussiers dus aux goulets d’étranglement du côté de l’offre à mesure de leur résorption, des effets de la réouverture de l’économie ainsi que d’effets de base. Si l’incidence négative de la guerre en Ukraine sur la croissance pourrait avoir des effets modérateurs, ceux-ci devraient être compensés par les effets indirects de la hausse des prix de l’énergie causée par le conflit. La légère hausse en 2024 est conforme à l’intensification des tensions sur les marchés des produits et du travail, à certains effets de second tour sur les salaires résultant de la flambée de l’inflation observée en 2021 et 2022 ainsi qu’à l’ancrage des anticipations d’inflation à plus long terme au niveau de l’objectif d’inflation de 2 % de la BCE. Les projections de référence sont entourées d’une grande incertitude en raison de la guerre en Ukraine, compte tenu notamment des nouvelles fortes hausses des prix de l’énergie depuis la finalisation des hypothèses techniques sous-jacentes. Les scénarios alternatifs présentés dans l’encadré 3 intègrent le niveau élevé des prix de l’énergie.

La hausse de la rémunération par tête devrait s’établir à 3,6 % en 2022 avant de revenir à 2,9 % en 2024, un niveau qui reste supérieur à la moyenne enregistrée depuis 1999 (2,2 %). Même si la rémunération par tête, qui a été fortement altérée par les mesures prises par les autorités en 2021, devrait diminuer légèrement, les coûts unitaires de main-d’œuvre devraient augmenter, sous l’effet d’une moindre croissance de la productivité par personne employée. Cette progression des salaires supérieure à la moyenne reflète les tensions sur le marché du travail, la hausse attendue, en octobre 2022, du salaire minimum en Allemagne et certains effets de second tour découlant des taux d’inflation élevés.

Graphique 3

IPCH de la zone euro

(variations annuelles en pourcentage)

Note : La ligne verticale indique le début de l’horizon de projection.

Les tensions sur les prix d’origine extérieure devraient être bien plus marquées que les pressions intérieures en 2022, avant de retomber à des niveaux nettement inférieurs au cours des dernières années de l’horizon de projection. Le taux de croissance annuel du déflateur des prix à l’importation devrait s’établir à 8,2 % en 2022, reflétant en grande partie les hausses des cours du pétrole et des matières premières hors énergie mais aussi certaines augmentations des coûts d’autres consommations intermédiaires liées aux pénuries de l’offre. À compter de 2023, la hausse des prix à l’importation devrait faiblir, pour ressortir à 0,7 % en 2024.

Par rapport aux projections de décembre 2021, les perspectives d’augmentation de l’IPCH ont été révisées à la hausse de 1,9 point de pourcentage pour 2022, de 0,3 point de pourcentage pour 2023 et de 0,1 point de pourcentage pour 2024. Trois quarts de la révision cumulée ont trait aux composantes volatiles énergie et produits alimentaires, tandis que le quart restant correspond à la projection de hausse de l’IPCH hors énergie et produits alimentaires. Ces révisions reflètent les récentes données à la hausse inattendues, des tensions à la hausse plus fortes et persistantes exercées par les prix de l’énergie (résultant du conflit en Ukraine) et des perturbations de l’offre ainsi que l’accélération de la croissance des salaires, également liée à la hausse prévue du salaire minimum en Allemagne. Elles prennent également en compte le fait que les indicateurs tirés d’enquêtes relatifs aux anticipation d’inflation à moyen terme ont retrouvé des niveaux compatibles avec l’objectif d’inflation de la BCE. Pour les dernières années de l’horizon de projection, ces effets compensent nettement l’incidence négative, sur l’inflation, d’une révision à la hausse marquée des hypothèses de marché s’agissant des taux d’intérêt et des effets négatifs du conflit en Ukraine sur la demande.

Encadré 4

Prévisions des autres institutions

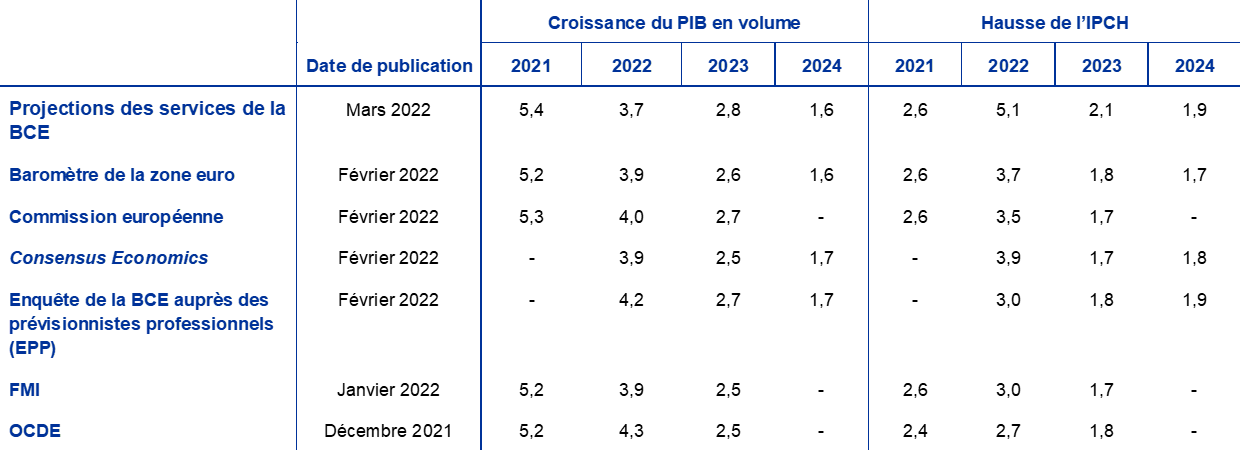

Des prévisions établies pour la zone euro ont été publiées par des organisations internationales et des institutions du secteur privé. Elles ne sont toutefois pas directement comparables entre elles ou avec les projections macroéconomiques établies par les services de la BCE, dans la mesure où elles ont été finalisées à des dates distinctes. Il est important de noter qu’aucune de ces prévisions ne tient compte à ce stade de l’incidence de la guerre en Ukraine. En outre, elles s’appuient sur des méthodes différentes pour le calcul des hypothèses relatives aux variables budgétaires, financières et externes, y compris les prix du pétrole et des autres produits de base. Enfin, les méthodes d’ajustement en fonction du nombre de jours ouvrés varient également selon les prévisions (cf. tableau ci-dessous).

Comparaison des prévisions récentes relatives à la croissance du PIB en volume et à la progression de l’IPCH dans la zone euro

(variations annuelles en pourcentage)

Sources : MJEconomics pour le baromètre de la zone euro, 24 février 2022, les données relatives à 2024 sont tirées de l’enquête de janvier 2022 ; Prévisions économiques (intermédiaires) de la Commission européenne, hiver 2022, 10 février 2022 ; Consensus Economics, 10 février 2022, les données relatives à 2024 sont tirées de l’enquête de janvier 2022 ; enquête menée par la BCE auprès des prévisionnistes professionnels pour le premier trimestre 2022, conduite entre le 7 et le 13 janvier ; FMI, mise à jour des Perspectives de l’économie mondiale, 25 janvier 2022 ; Perspectives économiques de l’OCDE, décembre 2021, no 110.

Notes : Les projections macroéconomiques des services de la BCE indiquent des taux de croissance annuels corrigés du nombre de jours ouvrés, alors que la Commission européenne et le FMI annoncent des taux de croissance annuels non corrigés. Les autres prévisions ne précisent pas sur quelle base elles sont fondées en la matière. Les données rétrospectives peuvent différer des dernières publications d’Eurostat en raison de données publiées après la date d’arrêté des projections.

Les projections de mars 2022 des services de la BCE sont inférieures à celles des autres prévisionnistes s’agissant de la croissance pour 2022, tandis que, pour l’inflation, elles sont nettement supérieures aux autres prévisions pour cette même année, en raison de l’inclusion de l’incidence du conflit en Ukraine et des données récentes. Pour les dernières années de l’horizon, les différences sont plus limitées. Malgré la révision à la baisse par rapport aux projections de décembre 2021 établies par les services de l’Eurosystème pour la croissance en 2022, les projections de mars 2022 des services de la BCE ne sont que légèrement inférieures aux autres projections les plus récentes pour 2022 et demeurent légèrement supérieures aux autres prévisions pour 2023. En ce qui concerne l’inflation, la projection des services de la BCE est nettement supérieure aux autres prévisions pour 2022 en raison de la date d’arrêté plus récente, qui a permis d’inclure l’estimation rapide de l’IPCH de février 2022 et des hypothèses techniques actualisées à la suite de l’invasion de l’Ukraine par la Russie. Pour 2024, les projections des services de la BCE se situent à l’intérieur d’une fourchette beaucoup plus étroite par rapport aux autres prévisions, de croissance comme d’inflation.

© Banque centrale européenne 2022

Adresse postale 60640 Francfort-sur-le-Main, Allemagne

Téléphone +49 69 1344 0

Site Internet www.ecb.europa.eu

Tous droits réservés. La reproduction à des fins pédagogiques et non commerciales est autorisée moyennant indication de la source.

Veuillez consulter le glossaire de la BCE (uniquement disponible en anglais) pour toute question terminologique.

HTML ISSN 2529-4482, QB-CE-22-001-FR-Q

- La date d’arrêté des hypothèses techniques, concernant notamment les prix du pétrole et les cours de change, est le 28 février 2022. Les projections macroéconomiques pour la zone euro ont été finalisées le 2 mars 2022. Le présent exercice couvre la période 2022-2024. Il convient de tenir compte, dans l’interprétation de projections sur un horizon aussi long, de la très grande incertitude qui les accompagne. Cf « Une évaluation des projections macroéconomiques établies par les services de l’Eurosystème », Bulletin mensuel de la BCE, mai 2013. Vous pouvez accéder aux données utilisées pour établir certains tableaux et graphiques en cliquant sur le lien suivant : http://www.ecb.europa.eu/pub/projections/html/index.en.html. Une base de données complète regroupant les précédentes projections macroéconomiques établies par les services de la BCE et de l’Eurosystème est disponible à l’adresse suivante : https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Cf. également encadré 2, « Dynamique du ratio d’épargne des ménages et implications pour les perspectives économiques de la zone euro », Projections macroéconomiques pour la zone euro établies par les services de l’Eurosystème, juin 2021.

- Afin de rendre compte des premiers effets de la guerre en Ukraine, la fenêtre sur laquelle est calculée la moyenne des prix des contrats à terme a été réduite de dix à trois jours ouvrables pour couvrir uniquement la période écoulée depuis le début de l’invasion.

- L’hypothèse relative aux rendements nominaux des emprunts publics à dix ans dans la zone euro repose sur la moyenne des rendements des obligations de référence à dix ans, pondérée par les chiffres annuels du PIB et complétée par l’évolution anticipée déterminée à partir de la courbe des taux des emprunts à dix ans dans la zone euro de la BCE, à leur valeur nominale, pour l’ensemble des titres, l’écart initial entre les deux séries étant maintenu à un niveau constant sur l’horizon de projection. Les écarts de rendement entre les emprunts publics des différents pays et la moyenne correspondante de la zone euro sont supposés constants sur l’horizon de projection.

- Utilisant le modèle économique mondial d’Oxford pour les effets mondiaux sur l’environnement international et le nouveau modèle multi-pays de la BCE (Dieppe, A., González Pandiella, A., Hall, S., Willman, A., « The ECB’s New Multi-Country Model for the euro area: NMCM – with boundedly rational learning expectations », série de documents de travail, n 1316, BCE, 2011) pour les effets sur la zone euro. The ECB-BASE model (Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. et Zimic, S., « Introducing ECB-BASE: The blueprint of the new ECB semi-structure model for the euro area », série de documents de travail, n 2315, BCE, 2019) est également utilisé pour évaluer l’incidence des effets de second tour.

- Les deux scénarios alternatifs s’appuient sur les mêmes hypothèses que le scénario de référence pour ce qui concerne les politiques monétaire et budgétaires dans la zone euro.

- Cf. Gunnella, V., Jarvis, V., Morris, R. et Tóth, M., « La dépendance vis-à-vis du gaz et les risques pesant sur l’activité de la zone euro », Bulletin économique, n 1, BCE, 2022.

- 10 March 2022