Überblick

Die Aussichten für die Konjunktur und die Inflation im Euroraum sind sehr unsicher geworden. Sie hängen entscheidend vom weiteren Verlauf des russischen Kriegs in der Ukraine ab sowie von den Auswirkungen der laufenden Sanktionen und etwaigen weiteren Maßnahmen.[1] Das Basisszenario umfasst eine erste Einschätzung der Auswirkungen des Kriegs auf die Wirtschaft des Euroraums auf Grundlage der bis zum 2. März 2022 verfügbaren Daten. Die sprunghaft steigenden Energiepreise und negative Vertrauenseffekte lassen darauf schließen, dass die Binnennachfrage auf kurze Sicht erheblich beeinträchtigt wird, während die angekündigten Sanktionen und die starke Eintrübung der Aussichten für die russische Wirtschaft das Handelswachstum im Euroraum schwächen werden. Den Basisprojektionen liegen die Annahmen zugrunde, dass die derzeitigen Störungen der Energieversorgung und der mit dem Konflikt verbundene Vertrauensverlust vorübergehender Natur sind und die globalen Lieferketten nicht wesentlich beeinträchtigt sind. Auf der Grundlage dieser Annahmen gehen die Basisprojektionen davon aus, dass der Konflikt im Jahr 2022 erhebliche negative Auswirkungen auf das Wachstum im Euroraum haben wird. Angesichts der Ausgangslage der Wirtschaft des Euroraums – sein Arbeitsmarkt ist dynamisch, und die Beeinträchtigungen durch die Pandemie und die Lieferengpässe werden den Annahmen zufolge nachlassen –, gehen die Projektionen jedoch weiterhin von einem relativ starken Wirtschaftswachstum in den kommenden Quartalen aus. Mittelfristig dürfte sich das Wachstum dem historischen Durchschnitt annähern, auch wenn der finanzpolitische Kurs weniger Unterstützung bietet und die Zinssätze im Einklang mit den auf den Erwartungen an den Finanzmärkten beruhenden technischen Annahmen steigen. Insgesamt wird erwartet, dass das reale BIP im Jahr 2022 um durchschnittlich 3,7 %, 2023 um 2,8 % und 2024 um 1,6 % steigt. Im Vergleich zu den von Experten des Eurosystems erstellten Projektionen vom Dezember 2021 wurde der Wachstumsausblick für 2022 um 0,5 Prozentpunkte nach unten korrigiert. Geschuldet ist dies in erster Linie den Auswirkungen der Ukraine-Krise auf Energiepreise, Vertrauen und Handel. Diese Abwärtskorrektur wird zum Teil durch einen positiven statistischen Überhang aufgrund von Aufwärtskorrekturen der Daten für 2021 ausgeglichen. Das Wachstum für 2023 wurde um 0,1 Prozentpunkte nach unten korrigiert, während es für 2024 unverändert bleibt.

Nach einer Reihe außergewöhnlicher Energiepreisschocks hat der Konflikt in der Ukraine zur Folge, dass projiziert wird, dass die Gesamtinflation im Basisszenario in den kommenden Monaten auf einem sehr hohen Niveau verharren wird, bevor sie sich langsam dem Zielwert nähert. Für 2022 wird eine Inflation von durchschnittlich 5,1 %, für 2023 von 2,1 % und für 2024 von 1,9 % erwartet. Auf kurze Sicht hat sich der Preisdruck deutlich erhöht. Dies gilt insbesondere für die Rohstoffpreise für Öl und Gas. Es wird davon ausgegangen, dass dieser Druck länger anhalten wird als zuvor erwartet und nur teilweise durch die wachstumsbremsenden Auswirkungen des gesunkenen Vertrauens sowie die Abschwächung des Handelswachstums im Zusammenhang mit dem Konflikt ausgeglichen wird. Mangels weiterer Aufwärtsschocks bei den Rohstoffpreisen wird jedoch davon ausgegangen, dass die Inflationsrate für Energie im Verlauf des Projektionszeitraums erheblich sinken wird. Auf kurze Sicht hängt dies mit Basiseffekten zusammen. Die auf Terminkontraktpreisen beruhenden technischen Annahmen beinhalten sinkende Öl- und Gasgroßhandelspreise, sodass der Beitrag der Energiekomponente zur Gesamtinflation im Jahr 2024 vernachlässigt werden kann. Die HVPI-Inflation ohne Energie und Nahrungsmittel bleibt 2022 mit 2,6 % weiterhin hoch. Zurückzuführen ist dies auf eine dynamischere Preisentwicklung bei kontaktintensiven Dienstleistungen, indirekte Auswirkungen der höheren Energiepreise und Aufwärtseffekte aufgrund anhaltender Lieferengpässe. Wenn dieser Druck nachlässt, dürfte diese Messgröße der zugrunde liegenden Inflation im Jahr 2023 auf 1,8 % zurückgehen und 2024 aufgrund einer steigenden Nachfrage, einer zunehmend angespannten Lage an den Arbeitsmärkten und einiger Zweitrundeneffekte bei den Löhnen auf 1,9 % steigen, was im Einklang mit den in der Vergangenheit beobachteten Gesetzmäßigkeiten stünde. Im Vergleich zu den Projektionen der Experten des Eurosystems vom Dezember 2021 wurde die Gesamtinflation über den Projektionszeitraum kumulativ betrachtet deutlich nach oben korrigiert, insbesondere für 2022. Ursächlich für diese Aufwärtskorrektur sind neue unerwartete Daten, höhere Rohstoffpreise für Energie, ein länger anhaltender, durch Lieferstörungen bedingter Aufwärtsdruck und ein kräftigeres Lohnwachstum, das auch auf die geplante Erhöhung des Mindestlohns in Deutschland zurückzuführen ist. Bei der Aufwärtskorrektur wurde auch berücksichtigt, dass die umfragebasierten Indikatoren der mittelfristigen Inflationserwartungen zuletzt auf ein Niveau zurückgekehrt sind, das mit dem Inflationsziel der EZB im Einklang steht. Diese Effekte führen dazu, dass die negativen Auswirkungen einer deutlichen Aufwärtskorrektur der marktbasierten Annahmen zu den Zinssätzen auf die Inflation und die negativen Auswirkungen des Ukraine-Konflikts auf die Nachfrage mehr als ausgeglichen werden.

Da sehr ungewiss ist, welche Auswirkungen der Konflikt in der Ukraine auf die Wirtschaft im Euroraum haben wird, wurden neben dem Basisszenario zwei weitere Szenarien erarbeitet. Anders als im Basisszenario wird in einem adversen Szenario unterstellt, dass strengere Sanktionen gegen Russland verhängt werden, was Störungen in den globalen Wertschöpfungsketten zur Folge hat. Anhaltende Unterbrechungen der russischen Gaslieferungen würden die Energiekosten ansteigen lassen und zu einer Drosselung der Produktion im Euroraum führen. Aufgrund der allmählichen Substitution durch andere Energiequellen wäre dies jedoch nur vorübergehend der Fall. Darüber hinaus würden die geopolitischen Spannungen länger andauern als im Basisszenario, was zusätzliche Störungen im Finanzsystem und eine länger anhaltende Unsicherheit zur Folge hätte. In einem solchen Szenario läge das BIP-Wachstum im Euroraum im Jahr 2022 1,2 Prozentpunkte unterhalb des Basisszenarios, die Inflation fiele hingegen um 0,8 Prozentpunkte höher aus. Für das Jahr 2023 wären die Unterschiede zwischen den beiden Szenarien geringer. 2024 wäre das Wachstum etwas kräftiger als im Basisszenario, da sich die Wirtschaft von dem Konjunktureinbruch in den Jahren 2022 und 2023 wieder erholen würde. Mit der Neuausrichtung der Öl- und Gasmärkte würden die starken Preisspitzen bei Energie allmählich nachlassen, was bewirken würde, dass die Inflation – insbesondere im Jahr 2024 – unter den Wert des Basisszenarios sinken würde. Ein schwerwiegendes Szenario umfasst zusätzlich zu den Merkmalen des adversen Szenarios eine stärkere Reaktion der Energiepreise infolge einschneidender Kürzungen der Liefermengen, eine stärkere Neubewertung an den Finanzmärkten und größere Zweitrundeneffekte durch steigende Energiepreise. In diesem Szenario läge das BIP-Wachstum im Jahr 2022 1,4 Prozentpunkte unter dem Wert des Basisszenarios, und die Inflationsrate wäre 2,0 Prozentpunkte höher als im Basisszenario. Auch 2023 würden ein deutlich geringeres Wachstum und eine höhere Inflation als im Basisszenario verzeichnet. Längere Störungen durch den Krieg würden dazu führen, dass sich Aufholeffekte im Jahr 2024 nur relativ begrenzt auf das Wachstum auswirken würden, während stärkere Zweitrundeneffekte die negativen Auswirkungen sinkender Energiepreise auf die Inflation wieder aufheben würden.

Projektionen für das Wachstum und die Inflation im Euroraum

(Veränderungen gegenüber Vorjahr in %)

Anmerkung: Die Zahlen für das reale BIP beziehen sich auf saison- und arbeitstäglich bereinigte Daten. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen.

1 Realwirtschaft

Das Wachstum des realen BIP verlangsamte sich im vierten Quartal 2021 auf 0,3 %, was auf verschärfte Lieferengpässe, strengere pandemiebedingte Einschränkungen und höhere Energiepreise zurückzuführen ist. Dies steht weitgehend im Einklang mit den Erwartungen in den Projektionen vom Dezember 2021. Aufgrund steigender Infektionszahlen, erneuter Unsicherheit in Bezug auf die Pandemie und einem preisbedingten Rückgang des real verfügbaren Einkommens verringerten sich die privaten Konsumausgaben. Dagegen wirkten sich die Investitionstätigkeit und die öffentlichen Ausgaben positiv auf das Wachstum aus, und die Wirtschaftstätigkeit fand zu ihrem Vorkrisenniveau zurück.

Abbildung 1

Wachstum des realen BIP im Euroraum

(Veränderung gegenüber Vorquartal in %, saison- und arbeitstäglich bereinigte Quartalswerte)

Anmerkung: Die Daten sind saison- und arbeitstäglich bereinigt. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Die vertikale Linie markiert den Beginn des Projektionszeitraums.

Das Wachstum des realen BIP dürfte im ersten Quartal 2022 aufgrund einschneidender Beschränkungen der Mobilität, anhaltender Lieferstörungen, hoher Energiepreise und des Konflikts in der Ukraine verhalten bleiben (siehe Abbildung 1). Rückläufige Einzelhandelsumsätze im Dezember 2021 (um 2,7 % gegenüber November) und die geringere Inanspruchnahme kontaktintensiver Dienstleistungen aufgrund der Verschärfung der Mobilitätsbeschränkungen zum Jahreswechsel führten beim Wachstum im ersten Quartal 2022 zu einem statistischen Unterhang. Dieser Effekt scheint durch einen geringfügigen monatlichen Anstieg (0,2 %) der Einzelhandelsumsätze im Januar 2022 teilweise ausgeglichen worden zu sein. Stärker zukunftsorientierte Indikatoren wie der Einkaufsmanagerindex (EMI) für die Produktion in der Gesamtindustrie und der von der Europäischen Kommission veröffentlichte Indikator der wirtschaftlichen Einschätzung blieben im Januar und Februar weitgehend auf dem Niveau des Schlussquartals. Auch wenn sich der EMI im Bereich der Lieferzeiten des verarbeitenden Gewerbes im Januar und Februar verbessert hat, deutet er weiterhin auf erhebliche Lieferstörungen hin. Zu erwähnen ist allerdings, dass die Umfragen, auf denen diese Indikatoren basieren, vor Ausbruch des Ukraine-Konflikts durchgeführt wurden. Unter Berücksichtigung des weiteren Energiepreisschocks und der Unsicherheit infolge der russischen Invasion in die Ukraine wurde das Wachstum des realen BIP für das erste Quartal 2022 gegenüber den Dezember-Projektionen um 0,2 Prozentpunkte nach unten korrigiert und dürfte nun 0,2 % betragen.

Die Aussichten für die Konjunktur im Euroraum sind mittlerweile sehr ungewiss und hängen maßgeblich von den Ereignissen in der Ukraine ab. Der Krieg in der Ukraine schwächt die kurzfristigen Wachstumsaussichten, vor allem durch seine Auswirkungen auf Handel, Rohstoffpreise und Vertrauen. Die Sanktionen und die damit verbundene Belastung der russischen Wirtschaft dämpfen die Auslandsnachfrage nach Produkten des Euroraums, auch wenn es nur begrenzte direkte Handelsbeziehungen zu Russland gibt. Sprunghaft steigende Energiepreise und negative Vertrauenseffekte gepaart mit einer schwindenden Risikoneigung und Kursverlusten haben eine verhaltene Binnennachfrage zur Folge. Dennoch gehen unsere Basisprojektionen davon aus, dass etwaige Störungen der Energieversorgung im Zusammenhang mit dem Konflikt vorübergehend sein werden und keine wesentlichen dauerhaften Auswirkungen auf die Wirtschaftstätigkeit im Euroraum haben werden. Kasten 3 enthält eine genauere Darstellung der voraussichtlichen Auswirkungen des Konflikts auf die Wirtschaft des Euroraums sowie eine Beschreibung von zwei alternativen Szenarien, die auf pessimistischeren Annahmen beruhen.

Die Projektionen gehen weiterhin davon aus, dass das Wirtschaftswachstum ab dem zweiten Quartal 2022 an Fahrt gewinnen wird, da einige widrige Umstände abklingen werden. Allerdings wird dieser Aufschwung durch die negativen Auswirkungen des Ukraine-Konflikts abgeschwächt. Die über die kurze Frist hinaus erwartete Verbesserung basiert auf einer Reihe unterstützender Faktoren: der Abschwächung der wirtschaftlichen Folgen der Pandemie, dem allmählichen Nachlassen von Lieferengpässen und einer gesteigerten preislichen Wettbewerbsfähigkeit gegenüber wichtigen Handelspartnern im Exportgeschäft. Der Ukraine-Konflikt dürfte sich hingegen negativ auf das Wachstum im Euroraum auswirken. Zwar ist davon auszugehen, dass das Programm Next Generation EU (NGEU) die Investitionstätigkeit in einigen Ländern ankurbelt, doch dürfte der Abbau vorübergehender staatlicher Unterstützungsmaßnahmen bewirken, dass von der Finanzpolitik künftig weniger Wachstumsimpulse zu erwarten sind. Dies gilt insbesondere für 2022. Die technischen Annahmen beinhalten zwar einen Zinsanstieg, doch die Finanzierungsbedingungen werden weiterhin günstig sein. Auch wenn die Aussichten auf kurze Sicht nach unten korrigiert werden, dürfte das reale BIP weitgehend zu der Entwicklung zurückkehren, die in den Projektionen vor der Pandemie erwartet wurde (siehe Abbildung 2).

Abbildung 2

Reales BIP des Euroraums

(verkettete Volumen, Q4 2019 = 100)

Anmerkung: Die Daten sind saison- und arbeitstäglich bereinigt. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Die vertikale Linie markiert den Beginn des aktuellen Projektionszeitraums.

Tabelle 1

Gesamtwirtschaftliche Projektionen für den Euroraum

(Veränderungen gegenüber Vorjahr in %)

Anmerkung: Das reale BIP und seine Komponenten, die Lohnstückkosten, das Arbeitnehmerentgelt je Arbeitnehmer und die Arbeitsproduktivität beziehen sich auf saison- und arbeitstäglich bereinigte Daten. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen.

1) Einschließlich des Handels der Länder des Euroraums untereinander.

2) Der Teilindex basiert auf Schätzungen der tatsächlichen Auswirkungen indirekter Steuern. Es können sich hier Unterschiede zu Eurostat-Daten ergeben, da diese auf der Annahme beruhen, dass Effekte indirekter Steuern vollständig und unmittelbar auf den HVPI durchwirken.

3) Berechnet als öffentlicher Finanzierungssaldo, bereinigt um vorübergehende Effekte des Konjunkturzyklus und um Maßnahmen, die laut Definition des Europäischen Systems der Zentralbanken als befristet einzustufen sind.

4) Die Messgröße für den finanzpolitischen Kurs ist die Veränderung des konjunkturbereinigten Primärsaldos nach Abzug der staatlichen Stützungsmaßnahmen für den Finanzsektor. Die abgebildeten Zahlen sind auch um die erwarteten Zuschüsse aus dem Programm Next Generation EU auf der Einnahmenseite bereinigt. Eine negative Zahl impliziert eine Lockerung des finanzpolitischen Kurses.

Die privaten Konsumausgaben werden sich den Projektionen zufolge trotz der zunehmenden Unsicherheit aufgrund des Ukraine-Konflikts im Verlauf des Jahres 2022 erholen und über den Projektionszeitraum hinweg der wichtigste Wachstumstreiber bleiben. Vor dem Hintergrund verschärfter pandemiebedingter Einschränkungen – insbesondere bei kontaktintensiven Dienstleistungen – und steigender Energiepreise schrumpfte der private Verbrauch im vierten Quartal 2021 stärker als erwartet und lag 2,5 % unter seinem Vorpandemieniveau. Die höheren Energiepreise, die die Kaufkraft der privaten Haushalte stark belasten, deuten auch auf einen Rückgang des privaten Konsums im ersten Quartal 2022 hin. Anschließend dürften die privaten Konsumausgaben wieder zunehmen, allerdings langsamer als zuvor erwartet, was auf Vorsorgesparen und weitere Energiepreissteigerungen infolge des Kriegs in der Ukraine zurückzuführen ist. Die Prognose einer Belebung der privaten Konsumausgaben beruht auf den Annahmen, dass die Pandemie schrittweise überwunden wird, die Lieferengpässe für Konsumgüter abgebaut werden und die durch den Ukraine-Konflikt hervorgerufene Störung der Energieversorgung nur vorübergehender Natur ist. Durch den Abbau der seit Anfang 2020 gebildeten Ersparnisse dürfte der Konsum im Jahr 2023 die Entwicklung beim Wachstum des realen Einkommens weiterhin übersteigen.

Ein solides Arbeitseinkommen stützt das Wachstum des real verfügbaren Einkommens, während höhere Inflationsraten und der Wegfall von Finanztransferleistungen dämpfend wirken. Das real verfügbare Einkommen dürfte im ersten Quartal 2022 vor dem Hintergrund einer höheren Inflation und niedrigerer Nettotransferleistungen stark zurückgehen. Ab dem zweiten Quartal des Jahres ist mit einem Wiederanstieg zu rechnen, der auf eine verbesserte Lage auf den Arbeitsmärkten und – in geringerem Ausmaß – sonstige private Einkünfte im Rahmen eines moderaten Wirtschaftswachstums zurückzuführen ist. Dagegen dürften die Nettotransferleistungen das Wachstum des Einkommens 2022 belasten, da die Zahl der Personen in Programmen zur Arbeitsplatzsicherung abnimmt, Arbeitskräfte überwiegend in reguläre Beschäftigungsverhältnisse zurückkehren und andere vorübergehende pandemiebedingte finanzpolitische Maßnahmen auslaufen. Dies wird teilweise durch neue Maßnahmen ausgeglichen, die die Auswirkungen der hohen Energiepreise kompensieren sollen. Die hohe Inflation dämpft das real verfügbare Einkommen stärker als zuvor erwartet und trägt somit zu dessen Rückgang im Jahr 2022 bei.

Die Sparquote der privaten Haushalte dürfte unter das Vorkrisenniveau sinken, bevor sie sich gegen Ende des Projektionszeitraums stabilisiert. Es ist davon auszugehen, dass die Sparquote, die gegenüber den früheren Projektionen leicht nach unten korrigiert wurde, im Verlauf des Jahres 2022 sinken wird. Zwar führt der Ukraine-Konflikt zu Unsicherheit, was normalerweise zu vermehrtem Vorsorgesparen führen würde. Da private Haushalte jedoch auf ihre Ersparnisse zurückgreifen, um die negativen Auswirkungen des Energiepreisschocks in Form des Anstiegs der realen Konsumausgaben zumindest teilweise abzufedern, wird dieser Effekt mehr als ausgeglichen. Die Normalisierung des Sparverhaltens der Verbraucher spiegelt die Lockerung der Eindämmungsmaßnahmen wider sowie den Umstand, dass im pandemiebedingten Vorsichtsverhalten begründete Motive in den Hintergrund treten. Den Projektionen zufolge wird sich die Sparquote ab Mitte 2023 unter ihrem historischen Durchschnittswert weitgehend stabilisieren. Die anhaltende, wenn auch nur geringe Unterschreitung des historischen Durchschnittswerts ist darauf zurückzuführen, dass überschüssige Ersparnisse der privaten Haushalte, die seit Beginn der Pandemie gebildet wurden, zum Teil aufgelöst werden. Abgeschwächt wird dieser Effekt jedoch dadurch, dass die Ereignisse in der Ukraine zu Unsicherheit geführt haben und sich die überschüssigen Ersparnisse auf private Haushalte mit wohlhabenderen oder älteren Mitgliedern konzentrieren, deren Konsumneigung weniger ausgeprägt ist. Haushalte mit geringerem Einkommen hingegen sind dem Energiepreisschock weiterhin stärker ausgesetzt, auch weil sie über geringere finanzielle Rücklagen verfügen.[2]

Kasten 1

Technische Annahmen im Hinblick auf Zinssätze, Rohstoffpreise und Wechselkurse

Im Vergleich zu den Projektionen vom Dezember 2021 enthalten die technischen Annahmen deutlich höhere Preise für Öl und andere Energieträger sowie höhere Zinssätze. Die technischen Annahmen zu den Zinssätzen und Rohstoffpreisen beruhen auf den Markterwartungen; Redaktionsschluss war der 28. Februar 2022.[3] Die Kurzfristzinsen beziehen sich auf den Dreimonats-EURIBOR, wobei die Markterwartungen von der Entwicklung der Terminkontrakte abgeleitet werden. Bei Anwendung dieser Methode ergibt sich für die Kurzfristzinsen ein Durchschnittsniveau von -0,4 % für 2022, 0,3 % für 2023 und 0,7 % für 2024. Die Markterwartungen bezüglich der nominalen Renditen zehnjähriger Staatsanleihen im Euroraum implizieren ein durchschnittliches jährliches Niveau von 0,8 % für 2022, das über den Projektionszeitraum hinweg allmählich auf 1,1 % für 2024 ansteigt.[4] Gegenüber den Projektionen vom Dezember 2021 wurden die Markterwartungen hinsichtlich der kurzfristigen Zinssätze für 2022, 2023 und 2024 um rund 10, 50 bzw. 70 Basispunkte nach oben korrigiert, da mit einer weltweiten Verschärfung des geldpolitischen Kurses in Verbindung mit einer unerwarteten anhaltend starken Inflationsentwicklung gerechnet wird. Dies hat auch dazu geführt, dass die Renditen langfristiger Staatsanleihen über den Projektionszeitraum hinweg um rund 50 bis 60 Basispunkte nach oben korrigiert wurden.

In Bezug auf Rohstoffpreise wird angenommen, dass der Preis pro Barrel Rohöl der Sorte Brent von durchschnittlich 71,1 USD im Jahr 2021 auf 92,6 USD im Jahr 2022 ansteigt, bevor er bis 2024 auf 77,2 USD zurückgeht. Somit würden sich die auf US-Dollar lautenden Ölpreise gegenüber den Projektionen vom Dezember 2021 im Jahr 2022 um fast 20 %, 2023 um 14 % und 2024 um 11 % erhöhen, was auf Lieferschwierigkeiten und den Krieg in der Ukraine zurückzuführen ist. Seit Redaktionsschluss sind die Energiepreise deutlich gestiegen. Die Szenarien in Kasten 3 berücksichtigen, wie sich die Annahmen auswirken, denen höhere Energiepreise als in den Basisprojektionen zugrunde liegen.

Die auf US-Dollar lautenden Preise für Rohstoffe ohne Energie zogen 2021 stark an. Den Projektionen zufolge dürften sie 2022 moderater ansteigen und 2023 bis 2024 leicht zurückgehen. Den auf Terminkontraktpreisen beruhenden Annahmen zufolge wird der Preis der im Emissionshandelssystem (EHS) der EU gehandelten Treibhausgasemissionszertifikate über den Projektionszeitraum hinweg bei etwa 83 EUR pro Tonne liegen – eine Aufwärtskorrektur um rund 11 % seit den Projektionen vom Dezember 2021.

Es wird angenommen, dass die bilateralen Wechselkurse über den Projektionszeitraum hinweg unverändert auf dem durchschnittlichen Niveau bleiben, das in den drei Arbeitstagen bis zum Redaktionsschluss am 28. Februar 2022 herrschte. Dies impliziert einen durchschnittlichen USD/EUR-Wechselkurs von 1,12 in den Jahren 2022 bis 2024, der damit etwa 1 % niedriger ist als in den Projektionen vom Dezember 2021 angenommen. Die Annahme für den effektiven Wechselkurs des Euro impliziert eine Aufwertung um 0,3 % gegenüber den Projektionen vom Dezember 2021.

Technische Annahmen

Die Wohnungsbauinvestitionen dürften auf kurze Sicht positiv bleiben und sich im verbleibenden Projektionszeitraum abschwächen. Im vierten Quartal 2021 nahmen die Wohnungsbauinvestitionen leicht zu und entsprachen damit weitgehend den Erwartungen in den Projektionen vom Dezember 2021, wobei der Mangel an Arbeitskräften und Rohstoffen die Aktivität am Wohnimmobilienmarkt bremste. Trotz des Kriegs in der Ukraine dürften die Wohnungsbauinvestitionen aufgrund einer weiterhin beachtlichen Nachfrage, besonders von Haushalten mit höherem Einkommen, und erster Anzeichen einer Überwindung der Lieferengpässe kurzfristig weiter zunehmen. Nach einer kurzen Aufholphase, in der ein Abbau der Lieferengpässe deutlicher spürbar werden dürfte, ist damit zu rechnen, dass sich das Wachstum der Wohnungsbauinvestitionen im restlichen Projektionszeitraum abschwächt. Es wird jedoch weiterhin durch positive Tobins-q-Effekte und ein steigendes verfügbares Einkommen gestützt, während sich die Finanzierungsbedingungen etwas verschlechtern werden.

Trotz des Konflikts in der Ukraine dürften die Unternehmensinvestitionen über den Projektionszeitraum hinweg zunehmen und einen steigenden Anteil am realen BIP ausmachen, da Lieferengpässe abgebaut werden und eine Auszahlung der Mittel aus dem NGEU-Programm erfolgt. Nachdem die Unternehmensinvestitionen im dritten Quartal 2021 vor allem aufgrund von Lieferengpässen vorübergehend gesunken waren, dürften sie im Schlussquartal 2021 zu einem dynamischeren Wachstum zurückgekehrt sein. Trotz der zunehmenden Unsicherheit und der erhöhten Volatilität des Finanzmarkts infolge des Ukraine-Konflikts deuten ein weiterhin hohes Unternehmervertrauen und eine starke Kapazitätsauslastung sowie eine bessere Einschätzung der Auftragslage der Investitionsgüterproduzenten kurzfristig auf ein nachhaltiges positives Wachstum hin. Im Zuge des Abbaus von Lieferengpässen ist eine dynamische Entwicklung der Investitionen zu erwarten, auch wenn gestiegene Rohstoffpreise, negative Vertrauenseffekte und Störungen des Handels im Zusammenhang mit dem Konflikt wahrscheinlich bremsend wirken. Die positiven Effekte des NGEU-Programms und der Anstieg der Gewinne, der für 2022 und darüber hinaus erwartet wird, dürften die Unternehmensinvestitionen im Projektionszeitraum ebenfalls stützen. Darüber hinaus werden höhere Ausgaben im Zusammenhang mit der Dekarbonisierung der europäischen Wirtschaft den Unternehmensinvestitionen mittelfristig zusätzlichen Aufwind verleihen. Infolgedessen dürften die Unternehmensinvestitionen über den Projektionszeitraum hinweg zunehmend zum realen BIP beitragen.

Kasten 2

Das außenwirtschaftliche Umfeld

Die Weltwirtschaft befindet sich nach wie vor auf einem robusten Wachstumspfad, wenngleich der Konflikt in der Ukraine und in geringerem Maße auch die Ausbreitung der Omikron-Variante des Coronavirus die Aussichten eintrüben. Ende 2021/Anfang 2022 führte die Verbreitung der neuen Omikron-Variante zu einem beispiellosen Anstieg der weltweiten Infektionen mit dem Coronavirus (Covid-19). Da die verfügbaren Daten darauf hindeuten, dass die Omikron-Welle kürzer als frühere Wellen andauern wird, dürften die Auswirkungen auf die Weltwirtschaft eher moderat und auf das erste Quartal 2022 beschränkt sein. Gleichzeitig wird die Weltwirtschaft durch die russische Invasion in die Ukraine belastet. Die Verhängung erheblicher Finanz- und Handelssanktionen gegen Russland hat zu einer deutlichen Verschlechterung seiner Wachstumsaussichten über den Projektionszeitraum hinweg geführt (siehe Kasten 3). Dies wirkt sich nicht nur aufgrund der Handelsverflechtungen auf andere Länder aus, sondern Folgewirkungen sind auch durch höhere Energiepreise, die das verfügbare Einkommen privater Haushalte weiter reduzieren, und negative Vertrauenseffekte zu spüren, was die Binnennachfrage und den Handel beeinträchtigen wird.

Lieferengpässe bremsen das Wachstum nach wie vor, doch lassen die jüngsten Indikatoren möglicherweise auf eine moderate Entspannung seit Ende 2021 schließen. Der globale EMI-Teilindex für die Lieferzeiten der Zulieferer hat sich zwar leicht verbessert, bleibt jedoch im historischen Vergleich recht angespannt. Die Lieferzeiten sind nach wie vor lang bei einer weiterhin starken Überlastung der Seeschifffahrt. Gleichzeitig vermittelt das in den letzten Monaten zu verzeichnende starke Wachstum beim Warenhandel und in der Automobilproduktion den Anschein, dass die Lieferengpässe in einigen Sektoren möglicherweise ihren Höhepunkt überschritten haben. Insgesamt wird davon ausgegangen, dass sich die Lieferengpässe im Verlauf des Jahres 2022 allmählich verringern und bis 2023 vollständig abgebaut werden, wenn sich die Verbrauchernachfrage wieder von Waren zu Dienstleistungen verlagert und dank geplanter Investitionen mehr Schiffskapazitäten und Halbleiter verfügbar sind. Gleichwohl besteht – insbesondere auf kurze Sicht – die Gefahr, dass die Lieferengpässe wieder zunehmen. Dies könnte der Fall sein, wenn China im Zusammenhang mit der ansteckenderen Omikron-Variante an seiner Zero-Covid-Strategie festhält. Darüber hinaus könnte der Krieg in der Ukraine zu einer Verschärfung der Engpässe führen, was eine Verknappung von Waren und kritischen Rohstoffen zur Folge hätte, sowie Beeinträchtigungen im Logistik- und Transportwesen infolge von Flug- und Transportverboten hervorrufen, die den Handel in der Region behindern.

Vor dem Hintergrund der geopolitischen Spannungen und dem Auslaufen der pandemiebedingten politischen Impulse dürfte die Weltwirtschaft auf mittlere Sicht ihren Expansionskurs fortsetzen, wenn auch in moderaterem Tempo. Im Jahr 2021 wurde das globale Wachstum durch fortwährende politische Impulse getragen. Seit den Projektionen vom Dezember 2021 wurde das Wachstum jedoch nach oben korrigiert, da das Ergebnis in der zweiten Jahreshälfte besser als erwartet ausfiel, insbesondere in großen Volkswirtschaften wie China und den Vereinigten Staaten. Ab 2022 dürfte sich das weltweite reale BIP (ohne Euroraum) an moderatere Wachstumsraten annähern. Abgesehen von den Auswirkungen der Omikron-Variante und der russischen Invasion in die Ukraine ist damit zu rechnen, dass der private Konsum vor dem Hintergrund der steigenden Inflation gedämpft bleibt. Auf längere Sicht wird aufgrund der angespannteren Arbeitsmarktlage mit „speed limit“-Effekten gerechnet, die zum Teil durch den erwarteten Abbau der Lieferengpässe ausgeglichen werden. Auch die nachlassende Unterstützung durch die Politik dürfte das Wachstum über den Projektionszeitraum hinweg begrenzen. Angesichts des starken Inflationsdrucks begannen die Zentralbanken in einigen Schwellenländern 2021, ihre pandemiebedingten Impulse auslaufen zu lassen. Im Jahr 2022 wird die akkommodierende Geldpolitik auch in den Industrieländern bereits – oder voraussichtlich bald – wieder zurückgenommen. Seit Dezember 2021 hat die Bank of England die Zinsen zweimal angehoben, und in den Vereinigten Staaten signalisierte der Offenmarktausschuss der US-Notenbank eine Änderung des geldpolitischen Kurses, was darauf hindeutet, dass sich die Geldpolitik in den Vereinigten Staaten schneller als zuvor erwartet normalisiert. Somit dürfte sich das Wachstum in den Vereinigten Staaten verlangsamen, was auch darauf zurückzuführen ist, dass die fiskalischen Impulse geringer ausfallen, als zuvor angenommen wurde. Was die Schwellenländer betrifft, wird sich das Wachstum in Brasilien den Projektionen zufolge verlangsamen, was in erster Linie auf eine aggressive Straffung der Geldpolitik bei zunehmendem Inflationsdruck zurückzuführen ist. Auch in der Türkei ist mit einem verlangsamten Wachstum zu rechnen, da die hohe politische Unsicherheit und die sehr hohe Inflation Marktturbulenzen zur Folge hatte, die sich negativ auf Konsum und Investitionen auswirken. Der Einfluss der Pandemie auf die globalen Aussichten dürfte allmählich nachlassen, auch wenn nicht ausgeschlossen werden kann, dass neue, aggressivere Varianten des Coronavirus auftreten. Gegenüber den Projektionen vom Dezember 2021 wurde das Wachstum des realen BIP über den Projektionszeitraum hinweg nach unten korrigiert (-0,4 Prozentpunkte für 2022, -0,3 Prozentpunkte für 2023 und -0,1 Prozentpunkte für 2024). Auf kurze Sicht werden die negativen Auswirkungen der oben genannten Faktoren teilweise durch einen positiven statistischen Überhang ausgeglichen, während die Abwärtskorrektur im weiteren Verlauf des Projektionszeitraums auf ein schwächeres Wachstum in den Vereinigten Staaten und Russland sowie einigen anderen großen Schwellenländern zurückzuführen ist.

Nach einem kräftigen Wachstum im Jahr 2021 dürfte sich das Wachstum der Auslandsnachfrage nach Produkten des Euroraums über den Projektionszeitraum hinweg allmählich normalisieren. In der zweiten Jahreshälfte 2021 erwies sich der Welthandel ungeachtet der Störungen von Lieferketten stärker als erwartet. Ursächlich hierfür waren robuste Entwicklungen in den aufstrebenden Volkswirtschaften Asiens (vor allem China und Indien) und – im vierten Quartal – in den Vereinigten Staaten. Umfrageergebnisse deuten auf ein recht verhaltenes Handelswachstum zum Jahreswechsel hin, was zum Teil auf das Wiederaufflammen der Pandemie zurückzuführen ist. Dies dürfte jedoch vorübergehender Natur sein. Im Jahr 2022 gleicht ein positiver statistischer Überhang die Abschwächung der Dynamik aufgrund der Korrekturen der weltwirtschaftlichen Entwicklung und der negativen Auswirkungen des Ukraine-Konflikts mehr als aus. Dies führt im Vergleich zu den Projektionen vom Dezember 2021 zu einer deutlichen Aufwärtskorrektur des Wachstums der globalen Einfuhren für 2022. Die Auslandsnachfrage nach Produkten des Euroraums bleibt für 2022 unverändert, da der stark ausgeprägte positive statistische Überhang durch den infolge des Ukraine-Konflikts abgeschwächten Handel vollständig ausgeglichen wird, während für 2023 und 2024 eine Korrektur nach unten erfolgt (-1,1 Prozentpunkte bzw. -0,3 Prozentpunkte).

Das außenwirtschaftliche Umfeld

(Veränderungen gegenüber Vorjahr in %)

1) Berechnet als gewichteter Durchschnitt der Importe.

2) Berechnet als gewichteter Durchschnitt der Importe von Handelspartnern des Euroraums.

Der Konflikt in der Ukraine verlangsamt die Erholung des Handels auf kurze Sicht, doch dürfte die Dynamik im weiteren Jahresverlauf 2022 zunehmen. Nachdem Ende 2021 Anzeichen einer Erholung der Auslandsnachfrage nach Produkten des Euroraums erkennbar waren, dämpft nun der Krieg in der Ukraine die kurzfristigen Aussichten für die Exporte des Euroraums. Gewisse Verbesserungen der preislichen Wettbewerbsfähigkeit und die erwartete Erholung des Dienstleistungssektors dürften die negativen Auswirkungen des Kriegs teilweise ausgleichen. Infolgedessen wurden die vierteljährlichen Wachstumsraten der Exporte des Euroraums für 2022 nach unten korrigiert. Demgegenüber erfolgte bei der Jahreswachstumsrate eine Korrektur nach oben, was auf positive statistische Überhangseffekte aufgrund von Aufwärtskorrekturen im zweiten Halbjahr 2021 zurückzuführen ist. Bei den Importen dürfte eine kurzfristige Dämpfung der konjunkturellen Dynamik im Euroraum niedrigere Wachstumsraten nach sich ziehen. Aus diesem Grund wird davon ausgegangen, dass die Nettoexporte 2022 nur wenig zum Wachstum des BIP beitragen werden. Die kurzfristigen Aussichten sind jedoch nach wie vor eingetrübt, da erhebliche Abwärtsrisiken bestehen, die mit Unterbrechungen der Lieferketten aufgrund von Engpässen bei wichtigen Produktionsmitteln aus Russland zusammenhängen. Wenn die Auswirkungen des Konflikts, Lieferengpässe und pandemiebedingten Restriktionen ab der zweiten Jahreshälfte 2022 nachlassen, wird der Handel des Euroraums seinen langfristigen Wachstumskurs wieder aufnehmen. Infolge des Energiepreisschocks sind die Handelsdeflatoren, insbesondere auf der Importseite, durch einen starken Anstieg gekennzeichnet, der im gesamten Jahr 2022 beibehalten wird. Dies dürfte auch mit einer deutlichen Verschlechterung der Terms of Trade und der Handelsbilanz des Euroraums einhergehen, die sich erst ab 2023 normalisieren dürften.

Die Lage am Arbeitsmarkt verbessert sich weiter. Im vierten Quartal 2021 erhöhte sich die Beschäftigung um 0,5 %, und die Arbeitslosenquote ging weiter zurück. Die Beschäftigung dürfte während des Projektionszeitraums weiter steigen, auch wenn ein gewisser Abwärtsdruck aufgrund der zunehmenden Unsicherheit durch den Ukrainekrieg besteht. Die Arbeitslosenquote wird wahrscheinlich kurzfristig negativ beeinflusst werden, doch dürfte sie bis 2024 im Jahresdurchschnitt auf 7,0 % zurückgehen. Dieser Rückgang ist in erster Linie auf die projizierte starke Nachfrage nach Arbeitskräften im Rahmen der anhaltenden konjunkturellen Erholung zurückzuführen.

Das Wachstum der Arbeitsproduktivität dürfte über den Projektionszeitraum hinweg allmählich sinken und sich seinem langfristigen Durchschnitt annähern. Nach einem vorübergehenden Rückgang im Zusammenhang mit der konjunkturellen Abkühlung dürfte die Arbeitsproduktivität infolge des stärkeren Wirtschaftswachstums wieder an Fahrt gewinnen und sich anschließend allmählich in Richtung ihres langfristigen Durchschnitts vor der Pandemie normalisieren. Die Arbeitsproduktivität je Beschäftigten dürfte bis Ende des Projektionszeitraums rund 4,6 % über ihrem Vorkrisenniveau liegen.

Im Vergleich zu den Projektionen vom Dezember 2021 wurde das Wachstum des realen BIP für 2022 um 0,5 Prozentpunkte und für 2023 um 0,1 Prozentpunkte nach unten korrigiert. Für 2024 wurde keine Korrektur vorgenommen. Die Abwärtskorrektur der Aussichten für 2022 ist vor allem den Auswirkungen der Ukraine-Krise auf Energiepreise, Vertrauen und Handel geschuldet und wird zum Teil durch einen positiven statistischen Überhang aufgrund von Aufwärtskorrekturen der Daten für 2021 ausgeglichen. In den Jahren 2023 und 2024 wird der Aufwärtsdruck, der sich aus einer verbesserten preislichen Wettbewerbsfähigkeit in Verbindung mit erhöhtem Kostendruck bei einigen wichtigen Handelspartnern ergibt, durch höhere Zinsannahmen und die negativen Auswirkungen gestiegener Energiepreise weitgehend aufgehoben.

Kasten 3

Die Auswirkungen des Konflikts in der Ukraine auf die Wirtschaft des Euroraums im Basisszenario und in zwei Alternativszenarien

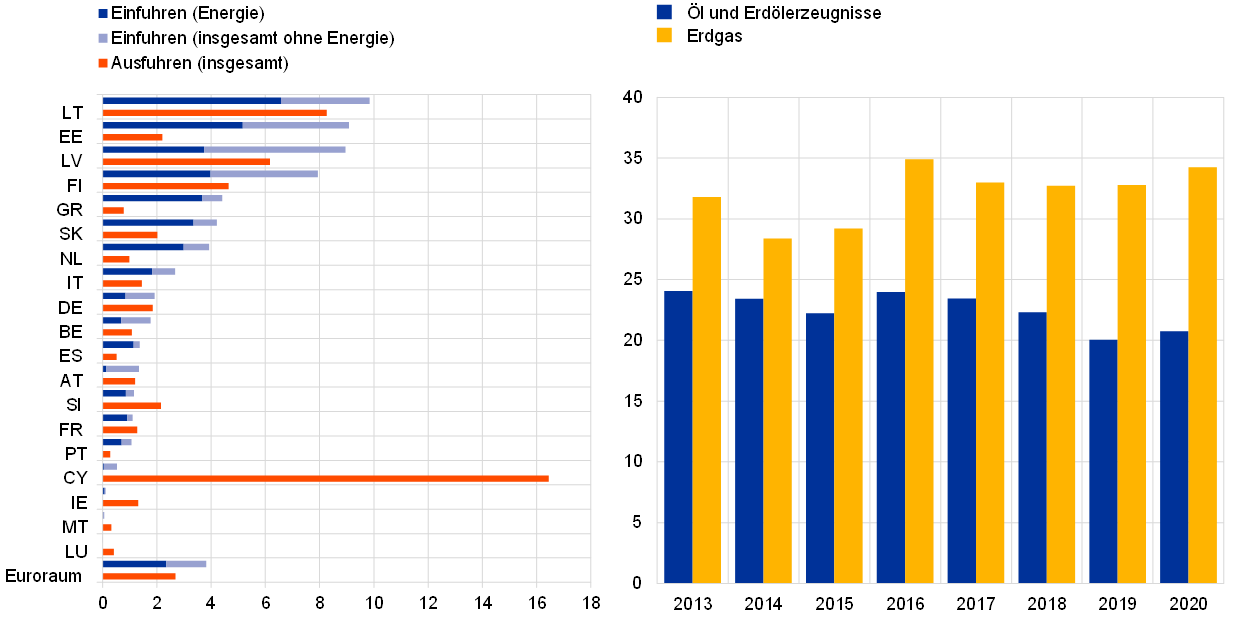

Die Invasion Russlands in die Ukraine dürfte die Wirtschaft des Euroraums vor allem über die drei Kanäle Handel, Rohstoffe und Vertrauen erheblich beeinflussen. Erstens wird der Handel mit Russland durch Ein- und Ausfuhrverbote sowie die negativen Folgen des Kriegs für die russische Wirtschaft beeinträchtigt. Der Ausschluss russischer Banken aus SWIFT behindert die Handelsfinanzierung russischer Unternehmen und führt zu weitreichenden Störungen des Handels. Darüber hinaus wirken sich höhere Zinsen, Kapitalabflüsse, Finanzierungsbeschränkungen, ein schlechteres Geschäftsklima, steigende Einfuhrpreise und die Abwertung des Rubel negativ auf das russische BIP aus. Die unmittelbaren Auswirkungen auf die Wirtschaft des Euroraums halten sich in Grenzen, da Russland nur einen kleinen Anteil an der Auslandsnachfrage nach Produkten des Euroraums hat (rund 3 %; siehe Abbildung A, linke Grafik). Die Übertragungseffekte auf die Weltwirtschaft, insbesondere über Staaten mit intensiveren Handelsbeziehungen zu Russland (etwa Länder in Mittel- und Osteuropa) haben jedoch eine weitreichendere Eintrübung der außenwirtschaftlichen Perspektiven des Euroraums zur Folge. Zweitens hat der Ausbruch des Konflikts dazu geführt, dass die Rohstoffpreise, die bereits im Lauf des Jahres 2021 von den sich aufbauenden geopolitischen Spannungen betroffen waren, einem erheblichen Aufwärtsdruck unterliegen, der stärker ist als der im Basisszenario der vorliegenden Projektionen enthaltene Aufwärtsdruck. Die Auswirkungen auf den Euroraum sind beträchtlich, da Russland sein wichtigster Energielieferant ist: 2020 kamen 20 % der Öl- und 35 % der Erdgaseinfuhren des Euroraums von dort (siehe Abbildung A, rechte Grafik). Zwar haben bislang nur Länder außerhalb des Euroraums Sanktionen im Energiesektor verhängt, die Verbraucher sind jedoch zunehmend abgeneigt, russisches Öl zu kaufen, große Unternehmen veräußern russische Öl-Assets, und Banken und Versicherer sind immer weniger bereit, den russischen Rohstoffhandel zu finanzieren und zu versichern. Nicht zuletzt untergräbt der Ukraine-Krieg weltweit das Vertrauen, was wiederum zu mehr Volatilität und einem Anstieg der Risikoprämien an den globalen Finanzmärkten führt. Diese Verschlechterung der Finanzierungsbedingungen für Unternehmen im Euroraum dürfte in Verbindung mit den anhaltenden geopolitischen Spannungen und der fortwährenden Unsicherheit die Investitionstätigkeit beeinträchtigen.

Abbildung A

Handel zwischen Euroraum und Russland (Grafik links) und Abhängigkeit des Euroraums von russischen Energielieferungen (Grafik rechts)

(linke Grafik: Anteil am gesamten Handel mit Waren und Dienstleistungen in %; rechte Grafik: Anteil der Einfuhren in %)

Quellen: EZB, Eurostat und EZB-Berechnungen.

Anmerkung: Die Einfuhren von Erdgas umfassen auch Flüssigerdgas.

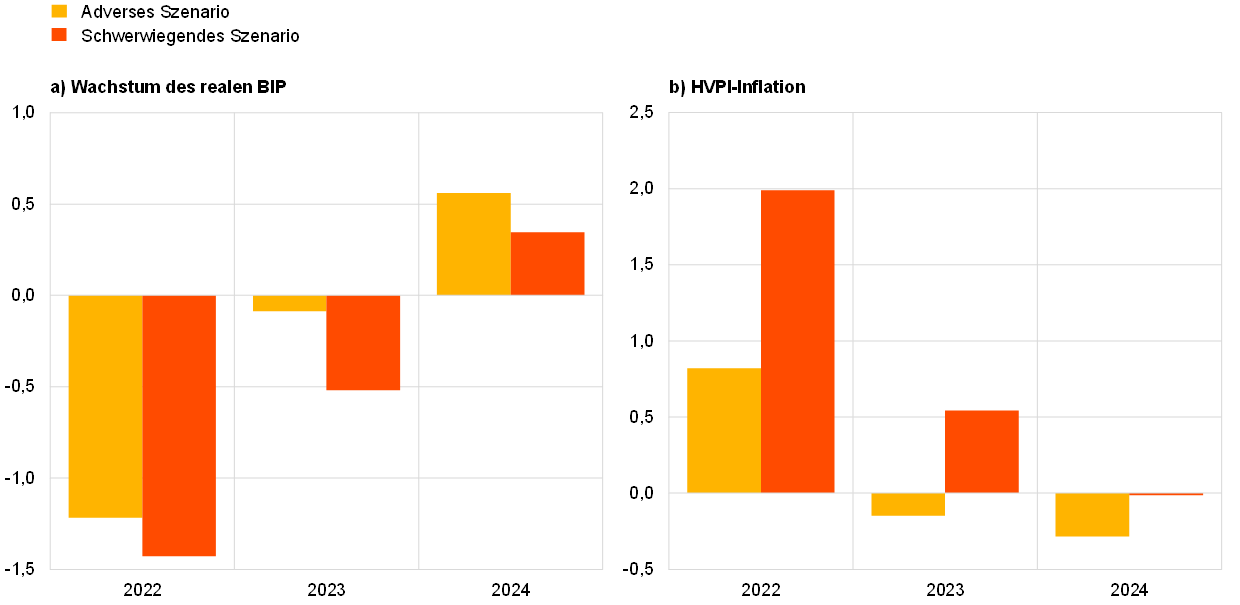

Angesichts der hohen Unsicherheit hinsichtlich der Folgen des Kriegs in der Ukraine für die wirtschaftlichen Aussichten des Euroraums ist die Analyse zusätzlicher Szenarien erforderlich. Den Basisprojektionen liegen die Annahmen zugrunde, dass die derzeitigen Störungen der Energieversorgung und die mit dem Konflikt verbundenen Negativeffekte auf das Vertrauen temporär sind und die globalen Lieferketten nicht wesentlich beeinträchtigt sind. In Verbindung mit den Sanktionen und der Verschlechterung der weltweiten Risikoneigung dürfte eine Störung der Energieversorgung das Wachstum des realen BIP des Euroraums im Jahr 2022 belasten und die Konjunktur auch im Jahr 2023 noch hemmen, bevor es im Jahr 2024 bedingt durch Aufholeffekte zu einem leichten Aufwärtseffekt kommt. Was die HVPI-Inflation betrifft, so dürften die Auswirkungen des Konflikts auf das Basisszenario der vorliegenden Projektionen im Jahr 2022 vor dem Hintergrund steigender Rohstoffpreise eine Aufwärtsbewegung bewirken, in den späteren Jahren mit dem allmählichen Nachlassen dieses Effekts aber verhalten ausfallen. Diese Einschätzung beruht jedoch auf der Annahme, dass es nicht zu einer signifikanten weiteren Eskalation des Kriegs in der Ukraine kommt und die derzeitigen Sanktionen gegen Russland über den gesamten Projektionszeitraum hinweg aufrechterhalten werden. Zwei Szenarien (ein adverses und ein schwerwiegendes Szenario) wurden ausgearbeitet. Sie unterscheiden sich in Bezug auf Sanktionen, Handel, Vertrauen und Störungen der Energieversorgung, aber auch im Hinblick auf die Auswirkungen finanzieller Störungen und die voraussichtlichen Reaktionen. Die Auswirkungen auf den Euroraum werden anhand von modellbasierten Simulationen geschätzt.[5] In diesem Zusammenhang ist anzumerken, dass in beiden Alternativszenarien davon ausgegangen wird, dass die Auswirkungen des Konflikts im Jahr 2022 am deutlichsten zu spüren sein werden und er mit der Zeit gelöst wird. Diesbezüglich könnten negativere Szenarien ausgearbeitet werden.[6]

Verglichen mit den Projektionen vom März 2022 liegt dem adversen Szenario die Annahme zugrunde, dass in allen drei Kanälen (Handel, Rohstoffe und Vertrauen) Verschlechterungen eintreten und insbesondere die Produktionskapazitäten des Euroraums beeinträchtigt werden. Was den Handelskanal betrifft, führen härtere Sanktionen zu einer noch massiveren Belastung der russischen Wirtschaft. Durch die Sanktionen kommt es außerdem zu breit angelegten Lieferengpässen und Störungen globaler Wertschöpfungsketten. In Bezug auf die Rohstoffpreise wird im Szenario angenommen, dass Europa vollständig und für lange Zeit von russischem Erdgas abgeschnitten wird, was der Euroraum nur teilweise durch die Nutzung anderer Energiequellen und die Substitution mit Flüssigerdgas kompensieren kann. Eine solche Versorgungslücke treibt die Erdgaspreise deutlich nach oben. Auch die Öllieferungen aus Russland werden erheblich beeinträchtigt, was ebenfalls Preissteigerungen mit sich bringt. Darüber hinaus wird angenommen, dass die Unterbrechung der Gaslieferungen überall im Euroraum eine Drosselung der Produktion in gewissen Sektoren nach sich zieht. Neben dem Energiesektor, dessen Produktion unmittelbar betroffen ist, träfe dies auch andere Sektoren, die direkt oder indirekt in hohem Maß auf Gas angewiesen sind (z. B. Verkehr, Bergbau, Gewinnung von Steinen und Erden sowie chemische Erzeugnisse), da sich der Schock entlang der Lieferkette weiterverbreiten und verstärken würde.[7] Mit der Zeit dürfte sich der Gasmarkt wieder austarieren. Dies wird zu einem allmählichen Rückgang der Gaspreise und einem erneuten Anziehen der Produktion führen. Was den Vertrauenskanal betrifft, führen die im Vergleich zum Basisszenario schärferen Sanktionen und länger anhaltenden geopolitischen Spannungen zu einer kräftigeren und dauerhafteren Zunahme der weltweiten Unsicherheit und zusätzlichen finanziellen Störungen, die einige Kategorien von Vermögenswerten auf längere Zeit beeinträchtigen. Dies wiederum drückt die Preise risikobehafteter Vermögenswerte weiter nach unten und erhöht die Volatilität. Überdies wird in diesem Szenario von moderaten finanziellen Verstärkungseffekten aufgrund des allgemeinen Anstiegs der Risikoprämien ausgegangen, was höhere Außenfinanzierungskosten von Unternehmen im Euroraum zur Folge hat und die Investitionstätigkeit belastet.

Das schwerwiegende Szenario enthält neben den Annahmen des adversen Szenarios die zusätzliche Annahme, dass die Rohstoffpreise stärker und dauerhafter steigen, sodass es aufgrund einer höheren Inflation und breiter angelegten finanziellen Verstärkungseffekten zu Zweitrundeneffekten kommt. In Bezug auf die Gaspreise wird im schwerwiegenden Szenario angenommen, dass sie auf den Wegfall der russischen Gaslieferungen doppelt so empfindlich reagieren wie im adversen Szenario, was dem Abbau von Lagerbeständen und dem nach wie vor angespannten Gasmarkt geschuldet ist. Somit sind die Preise einem stärkeren Aufwärtsdruck ausgesetzt, der auch etwas länger anhalten dürfte, da angenommen wird, dass russisches Erdgas über den Projektionszeitraum hinweg nicht vollständig ersetzt werden kann. Infolgedessen pendelt sich der Gasmarkt auf einem höheren Preisniveau wieder ein. Auch die Ölpreise ziehen stärker an, und das Preisniveau ist danach höher. Was den Vertrauenskanal betrifft, wird in diesem Szenario von weitreichenderen finanziellen Verstärkungseffekten ausgegangen und von einem Schock, der dreimal stärker ist als der im adversen Szenario. Außerdem beinhaltet dieses Szenario größere Zweitrundeneffekte vor dem Hintergrund insgesamt höherer Inflationsraten.

Der Gesamteffekt auf das Wachstum des realen BIP im Euroraum ist deutlich negativ, wobei der Effekt im schwerwiegenden Szenario größer ist und länger anhält (siehe Tabelle und Abbildung B). Im adversen Szenario fällt das Wachstum des realen BIP 2022 um etwa 1,2 Prozentpunkte und 2023 um 0,1 Prozentpunkte niedriger aus als im Basisszenario. Geschuldet ist dies einer schwächeren Auslandsnachfrage, höheren Rohstoffpreisen, einer erhöhten Unsicherheit, Neubewertungen an den Finanzmärkten und einer Drosselung der Produktion. Im Jahr 2024 ist das Wachstum 0,5 Prozentpunkte höher als im Basisszenario, da sich die Wirtschaft nach den weitreichenderen negativen Auswirkungen auf die Wirtschaftstätigkeit in den Jahren 2022 und 2023 wieder erholt. Im schwerwiegenden Szenario führen neben den Wirkungsmechanismen im adversen Szenario die höheren Energiepreise gemeinsam mit einem weiteren Anstieg der Spreads an den Finanzmärkten zu einem deutlich geringeren Wachstum des realen BIP gegenüber dem Basisszenario (-1,4 Prozentpunkte im Jahr 2022 und -0,5 Prozentpunkte im Jahr 2023). Im Jahr 2023 haben die länger anhaltenden Störungen im Zusammenhang mit dem Krieg zur Folge, dass die Aufholeffekte nur begrenzt auf das Wachstum durchschlagen würden. Im Jahr 2024 würde das Wachstum um 0,3 Prozentpunkte höher ausfallen.

Tabelle

Alternative gesamtwirtschaftliche Szenarien für den Euroraum

(Veränderungen gegenüber Vorjahr in %)

Die Inflation würde 2022 in beiden Szenarien im Durchschnitt ein sehr hohes Niveau erreichen, danach aber schrittweise zurückgehen. Im Jahr 2024 würde sie im adversen Szenario den Wert im Basisszenario (1,9 %) unterschreiten und im schwerwiegenden Szenario auf dem Niveau des Basisszenarios liegen (siehe Tabelle und Abbildung B). Die Annahmen bezüglich der Energiepreise sind die Haupttriebfeder für die HVPI-Inflation. Die höhere Anfälligkeit der Energiepreise gegenüber Unterbrechungen der Energieversorgung und die geringere Anzahl ausgleichender Faktoren im schwerwiegenden Szenario führen zu einem stärkeren und länger anhaltenden Anstieg der HVPI-Inflation. Somit belaufen sich die inflationären Effekte höherer Rohstoffpreise 2022 im adversen Szenario auf 0,8 Prozentpunkte und im schwerwiegenden Szenario auf 2,0 Prozentpunkte. Im Jahr 2023 hält der Aufwärtsdruck im schwerwiegenden Szenario an, und die HVPI-Inflation liegt 0,6 Prozentpunkte über dem Basisszenario. Mit der Neuausrichtung der Öl- und Gasmärkte gehen die starken Energiepreiserhöhungen allmählich zurück, was bei einer schwächeren Konjunktur im Euroraum zu einer niedrigeren Inflation führt. Im schwerwiegenden Szenario führen höhere Energiepreise sowie stärkere Zweitrundeneffekte dazu, dass die HVPI-Inflation im Jahr 2024 wieder auf die Rate im Basisszenario (1,9 %) zurückkehrt.

Abbildung B

Auswirkungen der alternativen Szenarien auf das Wachstum des realen BIP und die HVPI-Inflation im Euroraum im Vergleich zum Basisszenario

(Abweichungen von den Basisprojektionen vom März 2022 in Prozentpunkten)

Quelle: EZB-Berechnungen.

Diese Szenarien abstrahieren jedoch von einer Reihe von Faktoren, die auch das Ausmaß und die Persistenz der Auswirkungen beeinflussen können. Die Szenarien wurden unter denselben finanzpolitischen Annahmen erstellt wie jene in den Projektionen vom März 2022. Wie im Jahr 2021 können Regierungen Maßnahmen ergreifen, um die Folgen der starken Energiepreiserhöhungen für Verbraucher und Unternehmen abzufedern. Darüber hinaus bleibt bei den geschätzten Auswirkungen von Unterbrechungen der Gasversorgung auf die Produktion die Möglichkeit des Ausweichens auf alternative Energiequellen unberücksichtigt, was zu einem weniger starken Effekt führen könnte als im Szenario angenommen. Andererseits birgt ein eskalierter und länger andauernder Konflikt das Risiko stärkerer und länger anhaltender Auswirkungen. Neben den in den Szenarien enthaltenen Energiepreisspitzen könnten auch andere Rohstoffpreise (etwa jene für Nahrungsmittel oder einige ausgewählte Metalle) durch den Konflikt erheblich beeinträchtigt werden. Grund hierfür ist die Rolle Russlands und der Ukraine bei der weltweiten Versorgung mit diesen Rohstoffen.

2 Haushaltsaussichten

Seit den Projektionen vom Dezember 2021 wurden weitere finanzpolitische Stimulierungsmaßnahmen in das Basisszenario aufgenommen. Der finanzpolitische Kurs im Euroraum dürfte 2021 nach der kräftigen Ausweitung im Vorjahr (und um NGEU-Zuschüsse bereinigt) wieder gestrafft worden sein. Dies ist in erster Linie auf unerwartete Mehreinnahmen und andere Faktoren zurückzuführen, die häufig während einer Erholung zum Tragen kommen. Den aktuellen Projektionen zufolge dürfte der finanzpolitische Kurs 2022 aufgrund des Auslaufens eines bedeutenden Teils der Pandemie-Nothilfen weiter gestrafft werden; im restlichen Projektionszeitraum dürfte dies allerdings deutlich weniger der Fall sein. Verglichen mit den Projektionen vom Dezember 2021 dürfte der finanzpolitische Kurs 2022 um etwa 0,2 Prozentpunkte des BIP lockerer sein und 2023 bis 2024 weitgehend unverändert bleiben. Für das Jahr 2022 erfolgten die Korrekturen unter anderem aufgrund von zusätzlichen Stimulierungsmaßnahmen, die Regierungen als Reaktion auf die Omikron-Welle ergriffen, neuen Maßnahmen zum Ausgleich höherer Energiepreise und einer teilweisen Umkehr der unerwarteten Mehreinnahmen ab 2021. Dieser zusätzliche finanzpolitische Impuls wird teilweise durch ein verhalteneres Wachstum der Ausgaben, insbesondere der öffentlichen Ausgaben und Transferleistungen, ausgeglichen. Die finanzpolitischen Annahmen und Projektionen sind derzeit mit einem hohen Maß an Unsicherheit im Zusammenhang mit dem Krieg in der Ukraine behaftet, wobei die ermittelten Risiken auf die Einführung zusätzlicher Impulse hindeuten.

Der Haushaltssaldo des Euroraums dürfte sich im Zeitraum bis 2024 weiterhin kontinuierlich verbessern, jedoch in geringerem Maß als in den Projektionen vom Dezember 2021 erwartet. Schätzungen zufolge ist das Haushaltsdefizit des Euroraums auch 2021 hoch geblieben, nachdem es im Vorjahr einen Höchststand verzeichnet hatte. Über den Projektionszeitraum hinweg dürfte die bedeutende Verbesserung des Haushaltssaldos hauptsächlich von der zyklischen Komponente sowie dem geringeren konjunkturbereinigten Primärdefizit getragen werden. Zum Ende des Projektionszeitraums wird der Haushaltssaldo den Projektionen zufolge -2 % des BIP betragen und somit unter dem Vorkrisenniveau bleiben. Nach dem kräftigen Anstieg im Jahr 2020 wird davon ausgegangen, dass die aggregierte Staatsverschuldung im Euroraum über den gesamten Projektionszeitraum hinweg sinken und 2024 bei rund 89 % des BIP, also über dem Niveau vor der Pandemie, liegen wird. Dieser Rückgang dürfte in erster Linie auf günstige Zins-Wachstums-Differenziale, aber auch auf Deficit-Debt-Adjustments zurückzuführen sein, die zusammen die anhaltenden, wenn auch sinkenden Primärdefizite mehr als ausgleichen. Gegenüber den Projektionen vom Dezember 2021 wurde der geschätzte Haushaltssaldo für 2021 deutlich nach oben korrigiert, was sowohl auf eine höhere Einnahmenquote als auch auf eine niedrigere Ausgabenquote zurückzuführen ist. Trotz des höheren Ausgangsniveaus dürfte der Haushaltssaldo 2024 nun niedriger ausfallen als im Dezember erwartet. Zurückzuführen ist dies auf die Eintrübung der gesamtwirtschaftlichen Aussichten infolge des Kriegs in der Ukraine und der Aufwärtskorrekturen der Zinszahlungen im Verhältnis zum BIP. Die Entwicklung der aggregierten Schuldenquote im Euroraum wurde über den gesamten Projektionszeitraum hinweg nach unten korrigiert, was hauptsächlich auf günstige Basiseffekte ab 2021 zurückzuführen ist.

3 Preise und Kosten

Die Gesamtinflation belief sich im Februar 2022 auf 5,8 % und dürfte in den kommenden Quartalen erhöht bleiben (siehe Abbildung 3). Treiber der Inflation ist in erster Linie die Teuerungsrate für Energie, die im Februar vor allem aufgrund höherer Preise für Gas und Strom auf rund 32 % gestiegen ist. Aufgrund dieser beiden Komponenten dürfte der Preisauftrieb bei Energie auch im Jahresverlauf hoch bleiben. Im Gegensatz dazu dürfte der Beitrag von Kraftstoffen im Jahr 2022 nachlassen, bedingt durch Basiseffekte und ein angenommenes abwärtsgerichtetes Profil der Ölpreiskurve. Die Preise für Strom und Gas zogen im Januar gegenüber dem Vormonat kräftig an, wobei die Preise für das neue Jahr in vielen Ländern neu festgesetzt wurden. Auch im Jahresverlauf ist mit weiteren Erhöhungen zu rechnen, da der durch den Krieg in der Ukraine bedingte sprunghafte Anstieg der Großhandelsterminpreise für Gas allmählich an die Verbraucher weitergegeben wird (wenngleich Basiseffekte auf einen gewissen Rückgang der jährlichen Inflationsraten im späteren Jahresverlauf schließen lassen). Die HVPI-Inflation ohne Energie und Nahrungsmittel dürfte sich 2022 auf 2,6 % belaufen, was auf die hohe Nachfrage, indirekte Auswirkungen der höheren Energiepreise und den Preisdruck entlang der Preiskette im Zusammenhang mit Lieferengpässen zurückzuführen ist. Der Preisauftrieb bei Nahrungsmitteln erhöhte sich im Februar auf 4,1 % und dürfte im gesamten weiteren Jahresverlauf hoch bleiben. Verantwortlich hierfür sind die hohen Rohstoffpreise und der außerordentliche Anstieg der Gas- und Strompreise, die etwa 90 % der gesamten Energiekosten der Industrie für verarbeitete Nahrungsmittel ausmachen und ein wichtiger Faktor für die Herstellung von Düngemitteln sind. Die Gesamtinflation dürfte in der zweiten Jahreshälfte aufgrund großer negativer Basiseffekte und eines angenommenen abwärtsgerichteten Profils der Terminpreiskurve für Öl zurückgehen.

Die am HVPI gemessene Inflation dürfte von durchschnittlich 5,1 % im Jahr 2022 auf 2,1 % im Jahr 2023 und dann weiter auf 1,9 % im Jahr 2024 zurückgehen. Dieser Rückgang der Gesamtinflation über den Projektionszeitraum hinweg spiegelt den starken Rückgang der Energiepreisteuerung wider. Er steht im Einklang mit der Annahme, dass die Öl- und Gaspreise dem abwärtsgerichteten Profil ihrer jeweiligen Terminkurven folgen werden, trotz eines gewissen Aufwärtsdrucks ausgehend von a) der Rücknahme befristeter finanzieller Unterstützungsmaßnahmen zur Senkung der Energiepreise im Jahr 2023, b) den nationalen Klimaschutzmaßnahmen in den Jahren 2023 und 2024 sowie c) den zeitlich verzögerten Auswirkungen früherer starker Erhöhungen der Großhandelspreise für Gas. Auch der Preisauftrieb bei Nahrungsmitteln dürfte während des Projektionszeitraums zurückgehen. Die HVPI-Inflation ohne Energie und Nahrungsmittel wird den Projektionen zufolge etwas zurückgehen und 2023 bei 1,8 % liegen, bevor sie sich 2024 auf 1,9 % erhöht. Der anfängliche Rückgang ist auf die Abschwächung der Aufwärtseffekte aus den sich allmählich auflösenden Lieferengpässen, die Auswirkungen des Wiederhochfahrens der Wirtschaft und Basiseffekte zurückzuführen. Die nachteiligen Auswirkungen des Kriegs in der Ukraine auf das Wachstum könnten zwar gewisse dämpfende Effekte haben, doch dürften diese durch die indirekten Effekte der infolge des Konflikts gestiegenen Energiepreise ausgeglichen werden. Der leichte Anstieg im Jahr 2024 steht im Einklang mit der angespannten Lage an den Güter- und Arbeitsmärkten, einigen Zweitrundeneffekten bei den Löhnen infolge des starken Inflationsanstiegs in den Jahren 2021 und 2022 sowie mit längerfristigen Inflationserwartungen, die beim Inflationsziel der EZB von 2 % verankert sind. Die Basisprojektionen sind aufgrund des Kriegs in der Ukraine mit erheblichen Unsicherheiten behaftet, insbesondere angesichts des weiteren kräftigen Anstiegs der Energiepreise seit Fertigstellung der zugrunde liegenden technischen Annahmen. Die in Kasten 3 vorgestellten Alternativszenarien gehen von hohen Energiepreisen aus.

Das Wachstum des Arbeitnehmerentgelts je Arbeitnehmer wird den Projektionen zufolge 2022 bei 3,6 % liegen und 2024 auf 2,9 % zurückgehen und somit weiterhin über dem seit 1999 verzeichneten historischen Durchschnitt von 2,2 % liegen. Wenngleich das Arbeitnehmerentgelt je Arbeitnehmer, das 2021 durch die politischen Maßnahmen erheblich verzerrt wurde, etwas zurückgehen dürfte, werden die Lohnstückkosten den Erwartungen zufolge aufgrund eines geringeren Produktivitätszuwachses je Beschäftigten steigen. Das oben genannte durchschnittliche Lohnwachstum spiegelt die zunehmend angespannte Arbeitsmarktlage, die erwartete Mindestlohnerhöhung in Deutschland im Oktober 2022 und einige Zweitrundeneffekte aufgrund der hohen Inflationsraten wider.

Abbildung 3

HVPI des Euroraums

(Veränderungen gegenüber Vorjahr in %)

Anmerkung: Die vertikale Linie markiert den Beginn des Projektionszeitraums.

Der externe Preisdruck dürfte 2022 spürbar stärker sein als der inländische Preisdruck, aber in den späteren Jahren des Projektionszeitraums auf deutlich geringere Niveaus zurückgehen. Die jährliche Wachstumsrate des Importdeflators wird 2022 voraussichtlich 8,2 % betragen. Dies ist vor allem auf steigende Öl- und Rohstoffpreise (außer Energie), aber auch auf einen Anstieg der sonstigen Vorleistungskosten im Zusammenhang mit Lieferengpässen zurückzuführen. Die Importpreise werden ab 2023 voraussichtlich moderat steigen und 2024 bei 0,7 % liegen.

Die Aussichten für die HVPI-Inflation wurden gegenüber den Projektionen vom Dezember 2021 nach oben korrigiert: für 2022 um 1,9 Prozentpunkte, für 2023 um 0,3 Prozentpunkte und für 2024 um 0,1 Prozentpunkte. Drei Viertel der kumulierten Korrektur stehen im Zusammenhang mit den volatilen Komponenten Energie und Nahrungsmittel. Das verbleibende Viertel betrifft die Projektion für die HVPI-Inflation ohne Energie und Nahrungsmittel. Diese Korrekturen spiegeln die jüngsten unerwarteten Aufwärtskorrekturen von Daten, einen stärkeren und länger anhaltenden Aufwärtsdruck durch Energiepreise (bedingt durch den Konflikt in der Ukraine) und Lieferstörungen sowie ein kräftigeres Lohnwachstum wider, das auch auf die geplante Erhöhung des Mindestlohns in Deutschland zurückzuführen ist. Bei der Aufwärtskorrektur wurde auch berücksichtigt, dass die umfragebasierten Indikatoren der mittelfristigen Inflationserwartungen zuletzt auf ein Niveau zurückgegangen sind, das dem Inflationsziel der EZB entspricht. In den späteren Jahren des Projektionszeitraums gleichen diese Effekte die negativen Auswirkungen einer deutlichen Aufwärtskorrektur der marktbasierten Annahmen zu den Zinssätzen auf die Inflation und die negativen Auswirkungen des Konflikts in der Ukraine auf die Nachfrage mehr als aus.

Kasten 4

Prognosen anderer Institutionen

Sowohl von internationalen Organisationen als auch von privatwirtschaftlichen Institutionen liegt eine Reihe von Prognosen für den Euroraum vor. Diese Prognosen sind jedoch untereinander bzw. mit den von Experten der EZB erstellten gesamtwirtschaftlichen Projektionen nicht direkt vergleichbar, da sie zu verschiedenen Zeitpunkten fertiggestellt wurden. Dabei ist zu beachten, dass derzeit in keiner der Vergleichsprognosen die Auswirkungen des Kriegs in der Ukraine berücksichtigt werden. Darüber hinaus werden bei diesen Projektionen unterschiedliche Methoden zur Ableitung von Annahmen über fiskalische, finanzielle und außenwirtschaftliche Variablen (einschließlich Öl- und sonstiger Rohstoffpreise) verwendet. Schließlich kommen bei den verschiedenen Prognosen auch unterschiedliche Methoden der Kalenderbereinigung zum Einsatz (siehe nachfolgende Tabelle).

Vergleich der jüngsten Prognosen zum Wachstum des realen BIP und zur HVPI-Inflation im Euroraum

(Veränderungen gegenüber Vorjahr in %)

Quellen: MJEconomics, Euro Zone Barometer, 24. Februar 2022, die Daten für 2024 stammen aus der Umfrage vom Januar 2022; Europäische Kommission, Interim Economic Forecast, Winter 2022, 10. Februar 2022; Prognose von Consensus Economics, 10. Februar 2022, die Daten für 2024 stammen aus der Umfrage vom Januar 2022; EZB, Survey of Professional Forecasters, für das erste Quartal 2022, durchgeführt vom 7. bis zum 13. Januar; IWF, World Economic Outlook, Aktualisierung vom 25. Januar 2022; OECD, Wirtschaftsausblick 110, Dezember 2021.

Anmerkung: Die von Experten der EZB erstellten gesamtwirtschaftlichen Projektionen verwenden arbeitstäglich bereinigte Jahreswachstumsraten, während die Europäische Kommission und der IWF jährliche Zuwachsraten heranziehen, die nicht um die Zahl der Arbeitstage pro Jahr bereinigt wurden. Andere Prognosen enthalten keine Angaben dazu, ob arbeitstäglich bereinigte oder nicht arbeitstäglich bereinigte Daten ausgewiesen werden. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen.

Die von Experten der EZB erstellten Projektionen vom März 2022 liegen in Bezug auf das Wachstum im Jahr 2022 unter denen anderer Marktbeobachter. In Bezug auf die Inflation im Jahr 2022 liegen sie hingegen deutlich über anderen Prognosen, da sie die Auswirkungen des Konflikts in der Ukraine und aktuellere Daten berücksichtigen. Für die späteren Jahre des Projektionszeitraums fallen die Unterschiede geringer aus. Trotz der Abwärtskorrektur gegenüber den von Experten des Eurosystems erstellten Projektionen vom Dezember 2021 für das Wachstum im Jahr 2022 liegen die von Experten der EZB erstellten Projektionen vom März 2022 nur geringfügig unter anderen aktuelleren Projektionen für 2022 und immer noch etwas über anderen Prognosen für 2023. Was die Inflation betrifft, so liegen die von Experten der EZB erstellten Projektionen deutlich über den anderen Prognosen für 2022. Grund hierfür war der spätere Redaktionsschluss, wodurch es möglich war, die Schnellschätzungen zum HVPI vom Februar 2022 und aktuellere technische Annahmen nach der Invasion Russlands in die Ukraine einzubeziehen. Für 2024 liegen die von Experten der EZB erstellten Projektionen innerhalb einer deutlich engeren Bandbreite anderer Prognosen für Wachstum und Inflation.

© Europäische Zentralbank, 2022

Postanschrift 60640 Frankfurt am Main, Deutschland

Telefon +49 69 1344 0

Website www.ecb.europa.eu

Alle Rechte vorbehalten. Die Anfertigung von Kopien für Ausbildungszwecke und nichtkommerzielle Zwecke ist mit Quellenangabe gestattet.

Informationen zur Fachterminologie finden sich im EZB-Glossar (nur auf Englisch verfügbar).

PDF HTML ISSN 2529-4431, QB-CE-22-001-DE-Q

- Redaktionsschluss für technische Annahmen, beispielsweise zu den Ölpreisen und Wechselkursen, war der 28. Februar 2022. Die vorliegenden gesamtwirtschaftlichen Projektionen für das Euro-Währungsgebiet wurden am 2. März 2022 fertiggestellt. Sie beziehen sich auf den Zeitraum 2022 bis 2024. Bei ihrer Interpretation ist zu berücksichtigen, dass Projektionen für einen so langen Zeitraum mit sehr großer Unsicherheit behaftet sind. Siehe EZB, Von Experten des Eurosystems erstellte gesamtwirtschaftliche Projektionen für das Euro-Währungsgebiet – eine Bewertung, Monatsbericht Mai 2013. Die den ausgewählten Tabellen und Abbildungen zugrunde liegenden Daten sind unter http://www.ecb.europa.eu/pub/projections/html/index.en.html abrufbar. Eine Datenbank mit allen früheren gesamtwirtschaftlichen Projektionen der Experten der EZB und des Eurosystems findet sich unter https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Siehe auch Kasten 2 mit dem Titel Household saving ratio dynamics and implications for the euro area economic outlook, von Experten des Eurosystems erstellte gesamtwirtschaftliche Projektionen für das Euro-Währungsgebiet, Juni 2021.

- Um die ersten Auswirkungen des Kriegs in der Ukraine abbilden zu können, wurde das Zeitfenster, in dem die Preise für Terminkontrakte gemittelt werden, von zehn Arbeitstagen auf drei Arbeitstage reduziert, damit ausschließlich der Zeitraum seit Beginn der Invasion erfasst wird.

- Die Annahme für die nominalen Renditen zehnjähriger Staatsanleihen im Euroraum beruht auf dem gewichteten Durchschnitt der Renditen der zehnjährigen Benchmark-Anleihen der Länder. Diese Renditen werden mit den jährlichen BIP-Zahlen gewichtet und anhand eines Zukunftsprofils fortgeschrieben, das aus der Zinsstrukturkurve der EZB für die Zehnjahres-Pari-Rendite aller Anleihen des Euroraums abgeleitet wird. Dabei wird die anfängliche Abweichung zwischen den beiden Reihen über den Projektionszeitraum hinweg konstant gehalten. Die Abstände zwischen länderspezifischen Staatsanleiherenditen und dem entsprechenden Euroraum-Durchschnitt werden über den Projektionszeitraum hinweg als konstant angenommen.

- Unter Verwendung des Oxford Global Economic Model zur Ermittlung der globalen Auswirkungen auf das internationale Umfeld und des neuen Mehrländermodells der EZB (A. Dieppe, A. González Pandiella, S. Hall und A. Willman, The ECB‘s New Multi-Country Model for the euro area: NMCM – with boundedly rational learning expectations, Working Paper Series der EZB, Nr. 1316, 2011) zur Ermittlung der Auswirkungen auf den Euroraum. Ferner wird das BASE-Modell der EZB (E. Angelini, N. Bokan, K. Christoffel, M. Ciccarelli und S. Zimic, Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area, Working Paper Series der EZB, Nr. 2315, 2019) herangezogen, um die Auswirkungen von Zweitrundeneffekten zu bewerten.

- In beiden Alternativszenarien werden für die Geld- und Finanzpolitik im Euroraum dieselben Annahmen wie im Basisszenario zugrunde gelegt.

- Siehe V. Gunnella, V. Jarvis, R. Morris und M. Tóth, Erdgasabhängigkeit und Risiken für die Konjunktur im Euro-Währungsgebiet, Wirtschaftsbericht 1/2022, EZB.

- 10 March 2022