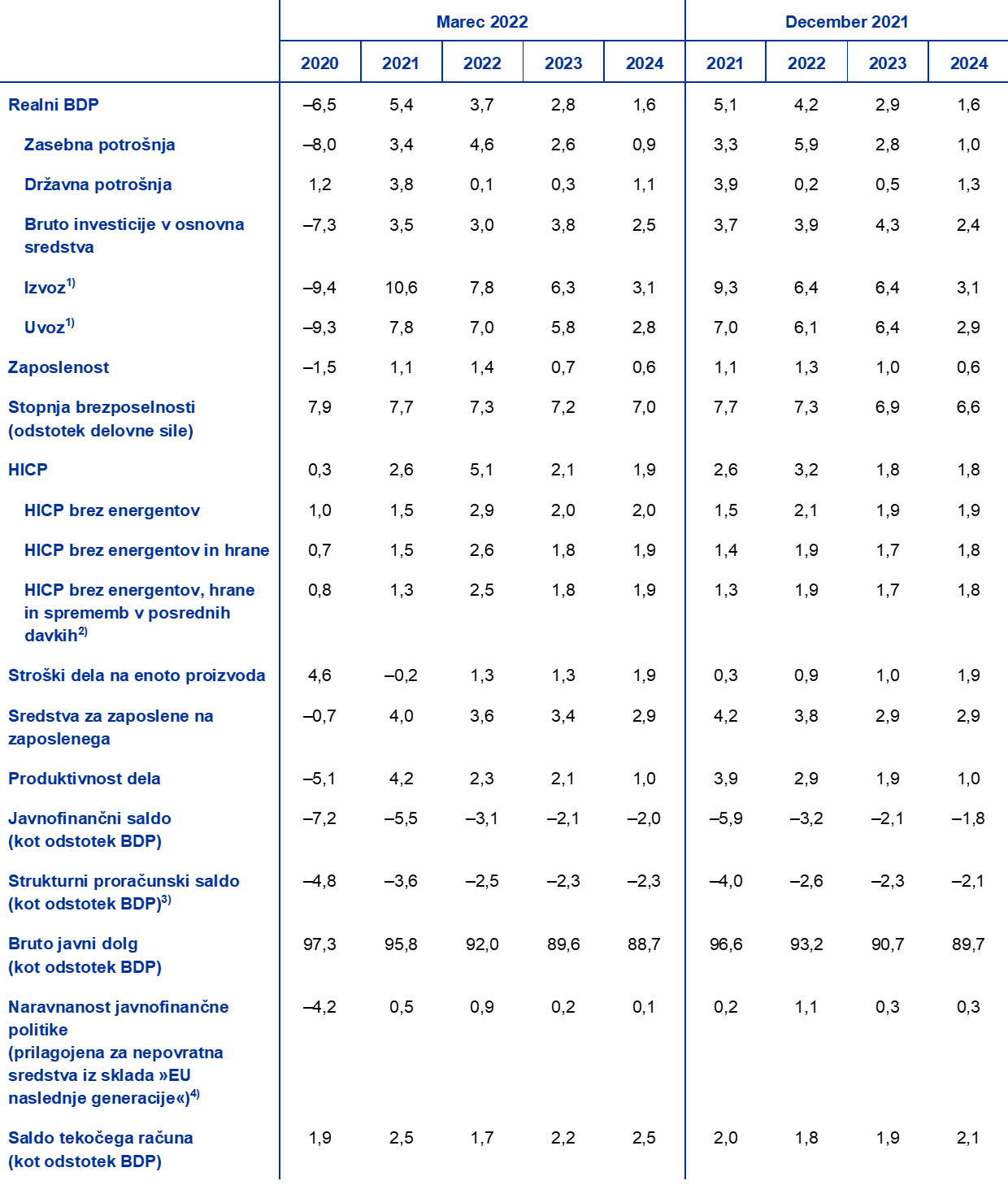

Povzetek

Obeti za gospodarsko aktivnost in inflacijo v euroobmočju so postali zelo negotovi in so odvisni predvsem od poteka ruske vojne v Ukrajini, od učinka sedanjih sankcij in od morebitnih nadaljnjih ukrepov.[1] Osnovna projekcija vključuje prvo oceno posledic vojne za gospodarstvo euroobmočja, ki je bila pripravljena na podlagi informacij, ki so bile na voljo do 2. marca 2022. Skokovita rast cen energentov in negativen učinek na zaupanje bosta kratkoročno precej zavirala domače povpraševanje, medtem ko bodo napovedane sankcije in strmo poslabšanje obetov za rusko gospodarstvo oslabili rast trgovinske menjave v euroobmočju. Osnovne projekcije temeljijo na predpostavkah, da so sedanje motnje v oskrbi z energenti in negativni učinki na zaupanje, povezani s konfliktom, začasni in da svetovne dobavne verige niso bistveno prizadete. Na podlagi teh predpostavk osnovne projekcije predvidevajo, da bo konflikt precej negativno vplival na rast v euroobmočju v letu 2022. Vseeno pa se bo gospodarska aktivnost v prihodnjih četrtletjih po projekcijah še naprej razmeroma močno krepila, če upoštevamo izhodiščno pozicijo gospodarstva euroobmočja z dobrimi razmerami na trgu dela in predvidenim popuščanjem zaviralnih dejavnikov, povezanih s pandemijo in ozkimi grli v dobavnih verigah. V srednjeročnem obdobju naj bi se rast približala dolgoročni povprečni stopnji kljub manj spodbujevalno naravnani javnofinančni politiki in zvišanju obrestnih mer v skladu s tehničnimi predpostavkami, ki temeljijo na pričakovanjih finančnih trgov. Gledano v celoti bo realna rast BDP po projekcijah leta 2022 v povprečju znašala 3,7%, leta 2023 2,8% in leta 2024 1,6%. V primerjavi z lanskimi decembrskimi projekcijami strokovnjakov Eurosistema so bili obeti za rast za leto 2022 popravljeni navzdol za 0,5 odstotne točke, in sicer predvsem zaradi vpliva krize v Ukrajini na cene energentov, zaupanje in trgovinsko menjavo. Popravek navzdol se deloma izravna s pozitivnim učinkom prenosa, ki izhaja iz popravkov podatkov navzgor za leto 2021. Rast v letu 2023 je bila popravljena navzdol za 0,1 odstotne točke, za leto 2024 pa je nespremenjena.

Po seriji izjemnih energetskih cenovnih šokov konflikt v Ukrajini pomeni, da bo skupna inflacija, merjena z indeksom HICP, po osnovnem scenariju v prihodnjih mesecih predvidoma ostala na zelo visoki ravni, nato pa se bo počasi približevala ciljni ravni. V letu 2022 naj bi v povprečju znašala 5,1%, v letu 2023 2,1% in v letu 2024 1,9%. Kratkoročni cenovni pritiski so se precej zvišali, predvsem tisti, ki so povezani s cenami nafte in plina. Pritiski bodo po ocenah dolgotrajnejši, kot je bilo sprva pričakovano, in jih bodo le deloma odtehtali dejavniki, ki zavirajo rast, povezani z manjšim zaupanjem, in šibkejša rast trgovinske menjave zaradi konflikta. Če ne bo nadaljnjih šokov zaradi zvišanja cen primarnih surovin, bo inflacija v skupini energentov v obdobju projekcij predvidoma precej upadla. Kratkoročno je znižanje povezano z baznimi učinki, medtem ko tehnične predpostavke, ki temeljijo na terminskih cenah, vključujejo znižanje cen nafte in veleprodajnih cen plina, zato bo prispevek skupine energentov k skupni inflaciji v letu 2024 zanemarljivo majhen. Inflacija brez energentov in hrane v letu 2022 ostaja visoka (2,6%), kar odraža močnejšo dinamiko cen v storitvenih dejavnostih, v katerih je veliko medsebojnih stikov, posredne učinke višjih cen energentov ter vpliv sedanjih ozkih grl v dobavnih verigah na zvišanje inflacije. Ko bodo pritiski popustili, se bo to merilo osnovne inflacije po pričakovanjih znižalo na 1,8% v letu 2023, nato pa se bo v letu 2024 zvišalo na 1,9% zaradi okrepljenega povpraševanja, vse večjega pomanjkanja ustrezne delovne sile in nekaterih sekundarnih učinkov na plače, kar je v skladu s preteklimi vzorci. V primerjavi z decembrskimi projekcijami strokovnjakov Eurosistema je bila skupna inflacija v obdobju projekcij kumulativno znatno popravljena navzgor, predvsem v letu 2022. Popravek navzgor je odraz nedavnih presenetljivih podatkov, višjih cen energetskih surovin, vztrajnejših pritiskov na rast cen zaradi motenj v dobavnih verigah in močnejše rasti plač, ki je povezana tudi z načrtovanim zvišanjem minimalne plače v Nemčiji. Pri popravku navzgor se upošteva tudi, da so se anketni kazalniki srednjeročnih inflacijskih pričakovanj nedavno vrnili na raven, skladno z inflacijskim ciljem ECB. Ti učinki so več kot odtehtali negativen vpliv na inflacijo, ki izhaja iz precej navzgor popravljenih tržnih predpostavk o obrestnih merah in iz negativnih posledic konflikta v Ukrajini za povpraševanje.

Zaradi precejšnje negotovosti, ki spremlja posledice konflikta v Ukrajini za gospodarstvo euroobmočja, sta bila poleg osnovnega scenarija pripravljena še dva scenarija. V primerjavi z osnovnim scenarijem »neugodni« scenarij predpostavlja, da bodo sprejete strožje sankcije proti Rusiji, kar bi privedlo do nekaterih motenj v svetovnih vrednostnih verigah. Zaradi vztrajnega zmanjševanja dobave ruskega plina bi se zvišali energetski stroški in zmanjšal obseg proizvodnje v euroobmočju, vendar le začasno, ker bi se ruski plin nadomestil z drugimi viri energije. Hkrati bi bile geopolitične napetosti dolgotrajnejše kot v osnovnem scenariju, kar bi privedlo do dodatnih motenj na finančnih trgih in vztrajnejše negotovosti. Po takšnem scenariju bi bila leta 2022 rast BDP v euroobmočju za 1,2 odstotne točke nižja kot v osnovnem scenariju, inflacija pa bi bila za 0,8 odstotne točke višja. V letu 2023 bi bile razlike bolj omejene. Nato bi bila v letu 2024 rast nekoliko močnejša kot v osnovnem scenariju, ker bi si gospodarstvo znova opomoglo po večjem negativnem vplivu na gospodarsko aktivnost v letih 2022 in 2023. Ko bi se naftni trg in trg plina ponovno uravnotežila, bi se veliki skoki cen energentov postopno umirili, zato bi se inflacija znižala pod raven iz osnovnega scenarija, predvsem v letu 2024. Bolj »zaostreni« scenarij poleg predpostavk iz neugodnega scenarija vključuje tudi močnejši odziv cen energentov na obsežnejše zmanjšanje ponudbe, močnejše prevrednotenje na finančnih trgih ter večje sekundarne učinke, ki izhajajo iz naraščajočih cen energentov. Po tem scenariju bi bila rast BDP v letu 2022 za 1,4 odstotne točke nižja od rasti v osnovni projekciji, inflacija pa bi bila za 2,0 odstotne točke višja. V primerjavi z osnovnim scenarijem bi bila rast precej nižja in inflacija višja tudi v letu 2023. Vztrajnejše motnje, ki jih povzroča vojna, nakazujejo, da bi bil v letu 2024 vpliv dohitevanja na rast razmeroma zmeren, medtem ko bi močnejši sekundarni učinki odtehtali negativen vpliv zniževanja cen energentov na inflacijo.

Projekcije rasti in inflacije za euroobmočje

(medletne spremembe v odstotkih)

Opombe: Številke za realni BDP temeljijo na podatkih, ki so desezonirani in prilagojeni za število delovnih dni. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije.

1 Realno gospodarstvo

Realna rast BDP se je v zadnjem četrtletju 2021 umirila na 0,3% ob zaostrovanju ozkih grl v dobavnih verigah, strožjih omejitvah zaradi pandemije in višjih cenah energentov, kar je večinoma v skladu s pričakovanji iz decembrskih projekcij. Zasebna potrošnja se je skrčila zaradi naraščanja števila okužb in ponovne negotovosti v zvezi s pandemijo v povezavi z upadom realnega razpoložljivega dohodka, ki ga je povzročilo zvišanje cen. Po drugi strani so naložbe in javna potrošnja pozitivno prispevale k rasti, gospodarska aktivnost pa se je vrnila na raven pred pandemijo.

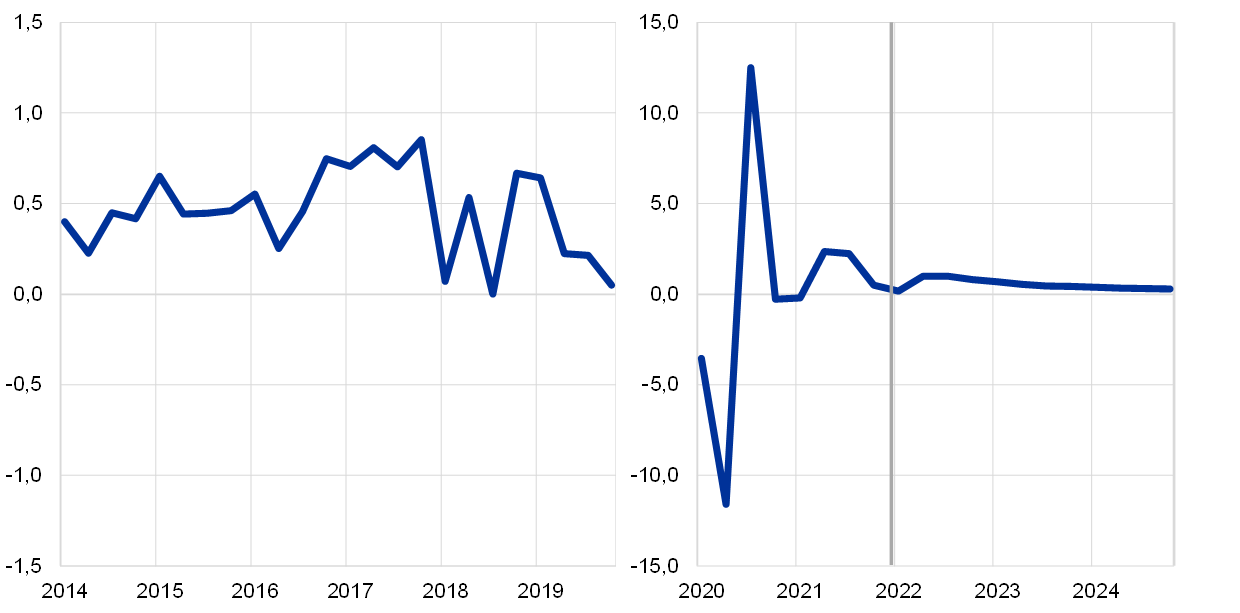

Graf 1

Realna rast BDP v euroobmočju

(četrtletne spremembe v odstotkih, desezonirani četrtletni podatki, prilagojeni za število delovnih dni)

Opombe: Podatki so desezonirani in prilagojeni za število delovnih dni. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije. Navpična črta označuje začetek obdobja projekcij.

Realna rast BDP bo v prvem četrtletju 2022 po pričakovanjih ostala umirjena zaradi strožjih omejitev gibanja, vztrajnih motenj v dobavnih verigah, visokih cen energentov in konflikta v Ukrajini (graf 1). Upad prodaje v trgovini na drobno v decembru 2021 (od novembra se je znižala za 2,7%) in krčenje storitev, v katerih je veliko medsebojnih stikov, zaradi strožjih omejitev gibanja ob prelomu leta sta se odrazila v negativnem učinku prenosa na rast v prvem četrtletju 2022. Ta učinek naj bi delno odtehtalo malenkostno mesečno povečanje prodaje v trgovini na drobno januarja 2022 (0,2%). Več kazalnikov prihodnjih gibanj, kot sta sestavljeni indeks vodij nabave (PMI) o gospodarski aktivnosti in kazalnik gospodarske klime Evropske komisije, je januarja in februarja večinoma ostalo na ravni iz zadnjega četrtletja 2021. Čeprav se je indeks PMI za dobavne roke dobaviteljev v predelovalnih dejavnostih januarja in februarja izboljšal, še naprej kaže na resne motnje v dobavnih verigah. Vendar so bile ankete, na katerih temeljijo ti kazalniki, izvedene še pred izbruhom konflikta v Ukrajini. Ob upoštevanju nadaljnjega energetskega šoka in negotovosti zaradi ruske invazije na Ukrajino je bila realna rast BDP za prvo četrtletje 2022 popravljena navzdol za 0,2 odstotne točke v primerjavi z decembrskimi projekcijami in bo po najnovejših podatkih predvidoma znašala 0,2%.

Obeti za gospodarsko aktivnost v euroobmočju so postali zelo negotovi in so ključno odvisni od dogodkov v Ukrajini. Zaradi vojne v Ukrajini se kratkoročni gospodarski obeti slabšajo predvsem prek kanalov trgovinske menjave, cen primarnih surovin in zaupanja. Sankcije in upad gospodarske aktivnosti v Rusiji zavirajo zunanje povpraševanje po izvozu euroobmočja, čeprav neposredne trgovinske povezave z Rusijo niso močne. Skokovita rast cen energentov in negativen učinek na zaupanje skupaj s poslabšanjem razpoloženja do tveganja in padcem tečajev delnic nakazujeta umirjeno domače povpraševanje. Vseeno pa se v osnovnih projekcijah predpostavlja, da bodo morebitne motnje v oskrbi z energenti, povezane s konfliktom, začasne in ne bodo pomembno dolgotrajno vplivale na gospodarsko aktivnost v euroobmočju. Okvir 3 podrobneje predstavlja, kako bo konflikt po pričakovanjih vplival na gospodarstvo euroobmočja, in opisuje dva alternativna scenarija, ki temeljita na bolj negativnih predpostavkah.

Gospodarska rast se bo predvidoma še vedno krepila od drugega četrtletja 2022, ko bodo začeli popuščati številni zaviralni dejavniki, vseeno pa bodo rast slabile negativne posledice konflikta v Ukrajini. Gledano dlje od kratkoročnega obdobja pričakovano izboljšanje temelji na več spodbujevalnih dejavnikih, kot so zmanjševanje vpliva pandemije na gospodarstvo, postopno popuščanje ozkih grl v dobavnih verigah in povečanje konkurenčnosti izvoznih cen v primerjavi s ključnimi trgovinskimi partnericami. Nasprotno pa naj bi konflikt v Ukrajini negativno vplival na rast v euroobmočju. Čeprav bo program »EU naslednje generacije« po pričakovanjih v nekaterih državah okrepil naložbe, pa umik začasnih vladnih podpornih ukrepov nakazuje, da bo javnofinančna politika predvidoma manj spodbujevalno naravnana, predvsem v letu 2022. Pogoji financiranja bodo še naprej ugodni kljub zvišanju obrestnih mer, vključenih v tehnične predpostavke. Gledano v celoti se bo realni BDP kljub slabšim kratkoročnim obetom po pričakovanjih večinoma vrnil k dinamiki, ki je bila predvidena v projekcijah pred pandemijo (graf 2).

Graf 2

Realni BDP v euroobmočju

(verižni obseg, IV 2019 = 100)

Opombe: Podatki so desezonirani in prilagojeni za število delovnih dni. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije. Navpična črta označuje začetek sedanjega obdobja projekcij.

Tabela 1

Makroekonomske projekcije za euroobmočje

(medletne spremembe v odstotkih)

Opombe: Realni BDP in komponente, stroški dela na enoto proizvoda, sredstva za zaposlene na zaposlenega in produktivnost dela temeljijo na podatkih, ki so desezonirani in prilagojeni za število delovnih dni. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije.

1) Vključuje trgovinsko menjavo znotraj euroobmočja.

2) Ta podindeks temelji na ocenah dejanskega vpliva posrednih davkov. Lahko se razlikuje od Eurostatovih podatkov, ki predpostavljajo popoln in takojšen prenos posrednih davčnih sprememb v HICP.

3) Izračunano kot proračunski saldo brez prehodnih učinkov gospodarskega cikla in ukrepov, ki so v skladu z opredelitvijo Evropskega sistema centralnih bank razvrščeni kot začasni.

4) Naravnanost javnofinančne politike se meri s spremembo ciklično prilagojenega primarnega salda brez državne pomoči finančnemu sektorju. Prikazane številke so prilagojene tudi za pričakovana nepovratna sredstva iz sklada »EU naslednje generacije« na strani prihodkov. Negativna številka pomeni sprostitev naravnanosti javnofinančne politike.

Kljub povečani negotovosti zaradi konflikta v Ukrajini bo zasebna potrošnja med letom 2022 predvidoma okrevala in bo v obdobju projekcij še naprej v največji meri poganjala rast. Zasebna potrošnja se je v zadnjem četrtletju 2021 skrčila bolj, kot je bilo pričakovano, in je bila 2,5% nižja od ravni pred pandemijo zaradi strožjih omejitev, povezanih s pandemijo – predvsem v storitvah, v katerih je veliko medsebojnih stikov – in zviševanja cen energentov. Višje cene energentov, ki močno zmanjšujejo kupno moč gospodinjstev, nakazujejo, da se bo zasebna potrošnja najverjetneje skrčila tudi v prvem četrtletju 2022. Zatem se bo zasebna potrošnja po projekcijah povečala, čeprav zmerneje, kot je bilo sprva pričakovano, kar odraža določeno mero previdnostnega varčevanja in nadaljnje podražitve energentov zaradi vojne v Ukrajini. Krepitev zasebne potrošnje temelji na predpostavkah o postopni razrešitvi pandemije, o sprostitvi omejitev na strani ponudbe proizvodov za široko porabo in o le začasnih motnjah v oskrbi z energenti zaradi konflikta v Ukrajini. Potrošnja naj bi v letu 2023 še naprej presegala gibanje realnega dohodka zaradi nadaljnjega zmanjševanja prihrankov, akumuliranih od začetka leta 2020.

Rast realnega razpoložljivega dohodka podpirajo visoki dohodki od dela, medtem ko jo višje stopnje inflacije in umikanje javnofinančnih transferjev zavirajo. Realni razpoložljivi dohodek bo v prvem četrtletju 2022 po pričakovanjih močno upadel zaradi višje inflacije in nižjih neto javnofinančnih transferjev. Od drugega četrtletja naprej bo predvidoma ponovno naraščal, k čemur bodo prispevali izboljševanje razmer na trgih dela in v manjši meri drugi osebni dohodki, kar je v skladu z zmerno rastjo gospodarske aktivnosti. Nasprotno pa bodo neto javnofinančni transferji v letu 2022 po pričakovanjih zavirali rast dohodka, ker se število ljudi v programih za ohranitev delovnih mest zmanjšuje – delavci namreč večinoma prehajajo k redni obliki zaposlitve – in se iztekajo drugi začasni javnofinančni ukrepi, povezani s pandemijo. To deloma odtehtajo novi ukrepi, katerih namen je izravnati učinek visokih cen energentov. Visoka inflacija slabi realni razpoložljivi dohodek močneje, kot je bilo sprva pričakovano, zato prispeva k njegovem znižanju v letu 2022.

Stopnja varčevanja gospodinjstev bo predvidoma upadla pod predkrizno raven, nato pa se bo proti koncu obdobja projekcij stabilizirala. Stopnja varčevanja bo po pričakovanjih upadala vse leto 2022 in je bila tako od prejšnjih projekcij popravljena rahlo navzdol. Medtem ko se zaradi konflikta v Ukrajini povečuje negotovost, kar bi običajno privedlo do povečanja obsega previdnostnega varčevanja, pa večjo negotovost več kot odtehtajo prihranki gospodinjstev, s katerimi ta vsaj delno blažijo negativne učinke energetskega šoka na realno rast potrošnje. Normalizacija varčevanja med potrošniki odraža sprostitev zajezitvenih ukrepov in zmanjšanje previdnosti, povezane s pandemijo. Stopnja varčevanja se bo od sredine leta 2023 po projekcijah večinoma stabilizirala na ravni, nižji od dolgoročne povprečne ravni. Stopnja varčevanja, ki se vztrajno giblje rahlo pod dolgoročno povprečno ravnijo, odraža delno zmanjšanje presežnih prihrankov gospodinjstev, ki so se akumulirali od začetka pandemije. Vseeno pa je ta učinek manjši zaradi negotovosti, ki so jo povzročili dogodki v Ukrajini, in zaradi koncentracije presežnih prihrankov v premožnejših in starejših gospodinjstvih z nižjo nagnjenostjo k potrošnji, medtem ko so gospodinjstva v nižjih dohodkovnih razredih še naprej bolj izpostavljena energetskemu cenovnemu šoku, med drugim tudi zaradi nižjih likvidnostnih rezerv.[2]

Okvir 1

Tehnične predpostavke o obrestnih merah, cenah primarnih surovin in deviznih tečajih

Tehnične predpostavke glede na lanske decembrske projekcije zajemajo precej višje cene nafte in energentov razen nafte ter višje obrestne mere. Tehnične predpostavke o obrestnih merah in cenah surovin temeljijo na tržnih pričakovanjih, s presečnim datumom na dan 28. februarja 2022.[3] Kratkoročne obrestne mere se merijo s 3-mesečno obrestno mero EURIBOR, tržna pričakovanja pa so izpeljana iz obrestnih mer terminskih pogodb. S to metodologijo dobimo povprečno raven kratkoročnih obrestnih mer v višini –0,4% v letu 2022, 0,3% v letu 2023 in 0,7% v letu 2024. Tržna pričakovanja glede nominalne donosnosti 10-letnih državnih obveznic v euroobmočju kažejo na povprečno letno raven v višini 0,8% za leto 2022, ki se bo v obdobju projekcij postopno zviševala do 1,1% za leto 2024.[4] V primerjavi z decembrskimi projekcijami so bila tržna pričakovanja o kratkoročnih obrestnih merah za leto 2022 popravljena navzgor za okrog 10 bazičnih točk, za leto 2023 za okrog 50 bazičnih točk in za leto 2024 za okrog 70 bazičnih točk, in sicer zaradi pričakovanj o zaostrovanju denarne politike na svetovni ravni, ki jih podpirajo nadaljnja pozitivna presenečenja v gibanju inflacije. Zaradi tega je bila tudi donosnosti dolgoročnih državnih obveznic popravljena navzgor za okrog 50–60 bazičnih točk v obdobju projekcij.

Kar zadeva cene primarnih surovin, se predpostavlja, da se bo cena surove nafte Brent, ki je leta 2021 v povprečju znašala 71,1 USD za sod, v letu 2022 zvišala na 92,6 USD za sod, zatem pa naj bi se do leta 2024 znižala na 77,2 USD za sod. Ta dinamika kaže, da so v primerjavi z decembrskimi projekcijami dolarske cene nafte za leto 2022 višje za skoraj 20%, za leto 2023 za 14% in za leto 2024 za 11%, in sicer zaradi težav na strani ponudbe in vojne v Ukrajini. Od presečnega datuma so se cene energentov precej zvišale. Vpliv predpostavk o višjih cenah energentov od tistih, ki so vključene v osnovne projekcije, je predstavljen v scenarijih v okvirju 3.

Cene drugih primarnih surovin razen energentov, izražene v ameriških dolarjih, so se v letu 2021 močno zvišale, v letu 2022 pa se bodo po pričakovanjih zvišale zmerneje in se nato v obdobju 2023–2024 rahlo znižale. Za pravice iz sistema EU za trgovanje z emisijami (ETS) se na podlagi terminskih cen predpostavlja, da bodo v obdobju projekcij znašale okrog 83 EUR na tono – popravek navzgor za okrog 11% od decembrskih projekcij.

Predpostavka za dvostranske devizne tečaje je, da bodo v obdobju projekcij ostali nespremenjeni na povprečni ravni, ki je bila zabeležena v treh delovnih dneh do presečnega datuma (28. februar 2022). Iz tega izhaja, da bo povprečni devizni tečaj med ameriškim dolarjem in eurom v obdobju 2022–2024 na ravni 1,12 USD za euro in bo torej okrog 1% nižji kot v decembrskih projekcijah. Predpostavka o efektivnem tečaju eura kaže na apreciacijo v višini 0,3% od decembrskih projekcij.

Tehnične predpostavke

Stanovanjske naložbe bodo kratkoročno predvidoma ostale pozitivne, nato pa se bodo v preostanku obdobja projekcij umirile. Stanovanjske naložbe so se v zadnjem četrtletju 2021 rahlo zvišale, kar je bilo večinoma v skladu s pričakovanji v decembrskih projekcijah, pri čemer je pomanjkanje delovne sile in surovin zaviralo aktivnost na stanovanjskih trgih. Kljub vojni v Ukrajini se bo rast stanovanjskih naložb po projekcijah kratkoročno nadaljevala zaradi še vedno izrazitega povpraševanja – ki ga podpira predvsem močno povpraševanje gospodinjstev z višjim dohodkom – in nekaterih negotovih znakov, da se bodo omejitve na strani ponudbe zmanjšale. Po kratkem obdobju dohitevanja, v katerem se bodo omejitve na strani ponudbe po pričakovanjih izraziteje zmanjšale, naj bi se rast stanovanjskih naložb v preostanku obdobja projekcij umirila. Vseeno bodo k njej še naprej prispevali učinki pozitivnega Tobinovega kvocienta q in zviševanje razpoložljivega dohodka, medtem ko bodo pogoji financiranja postali nekoliko manj ugodni.

Podjetniške naložbe se bodo v obdobju projekcij predvidoma povečale in bodo kljub konfliktu v Ukrajini predstavljale vse večji delež realnega BDP, ker se bodo ozka grla v dobavnih verigah zmanjševala in se bodo izplačevala sredstva iz sklada »EU naslednje generacije«. Po začasnem upadu v tretjem četrtletju 2021, ki je bil predvsem posledica ozkih grl na strani ponudbe, so se podjetniške naložbe v zadnjem četrtletju 2021 po ocenah vrnile k bolj dinamični rasti. Čeprav sta se negotovost in volatilnost na finančnih trgih zaradi konflikta v Ukrajini povečali, še vedno visoko zaupanje podjetij in velika izkoriščenost zmogljivosti ter boljša ocena o obsegu novih naročil med proizvajalci proizvodov za investicije kratkoročno kažejo na vztrajno pozitivno rast. Ko se bodo motnje v dobavnih verigah zmanjšale, bo rast naložb predvidoma ostala dinamična, čeprav jo bodo najverjetneje zavirali zvišanje cen primarnih surovin, negativni učinki na zaupanje in motnje v trgovinski menjavi, ki so povezani s konfliktom. Podjetniške naložbe bosta v obdobju projekcij po pričakovanjih spodbujala tudi pozitiven vpliv programa »EU naslednje generacije« in predvidena rast dobička v letu 2022 in pozneje. Podjetniške naložbe bodo poleg tega srednjeročno še dodatno spodbujali višji izdatki, povezani razogljičenjem evropskega gospodarstva. Zato naj bi v obdobju projekcij predstavljale vse večji delež realnega BDP.

Okvir 2

Mednarodno okolje

Svetovna gospodarska rast ostaja močna, čeprav se obeti poslabšujejo zaradi konflikta v Ukrajini in v manjši meri zaradi širjenja koronavirusne različice omikron. Zaradi širjenja nove različice omikron se je ob prelomu leta število okužb s koronavirusom (COVID-19) po vsem svetu zvišalo, kot še nikoli doslej. Ker razpoložljivi podatki nakazujejo, da bo val zaradi različice omikron krajši kot prejšnji valovi, bodo posledice za svetovno gospodarstvo po pričakovanjih dokaj zmerne in omejene na prvo četrtletje 2022. Obenem pa svetovno gospodarstvo zavira ruska invazija na Ukrajino. Zaradi uvedbe obsežnih finančnih in trgovinskih sankcij proti Rusiji so se obeti za njeno gospodarsko rast v obdobju projekcij precej poslabšali (glej okvir 3). Poleg tega, da se posreden vpliv sankcij kanalizira prek trgovinskih povezav, ga druge države čutijo prek višjih cen energentov, zaradi česar se še dodatno znižuje razpoložljivi dohodek gospodinjstev, in prek negativnih učinkov na zaupanje, ki bodo zavirali domače povpraševanje in trgovinsko menjavo.

Ozka grla v dobavnih verigah še vedno zavirajo rast, vendar najnovejši kazalniki previdno nakazujejo, da se bodo od konca leta 2021 zmerno zmanjševala. Svetovni indeks PMI o dobavnih rokih pri dobaviteljih se je nekoliko izboljšal, vendar so dobavni roki glede na pretekle podatke še vedno precej tesni in ostajajo dolgi, medtem ko so zastoji v pomorskem prevozu še vedno veliki. Obenem je ob močni rasti blagovne menjave in proizvodnje avtomobilov v zadnjih mesecih videti, da bi omejitve na strani ponudbe v nekaterih sektorjih lahko že dosegle vrh. Gledano v celoti se predpostavlja, da se bodo ozka grla v dobavnih verigah med letom 2022 postopno zmanjševala in se v celoti sprostila do leta 2023, ko se bo povpraševanje potrošnikov preusmerilo od izdelkov nazaj k storitvam ter se bodo transportne zmogljivosti in ponudba polprevodnikov povečale zaradi načrtovanih naložb. Vseeno pa obstajajo tveganja – predvsem kratkoročno – da bi se motnje v dobavnih verigah lahko ponovno okrepile. Do tega bi lahko prišlo, če bi Kitajska ob bolj nalezljivi različici omikron vztrajala pri ničelni toleranci do koronavirusa. Poleg tega bi se zaradi vojne v Ukrajini ozka grla lahko poslabšala, kar bi privedlo do pomanjkanja primarnih in kritičnih surovin, hkrati pa tudi do ovir v logistiki in prevozu, ker prepovedi poletov in transporta vplivajo na trgovinsko menjavo po celotni regiji.

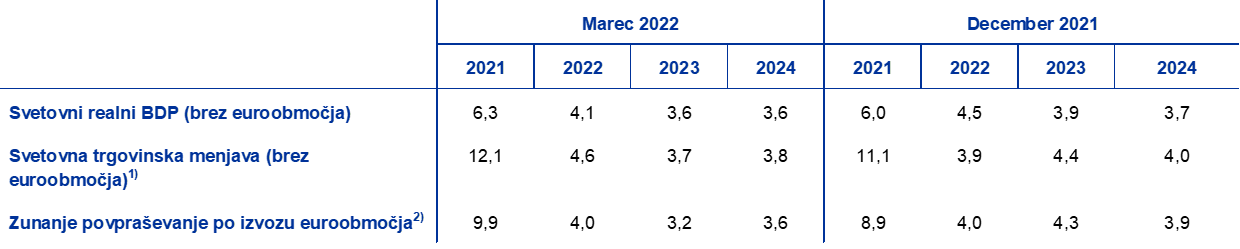

Ob geopolitičnih napetostih in iztekanju spodbujevalnih ukrepov, povezanih s pandemijo, se bo rast svetovnega gospodarstva v srednjeročnem obdobju po projekcijah nadaljevala, čeprav bo bolj umirjena. V letu 2021 je k svetovni gospodarski rasti prispevala nadaljnja podpora ekonomskih politik. Vseeno pa je bila rast od decembrskih projekcij popravljena navzgor, ker je bila v drugi polovici leta dejanska rast višja od pričakovane, predvsem v velikih gospodarstvih, kot sta na primer Kitajska in ZDA. Svetovni realni BDP (brez euroobmočja) se bo od leta 2022 dalje po projekcijah približeval bolj umirjenim stopnjam rasti. Zasebna potrošnja bo predvidoma ostala umirjena zaradi zviševanja inflacije, poleg tega pa bosta nanjo vplivali tudi različica omikron in ruska invazija na Ukrajino. Gledano dolgoročneje se pričakujejo učinki »omejitve hitrosti« zaradi večjega presežnega povpraševanja po delovni sili, kar bo deloma odtehtalo pričakovano popuščanje ozkih grl v dobavnih verigah. Rast bo v obdobju projekcij predvidoma omejevalo tudi zmanjševanje obsega podpore ekonomskih politik. Zaradi močnih inflacijskih pritiskov so centralne banke v nekaterih nastajajočih tržnih gospodarstvih leta 2021 začele odpravljati spodbude, povezane s pandemijo. V letu 2022 se je spodbujevalno naravnana denarna politika že začela umikati – ali se predvidoma kmalu bo – tudi v razvitih gospodarstvih. Britanska centralna banka je od decembra 2021 dvakrat zvišala obrestne mere, v ZDA pa je zvezni odbor za odprti trg nakazal spremembo naravnanosti svoje politike, iz česar izhaja, da se bo ameriška denarna politika normalizirala hitreje, kot je bilo sprva pričakovano. Zato naj bi se rast v ZDA upočasnila, med drugim tudi zaradi manjših javnofinančnih spodbud, kot je bilo sprva predvideno. Med nastajajočimi tržnimi gospodarstvi se bo rast po projekcijah upočasnila v Braziliji, in sicer predvsem zaradi agresivnega zaostrovanja denarne politike ob naraščajočih inflacijskih pritiskih, in v Turčiji, ki beleži pretrese na finančnih trgih, povezane z veliko negotovostjo glede ekonomskih politik in z zelo visoko inflacijo, kar negativno vpliva na potrošnjo in naložbe. Čeprav ni mogoče izključiti pojava novih, agresivnejših različic koronavirusa, se vpliv pandemije na svetovne gospodarske obete predvidoma postopoma zmanjšuje. V primerjavi z decembrskimi projekcijami je bila realna rast BDP v obdobju projekcij popravljena navzdol (za –0,4 odstotne točke za leto 2022, –0,3 odstotne točke za leto 2023 in –0,1 odstotne točke za leto 2024). Negativne učinke zgoraj omenjenih dejavnikov kratkoročno deloma odtehta pozitiven učinek prenosa, dolgoročneje pa je popravek navzdol v obdobju projekcij povezan s šibkejšo rastjo v ZDA in Rusiji ter v nekaterih drugih velikih nastajajočih tržnih gospodarstvih.

Po živahni rasti v letu 2021 se bo rast zunanjega povpraševanja po izvozu euroobmočja v obdobju projekcij predvidoma postopno normalizirala. V drugi polovici leta 2021 je bila dejanska svetovna trgovinska menjava kljub motnjam v dobavnih verigah močnejša, kot je bilo pričakovano, k čemur so prispevala močna gibanja v nastajajočih azijskih gospodarstvih (predvsem na Kitajskem in v Indiji) ter v ZDA v zadnjem četrtletju. Anketni podatki kažejo na precej upočasnjeno rast trgovinske menjave ob prelomu leta, in sicer deloma zaradi ponovnega izbruha pandemije, vendar bo takšna rast po pričakovanjih le začasna. V letu 2022 bo pozitiven učinek prenosa več kot odtehtal šibkejšo dinamiko rasti, ki izhaja iz popravkov svetovne gospodarske aktivnosti in neugodnih posledic konflikta v Ukrajini, zato je bila rast svetovnega uvoza za leto 2022 v primerjavi z decembrskimi projekcijami precej popravljena navzgor. Zunanje povpraševanje po izvozu euroobmočja je za leto 2022 ostalo nespremenjeno, ker se močan pozitiven učinek prenosa v celoti izravna s šibkejšo trgovinsko menjavo zaradi konflikta v Ukrajini, za leti 2023 in 2024 pa je bilo popravljeno navzdol (za –1,1 odstotne točke oziroma –0,3 odstotne točke).

Mednarodno okolje

(medletne spremembe v odstotkih)

1) Izračunano kot tehtano povprečje uvoza.

2) Izračunano kot tehtano povprečje uvoza v trgovinskih partnericah euroobmočja.

Zaradi konflikta v Ukrajini se okrevanje trgovinske menjave kratkoročno upočasnjuje, čeprav se bo po pričakovanjih zagon okrepil proti koncu leta 2022. Potem ko je zunanje povpraševanje po izvozu euroobmočja konec leta 2021 kazalo znake okrevanja, se zaradi vojne v Ukrajini poslabšujejo kratkoročni obeti za izvoz euroobmočja. Večja cenovna konkurenčnost in pričakovano okrevanje storitvene menjave naj bi deloma odtehtala zaviralne dejavnike, povezane s konfliktom. Zato je bila četrtletna stopnja rasti izvoza euroobmočja za leto 2022 popravljena navzdol. Vseeno pa je bila medletna stopnja rasti popravljena navzgor zaradi pozitivnih učinkov prenosa, ki izhajajo iz popravkov navzgor v drugi polovici leta 2021. Kar zadeva uvoz, bo kratkoročno šibkejša dinamika gospodarske aktivnosti v euroobmočju najverjetneje privedla do nižjih stopenj rasti. Zato bo neto izvoz po pričakovanjih le malce prispeval k rasti BDP v letu 2022. Vseeno pa kratkoročni obeti ostajajo slabši zaradi precejšnjih navzdol usmerjenih tveganj, povezanih z motnjami v dobavnih verigah, ki so posledica pomanjkanja ključnih vhodnih surovin iz Rusije. Če se bodo učinki konflikta, omejitve na strani ponudbe in omejitve zaradi pandemije iztekli, se bo trgovinska menjava v euroobmočju od druge polovice leta 2022 začela vračati k dolgoročni dinamiki rasti. Močno zvišanje zaznamuje deflatorje v trgovinski menjavi po energetskem cenovnem šoku, predvsem na strani uvoza, in bo vztrajalo še vse leto 2022. To bi obenem najverjetneje pomenilo tudi veliko poslabšanje pogojev menjave in trgovinske bilance v euroobmočju, ki se bodo predvidoma normalizirali šele od leta 2023.

Razmere na trgu dela se še naprej krepijo. Zaposlenost se je v zadnjem četrtletju 2021 zvišala za 0,5%, stopnja brezposelnosti pa se je še dodatno znižala. Zaposlenost bo v obdobju projekcij predvidoma še naraščala kljub nekaterim pritiskom na zniževanje, ki izhajajo iz povečane negotovosti zaradi vojne v Ukrajini. Obenem bo kratkoročno najverjetneje zaznati negativen vpliv na stopnjo brezposelnosti, vseeno pa se bo povprečna letna stopnja do leta 2024 po projekcijah znižala na 7,0%. K znižanju bo prispevalo predvsem predvideno močno povpraševanje po delovni sili v skladu z nadaljnjim gospodarskim okrevanjem.

Rast produktivnosti dela naj bi se v obdobju projekcij postopno zniževala proti dolgoročnemu povprečju. Po začasnem upadu, povezanem z upočasnjevanjem gospodarske aktivnosti, bo produktivnost dela po pričakovanjih ponovno pridobila zagon zaradi močnejše gospodarske rasti, nato pa se postopno normalizirala proti dolgoročnemu povprečju iz časa pred pandemijo. Produktivnost dela (na zaposlenega) bo do konca obdobja projekcij predvidoma okrog 4,6% višja od predkrizne ravni.

V primerjavi z decembrskimi projekcijami je bila realna rast BDP popravljena navzdol za 0,5 odstotne točke za leto 2022 in za 0,1 odstotne točke za leto 2023, za leto 2024 pa je ostala nespremenjena. Slabši obeti za leto 2022 odražajo predvsem vpliv ukrajinske krize na cene energentov, zaupanje in trgovinsko menjavo, deloma pa jih izravnava pozitiven učinek prenosa, ki izhaja iz popravkov podatkov navzgor za leto 2021. V letih 2023 in 2024 bodo spodbujevalni vpliv večje cenovne konkurenčnosti, povezan z večjimi stroškovnimi pritiski v nekaterih ključnih trgovinskih partnericah, večinoma odtehtale predpostavke o višjih obrestnih merah in negativen vpliv višjih cen energentov.

Okvir 3

Vpliv konflikta v Ukrajini na gospodarstvo v euroobmočju po osnovnem in dveh alternativnih scenarijih

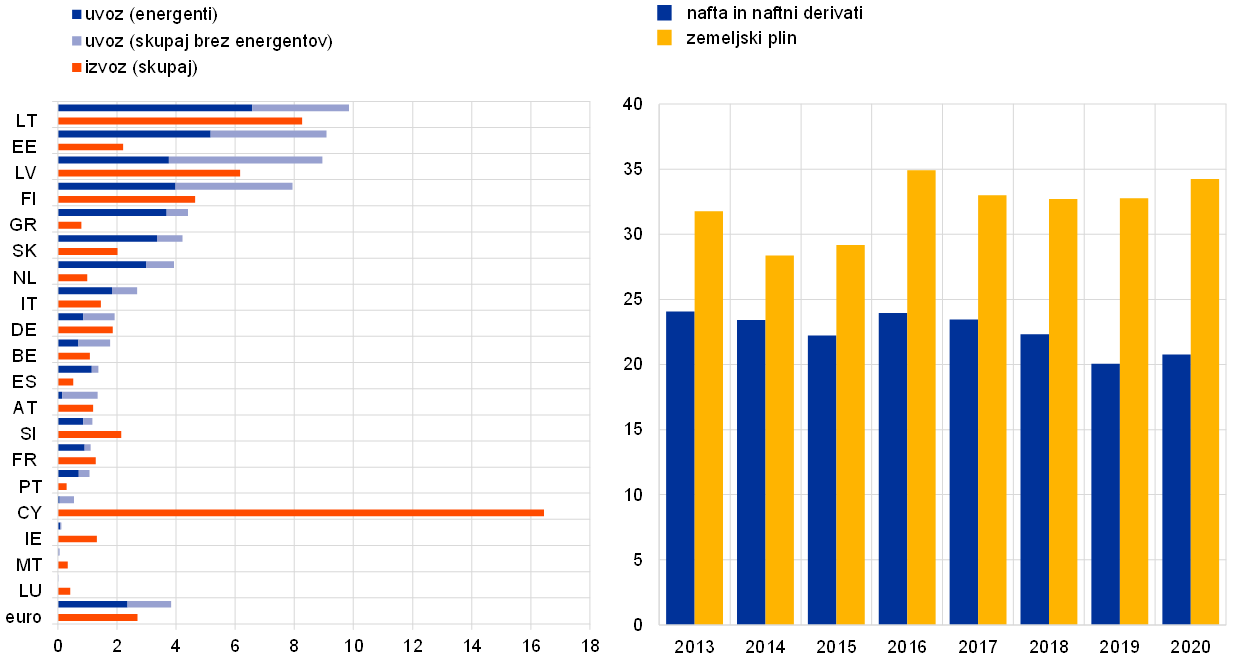

Ruska invazija na Ukrajino bo predvidoma pomembno vplivala na gospodarstvo v euroobmočju prek treh glavnih kanalov: trgovinske menjave, primarnih surovin in zaupanja. Prvič, na trgovinsko menjavo z Rusijo vplivajo prepoved uvoza in izvoza ter neugodne posledice vojne za rusko gospodarstvo. Z izključitvijo ruskih bank iz sistema SWIFT je oteženo trgovinsko financiranje ruskih podjetij, kar se bo pokazalo v velikih trgovinskih motnjah. Poleg tega na ruski BDP negativno vpliva kombinacija višjih obrestnih mer, kapitalskih odlivov, omejenega financiranja, poslabšanja poslovne klime, naraščanja uvoznih cen in depreciacije rublja. Medtem ko je neposredni vpliv na gospodarstvo v euroobmočju omejen, saj Rusija predstavlja majhen delež tujega povpraševanja (okrog 3%) (graf A, leva slika), se s prelivanjem posledic v svetovno gospodarstvo – zlasti prek držav s tesnejšimi trgovinskimi povezavami z Rusijo, na primer držav v srednji in vzhodni Evropi – poslabšujejo zunanji obeti za euroobmočje. Drugič, z izbruhom konflikta so se precej okrepili pritiski na rast cen primarnih surovin – ki jih je naraščanje geopolitičnih napetosti prizadelo že med letom 2021 – poleg pritiskov, ki so že vključeni v osnovni scenarij marčnih projekcij. Vpliv na euroobmočje je občuten, saj je Rusija glavna dobaviteljica energentov, pri čemer je njen delež leta 2020 predstavljal 20% nafte oziroma 35% plina (graf A, desna slika). Medtem ko so sankcije v energetskem sektorju doslej uvedle samo države zunaj euroobmočja, se potrošniki vse bolj ogibajo nakupa ruske nafte, večja podjetja umikajo naložbe iz ruskega naftnega sektorja, banke in zavarovalnice pa so vse manj pripravljene financirati in zavarovati rusko trgovino s primarnimi surovinami. Vojna v Ukrajini negativno vpliva tudi na svetovno zaupanje, zato se povečujejo volatilnost in premije za tveganje na svetovnih finančnih trgih. Poslabševanje finančnih pogojev za podjetja v euroobmočju bo skupaj z vztrajnimi geopolitičnimi napetostmi in negotovostjo predvidoma vplivalo na naložbe.

Graf A

Trgovinska menjava euroobmočja z Rusijo (leva slika) in odvisnost euroobmočja od ruske oskrbe z energenti (desna slika)

(leva slika: odstotek skupne blagovne in storitvene menjave; desna slika: odstotek uvoza)

Viri: ECB, Eurostat in izračuni strokovnjakov ECB.

Opomba: Uvoz zemeljskega plina vključuje uvoz utekočinjenega zemeljskega plina.

Zaradi velike negotovosti glede vpliva vojne v Ukrajini na gospodarske obete v euroobmočju je potrebna dodatna analiza scenarijev. Osnovne projekcije temeljijo na predpostavkah, da so sedanje motnje v oskrbi z energenti in negativni učinki na zaupanje, povezani s konfliktom, začasni in da svetovne dobavne verige niso bistveno prizadete. Motnje v oskrbi z energenti bodo skupaj s sankcijami in poslabševanjem svetovnega razpoloženja do tveganja zavirale realno rast BDP v euroobmočju v letu 2022 in še naprej hromile gospodarsko aktivnost v letu 2023, nato pa naj bi leta 2024 gospodarsko dohitevanje nekoliko spodbudilo rast. Kar zadeva inflacijo, bo vpliv konflikta po osnovnem scenariju v marčnih projekcijah privedel do višje inflacije v letu 2022, in sicer zaradi naraščanja cen primarnih surovin, vendar bo ob postopnem popuščanju ta vpliv v kasnejših letih obdobja projekcij manjši. Takšna ocena temelji na predpostavki, da se vojna v Ukrajini ne bo še dodatno stopnjevala in da bodo obstoječe sankcije proti Rusiji ostale v veljavi v celotnem obdobju projekcij. Pripravljena sta bila dva scenarija (»neugodni« scenarij in »zaostreni« scenarij), ki se razlikujeta glede na sankcije, trgovinsko menjavo, zaupanje in motnje v oskrbi z energenti, pa tudi glede na posledice finančnih motenj in verjetnih odzivov. Vpliv na euroobmočje je ocenjen z modelskimi simulacijami.[5] Omeniti je treba, da se v obeh alternativnih scenarijih predpostavlja, da bo vpliv konflikta najizrazitejši v letu 2022 in da bo konflikt sčasoma razrešen. Ob tem bi bilo mogoče oblikovati tudi več negativnih scenarijev.[6]

V primerjavi z marčnimi projekcijami se v neugodnem scenariju predpostavlja poslabšanje pri vseh treh kanalih (trgovinski menjavi, primarnih surovinah in zaupanju), predvsem pa je predpostavljeno omejevanje proizvodnih zmogljivosti v euroobmočju. Kar zadeva trgovinski kanal, strožje sankcije še močneje hromijo rusko gospodarstvo. Sankcije povzročajo tudi večje omejitve na strani ponudbe in motnje v svetovnih vrednostnih verigah. Kar zadeva kanal cen primarnih surovin, scenarij predpostavlja popolno in dolgotrajno prekinitev dobave ruskega plina v Evropo, ki jo lahko euroobmočje samo delno kompenzira z uporabo drugih virov energije in prek nadomeščanja plina z utekočinjenim zemeljskim plinom. Zaradi izpada v ponudbi se cene plina strmo zvišajo. Podobno je zelo motena tudi ponudba nafte iz Rusije, kar ravno tako potiska cene nafte navzgor. Poleg tega se predpostavlja, da prekinitev dobave plina povzroči zmanjšanje proizvodnje v posameznih sektorjih v celotnem euroobmočju. Poleg energetskega sektorja, katerega proizvodnja je neposredno prizadeta, bi bili neugodno prizadeti tudi drugi sektorji, ki se neposredno ali posredno močno zanašajo na plin (npr. promet, pridobivanje rudnin in kamnin ter kemični proizvodi), s tem ko se šok širi in krepi vzdolž dobavne verige.[7] Predpostavlja se, da se bo trg plina sčasoma ponovno uravnotežil, tako da bi se cene plina postopoma zniževale, proizvodnja pa se bi obnovila. Kar zadeva kanal zaupanja, strožje sankcije in vztrajnejše geopolitične napetosti od tistih, ki so vključene v osnovni scenarij, povzročajo hujše in dolgotrajnejše povečanje svetovne negotovosti ter dodatne finančne motnje, ki vztrajneje vplivajo na nekatere kategorije premoženja. S tem se po drugi strani še dodatno znižujejo cene tveganega premoženja in povečuje volatilnost. V tem scenariju se upošteva tudi določeno širjenje negativnih finančnih posledic zaradi splošnega zvišanja premij za tveganje, kar privede do višjih stroškov zunanjega financiranja za podjetja v euroobmočju in zavira naložbe.

Poleg predpostavk, ki so vključene v neugodni scenarij, zaostreni scenarij predvideva bolj strmo in vztrajno rast cen primarnih surovin, kar sproži sekundarne učinke zaradi višje inflacije ter splošnejše širjenje negativnih finančnih posledic. V zaostrenem scenariju se predpostavlja, da so cene plina dvakrat bolj občutljive na prekinitev ruske dobave plina kot v neugodnem scenariju, in sicer zaradi izčrpanja zalog in nadaljnjih zaostrenih razmer na trgu plina. To prinaša hujše pritiske na rast cen, ki bi bili nekoliko bolj vztrajni, saj se predpostavlja, da ruskega plina v obdobju projekcij ne bo mogoče v celoti nadomestiti. Zaradi tega se trg plina uravnoteži na višji cenovni ravni. Obenem pride tudi do bolj skokovitega dviga cen nafte in kasneje do višje ravni cen. Kar zadeva kanal zaupanja, ta scenarij predpostavlja večje širjenje negativnih finančnih posledic, pri čemer je šok trikrat večji od tistega, ki je predpostavljen v neugodnem scenariju. Ta scenarij vključuje tudi večje sekundarne učinke v okolju na splošno višje inflacije.

Skupni vpliv v euroobmočju je precej negativen, kar zadeva realno rast BDP, pri čemer je vpliv po zaostrenem scenariju večji in dolgotrajnejši (tabela in graf B). Po neugodnem scenariju bo realna rast BDP v letu 2022 manjša za okrog 1,2 odstotne točke, v letu 2023 pa za 0,1 odstotne točke v primerjavi z osnovnim scenarijem, in sicer zaradi šibkejšega zunanjega povpraševanja, višjih cen primarnih surovin, povečane negotovosti, prevrednotenj na finančnih trgih in zmanjšanja proizvodnje. V letu 2024 je rast 0,5 odstotne točke višja kot v osnovni projekciji, ker bi si gospodarstvo znova opomoglo po velikem negativnem vplivu na gospodarsko aktivnost v letih 2022 in 2023. Po zaostrenem scenariju bi poleg mehanizmov, ki so prisotni že v neugodnem scenariju, višje cene energentov skupaj z nadaljnjim povečanjem razmikov na finančnih trgih povzročile precej nižjo realno rast BDP kot v osnovnem scenariju (za −1,4 odstotne točke v letu 2022 in za −0,5 odstotne točke v letu 2023). V letu 2023 bi bil ob vztrajnejših motnjah zaradi vojne vpliv dohitevanja na rast omejen, pri čemer bi bila rast v letu 2024 višja za 0,3 odstotne točke.

Tabela

Alternativna makroekonomska scenarija za euroobmočje

(medletne spremembe v odstotkih)

Inflacija bi v letu 2022 po obeh scenarijih v povprečju dosegla zelo visoko raven, nato pa bi se postopoma zniževala in leta 2024 po neugodnem scenariju znašala manj kot 1,9%, kolikor predvideva osnovni scenarij, po zaostrenem scenariju pa bi se gibala na ravni osnovnega scenarija (tabela in graf B). Glavno gonilo inflacije so predpostavke o cenah energentov. Po zaostrenem scenariju bi večja občutljivost cen energentov na prekinitev dobave ter manj kompenzacijskih dejavnikov privedli do večjega in dolgotrajnejšega skokovitega porasta inflacije. Inflacijski učinki zaradi višjih cen primarnih surovin bi tako v letu 2022 po neugodnem scenariju znašali 0,8 odstotne točke, po zaostrenem scenariju pa 2,0 odstotne točke. V letu 2023 bi se pritiski na rast inflacije po zaostrenem scenariju nadaljevali, pri čemer bi bila inflacija za 0,6 odstotne točke višja od osnovne projekcije. S ponovnim uravnoteženjem trgov nafte in plina bi se veliki skoki cen energentov postopoma iztekli, zaradi česar bi se ob šibkejši aktivnosti v euroobmočju inflacija znižala. Po zaostrenem scenariju bi zaradi višjih cen energentov in močnejših sekundarnih učinkov inflacija v letu 2024 dosegla 1,9%, kolikor predvideva osnovni scenarij.

Graf B

Vpliv alternativnih scenarijev na realno rast BDP in inflacijo v euroobmočju v primerjavi z osnovnim scenarijem

(odstopanje od osnovnih marčnih projekcij v odstotnih točkah)

Vir: izračuni strokovnjakov ECB.

V teh scenarijih pa niso upoštevani številni drugi dejavniki, ki lahko ravno tako vplivajo na to, kako velik in vztrajen bo vpliv konflikta. Scenarija sta bila namreč pripravljena na podlagi enakih javnofinančnih predpostavk kot osnovne marčne projekcije. Enako kot leta 2021 bi lahko vlade sprejele ukrepe, da ublažijo vpliv, ki ga imajo velike podražitve energentov na potrošnike in podjetja. Poleg tega ocenjeni vpliv prekinitve oskrbe s plinom na proizvodnjo ne upošteva nadomestitve, kar bi lahko privedlo do manjših posledic od tistih, predpostavljenih v scenariju. Po drugi strani pa ostrejši in dolgotrajnejši konflikt predstavlja tveganje izrazitejših in vztrajnejših posledic. Poleg skoka cen energentov, ki ga predvidevajo vsi scenariji, bi lahko konflikt močno prizadel tudi cene drugih primarnih surovin, kot so cene hrane in nekaterih kovin, saj imata Rusija in Ukrajina pomembno vlogo v svetovni ponudbi teh surovin.

2 Javnofinančni obeti

V primerjavi z lanskimi decembrskimi projekcijami so v osnovni scenarij vključeni nekateri dodatni javnofinančni spodbujevalni ukrepi. Po veliki ekspanziji v letu 2020 se je naravnanost javnofinančne politike v euroobmočju, prilagojena za nepovratna sredstva iz sklada »EU naslednje generacije«, leta 2021 po ocenah zaostrila. To je predvsem posledica dodatnih prihodkov in drugih dejavnikov, ki se pogosto pojavijo med okrevanjem. Naravnanost javnofinančne politike se bo po trenutnih projekcijah v letu 2022 še dodatno zaostrila zaradi izteka precejšnjega dela izredne pomoči ob pandemiji, v preostalem obdobju projekcij pa bo zaostrovanje precej manjše. V primerjavi z lanskimi decembrskimi projekcijami bo naravnanost javnofinančne politike v letu 2022 približno 0,2 odstotne točke BDP ohlapnejša, v obdobju 2023–2024 pa večinoma nespremenjena. Popravki za leto 2022 so med drugim posledica dodatnih spodbujevalnih ukrepov, ki so jih vlade sprejele v odgovor na val različice omikron, in novih ukrepov, katerih namen je kompenzirati višje cene energentov, ter tudi rezultat manjših prihodkov po povečanju v letu 2021. Dodatno javnofinančno spodbudo delno odtehta počasnejša rast odhodkov, zlasti državne potrošnje in transferjev. Javnofinančne predpostavke in projekcije trenutno spremlja visoka stopnja negotovosti, povezana z vojno v Ukrajini, pri čemer se ocenjuje, da so tveganja nagnjena v smeri uvedbe dodatnih spodbujevalnih ukrepov.

Proračunski saldo euroobmočja se bo v obdobju do leta 2024 po projekcijah še naprej vztrajno izboljševal, vendar manj, kot je bilo predvideno v decembrskih projekcijah. Proračunski primanjkljaj v euroobmočju je po ocenah v letu 2021 ostal visok, potem ko je leta 2020 dosegel najvišjo vrednost. V obdobju projekcij znatno izboljšanje proračunskega salda podpirata predvsem ciklična komponenta in nižji ciklično prilagojeni primarni primanjkljaj. Proračunski saldo naj bi ob koncu obdobja projekcij znašal −2% BDP in tako ostal pod predkrizno ravnijo. Po skokovitem porastu v letu 2020 se bo skupni javni dolg euroobmočja po pričakovanjih zniževal v celotnem obdobju projekcij in leta 2024 dosegel približno 89% BDP, kar je višje od ravni pred pandemijo. Znižanje je predvsem odraz ugodnih razlik med obrestno mero in stopnjo rasti pa tudi prilagoditve med primanjkljajem in dolgom, ki skupaj več kot izravnajo vztrajen, a vse nižji primarni primanjkljaj. V primerjavi z decembrskimi projekcijami je bil ocenjeni proračunski saldo za leto 2021 precej popravljen navzgor, in sicer tako zaradi višjega deleža prihodkov v razmerju do BDP kot tudi zaradi manjšega deleža odhodkov v razmerju do BDP. Kljub višji izhodiščni ravni naj bi bil proračunski saldo leta 2024 po sedanjih projekcijah nižji, kot je bilo predvideno decembra, potem ko so se makroekonomski obeti zaradi vojne v Ukrajini poslabšali, plačila obresti kot delež BDP pa so bila popravljena navzgor. Gibanje skupnega deleža javnega dolga v euroobmočju je bilo popravljeno navzdol za celotno obdobje projekcij, in sicer predvsem zaradi ugodnih baznih učinkov iz leta 2021.

3 Cene in stroški

Skupna inflacija je februarja 2022 dosegla 5,8%, po projekcijah pa bo ostala povišana tudi v prihodnjih četrtletjih (graf 3). Skupno inflacijo poganja predvsem inflacija v skupini energentov, ki se je februarja povzpela na okoli 32%, k čemur so največ prispevale višje tarife za plin in elektriko. Ti dve komponenti bosta po pričakovanjih vzdrževali inflacijo v skupini energentov na visoki ravni vse leto. Nasprotno naj bi se prispevek goriv v letu 2022 zmanjšal zaradi baznih učinkov in predpostavljene navzdol usmerjene dinamike cen nafte. Tarife za elektriko in plin so januarja zabeležile visoko medmesečno rast, saj so bile cene v številnih državah v novem letu določene na novo, tekom leta pa se pričakuje nadaljnja rast, saj se skokovit porast veleprodajnih terminskih cen plina, ki ga je povzročila vojna v Ukrajini, postopoma prenaša na potrošnike (čeprav bazni učinki kažejo na določeno znižanje medletne stopnje inflacije proti koncu leta). Inflacija brez energentov in hrane bo v letu 2022 predvidoma znašala 2,6%, in sicer zaradi visokega povpraševanja, posrednih učinkov višjih cen energentov in cenovnih pritiskov vzdolž cenovne verige, ki so povezani z ozkimi grli v dobavi. Rast inflacije v skupini hrane se je februarja povečala na 4,1% in bo po pričakovanjih ostala visoka vse leto 2022, in sicer zaradi visokih cen primarnih surovin ter izrednega zvišanja cen plina in električne energije, ki predstavljajo približno 90% skupnih energetskih stroškov v industriji predelane hrane in so pomemben dejavnik tudi v proizvodnji gnojil. Skupna inflacija naj bi se v drugi polovici leta znižala zaradi velikih negativnih baznih učinkov in predpostavljene navzdol usmerjene dinamike cen nafte.

Inflacija, ki bo v letu 2022 v povprečju predvidoma znašala 5,1%, bo v letu 2023 po projekcijah upadla na 2,1%, v letu 2024 pa na 1,9%. K znižanju skupne inflacije v obdobju projekcij bo prispeval strm upad inflacije v skupini energentov v skladu s predpostavko, da bodo cene nafte in plina sledile navzdol usmerjeni dinamiki krivulje terminskih pogodb, kljub določenemu vplivu na rast cen, ki izhaja iz (i) odprave začasnih javnofinančnih ukrepov za znižanje cen energentov v letu 2023, (ii) nacionalnih podnebnih ukrepov v obdobju 2023–2024 ter (iii) zapoznelih učinkov pretekle visoke rasti veleprodajnih cen plina. Inflacija v skupini hrane naj bi se v obdobju projekcij ravno tako znižala. Inflacija brez energentov in hrane se bo po projekcijah nekoliko umirila in naj bi v letu 2023 znašala 1,8%, nato pa naj bi se v letu 2024 zvišala na 1,9%. Začetno umirjanje je posledica pojemanja pritiskov na rast cen, ki izhajajo iz ozkih grl v dobavnih verigah, saj se bodo ta počasi odpravljala, iz ponovnega odpiranja gospodarstva ter iz baznih učinkov. Medtem ko bi negativni vpliv vojne v Ukrajini na gospodarsko rast lahko nekoliko zaviral rast cen, pa bodo to verjetno odtehtali posredni učinki višjih cen energentov, ki jih je sprožil konflikt. Rahlo povečanje v letu 2024 je skladno z zaostrovanjem razmer na trgu proizvodov in trgu dela, z določenimi sekundarnimi učinki na plače, ki so posledica skoka inflacije v letih 2021 in 2022, ter z dolgoročnejšimi inflacijskimi pričakovanji, ki so zasidrana na ravni 2-odstotnega inflacijskega cilja ECB. Osnovne projekcije spremlja precejšnja negotovost zaradi vojne v Ukrajini, zlasti ob nadaljevanju visoke rasti cen energentov po datumu, ko so bile določene temeljne tehnične predpostavke. Alternativna scenarija, predstavljena v okvirju 3, vključujeta visoke cene energentov.

Rast sredstev za zaposlene na zaposlenega bo v letu 2022 po projekcijah znašala 3,6%, nato naj bi se v letu 2024 znižala na 2,9%, vendar bo ostala nad dolgoročnim povprečjem, zabeleženim od leta 1999 dalje (2,2%). Čeprav naj bi se sredstva za zaposlene na zaposlenega, katerih gibanje je bilo zaradi ukrepov v letu 2021 precej izkrivljeno, nekoliko znižala, se bodo stroški dela na enoto proizvoda predvidoma zvišali, k čemur bo prispevala nižja rast produktivnosti na zaposlenega. Nadpovprečna rast plač odraža zaostrovanje razmer na trgu dela, pričakovano zvišanje minimalne plače v Nemčiji oktobra 2022 ter določene sekundarne učinke zaradi visokih stopenj inflacije.

Graf 3

HICP v euroobmočju

(medletne spremembe v odstotkih)

Opomba: Navpična črta označuje začetek obdobja projekcij.

Zunanji cenovni pritiski bodo v letu 2022 predvidoma precej močnejši od domačih, vendar bodo v zadnjih letih obdobja projekcij upadli na znatno nižjo raven. Medletna stopnja rasti uvoznega deflatorja bo predvidoma znašala 8,2% v letu 2022, kar je predvsem posledica višjih cen nafte in drugih primarnih surovin razen energentov ter tudi posledica določenega zvišanja vhodnih stroškov zaradi nezadostne ponudbe. Od leta 2023 dalje se bo rast uvoznih cen predvidoma umirila in v letu 2024 znašala 0,7%.

V primerjavi z decembrskimi projekcijami so bili inflacijski obeti za leto 2022 popravljeni navzgor za 1,9 odstotne točke, za leto 2023 za 0,3 odstotne točke in za leto 2024 za 0,1 odstotne točke. Tri četrtine kumulativnega popravka se nanaša na volatilni skupini energentov in hrane, preostala četrtina pa na projekcijo inflacije brez energentov in hrane. Popravki so posledica nedavnih presenetljivo visokih podatkov, večjih in vztrajnejših pritiskov na zvišanje inflacije, ki izhajajo iz cen energentov (zaradi konflikta v Ukrajini) in motenj v dobavnih verigah, ter močnejše rasti plač, ki je med drugim povezana z načrtovanim zvišanjem minimalne plače v Nemčiji. Pri popravku navzgor se je upoštevalo tudi, da so se anketni kazalniki srednjeročnih inflacijskih pričakovanj nedavno vrnili na raven, ki je skladna z inflacijskim ciljem ECB. V zadnjih letih obdobja projekcij ti učinki več kot odtehtajo negativen vpliv na inflacijo, ki izhaja iz precej navzgor popravljenih tržnih predpostavk o obrestnih merah in negativnih posledic konflikta v Ukrajini za povpraševanje.

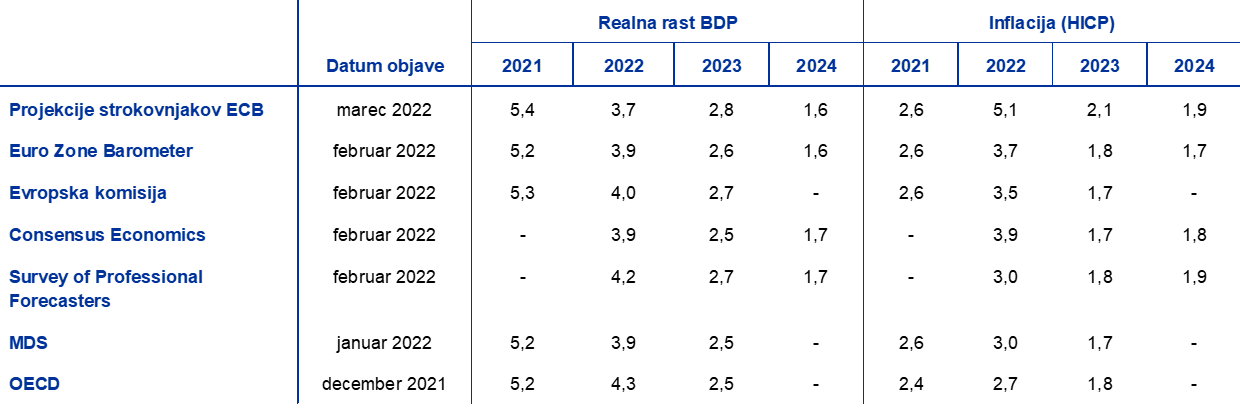

Okvir 4

Napovedi drugih institucij

Napovedi za euroobmočje pripravljajo tudi druge mednarodne organizacije in zasebne institucije. Te napovedi niso neposredno primerljive niti med seboj niti s projekcijami strokovnjakov ECB, saj so bile dokončane v različnih časovnih obdobjih. Pomembno je omeniti, da nobena od primerjanih napovedi trenutno ne vključuje posledic vojne v Ukrajini. Poleg tega te napovedi uporabljajo drugačne metode za izpeljavo predpostavk o javnofinančnih, finančnih in zunanjih spremenljivkah, vključno s cenami nafte in drugih primarnih surovin. Razlikujejo se tudi glede metode prilagoditve za število delovnih dni (glej tabelo).

Primerjava nedavnih napovedi realne rasti BDP in inflacije za euroobmočje

(medletne spremembe v odstotkih)

Viri: MJEconomics za Euro Zone Barometer, 24. februar 2022, podatki za leto 2024 so vzeti iz letošnje januarske ankete; zimska gospodarska napoved Evropske komisije (vmesna), 10. februar 2022; napovedi Consensus Economics, 10. februar 2022, podatki za leto 2024 so vzeti iz letošnje januarske ankete; anketa ECB o napovedih drugih strokovnjakov (Survey of Professional Forecasters), prvo četrtletje 2022, izvedena med 7. in 13. januarjem; World Economic Outlook Update, MDS, 25. januar 2022; OECD Economic Outlook 110, december 2021.

Opombe: Makroekonomske projekcije strokovnjakov ECB navajajo medletne stopnje rasti, ki so prilagojene za število delovnih dni, medtem ko Evropska komisija in MDS objavljata medletne stopnje rasti, ki niso prilagojene za število delovnih dni v letu. Druge napovedi ne navajajo, ali temeljijo na podatkih, ki so prilagojeni za število delovnih dni v letu ali ne. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije.

Marčne projekcije gospodarske rasti v letu 2022, ki so jih pripravili strokovnjaki ECB, so nižje od napovedi drugih napovedovalcev, medtem ko so projekcije inflacije v letu 2022 precej višje od drugih napovedi zaradi upoštevanja posledic konflikta v Ukrajini in novejših podatkov. V poznejših letih obdobja projekcij so razlike manjše. Kljub popravku navzdol v primerjavi z Eurosistemovimi decembrskimi projekcijami gospodarske rasti v letu 2022 so marčne projekcije strokovnjakov ECB samo rahlo nižje od drugih novejših projekcij za leto 2022, medtem ko so za leto 2023 še vedno nekoliko višje od drugih napovedi. Kar zadeva inflacijo, so projekcije strokovnjakov ECB za leto 2022 precej višje od drugih napovedi za to leto zaradi novejšega presečnega datuma, saj je bilo mogoče vključiti prvo oceno indeksa HICP za februar 2022 in novejše tehnične predpostavke po ruski invaziji na Ukrajino. Za leto 2024 so projekcije strokovnjakov ECB znotraj precej ožjega razpona drugih napovedi gospodarske rasti in inflacije.

© Evropska centralna banka, 2022

Poštni naslov 60640 Frankfurt na Majni, Nemčija

Telefon +49 69 1344 0

Spletno mesto www.ecb.europa.eu

Vse pravice so pridržane. Razmnoževanje v izobraževalne in nekomercialne namene je dovoljeno pod pogojem, da je naveden vir.

Za terminologijo glej glosar ECB (samo v angleščini).

HTML ISSN 2529-4601, QB-CE-22-001-SL-Q

- Presečni datum za tehnične predpostavke, kot so cene nafte in devizni tečaji, je 28. februar 2022. Makroekonomske projekcije za euroobmočje so bile dokončane 2. marca 2022. Tokratne projekcije zajemajo obdobje 2022–2024. Projekcije za tako dolg časovni razpon so povezane z zelo veliko negotovostjo, kar je treba upoštevati tudi pri njihovi interpretaciji. Glej članek z naslovom »An assessment of Eurosystem staff macroeconomic projections«, Monthly Bulletin, ECB, maj 2013. Uporabnikom dostopna različica podatkov, na katerih temeljijo izbrane tabele in grafi, je objavljena na naslovu http://www.ecb.europa.eu/pub/projections/html/index.en.html. Celotna zbirka podatkov za pretekle makroekonomske projekcije strokovnjakov ECB in Eurosistema je na voljo na naslovu https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Glej tudi okvir 2 z naslovom »Gibanje stopnje varčevanja gospodinjstev in posledice za gospodarske obete v euroobmočju«, Makroekonomske projekcije strokovnjakov Eurosistema za euroobmočje, junij 2021.

- Da bi se upošteval začetni vpliv vojne v Ukrajini, se je obdobje, v katerem se izračunava povprečje terminskih cen, skrajšalo z deset na tri delovne dni, da bi se zajelo samo obdobje od začetka invazije.

- Predpostavka o nominalni donosnosti 10-letnih državnih obveznic v euroobmočju temelji na tehtanem povprečju donosnosti 10-letnih referenčnih obveznic posameznih držav, tehtani z letnim BDP ter dopolnjeni s prihodnjim gibanjem donosnosti, kot izhaja iz 10-letne nominalne donosnosti vseh obveznic v euroobmočju, ki jo izračunava ECB, pri čemer se začetno razhajanje med obema serijama v obdobju projekcij ohranja konstantno. Predpostavlja se, da bodo razmiki med donosnostjo državnih obveznic posameznih držav in povprečjem za euroobmočje v obdobju projekcij konstantni.

- Uporabljena sta oxfordski globalni ekonomski model v zvezi z vplivom na mednarodno okolje ter novi večdržavni model ECB (Dieppe, A., González Pandiella, A., Hall, S., Willman, A., »The ECB's New Multi-Country Model for the euro area: NMCM – with boundedly rational learning expectations«, Working Paper Series, št. 1316, ECB, 2011) v zvezi z vplivom na euroobmočje. ECB-BASE model (Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M., Zimic, S., »Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area«, Working Paper Series, št. 2315, ECB, 2019) se uporablja za ocenjevanje sekundarnih učinkov.

- V obeh alternativnih scenarijih so uporabljene enake predpostavke o denarni in javnofinančni politiki v euroobmočju kot v osnovnem scenariju.

- Glej Gunnella, V., Jarvis, V., Morris, R. in Tóth, M., »Natural gas dependence and risks to euro area activity«, Economic Bulletin, številka 1, ECB, 2022.

- 10 March 2022