ECB:s årsrapport 2021

** Observera att dessa kommentarer avser ECB:s verksamhet under 2021 och att texten färdigställdes före den ryska invasionen av Ukraina. ECB står redo att vidta alla nödvändiga åtgärder för att skydda den finansiella stabiliteten och fullgöra sitt mandat att upprätthålla prisstabilitet. **

Under 2021 gick euroområdet in i en snabbare återhämtning från pandemin. Ekonomin stärktes kraftigt, och real BNP ökade med 5,3 procent även om tillväxten tappade i fart i slutet av året när omikron-varianten av coronaviruset ledde till att nya begränsningar infördes. Återhämtningen har även inneburit nya arbetstillfällen och i slutet av året var arbetslösheten nere på en rekordlåg nivå.

Dock gick återhämtningen inte friktionsfritt i och med att ekonomin öppnades upp snabbt. Euroområdet uppvisade i början av 2021 en mycket låg inflation, men pandemirelaterade utbudsbegränsningar, en återhämtning i global efterfrågan och kraftigt stigande energipriser ledde till att inflationen steg kraftigt. Den totala inflationen låg i genomsnitt på 2,6 procent 2021 jämfört med bara 0,3 procent 2020.

ECB slutförde under 2021 en översyn av den penningpolitiska strategin. Detta innebar en uppdatering av vår strategi för att bemöta nya utmaningar och gav oss därutöver en vägledning för att hantera denna komplexa situation. ECB-rådet antog ett inflationsmål på 2 procent på medellång sikt. Detta mål är enkelt och lättförståeligt. Det är symmetriskt och avvikelser från målet, oavsett åt vilket håll, ses som lika oönskade. Hela ECB-rådet var enigt om målet, som således är stadigt förankrat.

ECB-rådet beslutade även om hur ECB ska följa sitt åtagande för symmetri. Framför allt krävs att kraftfulla eller ihållande penningpolitiska åtgärder vidtas när ekonomin är nära den effektiva nedre gränsen för styrräntor, för att undvika att negativa avvikelser från inflationsmålet blir permanenta. Denna nya strategi återspeglades i vår omkalibrerade framåtblickande vägledning om styrräntorna och har under det andra halvåret varit vägledande för vår policyrespons på den ekonomiska utvecklingen.

Då återhämtningen var bräcklig och inflationen dämpad tillhandahöll vi rikligt med penningpolitiskt stöd i syfte att föra inflationen närmare vårt mål. När inflationen steg var vi fortsatt tålmodiga och höll fast vid vår policyinriktning för att inte strama åt för tidigt som respons på utbudsdrivna chocker. Vi justerade takten på nettotillgångsköpen i PEPP-programmet (stödköpsprogrammet föranlett av pandemin) i linje med den pågående utvecklingen och vår bedömning av finansieringsförhållandena.

I december ansåg ECB-rådet att framstegen i den ekonomiska återhämtningen och mot det medelfristiga inflationsmålet gav utrymme för en stegvis nedtrappning av takten på tillgångsköp under de kommande kvartalen. ECB-rådet meddelade att nettotillgångsköpen i PEPP-programmet skulle upphöra i mars 2022 och att de andra programmen för köp av tillgångar gradvis skulle trappas ner.

Som del av strategiöversynen publicerade ECB också en ambitiös handlingsplan samt en detaljerad färdplan för att integrera klimatförändringsöverväganden i det penningpolitiska ramverket. Däri ingår arbete för att bättre beakta följderna av klimatförändringar i våra makroekonomiska modeller samt i utvecklingen av nya indikatorer för klimatriskanalyser. ECB:s centrum för klimatförändringar, som inrättades 2021, kommer att spela en viktig roll för att samordna sådana aktiviteter inom banken. Du kan nu läsa mer om ECB:s hållbarhetsrelaterade aktiviteter och initiativ i ett särskilt kapitel i den här årsrapporten.

ECB har även vidtagit några viktiga förändringar i sin kommunikation. I juli introducerade ECB-rådet ett nytt format för sitt penningpolitiska utlåtande, i vilket de penningpolitiska besluten kommuniceras på ett mer lättillgängligt vis. Det penningpolitiska utlåtandet kompletteras med en visuell presentation – ”Vårt penningpolitiska utlåtande i korthet” – riktat till den breda allmänheten. I denna presentation, som finns på alla officiella EU-språk, förklaras ECB:s beslut på ett klart och tydligt språk och med bilder.

Stödet för euron är starkt och en enkätundersökning genomförd av Eurobarometer i juni–juli 2021 visade att 79 procent av invånarna i euroområdet var positivt inställda till euron. Euron behöver emellertid anpassas till den digitala tidsåldern. Med detta i åtanke inledde ECB-rådet en 24-månaders undersökningsfas i ett projekt där man undersöker möjligheterna för en digital euro. Samtidigt kommer euron att fortsätta att spela en viktig roll i människors vardag. I december tillkännagav ECB planer på en ny utformning av de framtida eurosedlarna. Designplanerna bygger på input från medborgare. Beslut om den slutgiltiga utformningen fattas 2024.

Förändringar för euron är alltså att vänta under kommande åren. En punkt som inte kommer att förändras är dock ECB:s åtagande för euron och för prisstabiliteten.

Frankfurt am Main, april 2022

Christine Lagarde

Ordförande

Året i siffror

1 De ekonomiska utsikterna förbättrades, men är fortsatt osäkra till följd av pandemins utveckling

Under 2021 genomgick den globala ekonomin en stark återhämtning, främst tack vare att ekonomier öppnade på nytt när vaccinationsgraden mot covid-19 ökade och att ett starkt och snabbt politiskt stöd satts in. Återhämtningen var dock i viss mån ojämn mellan utvecklade ekonomier och tillväxtekonomier. Den globala inflationen ökade, främst till följd av kraftigt stigande energipriser och en efterfrågan som översteg utbudet inom vissa sektorer till följd av motvind från pandemirelaterade faktorer och andra flaskhalsar i utbud och transporter. I euroområdet återhämtade sig real BNP-tillväxten kraftigt under 2021, efter den största nedgång som någonsin noterats föregående år. Denna återhämtning, som ledde till förbättrade arbetsmarknader, understöddes av snabba och beslutsamma penning- och finanspolitiska åtgärder. Den ekonomiska osäkerheten var emellertid fortsatt hög under året och skillnaden mellan de två största sektorerna, industri och tjänstesektor, var uttalad. I början av året påverkades tillväxten av nedstängningsåtgärder och reserestriktioner, som inverkade negativt på utbudet av och efterfrågan på tjänster. Efter den exceptionellt starka återhämtningen i den globala efterfrågan krympte sedan produktionen inom industrisektorn till följd av flaskhalsar på utbudssidan och högre energikostnader. Inflationen i euroområdet mätt genom det harmoniserade konsumentprisindexet (HIKP) ökade kraftigt till 2,6 procent 2021, en uppgång från 0,3 procent 2020. Den låg kvar på dämpade nivåer de första månaderna för att sedan öka under året och nå en nivå på 5,0 procent i december. Prisuppgången speglade i stor utsträckning en kraftig och brett baserad uppgång i energipriserna, obalanser i utbud och efterfrågan efter det att ekonomierna återöppnats samt mer tekniska faktorer, t.ex. avskaffandet av den tillfälliga momssänkningen i Tyskland. Efter 2021 väntades inflationen vara fortsatt hög på kort sikt, men lätta under 2022. Rysslands invasion av Ukraina ledde dock till betydligt högre osäkerhet kring inflationsutsikterna.

1.1 Stark global återhämtning från krisen, med ojämn utveckling

Stigande vaccinationsgrad och snabbt politiskt stöd ledde till en stark, om än ojämn, återhämtning i den globala ekonomin

Världsekonomin genomgick en stark återhämtning från krisen 2021, men utvecklingen var ojämn (se diagram 1.1). Efter att ha minskat med 3,1 procent 2020 på årsbasis ökade real BNP globalt med 6,2 procent 2021 trots nya vågor av pandemin. Återöppnandet av ekonomier, ökande vaccinationsgrad mot covid-19 och snabbt politiskt stöd var de främsta pådrivande faktorerna för återhämtningen i den ekonomiska aktiviteten, medan flaskhalsar i det globala utbudet fungerade som motvind för tillväxten. Återhämtningen var global, men varierade mellan länderna. Den var mer uttalad i utvecklade ekonomier och mer måttlig i de flesta tillväxtekonomier, som hade mer begränsad tillgång på vaccin och mindre förmåga att vidta stödjande politiska åtgärder. Den globala ekonomiska tillväxten avtog dessutom mot slutet av året, främst på grund av den nya smittvågen och förnyade restriktioner samt ihållande flaskhalsar i utbudet.

Diagram 1.1

Global real BNP-tillväxt

(årlig procentuell förändring, kvartalsdata)

Källor: Haver Analytics, nationella källor och ECB:s beräkningar.

Anm.: Aggregaten beräknas med BNP justerad med vikter för köpkraftsparitet. De heldragna linjerna visar data och löper fram till fjärde kvartalet 2021. De streckade linjerna står för det långsiktiga genomsnittet (mellan första kvartalet 1999 och fjärde kvartalet 2021). De senaste observationerna avser december 2021 och uppdaterades den 28 februari 2022.

Världshandeln återhämtade sig också starkt, främst till följd av varuhandeln

Världshandeln återhämtade sig starkt, även om takten dämpades under andra halvåret 2021 (se diagram 1.2). Den kraftiga återhämtningen i den globala efterfrågan inleddes framför allt i konsumtionen, främst av varor och tjänster (t.ex. resor och turism), som drabbades av fler restriktioner. Under andra halvåret överträffade varuhandeln nivåerna före krisen, även om ökningen bromsade in till följd av ihållande flaskhalsar i utbudet. Den mer kontaktintensiva tjänstehandeln återhämtade sig långsammare, i linje med den gradvisa takten i lättnaderna av restriktioner, och låg kvar under nivån före pandemin 2021.

Diagram 1.2

Global handelstillväxt (importvolymer)

(årlig procentuell förändring, kvartalsdata)

Källor: Haver Analytics, nationella källor och ECB:s beräkningar.

Anm.: Global handelstillväxt definieras som tillväxt i global import, inklusive euroområdet. De heldragna linjerna visar data och löper fram till fjärde kvartalet 2021. De streckade linjerna står för de långsiktiga genomsnitten (mellan fjärde kvartalet 1999 och fjärde kvartalet 2021). De senaste observationerna avser december 2021 och uppdaterades den 28 februari 2022.

Den globala inflationen ökade kraftigt i takt med att efterfrågan återhämtade sig, samtidigt som det förekom flaskhalsar i utbudet och högre råvarupriser

Den globala inflationen ökade kraftigt under 2021, både vad gäller den totala inflationen och inflationsmåtten, t.ex. exklusive livsmedel och energi (se diagram 1.3). I länder som tillhör Organisationen för ekonomiskt samarbete och utveckling (OECD) ökade den totala inflationen till 6,6 procent och inflationen exklusive energi och livsmedel till 4,6 procent. I de flesta länder berodde ökningen främst på högre energipriser och andra råvarupriser som var en följd av pandemirelaterade obalanser mellan ett begränsat utbud och en stark återhämtning i efterfrågan. I USA, där real BNP under andra kvartalet 2021 nådde samma nivå som före krisen, ökade inflationstrycket särskilt kraftigt och breddades mot slutet av året. Inflationstrycket blev också mer brett baserat i vissa tillväxtekonomier.

Diagram 1.3

OECD, konsumentprisinflation

(årlig procentuell förändring, månadsdata)

Källa: OECD.

Anm.: De senaste observationerna avser december 2021 och uppdaterades den 28 februari 2022.

Oljepriserna drevs upp när efterfrågan återhämtade sig samtidigt som utbudet var begränsat

Oljepriserna ökade under 2021, från en lägsta nivå under pandemin på cirka 10 US-dollar per fat till en topp på 86 US-dollar per fat. Detta innebar att priset på det internationella riktmärket för Brentråolja låg på 79 US-dollar per fat i slutet av året. I och med den ekonomiska återhämtningen steg efterfrågan på olja mot nivåerna före pandemin. Under andra halvåret 2021 ledde höga gaspriser också till att gas ersattes med andra energikällor, däribland olja. Samtidigt släpade oljeutbudet efter efterfrågan, delvis på grund av kapacitetsbegränsningar inom den amerikanska skifferindustrin och de relativt måttliga produktionsökningar som OPEC+-kartellen genomförde.

Euron försvagades gentemot US-dollarn i och med att penningpolitiken varierade mellan euroområdet och USA

Euron försvagades med 3,6 procent i nominella effektiva termer under 2021. I bilaterala termer drevs detta främst av att euron försvagades gentemot US-dollarn med 7,7 procent, vilket främst berodde på skillnader i hur den penningpolitiska inriktningen utvecklades i USA och i euroområdet. Euron försvagades också gentemot det brittiska pundet, men stärktes gentemot den japanska yenen.

Riskerna för den globala ekonomiska aktiviteten låg på nedåtsidan

I slutet av 2021 var utsikterna för den globala tillväxten fortsatt ovissa på grund av pandemins osäkra utveckling i ett läge där vaccinationerna hade kommit olika långt på olika håll i världen. Uppkomsten av omikronvarianten av coronaviruset, den ökade smittspridningen och förnyade skärpta begränsningsåtgärder innebar att det fanns risker för den globala ekonomiska återhämtningen och även risk för mer ihållande flaskhalsar i utbudet.

1.2 Snabb återhämtning i euroområdets ekonomi[1]

Efter en nedgång med 6,4 procent 2020, den största som någonsin registrerats, ökade euroområdets reala BNP med 5,3 procent 2021 (se diagram 1.4). Tillväxtutvecklingen under året präglades fortfarande i hög grad av covid-19-pandemin och en förhöjd, om än avtagande, ekonomisk osäkerhet. Under första kvartalet påverkades tillväxten fortfarande av nedstängningsåtgärder och reserestriktioner, som framför allt påverkade tjänstekonsumtionen negativt. Återhämtningen började i industrisektorn, som totalt sett uppvisade starka tillväxttal. I takt med att ekonomierna började öppna igen och restriktionerna lättades under andra och tredje kvartalet började tjänstesektorn komma ikapp, vilket banade väg för en mer brett baserad återhämtning. Den exceptionellt starka återhämtningen i den globala efterfrågan under det andra halvåret skapade emellertid obalans mellan utbud och efterfrågan på olika marknader. Detta ledde bl.a. till en kraftig ökning i energikostnaderna, vilket tillsammans med en viss förnyad intensifiering i pandemin minskade styrkan i återhämtningen och gav ett ökat inflationstryck.

Diagram 1.4

Real BNP i euroområdet och efterfrågans bidrag

(årlig procentuell förändring, bidrag i procentenheter)

Källa: Eurostat.

Anm.: De senaste observationerna avser 2021 (vänster panel) och fjärde kvartalet 2021 (höger panel).

Denna utveckling syns i alla euroländer, men ländernas förmåga att återhämta sig från pandemin har varit något ojämn. Det beror främst på att pandemins utveckling har varierat från land till land, men avspeglar också skillnader i ekonomisk struktur, t.ex. när det gäller exponering mot globala leveranskedjor och betydelsen av kontaktintensiva branscher som turism. I slutet av 2021 var produktionen i euroområdet 0,2 procent högre än nivån under sista kvartalet 2019 (se diagram 1.5). Den underliggande utvecklingen mellan länderna var emellertid heterogen under året och bland de största ekonomierna i euroområdet var det bara Frankrike som hade överträffat sina produktionsnivåer före pandemin i slutet av året.

Diagram 1.5

Real BNP i euroområdet, hushållens konsumtion och investeringar

(index: 4 kv 2019 = 100)

Källor: Eurostat och ECB:s beräkningar.

Anm.: De senaste observationerna avser fjärde kvartalet 2021. Under sista kvartalet 2021 var de totala investeringarna och andra investeringar än bygginvesteringar 6,5 procent respektive 12,7 procent lägre än nivåerna före pandemin (fjärde kvartalet 2019). Men om man utesluter data för Irland uppgick utfallen i slutet av 2021 till 1,1 procent och 0,5 procent över nivåerna före pandemin. Dessa kraftiga skillnader kan hänföras till stora multinationella företag som använder Irland som bas för sin verksamhet, vilket leder till betydande svängningar i investeringarna i produkter som skyddas av immateriell äganderätt.

Återhämtningen i euroområdets ekonomiska tillväxt under 2021 fick stöd av snabb och beslutsam expansiv penning- och finanspolitik. Vissa åtgärder hjälpte också ekonomin att anpassa sig till pågående strukturella förändringar som utlösts av pandemin. Under 2021 fortsatte ECB att ge betydande penningpolitiskt stöd för att mildra pandemins effekter. En expansiv penningpolitik, inklusive riklig likviditet, säkerställde kreditflödet till den reala ekonomin. Vad gäller finanspolitiken fortsatte regeringarna i euroområdet under 2021 att tillhandahålla betydande budgetstöd för att mildra krisens effekter genom korttidspermitteringar, högre hälso- och sjukvårdsrelaterade utgifter, andra former av stöd till företag och hushåll samt omfattande lånegarantianslag. På EU-nivå började programmet Next Generation EU genomföras och paketet ”Fit for 55” antogs för att bidra till en starkare, grönare och jämnare återhämtning mellan länderna.

Privat konsumtion var den viktigaste drivkraften bakom återhämtningen i euroområdet 2021

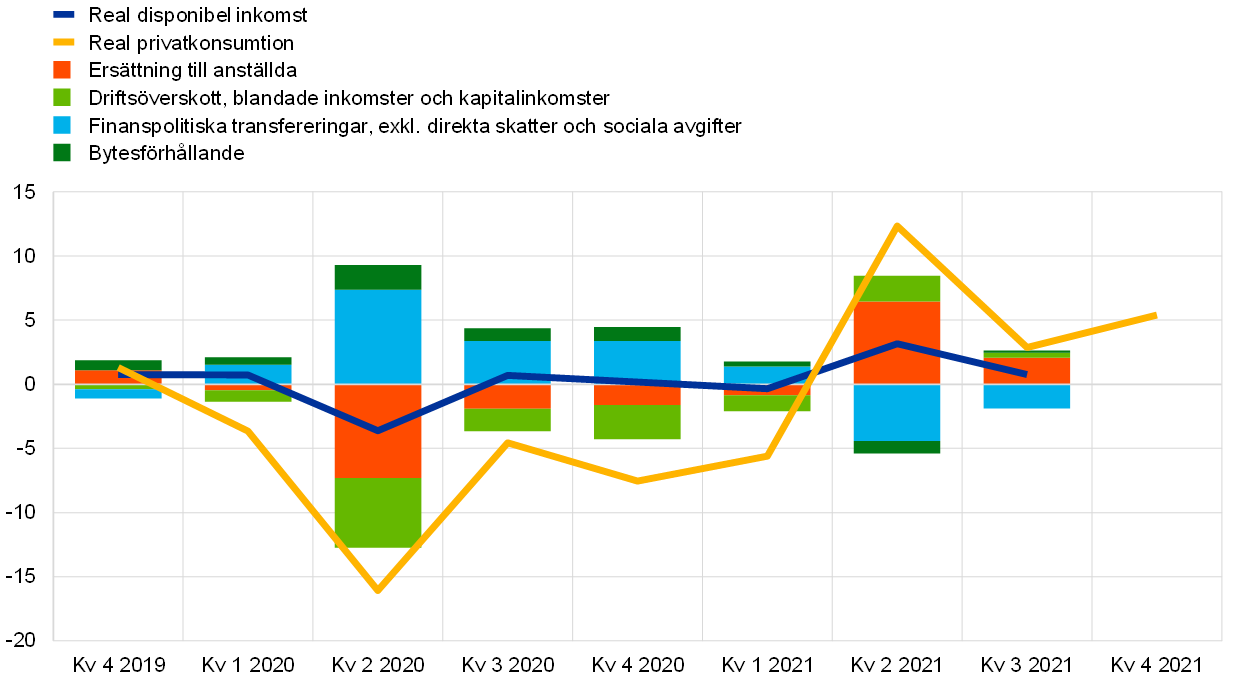

Den privata konsumtionen ökade med 3,5 procent 2021, och återhämtningen var särskilt stark under andra och tredje kvartalet, främst till följd av lättnader i covid-19-restriktionerna. Konsumenternas förtroende stärktes snabbt från och med våren när vaccinationerna ökade och rädslan för smittspridning minskade, samtidigt som hushållens ekonomiska situation förbättrades, främst till följd av den positiva utvecklingen av arbetsinkomster (se diagram 1.6). Det statliga stödet till hushållens disponibla inkomster drogs gradvis tillbaka. Bidraget från finanspolitiska nettotransfereringar till tillväxten i real disponibel inkomst blev negativt under 2021 när antalet personer som omfattades av permitteringsprogram och annat finanspolitiskt stöd minskade. En stark tillväxt i löner och sysselsättning innebar att arbetsinkomster, som normalt medför en större konsumtionsbenägenhet jämfört med andra inkomstkällor, blev den främsta bidragande faktorn till tillväxten i real disponibel inkomst under 2021. Tillväxten i real disponibel inkomst understöddes också av driftsöverskott, blandade inkomster och kapitalinkomster, vars bidrag blev positivt under året, men dämpades av den negativa utvecklingen vad gäller bytesförhållandet. Efter den snabba ökningen till följd av pandemin 2020 minskade hushållens sparkvot under 2021, men låg kvar över nivån före pandemin till följd av de begränsningsåtgärder som fortfarande tillämpades och den kvardröjande osäkerheten. Detta innebar att den privata konsumtionen låg kvar under nivån före pandemin i slutet av 2021, trots den starka återhämtningen.

Diagram 1.6

Hushållens konsumtion i euroområdet och fördelningen av hushållens disponibla inkomster

(årlig procentuell förändring, bidrag i procentenheter)

Källa: Eurostat.

Anm.: De senaste observationerna avser tredje kvartalet 2021 för disponibel inkomst och bidrag samt för fjärde kvartalet 2021 för privat konsumtion.

Den begynnande återhämtningen inom näringslivet och bostadsinvesteringarna bromsades av flaskhalsar i utbudet

Företagsinvesteringarna (approximerade som andra investeringar än bygginvesteringar) tog fart under första halvåret 2021 när de pandemirelaterade begränsningsåtgärderna lättades och ekonomin åter öppnades i ett läge med fortsatt fördelaktiga finansieringsförhållanden. Flaskhalsar på utbudssidan – som märks i form av ökande leveranstider och insatspriser – har dock tyngt återhämtningen från och med mitten av året och därmed hämmat företagens investeringar. Därefter bromsades näringslivets investeringar ytterligare av de kraftigt stigande energipriserna och den nya pandemivågen mot slutet av året. I slutet av 2021 tog företagsinvesteringarna fart igen, men låg fortfarande betydligt under nivån för sista kvartalet 2019 (se diagram 1.5). Däremot hade bostadsinvesteringarna redan under fjärde kvartalet 2020 överstigit nivån före krisen. Under de följande kvartalen påverkade bristen på material och arbetskraft lönsamheten i byggverksamheten negativt. Fördelaktiga finansieringsförhållanden och inkomststödåtgärder, samt en stor stock av samlade besparingar, gav dock stöd åt efterfrågan på bostäder. I slutet av 2021 låg bostadsinvesteringarna klart över nivån före krisen.

Euroområdets handel nådde samma nivåer som före pandemin i slutet av 2021 och nettohandeln bidrog positivt till BNP-tillväxten under året. På importsidan dämpades den kraftiga tillväxten till följd av lageruppbyggnaden av den starka prisutvecklingen, särskilt på grund av den kraftiga uppgången i importpriserna på energi. Exporten, som hade återhämtat sig starkt, främst med drivkraft från tillverkningsindustrin i slutet av 2020, präglades av en återhämtning i två hastigheter. På varusidan dämpades takten från andra kvartalet och framåt, när flaskhalsarna på utbuds- och transportområdet drabbade viktiga exportindustrier, men tjänsteexporten gynnades av att kontaktintensiva verksamheter, t.ex. turism, öppnades på nytt. Både importen och exporten låg över nivån före krisen i slutet av fjärde kvartalet 2021.

Produktionstillväxten fortsatte att variera mellan olika sektorer under 2021 (se diagram 1.7). Såväl industri som tjänstesektor bidrog positivt till tillväxten, men industrin bidrog mest till ökningen i det reala bruttoförädlingsvärdet.

Diagram 1.7

Euroområdets reala bruttoförädlingsvärde fördelat på näringsgren

(vänster panel: årliga procentuella förändringar, bidrag i procentenheter; höger panel: index: 4 kv 2019 = 100)

Källa: Eurostat.

Anm.: De senaste observationerna avser 2021 (vänster panel) och fjärde kvartalet 2021 (höger panel).

Arbetsmarknaden fortsatte att återhämta sig, men var fortsatt svagare än före pandemin

Arbetsmarknaden uppvisade en markant återhämtning parallellt med återhämtningen i aktiviteten i euroområdet, även om den överlag var fortsatt svagare än före pandemin. Arbetslösheten minskade gradvis, från 8,2 procent i januari 2021 till 7,0 procent i december, vilket var lägre än nivåerna före krisen (se diagram 1.8).[2] Permitteringsprogram fortsatte att spela en viktig roll för att begränsa uppsägningarna och på så sätt bidra till att bevara humankapitalet, men användes i allt mindre utsträckning.[3] Andra arbetsmarknadsindikatorer var dock fortsatt svagare än nivåerna före pandemin. Antalet arbetade timmar under fjärde kvartalet 2021 var 1,8 procent lägre än nivån sista kvartalet 2019, medan arbetskraftsdeltagandet tredje kvartalet 2021 var cirka 0,2 procentenheter lägre (vilket motsvarar en minskning med cirka 0,4 miljoner arbetstagare) (se diagram 1.9). Den svagare tillväxten i arbetskraften berodde delvis på en dämpad nettoinvandring i euroområdet. Den pågående anpassningen av arbetsmarknaden varierade mellan olika arbetstagargrupper, delvis beroende på att vissa sektorer i högre grad påverkades av begränsningsåtgärder och frivillig social distansering. Under tredje kvartalet 2021 var arbetskraften cirka 4,2 procent mindre än före pandemin för personer med låg kompetens och 1,7 procent mindre för personer med medelhög kompetens, medan den ökade med cirka 6,8 procent för personer med hög kompetens.[4]

Diagram 1.8

Arbetslöshet och arbetskraft

(vänster skala: kvartalsvisa procentuella förändringar, bidrag i procentenheter; höger skala: procent av arbetskraften)

Källor: Eurostat och ECB:s beräkningar.

Anm.: De senaste observationerna avser 2021 (vänster panel) och fjärde kvartalet 2021 (höger panel), som baseras på implicita månadsdata.

Diagram 1.9

Sysselsättning, arbetade timmar och arbetskraftsdeltagande

(vänster skala: index: kv 4 2019 = 100; höger skala: andel av befolkningen i arbetsför ålder)

Källor: Eurostat och ECB:s beräkningar.

Anm.: De senaste observationerna avser fjärde kvartalet 2021 för sysselsättning och arbetade timmar samt tredje kvartalet 2021 för arbetskraftsdeltagandet.

Samtidigt som andelen vakanser ökade var sysselsättningstillväxten också stabil

Det högre antalet vakanser, som initialt främst begränsades till de sektorer som öppnade igen efter att nedstängningsåtgärderna hade hävts, breddades till andra sektorer när återhämtningen i aktiviteten fortsatte. Sysselsättningstillväxten stärktes under andra och tredje kvartalet 2021 och var, trots viss motvind till följd av flaskhalsar i utbudet inom tillverkningssektorn, fortsatt stabil och brett baserad under det fjärde kvartalet. Detta innebar att sysselsättningen inom industri-, bygg- och de mindre kontaktintensiva tjänstesektorerna låg nära nivåerna före pandemin. Sysselsättningsnivåerna i kontaktintensiva branscher var fortsatt relativt låga jämfört med nivåerna före pandemin.

1.3 Finanspolitiska åtgärder i krävande tider

De offentliga finanserna dominerades återigen av pandemins effekter

Under 2021 dominerades de offentliga finanserna i euroområdet av effekterna av covid-19-pandemin för andra året i rad. Framför allt under årets första hälft införde regeringarna ytterligare storskaligt stöd som reaktion på nya vågor av pandemin och behovet av att stödja den ekonomiska återhämtningen. Enligt Eurosystemets makroekonomiska prognoser från december 2021 förväntas dock det offentliga underskottet ha minskat i euroområdet (se diagram 1.10) till 5,9 procent av BNP 2021 från 7,2 procent 2020 tack vare en kraftig förbättring av den ekonomiska aktiviteten. Det fortsatt höga finanspolitiska stödet under 2021 återspeglades i den finanspolitiska inriktningen, justerad för bidrag från Europeiska unionens återhämtningsinstrument (Next Generation EU)[5], som i stort sett var neutral 2021 efter en mycket expansiv politik 2020.

Diagram 1.10

Saldot i de offentliga finanserna i euroområdet samt finanspolitisk inriktning

(i procent av BNP)

Källor: Eurosystemets makroekonomiska framtidsbedömningar för euroområdet, december 2021 och ECB:s beräkningar.

Anm.: I den finanspolitiska inriktningen beaktas utgifter som finansieras genom Next Generation EU:s facilitet för återhämtning och resiliens och andra av EU:s strukturfonder (se fotnot).

Krisen och stimulansåtgärderna ökade något i takt med att överföringarna till företag ökade, men korttidspermitteringarna minskade

Som andel av BNP ökade kris- och återhämtningsrelaterade stimulansåtgärder i euroområdet till 4,4 procent 2021 från 4,1 procent föregående år (se diagram 1.11). Denna ökning berodde på betydligt större offentliga transfereringar till företag, men även på intensifierat hälso- och sjukvårdsrelaterat stöd och statliga investeringar. Dessa ökningar uppvägdes emellertid till stor del av den minskade användningen av korttidspermitteringar. Även om sådana program var det viktigaste instrumentet för statligt stöd under 2020 minskades de gradvis under 2021 när restriktiva åtgärder lättades och arbetsmarknaderna började återhämta sig i takt med en bred uppgång i den ekonomiska aktiviteten. Den förbättrade produktionen förklarar också varför euroområdets skuldkvot sjönk marginellt till 97 procent 2021, efter en kraftig ökning föregående år.

Diagram 1.11

Krisrelaterade stimulansåtgärder och återhämtningsåtgärder i euroområdet

(i procent av BNP)

Källor: Eurosystemets makroekonomiska prognoser för euroområdet, december 2021 och ECB:s beräkningar.

Anm.: Det hälso- och sjukvårdsrelaterade stödet nettas från de andra komponenter som visas och påverkar till största delen den offentliga konsumtionen.

Next Generation EU är en hörnsten i EU:s respons på de ekonomiska utmaningar som uppstått till följd av pandemin

Regeringarnas åtgärder till följd av de finanspolitiska behoven under de senaste två åren har i första hand vidtagits genom nationell politik, men i allt högre grad även genom EU-omfattande initiativ. En hörnsten i EU:s gemensamma politiska åtgärder infördes i juli 2020 när EU lanserade Next Generation EU, ett EU-omfattande investerings- och reformprogram. Next Generation EU erbjuder ekonomiskt stöd till EU:s medlemsstater på villkor att konkreta investerings- och reformprojekt genomförs under perioden 2021–2026. För detta ändamål mobiliseras en finansieringsvolym på upp till 807 miljarder euro i löpande priser, varav 401 miljarder euro (3,5 procent av euroområdets BNP) riktar sig till euroländer och resten till andra EU-medlemsstater. Ungefär hälften av medlen från faciliteten för återhämtning och resiliens, det överlägset största Next Generation EU-programmet, görs tillgängliga i form av lån och hälften i form av icke återbetalningspliktiga bidrag. I praktiken förväntas emellertid bidragsdelen dominera, eftersom alla euroländer avser att till fullo utnyttja sina bidrag, medan endast ett fåtal hittills har ansökt om lån. Ett viktigt inslag i överföringarna från faciliteten för återhämtning och resiliens är att länder som har drabbats hårdast av pandemin eller som har relativt låg BNP per capita har rätt till en större andel (se diagram 1.12 om rättigheter per land). Särskilt om planerna för återhämtning och resiliens är väl genomförda bör detta bidra till att minska skillnaderna i ekonomisk tillväxt mellan länderna, som har förvärrats ytterligare till följd av pandemin.

Diagram 1.12

Euroländernas rätt till och ansökningar om finansiering från faciliteten för återhämtning och resiliens fram till slutet av 2021

(i procent av BNP 2020)

Källor: Europeiska kommissionen och ECB:s beräkningar.

Anm.: EA: euroområdet. De olika ländernas rätt till bidrag baseras på uppgifter från Europeiska kommissionen. Ländernas låneutrymme beräknas som 6,8 procent av deras bruttonationalinkomst 2019. Det finns inga uppgifter tillgängliga om Nederländernas ansökningar om bidrag och lån från faciliteten för återhämtning och resiliens, eftersom det landet ännu inte hade lämnat in sin återhämtnings- och resiliensplan.

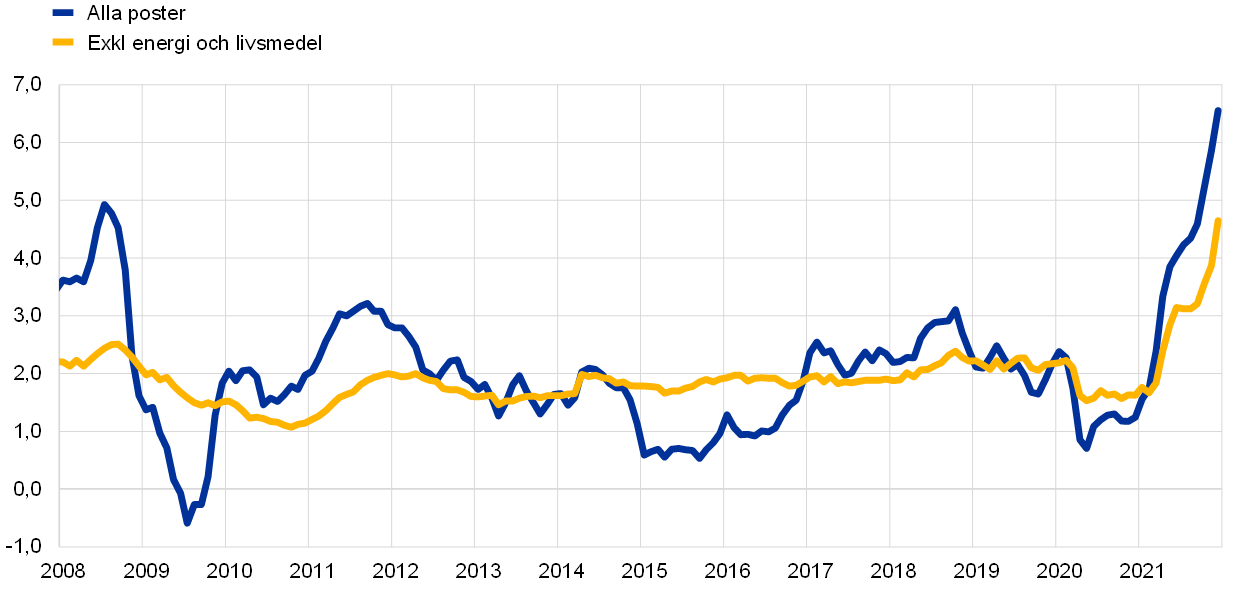

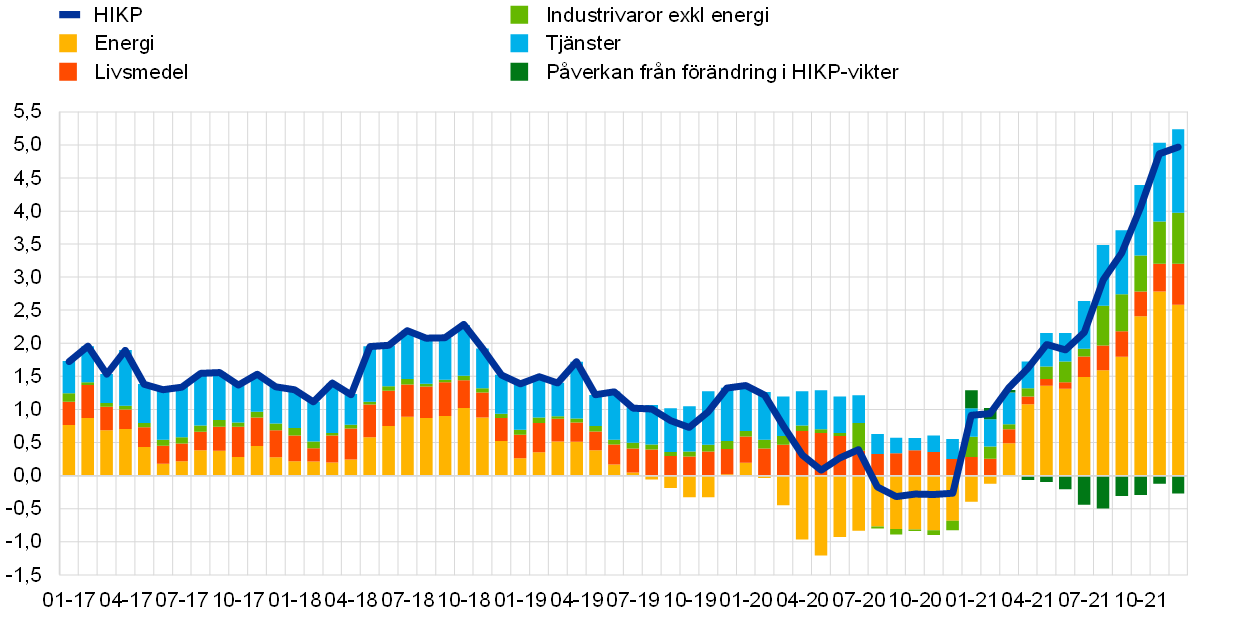

1.4 Inflationsuppgången drevs av heterogena effekter

Den totala HIKP-inflationen i euroområdet var i genomsnitt 2,6 procent 2021, en kraftig ökning från ett genomsnitt på 0,3 procent 2020 (se diagram 1.13). Uppgången speglade till stor del den kraftiga ökningen i energipriserna. Dessutom översteg efterfrågan tillgången inom vissa sektorer efter lättnaderna i pandemirestriktionerna och den starka globala och inhemska ekonomiska återhämtningen. Ökningen i årlig inflation från -0,3 procent i december 2020 till 5,0 procent i december 2021 var av ett aldrig tidigare skådat slag, sett till såväl den snabba ökningen som den årliga tillväxttakten i slutet av 2021 (i ruta 1 finns mer information om faktorerna bakom denna ökning). Detta åtföljdes också av att siffrorna för faktisk inflation upprepade gånger överraskade på uppsidan. I ett framåtblickande perspektiv beräknades faktorerna bakom 2021 års inflationsuppgång till stor del avta och efter fortsatt höga nivåer på kort sikt väntades inflationen sedan lätta under 2022. Efter Rysslands invasion av Ukraina i februari 2022 ökade dock osäkerheten kring inflationsutsikterna betydligt.

Inflationsökningen drevs på av energiinflationen, återöppnandet av tjänstesektorer och flaskhalsar i utbudet

Det var framför allt energikomponenten som bidrog till uppgången i den totala inflationen under 2021. Från och med sommaren blev emellertid även bidragen från andra komponenter mer uttalade. Lättnader i de pandemirelaterade nedstängningarna och andra restriktioner i kombination med expansiv finans- och penningpolitik ledde till att efterfrågan kunde återhämta sig, vilket särskilt gynnade konsumenttjänster. Samtidigt pressade stora flaskhalsar i global efterfrågan och utbud, liksom energipriserna, upp kostnaderna för importerade och inhemskt producerade varor. Detta avspeglades också i större bidrag till inflationen från industrivaror exklusive energi och i priskomponenter för tjänster senare under året (se diagram 1.13). Under andra halvåret upprätthölls inflationen till viss del av effekterna av den tillfälliga sänkningen av mervärdesskatten i Tyskland föregående år.

Diagram 1.13

Total inflation och dess komponenter

(årlig procentuell förändring, bidrag i procentenheter)

Källor: Eurostat och ECB:s beräkningar

Anm.: Bidragen från HIKP-komponenter för 2021 beräknas med hjälp av HIKP-vikterna för 2020. Effekten av ändringarna i vikter beräknas av ECB. De senaste observationerna avser december 2021.

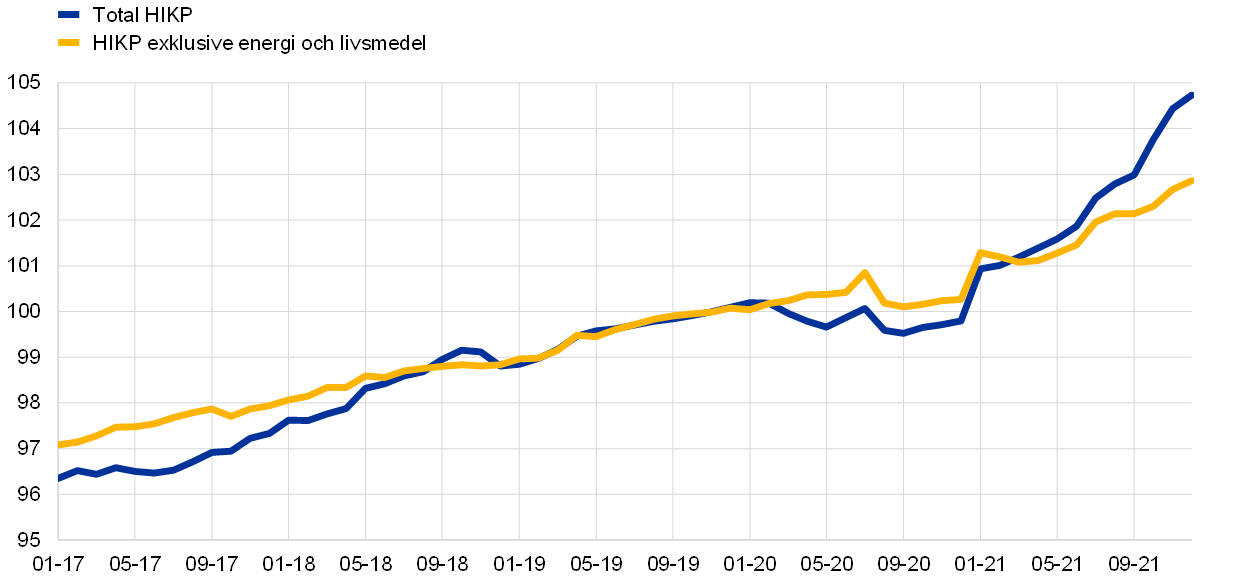

Prisnivån ökade också dynamiskt under 2021

Eftersom den årliga förändringstakten återspeglar det låga utgångsläget föregående år kan prisutvecklingen under 2021 även betraktas mot bakgrund av utvecklingen i indexen för totala HIKP och HIKP exklusive energi och livsmedel. Prisuppgången under 2021 var brantare än under åren före pandemin, då inflationsutfallen låg under ECB:s inflationsmål (se diagram 1.14).

Diagram 1.14

HIKP och HIKP exklusive energi och livsmedel

(säsongs- och arbetsdagsjusterade index, fjärde kvartalet 2019 = 100)

Källor: Eurostat och ECB:s beräkningar.

Anm.: De senaste observationerna avser december 2021.

Mätrelaterade faktorer ledde till en snedvridning av inflationssiffrorna för 2021

Det var särskilt svårt att bedöma prisdynamiken och de bakomliggande faktorerna 2021, inte bara på grund av pandemins ekonomiska effekter utan även till följd av vissa pandemirelaterade tekniska faktorer som påverkade mätningen av inflationen. Den första faktorn var den regelbundna årliga justeringen av konsumtionsvikterna vid sammanställningen av HIKP.[6] Vanligtvis är dessa justeringar små, men under 2020 förändrades konsumtionsmönstren markant som en reaktion på pandemin och de olika restriktioner som införts. De reserelaterade HIKP-posterna fick t.ex. en mindre vikt i HIKP-korgen 2021 på grund av de svaga turistsäsongerna 2020. Sammantaget fick viktförändringarna betydande effekter, ofta mer nedåtriktade än uppåtriktade, på den årliga inflationstakten för enskilda månader 2021. För 2021 som helhet var den totala uppskattade inverkan en negativ effekt på 0,2 procentenheter (se diagram 1.13). En andra teknisk faktor var att det under flera månader 2020 och 2021 inte var möjligt att samla in prisuppgifter för flera HIKP-poster (t.ex. restauranger och resor) via vanliga källor på grund av covid-19-restriktionerna. De ersattes då med priser som imputerades, dvs. togs fram med andra metoder.[7] En tredje teknisk faktor var att perioder med säsongsreor flyttades från sina vanliga månader under 2020 och 2021, vilket innebar en kraftig volatilitet i den årliga förändringstakten i priserna på industrivaror exklusive energi på grund av kläder och skor.

Den underliggande inflationen steg, men mer måttligt när den pandemirelaterade volatiliteten filtreras bort

Med tanke på dessa tekniska faktorer är det också befogat att iaktta viss försiktighet när man tolkar utvecklingen i HIKP-inflationen exklusive energi och livsmedel. Olika indikatorer på underliggande inflation, inbegripet uteslutningsbaserade, statistiska och ekonometriska mått, återhämtade sig också under året (se diagram 1.15).[8] I slutet av året var inflationen på grundval av dessa mått mellan 2,4 procent och 3,9 procent. Dessutom var prisdynamiken under 2020 generellt dämpad, vilket innebar uppåtriktade baseffekter för förändringstakten under 2021. Ett alternativt sätt att se på inflationsutvecklingen 2021 är därför att använda förändringstakten i priser under samma månad två år tidigare, dividerat med två för att återspegla den genomsnittliga förändringen per år. Detta är ett effektivt sätt att minimera snedvridningar till följd av den mycket låga inflationen i början av pandemiperioden. Beräknad på det sättet var HIKP-inflationen exklusive energi och livsmedel 1,4 procent i december 2021, dvs. ungefär hälften så stor som den offentliggjorda årliga tillväxttakten på 2,6 procent (se diagram 1.15). Även denna serie ökar dock under de sista månaderna 2021, till en takt som senast noterades 2013, i början av det decennium vi hade med låg inflation före covid-19.

Diagram 1.15

Indikatorer på underliggande inflation

(årlig procentuell förändring)

Källor: Eurostat och ECB:s beräkningar.

Anm.: Intervallet omfattar permanenta och tillfälliga uteslutningsbaserade, statistiska och ekonometriska mått (Supercore and the Persistent and Common Component of Inflation (PCCI)), se fotnot 8 för en beskrivning av de underliggande inflationsmåtten. De senaste observationerna avser december 2021.

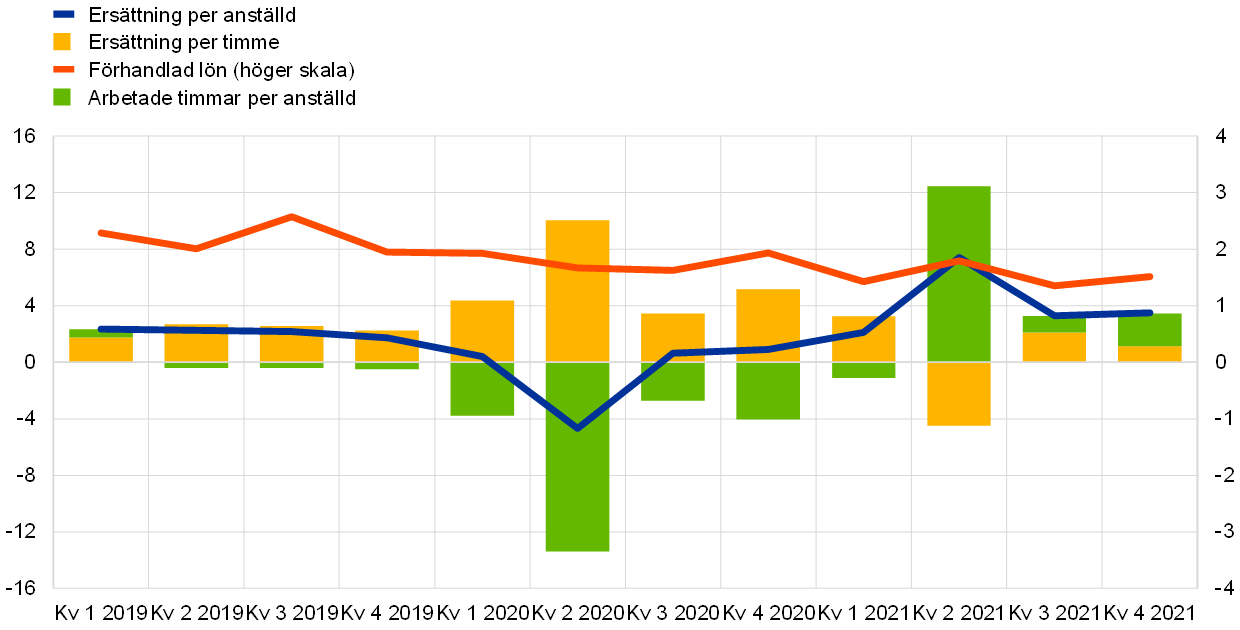

Producentpriserna på varor steg kraftigt, medan arbetskostnaderna förblev måttliga

Kostnadstrycket spelade en viktig roll i konsumentprisinflationens utveckling under 2021. Trycket i alla led av prissättningskedjan ökade avsevärt, främst i de tidiga stadierna och priserna på insatsvaror, vilket speglade effekten av flaskhalsar i utbudet och, särskilt under andra halvåret 2021, även i viss mån de ökade energipriserna. Prisökningarna på importerade produkter var något högre än 2020, delvis på grund av en försvagning av euron. Kostnadstrycket på producentpriserna på andra konsumtionsvaror än livsmedel – en viktig indikator för prisutvecklingen för industrivaror exklusive energi – var mer måttligt än i tidigare led av prissättningskedjan, även om det fortfarande låg på en historiskt hög nivå. Ett brett mått på inhemskt kostnadstryck är BNP-deflatorns tillväxt, som i genomsnitt var 2,0 procent 2021, och därmed över genomsnittet från året innan. Starka baseffekter och effekten av statliga stödåtgärder ledde till en viss volatilitet i kostnadskomponenterna för enhetsarbetskostnader och vinst per enhet. I takt med att beroendet av permitteringsprogram minskade och de flesta anställda återgick till full lön ökade ersättningen per anställd till ett genomsnitt på 4,0 procent 2021, från -0,6 procent 2020. Eftersom produktiviteten per person samtidigt ökade på grund av det extra antalet arbetade timmar återspeglades inte denna kraftiga ökning i enhetsarbetskostnaderna. Effekten av statliga stödsystem fortsatte alltså att göra det svårare att tolka löneindikatorer som ersättning per anställd och ersättning per arbetad timme (se diagram 1.16). Avtalslönetillväxten påverkas i mindre utsträckning av sådana åtgärder och förblev måttlig. Den sjönk till i genomsnitt 1,5 procent 2021, jämfört med 1,8 procent 2020.[9] Detta kan dock också bero på pandemirelaterade förseningar i löneförhandlingarna.

Diagram 1.16

Mått på arbetskraftskostnader

(årlig procentuell förändring)

Källor: Eurostat, ECB och ECB:s beräkningar.

Anm.: De senaste observationerna avser fjärde kvartalet 2021 för förhandlade löner och tredje kvartalet 2021 för övriga.

Måtten på långsiktiga inflationsförväntningar steg mot ECB:s inflationsmål

Professionella prognosmakares långsiktiga inflationsförväntningar, som hade legat på 1,7 procent i slutet av 2020, ökade till 1,9 procent under 2021 (se diagram 1.17). Enligt en särskild enkät som skickades till svarspersonerna i ECB:s Survey of Professional Forecasters (SPF) bidrog informationen om den nya penningpolitiska strategin till denna justering av förväntningarna.[10] De marknadsbaserade måtten på långfristig inflationskompensation, särskilt den femåriga räntan på inflationslänkade reala ränteswappar fem år framåt, följde en liknande utveckling och ökade gradvis under 2021. Mot slutet av året låg detta mått strax under 2 procent och var ännu högre under en kort period i oktober. Uppskattningar av de inflationsriskpremier som investerare kräver som inflationskompensation tyder på att inflationsriskpremierna blev positiva för alla löptider under 2021, för första gången på flera år. När inflationskompensationen justeras för detta ser vi att uppgången i de verkliga långsiktiga inflationsförväntningar som ingår i marknadsbaserade mått på inflationskompensation var mer dämpad.[11]

Diagram 1.17

Enkätbaserade indikatorer för inflationsförväntningar och marknadsbaserade mått på inflationskompensation

(årlig procentuell förändring)

Källor: Eurostat, Refinitiv, Consensus Economics, ECB (SPF) och ECB:s beräkningar.

Anm.: Utvecklingen för marknadsbaserade indikatorer på inflationskompensation baseras på den ettåriga inflationsindexerade swappräntan (ILS) och den ettåriga ILS-räntan ett, två, tre och fyra år framåt i tiden. De senaste observationerna för ILS-räntor avser den 30 december 2021. ECB:s Survey of Professional Forecasters för fjärde kvartalet 2021 genomfördes den 1–11 oktober 2021. Consensus Economics stoppdatum är den 8 december 2021 för prognoser för 2021 och 2022, samt den 14 oktober 2021 för de långsiktiga prognoserna.

Priserna för bostadsägare ökade samtidigt som hyresutvecklingen var fortsatt måttlig

Översynen av den penningpolitiska strategin visade att kostnader för ägarbebodda bostäder behöver inkluderas i HIKP. Det gjordes betydande framsteg med att utveckla indikatorer för detta 2021. Mer behöver dock göras, till exempel när det gäller att isolera konsumtionskomponenten bättre från investeringskomponenten i de fastighetsköp som ingår i uppskattningarna.[12] Ett experimentellt index där HIKP-korgen kombineras med utgifterna för ägarbebodda bostäder skulle kunna göras tillgängligt av Europeiska statistiksystemet redan 2023, vilket sedan skulle följas av ett officiellt index omkring år 2026. Hittills finns endast experimentella uppskattningar tillgängliga för dessa kostnader, som sannolikt har ökat med en genomsnittlig årstakt på 4,8 procent under de tre första kvartalen 2021, en uppgång från 2,6 procent 2020, och således var betydligt mer dynamiska än hyrorna, som ingår i HIKP. HIKP-hyrorna för hyresgäster ökade med 1,2 procent 2021, jämfört med 1,3 procent 2020. Den större ökningen i boendekostnader för personer som äger sin bostad beror delvis på uppskattningens utformning: indexet inkluderar en komponent relaterad till köp av nya bostäder som är nära kopplad till bostadspriserna. När det gäller bostadspriserna ökade tillväxten i ECB:s bostadsprisindikator till ett genomsnitt på 7,5 procent på årsbasis 2021 under de tre första kvartalen, från 5,4 procent 2020. Den starka bostadsmarknaden återspeglades i HIKP-utvecklingen för några mindre poster. Fram till att pandemirestriktionerna lättades betydligt i slutet av våren 2021 tillbringade människor t.ex. mer tid hemma. Denna förändring ledde till en ökad efterfrågan på renovering av bostäder, med en tillhörande uppåtgående prisutveckling för varor och tjänster som rör bostäder, t.ex. underhåll och reparation samt matt- och golvläggning.

Ruta 1

Faktorer bakom uppgången i HIKP-inflationen

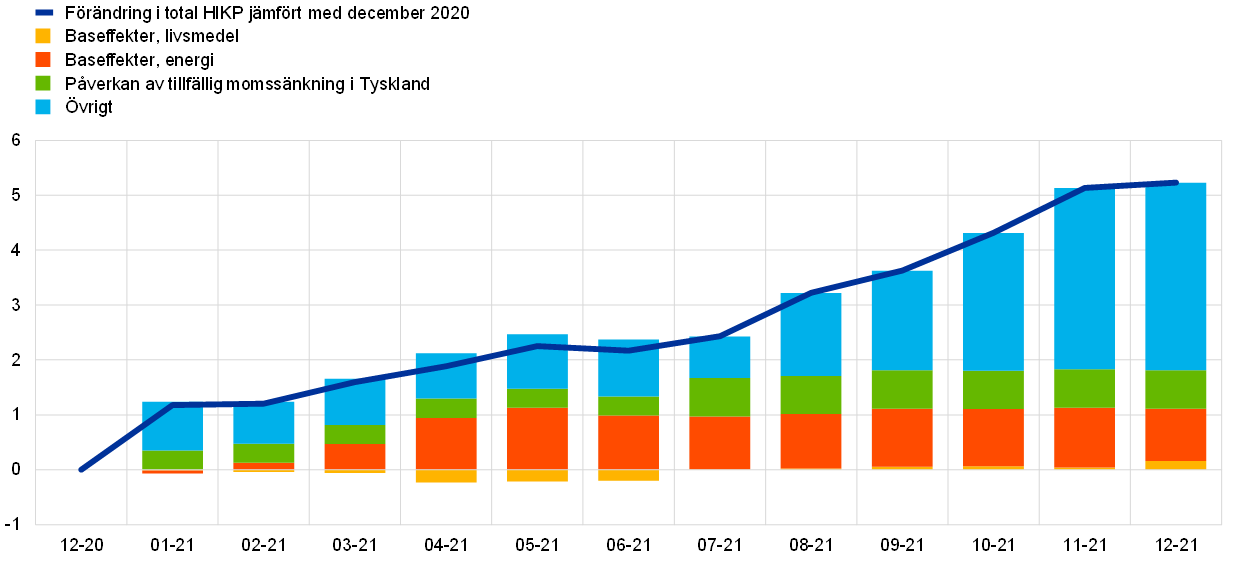

Den årliga totala HIKP-inflationen i euroområdet uppgick till 5,0 procent i december 2021, jämfört med −0,3 procent i december 2020, 0,3 procent för 2020 som helhet och 0,9 procent i genomsnitt under de fem åren före pandemin. Denna ökning återspeglade främst en kraftig ökning i energiinflationen, men även en förstärkning av HIKP-inflationen exklusive energi och livsmedel, eftersom efterfrågan översteg det begränsade utbudet inom vissa sektorer i samband med återhämtningen från covid-19-pandemin, både globalt och i euroområdet. Företagen kan också ha höjt priserna för att kompensera för förlorade intäkter under de hårdare covid-19-restriktionerna.

De låga prisnivåerna 2020 är en viktig faktor när man bedömer inflationsökningen under 2021, eftersom dessa utgör grunden för beräkningen av den årliga tillväxttakten för 2021. Exempelvis kollapsade oljepriserna, och därefter konsumentpriserna på energi, när pandemin började. Ungefär hälften av energiinflationen under sista kvartalet 2021 kan hänföras till den låga nivån 2020.[13] För livsmedelspriser gick effekten i motsatt riktning, eftersom ökningen var förhållandevis måttlig under första halvåret 2021, efter den pandemirelaterade toppen under våren 2020. Baseffekterna härrörde också från förändringar i indirekta skatter, särskilt den tillfälliga sänkning av momssatsen som infördes i Tyskland från juli till december 2020 som svar på krisen. När sänkningen sedan avskaffades ledde detta till en ökad inflation i euroområdet i januari 2021 och detta fick även en uppåtriktad effekt under andra halvåret 2021, eftersom jämförelsen med nivån ett år tidigare gjordes baserat på priser som återspeglade den sänkta skattesatsen.[14] Även om prisdynamiken under året hade en mer framträdande roll, kan de sammantagna effekterna på den årliga inflationstakten till följd av den låga basnivån under 2020 förklara nästan 2 procentenheter av den sammanlagda ökningen på 5,3 procentenheter i den totala HIKP-inflationen i december 2021 jämfört med december 2020 (se diagram A).

Diagram A

Kumulativ förändring i total HIKP-inflation under 2021 jämfört med december 2020

(procentenheter)

Källor: Eurostat och ECB:s beräkningar.

Anm.: Diagrammet visar, för varje månad 2021, skillnaden mellan inflationstakten den månaden och inflationstakten i december 2020. Inflationstakten i augusti 2021 var till exempel cirka 3 procentenheter högre än i december 2020 och ungefär hälften av denna skillnad förklaras av en baseffekt, dvs. den låga nivån på jämförelsebasen för 2020.

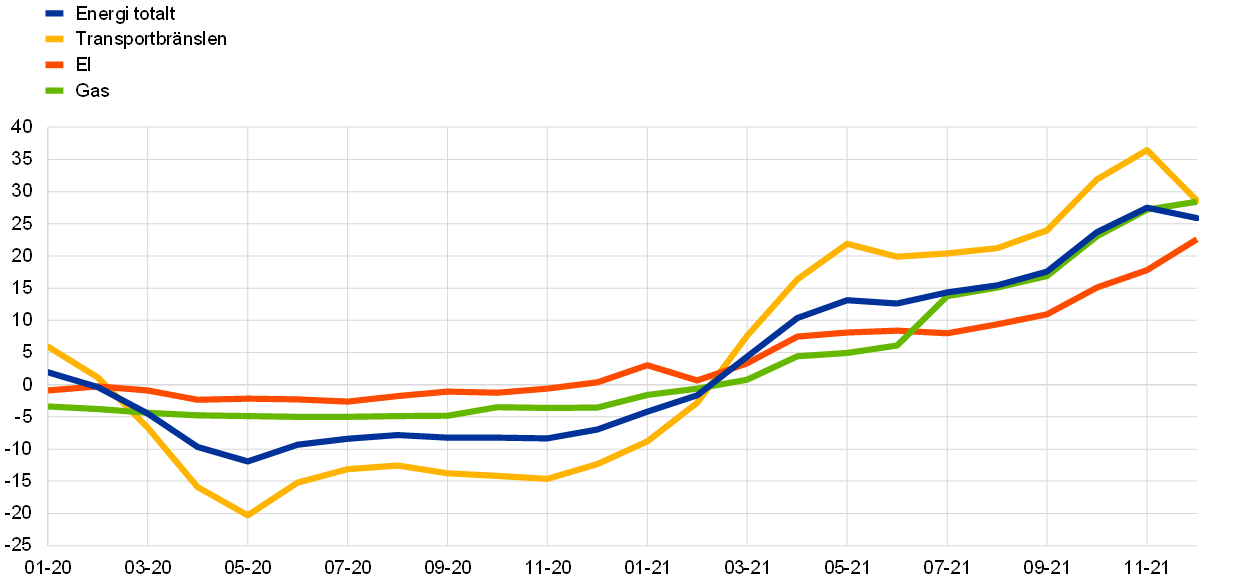

En andra faktor i inflationsuppgången var att konsumentpriserna på energi inte bara normaliserades under 2021 utan fortsatte att stiga starkt. Till att börja med märktes denna ytterligare ökning främst i priserna på drivmedel, då den globala efterfrågan på olja förstärktes i linje med den pågående återhämtningen samtidigt som utbudet förblev något dämpat. Senare under sommaren steg också gas- och elpriserna (se diagram B, panel a). Detta berodde på högre efterfrågan, men även på vissa utbudsbegränsningar för gas. Efterfrågan på gas i Europa var ovanligt hög på grund av en kall vinter 2020/2021 och låga vindnivåer under sommaren 2021, vilket ledde till att vindkraft ersattes med gas.[15] Dessutom minskade gasförsörjningen från Norge under årets första hälft på grund av underhållsarbete i rörledningar, och under sommaren var EU:s import av gas från Ryssland relativt låg. Den globala återhämtningen ledde också till ökad efterfrågan på gas, särskilt i Kina. Konsumenterna lägger en större andel av sina energiutgifter på transportbränslen (cirka 40 procent) än på gas (cirka 30 procent) och el (cirka 20 procent), och prisutvecklingen för bränslen är oftast den viktigaste faktorn bakom energiinflationen. De stigande gas- och elpriserna hösten 2021 ledde dock till ett historiskt stort bidrag från dessa poster till energiinflationen i euroområdet (se diagram B, panel b).

Diagram B

Energiinflationens utveckling

(årlig procentuell förändring, bidrag i procentenheter)

a) Årlig HIKP-inflation för energi och dess huvudkomponenter

b) Huvudkomponenternas bidrag till den årliga inflationstakten för energi

Källor: Eurostat och ECB:s beräkningar.

Den tredje främsta orsaken till inflationsuppgången var det pristryck som uppstod i samband med att ekonomin öppnade igen efter en period av pandemirelaterade restriktioner. Efterfrågan ökade kraftigt, både globalt och inhemskt, och översteg det begränsade utbudet inom vissa sektorer. Detta ledde till att utbudsbrister uppstod på global nivå och transportkostnaderna ökade kraftigt kring årsskiftet 2020/2021.[16] Producentpriserna i euroområdet steg stadigt under 2021, inte bara på insatsvaror utan även på konsumtionsvaror. Det finns ingen direkt och stabil koppling mellan producent- och konsumentpriserna, men den gradvisa uppgången i konsumentpriserna på kapitalvaror var märkbar, särskilt under andra halvåret 2021 (se diagram C).[17] Prisdynamiken blev mer uttalad för nya och begagnade bilar, cyklar och motorcyklar samt olika elektroniska produkter som IT-produkter och tv-apparater, dvs. produkter som sannolikt har påverkats av produktionsbrist, till exempel i fråga om halvledare, eller flaskhalsar i de globala transport- och distributionskedjorna.

Diagram C

Uppdelning av HIKP-inflationen exklusive energi och livsmedel

(årlig procentuell förändring, bidrag i procentenheter)

Källor: Eurostat och ECB:s beräkningar.

Anm.: Bidrag från komponenterna för 2021 beräknas med 2020 års HIKP-vikter. Effekten av ändringar i HIKP-vikterna beräknas av ECB.

En av de sektorer som drabbades hårdast av pandemirestriktionerna var ”kontaktintensiva” tjänster. När restriktionerna gradvis lättades, började prisutvecklingen för dessa poster att förstärkas. Ökningen i den årliga förändringstakten för reserelaterade tjänster (som inkvartering, flygtransport och charterresor) märktes till exempel framför allt i början av semestersäsongen sommaren 2021 (se diagram C).[18] Denna ökning, liksom den i energipriserna, berodde också delvis på att jämförelsen gjordes med de låga priserna året innan. Dessutom stärktes prisdynamiken för restaurangpriser också gradvis efter återöppnandet våren 2021. Den högre inflationstakten för kontaktintensiva tjänster berodde inte enbart på att efterfrågan plötsligt återuppstod utan också på högre kostnader och minskad kapacitet till följd av pandemirelaterade krav samt brist på arbetskraft när vissa företag hade svårt att återanställa personal som sagts upp under nedstängningarna.

Slutligen påverkades inflationsvolatiliteten under 2021 av ett antal andra specifika faktorer, som beskrivs i huvudtexten i avsnitt 1.4. Prisutvecklingen på kläder och skor påverkades t.ex. av ändrade tidpunkter för säsongsreorna och förändringen i vikterna för HIKP-poster var ovanligt stor under 2021, med särskilt stor effekt för HIKP-inflationen exklusive energi och livsmedel (se diagram C).

Sammantaget berodde uppgången i HIKP-inflationen under 2021 främst på särskilda faktorer som uppstod i samband med covid-19-pandemin och den ekonomiska återhämtningen. Eftersom krisen var så unik och faktorerna bakom inflationsökningen under återhämtningen såpass speciella, skapar det extra hög osäkerhet och utmaningar när inflationsutvecklingen under den kommande perioden ska bedömas.

1.5 Fortsatt kraftfulla penningpolitiska åtgärder fortsatte att stödja kredit- och finansieringsförhållandena

Fortsatta tillgångsköp och ECB:s kommunikation dämpade uppåttrycket på de långa räntorna

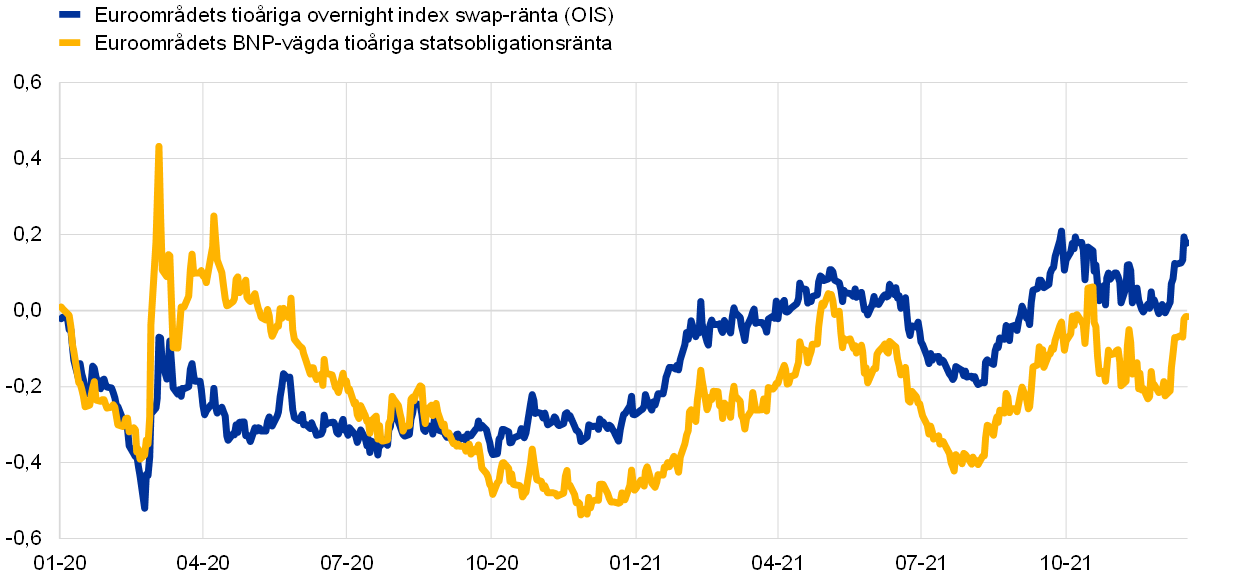

Den kraftiga återhämtningen i den ekonomiska aktiviteten understöddes av förbättrade åtgärder mot pandemin och stimulans från finans-, penning- och tillsynspolitiken under 2021 (se avsnitt 1.2). Under andra halvåret började investerarna också att kräva högre kompensation för exponeringen mot inflationsdynamiken och reviderade upp sina inflationsförväntningar och riskpremier, vilket ledde till att de långa räntorna steg (se diagram 1.18). Därför bekräftade ECB än en gång sin expansiva politik och sitt åtagande att upprätthålla fördelaktiga finansieringsförhållanden i euroområdet. Detta bidrog åtminstone delvis till att skydda avkastningen i euroområdet från utvecklingen på de globala marknaderna, där en inflation som var högre än väntat fick marknadsaktörerna att tidigare än väntat prisa in en åtstramning av penningpolitiken i ett antal utvecklade ekonomier. Dessutom bidrog ECB:s kommunikation om den stödjande penningpolitiska inriktningen och de fortsatta storskaliga tillgångsköpen till att förhindra ökade ränteskillnader på statsobligationer, dvs. så att statsobligationsräntorna fortsatte att ligga i närheten av motsvarande riskfria räntor. Till följd av detta ökade euroområdets BNP-viktade genomsnitt för tioåriga statsobligationsräntor stadigt under 2021. Den 31 december låg genomsnittet på 0,27 procent, dvs. 51 punkter högre än i slutet av 2020 (se diagram 1.18). Finansieringsförhållandena i euroområdet fortsatte generellt sett att vara fördelaktiga.

Diagram 1.18

Långa räntor i euroområdet och i USA

(procent per år, dagliga uppgifter)

Källor: Bloomberg, Refinitiv och ECB:s beräkningar.

Anm.: Uppgifterna för euroområdet avser det BNP-vägda genomsnittet av avkastningen på tioåriga statsobligationer och den tioåriga overnight index swap-räntan (OIS-ränta). De senaste observationerna avser den 31 december 2021.

Aktiemarknaderna fick stöd av långsiktiga vinstförväntningar

Tillsammans med det fortsatta åtagandet om penning- och finanspolitiskt stöd bidrog återhämtningen i den ekonomiska aktiviteten under 2021 till en stadig ökning av aktiekurserna i euroområdet, som drevs av mycket stabila och motståndskraftiga långsiktiga vinstförväntningar. Denna trend avbröts tillfälligt, från mitten av september till mitten av oktober, då marknadens förväntningar på att Federal Reserve System eventuellt skulle dra ned på sina tillgångsköp ledde till att utvecklingen bromsade in på aktiemarknaderna över hela världen. På sektorsnivå ökade aktiekurserna för bankerna i euroområdet betydligt snabbare än kurserna för icke-finansiella aktier, efter att ha sjunkit under 2020. Det breda indexet för icke-finansiella företags aktiekurser i euroområdet låg den 31 december 2021 ungefär 19 procent högre än i slutet av 2020, medan ökningen i bankernas aktiekurser i euroområdet var betydligt större, på mer än 30 procent (se diagram 1.19).

Diagram 1.19

Aktiemarknadsindex i euroområdet och USA

(index: den 1 januari 2020 = 100)

Källor: Bloomberg, Refinitiv och ECB:s beräkningar.

Anm.: Bankindexet EURO STOXX och Refinitivs marknadsindex för icke-finansiella företag visas för euroområdet; S&P:s bankindex och Refinitivs marknadsindex för icke-finansiella företag visas för USA. De senaste observationerna avser den 31 december 2021.

Penningmängds- och lånetillväxten pekade på en varaktig, om än måttlig, penningmängdsökning

Tillväxten i det breda penningmängdsmåttet M3 pekade på en fortsatt stabil penningmängdsökning under 2021. Tillväxttakten låg närmare det långsiktiga genomsnittet än under 2020, dvs. pandemins första år, då den steg kraftigt (se diagram 1.20). Penningmängdsutvecklingen drevs av det smala penningmängdsmåttet M1, vilket speglade en ihållande ackumulering av bankinlåning över natten från företag och hushåll, men var ändå mer dämpad än 2020. I linje med återhämtningen i hushållens förtroende och konsumtion återgick hushållens inlåning till genomsnittet före pandemin. Att den starka ökningen i inlåning under 2020 inte uppvägdes av en period med en ökning under genomsnittet pekar på en önskan att bibehålla ett högre sparande, vilket också avspeglas i svaren på ECB:s enkätundersökning om konsumenternas förväntningar. Även företagens inlåningsflöden var fortsatt starka, vilket tyder på att företagens likviditetsbuffertar förstärktes ytterligare. Penningmängdstillväxten berodde främst på Eurosystemets tillgångsköp, följt av kreditgivning till den privata sektorn. De snabba och omfattande åtgärder som penningpolitiska myndigheter, finanspolitiska myndigheter och tillsynsmyndigheter vidtog under covid-19-krisen säkerställde att kreditflödet till euroområdets ekonomi fortsatte att vara gynnsamt.

Diagram 1.20

M3 och lån till den privata sektorn

(årlig procentuell förändring, säsongrensad och kalenderkorrigerad)

Källa: ECB.

Anm.: De senaste observationerna avser december 2021.

Penningpolitiska åtgärder bidrog till att säkerställa fördelaktiga utlåningsvillkor från bankerna

Bankernas utlåningsvillkor var överlag fördelaktiga under året. Euroområdets enkätundersökning om bankernas utlåning visade att bankernas kreditkrav (dvs. interna riktlinjer eller kriterier för att godkänna lån) för lån till företag och hushåll, som hade skärpts i euroområdet under föregående år, var i stort sett oförändrade från och med andra kvartalet 2021. Detta avspeglade en minskning i bankernas upplevda risker, mot bakgrund av den ekonomiska återhämtningen och det fortsatta penning- och finanspolitiska stödet, bland annat genom lånegarantier. Banker rapporterade också att ECB:s program för tillgångsköp, den tredje serien riktade långfristiga refinansieringstransaktioner och den negativa räntan på inlåningsfaciliteten hade gett stöd för utlåning. Samtidigt uppges programmen för tillgångsköp och den negativa räntan på inlåningsfaciliteten ha dämpat deras lönsamhet.

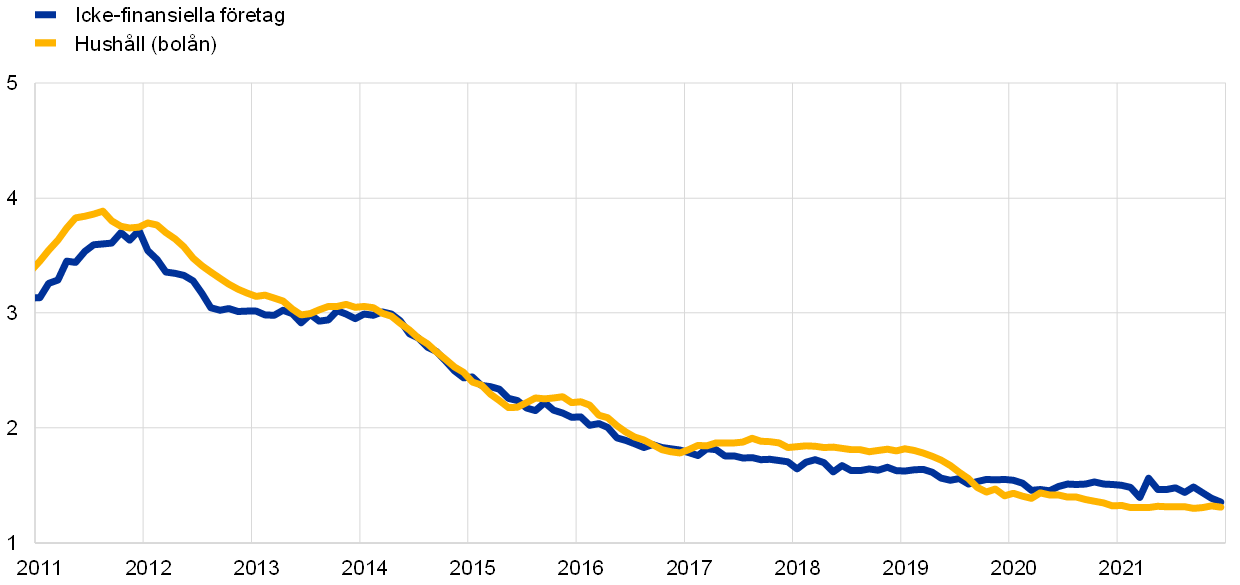

Genom att hålla nere finansieringskostnaderna för bankerna i euroområdet bidrog de politiska stödåtgärderna till ett nedåtriktat tryck på utlåningsräntorna och förhindrade en brett baserad åtstramning av finansieringsförhållandena. Under 2021 låg bankernas utlåningsräntor i stort sett oförändrade kring sina historiskt låga nivåer. Bostadslånen ökade kraftigt, men konsumentkrediterna var fortsatt svaga eftersom det sparande som ackumulerats under pandemin fanns tillgängligt för konsumtionsutgifter. För företagen minskade lånebehoven tack vare de stora kontantreserverna, ökningen av balanserade vinstmedel, som fick draghjälp av den senaste återhämtningen, och tillgången till andra finansieringskällor – särskilt koncerninterna lån och handelskrediter. Det ledde till att de icke-finansiella företagens upplåning från bankerna och deras nettoutgivning av räntebärande värdepapper dämpades, efter att ha ökat kraftigt 2020, trots att de reala kostnaderna för skuldfinansiering nådde en ny historiskt låg nivå under fjärde kvartalet 2021. Efter att ha legat på 7,1 procent under pandemins första år sjönk den årliga tillväxttakten i banklån till företag under 2021 till 4,3 procent. Enligt enkätundersökningen om företagens tillgång till finansiering minskade andelen företag som rapporterade problem när de söker lån till nivåerna före pandemin. Icke-finansiella företag kunde också förlita sig på aktier och andra ägarandelar som ett sätt att skaffa finansiering. Totalt ökade de externa finansieringsflödena för icke-finansiella företag ytterligare under 2021 (se diagram 1.21).

Diagram 1.21

Nettoflöden av extern finansiering till icke-finansiella företag i euroområdet

(årliga flöden, miljarder euro)

Källor: Eurostat och ECB.

Anm.: MFI: monetärt finansinstitut. I ”lån från icke-MFI och omvärlden” avses med icke-monetära finansinstitut andra finansiella intermediärer, pensionsinstitut och försäkringsföretag. ”MFI-lån” och ”lån från icke-MFI och omvärlden” korrigeras för försäljning av lån och värdepapperisering. ”Övrigt” är skillnaden mellan totalsumman och de instrument som ingår i diagrammet och består främst av koncerninterna lån och handelskrediter. De senaste observationerna avser tredje kvartalet 2021. Det årliga flödet för 2021 beräknas som en 4-kvartalssumma av flödena från fjärde kvartalet 2020 till tredje kvartalet 2021.

2 Penningpolitik – fortsatt stöd och en ny strategi

De omfattande penningpolitiska åtgärder som ECB vidtog under 2021 och deras omkalibreringar förhindrade en procyklisk åtstramning av finansieringsförhållandena och minskade risken för en likviditets- och kreditåtstramning genom att bibehålla riklig likviditet i banksystemet och skydda kreditflödet till ekonomin. Den penningpolitiska responsen var en avgörande stabiliserande kraft på marknaderna och gav stöd åt ekonomin och inflationsutsikterna. Eurosystemets balansräkning nådde en historiskt hög nivå på 8 600 miljarder euro i slutet av 2021, en ökning med 1 600 miljarder euro jämfört med föregående år. Vid utgången av 2021 utgjorde de penningpolitiskt relaterade tillgångarna 80 procent av de totala tillgångarna i Eurosystemets balansräkning. Risker relaterade till den stora balansräkningen fortsatte att dämpas genom ECB:s ramverk för riskhantering.

2.1 ECB:s penningpolitiska respons fortsatte att ge avgörande stöd till ekonomin och inflationsutsikterna

Bibehålla stödjande finansieringsförhållanden

Pandemin orsakade fortsatta störningar i den ekonomiska aktiviteten i början av året och inflationen var fortsatt mycket låg

I början av 2021 påverkades den ekonomiska utvecklingen i euroområdet fortfarande starkt av den pågående covid-19-pandemin. När vaccinationskampanjerna inleddes blev det visserligen en milstolpe i kampen mot coronaviruset, men den på nytt ökade smittspridningen och uppkomsten av virusvarianter innebar att åtgärderna för att minska virusets spridning behövde förlängas eller skärpas i många euroländer. Detta störde den ekonomiska aktiviteten och dämpade utsikterna på kort sikt. Inflationen förblev mycket låg mot bakgrund av den svaga efterfrågan och en betydande outnyttjad kapacitet på arbets- och produktmarknaderna. Överlag bekräftade inkommande uppgifter i början av året ECB-rådets tidigare grundläggande bedömning att pandemin skulle få en uttalad effekt på ekonomin på kort sikt och att inflationen skulle bli svag på längre sikt. Finansieringsförhållandena i euroområdet var generellt fördelaktiga. Även om de riskfria räntorna hade stigit något sedan ECB-rådets möte i december 2020 hade kreditspreadarna för stats- och företagsobligationer varit motståndskraftiga och villkoren på obligationsmarknaden var fortsatt fördelaktiga – även för företagsobligationer – och bankernas utlåningsräntor låg nära sina historiskt låga nivåer för både hushåll och företag.

I januari bekräftade ECB-rådet den expansiva penningpolitiska inriktningen från december 2020

Mot denna bakgrund var ett omfattande penningpolitiskt stöd fortsatt viktigt och i januari 2021 beslutade ECB-rådet att bekräfta den expansiva penningpolitiska inriktningen från december 2020 för att upprätthålla fördelaktiga finansieringsförhållanden under pandemin.[19] Syftet var att minska osäkerheten och stärka förtroendet, uppmuntra privat konsumtion och företagsinvesteringar, främja den ekonomiska aktiviteten och därigenom värna prisstabiliteten på medellång sikt. Framför allt bidrog nettoköpen inom ramen för PEPP-programmet (stödköpsprogram föranlett av pandemin) på 1 850 miljarder euro, som hade förlängts till åtminstone slutet av mars 2022, till att bevara fördelaktiga finansieringsförhållanden för alla sektorer i ekonomin, medan den tredje serien riktade långfristiga refinansieringstransaktioner (TLTRO III) fortsatte att vara en attraktiv finansieringskälla för banker och stödde bankernas utlåning till företag och hushåll. De fortsatta återinvesteringarna av förfall av värdepapper som förvärvats inom ramen för PEPP och de fortsatta månatliga nettotillgångsköpen på 20 miljarder euro inom ramen för programmet för köp av tillgångar (APP) stödde också finansieringsförhållandena genom att ge signaler om Eurosystemets närvaro på marknaderna under pandemin och därefter.

Utvidgningen och skärpningen av begränsningsåtgärderna tyngde den ekonomiska aktiviteten under första kvartalet, men inflationen ökade kraftigt

Spridningen av virusvarianter och de utvidgade och skärpta begränsningsåtgärderna i samband med detta tyngde allt mer på den ekonomiska aktiviteten under årets första månader, men den totala inflationen började stiga kraftigt från negativa nivåer till följd av landsspecifika och tekniska faktorer (inklusive baseffekter) samt en markant uppgång i energipriserna. Det underliggande pristrycket var emellertid fortsatt dämpat i ett läge med fortsatt svag efterfrågan och betydande outnyttjad kapacitet på arbets- och produktmarknaderna. De långa riskfria räntorna och statsobligationsräntorna fortsatte att stiga efter ECB-rådets möte i december. Eftersom dessa marknadsräntor är de viktigaste referensräntor som används vid prissättning av andra kapitalmarknadsinstrument, t.ex. företags- och bankobligationer, samt vid prissättningen av banklån till hushåll och företag, tenderar chocker som uppstår till följd av dessa räntor att påverka de bredare finansieringsförhållandena i ett senare skede. En betydande och ihållande uppgång i marknadsräntorna skulle därför kunna leda till en för tidig åtstramning av finansieringsförhållandena för alla sektorer i ekonomin. Detta skulle ha äventyrat ECB-rådets åtagande i december 2020 och januari 2021 om att bevara fördelaktiga finansieringsförhållanden under pandemin och förhindra eventuella åtstramningar som var oförenliga med att motverka pandemins nedåtriktade inverkan på den beräknade inflationsbanan. Stramare finansieringsförhållanden skulle ha ökat osäkerheten och minskat förtroendet, ytterligare krympt den ekonomiska aktiviteten och äventyrat prisstabiliteten på medellång sikt.

ECB-rådet ökade takten i nettoköpen av tillgångar inom ramen för PEPP i mars, sedan marknadsräntorna stigit

I mars, då finansieringsförhållandena hade stramats åt samtidigt som inflationsutsikterna inte hade förbättrats, beslutade ECB-rådet att under det följande kvartalet genomföra köp inom ramen för PEPP i betydligt snabbare takt än under årets första månader. De återstående politiska åtgärderna i december bekräftades på nytt.[20] I april lämnades takten i nettoköpen och övriga åtgärder oförändrad eftersom inkommande information bekräftade den gemensamma bedömning av finansieringsförhållandena och inflationsutsikterna som gjordes vid mötet i mars.

Återöppnandet av ekonomin och en ny strategi

Enligt Eurosystemets framtidsbedömningar i juni skulle inflationen öka under 2021 för att sedan sjunka igen 2022

Mot mitten av året innebar utvecklingen i smittspridningen av covid-19 och framstegen med vaccinationskampanjerna att ekonomin i euroområdet kunde öppnas på nytt. Trots uppkomsten av nya virusvarianter minskade trycket på hälso- och sjukvårdssystemen. Enligt Eurosystemets makroekonomiska framtidsbedömningar för euroområdet i juni skulle inflationen fortsätta att öka under andra halvåret 2021 för att sedan sjunka igen under 2022 när tillfälliga faktorer förväntades avta. Det underliggande inflationstrycket väntades gradvis öka under hela bedömningsperioden och framtidsbedömningarna för det harmoniserade konsumentprisindexet (HIKP), exklusive energi och livsmedel, justerades uppåt. Den totala inflationen prognosticerades dock fortfarande ligga kvar under ECB-rådets mål under hela bedömningsperioden och även den underliggande inflationen prognosticerades ligga kvar under 2 procent. Finansieringsförhållandena för företag och hushåll förblev stabila, men marknadsräntorna steg ytterligare under perioden före ECB-rådets möte den 10 juni. Detta berodde delvis på förbättrade ekonomiska utsikter, men ECB-rådet ansåg att en åtstramning av de mer omfattande finansieringsförhållandena skulle vara förhastad och kunna äventyra den pågående återhämtningen och inflationsutsikterna.

Inflationsutsikterna utöver dem som gäller på kort sikt fortsatte att understiga den utveckling på medellång sikt som framtidsbedömningarna hade pekat på före pandemin. I ett läge med risk för stramare finansieringsförhållanden beslutade ECB-rådet därför i juni att fortsätta med nettoköpen av tillgångar inom ramen för PEPP i betydligt snabbare takt än under årets första månader och bekräftade även alla andra policyåtgärder.

ECB avslutade sin penningpolitiska strategiöversyn i juli 2021 och antog ett symmetriskt inflationsmål på 2 procent

Den 8 juli avslutade ECB-rådet sin översyn av den penningpolitiska strategin (se avsnitt 2.4). Den nya strategin innefattade två viktiga faktorer som skulle avspeglas i utformningen av ECB-rådets penningpolitiska inriktning: för det första antagandet av ett nytt symmetriskt inflationsmål på 2 procent på medellång sikt, och för det andra, ett villkorat åtagande om att beakta konsekvenserna av den effektiva nedre gränsen i penningpolitiken i en omvärld med strukturellt låga nominella räntor, vilket skulle kräva särskilt kraftfulla eller långvariga penningpolitiska åtgärder när ekonomin ligger nära den nedre gränsen. I syfte att uppnå det nya målet och i linje med sin penningpolitiska strategi reviderade ECB-rådet därför vid sitt penningpolitiska möte i juli sin framåtblickande vägledning om styrräntorna och kopplade sin styrräntebana till tre specifika villkor relaterade till inflationsutsikterna. ECB-rådet tillkännagav att ECB:s styrräntor förväntades ligga kvar på nuvarande eller lägre nivåer tills den ansåg att inflationen skulle nå 2 procent i god tid före slutet av bedömningsperioden och varaktigt under resten av bedömningsperioden, och fram till dess att ECB-rådet bedömde att den faktiska utvecklingen i den underliggande inflationen hade kommit tillräckligt långt för att vara förenlig med en stabilisering av inflationen på 2 procent på medellång sikt. ECB-rådet sade att detta också kan innebära en övergångsperiod då inflationen ligger måttligt över målet.

I juli bekräftade ECB-rådet sin bedömning från mars, som var förenlig med fortsatt fördelaktiga finansieringsförhållanden

Inför julimötet hade marknadsräntorna sjunkit och finansieringsförhållandena för de flesta företag och hushåll låg kvar på fördelaktiga nivåer. Samtidigt som inflationen hade fortsatt att stiga förväntades detta i stort sett vara tillfälligt och utsikterna på medellång sikt förblev dämpade. Den ekonomiska återhämtningen i euroområdet fortsatte enligt plan, även om spridningen av deltavarianten av coronaviruset utgjorde en växande källa till osäkerhet. Bibehållandet av fördelaktiga finansieringsförhållanden ansågs vara avgörande för att säkerställa att den ekonomiska återhämtningen vände till en varaktig expansion och för att motverka pandemins negativa effekter på inflationen. ECB-rådet fortsatte därför att förvänta sig att nettoköp inom ramen för PEPP skulle genomföras i betydligt högre takt än under årets första månader. Det bekräftade även de andra penningpolitiska åtgärderna.

Stöd till övergången till en stabil ekonomisk återhämtning och i förlängningen en återgång till inflationsmålet på 2 procent

ECB:s prognoser i september innehöll ytterligare upprevideringar av inflationen under bedömningsperioden

I september hade återhämtningen i euroområdets ekonomi kommit allt längre och produktionen förväntades i slutet av året överstiga den nivå som rådde före pandemin. I ECB:s nya makroekonomiska prognoser för euroområdet gjordes en revidering av inflationsprognoserna för 2021 på grund av det höga kostnadstrycket från tillfällig brist på material och utrustning, det faktum att bidraget från energipriserna fortsatte att vara högre än väntat samt effekterna av Tysklands tillfälliga momssänkning mellan juli och december 2020. Inflationen under 2023 förväntades dock fortfarande ligga under 2 procent med god marginal, även om den reviderades upp något för att återspegla de förbättrade tillväxtutsikterna och en snabbare minskning av lediga resurser i ekonomin. Marknadsbaserade mått på inflationsförväntningar fortsatte att röra sig uppåt och var betydligt högre än de lägsta nivåerna under pandemin, även om de fortfarande låg under ECB:s medelfristiga mål för HIKP-inflationen på 2 procent. Finansieringsförhållandena för företag, hushåll och den offentliga sektorn var fortsatt fördelaktiga och bankernas utlåningsräntor låg på historiskt låga nivåer.

Från september beslutade ECB-rådet om en något lägre takt i nettoköpen av tillgångar inom ramen för PEPP i ett läge med fördelaktiga finansieringsförhållanden och bättre inflationsutsikter på medellång sikt

Eftersom inflationsutsikterna hade förbättrats något på medellång sikt och på grundval av de rådande finansieringsförhållandena bedömde ECB-rådet i september att fördelaktiga finansieringsförhållanden kunde upprätthållas med en något lägre takt i nettotillgångsköpen inom ramen för PEPP än under de föregående två kvartalen. ECB-rådet bekräftade sina övriga åtgärder.

I oktober bekräftade ECB-rådet sin ståndpunkt från september

När ECB-rådet sammanträdde i oktober fortsatte ekonomin i euroområdet att återhämta sig starkt. Tillväxttakten hade emellertid mattats av något, särskilt till följd av att brist på material, utrustning och arbetskraft höll tillbaka produktionen i vissa sektorer. Inflationen fortsatte att stiga, främst på grund av uppgången i energipriserna, men också på grund av att återhämtningen i efterfrågan översteg det begränsade utbudet. Inflationen förväntades stiga ytterligare på kort sikt, för att sedan sjunka nästa år. Marknadsräntorna hade stigit sedan september. Trots detta var finansieringsförhållandena för ekonomin fortsatt fördelaktiga, särskilt med tanke på att bankernas utlåningsräntor för företag och hushåll låg kvar på historiskt låga nivåer. ECB-rådet bekräftade därför sin inriktning i september och lämnade nettoköpstakten i PEPP och alla andra åtgärder oförändrade.

I Eurosystemets prognoser i december reviderades inflationen upp, men tillväxten väntades bli dämpad på kort sikt, medan tillväxten under 2022 bedömdes stiga och inflationen avta

I slutet av året dämpades den ekonomiska aktiviteten av nya pandemirelaterade restriktioner och osäkerhet, framför allt till följd av omikronvarianten av coronaviruset, fortsatt brist på material, utrustning och arbetskraft samt betydligt högre energipriser. Avmattningen i tillväxten under årets sista kvartal och förväntningen att den skulle fortsätta under första delen av 2022 ledde till att Eurosystemets decemberprognos för tillväxten under 2022 reviderades ned. Tillväxten väntades dock åter ta fart under 2022. Inflationen hade i november fortsatt att öka i en högre takt än väntat men väntades sjunka under 2022. Marknads- och enkätbaserade mått på inflationsförväntningarna på längre sikt hade rört sig något närmare 2 procent. Detta i kombination med att ekonomin gradvis återgår till full kapacitet och ytterligare förbättringar på arbetsmarknaden som understöder snabbare löneökningar, förväntades bidra till att den underliggande inflationen rör sig uppåt och leda till att inflationen totalt når ECB-rådets mål på medellång sikt. Decemberprognosen för både den totala och den underliggande inflationen reviderades därför upp jämfört med september, men låg fortfarande under målet för HIKP-inflationen: 1,8 procent 2024. Finansieringsförhållandena för ekonomin var fortsatt fördelaktiga i december. Marknadsräntorna hade varit i stort sett oförändrade sedan ECB-rådets möte i oktober och bankernas utlåningsräntor låg kvar på historiskt låga nivåer för företag och hushåll.

I december tillkännagav ECB-rådet en stegvis minskning av takten i tillgångsköpen från och med första kvartalet 2022, upphörande av nettoköpen inom PEPP i slutet av mars och flexibla PEPP-återinvesteringar fram till åtminstone slutet av 2024

Vid sitt möte i december bedömde ECB-rådet att framstegen i den ekonomiska återhämtningen och mot inflationsmålet på medellång sikt gjorde det möjligt att stegvis minska takten i tillgångsköpen under de följande kvartalen. Samtidigt skulle det fortfarande behövas en mindre stram penningpolitik för att stabilisera inflationen på 2 procent på medellång sikt, och osäkerheten i omvärlden underströk behovet av att upprätthålla flexibilitet och valmöjligheter i penningpolitiken. Med detta i åtanke fattade ECB-rådet därför följande beslut.

För det första förväntade sig ECB-rådet att takten på nettotillgångsköpen skulle sänkas inom ramen för PEPP under första kvartalet 2022 och att nettoköpen skulle upphöra i slutet av mars 2022.

För det andra förlängdes återinvesteringshorisonten för PEPP. ECB-rådet uttryckte sin avsikt att återinvestera förfall av värdepapper som förvärvats inom ramen för programmet fram till åtminstone slutet av 2024. Under alla förhållanden skulle den framtida utfasningen av PEPP-portföljen hanteras för att undvika störningar i den lämpliga penningpolitiska inriktningen.

För det tredje betonade ECB-rådet att pandemin hade visat att under stressade förhållanden bidrog flexibilitet i utformningen och genomförandet av tillgångsköpen till att motverka försämringen i den penningpolitiska transmissionen och ökade effektiviteten i ansträngningarna för att uppnå policymålet. Inom ramen för ECB-rådets mandat skulle flexibilitet under stressade förhållanden därför även fortsättningsvis ingå i penningpolitiken när hot mot den penningpolitiska transmissionen äventyrade prisstabiliteten. Framför allt skulle PEPP-återinvesteringar när som helst kunna justeras flexibelt över tid, tillgångsklasser och jurisdiktioner, om det skulle uppstå en förnyad marknadsfragmentering till följd av pandemin. Detta skulle kunna omfatta köp av obligationer utgivna av Grekland utöver förlängningar av inlösen för att undvika ett avbrott i köpen i den jurisdiktionen, vilket skulle kunna försämra den penningpolitiska transmissionen till den grekiska ekonomin medan den fortfarande höll på att återhämta sig från pandemins effekter. Nettoköpen inom ramen för PEPP skulle vid behov också kunna återupptas för att motverka negativa chocker i samband med pandemin.

För det fjärde beslutade ECB-rådet om en månatlig nettoköpstakt på 40 miljarder euro andra kvartalet 2022 och 30 miljarder euro under tredje kvartalet inom APP, i linje med en stegvis minskning av tillgångsköpen och för att säkerställa att den penningpolitiska inriktningen fortsätter att vara förenlig med att inflationen stabiliseras på medellång sikt. Från och med oktober 2022 skulle nettotillgångsköpen inom ramen för APP upprätthållas i en månatlig takt på 20 miljarder euro så länge det är nödvändigt för att förstärka styrräntornas expansiva effekt. ECB-rådet förväntade sig att nettoköpen skulle upphöra strax innan det började höja styrräntorna.

ECB-rådet uttryckte också sin avsikt att fortsätta att fullt ut återinvestera förfall av de värdepapper som köpts inom ramen för APP under en längre period efter det att ECB-rådet började höja ECB:s styrräntor och under alla omständigheter under så lång tid som behövs för att upprätthålla fördelaktiga likviditetsvillkor och en hög grad av penningpolitisk expansivitet.

ECB:s styrräntor och den framåtblickande vägledningen om den framtida räntebanan bekräftades.

ECB-rådet sade också att det skulle fortsätta att övervaka bankernas finansieringsförhållanden och säkerställa att TLTRO III-transaktionernas löptid inte hindrade en smidig penningpolitisk transmission. Det skulle också regelbundet bedöma hur riktade utlåningstransaktioner bidrog till den penningpolitiska inriktningen. ECB-rådet sade att det, i enlighet med vad som tidigare meddelats, förväntade sig att de särskilda villkor som gällde inom ramen för TLTRO III skulle upphöra i juni 2022. Det skulle också bedöma den lämpliga kalibreringen av det tvåledade systemet för reserversättning så att den negativa räntepolicyn inte begränsade bankernas förmedlingskapacitet i ett läge med omfattande överskottslikviditet. Slutligen bekräftade ECB-rådet återigen att det var redo att på lämpligt sätt justera alla sina instrument för att säkerställa att inflationen stabiliserade sig kring målet på 2 procent på medellång sikt.

Expansiv penningpolitik och omkalibrerade åtgärder bidrog till fördelaktiga finansieringsförhållanden och motverkade pandemins negativa effekter på inflationen