** Upozorňujeme, že tento text se týká činnosti ECB v roce 2021 a byl dokončen před ruskou invazí na Ukrajinu. ECB je připravena podniknout veškeré kroky potřebné k zajištění finanční stability a naplnění svého mandátu zajistit cenovou stabilitu. **

Právě v roce 2021 eurozóna nastoupila jednoznačněji na cestu zotavení z nouzové situace během pandemie. Ekonomika výrazně oživila a HDP vzrostl o 5,3 %, ačkoli na konci roku tempo růstu oslabilo, když vlna onemocnění COVID-19 způsobeného variantou omikron vedla k zavádění nových omezení. Zotavení doprovázel také velký růst pracovních míst a míra nezaměstnanosti klesla na konci roku na rekordně nízkou úroveň.

Toto zotavení však bylo spojeno s napětím, které se projevovalo v důsledku znovuotevírání ekonomiky. I když do roku 2021 vstoupila eurozóna s velmi nízkou inflací, omezení na straně nabídky způsobená pandemií, oživení celosvětové poptávky a prudce stoupající ceny energií se projevily velmi vysokým růstem inflace. Roční průměrná celková inflace dosáhla v roce 2021 úrovně 2,6 % ve srovnání s 0,3 % v roce 2020.

ECB dokončila v roce 2021 přezkum své strategie měnové politiky. Tato aktualizace strategie měla za cíl řešit nové výzvy a pomáhala nám pří řízení této složité situace. Rada guvernérů přijala střednědobý inflační cíl ve výši 2 %, který je jednoduchý a snadno srozumitelný. Je symetrický, přičemž odchylky od cíle jsou stejně nežádoucí oběma směry. Zároveň stojí na pevných základech, protože jej schválila celá Rada guvernérů.

Dále Rada guvernérů schválila způsob plnění svého závazku v oblasti symetrie inflačního cíle. Zejména když je ekonomika blízko efektivní spodní hranice měnověpolitických sazeb, je třeba razantních nebo dlouhodobých opatření měnové politiky, aby nedošlo k zakonzervování záporných odchylek od inflačního cíle. Tato nová strategie se odrazila v naší nové rekalibrované signalizaci měnové politiky, pokud jde o úrokové sazby, a zaměřila reakci naší měnové politiky na hospodářský výhled ve druhém pololetí tohoto roku.

Vzhledem ke křehkosti oživení a utlumené inflaci jsme poskytli výraznou měnovou podporu, abychom inflaci přiblížili zpět k našemu cíli. I přes růst inflace jsme zůstali trpěliví a neodkláněli jsme se od našeho měnověpolitického kurzu, abychom se v reakci na otřesy vzniklé na straně nabídky vyhnuli unáhlené restrikci. Měsíční objem čistých nákupů aktiv v rámci nouzového pandemického programu nákupu aktiv (PEPP) jsme přizpůsobili měnícímu se výhledu a našemu hodnocení finančních podmínek.

V prosinci došla Rada guvernérů k závěru, že postupující hospodářské oživení a pokrok směrem k našemu střednědobému inflačnímu cíli umožňoval v následujících měsících postupně snižovat objem nákupu aktiv. Oznámila, že čisté nákupy aktiv v rámci programu PEPP budou ukončeny v závěru března 2022 a že její další programy nákupu aktiv budou postupně snižovány.

ECB dále jako součást přezkumu strategie zveřejnila ambiciózní akční plán týkající se změny klimatu společně s podrobným plánem, jak včlenit aspekty změny klimatu do našeho měnověpolitického rámce. Ten zahrnuje činnosti zaměřené na dokonalejší zachycení dopadů měnícího se klimatu na naše makroekonomické modelování, a to nad rámec vývoje nových ukazatelů pro analýzu rizik spojených se změnou klimatu. Centrum ECB pro změnu klimatu, které vzniklo v roce 2021, bude hrát důležitou úlohu při koordinaci souvisejících činností v rámci banky. Vše důležité o činnostech a iniciativách ECB souvisejících s udržitelností se nyní můžete dozvědět také ve zvláštní kapitole této výroční zprávy.

ECB dále provedla určité důležité změny ve své komunikaci. V červenci začala Rada guvernérů vydávat měnové prohlášení v novém provedení, které sděluje měnová rozhodnutí přístupnějším způsobem. A toto nové prohlášení doplňuje vizuální verze – „naše měnové prohlášení stručně a jasně“ – zaměřená na širší veřejnost. Rozhodnutí ECB vysvětluje za použití srozumitelného jazyka a přístupných vizuálních prvků a k dispozici je ve všech jazycích EU.

Podpora eura je silná – 79 % respondentů v eurozóně, kteří se v červnu a červenci 2021 zúčastnili výběrového šetření Eurobarometr, se vyslovilo pro jednotnou měnu. Euro však musí být připraveno na digitální věk. Z tohoto důvodu Rada guvernérů zahájila v roce 2021 fázi zkoumání projektu možného digitálního eura v délce 24 měsíců. Hotové peníze budou přitom hrát v životech obyvatel nadále důležitou úlohu. V prosinci ECB zveřejnila plány připravit pro budoucí eurobankovky novou podobu, přičemž tvorba návrhů má být založena na podnětech od občanů a výběr konečných návrhů se očekává v roce 2024.

V nadcházejících letech tedy euro dozná změn. Jedno je však jisté: závazek ECB vůči jednotné měně a cenové stabilitě.

Frankfurt nad Mohanem, duben 2022

Christine Lagarde

prezidentka

Rok v číslech

1 Výhled vyššího hospodářského růstu je vzhledem k vývoji pandemie nadále spojen s nejistotou

V roce 2021 došlo k výraznému oživení světové ekonomiky, a to především v důsledku opětovného otevírání ekonomik, rostoucí míry proočkovanosti proti onemocnění COVID-19 a silné a včasné podpory ze strany měnové a fiskální politiky. Toto oživení však bylo ve vyspělých i rozvíjejících se tržních ekonomikách poněkud nerovnoměrné. Globální inflace se zvýšila, což odráželo především prudký nárůst cen energií a převis poptávky nad nabídkou v některých odvětvích, jenž byl důsledkem problémů souvisejících s pandemií i dalších překážek na straně nabídky a v dopravě. Růst reálného HDP v eurozóně vykázal v roce 2021 výrazné oživení, zatímco v roce předchozím zaznamenal největší pokles v historii. Toto oživení, které vedlo ke zlepšení situace na trzích práce, bylo podpořeno včasnými a rozhodnými opatřeními měnové a fiskální politiky. Ekonomická nejistota nicméně během roku přetrvala na zvýšené úrovni s tím, že situace ve dvou největších odvětvích – průmyslu a službách – se výrazně lišila. Na počátku roku byl růst ovlivněn uzavírkami a omezeným cestováním, což mělo nepříznivý dopad na nabídku i poptávku po službách. V důsledku výjimečně silného oživení světové poptávky, problémů v zásobování a vyšších nákladů na energie také později došlo k omezení výroby v průmyslu. Inflace v eurozóně, měřená harmonizovaným indexem spotřebitelských cen (HICP), prudce vzrostla z 0,3 % v roce 2020 na 2,6 % v roce 2021. V prvních měsících roku se držela na nízkých úrovních, v jeho průběhu však zrychlila a v prosinci dosáhla 5,0 %. Růst cen do značné míry odrážel prudký a plošný nárůst cen energií, nerovnováhu mezi poptávkou a nabídkou po znovuotevření ekonomik i techničtější faktory, jako byl například opětovný nárůst DPH v Německu po jejím dočasném snížení. Pro nejbližší období po roce 2021 se očekávalo, že inflace na vyšších úrovních ještě setrvá, avšak během roku 2022 by již měla klesat. Invaze Ruska na Ukrajinu však výrazně zvýšila nejistotu v souvislosti s výhledem inflace.

1.1 Silné, avšak nerovnoměrné globální zotavení z krize

Díky rostoucí míře proočkovanosti a včasné podpoře měnové a fiskální politiky zažila světová ekonomika silné, i když nerovnoměrné oživení

V roce 2021 prošla světová ekonomika silným zotavením z dopadů krize, jehož průběh ovšem nebyl rovnoměrný (viz graf 1.1). Navzdory novým vlnám pandemie vzrostl v roce 2021 reálný HDP ve světě o 6,2 %, zatímco v roce 2020 zaznamenal meziroční pokles o 3,1 %. Faktory, které se na oživení hospodářské aktivity podílely, zahrnovaly zejména znovuotevření ekonomik, rostoucí míru proočkovanosti proti onemocnění COVID-19 a včasnou měnovou a fiskální podporu, zatímco nepříznivě na růst působila zejména globální omezení na straně nabídky. Ačkoli bylo oživení globální, v jednotlivých zemích dosahovalo odlišné intenzity. Výraznější bylo ve vyspělých ekonomikách a mírnější naopak ve většině rozvíjejících se tržních ekonomik, které disponovaly omezenějšími dodávkami vakcín a menší schopností přijímat podpůrná hospodářskopolitická opatření. Dynamika růstu světové ekonomiky navíc ke konci roku zpomalila, a to především v důsledku nové vlny pandemie, obnovených omezení a přetrvávajících problémů na straně nabídky.

Graf 1.1

Globální růst HDP

(meziroční změny v %; čtvrtletní údaje)

Zdroje: Haver Analytics, národní zdroje a výpočty ECB.

Poznámky: Souhrnné údaje se počítají pomocí údajů o HDP vážených podle parity kupní síly. Plné čáry označují údaje a jsou až do 4. čtvrtletí 2021. Přerušované čáry označují dlouhodobé průměry (od 1. čtvrtletí 1999 do 4. čtvrtletí 2021). Poslední údaje jsou za prosinec 2021 podle aktualizace z 28. února 2022.

Světový obchod se také výrazně zotavil, a to především díky obchodu se zbožím

K výraznému oživení došlo také ve světovém obchodu, i když jeho dynamika ve druhé polovině roku 2021 zpomalila (viz graf 1.2). Silné oživení globální poptávky nastalo především ve spotřebě, a to zejména zboží spíše než služeb (jako např. cestovní ruch), jelikož služby čelily větším omezením. Obchod se zbožím ve druhé polovině roku překonal svou předkrizovou úroveň, ačkoli jeho růst v důsledku přetrvávajících problémů na straně nabídky zpomalil. Obchod se službami s vyšší intenzitou kontaktů se zotavoval pomaleji, což odpovídalo postupnému tempu uvolňování omezení, a v roce 2021 zůstal pod svou předpandemickou úrovní.

Graf 1.2

Dynamika světového obchodu (objemy dovozu)

(meziroční změny v %; čtvrtletní údaje)

Zdroje: Haver Analytics, národní zdroje a výpočty ECB.

Poznámky: Dynamika světového obchodu se definuje jako růst globálního dovozu včetně eurozóny. Plné čáry označují údaje a jsou až do 4. čtvrtletí 2021. Přerušované čáry označují dlouhodobé průměry (od 4. čtvrtletí 1999 do 4. čtvrtletí 2021). Poslední údaje jsou za prosinec 2021 podle aktualizace z 28. února 2022.

Celosvětová inflace výrazně rostla s tím, jak v prostředí omezené nabídky a vyšších cen komodit oživovala poptávka

Celosvětová inflace v roce 2021 výrazně vzrostla, a to jak z hlediska celkové inflace, tak z hlediska jednotlivých inflačních ukazatelů, jako jsou např. ukazatele bez cen potravin a energií (viz graf 1.3). V zemích, které jsou členy Organizace pro hospodářskou spolupráci a rozvoj (OECD), se celková inflace zvýšila na 6,6 % a inflace bez započtení energií a potravin vzrostla na 4,6 %. Nárůst inflace ve většině zemí odrážel především vyšší ceny energií a dalších komodit v důsledku nesouladu, který se vlivem pandemie vytvořil mezi omezenou nabídkou a výrazně se zotavující poptávkou. Ve Spojených státech, kde reálný HDP dosáhl ve druhém čtvrtletí roku 2021 stejné úrovně jako před krizí, zesílily inflační tlaky obzvláště výrazně a ke konci roku se ještě zvýšily. Plošněji se inflační tlaky rozšířily také v některých rozvíjejících se tržních ekonomikách.

Graf 1.3

Tempa růstu spotřebitelských cen v zemích OECD

(meziroční změny v %; měsíční údaje)

Zdroj: OECD.

Poznámka: Poslední údaje jsou za prosinec 2021 podle aktualizace z 28. února 2022.

K růstu cen ropy přispělo oživení poptávky a omezení na straně nabídky

Ceny ropy během roku 2021 vzrostly ze zhruba 10 USD za barel, což byla jejich nejnižší úroveň od začátku pandemie, až na pandemické maximum 86 USD za barel. Mezinárodní referenční cena ropy Brent se koncem roku pohybovala na úrovni 79 USD za barel. Poptávka po ropě se s tím, jak postupovalo ekonomické oživení, zvyšovala až k předpandemickým úrovním. Vysoké ceny plynu vedly navíc ve druhé polovině roku 2021 k tomu, že byl plyn nahrazován jinými zdroji energie, a to i ropou. Nabídka ropy zároveň zaostávala za poptávkou, což bylo částečně způsobeno omezenými kapacitami břidlicové těžby v USA a relativně mírným zvyšováním těžby ze strany kartelu OPEC+.

Euro vůči americkému dolaru oslabovalo s tím, jak se měnová politika eurozóny vzdalovala od měnové politiky Spojených států

V průběhu roku 2021 oslabilo euro v nominálním efektivním vyjádření kurzu o 3,6 %, a to zejména v důsledku oslabení směnného kurzu eura vůči americkému dolaru o 7,7 %, které odráželo především odlišný vývoj měnové politiky ve Spojených státech a v eurozóně. Euro oslabilo také vůči britské libře, a naopak posílilo vůči japonskému jenu.

Rizika pro globální ekonomickou aktivitu byla vychýlena směrem dolů

Vzhledem k nejistému vývoji pandemie a celosvětově nerovnoměrnému pokroku v očkování byl výhled globálního růstu na konci roku 2021 i nadále nejasný. K rizikům ohrožujícím tempo ekonomického oživení ve světě se řadí vznik varianty koronaviru omikron, další vlny nákaz i obnovené zpřísňování protipandemických opatření, stejně tak jako možnost déletrvajících omezení na straně nabídky.

1.2 Rychlé oživení ekonomiky eurozóny[1]

Reálný HDP v eurozóně vzrostl v roce 2021 o 5,3 %, přičemž v roce 2020 došlo k jeho rekordnímu poklesu o 6,4 % (viz graf 1.4). Na dynamiku růstu měl v průběhu roku i nadále značný vliv vývoj pandemie COVID-19 spolu se zvýšenou, avšak klesající ekonomickou nejistotou. V prvním čtvrtletí byl růst stále ještě ovlivňován uzavírkami a omezeným cestováním, což mělo nepříznivý dopad zejména na spotřebu služeb. K oživení došlo nejprve v průmyslu, který jako celek rostl vysokým tempem. S otevíráním ekonomik a uvolňováním omezení ve druhém a třetím čtvrtletí se růst obnovil také v sektoru služeb, který tak otevřel cestu k plošnějšímu oživení. Mimořádně silný růst globální poptávky ve druhé polovině roku však vyvolal nesoulad mezi nabídkou a poptávkou na různých trzích. Ten mimo jiné vedl k prudkému zvýšení nákladů na energie, které společně s jistým opětovným zesílením pandemie omezilo intenzitu oživení a zvýšilo inflační tlaky.

Graf 1.4

Reálný HDP eurozóny a příspěvek spotřeby

(meziroční změny v %; příspěvky v procentních bodech)

Zdroj: Eurostat.

Pozn.: Poslední údaje jsou za rok 2021 (levý panel) a čtvrté čtvrtletí roku 2021 (pravý panel).

Tento vývoj byl sice ve všech zemích eurozóny obdobný, avšak rozsah, v němž se země dokázaly z pandemie zotavit, je poněkud nerovnoměrný. Tato nerovnoměrnost je dána především tím, že se pandemie v jednotlivých zemích vyvíjela odlišně, ovšem odráží také rozdíly v ekonomické struktuře, jakými je například expozice vůči globálním dodavatelským řetězcům a význam odvětví s vysokou intenzitou kontaktů, jako je například cestovní ruch. Hospodářský výkon eurozóny byl na konci roku 2021 o 0,2 % vyšší než v posledním čtvrtletí roku 2019 (viz graf 1.5). V průběhu roku se však vývoj v jednotlivých zemích lišil a výkon největších ekonomik eurozóny překonal do konce roku předpandemickou úroveň pouze ve Francii.

Graf 1.5

Reálný HDP eurozóny, soukromá spotřeba a investice

(index: čtvrté čtvrtletí 2019 = 100)

Zdroje: Eurostat a výpočty ECB.

Poznámky: Poslední údaje jsou za čtvrté čtvrtletí 2021. V posledním čtvrtletí roku 2021 se celkové i nestavební investice nacházely 6,5 % a 12,7 % pod úrovní, jichž dosahovaly před pandemií (ve čtvrtém čtvrtletí roku 2019). Bez údajů za Irsko byla ale jejich skutečná výše ke konci roku 2021 1,1 % a 0,5 % nad předpandemickou úrovní. Tyto značné rozdíly lze přičíst velkým nadnárodním firmám, které používají Irsko jako základnu své činnosti, což vede k výrazným výkyvům v investicích do duševního vlastnictví.

Oživení hospodářského růstu v eurozóně v roce 2021 podpořila včasná a rozhodná expanzivní měnová a fiskální politika. Některá opatření také pomohla ekonomice přizpůsobit se strukturálním změnám, ke kterým došlo v důsledku pandemie a které stále probíhají. Aby zmírnila negativní dopad pandemie, poskytovala ECB v roce 2021 i nadále ekonomice výraznou podporu prostřednictvím své měnové politiky. Akomodativní měnová politika, včetně přísunu dostatečné likvidity, zajistila plynulý tok úvěrů do reálné ekonomiky. Pokud jde o fiskální politiku, vlády zemí eurozóny v roce 2021 i nadále ze svých rozpočtů poskytovaly značnou podporu ke zmírnění dopadů krize prostřednictvím krátkodobých pracovních programů, vyšších výdajů na zdravotnictví, jiných forem podpory podniků i domácností a rozsáhlých úvěrových záruk. Na úrovni EU byla zahájena implementace programu „Next Generation EU“ a byl přijat balíček „Fit for 55“, jejichž cílem je podpořit silnější, ekologičtější a rovnoměrnější oživení napříč zeměmi.

Hlavní hnací silou oživení v eurozóně byla v roce 2021 soukromá spotřeba

Soukromá spotřeba se v roce 2021 zvýšila o 3,5 %, přičemž k nárůstu došlo zejména ve druhém a třetím čtvrtletí, a to především v důsledku uvolnění omezení zavedených v souvislosti s šířením onemocnění COVID-19. Důvěra spotřebitelů se od jara rychle zvyšovala s tím, jak rostla míra proočkovanosti, klesaly obavy z nákazy a zlepšovala se finanční situace domácností, v čemž se odrážel především příznivý vývoj mzdových příjmů (viz graf 1.6). Vládní podpora disponibilních příjmů domácností byla postupně ukončena. Příspěvek čistých fiskálních transferů k růstu reálných disponibilních příjmů se v průběhu roku 2021 změnil na záporný s tím, jak klesal počet osob v programech záchrany pracovních míst a snižovala se i další fiskální podpora. Díky silnému růstu mezd a zaměstnanosti byly hlavním příspěvkem k růstu reálných disponibilních příjmů v roce 2021 mzdové příjmy, u nichž je obvykle vyšší sklon ke spotřebě než u jiných zdrojů příjmů. Růst reálných disponibilních příjmů byl podporován také příjmem z provozního přebytku, smíšeným příjmem a příjmem z vlastnictví, jejichž příspěvek se v průběhu roku vrátil do kladných hodnot, a zároveň ho brzdil nepříznivý vývoj směnných relací. Míra úspor domácností, která v roce 2020 v důsledku pandemie skokově vzrostla, v loňském roce poklesla, ačkoli vzhledem k nadále platným omezením během roku a přetrvávající nejistotě zůstala nad svou předpandemickou úrovní. To znamená, že soukromá spotřeba byla na konci roku 2021 nižší než před pandemií, a to i přes silné oživení.

Graf 1.6

Soukromá spotřeba v eurozóně a struktura disponibilních příjmů domácností

(meziroční změny v %; meziroční příspěvky v procentních bodech)

Zdroj: Eurostat.

Pozn.: Poslední údaje o disponibilních příjmech a příspěvcích jsou za třetí čtvrtletí roku 2021. Poslední údaje o soukromé spotřebě jsou za čtvrté čtvrtletí roku 2021.

Počínající oživení podnikatelských investic a investic do bydlení zpomalilo omezení na straně nabídky

Podnikatelské investice (aproximované nestavebními investicemi) získaly v první polovině roku 2021 na dynamice s tím, jak se uvolňovala protipandemická omezení a docházelo k znovuotevírání ekonomiky, zatímco podmínky financování zůstávaly příznivé. Od poloviny roku však oživení nepříznivě ovlivňovala omezení na straně nabídky, patrná z prodlužujících se dodavatelských lhůt a rostoucích cen vstupů, a podnikatelské investice tak brzdila. Prudký růst cen energií a další vlna pandemie ke konci roku následně podnikatelské investice dále utlumily. Na konci roku 2021 opět zesílil růst podnikatelských investic, zůstal však výrazně pod úrovní zaznamenanou v posledním čtvrtletí roku 2019 (viz graf 1.5). Naproti tomu investice do bydlení (či rezidenčních nemovitostí) překonaly svou předkrizovou úroveň již ve čtvrtém čtvrtletí roku 2020. Na ziskovosti stavební činnosti se v následujících čtvrtletích podepsal nedostatek materiálu a pracovníků. Příznivé podmínky financování a opatření na podporu příjmů, jakož i vysoký objem akumulovaných úspor, nicméně poptávku po bydlení udržely. Na konci roku 2021 investice do bydlení výrazně převýšily předkrizovou úroveň.

Zahraniční obchod eurozóny dosáhl své předpandemické úrovně na konci roku 2021, přičemž čistý vývoz přispěl (kladně) k růstu HDP v tomto roce. Robustní růst na straně dovozu, jehož hnací silou bylo navyšování zásob, tlumila silná dynamika cen, které se zvyšovaly zejména v důsledku prudkého nárůstu dovozních cen energií. Vývoz, který na konci roku 2020 zaznamenal silné oživení poháněné zpracovatelským průmyslem, charakterizovalo dvourychlostní oživení. Na straně zboží docházelo od druhého čtvrtletí ke zmírňování dynamiky v důsledku omezení na straně nabídky a překážek v dopravě, jimiž byla zasažena klíčová exportní odvětví, zatímco vývoz služeb těžil z opětovného otevírání odvětví s vysokou intenzitou kontaktů, jako je například cestovní ruch. Jak dovoz, tak vývoz převýšil do konce čtvrtého čtvrtletí roku 2021 svou předkrizovou úroveň.

Růst produkce byl v jednotlivých sektorech i nadále nerovnoměrný (viz graf 1.7). Příspěvek průmyslu i služeb k růstu byl kladný; nicméně nejvíce k růstu reálné hrubé přidané hodnoty přispěl průmysl.

Graf 1.7

Reálná hrubá přidaná hodnota v eurozóně v jednotlivých sektorech

(levý panel: meziroční změny v %; příspěvky v procentních bodech; pravý panel: index: čtvrté čtvrtletí 2019 = 100)

Zdroj: Eurostat.

Pozn.: Poslední údaje jsou za rok 2021 (levý panel) a čtvrté čtvrtletí roku 2021 (pravý panel).

Trh práce se nadále zotavoval, zůstal však slabší než před pandemií

Spolu s oživením aktivity v eurozóně se znatelně zotavil také trh práce, celkově však zůstal slabší než před pandemií. Míra nezaměstnanosti postupně klesala z 8,2 % v lednu 2021 na 7,0 % v prosinci a nacházela se tak pod hodnotami zaznamenanými před krizí (viz graf 1.8).[2] Důležitou roli při omezování propouštění nadále hrály programy na záchranu pracovních míst, které pomáhaly zachovat lidský kapitál, jejich využívání se však snížilo.[3] Ostatní ukazatele trhu práce nicméně setrvávaly na slabších úrovních než před pandemií. Počet odpracovaných hodin za čtvrté čtvrtletí roku 2021 se nacházel 1,8 % pod úrovní zaznamenanou v posledním čtvrtletí roku 2019, zatímco míra participace pracovní síly za třetí čtvrtletí roku 2021 byla přibližně o 0,2 procentního bodu nižší (což představuje pokles zhruba o 0,4 milionu pracovníků) (viz graf 1.9). Slabší růst pracovní síly lze částečně vysvětlit utlumenou čistou imigrací v eurozóně. Změny probíhající na trhu práce se u jednotlivých skupin zaměstnanců lišily, což částečně odráželo skutečnost, že některá odvětví byla protipandemickými opatřeními a dobrovolným omezováním sociálního kontaktu zasažena silněji. Ve třetím čtvrtletí roku 2021 byla pracovní síla přibližně o 4,2 % nižší než před pandemií v případě osob s nízkou kvalifikací a o 1,7 % nižší v případě osob se střední kvalifikací, zatímco u osob s vysokou kvalifikací vzrostla přibližně o 6,8 %.[4]

Graf 1.8

Nezaměstnanost a pracovní síla

(levá osa: meziroční změny v %; příspěvky v procentních bodech; pravá osa: v % pracovní síly)

Zdroje: Eurostat a výpočty ECB.

Poznámka: Poslední údaje jsou za rok 2021 (levý panel) a čtvrté čtvrtletí roku 2021 (pravý panel), které vychází z implikovaných měsíčních dat.

Graf 1.9

Zaměstnanost, počet odpracovaných hodin a míra participace pracovní síly

(levá osa: index: čtvrté čtvrtletí 2019 = 100; pravá osa: v % osob v produktivním věku)

Zdroje: Eurostat a výpočty ECB.

Poznámka: Poslední údaje jsou za čtvrté čtvrtletí roku 2021 pro zaměstnanost a počet odpracovaných hodin a za třetí čtvrtletí roku 2021 pro míru participace pracovní síly.

Míra volných pracovních míst vzrostla a zaměstnanost se také zvyšovala robustním tempem

Růst míry volných pracovních míst, jenž byl zpočátku omezen především na odvětví, která se po zrušení uzavírek znovu otevřela, se s postupujícím oživením aktivity rozšířil i na další sektory. Růst zaměstnanosti ve druhém a třetím čtvrtletí roku 2021 zesílil a navzdory určitým problémům způsobeným omezeními na straně nabídky ve zpracovatelském průmyslu zůstal robustní a plošný i ve čtvrtém čtvrtletí. Zaměstnanost v průmyslu, ve stavebnictví a ve službách s nižší intenzitou kontaktů se tak přiblížila úrovni před pandemií. V odvětvích s vysokou intenzitou kontaktů zůstala úroveň zaměstnanosti v porovnání s předpandemickou úrovní poměrně nízká.

1.3 Opatření fiskální politiky v náročných časech

Veřejné finance opět ovládl vliv pandemie

V roce 2021 ovládl veřejné finance v eurozóně již druhý rok po sobě vliv pandemie COVID-19. Zejména v první polovině roku vlády zavedly dodatečnou rozsáhlou podporu v reakci na další vlny pandemie a nutnost podpory hospodářského oživení. Na základě makroekonomických projekcí odborníků Eurosystému z prosince 2021 se přesto předpokládá, že díky silnému zlepšení ekonomické aktivity došlo k poklesu poměru schodku veřejných financí v eurozóně (viz graf 1.10) z úrovně 7,2 % HDP v roce 2020 na 5,9 % v roce 2021. I nadále vysoká úroveň fiskální podpory v roce 2021 se odrazila v nastavení fiskální politiky upraveném o dotace z nástroje Next Generation EU (NGEU)[5], které bylo po velmi expanzivní politice v roce 2020 v roce 2021 víceméně neutrální.

Graf 1.10

Saldo vládního sektoru v eurozóně a fiskální pozice

(v procentech HDP)

Zdroje: Makroekonomické projekce pro eurozónu sestavené odborníky Eurosystému, prosinec 2021, a výpočty ECB.

Poznámka: Ukazatel fiskální politiky zohledňuje výdaje financované Nástrojem pro oživení a odolnost NGEU a dalšími strukturálními fondy EU (viz poznámka pod čarou).

Krizová a stimulační opatření mírně vzrostla, protože došlo k nárůstu transferů podnikům, ale programy zkrácených úvazků byly zredukovány

V poměru k HDP se opatření v souvislosti s krizí a opatření na podporu oživení v eurozóně zvýšila ze 4,1 % v roce 2020 na 4,4 % v roce 2021 (viz graf 1.11). Tento nárůst byl způsoben výrazně vyšším objemem vládních transferů podnikům, ale také zvýšenou podporou zdravotnictví a vládními investicemi. Tato zvýšení však byla z velké části kompenzována sníženým využíváním programů zkrácených úvazků. Přestože v roce 2020 byly tyto programy nejdůležitějším nástrojem vládní podpory, byly v roce 2021 postupně snižovány v důsledku uvolňování restriktivních opatření a oživení na trzích práce v souladu s všeobecným oživením hospodářské aktivity. Zlepšení výkonu také vysvětluje, proč se po velkém nárůstu v předchozím roce poměr dluhu k HDP v eurozóně v roce 2021 nepatrně snížil na 97 %.

Graf 1.11

Opatření v souvislosti s krizí a opatření na podporu oživení v eurozóně

(v procentech HDP)

Zdroje: Makroekonomické projekce pro eurozónu sestavené odborníky Eurosystému, prosinec 2021, a výpočty ECB.

Poznámka: Podpora zdravotnictví je odečtena od ostatních uvedených složek, což má vliv zejména na vládní spotřebu.

Plán na podporu oživení EU (Next Generation EU) je stěžejním prvkem reakce Evropy na ekonomické výzvy pandemie

Reakce vlád na fiskální potřeby v posledních dvou letech probíhaly především prostřednictvím vnitrostátních politik, ale stále více také prostřednictvím celoevropských iniciativ. Základní pilíř reakce společné evropské politiky byl vytvořen v červenci 2020, kdy EU oznámila celoevropský program investic a reforem „Next Generation EU“ (NGEU). NGEU nabízí členským státům EU finanční podporu, která je podmíněna realizací konkrétních investic a reforem v období let 2021–2026. Za tímto účelem mobilizuje financování v objemu až do výše 807 mld. EUR v běžných cenách, z čehož 401 mld. EUR (3,5 % HDP eurozóny) je zaměřeno na země eurozóny a zbývající část na ostatní členské státy EU. Přibližně polovina prostředků z Nástroje pro oživení a odolnost, zdaleka největšího programu NGEU, je k dispozici ve formě úvěrů a polovina ve formě nevratných dotací. V praxi se však očekává, že dotační složka převáží, neboť všechny země eurozóny hodlají plně využít svých dotací, zatímco o úvěr dosud požádalo jen několik málo zemí. Pozoruhodným rysem transferů z Nástroje pro oživení a odolnost je to, že nárok na větší podíl mají země, které byly pandemií zasaženy nejvíce nebo mají relativně nízký HDP na obyvatele (viz nároky jednotlivých zemí v grafu 1.12). Pokud budou plány oživení a odolnosti řádně realizovány, měl by tento rys přispět ke zmírnění rozdílů v hospodářském růstu mezi jednotlivými zeměmi, které pandemie v eurozóně dále prohloubila.

Graf 1.12

Nároky zemí eurozóny a jejich požadavky na financování v rámci Nástroje pro oživení a odolnost do konce roku 2021

(v procentech HDP za rok 2020)

Zdroje: Evropská komise a výpočty ECB.

Poznámky: EA: eurozóna. Nároky jednotlivých zemí na dotace se uvádí podle údajů Evropské komise. Nároky jednotlivých zemí na úvěry jsou vypočteny jako 6,8 % jejich hrubého národního důchodu za rok 2019. O žádostech o dotace v rámci Nástroje pro oživení a odolnost a žádostech o úvěr pro Nizozemsko nejsou k dispozici žádné informace, neboť tato země svůj plán obnovy dosud nepředložila.

1.4 Zrychlení růstu cen způsobené heterogenními vlivy

Celková inflace měřená indexem HICP v eurozóně dosáhla v roce 2021 v průměru úrovně 2,6 %, což představuje výrazný nárůst oproti průměrné hodnotě 0,3 % v roce 2020 (viz graf 1.13). Toto zrychlení do značné míry odráželo výrazné zvýšení cen energií. Navíc v některých odvětvích po uvolnění pandemických omezení a silném oživení světové i domácí ekonomiky přispěl k inflačním tlakům převis poptávky nad omezenou nabídkou. Prudký nárůst meziroční inflace z −0,3 % v prosinci 2020 na 5,0 % v prosinci 2021 byl bezprecedentní z hlediska strmosti i rozsahu meziročního tempa růstu na konci roku 2021 (podrobnější informace o faktorech tohoto nárůstu uvádí box 1). Skutečná inflace navíc opakovaně překvapovala svými nárůsty. Pokud jde o další vývoj, očekávalo se, že faktory stojící za růstem inflace v roce 2021 z velké míry odezní a že inflace zůstane v blízké budoucnosti na vyšší úrovni a během roku 2022 zmírní. Po invazi Ruska na Ukrajinu v únoru 2022 se však výrazně zvýšila nejistota v souvislosti s výhledem inflace.

Prudký růst inflace byl ovlivněn růstem cen energií, opětovným otevřením služeb a omezeními v dodávkách

Ke zrychlení celkové inflace v roce 2021 přispěla především energetická složka. Od léta však byly výraznější také příspěvky ostatních složek. Uvolnění pandemických uzavírek a dalších omezení a expanzivní fiskální a měnová politika umožnily zotavování poptávky a podpořily tak především spotřebitelské služby. Současně silná globální poptávka a omezení na straně nabídky i ceny energií vedly ke zvýšení nákladů na dovážené i doma vyrobené statky. To se projevilo také ke konci roku ve vyšších příspěvcích složek cen neenergetického průmyslového zboží a cen služeb k inflaci (viz graf 1.13). Inflace byla ve druhé polovině roku do určité míry stabilní vlivem dočasného snížení DPH v Německu v předchozím roce.

Graf 1.13

Celková inflace a její složky

(meziroční změny v %; příspěvky v procentních bodech)

Zdroje: Eurostat a výpočty ECB.

Poznámka: Příspěvky složek HICP v roce 2021 jsou vypočteny s použitím vah HICP za rok 2020. Dopad změn vah odhaduje ECB. Poslední údaje jsou za prosinec 2021.

Cenová hladina se v průběhu roku 2021 také dynamicky zvýšila

Vzhledem k tomu, že meziroční tempa změn odrážejí také nízkou výchozí pozici předchozího roku, lze cenovou dynamiku v roce 2021 posuzovat také z hlediska vývoje indexů celkového HICP a HICP bez započtení cen energií a potravin. Růst cenové hladiny v průběhu roku 2021 byl prudší než v letech před pandemií, kdy byla skutečná inflace nižší než inflační cíl ECB (viz graf 1.14).

Graf 1.14

HICP celkem a HICP bez započtení energií a potravin

(sezonně očištěný index a index očištěný o vliv počtu pracovních dní, 4.Q 2019 = 100)

Zdroje: Eurostat a výpočty ECB.

Poznámky: Poslední údaje jsou za prosinec 2021.

Hodnoty inflace v roce 2021 zkreslovaly faktory související s měřením

Měření dynamiky cen a faktorů, které ji ovlivňují, bylo v roce 2021 zvláště náročné nejen kvůli ekonomickému dopadu pandemie, ale také kvůli určitým technickým faktorům souvisejícím s pandemií, které ovlivnily měření inflace. Prvním z těchto faktorů bylo pravidelné roční přizpůsobení spotřebních vah pro účely sestavování HICP.[6] Tyto úpravy bývají obvykle malé, ale v roce 2020 se v reakci na pandemii a různá omezení výrazně změnila struktura spotřeby. Například položky HICP v kategorii cestovního ruchu získaly v koši HICP v roce 2021 menší váhu v důsledku utlumeného cestovního ruchu v roce 2020. Změny vah měly v jednotlivých měsících roku 2021 celkově značný dopad spíše na pokles než nárůst meziroční míry inflace. Za celý rok 2021 byl celkový odhadovaný dopad záporný ve výši 0,2 procentního bodu (viz graf 1.13). Druhým technickým faktorem bylo to, že v několika měsících roku 2020 a 2021 ceny několika položek HICP (např. stravování a cestovního ruchu) nebylo možné shromáždit z běžných zdrojů v důsledku omezení v souvislosti s COVID-19. Byly proto nahrazeny cenami, které byly imputovány, tj. získány jinými metodami.[7] Třetím technickým faktorem byla skutečnost, že k sezonním výprodejům docházelo v letech 2020 a 2021 v jiných měsících než obvykle, což znamenalo značnou volatilitu meziročního tempa změny cen neenergetického průmyslového zboží v důsledku složek oděvů a obuvi.

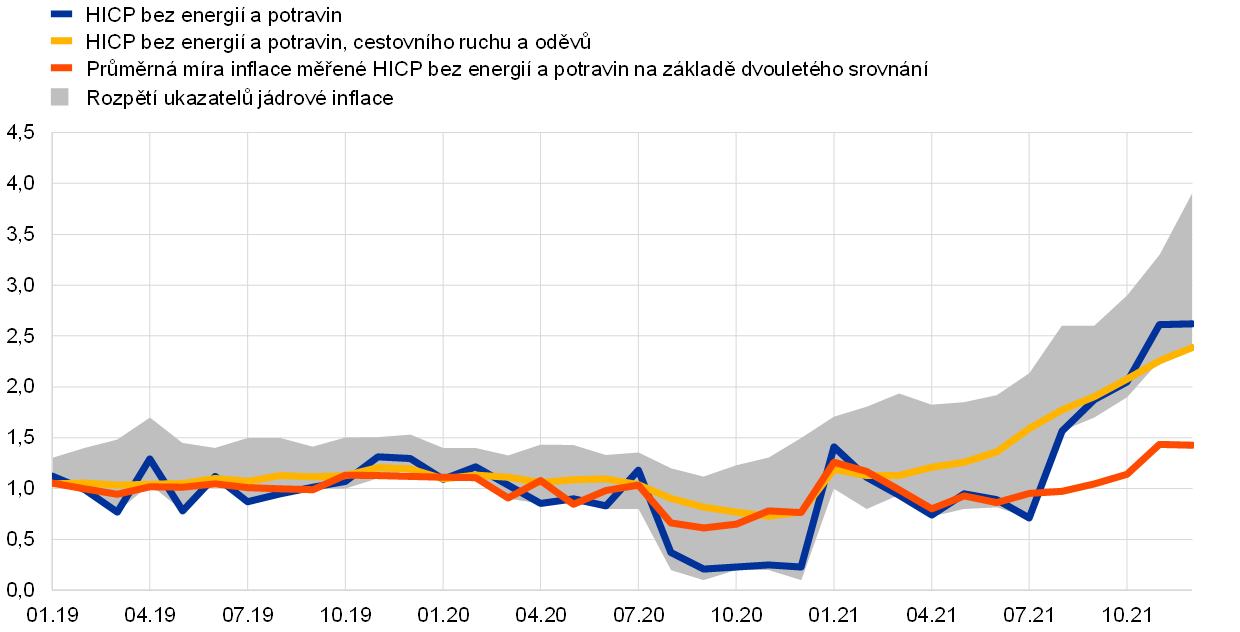

Jádrová inflace vzrostla, ovšem po odfiltrování volatility v souvislosti s pandemií mírněji

Vzhledem k těmto technickým faktorům je třeba postupovat obezřetně také při interpretaci vývoje inflace měřené HICP bez započtení energií a potravin. Během roku rostly také různé ukazatele jádrové inflace, včetně zúžených ukazatelů, statistických ukazatelů a ekonometricky odhadnutých ukazatelů (viz graf 1.15).[8] Na konci roku se míra inflace na základě těchto ukazatelů pohybovala mezi 2,4 a 3,9 %. Kromě toho byla dynamika cen v roce 2020 celkově utlumená, a z tohoto důvodu implikuje pro tempa změn v roce 2021 vzestupné efekty ve srovnávací základně. Vezmeme-li v úvahu tento aspekt, lze se alternativně podívat na vývoj inflace v roce 2021 prostřednictvím tempa změn cen ve stejném měsíci ve dvou předchozích letech, kdy při vydělení dvěma dostaneme průměrnou změnu za rok. Tímto se účinně minimalizují deformace vyplývající z velmi nízké inflace na začátku pandemie. Při tomto výpočtu dosáhla inflace měřená indexem HICP bez započtení energií a potravin v prosinci 2021 úrovně 1,4 %, tj. zhruba poloviční hodnoty oproti zveřejněnému meziročnímu tempu růstu ve výši 2,6 % (viz graf 1.15). Tato časová řada se však během posledních měsíců roku 2021 rovněž zvyšuje až na hodnotu zaznamenanou naposledy v roce 2013, zkraje desetiletí nízké inflace před pandemií COVID-19.

Graf 1.15

Ukazatele jádrové inflace

(meziroční změny v %)

Zdroje: Eurostat a výpočty ECB.

Poznámky: Toto rozpětí zahrnuje trvale a dočasně zúžené ukazatele, statistické ukazatele a ekonometrické ukazatele (Supercore a Persistent and Common Component of Inflation (PCCI)), viz odkaz na popis ukazatelů jádrové inflace v poznámce 8. Poslední údaje jsou za prosinec 2021.

Ceny výrobců zboží výrazně rostly, zatímco mzdové náklady zůstaly mírné

Významnou roli při formování vývoje inflace spotřebitelských cen v roce 2021 hrály nákladové tlaky. Tlaky působící ve všech fázích cenového řetězce se výrazně zvýšily, a to především na počátečních stupních cenového řetězce a u cen meziproduktů, což odráželo dopad omezení na straně nabídky a zejména ve druhé polovině roku 2021 do určité míry také růst cen energií. Zvýšení cen dovážených produktů bylo poněkud vyšší než v roce 2020, částečně v důsledku oslabení eura. Dopad nákladových tlaků na ceny výrobců nepotravinářského spotřebního zboží – což je důležitý ukazatel dynamiky cen neenergetického průmyslového zboží – byl mírnější než na počátečních stupních cenového řetězce, i když stále na historickém maximu. Širším ukazatelem domácích nákladových tlaků je růst deflátoru HDP, který v roce 2021 dosáhl v průměru hodnoty 2,0 %, a byl tak nad průměrem předchozího roku. Silný vliv srovnávací základny a dopad vládních podpůrných opatření vedl k určité volatilitě nákladových složek souvisejících s jednotkovými mzdovými náklady a jednotkovými zisky. Vzhledem k tomu, že se snížila závislost na programech záchrany pracovních míst a většina zaměstnanců se vrátila k plným mzdám, růst náhrad na zaměstnance se zvýšil z −0,6 % v roce 2020 v průměru na 4,0 % v roce 2021. Jelikož se ale zároveň vzhledem k vyššímu počtu odpracovaných hodin zvýšila produktivita na osobu, toto prudké zvýšení se neprojevilo v jednotkových mzdových nákladech. Interpretaci mzdových ukazatelů, jako jsou náhrady na zaměstnance a náhrada za odpracovanou hodinu (viz graf 1.16), tak nadále znesnadňoval dopad vládních podpůrných programů. Růst sjednaných mezd je takovými opatřeními méně ovlivněn a zůstal umírněný. V roce 2021 poklesl v průměru o 1,5 % oproti 1,8 % v roce 2020.[9] To však mohlo také odrážet zpoždění ve mzdových vyjednáváních kvůli pandemii.

Graf 1.16

Ukazatele mzdových nákladů

(meziroční změny v %)

Zdroje: Eurostat, ECB a výpočty ECB.

Poznámky: Poslední údaje o sjednaných mzdách jsou za čtvrté čtvrtletí roku 2021. Poslední údaje o zbylých ukazatelích jsou za třetí čtvrtletí roku 2021.

Ukazatele dlouhodobějších inflačních očekávání narostly směrem k inflačnímu cíli ECB

Dlouhodobější inflační očekávání profesionálních prognostiků, která na konci roku 2020 činila 1,7 %, vzrostla v průběhu roku 2021 na 1,9 % (viz graf 1.17). Podle výsledků zvláštního dotazníku zaslaného respondentům šetření ECB mezi prognostiky (Survey of Professional Forecasters, SPF) pomohla tuto úpravu očekávání podpořit komunikace nové měnověpolitické strategie.[10] Tržní ukazatele dlouhodobější inflační kompenzace, a to zejména pětiletá inflačně indexovaná swapová sazba na pět let dopředu, se vyvíjely podobně a během roku 2021 postupně zrychlovaly. Ke konci roku se tento ukazatel pohyboval těsně pod úrovní 2 %, přičemž ji v říjnu krátce překročil. Odhady inflační rizikové prémie zahrnuté do inflační kompenzace požadované investory naznačují, že inflační riziková prémie se v roce 2021 dostala poprvé za několik let do kladných hodnot napříč jednotlivými splatnostmi. Očištění inflační kompenzace o tento faktor ukazuje, že nárůst skutečných dlouhodobějších inflačních očekávání v rámci tržních ukazatelů inflační kompenzace byl utlumenější.[11]

Graf 1.17

Ukazatele inflačních očekávání na základě výběrových šetření a tržní ukazatele inflační kompenzace

(meziroční změny v %)

Zdroje: Eurostat, Refinitiv, Consensus Economics, ECB (SPF) a výpočty ECB.

Poznámky: Vývoj tržních ukazatelů inflační kompenzace vychází z roční spotové inflačně indexované swapové sazby (ILS) a roční forwardové sazby ILS pro horizont jednoho roku, dvou, tří a čtyř let. Poslední údaje o sazbách ILS jsou z 30. prosince 2021. Šetření SPF za čtvrté čtvrtletí roku 2021 proběhlo v období od 1. do 11. října 2021. Uzávěrka Consensus Economics je 8. prosince 2021 v případě prognóz na roky 2021 a 2022 a 14. října 2021 v případě dlouhodobějších prognóz.

Ceny pro vlastníky bydlení vzrostly, zatímco dynamika nájemného zůstala umírněná

Na základě přezkumu měnověpolitické strategie bylo zjištěno, že do HICP je třeba zahrnout náklady nemovitostí obývaných vlastníky. Ve vývoji souvisejících ukazatelů bylo v roce 2021 dosaženo výrazného pokroku. Je však třeba učinit více, například prostřednictvím lepšího izolování spotřební složky od investiční složky nákupů nemovitostí obsažených v odhadech.[12] Experimentální index, který kombinuje koš HICP s výdaji na vlastnické bydlení, by mohl být Evropským statistickým systémem zpřístupněn již v roce 2023 a přibližně v roce 2026 by ho následoval oficiální index. U těchto nákladů jsou však zatím k dispozici pouze experimentální odhady, které v prvních třech čtvrtletích roku 2021 pravděpodobně rostly průměrným meziročním tempem 4,8 % oproti úrovni 2,6 % v roce 2020, a byly tedy mnohem dynamičtější než nájemné, které je součástí HICP. Nájemné v rámci HICP vzrostlo v roce 2021 o 1,2 % oproti 1,3 % v roce 2020. Vyšší nárůst nákladů na vlastnické bydlení částečně odráží charakter odhadu: index zahrnuje složku vztahující se k nákupu nových nemovitostí, která úzce koresponduje s cenami bydlení. Pokud jde o ceny bydlení, růst ukazatele ECB pro ceny rezidenčních nemovitostí se v prvních třech čtvrtletích roku 2021 meziročně zvýšil na průměrnou hodnotu 7,5 % z 5,4 % v roce 2020. Silný trh s bydlením se odrazil v dynamice HICP v některých menších položkách. Například až do významného uvolnění pandemických omezení na konci jara 2021 trávili lidé více času doma. Tato změna vedla k růstu poptávky po renovaci rezidenčních nemovitostí, s čímž souvisela vyšší dynamika růstu cen zboží a služeb spojených s bydlením, jako jsou údržba a opravy a pokládka koberců a podlahových krytin.

Box 1

Faktory prudkého nárůstu inflace měřené HICP

Meziroční celková inflace v eurozóně měřená HICP dosáhla v prosinci 2021 úrovně 5,0 % v porovnání s −0,3 % v prosinci 2020, 0,3 % za celý rok 2020 a průměrným tempem 0,9 % během pěti let před pandemií. Tento nárůst odrážel především silný růst cen energií, ale také posílení inflace měřené HICP bez započtení energií a potravin, neboť v některých sektorech poptávka převýšila omezenou nabídku v důsledku zotavování globální ekonomiky i eurozóny z pandemie. Je možné, že podniky také zvýšily ceny, aby kompenzovaly ztráty příjmů vzniklé v důsledku přísnějších omezení v souvislosti s COVID-19.

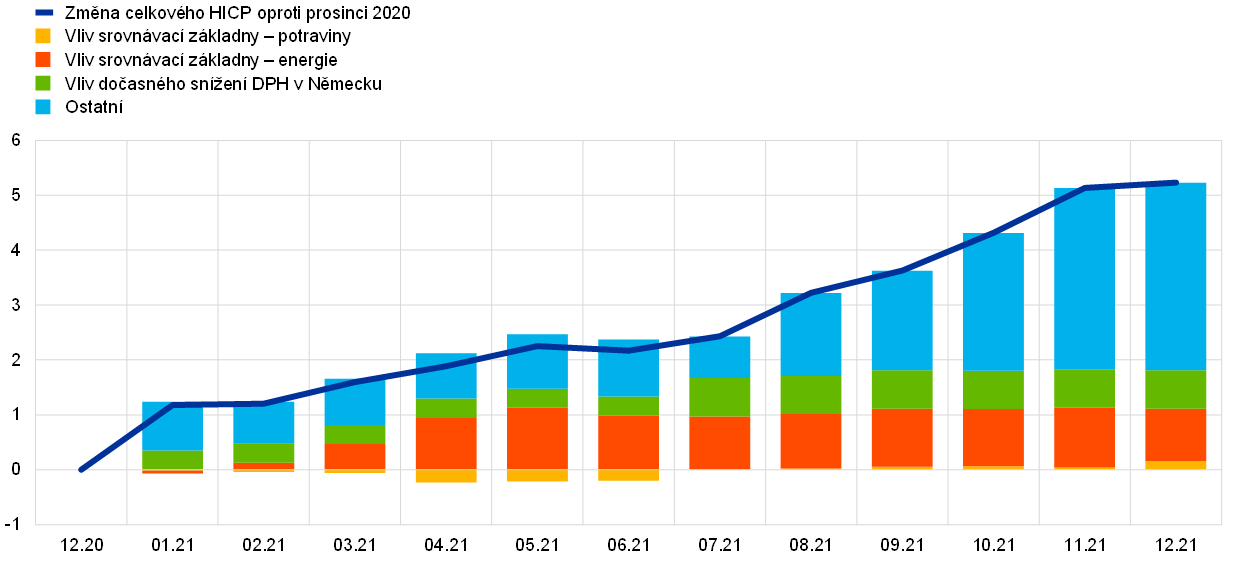

Nízké cenové úrovně v roce 2020 jsou důležitým faktorem při hodnocení prudkého nárůstu inflace v průběhu roku 2021, neboť tvoří základ pro výpočet meziročních temp růstu pro rok 2021. S nástupem pandemie se například propadly ceny ropy a následně i spotřebitelské ceny energií. Zhruba polovinu růstu cen energií v posledním čtvrtletí roku 2021 lze přičíst jejich nízké úrovni v roce 2020.[13] U cen potravin tento efekt působil v opačném směru, neboť po prudkém nárůstu cen potravin na jaře 2020 v souvislosti s pandemií byl v první polovině roku 2021 vývoj cen potravin poměrně mírný. Vliv srovnávací základny pramenil také ze změn nepřímých daní, zejména z dočasného snížení sazby DPH v Německu, ke kterému došlo od července do prosince 2020 v reakci na krizi. Ukončení této dočasně snížené sazby zvýšilo v lednu 2021 inflaci v eurozóně, ale mělo také vliv na její růst ve druhé polovině roku 2021, protože meziroční srovnání vycházelo z cen odrážejících sníženou sazbu daně.[14] I když větší úlohu hrál růst cen během roku, vlivy na meziroční míru inflace související s nízkou srovnávací základnou v roce 2020 vysvětlují dohromady téměř 2 procentní body z celkového nárůstu celkové míry inflace měřené HICP, která byla v prosinci 2021 o 5,3 procentního bodu vyšší než v prosinci 2020 (viz graf A).

Graf A

Kumulativní změna celkové inflace měřené HICP během roku 2021 v porovnání s prosincem 2020

(v procentních bodech)

Zdroje: Eurostat a výpočty ECB.

Poznámky: v grafu je pro každý měsíc roku 2021 patrný rozdíl mezi mírou inflace v tomto měsíci a mírou inflace v prosinci 2020. Například v srpnu 2021 byla míra inflace přibližně o 3 procentní body vyšší než v prosinci 2020 a zhruba polovinu tohoto rozdílu lze vysvětlit vlivem srovnávací základny, tj. nízkou srovnávací základnou v roce 2020.

Druhým faktorem prudkého růstu inflace byla skutečnost, že se spotřebitelské ceny energií v roce 2021 nejenže normalizovaly, ale pokračovaly v silném růstu. Další nárůst se zpočátku týkal především cen pohonných hmot, neboť globální poptávka po ropě vzrostla v souladu s probíhajícím oživením, zatímco nabídka zůstala poněkud utlumená. Později během léta prudce vzrostly také ceny plynu a elektřiny (viz graf B, panel a). To odráželo vyšší poptávku, ale také některá omezení na straně nabídky plynu. Poptávka po plynu v Evropě byla mimořádně vysoká v důsledku studené zimy 2020/2021 a mírného větru v létě roku 2021, což vedlo k nahrazení větrné energie plynem.[15] Navíc došlo v první polovině roku v důsledku údržby plynovodů ke snížení dodávek plynu z Norska a v létě byl dovoz plynu z Ruska do EU relativně nízký. Globální oživení také zvýšilo poptávku po plynu, zejména v Číně. Spotřebitelé vynakládají větší část svých výdajů na energie na pohonné hmoty (cca 40 %) než na plyn (cca 30 %) a na elektřinu (cca 20 %), přičemž vývoj cen pohonných hmot je zpravidla hlavním určujícím faktorem růstu cen energií. Nárůst cen plynu a elektřiny na podzim 2021 však vedl k historicky vysokému příspěvku těchto položek k růstu cen energií v eurozóně (viz graf B, panel b).

Graf B

Vývoj energetické složky inflace

(meziroční změny v %; příspěvky v procentních bodech)

a) Meziroční míra inflace měřené pomocí HICP v oblasti energií a její hlavní složky

b) Příspěvek hlavních složek k meziroční míře inflace v oblasti energií

Zdroje: Eurostat a výpočty ECB.

Třetím hlavním faktorem prudkého nárůstu inflace byly cenové tlaky vznikající v souvislosti s opětovným otevřením ekonomiky po období omezení souvisejících s pandemií. Poptávka výrazně vzrostla jak ve světě, tak na domácím trhu a v některých odvětvích rostla rychleji než omezená nabídka. V důsledku toho došlo na globální úrovni k výpadkům na straně nabídky a na přelomu let 2020 a 2021 prudce vzrostly náklady na přepravu.[16] Ceny výrobců v eurozóně během roku 2021 stabilně rostly, a to nejen u meziproduktů, ale také u spotřebního zboží. Mezi cenami výrobců a spotřebitelskými cenami neexistuje žádná bezprostřední a stabilní vazba, ale postupný růst spotřebitelských cen zboží dlouhodobé spotřeby, zejména ve druhé polovině roku 2021, byl znatelný (viz graf C).[17] Dynamika cen se výrazněji projevila u nových a ojetých automobilů, jízdních kol a motocyklů, ale také u různých elektronických položek, jako jsou IT produkty a televize, a u všech položek, u nichž je pravděpodobné, že byly ovlivněny výpadky ve výrobě, např. v případě polovodičů, nebo výpadky v globálních přepravních a dodavatelských řetězcích.

Graf C

Rozklad inflace měřené HICP bez započtení energií a potravin

(meziroční změny v %; příspěvky v procentních bodech)

Zdroje: Eurostat a výpočty ECB.

Poznámky: Příspěvky složek za rok 2021 se vypočítávají s použitím vah HICP v roce 2020. Dopad změn vah HICP odhaduje ECB.

Jedním ze sektorů nejvíce zasažených pandemickými omezeními byly služby s vysokou mírou mezilidského kontaktu. Jakmile došlo k postupnému uvolnění omezení, začala dynamika cen těchto položek posilovat. Například zvýšení meziročního tempa růstu služeb v kategorii cestovního ruchu (jako jsou ubytování, letecká doprava a zájezdy) bylo patrné zejména na začátku prázdninové sezóny v létě 2021 (viz graf C).[18] Podobně jako u cen energií tento nárůst částečně odrážel srovnání s nízkými cenami v předchozím roce. Po znovuotevření na jaře 2021 navíc postupně posilovala i dynamika cen stravovacích služeb. Vyšší míra inflace v sektoru služeb s vysokou mírou mezilidského kontaktu odrážela nejen náhlé obnovení poptávky, ale také vyšší náklady a nižší kapacitu vyplývající z požadavků a omezení souvisejících s pandemií i z nedostatku pracovních sil, jelikož pro některé firmy je obtížné opětovně přijmout zaměstnance propuštěné během uzávěr.

V neposlední řadě byla volatilita inflace v roce 2021 ovlivněna řadou dalších specifických faktorů, které jsou popsány v hlavním textu kapitoly 1.4. Například dynamika cen oděvů a obuvi byla ovlivněna změnami v načasování sezónních výprodejů a změna vah u položek HICP byla v roce 2021 neobvykle velká, přičemž došlo k mimořádně výraznému vlivu na inflaci měřenou HICP bez započtení energií a potravin (viz graf C).

Celkově souvisel růst inflace měřené HICP v roce 2021 především se zvláštními faktory vznikajícími v souvislosti s pandemií COVID-19 a hospodářským oživením. Bezprecedentní povaha krize a specifický charakter faktorů, které stojí za prudkým nárůstem inflace během oživení, implikují zvláště vysokou míru nejistoty a problémy při hodnocení vývoje inflace v dalším období.

1.5 Pokračující rozhodná opatření měnové politiky podporovala úvěrové podmínky a podmínky financování

Pokračující nákupy aktiv a komunikace ECB tlumily tlaky na růst dlouhodobých výnosů

Silné oživení ekonomické aktivity v roce 2021 podpořil společně se zlepšením boje proti pandemii stimul z fiskální, měnové a obezřetnostní politiky (viz kapitola 1.2). Ve druhé polovině roku začali investoři také požadovat vyšší kompenzaci za expozici vůči růstu inflace, neboť došlo k přehodnocení dlouhodobých inflačních očekávání a rizikové prémie směrem nahoru, což vedlo k růstu dlouhodobých úrokových sazeb (viz graf 1.18). V této souvislosti ECB znovu potvrdila akomodativní nastavení své politiky a svůj závazek zachovat příznivé podmínky financování v eurozóně. Tím alespoň částečně pomohla chránit výnosy v eurozóně před vývojem na světových trzích, kde vyšší než očekávaná inflace vedla k tomu, že účastníci trhu počítali se zpřísněním měnové politiky v řadě vyspělých zemí dříve, než se původně očekávalo. Komunikace ECB o podpůrném nastavení měnové politiky a pokračující rozsáhlé nákupy aktiv navíc pomohly zabránit růstu spreadů výnosů státních dluhopisů, tj. vývoj výnosů státních dluhopisů zůstal poblíž odpovídajících bezrizikových sazeb. V důsledku toho se vážený průměr výnosů desetiletých státních dluhopisů v eurozóně, kde byl jako váha použit HDP, v roce 2021 postupně zvyšoval a 31. prosince činil 0,27 %, což bylo o 51 bazických bodů více než na konci roku 2020 (viz graf 1.18). Obecněji řečeno, podmínky financování v eurozóně byly nadále uvolněné.

Graf 1.18

Dlouhodobé výnosy v eurozóně a ve Spojených státech

(v % p. a.; denní údaje)

Zdroje: Bloomberg, Refinitiv a výpočty ECB.

Poznámky: Údaje za eurozónu se týkají váženého průměru výnosů desetiletých státních dluhopisů, kde byl jako váha použit HDP, a desetileté sazby jednodenního indexového swapu. Poslední údaje jsou z 31. prosince 2021.

Akciové trhy byly podporované dlouhodobými očekáváními ohledně zisků

S pokračujícím závazkem měnové a fiskální podpory přispělo oživení ekonomické aktivity v roce 2021 k plynulému růstu cen akcií v eurozóně, který byl tažen velmi silnými a odolnými dlouhodobými očekáváními ohledně zisků. Tento trend se dočasně přerušil v období od poloviny září do poloviny října, neboť dynamiku akciových trhů na celém světě tlumila tržní očekávání možného omezení nákupů aktiv Federálním rezervním systémem. Na sektorové úrovni rostly v eurozóně výrazně rychleji ceny akcií bank, které v roce 2020 poklesly, než ceny akcií nefinančního sektoru. Široký index cen akcií nefinančních podniků v eurozóně byl k 31. prosinci 2021 zhruba o 19 % nad úrovní konce roku 2020, zatímco nárůst cen akcií bank v eurozóně byl výrazně vyšší a překračoval 30 % (graf 1.19).

Graf 1.19

Indexy akciových trhů v eurozóně a ve Spojených státech

(index: 1. ledna 2020 = 100)

Zdroje: Bloomberg, Refinitiv a výpočty ECB.

Pozn.: Pro eurozónu se uvádí bankovní index EURO STOXX banks a tržní index Refinitiv pro nefinanční podniky; pro Spojené státy se uvádí bankovní index S&P banks a tržní index Refinitiv pro nefinanční podniky. Poslední údaje jsou za 31. prosinec 2021.

Růst peněžní zásoby a úvěrů ukazoval na pokračující, i když mírnější měnovou expanzi

Růst širokých peněz ukazoval v roce 2021 na pokračující robustní měnovou expanzi. Jeho tempo bylo přitom blíže dlouhodobějšímu průměru než v roce 2020, tj. v prvním roce pandemie, kdy tempo růstu širokých peněz prudce vzrostlo (viz graf 1.20). V tvorbě peněz se projevoval úzký agregát M1 odrážející setrvalou akumulaci jednodenních bankovních vkladů ze strany podniků a domácností, která byla nicméně utlumenější než v roce 2020. Toky vkladů domácností se v souladu s oživením spotřebitelské důvěry a výdajů vrátily ke svému předpandemickému průměru. Skutečnost, že silný růst vkladů zaznamenaný v roce 2020 nebyl vykompenzován obdobím podprůměrného růstu, naznačuje snahu udržet vyšší úspory, což se také odráží v odpovědích průzkumu ECB ohledně očekávání spotřebitelů. Toky podnikových vkladů zůstaly také silné, což ukazovalo na další posilování likviditních rezerv podniků. Hlavním zdrojem růstu peněžní zásoby byly nákupy aktiv prováděné Eurosystémem a dále úvěry soukromému sektoru. Včasná a výrazná opatření monetárních, fiskálních a dohledových autorit během koronavirové krize zajistila tok úvěrů do ekonomiky eurozóny za nadále příznivých podmínek.

Graf 1.20

Agregát M3 a úvěry soukromému sektoru

(meziroční změny v %; očištěno o sezonní a kalendářní vlivy)

Zdroj: ECB.

Poznámka: Poslední údaje jsou za prosinec 2021.

Měnověpolitická opatření pomohla zajistit příznivé úvěrové podmínky bank

Úvěrové podmínky bank byly během roku celkově příznivé. Šetření úvěrových podmínek v eurozóně naznačilo, že úvěrové standardy bank (tj. vnitřní pokyny nebo kritéria pro schvalování úvěrů) pro úvěry podnikům a domácnostem, u kterých došlo v předchozím roce ke zpřísnění, zůstaly od druhého čtvrtletí 2021 víceméně beze změny. V tom se odráželo snížení bankami vnímaných rizik v souvislosti s ekonomickým oživením a pokračující podpoře měnové a fiskální politiky včetně úvěrových záruk. Banky také oznámily, že programy nákupu aktiv ze strany ECB, třetí série cílených dlouhodobějších refinančních operací a záporná sazba vkladové facility podpořily poskytování úvěrů. Zároveň banky uvedly, že programy nákupu aktiv a záporná sazba vkladové facility nepříznivě ovlivnily jejich ziskovost.

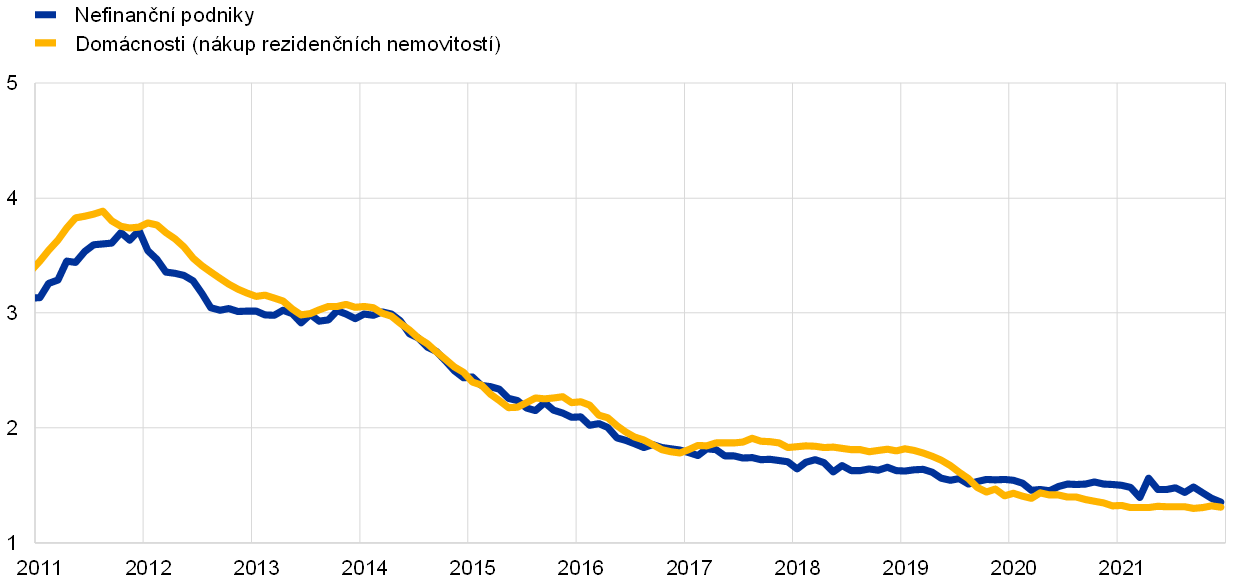

Podpůrná opatření udržovala náklady financování bank v eurozóně na nízké úrovni, čímž pomohla vyvíjet tlak na snižování úrokových sazeb z úvěrů a bránit plošnému zpřísnění podmínek financování. Úrokové sazby z bankovních úvěrů se v průběhu roku 2021 celkově nezměnily a pohybovaly se kolem historického minima. Zatímco úvěry na bydlení silně rostly, růst spotřebitelských úvěrů zůstal slabý, neboť pro financování spotřebních výdajů byly k dispozici úspory naakumulované během pandemie. U podniků byly zaznamenány snížené potřeby výpůjčního financování vlivem velkého množství hotovostních rezerv, růstu nerozděleného zisku podpořeného nedávným oživením a dostupnosti dalších zdrojů financování – zejména mezipodnikových a obchodních úvěrů. Objem úvěrů nefinančním podnikům od bank a jejich čistá emise dluhových cenných papírů se tak zmírnily poté, co v roce 2020 silně rostly, a to i přes to, že reálné náklady na dluhové financování dosáhly ve čtvrtém čtvrtletí 2021 nového historického minima. Meziroční tempo růstu bankovních úvěrů podnikům se snížilo ze 7,1 % v prvním roce pandemie na 4,3 % v roce 2021, i když podle Šetření o přístupu podniků k financování klesl podíl podniků vykazujících překážky při hledání úvěru na úroveň před pandemií. Nefinanční podniky se také mohly spolehnout na financování ve formě akcií a jiných účastí. Toky externího financování nefinančních podniků se v roce 2021 celkově dále zvýšily (viz graf 1.21).

Graf 1.21

Čisté toky externího financování nefinančních podniků v eurozóně

(roční toky; v mld. EUR)

Zdroje: Eurostat a ECB.

Poznámky: MFI: měnové finanční instituce. V „úvěrech od neměnových finančních institucí a nerezidentů“ se neměnové finanční instituce skládají z ostatních finančních zprostředkovatelů, penzijních fondů a pojišťoven. „Úvěry od MFI“ a „úvěry od neměnových finančních institucí a nerezidentů“ jsou očištěné o prodej a sekuritizaci úvěrů. Položka „ostatní“ představuje rozdíl mezi celkovými zdroji a nástroji uvedenými v grafu a skládá se především z mezipodnikových a obchodních úvěrů. Poslední údaje jsou za třetí čtvrtletí 2021. Meziroční tok za rok 2021 je vypočten jako součet toků za čtyři čtvrtletí od čtvrtého čtvrtletí 2020 do třetího čtvrtletí roku 2021.

2 Měnová politika: pokračující podpora a nová strategie

Komplexní soubor měnověpolitických opatření ECB v roce 2021 a jejich úpravy zabránily procyklickému zpřísňování podmínek financování a omezily hrozbu nedostatku likvidity a úvěrů tím, že udržovaly dostatečný objem likvidity v bankovním systému a chránily tok úvěrů do ekonomiky. Reakce měnové politiky byla pro trhy zásadní stabilizační silou a podpořila ekonomiku i výhled inflace. Bilanční suma Eurosystému na konci roku 2021 dosáhla historického maxima 8,6 bil. EUR a meziročně tak vzrostla o 1,6 bil. EUR. Na konci roku 2021 představovala měnověpolitická aktiva 80 % celkových aktiv v rozvaze Eurosystému. Rizika spojená s velkým objemem rozvahy nadále tlumil rámec ECB pro řízení rizik.

2.1 Reakce měnové politiky ECB nadále zásadním způsobem podporovala ekonomiku i výhled inflace

Podmínky financování byly i nadále příznivé

Počátkem roku ekonomickou aktivitu stále narušovala pandemie a inflace se držela na velmi nízkých hodnotách

Na začátku roku 2021 byl hospodářský vývoj v eurozóně stále významně ovlivňován probíhající pandemií COVID-19. Přestože začátek očkování byl významným milníkem v boji proti koronaviru, opětovný prudký nárůst počtu nakažených a vznik různých variant viru znamenaly, že v řadě zemí eurozóny bylo třeba prodloužit či zpřísnit protiepidemická opatření. To narušilo ekonomickou aktivitu a zahalilo nejistotou výhled pro nejbližší období. Inflace byla nadále velmi nízká v prostředí slabé poptávky a výrazných nevyužitých kapacit na trhu práce i trhu zboží a služeb. Údaje zveřejňované na začátku roku celkově potvrzovaly předchozí hodnocení Rady guvernérů, že pandemie bude mít v blízké budoucnosti výrazný dopad na ekonomiku a že bude docházet k dlouhodobému oslabení inflace. Obecně řečeno byly podmínky financování v eurozóně celkově příznivé. I když bezrizikové sazby od zasedání Rady guvernérů v prosinci 2020 mírně vzrostly, spready státních a podnikových úvěrů byly odolné, podmínky na trhu dluhopisů zůstaly příznivé – včetně podnikových dluhopisů – a úrokové sazby z bankovních úvěrů domácnostem i podnikům byly blízko svých historických minim.

V lednu Rada guvernérů potvrdila akomodační nastavení měnové politiky z prosince 2020

Za této situace byla nadále zásadní výrazná podpora ze strany měnové politiky a Rada guvernérů v lednu 2021 rozhodla, že potvrdí akomodační nastavení měnové politiky z prosince 2020, aby během pandemie zachovala příznivé podmínky financování.[19] Cílem bylo snížit nejistotu, zvýšit důvěru, podpořit výdaje spotřebitelů i investice podniků a posílit ekonomickou aktivitu a tím zajistit střednědobou cenovou stabilitu. Zejména čisté nákupy v rámci nouzového pandemického programu nákupu aktiv (PEPP) ve výši 1 850 mld. EUR, které byly prodlouženy nejméně do konce března 2022, přispěly k zachování příznivých podmínek financování pro všechny sektory ekonomiky. Třetí série cílených dlouhodobějších refinančních operací (TLTRO III) pak byla nadále atraktivním zdrojem financování bank a podporovala úvěrování podniků a domácností. Pokračující reinvestice splátek jistin ze splatných cenných papírů zakoupených v rámci PEPP a pokračující čisté měsíční nákupy aktiv ve výši 20 mld. EUR v rámci programu nákupu aktiv (APP) také podporovaly podmínky financování tím, že signalizovaly přítomnost Eurosystému na trzích v období pandemie i v dalším období.

Prodloužení a zpřísnění protiepidemických opatření nepříznivě ovlivňovalo ekonomickou aktivitu v prvním čtvrtletí, ale celková inflace prudce vzrostla

Zatímco v prvních měsících roku šíření variant viru a související prodloužení a zpřísnění protiepidemických opatření stále více nepříznivě ovlivňovalo ekonomickou aktivitu, celková inflace začala prudce růst ze záporných hodnot v důsledku faktorů specifických pro jednotlivé země a technických faktorů (včetně vlivu srovnávací základny) a výrazného zvýšení cen energií. Fundamentální cenové tlaky však zůstaly utlumené v souvislosti se stále slabou poptávkou a výraznými nevyužitými kapacitami na trhu práce i trhu zboží a služeb. Dlouhodobější bezrizikové úrokové sazby a výnosy státních dluhopisů pokračovaly v růstu pozorovaném od prosincového zasedání Rady guvernérů. Vzhledem k tomu, že tyto tržní úrokové sazby jsou hlavními referenčními sazbami, od nichž se odvíjí ceny dalších nástrojů kapitálového trhu – jako jsou podnikové a bankovní dluhopisy – i ceny bankovních úvěrů domácnostem a firmám, šoky vycházející z těchto sazeb mají tendenci se zpožděním ovlivňovat širší podmínky financování. Značný a trvalý růst tržních úrokových sazeb by se proto mohl projevit v předčasném zpřísnění podmínek financování ve všech sektorech ekonomiky. To by ohrožovalo závazek Rady guvernérů z prosince 2020 a ledna 2021 zachovat příznivé podmínky financování v průběhu pandemie a zabránit zpřísnění, které by nebylo v souladu s bojem proti tlumícímu dopadu pandemie na předpokládaný vývoj inflace. Zpřísnění podmínek financování by zvýšilo nejistotu, snížilo důvěru, dále omezilo ekonomickou aktivitu a ohrozilo střednědobou cenovou stabilitu.

Po nárůstu tržních úrokových sazeb Rada guvernérů v březnu zvýšila objem čistých nákupů aktiv v rámci PEPP

S tím, jak se podmínky financování zpřísnily a výhled inflace se nezlepšil, se v březnu Rada guvernérů rozhodla provádět v následujícím čtvrtletí čisté nákupy v rámci PEPP ve výrazně vyšším objemu než v prvních měsících roku. Ostatní prosincová opatření byla znovu potvrzena.[20] V dubnu byly objem čistých nákupů i další opatření ponechány beze změny, neboť nově dostupné informace potvrzovaly společné hodnocení podmínek financování a výhledu inflace provedené na březnovém zasedání.

Znovuotevření ekonomiky a nová strategie

Červnové projekce odborníků Eurosystému předpokládaly, že inflace v roce 2021 vzroste a v roce 2022 opět poklesne

Okolo poloviny roku vývoj pandemie COVID-19 a pokrok v očkování umožnily znovu otevřít ekonomiku eurozóny. I přes vznik nových variant koronaviru se tlak na systémy zdravotní péče zmenšoval. Červnové makroekonomické projekce pro eurozónu sestavené odborníky Eurosystému předpokládaly, že inflace ve druhé polovině roku 2021 vzroste a v roce 2022 opět poklesne, neboť se očekávalo odeznění dočasných faktorů. Fundamentální cenové tlaky se na celém horizontu projekcí postupně zvyšovaly a projekce harmonizovaného indexu spotřebitelských cen (HICP) bez započtení cen energií a potravin byly revidovány směrem nahoru. Celková inflace však měla na celém horizontu projekcí zůstat pod cílem Rady guvernérů, přičemž i jádrová inflace měla zůstat pod úrovní 2 %. Zatímco podmínky financování firem a domácností zůstávaly stabilní, tržní úrokové sazby v období před zasedáním Rady guvernérů 10. června dále vzrostly. To bylo částečně způsobeno lepším ekonomickým výhledem, ale jakékoli zpřísnění širších podmínek financování považovala Rada guvernérů za předčasné a rizikové pro pokračující oživení a výhled inflace.

Vzhledem k tomu, že výhled inflace v delším horizontu nadále nedosahoval střednědobého vývoje, který byl předpokládán před pandemií, a vzhledem k riziku přísnějších podmínek financování Rada guvernérů v červnu rozhodla, že bude pokračovat v čistých nákupech aktiv v rámci PEPP ve výrazně vyšším objemu než během prvních měsíců roku, a také potvrdila veškerá další opatření.

ECB v červenci 2021 dokončila přezkum své měnověpolitické strategie a přijala symetrický inflační cíl ve výši 2 %

Rada guvernérů 8. července dokončila přezkum své měnověpolitické strategie (viz kapitola 2.4). Nová strategie zahrnovala dva klíčové faktory, které se měly promítnout do formulace nastavení měnové politiky Rady guvernérů: zaprvé přijetí nového symetrického 2 % inflačního cíle ve střednědobém horizontu a zadruhé podmíněný závazek zohlednit při provádění měnové politiky implikace efektivní dolní meze v prostředí strukturálně nízkých nominálních úrokových sazeb, což by v době, kdy se ekonomika nachází blízko dolní meze, vyžadovalo zvláště razantní či setrvalá opatření měnové politiky. Při plnění svého nového cíle a v souladu se svou měnověpolitickou strategií proto Rada guvernérů na svém červencovém měnověpolitickém zasedání přehodnotila signalizaci měnové politiky v oblasti základních úrokových sazeb ECB a navázala svou měnovou politiku na tři konkrétní podmínky související s výhledem inflace. Rada guvernérů konstatovala, že základní úrokové sazby ECB zůstanou na současné nebo nižší úrovni do doby, než zaznamená, že inflace má dosáhnout 2 % s velkým předstihem před koncem horizontu projekcí a udržitelně po zbytek horizontu projekcí, a dokud neusoudí, že pokrok v oblasti jádrové inflace je dostatečný, aby byl konzistentní se stabilizací inflace na úrovni 2 % ve střednědobém horizontu. Uvedla, že to může také znamenat přechodné období inflace mírně nad cílem.

V červenci Rada guvernérů potvrdila své březnové hodnocení, které bylo v souladu se zachováním příznivých podmínek financování

Před červencovým zasedáním se snížily tržní úrokové sazby a podmínky financování většiny podniků a domácností zůstaly na příznivých úrovních. I když inflace nadále rostla, z velké části se očekávalo, že bude dočasná, a její výhled pro střednědobý horizont zůstal utlumený. V eurozóně probíhalo ekonomické oživení, ačkoli šíření koronavirové varianty delta bylo zdrojem rostoucí nejistoty. Zachování příznivých podmínek financování bylo považováno za nezbytné k zajištění toho, aby se hospodářské oživení změnilo v trvalou expanzi, a k vyrovnání negativního dopadu pandemie na inflaci. Rada guvernérů proto nadále očekávala, že tempo provádění čistých nákupů v rámci PEPP bude výrazně rychlejší než v prvních měsících roku. Potvrdila také ostatní měnověpolitická opatření.

Podpora přechodu k silnému hospodářskému oživení a v konečném důsledku i návratu inflace k 2% cíli

Zářijové projekce pracovníků ECB zahrnovaly další revize inflace směrem nahoru v horizontu projekcí

V září oživení ekonomiky eurozóny stále nabíralo na síle a výstup ekonomiky měl do konce roku překonat svou předpandemickou úroveň. Nové makroekonomické projekce pro eurozónu sestavené pracovníky ECB revidovaly projekce inflace v roce 2021 směrem nahoru z důvodu vysokých nákladových tlaků plynoucích z dočasného nedostatku materiálů a zařízení, nadále vyššího než očekávaného příspěvku cen energií a vlivů dočasného snížení DPH v Německu od července do prosince 2020. Predikce inflace pro rok 2023 se však stále pohybovala výrazně pod 2 %, i když byla mírně revidována směrem nahoru, aby odrážela lepší výhled růstu a rychlejší snižování míry nevyužitých kapacit v ekonomice. Tržní ukazatele inflačních očekávání se nadále zvyšovaly a byly výrazně nad nejnižšími hodnotami dosaženými během pandemie, i když zůstávaly pod 2% střednědobým cílem ECB pro inflaci měřenou HICP. Podmínky financování podniků, domácností a veřejného sektoru byly nadále příznivé a sazby bankovních úvěrů se pohybovaly na historicky nejnižších hodnotách.

Rada guvernérů od září rozhodla o mírně nižším tempu čistých nákupů aktiv v rámci PEPP vzhledem k příznivým podmínkám financování a lepšímu střednědobému výhledu inflace

Na základě mírného zlepšení střednědobého výhledu inflace a s ohledem na aktuální podmínky financování Rada guvernérů v září usoudila, že příznivé podmínky financování by mohly být zachovány při mírně nižším tempu čistých nákupů aktiv v rámci PEPP než v předchozích dvou čtvrtletích. Rada guvernérů potvrdila svá ostatní opatření.

V říjnu Rada guvernérů potvrdila svůj zářijový postoj

V době říjnového zasedání Rady guvernérů ekonomika eurozóny nadále silně oživovala. Dynamika růstu se však částečně zmírnila, a to zejména v důsledku nedostatku materiálů, zařízení a zaměstnanců, který tlumil výrobu v některých odvětvích. Inflace nadále rostla, zejména v důsledku prudkého růstu cen energií, ale také kvůli tomu, že oživení poptávky předstihlo omezenou nabídku. Očekávalo se, že inflace bude v krátkém období dále růst, ale poté se v průběhu následujícího roku sníží. Tržní úrokové sazby od září rostly. Podmínky financování v ekonomice nicméně zůstávaly příznivé, zejména vzhledem k tomu, že úrokové sazby z bankovních úvěrů firmám a domácnostem byly nadále historicky nízké. Rada guvernérů proto potvrdila svůj zářijový postoj a ponechala čistý objem nákupů v rámci PEPP i všechna svá další opatření beze změny.

Prosincové projekce odborníků Eurosystému revidovaly inflaci směrem nahoru, ale růst měl v blízké budoucnosti zpomalit, zatímco v roce 2022 měl růst zrychlit a inflace zpomalit

Koncem roku ekonomickou aktivitu tlumila nová omezení a nejistota v souvislosti s pandemií, zejména v souvislosti s šířením varianty omikron, pokračujícím nedostatkem materiálů, zařízení a pracovních sil i výrazně vyššími cenami energií. Zpomalení růstu v posledním čtvrtletí roku a očekávání, že tento vývoj bude pokračovat i v první polovině roku 2022, vedly k tomu, že v prosincových projekcích sestavených odborníky Eurosystému byl růst pro rok 2022 revidován směrem dolů. Očekávalo se však, že během roku 2022 dojde k opětovnému výraznému oživení růstu. Inflace v listopadu dále rostla vyšším tempem, než se předpokládalo, ale byl očekáván její pokles během roku 2022. Ukazatele dlouhodobějších inflačních očekávání založené na tržních ukazatelích a průzkumech se mírně přiblížily ke 2 %. To mělo společně s postupným návratem ekonomiky k plné kapacitě a dalším zlepšováním situace na trhu práce podporujícím rychlejší růst mezd přispět k růstu jádrové inflace a přiblížení celkové inflace k cíli Rady guvernérů ve střednědobém horizontu. Prosincové projekce celkové i jádrové inflace byly proto v porovnání se zářím revidovány směrem nahoru, ačkoli zůstaly pod cílem inflace měřené HICP na úrovni 1,8 % v roce 2024. Podmínky financování v ekonomice byly v prosinci stále příznivé, neboť tržní úrokové sazby zůstaly od zasedání Rady guvernérů v říjnu víceméně stabilní a úrokové sazby z bankovních úvěrů firmám i domácnostem zůstaly na historicky nízké úrovni.

V prosinci Rada guvernérů oznámila postupné snižování objemu nákupů aktiv od prvního čtvrtletí 2022, ukončení čistých nákupů v rámci PEPP ke konci března a flexibilní reinvestice v rámci PEPP nejméně do konce roku 2024.

Rada guvernérů na svém prosincovém zasedání usoudila, že pokrok v oblasti ekonomického oživení a střednědobého inflačního cíle umožňoval postupné snižování objemu nákupů aktiv v následujících čtvrtletích. Současně byla pro stabilizaci inflace na 2 % ve střednědobém horizontu stále nezbytná měnová akomodace a prostředí nejistoty zdůrazňovalo potřebu flexibility a možnosti volby při provádění měnové politiky. S ohledem na to přijala Rada guvernérů následující rozhodnutí.

Zaprvé, Rada guvernérů očekávala, že se v prvním čtvrtletí 2022 sníží objem čistých nákupů aktiv v rámci PEPP a na konci března 2022 budou čisté nákupy ukončeny.

Zadruhé prodloužila reinvestiční horizont programu PEPP. Rada guvernérů informovala o svém záměru reinvestovat jistiny ze splatných cenných papírů v rámci tohoto programu nejméně do konce roku 2024. Budoucí postupné ukončování portfolia PEPP bude v každém případě řízeno tak, aby nezasahovalo do odpovídajícího nastavení měnové politiky.

Zatřetí, Rada guvernérů zdůraznila, že pandemie ukázala, že za stresových podmínek pomohla flexibilita při navrhování a provádění nákupů aktiv čelit zhoršené transmisi měnové politiky a zefektivnila úsilí o dosažení cíle měnové politiky. V rámci mandátu Rady guvernérů proto za nepříznivých podmínek zůstane pružnost i nadále součástí měnové politiky, kdykoli by rizika pro transmisi měnové politiky ohrožovala dosahování cenové stability. Zejména v případě obnovené fragmentace trhu v souvislosti s pandemií by mohly být reinvestice v rámci PEPP kdykoli pružně upraveny napříč časem, třídami aktiv a jurisdikcemi. To by mohlo zahrnovat nákupy dluhopisů vydaných Řeckou republikou nad rámec rolovaných splátek s cílem zabránit přerušení nákupů v této jurisdikci, které by mohlo narušit transmisi měnové politiky do řecké ekonomiky, zatímco se stále zotavovala z dopadů pandemie. Čisté nákupy v rámci PEPP by také mohly být v případě potřeby obnoveny s cílem čelit nepříznivým šokům spojeným s pandemií.

Začtvrté, v souladu s postupným snižováním nákupů aktiv a s cílem zajistit, aby nastavení měnové politiky zůstalo ve střednědobém horizontu konzistentní se stabilizací inflace na cíli, rozhodla Rada guvernérů o měsíčním čistém objemu nákupů v rámci APP ve výši 40 mld. EUR ve druhém čtvrtletí 2022 a 30 mld. EUR ve třetím čtvrtletí. Od října 2022 budou čisté nákupy aktiv v rámci APP udržovány v měsíčním objemu 20 mld. EUR po nezbytně dlouhou dobu, aby podpořily akomodační dopad měnověpolitických sazeb. Rada guvernérů očekávala, že čisté nákupy skončí krátce předtím, než Rada guvernérů zahájí zvyšování základních úrokových sazeb ECB.

Rada guvernérů také oznámila svůj záměr nadále v plném rozsahu reinvestovat jistiny ze splatných cenných papírů zakoupených v rámci programu APP po delší dobu od chvíle, kdy začne zvyšovat základní úrokové sazby ECB, a v každém případě tak dlouho, jak to bude nezbytné k udržení příznivých podmínek likvidity a výrazné míry měnové akomodace.

Byla potvrzena úroveň základních úrokových sazeb ECB a signalizace budoucí trajektorie měnověpolitických sazeb.

Rada guvernérů také uvedla, že bude nadále sledovat podmínky financování bank a zajistí, aby splatnost operací TLTRO III neohrozila hladkou transmisi měnové politiky. Pravidelně bude také hodnotit, jak cílené úvěrové operace přispěly k nastavení měnové politiky. Rada guvernérů uvedla, že jak již bylo oznámeno, předpokládá, že zvláštní podmínky používané v rámci TLTRO III skončí v červnu 2022. Rovněž posoudí vhodnou kalibraci dvoustupňového systému úročení rezerv, aby politika záporných úrokových sazeb neomezovala zprostředkovatelskou kapacitu bank v prostředí vysokého objemu přebytečné likvidity. V neposlední řadě Rada guvernérů opět potvrdila, že je připravena upravit podle potřeby veškeré své nástroje, aby zajistila, že se inflace ve střednědobém horizontu stabilizuje na 2% cíli.

Akomodativní měnová politika a nově nastavená opatření zajišťovaly příznivé podmínky financování a bránily negativnímu dopadu pandemie na inflaci

V průběhu roku 2021 ECB zachovala výrazné uvolnění nastavení měnové politiky, aby čelila negativnímu dopadu pandemie COVID-19 na výhled inflace. Úpravy komplexního souboru opatření pomohly zachovat příznivé podmínky financování. Tato opatření účinně bránila nárůstu výnosů státních dluhopisů (viz graf 2.1), které představují základ pro náklady financování domácností, firem i bank. Udržovala rovněž velmi příznivé náklady na financování bank (viz graf 2.2). Kromě toho zajistila, že z těchto uvolněných podmínek financování těžily domácnosti a firmy, přičemž příslušné úrokové sazby z úvěrů dosahovaly historicky nejnižších ročních hodnot 1,31 % a 1,36 % (viz graf 2.3). Inflace ve druhé polovině roku výrazně vzrostla, zatímco ekonomika víceméně pokračovala ve svém oživení. Vzhledem k pokroku v ekonomickém oživení a přiblížení se ke střednědobému inflačnímu cíli Rada guvernérů rozhodla, že od začátku roku 2022 zahájí postupné snižování nákupů aktiv. Reakce měnové politiky v roce 2021 celkově zajistila příznivé podmínky financování a podpořila tak pokračující hospodářské oživení a přiblížení inflace k cíli Rady guvernérů.

Graf 2.1

Výnos desetiletého státního dluhopisu vážený HDP v eurozóně a desetiletá sazba jednodenního indexového swapu

(v % p. a.)

Zdroj: výpočty ECB.

Poznámky: Poslední údaje jsou za 31. prosinec 2021.

Graf 2.2

Souhrnné náklady dluhového financování bank

(souhrnné náklady financování prostřednictvím vkladů a financování na nezajištěných trzích; v % p. a.)

Zdroje: ECB, Markit iBoxx a výpočty ECB.

Poznámky: Souhrnné náklady financování prostřednictvím vkladů jsou vypočítány jako průměr sazeb z nových jednodenních vkladů, vkladů s dohodnutou splatností a vkladů s výpovědní lhůtou, který je vážen zůstatky těchto vkladů. Poslední údaje jsou za prosinec 2021.

Graf 2.3

Souhrnné sazby z bankovních úvěrů nefinančním podnikům a domácnostem

(v % p. a.)

Zdroj: ECB.

Poznámky: Souhrnné sazby z bankovních úvěrů jsou vypočítány agregací krátkodobých a dlouhodobých sazeb pomocí 24měsíčního klouzavého průměru objemu nových obchodů. Poslední údaje jsou za prosinec 2021.

2.2 Rozvaha Eurosystému vzhledem k přetrvávajícím náročným úkolům nadále rostla

Velikost rozvahy Eurosystému se v roce 2021 zvýšila o 23 %

V roce 2021 Eurosystém nadále uplatňoval opatření zavedená v reakci na pandemii COVID-19, jmenovitě program PEPP a operace PELTRO a TLTRO III se změněným nastavením, a také prováděl nákupy aktiv v rámci APP. V důsledku těchto opatření rozvaha Eurosystému v roce 2021 vzrostla o 23 % (1,6 bil. EUR) a její velikost dosáhla na konci roku nového historického maxima 8,6 bil. EUR.

Na konci roku 2021 činila aktiva rozvahy Eurosystému související s měnovou politikou 6,9 bil. EUR. Tato aktiva zahrnovala úvěry poskytnuté úvěrovým institucím v eurozóně, které představovaly 26 % celkových aktiv (to odpovídá procentnímu podílu na konci roku 2020), a aktiva zakoupená pro účely měnové politiky, jež představovala 55 % celkových aktiv (oproti 53 % na konci roku 2020) (viz graf 2.4). Ostatní finanční aktiva v rozvaze se skládala převážně z cizích měn a zlata v držbě Eurosystému a portfolií v eurech nevztahujících se k měnové politice.

Na straně pasiv se celkový objem rezerv držených úvěrovými institucemi a využívání vkladové facility protistranami zvýšil na úroveň 4,3 bil. EUR (z úrovně 3,5 bil. EUR na konci roku 2020) a na konci roku 2021 představoval 50 % celkového objemu pasiv (to odpovídá procentnímu podílu na konci roku 2020). Bankovky v oběhu vzrostly tempem převyšujícím historický trend na 1,5 bil. EUR (oproti 1,4 bil. EUR na konci roku 2020) a na konci roku 2021 tvořily 18 % pasiv (oproti 21 % na konci roku 2020). Objem ostatních pasiv včetně kapitálu a účtů přecenění vzrostl na 2,7 bil. EUR (z 2,1 bil. EUR na konci roku 2020) a představoval 32 % celkových pasiv (oproti 29 % na konci roku 2020) (viz graf 2.4). Nárůst ostatních pasiv byl způsoben především nárůstem vládních vkladů z 516 mld. EUR na 590 mld. EUR, což představovalo 22 % ostatních pasiv (oproti 25 % na konci roku 2020), a protipoložkou zvláštních práv čerpání Mezinárodního měnového fondu, která se zvýšila na 179 mld. EUR (z 55 mld. EUR na konci roku 2020) a představovala 7 % ostatních pasiv (oproti 3 % na konci roku 2020).

Graf 2.4

Vývoj konsolidované rozvahy Eurosystému

(v mld. EUR)

Zdroj: ECB.

Poznámky: Kladné hodnoty představují aktiva, zatímco záporné hodnoty pasiva. Křivka přebytečné likvidity je zobrazena v kladných hodnotách, ačkoli představuje součet následujících pasivních položek: zůstatků na běžných účtech nad rámec povinných minimálních rezerv a využívání vkladové facility.

V zájmu zvýšení transparentnosti dvoustupňového systému úročení rezerv úvěrových institucí se ECB v červenci 2020 rozhodla zveřejnit související údaje na úrovni Eurosystému i jednotlivých zemí. Existuje tak lepší přehled o vývoji rezerv, které jsou největším pasivem rozvahy Eurosystému. Konkrétně tak Eurosystém nyní zveřejňuje průměrné hodnoty požadavků na minimální rezervy v jednotlivých udržovacích obdobích rezerv, stavy na běžném účtu a přebytečné rezervy na vnitrostátní úrovni. Pravidelně jsou také zveřejňovány údaje za Eurosystém a jednotlivé státy, které se týkají úlev způsobilých k vynětí pro dvoustupňový systém, vyňatých a nevyňatých přebytečných rezerv a nevyužitých úlev.

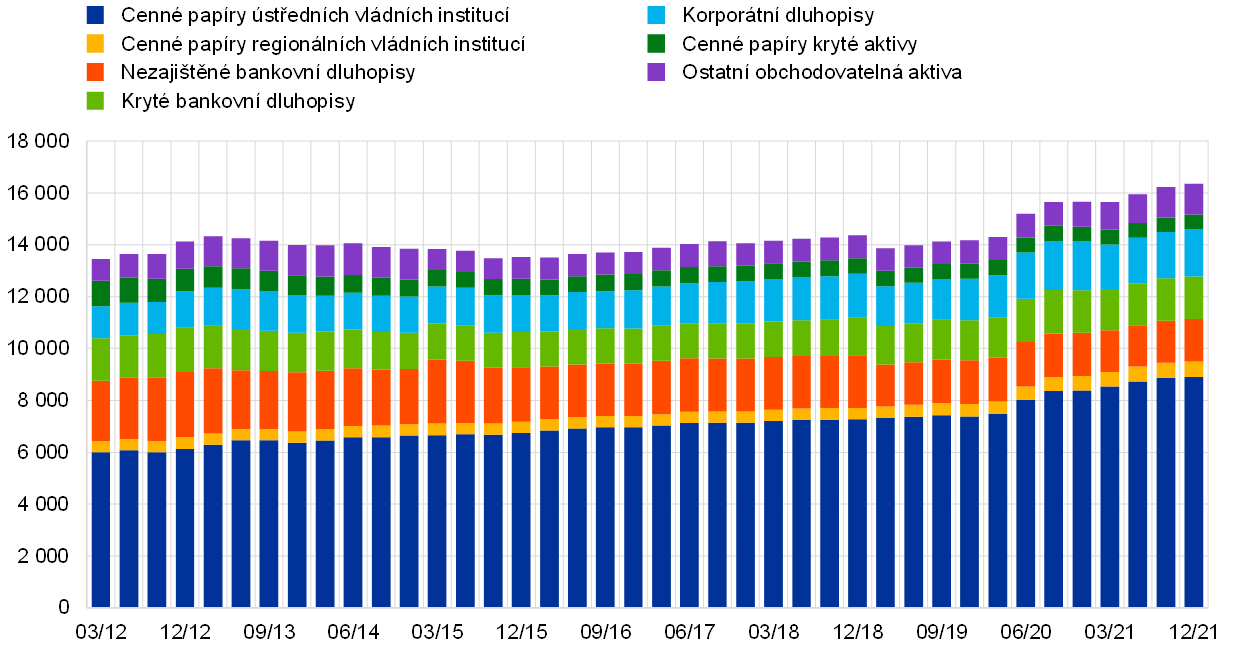

Splatnost portfolií programů APP a PEPP a rozdělení mezi třídy aktiv a země

V roce 2021 pokračovaly nákupy aktiv v rámci programů APP a PEPP