** Tekstissä käsitellään EKP:n toimia vuonna 2021, ja se on laadittu ennen Venäjän hyökkäystä Ukrainaan. EKP on valmis ryhtymään kaikkiin tarvittaviin toimiin rahoitusvakauden turvaamiseksi ja hintavakauden säilyttämiseksi mandaattinsa mukaisesti. **

Vuonna 2021 euroalueen talous alkoi elpyä yhä vankemmin pandemian aiheuttaman hätätilan jälkeen. Talous piristyi voimakkaasti ja BKT kasvoi 5,3 %, vaikka vuoden lopulla kasvuvauhti hieman hidastuikin, kun uusia rajoituksia otettiin käyttöön koronaviruksen (covid-19) omikronmuunnoksen vuoksi. Talouden elpyminen kohensi myös työllisyyttä, ja työttömyysaste laski vuoden lopulla poikkeuksellisen alhaiseksi.

Taloudellinen toiminta käynnistyi ripeästi, muttei ongelmitta. Alkuvuodesta 2021 inflaatio oli euroalueella vielä hyvin hidasta, mutta se kiihtyi huomattavasti pandemiasta johtuvien tarjontarajoitteiden, kansainvälisen kysynnän vahvistumisen ja energian nopean hinnannousun vuoksi. Kokonaisinflaatiovauhti oli vuonna 2021 keskimäärin 2,6 % (edellisvuonna vain 0,3 %).

Vuonna 2021 saatiin päätökseen EKP:n rahapolitiikan strategian uudelleenarviointi. Strategian päivityksen ansiosta EKP pystyy nyt vastaamaan paremmin uusiin haasteisiin ja sillä on enemmän keinoja nykyisen vaikean tilanteen hallintaan. EKP:n neuvosto otti käyttöön selkeän ja yksiselitteisen inflaatiotavoitteen: 2 % keskipitkällä aikavälillä. Inflaatiotavoite on symmetrinen, eli sitä nopeampaa ja hitaampaa inflaatiota pidetään yhtä kielteisinä. Tavoitteella on myös takanaan koko EKP:n neuvoston vankkumaton tuki.

Lisäksi EKP:n neuvosto sopi siitä, miten tavoite pidetään symmetrisenä. Kun korot ovat taloudessa lähellä käytännön alarajaansa, vaaditaan voimallisia tai pitkällisiä rahapoliittisia toimia, jotta poikkeama inflaatiotavoitteesta ei pääse vakiintumaan. Uusi strategia otettiin huomioon myös korkokehitystä koskevassa ennakoivassa viestinnässämme, jota tarkistettiin. Strategia ohjasi toimiamme toisella vuosineljänneksellä, kun reagoimme talouskehitykseen.

Kun elpyminen oli vielä hauraalla pohjalla ja inflaatio vaimeaa, tuimme taloutta mittavin rahapoliittisin toimin, jotta inflaatio palaisi lähemmäksi tavoitettamme. Inflaation nopeutuessa seurasimme tilanteen kehitystä tekemättä liian äkillisiä muutoksia, jotta rahapolitiikka ei tiukentuisi ennenaikaisesti tilapäisten tarjontapuolen häiriöiden vuoksi. Sopeutimme netto-ostojen tahtia pandemiaan liittyvässä osto-ohjelmassa (pandemic emergency purchase programme, PEPP) sitä mukaa, kun talouden näkymät ja arviomme rahoitusolojen kehityksestä muuttuivat.

Joulukuussa EKP:n neuvosto katsoi, että ostoja voitaisiin seuraavina vuosineljänneksinä vähitellen vähentää talouden elpyessä ja inflaation lähestyessä keskipitkän aikavälin tavoitetta. Se ilmoitti, että PEPP-ohjelmassa netto-ostot päättyisivät maaliskuun 2022 lopussa ja muidenkin osto-ohjelmien rooli rahapolitiikassa pienenisi vähitellen.

Strategian uudelleenarvioinnin yhteydessä EKP julkisti myös kunnianhimoisen toimintasuunnitelman ja selkeät tavoitteet, joiden avulla ilmastonäkökohdat aiotaan sisällyttää konkreettisesti rahapolitiikan ohjausjärjestelmäämme. Ilmastonmuutoksen vaikutukset halutaan saada paremmin esiin makrotalouden kehitystä seuraavissa malleissa, ja ilmastoriskien analysointia varten kehitetään uusia indikaattoreita. Vuonna 2021 perustettu EKP:n ilmastonmuutoskeskus koordinoi toimia EKP:n sisällä. Tässä vuosikertomuksessa kerrotaan tarkemmin EKP:n ympäristökestävyyteen liittyvistä toimista ja aloitteista.

EKP teki vuonna 2021 myös tärkeitä uudistuksia viestinnässään. Heinäkuussa alettiin julkaista uutta rahapoliittista katsausta, jossa EKP:n neuvoston rahapoliittisista päätöksistä kerrotaan selkeästi ja yleistajuisesti. Rahapoliittisesta katsauksesta julkaistaan myös kuvitettu versio: Rahapoliittinen katsaus pähkinänkuoressa kertoo tärkeimmät asiat lyhyesti ja havainnollisesti kaikilla EU:n virallisilla kielillä.

Euron suosio on vankkaa. Kesällä 2021 tehdyssä Eurobarometri-kyselyssä 79 % vastaajista euroalueella kannatti yhteistä rahaa. Mutta euron pitää toimia myös digitaalisella aikakaudella. Vuonna 2021 EKP:n neuvosto käynnisti digitaalista euroa koskevan hankkeen. Ensimmäisten kahden vuoden kuluessa tutkitaan, millainen digitaalinen euro olisi toteutettavissa. Käteisraha pysyy jatkossakin tärkeänä maksuvälineenä jokapäiväisessä elämässä. Joulukuussa EKP ilmoitti aloittavansa uuden eurosetelisarjan suunnittelun ja kysyvänsä myös kansalaisten mielipiteitä. Uusien eurosetelien ulkoasusta on tarkoitus tehdä lopullinen päätös vuonna 2024.

Lähivuosina euro siis uudistuu. Yhteisellä rahallamme on jatkuvasti takanaan EKP:n vankkumaton tuki, ja EKP on sitoutunut myös ylläpitämään sen ostovoimaa eli hintavakautta.

Frankfurt am Mainissa huhtikuussa 2022

Christine Lagarde

Pääjohtaja

Vuosi muutamin numeroin

1 Talousnäkymät vahvistuvat mutta ovat edelleen pandemian varjostamat

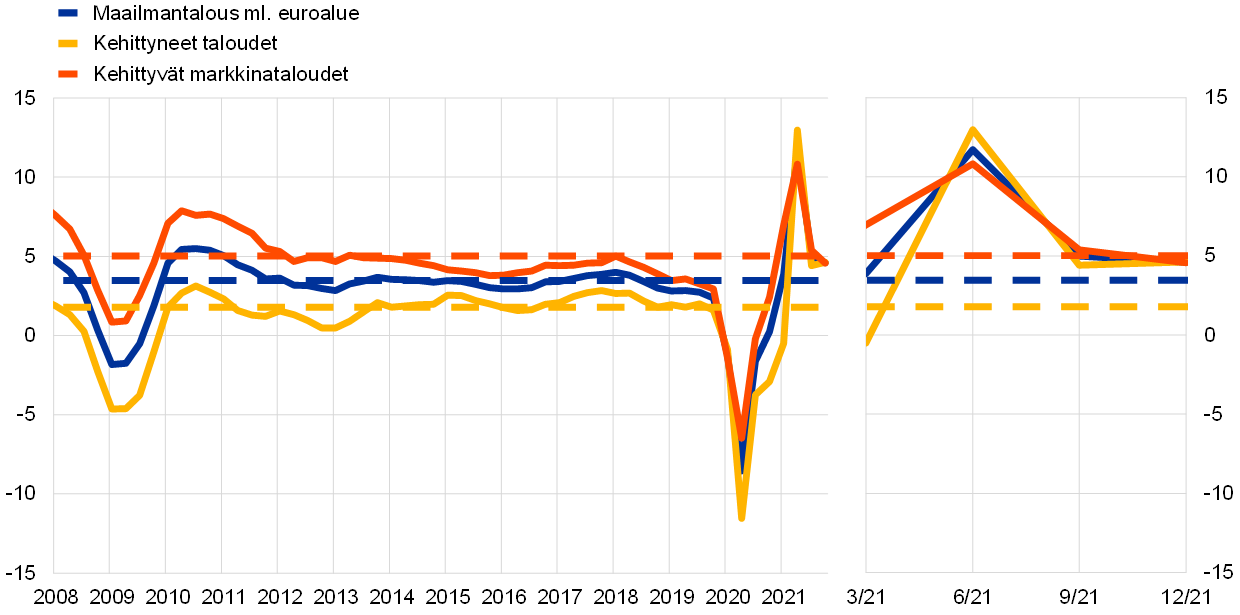

Maailmantalous elpyi voimakkaasti vuonna 2021, kun taloudet avautuivat uudelleen, koronarokotuskattavuus nousi ja talouspoliittinen tuki oli voimakasta ja oikea-aikaista. Elpyminen kuitenkin jakautui jossain määrin epätasaisesti kehittyneiden ja kehittyvien markkinatalouksien kesken. Globaali inflaatio kiihtyi pitkälti siksi, että energian hinta nousi voimakkaasti ja joillakin sektoreilla kysyntä ylitti tarjonnan pandemiaan liittyvien sekä muiden tarjonnan ja kuljetusten kapeikkojen takia. Euroalueen BKT:n määrä elpyi nopeasti vuonna 2021 supistuttuaan edellisvuonna voimakkaammin kuin koskaan tilastohistorian aikana. Tämä elpyminen, jonka myötä myös työmarkkinatilanne koheni, sai tukea oikea-aikaisesta ja määrätietoisesta raha- ja finanssipoliittisesta tuesta. Taloudellinen epävarmuus pysyi kuitenkin koholla vuoden aikana, ja ero kahden suurimman sektorin eli teollisuuden ja palvelujen välillä pysyi korosteisena. Alkuvuonna sulkutoimet ja matkustusrajoitukset rajoittivat kasvua, millä oli negatiivinen vaikutus palvelujen kysyntään ja tarjontaan. Sittemmin globaalin kysynnän poikkeuksellisen voimakkaan elpymisen myötä tarjontakapeikot ja energian hinnan nousu rajoittivat teollisuuden tuotantoa. Euroalueen inflaatio yhdenmukaistetulla kuluttajahintaindeksillä (YKHI) mitattuna nousi vuonna 2021 voimakkaasti eli 2,6 prosenttiin edellisvuoden 0,3 prosentista. Inflaatio pysyi vaimeana vuoden alkukuukausina mutta kiihtyi vuoden mittaan ja ylsi joulukuussa 5,0 prosenttiin. Hintojen nousu johtui suurelta osin energian hinnan voimakkaasta ja laaja-alaisesta noususta, talouden uudelleenavautumisen aiheuttamista kysynnän ja tarjonnan tasapainottomuuksista sekä teknisistä tekijöistä, kuten Saksan arvonlisäveron tilapäisen alennuksen päättymisestä. Inflaation odotettiin pysyvän nopeana lyhyellä aikavälillä mutta hellittävän vuoden 2022 mittaan. Venäjän hyökkäys Ukrainaan lisäsi kuitenkin merkittävästi inflaationäkymiin liittyvää epävarmuutta.

1.1 Maailmantalous elpyi kriisistä voimakkaasti mutta epätasaisesti

Nousevan rokotuskattavuuden ja oikea-aikaisen talouspolitiikan tukema maailmantalous elpyi voimakkaasti, joskin epätasaisesti

Maailmantalous elpyi kriisistä voimakkaasti vuonna 2021, mutta edistys jakautui epätasaisesti (ks. kuvio 1.1). Globaali BKT:n määrä supistui 3,1 % vuonna 2020, minkä jälkeen se kasvoi 6,2 % vuonna 2021 uudesta pandemia-aallosta huolimatta. Nousukäänteen tärkeimmät taustatekijät olivat talouksien uudelleenavautuminen, koronarokotuskattavuuden nousu ja oikea-aikaiset politiikkatoimet. Samaan aikaan tarjontakapeikot hidastivat kasvua. Vaikka elpyminen oli globaalia, sen voimakkuus vaihteli maittain. Kasvu oli korostuneempaa kehittyneissä talouksissa ja hillitympää useimmissa kehittyvissä markkinatalouksissa, joissa rokotteiden saatavuus ja mahdollisuus toteuttaa kasvua tukevaa talouspolitiikkaa olivat rajallisemmat. Lisäksi maailmantalouden kasvu hidastui vuoden loppua kohti pääasiassa uuden tartunta-aallon ja käyttöön palautettujen rajoitustoimien sekä sitkeiden tarjontakapeikkojen takia.

Kuvio 1.1

Globaalin BKT:n kasvu

(vuotuinen prosenttimuutos, neljännesvuosihavaintoja)

Lähteet: Haver Analytics, kansalliset lähteet ja EKP:n laskelmat.

Huom. Aggregaatit on laskettu ostovoimapariteetilla korjatuilla BKT-painoilla. Yhtenäiset viivat kuvaavat tilastotietoja, jotka ulottuvat vuoden 2021 viimeiseen neljännekseen saakka. Katkoviivat kuvaavat pitkän aikavälin keskiarvoja (vuoden 1999 ensimmäisestä neljänneksestä vuoden 2021 viimeiseen neljännekseen). Tuorein havainto on joulukuulta 2021, päivitetty 28.2.2022.

Myös maailmankauppa elpyi voimakkaasti pääasiassa tavarakaupan vetämänä

Maailmankauppa elpyi voimakkaasti, mutta kasvu hidastui vuoden 2021 jälkipuoliskolla (ks. kuvio 1.2). Globaalin kysynnän voimakas kiihtyminen alkoi ennen muuta kulutuksesta ja pikemminkin tavarakaupasta kuin palveluista (esim. matkustaminen ja turismi), joihin kohdistui enemmän rajoituksia. Vuoden jälkipuoliskolla tavarakauppa ylitti kriisiä edeltäneen tasonsa, joskin sen kasvu hidastui sitkeiden tarjontakapeikkojen vuoksi. Henkilökohtaiseen kanssakäymiseen perustuvat palvelut elpyivät hitaammin sitä mukaa, kun rajoituksia poistettiin, ja ne pysyivät vuonna 2021 heikompana kuin ennen pandemiaa.

Kuvio 1.2

Maailmankaupan kasvu (tuonnin määrä)

(vuotuinen prosenttimuutos, neljännesvuosihavaintoja)

Lähteet: Haver Analytics, kansalliset lähteet ja EKP:n laskelmat.

Huom. Maailmankaupan kasvu on määritelty globaalin tuonnin kasvuna euroalue mukaan lukien. Yhtenäiset viivat kuvaavat vuoden 2021 viimeiseen neljännekseen saakka ulottuvia tilastotietoja. Katkoviivat kuvaavat pitkän aikavälin keskiarvoja (vuoden 1999 viimeisestä neljänneksestä vuoden 2021 viimeiseen neljännekseen). Tuorein havainto on joulukuulta 2021, päivitetty 28.2.2022.

Globaali inflaatio kiihtyi merkittävästi, kun kysyntä elpyi, tarjontakapeikot säilyivät ja hyödykkeiden hinnat nousivat.

Globaali inflaatio kiihtyi merkittävästi vuonna 2021 sekä kokonaisinflaatiolla että esimerkiksi ilman elintarvikkeiden ja energian hintoja lasketuilla inflaatioindikaattoreilla mitattuna (ks. kuvio 1.3). Taloudellisen yhteistyön ja kehityksen järjestön (OECD) jäsenvaltioissa kokonaisinflaatio kiihtyi 6,6 prosenttiin ja ilman energian ja elintarvikkeiden hintoja laskettu inflaatio kiihtyi 4,6 prosenttiin. Useimmissa maissa inflaation kiihtyminen liittyi energian ja muiden hyödykkeiden hintojen nousuun, joka johtui pandemian takia rajoittuneen tarjonnan ja voimakkaasti elpyvän kysynnän epätasapainosta. Yhdysvalloissa BKT:n määrä saavutti kriisiä edeltäneen tasonsa vuoden 2021 toisella neljänneksellä ja inflaatiopaineet kiristyivät erityisen voimakkaasti ja laajenivat vuoden loppua kohti. Inflaatiopaineista tuli aiempaa laaja-alaisempia myös joissakin kehittyvissä markkinatalouksissa.

Kuvio 1.3

OECD-alueen kuluttajahintainflaatio

(vuotuinen prosenttimuutos, kuukausihavaintoja)

Lähde: OECD.

Huom. Tuorein havainto on joulukuulta 2021, päivitetty 28.2.2022.

Öljyn hinta nousi kysynnän elpymisen ja tarjontapuolen rajoitteiden takia

Öljyn hinta, joka oli pandemian aikana käynyt alimmillaan noin 10 Yhdysvaltain dollarin tasolla, nousi vuonna 2021 korkeimmillaan 86 dollariin barrelilta. Raakaöljyn kansainvälisen Brent-viitelaadun hinta oli vuoden lopussa 79 dollaria barrelilta. Talouden elpymisen myötä öljyn kysyntä kasvoi kohti pandemiaa edeltänyttä tasoaan. Vuoden 2021 jälkipuoliskolla kaasun korkea hinta johti myös kaasun korvaamiseen muilla energianlähteillä, öljy mukaan lukien. Samaan aikaan öljyn tarjonta jäi kysynnästä jälkeen osittain Yhdysvaltain liuskeöljyteollisuuden kapasiteettirajoitteiden sekä OPECin ja eräiden muiden öljyntuottajavaltioiden muodostaman kartellin verrattain vaatimattomien tuotannonlisäysten takia.

Euro heikkeni Yhdysvaltain dollariin nähden, kun euroalueen ja Yhdysvaltojen rahapolitiikan kehitys erkaantuivat.

Euro heikkeni vuoden 2021 aikana nimellisellä efektiivisellä valuuttakurssilla mitattuna 3,6 %. Mitä tulee kahdenvälisiin kursseihin, euro heikkeni Yhdysvaltain dollariin nähden 7,7 %. Tämä johtui pääasiassa siitä, että rahapolitiikan linjaukset kehittyivät Yhdysvalloissa ja euroalueella eri suuntiin. Euro heikkeni myös suhteessa Englannin puntaan mutta vahvistui suhteessa Japanin jeniin.

Maailmantalouden kasvuun liittyvät riskit painottuivat odotettua hitaamman kasvun suuntaan

Vuoden 2021 lopussa maailmantalouden kasvunäkymiä varjosti edelleen epävarmuus pandemian kehityksestä, kun rokotukset etenivät epätasaisesti ympäri maailmaa. Koronaviruksen omikronmuunnoksen ilmaantuminen, tartuntamäärien kasvu ja rajoitustoimien uusi kiristyminen muodostivat maailmantalouden elpymiseen kohdistuvia riskejä samoin kuin mahdollisuus tarjontakapeikkojen pitkittymisestä.

1.2 Euroalueen talous elpyi ripeästi[1]

Siinä, missä euroalueen BKT supistui 6,4 % vuonna 2020, se kasvoi 5,3 % vuonna 2021 (ks. kuvio 1.4). Menneen vuoden talouskasvu heijasteli vielä suurelta osin koronapandemian kehitystä sekä vähenevää mutta edelleen korkeaa taloudellista epävarmuutta. Ensimmäisellä vuosineljänneksellä sulkutoimet ja matkustusrajoitukset rajoittivat edelleen kasvua ja vaikuttivat haitallisesti etenkin palvelujen kulutukseen. Elpyminen alkoi teollisuussektorilta, jonka kasvu oli kauttaaltaan voimakasta. Sitä mukaa, kun taloudet avautuivat jälleen ja koronarajoituksia kevennettiin vuoden toisella ja kolmannella neljänneksellä, palvelusektori alkoi kuroa kiinni eroa muun talouden kasvuun, mikä mahdollisti laaja-alaisemman elpymisen. Globaalin kysynnän poikkeuksellisen voimakas elpyminen vuoden jälkipuoliskolla kuitenkin johti kysynnän ja tarjonnan epätasapainoon monilla markkinoilla. Tämän seurauksena muun muassa energian hinta nousi voimakkaasti, mikä yhdessä jälleen voimistuneen pandemian kanssa vaimensi talouden elpymisen voimakkuutta ja vahvisti inflaatiopaineita.

Kuvio 1.4

Euroalueen BKT:n määrä ja kysyntäerien vaikutus

(vuotuinen prosenttimuutos, vaikutus prosenttiyksikköinä)

Lähde: Eurostat.

Huom. Tuoreimmat havainnot vuodelta 2021 (vasen kohta) ja vuoden 2021 viimeiseltä neljännekseltä (oikea kohta).

Vaikka tämä kehitys koski kaikkia euroalueen maita, maiden välillä on ollut jonkin verran eroja pandemiasta toipumisessa. Tämä johtuu pitkälti siitä, että pandemian kehitys on vaihdellut maittain, mutta samalla se heijastelee talouden rakenteellisia eroja, kuten riippuvuutta globaaleista toimitusketjuista sekä henkilökohtaiseen kanssakäymiseen perustuvien sektorien painoarvoa. Vuoden 2021 lopussa euroalueen tuotanto oli 0,2 % suurempi kuin vuoden 2019 viimeisellä neljänneksellä (ks. kuvio 1.5). Kehitys kuitenkin vaihteli maittain vuoden mittaan, ja euroalueen suurimmista talouksista vain Ranskassa tuotanto ylsi vuoden loppuun mennessä pandemiaa edeltäneelle tasolleen.

Kuvio 1.5

Euroalueen BKT, yksityinen kulutus ja investoinnit

(Indeksi: IV/2019 = 100)

Lähteet: Eurostat ja EKP:n laskelmat.

Huom. Tuoreimmat havainnot ovat vuoden 2021 viimeiseltä neljännekseltä. Vuoden 2021 viimeisellä neljänneksellä kokonaisinvestoinnit olivat 6,5 % ja muut kuin rakennusinvestoinnit 12,7 % pienemmät kuin ennen pandemiaa (vuoden 2019 viimeisellä neljänneksellä). Jos Irlanti jätetään tarkastelun ulkopuolelle, vastaavat vuodenvaihteen luvut olivat kuitenkin 1,1 % ja 0,5 % pandemiaa edeltänyttä suuremmat. Näiden suurten erojen voidaan katsoa johtuvan siitä, että suuret monikansalliset yritykset käyttävät Irlantia toimintansa tukikohtana, mistä aiheutuu merkittäviä heilahteluja investoinneissa henkisiin omaisuustuotteisiin.

Euroalueen talouskasvun elpyminen vuonna 2021 sai tukea oikea-aikaisesta ja päättäväisestä kasvua tukevasta raha- ja finanssipolitiikasta. Lisäksi eräillä toimilla helpotettiin talouden sopeutumista pandemian käynnistämiin rakenteellisiin muutoksiin, jotka jatkuvat edelleen. EKP jatkoi vuonna 2021 merkittävää rahapoliittista tukea pandemian vaikutusten lieventämiseksi. Kasvua tukeva rahapolitiikka, mukaan lukien runsaan likviditeetin ylläpitäminen, varmistivat luoton saatavuuden reaalitaloudessa. Finanssipolitiikan saralla euroalueen valtiot jatkoivat vuonna 2021 tuntuvaa julkistaloudellista tukea kriisin vaikutusten lieventämiseksi lyhennetyn työajan järjestelyjen, terveydenhuoltomenojen lisäysten, muiden yrityksille ja kotitalouksille tarjottujen tukien sekä lainantakausjärjestelyjen kautta. EU:n tasolla Next Generation EU -ohjelman täytäntöönpano käynnistyi ja ”Fit for 55” -ilmastopaketti otettiin käyttöön edistämään talouden vahvempaa, vihreämpää ja yhtenäisempää elpymistä eri maissa.

Yksityinen kulutus toimi euroalueen elpymisen pääveturina vuonna 2021

Yksityinen kulutus kasvoi 3,5 % vuonna 2021. Elpyminen oli erityisen vahvaa toisella ja kolmannella neljänneksellä pääasiassa koronarajoitusten helpottumisen myötä. Kuluttajien luottamus vahvistui keväästä lähtien nopeasti, kun rokotekattavuus nousi, tartuntapelot vähenivät ja kotitalouksien taloudellinen tilanne parani pääasiassa työtulojen positiivisen kehityksen ansiosta (ks. kuvio 1.6). Valtiot lopettivat asteittain kotitalouksien käytettävissä olevien tulojen tukemisen. Nettomääräisten tulonsiirtojen vaikutus käytettävissä olevien reaalitulojen kasvuun muuttui vuoden 2021 aikana negatiiviseksi, kun työpaikkojen säilyttämisjärjestelyjen ja muiden finanssipoliittisten tukijärjestelyjen piirissä olevan väestön määrä väheni. Palkkojen ja työllisyyden voimakkaan kasvun myötä työtulot, joiden rajakulutusalttius on yleensä muita tulonlähteitä korkeampi, nousivat vuonna 2021 käytettävissä olevien reaalitulojen kasvun tärkeimmäksi tekijäksi. Käytettävissä olevien reaalitulojen kasvu sai tukea myös bruttotoimintaylijäämän sekä sekalaisten tulojen ja omaisuustulojen kasvusta, joka kääntyi positiiviseksi vuoden aikana, kun taas vaihtosuhteen negatiivinen kehitys heikensi sitä. Vuonna 2020 pandemian myötä jyrkästi noussut kotitalouksien säästämisaste laski vuonna 2021, joskin se pysyi pandemiaa edeltänyttä tasoaan korkeampana, kun rajoitustoimet jatkuivat osittain vuoden aikana ja epävarmuus pysyi korkeana. Näin ollen voimakkaasta elpymisestään huolimatta yksityinen kulutus oli vuoden 2021 lopussa alhaisemmalla tasolla kuin ennen pandemiaa.

Kuvio 1.6

Euroalueen yksityinen kulutus ja kotitalouksien käytettävissä olevien tulojen jakauma

(prosenttimuutos edellisestä vuodesta, kasvuvaikutukset prosenttiyksikköinä)

Lähde: Eurostat.

Huom. Tuorein havainto käytettävissä olevista tuloista ja kasvuvaikutuksista on vuoden 2021 kolmannelta neljännekseltä ja yksityisestä kulutuksesta vuoden viimeiseltä neljännekseltä.

Tarjontakapeikot hidastivat yritysten investointien ja asuinrakennusinvestointien orastavaa elpymistä

Yritysten investoinnit (ei-rakennusinvestointien perusteella arvioituna) kiihtyivät vuoden 2021 alkupuoliskolla, kun pandemiarajoituksia kevennettiin, taloudet avautuivat uudelleen ja rahoitusolot pysyivät suotuisina. Tarjontakapeikot, jotka näkyivät toimitusaikojen venymisenä ja tuotantopanosten hintojen nousuna, kuitenkin rasittivat elpymistä ja yritysten investointeja vuoden puolivälistä alkaen. Sen jälkeen energian hintojen voimakas nousu ja pandemian uusi aalto loppuvuonna jarruttivat yritysten investointeja entisestään. Vuoden 2021 lopussa yritysten investoinnit vilkastuivat jälleen mutta jäivät merkittävästi pienemmiksi kuin vuoden 2019 viimeisellä neljänneksellä (ks. kuvio 1.5). Sitä vastoin asuinrakennusinvestoinnit olivat ylittäneet kriisiä edeltäneen tasonsa jo vuoden 2020 viimeisellä neljänneksellä. Seuraavilla neljänneksillä raaka-aine- ja työvoimapula koettelivat rakentamisen kannattavuutta. Kaikesta huolimatta suotuisat rahoitusolot ja tulotukitoimenpiteet sekä mittavat kartutetut säästöt tukivat asuntojen kysyntää. Vuoden 2021 lopussa asuinrakennusinvestoinnit olivat selvästi kriisiä edeltänyttä korkeammalla tasolla.

Euroalueen ulkomaankauppa saavutti pandemiaa edeltäneen tasonsa vuoden 2021 lopussa, ja nettoviennin vaikutus BKT:n kasvuun oli vuoden aikana positiivinen. Mitä tulee tuontiin, hintojen nousu erityisesti energian tuontihintojen kallistumisen myötä hillitsi varastojen uudelleen täyttämisestä johtuvaa vahvaa kysyntää. Vuoden 2020 lopussa tehdasteollisuuteen perustunut viennin elpyminen jakautui selvästi kahteen vauhtiin. Siinä, missä tavaroiden vienti vaimeni toisesta neljänneksestä eteenpäin toimitusketjun ja kuljetuksen kapeikkojen vuoksi, palvelujen vienti sai tukea matkailun ja muun henkilökohtaiseen kanssakäymiseen perustuvan toiminnan avautumisesta. Sekä tuonti että vienti olivat vuoden 2021 viimeisen neljänneksen lopussa korkeammalla tasolla kuin ennen kriisiä.

Tuotannon kasvuvauhti eri toimialoilla pysyi epätasaisena vuonna 2021 (ks. kuvio 1.7). Sekä teollisuus että palvelut vaikuttivat kasvuun positiivisesti, joskin teollisuuden vaikutus reaalisen bruttoarvonlisäyksen kasvuun oli merkittävin.

Kuvio 1.7

Euroalueen reaalinen bruttoarvonlisäys toimialoittain

(vasen kohta: vuotuinen prosenttimuutos, vaikutus prosenttiyksikköinä; oikea kohta: indeksi: IV/2019 = 100)

Lähde: Eurostat.

Huom. Tuoreimmat havainnot vuodelta 2021 (vasen kohta) ja vuoden 2021 viimeiseltä neljännekseltä (oikea kohta).

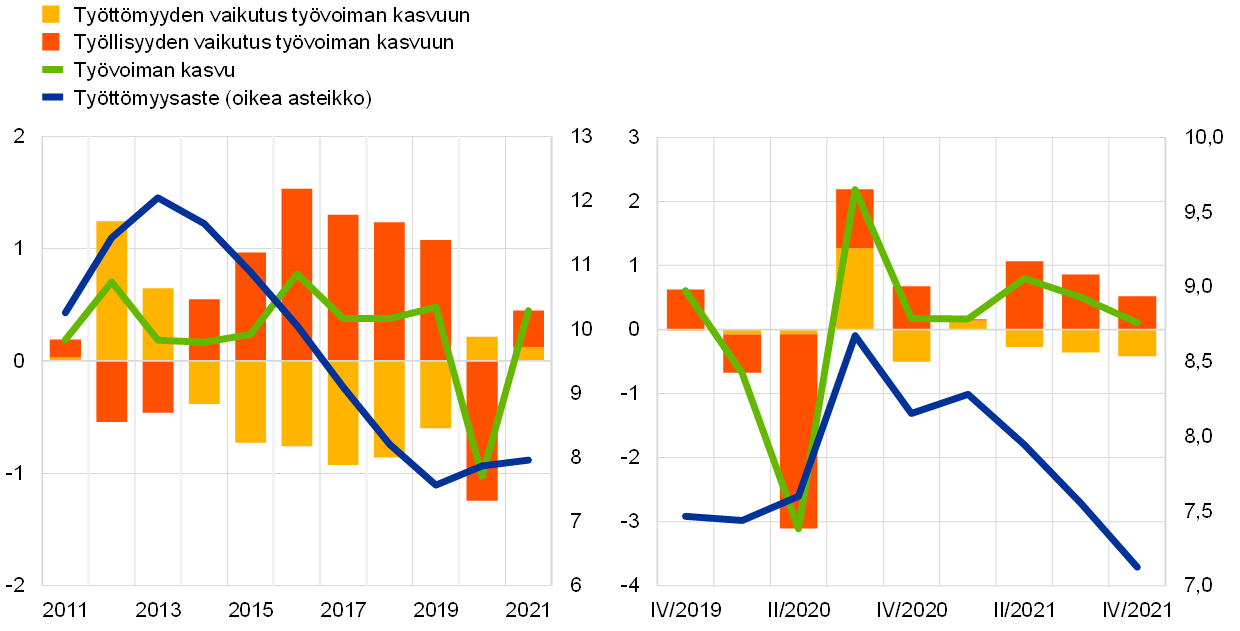

Työmarkkinoiden elpyminen jatkui mutta heikompana kuin ennen pandemiaa

Työmarkkinat elpyivät rinta rinnan euroalueen talouskasvun kanssa, joskin ne pysyivät edelleen heikompina kuin ennen pandemiaa. Työttömyysaste laski asteittain tammikuussa 2021 olleesta 8,2 prosentista joulukuun 7,0 prosenttiin ja samalla kriisiä edeltäneen tason alapuolelle (ks. kuvio 1.8).[2] Vaikka lisäksi työpaikkojen säilyttämisjärjestelyillä oli tärkeä tehtävä irtisanomisten välttämisessä ja siten inhimillisen pääoman suojelemisessa, näiden järjestelyjen käyttö väheni.[3] Muut työmarkkinaindikaattorit pysyivät heikompina kuin ennen pandemiaa. Vuoden 2021 viimeisellä neljänneksellä tehdyt työtunnit olivat 1,8 % alle vuoden 2019 viimeisen neljänneksen tasonsa, ja työvoiman osallistumisaste vuoden 2021 kolmannella neljänneksellä oli 0,2 prosenttiyksikköä alempi (mikä tarkoittaa noin 0,4 miljoonaa työntekijää vähemmän) (ks. kuvio 1.9). Työvoiman heikompi kasvu johtui osittain euroalueelle suuntautuvan nettomuuton vaimeudesta. Työmarkkinoiden sopeutumisen voimakkuus vaihteli työntekijäryhmittäin osittain siitä syystä, että tietyt sektorit kärsivät voimakkaammin rajoitustoimista ja vapaaehtoisesta lähikontaktien välttämisestä. Vuoden 2021 kolmannen neljänneksen lopussa koulutettu työvoima oli supistunut pandemiaa edeltäneestä tilanteesta 4,2 % ja keskiasteen koulutuksen saaneiden työntekijöiden 1,7 %, kun taas korkeakoulutettujen työntekijöiden määrä oli kasvanut 6,8 %.[4]

Kuvio 1.8

Työttömyys ja työvoima

(vasen asteikko: prosenttimuutos edellisestä neljänneksestä; vaikutus prosenttiyksikköinä; oikea asteikko: prosenttia työvoimasta)

Lähteet: Eurostat ja EKP:n laskelmat.

Huom. Tuoreimmat havainnot vuodelta 2021 (vasen kohta) ja laskennalliset tiedot vuoden 2021 viimeiseltä neljännekseltä (oikea kohta).

Kuvio 1.9

Työllisyys, tehdyt työtunnit ja työvoiman osallistumisaste

(Vasen asteikko: indeksi: IV/2019 = 100; oikea asteikko: prosenttia työikäisestä väestöstä)

Lähteet: Eurostat ja EKP:n laskelmat.

Huom. Tuoreimmat havainnot työllisyydestä ja tehdyistä työtunneista ovat vuoden 2021 viimeisellä neljännekseltä ja työvoiman osallistumisasteesta vuoden 2021 kolmannelta neljännekseltä.

Vaikka avointen työpaikkojen osuus nousi, myös työllisyyden kasvu oli vankkaa.

Täyttämättömien työpaikkojen osuuden kasvu rajoittui aluksi sulkutoimien jälkeen avautuville sektoreille mutta levisi sitten muillekin sektoreille sitä mukaa, kun talouden elpyminen eteni. Työllisyyden kasvu vahvistui vuoden 2021 toisella ja kolmannella neljänneksellä ja pysyi vahvana ja laaja-alaisena myös viimeisellä neljänneksellä tehdasteollisuuden tarjontakapeikkojen aiheuttamasta vastatuulesta huolimatta. Sen myötä työllisyys nousi lähelle pandemiaa edeltänyttä tasoaan teollisuudessa, rakentamisessa sekä vähemmän henkilökohtaista kanssakäyntiä käsittävissä palveluissa. Henkilökohtaiseen kanssakäymiseen perustuvilla sektoreilla työllisyys pysyi varsin alhaisena pandemiaa edeltäneisiin tasoihin verrattuna.

1.3 Finanssipoliittiset toimet vaikeina aikoina

Julkisen talouden kehitys heijasteli edelleen lähinnä pandemian vaikutuksia

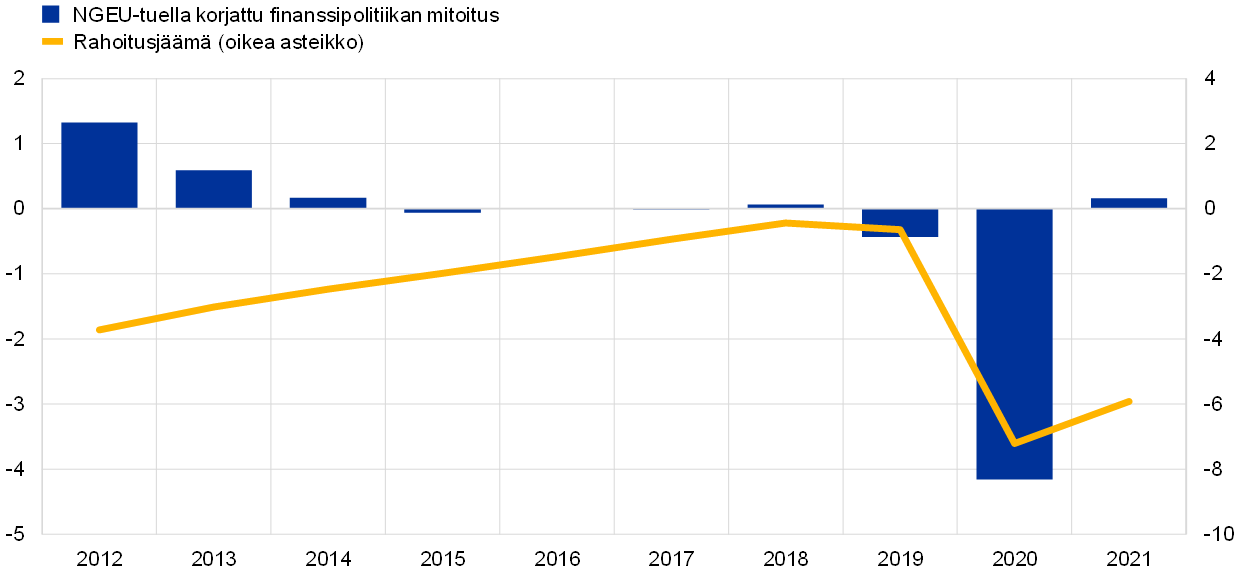

Vuonna 2021 euroalueen julkisen talouden kehitys heijasteli pääasiassa koronaviruspandemian vaikutuksia jo toista vuotta peräkkäin. Erityisesti vuoden alkupuoliskolla hallitukset aloittivat uusia laajamittaisia tukitoimia uusien pandemia-aaltojen takia taloudellisen elpymisen tukemiseksi. Tästä huolimatta eurojärjestelmän asiantuntijoiden joulukuun 2021 kokonaistaloudellisissa arvioissa euroalueen julkisen talouden alijäämäsuhteen arvioidaan laskeneen (ks. kuvio 1.10) 5,9 prosenttiin vuonna 2021 edellisvuoden 7,2 prosentista talouskasvun voimakkaan paranemisen ansiosta. Voimakkaan finanssipoliittisen tuen jatkuminen vuonna 2021 näkyi myös NGEU-rahaston avustuksista puhdistetussa finanssipolitiikan mitoituksessa[5], joka oli pitkälti neutraali vuonna 2021, kun se oli edellisvuonna ollut voimakkaasti kasvua tukeva.

Kuvio 1.10

Euroalueen julkisen talouden rahoitusasema ja finanssipolitiikan mitoitus

(prosentteina BKT:stä)

Lähteet: Euroalueen talousnäkymiä koskevat eurojärjestelmän asiantuntijoiden arviot (joulukuu 2021) ja EKP:n laskelmat.

Huom. Finanssipolitiikan mitoituksen mittari ottaa huomioon EU:n elpymisrahasto NGEU:n, elpymis- ja palautumistukivälineen (RRF) ja muiden EU:n rakennerahastojen tuella rahoitetut menot (ks. alaviite).

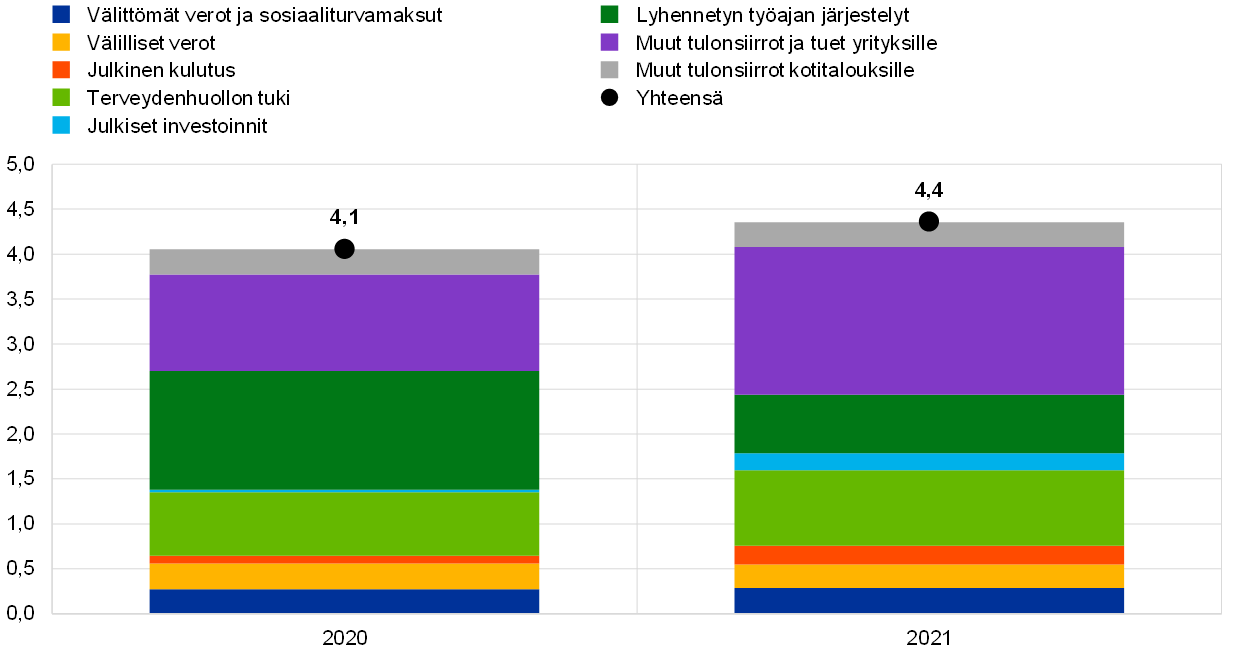

Kriisi- ja elvytystoimet kasvoivat jonkin verran yrityksille maksettujen tulonsiirtojen myötä, mutta lyhennetyn työajan järjestelyjä vähennettiin.

BKT:hen suhteutettuna kriisiin liittyvät ja muut elvytystoimet euroalueella kasvoivat 4,4 prosenttiin vuonna 2021 edellisvuoden 4,1 prosentista (ks. kuvio 1.11). Kasvu johtui yrityksille maksettujen tulonsiirtojen merkittävästä kasvusta mutta osittain myös terveydenhuoltoon liittyvän tuen ja julkisten investointien lisääntymisestä. Nämä lisäykset kuitenkin pitkälti tasoittuivat lyhennetyn työajan järjestelyjen käytön vähenemisen vaikutuksesta. Siinä, missä kyseiset järjestelyt olivat vuonna 2020 tärkeimpiä julkisen tuen välineitä, niiden käyttöä vähennettiin asteittain vuonna 2021, kun rajoitustoimia kevennettiin ja työmarkkinat alkoivat elpyä talouskasvun laaja-alaisen nousuvireen rinnalla. Tämä tuotannon kasvu selittää myös, miksi euroalueen velkasuhde aleni hieman eli 97 prosenttiin vuonna 2021 noustuaan voimakkaasti edellisvuonna.

Kuvio 1.11

Kriisi- ja elvytystoimien mittarit euroalueella

(prosentteina BKT:stä)

Lähteet: Euroalueen talousnäkymiä koskevat eurojärjestelmän asiantuntijoiden arviot (joulukuu 2021) ja EKP:n laskelmat.

Huom. Terveydenhuoltoon liittyvä tuki on nettoutettu pois muista esitetyistä tekijöistä; suurin vaikutus kohdistuu julkiseen kulutukseen.

Next Generation EU on kulmakivi Euroopan pandemian aiheuttamien taloudellisten haasteiden torjuntaohjelmassa

Hallitukset ovat kahden viime vuoden aikana reagoineet julkisten varojen tarpeeseen ensisijaisesti kansallisilla ohjelmilla mutta yhä enemmän myös EU:n laajuisten hankkeiden kautta. Euroopan yhteisten politiikkatoimien kulmakivi luotiin heinäkuussa 2020, jolloin EU julkisti unioninlaajuisen investointi- ja uudistusohjelman Next Generation EU:n (NGEU). Sen puitteissa EU:n jäsenvaltioille myönnetään rahoitustukea, jonka edellytyksenä on konkreettisten investointi- ja uudistusohjelmien toteuttaminen vuosina 2021–2026. Tähän tarpeeseen se voi tarjota rahoitusta nykyhinnoin enintään 807 miljardia euroa, josta 401 miljardia euroa (3,5 % euroalueen BKT:stä) kohdistuu euroalueen valtioihin ja loput muihin EU:n jäsenvaltioihin. Noin puolet suurimman NGEU:n alaisen ohjelman eli elpymis- ja palautumistukivälineen (RRF) varoista jaetaan lainoina ja puolet avustuksina, joita ei tarvitse maksaa takaisin. Käytännössä avustusten kuitenkin odotetaan muodostavan pääosan rahoituksesta, sillä kaikki euroalueen jäsenvaltiot aikovat käyttää avustukset täysimääräisesti, kun taas tähän mennessä vain muutamat ovat pyytäneet lainoja. RRF-ohjelmasta tehtyjen maksujen keskeinen piirre on, että pandemiasta eniten kärsineet tai asukaskohtaiselta BKT:ltään verrattain alhaiset maat ovat oikeutettuja suurempaan osuuteen (ks. etuudet maittain kuviossa 1.12). Varsinkin jos elpymis- ja palautumissuunnitelmat pannaan hyvin täytäntöön, tämän seikan voi odottaa helpottavan talouskasvun maakohtaisia eroja, joita pandemia on edelleen kärjistänyt euroalueella.

Kuvio 1.12

Elpymis- ja palautumistukivälineestä myönnetyt avustukset ja euromaiden pyytämä rahoitus vuoden 2021 loppuun mennessä

(prosentteina vuoden 2020 BKT:stä)

Lähteet: Euroopan komissio ja EKP:n laskelmat.

Huom. EA: euroalue. Euromaille myönnetyt avustukset on ilmoitettu Euroopan komission tietojen mukaisina. Mailla on oikeus saada lainaa 6,8 % niiden vuoden 2019 bruttokansantulosta. Tietoja Alankomaiden elpymis- ja palautumisvälineestä hakemista avustuksista ja lainoista ei ole saatavissa, koska Alankomaat ei ole vielä toimittanut elpymis- ja palautumissuunnitelmaansa.

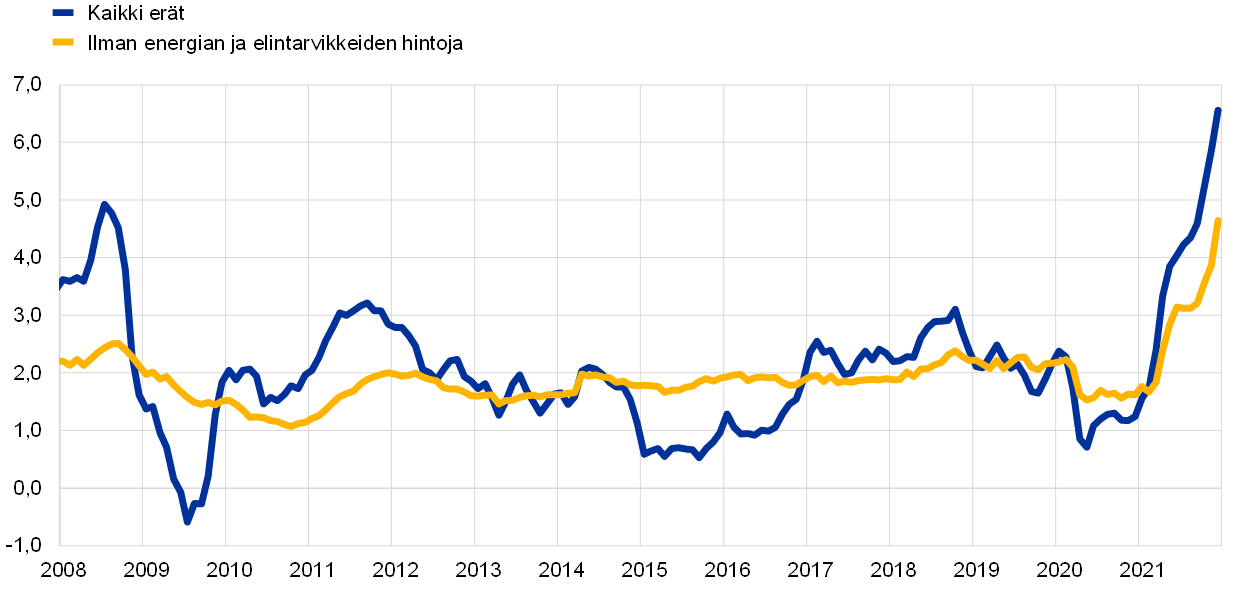

1.4 Inflaatio kiihtyi heterogeenisten tekijöiden vaikutuksesta

Euroalueen YKHI-kokonaisinflaatio oli keskimäärin 2,6 % vuonna 2021 eli selvästi enemmän kuin vuoden 2020 keskiarvo 0,3 % (ks. kuvio 1.13). Kiihtyminen perustui suurelta osin energian hinnan voimakkaaseen nousuun. Lisäksi monilla sektoreilla rajallista tarjontaa nopeampi kysynnän kasvu voimisti inflaatiopaineita sitä mukaa, kun pandemiarajoitteita kevennettiin ja maailmantalous ja kotimarkkinat elpyivät voimakkaasti. Vuotuisen inflaatiovauhdin kiihtyminen joulukuussa 2020 olleesta ‑0,3 prosentista 5,0 prosenttiin joulukuussa 2021 oli ennennäkemätöntä sekä nopeutensa että vuoden lopun vuotuisen inflaatiovauhdin korkeuden puolesta (kehikossa 1 tarkastellaan tämän nousun taustatekijöitä). Toteutuneet inflaatioluvut myös ylittivät toistuvasti ennusteet. Vuonna 2021 inflaatiota kiihdyttäneiden tekijöiden odotettiin pitkälti heikentyvän. Inflaation odotettiin pysyvän lyhyellä aikavälillä nopeana mutta hidastuvan vuoden 2022 mittaan. Venäjän hyökkäys Ukrainaan helmikuussa 2022 lisäsi kuitenkin merkittävästi inflaationäkymiin liittyvää epävarmuutta.

Energian hinnan inflaatio, palvelujen avautuminen uudelleen sekä tarjontakapeikot inflaatiopyrähdyksen taustalla

Suurin kokonaisinflaation kiihtymisen taustatekijä vuonna 2021 oli energiaerä. Kesästä eteenpäin kuitenkin myös muiden erien kontribuutiot olivat aiempaa merkittävämpiä. Pandemiaan liittyneiden sulkutoimien ja muiden rajoitusten helpottuminen sekä kasvua tukeva finanssi- ja rahapolitiikka antoivat kysynnälle mahdollisuuden elpyä, ja ne tukivat erityisesti kuluttajapalveluja. Samaan aikaan globaali kysyntä sekä tarjontakapeikot ja energian hinta nostivat sekä tuontitavaroiden että kotimarkkinoilla tuotettujen tavaroiden hintoja. Tämä näkyi loppuvuonna myös siinä, että muiden teollisuustuotteiden kuin energian sekä palveluhintojen vaikutus inflaatioon kasvoi (ks. kuvio 1.13). Inflaatiota kiihdytti loppuvuonna jossain määrin myös Saksan edellisvuotisen tilapäisen arvonlisäveroalennuksen vaikutus.

Kuvio 1.13

Kokonaisinflaatio ja sen erät

(vuotuinen prosenttimuutos, vaikutus prosenttiyksikköinä)

Lähteet: Eurostat ja EKP:n laskelmat.

Huom. YKHI-erien kontribuutiot vuonna 2021 on laskettu vuoden 2020 YKHI-painoin. Painojen muutosten vaikutukset ovat EKP:n estimoimia. Tuorein havainto on joulukuulta 2021.

Hintataso nousi reippaasti myös vuonna 2021

Koska vuotuinen muutosvauhti johtui osaltaan myös edellisvuoden alhaisesta vertailutasosta, vuoden 2021 hintakehitystä voidaan arvioida myös YKHI-kokonaisinflaation sekä ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation kehityksen perusteella. Hintatason nousu vuonna 2021 oli voimakkaampi kuin pandemiaa edeltäneinä vuosina, jolloin inflaatio jäi EKP:n tavoitteesta (ks. kuvio 1.14).

Kuvio 1.14

YKHI-kokonaisinflaatio ja YKHI ilman energian ja elintarvikkeiden hintoja

(Kausivaihtelu- ja työpäiväkorjatut indeksit, Q4/2019 = 100)

Lähteet: Eurostat ja EKP:n laskelmat.

Huom. Tuorein havainto on joulukuulta 2021.

Mittaamiseen liittyvät tekijät vinouttivat inflaatiolukemia vuonna 2021

Hintakehityksen ja siihen vaikuttaneiden tekijöiden mittaaminen oli erityisen haastavaa vuonna 2021. Vaikeus johtui paitsi pandemian taloudellisesta vaikutuksesta, myös tietyistä pandemiaan liittyneistä teknisistä tekijöistä, jotka vaikuttivat inflaation mittaamiseen. Ensimmäinen näistä tekijöistä oli YKHIn laskennassa käytettyjen kulutuksen painojen vuotuinen tarkistus.[6] Yleensä tehtävät tarkistukset ovat pieniä, mutta vuonna 2020 kulutuksen rakenteet muuttuivat merkittävästi pandemian ja siihen liittyneiden erilaisten rajoitustoimien takia. Esimerkiksi matkustamiseen liittyvien YKHI-erien painot laskivat vuonna 2021, koska turismikausi vuonna 2020 oli vaisu. Kaiken kaikkiaan painojen muutoksilla oli mittavia vaikutuksia, jotka vaikuttivat useammin vuoden 2021 yksittäisten kuukausien vuotuista inflaatiota laskevasti kuin nostavasti. Estimoitu yhteisvaikutus koko vuonna 2021 oli -0,2 prosenttiyksikköä (ks. kuvio 1.13). Toinen tekninen tekijä oli se, että usean kuukauden ajan vuosina 2020 ja 2021 monen YKHI-erän (esim. ravintoloiden ja matkailun) hintoja ei voitu kerätä tavanomaisista lähteistä koronarajoitteiden takia, vaan ne korvattiin laskennallisilla eli muita menetelmiä käyttäen hankituilla hinnoilla.[7] Kolmas tekninen tekijä oli se, että vuosina 2020 ja 2021 kausialennusmyynnit eivät ajoittuneet samoihin kuukausiin kuin yleensä. Vaatteiden ja jalkineiden erästä aiheutui siten tuntuvaa volatiliteettia muiden teollisuustuotteiden kuin energian hintojen vuotuiseen muutosvauhtiin.

Pohjainflaatio kiihtyi, mutta muutos näyttää maltillisemmalta ilman pandemian aiheuttamaa volatiliteettia.

Näiden teknisten tekijöiden valossa jonkinasteinen varovaisuus on perusteltua tulkittaessa ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation kehitystä. Niin ikään monet pohjainflaatioindikaattorit, kuten tiettyjen erien poissulkemisiin perustuvat, tilastolliset sekä ekonometrisesti estimoidut mittarit nousivat vuoden mittaan (ks. kuvio 1.15).[8] Vuoden lopussa näiden mittarien mukaiset inflaatiovauhdit olivat 2,4–3,9 %. Lisäksi hintakehitys vuonna 2020 oli yleisesti ottaen vaisua, mistä aiheutui vuoden 2021 muutosvauhteja kiihdyttävää vertailuajankohdan vaikutusta. Tästä näkökulmasta vaihtoehtoinen tapa tarkastella inflaatiokehitystä vuonna 2021 on verrata hintojen muutosta kuukausittain toissavuotiseen ja jakaa erotus kahdella, jolloin saadaan keskimääräinen vuotuinen muutos. Tämä tarkastelu käytännössä minimoi pandemiajakson alun erittäin hitaasta inflaatiosta aiheutuvan vääristymän. Tällä tavoin laskettuna ilman energian ja elintarvikkeiden hintoja laskettu YKHI-inflaatio oli 1,4 % joulukuussa 2021 eli karkeasti puolet julkaistusta vuotuisesta 2,6 prosentin inflaatiovauhdista (ks. kuvio 1.15). Tässäkin sarjassa inflaatio kuitenkin kiihtyy vuoden 2021 viimeisinä kuukausina nopeimmilleen sitten vuoden 2013 eli koronaa edeltäneen hitaan inflaation vuosikymmenen alkuvuosien.

Kuvio 1.15

Pohjainflaatioindikaattoreita

(vuotuinen prosenttimuutos)

Lähteet: Eurostat ja EKP:n laskelmat.

Huom. Kuvio kattaa pysyviin ja tilapäisiin poissulkemisiin perustuvia sekä tilastollisia ja ekonometrisia mittareita (superpohjainflaatio ja inflaation pysyvä ja yleinen erä (PCCI)), ks. pohjainflaatioindikaattorien kuvaus alaviitteestä 8. Tuorein havainto on joulukuulta 2021.

Hyödykkeiden tuottajahinnat nousivat voimakkaasti, kun taas työvoimakustannukset pysyivät kohtuullisina.

Kustannuspaineilla oli merkittävä rooli kuluttajahintainflaation kehityksessä vuonna 2021. Hintapaine kasvoi merkittävästi hinnoitteluketjun kaikissa vaiheissa ja kaikkein selvimmin alkutuotannossa sekä välituotteiden hinnoissa, mikä ilmeni tarjontakapeikkoina ja erityisesti vuoden 2021 jälkipuoliskolla jossain määrin energian hinnan nousuna. Tuontitavaroiden hinnat nousivat jonkin verran edellisvuotista voimakkaammin, mikä johtui osittain euron heikkenemisestä. Muiden kulutushyödykkeiden kuin elintarvikkeiden tuottajahintoihin kohdistuvien kustannuspaineiden vaikutus – joka on tärkeä muden teollisuustuotteiden kuin energian hintakehityksen indikaattori – oli maltillisempi kuin hinnoitteluketjun alkupäässä, tosin edelleen historiallisesti korkea. Kotimaisten kustannuspaineiden laaja-alainen mittari on BKT:n deflaattorin kasvu. Se oli vuonna 2021 keskimäärin 2,0 % eli korkeampi kuin edellisvuoden keskiarvo. Voimakkaat vertailuajankohdan vaikutukset ja julkisen tuen vaikutus aiheuttivat jonkin verran volatiliteettia työvoimakustannuksiin ja yksikkövoittoihin liittyviin kustannuseriin. Kun työpaikkojen säilyttämisjärjestelyjen käyttö väheni ja useimmat työntekijät alkoivat taas nauttia täyttä palkkaa, työntekijää kohden laskettujen palkansaajakorvausten keskimääräinen nousuvauhti oli 4,0 % vuonna 2021, kun edellisvuonna niiden muutos oli -0,6 %. Koska tuottavuus työntekijää kohden kasvoi samaan aikaan tehtyjen lisätyötuntien myötä, voimakas kasvu ei heijastunut yksikkötyökustannuksiin. Julkisten tukijärjestelyjen vaikutuksen takia palkkaindikaattorien, kuten työntekijää ja tehtyä työtuntia kohden laskettujen työvoimakustannusten (ks. kuvio 1.16) tulkinta oli edelleen vaikeaa. Näiden toimenpiteiden vaikutus sopimuspalkkojen kasvuun oli maltillisempaa, ja sopimuspalkkojen keskimääräinen kasvu hidastui 1,5 prosenttiin vuonna 2021 edellisvuoden 1,8 prosentista.[9] Tämä saattoi kuitenkin johtua osittain myös pandemian aiheuttamista viivästyksistä työehtosopimusneuvotteluissa.

Kuvio 1.16

Työvoimakustannusindikaattoreita

(vuotuinen prosenttimuutos)

Lähteet: Eurostat, EKP ja EKP:n laskelmat.

Huom. Tuorein havainto sopimuspalkoista on vuoden 2021 viimeiseltä neljännekseltä ja yksityisestä kulutuksesta kolmannelta neljännekseltä.

Pitkän aikavälin inflaatio-odotusten indikaattorit nousivat kohti EKP:n inflaatiotavoitetta

Ennusteasiantuntijoiden pitkän aikavälin inflaatio-odotus, joka oli vuoden 2020 lopussa 1,7 %, nousi vuoden 2021 kuluessa 1,9 prosenttiin (ks. kuvio 1.17). EKP:n Survey of Professional Forecasters (SPF) -kyselyn vastaajille lähetetyn erikoiskyselyn tulosten mukaan uuden rahapolitiikan strategian viestintä osaltaan tuki odotusten sopeutumista.[10] Pidemmän aikavälin inflaatiokompensaation markkinapohjaiset mittarit, erityisesti viiden vuoden inflaatioon sidottu swapkorko viiden vuoden päästä, noudattivat vastaavaa kehityskulkua ja nousivat asteittain vuoden 2021 mittaan. Vuoden lopulla kyseinen mittari oli hieman alle 2 % ja nousi hetkellisesti sen yläpuolelle lokakuussa. Sijoittajien vaatimaan inflaatiokompensaatioon sisältyvät inflaatioriskipreemiota koskevat estimaatit viittaavat siihen, että inflaatioriskipreemiot muuttuivat vuonna 2021 eri maturiteeteissa positiiviseksi ensimmäistä kertaa vuosiin. Inflaatiokompensaation vastaava korjaus osoittaa, että markkinapohjaisiin inflaatiokompensaatiomittareihin sisältyvien pidemmän aikavälin aitojen inflaatio-odotusten nousu oli vaimeampaa.[11]

Kuvio 1.17

Inflaatio-odotuksia kuvaavat kyselyindikaattorit ja markkinapohjaiset inflaatiokompensaation indikaattorit

(vuotuinen prosenttimuutos)

Lähteet: Eurostat, Refinitiv, Consensus Economics, EKP (SPF) ja EKP:n laskelmat.

Huom. Markkinapohjaisten inflaatiokompensaation indikaattorien käyrä perustuu vuoden inflaatiosidonnaiseen swapkorkoon sekä vuoden inflaatiosidonnaiseen swapkorkoon yhden, kahden, kolmen ja neljän vuoden päästä. Tuoreimmat havainnot inflaatiosidonnaisista swapkoroista on poimittu 30.12.2021. Vuoden 2021 viimeiseen neljänneksen Survey of Professional Forecasters -kysely suoritettiin 1.–11.10. 2021. Consensus Economicsin arviot vuosille 2021 ja 2022 perustuvat 8.12.2021 käytettävissä olleisiin tietoihin, ja pidemmän aikavälin arviot perustuvat 14.10.2021 käytettävissä olleisiin tietoihin.

Asuntojen hinnat nousivat, mutta vuokrien kehitys pysyi maltillisena.

Rahapolitiikan strategian uudelleenarvioinnissa tunnistettiin tarve sisällyttää omistusasumisen kustannukset YKHI-inflaatioon. Vuonna 2021 saavutettiin merkittävää edistystä siihen liittyvien indikaattorien kehittämisessä. Työtä on kuitenkin jäljellä esimerkiksi siinä, miten estimaatteihin sisältyviin asuinkiinteistökauppoihin kuuluva kulutuskomponentti eriytetään paremmin investointikomponentista.[12] Kokeellinen indeksi, joka yhdistää YKHI-korin ja omistusasumisen kustannukset, voitaisiin ottaa käyttöön Euroopan tilastojärjestelmässä (ESS) jo vuonna 2023 ja sen jälkeen virallinen indeksi arviolta vuonna 2026. Toistaiseksi näistä kustannuksista on käytettävissä vain kokeellisia estimaatteja, mutta ne todennäköisesti nousivat vuoden 2021 kolmen ensimmäisen neljänneksen aikana keskimäärin 4,8 prosentin vuotuista vauhtia eli edellisvuotista (2,6 %) enemmän ja merkittävästi YKHIin kuuluvia vuokria voimakkaammin. YKHI-indeksiin kuuluvat asuntojen vuokrat nousivat 1,2 % vuonna 2021, kun ne olivat edellisvuonna nousseet 1,3 %. Omistusasumisen kustannusten voimakkaampi nousu johtuu osittain estimaatin luonteesta: indeksiin sisältyy uusien asuntojen ostojen erä, joka on tiiviissä yhteydessä asuntojen hintoihin. Mitä tulee asuntojen hintoihin, EKP:n asuinkiinteistöjen hintaindikaattorin nousu kiihtyi keskimäärin 7,5 prosenttiin vuoden 2021 kolmen ensimmäisen neljänneksen aikana edellisvuoden 5,4 prosentista. Asuntomarkkinoiden nousuvire heijastui joidenkin pienempien erien kautta YKHIn kehitykseen. Esimerkiksi ennen pandemiarajoitusten merkittävää höllennystä loppukeväästä 2021 ihmiset viettivät enemmän aikaa kotonaan. Tämä lisäsi asuntojen remontoinnin kysyntää, mikä puolestaan kiihdytti joidenkin asumiseen liittyvien tavaroiden ja palvelujen, kuten kunnossapidon ja korjausrakentamisen sekä kokolattiamattojen ja lattioiden asennusten hintojen nousua

Kehikko 1

YKHI-inflaation voimakkaan kiihtymisen taustatekijät

Euroalueen YKHI-kokonaisinflaatio kiihtyi 5,0 prosenttiin joulukuussa 2021, kun se oli ollut -0,3 % vuotta aiemmin, 0,3 % koko vuonna 2020 ja keskimäärin 0,9 % viitenä pandemiaa edeltäneenä vuonna. Nopea kiihtyminen johtui pääasiassa energian hinnan voimakkaasta noususta, joskin myös YKHI-inflaatio ilman energian ja elintarvikkeiden hintoja on noussut, koska monilla sektoreilla kysyntä on kasvanut rajallista tuotantoa reippaammin maailmantalouden ja euroalueen elpyessä pandemiasta. Yritykset ovat myös saattaneet korottaa hintojaan kompensoidakseen koronarajoitusten aikana aiheutunutta liikevaihdon menetystään.

Vuoden 2020 alhainen hintataso on tärkeä tekijä arvioitaessa inflaation voimakasta kiihtymistä vuoden 2021 aikana, koska se muodostaa vertailupohjan vuoden 2021 vuotuisten inflaatiovauhtien laskentaa varten. Esimerkiksi öljyn hinta ja sen myötä energian kuluttajahinnat romahtivat pandemian alettua. Noin puolet energian hinnan noususta vuoden 2021 viimeisellä neljänneksellä voidaan selittää vuoden 2020 alhaisella hinnalla.[13] Vertailuajankohdan vaikutus elintarvikkeiden hintoihin oli päinvastainen, koska keväällä 2020 pandemian myötä hinnat nousivat voimakkaasti, kun taas vuoden 2021 alkupuoliskolla hintakehitys oli verrattain vaimeaa. Vertailuajankohdan vaikutuksissa näkyy myös välillisten verojen muutoksia, joista erityisen merkittävä oli Saksan arvonlisäveron väliaikainen alennus kesäkuusta joulukuuhun 2020 kriisin vaikutusten torjumiseksi. Alennuksen päättyminen kiihdytti euroalueen inflaatiovauhtia tammikuussa 2021, mutta sillä oli inflaatiota kiihdyttävä vaikutus myös vuoden 2021 jälkipuoliskolla, koska tuolloisia hintoja verrattiin vuodentakaisiin alemman verokannan mukaisiin hintoihin.[14] Vaikka vuodensisäisen hintakehityksen merkitys olikin suurempi, vuoden 2020 alhaisen vertailupohjan vaikutukset vuotuiseen inflaatiovauhtiin selittävät yhdessä lähes 2 prosenttiyksikköä YKHI-kokonaisinflaation yhteensä 5,3 prosenttiyksikön noususta joulukuussa 2021 vuotta aiempaan nähden (ks. kuvio A).

Kuvio A

YKHI-kokonaisinflaation kumulatiivinen muutos vuonna 2021 verrattuna joulukuuhun 2020

(prosenttiyksikköinä)

Lähteet: Eurostat ja EKP:n laskelmat.

Huom. Kuvio osoittaa vuoden 2021 kunkin kuukauden inflaatiovauhdin eron joulukuun 2020 inflaatiovauhtiin. Esimerkiksi elokuussa 2021 inflaatio oli noin 3 prosenttiyksikköä nopeampi kuin joulukuussa 2020. Tästä erosta noin puolet voidaan selittää vertailuajankohdan vaikutuksella eli vuoden 2020 inflaation hitaudella.

Toinen inflaation kiihtymisen taustatekijä oli se, että energian hinta ei vuonna 2021 ainoastaan palautunut ennalleen, vaan sen nousu kiihtyi edelleen voimakkaasti. Nousu näkyi aluksi lähinnä liikennepolttoaineiden hinnoissa, kun öljyn globaali kysyntä vahvistui kysynnän elpymisen myötä samalla, kun tarjonta oli edelleen jossain määrin rajoittunutta. Myöhemmin kesän aikana myös kaasun ja sähkön hinnat nousivat voimakkaasti (ks. kuvio B, kohta a). Tämä liittyi kysynnän kasvuun mutta jossain määrin myös kaasun tarjontarajoitteisiin. Kaasun kysyntä Euroopassa oli poikkeuksellisen suurta kylmän talven 2020–2021 ja kesän 2021 vähätuulisuuden takia, jonka myötä tuulivoimaa korvattiin kaasulla.[15] Lisäksi kaasun tuonti Norjasta oli vuoden alkupuoliskolla rajoittunutta putkien huoltotöiden takia ja kesällä kaasun tuonti EU:hun Venäjältä oli verrattain vähäistä. Maailmantalouden elpyminen kasvatti myös kaasun kysyntää, erityisesti Kiinassa. Kuluttajat käyttävät suuremman osuuden energiamenoistaan liikennepolttoaineisiin (noin 40 %) kuin kaasuun (noin 30 %) tai sähköön (noin 20 %), ja polttoaineen hintakehitys on yleensä energian hinnan inflaation tärkein tekijä. Kaasun ja sähkön hinnan nousu syksyllä 2021 kuitenkin johti siihen, että näiden erien kontribuutio euroalueen energian hinnan inflaatioon nousi historiallisen korkeaksi (ks. kuvio B, kohta b).

Kuvio B

Energian hinnan inflaation kehitys

(vuotuinen prosenttimuutos, vaikutus prosenttiyksikköinä)

a) Energian vuotuinen YKHI-inflaatio ja sen tärkeimmät erät

b) Tärkeimpien erien vaikutus energian hinnan vuotuiseen inflaatiovauhtiin

Lähteet: Eurostat ja EKP:n laskelmat.

Kolmas keskeinen tekijä inflaation kiihtymisen taustalla olivat hintapaineet, jotka muodostuivat talouden avautuessa pandemiarajoitusten jälkeen. Sekä globaali että kotimainen kysyntä elpyi voimakkaasti – joillakin sektoreilla nopeammin kuin rajallinen tarjonta. Tämän seurauksena syntyi globaaleja tarjontakapeikkoja, ja kuljetuskustannukset nousivat voimakkaasti vuodenvaihteessa 2020–2021.[16] Euroalueella paitsi välituotteiden, myös kulutustavaroiden tuottajahinnat nousivat tasaisesti koko vuoden 2021 ajan. Tuottaja- ja kuluttajahintojen välillä ei ole välitöntä ja vakaata yhteyttä, mutta kestokulutustavaroiden kuluttajahintojen asteittainen nousu erityisesti vuoden 2021 jälkipuoliskolla oli merkille pantavaa (ks. kuvio C).[17] Dynamiikka oli aiempaa korostuneempi uusien ja käytettyjen autojen, polku- ja moottoripyörien sekä erilaisen elektroniikan, kuten tietokoneiden ja televisioiden hinnoissa. Nämä kaikki tuotteet ovat todennäköisesti kärsineet muun muassa puolijohteissa esiintyneistä tuotantovajeista tai globaalin rahtitoiminnan tai kuljetusketjun pullonkauloista.

Kuvio C

Ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation hajotelma

(vuotuinen prosenttimuutos, vaikutus prosenttiyksikköinä)

Lähteet: Eurostat ja EKP:n laskelmat.

Huom. Inflaatioerien kontribuutiot vuonna 2021 on laskettu vuoden 2020 YKHI-painoin. YKHI-painojen muutosten vaikutukset ovat EKP:n estimoimia.

Yksi sektoreista, joihin pandemiarajoitteet vaikuttivat voimakkaimmin, oli henkilökohtaiseen kanssakäymiseen perustuvat palvelut. Kun rajoituksia alettiin asteittain purkaa, näiden erien hintakehitys vahvistui. Esimerkiksi matkustamiseen liittyvien palvelujen (kuten majoitus, lentoliput ja pakettimatkat) vuotuinen inflaatio oli erityisen reipasta kesälomakauden 2021 alussa (ks. kuvio C).[18] Energian hinnan tapaan myös tämän inflaatioerän nousu johtui osittain edellisvuoden matalasta vertailutasosta. Lisäksi ravintolahinnat alkoivat vahvistua asteittain kevään 2021 avautumisen jälkeen. Henkilökohtaiseen kanssakäymiseen perustuvien palvelujen korkea inflaatiovauhti johtui paitsi kysynnän nopeasta palautumisesta, myös kustannusten kasvusta ja kapasiteetin supistumisesta pandemiaan liittyvien rajoitusten ja työvoimavajeen myötä, sillä joillakin yrityksillä oli vaikeuksia saada sulkutilojen ajaksi lomautettu henkilöstö takaisin töihin.

Inflaation heilahteluun vuonna 2021 vaikutti useita muitakin tekijöitä, joita on kuvattu osassa 1.4. Esimerkiksi vaatteiden ja jalkineiden hintakehitys heijasti muutoksia kausialennusmyyntien ajoittumisessa, ja lisäksi YKHI-erien painotusten muutokset olivat vuonna 2021 epätavanomaisen suuria, mikä vaikutti erityisen merkittävästi ilman energian ja elintarvikkeiden hintoja laskettuun YKHI-inflaatioon (ks. kuvio C).

Kaiken kaikkiaan YKHI-inflaation kiihtyminen vuonna 2021 liittyi pääasiassa erityisiin tekijöihin, jotka aiheutuivat koronapandemian ja sen jälkeisen talouden elpymisen olosuhteissa. Kriisin ennennäkemätön luonne ja elpymisen aikaisen inflaation kiihtymisen taustatekijöiden erityisyys viittaavat siihen, että lähitulevaisuuden inflaatiokehityksen arviointiin liittyy erityisen merkittävää epävarmuutta ja haasteita.

1.5 Luotto- ja rahoitusolosuhteet pidettiin suotuisina määrätietoisilla politiikkatoimilla

Omaisuuserien ostojen jatkaminen ja EKP:n viestintä hillitsivät pitkien korkojen nousupaineita

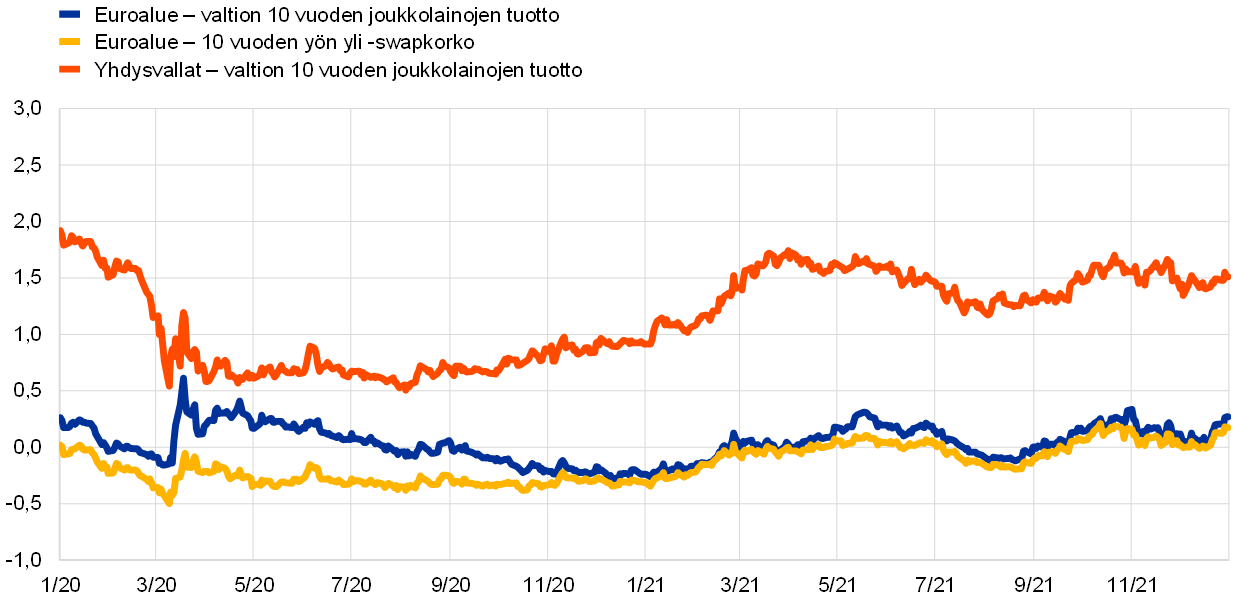

Pandemian torjunnassa saavutetut edistysaskeleet yhdessä kasvua tukevan finanssi-, raha- ja vakauspolitiikan kanssa vauhdittivat talouden reipasta elpymistä vuonna 2021 (ks. osa 1.2). Vuoden jälkipuoliskolla sijoittajat alkoivat vaatia suurempaa kompensaatiota inflaatioriskistä ja korottivat pitkän aikavälin inflaatio-odotuksiaan ja riskipreemioitaan, jolloin pitkät korot nousivat (ks. kuvio 1.18). Tässä tilanteessa EKP vahvisti kasvua tukevan politiikkalinjauksensa ja sitoutuneisuutensa euroalueen rahoitusolosuhteiden säilyttämiseen kasvua tukevina. Tämä suojasi ainakin osittain euroalueen markkinakorkoja maailmanmarkkinoiden muutoksilta, kun odotettua nopeamman inflaation myötä markkinatoimijoiden hintanäkemyksissä alkoi heijastua odotus rahapolitiikan kiristymisen nopeutumisesta useissa kehittyneissä talouksissa. Lisäksi EKP:n viestintä kasvua tukevasta rahapolitiikan linjauksesta sekä laajamittaisten omaisuuserien ostojen jatkuminen osaltaan hillitsivät valtionvelan riskilisän nousua. Toisin sanoen niiden ansiosta valtionvelan tuotto pysyi lähes vastaavan pituisen riskittömän koron tasolla. Näin ollen euroalueen BKT:llä painotettu 10 vuoden valtion joukkolainojen tuotto nousi tasaisesti vuonna 2021 ja oli 31. joulukuuta 0,27 % eli 51 korkopistettä korkeampi kuin vuoden 2020 lopussa (ks. kuvio 1.18). Lisäksi luotonsaantiehdot pysyivät euroalueella kasvua tukevina.

Kuvio 1.18

Pitkät korot euroalueella ja Yhdysvalloissa

(vuotuinen korko, päivähavaintoja)

Lähteet: Bloomberg, Refinitiv ja EKP:n laskelmat.

Huom. Euroalueen tiedot viittaavat valtioiden 10 vuoden joukkolainojen tuottojen BKT-painotettuun keskiarvoon ja 10 vuoden yön yli ‑swapkorkoon. Tuoreimmat havainnot 31.12.2021.

Osakemarkkinat saivat tukea pitkän aikavälin tulosodotuksista

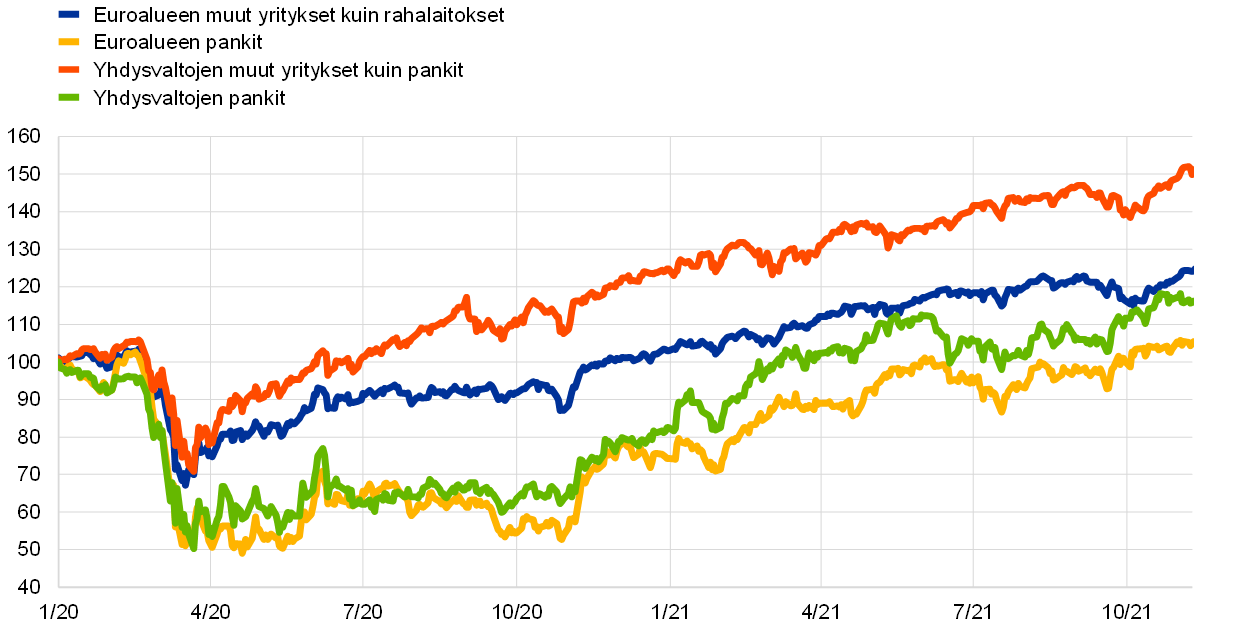

Jatkuvan raha- ja finanssipoliittisen tuen myötä elpynyt talouskasvu vuonna 2021 piti euroalueen osakkeet vakaassa nousussa, joka perustui vahvoihin ja kestäviin pitkän aikavälin tulosennusteisiin. Globaalien osakemarkkinoiden nousuvire keskeytyi syyskuun puolivälistä lokakuun puoliväliin, jolloin markkinoilla odotettiin Yhdysvaltojen keskuspankin alkavan mahdollisesti vähentää omaisuuserien ostojaan. Toimialoittain tarkastellen euroalueen pankkien osakkeet, jotka olivat pudonneet vuonna 2020, nousivat merkittävästi muiden yritysten osakkeita nopeammin. Muiden kuin rahoitussektorin yritysten laaja osakeindeksi oli 31.12.2021 noin 19 % korkeammalla kuin vuoden 2020 lopussa, kun taas euroalueen pankkien osakkeiden hinnat olivat peräti yli 30 % korkeammissa hinnoissa (ks. kuvio 1.19).

Kuvio 1.19

Euroalueen ja Yhdysvaltojen osakemarkkinaindeksit

(Indeksi: 1.1.2020 = 100)

Lähteet: Bloomberg, Refinitiv ja EKP:n laskelmat.

Huom. Euroalueen osakemarkkinoita kuvataan Euro Stoxxin pankki-indeksillä ja Refinitivin rahoitussektorin ulkopuolisten yritysten indeksillä; Yhdysvaltojen osakemarkkinoita kuvataan S&P pankki-indeksillä ja Refinitivin rahoitussektorin ulkopuolisten yritysten indeksillä. Tuoreimmat havainnot 31.12.2021.

Raha- ja laina-aggregaattien kasvu viittaa rahan määrän jatkuvaan, joskin aiempaa maltillisempaan kasvuun

Lavean raha-aggregaatin kasvu viittasi siihen, että taloudessa olevan rahan määrä kasvoi edelleen vahvasti vuonna 2021. Kasvuvauhti oli lähempänä pitkän aikavälin keskiarvoa kuin vuonna 2020 eli ensimmäisenä pandemiavuonna, jolloin se nousi jyrkästi (ks. kuvio 1.20). Rahan luominen perustui suppean raha-aggregaatin M1:n kasvuun, joka kuvasti yritysten ja kotitalouksien yön yli ‑pankkitalletusten sitkeää kasvua, joka kuitenkin oli edellisvuotista vaimeampaa. Kotitalouksien talletusvirrat palautuivat rinnan kuluttajaluottamuksen ja yksityisen kulutuksen elpymisen kanssa pandemiaa edeltäneiden keskiarvojensa tasolle. Se, että keskimääräistä hitaampi kasvu vuonna 2020 ei vaimentanut talletusten kasvua, viittaa siihen, että kuluttajat halusivat pitää hallussaan aiempaa suurempia säästöjä. Tällaisia viitteitä saatiin myös EKP:n kuluttajaodotusten kyselytutkimuksesta. Myös yritysten talletusvirrat pysyivät vahvoina, mikä viittaa siihen, että yritykset vahvistivat edelleen maksuvalmiuspuskureitaan. Eurojärjestelmän omaisuuserien ostot olivat suurin rahan määrän kasvun lähde ja yksityiselle sektorille myönnetty luotto oli toiseksi suurin. Raha-, finanssi- ja valvontaviranomaisten oikea-aikaiset ja mittavat toimenpiteet koronakriisin aikana varmistivat, että pankkien luotonanto euroalueen talouteen jatkui edullisin ehdoin.

Kuvio 1.20

M3 ja lainat yksityiselle sektorille

(vuotuinen prosenttimuutos, kausi- ja kalenterivaihtelusta puhdistettuja tietoja)

Lähde: EKP.

Huom. Tuorein havainto on joulukuulta 2021.

Rahapoliittiset toimenpiteet auttoivat ylläpitämään suotuisaa pankkien luotonantotilannetta

Pankkien luotonanto pysyi menneenä vuonna yleisesti kasvua tukevana. Euroalueen pankkien luotonantokyselyn mukaan pankkien yritys- ja kotitalousluottojen luottoehdot (eli sisäiset luotonmyöntämisohjeet ja ‑kriteerit), jotka olivat edellisvuonna kiristyneet, pysyivät vuoden 2021 toisesta neljänneksestä eteenpäin pitkälti ennallaan. Taustalla oli pankkien kokema riskin väheneminen talouden elpymisen sekä jatkuvan raha- ja finanssipoliittisen tuen myötä, kun valtiot myönsivät esimerkiksi lainatakauksia. Pankit raportoivat myös, että omaisuuserien osto-ohjelmat, kohdennettujen pitempiaikaisten rahoitusoperaatioiden kolmas sarja ja negatiivinen talletuskorko olivat tukeneet luotonantoa. Omaisuuserien osto-ohjelmat ja negatiivinen talletuskorko olivat kuitenkin myös heikentäneet pankkien kannattavuutta.

Pitämällä euroalueen pankkien varainhankintakustannukset alhaisina rahapoliittinen tuki auttoi hillitsemään antolainauskorkoja ja esti rahoitusolojen laaja-alaisen kiristymisen. Vuonna 2021 pankkien antolainauskorot pysyivät yleisesti ottaen vakaina lähellä historiansa alinta tasoa. Vaikka kotitalouslainat kasvoivat voimakkaasti, kulutusluototus pysyi vaimeana, kun kuluttajat pystyivät käyttämään koska pandemian aikana kerryttämiään säästöjä. Yritysten runsaat käteisvarat, elpymisen myötä kertyneiden voittovarojen kasvu ja muiden käytettävissä olevan rahoituksen lähteiden, kuten erityisesti yritysten sisäisten lainojen ja kauppaluottojen, saatavuus vähensivät lainanoton tarvetta. Siten yritysten lainanotto pankeilta ja velkapaperien nettoliikkeeseenlasku vaimenivat edellisvuoden korkealta tasolta, vaikka velkarahoituksen reaalinen kustannus laski vuoden 2021 viimeisellä neljänneksellä alemmaksi kuin koskaan aiemmin. Pankkien yrityslainoituksen vuotuinen kasvuvauhti hidastui pandemian ensimmäisen vuoden 7,1 prosentista 4,3 prosenttiin vuonna 2021, ja yritysten rahoituksensaantia koskevan kyselyn mukaan rahoituksen saannin rajoitteisiin lainanhaussa törmänneiden yritysten osuus putosi pandemiaa edeltäneelle tasolle. Muut kuin rahoitusalan yritykset onnistuivat hankkimaan rahoitusta myös osakkeiden ja muiden oman pääoman instrumenttien avulla. Kaiken kaikkiaan yrityksen ulkoisen rahoituksen virrat kasvoivat edelleen vuonna 2021 (ks. kuvio 1.21).

Kuvio 1.21

Ulkoisen rahoituksen nettovirrat euroalueen yrityksille

(vuositasolla; miljardeja euroja)

Lähteet: Eurostat ja EKP.

Huom. MFI:t = rahalaitokset, monetary financial institutions. Erään ”lainat ei rahalaitoksilta ja ulkomailta” sisältyvät ei-rahalaitokset koostuvat muista rahoituksenvälittäjistä, eläkerahastoista ja vakuutuslaitoksista. ”Lainat rahalaitoksilta” ja ”lainat ei-rahalaitoksilta ja ulkomailta” on oikaistu lainojen myyntiä ja arvopaperistamista koskevilla tiedoilla. ”Muu” tarkoittaa yhteenlaskettujen tietojen ja kuvioon sisältyvien instrumenttien erotusta, ja se koostuu pääasiassa yrityksen sisäisistä lainoista ja kauppaluotoista. Tuoreimmat havainnot ovat vuoden 2021 kolmannelta neljännekseltä. Vuoden 2021 virtatiedot on laskettu neljän vuosineljänneksen virtojen summana vuoden 2020 viimeisestä neljänneksestä vuoden 2021 kolmanteen neljännekseen.

2 Rahapolitiikassa tuki jatkui ja strategia uudistui

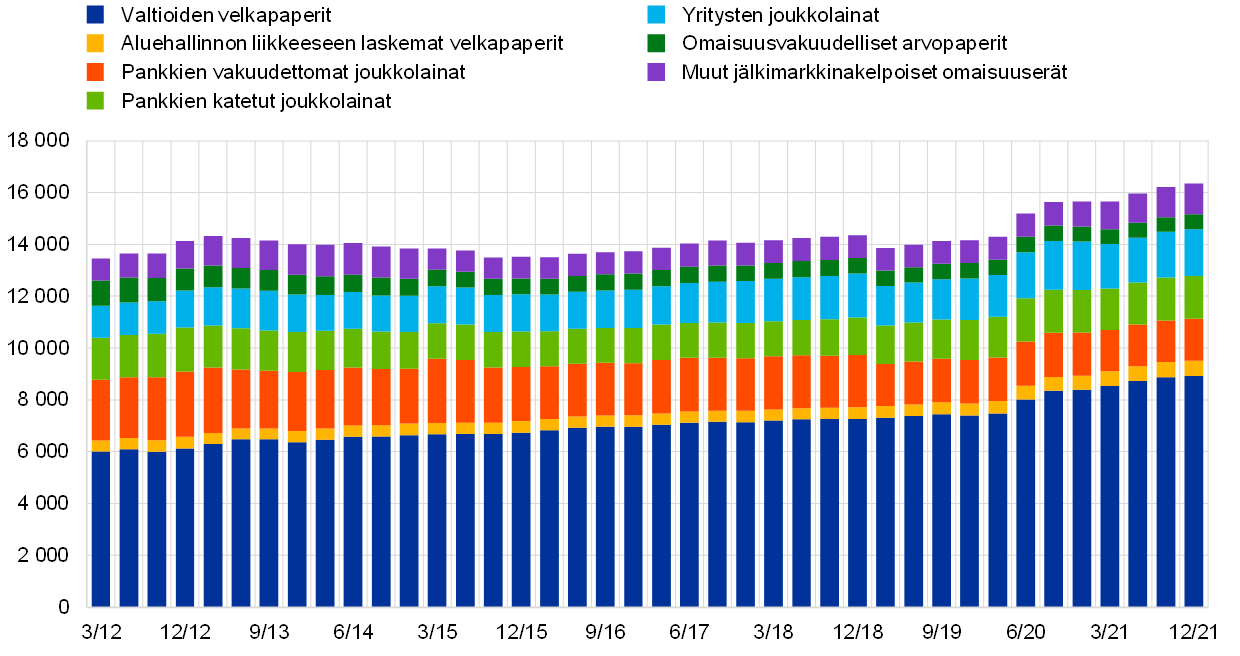

Vuonna 2021 EKP:n kattavilla rahapoliittisilla toimilla pystyttiin estämään rahoitusolojen suhdanneluontoinen kiristyminen. Toimia myös mitoitettiin uudelleen tarpeen mukaan. Pankkijärjestelmässä oli näin koko ajan runsaasti likviditeettiä eikä luotonanto reaalitaloudelle päässyt tyrehtymään. Rahapolitiikalla siis vakautettiin markkinoita merkittävästi ja tuettiin taloutta ja inflaationäkymiä. Eurojärjestelmän tase oli vuonna 2021 edelleen poikkeuksellisen suuri. Taseen loppusumma oli 8 600 miljardia euroa eli 1 600 miljardia euroa suurempi kuin edellisvuoden lopussa. Vuoden 2021 lopussa rahapolitiikkaan liittyvien saatavien osuus eurojärjestelmän taseesta oli 80 %. Suureen taseeseen liittyvät riskit pidettiin edelleen kurissa EKP:n riskienhallintajärjestelyjen avulla.

2.1 EKP:n rahapolitiikka tuki edelleen taloutta ja inflaationäkymiä tärkeällä tavalla

Rahoitusolot pidettiin suotuisina

Pandemia vaikeutti taloudellista toimintaa vuoden alussa, ja inflaatio pysyi hyvin hitaana

Vuoden 2021 alussa koronaviruspandemia vaikutti yhä vahvasti euroalueen talouskehitykseen. Rokotuskampanjoiden käynnistyminen oli tärkeä askel taistelussa koronavirusta vastaan, mutta monissa euroalueen maissa rajoituksia jouduttiin vielä jatkamaan tai kiristämään tartuntamäärien kasvun ja uusien virusmuunnosten vuoksi. Se vaikeutti taloudellista toimintaa ja heikensi lyhyen aikavälin kehitysnäkymiä. Inflaatio oli erittäin hidasta, kun kysyntä oli heikkoa ja työ- ja hyödykemarkkinoilla oli merkittävästi käyttämätöntä kapasiteettia. Alkuvuodesta saadut tiedot vahvistivat yleisesti ottaen EKP:n neuvoston aiemmat arviot, eli pandemian vaikutus tuntui taloudessa selvästi lyhyellä aikavälillä ja inflaation odotettiin pysyvän heikkona pitemmän aikaa. Rahoitusolot olivat kuitenkin euroalueella kaiken kaikkiaan suotuisat. Riskittömät korot olivat nousseet hieman sitten EKP:n neuvoston joulukuun 2020 kokouksen, mutta valtioiden ja yritysten riskilisät olivat pysyneet melko vakaina. Tilanne joukkolainamarkkinoilla pysyi myönteisenä (myös yritysten joukkolainoilla) ja pankit myönsivät sekä kotitalouksille että yrityksille lainaa poikkeuksellisen edullisilla koroilla.

Tammikuussa EKP:n neuvosto piti rahapolitiikan elvyttävänä

Runsas rahapoliittinen tuki oli edelleen tarpeen, joten EKP:n neuvosto päätti tammikuussa 2021 pitää voimassa joulukuussa päätetyt toimet, jotta rahoitusolot pysyisivät suotuisina pandemian aikana.[19] Tavoitteena oli vähentää epävarmuutta ja vahvistaa luottamusta, edistää yksityistä kulutusta ja yritysten investointeja, tukea taloudellista toimintaa sekä ylläpitää hintavakautta keskipitkällä aikavälillä. Etenkin 1 850 miljardin euron suuruisessa pandemiaan liittyvässä osto-ohjelmassa (pandemic emergency purchase programme, PEPP) tehdyt netto-ostot tukivat suotuisia rahoitusoloja kaikilla talouden sektoreilla, ja ohjelma päätettiin pitää käynnissä ainakin maaliskuuhun 2022 saakka. Myös kolmas kohdennettujen pitempiaikaisten rahoitusoperaatioiden sarja (TLTRO III) oli edullinen rahoituslähde pankeille ja tuki niiden luotonantoa yrityksille ja kotitalouksille. PEPP-ohjelmassa hankittujen omaisuuserien erääntyessä takaisin maksettu pääoma sijoitettiin uudelleen ja omaisuuserien osto-ohjelmassa (asset purchase programme, APP) jatkettiin ostoja nettomääräisesti 20 miljardilla eurolla kuukaudessa. Näin viestittiin eurojärjestelmän pysyvän markkinoilla niin pandemian aikana kuin sen jälkeenkin ja edistettiin suotuisia rahoitusoloja.

Rajoitustoimien tiukentuminen vaikeutti taloudellista toimintaa ensimmäisellä vuosineljänneksellä, mutta kokonaisinflaatio kiihtyi

Vuoden alkukuukausina virusmuunnosten leviäminen johti rajoitusten jatkamiseen ja tiukentamiseen, mikä hankaloitti taloudellista toimintaa. Kokonaisinflaatio oli ollut jonkin aikaa negatiivinen, mutta se alkoi nopeutua selvästi maakohtaisten tekijöiden, teknisten seikkojen (kuten vertailuajankohdan vaikutuksen) ja energian voimakkaan hinnannousun seurauksena. Hintapaineet pysyivät kuitenkin vaimeina, kun kysyntä oli heikkoa ja työ- ja hyödykemarkkinoilla oli merkittävästi käyttämätöntä kapasiteettia. Riskittömät pitkät korot ja valtion joukkolainojen korot olivat jo EKP:n neuvoston joulukuisen kokouksen jälkeen nousseet, ja nousu jatkui. Näiden markkinakorkojen häiriöt vaikuttavat yleensä vähitellen rahoitusoloihin laajemminkin, sillä ne ovat tärkeitä viitekorkoja muiden pääomamarkkinainstrumenttien, kuten yritysten ja pankkien joukkolainojen, hinnoittelussa. Viitekorot vaikuttavat myös pankkien lainakorkoihin kotitalouksille ja yrityksille. Markkinakorkojen jatkuva nopea nousu voi siis pitkittyessään johtaa rahoitusolojen ennenaikaiseen tiukentumiseen kaikilla talouden sektoreilla. EKP:n neuvosto oli jo joulukuussa 2020 ja tammikuussa 2021 sitoutunut pitämään rahoitusoloja suotuisina pandemian aikana, sillä niiden kiristyminen olisi hankaloittanut pyrkimyksiä hillitä pandemian vaikutusta arvioituun inflaatiokehitykseen. Rahoitusolojen kiristyminen olisi kasvattanut epävarmuutta ja horjuttanut luottamusta. Se olisi jarruttanut taloudellista toimintaa entisestään ja vaarantanut keskipitkän aikavälin hintavakauden.

Markkinakorkojen noustua EKP:n neuvosto lisäsi netto-ostoja PEPP-ohjelmassa

Maaliskuussa EKP:n neuvosto päätti, että PEPP-ohjelmassa alettaisiin seuraavalla vuosineljänneksellä tehdä netto-ostoja merkittävästi nopeampaan tahtiin kuin vuoden alussa, sillä rahoitusolot olivat kiristyneet mutta inflaationäkymät eivät olleet parantuneet. Muut rahapoliittiset toimet pidettiin ennallaan.[20] Myös huhtikuussa netto-ostot ja muut rahapoliittiset toimet pidettiin ennallaan, sillä tuoreet tiedot vahvistivat edellisen kokouksen yhteydessä tehdyn rahoitusoloja ja inflaatiota koskevan tilannearvion oikeaksi.

Taloudellinen toiminta käynnistyi uudelleen ja rahapolitiikan strategia uudistui

Kesäkuisissa eurojärjestelmän asiantuntija-arvioissa ennakoitiin inflaation nopeutuvan vuonna 2021 ja hidastuvan taas vuonna 2022

Vuoden puolivälin tienoilla taloudellinen toiminta käynnistyi taas euroalueella, kun koronavirustartuntoja oli vähemmän ja rokotuskampanjat etenivät. Terveydenhuoltojärjestelmien tilanne helpottui jonkin verran uusista virusmuunnoksista huolimatta. Kesäkuussa julkaistuissa eurojärjestelmän asiantuntija-arvioissa ennakoitiin, että inflaatio nopeutuisi vielä vuoden 2021 jälkipuoliskolla mutta hidastuisi taas vuonna 2022, jolloin tilapäisten tekijöiden vaikutuksen odotettiin väistyvän. Inflaatiopaineiden arvioitiin kasvavan vähitellen arviointijakson kuluessa, ja ilman energian ja elintarvikkeiden hintoja laskettu YKHI-inflaatio arvioitiin aiempaa nopeammaksi. Kokonaisinflaation ennakoitiin kuitenkin yhä olevan koko arviointijakson ajan EKP:n neuvoston tavoitetta hitaampaa. Myös pohjainflaation arvioitiin jäävän alle kahden prosentin. Yritysten ja kotitalouksien rahoitusolot pysyivät vakaina, mutta markkinakorot nousivat vielä ennen EKP:n neuvoston kokousta, joka pidettiin 10.6.2021. Talousnäkymät siis kohenivat, mutta EKP:n neuvosto arvioi, että rahoitusolojen yleisempi kiristyminen olisi ennenaikaista ja vaarantaisi talouden elpymisen ja inflaationäkymät.

EKP:n neuvosto päätti kesäkuussa, että PEPP-ohjelmassa tehtäisiin netto-ostoja merkittävästi nopeampaan tahtiin kuin vuoden alkukuukausina, sillä inflaationäkymät eivät vieläkään olleet palautuneet ennen pandemiaa ennakoidulle keskipitkän aikavälin kehitysuralle ja rahoitusolot uhkasivat kiristyä. Muut rahapoliittiset toimet pidettiin ennallaan.

EKP:n rahapolitiikan uudelleenarviointi saatiin valmiiksi heinäkuussa 2021, ja käyttöön otettiin symmetrinen kahden prosentin inflaatiotavoite

EKP:n neuvosto vei päätökseen rahapolitiikan strategiansa uudelleenarvioinnin 8.7.2021 (ks. myös osa 2.4). Uudessa strategiassa EKP:n neuvoston rahapolitiikan keskeisiksi elementeiksi otettiin uusi symmetrinen kahden prosentin inflaatiotavoite keskipitkällä aikavälillä sekä ehdollinen sitoumus ottaa huomioon korkojen tosiasiallisen alarajan vaikutus tilanteessa, jossa nimelliskorot ovat rakenteellisesti alhaalla. Korkojen ollessa taloudessa lähellä alarajaa vaaditaan yleensä erityisen voimallisia tai pitkällisiä rahapoliittisia toimia. Uuden tavoitteen ja strategian mukaisesti EKP:n neuvosto uudisti heinäkuun rahapolitiikkakokouksen yhteydessä myös ennakoivaa viestintäänsä EKP:n ohjauskorkojen kehityksestä ja esitti kolme edellytystä korkojen muuttamiselle. EKP:n neuvosto ilmoitti odottavansa ohjauskorkojen pysyvän samalla tasolla tai sitä alempina, kunnes inflaatiovauhti nopeutuisi kestävästi kahteen prosenttiin jo hyvissä ajoin ennen arviointijakson loppua ja kunnes se katsoisi pohjainflaation kehityksen olleen riittävää, jotta inflaation voitaisiin odottaa vakaantuvan kahteen prosenttiin keskipitkällä aikavälillä. Inflaatio voisi siirtymävaiheessa olla myös tavoitetta jonkin verran nopeampaa.

Rahoitusolot pidettiin suotuisina ja tilannearvio ennallaan

Ennen heinäkuun rahapolitiikkakokousta markkinakorot olivat laskeneet ja useimpien yritysten ja kotitalouksien rahoitusolot pysyivät suotuisina. Inflaatio nopeutui edelleen, mutta kehitystä pidettiin tilapäisenä ja keskipitkän aikavälin inflaationäkymät olivat vaimeat. Euroalueen talous elpyi odotetusti, vaikka koronaviruksen deltamuunnoksen leviäminen lisäsi epävarmuutta. Suotuisien rahoitusolojen säilymistä pidettiin välttämättömänä, jotta talouden piristyminen voisi kehittyä kestäväksi talouskasvuksi ja jotta pandemian haitallista vaikutusta inflaatioon voitaisiin hillitä. EKP:n neuvosto ilmoitti siksi odottavansa edelleen, että PEPP-ohjelmassa tehtäisiin netto-ostoja merkittävästi nopeampaan tahtiin kuin vuoden alkukuukausina. Myös muut rahapoliittiset toimet pidettiin ennallaan.

Talouden elpymistä tuettiin, jotta inflaatio voisi palautua kahden prosentin tavoitteen mukaiseksi

Syyskuun asiantuntija-arvioissa inflaatio arvioitiin vieläkin nopeammaksi arviointijaksolla

Syyskuussa euroalueen talouden elpyminen oli päässyt hyvään vauhtiin, ja tuotannon odotettiin ylittävän pandemiaa edeltäneet lukemat vuoden loppuun mennessä. EKP:n asiantuntijoiden arviossa euroalueen talouskehityksestä vuoden 2021 inflaatiovauhti arvioitiin aiempaa nopeammaksi, sillä kustannuspaineet olivat nousseet tilapäisen materiaali- ja laitepulan myötä ja energian hinta nousi ennakoitua vahvemmin. Kehitykseen vaikutti vielä myös Saksan tilapäinen arvonlisäveroalennus vuoden 2020 heinä-joulukuulta. Myös vuoden 2023 inflaatiovauhti arvioitiin hieman aiempaa nopeammaksi, sillä talouden kasvunäkymät kohenivat ja kapasiteettia saatiin käyttöön ennakoitua paremmin, mutta inflaation odotettiin yhä jäävän selvästi tavoitetta hitaammaksi. Markkinapohjaiset inflaatio-odotukset nousivat merkittävästi korkeammiksi kuin pandemian alkuaikoina, mutta nekin pysyivät alle EKP:n keskipitkän aikavälin inflaatiotavoitteen. Yritysten, kotitalouksien ja julkisen sektorin rahoitusolot olivat jatkuvasti suotuisat, ja pankit myönsivät lainaa poikkeuksellisen edullisesti.

PEPP-ohjelmassa päätettiin tehdä netto-ostoja maltillisempaan tahtiin syyskuusta alkaen, sillä keskipitkän aikavälin inflaationäkymät paranivat ja rahoitusolot olivat suotuisat

Keskipitkän aikavälin inflaationäkymät olivat kohentuneet hieman ja rahoitusolot pysyivät ennallaan, joten EKP:n neuvosto arvioi syyskuussa, että rahoitusolot voitaisiin pitää suotuisina, vaikka PEPP-ohjelmassa tehtäisiin netto-ostoja maltillisempaan tahtiin kuin kahdella edellisellä vuosineljänneksellä. Muut rahapoliittiset toimet pidettiin ennallaan.

Rahapolitiikan linja pidettiin lokakuussa muuttumattomana

EKP:n neuvoston lokakuisen kokouksen aikaan euroalueen talous elpyi edelleen vahvasti. Kasvu oli kuitenkin hidastunut jonkin verran, sillä materiaali-, laite- ja työvoimapula jarrutti tuotantoa joillakin aloilla. Inflaatio nopeutui yhä lähinnä energian voimakkaan hinnannousun vuoksi mutta myös siksi, että tarjonta elpyi erilaisten rajoitteiden takia hitaammin kuin kysyntä. Inflaation odotettiin nopeutuvan vielä jonkin aikaa mutta hidastuvan seuraavan vuoden kuluessa. Markkinakorot olivat nousseet syyskuun jälkeen. Rahoitusolot olivat kuitenkin yhä suotuisat, ja pankit myönsivät edelleen lainaa kotitalouksille ja yrityksille poikkeuksellisen matalilla koroilla. EKP:n neuvosto piti siis rahapolitiikan linjan ennallaan. Myös netto-ostoja PEPP-ohjelmassa jatkettiin entiseen tapaan.

Joulukuussa lyhyen aikavälin inflaatiokehitys arvioitiin aiempaa nopeammaksi ja kasvu hitaammaksi, mutta seuraavana vuonna inflaation arvioitiin hidastuvan ja kasvun nopeutuvan

Vuoden lopulla taloudellista toimintaa jarruttivat uudet pandemiaan liittyvät rajoitukset ja epävarmuus etenkin koronaviruksen omikronmuunnoksen vuoksi. Materiaali-, laite- ja työvoimapula jatkui, ja energia kallistui merkittävästi. Kasvu hidastui viimeisellä vuosineljänneksellä, ja odotuksena oli, että kehitys pysyisi samankaltaisena vuoden 2022 puolelle, joten joulukuisissa eurojärjestelmän asiantuntija-arvioissa vuoden 2022 talouskasvu arvioitiin aiempaa hitaammaksi. Kasvun odotettiin kuitenkin piristyvän vahvasti vielä vuoden 2022 kuluessa. Inflaatio oli marraskuussa edelleen nopeutunut arvioitua enemmän, mutta sen odotettiin hidastuvan vuoden 2022 kuluessa. Sekä markkina- että kyselypohjaiset pitkän aikavälin inflaatio-odotusten mittarit olivat jonkin verran lähestyneet kahden prosentin tavoitetta. Pohjainflaation odotettiin siksi nopeutuvan ja kokonaisinflaation palautuvan EKP:n neuvoston tavoitteen mukaiseksi keskipitkällä aikavälillä, kun talous alkaisi taas vähitellen toimia täydellä teholla ja palkkakehitys elpyisi työmarkkinatilanteen kohentuessa edelleen. Joulukuun asiantuntija-arvioissa sekä kokonaisinflaatio että pohjainflaatio arvioitiin nopeammiksi kuin syyskuun arvioissa. Inflaatiovauhdin arvioitiin kuitenkin olevan vuonna 2024 edelleen tavoitetta hitaampi eli 1,8 %. Rahoitusolot olivat taloudessa edelleen suotuisat. Markkinakorot olivat pysyneet jokseenkin vakaina EKP:n neuvoston lokakuisen kokouksen jälkeen, ja pankkien antolainauskorot yrityksille ja kotitalouksille olivat yhä erittäin matalat.

Joulukuussa EKP:n neuvosto ilmoitti, että omaisuuseräostoja vähennettäisiin vuoden 2022 ensimmäisellä neljänneksellä, netto-ostot lopetettaisiin PEPP-ohjelmassa maaliskuun lopussa ja siinä hankittujen arvopaperien uudelleensijoituksia jatkettaisiin joustavasti ainakin vuoden 2024 loppuun saakka

EKP:n neuvosto totesi joulukuun kokouksessaan, että omaisuuserien ostoja voitaisiin seuraavina vuosineljänneksinä vähitellen vähentää talouden elpyessä ja inflaation lähestyessä keskipitkän aikavälin tavoitetta. Rahapolitiikan tukea tarvittiin kuitenkin edelleen, jotta inflaatio voisi vakaantua kahden prosentin tavoitteen mukaiseksi keskipitkällä aikavälillä. Epävarmassa tilanteessa rahapolitiikan oli tärkeää olla joustavaa, ja siinä oli oltava valinnanvaraa. EKP:n neuvosto teki siksi seuraavat päätökset:

PEPP-ohjelmassa tehtäviä ostoja vähennettäisiin vuoden 2022 ensimmäisellä neljänneksellä, ja netto-ostot päättyisivät maaliskuun 2022 lopussa.

PEPP-ohjelmassa hankittujen omaisuuserien erääntyessä takaisin maksettava pääoma sijoitettaisiin uudelleen ainakin vuoden 2024 loppuun saakka. Erääntyvistä arvopapereista luovuttaisiin vähin erin niin, että rahapolitiikka pysyisi asianmukaisesti mitoitettuna.

EKP:n neuvosto korosti, että pandemian aiheuttamassa kriisitilanteessa omaisuuseräostojen joustava suunnittelu ja toteutus oli tukenut rahapolitiikan välittymismekanismin toimintaa ja tavoitteeseen oli siten voitu pyrkiä tehokkaammin. Rahapolitiikka joustaisi jatkossakin kriisitilanteissa EKP:n neuvoston mandaatin rajoissa, jos välittymismekanismia uhkaavat häiriöt vaarantaisivat hintavakauden saavuttamisen. Jos pandemia aiheuttaisi vielä hajautumista markkinoilla, PEPP-ohjelman uudelleensijoituksia voitaisiin ohjata joustavasti eri aikoina eri arvopaperiluokkiin ja eri maihin tarpeen mukaan. Esimerkiksi Kreikan joukkolainoja voitaisiin hankkia uudelleensijoitusten yhteydessä enemmänkin, jotta ostot eivät keskeytyisi ja vaikeuttaisi rahapolitiikan välittymistä Kreikan taloudessa tilanteessa, jossa se toipui edelleen pandemian vaikutuksista. Netto-ostot PEPP-ohjelmassa voitaisiin lisäksi tarvittaessa aloittaa uudestaan pandemian aiheuttamien häiriöiden torjumiseksi.

Omaisuuseräostoja vähennettäisiin vähitellen. EKP:n neuvosto päätti, että vuoden 2022 toisella neljänneksellä APP-ohjelmassa tehtäisiin ostoja nettomääräisesti 40 miljardilla eurolla kuukaudessa ja kolmannella neljänneksellä 30 miljardilla eurolla kuukaudessa. Näin rahapolitiikan mitoitus tukisi inflaation vakaantumista EKP:n tavoitteen mukaiseksi keskipitkällä aikavälillä. Lokakuusta 2022 lähtien APP-ohjelmassa tehtäisiin netto-ostoja 20 miljardilla eurolla kuussa, ja niitä jatkettaisiin niin kauan kuin se olisi tarpeen ohjauskorkojen elvyttävän vaikutuksen vahvistamiseksi. EKP:n neuvosto odotti netto-ostojen päättyvän hieman ennen kuin ohjauskorkoja alettaisiin nostaa.

Se ilmoitti, että APP-ohjelmassa hankittujen omaisuuserien erääntyessä takaisin maksettavan pääoman uudelleensijoituksia oli tarkoitus jatkaa täysimääräisesti vielä pidemmän aikaa sen jälkeen, kun EKP:n neuvosto alkaisi nostaa EKP:n ohjauskorkoja, ja joka tapauksessa niin kauan kuin se olisi tarpeen suotuisan likviditeettitilanteen ja vahvasti kasvua tukevan rahapolitiikan ylläpitämiseksi.

EKP:n ohjauskorot pidettiin ennallaan, ja samoin niiden tulevaa kehitystä koskeva ennakoiva viestintä.

EKP:n neuvosto totesi seuraavansa jatkossakin pankkien rahoitustilannetta varmistaakseen, ettei kolmannessa kohdennettujen pitempiaikaisten rahoitusoperaatioiden (TLTRO III) sarjassa jaetun likviditeetin erääntyminen häiritsisi rahapolitiikan välittymistä. Se ilmoitti myös arvioivansa kohdennettujen rahoitusoperaatioiden vaikutusta rahapolitiikan mitoitukseen säännöllisin väliajoin. TLTRO III ‑operaatioissa oli myönnetty lainaa erityisin ehdoin, joiden oli määrä päättyä odotetusti seuraavan vuoden kesäkuussa. Myös pankkien varannoille maksettavien kaksiportaisten korkojen mitoitus oli määrä tarkistaa, jotta negatiivinen talletuskorko ei häiritsisi pankkien roolia rahapolitiikan välittymisessä, kun ylimääräistä likviditeettiä oli runsaasti. EKP:n neuvosto toisti olevansa tarvittaessa valmis tarkistamaan kaikkia välineitään sen varmistamiseksi, että inflaatio vakaantuisi 2 prosentin tavoitteen mukaiseksi keskipitkällä aikavälillä.

Elvyttävä rahapolitiikka ja uudelleenmitoitetut toimet ylläpitivät suotuisia rahoitusoloja ja hillitsivät pandemian vaikutusta inflaatioon

Rahapolitiikalla tuettiin taloutta huomattavasti koko vuoden 2021 ajan, jotta pandemian haitallista vaikutusta inflaationäkymiin pystyttiin hillitsemään. Kattavia toimia myös mitoitettiin uudelleen, jotta rahoitusolot saataisiin pysymään suotuisina. Toimilla myös vakautettiin valtion joukkolainojen tuottoja (ks. kuvio 2.1), jotka vaikuttavat kotitalouksien, yritysten ja pankkien rahoituskustannuksiin. Pankkien rahoituskustannukset pysyivätkin toimien ansiosta erittäin suotuisina (ks. kuvio 2.2). Myös kotitaloudet ja yritykset hyötyivät suotuisista rahoitusoloista, sillä antolainauskorot olivat entistäkin matalammat – kotitalouksilla alimmillaan keskimäärin 1,31 % ja yrityksillä 1,36 % (ks. kuvio 2.3). Vuoden jälkipuoliskolla inflaatio kiihtyi merkittävästi ja talous elpyi edelleen. Elpymisen edetessä ja inflaation lähestyessä keskipitkän aikavälin tavoitetta EKP:n neuvosto päätti, että omaisuuseräostoja voitaisiin vähitellen vähentää vuoden 2022 alusta lähtien. Kaiken kaikkiaan rahapolitiikalla pystyttiin vuonna 2021 pitämään rahoitusolot suotuisina sekä tuettiin talouden elpymistä ja inflaation palautumista lähemmäs EKP:n neuvoston inflaatiotavoitetta.

Kuvio 2.1

Euroalueen valtioiden 10 vuoden joukkolainojen BKT-painotetut tuotot ja 10 vuoden yön yli ‑indeksiswapkorko

(vuotuisina prosentteina)

Lähde: EKP:n laskelmat.

Huom. Tuoreimmat havainnot 31.12.2021.

Kuvio 2.2

Pankkien velkarahoituksen kokonaiskustannukset

(talletusrahoituksen ja vakuudettoman markkinarahoituksen kokonaiskustannukset vuotuisina prosentteina)

Lähteet: EKP, Markit iBoxx ja EKP:n laskelmat.

Huom. Talletusten kokonaiskustannus lasketaan yön yli -talletuksia, määräaikaistalletuksia ja irtisanomisehtoisia talletuksia koskevien uusien sopimusten korkojen keskiarvona ja painotettuna näiden talletuskantojen määrillä. Tuoreimmat havainnot ovat joulukuulta 2021.

Kuvio 2.3

Pankkien yrityksille ja kotitalouksille myöntämien lainojen korot

(vuotuisina prosentteina)

Lähde: EKP.

Huom. Korot on laskettu lyhyt- ja pitkäaikaisten korkojen aggregaattina käyttämällä uusien sopimusten 24 kuukauden liukuvaa keskiarvoa. Tuoreimmat havainnot ovat joulukuulta 2021.

2.2 Eurojärjestelmän taseen kasvu jatkui haasteiden pitkittyessä

Eurojärjestelmän tase kasvoi 23 % vuonna 2021

Vuonna 2021 jatkettiin koronaviruspandemian vuoksi käyttöön otettuja toimia eli tehtiin ostoja pandemiaan liittyvässä osto-ohjelmassa (PEPP) ja omaisuuserien osto-ohjelmassa (APP) ja toteutettiin pandemiaan liittyviä kohdentamattomia pitempiaikaisia rahoitusoperaatioita (PELTRO) sekä kolmannen sarjan (TLTRO III) kohdennettuja pitempiaikaisia rahoitusoperaatioita kevennetyin ehdoin. Eurojärjestelmän tase kasvoi näiden toimien myötä 23 % (1 600 miljardia euroa) vuonna 2021 ja oli vuoden lopussa 8 600 miljardia euroa eli suurempi kuin koskaan.