Rapporto annuale BCE 2021

** La redazione delle presenti considerazioni, relative alle attività della BCE nel 2021, è stata ultimata prima dell’invasione dell’Ucraina da parte della Russia. La BCE è pronta a intraprendere qualsiasi azione si renda necessaria per preservare la stabilità finanziaria e assolvere il proprio mandato di assicurare la stabilità dei prezzi. **

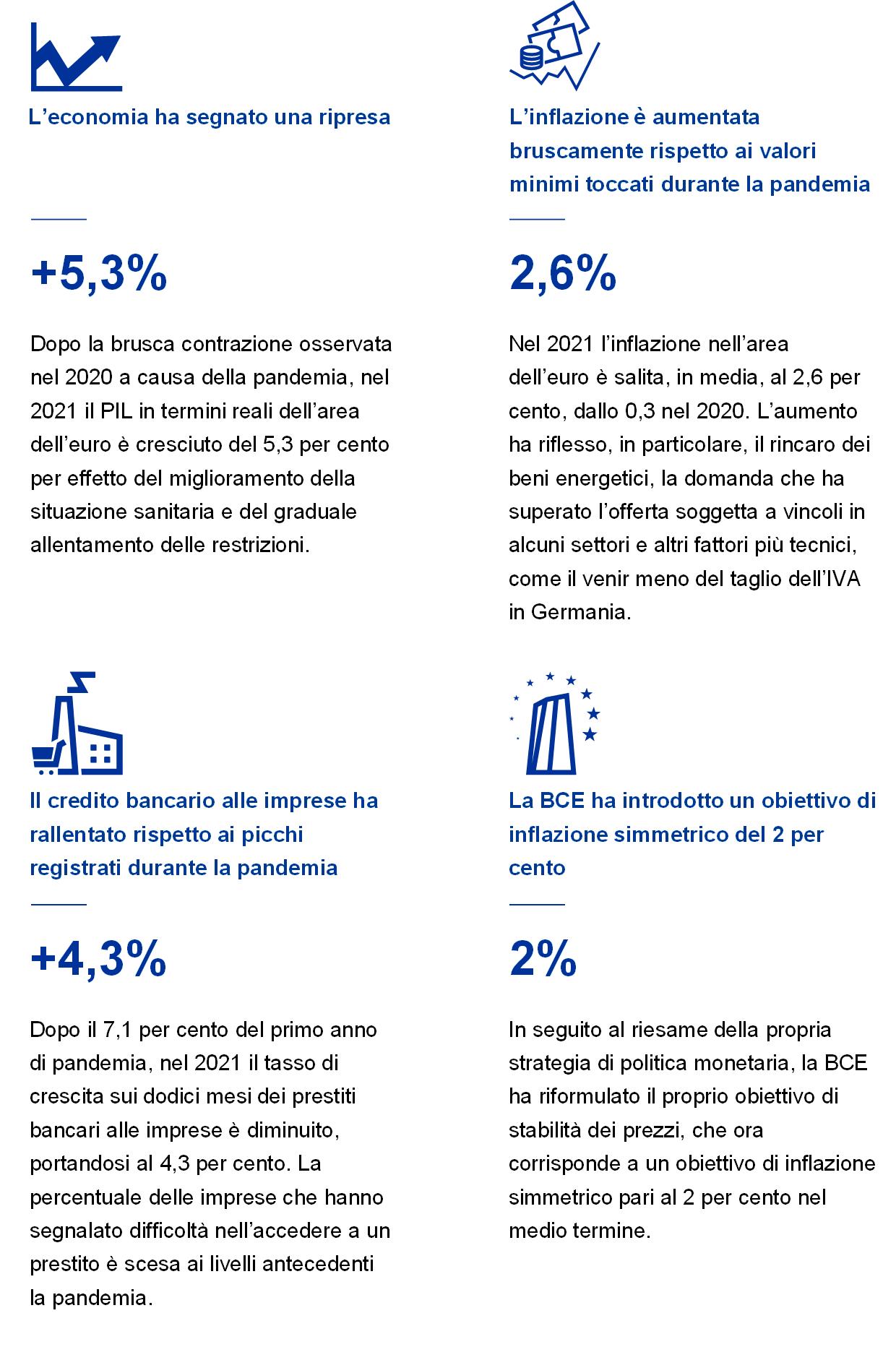

Il 2021 è stato l’anno in cui l’area dell’euro ha progredito più stabilmente sul sentiero della ripresa dopo l’emergenza pandemica. L’economia ha registrato un forte recupero; la crescita del PIL in termini reali è stata pari al 5,3 per cento, pur evidenziando un rallentamento a fine anno per l’introduzione di nuove restrizioni a contrasto dell’ondata della variante Omicron del coronavirus (COVID‑19). La ripresa ha riguardato anche l’occupazione; a fine anno il tasso di disoccupazione è sceso a livelli storicamente bassi.

Alla rapida riapertura dell’economia la ripresa ha tuttavia risentito di tensioni. All’inizio del 2021 l’inflazione nell’area dell’euro era molto bassa, ma in seguito è aumentata bruscamente per effetto dei vincoli dal lato dell’offerta determinati dalla pandemia, del recupero della domanda a livello mondiale e dell’impennata dei prezzi dell’energia. Nel 2021 l’inflazione complessiva sui dodici mesi è stata, in media, pari al 2,6 per cento, rispetto ad appena lo 0,3 per cento del 2020.

Nel 2021 la BCE ha portato a termine il riesame della strategia di politica monetaria, che è stata aggiornata per fronteggiare nuove sfide e ci offre un quadro di riferimento per gestire la complessità della situazione attuale. Il Consiglio direttivo ha adottato un obiettivo di inflazione, chiaro e di facile comprensione, pari al 2 per cento nel medio termine. Si tratta di un obiettivo simmetrico, nel senso che scostamenti dell’inflazione dall’obiettivo sono considerati ugualmente inopportuni, in entrambe le direzioni. Inoltre, aver ricevuto l’approvazione dell’intero Consiglio direttivo gli conferisce solidità.

Il Consiglio direttivo ha altresì stabilito come la BCE debba perseguire l’impegno alla simmetria. Specificamente, quando l’economia si trova in prossimità del limite inferiore effettivo dei tassi di riferimento sono necessarie misure di politica monetaria particolarmente incisive o persistenti per scongiurare il radicarsi di deviazioni negative dall’obiettivo di inflazione. La nuova strategia si è riflessa nella ricalibrazione delle indicazioni prospettiche sui tassi di interesse (forward guidance) e ha orientato la risposta della nostra politica monetaria agli andamenti economici nella seconda metà dell’anno.

A fronte di una ripresa fragile e di un’inflazione contenuta, abbiamo fornito ampio sostegno monetario per riportare l’inflazione più vicina al nostro obiettivo. All’aumentare dell’inflazione abbiamo gestito con pazienza e persistenza il corso della nostra politica per evitare un inasprimento prematuro in risposta a shock indotti dall’offerta. Abbiamo adeguato il ritmo degli acquisti netti effettuati nell’ambito del Programma di acquisto per l’emergenza pandemica (pandemic emergency purchase programme, PEPP) in linea con l’evoluzione delle prospettive e con la nostra valutazione delle condizioni di finanziamento.

A dicembre il Consiglio direttivo ha ritenuto che i progressi compiuti nella ripresa economica e verso l’obiettivo di inflazione a medio termine consentissero una riduzione graduale del ritmo degli acquisti di attività nei trimestri seguenti e ha quindi annunciato l’intenzione di sospendere gli acquisti netti di attività nell’ambito del PEPP a fine marzo 2022 e di ridurre gradualmente gli altri programmi di acquisto di attività.

Nel quadro del riesame della strategia, la BCE ha anche pubblicato un ambizioso piano di azione sul cambiamento climatico, accompagnato da una dettagliata tabella di marcia su come integrare le considerazioni relative al cambiamento climatico nella nostra strategia di politica monetaria. In questo ambito rientrano gli approfondimenti finalizzati a incorporare più efficacemente nei nostri modelli macroeconomici le implicazioni del cambiamento climatico e a elaborare nuovi indicatori per l’analisi dei rischi ad esso connessi. Nel coordinamento di tali attività un ruolo centrale è affidato al centro sul cambiamento climatico della BCE, che ha iniziato la sua attività nel 2021. Maggiori dettagli sono disponibili nel Rapporto, che dedica un intero capitolo alle attività e alle iniziative della BCE in tema di sostenibilità.

Anche sul piano della comunicazione la BCE ha introdotto importanti cambiamenti. Da luglio è stato modificato lo stile comunicativo della dichiarazione di politica monetaria del Consiglio direttivo, al fine di rendere più accessibile la presentazione delle decisioni. A complemento della nuova dichiarazione è ora disponibile anche “La dichiarazione di politica monetaria in sintesi”, una versione grafica rivolta a un pubblico ampio che spiega le decisioni della BCE con un linguaggio semplice e un impatto visivo immediato, disponibile in tutte le lingue ufficiali dell’UE.

La moneta unica gode di forte sostegno, come dimostra il favore espresso dal 79 per cento dei partecipanti all’indagine di Eurobarometro condotta a giugno‑luglio 2021 nell’area dell’euro. Affinché l’euro rimanga al passo con l’era digitale, il Consiglio direttivo ha avviato una fase istruttoria della durata di 24 mesi su un progetto per l’eventuale introduzione dell’euro digitale. Allo stesso tempo, il contante continuerà a svolgere un ruolo importante nella vita delle persone. Nel mese di dicembre la BCE ha annunciato l’intenzione di dare una nuova veste grafica alle future banconote in euro, coinvolgendo i cittadini nella fase di ideazione; la selezione dei disegni definitivi è prevista per il 2024.

Ci sono quindi cambiamenti in vista per l’euro nei prossimi anni, ma con un punto fermo: l’impegno della BCE nei confronti della moneta unica e della stabilità dei prezzi.

Francoforte sul Meno, aprile 2022

Christine Lagarde

Presidente

L’anno in cifre

1 Prospettive economiche in miglioramento, ma ancora offuscate dall’andamento della pandemia

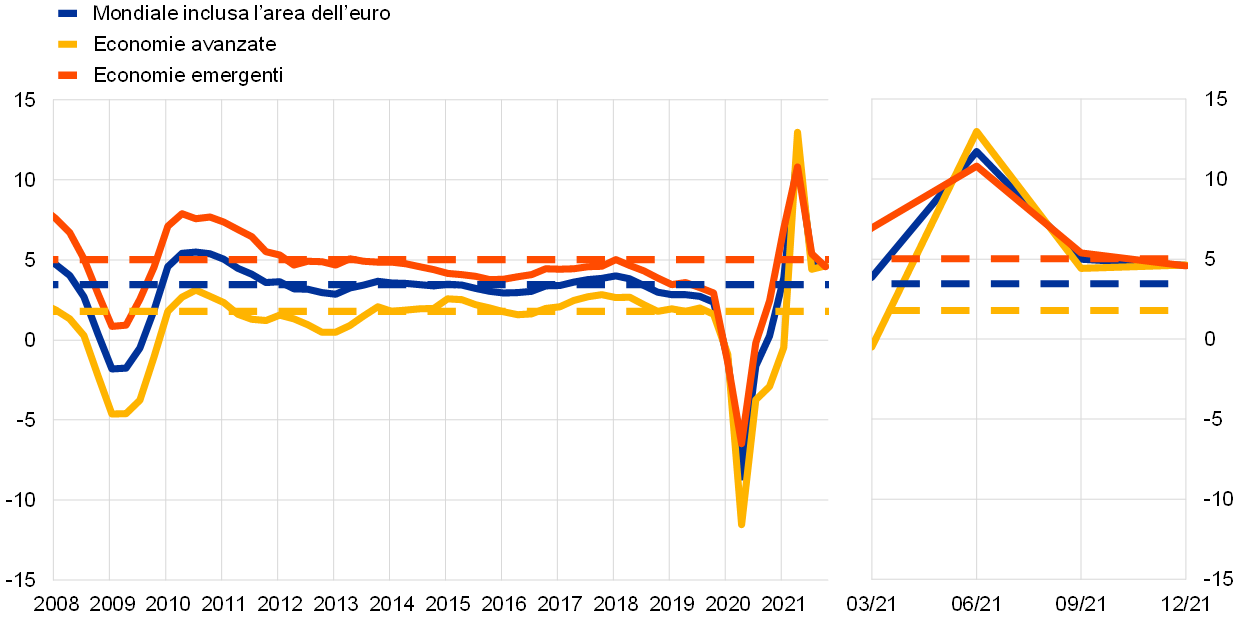

Nel 2021 l’economia mondiale ha registrato una forte ripresa, dovuta principalmente alla riapertura delle economie in un contesto di aumento dei tassi di vaccinazione contro il COVID‑19 e al sostegno, incisivo e tempestivo, delle politiche economiche. Tuttavia la ripresa è stata, in certa misura, disomogenea tra le economie avanzate ed emergenti. L’inflazione a livello mondiale è aumentata, principalmente per effetto del brusco aumento dei prezzi dell’energia e la domanda superiore all’offerta in alcuni settori a fronte degli effetti avversi derivanti da fattori legati alla pandemia e da altre strozzature dal lato dell’offerta e dei trasporti. La crescita del PIL in termini reali nell’area dell’euro ha segnato una forte ripresa nel 2021, a seguito della più ampia contrazione mai registrata l’anno precedente. Tale ripresa, che ha determinato un miglioramento dei mercati del lavoro, è stata sostenuta da misure di politica monetaria e di bilancio tempestive e incisive. L’incertezza economica è tuttavia rimasta elevata nel corso dell’anno e la differenza tra i due settori principali, l’industria e i servizi, è stata notevole. All’inizio dell’anno, la crescita ha risentito delle misure di chiusura (lockdown) e delle restrizioni ai viaggi, che hanno avuto un impatto negativo sull’offerta e sulla domanda di servizi. Successivamente, a seguito della ripresa eccezionalmente vigorosa della domanda mondiale, l’emergere di strozzature dal lato dell’offerta e i maggiori costi dell’energia hanno ridotto la produzione nel settore industriale. L’inflazione dell’area dell’euro, misurata dall’indice armonizzato dei prezzi al consumo (IAPC), è salita bruscamente al 2,6 per cento nel 2021, dallo 0,3 del 2020. Si è mantenuta su livelli contenuti nei primi mesi, per poi aumentare nel corso dell’anno e raggiungere un tasso del 5,0 per cento a dicembre. L’accelerazione dei prezzi è riconducibile in larga misura a una brusca e generalizzata impennata dei prezzi dell’energia, a squilibri dal lato della domanda e dell’offerta a seguito della ripresa delle attività economiche e a fattori più tecnici quali il venir meno della riduzione temporanea dell’IVA in Germania. Oltre il 2021 ci si attendeva che l’inflazione si mantenesse elevata nel breve termine per poi diminuire nel corso del 2022. Tuttavia, l’invasione dell’Ucraina da parte della Russia ha notevolmente aumentato il grado di incertezza circa le prospettive di inflazione.

1.1 Il forte recupero dalla crisi su scala internazionale con progressi disomogenei

Con l’aumento dei tassi di vaccinazione e il tempestivo sostegno delle politiche, l’economia mondiale ha sperimentato una robusta seppur disomogenea ripresa

L’economia mondiale ha sperimentato una forte ripresa nel 2021 dopo la crisi, ma i progressi sono stati disomogenei (cfr. il grafico 1.1). Dopo una contrazione del 3,1 per cento nel 2020 su base annua, il PIL mondiale in termini reali è aumentato del 6,2 per cento nel 2021, nonostante le nuove ondate della pandemia. La riapertura delle attività economiche, l’aumento dei tassi di vaccinazione contro il COVID‑19 e il tempestivo sostegno delle politiche sono stati i principali fattori alla base del recupero dell’economia, mentre le strozzature dal lato dell’offerta a livello internazionale hanno esercitato un freno sulla crescita. Nonostante la sua diffusione a livello mondiale, la ripresa ha manifestato differenze da un paese all’altro. È stata più marcata nelle economie avanzate e più modesta in gran parte delle economie emergenti, che disponevano di forniture più limitate di vaccini e di una minore capacità di adottare misure di sostegno. Inoltre, la crescita economica mondiale ha perso slancio verso la fine dell’anno, principalmente a causa di una nuova ondata di contagi, delle nuove restrizioni e del persistere di strozzature dal lato dell’offerta.

Grafico 1.1

Crescita del PIL mondiale in termini reali

(variazioni percentuali sul periodo corrispondente; dati trimestrali)

Fonti: Haver Analytics, fonti nazionali ed elaborazioni della BCE.

Note: gli aggregati sono calcolati utilizzando pesi per il PIL basati sulla parità del potere di acquisto. Le linee continue corrispondono ai dati disponibili e arrivano fino al quarto trimestre del 2021. Le linee tratteggiate indicano le medie di lungo periodo (tra il primo trimestre del 1999 e il quarto trimestre del 2021). Le ultime osservazioni si riferiscono a dicembre 2021, aggiornate al 28 febbraio 2022.

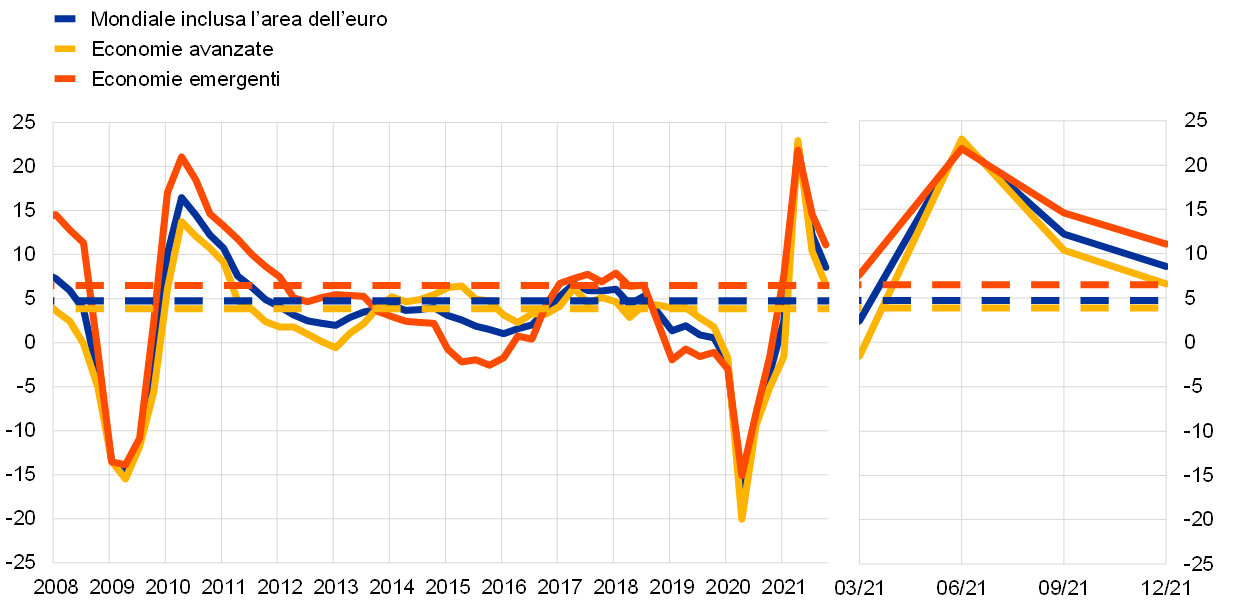

Anche il commercio mondiale ha segnato una forte ripresa, determinata in particolare dall’interscambio di beni

Anche il commercio mondiale ha evidenziato una forte ripresa, sebbene si sia registrato un indebolimento nella seconda metà del 2021 (cfr. il grafico 1.2). La forte ripresa della domanda mondiale ha trovato il suo primo impulso soprattutto nei consumi, principalmente di beni piuttosto che di servizi (ad esempio viaggi e turismo), sottoposti a maggiori restrizioni. Nella seconda metà dell’anno l’interscambio di beni ha superato il livello precedente la crisi, sebbene la sua crescita abbia subito un rallentamento, a fronte di persistenti strozzature dal lato dell’offerta. Nel 2021 l’interscambio di servizi a maggiore intensità di contatti ha registrato una ripresa più lenta, in linea con il graduale ritmo di allentamento delle restrizioni, e si è mantenuto al di sotto del livello precedente la pandemia.

Grafico 1.2

Crescita del commercio mondiale (volumi di importazioni)

(variazioni percentuali sul periodo corrispondente; dati trimestrali)

Fonti: Haver Analytics, fonti nazionali ed elaborazioni della BCE.

Note: la crescita dell’interscambio mondiale è definita come la crescita delle importazioni mondiali compresa l’area dell’euro. Le linee continue corrispondono ai dati disponibili e arrivano fino al quarto trimestre del 2021. Le linee tratteggiate indicano le medie di lungo periodo (tra il quarto trimestre del 1999 e il quarto trimestre del 2021). Le ultime osservazioni si riferiscono a dicembre 2021, aggiornate al 28 febbraio 2022.

L’inflazione mondiale è aumentata significativamente, con la ripresa della domanda nonostante le strozzature dal lato dell’offerta e aumento dei prezzi delle materie prime

L’inflazione a livello mondiale è aumentata significativamente nel 2021, in termini sia di inflazione complessiva sia di misure dell’inflazione quali quelle al netto di beni alimentari ed energetici (cfr. il grafico 1.3). Nei paesi appartenenti all’Organizzazione per la cooperazione e lo sviluppo economico (OCSE), l’inflazione complessiva è salita al 6,6 per cento, mentre quella calcolata al netto dei beni energetici e alimentari è aumentata al 4,6 per cento. In gran parte dei paesi l’aumento ha rispecchiato principalmente i rincari dell’energia e di altre materie prime, dovuti ai disallineamenti legati alla pandemia tra i vincoli all’offerta e la forte ripresa della domanda. Negli Stati Uniti, dove il PIL in termini reali ha raggiunto il livello precedente la crisi nel secondo trimestre del 2021, le pressioni inflazionistiche si sono intensificate in modo particolarmente marcato e diffuso verso la fine dell’anno. Le spinte inflazionistiche sono divenute più generalizzate anche in alcune economie emergenti.

Grafico 1.3

Tassi di inflazione al consumo dell’OCSE

(variazioni percentuali sul periodo corrispondente; dati mensili)

Fonte: OCSE.

Nota: le ultime osservazioni si riferiscono a dicembre 2021, aggiornate al 28 febbraio 2022.

I prezzi petroliferi sono stati sospinti verso l’alto dalla ripresa della domanda e dai vincoli dal lato dell’offerta

Nel 2021 i prezzi petroliferi sono aumentati dal minimo del periodo della pandemia, pari a circa 10 dollari al barile, fino a un massimo di 86 dollari al barile, portando il prezzo di riferimento internazionale del greggio di qualità Brent a 79 dollari al barile alla fine dell’anno. Con la ripresa economica, la domanda di petrolio è cresciuta fino ad approssimarsi ai livelli antecedenti la pandemia. Nella seconda metà del 2021 gli elevati prezzi del gas hanno inoltre determinato la sua sostituzione con altre fonti energetiche, tra cui il petrolio. Allo stesso tempo, l’offerta di petrolio non ha tenuto il passo con la domanda, in parte a causa dei vincoli di capacità nel settore dello scisto statunitense e degli aumenti di produzione relativamente moderati messi in atto dal cartello OPEC+.

L’euro si è deprezzato nei confronti del dollaro statunitense a seguito della politica monetaria divergente tra l’area dell’euro e gli Stati Uniti

L’euro si è deprezzato del 3,6 per cento in termini effettivi nominali nel corso del 2021. In termini bilaterali, ciò è stato principalmente determinato da un deprezzamento dell’euro del 7,7 per cento nei confronti del dollaro statunitense, che riflette principalmente le scelte divergenti in termini di orientamento della politica monetaria negli Stati Uniti e nell’area dell’euro. L’euro si è inoltre deprezzato nei confronti della sterlina britannica ma si è rafforzato nei confronti dello yen giapponese.

I rischi per l’attività economica globale sono orientati al ribasso

Alla fine del 2021 le prospettive per la crescita mondiale continuavano a essere offuscate dall’incerta evoluzione della pandemia, in un contesto caratterizzato da progressi disomogenei nelle campagne vaccinali a livello mondiale. L’emergere della variante Omicron del coronavirus, la recrudescenza dei contagi e il nuovo inasprimento delle misure di contenimento hanno rappresentato fattori di rischio per il ritmo della ripresa economica mondiale, così come la possibilità di più persistenti strozzature dal lato dell’offerta.

1.2 La rapida ripresa dell’economia dell’area dell’euro[1]

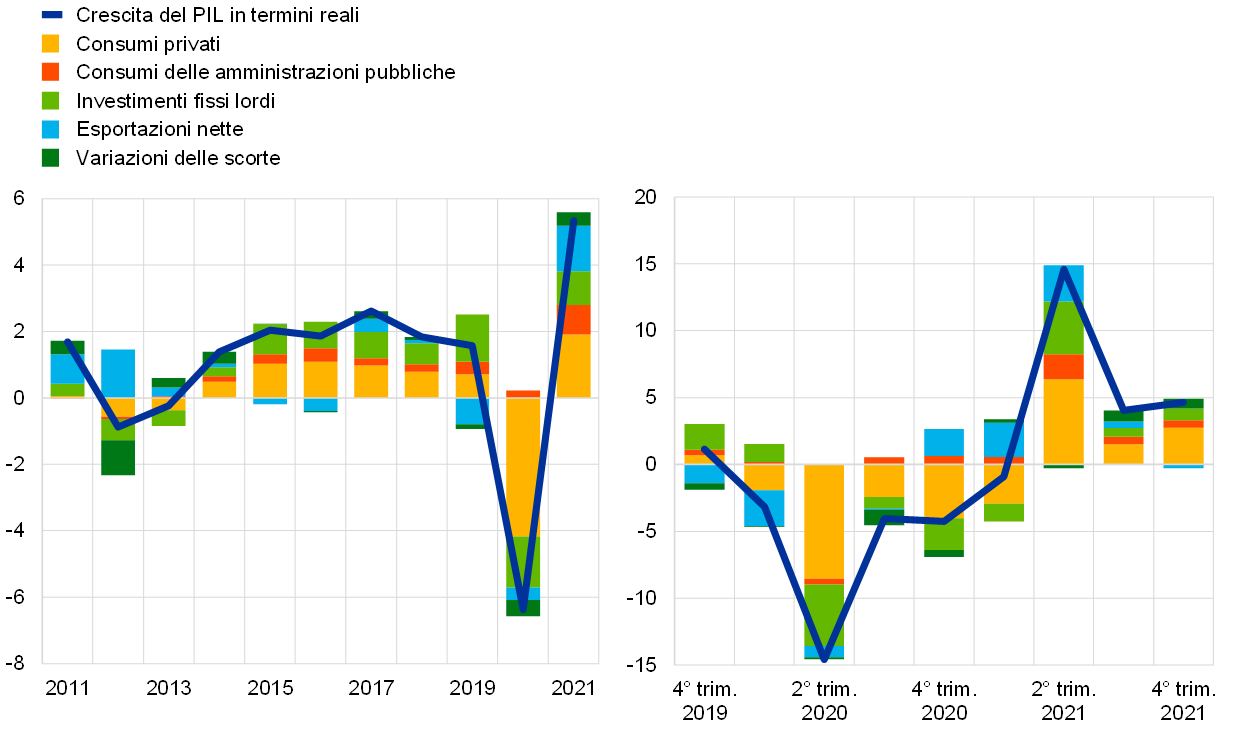

Dopo una contrazione del 6,4 per cento nel 2020, la più ampia mai registrata, il PIL in termini reali dell’area dell’euro è aumentato del 5,3 per cento nel 2021 (cfr. il grafico 1.4). L’evoluzione della pandemia di COVID‑19 e l’elevata, seppur in calo, incertezza economica hanno continuato a influenzare in modo notevole la dinamica della crescita nel corso dell’anno. Nel primo trimestre la crescita è stata ancora condizionata dalle misure di chiusura e dalle restrizioni ai viaggi, che hanno avuto un impatto negativo soprattutto sui consumi di servizi. La ripresa è iniziata nel settore industriale, che nel complesso ha registrato tassi di crescita sostenuti. Con la riapertura delle attività economiche e l’allentamento delle restrizioni nel secondo e nel terzo trimestre, il settore dei servizi ha iniziato a recuperare, creando le premesse per una ripresa più generalizzata. Tuttavia, la ripresa eccezionalmente vigorosa della domanda mondiale nella seconda metà dell’anno ha dato luogo a disallineamenti tra domanda e offerta in diversi mercati. Ciò ha determinato, tra l’altro, un brusco aumento dei costi dell’energia che, insieme a una nuova intensificazione della pandemia, ha frenato lo slancio della ripresa e accresciuto le pressioni inflazionistiche.

Grafico 1.4

Contributi del PIL in termini reali e della domanda nell’area dell’euro

(variazioni percentuali sui dodici mesi; contributi in punti percentuali)

Fonte: Eurostat.

Nota: le ultime osservazioni si riferiscono al 2021 (pannello di sinistra) e al quarto trimestre del 2021 (pannello di destra).

Sebbene tali andamenti siano stati comuni a tutti i paesi dell’area dell’euro, la misura in cui le diverse economie sono state in grado di reagire alla pandemia è stata in qualche modo eterogenea. Ciò è dovuto in larga parte al fatto che l’andamento della pandemia è stato disomogeneo da un paese all’altro, ma riflette anche differenze nella struttura economica, come l’esposizione alle catene mondiali di approvvigionamento e l’importanza di settori a maggiore intensità di contatti, come il turismo. Alla fine del 2021 il prodotto dell’area dell’euro è stato dello 0,2 per cento superiore rispetto al livello dell’ultimo trimestre del 2019 (cfr. il grafico 1.5). Tuttavia, gli andamenti di fondo nei vari paesi sono stati eterogenei per tutto l’anno: tra le maggiori economie dell’area dell’euro, alla fine del 2021, solo in Francia il prodotto ha superato il livello precedente la pandemia.

Grafico 1.5

PIL in termini reali, consumi privati e investimenti nell’area dell’euro

(indice: 4° trim. 2019 = 100)

Fonti: Eurostat ed elaborazioni della BCE.

Note: le ultime osservazioni si riferiscono al quarto trimestre del 2021. In tale trimestre, gli investimenti totali e quelli in beni diversi dalle costruzioni si sono collocati del 6,5 per cento e del 12,7 per cento al di sotto dei livelli precedenti la pandemia (quarto trimestre del 2019). Tuttavia, se si escludono i dati relativi all’Irlanda, alla fine del 2021 i due indici erano, rispettivamente, dell’1,1 e dello 0,5 per cento superiori ai livelli antecedenti la pandemia. Tali differenze sostanziali possono essere attribuite alle grandi multinazionali che utilizzano l’Irlanda come base operativa, il che determina notevoli oscillazioni negli investimenti in prodotti di proprietà intellettuale.

La ripresa della crescita economica nell’area dell’euro nel 2021 è stata sostenuta da una politica monetaria e da politiche di bilancio tempestive, decise ed espansive. Alcune misure hanno inoltre aiutato l’economia ad adeguarsi ai cambiamenti strutturali, ancora in corso, innescati dalla pandemia. Nel 2021 la BCE ha continuato a fornire un considerevole sostegno attraverso la politica monetaria per attenuare l’impatto della pandemia. L’orientamento accomodante di tale politica, comprese le condizioni di abbondante liquidità, ha protetto il flusso di credito all’economia reale. Per quanto riguarda le politiche di bilancio, nel 2021 i governi dei paesi dell’area dell’euro hanno continuato a erogare ampia assistenza di bilancio per mitigare gli effetti della crisi attraverso i regimi di sostegno alla riduzione dell’orario di lavoro, l’aumento della spesa sanitaria, le altre forme di aiuto a imprese e famiglie e gli ingenti fondi destinati alle garanzie sui prestiti. A livello di UE, è iniziata l’attuazione del programma Next Generation EU, con l’adozione del pacchetto “Pronti per il 55%” che contribuirà a una ripresa più forte, più verde e più equa in tutti i paesi.

I consumi privati sono stati la determinante principale della ripresa nell’area dell’euro nel 2021

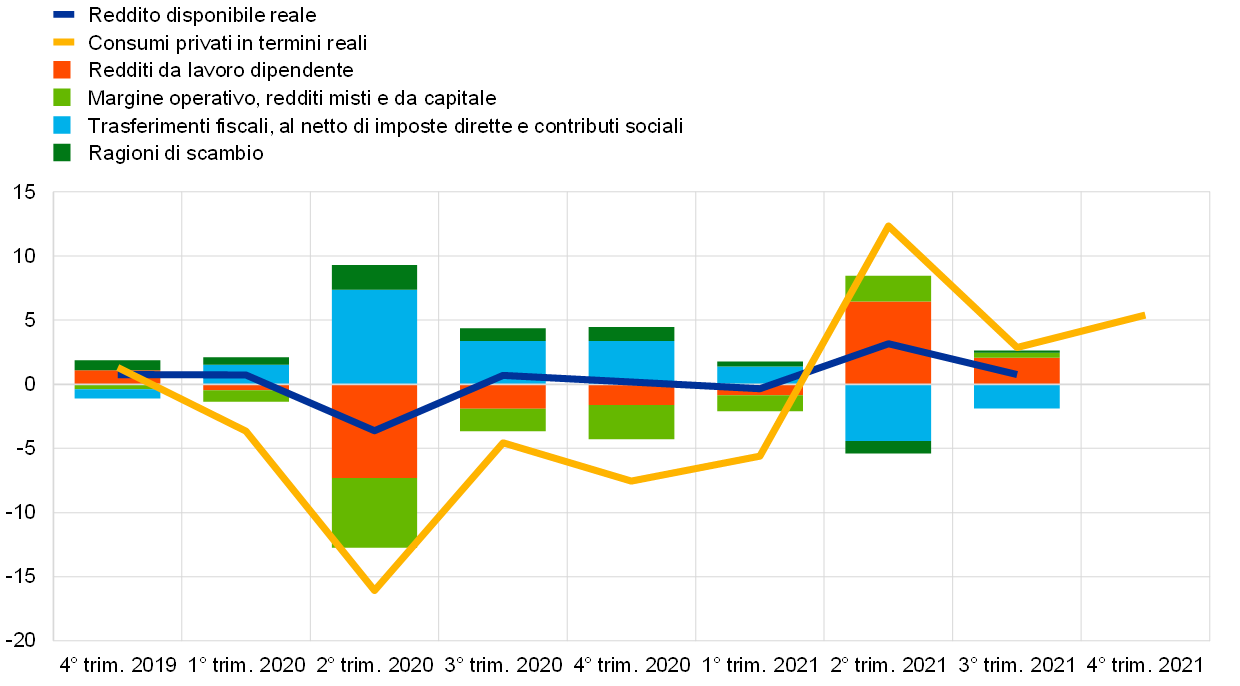

I consumi privati sono aumentati del 3,5 per cento nel 2021, segnando una ripresa particolarmente marcata nel secondo e terzo trimestre, principalmente a causa dell’allentamento delle restrizioni legate al COVID‑19. Il clima di fiducia dei consumatori è migliorato rapidamente a partire dalla primavera, in un contesto in cui i tassi di vaccinazione sono aumentati e i timori di contagio sono diminuiti, mentre la situazione finanziaria delle famiglie è migliorata, principalmente per via degli andamenti positivi dei redditi da lavoro (cfr. il grafico 1.6). Il sostegno pubblico al reddito disponibile delle famiglie è venuto meno gradualmente. Il contributo dei trasferimenti di bilancio netti alla crescita del reddito disponibile reale è diventato negativo nel corso del 2021, man mano che diminuiva il numero di persone che beneficiavano di misure di integrazione salariale e di altri interventi di sostegno fiscale. Sospinto dalla forte crescita dei salari e dell’occupazione, il reddito da lavoro, che in genere comporta una maggiore propensione al consumo rispetto ad altre fonti di reddito, ha fornito il principale contributo alla crescita del reddito disponibile reale nel 2021. Quest’ultima è stata sostenuta anche dagli apporti forniti dai margini operativi, nonché dai redditi misti e da capitale, il cui contributo è divenuto positivo nel corso dell’anno, mentre è stata frenata dagli andamenti negativi delle ragioni di scambio. A seguito dell’impennata indotta dalla pandemia nel 2020, il tasso di risparmio delle famiglie è diminuito nel 2021, pur rimanendo al di sopra del livello precedente la crisi, date le misure di contenimento ancora in vigore nel corso dell’anno e la persistente incertezza. Ciò significa che alla fine del 2021 i consumi privati si sono mantenuti al di sotto del livello antecedente la crisi, nonostante la forte ripresa.

Grafico 1.6

Consumi privati e scomposizione del reddito disponibile delle famiglie nell’area dell’euro

(variazioni percentuali sul periodo corrispondente; contributi in punti percentuali)

Fonte: Eurostat.

Nota: le ultime osservazioni si riferiscono al terzo trimestre del 2021 per il reddito disponibile e i suoi contributi e al quarto trimestre del 2021 per i consumi privati.

L’incipiente ripresa degli investimenti nelle imprese e nell’edilizia residenziale è stata frenata dalle strozzature dal lato dell’offerta

Gli investimenti delle imprese (approssimati dagli investimenti diversi dalle costruzioni) hanno acquisito slancio nella prima metà del 2021, con l’allentamento delle misure di contenimento della pandemia e la riapertura delle attività economiche, in un contesto caratterizzato dal perdurare di condizioni di finanziamento favorevoli. Tuttavia, le strozzature dal lato dell’offerta, evidenziate dall’aumento dei tempi di consegna e dei prezzi degli input, hanno gravato sulla ripresa a partire dalla metà dell’anno, ostacolando quindi gli investimenti delle imprese. Successivamente, l’impennata dei prezzi dell’energia e la recrudescenza della pandemia verso la fine dell’anno hanno esercitato un ulteriore freno sugli investimenti delle imprese. Alla fine del 2021 gli investimenti delle imprese hanno ripreso slancio, pur restando significativamente al di sotto del livello registrato nell’ultimo trimestre del 2019 (cfr. il grafico 1.5). Per contro, gli investimenti in abitazioni (o residenziali) avevano già superato il livello precedente la crisi nel quarto trimestre del 2020. Nei successivi trimestri la carenza di materiali e lavoratori ha gravato sulla redditività dell’attività edilizia. Nondimeno, le condizioni di finanziamento favorevoli e le misure di sostegno al reddito, nonché gli ingenti risparmi accumulati, hanno sostenuto la domanda di abitazioni. Alla fine del 2021 gli investimenti nell’edilizia residenziale si sono attestati ben al di sopra del livello precedente la crisi.

L’interscambio dell’area dell’euro ha raggiunto i livelli precedenti la pandemia alla fine del 2021, con l’interscambio netto che ha contribuito in modo positivo alla crescita del PIL dell’anno. Dal lato delle importazioni, la robusta crescita determinata dal ciclo di ricostituzione delle scorte è stata frenata dalla vigorosa dinamica dei prezzi, soprattutto a causa dell’impennata dei prezzi all’importazione dei beni energetici. Le esportazioni, che avevano registrato una forte risalita trainata dal settore manifatturiero alla fine del 2020, sono state caratterizzate da una ripresa a due velocità. Mentre dal lato dei beni lo slancio si è attenuato dal secondo trimestre in poi, in un contesto in cui le strozzature dal lato dell’offerta e nei trasporti hanno colpito settori fondamentali per quantità esportate, le esportazioni di servizi hanno beneficiato della riapertura di attività a elevata intensità di contatti come il turismo. Sia le importazioni sia le esportazioni si sono attestate al di sopra del livello precedente la crisi alla fine del quarto trimestre del 2021.

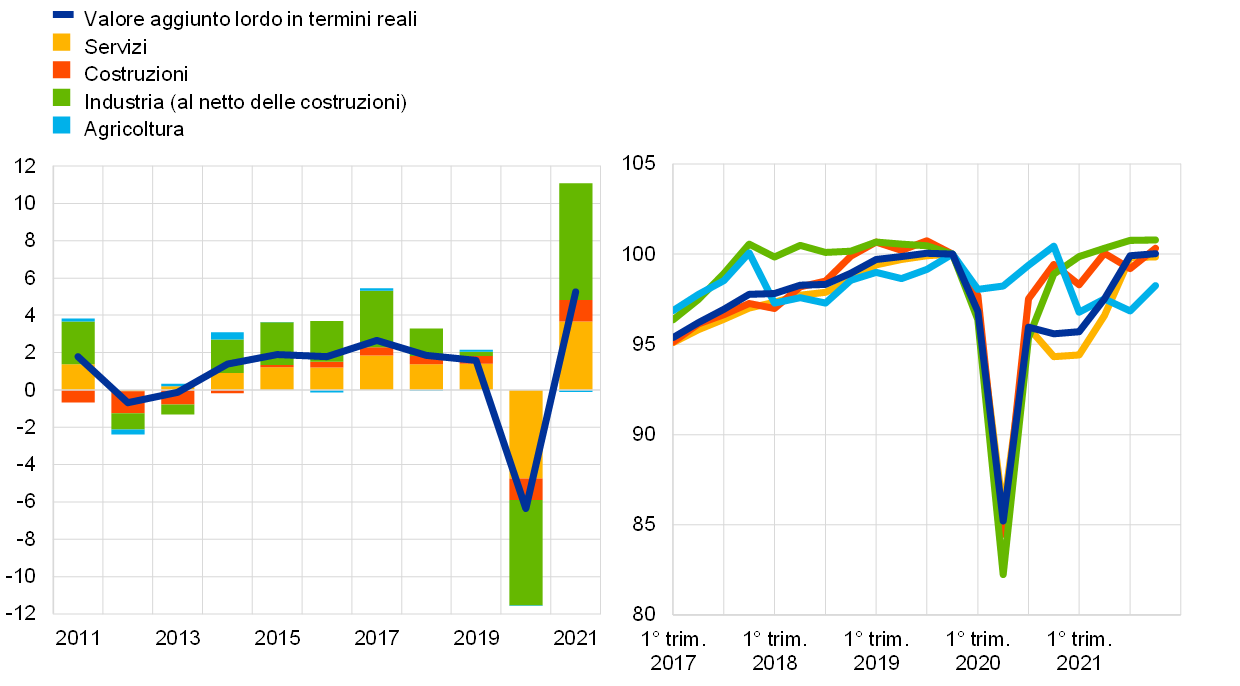

Nel 2021 la crescita del prodotto ha continuato a essere disomogenea tra i vari settori (cfr. il grafico 1.7). Sia l’industria sia i servizi hanno contribuito positivamente alla crescita; tuttavia, l’industria ha fornito il maggiore contributo all’aumento del valore aggiunto lordo reale.

Grafico 1.7

Valore aggiunto lordo reale per attività economica nell’area dell’euro

(pannello di sinistra: variazioni percentuali sul periodo corrispondente; contributi in punti percentuali; pannello di destra: indice: 4° trim. 2019=100)

Fonte: Eurostat

Nota: le ultime osservazioni si riferiscono al 2021 (pannello di sinistra) e al quarto trimestre del 2021 (pannello di destra).

È proseguita la ripresa del mercato del lavoro, che però si mantiene più debole rispetto al periodo precedente la pandemia

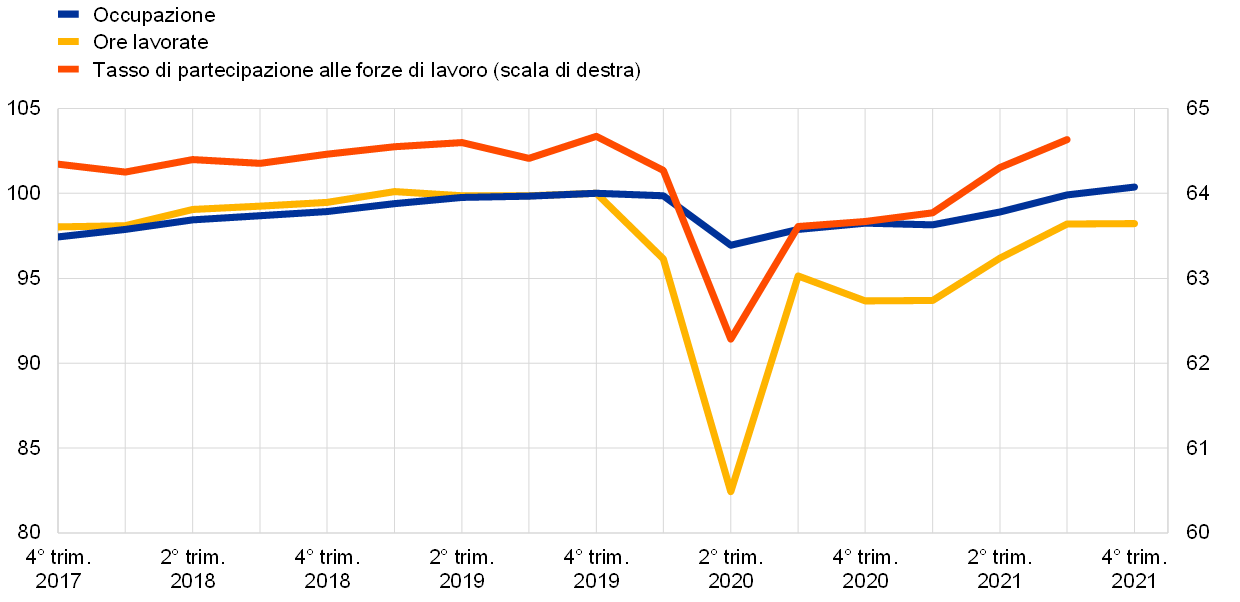

Il mercato del lavoro ha mostrato un netto recupero, insieme alla ripresa dell’attività dell’area dell’euro, pur rimanendo complessivamente più debole rispetto al periodo precedente la pandemia. Il tasso di disoccupazione è sceso gradualmente, dall’8,2 per cento di gennaio 2021 al 7,0 per cento di dicembre, al di sotto dei livelli precedenti la crisi (cfr. il grafico 1.8)[2]. Inoltre, sebbene le misure di integrazione salariale abbiano continuato a svolgere un ruolo importante nel limitare i licenziamenti, contribuendo così a preservare il capitale umano, il ricorso a tali misure è diminuito[3]. Tuttavia, altri indicatori del mercato del lavoro sono rimasti più deboli rispetto ai livelli precedenti la pandemia. Le ore lavorate nel quarto trimestre del 2021 sono state inferiori dell’1,8 per cento rispetto all’ultimo trimestre del 2019, mentre il tasso di partecipazione alle forze di lavoro nel terzo trimestre del 2021 era inferiore di circa 0,2 punti percentuali (che rappresenta un calo di circa 0,4 milioni di lavoratori, cfr. il grafico 1.9). L’indebolimento della crescita delle forze di lavoro è in parte riconducibile alla modesta immigrazione netta nell’area dell’euro. L’aggiustamento in atto del mercato del lavoro è stato diverso a seconda delle varie categorie di lavoratori, riflettendo in parte il fatto che alcuni settori sono stati maggiormente colpiti dalle misure di contenimento e dal distanziamento sociale volontario. Nel terzo trimestre del 2021, le forze di lavoro sono state inferiori di circa il 4,2 per cento rispetto al periodo precedente la pandemia per i lavoratori scarsamente qualificati e dell’1,7 per cento per quelli con qualifiche medie, mentre sono aumentate di circa il 6,8 per cento per quelle con qualifiche elevate[4].

Grafico 1.8

Disoccupazione e forze di lavoro

(scala di sinistra: variazioni percentuali trimestrali, contributi in punti percentuali; scala di destra: percentuali delle forze di lavoro)

Fonti: Eurostat ed elaborazioni della BCE.

Nota: le ultime osservazioni si riferiscono al 2021 (pannello di sinistra) e al quarto trimestre del 2021 (pannello di destra), che si basa su dati mensili aggregati.

Grafico 1.9

Occupazione, ore lavorate e tasso di partecipazione alle forze di lavoro

(scala di sinistra: indice: 4° trim. 2019 = 100; scala di destra: percentuale della popolazione in età lavorativa)

Fonti: Eurostat ed elaborazioni della BCE.

Nota: le ultime osservazioni si riferiscono al quarto trimestre del 2021 per l’occupazione e le ore lavorate e al terzo trimestre 2021 per il tasso di partecipazione alle forze di lavoro.

Sebbene i tassi di posti vacanti siano aumentati, anche la crescita dell’occupazione è stata robusta

Gli elevati tassi di posti vacanti, inizialmente limitati principalmente ai settori che avevano riaperto dopo la revoca delle misure di chiusura, si sono ampliati ad altri settori con il procedere della ripresa economica. La crescita dell’occupazione si è rafforzata nel secondo e terzo trimestre del 2021 e, nonostante alcune difficoltà derivanti dalle strozzature dal lato dell’offerta nel settore manifatturiero, è rimasta robusta e generalizzata nel quarto trimestre. Ciò ha portato l’occupazione a livelli prossimi a quelli precedenti la pandemia nell’industria, nelle costruzioni e nei servizi con minore intensità di contatti. I livelli di occupazione nei settori a maggiore intensità di contatti sono rimasti relativamente bassi rispetto ai livelli precedenti la pandemia.

1.3 Le misure di bilancio in tempi difficili

I conti pubblici sono stati nuovamente dominati dagli effetti della pandemia

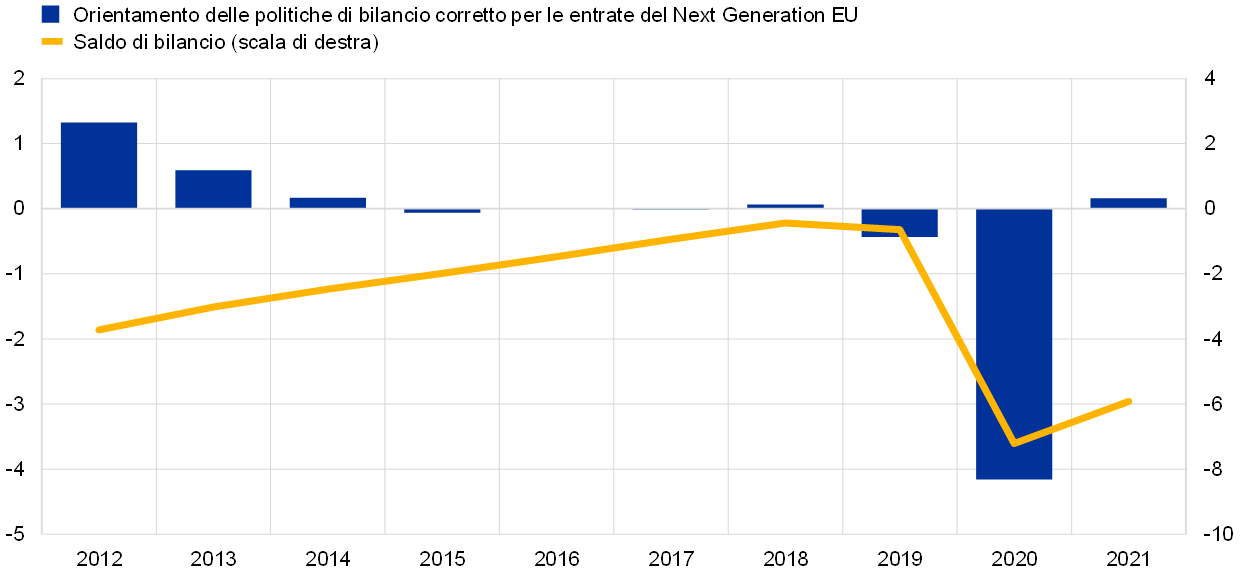

Nel 2021 i conti pubblici nell’area dell’euro sono stati dominati dagli effetti della pandemia di COVID‑19 per il secondo anno consecutivo. In particolare, nella prima metà dell’anno i governi hanno introdotto misure di sostegno aggiuntivo su vasta scala in risposta alle nuove ondate della pandemia e all’esigenza di sostenere la ripresa economica. Tuttavia, secondo le proiezioni macroeconomiche formulate a dicembre 2021 dagli esperti dell’Eurosistema, il rapporto fra disavanzo delle amministrazioni pubbliche e PIL dell’area dell’euro dovrebbe essere diminuito (cfr. il grafico 1.10) al 5,9 per cento nel 2021, dal 7,2 per cento del 2020, grazie al forte miglioramento dell’attività economica. Il protrarsi di elevati livelli di sostegno fiscale nel 2021 ha trovato riscontro nell’orientamento delle politiche di bilancio, corretto per le sovvenzioni nell’ambito del Next Generation EU (NGEU)[5], che si è mantenuto sostanzialmente neutro nel 2021, dopo una politica molto espansiva nel 2020.

Grafico 1.10

Saldo di bilancio delle amministrazioni pubbliche e orientamento delle politiche di bilancio nell’area dell’euro

(in percentuale del PIL)

Fonti: Proiezioni macroeconomiche per l’area dell’euro formulate dagli esperti dell’Eurosistema, dicembre 2021 ed elaborazioni della BCE.

Nota: la misura relativa all’orientamento delle politiche di bilancio tiene conto della spesa finanziata dal dispositivo per la ripresa e la resilienza Next Generation EU e da altri fondi strutturali dell’UE (cfr. la nota a piè di pagina).

La crisi e le misure di stimolo sono lievemente aumentate, con la crescita dei trasferimenti alle imprese e la riduzione dei regimi di sostegno alla riduzione dell’orario di lavoro

In percentuale del PIL, le misure di stimolo connesse alla crisi e alla ripresa nell’area dell’euro sono aumentate al 4,4 per cento nel 2021, dal 4,1 dell’anno precedente (cfr. il grafico 1.11). Tale incremento è stato dovuto a un importo significativamente maggiore di trasferimenti pubblici alle imprese, ma anche all’intensificazione del sostegno alla spesa sanitaria e agli investimenti pubblici. Questi aumenti, tuttavia, sono stati ampiamente compensati dal minore ricorso ai regimi di sostegno alla riduzione dell’orario di lavoro. Pur essendo stati il principale strumento di sostegno pubblico nel 2020, tali regimi sono stati gradualmente ridotti nel 2021, con l’allentamento delle misure restrittive e l’inizio della ripresa dei mercati del lavoro, in linea con un’ampia espansione dell’attività economica. Il miglioramento del prodotto spiega anche perché il rapporto debito pubblico/PIL nell’area dell’euro sia lievemente sceso al 97 per cento nel 2021, dopo il forte aumento dell’anno precedente.

Grafico 1.11

Misure di stimolo legate alla crisi e alla ripresa nell’area dell’euro

(in percentuale del PIL)

Fonti: Proiezioni macroeconomiche per l’area dell’euro formulate dagli esperti dell’Eurosistema, dicembre 2021 ed elaborazioni della BCE.

Nota: il sostegno alla spesa sanitaria è compensato dalle altre componenti rappresentate, con la maggior parte dell’impatto che grava sui consumi collettivi.

Next Generation EU costituisce un elemento portante della risposta dell’Europa alle sfide economiche poste dalla pandemia

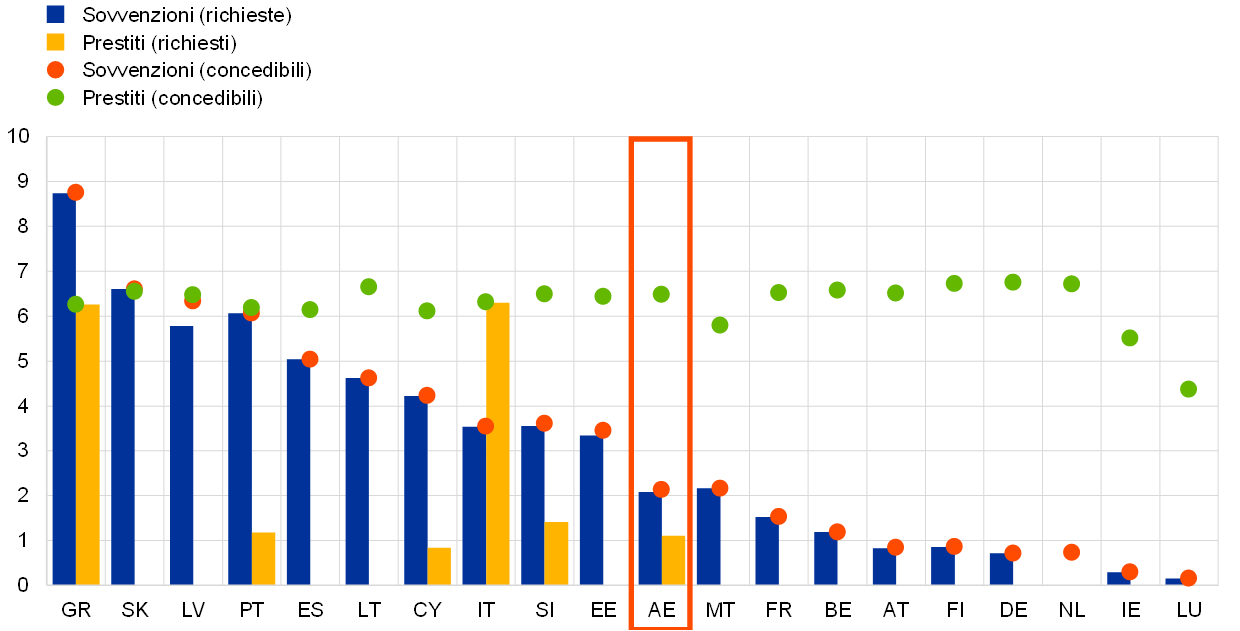

Le risposte dei governi alle esigenze di bilancio degli ultimi due anni sono state attuate in primo luogo attraverso le politiche nazionali ma, in misura crescente, anche attraverso iniziative a livello di UE. Uno degli elementi fondamentali della risposta politica comune dell’Europa è stato attuato a luglio 2020, quando l’UE ha annunciato Next Generation EU (NGEU), un programma di investimento e di riforma a livello dell’UE. Next Generation EU offre sostegno finanziario agli Stati membri dell’UE, subordinato all’attuazione di progetti concreti di investimento e riforma, nel periodo tra il 2021 e il 2026. A tal fine, mobilizza un volume di finanziamenti fino a 807 miliardi di euro a prezzi correnti, di cui 401 miliardi (3,5 per cento del PIL dell’area dell’euro) sono destinati ai paesi dell’area e la parte restante ad altri Stati membri dell’UE. Circa la metà dei fondi del dispositivo per la ripresa e la resilienza, di gran lunga il più grande programma del Next Generation EU, è resa disponibile sotto forma di prestiti, mentre la restante metà sotto forma di sovvenzioni a fondo perduto. Nella pratica, tuttavia, ci si attende che la componente relativa alle sovvenzioni sia predominante, poiché tutti i paesi dell’area dell’euro intendono utilizzare appieno le sovvenzioni, mentre solo alcuni di essi hanno finora richiesto prestiti. Una caratteristica rilevante dei trasferimenti erogati nell’ambito del dispositivo per la ripresa e la resilienza è che i paesi più colpiti dalla pandemia o con un PIL pro capite relativamente basso sono considerati idonei per ottenere una quota maggiore (cfr. il grafico 1.12 per i finanziamenti cui ha diritto ciascun paese). In particolare, se i piani per la ripresa e la resilienza saranno adeguatamente attuati, tale caratteristica dovrebbe contribuire ad attenuare le divergenze di crescita economica tra i vari paesi dell’area dell’euro, che la pandemia ha ulteriormente acuito.

Grafico 1.12

Finanziamenti disponibili e richiesti a favore dei paesi dell’area dell’euro nell’ambito del dispositivo per la ripresa e la resilienza alla fine del 2021

(in percentuale del PIL del 2020)

Fonti: Commissione europea ed elaborazioni della BCE.

Note: AE indica l’area dell’euro. Le sovvenzioni cui hanno diritto i vari paesi sono riportate in base ai dati della Commissione europea. I diritti ai prestiti per i paesi sono calcolati come il 6,8 per cento del reddito nazionale lordo per il 2019. Non sono disponibili informazioni sulle richieste di sovvenzioni e prestiti del dispositivo per la ripresa e la resilienza da parte dei Paesi Bassi, poiché tale paese non ha ancora presentato il piano di ripresa e di resilienza.

1.4 Il rialzo dell’inflazione determinato da effetti eterogenei

L’inflazione complessiva misurata sullo IAPC nell’area dell’euro si è collocata, in media, al 2,6 per cento nel 2021, in marcato rialzo rispetto alla media dello 0,3 per cento del 2020 (cfr. il grafico 1.13). Tale ripresa ha riflesso in larga misura il netto rincaro dei beni energetici. Inoltre, il fatto che la domanda abbia superato l’offerta soggetta a vincoli in alcuni settori ha acuito le spinte inflazionistiche, in seguito all’allentamento delle restrizioni legate alla pandemia e alla forte ripresa dell’economia mondiale e interna. L’impennata dell’inflazione sui dodici mesi dal −0,3 per cento di dicembre 2020 al 5,0 per cento di dicembre 2021 è stata senza precedenti sia in termini di rapidità dell’incremento sia per l’entità dei tassi di crescita sui dodici mesi alla fine del 2021 (il riquadro 1 fornisce maggiori dettagli sui fattori alla base di tale aumento). Inoltre, è stata accompagnata da ripetute sorprese al rialzo nei dati effettivi sull’inflazione. In prospettiva, ci si attendeva che i fattori all’origine dell’aumento dell’inflazione nel 2021 venissero meno, in gran parte, e che l’inflazione, dopo i livelli elevati osservati nel breve periodo, diminuisse nel corso del 2022. Tuttavia, a seguito dell’invasione dell’Ucraina da parte della Russia a febbraio 2022, l’incertezza circa le prospettive di inflazione è aumentata notevolmente.

L’impennata dell’inflazione è stata determinata dall’inflazione dei beni energetici, dalla riapertura dei servizi e dalle strozzature dal lato dell’offerta

Il principale contributo all’aumento dell’inflazione complessiva nel 2021 è derivato dalla componente energetica. Tuttavia, a partire dall’estate anche i contributi di altre componenti si sono rafforzati. L’allentamento delle misure di chiusura legate alla pandemia e delle altre restrizioni, nonché l’orientamento espansivo della politica monetaria e delle politiche di bilancio hanno consentito una ripresa della domanda, fornendo un impulso soprattutto ai servizi ai consumatori. Allo stesso tempo, la robusta domanda mondiale unita alle strozzature dal lato dell’offerta, nonché i prezzi dei beni energetici, hanno sospinto al rialzo il costo dei beni importati e di quelli prodotti internamente. Ciò si è riflesso anche nei maggiori contributi all’inflazione delle componenti dei beni industriali non energetici (non‑energy industrial goods, NEIG) e dei servizi nel prosieguo dell’anno (cfr. il grafico 1.13). Nella seconda metà dell’anno l’inflazione è stata sostenuta, in certa misura, anche dagli effetti della temporanea riduzione dell’IVA in Germania nell’anno precedente.

Grafico 1.13

Inflazione complessiva e sue componenti

(variazioni percentuali sui dodici mesi; contributi in punti percentuali)

Fonti: Eurostat ed elaborazioni della BCE

Note: i contributi delle componenti dello IAPC per il 2021 sono calcolati utilizzando i pesi dello IAPC per il 2020. L’effetto delle variazioni dei pesi è stimato dalla BCE. Le ultime osservazioni si riferiscono a dicembre 2021.

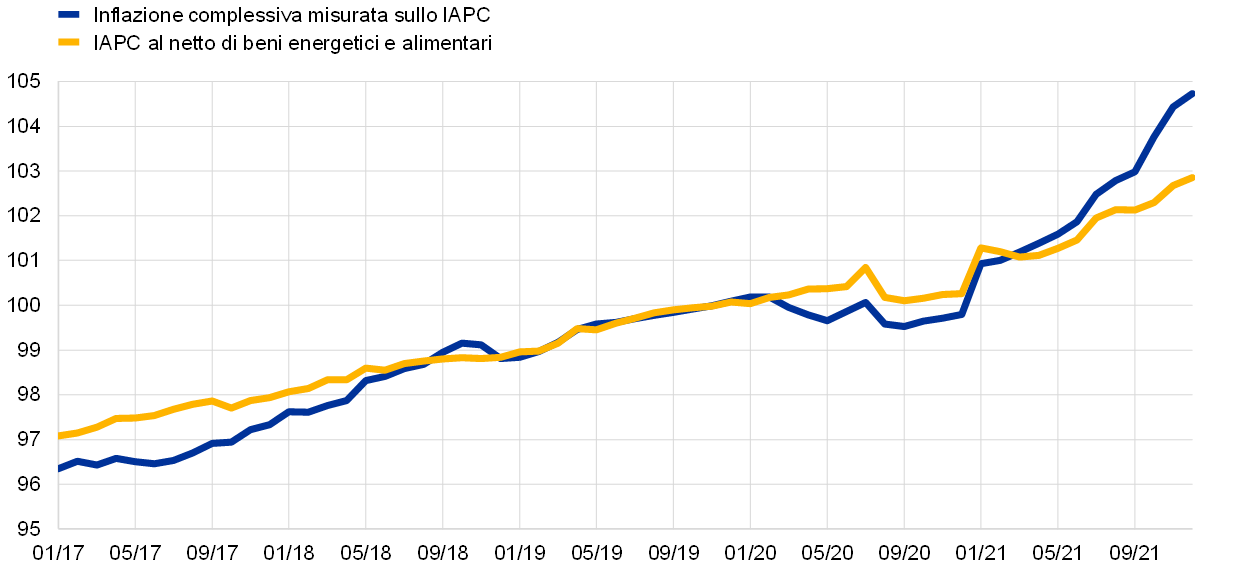

Anche il livello dei prezzi è aumentato in modo dinamico nel corso del 2021

Poiché i tassi di variazione sui dodici mesi riflettono anche il basso punto di partenza dell’anno precedente, la dinamica dei prezzi nel 2021 può essere considerata anche in termini di andamento degli indici relativi allo IAPC complessivo e a quello al netto di beni energetici e alimentari. L’aumento del livello dei prezzi nel corso del 2021 è stato superiore rispetto a quello osservato negli anni precedenti la pandemia, quando i livelli di inflazione erano inferiori all’obiettivo della BCE (cfr. il grafico 1.14).

Grafico 1.14

Inflazione complessiva misurata su IAPC e IAPC al netto dei beni energetici e alimentari

(indici destagionalizzati e corretti per il numero di giornate lavorative, 4º trim. 2019 = 100)

Fonti: Eurostat ed elaborazioni della BCE.

Nota: le ultime osservazioni si riferiscono a dicembre 2021.

Fattori legati alla misurazione hanno distorto i dati sull’inflazione nel 2021

La misurazione della dinamica dei prezzi e dei fattori che l’hanno determinata è stata particolarmente difficile nel 2021, non solo a causa dell’impatto economico della pandemia, ma anche di alcuni fattori tecnici ad essa legati che hanno influito sulla misurazione dell’inflazione. Il primo di tali fattori è stato il consueto adeguamento annuale dei pesi relativi ai consumi per la compilazione dello IAPC[6]. In genere tali aggiustamenti sono modesti, ma nel 2020 i profili di consumo hanno subito notevoli variazioni in risposta alla pandemia e alle diverse restrizioni in vigore. Ad esempio, le voci legate ai viaggi dello IAPC hanno ricevuto un peso minore nel paniere dello IAPC del 2021 a causa delle modeste stagioni turistiche nel 2020. Nel complesso, le variazioni dei pesi hanno avuto effetti considerevoli, più spesso al ribasso che al rialzo, sui tassi di inflazione sui dodici mesi nei singoli mesi del 2021. Per tale anno, nel complesso, l’impatto stimato totale è stato negativo per 0,2 punti percentuali (cfr. il grafico 1.13). Un secondo fattore tecnico è rappresentato dal fatto che in diversi mesi del 2020 e nel 2021 i prezzi di numerose voci dello IAPC (come ristoranti e viaggi) non potevano essere rilevati attraverso le fonti consuete a causa delle restrizioni legate al COVID‑19 e sono stati sostituiti da prezzi imputati, ovvero ottenuti attraverso altri metodi[7]. Un terzo fattore tecnico è legato al posticipo dei saldi stagionali nel 2020 e nel 2021 rispetto al calendario consueto, che ha determinato una notevole volatilità del tasso di variazione sui dodici mesi dei prezzi dei beni industriali non energetici a causa della componente di abbigliamento e calzature.

L’inflazione di fondo è aumentata, ma in maniera più moderata se si depura per la volatilità legata alla pandemia

Alla luce di questi fattori tecnici, è necessaria una certa cautela nell’interpretare gli andamenti dell’inflazione misurata sullo IAPC al netto dei beni energetici e alimentari. Anche indicatori alternativi dell’inflazione di fondo, incluse le varie misure basate sull’esclusione di alcune componenti, le misure statistiche e quelle stimate econometricamente, sono aumentate nel corso dell’anno (cfr. il grafico 1.15)[8]. Alla fine dell’anno i tassi di inflazione basati su tali misure si collocavano tra il 2,4 e il 3,9 per cento. Inoltre, le dinamiche dei prezzi nel 2020 sono state generalmente moderate, implicando pertanto effetti base al rialzo per i tassi di variazione nel 2021. Considerando questo aspetto, un modo alternativo per esaminare l’andamento dell’inflazione nel 2021 è quello di far riferimento ai tassi di variazione dei prezzi nello stesso mese di due anni prima, diviso per due, per riflettere la variazione media annua. L’analisi di questo tasso minimizza di fatto le distorsioni derivanti dal livello molto basso dell’inflazione all’inizio del periodo della pandemia. Calcolata su tale base, l’inflazione misurata sullo IAPC al netto dei beni energetici e alimentari si è attestata all’1,4 per cento a dicembre 2021 e quindi su un valore pari a circa la metà del tasso di crescita sui dodici mesi pubblicato, pari al 2,6 per cento (cfr. il grafico 1.15). Tuttavia, questa serie è aumentata anche negli ultimi mesi del 2021, raggiungendo un tasso registrato l’ultima volta nel 2013, nei primi anni del decennio di bassa inflazione prima del COVID‑19.

Grafico 1.15

Indicatori dell’inflazione di fondo

(variazioni percentuali sui dodici mesi)

Fonti: Eurostat ed elaborazioni della BCE.

Note: l’intervallo comprende misure, permanenti e temporanee, basate su esclusioni di componenti, misure statistiche e misure econometriche (Supercore e la componente comune e persistente dell’inflazione di fondo); cfr. la nota 8 a piè di pagina per una descrizione delle misure dell’inflazione di fondo. Le ultime osservazioni si riferiscono a dicembre 2021.

I prezzi alla produzione dei beni sono aumentati notevolmente, mentre il costo del lavoro è rimasto contenuto

Le pressioni dal lato dei costi hanno svolto un ruolo importante nel determinare l’andamento dell’inflazione al consumo nel 2021. Le pressioni inflazionistiche a tutti gli stadi della catena di formazione dei prezzi sono aumentate notevolmente, soprattutto nelle prime fasi e nei prezzi dei beni intermedi, riflettendo l’effetto delle strozzature dal lato dell’offerta e, soprattutto nella seconda metà del 2021, in certa misura anche il rincaro dei beni energetici. Gli aumenti dei prezzi dei prodotti importati sono stati lievemente più elevati rispetto al 2020, in parte a causa di un deprezzamento dell’euro. L’impatto delle pressioni dal lato dei costi sui prezzi alla produzione dei beni di consumo non alimentari, un indicatore importante della dinamica dei prezzi dei beni industriali non energetici, è stato più contenuto rispetto ai primi stadi della catena di formazione dei prezzi, pur mantenendosi su un massimo storico. Una misura indicativa delle pressioni derivanti dai costi interni è la crescita del deflatore del PIL, che nel 2021 è stata in media del 2,0 per cento, pertanto superiore alla media dell’anno precedente. I forti effetti base e l’impatto delle misure di sostegno pubblico hanno determinato una certa volatilità delle componenti di costo legate al costo del lavoro per unità di prodotto e ai profitti per unità di prodotto. Poiché il ricorso alle misure di integrazione salariale è diminuito e la maggior parte dei lavoratori è tornata a percepire la retribuzione piena, la crescita del reddito per occupato è salita a una media del 4,0 per cento nel 2021, dal −0,6 per cento del 2020. Poiché nel contempo la produttività per occupato è aumentata a causa delle ore lavorate supplementari, questo notevole incremento non ha trovato riscontro nel costo del lavoro per unità di prodotto. L’impatto dei programmi di sostegno pubblico ha quindi continuato a rendere più difficili da interpretare gli indicatori quali i redditi per occupato e i redditi per ora lavorata (cfr. il grafico 1.16). Queste misure incidono meno sulla crescita dei salari contrattuali, che si è mantenuta modesta, scendendo in media all’1,5 per cento nel 2021, dopo l’1,8 per cento del 2020[9]. Tuttavia, ciò potrebbe anche riflettere ritardi legati alla pandemia nelle negoziazioni salariali.

Grafico 1.16

Misure del costo del lavoro

(variazioni percentuali sui dodici mesi)

Fonti: Eurostat, BCE ed elaborazioni della BCE.

Nota: le ultime osservazioni si riferiscono al quarto trimestre 2021 per i salari contrattuali e al terzo trimestre 2021 per le restanti misure.

Le misure delle aspettative di inflazione a più lungo termine sono aumentate, avvicinandosi all’obiettivo di inflazione della BCE

Le aspettative di inflazione a più lungo termine dei previsori professionali, pari all’1,7 per cento alla fine del 2020, sono salite all’1,9 per cento nel corso del 2021 (cfr. il grafico 1.17). Secondo i risultati di un questionario specifico inviato agli intervistati nell’ambito dell’indagine della BCE presso i previsori professionali (Survey of Professional Forecasters, SPF), la comunicazione della nuova strategia di politica monetaria ha contribuito a determinare questa correzione delle aspettative[10]. Le misure di compensazione dell’inflazione a più lungo termine ricavate dai mercati, in particolare il tasso swap a termine a cinque anni indicizzato all’inflazione su un orizzonte quinquennale, hanno seguito un andamento analogo e sono gradualmente aumentate nel corso del 2021. Verso la fine dell’anno tale misura ha oscillato appena al di sotto del livello del 2 per cento, superandolo brevemente a ottobre. Le stime dei premi per il rischio di inflazione inclusi nella compensazione per l’inflazione richiesta dagli investitori, suggeriscono che, per la prima volta da molti anni, nel 2021 i premi per il rischio di inflazione sono divenuti positivi sulle diverse scadenze. La correzione della compensazione per l’inflazione per questo fattore mostra che il rialzo delle aspettative effettive di inflazione a più lungo termine, incorporate nelle misure di compensazione dell’inflazione ricavate dai mercati, è stato più contenuto[11].

Grafico 1.17

Indicatori delle aspettative di inflazione basati sulle indagini e misure della compensazione dell’inflazione ricavate dai mercati

(variazioni percentuali sui dodici mesi)

Fonti: Eurostat, Refinitiv, Consensus Economics, BCE (SPF) ed elaborazioni della BCE.

Note: il profilo degli indicatori di compensazione dell’inflazione ricavati dai mercati si basa sul tasso swap a pronti a un anno indicizzato all’inflazione (SII) e sui tassi SII a termine a un anno su un orizzonte di uno, due, tre e quattro anni. Le ultime osservazioni per i tassi SII si riferiscono al 30 dicembre 2021. L’indagine SPF relativa al quarto trimestre si è svolta tra il 1° e l’11 ottobre 2021. Le date di ultimo aggiornamento di Consensus Economics sono l’8 dicembre 2021 per le previsioni per il 2021 e il 2022 e il 14 ottobre 2021 per quelle a più lungo termine.

I prezzi per i proprietari di abitazioni sono aumentati, mentre la dinamica degli affitti è rimasta modesta

Il riesame della strategia di politica monetaria ha evidenziato la necessità di includere nello IAPC i costi delle abitazioni occupate dai proprietari. Nel 2021 sono stati compiuti progressi notevoli nello sviluppo degli indicatori correlati. Tuttavia sono necessari ulteriori sforzi, ad esempio scorporando meglio la componente di consumo da quella di investimento degli acquisti immobiliari inclusi nelle stime[12]. Un indice sperimentale che combina il paniere dello IAPC con la spesa per le abitazioni occupate dai proprietari potrebbe essere reso disponibile dal Sistema statistico europeo già nel 2023, seguito da un indice ufficiale nel 2026 circa. Al momento, per questi costi sono disponibili solo stime sperimentali, che sono probabilmente salite a un tasso medio sui dodici mesi del 4,8 per cento nei primi tre trimestri del 2021, in rialzo dal 2,6 per cento del 2020, risultando quindi molto più dinamiche rispetto agli affitti, inclusi nello IAPC. Gli affitti degli inquilini inclusi nel calcolo dello IAPC sono aumentati dell’1,2 per cento nel 2021 rispetto all’1,3 per cento del 2020. Il maggiore incremento dei costi abitativi per i proprietari di immobili riflette in parte la natura della stima: l’indice include una componente legata agli acquisti di immobili residenziali nuovi che presenta una stretta correlazione con i prezzi delle abitazioni. Per quanto riguarda i prezzi delle abitazioni, la crescita dell’indicatore della BCE relativo ai prezzi degli immobili residenziali è aumentata a una media del 7,5 per cento sul periodo corrispondente nei primi tre trimestri del 2021, dal 5,4 per cento nel 2020. La dinamica vivace del mercato immobiliare ha trovato riscontro in quella dello IAPC per alcune voci minori. Ad esempio, fino a quando le restrizioni legate alla pandemia non sono state notevolmente allentate alla fine della primavera del 2021, le persone hanno trascorso più tempo a casa. Questo cambiamento ha determinato un aumento della domanda di ristrutturazione delle abitazioni, con una relativa dinamica al rialzo dei prezzi dei beni e dei servizi legati alle abitazioni, come manutenzione e riparazioni, nonché la posa di moquette e pavimenti.

Riquadro 1

I fattori alla base dell’aumento dell’inflazione misurata sullo IAPC

Il tasso dell’inflazione complessiva misurata sullo IAPC sui dodici mesi nell’area dell’euro ha raggiunto il 5,0 per cento a dicembre 2021, rispetto al −0,3 per cento di dicembre 2020, allo 0,3 per cento dell’intero 2020 e allo 0,9 per cento, in media, dei cinque anni antecedenti la pandemia. Tale incremento ha riflesso principalmente un forte aumento dell’inflazione dei beni energetici, ma anche un rafforzamento dell’inflazione misurata sullo IAPC al netto dei beni energetici e alimentari, giacché, nel contesto della ripresa mondiale e dell’area dell’euro dagli effetti della pandemia, in alcuni settori la domanda è cresciuta più rapidamente dell’offerta, soggetta ancora a vincoli. Le imprese potrebbero inoltre aver innalzato i prezzi per compensare le perdite di reddito subite quando erano in vigore restrizioni più severe per contrastare il COVID‑19.

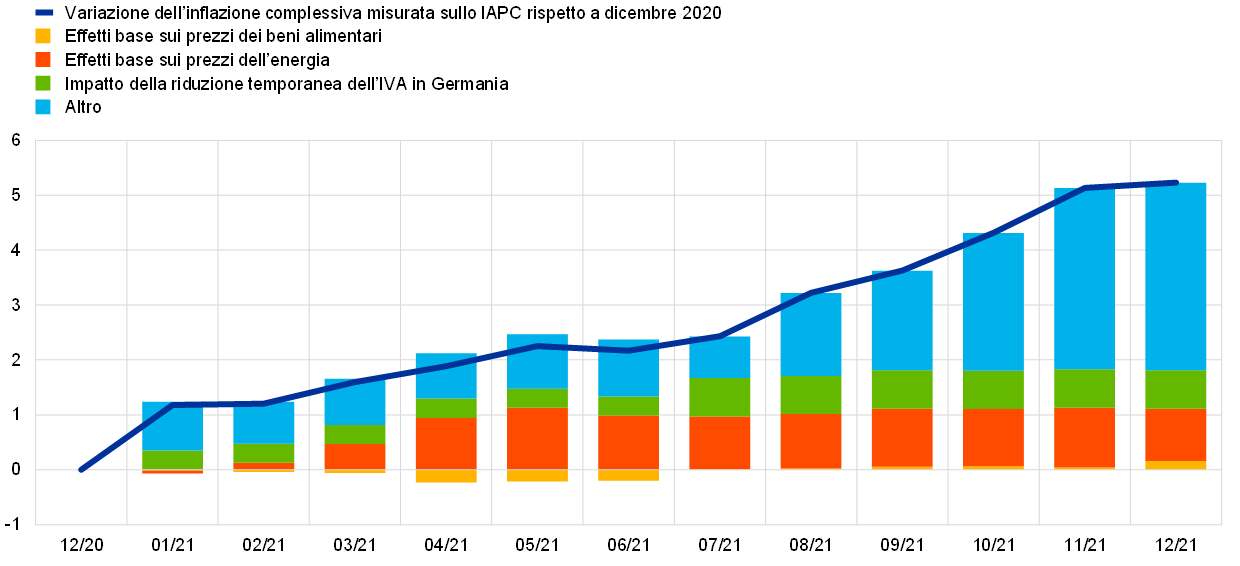

I bassi livelli dei prezzi nel 2020 sono un fattore importante nel valutare il forte aumento dell’inflazione nel corso del 2021, in quanto costituiscono la base per il calcolo dei tassi di crescita sui dodici mesi per tale anno. Ad esempio, i corsi petroliferi, e successivamente i prezzi al consumo dell’energia, sono crollati all’inizio della pandemia. L’inflazione dei beni energetici nell’ultimo trimestre del 2021 può essere spiegata per circa la metà con il basso livello registrato nel 2020[13]. Per i prezzi dei beni alimentari tale fattore ha avuto un effetto opposto, poiché nella prima metà del 2021 gli andamenti dei prezzi dei beni alimentari sono stati relativamente moderati, dopo il picco legato alla pandemia nella primavera del 2020. Gli effetti base sono ascrivibili anche alle variazioni delle imposte indirette, in particolare alla riduzione temporanea dell’aliquota IVA applicata in Germania, da luglio a dicembre 2020, in risposta alla crisi. La revoca di questa misura ha fatto aumentare il tasso di inflazione dell’area dell’euro a gennaio 2021, ma ha anche esercitato un impatto al rialzo nella seconda metà del 2021, giacché il confronto con il livello di un anno prima era stato effettuato con i prezzi che riflettevano la riduzione dell’aliquota dell’imposta[14]. Sebbene le dinamiche infra‑annuali dei prezzi abbiano svolto un ruolo importante, gli effetti sui tassi di inflazione sui dodici mesi connessi al basso livello della base utilizzata per il calcolo nel 2020, se considerati congiuntamente, spiegano quasi 2 punti percentuali dell’aumento totale, pari a 5,3 punti percentuali, del tasso di inflazione complessiva misurata sullo IAPC a dicembre 2021 rispetto a dicembre 2020 (cfr. il grafico A).

Grafico A

Variazione cumulata dell’inflazione complessiva misurata sullo IAPC nel 2021 rispetto a dicembre 2020

(punti percentuali)

Fonti: Eurostat ed elaborazioni della BCE.

Note: il grafico mostra, per ciascun mese del 2021, la differenza fra il tasso di inflazione in quel mese e il tasso di inflazione di dicembre 2020. Ad esempio, ad agosto 2021 il tasso di inflazione era superiore di circa 3 punti percentuali rispetto a dicembre 2020 e approssimativamente la metà di tale differenza è riconducibile a un effetto base, ovvero al livello contenuto, nel 2020, della base usata per il confronto.

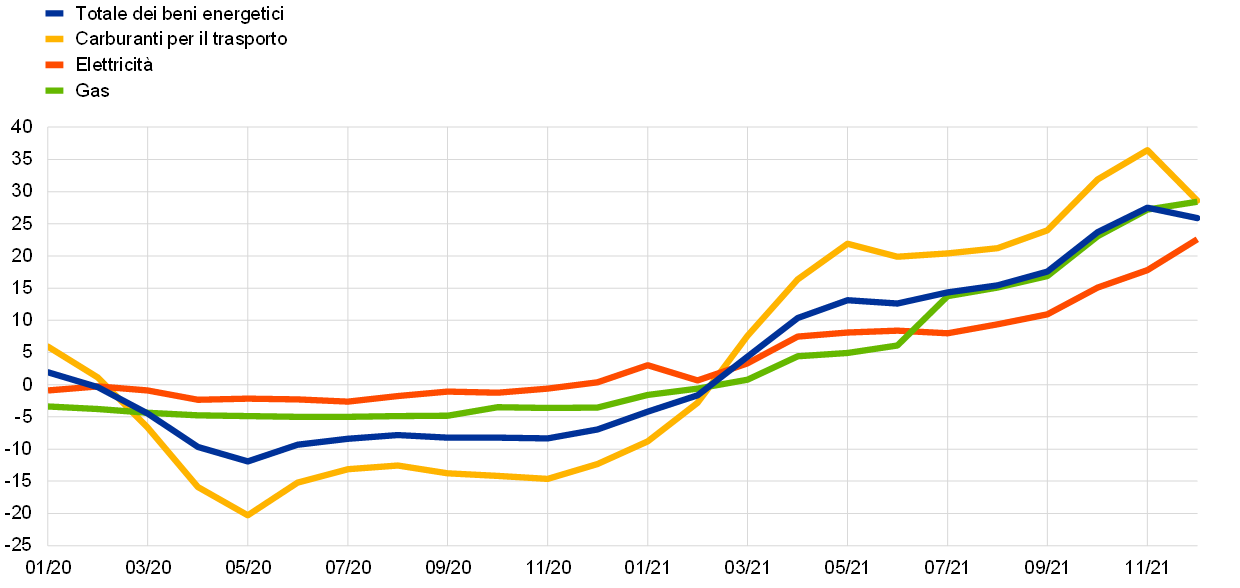

Un secondo fattore all’origine del forte aumento dell’inflazione è stato il fatto che, nel 2021, i prezzi al consumo dell’energia non si sono soltanto normalizzati, ma hanno continuato ad aumentare vigorosamente. L’ulteriore incremento è stato osservato inizialmente soprattutto nei prezzi dei carburanti per il trasporto, poiché la domanda mondiale di petrolio si è rafforzata in linea con la ripresa in atto, mentre l’offerta è rimasta in certa misura contenuta. Nel prosieguo dell’estate sono aumentati anche i prezzi del gas e dell’elettricità (cfr. il pannello a) del grafico B). Ciò ha riflesso una maggiore domanda, ma anche alcuni vincoli dal lato dell’offerta di gas. La domanda di quest’ultimo in Europa è stata straordinariamente elevata a causa del clima rigido durante l’inverno 2020/2021 e dei venti deboli nell’estate 2021, che hanno portato alla sostituzione dell’energia eolica con il gas[15]. In aggiunta, nella prima metà dell’anno l’offerta di questa risorsa da parte della Norvegia è stata ridotta a causa dei lavori di manutenzione sui gasdotti e nell’estate le importazioni nell’UE di gas russo sono state relativamente contenute. La ripresa mondiale ha inoltre accresciuto la domanda di questo tipo di combustibile, soprattutto in Cina. I consumatori destinano una quota maggiore della spesa energetica ai carburanti per il trasporto (circa il 40 per cento) rispetto al gas (circa il 30 per cento) e all’elettricità (circa il 20 per cento) e gli andamenti dei prezzi dei carburanti sono solitamente la principale determinante dell’inflazione dei beni energetici. Tuttavia, l’aumento dei prezzi del gas e dell’elettricità nell’autunno 2021 ha fatto sì che il contributo di queste voci all’inflazione dei beni energetici nell’area dell’euro (cfr. il pannello b) del grafico B) sia stato elevato in termini storici.

Grafico B

Andamenti dell’inflazione dei beni energetici

(variazioni percentuali sui dodici mesi; contributi in punti percentuali)

a) Tasso sui dodici mesi dell’inflazione misurata sullo IAPC relativo ai beni energetici e sue principali componenti

b) Contributo delle principali componenti al tasso di inflazione sui dodici mesi relativo ai beni energetici

Fonti: Eurostat ed elaborazioni della BCE.

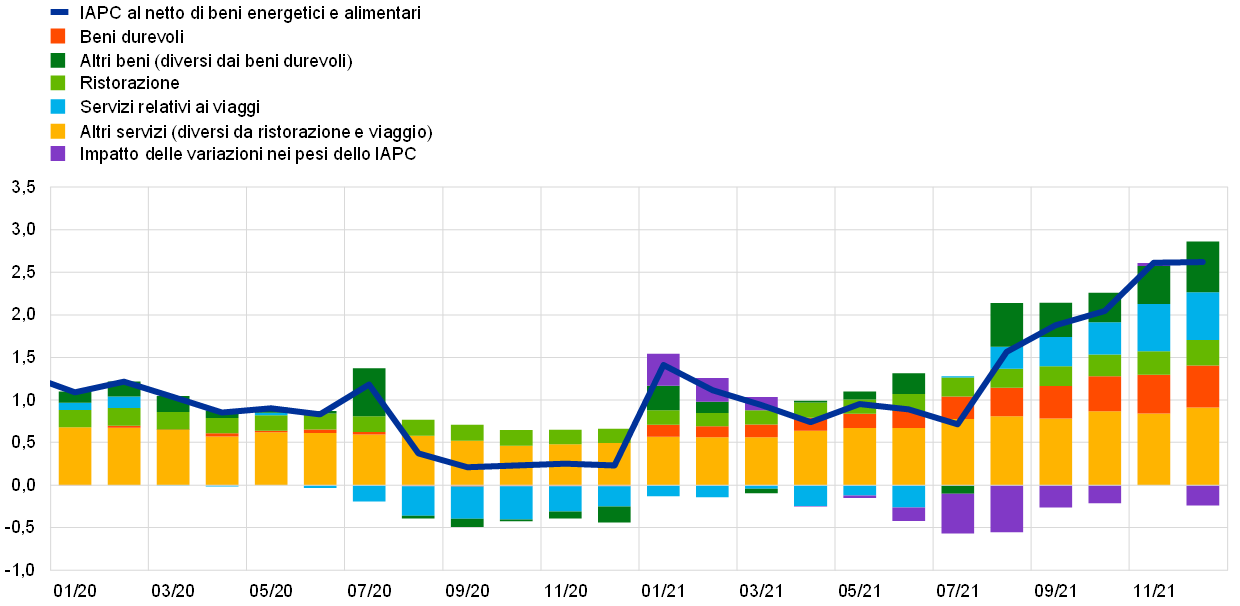

Il terzo importante fattore sottostante l’impennata dell’inflazione è costituito dalle pressioni sui prezzi emerse nel contesto della riapertura della attività economiche dopo il periodo di restrizioni dovute alla pandemia. La domanda è aumentata sensibilmente sia a livello internazionale sia interno, mostrando un’accelerazione rispetto ai vincoli all’offerta creatisi in alcuni settori. Pertanto si sono verificate carenze nell’offerta su scala mondiale e i costi di trasporto sono cresciuti bruscamente fra la fine del 2020 e l’inizio del 2021[16]. I prezzi alla produzione nell’area dell’euro sono aumentati per tutto il 2021, non solo per i beni intermedi ma anche per quelli di consumo. Non esiste un nesso immediato e stabile tra i prezzi alla produzione e quelli al consumo, ma il graduale aumento di questi ultimi nel caso dei beni durevoli, in particolare nella seconda metà del 2021, è stato notevole (cfr. il grafico C)[17]. La dinamica dei prezzi è divenuta più pronunciata per le autovetture nuove e usate, le biciclette e i motocicli, nonché per vari articoli elettronici come i prodotti informatici e gli apparecchi televisivi, tutte voci che probabilmente hanno risentito di carenze nella produzione, come quelle legate ai semiconduttori o alle strozzature nelle catene di trasporto e consegna a livello mondiale.

Grafico C

Scomposizione dell’inflazione misurata sullo IAPC al netto dei beni energetici e alimentari

(variazioni percentuali sui dodici mesi; contributi in punti percentuali)

Fonti: Eurostat ed elaborazioni della BCE.

Note: i contributi delle componenti per il 2021 sono calcolati utilizzando i pesi dello IAPC per il 2020. L’impatto delle variazioni dei pesi dello IAPC è stimato dalla BCE.

Uno dei settori maggiormente colpiti dalle restrizioni legate alla pandemia è stato quello dei servizi ad “alta intensità di contatti”. Con il graduale allentamento delle restrizioni, la dinamica dei prezzi di tali voci ha iniziato a rafforzarsi. Ad esempio, l’aumento del tasso di variazione sui dodici mesi dei servizi relativi ai viaggi (quali alloggio, trasporto aereo e pacchetti vacanze) è stato particolarmente evidente all’inizio della stagione delle vacanze, nell’estate del 2021 (cfr. il grafico C)[18]. Anche tale incremento, al pari di quello dei prezzi dell’energia, ha riflesso in parte il confronto con i livelli contenuti dei prezzi dell’anno precedente. Inoltre, anche la dinamica dei prezzi nel settore della ristorazione si è gradualmente irrobustita dopo le riaperture nella primavera del 2021. L’aumento dei tassi di inflazione per i servizi ad alta intensità di contatti ha riflesso non solo l’improvvisa ripresa della domanda, ma anche i maggiori costi e la ridotta capacità derivanti dalle necessità imposte dalla pandemia, nonché la carenza di manodopera dovuta al fatto che alcune imprese hanno trovato difficoltà nel riassumere il personale licenziato durante le chiusure.

Infine, la volatilità dell’inflazione nel 2021 ha risentito di una serie di altri fattori specifici descritti nel testo principale della sezione 1.4. Ad esempio, la dinamica dei prezzi di abbigliamento e calzature è stata influenzata dalle variazioni legate ai saldi di fine stagione, mentre la variazione dei pesi per le voci dello IAPC è stata insolitamente elevata per il 2021, con un effetto particolarmente rilevante sull’inflazione armonizzata al netto dei beni energetici e alimentari (cfr. il grafico C).

Nel complesso, l’aumento dell’inflazione misurata sullo IAPC nel 2021 è riconducibile principalmente a fattori straordinari emersi nel contesto della pandemia di COVID‑19 e della successiva ripresa economica. La natura senza precedenti della crisi e la specificità dei fattori all’origine dell’impennata dell’inflazione durante la ripresa comportano grande incertezza e difficoltà nel valutare l’andamento dell’inflazione stessa nel prossimo futuro.

1.5 La proroga di misure incisive ha mantenuto condizioni di credito e di finanziamento favorevoli

I protratti acquisti di attività e le comunicazioni della BCE hanno attenuato le pressioni al rialzo sui rendimenti a lungo termine

Oltre ai miglioramenti nella lotta alla pandemia, anche lo stimolo proveniente dalle politiche di bilancio e prudenziali e dalla politica monetaria ha sostenuto la vigorosa ripresa dell’attività economica nel 2021 (cfr. la sezione 1.2). Nella seconda metà dell’anno gli investitori hanno anche iniziato a chiedere forme di compensazione più elevate per la loro esposizione alla dinamica dell’inflazione, dopo aver rivisto al rialzo le aspettative di inflazione a lungo termine e i premi al rischio, determinando un aumento dei tassi di interesse a lungo termine (cfr. il grafico 1.18). In tale contesto, la BCE ha ribadito l’orientamento accomodante della politica monetaria e l’impegno a mantenere condizioni di finanziamento favorevoli nell’area dell’euro. Ciò ha contribuito, almeno in parte, a evitare bruschi rialzi per i rendimenti dell’area dell’euro sulla scia degli andamenti osservati sui mercati mondiali, dove un’inflazione superiore alle attese ha spinto gli operatori a incorporare nei prezzi una restrizione della politica monetaria anticipata rispetto alle attese in diverse economie avanzate. Inoltre, l’orientamento di politica monetaria improntato al sostegno dei diversi settori dell’economia, chiaramente comunicato dalla BCE, nonché il proseguimento degli acquisti di attività su vasta scala hanno contribuito a evitare che i differenziali di rendimento dei titoli di Stato aumentassero, facendo sì che l’andamento di tali rendimenti si mantenesse su valori prossimi a quelli dei corrispondenti tassi privi di rischio. La media ponderata per il PIL dei rendimenti dei titoli di Stato decennali dell’area dell’euro è aumentata costantemente nel 2021, attestandosi allo 0,27 per cento al 31 dicembre, un livello superiore di 51 punti base rispetto a quello di fine 2020 (cfr. il grafico 1.18). Più in generale, le condizioni di finanziamento nell’area sono rimaste favorevoli.

Grafico 1.18

Rendimenti a lungo termine nell’area dell’euro e negli Stati Uniti

(valori percentuali in ragione d’anno; dati giornalieri)

Fonti: Bloomberg, Refinitiv ed elaborazioni della BCE.

Note: i dati relativi all’area dell’euro si riferiscono alla media dei rendimenti dei titoli di Stato decennali ponderata per il PIL e al tasso OIS a dieci anni. Le ultime osservazioni si riferiscono al 31 dicembre 2021.

I mercati azionari sono sostenuti dalle aspettative sugli utili a lungo termine

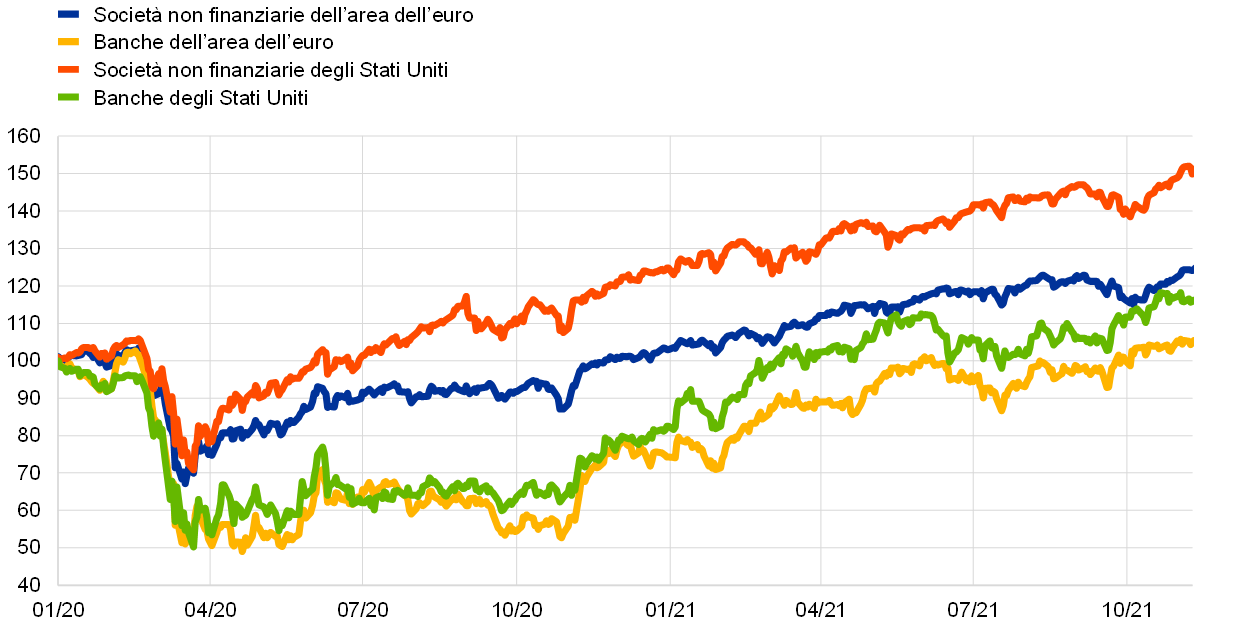

Con l’attuale impegno a favore del sostegno monetario e di bilancio, la ripresa dell’attività economica nel 2021 ha contribuito a un costante aumento dei corsi azionari nell’area dell’euro, trainato da aspettative molto robuste e solide per i rendimenti di lungo periodo. Tale tendenza ha subito una temporanea interruzione da metà settembre a metà ottobre, quando le aspettative di un possibile ridimensionamento degli acquisti di attività da parte del Federal Reserve System hanno pesato sulla dinamica dei mercati azionari di tutto il mondo. A livello di settore, i corsi azionari delle banche dell’area dell’euro, in calo nel 2020, sono aumentati a un ritmo significativamente superiore rispetto a quelli delle società non finanziarie (SNF). Al 31 dicembre 2021 l’indice azionario ampio delle SNF dell’area dell’euro si è attestato su un livello superiore di circa il 19 per cento rispetto ai livelli di fine 2020, mentre l’aumento dei corsi azionari delle banche dell’area dell’euro è stato marcatamente più elevato e pari al 30 per cento (cfr. il grafico 1.19).

Grafico 1.19

Indici azionari nell’area dell’euro e negli Stati Uniti

(indice: 1° gennaio 2020 = 100)

Fonti: Bloomberg, Refinitiv ed elaborazioni della BCE.

Note: per l’area dell’euro sono riportati l’indice Euro Stoxx per il settore bancario e l’indice Refinitiv ricavato dal mercato per le società non finanziarie; per gli Stati Uniti l’indice S&P per il settore bancario e l’indice non finanziario Refinitiv. Le ultime osservazioni si riferiscono al 31 dicembre 2021.

La crescita della moneta e dei prestiti ha segnalato un’espansione monetaria sostenuta, sebbene più moderata

La crescita dell’aggregato monetario M3 ha continuato a registrare una forte espansione nel 2021. Il suo ritmo di crescita si è portato a valori più prossimi alla media di lungo periodo rispetto al 2020, il primo anno della pandemia, quando era aumentato bruscamente (cfr. il grafico 1.20). La creazione di moneta è stata trainata dall’aggregato M1, di riflesso al forte aumento dei depositi in conto corrente detenuti da imprese e famiglie, aumento che tuttavia è stato più contenuto rispetto a quello registrato nel 2020. In linea con la ripresa della fiducia e della spesa dei consumatori, i flussi di depositi delle famiglie sono tornati alla media registrata prima della crisi. Il fatto che la forte crescita dei depositi nel 2020 non sia stata compensata da un periodo di crescita inferiore alla media indica la volontà di accantonare maggiori risparmi, come si evince anche dalle risposte all’indagine sulle aspettative dei consumatori (Consumer Expectations Survey) condotta dalla BCE. Anche i flussi di depositi delle imprese sono rimasti sostenuti e segnalano un ulteriore rafforzamento delle disponibilità liquide da parte delle imprese. Gli acquisti di attività da parte dell’Eurosistema sono stati la principale contropartita alla crescita della moneta, seguiti dai prestiti erogati al settore privato. Le tempestive e ampie misure adottate dalle autorità monetarie, di bilancio e di vigilanza durante la crisi legata alla pandemia di COVID‑19 hanno garantito un flusso di credito all’economia dell’area dell’euro a condizioni favorevoli.

Grafico 1.20

M3 e prestiti al settore privato

(variazioni percentuali sui dodici mesi; dati destagionalizzati e corretti per gli effetti di calendario)

Fonte: BCE.

Nota: le ultime osservazioni si riferiscono a dicembre 2021.

Le misure di politica monetaria hanno contribuito ad assicurare condizioni favorevoli per il credito bancario

Le condizioni del credito bancario sono state nel complesso favorevoli nel corso dell’anno. Dall’indagine sul credito bancario nell’area dell’euro è emerso che i criteri per la concessione di prestiti a imprese e famiglie (ovvero gli orientamenti interni o i principi adottati ai fini della concessione di prestiti), che nell’area dell’euro si erano inaspriti l’anno precedente, sono rimasti sostanzialmente invariati a partire dal secondo trimestre del 2021. Ciò ha rispecchiato una riduzione del rischio percepito dalle banche, a fronte della ripresa economica e del perdurante sostegno fornito dalla politica monetaria e da quelle di bilancio, anche attraverso le garanzie sui prestiti. Le banche hanno anche segnalato che i programmi di acquisto di attività della BCE, la terza serie di operazioni mirate di rifinanziamento a più lungo termine e il tasso di interesse negativo sui depositi presso la banca centrale hanno sostenuto l’erogazione dei prestiti. Al tempo stesso, hanno segnalato che i programmi di acquisto di attività e il tasso negativo sui depositi hanno pesato sulla loro redditività.

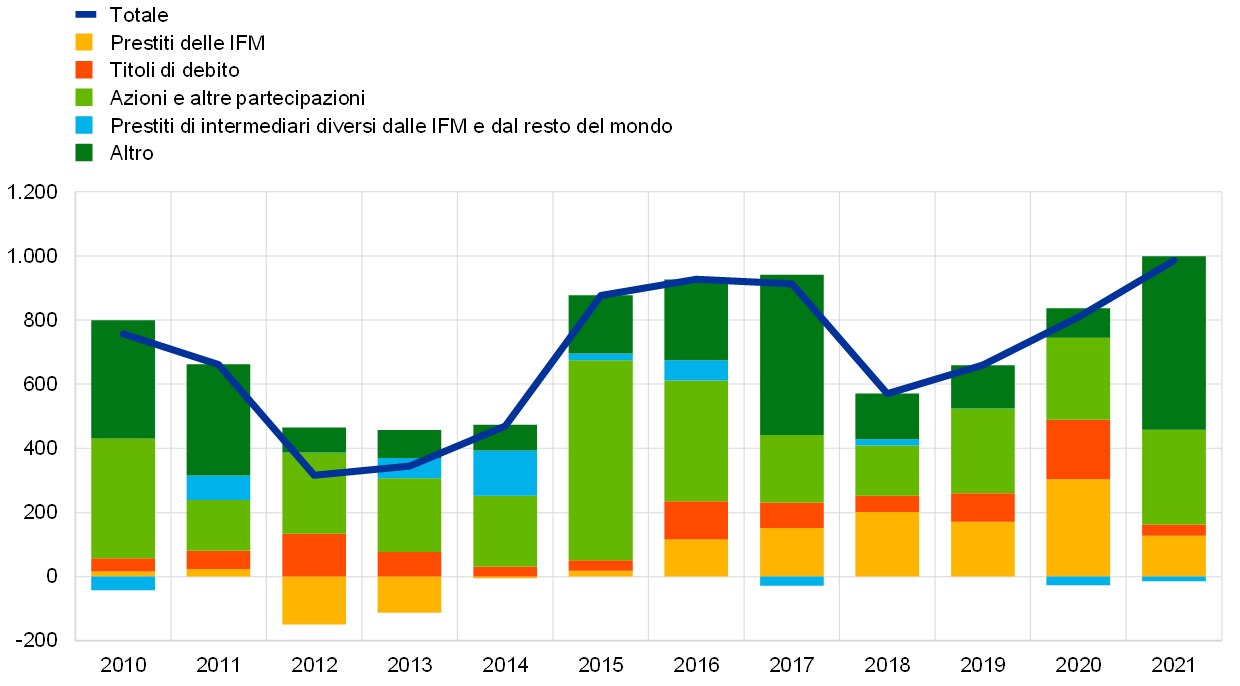

Mantenendo bassi i costi di finanziamento per le banche dell’area dell’euro, le misure di sostegno hanno contribuito a esercitare pressioni al ribasso sui tassi applicati ai prestiti e hanno impedito un inasprimento generalizzato delle condizioni di finanziamento. Nel 2021 i tassi sui prestiti bancari sono rimasti sostanzialmente stabili attorno ai minimi storici. Mentre i prestiti per l’acquisto di abitazioni hanno registrato un forte incremento, il credito al consumo è rimasto debole giacché i risparmi accumulati durante la pandemia erano destinati alla spesa per consumi. Per le imprese, le abbondanti riserve di liquidità, l’aumento degli utili non distribuiti, sostenuto dalla recente ripresa, e la disponibilità di altre fonti di finanziamento, in particolare prestiti intersocietari e crediti commerciali, hanno ridotto il fabbisogno di finanziamento. Pertanto, l’indebitamento delle SNF presso le banche e l’emissione netta di titoli di debito da parte delle stesse si sono attenuati, dopo essere fortemente aumentati nel 2020, nonostante il tasso di interesse reale del finanziamento mediante ricorso al debito abbia raggiunto un nuovo minimo storico nel quarto trimestre del 2021. Il tasso di crescita sui dodici mesi dei prestiti bancari alle imprese è diminuito al 4,3 per cento nel 2021, dal 7,1 per cento del primo anno della pandemia, mentre secondo l’indagine sull’accesso delle imprese al finanziamento (Survey on the Access to Finance of Enterprises, SAFE) la quota di imprese che segnalano ostacoli nel ricorso a un prestito è scesa ai livelli antecedenti la pandemia. Anche le SNF hanno potuto finanziarsi mediante azioni e altre partecipazioni. In totale, i loro flussi di finanziamento esterno sono ulteriormente aumentati nel 2021 (cfr. il grafico 1.21).

Grafico 1.21

Flussi netti di finanziamento esterno alle società non finanziarie dell’area dell’euro

(flussi annuali, miliardi di euro)

Fonti: Eurostat e BCE.

Note: IFM= istituzioni finanziarie monetarie. Nella voce “prestiti delle istituzioni diverse dalle IFM e dal resto del mondo”, le istituzioni finanziarie non monetarie comprendono altri intermediari finanziari, fondi pensione e società di assicurazione. I “prestiti delle IMF” e i “prestiti di intermediari diversi dalle IFM e dal resto del mondo” sono corretti per le cessioni e le cartolarizzazioni. La voce “altro” corrisponde alla differenza fra il totale e gli strumenti elencati nel grafico e include i prestiti intersocietari e i crediti commerciali. Le ultime osservazioni si riferiscono al terzo trimestre del 2021. Il flusso annuale per il 2021 è calcolato come somma dei flussi di quattro trimestri dal quarto trimestre del 2020 al terzo trimestre del 2021.

2 Politica monetaria: perdurante sostegno e una nuova strategia

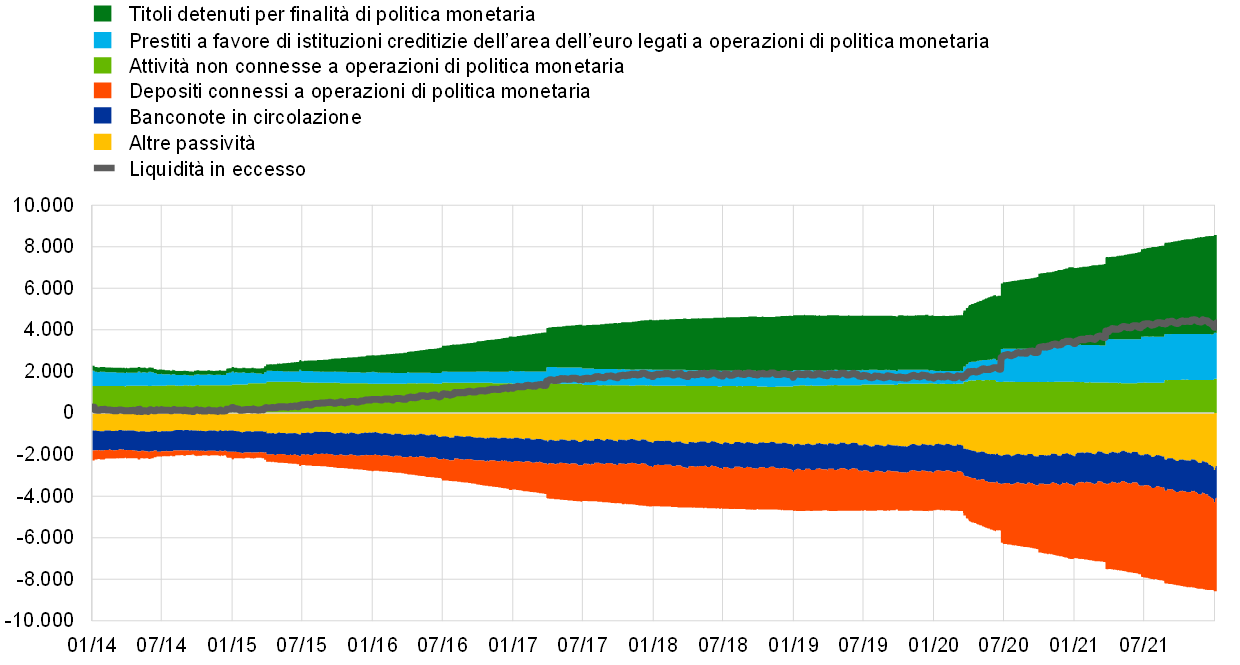

L’insieme articolato di misure di politica monetaria utilizzate dalla BCE nel 2021 e le relative ricalibrazioni hanno evitato un inasprimento prociclico delle condizioni di finanziamento e ridotto il rischio di una stretta creditizia e di liquidità assicurando abbondante disponibilità di quest’ultima nel sistema bancario e proteggendo il flusso di credito a favore dell’economia. La risposta di politica monetaria è stata fondamentale per la stabilizzazione dei mercati e ha fornito sostegno all’economia e alle prospettive di inflazione. Il bilancio dell’Eurosistema ha raggiunto il massimo storico di 8.600 miliardi di euro a fine 2021, con un aumento di 1.600 miliardi rispetto a un anno prima. A fine 2021 le attività connesse con le operazioni di politica monetaria rappresentavano l’80 per cento delle attività totali nel bilancio dell’Eurosistema. I rischi associati a un bilancio di tali dimensioni sono stati attenuati, come in passato, grazie al quadro di riferimento per la gestione dei rischi elaborato dalla BCE.

2.1 La risposta della politica monetaria della BCE ha continuato a fornire un sostegno decisivo all’economia e alle prospettive di inflazione

Mantenimento di condizioni di finanziamento favorevoli

La pandemia ha continuato a esercitare un impatto avverso sull’attività economica a inizio anno e l’inflazione si è mantenuta molto bassa

All’inizio del 2021 gli andamenti economici nell’area dell’euro erano ancora fortemente influenzati dalla pandemia di COVID‑19 in corso. Sebbene l’avvio delle campagne vaccinali abbia rappresentato una pietra miliare nella lotta al coronavirus, la nuova impennata di contagi e l’emergere di varianti del virus hanno reso necessari la proroga o l’inasprimento delle misure volte a ridurne la diffusione in molti paesi dell’area dell’euro. Ciò ha danneggiato l’attività economica e offuscato le prospettive a breve termine. L’inflazione si è mantenuta molto bassa, in un contesto di domanda debole e di significativa capacità inutilizzata nei mercati del lavoro e dei beni e servizi. Nel complesso, i nuovi dati di inizio anno hanno confermato la precedente valutazione di base del Consiglio direttivo in merito a un pronunciato impatto della pandemia sull’attività economica nel breve periodo e a una protratta debolezza dell’inflazione. In termini generali, le condizioni di finanziamento nell’area dell’euro sono state favorevoli. Sebbene i tassi privi di rischio siano lievemente aumentati dopo la riunione del Consiglio direttivo di dicembre 2020, i differenziali del credito sulle obbligazioni sovrane e societarie hanno mostrato una buona tenuta, le condizioni nei mercati obbligazionari sono rimaste favorevoli (anche per le obbligazioni societarie) e i tassi sui prestiti bancari si sono collocati su livelli prossimi ai minimi storici sia per le famiglie che per le imprese.

A gennaio il Consiglio direttivo ha confermato l’orientamento accomodante della politica monetaria adottato a dicembre 2020

In questo contesto, l’ampio sostegno della politica monetaria è rimasto essenziale e, a gennaio 2021, il Consiglio direttivo ha deciso di confermare l’orientamento accomodante della politica monetaria adottato a dicembre 2020, al fine di preservare condizioni di finanziamento favorevoli nel periodo della pandemia[19]. Tale orientamento mirava a ridurre l’incertezza e a rafforzare la fiducia, incoraggiando la spesa per consumi e gli investimenti delle imprese, sostenendo l’attività economica e preservando, pertanto, la stabilità dei prezzi nel medio termine. In particolare, gli acquisti netti nell’ambito della dotazione da 1.850 miliardi di euro del programma di acquisto per l’emergenza pandemica (pandemic emergency purchase programme, PEPP), esteso almeno fino alla fine di marzo 2022, hanno contribuito a preservare condizioni di finanziamento favorevoli per tutti i settori dell’economia, mentre la terza serie di operazioni mirate di rifinanziamento a più lungo termine (OMRLT‑III) si è confermata una fonte di finanziamento appetibile per le banche, sostenendo così il credito bancario alle imprese e alle famiglie. Il proseguire del reinvestimento del capitale rimborsato sui titoli in scadenza nel quadro del PEPP e degli acquisti netti mensili di attività del valore di 20 miliardi di euro nell’ambito del programma di acquisto di attività (PAA) hanno sostenuto le condizioni di finanziamento, fungendo da segnale di presenza dell’Eurosistema nei mercati durante il periodo della pandemia e oltre tale periodo.

La proroga e l’inasprimento delle misure di contenimento hanno pesato sull’attività economica nel primo trimestre, mentre l’inflazione complessiva ha fatto registrare un brusco aumento

Mentre nei primi mesi dell’anno la diffusione delle varianti del virus, assieme alla proroga e all’inasprimento delle conseguenti misure di contenimento, hanno pesato in misura crescente sull’attività economica, l’inflazione complessiva ha iniziato a innalzarsi bruscamente rispetto ai livelli negativi di partenza, in ragione di fattori tecnici e di carattere nazionale (compresi gli effetti base) e di un marcato rialzo dei prezzi dell’energia. Le pressioni di fondo sui prezzi, tuttavia, in un contesto di perdurante domanda debole e di significativa capacità inutilizzata nei mercati del lavoro e dei beni e servizi, sono rimaste contenute. I tassi di interesse privi di rischio a più lungo termine e i rendimenti dei titoli di Stato hanno continuato ad aumentare dopo la riunione di dicembre del Consiglio direttivo. Poiché questi tassi di interesse di mercato sono i principali tassi di riferimento per la determinazione dei prezzi di altri strumenti del mercato dei capitali (come le obbligazioni societarie e bancarie) nonché dei prezzi dei prestiti bancari a famiglie e imprese, gli shock da essi originati tendono a influenzare le condizioni di finanziamento più generali in una fase successiva. Un aumento dei tassi di interesse di mercato considerevole e persistente avrebbe pertanto potuto tradursi in un inasprimento prematuro delle condizioni di finanziamento per tutti i settori dell’economia. Ciò avrebbe creato ostacoli all’impegno assunto dal Consiglio direttivo a dicembre 2020 e a gennaio 2021 di preservare condizioni di finanziamento favorevoli per tutto il periodo della pandemia e di evitare inasprimenti incoerenti con il contrasto dell’impatto al ribasso esercitato dalla pandemia sul profilo previsto per l’inflazione. Un inasprimento delle condizioni di finanziamento avrebbe accresciuto l’incertezza e ridotto la fiducia, compromettendo ulteriormente l’attività economica e la stabilità dei prezzi nel medio termine.

Il Consiglio direttivo ha aumentato il ritmo degli acquisti netti di attività nell’ambito del PEPP a marzo, dopo l’incremento dei tassi di interesse di mercato

A marzo, dal momento che le condizioni di finanziamento si erano inasprite e le prospettive di inflazione non erano migliorate, il Consiglio direttivo ha deciso che per il trimestre successivo avrebbe condotto gli acquisti netti nell’ambito del PEPP a un ritmo significativamente più elevato rispetto ai primi mesi dell’anno. Le restanti misure di politica economica di dicembre sono state riconfermate[20]. Ad aprile il ritmo degli acquisti netti e le altre misure sono rimasti invariati, giacché le nuove informazioni hanno confermato la valutazione congiunta delle condizioni di finanziamento e delle prospettive di inflazione effettuata nella riunione di marzo.

La riapertura dell’economia e la nuova strategia

Le proiezioni elaborate a giugno dagli esperti dell’Eurosistema hanno segnalato l’inflazione in aumento nel 2021 e nuovamente in discesa nel 2022