Em que consiste o quadro operacional e para que serve?

13 de setembro de 2024

O quadro operacional consiste no conjunto de instrumentos, procedimentos e operações de mercado utilizados para aplicar a orientação da política monetária definida pelo Conselho do BCE. A finalidade do quadro operacional é orientar as taxas de juro de curto prazo do mercado monetário para níveis em estreita consonância com as taxas de juro diretoras fixadas pelo Conselho do BCE.

Qual é a ligação entre o quadro operacional e as decisões de política monetária do Conselho do BCE?

O quadro operacional é utilizado para aplicar a orientação pretendida da política monetária, mas não deve interferir com a mesma. Por conseguinte, qualquer alteração do quadro é realizada de modo independente das decisões tomadas pelo Conselho do BCE nas suas reuniões regulares de política monetária. As alterações de março de 2024 do quadro operacional afetam a forma como será disponibilizada liquidez do banco central, num contexto de diminuição gradual da liquidez excedentária do sistema bancário, ainda que esta permaneça significativa nos próximos anos.

Existe uma clara separação entre as decisões sobre a orientação da política monetária – definida sobretudo através do nível das taxas de juro diretoras do BCE, exceto quando estas se situam no limite inferior efetivo ou próximo deste – e a maneira como o Eurosistema executa essas decisões. Por seu lado, as decisões sobre a orientação são guiadas pela estratégia de política monetária do BCE.

Porque efetuámos uma revisão do quadro operacional?

Antes da grande crise financeira, o BCE executava a política monetária disponibilizando aos bancos apenas a liquidez suficiente para satisfazerem as suas necessidades, principalmente as associadas à procura de notas pelo público e a outros fatores autónomos (relacionados com fatores de liquidez fora do controlo direto da política monetária do BCE, tais como depósitos das administrações públicas), mas também para cumprirem as respetivas reservas mínimas obrigatórias.

Desde o início da grande crise financeira, alterações significativas na economia e o reconhecimento do limite inferior efetivo das taxas de juro diretoras do BCE levaram o Eurosistema a recorrer a um conjunto de novos instrumentos para cumprir o seu objetivo de manter a estabilidade de preços. Isso resultou em níveis de liquidez muito superiores às necessidades estruturais dos bancos. Além disso, a preferência dos bancos por constituir reservas aumentou, optando estes por manter reservas de liquidez para além das suas necessidades mínimas tradicionais, também em resposta aos requisitos regulamentares. Porém, visto que o montante de liquidez no sistema já era tão grande, a questão de como os bancos satisfariam as suas necessidades de liquidez perdeu importância.

Após o início, em dezembro de 2021, do processo de normalização do balanço do Eurosistema, o nível de liquidez ou de reservas do sistema financeiro começou, com algum desfasamento, a diminuir. Com a continuação da diminuição do excesso de liquidez, os bancos terão de ser cada vez mais ativos para garantir a cobertura das suas necessidades de liquidez. O Conselho do BCE procedeu, assim, à revisão do quadro operacional, a fim de dar resposta à questão de como os bancos terão acesso a liquidez no futuro. A revisão visou assegurar que o quadro permanece apropriado, perante a normalização do balanço do Eurosistema, e adaptá‑lo ao novo contexto. Deste modo, garante‑se que a execução das decisões de política monetária continuará a ser eficaz no futuro.

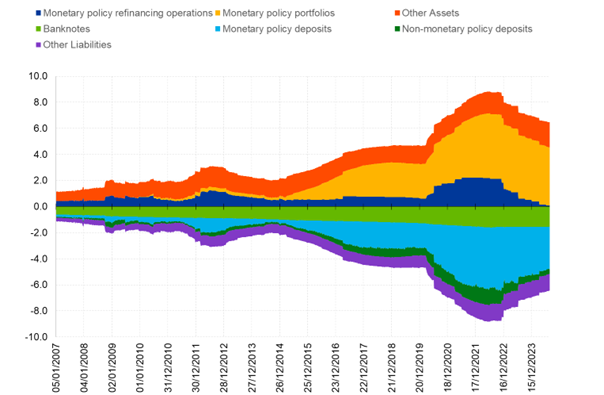

Gráfico:

Evolução do balanço consolidado estilizado do Eurosistema desde 2007

(em biliões de euros, dados semanais)

Fonte: BCE

Qual foi o resultado da revisão?

Em 13 de março de 2024, o BCE comunicou os resultados da revisão. São apresentados a seguir alguns dos elementos mais importantes.

- O Conselho do BCE continuará a definir a orientação da política monetária através da taxa de juro da facilidade permanente de depósito. As taxas de juro de curto prazo do mercado monetário devem evoluir em consonância com a taxa de juro da facilidade permanente de depósito, sendo tolerada alguma volatilidade, desde que esta não torne menos clara a orientação pretendida da política monetária.

- O Eurosistema disponibilizará liquidez através de diversos tipos de instrumentos, incluindo operações de refinanciamento de curto prazo (ou seja, operações principais de refinanciamento – OPR) e operações de refinanciamento de prazo alargado (ORPA) a três meses, assim como – numa fase ulterior – operações estruturais de refinanciamento a longo prazo e uma carteira estrutural de ativos. Para mais pormenores sobre as operações estruturais, ver a informação a seguir.

- As OPR, assim como as ORPA a três meses, continuarão a ser realizadas através de procedimentos de leilão de taxa fixa com colocação total. Tal significa que a procura de empréstimos pelos bancos nestas operações será satisfeita de forma elástica, desde que os bancos tenham ativos de garantia elegíveis adequados, continuando a ser amplos os ativos elegíveis.

- Pretende‑se que as OPR desempenhem, em conjunto com as ORPA a três meses, um papel central na satisfação das necessidades de liquidez dos bancos e a sua utilização pelas contrapartes é parte integrante de uma execução regular da política monetária.

- Em 18 de setembro de 2024, o diferencial entre a taxa das OPR e a taxa da facilidade permanente de depósito foi reduzido para 15 pontos base, face a um diferencial anterior de 50 pontos base. O diferencial mais estreito incentiva a participação nas operações semanais, para que seja provável que as taxas de juro de curto prazo do mercado monetário evoluam em consonância com a taxa da facilidade permanente de depósito. Limita também a potencial margem para volatilidade nas taxas de juro de curto prazo do mercado monetário. Simultaneamente, deixa margem para atividade no mercado monetário e proporciona incentivos para os bancos procurarem soluções de financiamento nos mercados financeiros. A taxa de juro da facilidade permanente de cedência de liquidez também foi ajustada, permanecendo o diferencial entre a mesma e a taxa de juro das OPR inalterado em 25 pontos base.

Novas operações estruturais

O Eurosistema tenciona disponibilizar liquidez do banco central através de diversos tipos de instrumentos, a fim de oferecer aos bancos uma fonte eficaz, flexível e estável de liquidez, apoiando, assim, também a estabilidade financeira. Estes instrumentos incluirão operações de refinanciamento de curto prazo, nomeadamente OPR, e ORPA a três meses. Numa fase ulterior, quando o balanço do Eurosistema começar novamente a apresentar um crescimento durável, tendo em conta as posições assumidas em obrigações, serão também introduzidas novas operações estruturais de refinanciamento a longo prazo e uma carteira estrutural de ativos da área do euro.

As operações estruturais de refinanciamento a longo prazo e a carteira estrutural de ativos serão calibradas de acordo com os princípios anunciados em março de 2024 e para evitar interferência com a orientação da política monetária. Estas operações contribuirão de forma considerável para cobrir as necessidades de liquidez estrutural do setor bancário decorrentes de fatores autónomos e das reservas mínimas obrigatórias. Fatores autónomos e as reservas mínimas obrigatórias criam um défice estrutural de liquidez no setor bancário. Atualmente, esse défice é preenchido pelas carteiras de obrigações detidas pelo Eurosistema, não havendo necessidade de tais operações estruturais nesta fase. Porém, com as carteiras de obrigações adquiridas ao abrigo dos programas de compra de ativos a continuar a chegar à maturidade em consonância com as decisões de política monetária do Conselho do BCE, as reservas dos bancos serão cada vez mais absorvidas pela procura de notas e por outros fatores autónomos. Em determinada altura, as operações de política monetária do Eurosistema terão novamente de apresentar um crescimento durável, a fim de acompanhar o crescimento esperado das necessidades de liquidez estrutural. Nessa altura, serão então lançadas as novas operações estruturais, com vista a proporcionar uma fonte estável de liquidez.

Em que medida a carteira estrutural é diferente das atuais carteiras de obrigações detidas?

Uma carteira estrutural é distinta de uma carteira de ativos para fins de política monetária e tem finalidades diferentes. As carteiras de ativos para fins de política monetária detidos ao abrigo do programa de compra de ativos (asset purchase programme – APP) e do programa de compra de ativos devido a emergência pandémica (pandemic emergency purchase programme – PEPP) serviram para reduzir a restritividade da orientação da política monetária, numa altura em que as taxas de juro eram condicionadas pelo limite inferior efetivo. O PEPP tinha um objetivo duplo, apoiando também a transmissão da política monetária. A finalidade de uma carteira estrutural é proporcionar liquidez numa base duradoura, com vista a satisfazer a procura estrutural de reservas por parte dos bancos. As operações estruturais destinam‑se, assim, a aplicar e não a definir a orientação da política monetária. Por conseguinte, a composição da carteira estrutural poderá também ser diferente da das carteiras para fins de política monetária. O BCE procederá a uma análise aprofundada da conceção das novas operações estruturais, incluindo as operações estruturais de refinanciamento a longo prazo e a carteira estrutural de ativos.

Como serão integradas considerações relacionadas com as alterações climáticas na conceção das operações estruturais?

Sem prejuízo do mandato primordial do BCE, o quadro operacional visará integrar considerações relacionadas com as alterações climáticas nas operações estruturais de política monetária. Na medida em que diferentes configurações do quadro operacional são igualmente conducentes a assegurar uma aplicação eficaz da orientação da política monetária, o quadro operacional deverá facilitar o cumprimento do objetivo secundário do BCE de apoiar as políticas económicas gerais da União Europeia – em particular, a transição para uma economia verde – sem prejuízo do objetivo primordial de manutenção da estabilidade de preços.

Tal está também em conformidade com a intenção do BCE de intensificar o trabalho centrado na transição ecológica e nos riscos climáticos e relacionados com a natureza, como anunciado num comunicado publicado em 30 de janeiro de 2024. Os três domínios de incidência em 2024 e 2025 são as implicações da transição ecológica, o impacto físico das alterações climáticas e o papel dos riscos relacionados com a natureza na economia e no sistema financeiro. Neste contexto, o BCE analisará ainda, no âmbito do seu mandato, a pertinência de introduzir novas alterações aos seus instrumentos e carteiras para fins de política monetária, tendo em vista esta transição.

As considerações climáticas farão parte da análise aprofundada que o BCE realizará da conceção das novas operações estruturais de refinanciamento a longo prazo e da nova carteira estrutural de ativos.