Czym jest system operacyjny i do czego służy?

13 września 2024

System operacyjny to zestaw narzędzi, procedur i operacji rynkowych, za pomocą których realizowana jest polityka pieniężna Rady Prezesów EBC. Celem systemu jest sterowanie krótkoterminowymi stopami rynku pieniężnego w ścisłej zgodzie z podstawowymi stopami procentowymi wyznaczanymi przez Radę Prezesów.

W jaki sposób system operacyjny jest powiązany z decyzjami Rady Prezesów w sprawie polityki pieniężnej?

System operacyjny służy do wdrażania pożądanego nastawienia polityki pieniężnej, ale nie może go zakłócać. Tym samym wszelkie zmiany w systemie są niezależne od decyzji podejmowanych przez Radę Prezesów na regularnych posiedzeniach w sprawie polityki pieniężnej. Zmiany wprowadzone w systemie w marcu 2024 wpływają na sposób dostarczania płynności przez bank centralny w warunkach stopniowego zmniejszania się nadpłynności w systemie bankowym, która jednak w najbliższych latach będzie jeszcze znaczna.

Decyzje w sprawie polityki pieniężnej – uwarunkowane przede wszystkim poziomem podstawowych stóp procentowych EBC z wyjątkiem sytuacji, gdy poziom stóp (niemal) zbiega się z dolną granicą efektywności – są wyraźnie oddzielone od sposobu ich wdrażania przez Eurosystem i opierają się z kolei na strategii polityki pieniężnej EBC.

Dlaczego dokonaliśmy przeglądu systemu operacyjnego?

Przed wielkim kryzysem finansowym realizacja polityki pieniężnej EBC polegała na dostarczaniu bankom płynności wystarczającej do zaspokojenia ich potrzeb, wynikających głównie z zapotrzebowania społeczeństwa na banknoty i innych czynników autonomicznych (związanych z czynnikami warunkującymi płynność poza bezpośrednią kontrolą ze strony polityki pieniężnej EBC, takimi jak depozyty sektora publicznego), a także z konieczności spełnienia wymogów w zakresie rezerw obowiązkowych.

Poważne zmiany w gospodarce i rozpoznanie dolnej granicy efektywności podstawowych stóp procentowych EBC spowodowały, że od początku wielkiego kryzysu finansowego Eurosystem wprowadzał różne nowe narzędzia, by osiągnąć cel dotyczący stabilności cen. Wskutek tego poziomy płynności były dużo wyższe, niż wymagały tego potrzeby strukturalne banków. Ponadto banki wolały utrzymywać większe rezerwy, czyli bufory płynnościowe przewyższające tradycyjne minimalne potrzeby banków, również w celu spełnienia wymogów regulacyjnych. Ponieważ jednak ilość płynności w systemie była tak duża, przestało mieć znaczenie, w jaki sposób banki będą zaspokajać swoje potrzeby płynnościowe.

Po rozpoczęciu w grudniu 2021 procesu normalizacji bilansu Eurosystemu poziom płynności czy rezerw w systemie finansowym zaczął z pewnym opóźnieniem spadać. Ponieważ nadpłynność dalej się zmniejsza, banki będą musiały wykazywać się coraz większą aktywnością w celu zaspokojenia swoich potrzeb płynnościowych. W związku z tym Rada Prezesów dokonała przeglądu systemu operacyjnego, by zająć się kwestią dostępu banków do płynności w przyszłości. Celem przeglądu było zadbanie o to, by w warunkach normalizacji bilansu Eurosystemu system nadal spełniał swoją rolę i był adekwatny do nowego otoczenia. Dzięki temu decyzje w sprawie polityki pieniężnej będą w dalszym ciągu skutecznie wdrażane w przyszłości.

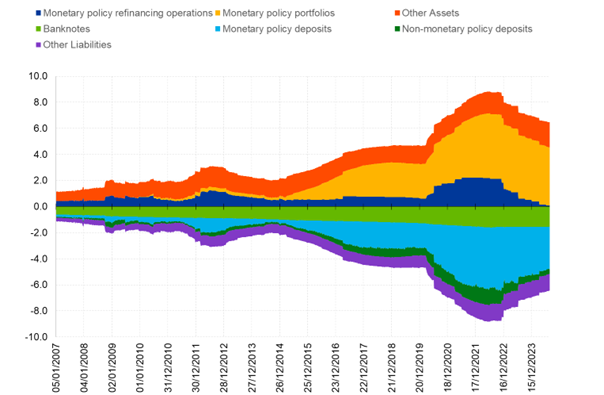

Wykres:

Kształtowanie się stylizowanego skonsolidowanego bilansu Eurosystemu od 2007

(w bln EUR, dane tygodniowe)

Źródło: EBC

Jak zakończył się przegląd?

13 marca 2024 EBC ogłosił wyniki przeglądu. Oto kilka najważniejszych ustaleń:

- Rada Prezesów będzie nadal realizować politykę pieniężną przez modyfikowanie stopy depozytu w banku centralnym. Oczekuje się, że krótkoterminowe stopy procentowe rynku pieniężnego będą się kształtować w pobliżu stopy depozytowej banku centralnego z pewną tolerancją na zmienność, o ile nie zniekształca ona sygnału informującego o zamierzonym nastawieniu polityki pieniężnej.

- Eurosystem będzie dostarczać płynność przy użyciu wielu różnych instrumentów, w tym krótkoterminowych operacji kredytowych (czyli podstawowych operacji refinansujących) i trzymiesięcznych dłuższych operacji refinansujących (LTRO), a także – na późniejszym etapie – strukturalnych dłuższych operacji refinansujących i strukturalnego portfela papierów wartościowych. Więcej informacji o operacjach strukturalnych znajduje się poniżej.

- Podstawowe operacje refinansujące, jak również trzymiesięczne operacje LTRO, będą nadal prowadzone w trybie przetargu kwotowego z pełnym przydziałem. To oznacza, że zapotrzebowanie banków na kredyty w ramach tych operacji będzie zaspokajane elastycznie, pod warunkiem posiadania odpowiednich kwalifikowanych zabezpieczeń, których zakres pozostanie szeroki.

- Podstawowe operacje refinansujące, wraz z trzymiesięcznymi operacjami LTRO, mają odgrywać centralną rolę w zaspokajaniu potrzeb płynnościowych banków, a korzystanie z tych operacji przez kontrahentów jest integralną częścią realizacji polityki pieniężnej.

- Od 18 września 2024 różnica między stopą podstawowych operacji refinansujących a stopą depozytu w banku centralnym została zmniejszona z wcześniejszych 50 punktów bazowych do 15 punktów bazowych. Mniejsza różnica zachęca do uczestnictwa w cotygodniowych operacjach, tak że krótkoterminowe stopy rynku pieniężnego będą prawdopodobnie kształtować się w pobliżu stopy depozytu w banku centralnym, oraz ogranicza potencjalny zakres zmienności krótkoterminowych stóp rynku pieniężnego. Jednocześnie pozostawia na rynku pieniężnym pole do aktywności i zapewnia bankom zachęty do poszukiwania rynkowych źródeł finansowania. Stopa kredytu w banku centralnym również została zmodyfikowana tak, by różnica między nią a stopą podstawowych operacji refinansujących pozostała na niezmienionym poziomie 25 punktów bazowych.

Nowe operacje strukturalne

Eurosystem zamierza udostępniać rezerwy banku centralnego przy użyciu wielu różnych instrumentów, by zapewniać bankom skuteczne, elastyczne i stabilne źródło płynności, a tym samym także wspierać stabilność finansową. Do tych instrumentów będą należeć krótkoterminowe operacje kredytowe, mianowicie podstawowe operacje refinansujące, i trzymiesięczne operacje LTRO. Na późniejszym etapie – gdy suma bilansowa Eurosystemu zacznie ponownie trwale rosnąć, z uwzględnieniem „starych” zasobów obligacji – wprowadzone też zostaną nowe strukturalne dłuższe operacje refinansujące i strukturalny portfel papierów wartościowych strefy euro.

Strukturalne operacje refinansujące i strukturalny portfel papierów wartościowych będą skalibrowane zgodnie z zasadami ogłoszonymi w marcu 2024 i w sposób zapobiegający zakłócaniu nastawienia polityki pieniężnej. Te operacje będą wnosić znaczny wkład w zaspokajanie strukturalnych potrzeb płynnościowych sektora bankowego wynikających z czynników autonomicznych i wymogów w zakresie rezerw obowiązkowych. Czynniki autonomiczne i wymogi w zakresie rezerw obowiązkowych powodują w sektorze bankowym strukturalny deficyt płynności. Obecnie jest on pokrywany przez portfele „starych” obligacji Eurosystemu, więc na tym etapie takie operacje strukturalne nie są potrzebne. Ponieważ jednak portfele „starych” obligacji nabyte w ramach programów skupu aktywów są dalej wycofywane zgodnie z decyzjami Rady Prezesów w sprawie polityki pieniężnej, rezerwy banków będą w coraz większym stopniu wykorzystywane do celów związanych z zapotrzebowaniem na banknoty i innymi czynnikami autonomicznymi. Na pewnym etapie operacje polityki pieniężnej Eurosystemu będą musiały ponownie zacząć trwale się zwiększać, by sprostać oczekiwanemu wzrostowi strukturalnych potrzeb płynnościowych. I to mniej więcej wtedy uruchomione zostaną nowe operacje strukturalne jako stabilne źródło płynności.

Czym różni się portfel strukturalny od obecnych portfeli obligacji?

Portfel strukturalny różni się od portfela utrzymywanego na potrzeby polityki pieniężnej i służy innym celom. Portfele utrzymywane na potrzeby polityki pieniężnej w ramach programu skupu aktywów (APP) i nadzwyczajnego programu zakupów w czasie pandemii (PEPP) służyły luzowaniu polityki pieniężnej w okresie, gdy stopy procentowe ograniczała dolna granica efektywności. Program PEPP miał dwojaki cel, ponieważ wspierał również transmisję polityki pieniężnej. Celem portfela strukturalnego jest trwałe dostarczanie płynności dla zaspokajania strukturalnego zapotrzebowania na rezerwy ze strony banków. Operacje strukturalne mają zatem służyć realizacji polityki pieniężnej, a nie sterowaniu jej nastawieniem. Dlatego portfel strukturalny może się różnić od portfeli utrzymywanych na potrzeby polityki pieniężnej także pod względem budowy. EBC przeprowadzi dogłębną analizę konstrukcji nowych operacji strukturalnych, w tym strukturalnych dłuższych operacji refinansujących i strukturalnego portfela papierów wartościowych.

W jaki sposób przy konstruowaniu operacji strukturalnych zostanie uwzględniona problematyka zmiany klimatu?

Bez uszczerbku dla pierwotnego mandatu EBC system operacyjny będzie tak skonstruowany, by strukturalne operacje polityki pieniężnej uwzględniały problematykę zmiany klimatu. W zakresie, w jakim różne konfiguracje systemu operacyjnego w równym stopniu przyczyniają się do zapewnienia skutecznej realizacji polityki pieniężnej, system operacyjny powinien ułatwiać EBC osiągnięcie celu wtórnego, jakim jest wspieranie ogólnej polityki gospodarczej w Unii Europejskiej, zwłaszcza przejścia na zieloną gospodarkę, bez uszczerbku dla pierwotnego celu dotyczącego stabilności cen.

Jest to także zgodne z planowanym przez EBC podjęciem intensywniejszych prac w obszarach zielonej transformacji oraz ryzyka klimatycznego i przyrodniczego, zapowiedzianym w komunikacie prasowym z 30 stycznia 2024. Trzy główne obszary prac na 2024 i 2025 to skutki zielonej transformacji, fizyczne oddziaływanie zmiany klimatu oraz rola zagrożeń przyrodniczych dla gospodarki i systemu finansowego. W związku z transformacją EBC rozważy, w granicach swojego mandatu, zasadność wprowadzenia dalszych zmian w instrumentach polityki pieniężnej i portfelach utrzymywanych na potrzeby tej polityki.

Problematyka klimatu będzie częścią dogłębnej analizy EBC dotyczącej konstrukcji nowych dłuższych operacji refinansujących i nowego portfela strukturalnego.