Översikt

De makroekonomiska prognoserna av ECB:s experter slutfördes i början av mars 2023 innan den senaste tidens spänningar på finansmarknaderna uppstod. Denna oro implicerar ytterligare osäkerhet kring inflations- och tillväxtutsikterna.

Den ekonomiska tillväxten i euroområdet avtog markant under andra halvåret 2022 och stannade så småningom av under det fjärde kvartalet.[1] Men i takt med att energiförsörjningen blivit säkrare har energipriserna sjunkit kraftigt, förtroendet har förbättrats och aktiviteten på kort sikt torde öka något. Lägre energipriser ger nu vissa kostnadslättnader, särskilt för energiintensiva industrier, och globala flaskhalsarna på utbudssidan har till stor del lösts upp. Ombalanseringen på energimarknaden väntas fortsätta och realinkomsterna förbättras. I och med att utländsk efterfrågan också ökar, väntas produktionstillväxten – förutsatt att de nuvarande spänningarna på finansmarknaderna avtar – återhämta sig från mitten av 2023, underbyggd av en robust arbetsmarknad. Inte desto mindre kommer ECB:s pågående normalisering av penningpolitiken och de ytterligare räntehöjningar som marknaden räknar med i allt större utsträckning att få genomslag på den reala ekonomin. Detta medför ytterligare dämpande effekter från den senaste tidens stramare förhållanden vad gäller kreditutbud. Detta kommer i kombination med det gradvisa tillbakadragandet av det finanspolitiska stödet och en del kvarstående oro över riskerna för energiförsörjningen nästa vinter att tynga den ekonomiska tillväxten på medellång sikt. Sammantaget väntas den årliga genomsnittliga reala BNP-tillväxten sakta in till 1,0 procent 2023 (från 3,6 procent 2022), för att sedan gå upp till 1,6 procent 2024 och 2025. Jämfört med Eurosystemets experters makroekonomiska prognoser i december 2022 har utsikterna för BNP-tillväxten uppreviderats med 0,5 procentenheter för 2023 till följd av en överhängseffekt från de positiva överraskningarna under andra halvåret 2022 och förbättrade utsikter på kort sikt. För 2024 och 2025 har de nedreviderats med 0,3 procentenheter respektive 0,2 procentenheter eftersom de stramare finansieringsförhållandena och den senaste tidens appreciering av euron uppväger de positiva inkomst- och förtroendeeffekterna av lägre inflation.

Den kraftiga korrigeringen på energimarknaderna har lett till att pristrycket har minskat betydligt och inflationen väntas nu minska i snabbare takt. Energiinflationen, som nådde en topp på över 40 procent förra hösten, torde bli negativ andra halvåret 2023 till följd av råvarupriserna, som har fallit under de nivåer som senast rådde före Rysslands invasion av Ukraina, och till följd av starka baseffekter och eurons starkare växelkurs. De gynnsammare prisutsikterna för energiråvaror innebär att finanspolitiska åtgärder bör spela en något mindre roll för att sänka energipriserna 2023 och i takt med att åtgärderna dras tillbaka väntas nu en mindre uppgång i energiinflationen 2024. Inflationstakten för andra komponenter i det harmoniserade konsumentprisindexet (HIKP) väntas börja minska något senare, eftersom pipelinetryck relaterat till kostnadsgenomslag, särskilt för livsmedelsinflation, samt kvardröjande effekter från tidigare flaskhalsar på utbudssidan och ekonomins återöppnande kommer att kvarstå på kort sikt. Den totala inflationen väntas sjunka under 3,0 procent i slutet av 2023 och stabiliseras på 2,9 procent 2024, för att sedan sjunka ytterligare till inflationsmålet på 2,0 procent under tredje kvartalet 2025, med ett genomsnitt på 2,1 procent för hela året. Till skillnad från den totala inflationen kommer kärninflationen, mätt som HIKP-inflationen exklusive energi och livsmedel, i genomsnitt att vara högre 2023 än under 2022. Detta återspeglar fördröjda effekter relaterade till indirekta effekter både från tidigare höga energipriser och från den tidigare starka deprecieringen av euron, som kommer att dominera på kort sikt. Effekterna på kärninflationen av de senaste energiprisnedgångarna och eurons appreciering på senare tid kommer att märkas först senare under prognosperioden. Den förväntade inflationsnedgången på medellång sikt återspeglar också den gradvisa effekten av en normalisering av penningpolitiken. Strama arbetsmarknader och inflationskompensationseffekter tyder dock på att lönerna väntas växa i en takt väl över historiska genomsnitt och i slutet av prognosperioden i reala termer ligga nära nivåerna för första kvartalet 2022. Jämfört med prognoserna från december 2022 har den totala inflationen nedreviderats under prognosperioden (med 1,0 procentenhet för 2023, 0,5 procentenheter för 2024 och 0,2 procentenheter för 2025). Den kraftiga nedrevideringen för 2023 beror på stora nedåtriktade överraskningar relaterade till energiinflationen de senaste månaderna och mycket lägre antaganden om energipriserna, vilket delvis uppvägs av data som överraskat på uppsidan för HIKP-inflationen exklusive energi och livsmedel. För 2024 och 2025 beror nedrevideringarna på att effekten på energiinflationen blir lägre när de finanspolitiska åtgärderna upphävs, på att de indirekta effekterna klingar av kraftigare och på att eurons appreciering på senare tid fått ett allt större genomslag.

Tabell

Tillväxt- och inflationsprognoser för euroområdet

(årliga procentuella förändringar)

Anm.: Real BNP-siffror avser säsongsjusterade och arbetsdagskorrigerade uppgifter. Historiska data kan skilja sig från Eurostats senaste publiceringar på grund av uppgifter som publicerats efter stoppdatumet för prognoserna.

Osäkerheten kring prognoserna är stor eftersom de slutfördes före den senaste tidens spänningar på finansmarknaderna och riskerna för en ytterligare försämring av de bredare kreditvillkoren och ett försämrat förtroende har ökat. Andra riskfaktorer är de makroekonomiska effekterna av penning- och finanspolitiken i euroområdet, högre andrahandseffekter på löner och inflation, den globala penningpolitiken och priserna på energiråvaror, som i sin tur kan vara en följd av den kinesiska ekonomins återöppnande samt den potentiella gasbristen i Europa nästa vinter. Till följd av den stora osäkerheten kring utsikterna redovisas prognoserna för tillväxt och inflation tillsammans med symmetriska osäkerhetsintervall (diagram 1 och 4), som förklaras i ruta 6. Rapporten innehåller dessutom ett scenario där man bedömer effekterna av en potentiellt starkare återhämtning i den kinesiska ekonomin (se ruta 3) samt en rad känslighetsanalyser relaterade till alternativa utvecklingsbanor för råvarupriserna på energi (se ruta 4).

1 Den reala ekonomin

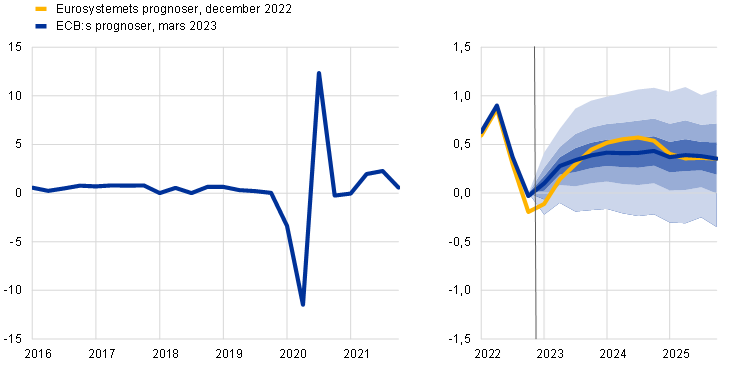

Tillväxten i euroområdet stagnerade under fjärde kvartalet 2022 och konsumtionen sjönk till följd av hög osäkerhet, höga energipriser och lågt förtroende. Tillväxten överraskade emellertid fortfarande på uppåtsidan på grund av den sjunkande importen (diagram 1). Tillväxten var 0,2 procentenheter starkare än väntat i prognoserna från december 2022. Detta berodde på att handelsnettots bidrag var mer positivt – delvis på grund av det milda vädret och lägre efterfrågan på energiimport – och en snabbare avveckling av störningar i leveranskedjan. Industriproduktionen minskade i slutet av året, främst till följd av energikänsliga industrier, trots den befintliga orderstocken och minskade flaskhalsar på utbudssidan. Enkätindikatorer tyder på att försvagningen av tillväxten under fjärde kvartalet var brett baserad över sektorerna.

Diagram 1

Real BNP-tillväxt i euroområdet

(procentuella förändringar på kvartalsbasis, säsongsjusterade och arbetsdagskorrigerade data)

Anm.: Historiska data kan skilja sig från Eurostats senaste publiceringar på grund av uppgifter som publicerats efter stoppdatumet för prognoserna (se fotnot 1). Den vertikala linjen visar början på prognosperioden. Intervallen runt de centrala prognoserna ger ett mått på graden av osäkerhet och är symmetriskt uppbyggda. De baseras på tidigare prognosfel, efter justering för extremvärden (se ruta 6). Intervallen, som går från mörkt till ljust, visar sannolikheterna på 30 procent, 60 procent och 90 procent för att utfallet av real BNP-tillväxten kommer att ligga inom respektive intervall.

BNP-tillväxten beräknas bli marginellt positiv under första kvartalet 2023 och stärkas under andra kvartalet 2023 i takt med att flaskhalsar på utbudssidan löses upp, inflationen dämpas ytterligare och osäkerheten kring energiförsörjningen skingras. Även om den positiva överraskningen under det fjärde kvartalet 2022 återspeglade en i stort sett svagare import och därför inte nödvändigtvis tydde på en starkare underliggande tillväxtutveckling, bidrog de förbättrade utsikterna för energiförsörjning och energipriser till en minskad osäkerhet mot slutet av kvartalet. I linje med detta har företagens och konsumenternas förtroende och förväntningar förbättrats den senaste tiden. Inköpschefsindexet (PMI) för produktionen steg i februari till 52,3, den högsta nivån på nio månader, och ligger på positivt territorium för både tillverkning och tjänster. Trots ett fortsatt starkt finanspolitiskt stöd väntas den negativa inflationseffekten på den reala disponibla inkomsten hämma den anmärkningsvärda ökningen av hushållens konsumtion i början av året. Mindre än hälften av det stora överskottssparande som byggts upp under pandemin är omedelbart tillgängligt.[2] Dessutom är det främst koncentrerat till de mest förmögna hushållen, vilket begränsar dess möjlighet att dämpa effekterna av negativa chocker på realinkomsterna.[3] Sammantaget väntas real BNP öka med 0,1 procent under första kvartalet 2023 och med 0,3 procent under det andra kvartalet (uppreviderat med 0,2 procentenheter för båda kvartalen från prognoserna i december 2022).

Från och med andra halvåret 2023 beräknas BNP-tillväxten öka i takt med att de reala inkomsterna ökar och den utländska efterfrågan stärks, om än dämpat av stramare finansieringsförhållanden och under förutsättning att de nuvarande spänningarna på finansmarknaderna avtar. Tillväxten väntas stärkas under hela 2023 och stabiliseras 2024–2025, något över det historiska genomsnittet före pandemin. Detta återspeglar de upplösta flaskhalsarna på utbudssidan, men även en avveckling av utbudschocker, ökat förtroende och avtagande osäkerhet om framtida energiräkningar kring årsskiftet 2022/2023. Tillväxten väntas också stödjas av ett avtagande inflationstryck som möjliggör en återhämtning i real disponibel inkomst och konsumtion. Dessutom kommer den utländska efterfrågan att stärkas mot bakgrund av de globala energipriserna som är betydligt lägre än vad som tidigare beräknats. Drivkraften från dessa medvindar kommer emellertid att dämpas av stramare finansieringsförhållanden – med högre räntor som även stimulerar hushållens sparande – och eurons appreciering, det gradvisa tillbakadragandet av finanspolitiskt stöd och fortsatt oro för en smidig ombalansering av energimarknaden på medellång sikt.

Stramare finansieringsförhållanden väntas få en negativ inverkan på tillväxten, medan diskretionära finanspolitiska åtgärder bedöms ha en i stort sett neutral inverkan på tillväxten under 2023 och därefter en något åtstramande effekt. Tidigare ränteändringar och marknadsbaserade förväntningar vid stoppdatum för prognoserna (som återspeglas i de tekniska antagandena för prognoserna, se ruta 1) kommer att ha en negativ effekt på BNP-tillväxten, särskilt 2023 och 2024. I ECB:s senaste enkätundersökning om bankernas utlåning i euroområdet rapporterade bankerna dessutom om ytterligare kraftiga åtstramningar av kreditstandarder, kreditkrav och kreditvillkor för lån till företag under det fjärde kvartalet 2022. Detta var den största åtstramning som rapporterats sedan statsskuldkrisen i euroområdet. Bankerna väntade sig en nettoåtstramning av liknande storlek även under första kvartalet 2023. Dessutom rapporterade de om en fortsatt åtstramning av kreditstandarder för lån till hushåll. Även om en åtstramning av bankkrediterna väntas påverka främst bostads- och företagsinvesteringarna kommer effekten i viss mån att dämpas av det faktum att både hushållens och företagens balansräkningar för närvarande befinner sig i en mycket gynnsammare ställning än tidigare. De finanspolitiska åtgärder som regeringarna i euroområdet har vidtagit för att kompensera för höga energipriser och inflation har i stort sett uppvägt de negativa effekterna av att tidigare åtgärder med koppling till covid-19-pandemin och återhämtning har dragits in under 2023. Eftersom många energirelaterade åtgärder väntas komma att dras tillbaka därefter, kommer de finanspolitiska åtgärderna sannolikt att ge ett negativt bidrag på cirka 0,3–0,4 procentenheter till tillväxten 2024–2025 (se avsnitt 2).

Tabell 1

Makroekonomiska prognoser för euroområdet

(årliga procentuella förändringar om inget annat anges)

Anm.: Real BNP och komponenter, enhetsarbetskostnader, ersättning per anställd och arbetsproduktivitet avser säsongsjusterade och arbetsdagskorrigerade uppgifter. Historiska data kan skilja sig från Eurostats senaste publiceringar på grund av uppgifter som publicerats efter stoppdatumet för prognoserna.

1) Handel inom euroområdet ingår.

2) Delindexet är baserat på uppskattningar av faktiska effekter av indirekta skatter. Dessa kan skilja sig från Eurostats uppgifter, som utgår från ett fullständigt och omedelbart genomslag av indirekta skatteeffekter på HIKP.

3) Beräknat som den offentliga sektorns budgetsaldo, rensat för kortvariga effekter i konjunkturcykeln och tillfälliga åtgärder enligt Europeiska centralbankssystemets (ECBS) definition av ”tillfällig”.

4) Den finanspolitiska inriktningen mäts som förändringen av det konjunkturjusterade primärsaldot exklusive statligt stöd till finanssektorn. Siffrorna justeras också för förväntade Next Generation EU (NGEU)-bidrag på intäktssidan. En negativ siffra innebär en mer expansiv finanspolitisk inriktning. Den finanspolitiska inriktningen samt även saldot i de offentliga finanserna och det strukturella budgetsaldot har för prognosperioden (2022–2025) justerats för den beräknade effekten av en statistisk omklassificering i Italien. För tidigare data, som delvis påverkar även den finanspolitiska inriktningen för 2022, kommer denna justering att vara tillgänglig i samband med Eurostats kommande anmälningar av förfarandet vid alltför stora underskott i april 2023 och Eurosystemets prognoser i juni 2023.

När det gäller BNP-komponenterna väntas hushållensreala konsumtion återhämta sig gradvis under prognosperioden när den inflationsrelaterade nedgången i realinkomst och den höga osäkerheten runt energiförsörjningen avtar. Minskningen under sista kvartalet 2022 berodde främst på en nedgång i konsumtion av icke varaktiga och delvis varaktiga varor (som omfattar energi och livsmedel), medan utgifterna för varaktiga varor fortsatte att förbättras, vilket speglade minskade utbudsbegränsningar i bilindustrin och vissa statliga incitament för inköp av elfordon. Med stöd av finanspolitiska åtgärder väntas privatkonsumtionen växa måttligt under 2023 i linje med sjunkande inflation och lägre osäkerhet om energitrygghet och prissättning samt återhämtat förtroende. På lite längre sikt, när osäkerheten kring inflationen och energiförsörjningen minskar ytterligare och realinkomsterna förbättras, kommer konsumtionen att fortsätta att stärkas och öka något kraftigare än den reala disponibla inkomsten. Privatkonsumtionen är oförändrad för 2023 jämfört med prognoserna från december 2022, men har nedreviderats något på medellång sikt på grund av skärpta kreditstandarder och högre räntor.

Den reala disponibla inkomsten väntas stagnera 2023, främst till följd av hög inflation, men stärkas under de sista åren av prognosperioden, med stöd av motståndskraftiga arbetsmarknader och kraftiga nominella löneökningar. Den reala disponibla inkomsten beräknas ha minskat något under 2022 på grund av hög inflation och ett negativt bidrag från totala finanspolitiska nettotransfereringar till hushållen. Detta återspeglar indragna pandemistödåtgärder, samtidigt som arbetsmarknaderna är motståndskraftiga och det har vidtagits ytterligare finanspolitiska åtgärder kopplade till de höga energipriserna. Den reala disponibla inkomsten väntas stagnera 2023 mot bakgrund av fortsatt hög – om än sjunkande – inflation. Detta speglar även ett lägre bidrag från sysselsättning och från andra inkomster än arbetsinkomster som mer än uppväger kraftigare löneökningar, i ett läge av ett överlag neutralt finanspolitiskt stöd. I takt med att inflationen väntas sjunka ytterligare och den ekonomiska återhämtningen stärkas väntas den reala disponibla inkomsten åter öka igen 2024 och 2025 till långt över nivån före pandemin.

Hushållens sparkvot väntas minska till nära nivån före pandemin 2023 och därefter i stort sett stabiliseras, vilket endast ger litet ytterligare stöd till privatkonsumtionen. Sparkvoten sjönk under 2022 då konsumenternas beteende till stor del normaliserades genom lättnader i pandemirelaterade restriktioner. Den har sannolikt ökat marginellt under sista kvartalet 2022 på grund av den stora osäkerheten, trots behovet av en buffert för konsumtionen mot bakgrund av försämrad köpkraft. Sparkvoten beräknas minska 2023, vilket bidrar till att i viss utsträckning jämna ut konsumtionen när den reala disponibla inkomsten stagnerar. Den torde därefter i stort sett stabiliseras 2024–2025, nära sin nivå före pandemin. Denna stabilitet återspeglar det faktum att nedåtriktat tryck från minskad energirelaterad osäkerhet och lägre inflation, som bör stärka realinkomsterna, i stort sett uppvägs av uppåtriktat tryck från räntehöjningar. Dessutom väntas den stora mängd överskottssparande som ackumulerats under pandemin inte ge något större stöd åt konsumtionen, även om det överskottssparande som då förvärvades delvis fortfarande håller på att användas upp.

Ruta 1

Tekniska antaganden om räntor, råvarupriser och växelkurser

Jämfört med prognoserna från december 2022 omfattar de tekniska antagandena stramare finansieringsförhållanden, lägre oljepriser, betydligt lägre grossistpriser på gas och el samt en appreciering av euron. De tekniska antagandena om räntor och råvarupriser baseras på marknadsförväntningar med stoppdatum den 15 februari 2023. De korta räntorna avser tremånaders Euribor och marknadsförväntningar härleds från terminsräntor, medan räntorna på tioåriga statsobligationer används för att ge ett mått på de långa räntorna.[4] Både korta och långa räntor har stigit sedan stoppdatum för prognoserna från december 2022 och i förhållande till dessa prognoser har deras utvecklingsbanor uppreviderats med 40–50 punkter mot bakgrund av ytterligare höjningar av ECB:s styrräntor och spridningseffekter från penningpolitik i andra jurisdiktioner.

Tabell

Tekniska antaganden

Trots återöppnandet av den kinesiska ekonomin har de tekniska antagandena för oljepriserna nedreviderats något på grund av svagare efterfrågan och begränsade effekter av nya sanktioner mot Ryssland.[5] Den globala ekonomiska avmattningen har fortsatt att tynga oljepriserna genom lägre efterfrågan på olja, samtidigt som återöppnandet av den kinesiska ekonomin har lett till en större förväntad oljeefterfrågan från och med andra kvartalet 2023. Internationella energimyndigheten räknar med att Kinas efterfrågan på olja kommer att öka med 0,9 miljoner fat per dag 2023 (cirka 0,9 procent av det globala utbudet) i ett läge med svagare efterfrågan under det första kvartalet, efter en kraftig ökning av covid-19-fallen omedelbart efter återöppnandet av ekonomin. Oron över oljeutbudet har också tyngt oljepriserna, även om marknaderna har sett viss lindring i det faktum att EU-embargot och G7-ländernas pristak för rysk råolja hittills endast har haft begränsade effekter på den globala oljemarknaden. Samtidigt har den högre produktionen i Kazakstan och Nigeria också stött det globala oljeutbudet sedan prognoserna från december 2022. Kurvan för oljeterminspriserna har justerats nedåt sedan prognoserna från december 2022 (med 4,3 procent för 2023, 2,3 procent för 2024 och 2,7 procent för 2025) och handlas fortfarande under det beräknade spotpriset vid kontraktets löptid. Oljepriset antas ligga på 83 US-dollar per fat 2023 och sjunka till 74 US-dollar per fat 2025.

Grossistpriserna på gas och el har fortsatt att sjunka kraftigt till under de nivåer som rådde före kriget i Ukraina, medan den förmodade prisutvecklingen för utsläppsrätter för koldioxidutsläpp inom EU:s utsläppshandelssystem har ökat. Historiskt höga gaslagernivåer har mildrat oron vad gäller en tryggad gasförsörjning i Europa denna vinter. Flytande naturgas (LNG) hjälpte Europa att fylla sina gaslager före vintern och på så viss kompensera för ryska gasleveranser. Nivåerna har sedan dess legat kvar på en hög nivå på grund av den låga efterfrågan under en mycket mild vinter och effektiva åtgärder för att spara gas i EU. Robusta gasreserver har också gett EU bättre förutsättningar att trygga gasförsörjningen inför vintern 2023–2024. De nya antagandena innebär en kraftig nedrevidering av de antaganden för gaspriser som ingår i de tekniska antagandena i prognoserna från december 2022: 52,7 procent för 2023, 37,6 procent för 2024 och 26,2 procent för 2025. Grossistpriserna för elterminer har också nedreviderats betydligt, vilket återspeglar de förändrade antagandena om gaspriset. När det gäller EU:s utsläppsrätter för koldioxid inom EU:s utsläppshandelssystem har den antagna banan som bygger på terminskontrakt uppreviderats betydligt sedan decemberprognoserna (med 18 procent). Revideringen återspeglar bland annat en mer motståndskraftig konjunktur än vad marknaderna tidigare räknat med. Den ökade volatiliteten i priserna inom utsläppshandelssystemet återspeglar också osäkerheten kopplad till kriget i Ukraina samt priskonsekvenserna av EU:s finansministrars förslag om att tidigarelägga försäljningen av utsläppsintyg som inleds under våren.

De bilaterala växelkurserna väntas under prognosperioden vara oförändrade på de genomsnittliga nivåer som rådde under de tio arbetsdagarna fram till stoppdatumet. Detta implicerar en genomsnittlig växelkurs på 1,08 USD per euro under perioden 2023 till 2025, vilket är 4,7 procent högre än i prognoserna från december 2022. Antagandet om eurons effektiva växelkurs innebär en appreciering på runt 2 procent sedan decemberprognoserna.

Bostadsinvesteringarna väntas fortsätta att minska avsevärt på kort sikt och förbli svaga under prognosperioden i takt med att finansieringsförhållandena stramas åt och den reala disponibla inkomsten stagnerar. Stigande bolåneräntor och en kraftig åtstramning av kreditstandarderna, minskad köpkraft för hushållen och ihållande höga byggkostnader fortsätter att kraftigt tynga bostadsinvesteringarna på kort sikt. Detta kommer att leda till en fortsättning på den utdragna nedgången i bostadsinvesteringar, som inleddes under andra kvartalet 2022 och väntas bottna först i slutet av 2024. Detta överensstämmer i stort sett med de senaste PMI-uppgifterna om förväntningarna inom byggsektorn för de kommande tolv månaderna, som återhämtade sig något i januari men fortfarande låg långt under expansionströskeln. Ökningen av bostadsinvesteringarna torde återigen bli positiv 2025, med stöd av stigande real disponibel inkomst och mindre negativa effekter på Tobin Q.[6] Men i och med att bolåneräntorna väntas förbli höga kommer ökningen av bostadsinvesteringarna att förbli svag.

Företagsinvesteringarna väntas bli svaga 2023, men återhämta sig 2024–2025, om än i en dämpad takt med tanke på stramare finansieringsförhållanden. Företagsinvesteringarna minskade under fjärde kvartalet 2022 och påverkades till stor del av en förväntad baseffekt till följd av en betydande ökning av investeringar i immateriella rättigheter i Irland under föregående kvartal. Även exklusive Irland har sannolikt företagsinvesteringar i euroområdet minskat under fjärde kvartalet, vilket speglar fortsatt osäkerhet, svag efterfrågan, ökad oro över energipriser och energiutbud samt kraftigt högre räntor och ökande finansieringsbegränsningar. Företagsinvesteringarna väntas överlag vara fortsatt svaga under 2023, men återhämta sig något under året. Inkommande data för kapitalvarusektorn under det första kvartalet tyder på att orderingångens kraftiga nedgång i slutet av 2022 har börjat vända och produktionen inom sektorn ser ut att öka igen. Den pågående ersättningen och rationaliseringen, liksom mer omfattande insatser för ökad digitalisering och miljöanpassning av produktionsprocesserna, har av företagskontakter rapporterats vara viktiga drivkrafter för investeringsplaner 2023, med stöd från NGEU-fonder. På det hela taget har ökningen av fasta bruttoinvesteringar nedreviderats under hela perioden jämfört med prognoserna från december 2022 eftersom effekten av högre finansieringskostnader och stramare kreditutbud alltmer tynger investeringsutvecklingen.

Ruta 2

Omvärlden

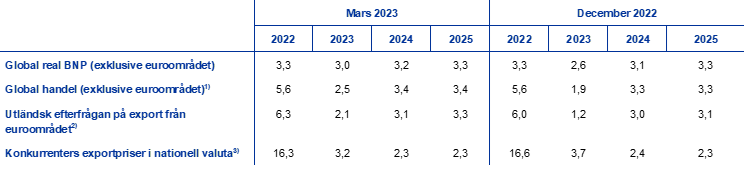

Den globala konjunkturen väntas vara fortsatt dämpad under de första månaderna 2023. Även om återöppnandet av Kina väntas ge stöd åt världsekonomin senare i år, bedöms den globala tillväxten alltjämt vara relativt begränsad under hela prognosperioden. Inkommande enkätdata fortsätter att peka på att en bred avmattning är på gång. Den globala industriproduktionen fortsatte att minska under januari. Även om den rapporterade minskningstakten har avtagit något jämfört med december, är industriproduktionen i de större ekonomierna fortfarande svag historiskt sett och har dämpats av hög inflation, penningpolitisk åtstramning och förhöjd geopolitisk osäkerhet. Den globala real BNP-tillväxten (exklusive euroområdet) beräknas minska till 3,0 procent i år, från beräknade 3,3 procent 2022. Under 2024 och 2025 väntas tillväxten gradvis öka med 3,2 procent respektive 3,3 procent, efterhand som inflationen avtar och Kinas återöppnande ger stöd åt tillväxten. Jämfört med prognoserna från december 2022 har den globala real BNP-tillväxten uppreviderats med 0,4 procentenheter för 2023 och med 0,1 procentenhet för 2024, men är oförändrad för 2025. En viktig faktor bakom dessa revideringar är de förbättrade utsikterna för Kina, eftersom pandemirelaterade störningar vid årsskiftet bör kunna ersättas med en snabbare återhämtning längre fram, när ekonomin inte i lika hög grad begränsas av risken för förnyade nedstängningar. Trots dessa revideringar finns det uppåtrisker i fråga om utsikterna för Kina, med möjliga spridningseffekter till de globala råvarupriserna och den utländska efterfrågan på export från euroområdet (se ruta 3). Starkare tillväxt i USA – som visserligen präglas av större osäkerhet – och en mindre tillväxtnedgång i Ryssland anses i år ge något ytterligare stöd till den globala ekonomin. När det gäller Ryssland beror de mindre negativa tillväxtutsikterna till stor del på överhängseffekter av att datautfallet varit starkare än väntat. ECB:s experter bedömer att de sanktioner som infördes i slutet av förra året, liksom de sanktioner som ska genomföras under första kvartalet 2023, kommer att få fortsatt betydande effekter, om än något mindre än vad som förutsågs i prognoserna i december.

Under året väntas den globala handelstillväxten minska kraftigare än den internationella real BNP-tillväxten, men på medellång sikt väntas båda växa i ungefär samma takt. Den globala handeln (exklusive euroområdet) beräknas öka i en relativt dämpad takt under 2023 jämfört med det långsiktiga genomsnittet, vilket utgör en kraftig inbromsning från 2022. Detta återspeglar att avvecklingen av flaskhalsar på utbudssidan, som tillfälligt stärkte handelstillväxten under andra halvåret 2022, väntas få begränsad effekt framöver. Den globala handelstillväxten torde stärkas 2024 och stabiliseras 2025. Utländsk efterfrågan på export från euroområdet bör följa en liknande utveckling, där tillväxttakten minskar till 2,1 procent i år (från 6,3 procent 2022), för att sedan gradvis öka till 3,1 procent 2024 och 3,3 procent 2025. Prognoserna för såväl global handel som utländsk efterfrågan på export från euroområdet har uppreviderats för 2023, men dessa revideringar återspeglar till stor del att utfallet i slutet av 2022 var starkare än tidigare beräknat, vilket har lett till betydande överhängseffekter.

Tabell

Omvärlden

(årliga procentuella förändringar)

1) Beräknat som ett viktat genomsnitt av importen.

2) Beräknat som ett viktat genomsnitt av euroområdets handelspartners import.

3) Beräknat som ett viktat genomsnitt av exportdeflatorer för euroområdets handelspartner.

Pristrycket i världsekonomin är fortsatt högt, men kraftig minskad inflation förutspås i exportpriserna för euroområdets konkurrenter. Den globala konsumentprisinflationen låg på i genomsnitt 8,0 procent förra året och verkar ha nått en topp på 8,8 procent under tredje kvartalet 2022. Sedan dess har en nedgång i inflationen gradvis börjat synas i månadssiffrorna, vilket har understötts av avtagande leveransstörningar, sjunkande energipriser och en synkroniserad penningpolitisk åtstramning världen över. Motståndskraftiga arbetsmarknader och kraftiga löneökningar, särskilt i viktiga utvecklade ekonomier utanför euroområdet, tyder emellertid på att det underliggande inflationstrycket i den globala ekonomin är fortsatt starkt och att nedgången i inflationen kommer att ske gradvis. Samtidigt har exportpriserna för konkurrenter i euroområdet (i nationella valutor) snabbt fallit sedan toppnoteringen under det andra kvartalet 2022, till följd av negativa baseffekter för råvarupriserna. Detta återspeglar de tekniska antaganden som ligger till grund för ECB:s makroekonomiska prognoser i mars 2023. Även om inhemskt och utländskt pipelinetryck fortsatt påverkar i betydande grad väntas deras inflationspåverkan försvinna 2024.

Euroområdets exporttillväxt väntas återhämta sig i takt med att flaskhalsarna på utbudssidan minskar och den utländska efterfrågan stärks. Detta stöder handelsnettots positiva bidrag till BNP 2023–2025, medan lägre energipriser tyder på en förbättring av euroområdets bytesförhållande och bytesbalans. Under det sista kvartalet 2022 beräknas euroområdets reala export ha minskat marginellt, trots att den utländska efterfrågan minskade betydligt mer. Samtidigt beräknas importvolymerna ha minskat kraftigt. Detta berodde dels på att energiimporten korrigerades när gaslagren fylldes på, dels på att importen till Irland minskade kraftigt till följd av volatiliteten i fråga om investeringar i immateriella rättigheter. Resultatet blev att handelsnettot bidrog positivt till real BNP-tillväxten. Exporttillväxten väntas på kort sikt stödjas av att flaskhalsarna på utbudssidan minskar tidigare än väntat. Återöppnandet av Kina torde också främja efterfrågan på konsumtionsvaror från euroområdet och export av resetjänster. Detta bör uppväga den dämpande effekten av den konkurrenskraft som har gått förlorad till följd av eurons appreciering nyligen samt energiprischocken och de kostnader som är en följd av omställningen från rysk gas till dyrare, men mer tillförlitliga alternativ, åtminstone på kort sikt. Nettoexporten väntas ge ett positivt bidrag till BNP-tillväxten även 2024 och 2025, för att sedan avta mot slutet av prognosperioden (diagram 2). Prismässigt tyder antagandena om betydligt lägre råvarupriser på energi på att importpriserna på energi blir lägre från slutet av 2022, vilket medför en förbättring av euroområdets bytesförhållande och bytesbalans[7]. Dessa förblir då positiva fram till slutet av prognosperioden och har uppreviderats kraftigt sedan prognosen i december. Den reviderade prognosen av bytesbalansen återspeglar dels data för det sista kvartalet 2022 som indikerar en kraftigt förbättrad bytesbalans, dels nedrevideringar av importpriser och importvolymer under prognosperioden.

Diagram 2

Euroområdets reala BNP – uppdelning i främsta utgiftskomponenter

(årliga procentuella förändringar, bidrag i procentenheter)

Anm.: Uppgifterna är säsongsjusterade och arbetsdagskorrigerade. Historiska data kan skilja sig från Eurostats senaste publiceringar på grund av uppgifter som publicerats efter stoppdatumet för prognoserna. Den vertikala linjen visar början på prognosperioden.

Arbetsmarknaden väntas vara fortsatt motståndskraftig och arbetslösheten förbli historiskt låg under prognosperioden, i ett läge med fortsatt brist på arbetskraft (diagram 3). Sysselsättningen ökade med 0,3 procent under fjärde kvartalet 2022, trots en stagnerande real BNP-tillväxt. Den beräknas fortsätta att öka under prognosperioden, om än i långsammare takt än 2022 (0,8 procent 2023, 0,4 procent 2024 och 0,3 procent 2025). Ökningen i sysselsättning följer på en minskad risk för ekonomisk recession i närtid, eftersom inbromsningen i real aktivitet 2023 inte har lett till att uppsägningarna har ökat. I ett läge med fortsatt brist på arbetskraft leder detta i stället till att hamstringen av arbetskraft ökar. Till följd av detta beräknas produktivitetstillväxten minska till 0,2 procent 2023, för att sedan återhämta sig till 1,2 procent 2024 och 1,3 procent 2025. Med tanke på att arbetskraften beräknas fortsätta öka något väntas arbetslösheten ligga kvar runt nuvarande nivåer på 6,6 procent under hela prognosperioden.

Diagram 3

Arbetsmarknaden i euroområdet

(i procent av arbetskraften, årlig procentuell förändring)

Anm.: Den vertikala linjen visar början på prognosperioden.

Jämfört med prognoserna från december 2022 har real BNP-tillväxten uppreviderats med 0,5 procentenheter för 2023 och nedreviderats med 0,3 procentenheter för 2024 respektive 0,2 procentenheter för 2025. Upprevideringen för 2023 återspeglar en positiv överhängseffekt från överraskningen under andra halvåret 2022 – främst på grund av lägre efterfrågan på energiimport – och upprevideringar av utsikterna på kort sikt. De sistnämnda revideringarna beror på en snabbare justering av energimarknaden än väntat, en betydande dämpning av energiinflationen, minskad osäkerhet och ökat förtroende kopplat till detta samt en snabb avveckling av störningar i leveranskedjan. På lite längre sikt har BNP-tillväxten nedreviderats för 2024–2025. Skälen till detta är effekterna av en kraftigare penningpolitisk åtstramning som leder till en upprevidering av räntorna, och därutöver den senaste tidens kraftiga åtstramning av förhållandena vad gäller kreditutbud samt eurons appreciering som uppväger de positiva inkomst- och förtroendeeffekterna av lägre inflation.

Ruta 3

Spridningseffekter till euroområdet i ett scenario med starkare återhämtning i Kinas ekonomi

Utgångspunkten för detta scenario är att den kinesiska ekonomin återhämtar sig starkare än i grundscenariot och att detta även leder till en uppgång i internationella råvarupriser. I scenariot antas pandemiläget i Kina vara stabilt, utan några ytterligare omfattande coronavågor med efterföljande strikta begränsningsåtgärder. Detta skulle främja en snabbare återhämtning av konsumenternas förtroende och en starkare återhämtning av efterfrågan, vilket får positiva effekter även för bostadssektorn. I scenariot antas den ekonomiska aktiviteten ta fart markant, särskilt från och med andra kvartalet 2023, då den negativa effekten av den stora infektionsvågen vid årsskiftet avtar snabbare än i grundscenariot. Detta väntas återställa Kinas real BNP till den utveckling som gällde före pandemin samt även stärka den utländska efterfrågan på export från euroområdet.[8] I detta scenario förutses också uppåtriktade effekter på de internationella råvarupriserna, särskilt gaspriserna, till följd av en starkare återhämtning av den kinesiska efterfrågan, vilket sannolikt kommer att leda till högre exportprisinflation för euroområdets konkurrenter. Dessa effekter antas dock vända under 2025 (tabell).[9]

Tabell

Scenarioantaganden

(avvikelser från årliga procentuella förändringar i grundscenariot från mars 2023, i procentenheter)

Anm.: Antagandena för euroområdets variabler baseras på en positiv efterfrågechock i Kina och har beräknats med hjälp av ECB-Global-modellen. Det syntetiska energiprisindexet är ett genomsnitt av prisutvecklingen för råolja och gas i grossistledet, beräknat med hjälp av importvikter.

Scenariot med en starkare återhämtning i Kina medför begränsade effekter på euroområdets tillväxt och inflation. I scenariot skulle euroområdets real BNP öka med ytterligare 0,1 procentenhet under 2023 jämfört med grundscenariot från mars 2023, främst på grund av högre efterfrågan från omvärlden (utländsk efterfrågan på export från euroområdet) (diagrammet, panel a).[10] Chocken skulle också medföra en starkare kinesisk efterfrågan på råvaror, vilket – isolerat sett – inte utgör någon risk för gaslagernivåerna i euroområdet utan skulle sätta ytterligare tryck på råvarupriserna. Detta skulle i sin tur höja inflationen i euroområdet med 0,2 procentenheter 2023 och 2024 (diagrammet, panel b). Effekterna skulle avta i slutet av prognosperioden när balansen mellan efterfrågan och utbud på råvarumarknaden har återställts.

Diagram

Effekter på euroområdets real BNP-tillväxt och HIKP-inflation i ett scenario där återhämtningen i Kina blir starkare än i grundscenariot från mars 2023

(avvikelser från grundscenariot i mars 2023, i procentenheter)

Källor: Simuleringar som bygger på beräkningar från ECB-BASE och ECB:s experter.

Anm.: Simuleringarna genomförs genom prognostisering med bakåtblickande förväntansbildning och med exogen penning- och finanspolitik.

Det råder viss osäkerhet när det gäller vilka spridningseffekter Kinas återöppnande kan få för utsikterna för euroområdet. Om återöppnandet skulle leda till starkare tillväxt i Kina, skulle denna tillväxt sannolikt vara konsumtionsledd, med en lägre importintensitet än den investeringsrelaterade sektorn, vilket tyder på att spridningseffekter till handeln kan bli lägre. Detta är särskilt relevant för euroområdet, eftersom dess export till Kina främst avser investeringsprodukter, medan konsumentprodukter – inklusive reserelaterade produkter – står för mindre än en fjärdedel av euroområdets export till Kina och endast för 0,45 procent av dess BNP. En input-outputanalys bekräftar att en konsumtionsledd ekonomisk återhämtning i Kina skulle ge mindre spridningseffekter till euroområdet än en investeringsledd uppgång, eftersom det förädlingsvärde som absorberas av den kinesiska slutliga konsumtionen är cirka 20 procent lägre än det förädlingsvärde som absorberas av efterfrågan på kinesiska investeringar. Effekterna kan därför vara mildare än i de modellsimuleringar som presenteras ovan. Vidare kan en fortsatt svag bostadssektor och pandemirelaterade efterverkningar också ha påverkat den potentiella tillväxten, vilket gör att det blir mindre sannolikt att den kinesiska ekonomin återgår till den trend som rådde före pandemin. Dessutom skulle en starkare återhämtning i Kina kunna åtföljas av vissa positiva globala utbudseffekter och därmed stödja en minskad inflation i fråga om handelsvaror. Å andra sidan kan euroområdets exportkanal komma att bli starkare på grund av euroområdets stora och ökande exportmarknadsandelar för konsumtionsvaror i Kina.

2 Finanspolitiska utsikter

Det har varit relativt begränsade förändringar av de diskretionära finanspolitiska åtgärderna sedan prognoserna i december 2022.[11] Det har inte varit några större budgetnyheter, utan revideringarna av de finanspolitiska antagandena består främst i att de finanspolitiska stödåtgärderna till följd av energikrisen och den höga inflationen har nedreviderats till cirka 1,8 procent av BNP, från mer än 1,9 procent av BNP i prognosen från december. Revideringen är ganska begränsad för euroområdet, men det finns betydande skillnader mellan länderna. Å ena sidan medför de kraftiga prisfallen på energi i grossistledet lägre finanspolitiska kostnader för vissa åtgärder. Detta gäller särskilt de pristak för gas och el som har införts i flera länder, beroende på hur respektive land har utformat dessa åtgärder och hur deras energimarknader ser ut. Å andra sidan är en stor del av det finanspolitiska stödet (nästan 60 procent) inte direkt kopplat till energipriserna. Detta handlar främst om stöd som består av direkta inkomstlättnader eller momssänkningar. För flera länder har dessutom det finanspolitiska stödet uppreviderats sedan prognoserna i december, till följd av att åtgärderna har förlängts till 2023 eller beräkningarna har uppdaterats baserat på slutlig budgetlagstiftning. Andra revideringar avser lägre finansiering av energistödet, t.ex. intäkter från oförutsedda skatter på vinster inom energisektorn. Till följd av dessa revideringar och en statistisk omklassificering av finanspolitiska data i Italien beräknas den finanspolitiska inriktningen i euroområdet, justerad för NGEU-bidrag, vara i stort sett balanserad 2023, för att sedan stramas åt avsevärt 2024 – eftersom cirka 70 procent av energi- och inflationsstödet från 2023 torde dras tillbaka – och vara i stort sett i balans 2025. Betydande finanspolitiskt stöd finns dock fortfarande med i grundscenariot i mars 2023, vilket återspeglar den starka finanspolitiska expansionen under pandemikrisen, med stor osäkerhet kring hur stort energistödet skulle bli, mot bakgrund av den senaste tidens energiprisnedgång.

De finanspolitiska utsikterna för euroområdet väntas bli bättre under prognosperioden. Efter den betydande minskning som beräknats för 2022 förutspås euroområdets budgetunderskott fortsätta att minska något 2023 och mer markant 2024 (till 2,4 procent av BNP) och förbli oförändrat 2025.[12] Att budgetsaldot sjunker i slutet av prognosperioden jämfört med 2022 förklaras av förbättringen av det konjunkturrensade primärsaldot, följt av en bättre konjunkturkomponent, medan räntebetalningarnas andel av BNP gradvis ökar under prognosperioden. Euroområdets skuld beräknas fortsätta att minska, om än långsammare efter 2022, till strax under 87 procent av BNP fram till 2025. Detta beror främst på negativa ränte-tillväxt-differenser, som mer än uppvägde de kvarstående primära underskotten. Under 2025 väntas dock både underskotts- och skuldkvoterna ligga kvar över de nivåer som rådde före pandemin. Jämfört med prognoserna i december har budgetsaldot uppreviderats för 2023–2025, om än bara marginellt i slutet av prognosperioden, medan räntebetalningarna har ökat under 2024–2025. Skuldkvoten har nedreviderats, vilket främst återspeglar den förbättrade utvecklingen för primärsaldot.

3 Priser och kostnader

HIKP-inflationen beräknas i genomsnitt bli 5,3 procent under 2023 för att sedan minska till 2,9 procent 2024 och till 2,1 procent 2025. I grundscenariot beräknas den totala inflationen sjunka från 10,0 procent under fjärde kvartalet 2022 till 2,8 procent under fjärde kvartalet 2023 och därefter ligga runt 3,0 procent 2024, för att sjunka till ECB:s inflationsmål 2,0 procent först under tredje kvartalet 2025 (diagram 4). Denna nedgång i den totala inflationen under prognosperioden återspeglar en nedgång i den årliga förändringstakten för samtliga huvudkomponenter i varierande grad och påverkas av finanspolitiska åtgärder och antaganden om råvarupriser (diagram 5).

Diagram 4

HIKP-inflation i euroområdet

(årliga procentuella förändringar)

Anm.: Den vertikala linjen visar början på prognosperioden. Intervallen kring de centrala prognoserna baseras på tidigare prognosfel, efter justering för extremvärden (se ruta 6). Intervallen, som går från mörkt till ljust, visar sannolikheterna på 30 procent, 60 procent och 90 procent för att utfallet av HIKP-inflationen kommer att ligga inom respektive intervall.

Den totala inflationen väntas sjunka betydligt under 2023 men ändå ligga kvar på höga nivåer på grund av nedåtriktade energirelaterade baseffekter, lägre energipriser och lättande pipelinetryck. HIKP:s energiinflation torde bidra avsevärt till denna nedgång, främst på grund av omfattande nedåtriktade baseffekter från de kraftiga prisstegringarna på energiråvaror under 2022 och på ett gradvist genomslag av antagandena om betydligt lägre olje-, gas- och elpriser. Nedgången i HIKP:s energiinflation under prognosperioden återspeglar följaktligen minskningar i alla dess huvudkomponenter (priser på transportbränsle, gas och el). Livsmedelsinflationen väntas också minska markant till följd av lättande pipelinetryck. Inflationsutvecklingen i komponenten för oförädlade livsmedel har försvagats sedan förra hösten när det uppåtriktade pristrycket från torkan i Europa förra sommaren avtog. Samtidigt har det fortsatt att vara ett betydande pristryck från komponenten för förädlade livsmedel, vilket på kort sikt pressar upp livsmedelsinflationen ytterligare. Under 2023 torde dock pipelinepristrycket gradvis lätta för livsmedelspriser i konsumentledet till följd av antaganden om sjunkande priser fritt gård, lägre priser på energi och andra insatsvaror. I kombination med nedåtriktade baseffekter bör detta leda till lägre livsmedelsinflation. HIKP-inflationen exklusive energi och livsmedel beräknas gradvis avta under 2023 eftersom det lättande pipelinetrycket väntas uppväga uppåttrycket från starkare löneökningar. Framför allt väntas det uppåtriktade pipelinetrycket från de kraftiga prisstegringarna på insatsvaror och den tidigare deprecieringen av euron avta, förstärkt av nedåtriktade effekter från eurons senare appreciering och lägre indirekta effekter, givet antagandena om betydligt lägre energipriser. Avtagande tryck från tidigare flaskhalsar på utbudssidan och effekter av återöppnandet bör ge stöd åt den förväntade nedgången i HIKP-inflationen exklusive livsmedel och energi i år. Vinstmarginalerna, som ökade 2022, väntas också börja dämpas i takt med att konkurrenstrycket börjar få effekt. Nedgången i HIKP-inflationen exklusive energi och livsmedel kommer inledningsvis att drivas på av inflationen för industrivaror exklusive energi, medan en mer robust löneökningstakt kommer att implicera en mer ihållande tjänsteinflation, som väntas förbli stark under hela 2023. Förändringar i HIKP-vikterna har haft en nedåtriktad effekt på HIKP-inflationen exklusive energi och livsmedel under de första månaderna 2023 och väntas ha en uppåtriktad effekt under det tredje kvartalet. Dessa förändringar torde dock få en negativ inverkan på den totala inflationen för 2023 som helhet.

Efter en uppgång 2024 i samband med avvecklingen av finanspolitiska åtgärder väntas energiinflationen dra ner den totala inflationen 2025. Detta mönster återspeglar den förmodade nedåtgående utvecklingen för olje-, gas- och elpriser. Efter ett försumbart bidrag till den totala inflationen i genomsnitt under 2023 beräknas det ske en återhämtning 2024, främst på grund av utfasningen av många statliga åtgärder för att dämpa gas- och elinflationen. De energi- och inflationskompenserande finanspolitiska åtgärderna, som sammantaget väntas få en nedåtriktad effekt på HIKP-inflationen på 0,3 procentenheter 2023, beräknas sedan få en uppåtriktad effekt på cirka 0,5 procentenheter 2024 samt på 0,2 procentenheter 2025 när de avvecklas.[13]

HIKP:s livsmedelsinflation väntas minska under de senare åren av prognosperioden i linje med antagandena om råvarupriser. Den förväntade prisnedgången på energiråvaror spelar en viktig roll även för en lägre livsmedelsprisinflation, givet den intensiva energiförbrukningen inom livsmedelsproduktionen, särskilt av förädlade livsmedel. Priserna fritt gård väntas dessutom sjunka långsamt under prognosperioden.

På medellång sikt väntas HIKP-inflationen exklusive energi och livsmedel dämpas i takt med att pipelinepristrycket gradvis avtar (tillsammans med den senaste tidens sjunkande energipriser) och den stramare penningpolitiken får genomslag i ekonomin, medan historiskt höga löneökningar kommer att bidra till att hålla kärninflationen hög. Den väntas avta från 4,6 procent 2023 till 2,2 procent 2025 som följd av avtagande uppåtriktade effekter av flaskhalsar på utbudssidan och effekter av ekonomins återöppnande i kombination med fördröjda effekter av en långsammare tillväxt och lättnader i de indirekta effekterna av högre energipriser. Även om de kraftiga nedskrivningarna av grossistenergipriserna tyder på lägre indirekta effekter än tidigare prognoser, är dessa priser fortfarande höga historiskt sett och slår endast igenom gradvis. Nettoeffekterna bedöms därför fortfarande vara positiva, men minska under hela prognosperioden. Det uppåtriktade trycket på kärninflationen, vilket har berott på eftersläpande effekter av den tidigare deprecieringen av euron, är nu också mindre än vad som tidigare antagits. Skälet till detta är den euroappreciering som nyligen gjordes och som delvis hänger samman med den mer restriktiva penningpolitiken i euroområdet. Samtidigt kommer ihållande höga löneökningar att implicera en kärninflation på 2,2 procent 2025, vilket är betydligt högre än det historiska genomsnittet.

Diagram 5

Euroområdets HIKP-inflation – uppdelning i huvudkomponenter

(årliga procentuella förändringar, i procentenheter)

Anm.: Den vertikala linjen visar början på prognosperioden.

Lönerna beräknas öka i hög takt, vilket återspeglar strama arbetsmarknader, högre minimilöner och inflationskompensation, där reallönerna så småningom återgår till nivåerna före pandemin. Löneökningarna beräknas i genomsnitt uppgå till 5,3 procent 2023, för att sedan sjunka till i genomsnitt 4,4 procent 2024 och 3,6 procent 2025. För 2023 har siffran uppreviderats något jämfört med prognoserna från december, eftersom det sannolikt kan bli ett starkare tryck att ta igen förlorad köpkraft. För 2024 och 2025 har dock siffrorna nedreviderats, vilket återspeglar ett minskat behov av inflationskompensation. I slutet av prognosperioden väntas reallönerna återgå till nivåerna från första kvartalet 2022. Ökningen av enhetsarbetskostnader väntas ta fart ytterligare under 2023 i ett läge med stigande löner och avtagande produktivitetstillväxt, för att sedan börja avta när löneökningarna dämpas och i synnerhet när arbetsproduktivitetsökningen tar fart i linje med den förväntade förstärkningen av den ekonomiska aktiviteten.

Vinstmarginalerna väntas fortsätta öka på kort sikt, vilket återspeglar kostnadstryckets höga genomslag i ett läge med hög inflation, för att sedan pressas ner 2024 och vända något uppåt 2025. Ökningen av vinstmarginaler, som inleddes 2021 väntas fortsätta på kort sikt. Detta indikerar att trycket från bytesförhållandena i låg utsträckning har absorberats av vinstmarginalerna och därmed att dessa kostnadsökningar har fått ett stort genomslag på försäljningspriserna. Dessutom kommer vissa producenter sannolikt att fortsätta dra fördel av den höga inflationsmiljön och det minskade konkurrenstryck som hänger samman med de globala obalanserna mellan efterfrågan och utbud. Under 2024 väntas vinstmarginalerna minska något, vilket dämpar den relativt starka ökningen av arbetskostnader. Under 2025 bedöms vinstmarginalerna åter öka något eftersom den minskade ökningen av arbetskostnader ger mer utrymme i fråga om prissättning.

Efter den kraftiga uppgången 2022 väntas den årliga tillväxttakten för importpriser dämpas kraftigt under 2023, vilket implicerar ett kraftigt minskat externt pristryck under hela prognosperioden. Efter att ha ökat med nästan 18 procent 2022 väntas importdeflatorn sjunka kraftigt, i linje med de förväntade prisnedgångarna på olja, gas och andra råvaror, och avtagande flaskhalsar på utbudssidan vad gäller importerade insatsvaror. På medellång sikt väntas denna deflator utvecklas i stort sett i linje med sitt historiska genomsnitt på 1,1 procent.

Jämfört med prognoserna från december 2022 har den totala HIKP-inflationen nedreviderats för samtliga år under prognosperioden (med 1,0 procentenhet för 2023, 0,5 procentenheter för 2024 och 0,2 procentenhet för 2025). Den omfattande nedrevideringen för 2023 beror på stora nedåtriktade överraskningar relaterade till energiinflationen och mycket lägre antaganden om energipriserna, vilket delvis uppvägs av data som överraskat på uppsidan för HIKP-inflationen exklusive energi och livsmedel. Nedrevideringarna för 2024 och 2025 förklaras av att de upphävda finanspolitiska åtgärderna har påverkat energiinflationen mindre än tidigare, att det har varit en kraftigare minskning av indirekta effekter och att den senaste tidens appreciering av växelkursen har fått ett allt större genomslag.

Ruta 4

Känslighetsanalys: alternativa energiprisbanor

Eftersom den framtida energiprisutvecklingen omges av betydande osäkerhet används olika känslighetsanalyser för att bedöma vilka mekaniska konsekvenser som alternativa banor skulle få för grundscenariot. I denna ruta granskas först riskerna för de kortfristiga inflationsutsikterna till följd av eventuella exceptionellt starka prisrörelser på energiråvaror, baserat på aktuell erfarenhet av hög prisvolatilitet för energiråvaror. Därefter bedöms vilka effekter som mindre extrema alternativa energiprisbanor – som baseras på marknadsförväntningar eller antaganden om att de nuvarande nivåerna inte förändras – skulle få på real BNP-tillväxt och HIKP-inflation under prognosperioden.

Baserat på aktuell erfarenhet skulle alternativa prisbanor för olja och gas implicera att de kortfristiga utsikterna för HIKP-inflationen skulle kunna ligga mellan 5,3 procent och 7,0 procent under andra kvartalet 2023. Den kraftiga kortfristiga volatilitet som observerats under det senaste året syns vanligtvis inte i den implicita fördelningen kring terminer (vilket diskuteras nedan). Ett sätt att bedöma den kortfristiga känsligheten är att utgå från en övre och en nedre gräns för kortfristiga variationer i olje- och gaspriserna och därefter beräkna prognoser för den kortfristiga inflationen utifrån detta intervall. I denna känslighetsanalys ligger intervallet för olja på 55–125 US-dollar per fat och intervallet för grossistpriserna för gas på 20–150 euro per MWh. Dessa priser, som antas gälla från mars 2023 till juni 2023, utgör underlag för den uppsättning energiekvationer (för bränslen, el och gas) som ECB:s experter använder för att prognosticera den kortfristiga inflationen. De förmodade maximala prisökningarna för olja och gas skulle innebära att den totala HIKP-inflationen under första kvartalet 2023 låg 0,1 procentenhet över grundscenariot och under andra kvartalet 2023 låg 1,0 procentenhet över. De förmodade maximala prisminskningarna för olja och gas skulle leda till att den totala inflationen minskade med 0,2 procentenheter under första kvartalet 2023 och med 0,7 procentenheter under andra kvartalet 2023.

Diagram

Alternativa utvecklingsbanor för HIKP-inflationen på kort sikt

(årliga procentuella förändringar)

Sett till hela prognosperioden härleds alternativa utvecklingsbanor för energipriserna från implicita olje- och gaspriser och en konstant prisbana. I denna känslighetsanalys används ett syntetiskt energiprisindex som kombinerar terminspriser för både olja och gas med hjälp av importvikter. Alternativa utvecklingsbanor på nedåt- och uppåtsidan beräknas från den 25:e och 75:e percentilen av den implicita neutrala täthetsfunktionen för både olje- och gaspriser den 15 februari 2023 (stoppdatum för de tekniska antagandena). Båda fördelningarna ligger på uppsidan, vilket tyder på att det finns vissa uppåtrisker för det tekniska antagandet i ECB-experternas prognoser i mars 2023. Dessutom beaktas ett antagande om konstanta priser för både olje- och gaspriser.

Effekterna av dessa alternativa utvecklingsbanor bedöms med hjälp av ett antal makroekonomiska modeller som används av Eurosystemet och ECB, på basis av ett syntetiskt energiindex. De genomsnittliga effekterna på real BNP-tillväxt och inflation i dessa modeller framgår av tabellen nedan. Resultaten för den 75:e percentilen tyder på avvikelser uppåt från grundscenariots prognoser för HIKP-inflationen, med 0,6 procentenheter 2023–2024 följt av 0,3 procentenheter 2025. Scenariot baserat på konstantprisbanan talar för mindre effekter 2023–2024, men en liknande avvikelse uppåt för HIKP-inflationen 2025. I scenariot som baseras på den 25:e percentilen blir däremot påverkan på HIKP-inflationen -0,4, -0,5 respektive -0,3 procentenheter för 2023, 2024 och 2025. Effekterna på real BNP-tillväxten är -0,1 procentenhet både 2023 och 2024 för den 75:e percentilen, medan den 25:e percentilen skulle innebära att BNP-tillväxten blir 0,1 procentenhet högre varje år under prognosperioden. Antagandet om konstant prisutveckling skulle få en försumbar effekt på BNP under hela prognosperioden.

Tabell

Effekter av alternativa energiprisbanor

Anm.: I denna känslighetsanalys används ett syntetiskt energiprisindex som kombinerar terminspriser för både olja och gas. De 25:e och 75:e percentilerna avser den implicita neutrala täthetsfunktionen för olje- och gaspriser per den 15 februari 2023. Värdet för de konstanta olje- och gaspriserna avser samma dag. De makroekonomiska effekterna rapporteras som medelvärden från ett antal makroekonomiska modeller som används av ECB:s och Eurosystemets experter.

Ruta 5

Prognoser av andra institut

Prognoser för euroområdet offentliggörs av olika institut, både av internationella organisationer och av den privata sektorn. Dessa prognoser är dock inte direkt jämförbara med varandra eller med de makroekonomiska prognoserna från ECB:s experter eftersom de färdigställdes vid olika tidpunkter. Dessutom används i dessa prognoser olika metoder för att beräkna antaganden om finanspolitiska, finansiella och externa variabler, inklusive olje- och gaspriser och priser på andra råvaror. Slutligen finns det skillnader mellan metoderna för beräkning av kalenderjusteringar för de olika prognoserna.

Tabell

Jämförelse mellan de senaste prognoserna för euroområdets reala BNP-tillväxt och HIKP-inflation

(årliga procentuella förändringar)

Källor: Consensus Economics Forecasts, 16 februari 2023 (data för 2025 från enkäten i januari 2023), Europeiska kommissionens ekonomiska vinterprognos 2023 (interimsprognos), 13 februari 2023, ECB Survey of Professional Forecasters, 3 februari 2023; IMF World Economic Outlook Update, 30 januari 2023; OECD November 2022 Economic Outlook 112, 22 november 2022.

Anm.: ECB:s makroekonomiska prognoser avser tillväxtsiffror på årsbasis som är arbetsdagskorrigerade medan Europeiska kommissionen och IMF rapporterar tillväxtsiffror på årsbasis som inte är arbetsdagsjusterade. För andra prognoser anges inte om uppgifterna är arbetsdagsjusterade eller ej. Historiska data kan skilja sig från Eurostats senaste publiceringar på grund av uppgifter som publicerats efter stoppdatumet för prognoserna.

ECB-experternas prognos för BNP-tillväxten i mars 2023 ligger över eller i den övre delen av intervallet för andra prognoser för 2023–2024 men inom intervallet för 2025, medan prognosen för HIKP-inflationen ligger under intervallet för andra prognoser 2023 men inom intervallet därefter. ECB-experternas BNP-tillväxtprognoser ligger marginellt över intervallet för andra prognoser för 2023. För 2024 är ECB-experternas prognoser i linje med IMF:s prognos men något över andra prognoser, särskilt Consensus Economics prognos, medan den för 2025 liknar andra prognoser. Vad gäller HIKP-inflationen är ECB-experternas prognos under alla andra prognoser för 2023, med största sannolikhet på grund av att den beaktar de senaste energiprisnedgångarna. För återstoden av prognosperioden ligger den inom intervallet för andra prognoser.

Ruta 6

En bild av osäkerheten kring prognoserna

Ekonomiska prognoser omges som alla framåtblickande bedömningar av osäkerhet. Även om osäkerheten i prognoserna inte är direkt observerbar återspeglar den i grunden den grad av tillförsikt som prognosmakarna har för prognosernas punktestimat och, mer allmänt, de ekonomiska utsikterna. Osäkerheten om Eurosystemets/ECB:s prognoser kan bero på olika saker, t.ex. betingade antaganden, framtida chocker (t.ex. omfattning och typ) och underliggande prognosmodeller.

Fram till pandemin illustrerades osäkerheten kring Eurosystemets/ECB:s prognoser i kommunikationen till allmänheten genom symmetriska intervall runt punktestimatet, härledda genom tidigare prognosfel. Eftersom inte alla osäkerheter är kvantifierbara eller lätta att kvantifiera utgick ECB, liksom flera liknande institutioner, från tidigare prognosfel som en generell proxyvariabel för osäkerhet. Denna osäkerhet illustrerades genom intervall vars bredd var dubbelt så stor som medelvärdet för dessa prognosfel, där extremvärden uteslöts från felurvalet. Dessutom antogs prognosernas fördelning vara helt symmetrisk och därmed indikera graden av osäkerhet utan att ge någon information om riskavvägningen för prognoserna, vilket också meddelades i det penningpolitiska utlåtandet.

Direkt efter pandemin illustrerades osäkerheten genom alternativa scenarier mot bakgrund av att de chocker som drabbat euroområdets ekonomi var så exceptionella, både sett till omfattning och till karaktär. Pandemin ledde till att den offentliga och privata sektorn vidtog exempellösa åtgärder för att begränsa spridningen av viruset. De stora ekonomiska effekterna av dessa åtgärder och deras oförutsägbarhet innebar en oöverträffad osäkerhet för prognoserna som standardberäkningen av dessa intervall inte kunde återspegla på ett korrekt sätt. Styrkan i återöppnandet av den globala ekonomin sedan de pandemirelaterade restriktionerna avskaffats samt den ryska invasionen av Ukraina var ytterligare exceptionella ekonomiska chocker som ledde till att osäkerheten för de ekonomiska utsikterna var ovanligt hög. För att bättre illustrera denna osäkerhetsnivå publicerades alternativa scenarier baserade på olika antaganden om pandemins framtida utveckling och de åtföljande begränsningsåtgärderna eller om tillgången på naturgas i euroområdet. Sett i efterhand var dessa scenarier effektiva för att fånga upp den höga graden av upplevd osäkerhet.

Osäkerheten kring prognoserna från mars 2023 illustreras genom symmetriska solfjäderdiagram. Dessa har härletts från tidigare prognosfel och kan på grund av sin utformning inte återspegla den ökade osäkerheten till följd av den senaste tidens spänningar på finansmarknaderna (diagram 1 och 4). Den metod som används för att härleda intervallen i dessa solfjäderdiagram följer i stort sett de principer som tillämpades under perioden före pandemin, som utgår från en normal fördelning av tidigare absoluta prognosfel, justerat för extremvärden.[14] Extremvärden tas bort för att illustrera osäkerhet under perioder som inte påverkas av den exceptionella utvecklingen. Detta kan leda till att den nuvarande osäkerheten om den senaste tidens spänningar på finansmarknaderna är underrepresenterad. I stället för att representeras av ett unikt symmetriskt intervall som under perioden före pandemin illustreras osäkerheten nu genom tre olika – fortfarande symmetriska – intervall. Dessa återspeglar olika prediktionsintervall (30 procent, 60 procent och 90 procent) för att möjliggöra en mer nyanserad bild av osäkerheten. Intervallen representerar sannolikheten för att den framtida observationen skulle falla inom respektive intervall om de genomsnittliga chocker som observerats under den historiska perioden, exklusive exceptionella händelser, skulle inträffa igen.

© Europeiska centralbanken, 2023

Postadress 60640 Frankfurt am Main, Tyskland

Telefon +49 69 1344 0

Webbplats www.ecb.europa.eu

Alla rättigheter förbehålls. Återgivning för undervisningsändamål och icke-kommersiella syften är tillåten, under förutsättning att källan anges.

För specifik terminologi hänvisas till ECB glossary (finns endast på engelska).

HTML ISBN 978-92-899-5716-8, ISSN 2529-4628, doi: 10.2866/810228, QB-CE-23-001-SV-Q

Stoppdatum för de tekniska antagandena, såsom oljepriser och växelkurser, var den 15 februari 2023. Prognoserna för den globala ekonomin slutfördes den 16 februari och de makroekonomiska prognoserna för euroområdet den 1 mars 2023. Historiska uppgifter för euroområdet omfattar även Kroatien för alla variabler utom det harmoniserade konsumentprisindexet (HIKP). De aktuella prognoserna omfattar perioden 2023–2025. Prognoser för en så lång tidshorisont innehåller dock en mycket hög grad av osäkerhet, vilket bör hållas i åtanke. Se artikeln ”The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis”, Economic Bulletin, nr 8, ECB, 2019. Se även http://www.ecb.europa.eu/pub/projections/html/index.en.html för en tillgänglig version av de data som ligger till grund för de olika tabellerna och diagrammen. En fullständig databas med tidigare makroekonomiska framtidsbedömningar och prognoser av ECB:s och Eurosystemets experter finns på https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Den likvida komponenten i överskottssparandet beräknas som hushållens ackumulerade bankinlåning som överstiger den nivå som observerades under fjärde kvartalet 2019, justerad med disponibel inkomst.

För koncentration av sparande, se M. Dossche, D. Georgarakos, A. Kolndrekaj och F. Tavares, ”Household saving during the COVID-19 pandemic and implications for the recovery of consumption”, Economic Bulletin, nr 5, ECB, 2022.

Antagandet om de nominella tioåriga statsobligationsräntorna i euroområdet grundar sig på det viktade genomsnittet av olika länders tioåriga referensobligationer, viktat med BNP på årsbasis och förlängt med terminsräntekurvan som härletts ur ECB:s ränta på samtliga tioåriga obligationer i euroområdet (”par yield”), med en inledande differens mellan de två serierna som hålls konstant under prognosperioden. Spreaden mellan landspecifika statsobligationsräntor och motsvarande genomsnitt för euroområdet antas vara konstant under prognosperioden.

De tekniska antagandena för råvarupriser baseras på genomsnittet av terminsmarknaderna under den tvåveckorsperiod som slutade på stoppdatumet den 15 februari 2023.

Tobin Q är värdet på ett befintligt hus dividerat med byggkostnaden.

I enlighet med definitionen av betalningsbalansen.

Scenariot bygger på antagandet att den kinesiska dynamiska nollcovidstrategin var den faktor som i första hand hindrade ekonomin från att återgå till utvecklingen före pandemin. Genom att ta bort denna begränsning kan konsumtionen återhämta sig fullt ut. Scenariot utgår dessutom från att fastighetssektorn skulle gynnas av ett högre konsumentförtroende och därför återhämtar sig starkare än väntat. Ett förbättrat stämningsläge kan också stödja fastighetspriserna och ytterligare förstärka den positiva återkopplingen mellan konsumtion och bostäder, med tanke på den betydelse som bostäder har för de kinesiska hushållens förmögenhet.

Högre kinesisk efterfrågan har vägts in i högre olje- och gaspriser med hjälp av antaganden om efterfrågan på olja från Internationella energiorganet (IEA) och har anpassats i förhållande till den relativa storleken på BNP-chocken samt elasticiteten mellan efterfrågan på olja respektive oljepriserna, baserat på D. Caldara, M. Cavallo och M. Iacoviello, ”Oil price elasticities and oil price fluctuations”, Journal of Monetary Economics, vol. 103, 2019. För gasmarknaden baseras ECB:s uppskattningar på en Bayesiansk VAR-modell för den europeiska gasmarknaden och IEA-skattningar av övergången från gas till olja i Kina. När det gäller gaspriser utgår scenariot dessutom från att den kinesiska efterfrågan på flytande naturgas (LNG) återgår helt till 2021 års nivåer utan någon omställning från gas till olja. I scenariot ingår också att de europeiska gaspriserna är mer känsliga för utbudschocker på en ansträngd europeisk gasmarknad.

Genom denna modell skattas effekten på aggregatet för euroområdet utan beaktande av heterogeniteten mellan länderna och resulterande spridningseffekter.

De finanspolitiska prognoserna omfattar endast diskretionära åtgärder som vid stoppdatumet redan var godkända av parlament eller regeringar och som har specificerats i detalj och sannolikt kommer att gå igenom lagstiftningsprocessen.

Detta beror främst på en stor omklassificering av italienska finanspolitiska data. I annat fall skulle underskottet i euroområdet tillfälligt ha ökat 2023. Under den aktuella prognosperioden innebär denna omklassificering en upprevidering av euroområdets underskott i de offentliga finanserna med cirka 0,3 procentenheter av BNP 2022 och en uppskattad nedrevidering på cirka 0,1 procentenhet under 2023–2025.

Dessa effekter står i relation till en kontrafaktisk inflationsbana utan de finanspolitiska åtgärderna. Effekterna varierar mellan länderna och återspeglar de olika åtgärder som vidtagits i respektive land. Indirekta skatteåtgärder leder t.ex. till lägre priser och inflation när de införs och till högre priser och inflation när de fasas ut. När finanspolitiska åtgärder används i prisbegränsande syfte beror inflationsuppgångens omfattning på om de fortfarande är bindande, vilket i sin tur beror på hur grossistenergipriserna utvecklas samt på i vilken utsträckning och i vilken takt som tidigare prisökningar har fått genomslag i konsumentpriserna. Andra åtgärder avser transfereringar till hushåll och har då en mindre och inte lika direkt effekt på inflationen eftersom de stöder efterfrågan.

De genomsnittliga absoluta felen beräknas som medelvärdet av de absoluta differenserna mellan bedömningen för ett visst kvartal och realiseringen enligt vad som finns tillgängligt följande kvartal. Det nuvarande urvalet för prognosfel omfattar perioden från fjärde kvartalet 1998 till fjärde kvartalet 2022 och kommer att uppdateras med respektive prognosomgång. Alla beräknade variabler omges av osäkerhet, men det är endast intervallen för real BNP-tillväxt och HIKP-inflation som illustreras.

-

16 March 2023