Overzicht

De door medewerkers van de ECB samengestelde macro-economische projecties werden begin maart 2023 afgerond, vóór het ontstaan van de recente spanningen op de financiële markten. Deze spanningen betekenen extra onzekerheid over de vooruitzichten voor de inflatie en de economische groei.

Na een aanzienlijke vertraging in de tweede helft van 2022 is de economische groei in het eurogebied in het vierde kwartaal tot stilstand gekomen.[1] Door de toegenomen energiezekerheid zijn de energieprijzen echter aanzienlijk gedaald en is het vertrouwen toegenomen, zodat de bedrijvigheid op korte termijn weer enigszins zou moeten aantrekken. De lagere energieprijzen bieden nu enige kostenverlichting, met name voor energie-intensieve industrieën, en de mondiale knelpunten in de aanvoer zijn grotendeels opgelost. Naar verwachting zal het evenwicht op de energiemarkt zich verder herstellen en zullen de reële inkomens verbeteren. Onder invloed van de eveneens toenemende buitenlandse vraag, en op voorwaarde dat de huidige spanningen op de financiële markten verminderen, trekt de productiegroei naar verwachting vanaf medio 2023 aan, mede dankzij de robuuste arbeidsmarkt. Daar staat tegenover dat de huidige normalisatie van het ECB-beleid en de verdere door de markten verwachte renteverhogingen in toenemende mate zullen doorwerken in de reële economie. De temperende werking van de recente aanscherping van de kredietvoorwaarden komt daar nog bij. Dit drukt de economische groei op middellange termijn, net als het afbouwen van de begrotingssteun en enige resterende onzekerheid over de risico’s voor de energievoorziening in de komende winter. Over het geheel genomen daalt de gemiddelde reële bbp-groei op jaarbasis tot 1,0% in 2023 (was 3,6% in 2022) om daarna weer aan te trekken tot 1,6% in 2024 en 2025. Vergeleken met de door medewerkers van het Eurosysteem samengestelde macro-economische projecties van december 2022 zijn de vooruitzichten voor de bbp-groei voor 2023 met 0,5 procentpunt naar boven bijgesteld. De reden daarvoor zijn overloopeffecten van meevallers in de tweede helft van 2022 en betere vooruitzichten voor de korte termijn. Voor 2024 en 2025 is dit cijfer met respectievelijk 0,3 en 0,2 procentpunt neerwaarts bijgesteld, aangezien de aanscherping van de financieringsvoorwaarden en de recente appreciatie van de euro de positieve inkomens- en vertrouwenseffecten van de lagere inflatie tenietdoen.

Door de sterk gedaalde energieprijzen is de prijsdruk aanzienlijk afgenomen en wordt er nu een snellere daling van de inflatie voorzien. De energie-inflatie, die vorig najaar een piek van meer dan 40% bereikte, wordt in de tweede helft van 2023 naar verwachting negatief doordat de grondstoffenprijzen zijn gedaald tot onder het niveau van vóór de Russische invasie in Oekraïne, maar ook door sterke basiseffecten en de gestegen wisselkoers van de euro. Door de gunstiger vooruitzichten voor de energiegrondstoffenprijzen spelen budgettaire maatregelen in 2023 een kleinere rol bij de verlaging van de energieprijzen. Bovendien zal de energie-inflatie, na beëindiging van de maatregelen, in 2024 minder sterk stijgen. Voor andere componenten van de HICP (Harmonised Index of Consumer Prices – geharmoniseerde consumptieprijsindex) zal de daling van de inflatie iets later inzetten, omdat op de korte termijn de doorwerking van kostenstijgingen in het productieproces, met name bij de voedselinflatie, maar ook aanhoudende effecten van eerdere aanbodknelpunten en hteweer op gang komen van de economie, nog steeds een rol spelen. De totale inflatie daalt eind 2023 naar verwachting tot onder 3,0% en stabiliseert zich in 2024 op 2,9%, alvorens verder te matigen naar de inflatiedoelstelling van 2,0% in het derde kwartaal van 2025, bij een gemiddelde van 2,1% over het jaar. In tegenstelling tot de totale inflatie komt de kerninflatie (waarvoor de HICP-inflatie met uitzondering van energie en voedingsmiddelen als maatstaf wordt gebruikt) in 2023 gemiddeld hoger uit dan in 2022. Op de korte termijn overheerst namelijk de vertraagde doorwerking van indirecte effecten van zowel de eerdere hoge energieprijzen als de eerdere sterke depreciatie van de euro. De effecten van de recentere dalingen van de energieprijzen en de recente appreciatie van de euro op de kerninflatie worden pas later in de projectieperiode merkbaar. De verwachte daling van de inflatie op de middellange termijn weerspiegelt tevens de geleidelijke doorwerking van de normalisering van het monetaire beleid. De krappe arbeidsmarkt en de effecten van inflatiecompensatie betekenen echter dat de lonen naar verwachting zullen groeien in een tempo dat ruim boven het historische gemiddelde ligt en tegen het einde van de projectieperiode in reële termen het niveau van het eerste kwartaal van 2022 dicht zullen zijn genaderd. Ten opzichte van de projecties van december 2022 is de totale inflatie over de hele projectieperiode naar beneden bijgesteld (met 1,0 procentpunt voor 2023, 0,5 procentpunt voor 2024 en 0,2 procentpunt voor 2025). De aanzienlijke neerwaartse bijstelling voor 2023 hangt samen met de grote, onvoorziene neerwaartse ontwikkeling van de energie-inflatie in de afgelopen maanden en met de veel lagere aannames voor de energieprijzen, die deels teniet worden gedaan door onverwacht hogere cijfers voor de HICP-inflatie met uitzondering van energie en voedingsmiddelen. De neerwaartse bijstellingen voor 2024 en 2025 houden verband met een kleinere impact van de beëindiging van de begrotingsmaatregelen op de energie-inflatie, sneller wegebbende indirecte effecten en een toenemende doorwerking van de recente appreciatie van de euro.

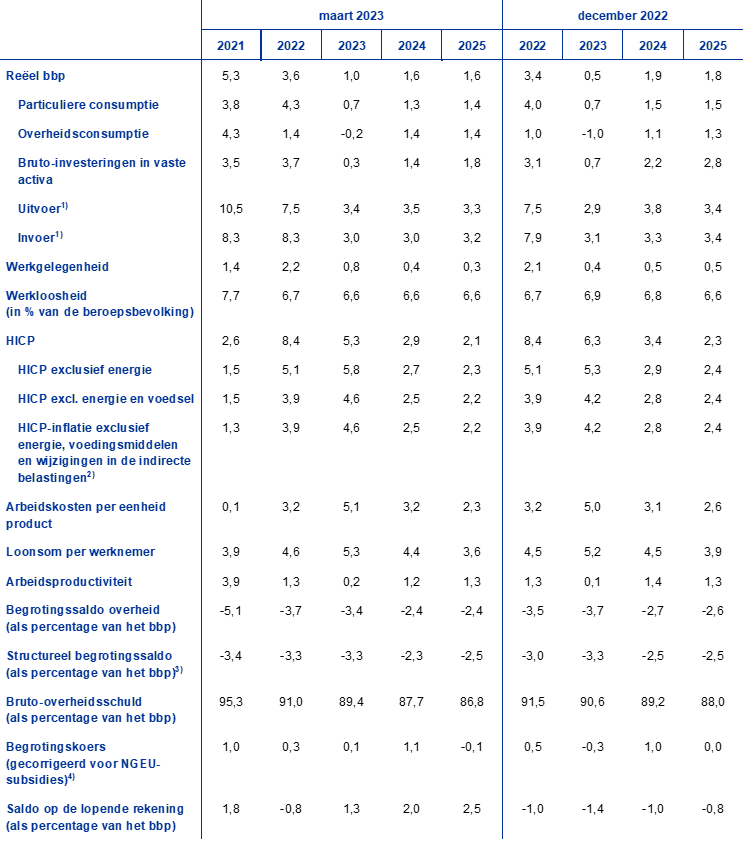

Tabel

Groei- en inflatieprojecties voor het eurogebied

(mutaties in procenten per jaar)

Toelichting: Voor het reële bbp is uitgegaan van voor werkdagen en seizoensinvloeden gecorrigeerde gegevens. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn.

De onzekerheid rond deze projecties is groot, omdat ze zijn afgerond voor de recente spanningen op de financiële markten en omdat de risico’s van een verdere verslechtering van zowel de kredietvoorwaarden in ruimere zin als het vertrouwen zijn toegenomen. Andere risicofactoren hebben betrekking op de macro-economische effecten van het monetair en begrotingsbeleid in het eurogebied, sterkere tweederonde-effecten op de lonen en de inflatie, het mondiale monetair beleid, hogere prijzen van energiegrondstoffen als gevolg van het weer op gang komen van de Chinese economie en mogelijke gastekorten in Europa in de komende winter. Omdat de vooruitzichten met grote onzekerheid zijn omgeven, worden de projecties voor de groei en de inflatie gepresenteerd met een symmetrische onzekerheidsmarge (Grafiek 1 en 4) die wordt toegelicht in Kader 6. Daarnaast bevat het verslag een scenario waarin de gevolgen van een eventueel sterker herstel van de Chinese economie worden beoordeeld (zie Kader 3), alsook een reeks gevoeligheidsanalyses voor alternatieve ontwikkelingen van de energiegrondstoffenprijzen (zie Kader 4).

1 De reële economie

De groei in het eurogebied stagneerde in het vierde kwartaal van 2022, de consumptie liep terug door de grote onzekerheid, de hoge energieprijzen en het geringe vertrouwen. Maar doordat de invoer daalde, viel het groeicijfer toch mee (Grafiek 1). De groei was 0,2 procentpunt hoger dan in de projecties van december 2022 werd verwacht. Dat kwam door de positievere bijdrage van het uitvoersaldo (mede dankzij het zachte weer en de lagere vraag naar ingevoerde energie) en doordat de verstoringen in de aanbodketen sneller verdwenen. Hoewel de industrie achterstallige orders heeft in te halen en de aanbodknelpunten inmiddels zijn verminderd daalde de industriële productie aan het einde van het jaar, vooral onder invloed van de energiegevoelige industrieën. Op enquêtes gebaseerde indicatoren duiden erop dat de groeivertraging in het vierde kwartaal breed over de economische sectoren gespreid was.

Grafiek 1

Reële-bbp-groei in het eurogebied

(procentuele mutaties van kwartaal op kwartaal, voor seizoensinvloeden en het aantal werkdagen gecorrigeerde kwartaalcijfers)

Toelichting: Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn (zie voetnoot 1). De verticale lijn geeft het begin van de huidige projectieperiode aan. De marge rond de centrale projecties verschaft een maatstaf voor de mate van onzekerheid en is symmetrisch geconstrueerd. Ze is gebaseerd op eerdere voorspellingsfouten en gecorrigeerd voor uitschieters (zie Kader 6). De bandbreedtes, van donker naar licht, geven met een waarschijnlijkheid van 30%, 60% en 90% weer dat de uitkomst voor de reële bbp-groei binnen de respectieve intervallen valt.

Voor het eerste kwartaal van 2023 wordt een licht positieve bbp-groei verwacht die in het tweede kwartaal verder aantrekt wanneer de knelpunten aan de aanbodzijde oplossen, de inflatie verder daalt en de onzekerheid in verband met de energievoorziening verdwijnt. Hoewel de meevaller in het vierde kwartaal van 2022 vooral het gevolg was van een zwakkere invoer en daarom niet noodzakelijkerwijs duidde op een krachtiger onderliggende groeidynamiek, hielpen de verbeterde vooruitzichten voor de energievoorziening en de energieprijzen tegen het einde van het kwartaal de onzekerheid te verminderen. De recente verbetering van het vertrouwen en de verwachtingen bij ondernemers en consumenten sluit daarbij aan. De samengestelde Purchasing Managers’ Index (PMI) voor de productie steeg in februari tot 52,3 punten, het hoogste peil in negen maanden, en is voor zowel de verwerkende industrie als de dienstensector positief. Door het ongunstige effect van de inflatie op het reëel besteedbaar inkomen zullen de bestedingen van de huishoudens begin dit jaar naar verwachting echter niet veel stijgen, ondanks de nog altijd aanzienlijke budgettaire steunmaatregelen. De grote spaaroverschotten die tijdens de pandemie werden opgebouwd zijn voor minder dan de helft liquide.[2] Ze zijn bovendien voornamelijk geconcentreerd bij de rijkste huishoudens, en kunnen daardoor slechts in beperkte mate de impact opvangen van de negatieve schokken op het reële inkomen.[3] Over het geheel genomen stijgt het reële bbp naar verwachting met 0,1% in het eerste kwartaal van 2023 en met 0,3% in het tweede (een opwaartse bijstelling met 0,2 procentpunt voor beide kwartalen ten opzichte van de projecties van december 2022).

Op voorwaarde dat de huidige spanningen op de financiële markten afnemen stijgt de bbp-groei naar verwachting vanaf de tweede helft van 2023 doordat de reële inkomens stijgen en de buitenlandse vraag aantrekt, al wordt de groei getemperd door krappere financieringsvoorwaarden. De groei neemt in heel 2023 toe en stabiliseert zich in 2024-2025 op een peil dat iets boven het historische gemiddelde van vóór de pandemie ligt. Dit hangt samen met het oplossen van de aanbodknelpunten, maar ook met het wegebben van de aanbodschokken, het stijgende vertrouwen en de afnemende onzekerheid over de toekomstige energierekeningen rond de jaarwisseling van 2022-2023. De groei wordt naar verwachting ook ondersteund door afnemende inflatoire druk, zodat een herstel van het reëel besteedbaar inkomen en de consumptie mogelijk wordt. Voorts trekt de buitenlandse vraag aan, mede dankzij veel lagere mondiale energieprijzen dan eerder werd voorzien. De impuls die uitgaat van deze positieve factoren wordt echter getemperd door striktere financieringsvoorwaarden – waarbij de hogere rente ook de besparingen van huishoudens stimuleert – en door de appreciatie van de euro, de geleidelijke beëindiging van de budgettaire ondersteuning en de nog steeds aanhoudende bezorgdheid over een soepel herstel van het evenwicht op de energiemarkt op de middellange termijn.

Striktere financieringsvoorwaarden hebben naar verwachting een negatief effect op de groei, terwijl discretionaire begrotingsmaatregelen in 2023 een grotendeels neutraal effect op de groei hebben en daarna een licht temperend effect. De bbp-groei wordt negatief beïnvloed door eerdere rentewijzigingen en door marktverwachtingen op de afsluitingsdatum van de projecties (zoals weerspiegeld in de technische aannames, zie Kader 1), met name in 2023 en 2024. Daarnaast gaven de banken in de meest recente ECB-enquête naar de bancaire kredietverlening in het eurogebied aan dat de acceptatiecriteria en kredietvoorwaarden voor leningen aan bedrijven in het vierde kwartaal van 2022 opnieuw aanzienlijk zijn aangescherpt. Het betrof de grootste aanscherping sinds de staatsschuldencrisis in het eurogebied. De banken verwachten bovendien een vergelijkbare aanscherping voor het eerste kwartaal van 2023. Daarnaast meldden ze dat de kredietnormen voor leningen aan huishoudens opnieuw waren aangescherpt. Een beperking van het bankkrediet drukt vooral de investeringen in woningen en bedrijven, maar dit effect wordt tot op zekere hoogte verzacht door het feit dat zowel huishoudens als bedrijven er balanstechnisch momenteel veel beter voorstaan dan voorheen. De negatieve groei-effecten van de beëindiging van de corona- en -herstelmaatregelen in 2023 zijn grotendeels goedgemaakt door de budgettaire maatregelen die de regeringen van het eurogebied hebben genomen om de hoge energieprijzen en inflatie te compenseren. Aangezien veel energiegerelateerde maatregelen na 2023 naar verwachting worden beëindigd leveren de budgettaire maatregelen waarschijnlijk een negatieve bijdrage van ongeveer 0,3-0,4 procentpunt aan de groei in 2024-2025 (zie Paragraaf 2).

Tabel 1

Macro-economische projecties voor het eurogebied

(jaar-op-jaar mutaties in %, tenzij anders vermeld)

Toelichting: Het reële bbp en de componenten daarvan, de arbeidskosten per eenheid product, de loonsom per werknemer en de arbeidsproductiviteit zijn gecorrigeerd voor seizoensinvloeden en het aantal werkdagen. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn.

1) Inclusief de handel binnen het eurogebied.

2) De subindex is gebaseerd op ramingen van de werkelijke effecten van indirecte belastingen en kan afwijken van de cijfers van Eurostat, dat ervan uitgaat dat de effecten van indirecte belastingen volledig en onmiddellijk in de HICP doorwerken.

3) Berekend als het overheidssaldo onder aftrek van voorbijgaande conjunctuureffecten en maatregelen die volgens de definitie van het Europees Stelsel van centrale banken als tijdelijk worden beschouwd.

4) De koers van het begrotingsbeleid wordt afgemeten aan de mutatie in het voor conjunctuurinvloeden gecorrigeerde primaire saldo na aftrek van overheidssteun aan de financiële sector. De cijfers aan de inkomstenkant zijn tevens gecorrigeerd voor de verwachte subsidies in het kader van het Next Generation EU (NGEU)-programma. Een negatief cijfer impliceert een versoepeling van de begrotingskoers. De begrotingskoers, het begrotingssaldo van de overheid en het structurele begrotingssaldo voor de begrotingsprognoseperiode (2022-2025) zijn aangepast in verband met het geraamde effect van een statistische herclassificatie in Italië. Voor gegevens uit het verleden, die gedeeltelijk ook van invloed zijn op de begrotingskoers voor 2022, komt deze aanpassing beschikbaar in het kader van de binnenkort te publiceren kennisgevingen van de buitensporigtekortprocedure van Eurostat in april 2023 en de projecties van het Eurosysteem van juni 2023.

Wat de componenten van het bbp betreft, de reële consumptie van huishoudens zal zich tijdens de projectieperiode naar verwachting geleidelijk herstellen, doordat de daling van het reële inkomen als gevolg van de inflatie en de grote onzekerheid in verband met de energievoorziening aan betekenis inboeten. De krimp in het laatste kwartaal van 2022 werd voornamelijk veroorzaakt door een daling van de consumptie van niet-duurzame en semi-duurzame goederen (waaronder energie en voedsel), terwijl de uitgaven voor duurzame consumptiegoederen bleven stijgen, als gevolg van een verbetering van de toeleveringsproblemen in de automobielsector en enkele overheidsmaatregelen om de aankoop van elektrische auto’s te stimuleren. De consumptieve bestedingen vertonen in 2023 naar verwachting een bescheiden groei vanwege de afgenomen inflatie en verminderde onzekerheid in verband met energiezekerheid en -prijzen en het herstel van het vertrouwen; ze ondervinden bovendien ondersteuning van begrotingsmaatregelen. Na 2023, naarmate de onzekerheid in verband met de inflatie en de energievoorziening verder afneemt en de reële inkomens verbeteren, blijft de consumptie zich herstellen en groeit ze iets sterker dan het reëel besteedbaar inkomen. De consumptieve bestedingen voor 2023 zijn ongewijzigd ten opzichte van de projecties van december 2022, terwijl ze voor de middellange termijn enigszins naar beneden zijn bijgesteld als gevolg van strengere kredietnormen en hogere rentetarieven.

Voor 2023 wordt stagnatie van het reëel besteedbaar inkomen voorzien, voornamelijk als gevolg van de hoge inflatie. Het herstelt zich echter in de laatste jaren van de projectieperiode, mede dankzij veerkrachtige arbeidsmarkten en een sterke stijging van de nominale lonen. Het reëel besteedbaar inkomen is volgens de projectie in 2022 licht gedaald door de hoge inflatie en een negatieve bijdrage van de totale netto begrotingsoverdrachten aan huishoudens. Dit is een gevolg van de beëindiging van de coronasteunmaatregelen, ondanks veerkrachtige arbeidsmarkten en aanvullende begrotingsmaatregelen in verband met de hoge energieprijzen. Verwacht wordt dat het reëel besteedbare inkomen in 2023 stagneert als gevolg van de aanhoudend hoge, zij het dalende, inflatie, en van de lagere bijdrage van de werkgelegenheid en het inkomen uit andere bronnen dan arbeid. Hierdoor wordt de sterkere loongroei ruimschoots tenietgedaan, in een context van over het algemeen neutrale begrotingssteun. Aangezien de inflatie naar verwachting verder daalt en het economisch herstel vaart wint, zal het reëel besteedbaar inkomen in 2024 en 2025 opnieuw groeien tot ruim boven het niveau van vóór de pandemie.

De spaarquote van huishoudens daalt in 2023 naar verwachting tot dicht bij het niveau van vóór de pandemie om zich daarna grotendeels te stabiliseren, zodat de particuliere consumptie weinig extra steun van de spaarquote ondervindt. Toen de coronamaatregelen in 2022 werden versoepeld heeft het consumentengedrag zich grotendeels genormaliseerd en de spaarquote is in dat jaar dan ook gedaald. Hoewel spaargeld door de verslechterende koopkracht voor consumptie zal zijn aangesproken, is door de grote onzekerheid de spaarquote in het laatste kwartaal van 2022 waarschijnlijk marginaal gestegen. Naar verwachting daalt de spaarquote in 2023, wat de consumptie tot op zekere hoogte ondersteunt, aangezien het reëel besteedbaar inkomen stagneert. De spaarquote zou dan in 2024-2025 grosso modo stabiel moeten blijven in de buurt van het niveau van voor de pandemie. Deze stabilisering hangt daarmee samen dat de neerwaartse druk van de afnemende onzekerheid over de energievoorziening en een lagere inflatie, die het reële inkomen zou moeten versterken, min of meer teniet wordt gedaan door de opwaartse druk van de renteverhogingen. Bovendien zullen de grote spaaroverschotten die tijdens de pandemie zijn opgebouwd de consumptie naar verwachting nauwelijks ondersteunen, hoewel er op deze overschotten nog steeds wel wordt ingeteerd.

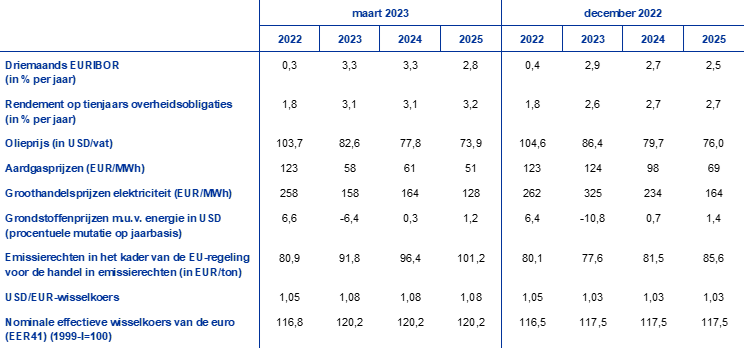

Kader 1

Technische aannames betreffende de rente, grondstoffenprijzen en wisselkoersen

Vergeleken met de projecties van december 2022 worden bij de technische aannames striktere financieringsvoorwaarden, lagere olieprijzen, aanzienlijke lagere groothandelsprijzen voor gas en elektriciteit en een waardestijging van de euro gehanteerd. De technische aannames met betrekking tot de rente en de grondstoffenprijzen zijn gebaseerd op de marktverwachtingen, met als afsluitingsdatum 15 februari 2023. De korte rente heeft betrekking op de driemaands EURIBOR, de marktverwachtingen zijn afgeleid van de futuresrente en het rendement op tienjaars overheidsobligaties wordt gebruikt ter benadering van de langetermijnrente.[4] Sinds de afsluitingsdatum van de projecties van december 2022 is zowel de korte als de lange rente gestegen. Vergeleken met die projecties is hun beloop met 40-50 basispunten naar boven bijgesteld als gevolg van verdere verhogingen van de beleidsrente van de ECB en overloopeffecten van het monetair beleid in andere rechtsgebieden.

Tabel

Technische aannames

Hoewel de Chinese economie weer op gang is gekomen, zijn de technische aannames voor de olieprijzen enigszins naar beneden bijgesteld als gevolg van de zwakkere vraag en de beperkte effecten van de nieuwe sancties tegen Rusland.[5] De wereldwijde groeivertraging werkt nog altijd remmend op de olieprijzen, doordat de vraag naar olie is gedaald. Maar nu de Chinese economie weer op gang komt zal de vraag naar olie vanaf het tweede kwartaal van 2023 naar verwachting weer gaan stijgen. Het Internationaal Energieagentschap verwacht voor 2023 een stijging van de Chinese vraag naar olie met 0,9 miljoen vaten per dag (ongeveer 0,9% van het mondiale aanbod), terwijl de vraag in het eerste kwartaal juist afneemt door de stijging van het aantal coronagevallen onmiddellijk nadat de economie weer op gang was gekomen. De olieprijzen worden eveneens gedrukt door onzekerheid over het olieaanbod, al stelde het feit dat het EU-embargo en het prijsplafond van de G7 op Russische aardolie tot dusver slechts een beperkt effect heeft gehad op de mondiale oliemarkt, de markten enigszins gerust. Daar komt bij dat het wereldwijde olieaanbod sinds de projecties van december 2022 steun ondervindt van productieverhogingen in Kazachstan en Nigeria. De prijscurve van termijncontracten voor olie vertoont sinds de projecties van december 2022 een neerwaartse lijn (een daling van 4,3% voor 2023, 2,3% voor 2023 en 2,7% voor 2025) en blijft ‘in backwardation’ (wat betekent dat de huidige prijs hoger is dan de prijs voor levering in de toekomst). Er wordt uitgegaan van een olieprijs per vat van USD 83 in 2023 en een prijsdaling naar USD 74 USD in 2025.

De groothandelsprijzen voor gas en elektriciteit zijn opnieuw sterk gedaald, tot onder het niveau van vóór de oorlog in Oekraïne, terwijl de aannames voor de prijsontwikkeling van koolstofemissierechten in het EU-emissiehandelssysteem (ETS) is verhoogd. De historisch grote gasvoorraden hebben de onzekerheid over de gaslevering aan Europa deze winter weggenomen. Europa slaagde erin Russisch gas door vloeibaar aardgas (LNG) te vervangen en zo de gasopslagfaciliteiten vóór de winter te vullen. Dat de gasvoorraden nog altijd groot zijn komt door de geringe vraag tijdens de zeer zachte winter en doeltreffende gasbesparingsmaatregelen door de EU. Door de forse gasvoorraden heeft de EU nu ook een betere uitgangspositie om vóór de winter van 2023-2024 voldoende gasvoorraden aan te leggen. Deze nieuwe aannames leiden tot een scherpe neerwaartse bijstelling van de aannames voor de gasprijzen die zijn opgenomen in de technische aannames voor de projecties van december 2022: 52,7% voor 2023, 37,6% voor 2024 en 26,2% voor 2025. Ook de groothandelsprijzen van elektriciteit, zoals die tot uiting komen in de termijncontracten, zijn aanzienlijk naar beneden bijgesteld, in overeenstemming met de gewijzigde aannames voor de gasprijzen. De aannames voor het beloop van de ETS-koolstofemissierechten op basis van futurescontracten zijn sinds de projecties van december aanzienlijk (met 18%) naar boven bijgesteld. De herziening duidt onder andere op een schokbestendiger conjunctuurcyclus dan eerder door de markten werd verwacht. De toegenomen volatiliteit van de ETS-prijzen weerspiegelt ook de onzekerheid rond de oorlog in Oekraïne en de prijseffecten van het voorstel van de EU-ministers van financiën om de verkoop van emissiecertificaten te vervroegen naar dit voorjaar.

Ook wordt aangenomen dat de bilaterale wisselkoersen gedurende de projectieperiode onveranderd blijven op het gemiddelde niveau van de tien werkdagen tot en met de afsluitingsdatum. Dit impliceert een gemiddelde wisselkoers van USD 1,08 per euro in de periode 2023-2025, wat ongeveer 4,7% hoger is dan in de projecties van december 2022. De aanname ten aanzien van de effectieve wisselkoers van de euro impliceert een appreciatie van ongeveer 2% ten opzichte van de projecties van december 2022.

Verwacht wordt dat de investeringen in huisvesting op korte termijn aanzienlijk verder zullen dalen en gedurende de projectieperiode zwak blijven, aangezien de financieringsvoorwaarden strikter worden en het reëel besteedbaar inkomen stagneert. De stijgende hypotheekrente, een forse aanscherping van de kredietnormen, verminderde koopkracht van huishoudens en aanhoudend hoge bouwkosten blijven de investeringen in woningen op korte termijn sterk drukken. De langdurige daling van de investeringen in woningen die in het tweede kwartaal van 2022 begon zet dan ook door. Deze daling zal naar verwachting pas eind 2024 afvlakken. Dit komt in grote lijnen overeen met de meest recente PMI-gegevens over de verwachtingen in de bouwsector voor de komende twaalf maanden, die zich in januari enigszins herstelden maar ver onder de grenswaarde voor groei bleven. Mede dankzij stijgende reëel besteedbare inkomens en minder ongunstige Tobin’s Q-effecten zou de groei van de woninginvesteringen in 2025 weer positief moeten worden.[6] Maar omdat de hypotheekrente naar verwachting hoog blijft, blijft de groei van de investeringen in woningen achter.

De bedrijfsinvesteringen blijven in 2023 naar verwachting opnieuw achter, maar herstellen zich in 2024-2025. Door de aanscherping van de financieringsvoorwaarden gebeurt dat echter in een gematigd tempo. De bedrijfsinvesteringen zijn in het vierde kwartaal van 2022 gedaald, voornamelijk door het verwachte basiseffect van een aanzienlijke stijging van de investeringen in intellectuele-eigendomsproducten (IPP) in Ierland in het voorgaande kwartaal. Zelfs zonder Ierland zijn de bedrijfsinvesteringen in het eurogebied in het vierde kwartaal waarschijnlijk gedaald door de aanhoudende onzekerheid, de zwakke vraag, grotere bezorgdheid over de energieprijzen en de energievoorziening, de veel hogere rentetarieven en de striktere financieringsvoorwaarden. De bedrijfsinvesteringen blijven in 2023 over het algemeen achter, al zullen ze zich in de loop van het jaar enigszins herstellen. Uit de gegevens over het eerste kwartaal van de kapitaalgoederensector komt naar voren dat de sterke daling van de nieuwe orders eind 2022 is omgebogen en dat de productie van deze sector weer lijkt te groeien. Constante vervangingsaankopen en rationalisering en een toegenomen aandacht voor digitalisering en vergroening van productieprocessen worden door contactpersonen bij de bedrijven genoemd als de belangrijke factoren achter hun investeringsplannen in 2023, mede dankzij NGEU-fondsen. Nu de hogere financieringskosten en het krappere kredietaanbod de investeringsdynamiek steeds verder remmen is de groei van de totale bruto-investeringen in vaste activa voor de gehele periode neerwaarts bijgesteld ten opzichte van de projecties van december 2022.

Kader 2

Het internationale klimaat

De wereldeconomie blijft zich in de eerste maanden van 2023 gematigd ontwikkelen. Hoewel de mondiale bedrijvigheid later dit jaar steun ondervindt van het opnieuw op gang komen van de Chinese economie blijft de mondiale groei over de gehele projectieperiode naar verwachting relatief beperkt. De recentste enquêtegegevens duiden wederom op een brede groeivertraging. De mondiale productie in de verwerkende industrie is in januari opnieuw gekrompen. Daar komt bij dat de gemelde krimp iets trager verloopt dan in december, maar dat de industriële productie naar historische maatstaven en in de grote economieën nog altijd zwak is door de hoge inflatie, het krappere monetair beleid en de grotere geopolitieke onzekerheid. De groei van het mondiale reële bbp (exclusief het eurogebied) daalt dit jaar naar verwachting tot 3,0%, tegen een geschatte 3,3% in 2022. Voor 2024 en 2025 wordt verwacht dat de groei geleidelijk toeneemt, tot respectievelijk 3,2% en 3,3%, naarmate de inflatie daalt en de wereldeconomie steun ondervindt van het weer op gang komen van de Chinese economie. Ten opzichte van de projecties van december 2022 is de groei van het mondiale reële bbp voor 2023 en 2024 naar boven bijgesteld met respectievelijk 0,4 en 0,1 procentpunt, en voor 2025 ongewijzigd. Een belangrijke factor achter deze bijstellingen zijn de verbeterde vooruitzichten voor China, waar de verstoringen in verband met de pandemie van rond de jaarwisseling worden gevolgd door een sneller herstel later in het jaar, omdat de economie dan minder beperkt wordt door het risico van nieuwe lockdowns. Ondanks deze herzieningen zijn de vooruitzichten voor China onderhevig aan opwaartse risico’s, met mogelijke overloopeffecten op de mondiale grondstoffenprijzen en de buitenlandse vraag naar goederen en diensten uit het eurogebied (zie Kader 3). Sterkere groei in de Verenigde Staten (waarover de onzekerheid echter eveneens is toegenomen) en een kleinere daling van de groei in Rusland zouden de wereldeconomie dit jaar extra steun moeten bieden. Wat Rusland betreft, de minder negatieve vooruitzichten voor de groei vloeien vooral voort uit de overloopeffecten van cijfers die beter waren dan verwacht. Het effect van de sancties – van eind vorig jaar en die gepland zijn voor het eerste kwartaal van 2023 – wordt door de medewerkers van de ECB opnieuw als aanzienlijk beoordeeld, zij het iets minder sterk dan in de projecties van december werd voorzien.

De groei van de wereldhandel daalt dit jaar naar verwachting sterker dan de groei van het mondiale reële bbp, al zou voor beide op de middellange termijn een vergelijkbaar groeitempo moeten gelden. Vergeleken met het langetermijngemiddelde vertoont de wereldhandel (exclusief het eurogebied) in 2023 een relatief gematigd groeitempo, dat fors lager ligt dan in 2022. Dat komt doordat het verdwijnen van de aanbodknelpunten, dat de handel in de tweede helft van 2022 tijdelijk stimuleerde, de komende periode een beperkt effect zal hebben. De groei van de wereldhandel trekt waarschijnlijk in 2024 weer aan en stabiliseert zich in 2025. Een vergelijkbare ontwikkeling wordt voorzien voor de buitenlandse vraag naar goederen en diensten uit het eurogebied: het groeitempo daalt dit jaar tot 2,1% (was 6,3% in 2022) om geleidelijk weer te stijgen naar 3,1% in 2024 en 3,3% in 2025. De prognoses voor zowel de mondiale handel als de buitenlandse vraag naar goederen en diensten uit het eurogebied zijn voor 2023 naar boven bijgesteld. Dat komt voornamelijk door sterker dan geraamde cijfers voor eind 2022, met aanzienlijke overloopeffecten tot gevolg.

Tabel

Het internationale klimaat

(mutaties in procenten per jaar)

1) Berekend als gewogen gemiddelde van de invoer.

2) Berekend als gewogen gemiddelde van de invoer van de handelspartners van het eurogebied.

3) Berekend als gewogen gemiddelde van de uitvoerdeflatoren van de handelspartners van het eurogebied.

De prijsdruk in de wereldeconomie blijft hoog, maar ten aanzien van de uitvoerprijzen van concurrenten van het eurogebied wordt sterke desinflatie verwacht. De mondiale consumptieprijsinflatie bedroeg vorig jaar gemiddeld 8,0% en lijkt in het derde kwartaal van 2022 een piek van 8,8% te hebben bereikt. Sindsdien komt uit de maandcijfers een geleidelijke desinflatie naar voren door het verdwijnen van de verstoringen aan de aanbodkant, de dalende energieprijzen en de gelijktijdige, wereldwijde verkrapping van het monetair beleid. De veerkrachtige arbeidsmarkten en sterke loongroei, met name in grote geavanceerde economieën buiten het eurogebied, duiden echter op een aanhoudend sterke onderliggende inflatiedruk in de wereldeconomie en een geleidelijk verloop van het desinflatieproces. Tegelijkertijd zijn de uitvoerprijzen van concurrenten van het eurogebied (in nationale valuta’s) sinds hun hoogtepunt in het tweede kwartaal van 2022 snel gedaald. Dat komt door negatieve basiseffecten op de grondstoffenprijzen, voortvloeiend uit technische aannames die in de onderhavige projecties zijn gehanteerd. De inflatoire druk vanuit het productieproces in binnen- en buitenland blijft aanzienlijk, maar verdwijnt naar verwachting in 2024.

De groei van de export uit het eurogebied zal zich herstellen nu de knelpunten in het aanbod afnemen en de buitenlandse vraag stijgt. Dit ondersteunt vervolgens een positieve bijdrage van het handelssaldo aan het bbp in 2023-2025, terwijl lagere energieprijzen zorgen voor een verbetering van de ruilvoet en de lopende rekening van het eurogebied. In het laatste kwartaal van 2022 is de reële uitvoer van het eurogebied waarschijnlijk marginaal gedaald, ondanks de veel grotere krimp van de buitenlandse vraag. Tegelijkertijd zijn ook de invoervolumes sterk gedaald, deels vanwege een correctie bij de energie-invoer toen de gasvoorraden eenmaal op peil waren, maar ook door een sterke daling van de Ierse invoer in verband met volatiele IPP-activiteiten. Dit resulteerde in een positieve bijdrage van het handelssaldo aan de reële bbp-groei. De exportgroei profiteert naar verwachting op korte termijn van het feit dat de knelpunten in het aanbod eerder verdwijnen dan verwacht. Het weer op gang komen van de Chinese economie zou een stimulans moeten vormen voor de vraag naar consumptiegoederen uit het eurogebied en de uitvoer van reisdiensten. Dit zou, althans op korte termijn, het remmende effect teniet moeten doen van een zwakkere concurrentiepositie als gevolg van de recente appreciatie van de euro, de energieprijsschok en de kosten van de overgang van Russisch gas naar duurdere, maar betrouwbare alternatieven. Het uitvoersaldo levert naar verwachting ook in 2024 en 2025 een positieve bijdrage aan de bbp-groei. Tegen het einde van de projectieperiode wordt deze bijdrage gematigd (Grafiek 2). Wat de prijzen betreft, de aanzienlijk lagere energiegrondstoffenprijzen waarvan wordt uitgegaan betekenen ook lagere energie-invoerprijzen vanaf eind 2022, met als gevolg een verbetering van het handelssaldo en het saldo van de lopende rekening van het eurogebied.[7] Dat laatste blijft tot het einde van de projectieperiode positief en is sinds de projecties van december sterk naar boven bijgesteld. De herziening in de projecties voor de lopende rekening vloeit voort uit enerzijds gegevens over het laatste kwartaal van 2022 die een sterke verbetering op de lopende rekening laten zien en anderzijds neerwaarts bijgestelde invoerprijzen en -volumes gedurende de projectieperiode.

Grafiek 2

Reële-bbp-groei in het eurogebied – uitgesplitst naar belangrijkste uitgavencomponenten

(mutaties in procenten per jaar, bijdrage in procentpunten)

Toelichting: De gegevens zijn gecorrigeerd voor seizoensinvloeden en het aantal werkdagen. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn. De verticale lijn geeft het begin van de projectieperiode aan.

De arbeidsmarkt blijft naar verwachting veerkrachtig, met gedurende de projectieperiode een historisch lage werkloosheid bij aanhoudende tekorten aan arbeidskrachten (Grafiek 3). Hoewel de groei van het reële bbp stagneerde, groeide de werkgelegenheid in het vierde kwartaal van 2022 met 0,3%. De werkgelegenheid neemt gedurende de projectieperiode naar verwachting verder toe, zij het in een trager tempo dan in 2022 (0,8% in 2023, 0,4% in 2024 en 0,3% in 2025). De werkgelegenheid groeit nu het risico van een economische recessie op korte termijn is gedaald, waarbij de groeivertraging bij de reële bedrijvigheid in 2023 niet tot toename van het aantal ontslagen leidt. Gezien de aanhoudende tekorten aan arbeidskrachten houden werkgevers arbeidskrachten in plaats daarvan liever vast. Hierdoor daalt de productiviteitsgroei tot 0,2% in 2023 en herstelt zich in 2024 en 2025 (tot respectievelijk 1,2% en 1,3%). Tegen de achtergrond van een aanhoudende, lichte stijging van de beroepsbevolking blijft het werkloosheidspercentage gedurende de projectieperiode naar verwachting rond het huidige niveau van 6,6%.

Grafiek 3

Arbeidsmarkt in het eurogebied

(in procenten van de beroepsbevolking, mutaties in procenten per jaar)

Toelichting: De verticale lijn geeft het begin van de projectieperiode aan.

Ten opzichte van de projecties van december 2022 is de groei van het reële bbp voor 2023 naar boven bijgesteld met 0,5 procentpunt. Voor 2024 en 2025 is deze naar beneden bijgesteld met respectievelijk 0,3 en 0,2 procentpunt. De opwaartse bijstelling voor 2023 wordt veroorzaakt door een positief overloopeffect van de meevaller in de tweede helft van 2022, die vooral samenhangt met de lagere vraag naar ingevoerde energie, en opwaartse bijstellingen van de kortetermijnvooruitzichten. Die laatste vloeien voort uit de sneller dan verwachte aanpassing van de energiemarkt en de aanzienlijke matiging van de energie-inflatie, de daarmee samenhangende afname van de onzekerheid en toename van het vertrouwen, evenals het snelle verdwijnen van de verstoringen in de aanbodketen. Na de korte termijn, voor 2024-2025, is de bbp-groei naar beneden bijgesteld omdat de positieve inkomens- en vertrouwenseffecten van een lagere inflatie tenietgedaan worden door sterkere effecten van het monetair verkrappingsbeleid met de bijbehorende renteverhogingen, de recente sterke aanscherping van de kredietvoorwaarden en de appreciatie van de euro.

Kader 3

Overloopeffecten voor het eurogebied in een scenario met een sterker herstel van de Chinese economie

In dit scenario wordt rekening gehouden met een sterker herstel van de Chinese economie dan in de basisprojecties, waardoor ook de internationale grondstoffenprijzen stijgen. Het scenario gaat uit van een stabiele pandemiesituatie in China, met verder geen grote uitbraken van het coronavirus en daaruit voortvloeiende strikte beschermingsmaatregelen. Deze situatie zou bevorderlijk zijn voor een sneller herstel van het consumentenvertrouwen en een sterkere opleving van de vraag, met eveneens positieve gevolgen voor de vastgoedsector. Het scenario gaat ervan uit dat de negatieve effecten van de grote besmettingsgolf rond de jaarwisseling sneller verdwijnen dan in het basisscenario, met als gevolg een aanzienlijke versnelling van de economische bedrijvigheid, met name vanaf het tweede kwartaal van 2023. Dat brengt het reële bbp van China naar verwachting terug op de koers van vóór de pandemie, waardoor ook de buitenlandse vraag naar goederen en diensten uit het eurogebied wordt versterkt.[8] Dit scenario voorziet ook in opwaartse effecten op de internationale grondstoffenprijzen, met name de gasprijzen, als gevolg van een sterker herstel van de Chinese vraag, wat zich waarschijnlijk vertaalt in hogere prijsinflatie van de uitvoer voor concurrenten van het eurogebied. In 2025 wordt echter een omslag in deze effecten verwacht (Tabel).[9]

Tabel

Scenarioaannames

(afwijkingen t.o.v. de procentuele mutaties op jaarbasis in de basisprojecties van maart 2023, in procentpunten)

Toelichting: Bij de aannames voor de variabelen m.b.t. het eurogebied is uitgegaan van een positieve vraagschok in China volgens het ECB-Global model. De synthetische energieprijsindex is een gemiddelde van het beloop van de aardolieprijzen en de groothandelsprijzen van gas op basis van gewogen invoer.

Het scenario van een sterker herstel in China heeft beperkte effecten op de groei en inflatie in het eurogebied. In dit scenario zou het reële bbp van het eurogebied in 2023 met nog eens 0,1 procentpunt stijgen ten opzichte van het basisscenario van maart 2023, voornamelijk als gevolg van de grotere mondiale vraag (buitenlandse vraag naar goederen en diensten uit het eurogebied) (Grafiek, paneel a).[10] De schok zou ook leiden tot een grotere Chinese vraag naar grondstoffen, wat op zich geen risico vormt voor de omvang van de gasvoorraden in het eurogebied, maar wel extra druk op de grondstoffenprijzen zou leggen. Daardoor zou de inflatie in het eurogebied dan weer met 0,2 procentpunt stijgen in zowel 2023 als 2024 (Grafiek, paneel b). De effecten zouden aan het einde van de projectieperiode wegebben, wanneer vraag en aanbod op de grondstoffenmarkt hun evenwicht hervinden.

Grafiek

Effect op de reële bbp-groei en de HICP-inflatie in het eurogebied bij een scenario dat uitgaat van sterker herstel in China dan de basisprojecties van maart 2023

(afwijkingen van de basisprojecties van maart 2023, in procentpunten)

Bronnen: simulaties met behulp van ECB-BASE en berekeningen van medewerkers van de ECB.

Toelichting: De simulaties worden uitgevoerd als prognose, waarbij verwachtingen worden gevormd op basis van het verleden en wordt uitgegaan van exogeen monetair en begrotingsbeleid.

De geraamde overloopeffecten van het weer op gang komen van de Chinese economie op de vooruitzichten voor het eurogebied zijn met enige onzekerheid omgeven. Mocht het weer op gang komen van de Chinese economie tot sterkere groei leiden, dan is de consumptie daarbij waarschijnlijk de belangrijkste factor. De consumptie kent een lagere invoerintensiteit dan de investeringssector, wat betekent dat de overloopeffecten van de handel lager zouden kunnen uitvallen. Dit is met name relevant voor het eurogebied. Dat exporteert namelijk voornamelijk investeringsproducten naar China, terwijl consumentenproducten, waaronder reisproducten, minder dan een kwart van de uitvoer naar China en slechts 0,45% van het bbp van het eurogebied vertegenwoordigen. Uit een input-outputanalyse blijkt dat economisch herstel in China kleinere overloopeffecten voor het eurogebied zou hebben wanneer het vooral op de finale consumptieve bestedingen is gebaseerd in plaats van op investeringen. De toegevoegde waarde uit de finale consumptieve bestedingen in China is ongeveer 20% lager dan de toegevoegde waarde uit de Chinese investeringsvraag. Daarom zijn de effecten mogelijk kleiner dan in de modelsimulaties hierboven. Bovendien kunnen de aanhoudende zwakte van de residentiële vastgoedsector en de blijvende schade als gevolg van de pandemie ook gevolgen hebben gehad voor de potentiële groei, wat een terugkeer van de Chinese economie naar de trend van vóór de pandemie minder waarschijnlijk maakt. Een sterker herstel in China kan ook gepaard gaan met een aantal positieve effecten op de wereldwijde toeleveringsketens, wat de desinflatie van handelsgoederen ondersteunt. Aan de andere kant zou de export van het eurogebied sterker kunnen blijken door het grote en stijgende marktaandeel van consumptiegoederen uit het eurogebied in China.

2 Vooruitzichten voor de overheidsfinanciën

Sinds de projecties van december 2022 zijn de veranderingen in de discretionaire begrotingsmaatregelen op het niveau van het eurogebied relatief beperkt gebleven.[11] Bij gebrek aan belangrijk begrotingsnieuws houden de herzieningen van de begrotingsaannames grotendeels verband met de neerwaartse aanpassing van de budgettaire steunmaatregelen in reactie op de energiecrisis en de hoge inflatie, van ruim 1,9% bbp in de projecties van december tot ongeveer 1,8% bbp. De vrij beperkte herziening op het niveau van het eurogebied verhult echter aanzienlijke verschillen tussen de landen. Enerzijds leidt de aanzienlijke daling van de groothandelsprijzen voor energie tot lagere begrotingskosten van bepaalde maatregelen, met name de plafonds op gas- en elektriciteitsprijzen die in verschillende landen zijn vastgesteld, afhankelijk van de opzet van deze maatregelen in de verschillende landen en de kenmerken van hun energiemarkten. Anderzijds is een groot deel van de begrotingssteun (bijna 60%) – vooral maatregelen zoals directe inkomenssteun of btw-verlagingen – niet rechtstreeks afhankelijk van de energieprijzen. Bovendien is de begrotingssteun voor verschillende landen sinds de projecties van december naar boven bijgesteld, als gevolg van de verlenging van de maatregelen tot 2023 of de actualisering van de ramingen op basis van definitieve begrotingswetten. Andere bijstellingen houden verband met de geringere financiering van de energiesteunmaatregelen, zoals de inkomsten uit belastingen op uitzonderlijke winsten in de energiesector. Als gevolg van deze bijstellingen en een statistische herclassificatie van begrotingsgegevens in Italië zal de begrotingskoers van het eurogebied, gecorrigeerd voor NGEU-subsidies, in 2023 grotendeels in evenwicht zijn, in 2024 aanzienlijk krapper worden – aangezien naar verwachting ongeveer 70% van de energie- en inflatiesteun vanaf 2023 wordt teruggedraaid – en in 2025 grotendeels in evenwicht blijven. De basisprojecties van maart 2023 bevatten niettemin nog steeds aanzienlijke begrotingssteun, als gevolg van de sterke begrotingsexpansie tijdens de pandemie, maar over de omvang van de energiesteun bestaat grote onzekerheid, gezien de recente daling van de energieprijzen.

De begrotingsvooruitzichten voor het eurogebied zullen tijdens de projectieperiode verbeteren. Na de geraamde aanzienlijke daling voor 2022 zal het begrotingstekort van het eurogebied volgens de projecties licht blijven dalen in 2023, sterker teruglopen in 2024 (tot 2,4% van het bbp) en onveranderd blijven in 2025.[12] De daling van het begrotingstekort aan het einde van de projectieperiode ten opzichte van 2022 is toe te schrijven aan de verbetering van het voor de conjunctuur gecorrigeerde primaire saldo en in tweede instantie door een betere conjuncturele component, terwijl de rentebetalingen als percentage van het bbp gedurende de projectieperiode geleidelijk toenemen. De schuld van het eurogebied blijft naar verwachting dalen, zij het langzamer na 2022, tot iets minder dan 87% van het bbp in 2025. Dat heeft voornamelijk te maken met negatieve rente-groeiverschillen, die de aanhoudende primaire tekorten meer dan compenseren. Niettemin wordt verwacht dat zowel het tekort als de schuldquote in 2025 boven het niveau van vóór de pandemie blijft. Vergeleken met de projecties van december is het beloop van het begrotingssaldo voor 2023-2025 opwaarts bijgesteld, zij het slechts in zeer lichte mate aan het einde van de projectieperiode, terwijl de rentebetalingen in 2024-2025 zijn gestegen. De schuldquote is naar beneden bijgesteld, voornamelijk als gevolg van de verbetering van het primaire saldo.

3 Prijzen en kosten

Volgens de projectie zal de HICP-inflatie gemiddeld 5,3% bedragen in 2023 en vervolgens dalen naar 2,9% in 2024 en 2,1% in 2025. In het basisscenario loopt de totale inflatie terug van 10,0% in het vierde kwartaal van 2022 tot 2,8% in het vierde kwartaal van 2023 en schommelt ze daarna rond 3,0% in 2024. Pas in het derde kwartaal van 2025 daalt ze naar de inflatiedoelstelling van de ECB van 2,0% (Grafiek 4). Deze daling van de totale inflatie tijdens de projectieperiode is te verklaren doordat het mutatietempo op jaarbasis voor alle belangrijke componenten afneemt, zij het in uiteenlopende mate. Ze wordt ook beïnvloed door begrotingsmaatregelen en aannames voor de grondstoffenprijzen (Grafiek 5).

Grafiek 4

HICP-inflatie in het eurogebied

(mutaties in procenten per jaar)

Toelichting: De verticale lijn geeft het begin van de huidige projectieperiode aan. De getoonde marges rond de centrale projecties zijn gebaseerd op eerdere voorspellingsfouten en gecorrigeerd voor uitschieters (zie Kader 6). De bandbreedtes, van donker naar licht, geven met een waarschijnlijkheid van 30%, 60% en 90% weer dat de uitkomst voor de HICP-inflatie binnen de aangegeven intervallen valt.

De totale inflatie loopt in 2023 naar verwachting aanzienlijk terug – maar blijft op een hoog niveau – onder invloed van neerwaartse basiseffecten op het vlak van energie, dalingen van de energieprijzen en afnemende druk in het productieproces. De HICP-inflatie van energieprijzen zou aanzienlijk aan deze daling moeten bijdragen, voornamelijk door grote neerwaartse basiseffecten na de sterke prijsstijging voor energiegrondstoffen in 2022 en de geleidelijke doorwerking van de veel lagere aannames voor de olie-, gas- en elektriciteitsprijzen. De daling van de HICP-inflatie van energieprijzen tijdens de projectieperiode komt terug in alle belangrijke componenten daarvan (transportbrandstof, gas en elektriciteit). Ook de voedselinflatie loopt naar verwachting aanzienlijk terug door de afnemende druk in het productieproces. De inflatiedynamiek bij de component onbewerkte voedingsmiddelen wordt sinds afgelopen najaar zwakker, naarmate de opwaartse prijsdruk als gevolg van de droogte in Europa afgelopen zomer wegebt. Tegelijkertijd is de prijsdruk van de component bewerkte voedingsmiddelen nog altijd aanzienlijk, wat op korte termijn opwaartse druk op de voedselinflatie blijft uitoefenen. In de loop van 2023 zal de prijsdruk op de consumptieprijzen voor voedingsmiddelen echter geleidelijk afnemen als gevolg van de lagere aannames betreffende de producentenprijzen en lagere prijzen voor energie en andere inputs. In combinatie met neerwaartse basiseffecten zou dit moeten leiden tot een afname van de voedselinflatie. De HICP-inflatie exclusief energie en voedingsmiddelen zal volgens de projectie in de loop van 2023 geleidelijk matigen, aangezien de afnemende druk in de productieketen de opwaartse druk van de aantrekkende loongroei compenseert. Vooral de opwaartse druk in de productieketen door de sterk gestegen inputprijzen en de eerdere depreciatie van de euro zal naar verwachting afnemen. Dit wordt versterkt door neerwaartse effecten van de recentere appreciatie van de euro en lagere indirecte effecten van de veel lagere aannames voor de energieprijzen. De afnemende druk van aanbodknelpunten uit het verleden en effecten van het weer op gang komen van de economie zouden dit jaar moeten bijdragen aan de verwachte daling van de HICP-inflatie exclusief energie en voedingsmiddelen. Ook de winstmarges, die in 2022 zijn toegenomen, gaan naar verwachting matigen onder invloed van de concurrentiedruk. De daling van de HICP-inflatie exclusief energie en voedingsmiddelen wordt in eerste instantie gedreven door de prijsontwikkeling van industriële goederen exclusief energie. In de dienstensector is de inflatie hardnekkiger onder invloed van de forsere loongroei en blijft ze naar verwachting heel 2023 hoog. Wijzigingen in de HICP-gewichten hebben de HICP-inflatie exclusief energie en voedingsmiddelen in de eerste maanden van 2023 neerwaarts beïnvloed en zullen in het derde kwartaal naar verwachting een opwaarts effect hebben. Het effect op de totale inflatie voor 2023 als geheel zou negatief zijn.

Na een stijging in 2024 als gevolg van het terugschroeven van begrotingsmaatregelen, wordt verwacht dat de energie-inflatie de totale inflatie in 2025 zal doen dalen. Die ontwikkelingen hangen samen met de aannames over het neerwaarts verloop van de olie-, gas- en elektriciteitsprijzen. Na een verwaarloosbare gemiddelde bijdrage aan de totale inflatie in 2023 is de toename in 2024 vooral toe te schrijven aan het terugdraaien van veel overheidsmaatregelen om de gas- en elektriciteitsinflatie te temperen. Al met al zullen de begrotingsmaatregelen in verband met energie en inflatie een neerwaarts effect van 0,3 procentpunt hebben op de HICP-inflatie in 2023. In 2024 en 2025 zal de intrekking van deze maatregelen een opwaartse impact hebben van respectievelijk ongeveer 0,5 procentpunt en 0,2 procentpunt.[13]

De HICP-voedselinflatie zal in de laatste jaren van de projectieperiode naar verwachting dalen, in lijn met de aannames voor de grondstoffenprijzen. De aannames over de prijsdaling bij energiegrondstoffen spelen ook een belangrijke rol in de lagere voedselprijsinflatie, gezien het intensieve gebruik van energie bij de voedselproductie, met name voor bewerkte voedingsmiddelen. Bovendien wordt aangenomen dat de producentenprijzen gedurende de projectieperiode langzaam zullen dalen.

Op middellange termijn zal de HICP-inflatie exclusief energie en voedingsmiddelen naar verwachting matigen naarmate de prijsdruk in het productieproces geleidelijk afneemt (versterkt door recente dalingen van de energieprijzen) en het krappere monetaire beleid doorwerkt in de economie. De kerninflatie blijft hoog, onder invloed van de historisch sterke loongroei. De verwachte daling van 4,6% in 2023 tot 2,2% in 2025 is toe te schrijven aan de afnemende opwaartse impact van aanbodknelpunten en van de weer op gang komende economie, in combinatie met de vertraagde doorwerking van de groeivertraging en een matiging van de indirecte effecten van de stijging van de energieprijzen. Door de scherpe neerwaartse correcties bij de groothandelsprijzen voor energie nemen de indirecte effecten af in vergelijking met eerdere projecties, maar deze prijzen blijven naar historische maatstaven hoog en werken slechts geleidelijk door. De netto-effecten worden dan ook nog steeds als positief ingeschat, maar zullen gedurende de gehele projectieperiode afnemen. De opwaartse druk van de vertraagde effecten van de eerdere depreciatie van de euro op de kerninflatie is nu ook minder groot dan eerder werd aangenomen. Dat is te verklaren door de recente appreciatie van de euro, die deels verband houdt met het restrictievere monetaire beleid in het eurogebied. Tegelijkertijd zorgt de aanhoudend hoge loongroei voor een kerninflatie van 2,2% in 2025, aanzienlijk hoger dan het historische gemiddelde.

Grafiek 5

HICP-inflatie in het eurogebied – opsplitsing naar belangrijkste componenten

(mutaties in procenten per jaar; procentpunten)

Toelichting: De verticale lijn geeft het begin van de huidige projectieperiode aan.

Volgens de projectie zullen de lonen in een hoog tempo stijgen als gevolg van de krappe arbeidsmarkt, verhogingen van de minimumlonen en inflatiecompenserende maatregelen, waarbij de reële lonen uiteindelijk terugkeren naar het niveau van vóór de pandemie. Verwacht wordt dat de loongroei in 2023 op gemiddeld 5,3% uitkomt en vervolgens daalt naar 4,4% in 2024 en 3,6% in 2025. Voor 2023 is het cijfer licht naar boven bijgesteld ten opzichte van de projecties van december, vanwege de waarschijnlijk sterkere druk om het koopkrachtverlies goed te maken. Voor 2024 en 2025 zijn de cijfers echter naar beneden bijgesteld, omdat de behoefte aan inflatiecompensatie minder groot wordt. Tegen het einde van de projectieperiode keren de reële lonen naar verwachting terug naar het niveau van het eerste kwartaal van 2022. De arbeidskosten per eenheid product gaan in 2023 verder omhoog, tegen de achtergrond van stijgende lonen en dalende productiviteitsgroei, maar lopen vervolgens terug naarmate de loongroei afneemt en, vooral, naarmate de arbeidsproductiviteit opnieuw toeneemt in overeenstemming met de verwachte toename van de economische bedrijvigheid.

De winstmarges blijven naar verwachting op korte termijn groeien als gevolg van de sterk doorwerkende kostendruk in een klimaat van hoge inflatie, maar krimpen in 2024 en herstellen zich licht in 2025. De stijging van de winstmarges, die in 2021 werd ingezet, houdt op korte termijn aan. Dit betekent dat de druk op de ruilvoet in geringe mate wordt opgevangen in de winstmarges en dat deze kostenstijgingen dus sterk doorwerken in de verkoopprijzen. Bovendien blijven sommige producenten waarschijnlijk ook profijt trekken van het klimaat van hoge inflatie en de verminderde concurrentiedruk als gevolg van de mondiale onevenwichtigheden bij de vraag en het aanbod. In 2024 zullen de winstmarges volgens de projectie enigszins dalen en de relatief sterke stijging van de arbeidskosten deels opvangen. In 2025 nemen de winstmarges weer enigszins toe, aangezien de afname van de arbeidskostenstijging meer ruimte laat voor de prijsbepaling.

Na de forse stijging in 2022 zal de groei op jaarbasis van de invoerprijzen in 2023 naar verwachting sterk matigen, wat betekent dat de externe prijsdruk gedurende de gehele projectieperiode aanzienlijk afneemt. Na een stijging met bijna 18% in 2022 wordt verwacht dat de invoerdeflator sterk terugloopt, in overeenstemming met de aannames over prijsdalingen voor olie, gas en andere grondstoffen, en met het verdwijnen van de knelpunten in de aanvoer van ingevoerde inputs. Verwacht wordt dat deze deflator zich op middellange termijn grotendeels ontwikkelt in lijn met het historische gemiddelde van 1,1%.

Ten opzichte van de projecties van december 2022 is de totale HICP-inflatie voor alle jaren van de projectieperiode naar beneden bijgesteld (met 1,0 procentpunt voor 2023, 0,5 procentpunt voor 2024 en 0,2 procentpunt voor 2025). De sterke neerwaartse bijstelling in 2023 hangt samen met grote, onvoorziene neerwaartse ontwikkelingen bij de energie-inflatie en de veel lagere aannames voor de energieprijzen, die deels teniet worden gedaan door onverwacht hogere cijfers voor de HICP-inflatie exclusief energie en voedingsmiddelen. De neerwaartse herzieningen voor 2024 en 2025 zijn te verklaren door een geringere impact van het terugdraaien van begrotingsmaatregelen op de energie-inflatie, sterker afnemende indirecte effecten en de toenemende doorwerking van de recente wisselkoersstijging.

Kader 4

Gevoeligheidsanalyse: alternatieve ontwikkelingen van de energieprijzen

Gezien de aanzienlijke onzekerheid omtrent de toekomstige energieprijsontwikkelingen worden met behulp van verschillende gevoeligheidsanalyses de automatische implicaties van alternatieve ontwikkelingen voor de basisprojecties beoordeeld. Gezien de recente ervaring met de zeer volatiele prijzen van energiegrondstoffen wordt in dit kader eerst ingegaan op de risico’s van eventuele uitzonderlijk sterke schommelingen van deze prijzen voor de inflatievooruitzichten op korte termijn. Vervolgens wordt, op basis van marktverwachtingen of ervan uitgaande dat het huidige niveau ongewijzigd blijft, het effect beoordeeld van minder extreme alternatieve ontwikkelingen van de energieprijzen op de reële bbp-groei en de HICP-inflatie gedurende de gehele projectieperiode.

Alternatieve ontwikkelingen van de olie- en gasprijzen, op basis van recente ervaringen, zouden impliceren dat de kortetermijnvooruitzichten voor de HICP-inflatie kunnen variëren van 5,3% tot 7,0% in het tweede kwartaal van 2023. Grote volatiliteit op korte termijn, zoals in het afgelopen jaar werd vastgesteld, komt gewoonlijk niet tot uiting in de van opties afgeleide verdeling rond futures (zie hieronder). Een van de mogelijkheden om een dergelijke gevoeligheid op korte termijn te beoordelen is door boven- en ondergrenzen voor kortetermijnschommelingen van de olie- en gasprijzen aan te houden en vervolgens op basis daarvan prognoses voor de inflatie op korte termijn af te leiden. In deze gevoeligheidsanalyse ligt de marge voor olie tussen USD 55 en USD 125 per vat en die voor de groothandelsprijzen voor gas tussen € 20 en € 150 per MWh. Deze prijzen, waarvan wordt aangenomen dat ze van maart tot en met juni 2023 onveranderd blijven, worden meegenomen in de reeks energievergelijkingen (voor brandstof, elektriciteit en gas) die medewerkers van de ECB gebruiken om de inflatie op korte termijn te voorspellen. Vergeleken met de basisprojectie zouden de maximale stijgingen van de olie- en gasprijzen volgens de aannames de totale HICP-inflatie opdrijven met 0,1 procentpunt in het eerste kwartaal van 2023 en met 1,0 procentpunt in het tweede kwartaal van 2023. De maximale dalingen van de olie- en gasprijzen in de aannames zouden de totale inflatie met 0,2 procentpunt verminderen in het eerste kwartaal van 2023 en met 0,7 procentpunt in het tweede kwartaal van 2023.

Grafiek

Alternatieve ontwikkelingen van de HICP-inflatie op korte termijn

(mutaties in procenten per jaar)

Alternatieve ontwikkelingen van de energieprijzen over de hele projectieperiode worden gebaseerd op van opties afgeleide olie- en gasprijzen en een constant prijsbeloop. In deze gevoeligheidsanalyse wordt gebruikgemaakt van een synthetische energieprijsindex, waarbij de termijnprijzen van olie en gas worden gecombineerd met behulp van invoergewichten. Alternatieve neerwaartse en opwaartse ontwikkelingen zijn gebaseerd op

het 25e en 75e percentiel van de van opties afgeleide neutrale waarschijnlijkheden voor zowel de olie- als de gasprijzen op 15 februari 2023 (de afsluitingsdatum voor de technische aannames). Beide verdelingen vertonen een opwaartse scheefheid, wat aangeeft dat de risico’s voor de technische aanname van de door medewerkers van de ECB samengestelde projecties van maart 2023 ook enigszins opwaarts gericht zijn. Daarnaast worden voor zowel de olie- als de gasprijzen constante prijzen verondersteld.

De effecten van deze alternatieve ontwikkelingen worden beoordeeld met behulp van een reeks door medewerkers van het Eurosysteem en de ECB samengestelde macro-economische modellen, op basis van een synthetische energie-index. Het gemiddelde effect op de reële bbp-groei en de inflatie in deze modellen wordt weergegeven in de onderstaande tabel. Bij de 75e percentielen wijken de uitkomsten in opwaartse zin af van de basisprojecties voor de HICP-inflatie, met 0,6 procentpunt in 2023 en 2024, en met 0,3 procentpunt in 2025. In het scenario op basis van het constante prijsbeloop zijn de effecten in 2023-2024 kleiner, maar is de opwaartse afwijking voor de HICP-inflatie in 2025 vergelijkbaar. In het scenario op basis van het 25e percentiel bedragen de effecten op de HICP-inflatie daarentegen respectievelijk -0,4, -0,5 en -0,3 procentpunt voor 2023, 2024 en 2025. Voor het 75e percentiel bedraagt het effect op de reële bbp-groei -0,1 procentpunt in zowel 2023 als 2024, terwijl het beloop voor het 25e percentiel zou impliceren dat de bbp-groei 0,1 procentpunt hoger is in elk jaar van de projectieperiode. De aanname van een constante prijsontwikkeling zou tijdens de hele projectieperiode een verwaarloosbaar effect op het bbp hebben.

Tabel

Impact van alternatieve ontwikkelingen van de energieprijzen

Toelichting: In deze gevoeligheidsanalyse wordt gebruikgemaakt van een synthetische energieprijsindex, waarbij de termijnprijzen van olie- en gas worden gecombineerd. Het 25e en het 75e percentiel hebben betrekking op de van opties afgeleide neutrale waarschijnlijkheden voor de olie- en gasprijzen per 15 februari 2023. De constante olie- en gasprijzen zijn per dezelfde datum. De macro-economische effecten worden gerapporteerd als gemiddelden van een aantal macro-economische modellen van medewerkers van de ECB en het Eurosysteem.

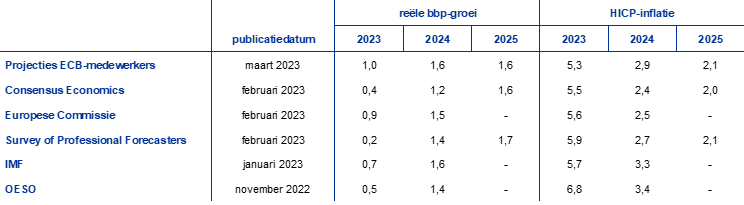

Kader 5

Prognoses door andere instellingen

Internationale organisaties en instellingen uit de private sector brengen prognoses voor het eurogebied uit. Deze prognoses zijn echter niet direct met elkaar of met de door medewerkers van de ECB samengestelde macro-economische projecties vergelijkbaar, aangezien ze op verschillende tijdstippen zijn opgesteld. Daarnaast wordt in deze projecties gebruikgemaakt van andere methoden om aannames af te leiden over de budgettaire, financiële en externe variabelen, waaronder de prijzen voor olie, gas en andere grondstoffen. Tot slot verschillen de prognoses in de gehanteerde methodes voor de correctie van de invloed van het aantal werkdagen.

Tabel

Vergelijking van recente prognoses voor de reële bbp-groei en de HICP-inflatie voor het eurogebied

(mutaties in procenten per jaar)

Bronnen: Consensus Economics Forecasts, 16 februari 2023 (de gegevens voor 2025 zijn ontleend aan de enquête van januari 2023); tussentijdse economische winterprognose van de Europese Commissie, 13 februari 2023; Survey of Professional Forecasters van de ECB, 3 februari 2023; IMF World Economic Outlook Update, 30 januari 2023; OESO, November 2022 Economic Outlook 112, 22 november 2022.

Toelichting: in de door medewerkers van de ECB samengestelde macro-economische projecties worden voor het aantal werkdagen gecorrigeerde groeicijfers op jaarbasis gehanteerd, terwijl bij de Europese Commissie en het IMF de groeicijfers op jaarbasis niet zijn gecorrigeerd voor het aantal werkdagen per jaar. Bij de andere prognoses wordt niet aangegeven of de gegevens al dan niet worden gecorrigeerd voor het aantal werkdagen. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn.

De projectie van medewerkers van de ECB van maart 2023 voor de bbp-groei ligt hoger dan of rond de bovengrens van de bandbreedte van andere prognoses voor 2023-2024, maar binnen de bandbreedte voor 2025. De projectie voor de HICP-inflatie ligt onder de bandbreedte van andere prognoses voor 2023, maar binnen deze bandbreedte voor de periode erna. De projectie van de bbp-groei door medewerkers van de ECB ligt iets boven de bandbreedte van andere prognoses voor 2023. Voor 2024 stemt de projectie van medewerkers van de ECB overeen met de IMF-projectie, maar ligt ze iets boven andere prognoses, vooral die van Consensus Economics. Voor 2025 zijn de prognoses vergelijkbaar. Voor de HICP-inflatie ligt de projectie van medewerkers van de ECB onder alle andere prognoses voor 2023, hoogstwaarschijnlijk omdat de ECB rekening houdt met de meest recente dalingen van de energieprijzen. Voor de rest van de periode valt de projectie van de ECB binnen de bandbreedte van andere prognoses.

Kader 6

Illustratie van de onzekerheid over de projecties

Zoals elke toekomstgerichte analyse gaan economische projecties intrinsiek met onzekerheid gepaard. Hoewel niet direct waarneembaar, weerspiegelt onzekerheid bij de projecties in wezen de mate van vertrouwen die voorspellers hebben in de puntprognose van de projecties en, meer in het algemeen, in de economische vooruitzichten. Onzekerheid bij door medewerkers van het Eurosysteem/de ECB opgestelde projecties kan voortkomen uit verschillende bronnen, zoals de aannames bij het opstellen van de projecties, toekomstige schokken (bijv. de omvang en aard) en de onderliggende prognosemodellen.

Tot de pandemie werd onzekerheid rond de projecties van medewerkers van het Eurosysteem/de ECB in openbare communicatie geïllustreerd door middel van symmetrische marges rond de puntprognose, afgeleid van eerdere projectiefouten. Omdat niet alle onzekerheden (makkelijk) te kwantificeren zijn, vertrouwde de ECB, net als verschillende andere vergelijkbare instellingen, op eerdere projectiefouten als generieke maatstaf van onzekerheid. Deze onzekerheid werd geïllustreerd door middel van marges, waarvan de breedte tweemaal de gemiddelde absolute waarde van deze projectiefouten was. Uitschieters werden uit de steekproef verwijderd. Bovendien werd aangenomen dat de verdeling van de projecties perfect symmetrisch was. Zo werd de mate van onzekerheid aangegeven, maar geen informatie over de risicobalans van de projecties. Die laatste werd bekendgemaakt in de verklaring over het monetair beleid.

Onmiddellijk na de pandemie werd de onzekerheid geïllustreerd aan de hand van alternatieve scenario’s, tegen de achtergrond van de uitzonderlijke omvang en aard van de schokken die de economie van het eurogebied troffen. De pandemie heeft geleid tot ongekende maatregelen van de publieke en de private sector om de verspreiding van het virus in te dammen. De aanzienlijke economische effecten van deze maatregelen en hun onvoorspelbaarheid gingen gepaard met een ongekende mate van onzekerheid voor de projecties die in de standaardberekening van de marges niet naar behoren uit te drukken was. Bovendien bleef de onzekerheid omtrent de economische vooruitzichten op een ongewoon hoog niveau door extra uitzonderlijke economische schokken, zoals de kracht waarmee de wereldeconomie weer op gang kwam na de opheffing van de beperkingen in verband met de pandemie en de Russische invasie van Oekraïne. Om dit niveau van onzekerheid beter weer te geven, werden alternatieve scenario’s gepubliceerd op basis van verschillende aannames over de toekomstige ontwikkeling van de pandemie en de bijbehorende beheersingsmaatregelen, of de beschikbaarheid van aardgas in het eurogebied. Achteraf beschouwd zijn deze scenario’s doeltreffend geweest om de hoge mate van onzekerheid op te vangen.

De onzekerheid rond de projecties van maart 2023 wordt geïllustreerd met behulp van symmetrische waaiergrafieken, afgeleid van projectiefouten uit het verleden. De toegenomen onzekerheid als gevolg van de recente spanningen op de financiële markten wordt daarbij niet in aanmerking genomen (Grafieken 1 en 4). De methode om de in deze waaiergrafieken gebruikte marges af te leiden steunt grotendeels op de beginselen die in de periode vóór de pandemie werden toegepast. Daarbij wordt uitgegaan van een normale verdeling van de absolute projectiefouten uit het verleden, gecorrigeerd voor uitschieters.[14] Uitschieters worden buiten beschouwing gelaten ter illustratie van de onzekerheid in tijden zonder uitzonderlijke ontwikkelingen. Dit kan ertoe leiden dat de huidige onzekerheid in verband met de recente spanningen op de financiële markten onvoldoende tot uiting komt. In plaats van met een unieke symmetrische marge zoals vóór de pandemie, wordt de onzekerheid nu geïllustreerd aan de hand van drie verschillende – nog steeds symmetrische – marges. Deze geven verschillende voorspellingsintervallen (30%, 60% en 90%) weer om meer nuance aan te kunnen brengen in de onzekerheid. De intervallen geven aan hoe waarschijnlijk het is dat de toekomstige waarneming binnen de aangegeven marge zou vallen indien de gemiddelde schokken die in de historische periode zijn waargenomen zich opnieuw zouden voordoen, uitzonderlijke gebeurtenissen niet meegerekend.

© Europese Centrale Bank, 2023

Postadres: 60640 Frankfurt am Main, Duitsland

Telefoon: +49 69 1344 0

Website: www.ecb.europa.eu

Alle rechten voorbehouden. Reproductie voor educatieve en niet-commerciële doeleinden is alleen toegestaan met bronvermelding.

Zie voor een verklaring van de terminologie de ECB-woordenlijst (alleen in het Engels).

HTML ISBN 978-92-899-5708-3, ISSN 2529-4563, doi: 10.2866/525553, QB-CE-23-001-NL-Q

De afsluitingsdatum voor de technische aannames, zoals voor de olieprijs en de wisselkoersen, was 15 februari 2023. De projecties voor de wereldeconomie zijn afgerond op 16 februari 2023, de macro-economische projecties voor het eurogebied op 1 maart 2023. Historische gegevens voor het eurogebied hebben tevens betrekking op Kroatië, met uitzondering van de HICP (Harmonised Index of Consumer Prices – geharmoniseerde consumptieprijsindex). De huidige projecties bestrijken de periode 2023-2025. Projecties voor zo'n lange periode zijn met zeer grote onzekerheid omgeven en hiermee dient bij de interpretatie ervan rekening gehouden te worden. Zie het artikel ‘The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis’, Economisch Bulletin, nummer 8, ECB, 2019. De aan de geselecteerde tabellen en grafieken ten grondslag liggende gegevens zijn tevens beschikbaar op http://www.ecb.europa.eu/pub/projections/html/index.en.html. De in het verleden door medewerkers van de ECB en het Eurosysteem opgestelde macro-economische projecties zijn integraal beschikbaar op: https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

De liquide component van het spaaroverschot wordt berekend als het bedrag aan opgebouwde bankdeposito’s van huishoudens dat hoger is dan het niveau dat in het vierde kwartaal van 2019 werd waargenomen, uitgedrukt als percentage van het besteedbaar inkomen.

Voor de concentratie van spaartegoeden, zie M. Dossche, D. Georgarakos, A. Kolndrekaj en F. Tavares, ‘Household savings during the COVID-19 pandemic and implications for the recovery of consumption’, Economic Bulletin, Issue 5, ECB, 2022.

De aanname voor de rendementen op tienjaars overheidsobligaties uit het eurogebied is gebaseerd op het gewogen gemiddelde van de rendementen op de tienjaars referentieobligaties van de landen. Deze rendementen worden gewogen op basis van de bbp-jaarcijfers en geëxtrapoleerd met behulp van het termijnbeloop dat van de rentestructuurcurve van de ECB voor het tienjaars parirendement van alle obligaties van het eurogebied wordt afgeleid. Daarbij wordt het aanvankelijke verschil tussen de twee reeksen voor de gehele projectieperiode gelijk gehouden. Er wordt aangenomen dat de spreads tussen het rendement op overheidsobligaties van afzonderlijke eurolanden en het overeenkomstige gemiddelde van het eurogebied gedurende de projectieperiode gelijk blijven.

De technische aannames voor de grondstoffenprijzen zijn gebaseerd op het door futuresmarkten geïmpliceerde prijsbeloop, waarbij het gemiddelde is genomen van de twee weken tot en met de afsluitingsdatum van 15 februari 2023.

Tobin’s Q is de waarde van een bestaand huis gedeeld door de bouwkosten.

Overeenkomstig de definitie van de betalingsbalans.

Het scenario is gebaseerd op de aanname dat de door China gevolgde dynamische zero-Covid-strategie de belangrijkste beperkende factor was bij de terugkeer van de economie naar de ontwikkeling van voor de pandemie. Nu deze factor geen rol meer speelt, kan de consumptie zich weer volledig herstellen. Het scenario gaat er verder van uit dat de vastgoedsector profiteert van sterker consumentenvertrouwen en zich daardoor sterker herstelt dan verwacht. Sterker consumentenvertrouwen zou ook de vastgoedprijzen kunnen ondersteunen, en gezien de cruciale rol van huisvesting in het vermogen van Chinese huishoudens, zou dat een positieve wisselwerking tussen consumptie en huisvesting kunnen bevorderen.

De grotere Chinese vraag is vertaald in hogere olie- en gasprijzen. Daarbij is uitgegaan van aannames omtrent de vraag naar olie van het Internationaal Energieagentschap (IEA) in verhouding tot de relatieve omvang van de Chinese bbp-schokken, en van de elasticiteit tussen de vraag naar olie en de olieprijzen zoals beschreven in D. Caldara, M. Cavallo en M. Iacoviello, “Oil price elasticities and oil price fluctuations”, Journal of Monetary Economics, nr. 103, 2019. De ramingen van de medewerkers van de ECB ten aanzien van de gasmarkt zijn gebaseerd op een Bayesiaans vector-autoregressiemodel (BVAR) voor de Europese gasmarkt en IEA-ramingen van de overschakeling van gas op olie in China. Bovendien gaat het scenario er voor de raming van de gasprijzen van uit dat de Chinese vraag naar LNG volledig herstelt tot het niveau van 2021, zonder dat van gas op olie wordt overgeschakeld. In het scenario is ook rekening gehouden met een grotere schokgevoeligheid van de Europese gasprijzen in een krappe Europese gasmarkt.

Het model geeft een raming van het effect op het hele eurogebied, zonder rekening te houden met verschillen tussen landen en de daaruit voortvloeiende overloopeffecten.

In de begrotingsprojecties zijn alleen de discretionaire maatregelen opgenomen die op de afsluitingsdatum al door een parlement zijn goedgekeurd of die door een regering zijn bekrachtigd, gedetailleerd zijn uitgewerkt en waarschijnlijk het gehele wetgevingsproces zullen doorlopen.

Dit is voornamelijk het gevolg van een grote herclassificatie van begrotingsgegevens in Italië. Zonder deze factor zou het tekort van het eurogebied in 2023 tijdelijk zijn toegenomen. Voor de huidige projectieperiode leidt deze herclassificatie tot een opwaartse bijstelling van het begrotingstekort van het eurogebied met ongeveer 0,3 procentpunt bbp in 2022 en een geraamde neerwaartse bijstelling van ongeveer 0,1 procentpunt voor 2023-2025.

Dit zijn de effecten in vergelijking met een hypothetisch verloop van de inflatie zonder de begrotingsmaatregelen. De effecten verschillen van het ene land tot het andere, omdat niet overal dezelfde maatregelen zijn genomen. Maatregelen op het gebied van indirecte belastingen, bijvoorbeeld, verlagen de prijzen en de inflatie wanneer ze worden ingevoerd en hebben een tegengesteld effect wanneer ze worden afgebouwd. Als er begrotingsmaatregelen worden genomen om de prijzen te maximaliseren, hangt de omvang van het inflatieherstel af van de vraag of deze maatregelen nog daadwerkelijk effect hebben. Dat is dan weer afhankelijk van de ontwikkelingen bij de groothandelsprijzen voor energie, en van de omvang en de snelheid van de doorberekening van prijsstijgingen uit het verleden in de consumptieprijzen. Andere maatregelen hebben betrekking op overdrachten aan huishoudens. Dergelijke maatregelen ondersteunen de vraag en hebben een geringer en minder direct effect op de inflatie.

De gemiddelde absolute fouten worden berekend als het gemiddelde van de absolute verschillen tussen de projectie voor een bepaald kwartaal en het reële cijfer dat in het volgende kwartaal beschikbaar is. De huidige steekproef voor de projectiefouten bestrijkt de periode van het vierde kwartaal van 1998 tot en met het vierde kwartaal van 2022 en zal met elke projectieronde worden geactualiseerd. Hoewel alle geprojecteerde cijfers met onzekerheid zijn omgeven, worden alleen marges voor de reële bbp-groei en de HICP-inflatie getoond.

-

16 March 2023