Überblick

Die von Fachleuten der EZB erstellten gesamtwirtschaftlichen Projektionen wurden Anfang März 2023 fertiggestellt, bevor es zu den jüngsten Spannungen an den Finanzmärkten kam. Für die Inflations- und Wachstumsaussichten bedeuten diese Spannungen zusätzliche Unsicherheit.

Das Wirtschaftswachstum im Euroraum schwächte sich in der zweiten Jahreshälfte 2022 deutlich ab und geriet im vierten Quartal ins Stocken.[1] Mit der zunehmend sicheren Energieversorgung sind die Energiepreise jedoch erheblich gesunken, hat das Vertrauen zugenommen und dürfte die Konjunktur auf kurze Sicht etwas anziehen. Vor allem in energieintensiven Branchen führen die niedrigeren Energiepreise inzwischen zu einer gewissen Kostenentlastung, und die weltweiten Versorgungs- und Lieferengpässe haben sich weitgehend aufgelöst. Die Ungleichgewichte an den Energiemärkten dürften sich weiter abbauen, und die Realeinkommen dürften steigen. Bei einer ebenfalls zunehmenden Auslandsnachfrage und sofern die aktuellen Spannungen an den Finanzmärkten nachlassen, dürfte das Produktionswachstum, gestützt durch einen robusten Arbeitsmarkt, ab Mitte 2023 wieder anziehen. Allerdings werden die laufende geldpolitische Normalisierung der EZB sowie die von den Märkten erwarteten weiteren Zinsanhebungen zunehmend auf die Realwirtschaft durchwirken. Von den zuletzt restriktiveren Kreditangebotsbedingungen wird ein zusätzlicher Dämpfer ausgehen. Zusammen mit dem allmählichen Wegfall der finanzpolitischen Stützungsmaßnahmen sowie den Bedenken, die nach wie vor hinsichtlich der Risiken für die Energieversorgung im nächsten Winter bestehen, wird dies das Wirtschaftswachstum auf mittlere Sicht belasten. Insgesamt dürfte sich das durchschnittliche jährliche Wachstum des realen BIP von 3,6 % im Jahr 2022 auf 1,0 % im Jahr 2023 verlangsamen, bevor es sich wieder beschleunigen und 2024 und 2025 bei 1,6 % liegen dürfte. Gegenüber den von Fachleuten des Eurosystems erstellten gesamtwirtschaftlichen Projektionen vom Dezember 2022 ist der Ausblick für das BIP-Wachstum für 2023 um 0,5 Prozentpunkte nach oben korrigiert worden, weil die überraschend positiven Entwicklungen im zweiten Halbjahr 2022 ins nächste Jahr hineinwirken und die kurzfristigen Aussichten sich verbessert haben. Für 2024 und 2025 ist der Ausblick um 0,3 Prozentpunkte bzw. 0,2 Prozentpunkte nach unten korrigiert worden, da die Verschärfung der Finanzierungsbedingungen und die jüngste Aufwertung des Euro stärker wiegen als die positiven Einkommens- und Vertrauenseffekte der niedrigeren Inflation.

Durch die kräftige Anpassung an den Energiemärkten hat der Preisdruck deutlich nachgelassen, und die Inflation dürfte nun schneller sinken. Der Preisauftrieb bei Energie, der im vergangenen Herbst einen Höchstwert von über 40 % erreicht hatte, dürfte sich in der zweiten Jahreshälfte umkehren. Gründe hierfür sind sinkende Rohstoffpreise, die mittlerweile niedriger sind als zuletzt vor dem Einmarsch Russlands in die Ukraine, starke Basiseffekte und der stärkere Euro-Wechselkurs. Aufgrund der positiveren Aussichten für die Energierohstoffpreise dürften finanzpolitische Maßnahmen zur Senkung der Energiepreise 2023 eine etwas geringere Rolle spielen, und es wird nun damit gerechnet, dass der Wiederanstieg der Teuerungsrate für Energie beim Wegfall der entsprechenden Maßnahmen geringer ausfällt. Die Teuerungsraten für andere Komponenten des HVPI dürften sich etwas später abschwächen. Denn auf kurze Sicht werden der durch Kostenweitergabe entstehende Preisdruck insbesondere bei Nahrungsmitteln sowie die Auswirkungen der vorhergehenden Lieferengpässe und der Wiederöffnung der Wirtschaft bestehen bleiben. Die Gesamtinflation dürfte bis Ende 2023 unter 3,0 % fallen und sich 2024 bei 2,9 % einpendeln, bevor sie sich weiter abschwächt und im dritten Quartal 2025 das Inflationsziel von 2,0 % erreicht. Im Jahresdurchschnitt dürfte die Teuerungsrate 2025 bei 2,1 % liegen. Im Gegensatz zur Gesamtinflation wird die Kerninflation gemessen an der HVPI-Inflation ohne Energie und Nahrungsmittel im Jahr 2023 durchschnittlich höher ausfallen als 2022. Grund hierfür sind verzögerte Effekte im Zusammenhang mit indirekten Auswirkungen der hohen Energiepreise und der starken Abwertung des Euro in der Vergangenheit, die auf kurze Sicht dominieren werden. Die Auswirkungen der jüngsten Energiepreisrückgänge und der Euro-Aufwertung auf die Kerninflation werden erst im weiteren Verlauf des Projektionszeitraums spürbar sein. In dem mittelfristig erwarteten Rückgang der Inflation spiegeln sich auch die allmählichen Auswirkungen der geldpolitischen Normalisierung wider. Die angespannte Lage an den Arbeitsmärkten sowie Inflationsausgleichseffekte führen jedoch dazu, dass das Lohnwachstum deutlich über den historischen Durchschnittswerten und am Ende des Projektionszeitraums in realer Rechnung unweit der Steigerungsrate des ersten Quartals 2022 liegen dürfte. Gegenüber den Projektionen vom Dezember 2022 ist die Gesamtinflation über den Projektionszeitraum hinweg nach unten korrigiert worden: für 2023 um 1,0 Prozentpunkt, für 2024 um 0,5 Prozentpunkte und für 2025 um 0,2 Prozentpunkte. Die kräftige Abwärtskorrektur im Jahr 2023 ist auf die überraschenden Abwärtstendenzen bei der Teuerungsrate für Energie in den letzten Monaten und die wesentlich niedrigeren Annahmen für Energiepreise zurückzuführen, was teilweise durch unerwartete Aufwärtstendenzen bei den Daten zur HVPI-Inflation ohne Energie und Nahrungsmittel ausgeglichen wird. Für 2024 und 2025 ergeben sich die Abwärtskorrekturen aus einem geringeren Einfluss der Rückführung finanzpolitischer Maßnahmen auf den Preisauftrieb bei Energie, stärker nachlassenden indirekten Effekten und einem zunehmenden Durchwirken der jüngsten Euro-Aufwertung.

Tabelle

Projektionen für das Wachstum und die Inflation im Euroraum

(Veränderungen gegenüber Vorjahr in %)

Anmerkung: Die Zahlen für das reale BIP beziehen sich auf saison- und arbeitstäglich bereinigte Daten. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen.

Die Projektionen sind mit hoher Unsicherheit behaftet, da sie vor den jüngsten Finanzmarktspannungen fertiggestellt wurden und die Risiken im Zusammenhang mit einer weiteren Verschlechterung der allgemeinen Kreditbedingungen und einer Eintrübung des Vertrauens zugenommen haben. Weitere Risikofaktoren ergeben sich aus den gesamtwirtschaftlichen Auswirkungen der Geld- und Finanzpolitik im Euroraum, höheren Zweitrundeneffekten auf Löhne und Inflation, der globalen Geldpolitik und höheren Preisen für Energierohstoffe, die sich nach der Wiederöffnung der chinesischen Wirtschaft und potenziellen Gasengpässen in Europa im nächsten Winter ergeben können. Angesichts der hohen Unsicherheit, mit der die Aussichten behaftet sind, werden die Projektionen für Wachstum und Inflation mit symmetrisch angeordneten Unsicherheitsbändern dargestellt (siehe Abbildung 1 und 4), die in Kasten 6 erläutert werden. Darüber hinaus enthält der Bericht ein Szenario, in dem die Auswirkungen einer möglicherweise stärkeren Erholung der chinesischen Wirtschaft untersucht werden (siehe Kasten 3), sowie eine Reihe von Sensitivitätsanalysen im Zusammenhang mit divergierenden Entwicklungen bei den Preisen für Energierohstoffe (siehe Kasten 4).

1 Realwirtschaft

Das Wachstum im Euroraum stagnierte im vierten Quartal 2022. Die große Unsicherheit, hohe Energiepreise und das geringe Vertrauen drückten auf den Konsum. Aufgrund rückläufiger Importe übertraf das Wachstum aber dennoch die Erwartungen (siehe Abbildung 1). Das Wachstum fiel 0,2 Prozentpunkte höher aus als in den Projektionen vom Dezember 2022 erwartet. Ausschlaggebend hierfür waren ein positiverer Beitrag des Außenhandels, der unter anderem auf die milde Witterung und die geringere Nachfrage nach Energieimporten zurückzuführen war, sowie eine raschere Behebung der Lieferkettenstörungen. Trotz bestehender Auftragsrückstände und nachlassender Lieferengpässe gab die Industrieproduktion zum Jahresende nach, was vor allem Branchen mit starker Energiepreisabhängigkeit zuzuschreiben war. Umfrageindikatoren deuten darauf hin, dass das Wachstum sich im vierten Quartal sektorübergreifend abgeschwächt hat.

Abbildung 1

Wachstum des realen BIP im Euroraum

(Veränderung gegenüber Vorquartal in %, saison- und arbeitstäglich bereinigte Quartalswerte)

Anmerkung: Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen (siehe Fußnote 1). Die vertikale Linie markiert den Beginn des aktuellen Projektionszeitraums. Die Bandbreiten rund um die zentralen Projektionen zeigen den Grad der Unsicherheit an und sind symmetrisch angeordnet. Sie basieren auf früheren Projektionsfehlern und sind um Ausreißer bereinigt (siehe Kasten 6). Die Bänder (von dunkel bis hell) zeigen die Wahrscheinlichkeit (von 30 %, 60 % bzw. 90 %) an, mit der das reale BIP-Wachstum im jeweiligen Intervall liegt.

Das BIP-Wachstum wird den Projektionen zufolge im ersten Quartal 2023 leicht positiv ausfallen. Im zweiten Quartal 2023 dürfte es steigen, sobald Lieferengpässe behoben sind, die Inflation weiter zurückgeht und die Unsicherheit im Zusammenhang mit der Energieversorgung nachlässt. Die überraschend positive Entwicklung im vierten Quartal 2022 ging zwar vor allem auf schwächere Importe zurück und deutete nicht unbedingt auf eine stärkere zugrunde liegende Wachstumsdynamik hin, doch trugen die verbesserten Aussichten für die Energieversorgung und die Preisentwicklung dazu bei, dass die Unsicherheit zum Ende des Quartals abnahm. Dementsprechend haben sich das Vertrauen und die Erwartungen auf Unternehmer- und Verbraucherseite zuletzt erhöht. Der Einkaufsmanagerindex (EMI) für die Produktion kletterte im Februar auf ein Neunmonatshoch von 52,3 Punkten und liegt sowohl für das verarbeitende Gewerbe als auch für den Dienstleistungssektor im positiven Bereich. Es ist aber davon auszugehen, dass die negativen Auswirkungen der Inflation auf das real verfügbare Einkommen ein spürbares Wachstum der privaten Konsumausgaben zu Jahresbeginn erschweren werden, und dies trotz einer nach wie vor kräftigen finanzpolitischen Unterstützung. Von den überschüssigen Ersparnissen, die während der Pandemie aufgebaut wurden, besteht weniger als die Hälfte aus liquiden Mitteln.[2] Außerdem konzentrieren sich diese Ersparnisse vor allem auf die wohlhabendsten privaten Haushalte. Für die Abfederung der Auswirkungen negativer Schocks auf das Realeinkommen spielen sie daher nur eine begrenzte Rolle.[3] Insgesamt dürfte das reale BIP im ersten Quartal 2023 um 0,1 % und im zweiten Quartal 2023 um 0,3 % steigen (wobei der Wert für beide Quartale gegenüber den Projektionen vom Dezember 2022 um jeweils 0,2 Prozentpunkte nach oben korrigiert wurde).

Ab der zweiten Jahreshälfte 2023 wird das BIP-Wachstum den Projektionen zufolge zulegen, da die Realeinkommen steigen und die Auslandsnachfrage anzieht. Es wird jedoch durch restriktivere Finanzierungsbedingungen gedämpft und davon abhängen, dass die derzeitigen Spannungen an den Finanzmärkten nachlassen. Das Wachstum dürfte im gesamten Jahr 2023 zunehmen und sich in den Jahren 2024 bis 2025 leicht über dem vor der Pandemie verzeichneten historischen Durchschnitt stabilisieren. Dahinter steht die Auflösung von Lieferengpässen, aber auch ein Abklingen der Angebotsschocks, ein zunehmendes Vertrauen und ein Nachlassen der Unsicherheit, die um die Jahreswende 2022/23 im Zusammenhang mit den künftigen Energierechnungen bestand. Weitere Unterstützung dürfte das Wachstum durch den nachlassenden Inflationsdruck erfahren, der eine Erholung des real verfügbaren Einkommens und des Konsums ermöglicht. Außerdem wird die Auslandsnachfrage anziehen, da die weltweiten Energiepreise deutlich niedriger sind als zuvor projiziert. Die von diesen günstigen Faktoren ausgehenden Impulse werden jedoch gedämpft: zum einen durch die Verschärfung der Finanzierungsbedingungen – da höhere Zinsen private Haushalte zum Sparen anregen – und zum anderen durch die Aufwertung des Euro, die allmähliche Rückführung finanzpolitischer Hilfsmaßnahmen und die anhaltenden Bedenken hinsichtlich der mittelfristig reibungslosen Neuausrichtung am Energiemarkt.

Restriktivere Finanzierungsbedingungen dürften sich negativ auf das Wachstum auswirken, während diskretionäre finanzpolitische Maßnahmen 2023 einen weitgehend neutralen und im Anschluss einen leicht kontraktiven Effekt auf das Wachstum haben dürften. Die Zinsänderungen der Vergangenheit und die marktbasierten Erwartungen zum Redaktionsschluss der Projektionen (wie in den technischen Annahmen für die von Fachleuten erstellten Projektionen enthalten, siehe Kasten 1) werden sich negativ auf das BIP-Wachstum auswirken, insbesondere in den Jahren 2023 und 2024. Darüber hinaus meldeten die Banken in der jüngsten Umfrage der EZB zum Kreditgeschäft im Euro-Währungsgebiet eine weitere deutliche Verschärfung der Kreditrichtlinien sowie der Kreditbedingungen für Unternehmenskredite im vierten Quartal 2022. Dies ist die stärkste Verschärfung, die seit der Staatsschuldenkrise im Euroraum gemeldet wurde. Für das erste Quartal 2023 erwarten die Banken per saldo eine Verschärfung in ähnlicher Größenordnung. Darüber hinaus meldeten sie eine anhaltende Verschärfung der Richtlinien für Kredite an private Haushalte. Eine restriktivere Bankkreditvergabe dürfte vor allem die Wohnungsbau- und Unternehmensinvestitionen belasten. Allerdings werden die Auswirkungen bis zu einem gewissen Grad dadurch abgemildert, dass es um die Finanzlage privater Haushalte sowie die Bilanzen der Unternehmen derzeit deutlich besser bestellt ist als in der Vergangenheit. Die von den Regierungen der Euro-Länder ergriffenen finanzpolitischen Maßnahmen zum Ausgleich der hohen Energiepreise und der hohen Inflation haben 2023 die negativen Auswirkungen weitgehend ausgeglichen, die sich aus der Rücknahme vorhergegangener Maßnahmen im Zusammenhang mit der Corona-Pandemie und zur Konjunkturförderung ergeben hatten. Da erwartet wird, dass viele energiebezogene Maßnahmen anschließend wegfallen, dürften die finanzpolitischen Maßnahmen im Zeitraum 2024 bis 2025 einen negativen Wachstumsbeitrag von rund 0,3 bis 0,4 Prozentpunkten leisten (siehe Abschnitt 2).

Tabelle 1

Gesamtwirtschaftliche Projektionen für den Euroraum

(soweit nicht anders angegeben, Veränderung gegenüber Vorjahr in %)

Anmerkung: Das reale BIP und seine Komponenten, die Lohnstückkosten, das Arbeitnehmerentgelt je Arbeitnehmer und die Arbeitsproduktivität beziehen sich auf saison- und arbeitstäglich bereinigte Daten. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen.

1) Einschließlich des Handels der Länder des Euroraums untereinander.

2) Der Teilindex basiert auf Schätzungen der tatsächlichen Auswirkungen indirekter Steuern. Es können sich hier Unterschiede zu Eurostat-Daten ergeben, da diese auf der Annahme beruhen, dass Effekte indirekter Steuern vollständig und unmittelbar auf den HVPI durchwirken.

3) Berechnet als öffentlicher Finanzierungssaldo, bereinigt um vorübergehende Effekte des Konjunkturzyklus und um Maßnahmen, die laut Definition des Europäischen Systems der Zentralbanken als befristet einzustufen sind.

4) Die Messgröße für den finanzpolitischen Kurs ist die Veränderung des konjunkturbereinigten Primärsaldos nach Abzug der staatlichen Stützungsmaßnahmen für den Finanzsektor. Die abgebildeten Zahlen sind auch um die erwarteten Zuschüsse aus dem Programm Next Generation EU (NGEU) auf der Einnahmenseite bereinigt. Eine negative Zahl impliziert eine Lockerung des finanzpolitischen Kurses. Der finanzpolitische Kurs sowie der öffentliche Finanzierungssaldo und der strukturelle Haushaltssaldo wurden für den Zeitraum der Projektionen zu den öffentlichen Finanzen (2022 bis 2025) um die geschätzten Auswirkungen einer statistischen Neuklassifizierung in Italien bereinigt. Hinsichtlich früherer Daten, die sich zum Teil auch auf den finanzpolitischen Kurs im Jahr 2022 auswirken, wird diese Bereinigung für die im April 2023 anstehende Mitteilungen an Eurostat im Rahmen des Verfahrens bei einem übermäßigen Defizit und für die Juni-Projektionen des Eurosystems verfügbar sein.

Was die BIP-Komponenten betrifft, so dürften sich die realen Konsumausgaben der privaten Haushalte über den Projektionszeitraum hinweg allmählich erholen, da der inflationsbedingte Rückgang des Realeinkommens und die hohe Unsicherheit im Zusammenhang mit der Energieversorgung nachlassen. Die Kontraktion im Schlussquartal 2022 war in erster Linie darauf zurückzuführen, dass der Konsum von Verbrauchsgütern und Gebrauchsgütern mit mittlerer Lebensdauer (zu denen Energie und Nahrungsmittel zählen) zurückging. Die Ausgaben für Gebrauchsgüter erhöhten sich indes weiter. Grund hierfür waren nachlassende Angebotsengpässe in der Automobilbranche und einige staatliche Anreize für den Erwerb von Elektrofahrzeugen. Die privaten Konsumausgaben dürften 2023 leicht steigen. Dies dürfte mit dem Inflationsrückgang und der nachlassenden Unsicherheit rund um die Energiesicherheit und -bepreisung sowie mit der Stärkung des Vertrauens einhergehen. Sie dürften auch durch finanzpolitische Maßnahmen gestützt werden. Über die kurze Frist hinaus werden sich die privaten Konsumausgaben weiter erholen, weil die Unsicherheit im Zusammenhang mit der Inflation und der Energieversorgung weiter abnimmt. Dabei werden sie etwas stärker steigen als das real verfügbare Einkommen. Gegenüber den Projektionen vom Dezember 2022 bleiben die privaten Konsumausgaben für 2023 unverändert. Für den mittelfristigen Ausblick sind sie aufgrund der verschärften Kreditrichtlinien und der höheren Zinsen leicht nach unten korrigiert worden.

Das real verfügbare Einkommen wird den Projektionen zufolge 2023 stagnieren, vor allem wegen der hohen Inflation. Robuste Arbeitsmärkte und kräftig steigende Nominallöhne dürften jedoch dazu beitragen, dass es sich in den späteren Jahren des Projektionszeitraums wieder erholt. Schätzungen zufolge ist das real verfügbare Einkommen 2022 aufgrund der hohen Inflation und eines insgesamt negativen Beitrags der Nettotransferleistungen an private Haushalte leicht zurückgegangen. Darin spiegelt sich die Rücknahme der pandemiebedingten Stützungsmaßnahmen wider, trotz der robusten Arbeitsmärkte und zusätzlicher finanzpolitischer Maßnahmen im Zusammenhang mit den hohen Energiepreisen. Das real verfügbare Einkommen dürfte 2023 vor dem Hintergrund einer anhaltend hohen – wenn auch rückläufigen – Inflation stagnieren. Grund hierfür ist auch ein geringerer Beitrag der Beschäftigung und des Nichterwerbseinkommens, der die stärkeren Lohnzuwächse vor dem Hintergrund insgesamt neutraler finanzpolitischer Hilfsmaßnahmen mehr als neutralisiert. Da die Inflation weiter zurückgehen und die wirtschaftliche Erholung anziehen dürfte, wird erwartet, dass das real verfügbare Einkommen 2024 und 2025 wieder deutlich und über das vor der Pandemie verzeichnete Niveau hinaus steigen wird.

Die Sparquote der privaten Haushalte dürfte 2023 in etwa auf das vor der Pandemie verzeichnete Niveau sinken und sich danach weitgehend stabilisieren. Der private Konsum dürfte dadurch nur wenig zusätzliche Unterstützung erhalten. Die Sparquote ging im Verlauf des Jahres 2022 zurück, da sich das Verbraucherverhalten mit der Lockerung der pandemiebedingten Einschränkungen weitgehend normalisierte. Im Schlussquartal 2022 dürfte die Sparquote aufgrund der hohen Unsicherheit leicht gestiegen sein, obwohl angesichts der sinkenden Kaufkraft Ersparnisse angezapft werden mussten, um Konsumausgaben zu decken. Die Sparquote wird den Projektionen zufolge 2023 sinken, was vor dem Hintergrund des stagnierenden real verfügbaren Einkommens zu einer gewissen Konsumglättung beitragen dürfte. In den Jahren 2024 und 2025 dürfte sie sich ungefähr auf dem vor der Pandemie verzeichneten Niveau stabilisieren. Diese Stabilisierung zeigt, dass der Abwärtsdruck, der von der nachlassenden Unsicherheit im Zusammenhang mit der Energiepreisentwicklung und der Inflation ausgeht und das Realeinkommen stützen dürfte, durch den von den Zinserhöhungen ausgehenden Aufwärtsdruck in etwa ausgeglichen wird. Darüber hinaus ist nicht davon auszugehen, dass die umfangreichen überschüssigen Ersparnisse, die während der Pandemie aufgebaut wurden, den Konsum stark stützen werden, obgleich ein Teil dieser Ersparnisse durchaus abgebaut wird.

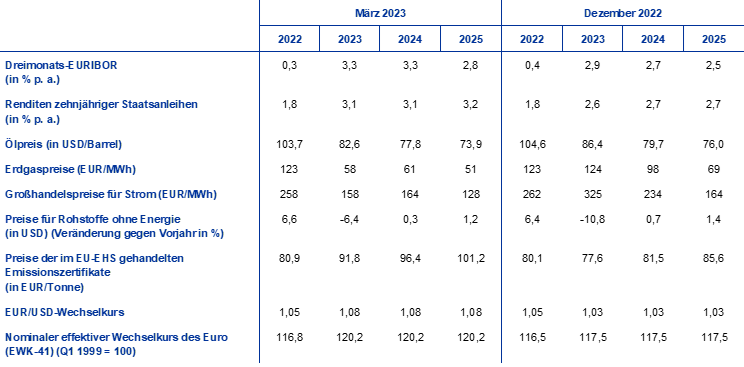

Kasten 1

Technische Annahmen im Hinblick auf Zinssätze, Rohstoffpreise und Wechselkurse

Im Vergleich zu den Projektionen vom Dezember 2022 sind in den technischen Annahmen verschärfte Finanzierungsbedingungen, niedrigere Ölpreise, deutlich niedrigere Großhandelspreise für Gas und Strom sowie eine Aufwertung des Euro berücksichtigt. Die technischen Annahmen zu den Zinssätzen und Rohstoffpreisen beruhen auf den Markterwartungen; Redaktionsschluss war der 15. Februar 2023. Die Kurzfristzinsen werden am Dreimonats-EURIBOR gemessen, und die Markterwartungen sind von den Zinssätzen für Terminkontrakte abgeleitet. Für die langfristigen Zinssätze wird als Näherungswert auf die Renditen zehnjähriger Staatsanleihen zurückgegriffen.[4] Sowohl die kurz- als auch die langfristigen Zinssätze sind seit dem Redaktionsschluss für die Projektionen vom Dezember 2022 gestiegen. Wegen der weiteren Leitzinserhöhungen durch die EZB und der Übertragungseffekte der Geldpolitik anderer Länder ist die Entwicklung dieser Zinssätze im Vergleich zu diesen Projektionen um 40 bis 50 Basispunkte nach oben korrigiert worden.

Tabelle

Technische Annahmen

Trotz der Wiederöffnung der chinesischen Wirtschaft sind die technischen Annahmen für die Ölpreise leicht nach unten korrigiert worden. Grund sind die schwächere Nachfrage und die begrenzten Auswirkungen der gegen Russland verhängten Sanktionen.[5] Die weltweite Konjunkturabschwächung hat die Ölpreise durch die geringere Ölnachfrage weiterhin belastet. Gleichzeitig hat die Wiederöffnung der chinesischen Wirtschaft dazu geführt, dass die ab dem zweiten Quartal 2023 erwartete Ölnachfrage gestiegen ist. Die Internationale Energieagentur geht davon aus, dass die Ölnachfrage aus China im Jahr 2023 um 0,9 Millionen Barrel pro Tag (rund 0,9 % des weltweiten Angebots) zunehmen wird. Dabei dürfte die Nachfrage im ersten Quartal schwächer ausfallen, da nach dem Wiederhochfahren der Wirtschaft die Corona-Fallzahlen sprunghaft angestiegen waren. Auch Bedenken hinsichtlich des Ölangebots belasteten die Ölpreise, wenngleich es die Märkte etwas zuversichtlicher stimmte, dass das Embargo der EU und die Preisobergrenze der G7 für russisches Rohöl bislang nur begrenzte Auswirkungen auf den globalen Ölmarkt haben. Auch die höhere Förderung in Kasachstan und Nigeria hat das weltweite Ölangebot seit den Projektionen vom Dezember 2022 gestützt. Die Öl-Terminkontraktkurve hat sich seit den Projektionen vom Dezember 2022 nach unten verschoben (um 4,3 % für 2023, 2,3 % für 2024 und 2,7 % für 2025) und ist weiterhin nach unten gerichtet („Backwardation“). Es wird mit einem Ölpreis von 83 USD pro Barrel im Jahr 2023 und einem Rückgang auf 74 USD pro Barrel im Jahr 2025 gerechnet.

Die Großhandelspreise für Gas und Strom sind weiter stark gesunken und unter das vor dem Krieg in der Ukraine verzeichnete Niveau gefallen, während die angenommene Entwicklung der Preise für die CO2-Emissionszertifikate im EU-Emissionshandelssystem (EHS) nach oben korrigiert worden ist. Die Sorgen hinsichtlich der Gasversorgungssicherheit in Europa in diesem Winter sind angesichts der historisch hohen Füllstände der Gasspeicher zurückgegangen. Die erfolgreiche Substitution russischer Gaslieferungen durch Flüssigerdgas (LNG) hat dazu beigetragen, dass Europa die Speichertanks vor dem Winter auffüllen konnte. Die Füllstände sind seither hoch geblieben, was auf die geringe Nachfrage während eines sehr milden Winters und wirksame Gassparmaßnahmen in der EU zurückzuführen ist. Dank der soliden Reserven ist die EU nun auch besser in der Lage, die Erdgasversorgung über den Winter 2023/24 hinaus zu sichern. Die den technischen Annahmen der Projektionen vom Dezember 2022 zugrunde liegenden Annahmen bezüglich der Gaspreise sind aufgrund dieser neuen Annahmen deutlich nach unten korrigiert worden: um 52,7 % für 2023, um 37,6 % für 2024 und um 26,2% für 2025. Ebenso sind die Großhandelsterminpreise für Strom angesichts der veränderten Annahmen bezüglich der Gaspreise erheblich nach unten korrigiert worden. Was die Preise für CO2-Emissionszertifikate im EHS der EU betrifft, so ist die auf Terminkontrakten basierende angenommene Entwicklung seit den Dezember-Projektionen deutlich (um 18 %) nach oben korrigiert worden. Diese Korrektur zeigt unter anderem, dass der Konjunkturzyklus widerstandsfähiger ist, als von den Märkten zuvor erwartet. Die erhöhte Volatilität der EHS-Preise spiegelt auch die Unsicherheit im Zusammenhang mit dem Krieg in der Ukraine wie auch der Auswirkungen auf die Preisbildung wider, die von dem Vorschlag der EU-Finanzminister ausgehen, bereits in diesem Frühjahr mit dem Verkauf von Emissionszertifikaten zu beginnen.

Es wird angenommen, dass die bilateralen Wechselkurse über den Projektionszeitraum hinweg unverändert auf dem durchschnittlichen Niveau bleiben, das in den zehn Arbeitstagen bis zum Redaktionsschluss verzeichnet worden war. Dies impliziert einen durchschnittlichen EUR/USD-Wechselkurs von 1,08 im Zeitraum 2023 bis 2025, der damit 4,7 % über dem Wert in den Projektionen vom Dezember 2022 liegt. Die Annahme für den effektiven Wechselkurs des Euro impliziert eine Aufwertung um rund 2 % im Vergleich zu den Dezember-Projektionen.

Die Wohnungsbauinvestitionen werden den Projektionen zufolge auf kurze Sicht weiter deutlich zurückgehen und über den Projektionszeitraum hinweg schwach bleiben, da sich die Finanzierungsbedingungen verschärfen und das real verfügbare Einkommen stagniert. Steigende Hypothekenzinsen und eine erhebliche Verschärfung der Kreditrichtlinien, eine geringere Kaufkraft der privaten Haushalte und anhaltend hohe Baukosten werden die Wohnungsbauinvestitionen auf kurze Sicht weiterhin stark belasten. Der anhaltende Rückgang der Wohnungsbauinvestitionen, der im zweiten Quartal 2022 eingesetzt hatte und erst gegen Ende 2024 die Talsohle erreichen dürfte, wird sich daher fortsetzen. Dies steht weitgehend im Einklang mit den jüngsten EMI-Daten zu den Geschäftserwartungen im Baugewerbe für die kommenden zwölf Monate, die sich im Januar zwar leicht erholten, aber immer noch deutlich unter der Wachstumsschwelle lagen. Das Wachstum der Wohnungsbauinvestitionen dürfte 2025 wieder in den positiven Bereich zurückkehren, gestützt durch steigende real verfügbare Einkommen und weniger negative „Tobin‘s Q“-Effekte.[6] Da die Hypothekenzinsen den Projektionen zufolge hoch bleiben, wird das Wachstum der Wohnungsbauinvestitionen jedoch weiterhin schwach sein.

Die Unternehmensinvestitionen dürften 2023 schwach ausfallen, sich im Zeitraum 2024 bis 2025 aber wieder erholen, allerdings in verhaltenem Tempo, da sich die Finanzierungsbedingungen verschärfen. Die Unternehmensinvestitionen waren im vierten Quartal 2022 rückläufig. Maßgeblich hierfür war vor allem ein erwarteter Basiseffekt im Zusammenhang mit einem erheblichen Anstieg der Investitionen in geistiges Eigentum in Irland im Vorquartal. Doch auch ohne Berücksichtigung Irlands dürften die Unternehmensinvestitionen im Euroraum vor dem Hintergrund der anhaltenden Unsicherheit, der schwachen Nachfrage, vermehrter Bedenken hinsichtlich der Energiepreise und der Energieversorgung sowie der deutlich höheren Zinssätze und zunehmend restriktiven Finanzierungbedingungen im vierten Quartal gesunken sein. Es wird erwartet, dass die Unternehmensinvestitionen 2023 insgesamt schwach bleiben, sich im Jahresverlauf aber etwas erholen. Aktuelle Daten für den Investitionsgütersektor im ersten Quartal deuten darauf hin, dass der Ende 2022 verzeichnete kräftige Rückgang der Auftragseingänge sich allmählich umkehrt und die Produktion in diesem Sektor wieder wachsen dürfte. Fortlaufende Erneuerung und Rationalisierung sowie weiter reichende Bemühungen, die Digitalisierung auszubauen, und die Umstellung auf nachhaltige Produktionsprozesse sind, begünstigt durch die NGEU-Mittel, von den befragten Unternehmen als wichtige Faktoren genannt worden, die die Investitionspläne im Jahr 2023 bestimmen. Das Wachstum der gesamten Bruttoanlageinvestitionen über den Projektionszeitraum hinweg ist im Vergleich zu den Projektionen vom Dezember 2022 nach unten korrigiert worden, da die Investitionsdynamik durch die Auswirkungen der höheren Finanzierungskosten und des knapperen Kreditangebots zunehmend gehemmt wird.

Kasten 2

Das außenwirtschaftliche Umfeld

Die globale Wirtschaftstätigkeit wird den Erwartungen zufolge in den ersten Monaten des Jahres 2023 gedämpft bleiben. Die Wiederöffnung in China dürfte die Weltwirtschaft im weiteren Jahresverlauf zwar stützen, doch das weltweite Wirtschaftswachstum dürfte über den gesamten Projektionszeitraum hinweg relativ verhalten bleiben. Aktuelle Umfrageergebnisse deuten nach wie vor darauf hin, dass eine breit angelegte Abschwächung im Gang ist. Die weltweite Produktion im verarbeitenden Gewerbe war im Januar weiterhin rückläufig. Der Rückgang im Vergleich zum Dezember hat sich zudem zwar leicht verlangsamt, die Produktion im verarbeitenden Gewerbe wird jedoch durch die hohe Inflation, die straffere Geldpolitik und die erhöhte geopolitische Unsicherheit gedämpft und ist im historischen Vergleich und in allen großen Volkswirtschaften nach wie vor schwach. Das Wachstum des weltweiten realen BIP (ohne Euroraum) wird den Projektionen zufolge von schätzungsweise 3,3 % im Jahr 2022 auf 3,0 % in diesem Jahr sinken. In den Jahren 2024 und 2025 dürften die Wachstumsraten allmählich auf 3,2 % bzw. 3,3 % steigen, da die Inflation zurückgeht und die Wiederöffnung in China das Wachstum unterstützt. Im Vergleich zu den Projektionen vom Dezember 2022 ist das Wachstum des weltweiten realen BIP für 2023 um 0,4 Prozentpunkte und für 2024 um 0,1 Prozentpunkte nach oben korrigiert worden. Für 2025 bleibt es unverändert. Ein für die Korrekturen ausschlaggebender wesentlicher Faktor sind die besseren Aussichten für China, da die pandemiebedingten Störungen zum Jahreswechsel im weiteren Verlauf des Jahres einer rascheren Erholung weichen dürften, wenn die Gefahr erneuter Lockdowns die Wirtschaft nicht mehr so stark einschränkt. Die Aussichten für China sind trotz dieser Korrekturen mit Aufwärtsrisiken behaftet, wobei Übertragungseffekte auf die internationalen Rohstoffpreise und die Auslandsnachfrage nach Produkten des Euroraums (siehe Kasten 3) möglich sind. Ein stärkeres Wachstum in den Vereinigten Staaten – das aber ebenfalls mit erhöhter Unsicherheit behaftet ist – sowie ein geringerer Wachstumsrückgang in Russland dürften der Weltwirtschaft in diesem Jahr etwas zusätzlichen Auftrieb geben. In Bezug auf Russland spiegeln die weniger negativen Wachstumsaussichten vor allem die Überhangseffekte der unerwartet positiven Daten wider. Die Ende letzten Jahres verhängten sowie die im Laufe des ersten Quartals 2023 umzusetzenden Sanktionen werden den Einschätzungen der EZB-Fachleute zufolge weiterhin erhebliche, wenngleich etwas geringere Auswirkungen haben als in den Dezember-Projektionen angenommen.

Das Wachstum des Welthandels wird den Projektionen zufolge in diesem Jahr stärker zurückgehen als das Wachstum des weltweiten realen BIP. Auf mittlere Sicht dürften beide aber wieder in etwa gleichziehen. Im Vergleich zu seinem langfristigen Durchschnitt wird der Welthandel (ohne den Euroraum) den Projektionen zufolge im Jahr 2023 in einem recht verhaltenen Tempo wachsen und sich gegenüber 2022 deutlich verlangsamen. Ursächlich hierfür ist der Umstand, dass die nachlassenden Lieferengpässe, die dem Handelswachstum in der zweiten Jahreshälfte 2022 vorübergehend Auftrieb verliehen hatten, in der nächsten Zeit nur begrenzte Auswirkungen haben dürften. Im Jahr 2024 sollte das Wachstum des Welthandels anziehen und sich 2025 stabilisieren. Die Auslandsnachfrage nach Produkten des Euroraums sollte sich ähnlich entwickeln und ihr Wachstum sich von 6,3 % im Jahr 2022 auf 2,1 % im laufenden Jahr verlangsamen, bevor es allmählich auf 3,1 % im Jahr 2024 und 3,3 % im Jahr 2025 ansteigt. Die Projektionen sowohl für den Welthandel als auch für die Auslandsnachfrage nach Produkten des Euroraums sind für 2023 nach oben korrigiert worden. Die Korrekturen sind jedoch vor allem auf die Daten am Jahresende 2022 zurückzuführen, die stärker waren als zuvor geschätzt und zu erheblichen Überhangseffekten führten.

Tabelle

Das außenwirtschaftliche Umfeld

(Veränderungen gegenüber Vorjahr in %)

1) Berechnet als gewichteter Durchschnitt der Importe.

2) Berechnet als gewichteter Durchschnitt der Importe von Handelspartnern des Euroraums.

3) Berechnet als gewichteter Durchschnitt der Exportdeflatoren von Handelspartnern des Euroraums.

Der Preisdruck in der Weltwirtschaft bleibt hoch, allerdings wird bei den Exportpreisen der Wettbewerber des Euroraums mit einer deutlichen Verlangsamung der Teuerung gerechnet. Der Anstieg der weltweiten Verbraucherpreise belief sich im vergangenen Jahr auf durchschnittlich 8,0 % und scheint im dritten Quartal 2022 mit 8,8 % einen Höchststand erreicht zu haben. Seither haben die monatlichen Daten eine allmähliche Verlangsamung der Inflationsraten erkennen lassen, die von nachlassenden Lieferstörungen, sinkenden Energiepreisen und einer weltweit synchron verlaufenden Straffung der Geldpolitik unterstützt wird. Die robusten Arbeitsmärkte und das kräftige Lohnwachstum insbesondere in wichtigen fortgeschrittenen Volkswirtschaften außerhalb des Euroraums lassen jedoch darauf schließen, dass der Druck auf die zugrunde liegende Inflation in der Weltwirtschaft hoch bleibt und der Rückgang der Inflationsrate ein allmählicher Prozess sein wird. Indessen sind die Exportpreise der Wettbewerber des Euroraums (in den Landeswährungen) seit ihrem Höchststand im zweiten Quartal 2022 rapide gesunken. Grund hierfür sind negative Basiseffekte bei den Rohstoffpreisen aufgrund der technischen Annahmen, die den von Fachleuten der EZB erstellten gesamtwirtschaftlichen Projektionen vom März 2023 zugrunde liegen. Der Beitrag des Preisdrucks innerhalb und außerhalb des Euroraums wird weiterhin erheblich sein, dessen preistreibender Effekt dürfte im Jahr 2024 aber nachlassen.

Das Exportwachstum im Euroraum dürfte sich im Zuge der nachlassenden Lieferengpässe und der anziehenden Auslandsnachfrage erholen und den positiven Beitrag des Außenhandels zum BIP in den Jahren 2023 bis 2025 stützen. Gleichzeitig dürften niedrigere Energiepreise zu einer Verbesserung der Terms of Trade und der Leistungsbilanz des Euroraums führen. Die realen Ausfuhren des Euroraums sind den Schätzungen zufolge trotz eines deutlich stärkeren Rückgangs der Auslandsnachfrage im Schlussquartal 2022 marginal gesunken. Gleichzeitig ist das Volumen der Einfuhren den Schätzungen zufolge stark zurückgegangen. Dies ist teilweise durch die Korrektur der Energieimporte bedingt, die auf die Auffüllung der Gasspeicher zurückzuführen ist, sowie durch einen starken Rückgang der Einfuhren in Irland aufgrund der Schwankungen bei den Aktivitäten im Zusammenhang mit geistigem Eigentum. Der Außenhandel hat dementsprechend einen positiven Beitrag zum Wachstum des realen BIP geleistet. Das Exportwachstum dürfte auf kurze Sicht dadurch gestützt werden, dass die Lieferengpässe früher nachlassen als erwartet. Die Wiederöffnung in China dürfte auch die Nachfrage nach Konsumgütern des Euroraums und die Ausfuhr von Reiseverkehrsdienstleistungen ankurbeln. Dies sollte den dämpfende Effekt, der von den Wettbewerbsverlusten infolge der jüngsten Aufwertung des Euro, dem Energiepreisschock und den Kosten der Umstellung von russischem Gas auf teurere, aber verlässliche Alternativen ausgeht, zumindest kurzfristig ausgleichen. Die Nettoexporte dürften auch 2024 und 2025 einen positiven Beitrag zum BIP-Wachstum leisten, sich gegen Ende des Projektionszeitraums jedoch abschwächen (siehe Abbildung 2). Was die Preise anbelangt, so implizieren die wesentlich niedrigeren Annahmen für die Energierohstoffpreise niedrigere Energieimportpreise ab Ende 2022. Dies verbessert die Terms of Trade und die Leistungsbilanz des Euroraums[7], wobei Letztere bis zum Ende des Projektionszeitraums positiv bleibt und seit den Projektionen vom Dezember deutlich nach oben korrigiert worden ist. Die Korrektur der Projektionen zur Leistungsbilanz ist einerseits auf Daten für das Schlussquartal 2022 zurückzuführen, die eine deutliche Verbesserung der Leistungsbilanz erkennen lassen, und andererseits auf Abwärtskorrekturen der Einfuhrpreise und -volumina über den Projektionszeitraum hinweg.

Abbildung 2

Reales BIP im Euroraum – Aufgliederung in die wichtigsten Verwendungskomponenten

(Veränderung gegenüber Vorjahr in %, Beiträge in Prozentpunkten)

Anmerkung: Die Daten sind saison- und arbeitstäglich bereinigt. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Die vertikale Linie markiert den Beginn des Projektionszeitraums.

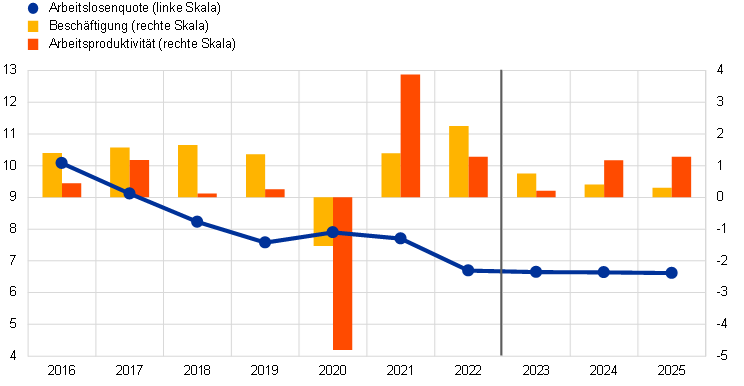

Der Arbeitsmarkt wird den Projektionen zufolge robust bleiben und die Arbeitslosigkeit wird vor dem Hintergrund eines anhaltenden Arbeitskräftemangels über den Projektionszeitraum hinweg weiterhin auf einem historisch niedrigen Niveau verharren (siehe Abbildung 3). Trotz des stagnierenden realen BIP-Wachstums hat die Beschäftigung im vierten Quartal 2022 um 0,5 % zugenommen. Sie wird den Projektionen zufolge über den Projektionszeitraum hinweg weiter steigen, wenn auch langsamer als 2022 (0,8 % im Jahr 2023, 0,4 % im Jahr 2024 und 0,3 % im Jahr 2025). Der Anstieg der Beschäftigung folgt auf ein Abflauen der Gefahr einer Rezession auf kurze Sicht. Die Eintrübung der Realwirtschaft im Jahr 2023 dürfte dabei nicht zu einem Anstieg der Entlassungen führen. In einem Umfeld eines anhaltenden Arbeitskräftemangels wird es vielmehr dazu kommen, dass Arbeitskräfte gehortet werden. Folglich dürfte das Produktivitätswachstum auf 0,2 % im Jahr 2023 zurückgehen, bevor es sich wieder erholt und 2024 auf 1,2 % und 2025 auf 1,3 % steigt. Angesichts eines weiterhin erwarteten leichten Anstiegs der Erwerbsbevölkerung wird die Arbeitslosenquote den Projektionen zufolge über den gesamten Projektionszeitraum hinweg in etwa auf dem derzeitigen Niveau von 6,6 % verharren.

Abbildung 3

Arbeitsmarkt im Euroraum

(in % der Erwerbspersonen, Veränderung gegen Vorjahr in %)

Anmerkung: Die vertikale Linie markiert den Beginn des Projektionszeitraums.

Im Vergleich zu den Projektionen vom Dezember 2022 ist das Wachstum des realen BIP für 2023 um 0,5 Prozentpunkte nach oben, für 2024 und 2025 aber um 0,3 Prozentpunkte bzw. 0,2 Prozentpunkte nach unten korrigiert worden. Die Aufwärtskorrektur für 2023 ist einem positiven Überhangeffekt geschuldet, der sich aus der überraschenden Entwicklung in der zweiten Jahreshälfte 2022 – hauptsächlich aufgrund der geringeren Nachfrage nach Energieimporten – sowie aus Aufwärtskorrekturen der kurzfristigen Aussichten ergibt. Maßgebend für diese Korrekturen war die unerwartet schnelle Anpassung des Energiemarkts und der deutliche Rückgang des Preisauftriebs bei Energie, die damit verbundene Verringerung der Unsicherheit und Zunahme des Vertrauens sowie die schnelle Behebung der Störungen in der Lieferkette. Über die kurze Frist hinaus ist das BIP-Wachstum für die Jahre 2024 und 2025 nach unten korrigiert worden. Grund hierfür sind die stärkeren Effekte der geldpolitischen Straffung, die zu einer Aufwärtskorrektur der Zinssätze führen, die deutliche Verschärfung der Kreditangebotsbedingungen in jüngster Zeit und die Aufwertung des Euro, die die positiven Einkommens- und Vertrauenseffekte der niedrigeren Inflation überwiegen.

Kasten 3

Übertragungseffekte auf den Euroraum in einem Szenario, das von einer stärkeren Erholung der chinesischen Wirtschaft ausgeht

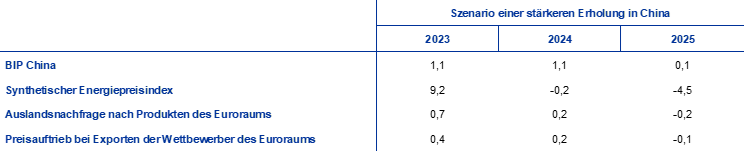

Dieses Szenario unterstellt eine Erholung der chinesischen Wirtschaft, die stärker ist als in den Basisprojektionen angenommen, und die auch zu einem Anstieg der internationalen Rohstoffpreise führt. Das Szenario geht von einer stabilen Pandemielage in China ohne weitere große Corona-Infektionswellen und daraus resultierenden strengen Eindämmungsmaßnahmen aus. Diese Situation würde eine rasche Erholung des Verbrauchervertrauens und eine stärkere Erholung der Nachfrage begünstigen, was auch positive Auswirkungen auf den Wohnimmobiliensektor hätte. Das Szenario geht davon aus, dass die Konjunkturentwicklung insbesondere ab dem zweiten Quartal 2023 spürbar Fahrt aufnimmt, da die negativen Auswirkungen der großen Infektionswelle zum Jahreswechsel schneller nachlassen als in den Basisprojektionen angenommen. Dies dürfte dazu führen, dass das reale BIP Chinas wieder auf den vor der Pandemie verzeichneten Pfad zurückkehrt, und dürfte auch die Auslandsnachfrage nach Produkten des Euroraums unterstützen.[8] In diesem Szenario wird auch von einem Aufwärtsdruck auf die internationalen Rohstoffpreise, insbesondere die Gaspreise, aufgrund einer stärkeren Erholung der Nachfrage aus China ausgegangen, was zu einem höheren Preisauftrieb bei den Exporten der Wettbewerber des Euroraums führen dürfte. Jedoch wird von einer Umkehr dieser Effekte im Jahr 2025 ausgegangen (siehe Tabelle).[9]

Tabelle

Szenario-Annahmen

(Abweichungen von den in den Basisprojektionen vom März 2023 angenommenen prozentualen Veränderungen gegenüber dem Vorjahr, in Prozentpunkten)

Anmerkung: Die Annahmen für die Variablen des Euroraums werden auf der Grundlage eines positiven Nachfrageschocks in China anhand des ECB-Global-Modells ermittelt. Der synthetische Energiepreisindex ist ein Durchschnitt der Entwicklungen bei den Rohölpreisen und den Großhandelspreisen für Gas anhand von Importgewichten.

Das Szenario einer stärkeren Erholung in China impliziert begrenzte Auswirkungen auf das Wachstum und die Inflation im Euroraum. In dem Szenario würde das reale BIP des Euroraums im Jahr 2023 gegenüber dem Basisszenario vom März 2023 um weitere 0,1 Prozentpunkte steigen, was vor allem auf die höhere weltweite (Auslands)Nachfrage (nach Produkten des Euroraums) zurückzuführen wäre (siehe Abbildung, Grafik a).[10] Der Schock würde auch eine stärkere Nachfrage Chinas nach Rohstoffen nach sich ziehen, die – für sich allein genommen – keine Risiken für die Füllstände der Gasspeicher im Euroraum mit sich bringen, jedoch zusätzlichen Druck auf die Rohstoffpreise ausüben würde. Dies hätte wiederum zur Folge, dass die Inflation im Euroraum in den Jahren 2023 und 2024 um 0,2 Prozentpunkte steigt (siehe Abbildung, Grafik b). Diese Auswirkungen würden bis zum Ende des Projektionszeitraums wieder abklingen, weil das Gleichgewicht zwischen Angebot und Nachfrage am Rohstoffmarkt wiederhergestellt ist.

Abbildung

Auswirkungen auf das Wachstum des realen BIP und die HVPI-Inflation im Euroraum in einem Szenario, das von einer wirtschaftlichen Erholung in China ausgeht, die stärker ist als in den Basisprojektionen vom März 2023 angenommen

(Abweichungen von den Basisprojektionen vom März 2023 in Prozentpunkten)

Quellen: Simulationen anhand von ECB-BASE und EZB-Berechnungen.

Anmerkung: Die Simulationen werden im Rahmen eines Forecast-Settings mit vergangenheitsbezogener Erwartungsbildung und exogener Geld- und Finanzpolitik durchgeführt.

Die geschätzten Übertragungseffekte der Wiederöffnung der chinesischen Wirtschaft auf die Aussichten des Euroraums sind mit einer gewissen Unsicherheit behaftet. Ein stärkeres Wachstum in China nach der Wiederöffnung würde vermutlich vom Konsum ausgehen. Da dessen Importintensität geringer ist als die des investitionsbezogenen Sektors, könnten die Übertragungseffekte auf den Handel daher geringer ausfallen. Dies ist für den Euroraum von besonderer Bedeutung, da seine Ausfuhren nach China größtenteils mit Investitionsgütern zusammenhängen, wohingegen Konsumgüter – darunter reiseverkehrsbezogene Produkte – weniger als ein Viertel seiner Ausfuhren nach China und lediglich 0,45 % des Euroraum-BIP ausmachen. Die Input-Output-Analyse bestätigt, dass eine konsumgetriebene wirtschaftliche Erholung in China geringere Übertragungseffekte auf den Euroraum hätte als ein investitionsgetriebener Aufschwung, da die vom chinesischen Endverbrauch absorbierte Wertschöpfung rund 20 % geringer ist als die von der chinesischen Investitionsnachfrage absorbierte Wertschöpfung. Die Effekte könnten daher milder ausfallen als in den oben dargestellten Modellsimulationen. Die anhaltende Schwäche des Wohnimmobiliensektors und die Langzeiteffekte der Pandemie könnten sich außerdem auch auf das Potenzialwachstum ausgewirkt haben, wodurch eine Rückkehr der chinesischen Wirtschaft zu ihrem Vorpandemietrend weniger wahrscheinlich wäre. Eine stärkere Erholung in China könnte zudem weltweit mit einigen positiven angebotsseitigen Effekten einhergehen und bei den gehandelten Gütern zu einem Rückgang der Inflation beitragen. Auf der anderen Seite könnte sich der Exportkanal des Euroraums aufgrund von großen und steigenden Exportmarktanteilen des Euroraums im Bereich Konsumgüter in China als stärker erweisen.

2 Haushaltsaussichten

Die Veränderungen der diskretionären finanzpolitischen Maßnahmen sind auf Ebene des Euroraums seit den Projektionen vom Dezember 2022 relativ begrenzt.[11] Da keine wichtigen Neuigkeiten über den Haushalt vorliegen, beziehen sich die Korrekturen der finanzpolitischen Annahmen vorwiegend auf die abwärtsgerichtete Reskalierung der als Reaktion auf die Energiekrise und die hohe Inflation ergriffenen finanzpolitischen Stützungsmaßnahmen auf rund 1,8 % des BIP, verglichen mit über 1,9 % des BIP in den Projektionen vom Dezember. Die recht begrenzte Korrektur auf Ebene des Euroraums ist jedoch auf die erheblichen Unterschiede zwischen den einzelnen Ländern zurückzuführen. Einerseits führt der starke Rückgang der Großhandelspreise für Energie zu geringeren finanzpolitischen Kosten für bestimmte Maßnahmen, insbesondere die in mehreren Ländern geltenden Preisobergrenzen für Gas und Strom, je nach der länderspezifischen Ausgestaltung dieser Maßnahmen und den Merkmalen der jeweiligen Energiemärkte. Andererseits hängt ein großer Teil der finanzpolitischen Unterstützungsmaßnahmen (knapp 60 %) – vor allem die Maßnahmen, die unmittelbar die Einkommen entlasten, oder beschlossene Mehrwertsteuersenkungen – nicht direkt von den Energiepreisen ab. Zudem wurden die finanzpolitischen Stützungsmaßnahmen nach einer Verlängerung bis 2023 in mehreren Ländern seit den Projektionen vom Dezember nach oben korrigiert oder die Schätzungen auf der Grundlage der endgültigen Haushaltsgesetze aktualisiert. Andere Korrekturen beziehen sich auf geringere Einnahmen zur Finanzierung der energiebezogenen Stützungsmaßnahmen, wie etwa aufgrund unerwarteter Einnahmen aus Steuern auf Gewinne des Energiesektors. Vor dem Hintergrund dieser Korrekturen und einer statistischen Neuklassifizierung der Haushaltsdaten in Italien dürfte der um NGEU-Zuschüsse bereinigte finanzpolitische Kurs des Euroraums den Projektionen zufolge 2023 weitgehend neutral sein. Im Jahr 2024 dürfte er deutlich restriktiver ausfallen, da rund 70 % der ab 2023 für Energie und Inflation vorgesehenen Stützungsmaßnahmen wegfallen dürften. Im Jahr 2025 dürfte er dann weitgehend neutral bleiben. Dennoch wird in der Basisprojektion vom März 2023 nach wie vor von erheblichen finanzpolitischen Stützungsmaßnahmen ausgegangen, was auf die sehr expansive Finanzpolitik während der Pandemie zurückzuführen ist, wobei angesichts des jüngsten Rückgangs der Energiepreise eine erhebliche Unsicherheit hinsichtlich des Umfangs der energiebezogenen Stützungsmaßnahmen besteht.

Die finanzpolitischen Aussichten im Euroraum dürften sich über den gesamten Projektionszeitraum hinweg verbessern. Nachdem das Haushaltsdefizit des Euroraums 2022 Schätzungen zufolge deutlich gesunken ist, wird es den Projektionen zufolge 2023 weiterhin leicht zurückgehen, 2024 deutlicher auf 2,4 % des BIP sinken und 2025 unverändert bleiben.[12] Der Rückgang des Haushaltssaldos am Ende des Projektionszeitraums gegenüber 2022 ist auf die Verbesserung des konjunkturbereinigten Primärsaldos und auch auf eine bessere konjunkturelle Komponente zurückzuführen. Gleichzeitig dürften die Zinszahlungen im Verhältnis zum BIP über den Projektionszeitraum hinweg allmählich steigen. Die Staatsverschuldung im Euroraum dürfte weiter zurückgehen, wenngleich sich das Tempo nach 2022 verlangsamen und 2025 knapp unter 87 % des BIP liegen wird. Dies ist vorwiegend auf nachteilige Zins-Wachstums-Differenziale zurückzuführen, die die anhaltenden Primärdefizite mehr als ausgleichen. Dennoch dürfte 2025 sowohl die Defizit- als auch die Schuldenquote über dem vor der Pandemie verzeichneten Niveau bleiben. Gegenüber den Projektionen vom Dezember wurde der Haushaltssaldo für den Zeitraum 2023 bis 2025 nach oben korrigiert, wenn auch am Ende des Projektionszeitraums nur geringfügig, und die Zinszahlungen dürften im Zeitraum 2024 bis 2025 steigen. Die Schuldenquote wurde nach unten korrigiert, was vor allem der besseren Entwicklung des Primärsaldos zuzuschreiben ist.

3 Preise und Kosten

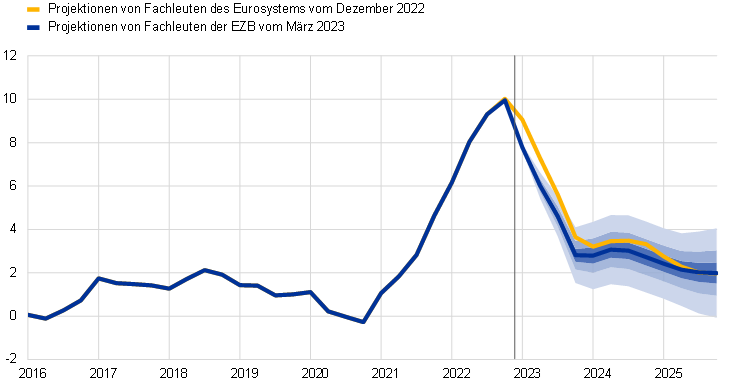

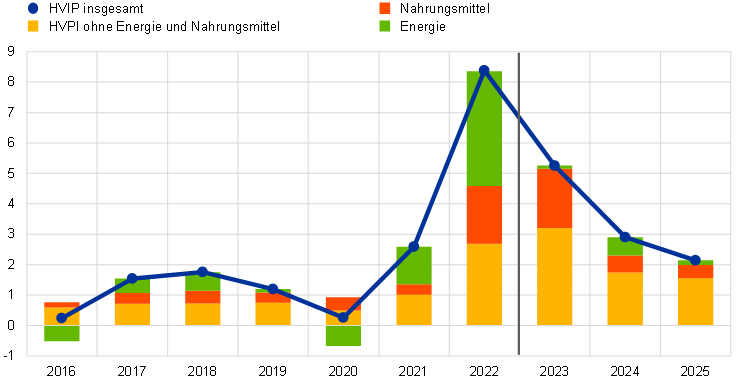

Die am HVPI gemessene Inflation wird den Projektionen zufolge 2023 im Durchschnitt 5,3 % betragen. Im Jahr 2024 dürfte sie auf 2,9 % und im Jahr 2025 auf 2,1 % sinken. Der Basisprojektion zufolge geht die Gesamtinflation von 10,0 % im vierten Quartal 2022 auf 2,8 % im vierten Quartal 2023 zurück und bewegt sich dann im Jahr 2024 um einen Wert von 3,0 %. Erst im dritten Quartal 2025 dürfte sie auf das Inflationsziel der EZB von 2,0 % sinken (siehe Abbildung 4). Dieser Rückgang der Gesamtinflation über den Projektionszeitraum hinweg spiegelt in unterschiedlichem Maße rückläufige Jahresänderungsraten für alle Hauptkomponenten wider und wird von den finanzpolitischen Maßnahmen und den Annahmen für die Rohstoffpreise beeinflusst (siehe Abbildung 5).

Abbildung 4

HVPI-Inflation im Euroraum

(Veränderungen gegenüber Vorjahr in %)

Anmerkung: Die vertikale Linie markiert den Beginn des aktuellen Projektionszeitraums. Die rund um den Projektionspfad dargestellten Bandbreiten basieren auf früheren Projektionsfehlern und sind um Ausreißer bereinigt (siehe Kasten 6). Die Bänder (von dunkel bis hell) zeigen die Wahrscheinlichkeit von 30 %, 60 % bzw. 90 % an, mit der das Ergebnis der HVPI-Inflation im jeweiligen Intervall liegen wird.

Die Gesamtinflation dürfte im Jahresverlauf 2023 deutlich zurückgehen, aber aufgrund der abwärtsgerichteten energiebezogenen Basiseffekte, sinkenden Energiepreise und eines nachlassenden Inflationsdrucks weiterhin auf erhöhtem Niveau liegen. Die HVPI-Inflationsrate für Energie dürfte erheblich zu diesem Rückgang beitragen, was vorwiegend auf starke abwärtsgerichtete Basiseffekte im Zusammenhang mit dem kräftigen Anstieg der Preise für Energierohstoffe im Jahr 2022 und auf ein allmähliches Durchwirken der wesentlich niedrigeren Annahmen für die Öl-, Gas- und Strompreise zurückzuführen ist. Dementsprechend spiegelt der Rückgang der HVPI-Inflationsrate für Energie über den Projektionszeitraum hinweg einen Rückgang aller Hauptkomponenten (Kraftstoff-, Gas- und Strompreise) wider. Auch die Inflation bei Nahrungsmitteln dürfte aufgrund des nachlassenden Preisdrucks deutlich zurückgehen. Die Inflationsdynamik bei den unverarbeiteten Nahrungsmitteln hat sich seit letztem Herbst abgeschwächt, da der von der Dürre in Europa im vergangenen Sommer ausgehende Preisauftrieb abklingt. Zugleich ist der von den verarbeiteten Nahrungsmitteln ausgehende Preisdruck weiterhin hoch, was auf kurze Sicht einen weiteren Aufwärtsdruck auf die Inflation bei Nahrungsmitteln ausüben wird. Dennoch dürfte der allmählich nachlassende Inflationsdruck auf die Verbraucherpreise für Nahrungsmittel, der sich aus den Annahmen sinkender Ab-Hof-Preise, niedrigeren Energie- und sonstigen Vorleistungspreisen sowie abwärtsgerichteten Basiseffekten ergibt, im Verlauf des Jahres 2023 zu einem Rückgang der Inflation bei Nahrungsmitteln führen. Die HVPI-Inflation ohne Energie und Nahrungsmittel wird sich den Projektionen zufolge im Jahresverlauf 2023 allmählich abschwächen, da der nachlassende Preisdruck den durch ein stärkeres Lohnwachstum bedingten Aufwärtsdruck überwiegen dürfte. Insbesondere der durch den starken Anstieg der Vorleistungspreise und die vergangene Abwertung des Euro bedingte Inflationsdruck dürfte nachlassen. Dies dürfte durch die Abwärtseffekte aus der jüngsten Aufwertung des Euro und geringere indirekte Effekte aufgrund der wesentlich niedrigeren Annahmen bezüglich der Energiepreise noch verstärkt werden. Das Nachlassen des aus den vergangenen Lieferengpässen resultierenden Drucks und die mit dem Wiederhochfahren der Wirtschaft verbundenen Auswirkungen sollten den erwarteten Rückgang der HVPI-Inflation ohne Nahrungsmittel und Energie in diesem Jahr unterstützen. Die Gewinnmargen, die sich 2022 ausgeweitet haben, dürften sich ebenfalls verringern, wenn der Wettbewerbsdruck zu wirken beginnt. Der Rückgang der HVPI-Inflation ohne Energie und Nahrungsmittel wird zunächst von der Preisentwicklung der Industrieerzeugnisse ohne Energie ausgehen. Gleichzeitig wird das robustere Lohnwachstum dazu führen, dass die Inflation bei Dienstleistungen länger anhält. Diese wird den Erwartungen zufolge 2023 insgesamt hoch bleiben. Änderungen der HVPI-Gewichte haben sich in den ersten Monaten des Jahres 2023 dämpfend auf die HVPI-Inflation ohne Energie und Nahrungsmittel ausgewirkt und dürften im dritten Quartal einen Aufwärtsdruck ausüben, während sie sich 2023 insgesamt negativ auf die Gesamtinflation auswirken dürften.

Die Energiepreisinflation dürfte nach einem Anstieg im Jahr 2024 im Zusammenhang mit dem Auslaufen der finanzpolitischen Maßnahmen die Gesamtinflation im Jahr 2025 nach unten drücken. Dieses Muster spiegelt das angenommene abwärtsgerichtete Profil der Terminpreiskurve für Öl, Gas und Strom wider. Der Beitrag zur Gesamtinflation kann im Jahr 2023 im Durchschnitt vernachlässigt werden. Der Wiederanstieg im Jahr 2024 ist in erster Linie auf das Auslaufen zahlreicher staatlicher Maßnahmen zur Dämpfung des Preisauftriebs bei Gas und Strom zurückzuführen. Insgesamt dürften die energie- und inflationsbezogenen Ausgleichsmaßnahmen, die 2023 den Erwartungen zufolge einen Abwärtseffekt von 0,3 Prozentpunkten auf die HVPI-Inflation ausüben werden, nach ihrem Wegfall einen Aufwärtseffekt von rund 0,5 Prozentpunkten im Jahr 2024 und 0,2 Prozentpunkten im Jahr 2025 ausüben.[13]

Die HVPI-Inflation bei Nahrungsmitteln dürfte in den späteren Jahren des Projektionszeitraums entsprechend den Annahmen zu den Rohstoffpreisen zurückgehen. Der angenommene Rückgang der Energierohstoffpreise spielt aufgrund der intensiven Energienutzung bei der Nahrungsmittelproduktion, insbesondere im Fall von verarbeiteten Nahrungsmitteln, auch eine wichtige Rolle beim Rückgang der Inflation bei Nahrungsmitteln. Außerdem wird erwartet, dass die Ab-Hof-Preise über den Projektionszeitraum hinweg langsam zurückgehen.

Auf mittlere Sicht dürfte sich die HVPI-Inflation ohne Energie und Nahrungsmittel abschwächen, da der Preisdruck (auch aufgrund der jüngsten Rückgänge der Energiepreise) allmählich nachlässt und sich die straffere Geldpolitik auf die Wirtschaft überträgt, während ein im historischen Vergleich hohes Lohnwachstum dazu beitragen wird, die Kerninflation auf erhöhtem Niveau zu halten. Der erwartete Rückgang von 4,6 % im Jahr 2023 auf 2,2 % im Jahr 2025 ist darauf zurückzuführen, dass der von Lieferengpässen ausgehende Aufwärtsdruck nachlässt und die Auswirkungen des Wiederhochfahrens der Wirtschaft abklingen und gleichzeitig die verzögerten Auswirkungen der Wachstumsverlangsamung und die Abschwächung der indirekten Auswirkungen des Anstiegs der Energiepreise zum Tragen kommen. Die kräftigen Abwärtskorrekturen der Großhandelspreise für Energie implizieren im Vergleich zu früheren Projektionen zwar geringere indirekte Effekte, diese Preise bleiben jedoch im historischen Vergleich hoch und wirken nur allmählich durch. Die Nettoeffekte dürften daher immer noch positiv sein, über den gesamten Projektionszeitraum hinweg aber nachlassen. Auch der von den verzögerten Auswirkungen der vergangenen Abwertung des Euro ausgehende Aufwärtsdruck auf die Kerninflation fällt nun geringer aus als zuvor angenommen. Grund hierfür ist die jüngste Aufwertung des Euro, die teilweise mit der restriktiveren Geldpolitik im Euroraum zusammenhängt. Gleichzeitig wird ein anhaltend hohes Lohnwachstum 2025 bewirken, dass die Kerninflation bei 2,2 % und damit deutlich über ihrem historischen Durchschnitt liegen wird.

Abbildung 5

HVPI-Inflation im Euroraum – Aufgliederung in die Hauptkomponenten

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

Anmerkung: Die vertikale Linie markiert den Beginn des aktuellen Projektionszeitraums.

Die Löhne werden den Projektionen zufolge aufgrund der angespannten Arbeitsmarktlage, des Anstiegs der Mindestlöhne und des Inflationsausgleichs stark steigen, wobei die Reallöhne schließlich wieder auf ihr vor der Pandemie verzeichnetes Niveau zurückkehren werden. Das Lohnwachstum wird den Projektionen zufolge 2023 im Durchschnitt 5,3 % betragen. Im Jahr 2024 dürfte es im Durchschnitt auf 4,4 % und im Jahr 2025 im Durchschnitt auf 3,6 % sinken. Für das Jahr 2023 wurde der Wert im Vergleich zu den Projektionen vom Dezember aufgrund der Wahrscheinlichkeit eines stärkeren Drucks zum Ausgleich von Kaufkraftverlusten leicht nach oben korrigiert. Für 2024 und 2025 wurden die Zahlen jedoch nach unten korrigiert, was auf die geringere Notwendigkeit eines Inflationsausgleichs zurückzuführen ist. Am Ende des Projektionszeitraums dürften die Reallöhne wieder auf das im ersten Quartal 2022 verzeichnete Niveau zurückkehren. Das Wachstum der Lohnstückkosten dürfte sich vor dem Hintergrund steigender Löhne und eines sinkenden Produktivitätswachstums im Jahr 2023 weiter beschleunigen, bevor im Zuge eines schwächeren Lohnwachstums und insbesondere einer im Einklang mit der erwarteten Konjunkturbelebung anziehenden Arbeitsproduktivität wieder ein Rückgang einsetzt.

Die Gewinnmargen dürften auf kurze Sicht bedingt durch das starke Durchwirken des Kostendrucks in einem Umfeld hoher Inflation weiter steigen, bevor sie 2024 schrumpfen und sich 2025 wieder leicht erholen werden. Der Anstieg der Gewinnmargen seit 2021 dürfte sich auf kurze Sicht fortsetzen. Dies deutet auf eine geringe Absorption des Terms-of-Trade-Drucks durch die Gewinnmargen und damit auf ein starkes Durchwirken dieser Kostensteigerungen auf die Verkaufspreise hin. Darüber hinaus dürften einige Hersteller weiterhin einen Vorteil aus dem von hoher Inflation geprägten Umfeld und dem geringeren Wettbewerbsdruck ziehen, der mit den weltweiten Ungleichgewichten zwischen Angebot und Nachfrage einherging. Im Jahr 2024 wird ein gewisser Rückgang der Gewinnmargen erwartet, wodurch das relativ starke Wachstum der Arbeitskosten abgefedert wird. Im Jahr 2025 dürften die Gewinnmargen wieder etwas steigen, wenn das rückläufige Wachstum der Arbeitskosten mehr Spielraum bei der Preisgestaltung zulässt.

Die Jahreswachstumsrate der Einfuhrpreise dürfte sich 2023 nach ihrem sprunghaften Anstieg im Jahr 2022 stark abschwächen und zu einem deutlich geringeren externen Preisdruck über den gesamten Projektionszeitraum hinweg führen. Der Importdeflator dürfte nach einem Anstieg um fast 18 % im Jahr 2022 im Einklang mit dem angenommenen Rückgang der Preise für Öl, Gas und andere Rohstoffe sowie den nachlassenden Lieferengpässen bei importierten Vorleistungen deutlich zurückgehen. Auf mittlere Sicht dürfte sich dieser Deflator weitgehend im Einklang mit seinem historischen Durchschnitt von 1,1 % entwickeln.

Gegenüber den Projektionen vom Dezember 2022 wurde die HVPI-Gesamtinflation für alle Jahre des Projektionszeitraums nach unten korrigiert (um 1,0 Prozentpunkte für 2023, 0,5 Prozentpunkte für 2024 und 0,2 Prozentpunkte für 2025). Die kräftige Abwärtskorrektur im Jahr 2023 ist auf die überraschenden Abwärtstendenzen bei der Energiepreisinflation und die wesentlich niedrigeren Annahmen für Energiepreise zurückzuführen, was teilweise durch unerwartete Aufwärtskorrekturen von Daten zur HVPI-Inflation ohne Energie und Nahrungsmittel ausgeglichen wird. Erklären lassen sich die Abwärtskorrekturen für 2024 und 2025 mit den geringeren Auswirkungen der Rücknahme der finanzpolitischen Maßnahmen auf die Energiepreisinflation, stärker nachlassenden indirekten Effekten und einem zunehmenden Durchwirken des jüngsten Anstiegs des Wechselkurses.

Kasten 4

Sensitivitätsanalyse: divergierende Entwicklungen der Energiepreise

Angesichts der erheblichen Unsicherheit, mit der die künftige Entwicklung der Energiepreise behaftet ist, werden in einer Reihe von Sensitivitätsanalysen die mechanischen Auswirkungen von divergierenden Entwicklungen auf die Basisprojektionen untersucht. Im vorliegenden Kasten werden zunächst die von potenziellen außergewöhnlich starken Preisänderungen bei Energierohstoffen ausgehenden Risiken für die kurzfristigen Inflationsaussichten untersucht. Dies geschieht auf der Grundlage der jüngsten Erfahrungen hinsichtlich der hohen Volatilität der Energierohstoffpreise. Im Anschluss werden die Auswirkungen von weniger extrem divergierenden Entwicklungsverläufen bei den Energiepreisen auf das Wachstum des realen BIP und die HVPI-Inflation über den gesamten Projektionszeitraum hinweg untersucht. Dabei werden die Markterwartungen zugrunde gelegt oder es wird angenommen, dass das derzeitige Niveau unverändert bleibt.

Divergierende Entwicklungsverläufe der Öl- und Gaspreise würden auf der Grundlage der jüngsten Erfahrungen implizieren, dass die kurzfristigen Aussichten für die HVPI-Inflation im zweiten Quartal 2023 zwischen 5,3 % und 7,0 % liegen könnten. Eine starke kurzfristige Volatilität, wie sie im vergangenen Jahr beobachtet wurde, wird in der Regel nicht durch die optionsbasierte Verteilung um Terminkontrakte erfasst (wie weiter unten erläutert). Eine Möglichkeit zur Beurteilung einer solchen kurzfristigen Sensitivität besteht darin, die Ober- und die Untergrenze für kurzfristige Schwankungen der Öl- und Gaspreise heranzuziehen und dann Prognosen für die kurzfristige Inflation auf der Grundlage dieser Bandbreite abzuleiten. In dieser Sensitivitätsanalyse liegt die Spanne für Erdöl zwischen 55 USD und 125 USD je Barrel und die Spanne für Großhandelspreise für Gas zwischen 20 € und 150 €/MWh. Diese Preise, die den Annahmen zufolge von März 2023 bis Juni 2023 stabil bleiben, fließen in die von Fachleuten der EZB zur Prognose der kurzfristigen Inflation verwendeten Energiegleichungen (für Kraftstoffe, Strom und Gas) ein. Der angenommene maximale Anstieg der Öl- und Gaspreise würde die HVPI-Gesamtinflation im ersten Quartal 2023 um 0,1 Prozentpunkte und im zweiten Quartal 2023 um 1,0 Prozentpunkte gegenüber der Basisprojektion erhöhen. Der angenommene maximale Rückgang der Öl- und Gaspreise würde die Gesamtinflation im ersten Quartal 2023 um 0,2 Prozentpunkte und im zweiten Quartal 2023 um 0,7 Prozentpunkte reduzieren.

Abbildung

Divergierende Entwicklung der HVPI-Inflation auf kurze Sicht

(Veränderungen gegenüber Vorjahr in %)

Mit Blick auf den gesamten Projektionszeitraum werden divergierende Entwicklungen der Energiepreise anhand von optionsbasierten Öl- und Gaspreisen und einer konstanten Preisentwicklung abgeleitet. Bei dieser Sensitivitätsanalyse wird ein synthetischer Energiepreisindex verwendet, der Öl- und Gasterminkontrakte nach Importgewichten kombiniert. Die divergierenden ab- bzw. aufwärtsgerichteten Entwicklungen ergeben sich aus dem 25. und 75. Perzentil der optionsbasierten neutralen Dichten für die Öl- und Gaspreise am 15. Februar 2023 (dem Redaktionsschluss für die technischen Annahmen). Beide Verteilungen sind nach oben gerichtet, was darauf hindeutet, dass bei den technischen Annahmen der von Fachleuten der EZB erstellten Projektionen vom März 2023 gewisse Aufwärtsrisiken bestehen. Zudem wird sowohl für Öl- als auch für Gaspreise eine Annahme konstanter Preise berücksichtigt.

Die Auswirkungen dieser divergierenden Entwicklungen werden anhand einer Reihe von makroökonomischen Modellen beurteilt, die von Fachleuten des Eurosystems bzw. der EZB auf der Grundlage eines synthetischen Energiepreisindexes verwendet werden. Die durchschnittlichen Auswirkungen auf das Wachstum des realen BIP und die Inflation für diese Modelle sind der nachstehenden Tabelle zu entnehmen. Die Ergebnisse für das 75. Perzentil implizieren nach oben gerichtete Abweichungen von den Basisprojektionen zur Entwicklung der HVPI-Inflation um 0,6 Prozentpunkte in den Jahren 2023 bis 2024 und um 0,3 Prozentpunkte im Jahr 2025. Das auf dem konstanten Preisverlauf basierende Szenario deutet auf geringere Auswirkungen in den Jahren 2023 bis 2024, aber eine ähnliche nach oben gerichtete Abweichung bei der HVPI-Inflation im Jahr 2025 hin. In dem Szenario, das auf dem 25. Perzentil beruht, belaufen sich die Auswirkungen auf die HVPI-Inflation hingegen in den Jahren 2023, 2024 und 2025 auf -0,4, -0,5 bzw. -0,3 Prozentpunkte. Der Effekt für das Wachstum des realen BIP liegt sowohl im Jahr 2023 als auch im Jahr 2024 für das 75. Perzentil bei -0,1 Prozentpunkten, während der Verlauf für das 25. Perzentil impliziert, dass das BIP-Wachstum im Projektionszeitraum jährlich um 0,1 Prozentpunkte höher liegt. Die Annahme konstanter Preise hätte über den Projektionszeitraum hinweg kaum Auswirkungen auf das BIP.

Tabelle

Auswirkungen divergierender Energiepreisentwicklungen

Anmerkung: Bei dieser Sensitivitätsanalyse wird ein synthetischer Energiepreisindex verwendet, der die Preise für Öl- und Gasterminkontrakte kombiniert. Das 25. und das 75. Perzentil beziehen sich auf die optionsbasierten neutralen Dichten für die Öl- und Gaspreise am 15. Februar 2023. Die konstanten Öl- und Gaspreise nehmen ihren jeweiligen Wert zum selben Zeitpunkt an. Die makroökonomischen Auswirkungen werden als Durchschnittswerte aus einigen von Fachleuten der EZB bzw. des Eurosystems verwendeten makroökonomischen Modellen ausgewiesen.

Kasten 5

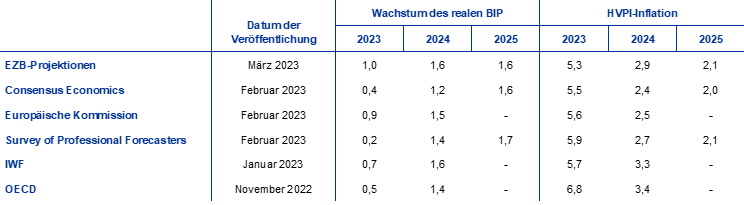

Prognosen anderer Institutionen

Sowohl von internationalen Organisationen als auch von privatwirtschaftlichen Institutionen liegen Prognosen für den Euroraum vor. Diese Prognosen sind jedoch untereinander bzw. mit den von Fachleuten der EZB erstellten gesamtwirtschaftlichen Projektionen nicht direkt vergleichbar, da sie zu verschiedenen Zeitpunkten fertiggestellt wurden. Darüber hinaus werden bei diesen Projektionen unterschiedliche Methoden zur Ableitung von Annahmen über finanzpolitische, finanzielle und außenwirtschaftliche Variablen (einschließlich Öl-, Gas- und sonstiger Rohstoffpreise) verwendet. Schließlich werden bei den verschiedenen Prognosen unterschiedliche Methoden der Kalenderbereinigung angewandt.

Tabelle

Vergleich der jüngsten Prognosen zum Wachstum des realen BIP und zur HVPI-Inflation im Euroraum

(Veränderungen gegenüber Vorjahr in %)

Quellen: Prognose von Consensus Economics, 16. Februar 2023 (die Daten für 2025 stammen aus der Umfrage vom Januar 2023); Europäische Kommission, Interim Economic Forecast, Winter 2023, 13. Februar 2023; EZB, Survey of Professional Forecasters, 3. Februar 2023; World Economic Outlook des IWF, 30. Januar 2023; OECD, Wirtschaftsausblick 112, 22. November 2022.

Anmerkung: Die von Fachleuten der EZB erstellten gesamtwirtschaftlichen Projektionen verwenden arbeitstäglich bereinigte Jahreswachstumsraten, während die Europäische Kommission und der IWF jährliche Zuwachsraten heranziehen, die nicht um die Zahl der Arbeitstage pro Jahr bereinigt wurden. Andere Prognosen enthalten keine Angaben dazu, ob arbeitstäglich bereinigte oder nicht arbeitstäglich bereinigte Daten ausgewiesen werden. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen.

Die von Fachleuten der EZB erstellte Projektion vom März 2023 für das BIP-Wachstum liegt für 2023 und 2024 über oder am oberen Ende der Bandbreite anderer Prognosen, für 2025 liegt sie aber innerhalb der Bandbreite. Die Projektion für die HVPI-Inflation liegt hingegen für 2023 unter der Bandbreite anderer Prognosen, danach aber innerhalb dieser Bandbreite. Die von Fachleuten der EZB erstellte Projektion für das BIP-Wachstum liegt marginal über der Bandbreite anderer Prognosen für 2023. Für 2024 stimmt die von Fachleuten der EZB erstellte Projektion mit der Projektion des IWF überein, liegt jedoch etwas über den anderen Prognosen, insbesondere der Prognose von Consensus Economics. Für 2025 ist sie hingegen mit anderen Prognosen vergleichbar. Was die HVPI-Inflation betrifft, so liegt die von Fachleuten der EZB erstellte Projektion für 2023 unter allen anderen Prognosen, höchstwahrscheinlich weil sie die jüngsten Abwärtsentwicklungen der Energiepreise berücksichtigt. Für den verbleibenden Projektionszeitraum liegt sie innerhalb der Bandbreite anderer Prognosen.

Kasten 6

Darstellung der Unsicherheit von Projektionen

Wie jede zukunftsgerichtete Analyse sind wirtschaftliche Projektionen naturgemäß mit Unsicherheit behaftet. Obwohl sich die Unsicherheit in den Projektionen nicht direkt beobachten lässt, spiegelt sie im Wesentlichen das Maß an Konfidenz wider, das die Prognostiker der Punktprognose und generell dem Wirtschaftsausblick in den Projektionen beimessen. Die Unsicherheit bezüglich der von Fachleuten des Eurosystems bzw. der EZB erstellten Projektionen kann sich aus unterschiedlichen Faktoren ergeben, wie konditionierende Annahmen, künftige Schocks (z. B. Größe und Art) und zugrunde liegende Prognosemodelle.

Bis zum Zeitpunkt der Pandemie wurde die Unsicherheit, mit der die von Fachleuten des Eurosystems bzw. der EZB erstellten Projektionen behaftet waren, in der öffentlichen Kommunikation anhand symmetrischer Bandbreiten rund um die Punktprognose veranschaulicht, die aus früheren Projektionsfehlern abgeleitet wurden. Da nicht alle Unsicherheiten quantifizierbar oder leicht zu quantifizieren sind, zog die EZB, so wie mehrere Vergleichsinstitutionen, frühere Projektionsfehler als einen generellen Näherungswert für die Unsicherheit heran. Diese Unsicherheit wurde anhand von Bändern veranschaulicht, deren Breite dem Durchschnitt des absoluten Werts dieser Projektionsfehler, multipliziert mit zwei, entsprach, wobei die Fehlerstichprobe um Ausreißer bereinigt wurde. Zudem wurde davon ausgegangen, dass die Verteilung der Projektionen vollkommen symmetrisch ist, was auf den Grad der Unsicherheit hindeutet, ohne dass Informationen über die Ausgewogenheit der Risiken für die Projektionen vorliegen. Die Mitteilung dazu erfolgt im Rahmen der Erklärung zur Geldpolitik.

Unmittelbar nach der Pandemie wurde die Unsicherheit angesichts des außergewöhnlichen Ausmaßes und Charakters der Schocks für die Wirtschaft im Euroraum anhand alternativer Szenarien dargestellt. Infolge der Pandemie wurden beispiellose Maßnahmen des öffentlichen und privaten Sektors ergriffen, um die Ausbreitung des Virus einzudämmen. Die enormen wirtschaftlichen Auswirkungen dieser Maßnahmen und ihre Unvorhersehbarkeit führten zu einem beispiellosen Maß an Unsicherheit für die Projektionen, das durch die Standardberechnung der Bandbreiten nicht angemessen wiedergegeben werden konnte. Zudem führten das massive Wiederhochfahren der globalen Wirtschaft nach der Aufhebung der pandemiebedingten Beschränkungen und die russische Invasion in der Ukraine zu zusätzlichen außergewöhnlichen wirtschaftlichen Schocks, wodurch die Wirtschaftsaussichten auch weiterhin mit außerordentlich hoher Unsicherheit behaftet war. Um diesen Grad an Unsicherheit besser zu veranschaulichen, wurden alternative Szenarien auf der Grundlage unterschiedlicher Annahmen zu der künftigen Entwicklung der Pandemie, den damit verbundenen Eindämmungsmaßnahmen bzw. der Verfügbarkeit von Erdgas im Euroraum veröffentlicht. Rückblickend wurde durch diese Szenarien das hohe Maß an Unsicherheit wirksam erfasst.

Die Unsicherheit, mit der die Projektionen vom März 2023 behaftet sind, wird durch symmetrische Fächerdiagramme veranschaulicht, die aus früheren Projektionsfehlern abgeleitet wurden. Sie spiegelt definitionsgemäß nicht die erhöhte Unsicherheit aufgrund der jüngsten Spannungen an den Finanzmärkten wider (siehe Abbildungen 1 und 4). Die Methode zur Ableitung der in diesen Fächerdiagrammen verwendeten Bandbreiten folgt weitgehend den in der Zeit vor der Pandemie angewandten Grundsätzen. Dabei wird eine Normalverteilung der vergangenen absoluten Projektionsfehler unterstellt, die um Ausreißer bereinigt ist.[14] Die Daten werden bereinigt, um die Unsicherheit in Zeiten zu veranschaulichen, die nicht von außergewöhnlichen Entwicklungen geprägt sind. Dies könnte dazu führen, dass die aktuelle Unsicherheit im Zusammenhang mit den jüngsten Spannungen an den Finanzmärkten zu schwach berücksichtigt wird. Die Unsicherheit wird nun nicht mehr wie in der Zeit vor der Pandemie durch eine einzige symmetrische Bandbreite, sondern durch drei verschiedene – nach wie vor symmetrische – Bandbreiten dargestellt. Diese spiegeln unterschiedliche Prognoseintervalle (30 %, 60 % und 90 %) wider, um eine differenziertere Darstellung des Maßes an Unsicherheit zu ermöglichen. Die Intervalle stellen die Wahrscheinlichkeit dar, mit der die zukünftige Beobachtung in die jeweilige Bandbreite fällt, wenn die im historischen Zeitraum beobachteten durchschnittlichen Schocks, ohne den außergewöhnlichen Ereignissen, wieder eintreten.

© Europäische Zentralbank, 2023

Postanschrift 60640 Frankfurt am Main, Deutschland

Telefon +49 69 1344 0

Website www.ecb.europa.eu

Alle Rechte vorbehalten. Die Anfertigung von Kopien für Ausbildungszwecke und nichtkommerzielle Zwecke ist mit Quellenangabe gestattet.

Informationen zur Fachterminologie finden sich im EZB-Glossar (nur auf Englisch verfügbar).

HTML ISBN 978-92-899-5711-3, ISSN 2529-4431, doi: 10.2866/86054, QB-CE-23-001-DE-Q

Redaktionsschluss für technische Annahmen, beispielsweise zu den Ölpreisen und Wechselkursen, war der 15. Februar 2023. Die Projektionen für die Weltwirtschaft wurden am 16. Februar und die gesamtwirtschaftlichen Projektionen für den Euroraum am 1. März 2023 fertiggestellt. Die historischen Daten zum Euroraum umfassen auch Daten zu Kroatien. Dies gilt für sämtliche Variablen mit Ausnahme des Harmonisierten Verbraucherpreisindex (HVPI). Die aktuellen Projektionen beziehen sich auf die Jahre 2023 bis 2025. Bei ihrer Interpretation ist zu berücksichtigen, dass Projektionen für einen so langen Zeitraum mit sehr großer Unsicherheit behaftet sind. Siehe The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis, Wirtschaftsbericht der EZB, Ausgabe 8, 2019. Die den ausgewählten Tabellen und Abbildungen zugrunde liegenden Daten sind auch unter http://www.ecb.europa.eu/pub/projections/html/index.de.html abrufbar. Eine Datenbank mit allen früheren gesamtwirtschaftlichen Projektionen der Fachleute der EZB und des Eurosystems findet sich unter https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Die liquide Komponente der überschüssigen Ersparnisse wird berechnet als der Betrag der akkumulierten Bankeinlagen privater Haushalte, der über dem Niveau des vierten Quartals 2019 liegt, jeweils gemessen am verfügbaren Einkommen.

In Bezug auf die Konzentration von Ersparnissen siehe M. Dossche, D. Georgarakos, A. Kolndrekaj und F. Tavares, Household saving during the COVID-19 pandemic and implications for the recovery of consumption, Wirtschaftsbericht der EZB, Ausgabe 5, 2022.

Die Annahme für die nominalen Renditen zehnjähriger Staatsanleihen im Euroraum beruht auf dem gewichteten Durchschnitt der Renditen der zehnjährigen Benchmark-Anleihen der Länder. Diese Renditen werden mit den jährlichen BIP-Zahlen gewichtet und anhand eines Zukunftsprofils fortgeschrieben, das aus der Zinsstrukturkurve der EZB für die Zehnjahres-Pari-Rendite aller Anleihen des Euroraums abgeleitet wird. Dabei wird die anfängliche Abweichung zwischen den beiden Reihen über den Projektionszeitraum hinweg konstant gehalten. Die Abstände zwischen länderspezifischen Staatsanleiherenditen und dem entsprechenden Euroraum-Durchschnitt werden über den Projektionszeitraum hinweg als konstant angenommen.

Die technischen Annahmen bezüglich der Rohstoffpreise beruhen auf der von den Terminmärkten anhand des Durchschnitts des Zweiwochenzeitraums bis zum Redaktionsschluss am 15. Februar 2023 abgeleiteten Entwicklung.

Tobin’s Q entspricht dem Wert einer Bestandsimmobilie dividiert durch ihre Baukosten.

Gemäß der Definition der Zahlungsbilanz.

Das Szenario basiert auf der Annahme, dass die dynamische Null-Covid-Strategie in China der ausschlaggebende Faktor dafür war, dass die Fähigkeit der Wirtschaft, auf ihren vor der Pandemie verzeichneten Pfad zurückzukehren, eingeschränkt war. Mit dem Wegfall dieser Einschränkung kann sich der Konsum daher vollständig erholen. In dem Szenario wird zudem davon ausgegangen, dass der Immobiliensektor von einem höheren Verbrauchervertrauen profitieren und sich dadurch stärker erholen würde als erwartet. Die Stimmungsaufhellung könnte sich auch positiv auf die Immobilienpreise auswirken und die positive Rückkopplung zwischen Konsum und Wohnimmobilien weiter verstärken, da Wohnimmobilien hinsichtlich des Vermögens der privaten chinesischen Haushalte eine entscheidende Rolle spielen.

Der höheren Nachfrage in China werden auf Grundlage von Annahmen der Internationalen Energieagentur (IEA) für die Ölnachfrage höhere Öl- und Gaspreise zugeordnet. Diese Annahmen werden anhand der relativen Größe des BIP-Schocks sowie der Elastizität zwischen Ölnachfrage und Ölpreisen skaliert gemäß D. Caldara, M. Cavallo und M. Iacoviello, Oil price elasticities and oil price fluctuations, Journal of Monetary Economics, Bd. 103, 2019. Für den Gasmarkt basieren die von Fachleuten der EZB erstellten Schätzungen auf einem Bayesianischen Vektorautoregressionsmodell für den europäischen Gasmarkt und auf Schätzungen der IEA zur Umstellung von Gas auf Öl in China. Ferner wird in dem Szenario im Hinblick auf die Gaspreise davon ausgegangen, dass sich die chinesische Nachfrage nach Flüssiggas ohne Umstellung von Gas auf Öl vollständig erholt und wieder das Niveau von 2021 erreicht. In dem Szenario wird auch berücksichtigt, dass die Gaspreise in Europa in einem angespannten europäischen Gasmarkt empfindlicher auf Angebotsschocks reagieren.

In dem Modell wird der Effekt auf den Euroraum insgesamt geschätzt, ohne länderübergreifende Unterschiede und daraus resultierende Übertragungseffekte zu berücksichtigen.