Обзор

Макроикономическите прогнози на експертите на ЕЦБ бяха завършени в началото на март 2023 г., преди да възникне напрежението на финансовите пазари от последните дни. То внася допълнителна несигурност по отношение на перспективите за инфлацията и икономическия растеж.

Икономическият растеж в еврозоната се забави чувствително през втората половина на 2022 г. и в крайна сметка отбеляза застой през четвъртото тримесечие.[1] Въпреки това благодарение на по-сигурните енергийни доставки цените на енергоносителите намаляха значително, доверието се подобри, а икономическата активност би трябвало леко да се засили в краткосрочен план. В момента по-ниските цени на енергията осигуряват известно намаляване на разходите, особено за енергоемките отрасли, а затрудненията в глобалните вериги на доставка са в голяма степен преодолени. Възстановяването на равновесието на енергийния пазар се очаква да продължи, а реалните доходи – да се увеличат. При условие че външното търсене също се засили, а напрежението на финансовите пазари отзвучи, се очаква растежът на производството да се възобнови от средата на 2023 г., подпомогнат от силния пазар на труда. Въпреки това протичащото нормализиране на политиката на ЕЦБ и очакваното от пазарите допълнително увеличение на лихвените проценти ще намират все по-голямо отражение в реалната икономика. Неотдавнашното затягане на условията за предлагане на кредити също ще окаже сдържащ ефект. Тези фактори, наред с постепенното оттегляне на фискалната подкрепа и някои непреодолени опасения за рисковете за енергийните доставки през следващата зима, ще потискат икономическия растеж в средносрочен план. Като цяло средният годишен растеж на реалния БВП се очаква да се забави до 1,0% през 2023 г. (от 3,6% през 2022 г.), след което да се възстанови до 1,6% през 2024 г. и 2025 г. В сравнение с макроикономическите прогнози на експертите на Евросистемата от декември 2022 г. перспективата за растежа на БВП за 2023 г. е ревизирана нагоре с 0,5 процентни пункта поради инерционен ефект от изненадващо положителни данни през втората половина на 2022 г. и по-добра краткосрочна перспектива. За 2024 г. и 2025 г. тя е ревизирана надолу съответно с 0,3 процентни пункта и 0,2 процентни пункта, тъй като затягането на условията за финансиране и неотдавнашното поскъпване на еврото надхвърлят положителните ефекти от по-ниската инфлация за доходите и доверието.

Значителната корекция на енергийните пазари доведе до чувствително отслабване на ценовия натиск и сега се очаква инфлацията да спада по-бързо. Инфлацията на енергоносителите, която достигна върхова стойност от над 40% миналата есен, би трябвало да стане отрицателна през втората половина на 2023 г. на фона на цените на суровините, които спаднаха под равнищата, наблюдавани последно преди руското нахлуване в Украйна, силните базови ефекти и по-високия обменен курс на еврото. При по-благоприятна прогноза за цените на енергийните суровини фискалните мерки би трябвало да имат малко по-малка роля за намаляване на енергийните цени през 2023 г. С оттеглянето на мерките вече се очаква по-слабо покачване на инфлацията на енергоносителите през 2024 г. Темпът на инфлация за други компоненти на хармонизирания индекс на потребителските цени (ХИПЦ) се очаква да започне да намалява малко по-късно, тъй като в краткосрочен план остават както натиск по веригата, свързан с ефекта на пренасяне на разходите, особено що се отнася до инфлацията на храните, така и неотзвучаващи ефекти от предишни затруднения във веригите на доставка и от отварянето на икономиката. Очаква се общата инфлация да спадне под 3,0% до края на 2023 г. и да се стабилизира на равнище 2,9% през 2024 г., след което да продължи да се забавя до целевото равнище от 2,0% през третото тримесечие на 2025 г. и да достигне средна стойност от 2,1% за годината. За разлика от общата инфлация основната инфлация, измерена чрез ХИПЦ инфлацията без компонентите енергоносители и храни, ще бъде средно по-висока през 2023 г., отколкото през 2022 г., в отражение на закъснели ефекти, свързани с косвено въздействие както на високите в миналото цени на енергоносителите, така и на значителното понижаване на обменния курс на еврото, което ще преобладава в краткосрочен план. Ефектите от неотдавнашния спад в цените на енергията и поскъпването на еврото върху основната инфлация ще бъдат усетени едва по-късно през прогнозния период. Очакваното намаляване на инфлацията в средносрочен план отразява и постепенното въздействие от нормализирането на паричната политика. Въпреки това, със затегнатите условия на пазара на труда и ефекта от компенсирането на инфлацията, се очаква заплатите да нарастват с темп, надхвърлящ значително средния в ретроспективен план, и до края на прогнозния период в реално изражение да се задържат на равнища, близки до тези от първото тримесечие на 2022 г. В съпоставка с прогнозите от декември 2022 г. общата инфлация е ревизирана надолу за целия прогнозен период (с 1,0 процентни пункта за 2023 г., 0,5 процентни пункта за 2024 г. и 0,2 процентни пункта за 2025 г.). Значителната низходяща ревизия за 2023 г. е обусловена от изненадващо ниските данни за инфлацията на енергоносителите през последните месеци и от много по-ниските допускания за цените на енергоносителите, частично неутрализирани от неочаквано високи данни за ХИПЦ инфлацията без компонентите енергоносители и храни. За 2024 г. и 2025 г. низходящите ревизии са свързани с по-слабо въздействие на отмяната на фискалните мерки върху инфлацията на енергоносителите, по-изразено отзвучаване на косвени ефекти и все по-значително отражение на неотдавнашното поскъпване на еврото.

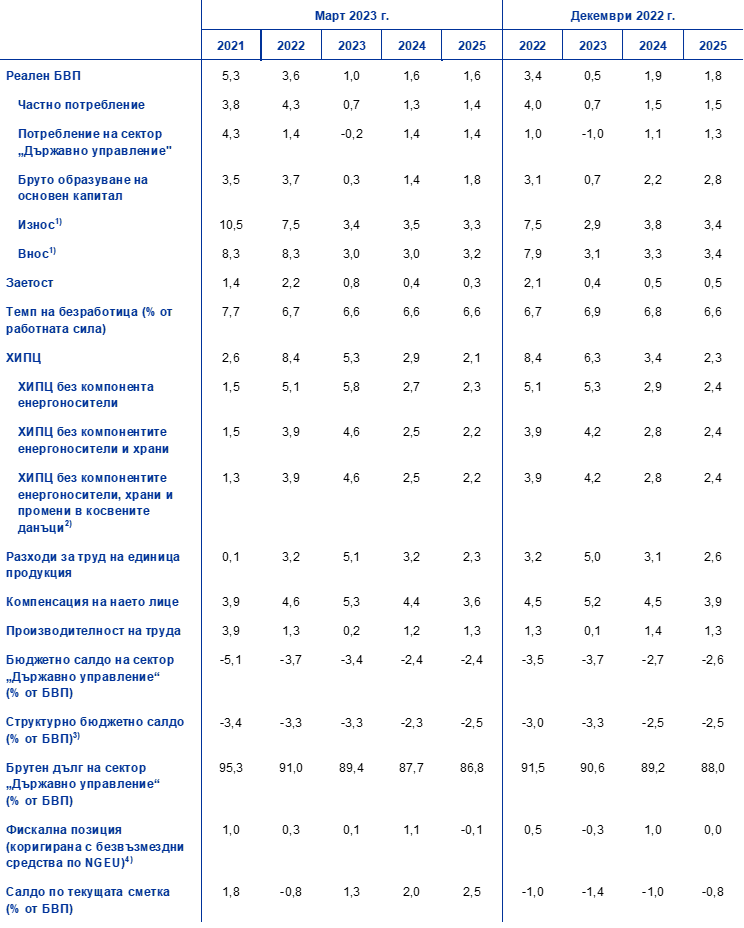

Таблица

Прогнози за растежа и инфлацията в еврозоната

(годишно процентно изменение)

Забележки: Данните за реалния БВП са сезонно и календарно изгладени. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите.

Несигурността, свързана с прогнозите на експертите, е голяма, тъй като те са завършени преди да настъпи напрежението на финансовите пазари от последните дни. Засилват се рисковете от по-нататъшно влошаване на по-общите условия за кредитиране и от отслабване на доверието. Други рискови фактори са свързани с макроикономическото въздействие на паричната и фискалната политика в еврозоната, по-големите вторични ефекти върху заплатите и инфлацията, паричната политика в световен мащаб и цените на енергийните суровини, което на свой ред може да се дължи на отварянето на китайската икономика и на потенциален недостиг на природен газ в Европа през следващата зима. В отражение на високата несигурност, с която са свързани перспективите, прогнозите за растежа и инфлацията са представени със симетрични диапазони на несигурност (Графика 1 и Графика 4), които са обяснени в Каре 6. Освен това докладът съдържа сценарий за оценка на последиците от потенциално по-силен подем на китайската икономика (вижте Каре 3) и анализи на чувствителността, свързани с алтернативни хипотези за цените на енергийните суровини (вижте Каре 4).

1 Реална икономика

Растежът в еврозоната отбеляза застой през четвъртото тримесечие на 2022 г. поради отслабване на потреблението в резултат от голямата несигурност, високите цени на енергоносителите и ниското доверие. Въпреки това той беше изненадващо по-висок от очакваното вследствие на спада на вноса (Графика 1). Прирастът е с 0,2 процентни пункта по-висок от предвиденото в прогнозите от декември 2022 г. Причините са по-големият положителен принос на нетната търговия, отчасти отразяващ мекото време и по-слабото търсене на внос на енергия, и по-бързото преодоляване на смущенията във веригите на доставка. Промишленото производство намаля в края на годината. Това се дължи главно на енергоемките отрасли, въпреки изоставането в поръчките и отслабването на затрудненията във веригите на доставка. Резултати от проучвания сочат, че отслабването на растежа през четвъртото тримесечие е широко разпространено във всички сектори.

Графика 1

Прираст на реалния БВП на еврозоната

(процентно изменение на тримесечна база, сезонно и календарно изгладени тримесечни данни)

Забележки: Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите (вижте бележка под линия 1). Вертикалната линия обозначава началото на сегашния прогнозен период. Интервалите около централните прогнози са измерител на степента на несигурност и са симетрични по своя замисъл. Те се основават на предишни грешки в прогнозите, след корекция за статистически нетипични стойности (вижте Каре 6). Различните нюанси съответстват на вероятност от 30%, 60% и 90%, че растежът на реалния БВП ще попадне в съответните интервали.

Очаква се растежът на БВП да бъде слабо положителен през първото тримесечие на 2023 г., а през второто да се засили с преодоляването на затрудненията във веригите на доставка, по-умерената инфлация и отзвучаването на свързаната с енергийните доставки несигурност. Въпреки че изненадващо добрите резултати през четвъртото тримесечие на 2022 г. са в голяма степен резултат от по-слабия внос и поради това не отразяват непременно по-силна базисна инерция на растежа, по-добрите перспективи за предлагането и цените на енергията допринесоха за намаляване на несигурността към края на тримесечието. В съответствие с това доверието и очакванията на бизнеса и потребителите се подобряват. През февруари съставният индекс на мениджърите по продажби за производството се повиши до най-високата си стойност от девет месеца насам от 52,3 и е положителен както за промишленото производство, така и за услугите. Очаква се обаче в началото на годината неблагоприятното въздействие на инфлацията върху реалния разполагаем доход да възпрепятства осезаемото нарастване на разходите на домакинствата въпреки все още силната фискална подкрепа. По-малко от половината от натрупаните по време на пандемията извънредно големи спестявания са ликвидни.[2] Освен това те са концентрирани предимно сред най-богатите домакинства. Това ограничава ролята им на буфер срещу въздействието на неблагоприятните сътресения върху реалните доходи.[3] Като цяло се очаква реалният БВП да се увеличи с 0,1% през първото тримесечие на 2023 г. и с 0,3% през второто (ревизиран нагоре с 0,2 процентни пункта и през двете тримесечия спрямо прогнозите от декември 2022 г.).

От втората половина на 2023 г., с увеличението на реалните доходи и засилването на външното търсене, се предвижда растежът на БВП да нарасне, макар и по-слабо поради затягане на условията за финансиране и при условие че отслабне настоящото напрежение на финансовите пазари. Очаква се растежът да се засилва през цялата 2023 г. и да се стабилизира през 2024 г. и 2025 г. малко над ретроспективната си средна стойност преди пандемията. Това отразява както преодоляване на затрудненията във веригите на доставка, така и отминаване на сътресенията в предлагането, подобряване на доверието и отслабване на несигурността в края на 2022 г., свързана с бъдещите сметки за потребление на енергия. Очаква се отслабването на инфлационния натиск да допринесе за растежа, като даде възможност за възстановяване на реалния разполагаем доход и потреблението. Освен това външното търсене ще се засили на фона на много по-ниски от очакваното енергийни цени в световен мащаб. Стимулът от тези благоприятстващи фактори обаче ще бъде отслабен от затягането на условията за финансиране (като по-високите лихвени проценти също ще стимулират спестяванията на домакинствата), поскъпването на еврото, постепенното оттегляне на фискалната подкрепа и неотзвучаващите опасения за гладко възстановяване на баланса на енергийния пазар в средносрочен план.

По-строгите условия за финансиране се очаква да окажат отрицателно въздействие върху растежа, а дискреционните мерки на фискалната политика – като цяло неутрален ефект върху него през 2023 г. и леко рестриктивно въздействие след това. Предишни промени в лихвените проценти и пазарните очаквания към крайната дата на прогнозите (отразени в техническите допускания за прогнозите на експертите, вижте Каре 1) ще имат отрицателно въздействие върху растежа на БВП, особено през 2023 г. и 2024 г. Освен това в последното проучване на ЕЦБ относно банковото кредитиране в еврозоната банките отчитат значително по-строги кредитни стандарти и условия за предоставяне на кредити за фирми през четвъртото тримесечие на 2022 г. Това е най-голямото затягане на условия след кризата с държавните дългове в еврозоната. Банките очакваха нетно затягане със сходен размер и през първото тримесечие на 2023 г. Освен това те отчитат и все по-строги условия за предоставяне на заеми за домакинства. Макар че се очаква ограничаването на банковото кредитиране да се отрази неблагоприятно най-вече върху жилищните и бизнес инвестициите, въздействието му в известна степен ще бъде смекчено от факта, че балансите на домакинствата и на предприятията са в много по-добро състояние от преди. Фискалните мерки, предприети от правителствата в еврозоната за компенсиране на високите цени на енергоносителите и на инфлацията, до голяма степен неутрализираха отрицателното въздействие от оттеглянето през 2023 г. на предишните мерки, свързани с пандемията от коронавирус (COVID-19) и с възстановяването. Тъй като се очаква много мерки по отношение на енергоносителите да бъдат оттеглени впоследствие, фискалните мерки вероятно ще имат отрицателен принос от около 0,3–0,4 процентни пункта за растежа през 2024 г. и 2025 г. (вижте раздел 2).

Таблица 1

Макроикономически прогнози за еврозоната

(годишно процентно изменение, ако не е посочено друго)

Забележки: Данните за реалния БВП и неговите компоненти, разходите за труд на единица продукция, компенсацията на наето лице и производителността на труда са сезонно и календарно изгладени. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите.

1) Това включва търговията в рамките на еврозоната.

2) Подиндексът се основава на оценки за действителното въздействие на косвените данъци. Възможно е той да се различава от данните на Евростат, които се основават на допускане за пълно и незабавно пренасяне на въздействието от косвените данъци върху ХИПЦ.

3) Изчислено като бюджетно салдо на сектор „Държавно управление“ без преходните ефекти на икономическия цикъл и мерките, класифицирани като временни съгласно определението на Европейската система на централните банки.

4) Позицията на фискалната политика се измерва като изменение на циклично изгладеното първично салдо без държавната помощ за финансовия сектор. Посочените стойности са също така коригирани с очакваните безвъзмездни средства по програмата „ЕС от ново поколение“ (NGEU) в приходната част. Отрицателна стойност свидетелства за разхлабване на ориентацията на фискалната политика. Фискалната позиция, както и бюджетното салдо на сектор „Държавно управление“ и структурното бюджетно салдо са коригирани за периода на бюджетните прогнози (2022–2025 г.) предвид очакваното въздействие на статистическото прекласифициране в Италия. По отношение на предишни данни, които отчасти засягат и фискалната позиция за 2022 г., тази корекция ще бъде налична в контекста на предстоящите уведомления на Евростат от април 2023 г. по процедурата при прекомерен дефицит и в прогнозите на Евросистемата от юни 2023 г.

Що се отнася до компонентите на БВП, очаква се реалното потребление на домакинствата постепенно да се възстановява през прогнозния период с отслабването на предизвикания от инфлацията спад на реалния доход и на високата несигурност по отношение на доставките на енергия. Свиването през последното тримесечие на 2022 г. се дължи най-вече на спада в потреблението на стоки за краткотрайна и полудълготрайна употреба (включително енергия и храни), докато разходите за дълготрайни стоки продължиха да се увеличават в резултат от намаляването на ограниченията в предлагането в автомобилния сектор и някои държавни стимули за закупуване на електрически автомобили. През 2023 г. се очаква частното потребление да нарасне слабо успоредно с отслабването на инфлацията и несигурността по отношение на енергийните доставки и ценообразуване, както и в съзвучие с възстановяването на доверието, подкрепено и от фискални мерки. Отвъд краткосрочния хоризонт, с допълнителното намаляване на несигурността за инфлацията и енергийните доставки и с подобряването на реалните доходи, потреблението ще продължи да се възстановява, нараствайки малко по-силно от реалния разполагаем доход. Спрямо прогнозите от декември 2022 г. частното потребление не е ревизирано за 2023 г., но в средносрочен план е ревизирано леко надолу поради въздействието на по-строгите кредитни стандарти и по-високите лихвени проценти.

Реалният разполагаем доход се очаква да остане непроменен през 2023 г. главно поради високата инфлация, но да се възстанови към края на прогнозния период, подпомаган от устойчивия пазар на труда и силния растеж на номиналните заплати. Според оценките реалният разполагаем доход е намалял леко през 2022 г. поради високата инфлация и отрицателния принос на общите нетни фискални трансфери към домакинствата. Това се дължи на оттеглянето на мерките за подкрепа от периода на пандемията, въпреки устойчивия пазар на труда и допълнителните фискални мерки, свързани с високите цени на енергоносителите. През 2023 г. се очаква застой на реалния разполагаем доход, на фона на все така висока, макар и намаляваща, инфлация. Това отразява и по-малък принос на трудовите и други доходи, който напълно неутрализира по-силния растеж на заплатите в контекста на като цяло неутрална фискална подкрепа. Тъй като се очаква инфлацията да продължи да намалява, а икономическото възстановяване да се засилва, през 2024 г. и 2025 г. се предвижда ново нарастване на реалния разполагаем доход доста над равнището му от преди пандемията.

Очаква се през 2023 г. нормата на спестяване на домакинствата да спадне близо до равнището си от преди пандемията, а след това в общи линии да се стабилизира, с което да осигури само малко допълнителна подкрепа за частното потребление. През 2022 г. тази норма намаля, тъй като поведението на потребителите до голяма степен се нормализира с отмяната на противоепидемичните ограничения. Възможно е да се е повишила незначително през последното тримесечие на 2022 г. поради високата степен на несигурност въпреки необходимостта от буфер на потреблението с оглед на влошаването на покупателната способност. Според прогнозите нормата на спестяване ще намалее през 2023 г. Това в известна степен ще спомогне за изглаждане на потреблението, докато реалният разполагаем доход остава непроменен. След това тя би трябвало като цяло да се стабилизира през 2024 г. и 2025 г., близо до равнището си от преди пандемията. Тази стабилност отразява факта, че низходящият натиск от намаляващата несигурност, свързана с енергоносителите, и от по-ниската инфлация, който би трябвало да подпомогне реалните доходи, до голяма степен е неутрализиран от възходящ натиск от нарастващите лихвени проценти. Освен това не се очаква натрупаните по време на пандемията извънредно големи спестявания да осигурят значителна подкрепа за потреблението, въпреки че при тях все още се наблюдава известно оползотворяване.

Каре 1

Технически допускания за лихвените проценти, цените на суровините и обменните курсове

В сравнение с прогнозите от декември 2022 г. техническите допускания включват по-затегнати условия за финансиране, по-ниски цени на петрола, значително по-ниски цени на едро на природния газ и електроенергията и повишаване на обменния курс на еврото. Техническите допускания за лихвените проценти и за цените на суровините се основават на пазарните очаквания към 15 февруари 2023 г. (крайна дата). Краткосрочните лихвени проценти се отнасят до тримесечния EURIBOR, а пазарните очаквания се извеждат от фючърсните лихви. Доходността на десетгодишните държавни облигации се използва като заместител на дългосрочните лихвени проценти.[4] Както краткосрочните, така и дългосрочните лихвени проценти се повишиха след крайната дата за прогнозите от декември 2022 г. Спрямо тези прогнози траекториите им са ревизирани нагоре с 40–50 базисни пункта на фона на по-нататъшно повишаване на основните лихвени проценти на ЕЦБ и ефекти на пренос от паричните политики на други държави.

Таблица

Технически допускания

Въпреки отварянето на китайската икономика техническите допускания за цените на петрола са ревизирани леко надолу поради по-слабото търсене и ограниченото въздействие на новите санкции, наложени на Русия.[5] Забавянето на световната икономика продължи да потиска цените на петрола поради по-слабото търсене, но от второто тримесечие на 2023 г. отварянето на китайската икономика доведе до нарастване на очакваното търсене. Международната агенция по енергетика очаква търсенето на петрол в Китай да се увеличи с 0,9 милиона барела дневно през 2023 г. (около 0,9% от световното предлагане) в условия на по-слабо търсене през първото тримесечие след рязкото нарастване на случаите на COVID-19 непосредствено след отварянето на икономиката. Опасенията относно доставките на петрол също оказаха неблагоприятно въздействие върху цените му, въпреки че до известна степен пазарите се успокоиха от факта, че забраната на руския суров петрол от страна на ЕС и наложеният от Г-7 таван на цените му до момента имат само ограничено въздействие върху световната търговия с петрол. В същото време по-голямото производство в Казахстан и Нигерия също подпомогна доставките на петрол в световен мащаб след прогнозите от декември 2022 г. Кривата на петролните фючърси се измести надолу спрямо прогнозите от декември 2022 г. (с 4,3% за 2023 г., 2,3% за 2024 г. и 2,7% за 2025 г.), а спот цената остава над тази на фючърсите. Допуска се, че цената на барел петрол ще бъде 83 щатски долара през 2023 г. и ще спадне до 74 щатски долара през 2025 г.

Продължава резкият спад на цените на едро на природния газ и електроенергията под равнищата преди войната в Украйна, а очакваната тенденция за цените на квотите за въглеродни емисии в рамките на Схемата на ЕС за търговия с емисии (СТЕ) е за увеличение. Безпрецедентно високите нива на газовите запаси намалиха опасенията за сигурността на доставките на газ в Европа през зимата. Успешното заместване на руските доставки на газ с втечнен природен газ (ВПГ) помогна на Европа да запълни хранилищата си преди зимата. Оттогава равнищата са все така високи поради слабото търсене през много меката зима и ефективните мерки на ЕС за спестяване на газ. Благодарение на стабилните запаси ЕС беше в по-добра позиция да подсигури доставки на газ преди зимата на 2023–2024 г. Новите допускания включват отчетлива низходяща ревизия на цените на природния газ, включени в техническите допускания на прогнозите от декември 2022 г.: 52,7% за 2023 г., 37,6% за 2024 г. и 26,2% за 2025 г. Цените на фючърсите на електроенергията на едро също бяха значително ревизирани надолу, отразявайки промяната в допусканията за цените на природния газ. Що се отнася до квотите на ЕС за въглеродни емисии по СТЕ, предполагаемият тренд въз основа на фючърсните договори е ревизиран значително нагоре след прогнозите от декември (с 18%). Наред с други фактори корекцията отразява по-устойчив бизнес цикъл от предишните очаквания на пазарите. По-големите колебания на цените на СТЕ отразяват също така несигурността, свързана с войната в Украйна, както и последиците за цените от предложението на финансовите министри на ЕС да започнат да продават на ранен етап от тази пролет сертификати за емисии.

Приема се, че през прогнозния период двустранните обменни курсове ще се задържат без промяна на средните равнища от периода от десет работни дни, завършващ на крайната дата. Това означава среден обменен курс от 1,08 щатски долара за евро през периода 2023–2025 г., т.е. с около 4,7% по-висок спрямо прогнозите от декември 2022 г. Допускането за ефективния обменен курс на еврото представлява поскъпване с около 2% в сравнение с прогнозите от декември 2022 г.

Според прогнозите жилищните инвестиции ще продължат значително да намаляват в краткосрочен план и ще останат слаби през прогнозния период, тъй като условията за финансиране се затягат, а реалният разполагаем доход остава непроменен. Повишаването на лихвените проценти по ипотечните кредити и рязкото затягане на кредитните стандарти, намалената покупателна способност на домакинствата и трайно високите разходи в строителството ще продължат да оказват силно неблагоприятно влияние върху жилищните инвестиции в краткосрочен план. Това ще удължи допълнително продължителния период на спад при жилищните инвестиции от второто тримесечие на 2022 г. насам. Очаква се те да се оттласнат от най-ниското си равнище едва към края на 2024 г. Това като цяло съответства на последните данни от ИМП за очакванията на бизнеса в строителния сектор за следващите дванадесет месеца. Индексът отбеляза известно покачване през януари, но остана доста под прага на растеж. Нарастването на жилищните инвестиции би трябвало да се върне към положителна стойност през 2025 г., подкрепено от растежа на реалния разполагаем доход и по-малко неблагоприятните ефекти Tobin’s Q.[6] Тъй като обаче се прогнозира лихвените проценти по ипотечните кредити да останат високи, растежът на жилищните инвестиции ще остане слаб.

Очаква се бизнес инвестициите да бъдат слаби през 2023 г., но да се възстановят през 2024–2025 г., макар и със слаб темп поради затягането на условията за финансиране. През четвъртото тримесечие на 2022 г. бизнес инвестициите се свиха, до голяма степен поради очакван базов ефект, свързан със значително нарастване на инвестициите в продукти, обект на интелектуална собственост, в Ирландия през предходното тримесечие. Дори и да изключим Ирландия, бизнес инвестициите в еврозоната вероятно все пак са отбелязали спад през четвъртото тримесечие в резултат от продължаващата несигурност, слабото търсене, засилените опасения за цените и доставките на енергия, както и от рязкото повишаване на лихвените проценти и все по-строгите ограничения за финансиране. Очаква се бизнес инвестициите да останат като цяло слаби през 2023 г., но да се възстановят донякъде в хода на годината. През първото тримесечие постъпващите данни за сектора на инвестиционните стоки показват, че резкият спад в новите поръчки от края на 2022 г. е започнал да се пречупва и изглежда, че производството в сектора отново се увеличава. Според корпоративния сектор продължаващото заместване и оптимизиране, както и по-широките усилия за цифровизация и екологизиране на производствените процеси са важни фактори в инвестиционните планове за 2023 г., подпомагани от средствата по NGEU. Като цяло растежът на общото бруто образуване на основен капитал е ревизиран надолу за целия прогнозен период в съпоставка с прогнозите от декември 2022 г. Причината е нарастващото неблагоприятно въздействие на по-високите разходи за финансиране и затегнатите условия за предлагане на кредити върху динамиката на инвестициите.

Каре 2

Международна среда

Очаква се глобалната икономическа активност да остане слаба през първите няколко месеца на 2023 г. Макар че по-късно през годината отварянето на икономиката в Китай би трябвало да осигури стимул за икономиката на глобално ниво, очакванията са растежът да остане сравнително ограничен през целия прогнозен период. Постъпващите данни от проучвания продължават да сочат, че протича широкообхватен спад. През януари световното промишлено производство продължи да намалява. Освен това, въпреки че отчетеният темп на свиване леко се забави в сравнение с декември, промишленото производство във всички големи икономики остава слабо в ретроспективен план. Забавят го високата инфлация, затягането на паричната политика и засилената геополитическа несигурност. Очаква се тази година растежът на реалния БВП в световен мащаб (без еврозоната) да намалее до 3,0% спрямо оценъчната стойност от 3,3% през 2022 г. За 2024 г. и 2025 г. се очаква постепенно увеличение на растежа със съответно 3,2% и 3,3% предвид спада на инфлацията и благоприятното въздействие от отварянето на икономиката на Китай. В съпоставка с прогнозите от декември 2022 г. прирастът на реалния БВП в световен мащаб е ревизиран нагоре с 0,4 процентни пункта за 2023 г. и с 0,1 процентни пункта за 2024 г., но за 2025 г. остава непроменен. Основен фактор за тези корекции е по-добрата перспектива за Китай, тъй като се очаква свързаните с пандемията смущения в края на годината да отстъпят място на по-бързо възстановяване, когато икономиката бъде по-малко възпирана от риска от нови ограничителни мерки. Въпреки тези ревизии перспективата за Китай е уязвима от възходящи рискове с потенциални ефекти на пренос върху цените на суровините в световен мащаб и външното търсене към еврозоната (вижте Каре 3). Смята се, че по-силен растеж в САЩ – все пак също обект на повишена несигурност, и по-слаб спад на растежа в Русия биха осигурили допълнителна подкрепа за световната икономика през тази година. Що се отнася до Русия, по-малко неблагоприятната перспектива за растежа до голяма степен отразява инерционни ефекти от по-силни от очакваното постъпващи данни. Според оценката на експертите на ЕЦБ въздействието на наложените в края на миналата година санкции, както и на тези, които трябва да бъдат приложени през първото тримесечие на 2023 г., остава значително, макар и малко по-слабо от ефекта, предвиден в декемврийските прогнози.

Според прогнозите растежът на световната търговия ще намалее по-рязко през тази година в сравнение с прираста на реалния БВП в световен мащаб. В средносрочен план обаче двата показателя би трябвало да нарастват със сходен темп. Предвижда се световната търговия (без еврозоната) да нараства със сравнително слаб темп през 2023 г. в сравнение с дългосрочната си средна стойност, отбелязвайки рязко забавяне спрямо 2022 г. Това отразява факта, че преодоляването на затрудненията във веригите на доставка, което временно засили прираста на търговията през втората половина на 2022 г., се очаква да има ограничено въздействие през предстоящия период. Растежът на световната търговия би трябвало да се засили през 2024 г. и да се стабилизира през 2025 г. Външното търсене към еврозоната би трябвало да следва сходна тенденция, със спад на темпа на растеж до 2,1% тази година (след 6,3% през 2022 г.) и постепенно засилване впоследствие до 3,1% през 2024 г. и 3,3% през 2025 г. Прогнозите както за световната търговия, така и за външното търсене към еврозоната са ревизирани нагоре за 2023 г., но тези ревизии до голяма степен се дължат на по-силни от първоначално предвижданите резултати в края на 2022 г., които пораждат значителни инерционни ефекти.

Таблица

Международна среда

(годишно процентно изменение)

1) Изчислена като претеглена средна на вноса.

2) Изчислено като претеглена средна на вноса на търговските партньори на еврозоната.

3) Изчислени като претеглена средна на дефлаторите на износа на търговските партньори на еврозоната.

Ценовият натиск в световната икономика остава висок, но се очаква рязка дезинфлация в износните цени на конкурентите на еврозоната. Инфлацията на потребителските цени в световен план беше на средно ниво от 8,0% през миналата година и като че ли достигна върховата си стойност от 8,8% през третото тримесечие на 2022 г. Оттогава насам месечните данни показват постепенна дезинфлация, за която допринасят отслабващите смущения в предлагането, спадащите енергийни цени и синхронизираното затягане на паричната политика в целия свят. Независимо от това устойчивите пазари на труда и силното нарастване на заплатите, особено в основните развити икономики извън еврозоната, свидетелстват, че базовият инфлационен натиск в световната икономика остава значителен и процесът на дезинфлация ще бъде постепенен. Същевременно износните цени на конкурентите на еврозоната (в национална валута) спадат бързо, след като достигнаха връх през второто тримесечие на 2022 г., поради отрицателни базови ефекти за цените на суровините. Това отразява техническите допускания в основата на макроикономическите прогнози на експертите на ЕЦБ от март 2023 г. Макар че въздействието от вътрешен и външен натиск по веригата остава значително, се очаква влиянието му върху инфлацията да отзвучи през 2024 г.

Очаква се прирастът на износа на еврозоната да се възстанови с отслабването на затрудненията във веригите на доставка и засилването на външното търсене и да допринесе за положителен принос на нетната търговия за БВП през 2023–2025 г., а по-ниските енергийни цени обуславят подобряване на условията за търговия на еврозоната и на текущата сметка. Според оценките през последното тримесечие на 2022 г. реалният износ от еврозоната е намалял незначително въпреки много по-същественото свиване на външното търсене. Същевременно се смята, че обемът на вноса е намалял значително, отчасти поради корекция във вноса на енергоносители, тъй като газохранилищата бяха запълнени, и поради силен спад на вноса в Ирландия във връзка с непостоянството в действията на Ирландската парламентарна партия. Това доведе до положителен принос на нетната търговия за прираста на реалния БВП. Очаква се растежът на износа да бъде подпомогнат в краткосрочен план от по-бързо от очакваното отслабване на затрудненията във веригите на доставка. Отварянето на Китай след пандемията би трябвало също да засили търсенето на потребителски стоки от еврозоната и на износ на туристически услуги. Те би трябвало да компенсират сдържащия ефект от загубата на конкурентоспособност, произтичаща от неотдавнашното поскъпване на еврото и от сътресението от цените на енергията и разходите, породени от прехода от руски природен газ към по-скъпи, но надеждни алтернативи, поне в краткосрочен план. Очаква се нетният износ да има положителен принос за растежа на БВП и през 2024 г. и 2025 г., макар и отслабващ към края на прогнозния период (Графика 2). По отношение на цените допусканията за значително по-ниски цени на енергийните суровини означават по-ниски цени на вноса на енергоносители от края на 2022 г., което води до подобряване на условията на търговия в еврозоната и на текущата сметка[7], която остава положителна до края на прогнозния период и е ревизирана силно нагоре след декемврийските прогнози. Ревизията на прогнозите за текущата сметка отразява, от една страна, данните за последното тримесечие на 2022 г., показващи рязко подобрение по нея, и, от друга страна, низходящи ревизии на цените и обемите на вноса през прогнозния период.

Графика 2

БВП на еврозоната – разбивка на основни компоненти на разходите

(годишно процентно изменение; принос, процентни пунктове)

Забележки: Данните са сезонно и календарно изгладени. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите. Вертикалната линия обозначава началото на прогнозния период.

Прогнозира се пазарът на труда да остане устойчив, а безработицата да се задържи на безпрецедентно ниско равнище през целия прогнозен период в условия на продължаващ недостиг на трудов ресурс (Графика 3). През четвъртото тримесечие на 2022 г. заетостта нарасна с 0,3% въпреки застоя в растежа на реалния БВП. Предвижда се тя да продължи да се увеличава през прогнозния период, макар и с по-бавен темп, отколкото през 2022 г. (0,8% през 2023 г., 0,4% през 2024 г. и 0,3% през 2025 г.). Растежът на заетостта следва спад на риска от икономическа рецесия в краткосрочен план, като забавянето на реалната икономическа активност през 2023 г. не води до увеличение на съкращенията. Вместо това то поражда усилия за запазването на работна ръка в среда на продължаващ недостиг на трудов ресурс. В резултат на това се очаква нарастването на производителността да спадне до 0,2% през 2023 г., а след това да се увеличи до 1,2% през 2024 г. и 1,3% през 2025 г. На фона на очаквано по-нататъшно леко увеличение на работната сила се предвижда темпът на безработица да остане около сегашното си равнище от 6,6% през целия прогнозен период.

Графика 3

Пазар на труда в еврозоната

(процент от работната сила, годишно процентно изменение)

Забележка: Вертикалната линия обозначава началото на прогнозния период.

В съпоставка с прогнозите от декември 2022 г. прирастът на реалния БВП е ревизиран нагоре с 0,5 процентни пункта за 2023 г. и надолу с 0,3 процентни пункта за 2024 г. и 0,2 процентни пункта за 2025 г. Възходящата ревизия за 2023 г. отразява положителен инерционен ефект от изненадващо добрите данни през втората половина на 2022 г., главно благодарение на по-ниското търсене на внос на енергоносители, както и възходяща ревизия на краткосрочната перспектива. Последната е обусловена от по-бързо от очакваното приспособяване на енергийния пазар и на значително отслабване на инфлацията на енергоносителите, свързания с това спад на несигурността и подобряване на доверието, както и от бързо преодоляване на затрудненията във веригите на доставка. Отвъд краткосрочния хоризонт растежът на БВП е ревизиран надолу за 2024–2025 г. поради по-силен ефект от затягането на паричната политика, което води до възходяща ревизия на лихвените проценти, неотдавнашното рязко затягане на условията за предлагане на кредити и повишаването на обменния курс на еврото. Те надделяват над положителните ефекти от по-ниската инфлация върху доходите и доверието.

Каре 3

Ефекти на пренос в еврозоната при сценарий на по-силен подем на китайската икономика

При този сценарий се разглежда по-силен подем на китайската икономика в сравнение с тенденцията, предвидена в базовата прогноза. Той би породил и покачване на международните цени на суровините. В сценария се допуска стабилно състояние по отношение на пандемията в Китай, без по-нататъшни големи вълни на заразяване с коронавирус и съответни строги ограничителни мерки. Подобна ситуация би благоприятствала по-бързо възстановяване на потребителското доверие и по-силен подем на търсенето, с положителен ефект и върху сектора на жилищните имоти. В сценария се допуска, че темпът на икономическата активност се засилва осезаемо, особено от второто тримесечие на 2023 г. нататък, като отрицателното въздействие от голямата вълна на заразяване в края на миналата година отзвучава по-бързо, отколкото е предвидено в базовата прогноза. Това би възстановило динамиката на реалния БВП на Китай до състоянието от преди пандемията, което би засилило външното търсене към еврозоната.[8] В този сценарий се предвижда също така въздействие за покачване на международните цени на суровините, особено на природния газ, вследствие на засиленото търсене от Китай, което вероятно би предизвикало по-висока инфлация на износните цени за конкурентите на еврозоната. Очаква се обаче пречупване на тези ефекти през 2025 г. (Таблица).[9]

Таблица

Допускания в сценария

(отклонения от годишното процентно изменение в базовата прогноза от март 2023 г., в процентни пунктове)

Забележки: Допусканията за променливите за еврозоната се основават на положително сътресение при търсенето в Китай, като е използван моделът ECB-Global. Синтетичният индекс на енергийните цени представлява средната динамика на цените на едро на петрола и природния газ, като се използват теглата на вноса.

Сценарият за по-силен подем в Китай би имал ограничено въздействие върху растежа и инфлацията в еврозоната. При такъв сценарий реалният БВП на еврозоната би се увеличил с още 0,1 процентни пункта през 2023 г. в сравнение с базовата прогноза от март 2023 г., предимно поради по-голямото търсене в световен план (външно търсене към еврозоната) (Графика, част (a)).[10] Сътресението би означавало също по-силно търсене на суровини в Китай, което само по себе си не поражда риск за равнището на запаси от природен газ в еврозоната, но би оказало допълнителен натиск върху цените на суровините. Това от своя страна би повишило инфлацията в еврозоната с 0,2 процентни пункта през 2023 г. и 2024 г. (Графика, част (б)). Въздействието би отслабнало до края на прогнозния период с възстановяването на равновесието между търсене и предлагане на пазара на суровини.

Графика

Въздействие върху прираста на реалния БВП и ХИПЦ инфлацията в еврозоната при сценарий на по-силен подем в Китай от предвиденото в базовата прогноза от март 2023 г.

(отклонения от базовата прогноза от март 2023 г., в процентни пунктове)

Източници: Симулации, при които се използва ECB-BASE, и изчисления на експертите на ЕЦБ.

Забележки: Симулациите се провеждат при конфигуриране на прогнозата с ретроспективно формиране на очакванията и екзогенна парична и фискална политика.

Прогнозните ефекти на пренос за перспективата за еврозоната от отварянето на Китай са свързани с известна несигурност. Ако Китай отбележи по-силен растеж вследствие на възобновяването на икономиката си, той вероятно ще бъде обусловен от потреблението, при по-малка интензивност на вноса, отколкото на свързания с инвестиции сектор, което означава, че ефектите на пренос върху търговията биха могли да бъдат по-слаби. Това важи особено за еврозоната, тъй като нейният износ за Китай е свързан най-вече с инвестиционни продукти, докато потребителските продукти, включително свързаните с пътувания, представляват под една четвърт от целия ѝ износ за Китай и само 0,45% от БВП на еврозоната. Анализът на междуотрасловите връзки потвърждава, че ръководен от потреблението икономически подем в Китай би предизвикал по-малко ефекти на пренос за еврозоната, отколкото ако е ръководен от инвестициите, тъй като добавената стойност, която поема крайното потребление в Китай, е с около 20% по-малка, отколкото добавената стойност, поета от търсенето на инвестиции. Ето защо е възможно ефектите да бъдат по-слаби в сравнение с представения по-горе симулационен модел. Освен това е възможно непреодоляна слабост в сектора на жилищните имоти и щетите, нанесени от пандемията, също да са оказали въздействие върху потенциалния растеж, а това намалява вероятността китайската икономика да се върне към динамиката си от преди пандемията. Нещо повече, по-силен подем в Китай би могъл да бъде придружен от известни положителни ефекти върху предлагането в световен план, а това би способствало за дезинфлация на търгуваните стоки. От друга страна е възможно каналът на износа на еврозоната да се окаже по-силен благодарение на нарастващ пазарен дял на износа на еврозоната на потребителски стоки в Китай.

2 Фискална перспектива

От прогнозите от декември 2022 г. насам промените в дискреционните мерки на фискалната политика са относително ограничени на равнището на еврозоната.[11] При отсъствие на сериозни новини по отношение на бюджетите ревизиите във фискалните допускания са свързани най-вече със свиване на мащаба на мерките за фискална подкрепа в отговор на енергийната криза и високата инфлация до около 1,8% от БВП в съпоставка с над 1,9% от БВП в декемврийските прогнози. Зад доста ограничената ревизия на равнище еврозона обаче се крие значителна разнородност между държавите. От една страна значителният спад на енергийните цени на едро означава по-ниски фискални разходи за определени мерки, по-специално за тавана на цените на природния газ и електроенергията, въведен в редица държави, в зависимост от конкретната форма на тези мерки за съответната държава и особеностите на нейния енергиен пазар. От друга страна голяма част от фискалната подкрепа (близо 60%) – преди всичко мерките за пряко подпомагане на доходите или въведени намаления на ДДС – не зависи пряко от енергийните цени. Освен това за редица държави фискалната подкрепа беше ревизирана нагоре от прогнозите от декември насам след удължаване на мерките и през 2023 г. или актуализирани оценки въз основа на окончателно приети бюджети. Други ревизии са свързани с по-ниско финансиране на енергийните помощи като например от приходи от извънредни данъци върху печалбата в енергийния сектор. В отражение на тези ревизии и на статистическо прекласифициране на фискалните данни в Италия фискалната позиция на еврозоната, коригирана с безвъзмездните средства по NGEU, се предвижда да бъде като цяло балансирана през 2023 г., да бъде затегната значително през 2024 г., тъй като се допуска, че ще бъдат оттеглени около 70% от мерките за енергийна подкрепа и компенсиране на инфлацията от 2023 г., и да остане като цяло балансирана през 2025 г. Базовата прогноза от март 2023 г. все пак предвижда значителна фискална подкрепа. Това отразява силната фискална експанзия по време на кризата с пандемията при значителна несигурност за размера на енергийната подкрепа с оглед на неотдавнашното поевтиняване на енергоносителите.

Фискалната перспектива за еврозоната се очаква да се подобри през прогнозния период. След прогнозирания значителен спад за 2022 г. се очаква бюджетният дефицит на еврозоната да продължи да намалява леко през 2023 г. и по-значително през 2024 г. (до 2,4% от БВП), след което да остане без промяна през 2025 г.[12] Спадът на бюджетното салдо в края на прогнозния период спрямо 2022 г. се обяснява с подобрението на циклично изгладеното първично салдо, последвано от по-добър цикличен компонент, докато лихвените плащания постепенно нарастват като дял от БВП през прогнозния период. Очаква се дългът на еврозоната да продължи да намалява, макар и по-бавно след 2022 г., до малко под 87% от БВП до 2025 г. Това се дължи главно на отрицателния диференциал между лихвените проценти и растежа, който неутрализира изцяло устойчивите първични дефицити. Независимо от това през 2025 г. се очаква както съотношението на дефицита, така и съотношението на дълга да останат над равнищата от преди пандемията. В сравнение с декемврийските прогнози трендът на бюджетното салдо е ревизиран нагоре за периода 2023–2025 г., макар и само незначително в края на прогнозния период, а лихвените плащания са увеличени за периода 2024–2025 г. Съотношението на дълга е ревизирано надолу, отразявайки главно подобрението в динамиката на първичното салдо.

3 Цени и разходи

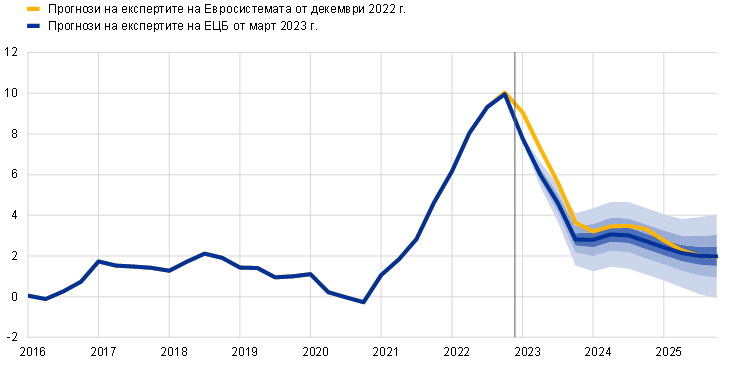

Прогнозира се ХИПЦ инфлацията да бъде на средно равнище от 5,3% през 2023 г., след което да спадне до 2,9% през 2024 г. и 2,1% през 2025 г. Базовата прогноза предвижда общата инфлация да спадне от 10,0% през четвъртото тримесечие на 2022 г. до 2,8% през четвъртото тримесечие на 2023 г., после през 2024 г. да се движи около 3,0%, след което да спадне до целевото равнище от 2,0% едва през третото тримесечие на 2025 г. (Графика 4). Този спад на общата инфлация в хода на прогнозния период отразява намаляващ годишен темп на изменение на всички основни компоненти в различна степен и се влияе от мерките на фискалната политика и допусканията за цените на суровините (Графика 5).

Графика 4

ХИПЦ инфлация на еврозоната

(годишно процентно изменение)

Забележки: Вертикалната линия обозначава началото на сегашния прогнозен период. Интервалите около централната прогноза се основават на предишни грешки в прогнозите, коригирани за нетипични стойности (вижте Каре 6). Нюансите, от най-тъмния до най-светлия, съответстват на вероятност от 30%, 60% и 90% ХИПЦ инфлацията да попадне в съответните интервали.

Очаква се общата инфлация да спадне значително през 2023 г., макар и да остане на повишено ниво. Това се дължи на низходящи базови ефекти, свързани с енергията, спад на цените на енергоносителите и отслабване на натиска по веригата. Би трябвало ХИПЦ инфлацията да допринесе съществено за този спад, главно поради силни низходящи базови ефекти от силното поскъпване на енергийните суровини през 2022 г. и поради постепенно отразяване на далеч по-ниските допускания за цените на петрола, природния газ и електроенергията. Съответно отслабването на инфлацията на енергоносителите в ХИПЦ през прогнозния период отразява спад във всичките ѝ основни компоненти (цени на транспортните горива, природния газ и електроенергията). Инфлацията на храните също се очаква да намалее осезаемо вследствие на отслабване на натиска по веригата. Динамиката на инфлацията в компонента на непреработените храни отслабва от миналата есен насам с отзвучаването на възходящия ценови натиск от сушата в Европа през миналото лято. Същевременно ценовият натиск от компонента на преработените храни продължава да е значителен и той оказва допълнителен натиск за повишаване на инфлацията на храните в краткосрочен план. Въпреки това в хода на 2023 г. постепенното отслабване на натиска по веригата върху потребителските цени на храните в резултат от понижаващите се допускания за изкупните цени на селскостопанската продукция, по-ниските цени на енергията и други фактори за производство в съчетание с низходящи базови ефекти би трябвало да доведе до спад на инфлацията на храните. Предвижда се ХИПЦ инфлацията без компонентите енергоносители и храни да отслабва постепенно през 2023 г., тъй като се очаква намаляването на натиска по веригата да компенсира възходящия натиск от засилващия се растеж на заплатите. По-специално, очаква се да отслабне възходящият натиск по веригата от силното поскъпване на факторите за производство и от понижаването на обменния курс на еврото в предишни периоди. За това допринасят низходящото въздействие от неотдавнашното поскъпване на еврото и по-слабите косвени ефекти предвид на доста по-ниските допускания за енергийните цени. Отслабващият натиск от затруднения във веригите на доставка в миналото би трябвало да допринесе за очаквания спад на ХИПЦ инфлацията без компонентите енергоносители и храни. Нормите на печалба, които се увеличиха през 2022 г., също се очаква да започнат да отслабват, тъй като започва да се усеща въздействието от конкурентния натиск. Спадът на ХИПЦ инфлацията без компонентите енергоносители и храни първоначално ще бъде обусловен от инфлацията на неенергийните промишлени стоки, докато по-голямото нарастване на заплатите ще доведе до по-продължителна инфлация при услугите, която се очаква да остане силна през цялата 2023 г. Промените на теглата в ХИПЦ оказаха низходящо въздействие върху ХИПЦ инфлацията без компонентите енергоносители и храни през първите месеци на 2023 г. Очаква се те да окажат възходящо въздействие през третото тримесечие, докато върху общата инфлация би трябвало да имат отрицателен ефект за 2023 г. като цяло.

След покачване през 2024 г., свързано с отмяната на фискалните мерки, се очаква инфлацията на енергоносителите да потиска общата инфлация през 2025 г. Тази тенденция отразява допускане за низходящ профил на цените на петрола, природния газ и електроенергията. След средно незначителен принос за общата инфлация през 2023 г. увеличението през 2024 г. се дължи главно на оттеглянето на много от държавните мерки за потискане на инфлацията на природния газ и електроенергията. Като цяло фискалните мерки за компенсиране на енергийните цени и инфлацията, които се очаква да окажат низходящо въздействие върху ХИПЦ инфлацията в размер на 0,3 процентни пункта през 2023 г., би трябвало през 2024 г. да имат възходящо въздействие от около 0,5 процентни пункта, а през 2025 г. – от 0,2 процентни пункта, след като бъдат оттеглени.[13]

Очаква се ХИПЦ инфлацията на храните да намалее в по-далечната част на прогнозния хоризонт в съответствие с допусканията за цените на суровините. Допускането за спад на цените на енергийните суровини има важна роля и за по-ниската инфлация на цените на храните, като се има предвид, че в хранителната промишленост се използва голямо количество енергия, особено при преработените храни. Наред с това се предвижда изкупните цени на селскостопанската продукция бавно да намаляват в хода на прогнозния период.

В средносрочен план ХИПЦ инфлацията без компонентите енергоносители и храни се очаква да отслабне, тъй като натискът по веригата постепенно ще намалее (за което допринася неотдавнашният спад на енергийните цени), а затегнатата парична политика ще намери отражение в икономиката. Същевременно безпрецедентно силният растеж на заплатите ще допринесе за поддържането на висока основна инфлация. Очакваният спад от 4,6% през 2023 г. до 2,2% през 2025 г. следва отзвучаването на възходящите ефекти от затрудненията във веригите на доставка и въздействието от отварянето на икономиката в съчетание със закъснели ефекти от забавянето на растежа и отслабване на косвените последици от покачването на енергийните цени. Макар че резките низходящи корекции на енергийните цени на едро водят до по-слаби косвени ефекти в сравнение с предишните прогнози, тези цени остават високи в ретроспективен план и намират отражение едва постепенно. Затова се смята, че нетните ефекти все пак са положителни, но ще отслабнат до края на прогнозния период. Аналогично, възходящият натиск върху основната инфлация от проявяващите се със закъснение ефекти от поевтиняването на еврото в предишни периоди сега е по-слаб от допусканото преди поради неотдавнашното повишаване на обменния курс на еврото, което отчасти е свързано с по-рестриктивната парична политика в еврозоната. Същевременно продължително силният прираст на заплатите предполага основната инфлация да бъде на равнище от 2,2% през 2025 г. – доста над историческата средна стойност.

Графика 5

ХИПЦ инфлация в еврозоната – разбивка на основни компоненти

(годишно процентно изменение, процентни пунктове)

Забележка: Вертикалната линия обозначава началото на сегашния прогнозен период.

Предвижда се заплатите да нарастват с повишен темп. Това отразява затегнатите условия на пазара на труда, увеличенията на минималните заплати и компенсациите за инфлацията. Очаква се реалните заплати в крайна сметка да се върнат към равнищата от преди пандемията. Прогнозира се прирастът на заплатите да бъде на средно равнище от 5,3% през 2023 г., след което да спадне до средно 4,4% през 2024 г. и 3,6% през 2025 г. Стойността за 2023 г. е ревизирана леко нагоре в съпоставка с декемврийските прогнози поради вероятността за по-силен натиск за възстановяване на загубената покупателна способност. За 2024 г. и 2025 г. обаче данните са ревизирани надолу поради по-малката необходимост за компенсиране на инфлацията. Очаква се до края на прогнозния период реалните заплати да се върнат към равнищата от първото тримесечие на 2022 г. Предвижда се нарастването на разходите за труд на единица продукция да продължи да се засилва през 2023 г. в условия на увеличения на заплатите и спад в растежа на производителността, след което да започне да се забавя вследствие на отслабването на прираста на заплатите и, по-специално, на възстановяването на растежа на производителността на труда в съзвучие с очакваното засилване на икономическата активност.

Прогнозата за нормата на печалба е тя да продължи да нараства в краткосрочен план вследствие на силното влияние на натиска върху разходите в условия на висока инфлация, след което през 2024 г. да се свие, а през 2025 г. леко да се увеличи. Започналото през 2021 г. нарастване на нормата на печалба се очаква да продължи в краткосрочен план. Това свидетелства за слабо поемане на натиска от условията на търговия и съответно ясно изразено прехвърляне на тези увеличения на разходите към продажните цени. Освен това е вероятно някои производители да продължат да се възползват от условията на висока инфлация и отслабен конкурентен натиск, свързани с дисбаланса между търсене и предлагане в световен план. Очаква се през 2024 г. нормата на печалба да отслабне донякъде, изпълнявайки ролята на буфер за сравнително силното нарастване на разходите за труд. Смята се, че през 2025 г. тя отново леко ще се увеличи, тъй като забавяне на растежа на разходите за труд ще позволи повече свобода в ценообразуването.

След рязкото покачване през 2022 г. годишният темп на прираст на цените на вноса се очаква да се забави значително през 2023 г., което означава съществено намаляване на външния ценови натиск през целия прогнозен период. След като през 2022 г. се увеличи с близо 18%, дефлаторът на вноса се очаква да спадне рязко в синхрон с допускането за поевтиняване на петрола, природния газ и други суровини и край на затрудненията във веригите на доставка на вносни фактори за производство. В средносрочен план се предвижда този дефлатор да се развива в общи линии в съответствие с историческата си средна стойност от 1,1%.

В съпоставка с прогнозите от декември 2022 г. общата ХИПЦ инфлация е ревизирана надолу за всички години от прогнозния период (с 1,0 процентни пункта за 2023 г., 0,5 процентни пункта за 2024 г. и 0,2 процентни пункта за 2025 г.). Голямата низходяща ревизия за 2023 г. е обусловена от изненадващо ниските данни за инфлацията на енергоносителите и от много по-ниските допускания за енергийните цени, неутрализирани частично от изненадващо високи данни за ХИПЦ инфлацията без компонентите енергоносители и храни. Низходящите ревизии за 2024 г. и 2025 г. се обясняват с по-слабо въздействие от премахването на фискалните мерки върху инфлацията на енергоносителите, с по-бързо отслабващи косвени ефекти и с по-силно отразяване на неотдавнашното поскъпване на еврото.

Каре 4

Анализ на чувствителността: алтернативни хипотези за цените на енергоносителите

Предвид значителната несигурност по отношение на бъдещата динамика на цените на енергоносителите, в различни анализи на чувствителността се оценяват механичните последици за базовите прогнози от алтернативни хипотези. В това каре се разглеждат най-напред рисковете за краткосрочната перспектива за инфлацията от възможни изключително силни колебания в цените на енергийните суровини, като се взема предвид наблюдаваната напоследък голяма волатилност при тях. След това се оценява въздействието на не толкова екстремни алтернативни хипотези за енергийните цени върху растежа на реалния БВП и ХИПЦ инфлацията през целия прогнозен период, като се използват пазарните очаквания или се допуска, че сегашните равнища няма да се променят.

Въз основа на актуалния опит от алтернативните хипотези за цените на петрола и природния газ би следвало, че краткосрочната перспектива за ХИПЦ инфлацията би се разполагала в диапазона от 5,3% до 7,0% през второто тримесечие на 2023 г. Силната краткосрочна волатилност, наблюдавана през последната година, обикновено не се улавя от базираното на опции разпределение около фючърсите (вижте по-долу). За да се подложи на оценка такава краткосрочна чувствителност, една от възможностите е да се вземат горна и долна граница на краткосрочните колебания в цените на петрола и природния газ и въз основа на този диапазон да се направят прогнози за краткосрочната инфлация. При този анализ на чувствителността определеният диапазон за петрола е от 55 до 125 щатски долара за барел, а диапазонът, определен за цените на едро на природния газ, е от 20 до 150 евро за мегаватчас. Тези цени, за които се допуска, че ще се задържат от март 2023 г. до юни 2023 г., се включват в набора от енергийни уравнения (за горива, електроенергия и газ), използвани от експертите на ЕЦБ за прогнозиране на краткосрочната инфлация. Допусканото максимално поскъпване на петрола и природния газ би повишило общата ХИПЦ инфлация с 0,1 процентни пункта през първото тримесечие на 2023 г. и с 1,0 процентни пункта през второто тримесечие на годината в сравнение с базовата прогноза. Допусканото максимално поевтиняване на петрола и природния газ би намалило общата инфлация с 0,2 процентни пункта през първото тримесечие на 2023 г. и с 0,7 процентни пункта през второто тримесечие на годината.

Графика

Алтернативно развитие на ХИПЦ инфлацията в краткосрочен план

(годишно процентно изменение)

За целия прогнозен период алтернативните хипотези за цените на енергоносителите са изведени от базираните на опции цени на петрола и природния газ при последователна тенденция на цените. В този анализ на чувствителността се използва синтетичен индекс на цените на енергоносителите, който съчетава цените на петролните и на газовите фючърси, като се използват теглата на вноса. Алтернативни низходящи и възходящи хипотези са изведени от 25-ия и 75-ия перцентил на базираните на опции неутрални плътности на цените на петрола и природния газ към 15 февруари 2023 г. (крайната дата за техническите допускания). И двете разпределения клонят във възходяща посока, което е признак за известни възходящи рискове за техническото допускане в прогнозите на експертите на ЕЦБ от март 2023 г. Освен това се прави допускане за постоянна цена както за петрола, така и за природния газ.

Въздействието на тези алтернативни хипотези се оценява с помощта на редица макроикономически модели на експерти на Евросистемата и ЕЦБ въз основа на синтетичен индекс за енергията. В таблицата по-долу е показано средното въздействие върху прираста на реалния БВП и инфлацията при тези модели. Резултатите за 75-ия перцентил сочат възходящо отклонение от базовата прогноза за ХИПЦ инфлацията от 0,6 процентни пункта през 2023–2024 г. и 0,3 процентни пункта през 2025 г. Сценарият, основаващ се на постоянна тенденция на цените, показва по-малки въздействия през 2023–2024 г., но подобно възходящо отклонение за ХИПЦ инфлацията през 2025 г. За разлика от това при сценария, която се основава на 25-ия перцентил, въздействието върху ХИПЦ инфлацията възлиза на -0,4, -0,5 и -0,3 процентни пункта съответно за 2023 г., 2024 г. и 2025 г. Въздействието върху прираста на реалния БВП е в размер на -0,1 процентни пункта през 2023 г. и 2024 г. при 75-ия перцентил, а при 25-ия перцентил прирастът на БВП е с 0,1 процентни пункта по-висок през всяка от годините от прогнозния период. Допускането за постоянна ценова динамика би имало пренебрежимо малко въздействие върху БВП през целия прогнозен период.

Таблица

Въздействие на алтернативните хипотези за цените на енергоносителите

Забележки: В този анализ на чувствителността се използва синтетичен индекс на енергийните цени, който съчетава цените на петролните и газовите фючърси. 25-ият и 75-ият перцентил се отнасят до базирани на опции неутрални плътности за цените на петрола и природния газ към 15 февруари 2023 г. Постоянните цени на петрола и на газа приемат стойността към същата дата. Макроикономическото въздействие се отчита като средна стойност от редица макроикономически модели на експертите на ЕЦБ и Евросистемата.

Каре 5

Прогнози на други институции

Международни организации и институции от частния сектор са публикували прогнози за еврозоната. Тези прогнози обаче не са пряко съпоставими помежду си, нито с макроикономическите прогнози на експертите на ЕЦБ, тъй като са завършени по различно време. Освен това тези прогнози използват различни методи за формулиране на допусканията за фискални, финансови и външни променливи, включително цените на петрола, природния газ и други суровини. И накрая, съществуват различия в методите за календарно изглаждане при различните прогнози.

Таблица

Съпоставка на актуалните прогнози за прираста на реалния БВП и ХИПЦ инфлацията в еврозоната

(годишно процентно изменение)

Източници: Консенсусни икономически прогнози, 16 февруари 2023 г. (данните за 2025 г. са взети от проучването от януари 2023 г.); Икономическа прогноза на Европейската комисия, зима 2023 г. (междинна), 13 февруари 2023 г.; ЕЦБ анкета на професионалните прогностици, 3 февруари 2023 г.; Актуални перспективи за световната икономика на МВФ, 30 януари 2023 г.; Икономически перспективи на ОИСР, ноември 2022 г., № 112, 22 ноември 2022 г.

Забележки: Макроикономическите прогнози на експертите на ЕЦБ представят календарно изгладени годишни темпове на растеж, докато Европейската комисия и МВФ представят годишни темпове на растеж, които не са изгладени спрямо броя на работните дни на година. В други прогнози не се уточнява дали се посочват календарно изгладени или неизгладени данни. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите.

Прогнозата на експертите на ЕЦБ за растежа на БВП от март 2023 г. е над или в горния край на диапазона на другите прогнози за 2023–2024 г., но в диапазона за 2025 г., а прогнозата за ХИПЦ инфлацията е под диапазона на другите прогнози за 2023 г., но в рамките на диапазона след това. Прогнозата на експертите на ЕЦБ за растежа на БВП е съвсем малко над диапазона на другите прогнози за 2023 г. За 2024 г. прогнозата на експертите на ЕЦБ е в съзвучие с прогнозата на МВФ, но малко над останалите прогнози, особено тези на Консенсусни икономически прогнози, а за 2025 г. е сходна с останалите. Що се отнася до ХИПЦ инфлацията, прогнозата на експертите на ЕЦБ е по-ниска от всички останали прогнози за 2023 г., най-вероятно поради факта, че е съобразена с най-неотдавнашните спадове в цените на енергоносителите. За останалата част от периода тя е в рамките на другите прогнози.

Каре 6

Представяне на несигурността, свързана с прогнозата

Както всеки перспективно ориентиран анализ икономическите прогнози са присъщо свързани с несигурност. Макар че не може да се наблюдава пряко, несигурността в прогнозите по същество отразява степента на увереност на прогнозиращите по отношение на прогнозирания показател и, в по-общ план, по отношение на перспективата за икономиката. Несигурността, свързана с прогнозите на експертите на Евросистемата/ЕЦБ може да произтича от редица източници, като например условни допускания, бъдещи сътресения (размер и естество) и базисни прогностични модели.

До настъпването на пандемията несигурността, свързана с прогнозите на експертите на Евросистемата/ЕЦБ, бе представяна в публикациите посредством симетрични диапазони около прогнозираната величина, изведени от предишни грешки в прогнозите. Тъй като не всяка несигурност може да бъде изразена количествено, или поне не лесно, ЕЦБ, подобно на редица сходни институции, разчиташе на предишни грешки в прогнозите като универсален аналог за несигурността. Тази несигурност беше представяна посредством диапазони, чиято широчина беше два пъти по-голяма от средната абсолютна стойност на тези грешки в прогнозите, като нетипичните стойности се изключваха от извадката на грешките. Освен това се приемаше, че разпределението на прогнозите е напълно симетрично и съответно показващо равнището на несигурност без информация за баланса на рисковете за прогнозите. Такава информация се предоставяше в Изявлението за паричната политика.

Непосредствено след пандемията несигурността се представяше посредством алтернативни сценарии в условията на изключителни по размера и естеството си сътресения в икономиката на еврозоната. Пандемията предизвика безпрецедентни мерки от страна на публичния и частния сектор за ограничаване на разпространението на вируса. Значителните икономически последици от тези мерки и тяхната непредсказуемост водеха до безпрецедентно равнище на несигурност в прогнозите, което не можеше да бъде адекватно отразено чрез стандартното изчисляване на диапазоните. Освен това силното въздействие от отварянето на световната икономика след премахването на ограниченията, свързани с пандемията, и руското нашествие в Украйна представляваха допълнителни извънредни икономически сътресения, които задържаха на необичайно високо равнище несигурността по отношение на перспективата за икономиката. За да бъде представено по-добре това равнище на несигурност, бяха публикувани алтернативни сценарии, които се основаваха на различни допускания за бъдещото развитие на пандемията и свързаните с нея ограничителни мерки, или за наличностите от природен газ в еврозоната. В ретроспективен план тези сценарии успешно отразяваха високото равнище на несигурност.

Несигурността, свързана с прогнозите от март 2023 г., е представена посредством симетрични ветрилообразни графики, изведени от предишни грешки в прогнозите. По своя замисъл тя не отразява засилената несигурност вследствие на напрежението на финансовия пазар през последните дни (Графика 1 и Графика 4). Методологията за определяне на интервалите, използвани в тези ветрилообразни графики, следва в общи линии принципите, прилагани преди пандемията. В нея се допуска нормално разпределение на миналите абсолютни грешки в прогнозите, коригирано за статистически нетипични стойности.[14] Статистически нетипичните стойности се отстраняват, за да се представи несигурността във време, което не е засегнато от извънредни събития. Това може да доведе до недостатъчно представяне на сегашната несигурност, свързана с напрежението на финансовите пазари от последните дни. За разлика от времето преди пандемията, когато несигурността биваше представена чрез един симетричен диапазон, сега тя се представя посредством три диапазона, също симетрични. Те отразяват различни прогнозни интервали (30%, 60% и 90%), така че несигурността да може да бъде представена по-нюансирано. Интервалите показват вероятността бъдещите данни да попаднат в съответния диапазон, ако се случат отново средните сътресения, наблюдавани ретроспективно, без да се вземат предвид извънредни събития.

© Европейска централна банка, 2023

Пощенски адрес 60640 Frankfurt am Main, Germany

Телефон +49 69 1344 0

Уебсайт www.ecb.europa.eu

Всички права запазени. Разрешава се възпроизвеждането с образователна и нетърговска цел при изрично позоваване на източника.

За специфичната терминология можете да използвате речника на ЕЦБ (само на английски език).

HTML ISBN 978-92-899-5705-2, ISSN 2529-4547, doi: 10.2866/14634, QB-CE-23-001-BG-Q

Крайната дата за техническите допускания, като например за цените на петрола и обменните курсове, е 15 февруари 2023 г. Прогнозите за световната икономика са завършени на 16 февруари, а макроикономическите прогнози за еврозоната – на 1 март 2023 г. Данните за минали периоди за еврозоната включват и Хърватия за всички променливи с изключение на хармонизирания индекс на потребителските цени (ХИПЦ). Настоящите прогнози обхващат периода 2023–2025 г. Прогнози с толкова дълъг хоризонт са свързани с много висока степен на несигурност и това следва да се има предвид при тълкуването им. Вижте статията The performance of the Eurosystem/ECB staff macroeconomic projections from the financial crisis („Резултатност на макроикономическите прогнози на експертите на Евросистемата/ЕЦБ след финансовата криза“), Икономически бюлетин, брой 8, ЕЦБ, 2019 г. Базисните данни в таблиците и графиките са публикувани в удобен за използване формат на http://www.ecb.europa.eu/pub/projections/html/index.bg.html. Пълна база данни на предишни макроикономически прогнози на експертите на ЕЦБ и Евросистемата е налична на адрес https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Ликвидният компонент на извънредно големите спестявания представлява размерът на натрупаните банкови депозити на домакинствата над равнището, наблюдавано през четвъртото тримесечие на 2019 г., като и двете са съобразени с разполагаемия доход.

За концентрацията на спестяванията вижте M. Dossche, D. Georgarakos, A. Kolndrekaj и F. Tavares, Household saving during the COVID-19 pandemic and implications for the recovery of consumption („Спестявания на домакинствата по време на пандемията от COVID-19 и последици за възстановяването на потреблението“), Икономически бюлетин, брой 5, ЕЦБ, 2022 г.

Допускането за номиналната доходност на десетгодишните държавни облигации в еврозоната се основава на средната доходност на десетгодишните референтни облигации на държавите, претеглена спрямо годишните стойности за БВП и продължена във времето с очаквания тренд, изведен от изчислената от ЕЦБ десетгодишна номинална доходност на всички облигации в еврозоната, като първоначалната разлика между двата статистически реда се поддържа постоянна за целия прогнозен период. Спредовете между доходността на държавните облигации в отделните държави и съответната средна доходност за еврозоната се приемат за постоянни за целия прогнозен период.

Техническите допускания за цените на суровините са въз основа на тренда на фючърсните пазари, изчислен според средната стойност през двуседмичния период, приключващ на крайната дата 15 февруари 2023 г.

Tobin’s Q представлява стойността на съществуващо жилище, разделена на строителните разходи.

В съответствие с определението за платежен баланс.

Този сценарий се основава на допускането, че динамичната стратегия на Китай за нулева заболеваемост от COVID е основният фактор, ограничаващ способността на икономиката да се върне към динамиката си от преди пандемията. Поради това премахването на ограничението дава възможност потреблението да се възстанови напълно. Освен това в сценария се приема, че по-голямото доверие на потребителите би било благоприятно за сектора на недвижимите имоти, който по този начин ще отбележи по-силно възстановяване от очакваното. Подобрените нагласи биха могли също така да подпомогнат цените на недвижимите имоти, засилвайки положителната взаимозависимост между потреблението и жилищните имоти, като се има предвид колко важна роля имат жилищата в богатството на домакинствата в Китай.

Повишеното търсене в Китай е отразено в по-високи цени на петрола и природния газ, като се използват допускания за търсенето на петрол на Международната агенция по енергетика (МАЕ), съобразени с относителния размер на сътресението за БВП и с еластичността между търсенето на петрол и цените на петрола, като е използвана публикацията D. Caldara, M. Cavallo и M. Iacoviello, Oil price elasticities and oil price fluctuations („Еластичност и флуктуации на цените на петрола“), Journal of Monetary Economics, том 103, 2019 г. За пазара на природен газ оценките на експертите на ЕЦБ се основават на авторегресивен векторен модел по метода на Байес за европейския пазар на природен газ и на оценки на МАЕ за преминаването от газ към петрол в Китай. Наред с това по отношение на цените на природния газ в модела се приема, че търсенето на втечнен природен газ в Китай се възстановява изцяло до равнището от 2021 г. без преминаване от газ към петрол. В сценария е включена и по-силна чувствителност на европейските цени на природния газ към сътресения в предлагането в условията на затегнат европейски пазар.

В модела се оценява въздействието върху общата величина за еврозоната, без да се вземат предвид различията между държавите и произтичащите от това ефекти на пренос.

Фискалните прогнози включват само онези дискреционни мерки, които към крайната дата вече са одобрени от парламентите или са приети от правителствата, разписани са подробно и е вероятно да преминат през законодателния процес.

Това се дължи главно на значителна прекласификация във фискалните данни на Италия, без която дефицитът на еврозоната щеше временно да се увеличи през 2023 г. За сегашния прогнозен хоризонт тази прекласификация води до възходяща ревизия на фискалния дефицит на еврозоната с около 0,3 процентни пункта от БВП през 2022 г. и прогнозна низходяща ревизия с около 0,1 процентни пункта за периода 2023–2025 г.

Тези въздействия са свързани с потенциален тренд на инфлацията без фискалните мерки. Въздействията са разнородни в отделните държави в отражение на различните мерки, предприети във всяка от тях. Така например, мерките в областта на косвените данъци понижават цените и инфлацията при въвеждането си, а при оттеглянето си ги повишават. Когато фискалните мерки са насочени към въвеждане на таван на цените, размерът на увеличението на инфлацията зависи от това дали те все още са задължителни, а това от своя страна зависи от развитието на енергийните цени на едро, както и от степента и скоростта, с които предходни поскъпвания намират отражение в потребителските цени. Други мерки са свързани с трансфери към домакинствата. Те имат по-малко и не толкова пряко въздействие върху инфлацията посредством подкрепата, която оказват на търсенето.

Средните абсолютни грешки се изчисляват като средна стойност на абсолютните разлики между прогнозите за дадено тримесечие и реалните данни, налични през следващото тримесечие. Настоящата извадка за грешките в прогнозите обхваща периода от четвъртото тримесечие на 1998 г. до четвъртото тримесечие на 2022 г. и ще бъде актуализирана с всеки прогнозен цикъл. Макар че всички променливи в прогнозите са свързани с несигурност, представени са само диапазони за растежа на реалния БВП и за ХИПЦ инфлацията.

-

16 March 2023