Resumen

Las proyecciones macroeconómicas de los expertos del BCE se finalizaron a principios de marzo de 2023, antes de la reciente aparición de tensiones en los mercados financieros. Estas tensiones implican un aumento de la incertidumbre en torno a las perspectivas de inflación y de crecimiento económico.

El crecimiento económico de la zona del euro se desaceleró de forma acusada durante el segundo trimestre de 2022, y se estancó en el cuarto trimestre[1]. No obstante, en un contexto de mayor seguridad en relación con el suministro de energía, los precios energéticos se han reducido significativamente, la confianza ha mejorado y la actividad debería recuperarse ligeramente a corto plazo. El descenso de los precios de la energía está proporcionando cierto alivio de los costes, especialmente a los sectores intensivos en energía, y los cuellos de botella en la oferta a escala mundial se han reducido en gran medida. Se espera que el mercado de la energía continúe reequilibrándose y que las rentas reales mejoren. Dado que la demanda externa también se ha reforzado, y siempre que se atenúen las actuales tensiones en los mercados financieros, el crecimiento del producto debería repuntar a mediados de 2023, respaldado por la fortaleza del mercado de trabajo. No obstante, la normalización en curso de la política monetaria del BCE y las nuevas subidas de tipos esperadas por los mercados se trasladarán cada vez más a la economía real, con efectos moderadores adicionales derivados de un reciente endurecimiento de las condiciones de oferta de crédito. Ello, unido a la retirada gradual del apoyo fiscal y a la persistencia de algunas preocupaciones sobre los riesgos para el suministro de energía el próximo invierno, afectará al crecimiento económico a medio plazo. En conjunto, se espera que el crecimiento medio anual del PIB real se ralentice hasta el 1,0 % en 2023 (desde el 3,6 % de 2022) y que repunte hasta el 1,6 % en 2024 y 2025. En comparación con las proyecciones macroeconómicas de los expertos del Eurosistema de diciembre de 2022, las perspectivas de crecimiento del PIB se han revisado al alza en 0,5 puntos porcentuales para 2023, debido a un efecto de arrastre resultante de la evolución mejor de lo esperado en el segundo semestre de 2022 y a la mejora de las perspectivas a corto plazo. Para 2024 y 2025, se han revisado a la baja en 0,3 y 0,2 puntos porcentuales, respectivamente, en un contexto en el que el endurecimiento de las condiciones de financiación y la reciente apreciación del euro compensan con creces los efectos positivos sobre la renta y la confianza del descenso de la inflación.

El fuerte ajuste en los mercados de la energía se ha traducido en una disminución significativa de las presiones sobre los precios, y ahora se espera que la inflación caiga a un ritmo más rápido. La inflación de los bienes energéticos, que alcanzó un máximo superior al 40 % en el pasado otoño, debería tornarse negativa en el segundo semestre de 2023, debido al descenso de los precios de las materias primas, que han caído por debajo de los niveles observados por última vez antes de la invasión rusa de Ucrania, a fuertes efectos de base y a la apreciación del tipo de cambio del euro. Las perspectivas más favorables de los precios de las materias primas energéticas implican que las medidas fiscales deberían desempeñar un papel algo menor en la bajada de los precios de la energía en 2023 y, con su retirada, se espera ahora un repunte más contenido de la inflación de la energía en 2024. Se prevé que las tasas de inflación de otros componentes del Índice Armonizado de Precios de Consumo (IAPC) comiencen a remitir algo más adelante, ya que las presiones latentes relacionadas con la transmisión de los costes —especialmente para la inflación de los alimentos— y los efectos de anteriores cuellos de botella en la oferta y de la reapertura de la economía seguirán estando presentes a corto plazo. Se espera que la inflación general caiga por debajo del 3,0 % a finales de 2023, se estabilice en el 2,9 % en 2024, y que posteriormente se modere hasta alcanzar el objetivo de inflación del 2,0 % en el tercer trimestre de 2025, situándose, en promedio, en el 2,1 % para el conjunto del año. A diferencia de la inflación general, la inflación subyacente medida por el IAPC, excluidos la energía y los alimentos, será, en promedio, más elevada en 2023 que en 2022, como reflejo de los efectos retardados relacionados con efectos indirectos derivados de los elevados precios de la energía y de la fuerte depreciación del euro observados anteriormente, que prevalecerán a corto plazo. Los efectos sobre la inflación subyacente de los últimos descensos de los precios de la energía y la reciente apreciación del euro no se dejarán sentir hasta más adelante en el horizonte de las proyecciones. La bajada esperada de la inflación a medio plazo también refleja el impacto gradual de la normalización de la política monetaria. No obstante, considerando las tensiones observadas en los mercados de trabajo y los efectos de compensación de la inflación, se espera que los salarios crezcan a tasas muy superiores a las medias históricas y que, al final del horizonte temporal considerado, se sitúen en términos reales en niveles próximos a los del primer trimestre de 2022. En comparación con las proyecciones de diciembre de 2022, la inflación medida por el IAPC general se ha revisado a la baja para todos los años del horizonte de proyección (en 1,0 puntos porcentuales para 2023, 0,5 puntos porcentuales para 2024 y 0,2 puntos porcentuales para 2025). La considerable corrección a la baja para 2023 se debe a la caída muy superior a lo previsto del componente energético en los últimos meses y a los supuestos relativos a precios de la energía muy inferiores, que se ven compensados, en parte, por aumentos inesperados de los datos de la inflación medida por el IAPC, excluidos la energía y los alimentos. Para 2024 y 2025, las revisiones a la baja están relacionadas con un impacto menor en el componente energético como consecuencia de la retirada de las medidas fiscales, una desaparición más acusada de los efectos indirectos y una transmisión cada vez mayor de la reciente apreciación del euro.

Cuadro

Proyecciones de crecimiento e inflación para la zona del euro

(tasas de variación interanual)

Notas: Las cifras del PIB real se basan en datos desestacionalizados y ajustados por días laborables. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones.

La incertidumbre en torno a las proyecciones elaboradas por los expertos es elevada, ya que se finalizaron antes de las recientes tensiones en los mercados financieros y han aumentado los riesgos relacionados con un nuevo endurecimiento de las condiciones crediticias más generales y con un empeoramiento de la confianza. Otros factores de riesgo se refieren al impacto macroeconómico de la política monetaria y fiscal de la zona del euro, los mayores efectos de segunda vuelta sobre los salarios y la inflación, la política monetaria a nivel mundial y los precios de las materias primas energéticas, que pueden deberse, a su vez, a la reapertura de la economía china y a la posible escasez de gas en Europa el próximo invierno. Como reflejo de la elevada incertidumbre en torno a las perspectivas, las proyecciones sobre el crecimiento y la inflación se presentan junto con bandas de incertidumbre simétricas (gráficos 1 y 4), que se explican en el recuadro 6. Además, el informe incluye un escenario en el que se evalúan las implicaciones de un repunte potencialmente mayor de la economía china (véase recuadro 3) y una serie de análisis de sensibilidad relacionados con trayectorias alternativas de los precios de las materias primas energéticas (véase recuadro 4).

1 Economía real

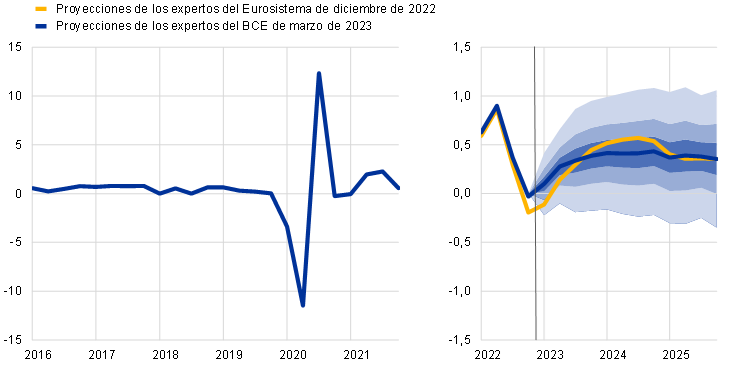

El crecimiento de la zona del euro se estancó en el cuarto trimestre de 2022, en un contexto de caída del consumo como consecuencia de la elevada incertidumbre, de los altos precios de la energía y del bajo nivel de confianza. Aun así, el crecimiento fue más alto de lo esperado debido al descenso de las importaciones (véase gráfico 1). El crecimiento fue superior en 0,2 puntos porcentuales al previsto en las proyecciones de diciembre de 2022, gracias a la contribución más positiva de la demanda exterior neta —lo que refleja, en parte, las suaves condiciones meteorológicas y la menor demanda de importaciones de energía— y a una normalización más rápida de las perturbaciones de la cadena de suministro. La producción industrial disminuyó a finales de año, respaldada principalmente por los sectores sensibles a la energía, a pesar de la existencia de pedidos pendientes y de la reducción de los cuellos de botella en la oferta. Los indicadores de opinión sugieren que el debilitamiento del crecimiento en el cuarto trimestre fue generalizado en todos los sectores.

Gráfico 1

Crecimiento del PIB real de la zona del euro

(variaciones intertrimestrales, datos trimestrales desestacionalizados y ajustados por días laborables)

Notas: Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones (véase la nota a pie de página 1). La línea vertical indica el inicio del horizonte de proyección actual. Los intervalos en torno a las proyecciones centrales proporcionan una medida del grado de incertidumbre y son simétricos por diseño. Se basan en errores de proyección anteriores, tras el ajuste por valores atípicos (véase el recuadro 6). Las bandas, desde la más oscura hasta la más clara, muestran las probabilidades del 30 %, 60 % y 90 % de que el dato referido al crecimiento del PIB real se sitúe dentro de los intervalos respectivos.

Se prevé que el crecimiento del PIB sea ligeramente positivo en el primer trimestre de 2023 y que se intensifique en el segundo a medida que se resuelvan los cuellos de botella en la oferta, siga moderándose la inflación y se disipe la incertidumbre relacionada con el suministro de energía. Aunque la evolución más positiva de lo previsto observada en el cuarto trimestre de 2022 reflejó, en gran medida, el debilitamiento de las importaciones y, por tanto, no sugiere necesariamente un mayor dinamismo subyacente del crecimiento, la mejora de las perspectivas de la oferta y los precios de la energía contribuyó a una disminución de la incertidumbre hacia finales del trimestre. En consonancia con esta evolución, la confianza y las expectativas de las empresas y los consumidores han mejorado recientemente. El índice de directores de compras (Purchasing Managers’ Index, PMI) de actividad compuesto aumentó en febrero hasta alcanzar el 52,3, el nivel más alto de los nueve últimos meses, y se sitúa en terreno positivo tanto en las manufacturas como en los servicios. No obstante, se espera que el efecto inflacionista adverso sobre la renta real disponible obstaculice un crecimiento notable del gasto de los hogares a principios de año, a pesar de que el apoyo fiscal sigue siendo importante. Menos de la mitad del elevado exceso de ahorro acumulado durante la pandemia es líquido[2]. Además, se concentra principalmente en los hogares más ricos, lo que limita su papel para amortiguar el impacto de las perturbaciones adversas sobre la renta real[3]. En conjunto, se espera que el PIB real aumente un 0,1 % en el primer trimestre de 2023 y un 0,3 % en el segundo (cifra revisada al alza en 0,2 puntos porcentuales en ambos trimestres con respecto a las proyecciones de diciembre de 2022).

A partir del segundo semestre de 2023, se prevé que el crecimiento del PIB aumente debido al incremento de las rentas reales y al fortalecimiento de la demanda externa, si bien se verá atemperado por el endurecimiento de las condiciones de financiación, y siempre que disminuyan las actuales tensiones en los mercados financieros. Se prevé que el crecimiento se refuerce a lo largo de 2023 y se estabilice en el período 2024-2025, ligeramente por encima de la media histórica anterior a la pandemia. Ello refleja la resolución de los cuellos de botella en la oferta, aunque también la corrección de las perturbaciones de oferta, la mejora de la confianza y la disminución de la incertidumbre entre finales de 2022 y principios de 2023 relacionada con las futuras facturas de la energía. También se espera que el crecimiento se vea respaldado por la relajación de las presiones inflacionistas, lo que permitirá una recuperación de la renta real disponible y del consumo. Además, la demanda externa se fortalecerá en un contexto de precios de la energía mucho más bajos de lo previsto a escala mundial. No obstante, el impulso de estos factores favorables estará frenado por el endurecimiento de las condiciones de financiación —con unos tipos de interés más altos que también incentivan el ahorro de los hogares— y por la apreciación del euro, la retirada gradual del apoyo fiscal y la persistencia de la preocupación por el reequilibrio ordenado del mercado de la energía a medio plazo.

El endurecimiento de las condiciones de financiación influirá negativamente sobre el crecimiento, al tiempo que las medidas discrecionales de política fiscal tendrán un impacto prácticamente neutro sobre el crecimiento en 2023 y un efecto ligeramente contractivo a partir de entonces. Las variaciones pasadas de los tipos de interés y las expectativas basadas en los mercados en la fecha de cierre de las proyecciones (que se reflejan en los supuestos técnicos para las proyecciones de los expertos, véase el recuadro 1) tendrán un impacto negativo en el crecimiento del PIB, especialmente en 2023 y 2024. Además, en la última encuesta del BCE sobre préstamos bancarios en la zona del euro, las entidades participantes indicaron que los criterios de aprobación del crédito y las condiciones aplicadas a los préstamos a empresas habían vuelto a registrar un endurecimiento sustancial en el cuarto trimestre de 2022, el mayor desde la crisis de la deuda soberana de la zona del euro. Las entidades esperaban un endurecimiento neto de magnitud similar también para el primer trimestre de 2023. Además, señalaron que los criterios de aprobación de los préstamos a hogares continúan endureciéndose. Aunque se espera que la contención del crédito bancario afecte especialmente a la inversión residencial y empresarial, el impacto se verá mitigado, en cierta medida, por el hecho de que los balances de los hogares y de las empresas se encuentran actualmente en una situación mucho más favorable que en el pasado. Las medidas fiscales adoptadas por los Gobiernos de la zona del euro para compensar los elevados precios de la energía y la inflación han contrarrestado en gran parte el impacto negativo de la retirada de las medidas relacionadas con la pandemia de coronavirus (COVID-19) y con la recuperación en 2023. Dado que posiblemente muchas medidas relacionadas con la energía se retiren más adelante, la contribución negativa de las medidas fiscales al crecimiento podría situarse en torno a 0,3-0,4 puntos porcentuales en 2024-2025 (véase el apartado 2).

Cuadro 1

Proyecciones macroeconómicas para la zona del euro

(tasas de variación anual, salvo indicación en contrario)

Notas: Los datos relativos al PIB real y sus componentes, los costes laborales unitarios, la remuneración por asalariado y la productividad del trabajo se muestran desestacionalizados y ajustados por días laborables. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones.

1) Incluido el comercio interno de la zona del euro.

2) El subíndice se basa en estimaciones del impacto efectivo de los impuestos indirectos. Puede diferir de los datos de Eurostat, que asumen una transmisión plena e inmediata del impacto de los impuestos indirectos al IAPC.

3) Calculado como saldo presupuestario ajustado de efectos transitorios del ciclo económico y de medidas clasificadas como temporales según la definición del Sistema Europeo de Bancos Centrales.

4) La orientación de la política fiscal se mide como la variación del saldo primario ajustado de ciclo, excluidas las ayudas públicas al sector financiero. Las cifras mostradas también se han ajustado por las subvenciones previstas del programa Next Generation EU (NGEU) por el lado de los ingresos. Una cifra negativa implica una relajación de la orientación de la política fiscal. La orientación de la política fiscal, así como el saldo presupuestario de las Administraciones Públicas y el saldo presupuestario estructural, se han ajustado para el período de referencia de las proyecciones referidas a las finanzas públicas (2022-2025) por el impacto estimado de una reclasificación estadística en Italia. Para los datos anteriores, que también afectan en parte a la orientación de la política fiscal para 2022, este ajuste estará disponible en el contexto de las próximas notificaciones a Eurostat de abril de 2023 a efectos del procedimiento de déficit excesivo y de las proyecciones del Eurosistema de junio de 2023.

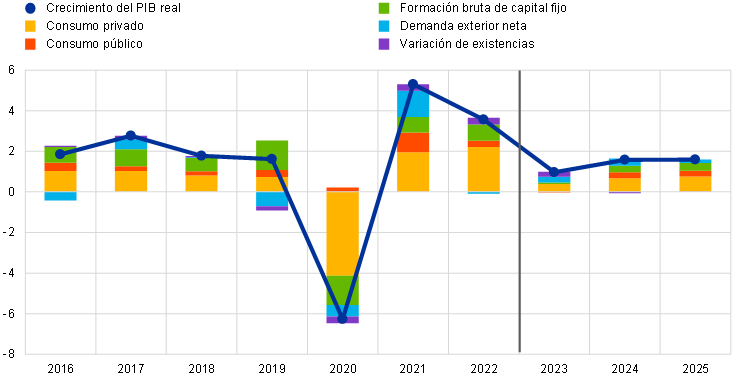

En cuanto a los componentes del PIB, se espera que el consumo real de los hogares se recupere gradualmente durante el horizonte de proyección a medida que se reduzca la caída de la renta real inducida por la inflación y la elevada incertidumbre relacionada con el suministro de energía. La contracción observada en el último trimestre de 2022 se debe, principalmente, al descenso del consumo de bienes no duraderos y semiduraderos (que incluyen la energía y los alimentos), mientras que el gasto en bienes duraderos siguió aumentando, como consecuencia de la relajación de las restricciones de oferta en el sector del automóvil y de algunos incentivos públicos para la adquisición de vehículos eléctricos. De acuerdo con las proyecciones, el consumo privado crecerá moderadamente en 2023, en consonancia con el descenso de la inflación y de la incertidumbre sobre la seguridad y los precios de la energía, y con la recuperación de la confianza, respaldada también por las medidas fiscales. A más largo plazo, a medida que la inflación y la incertidumbre relacionada con el suministro de energía sigan disminuyendo y las rentas reales mejoren, el consumo seguirá recuperándose, y crecerá a un ritmo ligeramente superior que el de la renta real disponible. El consumo privado no se ha revisado para 2023 con respecto a las proyecciones de diciembre de 2022, si bien se ha corregido ligeramente a la baja a medio plazo debido al impacto de los criterios de aprobación del crédito más restrictivos y de la subida de los tipos de interés.

Aunque, de acuerdo con las proyecciones, la renta real disponible se estancará en 2023, principalmente como consecuencia de la elevada inflación, se recuperará en los últimos años del horizonte considerado, respaldada por la capacidad de resistencia de los mercados de trabajo y el fuerte crecimiento de los salarios nominales. Se estima que la renta real disponible disminuyó ligeramente en 2022, a causa de la elevada inflación y de la contribución negativa de las transferencias fiscales netas totales a los hogares. Ello refleja la retirada de las medidas de apoyo relacionadas con la pandemia, pese a la capacidad de resistencia de los mercados de trabajo y a las medidas fiscales adicionales relacionadas con los altos precios de la energía. Se espera que la renta real disponible se estanque en 2023 en un contexto de inflación persistentemente elevada —aunque decreciente—, lo que también refleja una menor contribución del empleo y de las rentas no salariales, que compensa con creces el mayor dinamismo de los salarios, en un entorno de apoyo fiscal prácticamente neutro. Considerando la expectativa de que la inflación siga disminuyendo y de que la recuperación económica se fortalezca, se espera que la renta real disponible registre un nuevo aumento en 2024 y 2025 hasta situarse muy por encima de su nivel anterior a la pandemia.

La tasa de ahorro de los hogares descenderá en 2023 hasta un nivel próximo al registrado antes de la pandemia y debería estabilizarse sustancialmente en el período sucesivo, proporcionando un pequeño apoyo adicional al consumo privado. Si bien la tasa de ahorro cayó en 2022, dado que el comportamiento de los consumidores se normalizó considerablemente con la relajación de las restricciones asociadas a la pandemia, podría haber aumentado marginalmente en el último trimestre de 2022 debido a la elevada incertidumbre, a pesar de la necesidad de mitigar la caída del consumo debido al deterioro del poder adquisitivo. Según las proyecciones, la tasa de ahorro descenderá en 2023, lo que contribuirá a suavizar en cierta medida el consumo, en un entorno de estancamiento de la renta real disponible y posteriormente se estabilizaría en términos generales en 2024-2025, en un nivel próximo al anterior a la pandemia. Esta estabilidad refleja el hecho de que las presiones a la baja derivadas de la disminución de la incertidumbre relacionada con la energía y de la menor inflación, que deberían estimular la renta real, se ven más o menos compensadas por las presiones al alza procedentes de las subidas de los tipos de interés. Además, no se espera que el elevado volumen de exceso de ahorro acumulado durante la pandemia preste un apoyo significativo al consumo, aunque sigue mostrando un ligero descenso.

Recuadro 1

Supuestos técnicos relativos a los tipos de interés, los precios de las materias primas y los tipos de cambio

En comparación con las proyecciones de diciembre de 2022, los supuestos técnicos incluyen unas condiciones de financiación más restrictivas, una bajada de los precios del petróleo, un descenso significativo de los precios mayoristas del gas y de la electricidad y una apreciación del euro. Los supuestos técnicos relativos a los tipos de interés y a los precios de las materias primas se basan en las expectativas de los mercados hasta el 15 de febrero de 2023, fecha de cierre de los datos. Los tipos de interés a corto plazo se miden por el euríbor a tres meses y las expectativas de los mercados se basan en los tipos de interés de los futuros, mientras que el rendimiento de la deuda pública a diez años se utiliza como medida aproximada de los tipos de interés a largo plazo[4]. Los tipos a corto y a largo plazo han aumentado desde la fecha de cierre de las proyecciones de diciembre de 2022 y, en comparación con esas proyecciones, su trayectoria se ha revisado al alza en 40-50 puntos básicos como consecuencia de las nuevas subidas de los tipos de interés oficiales del BCE y de los efectos de contagio de las políticas monetarias de otras jurisdicciones.

Cuadro

Supuestos técnicos

Pese a la reapertura de la economía china, los supuestos técnicos relativos a los precios del petróleo se han revisado ligeramente a la baja, debido al debilitamiento de la demanda y a los limitados efectos de las nuevas sanciones impuestas a Rusia[5]. La desaceleración de la economía mundial ha seguido afectando a los precios del petróleo a través del descenso de la demanda de esa materia prima, mientras que la reapertura de la economía china se ha traducido en un aumento de la demanda esperada de crudo a partir del segundo trimestre de 2023. La Agencia Internacional de la Energía prevé que la demanda china de petróleo aumente en 0,9 millones de barriles diarios en 2023 (alrededor del 0,9 % de la oferta mundial), en un contexto de debilitamiento de la demanda en el primer trimestre, tras un repunte de los casos de COVID-19 inmediatamente después de la reapertura de la economía. La preocupación por el suministro de petróleo también afectó a sus precios, aunque los mercados recobraron algo de confianza ya que el embargo de la UE y el tope a los precios del crudo ruso impuesto por el G7 solo han tenido hasta ahora efectos limitados en los mercados internacionales de petróleo. Al mismo tiempo, el aumento de la producción en Kazajistán y Nigeria también ha respaldado la oferta mundial de petróleo desde las proyecciones de diciembre de 2022. La curva de futuros sobre el petróleo se ha desplazado a la baja desde las proyecciones de diciembre de 2022 (un 4,3 % para 2023, un 2,3 % para 2024 y un 2,7 % para 2025) y se mantiene en backwardation. Se estima que el precio del petróleo se situará en 83 dólares estadounidenses por barril en 2023 y descenderá hasta 74 dólares por barril en 2025.

Los precios mayoristas del gas y de la electricidad han continuado su fuerte caída hasta situarse por debajo de los niveles registrados antes de la guerra en Ucrania, mientras que la trayectoria prevista para los precios de los derechos de emisión de carbono en el régimen de comercio de derechos de emisión de la UE (RCDE) ha aumentado. Los niveles históricamente altos de almacenamiento de gas han aliviado la preocupación por la seguridad del suministro de gas en Europa este invierno. El éxito de la sustitución del suministro de gas ruso por gas natural licuado (GNL) ayudó a Europa a llenar sus depósitos de almacenamiento antes del invierno. Desde entonces, los niveles se han mantenido elevados, debido a la baja demanda durante un invierno muy suave y a las eficaces medidas de ahorro de gas adoptadas por la UE. Las grandes reservas de gas también han situado a la UE en mejores condiciones para asegurar el suministro de gas de cara al invierno de 2023-2024. Los nuevos supuestos incluyen una fuerte revisión a la baja de los supuestos relativos a los precios del gas reflejados en los supuestos técnicos de las proyecciones de diciembre de 2022: un 52,7 % para 2023, un 37,6 % para 2024 y un 26,2 % para 2025. Los futuros sobre los precios mayoristas de la electricidad también se han revisado considerablemente a la baja, reflejando los cambios en los supuestos sobre los precios del gas. Por lo que se refiere a los derechos de emisión de carbono de la UE en el RCDE, la trayectoria prevista basada en los contratos de futuros se ha revisado significativamente al alza desde las proyecciones de diciembre (un 18 %). La revisión obedece, entre otros factores, a una mayor capacidad de resistencia del ciclo económico de lo previsto anteriormente por los mercados. La mayor volatilidad de los precios en el RCDE refleja también la incertidumbre relacionada con la guerra en Ucrania, así como las implicaciones para la fijación de precios de la propuesta de los ministros de Finanzas de la UE de adelantar la venta de certificados de emisiones a partir de esta primavera.

Se considera que los tipos de cambio bilaterales se mantendrán estables a lo largo del horizonte de proyección, en los niveles medios registrados en los diez días hábiles previos a la fecha de cierre de los datos. Esto implica un tipo de cambio medio de 1,08 dólares por euro en el período 2023-2025, un 4,7 % más alto que el considerado en las proyecciones de diciembre de 2022. El supuesto sobre el tipo de cambio efectivo del euro implica una apreciación de alrededor del 2 % en relación con las proyecciones de diciembre.

La inversión residencial seguirá disminuyendo sustancialmente a corto plazo y siendo débil durante el horizonte temporal de las proyecciones, en un contexto de condiciones de financiación más restrictivas y de estancamiento de la renta real disponible. La subida de los tipos de interés hipotecarios y el acusado endurecimiento de los criterios de concesión del crédito, la reducción del poder adquisitivo de los hogares y la persistencia de los elevados costes de construcción seguirán pesando notablemente en la inversión residencial en el corto plazo. Esto hará que continúe el prolongado descenso de la inversión residencial, que se inició en el segundo trimestre de 2022 y se espera que toque fondo hacia finales de 2024. Esta evolución es acorde, en líneas generales, con los últimos datos del índice de directores de compras sobre las expectativas de negocio en la construcción para los próximos doce meses, que se recuperaron ligeramente en enero, pero se mantuvieron muy por debajo del umbral de expansión. El crecimiento de la inversión residencial debería volver a ser positivo en 2025, respaldado por el aumento de la renta real disponible y por los efectos menos negativos de la Q de Tobin[6]. No obstante, dado que se prevé que los tipos de interés hipotecarios se mantengan en niveles elevados, el crecimiento de la inversión residencial seguirá siendo débil.

Se espera que la inversión empresarial sea débil en 2023, pero que se recupere en 2024-2025, aunque a un ritmo lento en vista del endurecimiento de las condiciones de financiación. La inversión empresarial se contrajo en el cuarto trimestre de 2022, afectada en gran parte por un efecto de base esperado relacionado con el considerable aumento de la inversión en productos de propiedad intelectual (PPI) registrado en Irlanda en el trimestre anterior. Incluso si se excluye Irlanda, sigue siendo probable que la inversión empresarial de la zona del euro haya disminuido en el cuarto trimestre, como consecuencia de la persistencia de la incertidumbre, de la debilidad de la demanda, de la mayor preocupación en torno a los precios y al suministro de la energía, así como de unos tipos de interés notablemente más altos y de las crecientes restricciones financieras. Se prevé que, en términos generales, la inversión empresarial siga siendo débil en 2023, pero que se recupere ligeramente durante el año. Los últimos datos sobre el sector de bienes de equipo en el primer trimestre sugieren que el fuerte descenso de los nuevos pedidos observado a finales de 2022 ha comenzado a revertirse y parece que la producción sectorial está creciendo de nuevo. El proceso de sustitución y racionalización en curso, así como los esfuerzos más amplios para intensificar la digitalización y la ecologización de los procesos de producción, han sido indicados por los contactos de las empresas como motores importantes de los planes de inversión en 2023, impulsados por los fondos del programa Next Generation EU (NGEU). En conjunto, el crecimiento de la formación bruta de capital fijo total se ha revisado a la baja durante todo el horizonte en comparación con las proyecciones de diciembre de 2022, ya que el impacto del aumento de los costes de financiación y del endurecimiento de la oferta de crédito lastra cada vez más la dinámica de la inversión.

Recuadro 2

Entorno internacional

Se prevé que la actividad económica mundial siga siendo débil en los primeros meses de 2023 y, aunque se espera que la reapertura de China respalde la economía mundial más avanzado el año, se considera que el crecimiento mundial se mantendrá relativamente contenido durante todo el horizonte de proyección. Los datos de las encuestas más recientes siguen sugiriendo que se está produciendo una desaceleración generalizada. La producción mundial de manufacturas se mantuvo en terreno contractivo en enero. Asimismo, aunque el ritmo de contracción registrado se ha ralentizado ligeramente en comparación con diciembre, la producción manufacturera sigue siendo débil en términos históricos y en las principales economías, frenada por la fuerte inflación, el endurecimiento de la política monetaria y la elevada incertidumbre geopolítica. El crecimiento del PIB real mundial (excluida la zona del euro) descenderá hasta el 3,0 % este año, desde el 3,3 % estimado en 2022. Para 2024 y 2025 se espera un avance gradual del crecimiento, con tasas del 3,2 % y el 3,3 %, respectivamente, a medida que la inflación disminuya y la reapertura de China apoye el crecimiento. En comparación con las proyecciones de diciembre de 2022, el crecimiento del PIB real mundial se ha revisado a la baja en 0,4 y 0,1 puntos porcentuales para 2023 y 2024, respectivamente, y se mantiene sin variación para 2025. Uno de los principales factores determinantes de estas revisiones es la mejora de las perspectivas de China, ya que se prevé que las perturbaciones relacionadas con la pandemia en torno al cambio de año den paso a una recuperación más rápida más adelante, cuando la economía esté menos limitada por el riesgo de nuevos confinamientos. Pese a estas revisiones, las perspectivas de China están sujetas a riesgos al alza, con posibles efectos de contagio a los precios internacionales de las materias primas y a la demanda externa de la zona del euro (véase recuadro 3). Se considera que el crecimiento más vigoroso en Estados Unidos, aunque sujeto también a una mayor incertidumbre, y un menor descenso del crecimiento en Rusia proporcionarán cierto apoyo adicional a la economía mundial este año. Por lo que respecta a Rusia, las perspectivas de crecimiento menos negativas se deben, en gran medida, a los efectos de arrastre de unos datos mejores de lo previsto. Los expertos del BCE consideran que el impacto de las sanciones aprobadas a finales del año pasado y de las que se aplicarán en el primer trimestre de 2023 sigue siendo considerable, aunque algo menor que el incluido en las proyecciones de diciembre.

Se prevé que el crecimiento del comercio mundial se reduzca este año de forma más acusada que el del PIB real mundial, aunque a medio plazo ambos deberían crecer a un ritmo similar. El comercio mundial (excluida la zona del euro) crecerá a un ritmo relativamente contenido en 2023, en comparación con su media de largo plazo, lo que supone una acusada desaceleración con respecto a 2022. Esto refleja el hecho de que la disminución de los cuellos de botella en la oferta, que impulsó temporalmente el avance del comercio en la segunda mitad de 2022, tendrá previsiblemente un impacto limitado en los próximos meses. El crecimiento del comercio mundial debería fortalecerse en 2024 y estabilizarse en 2025. La demanda externa de la zona del euro debería seguir una trayectoria similar, y el ritmo de crecimiento descender hasta el 2,1 % este año (desde el 6,3 % de 2022), antes de repuntar gradualmente hasta el 3,1 % en 2024 y el 3,3 % en 2025. Las proyecciones relativas al comercio mundial y a la demanda externa de la zona del euro se han revisado al alza para 2023, pero estas revisiones reflejan, en gran medida, unos resultados a finales de 2022 más positivos de lo estimado anteriormente, que se traducen en importantes efectos de arrastre.

Cuadro

Entorno internacional

(tasas de variación interanual)

1) Calculado como la media ponderada de las importaciones.

2) Calculada como la media ponderada de las importaciones de los socios comerciales de la zona del euro.

3) Calculados como la media ponderada de los deflactores de las exportaciones de los socios comerciales de la zona del euro.

Las presiones inflacionistas en la economía mundial siguen siendo elevadas, pero se proyecta una acusada desinflación en los precios de exportación de los competidores de la zona del euro. La inflación mundial medida por los precios de consumo se situó, en promedio, en el 8,0 % el año pasado y parece haber alcanzado su nivel máximo en el tercer trimestre de 2022, con un 8,8 %. Desde entonces, se ha observado una desinflación gradual en las cifras mensuales, respaldada por la disminución de las perturbaciones de oferta, la bajada de los precios de la energía y el endurecimiento sincronizado de la política monetaria en todo el mundo. No obstante, la capacidad de resistencia de los mercados de trabajo y el fuerte crecimiento de los salarios, especialmente en las principales economías avanzadas no pertenecientes a la zona del euro, sugieren que las presiones inflacionistas subyacentes en la economía mundial siguen siendo intensas y que el proceso de desinflación será gradual. Al mismo tiempo, los precios de exportación de los competidores de la zona del euro (en monedas nacionales) han caído rápidamente desde el máximo alcanzado en el segundo trimestre de 2022, como consecuencia de efectos de base negativos sobre los precios de las materias primas, que reflejan los supuestos técnicos en los que se basan las proyecciones macroeconómicas de los expertos del BCE de marzo de 2023. Aunque las contribuciones de las presiones latentes internas y externas siguen siendo significativas, se espera que su impacto inflacionista desaparezca en 2024.

El crecimiento de las exportaciones de la zona del euro se recuperará a medida que disminuyan los cuellos de botella en la oferta y se fortalezca la demanda externa, respaldando la contribución positiva de la demanda exterior neta al PIB en 2023-2025, mientras que el descenso de los precios de la energía implica una mejora de la relación real de intercambio de la zona del euro y de la balanza por cuenta corriente. En el último trimestre de 2022, las exportaciones reales de la zona del euro habrían caído marginalmente, a pesar de una contracción mucho más sustancial de la demanda externa. Asimismo, se estima que las importaciones en términos reales han experimentado un fuerte descenso, debido en parte a una corrección de las importaciones de energía —tras el llenado de las instalaciones de almacenamiento de gas— y a una fuerte contracción de las importaciones en Irlanda relacionada con la volatilidad de las actividades de PPI. Esto se tradujo en una contribución positiva de la demanda exterior neta al crecimiento del PIB real. Se espera que el crecimiento de las exportaciones se vea respaldado a corto plazo por una reducción de los cuellos de botella en la oferta antes de lo previsto. La reapertura de China también debería estimular las exportaciones de servicios de viajes y la demanda de bienes de consumo de la zona del euro. Ello debería compensar el efecto moderador de las pérdidas de competitividad derivadas de la reciente apreciación del euro, además de la perturbación de los precios de la energía y los costes incurridos por la transición del gas ruso a alternativas más caras pero fiables, al menos a corto plazo. La contribución de la demanda externa neta al crecimiento del PIB también será positiva en 2024 y 2025, aunque se moderará hacia el final del horizonte temporal contemplado (véase gráfico 2). Por lo que respecta a los precios, los supuestos de precios de las materias primas energéticas sustancialmente más bajos implican un descenso de los precios de importación de energía a partir del final de 2022, lo que supone mejoras tanto en la balanza comercial como en la balanza por cuenta corriente del zona del euro[7], que siguen siendo positivas hasta el final del horizonte de proyección y se han revisado considerablemente al alza desde las proyecciones de diciembre. La revisión de las proyecciones sobre la balanza por cuenta corriente refleja, por una parte, los datos correspondientes al último trimestre de 2022 que muestran una acusada mejora del saldo y, por otra, revisiones a la baja de los precios y de los volúmenes de las importaciones durante el horizonte de proyección.

Gráfico 2

PIB real de la zona del euro – descomposición en los principales componentes del gasto

(tasas de variación interanual; contribuciones en puntos porcentuales)

Notas: Los datos se muestran desestacionalizados y ajustados por días laborables. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones. La línea vertical indica el inicio del horizonte de proyección.

Los mercados de trabajo seguirán mostrando capacidad de resistencia y el desempleo se mantendrá en niveles históricamente bajos durante el horizonte de proyección en un contexto de escasez de oferta de mano de obra (gráfico 3). El empleo creció un 0,3 % en el cuarto trimestre de 2022, a pesar del estancamiento del crecimiento del PIB real. Se prevé que continúe aumentando durante el horizonte de proyección, aunque a un ritmo más lento que en 2022 (0,8 % en 2023, 0,4 % en 2024 y 0,3 % en 2025). La mejora del empleo sigue a la disminución del riesgo de una recesión económica a corto plazo, y la desaceleración de la actividad real en 2023 no se tradujo en un aumento de los despidos, sino más bien en un aumento de la retención de trabajadores en un entorno en el que sigue habiendo escasez de oferta de mano de obra. Por tanto, se espera que el crecimiento de la productividad disminuya hasta el 0,2 % en 2023 y se recupere hasta situarse en el 1,2 % en 2024 y el 1,3 % en 2025. En el contexto de las expectativas existentes de un ligero aumento de la población activa, la tasa de desempleo se mantendría en torno a los niveles actuales del 6,6 % a lo largo del horizonte de proyección.

Gráfico 3

Mercado de trabajo de la zona del euro

(porcentaje de la población activa, tasas de variación interanual)

Nota: La línea vertical indica el inicio del horizonte de proyección.

En comparación con las proyecciones de diciembre de 2022, el crecimiento del PIB real se ha revisado al alza en 0,5 puntos porcentuales para 2023 y a la baja en 0,3 puntos porcentuales y 0,2 puntos porcentuales para 2024 y 2025, respectivamente. La corrección al alza para 2023 refleja un efecto de arrastre positivo derivado de la evolución mejor de lo previsto en el segundo semestre de 2022 —principalmente como consecuencia de la menor demanda de importaciones de energía— y revisiones al alza de las perspectivas a corto plazo. Estas últimas son atribuibles a un ajuste del mercado de la energía más rápido de lo esperado y a la significativa moderación de la inflación de la energía, al descenso de la incertidumbre relacionado y a la mejora de la confianza, así como a la rápida corrección de las perturbaciones en la cadena de producción. A más largo plazo, el crecimiento del PIB se ha revisado a la baja en 2024-2025 como consecuencia de unos efectos más intensos del endurecimiento de la política monetaria que han llevado a una corrección al alza de los tipos de interés, del considerable endurecimiento reciente de las condiciones de oferta de crédito y de la apreciación del euro, que ha compensado con creces los efectos positivos del descenso de la inflación en la renta y en la confianza.

Recuadro 3

Efectos de contagio a la zona del euro en un escenario de repunte más vigoroso de la economía china

Este escenario considera un repunte más vigoroso de la economía china en comparación con la trayectoria incluida en las proyecciones de referencia, que además daría lugar a una subida de los precios internacionales de las materias primas. El escenario parte del supuesto de una situación pandémica estable en China, sin nuevas olas importantes de contagios por coronavirus, ni, en consecuencia, medidas de contención estrictas. Esta situación favorecería un repunte más rápido de la confianza de los consumidores y una recuperación más intensa de la demanda, con efectos positivos también en el sector inmobiliario residencial. El escenario asume que el ritmo de la actividad económica se recuperará de forma notable, especialmente a partir del segundo trimestre de 2023, ya que el impacto negativo de la gran ola de contagios en torno al cambio de año se disiparía más rápidamente que en el escenario de referencia. Se espera que esto devuelva el PIB real de China a su trayectoria prepandemia, impulsando también la demanda externa de la zona del euro[8]. Este escenario también contempla impactos al alza sobre los precios internacionales de las materias primas, especialmente los del gas, como consecuencia de un repunte más acusado de la demanda china, que probablemente se traduciría en un aumento de la inflación de los precios de exportación de los competidores de la zona del euro. Sin embargo, se supone que estos efectos se revertirán en 2025 (cuadro)[9].

Cuadro

Supuestos del escenario

(desviaciones respecto de las tasas de variación interanual de las proyecciones de referencia de marzo de 2023, en puntos porcentuales)

Notas: Los supuestos para las variables de la zona del euro se obtienen a partir de una perturbación de demanda positiva en China utilizando el modelo ECB-Global. El índice sintético de precios de la energía es una media de la evolución de los precios del crudo y del gas al por mayor utilizando ponderaciones de las importaciones.

El escenario de un repunte más vigoroso en China implica efectos limitados sobre el crecimiento y la inflación de la zona del euro. En este escenario, el PIB real de la zona del euro aumentaría 0,1 puntos porcentuales adicionales en 2023 en comparación con el escenario de referencia de marzo de 2023, debido principalmente al incremento de la demanda mundial (externa de la zona del euro) (panel a del gráfico)[10]. La perturbación también implicaría un aumento de la demanda china de materias primas, que, aisladamente, no plantea riesgos para los niveles de almacenamiento de gas en la zona del euro, pero que generaría presiones adicionales sobre los precios de las materias primas. Esto, a su vez, elevaría la inflación de la zona del euro en 0,2 puntos porcentuales en 2023 y 2024 (panel b del gráfico). El impacto desaparecería al final del horizonte de proyección a medida que se restablezca el equilibrio entre demanda y oferta en el mercado de materias primas.

Gráfico

Impacto en el crecimiento del PIB real y en la inflación medida por el IAPC de la zona del euro en un escenario de repunte en China más vigoroso del contemplado en las proyecciones de referencia de marzo de 2023

(desviaciones respecto a las proyecciones de referencia de marzo de 2023 en puntos porcentuales)

Fuentes: Simulaciones realizadas utilizando el modelo ECB-BASE y cálculos de los expertos del BCE.

Notas: Las simulaciones se realizan en un marco de previsión con formación de expectativas retrospectivas y políticas monetarias y fiscales exógenas.

Los efectos de contagio estimados de la reapertura de China para las perspectivas de la zona del euro están sujetos a cierta incertidumbre. Es probable que un crecimiento más sólido en China tras su reapertura esté impulsado por el consumo, cuya intensidad importadora es menor que la del sector relacionado con la inversión, lo que implica que los efectos de contagio sobre el comercio podrían ser menores. Esto es especialmente relevante para la zona del euro, ya que sus exportaciones a China están relacionadas principalmente con productos de inversión, mientras que los productos de consumo, incluidos los relacionados con turismo y viajes, representan menos de una cuarta parte de sus exportaciones a China y solo el 0,45 % del PIB de la zona del euro. El análisis input-output confirma que un repunte económico impulsado por el consumo en China generaría menos efectos de contagio para la zona del euro que un repunte impulsado por la inversión, ya que el valor añadido absorbido por el consumo final chino es aproximadamente un 20 % inferior al valor añadido absorbido por la demanda de inversión china. Así pues, los efectos pueden ser más leves que en las simulaciones del modelo presentadas anteriormente. Además, la persistente debilidad del sector inmobiliario residencial y las secuelas de la pandemia también podrían haber alterado el crecimiento potencial, lo que haría menos probable que la economía china volviese a su tendencia prepandemia. Un repunte más vigoroso en China también podría ir acompañado de algunos efectos de oferta positivos a escala mundial, lo que favorecería la desinflación de los bienes comerciables. Por otra parte, el canal de las exportaciones de la zona del euro podría ser más fuerte, debido a las grandes y crecientes cuotas de mercado de las exportaciones de bienes de consumo de la zona en China.

2 Perspectivas de las finanzas públicas

Las modificaciones de las medidas discrecionales de política fiscal han sido relativamente limitadas en el conjunto de la zona del euro desde las proyecciones de diciembre de 2022[11]. Dado que no se han producido novedades presupuestarias importantes, las revisiones de los supuestos fiscales están relacionadas en su mayor parte con la corrección a la baja de las medidas de apoyo fiscal adoptadas en respuesta a la crisis energética y la elevada inflación hasta aproximadamente el 1,8 % del PIB, desde más del 1,9 % del PIB en las proyecciones de diciembre. No obstante, esta revisión bastante limitada para el conjunto de la zona del euro es el resultado de una considerable heterogeneidad entre países. Por una parte, la sustancial caída de los precios mayoristas de la energía se traduce en una disminución de los costes presupuestarios de determinadas medidas, en particular los topes a los precios del gas y la electricidad aplicados en varios países, dependiendo del diseño de dichas medidas en cada uno de ellos y de las características de sus mercados energéticos. Por otra, un elevado porcentaje del apoyo fiscal (casi el 60 %) —principalmente las medidas que ofrecen un apoyo directo a la renta o disponen reducciones del tipo del IVA— no depende directamente de los precios energéticos. Además, desde las proyecciones de diciembre, el apoyo fiscal se ha revisado al alza para varios países, a raíz de la ampliación de las medidas a 2023 o de la actualización de las estimaciones para tener en cuenta las leyes de presupuestos definitivas. Otras revisiones están relacionadas con la disminución de los ingresos destinados a financiar el apoyo energético, como los obtenidos con los impuestos sobre los beneficios extraordinarios del sector energético. Como consecuencia de estas revisiones y de una reclasificación estadística de los datos fiscales en Italia, se prevé que la orientación de las políticas fiscales de la zona del euro ajustada por las subvenciones del NGEU sea prácticamente neutra en 2023, se endurezca considerablemente en 2024 —puesto que se prevé que se retirará alrededor del 70 % del apoyo por los precios de la energía y por la inflación de 2023— y se mantenga prácticamente neutra en 2025. Con todo, en el escenario de referencia de las proyecciones de marzo de 2023 sigue considerándose un apoyo fiscal sustancial, reflejo de la fuerte expansión presupuestaria durante la crisis de la pandemia, con una incertidumbre significativa sobre el tamaño del apoyo energético en vista del reciente descenso de los precios de la energía.

Las perspectivas fiscales de la zona del euro mejorarán durante el horizonte de proyección. Tras el significativo descenso estimado para 2022, se prevé que el déficit presupuestario de la zona del euro siga disminuyendo ligeramente en 2023 y de forma más significativa en 2024 (hasta el 2,4 % del PIB), y que permanezca sin variación en 2025[12]. La reducción del saldo presupuestario al final del horizonte de proyección en comparación con 2022 se explica por la mejora del saldo primario ajustado de ciclo, seguida por la mejora del componente cíclico, mientras que los pagos por intereses aumentarían gradualmente en porcentaje del PIB durante el período abarcado por las proyecciones. Se espera que la deuda de la zona del euro continúe descendiendo, aunque a menor ritmo después de 2022, hasta situarse ligeramente por debajo del 87 % del PIB en 2025. Este descenso sería atribuible principalmente a unos diferenciales tipo de interés-crecimiento negativos, que compensarían con creces los persistentes déficits primarios. No obstante, se espera que, en 2025, las ratios tanto de déficit como de deuda permanezcan por encima de los niveles anteriores a la pandemia. En comparación con las proyecciones de diciembre, la trayectoria del saldo presupuestario se ha revisado al alza para el período 2023-2025, aunque solo levemente en la parte final del horizonte de proyección, mientras que la previsión de pagos por intereses se ha incrementado para el período 2024-2025. La ratio de deuda se ha revisado a la baja, lo que refleja sobre todo la mejora prevista en la trayectoria del saldo primario.

3 Precios y costes

La inflación medida por el IAPC se situará, en promedio, en el 5,3 % en 2023 y posteriormente se reducirá hasta el 2,9 % en 2024 y el 2,1 % en 2025. En el escenario de referencia de las proyecciones, la inflación general disminuiría desde el 10,0 % en el cuarto trimestre de 2022 hasta el 2,8 % en el cuarto trimestre de 2023. En 2024 oscilaría en torno al 3,0 % y posteriormente se reduciría hasta el objetivo de inflación del BCE del 2,0 %, pero no antes del tercer trimestre de 2025 (gráfico 4). Esta trayectoria descendente de la inflación general a lo largo del horizonte de proyección refleja bajadas de las tasas de variación interanual de todos sus componentes principales en distinto grado y se ve afectada por los supuestos relativos a las medidas de política fiscal y a los precios de las materias primas (gráfico 5).

Gráfico 4

Inflación medida por el IAPC de la zona del euro

(tasas de variación interanual)

Notas: La línea vertical indica el inicio del horizonte de proyección actual. Los intervalos en torno a las proyecciones centrales se basan en errores de proyección anteriores, tras el ajuste por valores atípicos (véase el recuadro 6). Las bandas, desde la más oscura hasta la más clara, muestran las probabilidades del 30 %, 60 % y 90 % de que el dato referido al crecimiento de la inflación medida por el IAPC se sitúe dentro de los intervalos respectivos.

Se espera que la inflación general disminuya de manera significativa en el transcurso de 2023 —aunque se mantendría en niveles elevados—, como consecuencia de los efectos de base a la baja relacionados con la energía, de la caída de los precios energéticos y de la relajación de las presiones latentes. El componente energético del IAPC debería contribuir significativamente a este descenso, debido, sobre todo, a los importantes efectos de base a la baja derivados de la escalada de los precios de las materias primas energéticas observada en 2022, así como a una transmisión gradual de la notable bajada de los precios del petróleo, el gas y la electricidad recogida en los supuestos. Por tanto, la reducción de la inflación de los bienes energéticos del IAPC durante el horizonte considerado refleja descensos de todos sus componentes principales (precios de los combustibles para transporte, del gas y de la electricidad). La inflación de los alimentos también disminuirá sensiblemente como consecuencia de la relajación de las presiones latentes. La dinámica de los precios del componente de alimentos no elaborados ha ido debilitándose desde el pasado otoño a medida que se reducían las presiones al alza sobre los precios causadas por la sequía que afectó a Europa en verano. Paralelamente, las presiones inflacionistas del componente de alimentos elaborados han seguido siendo significativas y a corto plazo intensifican la presión alcista sobre la inflación de los alimentos. No obstante, durante 2023, la reducción gradual de las presiones latentes sobre los precios de consumo de los alimentos como consecuencia de la bajada de los precios agrícolas en origen considerada en los supuestos, la caída de los precios de la energía y otros insumos, junto con los efectos de base a la baja, deberían dar lugar a un descenso de la inflación de los alimentos. Se prevé que la inflación medida por el IAPC, excluidos la energía y los alimentos, se modere gradualmente a lo largo de 2023, ya que la relajación de las presiones latentes compensará con creces las presiones al alza derivadas del fortalecimiento del crecimiento de los salarios. En particular, se espera que disminuyan las presiones latentes al alza procedentes del fuerte encarecimiento de los insumos y la anterior depreciación del euro, a lo que contribuirá el impacto bajista de la apreciación más reciente del euro y la reducción de los efectos indirectos en vista de los supuestos de fuerte caída de los precios energéticos. La relajación de las presiones derivadas de los cuellos de botella en la oferta y de los efectos de la reapertura observados anteriormente debería contribuir al descenso de la inflación medida por el IAPC, excluidos la energía y los alimentos, que se prevé para este año. Los márgenes empresariales, que aumentaron en 2022, también deberían empezar a moderarse cuando comiencen a hacerse notar las presiones competitivas. El descenso de la inflación medida por el IAPC, excluidos la energía y los alimentos, obedecería, en un primer momento, a la evolución de los precios de los bienes industriales no energéticos, mientras que un crecimiento de los salarios más robusto se traduciría en una mayor persistencia de la inflación de los servicios, que se espera que continúe siendo elevada durante todo 2023. Los cambios en las ponderaciones del IAPC han tenido un impacto a la baja sobre la inflación medida por el IAPC, excluidos la energía y los alimentos, en los primeros meses de 2023 y se prevé que tengan un efecto alcista en el tercer trimestre, mientras que su contribución a la inflación general debería ser negativa para el conjunto de 2023.

Tras un repunte en 2024, relacionado con la retirada gradual de las medidas fiscales, la inflación de los bienes energéticos dará lugar a una disminución de la inflación general en 2025. Esta proyección refleja el perfil descendente que se prevé para los precios del petróleo, el gas y la electricidad. Tras una contribución insignificante, en promedio, de este componente a la inflación general en 2023, el repunte previsto para 2024 se debe fundamentalmente a la retirada de un gran número de medidas públicas adoptadas para contener la inflación del gas y la electricidad. En conjunto, las medidas de política fiscal para compensar la subida de los precios de la energía y de la inflación, que se espera que tengan un impacto a la baja de 0,3 puntos porcentuales en la inflación medida por el IAPC en 2023, tendrían un efecto al alza de unos 0,5 puntos porcentuales en 2024 y de 0,2 puntos porcentuales en 2025 a raíz de su retirada[13].

Se espera que la inflación del componente de alimentos del IAPC descienda en los últimos años del horizonte de proyección en consonancia con los supuestos relativos a los precios de las materias primas. El descenso de los precios de las materias primas energéticas considerado en los supuestos también tiene un peso importante en la desaceleración de los precios de los alimentos, dado el consumo intensivo de energía de su producción, especialmente en el caso de los productos alimentarios elaborados. Asimismo, se considera que los precios agrícolas en origen bajarán lentamente a lo largo del horizonte de proyección.

A medio plazo, la inflación medida por el IAPC, excluidos la energía y los alimentos, se moderará a medida que se reduzcan las presiones inflacionistas latentes (debido también a las recientes caídas de los precios de la energía) y el endurecimiento de la política monetaria se transmita a la economía, mientras que un crecimiento salarial intenso en términos históricos contribuirá a mantener la inflación subyacente en niveles elevados. El descenso esperado desde el 4,6 % en 2023 hasta el 2,2 % en 2025 sería resultado de la desaparición del impacto alcista de los cuellos de botella en la oferta y de los efectos de la reapertura de la economía, así como del impacto retardado de la desaceleración del crecimiento y de una suavización de los efectos indirectos derivados del encarecimiento de la energía. Aunque las acusadas revisiones a la baja de los precios mayoristas de la energía implican menores efectos indirectos en comparación con proyecciones anteriores, estos precios siguen siendo elevados en términos históricos y se están transmitiendo solo de manera gradual. Por lo tanto, se estima que los efectos netos todavía son positivos, pero disminuirán durante todo el horizonte de proyección. Del mismo modo, la presión al alza sobre la inflación subyacente derivada de los efectos retardados de la anterior depreciación del euro es ahora menor de lo que se había previsto debido a su reciente apreciación, que está relacionada, en parte, con la orientación más restrictiva de la política monetaria de la zona del euro. Al mismo tiempo, la persistencia de un elevado crecimiento salarial se traducirá en una inflación subyacente del 2,2 % en 2025, considerablemente por encima de su media histórica.

Gráfico 5

Inflación medida por el IAPC en la zona del euro – descomposición en componentes principales

(tasa de variación interanual, puntos porcentuales)

Nota: La línea vertical indica el inicio del horizonte de proyección actual.

Los salarios crecerán a tasas elevadas, como consecuencia de las tensiones en los mercados de trabajo, de las subidas de los salarios mínimos y de la compensación por la inflación, y los salarios reales volverán con el tiempo a sus niveles anteriores a la pandemia. El crecimiento de los salarios se situará, en promedio, en el 5,3 % en 2023, y posteriormente descenderá hasta tasas medias del 4,4 % en 2024 y el 3,6 % en 2025. La cifra para 2023 se ha revisado ligeramente al alza en comparación con las proyecciones de diciembre, debido a la probabilidad de que se intensifiquen las presiones para recuperar las pérdidas de poder adquisitivo. En cambio, las cifras para 2024 y 2025 se han corregido a la baja, lo que refleja una menor necesidad de compensar la inflación. Se espera que, al final del horizonte temporal considerado, los salarios reales vuelvan a los niveles observados en el primer trimestre de 2022. Se prevé que el crecimiento de los costes laborales unitarios vuelva a acelerarse en 2023, en un contexto de subidas salariales y menor avance de la productividad, pero que después empiece a retroceder a medida que el crecimiento salarial se modere y, en particular, a medida que el crecimiento de la productividad del trabajo repunte en consonancia con el fortalecimiento esperado de la actividad económica.

Los márgenes empresariales continuarán ampliándose a corto plazo, como consecuencia de la fuerte transmisión de las presiones de costes en un entorno de inflación elevada, se reducirán en 2024 y se recuperarán ligeramente en 2025. Se espera que el aumento de los márgenes, que comenzó en 2021, continúe a corto plazo. Ello indica que los márgenes empresariales están absorbiendo las presiones de la relación real de intercambio de manera limitada y, por consiguiente, que se está produciendo una transmisión elevada de este incremento de los costes a los precios de venta. Además, es probable que algunos productores continúen aprovechando el entorno de inflación elevada y las menores presiones competitivas que se derivan de los desequilibrios entre la demanda y la oferta globales. En 2024, los márgenes empresariales se reducirían levemente y amortiguarían el crecimiento relativamente intenso de los costes laborales. Se espera que en 2025 vuelvan a incrementarse en cierta medida, puesto que la desaceleración de los costes laborales permitiría un mayor margen de maniobra en la fijación de precios.

Tras su fuerte repunte en 2022, se prevé que la tasa de crecimiento interanual de los precios de importación se modere de forma acusada en 2023, lo que implica una fuerte reducción de las presiones inflacionistas externas durante todo el horizonte de proyección. Se espera que, tras aumentar casi un 18 % en 2022, el deflactor de las importaciones caiga con fuerza, en consonancia con los supuestos de bajadas de los precios del petróleo, el gas y otras materias primas, y la disminución de los cuellos de botella para los insumos importados. A medio plazo, se prevé que este deflactor evolucione, en general, de manera acorde con su media histórica del 1,1 %.

En comparación con las proyecciones de diciembre de 2022, la inflación medida por el IAPC general se ha revisado a la baja para todos los años del horizonte de proyección (en 1,0 puntos porcentuales para 2023, 0,5 puntos porcentuales para 2024 y 0,2 puntos porcentuales para 2025). La considerable corrección a la baja para 2023 se debe a las caídas muy superiores a lo previsto del componente energético y a los supuestos relativos a precios de la energía muy inferiores, que se ven compensados, en parte, por aumentos inesperados de los datos de la inflación medida por el IAPC, excluidos la energía y los alimentos. El menor impacto de la retirada de las medidas fiscales relacionadas con la inflación de la energía, la reducción más intensa de los efectos indirectos y una transmisión cada vez mayor de la última apreciación del tipo de cambio explican las revisiones a la baja para 2024 y 2025.

Recuadro 4

Análisis de sensibilidad: trayectorias alternativas de los precios de la energía

Dada la considerable incertidumbre sobre la evolución futura de los precios de la energía, diversos análisis de sensibilidad evalúan las implicaciones mecánicas de trayectorias alternativas de los precios de la energía para el escenario de referencia de las proyecciones. En este recuadro se examinan, en primer lugar, los riesgos para las perspectivas de inflación a corto plazo de que se produzcan variaciones excepcionalmente acusadas de los precios de las materias primas energéticas, dada la experiencia reciente de elevada volatilidad de esos precios. A continuación se analiza el impacto de trayectorias alternativas menos extremas de los precios de la energía —basadas en las expectativas de los mercados o suponiendo que no se producirán cambios respecto a los niveles actuales— en el crecimiento del PIB real y en la inflación medida por el IAPC durante todo el horizonte de proyección.

Sobre la base de la experiencia reciente, las trayectorias alternativas de los precios del petróleo y del gas implicarían que las perspectivas a corto plazo de la inflación medida por el IAPC podrían situarse en un intervalo entre el 5,3 % y el 7,0 % en el segundo trimestre de 2023. La elevada volatilidad a corto plazo observada el año pasado no suele reflejarse en la distribución implícita en las opciones sobre los futuros (que se analiza más adelante). Para analizar la sensibilidad a corto plazo, una posibilidad es considerar los límites superior e inferior para las variaciones a corto plazo de los precios del petróleo y del gas, y luego obtener previsiones sobre la inflación a corto plazo basadas en ese intervalo. Este análisis de sensibilidad considera que los precios del petróleo se situarán en un intervalo de entre 55 y 125 dólares estadounidenses por barril y los precios mayoristas del gas, entre 20 y 150 euros por MWh. Estos precios, que se estima que se mantendrán desde marzo de 2023 hasta junio de 2023, se incorporan a la serie de ecuaciones de la energía (de combustibles, electricidad y gas) utilizadas por los expertos del BCE para elaborar las proyecciones de la inflación a corto plazo. Las subidas máximas estimadas de los precios del petróleo y del gas elevarían la inflación medida por el IAPC general en 0,1 puntos porcentuales en el primer trimestre de 2023 y en 1,0 puntos porcentuales en el segundo trimestre de 2023, en comparación con la proyección de referencia. Los descensos máximos estimados de los precios del petróleo y del gas reducirían la inflación general en 0,2 puntos porcentuales en el primer trimestre de 2023 y en 0,7 puntos porcentuales en el segundo trimestre de 2023.

Gráfico

Trayectorias alternativas de la inflación medida por el IAPC a corto plazo

(tasas de variación interanual)

Considerando todo el horizonte de proyección, se obtienen trayectorias alternativas de los precios de la energía implícitas en las opciones sobre los precios del petróleo y del gas y una senda de precios constantes. En este análisis de sensibilidad se utiliza un índice sintético de precios de la energía que combina los precios de los futuros sobre el petróleo y el gas utilizando ponderaciones de las importaciones. Las trayectorias alternativas a la baja y al alza se derivan de los percentiles 25 y 75 de las densidades neutrales implícitas en las opciones sobre los precios del petróleo y del gas a 15 de febrero de 2023 (fecha límite de cierre de los datos para los supuestos técnicos). Ambas distribuciones están sesgadas al alza, lo que sugiere ciertos riesgos al alza para el supuesto técnico de las proyecciones de los expertos del BCE de marzo de 2023. Además, se considera un supuesto de precios constantes tanto del petróleo como del gas.

Los efectos de estas trayectorias alternativas se evalúan empleando una gama de modelos macroeconómicos utilizados por los expertos del Eurosistema y del BCE sobre la base de un índice sintético de precios de la energía. Los efectos medios sobre el crecimiento del PIB real y sobre la inflación resultantes de estos modelos se presentan en el cuadro siguiente. Los resultados para los percentiles 75 implican desviaciones al alza con respecto a las proyecciones de referencia de la inflación medida por el IAPC de 0,6 puntos porcentuales en 2023-2024 y de 0,3 puntos porcentuales en 2025. El escenario basado en la senda de precios constantes sugiere impactos más pequeños en 2023-2024, pero una desviación al alza similar para la inflación medida por el IAPC en 2025. En cambio, en el escenario basado en el percentil 25, los efectos sobre la inflación medida por el IAPC son de -0,4, -0,5 y -0,3 puntos porcentuales en 2023, 2024 y 2025, respectivamente. El impacto en el crecimiento del PIB real es de -0,1 puntos porcentuales tanto en 2023 como en 2024 para el percentil 75, mientras que la senda para el percentil 25 implicaría que el crecimiento del PIB es 0,1 puntos porcentuales más alto en cada año del horizonte de proyección. El supuesto de la senda de precios constantes tendría un impacto insignificante en el PIB en todo el horizonte de proyección.

Cuadro

Impacto de las trayectorias alternativas de los precios de la energía

Notas: En este análisis de sensibilidad se utiliza un índice sintético de precios de la energía que combina los precios de los futuros sobre el petróleo y el gas. Los percentiles 25 y 75 se refieren a las densidades neutrales implícitas en las opciones sobre los precios del petróleo y del gas a 15 de febrero de 2023. Los precios constantes del petróleo y del gas toman el valor respectivo en la misma fecha. Los impactos macroeconómicos se expresan como medias de una serie de modelos macroeconómicos elaborados por los expertos del BCE y del Eurosistema.

Recuadro 5

Previsiones de otras instituciones

Diversas instituciones, tanto organizaciones internacionales como organismos privados, han publicado previsiones para la zona del euro. Sin embargo, estas previsiones no son directamente comparables entre sí ni con las proyecciones macroeconómicas de los expertos del BCE, ya que las fechas de cierre de los datos utilizados en cada una de ellas no coinciden. Además, difieren en cuanto a los métodos empleados para elaborar los supuestos relativos a las variables fiscales y financieras y al entorno exterior, incluidos los precios del petróleo, el gas y otras materias primas. Por último, existen diferencias en cuanto al método de ajuste por días laborables.

Cuadro

Comparación entre previsiones recientes de crecimiento del PIB real y de la inflación medida por el IAPC de la zona del euro

(tasas de variación interanual)

Fuentes: Consensus Economics Forecasts, 16 de febrero de 2023 (los datos correspondientes a 2025 proceden de la encuesta de enero de 2023); Previsiones económicas (intermedias) de invierno de 2023 de la Comisión Europea, 13 de febrero de 2023; encuesta del BCE a expertos en previsión económica, 3 de febrero de 2023; actualización de las Perspectivas de la Economía Mundial del FMI, 30 de enero de 2023; Perspectivas Económicas de la OCDE de noviembre de 2022, n.º 112, 22 de noviembre de 2022.

Notas: Las tasas de crecimiento anuales que figuran en las proyecciones macroeconómicas elaboradas por los expertos del BCE están ajustadas por días laborables, mientras que las de las previsiones de la Comisión Europea y del FMI no lo están. Las demás previsiones no especifican si los datos están ajustados por días laborables. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones.

Las proyecciones de crecimiento del PIB elaboradas por los expertos del BCE de marzo de 2023 se sitúan por encima o en la parte superior del intervalo de otras previsiones para 2023 y 2024, pero dentro del intervalo para 2025, mientras que, en el caso de la inflación medida por el IAPC, las proyecciones se sitúan por debajo del intervalo de otras previsiones para 2023, pero dentro de él a partir de entonces. Las proyecciones de crecimiento del PIB de los expertos del BCE se encuentran ligeramente por encima del intervalo de otras previsiones para 2023. Para 2024, están en línea con la previsión del FMI, pero un poco por encima de otras previsiones, especialmente la de Consensus Economics, mientras que para 2025 son similares a otras previsiones. Por lo que se refiere a la inflación medida por el IAPC, las proyecciones elaboradas por los expertos del BCE se sitúan por debajo del resto de las previsiones para 2023, muy probablemente porque tienen en cuenta los descensos más recientes de los precios de la energía. Para el resto del horizonte temporal considerado, se encuentran dentro del intervalo de otras previsiones.

Recuadro 6

Ilustración de la incertidumbre en torno a las proyecciones

Como cualquier otro ejercicio prospectivo, las proyecciones económicas están sujetas a incertidumbre por su propia naturaleza. Aunque no es directamente observable, la incertidumbre de las proyecciones refleja fundamentalmente el grado de confianza que los expertos tienen en las previsiones puntuales recogidas en ellas y, más en general, en las perspectivas económicas. La incertidumbre en torno a las proyecciones de los expertos del Eurosistema y del BCE podría tener su origen en distintas fuentes, como los supuestos condicionantes, las perturbaciones futuras (por ejemplo, su tamaño y naturaleza) y los modelos que se utilizan para su elaboración.

Hasta la pandemia, la incertidumbre de las proyecciones de los expertos del Eurosistema y del BCE se ilustraba en las comunicaciones públicas mediante intervalos simétricos en torno a la previsión puntual, obtenidos a partir de errores de proyección anteriores. Como no todas las incertidumbres son cuantificables, o fáciles de cuantificar, el BCE, como otras instituciones homólogas, utilizaba errores de proyección anteriores como aproximación (proxy) general de la incertidumbre. Esta incertidumbre se representaba mediante intervalos cuya amplitud era dos veces el valor absoluto medio de los errores de proyección, tras excluir los valores atípicos de la muestra de errores. Además, se consideraba que la distribución de las proyecciones era perfectamente simétrica, por lo que se indicaba el nivel de incertidumbre sin incluir información sobre el balance de riesgos en torno a las proyecciones, que se comunicaba en la declaración de política monetaria.

En el período inmediatamente posterior al inicio de la pandemia, la incertidumbre se ilustraba mediante escenarios alternativos, considerando la magnitud y naturaleza extraordinarias de las perturbaciones que afectaron a la economía de la zona del euro. La pandemia dio lugar a la adopción de medidas sin precedentes por los sectores público y privado para contener la propagación del virus. Los considerables efectos económicos de estas medidas y su carácter imprevisible se tradujeron en un grado inaudito de incertidumbre en torno a las proyecciones que el cálculo estándar de los intervalos no podía reflejar adecuadamente. Además, la intensidad de la reapertura de la economía mundial tras la retirada de las restricciones relacionadas con la pandemia y la invasión rusa de Ucrania fueron otras dos perturbaciones económicas excepcionales que mantuvieron la incertidumbre en torno a las perspectivas económicas en niveles inusualmente elevados. Para ilustrar mejor este grado de incertidumbre, se publicaron escenarios alternativos elaborados a partir de supuestos diferentes sobre la evolución futura de la pandemia y las medidas de contención asociadas, o sobre la disponibilidad de gas natural en la zona del euro. Visto a posteriori, estos escenarios lograron reflejar con eficacia el elevado nivel de incertidumbre experimentado.

La incertidumbre en torno a las proyecciones de marzo de 2023 se ilustra mediante gráficos de abanico simétricos, calculados a partir de errores de proyección históricos, y, por su propia naturaleza, no refleja el incremento de la incertidumbre como consecuencia de las tensiones registradas recientemente en los mercados financieros (gráficos 1 y 4). La metodología para determinar las bandas utilizadas en estos gráficos de abanico sigue, en términos generales, los principios aplicados en el período anterior a la pandemia, que consideran una distribución normal de los errores absolutos de proyección históricos, tras ajustar por valores atípicos[14]. Los valores atípicos se eliminan para representar la incertidumbre en momentos no afectados por acontecimientos excepcionales. Esto puede dar lugar a una infrarrepresentación de la incertidumbre actual relacionada con las últimas tensiones en los mercados financieros. En lugar de representar la incertidumbre mediante una única banda simétrica como en el período prepandemia, ahora se ilustra mediante tres bandas distintas —aunque también simétricas— que reflejan distintos intervalos de predicción (30 %, 60 % y 90 %) para permitir una representación más matizada de dicha incertidumbre. Los intervalos representan las probabilidades de que la observación futura se encuentre dentro de la banda respectiva si volvieran a producirse las perturbaciones medias observadas en el período histórico, excluyendo los acontecimientos excepcionales.

© Banco Central Europeo 2023

Dirección postal 60640 Frankfurt am Main, Alemania

Teléfono +49 69 1344 0

Sitio web www.ecb.europa.eu

Todos los derechos reservados. Se permite la reproducción para fines docentes o sin ánimo de lucro, siempre que se cite la fuente.

En el glosario del BCE (disponible solo en inglés) puede consultarse la terminología específica utilizada.

HTML ISBN 978-92-899-5728-1, ISSN 2529-4474, doi:, 10.2866/825, QB-CE-23-001-ES-Q

La fecha límite de recepción de los datos para los supuestos técnicos, como los relativos a los precios del petróleo y los tipos de cambio, fue el 15 de febrero de 2023. Las proyecciones para la economía mundial se finalizaron el 16 de febrero y las proyecciones macroeconómicas para la zona del euro, el 1 de marzo de 2023. Los datos históricos de la zona del euro también incluyen a Croacia para todas las variables, excepto el Índice Armonizado de Precios de Consumo (IAPC). El presente ejercicio de proyección abarca el período comprendido entre 2023 y 2025. Las proyecciones para un horizonte temporal tan largo están sujetas a un grado de incertidumbre muy elevado, lo que debe tenerse en cuenta al interpretarlas. Véase también el artículo titulado «The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis», Boletín Económico, número 8, BCE, 2019. En el enlace http://www.ecb.europa.eu/pub/projections/html/index.en.html pueden consultarse los datos utilizados para la elaboración de algunos de los cuadros y gráficos aquí presentados. Asimismo, puede accederse a una base de datos completa de las proyecciones macroeconómicas de los expertos del BCE y del Eurosistema en https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.