Shrnutí

Makroekonomické projekce pro eurozónu sestavené pracovníky ECB byly dokončeny na začátku března 2023 před nedávným vznikem napětí na finančních trzích. S tímto napětím se pojí dodatečná nejistota ohledně výhledu inflace a hospodářského růstu.

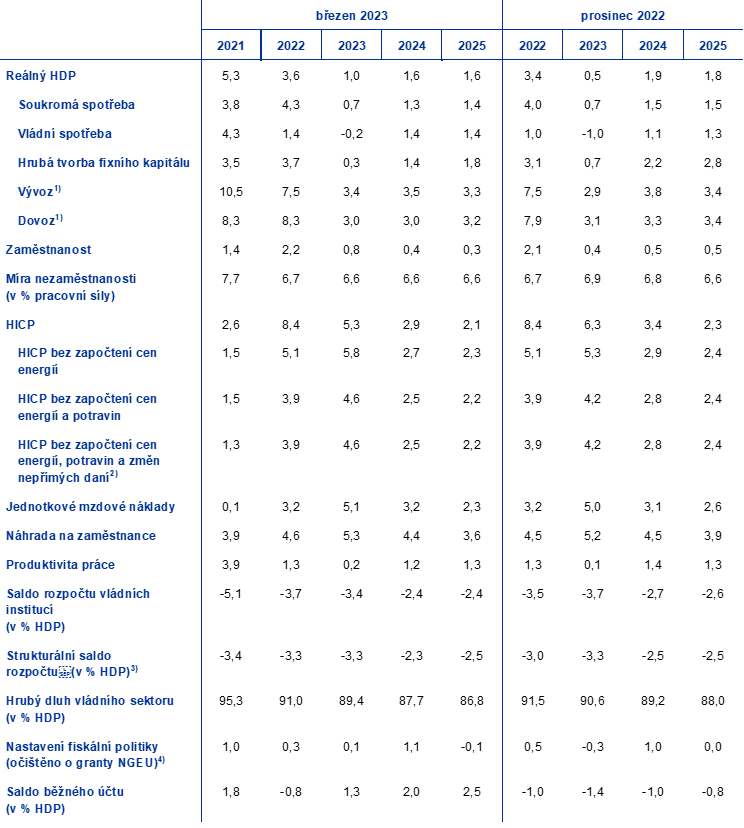

Hospodářský růst v eurozóně ve druhé polovině roku 2022 citelně zpomalil a ve čtvrtém čtvrtletí se zastavil.[1] Díky tomu, že dodávky energií jsou nyní zabezpečenější, se však ceny energií výrazně zmírnily, zlepšila se důvěra a hospodářská aktivita by se v krátkodobém horizontu měla o něco zvýšit. Vlivem nižších cen energií se nyní do jisté míry snižují náklady, zejména pro energeticky náročná odvětví, a celosvětové problémy v dodávkách z velké části odezněly. Očekává se, že obnovování rovnováhy na trhu s energiemi bude nadále pokračovat a že dojde ke zlepšení reálných příjmů. Vzhledem k tomu, že zahraniční poptávka rovněž posiluje, se za předpokladu, že stávající napětí na finančních trzích odezní, od poloviny roku 2023 očekává oživení hospodářského růstu podpořené silným trhem práce. Pokračující navracení měnové politiky ECB k normálu a další zvyšování úrokových sazeb, které trhy očekávají, se však budou čím dál tím výrazněji promítat do reálné ekonomiky a nedávné zpřísnění podmínek pro poskytování úvěrů přinese další tlumící účinky. Tento vývoj společně s postupným ukončováním fiskální podpory a jistými přetrvávajícími obavami ohledně rizik ohrožujících dodávky energií během příští zimy bude mít na hospodářský růst ve střednědobém horizontu nepříznivý dopad. Celkově by měl průměrný roční růst reálného HDP zpomalit na 1,0 % v roce 2023 (z 3,6 % v roce 2022) a poté oživit na 1,6 % v letech 2024 a 2025. V porovnání s makroekonomickými projekcemi odborníků Eurosystému z prosince 2022 došlo v důsledku přenosu pozitivních překvapení ve druhé polovině roku 2022 a zlepšeného krátkodobého výhledu k revizi výhledu růstu HDP pro rok 2023 o 0,5 procentního bodu směrem vzhůru. Pro rok 2024 došlo k revizi o 0,3 a pro rok 2025 o 0,2 procentního bodu směrem dolů, jelikož zpřísnění podmínek financování a nedávné posílení eura převažují nad pozitivními dopady nižší inflace na příjmy a důvěru.

Prudká korekce na trzích s energiemi vedla k výraznému poklesu cenových tlaků a nyní se očekává, že se inflace bude snižovat rychlejším tempem. Růst cen energií, který minulý podzim přesáhl 40 %, by se měl ve druhé polovině roku 2023 dostat do záporných hodnot v důsledku cen komodit, jež klesly pod úroveň naposledy zaznamenanou před invazí Ruska na Ukrajinu, výrazných vlivů srovnávací základny a silnějšího směnného kurzu eura. Příznivější výhled cen energetických komodit naznačuje, že fiskální opatření by při snižování cen energií v roce 2023 měla hrát o něco menší roli, a po ukončení opatření se nyní očekává mírnější obnovení růstu cen energií v roce 2024. Předpokládá se, že míra inflace u dalších složek harmonizovaného indexu spotřebitelských cen (HICP) se začne snižovat o něco později, jelikož v blízké budoucnosti budou stále přítomny tlaky v dodavatelských řetězcích související s promítáním nákladů do inflace, zejména v případě růstu cen potravin, a rovněž přetrvávající vlivy dřívějších problémů v dodávkách a znovuotevření ekonomiky. Očekává se, že celková inflace do konce roku 2023 klesne pod 3,0 %, v roce 2024 se stabilizuje na 2,9 % a ve třetím čtvrtletí roku 2025 se dále zmírní směrem k inflačnímu cíli ve výši 2,0 %, přičemž v průměru za tento rok bude dosahovat 2,1 %. Jádrová inflace měřená HICP bez cen energií a potravin bude v roce 2023 na rozdíl od celkové inflace v průměru vyšší než v roce 2022, což odráží zpožděné dopady související s nepřímými účinky dřívějších vysokých cen energií a silného oslabení eura, které budou v krátkodobém horizontu převládat. Vliv nedávného poklesu cen energií a posílení eura na jádrovou inflaci se v horizontu projekcí projeví až později. Očekávaný pokles inflace ve střednědobém horizontu také odráží postupný dopad navracení měnové politiky k normálu. Napjatá situace na trzích práce a dopady inflační kompenzace nicméně naznačují, že mzdy by měly růst tempem výrazně nad historickými průměry a na konci horizontu projekcí se v reálném vyjádření pohybovat blízko úrovně z prvního čtvrtletí 2022. V porovnání s projekcemi z prosince 2022 byla celková inflace pro celý horizont projekcí revidována směrem dolů (o 1,0 procentního bodu pro rok 2023, o 0,5 procentního bodu pro rok 2024 a o 0,2 procentního bodu pro rok 2025). Značná revize směrem dolů pro rok 2023 byla vyvolána překvapivým poklesem růstu cen energií v posledních měsících a předpokládanými výrazně nižšími cenami energií, které částečně vyrovnávají překvapivé údaje o růstu inflace měřené HICP bez započtení energií a potravin. Revize směrem dolů pro roky 2024 a 2025 se týkají nižšího dopadu zrušení fiskálních opatření na růst cen energií, výrazněji odeznívajících nepřímých vlivů a rostoucího promítání nedávného posílení eura.

Tabulka

Projekce hospodářského růstu a inflace pro eurozónu

(meziroční změny v %)

Poznámky: Údaje o reálném HDP jsou očištěné o sezonní vlivy a vliv počtu pracovních dní. Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu jejich uzávěrky pro projekce.

Nejistota spojená s projekcemi pracovníků ECB je vysoká, jelikož byly dokončeny před tím, než se objevilo nedávné napětí na finančních trzích a zvýšila se rizika spojená s dalším zhoršením širších úvěrových podmínek a poklesem důvěry. Další rizikové faktory se pojí s makroekonomickým dopadem měnové a fiskální politiky v eurozóně, vyššími sekundárními efekty na mzdy a inflaci, globální měnovou politikou a cenami energetických komodit, které mohou být důsledkem znovuotevření čínské ekonomiky a potenciálního nedostatku zemního plynu v Evropě během příští zimy. Vzhledem k vysoké míře nejistoty spojené s výhledem jsou projekce hospodářského růstu a inflace uvedeny společně se symetrickými pásmy nejistoty (grafy 1 a 4), která jsou vysvětlena v boxu 6. Zpráva dále obsahuje scénář posuzující dopady možného výraznějšího oživení čínské ekonomiky (viz box 3) a řadu citlivostních analýz týkajících se alternativ vývoje cen energetických komodit (viz box 4).

1 Reálná ekonomika

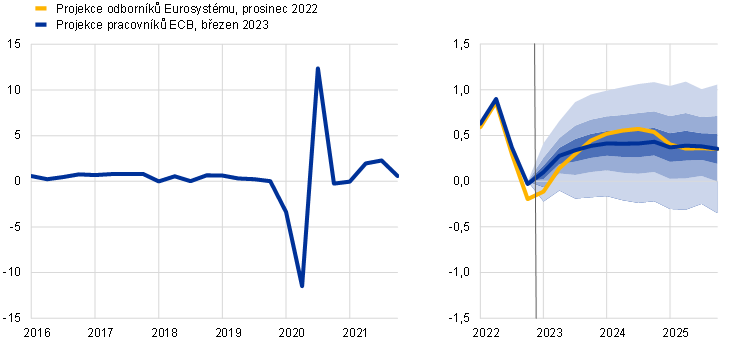

Růst v eurozóně ve čtvrtém čtvrtletí roku 2022 stagnoval a spotřeba se kvůli velké míře nejistoty, vysokým cenám energií a nízké důvěře snížila. Přesto růst v důsledku poklesu dovozu příznivě překvapil (graf 1). Růst byl vlivem výraznějšího kladného příspěvku čistého vývozu – částečně odrážejícího mírné počasí a nižší poptávku po dovozu energií – a rychlejšího odeznívání narušení dodavatelských řetězců o 0,2 procentního bodu vyšší, než se očekávalo v projekcích z prosince 2022. Průmyslová výroba se na konci roku navzdory existujícím nahromaděným zakázkám a zmírnění problémů v dodávkách snížila především vlivem energeticky náročných odvětví. Ukazatele z výběrových šetření naznačují, že oslabení růstu ve čtvrtém čtvrtletí bylo plošné napříč sektory.

Graf 1

(mezičtvrtletní změny v procentech, čtvrtletní údaje očištěné o sezonní vlivy a vliv počtu pracovních dní)

Poznámky: Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu jejich uzávěrky pro projekce (viz poznámka pod čarou 1). Svislá čára označuje začátek horizontu stávajících projekcí. Rozpětí v okolí středových projekcí slouží jako ukazatel míry nejistoty a jsou ze své podstaty symetrická. Vycházejí z chyb v minulých projekcích po očištění o mimořádné hodnoty (viz box 6). Pásma od nejtmavšího po nejsvětlejší zobrazují 30%, 60% a 90% pravděpodobnost, že výsledek růstu reálného HDP bude spadat do příslušných intervalů.

Očekává se, že růst HDP bude v prvním čtvrtletí roku 2023 mírně kladný a ve druhém čtvrtletí roku 2023 posílí v souvislosti s tím, jak se vyřeší problémy v dodávkách, dále se zmírní inflace a odezní nejistota spojená s dodávkami energií. Pozitivní překvapení ve čtvrtém čtvrtletí roku 2022 odráželo z velké části slabší dovoz a jako takové nemuselo nutně znamenat silnější dynamiku růstu, ale lepší výhled dodávek a cen energií přispěl ke snížení nejistoty ke konci čtvrtletí. V souladu s tím se v nedávné době zvýšila důvěra a zlepšila očekávání podniků a spotřebitelů. Složený index vedoucích nákupu (dále též „PMI“) v únoru vzrostl a dosáhl devítiměsíčního maxima 52,3 a nachází se v kladných hodnotách pro zpracovatelský průmysl i služby. Očekává se však, že nepříznivý inflační dopad na reálný disponibilní důchod bude na začátku roku navzdory stále silné fiskální podpoře bránit výraznému růstu výdajů domácností. Méně než polovina velkého objemu nadměrných úspor nahromaděných během pandemie je likvidní.[2] Navíc se koncentruje především mezi nejbohatšími domácnostmi, což omezuje jejich úlohu při zmírňování dopadu nepříznivých šoků na reálné příjmy.[3] Celkově se očekává, že reálný HDP vzroste v prvním čtvrtletí roku 2023 o 0,1 % a ve druhém čtvrtletí o 0,3 % (oproti projekcím z prosince 2022 revidováno směrem vzhůru o 0,2 procentního bodu v obou čtvrtletích).

Od druhé poloviny roku 2023 by měl růst HDP zrychlovat s růstem reálných příjmů a posilováním zahraniční poptávky, i když by měl být tlumen zpřísňováním podmínek financování a podmíněn tím, že stávající napětí na finančních trzích odezní. Růst by měl v průběhu roku 2023 posílit a v letech 2024–2025 se stabilizovat mírně nad historickým průměrem před pandemií. To odráží vyřešení problémů v dodávkách, ale také odeznění nabídkových šoků, zlepšení důvěry a pokles nejistoty na přelomu let 2022 a 2023 v souvislosti s budoucími účty za energie. Hospodářský růst by měl být podporován také uvolněním inflačních tlaků, což umožní oživení reálného disponibilního důchodu a spotřeby. Dále posílí zahraniční poptávka v kontextu celosvětových cen energií, které jsou mnohem nižší, než se dříve předpokládalo. Stimul vycházející z těchto příznivých faktorů však bude tlumen zpřísňováním podmínek financování, kdy také vyšší úrokové sazby budou motivovat domácnosti k úsporám, posilováním eura, postupným ukončováním fiskální podpory a stále přetrvávajícími obavami ohledně bezproblémového obnovení rovnováhy na trhu s energiemi ve střednědobém horizontu.

Očekává se, že přísnější podmínky financování budou mít negativní dopad na hospodářský růst, zatímco diskreční opatření fiskální politiky budou mít podle odhadů v roce 2023 celkově neutrální dopad na růst a poté dopad mírně tlumící. Dřívější změny úrokových sazeb a tržní očekávání ke dni uzávěrky projekcí (promítnuté do metodických předpokladů pro projekce, viz box 1) budou mít negativní dopad na růst HDP, zejména v letech 2023 a 2024. Kromě toho v posledním šetření úvěrových podmínek bank v eurozóně provedeném ECB banky oznámily další podstatné zpřísnění úvěrových standardů a úvěrových podmínek pro úvěry podnikům ve čtvrtém čtvrtletí roku 2022. Jednalo se o největší zpřísnění zaznamenané od dluhové krize v eurozóně. Banky očekávaly čisté zpřísnění v podobném rozsahu i pro první čtvrtletí roku 2023. Kromě toho oznámily pokračující zpřísňování úvěrových standardů pro úvěry domácnostem. I když se očekává, že omezení bankovních úvěrů bude tlumit zejména investice do rezidenčních nemovitostí a podnikatelské investice, tento dopad bude do určité míry zmírněn skutečností, že rozvahy domácností i podniků jsou v současné době v mnohem příznivější pozici než v minulosti. Fiskální opatření přijatá vládami zemí eurozóny k vyrovnání vysokých cen energií a inflace víceméně kompenzovala negativní dopad ukončení předchozích opatření v roce 2023 souvisejících s pandemií koronaviru (COVID-19) a s oživením. Jelikož se očekává, že mnohá opatření související s energiemi budou později zrušena, je pravděpodobné, že příspěvek fiskálních opatření k růstu bude v letech 2024–2025 záporný ve výši přibližně 0,3–0,4 procentního bodu (viz část 2).

Tabulka 1

Makroekonomické projekce pro eurozónu

(meziroční změny v %, není-li uvedeno jinak)

Poznámky: Reálný HDP a jeho složky, jednotkové mzdové náklady, náhrada na zaměstnance a produktivita práce ukazují údaje očištěné o sezonní vlivy i o vliv počtu pracovních dní. Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu jejich uzávěrky pro projekce.

1) Včetně obchodu v rámci eurozóny.

2) Dílčí index vychází z odhadů skutečného vlivu nepřímých daní. Může se lišit od údajů Eurostatu, které předpokládají úplné a okamžité promítnutí vlivu nepřímých daní do HICP.

3) Vypočítá se jako saldo vládního sektoru očištěné o přechodné vlivy hospodářského cyklu a opatření klasifikovaná podle definice Evropského systému centrálních bank jako dočasná.

4) Nastavení fiskální politiky se měří změnou cyklicky očištěného primárního salda bez státní podpory poskytované finančnímu sektoru. Uvedené údaje jsou rovněž na straně příjmů očištěny o očekávané granty z programu Next Generation EU (dále též „NGEU“). Záporné číslo znamená uvolnění nastavení fiskální politiky. Nastavení fiskální politiky, jakož i saldo rozpočtu vládních institucí a strukturální saldo rozpočtu bylo pro období fiskální projekce (2022–2025) upraveno o odhadovaný dopad statistické reklasifikace v Itálii. Pokud jde o dřívější údaje, které částečně ovlivňují také nastavení fiskální politiky na rok 2022, bude tato úprava k dispozici v souvislosti s oznámeními Eurostatu v dubnu 2023 o nadcházejícím postupu při nadměrném schodku a s projekcemi Eurosystému z června 2023.

Pokud jde o složky HDP, reálná spotřeba domácností by měla v horizontu projekcí postupně oživovat s tím, jak bude slábnout pokles reálných příjmů způsobený inflací a vysoká nejistota spojená s dodávkami energií. Pokles v posledním čtvrtletí roku 2022 byl způsoben především poklesem spotřeby zboží krátkodobé a střednědobé spotřeby (které zahrnuje energie a potraviny), zatímco výdaje na předměty dlouhodobé spotřeby se nadále zlepšovaly, což odráželo uvolnění omezení na straně nabídky v automobilovém průmyslu a některé vládní pobídky pro nákup elektromobilů. Soukromá spotřeba by měla v roce 2023 mírně růst v souladu s poklesem inflace a nejistoty související s energetickou bezpečností, cenami energií a s oživením důvěry, k čemuž by měla přispět i fiskální opatření. V delším časovém horizontu bude s dalším poklesem inflace a nejistoty související s dodávkami energií a se zlepšováním reálných příjmů spotřeba nadále oživovat a růst o něco výrazněji než reálný disponibilní důchod. Oproti projekcím z prosince 2022 zůstává soukromá spotřeba v roce 2023 beze změny, zatímco ve střednědobém horizontu byla revidována mírně směrem dolů v důsledku přísnějších úvěrových standardů a vyšších úrokových sazeb.

Reálný disponibilní důchod by měl v roce 2023 stagnovat, a to především v důsledku vysoké inflace, ale v dalších letech horizontu projekcí by se měl zotavit. Podporovat by jej měly odolné trhy práce a výrazný růst nominálních mezd. Odhaduje se, že reálný disponibilní důchod v roce 2022 mírně poklesl v důsledku vysoké inflace a záporného příspěvku celkových čistých fiskálních transferů domácnostem. Navzdory odolným trhům práce a dodatečným fiskálním opatřením souvisejícím s vysokými cenami energií odráží tento pokles ukončení podpůrných pandemických opatření. Reálný disponibilní důchod by měl v roce 2023 stagnovat v kontextu pokračující vysoké, i když klesající inflace, což odráží také nižší příspěvek zaměstnanosti a nepracovních příjmů, který převažuje nad výraznějším růstem mezd v prostředí celkově neutrální fiskální podpory. Vzhledem k tomu, že se očekává další pokles inflace a posílení hospodářského oživení, reálný disponibilní důchod by měl v letech 2024 a 2025 opět vzrůst výrazně nad svou předpandemickou úroveň.

Očekává se, že v roce 2023 míra úspor domácností poklesne na úroveň před pandemií a následně se víceméně stabilizuje, což soukromé spotřebě poskytne jen malou dodatečnou podporu. Míra úspor se v roce 2022 snížila, neboť uvolněním omezení v souvislosti s pandemií se chování spotřebitelů do značné míry vrátilo k normálu. Je pravděpodobné, že se v posledním čtvrtletí roku 2022 v důsledku vysoké nejistoty nepatrně zvýšila, a to i přes potřebu utlumit spotřebu s ohledem na zhoršující se kupní sílu. Se stagnací reálného disponibilního důchodu by míra úspor měla v roce 2023 klesnout a pomoci tak do určité míry vyrovnat spotřebu. V letech 2024–2025 by se pak měla víceméně stabilizovat blízko své předpandemické úrovně. Tato stabilita odráží skutečnost, že tlaky na pokles v důsledku snižující se nejistoty spojené s energiemi a nižší inflace, které by měly podpořit reálné příjmy, jsou zhruba vyrovnávány tlaky na růst vlivem zvyšování úrokových sazeb. Navíc se neočekává, že by velký objem nadměrných úspor nashromážděných během pandemie příliš podporoval spotřebu, i když k jejich rozpouštění stále dochází.

Box 1

Metodické předpoklady o úrokových sazbách, cenách komodit a směnných kurzech

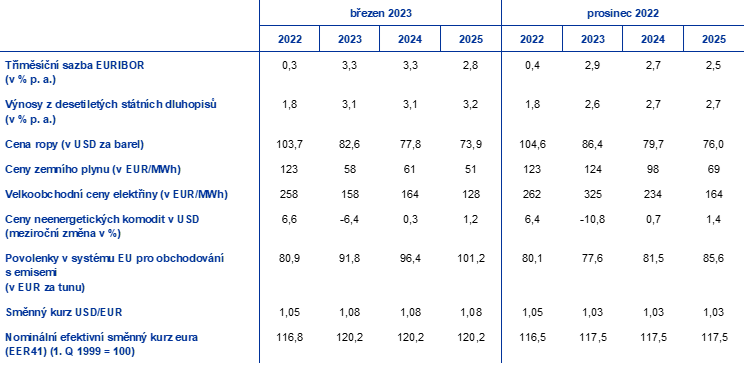

V porovnání s projekcemi z prosince 2022 zahrnují metodické předpoklady přísnější podmínky financování, nižší ceny ropy, výrazně nižší velkoobchodní ceny plynu a elektřiny a posílení eura. Metodické předpoklady o úrokových sazbách a cenách komodit vycházejí z tržních očekávání s datem pro uzávěrku údajů 15. února 2023. Krátkodobé úrokové sazby odkazují na tříměsíční sazbu EURIBOR a tržní očekávání se odvozují od sazeb futures, zatímco výnosy z desetiletých státních dluhopisů slouží jako zástupný ukazatel dlouhodobých úrokových sazeb.[4] Od data uzávěrky údajů pro projekce z prosince 2022 se krátkodobé i dlouhodobé sazby zvýšily a jejich vývoj byl oproti uvedeným projekcím revidován o 40–50 bazických bodů směrem vzhůru v důsledku dalšího zvyšování základních měnověpolitických sazeb ECB a přelévání vlivů měnové politiky v jiných jurisdikcích.

Tabulka

Metodické předpoklady

I přes znovuotevření čínské ekonomiky byly metodické předpoklady o cenách ropy revidovány mírně směrem dolů v důsledku slabší poptávky a omezeného vlivu nových sankcí uvalených na Rusko.[5] Celosvětové hospodářské zpomalení a z toho plynoucí nižší poptávka po ropě nadále tlumily ceny ropy, zatímco znovuotevření čínské ekonomiky vedlo od druhého čtvrtletí roku 2023 k nárůstu očekávané poptávky po ropě. Mezinárodní energetická agentura očekává, že poptávka Číny po ropě vzroste v roce 2023 o 0,9 mil. barelů denně (přibližně 0,9 % světové nabídky) vzhledem k slabší poptávce v prvním čtvrtletí po prudkém nárůstu počtu případů COVID-19 bezprostředně po opětovném otevření ekonomiky. Na ceny ropy měly negativní vliv také obavy ohledně zajištění dodávek ropy, i když trhy částečně potěšila skutečnost, že embargo EU a cenový strop skupiny G7 na ruskou ropu měly prozatím na světový trh s ropou pouze omezený vliv. Současně podpořila světovou nabídku ropy v období po projekcích z prosince 2022 také vyšší produkce v Kazachstánu a Nigérii. Křivka futures na ropu se od vypracování projekcí z prosince 2022 posunula směrem dolů (o 4,3 % pro rok 2023, o 2,3 % pro rok 2024 a o 2,7 % pro rok 2025) a zůstává v backwardaci. Předpokládá se, že cena ropy bude v roce 2023 činit 83 USD za barel a v roce 2025 poklesne na 74 USD za barel.

Velkoobchodní ceny plynu a elektřiny nadále prudce klesaly pod úroveň před válkou na Ukrajině, zatímco předpokládaný vývoj cen povolenek na emise uhlíku v systému EU pro obchodování s povolenkami (dále též „ETS“) se zvýšil. Obavy ohledně bezpečnosti dodávek plynu v Evropě tuto zimu zmírnil historicky vysoký objem skladovaného plynu. Úspěšné nahrazování ruských dodávek plynu zkapalněným zemním plynem (dále též „LNG“) pomohlo Evropě před zimou naplnit skladovací zařízení. Od té doby je úroveň zásob stále vysoká v důsledku nízké poptávky během velmi mírné zimy a účinných opatření EU motivujících k úspoře plynu. Značné zásoby plynu rovněž EU umožnily lépe zabezpečit dodávky plynu před zimou 2023–2024. Nové předpoklady zahrnují výraznou revizi předpokladů o cenách plynu směrem dolů obsaženou v metodických předpokladech projekcí z prosince 2022, a to o 52,7 % v roce 2023, o 37,6 % v roce 2024 a o 26,2 % v roce 2025. Výrazně směrem dolů byly rovněž revidovány futures na velkoobchodní ceny elektřiny, což odráželo změnu předpokladů o cenách plynu. Pokud jde o povolenky EU na emise uhlíku v systému obchodování s emisemi, byl předpokládaný vývoj založený na futures od prosincových projekcí výrazně revidován směrem vzhůru (o 18 %). Revize odráží mimo jiné odolnější hospodářský cyklus, než trhy očekávaly dříve. Zvýšená volatilita cen v ETS rovněž odráží nejistotu spojenou s válkou na Ukrajině, jakož i cenové dopady návrhu ministrů financí z EU na dřívější zahájení prodeje emisních certifikátů, a to již od letošního jara.

Dvoustranné směnné kurzy by měly v horizontu projekcí zůstat beze změny, a to na průměrné úrovni platné během deseti pracovních dní končících dnem uzávěrky údajů. To by znamenalo průměrný směnný kurz v letech 2023 až 2025 na úrovni 1,08 USD za euro, což je v porovnání s projekcemi z prosince 2022 o 4,7 % více. Předpokládaný efektivní směnný kurz eura značí oproti prosincovým projekcím zpevnění zhruba o 2 %.

Při zpřísňujících se podmínkách financování a stagnujícím reálném disponibilním důchodu by investice do bydlení měly v krátkodobém horizontu dále výrazně klesat a v horizontu projekcí zůstat slabé. Rostoucí sazby hypotečních úvěrů, prudké zpřísnění úvěrových standardů, snížená kupní síla domácností a trvale vysoké stavební náklady budou v krátkodobém horizontu investice do bydlení nadále výrazně tlumit. To povede k pokračování déletrvajícího poklesu investic do bydlení, který začal ve druhém čtvrtletí roku 2022 a ode dna by se měl odrazit až koncem roku 2024. To víceméně odpovídá nejnovějším údajům indexu PMI o podnikatelských očekáváních v sektoru stavebnictví pro příštích dvanáct měsíců, která v lednu mírně oživila, ale zůstala výrazně pod hranicí růstu. Růst investic do bydlení by se měl vrátit do kladných hodnot v roce 2025 a podpořit by jej měl růst reálného disponibilního důchodu a méně nepříznivé Tobinovy Q efekty.[6] Protože by však sazby z hypotečních úvěrů měly zůstat vysoké, růst investic do bydlení zůstane slabý.

Očekává se, že podnikatelské investice budou v roce 2023 slabé, ale v letech 2024–2025 se zotaví, i když nevýrazným tempem s ohledem na zpřísnění podmínek financování. Podnikatelské investice se ve čtvrtém čtvrtletí roku 2022 snížily, což bylo velkou měrou ovlivněno očekávaným vlivem srovnávací základny v souvislosti se značným růstem investic do produktů duševního vlastnictví v Irsku v předchozím čtvrtletí. I když odhlédneme od Irska, je stále pravděpodobné, že se podnikatelské investice v eurozóně ve čtvrtém čtvrtletí snížily, což odráží pokračující nejistotu, slabou poptávku, zvýšené obavy ohledně cen a dodávek energií i výrazně vyšší úrokové sazby a narůstající omezení financování. Očekává se, že podnikatelské investice zůstanou za celý rok 2023 slabé, ale během roku se budou mírně zotavovat. Aktuální údaje za sektor investičních statků v prvním čtvrtletí naznačují, že prudký pokles nových zakázek zaznamenaný na konci roku 2022 se začal obracet, a zdá se, že produkce sektoru opět roste. Průběžné nahrazování a racionalizace, jakož i širší úsilí o větší digitalizaci a ekologizaci výrobních procesů uváděli zástupci podniků jako důležité hnací síly investičních plánů v roce 2023, a to za podpory finančních prostředků z nástroje NGEU. Celkově byl růst úhrnné hrubé tvorby fixního kapitálu v porovnání s projekcemi z prosince 2022 revidován v celém horizontu projekcí směrem dolů, neboť dynamiku investic stále více zatěžuje dopad vyšších nákladů financování a omezenější nabídky úvěrů.

Box 2

Mezinárodní prostředí

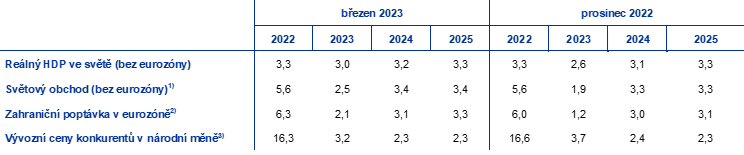

Očekává se, že světová hospodářská aktivita zůstane v prvních několika měsících roku 2023 utlumená, a i když opětovné otevření ekonomiky v Číně by mělo v pozdější části letošního roku světovou ekonomiku podpořit, má se za to, že celosvětový růst zůstane po celý horizont projekcí relativně mírný. Aktuální údaje z výběrových šetření nadále naznačují, že dochází k plošnému zpomalení. Světová produkce zpracovatelského průmyslu zůstala v lednu v útlumu. Navíc i když vykázané tempo poklesu ve srovnání s prosincem mírně zpomalilo, produkce zpracovatelského průmyslu zůstává podle historických měřítek a napříč hlavními ekonomikami slabá. Tlumí ji vysoká inflace, zpřísnění měnové politiky a zvýšená geopolitická nejistota. Růst reálného HDP ve světě (mimo eurozónu) by měl z odhadovaných 3,3 % v roce 2022 letos poklesnout na 3,0 %. Následně se očekává postupné zvyšování růstu v roce 2024 na 3,2 % a v roce 2025 na 3,3 %, neboť jej podpoří pokles inflace a opětovné otevření Číny. V porovnání s projekcemi z prosince 2022 byl růst reálného HDP ve světě revidován směrem vzhůru o 0,4 procentního bodu pro rok 2023 a o 0,1 procentního bodu pro rok 2024, ale pro rok 2025 zůstává beze změny. Klíčovým faktorem těchto revizí je zlepšený výhled pro Čínu, neboť se předpokládá, že po narušení na přelomu roku v souvislosti s pandemií nastoupí v další části roku rychlejší oživení, kdy ekonomika bude méně omezena rizikem obnovených omezení volného pohybu osob. Navzdory těmto revizím ohrožují výhled pro Čínu proinflační rizika, která se mohou přenést do světových cen komodit a zahraniční poptávky v eurozóně (viz box 3). Má se za to, že výraznější hospodářský růst ve Spojených státech – který je však také ovlivněn zvýšenou nejistotou – a menší pokles růstu v Rusku poskytují letos světové ekonomice určitou dodatečnou podporu. Pokud jde o Rusko, méně negativní výhled růstu z velké míry odráží přenosové efekty výraznějších než očekávaných výsledných údajů. Dopady sankcí, které byly přijaty koncem loňského roku, a sankcí, jež mají být zavedeny v průběhu prvního čtvrtletí roku 2023, podle hodnocení pracovníků ECB zůstávají značné, i když poněkud menší než dopady uvedené v prosincových projekcích.

Očekává se, že růst světového obchodu letos poklesne výrazněji než růst reálného HDP ve světě, ale ve střednědobém horizontu by oba tyto ukazatele měly růst obdobným tempem. Světový obchod (mimo eurozónu) by měl v roce 2023 růst v porovnání se svým dlouhodobým průměrem poměrně utlumeným tempem, což znamená oproti roku 2022 prudké zpomalení. To odráží skutečnost, že odeznívání problémů v dodávkách, které v druhé polovině roku 2022 dočasně podpořilo růst obchodu, by mělo mít v nadcházejícím období omezený dopad. Růst světového obchodu by měl v roce 2024 posílit a v roce 2025 se stabilizovat. Podobně by se měla vyvíjet i zahraniční poptávka v eurozóně, přičemž tempo růstu by se mělo letos snížit na 2,1 % (z 6,3 % v roce 2022) a následně postupně oživovat na 3,1 % v roce 2024 a 3,3 % v roce 2025. Projekce světového obchodu i zahraniční poptávky v eurozóně pro rok 2023 byly revidovány směrem vzhůru, ale tyto revize z velké míry odrážejí výraznější výsledky na konci roku 2022, než jaké byly odhadovány dříve, což vede ke značným přenosovým efektům.

Tabulka

Mezinárodní prostředí

(meziroční změny v %)

1) Vypočítá se jako vážený průměr dovozu.

2) Vypočítá se jako vážený průměr dovozu obchodních partnerů eurozóny.

3) Vypočítá se jako vážený průměr deflátorů vývozu obchodních partnerů eurozóny.

Cenové tlaky ve světové ekonomice zůstávají vysoké, ale předpokládá se prudká dezinflace ve vývozních cenách konkurentů eurozóny. Růst spotřebitelských cen ve světě dosáhl v loňském roce v průměru 8,0 % a zdá se, že hodnota 8,8 % ve třetím čtvrtletí roku 2022 byla jeho maximem. Od té doby měsíční údaje vykazují postupnou dezinflaci, podpořenou ustupujícím narušováním dodávek, klesajícími cenami energií a synchronizovaným zpřísňováním měnové politiky na celém světě. Odolné trhy práce a výrazný růst mezd, zejména v klíčových vyspělých ekonomikách mimo eurozónu, však naznačují, že tlaky na jádrovou inflaci ve světové ekonomice zůstávají silné a proces dezinflace bude postupný. Zároveň vývozní ceny konkurentů eurozóny (v národních měnách) od svého vrcholu ve druhém čtvrtletí roku 2022 rychle klesají, a to v důsledku záporného vlivu srovnávací základny u cen komodit, který odráží metodické předpoklady, z nichž vycházejí makroekonomické projekce z března 2023 sestavené pracovníky ECB. I když příspěvek tlaků v domácích a zahraničních dodavatelských řetězcích zůstává značný, jejich inflační dopad by měl v roce 2024 odeznít.

Růst vývozu z eurozóny by se měl zotavit s tím, jak se zmírní problémy v dodávkách a posílí zahraniční poptávka, což v letech 2023–2025 podpoří kladné příspěvky čistého vývozu k HDP, zatímco nižší ceny energií znamenají zlepšení směnných relací obchodu eurozóny a běžného účtu. Odhaduje se, že v posledním čtvrtletí roku 2022 se reálný vývoz z eurozóny snížil nepatrně navzdory mnohem výraznějšímu poklesu zahraniční poptávky. Zároveň se odhaduje, že objem dovozu výrazně klesl, částečně v důsledku korekce dovozu energií způsobené naplněním zásobníků plynu a výrazného poklesu dovozu do Irska v souvislosti s volatilitou činností v oblasti produktů duševního vlastnictví. To mělo za následek kladný příspěvek čistého vývozu k růstu reálného HDP. Růst vývozu by měl být v krátkodobém horizontu podporován dřívějším než očekávaným zmírněním problémů v dodávkách. Dále by mělo opětovné otevření Číny podpořit poptávku po spotřebním zboží a vývozu cestovních služeb v eurozóně. To by mělo kompenzovat tlumící účinek ztráty konkurenceschopnosti způsobené nedávným posílením eura a energetickým cenovým šokem a náklady vzniklými v důsledku přechodu od ruského plynu k dražším, ale spolehlivějším alternativám, alespoň v krátkodobém horizontu. Očekává se, že čistý vývoz bude mít kladný příspěvek k růstu HDP i v letech 2024 a 2025, zatímco ke konci horizontu projekcí se zmírní (graf 2). Pokud jde o ceny, předpoklady výrazně nižších cen energetických komodit implikují nižší dovozní ceny energií počínaje koncem roku 2022, což přinese zlepšení směnných relací eurozóny a běžného účtu[7], který zůstává kladný až do konce horizontu projekcí a od prosincových projekcí je výrazně revidován směrem nahoru. Revize projekcí běžného účtu odráží na jedné straně údaje za poslední čtvrtletí roku 2022, které ukazují prudké zlepšení běžného účtu, a na druhé straně revize dovozních cen a objemů dovozu v horizontu projekcí směrem dolů.

Graf 2

Reálný HDP v eurozóně – rozložení na hlavní výdajové složky

(meziroční změny v %, příspěvky v procentních bodech)

Poznámky: Údaje jsou očištěny o sezonní vlivy a o vliv počtu pracovních dní. Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu jejich uzávěrky pro projekce. Svislá čára označuje začátek horizontu projekcí.

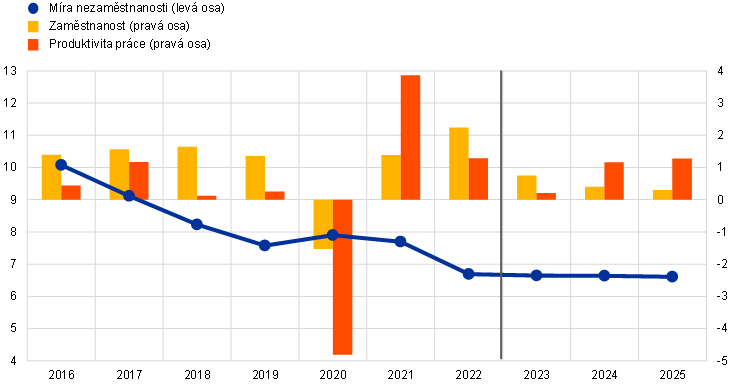

Trh práce by měl zůstat odolný a nezaměstnanost by měla v horizontu projekcí zůstat v prostředí přetrvávajícího nedostatku nabídky pracovních sil na historicky nízké úrovni (graf 3). Zaměstnanost se ve čtvrtém čtvrtletí 2022 zvýšila o 0,3 %, a to bez ohledu na stagnující růst reálného HDP. V horizontu projekcí by měla dále růst, i když pomalejším tempem než v roce 2022 (0,8 % v roce 2023, 0,4 % v roce 2024 a 0,3 % v roce 2025). Růst zaměstnanosti následuje po poklesu rizika hospodářské recese v blízké budoucnosti, přičemž zpomalení reálné aktivity v roce 2023 nevede k nárůstu propuštěných zaměstnanců. Místo toho se promítá do nárůstu hromadění pracovních sil v prostředí přetrvávajícího nedostatku pracovních sil. V důsledku toho se očekává, že růst produktivity v roce 2023 klesne na 0,2 % a poté se v roce 2024 zvýší na 1,2 % a v roce 2025 na 1,3 %. Vzhledem k pokračujícímu očekávanému mírnému růstu pracovní síly by se míra nezaměstnanosti měla v celém horizontu projekcí pohybovat kolem současné úrovně 6,6 %.

Graf 3

Trh práce v eurozóně

(v % pracovní síly, meziroční změny v %)

Pozn. Svislá čára označuje začátek horizontu projekcí.

V porovnání s projekcemi z prosince 2022 byla projekce růstu reálného HDP revidována pro rok 2023 směrem vzhůru o 0,5 procentního bodu a směrem dolů pro rok 2024 o 0,3 procentního bodu a pro rok 2025 o 0,2 procentního bodu. Revize pro rok 2023 směrem nahoru odráží kladný přenosový efekt překvapení ve druhé polovině roku 2022 – především z důvodu nižší poptávky po dovozu energií – a revize krátkodobého výhledu směrem nahoru. Ty jsou způsobeny rychlejší než očekávanou korekcí trhu s energiemi a výrazným zmírněním růstu cen energií, souvisejícím poklesem nejistoty a zlepšující se důvěrou, jakož i rychlým odezníváním narušení dodavatelských řetězců. V delším než krátkodobém horizontu byl růst HDP v letech 2024–2025 revidován směrem dolů z důvodu výraznějších vlivů zpřísňování měnové politiky vedoucích k revizi úrokových sazeb směrem nahoru, nedávného prudkého zpřísnění podmínek pro poskytování úvěrů a posílení eura, které převáží nad pozitivními účinky nižší inflace na příjmy a důvěru.

Box 3

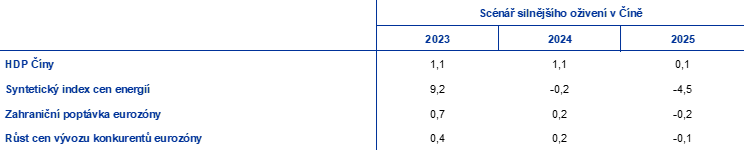

Přelévání vlivů do eurozóny ve scénáři silnějšího oživení čínské ekonomiky

Tento scénář předpokládá silnější oživení čínské ekonomiky ve srovnání s vývojem zahrnutým v základních projekcích, což povede také k růstu mezinárodních cen komodit. Scénář předpokládá stabilní pandemickou situaci v Číně bez dalších velkých vln koronavirové nákazy a z toho vyplývajících přísných omezujících opatření. Tato situace by vedla k rychlejšímu oživení důvěry spotřebitelů a silnějšímu oživení poptávky, což by mělo pozitivní vliv také na sektor rezidenčních nemovitostí. Scénář předpokládá, že tempo hospodářské aktivity výrazně zrychlí, a to zejména od druhého čtvrtletí 2023, neboť negativní dopad velké vlny infekcí na přelomu roku odezní rychleji než v základní projekci. Tím by se měl obnovit vývoj reálného HDP Číny na předpandemickou trajektorii a posílit by měla také zahraniční poptávka eurozóny.[8] Tento scénář také předpokládá dopady na růst mezinárodních cen komodit, zejména zemního plynu, způsobené silnějším oživením čínské poptávky, což se pravděpodobně promítne do vyššího růstu vývozních cen pro konkurenty eurozóny. Předpokládá se však, že tyto účinky se v roce 2025 obrátí (tabulka).[9]

Tabulka

Předpoklady scénáře

(odchylky od meziročních procentních změn v základních projekcích z března 2023, v procentních bodech)

Poznámky: Předpoklady pro veličiny eurozóny jsou získány na základě kladného poptávkového šoku v Číně pomocí modelu ECB-Global. Syntetický index cen energií je průměr vývoje cen ropy a velkoobchodních cen plynu s použitím dovozních vah.

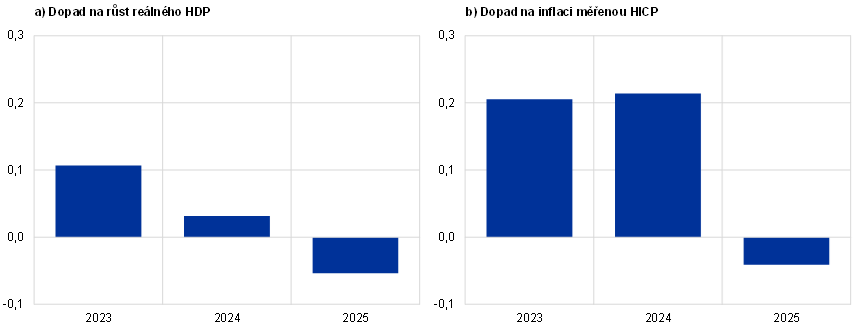

Scénář silnějšího oživení v Číně implikuje omezený vliv na hospodářský růst a inflaci v eurozóně. Ve scénáři by reálný HDP eurozóny v roce 2023 vzrostl oproti základní projekci z března 2023 o dalšího 0,1 procentního bodu, a to především v důsledku vyšší světové poptávky (zahraniční poptávky v eurozóně) (viz graf, panel a).[10] Tento šok by také znamenal silnější čínskou poptávku po komoditách, což by samo o sobě nepředstavovalo riziko pro úroveň skladovaného plynu v eurozóně, ale vytvářelo by další tlaky na ceny komodit. To by pak v letech 2023 a 2024 zvýšilo inflaci v eurozóně o 0,2 procentního bodu (viz graf, panel b). Tento dopad by do konce horizontu projekcí odezněl s tím, jak by se na komoditním trhu obnovila rovnováha mezi poptávkou a nabídkou.

Graf

Dopad na růst reálného HDP a inflaci měřenou HICP v eurozóně ve scénáři silnějšího oživení v Číně, než je uvedeno v základních projekcích z března 2023

(odchylky od základních projekcí z března 2023, v procentních bodech)

Zdroje: Simulace za použití výpočtů ECB-BASE a pracovníků ECB.

Poznámky: Simulace jsou prováděny v rámci nastavení prognózy s retrospektivní tvorbou očekávání a exogenní měnovou a fiskální politikou.

Odhadované vnější efekty opětovného otevření Číny na výhled pro eurozónu jsou spojeny s určitou nejistotou. Jakýkoli silnější růst v Číně v důsledku jejího opětovného otevření by byl pravděpodobně tažen spotřebou s nižší dovozní náročností než v sektoru souvisejícím s investicemi, což by znamenalo, že vnější efekty na obchod by mohly být nižší. To je důležité zejména pro eurozónu, neboť její vývoz do Číny se týká převážně investičních produktů, zatímco spotřební produkty včetně produktů spojených s cestováním představují méně než čtvrtinu jejího vývozu do Číny a pouze 0,45 % HDP eurozóny. Analýza vstupů a výstupů potvrzuje, že hospodářské oživení v Číně založené na spotřebě by vedlo k menším vnějším efektům pro eurozónu než oživení založené na investicích, neboť přidaná hodnota absorbovaná čínskou konečnou spotřebou je přibližně o 20 % nižší než přidaná hodnota absorbovaná čínskou investiční poptávkou. Efekty tedy mohou být mírnější než při výše prezentovaných modelových simulacích. Na potenciální růst mohlo mít dopad také přetrvávající oslabení v sektoru rezidenčních nemovitostí a hlubší následky související s pandemií, což snížilo pravděpodobnost návratu čínské ekonomiky k jejímu trendu před pandemií. Silnější oživení v Číně by navíc mohlo být doprovázeno určitými pozitivními efekty na straně světové nabídky, což by podpořilo dezinflaci obchodovaného zboží. Na druhé straně by vývozní kanál eurozóny mohl být silnější v důsledku značného a rostoucího podílu eurozóny na vývozních trzích spotřebního zboží v Číně.

2 Fiskální výhled

Změny diskrečních opatření fiskální politiky byly od projekcí z prosince 2022 na úrovni eurozóny relativně omezené.[11] Vzhledem k absenci důležitých zpráv o rozpočtu souvisejí revize fiskálních předpokladů většinou s úpravou fiskální podpory směrem dolů v reakci na energetickou krizi a vysokou inflací, a to přibližně na 1,8 % HDP oproti více než 1,9 % HDP v prosincových projekcích. Poměrně omezená revize na úrovni eurozóny je však důsledkem značné heterogenity jednotlivých zemí. Na jedné straně má výrazný pokles velkoobchodních cen energií za následek nižší fiskální náklady určitých opatření, zejména cenových stropů plynu a elektřiny zavedených v několika zemích, v závislosti na konkrétní podobě těchto opatření pro jednotlivé země a na charakteristikách jejich trhů s energiemi. Na druhé straně velká část fiskální podpory (téměř 60 %) – jedná se především o opatření, která nabízejí přímou peněžní podporu nebo zavedení snížené sazby DPH – nezávisí přímo na cenách energií. Kromě toho byla fiskální podpora pro několik zemí od prosincových projekcí revidována směrem vzhůru, a to po prodloužení opatření do roku 2023 nebo po aktualizovaných odhadech vycházejících z konečných rozpočtových zákonů. Další revize se týkají nižšího financování energetické podpory, jako jsou dodatečné daňové příjmy ze zisků energetického sektoru. Vzhledem k těmto revizím a statistickým reklasifikacím fiskálních údajů v Itálii se předpokládá, že nastavení fiskální politiky eurozóny upravené o granty NGEU bude v roce 2023 celkově vyrovnané, v roce 2024 výrazně zpřísní – jelikož se předpokládá, že bude staženo přibližně 70 % podpory v oblasti energetiky a inflace z roku 2023 – a v roce 2025 zůstane víceméně vyrovnané. V základní projekci z března 2023 nicméně zůstává výrazná fiskální podpora a odráží tak silnou fiskální expanzi během pandemické krize, přičemž vzhledem k nedávnému poklesu cen energií panuje ohledně rozsahu energetické podpory značná nejistota.

Fiskální výhled eurozóny by se měl v horizontu projekcí zlepšit. Po odhadovaném výrazném poklesu pro rok 2022 by měl rozpočtový schodek eurozóny dále klesat v roce 2023 mírně a v roce 2024 výrazněji (na 2,4 % HDP) a v roce 2025 zůstat beze změny.[12] Pokles rozpočtového salda na konci horizontu projekcí v porovnání s rokem 2022 lze vysvětlit zlepšením cyklicky očištěného primárního salda následovaným lepší cyklickou složkou, zatímco podíl úrokových plateb na HDP se v horizontu projekcí postupně zvyšuje. Dluh eurozóny by měl nadále klesat, i když po roce 2022 pomaleji, a to do roku 2025 na úroveň mírně nižší než 87 % HDP. Hlavním důvodem jsou záporné diferenciály mezi úrokovou sazbou a tempem růstu, které převažují nad přetrvávajícími primárními schodky. Nicméně v roce 2025 se očekává, že poměry schodku a dluhu k HDP zůstanou nad úrovní před pandemií. V porovnání s prosincovými projekcemi byl vývoj rozpočtového salda v letech 2023–2025 revidován směrem vzhůru, i když na konci horizontu projekcí jen nepatrně, zatímco úrokové platby se v letech 2024–2025 zvýšily. Poměr dluhu k HDP byl revidován směrem dolů, což odráží především zlepšení vývoje primárního salda.

3 Ceny a náklady

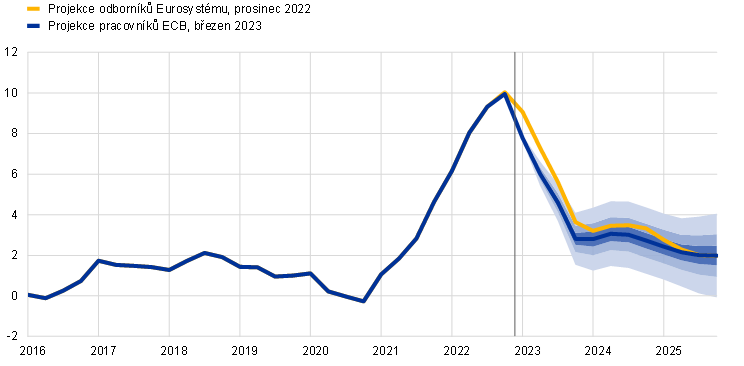

Podle projekcí by měla inflace měřená HICP v roce 2023 dosáhnout průměrné hodnoty 5,3 %, v roce 2024 klesnout na 2,9 % a v roce 2025 na 2,1 %. Základní projekce předpokládá pokles celkové inflace z 10,0 % ve čtvrtém čtvrtletí 2022 na 2,8 % ve čtvrtém čtvrtletí 2023 a poté v roce 2024 její pohyb kolem 3,0 % a následně její snížení na úroveň inflačního cíle ECB ve výši 2,0 % až ve třetím čtvrtletí roku 2025 (graf 4). Tento pokles celkové inflace v horizontu projekcí odráží pokles meziročního tempa změny všech hlavních složek v různé míře a je ovlivněn opatřeními fiskální politiky a předpoklady o cenách komodit (graf 5).

Graf 4

Inflace v eurozóně měřená HICP

(meziroční změny v %)

Poznámky: Svislá čára označuje začátek horizontu stávajících projekcí. Rozpětí v okolí středových projekcí vycházejí z chyb v dřívějších projekcích po očištění o mimořádné hodnoty (viz box 6). Pásma od nejtmavšího po nejsvětlejší zobrazují 30%, 60% a 90% pravděpodobnost, že výsledek inflace měřené HICP bude spadat do příslušných intervalů.

Očekává se, že celková inflace během roku 2023 výrazně poklesne, i když zůstane na zvýšené úrovni, což bude způsobeno klesajícími vlivy srovnávací základny v souvislosti s energiemi, poklesem cen energií a zmírněním tlaků v dodavatelských řetězcích. K tomuto poklesu by měla výrazně přispět inflace měřená HICP ve složce energií, a to především v důsledku velkých vlivů srovnávací základny vyvolaných silným růstem cen energetických komodit v roce 2022 a postupného promítání předpokladů mnohem nižších cen ropy, plynu a elektřiny. Pokles inflace měřené HICP ve složce energií v horizontu projekcí tedy odráží pokles cen všech jejích hlavních složek (cen pohonných hmot, plynu a elektřiny). Také růst cen potravin by měl znatelně poklesnout v důsledku zmírnění tlaků v dodavatelských řetězcích. Dynamika inflace ve složce nezpracovaných potravin od loňského podzimu oslabuje, neboť tlaky na růst cen v důsledku sucha v Evropě v létě loňského roku slábnou. Zároveň jsou i nadále značné cenové tlaky ze strany složek zpracovaných potravin, což v krátkodobém horizontu vytváří další tlak na růst cen potravin. Během roku 2023 by však postupné zmírňování cenových tlaků ve spotřebitelských cenách potravin vyplývajících z předpokladů klesajících výstupních cen zemědělské produkce, nižších cen energií a dalších vstupů spolu s vlivem srovnávací základny mělo vést k poklesu inflace ve složce potravin. Inflace měřená HICP bez započtení cen energií a potravin by měla během roku 2023 postupně zmírňovat, neboť se předpokládá, že ustupující tlaky v dodavatelských řetězcích převáží nad proinflačními tlaky z posilujícího růstu mezd. Zejména se očekává, že oslabí tlaky vyvolané silným růstem cen vstupů a dřívějším oslabením eura. Tento vývoj bude podporován tlumícími dopady nedávného posílení eura a nižšími nepřímými vlivy vzhledem k předpokladům mnohem nižších cen energií. Zmírnění tlaku způsobeného předchozími problémy s dodávkami a vlivy znovuotevření ekonomiky měly v letošním roce podpořit očekávaný pokles inflace měřené HICP bez započtení cen potravin a energií. Také ziskové marže, které v roce 2022 vzrostly, by se měly začít zmírňovat s tím, jak začínají působit konkurenční tlaky. Pokles inflace měřené HICP bez započtení cen energií a potravin bude zpočátku tažen růstem cen neenergetického průmyslového zboží, zatímco silnější růst mezd bude znamenat větší odolnost růstu cen služeb, který by měl zůstat silný po celý rok 2023. Změny vah HICP měly v prvních měsících roku 2023 tlumící vliv na inflaci měřenou HICP bez započtení cen energií a potravin a očekává se, že ve třetím čtvrtletí budou mít na růst inflace stimulující dopad, i když by na celkovou inflaci za celý rok 2023 měly mít záporný dopad.

Po vzestupu v roce 2024 v souvislosti s ukončením fiskálních opatření by měl růst cen energií v roce 2025 celkovou inflaci snížit. Tento vývoj odráží předpokládaný klesající profil cen ropy, plynu a elektřiny. Po zanedbatelném příspěvku k celkové inflaci v roce 2023 je oživení v roce 2024 způsobeno především postupným ukončováním řady vládních opatření k utlumení růstu cen plynu a elektřiny. Celkově by kompenzační fiskální opatření v oblasti energií a inflace, u nichž se očekává, že budou mít v roce 2023 vliv na pokles inflace měřené HICP ve výši 0,3 procentního bodu, měla mít po svém ukončení dopad na její růst ve výši přibližně 0,5 procentního bodu v roce 2024 a 0,2 procentního bodu v roce 2025.[13]

Inflace měřená HICP ve složce potravin by měla v dalších letech horizontu projekcí klesat v souladu s předpoklady o cenách komodit. Předpokládaný pokles cen energetických komodit hraje významnou roli i v nižším růstu cen potravin, a to vzhledem k intenzivnímu využívání energií v produkci potravin, zejména u zpracovaných potravinářských výrobků. Navíc se očekává, že výstupní ceny zemědělské produkce budou v horizontu projekcí pomalu klesat.

Ve střednědobém horizontu se očekává, že inflace měřená HICP bez započtení cen energií a potravin se bude zmírňovat v souvislosti s postupným poklesem cenových tlaků v dodavatelských řetězcích (umocněným nedávným poklesem cen energií) a s tím, jak se do ekonomiky promítne přísnější měnová politika, zatímco historicky vysoký růst mezd přispěje k udržení zvýšené jádrové inflace. Tento očekávaný pokles ze 4,6 % v roce 2023 na 2,2 % v roce 2025 nastává po odeznění proinflačních dopadů vyvolaných problémy v dodávkách a dopadů znovuotevření ekonomiky spolu s působením opožděných vlivů zpomalení hospodářského růstu a uvolněním nepřímých vlivů vyvolaných růstem cen energií. I když prudké úpravy velkoobchodních cen energií směrem dolů znamenají ve srovnání s předchozími projekcemi nižší nepřímé účinky, tyto ceny zůstávají podle historických měřítek zvýšené a promítají se pouze postupně. Čisté vlivy by tedy měly být stále kladné, ale během celého horizontu projekcí by měly slábnout. Podobně tlak na růst jádrové inflace ze zpožděných dopadů minulého oslabení eura je nyní menší, než se původně předpokládalo, a to v důsledku nedávného posílení eura, které částečně souvisí s restriktivnější měnovou politikou v eurozóně. Dlouhodobě vysoký růst mezd bude zároveň znamenat jádrovou inflaci v roce 2025 ve výši 2,2 %, tedy výrazně nad jejím historickým průměrem.

Graf 5

Inflace v eurozóně měřená HICP – rozložení na hlavní složky

(meziroční změny v %, procentní body)

Pozn.: Svislá čára označuje začátek horizontu stávajících projekcí.

Mzdy by měly růst zvýšeným tempem a odrážet tak napjatou situaci na trhu práce, růst minimálních mezd a kompenzace inflace, přičemž reálné mzdy by se měly nakonec vrátit na úroveň před pandemií. Podle projekcí by měl růst mezd v roce 2023 dosáhnout průměrné hodnoty 5,3 %, v roce 2024 klesnout v průměru na 4,4 % a v roce 2025 na 3,6 %. Pro rok 2023 byl tento údaj v porovnání s prosincovými projekcemi mírně revidován směrem vzhůru, a to z důvodu pravděpodobnosti silnějšího tlaku na náhradu ztrát kupní síly. Pro roky 2024 a 2025 však byly údaje revidovány směrem dolů, což odráží menší potřebu kompenzací za inflaci. Do konce horizontu projekcí by se reálné mzdy měly vrátit na úroveň zaznamenanou v prvním čtvrtletí 2022. Růst jednotkových mzdových nákladů by měl v roce 2023 při zvyšujícím se růstu mezd a klesajícím růstu produktivity dále oživovat, poté by se měl začít zpomalovat s tím, jak se růst mezd zmírní, a zejména s tím, jak bude růst produktivity oživovat v souladu s očekávaným posílením hospodářské aktivity.

Ziskové marže by měly v krátkodobém horizontu nadále růst, což odráží vysoký přenos nákladových tlaků v prostředí vysoké inflace, v roce 2024 by měly být stlačeny a v roce 2025 mírně oživit. Růst ziskových marží, který začal v roce 2021, by měl v krátkodobém horizontu pokračovat. To naznačuje nízkou absorpci tlaků směnných relací ziskovými maržemi, a tedy vysoký přenos těchto nákladů do prodejních cen. Navíc je pravděpodobné, že někteří výrobci budou nadále využívat výhod vysoké inflace a snížených konkurenčních tlaků, které byly spojeny s globální nerovnováhou poptávky a nabídky. V roce 2024 by měly ziskové marže mírně klesnout a tlumit tak poměrně silný růst mzdových nákladů. V roce 2025 by ziskové marže měly opět mírně posílit, neboť pokles růstu mzdových nákladů dává více prostoru pro tvorbu cen.

Po prudkém zrychlení v roce 2022 se očekává, že meziroční tempo růstu dovozních cen se v roce 2023 prudce zmírní, což implikuje výrazně nižší vnější cenové tlaky v celém horizontu projekcí. Poté, co v roce 2022 vzrostl téměř o 18 %, se očekává, že se deflátor dovozu prudce sníží v souladu s předpokládaným poklesem cen ropy, plynu a dalších komodit a odezněním problémů s dodávkami dovážených vstupů. Očekává se, že ve střednědobém horizontu se bude tento deflátor vyvíjet víceméně v souladu s historickým průměrem 1,1 %.

V porovnání s projekcemi z prosince 2022 byla celková inflace pro celý horizont projekcí revidována směrem dolů (o 1,0 procentního bodu pro rok 2023, o 0,5 procentního bodu pro rok 2024 a o 0,2 procentního bodu pro rok 2025). Výrazná revize směrem dolů pro rok 2023 byla vyvolána překvapivým poklesem růstu cen energií a předpokládanými výrazně nižšími cenami energií, které částečně vyrovnávají překvapivé údaje o růstu inflace měřené HICP bez započtení cen energií a potravin. Revize směrem dolů pro roky 2024 a 2025 vysvětluje nižší dopad zrušení fiskálních opatření na růst cen energií, výrazněji slábnoucí nepřímé vlivy a rostoucí promítání nedávného posílení směnného kurzu.

Box 4

Citlivostní analýza: alternativy vývoje cen energií

Vzhledem ke značné nejistotě ohledně budoucího vývoje cen energií hodnotí různé citlivostní analýzy mechanické implikace, které pro základní projekce alternativy vývoje představují. Tento box se nejprve zabývá riziky krátkodobého inflačního výhledu plynoucími z možných mimořádně silných pohybů cen energetických komodit v důsledku nedávné vysoké volatility cen energetických komodit. Následně se hodnotí dopad méně extrémních alternativních scénářů vývoje cen energií – vycházejících z tržních očekávání nebo z předpokladu, že nedojde ke změně současné úrovně – na růst reálného HDP a inflaci měřenou HICP v celém horizontu projekcí.

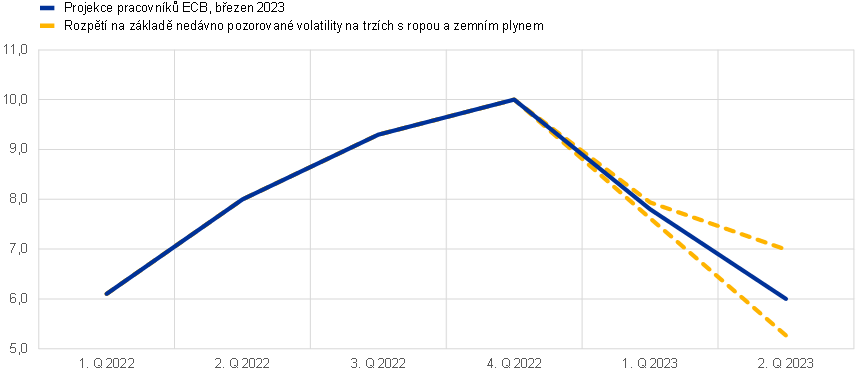

Alternativní vývoj cen ropy a plynu by na základě nedávných zkušeností naznačoval krátkodobý výhled inflace měřené HICP v rozmezí 5,3 % až 7,0 % ve druhém čtvrtletí 2023. Silná krátkodobá volatilita pozorovaná v posledním roce není obvykle zachycena v rozložení kolem futures odvozeném na základě opcí (viz níže). Jednou z možností, jak tuto krátkodobou citlivost posoudit, je vzít v potaz horní a dolní hranici rozpětí krátkodobých změn cen ropy a plynu a na tomto základě následně odvodit prognózy inflace v blízké budoucnosti. V této analýze citlivosti se rozpětí stanovené pro ropu pohybuje v intervalu od 55 USD do 125 USD za barel a pro velkoobchodní ceny zemního plynu od 20 EUR do 150 EUR za MWh. Tyto ceny, které by měly platit od března 2023 do června 2023, jsou zahrnuty do soustavy energetických rovnic (u paliv, elektřiny a plynu) používaných pracovníky ECB pro prognózování krátkodobé inflace. Předpokládaný maximální nárůst cen ropy a zemního plynu by ve srovnání se základní projekcí zvýšil celkovou inflaci měřenou HICP v prvním čtvrtletí roku 2023 o 0,1 procentního bodu a v druhém čtvrtletí roku 2023 o 1,0 procentního bodu. Předpokládané maximální poklesy cen ropy a zemního plynu by měly snížit celkovou inflaci v prvním čtvrtletí roku 2023 o 0,2 procentního bodu a v druhém čtvrtletí roku 2023 o 0,7 procentního bodu.

Graf

Alternativy vývoje inflace měřené HICP v krátkodobém horizontu

(meziroční změny v %)

Co se týče celého horizontu projekcí, alternativní vývoj cen energií je odvozen z opcí pro ceny ropy a plynu a z trajektorie stálých cen. Tato citlivostní analýza používá syntetický index cen energií, který za použití dovozních vah kombinuje ceny futures na ropu i plyn. Alternativní trajektorie růstu a poklesu jsou odvozeny od 25. a 75. percentilu neutrálních hustot pravděpodobnosti odvozených z opcí pro ceny ropy a plynu ke dni 15. února 2023 (datum uzávěrky metodických předpokladů). Obě rozdělení jsou vychýlena směrem vzhůru, což naznačuje určitá proinflační rizika spojená s metodickým předpokladem uvedeným v projekcích pracovníků ECB z března 2023. Navíc se také předpokládají stálé ceny ropy i plynu.

Dopady těchto alternativních trajektorií jsou hodnoceny pomocí řady makroekonomických modelů odborníků Eurosystému a pracovníků ECB, a to na základě syntetického energetického indexu. Průměrné dopady na růst reálného HDP a inflaci napříč těmito modely jsou uvedeny v tabulce níže. Výsledky 75. percentilu naznačují odchylky směrem vzhůru od základních projekcí inflace měřené HICP ve výši 0,6 procentního bodu v letech 2023–2024 a poté o 0,3 procentního bodu v roce 2025. Scénář založený na trajektorii stálých cen naznačuje pro roky 2023–2024 menší dopady, ale obdobnou odchylku směrem vzhůru pro inflaci měřenou HICP v roce 2025. Naproti tomu ve scénáři založeném na 25. percentilu činí dopady na inflaci měřenou HICP -0,4, -0,5 a -0,3 procentního bodu pro roky 2023, 2024 a 2025. Dopady na růst reálného HDP činí pro 75. percentil -0,1 procentního bodu v letech 2023 i 2024, zatímco trajektorie 25. percentilu by znamenala, že růst HDP je o 0,1 procentního bodu vyšší v každém roce horizontu projekcí. Předpoklad konstantního cenového vývoje by měl v celém horizontu projekcí zanedbatelný dopad na HDP.

Tabulka

Dopady alternativního vývoje cen energií

Poznámky: V této citlivostní analýze se používá syntetický index cen energií, který kombinuje ceny futures na ropu a plyn. 25. a 75. percentil se týká neutrálních hustot pravděpodobnosti odvozených z opcí pro ceny ropy a plynu k 15. únoru 2023. Konstantní cena ropy a plynu vychází z příslušné hodnoty ke stejnému datu. Makroekonomické dopady jsou uvedeny jako průměry řady makroekonomických modelů sestavených pracovníky ECB a odborníky Eurosystému.

Box 5

Prognózy dalších institucí

Pro eurozónu jsou k dispozici prognózy od různých mezinárodních institucí i organizací v soukromém sektoru. Tyto prognózy však nejsou vzájemně přesně srovnatelné ani je nelze přímo srovnávat s makroekonomickými projekcemi sestavenými pracovníky ECB, neboť byly dokončovány v rozdílných obdobích. Pro odvození předpokladů pro vývoj fiskálních, finančních a externích proměnných včetně cen ropy, plynu a dalších komodit navíc používají tyto projekce odlišné metodiky. Jednotlivé prognózy se liší také metodikou očišťování údajů o vliv počtu pracovních dní.

Tabulka

Srovnání nedávných prognóz růstu reálného HDP a inflace měřené HICP v eurozóně

(meziroční změny v %)

Zdroje: Consensus Economics Forecasts, 16. února 2023 (údaje za rok 2025 převzata ze šetření z ledna 2023); zimní ekonomická prognóza Evropské komise (prozatímní), 13. února 2023; ECB Survey of Professional Forecasters, 3. února 2023; IMF World Economic Outlook Update, 30. ledna 2023; OECD November 2022 Economic Outlook 112, 22. listopadu 2022.

Poznámky: Makroekonomické projekce sestavené pracovníky ECB uvádějí meziroční tempa růstu očištěná o vliv počtu pracovních dní, zatímco Evropská komise a MMF pracují s meziročními tempy růstu, která o vliv počtu pracovních dní za rok očištěna nejsou. U ostatních prognóz se neuvádí, která z těchto metodik byla při vykazování údajů použita. Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu jejich uzávěrky pro projekce.

Projekce růstu HDP z března 2023 sestavené zaměstnanci ECB se nachází nad rozpětím ostatních prognóz na období 2023–2024 nebo na jeho horní hranici, ale uvnitř rozpětí pro rok 2025, zatímco projekce inflace měřené HICP je pod rozpětím ostatních prognóz pro rok 2023, ale pro následující období je uvnitř rozpětí. Projekce růstu HDP sestavená pracovníky ECB je nepatrně nad rozpětím ostatních prognóz pro rok 2023. Pro rok 2024 je projekce pracovníků ECB v souladu s prognózou MMF, ale mírně nad ostatními prognózami, zejména nad prognózou Consensus Economics, zatímco pro rok 2025 je podobná jako ostatní prognózy. Pokud jde o inflaci měřenou HICP, projekce pracovníků ECB je pod všemi ostatními prognózami na rok 2023, s největší pravděpodobností proto, že zohledňuje nejnovější pokles cen energií. Po zbytek horizontu projekcí je uvnitř rozpětí ostatních prognóz.

Box 6

Znázornění nejistoty spojené s projekcemi

Jako každý výhled do budoucna jsou ekonomické projekce ze své podstaty spojeny s nejistotou. Nejistota spojená s projekcemi, i když není přímo pozorovatelná, odráží v podstatě míru důvěry prognostiků, pokud jde o bodovou prognózu a obecněji hospodářský výhled. Nejistota spojená s projekcemi odborníků Eurosystému a pracovníků ECB by mohla pocházet z různých zdrojů, jako jsou podmíněné předpoklady, budoucí šoky (např. jejich velikost a povaha) a podkladové prognostické modely.

Až do pandemie byla nejistota spojená s projekcemi odborníků Eurosystému a pracovníků ECB vyjádřena v komunikaci vůči veřejnosti prostřednictvím symetrického rozpětí kolem bodové prognózy odvozeného z chyb v dřívějších projekcích. Vzhledem k tomu, že ne všechny nejistoty jsou vyčíslitelné nebo snadno vyčíslitelné, vycházela ECB, stejně jako několik podobných institucí, z minulých chyb v projekcích jako univerzálního zástupného ukazatele nejistoty. Tato nejistota byla znázorněna prostřednictvím rozpětí, jejichž šířka byla dvakrát vyšší než střední absolutní hodnota těchto chyb v projekcích, přičemž z chybového vzorku byly vyloučeny mimořádné hodnoty. Navíc se předpokládalo, že rozložení projekcí bude dokonale symetrické, což naznačuje míru nejistoty bez informací o rovnováze rizik ohrožujících projekce, přičemž toto je uvedeno v měnovém prohlášení.

Bezprostředně po pandemii byla nejistota vyjádřena alternativními scénáři v kontextu mimořádné velikosti a charakteru šoků, které zasáhly ekonomiku eurozóny. Pandemie vyvolala nebývalá opatření veřejného a soukromého sektoru k omezení šíření viru. Značné ekonomické dopady těchto opatření a jejich nepředvídatelnost implikovaly bezprecedentní míru nejistoty projekcí, kterou standardní výpočet rozpětí nebyl schopen náležitě zohlednit. Dalšími mimořádnými ekonomickými šoky, které udržovaly nejistotu ohledně ekonomického výhledu na neobvykle vysokých úrovních, byla navíc síla opětovného otevření světové ekonomiky po odstranění omezení souvisejících s pandemií a invaze Ruska na Ukrajině. Pro lepší ilustraci této míry nejistoty byly zveřejněny alternativní scénáře vycházející z různých předpokladů o budoucím vývoji pandemie a souvisejících omezeních nebo dostupnosti zemního plynu v eurozóně. Tyto scénáře ze zpětného pohledu tuto vysokou míru nejistoty účinně zachycovaly.

Nejistotu spojenou s projekcemi z března 2023 vyjadřují symetrické vějířové grafy odvozené z chyb v minulých projekcích, které ze své podstaty neodráží zvýšenou nejistotu způsobenou nedávným napětím na finančních trzích (viz grafy 1 a 4). Metodika odvození rozpětí použitých v těchto vějířových grafech zhruba odpovídá zásadám aplikovaným v předpandemickém období, které předpokládají normální rozložení minulých absolutních chyb projekcí očištěných o extrémní hodnoty.[14] Mimořádné hodnoty jsou odstraněny, aby byla znázorněna nejistota v dobách, které nejsou ovlivněny mimořádným vývojem. To může vést k nedostatečnému zastoupení současné nejistoty související s nedávným napětím na finančních trzích. Nejistota není reprezentována jediným symetrickým rozpětím jako v období před pandemií, ale nyní je vyjádřena třemi odlišnými – stále symetrickými – rozpětími. Ta odrážejí různé predikční intervaly (30 %, 60 % a 90 %), které umožňují diferencovanější zastoupení nejistoty. Tyto intervaly představují pravděpodobnost, že budoucí hodnota dané veličiny by spadala do příslušného rozpětí, pokud by se znovu naplnily průměrné šoky pozorované v průběhu historického období, s výjimkou mimořádných událostí.

© Evropská centrální banka, 2023

Poštovní adresa 60640 Frankfurt am Main, Německo

Telefon +49 69 1344 0

Internetové stránky www.ecb.europa.eu

Všechna práva vyhrazena. Reprodukce pro vzdělávací a nekomerční účely je povolena za předpokladu, že je uveden zdroj.

Specifická terminologie viz glosář ECB (k dispozici pouze v angličtině).

HTML ISBN 978-92-899-5720-5, ISSN 2529-4415, doi: 10.2866/806328, QB-CE-23-001-CS-Q

Datum uzávěrky metodických předpokladů, např. pro ceny ropy a směnné kurzy, bylo 15. února 2023. Projekce pro světovou ekonomiku byly dokončeny 16. února a makroekonomické projekce pro eurozónu 1. března 2023. Historické údaje za eurozónu zahrnují také Chorvatsko pro všechny proměnné kromě harmonizovaného indexu spotřebitelských cen (dále též „HICP“). Současné makroekonomické projekce se týkají let 2023 až 2025. Projekce na takto dlouhé období jsou spojeny s velmi vysokou mírou nejistoty a tuto skutečnost je při jejich interpretaci třeba vzít v úvahu. Viz článek „The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis“, Ekonomický bulletin č. 8, ECB, 2019. Údaje, které sloužily jako podklady k vybraným tabulkám a grafům, naleznete ve snadno dostupné podobě na stránce https://www.ecb.europa.eu/pub/projections/html/index.cs.html. Úplná databáze předchozích makroekonomických projekcí sestavených pracovníky ECB i odborníky Eurosystému je k dispozici na adrese https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Likvidní složka nadbytečných úspor se vypočítá jako objem akumulovaných bankovních vkladů domácností, který přesahuje úroveň zaznamenanou ve čtvrtém čtvrtletí roku 2019, přičemž obě hodnoty jsou vyjádřeny v poměru k disponibilnímu důchodu.

Koncentrace úspor viz Dossche, M., Georgarakos, D., Kolndrekaj, A. a Tavares, F., „Household saving during the COVID-19 pandemic and implications for the recovery of consumption“, Ekonomický bulletin č. 5, ECB, 2022.

Základem pro předpoklad týkající se nominálních výnosů z desetiletých státních dluhopisů v eurozóně je vážený průměr výnosů z referenčních desetiletých dluhopisů těchto zemí, vážený hodnotami ročního HDP a extrapolovaný podle budoucí trajektorie odvozené od nominálního výnosu ze všech desetiletých dluhopisů v eurozóně publikovaného ECB, přičemž původní nesoulad mezi oběma časovými řadami zůstává v horizontu projekcí beze změny. Předpokládá se, že spready mezi výnosy státních dluhopisů jednotlivých zemí a odpovídajícím průměrem za eurozónu zůstanou v horizontu projekcí konstantní.

Metodické předpoklady o cenách komodit vycházejí z vývoje na trzích s futures jako průměru za dvoutýdenní období končící ke dni uzávěrky 15. února 2023.

Tobinovo Q je poměr hodnoty existující nemovitosti k jejím stavebním nákladům.

V souladu s definicí platební bilance.

Scénář je založen na předpokladu, že hlavním faktorem omezujícím schopnost ekonomiky vrátit se na předpandemickou trajektorii byla čínská dynamická strategie pro nulové onemocnění COVID-19. Odstranění tohoto omezení tedy umožňuje plné zotavení spotřeby. Scénář navíc předpokládá, že by nemovitostní sektor profitoval z vyšší spotřebitelské důvěry a oživil by tak výrazněji, než se očekávalo. Zlepšená nálada by také mohla podpořit ceny nemovitostí, což by dále posílilo pozitivní zpětnou vazbu mezi spotřebou a bydlením, a to vzhledem ke kritické úloze, kterou bydlení hraje v bohatství čínských domácností.

Vyšší čínská poptávka je spojena s vyššími cenami ropy a plynu s využitím předpokladů o poptávce po ropě poskytnutých Mezinárodní energetickou agenturou (IEA) a odstupňovaných podle relativní velikosti šoku na růst HDP, jakož i s elasticity mezi poptávkou po ropě a cenou ropy převzatou od autorů: D. Caldara, M. Cavallo a M. Iacoviello, „Oil price elasticities and oil price fluctuations“, Journal of Monetary Economics, svazek 103, 2019. Pokud jde o trh s plynem, odhady pracovníků ECB vycházejí z bayesovského modelu vektorové autoregrese pro evropský trh s plynem a odhadů IEA, pokud jde o přechod ze zemního plynu na ropu v Číně. U cen plynu scénář navíc předpokládá plné oživení čínské poptávky po LNG na úroveň roku 2021 bez přechodu z plynu na ropu. Scénář zahrnuje i vyšší citlivost evropských cen plynu na nabídkové šoky na napjatém evropském trhu s plynem.

Model odhaduje dopad na agregát eurozóny, aniž by bral v úvahu heterogenitu mezi jednotlivými zeměmi a z toho vyplývající přelévání vlivů.

Fiskální projekce zahrnují pouze ta diskreční opatření, která k datu uzávěrky údajů již schválily parlamenty, případně vlády, jsou již podrobně specifikována a pravděpodobně úspěšně projdou legislativním procesem.

Hlavním důvodem je velká reklasifikace v italských fiskálních údajích, bez nichž by se deficit eurozóny v roce 2023 dočasně zvýšil. Ve stávajícím horizontu projekcí tato reklasifikace implikuje revizi fiskálního schodku eurozóny v roce 2022 směrem vzhůru ve výši přibližně 0,3 procentního bodu HDP a odhadovanou revizi v období 2023–2025 směrem dolů ve výši přibližně 0,1 procentního bodu.

Tyto dopady jsou relativní vůči hypotetickému vývoji inflace bez fiskálních opatření. Dopady jsou v jednotlivých zemích heterogenní a odrážejí různá opatření přijatá v jednotlivých zemích. Například opatření v oblasti nepřímých daní ceny a inflaci po zavedení snižují a při postupném ukončování je zvyšují. Používají-li se fiskální opatření ke stanovení cenového stropu, závisí rozsah oživení inflace na tom, zda jsou stále závazná, což zase závisí na vývoji velkoobchodních cen energií, jakož i na rozsahu a rychlosti, s jakou se dřívější růst cen promítl do spotřebitelských cen. Ostatní opatření se týkají transferů domácnostem – tato opatření mají menší a méně přímý dopad na inflaci tím, že podporují poptávku.

Střední absolutní chyby jsou vypočteny jako průměr absolutních rozdílů mezi projekcí pro dané čtvrtletí a skutečností podle údajů z následujícího čtvrtletí. Současný vzorek chyb v projekcích pokrývá období od čtvrtého čtvrtletí 1998 do čtvrtého čtvrtletí 2022 a bude aktualizován s každým kolem projekcí. I když jsou všechny proměnné v projekcích spojeny s nejistotou, znázorněna jsou pouze rozpětí růstu reálného HDP a inflace měřené HICP.

-

16 March 2023