Síntese

As projeções macroeconómicas elaboradas por especialistas do BCE foram finalizadas no início de março de 2023, antes do recente surgimento de tensões nos mercados financeiros. Estas tensões implicam uma incerteza adicional para as perspetivas de inflação e de crescimento económico.

O crescimento económico na área do euro abrandou marcadamente durante o segundo semestre de 2022, acabando por estagnar no quarto trimestre[1]. Contudo, com o aprovisionamento energético a tornar‑se mais seguro, os preços dos produtos energéticos desceram de forma significativa, a confiança melhorou e a atividade deverá recuperar ligeiramente no curto prazo. Os preços mais baixos dos produtos energéticos estão agora a proporcionar uma certa atenuação dos custos, em especial nos setores com grande consumo energético, e os estrangulamentos da oferta a nível mundial desvaneceram‑se em grande medida. O mercado energético deverá continuar o processo de reequilíbrio e os rendimentos reais deverão melhorar. Com um fortalecimento igualmente da procura externa e com a condição de que as atuais tensões nos mercados financeiros diminuam, o crescimento do produto deverá recuperar a partir de meados de 2023, apoiado por um mercado de trabalho robusto. No entanto, a normalização em curso da política monetária do BCE e os novos aumentos das taxas de juro esperados pelos mercados repercutir‑se‑ão cada vez mais na economia real, com efeitos redutores adicionais decorrentes de um recente aumento da restritividade das condições de oferta de crédito. A par da cessação gradual do apoio orçamental e de algumas preocupações remanescentes relativamente aos riscos para o aprovisionamento energético no próximo inverno, tal pesará sobre o crescimento económico no médio prazo. De um modo geral, o crescimento real médio anual do produto interno bruto (PIB) deverá abrandar para 1,0% em 2023 (face a 3,6% em 2022), recuperando depois para 1,6% em 2024 e 2025. Em comparação com as projeções macroeconómicas de dezembro de 2022 elaboradas por especialistas do Eurosistema, as perspetivas para o crescimento do PIB foram revistas em alta em 0,5 pontos percentuais para 2023, devido à repercussão das surpresas positivas no segundo semestre de 2022 e à melhoria das perspetivas a curto prazo. Para 2024 e 2025, foram revistas em baixa em 0,3 e 0,2 pontos percentuais, respetivamente, porque a maior restritividade das condições de financiamento e a recente apreciação do euro superam os efeitos positivos sobre o rendimento e a confiança decorrentes de uma inflação mais baixa.

A correção acentuada nos mercados energéticos provocou uma descida significativa das pressões sobre os preços, esperando‑se agora que a inflação desça a um ritmo mais rápido. A inflação dos preços dos produtos energéticos, que atingiu um máximo superior a 40% no outono passado, deverá tornar‑se negativa no segundo semestre de 2023, devido à descida dos preços das matérias‑primas para níveis inferiores aos observados pela última vez antes da invasão da Ucrânia pela Rússia, a fortes efeitos de base e à apreciação da taxa de câmbio do euro. As perspetivas mais favoráveis para os preços das matérias‑primas energéticas implicam que as medidas orçamentais deverão desempenhar um papel um pouco menor na redução dos preços dos produtos energéticos em 2023 e, com a cessação das mesmas, espera‑se agora uma menor subida da inflação dos preços dos produtos energéticos em 2024. A reversão das taxas de inflação de outras componentes do Índice Harmonizado de Preços no Consumidor (IHPC) deverá começar um pouco mais tarde, visto que, no curto prazo, continuarão a verificar‑se as pressões acumuladas decorrentes da transmissão dos custos, em especial à inflação dos preços dos produtos alimentares, bem como dos efeitos persistentes associados aos anteriores estrangulamentos da oferta e à reabertura da economia. A inflação global deverá descer para um valor inferior a 3,0% até ao final de 2023 e estabilizar em 2,9% em 2024, antes de se aproximar mais do objetivo de inflação de 2,0% no terceiro trimestre de 2025, situando‑se, em média, em 2,1% para o ano. Em contraste com a inflação global, a inflação subjacente medida com base no IHPC excluindo produtos energéticos e produtos alimentares será, em média, mais elevada em 2023 do que em 2022, refletindo efeitos desfasados relacionados com efeitos indiretos quer dos anteriores preços elevados dos produtos energéticos quer da anterior forte depreciação do euro, que dominarão no curto prazo. Os efeitos sobre a inflação subjacente das descidas mais recentes dos preços dos produtos energéticos e da recente apreciação do euro serão sentidos apenas mais tarde no horizonte de projeção. A esperada descida da inflação no médio prazo reflete também o impacto gradual da normalização da política monetária. Contudo, a restritividade dos mercados de trabalho e os efeitos de compensação pela inflação implicam que se espera que os salários registem taxas de crescimento muito acima das médias históricas e que, no final do horizonte, se situem em termos reais em níveis próximos dos do primeiro trimestre de 2022. Em comparação com as projeções de dezembro de 2022, a inflação global foi revista em baixa para os vários anos do horizonte de projeção (em 1,0 pontos percentuais para 2023, em 0,5 pontos percentuais para 2024 e em 0,2 pontos percentuais para 2025). A revisão em baixa considerável para 2023 advém das grandes surpresas em sentido descendente relacionadas com a inflação dos preços dos produtos energéticos nos últimos meses e dos pressupostos muito mais baixos relativos aos preços dos produtos energéticos, parcialmente compensados por surpresas de dados em sentido ascendente para a inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares. Relativamente a 2024 e 2025, as revisões em baixa estão relacionadas com um menor impacto da reversão de medidas orçamentais na inflação dos preços dos produtos energéticos, com um desvanecimento mais forte de efeitos indiretos e com a crescente repercussão da recente apreciação do euro.

Quadro

Projeções para o crescimento e a inflação na área do euro

(variação anual em percentagem)

Notas: Os valores relativos ao PIB real referem‑se a dados corrigidos de sazonalidade e de dias úteis. Os dados históricos podem divergir das publicações mais recentes do Eurostat, devido a divulgações de dados após a data de fecho da informação para as projeções.

A incerteza em torno das projeções dos especialistas do BCE é elevada, visto que foram finalizadas antes das recentes tensões nos mercados financeiros e os riscos relacionados com um novo agravamento das condições de crédito gerais e com uma deterioração da confiança aumentaram. Outros fatores de risco estão associados ao impacto macroeconómico da política monetária e das políticas orçamentais na área do euro, a efeitos de segunda ordem mais elevados sobre os salários e a inflação, à política monetária a nível mundial e aos preços das matérias‑primas energéticas, podendo, neste caso, resultar da reabertura da economia chinesa e de uma potencial escassez de gás na Europa no próximo inverno. Refletindo a elevada incerteza em torno das perspetivas, as projeções para o crescimento e a inflação são apresentadas em conjunto com bandas de incerteza simétricas (gráficos 1 e 4), que são explicadas na caixa 6. Além disso, as presentes projeções incluem um cenário que avalia as implicações de uma recuperação potencialmente mais forte da economia chinesa (ver a caixa 3) e um conjunto de análises de sensibilidade relacionadas com trajetórias alternativas dos preços das matérias‑primas energéticas (ver a caixa 4).

1 Economia real

O crescimento na área do euro estagnou no quarto trimestre de 2022, tendo o consumo descido devido à elevada incerteza, aos preços altos dos produtos energéticos e à reduzida confiança. Contudo, o crescimento ainda surpreendeu em alta, em virtude da diminuição das importações (gráfico 1). O crescimento foi 0,2 pontos percentuais mais forte do que o indicado nas projeções de dezembro de 2022, impulsionado por um contributo mais positivo do comércio líquido – refletindo, em parte, as condições meteorológicas amenas e a menor procura de importações de produtos energéticos – e por um desvanecimento mais rápido das perturbações nas cadeias de abastecimento. A produção industrial diminuiu no final do ano, impulsionada principalmente por setores sensíveis aos produtos energéticos, não obstante os existentes volumes de encomendas em atraso e a atenuação dos estrangulamentos da oferta. Indicadores de inquéritos sugerem que o enfraquecimento do crescimento no quarto trimestre foi generalizado nos vários setores.

Gráfico 1

Crescimento real do PIB da área do euro

(variação em termos trimestrais em cadeia, em percentagem; dados trimestrais corrigidos de sazonalidade e de dias úteis)

Notas: Os dados históricos poderão divergir das publicações mais recentes do Eurostat, devido a divulgações de dados após a data de fecho da informação para as projeções (ver a nota de rodapé 1). A linha vertical indica o início do atual horizonte de projeção. Os intervalos em torno das projeções centrais proporcionam uma medida do grau de incerteza e são simétricos por construção. Baseiam‑se em erros de projeção anteriores, após a correção de valores anómalos (ver a caixa 6). As bandas, da mais escura à mais clara, ilustram as probabilidades de 30%, 60% e 90% de o resultado para o crescimento real do PIB se situar dentro dos intervalos correspondentes.

Projeta‑se que o crescimento do PIB seja marginalmente positivo no primeiro trimestre de 2023 e que ganhe força no segundo trimestre de 2023, com a resolução dos estrangulamentos da oferta, a continuação da moderação da inflação e a dissipação da incerteza acerca do aprovisionamento energético. Embora a surpresa positiva no quarto trimestre de 2022 refletisse sobretudo importações mais fracas e, como tal, não sugerisse necessariamente um dinamismo de crescimento subjacente mais forte, a melhoria das perspetivas quanto ao aprovisionamento energético e aos preços contribuiu para uma diminuição da incerteza perto do final do trimestre. Em consonância com esta evolução, a confiança e as expectativas das empresas e dos consumidores melhoraram recentemente. O Índice de Gestores de Compras (IGC) compósito para o produto subiu em fevereiro para um máximo de nove meses de 52,3 e encontra‑se em níveis positivos tanto para a indústria transformadora como para os serviços. Todavia, espera‑se que o impacto inflacionista adverso sobre o rendimento disponível real impeça um crescimento significativo da despesa das famílias no início do ano, não obstante um apoio orçamental ainda forte. Menos de metade do elevado stock de poupança em excesso acumulada durante a pandemia é líquido[2], estando, além disso, concentrado principalmente nas famílias mais ricas, o que limita o seu papel na atenuação do impacto dos choques adversos sobre o rendimento real[3]. De um modo geral, o PIB real deverá aumentar 0,1% no primeiro trimestre de 2023 e 0,3% no segundo trimestre (tendo sido revisto em alta em 0,2 pontos percentuais para ambos os trimestres face às projeções de dezembro de 2022).

A partir do segundo semestre de 2023, projeta‑se que o crescimento do PIB aumente com a subida dos rendimentos reais e o fortalecimento da procura externa, ainda que atenuado pela maior restritividade das condições de financiamento, e sob a condição de as atuais tensões nos mercados financeiros abrandarem. O crescimento deverá ganhar força ao longo de 2023 e, em 2024 e 2025, estabilizar ligeiramente acima da média histórica anterior à pandemia. Tal reflete a resolução dos estrangulamentos da oferta, mas também a dissipação dos choques sobre a oferta, a melhoria da confiança e o desvanecimento, em torno da viragem do ano de 2022 para 2023, da incerteza relacionada com faturas energéticas futuras. O crescimento deverá também ser apoiado pela atenuação das pressões inflacionistas, permitindo uma recuperação do rendimento disponível real e do consumo. Além disso, a procura externa ganhará força, num contexto de preços mundiais dos produtos energéticos muito inferiores aos anteriormente projetados. Não obstante, o ímpeto destes fatores favoráveis será abrandado pela maior restritividade das condições de financiamento – com as taxas de juro mais elevadas também a incentivar a poupança das famílias – e pela apreciação do euro, pela cessação gradual do apoio orçamental e pelas preocupações ainda persistentes quanto um reequilíbrio regular do mercado de produtos energéticos no médio prazo.

As condições de financiamento mais restritivas deverão ter um impacto negativo no crescimento, estimando‑se, ao mesmo tempo, que as medidas de política orçamental discricionárias tenham um impacto, em geral, neutro no crescimento em 2023 e, subsequentemente, um ligeiro impacto contracionista. As anteriores alterações das taxas de juro e as expectativas baseadas no mercado à data de fecho da informação para as projeções (tal como refletidas nos pressupostos técnicos das projeções dos especialistas do BCE, ver a caixa 1) terão um impacto negativo no crescimento do PIB, em particular em 2023 e 2024. Acresce que, no último inquérito do BCE sobre o mercado de crédito da área do euro, os bancos reportaram um novo aumento substancial da restritividade dos critérios de concessão de crédito e dos termos e condições dos empréstimos às empresas no quarto trimestre de 2022. Foi o maior aumento da restritividade reportado desde a crise da dívida soberana na área do euro. Os bancos indicaram esperar um aumento líquido da restritividade de magnitude semelhante também no primeiro trimestre de 2023. Indicaram igualmente uma continuação do aumento da restritividade dos critérios de concessão de empréstimos às famílias. Apesar de se esperar que a contenção do crédito bancário afete sobretudo o investimento residencial e empresarial, o impacto será, em certa medida, mitigado pelo facto de os balanços das famílias e das empresas se encontrarem atualmente numa posição muito mais favorável do que no passado. As medidas orçamentais adotadas pelos governos da área do euro para compensar os preços elevados dos produtos energéticos e a inflação alta compensaram, em geral, o impacto negativo da cessação em 2023 de anteriores medidas relacionadas com a pandemia de coronavírus (COVID‑19) e a recuperação. Como se espera que muitas medidas relacionadas com a crise energética cessem posteriormente, é provável que as medidas orçamentais deem um contributo negativo de cerca de 0,3 a 0,4 pontos percentuais para o crescimento em 2024 e 2025 (ver a secção 2).

Quadro 1

Projeções macroeconómicas para a área do euro

(variação anual em percentagem, salvo indicação em contrário)

Notas: O PIB real e as suas componentes, os custos unitários do trabalho, a remuneração por trabalhador e a produtividade do trabalho baseiam‑se em dados corrigidos de sazonalidade e de dias úteis. Os dados históricos podem divergir das publicações mais recentes do Eurostat, devido a divulgações de dados após a data de fecho da informação para as projeções.

1) Inclui o comércio intra‑área do euro.

2) O subíndice tem por base estimativas do impacto efetivo dos impostos indiretos. Tal poderá diferir dos dados do Eurostat, que assentam no pressuposto de uma transmissão integral e imediata ao IHPC do impacto dos impostos indiretos.

3) Calculado como o saldo orçamental das administrações públicas, líquido de efeitos transitórios do ciclo económico e de medidas classificadas como “temporárias” nos termos da definição do Sistema Europeu de Bancos Centrais.

4) A orientação da política orçamental é medida como a variação do saldo primário corrigido do ciclo, líquido do apoio estatal ao setor financeiro. Os valores apresentados são igualmente corrigidos das esperadas subvenções ao abrigo do programa “Next Generation EU” (NGEU) no lado da receita. Um valor negativo implica uma redução da restritividade da orientação orçamental. Tal como o saldo orçamental das administrações públicas e o saldo orçamental estrutural, a orientação orçamental foi corrigida, para o período de projeção orçamental (2022 – 2025), do impacto estimado de uma reclassificação estatística em Itália. No tocante a dados anteriores, que também afetam, em parte, a orientação orçamental para 2022, a correção estará disponível no contexto das próximas notificações do Eurostat referentes ao procedimento relativo aos défices excessivos de abril de 2023 e nas projeções do Eurosistema de junho de 2023.

No que respeita às componentes do PIB, o consumo real das famílias deverá recuperar gradualmente ao longo do horizonte de projeção, com o desvanecimento da queda do rendimento real induzida pela inflação e da elevada incerteza relacionada com o aprovisionamento energético. A contração no último trimestre de 2022 foi principalmente impulsionada por uma diminuição do consumo de bens não duradouros e semiduradouros (que incluem produtos energéticos e produtos alimentares), enquanto a despesa em bens duradouros continuou a melhorar, refletindo um abrandamento das restrições da oferta no setor automóvel e alguns incentivos governamentais à compra de veículos elétricos. O consumo privado deverá registar um crescimento modesto em 2023, em consonância com a queda da inflação e a diminuição da incerteza associada à segurança energética e à fixação dos preços dos produtos energéticos, bem como em conformidade com a recuperação da confiança, sendo também apoiado por medidas orçamentais. Para além do curto prazo, com a continuação da descida da inflação e da incerteza relacionada com o aprovisionamento energético e a melhoria dos rendimentos reais, o consumo continuará a recuperar, apresentando um crescimento ligeiramente mais forte do que o rendimento disponível real. O consumo privado não foi objeto de revisão para 2023 em comparação com as projeções de dezembro de 2022, mas foi revisto ligeiramente em baixa para o médio prazo, devido ao impacto dos critérios de concessão de crédito mais restritivos e das taxas de juro mais altas.

Projeta‑se que o rendimento disponível real estagne em 2023, sobretudo devido à inflação elevada, mas recupere nos últimos anos do horizonte de projeção, apoiado por mercados de trabalho resilientes e por um crescimento forte dos salários nominais. Estima‑se que o rendimento disponível real tenha diminuído ligeiramente em 2022, devido a uma inflação elevada e a um contributo negativo das transferências orçamentais líquidas gerais para as famílias. Tal reflete a cessação das medidas de apoio associadas à pandemia, não obstante a resiliência dos mercados de trabalho e as medidas orçamentais adicionais relacionadas com os preços elevados dos produtos energéticos. O rendimento disponível real deverá estagnar em 2023, perante a continuação de uma inflação elevada – embora a descer –, refletindo também um menor contributo do emprego e dos rendimentos não relacionados com o trabalho, que mais do que compensa o crescimento mais forte dos salários, num contexto de apoio orçamental, em geral, neutro. Como se espera que a inflação continue a diminuir e a recuperação económica ganhe força, o rendimento disponível real deverá voltar a apresentar crescimento em 2024 e 2025, passando a situar‑se muito acima do seu nível pré‑pandemia.

Em 2023, o rácio de poupança das famílias deverá diminuir para um nível próximo do seu nível anterior à pandemia e, posteriormente, estabilizar de um modo geral, proporcionando apenas um reduzido apoio suplementar ao consumo privado. O rácio de poupança diminuiu em 2022, perante a normalização do comportamento dos consumidores com a flexibilização das restrições associadas à pandemia. É provável que tenha aumentado marginalmente no último trimestre de 2022 devido à elevada incerteza, não obstante a necessidade de suprir o consumo dada a deterioração do poder de compra. Projeta‑se que o rácio de poupança diminua em 2023, ajudando a regularizar o consumo em certa medida, face à estagnação do rendimento disponível real. Deverá depois, de um modo geral, estabilizar em 2024 e 2025, próximo do seu nível anterior à pandemia. Esta estabilidade reflete o facto de as pressões em sentido descendente associadas à diminuição da incerteza relacionada com os produtos energéticos e à inflação mais baixa, que deverão reforçar o rendimento real, serem mais ou menos compensadas por pressões em sentido ascendente decorrentes dos aumentos das taxas de juro. Além disso, não se espera que o elevado stock de poupança em excesso acumulada durante a pandemia proporcione muito apoio ao consumo, embora ainda se verifique alguma desacumulação do excesso de poupança adquirida durante a pandemia.

Caixa 1

Pressupostos técnicos sobre taxas de juro, preços das matérias‑primas e taxas de câmbio

Em comparação com as projeções de dezembro de 2022, os pressupostos técnicos incluem condições de financiamento mais restritivas, preços do petróleo mais reduzidos, preços por grosso do gás e da eletricidade significativamente mais baixos e uma apreciação do euro. Os pressupostos técnicos relativos às taxas de juro e aos preços das matérias‑primas têm por base as expectativas do mercado, com uma data de fecho da informação de 15 de fevereiro de 2023. As taxas de juro de curto prazo referem‑se à EURIBOR a três meses e as expectativas do mercado são determinadas a partir das taxas dos contratos de futuros, ao passo que as taxas de rendibilidade das obrigações de dívida pública a dez anos são utilizadas como aproximação das taxas de juro de longo prazo[4]. Tanto as taxas de curto prazo como as taxas de longo prazo subiram desde a data de fecho da informação para as projeções de dezembro de 2022 e, em relação a essas projeções, as respetivas trajetórias foram revistas em alta em 40 a 50 pontos base, em virtude dos novos aumentos das taxas diretoras do BCE e das repercussões da política monetária em outras jurisdições.

Quadro

Pressupostos técnicos

Não obstante a reabertura da economia chinesa, os pressupostos técnicos relativos aos preços do petróleo foram revistos ligeiramente em baixa, devido à procura mais fraca e aos efeitos limitados das novas sanções impostas à Rússia[5]. O abrandamento económico mundial continuou a pesar sobre os preços do petróleo através de uma menor procura de petróleo, enquanto a reabertura da economia chinesa levou a um aumento da esperada procura de petróleo a partir do segundo trimestre de 2023. A Agência Internacional de Energia (AIE) espera que a procura de petróleo pela China aumente 0,9 milhões de barris por dia em 2023 (cerca de 0,9% da oferta mundial), face a uma procura mais fraca no primeiro trimestre, na sequência de um aumento acentuado dos casos de COVID‑19 logo após a reabertura da economia. As preocupações acerca da oferta petrolífera também pesaram sobre os preços do petróleo, embora os mercados tenham sentido algum conforto com o facto de o embargo da União Europeia (UE) e o limite máximo para o preço do petróleo russo estabelecido pelos países do Grupo dos Sete (G7) terem tido, até à data, apenas efeitos limitados no mercado petrolífero mundial. Ao mesmo tempo, uma maior produção no Cazaquistão e na Nigéria também apoiou a oferta mundial de petróleo desde as projeções de dezembro de 2022. A curva de preços dos futuros do petróleo deslocou‑se em sentido descendente desde as projeções de dezembro de 2022 (4,3% para 2023, 2,3% para 2024 e 2,7% para 2025) e permanece em situação de backwardation (ou seja, os preços dos futuros são inferiores aos preços à vista). Pressupõe‑se que o preço do petróleo se situe em 83 dólares dos Estados Unidos por barril em 2023 e diminua para 74 dólares por barril em 2025.

Os preços por grosso do gás e da eletricidade prosseguiram a sua queda acentuada para níveis inferiores aos prevalecentes antes da guerra na Ucrânia, enquanto a pressuposta trajetória dos preços das licenças de emissão de carbono no sistema de comércio de licenças de emissão de gases de efeito de estufa (referido como “Comércio Europeu de Licenças de Emissão” ou “CELE”) aumentou. Os níveis historicamente elevados de armazenamento de gás atenuaram as preocupações com a segurança do aprovisionamento de gás na Europa este inverno. A substituição com êxito do gás russo por gás natural liquefeito (GNL) ajudou a Europa a encher as instalações de armazenamento antes do inverno. Os níveis mantiveram‑se elevados desde então, devido à baixa procura durante um inverno muito ameno e à eficácia das medidas de poupança de gás na UE. Reservas robustas de gás também deixaram a UE em melhor posição para garantir um aprovisionamento de gás antes do inverno de 2023/2024. Os novos pressupostos implicam uma revisão em baixa acentuada dos pressupostos relativos aos preços do gás incorporados nos pressupostos técnicos das projeções de dezembro de 2022: 52,7% para 2023, 37,6% para 2024 e 26,2% para 2025. Os preços por grosso dos futuros da eletricidade também foram substancialmente revistos em baixa, espelhando a alteração dos pressupostos relativos aos preços do gás. No que diz respeito às licenças de emissão de carbono da UE no CELE, a pressuposta trajetória baseada nos contratos de futuros foi significativamente revista em alta (em 18%) desde as projeções de dezembro. A revisão reflete, entre outros fatores, um ciclo económico mais resiliente do que o anteriormente esperado pelos mercados. A volatilidade acrescida dos preços no CELE espelha também a incerteza relacionada com a guerra na Ucrânia, bem como as implicações em termos de fixação de preços da proposta dos ministros das finanças da UE de antecipar a venda de certificados de emissão a partir desta primavera.

Relativamente às taxas de câmbio bilaterais, pressupõe‑se que, durante o horizonte de projeção, permanecem inalteradas nos níveis médios prevalecentes no período de dez dias úteis findo na data de fecho da informação. Tal implica uma taxa de câmbio média de 1,08 dólares dos Estados Unidos por euro no período de 2023 a 2025, a qual é 4,7% mais alta do que a indicada nas projeções de dezembro de 2022. O pressuposto acerca da taxa de câmbio efetiva do euro implica uma apreciação de cerca de 2% face às projeções de dezembro.

Segundo as projeções, o investimento em habitação registará nova descida substancial no curto prazo e permanecerá fraco ao longo do horizonte de projeção, com o aumento da restritividade das condições de financiamento e a estagnação do rendimento disponível real. A subida das taxas do crédito à habitação e o aumento acentuado da restritividade dos critérios de concessão de empréstimos, a redução do poder de compra das famílias e os custos de construção persistentemente elevados continuarão a pesar fortemente sobre o investimento em habitação no curto prazo. Tal levará a uma continuação da descida prolongada do investimento em habitação, que teve início no segundo trimestre de 2022 e deverá atingir o seu nível mínimo apenas perto do final de 2024. Tal é globalmente consistente com os dados mais recentes do IGC relativo às expectativas no setor da construção nos 12 meses seguintes, que recuperaram um pouco em janeiro, mas permaneceram muito abaixo do limiar de expansão. O crescimento do investimento em habitação deverá voltar a ser positivo em 2025, apoiado pela subida do rendimento disponível real e por efeitos do “Q de Tobin”[6] menos adversos. Todavia, como se projeta que as taxas do crédito à habitação permaneçam altas, o crescimento do investimento em habitação permanecerá fraco.

O investimento empresarial deverá apresentar‑se fraco em 2023, mas recuperar em 2024 e 2025, embora a um ritmo reduzido, devido ao aumento da restritividade das condições de financiamento. O investimento empresarial registou uma contração no quarto trimestre de 2022, afetado, em grande parte, por um esperado efeito de base relacionado com um aumento considerável do investimento em produtos de propriedade intelectual na Irlanda no trimestre precedente. Mesmo excluindo a Irlanda, continua a ser provável que o investimento empresarial na área do euro tenha descido no quarto trimestre, refletindo a continuação da incerteza, uma procura fraca, preocupações acrescidas com os preços dos produtos energéticos e o aprovisionamento energético, bem como taxas de juro acentuadamente mais elevadas e crescentes restrições do financiamento. O investimento empresarial deverá manter‑se, em geral, fraco em 2023, mas recuperar ligeiramente no decurso do ano. Os dados que têm vindo a ser disponibilizados para o setor dos bens de capital no primeiro trimestre sugerem que a descida pronunciada das novas encomendas observada no final de 2022 começou a inverter‑se e a produção setorial parece apresentar de novo crescimento. A substituição e racionalização em curso, assim como os esforços mais gerais para aumentar a digitalização e a ecologização dos processos de produção, foram reportadas por contactos empresariais como sendo importantes fatores impulsionados dos planos de investimento em 2023, apoiados por fundos do NGEU. De um modo geral, o crescimento da formação bruta de capital fixo total foi revisto em baixa para o conjunto do horizonte, em comparação com as projeções de dezembro de 2022, dado que o impacto de custos de financiamento mais altos e do aumento da restritividade da oferta de crédito pesa cada vez mais sobre a dinâmica de investimento.

Caixa 2

Enquadramento internacional

A atividade económica mundial deverá manter‑se fraca nos primeiros meses de 2023 e, embora se espere que a reabertura na China apoie a economia mundial mais para o final do ano, considera‑se que o crescimento mundial permanecerá relativamente contido no conjunto do horizonte de projeção. Os dados de inquéritos que têm vindo a ser disponibilizados continuam a sugerir que está em curso um abrandamento generalizado. A produção na indústria transformadora mundial manteve‑se em níveis contracionistas em janeiro. Além disso, ainda que o ritmo de contração reportado tenha abrandado ligeiramente em comparação com dezembro, a produção na indústria transformadora permanece fraca em termos históricos e nas principais economias, travado pela inflação alta, pelo aumento da restritividade da política monetária e pela elevada incerteza geopolítica. Projeta‑se que o crescimento real do PIB mundial (excluindo a área do euro) diminua para 3,0% este ano, face a um valor estimado de 3,3% em 2022. No tocante a 2024 e 2025, espera‑se um aumento gradual do crescimento, com taxas de 3,2% e 3,3%, respetivamente, com a descida da inflação e com a reabertura da China a sustentar o crescimento. Em comparação com as projeções de dezembro de 2022, o crescimento real do PIB mundial foi objeto de uma revisão em alta de 0,4 pontos percentuais para 2023 e de 0,1 pontos percentuais para 2024, mas permanece inalterado no tocante a 2025. Um fator fundamental subjacente às revisões é a melhoria das perspetivas para a China, dado projetar‑se que as perturbações relacionadas com a pandemia na viragem do ano deem lugar a uma recuperação mais rápida posteriormente, quando a economia esteja menos condicionada pelo risco de novos confinamentos. Não obstante estas revisões, as perspetivas para a China estão sujeitas a riscos em sentido ascendente, com possíveis repercussões nos preços mundiais das matérias‑primas e na procura externa da área do euro (ver a caixa 3). Considera‑se que um crescimento mais forte nos Estados Unidos – todavia, também sujeito a uma incerteza acrescida – e uma descida menor do crescimento na Rússia proporcionarão algum apoio adicional à economia mundial este ano. No que respeita à Rússia, as perspetivas menos negativas para o crescimento refletem grandemente os efeitos de repercussão dos resultados mais fortes do que o esperado. Os especialistas do BCE avaliam que o impacto das sanções aplicadas no final do ano passado e a aplicar no decurso do primeiro trimestre de 2023 permanecerá considerável, embora um pouco inferior ao impacto incluído nas projeções de dezembro.

Projeta‑se que o crescimento do comércio mundial diminua mais acentuadamente este ano do que o crescimento real do PIB mundial, mas, a médio prazo, o ritmo de crescimento de ambos deverá ser semelhante. Segundo as projeções, em comparação com a sua média de longo prazo, o ritmo de crescimento do comércio mundial (excluindo a área do euro) será relativamente fraco em 2023, assinalando uma desaceleração acentuada a partir de 2022. Tal reflete o facto de se esperar que o desvanecimento dos estrangulamentos da oferta, que impulsionou temporariamente o crescimento do comércio no segundo semestre de 2022, tenha um impacto limitado no futuro próximo. O crescimento do comércio mundial deverá ganhar força em 2024 e estabilizar em 2025. A procura externa da área do euro deverá seguir uma trajetória semelhante, com o ritmo de crescimento a diminuir para 2,1% este ano (face a 6,3% em 2022), recuperando depois gradualmente para 3,1% em 2024 e 3,3% em 2025. As projeções tanto para o comércio mundial como para a procura externa da área do euro foram revistas em alta para 2023, mas estas revisões refletem, em grande medida, resultados mais fortes do que os anteriormente estimados em finais de 2022, gerando efeitos de repercussão consideráveis.

Quadro

Enquadramento internacional

(variação anual em percentagem)

1) Calculado como uma média ponderada das importações.

2) Calculada como uma média ponderada das importações dos parceiros comerciais da área do euro.

3) Calculados como uma média ponderada dos deflatores das exportações dos parceiros comerciais da área do euro.

As pressões sobre os preços na economia mundial mantêm‑se elevadas, mas projeta‑se uma desinflação acentuada dos preços das exportações dos concorrentes da área do euro. A inflação mundial dos preços no consumidor situou‑se, em média, em 8,0% no ano passado, tendo aparentemente atingido um máximo de 8,8% no terceiro trimestre de 2022. Desde então, surgiu nos valores mensais uma desinflação gradual, apoiada pelo desvanecimento das perturbações da oferta, pela queda dos preços dos produtos energéticos e pelo aumento sincronizado da restritividade da política monetária em todo o mundo. Contudo, a resiliência dos mercados de trabalho e o forte crescimento dos salários, sobretudo nas principais economias avançadas não pertencentes à área do euro, sugerem que as pressões sobre a inflação subjacente na economia mundial permanecem fortes e que o processo de desinflação será gradual. Ao mesmo tempo, os preços das exportações dos concorrentes da área do euro (em moeda nacional) têm vindo a descer rapidamente desde o máximo atingido no segundo trimestre de 2022, devido a efeitos de base negativos para os preços das matérias‑primas, refletindo os pressupostos técnicos que subjazem às projeções macroeconómicas de março de 2023 elaboradas por especialistas do BCE. Embora os contributos das pressões acumuladas internas e externas continuem a ser significativos, o seu impacto inflacionista deverá dissipar‑se em 2024.

O crescimento das exportações da área do euro deverá recuperar com o abrandamento dos estrangulamentos da oferta e o fortalecimento da procura externa, apoiando contributos positivos do comércio líquido para o PIB no período de 2023 a 2025, ao passo que os preços mais baixos dos produtos energéticos implicam uma melhoria dos termos de troca e da balança corrente da área do euro. No último trimestre de 2022, estima‑se que as exportações reais da área do euro tenham registado uma ligeira descida, não obstante uma contração muito mais substancial da procura externa. Ao mesmo tempo, estima‑se que os volumes de importações tenham diminuído fortemente, em parte devido a uma correção das importações de produtos energéticos, com o enchimento das instalações de armazenamento de gás, e a uma forte contração das importações na Irlanda relacionada com a volatilidade da atividade no âmbito dos produtos de propriedade intelectual. Tal resultou num contributo positivo do comércio líquido para o crescimento real do PIB. O crescimento das exportações deverá ser apoiado no curto prazo pelo abrandamento, mais cedo do que o esperado, dos estrangulamentos da oferta. A reabertura da China também deverá impulsionar a procura de bens de consumo e as exportações de serviços de viagens da área do euro. Tal deverá compensar o efeito atenuante da perda de competitividade decorrente da recente apreciação do euro e do choque sobre os preços dos produtos energéticos e os custos sofridos devido à transição do gás russo para alternativas mais dispendiosas, mas fiáveis, pelo menos no curto prazo. As exportações líquidas deverão dar um contributo positivo para o crescimento do PIB também em 2024 e 2025, devendo, porém, registar uma moderação perto do final do horizonte de projeção (gráfico 2). Em termos de preços, os pressupostos substancialmente mais baixos relativos aos preços das matérias‑primas energéticas implicam preços de importações de produtos energéticos mais reduzidos a partir do final de 2022, gerando melhorias dos termos de troca e na balança corrente da área do euro[7], que permanece positiva até ao final do horizonte de projeção e foi objeto de uma forte revisão em alta desde as projeções de dezembro. A revisão das projeções para a balança corrente reflete, por um lado, dados para o último trimestre de 2022 que revelam uma melhoria acentuada da balança corrente e, por outro lado, revisões em baixa dos preços e volumes das importações ao longo do horizonte de projeção.

Gráfico 2

PIB real da área do euro – decomposição em principais componentes da despesa

(variação anual em percentagem; contributos em pontos percentuais)

Notas: Os dados são corrigidos de sazonalidade e de dias úteis. Os dados históricos podem divergir das publicações mais recentes do Eurostat, devido a divulgações de dados após a data de fecho da informação para as projeções. A linha vertical indica o início do horizonte de projeção.

De acordo com as projeções, o mercado de trabalho manter‑se‑á resiliente, permanecendo o desemprego historicamente baixo ao longo do horizonte de projeção, perante uma continuação da escassez de oferta de mão de obra (gráfico 3). O emprego registou uma taxa de crescimento de 0,3% no quarto trimestre de 2022, não obstante a estagnação do crescimento real do PIB. Projeta‑se que continue a subir ao longo do horizonte de projeção, embora a um ritmo mais lento do que em 2022 (0,8% em 2023, 0,4% em 2024 e 0,3% em 2025). A subida do emprego segue‑se a uma diminuição do risco de uma recessão económica no curto prazo, não tendo o abrandamento da atividade real em 2023 resultado num aumento dos despedimentos. Pelo contrário, traduz‑se num aumento da acumulação de mão de obra perante a continuação da escassez da oferta de mão de obra. Consequentemente, espera‑se que o crescimento da produtividade diminua para 0,2% em 2023, recuperando depois para 1,2% em 2024 e 1,3% em 2025. Face à esperada continuação de uma ligeira expansão da população ativa, projeta‑se que, ao longo do horizonte de projeção, a taxa de desemprego permaneça em torno do nível atual de 6,6%.

Gráfico 3

Mercado de trabalho da área do euro

(em percentagem da população ativa; variação anual em percentagem)

Nota: A linha vertical indica o início do horizonte de projeção.

Em comparação com as projeções de dezembro de 2022, o crescimento real do PIB foi objeto de uma revisão em alta de 0,5 pontos percentuais no que respeita a 2023 e revisto em baixa em 0,3 pontos percentuais para 2024 e 0,2 pontos percentuais para 2025. A revisão em alta relativamente a 2023 reflete um efeito de repercussão positivo da surpresa no segundo semestre de 2022 – em grande parte devido à menor procura de importações de produtos energéticos – e revisões em alta das perspetivas de curto prazo. Estas últimas são impulsionadas pela correção mais rápida do que o esperado do mercado de produtos energéticos e pela moderação significativa da inflação dos produtos energéticos, pela consequente queda da incerteza e pela melhoria da confiança, bem como pelo rápido desvanecimento das perturbações nas cadeias de abastecimento. Para além do curto prazo, o crescimento do PIB foi revisto em baixa para 2024 e 2025, porque os efeitos mais fortes da maior restritividade da política monetária que levaram a uma revisão em alta das taxas de juro, o recente aumento acentuado da restritividade das condições de concessão de crédito e a apreciação do euro superam os efeitos positivos sobre o rendimento e a confiança decorrentes de uma inflação mais baixa.

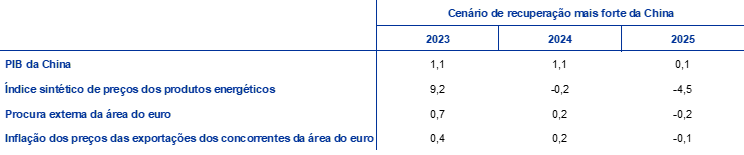

Caixa 3

Repercussões para a área do euro num cenário de recuperação mais forte da economia chinesa

Este cenário considera uma recuperação mais forte da economia chinesa em comparação com a trajetória incluída nas projeções de referência, gerando também uma subida dos preços internacionais das matérias‑primas. O cenário pressupõe uma situação pandémica estável na China, sem novas grandes vagas de infeção por coronavírus e subsequentes medidas de contenção rigorosas. Esta situação levaria a uma recuperação mais célere da confiança dos consumidores e a uma retoma mais forte da procura, com efeitos positivos igualmente no setor imobiliário residencial. O cenário tem como pressuposto uma subida acentuada do ritmo da atividade económica, em particular a partir do segundo trimestre de 2023, com uma dissipação mais rápida do que nas projeções de referência do impacto negativo da grande vaga de infeções na viragem do ano. Tal deverá recolocar o PIB real da China na trajetória anterior à pandemia, impulsionando também a procura externa da área do euro[8]. Este cenário considera igualmente impactos em sentido ascendente sobre os preços internacionais das matérias‑primas, em especial os preços do gás, causados por uma recuperação mais forte da procura chinesa, que é provável que se traduza numa inflação mais elevada dos preços das exportações para concorrentes da área do euro. Pressupõe‑se, contudo, uma reversão destes efeitos em 2025 (quadro)[9].

Quadro

Pressupostos do cenário

(desvios face à variação percentual homóloga nas projeções de referência de março de 2023, em pontos percentuais)

Notas: Os pressupostos relativos às variáveis da área do euro baseiam‑se num choque da procura positivo na China, utilizando o modelo “ECB‑Global”. O índice sintético de preços dos produtos energéticos é uma média da evolução dos preços do petróleo bruto e dos preços por grosso do gás utilizando ponderadores das importações.

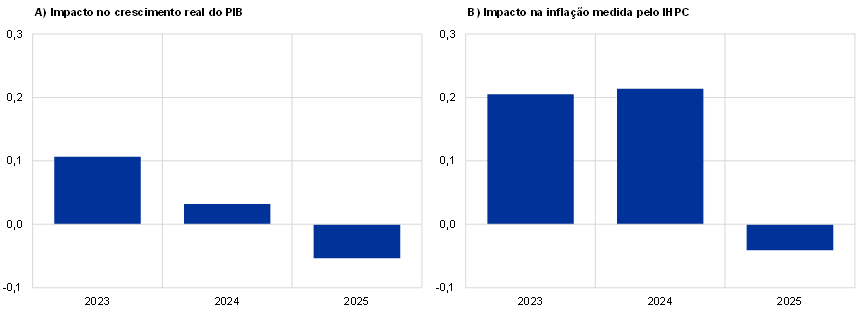

O cenário de uma recuperação mais forte na China implica efeitos limitados sobre o crescimento e a inflação na área do euro. No cenário, o PIB real da área do euro registaria um aumento adicional de 0,1 pontos percentuais em 2023, em comparação com as projeções de referência de março de 2023, devido sobretudo à maior procura mundial (externa da área do euro) (painel A do gráfico)[10]. O choque implicaria também uma maior procura de matérias‑primas pela China, o que – considerado isoladamente – não acarreta riscos para os níveis de armazenamento de gás na área do euro, mas exerceria uma pressão adicional sobre os preços das matérias‑primas. Tal aumentaria, por sua vez, a inflação da área do euro em 0,2 pontos percentuais em 2023 e 2024 (painel B do gráfico). O impacto desapareceria até ao final do horizonte de projeção, com o restabelecimento do equilíbrio entre a procura e a oferta no mercado de matérias‑primas.

Gráfico

Impacto no crescimento real do PIB e na inflação medida pelo IHPC na área do euro num cenário de recuperação mais forte na China do que a incorporada nas projeções de referência de março de 2023

(desvios face às projeções de referência de março de 2023, em pontos percentuais)

Fontes: Simulações utilizando o modelo “ECB‑BASE” e cálculos dos especialistas do BCE.

Notas: As simulações são realizadas de acordo com um quadro de previsões com formação de expectativas com base no passado e com políticas monetárias e orçamentais exógenas.

As estimadas repercussões da reabertura da China sobre as perspetivas para a área do euro estão rodeadas de alguma incerteza. Qualquer crescimento mais forte na China decorrente da sua reabertura seria provavelmente impulsionado pelo consumo, com uma menor intensidade de importações do que a do setor relacionado com o investimento, implicando que as repercussões do comércio poderiam ser menores. Tal é particularmente relevante para a área do euro, visto que as suas exportações para a China estão sobretudo relacionadas com bens de investimento, enquanto os bens de consumo – incluindo produtos associados a viagens – representam menos de um quarto das exportações para a China e apenas 0,45% do PIB da área do euro. A análise de entradas‑saídas confirma que uma recuperação económica impulsionada pelo consumo na China geraria repercussões menores para a área do euro do que uma recuperação impulsionada pelo investimento, uma vez que o valor acrescentado absorvido pelo consumo final chinês é cerca de 20% inferior ao valor acrescentado absorvido pela procura de investimento chinesa. Por conseguinte, os efeitos podem ser menores do que nas simulações com base nos modelos apresentadas acima. Além disso, a persistente fragilidade do setor imobiliário residencial e os efeitos das marcas deixadas pela pandemia poderão também ter tido impacto no crescimento potencial, tornando menos provável o regresso da economia chinesa à tendência anterior à pandemia. Acresce que uma recuperação mais forte na China pode ser acompanhada de alguns efeitos positivos do lado da oferta a nível mundial, apoiando, assim, a desinflação dos preços dos bens comercializados. Por outro lado, o canal das exportações da área do euro poderá revelar‑se mais forte, devido a quotas de mercado elevadas e cada vez maiores das exportações da área do euro de bens de consumo na China.

2 Perspetivas orçamentais

As alterações das medidas de política orçamental discricionárias foram relativamente limitadas na área do euro desde as projeções de dezembro de 2022[11]. Na ausência de grandes novidades em termos de orçamento, as revisões dos pressupostos orçamentais estão sobretudo relacionadas com a revisão em baixa das medidas de apoio orçamental em resposta à crise energética e à inflação elevada para cerca de 1,8% do PIB, face a mais de 1,9% do PIB nas projeções de dezembro. A revisão bastante limitada a nível da área do euro resulta, porém, de uma considerável heterogeneidade entre os países. Por um lado, a queda substancial dos preços por grosso da eletricidade implica custos orçamentais mais baixos de determinadas medidas, em particular os limites máximos aos preços do gás e da eletricidade adotados em vários países, dependendo da conceção específica dessas medidas em cada país e das características dos respetivos mercados energéticos. Por outro lado, uma grande parte do apoio orçamental (quase 60%) – principalmente as medidas de apoio direto ao rendimento ou de redução da taxa do imposto sobre o valor acrescentado – não depende diretamente dos preços dos produtos energéticos. Além disso, para diversos países, o apoio orçamental foi revisto em alta desde as projeções de dezembro, na sequência do prolongamento das medidas a 2023 ou de estimativas atualizadas com base nas leis do orçamento finais. Outras revisões estão relacionadas com um menor financiamento de medidas de apoio energético, como, por exemplo, receitas de impostos extraordinários sobre os lucros do setor energético. Refletindo estas revisões e uma reclassificação estatística de dados orçamentais em Itália, projeta‑se que a orientação orçamental da área do euro corrigida de subvenções do NGEU seja globalmente neutra em 2023, passe a ser muito mais restritiva em 2024 – dado pressupor‑se que cerca de 70% do apoio face aos preços dos produtos energéticos e à inflação cesse a partir de 2023 – e permaneça globalmente neutra em 2025. No entanto, as projeções de referência de março de 2023 continuam a contemplar um apoio orçamental substancial, refletindo a forte expansão orçamental durante a crise pandémica, com uma incerteza significativa acerca da dimensão do apoio energético, atendendo à recente descida dos preços dos produtos energéticos.

As perspetivas orçamentais para a área do euro deverão melhorar no decurso do horizonte de projeção. Na sequência da estimada descida significativa em 2022, projeta‑se que o défice orçamental da área do euro continue a diminuir ligeiramente em 2023 e de forma mais considerável em 2024 (para 2,4% do PIB), permanecendo inalterado em 2025[12]. A diminuição do saldo orçamental no final do horizonte de projeção, em comparação com 2022, é explicada pela melhoria do saldo primário corrigido do ciclo, seguida de uma melhor componente cíclica, ao passo que os pagamentos de juros aumentam gradualmente como uma percentagem do PIB ao longo do horizonte de projeção. Projeta‑se que a dívida da área do euro continue a diminuir, embora de modo mais lento após 2022, situando‑se num valor ligeiramente inferior a 87% do PIB em 2025. Tal deve‑se sobretudo aos diferenciais negativos entre taxa de juro e taxa de crescimento, que mais do que compensam os persistentes défices primários. Contudo, em 2025, os rácios do défice e da dívida deverão permanecer acima dos níveis anteriores à pandemia. Em comparação com as projeções de dezembro, a trajetória do saldo orçamental foi revista em alta no período de 2023 a 2025, ainda que apenas marginalmente no final do horizonte de projeção, enquanto os pagamentos de juros subiram para o período de 2024 a 2025. O rácio da dívida foi revisto em baixa, refletindo sobretudo a melhoria da trajetória do saldo primário.

3 Preços e custos

De acordo com as projeções, a inflação medida pelo IHPC será, em média, de 5,3% em 2023, descendo posteriormente para 2,9% em 2024 e 2,1% em 2025. Nas projeções de referência, a inflação global diminuirá de 10,0% no quarto trimestre de 2022 para 2,8% no quarto trimestre de 2023, oscilando depois em torno de 3,0% em 2024 e descendo para o objetivo de inflação do BCE de 2,0% apenas no terceiro trimestre de 2025 (gráfico 4). Esta descida da inflação global ao longo do horizonte de projeção reflete descidas, em diferentes graus, das taxas de variação homólogas de todas as principais componentes e é afetada pelas medidas de política orçamental e pelos pressupostos relativos aos preços das matérias‑primas (gráfico 5).

Gráfico 4

Inflação medida pelo IHPC na área do euro

(variação anual em percentagem)

Notas: A linha vertical indica o início do atual horizonte de projeção. Os intervalos em torno das principais projeções têm por base erros de projeção anteriores, após a correção de valores anómalos (ver a caixa 6). As bandas, da mais escura à mais clara, ilustram as probabilidades de 30%, 60% e 90% de o resultado da inflação medida pelo IHPC se situar dentro dos intervalos correspondentes.

A inflação global deverá descer consideravelmente no decurso de 2023, permanecendo, porém, em níveis elevados, impulsionada por efeitos de base em sentido descendente relacionados com os produtos energéticos, por quedas dos preços dos produtos energéticos e por um abrandamento das pressões acumuladas. A inflação dos preços dos produtos energéticos medida pelo IHPC deverá contribuir de forma significativa para essa descida, devido predominantemente a grandes efeitos de base em sentido descendente decorrentes da forte subida dos preços das matérias‑primas energéticas em 2022 e dos pressupostos de uma transmissão gradual dos preços muito mais baixos do petróleo, do gás e da eletricidade. Nessa conformidade, a descida da inflação dos preços dos produtos energéticos medida pelo IHPC ao longo do horizonte de projeção reflete quedas em todas as suas principais componentes (preços dos combustíveis para transporte, do gás e da eletricidade). A inflação dos preços dos produtos alimentares deverá diminuir visivelmente, devido ao abrandamento das pressões acumuladas. A dinâmica da inflação na componente de produtos alimentares não transformados tem vindo a enfraquecer desde o outono passado, com o desvanecimento das pressões em sentido ascendente sobre os preços decorrentes da seca na Europa no verão passado. Simultaneamente, as pressões sobre os preços resultantes da componente de produtos alimentares transformados continuaram a ser significativas, intensificando as pressões em sentido ascendente sobre a inflação dos preços dos produtos alimentares no curto prazo. Ainda assim, no decurso de 2023, o abrandamento gradual das pressões acumuladas sobre os preços no consumidor dos produtos alimentares, resultantes da descida dos pressupostos quanto aos preços dos produtos agrícolas no produtor, dos preços mais baixos dos produtos energéticos e de outros fatores de produção, a par de efeitos de base em sentido descendente, deverão levar a uma descida da inflação dos preços dos produtos alimentares. Projeta‑se que a inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares registe uma moderação gradual no decurso de 2023, dado considerar‑se que o abrandamento das pressões acumuladas superará as pressões em sentido ascendente decorrentes do fortalecimento do crescimento dos salários. Mais especificamente, as pressões em sentido ascendente decorrentes dos fortes aumentos dos preços dos fatores de produção e da anterior depreciação do euro deverão diminuir, devido ao impacto em sentido descendente da apreciação mais recente do euro e aos menores efeitos indiretos em virtude dos pressupostos preços muito mais baixos dos produtos energéticos. O abrandamento das pressões geradas pelos anteriores estrangulamentos da oferta e efeitos de reabertura deverão apoiar a esperada descida da inflação medida pelo IHPC excluindo produtos alimentares e produtos energéticos este ano. As margens de lucro, que registaram uma expansão em 2022, deverão também começar a apresentar uma moderação, com as pressões concorrenciais a começar a produzir efeitos. A descida da inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares será inicialmente impulsionada pela inflação dos preços dos produtos industriais não energéticos, enquanto o crescimento salarial mais robusto implicará uma maior persistência da inflação dos preços dos serviços, que deverá permanecer forte ao longo de 2023. As alterações das ponderações do IHPC tiveram um impacto em sentido descendente na inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares nos primeiros meses de 2023 e deverão ter um impacto em sentido ascendente no terceiro trimestre, tendo, porém, um impacto negativo na inflação global no conjunto de 2023.

Na sequência de uma ligeira subida em 2024, relacionada com a descontinuação de medidas orçamentais, a inflação dos preços dos produtos energéticos deverá fazer baixar a inflação global em 2025. Este padrão reflete o pressuposto perfil descendente das curvas de preços do petróleo, do gás e da eletricidade. Após um contributo, em média, negligenciável para a inflação global em 2023, uma recuperação em 2024 deve‑se principalmente à descontinuação gradual de muitas medidas governamentais destinadas a atenuar a inflação dos preços do gás e da eletricidade. De um modo geral, as medidas orçamentais compensatórias face aos preços elevados dos produtos energéticos e à alta inflação, que se espera que tenham um impacto em sentido descendente de 0,3 pontos percentuais na inflação medida pelo IHPC em 2023, deverão ter um impacto em sentido ascendente de cerca de 0,5 pontos percentuais em 2024 e de 0,2 pontos percentuais em 2025 ao cessarem[13].

A inflação dos preços dos produtos alimentares medida pelo IHPC deverá baixar nos anos finais do horizonte de projeção, em consonância com os pressupostos relativos aos preços das matérias‑primas. A pressuposta descida dos preços das matérias‑primas energéticas também desempenha um papel importante na inflação mais baixa dos preços dos produtos alimentares, dado o elevado consumo energético na produção alimentar, em especial de produtos alimentares transformados. Além disso, pressupõe‑se que os preços dos produtos agrícolas no produtor desçam lentamente ao longo do horizonte de projeção.

No médio prazo, a inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares deverá registar uma moderação, com a diminuição gradual das pressões acumuladas sobre os preços (para a qual contribuíram as recentes quedas dos preços dos produtos energéticos) e a transmissão da maior restritividade da política monetária à economia, ao passo que o crescimento historicamente elevado dos salários contribuirá para manter a inflação subjacente elevada. A esperada descida de 4,6% em 2023 para 2,2% em 2025 vem na sequência do desvanecimento do impacto em sentido ascendente dos estrangulamentos da oferta e dos efeitos da reabertura da economia, aliados aos efeitos desfasados do abrandamento do crescimento e da diminuição da intensidade dos efeitos indiretos da subida dos preços dos produtos energéticos. Não obstante a acentuada correção em baixa dos preços por grosso dos produtos energéticos implicar menores efeitos indiretos em comparação com projeções anteriores, estes preços permanecem elevados em termos históricos e só estão a ser transmitidos de forma gradual. Estima‑se, assim, que os efeitos líquidos ainda sejam positivos, mas diminuam no conjunto do horizonte de projeção. Do mesmo modo, as pressões em sentido ascendente sobre a inflação subjacente geradas pelos efeitos desfasados da anterior depreciação do euro são agora menores do que o anteriormente pressuposto, devido à recente apreciação do euro, que está relacionada, em parte, com a política monetária mais restritiva na área do euro. Ao mesmo tempo, o crescimento persistentemente elevado dos salários implicará uma inflação subjacente de 2,2% em 2025, muito acima da sua média histórica.

Gráfico 5

Inflação medida pelo IHPC na área do euro – decomposição nas principais componentes

(variação anual em percentagem; pontos percentuais)

Nota: A linha vertical indica o início do atual horizonte de projeção.

Segundo as projeções, os salários registarão taxas de crescimento elevadas, refletindo mercados de trabalho restritivos, aumentos dos salários mínimos e uma compensação pela inflação, com os salários reais a acabarem por regressar aos níveis anteriores à pandemia. Projeta‑se que o crescimento dos salários seja, em média, de 5,3% em 2023, baixando posteriormente para médias de 4,4% em 2024 e 3,6% em 2025. Relativamente a 2023, o valor foi objeto de uma ligeira revisão em alta em comparação com as projeções de dezembro, devido à probabilidade de maior pressão para recuperar perdas de poder de compra. No entanto, para 2024 e 2025, os valores foram revistos em baixa, refletindo a menor necessidade de compensação pela inflação. No final do horizonte, os salários reais deverão ter regressado aos níveis observados no primeiro trimestre de 2022. Espera‑se que o crescimento dos custos unitários do trabalho continue a recuperar em 2023, perante a subida dos salários e a queda do crescimento da produtividade, começando depois a descer em virtude da moderação do crescimento dos salários e, em particular, com a recuperação do crescimento da produtividade do trabalho em consonância com o esperado fortalecimento da atividade económica.

As margens de lucro deverão continuar a registar uma expansão no curto prazo, refletindo uma repercussão elevada das pressões sobre os custos num contexto de inflação alta, observando posteriormente uma compressão em 2024 e uma ligeira recuperação em 2025. O aumento das margens de lucro, que teve início em 2021, deverá prosseguir no curto prazo. Tal indica um reduzido nível de absorção das pressões das margens de lucros sobre os termos de troca e, por conseguinte, uma elevada transmissão destes aumentos dos custos aos preços de venda. Além disso, também é provável que alguns produtores continuem a tirar partido do contexto de inflação elevada e das reduzidas pressões concorrenciais associadas aos desequilíbrios da procura e da oferta mundiais. Em 2024, as margens de lucro deverão diminuir um pouco, amortecendo o crescimento relativamente forte dos custos do trabalho. No tocante a 2025, considera‑se que as margens de lucro voltarão a aumentar um pouco, dado a diminuição do crescimento dos custos do trabalho permitir maior margem na fixação de preços.

Após um aumento acentuado em 2022, a taxa de crescimento anual dos preços das importações deverá registar uma moderação pronunciada em 2023, implicando uma forte redução das pressões externas sobre os preços no conjunto do horizonte de projeção. Tendo aumentado quase 18% em 2022, o deflator das importações deverá diminuir marcadamente, em consonância com as pressupostas descidas dos preços do petróleo, do gás e de outras matérias‑primas e com o desvanecimento dos estrangulamentos da oferta no que respeita a fatores de produção importados. No médio prazo, espera‑se que este deflator evolua globalmente em conformidade com a sua média histórica de 1,1%.

Em comparação com as projeções de dezembro de 2022, a inflação medida pelo IHPC global foi revista em baixa para todos os anos do horizonte de projeção (em 1,0 pontos percentuais para 2023, em 0,5 pontos percentuais para 2024 e em 0,2 pontos percentuais para 2025). A revisão em baixa considerável para 2023 advém das grandes surpresas em sentido descendente da inflação dos preços dos produtos energéticos e dos pressupostos muito mais baixos relativos aos preços dos produtos energéticos, parcialmente compensados por surpresas de dados em sentido ascendente para a inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares. Um menor impacto na inflação dos produtos energéticos da reversão de medidas orçamentais, uma diminuição mais forte dos efeitos indiretos e uma crescente transmissão da recente apreciação da taxa de câmbio do euro explicam as revisões em baixa para 2024 e 2025.

Caixa 4

Análises de sensibilidade: trajetórias alternativas para os preços dos produtos energéticos

Devido à incerteza significativa em torno da evolução futura dos preços dos produtos energéticos, várias análises de sensibilidade avaliam as implicações mecânicas, para as projeções de referência, de trajetórias alternativas. Esta caixa começa por considerar os riscos, para as perspetivas de inflação a curto prazo, de possíveis movimentos excecionalmente fortes dos preços das matérias‑primas energéticas, com recurso à recente experiência de volatilidade elevada nestes preços. Subsequentemente, avalia‑se o impacto, no crescimento real do PIB e na inflação medida pelo IHPC ao longo de todo o horizonte de projeção, de trajetórias alternativas menos extremas para os preços dos produtos energéticos, com base nas expectativas de mercado ou no pressuposto de que os níveis atuais não mudam.

Trajetórias alternativas dos preços do petróleo e do gás, baseadas na experiência recente, implicariam que as perspetivas de curto prazo para a inflação medida pelo IHPC poderiam oscilar entre 5,3% e 7,0% no segundo trimestre de 2023. Uma volatilidade de curto prazo forte, como observado no ano passado, não é normalmente captada pela distribuição implícita nas opções em torno dos futuros (que é abordada abaixo). A fim de avaliar essa sensibilidade de curto prazo, uma possibilidade é considerar limites superiores e inferiores para as variações de curto prazo dos preços do petróleo e do gás e, em seguida, elaborar previsões para a inflação a curto prazo com base nesse intervalo. Nesta análise de sensibilidade, o intervalo definido para o petróleo é de 55 a 125 dólares dos Estados Unidos por barril e, para os preços por grosso do gás, é de 20 a 150 euros por MWh. Estes preços, que se pressupõe que se mantenham entre março de 2023 e junho de 2023, são integrados no conjunto de equações relativas aos produtos energéticos (combustíveis, eletricidade e gás) utilizadas pelos especialistas do BCE para elaborar previsões da inflação a curto prazo. Os pressupostos aumentos máximos dos preços do petróleo e do gás elevariam a inflação medida pelo IHPC global em 0,1 pontos percentuais no primeiro trimestre de 2023 e em 1,0 pontos percentuais no segundo trimestre de 2023, em comparação com as projeções de referência. As pressupostas descidas máximas dos preços do petróleo e do gás reduziriam a inflação global em 0,2 pontos percentuais no primeiro trimestre de 2023 e em 0,7 pontos percentuais no segundo trimestre de 2023.

Gráfico

Trajetórias alternativas da inflação medida pelo IHPC a curto prazo

(variação anual em percentagem)

Analisando o conjunto do horizonte de projeção, as trajetórias alternativas para os preços dos produtos energéticos são determinadas com base nos preços do petróleo e do gás implícitos nas opções e numa trajetória de preços constante. Nesta análise de sensibilidade, é utilizado um índice sintético de preços dos produtos energéticos, que combina os preços dos futuros do petróleo e do gás utilizando ponderadores das importações. As trajetórias em alta e baixa alternativas são calculadas a partir dos percentis 25 e 75 referentes às densidades implícitas, neutras em termos de risco, extraídas das opções para os preços do petróleo e do gás em 15 de fevereiro de 2023 (a data de fecho da informação para os pressupostos técnicos). Ambas as distribuições apresentam um enviesamento em alta, o que sugere alguns riscos em sentido ascendente relativamente ao pressuposto técnico adotado nas projeções de março de 2023 elaboradas por especialistas do BCE. Além disso, parte‑se do pressuposto de preços constantes tanto para os preços do petróleo como para os preços do gás.

Os impactos destas trajetórias alternativas são avaliados recorrendo a uma série de modelos macroeconómicos de especialistas do Eurosistema e do BCE, com base num índice sintético de preços dos produtos energéticos. Os impactos médios no crescimento real do PIB e na inflação nos vários modelos são apresentados no quadro a seguir. Os resultados para os percentis 75 implicam desvios em alta, em relação às projeções de referência para a inflação medida pelo IHPC, de 0,6 pontos percentuais no período de 2023 a 2024 e de 0,3 pontos percentuais em 2025. O cenário assente na trajetória de preços constantes sugere impactos menores no período de 2023 a 2024, mas um desvio em alta semelhante em 2025 no que respeita à inflação medida pelo IHPC. Em contrapartida, no cenário assente no percentil 25, os impactos na inflação medida pelo IHPC são de ‑0,4, ‑0,5 e ‑0,3 pontos percentuais para 2023, 2024 e 2025, respetivamente. Os impactos no crescimento real do PIB são de ‑0,1 pontos percentuais em 2023 e 2024 para o percentil 75, ao passo que a trajetória do percentil 25 implicaria um crescimento do PIB 0,1 pontos percentuais mais elevado em cada ano do horizonte de projeção. O pressuposto de uma trajetória de preços constantes teria um impacto negligenciável no PIB no conjunto do horizonte de projeção.

Quadro

Impactos de trajetórias alternativas dos preços dos produtos energéticos

Notas: Nesta análise de sensibilidade, é utilizado um índice sintético de preços dos produtos energéticos, que combina os preços dos futuros do petróleo e do gás. Os percentis 25 e 75 referem‑se às densidades implícitas, neutras em termos de risco, extraídas das opções para os preços do petróleo e do gás em 15 de fevereiro de 2023. Os preços constantes do petróleo e do gás correspondem aos respetivos valores na mesma data. Os impactos macroeconómicos são apresentados como as médias de vários de modelos macroeconómicos de especialistas do Eurosistema e do BCE.

Caixa 5

Previsões elaboradas por outras instituições

Estão disponíveis previsões para a área do euro, elaboradas por organizações internacionais e instituições do setor privado. Todavia, essas previsões não são diretamente comparáveis entre si ou com as projeções macroeconómicas dos especialistas do BCE, visto que foram concluídas em momentos distintos. Além disso, aplicam métodos diferentes de cálculo dos pressupostos relativos às variáveis orçamentais, financeiras e externas, incluindo preços do petróleo, do gás e de outras matérias‑primas. Por último, existem diferenças nos métodos de correção de dias úteis utilizados nas diversas previsões.

Quadro

Comparação de recentes previsões para o crescimento real do PIB e para a inflação medida pelo IHPC na área do euro

(variação anual em percentagem)

Fontes: Previsões da Consensus Economics, de 16 de fevereiro de 2022 (sendo os dados para 2025 retirados do inquérito de janeiro de 2023); previsões económicas (intercalares) do inverno de 2023 da Comissão Europeia, de 13 de fevereiro de 2023; inquérito do BCE a analistas profissionais, de 3 de fevereiro de 2023; versão atualizada do World Economic Outlook do FMI, de 30 de janeiro de 2023; Economic Outlook, n.º 112, da OCDE, de 22 novembro de 2022.

Notas: As projeções macroeconómicas dos especialistas do BCE apresentam taxas de crescimento anuais corrigidas de dias úteis, ao passo que a Comissão Europeia e o FMI reportam taxas de crescimento anuais não corrigidas de dias úteis por ano. As restantes previsões não especificam se apresentam, ou não, dados corrigidos de dias úteis. Os dados históricos podem divergir das publicações mais recentes do Eurostat, devido a divulgações de dados após a data de fecho da informação para as projeções.

As projeções de março de 2023 elaboradas por especialistas do BCE para o crescimento do PIB situam‑se acima ou no limite superior do intervalo de outras previsões para o período de 2023 a 2024, mas dentro do intervalo para 2025, ao passo que a projeção para a inflação medida pelo IHPC se situa abaixo do intervalo de outras previsões para 2023, mas dentro do intervalo subsequentemente. A projeção dos especialistas do BCE para o crescimento do PIB situa‑se ligeiramente acima do intervalo de outras previsões para 2023. Para 2024, a projeção dos especialistas do BCE está em consonância com a projeção do FMI, mas encontra‑se pouco acima de outras previsões, em especial as previsões da Consensus Economics, ao passo que para 2025 é semelhante às outras previsões. No que respeita à inflação medida pelo IHPC, a projeção dos especialistas do BCE situa‑se abaixo das restantes previsões para 2023, muito provavelmente por ter em conta as descidas mais recentes dos preços dos produtos energéticos. Para o resto do horizonte, os valores projetados encontram‑se dentro do intervalo das outras previsões.

Caixa 6

Ilustração da incerteza em torno das projeções

Como qualquer outro exercício prospetivo, as projeções económicas estão intrinsecamente rodeadas de incerteza. Embora não seja observável de forma direta, a incerteza nas projeções reflete, basicamente, o grau de confiança dos analistas no valor previsto das projeções e, de um modo mais geral, nas perspetivas económicas. A incerteza quanto às projeções elaboradas por especialistas do Eurosistema/BCE pode advir de diferentes fontes, tais como pressupostos condicionantes, choques futuros (por exemplo, dimensão e natureza) e modelos de previsão subjacentes.

Até ao início da pandemia, a incerteza em torno das projeções elaboradas por especialistas do Eurosistema/BCE era ilustrada na comunicação pública através de intervalos simétricos em torno do valor previsto, calculados a partir de erros de projeção anteriores. Dado que nem todas as incertezas são quantificáveis ou fáceis de quantificar, o BCE, tal como várias instituições homólogas, baseava‑se em erros de projeção anteriores como uma aproximação geral da incerteza. Esta incerteza era ilustrada através de intervalos cuja largura era o dobro do valor médio absoluto desses erros de projeção, sendo os valores anómalos excluídos da amostra de erros. Além disso, partia‑se do pressuposto de que a distribuição das projeções era perfeitamente simétrica, indicando, assim, o nível de incerteza sem qualquer informação sobre o equilíbrio dos riscos para as projeções, sendo estes comunicados na declaração de política monetária.

Imediatamente após a pandemia, a incerteza passou a ser ilustrada através de cenários alternativos, em virtude da dimensão e natureza excecionais dos choques a afetar a economia da área do euro. A pandemia desencadeou medidas sem precedentes pelos setores público e privado para conter a propagação do vírus. Os efeitos económicos consideráveis dessas medidas e a sua imprevisibilidade implicaram um nível de incerteza sem precedentes para as projeções que o cálculo normal dos intervalos não podia refletir adequadamente. A força da reabertura da economia mundial após o levantamento das restrições relacionadas com a pandemia e a invasão russa da Ucrânia foram igualmente choques económicos excecionais adicionais que mantiveram a incerteza quanto às perspetivas económicas em níveis invulgarmente elevados. Para melhor ilustrar este nível de incerteza, foram publicados cenários alternativos decorrentes de diferentes pressupostos relativamente à evolução futura da pandemia e as medidas de contenção associadas, ou sobre a disponibilidade de gás natural na área do euro. Em retrospetiva, estes cenários foram eficazes na captação do elevado nível de incerteza vivido.

A incerteza em torno das projeções de março de 2023 é ilustrada por gráficos em leque simétricos, com base em erros de projeção anteriores e, por construção, não reflete a incerteza acrescida decorrente das recentes tensões nos mercados financeiros (gráficos 1 e 4). A metodologia de cálculo dos intervalos utilizados nos gráficos de leque segue, de um modo geral, os princípios aplicados no período anterior à pandemia, e pressupõe uma distribuição normal dos valores absolutos dos erros de projeção anteriores, corrigidos de valores anómalos[14]. Os valores anómalos são eliminados para ilustrar a incerteza em períodos não afetados por uma evolução excecional. Tal poderá resultar numa sub‑representação da atual incerteza relacionada com as recentes tensões nos mercados financeiros. Em vez de ser representada por um único intervalo simétrico, como no período pré‑pandemia, a incerteza é agora ilustrada por três intervalos diferentes, ainda simétricos. Estes refletem distintos intervalos de previsão (30%, 60% e 90%) para permitir uma representação mais diferenciada da incerteza. Os intervalos representam as probabilidades de a observação futura se situar dentro do correspondente intervalo caso os choques médios observados no período histórico, excluindo acontecimentos excecionais, se concretizassem novamente.

© Banco Central Europeu, 2023

Endereço postal 60640 Frankfurt am Main, Alemanha

Telefone +49 69 1344 0

Sítio Web www.ecb.europa.eu

Todos os direitos reservados. A reprodução para fins pedagógicos e não comerciais é permitida, desde que a fonte esteja identificada.

Para uma definição da terminologia específica, consultar o glossário do BCE.

HTML ISBN 978-92-899-5707-6, ISSN 2529-458X, doi: 10.2866/682132, QB-CE-23-001-PT-Q

A data de fecho da informação para os pressupostos técnicos, como os relativos aos preços do petróleo e às taxas de câmbio, foi 15 de fevereiro de 2023. As projeções para a economia mundial foram finalizadas em 16 de fevereiro e as projeções macroeconómicas para a área do euro em 1 de março de 2023. Os dados históricos relativos à área do euro também incluem a Croácia para todas as variáveis, exceto o Índice Harmonizado de Preços no Consumidor. O presente exercício de projeção abrange o período de 2023 a 2025. Projeções com um horizonte tão alargado estão sujeitas a uma incerteza muito elevada, facto que é necessário ter em conta na sua interpretação. Ver o artigo intitulado “The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis”, Boletim Económico, Número 8, BCE, 2019. Ver também a página dedicada do sítio do BCE (http://www.ecb.europa.eu/pub/projections/html/index.pt.html), para uma versão acessível dos dados subjacentes aos quadros e gráficos selecionados. É disponibilizada uma base de dados completa das projeções macroeconómicas anteriores elaboradas por especialistas do BCE e do Eurosistema em: https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

A componente líquida da poupança em excesso é calculada como o montante de depósitos bancários acumulados pelas famílias que excede o nível observado no quarto trimestre de 2019, ambos expressos como uma percentagem do rendimento disponível.

Relativamente à concentração da poupança, ver M. Dossche, D. Georgarakos, A. Kolndrekaj e F. Tavares, “Household saving during the COVID‑19 pandemic and implications for the recovery of consumption”, Boletim Económico, Número 5, BCE, 2022.

O pressuposto relativo às taxas de rendibilidade nominais das obrigações de dívida pública a dez anos da área do euro tem por base a média ponderada das taxas de rendibilidade das obrigações de dívida pública a dez anos de referência dos países, ponderada em função dos valores anuais do PIB e alargada pela trajetória a prazo obtida a partir da taxa de cupão do BCE que torna o preço da obrigação igual ao valor nominal a dez anos de todas as obrigações da área do euro, sendo a discrepância inicial entre as duas séries mantida constante ao longo do horizonte de projeção. Quanto aos diferenciais entre as taxas de rendibilidade das obrigações de dívida pública específicas dos países e a média da área do euro correspondente, pressupõe-se que permaneçam constantes no horizonte de projeção.

Os pressupostos técnicos relativos aos preços das matérias‑primas baseiam‑se na trajetória implícita nos mercados de futuros, considerando a média da quinzena finda na data de fecho da informação de 15 de fevereiro de 2023.

O “Q de Tobin” é o valor de uma habitação já existente dividido pelo seu custo de construção.

De acordo com a definição de “balança de pagamentos”.

O cenário baseia‑se no pressuposto de que a estratégia dinâmica chinesa de zero infeções com COVID constituía o principal fator restringente da capacidade da economia para regressar à sua trajetória pré‑pandemia. Por conseguinte, a eliminação desta restrição permite uma recuperação total do consumo. Além disso, o cenário pressupõe que o setor imobiliário beneficiaria da maior confiança dos consumidores e recuperaria, assim, de forma mais forte do que o esperado. A melhoria do sentimento também pode apoiar os preços do imobiliário, reforçando ainda mais um circuito de retroação positiva entre o consumo e a habitação, dado o papel crucial que a habitação desempenha na riqueza das famílias chinesas.