Yhteenveto

Nämä EKP:n asiantuntijoiden arviot on viimeistelty maaliskuun 2023 alussa ennen jännitteiden voimistumista finanssimarkkinoilla. Jännitteiden mahdollista vaikutusta talous- ja inflaatiokehitykseen ei siis vielä ole otettu huomioon.

Euroalueen talouskasvu vaimeni selvästi vuoden 2022 jälkipuoliskolla ja pysähtyi vuoden viimeisellä neljänneksellä.[1] Sittemmin energian hinta on kuitenkin laskenut merkittävästi toimitusvarmuuden parantuessa, luottamus tulevaisuuteen alkaa elpyä ja taloudellinen toiminta vaikuttaa piristyvän ainakin lyhyellä aikavälillä. Etenkin paljon energiaa tarvitsevilla aloilla toimintakustannukset ovat pienentyneet energian hinnan laskiessa, ja kansainvälisten toimitusketjujen häiriöt alkavat olla ohi. Energiamarkkinoiden tilanteen odotetaan nyt rauhoittuvan ja reaalitulojen kohenevan. Jos jännitteet finanssimarkkinoilla eivät aiheuta pitempiaikaisia ongelmia, tuotannon kasvu todennäköisesti piristyy vuoden 2023 jälkipuoliskolla vientikysynnän vahvistuessa, kun työmarkkinatilannekin on vahva. Paluu tavanomaiseen rahapolitiikkaan tarkoittaa kuitenkin käytännössä, että markkinat odottavat EKP:n nostavan korkoja vielä useamman kerran, ja vähitellen vaikutus näkyy myös reaalitaloudessa. Viime aikoina rahoitusolot ovat muutenkin kiristyneet. Myös finanssipolitiikassa vähennetään tukitoimia, eikä energiansaantia ole pystytty vielä varmistamaan täysin aukottomasti ensi talvelle, joten keskipitkällä aikavälillä talouskasvu pysyy melko vaisuna. Viime vuonna BKT kasvoi 3,6 %, mutta tänä vuonna kasvun oletetaan olevan vain 1,0 % ja ensi ja seuraavana vuonna 1,6 %. Tämänvuotinen kasvu on silti näissä arvioissa 0,5 prosenttiyksikköä vahvempi kuin joulukuisissa eurojärjestelmän asiantuntija-arvioissa, sillä kehitys oli odotettua parempaa vuoden 2022 jälkipuoliskolla ja myönteisen kehityksen odotetaan jatkuvan lyhyellä aikavälillä. Vuoden 2024 kasvuarvio on nyt 0,3 prosenttiyksikköä heikompi kuin joulukuussa ja vuoden 2025 kasvuarvio 0,2 prosenttiyksikköä joulukuista heikompi, sillä vaikka reaalitulot ja luottamus tulevaisuuteen kohenevat inflaation vaimetessa, rahoitusolot ovat tämänkertaisissa arvioissa tiukemmat ja euron kurssi on viime aikoina vahvistunut.

Energian hinnan korjausliikkeiden myötä hinnankorotuspaineita on taloudessa yhä vähemmän, joten inflaation hidastuminen ei näissä arvioissa kestä yhtä kauan kuin joulukuisissa asiantuntija-arvioissa. Raaka-aineiden hinnat ovat nyt edullisemmat kuin ennen Venäjän hyökkäystä Ukrainaan, hinnankorotukset jäävät erittäin todennäköisesti viimevuotisia pienemmiksi (syksyllä muutosvauhti oli yli 40 %) ja euron valuuttakurssi on vahvistunut, joten vuoden 2023 jälkipuoliskolla energian hintakehitys todennäköisesti hidastaa inflaatiovauhtia. Energian hintakehityksen vaimetessa finanssipoliittisia tukia ei tarvita vuonna 2023 yhtä paljon kuin edellisissä asiantuntija-arvioissa ennakoitiin, joten jäljellä olevien tukien poistumisen vaikutus energian hintaan jää sekin vähäisemmäksi vuonna 2024. Yhdenmukaistetun kuluttajahintaindeksin (YKHI) muissa erissä inflaatio vaimenee odotettavasti hieman myöhemmässä vaiheessa, sillä kustannukset ovat nousseet esimerkiksi elintarviketuotannossa. Hintoja nostetaan muun muassa aiempien toimitushäiriöiden vuoksi, ja joillakin aloilla kysynnän elpyminen pandemian jälkeen vaikuttaa edelleen hinnoitteluun. Inflaatiovauhdin odotetaan olevan jo vuoden 2023 lopulla alle 3,0 %. Vuoden 2024 inflaatiovauhti on arvioissa 2,9 %, ja vuoden 2025 kolmannella neljänneksellä inflaatio on EKP:n tavoitteen mukaisesti taas 2,0 % (koko vuoden 2025 inflaatiovauhdiksi saadaan arvioissa 2,1 %). Ilman energian ja elintarvikkeiden hintoja mitattu inflaatio nopeutuu vielä tänä vuonna, kun energian viimevuotisen kallistumisen ja euron valuuttakurssin heikkenemisen vaikutus alkaa näkyä kuluttajahinnoissa. Energian hinnan lasku ja euron kurssin viimeaikainen vahvistuminen vaikuttavat hinnoitteluun vasta paljon myöhemmin arviointijaksolla. Keskipitkällä aikavälillä myös rahapolitiikan vaikutus vaimentaa inflaatiota. Palkkojen odotetaan nousevan tavallista nopeammin inflaatiotarkistusten ja kireän työmarkkinatilanteen vuoksi, ja arviointijakson lopulla reaalipalkat ovat todennäköisesti taas samaa luokkaa kuin vuoden 2022 ensimmäisellä neljänneksellä. Inflaatio on näissä asiantuntija-arvioissa koko arviointijakson ajan hitaampaa kuin joulukuisissa eurojärjestelmän arvioissa. Tämän vuoden inflaatiovauhti on arvioitu 1,0 prosenttiyksikköä hitaammaksi, ensi vuoden 0,5 prosenttiyksikköä hitaammaksi, ja vuoden 2025 arviossa eroa on 0,2 prosenttiyksikköä. Energian hinta on laskenut viime kuukausina, joten energian hinnan oletetaan olevan tänä vuonna tuntuvasti alempi kuin vielä joulukuussa ennakoitiin. Ilman energian ja elintarvikkeiden hintoja laskettu inflaatio on kuitenkin ollut ennakoitua nopeampaa. Ensi ja seuraavan vuoden inflaatioarvioissa näkyy euron viimeaikainen vahvistuminen, ja lisäksi tukitoimien vaikutus energian hintaan hahmotetaan nyt pienemmäksi kuin vielä joulukuussa ennakoitiin. Tähänastisen kehityksen ei myöskään odoteta enää johtavan yhtä suuriin hinnankorotuksiin kuin edellisissä asiantuntija-arvioissa.

Taulukko

Euroalueen BKT- ja inflaatioarviot

(vuotuinen prosenttimuutos)

Huom. BKT:tä koskevat arviot perustuvat kausivaihtelusta puhdistettuihin ja työpäiväkorjattuihin tietoihin. Luvut voivat olla erilaiset kuin Eurostatin tuoreimmissa julkaisuissa, jos uusia tietoja on julkistettu arvioiden laadinta-ajankohdan jälkeen.

Asiantuntija-arvioiden valmistumisen jälkeen finanssimarkkinoilla on ollut tuntuvia jännitteitä, jotka aiheuttavat epävarmuutta. Jos rahoitusolot kiristyisivät niiden vuoksi liiallisesti ja luottamus tulevaisuuteen heikkenisi, tilanne voisi kehittyä hyvinkin erisuuntaisesti kuin näissä asiantuntija-arvioissa on hahmoteltu. Kehitys voisi poiketa arvioidusta myös, jos esimerkiksi raha- ja finanssipolitiikalla olisi erilainen vaikutus kuin näissä arvioissa on ennakoitu, jos palkkojen inflaatiotarkistukset nopeuttaisivat inflaatiota odotettua enemmän ja päinvastoin, jos rahapolitiikka kiristyisi tuntuvasti eri puolilla maailmaa tai jos energian hinta nousisi taas, kun taloudellinen toiminta käynnistyy Kiinassa. Energian hinta voisi nousta myös, jos Euroopassa olisi pulaa energiasta ensi talvena. Kehityksen epävarmuuden vuoksi sekä talous- että inflaatiokehitystä koskevien arvioiden ympärillä on vaihteluvälit, joiden avulla pyritään kuvaamaan erilaisten lukujen todennäköisyyttä (ks. kuviot 1 ja 4). Menetelmästä kerrotaan tarkemmin kehikossa 6. Kehikossa 3 tarkastellaan lisäksi skenaariota, jossa Kiinan talous elpyy ennakoitua voimakkaammin, ja kehikossa 4 hahmotellaan, miten arviot muuttuisivat, jos energian hinta kehittyisi eri tavoin kuin perusskenaarion oletuksissa.

1 Reaalitalous

Talouskasvu pysähtyi euroalueella vuoden 2022 viimeisellä neljänneksellä, sillä epävarmassa tilanteessa kulutus väheni, kun energia oli kallista ja luottamus tulevaisuuteen oli varsin heikkoa. Myös tuonti kuitenkin väheni, eikä talous supistunut kuten vielä joulukuussa ennakoitiin (ks. kuvio 1). Talouskehitys oli myönteisempää kuin joulukuun asiantuntija-arvioissa oli ennakoitu. Noin 0,2 prosenttiyksikön ero johtui pääasiassa ulkomaankaupan vaikutuksesta, sillä suotuisat sääolot pienensivät tuontienergian tarvetta. Toimitushäiriöitäkin oli odotettua vähemmän. Etenkin paljon energiaa vaativa tuotanto supistui kuitenkin loppuvuodesta, vaikka tilauksia olisi ollut ja tuotantoon tarvittavia resursseja oli taas paremmin saatavilla. Kyselytutkimusten mukaan kasvu vaimeni useimmilla aloilla vuoden viimeisellä neljänneksellä.

Kuvio 1

(neljännesvuotuinen prosenttimuutos, neljännesvuosittaiset tiedot puhdistettu kausivaihtelusta ja korjattu työpäivien lukumäärällä)

Huom. Luvut voivat olla erilaiset kuin Eurostatin tuoreimmissa julkaisuissa, jos uusia tietoja on julkistettu arvioiden laadinta-ajankohdan jälkeen (ks. alaviite 1). Arviointijakson alku on merkitty pystyviivalla. Symmetriset vaihteluvälit arvioiden ympärillä kuvastavat mahdollisten poikkeamien todennäköisyyttä. Ne on laskettu vertaamalla aiempia arviointituloksia toteutuneeseen kehitykseen, ja suurimmat poikkeushavainnot on jätetty huomiotta (ks. kehikko 6). Jos kehitys poikkeaa arvioidusta, se todennäköisesti asettuu eri tummuisille vaihteluväleille 90/60/30 prosentin todennäköisyydellä.

Vuoden 2023 ensimmäisellä neljänneksellä BKT:n arvioidaan kasvavan vain vähän, mutta toisella neljänneksellä kasvu vahvistuu, kun tuotannon esteet vähenevät, inflaatio vaimenee ja energian toimitusvarmuus paranee. Vaikka talous ei viime vuoden lopulla varsinaisesti vahvistunut vaan ennakoitua paremman kehityksen taustalla oli käytännössä tuonnin heikkeneminen, epävarmuus alkoi jo vähentyä, kun energian saatavuus koheni ja hintakehityskin vaikutti alkavan rauhoittua. Yritysten ja kuluttajien luottamus tulevaisuuteen on viime aikoina alkanut elpyä, ja se näkyy odotuksissa. Ostopäälliköiden keskuudessa tehtävään kyselyyn perustuva yhdistelmäindeksi oli helmikuussa 52,3 eli korkeimmillaan yhdeksään kuukauteen, ja kehitys on myönteistä sekä teollisuus- että palvelualojen indekseissä. Inflaatio on kuitenkin syönyt reaalituloja, joten kotitalouksien kulutus ei todennäköisesti juuri kasva alkuvuodesta, vaikka finanssipoliittisia tukia on edelleen runsaasti. Pandemian aikana kertyneistä ylimääräisistä säästöistä alle puolet on helposti käytettävissä.[2] Säästöjä kertyi lähinnä varakkaimmille kotitalouksille, joten niistä ei ole sanottavasti apua reaalitulojen laskiessa taloudessa kautta linjan.[3] BKT:n kasvuvauhti on arvioissa 0,1 % tämän vuoden ensimmäisellä neljänneksellä ja toisella neljänneksellä 0,3 % (eli koko ajan 0,2 prosenttiyksikköä parempi kuin joulukuun 2022 asiantuntija-arvioissa).

Vuoden jälkipuoliskolla BKT:n kasvuvauhdin arvioidaan nopeutuvan rahoitusolojen tiukentumisesta huolimatta, kun sekä reaalitulot että vientikysyntä kasvavat, jos finanssimarkkinoiden häiriöt eivät aiheuta pitempiaikaisia ongelmia. Talouskasvu vahvistuu todennäköisesti vuoden 2023 kuluessa, ja vuosina 2024–2025 sen arvioidaan olevan jo hieman nopeampaa kuin ennen pandemiaa keskimäärin. Toimitushäiriöt vähenevät, tuotannon esteitä poistuu muutenkin, luottamus tulevaisuuteen elpyy, eikä energiakustannusten kehityskään ole enää aiheuttanut samanlaista epävarmuutta kuin vielä viime vuonna. Inflaatiopaineiden odotetaan helpottavan, joten käytettävissä olevat reaalitulot ja kulutus voivat alkaa elpyä. Energian maailmanmarkkinahinta on näissä arvioissa alempi kuin joulukuisissa asiantuntija-arvioissa, joten vientikysyntä vahvistuu. Rahoitusolot kuitenkin tiukentuvat, mikä vaimentaa kehitystä. Korkojen noustessa kotitaloudet pyrkivät todennäköisesti laittamaan varoja säästöön. Euron valuuttakurssi on lisäksi vahvistunut, finanssipoliittisia tukia vähennetään, ja energiamarkkinoilla voi vielä tapahtua muutoksia keskipitkällä aikavälillä.

Rahoitusolojen tiukentumisen odotetaan jarruttavan talouskasvua. Harkinnanvaraisilla finanssipoliittisilla toimilla ei odoteta juuri olevan vaikutusta vuonna 2023, mutta arviointijakson muina vuosina nekin todennäköisesti jarruttavat kehitystä hieman. Tähänastisten ja odotettujen koronnostojen vaikutus hidastaa BKT:n kasvua etenkin vuosina 2023 ja 2024. Korkokehitys perustuu arvioissa markkinaodotuksiin 15.2.2023 (ks. kehikko 1). EKP:n tuoreimmassa pankkien luotonantokyselyssä euroalueen pankit ilmoittivat tiukentaneensa luotonantokriteereitä ja yritysten lainaehtoja entisestään vuoden 2022 viimeisellä neljänneksellä. Tulokset olivat samankaltaisia kuin valtionvelkakriisin aikoihin, ja pankit hahmottelivat samansuuntaista kehitystä myös vuoden 2023 ensimmäiselle neljännekselle. Luotonantokriteerien tiukentuminen vaikutti myös kotitalouksien lainansaantiin. Pankkilainojen saatavuus vaikuttaa asuinrakennusinvestointeihin ja yritysten investointeihin, mutta koska sekä kotitalouksien että yritysten taloudellinen tilanne on kohentunut, vaikutus ei ole niin suuri kuin se voisi olla. Koronaviruspandemian yhteydessä päätettyjä finanssipoliittisia tukia on alettu purkaa, mutta nyt euroalueen maat pyrkivät lievittämään uusilla tukitoimilla energian kallistumisen ja nopean inflaation vaikutusta. Ensi ja seuraavana vuonna, kun energian hintakehitykseen liittyviä tukitoimia puretaan, finanssipolitiikan vaikutus pienentää todennäköisesti BKT:n kasvua noin 0,3–0,4 prosenttiyksiköllä (ks. Julkisen talouden kehitys).

Taulukko 1

Euroalueen talousnäkymiä koskevat arviot

(vuotuinen prosenttimuutos, ellei toisin mainita)

Huom. BKT:tä ja sen eriä, yksikkötyökustannuksia, työntekijää kohden laskettuja palkansaajakorvauksia ja työn tuottavuutta koskevat arviot perustuvat kausivaihtelusta puhdistettuihin ja työpäiväkorjattuihin tietoihin. Luvut voivat olla erilaiset kuin Eurostatin tuoreimmissa julkaisuissa, jos uusia tietoja on julkistettu arvioiden laadinta-ajankohdan jälkeen.

1) Ml. euroalueen sisäinen kauppa.

2) Alaindeksi perustuu arvioon välillisten verojen todellisesta vaikutuksesta. Arvioitu vaikutus saattaa poiketa Eurostatin tiedoista, jotka perustuvat oletukseen, että välillisen verotuksen vaikutus välittyy YKHIin välittömästi ja täydellisesti.

3) Julkisen talouden rahoitusasema ilman suhdanteiden ja Euroopan keskuspankkijärjestelmän määritelmän mukaisesti tilapäisiksi luokiteltujen toimenpiteiden ohimenevää vaikutusta.

4) Finanssipolitiikan mitoituksen mittarina käytetään suhdannekorjatun perusjäämän muutosta puhdistettuna valtion finanssisektorille antamasta tuesta. Luvut on puhdistettu myös EU:n elpymisrahastosta odotettavasti saatavien avustusten vaikutuksesta tulopuolella. Miinusmerkkinen luku tarkoittaa finanssipolitiikan kevenemistä. Finanssipolitiikan mitoitusta, julkisen talouden rahoitusasemaa ja rakenteellista rahoitusasemaa koskeviin tietoihin vuosina 2022–2025 vaikuttaa tilastoluokitukseen tehdyn muutoksen arvioitu vaikutus Italiassa. Vaikutus aiempien vuosien tietoihin otetaan huomioon kesäkuun asiantuntija-arvioissa, kun huhtikuiset liiallisen alijäämän menettelyyn liittyvät ilmoitukset ovat saatavilla, ja aiempien vuosien tiedot voivat vaikuttaa myös vuoden 2022 lukuihin.

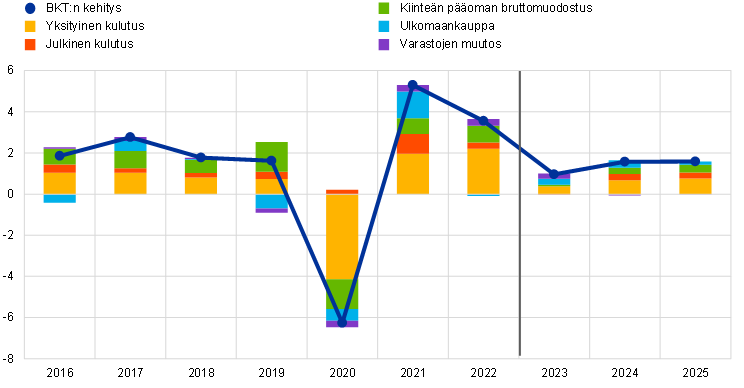

Bruttokansantuotteeseen vaikuttavat monet asiat. Kotitalouksien reaalikulutuksen odotetaan piristyvän arviointijakson kuluessa, kun inflaatio vaikuttaa reaalituloihin yhä vähemmän ja energian toimitusvarmuus paranee. Vuoden 2022 viimeisellä neljänneksellä vain kestokulutustavaroihin kulutettiin yhä enemmän rahaa, kun autojen toimitusongelmat vähenivät ja monet valtiot tukivat sähköautojen ostamista. Muuten kulutus väheni, kun esimerkiksi energian ja elintarvikkeiden hinnat nousivat. Vuonna 2023 yksityisen kulutuksen odotetaan kasvavan hieman finanssipolitiikan tuella, kun inflaatio hidastuu, energian hintakehitys rauhoittuu ja toimitusvarmuus kohenee, ja luottamus tulevaisuuteen elpyy. Tulevina vuosina yksityisen kulutuksen kasvu jatkuu, kun epävarmuus inflaatiokehityksestä ja energian saatavuudesta väistyy ja reaalitulot paranevat, ja yksityinen kulutus kasvaa siinä vaiheessa todennäköisesti käytettävissä olevia reaalituloja nopeammin. Näissä asiantuntija-arvioissa yksityisen kulutuksen kehitys on vuonna 2023 samankaltaista kuin joulukuisissa arvioissa, mutta keskipitkän aikavälin kehitys on nyt arvioitu hieman heikommaksi luotonantokriteerien tiukentumisen ja korkojen nousun vuoksi.

Käytettävissä olevat reaalitulot eivät arvion mukaan kasva vuonna 2023, kun inflaatio on nopeaa, mutta myöhemmin arviointijaksolla ne palautuvat ennalleen, kun työmarkkinatilanne pysyy vahvana ja nimellispalkat nousevat. Käytettävissä olevien reaalitulojen arvioidaan laskeneen hieman vuonna 2022, sillä inflaatio oli nopeaa ja tulonsiirrot kotitalouksille pienenivät, kun pandemian yhteydessä luotuja tukia purettiin. Työmarkkinatilanne oli kuitenkin edelleen vahva, ja uusia tukia hahmoteltiin jo energian kallistumisen vuoksi. Vuonna 2023 inflaatio on vielä nopeaa – joskin se alkaa jo hidastua – joten käytettävissä olevien reaalitulojen ei odoteta kasvavan. Vaikka palkkakehitys on vahvaa, työstäkin saatavat reaalitulot pienenevät, ja finanssipoliittisten tukien vaikutus jää häviävän pieneksi. Vuosina 2024 ja 2025 inflaation odotetaan hidastuvan jatkuvasti ja talouden elpyvän yhä vahvemmin, joten käytettävissä olevat reaalitulot ovat arviointijakson lopulla jo selvästi suuremmat kuin ennen pandemiaa.

Vuonna 2023 kotitalouksien säästämisaste laskee, ja sen arvioidaan olevan arviointijaksolla jokseenkin samoissa lukemissa kuin ennen pandemiaa. Vaikutus yksityiseen kulutukseen jää vähäiseksi. Säästämisaste laski vuonna 2022, kun pandemiasta johtuneita rajoituksia poistettiin ja kuluttamismahdollisuuksia oli taas enemmän. Viimeisellä vuosineljänneksellä varovaisuussäästäminen saattoi hieman lisääntyä epävarmuuden kasvaessa, vaikka hintojen noustessa joitakin hankintoja on myös voitu pyrkiä tekemään nopeammin. Säästämisasteen arvioidaan laskevan vielä vuonna 2023, kun käytettävissä olevat reaalitulot eivät kasva ja varoja tarvitaan kulutukseen. Vuosina 2024 ja 2025 säästämisasteen odotetaan olevan jokseenkin samoissa lukemissa kuin ennen pandemiaa. Energian toimitusvarmuus paranee, inflaatio hidastuu ja reaalitulot kasvavat, mutta toisaalta korot nousevat. Pandemian aikana kertyneitä ylimääräisiä säästöjä on otettu jonkin verran käyttöön, mutta niiden vaikutus kulutukseen jää ilmeisesti vähäiseksi.

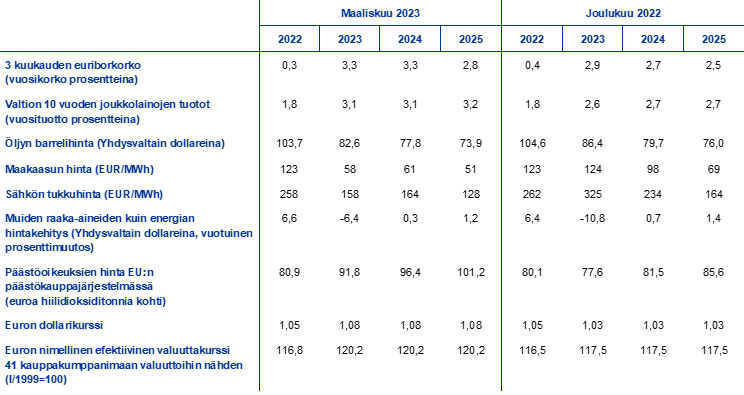

Kehikko 1

Korkoja, raaka-aineiden hintoja ja valuuttakursseja koskevat tekniset oletukset

Rahoitusolot ovat näissä arvioissa tiukemmat kuin joulukuisissa eurojärjestelmän asiantuntija-arvioissa. Öljy on oletusten mukaan edullisempaa, kaasun ja sähkön tukkuhinnat merkittävästi alemmat ja euron valuuttakurssi vahvempi. Korkoja ja raaka-aineiden hintoja koskevat tekniset oletukset perustuvat markkinaodotuksiin 15.2.2023. Lyhyitä korkoja mitataan kolmen kuukauden euriborkorolla, ja markkinaodotukset johdetaan futuurisopimusten pohjalta. Pitkien korkojen kehitys perustuu 10 vuoden valtion joukkolainojen tuottojen kehitykseen.[4] Sekä pitkät että lyhyet korot ovat nousseet sitten joulukuun 2022 asiantuntija-arvioiden oletusten viimeistelyn, ja EKP:n ja muiden keskuspankkien nostettua ohjauskorkojaan korko-oletukset ovat nyt 0,40–0,50 prosenttiyksikköä korkeammat kuin joulukuisissa arvioissa.

Taulukko

Tekniset oletukset

Öljyn hinta on teknisten oletusten[5] mukaan nyt hieman edullisempi kuin joulukuisissa arvioissa huolimatta taloudellisen toiminnan käynnistymisestä Kiinassa, sillä kysyntä on vaimennut. Lisäksi on otettu huomioon uusia Venäjään kohdistuvia pakotteita, mutta niiden vaikutus on melko pieni. Talouskasvun hidastuessa maailmalla öljyn kysyntä vähenee, mikä näkyy öljyn hinnassa. Kiinassa on nyt kuitenkin poistettu pandemiaan liittyneitä rajoituksia ja taloudellinen toiminta on käynnistynyt uudelleen, joten öljyn kysynnän odotetaan kasvavan vuoden 2023 toiselta neljännekseltä alkaen. Vaikka ensimmäisellä vuosineljänneksellä kysyntä oli vielä heikkoa, kun rajoitusten purkaminen johti uuteen tartunta-aaltoon, Kansainvälinen energiajärjestö odottaa öljyn kysynnän kasvavan Kiinassa vuonna 2023 ja vievän kenties noin prosentin enemmän maailman öljyntuotannosta. Odotukset öljyn saatavuudesta vaikuttavat hinnoitteluun, mutta toistaiseksi G7-maiden venäläiselle raakaöljylle asettama hintakatto ja EU:n tuontikielto eivät ole juuri vaikuttaneet öljymarkkinoihin. Esimerkiksi Kazakstan ja Nigeria ovat lisänneet öljyntuotantoa sitten joulukuisten asiantuntija-arvioiden valmistumisen. Öljyfutuurien hinnat ovat laskeneet kautta linjan sitten joulukuun asiantuntija-arvioiden (vuoden 2023 futuurihinnat noin 4,3 %, vuoden 2024 noin 2,3 % ja vuoden 2025 noin 2,7 %). Nykytilanteeseenkin verrattuna öljyn hinta laskee. Öljyn barrelihinnan oletetaan olevan 83 Yhdysvaltain dollaria vuonna 2023 mutta enää 74 dollaria vuonna 2025.

Kaasun ja sähkön tukkuhinnat ovat edullisemmat kuin ennen sotaa, mutta tämänkertaisten oletusten mukaan päästöoikeudet EU:n päästökauppajärjestelmässä kallistuvat. Kaasuvarastot pyritään pitämään tavallista täydempinä, ja kaasun toimitusvarmuus Euroopassa on parantunut tuntuvasti. Kaasuntuontia Venäjältä on pystytty korvaamaan nestekaasutuonnilla, joten kaasua on varastoissa hyvin. Kysyntää on ollut odotettua vähemmän, sillä säät ovat olleet leudot ja EU:ssa on pyritty aktiivisesti säästämään kaasua. Varastojen ansiosta kaasua riittänee paremmin myös seuraavaksi talveksi. Tämänkertaisissa arvioissa kaasun hinta on selvästi edullisempi kuin joulukuun asiantuntija-arvioissa. Kaasu on teknisten oletusten mukaan tänä vuonna 52,7 % edullisempaa kuin joulukuussa ennakoitiin. Ensi vuotta koskevissa oletuksissa ero on 37,6 % ja vuotta 2025 koskevissa oletuksissa 26,2 %. Sähkön tukkuhinta on samaan tapaan tällä kertaa huomattavasti alempi. Päästöoikeuksien hinta EU:n päästökauppajärjestelmässä on futuurisopimusten perusteella tällä arviointijaksolla merkittävästi korkeampi kuin vielä joulukuussa oletettiin. Aiemmin markkinoilla odotettiin taloudellisen toiminnan vaimenevan tuntuvammin. Päästöoikeuksien hintojen muutoksiin vaikuttaa sodan aiheuttama epävarmuus, ja lisäksi hinnoittelussa otetaan huomioon EU:n valtiovarainministerien suunnitelmat myydä päästöoikeuksia nopeutetulla aikataululla keväästä 2023 alkaen.

Kahdenvälisinä valuuttakursseina käytetään keskikursseja kymmenen (työ)päivän jaksolta ennen oletusten viimeistelyä. Euron keskimääräiseksi dollarikurssiksi saadaan 1,08 vuosille 2023–2025, eli kurssin oletetaan olevan noin 4,7 % vahvempi kuin joulukuun 2022 asiantuntija-arvioissa. Myös euron efektiivinen valuuttakurssi on nyt noin 2 % vahvempi kuin joulukuisissa arvioissa.

Asuinrakennusinvestointien arvioidaan vähenevän alkuvaiheessa vielä tuntuvasti, ja kehityksen odotetaan olevan heikkoa koko arviointijakson ajan, sillä rahoitusolot kiristyvät eivätkä käytettävissä olevat reaalitulot juuri kasva. Asunnon hankkiminen on vaikeutunut, sillä asuntolainojen korot ovat nousseet, luotonantokriteerit ovat tiukentuneet eivätkä kotitalouksien tulot riitä yhtä suuriin hankintoihin kuin ennen. Rakentaminen on lisäksi nykyisin varsin kallista. Asuinrakennusinvestoinnit ovat vaimenneet viime vuoden toiselta neljännekseltä lähtien, eikä kehityksen odoteta alkavan piristyä ennen kuin vuoden 2024 lopulla. Myös rakennusalan ostopäälliköt odottavat kysynnän pysyvän vaimeana ainakin vuoden ajan. Vaikka indeksi nousi tammikuussa hieman, varsinaista piristymistä ei vielä ennakoida. Vuonna 2025 asuntoinvestointeja tehdään taas enemmän, kun ns. Tobinin q ja käytettävissä olevat tulot kohenevat.[6] Asuntolainakorkojen odotetaan olevan korkeat myös arviointijakson lopulla, joten asuinrakennusinvestointien kasvu jää vaimeaksi.

Yritysten investointien kehitys on heikkoa vuonna 2023, ja rahoitusolojen kiristyessä kasvu jää vaimeaksi myös vuosina 2024 ja 2025. Viime vuoden viimeisellä neljänneksellä investointeja tehtiin vähemmän kuin edellisellä vuosineljänneksellä, jolloin Irlannissa käytiin kauppaa immateriaalioikeuksista. Muuallakin euroalueella yritykset vähensivät investointeja loppuvuodesta, sillä tilanne oli edelleen varsin epävarma, kysyntä oli heikkoa, energian saatavuutta ja hintaa oli vaikea ennakoida, korot nousivat ja rahoitusolot kiristyivät muutenkin. Tämän vuoden kuluessa investointien kehityksen odotetaan piristyvän hieman, mutta kaiken kaikkiaan kehitys on vielä heikkoa. Pääomahyödykkeitä tuotettiin tämän vuoden ensimmäisellä neljänneksellä ilmeisesti taas enemmän, vaikka viime vuoden lopulla tilausmäärät pienenivät vielä tuntuvasti. EKP:n yhteyshenkilöt yritysmaailmassa ovat antaneet ymmärtää, että tänäkin vuonna korvattaisiin vanhaa kalustoa tehokkaammalla ja pyrittäisiin tietokoneistamaan tuotantoa ja kehittämään sitä ympäristöystävällisempään suuntaan, sillä näihin tarkoituksiin voidaan saada tukea NextGenerationEU-varoista. Rahoituskustannusten noustua ja rahoitusolojen kiristyttyä uutta kalustoa arvioidaan silti nyt hankittavan koko arviointijakson ajan vähemmän kuin joulukuisissa arvioissa.

Kehikko 2

Kehitys muualla maailmassa

Maailmantalouden kehityksen odotetaan olevan alkuvuodesta vielä vaimeaa, mutta loppuvuodesta taloudellisen toiminnan käynnistyminen Kiinassa alkaa näkyä kasvuluvuissa. Tuntuvaa piristymistä ei kuitenkaan ole odotettavissa tämän arviointijakson aikana. Erilaisissa kyselyissä maailmantalouden kasvun odotetaan edelleen vaimenevan. Teollisuustuotanto väheni tammikuussa entisestään, joskin jo edelliskuista hitaammin. Kehitys on kuitenkin yhä tavallista heikompaa kaikissa suurissa talouksissa, kun inflaatio on nopeaa, rahapolitiikka kiristyy ja maailmantilanne on varsin epävarma. Maailmantalouden kasvun (ilman euroaluetta) arvioidaan olevan tänä vuonna 3,0 % (edellisvuonna kasvua oli alustavien tietojen perusteella noin 3,3 %). Ensi ja seuraavana vuonna kasvuvauhdin odotetaan nopeutuvan vähitellen, kun inflaatio vaimenee ja taloudellinen toiminta pääsee Kiinassakin taas käyntiin. Vuoden 2024 kasvuarvio on 3,2 % ja vuoden 2025 kasvuarvio 3,3 %. Maailmantalouden tämänvuotinen kasvuvauhti on nyt arvioitu 0,4 prosenttiyksikköä nopeammaksi kuin joulukuisissa arvioissa, mutta ensi vuoden kasvuvauhdissa eroa on enää 0,1 prosenttiyksikköä. Kiinan talouskasvun odotetaan nyt piristyvän, sillä pandemiaan liittyviä sulkutoimia ei ilmeisesti ole enää suunnitteilla ja vuodenvaihteen tartunta-aallon aiheuttamien häiriöiden jälkeen kasvunvaraa on tuntuvasti. Kehikossa 3 tarkastellaan mahdollisuutta, että Kiinan talous kasvaisi arvioituakin nopeammin. Silloin raaka-aineiden maailmanmarkkinahinnat voisivat nousta, mutta vaikutus näkyisi todennäköisesti myös euroalueen vientikysynnässä. Vuonna 2023 talouskehityksen arvioidaan vahvistuvan myös Yhdysvalloissa (joskin Yhdysvaltain kehitystä on vaikea arvioida), ja Venäjän talouskehitys heikkenee ilmeisesti vähemmän kuin vielä joulukuussa ennakoitiin, sillä edellisvuonnakaan kehitys ei ollut niin heikkoa kuin odotettiin. Uusien pakotteiden vaikutus on nyt arvioitu pienemmäksi kuin vielä joulukuisissa arvioissa, vaikka tuntuvia pakotteita tulee voimaan vielä nyt ensimmäisellä vuosineljänneksellä.

Keskipitkällä aikavälillä maailmankaupan odotetaan kehittyvän samaan tapaan kuin maailman BKT:n, mutta vielä tänä vuonna maailmankaupan kasvu hidastuu talouskasvua selvemmin. Maailmankaupan kasvun (ilman euroaluetta) arvioidaan jäävän vaimeahkoksi vuonna 2023 etenkin edellisvuotiseen verrattuna. Vuoden 2022 jälkipuoliskolla kaupankäynti lisääntyi tilapäisesti, kun tavarantoimitukset helpottuivat taas pandemian jälkeen. Maailmankaupan kasvun arvioidaan vahvistuvan vuonna 2024, ja sen jälkeen odotettavissa on melko vakaata kasvua. Euroalueen vientikysynnän arvioidaan kehittyvän samansuuntaisesti, eli kasvua on tänä vuonna vain 2,1 % (viime vuonna 6,3 %), ensi vuonna 3,1 % ja sitä seuraavana 3,3 %. Sekä maailmankaupan että euroalueen vientikysynnän tämänvuotinen kehitys on silti parempaa kuin joulukuisissa arvioissa, sillä lähtöasemat ovat paremmat.

Taulukko

Kehitys muualla maailmassa

(vuotuinen prosenttimuutos)

1) Eri maiden tuonnin painotettu keskiarvo.

2) Euroalueen kauppakumppanimaiden tuonnin painotettu keskiarvo.

3) Painotettu keskiarvo, hintoja ei ole muunnettu euroiksi.

Maailmantaloudessa on edelleen tuntuvia hinnankorotuspaineita, mutta euroalueen kanssa vientimarkkinoista kilpailevien maiden vientihintojen arvioidaan nousevan yhä hitaammin. Kuluttajahintainflaatio oli maailmalla 8,0 % vuonna 2022. Se oli nopeimmillaan kolmannella neljänneksellä (8,8 %), mutta sittemmin hinnat ovat nousseet yhä hitaammin kuukaudesta toiseen, kun tuotannon esteitä on poistunut, energian hinta on laskenut ja rahapolitiikka on kiristynyt eri puolilla maailmaa. Etenkin kehittyneissä talouksissa työmarkkinatilanne on vahva ja palkat nousevat vahvasti, joten inflaatiopaineita arvioidaan olevan maailmantaloudessa vielä runsaasti. Inflaatiovauhti siis hidastuu arvioissa vain vähitellen. Euroalueen kilpailijamaiden vientihinnat olivat korkeimmillaan viime vuoden toisella neljänneksellä (kun valuuttakurssikehitystä ei oteta huomioon). Raaka-aineiden oletetun hintakehityksen vuoksi ne ovat nyt kuitenkin selvästi alemmat. Aiemman kehityksen vuoksi hinnankorotuspaineita on odotettavasti vielä runsaasti eri puolilla maailmaa vuoteen 2024 saakka.

Euroalueen viennin odotetaan kasvavan yhä vahvemmin, sillä arviointijaksolla toimitushäiriöt vähenevät ja vientikysyntä kasvaa. Ulkomaankaupan vaikutus BKT:n kasvuun on siten myönteinen, ja energian hinnan laskiessa myös vaihtosuhde ja ‑tase kohenevat. Vuoden 2022 lopulla vientikysyntä väheni huomattavasti, mutta viennin reaaliseen arvoon sillä ei juuri ollut vaikutusta. Tuontia on arvioiden mukaan aiempaa vähemmän, sillä kaasuvarastot on saatu täyteen ja Irlannin immateriaalioikeuskauppojen vaikutus poistuu tilastoista. Ulkomaankaupan vaikutus vahvistaa siten BKT:n kasvua. Lyhyellä aikavälillä vienti piristyy odotettua reippaammin, kun tuotannon esteitä poistuu. Kiinassa euroalueen tuotteiden kysyntä kasvanee pandemiaan liittyneiden rajoitusten poistumisen jälkeen, ja myös matkailualan odotetaan hyötyvän Kiinan tilanteesta. Myönteisen kehityksen vuoksi vienti ei todennäköisesti juuri kärsi ainakaan lyhyellä aikavälillä, vaikka euron viimeaikainen vahvistuminen heikentää jonkin verran kilpailukykyä ja hinnoittelussa näkyy energiakustannusten nousu. Energian kallistumiseen on vaikuttanut tarve korvata kaasuntuontia Venäjältä etsimällä luotettavampia toimittajia, jotka eivät kuitenkaan välttämättä myy kaasua yhtä edullisesti. BKT:n kasvua vahvistava vaikutus pienenee vain vähitellen arviointijakson kuluessa (ks. kuvio 2). Teknisten oletusten mukaan energiaa pystytään tuomaan arviointijaksolla huomattavasti edullisemmin kuin vielä joulukuussa ennakoitiin, joten ulkomaankaupan vaihtosuhde kohenee ja euroalueen vaihtotaseen[7] odotetaan nyt olevan ylijäämäinen. Vaihtotase parani tuntuvasti viime vuoden lopulla, ja lisäksi tämänkertaisissa arvioissa tuontia arvioidaan olevan vähemmän ja tuontihinnat on arvioitu alemmiksi kuin joulukuisissa asiantuntija-arvioissa.

Kuvio 2

Euroalueen BKT:n tärkeimpien erien kehitys

(vuotuinen prosenttimuutos, vaikutus prosenttiyksikköinä)

Huom. Tiedot on puhdistettu kausivaihtelusta ja korjattu työpäivien lukumäärällä. Luvut voivat olla erilaiset kuin Eurostatin tuoreimmissa julkaisuissa, jos uusia tietoja on julkistettu arvioiden laadinta-ajankohdan jälkeen. Arviointijakson alku on merkitty pystyviivalla.

Työmarkkinatilanteen arvioidaan pysyvän vahvana. Työvoimaa ei edelleenkään ole tarjolla riittävästi, joten työttömyysaste ei nouse arviointijakson aikana (ks. kuvio3). Työllisyys kasvoi viime vuoden viimeiselläkin neljänneksellä 0,3 % talouskehityksen pysähtymisestä huolimatta. Arvioiden mukaan työllisyys kasvaa koko arviointijakson ajan, joskin yhä hitaammin (0,8 % tänä vuonna, 0,4 % ensi vuonna ja 0,3 % vuonna 2025). Laskusuhdannetta ei enää pidetä erityisen todennäköisenä, eikä taloudellisen toiminnan kasvun vaimeuden arvioida johtavan irtisanomisiin vuonna 2023. Kun työvoimaa ei ole tarjolla riittävästi, jo palkatuista työntekijöistä pyritään pitämään kiinni, vaikka töitä ei olisikaan. Työn tuottavuuden odotetaan siten kohenevan tänä vuonna vain 0,2 % mutta ensi vuonna jo 1,2 % ja sitä seuraavana 1,3 %. Työvoiman kasvu jää aavistuksenomaiseksi, joten työttömyysaste on todennäköisesti koko arviointijakson ajan noin 6,6 %.

Kuvio 3

Kehitys työmarkkinoilla

(% työvoimasta, vuotuinen prosenttimuutos)

Huom. Arviointijakson alku on merkitty pystyviivalla.

BKT:n kasvuarvio vuodelle 2023 on tämänkertaisissa arvioissa 0,5 prosenttiyksikköä parempi kuin joulukuisissa, mutta ensi vuoden kasvu on nyt arvioitu 0,3 prosenttiyksikköä vaimeammaksi ja sitä seuraavankin 0,2 prosenttiyksikköä vaisummaksi kuin edellisellä arviointikierroksella. Tuontienergian kysynnän väheneminen paransi kehitystä viime vuoden jälkipuoliskolla, ja se vaikuttaa myös tämän vuoden kasvuarvioon. Lisäksi energian hintakehityksen oletetaan rauhoittuvan energiamarkkinoiden tilanteen vakaantuessa, jolloin epävarmuus vähenee ja luottamus tulevaisuuteen kohenee. Toimitushäiriöitäkin on yhä vähemmän. Vuosien 2024–2025 kasvuarvioon vaikuttaa rahapolitiikan kiristyminen. Korkojen oletetaan olevan korkeammat, rahoitusolot ovat jo selvästi aiempaa tiukemmat ja euron kurssi on vahvistunut, mutta inflaation hidastuessa tulot paranevat ja luottamus tulevaisuuteen voi kohentua edelleen.

Kehikko 3

Kiinan talouskehityksen vaikutus

Tässä kehikossa tarkastellaan, miten euroalueen talous- ja inflaatiokehitys voisi muuttua, jos Kiinan talous alkaisi kasvaa ennakoitua vahvemmin ja raaka-aineiden maailmanmarkkinahinnat nousisivat. Perusoletuksena on, että pandemia ei enää nosta päätään Kiinassa eikä varsinaisia sulkutoimia enää tarvita. Kuluttajien luottamus tulevaisuuteen voisi siten kohentua ja kysyntä piristyä nopeastikin, mikä vaikuttaisi myönteisesti myös asuinkiinteistösektorin kehitykseen. Taloudellinen toiminta vahvistuisi nopeammin kuin perusskenaariossa, sillä vuodenvaihteen tartunta-aallon vaikutus jäisi taakse pitkälti jo tämän vuoden toisella neljänneksellä. Kehikossa odotetaan, että Kiinan BKT alkaa taas kasvaa samalla tavalla kuin ennen pandemiaa ennakoitiin, ja samalla euroalueen vientikysyntä vahvistuu.[8] Kun raaka-aineiden kysyntä voimistuu Kiinassa, etenkin kaasun maailmanmarkkinahinta nousee ja euroalueen kilpailijamaat voivat joutua nostamaan vientihintojaan. Perusskenaariossa muutokset kestävät pitempään (ks. taulukko).[9]

Taulukko

Skenaariossa käytetyt oletukset

(ero perusskenaarion vuotuisiin prosenttimuutoksiin prosenttiyksikköinä)

Huom. Euroalueen muuttujia koskevat oletukset on saatu syöttämällä ECB-Global-malliin tuntuvasti perusskenaariota myönteisempiä tietoja kysynnän kehityksestä Kiinassa. Energian hinnan tarkastelua varten on laadittu indeksi laskemalla raakaöljyn hintakehityksen ja kaasun tukkuhinnan kehityksen painotettu keskiarvo (painot perustuvat tuontiin).

Vaikka talouskasvu elpyisi Kiinassa skenaarion mukaisesti, vaikutus euroalueen talous- ja inflaatiokehitykseen ei olisi erityisen suuri. Vuonna 2023 euroalueen BKT kasvaisi 0,1 prosenttiyksikköä enemmän kuin perusskenaariossa, kun vientikysyntä vahvistuisi.[10] Raaka-aineiden kysynnän voimistuminen Kiinassa ei sinänsä vaikuttaisi Euroopan kaasuvarastoihin, mutta hinnat voisivat nousta. Euroalueen inflaatiovauhti on siten tässä skenaariossa 0,2 prosenttiyksikköä nopeampi kuin perusskenaariossa vuosina 2023 ja 2024. Arviointijakson lopulla raaka-ainemarkkinoilla pystytään taas vastaamaan kysyntään paremmin.

Kuvio

Skenaarion vaikutus euroalueen BKT:n kasvuun ja YKHI-inflaatioon

(ero perusskenaarioon prosenttiyksikköinä)

Lähteet: ECB-BASE-malli ja EKP:n asiantuntijoiden laskelmat.

Huom. Mallinnuksessa käytetyt odotukset perustuvat menneeseen kehitykseen, eikä raha- ja finanssipolitiikan vaikutusta ole tarkasteltu lainkaan.

Kiinan talouskehityksen piristyminen voi vaikuttaa kehitykseen euroalueella myös eri tavalla kuin skenaariossa on ennakoitu. On varsin todennäköistä, että pandemiaan liittyneiden rajoitusten poistuttua Kiinan talouskasvu vahvistuu lähinnä siksi, että kulutus lisääntyy. Jos kasvu olisi investointivetoista, tuonnin osuus olisi suurempi. Vaikutus etenkin euroalueen kauppaan voi siis jäädä pienemmäksi kuin tässä kehikossa on hahmoteltu, sillä alle neljännes euroalueen viennistä Kiinaan menee kulutukseen (vaikutus euroalueen BKT:hen on vain noin 0,45 %, vaikka matkailun osuuskin otettaisiin huomioon). Euroalueen vienti Kiinaan on pääasiassa investointituotteita, joten investointivetoisella elpymisellä olisi suurempi vaikutus kehitykseen euroalueella (arvonlisäys on noin neljänneksen suurempi). Mallinnuksessa eroa ei ole otettu huomioon. Jos asuinkiinteistösektorin ongelmat ja pandemian jälkivaikutukset ovat heikentäneet potentiaalista kasvua, Kiinan talouskehitys ei välttämättä palaudu vielä ennen pandemiaa ennakoituihin lukemiin. Kiinan talouskasvun vahvistuminen voisi kasvattaa tarjontaa maailmankaupassa, jolloin hinnat saattaisivat laskea. Toisaalta euroalueen markkina-asema voisi vahvistua Kiinassa, jos kulutustavaroita alettaisiin viedä Kiinaan yhä enemmän.

2 Julkisen talouden kehitys

Harkinnanvaraisen finanssipolitiikan vaikutus on euroalueella jokseenkin samaa luokkaa kuin joulukuisissa asiantuntija-arvioissa.[11] Energiakriisistä ja nopeasta inflaatiosta johtuvien valtiollisten tukitoimien vaikutus BKT:hen on oletusten mukaan enää noin 1,8 % (joulukuisissa arvioissa 1,9 %). Yksittäisissä maissa on kuitenkin tapahtunut suuriakin muutoksia. Sähkön ja kaasun hintakaton ylläpitäminen tulee nyt monissa maissa edullisemmaksi, ja energian hintakehitys vaikuttaa joidenkin muidenkin toimien kustannuksiin. Vaikutus riippuu hieman toimien muodosta ja maiden energiamarkkinoista. Tukitoimista lähes 60 % tulee kuitenkin edelleen yhtä kalliiksi, sillä esimerkiksi suorissa tulonsiirroissa ja arvonlisäveroalennuksissa energian hinnanlasku ei tunnu. Monissa maissa toimien kestoa on pidennetty sitten joulukuisten arvioiden, tai niiden kustannukset on arvioitu uudelleen talousarvioiden valmistuessa. Tukia on myös aiemmin rahoitettu esimerkiksi verottamalla energiantoimittajille kriisistä aiheutuneita lisävoittoja. Lisäksi Italiassa on tehty muutoksia tilastoluokitukseen. Näissä arvioissa finanssipolitiikan mitoitus euroalueella (puhdistettuna NextGenerationEU-ohjelman avustusten vaikutuksesta) kiristyy tuntuvasti vain vuonna 2024, jolloin noin 70 % energian hintakehitykseen ja muuhun inflaatioon liittyvistä tuista poistuu. Energian hinnan laskettua viime aikoina tukien kehitystä on erittäin vaikea ennakoida luotettavasti. Myös pandemian aikaisia tukia on voimassa vielä runsaasti.

Julkisen talouden tilanne kohenee todennäköisesti arviointijaksolla. Euroalueen julkisen talouden alijäämä on ilmeisesti pienentynyt merkittävästi vuonna 2022, ja sen arvioidaan pienenevän myös vuonna 2023 ja etenkin vuonna 2024. Vuosina 2024 ja 2025 alijäämäsuhde on arvioissa 2,4 %.[12] Rahoitusaseman koheneminen johtuu pääasiassa suhdannekorjatun perusalijäämän pienenemisestä ja suhdannekomponentista. Korkomenot kuitenkin kasvavat arviointijaksolla vähitellen suhteessa BKT:hen. Julkisen talouden velka pienenee, joskin hitaammin kuin vuonna 2022, ja vuonna 2025 velkasuhde on vajaat 87 %. Monien lainojen korot ovat pienemmät kuin BKT:n nimelliskasvu, joten perusalijäämät eivät muodostu ongelmaksi. Alijäämä- ja velkasuhde ovat vuonna 2025 silti edelleen suuremmat kuin ennen pandemiaa. Julkisen talouden rahoitusasema on nyt arvioitu paremmaksi kuin joulukuun arvioissa koko arviointijaksolla, joskin aivan arviointijakson lopulla ero jää hyvin pieneksi. Korkomenot ovat nyt suuremmat sekä vuonna 2024 että vuonna 2025. Velkasuhde on arvioitu aiempaa pienemmäksi, kun perusjäämän kehitys on myönteisempää.

3 Hinnat ja kustannukset

YKHI-inflaatiovauhdin arvioidaan olevan keskimäärin 5,3 % vuonna 2023, enää 2,9 vuonna 2024 ja 2,1 % vuonna 2025. Viime vuoden viimeisellä neljänneksellä inflaatiovauhti oli ilmeisesti 10,0 %, mutta tämän vuoden viimeisellä neljänneksellä sen arvioidaan olevan enää 2,8 %. Asiantuntija-arvioiden perusskenaarion mukaan inflaatiovauhti pysyy kolmen prosentin tuntumassa koko ensi vuoden ja palautuu EKP:n tavoitteen (2,0 %) mukaiseksi vuoden 2025 kolmannella neljänneksellä (ks. kuvio 4). Inflaatio hidastuu kuluttajahintaindeksin kaikissa erissä. Lisäksi arvioihin vaikuttavat erilaiset finanssipoliittisia tukitoimia ja raaka-aineiden hintakehitystä koskevat oletukset (ks. kuvio 5).

Kuvio 4

Euroalueen YKHI

(vuotuinen prosenttimuutos)

Huom. Arviointijakson alku on merkitty pystyviivalla. Symmetriset vaihteluvälit arvioiden ympärillä kuvastavat mahdollisten poikkeamien todennäköisyyttä. Ne on laskettu vertaamalla aiempia arviointituloksia toteutuneeseen kehitykseen, ja suurimmat poikkeushavainnot on jätetty huomiotta (ks. kehikko 6). Jos kehitys poikkeaa arvioidusta, se todennäköisesti asettuu eri tummuisille vaihteluväleille 90/60/30 prosentin todennäköisyydellä.

Inflaatiovauhdin odotetaan hidastuvan merkittävästi vuonna 2023 mutta olevan silti nopeahkoa. Aiemmasta kehityksestä aiheutuu yhä vähemmän hinnankorotuspaineita, ja energian hinnan laskiessa ero edellisvuotiseen kehitykseen on huomattava. Inflaatiovauhdin hidastuminen johtuu pitkälti kehityksestä YKHIn energiaerässä, sillä edellisvuoden voimakkaan hinnannousun jälkeen tämänvuotinen kehitys on selkeästi vaimeampaa. Öljyn, kaasun ja sähkön hintojen oletettu lasku hillitsee inflaatiopaineita muutenkin arviointijaksolla. Ajoneuvojen polttoaineet, kaasu ja sähkö ovat näissä arvioissa tuntuvasti edullisempia kuin vielä joulukuisissa arvioissa. Myös YKHIn elintarvike-erässä inflaatio vaimenee selvästi, kun hinnankorotuspaineet vähenevät. Esimerkiksi viimekesäisen kuivan kauden vaikutus jalostamattomien elintarvikkeiden hintoihin on pienentynyt syksyn jälkeen. Jalostettujen elintarvikkeiden hintakehitys on kuitenkin edelleen vahvaa etenkin lyhyellä aikavälillä. Vuoden 2023 kuluessa tuotantokustannukset laskevat, kun esimerkiksi energiaa saa edullisemmin, ja myös maatalouden tuottajahintojen oletetaan laskevan. Inflaatiota jarruttaa elintarvike-erässäkin vertailuajankohdan vaikutus. Ilman energian ja elintarvikkeiden hintoja lasketun inflaatiovauhdin arvioidaan hidastuvan vuoden 2023 kuluessa, sillä vaikka palkat nousevat aiempaa vahvemmin, muita hinnankorotuspaineita on yhä vähemmän. Tuotantokustannusten nousu alkaa olla otettu huomioon, ja vaikka euron valuuttakurssi heikkeni aikaisemmin, nyt se on taas vahvistunut. Energian hinta on myös tällä kertaa oletettu paljon edullisemmaksi kuin vielä joulukuisissa asiantuntija-arvioissa. Kun kysyntä voimistui pandemian jälkeen, monilla aloilla oli vaikeuksia saada tuotantoa käyntiin, mutta nyt tilanne helpottuu, joten ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation odotetaan hidastuvan tänä vuonna. Voittomarginaaleja kasvatettiin vuonna 2022, mutta kilpailun lisäännyttyä hintoja ei odotettavasti enää voida nostaa samaan tapaan. Alkuvaiheessa ilman energian ja elintarvikkeiden hintoja laskettu inflaatiovauhti hidastuu lähinnä tavaroiden hintakehityksen vuoksi, sillä palkkojen noustessa palvelujen hintakehityksen odotetaan olevan vahvaa vielä vuonna 2023. Tuotteiden painojen muuttuminen YKHI-indeksissä laskee todennäköisesti indeksiä jonkin verran vuonna 2023. Ilman energian ja elintarvikkeiden hintoja laskettu inflaatiovauhti on muutosten vuoksi alkuvuodesta vaimeampi kuin muutoin ja kolmannella neljänneksellä nopeampi.

Energiaerässä inflaatiovauhdin odotetaan nopeutuvan hetkellisesti vuonna 2024, kun hintakehitystä vaimentavia finanssipoliittisia toimia puretaan, mutta vuonna 2025 energiaerän vaikutus hidastaa inflaatiota euroalueella. Öljyn, kaasun ja sähkön hintojen oletetaan laskevan arviointijaksolla. Vuonna 2023 inflaatio on energiaerässä samankaltaista kuin muissakin YKHIn erissä, mutta vuonna 2024 hinnat nousevat, kun valtiot purkavat tukitoimia, joilla sähkön ja kaasun hintaa on estetty nousemasta kohtuuttomasti. Erilaisten tukitoimien vaikutus vaimentaa koko euroalueen YKHI-inflaatiota näissä arvioissa 0,3 prosenttiyksikköä vuonna 2023, ja niiden poistumisen myötä inflaatiovauhti nopeutuu noin 0,5 prosenttiyksikköä vuonna 2024 ja noin 0,2 prosenttiyksikköä vuonna 2025.[13]

YKHIn elintarvike-erässä inflaatiovauhdin odotetaan vaimenevan arviointijakson lopulla, kun raaka-aineiden hinnat laskevat. Energian muuttuessa edullisemmaksi myös elintarvikkeiden hinnat laskevat, sillä etenkin jalostettujen elintarvikkeiden tuotannossa käytetään paljon energiaa. Maatalouden tuottajahintojenkin oletetaan laskevan vähitellen arviointijakson kuluessa.

Keskipitkällä aikavälillä ilman energian ja elintarvikkeiden hintoja laskettu inflaatio odotettavasti vaimenee, kun aiemmasta kehityksestä johtuvat hinnankorotuspaineet vähenevät (myös energian hintojen laskun myötä) ja rahapolitiikan kiristyminen alkaa vaikuttaa taloudessa. Palkankorotukset ovat kuitenkin tavallista suurempia. Ilman energian ja elintarvikkeiden hintoja lasketun inflaatiovauhdin arvioidaan olevan 4,6 % vuonna 2023 mutta enää 2,2 % vuonna 2025. Toimitushäiriöiden, kysynnän piristymisen ja energian kallistumisen vaikutus hintoihin vaimenee, ja kehityksessä näkyy, että talouskasvu hyytyi viime vuodenvaihteen tietämillä. Kun energian hinta on oletettu alemmaksi kuin joulukuisissa asiantuntija-arvioissa, energiakustannusten vaikutus hinnoitteluun jää pienemmäksi, mutta ne ovat silti edelleen korkeammat kuin pitkiin aikoihin ja vaikuttavat hinnoitteluun koko arviointijakson ajan, joskin yhä vähemmän. Euron valuuttakurssin aiemman heikkenemisen vaikutus jää pienemmäksi kuin oletettiin, sillä nyt euron kurssi on vahvistunut. Yhtenä syynä on ollut rahapolitiikan tiukentuminen euroalueella. Palkkojen nousun nopeutumisen vuoksi ilman energian ja elintarvikkeiden hintoja laskettu inflaatio on vielä vuonna 2025 noin 2,2 % eli selvästi keskimääräistä nopeampaa.

Kuvio 5

Euroalueen YKHIn tärkeimpien erien kehitys

(vuotuinen prosenttimuutos, vaikutus prosenttiyksikköinä)

Huom. Arviointijakson alku on merkitty pystyviivalla.

Palkkojen arvioidaan nousevan tavallista nopeammin, kun työmarkkinatilanne on vahva, minimipalkkoihin tehdään korotuksia ja inflaation vaikutusta reaalituloihin pyritään hillitsemään. Reaalipalkat ovat siten arviointijakson lopulla jokseenkin samaa luokkaa kuin ennen pandemiaa. Palkkojen odotetaan nousevan keskimäärin 5,3 % vuonna 2023, vielä 4,4 % vuonna 2024 ja edelleen 3,6 % vuonna 2025. Vuoden 2023 palkankorotukset on arvioitu hieman suuremmiksi kuin vielä joulukuussa ennakoitiin, sillä inflaatiokehitys vaikuttaa todennäköisesti palkkapyyntöihin. Seuraavina vuosina inflaation vaikutus ilmeisesti pienenee, joten palkkojen nousu vuosina 2024 ja 2025 on arvioitu hitaammaksi kuin joulukuisissa asiantuntija-arvioissa. Reaalipalkkojen odotetaan olevan arviointijakson lopussa jokseenkin yhtä suuria kuin vuoden 2022 ensimmäisellä neljänneksellä. Yksikkötyökustannusten kasvun odotetaan nopeutuvan vuonna 2023, kun palkat nousevat ja tuottavuuden kasvu vaimenee. Kun talouskasvu vahvistuu ja työn tuottavuus kasvaa taas nopeammin eikä palkkoja enää nosteta samaan tapaan, yksikkötyökustannusten kasvu hidastuu.

Voittomarginaaleja kasvatetaan odotettavasti vielä lyhyellä aikavälillä, kun inflaatio on muutenkin nopeaa ja hintoja nostetaan kustannusten noustua. Vuonna 2024 voittomarginaalit pienenevät, ja vuonna 2025 ne kasvavat taas hieman. Voittomarginaaleja on kasvatettu vuodesta 2021, ja kasvu jatkuu odotettavasti vielä vähän aikaa, sillä esimerkiksi euroalueen ulkopuolelta hankittavien raaka-aineiden ja osien hinnat ovat nousseet ja kustannukset halutaan siirtää kuluttajahintoihin. Osa tuottajista on nostanut hintoja inflaation nopeuduttua, kun kilpailua on ollut vähemmän eli tavaroita on ollut vaikea saada. Vuonna 2024 voittomarginaalien odotetaan pienenevän palkkojen noustessa melko vahvasti, ja vuonna 2025 ne todennäköisesti kasvavat taas, kun työvoimakustannusten nousu vaimenee.

Tuontihinnat nousivat tuntuvasti vuonna 2022, mutta tänä vuonna niiden nousu hidastuu, mikä pienentää tuonnista johtuvia hinnankorotuspaineita arviointijaksolla. Kun öljyn, kaasun ja muiden raaka-aineiden hintojen oletetaan laskevan, vaikutus tuntuu tuontihintojen kehityksessä. Arviointijaksolla euroalueen tuotannossa tarvittavien tuontitarvikkeiden saatavuus paranee, mikä sekin laskee hintoja. Vielä vuonna 2022 tuontihinnat nousivat lähes 18 %, mutta keskipitkällä aikavälillä nousuvauhti on taas noin 1,1 % kuten tavallista.

YKHI-inflaation arvioidaan olevan koko arviointijaksolla vaimeampaa kuin joulukuisissa asiantuntija-arvioissa ennakoitiin. Vuoden 2023 arviossa eroa on 1,0 prosenttiyksikköä, vuoden 2024 arviossa 0,5 prosenttiyksikköä ja vuoden 2025 arviossa enää 0,2 prosenttiyksikköä. Muutos tätä vuotta koskevassa arviossa johtuu energian hinnan toteutuneesta ja oletetusta laskusta. Inflaatiovauhti olisi arvioitu vieläkin hitaammaksi, jos ilman energian ja elintarvikkeiden hintoja laskettu inflaatio ei olisi alkanut nopeutua. Myöhempiä vuosia koskeviin arvioihin on tehty muutoksia, koska energian kallistumisen vuoksi laadittujen tukien poistuminen vaikuttaa arviointijakson lopulla todennäköisesti enää vähän, hinnankorotuspaineet vaimenevat ja euron valuuttakurssi on vahvistunut.

Kehikko 4

Herkkyysanalyysi: energian mahdollinen hintakehitys

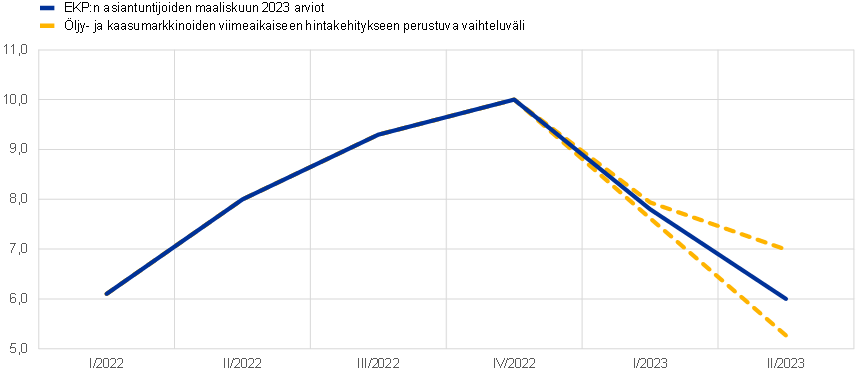

Energian hintakehitystä on nyt hyvin vaikea ennakoida. Tässä kehikossa tarkastellaan, miten arviot muuttuisivat, jos energian hinta kehittyisi eri tavoin kuin perusskenaariossa on oletettu. Viime aikoina on saatu kokemusta energiaraaka-aineiden hintojen vaihtelusta. Tässä kehikossa pyritään hahmottamaan, miten lyhyen aikavälin inflaatiokehitys saattaisi muuttua, jos vaihtelu lisääntyisi vielä merkittävästi. Sen jälkeen tarkastellaan, miten BKT:n kasvua ja YKHI-inflaatiota koskevat arviot muuttuisivat koko arviointijaksolla, jos energian hinta kehittyisi jokseenkin markkinaodotusten mukaisesti mutta eri tavoin kuin perusskenaariossa tai jos hinta olisi sama koko arviointijakson ajan.

Kun öljyn ja kaasun viimeaikainen vaihtelu otetaan huomioon, tämän vuoden toisen neljänneksen YKHI-inflaatiovauhti on todennäköisesti vaihteluvälillä 5,3–7,0 %. Koko arviointijaksolle laaditussa herkkyysanalyysissä energian hintakehityksen pohjana käytetään öljy- ja kaasuoptioiden perusteella laskettuja riskineutraaleja todennäköisyysjakaumia. Niiden avulla ei kuitenkaan pystytä ennakoimaan viimevuotisen kaltaista voimakasta vaihtelua. Lyhyen aikavälin inflaatiokehitystä voidaan pyrkiä arvioimaan valitsemalla öljyn ja kaasun hintakehitykselle vaihteluvälit. Lyhyen aikavälin herkkyysanalyysissä oletetaan, että öljyn barrelihinta voi olla alimmillaan 55 ja ylimmillään 125 Yhdysvaltain dollaria ja että kaasun tukkuhinta megawattitunnilta voi olla alimmillaan 20 ja ylimmillään 150 euroa. Kun lyhyen aikavälin inflaatiokehitystä ennakoidaan EKP:n asiantuntijoiden käyttämillä malleilla ja energian (polttoaineiden, sähkön ja kaasun) hinta oletetaan näiden lukujen pohjalta jaksolle maaliskuusta kesäkuuhun, YKHI-inflaatio voisi vuoden 2023 ensimmäisellä neljänneksellä olla nopeimmillaan 0,1 prosenttiyksikköä nopeampi kuin perusskenaariossa ja toisella neljänneksellä 1,0 prosenttiyksikköä nopeampi kuin perusskenaariossa. Hitaimmillaan YKHI-inflaatio voisi olla vuoden 2023 ensimmäisellä neljänneksellä 0,2 prosenttiyksikköä hitaampi kuin perusskenaariossa ja toisella neljänneksellä 0,7 prosenttiyksikköä hitaampi kuin perusskenaariossa.

Kuvio

YKHI-inflaation mahdollinen kehitys lyhyellä aikavälillä

(vuotuinen prosenttimuutos)

Mahdollista kehitystä koko arviointijaksolla tarkastellaan perustamalla öljyn ja kaasun hintaoletukset optioiden kehitykseen. Lisäksi tarkastellaan mahdollisuutta, että öljyn ja kaasun hinta jäisi nykyiselleen. Herkkyysanalyysissa energian hintaa mitataan yhdistelmäindeksillä, jossa futuurihinnat on painotettu sen mukaan, miten paljon öljyä ja kaasua tuodaan euroalueelle. Öljyn ja kaasun hinnan oletetaan kehittyvän 15.2.2023 päivättyjen optioiden hintoihin perustuvien riskineutraalien todennäköisyysjakaumien ylä- ja alakvartiilien mukaisesti. Myös perusskenaariossa energian hintaa koskevat tekniset oletukset perustuvat 15.2.2023 käytettävissä olleisiin tietoihin markkinaodotuksista. Muutokset ovat suurempia ylä- kuin alakvartiileissa, joten on mahdollista, että öljyn ja kaasun hinnat ovat arviointijaksolla korkeammat kuin perusskenaariossa on oletettu. Lisäksi tarkastellaan, miten tilanne kehittyisi, jos kaasun ja öljyn hinnoissa ei enää tapahtuisi muutoksia.

Energian hintaindeksin vaikutusta on kartoitettu samoilla malleilla, joita muutenkin käytetään eurojärjestelmän ja EKP:n asiantuntijoiden arvioissa. Alla olevassa taulukossa on esitetty vaihtoehtoisen hintakehityksen vaikutus BKT:n ja inflaation kehitykseen eri malleilla saatujen tulosten keskiarvona. Vuosina 2023–2024 YKHI-inflaatio voisi olla 0,6 prosenttiyksikköä nopeampaa ja arviointijakson viimeisenä vuonna 0,3 prosenttiyksikköä nopeampaa kuin perusskenaariossa, jos öljyn ja kaasun hinnat kehittyisivät jakaumiensa yläkvartiilien mukaisesti. Jos öljyn ja kaasun hinnat pysyisivät muuttumattomina, inflaatiokehitys poikkeaisi perusskenaariosta vain hieman vuosina 2023–2024 mutta olisi samaten 0,3 prosenttiyksikköä nopeampaa vuonna 2025. Jos hinnat kehittyisivät alakvartiilien mukaisesti, YKHI-inflaatio olisi hitaampaa kuin perusskenaariossa. Eroa olisi tänä vuonna 0,4 prosenttiyksikköä, ensi vuonna 0,5 prosenttiyksikköä ja vuonna 2025 enää 0,3 prosenttiyksikköä. Yläkvartiilien mukainen energian hintakehitys jarruttaisi BKT:n kasvua 0,1 prosenttiyksikköä vuosina 2023 ja 2024, mutta alakvartiilien mukainen hintakehitys nopeuttaisi sitä 0,1 prosenttiyksikköä arviointijakson kaikkina vuosina. Jos hinnat pysyisivät muuttumattomina, kehitys olisi jokseenkin samanlaista kuin perusskenaariossa.

Taulukko

Energian vaihtoehtoisen hintakehityksen vaikutus

Huom. Herkkyysanalyysissa energian hintaa mitataan yhdistelmäindeksillä, joka perustuu öljyn ja kaasun futuurihintoihin. Öljyn ja kaasun hinnan oletetaan kehittyvän 15.2.2023 päivättyjen optioiden hintoihin perustuvien riskineutraalien todennäköisyysjakaumien ylä- ja alakvartiilien mukaisesti. Muuttumattomina hintoina käytetään öljyn ja kaasun hintaa 23.11.2022. Kokonaistaloudelliset vaikutukset ilmoitetaan useilla asiantuntija-arvioissa käytetyillä makrotalousmalleilla saatujen tulosten keskiarvona.

Kehikko 5

Muiden laitosten ennusteet

Useat kansainväliset järjestöt ja yksityiset ennustelaitokset julkaisevat ennusteita euroalueen talousnäkymistä. Nämä ennusteet eivät kuitenkaan ole suoraan vertailukelpoisia keskenään eivätkä EKP:n asiantuntijoiden laatimien kokonaistaloudellisten arvioiden kanssa, sillä ne on laadittu eri ajankohtina. Lisäksi niissä johdetaan eri menetelmillä oletukset, jotka koskevat finanssipolitiikan, rahoitusmarkkinoiden sekä ulkoisen ympäristön muuttujia (kuten öljyn, kaasun ja muiden raaka-aineiden hintoja). Myös työpäiväkorjauksissa käytetyissä menetelmissä on eroja.

Taulukko

Euroalueen BKT:n kasvua ja YKHI-inflaatiota koskevien tuoreiden ennusteiden vertailua

(vuotuinen prosenttimuutos)

Lähteet: Consensus Economics Forecasts (16.2.2023, vuoden 2025 luvut tammikuun 2023 kyselystä), Euroopan komission talousennuste (13.2.2023, väliennuste talvelta 2023), EKP:n Survey of Professional Forecasters (3.2.2023), IMF World Economic Outlook (päivitetty 30.1.2023) ja OECD Economic Outlook 112 (22.11.2022).

Huom. EKP:n asiantuntija-arviot perustuvat työpäiväkorjattuihin tietoihin, kun taas Euroopan komission ja IMF:n luvuissa ei oteta huomioon, montako työpäivää kunakin vuonna on. Muissa ennusteissa ei mainita, perustuvatko ne työpäiväkorjattuihin tietoihin vai eivät. Luvut voivat olla erilaiset kuin Eurostatin tuoreimmissa julkaisuissa, jos uusia tietoja on julkistettu arvioiden laadinta-ajankohdan jälkeen.

EKP:n asiantuntijoiden arviot BKT:n kasvusta vuosina 2023–2024 ovat myönteisempiä kuin muiden laitosten ennusteissa, mutta vuotta 2025 koskevat arviot ovat ennusteissa samaa luokkaa. YKHI-inflaatio on hitaampaa kuin muiden laitosten ennusteissa vuonna 2023, mutta sen jälkeen inflaatioarviot asettuvat muiden laitosten ennusteiden vaihteluvälille. BKT:n kasvuvauhti vuonna 2023 on EKP:n asiantuntija-arvioissa hieman nopeampi kuin muiden laitosten ennusteissa. Vuoden 2024 talouskasvu on arvioitu samanlaiseksi kuin Kansainvälisen valuuttarahaston ennusteessa, mutta muiden laitosten ennusteissa (ks. etenkin Consensus Economics) odotetaan vaimeampaa kasvua. Vuodelle 2025 kaikki laitokset ennakoivat jokseenkin samankaltaista kehitystä. Vain EKP:n inflaatioarviot on laadittu energian hinnan laskettua, joten EKP on arvioinut vuoden 2023 inflaatiovauhdin hitaammaksi kuin muut laitokset. Myöhempien vuosien inflaatioarviot asettuvat muiden laitosten ennusteiden vaihteluvälille.

Kehikko 6

Epävarmuuden kuvaaminen asiantuntija-arvioissa

Tulevaa kehitystä ei ole mahdollista ennakoida varmuudella, joten asiantuntija-arvioissa on pyrittävä tuomaan esiin myös arvioinnin epävarmuus. Lukijoiden on hyvä tietää, miten todennäköisenä arvioiden laatijat pitävät malleilla saatujen lukujen ja arvioissa hahmotellun kaltaisen talouskehityksen toteutumista. Eurojärjestelmän/EKP:n asiantuntija-arvioissa epävarmuutta voivat aiheuttaa esimerkiksi käytetyt oletukset ja mallit, ja lisäksi on mahdollista, että taloudessa tapahtuu jotakin odottamatonta, joka saattaa muuttaa kehitystä tuntuvastikin.

Pandemiaan saakka epävarmuutta eurojärjestelmän/EKP:n asiantuntija-arvioissa kuvattiin käyttämällä vaihteluvälejä, jotka perustuivat aiempien arvioiden ja toteutuneen kehityksen välisiin eroihin. Monet muutkin laitokset pyrkivät hahmottamaan epävarmuutta tarkastelemalla, kuinka paljon toteutunut kehitys on poikennut arvioidusta, sillä käytännön epävarmuustekijöitä olisi vaikea valita ja mitata kattavasti. Vaihteluvälin leveys oli poikkeamien (itseisarvojen) keskiarvo kerrottuna kahdella, kun suurimmat poikkeushavainnot oli jätetty otoksen ulkopuolelle. Vaihteluvälin haluttiin olevan symmetrinen, eli siihen ei sisällytetty tulkintaa siitä, olisiko arvioitua myönteisempi vai kielteisempi kehitys todennäköisempää. Lisätietoa annettiin rahapoliittisten päätösten yhteydessä.

Pandemian puhjettua epävarmuutta yritettiin tuoda esiin sisällyttämällä asiantuntija-arvioihin lisäskenaarioita, joissa tarkasteltiin erilaisia kehityskulkuja, sillä euroalueen talouden oli selvittävä monenlaisista poikkeuksellisista vaikeuksista. Sekä julkisella että yksityisellä sektorilla jouduttiin etsimään uudenlaisia ratkaisuja, jotta viruksen leviäminen saataisiin pysäytettyä. Arvioissa ei pystytty ennakoimaan kulloisiakin ratkaisuja, joiden vaikutukset olivat kuitenkin huomattavia. Vaihteluvälit eivät riittäneet kuvaamaan tilanteen epävarmuutta. Epävarmuus ei vähentynyt pandemian jälkimainingeissakaan, sillä oli hankala ennustaa, miten nopeasti taloudellinen toiminta vahvistuisi rajoitusten poistuttua, ja Venäjän hyökkäys Ukrainaan vaikutti sekin talouskehitykseen. Arvioihin lisättiin siksi erilaisia skenaarioita, joissa käytettiin pohjana vaihtoehtoisia oletuksia esimerkiksi pandemian etenemisestä, tarvittavista rajoituksista ja kaasun riittävyydestä euroalueella. Skenaarioiden avulla pystyttiin kuvaamaan tilanteen epävarmuutta melko hyvin.

Nyt epävarmuutta kuvataan taas lisäämällä arvioiden ympärille symmetriset vaihteluvälit, jotka perustuvat aiempien arvioiden ja toteutuneen kehityksen välisiin eroihin (ks. kuviot 1 ja 4). Ne eivät siis kuvaa esimerkiksi jännitteiden viimeaikaista voimistumista finanssimarkkinoilla. Käytäntö on hyvin samankaltainen kuin ennen pandemiaa, eli vaihteluvälien laadinnassa käytetään aiemman kehityksen keskimääräistä poikkeamaa toteutuneesta, eikä suurimpia poikkeushavaintoja oteta huomioon.[14] Tavoitteena on kuvata yleistä epävarmuutta eikä pyrkiä ennakoimaan poikkeuksellista kehitystä. Esimerkiksi odottamattomat jännitteet finanssimarkkinoilla voisivat nykytilanteessa aiheuttaa suurempiakin poikkeamia arvioidusta kehityksestä. Toisin kuin ennen pandemiaa, käytössä on nyt kolme osittain päällekkäistä symmetristä vaihteluväliä. Jos kehitys poikkeaa arvioidusta, se todennäköisesti asettuu eri tummuisille vaihteluväleille 90/60/30 prosentin todennäköisyydellä. Symmetriset vaihteluvälit arvioiden ympärillä kuvastavat mahdollisten poikkeamien todennäköisyyttä, ja epätodennäköinen poikkeava kehitys on jätetty niiden ulkopuolelle.

© Euroopan keskuspankki 2023

Postiosoite 60640 Frankfurt am Main, Germany

Puhelin +49 69 1344 0

Internet www.ecb.europa.eu

Kaikki oikeudet pidätetään. Kopiointi on sallittu opetuskäyttöön ja ei-kaupallisiin tarkoituksiin, kunhan lähde mainitaan.

Käsitteiden selityksiä on EKP:n sanastossa.

HTML ISBN 978-92-899-5713-7, ISSN 2529-461X, doi: 10.2866/531088, QB-CE-23-001-FI-Q

Öljyn hintaa ja valuuttakursseja koskevat oletukset sekä muut tekniset oletukset perustuvat 15.2.2023 käytettävissä olleisiin tietoihin. Nämä euroalueen talousnäkymiä koskevat asiantuntija-arviot on viimeistelty 1.3.2023. Maailmantalouden kehitystä koskevat arviot viimeisteltiin jo 16.2.2023. Kroatia on mukana myös tiedoissa ajalta ennen maan liittymistä euroalueeseen. Vain YKHI-indeksi on laskettu aiemmilta vuosilta ilman Kroatiaa. Arviointijaksona ovat vuodet 2023–2025. Pitkän arviointijakson vuoksi arvioihin liittyy huomattavaa epävarmuutta, mikä on syytä muistaa niitä tulkittaessa. Lisätietoa on EKP:n Talouskatsauksen 8/2019 artikkelissa ”The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis”. Keskeisten taulukoiden ja kuvioiden pohjana olevat tilastotiedot ovat saatavilla myös erillisenä tiedostona osoitteessa http://www.ecb.europa.eu/pub/projections/html/index.en.html. Aiempien EKP:n ja eurojärjestelmän asiantuntija-arvioiden tilastotiedot löytyvät EKP:n tilastopalvelusta https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Käytettävissä oleviksi ylimääräisiksi säästöiksi lasketaan kotitalouksien pankkitalletusten kasvu sitten vuoden 2019 viimeisen neljänneksen, ja sitä tarkastellaan suhteessa käytettävissä oleviin tuloihin.

Säästöjen keskittymistä vauraille talouksille ovat käsitelleet M. Dossche, D. Georgarakos, A. Kolndrekaj ja F. Tavares EKP:n Talouskatsauksen 5/2022 artikkelissa ”Household saving during the COVID-19 pandemic and implications for the recovery of consumption”.

Valtion 10 vuoden joukkolainojen nimellistuottoja koskeva oletus perustuu valtioiden 10 vuoden viitelainojen tuottojen painotettuun keskiarvoon, jossa painoina on käytetty maiden vuotuisia BKT-lukuja. Kymmenen vuoden nimellistuottojen tuleva kehitys on johdettu EKP:n laatiman euroalueen joukkolainojen nimellistuottokäyrän pohjalta, ja sarjojen ero on pidetty samana arviointijakson alusta loppuun. Oletuksena on, että kunkin valtion joukkolainojen tuottoero euroalueen keskiarvoon nähden pysyy muuttumattomana koko arviointijakson ajan.

Raaka-aineiden hintaoletukset perustuvat 15.2.2023 päättyneen kahden viikon jakson keskimääräisiin futuurimarkkinahintoihin.

Tobinin q tarkoittaa asunnon nykyarvoa suhteessa rakennuskustannuksiin.

Määriteltynä kuten maksutasetilastoissa.

Kehikossa oletetaan, että Kiinan tiukat sulkutoimet koronaviruspandemian yhteydessä ovat olleet pääsyynä siihen, että talouskasvu on jäänyt heikommaksi kuin ennen pandemiaa odotettiin. Kehikon skenaariossa sulkutoimia ei jatketa ja kulutus elpyy. Myös kiinteistösektorin tilanne paranee tuntuvasti, kun kuluttajien luottamus tulevaisuuteen kohenee. Kiinassa asuntovarallisuuden merkitys on suuri, joten kiinteistöjen hintakehityksellä voi olla myönteinen vaikutus kulutukseen.

Kysynnän vahvistumisen vaikutusta öljyn ja kaasun hintaan on pyritty mallintamaan Kansainvälisen energiajärjestön oletusten pohjalta, ja lisäksi on otettu huomioon BKT:n kehitys ja öljyn kysynnän ja hinnan suhde, jota käsitellään D. Caldaran, M. Cavallon ja M. Iacoviellon artikkelissa ”Oil price elasticities and oil price fluctuations” (ks.Journal of Monetary Economics nro 103, 2019). EKP:n asiantuntijat ovat mallintaneet erikseen Euroopan kaasumarkkinoiden kehitystä (bayesilaisella mallilla), ja lisäksi on hyödynnetty Kansainvälisen energiajärjestön arvioita kaasu- ja öljytarpeiden kehityksestä Kiinan markkinoilla. Nestekaasua ei odoteta korvattavan Kiinassa öljyllä, vaan kysynnän oletetaan olevan pian samankaltaista kuin vuonna 2021. Euroopassa kaasun hinnan oletetaan nousevan nopeasti aina tarjonnan heiketessä.

Mallissa tarkastellaan euroaluetta kokonaisuutena eikä oteta huomioon maittaisia eroja, jotka voisivat käytännössä muuttaa myös kokonaiskehitystä.

Finanssipolitiikkaa koskevissa arvioissa on otettu huomioon ainoastaan harkinnanvaraiset toimenpiteet, jotka on joko jo hyväksytty parlamentissa/hallitustasolla tai määritelty yksityiskohtaisesti niin, että ne todennäköisesti läpäisevät lainsäädäntöprosessin.

Ilman tilastoluokituksen muutosta Italiassa euroalueen alijäämä kasvaisi tilapäisesti vuonna 2023. Vuoden 2022 alijäämä on muutoksen myötä noin 0,3 prosenttiyksikköä aiempaa suurempi. Vuosina 2023–2025 luokitusmuutoksen arvioidaan kuitenkin pienentävän alijäämää noin 0,1 prosenttiyksiköllä.

Ilman toimien vaikutusta inflaatio olisi siis vastaavasti vuonna 2023 nopeampaa ja seuraavina vuosina hitaampaa. Tukitoimien vaikutus on hyvin erilainen eri maissa, sillä jokaisessa maassa on tehty erilaisia päätöksiä tukien suhteen. Jos tuet toteutetaan alentamalla hintoihin vaikuttavia veroja, hinnat laskevat tukien vuoksi mutta nousevat taas kun tuet poistuvat. Jos tuet toteutetaan laittamalla sähkölle/kaasulle hintakatto, vaikutus riippuu myös tukkuhintojen kehityksestä ja siitä, miten nopeasti energian hinnannousu on otettu huomioon muiden tuotteiden hinnoissa. Kotitalouksille voidaan suunnata myös tulonsiirtoja, jolloin tuet vahvistavat kulutusta mutta niiden inflaatiovaikutus jää verraten pieneksi.

Poikkeamien (itseisarvojen) keskiarvo saadaan laskemalla, miten paljon toteutunut kehitys (seuraavan vuosineljänneksen tilastoissa) on keskimäärin poikennut arvioidusta. Laskennassa on käytetty vuosineljännesten tietoja vuoden 1998 viimeiseltä neljännekseltä vuoden 2022 viimeiselle neljännekselle. Tulevissa arvioissa otetaan aina huomioon tuoreimmat tiedot. Kuvioissa ainoastaan BKT:n kasvulle ja YKHI-inflaatiolle on lisätty vaihteluvälit, mutta arvioinnin epävarmuus on hyvä pitää mielessä muutakin kehitystä tarkasteltaessa.

-

16 March 2023