Áttekintés

Az EKB szakértőinek makrogazdasági prognózisát 2023. március elején, a pénzügyi piaci feszültségek közelmúltbeli megjelenése előtt véglegesítettük. Ezek a feszültségek további bizonytalanságot jelentenek az inflációs és gazdasági növekedési kilátásokra nézve.

Az euroövezet gazdasági növekedése 2022 második felében markánsan lassult, végül az utolsó negyedévben stagnált.[1] Ugyanakkor az energiaellátás biztosabbá válásával jelentősen mérséklődtek az energiaárak, javult a bizalom, és várhatóan rövid távon valamelyest élénkülni fog a gazdasági tevékenység. Az alacsonyabb energiaárak jelenleg némi költségcsökkentő hatást fejtenek ki, különösen az energiaigényes iparágakban, a globális szűk kínálati keresztmetszetek pedig nagyrészt megszűnőben vannak. Az energiapiacon várhatóan folytatódik az egyensúly helyreállása, a reáljövedelmek pedig emelkedni fognak. A külső kereslet erősödésével és feltéve, hogy a jelenlegi pénzügyi piaci feszültségek enyhülnek, a kibocsátás növekedése 2023 közepétől várhatóan újra élénkülni fog, amit az erőteljes munkaerőpiac is támogat. Mindazonáltal az EKB politikájának folyamatban lévő normalizálása és a piacok által várt további kamatemelések egyre inkább átgyűrűznek a reálgazdaságba, a hitelkínálati feltételek közelmúltbeli szigorodása pedig további visszafogó hatást fejt ki. Ez a fiskális támogatások fokozatos visszavonásával és a jövő téli energiaellátási kockázatokkal kapcsolatban fennmaradó aggodalmakkal együtt középtávon visszafogja a gazdasági növekedést. Mindezek eredőjeként a reál-GDP átlagos éves növekedési üteme (a 2022-es 3,6%-ról) 2023-ban várhatóan 1,0%-ra lassul, majd 2024-ben és 2025-ben 1,6%-ra emelkedik vissza. Az eurorendszer 2022. decemberi szakértői prognózisához képest a GDP-növekedési kilátásokat 2023-ra 0,5 százalékponttal felfelé módosítottuk a 2022 második felének váratlan pozitív fejleményeiből eredő áthúzódó hatások és a jobb rövid távú kilátások miatt, 2024-re és 2025-re pedig 0,3, illetve 0,2 százalékponttal lefelé módosítottuk, mivel a szigorodó finanszírozási feltételek és az euro közelmúltbeli felértékelődése bőven ellensúlyozza az alacsonyabb infláció pozitív jövedelmi és bizalmi hatásait.

A meredek energiapiaci korrekció jelentős árnyomáscsökkenéshez vezetett, így most arra számítunk, hogy az infláció gyorsabb ütemben csökken. A tavaly ősszel 40% felett tetőző energiainfláció 2023 második felében negatív értéket vesz fel a –legutóbb Oroszország ukrajnai inváziója előtt megfigyelt szintek alá esett – nyersanyagárak, az erős bázishatások és a magasabb euroárfolyam miatt. Az energiahordozó-árakra vonatkozó kedvezőbb kilátások arra utalnak, hogy 2023-ban a fiskális intézkedések valamivel kisebb szerepet játszanak az energiaárak csökkentésében, és az intézkedések visszavonásával az energiainfláció 2024-re várhatóan kisebb mértékben élénkül. A harmonizált fogyasztóiár-index (HICP) egyéb összetevőinek inflációs rátái várhatóan némileg később mérséklődnek, mivel a költségek áthárításával kapcsolatos, az árazási láncban meglevő nyomások – különösen az élelmiszerinfláció esetében –, valamint a múltbeli szűk kínálati keresztmetszetekből és a gazdaság újbóli megnyitásából eredő, elhúzódó hatások a közeljövőben még mindig jelen lesznek. A teljes infláció 2023 végére 3,0% alá csökken, 2024-ben 2,9%-on stabilizálódik, majd tovább mérséklődik a 2,0%-os inflációs cél 2025. harmadik negyedévi eléréséig, míg az éves átlag 2,1% lesz. A teljes inflációval ellentétben az energiát és élelmiszert nem tartalmazó HICP-vel mért maginfláció 2023-ban átlagosan magasabb lesz, mint 2022-ben, ami a múltbeli magas energiaárakból és az euro múltbeli erős leértékelődéséből eredő közvetett hatásokkal összefüggő késleltetett hatásokat tükröz, amelyek rövid távon meghatározóak lesznek. A legújabb energiaár-csökkenéseknek és az euro közelmúltbeli felértékelődésének a maginflációra gyakorolt hatásai csak az előrejelzési időszak későbbi részében lesznek érezhetők. Az infláció középtávon várható csökkenése a monetáris politika normalizálásának fokozatos hatását is tükrözi. Mindazonáltal a feszes munkaerőpiacok és az inflációs kompenzációs hatások arra utalnak, hogy a bérek jóval a múltbeli átlagokat meghaladó ütemben emelkednek, és az előrejelzési időszak végére reálértéken a 2022 első negyedévéhez közeli szinteken állnak. A 2022. decemberi prognózissal összehasonlítva a teljes inflációt lefelé módosítottuk az előrejelzési időszak során (2023-ra 1,0, 2024-re 0,5, 2025-re pedig 0,2 százalékponttal). A 2023-ra vonatkozó jelentős lefelé módosítást az elmúlt hónapok energiainflációjának váratlan, nagymértékű csökkenése és a sokkal alacsonyabb energiaár-feltevések okozzák, amelyeket részben ellensúlyoznak az energiát és élelmiszereket nem tartalmazó HICP-inflációról kapott, meglepően magas adatok. A 2024-es és 2025-ös lefelé módosítások a fiskális intézkedések visszavonásának az energiainflációra gyakorolt kisebb hatásával, a közvetett hatások határozottabb lecsengésével és az euro közelmúltbeli felértékelődésének fokozódó átgyűrűzésével kapcsolatosak.

Táblázat

Az euroövezet növekedési és inflációs prognózisai

(éves százalékos változások)

Megjegyzés: A reál-GDP-adatokat szezonálisan és munkanaphatással korrigáltuk. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól.

A szakértői prognózist nagyfokú bizonytalanság övezi, mivel a véglegesítésére még azelőtt került sor, hogy kialakultak volna a közelmúlt pénzügyi piaci feszültségei, és fokozódtak a szélesebb körű hitelfeltételek további romlásával és a bizalom csökkenésével kapcsolatos kockázatok. Az euroövezeti monetáris és fiskális politika makrogazdasági hatásához, a bérekre és az inflációra gyakorolt nagyobb másodkörös hatásokhoz, a globális monetáris politikához és az energiahordozók feltehetően a kínai gazdaság újranyitásából és a jövő téli esetleges európai gázhiányból kialakuló áraihoz további kockázati tényezők kapcsolódnak. A kilátásokat övező nagyfokú bizonytalanságot tükrözve a növekedésre és az inflációra vonatkozó prognózisokat szimmetrikus bizonytalansági sávokkal (1. és 4. ábra) együtt mutatjuk be, amelyeket a 6. keretes írásban ismertetünk. Ezenkívül a jelentés tartalmaz egy forgatókönyvet, amely a kínai gazdaság potenciálisan erőteljesebb fellendülésének következményeit értékeli (lásd a 3. keretes írást), valamint az energiahordozók árainak alternatív pályáihoz kapcsolódó több érzékenységi elemzést (lásd a 4. keretes írást).

1 Reálgazdaság

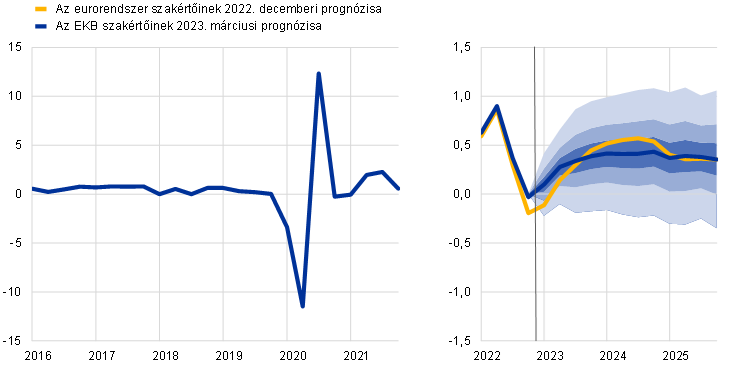

2022 utolsó negyedévében stagnált az euroövezeti növekedés, mivel a fogyasztás visszaesett a nagyfokú bizonytalanság, a magas energiaárak és az alacsony bizalom miatt. A növekedés azonban a csökkenő importnak betudhatóan így is pozitív meglepetést okozott (1. ábra). A növekedés 0,2 százalékponttal nagyobb volt a 2022. decemberi prognózisban vártnál, aminek hátterében a – részben az enyhe időjárást és az alacsonyabb energiaimport-keresletet tükröző – pozitívabb nettó külkereskedelmi hozzájárulás, valamint az ellátási lánc zavarainak gyorsabb megszűnése állt. Az ipari termelés az év végén csökkent, elsősorban az energiaérzékeny iparágaknak köszönhetően, a meglévő teljesítetlen megrendelések és a szűk kínálati keresztmetszetek enyhülése ellenére. Felmérési mutatók arra utalnak, hogy a negyedik negyedévben a növekedés gyengülése az ágazatok széles körét érintette.

1. ábra

Az euroövezeti reál-GDP növekedése

(negyedéves százalékos változás; szezonálisan és munkanaphatással kiigazított, negyedéves adatok)

Megjegyzés: A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól (lásd az 1. lábjegyzetet). A függőleges vonal jelzi a jelenlegi előrejelzési időszak kezdetét. A prognózis alappályáját övező, szimmetrikus szerkezetű sávok a bizonytalanság mértékét mutatják. A sávok múltbeli előrejelzési hibákon alapulnak, a kiugró értékekkel való kiigazítás után (lásd a 6. keretes írást). A legsötétebbtől a legvilágosabbig a reál-GDP-növekedés adott intervallumba tartozásának 30%-os, 60%-os és 90%-os valószínűségét mutatják.

A GDP növekedése a prognózis szerint 2023 első negyedévében kissé pozitív lesz, majd a második negyedévben erőre kap, ahogy megszűnnek a szűk kínálati keresztmetszetek, tovább mérséklődik az infláció, és eloszlik az energiaellátással kapcsolatos bizonytalanság. Bár a 2022 utolsó negyedévében tapasztalt váratlan pozitív adat hátterében a nagyrészt gyengébb import állt, és mint ilyen, nem feltétlenül utalt erősebb növekedési lendületre a háttérben, az energiaellátással és -árakkal kapcsolatos javuló kilátások hozzájárultak a bizonytalanság csökkenéséhez a negyedév vége felé. Ezzel összhangban az utóbbi időben javultak az üzleti és fogyasztói bizalom és várakozások. A kibocsátásra vonatkozó összágazati beszerzésimenedzser-index (bmi) februárban 52,3-es értékű, kilenc hónapos csúcsra emelkedett, és mind a feldolgozóipar, mind a szolgáltatások tekintetében pozitív tartományban van. Ugyanakkor a rendelkezésre álló reáljövedelemre gyakorolt kedvezőtlen inflációs hatás – a még mindig erős fiskális támogatás ellenére – várhatóan gátolja a háztartások kiadásainak számottevő növekedését az év elején. A pandémia során felhalmozott nagy többletmegtakarítás-állománynak kevesebb mint fele likvid.[2] Mi több, ez elsősorban a leggazdagabb háztartásokban összpontosul, így korlátozott szerepet játszik a reáljövedelmet érő kedvezőtlen sokkhatások enyhítésében.[3] Összességében a reál-GDP 2023 első negyedévében várhatóan 0,1%-kal, második negyedévében pedig 0,3%-kal nő (a 2022. decemberi prognózishoz képest mindkét negyedévben 0,2 százalékponttal felfelé módosítottuk a növekedést).

2023 második felétől a GDP növekedése a reáljövedelmek bővülésével és a külső kereslet erősödésével párhuzamosan várhatóan emelkedni fog – noha ezt mérséklik a szigorodó finanszírozási feltételek – feltéve, hogy enyhülnek a jelenlegi pénzügyi piaci feszültségek. A növekedés 2023 folyamán várhatóan erősödik, majd 2024–25-ben stabilizálódik, valamivel a pandémia előtti hosszú távú átlaga felett. Ez a szűk kínálati keresztmetszetek megszűnését, valamint a kínálati sokkok felszámolását, a bizalom erősödését és a jövőbeli közüzemi számlákkal kapcsolatos, 2022 vége, 2023 eleje körüli bizonytalanság eloszlását is tükrözi. A növekedést várhatóan támogatja az enyhülő inflációs nyomás is, így újra bővülhet a rendelkezésre álló reáljövedelem és a fogyasztás. Ezen túlmenően a külső kereslet is erősödni fog, miközben a világpiaci energiaárak jóval alacsonyabbak a korábban prognosztizálnál. Ugyanakkor a szóban forgó kedvező hatások adta lendületet mérséklik a szigorodó finanszírozási feltételek – mivel a magasabb kamatok a háztartások megtakarításait is ösztönzik –, az euro felértékelődése, a fiskális támogatás fokozatos visszavonása, valamint az energiapiac egyensúlyának zökkenőmentes középtávú helyreállását övező, továbbra is elhúzódó aggodalmak.

A szigorúbb finanszírozási feltételek várhatóan negatív, míg a diszkrecionális fiskális politikai intézkedések becslésünk szerint 2023-ban nagyjából semleges hatást gyakorolnak a növekedésre, ezután pedig enyhe zsugorodást eredményeznek. A kamatlábak múltbeli változásai és a piaci alapú várakozások a prognózis adatgyűjtési zárónapján (amint a szakértői prognózisban alkalmazott technikai feltevésekben megjelenik, lásd az 1. keretes írást) negatív hatással lesznek a GDP növekedésére, különösen 2023-ban és 2024-ben. Ezenkívül az EKB legutóbbi euroövezeti banki hitelezési felmérése szerint a bankok 2022 utolsó negyedévében a vállalati hitelstandardok és hitelezési feltételek jelentős további, az euroövezeti államadósság-válság óta legnagyobb szigorításáról számoltak be. A bankok hasonló nagyságrendű nettó szigorításra számítottak 2023 első negyedévére is, valamint jelezték, hogy a háztartási szektorral szembeni hitelkövetelmények tovább szigorodtak. Noha a banki hitelezés visszafogása várhatóan különösen a lakáscélú és vállalati beruházásokat fogja sújtani, a hatást bizonyos mértékig enyhíti, hogy jelenleg mind a háztartások, mind a vállalatok mérlegei a múltbelinél sokkal kedvezőbb helyzetben vannak. A magas energiaárak és infláció ellensúlyozására hozott euroövezeti kormányzati fiskális intézkedések nagyjából ellensúlyozták a koronavírus (Covid19)-világjárvánnyal és a helyreállítással összefüggő korábbi lépések 2023-as visszavonásának negatív hatását. Mivel ezután várhatóan számos energiával kapcsolatos rendelkezés visszavonására sor kerül, a fiskális intézkedések 2024–25-ben valószínűleg mintegy 0,3-0,4 százalékponttal negatívan járulnak hozzá a növekedéshez (lásd a 2. szakaszt).

1. táblázat

Makrogazdasági prognózis az euroövezetről

(ellenkező jelzés hiányában éves százalékos változások)

Megjegyzés: A reál-GDP és komponensei, a fajlagos munkaerőköltség, az egy munkavállalóra jutó jövedelem és a munkatermelékenység alatt szezonálisan és munkanaphatással kiigazított adatokat értünk. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól.

1) Az euroövezet belső kereskedelmét is magában foglalja.

2) A részindex a közvetett adók tényleges hatására adott becsléseken alapul. Eltérhet az Eurostat adataitól, amelyek azzal a feltevéssel élnek, hogy a közvetett adók hatásai teljes mértékben, azonnal átgyűrűznek a HICP-be.

3) Számítása a kormányzati egyenlegnek a gazdasági ciklus átmeneti hatásaitól és a Központi Bankok Európai Rendszerének meghatározása szerint ideiglenesnek minősített intézkedésektől megtisztítva történik.

4) Az euroövezet fiskális politikájának alapállását a pénzügyi szektornak nyújtott kormányzati támogatással csökkentett, ciklikusan kiigazított elsődleges egyenleg változásával mérjük. A feltüntetett számadatokat a Next Generation EU (NGEU) programból a bevételi oldalon várható támogatásokkal is kiigazítjuk. A negatív számadat a fiskális alapállás lazítására utal. A fiskális alapállást, valamint az államháztartás költségvetési egyenlegét és a strukturális költségvetési egyenleget is kiigazítottuk a fiskális előrejelzési időszakra (2022–25) az olaszországi statisztikai átsorolás becsült hatásával. Azon múltbeli adatok tekintetében, amelyek részben a 2022-es fiskális alapállást is befolyásolják, ez a kiigazítás az Eurostat következő, 2023. áprilisi túlzotthiány-eljárásról szóló értesítéseivel és az eurorendszer 2023. júniusi prognózisával összefüggésben jelenik majd meg.

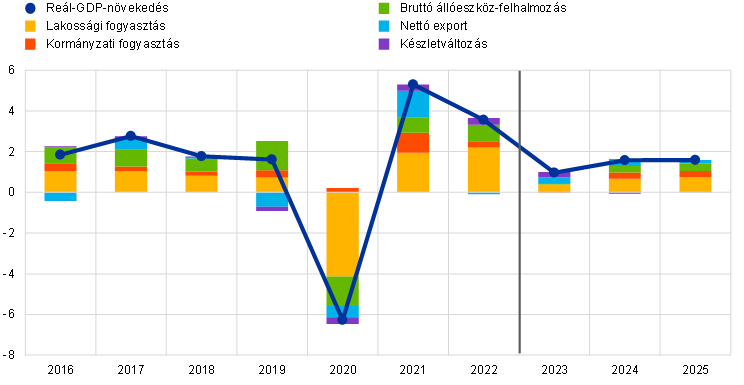

Ami a GDP összetevőit illeti, a háztartások reálfogyasztása az előrejelzési időszak során várhatóan fokozatosan élénkül, ahogy a reáljövedelmek az infláció hatására csökkennek, és eloszlik az energiaellátással kapcsolatos nagyfokú bizonytalanság. A 2022. utolsó negyedévi zsugorodás hátterében főként a nem tartós és féltartós javak (köztük az energia és az élelmiszerek) fogyasztásának visszaesése állt, ugyanakkor tovább nőttek a tartós fogyasztási cikkekre fordított kiadások, a gépjárműipar kínálati korlátainak enyhülését és az elektromos járművek vásárlására irányuló egyes kormányzati ösztönzőket tükrözve. A lakossági fogyasztás 2023-ban várhatóan mérsékelten nő, összhangban az infláció, valamint az energiabiztonságot és az árazást övező bizonytalanság csökkenésével, illetve a bizalom helyreállásával. A lakossági fogyasztást emellett fiskális intézkedésekkel is támogatják. A távolabbi jövőben, ahogy tovább csökken az infláció és az energiaellátással kapcsolatos bizonytalanság, és javulnak a reáljövedelmek, a fogyasztás tovább élénkül, valamivel erősebb ütemben, mint a rendelkezésre álló reáljövedelem. A magánfogyasztást a 2022. decemberi prognózishoz képest 2023-ra nem, míg középtávon kissé lefelé módosítottuk a szigorúbb hitelstandardok és a magasabb kamatlábak miatt.

A rendelkezésre álló reáljövedelem a prognózisunk szerint – nagyrészt a magas infláció következtében – 2023-ban stagnál, de az előrejelzési időszak későbbi éveiben a rugalmas munkaerőpiacoknak és a nominálbérek erőteljes növekedésének köszönhetően ismét javul. Becslésünk szerint a rendelkezésre álló reáljövedelem 2022-ben kissé csökkent, a magas infláció és a háztartásoknak nyújtott összes nettó költségvetési transzfer negatív hozzájárulása miatt. Ennek hátterében a pandémiás támogatási intézkedések visszavonása áll, a rugalmas munkaerőpiacok és a magas energiaárakhoz kapcsolódó további fiskális intézkedések dacára. Arra számítunk, hogy a rendelkezésre álló reáljövedelem 2023-ban stagnál, miközben az infláció továbbra is magas lesz – bár csökken –, ami a foglalkoztatás és a nem munkavégzésből származó jövedelem alacsonyabb hozzájárulását is tükrözi, amely bőven ellensúlyozza az erőteljesebb bérnövekedést, az összességében semleges fiskális támogatással összefüggésben. Mivel az infláció várhatóan tovább csökken, és erősödik a gazdasági fellendülés, 2024-ben és 2025-ben várhatóan ismét növekedni fog a rendelkezésre álló reáljövedelem, jóval meghaladva a pandémia előtti szintet.

A háztartások megtakarítási rátája 2023-ban várhatóan a világjárvány előtti szintre csökken, majd nagyjából stabilizálódik, és csak kevésbé támogatja a lakossági fogyasztást. 2022-ben csökkent a megtakarítási ráta, ahogy a fogyasztók magatartása a pandémiával kapcsolatos korlátozások lazításával párhuzamosan jórészt normalizálódott. A nagyfokú bizonytalanság miatt 2022 utolsó negyedévében valószínűleg csekély mértékben nőtt, annak ellenére, hogy a vásárlóerő romlása miatt a megtakarításokból kellett fedezni a fogyasztást. 2023-ban a megtakarítási ráta csökkenését prognosztizáljuk, ami a rendelkezésre álló reáljövedelem stagnálása mellett bizonyos mértékig segíti a fogyasztás simítását. Ezután a mutató 2024–25-ben lényegében stabilizálódik, megközelítve a pandémia előtti szintet. A stabilitás annak tudható be, hogy az energiával kapcsolatos csökkenő bizonytalanságból és az alacsonyabb inflációból eredő, lefelé irányuló nyomást – amely támogatja a reáljövedelmet – nagyjából ellensúlyozza a kamatemelésekből eredő, felfelé irányuló nyomás. Ezen túlmenően, a világjárvány alatt felhalmozott többletmegtakarítások jelentős állománya várhatóan nem fogja nagymértékben segíteni a fogyasztást, noha a világjárvány során összegyűjtött többletmegtakarítások kismértékű leépítése még mindig zajlik.

1. keretes írás

A kamatlábakra, nyersanyagárakra és árfolyamokra vonatkozó technikai feltevések

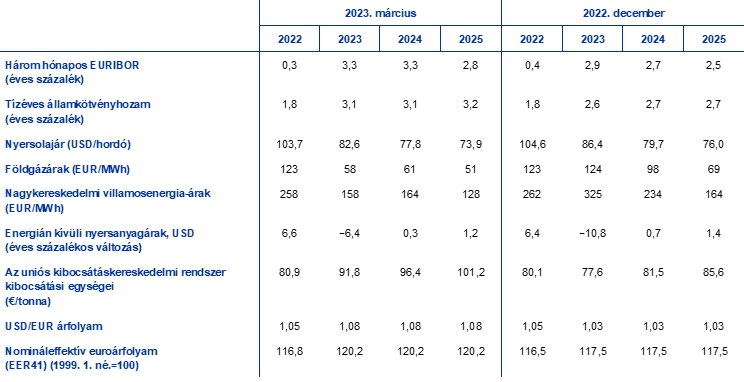

A 2022. decemberi prognózissal összehasonlítva a technikai feltevésekben szigorúbb finanszírozási feltételeket, alacsonyabb olajárakat, jelentősen alacsonyabb nagykereskedelmi gáz- és villamosenergia-árakat, valamint euroárfolyam-felértékelődést alkalmazunk. A technikai kamat- és nyersanyagár-feltevések a 2023. február 15-ével záruló időszak piaci várakozásain alapulnak. A rövid lejáratú kamatlábhoz a három hónapos EURIBOR-t vesszük alapul, a piaci várakozásokat pedig a határidős tőzsdei (futures) hozamok alapján becsüljük, míg a hosszú lejáratú kamatok helyettesítésére a tízéves államkötvényhozamokat használjuk.[4] A 2022. decemberi prognózis adatgyűjtési zárónapja óta mind a rövid, mind a hosszú lejáratú kamatok emelkedtek, és az említett prognózishoz képest 40–50 bázisponttal felfelé módosultak az EKB irányadó kamatlábainak további emelése és más joghatóságok monetáris politikáinak átgyűrűző hatásai miatt.

Táblázat

Technikai feltevések

A kínai gazdaság újranyitása ellenére az olajárakra vonatkozó technikai feltevéseket némileg lefelé módosítottuk a gyengébb kereslet és az Oroszországra kiszabott új szankciókból eredő korlátozott hatások miatt.[5] A világgazdasági lassulás az alacsonyabb olajkereslet közvetítésével továbbra is nyomást gyakorol az olajárakra, miközben a kínai gazdaság újranyitása 2023 második negyedévétől az olaj iránti kereslet várható növekedéséhez vezet. A Nemzetközi Energiaügynökség arra számít, hogy Kína olaj iránti kereslete 2023-ban napi 0,9 millió hordóval (a globális kínálat mintegy 0,9%-ával) nő a gyengébb első negyedévi kereslet közepette, ami a Covid19-esetek számának közvetlenül a gazdaság újranyitása utáni megugrását követte. Az olajkínálattal kapcsolatos aggodalmak is nyomást gyakoroltak az olajárakra, habár a piacok némi vigaszt merítettek abból, hogy az EU-embargó és a G7-országoknak az orosz nyersolajra meghatározott árplafonja eddig csak korlátozott hatást fejtett ki a világ olajpiacára. Ugyanakkor a kazahsztáni és nigériai nagyobb kitermelés szintén támogatta a globális olajkínálatot a 2022. decemberi prognózishoz képest. A határidős tőzsdei (futures) olajárgörbe a 2022. decemberi prognózis óta lefelé tolódott (2023-ra 4,3%-kal, 2024-re 2,3%-kal, 2025-re pedig 2,7%-kal), és változatlanul „backwardation” állapotban van. A hordónkénti olajár 2023-ban feltehetőleg 83 USA-dollár lesz, 2025-ben pedig 74 dollárra csökken.

Meredeken tovább estek a nagykereskedelmi gáz- és villamosenergia-árak az ukrajnai háború előtti szintek alá, miközben az EU kibocsátáskereskedelmi rendszerében (ETS) felfelé módosították a szén-dioxid-kibocsátási egységek árának feltételezett pályáját. A múltbeli adatokkal összehasonlítva magas gáztároló-töltöttségi szintek miatt eloszlottak az európai gázellátás idei téli biztonságával kapcsolatos aggodalmak. Az orosz gázellátás cseppfolyósított földgázzal (LNG) való sikeres helyettesítése elősegítette, hogy Európában a tél beállta előtt feltöltsék a tárolólétesítményeket. A töltöttség azóta is magas, ami az igen enyhe tél során tapasztalt alacsony keresletnek és az eredményes uniós gáztakarékossági intézkedéseknek tudható be. A jelentős földgáztartalékok következtében az EU a 2023–24 telére történő gázbeszerzéshez is jobb helyzetben van. Az új feltevések a 2022. decemberi prognózis technikai gázárfeltevéseinek jelentős, 2023-ban 52,7%-os, 2024-ben 37,6%-os, 2025-ben pedig 26,2%-os lefelé módosítását vonják maguk után. A nagykereskedelmi futures villamosenergia-árakat is jelentősen lefelé módosítottuk, tükrözve a gázárfeltevések változását. Ami az ETS rendszeren belüli uniós szén-dioxid-kibocsátási egységeket illeti, a futures ügyleteken alapuló feltételezett pályát a decemberi prognózis óta jelentősen (18%-kal) felfelé módosítottuk. A korrekció – egyéb tényezők mellett – a piacok által korábban vártnál rugalmasabb gazdasági ciklust tükröz. Az ETS-árak fokozott volatilitása az ukrajnai háborúval kapcsolatos bizonytalanságot, valamint az uniós pénzügyminiszterek arról szóló javaslatának árazási vonatkozásait is tükrözi, hogy idén tavasztól előre ütemezzék a kibocsátási tanúsítványok értékesítését.

Feltevésünk szerint a bilaterális árfolyamok nem változnak az előrejelzési időszakban az adatgyűjtés zárónapját megelőző tíz munkanapon uralkodó átlagos szintről. Mindebből 2023–25 folyamán 1,08 USD/EUR átlagárfolyam következik, amely 4,7%-kal magasabb a 2022. decemberi prognózisban szereplőnél. Az effektív euroárfolyamra vonatkozó feltevés 2% körüli felértékelődéssel számol a decemberi prognózishoz képest.

A prognózis szerint rövid távon jelentős mértékben tovább csökken a lakáscélú beruházás, és erőtlen marad az előrejelzési időszakban, párhuzamosan a finanszírozási feltételek szigorodásával és a rendelkezésre álló reáljövedelem stagnálásával. Az emelkedő jelzálogkamatok, a hitelstandardok erőteljes szigorodása, a háztartások csökkenő vásárlóereje és a tartósan magas építési költségek rövid távon továbbra is erősen visszafogják a lakásberuházásokat. Ezért folytatódik a 2022 második negyedévében kezdődött, elhúzódó visszaesésük, amely várhatóan csak 2024 vége felé éri el mélypontját. Ez nagyjából összhangban van a következő tizenkét hónap építőipari üzleti várakozásaira vonatkozó legfrissebb bmi-adatokkal, amelyek januárban valamelyest javultak, de jóval a bővülés küszöbértéke alatt maradtak. A lakáscélú beruházások növekedése 2025-ben várhatóan ismét pozitív tartományba kerül, amit támogat a rendelkezésre álló reáljövedelem bővülése és a kevésbé kedvezőtlen Tobin-féle q hatásai.[6] Mivel azonban a jelzáloghitelek kamatlábai a prognózis szerint továbbra is magasak maradnak, a lakásberuházások továbbra is gyenge ütemben bővülnek.

A vállalati beruházások 2023-ban várhatóan gyengélkednek, ám 2024–25-ben élénkülnek, habár a szigorodó finanszírozási feltételek miatt visszafogott ütemben. A vállalati beruházások mértéke 2022 utolsó negyedévében zsugorodott, ami nagyrészt a szellemi tulajdont megtestesítő termékekbe (IPP) irányuló írországi beruházások előző negyedévi jelentős növekedésével kapcsolatos, előre ismert bázishatásnak tudható be. Az euroövezeti vállalati beruházások mértéke még Írországot figyelmen kívül hagyva is valószínűleg mérséklődött a negyedik negyedévben, ami a folyamatos bizonytalanságot, a gyenge keresletet, az energiaárakkal és -ellátással kapcsolatos fokozott aggodalmakat, valamint a jelentősen magasabb kamatlábakat és az erősödő finanszírozási korlátokat tükrözi. A vállalati beruházások mértéke 2023-ban összességében gyenge marad, ám valamelyest élénkül az év folyamán. A beruházási javak szektorára vonatkozóan az első negyedévben beérkező adatok arra utalnak, hogy az új megrendelések számának 2022 végén látott meredeken csökkenő trendje elkezdett megfordulni, és úgy tűnik, ismét nő a szektor kibocsátása. A nagyvállalati partnerek szerint a folyamatban lévő helyettesítés és racionalizálás, valamint a fokozott digitalizációra és a termelési folyamatok környezetbarátabbá tételére irányuló kiterjedtebb erőfeszítések 2023-ban beruházási tervek fontos mozgatórugói voltak, amiben fontos szerepet játszottak az NGEU-alapok. Mindent egybevetve, a teljes bruttó állóeszköz-felhalmozás növekedését a 2022. decemberi prognózishoz képest lefelé módosítottuk az időszak során, mivel a magasabb finanszírozási költségek és a szigorúbb hitelkínálat hatása egyre inkább rányomja bélyegét a beruházási dinamikára.

2. keretes írás

A nemzetközi környezet

A világgazdaság teljesítménye 2023 első néhány hónapjában várhatóan visszafogott marad, és miközben a kínai gazdaság újranyitása az év későbbi részében várhatóan támogatja a globális növekedést, az előrejelzési időszak egészét tekintve viszonylag korlátozott lesz. A beérkező felmérési adatok továbbra is arra utalnak, hogy széles körű lassulás van folyamatban. Januárban a feldolgozóipar globális kibocsátása továbbra is szűkült. Ráadásul, miközben a zsugorodás megfigyelt üteme kissé lassult a decemberihez képest, a feldolgozóipar kibocsátása hosszú múltbeli időszakot tekintve és a jelentősebb gazdaságokban továbbra is gyenge, mivel visszafogja a magas infláció, a monetáris politikai szigorítás és a fokozott geopolitikai bizonytalanság. A világ (euroövezet nélküli) reál-GDP-növekedése a prognózis szerint idén a 2022-ben becsült 3,3%-ról 3,0%-ra csökken. 2024-re és 2025-re a növekedés fokozatos – 3,2%-os, illetve 3,3%-os – erősödése várható, mivel az infláció csökkenése és a kínai gazdaság újranyitása támogatja a növekedést. A 2022. decemberi prognózissal összevetve a reál-GDP növekedését 2023-ban 0,4 százalékponttal, 2024-ben 0,1 százalékponttal felfelé módosítottuk, 2025-ben pedig változatlanul hagytuk. A korrekciók hátterében elsősorban Kína javuló kilátásai állnak, mivel a pandémiával kapcsolatos év végi fennakadások elmúltával gyorsabb ütemű fellendülés várható, amikor a gazdaságot kevésbé akadályozza a kijárási korlátozások újbóli bevezetésének kockázata. A korrekciók ellenére a kínai kilátások felfelé irányuló kockázatoknak vannak kitéve, ami a világpiaci nyersanyagárakra és az euroövezet külső keresletére is átgyűrűzhet (lásd a 3. keretes írást). Az Egyesült Államok erőteljesebb növekedése – bár szintén fokozott bizonytalanságnak van kitéve – és az oroszországi gazdasági növekedés kisebb visszaesése úgy tekinthető, hogy az idén további támogatást nyújt a világgazdaságnak. Oroszországot illetően a kevésbé negatív növekedési kilátások nagyrészt a vártnál erősebb tényleges adatok áthúzódó hatásait tükrözik. A múlt év végén életbe léptetett és a 2023 első negyedévében végrehajtandó szankciók hatása az EKB szakértői értékelése szerint továbbra is jelentős, bár valamivel kisebb, mint a decemberi prognózisban szereplő hatás.

A világkereskedelem növekedése a prognózis szerint idén erőteljesebben visszaesik, mint a világ reál-GDP-jének növekedése, de középtávon mindkettő hasonló ütemben növekszik. Az (euroövezet nélküli) világkereskedelem az előrejelzések szerint a hosszú távú átlagához képest 2023-ban viszonylag mérsékelt ütemben bővül, és 2022-vel összehasonlítva erőteljesen lassul. Ez annak tudható be, hogy a kínálat szűk keresztmetszeteinek megszűnése – amely 2022 második felében átmenetileg fellendítette a kereskedelem növekedését – várhatóan korlátozott hatást gyakorol az elkövetkező időszakban. A világkereskedelem 2024-ben előreláthatólag erősebben bővül, 2025-ben pedig stabilizálódik. Az euroövezet külső kereslete hasonló pályát követ, ahogy a növekedés üteme idén (a 2022-es 6,3%-ról) 2,1%-ra csökken, majd fokozatosan 2024-ben 3,1%-ra, 2025-ben pedig 3,3%-ra gyorsul. Mind a világkereskedelemre, mind az euroövezet külső keresletére vonatkozó prognózist 2023-ra felfelé módosítottuk, de a módosítások nagyrészt a 2022 végi, korábban becsültnél erősebb eredményeket tükrözik, ami jelentős áthúzódó hatásokhoz vezetett.

Táblázat

A nemzetközi környezet

(éves százalékos változások)

1) Az import súlyozott átlagaként számítjuk.

2) Az euroövezet kereskedelmi partnerei importadatainak súlyozott átlagaként számítjuk.

3) Az euroövezet kereskedelmi partnerei exportdeflátorainak súlyozott átlagaként számítjuk.

Az ároldali nyomás a világgazdaságban továbbra is erős, de az euroövezeti versenytársak exportáraiban erőteljes dezinflációt jeleznek előre. A fogyasztói árak globális inflációja tavaly átlagosan 8,0% volt, és valószínűleg 2022 harmadik negyedévében tetőzött 8,8%-on. Azóta a havi adatokban fokozatos dezinfláció jelent meg, amelyet a kínálati fennakadások kiküszöbölése, a csökkenő energiaárak és az egész világon összehangolt monetáris politikai szigorítások támogatnak. A rugalmas munkaerőpiacok és az erőteljes bérnövekedés azonban – különösen az euroövezeten kívüli legfontosabb fejlett gazdaságokban – arra utalnak, hogy a világgazdaságban továbbra is erős inflációs alapfolyamatok zajlanak, és a dezinfláció fokozatos lesz. Ugyanakkor az euroövezeti versenytársak (nemzeti valutákban kifejezett) exportárai a 2022 második negyedévében elért csúcs után a nyersanyagárakra gyakorolt negatív bázishatások miatt gyorsan estek, tükrözve az EKB szakértőinek 2023. márciusi makrogazdasági előrejelzéseit megalapozó technikai feltevéseket. Míg az árazási láncon jelentkező belföldi és külföldi nyomás hozzájárulása továbbra is jelentős, inflációs hatásuk 2024-ben várhatóan lecseng.

Az euroövezet exportnövekedése várhatóan élénkülni fog, ahogy a szűk kínálati keresztmetszetek enyhülnek, és a külső kereslet erősödik, ami 2023–25-ben támogatja a nettó kereskedelem pozitív hozzájárulását a GDP-hez, míg az alacsonyabb energiaárak az euroövezeti cserearányok és folyó fizetési mérleg javulására utalnak. 2022 utolsó negyedévében a becslések szerint az euroövezet reálexportja kismértékben csökkent a külső kereslet sokkal jelentősebb zsugorodása ellenére. Ugyanakkor az importvolumenek a becslések szerint erőteljesen csökkentek, részben az energiaimport korrekciója miatt, ahogy a gáztárolókat feltöltötték, valamint ahogy Írországban az IPP-tevékenységek volatilitásával összefüggésben erőteljesen visszaesett az import. Ennek eredményeként a nettó kereskedelem pozitívan járult hozzá a reál-GDP növekedéséhez. Az exportnövekedést várhatóan rövid távon támogatja a szűk kínálati keresztmetszetek vártnál korábbi enyhülése. Kína újranyitása várhatóan élénkíti az euroövezeti fogyasztási cikkek iránti keresletet és az utazási szolgáltatások exportját is. Ezek – legalábbis rövid távon – várhatóan ellensúlyozzák az euro közelmúltbeli felértékelődéséből, az energiaársokkból és az orosz gázról a drágább, de megbízható alternatívákra való áttérésből eredő költségek visszafogó hatását. A nettó export 2024-ben és 2025-ben is pozitívan járul hozzá a GDP növekedéséhez, míg az előrejelzési időszak vége felé mérsékeltebb ütemben bővül (2. ábra). Ároldalon a lényegesen alacsonyabb energiahordozóár-feltevések 2022 végétől alacsonyabb energia-importárakat vetítenek előre, ami az euroövezeti cserearányokban és folyó fizetési mérlegben javuláshoz vezet. Utóbbi az előrejelzési időszak végéig[7] pozitív marad, és a decemberi prognózis óta erőteljesen felfelé módosítottuk. A folyó fizetési mérlegre vonatkozó prognózis módosítása egyrészt a 2022 utolsó negyedévére vonatkozó adatokat tükrözi, amelyek a folyó fizetési mérleg erőteljes javulását mutatják, másrészt az importárak és -volumenek lefelé történő revízióját az előrejelzési időszak alatt.

2. ábra

Az euroövezet reál-GDP-je – fő kiadási összetevők szerinti bontás

(éves százalékos változások, százalékpontos hozzájárulások)

Megjegyzések: Az adatokat szezonálisan és munkanaphatással kiigazítottuk. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól. A függőleges vonal jelzi az előrejelzési időszak kezdetét.

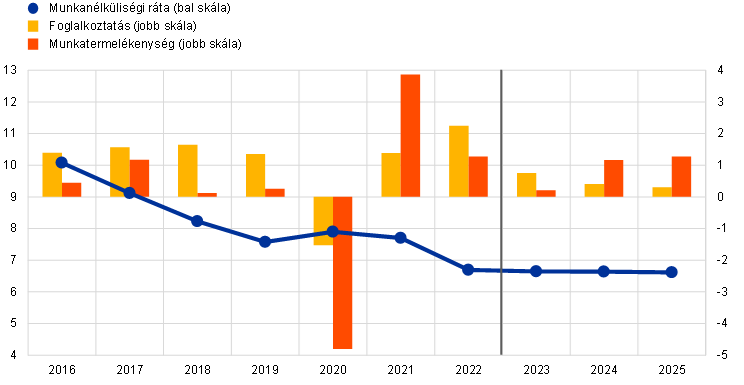

A munkaerőpiac reziliens marad a prognózis szerint, a munkanélküliség az előrejelzési időszakban historikusan alacsony szinten lesz a folyamatos munkaerőhiány környezetében (3. ábra). A foglalkoztatás 2022 negyedik negyedévében – a stagnáló reál-GDP-növekedés ellenére – 0,3%-kal nőtt. A prognózis szerint az előrejelzési időszakban tovább emelkedik, bár lassabb ütemben, mint 2022-ben (0,8%-kal 2023-ban, 0,4%-kal 2024-ben és 0,3%-kal 2025-ben). A foglalkoztatás növekedése a közeljövőben bekövetkező gazdasági recesszió kockázatának csökkenését követi, és a reálkonjunktúra 2023-as lassulása nem eredményezte az elbocsátások növekedését. Ehelyett a munkaerő-felhalmozás növekedésében ölt testet olyan környezetben, amelyet munkaerőhiány jellemez. Ennek eredményeként a termelékenység növekedése 2023-ban várhatóan 0,2%-ra csökken, majd 2024-ben 1,2%-ra, 2025-ben pedig 1,3%-ra javul. A munkaerő folyamatos, várhatóan kismértékű bővülése mellett a munkanélküliségi ráta a prognózis szerint az előrejelzési időszakban végig a jelenlegi 6,6% közelében marad.

3. ábra

Euroövezeti munkaerőpiac

(a munkaerő százalékában, éves százalékos változások)

Megjegyzés: A függőleges vonal jelzi az előrejelzési időszak kezdetét.

A 2022. decemberi prognózissal összevetve a reál-GDP növekedését 2023-ban 0,5 százalékponttal felfelé, 2024-ben viszont 0,3, 2025-ben pedig 0,2 százalékponttal lefelé módosítottuk. A 2023-as felfelé módosítás a 2022 második felében – főként az energiaimport iránti alacsonyabb kereslet miatt – tapasztalt nem várt adatok pozitív áthúzódó hatását és a rövid távú kilátások felfelé módosítását tükrözi. Utóbbi mögött a következő folyamatok állnak: az energiapiac vártnál gyorsabb kiigazítása, az energiaárak inflációjának jelentős mérséklődése, a bizonytalanság ezzel összefüggő enyhülése, a javuló bizalom és az ellátási lánc zavarainak gyors megszűnése. A közeljövőn túl a GDP növekedését 2024–25-ben lefelé módosítottuk a kamatlábak felfelé történő módosításához vezető, erőteljesebb monetáris politikai szigorítások, a hitelkínálati feltételek közelmúltbeli erőteljes szigorítása és az euro felértékelődése miatt, amely meghaladta az alacsonyabb infláció pozitív jövedelmi és bizalmi hatásait.

3. keretes írás

Átgyűrűző hatások az euroövezetbe a kínai gazdaság erőteljesebb fellendülésének forgatókönyve esetén

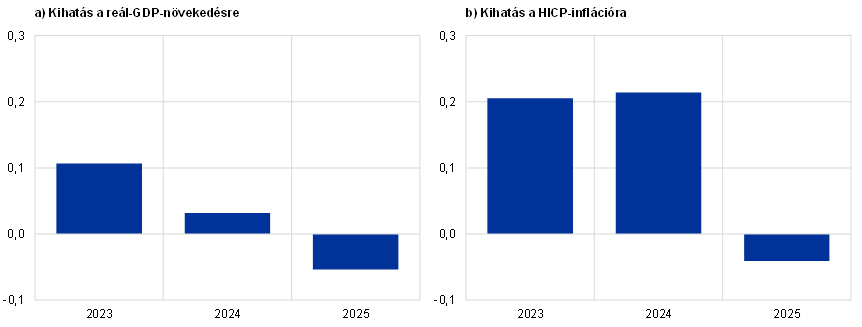

A forgatókönyv szerint a kínai gazdaság az alapprognózisban foglalt pályához képest erőteljesebben élénkül, ami a nemzetközi nyersanyagárak emelkedését is kiváltja. A forgatókönyv stabil pandémiás helyzetet feltételez Kínában, a koronavírus-fertőzés további nagy hullámai és szigorú járványügyi intézkedések nélkül. Ez a helyzet elősegítené a fogyasztói bizalom gyorsabb helyreállását és a kereslet erőteljesebb fellendülését, ami pozitívan hatna a lakóingatlan-szektorra is. A forgatókönyv azzal a feltevéssel él, hogy – különösen 2023 második negyedévétől – a gazdaság jelentős lendületet vesz, ahogy az év eleji nagy fertőzési hullám negatív hatása az alapprognózisnál gyorsabban lecseng. Ez várhatóan visszaállítja Kína reál-GDP-jét a világjárvány előtti pályára, ami az euroövezet külső keresletét is támogatja.[8] Ez a forgatókönyv a nemzetközi nyersanyagárakra – különösen a gázárakra – is felfelé irányuló hatást vetít előre, amelynek oka a kínai kereslet erőteljesebb fellendülése, ami valószínűleg magasabb exportár-inflációban csapódik le az euroövezeti versenytársak számára. Ugyanakkor ezek a hatások 2025-ben várhatóan megfordulnak (táblázat).[9]

Táblázat

Forgatókönyv-feltevések

(eltérés a 2023. márciusi alapprognózis éves százalékos változásaitól, százalékpontban)

Megjegyzés: Az euroövezeti változókra vonatkozó feltevéseket a pozitív kínai keresleti sokk alapján az EKB globális modelljét felhasználva kapjuk. A szintetikus energiaár-index a nyersolaj és a nagykereskedelmi gázárak importsúlyokat alkalmazó alakulásának átlaga.

Az erősebb kínai fellendülés forgatókönyve korlátozott hatással lesz az euroövezet növekedésére és inflációjára. A forgatókönyv szerint az euroövezet reál-GDP-je 2023-ban további 0,1 százalékponttal nőne a 2023. márciusi alapprognózishoz képest, ami főként a világ (az euroövezet külső) magasabb keresletének tudható be (lásd az ábra a) panelét.[10] A sokk a kínai nyersanyagkereslet erősödésével is járhat, ami – önmagában tekintve – nem jelent kockázatot az euroövezeti gáztárolás szintjére, de további nyomást gyakorolna a nyersanyagárakra. Ezzel 2023-ban és 2024-ben 0,2 százalékponttal emelkedne az euroövezeti infláció (lásd az ábra b) panelét). A hatás az előrejelzési időszak végére megszűnne, ahogy helyreáll a nyersanyagpiaci kereslet és kínálat egyensúlya.

Ábra

Az euroövezeti reál-GDP-növekedésre és HICP-inflációra gyakorolt hatás a 2023. márciusi alapprognózisban szereplőnél erősebb kínai fellendülés forgatókönyvében

(a 2023. márciusi alapprognózisoktól való eltérések, százalékpontban)

Forrás: Az EKB-BASE és az EKB szakértői becsléseket felhasználó szimulációk.

Megjegyzés: A szimulációkat visszatekintő várakozásképzést alkalmazó előrejelzési módszerrel, valamint exogén monetáris és fiskális politika alapján végezzük.

A Kína újranyitásából az euroövezet kilátásait érő becsült begyűrűző hatásokat némi bizonytalanság övezi. Kínában az újranyitásból eredő bármely erősebb növekedést valószínűleg a fogyasztás irányítaná, alacsonyabb importintenzitással, mint a beruházással kapcsolatos szektoré, ami arra utal, hogy a továbbgyűrűző kereskedelmi hatások kisebbek lehetnek. Ez különösen igaz az euroövezet vonatkozásában, mivel annak Kínába irányuló exportja főként beruházási termékekhez kapcsolódik, míg a fogyasztási termékek – beleértve az utazással kapcsolatosakat is – a Kínába irányuló kivitelnek kevesebb mint egynegyedét és az euroövezet GDP-jének csak 0,45%-át teszik ki. Az input-output elemzés megerősíti, hogy Kínában a fogyasztásvezérelt gazdasági fellendülés az euroövezet viszonylatában kisebb átgyűrűző hatásokat eredményezne, mint a beruházásvezérelt fellendülés, mivel a kínai végső fogyasztás által felvett hozzáadott érték mintegy 20%-kal kisebb, mint a kínai beruházási kereslet által felvett hozzáadott érték. Ezért a hatások enyhébbek lehetnek, mint a fent bemutatott modellszimulációkban. Ezenkívül a lakóingatlan-szektor elhúzódó gyengesége és a pandémiával kapcsolatos stigmatizáló hatások ugyancsak befolyásolhatták a potenciális növekedést, ami csökkenti a kínai gazdaság világjárvány előtti trendhez való visszatérésének valószínűségét. Ezenkívül az erőteljesebb kínai fellendülést a globális kínálatra gyakorolt pozitív hatások kísérhetik, ami támogatja a kereskedelmi forgalomban lévő áruk dezinflációját. Másrészt az euroövezeti exportcsatorna erősebbnek bizonyulhat, mivel az euroövezet kínai fogyasztásicikk-exportpiaci részesedése nagy és bővül.

2 A fiskális kilátások

A diszkrecionális fiskális politikai intézkedések változásai euroövezeti szinten viszonylag korlátozottak voltak a 2022. decemberi prognózisok óta.[11] Jelentősebb költségvetési hírek hiányában a fiskális feltevések módosításai elsősorban azzal függenek össze, hogy az energiaválságra és a magas inflációra adott válaszként hozott fiskális támogató intézkedéseket csökkenő irányban újraméretezzük a GDP-nek a decemberi prognózisban jelzett több mint 1,9%-áról az 1,8%-ára. Az euroövezeti szinten megfigyelhető meglehetősen korlátozott korrekció viszont az országok jelentős heterogenitásának eredménye. Egyrészt a nagykereskedelmi energiaárak jelentős csökkenése bizonyos intézkedések – különösen a több országban bevezetett gáz- és villamosenergia-árplafonok – alacsonyabb költségvetési terheit vonja maga után, az intézkedések országspecifikus kialakításától és az adott energiapiac jellemzőitől függően. Másrészt a fiskális támogatás nagy része (közel 60%-a) – elsősorban a közvetlen jövedelemadó-enyhítést vagy héakulcs-csökkentést biztosító intézkedések – nem függ közvetlenül az energiaáraktól. Ezenkívül több ország esetében a fiskális támogatást a decemberi prognózisok óta felfelé módosítottuk, miután egyes intézkedéseket 2023-ra is továbbvitték, vagy aktualizálták a végleges költségvetési törvényeken alapuló becsléseket. Az egyéb módosítások az energiatámogatás kisebb mértékű finanszírozásához, például az energiaágazat nyereségére kivetett különadókból származó bevételekhez kapcsolódnak. Ezeknek a módosításoknak és az olaszországi költségvetési adatok statisztikai átsorolásának következtében az NGEU-támogatásokhoz igazított euroövezeti fiskális alapállás az előrejelzések szerint 2023-ban nagyjából kiegyensúlyozott lesz, 2024-ben jelentősen szigorodik – ahogy a 2023-as energia- és inflációs támogatás mintegy 70%-át vélhetően visszavonják –, majd 2025-ben nagyjából egyensúlyban lesz. Mindazonáltal a 2023. márciusi alapprognózis továbbra is jelentős költségvetési támogatást tartalmaz, ami a pandémiás válság alatti erőteljes fiskális expanziót tükrözi, és jelentős bizonytalanságot mutat az energiatámogatás mértékét illetően, tekintettel az energiaárak közelmúltbeli esésére.

Az euroövezet fiskális kilátásai az előrejelzési időszakban előreláthatólag javulni fognak. A 2022-re becsült jelentős csökkenést követően az euroövezet költségvetési hiánya az előrejelzések szerint 2023-ban némileg, majd 2024-ben jelentősebben (a GDP 2,4%-ára) csökken, majd 2025-ben változatlan marad.[12] A költségvetési egyenleg 2022-höz viszonyított csökkenését az előrejelzési időszak végén a ciklikusan kiigazított elsődleges egyenleg javulása magyarázza, amelyet egy jobb ciklikus összetevő követ, miközben a kamatfizetések a GDP arányában fokozatosan emelkednek az előrejelzési időszakban. Az euroövezeti adósság várhatóan tovább csökken – bár lassabban, mint 2022-ben –, valamivel a GDP 87%-a alá 2025-ben. Ez főként a negatív kamatláb-növekedés különbözeteknek tudható be, amelyek bőven ellensúlyozzák a tartós elsődleges hiányt. Mindazonáltal 2025-ben mind a hiány-, mind az eladósodottsági ráták várhatóan a pandémia előtti szintek felett maradnak. A decemberi prognózissal összevetve a 2023–25-re vonatkozó költségvetési egyenleg pályáját felfelé módosítottuk, bár az előrejelzési időszak végén csak kismértékben, míg a kamatkifizetések 2024–25 során emelkedtek. Az eladósodottsági rátát lefelé módosítottuk, ami elsősorban az elsődleges egyenleg pályájának javulására vezethető vissza.

3 Árak és költségek

A HICP-vel mért infláció 2023-ban előreláthatólag átlagosan 5,3% lesz, majd 2024-ben 2,9%-ra, 2025-ben pedig 2,1%-ra csökken. Az alapprognózis szerint a fogyasztóiár-index alapján mért infláció a 2022 negyedik negyedévében mért 10,0%-ról 2023 negyedik negyedévében 2,8%-ra csökken, 2024-ben 3,0% körül ingadozik, majd csak 2025 harmadik negyedévében csökken az EKB 2,0%-os inflációs céljára (4. ábra). A teljes inflációnak ez a csökkenése azt tükrözi, hogy az előrejelzési időszakban valamennyi fő összetevő éves változási üteme különféle mértékben csökkent, amire hatással vannak a fiskális politikai intézkedések és a nyersanyagár-feltevések (5. ábra).

4. ábra

Euroövezeti HICP-infláció

(éves százalékos változások)

Megjegyzés: A függőleges vonal jelzi a jelenlegi előrejelzési időszak kezdetét. A központi prognózisok körüli sávok a korábbi előrejelzési hibákon alapulnak, a kiugró értékek miatti kiigazítás után (lásd a 6. keretes írást). A legsötétebbtől a legvilágosabbig a HICP-inflációs eredmények adott intervallumba tartozásának 30%-os, 60%-os és 90%-os valószínűségét mutatják.

A teljes infláció 2023 folyamán várhatóan jelentősen csökken, de még magas szinteken tartózkodik, ami az energiával kapcsolatos lefelé irányuló bázishatásoknak, az energiaárak csökkenésének és az árazási láncon ható nyomás enyhülésének tudható be. A HICP energiainflációjának várhatóan jelentős mértékben hozzájárul ehhez a csökkenéshez, ami elsősorban az energiajellegű nyersanyagok árainak 2022-es erőteljes emelkedéséből eredő jelentős lefelé irányuló bázishatásoknak, valamint a sokkal alacsonyabb olaj-, gáz- és áramár-feltevések fokozatos áthárításának tudható be. Ennek megfelelően a HICP energiainflációja az előrejelzési időszakban azért csökkent, mert valamennyi fő összetevő (üzemanyag-, gáz és elektromosenergia-árak) csökkent. Ahogy az árazási láncon meglevő nyomás enyhül, az élelmiszerár-infláció is várhatóan észrevehetően csökkenni fog. A feldolgozatlanélelmiszer-komponens inflációjának dinamikája tavaly ősz óta gyengült, mivel az európai tavaly nyári szárazságból eredő felfelé irányuló ároldali nyomás enyhült. Ugyanakkor a feldolgozottélelmiszer-komponensből eredő nyomás továbbra is jelentős, ami rövid távon további felfelé irányuló nyomást gyakorol az élelmiszerek inflációjára. Ennek ellenére 2023 folyamán a csökkenő mezőgazdasági termelői árak, az alacsonyabb energia- és egyéb termelésitényező-árak, valamint a lefelé irányuló bázishatások következtében fogyasztói árazási láncban jelentkező nyomás fokozatos enyhülésének következtében az élelmiszerár-infláció várhatóan visszaesik. Az energia- és élelmiszerárak nélküli HICP-infláció 2023 folyamán várhatóan fokozatosan mérséklődik, mivel az árazási láncban jelentkező, enyhülő nyomás előreláthatólag túlsúlyba kerül az erősödő bérnövekedésből eredő felfelé irányuló nyomással szemben. Különösen az inputárak erőteljes növekedéséből és az euro múltbeli leértékelődéséből eredő, az árazási láncban jelentkező felfelé irányuló nyomás csökken, amit megerősítenek az euro közelmúltbeli felértékelődésének lefelé irányuló hatásai, valamint a sokkal alacsonyabb energiaár-feltevések miatti kisebb közvetett hatások. A kínálat múltbeli szűk keresztmetszeteiből eredő nyomás enyhülése és az újranyitási hatások várhatóan támogatni fogják az élelmiszert és energiát nem tartalmazó HICP-infláció idén várható csökkenését. A profitráták, amelyek 2022-ben bővültek, várhatóan szintén mérséklődnek, amint a versenyoldali nyomás fokozatosan érvényesül. Az energiát és élelmiszert nem tartalmazó HICP-infláció csökkenését kezdetben az energián kívüli iparcikkek inflációja vezérli, míg az erőteljesebb bérnövekedés a szolgáltatások inflációjának tartósabb fennmaradását vonja maga után, amely 2023 folyamán várhatóan erőteljes marad. A HICP-súlyok változásai 2023 első hónapjaiban lefelé irányuló hatást gyakoroltak az energiát és élelmiszert nem tartalmazó HICP-inflációra, a harmadik negyedévben várható hatásuk viszont felfelé irányul, míg 2023 egészében negatív hatással lesznek a teljes inflációra.

A fiskális intézkedések megszüntetésével kapcsolatos 2024-es emelkedést követően az energiainfláció 2025-ben várhatóan visszafogja a fogyasztóiár-index alapján mért inflációt. Ez a tendencia az olaj-, gáz- és villamosenergia-árak feltételezett lefelé irányuló pályáját tükrözi. Miután 2023-ban elhanyagolható mértékben járult hozzá a teljes inflációhoz, a 2024-es regenerálódás fő oka a gáz- és villamosenergia-infláció mérséklését célzó legtöbb kormányzati intézkedés fokozatos kivezetése. Összességében az energia- és infláció-kompenzációs fiskális intézkedéseknek – amelyek 2023-ban várhatóan 0,3 százalékpontos lefelé irányuló hatást gyakorolnak a HICP-inflációra – visszavonásuk után 2024-ben 0,5 százalékpont, 2025-ben pedig 0,2 százalékpont körüli felfelé irányuló hatást gyakorolnak.[13]

A HICP-élelmiszerinfláció az előrejelzési időszak külső éveiben a nyersanyagárakra vonatkozó feltevésekkel összhangban várhatóan csökken. Az energia-nyersanyagok árának feltételezett csökkenése fontos szerepet játszik az alacsonyabb élelmiszerár-inflációban is, mivel az energiát intenzíven használják az élelmiszer-előállításban, különösen a feldolgozott élelmiszerek esetében. Emellett a mezőgazdasági termelői árak is előreláthatólag lassan csökkennek az előrejelzési időszakban.

Középtávon az energiát és élelmiszert nem tartalmazó HICP-infláció várhatóan mérséklődik, ahogy a most megfigyelhető ároldali nyomás fokozatosan enyhül (amelyet az energiaárak közelmúltbeli esése kísér), és a szigorúbb monetáris politika átgyűrűzik a gazdaságba, míg a historikusan magas bérnövekedés hozzájárul a maginfláció magas szinten tartózkodásához. A 2023-as 4,6%-ról 2025-ben 2,2%-ra való csökkenés az ellátási szűk keresztmetszetek felfelé irányuló hatásainak megszűnését és a gazdaság újranyitásának hatásait követi, ami a növekedéslassulásból eredő késleltetett hatásokkal és a magasabb energiaárak közvetett hatásainak enyhülésével párosul. Míg a nagykereskedelmi energiaárak jelentős lefelé irányuló korrekciója a korábbi prognózisokhoz képest alacsonyabb közvetett hatásokkal jár, ezek az árak hosszú időszakot tekintve továbbra is magasak, és csak fokozatosan hárítják át őket. A nettó hatások tehát a becslések szerint továbbra is pozitívak, de a teljes előrejelzési időszakban mérséklődnek. Hasonlóképpen, az euro múltbeli leértékelődésének késleltetett hatásaiból eredő, a maginflációra nehezedő felfelé irányuló nyomás most kisebb a korábban feltételezettnél, ami az euro közelmúltbeli felértékelődésének tudható be, ami részben az euroövezet szigorúbb monetáris politikájával függ össze. Ugyanakkor a tartósan magas bérnövekedés 2025-ben 2,2%-os maginflációt von maga után, ami jelentősen meghaladja a historikus átlagot.

5. ábra

Az euroövezet HICP-inflációja – fő komponensek szerinti bontás

(éves százalékos változások; százalékpontban)

Megjegyzés: A függőleges vonal jelzi a jelenlegi előrejelzési időszak kezdetét.

A bérek az előrejelzések szerint a feszes munkaerőpiacokat, a minimálbérek emelkedését és az inflációs kompenzációt tükrözve magas ütemben emelkednek, és a reálbérek végül visszatérnek a világjárvány előtti szintekre. A HICP-vel mért infláció 2023-ban előreláthatólag átlagosan 5,3% lesz, majd 2024-ben 4,4%-ra, 2025-ben pedig 3,6%-ra csökken átlagosan. A 2023-ra vonatkozó adatot a decemberi prognózishoz képest kissé felfelé módosítottuk, aminek oka a vásárlóerő-veszteségek megtérülésére irányuló erősebb nyomás valószínűsége. 2024-re és 2025-re vonatkozóan azonban az adatokat lefelé módosítottuk, mivel az inflációs kompenzáció iránti igény kisebb. Az előrejelzési időszak végére a reálbérek várhatóan visszatérnek a 2022 első negyedévében megfigyelt szintekre. A fajlagos munkaerőköltség-növekedés az emelkedő bérek és a lassuló termelékenységnövekedés környezetében 2023-ban várhatóan tovább gyorsul, majd csökkenni kezd, ahogy a bérnövekedés mérséklődik és különösen ahogy a munkatermelékenység a gazdasági teljesítmény előrelátható erősödésével összhangban élénkebb ütemben bővül.

A profitráták rövid távon várhatóan tovább bővülnek, ami azt tükrözi, hogy a költségoldali nyomást nagymértékben áthárítják a magas inflációs környezetben, majd 2024-ben csökkennek, 2025-ben pedig kissé javulnak. A profitráták 2021-ben kezdődött emelkedése rövid távon várhatóan tovább folytatódik, ami jelzi, hogy kevésbé semlegesítik a cserearányromlást, és így a költségnövekedés nagy része átgyűrűzik az eladási árakra. Ezenkívül néhány gyártó valószínűleg továbbra is kihasználja a magas inflációs környezetet és a csökkenő versenyt, amely a globális keresleti és kínálati egyensúlyi problémákhoz kötődött. 2024-ben a profitráták várhatóan némileg esnek, tompítva a munkaerőköltségek viszonylag erőteljes növekedésének hatását, 2025-ben pedig ismét elindulnak felfelé, ahogy a munkaerőköltség növekedési ütemének visszaesése nagyobb teret enged az árazásban.

Az importárak éves növekedési üteme a 2022. évi megugrást követően 2023-ban várhatóan meredeken mérséklődik, ami a teljes előrejelzési időszakban erőteljesen mérséklődő külső ároldali nyomásra utal. A 2022. évi csaknem 18%-os emelkedés után az importdeflátor várhatóan meredeken zuhanhat, összhangban az olaj, a gáz és az egyéb nyersanyagok árának feltételezett csökkenésével, és az importált termelési tényezők kínálatában jelentkező szűk keresztmetszetek megszűnésével. Ez a deflátor középtávon várhatóan nagyjából az 1,1%-os historikus átlagnak megfelelően alakul.

A 2022. decemberi prognózissal összehasonlítva a teljes inflációt lefelé módosítottuk az előrejelzési időszak összes évében (2023-ban 1,0 százalékponttal, 2024-ben 0,5 százalékponttal, 2025-ben pedig 0,2 százalékponttal). A 2023-ra vonatkozó nagymértékű lefelé módosítást az energiainfláció váratlan, nagymértékű csökkenése és a sokkal alacsonyabb energiaár-feltevések okozzák, amelyeket részben ellensúlyoznak az energiát és élelmiszereket nem tartalmazó HICP-inflációról kapott, nem várt módon emelkedő adatok. A 2024-re és 2025-re vonatkozó lefelé irányuló módosításokat a fiskális intézkedések megfordulásának az energiainflációra gyakorolt kisebb hatása, az erősebben csökkenő közvetett hatások és a közelmúltbeli árfolyam-felértékelődés fokozódó átgyűrűzése magyarázza.

4. keretes írás

Érzékenységi elemzés: alternatív energiaár-pályák

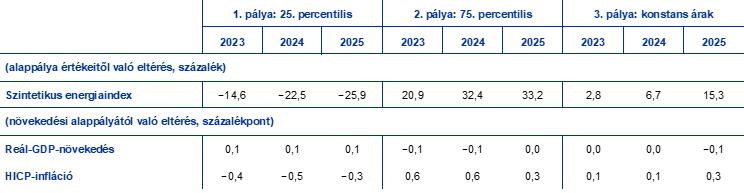

Tekintettel az energiaárak jövőbeli alakulásával kapcsolatos jelentős bizonytalanságra, több érzékenységi elemzésben is megvizsgáljuk az alternatív pályák alapprognózisokra vonatkozó mechanikus kihatásait. Ez a keretes írás először a rövid távú inflációs kilátások olyan kockázatait vizsgálja, amelyek az energiahordozó-árak esetleges rendkívül erős mozgásaiból adódnak, figyelembe véve, hogy ezek az árak a közelmúltban igen volatilisnak bizonyultak. Ez után megvizsgáljuk, hogy a kevésbé szélsőséges alternatív energiaár-pályák milyen hatást gyakorolnak a teljes előrejelzési időszakban a reál-GDP-növekedésre és a HICP-inflációra – a piaci várakozások alapján vagy a jelenlegi szintek változatlanságát feltételezve.

Az olaj- és gázárak közelmúltbeli tapasztalatokon alapuló alternatív pályái alapján a közeljövőben várható HICP-infláció 2023 második negyedévében az 5,3% és 7,0% közötti tartományban mozoghat. A tavaly megfigyelt erős rövid távú volatilitást általában nem ragadja meg az opciókból számított futures ügyletek körüli implikált eloszlás (amelyet alább tárgyalunk). Az ilyen rövid távú érzékenység elemzéséhez az egyik lehetőség az olaj- és gázárak rövid távú váltakozásaiban a felső és alsó határok figyelembevétele, majd a kapott sáv alapján a közeljövőre vonatkozó inflációs előrejelzések származtatása. Ebben az érzékenységi elemzésben az olajár esetében a hordónkénti 55–125 USD közötti tartományt választottuk ki, a nagykereskedelmi gázárak esetében pedig a 20–150 EUR/MWh sávot. Ezeket az árakat, amelyek a feltevés szerint 2022. március és 2023. június között jellemzőek, beépítjük az EKB szakértői által a rövid távú infláció előrejelzésére használt (üzemanyag, villamos energia és gáz) energiaegyenletekbe. A feltételezett maximális olaj- és gázáremelkedés – az alapprognózissal összehasonlítva – 2023 első negyedévében 0,1 százalékponttal, 2023 második negyedévében pedig 1,0 százalékponttal emeli a teljes HICP-inflációt. Az olaj- és gázárak feltételezett maximális csökkenése 2023 első negyedévében 0,2 százalékponttal, 2023 második negyedévében pedig 0,7 százalékponttal csökkentené a teljes inflációt.

Ábra

A HICP-infláció alternatív pályái rövid távon

(éves százalékos változások)

A teljes előrejelzési időszak tekintetében az energiaárak alternatív pályáit az opciók által implikált olaj- és gázárak és konstans árpálya alapján számítjuk. Ebben az érzékenységi elemzésben szintetikus energiaár-indexet alkalmazunk, amely importsúlyok felhasználásával ötvözi a futures olaj- és gázárakat. A lefelé és felfelé irányuló alternatív pályákat a 2023. február 15-én (a technikai alapfeltevések zárónapján) érvényes olaj- és gázárakra vonatkozó opciók által implikált semleges sűrűség 25. és 75. percentilisei alapján határozzuk meg. Mindkét eloszlás a magasabb infláció irányába tolódott el, ami arra utal, hogy az EKB szakértőinek 2023. márciusi prognózisát övező technikai feltevés felfelé irányuló kockázatot jelent. Ezen túlmenően mind az olaj-, mind a gázárak esetében konstans árfeltevést veszünk figyelembe.

Az alternatív pályák hatásait az eurorendszer és az EKB szakértőinek prognózisaiban használt többféle makrogazdasági modell segítségével mérjük fel szintetikus energiaindex alapján. A modellek szerint a reál-GDP-növekedésére és az inflációra gyakorolt átlagos hatásokat az alábbi táblázat mutatja be. A 75. percentilisre vonatkozó eredmények 2023–24-re 0,6 százalékpontos felfelé irányuló eltérést jeleznek a HICP-infláció alapprognózisától, majd 2025-ben 0,3 százalékpontosat. A konstans árpályán alapuló forgatókönyv 2023–24-re kisebb hatásokat jelez, de a 2025-ös HICP-infláció esetében hasonló felfelé irányuló eltérést mutat. Ezzel szemben a 25. percentilisen alapuló forgatókönyvben 2023-ban, 2024-ben és 2025-ben a HICP-inflációra gyakorolt hatás −0,4, −0,5 és −0,3 százalékpont. A reál-GDP-növekedésre gyakorolt hatás 2023-ban és 2024-ben egyaránt –0,1 százalékpont a 75. percentilisnél, míg a 25. percentilis pálya azt jelentené, hogy a GDP-növekedés az előrejelzési időszak minden egyes évében 0,1 százalékponttal magasabb. A változatlan árpályára vonatkozó feltevés az előrejelzési időszakban elhanyagolható hatást gyakorolna a GDP-re.

Táblázat

Az alternatív energiaár-pályák hatásai

Megjegyzések: Ebben az érzékenységi elemzésben szintetikus energiaár-indexet alkalmazunk, amely ötvözi az olaj- és gázfutures-árakat. A 25. és 75. percentilis a 2023. február 15-i olajáropciók által implikált semleges sűrűségekre vonatkozik. A konstans olaj- és gázárak az ugyanabban az időpontban érvényes megfelelő értéket veszik. A makrogazdasági hatásokat az EKB és az eurorendszer több szakértői makrogazdasági modelljének átlagaként mutatjuk ki.

5. keretes írás

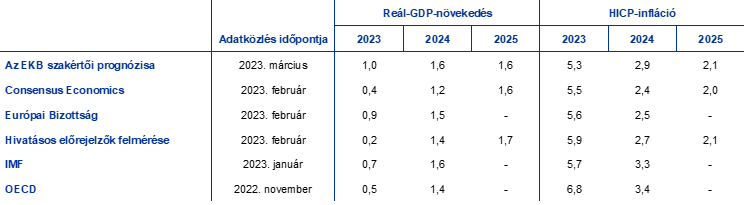

Más intézmények előrejelzései

Az euroövezetről több nemzetközi szervezet és lakossági szektorbeli intézmény készít előrejelzést. Ezeket ugyanakkor közvetlenül sem egymással, sem az EKB szakértői makrogazdasági prognózisával nem lehet összevetni, mivel eltérő időpontokban véglegesítették őket. Továbbá a prognózisok készítése során a fiskális, pénzügyi és külgazdasági változókra – például a kőolaj, gáz és az egyéb nyersanyagok árára – vonatkozó feltevéseket is más módszerekkel alakítják ki. Végül a különféle előrejelzésekben eltér a munkanapok szerinti kiigazítás módszere is.

Táblázat

Az euroövezeti reál-GDP növekedésére és HICP-inflációra vonatkozó friss előrejelzések összehasonlítása

(éves százalékos változások)

Forrás: Consensus Economics Forecasts, 2023. február 16. (a 2025-ös adatokat a 2023. januári felmérésből veszik); Európai Bizottság 2023. téli gazdasági előrejelzése (időközi), 2023. február 13; az EKB hivatásos előrejelzőkkel készített felmérése, 2023. február 3; IMF World Economic Outlook frissítése, 2023. január 30; OECD 112. Economic Outlook, 2022. november, 2022. november 22.

Megjegyzések: Az EKB szakértőinek makrogazdasági prognózisa munkanappal igazított éves növekedési ütemeket közöl, ezzel szemben az Európai Bizottság és az IMF növekedési adatai nincsenek az éves munkanapszámmal korrigálva. A többi előrejelzésben nincs megjelölve, hogy a közölt adatok munkanappal kiigazítottak-e vagy sem. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól.

Az EKB szakértőinek 2023. márciusi GDP-növekedési prognózisa a 2023–24-es időszakra vonatkozó egyéb előrejelzések tartománya felett vagy felső szélén, de a 2025-es tartományon belül található, míg a HICP-inflációs prognózis a 2023-ra vonatkozó egyéb előrejelzések tartománya alatt van, majd a későbbi időszakban a tartományon belül van. Az EKB szakértőinek GDP-növekedési prognózisa kissé meghaladja a 2023-ra vonatkozó egyéb előrejelzések tartományát. 2024-re az EKB szakértői prognózisa összhangban van az IMF előrejelzésével, de némileg meghaladja a többi előrejelzést, különösen a Consensus Economics előrejelzését, míg 2025-re más előrejelzésekhez hasonló. Ami a HICP-inflációt illeti, az EKB szakértői prognózisa a 2023-ra vonatkozó összes többi előrejelzés alatt marad valószínűleg azért, mert figyelembe veszi a legutóbbi időszak energiaár-csökkenését. Az időszak hátralevő részében a többi előrejelzés tartományába esik.

6. keretes írás

A prognózist övező bizonytalanság szemléltetése

Minden előretekintő vizsgálathoz hasonlóan a gazdasági prognózist jellegénél fogva bizonytalanság övezi. Bár közvetlenül nem figyelhető meg, a prognózis bizonytalansága alapvetően azt tükrözi, hogy az előrejelzők milyen mértékben bíznak a prognózis pontelőrejelzésében és általában a gazdasági kilátásokban. Az eurorendszer/EKB szakértői prognózisát övező bizonytalanság különböző forrásokból származhat – például kondicionáló feltevésekből, jövőbeli sokkokból (pl. méret és jelleg) és az ezek alapjául szolgáló előrejelzési modellekből.

A világjárványig az eurorendszer/EKB szakértői prognózisát övező bizonytalanságot a nyilvános kommunikációban a pontelőrejelzést körülvevő, múltbeli előrejelzési hibák alapján meghatározott szimmetrikus sávokkal szemléltettük. Mivel nem minden bizonytalanság számszerűsíthető vagy könnyen számszerűsíthető, az EKB – több hasonló intézménnyel egyetemben – múltbeli előrejelzési hibákat használt a bizonytalanság mindenre kiterjedő mutatójaként. A bizonytalanságot sávokként érzékeltettük, amelyeknek a szélessége az előrejelzési hibák abszolút középértékének kétszerese, a kiugró értékeket pedig kihagytuk a mintából. Ezenkívül feltételeztük, hogy a prognózisok eloszlása teljesen szimmetrikus, ennélfogva a prognózis kockázatainak egyenlegére vonatkozó adatok nélkül tüntettük fel a bizonytalanság szintjét. A kockázatok egyenlegét a monetáris politikai közlemény tartalmazza.

Közvetlenül a pandémia után alternatív forgatókönyvekkel szemléltettük a bizonytalanságot, figyelembe véve az euroövezet gazdaságát ért kivételes méretű és jellegű sokkhatásokat. Az állami és a magánszektor is példátlan intézkedéseket hozott azért, hogy megfékezze a vírus terjedését. Az intézkedések jelentős gazdasági hatása és kiszámíthatatlansága miatt rendkívüli mértékűre nőtt a prognózist övező bizonytalanság, amelyet a sávok szokásos számításával már nem tudtunk megfelelően szemléltetni. Ezen túlmenően, a járványügyi korlátozások feloldását követő világgazdasági újranyitásnak az ereje és Ukrajna orosz lerohanása további példa nélkül álló gazdasági sokkhatások voltak, amelyek a megszokottnál magasabb szinten tartották a gazdasági kilátások bizonytalanságát. A bizonytalanság szintjének pontosabb szemléltetésére alternatív forgatókönyveket mutattunk be, amelyek a pandémia és a megfékezésére irányuló intézkedések jövőbeli alakulására és az euroövezetben rendelkezésre álló földgázra vonatkozó különböző feltevéseken alapultak. Visszatekintve, ezekkel a forgatókönyvekkel eredményesen szemléltettük a nagyfokú bizonytalanságot.

A 2023. márciusi prognózist övező bizonytalanságot a korábbi előrejelzési hibák alapján készült, szimmetrikus legyezőábrákon szemléltetjük, amelyek értelemszerűen nem tükrözik a közelmúltbeli pénzügyi piaci feszültségek miatt megnövekedett bizonytalanságot (1. és 4. ábra). A legyezőábrákon alkalmazott sávok meghatározásának módszertana nagyrészt a világjárványt megelőző időszakban alkalmazott elveket követi, tehát a múltbeli abszolút előrejelzési hibák kiugró értékekkel kiigazított, normál eloszlását feltételezzük.[14] A kiugró értékeket eltávolítjuk azért, hogy a bizonytalanság mértékét olyan időszakokra vonatkozóan érzékeltessük, amelyeket nem befolyásolnak rendkívüli folyamatok. Ez a közelmúltbeli pénzügyi piaci feszültségekkel kapcsolatos jelenlegi bizonytalanság alulreprezentálását eredményezheti. Ahelyett, hogy a pandémiát megelőző időszakhoz hasonlóan egyetlen egyedi szimmetrikus sávval mutatnánk be a bizonytalanságot, most három különböző – szintén szimmetrikus – sávval szemléltetjük. Ezek a sávok különböző előrejelzési intervallumokat (30%, 60% és 90%) ábrázolnak a bizonytalanság árnyaltabb bemutatása érdekében. Az intervallumok annak a valószínűségét jelölik, hogy a jövőbeli megfigyelés az adott sávba esne-e, ha a múltbeli időszakban megfigyelt átlagos sokkhatások – a rendkívüli eseményeket figyelmen kívül hagyva – ismét megjelennének.

© Európai Központi Bank, 2023

Postacím: 60640 Frankfurt am Main, Németország

Telefon: +49 69 1344 0

Honlap: www.ecb.europa.eu

Minden jog fenntartva. A kiadvány sokszorosítása oktatási és nem kereskedelmi célból, a forrás feltüntetésével engedélyezett.

A konkrét szakkifejezések megtalálhatók az EKB fogalomtárában.

HTML: ISBN 978-92-899-5719-9, ISSN 2529-4539, doi: 10.2866/392427, QB-CE-23-001-HU-Q

A technikai feltevésekhez, így például a kőolajár- és az árfolyamfeltevésekhez használt adatgyűjtés zárónapja 2023. február 15. A világgazdaságra vonatkozó prognózist 2023. február 16-án, az euroövezetre vonatkozó makrogazdasági prognózist pedig március 1-jén véglegesítettük. Az euroövezetre vonatkozó múltbeli adatok a harmonizált fogyasztóiár-index (HICP) kivételével minden változó esetében Horvátországra is vonatkoznak. Az aktuális prognózis a 2023–25-ös időszakot fedi le. Az ilyen hosszú időtartamra vonatkozó előrejelzéseket igen nagy bizonytalanság övezi, amiről értelmezésük során nem szabad megfeledkeznünk. Lásd a „The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis” (Az eurorendszer/EKB szakértői makrogazdasági prognózisának eredményessége a pénzügyi válság óta) című cikket, Gazdasági jelentés, 8. sz., EKB, 2019. Lásd még a legfontosabb táblázatok és ábrák alapjául szolgáló adatokat a http://www.ecb.europa.eu/pub/projections/html/index.hu.html oldalon. Az EKB és az eurorendszer szakértőinek korábbi makrogazdasági prognózisait tartalmazó teljes adatbázis a https://sdw.ecb.europa.eu/browseSelection.do?node=5275746 címen érhető el.

A többletmegtakarítások likvid összetevőjét a háztartások felhalmozott bankbetéteinek a 2019 utolsó negyedévében megfigyelt szintet meghaladó összegéből számítjuk, a rendelkezésre álló jövedelem százalékában kifejezve.

A megtakarítások koncentrációjáról lásd: M. Dossche, D. Georgarakos, A. Kolndrekaj és F. Tavares, „Household saving during the COVID-19 pandemic and implications for the recovery of consumption” (A háztartások megtakarításai a Covid19-pandémia alatt és a fogyasztás helyreállításával kapcsolatos vonatkozások), Gazdasági jelentés, 5. sz., EKB, 2022.

A tízéves lejáratú euroövezeti államkötvények nominálhozamára vonatkozó feltevés alapja a tízéves referencia-kötvényhozamok súlyozott országos átlaga, amelyet az éves GDP-adatokkal súlyozunk, és meghosszabbítunk az EKB tízéves euroövezeti nominális összkötvényhozamából számított határidős pályával úgy, hogy a két idősor kezdeti eltérését az előrejelzési időszakban konstansnak vesszük. Az egyes országok államkötvényhozamai és a megfelelő euroövezeti átlag közötti különbözetet a vizsgált időszakban konstansnak tekintjük.

A nyersanyagárakra vonatkozó technikai feltevések a futures piac által jelzett pályán alapulnak, az adatgyűjtés 2023. február 15-i zárónapja előtti kéthetes periódus átlagát véve.

A Tobin-féle q egy meglévő ház értékének és építési költségének hányadosa.

A fizetési mérleg fogalommeghatározásának megfelelően.

A forgatókönyv azon a feltevésen alapul, hogy a kínai dinamikus zéró toleranciás Covid19-stratégia volt az elsődleges tényező, amely korlátozta a gazdaságot abban, hogy visszatérjen a világjárvány előtti pályájára. Így ennek a korlátnak a megszüntetése lehetővé teszi a fogyasztás teljes helyreállását. Ezenkívül azt feltételezi, hogy az ingatlanszektor számára előnyös lesz a fogyasztói bizalom erősödése, és így a vártnál erőteljesebben áll talpra. A javuló hangulat az ingatlanárakat is támogathatja, tovább erősítve a fogyasztás és a lakáspiac közötti pozitív visszacsatolást, tekintettel a lakáshelyzet döntő szerepére a kínai háztartások vagyonában.

A magasabb kínai kereslet magasabb olaj- és gázárakban képeződik le a Nemzetközi Energiaügynökség (IEA) olajkeresletre vonatkozó feltevéseinek felhasználásával, amelyeket a GDP-sokk relatív nagyságával, valamint az olajkereslet és az olajárak közötti rugalmassággal arányosan korrigálnak. Utóbbiak forrása: D. Caldara, M. Cavallo és M. Iacoviello, „Oil price easticities and oil price fluctuations” (Olajár-rugalmasság és olajár-ingadozások), Journal of Monetary Economics, 103. évf., 2019. A gázpiacot illetően az EKB szakértőinek becslései az európai gázpiac bayesi vektor-autoregresszív modelljén, valamint a gázról olajra való kínai átállásra vonatkozó IEA-becsléseken alapulnak. Ezenkívül a gázárak esetében a forgatókönyv azt feltételezi, hogy a cseppfolyósított földgáz (LNG) iránti kínai kereslet a gázról olajra váltás nélkül teljes mértékben visszatér a 2021-es szintre. A forgatókönyv azt is tartalmazza, hogy az európai gázárak érzékenyebben reagálnak a feszes európai gázpiacon jelentkező kínálati sokkokra.

A modell az euroövezeti aggregátumra gyakorolt hatást az országok közötti heterogenitás és az ebből eredő átgyűrűző hatások figyelembevétele nélkül becsüli meg.

A fiskális prognózisok csak azokat a diszkrecionális intézkedéseket tartalmazzák, amelyeket az adatgyűjtés lezárásának időpontjában a parlamentek már elfogadtak, vagy amelyeket a kormányok jóváhagytak, részletesen meghatároztak, és valószínűleg átmennek a jogalkotási folyamaton.

Ez főként az olasz fiskális adatok jelentős átsorolásának tudható be, amelynek hiányában az euroövezeti deficit 2023-ban átmenetileg nőtt volna. A jelenlegi előrejelzési időszakban ez az átsorolás 2022-ben maga után vonja az euroövezet költségvetési hiányának a GDP mintegy 0,3 százalékpontjával történő felfelé módosítását és körülbelül 0,1 százalékpontos becsült lefelé módosítását 2023–25-ben.

Ezek a hatások a fiskális intézkedések nélküli infláció kontrafaktuális pályájához kapcsolódnak. A hatások országonként eltérnek, ami az egyes helyeken hozott eltérő intézkedéseket tükrözi. Például amikor közvetettadó-intézkedéseket hoznak, ezzel csökkentik az árakat és az inflációt, amikor pedig kivezetik őket, megemelik. Amikor fiskális intézkedéseket alkalmaznak az árak kordában tartására, az infláció újbóli emelkedésének mértéke attól függ, hogy azok kötelezőek-e még, ami viszont a nagykereskedelmi energiaárak alakulásától, valamint attól függ, hogy a múltbeli áremelkedések milyen mértékben és sebességgel gyűrűznek be a fogyasztói árakba. Egyéb intézkedések a háztartásoknak történő transzferekhez kapcsolódnak, a kereslet élénkítése révén kisebb mértékben és kevésbé közvetlenül hatnak az inflációra.

Az abszolút hibák középértéke az adott negyedévre vonatkozó prognózis és a következő negyedévben rendelkezésre álló megvalósult értékek közötti abszolút különbségek számtani közepe. Jelenleg az 1998 negyedik negyedévétől 2022 negyedik negyedévéig terjedő időszakra vonatkozó előrejelzési hibák alapján számolunk, és minden egyes prognózissal frissítjük az adatokat. Amíg az összes előre jelzett változót bizonytalanság övezi, csak a reál-GDP-növekedésre és a HICP-inflációra vonatkozó sávok vannak feltüntetve.

-

16 March 2023