Ülevaade

EKP ekspertide makromajandusliku ettevaate koostamine jõudis lõpule 2023. aasta märtsi alguses enne hiljutiste pingete teket finantsturgudel. Need pinged viitavad inflatsiooni ja majanduskasvu väljavaatega seotud täiendavale ebakindlusele.

Euroala majanduskasv aeglustus 2022. aasta teisel poolel märkimisväärselt ja seiskus siis neljandas kvartalis.[1] Energiahinnad on aga energia varustuskindluse paranemise tulemusel märkimisväärselt alanenud, kindlustunne on paranenud ja majandusaktiivsus peaks lähiajal mõnevõrra hoogustuma. Madalamad energiahinnad vähendavad nüüd veidi kulusid, eriti energiamahukates tööstusharudes, ning üleilmsed pakkumispoolsed kitsaskohad on suuresti lahenenud. Energiaturu tasakaalustumine peaks jätkuma ja reaalsed sissetulekud peaksid paranema. Kuna välisnõudlus tugevneb samuti ja eeldusel, et praegused finantsturupinged taanduvad, peaks toodangu kasv hakkama tugeva tööturu toel alates 2023. aasta keskpaigast taas elavnema. Sellegipoolest kandub EKP rahapoliitika käimasoleva normaliseerimise ja turgude oodatavate edasiste intressimääratõusude toime üha enam üle reaalmajandusse ning sellele lisandub laenutingimuste hiljutise karmistumise pärssiv mõju. See koos eelarvepoliitiliste toetusmeetmete järkjärgulise kaotamisega ja mõningase murega järgmise talve energiavarustusega seotud riskide pärast pärsib majanduskasvu keskpikas vaates. Üldjoontes peaks SKP keskmine aastane reaalkasv aeglustuma 2023. aastal 1,0%-le (3,6%-lt 2022. aastal) ning hoogustuma seejärel 2024. ja 2025. aastal 1,6%ni. Eurosüsteemi ekspertide 2022. aasta detsembri makromajandusliku ettevaatega võrreldes on SKP kasvu väljavaadet korrigeeritud 2023. aastaks 0,5 protsendipunkti võrra ülespoole, arvestades 2022. aasta teise poole oodatust positiivsemate näitajate mõju ülekandumist ja lähiaja väljavaate paranemist. 2024. ja 2025. aastaks on SKP kasvu väljavaadet korrigeeritud vastavalt 0,3 ja 0,2 protsendipunkti võrra allapoole, sest rahastamistingimuste karmistumine ja euro hiljutine kallinemine kaaluvad üles aeglasema inflatsiooni positiivse mõju sissetulekutele ja kindlustundele.

Järsk kohandumine energiaturgudel on hinnasurvet märkimisväärselt kahandanud ning praeguste eelduste kohaselt peaks inflatsioon hoogsamalt aeglustuma. Energiahindade inflatsioon, mis saavutas eelmisel sügisel üle 40% haripunkti, peaks muutuma 2023. aasta teisel poolel negatiivseks toormehindade toimel, mis on langenud allapoole taset, mida viimati täheldati enne Venemaa sissetungi Ukrainasse. Samuti avaldavad mõju tugevad baasefektid ja euro tugevam vahetuskurss. Soodsama energiatoormehinna väljavaade lubab arvata, et eelarvemeetmetel peaks olema 2023. aastal energiahindade alandamisel mõnevõrra väiksem roll ning meetmete tühistamise tulemusel peaks energiahindade inflatsiooni elavnemine olema 2024. aastal vaoshoitum. Ühtlustatud tarbijahinnaindeksi (ÜTHI) muude komponentide inflatsioonimäärad peaksid hakkama alanema veidi hiljem, sest kulude ülekandumise voogsurve (eelkõige toiduainehindade inflatsioonis) ning varasemate pakkumispoolsete kitsaskohtade ja majanduse taasavanemise kestvam mõju jääb lähiajal veel püsima. Koguinflatsioon peaks 2023. aasta lõpuks langema alla 3,0% ja stabiliseeruma 2024. aastal 2,9% juures. 2025. aasta kolmandas kvartalis aeglustub see veelgi ja liigub eesmärgiks seatud 2,0% poole, olles aasta keskmises arvestuses 2,1%. Erinevalt koguinflatsioonist on alusinflatsioon (st ÜTHI-inflatsioon, mis ei hõlma energia ja toiduainete komponenti) 2023. aastal keskmiselt kiirem kui 2022. aastal. See kajastab viitajaga mõju, mis on seotud nii varasemate kõrgete energiahindade kui ka euro varasema ulatusliku odavnemise kaudse toimega, mis hakkab lühiajaliselt domineerima. Energiahindade hiljutisema languse ja euro viimatise kallinemise mõju alusinflatsioonile avaldub alles ettevaateperioodi lõpu poole. Inflatsiooni oodatav aeglustumine keskpika aja jooksul kajastab ka rahapoliitika normaliseerimise järkjärgulist mõju. Pingelised tööturutingimused ja inflatsiooni kompenseerivate meetmete mõju viitavad aga sellele, et palgakasv peaks olema pikaajalisest keskmisest oluliselt kiirem ning ettevaateperioodi lõpuks peaksid palgad olema reaalarvestuses ligikaudu 2022. aasta esimese kvartalis registreeritud tasemel. 2022. aasta detsembri ettevaatega võrreldes on koguinflatsiooni prognoosi korrigeeritud terveks ettevaateperioodiks allapoole (1,0 protsendipunkti võrra 2023. aastaks, 0,5 protsendipunkti võrra 2024. aastaks ja 0,2 protsendipunkti võrra 2025. aastaks). 2023. aasta prognoosi ulatuslik allapoole korrigeerimine on seotud viimastel kuudel energiahindade inflatsiooni kohta saadud eeldatust madalamate näitajatega ja tunduvalt madalamate energiahindade eeldustega. Osaliselt tasakaalustavad seda ÜTHI-inflatsiooni (v.a energia ja toiduained) oodatust kõrgemad näitajad. 2024. ja 2025. aasta prognoosi allapoole korrigeerimine on seotud väiksema mõjuga, mida avaldab energiahindade inflatsioonile eelarvemeetmete tühistamine. Samuti on arvesse võetud kaudse mõju kiiremat taandumist ja euro hiljutise kallinemise toime ulatuslikumat avaldumist.

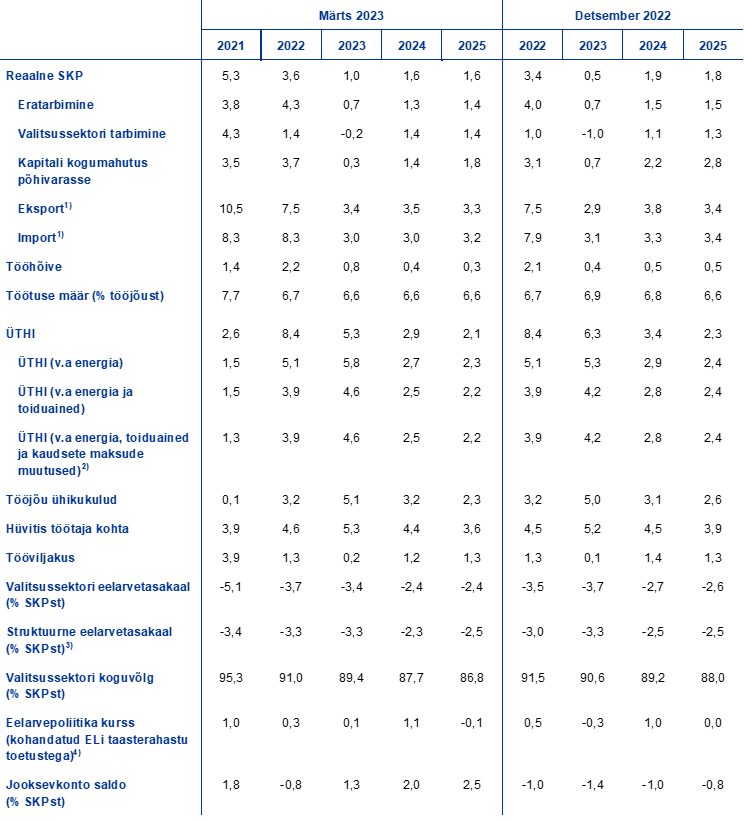

Tabel

Euroala kasvu- ja inflatsiooniprognoosid

(aastane muutus protsentides)

Märkus. Reaalse SKP andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva.

EKP ekspertide ettevaatega on seotud suur ebakindlus, sest selle koostamine jõudis lõpule enne hiljutisi pingeid finantsturgudel ning üldiste laenutingimuste edasise halvenemise ja kindlustunde vähenemisega seotud riskid on süvenenud. Muud riskitegurid on seotud euroala raha- ja eelarvepoliitika makromajandusliku toimega, suurema teisese toimega palkadele ja inflatsioonile, üleilmse rahapoliitikaga ja energia toormehindadega, mida võivad omakorda mõjutada Hiina majanduse taasavanemine ja võimalik gaasinappus Euroopas järgmisel talvel. Väljavaatega seotud suure ebakindluse kajastamiseks esitatakse majanduskasvu ja inflatsiooni prognoosid koos sümmeetriliste määramatusvahemikega (joonised 1 ja 4), mida selgitatakse infokastis 6. Samuti sisaldab aruanne stsenaariumit, milles hinnatakse Hiina majanduse võimaliku jõulisema elavnemise mõju (vt infokast 3), ning energiatoorme hindade alternatiivsete arengusuundadega seotud erinevaid tundlikkusanalüüse (vt infokast 4).

1 Reaalmajandus

2022. aasta neljandas kvartalis euroala majanduskasv seiskus ning tarbimine vähenes ulatusliku määramatuse, kõrgete energiahindade ja vähese kindlustunde tõttu. Impordi kahanemise tulemusel oli kasvunäitaja siiski eeldatust positiivsem (vt joonis 1). Kasv oli 2022. aasta detsembri ettevaates eeldatust 0,2 protsendipunkti võrra hoogsam. Selle tingisid netokaubanduse positiivsem mõju, mis osaliselt kajastab leebeid ilmaolusid ja väiksemat nõudlust energiaimpordi järele, ning pakkumispoolsete kitsaskohtade kiirem lahenemine. Tööstustoodang vähenes aasta lõpus peamiselt energiatundlike tööstusharude tõttu hoolimata tellimuste kuhjumisest ja sellest, et pakkumispoolsed kitsaskohad hakkasid leevenema. Küsitlusandmete alusel võib järeldada, et kasvu aeglustumine neljandas kvartalis oli sektorite lõikes laiapõhjaline.

Joonis 1

(kvartaalne muutus protsentides; hooajaliselt ja tööpäevade arvu järgi korrigeeritud kvartaliandmed)

Märkus. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva (vt joonealune märkus 1). Vertikaalne joon tähistab ettevaateperioodi algust. Esitatud väärtusvahemikud väljendavad ebakindluse suurust ja on olemuselt sümmeetrilised. Need põhinevad varasematel prognoosivigadel pärast võõrväärtuste korrigeerimist (vt infokast 6). Värvilised jooned (tumedaimast heledaimani) tähistavad vastavalt 30%, 60% ja 90% tõenäosust, et SKP reaalkasvu tulemus jääb vastavate väärtusvahemike piiresse.

SKP kasv peaks 2023. aasta esimeses kvartalis olema vähesel määral positiivne ja kiirenema sama aasta teises kvartalis sedamööda, kuidas pakkumispoolsed kitsaskohad lahenevad, inflatsioon aeglustub veelgi ja energiavarustusega seotud ebakindlus hajub. Ehkki 2022. aasta neljanda kvartali oodatust positiivsem näitaja kajastas valdavalt loiumat importi ega viidanud seega tingimata üldise kasvutempo hoogustumisele, aitas energiavarustuse ja hindade arengu soodsam väljavaade kvartali lõpu poole kaasa ebakindluse vähenemisele. Sellega kooskõlas on viimasel ajal paranenud ettevõtete ja tarbijate kindlustunne ja ootused. Toodangut kajastav ostujuhtide liitindeks tõusis veebruaris üheksa kuu kõrgeimale tasemele (52,3) ning on positiivne nii töötleva tööstuse kui ka teenindussektori puhul. Siiski peaks reaalsele kasutatavale tulule avalduv negatiivne inflatsioonisurve pärssima aasta alguses kodumajapidamiste kulutuste märkimisväärset kasvu hoolimata sellest, et eelarvepoliitilised toetusmeetmed on endiselt tugevad. Vähem kui pool pandeemia ajal kogutud suurtest ülemäärastest säästudest on likviidsed.[2] Peale selle on need säästud valdavalt koondunud kõige jõukamatesse kodumajapidamistesse, mis piirab nende suutlikkust pehmendada negatiivsete šokkide mõju reaalsele tulule.[3] Kokkuvõttes peaks SKP reaalkasv kiirenema 2023. aasta esimeses kvartalis 0,1% ja teises kvartalis 0,3% (mõlema kvartali näitajat on 2022. aasta detsembri ettevaatega võrreldes 0,2 protsendipunkti võrra ülespoole korrigeeritud).

Eeldusel, et praegused finantsturupinged leevenevad, peaks SKP kasv alates 2023. aasta teisest poolest hoogustuma sedamööda, kuidas reaalsed sissetulekud suurenevad ja välisnõudlus tugevneb. Samal ajal hoiab seda siiski vaos rahastamistingimuste karmistumine. Majanduskasv peaks kogu 2023. aasta jooksul hoogustuma ja stabiliseeruma 2024.–2025. aastal tasemel, mis ületab veidi pandeemiaeelset keskmist. See kajastab pakkumispoolsete kitsaskohtade lahenemist, aga ka tarnešokkide taandumist, kindlustunde kasvu ja ebakindluse vähenemist 2022. aasta lõpus ja 2023. aasta alguses seoses saabuvate energiaarvetega. Kasvu peaks toetama ka inflatsioonisurve leevenemine, mis võimaldab reaalsel kasutataval tulul ja tarbimisel elavneda. Peale selle suureneb välisnõudlus, kuna üleilmsed energiahinnad on seni prognoositust tunduvalt madalamad. Nende soodsate tegurite mõju pärsivad rahastamistingimuste karmistumine (kusjuures ühtlasi ergutavad kõrgemad intressimäärad kodumajapidamisi säästma) ja euro kallinemine, eelarvetoetuste järkjärguline kaotamine ning endiselt püsiv mure energiaturu sujuva tasakaalustumise pärast keskpikas perspektiivis.

Rangemad rahastamistingimused avaldavad ilmselt majanduskasvule negatiivset mõju, samal ajal kui kaalutletud eelarvepoliitiliste meetmete toime peaks jääma 2023. aastal üldjoontes neutraalseks ja seejärel mõõdukalt kahanema. Intressimäärade varasemad muutused ja turupõhised ootused ettevaate koostamise lõppkuupäeva seisuga (nagu neid on kajastatud ettevaate tehnilistes eeldustes, vt infokast 1) avaldavad SKP kasvule negatiivset mõju, eriti 2023. ja 2024. aastal. Peale selle teatasid pangad EKP värskeimas euroala pankade laenutegevuse uuringus ettevõtetele laenuandmise standardite ja tingimuste märkimisväärsest edasisest karmistumisest 2022. aasta neljandas kvartalis. See on teadaolevalt kõige ulatuslikum karmistumine alates euroala riigivõlakriisist. Pangad eeldasid, et ka 2023. aasta esimeses kvartalis toimub see netoarvestuses samal määral. Ühtlasi teatasid nad, et kodumajapidamiste laenutingimused muutuvad samuti üha rangemaks. Ehkki pankade laenuandmise piirangud peaksid avaldama mõju eeskätt eluaseme- ja ettevõtlusinvesteeringutele, pehmendab nende piirangute toimet mõningal määral asjaolu, et nii kodumajapidamiste eelarve- kui ka ettevõtete bilansiolukord on praegu varasemast palju soodsam. Euroala valitsuste võetud eelarvemeetmed kõrgete energiahindade ja kiire inflatsiooni kompenseerimiseks on üldjoontes tasakaalustanud negatiivse mõju, mida avaldab varasemate koroonaviiruse (COVID-19) pandeemiaga seotud meetmete ja majanduse taastamise meetmete kaotamise negatiivne toime 2023. aastal. Kuna pärast seda on oodata paljude energiaga seotud meetmete tühistamist, avaldavad eelarvemeetmed 2024. ja 2025. aastal majanduskasvule tõenäoliselt ligikaudu 0,3–0,4 protsendipunkti suurust negatiivset mõju (vt 2. jagu).

Tabel 1

Makromajanduslik ettevaade euroala kohta

(aastane muutus protsentides, kui ei ole märgitud teisiti)

Märkus. Reaalse SKP ja selle komponentide, tööjõu ühikukulude, töötaja kohta makstavate hüvitiste ja tööviljakuse andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva.

1) Sealhulgas euroalasisene kaubandus.

2) Allindeks põhineb kaudsete maksude tegeliku mõju prognoosidel. See võib erineda Eurostati andmetest, milles eeldatakse, et kaudsete maksude mõju avaldub ÜTHIs kohe ja täiel määral.

3) Arvutatakse valitsussektori bilansina, millest on maha arvatud majandustsükli üleminekumõjud ja meetmed, mis on Euroopa Keskpankade Süsteemi määratluse kohaselt liigitatud ajutiseks.

4) Eelarvepoliitika kurssi mõõdetakse muutusena tsükliliselt kohandatud esmases eelarveseisundis, millest on maha arvatud valitsussektori abi finantssektorile. Tulude poolel on andmeid kohandatud ka ELi taasterahastust oodatavate toetustega. Negatiivne näitaja tähendab eelarvepoliitika lõdvendamist. Eelarvepoliitika kurssi, valitsemissektori eelarvepositsiooni ja struktuurset eelarvetasakaalu on eelarveprognoosi perioodiks (2022–2025) korrigeeritud hinnangulise mõjuga, mida avaldab statistiline ümberliigitamine Itaalias. Varasemate andmete puhul, mis mõjutavad osaliselt ka 2022. aasta eelarvepoliitika kurssi, on see korrektsioon kättesaadav 2023. aasta aprillis avaldatavate Eurostati ülemäärase eelarvepuudujäägi menetluse teadete ja eurosüsteemi ekspertide 2023. aasta juuni ettevaate kontekstis.

Mis puudutab SKP komponente, siis peaks kodumajapidamiste reaaltarbimine ettevaateperioodil vähehaaval elavnema sedamööda, kuidas inflatsiooni tõttu toimuv reaalse tulu vähenemine aeglustub ja energiatarnetega seotud suur ebakindlus hajub. Langus 2022. aasta viimases kvartalis oli peamiselt tingitud kulu- ja poolkestvuskaupade (sh energia ja toiduained) tarbimise vähenemisest, samal ajal kui kestvuskaupadele tehtavate kulutuste kasv jätkus, kajastades tarnepiirangute leevenemist autotööstuses ja mõningaid riiklikke stiimuleid elektrisõidukite ostmiseks. Eratarbimine peaks 2023. aastal mõõdukalt kasvama kooskõlas inflatsiooni aeglustumisega, energiajulgeoleku ja hinnakujundusega seotud ebakindluse vähenemisega ning kindlustunde taastumisega, mida toetavad ka eelarvemeetmed. Sedamööda, kuidas inflatsiooni ja energiavarustusega seotud ebakindlus pikemas plaanis veelgi kahaneb ning reaalsed sissetulekud paranevad, elavneb ka tarbimine jätkuvalt ning selle kasv peaks olema reaalse kasutatava tuluga võrreldes veidi kiirem. 2022. aasta detsembri ettevaatega võrreldes jääb eratarbimise 2023. aasta prognoos samaks, kuid keskpikaks perioodiks on seda laenutingimuste karmistumise ja kõrgemate intressimäärade mõju tõttu veidi allapoole korrigeeritud.

Reaalse kasutatava tulu kasv peaks 2023. aastal peamiselt kiire inflatsiooni tõttu seiskuma, kuid ettevaateperioodi lõpuaastatel vastupidavate tööturgude ja nominaalpalkade jõulise kasvu toel elavnema. 2022. aastal reaalne kasutatav tulu hinnangute kohaselt veidi vähenes. Selle põhjuseks oli kiire inflatsioon ja kodumajapidamistele suunatud üldiste netofiskaalülekannete negatiivne mõju. See kajastab pandeemiaga seotud toetusmeetmete lõppu, hoolimata vastupidavatest tööturgudest ja kõrgete energiahindadega seotud täiendavatest eelarvemeetmetest. 2023. aastal peaks reaalse kasutatava tulu kasv kiire, ehkki aeglustuva inflatsiooni tingimustes seiskuma, kajastades muu hulgas palgatulu ja töötuluväliste sissetulekute väiksemat mõju, mis kaalub üldise neutraalse eelarvetoetuse kontekstis täielikult üles hoogsama palgakasvu. Kuna inflatsioon peaks veelgi aeglustuma ja majanduse elavnemine hoogustuma, peaks reaalne kasutatav tulu 2024. ja 2025. aastal taas kasvama ja tõenäoliselt kerkib selle näitaja pandeemiaeelsest tasemest tunduvalt kõrgemale.

Kodumajapidamiste säästumäär peaks 2023. aastal langema pandeemiaeelse taseme lähedale ja seejärel üldjoontes stabiliseeruma, toetades eratarbimist vaid vähesel määral. 2022. aastal säästumäär alanes, sest pärast pandeemiaga seotud piirangute lõdvendamist tarbijate käitumine valdavas osas normaliseerus. Suure ebakindluse tõttu kasvas säästumäär 2022. aasta viimases kvartalis tõenäoliselt mõnevõrra, ehkki ostujõu vähenedes oli vaja tarbimist toetada. 2023. aastal peaks säästumäär langema, toetades reaalse kasutatava tulu seiskudes mõningal määral tarbimise sujuvat jätkumist. Seejärel peaks see 2024.–2025. aastal üldjoontes stabiliseeruma ja püsima pandeemiaeelse taseme lähedal. Selline stabiilsus kajastab asjaolu, et energiaga seotud ebakindluse vähenemisest ja inflatsiooni aeglustumisest tuleneva langussurve (mis peaks toetama reaalse tulu kasvu) tasakaalustab üldjoontes intressimäärade tõususurve. Ühtlasi ei toeta pandeemia ajal kogunenud suured ülemäärased säästud eeldatavasti kuigivõrd tarbimist, ehkki mõningal määral võetakse neid praegu veel jätkuvalt kasutusele.

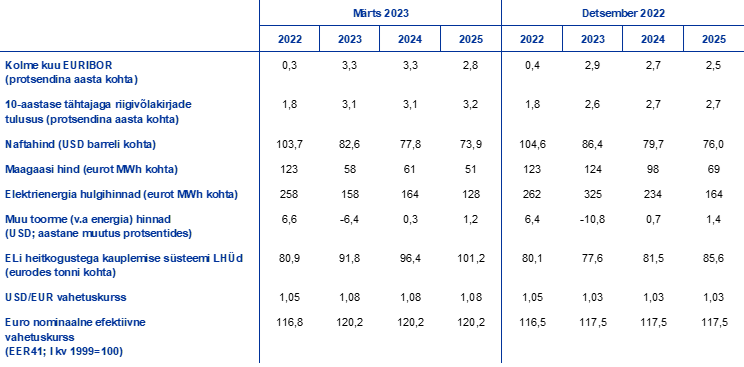

Infokast 1

Tehnilised eeldused intressimäärade, toormehindade ja vahetuskursside kohta

Eurosüsteemi ekspertide 2022. aasta detsembri ettevaatega võrreldes hõlmavad tehnilised eeldused karmimaid rahastamistingimusi, madalamat naftahinda, oluliselt madalamaid gaasi ja elektri hulgihindu ning euro kallinemist. Tehnilised eeldused intressimäärade ja toormehindade kohta põhinevad turgude ootustel seisuga 15. veebruar 2023. Lühiajalisi intressimäärasid mõõdetakse kolme kuu EURIBORina ja turgude ootused tuletatakse futuurilepingute intressimääradest. Pikaajaliste intressimäärade prognoosimisel lähtutakse riikide kümneaastase tähtajaga võlakirjade tulususest.[4] Alates 2022. aasta detsembri ettevaate koostamise lõppkuupäevast on kerkinud nii lühi- kui ka pikaajalised intressimäärad ning selle ettevaate taustal on nende prognoose 40–50 baaspunkti võrra ülespoole korrigeeritud, pidades silmas EKP baasintressimäärade edasist tõusu ja teiste riikide rahapoliitika mõju ülekandumist.

Tabel

Tehnilised eeldused

Hoolimata Hiina majanduse taasavanemisest on naftahinna tehnilisi eeldusi veidi allapoole korrigeeritud, sest nõudlus on väiksem ja Venemaale kehtestatud uute sanktsioonide mõju on piiratud.[5] Üleilmse majanduskasvu aeglustumine on väiksema naftanõudluse kaudu naftahindu jätkuvalt pärssinud, samal ajal kui Hiina majanduse taasavanemine toob kaasa eeldatava naftanõudluse tõusu alates 2023. aasta teisest kvartalist. Rahvusvahelise Energiaagentuuri eelduste kohaselt kasvab Hiina naftanõudlus 2023. aastal 0,9 miljoni barreli võrra päevas (ligikaudu 0,9% üleilmsest pakkumisest), samal ajal kui esimeses kvartalis oli nõudlus loium pärast koroonaviirusesse nakatunute arvu järsku tõusu vahetult majanduse taasavanemise järel. Naftahindu pärssis ka mure naftapakkumise pärast, kuigi turgude olukorda leevendas mõnevõrra asjaolu, et ELi kehtestatud embargo ja G7 riikide poolt Venemaa toornafta hinnale seatud ülempiir on seni avaldanud üleilmsele naftaturule üksnes piiratud mõju. Samal ajal on alates 2022. aasta detsembri ettevaate koostamisest toetanud üleilmset naftapakkumist ka naftatoodangu kasv Kasahstanis ja Nigeerias. Naftafutuuride hindade arengukõver on liikunud 2022. aasta detsembri ettevaatega võrreldes allapoole (4,3% 2023. aastal, 2,3% 2024. aastal ja 2,7% 2025. aastal) ning on endiselt langussuunaline. Naftahind peaks 2023. aastal olema 83 USA dollarit barreli kohta ja langema 2025. aastal 74 USA dollarile barreli kohta.

Gaasi ja elektri hulgihinnad on jätkanud järsku langust ja jõudnud Ukraina sõja eelsest tasemest allapoole, samal ajal kui CO2 heitkoguste saastekvootide hinnad ELi heitkogustega kauplemise süsteemis on eeldatavalt tõusuteel. Gaasihoidlate rekordiliselt suur täituvus on leevendanud muret gaasi varustuskindluse pärast Euroopas sel talvel. Venemaa gaasitarnete edukas asendamine veeldatud maagaasiga aitas Euroopas talve eel gaasihoidlad täita. Sellest ajast saadik on gaasivarude tase püsinud kõrge, kuna väga pehme talve ajal on nõudlus väike ja ELi gaasisäästumeetmed on tõhusalt toiminud. Mahukad gaasivarud on andnud ELile ka paremad võimalused tagada gaasi tarnekindlus enne 2023.–2024. aasta talve. Uued eeldused osutavad gaasihindade järsule allapoole korrigeerimisele võrreldes 2022. aasta detsembri ettevaates esitatud tehniliste eeldustega (52,7% 2023. aastal, 37,6% 2024. aastal ja 26,2% 2025. aastal). Elektri hulgihinna futuure on samuti märkimisväärselt allapoole korrigeeritud, kajastades muutusi gaasihinnaga seotud eeldustes. CO2 heitkoguste saastekvootide puhul ELi heitkogustega kauplemise süsteemis on futuurilepingutel põhinevat eeldatavat arengusuunda võrreldes detsembri ettevaate prognoosidega märkimisväärselt (18% võrra) ülespoole korrigeeritud. Muude tegurite hulgas kajastab korrektsioon turgude ootustega võrreldes vastupidavamat majandustsüklit. Saastekvootide hindade suurem volatiilsus kajastab ka Ukraina sõjaga seotud ebakindlust, aga ka hinnakujundusmõju, mida avaldab ELi rahandusministrite ettepanek kiirendada saastekvootide müüki, et see algaks juba 2023. aasta kevadel.

Kahepoolsed vahetuskursid peaksid püsima ettevaateperioodil muutumatuna ettevaate koostamise lõppkuupäevale eelnenud kümne tööpäeva keskmisel tasemel. Seega peaks USA dollari ja euro keskmine vahetuskurss aastatel 2023–2025 olema 1,08, mis on 2022. aasta detsembri ettevaates prognoositust 4,7% kõrgem. Euro efektiivset vahetuskurssi käsitlevat eeldust on korrigeeritud 2022. aasta detsembri ettevaatega võrreldes ligikaudu 2% ülespoole.

Eluasemeinvesteeringud peaksid lähiajal veelgi märkimisväärselt vähenema ja püsima ettevaateperioodil vaoshoitud, sest rahastamistingimused karmistuvad ja reaalse kasutatava tulu kasv seiskub. Hüpoteeklaenude intressimäärade tõus ja laenutingimuste järsk karmistumine, kodumajapidamiste väiksem ostujõud ja püsivalt kõrged ehituskulud pärsivad veel lähiajalgi tugevalt eluasemeinvesteeringuid. Selle tulemusel jätkub eluasemeinvesteeringute pikaajaline kahanemine, mis algas 2022. aasta teises kvartalis ja peatub tõenäoliselt alles 2024. aasta lõpu poole. See on üldjoontes kooskõlas ostujuhtide indeksi värskeimate andmetega ehitussektori ettevõtete järgmise 12 kuu ootuste kohta. Kõnealune indeks kerkis mõnevõrra jaanuaris, kuid jäi kasvu väärtuslävest siiski oluliselt allapoole. Eluasemeinvesteeringute kasv peaks muutuma 2025. aastal taas positiivseks. Sellele aitavad kaasa reaalse kasutatava tulu kasv ja vähem negatiivse Tobini q suhtarvu mõju.[6] Kuna aga hüpoteeklaenude intressimäärad peaksid püsima kõrged, jääb eluasemeinvesteeringute kasv tagasihoidlikuks.

Ettevõtlusinvesteeringud peaksid olema 2023. aastal vaoshoitud, ent 2024.–2025. aastal elavnema, ehkki rahastamistingimuste karmistumise tõttu tagasihoidlikus tempos. 2022. aasta neljandas kvartalis ettevõtlusinvesteeringud vähenesid. Suurel määral mõjutas neid oodatav baasefekt, mis on tingitud intellektuaalomandiõigustega seotud toodetesse investeerimise märkimisväärsest kasvust Iirimaal eelmises kvartalis. Isegi Iirimaad arvestamata on tõenäoline, et neljandas kvartalis euroala ettevõtlusinvesteeringud vähenesid, kajastades püsivat ebakindlust, nõudluse loidust ning suuremat muret energiahindade ja -varustuse pärast, aga ka järsult tõusnud intressimäärasid ja süvenevaid rahastamispiiranguid. 2023. aastal peaksid ettevõtlusinvesteeringud jääma üldiselt tagasihoidlikuks, kuid aasta jooksul mõnevõrra elavnema. Kapitalikaupade sektori esimese kvartali andmed viitavad sellele, et uute tellimuste järsk langus 2022. aasta lõpus on hakanud pöörduma ja sektori toodang näib taas suurenevat. Ettevõtete kontaktisikud on teatanud, et käimasolevad asendus- ja ratsionaliseerimisprotsessid ning jätkuvad püüdlused ulatuslikumalt digiteerida ja muuta tootmisprotsessid keskkonnahoidlikumaks on 2023. aasta investeerimiskavade oluline tõukejõud, samuti toetavad neid ELi taasterahastu fondid. Kokkuvõttes on põhivarasse tehtavate kapitali kogumahutuste kasvu prognoosi korrigeeritud 2022. aasta detsembri ettevaatega võrreldes kogu ettevaateperioodiks allapoole, arvestades et rahastamiskulude tõusu ja laenutingimuste karmistumise mõju investeerimisdünaamikale üha suureneb.

Infokast 2

Rahvusvaheline keskkond

Üleilmne majandusaktiivsus peaks püsima 2023. aasta esimestel kuudel vaoshoitud ning ehkki käesoleva aasta lõpus peaks maailmamajandust toetama Hiina majanduse taasavanemine, jääb üleilmne kasv hinnangute kohaselt kogu ettevaateperioodil küllaltki tagasihoidlikuks. Küsitlusandmed näitavad jätkuvalt, et kasv aeglustub praegu laiapõhjaliselt. Üleilmse töötleva tööstuse sektori toodangu maht püsis jaanuaris languses. Kuigi languse tempo on veidi aeglasem kui detsembris, püsib töötleva tööstuse sektori toodang varasemate perioodidega võrreldes ja suuremate riikide lõikes endiselt nõrk ning seda pärsivad kiire inflatsioon, rahapoliitika karmistumine ja suur geopoliitiline ebakindlus. SKP reaalkasv (v.a euroala) peaks aeglustuma 2022. aasta 3,3%-lt käesoleval aastal 3,0%-le. 2024. ja 2025. aastal peaks kasv vähehaaval vastavalt 3,2% ja 3,3% võrra hoogustuma sedamööda, kuidas inflatsioon aeglustub ja kasvu toetab Hiina majanduse taasavanemine. 2022. aasta detsembri ettevaatega võrreldes on üleilmse SKP reaalkasvu prognoosi korrigeeritud 2023. aastaks 0,4 protsendipunkti ja 2024. aastaks 0,1 protsendipunkti võrra ülespoole ning 2025. aasta prognoos jääb samaks. Korrektsioonid on tehtud valdavalt seoses Hiina majandusväljavaate paranemisega, sest aasta lõpul pandeemiast tingitud häired peaksid tegema ruumi hoogsamale taastumisele hiljem, kui uute eraldusmeetmete oht piirab majandust vähem. Korrektsioonidest hoolimata ohustavad Hiina majandusväljavaadet tõusuriskid, mille mõju võib avalduda üleilmsetes toormehindades ja euroala välisnõudluses (vt infokast 3). Täiendavalt peaksid 2023. aastal maailmamajandust toetama jõulisem kasv USAs (mille suhtes valitseb siiski ka suurem ebakindlus) ja asjaolu, et Venemaa majanduskasv aeglustub prognoositust vähem. Venemaa puhul kajastab vähem negatiivne kasvuväljavaade valdavalt oodatust positiivsemate näitajate siirdemõju. EKP ekspertide hinnangul on möödunud aasta lõpus kehtestatud sanktsioonide ja 2023. aasta esimeses kvartalis rakendatavate sanktsioonide toime endiselt märkimisväärne, ehkki detsembri ettevaates prognoositust mõnevõrra väiksem.

Maailmakaubanduse kasv peaks sel aastal aeglustuma järsemalt kui üleilmne SKP reaalkasv, kuid keskpika aja jooksul peaksid mõlemad kulgema samas tempos. Maailmakaubandus (v.a euroala) peaks kasvama 2023. aastal oma pikaajalist keskmist silmas pidades suhteliselt tagasihoidlikus tempos ning 2022. aastaga võrreldes järsult aeglustuma. See kajastab asjaolu, et pakkumispoolsete kitsaskohtade kõrvaldamine, mis kasvu 2022. aasta teisel poolel ajutiselt hoogustas, peaks eeloleval perioodil avaldama üksnes piiratud mõju. 2024. aastal peaks maailmakaubanduse kasv hoogustuma ja 2025. aastal stabiliseeruma. Euroala välisnõudlus peaks arenema samamoodi: kasvutempo peaks aeglustuma 2023. aastal 2,1%-le (6,3%-lt 2022. aastal) ning seejärel vähehaaval kiirenema, jõudes 2024. aastal 3,1%ni ja 2025. aastal 3,3%ni. Nii maailmakaubanduse kui ka euroala välisnõudluse 2023. aasta prognoosi on ülespoole korrigeeritud, kuid valdavalt kajastab see eeldatust kõrgemaid 2022. aasta lõpu näitajaid, mis toovad kaasa märkimisväärse siirdemõju.

Tabel

Rahvusvaheline keskkond

(aastane muutus protsentides)

1) Arvutatakse impordi kaalutud keskmisena.

2) Arvutatakse euroala kaubanduspartnerite impordi kaalutud keskmisena.

3) Arvutatakse euroala kaubanduspartnerite ekspordi deflaatori kaalutud keskmisena.

Hinnasurve maailmamajanduses püsib suur, kuid euroala konkurentide ekspordihindade inflatsioon peaks järsult aeglustuma. Üleilmne tarbijahinnainflatsioon oli 2022. aastal keskmiselt 8,0% ja näib, et kolmandas kvartalis jõudis see 8,8% juures haripunkti. Alates sellest ajast on kuised näitajad osutanud inflatsioonitempo järkjärgulisele aeglustumisele. Seda toetavad tarnehäirete taandumine, energiahindade langus ja rahapoliitika sünkroniseeritud karmistamine kogu maailmas. Vastupidavad tööturud ja jõuline palgakasv, eriti peamistes euroalavälistes arenenud majandusega riikides, viitavad siiski sellele, et inflatsioonisurve maailmamajanduses püsib tugev ja inflatsioonitempo aeglustumine toimub järk-järgult. Samal ajal on euroala konkurentide ekspordihinnad (riikide omavääringutes) kiiresti langenud alates 2022. aasta teisest kvartalist, mil need olid rekordiliselt kõrged. Langus tuleneb toormehindade negatiivsest baasefektist ning kajastab EKP ekspertide 2023. aasta märtsi makromajandusliku ettevaate aluseks olnud tehnilisi eeldusi. Ehkki euroala ja maailmamajanduse voogsurve mõju püsib endiselt märkimisväärne, peaks selle toime inflatsioonile 2024. aastal hajuma.

Euroala ekspordi kasv peaks elavnema sedamööda, kuidas pakkumispoolsed kitsaskohad leevenevad ja välisnõudlus tugevneb. See toetab netokaubanduse positiivset mõju SKP-le aastatel 2023–2025, samal ajal kui madalamad energiahinnad lubavad oodata euroala kaubandustingimuste ja jooksevkonto olukorra paranemist. Euroala reaaleksport on 2022. aasta viimases kvartalis hinnangute kohaselt veidi vähenenud hoolimata sellest, et välisnõudlus kahanes tunduvalt ulatuslikumalt. Samal ajal peaksid impordimahud olema järsult vähenenud. Osaliselt on selle põhjuseks energiaimpordi korrektsioon, sest gaasihoidlad said täidetud, ja Iirimaa impordi suur vähenemine intellektuaalomandiõigustega seotud toodetega seotud tegevuse volatiilsuse tõttu. Selle tulemusel avaldas netokaubandus SKP reaalkasvule positiivset mõju. Lähiajal peaks ekspordi kasvu toetama pakkumispoolsete kitsaskohtade oodatust varasem leevenemine. Hiina majanduse taasavanemine peaks samuti suurendama nõudlust euroala tarbekaupade järele ja reisiteenuste eksporti. Need peaksid vähemalt lühiajalises perspektiivis tasakaalustama pärssivat mõju, mida avaldab konkurentsivõime vähenemine euro hiljutise kallinemise ja energiahinnašoki tõttu ning seonduvalt kuludega, mis tulenevad üleminekust Venemaa gaasilt kallimatele, kuid usaldusväärsetele alternatiividele. Netoeksport peaks avaldama SKP kasvule positiivset mõju ka 2024. ja 2025. aastal, samal ajal kui ettevaateperioodi lõpu poole peaks see mõõdukalt vähenema (vt joonis 2). Hindade poolel viitavad energiatoorme hindadega seotud oluliselt madalamad eeldused sellele, et alates 2022. aasta lõpust energia impordihinnad alanevad. Selle tulemusel paranevad euroala kaubandustingimused ja jooksevkonto olukord,[7] mis püsib kuni ettevaateperioodi lõpuni positiivne ja mida on pärast detsembrikuu ettevaadet oluliselt ülespoole korrigeeritud. Jooksevkonto prognooside korrektsioon kajastab ühelt poolt 2022. aasta viimase kvartali andmeid, mis viitavad selle seisundi järsule paranemisele, ning teiselt poolt impordihindade ja -mahtude allapoole korrigeerimist kogu ettevaateperioodiks.

Joonis 2

Euroala reaalne SKP – jaotus peamisteks kulukomponentideks

(aastane muutus protsentides; aastane osakaal protsendipunktides)

Märkus. Andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva. Vertikaalne joon tähistab ettevaateperioodi algust.

Tööturg peaks olema endiselt vastupidav ning jätkuva tööjõupuuduse tingimustes püsib töötuse määr ettevaateperioodil rekordiliselt madal (vt joonis 3). Tööhõive kasvas 2022. aasta neljandas kvartalis 0,3% hoolimata sellest, et SKP reaalkasv seiskus. Ettevaateperioodil peaks see jätkuvalt suurenema, ehkki aeglasemas tempos kui 2022. aastal (0,8% 2023. aastal, 0,4% 2024. aastal ja 0,3% 2025. aastal). Tööhõive kasv toimub olukorras, kus majanduslanguse oht lähiajal väheneb, ning samal ajal ei too reaalse aktiivsuse raugemine 2023. aastal kaasa koondamiste arvu tõusu. Selle asemel tähendab see ulatuslikumat varutööjõu hoidmist jätkuva tööjõupuuduse tingimustes. Selle tulemusel peaks tööviljakuse kasv aeglustuma 2023. aastal 0,2%ni ning hoogustuma siis 2024. aastal 1,2%ni ja 2025. aastal 1,3%ni. Tööjõu eeldatava väikese kasvu taustal peaks töötuse määr püsima kogu ettevaateperioodil praeguse 6,6% taseme lähedal.

Joonis 3

Euroala tööturg

(protsent tööjõust, aastane muutus protsentides)

Märkus. Vertikaalne joon tähistab ettevaateperioodi algust.

2022. aasta detsembri ettevaatega võrreldes on SKP reaalkasvu prognoosi korrigeeritud 2023. aastaks 0,5 protsendipunkti võrra ülespoole ning 2024. ja 2025. aastaks vastavalt 0,3 ja 0,2 protsendipunkti võrra allapoole. 2023. aasta prognoosi ülespoole korrigeerimine kajastab 2022. aasta teise poole üllatavalt positiivsete näitajate (mis on peamiselt seotud väiksema nõudlusega energiaimpordi järele) soodsat siirdemõju ja lühiajalise väljavaate ülespoole korrigeerimist. Ülespoole korrigeerimise põhjuseks on energiaturu oodatust kiirem kohandumine ja energiahindade inflatsiooni märkimisväärne aeglustumine ning sellega kaasnev ebakindluse vähenemine ja kindlustunde kasv, aga ka tarneahelahäirete kiire kõrvaldamine. Pikemas vaates on SKP kasvu 2024. ja 2025. aasta prognoosi allapoole korrigeeritud. Selle põhjuseks on rahapoliitika karmistumise jõulisem mõju, mille tulemusel on intressimäärasid ülespoole korrigeeritud, laenupakkumise tingimused on muutunud viimasel ajal järsult rangemaks ja euro on kallinenud. Viimane kaalub üles madalama inflatsioonimäära positiivse mõju sissetulekutele ja kindlustundele.

Infokast 3

Hiina majanduse jõulisema elavnemise mõju ülekandumine euroalale: stsenaariumi analüüs

Selles stsenaariumis eeldatakse, et Hiina majandus elavneb põhiprognoosis esitatud arengusuundadega võrreldes jõulisemalt ning sellega kaasneb ka toormehindade tõus maailmaturul. Stsenaariumis eeldatakse, et pandeemiaolukord Hiinas püsib stabiilne ning uusi suuri koroonaviirusega nakatumise laineid ja neist tulenevaid rangeid piiramismeetmeid ei ole. Selline olukord võimaldaks tarbijate kindlustundel kiiremini taastuda ja nõudlusel hoogsamalt elavneda ning avaldaks positiivset mõju ka eluasemekinnisvara sektorile. Stsenaariumis eeldatakse, et majandusaktiivsus hoogustub eriti alates 2023. aasta teisest kvartalist märkimisväärselt, sest 2022. aasta lõpus vallandunud ulatusliku nakkusjuhtumite laine negatiivne mõju väheneb kiiremini kui põhiprognoosis. See peaks taastama Hiina reaalse SKP pandeemiaeelse kursi, toetades ka euroala välisnõudlust.[8] Siinses stsenaariumis eeldatakse ka tõusumõju rahvusvahelistele toorme- ja eeskätt gaasihindadele. Seda põhjustab Hiina nõudluse jõulisem taastumine, mis toob euroala konkurentide jaoks tõenäoliselt kaasa ekspordihinna kiirema inflatsiooni. 2025. aastal peaks see mõju eeldatavalt siiski taanduma (vt tabel).[9]

Tabel

Stsenaariumi lähte-eeldused

(kõrvalekalded protsendipunktides 2023. aasta märtsi põhiprognoosis esitatud aastasest muutusest)

Märkus. Euroala muutujaid käsitlevate eelduste aluseks on positiivne nõudlusšokk Hiinas, mille prognoosimisel kasutati EKP üleilmset mudelit. Sünteetiline energiahinnaindeks on toornafta ja gaasi hulgihindade muutuste impordiga kaalutud keskmine.

Hiina majanduse jõulisema elavnemise stsenaariumil peaks olema piiratud mõju euroala majanduskasvule ja inflatsioonile. Selles stsenaariumis oleks euroala SKP 2023. aasta reaalkasv 2023. aasta märtsi ettevaate põhiprognoosiga võrreldes 0,1 protsendipunkti võrra kiirem ning seda peamiselt seoses üleilmse nõudluse (euroala välisnõudluse) kasvuga (vt joonise graafik a).[10] Šokk tooks Hiinas kaasa ka suurema toormenõudluse, mis eraldi võetuna ei ohusta euroala gaasivarude taset, kuid avaldaks toormehindadele täiendavat survet. See omakorda kiirendaks euroala inflatsiooni 2023. ja 2024. aastal 0,2 protsendipunkti võrra (vt joonise graafik b). See mõju taanduks ettevaateperioodi lõpuks, kui nõudluse ja pakkumise tasakaal toormeturul taastub.

Joonis

Mõju euroala SKP reaalkasvule ja ÜTHI-inflatsioonile stsenaariumis, kus Hiina majandus elavneb 2023. aasta märtsi ettevaate põhiprognoosis eeldatust jõulisemalt

(kõrvalekalded 2023. aasta märtsi ettevaate põhiprognoosist protsendipunktides)

Allikad: EKP-BASE mudeli simulatsioonid ja EKP ekspertide arvutused.

Märkus. Simulatsioonid tehakse prognooside alusel, mis põhinevad tagasivaatavatel ootuspõhistel elementidel ning välistekkelisel raha- ja eelarvepoliitikal.

Hiina majanduse taasavanemise hinnangulise mõjuga euroala majandusväljavaatele on seotud mõningane ebakindlus. Hiina majanduse taasavanemisest tulenev võimalik kiirem kasv oleks tõenäoliselt tingitud tarbimisest, mille impordimahukus on väiksem kui investeeringutega seotud sektoris (mis tähendab, et kaubanduse siirdemõju võib olla väiksem). See on eriti oluline euroala puhul, kelle eksport Hiinasse on peamiselt seotud investeerimistoodetega, samal ajal kui tarbekaubad (sh reisitooted) moodustavad vähem kui veerandi Hiinasse suunduvast euroala ekspordist ja ainult 0,45% euroala SKPst. Sisend-väljundanalüüs kinnitab, et tarbimisest tulenev majanduse elavnemine Hiinas avaldaks euroalale väiksemat siirdemõju kui investeeringutega kaasnev kasv, sest lisandväärtuse absorbeerimine Hiina lõpptarbimises on ligikaudu 20% väiksem kui Hiina investeerimisnõudluses. Seega võivad mõjud olla leebemad kui eespool esitatud mudelisimulatsioonides. Peale selle võisid potentsiaalset kasvu mõjutada ka eluasemekinnisvara sektori jätkuv nõrkus ja pandeemiast tingitud kahju, mistõttu Hiina majanduse taastumine pandeemiaeelsel tasemel on vähem tõenäoline. Ühtlasi võib Hiina majanduse jõulisema elavnemisega kaasneda üleilmsele pakkumisele mõningane positiivne toime, mis soodustab kaubeldavate kaupade inflatsiooni aeglustumist. Teiselt poolt aga võib euroala ekspordikanal osutuda tugevamaks, sest euroala tarbekaupade ekspordi turuosa Hiinas on suur ja kasvab veelgi.

2 Eelarveväljavaade

Alates 2022. aasta detsembri ettevaatest on kaalutletud eelarvepoliitikameetmete muutused euroala tasandil olnud suhteliselt piiratud.[11] Kuna eelarvega seoses olulisi muudatusi ei ole, on eelarvepoliitiliste eelduste korrektsioonid peamiselt seotud eelarvepoliitiliste toetusmeetmete mahu vähendamisega energiakriisi ja kiire inflatsiooni tõttu ligikaudu 1,8%ni SKPst (detsembri ettevaates moodustasid need üle 1,9% SKPst). Üsna piiratud korrigeerimine euroala tasandil tuleneb siiski märkimisväärsetest erinevustest riikide lõikes. Ühelt poolt toob energia hulgimüügihindade oluline langus kaasa väiksemad eelarvekulud teatavate meetmete, eelkõige gaasi- ja elektrihinna ülempiiride rakendamisel mitmes riigis. Eelarvekulude vähenemise ulatus sõltub selliste meetmete riigispetsiifilisest ülesehitusest ja asjaomaste riikide energiaturgude eripärast. Teisalt aga ei sõltu suur osa (peaaegu 60%) eelarvepoliitilistest toetusmeetmetest (peamiselt otseseid sissetulekuid toetavad meetmed või käibemaksumäära langetused) otseselt energiahindadest. Ühtlasi on mitme riigi eelarvepoliitiliste toetusmeetmete prognoose detsembri ettevaate järel ülespoole korrigeeritud. Seda on tehtud pärast meetmete kehtivusaja pikendamist 2023. aastaks või võttes arvesse lõplikel eelarveseadustel põhinevaid ajakohastatud prognoose. Muud korrektsioonid kaasnevad energiatoetuste väiksema rahastamisega, näiteks seoses energiasektori kasumilt makstavatest erakorralistest maksudest saadud tuluga. Neid korrektsioone ja Itaalia eelarveandmete statistilist ümberliigitamist arvestades peaks ELi taasterahastu toetustega kohandatud euroala eelarvepositsioon olema 2023. aastal üldjoontes tasakaalus, 2024. aastal märkimisväärselt karmistuma (alates 2023. aastast peaks energia- ja inflatsioonitoetustest lõppema ligikaudu 70%) ning püsima ka 2025. aastal üldjoontes tasakaalustatud. Sellegipoolest sisaldab 2023. aasta märtsi ettevaate põhiprognoos endiselt märkimisväärseid eelarvepoliitilisi toetusi, kajastades pandeemiakriisi aja jõuliselt ekspansiivset eelarvepoliitikat. Samas on energiatoetuste suurusega seotud märkimisväärne ebakindlus, arvestades energiahindade hiljutist langust.

Euroala eelarveväljavaade peaks ettevaateperioodil paranema. Pärast 2022. aastaks prognoositud märkimisväärset vähenemist peaks euroala eelarvepuudujääk 2023. aastal jätkuvalt veidi kahanema. 2024. aastal väheneb puudujääk veelgi märkimisväärsemalt (2,4%ni SKPst) ning püsib siis 2025. aastal muutumatuna.[12] Eelarvetasakaalu halvenemist ettevaateperioodi lõpus võrreldes 2022. aastaga selgitab tsükliliselt kohandatud esmase eelarveseisundi paranemine, millele järgneb soodsam tsükliline komponent, samal ajal kui intressimaksete osakaal SKPs ettevaateperioodil aegamisi kasvab. Euroala võlatase peaks jätkuvalt vähenema (ehkki pärast 2022. aastat aeglasemalt) ja alanema 2025. aastaks veidi alla 87% SKPst. Selle peamine põhjus on kasvu-/intressimäärade negatiivne vahe, mis korvas püsiva esmase puudujäägi täies ulatuses. Sellest hoolimata peaksid nii eelarvepuudujääk kui ka võla suhtarvud olema 2025. aastal pandeemiaeelsest tasemest jätkuvalt kõrgemad. 2022. aasta detsembri ettevaatega võrreldes on eelarvetasakaalu prognoosi 2023.–2025. aastaks ülespoole korrigeeritud, ehkki ettevaateperioodi lõpuks vaid vähesel määral. Samal ajal prognoositakse aastateks 2024–2025 suuremaid intressimakseid. Võla suhtarvu on korrigeeritud allapoole, kajastades peamiselt esmase eelarveseisundi paranemist.

3 Hinnad ja kulud

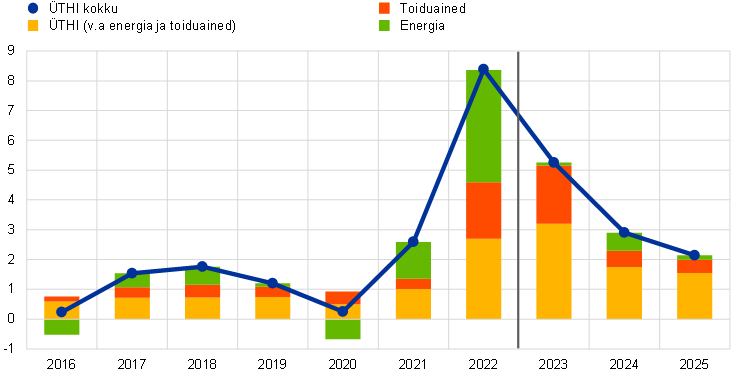

ÜTHI-inflatsioon peaks olema 2023. aastal keskmiselt 5,3% ning aeglustuma seejärel 2024. aastal 2,9%ni ja 2025. aastal 2,1%ni. Põhiprognoosis aeglustub koguinflatsioon 10,0%-lt 2022. aasta neljandas kvartalis 2,8%-le 2023. aasta neljandas kvartalis, püsib seejärel 2024. aastal 3,0% juures ning aeglustub alles 2025. aasta kolmandas kvartalis EKP seatud 2,0% inflatsioonieesmärgini (vt joonis 4). Koguinflatsiooni aeglustumine ettevaateperioodil kajastab kõigi põhikomponentide aastaste kasvumäärade langust erinevas ulatuses ning seda mõjutavad eelarvepoliitikameetmed ja toormehindu käsitlevad eeldused (vt joonis 5).

Joonis 4

Euroala ÜTHI-inflatsioon

(aastane muutus protsentides)

Märkus. Vertikaalne joon tähistab ettevaateperioodi algust. Esitatud väärtusvahemikud põhinevad varasemate ettevaadete prognoosimisvigadel pärast võõrväärtuste kohandamist (vt infokast 6). Värvilised jooned (tumedaimast heledaimani) tähistavad vastavalt 30%, 60% ja 90% tõenäosust, et ÜTHI-inflatsiooni tulemus jääb vastavate väärtusvahemike piiresse.

2023. aasta jooksul peaks koguinflatsioon märkimisväärselt aeglustuma, ent jääma energiaga seotud negatiivsete baasefektide, energiahindade languse ja voogsurve leevenemise toimel siiski kiireks. Langust peaks oluliselt toetama ÜTHI energiahindade inflatsioon. Peamiselt on selle põhjuseks energiatoorme hindades 2022. aastal toimunud tugeva tõusu ulatuslikud negatiivsed baasefektid ning nafta-, gaasi- ja elektrihindade arvatust oluliselt madalamate eelduste mõju järkjärguline ülekandumine. Seega kajastab ÜTHI energiahindade inflatsiooni aeglustumine ettevaateperioodil kõigi selle põhikomponentide (transpordikütus, gaasi- ja elektrihinnad) langust. Ka toiduainehindade inflatsioon peaks voogsurve leevenemise mõjul märgatavalt aeglustuma. Töötlemata toiduainete komponendi inflatsioonidünaamika on alates eelmise aasta sügisest vähenenud sedamööda, kuidas eelmisel suvel Euroopas valitsenud põua tagajärjel tekkinud hinnatõususurve taandub. Samal ajal on töödeldud toiduainete komponendist tulenev hinnasurve püsinud märkimisväärne, avaldades lühiajalises vaates toiduainehindade inflatsioonile täiendavat tõususurvet. Põllumajandustootjate hinnaeelduste alanemise ning energia ja muude tootmissisendite madalamate hindade mõjul vähehaaval langev tarbijahindade (toiduained) voogsurve koos negatiivsete baasefektidega peaks toiduainehindade inflatsiooni 2023. aastal siiski aeglustama. ÜTHI-inflatsioon (v.a energia ja toiduained) peaks 2023. aasta jooksul järk-järgult aeglustuma, kuna leevenev voogsurve peaks korvama kiiremast palgakasvust tuleneva tõususurve. Eelkõige peaks vähenema tootmissisendite hindade kiirest tõusust ja euro varasemast odavnemisest tulenenud tõususuunaline voogsurve. Seda toetavad euro hiljutise kallinemise langusmõju ja väiksem kaudne toime, pidades silmas oluliselt madalamate energiahindade eeldusi. ÜTHI-inflatsiooni (v.a toiduained ja energia) oodatavat aeglustumist 2023. aastal peaks toetama varasematest tarneprobleemidest ja majanduse taasavanemise mõjust tingitud surve leevenemine. Sedamööda, kuidas avaldub konkurentsisurve, peaksid 2022. aastal suurenenud kasumimarginaalid hakkama samuti vähenema. ÜTHI-inflatsiooni (v.a energia ja toiduained) aeglustumine on algselt tingitud tööstuskaupade (v.a energia) inflatsioonist. Samal ajal viitab jõulisem palgakasv püsivamale teenuste hindade inflatsioonile, mis peaks olema kogu 2023. aasta jooksul jätkuvalt kiire. 2023. aasta esimestel kuudel on ÜTHI kaalude muutused avaldanud ÜTHI-inflatsioonile (v.a energia ja toiduained) langusmõju, kolmandas kvartalis peaks nende mõju aga olema tõususuunaline. Koguinflatsioonile avalduv mõju tervikuna peaks aga 2023. aasta vältel olema negatiivne.

Pärast eelarvemeetmete lõpetamisest tingitud hoogustumist 2024. aastal peaks energiahindade inflatsioon 2025. aastal koguinflatsiooni aeglustama. See suundumus kajastab nafta-, gaasi- ja elektrihindade arengukõvera oodatavat langust. 2023. aastal jääb keskmine mõju koguinflatsioonile tõenäoliselt tähtsusetuks, ent suureneb 2024. aastal peamiselt seetõttu, et lõpetatakse paljud meetmed, mida valitsused võtavad gaasi- ja elektrihindade inflatsiooni piiramiseks. Kokkuvõttes peaksid energia ja inflatsiooniga seotud kompenseerivad eelarvemeetmed avaldama ÜTHI-inflatsioonile 2023. aastal langussurvet 0,3 protsendipunkti võrra, seejärel aga meetmete lõpetamise mõjul tõususurvet, mis 2024. aastal ulatub ligikaudu 0,5 protsendipunktini ja 2025. aastal 0,2 protsendipunktini.[13]

Kooskõlas toormehindu käsitlevate eeldustega peaks ÜTHI toiduainehindade inflatsioon ettevaateperioodi viimastel aastatel aeglustuma. Energiatoorme hindade eeldatav langus on oluline tegur ka toiduainehindade inflatsiooni aeglustumises, arvestades toiduainetööstuse, eelkõige töödeldud toiduainete tootmise energiamahukust. Põllumajandustootjate hinnad peaksid ettevaateperioodil vähehaaval alanema.

Keskpikas vaates ÜTHI-inflatsioon (v.a energia ja toiduained) tõenäoliselt aeglustub, kuna hindadest tingitud voogsurve järk-järgult alaneb (mida võimendab veelgi energiahindade hiljutine langus) ja rangema rahapoliitika mõju kandub üle majandusse. Samal ajal hoiab rekordiliselt kiire palgakasv alusinflatsiooni kõrgel tasemel. Eeldatav aeglustumine 2023. aasta 4,6%-lt 2025. aastal 2,2%-le kajastab pakkumispoolsetest kitsaskohtadest ja majanduse taasavanemisest tingitud tõusumõju taandumist, majanduskasvu pidurdumise viitajaga toimet ja energiahindade tõusu kaudse mõju leevenemist. Kuigi energia hulgimüügihindade järsk allapoole korrigeerimine viitab eelmiste ettevaadetega võrreldes väiksemale kaudsele mõjule, püsivad need hinnad varasema ajaga võrreldes kõrged ja nende toime kandub edasi vaid vähehaaval. Netomõju peaks seega endiselt olema positiivne, kuid ettevaateperioodi jooksul vähenema. Euro varasema odavnemise viitajaga mõjust tulenev tõususurve alusinflatsioonile on praegu samuti eeldatust väiksem. Selle põhjuseks on euro hiljutine kallinemine, mis on osaliselt seotud rangema rahapoliitikaga euroalal. Samal ajal näitab püsivalt kiire palgakasv, et alusinflatsioon peaks 2025. aastal olema 2,2%, mis on varasemast keskmisest tasemest oluliselt kõrgem.

Joonis 5

Euroala ÜTHI-inflatsioon – jaotus põhikomponentideks

(aastane muutus protsendipunktides)

Märkus. Vertikaalne joon tähistab ettevaateperioodi algust.

Palgakasv peaks olema hoogne, kajastades pingelisi tööturutingimusi, miinimumpalga tõusu ja inflatsioonihüvitisi. Reaalpalgad peaksid seega lõpuks taas naasma pandeemiaeelsele tasemele. Palgakasv peaks 2023. aastal olema keskmiselt 5,3%, 2024. aastal 4,4% ja 2025. aastal 3,6%. 2023. aasta näitajat on detsembri ettevaatega võrreldes veidi ülespoole korrigeeritud, kuna surve ostujõu vähenemise korvamiseks tõenäoliselt suureneb. 2024. ja 2025. aasta näitajaid on siiski allapoole korrigeeritud, kajastades väiksemat vajadust inflatsioonihüvitiste järele. Ettevaateperioodi lõpuks peaksid reaalpalgad jõudma taas 2022. aasta esimeses kvartalis täheldatud tasemele. Tööjõu ühikukulude kasv peaks palgatõusu ja tööviljakuse aeglasema kasvu taustal 2023. aastal veelgi hoogustuma. Seejärel tööjõu ühikukulude kasv aeglustub tingituna eelkõige tööviljakuse kasvu kiirenemisest kooskõlas majandusaktiivsuse eeldatava elavnemisega.

Kasumimarginaalid peaksid lähiajal jätkuvalt suurenema, kajastades kulusurve ulatuslikku ülekandumist kiire inflatsiooni keskkonnas. 2024. aastal kasumimarginaalid tõenäoliselt vähenevad ja taastuvad seejärel mõnevõrra 2025. aastal. 2021. aastal alanud kasumimarginaalide tõus peaks lähiajal jätkuma. See näitab, et kasumimarginaalide vastupanuvõime kaubandustingimuste survele on väiksem, ja seega kandub nende kulude suurenemise mõju ulatuslikult üle müügihindadesse. Ühtlasi kasutavad mõned tootjad tõenäoliselt jätkuvalt ära ka kiire inflatsiooni keskkonda ning piiratud konkurentsisurvet, mis kaasnes üleilmse nõudluse ja pakkumise tasakaalustamatusega. 2024. aastal peaksid kasumimarginaalid mõnevõrra vähenema, tasakaalustades tööjõukulude suhteliselt kiiret kasvu. 2025. aastal peaksid aga kasumimarginaalid taas veidi suurenema, kuna tööjõukulude kasvu aeglustumine jätab rohkem ruumi hinnakujundusele.

Impordihindade aastakasv peaks pärast 2022. aastal täheldatud hoogustumist 2023. aastal järsult aeglustuma, osutades välise hinnasurve ulatuslikule alanemisele kogu ettevaateperioodil. Impordideflaatori aastakasv, mis 2022. aastal oli peaaegu 18%, peaks järsult aeglustuma kooskõlas nafta-, gaasi- ja muu toorme hindade eeldatava langusega ning importsisendite tarnehäirete lahenemisega. Keskpikas vaates peaks impordideflaatori areng olema üldjoontes kooskõlas oma pikaajalise keskmise tasemega, milleks on 1,1%.

2022. aasta detsembri ettevaatega võrreldes on koguinflatsiooni prognoosi korrigeeritud kogu ettevaateperioodiks allapoole (1,0 protsendipunkti võrra 2023. aastaks, 0,5 protsendipunkti võrra 2024. aastaks ja 0,2 protsendipunkti võrra 2025. aastaks). 2023. aasta prognoosi ulatuslik allapoole korrigeerimine on seotud energiahindade inflatsiooni kohta saadud eeldatust oluliselt madalamate näitajatega ja tunduvalt madalamate energiahindade eeldustega. Osaliselt tasakaalustavad seda ÜTHI-inflatsiooni (v.a energia ja toiduained) oodatust kõrgemad näitajad. 2024. ja 2025. aasta prognooside allapoole korrigeerimise põhjuseks on eelarvemeetmete tühistamise väiksem mõju energiahindade inflatsioonile, ulatuslikumalt taanduv kaudne mõju ja vahetuskursi hiljutise kallinemise mõju suurem ülekandumine.

Infokast 4

Tundlikkusanalüüs: energiahindade alternatiivsed arengusuunad

Võttes arvesse energiahindade edasise arenguga seotud suurt ebakindlust, hinnatakse mitmes tundlikkusanalüüsis alternatiivsete arengusuundade mehaanilist mõju võrreldes põhistsenaariumiga. Energiatoorme hindade hiljutist suurt volatiilsust silmas pidades vaadeldakse käesolevas infokastis kõigepealt lühiajalist inflatsiooniväljavaadet ohustavaid riske, mis tulenevad energiatoorme hindade võimalikest erakordselt suurtest muutustest. Seejärel hinnatakse energiahindade vähem äärmuslike arengusuundade mõju SKP reaalkasvule ja ÜTHI-inflatsioonile kogu ettevaateperioodi jooksul, tuginedes turgude ootustele või eeldades, et praegused tasemed ei muutu.

Nafta- ja gaasihindade alternatiivsed arengusuunad lubavad hiljutiste kogemuste põhjal arvata, et ÜTHI-inflatsiooni lähiaja väljavaade võib 2023. aasta teises kvartalis jääda vahemikku 5,3–7,0%. Suur lühiajaline volatiilsus, mida võis täheldada möödunud aasta jooksul, ei kajastu tavaliselt optsioonidest tuletatud futuurihindade jaotuses (vt allpool). Üks võimalus lühiajalist tundlikkust hinnata on arvestada nafta- ja gaasihindade lühiajaliste kõikumiste ülem- ja alampiiri ning tuletada lähiaja inflatsiooniprognoos selliste vahemike põhjal. Siinses tundlikkusanalüüsis on naftahinna vahemikuks kehtestatud 55–125 USA dollarit barreli kohta ja gaasi hulgihinna vahemikuks 20–150 eurot MWh kohta. Need hinnad, mis eeldatavalt kehtivad 2023. aasta märtsist kuni juunini, sisestatakse energiavõrranditesse (kütuse, elektri- ja gaasihinna kohta), mida EKP eksperdid kasutavad lühiajalise inflatsiooni prognoosimiseks. Põhistsenaariumiga võrreldes kiirendaks nafta- ja gaasihindade eeldatav maksimaalne tõus ÜTHI-koguinflatsiooni 2023. aasta esimeses kvartalis 0,1 protsendipunkti võrra ja teises kvartalis 1,0 protsendipunkti võrra. Nafta- ja gaasihindade eeldatav maksimaalne langus aeglustaks koguinflatsiooni 2023. aasta esimeses kvartalis 0,2 protsendipunkti võrra ja teises kvartalis 0,7 protsendipunkti võrra.

Joonis

ÜTHI-inflatsiooni lühiajalised alternatiivsed arengusuunad

(aastane muutus protsentides)

Energiahindade alternatiivsed arengusuunad kogu ettevaateperioodiks tuletatakse optsioonidest tuletatud nafta- ja gaasihinnast ning püsivhindade arengu alusel. Käesolevas tundlikkusanalüüsis kasutatakse sünteetilist energiahinnaindeksit, milles on ühendatud impordikaalude alusel saadud nafta- ja gaasifutuuride hinnad. Alternatiivsed langus- ja tõususuunad on tuletatud 25. ja 75. protsentiiliga jaotusest, mis on saadud nafta- ja gaasihinna optsioonidest tuletatud neutraalsetest tihedustest seisuga 15. veebruar 2023 (selle kuupäeva seisuga on koostatud 2023. aasta märtsi ettevaate tehnilised eeldused). Mõlemad jaotused kalduvad ülespoole, mis näitab, et EKP ekspertide 2023. aasta märtsi ettevaate tehniliste eeldustega on seotud mõningad tõusuriskid. Ühtlasi lähtutakse nii nafta- kui ka gaasihindade puhul püsivhindade eeldusest.

Nende alternatiivsete suundumuste mõju hinnatakse eurosüsteemi ja EKP ekspertide makromajanduslike mudelite abil, tuginedes sünteetilisele energiahinnaindeksile. Järgmises tabelis on esitatud nende mudelite alusel prognoositud keskmine mõju SKP reaalkasvule ja inflatsioonile. 75. protsentiili puhul on positiivne kõrvalekalle ÜTHI-inflatsiooni põhiprognoosist 2023.–2024. aastal 0,6 protsendipunkti ja 2025. aastal 0,3 protsendipunkti. Püsivhindade arengul põhineva stsenaariumi kohaselt peaks mõju aastatel 2023–2024 olema väiksem, kuid ÜTHI-inflatsiooni puhul võib täheldada samalaadset ülespoole suunatud kõrvalekallet 2025. aastal. 25. protsentiilil põhineva stsenaariumi korral seevastu on mõju ÜTHI-inflatsioonile 2023. aastal –0,4, 2024. aastal –0,5 ja 2025. aastal –0,3 protsendipunkti. Mõju SKP reaalkasvule on 75. protsentiili puhul nii 2023. kui ka 2024. aastal –0,1 protsendipunkti, samal ajal kui 25. protsentiilil põhineva arengusuuna kohaselt on SKP kasv ettevaateperioodi igal aastal 0,1 protsendipunkti võrra kiirem. Püsivhindade arengu eeldus ei mõjuta ettevaateperioodil oluliselt SKP kasvu.

Tabel

Energiahinna alternatiivsete arengusuundade mõju

Märkus. Käesolevas tundlikkusanalüüsis kasutatakse sünteetilist energiahinnaindeksit, milles on ühendatud nafta- ja gaasifutuuride hinnad. 25. ja 75. protsentiil viitavad nafta- ja gaasihinna optsioonidest tuletatud riskineutraalsetele tihedustele seisuga 15. veebruar 2023. Püsiv nafta- ja gaasihind on vastav väärtus sama kuupäeva seisuga. Makromajanduslik mõju põhineb EKP ja eurosüsteemi ekspertide mitmest makromajanduslikust mudelist saadud keskmistel tulemustel.

Infokast 5

Teiste institutsioonide prognoosid

Euroala majandusarengu kohta on avaldanud prognoose nii rahvusvahelised organisatsioonid kui ka erasektori asutused. Kuna kõnealused prognoosid koostati eri ajal, siis ei saa neid omavahel ega ka EKP ekspertide ettevaatega otseselt võrrelda. Lisaks kasutatakse eelarvepoliitikat, finantsturge ja euroalaväliseid muutujaid, sh nafta-, gaasi- ja muid toormehindu käsitlevate eelduste väljatöötamisel erinevaid meetodeid. Samuti esineb prognoosides erinevusi andmete korrigeerimisel tööpäevade arvu järgi.

Tabel

Euroala SKP reaalkasvu ja ÜTHI-inflatsiooni hiljutiste prognooside võrdlus

(aastane muutus protsentides)

Allikad: Consensus Economics Forecasts (16. veebruar 2023, andmed 2025. aasta kohta pärinevad 2023. aasta jaanuari uuringust); Euroopa Komisjoni koostatud majanduse vaheprognoos (talv 2023, 13. veebruar 2023); EKP Survey of Professional Forecasters (3. veebruar 2023); IMF World Economic Outlook Update (30. jaanuar 2023); OECD Economic Outlook (nr 112, 22. november 2022).

Märkus. EKP ekspertide makromajanduslikus ettevaates kasutatakse tööpäevade arvuga korrigeeritud aastaseid kasvumäärasid, kuid Euroopa Komisjoni ja IMFi prognoosides on need tööpäevade arvuga korrigeerimata. Muude organisatsioonide prognoosides ei täpsustata, kas andmed on tööpäevade arvu järgi korrigeeritud või mitte. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva.

EKP ekspertide 2023. aasta märtsi ettevaate SKP kasvu prognoos 2023.–2024. aasta kohta jääb teiste institutsioonide prognooside ülemisse väärtusvahemikku või sellest kõrgemale tasemele, 2025. aasta prognoos on aga teiste institutsioonide prognoosidega kooskõlas. ÜTHI-inflatsiooni 2023. aasta prognoos jääb teiste institutsioonide prognoosidest allapoole, kuid püsib seejärel nendega sarnases vahemikus. EKP ekspertide SKP kasvu prognoos 2023. aasta kohta on teiste institutsioonide prognoosidest veidi kiirem. EKP ekspertide 2024. aasta ettevaade on kooskõlas IMFi prognoosiga, kuid ületab mõnevõrra teiste institutsioonide prognoose, eelkõige Consensus Economicsi oma. 2025. aasta prognoos on aga teistega sarnases vahemikus. EKP ekspertide ÜTHI-inflatsiooni prognoos 2023. aasta kohta jääb kõigi teiste institutsioonide prognoosidest allapoole tõenäoliselt seetõttu, et selles võetakse arvesse energiahindade kõige hiljutisemat langust. Ülejäänud ettevaateperioodil püsib aga ÜTHI-inflatsiooni prognoos teiste institutsioonide prognoosidega samas vahemikus.

Infokast 6

Ettevaatega seotud ebakindlus

Nii nagu mistahes ettevaatava analüüsi puhul on ebakindlus tihedalt seotud ka majandusprognoosidega. Ehkki see ei ole otseselt jälgitav, kajastab ettevaate ebakindlus selle koostajate kindlustunnet ettevaate punktprognoosi suhtes ja üldisemalt majanduse väljavaate suhtes. Eurosüsteemi/EKP ekspertide ettevaadetega seotud ebakindlus võib tuleneda erinevatest teguritest, näiteks tingimuslikest eeldustest, tulevastest šokkidest (nt nende suurus ja laad) ning aluseks olevatest prognoosimudelitest.

Kuni pandeemia alguseni väljendati eurosüsteemi/EKP ekspertide ettevaadetega seotud ebakindlust varasematest prognoosivigadest tuletatud punktprognooside sümmeetriliste väärtusvahemike kaudu, millest teavitati ka avalikkust. Kuna kõiki ebakindlustegureid ei saa kvantifitseerida või on seda keeruline teha, kasutas EKP samamoodi kui mitmed teised institutsioonid ebakindluse kõikehõlmava näitaja alusena varasemaid prognoosivigu. Seda ebakindlust näitlikustati vahemike kaudu, mille ulatus oli nende prognoosivigade absoluutväärtuse kahekordne keskmine. Võõrväärtused jäeti vigade valimist välja. Peale selle eeldati, et ettevaadete jaotus on täiesti sümmeetriline, mis näitas ebakindluse taset, kuid ei andnud teavet ettevaatega seotud riskide tasakaalu kohta. Riskide tasakaalust teavitati rahapoliitikaotsuste kommentaaris.

Vahetult pärast pandeemia lõppu kajastati ebakindlust alternatiivsetes stsenaariumites, võttes arvesse euroala majandust tabavate šokkide erakordset ulatust ja laadi. Pandeemia ajal tuli avalikul ja erasektoril võtta enneolematuid meetmeid viiruse leviku piiramiseks. Nende meetmete ettearvamatus ja märkimisväärne majanduslik mõju põhjustasid ettevaadetes enneolematult suurt ebakindlust, mida väärtusvahemike tavapärane arvutamine ei võimaldanud asjakohaselt väljendada. Maailmamajanduse jõuline taasavanemine pärast pandeemiaga seotud piirangute kaotamist ja Venemaa sissetung Ukrainasse olid täiendavad erandlikud majandusšokid, mille tõttu püsis majandusväljavaatega seotud ebakindlus tavatult kõrgel tasemel. Selle ebakindluse paremaks näitestamiseks koostati alternatiivsed stsenaariumid, mis tuginesid erinevatele eeldustele pandeemia edasise arengu ja sellega seotud piiramismeetmete kohta või näiteks maagaasi kättesaadavuse kohta euroalal. Tagasivaates võib öelda, et need stsenaariumid kajastasid valitsenud suurt ebakindlust tõhusalt.

2023. aasta märtsi ettevaatega seotud ebakindlust kajastatakse varasematest prognoosivigadest tuletatud sümmeetrilistel joonistel. Sealjuures ei võeta arvesse finantsturgude hiljutistest pingetest tingitud ebakindluse suurenemist (vt joonis 1 ja 4). Nimetatud joonistel kasutatud vahemike tuletamise metoodikas lähtutakse üldjoontes pandeemiaeelsetest põhimõtetest, mille puhul eeldatakse varasemate absoluutsete prognoosivigade normaalset jaotust, mida on kohandatud võõrväärtustega.[14] Võõrväärtused on välja jäetud, et näidata ebakindlust ajal, mida erandlikud muutused ei mõjuta. Selle tõttu võib praegune finantsturgude hiljutistest pingetest tingitud ebakindlus olla alaesindatud. Kui pandeemiaeelsel ajal kajastati ebakindlust ühe sümmeetrilise vahemiku kaudu, siis nüüd kasutatakse selleks kolme erinevat, ehkki samuti sümmeetrilist vahemikku. Need kajastavad erinevaid prognoosivahemikke (30%, 60% ja 90%), mis võimaldab ebakindlust üksikasjalikumalt väljendada. Vahemikud näitavad, millise tõenäosusega jäävad tulevased prognoosid vastavasse vahemikku, kui varasemate perioodide keskmised šokid (välja arvatud erandlikud sündmused) peaksid taas realiseeruma.

© Euroopa Keskpank, 2023

Postiaadress 60640 Frankfurt am Main, Germany

Telefon +49 69 1344 0

Veebileht www.ecb.europa.eu

Kõik õigused on kaitstud. Taasesitus õppe- ja mitteärilistel eesmärkidel on lubatud, kui viidatakse algallikale.

Terminite kohta saab täpsemat teavet EKP seletavast sõnastikust.

HTML ISBN 978-92-899-5712-0, ISSN 2529-444X, doi: 10.2866/474, QB-CE-23-001-ET-Q

Tehnilised eeldused, näiteks naftahindade ja vahetuskursside kohta, põhinevad andmetel seisuga 15. veebruar 2023. Üleilmse majanduskasvu ettevaate koostamine jõudis lõpule 16. veebruaril ja euroala käsitlev makromajanduslik ettevaade valmis seisuga 1. märts 2023. Euroala tagasivaatelised andmed hõlmavad ka Horvaatiat kõigi muutujate puhul peale ühtlustatud tarbijahinnaindeksi (ÜTHI). Ettevaade hõlmab aastaid 2023–2025. Nii pikka ajavahemikku käsitleva ettevaatega kaasneb väga suur ebakindlus, mida tuleb ettevaate tõlgendamisel silmas pidada. Vt artikkel „The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis”, EKP majandusülevaade 8/2019. Vt tabelites ja joonistel sisalduvaid andmeid eraldi failis: http://www.ecb.europa.eu/pub/projections/html/index.en.html. EKP ja eurosüsteemi ekspertide varasemad makromajanduslikud ettevaated on tervikuna kättesaadavad andmebaasis aadressil https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Ülemääraste säästude likviidne komponent arvutatakse kodumajapidamiste pangahoiuste kogusummana, mis ületab 2019. aasta neljandas kvartalis täheldatud taset (protsendina kasutatavast tulust).

Säästude koondumise kohta vt Dossche, M., Georgarakos, D., Kolndrekaj, A. ja Tavares, F., „Household saving during the COVID-19 pandemic and implications for the recovery of consumption”, EKP majandusülevaade 5/2022.

Euroala riikide kümneaastase tähtajaga võlakirjade nominaalseid intressimäärasid käsitlev eeldus põhineb riikide kümneaastaste võrdlusvõlakirjade kaalutud keskmisel tulususel, mis on kaalutud SKP aastakasvu näitajatega ja mida on pikendatud EKP arvutatud euroala kümneaastaste võlakirjade tulukõverast tuletatud forvardprofiiliga. Kahe seeria vaheline esialgne erinevus hoitakse ettevaateperioodil muutumatuna. Eeldatakse, et konkreetsete riikide riigivõlakirjade tulususe ja euroala vastava keskmise näitaja erinevus jääb ettevaateperioodil samaks.

Tehnilised eeldused toormehindade kohta põhinevad futuuriturgude eeldataval arengul, võttes aluseks 15. veebruaril 2023 lõppenud kahenädalase perioodi keskmise.

Tobini q suhtarv on valmis hoone väärtus jagatuna selle ehituskuludega.

Kooskõlas maksebilansi määratlusega.

Stsenaarium põhineb eeldusel, et Hiina dünaamiline nulltolerantsi poliitika COVID-19 leviku suhtes oli peamine tegur, mis piiras majanduse suutlikkust pöörduda tagasi pandeemiaeelse arengukursi juurde. Seega võimaldab selle piirangu kõrvaldamine tarbimisel täielikult taastuda. Ühtlasi eeldatakse, et kinnisvarasektor taastub tarbijate suurema kindlustunde toel oodatust kiiremini. Kindlustunde paranemine võib toetada ka kinnisvarahindu ning veelgi tugevdada tarbimise ja eluasemekinnisvara sektori vahelist positiivset vastastikmõju, arvestades eluasemekinnisvara olulist rolli Hiina kodumajapidamiste jõukuses.

Hiina nõudluse kasvus on kaardistatud nafta- ja gaasihindade tõus, lähtudes Rahvusvahelise Energiaagentuuri (IEA) toodud eeldustest naftanõudluse kohta (mõõdetuna proportsionaalselt SKP šoki suhtelise suurusega), samuti kajastab see naftanõudluse ja naftahindade elastsust. Vt Caldara, D., Cavallo, M., ja Iacoviello, M., „Oil price elasticities and oil price fluctuations”, Journal of Monetary Economics, kd 103/2019. Gaasituru arengu prognoosis kasutatakse EKP ekspertide ettevaates Bayesi vektorautoregressiooni (BVAR) mudelit Euroopa gaasituru kohta ja Rahvusvahelise Energiaagentuuri hinnanguid gaasilt naftale ülemineku kohta Hiinas. Ühtlasi eeldatakse gaasihindade puhul, et Hiina veeldatud maagaasi nõudlus taastub täielikult 2021. aasta tasemel ilma gaasilt naftale üleminekuta. Stsenaarium hõlmab ka Euroopa gaasihindade suuremat tundlikkust tarnešokkide suhtes Euroopa pingelisel gaasiturul.

Mudelis hinnatakse mõju euroala koondnäitajale, võtmata arvesse riikidevahelisi erinevusi ja sellest tulenevat siirdemõju.

Eelarveprognoosid hõlmavad ainult selliseid kaalutlusõigusel põhinevaid meetmeid, mille riikide parlamendid või valitsused on ettevaate koostamise lõppkuupäeva seisuga juba heaks kiitnud või kinnitanud ning mis on üksikasjalikult välja töötatud ja läbivad tõenäoliselt edukalt seadusandliku protsessi.

See tuleneb peamiselt Itaalia eelarveandmete ulatuslikust ümberliigitamisest, milleta oleks euroala eelarvepuudujääk 2023. aastal ajutiselt suurenenud. Praegusel ettevaateperioodil tähendab see ümberliigitamine euroala eelarvepuudujäägi ülespoole korrigeerimist ligikaudu 0,3 protsendipunkti võrra SKPst 2022. aastal ja hinnanguliselt ligikaudu 0,1 protsendipunkti suurust allapoole korrigeerimist aastatel 2023–2025.

Need mõjud on esitatud võrdluses inflatsiooni vastupidise arenguga, jättes välja eelarvemeetmed. Mõju on riigiti erinev, kajastades igas riigis võetud erinevaid meetmeid. Näiteks kaudsed maksumeetmed langetavad hindu ja aeglustavad inflatsiooni. Kui aga need meetmed lõpetatakse, siis hinnad kerkivad ja inflatsioon kiireneb. Kui eelarvemeetmeid kasutatakse hinnapiiride kehtestamiseks, sõltub inflatsiooni taashoogustumise ulatus sellest, kas need ülempiirid on endiselt asjakohased. See omakorda sõltub energia hulgimüügihindade arengust ning sellest, mil määral ja kui kiiresti on varasem hinnatõus üle kandunud tarbijahindadesse. Muud meetmed on seotud siiretega kodumajapidamistele – need meetmed avaldavad inflatsioonile tõenäoliselt väiksemat ja kaudsemat mõju, toetades nõudlust.

Keskmised absoluutvead arvutatakse asjaomase kvartali prognoosi ja järgmises kvartalis realiseerunud tulemuse vaheliste absoluutsete erinevuste keskmisena. Praegune prognoosivigade valim hõlmab ajavahemikku 1998. aasta neljandast kvartalist kuni 2022. aasta neljanda kvartalini ning seda ajakohastatakse iga ettevaate koostamisel. Ehkki ebakindlus on seotud kõigi prognoositavate muutujatega, tuuakse välja ainult SKP reaalkasvu ja ÜTHI-inflatsiooni vahemikud.

-

16 March 2023