Zaključni račun ECB 2021

Glavni podatki

1 Poslovno poročilo

1.1 Namen poslovnega poročila ECB

Poslovno poročilo[1] je sestavni del zaključnega računa ECB, njegov namen pa je bralcem ponuditi kontekstualne informacije v zvezi z računovodskimi izkazi.[2] Ker ECB svoje dejavnosti in operacije izvaja v podporo ciljem svojih politik, je treba finančni položaj in poslovni izid ECB obravnavati v povezavi z ukrepi teh politik.

Poslovno poročilo zato predstavlja glavne naloge in dejavnosti ECB ter njihov vpliv na računovodske izkaze. Poleg tega analizira glavna gibanja v bilanci stanja in izkazu poslovnega izida med letom ter vključuje informacije o finančnih virih ECB. Opisuje tudi tveganja, pomembna za delovanje ECB, pri čemer zagotavlja informacije o specifičnih tveganjih, ki jim je izpostavljena ECB, ter predstavlja politike upravljanja tveganj, ki se uporabljajo za njihovo zmanjševanje.

1.2 Glavne naloge in dejavnosti

ECB je del Eurosistema, ki poleg ECB obsega še 19 nacionalnih centralnih bank držav članic Evropske unije, katerih valuta je euro. Poglavitni cilj Eurosistema je ohranjati stabilnost cen.[3] ECB svoje naloge opravlja tako, kot je opisano v Pogodbi o delovanju Evropske unije[4] ter v Statutu Evropskega sistema centralnih bank in Evropske centralne banke (Statut ESCB)[5] (slika 1). ECB svoje dejavnosti izvaja z namenom izpolnjevanja svojega mandata in ne z namenom ustvarjanja dobička.

Slika 1

Glavne naloge ECB

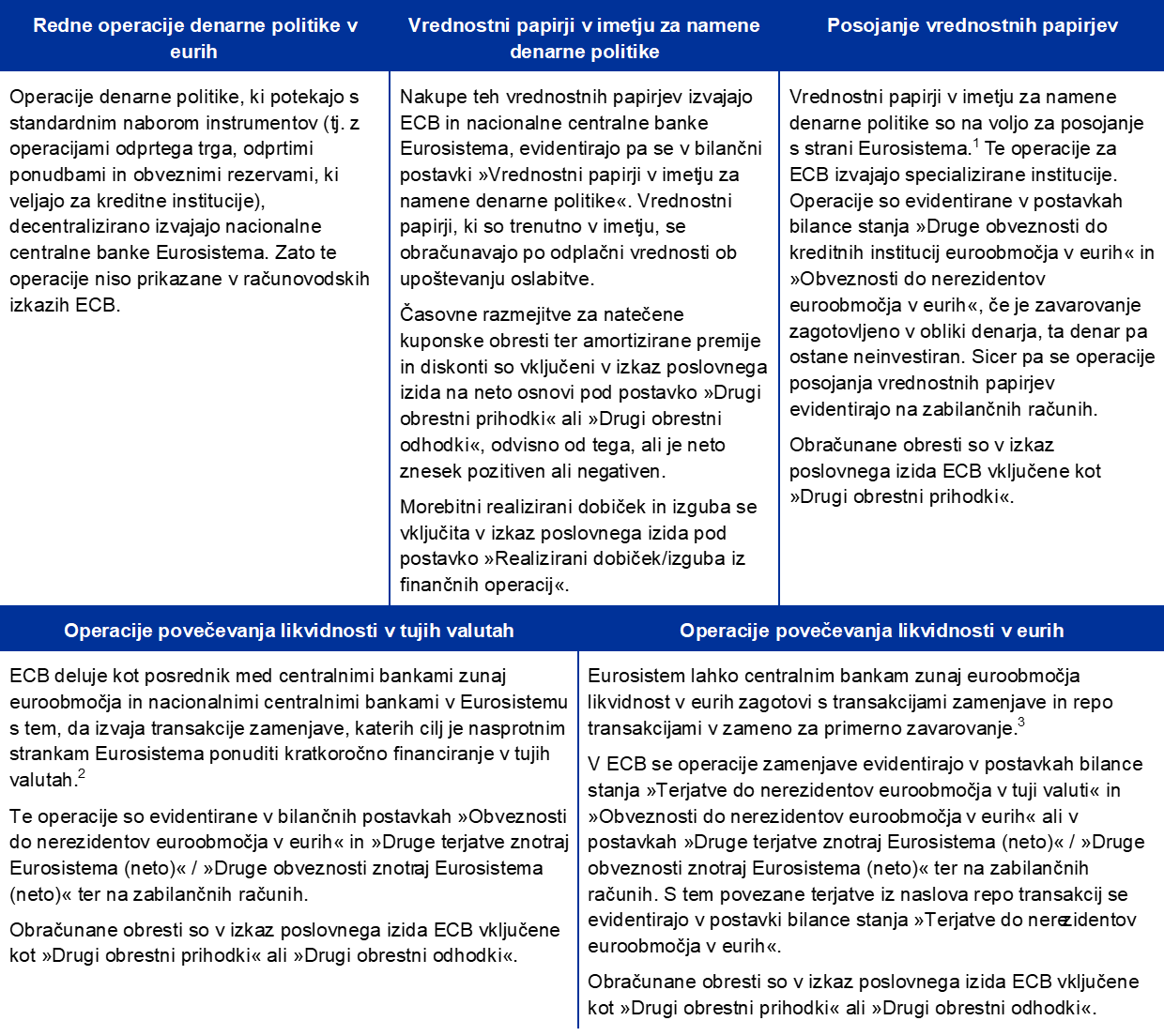

Eurosistemove operacije denarne politike se evidentirajo v računovodskih izkazih ECB in nacionalnih centralnih bank v euroobmočju, kar odraža načelo decentraliziranega izvajanja denarne politike v Eurosistemu. V tabeli 1 je pregled glavnih operacij in funkcij, ki jih ECB izvaja pri izpolnjevanju svojega mandata, skupaj z njihovim vplivom na računovodske izkaze ECB.

Tabela 1

Glavne dejavnosti ECB in njihov vpliv na računovodske izkaze

Izvajanje denarne politike

Izvajanje deviznih operacij in upravljanje deviznih rezerv

Podpiranje nemotenega delovanja plačilnih sistemov

Prispevek k varnosti in trdnosti bančnega sistema ter k stabilnosti finančnega sistema

Drugo

1) Dodatne informacije o posojanju vrednostnih papirjev so na spletnem mestu ECB.

2) Dodatne informacije o linijah valutnih zamenjav so na spletnem mestu ECB.

3) Dodatne informacije o Eurosistemovih operacijah zagotavljanja eurske likvidnosti na podlagi primernega zavarovanja so na spletnem mestu ECB.

4) Dodatne informacije o sistemu TARGET2 so na spletnem mestu ECB.

1.3 Finančna gibanja

1.3.1 Bilanca stanja

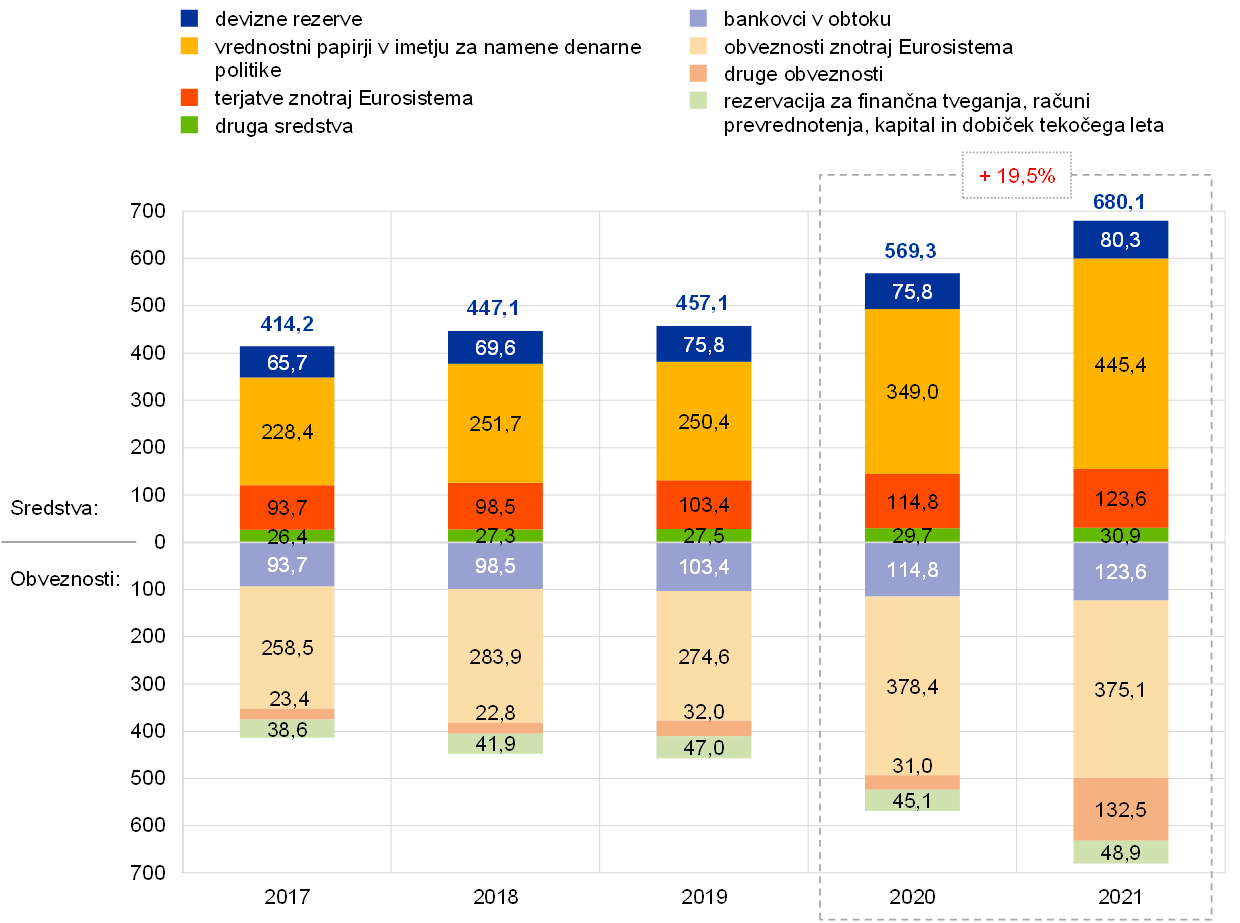

Na gibanja v bilanci stanja ECB so v obdobju 2017–2021 vplivali predvsem dokončni nakupi vrednostnih papirjev, ki so bili sestavni del izvajanja denarne politike s strani Eurosistema (graf 1). V letu 2018 se je bilanca stanja ECB povečala predvsem zaradi neto nakupov vrednostnih papirjev v okviru programa nakupa vrednostnih papirjev[6]. Neto nakupi v okviru tega programa so se prenehali izvajati decembra 2018 in ponovno začeli novembra 2019. Velikost bilance stanja ECB se je v letu 2019 zato povečevala počasneje, rast pa je izhajala predvsem iz povečanja tržne vrednosti deviznih rezerv ECB in vrednosti eurobankovcev v obtoku. Svet ECB je leta 2020 sprejel celovit sveženj ukrepov denarne politike, da bi ublažil posledice pandemije koronavirusa (COVID-19), med katerimi je bila tudi uvedba izrednega programa nakupa vrednostnih papirjev ob pandemiji (PEPP),[7] kar je privedlo do nadaljnje rasti bilance stanja. Neto nakupi v okviru programa nakupa vrednostnih papirjev in izrednega programa ob pandemiji so se v letu 2021 nadaljevali, tako da se je velikost bilance stanja ECB še dodatno povečala.

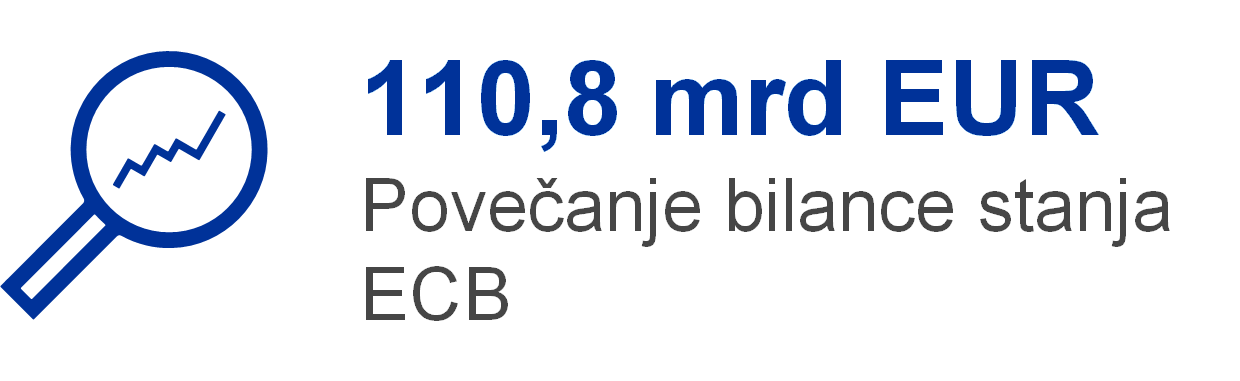

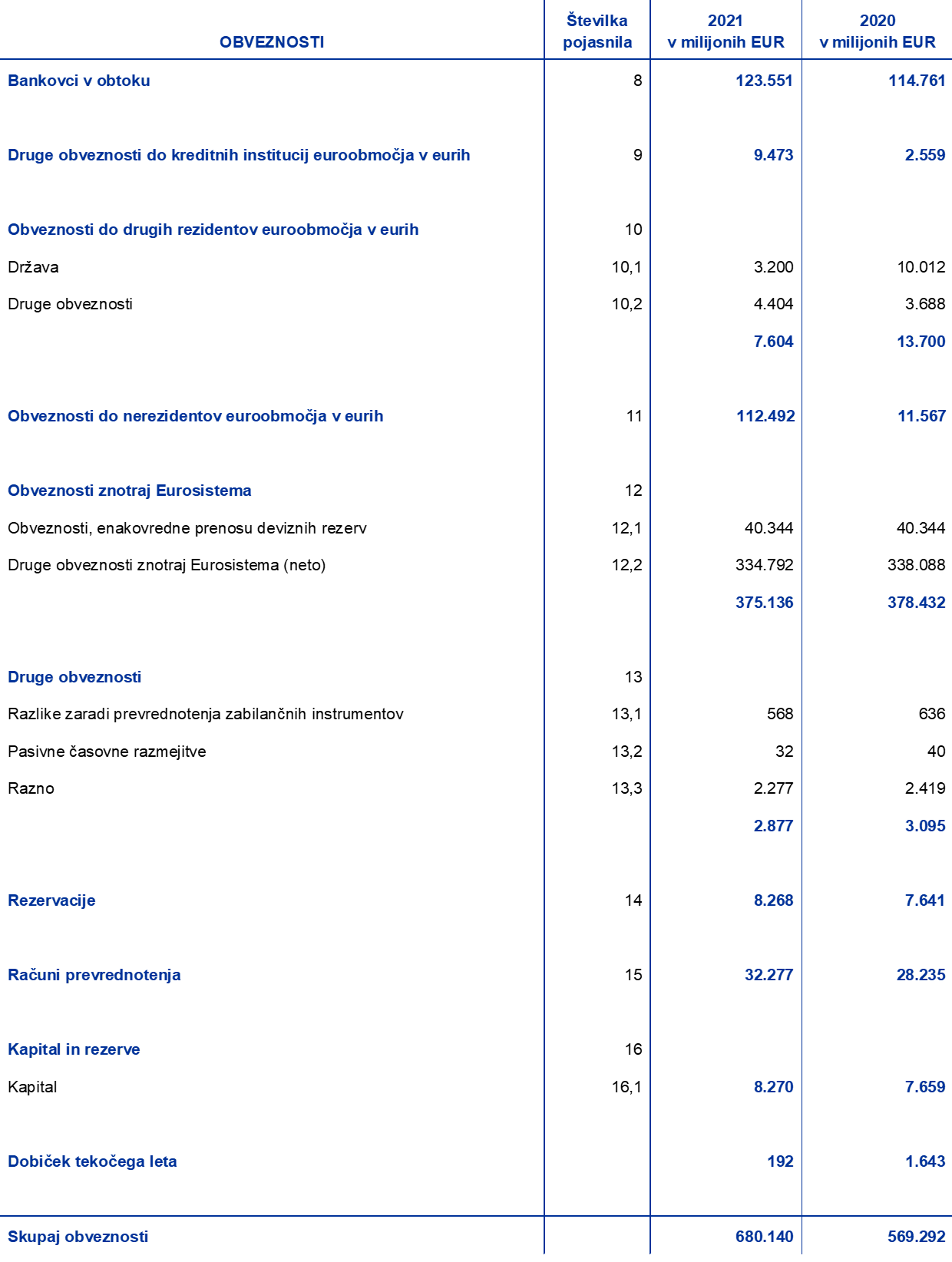

V letu 2021 se je bilanca stanja ECB povečala za 110,8 milijarde EUR na 680,1 milijarde EUR, in sicer predvsem zaradi deleža ECB od vrednostnih papirjev, kupljenih v okviru izrednega programa ob pandemiji in programa nakupa vrednostnih papirjev. Ti nakupi so povzročili povečanje vrednostnih papirjev v imetju za namene denarne politike, medtem ko je denarna poravnava teh nakupov prek sistema TARGET2 privedla do enakovrednega povečanja obveznosti znotraj Eurosistema. Povečanje obveznosti znotraj Eurosistema so več kot odtehtala denarna sredstva, prejeta od strank ECB zunaj euroobmočja v sistemu TARGET2, kar je privedlo tudi do povečanja drugih obveznosti.

Poleg tega je k povečanju bilance stanja ECB prispevalo tudi zvišanje vrednosti eurobankovcev v obtoku in tržne vrednosti deviznih rezerv ECB.

Graf 1

Glavne komponente bilance stanja ECB

(v milijardah EUR)

Vir: ECB.

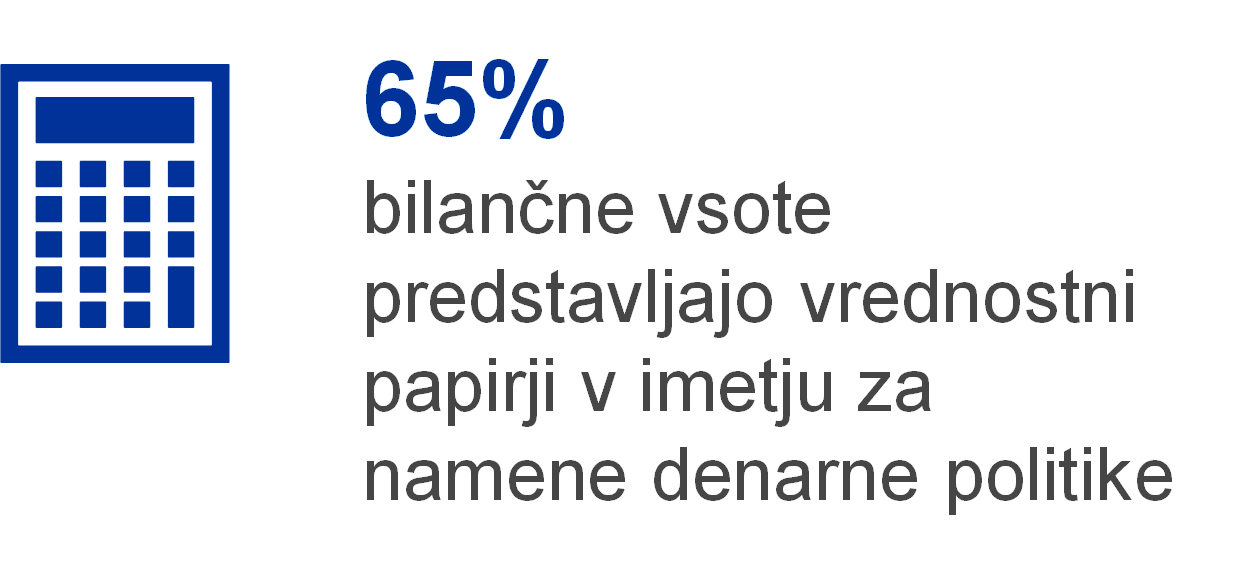

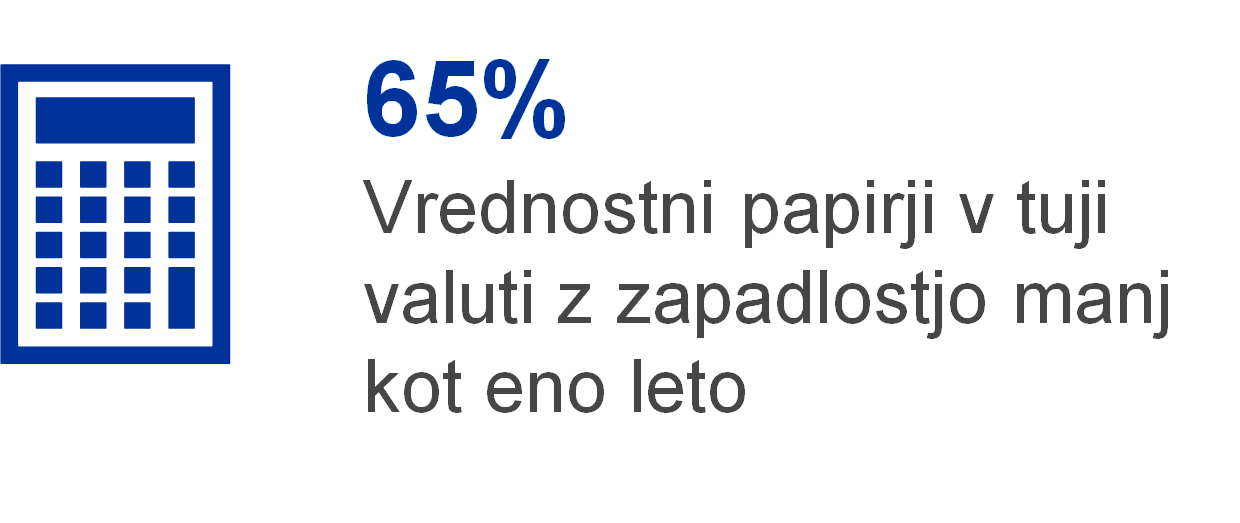

Vrednostni papirji v eurih v imetju za namene denarne politike so ob koncu leta 2021 predstavljali 65% bilančne vsote ECB. V tej bilančni postavki ima ECB evidentirane vrednostne papirje, kupljene v okviru programa v zvezi s trgi vrednostnih papirjev, treh programov nakupa kritih obveznic, programa nakupa listinjenih vrednostnih papirjev, programa nakupa vrednostnih papirjev javnega sektorja in izrednega programa nakupa vrednostnih papirjev ob pandemiji.

ECB je v letu 2021 na podlagi sklepov Sveta ECB nadaljevala z neto nakupi v okviru programa nakupa vrednostnih papirjev in izrednega programa nakupa vrednostnih papirjev ob pandemiji, vključno s ponovnim investiranjem glavnice zapadlih vrednostnih papirjev, kupljenih v okviru teh programov. Zaradi teh nakupov se je portfelj vrednostnih papirjev, ki jih ima ECB za namene denarne politike, povečal za 96,4 milijarde EUR na 445,4 milijarde EUR (graf 2), pri čemer so večino povečanja predstavljali nakupi v okviru izrednega programa ob pandemiji. Zmanjšanje imetij v okviru programa v zvezi s trgi vrednostnih papirjev ter prvih dveh programov nakupa kritih obveznic za 1,3 milijarde EUR je bilo posledica unovčenj.

Svet ECB je decembra 2021 napovedal,[8] da bo obseg mesečnih neto nakupov v okviru programa nakupa vrednostnih papirjev povečal na 40 milijard EUR v drugem četrtletju in na 30 milijard EUR v tretjem četrtletju 2022. Od oktobra 2022 dalje se bodo neto nakupi vrednostnih papirjev izvajali na mesečni ravni 20 milijard EUR, in sicer tako dolgo, kot bo potrebno, da se okrepi spodbujevalni učinek ključnih obrestnih mer ECB, končali pa se bodo, tik preden začne Svet ECB dvigovati ključne obrestne mere ECB. Svet ECB je obenem sklenil, da se bodo neto nakupi vrednostnih papirjev v okviru izrednega programa ob pandemiji prenehali izvajati konec marca 2022, vendar bi se lahko začeli ponovno izvajati, če bi bilo potrebno, da se nevtralizirajo negativni šoki, povezani s pandemijo. Eurosistem bo še naprej v celoti ponovno investiral glavnico zapadlih vrednostnih papirjev, kupljenih v okviru programa nakupa vrednostnih papirjev in izrednega programa ob pandemiji, kar je v skladu s sklepom Sveta ECB.

Graf 2

Vrednostni papirji v imetju za namene denarne politike

(v milijardah EUR)

Vir: ECB.

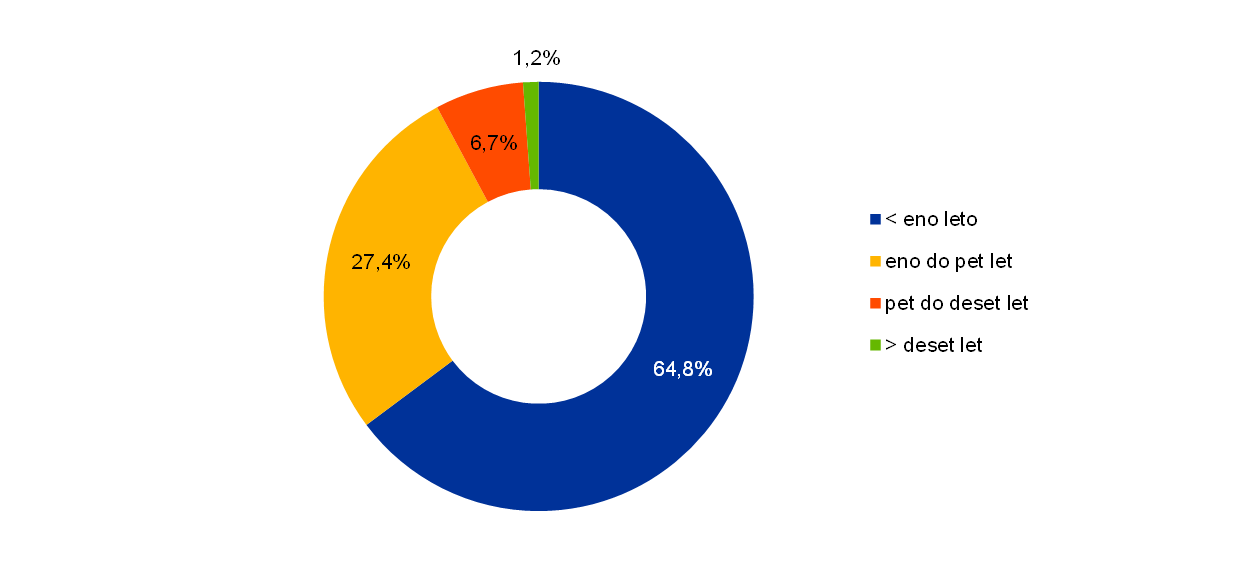

V aktivnih programih nakupa vrednostnih papirjev za namene denarne politike, tj. v programu nakupa vrednostnih papirjev in izrednem programu nakupa vrednostnih papirjev ob pandemiji, je bila struktura zapadlosti[9] vrednostnih papirjev v imetju ECB konec leta 2021 razpršena (graf 3).

Graf 3

Struktura zapadlosti v programu nakupa vrednostnih papirjev in izrednem programu nakupa vrednostnih papirjev ob pandemiji

Vir: ECB.

Opomba: Pri listinjenih vrednostnih papirjih struktura zapadlosti ne temelji na pravnem datumu zapadlosti, ampak na tehtanem povprečnem trajanju vrednostnih papirjev.

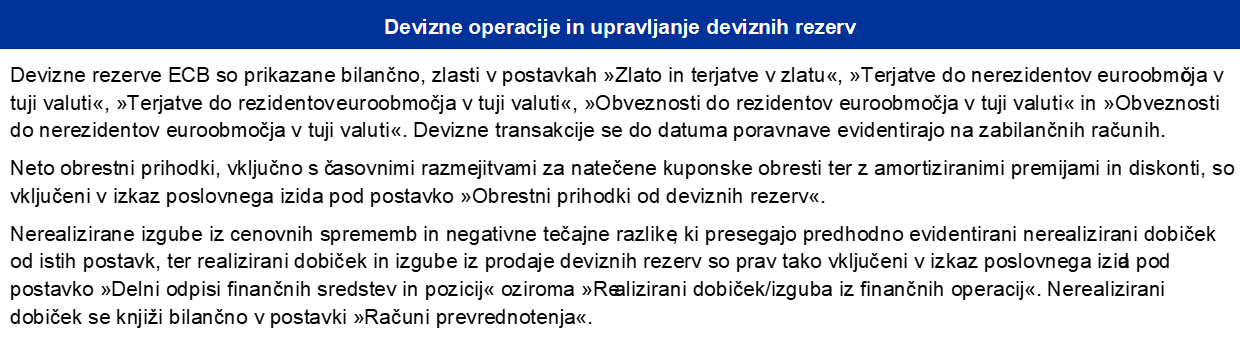

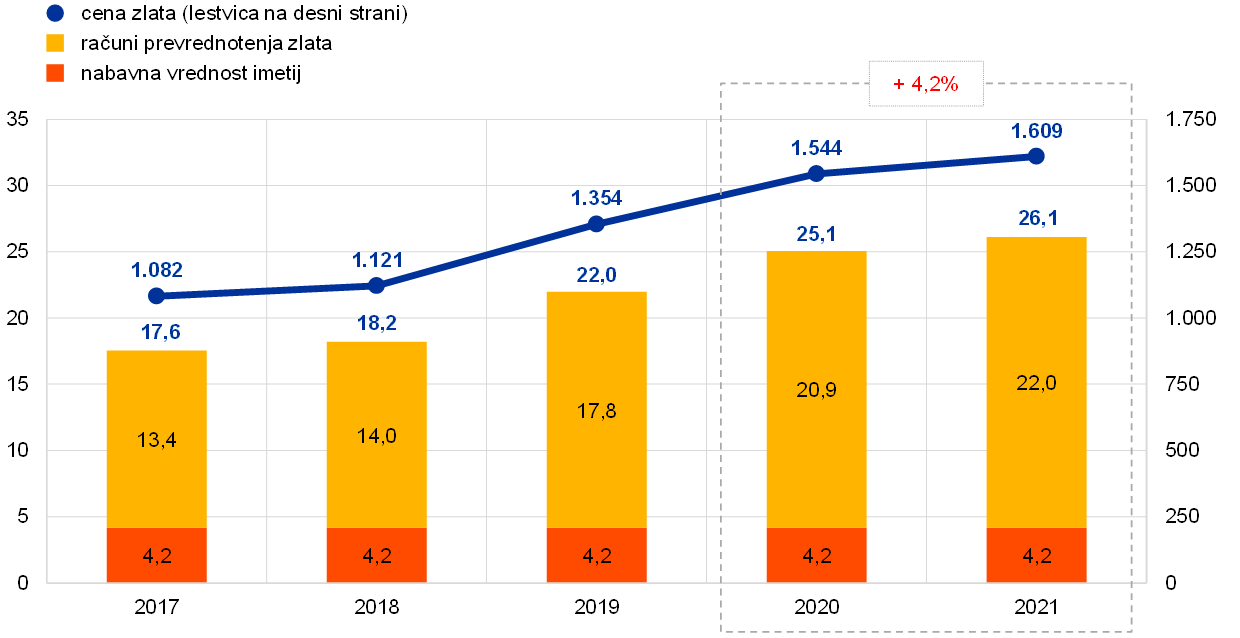

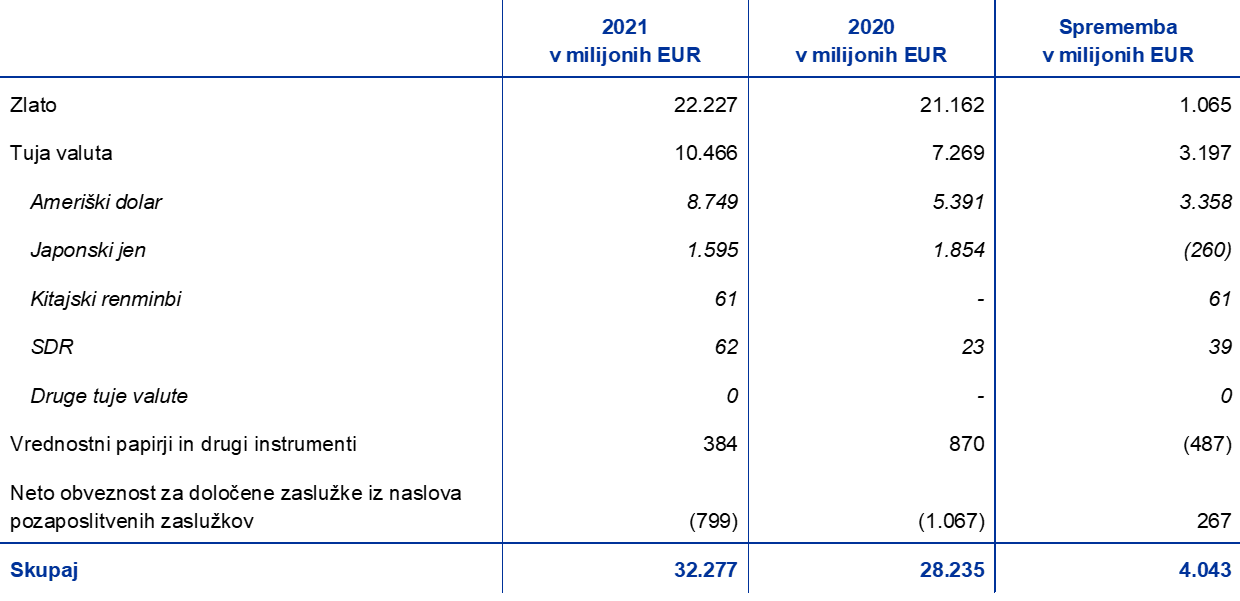

Leta 2021 se je skupna eurska protivrednost deviznih rezerv ECB, ki obsegajo zlato, posebne pravice črpanja, ameriške dolarje, japonske jene in kitajske renminbije, povečala za 4,5 milijarde EUR na 80,3 milijarde EUR.

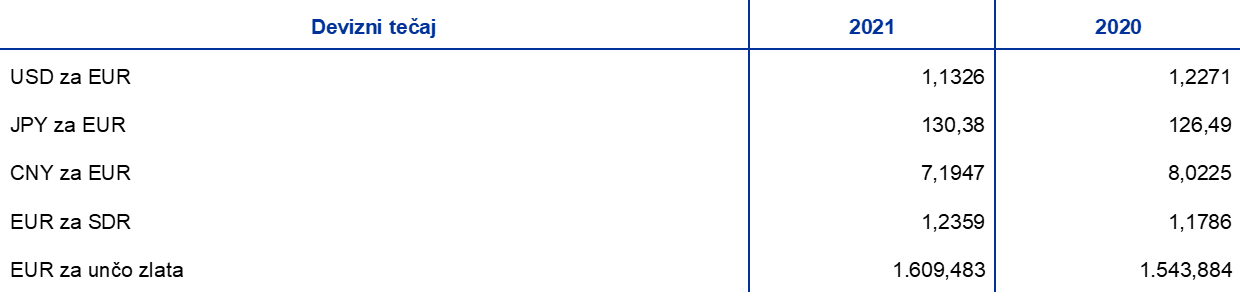

Eurska protivrednost zlata in terjatev v zlatu v imetju ECB se je leta 2021 povečala za 1,1 milijarde EUR na 26,1 milijarde EUR (graf 4), in sicer zaradi zvišanja tržne cene zlata, izražene v eurih, medtem ko je velikost teh imetij v unčah ostala nespremenjena. To povečanje je privedlo tudi do enakovrednega zvišanja vrednosti računov prevrednotenja zlata (glej razdelek 1.3.2 »Finančni viri«).

Graf 4

Imetja zlata in cena zlata

(lestvica na levi strani: milijarde EUR; lestvica na desni strani: EUR za unčo zlata)

Vir: ECB.

Opomba: »Račun prevrednotenja zlata« ne vključuje prispevkov centralnih bank držav članic, ki so se euroobmočju pridružile po 1. januarju 1999, k akumuliranemu računu prevrednotenja zlata na dan pred njihovim vstopom v Eurosistem.

Devizna imetja ECB[10] v ameriških dolarjih, japonskih jenih in kitajskih renminbijih, izražena v eurih, so se povečala za 2,9 milijarde EUR na 53,0 milijarde EUR (graf 5), in sicer predvsem zaradi apreciacije ameriškega dolarja do eura. Apreciacija ameriškega dolarja se kaže tudi v višjem stanju na računih prevrednotenja (glej razdelek 1.3.2 »Finančni viri«).

Graf 5

Imetja v tuji valuti

(v milijardah EUR)

Vir: ECB.

Ameriški dolar je bil še naprej glavna komponenta deviznih rezerv ECB, saj je ob koncu leta 2021 predstavljal približno 77% skupnih deviznih imetij.

ECB upravlja naložbe deviznih imetij s tristopenjskim pristopom. Prvič, upravljavci tveganj v ECB oblikujejo strateški referenčni portfelj, ki ga odobri Svet ECB. Drugič, upravljavci portfeljev v ECB oblikujejo taktični referenčni portfelj, ki ga odobri Izvršilni odbor. Tretjič, nacionalne centralne banke vsakodnevno decentralizirano izvajajo naložbene operacije.

Devizna imetja ECB se investirajo predvsem v vrednostne papirje in vloge denarnega trga ali pa se držijo na tekočih računih (graf 6). Vrednostni papirji v tem portfelju se vrednotijo po tržnih cenah ob koncu leta.

Graf 6

Struktura deviznih naložb

(v milijardah EUR)

Vir: ECB.

Namen deviznih imetij ECB je financirati morebitne posege na deviznem trgu. Zaradi tega se devizna imetja ECB upravljajo v skladu s tremi cilji (po pomembnosti): likvidnost, varnost in donosnost. Ta portfelj zato obsega predvsem vrednostne papirje s kratko zapadlostjo (graf 7).

Graf 7

Struktura zapadlosti vrednostnih papirjev v tuji valuti

Vir: ECB.

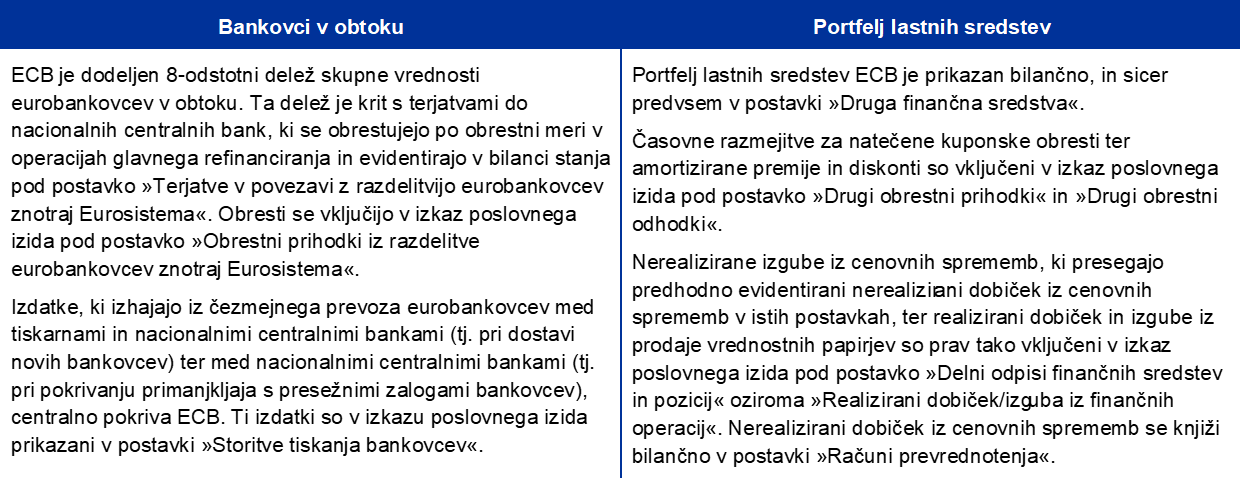

Leta 2021 se je vrednost portfelja lastnih sredstev povečala za 0,4 milijarde EUR na 21,1 milijarde EUR (graf 8), in sicer predvsem zaradi investiranja zneskov, ki so jih v letu 2021 vplačale nacionalne centralne banke v euroobmočju v povezavi s prvim obrokom povečanih vpisov v kapital ECB po izstopu Bank of England iz ESCB (glej razdelek1.3.2 »Finančni viri«). To povečanje je deloma izravnal upad tržne vrednosti vrednostnih papirjev v portfelju lastnih sredstev.

V portfelju so predvsem vrednostni papirji v eurih, ki se vrednotijo po tržnih cenah ob koncu leta. Leta 2021 so državni dolžniški vrednostni papirji predstavljali 72% celotnega portfelja.

ECB je leta 2021 sklenila, da bo del portfelja lastnih sredstev investirala v eurski investicijski sklad zelenih obveznic, namenjen centralnim bankam (EUR BISIP G2), ki ga je Banka za mednarodne poravnave (BIS) vzpostavila januarja 2021. Ta naložba dopolnjuje neposredne nakupe zelenih obveznic na sekundarnih trgih. Delež zelenih naložb v portfelju lastnih sredstev se je še naprej vztrajno povečeval, in sicer s 3,5% ob koncu leta 2020 na 7,6% ob koncu leta 2021. ECB načrtuje, da bo ta delež v prihodnjih letih še naprej povečevala.

Graf 8

Portfelj lastnih sredstev

(v milijardah EUR)

Vir: ECB.

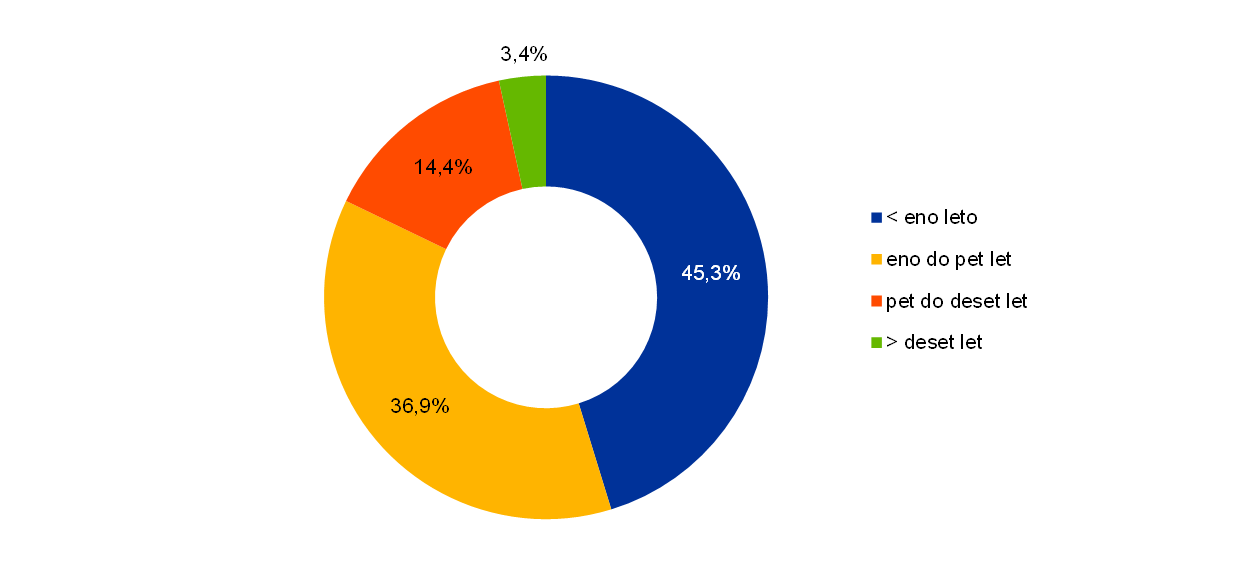

Portfelj lastnih sredstev ECB večinoma sestavljajo naložbe finančnih virov ECB, med katerimi so vplačani kapital, zneski v splošnem rezervnem skladu in rezervacija za finančna tveganja. Zaradi ponovnega investiranja prihodkov in vrednotenja vrednostnih papirjev po tržnih cenah se portfelj lastnih sredstev in zgoraj navedeni finančni viri po velikosti ne ujemajo nujno. Namen tega portfelja je ustvarjati prihodke, s katerimi se krijejo tisti stroški poslovanja ECB, ki niso povezani z izvajanjem nadzorniških nalog.[11] Portfelj se investira v finančno premoženje v eurih ob upoštevanju limitov, ki jih določa okvir za obvladovanje tveganj. Zaradi tega je struktura zapadlosti v primerjavi s portfeljem deviznih rezerv bolj razpršena (graf 9).

Graf 9

Struktura zapadlosti vrednostnih papirjev v portfelju lastnih sredstev

Vir: ECB.

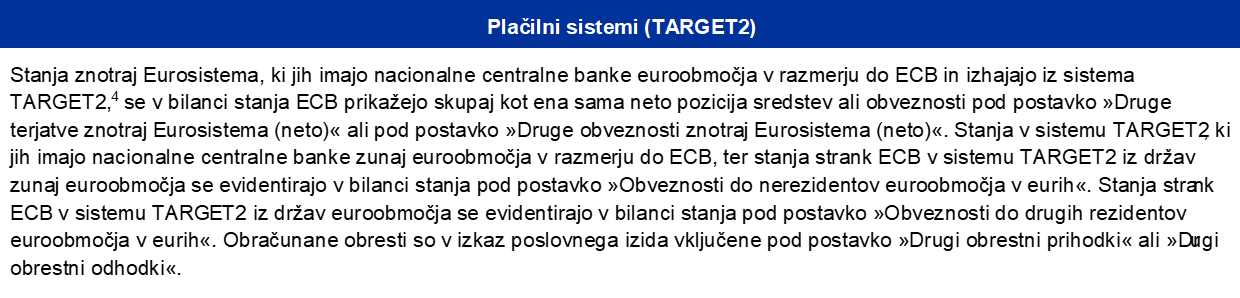

Ob koncu leta 2021 je skupna vrednost eurobankovcev v obtoku znašala 1.544,4 milijarde EUR, kar je 8% več kot ob koncu leta 2020. ECB je dodeljen 8-odstotni delež skupne vrednosti eurobankovcev v obtoku, kar je ob koncu leta znašalo 123,6 milijarde EUR. Ker ECB sama ne izdaja bankovcev, ima terjatve znotraj Eurosistema do nacionalnih centralnih bank v euroobmočju v vrednosti, ki je enaka vrednosti bankovcev v obtoku.

Obveznosti ECB znotraj Eurosistema, ki obsegajo predvsem neto stanje nacionalnih centralnih bank euroobmočja v sistemu TARGET2 v razmerju do ECB in obveznosti ECB v zvezi z deviznimi rezervami, ki so jih nacionalne centralne banke euroobmočja ob vstopu v Eurosistem prenesle na ECB, so se leta 2021 zmanjšale za 3,3 milijarde EUR na 375,1 milijarde EUR. Gibanje obveznosti znotraj Eurosistema v obdobju 2017–2020 je bilo predvsem posledica gibanja neto obveznosti v sistemu TARGET2 zaradi neto nakupov vrednostnih papirjev s strani ECB za namene denarne politike, ki se poravnajo prek računov v sistemu TARGET2 (graf 10).

V letu 2021 so vpliv nakupov vrednostnih papirjev za namene denarne politike na neto obveznost v sistemu TARGET2 več kot izravnali predvsem višji depoziti strank ECB zunaj euroobmočja v sistemu TARGET2 in nerezidentov euroobmočja, ki jih ECB sprejema v vlogi fiskalnega agenta, ter tudi višja denarna sredstva, prejeta kot zavarovanje v operacijah posojanja vrednostnih papirjev.

Graf 10

Neto saldo znotraj Eurosistema v sistemu TARGET2 in vrednostni papirji v imetju za namene denarne politike

(v milijardah EUR)

Vir: ECB.

1.3.2 Finančni viri

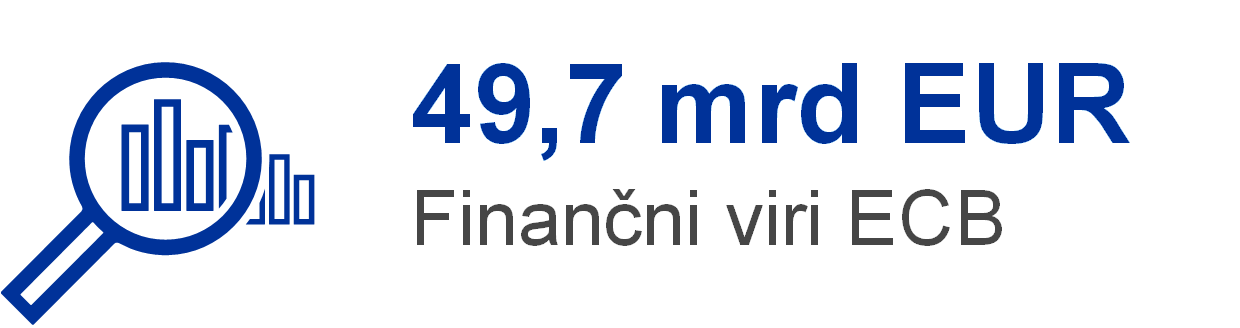

Finančni viri ECB obsegajo kapital, rezervacijo za finančna tveganja, račune prevrednotenja in dobiček tekočega leta. Ti viri se (i) nalagajo v finančno premoženje, ki ustvarja prihodke, oziroma se (ii) uporabljajo za neposredno izravnavo izgub, ki so posledica uresničenih finančnih tveganj. Finančni viri ECB so 31. decembra 2021 skupaj znašali 49,7 milijarde EUR (graf 11). To je bilo 3,5 milijarde EUR več kot leta 2020, in sicer zaradi povečanja (i) računov prevrednotenja po apreciaciji ameriškega dolarja do eura kakor tudi zvišanja tržne cene zlata, izražene v eurih, v letu 2020, (ii) vplačanega kapitala in (iii) rezervacije za finančna tveganja[12]. Skupno povečanje teh postavk je več kot odtehtalo nižji dobiček v letu 2021 v primerjavi z letom 2020.

Graf 11

Finančni viri ECB

(v milijardah EUR)

Vir: ECB.

Opomba: »Računi prevrednotenja« vključujejo skupne prihodke iz prevrednotenja zlata, tujih valut in vrednostnih papirjev, izključen pa je račun prevrednotenja za pozaposlitvene zaslužke.

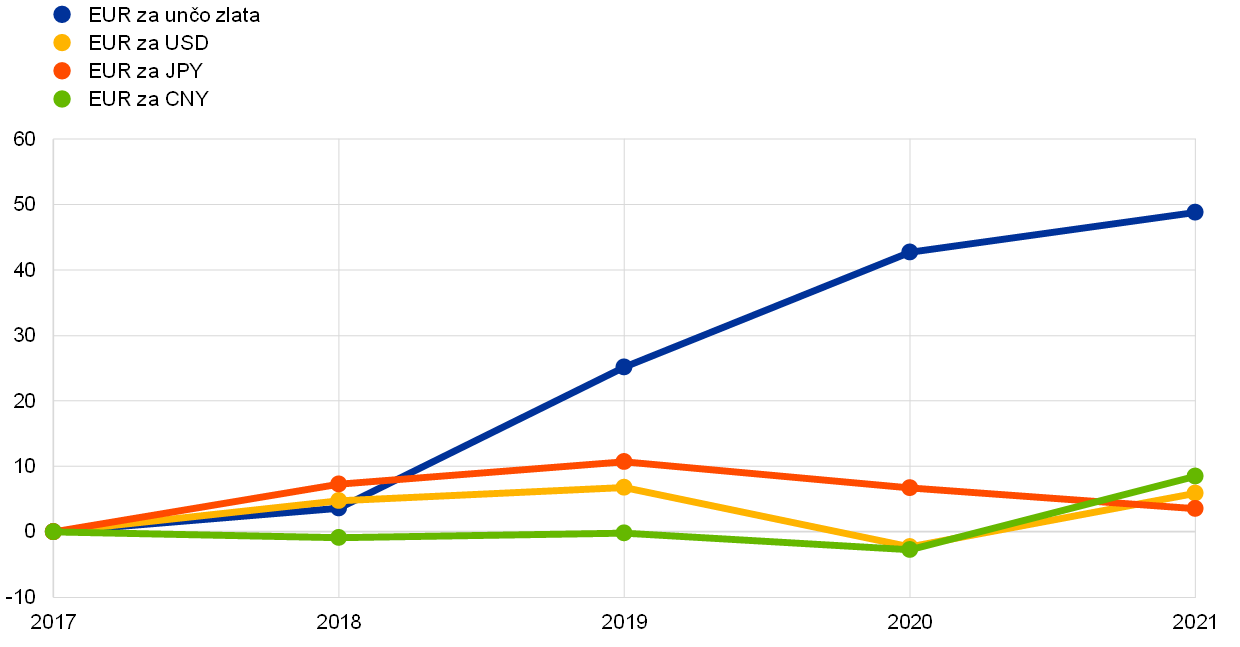

Nerealizirani dobiček iz naslova zlata, tujih valut in vrednostnih papirjev, ki se cenovno prevrednotijo, se v izkazu poslovnega izida ne prizna kot prihodek, temveč se evidentira neposredno na računih prevrednotenja, ki so v bilanci stanja ECB prikazani na strani obveznosti. Stanja na teh računih je mogoče uporabiti za nevtraliziranje učinka prihodnjih neugodnih gibanj cen oziroma tečajev, zato krepijo odpornost ECB proti osnovnim tveganjem. Leta 2021 se je vrednost računov prevrednotenja za zlato, tuje valute in vrednostne papirje[13] povečala za 3,8 milijarde EUR na 33,1 milijarde EUR, in sicer zaradi višjega stanja na računu prevrednotenja tujih valut in zlata, predvsem kot rezultat apreciacije ameriškega dolarja do eura (graf 12) in zvišanja tržne cene zlata, izražene v eurih, kar se je deloma izravnalo z zmanjšanjem stanja na računu prevrednotenja vrednostnih papirjev.

Graf 12

Glavni devizni tečaji in cena zlata v obdobju 2017–2021

(odstotne spremembe glede na leto 2017; podatki ob koncu leta)

Vir: ECB.

Potem ko je Bank of England leta 2020 izstopila iz ESCB, so se deleži preostalih nacionalnih centralnih bank v vpisanem kapitalu ECB povečali. Svet ECB je sklenil, da preostale centralne banke v letu 2020 pokrijejo le vplačani kapital, ki ga je Bank of England umaknila (58 milijonov EUR), ter da centralne banke euroobmočja v dveh enakih letnih obrokih v letih 2021 in 2022 v celoti vplačajo svoj povečan vpis kapitala. Potem ko so centralne banke v euroobmočju vplačale prvi obrok, se je vplačani kapital ECB v letu 2021 povečal za 0,6 milijarde EUR na 8,3 milijarde EUR. V letu 2022 se bo dodatno povečal za 0,6 milijarde EUR na 8,9 milijarde EUR.[14]

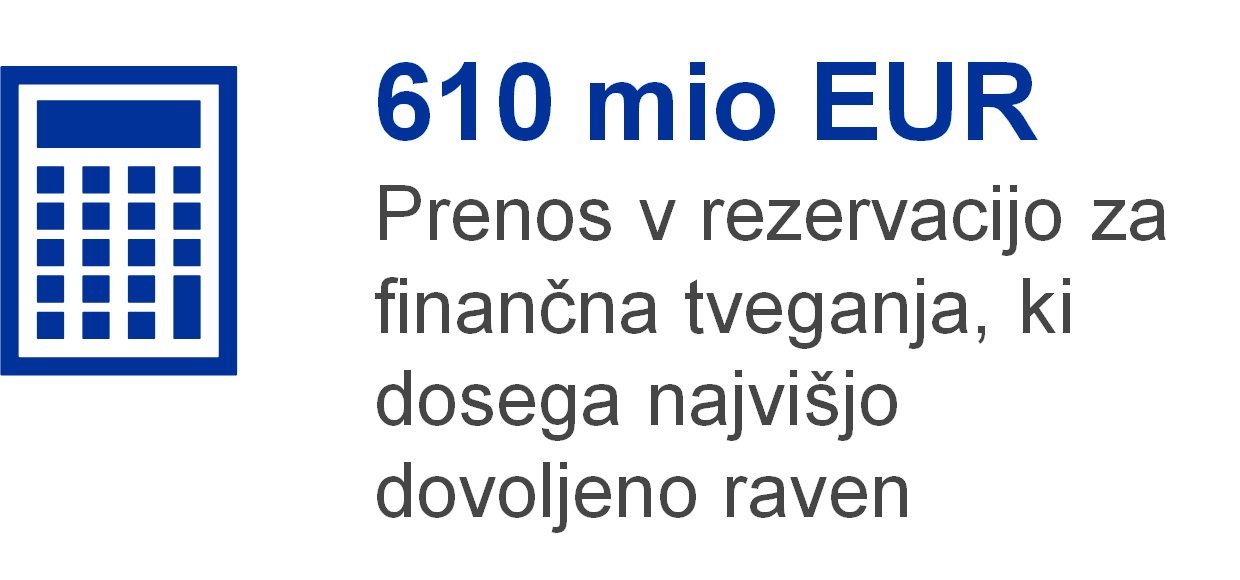

Zaradi izpostavljenosti finančnim tveganjem (glej razdelek 1.4.1 »Finančna tveganja«) ECB vzdržuje rezervacijo za finančna tveganja. Obseg te rezervacije se oceni letno glede na vrsto dejavnikov, med katerimi so raven imetij tveganih finančnih sredstev, pričakovani poslovni izid za prihodnje leto in ocena tveganja. Rezervacija za finančna tveganja skupaj z zneskom v splošnem rezervnem skladu ECB ne sme preseči vrednosti kapitala ECB, ki so ga vplačale nacionalne centralne banke euroobmočja.

Zaradi povečanja vplačanega kapitala ECB za 0,6 milijarde EUR v letu 2021 se je za enak znesek zvišala tudi zgornja meja rezervacije za finančna tveganja. Ob upoštevanju rezultatov ocene izpostavljenosti ECB finančnim tveganjem je Svet ECB sklenil, da v rezervacijo ECB za finančna tveganja prenese 0,6 milijarde EUR, s čimer je velikost rezervacije povečal na najvišjo dovoljeno raven (8,2 milijarde EUR).

Dobiček, ki v danem poslovnem letu izhaja iz sredstev in obveznosti ECB, je mogoče uporabiti za nevtraliziranje morebitnih izgub, ki bi nastale v istem letu. Leta 2021 je dobiček ECB po prenosu v rezervacijo za finančna tveganja znašal 0,2 milijarde EUR (glej razdelek 1.3.3 »Izkaz poslovnega izida«).

1.3.3 Izkaz poslovnega izida

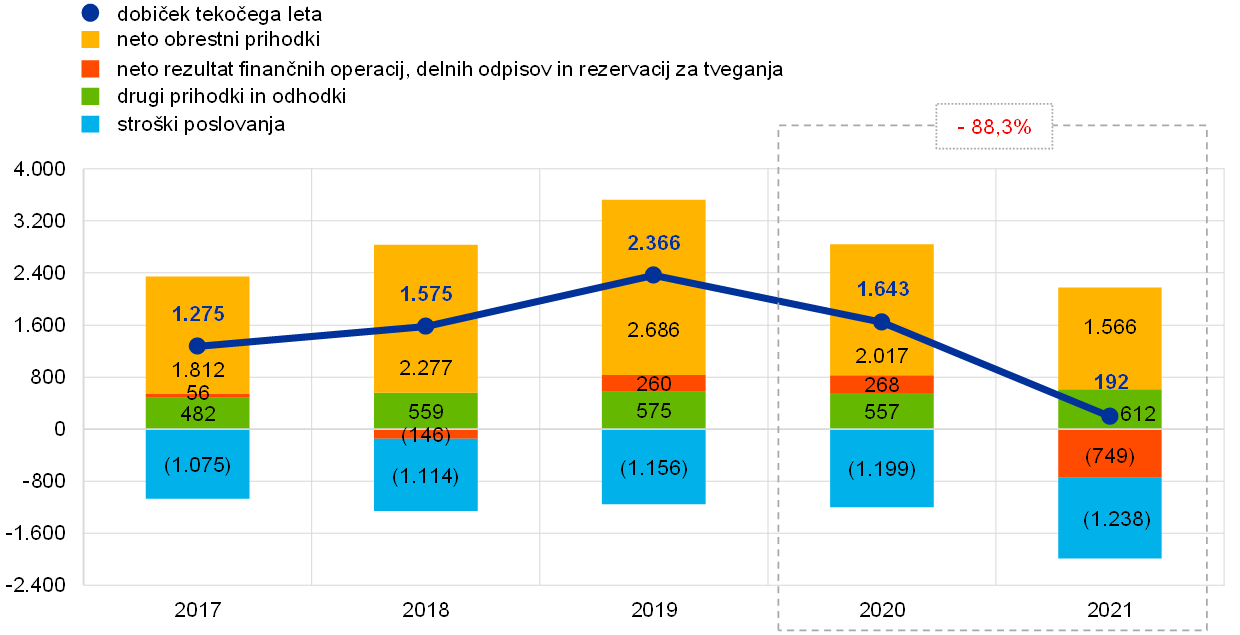

Letni dobiček ECB je najvišjo vrednost dosegel leta 2019, potem ko se je več let zviševal predvsem zaradi vse večjih obrestnih prihodkov od vrednostnih papirjev v imetju za namene denarne politike ter od deviznih rezerv. Leta 2020 se je dobiček ECB začel zmanjševati, in sicer predvsem zaradi nižjih prihodkov od omenjenih postavk.

Leta 2021 je dobiček ECB znašal 192 milijonov EUR (2020: 1.643 milijonov EUR). K zmanjšanju za 1.452 milijonov EUR v primerjavi z letom 2020 je prispeval predvsem nižji neto rezultat finančnih operacij, delnih odpisov in rezervacij za tveganja, in sicer zlasti zaradi prenosa v rezervacijo za finančna tveganja ter zaradi nižjih neto obrestnih prihodkov (graf 13).

Graf 13

Glavne komponente izkaza poslovnega izida ECB

(v milijonih EUR)

Vir: ECB.

Opomba: »Drugi prihodki in odhodki« obsegajo »Neto prihodke/odhodke iz provizij«, »Prihodke iz delnic in udeležb v drugih družbah«, »Druge prihodke« in »Druge stroške«.

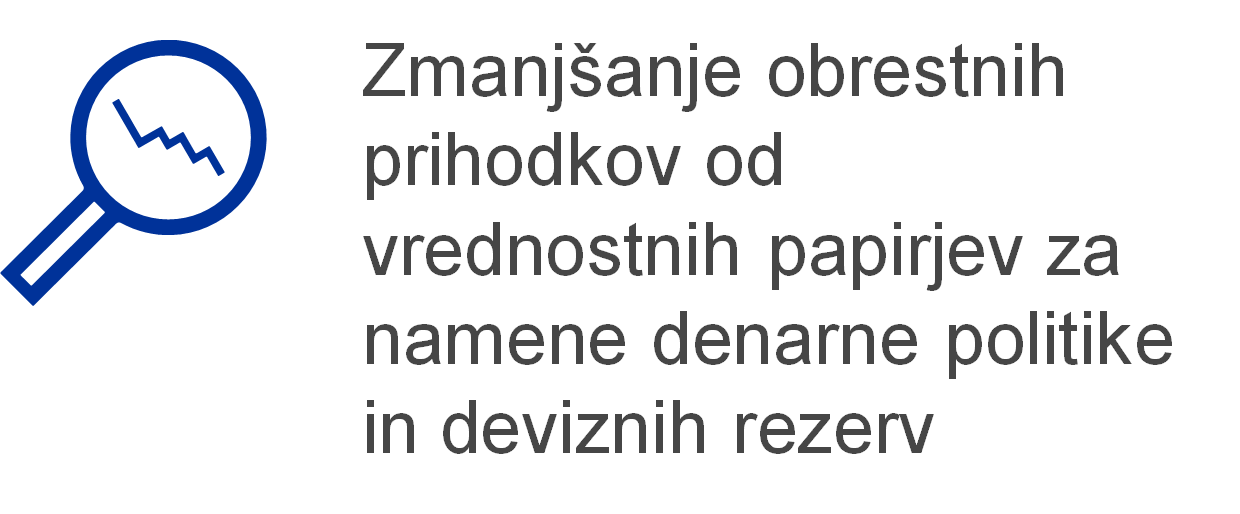

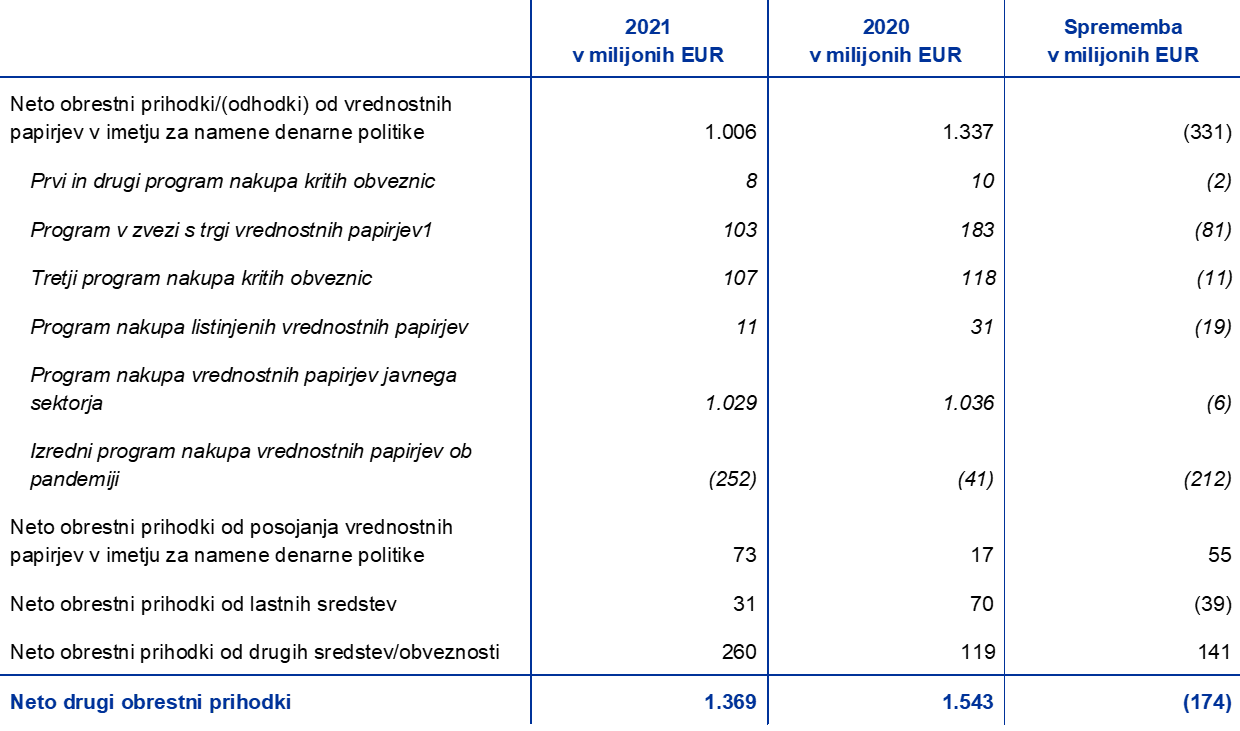

Neto obrestni prihodki ECB so se zmanjšali za 451 milijonov EUR na 1.566 milijonov EUR (graf 14), in sicer zaradi nižjih obrestnih prihodkov od vrednostnih papirjev v imetju za namene denarne politike in od deviznih rezerv. To zmanjšanje je bilo le deloma izravnano z zvišanjem neto drugih obrestnih prihodkov.

Graf 14

Neto obrestni prihodki

(v milijonih EUR)

Vir: ECB.

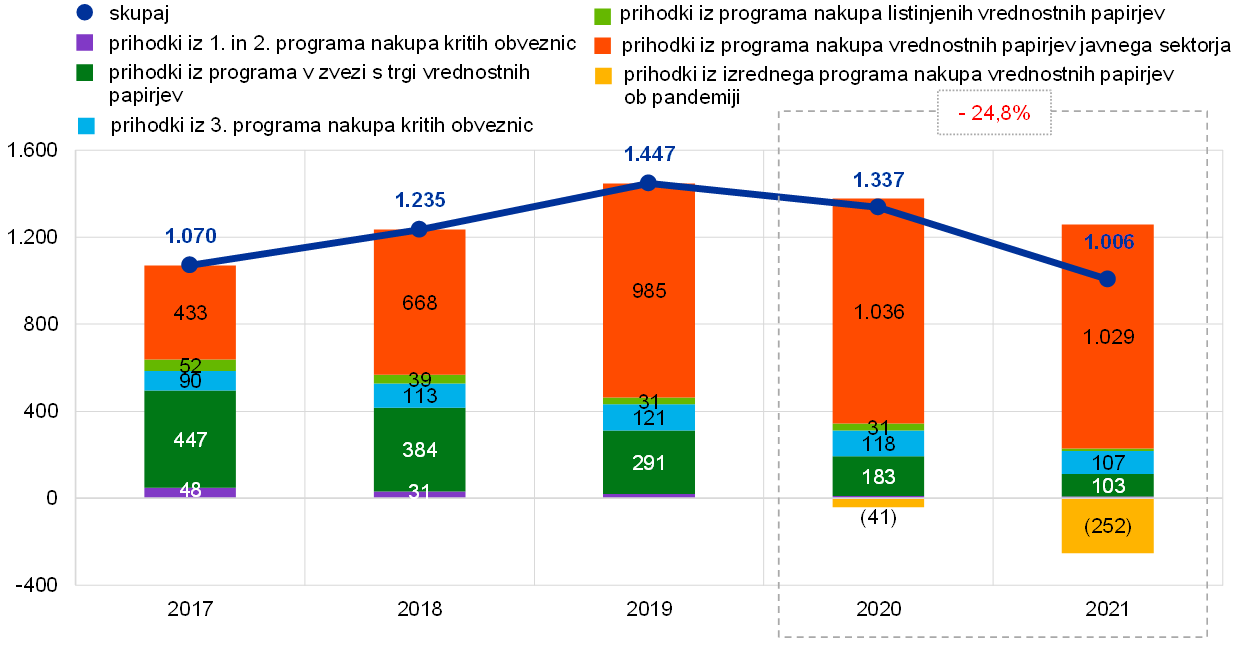

Neto obrestni prihodki od vrednostnih papirjev v imetju za namene denarne politike so se leta 2021 zmanjšali za 331 milijonov EUR na 1.006 milijonov EUR (graf 15), kar je bilo predvsem posledica negativnih neto obrestnih prihodkov od vrednostnih papirjev v portfelju izrednega programa ob pandemiji. Nadaljnje izvajanje nakupov vrednostnih papirjev javnega sektorja v okviru izrednega programa ob pandemiji – s povprečno negativno donosnostjo zaradi nizke donosnosti državnih obveznic euroobmočja med izvajanjem tega programa (graf 16) – je privedlo do povišanih negativnih neto obrestnih prihodkov iz tega portfelja v letu 2021 (252 milijonov EUR) v primerjavi z negativnimi neto obrestnimi prihodki leto prej (41 milijonov EUR). Poleg tega so se neto obrestni prihodki od vrednostnih papirjev v programu v zvezi s trgi vrednostnih papirjev ter v prvem in drugem programu nakupa kritih obveznic zmanjšali za 82 milijonov EUR na 111 milijonov EUR zaradi zmanjšanja velikosti teh portfeljev, potem ko so vrednostni papirji zapadli. Neto obrestni prihodki iz programa nakupa vrednostnih papirjev (od vrednostnih papirjev v programu nakupa listinjenih vrednostnih papirjev, tretjega programa nakupa kritih obveznic in programa nakupa vrednostnih papirjev javnega sektorja) so se zmanjšali za 37 milijonov EUR na 1.147 milijonov EUR, in sicer predvsem zaradi nižje povprečne obrestne mere pri vrednostnih papirjih v programu nakupa listinjenih vrednostnih papirjev.

Leta 2021 so vrednostni papirji v imetju za namene denarne politike ustvarili 64% neto obrestnih prihodkov ECB.

Graf 15

Neto obrestni prihodki od vrednostnih papirjev v imetju za namene denarne politike

(v milijonih EUR)

Vir: ECB.

Graf 16

Donosnost 7-letnih državnih obveznic v euroobmočju

(v odstotkih na leto; podatki ob koncu meseca)

Vir: ECB.

Neto obrestni prihodki od deviznih rezerv so se zmanjšali za 277 milijonov EUR na 197 milijonov EUR, in sicer predvsem zaradi nižjih obrestnih prihodkov od vrednostnih papirjev v ameriških dolarjih. Zaradi nizke donosnosti dolarskih obveznic večino leta 2020 in 2021 (graf 17) ter zaradi prodaje in unovčenja obveznic z višjo donosnostjo, kupljenih v preteklosti, se je povprečna obrestna mera v dolarskem portfelju ECB leta 2021 še dodatno znižala v primerjavi s predhodnim letom.

Graf 17

Donosnost 2-letnih državnih obveznic v ZDA, na Japonskem in Kitajskem

(v odstotkih na leto; podatki ob koncu meseca)

Vir: ECB.

Tako obrestni prihodki od deleža ECB v skupnem številu eurobankovcev v obtoku kot tudi obrestni odhodki zaradi obrestovanja terjatev nacionalnih centralnih bank v zvezi s prenesenimi deviznimi rezervami so znašali nič, in sicer zaradi 0-odstotne obrestne mere, ki jo je Eurosistem leta 2021 uporabljal v operacijah glavnega refinanciranja.

Neto drugi obrestni prihodki so se povečali predvsem zaradi višjih obrestnih prihodkov od (i) računov, ki jih imajo stranke ECB zunaj euroobmočja v sistemu TARGET2 pri ECB, (ii) operacij posojanja vrednostnih papirjev v imetju za namene denarne politike ter (iii) depozitov, ki jih ECB sprejema v vlogi fiskalnega agenta, in sicer povsod zaradi višjega povprečnega stanja v letu 2021. To povečanje je več kot izravnalo nižje obrestne prihodke iz portfelja lastnih sredstev, na katere je vplivalo okolje nizke donosnosti v euroobmočju (graf 16).

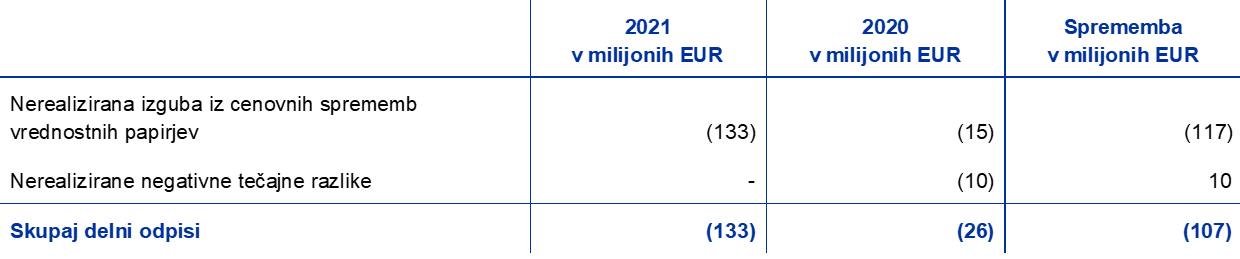

Neto rezultat finančnih operacij in delnih odpisov od finančnih sredstev je leta 2021 zabeležil izgubo v višini 139 milijonov EUR v primerjavi z dobičkom v višini 316 milijonov EUR leta 2020 (graf 18). K temu so prispevali predvsem neto realizirana izguba iz cenovnih sprememb leta 2021 v primerjavi z neto realiziranim dobičkom iz cenovnih sprememb leta 2020 ter višji delni odpisi pri dolarskih in eurskih vrednostnih papirjih.

Neto realizirana izguba iz cenovnih sprememb je izhajala iz eurskih vrednostnih papirjev in dolarskih terminskih pogodb na obrestno mero. To izgubo je le deloma odtehtal realizirani dobiček iz cenovnih sprememb od dolarskih vrednostnih papirjev, ki je bil leta 2021 še vedno pozitiven, vendar nižji od predhodnega leta, saj je donosnost dolarskih obveznic večino leta 2020 in 2021 ostala stabilna, preden se je konec leta 2021 začela zviševati.

Graf 18

Realizirani rezultati in delni odpisi

(v milijonih EUR)

Vir: ECB.

Poleg tega je bilo 31. decembra 2021 v rezervacijo ECB za finančna tveganja prenesenih 610 milijonov EUR, s čimer se je dobiček ECB znižal za enak znesek. Svet ECB je po upoštevanju rezultatov ocene tveganj sklenil, da poveča velikost rezervacije za finančna tveganja na 8.194 milijonov EUR, kar je najvišja dovoljena raven, ki jo določa vplačani kapital s strani nacionalnih centralnih bank v euroobmočju (glej razdelek 1.3.2 »Finančni viri«).

Skupni stroški poslovanja ECB, vključno z amortizacijo in storitvami tiskanja bankovcev, so se povečali za 39 milijonov EUR na 1.238 milijonov EUR (graf 19). Povečanje v primerjavi z letom 2020 je bilo predvsem posledica višjih stroškov dela (i) zaradi višjih izdatkov iz naslova pozaposlitvenih zaslužkov, kar je bilo predvsem posledica višjih stroškov sprotnega službovanja po letnem aktuarskem vrednotenju, ter (ii) zaradi višjega povprečnega števila zaposlenih v letu 2021. Administrativni stroški so se rahlo zvišali, in sicer predvsem zaradi višjih izdatkov za vzdrževanje stavb.

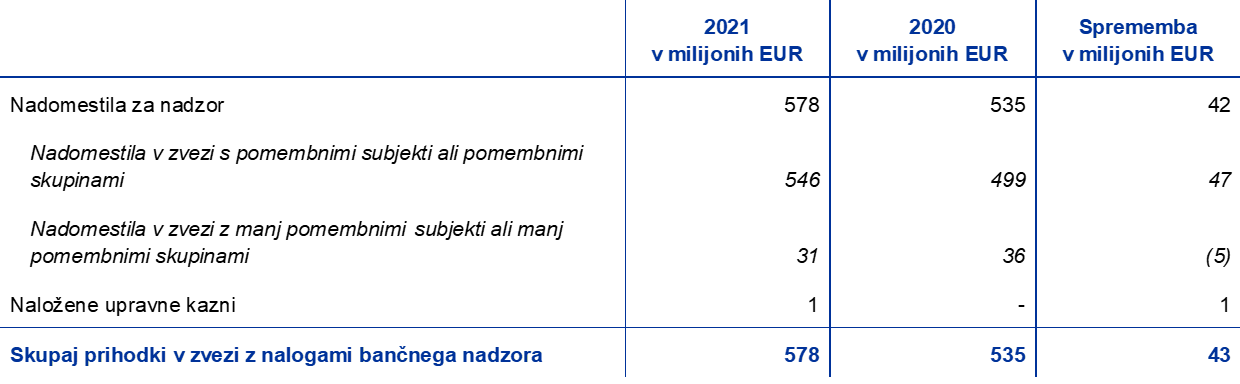

Izdatki v zvezi z bančnim nadzorom se v celoti povrnejo z nadomestili za nadzor, ki se zaračunavajo nadzorovanim subjektom. Na podlagi dejanskih izdatkov, ki jih je imela ECB pri izvajanju nalog bančnega nadzora, je prihodek od nadomestil za nadzor v letu 2021 znašal 578 milijonov EUR.[15]

Graf 19

Stroški poslovanja in prihodki od nadomestil za nadzor

(v milijonih EUR)

Vir: ECB.

1.4 Upravljanje tveganj

Upravljanje tveganj je ključni del dejavnosti ECB, izvaja pa se s stalnim (i) ugotavljanjem in ocenjevanjem tveganj, (ii) preverjanjem strategije in politik na področju tveganj, (iii) izvajanjem ukrepov za zmanjševanje tveganj ter s (iv) spremljanjem in poročanjem o tveganjih, vse to pa temelji na učinkovitih metodologijah, postopkih in sistemih.

Slika 2

Cikel upravljanja tveganj

Tveganja so skupaj z njihovimi viri in veljavnimi okviri za njihovo obvladovanje podrobneje predstavljena v spodnjih razdelkih.

1.4.1 Finančna tveganja

Izvršilni odbor predlaga politike in postopke, ki zagotavljajo ustrezno raven zaščite pred finančnimi tveganji, ki jim je ECB izpostavljena. Odbor za upravljanje tveganj (RMC), v katerem so strokovnjaki iz centralnih bank Eurosistema, prispeva k spremljanju, merjenju in poročanju o finančnih tveganjih, povezanih z Eurosistemovo bilanco stanja, ter opredeljuje in preverja s tem povezane metodologije in okvire. Odbor tako pomaga organom odločanja pri zagotavljanju ustrezne ravni zaščite Eurosistema.

Finančna tveganja izhajajo iz osnovnih dejavnosti ECB in iz povezanih izpostavljenosti. Okviri za obvladovanje tveganj in limiti tveganj, s pomočjo katerih ECB upravlja svoj profil tveganosti, se glede na vrsto operacij razlikujejo med seboj, kar je odvisno od namena ali naložbenih ciljev različnih portfeljev in od tveganj, ki so značilna za osnovne instrumente.

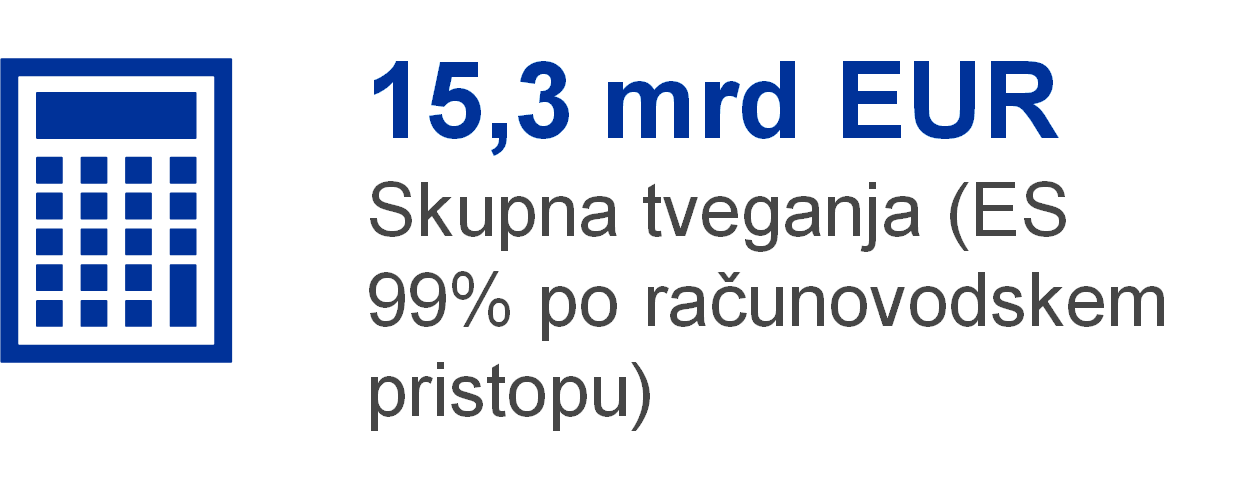

ECB za spremljanje in ocenjevanje tveganj uporablja več tehnik ocenjevanja tveganj, ki so jih razvili strokovnjaki ECB. Te tehnike temeljijo na skupnem okviru simulacije tržnih in kreditnih tveganj. Osrednji modelski koncepti, tehnike in predpostavke, na katerih temeljijo merila tveganj, se opirajo na panožne standarde in razpoložljive tržne podatke. Tveganja se običajno kvantificirajo kot pričakovani primanjkljaj (ES),[16] ocenjen pri 99-odstotni stopnji zaupanja v obdobju enega leta. Za izračun tveganj se uporabljata dva pristopa: (i) računovodski pristop, po katerem se računi prevrednotenja pri izračunu ocen o tveganjih obravnavajo kot blažilnik, kar je v skladu z veljavnimi računovodskimi pravili, ter (ii) finančni pristop, po katerem se računi prevrednotenja pri izračunu tveganj ne obravnavajo kot blažilnik. ECB izračunava tudi druga merila tveganj pri različnih stopnjah zaupanja, izvaja analize občutljivosti in stresnih scenarijev ter pripravlja dolgoročnejše projekcije izpostavljenosti in dobička, s čimer vzdržuje celovito sliko tveganj.[17]

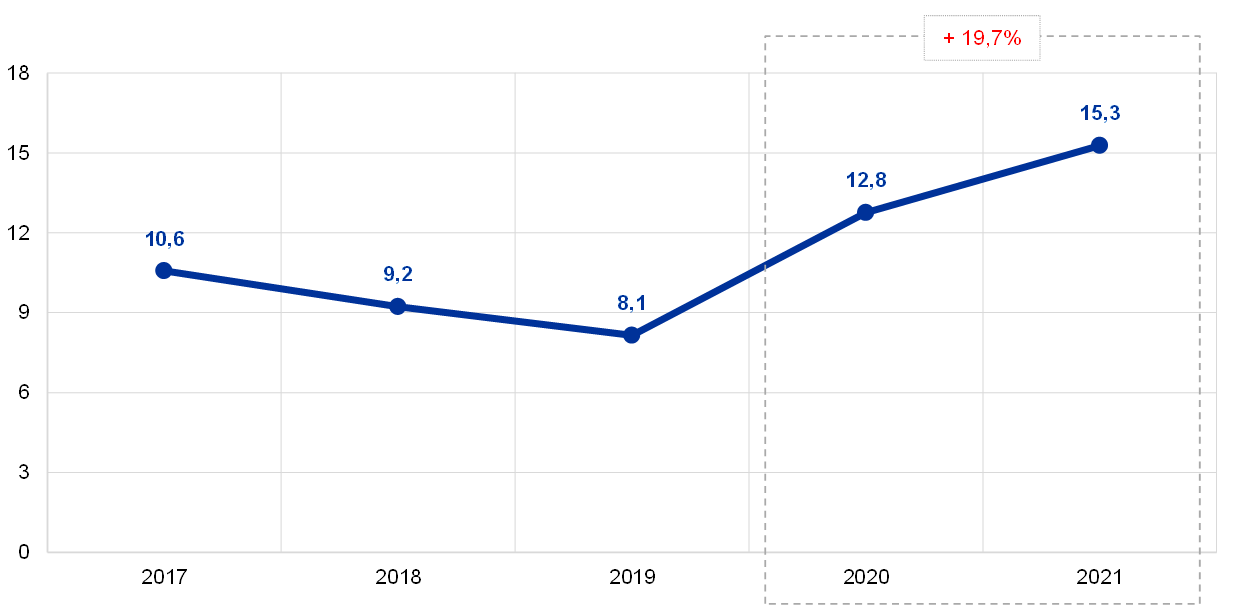

Med letom so se skupna tveganja ECB povečala. Merjeno po računovodskem pristopu kot pričakovani primanjkljaj pri 99-odstotni stopnji zaupanja v obdobju enega leta, so skupna finančna tveganja pri vseh portfeljih ECB skupaj ob koncu leta 2021 znašala 15,3 milijarde EUR, kar je 2,5 milijarde EUR več, kot je bilo ocenjeno ob koncu leta 2020 (graf 20). S povečanjem ocenjenih tveganj se nadaljuje trend, ki se je začel leta 2020, povečanje pa je povezano z rastjo portfeljev ECB za namene denarne politike zaradi nakupov vrednostnih papirjev v okviru izrednega programa ob pandemiji in programa nakupa vrednostnih papirjev.

Graf 20

Skupna finančna tveganja (ES 99% po računovodskem pristopu)

(v milijardah EUR)

Vir: ECB.

Kreditno tveganje izhaja iz portfeljev ECB za namene denarne politike, iz portfelja lastnih sredstev v eurih in iz imetij deviznih rezerv. Vrednostni papirji v imetju za namene denarne politike se sicer vrednotijo po odplačni vrednosti ob upoštevanju oslabitve, zato ob odsotnosti prodaje niso izpostavljeni cenovnim spremembam zaradi spremembe bonitete, vendar so še vedno izpostavljeni kreditnemu tveganju zaradi neplačila. Lastna sredstva v eurih in devizne rezerve se vrednotijo po tržnih cenah, zato so izpostavljeni tveganju spremembe bonitete in tveganju neplačila. Kreditno tveganje se je v primerjavi s prejšnjim letom zvišalo, in sicer zaradi povečanja bilance stanja ECB z nakupi v okviru programa nakupa vrednostnih papirjev in izrednega programa nakupa vrednostnih papirjev ob pandemiji.

Kreditno tveganje se zmanjšuje predvsem z uporabo kriterijev primernosti, postopkov skrbnega pregleda in limitov, ki se od portfelja do portfelja razlikujejo.

Valutno tveganje in blagovno tveganje izhajata iz imetij ECB v tujih valutah in zlatu. Valutno tveganje se je v primerjavi s prejšnjim letom zmanjšalo, in sicer zaradi višje vrednosti računov prevrednotenja valut, ki delujejo kot blažilniki v primeru neugodnih tečajnih gibanj.

Glede na vlogo, ki jo imata ti dve vrsti premoženja v denarni politiki, se ECB ne skuša zaščititi pred valutnim in blagovnim tveganjem. Omenjena tveganja namesto tega zmanjšuje z vzdrževanjem računov prevrednotenja in z diverzificiranjem imetij po različnih valutah in zlatu.

Devizne rezerve ECB in njena lastna sredstva v eurih so naloženi predvsem v vrednostne papirje s fiksno donosnostjo ter so izpostavljeni obrestnemu tveganju zaradi vrednotenja po tekočih tržnih cenah, saj se ti instrumenti vrednotijo po tržnih cenah. Devizne rezerve ECB so naložene predvsem v finančno premoženje z razmeroma kratko zapadlostjo (glej graf 7 v razdelku 1.3.1 »Bilanca stanja«), medtem ko ima finančno premoženje v portfelju lastnih sredstev na splošno daljše zapadlosti (glej graf 9 v razdelku 1.3.1 »Bilanca stanja«). Obrestno tveganje v teh portfeljih, merjeno po računovodskem pristopu, se je v primerjavi z letom 2020 rahlo povečalo, kar je odraz gibanja razmer na trgu.

ECB zmanjšuje obrestno tveganje zaradi vrednotenja po tekočih tržnih cenah s politikami razporejanja naložb in z računi prevrednotenja.

ECB je izpostavljena tudi obrestnemu tveganju, ki izhaja iz neskladja med obrestnimi prihodki od sredstev in obrestnimi odhodki od obveznosti, kar vpliva na neto obrestne prihodke. To tveganje ni neposredno povezano s posameznimi portfelji, ampak s strukturo celotne bilance stanja ECB, predvsem z obstojem neskladja v ročnosti in donosnosti med sredstvi in obveznostmi. Spremlja se s projekcijami dobičkonosnosti ECB, ki kažejo, da bo ECB v prihodnjih letih predvidoma še naprej ustvarjala neto obrestne prihodke.

To tveganje se upravlja s politikami razporejanja naložb, dodatno pa se zmanjšuje tudi z obstojem neobrestovanih obveznosti v bilanci stanja ECB.

1.4.2 Operativno tveganje

Za politiko in okvir upravljanja operativnih tveganj[18] je odgovoren Izvršilni odbor, ki ju tudi odobri. Odbor za operativna tveganja podpira Izvršilni odbor pri izvajanju njegove vloge, ki jo ima pri pregledu nad upravljanjem operativnih tveganj. Upravljanje operativnih tveganj je sestavni del strukture vodenja[19] in procesov upravljanja v ECB.

Glavni cilj okvira ECB za upravljanje operativnih tveganj je prispevati k temu, da bo ECB dosegla svoje poslanstvo in cilje, ter obenem zaščititi njen ugled in premoženje pred izgubo, zlorabo ali poškodbo. Okvir upravljanja operativnih tveganj določa, da je vsako poslovno področje samo odgovorno za ugotavljanje in ocenjevanje svojih operativnih tveganj, za odzivanje nanje, poročanje o njih ter za spremljanje tovrstnih tveganj, incidentov in kontrol. Ob tem daje politika dovoljenih ravni tveganj v ECB usmeritve glede strategije odzivanja na tveganja ter glede postopkov sprejemanja tveganj. Povezana je z matriko tveganj (razsežnosti pet krat pet), ki temelji na lestvici za razvrščanje posledic in verjetnosti tveganj, pri čemer se uporabljajo kvantitativni in kvalitativni kriteriji.

Okolje, v katerem deluje ECB, je izpostavljeno vse bolj kompleksnim in medsebojno povezanim grožnjam, njene vsakodnevne dejavnosti pa spremlja cela vrsta operativnih tveganj. Med glavnimi problematičnimi področji v ECB je širok spekter nefinančnih tveganj, ki izhajajo iz ravnanja zaposlenih, informacij, sistemov, procesov in zunanjih ponudnikov oz. tretjih oseb. Zato je ECB vzpostavila postopke, ki omogočajo stalno in učinkovito upravljanje operativnih tveganj ter vključevanje informacij o tveganjih v postopke odločanja. Poleg tega se ECB osredotoča tudi na krepitev svoje odpornosti, pri čemer zavzema širši pogled na tveganja in priložnosti s celostne perspektive, vključno s trajnostnimi vidiki. Tako so bile vzpostavljene strukture odzivanja in načrti ravnanja v nepredvidljivih okoliščinah, ki zagotavljajo kontinuiteto kritičnih poslovnih funkcij v primeru kakršnihkoli motenj ali kriz (kot je pandemija COVID-19).

1.4.3 Tveganje v zvezi z ravnanjem zaposlenih

ECB ima posebno Službo za skladnost s predpisi in upravljanje, ki kot ključna funkcija upravljanja tveganj krepi okvir upravljanja in vodenja ECB, da bi se tveganje v zvezi z ravnanjem zaposlenih[20] v ECB ustrezno obravnavalo. Namen službe je podpirati Izvršilni odbor pri varovanju integritete in ugleda ECB, spodbujati etične standarde pri ravnanju zaposlenih ter okrepiti demokratično odgovornost in transparentnost ECB. Odbor ECB za poklicno etiko daje visokim uradnikom ECB nasvete in usmeritve o vprašanjih integritete in ravnanja ter podpira Svet ECB pri ustreznem in koherentnem upravljanju teh tveganj na izvršni ravni. Na ravni Eurosistema in enotnega mehanizma nadzora (EMN) deluje Konferenca za poklicno etiko in skladnost poslovanja, ki si prizadeva za koherentno izvajanje okvirov, ki urejajo ravnanje zaposlenih v nacionalnih centralnih bankah in pristojnih nacionalnih organih.

2 Računovodski izkazi ECB

2.1 Bilanca stanja na dan 31. decembra 2021

Opombe: Seštevki v računovodskih izkazih in v tabelah v pojasnilih se zaradi zaokroževanja ne ujemajo vedno. Številki 0 in (0) označujeta pozitivne ali negativne zneske, zaokrožene na nič, črtica (-) pa označuje vrednost nič.

2.2 Izkaz poslovnega izida za leto, ki se je končalo 31. decembra 2021

Frankfurt na Majni, 8. februar 2022

Evropska centralna banka

Christine Lagarde

Predsednica

2.3 Računovodske usmeritve

Oblika in predstavitev računovodskih izkazov

Letni računovodski izkazi ECB so bili pripravljeni v skladu z naslednjimi računovodskimi usmeritvami,[21] ki po mnenju Sveta ECB zagotavljajo pošteno predstavitev računovodskih izkazov, hkrati pa so primerne za naravo dejavnosti centralne banke.

Računovodska načela

Uporabljena so bila naslednja računovodska načela: ekonomska realnost in preglednost, previdnost, priznavanje dogodkov po datumu bilance stanja, pomembnost, načelo časovne neomejenosti delovanja, načelo upoštevanja nastanka poslovnega dogodka, doslednost in primerljivost.

Priznavanje sredstev in obveznosti

Sredstvo ali obveznost se v bilanci stanja prizna samo, če je verjetno, da bo prihodnja ekonomska korist, povezana s sredstvom ali obveznostjo, pritekala v ECB ali iz nje odtekala, če so bila vsa tveganja in koristi v zvezi s sredstvom ali obveznostjo v bistvenem delu prenesena na ECB ter če je nabavno vrednost ali vrednost sredstva ali znesek obveznosti mogoče zanesljivo izmeriti.

Računovodska izhodišča

Računovodski izkazi so bili pripravljeni na podlagi izvirne vrednosti, kot je bila spremenjena zaradi upoštevanja tržne vrednosti tržnih vrednostnih papirjev (razen tistih, ki so trenutno v imetju za namene denarne politike), zlata ter vseh drugih bilančnih in zabilančnih sredstev in obveznosti v tuji valuti.

Transakcije s finančnimi sredstvi in obveznostmi se v računovodskih izkazih evidentirajo na podlagi datuma poravnave.

Z izjemo promptnih transakcij z vrednostnimi papirji se transakcije s finančnimi instrumenti v tuji valuti evidentirajo na zabilančnih računih na datum sklenitve posla. Na datum poravnave se zabilančne knjižbe stornirajo, transakcije pa se knjižijo v bilanco stanja. Nakupi in prodaje tujih valut vplivajo na neto valutno pozicijo na datum sklenitve posla, ko se izračunajo tudi realizirani rezultati, ki izhajajo iz prodaj. Natečene obresti, premije in diskonti v zvezi s finančnimi instrumenti v tuji valuti se izračunajo in evidentirajo dnevno ter dnevno vplivajo tudi na valutno pozicijo.

Zlato ter sredstva in obveznosti v tuji valuti

Sredstva in obveznosti v tuji valuti se preračunajo v eure po deviznem tečaju, ki je veljal na datum bilance stanja. Prihodki in odhodki v tuji valuti se preračunajo v eure po deviznem tečaju, ki je veljal na datum evidentiranja. Prevrednotenje sredstev in obveznosti v tuji valuti, vključno z bilančnimi in zabilančnimi instrumenti, se izvaja za vsako valuto posebej.

Pri sredstvih in obveznostih v tuji valuti se prevrednotenje zaradi spremembe tržne cene obravnava ločeno od prevrednotenja zaradi spremembe deviznega tečaja.

Zlato se vrednoti po tržni ceni, veljavni na datum bilance stanja. Prevrednotenje zaradi spremembe tržne cene in zaradi spremembe deviznega tečaja se ne obravnava ločeno. Namesto tega se zlato vrednoti le enkrat na podlagi cene za unčo zlata v eurih, ki je bila za leto, končano 31. decembra 2021, določena na podlagi tečaja EUR/USD na dan 31. decembra 2021.

Posebna pravica črpanja (SDR) je opredeljena kot košarica valut, njena vrednost pa je določena kot ponderirana vsota deviznih tečajev petih glavnih valut (ameriškega dolarja, eura, kitajskega renminbija, japonskega jena in britanskega funta). Posebne pravice črpanja, ki so v imetju ECB, so bile pretvorjene v eure na podlagi tečaja EUR/SDR na dan 31. decembra 2021.

Vrednostni papirji

Vrednostni papirji v imetju za namene denarne politike

Vrednostni papirji, ki so trenutno v imetju za namene denarne politike, se obračunavajo po odplačni vrednosti ob upoštevanju oslabitve.

Drugi vrednostni papirji

Tržni vrednostni papirji (razen tistih, ki so trenutno v imetju za namene denarne politike) in podobna sredstva se vrednotijo po srednjih tržnih cenah ali na podlagi ustrezne krivulje donosnosti na datum bilance stanja, in sicer vsak vrednostni papir posebej. Opcije, vgrajene v vrednostne papirje, za namene vrednotenja niso ločene. Za leto, ki se je končalo 31. decembra 2021, so bile uporabljene srednje tržne cene, ki so veljale na dan 30. decembra 2021.

Tržni vzajemni skladi se prevrednotijo na neto osnovi na ravni sklada, pri čemer se uporabi neto vrednost sredstev. Pobotanje med nerealiziranimi dobički in izgubami različnih vzajemnih skladov se ne izvaja.

Nelikvidne delnice in vsi ostali lastniški vrednostni papirji, ki so v imetju kot trajne naložbe, se vrednotijo po nabavni vrednosti ob upoštevanju oslabitve.

Priznavanje prihodkov

Prihodki in odhodki se priznajo v obdobju, v katerem so nastali.[22] Realizirani dobiček in realizirana izguba iz prodaje tujih valut, zlata in vrednostnih papirjev se zabeležita v izkazu poslovnega izida. Realizirani dobiček in realizirana izguba se izračunata na podlagi povprečne nabavne vrednosti posameznega sredstva.

Nerealizirani dobiček se ne prizna kot prihodek, ampak se evidentira neposredno na računu prevrednotenja.

Nerealizirana izguba se zabeleži v izkazu poslovnega izida, če ob koncu leta presega predhodne prihodke iz prevrednotenja, akumulirane na ustreznem računu prevrednotenja. Nerealizirana izguba iz kateregakoli vrednostnega papirja, valute ali zlata se ne pobota z nerealiziranim dobičkom iz drugih vrednostnih papirjev, valut ali zlata. V primeru nerealizirane izgube iz katerekoli postavke, zabeležene v izkazu poslovnega izida, se povprečna nabavna vrednost te postavke zmanjša na devizni tečaj ali tržno ceno ob koncu leta.

Izguba zaradi oslabitve se zabeleži v izkazu poslovnega izida in se v naslednjem letu ne stornira, razen če se oslabitev zmanjša in je zmanjšanje povezano z merljivim dogodkom, ki se je zgodil potem, ko je bila oslabitev prvič zabeležena.

Premije ali diskonti za vrednostne papirje se amortizirajo med preostalim obdobjem do zapadlosti vrednostnih papirjev.

Povratne transakcije

Povratne transakcije so operacije, s katerimi ECB kupi ali proda vrednostne papirje s pogodbo o začasni prodaji ali izvede kreditne operacije z zavarovanjem.

Po pogodbi o začasni prodaji se vrednostni papirji prodajo za gotovino ob sočasnem dogovoru o njihovem odkupu od nasprotne stranke za dogovorjeno ceno na datum v prihodnosti. Pogodbe o začasni prodaji se evidentirajo kot prejete zavarovane vloge na strani obveznosti v bilanci stanja. Vrednostni papirji, prodani v okviru takšnih pogodb, ostanejo v bilanci stanja ECB.

Po pogodbi o začasnem nakupu se vrednostni papirji kupijo za gotovino ob sočasnem dogovoru o njihovi ponovni prodaji nasprotni stranki za dogovorjeno ceno na datum v prihodnosti. Pogodbe o začasnem nakupu se evidentirajo kot dana zavarovana posojila na strani sredstev v bilanci stanja, vendar se ne vključijo v imetja vrednostnih papirjev ECB.

Povratne transakcije (vključno s transakcijami posojanja vrednostnih papirjev), opravljene v okviru programa, ki ga izvaja specializirana institucija, se evidentirajo v bilanci stanja le, če je bilo zavarovanje dano v obliki gotovine in ta ostane neinvestirana.

Zabilančni instrumenti

Valutni instrumenti, tj. terminske transakcije v tuji valuti, terminski deli valutnih zamenjav in drugi instrumenti, ki vključujejo zamenjavo ene valute za drugo na določen datum v prihodnosti, so vključeni v neto valutno pozicijo zaradi izračuna pozitivnih in negativnih tečajnih razlik.

Obrestni instrumenti se prevrednotijo po posameznih postavkah. Dnevne spremembe gibljivih kritij nedospelih terminskih pogodb na obrestno mero in obrestne zamenjave, ki jih obdelajo centralne nasprotne stranke, se evidentirajo v izkazu poslovnega izida. Vrednotenje terminskih transakcij z vrednostnimi papirji se v ECB izvaja po splošno sprejeti metodi vrednotenja z uporabo tržnih cen ter diskontnih faktorjev od datuma poravnave do datuma vrednotenja.

Osnovna sredstva

Osnovna sredstva, vključno z neopredmetenimi osnovnimi sredstvi, vendar brez zemljišč in umetniških del, se vrednotijo po amortizirani nabavni vrednosti. Zemljišča in umetniška dela se vrednotijo po nabavni vrednosti. Glavna stavba ECB se vrednoti po amortizirani nabavni vrednosti z upoštevanjem oslabitve. Pri amortizaciji glavne stavbe ECB se stroški dodelijo ustreznim komponentam sredstev, ki se amortizirajo v skladu z ocenjeno dobo koristnosti sredstev. Amortizacija se obračunava linearno od četrtletja, ko je določeno sredstvo postalo na voljo za uporabo, do konca pričakovane dobe koristnosti sredstva. Pri glavnih skupinah sredstev se uporablja naslednja doba koristnosti:

Dolžina amortizacijske dobe pri kapitaliziranih izdatkih za zgradbe in obnovo, povezanih z obstoječimi najetimi prostori ECB, se prilagodi tako, da se upoštevajo dogodki, ki vplivajo na pričakovano dobo koristnosti sredstva.

ECB opravi letni preizkus oslabitve svoje glavne stavbe in sredstev s pravico do uporabe, ki so povezana s poslovnimi stavbami (glej »Najemi« spodaj). Če se opredeli kazalnik oslabitve in se oceni, da bi utegnilo biti sredstvo oslabljeno, se oceni nadomestljiva vrednost. Če je nadomestljiva vrednost nižja od neto knjigovodske vrednosti, se izguba zaradi oslabitve evidentira v izkazu poslovnega izida.

Osnovna sredstva z nakupno vrednostjo do 10.000 EUR se odpišejo v letu nabave.

Osnovna sredstva, ki izpolnjujejo merila za kapitalizacijo, vendar so še vedno v fazi gradnje ali razvoja, se evidentirajo pod postavko »Sredstva v gradnji in izdelavi«. S tem povezani stroški bodo preneseni v ustrezne postavke osnovnih sredstev, ko bodo ta sredstva na voljo za uporabo.

Najemi

Pri vseh najemih opredmetenih osnovnih sredstev so sredstva s pravico do uporabe in obveznosti iz najema pripoznani v bilanci stanja na datum začetka najema in vključeni v postavko »Opredmetena in neopredmetena osnovna sredstva« oziroma »Razno« (obveznosti). Kadar najemi izpolnjujejo merila za kapitalizacijo, vendar so sredstva za najem še vedno v fazi gradnje ali obnove, se stroški, ki so nastali pred datumom začetka najema, evidentirajo pod postavko »Sredstva v gradnji in izdelavi«. S tem povezana sredstva s pravico do uporabe in obveznosti iz najema bodo pripoznani pod ustreznimi postavkami osnovnih sredstev, ko bodo ta sredstva na voljo za uporabo (datum začetka najema).

Sredstva s pravico do uporabe se vrednotijo po amortizirani nabavni vrednosti. Pri sredstvih s pravico do uporabe, ki so povezana s poslovnimi stavbami, se poleg tega upoštevajo tudi oslabitve (v zvezi z letnim preizkusom oslabitve, glej »Osnovna sredstva« zgoraj). Amortizacija se obračunava linearno od datuma začetka najema do bodisi konca dobe koristnosti sredstva, ki predstavlja pravico do uporabe, bodisi do konca trajanja najema, kar nastopi prej.

Na začetku se obveznost iz najema izmeri po sedanji vrednosti prihodnjih najemnin (ki vključujejo samo najemne sestavine pogodbe), diskontiranih po predpostavljeni posojilni obrestni meri, ki bi jo plačala ECB. Nato se obveznost iz najema meri po odplačni vrednosti z metodo efektivnih obresti. S tem povezani obrestni odhodki se evidentirajo v izkazu poslovnega izida pod postavko »Drugi obrestni odhodki«. Če se prihodnje najemnine spremenijo zaradi spremembe indeksa ali drugih ponovnih presoj obstoječe pogodbe, se obveznost iz najema ponovno izmeri. Ob vsakem takšnem ponovnem merjenju se prilagodi tudi knjigovodska vrednost sredstva s pravico do uporabe.

Kratkoročni najemi, ki trajajo 12 mesecev ali manj, in najemi sredstev majhne vrednosti, tj. pod 10.000 EUR (skladno s pragom za priznavanje osnovnih sredstev), so prikazani kot odhodek v izkazu poslovnega izida.

Pozaposlitveni zaslužki, drugi dolgoročni zaslužki in odpravnine v ECB

ECB za svoje zaposlene, za člane Izvršilnega odbora ter za tiste člane Nadzornega odbora, ki so zaposleni v ECB, upravlja pokojninski program z določenimi zaslužki.

Pokojninski program za zaposlene se financira s sredstvi, ki jih ima sklad za dolgoročne zaslužke zaposlenih. Obvezni prispevki ECB in zaposlenih so izkazani v stebru z določenimi zaslužki. Zaposleni lahko prostovoljno vplačujejo dodatne prispevke v steber z določenimi prispevki, ki jih je mogoče uporabiti za dodatne zaslužke.[23] Dodatni zaslužki se določijo na podlagi zneska prostovoljnih prispevkov ter donosa naložb iz teh prispevkov.

Za pozaposlitvene in druge dolgoročne zaslužke članov Izvršilnega odbora ECB in tistih članov Nadzornega odbora, ki so zaposleni v ECB, je vzpostavljen sistem financiranja brez skladov. Za zaposlene se sistem financiranja brez skladov uporablja za pozaposlitvene zaslužke razen pokojnin ter za druge dolgoročne zaslužke in odpravnine.

Neto obveznost za določene zaslužke

Obveznost, ki se v zvezi s programom z določenimi zaslužki prizna v bilanci stanja v postavki »Razno« (obveznosti), vključno z drugimi dolgoročnimi zaslužki in odpravninami, je sedanja vrednost obveze za določene zaslužke na datum bilance stanja, zmanjšana za pošteno vrednost sredstev programa, s katerimi se ta obveza financira.

Obvezo za določene zaslužke letno izračunajo neodvisni aktuarji z uporabo metode predvidene pomembnosti enot. Sedanja vrednost obveze za določene zaslužke se izračuna tako, da se ocenjeni prihodnji denarni tokovi diskontirajo z uporabo obrestne mere, ki je določena na podlagi tržne donosnosti visokokakovostnih podjetniških obveznic v eurih na datum bilance stanja, ki imajo podoben rok do zapadlosti kot ta obveza.

Aktuarski dobički in izgube lahko nastanejo zaradi izkustvenih prilagoditev (če se dejstva razlikujejo od predhodnih aktuarskih predpostavk) in sprememb v aktuarskih predpostavkah.

Neto stroški za določene zaslužke

Neto stroški za določene zaslužke so razdeljeni v komponente, ki se poročajo v izkazu poslovnega izida, medtem ko se ponovne izmere pozaposlitvenih zaslužkov v bilanci stanja izkažejo v postavki »Računi prevrednotenja«.

Neto znesek, ki bremeni izkaz poslovnega izida, obsega:

- stroške sprotnega službovanja v tekočem letu iz naslova določenih zaslužkov;

- stroške preteklega službovanja iz naslova določenih zaslužkov, ki so posledica spremenjenega programa;

- neto obresti od neto obveznosti za določene zaslužke po diskontni stopnji;

- ponovne izmere glede drugih dolgoročnih zaslužkov in odpravnin dolgoročne narave, če obstajajo, v celoti.

Neto znesek, prikazan v postavki »Računi prevrednotenja«, obsega naslednje postavke:

- aktuarske dobičke in izgube iz obveze za določene zaslužke;

- dejanski donos od sredstev programa razen zneskov, ki so zajeti v neto obrestih od neto obveznosti za določene zaslužke;

- vse spremembe učinka zgornje meje sredstva, razen zneskov, ki so vključeni v neto obresti od neto obveznosti za določene zaslužke.

Te zneske letno vrednotijo neodvisni aktuarji z namenom, da se v računovodskih izkazih prikaže ustrezna obveznost.

Stanja znotraj ESCB/Eurosistema

Stanja znotraj ESCB so predvsem rezultat čezmejnih plačil v Evropski uniji (EU), ki se poravnajo v centralnobančnem denarju v eurih. Te transakcije večinoma sprožijo zasebni subjekti (tj. kreditne institucije, gospodarske družbe ali posamezniki). Poravnajo se v sistemu TARGET2 – transevropskem sistemu bruto poravnave v realnem času – in zaradi njih nastanejo dvostranska stanja na računih, ki jih imajo centralne banke EU v sistemu TARGET2. Ta dvostranska stanja se dnevno pobotajo in nato dodelijo ECB, tako da vsaki posamezni nacionalni centralni banki ostane samo ena neto dvostranska pozicija do ECB. Na neto dvostranske pozicije vplivajo tudi plačila, ki jih izvrši ECB in se poravnajo v sistemu TARGET2. Te pozicije v knjigah ECB predstavljajo neto terjatev ali obveznost posamezne nacionalne centralne banke do ostalega Evropskega sistema centralnih bank (ESCB). Stanja znotraj Eurosistema, ki jih imajo nacionalne centralne banke euroobmočja v razmerju do ECB in izhajajo iz sistema TARGET2, ter druga stanja znotraj Eurosistema v eurih (npr. vmesna razdelitev dobička ECB nacionalnim centralnim bankam) se v bilanci stanja ECB prikažejo kot ena sama neto pozicija sredstev ali obveznosti bodisi pod postavko »Druge terjatve znotraj Eurosistema (neto)« bodisi pod postavko »Druge obveznosti znotraj Eurosistema (neto)«. Stanja znotraj ESCB, ki jih imajo nacionalne centralne banke zunaj euroobmočja v razmerju do ECB in izhajajo iz njihovega sodelovanja v sistemu TARGET2,[24] se razkrijejo pod postavko »Obveznosti do nerezidentov euroobmočja v eurih«.

Stanja znotraj Eurosistema, ki izhajajo iz razdelitve eurobankovcev znotraj Eurosistema, se vključijo kot eno neto sredstvo v postavko »Terjatve v povezavi z razdelitvijo eurobankovcev znotraj Eurosistema« (glej »Bankovci v obtoku« spodaj).

Stanja znotraj Eurosistema, ki izhajajo iz prenosa deviznih rezerv na ECB s strani nacionalnih centralnih bank, ki so se pridružile Eurosistemu, so izražena v eurih in prikazana pod postavko »Obveznosti, enakovredne prenosu deviznih rezerv«.

Bankovci v obtoku

ECB in nacionalne centralne banke euroobmočja, ki skupaj tvorijo Eurosistem, izdajajo eurobankovce.[25] Skupna vrednost eurobankovcev v obtoku se centralnim bankam Eurosistema razdeli na zadnji delovni dan v mesecu v skladu s ključem za razdelitev bankovcev.[26]

Evropski centralni banki je bil dodeljen 8-odstotni delež od skupne vrednosti eurobankovcev v obtoku, ki se razkrije na strani obveznosti bilance stanja v postavki »Bankovci v obtoku«. Delež ECB v skupni izdaji bankovcev je krit s terjatvami do nacionalnih centralnih bank. Te terjatve, ki se obrestujejo,[27] se razkrijejo v podpostavki »Terjatve znotraj Eurosistema: terjatve v povezavi z razdelitvijo eurobankovcev znotraj Eurosistema« (glej »Stanja znotraj ESCB/Eurosistema« zgoraj). Obrestni prihodki od teh terjatev se vključijo v izkaz poslovnega izida pod postavko »Obrestni prihodki iz razdelitve eurobankovcev znotraj Eurosistema«.

Vmesna razdelitev dobička

Znesek, enak seštevku prihodkov ECB iz naslova eurobankovcev v obtoku in prihodkov ECB iz naslova vrednostnih papirjev v imetju za namene denarne politike, kupljenih v okviru (i) programa v zvezi s trgi vrednostnih papirjev, (ii) tretjega programa nakupa kritih obveznic, (iii) programa nakupa listinjenih vrednostnih papirjev, (iv) programa nakupa vrednostnih papirjev javnega sektorja in (v) izrednega programa nakupa vrednostnih papirjev ob pandemiji, se razdeli v januarju naslednjega leta v okviru vmesne razdelitve dobička, razen če Svet ECB ne odloči drugače.[28] Razdeli se v celoti, razen če ni višji od čistega dobička ECB v tekočem letu, in ob upoštevanju morebitnih sklepov Sveta ECB o prenosu tega zneska v rezervacijo za finančna tveganja. Svet ECB se lahko poleg tega odloči, da bo znesek prihodkov iz naslova eurobankovcev v obtoku, ki se razdeli v januarju, zmanjšal za stroške, ki jih ima ECB v zvezi z izdajanjem in obdelavo eurobankovcev.

Dogodki po datumu bilance stanja

Vrednost sredstev in obveznosti se prilagodi glede na dogodke, ki so se pojavili med datumom letne bilance stanja in datumom, ko Izvršilni odbor odobri predložitev zaključnega računa Svetu ECB v potrditev, če ti dogodki pomembno vplivajo na stanje sredstev in obveznosti na datum bilance stanja.

Pomembni dogodki po datumu bilance stanja, ki ne vplivajo na stanje sredstev in obveznosti na datum bilance stanja, so razkriti v pojasnilih.

Spremembe računovodskih usmeritev

Računovodske usmeritve, ki jih uporablja ECB, v letu 2021 niso bile spremenjene.

Drugo

V skladu s členom 27 Statuta ESCB in na podlagi priporočila Sveta ECB je Svet EU odobril imenovanje družbe Baker Tilly GmbH & Co. KG Wirtschaftsprüfungsgesellschaft, Düsseldorf (Zvezna republika Nemčija) za zunanjega revizorja ECB za obdobje petih let do konca poslovnega leta 2022. To petletno obdobje je mogoče podaljšati za največ dve dodatni poslovni leti.

2.4 Pojasnila k bilanci stanja

Pojasnilo št. 1 – Zlato in terjatve v zlatu

Na dan 31. decembra 2021 je imela ECB 16.229.522 unč čistega zlata,[29] katerega tržna vrednost je znašala 26.121 milijonov EUR (2020: 25.056 milijonov EUR). V letu 2021 ni izvedla nobene operacije z zlatom, tako da so njena imetja zlata ostala nespremenjena glede na raven na dan 31. decembra 2020. Eurska vrednost imetij se je povečala zaradi zvišanja tržne cene zlata, izražene v eurih (glej »Zlato ter sredstva in obveznosti v tuji valuti« v razdelku 2.3 »Računovodske usmeritve« ter pojasnilo št. 15 »Računi prevrednotenja«).

Pojasnilo št. 2 – Terjatve do nerezidentov in rezidentov euroobmočja v tuji valuti

Pojasnilo št. 2.1 – Terjatve do MDS

Ta postavka predstavlja imetja ECB v obliki posebnih pravic črpanja (SDR) in je na dan 31. decembra 2021 znašala 1.234 milijonov EUR (2020: 680 milijonov EUR). Izhaja iz prostovoljnega trgovalnega dogovora z Mednarodnim denarnim skladom (MDS) o kupoprodaji posebnih pravic črpanja, po katerem je ta pooblaščen, da v imenu ECB prodaja ali kupuje posebne pravice črpanja za eure v okviru najnižje in najvišje ravni imetij. Posebne pravice črpanja se v računovodske namene obravnavajo kot tuja valuta (glej »Zlato ter sredstva in obveznosti v tuji valuti« v razdelku 2.3 »Računovodske usmeritve«). Imetja posebnih pravic črpanja so se v letu 2021 povečala predvsem zaradi transakcij, ki so bile izvedene na podlagi zgornjega prostovoljnega trgovalnega dogovora. K povečanju eurske vrednosti teh imetij je prispevala tudi apreciacija posebnih pravic črpanja glede na euro v letu 2021.

Pojasnilo št. 2.2 – Stanja pri bankah in naložbe v vrednostne papirje, zunanja posojila in druga zunanja sredstva; terjatve do rezidentov euroobmočja v tuji valuti

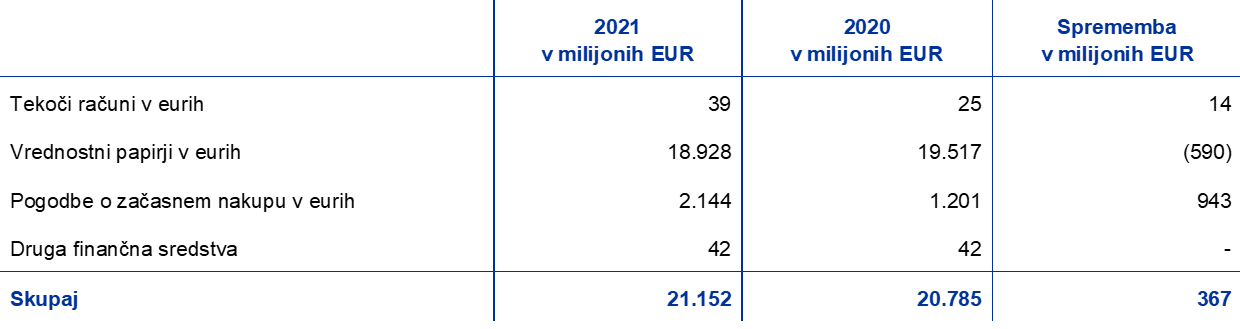

Ti dve postavki obsegata stanja pri bankah in posojila v tuji valuti ter naložbe v vrednostne papirje, izražene v ameriških dolarjih, japonskih jenih in kitajskih renminbijih.

Skupna vrednost teh postavk se je v letu 2021 povečala predvsem zaradi apreciacije ameriškega dolarja do eura.

Neto devizna imetja ECB[30] so bila naslednja:

V letu 2021 ni bilo posegov na deviznem trgu.

Pojasnilo št. 3 – Terjatve do nerezidentov euroobmočja v eurih

Pojasnilo št. 3.1 – Stanja pri bankah, naložbe v vrednostne papirje in posojila

Na dan 31. decembra 2021 je ta postavka vključevala terjatev v višini 3.070 milijonov EUR (2020: 1.830 milijonov EUR) v povezavi z dogovori o zagotavljanju likvidnosti med Eurosistemom in centralnimi bankami zunaj euroobmočja. V skladu s temi dogovori Eurosistem zagotavlja likvidnost v eurih centralnim bankam zunaj euroobmočja na podlagi primernega zavarovanja,[31] da bi se zadovoljile potrebe po eurski likvidnosti v njihovih jurisdikcijah v primeru motenj na trgu in se tako čim bolj zmanjšalo tveganje prelivanja negativnih posledic na finančne trge in v gospodarstva euroobmočja.

Pojasnilo št. 4 – Druge terjatve do kreditnih institucij euroobmočja v eurih

Na dan 31. decembra 2021 je ta postavka vključevala salde tekočih računov pri rezidentih euroobmočja v višini 38 milijonov EUR (2020: 81 milijonov EUR).

Pojasnilo št. 5 – Vrednostni papirji rezidentov euroobmočja v eurih

Pojasnilo št. 5.1 – Vrednostni papirji v imetju za namene denarne politike

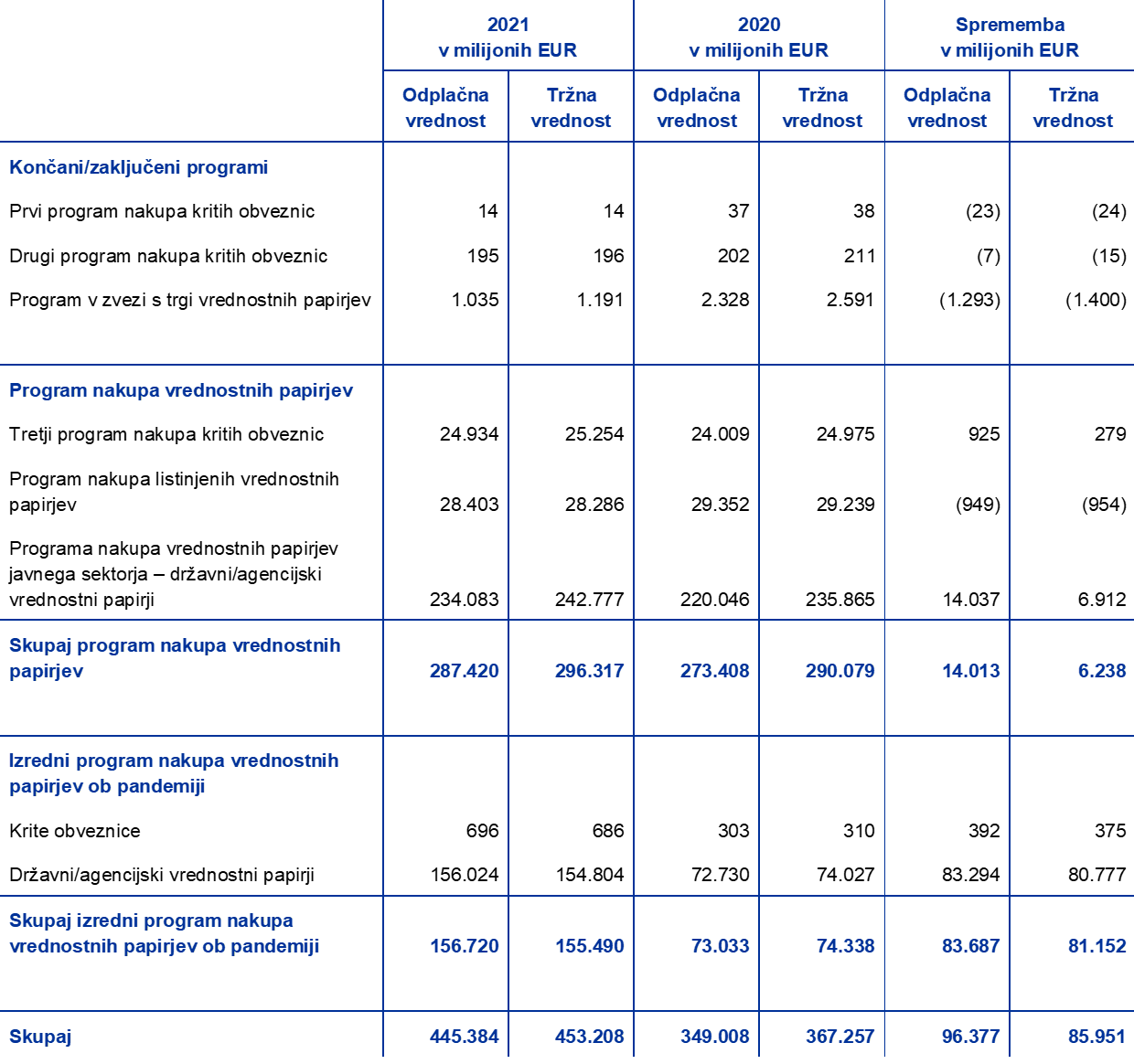

Na dan 31. decembra 2021 je ta postavka vključevala vrednostne papirje, ki jih je ECB pridobila v okviru treh programov nakupa kritih obveznic (CBPP), programa v zvezi s trgi vrednostnih papirjev (SMP), programa nakupa listinjenih vrednostnih papirjev (ABSPP), programa nakupa vrednostnih papirjev javnega sektorja (PSPP) in izrednega programa nakupa vrednostnih papirjev ob pandemiji (PEPP).

1) Nadaljnji kriteriji primernosti za posamezne programe so navedeni v sklepih Sveta ECB.

2) V okviru programa v zvezi s trgi vrednostnih papirjev so se kupovali samo javni dolžniški vrednostni papirji, ki jih je izdalo pet zakladnic iz euroobmočja.

3) ECB ne kupuje vrednostnih papirjev v okviru programa nakupa vrednostnih papirjev podjetniškega sektorja.

4) Opustitev kriterijev primernosti je bila odobrena za vrednostne papirje, ki jih je izdala grška vlada.

Eurosistem je v letu 2021 izvajal neto nakupe v okviru programa nakupa vrednostnih papirjev (APP),[32] in sicer na povprečni mesečni ravni 20 milijard EUR. Svet ECB je decembra 2021 sklenil,[33] da bo obseg mesečnih neto nakupov v drugem četrtletju 2022 znašal 40 milijard EUR, v tretjem četrtletju 2022 pa 30 milijard EUR. Od oktobra 2022 dalje bo Svet ECB vzdrževal nakupe na mesečni ravni 20 milijard EUR, in sicer tako dolgo, kot bo potrebno, da se okrepi spodbujevalni učinek ključnih obrestnih mer, in pričakuje, da bo nakupe končal, tik preden začne dvigovati ključne obrestne mere ECB. Svet ECB namerava nadaljevati s ponovnim investiranjem glavnic zapadlih vrednostnih papirjev, in sicer daljše obdobje po datumu, ko bo Svet ECB začel dvigovati ključne obrestne mere ECB, vsekakor pa tako dolgo, kot bo potrebno, da se vzdržujejo ugodne likvidnostne razmere in zelo spodbujevalno naravnana denarna politika.

Poleg tega je Eurosistem v letu 2021 še naprej izvajal neto nakupe vrednostnih papirjev v okviru programa PEPP,[34] katerega skupni obseg znaša 1.850 milijard EUR.[35] Nakupi so se izvajali fleksibilno na podlagi ocene pogojev financiranja in inflacijskih obetov. Svet ECB je decembra 2021 tudi sklenil, da se bodo neto nakupi vrednostnih papirjev v okviru programa PEPP prenehali izvajati konec marca 2022, vendar bi se lahko začeli ponovno izvajati, če bi bilo to potrebno, da se nevtralizirajo negativni šoki, povezani s pandemijo koronavirusa. Poleg tega je Svet ECB podaljšal horizont ponovnega investiranja glavnice zapadlih vrednostnih papirjev, kupljenih v okviru tega programa, še vsaj do konca leta 2024. Ponovno investiranje glavnice v okviru programa PEPP se lahko kadarkoli fleksibilno prilagodi po času, razredih finančnega premoženja in jurisdikcijah. Prihodnje postopno zmanjševanje portfelja v okviru tega programa se bo upravljalo tako, da se prepreči poseganje v ustrezno naravnanost denarne politike.

Vrednostni papirji, kupljeni v okviru teh programov, se vrednotijo po odplačni vrednosti ob upoštevanju oslabitve (glej »Vrednostni papirji« v razdelku 2.3 »Računovodske usmeritve«).

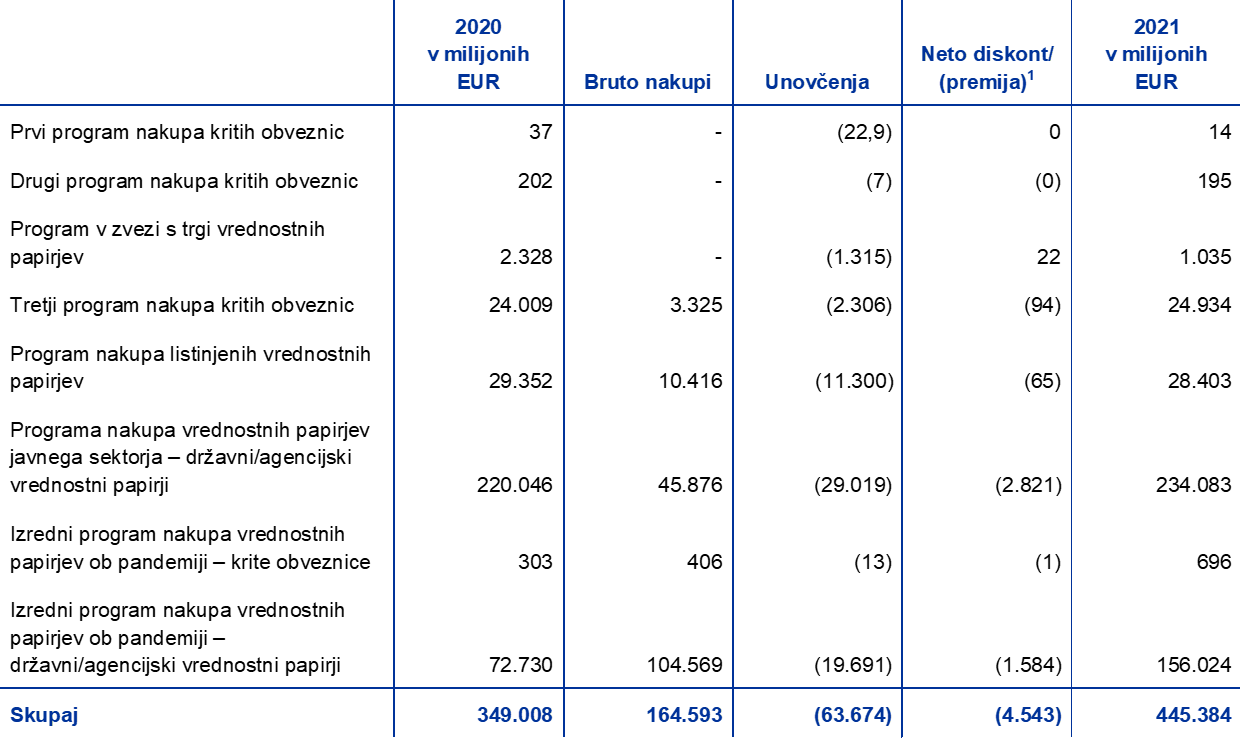

Odplačna vrednost vrednostnih papirjev, ki jih ima ECB, ter njihova tržna vrednost[36] (ki ni evidentirana v bilanci stanja ali izkazu poslovnega izida in je navedena samo za primerjavo) znašata:

Odplačna vrednost vrednostnih papirjev v imetju ECB se je tekom leta spremenila, kot sledi:

1) »Neto diskont/(premija)« vključuje neto realizirane dobičke/(izgube), če obstajajo.

Svet ECB redno ocenjuje finančna tveganja, povezana z vrednostnimi papirji, ki so v imetju ECB v okviru omenjenih programov.

V ta namen se letno izvajajo preizkusi oslabitve, v katerih se uporabijo podatki ob koncu leta, odobri pa jih Svet ECB. V teh preizkusih se kazalniki oslabitve ocenijo za vsak program posebej. V primerih, v katerih so zabeleženi kazalniki oslabitve, se opravijo dodatne analize, s katerimi se potrdi, da oslabitveni dogodek ni prizadel gotovinskega toka vrednostnih papirjev. Na podlagi rezultatov letošnjih preizkusov oslabitve ECB pri vrednostnih papirjih v portfeljih za namene denarne politike v letu 2021 ni zabeležila nobene izgube.

Odplačna vrednost vrednostnih papirjev v imetju Eurosistema je naslednja:

Opomba: Podatki za »Nacionalne centralne banke euroobmočja« so preliminarni in se lahko spremenijo, zaradi česar bi se ustrezno spremenili tudi podatki za »Skupaj Eurosistem«.

Pojasnilo št. 6 – Terjatve znotraj Eurosistema

Pojasnilo št. 6.1 – Terjatve v povezavi z razdelitvijo eurobankovcev znotraj Eurosistema

Ta postavka vključuje terjatve ECB do nacionalnih centralnih bank euroobmočja v povezavi z razdelitvijo eurobankovcev znotraj Eurosistema (glej »Bankovci v obtoku« v razdelku 2.3 »Računovodske usmeritve«) in je na dan 31. decembra 2021 znašala 123.551 milijonov EUR (2020: 114.761 milijonov EUR). Obrestovanje teh terjatev se izračunava dnevno po zadnji razpoložljivi mejni obrestni meri, ki jo Eurosistem uporablja v avkcijah za operacije glavnega refinanciranja[37] (glej pojasnilo št. 22.2 »Obrestni prihodki iz razdelitve eurobankovcev znotraj Eurosistema«).

Pojasnilo št. 7 – Druga sredstva

Pojasnilo št. 7.1 – Opredmetena in neopredmetena osnovna sredstva

Ta sredstva so obsegala naslednje postavke:

Kar zadeva glavno stavbo ECB in poslovne stavbe s pravico do uporabe, je bil na podlagi podatkov ob koncu leta izveden preizkus oslabitve, izguba zaradi oslabitve pa ni bila zabeležena.

Pojasnilo št. 7.2 – Druga finančna sredstva

To postavko sestavlja predvsem portfelj lastnih sredstev ECB, ki ga večinoma sestavljajo naložbe finančnih virov ECB, med katerimi so vplačani kapital, zneski v rezervah in rezervacija za finančna tveganja. Vključuje tudi 3.211 delnic Banke za mednarodne poravnave (BIS) z nabavno vrednostjo 42 milijonov EUR in druge tekoče račune v eurih.

Ta postavka je sestavljena iz naslednjih komponent:

Neto povečanje v tej postavki v letu 2021 je predvsem posledica naložb v portfelj lastnih sredstev ECB, ki so obsegale (i) zneske, ki so jih leta 2021 vplačale nacionalne centralne banke euroobmočja v prvem obroku povečanja vpisov v kapital ECB (glej pojasnilo št. 16 »Kapital in rezerve«); (ii) neto obrestne prihodke od tega portfelja v letu 2021, (iii) protipostavko zneska, ki je bil leta 2020 prenesen v rezervacijo ECB za finančna tveganja. Povečanje v tej postavki je deloma izravnalo zmanjšanje tržne vrednosti vrednostnih papirjev v portfelju lastnih sredstev ECB.

Pojasnilo št. 7.3 – Razlike zaradi prevrednotenja zabilančnih instrumentov

Ta postavka vključuje spremembe v vrednotenju valutnih zamenjav in terminskih transakcij v tuji valuti, ki so bile nedospele na dan 31. decembra 2021 (glej pojasnilo št. 20 »Valutne zamenjave in terminske transakcije v tuji valuti«). Spremembe v vrednotenju so znašale 620 milijonov EUR (2020: 388 milijonov EUR) in so posledica pretvorbe takšnih transakcij v eursko protivrednost po tečajih, ki so veljali na datum bilance stanja, v primerjavi z vrednostjo v eurih, ki izhaja iz pretvorbe teh transakcij po povprečni nabavni vrednosti zadevne tuje valute (glej »Zabilančni instrumenti« in »Zlato ter sredstva in obveznosti v tuji valuti« v razdelku 2.3 »Računovodske usmeritve«).

Pojasnilo št. 7.4 – Aktivne časovne razmejitve

Na dan 31. decembra 2021 je ta postavka znašala 4.055 milijonov EUR (2020: 3.390 milijonov EUR). Obsegala je predvsem natečene kuponske obresti od vrednostnih papirjev, vključno z obrestmi, plačanimi ob nakupu, v višini 3.332 milijonov EUR (2020: 2.757 milijonov EUR) (glej pojasnilo št. 2.2 »Stanja pri bankah in naložbe v vrednostne papirje, zunanja posojila in druga zunanja sredstva; terjatve do rezidentov euroobmočja v tuji valuti«, pojasnilo št. 5 »Vrednostni papirji rezidentov euroobmočja v eurih« ter pojasnilo št. 7.2 »Druga finančna sredstva«).

Ta postavka je vključevala tudi znesek v višini 577 milijonov EUR, ki ustreza nadomestilom za nadzor, ki bodo prejeta za leto 2021 (glej pojasnilo št. 25 »Neto prihodki/odhodki iz provizij«).[38] Ta znesek bo zbran v letu 2021.

Pod to postavko se evidentirajo tudi (i) razmejeni prihodki od skupnih projektov Eurosistema (glej pojasnilo št. 27 »Drugi prihodki«), (ii) raznovrstna predplačila in (iii) natečeni obrestni prihodki od drugih finančnih sredstev in obveznosti.

Pojasnilo št. 7.5 – Razno

Na dan 31. decembra 2021 je ta postavka znašala 749 milijonov EUR (2020: 1.970 milijonov EUR) in je obsegala predvsem stanja v višini 573 milijonov EUR (2020: 692 milijonov EUR), povezana z valutnimi zamenjavami in terminskimi transakcijami v tuji valuti, ki so bile nedospele na dan 31. decembra 2021 (glej pojasnilo št. 20 »Valutne zamenjave in terminske transakcije v tuji valuti«). Ta stanja so nastala zaradi pretvorbe omenjenih transakcij v eursko protivrednost po povprečni nabavni vrednosti zadevne tuje valute na datum bilance stanja v primerjavi z njihovo protivrednostjo v eurih, v kateri so bile prvotno evidentirane (glej »Zabilančni instrumenti« v razdelku 2.3 »Računovodske usmeritve«).

Vključevala je tudi natečeni znesek iz vmesne razdelitve dobička ECB v višini 150 milijonov EUR (2020: 1.260 milijonov EUR) (glej »Vmesna razdelitev dobička« v razdelku 2.3 »Računovodske usmeritve« in pojasnilo št. 12.2 »Druge obveznosti znotraj Eurosistema (neto)«).

Pojasnilo št. 8 – Bankovci v obtoku

Ta postavka vključuje delež ECB (8%) v skupni količini eurobankovcev v obtoku (glej »Bankovci v obtoku« v razdelku 2.3 »Računovodske usmeritve«) in je na dan 31. decembra 2021 znašala 123.551 milijonov EUR (2020: 114.761 milijonov EUR).

Pojasnilo št. 9 – Druge obveznosti do kreditnih institucij euroobmočja v eurih

Centralne banke Eurosistema imajo možnost, da kot zavarovanje v operacijah posojanja vrednostnih papirjev, kupljenih v okviru programa nakupa vrednostnih papirjev javnega sektorja, sprejemajo tudi gotovino, ne da bi jo morale ponovno investirati. Te operacije v primeru ECB izvajajo specializirane institucije. Enaki pogoji veljajo tudi za vrednostne papirje javnega sektorja v okviru izrednega programa nakupa vrednostnih papirjev ob pandemiji.

Na dan 31. decembra 2021 je vrednost nedospelih tovrstnih transakcij posojanja na podlagi gotovinskega zavarovanja, ki se izvajajo s kreditnimi institucijami euroobmočja, znašala 9.473 milijonov EUR (2020: 2.559 milijonov EUR). Gotovina, prejeta kot zavarovanje, je bila prenesena na račune TARGET2. Ker je gotovina ob koncu leta ostala neinvestirana, so bile te transakcije zabeležene v bilanci stanja (glej »Povratne transakcije« v razdelku 2.3 »Računovodske usmeritve«).[39]

Pojasnilo št. 10 – Obveznosti do drugih rezidentov euroobmočja v eurih

Pojasnilo št. 10.1 – Država

Na dan 31. decembra 2021 je ta postavka znašala 3.200 milijonov EUR (2020: 10.012 milijonov EUR) in je vključevala vloge Evropske družbe za finančno stabilnost (EFSF) in Evropskega mehanizma za stabilnost (EMS). V skladu s členom 21 Statuta ESCB lahko ECB nastopa kot fiskalni agent za institucije, organe, urade ali agencije Unije, institucionalne enote centralne, regionalne ali lokalne ravni države, druge osebe javnega prava ali javna podjetja držav članic.

Pojasnilo št. 10.2 – Druge obveznosti

Ta postavka vključuje stanja strank ECB v sistemu TARGET2 iz euroobmočja in je na dan 31. decembra 2021 znašala 4.404 milijone EUR (2020: 3.688 milijonov EUR).

Pojasnilo št. 11 – Obveznosti do nerezidentov euroobmočja v eurih

Na dan 31. decembra 2021 je ta postavka znašala 112.492 milijonov EUR (2020: 11.567 milijonov EUR). Največja komponenta te postavke je bil znesek v višini 71.875 milijonov EUR (2020: 4.685 milijonov EUR), ki je obsegala stanja v sistemu TARGET2, ki jih imajo nacionalne centralne banke zunaj euroobmočja v razmerju do ECB (glej »Stanja znotraj ESCB/Eurosistema« v razdelku 2.3 »Računovodske usmeritve«) in stranke ECB v sistemu TARGET2 zunaj euroobmočja. Ta stanja so se v letu 2021 povečala zaradi povečanja stanj strank ECB v sistemu TARGET2 zunaj euroobmočja.

Postavka je vključevala tudi znesek v višini 21.750 milijonov EUR (2020: 3.425 milijonov EUR) iz nedospelih transakcij posojanja vrednostnih papirjev javnega sektorja, kupljenih v okviru programa nakupa vrednostnih papirjev javnega sektorja (PSPP) in izrednega programa nakupa vrednostnih papirjev ob pandemiji (PEPP), ki so bile izvedene z nerezidenti euroobmočja, pri čemer je bila gotovina prejeta kot zavarovanje in prenesena na račune v sistemu TARGET2 (glej pojasnilo št. 9 »Druge obveznosti do kreditnih institucij euroobmočja v eurih«).

Postavka je vključevala tudi znesek v višini 18.033 milijonov EUR iz naslova upravljanja operacij najemanja in dajanja posojil v EU, pri katerih ECB deluje kot fiskalni agent za Evropsko komisijo (glej pojasnilo št. 21 »Upravljanje operacij najemanja in dajanja posojil«). Na dan 31. decembra 2020 ni bilo nobenih takšnih nedospelih stanj.

Preostanek te postavke je vključeval znesek v višini 834 milijonov EUR (2020: 3.457 milijonov EUR), ki je nastal na podlagi stalnega dogovora o povratnih valutnih zamenjavah z ameriško centralno banko. V okviru tega dogovora ECB od centralne banke Federal Reserve Bank of New York s transakcijo zamenjave prejme ameriške dolarje s ciljem, da bi nasprotnim strankam Eurosistema ponudila kratkoročna sredstva v ameriških dolarjih. Hkrati ECB izvede verižne transakcije zamenjave z nacionalnimi centralnimi bankami euroobmočja, ki pridobljena sredstva uporabijo za operacije povečevanja likvidnosti v ameriških dolarjih, ki jih z nasprotnimi strankami Eurosistema izvedejo v obliki povratnih transakcij. Zaradi verižnih transakcij zamenjave nastanejo stanja znotraj Eurosistema med ECB in nacionalnimi centralnimi bankami euroobmočja. Poleg tega zaradi transakcij zamenjave, izvedenih s centralno banko Federal Reserve Bank of New York in nacionalnimi centralnimi bankami euroobmočja, nastanejo tudi terminske terjatve in obveznosti, ki se evidentirajo na zabilančnih računih (glej pojasnilo št. 20 »Valutne zamenjave in terminske transakcije v tuji valuti«).

Pojasnilo št. 12 – Obveznosti znotraj Eurosistema

Pojasnilo št. 12.1 – Obveznosti, enakovredne prenosu deviznih rezerv

To so obveznosti do nacionalnih centralnih bank euroobmočja, ki so nastale s prenosom deviznih rezerv na ECB, ko so se banke pridružile Eurosistemu. V skladu s členom 30.2 Statuta ESCB se ti prispevki določijo sorazmerno z deležem nacionalnih centralnih bank v vpisanem kapitalu ECB. V letu 2021 ni bilo sprememb.

Te obveznosti se obrestujejo dnevno po zadnji razpoložljivi mejni obrestni meri v operacijah glavnega refinanciranja Eurosistema, ki je prilagojena tako, da odraža ničelno stopnjo donosa zlata (glej pojasnilo št. 22.3 »Obrestovanje terjatev nacionalnih centralnih bank v zvezi s prenesenimi deviznimi rezervami«).

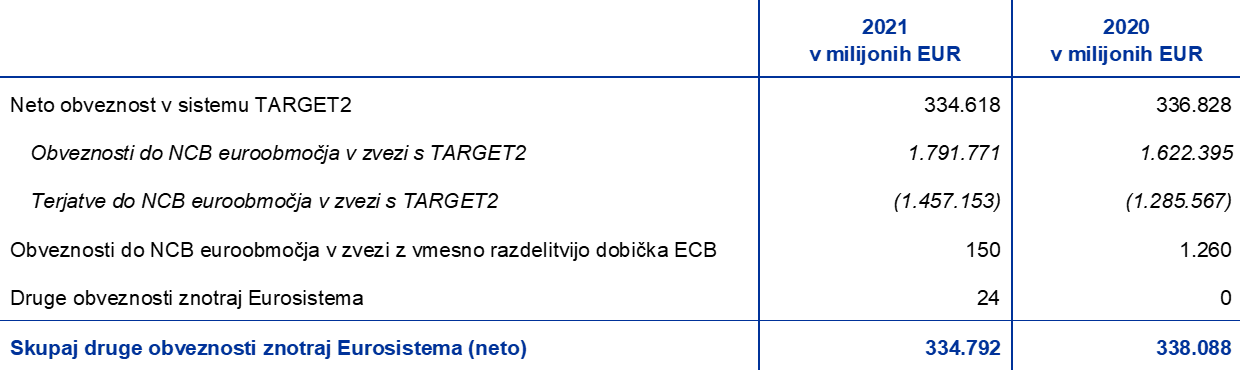

Pojasnilo št. 12.2 – Druge obveznosti znotraj Eurosistema (neto)

Ta postavka je v letu 2021 vključevala predvsem stanja v sistemu TARGET2, ki so jih imele nacionalne centralne banke euroobmočja do ECB, in znesek, ki ga ECB dolguje nacionalnim centralnim bankam euroobmočja v zvezi z vmesno razdelitvijo dobička ECB (glej »Stanja znotraj ESCB/Eurosistema« oziroma »Vmesna razdelitev dobička« v razdelku 2.3 »Računovodske usmeritve«).

Zmanjšanje neto obveznosti v sistemu TARGET2 so povzročili zlasti (i) prilivi gotovine zaradi višjih stanj strank ECB v sistemu TARGET2 zunaj euroobmočja (glej pojasnilo št. 11 »Obveznosti do nerezidentov euroobmočja v eurih«, (ii) povečanje obsega gotovine, prejete kot zavarovanje v transakcijah posojanja vrednostnih papirjev javnega sektorja iz programov PSPP in PEPP (glej pojasnilo št. 9 »Druge obveznosti do kreditnih institucij euroobmočja v eurih«) in (iii) prilivi gotovine zaradi povečanja vlog nerezidentov euroobmočja, ki jih je ECB sprejela v vlogi fiskalnega agenta (glej pojasnilo št. 11 »Obveznosti do nerezidentov euroobmočja v eurih«). Vpliv teh dejavnikov so večinoma izravnali neto nakupi vrednostnih papirjev v okviru programov PEPP in APP, ki so bili poravnani prek računov v sistemu TARGET2 (glej pojasnilo št. 5 »Vrednostni papirji rezidentov euroobmočja v eurih«).

Obrestovanje pozicij v sistemu TARGET2, z izjemo stanj, ki izhajajo iz verižnih transakcij zamenjave v povezavi z operacijami povečevanja likvidnosti v ameriških dolarjih, se izračunava dnevno po zadnji razpoložljivi mejni obrestni meri, ki jo Eurosistem uporablja v avkcijah za operacije glavnega refinanciranja.

Pojasnilo št. 13 – Druge obveznosti

Pojasnilo št. 13.1 – Razlike zaradi prevrednotenja zabilančnih instrumentov

Ta postavka vključuje predvsem spremembe v vrednotenju valutnih zamenjav in terminskih transakcij v tuji valuti, ki so bile nedospele na dan 31. decembra 2021 (glej pojasnilo št. 20 »Valutne zamenjave in terminske transakcije v tuji valuti«). Spremembe v vrednotenju so znašale 568 milijonov EUR (2020: 636 milijonov EUR) in so posledica pretvorbe takšnih transakcij v eursko protivrednost po tečajih, ki so veljali na datum bilance stanja, v primerjavi z vrednostjo v eurih, ki izhaja iz pretvorbe teh transakcij po povprečni nabavni vrednosti zadevne tuje valute na ta datum (glej »Zabilančni instrumenti« in »Zlato ter sredstva in obveznosti v tuji valuti« v razdelku 2.3 »Računovodske usmeritve«).

V to postavko so vključeni tudi odhodki iz vrednotenja nedospelih terminskih transakcij z vrednostnimi papirji (glej pojasnilo št. 19 »Terminske transakcije z vrednostnimi papirji«).

Pojasnilo št. 13.2 – Pasivne časovne razmejitve

Ta postavka je obsegala naslednje komponente:

Pojasnilo št. 13.3 – Razno

Na dan 31. decembra 2021 je ta postavka znašala 2.277 milijonov EUR (2020: 2.419 milijonov EUR). Vključevala je stanja v višini 535 milijonov EUR (2020: 507 milijonov EUR) v zvezi z valutnimi zamenjavami in terminskimi transakcijami v tuji valuti, ki so bile nedospele 31. decembra 2021 (glej pojasnilo št. 20 »Valutne zamenjave in terminske transakcije v tuji valuti«). Ta stanja so nastala zaradi pretvorbe omenjenih transakcij v eursko protivrednost po povprečni nabavni vrednosti zadevne tuje valute na datum bilance stanja v primerjavi z njihovo protivrednostjo v eurih, v kateri so bile prvotno evidentirane (glej »Zabilančni instrumenti« v razdelku 2.3 »Računovodske usmeritve«).

Postavka vključuje tudi obveznost iz najema v višini 175 milijonov EUR (2020: 199 milijonov EUR) (glej »Najemi« v razdelku 2.3 »Računovodske usmeritve«).

Poleg tega ta postavka vključuje neto obveznost ECB za določene zaslužke iz naslova pozaposlitvenih in drugih dolgoročnih zaslužkov zaposlenih[40] in članov Izvršilnega odbora ECB ter tistih članov Nadzornega odbora, ki so zaposleni v ECB. Vključene so tudi odpravnine za zaposlene ECB.

Pozaposlitveni zaslužki, drugi dolgoročni zaslužki in odpravnine v ECB

Bilanca stanja

Zneski, ki so bili v bilanci stanja pod postavko »Razno« (obveznosti) priznani v zvezi s pozaposlitvenimi in drugimi dolgoročnimi zaslužki ter odpravninami zaposlenih, so bili naslednji:

Opomba: V stolpcu z naslovom »Odbora« so navedeni zneski za Izvršilni odbor ECB in Nadzorni odbor.

V letu 2021 je sedanja vrednost obveze za določene zaslužke do zaposlenih v višini 3.165 milijonov EUR (2020: 3.034 milijonov EUR) vključevala zaslužke, ki se financirajo brez skladov, v višini 373 milijonov EUR (2020: 364 milijonov EUR) iz naslova pozaposlitvenih zaslužkov razen pokojnin, iz naslova drugih dolgoročnih zaslužkov in iz naslova odpravnin. Sedanja vrednost obveze za določene zaslužke do članov Izvršilnega odbora in do članov Nadzornega odbora v višini 43 milijonov EUR (2020: 44 milijonov EUR) se nanaša izključno na sistem financiranja brez skladov, ki velja za pozaposlitvene in druge dolgoročne zaslužke.

Ponovna izmera neto obveznosti ECB za določene zaslužke iz naslova pozaposlitvenih zaslužkov je v bilanci stanja pripoznana pod postavko obveznosti »Računi prevrednotenja«. Izguba zaradi ponovne izmere pod to postavko obveznosti je v letu 2021 znašala 799 milijonov EUR (2020: 1.067 milijonov EUR) (glej pojasnilo št. 15 »Računi prevrednotenja«).

Spremembe v obvezi za določene zaslužke, sredstvih programa in rezultatih ponovne izmere

Spremembe v sedanji vrednosti obveze za določene zaslužke so bile naslednje:

Opomba: V stolpcu z naslovom »Odbora« so navedeni zneski za Izvršilni odbor ECB in Nadzorni odbor.

1) Neto znesek vključuje obvezne prispevke in vplačila v program oziroma izplačila iz njega. Obvezni prispevki, ki jih plačajo zaposleni, znašajo 7,4%, obvezni prispevki, ki jih plača ECB, pa 20,7% osnovne plače.

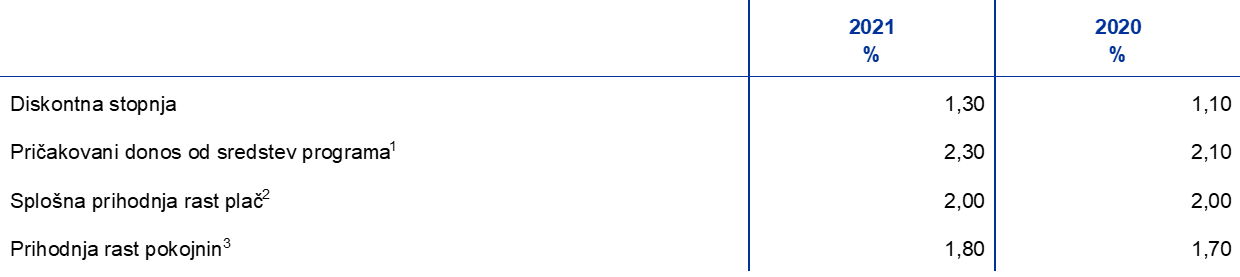

Skupni dobiček zaradi ponovne izmere obveze za določene zaslužke v višini 76 milijonov EUR je v letu 2021 nastal predvsem zaradi zvišanja diskontne stopnje, ki je bila uporabljena pri vrednotenju, z 1,1% v letu 2020 na 1,3% v letu 2021. Nastali dobiček je deloma izravnala izguba zaradi ponovne izmere, ki izhaja iz izkustvene prilagoditve, ki odraža razliko med aktuarskimi predpostavkami iz lanskoletnega poročila in dejanskimi izkušnjami.

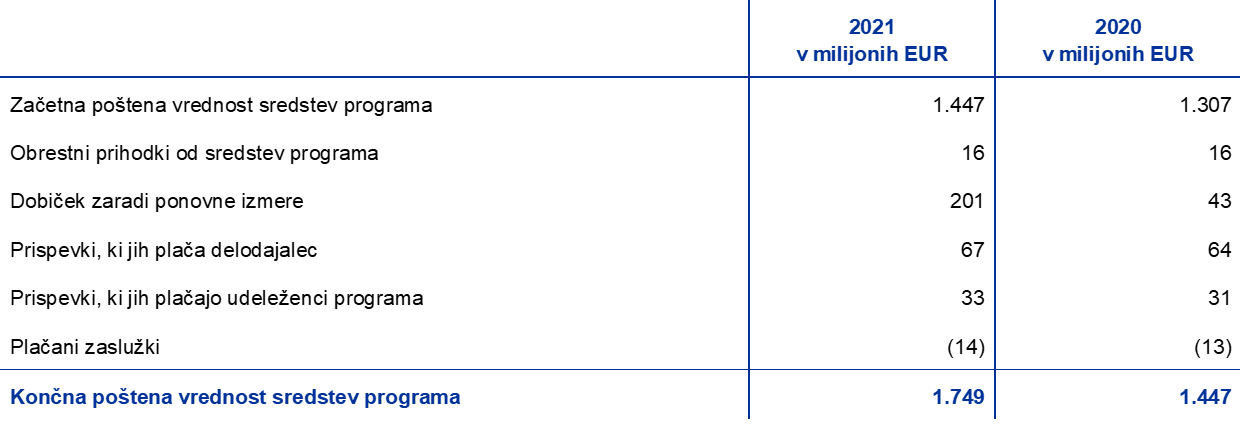

Spremembe v pošteni vrednosti sredstev programa za zaposlene v stebru z določenimi zaslužki so bile naslednje: