Contas Anuais do BCE de 2021

Principais valores

1 Relatório de gestão

1.1 Finalidade do relatório de gestão do BCE

O relatório de gestão[1] é parte integrante das contas anuais do Banco Central Europeu (BCE) e visa proporcionar aos leitores informação contextual relacionada com as demonstrações financeiras[2]. Atendendo a que as atividades e operações do BCE são realizadas para apoiar os seus objetivos em termos de políticas, a situação e os resultados financeiros da instituição devem ser considerados em conjunto com as suas medidas a nível de políticas.

Para o efeito, o relatório de gestão apresenta as principais atribuições e atividades do BCE, bem como o seu impacto nas demonstrações financeiras. Analisa, além disso, os aspetos mais importantes da evolução do balanço e da conta de resultados durante o ano e inclui informação sobre os recursos financeiros da instituição. Descreve igualmente o enquadramento em que o BCE opera em termos de riscos, proporcionando informação sobre os riscos específicos a que a instituição está exposta e as políticas de gestão do risco utilizadas para os mitigar.

1.2 Principais atribuições e atividades

O BCE faz parte do Eurosistema, que, além do BCE, integra os 19 bancos centrais nacionais (BCN) dos Estados‑Membros da União Europeia (UE) cuja moeda é o euro. O objetivo primordial do Eurosistema consiste em manter a estabilidade de preços[3]. O BCE desempenha as suas atribuições em conformidade com o Tratado sobre o Funcionamento da União Europeia[4] e os Estatutos do Sistema Europeu de Bancos Centrais e do Banco Central Europeu (Estatutos do SEBC)[5] (figura 1). O BCE desenvolve as suas atividades com vista a cumprir o seu mandato e não para gerar lucro.

Figura 1

Principais atribuições do BCE

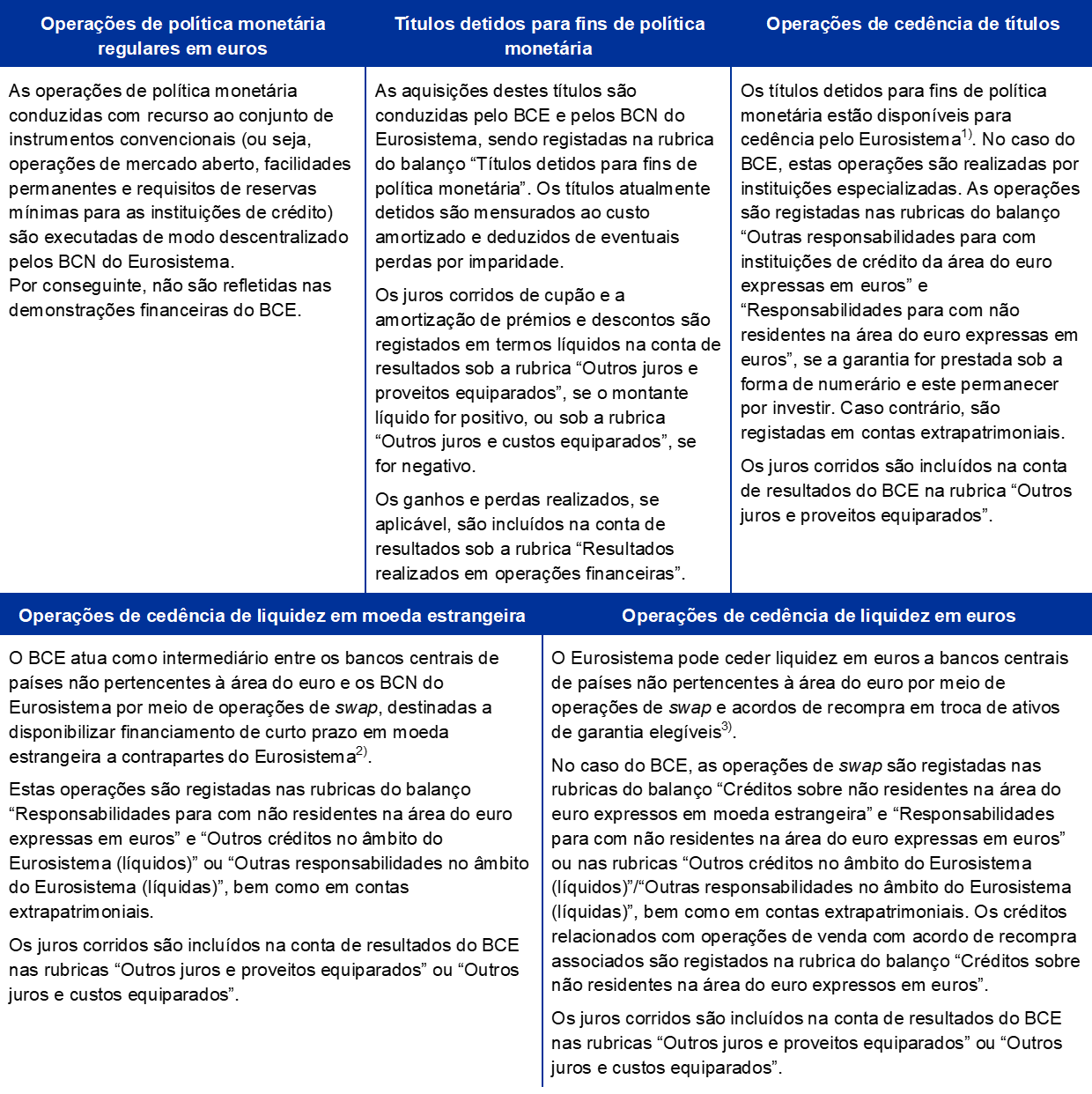

As operações de política monetária do Eurosistema são registadas nas demonstrações financeiras do BCE e dos BCN dos países da área do euro, refletindo o princípio da execução descentralizada da política monetária no Eurosistema. O quadro 1, a seguir, descreve de forma breve as principais operações e funções do BCE na prossecução do seu mandato, assim como o impacto das mesmas nas demonstrações financeiras da instituição.

Quadro 1

Principais atividades do BCE e o seu impacto nas demonstrações financeiras

Execução da política monetária

Realização de operações cambiais e gestão das reservas cambiais

Promoção do bom funcionamento dos sistemas de pagamentos

Contribuição para a segurança e a solidez do sistema bancário e para a estabilidade do sistema financeiro

Outras atividades

1) Para mais informação sobre as operações de cedência de títulos, consultar o sítio do BCE.

2) Para mais informação sobre as linhas de swap de divisas, consultar o sítio do BCE.

3) Para mais informação sobre as operações de liquidez em euros do Eurosistema contra ativos de garantia elegíveis, consultar o sítio do BCE.

4) Para mais informação sobre o TARGET2, consultar o sítio do BCE.

1.3 Evolução financeira

1.3.1 Balanço

No período de 2017 a 2021, a evolução do balanço do BCE foi impulsionada principalmente pelas aquisições definitivas de títulos pelo BCE como parte da execução da política monetária do Eurosistema (gráfico 1). O balanço do BCE expandiu‑se em 2018, sobretudo devido à aquisição líquida de títulos ao abrigo do programa de compra de ativos (asset purchase programme – APP)[6]. As aquisições líquidas ao abrigo deste programa cessaram em dezembro de 2018 e foram retomadas em novembro de 2019. Em resultado, o crescimento do balanço do BCE foi mais lento em 2019 e deveu‑se maioritariamente a aumentos do valor de mercado dos ativos de reserva do BCE e do valor total das notas de euro em circulação. Em 2020, a fim de dar resposta ao impacto da pandemia de coronavírus (COVID‑19), o Conselho do BCE decidiu adotar um conjunto abrangente de medidas de política monetária, incluindo o lançamento do programa de compra de ativos devido a emergência pandémica (pandemic emergency purchase programme – PEPP)[7], o que resultou num novo crescimento do balanço. As aquisições de ativos ao abrigo do APP e do PEPP prosseguiram em 2021, aumentando ainda mais a dimensão do balanço do BCE.

Em 2021, o balanço do BCE aumentou 110,8 mil milhões de euros, passando para 680,1 mil milhões de euros, devido sobretudo à quota do BCE nas aquisições de títulos ao abrigo do PEPP e do APP. Essas aquisições resultaram num aumento dos títulos detidos para fins de política monetária, tendo a liquidação em numerário das mesmas, através de contas no TARGET2, levado a um aumento correspondente das responsabilidades intra‑Eurosistema. O aumento das responsabilidades intra‑Eurosistema foi mais do que compensado pelo numerário recebido no TARGET2 de clientes do BCE de fora da área do euro, o que também resultou numa subida das outras responsabilidades.

Além disso, os aumentos do valor total de notas de euro em circulação e do valor de mercado dos ativos de reserva do BCE também contribuíram para o crescimento do balanço do BCE.

Gráfico 1

Principais componentes do balanço do BCE

(em mil milhões de euros)

Fonte: BCE.

Os títulos detidos para fins de política monetária denominados em euros representavam 65% do total do ativo do BCE no final de 2021. Sob esta rubrica do balanço, o BCE detém títulos adquiridos no quadro do programa dos mercados de títulos de dívida (securities markets programme – SMP), dos três programas de compra de obrigações com ativos subjacentes (CBPP1, CBPP2 e CBPP3), do ABSPP, do PSPP e do PEPP.

Em 2021, com base nas decisões do Conselho do BCE aplicáveis, o BCE prosseguiu as suas aquisições líquidas de títulos ao abrigo do APP e do PEPP, incluindo o reinvestimento dos montantes dos pagamentos de capital de títulos vincendos adquiridos no âmbito destes programas. Em resultado dessas aquisições, a carteira de títulos detidos pelo BCE para fins de política monetária aumentou 96,4 mil milhões de euros, passando para 445,4 mil milhões de euros (gráfico 2), correspondendo a maior parte deste aumento a compras no contexto do PEPP. A diminuição de 1,3 mil milhões de euros nas posições em ativos detidos ao abrigo do SMP, do CBPP1 e do CBPP2 deveu‑se a reembolsos.

Em dezembro de 2021, o Conselho do BCE anunciou[8] que aumentaria o ritmo mensal de aquisições líquidas no âmbito do APP para 40 mil milhões de euros no segundo trimestre e que este passaria a ser de 30 mil milhões de euros no terceiro trimestre de 2022. A partir de outubro de 2022, as aquisições líquidas de ativos serão mantidas a um ritmo mensal de 20 mil milhões de euros enquanto for necessário, com vista a reforçar o impacto acomodatício das taxas de juro diretoras do BCE, devendo cessar pouco antes de o Conselho do BCE as começar a aumentar. O Conselho do BCE decidiu igualmente descontinuar as aquisições líquidas de ativos no quadro do PEPP no final de março de 2022, podendo estas ser retomadas, se necessário, para contrariar choques negativos relacionados com a pandemia. O Eurosistema continuará a reinvestir, na totalidade, os pagamentos de capital dos títulos vincendos adquiridos no âmbito do APP e do PEPP, em consonância com a decisão do Conselho do BCE.

Gráfico 2

Títulos detidos para fins de política monetária

(em mil milhões de euros)

Fonte: BCE.

No tocante aos programas em vigor de aquisição de títulos para fins de política monetária, nomeadamente o APP e o PEPP, o perfil de maturidades[9] dos títulos detidos pelo BCE no final de 2021 era diversificado (gráfico 3).

Gráfico 3

Maturidades dos títulos detidos ao abrigo do APP e do PEPP

Fonte: BCE.

Nota: Para os instrumentos de dívida titularizados, a maturidade baseia‑se na duração média ponderada dos títulos e não na data de vencimento legal.

Em 2021, o valor total em euros dos ativos de reserva do BCE – que consistem em ouro, direitos de saque especiais (DSE), dólares dos Estados Unidos (USD), ienes do Japão (JPY) e renminbis da China (CNY) – aumentou 4,5 mil milhões de euros, passando para 80,3 mil milhões de euros.

O valor em euros das posições do BCE em ouro e ouro a receber subiu 1,1 mil milhões de euros, passando para 26,1 mil milhões de euros em 2021 (gráfico 4), devido a um aumento do preço de mercado do ouro em euros, embora o montante em onças de ouro fino dessas posições tenha permanecido inalterado. Esta subida levou também a um aumento equivalente das contas de reavaliação do ouro do BCE (ver a secção 1.3.2, “Recursos financeiros”).

Gráfico 4

Posições em ouro e cotações do ouro

(escala da esquerda: em mil milhões de euros; escala da direita: euros por onça de ouro fino)

Fonte: BCE.

Nota: “Contas de reavaliação do ouro” não inclui as contribuições para as contas do BCE de reavaliação acumulada do ouro, realizadas pelos BCN dos Estados‑Membros que aderiram à área do euro após 1 de janeiro de 1999, no dia anterior à respetiva entrada para o Eurosistema.

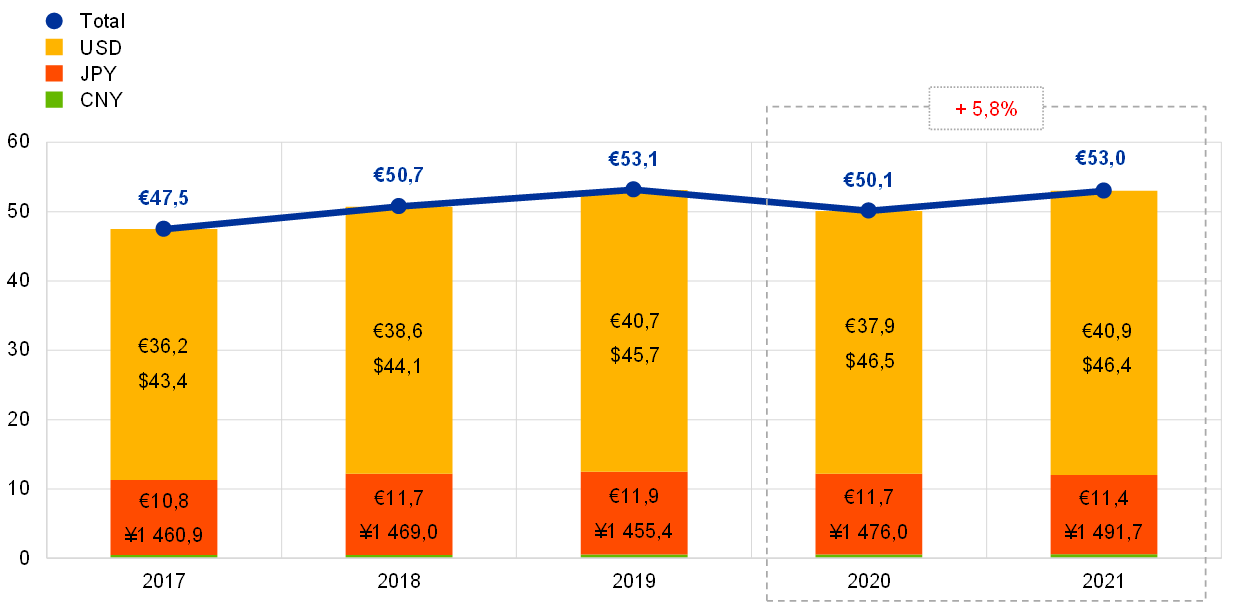

As posições do BCE[10] em dólares dos Estados Unidos, ienes do Japão e renminbis da China aumentaram, em euros, 2,9 mil milhões de euros, passando para 53,0 mil milhões de euros (gráfico 5), devido sobretudo à apreciação do dólar dos Estados Unidos face ao euro, a qual é também refletida nos saldos mais elevados das contas de reavaliação do BCE (ver a secção 1.3.2, “Recursos financeiros”).

Gráfico 5

Posições em moeda estrangeira

(em mil milhões de euros)

Fonte: BCE.

O dólar dos Estados Unidos continuou a ser a principal componente das posições em moeda estrangeira do BCE, correspondendo a aproximadamente 77% do seu total no final de 2021.

O BCE gere o investimento das suas posições em moeda estrangeira recorrendo a uma abordagem em três etapas. Em primeiro lugar, os gestores de riscos do BCE definem uma carteira de referência estratégica, que é aprovada pelo Conselho do BCE. Em segundo lugar, os gestores de carteiras do BCE definem a carteira de referência tática, que é aprovada pela Comissão Executiva do BCE. Em terceiro lugar, as operações de investimento são conduzidas de forma descentralizada pelos BCN numa base diária.

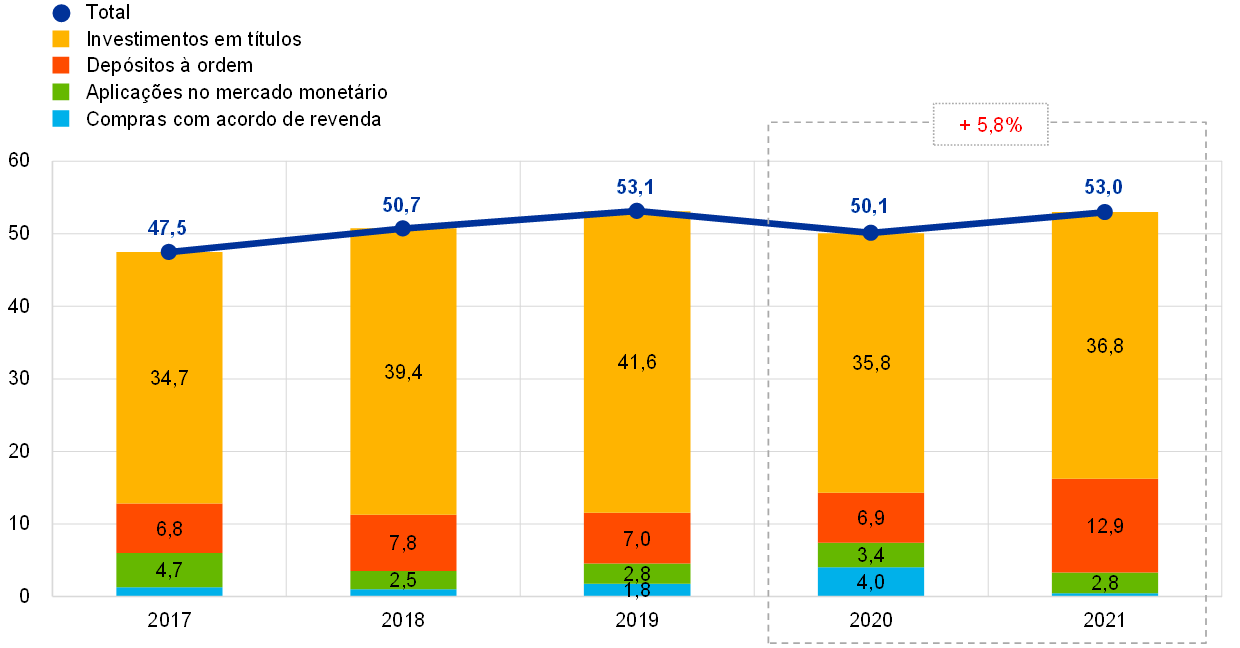

As posições em moeda estrangeira do BCE são investidas principalmente em títulos e aplicações no mercado monetário ou são detidas em depósitos à ordem (gráfico 6). Os títulos nesta carteira são mensurados a preços de mercado no final do exercício.

Gráfico 6

Composição dos investimentos em moeda estrangeira

(em mil milhões de euros)

Fonte: BCE.

As posições em moeda estrangeira do BCE destinam‑se a financiar potenciais intervenções no mercado cambial. Por esta razão, são geridas de acordo com três objetivos (por ordem de prioridade): liquidez, segurança e rendibilidade. Nessa conformidade, esta carteira compreende sobretudo títulos com maturidades curtas (gráfico 7).

Gráfico 7

Maturidades dos títulos denominados em moeda estrangeira

Fonte: BCE.

Em 2021, o valor da carteira de fundos próprios subiu 0,4 mil milhões de euros, passando para 21,1 mil milhões de euros (gráfico 8), devido principalmente ao investimento dos montantes realizados pelos BCN dos países da área do euro em 2021, relativos ao pagamento da primeira prestação do aumento da subscrição do capital do BCE, na sequência da saída do banco central do Reino Unido (o Bank of England) do SEBC (ver a secção 1.3.2, “Recursos financeiros”). Esta subida foi parcialmente compensada, sobretudo pela descida do valor de mercado dos títulos detidos na carteira de fundos próprios.

A carteira de fundos próprios consiste principalmente em títulos denominados em euros, mensurados a preços de mercado no final do exercício. Em 2021, os títulos de dívida pública representavam 72% do total da carteira.

Em 2021, o BCE decidiu utilizar parte da sua carteira de fundos próprios para investir no fundo de investimento em obrigações verdes denominadas em euros para bancos centrais (EUR BISIP G2), lançado pelo Banco de Pagamentos Internacionais (Bank for International Settlements – BIS) em janeiro de 2021. Este investimento complementa as aquisições diretas de obrigações verdes nos mercados secundários. A percentagem de investimento em ativos verdes da carteira de fundos próprios continuou a registar um aumento constante, passando de 3,5% no final de 2020 para 7,6% no final de 2021. O BCE planeia continuar a aumentar esta quota nos próximos anos.

Gráfico 8

Carteira de fundos próprios do BCE

(em mil milhões de euros)

Fonte: BCE.

A carteira de fundos próprios do BCE consiste predominantemente nos investimentos dos recursos financeiros do BCE, ou seja, do seu capital realizado e dos montantes detidos no fundo de reserva geral e na provisão para riscos financeiros. Devido ao reinvestimento dos rendimentos e à mensuração de títulos a preços de mercado, a carteira de fundos próprios e os recursos financeiros supramencionados não correspondem necessariamente em termos de dimensão. Esta carteira destina‑se a proporcionar rendimentos que ajudem o BCE a financiar as suas despesas operacionais não relacionadas com o desempenho das atividades de supervisão[11]. É investida em ativos denominados em euros, sob reserva dos limites impostos pelo quadro de controlo do risco da mesma, o que resulta numa estrutura de maturidades mais diversificada (gráfico 9) do que a da carteira de ativos de reserva.

Gráfico 9

Maturidades dos títulos da carteira de fundos próprios do BCE

Fonte: BCE.

No final de 2021, o valor total das notas de euro em circulação ascendia a 1 544,4 mil milhões de euros, o que corresponde a um aumento de 8% em comparação com o final de 2020. Ao BCE foi atribuída uma participação de 8% no valor total de notas de euro em circulação, a qual correspondia a 123,6 mil milhões de euros no final do ano. Dado que o BCE não emite notas de euro, detém créditos intra‑Eurosistema sobre os BCN dos países da área do euro num montante correspondente ao valor das notas de euro em circulação.

As responsabilidades intra‑Eurosistema do BCE – que consistem principalmente no saldo líquido no TARGET2 dos BCN dos países da área do euro face ao BCE e nas responsabilidades do BCE em relação aos ativos de reserva transferidos pelos BCN dos países da área do euro para o BCE quando integraram o Eurosistema – diminuíram 3,3 mil milhões de euros, situando‑se em 375,1 mil milhões de euros em 2021. A evolução das responsabilidades intra‑Eurosistema do BCE no período de 2017 a 2020 foi ditada sobretudo pela evolução das responsabilidades líquidas relacionadas com o TARGET2, em resultado das aquisições líquidas pelo BCE de títulos para fins de política monetária, cuja liquidação é realizada através de contas no TARGET2 (gráfico 10).

Em 2021, o impacto das aquisições de títulos para fins de política monetária nas responsabilidades líquidas relacionadas com o TARGET2 foi mais do que compensado, principalmente por depósitos mais elevados no TARGET2 de clientes do BCE de fora da área do euro e de não residentes na área do euro, aceites pelo BCE na sua capacidade de agente fiscal, assim como pelo aumento do numerário recebido como garantia em operações de cedência de títulos.

Gráfico 10

Saldo líquido intra‑Eurosistema do TARGET2 e títulos detidos para fins de política monetária

(em mil milhões de euros)

Fonte: BCE.

1.3.2 Recursos financeiros

Os recursos financeiros do BCE compreendem o seu capital, a provisão para riscos financeiros, as contas de reavaliação e o resultado do exercício. São i) investidos em ativos que geram rendimento e/ou ii) utilizados para compensar diretamente perdas resultantes da materialização de riscos financeiros. Em 31 de dezembro de 2021, os recursos financeiros do BCE totalizavam 49,7 mil milhões de euros (gráfico 11). Este montante era 3,5 mil milhões de euros mais elevado do que em 2020, devido a aumentos i) das contas de reavaliação na sequência da apreciação do dólar dos Estados Unidos face ao euro, bem como da subida do preço de mercado do ouro em euros em 2021; ii) do capital realizado; e iii) da provisão para riscos financeiros[12]. Estes aumentos mais do que compensam o menor lucro em 2021, em comparação com 2020.

Gráfico 11

Recursos financeiros do BCE

(em mil milhões de euros)

Fonte: BCE.

Nota: “Contas de reavaliação” inclui o total dos ganhos de reavaliação das posições em ouro, moeda estrangeira e títulos, mas exclui a conta de reavaliação dos benefícios pós‑emprego.

Os ganhos não realizados nas posições em ouro, moeda estrangeira e títulos que são objeto de reavaliação de preços não são reconhecidos como proveitos na conta de resultados, sendo registados diretamente em contas de reavaliação apresentadas no lado do passivo do balanço do BCE. Os saldos destas contas podem ser utilizados para absorver o impacto de qualquer futura oscilação desfavorável dos preços e/ou das taxas de câmbio correspondentes, reforçando, assim, a resiliência do BCE aos riscos subjacentes. Em 2021, as contas de reavaliação das posições em ouro, moeda estrangeira e títulos[13] aumentaram 3,8 mil milhões de euros, passando para 33,1 mil milhões de euros. Tal deveu‑se aos saldos de reavaliação mais elevados das divisas e do ouro, sobretudo em resultado da apreciação do dólar dos Estados Unidos face ao euro (gráfico 12) e da subida do preço de mercado do ouro em euros, o que foi parcialmente compensado pelo decréscimo dos saldos de reavaliação dos títulos.

Gráfico 12

Principais taxas de câmbio e cotações do ouro no período de 2017 a 2021

(taxa de variação (%) face a 2017; dados de fim de exercício)

Fonte: BCE.

Na sequência da saída do Bank of England do SEBC em 2020, as participações dos remanescentes BCN no capital subscrito do BCE aumentaram. O Conselho do BCE decidiu que os restantes BCN cobririam, em 2020, apenas o montante de 58 milhões de euros anteriormente realizado pelo Bank of England e que os BCN dos países da área do euro realizariam integralmente o respetivo aumento no capital subscrito em duas prestações anuais de igual montante em 2021 e 2022. Após o pagamento da primeira prestação pelos BCN dos países da área do euro, o capital realizado do BCE subiu 0,6 mil milhões de euros, situando‑se em 8,3 mil milhões de euros em 2021. Este aumentará mais 0,6 mil milhões de euros e ascenderá a 8,9 mil milhões em 2022[14].

Dada a sua exposição a riscos financeiros (ver a secção 1.4.1, “Riscos financeiros”), o BCE mantém uma provisão para riscos financeiros. A dotação desta provisão é reanalisada todos os anos, tendo em consideração uma série de fatores, incluindo o nível de ativos de risco detidos, os resultados projetados para o exercício seguinte e uma avaliação dos riscos. A provisão para riscos financeiros, juntamente com qualquer montante detido no fundo de reserva geral do BCE, não pode exceder o valor do capital realizado pelos BCN dos países da área do euro.

Em virtude do aumento de 0,6 mil milhões de euros do capital realizado do BCE em 2021, o limite máximo da provisão para riscos financeiros aumentou em igual montante. Tendo em consideração os resultados da avaliação da exposição do BCE a riscos financeiros, o Conselho do BCE decidiu transferir 0,6 mil milhões de euros para a provisão do BCE para riscos financeiros, elevando a sua dotação para o nível máximo permitido de 8,2 mil milhões de euros.

O lucro decorrente dos ativos e passivos do BCE num dado exercício financeiro pode ser utilizado para absorver eventuais perdas incorridas no mesmo exercício. Em 2021, o resultado do BCE, após a transferência para a provisão para riscos financeiros, cifrou‑se em 0,2 mil milhões de euros (ver a secção 1.3.3, “Conta de Resultados”).

1.3.3 Conta de resultados

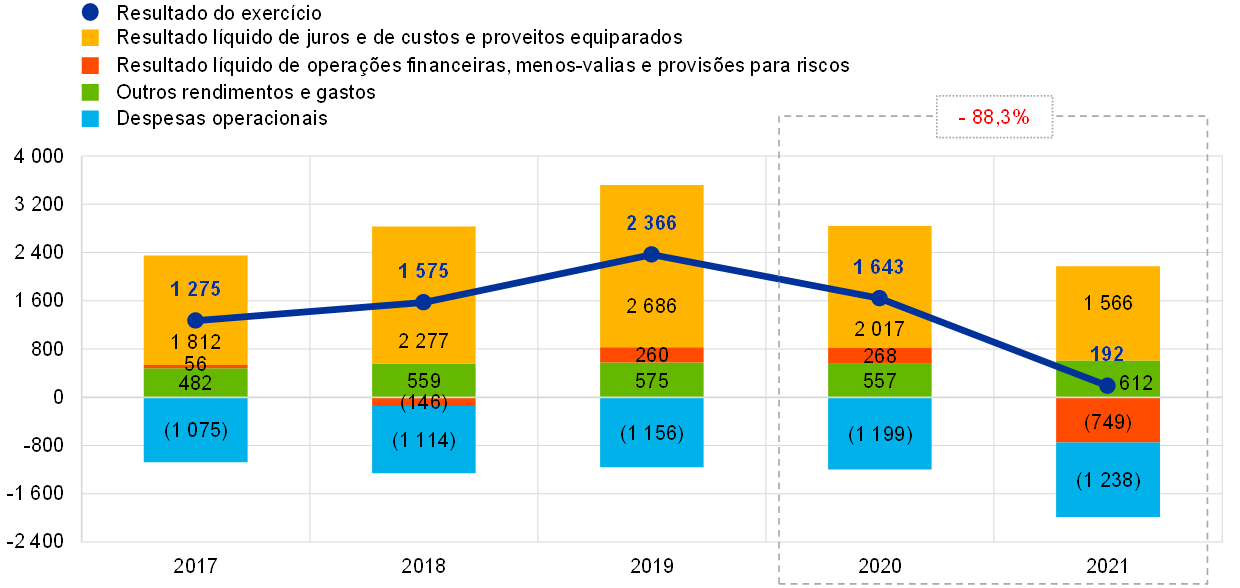

O resultado anual do BCE atingiu um valor máximo em 2019, após vários anos de aumento, devido sobretudo aos crescentes juros e outros proveitos equiparados gerados pelos títulos detidos para fins de política monetária e pelos ativos de reserva. Em 2020, o lucro do BCE começou a diminuir, devido predominantemente ao menor rendimento das rubricas suprarreferidas.

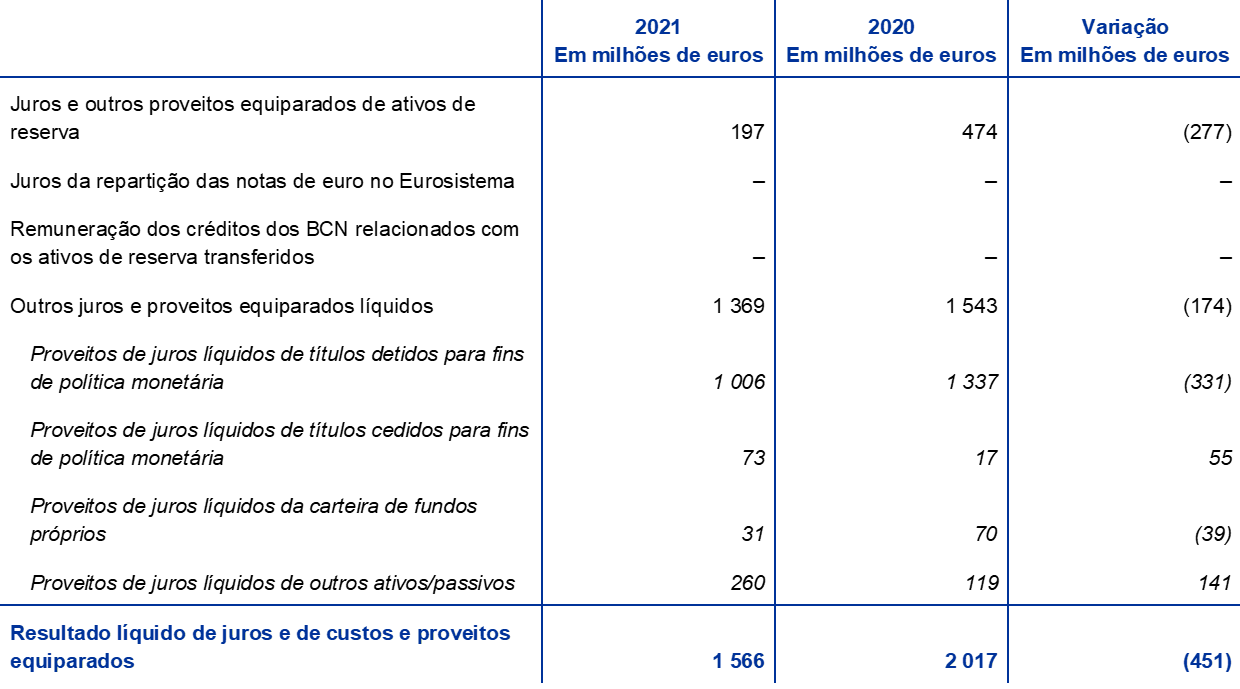

Em 2021, o resultado do BCE cifrou‑se em 192 milhões de euros (1643 milhões de euros, em 2020). O decréscimo de 1452 milhões de euros face a 2020 adveio sobretudo de uma diminuição do resultado líquido de operações financeiras, menos‑valias e provisões para riscos, em especial devido à transferência para a provisão para riscos financeiros e ao menor resultado líquido de juros e de custos e proveitos equiparados (gráfico 13).

Gráfico 13

Principais componentes da conta de resultados do BCE

(em milhões de euros)

Fonte: BCE.

Nota: “Outros rendimentos e gastos” compreende as seguintes rubricas da conta de resultados: “Resultado líquido de comissões e de outros custos e proveitos bancários”, “Rendimento de ações e participações”, “Outros proveitos e ganhos” e “Outros custos”.

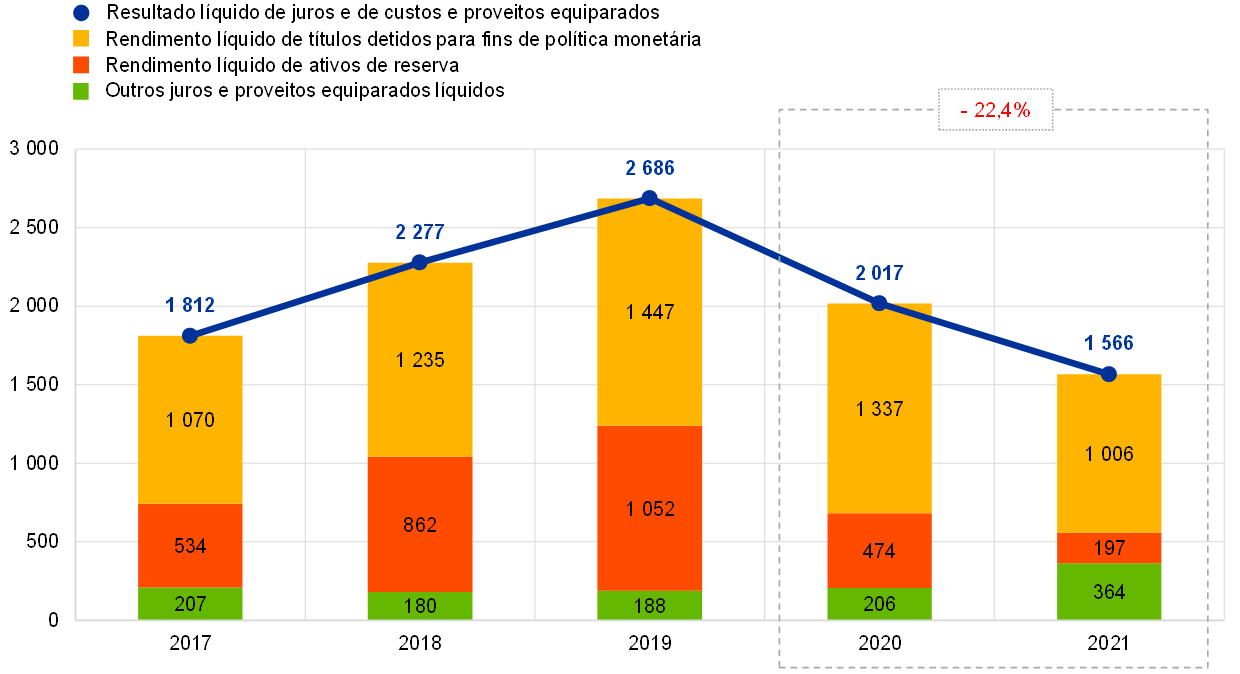

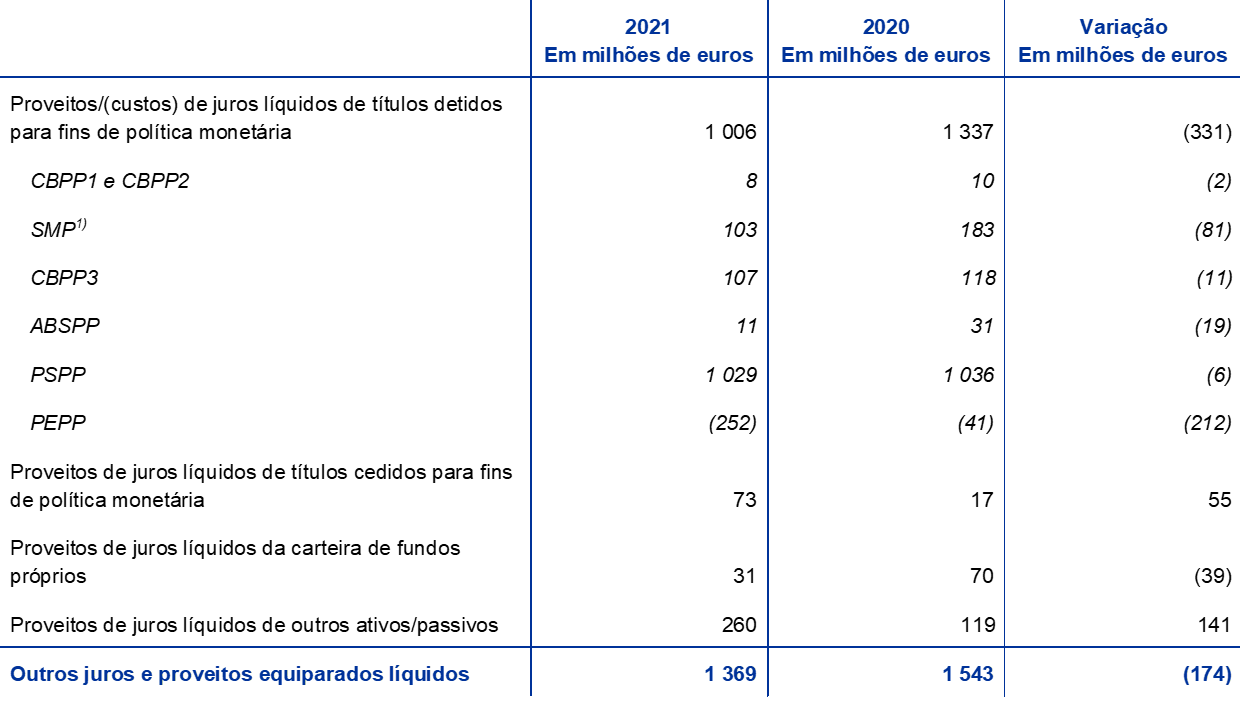

O resultado líquido de juros e de custos e proveitos equiparados do BCE diminuiu 451 milhões de euros, passando para 1566 milhões de euros (gráfico 14), devido aos juros e outros proveitos equiparados mais baixos auferidos nos títulos detidos para fins de política monetária e nos ativos de reserva. O aumento dos outros juros e proveitos equiparados líquidos só compensou parcialmente estes decréscimos.

Gráfico 14

Resultado líquido de juros e de custos e proveitos equiparados

(em milhões de euros)

Fonte: BCE.

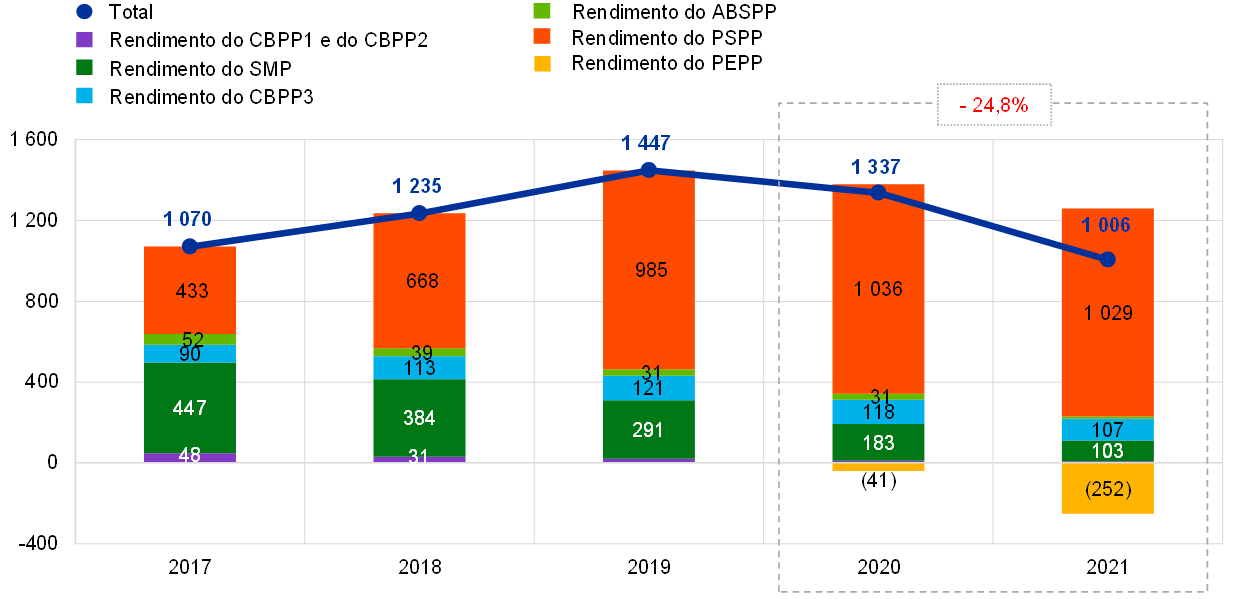

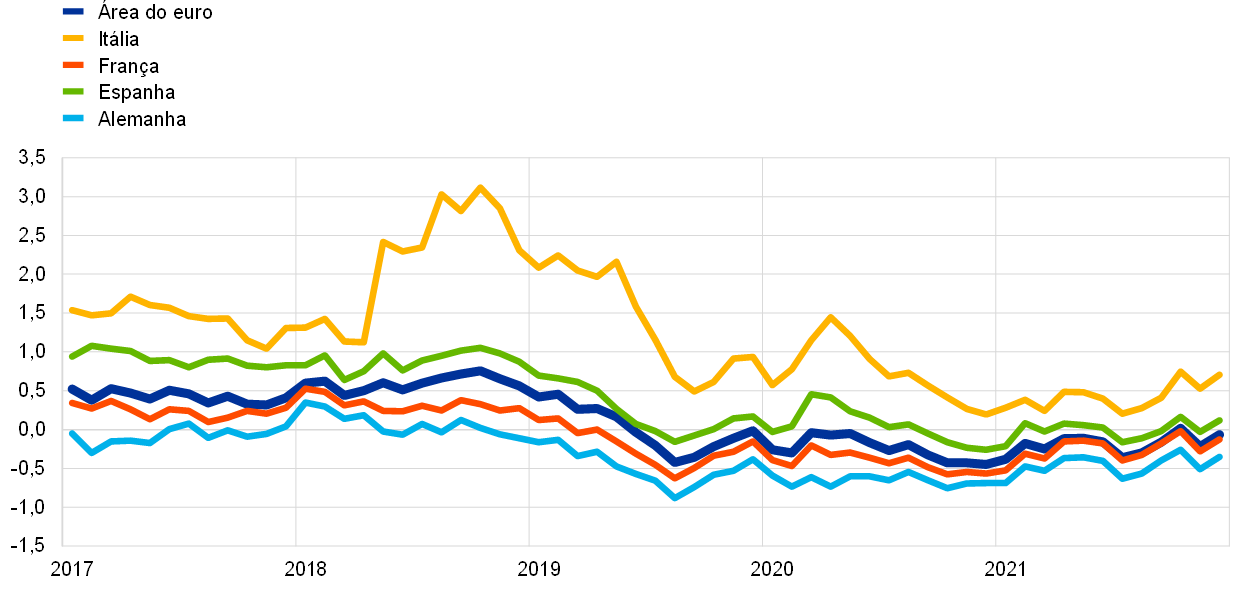

O rendimento líquido dos títulos detidos para fins de política monetária diminuiu 331 milhões de euros, situando‑se em 1006 milhões de euros em 2021 (gráfico 15), principalmente devido ao rendimento líquido negativo da carteira do PEPP. A continuação das aquisições de títulos do setor público ao abrigo do PEPP – a uma taxa de rendibilidade média negativa, em resultado das baixas taxas de rendibilidade das obrigações soberanas da área do euro prevalecentes durante a execução deste programa (gráfico 16) –, gerou um rendimento líquido negativo acrescido de 252 milhões de euros nesta carteira em 2021, em comparação com um rendimento líquido negativo de 41 milhões de euros no ano precedente. Além disso, o rendimento líquido das carteiras do SMP, CBPP1 e CBPP2 diminuiu 82 milhões de euros, passando para 111 milhões de euros, devido à diminuição da dimensão destas carteiras em virtude do vencimento de títulos. Por último, o rendimento líquido do APP (decorrente de títulos adquiridos no âmbito do ABSPP, do CBPP3 e do PSPP) registou uma redução de 37 milhões de euros, cifrando‑se em 1147 milhões de euros, devido sobretudo à taxa de juro média mais baixa dos títulos detidos ao abrigo do ABSPP.

Em 2021, os títulos detidos para fins de política monetária geraram 64% do resultado líquido de juros e de custos e proveitos equiparados do BCE.

Gráfico 15

Rendimento líquido dos títulos detidos para fins de política monetária

(em milhões de euros)

Fonte: BCE.

Gráfico 16

Taxas de rendibilidade das obrigações soberanas a 7 anos na área do euro

(percentagens por ano; dados de fim de mês)

Fonte: BCE.

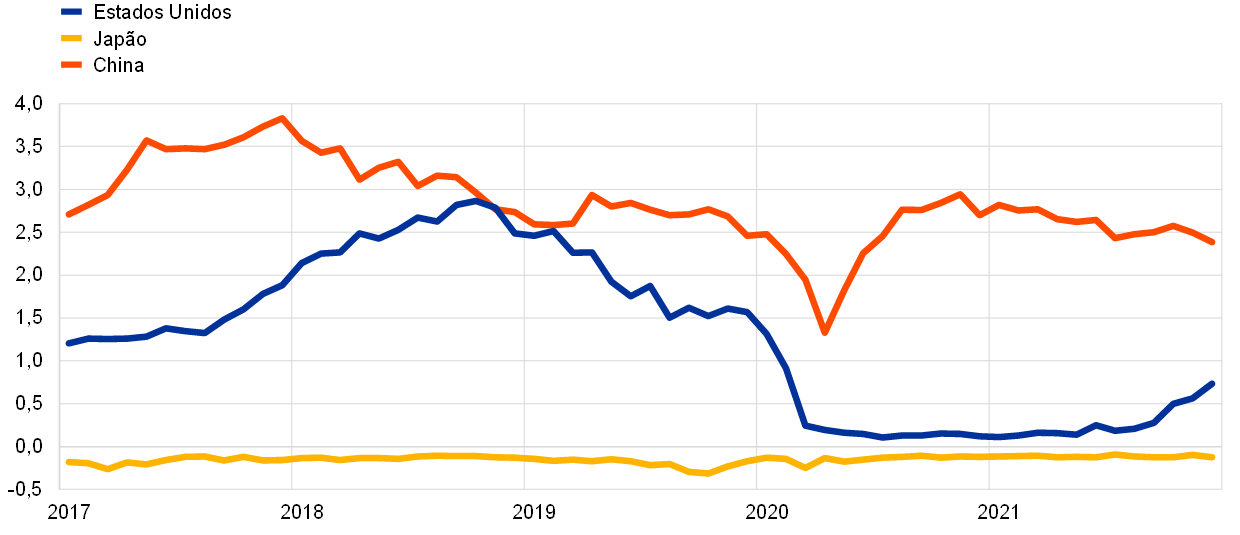

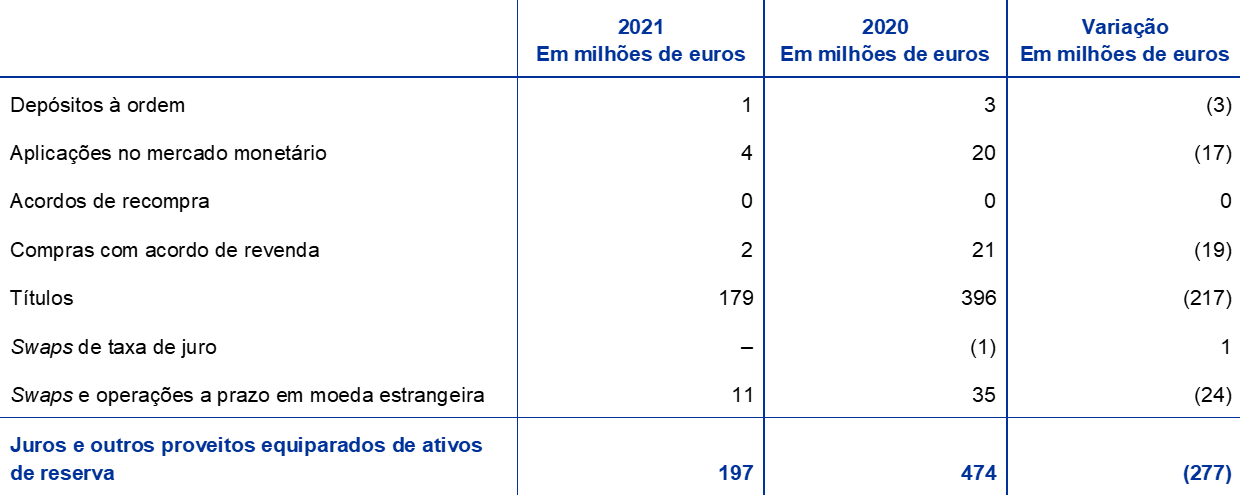

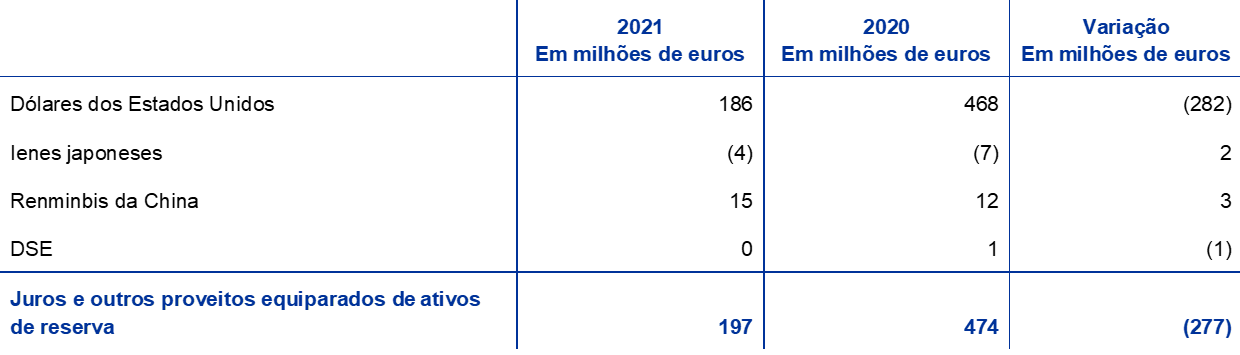

O rendimento líquido dos ativos de reserva diminuiu 277 milhões de euros, passando para 197 milhões de euros, principalmente em resultado dos menores juros e outros proveitos equiparados auferidos em títulos denominados em dólares dos Estados Unidos. Devido às baixas taxas de rendibilidade das obrigações denominadas em dólares dos Estados Unidos ao longo da maior parte de 2020 e 2021 (gráfico 17), bem como às vendas e aos reembolsos de obrigações de maior rendibilidade adquiridas no passado, a taxa de rendibilidade média da carteira do BCE de ativos denominados em dólares dos Estados Unidos registou nova descida em 2021 em comparação com o ano anterior.

Gráfico 17

Taxas de rendibilidade das obrigações soberanas a 2 anos nos Estados Unidos, no Japão e na China

(percentagens por ano; dados de fim de mês)

Fonte: BCE.

Tanto o rendimento de juros decorrente da participação do BCE no valor total das notas de euro em circulação como a despesa com juros associada à remuneração dos créditos dos BCN relacionados com os ativos de reserva transferidos se cifraram em zero, em resultado da taxa de juro de 0% aplicada pelo Eurosistema nas operações principais de refinanciamento em 2021.

Os outros juros e proveitos equiparados líquidos aumentaram, devido sobretudo ao rendimento de juros mais elevado i) das contas no TARGET2 de clientes do BCE de fora da área do euro, ii) das operações de política monetária de cedência de títulos, e iii) dos depósitos aceites pelo BCE na sua capacidade de agente fiscal, cada um destes em virtude dos saldos médios mais elevados em 2021. Estes aumentos mais do que compensaram os juros e outros proveitos equiparados mais baixos auferidos na carteira de fundos próprios, como consequência da conjuntura de taxas de rendibilidade baixas na área do euro (gráfico 16).

O resultado líquido de operações financeiras e menos‑valias de ativos financeiros traduziu‑se numa perda de 139 milhões de euros em 2021, o que compara com um ganho de 316 milhões de euros em 2020 (gráfico 18). Os principais fatores subjacentes foram as perdas realizadas líquidas por efeito de preço em 2021, em comparação com os ganhos realizados líquidos por efeito de preço em 2020, e as menos‑valias mais elevadas dos títulos denominados em dólares dos Estados Unidos e euros.

As perdas realizadas líquidas por efeito de preço provieram de títulos denominados em euros e de futuros de taxa de juro denominados em dólares dos Estados Unidos. Estas perdas foram apenas parcialmente compensadas pelos ganhos realizados por efeito de preço dos títulos denominados em dólares dos Estados Unidos, os quais ainda foram positivos em 2021, mas mais baixos do que no ano precedente, dado que as taxas de rendibilidade das obrigações denominadas em dólares dos Estados Unidos permaneceram estáveis ao longo da maior parte de 2020 e 2021, tendo começado a subir perto do final de 2021.

Gráfico 18

Resultados realizados e menos‑valias

(em milhões de euros)

Fonte: BCE.

Acresce que, em 31 de dezembro de 2021, um montante de 610 milhões de euros foi transferido para a provisão do BCE para riscos financeiros, reduzindo o lucro do BCE em igual valor. Após ter em conta os resultados da sua avaliação do risco, o Conselho do BCE decidiu aumentar a dotação da provisão para riscos financeiros para 8194 milhões de euros, o seu limite máximo em função do capital realizado pelos BCN dos países da área do euro (ver a secção 1.3.2, “Recursos financeiros”).

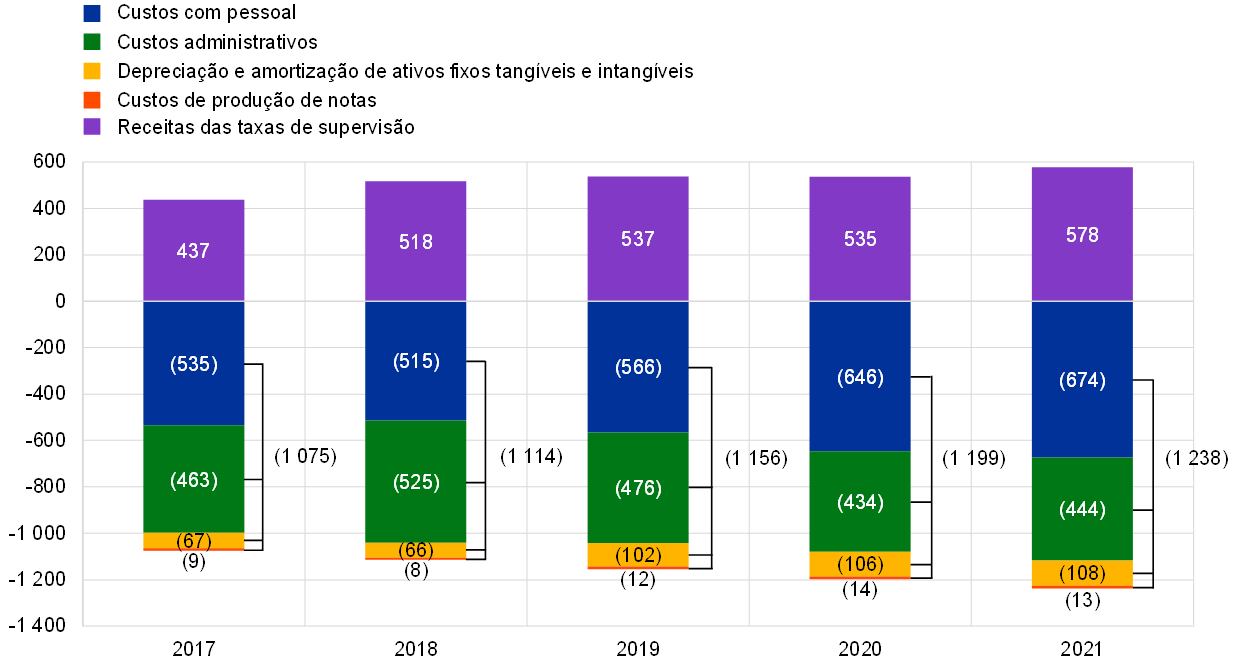

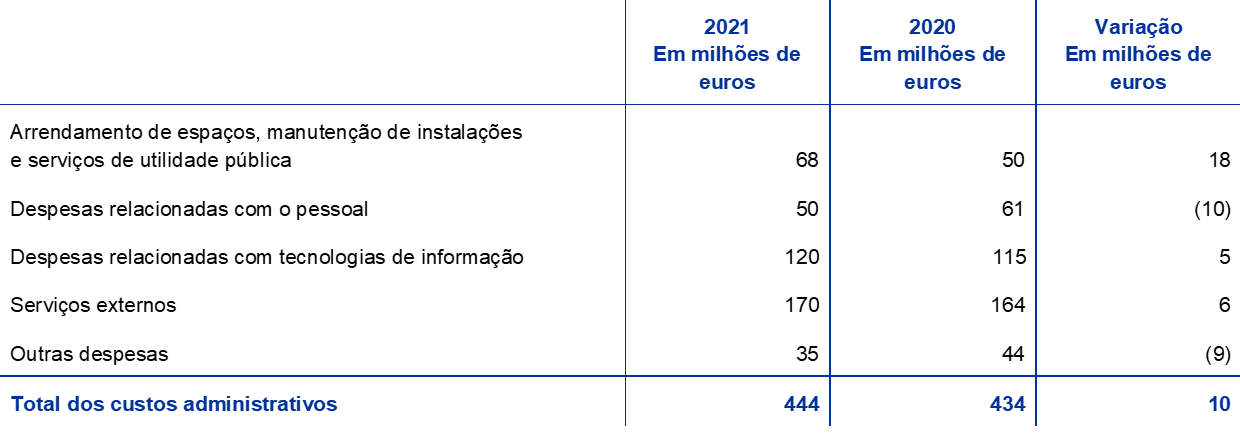

O total das despesas operacionais do BCE, incluindo depreciação e amortização de ativos fixos e custos de produção de notas, aumentou 39 milhões de euros, passando para 1238 milhões de euros (gráfico 19). O aumento face a 2020 deveu‑se sobretudo a maiores gastos com pessoal decorrentes i) das despesas mais altas com benefícios pós‑emprego, em virtude do custo de serviço corrente mais elevado após a avaliação atuarial anual, e ii) do maior número médio de pessoal em 2021. Os custos administrativos registaram uma ligeira subida, principalmente devido às despesas mais elevadas com a manutenção de instalações.

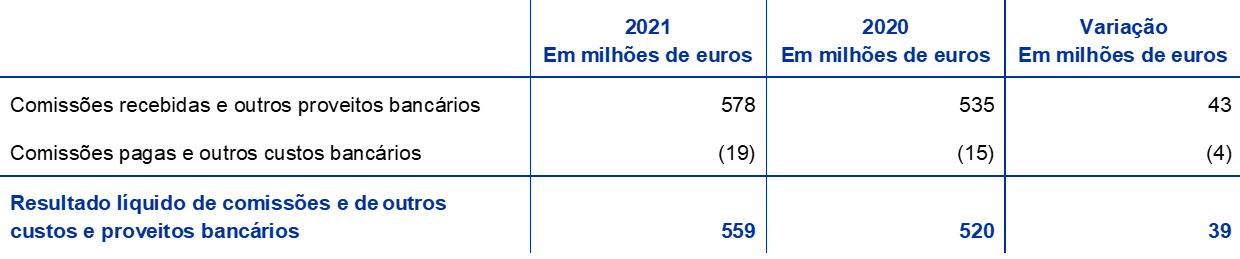

As despesas relacionadas com a supervisão bancária são totalmente cobertas pelas taxas de supervisão cobradas às entidades supervisionadas. Com base nas despesas efetivas incorridas pelo BCE no desempenho das suas atividades de supervisão bancária, as receitas das taxas de supervisão em 2021 cifraram‑se em 578 milhões de euros[15].

Gráfico 19

Despesas operacionais e receitas das taxas de supervisão

(em milhões de euros)

Fonte: BCE.

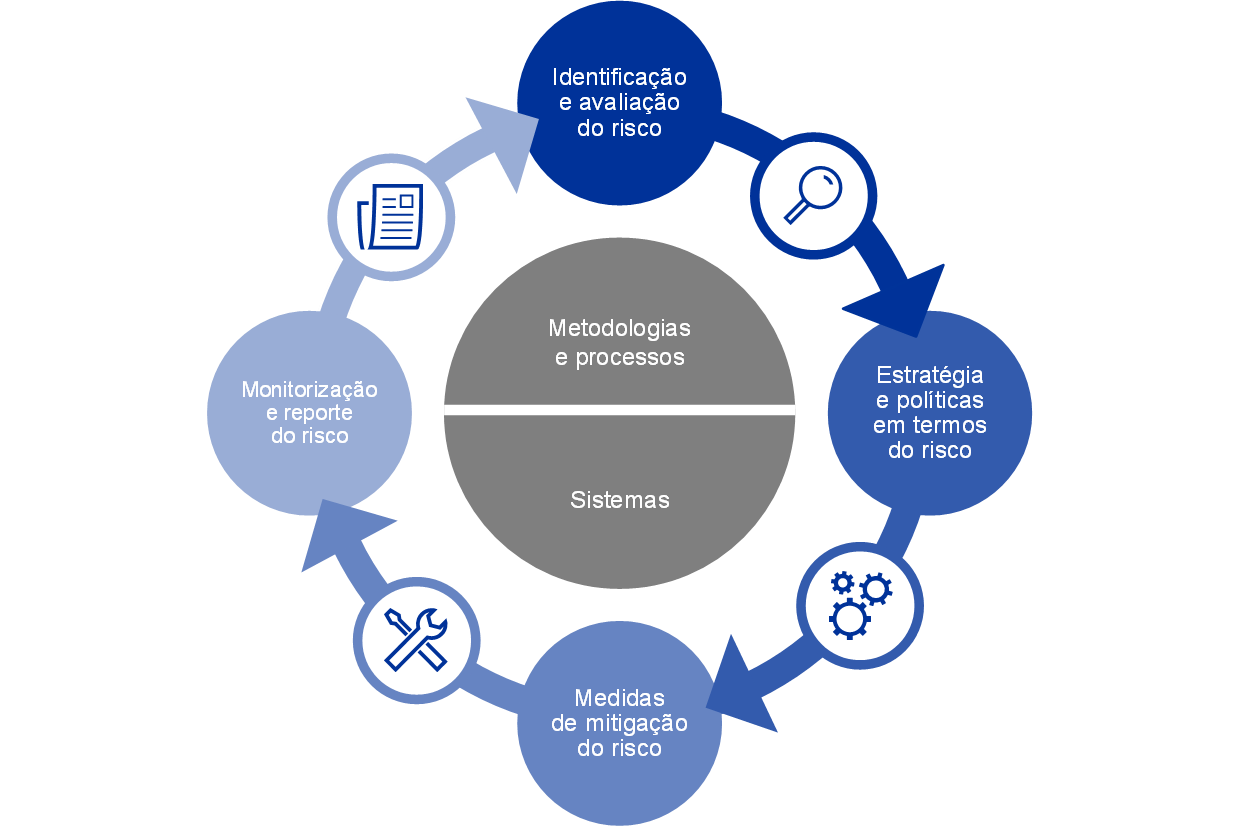

1.4 Gestão do risco

A gestão do risco é uma componente crítica da atividade do BCE, sendo conduzida mediante um processo contínuo de i) identificação e avaliação do risco; ii) análise das políticas e da estratégia em termos do risco; iii) implementação de medidas de mitigação do risco; e iv) monitorização e reporte do risco, com o apoio, em todos os casos, de metodologias, processos e sistemas eficazes.

Figura 2

Ciclo de gestão do risco

As secções seguintes abordam os riscos, assim como as suas fontes e os quadros de controlo aplicáveis.

1.4.1 Riscos financeiros

A Comissão Executiva do BCE propõe políticas e procedimentos que asseguram um nível apropriado de proteção contra os riscos financeiros a que o BCE está exposto. O Comité de Gestão do Risco, composto por especialistas dos bancos centrais do Eurosistema, contribui para a monitorização, a mensuração e o reporte dos riscos financeiros relacionados com o balanço do Eurosistema e define e analisa as metodologias e quadros associados. Desta forma, ajuda os órgãos de decisão a garantir um nível de proteção adequado ao Eurosistema.

Os riscos financeiros do BCE decorrem das suas atividades centrais e exposições associadas. Os quadros de controlo do risco e os limites ao risco utilizados pelo BCE para gerir o seu perfil de risco diferem consoante os tipos de operações, refletindo a política ou os objetivos em termos de investimento das diferentes carteiras e as características de risco dos ativos subjacentes.

Para monitorizar e avaliar os riscos, o BCE recorre a uma série de técnicas de estimativa do risco desenvolvidas pelos seus peritos. Essas técnicas assentam num quadro de simulação conjunta dos riscos de crédito e de mercado. Os conceitos, técnicas e pressupostos de modelização fundamentais subjacentes às medidas do risco baseiam‑se nas normas do setor e nos dados de mercado disponíveis. Os riscos são normalmente quantificados com recurso à perda esperada (expected shortfall – ES)[16], estimada para um horizonte de 1 ano, com 99% de confiança. São utilizadas duas perspetivas para calcular os riscos: i) a perspetiva contabilística, onde as contas de reavaliação do BCE são consideradas como reservas no cálculo das estimativas do risco, de acordo com as regras contabilísticas aplicáveis; e ii) a perspetiva financeira, em que as contas de reavaliação não são consideradas como reservas no cálculo do risco. O BCE também calcula outras medidas do risco em níveis de confiança diferentes, realiza análises de sensibilidade e de cenários de tensão e avalia as projeções a mais longo prazo das exposições e do rendimento, a fim de manter uma visão abrangente dos riscos[17].

O total dos riscos do BCE aumentou durante o ano. No final de 2021, o total dos riscos financeiros de todas as carteiras do BCE combinadas, medido com recurso à ES para um horizonte de 1 ano com 99% de confiança (ES 99%), segundo a perspetiva contabilística, ascendia a 15,3 mil milhões de euros, sendo 2,5 mil milhões de euros mais alto do que os riscos estimados no final de 2020 (gráfico 20). O aumento dos riscos estimados segue a tendência iniciada em 2020 e reflete o crescimento das carteiras de política monetária do BCE, em resultado das aquisições de ativos realizadas ao abrigo do PEPP e do APP.

Gráfico 20

Total dos riscos financeiros (ES 99%, segundo a perspetiva contabilística)

(em mil milhões de euros)

Fonte: BCE.

O risco de crédito advém das carteiras de política monetária do BCE, da carteira de fundos próprios denominados em euros e das reservas cambiais. Embora os títulos detidos para fins de política monetária sejam mensurados ao custo amortizado, deduzidos de eventuais perdas por imparidade, e, por conseguinte, na ausência de vendas, não sejam objeto de variações de preço associadas a migrações do crédito, permanecem sujeitos ao risco de incumprimento do crédito. Os fundos próprios denominados em euros e as reservas cambiais são valorizados a preços de mercado e, como tal, estão sujeitos ao risco de migração do crédito e ao risco de incumprimento. O risco de crédito aumentou em comparação com o ano precedente, devido à expansão do balanço do BCE em resultado das aquisições de títulos no âmbito do APP e do PEPP.

O risco de crédito é mitigado sobretudo através da aplicação de critérios de elegibilidade, procedimentos de diligência devida e limites que diferem consoante as carteiras.

Os riscos cambial e de inventário decorrem das posições do BCE em ouro e em moeda estrangeira. O risco cambial baixou em comparação com o ano precedente, em resultado das contas de reavaliação cambial mais elevadas, que funcionam como uma reserva para fazer face a uma evolução adversa das taxas de câmbio.

Em virtude dos fins de política monetária destes ativos, o BCE não procede a uma cobertura dos riscos cambial e de inventário relacionados. Em contrapartida, estes riscos são mitigados através da constituição de contas de reavaliação e de uma diversificação das posições em diferentes moedas e ouro.

Os ativos de reserva e os fundos próprios denominados em euros do BCE são investidos principalmente em títulos de rendimento fixo e estão sujeitos ao risco de taxa de juro decorrente da avaliação a preços de mercado, visto que são mensurados a preços de mercado. Os ativos de reserva do BCE são investidos sobretudo em instrumentos com maturidades relativamente curtas (ver o gráfico 7, na secção 1.3.1, “Balanço”), ao passo que os ativos na carteira de fundos próprios têm normalmente maturidades mais longas (ver o gráfico 9, na secção 1.3.1, “Balanço”). O risco de taxa de juro destas carteiras, calculado segundo a perspetiva contabilística, aumentou ligeiramente em comparação com 2020, refletindo a evolução das condições de mercado.

O risco de taxa de juro do BCE decorrente da avaliação a preços de mercado é mitigado através de políticas de afetação de ativos e contas de reavaliação.

O BCE está igualmente sujeito ao risco de taxa de juro decorrente de desfasamentos entre a taxa de juro que aufere pelos seus ativos e a taxa de juro que paga pelos seus passivos, o que tem impacto no seu resultado líquido de juros e de custos e proveitos equiparados. Este risco não está diretamente associado a uma carteira específica, estando antes relacionado com a estrutura do balanço do BCE como um todo e, em particular, com a existência de desfasamentos de maturidades e de taxas de rendibilidade entre ativos e passivos. É monitorizado através de projeções da rentabilidade do BCE, as quais indicam que a instituição deverá continuar a apresentar rendimentos líquidos de juros e de custos e proveitos equiparados nos próximos anos.

Este tipo de risco é gerido através de políticas de afetação de ativos e também mitigado pela existência de passivos não remunerados no balanço do BCE.

1.4.2 Risco operacional

A Comissão Executiva do BCE aprova e é responsável pela política e pelo quadro de gestão do risco operacional[18] do BCE. O Comité de Risco Operacional presta apoio à Comissão Executiva no desempenho do papel de controlo geral da gestão de riscos operacionais. A gestão do risco operacional é parte integrante da estrutura de governação[19] e dos processos de gestão do BCE.

O principal objetivo do quadro de gestão do risco operacional do BCE é contribuir para assegurar que o BCE cumpre o seu mandato e os seus objetivos, protegendo simultaneamente a reputação e os ativos da instituição contra perdas, abusos e danos. Em conformidade com este quadro, cada unidade organizacional é responsável por identificar, avaliar, responder, reportar e monitorizar os respetivos riscos operacionais, incidentes e controlos. Neste contexto, a política do BCE de tolerância ao risco fornece orientações sobre as estratégias de resposta a riscos e os procedimentos de aceitação dos mesmos. Está associada a uma matriz de riscos de cinco por cinco, assente numa escala de classificação do impacto e da probabilidade, que obedece a critérios quantitativos e qualitativos.

O contexto em que o BCE opera está cada vez mais exposto a ameaças complexas e interligadas, sendo amplo o conjunto de riscos operacionais associados às atividades quotidianas do BCE. Os principais domínios que são motivo de preocupação para o BCE incluem um vasto leque de riscos não financeiros advindos de pessoas, informações, sistemas, processos e terceiros prestadores de serviços externos. Consequentemente, o BCE estabeleceu processos para facilitar a gestão permanente e eficaz dos seus riscos operacionais e integrar informação sobre o risco no seu processo de tomada de decisões. Além disso, visa reforçar a sua resiliência, adotando uma visão mais ampla dos riscos e das oportunidades de uma perspetiva de extremo a extremo, nomeadamente aspetos relacionados com a sustentabilidade. Para o efeito, foram criadas estruturas de resposta e elaborados planos de contingência, no sentido de assegurar a continuidade das funções críticas do BCE na eventualidade de qualquer perturbação ou crise (como a pandemia de COVID‑19).

1.4.3 Risco de conduta

O BCE dispõe de uma unidade específica dedicada ao risco de conduta na instituição – o Gabinete de Conformidade e Governação, que desempenha uma função essencial de gestão do risco para reforçar o quadro de governação do BCE[20]. O seu objetivo é apoiar a Comissão Executiva na proteção da integridade e reputação do BCE, promover normas éticas de comportamento e reforçar a responsabilização e transparência do BCE. Um órgão de alto nível, o Comité de Ética do BCE, fornece aconselhamento e orientações aos altos responsáveis do BCE sobre questões de integridade e conduta e apoia o Conselho do BCE na gestão adequada e coerente dos riscos relacionados ao nível executivo. Na esfera do Eurosistema e do Mecanismo Único de Supervisão, a Conferência de Ética e Conformidade trabalha no sentido de que seja alcançada uma aplicação coerente dos quadros de conduta nos BCN e nas autoridades nacionais competentes.

2 Demonstrações financeiras do BCE

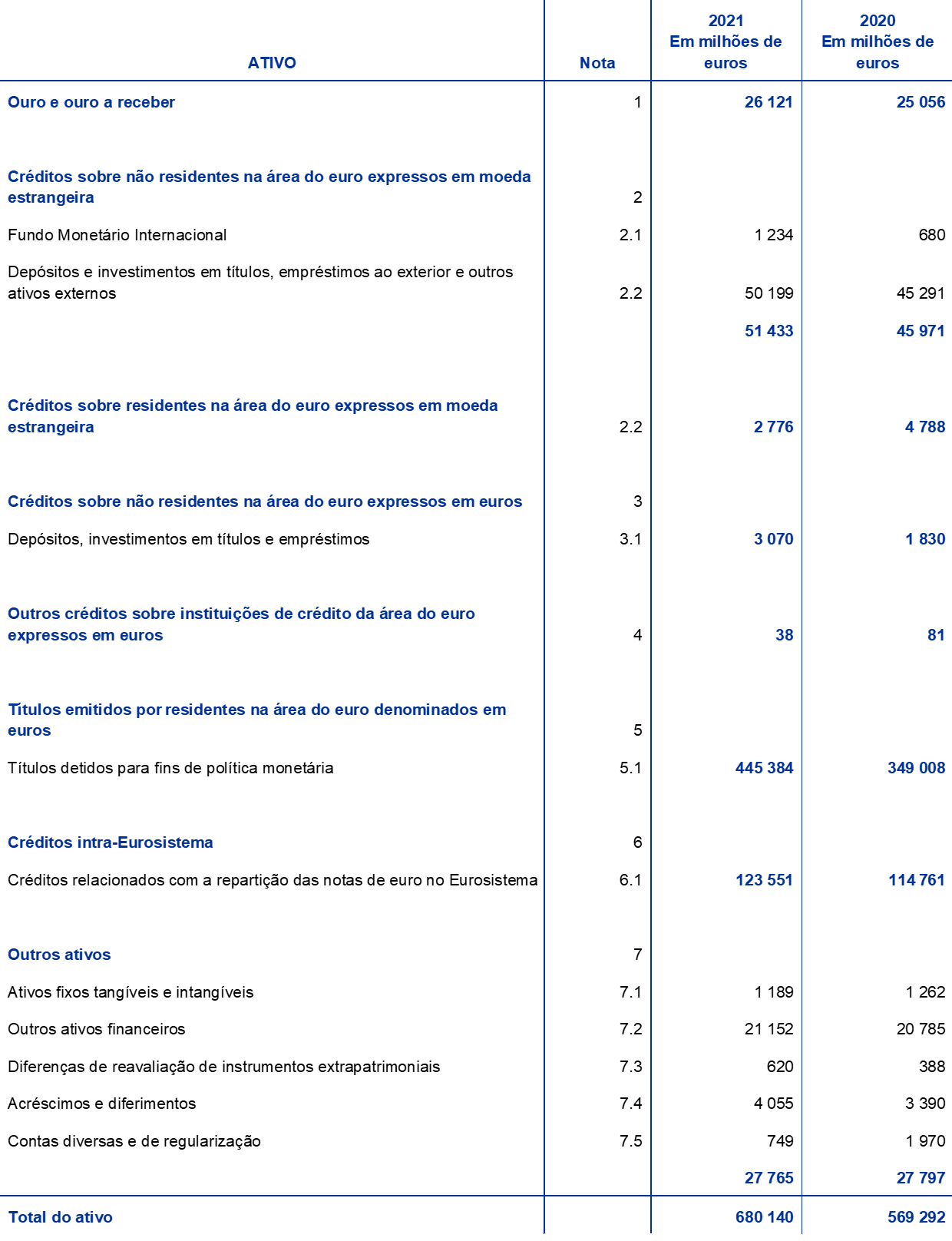

2.1 Balanço em 31 de dezembro de 2021

Notas: Os totais nas demonstrações financeiras e nos quadros incluídos nas notas explicativas poderão não corresponder à soma das parcelas devido a arredondamentos. Os valores 0 e (0) indicam montantes positivos ou negativos arredondados para zero, ao passo que o traço (‑) indica zero.

2.2 Conta de resultados do exercício findo em 31 de dezembro de 2021

Frankfurt am Main, 8 de fevereiro de 2022

Banco Central Europeu

Christine Lagarde

Presidente

2.3 Políticas contabilísticas

Forma e apresentação das demonstrações financeiras

As demonstrações financeiras do BCE foram elaboradas de acordo com as políticas contabilísticas[21], referidas a seguir, consideradas pelo Conselho do BCE como adequadas para reproduzir de forma apropriada a situação financeira do BCE e, ao mesmo tempo, refletir a natureza das atividades de banco central.

Princípios contabilísticos

Foram aplicados os seguintes princípios contabilísticos: realidade económica e transparência, prudência, reconhecimento de acontecimentos posteriores à data do balanço, materialidade, continuidade, especialização do exercício, consistência e comparabilidade.

Reconhecimento de ativos e passivos

Um ativo ou passivo apenas é reconhecido no balanço quando seja provável que fluam benefícios económicos futuros associados do BCE ou para o BCE, os riscos e benefícios associados tenham sido substancialmente transferidos para o BCE e o custo ou o valor do ativo ou o montante da responsabilidade possam ser mensurados com fiabilidade.

Bases de apresentação

As contas foram elaboradas seguindo o princípio do custo histórico, com modificações de modo a incluir a valorização a preços de mercado dos títulos transacionáveis (exceto os títulos atualmente detidos para fins de política monetária), do ouro e de todos os outros ativos e passivos patrimoniais e extrapatrimoniais denominados em moeda estrangeira.

As operações em ativos e passivos financeiros são contabilizadas na data da respetiva liquidação.

Excetuando as operações à vista em títulos, as operações em instrumentos financeiros denominados em moeda estrangeira são registadas em contas extrapatrimoniais na data do contrato. Na data de liquidação, os lançamentos extrapatrimoniais são revertidos e efetuam‑se os correspondentes lançamentos patrimoniais. As compras e vendas de moeda estrangeira afetam a posição líquida da moeda estrangeira à data do contrato e os resultados realizados decorrentes de vendas são também calculados nessa data. Os juros, prémios e descontos especializados relacionados com instrumentos financeiros denominados em moeda estrangeira são calculados e registados numa base diária, sendo a posição na moeda estrangeira também afetada diariamente por esta especialização.

Ouro e ativos e passivos em moeda estrangeira

Os ativos e passivos denominados em moeda estrangeira são convertidos em euros à taxa de câmbio em vigor na data do balanço. Os proveitos e custos são convertidos à taxa de câmbio vigente na data do respetivo registo. A reavaliação dos ativos e passivos em moeda estrangeira, incluindo instrumentos patrimoniais e extrapatrimoniais, é efetuada moeda a moeda.

A reavaliação a preços de mercado dos ativos e passivos denominados em moeda estrangeira é tratada separadamente da reavaliação cambial.

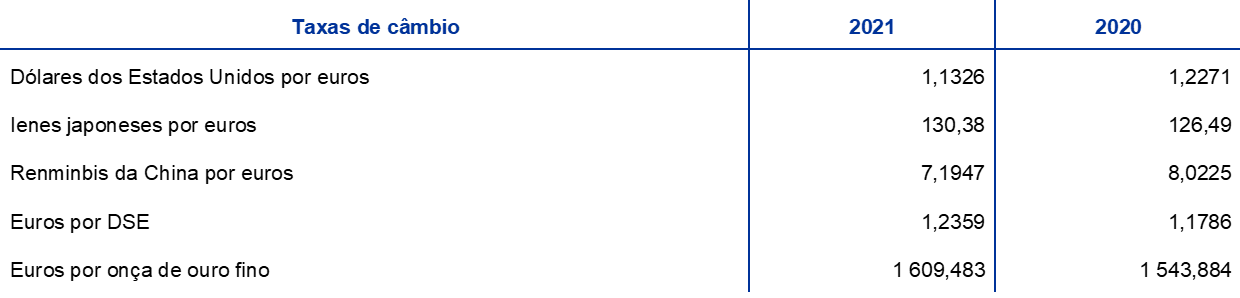

O ouro é valorizado ao preço de mercado em vigor à data do balanço, não sendo efetuada qualquer distinção entre a reavaliação a preços de mercado e a reavaliação cambial. Ao invés, é contabilizada uma única valorização do ouro com base no preço em euros por onça de ouro fino, que, para o exercício findo em 31 de dezembro de 2021, foi calculado a partir da taxa de câmbio do euro face ao dólar dos Estados Unidos em 31 de dezembro de 2021.

O direito de saque especial (DSE) é definido em termos de um cabaz de moedas e o seu valor é determinado com base na soma ponderada das taxas de câmbio de cinco das principais moedas (dólar dos Estados Unidos, euro, renminbi chinês, iene do Japão e libra esterlina). A posição do BCE em DSE foi convertida em euros, utilizando a taxa de câmbio do euro face ao DSE em 31 de dezembro de 2021.

Títulos

Títulos detidos para fins de política monetária

Os títulos atualmente detidos para fins de política monetária são contabilizados ao custo amortizado e estão sujeitos a imparidade.

Outros títulos

Os títulos transacionáveis (exceto os títulos atualmente detidos para fins de política monetária) e outros ativos equiparados são valorizados a preços médios de mercado ou em função da curva de rendimentos relevante vigente à data do balanço, numa base título a título. As opções integradas nos títulos não são separadas para efeitos de valorização. Para o exercício findo em 31 de dezembro de 2021, foram utilizados os preços médios de mercado em 30 de dezembro de 2021.

Os fundos de investimento transacionáveis são revalorizados numa base líquida ao nível de cada um dos fundos, utilizando o valor líquido dos ativos. Não é aplicada qualquer compensação entre ganhos e perdas não realizados em diferentes fundos de investimento.

As ações sem liquidez e quaisquer outros instrumentos de capital detidos como investimentos permanentes são valorizados ao preço de custo e estão sujeitos a imparidade.

Reconhecimento de resultados

Os proveitos e custos são reconhecidos no período em que são obtidos ou incorridos[22]. Os ganhos e perdas realizados em vendas de moeda estrangeira, ouro e títulos são registados na conta de resultados. Esses ganhos e perdas realizados são calculados com base no custo médio do ativo correspondente.

Os ganhos não realizados não são reconhecidos como proveitos, sendo transferidos diretamente para uma conta de reavaliação.

As perdas não realizadas são registadas na conta de resultados, caso, no final do exercício, excedam os ganhos de reavaliação anteriores acumulados na conta de reavaliação correspondente. Tais perdas não realizadas em qualquer título ou moeda ou no ouro não são compensadas com ganhos não realizados em outros títulos ou moedas ou no ouro. Na eventualidade de se verificarem, em qualquer item, perdas não realizadas dessa natureza que sejam registadas na conta de resultados, o custo médio do item é igualado à taxa de câmbio ou ao preço de mercado em vigor no final do exercício.

As perdas por imparidade são registadas na conta de resultados e não são revertidas em exercícios subsequentes, a menos que a imparidade diminua e que essa diminuição possa ser associada a um evento observável ocorrido após o primeiro registo da imparidade.

Os prémios ou os descontos decorrentes de títulos são amortizados ao longo da vida contratual útil desses títulos.

Operações reversíveis

As operações reversíveis são as operações através das quais o BCE compra ou vende ativos ao abrigo de um acordo de recompra ou realiza operações de crédito contra garantias.

Num acordo de recompra, os títulos são vendidos contra numerário, com o acordo simultâneo de serem de novo comprados à contraparte numa data futura predeterminada a um preço previamente acordado. Os acordos de recompra são registados no passivo do balanço como depósitos com garantia. Os títulos vendidos ao abrigo deste tipo de acordos permanecem no balanço do BCE.

Numa compra com acordo de revenda, os títulos são comprados contra numerário com o acordo simultâneo de serem de novo vendidos à contraparte numa data futura predeterminada a um preço previamente acordado. As compras com acordo de revenda são registadas no ativo do balanço como empréstimos com garantia e não como títulos de carteira.

As operações reversíveis (incluindo as operações de cedência de títulos) realizadas ao abrigo de um programa oferecido por uma instituição especializada são registadas no balanço apenas quando a garantia é prestada sob a forma de numerário e este permanece por investir.

Instrumentos extrapatrimoniais

Os instrumentos cambiais, nomeadamente as operações a prazo em moeda estrangeira, as componentes a prazo de swaps cambiais e outros instrumentos que impliquem a troca de uma moeda por outra em data futura, são incluídos na posição líquida em moeda estrangeira para efeitos de cálculo dos ganhos e perdas cambiais.

Os instrumentos de taxa de juro são reavaliados operação a operação. As oscilações diárias da conta‑margem dos contratos de futuros de taxa de juro vivos, assim como dos swaps de taxa de juro compensados através de uma contraparte central, são registadas na conta de resultados. A valorização das operações a prazo em títulos é realizada pelo BCE com base em métodos geralmente aceites, que recorrem a preços e taxas de mercado observados, bem como a fatores de desconto desde as datas de liquidação até à data de valorização.

Ativos fixos tangíveis e intangíveis

Os ativos fixos tangíveis e intangíveis, excluindo terrenos e obras de arte, são valorizados ao custo de aquisição, deduzido das respetivas depreciações e amortizações acumuladas. Os terrenos e obras de arte são valorizados ao preço de custo. O edifício principal do BCE é valorizado ao preço de custo menos depreciação e está sujeito a imparidade. Na depreciação do edifício principal do BCE, os custos são atribuídos às componentes de ativos apropriadas, sendo a depreciação efetuada em conformidade com as estimativas da vida útil dos ativos. As depreciações e amortizações são calculadas linearmente ao longo da vida útil esperada do ativo, com início no trimestre seguinte à disponibilização do ativo para utilização. As vidas úteis aplicadas às principais classes de ativos são as indicadas a seguir.

O período de depreciação dos custos com obras relacionadas com as atuais instalações arrendadas do BCE é ajustado para ter em conta as ocorrências que têm impacto na vida útil esperada do ativo afetado.

O BCE realiza um teste de imparidade anual relativamente ao seu edifício principal e aos ativos sob direito de uso relacionados com os edifícios de escritórios (ver, a seguir, “Locações”). Se for identificado um indicador de imparidade e avaliado que o ativo pode estar em imparidade, é estimado o montante recuperável. Na conta de resultados, é registada uma perda por imparidade, se o montante recuperável for inferior ao valor contabilístico líquido.

Os ativos fixos tangíveis e intangíveis de custo inferior a 10 000 euros são totalmente depreciados ou amortizados no ano de aquisição.

Os ativos fixos que cumprem os critérios de capitalização, mas ainda se encontram em fase de construção ou de desenvolvimento, são registados na rubrica “Imobilizações em curso”. Os custos correspondentes são transferidos para as rubricas de imobilizações relevantes, assim que os ativos estejam disponíveis para ser utilizados.

Locações

Para todas as locações que envolvam um ativo tangível, tanto o ativo sob direito de uso como o passivo por locação relacionados são reconhecidos no balanço na data de entrada em vigor da locação e registados, respetivamente, na rubrica do ativo “Ativos fixos tangíveis e intangíveis” e na rubrica do passivo “Contas diversas e de regularização”. Quando as locações cumprem os critérios de capitalização, mas o ativo envolvido ainda se encontra em fase de construção ou adaptação, os custos incorridos antes da data de entrada em vigor da locação são registados na rubrica “Imobilizações em curso”. O ativo sob direito de uso e o passivo por locação relacionados são reconhecidos nas rubricas de ativos fixos relevantes, assim que o ativo estiver disponível para utilização (data de entrada em vigor da locação).

Os ativos sob direito de uso são valorizados ao preço de custo menos depreciação. Além disso, os ativos sob direito de uso relacionados com os edifícios de escritórios estão sujeitos a imparidade (relativamente ao teste de imparidade anual, ver, atrás, “Ativos fixos tangíveis e intangíveis”). A depreciação é calculada numa base linear desde a data de entrada em vigor da locação até à data de termo da vida útil do ativo sob direito de uso ou até ao final do prazo da locação, caso este seja anterior.

O passivo por locação é inicialmente mensurado pelo valor presente dos pagamentos de locação futuros (incluindo apenas as componentes da locação), descontados segundo a taxa incremental de financiamento do BCE. Subsequentemente, o passivo por locação é mensurado ao custo amortizado utilizando o método do juro efetivo. A despesa com juros relacionada é registada na conta de resultados sob a rubrica “Outros juros e custos equiparados”. Quando se verifica uma alteração nos pagamentos de locação futuros, decorrente da alteração de um índice ou de outra reavaliação do contrato em vigor, o passivo por locação é remensurado. Essas remensurações resultam num ajustamento correspondente da quantia escriturada do ativo sob direito de uso.

As locações a curto prazo com uma duração igual ou inferior a 12 meses e as locações de ativos de valor inferior a 10 000 euros (em conformidade com o limite utilizado para o reconhecimento dos ativos fixos) são inscritas como uma despesa na conta de resultados.

Benefícios pós‑emprego do BCE, outros benefícios de longo prazo e benefícios de cessação de emprego

O BCE dispõe de planos de benefícios definidos para os membros do pessoal e da Comissão Executiva, bem como para os membros do Conselho de Supervisão com contrato com o BCE.

O plano de pensões dos membros do pessoal é financiado por ativos detidos num fundo de benefícios a longo prazo para esse fim. As contribuições obrigatórias do BCE e do pessoal refletem‑se no pilar de benefícios definidos do plano. Os membros do pessoal podem efetuar contribuições voluntárias adicionais, segundo um pilar de contribuições definidas, podendo esses fundos ser utilizados para obter benefícios adicionais[23]. Esses benefícios adicionais são determinados pelo montante de contribuições voluntárias e pelo rendimento do investimento das mesmas.

Existem acordos, não abrangidos por um fundo, que garantem os benefícios pós‑emprego e outros benefícios de longo prazo dos membros da Comissão Executiva e dos membros do Conselho de Supervisão com contrato com o BCE. Para os membros do pessoal, existem acordos, não fundeados, que garantem benefícios pós‑emprego, excluindo pensões, e outros benefícios de longo prazo e benefícios de cessação de emprego.

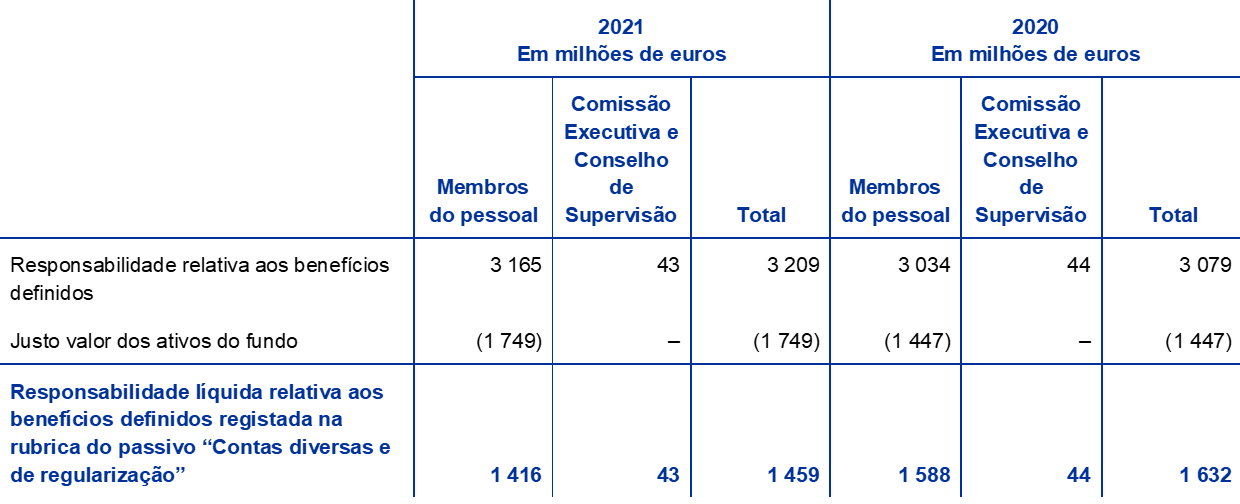

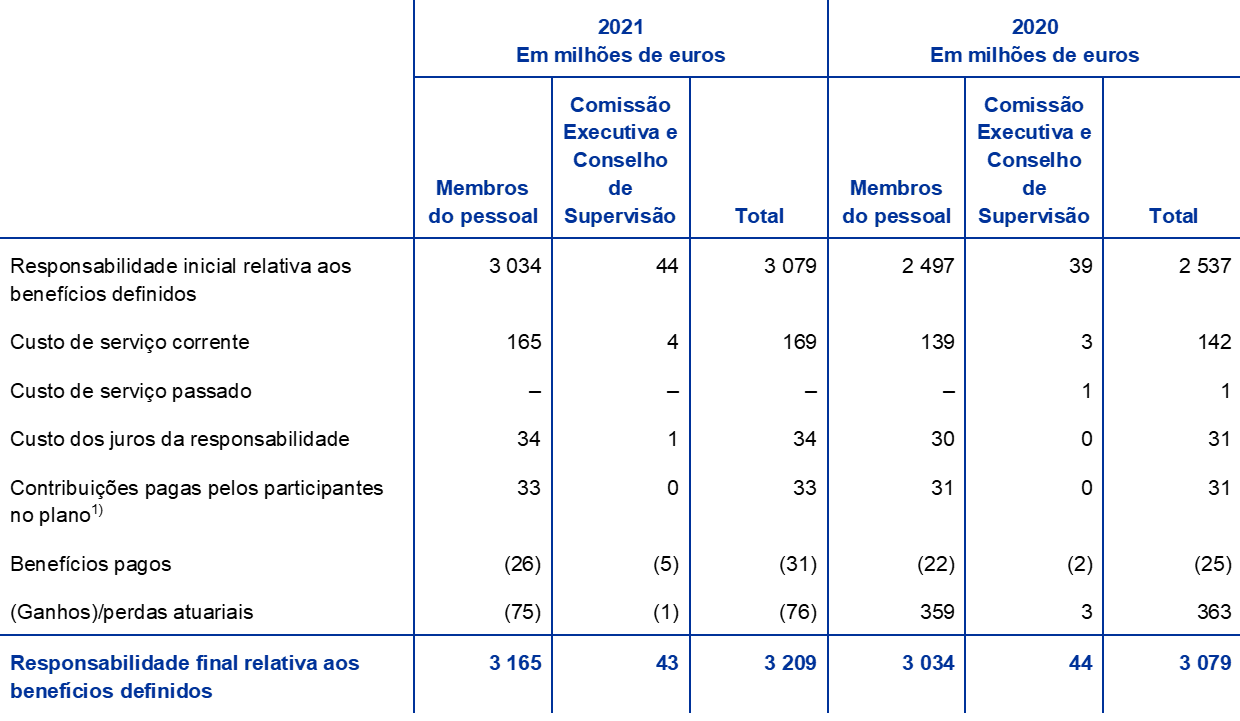

Responsabilidade líquida relativa aos benefícios definidos

A responsabilidade reconhecida na rubrica do passivo “Contas diversas e de regularização” referente aos planos de benefícios definidos, incluindo outros benefícios de longo prazo e benefícios de cessação de emprego, corresponde ao valor atual da responsabilidade relativa aos benefícios definidos à data do balanço menos o justo valor dos ativos do fundo utilizados para financiar a responsabilidade relacionada.

A responsabilidade relativa aos benefícios definidos é calculada anualmente por atuários independentes, recorrendo ao método da unidade de crédito projetada. O valor atual da mesma é calculado mediante o desconto dos fluxos financeiros futuros estimados, utilizando uma taxa determinada com base nas taxas de rendibilidade do mercado, à data do balanço, de obrigações de notação elevada denominadas em euros, emitidas por empresas e com maturidades que coincidem com o prazo da responsabilidade.

Os ganhos e as perdas atuariais podem resultar de ajustamentos verificados (decorrentes da diferença entre os resultados efetivos e os pressupostos atuariais utilizados) e de alterações dos pressupostos atuariais.

Custo líquido dos benefícios definidos

O custo líquido dos benefícios definidos divide‑se em componentes reportadas na conta de resultados e em remensurações dos benefícios pós‑emprego apresentadas na rubrica do balanço “Contas de reavaliação”.

O montante líquido registado na conta de resultados compreende:

- o custo de serviço corrente dos benefícios definidos acumulados relativos ao exercício;

- o custo de serviço passado dos benefícios definidos resultante de uma alteração do plano;

- os juros líquidos à taxa de desconto aplicada à responsabilidade líquida relativa aos benefícios definidos; e

- remensurações de outros benefícios de longo prazo e benefícios de cessação de emprego de longo prazo, se aplicáveis, na sua totalidade.

O montante líquido apresentado na rubrica do balanço “Contas de reavaliação” inclui os seguintes elementos:

- ganhos e perdas atuariais referentes à responsabilidade relativa aos benefícios definidos;

- o rendimento efetivo dos ativos do fundo, excluindo os montantes incluídos nos juros líquidos sobre a responsabilidade líquida relativa aos benefícios definidos; e

- qualquer variação no efeito do limite do ativo, excluindo montantes incluídos nos juros líquidos decorrentes da responsabilidade líquida relativa aos benefícios definidos.

Os montantes são avaliados anualmente por atuários independentes para determinar a responsabilidade adequada a registar nas demonstrações financeiras.

Posições intra‑SEBC/Posições intra‑Eurosistema

As posições intra‑SEBC resultam principalmente de pagamentos transfronteiras na UE, que são liquidados em moeda do banco central em euros. Estas operações são, na sua maioria, iniciadas por entidades privadas (ou seja, instituições de crédito, empresas e pessoas singulares). São liquidadas através do TARGET2 – o Sistema de Transferências Automáticas Transeuropeias de Liquidações pelos Valores Brutos em Tempo Real – e dão origem a saldos bilaterais nas contas dos bancos centrais dos Estados‑Membros da UE no TARGET2. Estes saldos bilaterais são compensados com o BCE numa base diária, ficando cada BCN com uma única posição líquida bilateral face apenas ao BCE. Os pagamentos realizados pelo BCE e liquidados através do TARGET2 também têm impacto nas posições únicas bilaterais líquidas. Nas demonstrações financeiras do BCE, estas posições representam a posição ativa ou passiva líquida de cada BCN em relação ao resto do SEBC. Os saldos intra‑Eurosistema dos BCN dos países da área do euro face ao BCE relacionados com o TARGET2, assim como outros saldos intra‑Eurosistema expressos em euros (por exemplo, a distribuição intercalar de proveitos do BCE aos BCN), são apresentados no balanço do BCE como uma única posição credora ou devedora líquida e sob a rubrica “Outros créditos no âmbito do Eurosistema (líquidos)” ou a rubrica “Outras responsabilidades no âmbito do Eurosistema (líquidas)”. Os saldos intra‑SEBC dos BCN de países não pertencentes à área do euro face ao BCE, resultantes da sua participação no TARGET2[24], são apresentados na rubrica “Responsabilidades para com não residentes na área do euro expressas em euros”.

Os saldos intra‑Eurosistema decorrentes da repartição das notas de euro no Eurosistema são incluídos como uma única posição credora na rubrica “Créditos relacionados com a repartição das notas de euro no Eurosistema” (ver, adiante, “Notas em circulação”).

Os saldos intra‑Eurosistema resultantes da transferência de ativos de reserva para o BCE por parte dos BCN que passaram a integrar o Eurosistema são expressos em euros e apresentados na rubrica “Responsabilidades equivalentes à transferência de ativos de reserva”.

Notas em circulação

O BCE e os BCN dos países da área do euro, que em conjunto compõem o Eurosistema, emitem notas de euro[25]. A repartição pelos bancos centrais do Eurosistema do valor total de notas de euro em circulação realiza‑se no último dia útil de cada mês, de acordo com a tabela de repartição de notas de banco[26].

Ao BCE foi atribuída uma participação de 8% no valor total de notas de euro em circulação, registada na rubrica do passivo “Notas em circulação”, por contrapartida de créditos sobre os BCN. Estes créditos, que vencem juros[27], são apresentados na sub‑rubrica “Créditos intra‑Eurosistema: créditos relacionados com a repartição das notas de euro no Eurosistema” (ver, atrás, “Posições intra‑SEBC/Posições intra‑Eurosistema”). Os juros sobre estas posições são incluídos na rubrica da conta de resultados “Juros da repartição das notas de euro no Eurosistema”.

Distribuição intercalar de proveitos

Um montante que equivale à soma dos proveitos do BCE referentes às notas de euro em circulação e aos títulos detidos para fins de política monetária adquiridos ao abrigo i) do programa dos mercados de títulos de dívida (securities markets programme – SMP), ii) do terceiro programa de compra de obrigações com ativos subjacentes (third covered bond purchase programme – CBPP3), iii) do programa de compra de instrumentos de dívida titularizados (asset‑backed securities purchase programme – ABSPP), iv) do programa de compra de ativos do setor público (public sector purchase programme – PSPP) e v) do programa de compra de ativos devido a emergência pandémica (pandemic emergency purchase programme – PEPP) é repartido no mês de janeiro do exercício seguinte mediante uma distribuição intercalar de proveitos, salvo decisão em contrário do Conselho do BCE[28]. É distribuído na totalidade, exceto se for superior ao resultado líquido do BCE no exercício e sob reserva de eventuais decisões do Conselho do BCE de proceder a transferências para a provisão para riscos financeiros. O Conselho do BCE pode igualmente decidir abater o montante dos proveitos referentes às notas de euro em circulação, a distribuir no mês de janeiro, aos custos incorridos pelo BCE relacionados com a emissão e o tratamento de notas de euro.

Acontecimentos posteriores à data do balanço

Os valores dos ativos e passivos são ajustados em função das ocorrências verificadas entre a data do balanço anual e a data em que a Comissão Executiva autoriza a apresentação das contas anuais ao Conselho do BCE para que este dê a sua aprovação, caso tais ocorrências afetem materialmente a condição do ativo e do passivo à data do balanço.

Os acontecimentos importantes posteriores à data do balanço que não afetam a condição do ativo e do passivo à data do balanço são divulgados nas notas.

Alterações às políticas contabilísticas

Em 2021, não se verificaram alterações às políticas contabilísticas aplicadas pelo BCE.

Outras questões

De acordo com o disposto no artigo 27.º dos Estatutos do SEBC e com base numa recomendação do Conselho do BCE, o Conselho da UE aprovou a nomeação da Baker Tilly GmbH & Co. KG Wirtschaftsprüfungsgesellschaft, Düsseldorf (República Federal da Alemanha) na qualidade de auditores externos do BCE por um período de 5 anos, que terminará no final do exercício de 2022. Este período de 5 anos pode ser prolongado até dois exercícios adicionais.

2.4 Notas ao balanço

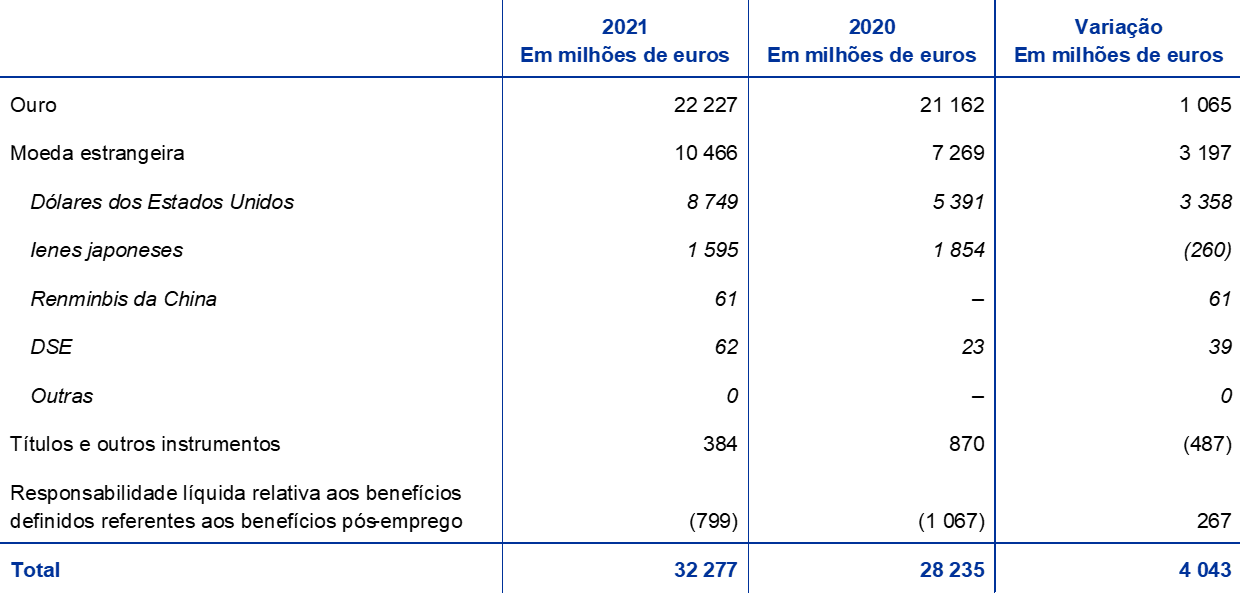

Nota 1 – Ouro e ouro a receber

Em 31 de dezembro de 2021, o BCE detinha 16 229 522 onças de ouro fino[29], cujo valor de mercado ascendia a 26 121 milhões de euros (25 056 milhões de euros, em 2020). Não foram efetuadas transações em ouro em 2021, tendo o ouro detido pelo BCE permanecido inalterado em comparação com o seu nível em 31 de dezembro de 2020. O aumento do valor equivalente em euros do ouro fino detido pelo BCE deveu‑se a uma subida do preço de mercado em euros do ouro (ver “Ouro e ativos e passivos em moeda estrangeira”, na secção 2.3, “Políticas contabilísticas”, e a nota 15, “Contas de reavaliação”).

Nota 2 – Créditos sobre residentes e não residentes na área do euro expressos em moeda estrangeira

Nota 2.1 – Fundo Monetário Internacional

Este ativo representa os DSE detidos pelo BCE e ascendia a 1234 milhões de euros em 31 de dezembro de 2021 (680 milhões de euros, em 2020). Resulta de um acordo bidirecional voluntário com o Fundo Monetário Internacional (FMI) para a compra e venda de DSE, ao abrigo do qual o FMI está autorizado a efetuar, em nome do BCE, compras e vendas de DSE contra euros, dentro de um limite mínimo e máximo determinado. Para efeitos contabilísticos, os DSE são considerados moeda estrangeira (ver “Ouro e ativos e passivos em moeda estrangeira”, na secção 2.3, “Políticas contabilísticas”). Os DSE detidos pelo BCE aumentaram em 2021, sobretudo em resultado de transações realizadas no contexto do acordo voluntário supramencionado. A apreciação dos DSE face ao euro em 2021 também contribuiu para o aumento do valor equivalente em euros desta posição.

Nota 2.2 – Depósitos, investimentos em títulos, empréstimos ao exterior e outros ativos externos/Créditos sobre residentes na área do euro expressos em moeda estrangeira

Estas duas rubricas consistem em depósitos em bancos, empréstimos em moeda estrangeira e investimentos em títulos denominados em dólares dos Estados Unidos, ienes japoneses e renminbis da China.

O valor total destas rubricas aumentou em 2021, sobretudo devido à apreciação do dólar dos Estados Unidos face ao euro.

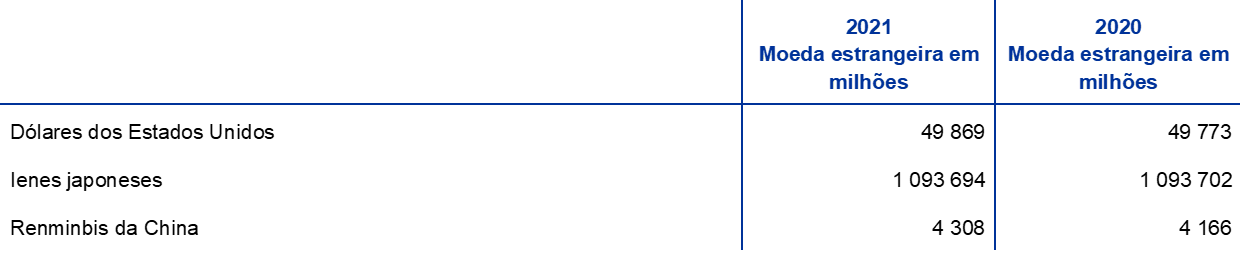

As posições líquidas em moeda estrangeira do BCE[30] eram as que se seguem.

Não foram realizadas intervenções cambiais em 2021.

Nota 3 – Créditos sobre não residentes na área do euro expressos em euros

Nota 3.1 – Depósitos, investimentos em títulos e empréstimos

Em 31 de dezembro de 2021, esta rubrica consistia num ativo no montante de 3070 milhões de euros (1830 milhões de euros, em 2020) relacionado com acordos de cedência de liquidez entre o Eurosistema e bancos centrais de países não pertencentes à área do euro. Ao abrigo destes acordos, o Eurosistema proporciona liquidez em euros a bancos centrais de países não pertencentes à área do euro em troca de ativos de garantia elegíveis[31], para que esses bancos centrais possam responder a necessidades de liquidez em euros nas suas jurisdições em caso de disfunção do mercado e, assim, minimizar o risco de repercussões adversas nos mercados financeiros e nas economias da área do euro.

Nota 4 – Outros créditos sobre instituições de crédito da área do euro expressos em euros

Em 31 de dezembro de 2021, esta rubrica consistia em saldos de depósitos à ordem junto de residentes na área do euro no montante de 38 milhões de euros (81 milhões de euros, em 2020).

Nota 5 – Títulos emitidos por residentes na área do euro denominados em euros

Nota 5.1 – Títulos detidos para fins de política monetária

Em 31 de dezembro de 2021, esta rubrica era composta por títulos adquiridos pelo BCE no âmbito dos três programas de compra de obrigações com ativos subjacentes (CBPP1, CBPP2, CBPP3), do SMP, do ABSPP, do PSPP e do PEPP.

1) Para mais informações sobre os critérios de elegibilidade aplicados em cada programa, consultar as decisões correspondentes do Conselho do BCE.

2) No âmbito do SMP, apenas foram adquiridos títulos do Tesouro de cinco países da área do euro.

3) O BCE não realiza aquisições de títulos ao abrigo do programa de compra de ativos do setor empresarial (corporate sector purchase programme – CSPP).

4) Foi concedida uma derrogação dos requisitos de elegibilidade para os títulos de dívida emitidos pelo governo grego.

Em 2021, o Eurosistema conduziu aquisições líquidas ao abrigo do APP[32] a um ritmo mensal de 20 mil milhões de euros. Em dezembro de 2021, o Conselho do BCE decidiu[33] que o ritmo mensal de aquisições líquidas passaria para 40 mil milhões de euros no segundo trimestre e para 30 mil milhões de euros no terceiro trimestre de 2022. A partir de outubro de 2022, o Conselho do BCE manterá as aquisições líquidas de ativos a um ritmo mensal de 20 mil milhões de euros enquanto for necessário, com vista a reforçar o impacto acomodatício das taxas de juro diretoras do BCE, e espera que as aquisições cessem pouco antes de estas começarem a aumentar. Tenciona, além disso, continuar os reinvestimentos durante um período prolongado após a data em que comece a aumentar as taxas de juro diretoras do BCE e, em qualquer caso, enquanto for necessário para manter condições de liquidez favoráveis e um nível amplo de acomodação monetária.

Além disso, em 2021, o Eurosistema continuou com as aquisições líquidas de ativos ao abrigo do PEPP[34], com uma dotação total de 1850 mil milhões de euros[35]. As aquisições foram realizadas de forma flexível com base numa avaliação das condições de financiamento e das perspetivas de inflação. Em dezembro de 2021, o Conselho do BCE decidiu igualmente descontinuar as aquisições líquidas de ativos no âmbito do PEPP no final de março de 2022, podendo estas ser retomadas, se necessário, para contrariar choques negativos relacionados com a pandemia de coronavírus (COVID‑19). O Conselho do BCE prolongou ainda o horizonte de reinvestimento dos pagamentos de capital dos títulos vincendos adquiridos no contexto do PEPP, pelo menos, até ao final de 2024. Os reinvestimentos ao abrigo do PEPP podem, em qualquer momento, ser ajustados de forma flexível ao longo do tempo, por classes de ativos e entre jurisdições. A futura descontinuação gradual da carteira do PEPP será gerida de modo a evitar interferências com a orientação apropriada da política monetária.

Os títulos adquiridos no âmbito destes programas são valorizados ao custo amortizado e estão sujeitos a imparidade (ver “Títulos”, na secção 2.3, “Políticas contabilísticas”).

O custo amortizado dos títulos detidos pelo BCE e o seu valor de mercado[36] (não registado no balanço, nem na conta de resultados, e disponibilizado apenas para fins comparativos) são os indicados no quadro a seguir.

O custo amortizado dos títulos detidos pelo BCE registou uma variação durante o ano como a seguir apresentado.

1) “Desconto/(prémio) líquido” inclui ganhos realizados líquidos/(perdas realizadas líquidas), caso se verifiquem.

O Conselho do BCE avalia regularmente os riscos financeiros associados aos títulos detidos no âmbito destes programas.

Neste contexto, os testes de imparidade são efetuados anualmente, com base em dados de fim de ano, e são aprovados pelo Conselho do BCE. Nestes testes, os indicadores de imparidade são avaliados separadamente para cada programa. Nos casos em que são identificados indicadores de imparidade, procede‑se a uma análise ulterior para confirmar que os fluxos financeiros dos títulos subjacentes não foram afetados por um evento de imparidade. De acordo com os resultados dos testes de imparidade deste ano, o BCE não registou perdas nos títulos detidos nas suas carteiras de política monetária em 2021.

O custo amortizado dos títulos detidos pelo Eurosistema é indicado no quadro a seguir.

Nota: Os valores relativos aos “BCN dos países da área do euro” são preliminares e podem ser objeto de revisão, o que levaria a uma alteração equivalente dos valores do “Total do Eurosistema”.

Nota 6 – Créditos intra‑Eurosistema

Nota 6.1 – Créditos relacionados com a repartição das notas de euro no Eurosistema

Esta rubrica consiste nos créditos do BCE sobre os BCN dos países da área do euro relacionados com a repartição das notas de euro no Eurosistema (ver “Notas em circulação”, na secção 2.3, “Políticas contabilísticas”) e, em 31 de dezembro de 2021, ascendia a 123 551 milhões de euros (114 761 milhões de euros, em 2020). A remuneração destes créditos é calculada diariamente à taxa de juro, em vigor, aplicada pelo Eurosistema nas operações principais de refinanciamento[37] (ver a nota 22.2, “Juros da repartição das notas de euro no Eurosistema”).

Nota 7 – Outros ativos

Nota 7.1 – Ativos fixos tangíveis e intangíveis

Estes ativos eram constituídos pelas rubricas indicadas no quadro seguinte.

No que respeita ao edifício principal do BCE e aos edifícios de escritórios sob direito de uso, foi conduzido um teste de imparidade no final do ano, não tendo sido registada qualquer perda por imparidade.

Nota 7.2 – Outros ativos financeiros

Esta rubrica consiste na carteira dos fundos próprios do BCE, que compreende predominantemente os investimentos dos recursos financeiros do BCE, em especial o capital realizado e os montantes detidos nas reservas e na provisão para riscos financeiros. Inclui também 3211 ações do Banco de Pagamentos Internacionais (Bank for International Settlements – BIS) ao custo de aquisição de 42 milhões de euros e outros depósitos à ordem denominados em euros.

As componentes desta rubrica são as apresentadas no quadro a seguir.

O aumento líquido desta rubrica em 2021 deveu-se sobretudo ao investimento na carteira de fundos próprios do BCE i) dos montantes realizados pelos BCN dos países da área do euro em 2021 relativos à primeira prestação do aumento da sua subscrição no capital realizado do BCE (ver a nota 16, “Capital e reservas”); ii) dos rendimentos de juros gerados por esta carteira em 2021; e iii) da contrapartida do montante transferido para a provisão do BCE para riscos financeiros em 2020. Este aumento foi parcialmente compensado, sobretudo pela descida do valor de mercado dos títulos detidos na carteira de fundos próprios.

Nota 7.3 – Diferenças de reavaliação de instrumentos extrapatrimoniais

Esta rubrica é composta pelas variações resultantes da valorização dos swaps e das operações a prazo em moeda estrangeira por liquidar em 31 de dezembro de 2021 (ver a nota 20, “Swaps e operações a prazo em moeda estrangeira”). Essas variações na valorização ascenderam a 620 milhões de euros (388 milhões de euros, em 2020) e resultam da conversão das referidas operações para euros, às taxas de câmbio prevalecentes à data do balanço, face aos valores em euros derivados da conversão das operações ao custo médio da respetiva moeda estrangeira nessa data (ver “Instrumentos extrapatrimoniais” e “Ouro e ativos e passivos em moeda estrangeira”, na secção 2.3, “Políticas contabilísticas”).

Nota 7.4 – Acréscimos e diferimentos

Em 31 de dezembro de 2021, esta rubrica situava‑se em 4055 milhões de euros (3390 milhões de euros, em 2020). Compreendia principalmente juros especializados de títulos, incluindo juros corridos e não vencidos pagos aquando da aquisição, no montante de 3332 milhões de euros (2757 milhões de euros, em 2020) (ver a nota 2.2, “Depósitos, investimentos em títulos, empréstimos ao exterior e outros ativos externos/Créditos sobre residentes na área do euro expressos em moeda estrangeira”, a nota 5, “Títulos emitidos por residentes na área do euro denominados em euros”, e a nota 7.2, “Outros ativos financeiros”).

Incluía ainda um montante de 577 milhões de euros, correspondente às taxas de supervisão a receber referentes ao período de taxa de 2021 (ver a nota 25, “Resultado líquido de comissões e de outros custos e proveitos bancários”)[38]. Este montante será cobrado em 2022.

Esta rubrica inclui também i) juros especializados decorrentes de projetos comuns do Eurosistema (ver a nota 27, “Outros proveitos e ganhos”); ii) pagamentos antecipados diversos; e iii) juros especializados de outros ativos e passivos financeiros.

Nota 7.5 – Contas diversas e de regularização

Em 31 de dezembro de 2021, esta rubrica ascendia a 749 milhões de euros (1970 milhões de euros, em 2020) e compreendia principalmente os saldos, no montante de 573 milhões de euros (692 milhões de euros, em 2020), relacionados com swaps e operações a prazo em moeda estrangeira por liquidar em 31 de dezembro de 2021 (ver a nota 20, “Swaps e operações a prazo em moeda estrangeira”). Esses saldos resultaram da conversão para euros de tais operações, ao custo médio da moeda em questão à data do balanço, em comparação com os valores em euros nos quais as operações foram inicialmente registadas (ver “Instrumentos extrapatrimoniais”, na secção 2.3, “Políticas contabilísticas”).

Incluía também os montantes decorrentes da distribuição intercalar dos proveitos do BCE de 150 milhões de euros (1260 milhões de euros, em 2020) (ver “Distribuição intercalar de proveitos”, na secção 2.3, “Políticas contabilísticas”, e a nota 12.2, “Outras responsabilidades no âmbito do Eurosistema (líquidas)”).

Nota 8 – Notas em circulação

Esta rubrica consiste na participação do BCE (8%) no total de notas de euro em circulação (ver “Notas em circulação”, na secção 2.3, “Políticas contabilísticas”) e, em 31 de dezembro de 2021, ascendia a 123 551 milhões de euros (114 761 milhões de euros, em 2020).

Nota 9 – Outras responsabilidades para com instituições de crédito da área do euro expressas em euros

Os bancos centrais do Eurosistema têm a possibilidade de aceitar numerário como garantia no âmbito das facilidades de cedência de títulos previstas no contexto do PSPP, sem a necessidade de o reinvestir. No caso do BCE, estas operações são realizadas por uma instituição especializada. As mesmas condições aplicam‑se aos títulos do setor público detidos no âmbito do PEPP.

Em 31 de dezembro de 2021, permaneciam por liquidar operações de cedência de títulos contra garantia de liquidez realizadas com instituições de crédito da área do euro num valor de 9473 milhões de euros (2559 milhões de euros, em 2020). O numerário recebido como garantia foi transferido para contas no TARGET2. Como o numerário permanecia por investir no final do exercício, estas operações foram registadas no balanço (ver “Operações reversíveis”, na secção 2.3, “Políticas contabilísticas”)[39].

Nota 10 – Responsabilidades para com outros residentes na área do euro expressas em euros

Nota 10.1 – Administrações públicas

Em 31 de dezembro de 2021, esta rubrica ascendia a 3200 milhões de euros (10 012 milhões de euros, em 2020) e incluía depósitos do Fundo Europeu de Estabilidade Financeira e do Mecanismo Europeu de Estabilidade. Nos termos do artigo 21.º dos Estatutos do SEBC, o BCE pode atuar como agente fiscal de instituições, órgãos ou organismos da UE, governos centrais, autoridades regionais, locais ou outras autoridades públicas, outros organismos do setor público ou empresas públicas dos Estados‑Membros.

Nota 10.2 – Outras responsabilidades

Esta rubrica compreende os saldos no TARGET2 de clientes do BCE da área do euro e, em 31 de dezembro de 2021, ascendia a 4404 milhões de euros (3688 milhões de euros, em 2020).

Nota 11 – Responsabilidades para com não residentes na área do euro expressas em euros

Em 31 de dezembro de 2021, esta rubrica ascendia a 112 492 milhões de euros (11 567 milhões de euros, em 2020). A sua maior componente correspondia a um montante de 71 875 milhões de euros (4685 milhões de euros, em 2020), que consistia nos saldos no TARGET2 dos BCN dos países não pertencentes à área do euro face ao BCE (ver “Posições intra‑SEBC/Posições intra‑Eurosistema”, na secção 2.3, “Políticas contabilísticas”) e de saldos no TARGET2 de clientes do BCE de fora da área do euro. O aumento destes saldos em 2021 corresponde a saldos mais elevados no TARGET2 de clientes do BCE de fora da área do euro.

Compreende igualmente um montante de 21 750 milhões de euros (3425 milhões de euros, em 2020), decorrente de operações de cedência de títulos em curso ao abrigo do PSPP e do PEPP conduzidas com não residentes na área do euro, em que foi recebido numerário como garantia e o mesmo foi transferido para contas no TARGET2 (ver a nota 9, “Outras responsabilidades para com instituições de crédito da área do euro expressas em euros”).

Esta rubrica incluía também um montante de 18 033 milhões de euros relacionado com a administração das operações ativas e passivas da UE, em que o BCE atua como agente fiscal em nome da Comissão Europeia (ver a nota 21, “Administração de operações ativas e passivas”). Em 31 de dezembro de 2020, não restavam por liquidar quaisquer saldos relacionados.

O remanescente da rubrica compreende um montante de 834 milhões de euros (3457 milhões de euros, em 2020), decorrente do acordo cambial recíproco permanente com o Sistema de Reserva Federal dos Estados Unidos. Em conformidade com esse acordo, o Federal Reserve Bank of New York fornece dólares dos Estados Unidos ao BCE através de operações de swap, com vista à disponibilização de financiamento de curto prazo nessa moeda a contrapartes do Eurosistema. O BCE, por seu lado, realiza operações de swap back‑to‑back com os BCN dos países da área do euro, que utilizam os fundos resultantes em operações de cedência de liquidez em dólares dos Estados Unidos com contrapartes do Eurosistema sob a forma de operações reversíveis. As operações de swap back‑to‑back dão origem a saldos intra‑Eurosistema entre o BCE e os BCN dos países da área do euro. Além disso, as operações de swap conduzidas com o Federal Reserve Bank of New York e os BCN dos países da área do euro resultam em créditos e responsabilidades a prazo, que são registados em contas extrapatrimoniais (ver a nota 20, “Swaps e operações a prazo em moeda estrangeira”).

Nota 12 – Responsabilidades intra‑Eurosistema

Nota 12.1 – Responsabilidades equivalentes à transferência de ativos de reserva

Representam as responsabilidades para com os BCN dos países da área do euro resultantes da transferência de ativos de reserva para o BCE, quando esses BCN integraram o Eurosistema. Por força do artigo 30.º‑2 dos Estatutos do SEBC, as contribuições em causa são fixadas proporcionalmente às participações dos BCN no capital subscrito do BCE. Não se registaram alterações em 2021.

A remuneração destas responsabilidades é calculada diariamente à taxa de juro, em vigor, aplicada pelo Eurosistema nas operações principais de refinanciamento, ajustada de forma a refletir uma remuneração zero da componente ouro (ver a nota 22.3, “Remuneração dos créditos dos BCN relacionados com os ativos de reserva transferidos”).