Erweiterter Jahresabschluss der EZB 2021

Kennzahlen

1 Managementbericht

1.1 Zweck des EZB-Managementberichts

Der Managementbericht[1] ist Bestandteil des erweiterten Jahresabschlusses der EZB und soll den Lesern Hintergrundinformationen zum Jahresabschluss liefern.[2] Die Aktivitäten und Geschäfte der EZB sind auf ihre Ziele ausgerichtet. Daher ist auch die Finanz- und Ertragslage der EZB im Kontext ihrer Maßnahmen zu sehen.

Zu diesem Zweck erläutert der Managementbericht die Hauptaufgaben und ‑aktivitäten der EZB sowie deren Auswirkungen auf den Jahresabschluss. Darüber hinaus enthält er eine Analyse der wichtigsten Entwicklungen in der Bilanz und der Gewinn- und Verlustrechnung im Jahresverlauf sowie Informationen zu den finanziellen Mitteln der EZB. Der Bericht erläutert außerdem das Risikoumfeld, in dem die EZB tätig ist. Er liefert Informationen zu den spezifischen Risiken, denen die EZB ausgesetzt ist, sowie zu den Risikomanagementrichtlinien, die zur Risikominderung angewandt werden.

1.2 Hauptaufgaben und -aktivitäten

Die EZB ist Teil des Eurosystems, das sich aus der EZB und den 19 nationalen Zentralbanken (NZBen) der Mitgliedstaaten der Europäischen Union (EU) zusammensetzt, deren Währung der Euro ist. Das vorrangige Ziel des Eurosystems besteht in der Gewährleistung von Preisstabilität.[3] Die EZB erfüllt ihre Aufgaben so, wie dies im Vertrag über die Arbeitsweise der Europäischen Union[4] und in der Satzung des Europäischen Systems der Zentralbanken und der Europäischen Zentralbank (ESZB-Satzung)[5] festgelegt ist (siehe Schaubild 1). Die Aktivitäten der EZB dienen der Erfüllung ihres Mandats und nicht der Absicht, Gewinne zu erwirtschaften.

Schaubild 1

Die Hauptaufgaben der EZB

Das Prinzip der dezentralen Durchführung der Geldpolitik im Eurosystem spiegelt sich darin wider, dass die geldpolitischen Geschäfte des Eurosystems im Jahresabschluss der EZB und in den jeweiligen Jahresabschlüssen der NZBen des Euroraums erfasst werden. Tabelle 1 gibt einen Überblick über die wichtigsten von der EZB in Erfüllung ihres Mandats ausgeführten Geschäfte und wahrgenommenen Funktionen und erläutert die jeweiligen Auswirkungen auf den EZB-Jahresabschluss.

Tabelle 1

Die wichtigsten Aktivitäten der EZB und ihre Auswirkungen auf den Jahresabschluss

Umsetzung der Geldpolitik

Durchführung von Devisengeschäften und Verwaltung der Währungsreserven

Förderung des reibungslosen Funktionierens von Zahlungsverkehrssystemen

Beitrag zur Sicherheit und Solidität des Bankensystems und zur Stabilität des Finanzsystems

Sonstiges

1) Weitere Informationen zur Wertpapierleihe finden sich auf der Website der EZB.

2) Weitere Informationen zu Devisenswap-Vereinbarungen finden sich auf der Website der EZB.

3) Weitere Einzelheiten zu den liquiditätszuführenden Geschäften in Euro des Eurosystems gegen notenbankfähige Sicherheiten finden sich auf der Website der EZB.

4) Weitere Informationen zu TARGET2 finden sich auf der Website der EZB.

1.3 Finanzielle Entwicklungen

1.3.1 Bilanz

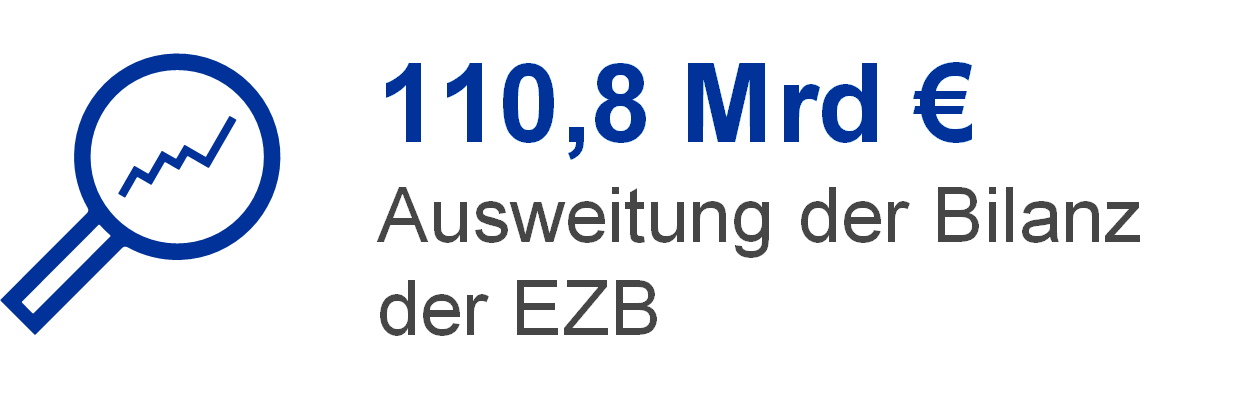

Im Zeitraum von 2017 bis 2021 waren die Entwicklungen der Bilanz der EZB in erster Linie auf Outright-Wertpapierankäufe der EZB als Teil der Durchführung der Geldpolitik im Eurosystem zurückzuführen (siehe Abbildung 1). Die Bilanz der EZB weitete sich 2018 aus. Dies war vor allem auf den Erwerb von Wertpapieren im Rahmen des Programms zum Ankauf von Vermögenswerten (Asset Purchase Programme – APP) zurückzuführen.[6] Die Nettoankäufe im Rahmen dieses Programms wurden im Dezember 2018 beendet und im November 2019 wieder aufgenommen. Infolgedessen verlangsamte sich das Wachstum der EZB-Bilanz im Jahr 2019. Der Großteil dieses Wachstums ging auf Zuwächse beim Marktwert der Währungsreserven der EZB sowie beim Wert der im Umlauf befindlichen Euro-Banknoten zurückging. Um den Auswirkungen der Corona-Pandemie (Covid-19) entgegenzuwirken, hat der EZB-Rat im Jahr 2020 ein umfassendes Paket geldpolitischer Maßnahmen beschlossen, einschließlich der Einführung des Pandemie-Notfallankaufprogramms (Pandemic Emergency Purchase Programme – PEPP)[7], die zu einem weiteren Wachstum der Bilanz führten. Die Nettoankäufe im Rahmen des APP und des PEPP wurden 2021 fortgesetzt und führten dazu, dass die EZB-Bilanz noch weiter anstieg.

Im Jahr 2021 weitete sich die Bilanz der EZB um 110,8 Mrd € auf 680,1 Mrd € aus. Dies war vor allem auf den Anteil der EZB an Wertpapierankäufen im Rahmen des PEPP und des APP zurückzuführen. Diese Ankäufe hatten einen Anstieg des Bestands der zu geldpolitischen Zwecken gehaltenen Wertpapiere zur Folge. Gleichzeitig führte der Barausgleich dieser Ankäufe über TARGET2-Konten zu einem entsprechenden Anstieg der Intra-Eurosystem-Verbindlichkeiten. Dieser Anstieg der Intra-Eurosystem-Verbindlichkeiten wurde durch die von TARGET2-Kunden der EZB außerhalb des Euro-Währungsgebiets erhaltenen Barmittel mehr als ausgeglichen, die auch zu einem Zuwachs sonstiger Verbindlichkeiten führten.

Außerdem trug die Zunahme des Werts der umlaufenden Euro-Banknoten und des Marktwerts der Währungsreserven der EZB ebenfalls zum Wachstum der EZB-Bilanz bei.

Abbildung 1

Die wichtigsten Positionen der EZB-Bilanz

(in Mrd €)

Quelle: EZB.

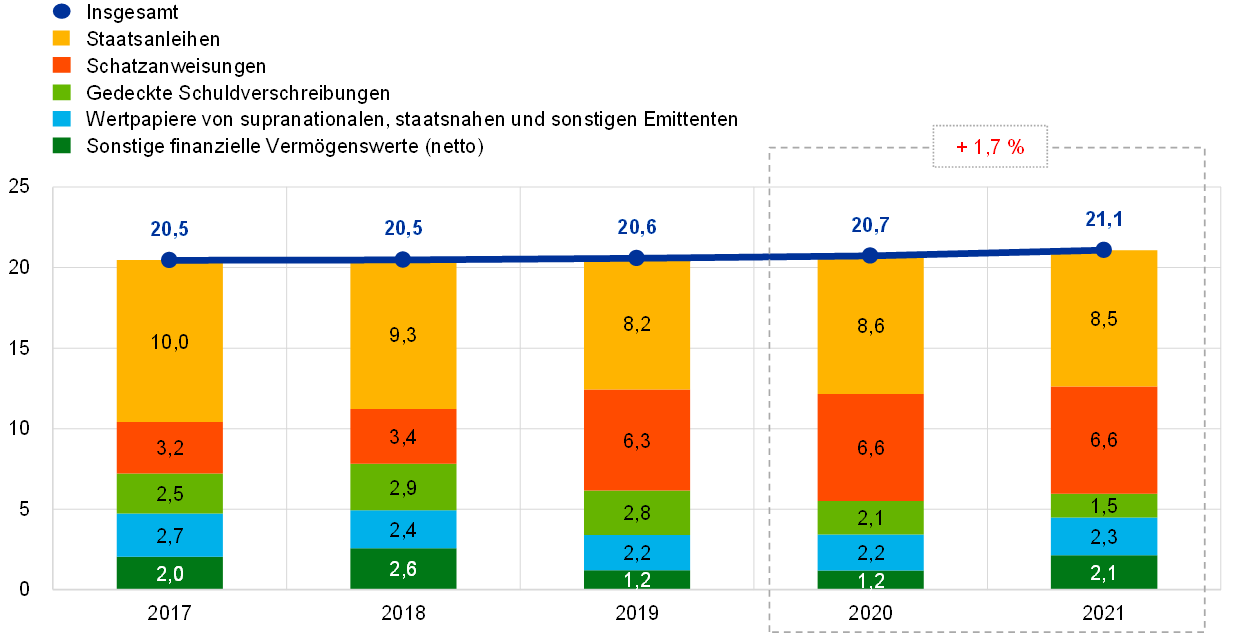

Zu geldpolitischen Zwecken gehaltene Euro-Wertpapiere machten Ende 2021 65 % der Gesamtaktiva der EZB aus. Unter dieser Bilanzposition weist die EZB Wertpapiere aus, die sie im Rahmen des Programms für die Wertpapiermärkte (Securities Markets Programme – SMP), der drei Programme zum Ankauf gedeckter Schuldverschreibungen (Covered Bond Purchase Programme – CBPP1, CBPP2 und CBPP3), des Ankaufprogramms für Asset-Backed Securities (Asset-Backed Securities Purchase Programme – ABSPP), des Programms zum Ankauf von Wertpapieren des öffentlichen Sektors (Public Sector Purchase Programme – PSPP) und des PEPP erworben hat.

Gestützt auf die entsprechenden Beschlüsse des EZB-Rats setzte die EZB ihre Nettoankäufe von Wertpapieren im Rahmen des APP und des PEPP im Jahr 2021 fort und legte die Tilgungsbeträge der im Rahmen dieser Programme erworbenen Wertpapiere wieder an. Diese Ankäufe führten dazu, dass das Portfolio der EZB an zu geldpolitischen Zwecken gehaltenen Wertpapieren um 96,4 Mrd € auf 445,4 Mrd € anwuchs (siehe Abbildung 2). Der Großteil des Zuwachses entfiel dabei auf die im Rahmen des PEPP getätigten Ankäufe. Der Rückgang der Bestände in den Portfolios aus dem SMP, CBPP1 und CBPP2 um 1,3 Mrd € war auf Tilgungen zurückzuführen.

Im Dezember 2021 kündigte der EZB-Rat an[8], seine monatlichen Nettoankäufe im Rahmen des APP zu erhöhen, im zweiten Quartal 2022 auf einen Umfang von 40 Mrd € und im dritten Quartal 2022 auf einen Umfang von 30 Mrd €. Ab Oktober 2022 werden die Nettoankäufe von Vermögenswerten in einem monatlichen Umfang von 20 Mrd € so lange fortgesetzt, wie dies für die Verstärkung der akkommodierenden Wirkung der EZB-Leitzinsen erforderlich ist. Die Nettoankäufe werden beendet, kurz bevor der EZB-Rat mit der Erhöhung der EZB-Leitzinsen beginnt. Zudem beschloss der EZB-Rat, die Nettoankäufe im Rahmen des PEPP Ende März 2022 einzustellen. Sie könnten jedoch erforderlichenfalls wieder aufgenommen werden, um negativen Schocks im Zusammenhang mit der Pandemie entgegenzuwirken. Entsprechend dem Beschluss des EZB-Rats wird das Eurosystem die Tilgungsbeträge der im Rahmen des APP und des PEPP erworbenen Wertpapiere weiterhin vollumfänglich wieder anlegen.

Abbildung 2

Zu geldpolitischen Zwecken gehaltene Wertpapiere

(in Mrd €)

Quelle: EZB.

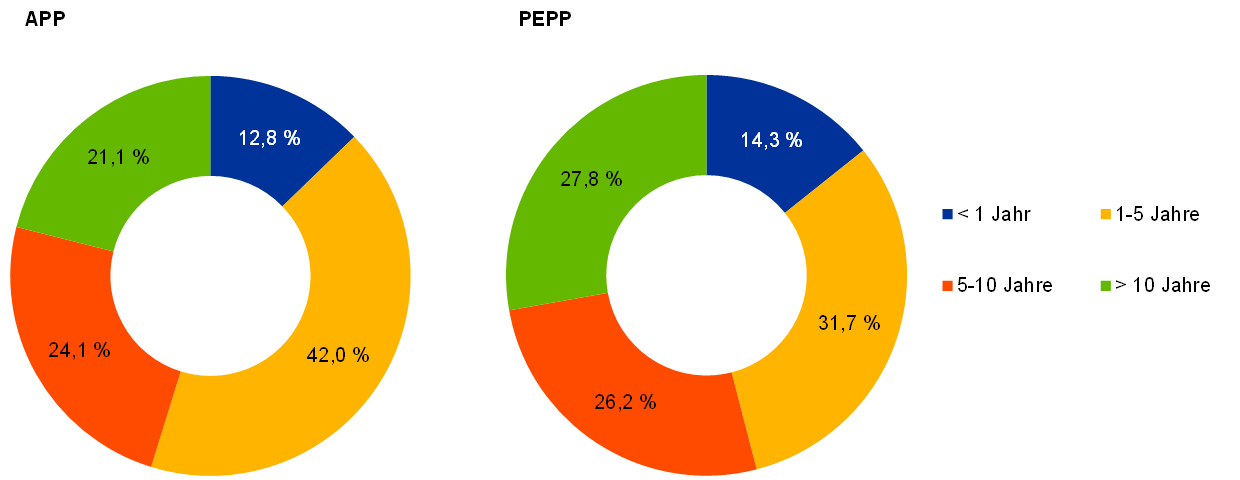

Bei den aktiven Ankaufprogrammen für zu geldpolitischen Zwecken gehaltene Wertpapiere, nämlich beim APP und beim PEPP, wiesen die von der EZB per Ende 2021 gehaltenen Wertpapiere eine diversifizierte Laufzeitstruktur[9] auf (siehe Abbildung 3).

Abbildung 3

Laufzeitstruktur der im APP und im PEPP enthaltenen Wertpapiere

Quelle: EZB.

Anmerkung: Bei Asset-Backed Securities basiert die Laufzeitstruktur auf der gewichteten durchschnittlichen Restlaufzeit der Wertpapiere und nicht auf dem rechtlichen Fälligkeitsdatum.

2021 stieg der Euro-Gegenwert der Währungsreserven der EZB um 4,5 Mrd € auf insgesamt 80,3 Mrd €. Sie bestehen aus Gold, Sonderziehungsrechten und Devisen (US-Dollar, japanische Yen und chinesische Renminbi).

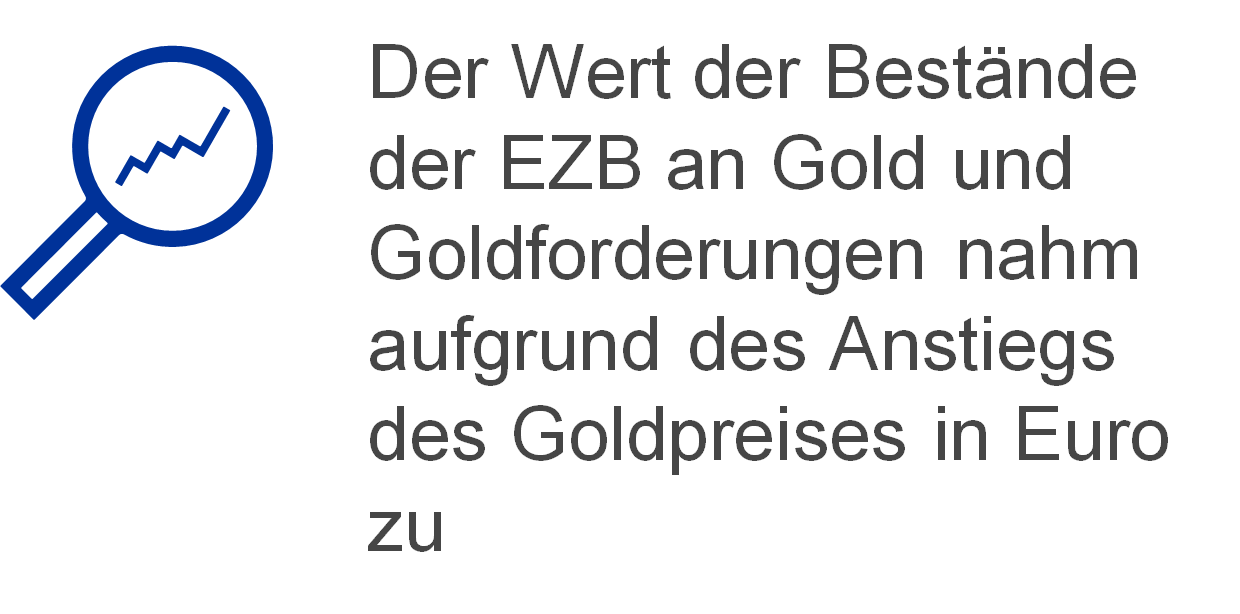

Der Euro-Gegenwert der Bestände der EZB an Gold und Goldforderungen nahm 2021 um 1,1 Mrd € zu und lag bei 26,1 Mrd € (siehe Abbildung 4), was einem Anstieg des Goldpreises in Euro zuzuschreiben war. Derweil blieb der Goldbestand in Feinunzen unverändert. Diese Zunahme führte auch zu einem entsprechenden Anstieg des Ausgleichspostens aus Neubewertung für Gold der EZB (siehe Abschnitt 1.3.2 „Finanzielle Mittel“).

Abbildung 4

Goldbestand und Goldpreis

(linke Skala: in Mrd €; rechte Skala: Euro pro Feinunze Gold)

Quelle: EZB.

Anmerkung: Der „Ausgleichsposten aus Neubewertung für Gold“ enthält nicht die Beiträge der Zentralbanken der Mitgliedstaaten, die dem Euroraum nach dem 1. Januar 1999 beigetreten sind, zum kumulierten Ausgleichsposten aus Neubewertung für Gold der EZB zum Tag vor ihrem jeweiligen Beitritt zum Eurosystem.

Die Fremdwährungsbestände[10] der EZB in US-Dollar, japanischen Yen und chinesischen Renminbi stiegen in Euro um 2,9 Mrd € auf 53,0 Mrd € an (siehe Abbildung 5). Hauptgrund war die Aufwertung des US-Dollar gegenüber dem Euro. Die Aufwertung des US-Dollar spiegelt sich auch in höheren Salden der Ausgleichsposten aus Neubewertung der EZB wider (siehe Abschnitt 1.3.2 „Finanzielle Mittel“).

Abbildung 5

Devisenbestände

(in Mrd €)

Quelle: EZB.

Zum Jahresende 2021 machen US-Dollar mit rund 77 % des Gesamtbestands weiterhin den größten Anteil der Devisenbestände der EZB aus.

Die EZB legt ihre Fremdwährungsbestände anhand eines dreistufigen Ansatzes an. Zunächst wird von den Risikomanagern der EZB ein strategisches Benchmark-Portfolio entwickelt, das vom EZB-Rat zu genehmigen ist. Dann stellen die Portfoliomanager der EZB ein taktisches Benchmark-Portfolio zusammen, das der Genehmigung des Direktoriums unterliegt. Im letzten Schritt werden die Anlagegeschäfte täglich dezentral von den NZBen durchgeführt.

Die Fremdwährungsbestände der EZB werden hauptsächlich in Wertpapiere und Geldmarkteinlagen investiert oder auf Girokonten gehalten (siehe Abbildung 6). Die in diesem Portfolio enthaltenen Wertpapiere werden zum Marktpreis zum Jahresultimo bewertet.

Abbildung 6

Zusammensetzung der Devisenanlagen

(in Mrd €)

Quelle: EZB.

Die Fremdwährungsbestände ermöglichen es der EZB, gegebenenfalls Devisenmarktinterventionen zu finanzieren. Daher verfolgt die EZB bei der Verwaltung ihrer Fremdwährungsbestände drei Ziele, nämlich – in der Reihenfolge ihrer Priorität – Liquidität, Sicherheit und Rentabilität. Deshalb umfasst das Portfolio hauptsächlich Wertpapiere mit kurzen Laufzeiten (siehe Abbildung 7).

Abbildung 7

Laufzeitstruktur der in Fremdwährung denominierten Wertpapiere

Quelle: EZB.

Im Jahr 2021 wuchs der Wert des Eigenmittelportfolios um 0,4 Mrd € auf 21,1 Mrd € (siehe Abbildung 8). Dies ist vor allem auf die Investition der von den NZBen des Euroraums 2021 hinsichtlich der ersten Rate ihrer infolge des Ausscheidens der Bank of England aus dem ESZB erhöhten Anteile am Kapital der EZB eingezahlten Beträge zurückzuführen (siehe Abschnitt 1.3.2 „Finanzielle Mittel“). Dieser Zuwachs wurde teilweise vor allem aufgrund des Rückgangs des Marktwerts der im Eigenmittelportfolio gehaltenen Wertpapiere ausgeglichen.

Das Portfolio enthält in erster Linie auf Euro lautende Wertpapiere, die zum Marktpreis am Jahresende bewertet werden. Im Jahr 2021 entfielen 72 % des Gesamtportfolios auf Staatsanleihen.

Im Jahr 2021 hat die EZB beschlossen, einen Teil ihres Eigenmittelportfolios im Green-Bond-Investmentfonds für Zentralbanken (EUR BISIP G2) anzulegen. Er wurde im Januar 2021 von der Bank für Internationalen Zahlungsverkehr (BIZ) aufgelegt und ist in Euro denominiert. Diese Anlage stellt eine Ergänzung zu den direkt am Sekundärmarkt erworbenen Green Bonds dar. Der Anteil grüner Anlagen im Eigenmittelportfolio stieg kontinuierlich von 3,5 % Ende 2020 auf 7,6 % Ende 2021. Die EZB beabsichtigt, diesen Anteil in den kommenden Jahren weiter auszubauen.

Abbildung 8

Eigenmittelportfolio der EZB

(in Mrd €)

Quelle: EZB.

Das Eigenmittelportfolio der EZB besteht vorwiegend aus Anlagen der finanziellen Mittel der EZB. Hierzu zählen ihr eingezahltes Kapital, der allgemeine Reservefonds und die Rückstellung für finanzielle Risiken. Aufgrund der Wiederanlage von Erlösen und der Bewertung von Wertpapieren zu Marktpreisen haben das Eigenmittelportfolio und die genannten finanziellen Mittel nicht unbedingt denselben Umfang. Durch die Portfolioerträge werden die nicht mit Aufsichtsaufgaben zusammenhängenden Betriebsaufwendungen der EZB mitfinanziert.[11] Es wird in auf Euro lautende Vermögenswerte angelegt. Hierbei gelten die durch die Regelungen zur Risikokontrolle vorgegebenen Grenzen. Daraus ergibt sich eine stärker diversifizierte Laufzeitstruktur (siehe Abbildung 9) als bei den Währungsreserven.

Abbildung 9

Laufzeitstruktur der im Eigenmittelportfolio enthaltenen Wertpapiere

Quelle: EZB.

Ende 2021 betrug der Gesamtwert des Euro-Banknotenumlaufs 1 544,4 Mrd €, was einem Anstieg um 8 % gegenüber Ende 2020 entspricht. Der auf die EZB entfallende Anteil von 8 % am gesamten Euro-Banknotenumlauf belief sich zum Jahresende auf 123,6 Mrd €. Da die EZB selbst keine Banknoten ausgibt, hat sie gegenüber den NZBen des Euroraums Intra-Eurosystem-Forderungen. Diese entsprechen dem Wert der in Umlauf befindlichen Banknoten.

Die Intra-Eurosystem-Verbindlichkeiten der EZB gingen 2021 um 3,3 Mrd € auf 375,1 Mrd € zurück. Sie umfassen im Wesentlichen die TARGET2-Nettosalden der NZBen des Euroraums gegenüber der EZB und die Verbindlichkeiten der EZB hinsichtlich der Währungsreserven, die ihr von den NZBen des Euroraums im Zuge von deren Beitritt zum Eurosystem übertragen wurden. Hauptgrund für die Entwicklung der Intra-Eurosystem-Verbindlichkeiten im Zeitraum von 2017 bis 2020 war die Entwicklung der TARGET2-Nettoverbindlichkeiten infolge der EZB-Nettoankäufe von zu geldpolitischen Zwecken gehaltenen Wertpapieren, die über TARGET2-Konten abgewickelt werden (siehe Abbildung 10).

Die Auswirkungen der Ankäufe von zu geldpolitischen Zwecken gehaltenen Wertpapieren auf die TARGET2-Nettoverbindlichkeiten wurden 2021 mehr als ausgeglichen. Dies ist vorwiegend auf die von der EZB in ihrer Rolle als Fiskalagent akzeptierten höheren Einlagen von TARGET2-Kunden der EZB außerhalb des Euro-Währungsgebiets und von Ansässigen außerhalb des Euro-Währungsgebiets sowie den Anstieg von in Form von Barmitteln erhaltenen Sicherheiten aus Wertpapierleihgeschäften zurückzuführen.

Abbildung 10

Intra-Eurosystem-TARGET2-Nettosaldo und zu geldpolitischen Zwecken gehaltene Wertpapiere

(in Mrd €)

Quelle: EZB.

1.3.2 Finanzielle Mittel

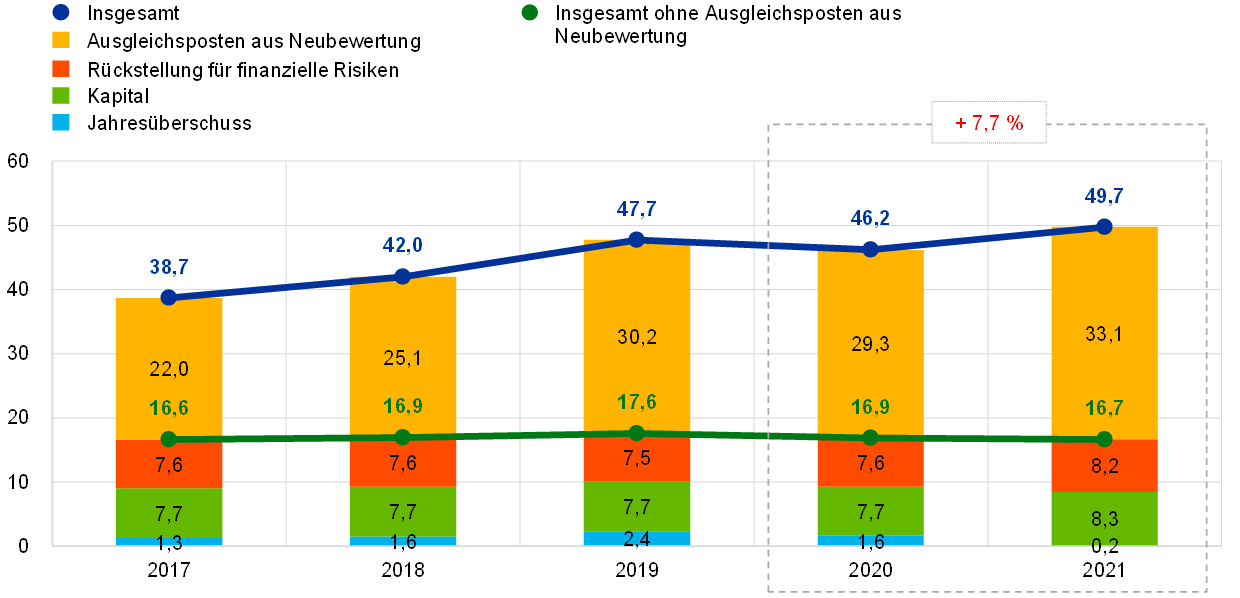

Die EZB verfügt über finanzielle Mittel in Form ihres Kapitals, der Rückstellung für finanzielle Risiken, der Ausgleichsposten aus Neubewertung und des Jahresüberschusses. Diese Mittel werden a) gewinnbringend investiert und/oder b) verwendet, um aus finanziellen Risiken resultierende Verluste direkt auszugleichen. Zum 31. Dezember 2021 verfügte die EZB über finanzielle Mittel in Höhe von insgesamt 49,7 Mrd € (siehe Abbildung 11), was einem Zuwachs gegenüber 2020 um 3,5 Mrd € entspricht. Verantwortlich hierfür waren die Anstiege a) der Ausgleichsposten aus Neubewertung infolge der Aufwertung des US-Dollar gegenüber dem Euro und der Anstieg des Goldpreises in Euro im Jahr 2021, b) des eingezahlten Kapitals und c) der Rückstellung für finanzielle Risiken[12]. Diese Zuwächse glichen den im Vergleich zu 2020 niedrigeren Überschuss im Jahr 2021 mehr als aus.

Abbildung 11

Finanzielle Mittel der EZB

(in Mrd €)

Quelle: EZB.

Anmerkung: Die Position „Ausgleichsposten aus Neubewertung“ umfasst den gesamten Gewinn aus der Neubewertung der Gold-, Fremdwährungs- und Wertpapierbestände, berücksichtigt jedoch nicht den Ausgleichsposten aus Neubewertung von Leistungen nach Beendigung des Arbeitsverhältnisses.

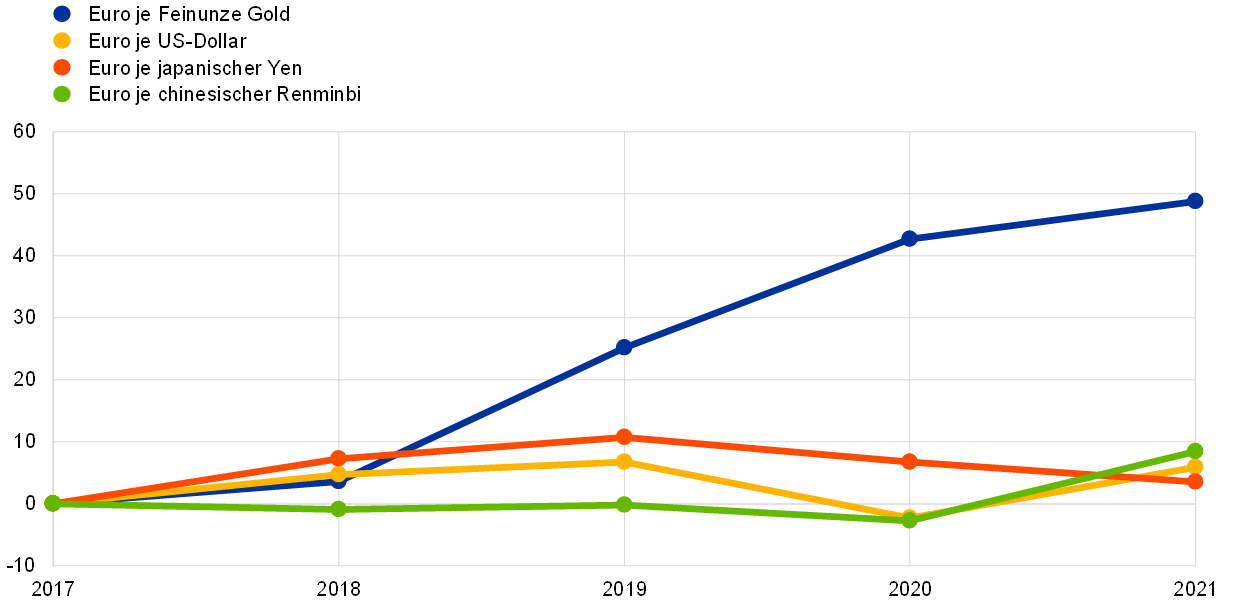

Nicht realisierte Gewinne auf Gold, Fremdwährungen und Wertpapiere, die Neubewertungen unterliegen, werden in der Gewinn- und Verlustrechnung nicht als Erträge ausgewiesen, sondern direkt unter den Ausgleichsposten aus Neubewertung auf der Passivseite der EZB-Bilanz erfasst. Mit den Salden aus diesen Positionen können die Auswirkungen künftiger ungünstiger Schwankungen der jeweiligen Preise und/oder Wechselkurse aufgefangen werden. Sie stärken somit die Widerstandsfähigkeit der EZB gegenüber den zugrunde liegenden Risiken. Im Jahr 2021 erhöhten sich die Ausgleichsposten aus Neubewertung für Gold, Fremdwährungen und Wertpapiere[13] um 3,8 Mrd € auf 33,1 Mrd €. Dies war höheren Neubewertungssalden für Fremdwährungen und Gold in erster Linie infolge der Aufwertung des US-Dollar gegenüber dem Euro (siehe Abbildung 12) und dem Anstieg des Goldpreises in Euro geschuldet. Diese wurden teilweise durch die Verringerung der Neubewertungssalden für Wertpapiere ausgeglichen.

Abbildung 12

Die wichtigsten Wechselkurse und der Goldpreis im Zeitraum 2017-2021

(prozentuale Veränderungen gegenüber 2017; Daten zum Jahresende)

Quelle: EZB.

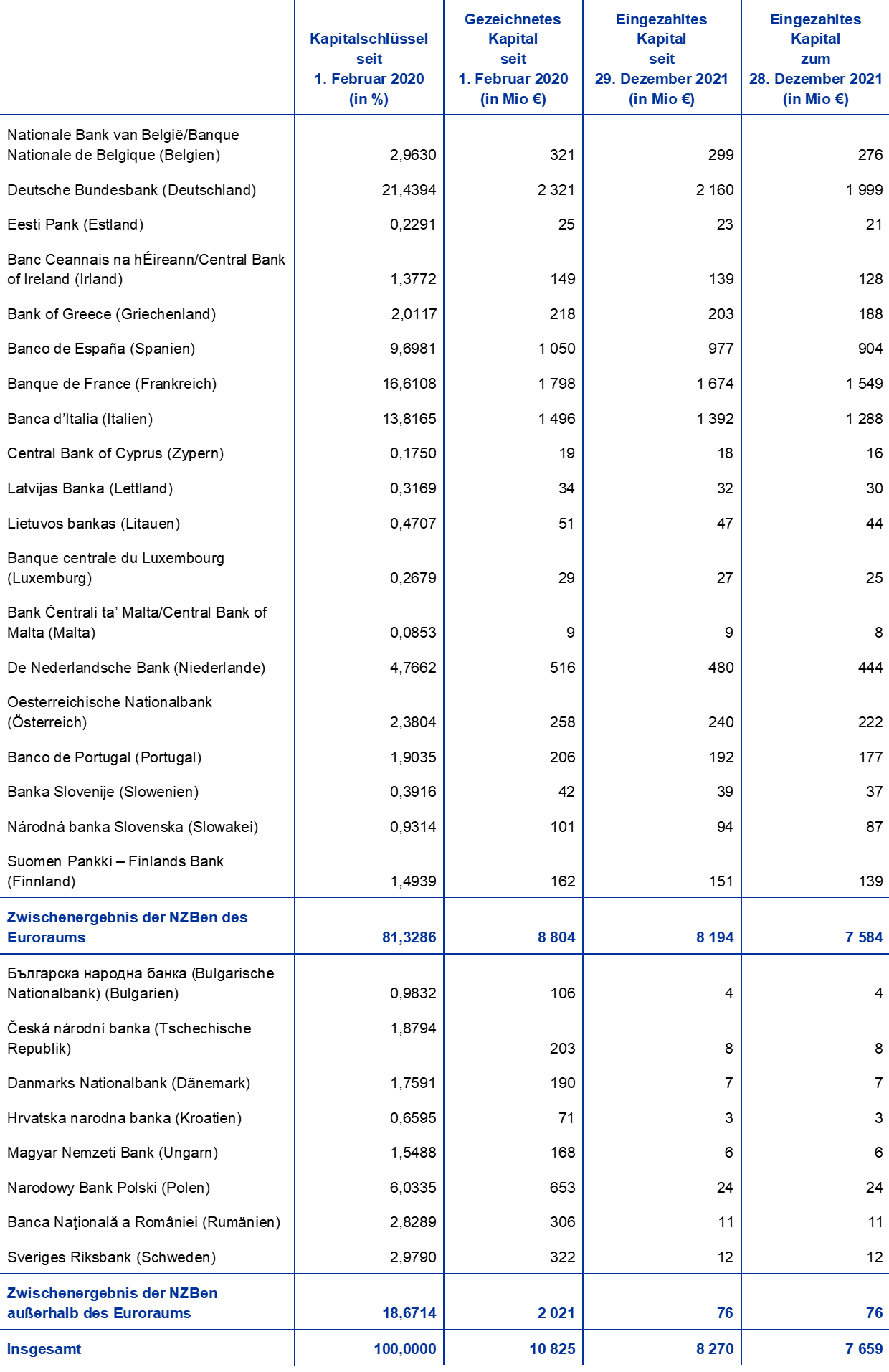

Nach dem Ausscheiden der Bank of England aus dem ESZB im Jahr 2020 erhöhten sich die Anteile der verbleibenden NZBen am gezeichneten Kapital der EZB. Der EZB-Rat hat beschlossen, dass die verbleibenden NZBen 2020 nur den entnommenen Kapitalanteil der Bank of England in Höhe von 58 Mio € ausgleichen und die NZBen des Euroraums ihre erhöhten Kapitalanteile in zwei gleich hohen jährlichen Raten 2021 und 2022 in voller Höhe einzahlen. Nachdem die NZBen des Euroraums die erste Rate eingezahlt hatten, erhöhte sich das eingezahlte Kapital der EZB 2021 um 0,6 Mrd € auf 8,3 Mrd €. Im Jahr 2022 wird es um weitere 0,6 Mrd € auf 8,9 Mrd € ansteigen.[14]

In Anbetracht ihrer finanziellen Risiken (siehe Abschnitt 1.4.1 „Finanzielle Risiken“) unterhält die EZB eine Rückstellung für finanzielle Risiken. Der Umfang dieser Rückstellung wird jährlich unter Berücksichtigung einer Reihe von Faktoren geprüft. Hierzu zählen u. a. die Höhe der Bestände an risikobehafteten Anlagen, die für das kommende Jahr zu erwartenden Ergebnisse und eine Risikobeurteilung. Die Rückstellung für finanzielle Risiken darf zusammen mit dem allgemeinen Reservefonds der EZB den Wert der von den NZBen des Euroraums eingezahlten Kapitalanteile nicht übersteigen.

Aufgrund der Erhöhung des eingezahlten Kapitals der EZB um 0,6 Mrd € im Jahr 2021 stieg die Obergrenze der Rückstellung für finanzielle Risiken um denselben Betrag. Unter Berücksichtigung der Ergebnisse der Bewertung der finanziellen Risiken, denen die EZB ausgesetzt ist, beschloss der EZB-Rat, der Rückstellung der EZB für finanzielle Risiken einen Betrag von 0,6 Mrd € zuzuführen. Die Rückstellung steigt so auf ihren zulässigen Höchstwert von 8,2 Mrd €.

Der Überschuss aus Forderungen und Verbindlichkeiten der EZB in einem Geschäftsjahr kann zum Auffangen potenzieller Verluste desselben Jahres verwendet werden. Im Jahr 2021 belief sich der Jahresüberschuss der EZB nach der Zuführung zur Rückstellung für finanzielle Risiken auf 0,2 Mrd € (siehe Abschnitt 1.3.3 „Gewinn- und Verlustrechnung“).

1.3.3 Gewinn- und Verlustrechnung

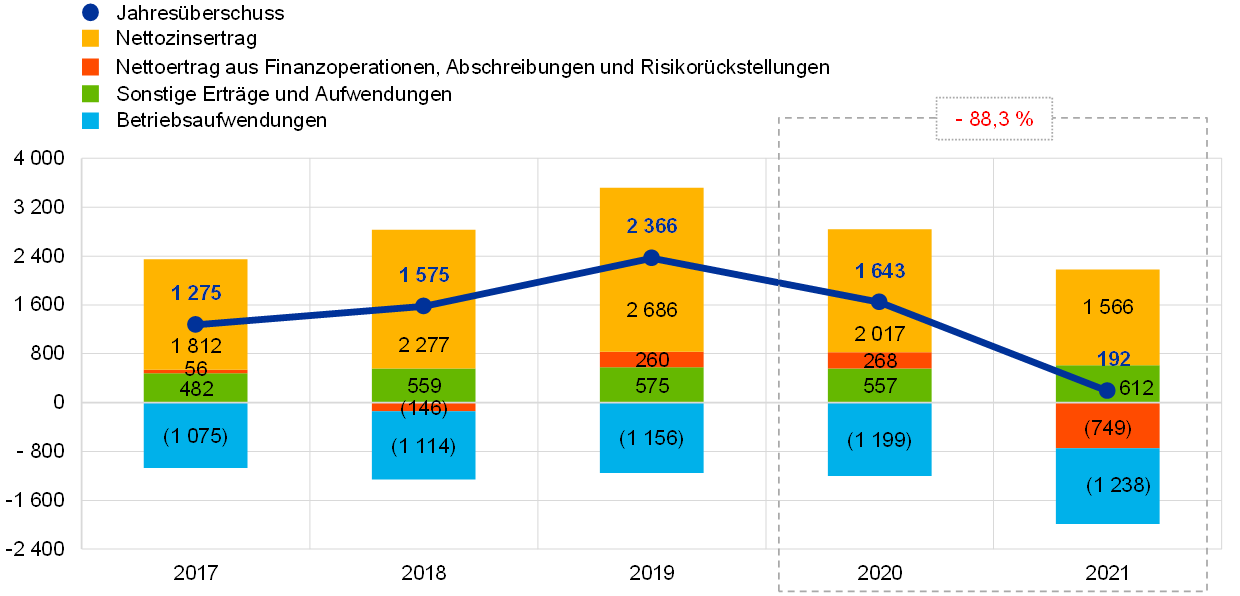

Im Jahr 2019 erreichte der Jahresüberschuss der EZB einen Höchststand, nachdem er mehrere Jahre lang angestiegen war, hauptsächlich aufgrund steigender Zinserträge aus zu geldpolitischen Zwecken gehaltenen Wertpapieren und aus Währungsreserven. Im Jahr 2020 begann der Jahresüberschuss der EZB zurückzugehen, wofür hauptsächlich geringere Erträge aus den vorstehend genannten Positionen verantwortlich waren.

Im Jahr 2021 belief sich der Jahresüberschuss der EZB auf 192 Mio € (2020: 1 643 Mio €). Für den Rückgang um 1 452 Mio € gegenüber 2020 waren in erster Linie ein niedrigerer Nettoertrag aus Finanzoperationen, Abschreibungen und Risikorückstellungen verantwortlich, was insbesondere auf die Zuführung zur Rückstellung für finanzielle Risiken und geringere Nettozinserträge zurückzuführen ist (siehe Abbildung 13).

Abbildung 13

Die wichtigsten Positionen der Gewinn- und Verlustrechnung der EZB

(in Mio €)

Quelle: EZB.

Anmerkung: Die Position „Sonstige Erträge und Aufwendungen“ umfasst „Nettoerträge/-aufwendungen aus Gebühren und Provisionen“, „Erträge aus Aktien und Beteiligungen“, „Sonstige Erträge“ und „Sonstige Aufwendungen“.

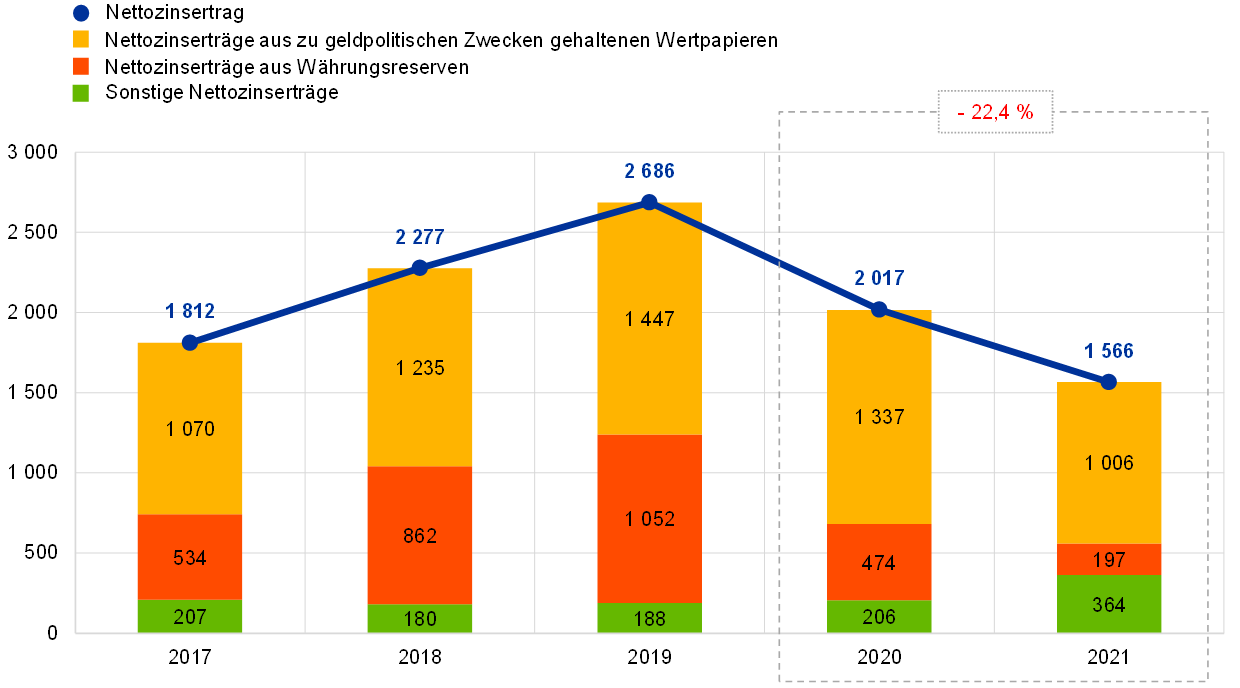

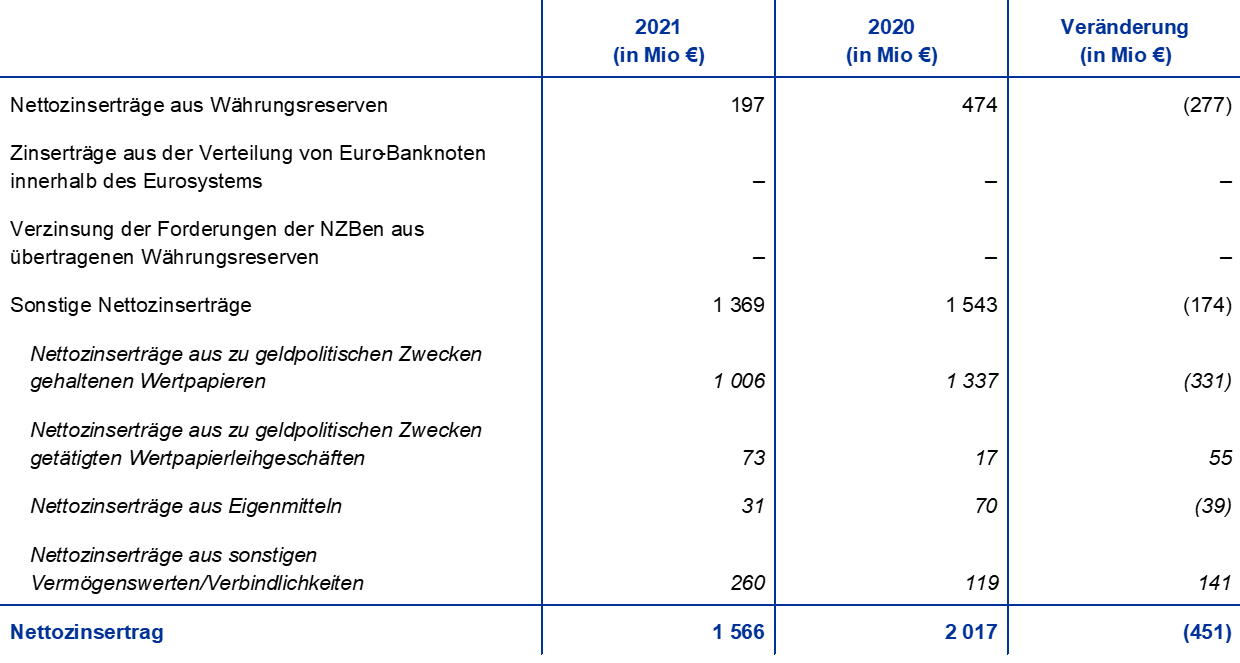

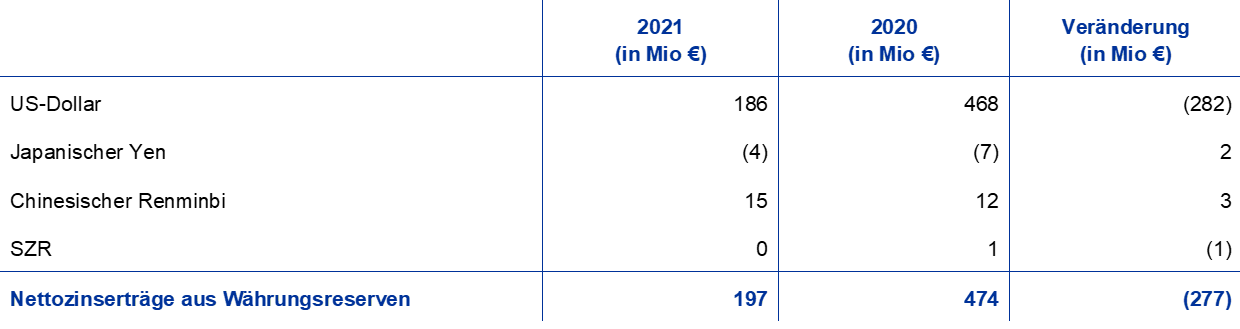

Die Nettozinserträge der EZB sanken um 451 Mio € auf 1 566 Mio € (siehe Abbildung 14). Dies war auf niedrigere Zinserträge aus zu geldpolitischen Zwecken gehaltenen Wertpapieren und aus Währungsreserven zurückzuführen. Diese Rückgänge wurden durch den Anstieg sonstiger Nettozinserträge nur teilweise ausgeglichen.

Abbildung 14

Nettozinserträge

(in Mio €)

Quelle: EZB.

Die Nettozinserträge aus zu geldpolitischen Zwecken gehaltenen Wertpapieren sanken 2021 um 331 Mio € auf 1 006 Mio € (siehe Abbildung 15). Dies war hauptsächlich auf negative Nettozinserträge aus dem PEPP-Portfolio zurückzuführen. Die Fortsetzung der Ankäufe von Wertpapieren des öffentlichen Sektors im Rahmen des PEPP erfolgte zu einer negativen durchschnittlichen Rendite infolge der niedrigen Renditen von Staatsanleihen des Euro-Währungsgebiets während der Durchführung dieses Programms (siehe Abbildung 16) und führte 2021 zu einem Anstieg der negativen Nettozinserträge aus diesem Portfolio auf 252 Mio € gegenüber negativen Nettozinserträgen in Höhe von 41 Mio € im Vorjahr. Zudem gingen die Nettozinserträge aus den im Rahmen des SMP, CBPP1 und CBPP2 erworbenen Wertpapieren um 82 Mio € auf 111 Mio € zurück. Dieser Rückgang war zurückzuführen auf das geringere Volumen dieser Portfolios infolge fällig werdender Wertpapiere. Schließlich sanken die Nettozinserträge aus dem APP (aus im Rahmen des ABSPP, CBPP3 und PSPP gehaltenen Wertpapieren) um 37 Mio € auf 1 147 Mio €. Grund hierfür war hauptsächlich ein niedrigerer durchschnittlicher Zinsertrag aus im Rahmen des ABSPP gehaltenen Wertpapieren.

Im Jahr 2021 generierten die zu geldpolitischen Zwecken gehaltenen Wertpapiere 64 % des Nettozinsertrags der EZB.

Abbildung 15

Nettozinserträge aus zu geldpolitischen Zwecken gehaltenen Wertpapieren

(in Mio €)

Quelle: EZB.

Abbildung 16

Renditen siebenjähriger Staatsanleihen im Euroraum

(in % p. a.; zum Monatsende)

Quelle: EZB.

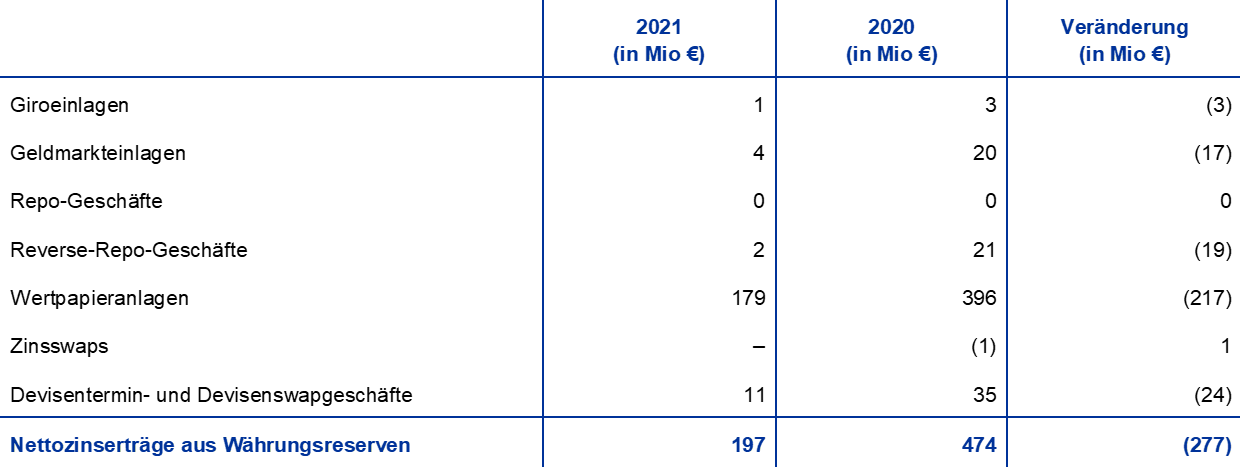

Die Nettozinserträge aus Währungsreserven verringerten sich vor allem infolge der niedrigeren Zinserträge aus Wertpapieren in US-Dollar um 277 Mio € auf 197 Mio €. Aufgrund der geringen Renditen aus US-Dollar-Anleihen fast während des gesamten Zeitraums der Jahre 2020 und 2021 (siehe Abbildung 17) sowie der Verkäufe und Tilgungen von in der Vergangenheit erworbenen Anleihen mit höheren Renditen gingen die durchschnittlichen Zinserträge aus dem US-Dollar-Portfolio der EZB im Jahr 2021 gegenüber dem Vorjahr weiter zurück.

Abbildung 17

Renditen zweijähriger Staatsanleihen in den Vereinigten Staaten, Japan und China

(in % p. a.; zum Monatsende)

Quelle: EZB.

Sowohl die Zinserträge aus dem Anteil der EZB am gesamten Euro-Banknotenumlauf als auch die Zinsaufwendungen im Zusammenhang mit Forderungen der NZBen aus übertragenen Währungsreserven lagen bei null. Zurückzuführen war dies auf den im Jahr 2021 für die Hauptrefinanzierungsgeschäfte des Eurosystems geltenden Zinssatz von 0 %.

Die sonstigen Nettozinserträge stiegen an, hauptsächlich aufgrund höherer Zinserträge aus a) den bei der EZB gehaltenen Konten von TARGET2-Kunden der EZB außerhalb des Euro-Währungsgebiets, b) Wertpapierleihgeschäften mit zu geldpolitischen Zwecken gehaltenen Wertpapieren und c) von der EZB in ihrer Rolle als Fiskalagent akzeptierten Einlagen. Diese waren allesamt das Ergebnis höherer durchschnittlicher Salden im Jahr 2021. Die niedrigeren Zinserträge aus dem Eigenmittelportfolio infolge des Niedrigzinsumfelds im Euro-Währungsgebiet wurden durch diese Anstiege mehr als ausgeglichen (siehe Abbildung 16).

In der Position Nettoertrag aus Finanzoperationen und Abschreibungen auf Finanzanlagen wurde im Jahr 2021 ein Verlust in Höhe von 139 Mio € verzeichnet, während im Jahr 2020 ein Gewinn von 316 Mio € ausgewiesen wurde (siehe Abbildung 18). Hierfür waren in erster Linie realisierte Nettokursverluste im Jahr 2021 gegenüber realisierten Nettokursgewinnen im Jahr 2020 sowie höhere Abschreibungen auf Wertpapiere in US-Dollar und in Euro verantwortlich.

Für die realisierten Nettokursverluste waren auf Euro lautende Wertpapiere und auf US-Dollar lautende Zinsfutures verantwortlich. Diese Verluste wurden nur teilweise durch realisierte Kursgewinne der auf US-Dollar lautenden Wertpapiere ausgeglichen. Diese waren im Jahr 2021 zwar noch positiv, fielen jedoch niedriger aus als im Vorjahr, da die Renditen von US-Dollar-Anleihen fast während des gesamten Zeitraums der Jahre 2020 und 2021 unverändert blieben. Ende 2021 begannen die Renditen wieder zu steigen.

Abbildung 18

Realisierte Gewinne und Verluste und Abschreibungen

(in Mio €)

Quelle: EZB.

Darüber hinaus wurde der Rückstellung der EZB für finanzielle Risiken per 31. Dezember 2021 ein Betrag von 610 Mio € zugeführt. Dadurch verringerte sich der Jahresüberschuss der EZB um denselben Betrag. Der EZB-Rat beschloss unter Berücksichtigung der Ergebnisse seiner Risikobewertung, die Rückstellung für finanzielle Risiken auf 8 194 Mio € aufzustocken. Dieser Betrag entspricht der Obergrenze, die durch das von den NZBen des Euroraums eingezahlte Kapital vorgegeben ist (siehe Abschnitt 1.3.2 „Finanzielle Mittel“).

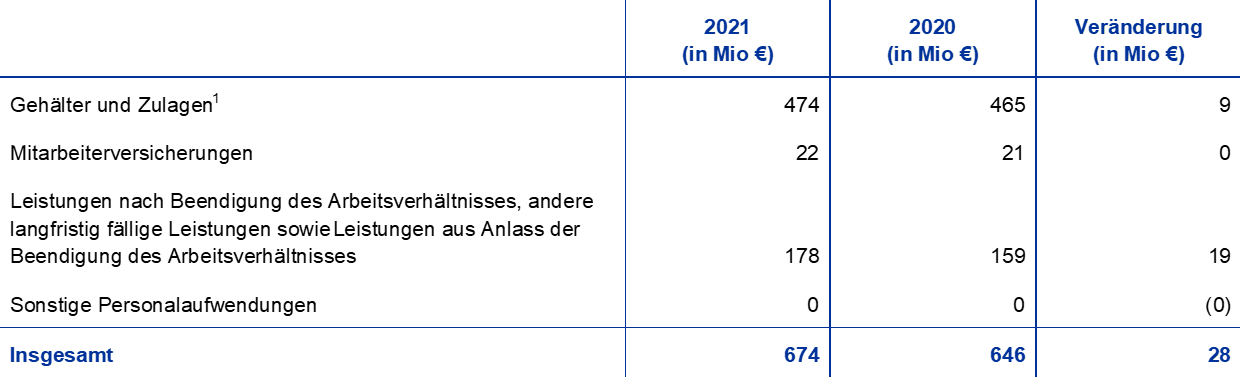

Die Betriebsaufwendungen der EZB insgesamt, einschließlich Abschreibungen und Aufwendungen für die Banknotenherstellung, stiegen um 39 Mio € auf 1 238 Mio € (siehe Abbildung 19). Der Anstieg gegenüber 2020 war hauptsächlich auf höhere Personalkosten zurückzuführen. Gründe hierfür waren a) höhere Kosten im Zusammenhang mit Leistungen nach Beendigung des Arbeitsverhältnisses infolge eines höheren laufenden Dienstzeitaufwands nach der jährlichen versicherungsmathematischen Bewertung und b) die höhere durchschnittliche Beschäftigtenzahl im Jahr 2021. Die Verwaltungsaufwendungen stiegen leicht an, was in erster Linie auf höhere Kosten für die Instandhaltung von Gebäuden zurückzuführen ist.

Mit der Bankenaufsicht verbundene Aufwendungen werden vollständig durch die von den beaufsichtigten Unternehmen erhobenen Gebühren gedeckt. Basierend auf den tatsächlichen Ausgaben der EZB für ihre Aufsichtsaufgaben beliefen sich die Erträge aus Aufsichtsgebühren 2021 auf 578 Mio €.[15]

Abbildung 19

Betriebsaufwendungen und Erträge aus Aufsichtsgebühren

(in Mio €)

Quelle: EZB.

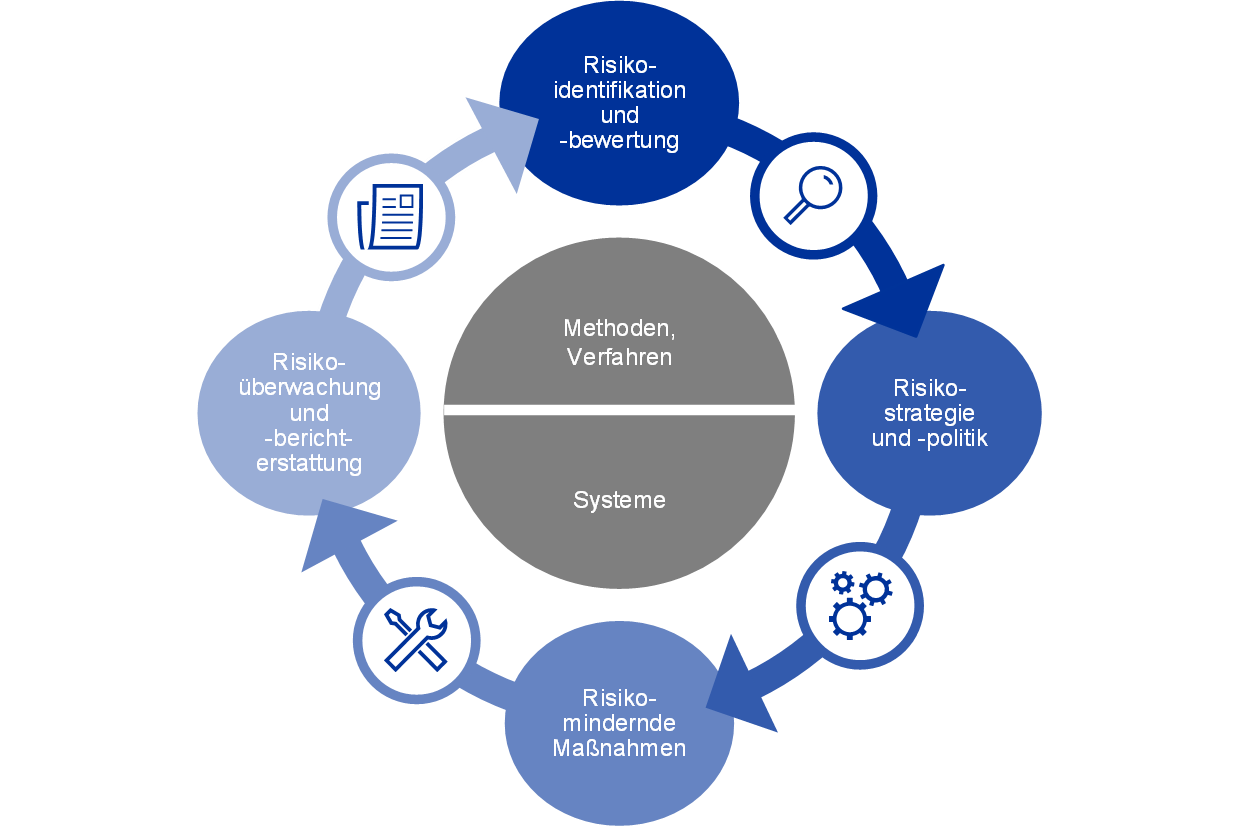

1.4 Risikomanagement

Das Risikomanagement ist ein wesentlicher Bestandteil der Aktivitäten der EZB und erfolgt durch einen kontinuierlichen Prozess bestehend aus a) Risikoidentifikation und -bewertung, b) Überprüfung der Risikostrategie und -politik, c) Umsetzung von risikomindernden Maßnahmen und d) Risikoüberwachung und -berichterstattung. Alle Teilprozesse stützen sich auf effektive Methoden, Verfahren und Systeme.

Schaubild 2

Risikomanagement-Kreislauf

In den nachfolgenden Abschnitten werden die Risiken, ihre Quellen und die jeweiligen Risikokontrollmaßnahmen erläutert.

1.4.1 Finanzielle Risiken

Vom Direktorium vorgeschlagene Richtlinien und Verfahren sollen einen angemessenen Schutz gegen die finanziellen Risiken gewährleisten, denen die EZB ausgesetzt ist. Der Ausschuss für Risikosteuerung (RMC), dem Experten der Zentralbanken des Eurosystems angehören, trägt zur Überwachung, Messung und Meldung finanzieller Risiken im Zusammenhang mit der Bilanz des Eurosystems bei. Außerdem legt er die diesbezüglichen Methoden und Rahmenwerke fest und überprüft sie. Auf diese Weise hilft der RMC den Beschlussorganen dabei, einen angemessenen Schutz für das Eurosystem zu gewährleisten.

Die finanziellen Risiken der EZB ergeben sich aus ihren Kerntätigkeiten und den damit verbundenen Engagements. Die von der EZB für das Management ihres Kreditrisikoprofils eingesetzten Risikokontrollmaßnahmen und -limite unterscheiden sich nach der Art der Geschäfte und spiegeln die Politik oder Anlageziele der verschiedenen Portfolios sowie die Risikomerkmale der zugrunde liegenden Vermögenswerte wider.

Zur Überwachung und Beurteilung dieser Risiken stützt sich die EZB auf eine Reihe von ihren Fachleuten entwickelter Verfahren zur Risikoschätzung. Diese basieren auf einem Risikosimulationssystem, das Markt- und Kreditrisiken parallel quantifiziert. Die zentralen Modellierungskonzepte, -techniken und -annahmen, auf denen die Risikomessgrößen beruhen, orientieren sich an Branchenstandards und verfügbaren Marktdaten. Die Risiken werden üblicherweise als der zu erwartende Ausfall (Expected Shortfall – ES)[16] quantifiziert, der unter Zugrundelegung eines Konfidenzniveaus von 99 % über einen Einjahreshorizont geschätzt wird. Zur Risikoberechnung werden zwei Ansätze verwendet: a) der bilanztechnische Ansatz, wonach die Ausgleichsposten aus Neubewertung bei der Ermittlung der Risikoschätzwerte gemäß allen anwendbaren Rechnungslegungsvorschriften als Puffer berücksichtigt werden, und b) der finanzielle Ansatz, wonach die Ausgleichsposten aus Neubewertung bei der Risikoberechnung nicht als Puffer berücksichtigt werden. Die EZB berechnet außerdem andere Risikomessgrößen mit verschiedenen Konfidenzniveaus, führt Sensitivitäts- und Stresstestszenario-Analysen durch und erstellt längerfristige Projektionen zu Risiken und Erträgen, um über die Risiken stets umfassend im Bild zu sein.[17]

Die Risiken, denen die EZB ausgesetzt ist, sind im Jahresverlauf insgesamt gestiegen. Ende 2021 beliefen sich die gesamten finanziellen Risiken, gemessen als ES für ein Konfidenzniveau von 99 % über einen Einjahreshorizont, für alle Portfolios der EZB zusammengenommen bilanztechnisch bewertet auf 15,3 Mrd €. Dieser Wert lag 2,5 Mrd € über den Ende 2020 geschätzten Risiken (siehe Abbildung 20). Der Anstieg der geschätzten Risiken setzt einen Trend fort, der 2020 eingesetzt hat, und spiegelt das Wachstum der zu geldpolitischen Zwecken gehaltenen Portfolios der EZB wider, das auf Ankäufe von Vermögenswerten im Rahmen des PEPP und des APP zurückzuführen ist.

Abbildung 20

Gesamte finanzielle Risiken (ES, 99 %, bilanztechnisch bewertet)

(in Mrd €)

Quelle: EZB.

Kreditrisiken entstehen aus den zu geldpolitischen Zwecken gehaltenen Portfolios der EZB, ihrem auf Euro lautenden Eigenmittelportfolio und ihren Währungsreserven. Wenngleich die zu geldpolitischen Zwecken gehaltenen Wertpapiere zu fortgeführten Anschaffungskosten abzüglich etwaiger Wertminderung erfasst werden und somit im Fall von ausbleibenden Verkäufen keinen Preisänderungen im Zusammenhang mit Kreditmigrationen unterliegen, sind sie dennoch dem Kreditausfallrisiko ausgesetzt. Die auf Euro lautenden Eigenmittel und Währungsreserven werden zu Marktpreisen bewertet und sind daher Kreditmigrations- und Ausfallrisiken ausgesetzt. Das Kreditrisiko erhöhte sich im Vergleich zum Vorjahr aufgrund der Ausweitung der Bilanz der EZB durch den Erwerb von Wertpapieren im Rahmen des APP und des PEPP.

Das Kreditrisiko wird vorwiegend durch Zulassungskriterien, Due-Diligence-Verfahren und Limite gemindert, die sich von Portfolio zu Portfolio unterscheiden.

Fremdwährungs- und Rohstoffrisiken entstehen aus den Währungsreserven und Goldbeständen der EZB. Das Währungsrisiko verringerte sich im Vergleich zum Vorjahr aufgrund höherer Ausgleichsposten aus Neubewertung für Fremdwährungen, die als Puffer gegen negative Wechselkursentwicklungen wirken.

Angesichts der geldpolitischen Bedeutung dieser Vermögenswerte sichert die EZB die damit verbundenen Fremdwährungs- und Rohstoffrisiken nicht ab. Stattdessen werden diese Risiken durch die Ausgleichsposten aus Neubewertung und die Diversifizierung der Bestände über verschiedene Währungen und Gold hinweg gemindert.

Die Währungsreserven der EZB und die auf Euro lautenden Eigenmittelportfolios sind überwiegend in festverzinsliche Wertpapiere investiert und einem Marktrisiko aufgrund von Zinsschwankungen ausgesetzt, weil sie zu Marktpreisen bewertet werden. Die Währungsreserven der EZB sind vor allem in Vermögenswerte mit vergleichsweise kurzen Laufzeiten investiert (siehe Abbildung 7 in Abschnitt 1.3.1 „Bilanz“), während die Vermögenswerte im Eigenmittelportfolio in der Regel eine längere Laufzeit aufweisen (siehe Abbildung 9 in Abschnitt 1.3.1 „Bilanz“). Bilanztechnisch bewertet stieg das Zinsänderungsrisiko dieser Portfolios gegenüber 2020 leicht an, was die Entwicklung der Marktbedingungen widerspiegelt.

Das aus der Bewertung zu Marktpreisen resultierende Zinsänderungsrisiko der EZB wird durch Vorgaben zur Portfoliostrukturierung und die Ausgleichsposten aus Neubewertung gemindert.

Die EZB ist zudem dem Zinsänderungsrisiko aufgrund von Inkongruenzen zwischen den Zinserträgen aus ihren Vermögenswerten und den für ihre Verbindlichkeiten fälligen Zinszahlungen ausgesetzt, was sich im Nettozinsertrag niederschlägt. Dieses Risiko hängt nicht direkt mit einem spezifischen Portfolio zusammen, sondern ist der Struktur der Bilanz der EZB insgesamt und insbesondere dem Vorhandensein von Inkongruenzen bei Laufzeiten und Renditen von Vermögenswerten und Verbindlichkeiten geschuldet. Es wird mittels Projektionen der Rentabilität der EZB überwacht, die zeigen, dass die EZB auch in den kommenden Jahren mit einem positiven Nettozinsertrag rechnen kann.

Diese Art von Risiko wird mit Vorgaben zur Portfoliostrukturierung gesteuert und durch das Bestehen von unverzinsten Verbindlichkeiten in der Bilanz der EZB weiter gemindert.

1.4.2 Operationelles Risiko

Das Direktorium ist für die Richtlinie und den Rahmen zum Management operationeller Risiken[18] (Operational Risk Management – ORM) der EZB verantwortlich und genehmigt diese. Der Ausschuss für operationelle Risiken (Operational Risk Committee – ORC) unterstützt das Direktorium in seiner Aufsichtsfunktion hinsichtlich des Managements operationeller Risiken. ORM ist ein integraler Bestandteil der Governance-Struktur[19] und der Managementprozesse der EZB.

Der ORM-Rahmen der EZB soll vor allem dazu beitragen, dass die EZB ihren Auftrag erfüllt und ihre Ziele erreicht, und soll gleichzeitig ihren Ruf und ihre Vermögenswerte vor Verlust, Missbrauch und Schaden schützen. Nach dem ORM-Rahmen ist jeder Geschäftsbereich für die Ermittlung, Beurteilung, Meldung und Überwachung seiner operationellen Risiken, Vorfälle und Kontrollen sowie diesbezügliche Maßnahmen verantwortlich. In diesem Zusammenhang bietet die Risikotoleranzpolitik der EZB Orientierungshilfe bezüglich der Strategie zur Risikobewältigung und der Verfahren für die Risikoübernahme. Sie ist an eine 5×5-Risikomatrix gekoppelt, die auf den Skalen für Schadensausmaß und Eintrittswahrscheinlichkeit basiert (bei denen quantitative und qualitative Kriterien angewandt werden).

Das Umfeld, in dem die EZB agiert, ist von immer komplexeren und miteinander verbundenen Bedrohungen geprägt, und in ihrem Tagesgeschäft ist sie vielfältigen operationellen Risiken ausgesetzt. Zu den besonderen Problemfeldern der EZB gehört u. a. ein breites Spektrum von nichtfinanziellen Risiken, die auf Menschen, Informationen, Systeme, Prozesse und externe Drittanbieter zurückzuführen sind. Deshalb hat die EZB Verfahren eingerichtet, die das laufende und wirksame Management ihrer operationellen Risiken unterstützen und sicherstellen, dass Risikoinformationen in die Entscheidungsprozesse einbezogen werden. Darüber hinaus konzentriert sich die EZB darauf, ihre Widerstandsfähigkeit zu stärken, und betrachtet die Risiken und Chancen aus einer umfassenden End-to-End-Sicht, die auch Nachhaltigkeitsaspekte einschließt. So wurden Notfallpläne erarbeitet, die im Falle von Störungen oder Krisen (wie der Covid-19-Pandemie) den unterbrechungsfreien Betrieb kritischer Geschäftsbereiche gewährleisten.

1.4.3 Verhaltensrisiko

Die EZB verfügt über eine eigens eingerichtete Stabsstelle Compliance und Governance. Diese stellt eine wichtige Risikomanagementfunktion dar und stärkt damit den Governance-Rahmen der EZB, um dem Verhaltensrisiko[20] bei der EZB entgegenzuwirken. Mit dieser Stabstelle soll das Direktorium dabei unterstützt werden, die Integrität und das Ansehen der EZB zu schützen. Zudem sollen ethische Verhaltensstandards gefördert und die Rechenschaftspflicht und Transparenz der EZB gestärkt werden. Ein hochrangiger EZB-Ethikausschuss berät die hochrangigen Funktionsträger der EZB und bietet ihnen Orientierungshilfe in Integritäts- und Verhaltensangelegenheiten. Außerdem unterstützt er den EZB-Rat dabei, die damit verbundenen Risiken auf Führungsebene angemessen und kohärent zu steuern. Auf Ebene des Eurosystems und des Einheitlichen Aufsichtsmechanismus (Single Supervisory Mechanism – SSM) arbeitet der Ethik- und Compliance-Kongress auf eine einheitliche Umsetzung der Verhaltensrahmen für NZBen und nationale zuständige Behörden (National Competent Authorities – NCAs) hin.

2 Jahresabschluss der EZB

2.1 Bilanz zum 31. Dezember 2021

Anmerkungen: Bei den im Jahresabschluss und in den Tabellen der Erläuterungen angegebenen Summen kann es rundungsbedingt zu Abweichungen kommen. Die Angaben 0 und (0) bezeichnen auf null gerundete positive bzw. negative Beträge, während ein Bindestrich (–) null bezeichnet.

2.2 Gewinn- und Verlustrechnung für das am 31. Dezember endende Geschäftsjahr 2021

Frankfurt am Main, 8. Februar 2022

Europäische Zentralbank

Christine Lagarde

Präsidentin

2.3 Rechnungslegungsgrundsätze

Form und Darstellung des Jahresabschlusses

Der Jahresabschluss der EZB ist gemäß den folgenden Rechnungslegungsgrundsätzen[21] aufgestellt worden, mit denen nach Auffassung des EZB-Rats eine angemessene Darstellung des Jahresabschlusses erzielt wird und die zugleich für die Tätigkeit einer Zentralbank angemessen sind.

Bilanzierungs- und Bewertungsgrundsätze

Die folgenden Rechnungslegungsgrundsätze kamen bei der Erstellung des Jahresabschlusses zur Anwendung: Bilanzwahrheit/Bilanzklarheit, Bilanzvorsicht, Berücksichtigung von Ereignissen nach dem Bilanzstichtag, Wesentlichkeit, Unternehmensfortführung, Grundsatz der Periodenabgrenzung, Stetigkeit und Vergleichbarkeit.

Ausweis von Aktiva und Passiva

Aktiva bzw. Passiva werden nur dann in der Bilanz ausgewiesen, wenn es wahrscheinlich ist, dass der damit verbundene künftige wirtschaftliche Nutzen oder Aufwand der EZB zugutekommt bzw. von ihr zu tragen ist, im Wesentlichen alle damit verbundenen Risiken und Nutzen auf die EZB übergegangen sind und die Anschaffungskosten oder der Wert des Vermögensgegenstands bzw. die Höhe der Verpflichtung zuverlässig ermittelt werden können.

Bewertungsansatz

Die Bewertung erfolgt grundsätzlich zu historischen Anschaffungskosten. Abweichend davon werden marktfähige Wertpapiere (mit Ausnahme von zu geldpolitischen Zwecken gehaltenen Wertpapieren), Gold und alle sonstigen Fremdwährungsforderungen und -verbindlichkeiten (einschließlich außerbilanziell geführter Positionen) zum Marktwert ausgewiesen.

Für die Erfassung von Transaktionen in finanziellen Aktiva und Passiva ist der Erfüllungstag maßgeblich.

Mit Ausnahme von Wertpapierkassageschäften werden Geschäfte mit Finanzinstrumenten in Fremdwährung am Abschlusstag in Nebenbüchern (außerbilanziell) erfasst. Am Abwicklungstag werden die außerbilanziellen Buchungen zurückgebucht, und die Geschäfte werden in der Bilanz erfasst. Devisenkäufe und -verkäufe wirken sich am Abschlusstag auf die Netto-Fremdwährungsposition aus; realisierte Gewinne und Verluste aus Verkäufen werden ebenfalls zum Abschlusstag berechnet. Aufgelaufene Zinsen und Agio- bzw. Disagiobeträge für Finanzinstrumente in Fremdwährung werden täglich berechnet und ausgewiesen, und auch die Fremdwährungsposition ändert sich durch diese aufgelaufenen Beträge täglich.

Gold, Fremdwährungsforderungen und -verbindlichkeiten

Auf Fremdwährung lautende Forderungen und Verbindlichkeiten werden zu dem am Bilanzstichtag geltenden Wechselkurs in Euro umgerechnet. Bei Erträgen und Aufwendungen ist der Wechselkurs am Buchungstag maßgeblich. Die Neubewertung von Fremdwährungsforderungen und -verbindlichkeiten (einschließlich bilanzieller und außerbilanzieller Instrumente) erfolgt für jede Währung gesondert.

Bei der Neubewertung von Fremdwährungsforderungen und -verbindlichkeiten werden Marktpreis- und Wechselkurseffekte getrennt behandelt.

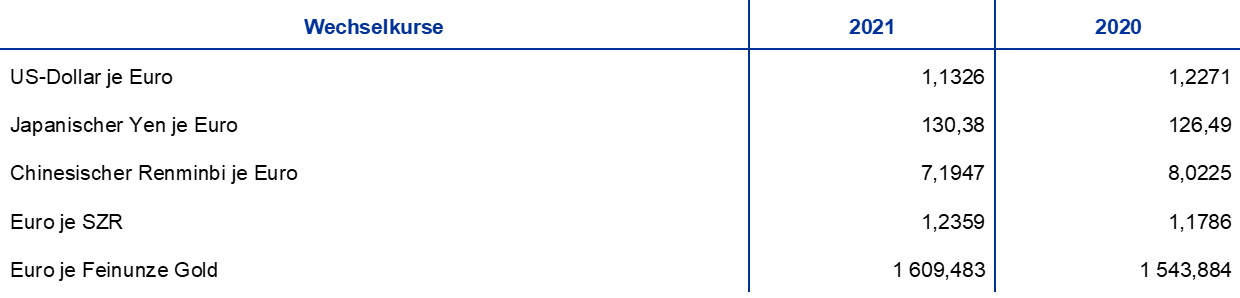

Die Goldposition wird zum Marktpreis am Bilanzstichtag bewertet. Bei der Neubewertung der Goldposition wird nicht zwischen Preis- und Wechselkurseffekten differenziert. Für das Geschäftsjahr 2021 erfolgte die bilanzielle Bewertung zum Euro-Preis je Feinunze Gold auf Basis des Wechselkurses des Euro zum US-Dollar am 31. Dezember 2021.

Der Wechselkurs eines Sonderziehungsrechts (SZR) beruht auf einem Währungskorb. Der Wert eines SZR wird als Summe der Werte der fünf im Währungskorb enthaltenen wichtigsten Weltwährungen (US-Dollar, Euro, chinesischer Renminbi, japanischer Yen und Pfund Sterling) in entsprechender Gewichtung berechnet. Die SZR-Bestände der EZB wurden anhand des am 31. Dezember 2021 geltenden Wechselkurses des SZR zum Euro umgerechnet.

Wertpapiere

Zu geldpolitischen Zwecken gehaltene Wertpapiere

Die gegenwärtig zu geldpolitischen Zwecken gehaltenen Wertpapiere werden zu fortgeführten Anschaffungskosten (abzüglich etwaiger Wertminderung) erfasst.

Sonstige Wertpapiere

Die Bewertung von marktgängigen Wertpapieren (mit Ausnahme von gegenwärtig zu geldpolitischen Zwecken gehaltenen Wertpapieren) und vergleichbaren Forderungen erfolgt entweder zum mittleren Marktpreis oder auf Grundlage der Zinsstrukturkurve am Bilanzstichtag für jedes Wertpapier getrennt. In Wertpapiere eingebettete Optionen werden nicht getrennt bewertet. Für das am 31. Dezember 2021 endende Geschäftsjahr wurden die mittleren Marktpreise vom 30. Dezember 2021 herangezogen.

Die Neubewertung von marktgängigen Investmentfonds erfolgt netto auf Fondsebene zu ihrem Nettoinventarwert. Nicht realisierte Gewinne und Verluste aus verschiedenen Investmentfonds werden nicht verrechnet.

Nicht marktgängige Aktien und sonstige als dauerhafte Anlagen gehaltene Eigenkapitalinstrumente werden zu Anschaffungskosten abzüglich etwaiger Wertminderung bewertet.

Ergebnisermittlung

Erträge und Aufwendungen werden in derjenigen Periode erfasst, der sie wirtschaftlich zuzurechnen sind.[22] Realisierte Gewinne und Verluste aus dem Verkauf von Fremdwährungsbeständen, Gold und Wertpapieren werden erfolgswirksam verbucht, wobei die durchschnittlichen Anschaffungskosten der jeweiligen Position als Berechnungsgrundlage dienen.

Nicht realisierte Gewinne werden nicht erfolgswirksam erfasst, sondern in der Bilanzposition „Ausgleichsposten aus Neubewertung“ ausgewiesen.

Nicht realisierte Verluste werden in der Gewinn- und Verlustrechnung erfasst, wenn sie zum Jahresende die im betreffenden Ausgleichsposten aus Neubewertung erfassten Neubewertungsgewinne aus Vorperioden übersteigen. Nicht realisierte Verluste aus einem Wertpapier, einer Währung oder Gold werden nicht mit nicht realisierten Gewinnen aus anderen Wertpapieren, Währungen oder Gold verrechnet. Sind nicht realisierte Verluste in die Gewinn- und Verlustrechnung einzustellen, dann werden die durchschnittlichen Anschaffungskosten der jeweiligen Position durch Neuberechnung zum Wechselkurs bzw. Marktpreis zum Jahresultimo herabgesetzt.

Verluste aus Wertminderung werden der Gewinn- und Verlustrechnung zugeführt und werden in den folgenden Jahren nicht zurückgebucht, es sei denn, die Wertminderung verringert sich und die Verringerung kann einem beobachtbaren Ereignis zugeordnet werden, das eingetreten ist, nachdem die Wertminderung erstmalig verzeichnet wurde.

Agio- oder Disagiobeträge bei Wertpapieren werden über die Restlaufzeit der Wertpapiere abgeschrieben.

Befristete Transaktionen

Befristete Transaktionen sind Geschäfte, bei denen die EZB im Rahmen einer Rückkaufvereinbarung Vermögenswerte verkauft (Repo-Geschäft) bzw. kauft (Reverse-Repo-Geschäft) oder gegen Überlassung von Sicherheiten Kredite gewährt.

Bei einem Repo-Geschäft verkauft die EZB Wertpapiere und verpflichtet sich gleichzeitig, diese Wertpapiere an einem bestimmten Termin zu einem vereinbarten Preis wieder vom Geschäftspartner zurückzukaufen. Repo-Geschäfte werden als besicherte Einlagen auf der Passivseite der Bilanz ausgewiesen. Alle im Rahmen einer solchen Rückkaufsvereinbarung verkauften Wertpapiere verbleiben in der Bilanz der EZB.

Bei einem Reverse-Repo-Geschäft kauft die EZB Wertpapiere und verpflichtet sich gleichzeitig, diese Wertpapiere an einem bestimmten Termin zu einem vereinbarten Preis dem Geschäftspartner wieder zu verkaufen. Reverse-Repo-Geschäfte werden als besicherte Kredite auf der Aktivseite der Bilanz erfasst, sind jedoch nicht im Wertpapierbestand der EZB enthalten.

Befristete Transaktionen im Rahmen eines Programms, das von einem Spezialinstitut angeboten wird (einschließlich Wertpapierleihgeschäfte), werden nur dann in der Bilanz erfasst, wenn sie mit Barmitteln besichert sind und diese Barmittel noch nicht angelegt wurden.

Außerbilanzielle Geschäfte

Währungsinstrumente, namentlich Devisentermingeschäfte, die Terminseite von Devisenswaps und andere Währungsinstrumente, bei denen ein Tausch zwischen zwei Währungen an einem zukünftigen Termin vereinbart wird, werden zur Berechnung von Wechselkursgewinnen und -verlusten in die Netto-Fremdwährungsposition einbezogen.

Zinsinstrumente werden einzeln bewertet. Die täglichen Veränderungen von Nachschussleistungen der offenen Zinsterminkontrakte sowie Zinsswaps, für die kein Clearing über eine zentrale Gegenpartei erfolgt, werden in der Gewinn- und Verlustrechnung ausgewiesen. Die Bewertung von Wertpapiertermingeschäften wird von der EZB auf Grundlage von allgemein anerkannten Bewertungsmethoden durchgeführt, bei denen festgestellte Marktpreise und -kurse sowie die Diskontierungsfaktoren vom Abwicklungs- bis zum Bewertungstag herangezogen werden.

Sachanlagen

Sachanlagen einschließlich immaterieller Anlagewerte, aber ohne Grundstücke und Kunstwerke, werden zu Anschaffungskosten, vermindert um Abschreibungen, angesetzt. Grundstücke und Kunstwerke werden zu Anschaffungskosten bilanziert. Das Hauptgebäude der EZB wird zu Anschaffungskosten abzüglich Abschreibungen und etwaiger Wertminderung bewertet. Was die Abschreibung des EZB-Hauptgebäudes betrifft, so werden die Kosten den entsprechenden Kategorien von Sachanlagen zugeordnet, die wiederum entsprechend ihrer jeweiligen geschätzten Nutzungsdauer abgeschrieben werden. Abschreibungen werden, beginnend mit dem Quartal, das auf den Zeitpunkt der Nutzungsbereitschaft folgt, linear über die erwartete wirtschaftliche Nutzungsdauer vorgenommen. Nachfolgend ist die jeweilige Nutzungsdauer für die wichtigsten Kategorien von Sachanlagen aufgeführt:

Beim aktivierten Herstellungsaufwand für die derzeit angemieteten Räumlichkeiten der EZB wurde die Abschreibungsdauer so angepasst, dass etwaige Ereignisse, die sich auf die erwartete wirtschaftliche Nutzungsdauer der betreffenden Sachanlage auswirken, Berücksichtigung finden.

Die EZB überprüft ihr Hauptgebäude und ihre Nutzungsrechte im Zusammenhang mit den Bürogebäuden (siehe „Leasingverhältnisse“ unten) jährlich auf Wertminderung gemäß dem International Accounting Standard (IAS) 36 „Wertminderung von Vermögenswerten“. Wenn ein Hinweis auf eine Wertminderung festgestellt und bestimmt wird, dass der Vermögenswert im Wert gemindert sein könnte, wird der erzielbare Betrag geschätzt. Verluste aus Wertminderung werden in der Gewinn- und Verlustrechnung erfasst, wenn der erzielbare Betrag unter dem Nettobuchwert liegt.

Sachanlagen mit einem Anschaffungswert von unter 10 000 € werden im Jahr des Erwerbs abgeschrieben.

Sachanlagen, welche die Aktivierungskriterien erfüllen, sich aber derzeit noch in Bau oder in Entwicklung befinden, werden in der Position „In Bau befindliche Anlagen“ erfasst. Ab dem Zeitpunkt der Nutzungsbereitschaft werden die diesbezüglichen Beträge umgebucht und unter Sachanlagen ausgewiesen.

Leasingverhältnisse

Bei Leasingverhältnissen im Zusammenhang mit Sachanlagen werden die damit verbundenen Nutzungsrechte und Leasingverbindlichkeiten ab dem Beginn der Laufzeit des Leasingverhältnisses in der Bilanz jeweils unter „Sachanlagen und immaterielle Anlagewerte“ bzw. „Sonstiges“ (Verbindlichkeiten) erfasst. Bei Leasingverträgen, die den Kapitalisierungskriterien entsprechen, bei denen der betreffende Vermögenswert aber noch im Bau oder in der Anpassung ist, werden die vor dem Leasingbeginn angefallenen Kosten unter der Position „Im Bau befindliche Anlagen“ erfasst. Die damit verbundenen Nutzungsrechte und Leasingverbindlichkeiten werden unter den entsprechenden Anlagepositionen erfasst, sobald der Vermögenswert zur Nutzung zur Verfügung steht (Leasingbeginn).

Nutzungsrechte werden zu Anschaffungskosten, vermindert um Abschreibungen, angesetzt. Außerdem unterliegen Nutzungsrechte im Zusammenhang mit Bürogebäuden Wertminderungen (für mehr Informationen zum jährlichen Werthaltigkeitstest siehe „Sachanlagen“ oben). Abschreibungen werden beginnend mit der Laufzeit des Leasingverhältnisses linear berechnet, entweder bis zum Ende der wirtschaftlichen Nutzungsdauer des Nutzungsrechts oder bis zum Ende des Leasingverhältnisses, je nachdem, was früher eintritt.

Die Leasingverbindlichkeit wird zunächst zum Barwert künftiger Leasingzahlungen bewertet (Zusammensetzung nur aus Leasingkomponenten), abgezinst anhand des Grenzfremdkapitalzinssatzes. Danach wird die Leasingverbindlichkeit zum fortgeführten Einstandswert unter Anwendung der Effektivzinsmethode bewertet. Der damit verbundene Zinsaufwand wird in der Gewinn- und Verlustrechnung unter „Sonstige Zinsaufwendungen“ erfasst. Kommt es aufgrund einer Veränderung bei einem Index oder einer anderen Neubewertung des bestehenden Vertrags zu einer Änderung der künftigen Leasingzahlungen, so wird die Leasingverbindlichkeit neu bewertet. Jede derartige Neubewertung führt zu einer entsprechenden Anpassung des Buchwerts des Nutzungsrechts.

Kurzfristige Leasingverhältnisse mit einer Dauer von bis zu 12 Monaten und Leasingverhältnisse in Bezug auf geringwertige Vermögenswerte, d. h. unter 10 000 €, (im Einklang mit dem Schwellenwert für die Erfassung von Sachanlagen) werden in der Gewinn- und Verlustrechnung als Aufwendungen erfasst.

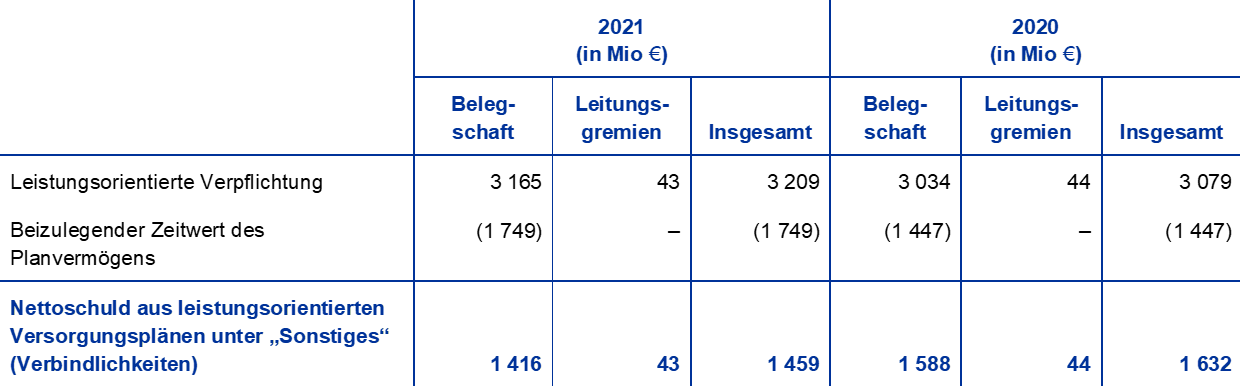

Leistungen nach Beendigung des Arbeitsverhältnisses, andere langfristig fällige Leistungen sowie Leistungen aus Anlass der Beendigung des Arbeitsverhältnisses

Die EZB unterhält für ihre Mitarbeiter sowie für Direktoriumsmitglieder und die bei der EZB beschäftigten Mitglieder des Aufsichtsgremiums leistungsorientierte Versorgungspläne.

Der Versorgungsplan für die Belegschaft wird über einen eigenen langfristig ausgelegten Fonds zur Erfüllung von Leistungen an Arbeitnehmerinnen und Arbeitnehmer finanziert. Die Pflichtbeiträge der EZB und der Mitarbeiter finden in der leistungsorientierten Säule des Plans ihren Niederschlag. Mitarbeiter können im Rahmen einer beitragsorientierten Säule auf freiwilliger Basis zusätzliche Beiträge leisten, um Ansprüche auf zusätzliche Leistungen zu erwerben.[23] Diese zusätzlichen Leistungen richten sich nach der Höhe der freiwillig gezahlten Beiträge und der mit diesen Beiträgen erzielten Investitionserträge.

Für Direktoriumsmitglieder und die bei der EZB beschäftigten Mitglieder des Aufsichtsgremiums bestehen Vereinbarungen ohne Fondsdeckung für Leistungen nach Beendigung des Arbeitsverhältnisses sowie andere langfristig fällige Leistungen. Für die Belegschaft bestehen ebenfalls Vereinbarungen ohne Fondsdeckung für Leistungen nach Beendigung des Arbeitsverhältnisses (ohne Pensionsbezüge) sowie andere langfristig fällige Leistungen und Leistungen aus Anlass der Beendigung des Arbeitsverhältnisses.

Nettoschuld aus leistungsorientierten Versorgungsplänen

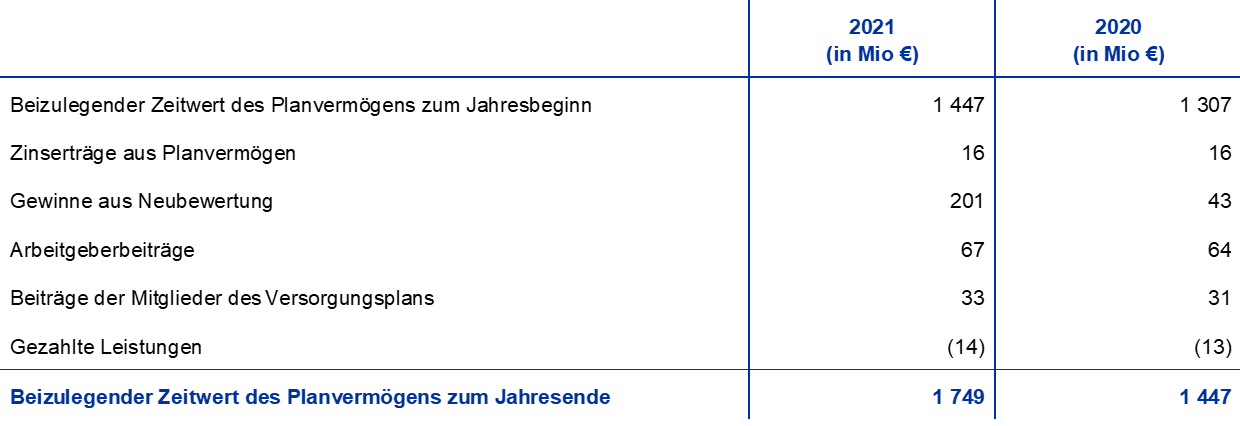

Die Verbindlichkeit, die hinsichtlich der leistungsorientierten Versorgungspläne einschließlich anderer langfristig fälliger Leistungen und Leistungen aus Anlass der Beendigung des Arbeitsverhältnisses in der Bilanz unter „Sonstiges“ (Verbindlichkeiten) ausgewiesen wird, entspricht dem Barwert der leistungsorientierten Verpflichtung zum Bilanzstichtag abzüglich des beizulegenden Zeitwerts des zur Finanzierung der betreffenden Verpflichtung eingesetzten Planvermögens.

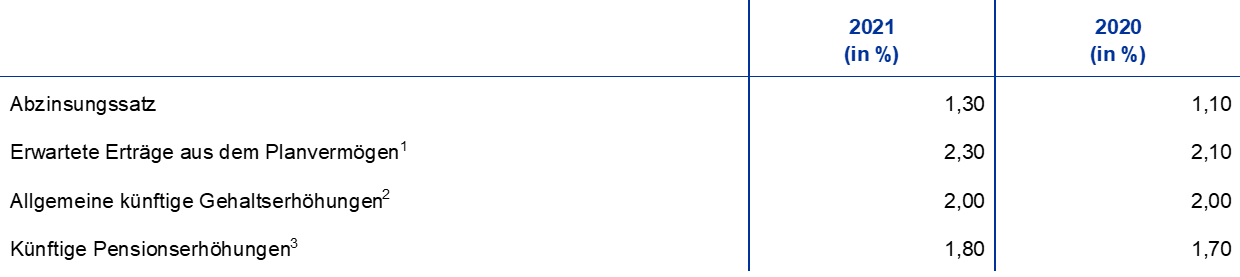

Der Barwert der leistungsorientierten Verpflichtung wird jährlich von unabhängigen Aktuaren auf Basis des Anwartschaftsbarwertverfahrens berechnet. Zur Ermittlung des Barwerts werden die geschätzten künftigen Zahlungsströme abgezinst, wobei der verwendete Zinssatz anhand der am Bilanzstichtag geltenden Marktrenditen erstklassiger Euro-Unternehmensanleihen mit ähnlicher Fälligkeit bestimmt wird.

Versicherungsmathematische Gewinne und Verluste können infolge erfahrungsbedingter Anpassungen (Abweichungen der Ist-Werte von den getroffenen versicherungsmathematischen Annahmen) entstehen oder aus Änderungen der versicherungsmathematischen Annahmen resultieren.

Nettoaufwand für leistungsorientierte Versorgungspläne

Der Nettoaufwand für leistungsorientierte Versorgungspläne unterteilt sich in Komponenten, die in der Gewinn- und Verlustrechnung ausgewiesen werden, und Neubewertungen in Bezug auf Leistungen nach Beendigung des Arbeitsverhältnisses, die in der Bilanz unter „Ausgleichsposten aus Neubewertung“ erfasst werden.

Der in der Gewinn- und Verlustrechnung auszuweisende Nettobetrag setzt sich aus folgenden Komponenten zusammen:

- dem laufenden Dienstzeitaufwand (dem Barwert der im Berichtsjahr erworbenen Leistungsansprüche)

- dem aus Planänderungen resultierenden nachzuverrechnenden Dienstzeitaufwand

- der Nettoverzinsung zum Abzinsungssatz der Nettoschuld aus leistungsorientierten Versorgungsplänen sowie

- den Neubewertungen bezüglich anderer langfristig fälliger Leistungen und gegebenenfalls Leistungen langfristiger Art aus Anlass der Beendigung des Arbeitsverhältnisses insgesamt.

Der unter „Ausgleichsposten aus Neubewertung“ ausgewiesene Nettobetrag setzt sich aus folgenden Komponenten zusammen:

- versicherungsmathematischen Gewinnen und Verlusten aus der leistungsorientierten Verpflichtung

- den tatsächlichen Erträgen aus dem Planvermögen abzüglich der Beträge, die in der Nettoverzinsung der Nettoschuld aus leistungsorientierten Versorgungsplänen enthalten sind, sowie

- einer etwaigen Veränderung bei der Auswirkung der Vermögensobergrenze abzüglich der Beträge, die in der Nettoverzinsung der Nettoschuld aus leistungsorientierten Versorgungsplänen enthalten sind.

Die diesbezüglichen Beträge werden jährlich von unabhängigen Aktuaren bewertet und im Jahresabschluss entsprechend ausgewiesen.

Intra-ESZB-Salden/Intra-Eurosystem-Salden

Intra-ESZB-Salden resultieren in erster Linie aus grenzüberschreitenden Zahlungen in der Europäischen Union (EU), die in Zentralbankgeld in Euro abgewickelt werden. Diese Transaktionen werden in den meisten Fällen von privaten Wirtschaftssubjekten (d. h. Kreditinstituten, Unternehmen oder Privatpersonen) veranlasst. Sie werden über TARGET2 – das transeuropäische automatisierte Echtzeit-Brutto-Express-Zahlungsverkehrssystem – abgewickelt und führen zu bilateralen Salden auf den TARGET2-Konten der Zentralbanken der EU. Diese bilateralen Salden werden täglich verrechnet und der EZB zugewiesen, sodass jede nationale Zentralbank (NZB) eine einzige bilaterale Nettoposition – ausschließlich gegenüber der EZB – aufweist. Von der EZB durchgeführte und über TARGET2 abgewickelte Zahlungen wirken sich ebenfalls auf die einzelnen bilateralen Nettopositionen aus. Diese Positionen in den Büchern der EZB entsprechen der Nettoforderung bzw. Nettoverbindlichkeit jeder einzelnen NZB gegenüber dem übrigen Europäischen System der Zentralbanken (ESZB). Die Intra-Eurosystem-Salden der NZBen des Euroraums gegenüber der EZB, die sich aus ihrer Teilnahme an TARGET2 ergeben, sowie sonstige auf Euro lautende Intra-Eurosystem-Salden (z. B. Gewinnvorauszahlung der EZB an die NZBen) werden in der Bilanz der EZB als saldierte Forderungen bzw. Verbindlichkeiten entweder unter „Sonstige Intra-Eurosystem-Forderungen (netto)“ oder „Sonstige Intra-Eurosystem-Verbindlichkeiten (netto)“ ausgewiesen. Intra-ESZB-Salden der nicht dem Eurosystem angehörenden NZBen gegenüber der EZB, die sich aus ihrer Teilnahme an TARGET2[24] ergeben, werden unter „Verbindlichkeiten in Euro gegenüber Ansässigen außerhalb des Euro-Währungsgebiets“ erfasst.

Aus der Verteilung von Euro-Banknoten innerhalb des Eurosystems resultierende Intra-Eurosystem-Salden werden als Gesamtnettoforderung unter „Forderungen im Zusammenhang mit der Verteilung von Euro-Banknoten innerhalb des Eurosystems“ ausgewiesen (siehe „Banknotenumlauf“ unten).

Intra-Eurosystem-Salden, die sich aus der Übertragung von Währungsreserven an die EZB im Zuge des Beitritts von NZBen zum Eurosystem ergeben, lauten auf Euro und werden unter „Verbindlichkeiten aus der Übertragung von Währungsreserven“ erfasst.

Banknotenumlauf

Die EZB sowie die NZBen des Euroraums, die zusammen das Eurosystem bilden, sind mit der Ausgabe von Euro-Banknoten betraut.[25] Der Gesamtwert des Euro-Banknotenumlaufs wird jeweils am letzten Arbeitstag im Monat entsprechend dem Banknoten-Verteilungsschlüssel auf die Zentralbanken des Eurosystems verbucht.[26]

Der auf die EZB entfallende Anteil am gesamten Euro-Banknotenumlauf in Höhe von 8 % wird auf der Passivseite der Bilanz unter der Position „Banknotenumlauf“ ausgewiesen. Dieser Position stehen entsprechende Forderungen an die NZBen gegenüber. Diese Forderungen werden verzinst[27] und in der Unterposition „Intra-Eurosystem-Forderungen: Forderungen im Zusammenhang mit der Verteilung von Euro-Banknoten innerhalb des Eurosystems“ ausgewiesen (siehe „Intra-ESZB-Salden/Intra-Eurosystem-Salden“ oben). Die Zinserträge aus diesen Forderungen werden in der Gewinn- und Verlustrechnung in der Position „Zinserträge aus der Verteilung von Euro-Banknoten innerhalb des Eurosystems“ erfasst.

Gewinnvorauszahlung

Ein Betrag in Höhe der Summe der Einkünfte der EZB aus dem Euro-Banknotenumlauf und der Einkünfte aus den zu geldpolitischen Zwecken gehaltenen Wertpapieren, die im Rahmen a) des Programms für die Wertpapiermärkte, b) des dritten Programms zum Ankauf gedeckter Schuldverschreibungen, c) des Programms zum Ankauf von Asset-Backed Securities, d) des Programms zum Ankauf von Wertpapieren des öffentlichen Sektors und e) des Pandemie-Notfallankaufprogramms erworben wurden, wird im Januar des Folgejahres im Wege einer Gewinnvorauszahlung verteilt, sofern der EZB-Rat keine anderslautende Entscheidung trifft.[28] Der Betrag wird in voller Höhe ausgezahlt, es sei denn, er liegt über dem Jahresüberschuss der EZB. Außerdem kann der EZB-Rat beschließen, der Rückstellung für finanzielle Risiken Mittel zuzuführen. Der EZB-Rat kann zudem beschließen, den im Januar auszuschüttenden Betrag der Einkünfte aus dem Euro-Banknotenumlauf um den Betrag der Kosten der EZB für die Banknotenausgabe und -bearbeitung zu kürzen.

Ereignisse nach dem Bilanzstichtag

Bei der Bewertung von Aktiva und Passiva werden Sachverhalte berücksichtigt, die in der Zeit zwischen dem Bilanzstichtag und dem Tag eingetreten sind, an dem das Direktorium die Übermittlung des erweiterten Jahresabschlusses der EZB an den EZB-Rat zwecks Feststellung genehmigt, soweit diese Sachverhalte als wesentlich für die Darstellung der Aktiva und Passiva in der Bilanz erachtet werden.

Wichtige Ereignisse nach dem Bilanzstichtag, die keine Auswirkungen auf die Darstellung der Aktiva und Passiva in der Bilanz haben, werden in den Erläuterungen angeführt.

Änderungen von Rechnungslegungsgrundsätzen

Im Jahr 2021 gab es keine Änderungen bezüglich der von der EZB angewandten Rechnungslegungsgrundsätze.

Sonstiges

Als externer Rechnungsprüfer der EZB wurde für den Fünfjahreszeitraum bis zum Ende des Geschäftsjahres 2022 die Baker Tilly GmbH & Co. KG Wirtschaftsprüfungsgesellschaft (Düsseldorf) bestellt. Die Bestellung erfolgte gemäß Artikel 27 der ESZB-Satzung auf Empfehlung des EZB-Rats mit Billigung durch den Rat der EU. Dieser Fünfjahreszeitraum kann um zwei weitere Geschäftsjahre verlängert werden.

2.4 Erläuterungen zur Bilanz

Erläuterung 1 – Gold und Goldforderungen

Am 31. Dezember 2021 hielt die EZB 16 229 522 Unzen Feingold[29], deren Marktwert sich auf 26 121 Mio € belief (2020: 25 056 Mio €). 2021 wurden keine Goldtransaktionen durchgeführt, daher blieben die Bestände der EZB gegenüber dem 31. Dezember 2020 unverändert. Die Zunahme des Euro-Gegenwerts dieser Bestände war auf den Anstieg des Goldpreises in Euro im Berichtsjahr zurückzuführen (siehe „Gold, Fremdwährungsforderungen und -verbindlichkeiten“ in Abschnitt 2.3 „Rechnungslegungsgrundsätze“ sowie Erläuterung 15 „Ausgleichsposten aus Neubewertung“).

Erläuterung 2 – Forderungen in Fremdwährung an Ansässige außerhalb des Euro-Währungsgebiets sowie an Ansässige im Euro-Währungsgebiet

Erläuterung 2.1 – Forderungen an den IWF

In dieser Position werden die Bestände der EZB an SZR zum 31. Dezember 2021 ausgewiesen. Sie belief sich auf 1 234 Mio € (2020: 680 Mio €). Die Position ergibt sich aus freiwilligen Handelstransaktionen des Internationalen Währungsfonds (IWF), der von der EZB autorisiert ist, in ihrem Namen innerhalb einer vereinbarten Bandbreite SZR gegen Euro zu kaufen bzw. zu verkaufen. Bilanztechnisch werden SZR wie Fremdwährungen behandelt (siehe „Gold, Fremdwährungsforderungen und -verbindlichkeiten“ in Abschnitt 2.3 „Rechnungslegungsgrundsätze“). Die Bestände der EZB an SZR erhöhten sich im Jahr 2021. Dies war hauptsächlich auf Transaktionen im Zusammenhang mit den oben genannten freiwilligen Handelstransaktionen zurückzuführen. Die Aufwertung des SZR gegenüber dem Euro im Jahr 2021 trug ebenfalls zur Erhöhung des Euro-Gegenwerts dieser Bestände bei.

Erläuterung 2.2 – Guthaben bei Banken, Wertpapieranlagen, Auslandskredite und sonstige Auslandsaktiva sowie Forderungen in Fremdwährung an Ansässige im Euro-Währungsgebiet

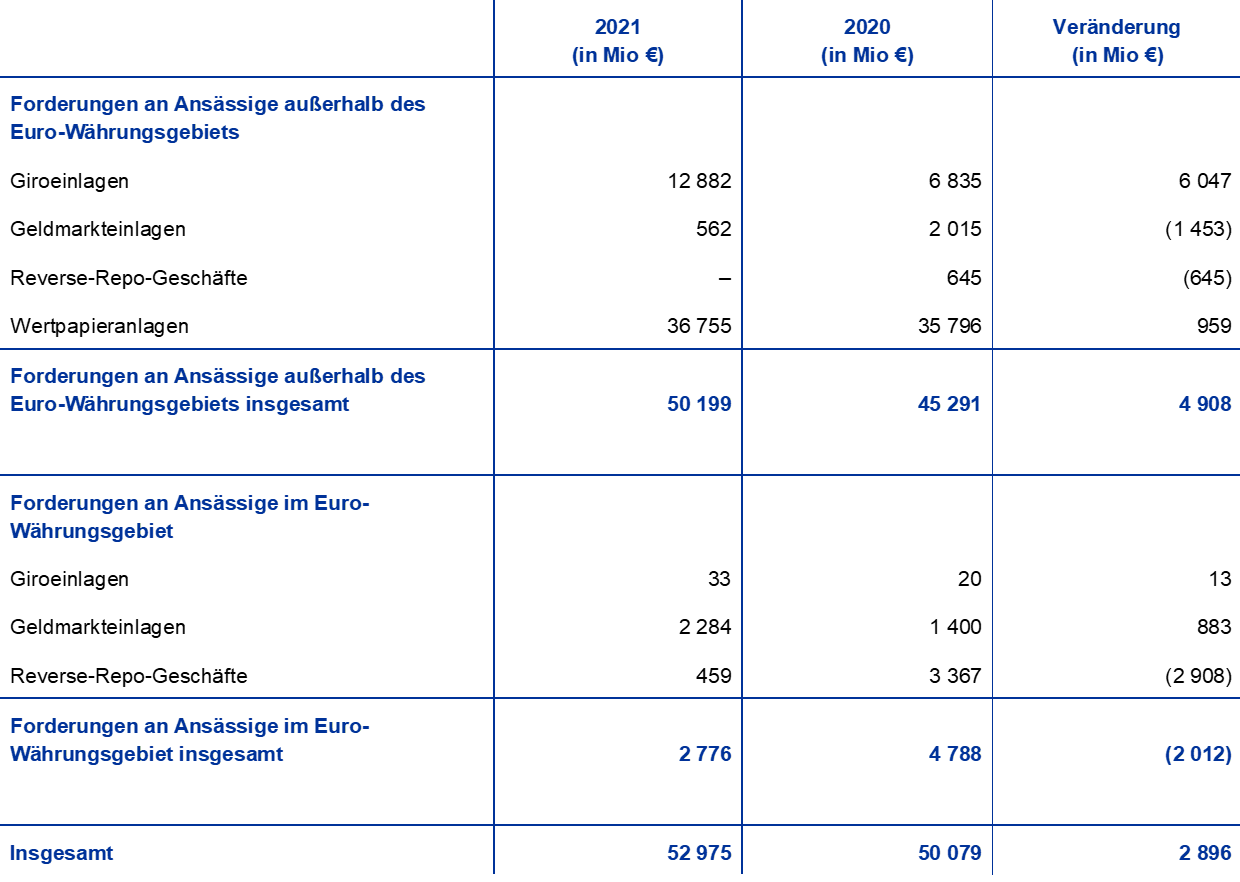

Diese beiden Positionen bestehen aus Guthaben bei Banken, Fremdwährungskrediten sowie Wertpapieranlagen in US-Dollar, japanischen Yen und chinesischen Renminbi.

Der Gesamtwert dieser Positionen stieg im Jahr 2021 hauptsächlich aufgrund der Aufwertung des US-Dollar gegenüber dem Euro an.

Die Nettofremdwährungsbestände der EZB[30] waren wie folgt:

Im Jahr 2021 fanden keine Interventionen am Devisenmarkt statt.

Erläuterung 3 – Forderungen in Euro an Ansässige außerhalb des Euro-Währungsgebiets

Erläuterung 3.1 – Guthaben bei Banken, Wertpapieranlagen und Kredite

Zum 31. Dezember 2021 umfasste diese Position eine Forderung in Höhe von 3 070 Mio € (2020: 1 830 Mio €) im Zusammenhang mit Vereinbarungen über Liquiditätsfazilitäten zwischen dem Eurosystem und Zentralbanken außerhalb des Euro-Währungsgebiets. Im Rahmen dieser Vereinbarungen stellt das Eurosystem Zentralbanken außerhalb des Euroraums Liquidität in Euro gegen notenbankfähige Sicherheiten zur Verfügung[31], damit diese bei Marktstörungen den Liquiditätsbedarf in Euro in ihrem jeweiligen Land decken und so das Risiko nachteiliger Spill-over-Effekte auf die Finanzmärkte und Volkswirtschaften des Euro-Währungsgebiets so gering wie möglich halten können.

Erläuterung 4 – Sonstige Forderungen in Euro an Kreditinstitute im Euro-Währungsgebiet

Zum 31. Dezember 2021 umfasste diese Position Giroeinlagen bei Geschäftspartnern mit Sitz im Euro-Währungsgebiet in Höhe von 38 Mio € (2020: 81 Mio €).

Erläuterung 5 – Wertpapiere in Euro von Ansässigen im Euro-Währungsgebiet

Erläuterung 5.1 – Zu geldpolitischen Zwecken gehaltene Wertpapiere

Zum 31. Dezember 2021 umfasste diese Position Wertpapiere, die die EZB im Rahmen der drei Programme zum Ankauf gedeckter Schuldverschreibungen (CBPP), des Programms für die Wertpapiermärkte (SMP), des Programms zum Ankauf von Asset-Backed Securities (ABSPP), des Programms zum Ankauf von Wertpapieren des öffentlichen Sektors (PSPP) und des Pandemie-Notfallankaufprogramms (PEPP) erworben hatte.

1) Weitere Zulassungskriterien für die spezifischen Programme finden sich in den Beschlüssen des EZB-Rats.

2) Nur öffentliche von fünf Schatzämtern des Euro-Währungsgebiets begebene Schuldverschreibungen wurden im Rahmen des SMP erworben.

3) Die EZB erwirbt keine Wertpapiere im Rahmen des Programms zum Ankauf von Wertpapieren des Unternehmenssektors (CSPP).

4) Für die von der griechischen Regierung begebenen Wertpapiere wurde eine Ausnahmeregelung von den Zulassungskriterien gewährt.

Im Jahr 2021 führte das Eurosystem Nettoankäufe im Rahmen des Programms zum Ankauf von Vermögenswerten (APP)[32] in einem monatlichen Umfang von durchschnittlich 20 Mrd € durch. Im Dezember 2021 beschloss der EZB-Rat[33] einen monatlichen Nettoankauf im Umfang von 40 Mrd € im zweiten Quartal 2022 und im Umfang von 30 Mrd € im dritten Quartal 2022. Der EZB-Rat wird ab Oktober 2022 die Nettoankäufe in einem monatlichen Umfang von 20 Mrd € so lange fortsetzen, wie es für die Verstärkung der akkommodierenden Wirkung seiner Leitzinsen erforderlich ist, und geht davon aus, dass diese Ankäufe beendet werden, kurz bevor er mit der Erhöhung der EZB-Leitzinsen beginnt. Der EZB-Rat beabsichtigt außerdem, die Wiederanlage für längere Zeit über den Zeitpunkt hinaus, zu dem der EZB-Rat mit der Erhöhung der Leitzinsen beginnt, und in jedem Fall so lange wie erforderlich fortzusetzen, um günstige Liquiditätsbedingungen und eine umfangreiche geldpolitische Akkommodierung aufrechtzuerhalten.

Zudem setzte das Eurosystem im Jahr 2021 seine Nettoankäufe im Rahmen des PEPP[34], das einen Gesamtumfang von 1 850 Mrd €[35] hat, fort. Die Ankäufe wurden flexibel auf Grundlage einer Beurteilung der Finanzierungsbedingungen und der Inflationsaussichten durchgeführt. Außerdem beschloss der EZB-Rat im Dezember 2021, die Nettoankäufe im Rahmen des PEPP Ende März 2022 einzustellen. Diese könnten jedoch erforderlichenfalls wieder aufgenommen werden, um negativen Schocks im Zusammenhang mit der Corona-Pandemie (Covid-19) entgegenzuwirken. Darüber hinaus verlängerte der EZB-Rat den Zeithorizont für die Wiederanlage der Tilgungsbeträge der im Rahmen des PEPP erworbenen Wertpapiere bis mindestens Ende 2024. Die Wiederanlage der im Rahmen des PEPP erworbenen Wertpapiere kann jederzeit flexibel im Zeitverlauf über Anlageklassen und Länder hinweg angepasst werden. Das zukünftige Auslaufen des PEPP-Portfolios wird so gesteuert, dass eine Beeinträchtigung des angemessenen geldpolitischen Kurses vermieden wird.

Die im Rahmen dieser Programme gekauften Wertpapiere werden zu fortgeführten Anschaffungskosten abzüglich etwaiger Wertminderungen bewertet (siehe „Wertpapiere“ in Abschnitt 2.3 „Rechnungslegungsgrundsätze“).

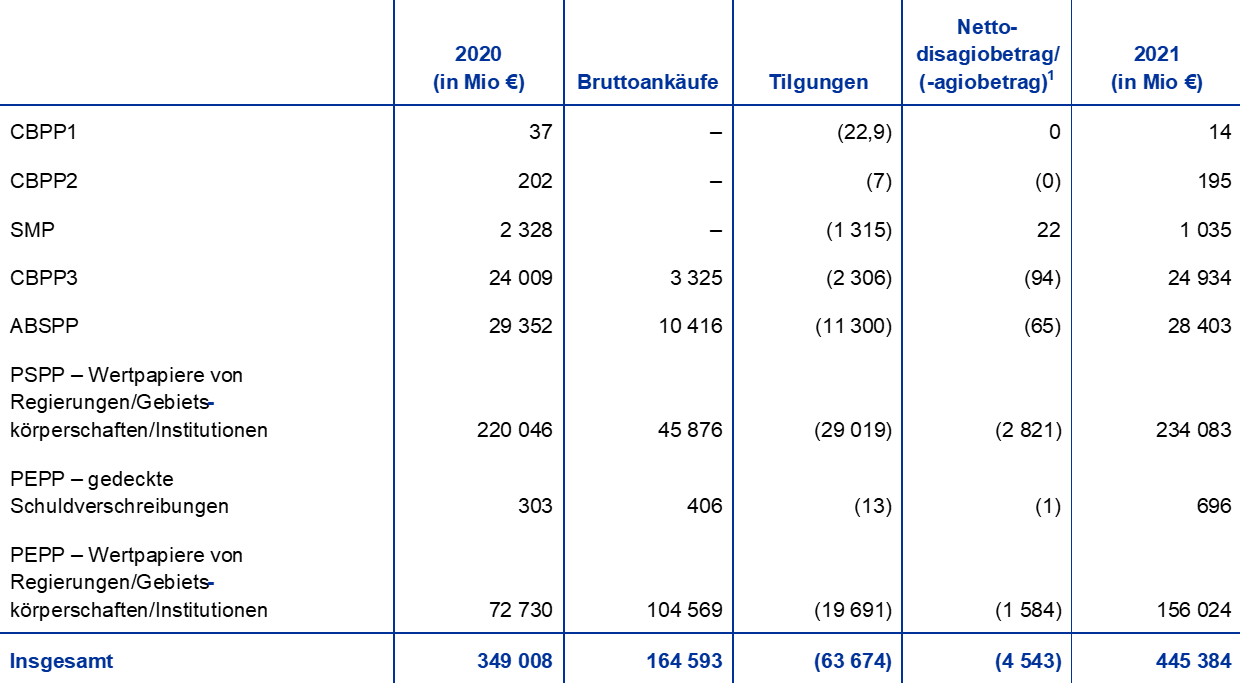

Nachfolgend sind die fortgeführten Anschaffungskosten der von der EZB gehaltenen Wertpapiere sowie deren Marktwert[36] (der nicht in der Bilanz oder der Gewinn- und Verlustrechnung ausgewiesen und lediglich zu Vergleichszwecken angegeben wird) aufgeführt:

Der amortisierte Anschaffungswert der von der EZB gehaltenen Wertpapiere hat sich im Jahresverlauf wie folgt geändert:

1) „Nettodisagiobetrag/(-agiobetrag)“ umfasst gegebenenfalls realisierte Nettogewinne/(-verluste).

Der EZB-Rat beurteilt regelmäßig die finanziellen Risiken im Zusammenhang mit den Wertpapieren, die im Rahmen dieser Programme gehalten werden.

Vor diesem Hintergrund werden auf Basis der Daten zum Jahresende jährliche Werthaltigkeitstests durchgeführt und vom EZB-Rat verabschiedet. Im Rahmen dieser Tests werden Hinweise auf eine mögliche Wertminderung für jedes Programm separat geprüft. Bei Hinweisen auf eine mögliche Wertminderung werden zusätzliche Analysen durchgeführt, um sicherzustellen, dass die Cashflows aus den zugrunde liegenden Wertpapieren nicht durch eine Wertminderung beeinträchtigt wurden. Basierend auf den Ergebnissen der diesjährigen Werthaltigkeitstests stellte die EZB bei ihren im Jahr 2021 zu geldpolitischen Zwecken gehaltenen Wertpapierportfolios keine Verluste fest.

Der amortisierte Anschaffungswert der vom Eurosystem gehaltenen Wertpapiere entwickelte sich wie folgt:

Anmerkung: Die Zahlen der „NZBen des Euroraums“ sind vorläufig und könnten noch korrigiert werden. Dies würde auch zu einer entsprechenden Änderung der Zahlen in der Position „Eurosystem insgesamt“ führen.

Erläuterung 6 – Intra-Eurosystem-Forderungen

Erläuterung 6.1 – Forderungen im Zusammenhang mit der Verteilung von Euro-Banknoten innerhalb des Eurosystems

In dieser Position werden jene Forderungen der EZB gegenüber den NZBen des Euroraums erfasst, die sich im Zusammenhang mit der Verteilung der Euro-Banknoten innerhalb des Eurosystems ergeben (siehe „Banknotenumlauf“ in Abschnitt 2.3 „Rechnungslegungsgrundsätze“). Sie beliefen sich zum 31. Dezember 2021 auf 123 551 Mio € (2020: 114 761 Mio €). Die Zinszahlungen für diese Forderungen werden täglich zum jeweils geltenden marginalen Zinssatz berechnet, der bei den Tenderoperationen des Eurosystems für seine Hauptrefinanzierungsgeschäfte[37] Anwendung findet (siehe Erläuterung 22.2 „Zinserträge aus der Verteilung von Euro-Banknoten innerhalb des Eurosystems“).

Erläuterung 7 – Sonstige Aktiva

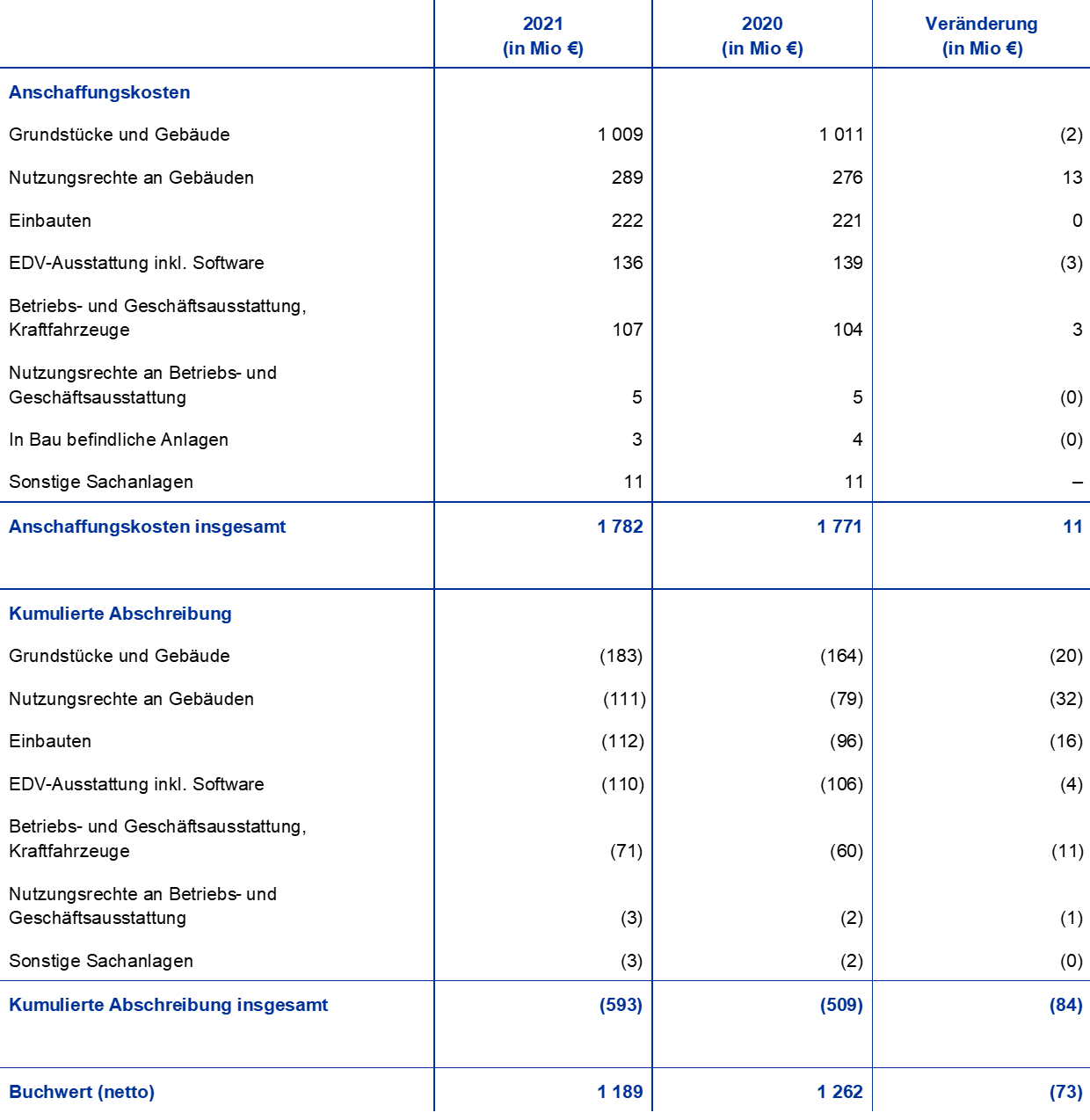

Erläuterung 7.1 – Sachanlagen und immaterielle Anlagewerte

Diese Aktiva umfassten folgende Positionen:

Für das EZB-Hauptgebäude und die Nutzungsrechte an Bürogebäuden wurde zum Jahresende ein Werthaltigkeitstest durchgeführt; ein Wertminderungsaufwand wurde nicht erfasst.

Erläuterung 7.2 – Sonstige finanzielle Vermögenswerte

Diese Position umfasst hauptsächlich das Eigenmittelportfolio der EZB, das vorwiegend Anlagen der finanziellen Mittel der EZB umfasst, namentlich das eingezahlte Kapital sowie die in den Rücklagen gehaltenen Beträge sowie die Rückstellungen für finanzielle Risiken. Sie beinhaltet zudem 3 211 Aktien der Bank für Internationalen Zahlungsausgleich (BIZ), die zu den Anschaffungskosten von 42 Mio € ausgewiesen sind, und sonstige Giroeinlagen in Euro.

Diese Position setzt sich wie folgt zusammen:

Die im Jahr 2021 verzeichnete Nettozunahme dieser Position war hauptsächlich auf folgende Anlagen im Eigenmittelportfolio der EZB zurückzuführen: a) die von den NZBen des Euroraums 2021 hinsichtlich der ersten Rate ihrer erhöhten Anteile am Kapital der EZB eingezahlten Beträge (siehe Erläuterung 16 „Kapital und Rücklagen“), b) die in diesem Portfolio im Jahr 2021 generierten Zinserträge und c) den im Jahr 2020 der Rückstellung der EZB für finanzielle Risiken zugeführten Betrag. Die Zunahme dieser Position wurde teilweise vor allem aufgrund des Rückgangs des Marktwerts der im Eigenmittelportfolio der EZB gehaltenen Wertpapiere ausgeglichen.

Erläuterung 7.3 – Neubewertungsposten aus außerbilanziellen Geschäften

In dieser Position sind die Bewertungsänderungen der am 31. Dezember 2021 offenen Swap- und Termingeschäfte in Fremdwährung ausgewiesen (siehe Erläuterung 20 „Devisenswap- und Devisentermingeschäfte“). Die Bewertungsänderungen belaufen sich auf 620 Mio € (2020: 388 Mio €) und ergeben sich aus der Umrechnung dieser Geschäfte in ihren Euro-Gegenwert zu dem am Bilanzstichtag geltenden Wechselkurs gegenüber dem Euro-Gegenwert, der aus der Umrechnung der Geschäfte zu den Durchschnittskosten der jeweiligen Fremdwährung an diesem Tag resultiert (siehe „Außerbilanzielle Geschäfte“ sowie „Gold, Fremdwährungsforderungen und -verbindlichkeiten“ in Abschnitt 2.3 „Rechnungslegungsgrundsätze“).

Erläuterung 7.4 – Aktive Rechnungsabgrenzungsposten

Am 31. Dezember 2021 belief sich diese Position auf 4 055 Mio € (2020: 3 390 Mio €). Sie umfasste vorwiegend abgegrenzte Kuponzinsen aus Wertpapieranlagen, einschließlich beim Erwerb gezahlter und noch ausstehender Zinsen, in Höhe von 3 332 Mio € (2020: 2 757 Mio €) (siehe Erläuterung 2.2 „Guthaben bei Banken, Wertpapieranlagen, Auslandskredite und sonstige Auslandsaktiva sowie Forderungen in Fremdwährung an Ansässige im Euro-Währungsgebiet“, Erläuterung 5 „Wertpapiere in Euro von Ansässigen im Euro-Währungsgebiet“ und Erläuterung 7.2 „Sonstige finanzielle Vermögenswerte“).

Diese Position beinhaltete auch die für die Gebührenperiode 2021 fälligen Aufsichtsgebühren in Höhe von 577 Mio € (siehe Erläuterung 25 „Nettoerträge/-aufwendungen aus Gebühren und Provisionen“).[38] Dieser Betrag wird im Jahr 2022 eingezogen.

In dieser Position werden darüber hinaus a) abgegrenzte Erträge aus gemeinsamen Eurosystem-Projekten (siehe Erläuterung 27 „Sonstige Erträge“), b) verschiedene Vorauszahlungen sowie c) abgegrenzte Zinserträge aus sonstigen finanziellen Vermögenswerten und Verbindlichkeiten ausgewiesen.

Erläuterung 7.5 – Sonstiges

Am 31. Dezember 2021 belief sich diese Position auf 749 Mio € (2020: 1 970 Mio €), und sie umfasste vorwiegend Salden in Höhe von 573 Mio € (2020: 692 Mio €) im Zusammenhang mit am 31. Dezember 2021 offenen Swap- und Termingeschäften in Fremdwährung (siehe Erläuterung 20 „Devisenswap- und Devisentermingeschäfte“). Diese Salden waren das Ergebnis der Umrechnung dieser Geschäfte in ihren Euro-Gegenwert zu den Durchschnittskosten der jeweiligen Währungsposition am Bilanzstichtag gegenüber dem Euro-Gegenwert, zu dem die Transaktionen ursprünglich ausgewiesen wurden (siehe „Außerbilanzielle Geschäfte“ in Abschnitt 2.3 „Rechnungslegungsgrundsätze“).

In dieser Position sind auch die abgegrenzten Gewinnvorauszahlungen der EZB in Höhe von 150 Mio € (2020: 1 260 Mio €) ausgewiesen (siehe „Gewinnvorauszahlung“ in Abschnitt 2.3 „Rechnungslegungsgrundsätze“ und Erläuterung 12.2 „Sonstige Intra-Eurosystem-Verbindlichkeiten (netto)“).

Erläuterung 8 – Banknotenumlauf

Der in dieser Position ausgewiesene Betrag entspricht dem Anteil der EZB (8 %) am gesamten Euro-Banknotenumlauf (siehe „Banknotenumlauf“ in Abschnitt 2.3 „Rechnungslegungsgrundsätze“). Er belief sich zum 31. Dezember 2021 auf 123 551 Mio € (2020: 114 761 Mio €).

Erläuterung 9 – Sonstige Verbindlichkeiten in Euro gegenüber Kreditinstituten im Euro-Währungsgebiet

Die Zentralbanken des Eurosystems können für ihre PSPP-Wertpapierleihgeschäfte Barsicherheiten akzeptieren, ohne dass diese Mittel reinvestiert werden müssen. Im Falle der EZB werden diese Geschäfte über ein Spezialinstitut abgewickelt. Die gleichen Bedingungen gelten für die PEPP-Bestände des öffentlichen Sektors.

Zum 31. Dezember 2021 belief sich der ausstehende Betrag dieser Wertpapierleihgeschäfte gegen Barsicherheiten mit Kreditinstituten im Euro-Währungsgebiet auf 9 473 Mio € (2020: 2 559 Mio €). Als Sicherheit erhaltene Barmittel wurden auf TARGET2-Konten übertragen. Da die Barmittel zum Jahresende noch nicht angelegt waren, wurden diese Transaktionen in der Bilanz ausgewiesen (siehe „Befristete Transaktionen“ in Abschnitt 2.3 „Rechnungslegungsgrundsätze“).[39]

Erläuterung 10 – Verbindlichkeiten in Euro gegenüber sonstigen Ansässigen im Euro-Währungsgebiet

Erläuterung 10.1 – Öffentliche Haushalte

Zum 31. Dezember 2021 belief sich diese Position auf 3 200 Mio € (2020: 10 012 Mio €) und umfasste Einlagen der Europäischen Finanzstabilitätsfazilität (European Financial Stability Facility – EFSF) und des Europäischen Stabilitätsmechanismus (European Stability Mechanism – ESM). Gemäß Artikel 21 der ESZB-Satzung kann die EZB als Fiskalagent für Organe, Einrichtungen oder sonstige Stellen der Union, Zentralregierungen, regionale oder lokale Gebietskörperschaften oder andere öffentlich-rechtliche Körperschaften, sonstige Einrichtungen des öffentlichen Rechts oder öffentliche Unternehmen der Mitgliedstaaten tätig werden.

Erläuterung 10.2 – Sonstige Verbindlichkeiten

Diese Position umfasst Salden von TARGET2-Kunden der EZB im Euro-Währungsgebiet und belief sich zum 31. Dezember 2021 auf 4 404 Mio € (2020: 3 688 Mio €).

Erläuterung 11 – Verbindlichkeiten in Euro gegenüber Ansässigen außerhalb des Euro-Währungsgebiets

Zum 31. Dezember 2021 belief sich diese Position auf 112 492 Mio € (2020: 11 567 Mio €). Die größte Komponente war ein Betrag in Höhe von 71 875 Mio € (2020: 4 685 Mio €), der TARGET2-Salden von NZBen außerhalb des Euroraums gegenüber der EZB (siehe „Intra-ESZB-Salden/Intra-Eurosystem-Salden“ in Abschnitt 2.3 „Rechnungslegungsgrundsätze“) und von den TARGET2-Kunden der EZB außerhalb des Euro-Währungsgebiets umfasste. Der Anstieg dieser Salden im Jahr 2021 entspricht den höheren Salden von TARGET2-Kunden der EZB außerhalb des Euro-Währungsgebiets.

Diese Position beinhaltete zudem einen Betrag in Höhe von 21 750 Mio € (2020: 3 425 Mio €) aus offenen PSPP-Wertpapierleihgeschäften und PEPP-Wertpapierleihgeschäften des öffentlichen Sektors mit Ansässigen außerhalb des Euro-Währungsgebiets, bei denen in Form von Barmitteln erhaltene Sicherheiten auf TARGET2-Konten übertragen wurden (siehe Erläuterung 9 „Sonstige Verbindlichkeiten in Euro gegenüber Kreditinstituten im Euro-Währungsgebiet“).

Sie umfasste auch einen Betrag in Höhe von 18 033 Mio € im Zusammenhang mit der Verwaltung von Anleihe- und Darlehensgeschäften der EU, bei denen die EZB als Fiskalagent für die Europäische Kommission tätig wird (siehe Erläuterung 21 „Verwaltung der Anleihe- und Darlehensgeschäfte“). Zum 31. Dezember 2020 gab es keine derartigen Salden.

Auf den verbleibenden Anteil dieser Position entfällt ein Betrag in Höhe von 834 Mio € (2020: 3 457 Mio €) aus dem unbefristeten wechselseitigen Währungsabkommen mit dem Federal Reserve System. Im Rahmen dieses Abkommens stellt die Federal Reserve Bank of New York der EZB US-Dollar im Wege von Swapgeschäften zur Verfügung, um den Geschäftspartnern des Eurosystems kurzfristige Refinanzierung in US-Dollar bereitzustellen. Die EZB geht ihrerseits Back-to-back-Swapgeschäfte mit NZBen des Euroraums ein, die die hieraus resultierenden Mittel nutzen, um mit Geschäftspartnern des Eurosystems liquiditätszuführende Geschäfte in US-Dollar in Form von befristeten Transaktionen durchzuführen. Die Back-to-back-Swapgeschäfte führen zu Intra-Eurosystem-Salden zwischen der EZB und den NZBen des Euroraums. Darüber hinaus erwachsen aus den mit der Federal Reserve Bank of New York und den NZBen des Euroraums durchgeführten Swapgeschäften Forderungen und Verbindlichkeiten aus Termingeschäften, die außerbilanziell erfasst werden (siehe Erläuterung 20 „Devisenswap- und Devisentermingeschäfte“).

Erläuterung 12 – Intra-Eurosystem-Forderungen

Erläuterung 12.1 – Verbindlichkeiten aus der Übertragung von Währungsreserven