Roční účetní závěrka ECB 2021

Hlavní údaje

1 Zpráva o činnosti

1.1 Účel zprávy o činnosti ECB

Zpráva o činnosti[1] je nedílnou součástí roční účetní závěrky ECB a jejím cílem je poskytnout čtenářům informace související s účetními výkazy zasazené do kontextu.[2] Vzhledem k tomu, že činnost a operace ECB jsou prováděny na podporu cílů její politiky, měly by finanční situace ECB a hospodářský výsledek být nahlíženy v souvislosti s opatřeními její politiky.

Za tímto účelem popisuje zpráva o činnosti hlavní úkoly a činnosti ECB a jejich dopad na její účetní výkazy. Dále analyzuje hlavní změny v rozvaze a výkazu zisku a ztráty během roku a obsahuje informace o finančních zdrojích ECB. V neposlední řadě pak popisuje rizikové prostředí, v němž ECB působí, a poskytuje tak informace o specifických rizicích, jimž je ECB vystavena, i zásady řízení rizik používané k jejich zmírnění.

1.2 Hlavní úkoly a činnosti

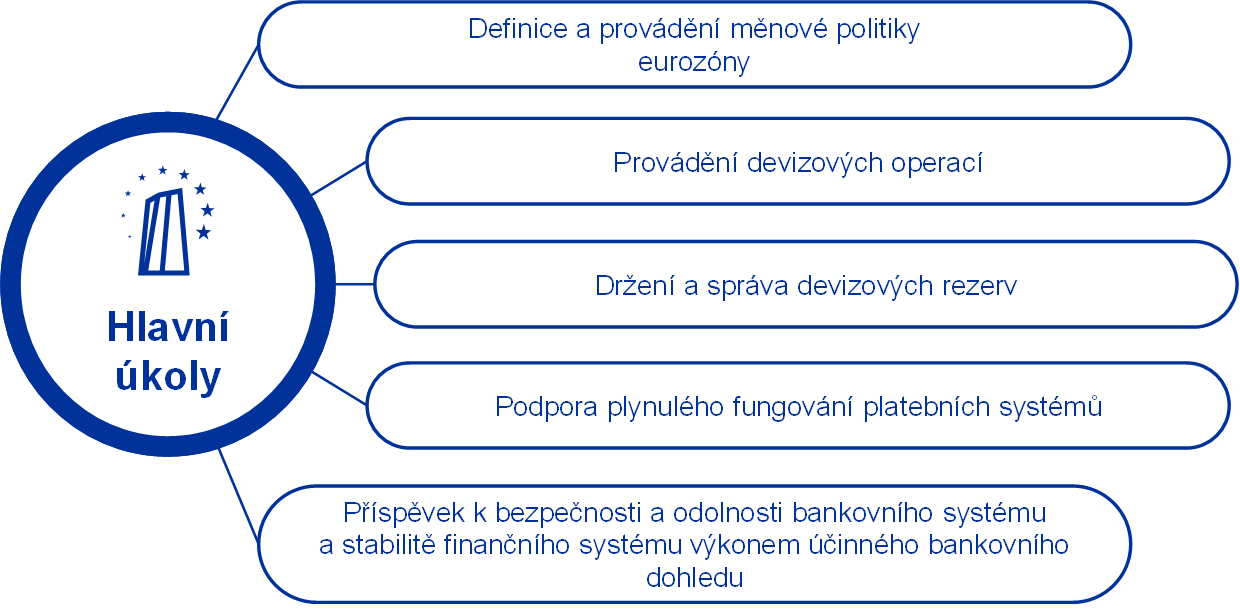

ECB je součástí Eurosystému, který dále sestává z 19 národních centrálních bank členských států Evropské unie (EU), jejichž měnou je euro. Prvořadým cílem Eurosystému je zachování cenové stability.[3] ECB plní své úkoly stanovené ve Smlouvě o fungování Evropské unie[4] a ve statutu Evropského systému centrálních bank a Evropské centrální banky (statut ESCB)[5] (obrázek 1). ECB vykonává svou činnost s cílem plnit svůj mandát, a nikoli se záměrem vytvářet zisk.

Obrázek 1

Hlavní úkoly ECB

Operace měnové politiky Eurosystému se zachycují do účetních výkazů ECB a národních centrálních bank zemí eurozóny a odrážejí tak zásadu decentralizovaného provádění měnové politiky v Eurosystému. Tabulka 1 obsahuje přehled hlavních operací a funkcí ECB při plnění jejího mandátu a jejich dopad na účetní výkazy ECB.

Tabulka 1

Hlavní činnosti ECB a jejich dopad na účetní výkazy

Provádění měnové politiky

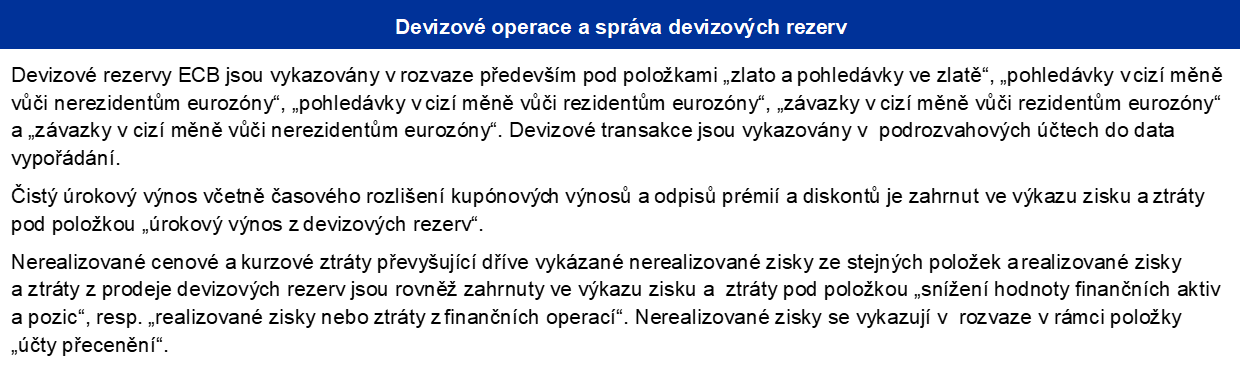

Provádění devizových operací a správa devizových rezerv

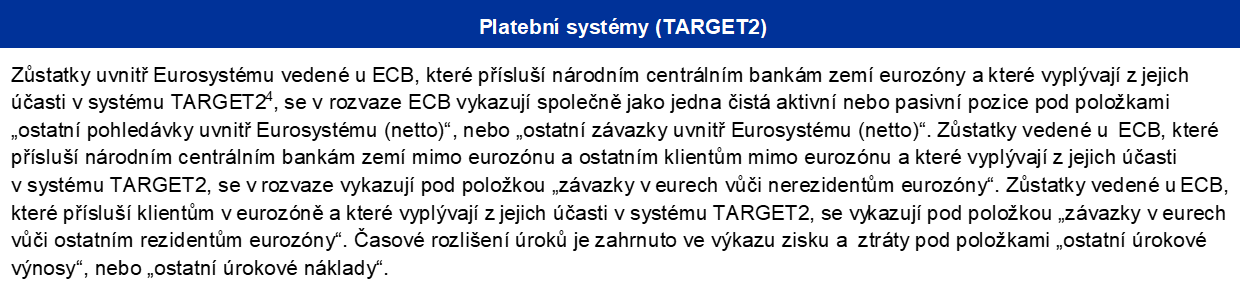

Podpora plynulého fungování platebních systémů

Příspěvek k bezpečnosti a zdraví bankovního systému a ke stabilitě finančního systému

Ostatní

1) Další informace o zápůjčkách cenných papírů jsou k dispozici na internetových stránkách ECB.

2) Další informace o měnových swapových linkách jsou k dispozici na internetových stránkách ECB.

3) Další podrobnosti o operacích Eurosystému na poskytnutí likvidity v eurech oproti způsobilému zajištění lze nalézt na internetových stránkách ECB.

4) Další informace o systému TARGET2 jsou k dispozici na internetových stránkách ECB.

1.3 Finanční vývoj

1.3.1 Rozvaha

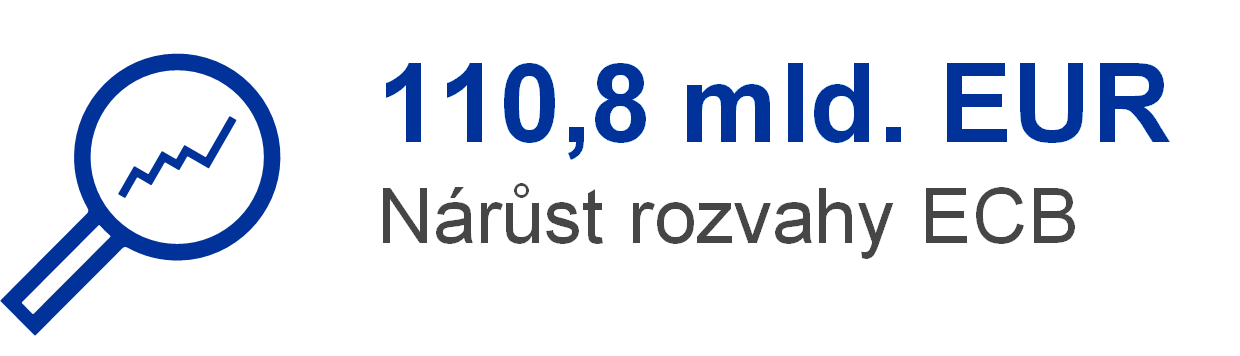

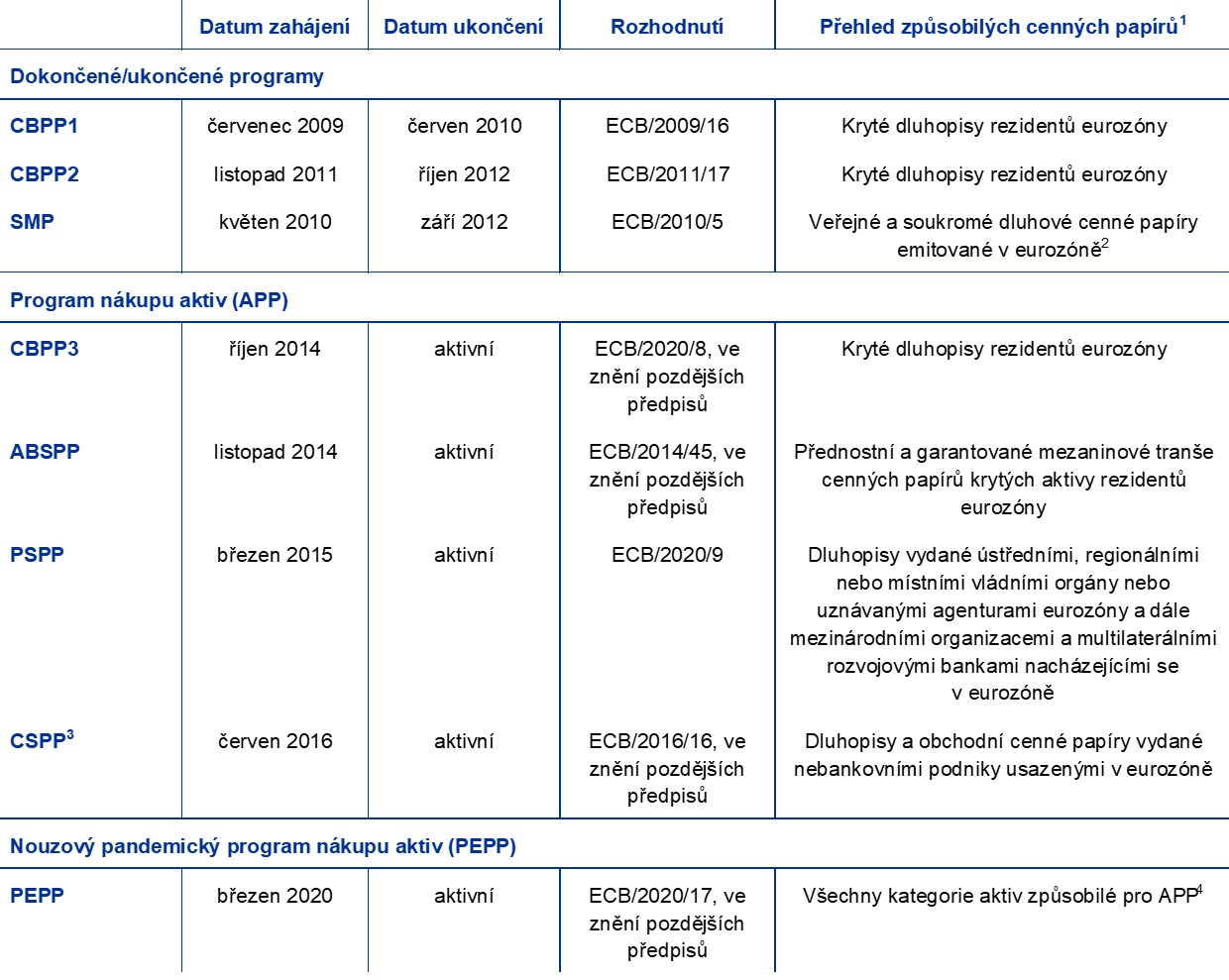

Vývoj rozvahy ECB v období let 2017 až 2021 vyplýval především z jejích přímých nákupů cenných papírů v rámci implementace měnové politiky Eurosystému (graf 1). Rozvaha ECB se v roce 2018 zvětšila především v důsledku čistého pořízení cenných papírů v rámci programu nákupu aktiv (APP)[6]. Čisté nákupy v rámci tohoto programu byly ukončeny v prosinci 2018 a opět obnoveny v listopadu 2019. Růst rozvahy ECB tak v roce 2019 zpomalil a vyplýval především ze zvýšení tržní hodnoty devizových rezerv ECB a růstu hodnoty eurobankovek v oběhu. V roce 2020 za účelem řešení dopadu pandemie koronaviru (COVID-19) Rada guvernérů rozhodla o komplexním souboru měnověpolitických opatření včetně zahájení nouzového pandemického programu nákupu aktiv (PEPP)[7], což vedlo k dalšímu růstu rozvahy. V roce 2021 probíhaly čisté nákupy v rámci APP a PEPP i nadále, čímž došlo k ještě dalšímu navýšení velikosti rozvahy ECB.

V roce 2021 došlo k nárůstu rozvahy ECB o 110,8 mld. EUR na 680,1 mld. EUR, zejména díky podílu ECB na nákupech cenných papírů v rámci PEPP a APP. Tyto nákupy vedly k růstu v položce „cenné papíry držené pro účely měnové politiky“ a současně hotovostní vypořádání těchto nákupů prostřednictvím účtů TARGET2 vedlo k odpovídajícímu nárůstu v položce „závazky uvnitř Eurosystému“. Nad nárůstem v položce „závazky uvnitř Eurosystému“ převážil příjem hotovosti od klientů ECB v systému TARGET2 mimo eurozónu, výsledkem čehož byl také nárůst v položce „ostatní závazky“.

K růstu rozvahy ECB dále také přispělo zvýšení hodnoty eurobankovek v oběhu a tržní hodnoty devizových rezerv.

Graf 1

Hlavní složky rozvahy ECB

(mld. EUR)

Zdroj: ECB.

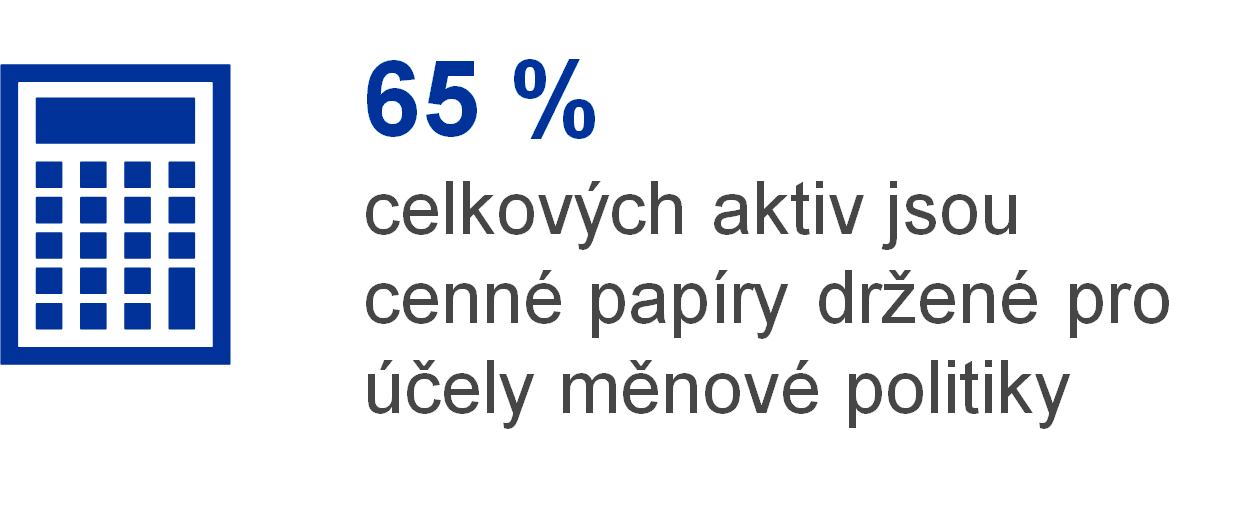

Cenné papíry v eurech držené pro účely měnové politiky dosáhly na konci roku 2021 úrovně 65 % celkových aktiv ECB. Pod touto rozvahovou položkou drží ECB cenné papíry, které získala v rámci programu pro trhy s cennými papíry (SMP), tří programů nákupu krytých dluhopisů (CBPP1, CBPP2 a CBPP3), ABSPP, PSPP a PEPP.

Na základě příslušných rozhodnutí Rady guvernérů pokračovala ECB v roce 2021 ve svých čistých nákupech cenných papírů v rámci APP a PEPP včetně reinvestování jistin ze splatných cenných papírů zakoupených v rámci těchto programů. V důsledku těchto nákupů se portfolio cenných papírů držených ECB pro účely měnové politiky zvýšilo o 96,4 mld. EUR na 445,4 mld. EUR (graf 2), přičemž většinu tohoto nárůstu představují nákupy v rámci PEPP. Pokles 1,3 mld. EUR v rámci SMP, CBPP1 a CBPP2 byl způsoben splacením cenných papírů.

V prosinci 2021 Rada guvernérů oznámila[8], že měsíční objem čistých nákupů v rámci APP zvýší ve druhém čtvrtletí roku 2022 na 40 mld. EUR a ve třetím čtvrtletí na 30 mld. EUR. Počínaje říjnem 2022 budou čisté nákupy aktiv udržovány v měsíčním objemu 20 mld. EUR po dobu nezbytně nutnou k podpoření akomodačního dopadu sazeb měnové politiky ECB a budou ukončeny krátce před tím, než Rada guvernérů zahájí zvyšování základních úrokových sazeb ECB. Rada guvernérů se dále rozhodla ukončit čisté nákupy aktiv v rámci PEPP na konci března 2022. Tyto nákupy by se však mohly v případě potřeby obnovit, aby pomohly čelit negativním šokům spojeným s pandemií. V souladu s rozhodnutím Rady guvernérů bude Eurosystém nadále v plném rozsahu reinvestovat jistiny ze splatných cenných papírů zakoupených v rámci APP a PEPP.

Graf 2

Cenné papíry držené pro účely měnové politiky

(mld. EUR)

Zdroj: ECB.

U aktivních programů cenných papírů držených pro účely měnové politiky, jmenovitě APP a PEPP, měly cenné papíry v držení ECB na konci 2021 diverzifikovaný profil splatnosti[9] (graf 3).

Graf 3

Profil splatnosti APP a PEPP

Zdroj: ECB.

Poznámka: U cenných papírů krytých aktivy bývá profil splatnosti založen na vážené průměrné životnosti cenných papírů, a nikoli na právně závazném datu splatnosti.

V roce 2021 se celková eurová hodnota devizových rezerv ECB, sestávajících ze zlata, zvláštních práv čerpání, amerických dolarů, japonských jenů a čínských renminbi, zvýšila o 4,5 mld. EUR na 80,3 mld. EUR.

Eurová hodnota zlata a pohledávek ve zlatě v držení ECB se v roce 2021 zvýšila o 1,1 mld. EUR na 26,1 mld. EUR (graf 4) v důsledku nárůstu eurové tržní ceny zlata, zatímco objem těchto držených aktiv v uncích ryzího zlata zůstal beze změny. Toto zvýšení také vedlo k odpovídajícímu nárůstu účtů přecenění ECB – zlato (viz část 1.3.2 „finanční zdroje“).

Graf 4

Zlaté rezervy a ceny zlata

(stupnice vlevo: mld. EUR; stupnice vpravo: unce ryzího zlata v eurech)

Zdroj: ECB.

Poznámka: Položka „účty přecenění – zlato“ nezahrnuje příspěvky centrálních bank členských států, které vstoupily do eurozóny po 1. lednu 1999, ke kumulovaným účtům ECB pro přecenění zlata ke dni před jejich vstupem do Eurosystému.

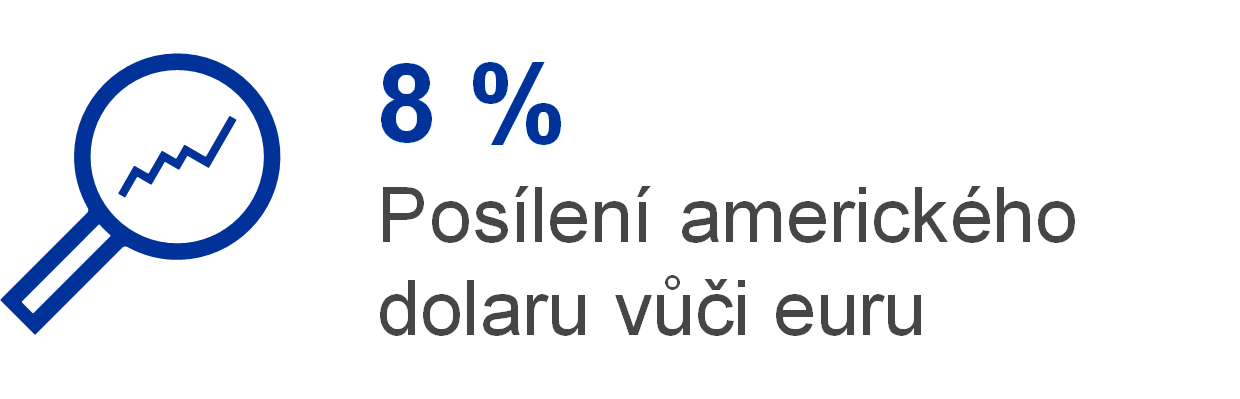

Objem devizových rezerv ECB[10] v amerických dolarech, japonských jenech a čínských renminbi vyjádřený v eurech se zvýšil o 2,9 mld. EUR na 53,0 mld. EUR (graf 5), a to především v důsledku posílení amerického dolaru vůči euru. Toto posílení amerického dolaru se odráží také ve vyšších zůstatcích na účtech přecenění ECB (viz část 1.3.2 „finanční zdroje“).

Graf 5

Devizové rezervy

(mld. EUR)

Zdroj: ECB.

Americký dolar byl nadále hlavní složkou devizových rezerv ECB a na konci roku 2021 představoval zhruba 77 % jejich celkového objemu.

ECB spravuje investice svých devizových rezerv za použití třístupňového přístupu. Zaprvé, složky ECB odpovědné za řízení rizik navrhují strategické referenční portfolio, které schvaluje Rada guvernérů. Zadruhé, správci portfolií ECB navrhují taktické referenční portfolio, které schvaluje Výkonná rada. Zatřetí, investiční operace provádějí decentralizovaně národní centrální banky každý den.

Devizové rezervy ECB jsou investovány především do cenných papírů a vkladů na peněžním trhu nebo jsou drženy na běžných účtech (graf 6). Cenné papíry v tomto portfoliu jsou oceňovány v tržní ceně platné na konci roku.

Graf 6

Složení devizových investic

(mld. EUR)

Zdroj: ECB.

Účelem devizových rezerv ECB je financovat potenciální intervence na devizovém trhu. Z tohoto důvodu jsou devizové rezervy ECB spravovány v souladu se třemi cíli. V pořadí důležitosti jsou to likvidita, bezpečnost a návratnost. Toto portfolio tedy sestává především z cenných papírů s krátkou dobou splatnosti (graf 7).

Graf 7

Profil splatnosti cenných papírů v cizích měnách

Zdroj: ECB.

V roce 2021 zaznamenala hodnota portfolia vlastních zdrojů nárůst o 0,4 mld. EUR na 21,1 mld. EUR (graf 8), a to především v důsledku investice částek splacených národními centrálními bankami zemí eurozóny v roce 2021 v rámci první splátky jejich zvýšených úpisů základního kapitálu ECB po vystoupení Bank of England z ESCB (viz část 1.3.2 „finanční zdroje“). Tento nárůst byl částečně kompenzován především poklesem tržní hodnoty cenných papírů držených v portfoliu vlastních zdrojů.

Toto portfolio sestává především z cenných papírů v eurech, které jsou oceňovány v tržní ceně platné na konci roku. V roce 2021 představovaly státní dluhové cenné papíry 72 % celkového portfolia.

V roce 2021 se ECB rozhodla část portfolia vlastních zdrojů investovat do investičního fondu pro zelené dluhopisy v eurech určeného pro centrální banky (EUR BISIP G2), který v lednu 2021 spustila Banka pro mezinárodní platby. Tato investice doplňuje přímé nákupy zelených dluhopisů na sekundárních trzích. Podíl zelených dluhopisů v portfoliu vlastních zdrojů se i nadále plynule navyšoval z 3,5 % na konci roku 2020 na 7,6 % na konci roku 2021. ECB tento podíl plánuje v příštích letech dále navyšovat.

Graf 8

Portfolio vlastních zdrojů ECB

(mld. EUR)

Zdroj: ECB.

Portfolio vlastních zdrojů ECB sestává převážně z investic finančních zdrojů ECB, jmenovitě z jejího splaceného kapitálu, částek držených ve všeobecném rezervním fondu a rezervy na krytí finančních rizik. Vzhledem k reinvestici výnosů a ocenění cenných papírů v tržních cenách nemusí velikost portfolia vlastních zdrojů nutně odpovídat výše uvedeným finančním zdrojům. Účelem tohoto portfolia je zajistit výnos, který má pomoci financovat provozní náklady ECB nesouvisející s plněním jejích úkolů v oblasti dohledu.[11] Je investováno do aktiv denominovaných v eurech, s výhradou limitů stanovených v jejím rámci pro kontrolu rizik. To vede k diverzifikovanější struktuře splatnosti (graf 9) než v případě portfolia devizových rezerv.

Graf 9

Profil splatnosti cenných papírů portfolia vlastních zdrojů ECB

Zdroj: ECB.

Oproti konci roku 2020 vzrostla na konci roku 2021 celková hodnota eurobankovek v oběhu o 8 % na 1 544,4 mld. EUR. ECB je z celkové hodnoty eurobankovek v oběhu přidělen 8% podíl, který na konci roku činil 123,6 mld. EUR. Vzhledem k tomu, že ECB sama bankovky nevydává, drží pohledávky uvnitř Eurosystému vůči národním centrálním bankám eurozóny v hodnotě rovnající se hodnotě bankovek v oběhu.

Závazky ECB uvnitř Eurosystému, jež zahrnují zejména čisté zůstatky v systému TARGET2, které národní centrální banky států eurozóny mají u ECB, a závazky ECB, pokud jde o devizové rezervy, které na ni převedly národní centrální banky eurozóny po vstupu do Eurosystému, poklesly v roce 2021 o 3,3 mld. EUR na 375,1 mld. EUR. Vývoj závazků uvnitř Eurosystému v období let 2017 až 2020 byl způsoben především vývojem čistého závazku v rámci systému TARGET2 v důsledku toho, že ECB uskutečnila čisté nákupy cenných papírů držených pro účely měnové politiky, které jsou vypořádány prostřednictvím účtů TARGET2 (graf 10).

Nad dopadem nákupů cenných papírů pro účely měnové politiky na čisté závazky v rámci systému TARGET2 převážily zejména vyšší vklady klientů ECB mimo eurozónu v systému TARGET2 a rezidentů mimo eurozónu přijaté ECB ve funkci fiskálního agenta a zvýšení hotovosti přijaté jako zajištění ze zápůjček cenných papírů.

Graf 10

Čisté zůstatky v systému TARGET2 uvnitř Eurosystému a cenné papíry držené pro účely měnové politiky

(mld. EUR)

Zdroj: ECB.

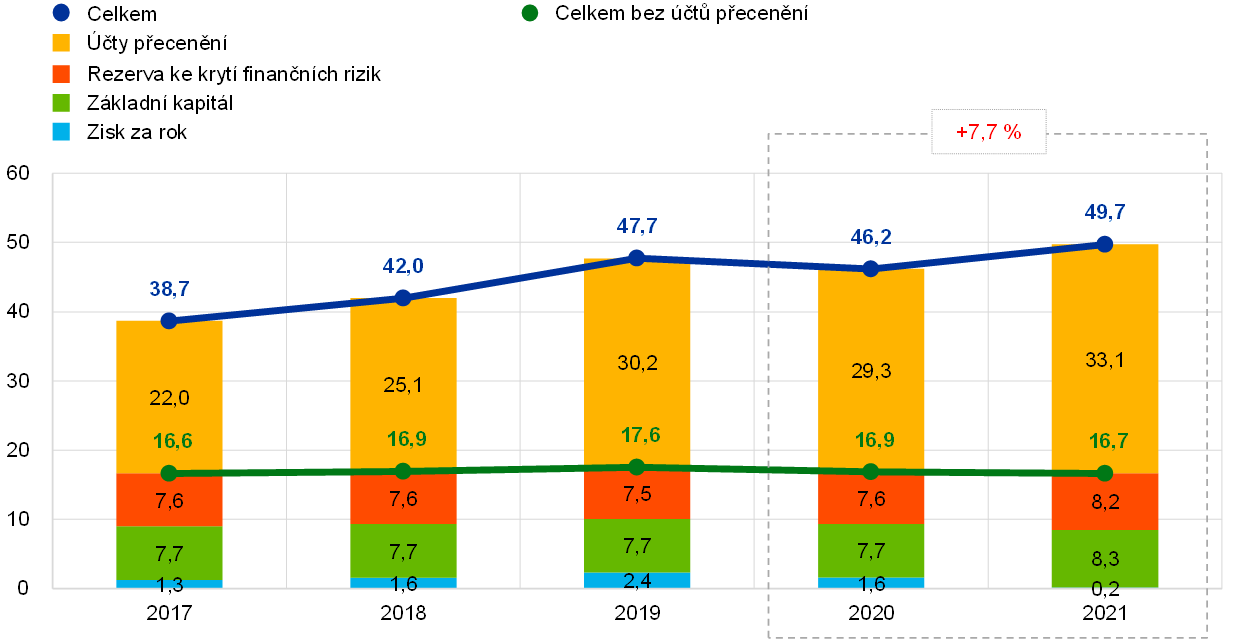

1.3.2 Finanční zdroje

Finanční zdroje ECB sestávají z jejího základního kapitálu, rezervy ke krytí finančních rizik, účtů přecenění a zisku za účetní období. Tyto finanční zdroje jsou i) investovány do aktiv, která vytvářejí výnos, anebo ii) použity přímo k vyrovnání ztrát vzniklých z finančních rizik. K 31. prosinci 2021 dosahovaly finanční zdroje ECB 49,7 mld. EUR (graf 11). To bylo o 3,5 mld. EUR více než v roce 2020, a to zejména v důsledku navýšení i) na účtech přecenění po posílení amerického dolaru vůči euru a také růstu eurové tržní ceny zlata v roce 2021, ii) splaceného základního kapitálu a iii) rezervy ke krytí finančních rizik[12]. Tato navýšení převážila nad nižším ziskem v roce 2021 oproti roku 2020.

Graf 11

Finanční zdroje ECB

(mld. EUR)

Zdroj: ECB.

Poznámka: Položka „účty přecenění“ zahrnuje celkové zisky z přecenění zlata, deviz a cenných papírů, ale s vyloučením účtu přecenění týkajícího se požitků po skončení pracovního poměru.

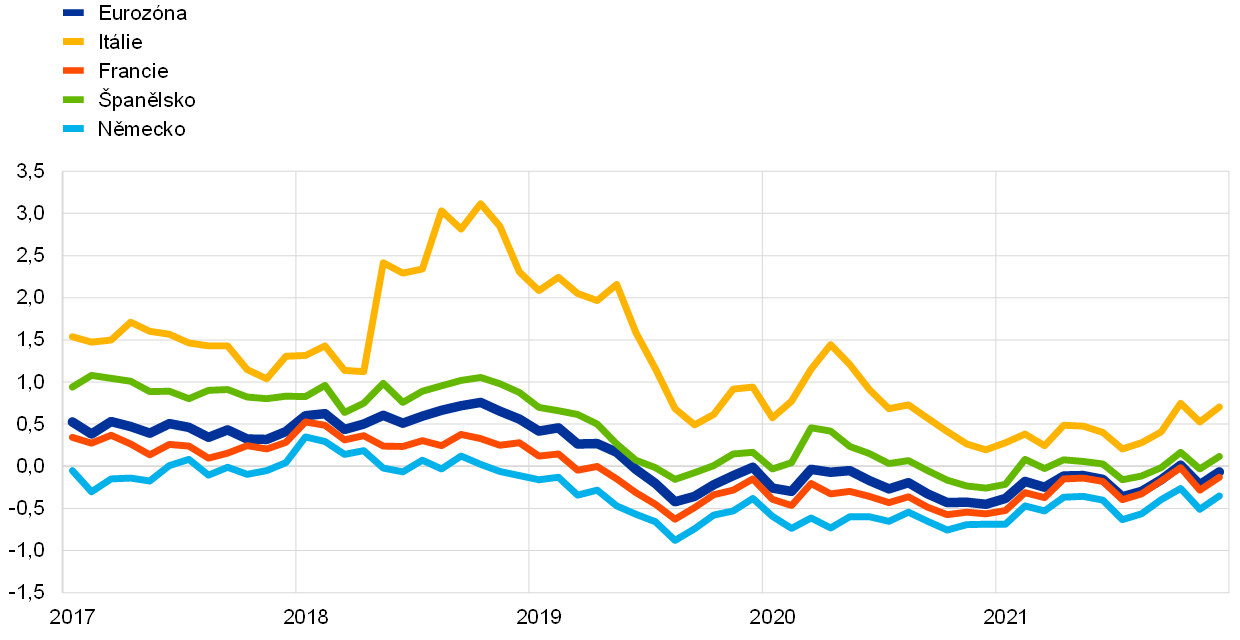

Nerealizované zisky ze zlata, deviz a cenných papírů, které podléhají přecenění, nejsou zachycovány na výkazu zisku a ztráty jako výnos, ale jsou zachyceny přímo na účtech přecenění na straně závazků rozvahy ECB. Zůstatky na těchto účtech lze použít k absorbování dopadu případného budoucího nepříznivého pohybu příslušných cen nebo směnných kurzů, a posilují tedy odolnost ECB vůči rizikům. V roce 2021 vzrostl objem na účtech přecenění pro zlato, devizy a cenné papíry[13] o 3,8 mld. EUR na 33,1 mld. EUR v důsledku vyšších zůstatků přecenění v cizích měnách a ve zlatě způsobených především posílením amerického dolaru vůči euru (graf 12) a růstem eurové tržní ceny zlata, což bylo částečně kompenzováno nižšími zůstatky přecenění u cenných papírů.

Graf 12

Hlavní směnné kurzy a cena zlata v období 2017–2021

(procentní změny oproti roku 2017; konec účetního roku)

Zdroj: ECB.

Po vystoupení Bank of England z ESCB v roce 2020 se podíly národních centrálních bank na upsaném základním kapitálu ECB zvýšily. Rada guvernérů rozhodla, že zbývající národní centrální banky pokryjí navrácený splacený základní kapitál Bank of England ve výši 58 mil. EUR v roce 2020 a že národní centrální banky zemí eurozóny plně splatí své zvýšené úpisy základního kapitálu ECB ve dvou ročních splátkách v letech 2021 a 2022. V roce 2021 v návaznosti na úhradu první splátky národními centrálními bankami zemí eurozóny vzrostl splacený základní kapitál ECB o 0,6 mld. EUR na 8,3 mld. EUR. V roce 2022 vzroste o další 0,6 mld. EUR na 8,9 mld. EUR.[14]

Vzhledem ke své expozici vůči finančním rizikům (viz část 1.4.1 „finanční rizika“) ECB udržuje rezervu ke krytí finančních rizik. Výše této rezervy se každoročně posuzuje s přihlédnutím k řadě faktorů včetně objemu držených rizikových aktiv, očekávaných výsledků v nadcházejícím roce a hodnocení rizik. Rezerva ke krytí finančních rizik spolu s veškerými částkami drženými ve všeobecném rezervním fondu ECB nesmí přesáhnout hodnotu základního kapitálu splaceného národními centrálními bankami zemí eurozóny.

V důsledku navýšení splaceného základního kapitálu ECB o 0,6 mld. EUR v roce 2021 se horní hranice rezervy ke krytí finančních rizik zvýšila o shodnou částku. S ohledem na výsledky hodnocení expozic ECB vůči finančním rizikům se Rada guvernérů rozhodla převést 0,6 mld. EUR do rezervy ECB ke krytí finančních rizik, čímž se její velikost zvýšila na maximální povolenou úroveň 8,2 mld. EUR.

Zisk z aktiv a pasiv ECB v daném účetním roce lze použít k absorbování potenciálních ztrát vzniklých ve stejném roce. Po převodu do rezervy ke krytí finančních rizik činil zisk ECB v roce 2021 0,2 mld. EUR (viz část 1.3.3 „výkaz zisku a ztráty“).

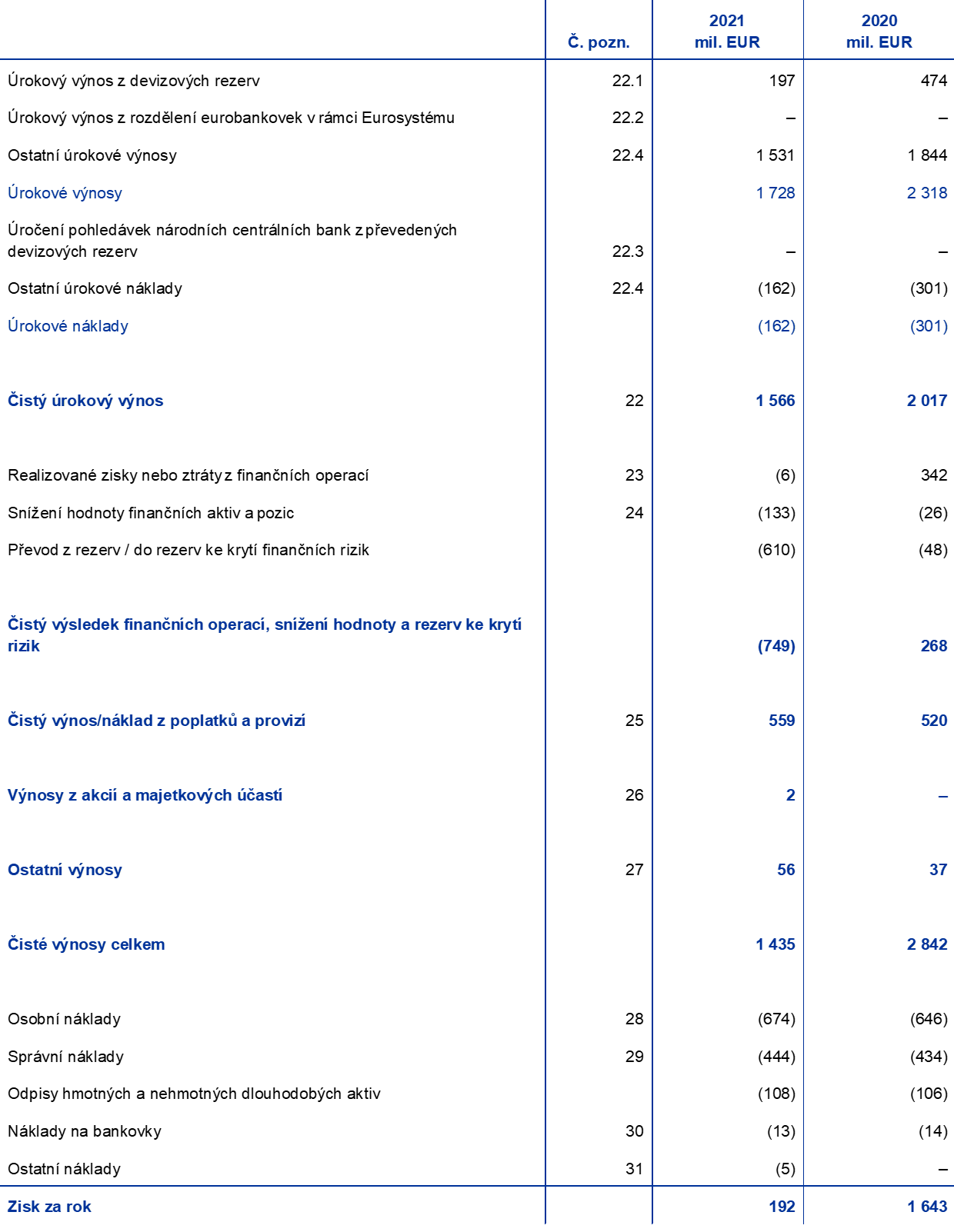

1.3.3 Výkaz zisku a ztráty

Po několika letech růstu dosáhl roční zisk ECB vrcholu v roce 2019, a to především v důsledku rostoucích úrokových výnosů z cenných papírů držených pro účely měnové politiky a z devizových rezerv. V roce 2020 se začal zisk ECB snižovat převážně kvůli nižším výnosům z již zmíněných položek.

V roce 2021 dosáhl zisk ECB 192 mil. EUR (1 643 mil. EUR v roce 2020). Pokles o 1 452 mil. EUR oproti roku 2020 byl způsoben především nižším čistým výsledkem finančních operací, snížení hodnoty a rezerv ke krytí rizik, konkrétně v důsledku převodu do rezervy ke krytí finančních rizik a nižších čistých úrokových výnosů (graf 13).

Graf 13

Hlavní složky výkazu zisku a ztráty ECB

(mil. EUR)

Zdroj: ECB.

Poznámka: „Ostatní výnosy a náklady“ sestávají z „čistého výnosu/nákladu z poplatků a provizí“, „výnosů z akcií a majetkových účastí“, „ostatních výnosů“ a „ostatních nákladů“.

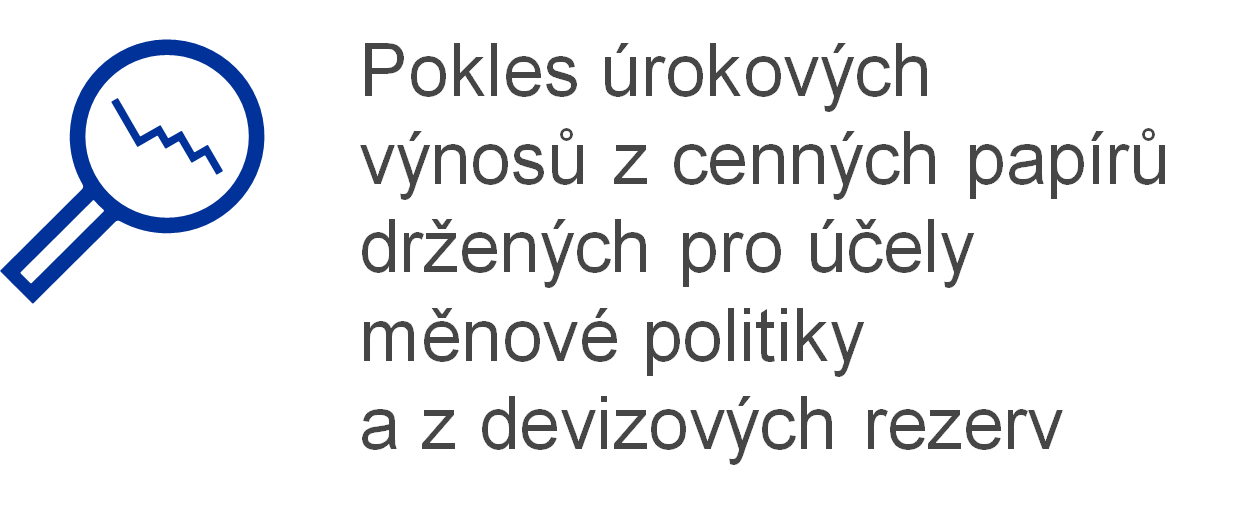

Čistý úrokový výnos ECB poklesl o 451 mil. EUR na 1 566 mil. EUR (graf 14) z důvodu nižšího úrokového výnosu z cenných papírů držených pro účely měnové politiky a z devizových rezerv. Nárůst čistých ostatních úrokových výnosů kompenzoval tyto poklesy jen částečně.

Graf 14

Čistý úrokový výnos

(mil. EUR)

Zdroj: ECB.

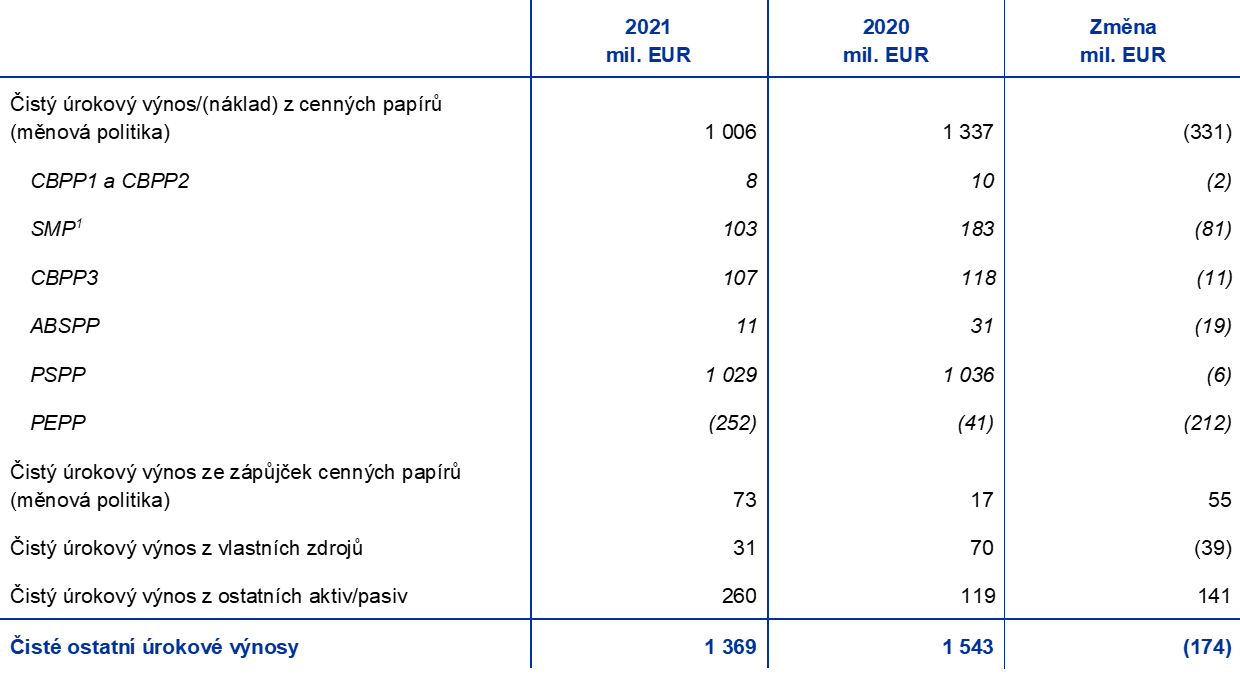

Čistý úrokový výnos z cenných papírů držených pro účely měnové politiky poklesl v roce 2021 o 331 mil. EUR na 1 006 mil. EUR (graf 15), a to především v důsledku záporného čistého úrokového výnosu z portfolia PEPP. V důsledku nákupů cenných papírů veřejného sektoru v rámci PEPP, které pokračovaly se záporným průměrným výnosem zapříčiněným nízkými výnosy státních dluhopisů zemí eurozóny přetrvávajícími v době provádění programu (graf 16), vzrostl záporný čistý úrokový výnos z tohoto portfolia na 252 mil. EUR v roce 2021 oproti předchozímu roku, ve kterém záporný čistý úrokový výnos činil 41 mil. EUR. Vlivem zmenšení jejich objemu v důsledku splatných cenných papírů poklesly také čisté úrokové výnosy z portfolií SMP, CBPP1 a CBPP2, a to o 82 mil. EUR na 111 mil. EUR. V neposlední řadě poklesl i čistý úrokový výnos z APP (sestávající z cenných papírů ABSPP, CBPP3 a PSPP) o 37 mil. EUR na 1 147 mil. EUR, a to především v důsledku nižší průměrné úrokové sazby z cenných papírů držených v rámci ABSPP.

V roce 2021 představovaly cenné papíry držené pro účely měnové politiky 64 % čistého úrokového výnosu ECB.

Graf 15

Čistý úrokový výnos z cenných papírů držených pro účely měnové politiky

(mil. EUR)

Zdroj: ECB.

Graf 16

Výnos ze sedmiletých státních dluhopisů v eurozóně

(v % p. a.; stav na konci měsíce)

Zdroj: ECB.

Čistý úrokový výnos z devizových rezerv poklesl o 277 mil. EUR na 197 mil. EUR především v důsledku nižšího úrokového výnosu z cenných papírů v amerických dolarech. V důsledku nízkých výnosů z dluhopisů v amerických dolarech po většinu roku 2020 a 2021 (graf 17), prodejů a splacení dříve nakoupených dluhopisů s vyššími výnosy zaznamenala v roce 2021 průměrná úroková sazba z portfolia ECB v amerických dolarech oproti předchozímu roku další pokles.

Graf 17

Výnosy z dvouletých státních dluhopisů ve Spojených státech, Japonsku a Číně

(v % p.a.; stav na konci měsíce)

Zdroj: ECB.

V důsledku 0% úrokové sazby, kterou Eurosystém používal pro své hlavní refinanční operace (MRO), dosáhly v roce 2021 úrokový výnos z podílu ECB na celkovém objemu eurobankovek v oběhu i úrokové náklady související s úročením pohledávek národních centrálních bank týkajících se převedených devizových rezerv nulové hodnoty.

Čisté ostatní úrokové výnosy se zvýšily především vlivem vyšších úrokových výnosů z i) účtů klientů ECB mimo eurozónu v systému TARGET2, ii) zápůjček cenných papírů pro účely měnové politiky a iii) vkladů přijatých ECB ve funkci fiskálního agenta, vše v důsledku vyšších průměrných zůstatků v roce 2021. Nad těmito nárůsty převážil nižší úrokový výnos z portfolia vlastních zdrojů v důsledku prostředí nízkých výnosů v eurozóně (graf 16).

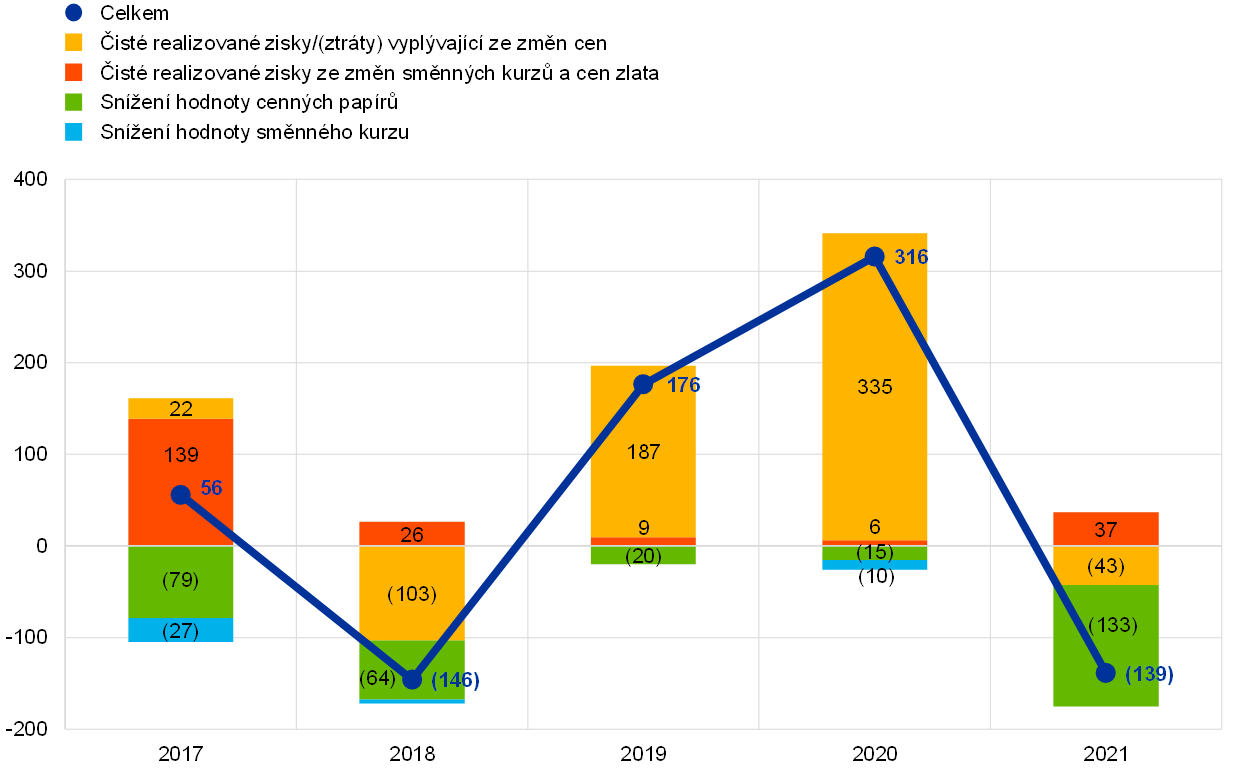

Čistým výsledkem finančních operací a snížení hodnoty finančních aktiv byla v roce 2021 ztráta 139 mil. EUR oproti zisku 316 mil. EUR v roce 2020 (graf 18). Hlavními příčinami této změny byly čisté realizované ztráty vyplývající ze změn cen v roce 2021 oproti čistým realizovaným ziskům vyplývajícím ze změn cen v roce 2020 a vyšší snížení hodnoty cenných papírů v amerických dolarech a v eurech.

Čisté realizované ztráty vyplývaly ze změn cen cenných papírů v eurech a úrokových futures v amerických dolarech. Tyto ztráty byly jen částečně kompenzovány realizovanými zisky ze změn cen cenných papírů v amerických dolarech, které v roce 2021 zůstávaly kladné, ale oproti předcházejícímu roku byly nižší, jelikož výnosy dluhopisů v amerických dolarech zůstávaly stabilní po většinu roku 2020 a 2021 a následně koncem roku 2021 začaly růst.

Graf 18

Realizované výsledky a snížení hodnoty

(mil. EUR)

Zdroj: ECB.

K 31. prosinci 2021 bylo navíc do rezervy ECB ke krytí finančních rizik převedeno 610 mil. EUR, čímž o shodnou částku poklesl zisk ECB. Po zohlednění výsledků svého hodnocení rizik se Rada guvernérů rozhodla zvýšit objem rezervy ke krytí finančních rizik na 8 194 mil. EUR, což je horní hranice stanovená splaceným základním kapitálem národních centrálních bank zemí eurozóny (viz část 1.3.2 „finanční zdroje“).

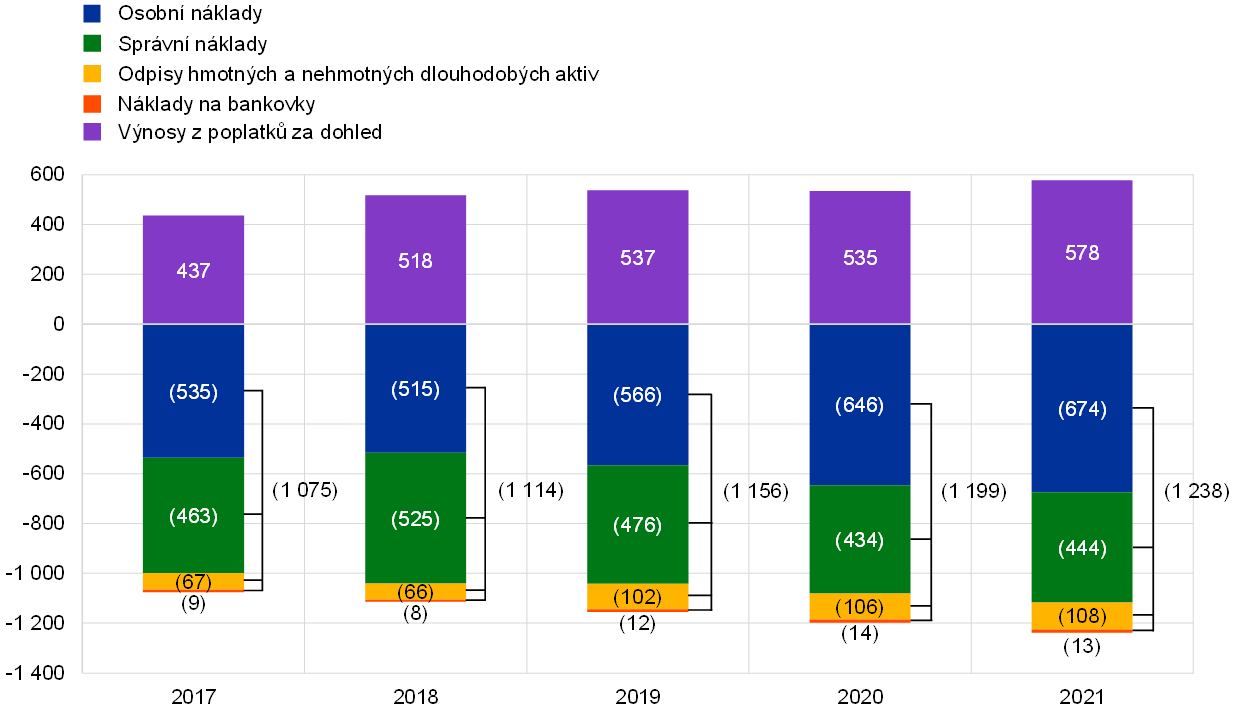

Celkové provozní náklady ECB včetně odpisů a nákladů na bankovky vzrostly o 39 mil. EUR na 1 238 mil. EUR (graf 19). Nárůst oproti roku 2020 vyplýval především z vyšších osobních nákladů v důsledku i) vyšších nákladů ve vztahu k požitkům po skončení pracovního poměru způsobených vyššími náklady současné služby podle ročního pojistněmatematického ocenění a ii) vyššího průměrného počtu zaměstnanců v roce 2021. Správní náklady zaznamenaly mírný nárůst způsobený především vyššími náklady na údržbu nemovitostí.

Náklady spojené s bankovním dohledem jsou plně pokryty poplatky vyměřovanými dohlíženým subjektům. Na základě skutečných nákladů vzniklých ECB při plnění úkolů bankovního dohledu činily výnosy z poplatků za dohled za rok 2021 celkem 578 mil. EUR.[15]

Graf 19

Provozní náklady a výnosy z poplatků za dohled

(mil. EUR)

Zdroj: ECB.

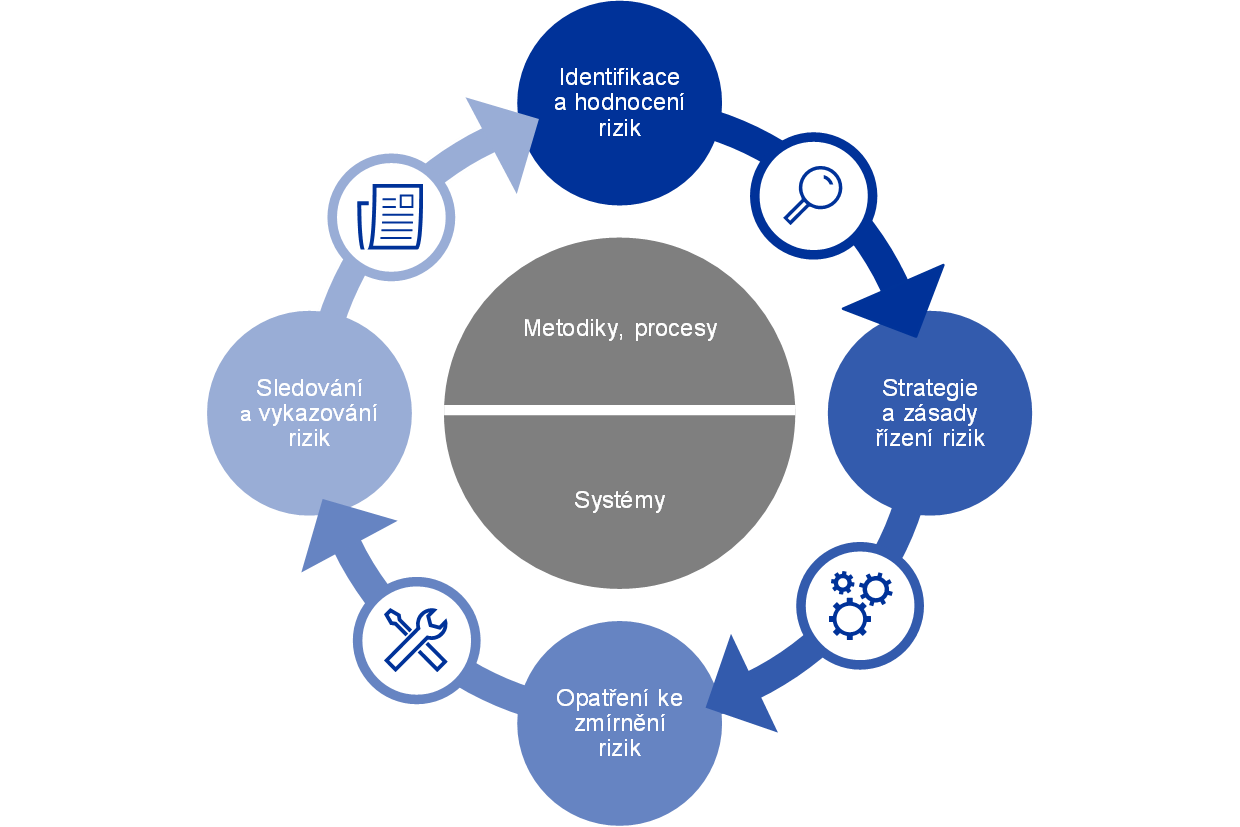

1.4 Řízení rizik

Řízení rizik je jednou z velmi důležitých součástí činnosti ECB a je prováděno prostřednictvím průběžného procesu i) identifikace a hodnocení rizik, ii) přezkumu strategie a zásad řízení rizik, iii) zavádění opatření na zmírňování rizik a iv) sledování a vykazování rizik. Všechny tyto činnosti jsou podporovány účinnými metodikami, postupy a systémy.

Obrázek 2

Cyklus řízení rizik

Na tato rizika, jejich zdroje a příslušné rámce kontroly rizik se zaměřují následující části.

1.4.1 Finanční rizika

Výkonná rada navrhuje zásady a postupy zajišťující odpovídající úroveň ochrany před finančními riziky, kterým je ECB vystavena. Výbor pro řízení rizik (RMC), který sestává z odborníků z centrálních bank Eurosystému, přispívá ke sledování, měření a vykazování finančních rizik souvisejících s rozvahou Eurosystému a definuje a přezkoumává související metodiky a rámce. Tímto způsobem RMC pomáhá rozhodovacím orgánům zajistit odpovídající úroveň ochrany Eurosystému.

Finanční rizika vyplývají ze základních činností ECB a souvisejících expozic. Rámce kontroly rizik a limity, které ECB používá k řízení svého rizikového profilu, se liší podle druhů operací a odrážejí jak cíle politik nebo investiční cíle různých portfolií, tak charakteristické znaky rizik podkladových aktiv.

ECB při sledování a hodnocení rizik používá řadu postupů pro odhad rizik, které vypracovali její odborníci. Tyto postupy vycházejí ze společného rámce simulace tržních a úvěrových rizik. Základní koncepce, postupy a předpoklady modelování rizik, na nichž jsou opatření k řízení rizik založena, vycházejí z oborových standardů a dostupných tržních údajů. Rizika jsou běžně kvantifikována za použití ukazatele expected shortfall (ES)[16] odhadovaného při 99% hladině významnosti v jednoletém horizontu. K výpočtu rizik se používají dva přístupy: i) účetní přístup, podle něhož se účty přecenění ECB považují při výpočtu odhadu rizik za rezervu v souladu se všemi příslušnými účetními pravidly, a ii) finanční přístup, podle něhož se účty přecenění při výpočtu odhadu rizika za rezervu nepovažují. ECB také provádí výpočet dalších rizikových ukazatelů na různých hladinách významnosti, citlivostní analýzy a analýzy zátěžových scénářů a vyhodnocuje dlouhodobější projekce expozic a výnosů s cílem udržovat komplexní obraz rizik.[17]

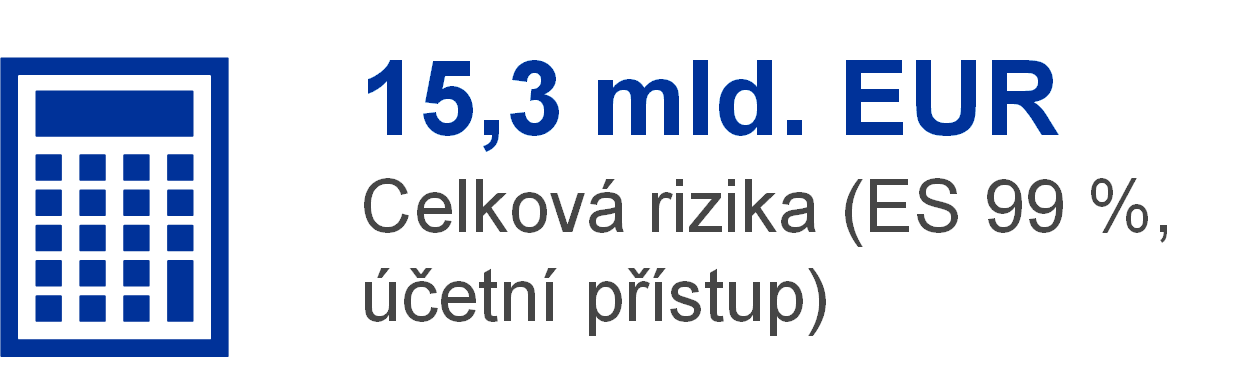

Celková rizika, kterým je ECB vystavena, se během roku zvýšila. Na konci roku 2021 dosahovala celková finanční rizika všech portfolií ECB společně podle ukazatele ES při 99% hladině významnosti v jednoletém horizontu podle účetního přístupu 15,3 mld. EUR, což bylo o 2,5 mld. EUR více než odhad rizik na konci roku 2020 (graf 20). Růst odhadovaných rizik pokračuje v trendu započatém v roce 2020 a odráží růst měnověpolitických portfolií ECB v důsledku nákupů aktiv prováděných v rámci programů PEPP a APP.

Graf 20

Celková finanční rizika (ES 99 %, účetní přístup)

(mld. EUR)

Zdroj: ECB.

Úvěrové riziko vyplývá z měnověpolitických portfolií ECB, jejího portfolia vlastních zdrojů v eurech a jejích devizových rezerv. Cenné papíry držené pro účely měnové politiky jsou oceňovány v zůstatkové hodnotě zohledňující snížení hodnoty, a nedojde-li k jejich prodeji, nepodléhají tedy změnám cen spojeným s pohyby úvěrového ratingu. Stále však podléhají riziku úvěrového selhání. Vlastní zdroje v eurech a devizové rezervy jsou oceňovány v tržních cenách a jako takové podléhají riziku pohybů úvěrového ratingu a riziku selhání. Úvěrové riziko se oproti předchozímu roku zvýšilo v důsledku zvětšení rozvahy ECB prostřednictvím nákupů cenných papírů v rámci programů APP a PEPP.

Úvěrové riziko zmírňuje především uplatňování kritérií způsobilosti, podrobných analýz a limitů, které se mezi portfolii liší.

Měnové riziko a komoditní riziko vyplývají z devizových rezerv a zlata v držení ECB. Měnové riziko se oproti předchozímu roku snížilo v důsledku vyšších účtů přecenění cizích měn, které působí jako rezervy vůči nepříznivému vývoji směnných kurzů.

Vzhledem k úloze těchto aktiv v měnové politice se ECB proti souvisejícímu měnovému a komoditnímu riziku nechrání. Namísto toho se rizika zmírňují existencí účtů přecenění a diverzifikací mezi více měn a zlato.

Devizové rezervy ECB a její vlastní zdroje v eurech jsou investovány především do cenných papírů s pevným výnosem a podléhají tržnímu úrokovému riziku, neboť jsou oceňovány v tržních cenách. Devizové rezervy ECB jsou investovány především do aktiv s relativně krátkými dobami splatnosti (viz graf 7 v části 1.3.1 „rozvaha“), zatímco aktiva v portfoliu vlastních zdrojů mají doby splatnosti zpravidla delší (viz graf 9 v části 1.3.1 „rozvaha“). Úrokové riziko v těchto portfoliích, měřené metodou zúčtování, se oproti roku 2020 mírně zvětšilo, což odráží vývoj tržních podmínek.

Tržní úrokové riziko ECB je zmírňováno prostřednictvím pravidel alokace aktiv a účtů přecenění.

ECB je vystavena také úrokovému riziku v důsledku nesouladu mezi úrokovou sazbou získanou za svá aktiva a úrokovou sazbou, kterou platí za své závazky, což má dopad na její čistý úrokový výnos. Toto riziko není přímo spojeno s žádným konkrétním portfoliem, ale souvisí se strukturou rozvahy ECB jako celku, a zejména s existencí nesouladu mezi dobami splatnosti a výnosy aktiv a závazků. Sledováno je prostřednictvím projekcí ziskovosti ECB, které naznačují očekávání, že ECB bude v příštích letech nadále dosahovat čistého úrokového výnosu.

Tento druh rizika je řízen prostřednictvím pravidel alokace aktiv a je dále zmírňován existencí neúročených závazků v rozvaze ECB.

1.4.2 Operační riziko

Za politiku a rámec ECB v oblasti řízení operačního rizika[18] (ORM) odpovídá Výkonná rada, která je schvaluje. Výbor pro operační rizika (ORC) pomáhá Výkonné radě v plnění její funkce dohledu nad řízením operačních rizik. ORM je nedílnou součástí struktury správy[19] a procesů řízení ECB.

Hlavním cílem rámce ORM v ECB je přispívat k tomu, aby ECB plnila své úkoly a cíle, a chránit její pověst a aktiva před ztrátou, zneužitím a poškozením. Podle rámce ORM je každá organizační složka odpovědná za zjišťování a vyhodnocování svých provozních rizik, mimořádných událostí a kontrolních mechanismů a za jejich řešení, vykazování a sledování. V této souvislosti poskytuje doporučení v oblasti strategií řešení rizik a postupů akceptace rizik politika ECB zabývající se tolerancí rizik. Navazuje na matici rizik 5x5 vycházející z klasifikačních stupnic dopadu a pravděpodobnosti rizik při použití kvantitativních a kvalitativních kritérií.

Prostředí, v němž ECB působí, je vystaveno stále komplexnějším a vzájemně provázanějším hrozbám a s běžnou činností ECB je spojena celá řada operačních rizik. Hlavní oblasti obav pro ECB zahrnují širokou škálu nefinančních rizik v důsledku lidského faktoru, informačních systémů, procesů a poskytovatelů, kterými jsou externí, třetí strany. ECB tedy zavedla procesy s cílem usnadnit průběžné a účinné řízení svých operačních rizik a integrovat informace o rizicích do rozhodovacího procesu. ECB se navíc zaměřuje na zvyšování své odolnosti a na rizika a možnosti pohlíží komplexně z ucelené perspektivy včetně aspektů udržitelnosti. Struktury pro reakci na krizi a pohotovostní plány jako takové byly zavedeny, aby zajišťovaly kontinuitu zásadních provozních funkcí v případě jakéhokoli narušení nebo krize (např. pandemie COVID-19).

1.4.3 Riziko jednání v rozporu s pravidly

ECB ustavila specializovanou kancelář pro compliance, správu a řízení jako jednu z klíčových organizačních složek pro řízení rizik, aby posílila rámec správy a řízení ECB s cílem řešit riziko jednání v rozporu s pravidly[20] v ECB. Jejím účelem je pomáhat Výkonné radě při ochraně integrity a dobrého jména ECB, prosazování etických norem jednání a posilování odpovědnosti a transparentnosti ECB. Etický výbor ECB na vysoké úrovni poskytuje poradenství a pokyny vysoce postaveným úředníkům ECB, pokud jde o integritu a jednání v rozporu s pravidly, a podporuje Radu guvernérů v náležitém a soudržném řízení souvisejících rizik na výkonné úrovni. Na úrovni Eurosystému a jednotného mechanismu dohledu (SSM) usiluje konference pro etiku a compliance o dosažení soudržného provádění rámců jednání pro národní centrální banky a vnitrostátní příslušné orgány (NCA).

2 Účetní výkazy ECB

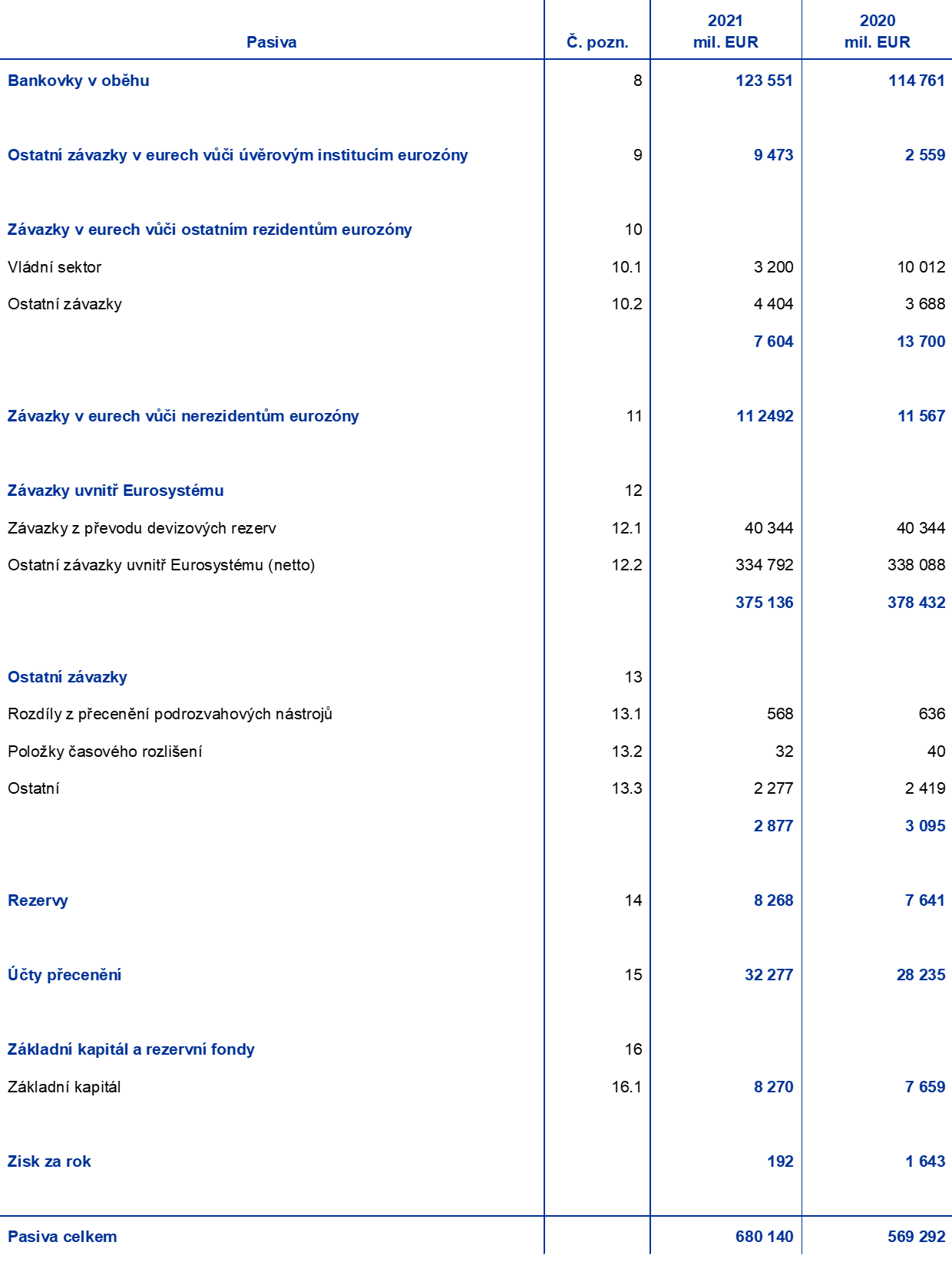

2.1 Rozvaha k 31. prosinci 2021

Poznámky: V důsledku zaokrouhlování nemusí součty v účetních výkazech a tabulkách, které jsou v poznámkách, vždy souhlasit. Čísla 0 a (0) znamenají kladné či záporné hodnoty zaokrouhlené na nulu; pomlčka (-) znamená nulu.

2.2 Výkaz zisku a ztráty za rok končící 31. prosince 2021

Frankfurt nad Mohanem 8. února 2022

Evropská centrální banka

Christine Lagarde

prezidentka

2.3 Účetní pravidla

Forma a prezentace účetních výkazů

Účetní výkazy ECB byly sestaveny v souladu s těmito účetními pravidly[21], která podle názoru Rady guvernérů ECB věrně zobrazují účetní výkazy a zároveň odrážejí charakter činností centrální banky.

Účetní zásady

Uplatňují se následující účetní zásady: ekonomická realita a transparentnost, obezřetnost, vykazování událostí po rozvahovém dni, významnost, nepřetržité trvání subjektu, časové rozlišení, konzistentnost a srovnatelnost.

Vykazování aktiv a pasiv

Aktiva nebo závazky se v rozvaze vykazují pouze tehdy, pokud je pravděpodobné, že do ECB nebo z ECB poplyne budoucí ekonomický prospěch související s položkou aktiva nebo závazku, pokud na ECB byla převedena v podstatě všechna související rizika a přínosy a pořizovací cenu nebo hodnotu aktiva nebo výši povinnosti lze spolehlivě ocenit.

Základy účtování

Účty jsou sestavovány na základě historických cen, které jsou upraveny tak, aby zohledňovaly tržní ocenění obchodovatelných cenných papírů (nejsou-li ovšem v současnosti drženy pro účely měnové politiky), zlata a všech dalších rozvahových a podrozvahových aktiv a pasiv v cizí měně.

Transakce s finančními aktivy a pasivy jsou na účtech zaúčtovány k datu vypořádání těchto transakcí.

S výjimkou spotových transakcí s cennými papíry jsou transakce s finančními nástroji v cizí měně zaúčtovány na podrozvahových účtech k datu obchodu. K datu vypořádání se podrozvahové položky odúčtují a transakce jsou vykázány v rozvaze. Prodej a nákup cizí měny ovlivňuje čistou pozici v cizí měně k datu obchodu a realizované výsledky prodeje se vypočítávají rovněž k datu obchodu. Naběhlý úrok, prémie a diskonty související s finančními nástroji v cizí měně se vypočítávají a účtují denně. Tyto položky také ovlivňují denní změny pozice v cizí měně.

Zlato, aktiva a pasiva v cizí měně

Aktiva a pasiva v cizí měně jsou převáděna na eura v kurzu platném v rozvahový den. Výnosy a náklady jsou přepočteny za použití směnného kurzu platného v době zaúčtování. Přecenění devizových aktiv a pasiv včetně rozvahových i podrozvahových nástrojů probíhá pro každou měnu zvlášť.

Přecenění aktiv a pasiv v cizí měně na tržní ceny se provádí odděleně od přecenění odvozeného od směnného kurzu.

Zlato je oceňováno v tržní ceně platné v rozvahový den. U zlata se nerozlišuje mezi cenovými a kurzovými rozdíly z přecenění. Účtuje se naopak podle jedné ceny zlata založené na ceně unce ryzího zlata v eurech odvozené pro rok končící 31. prosince 2021 ze směnného kurzu eura vůči americkému dolaru k 31. prosinci 2021.

Zvláštní práva čerpání (SDR) jsou definována na základě koše měn a hodnota SDR je vypočtena jako vážený součet směnných kurzů pěti hlavních měn (americký dolar, euro, čínské renminbi, japonský jen a libra šterlinků) vůči euru. SDR v držení ECB byla převedena na euro za použití směnného kurzu eura vůči SDR k 31. prosinci 2021.

Cenné papíry

Cenné papíry držené pro účely měnové politiky

Cenné papíry v současné době držené pro účely měnové politiky jsou účtovány zůstatkovou hodnotou s uvážením snížení hodnoty.

Ostatní cenné papíry

Obchodovatelné cenné papíry (nejsou-li ovšem v současné době drženy pro účely měnové politiky) a podobná aktiva jsou oceňovány zvlášť pro každý cenný papír za použití střední tržní ceny nebo na základě příslušné výnosové křivky platné k rozvahovému dni. Opce integrované v cenných papírech nejsou pro účely ocenění odděleny. Pro rok končící 31. prosince 2021 byly použity střední tržní ceny platné 30. prosince 2021.

Obchodovatelné investiční fondy se přeceňují na čistém základě na úrovni fondu za použití čisté hodnoty aktiv. Nerealizované zisky a ztráty v jednotlivých investičních fondech se vzájemně nezapočítávají.

Nelikvidní kapitálové podíly a ostatní kapitálové nástroje držené jako stálé investice jsou oceňovány pořizovací cenou zohledňující snížení hodnoty.

Vykazování výnosů

Výnosy a náklady se vykazují v období, kdy byly realizovány nebo kdy vznikly.[22] Realizované zisky a ztráty z prodeje deviz, zlata a cenných papírů se zachycují ve výkazu zisku a ztráty a vypočítávají se odkazem na průměrné pořizovací náklady příslušného aktiva.

Nerealizované zisky se nevykazují jako výnosy a převádějí se přímo na účet přecenění.

Nerealizované ztráty se vykazují ve výkazu zisku a ztráty, pokud na konci roku převyšují zisky z předešlého přecenění akumulované na příslušném účtu přecenění. Tyto nerealizované ztráty z libovolného cenného papíru či měny nebo zlata se nezapočítávají vůči nerealizovaným ziskům z ostatních cenných papírů či měn nebo zlata. V případě těchto nerealizovaných ztrát z jakékoli položky vykázané ve výkazu zisku a ztráty se průměrná pořizovací cena této položky sníží na směnný kurz nebo tržní cenu na konci roku.

Ztráty ze snížení hodnoty se vykazují ve výkazu zisku a ztráty a v následujících letech se odúčtují pouze v případě, pokud snížení hodnoty klesne a pokles lze vztáhnout k pozorovatelné události, jež proběhla poté, co bylo snížení hodnoty zaúčtováno poprvé.

Prémie nebo diskonty z cenných papírů se amortizují během zbytkové smluvní splatnosti těchto cenných papírů.

Reverzní transakce

Reverzní transakce jsou obchody, při nichž ECB nakupuje nebo prodává aktiva na základě dohody o zpětném odkupu nebo provádí úvěrové operace proti poskytnutému zajištění.

V rámci dohody o zpětném odkupu jsou cenné papíry prodány za hotovost a současně je uzavřena dohoda o jejich zpětném odkupu od protistrany za dohodnutou cenu k určitému datu v budoucnu. Dohody o zpětném odkupu jsou v rozvaze vykazovány na straně pasiv jako zajištěné vklady. Cenné papíry prodané na základě těchto dohod jsou ponechány v rozvaze ECB.

V rámci reverzní dohody o zpětném odkupu jsou cenné papíry nakupovány za hotovost a současně je uzavřena dohoda o jejich zpětném prodeji protistraně za dohodnutou cenu k určitému datu v budoucnu. Reverzní dohody o zpětném odkupu jsou v rozvaze vykazovány na straně aktiv jako zajištěné úvěry, ale nejsou zahrnuty do cenných papírů v držení ECB.

Reverzní transakce (včetně zápůjček cenných papírů) provedené v rámci programu nabízeného specializovanou institucí se vykazují v rozvaze pouze v případě, že je poskytnuto zajištění ve formě hotovosti a tato hotovost zůstává neinvestována.

Podrozvahové nástroje

Měnové nástroje, jmenovitě devizové forwardové transakce, forwardové části devizových swapů a ostatní měnové nástroje zahrnující směnu jedné měny za druhou k budoucímu datu, se pro výpočet kurzových zisků a ztrát zahrnují do pozice cizí měna netto.

Úrokové nástroje se přeceňují jednotlivě. Denní změny variační marže otevřených úrokových futures a také úrokové swapy, které se vypořádají přes ústřední protistranu, se zachycují ve výkazu zisku a ztráty. Ocenění forwardových transakcí s cennými papíry provádí ECB na základě obecně uznávaných metod oceňování, které vycházejí z pozorovatelných tržních cen a kurzů a diskontních faktorů od data vypořádání do data ocenění.

Dlouhodobá aktiva

Dlouhodobá aktiva, včetně nehmotného majetku, ale vyjma pozemků a uměleckých děl, se oceňují pořizovací cenou sníženou o odpisy. Pozemky a umělecká díla jsou oceňovány pořizovací cenou. Hlavní budova ECB je oceňována pořizovací cenou sníženou o odpisy a podléhající znehodnocení. Pro odpisy hlavní budovy ECB jsou náklady přiřazeny k odpovídajícím položkám aktiv, které jsou odpisovány na základě předpokládané doby jejich použitelnosti. Odpisy jsou uplatňovány rovnoměrně po dobu předpokládané použitelnosti aktiva od čtvrtletí, které následuje poté, co je aktivum připravené k užívání. Doba použitelnosti hlavních skupin aktiv se uplatňuje takto:

Doba odpisování kapitalizovaných nákladů na modernizaci budov byla u stávajících pronajatých objektů ECB upravena tak, aby zohlednila události, které mají vliv na očekávanou dobu použitelnosti příslušných aktiv.

ECB provádí roční test na snížení hodnoty své hlavní budovy a aktiv z práv k užívání v souvislosti s administrativními budovami (viz „nájmy“ níže). Pokud je zjištěn ukazatel snížení hodnoty vyhodnocující, že hodnota aktiva by mohla být snížena, provede se odhad zpětně získatelné částky. Ztráta ze snížení hodnoty je zaúčtována ve výkazu zisku a ztráty, pokud je zpětně získatelná částka nižší než čistá účetní hodnota.

Dlouhodobá aktiva s pořizovací cenou menší než 10 000 EUR se odepíší v roce pořízení.

Dlouhodobá aktiva, která splňují kritéria kapitalizace, avšak stále nejsou dokončená, jsou vykázána pod položkou „nedokončená aktiva“. Související náklady se převedou do příslušných položek dlouhodobých aktiv, jakmile jsou tato aktiva připravena k užívání.

Nájmy

V případě všech nájmů zahrnujících hmotné aktivum se související aktivum z práva k užívání a závazek z nájmu zachycují v rozvaze k datu počátku nájmu pod položkou „hmotná a nehmotná dlouhodobá aktiva“ a „ostatní“ (závazky). Pokud nájmy splňují kritéria kapitalizace, ale výstavba nebo úprava dotčeného aktiva stále probíhá, vykazují se náklady vzniklé před datem zahájení nájmu pod položkou „nedokončená aktiva“. Související aktivum z práva k užívání a závazek z nájmů jsou vykázány v příslušných položkách dlouhodobých aktiv, jakmile je aktivum připraveno k užívání (datum zahájení nájmu).

Aktiva z práva k užívání se oceňují pořizovací cenou sníženou o odpisy. Dále aktiva z práva k užívání související s administrativními budovami podléhají uvážení snížení hodnoty (roční test na snížení hodnoty viz „dlouhodobá aktiva“ výše). Odpisy jsou uplatňovány rovnoměrně od data zahájení buď do konce doby použitelnosti aktiva z práva k užívání, nebo do konce doby nájmu, podle toho, co nastane dříve.

Závazek z nájmu je nejprve oceněn stávající hodnotou budoucích plateb nájemného (zahrnujících pouze složky nájemného) a diskontován za použití zvýšené výpůjční sazby ECB. Následně je závazek z nájmu účtován zůstatkovou hodnotou za použití metody efektivní úrokové míry. Související úrokový náklad je zachycen ve výkazu zisku a ztráty pod položkou „ostatní úrokové náklady“. Dojde-li ke změně budoucích plateb nájemného z důvodu změny některého indexu nebo jiné změny stávající smlouvy, závazek z nájmu se přepočítá. Výsledkem takového přepočtu je odpovídající úprava účetní hodnoty aktiva z práva k užívání.

Krátkodobé nájmy s dobou trvání 12 nebo méně měsíců a nájmy aktiv o nízké hodnotě pod 10 000 EUR (konzistentně s horním limitem pro vykazování dlouhodobých aktiv) se zachycují ve výkazu zisku a ztráty.

Požitky po skončení pracovního poměru, ostatní dlouhodobé požitky a požitky při ukončení pracovního poměru u ECB

ECB pro své zaměstnance a členy Výkonné rady a dále pro členy Rady dohledu, které ECB zaměstnává, provozuje plány definovaných požitků.

Penzijní plán zaměstnanců je financován aktivy z fondu dlouhodobých zaměstnaneckých požitků. Povinné příspěvky, které jsou hrazeny ze strany ECB a zaměstnanců, jsou vykázány v rámci pilíře definovaných požitků tohoto plánu. Zaměstnanci mohou hradit dodatečné dobrovolné příspěvky v rámci pilíře definovaných příspěvků, který lze použít k poskytování dodatečných požitků.[23] Výše těchto dodatečných požitků je dána výší dobrovolných příspěvků spolu s investičním výnosem z těchto příspěvků.

Požitky po skončení pracovního poměru a ostatní dlouhodobé požitky členů Výkonné rady ECB a členů Rady dohledu, které ECB zaměstnává, jsou kryty na základě nefinancovaných opatření. Pokud jde o zaměstnance, jsou na základě nefinancovaných opatření kryty požitky po skončení pracovního poměru, s výjimkou penzí, a ostatní dlouhodobé požitky a požitky při ukončení pracovního poměru.

Čistý závazek z definovaných požitků

Závazek, který se v souvislosti s plány definovaných požitků včetně ostatních dlouhodobých zaměstnaneckých požitků a požitků při ukončení pracovního poměru, vykazuje v rozvaze v položce „ostatní“ (závazky), se rovná současné hodnotě závazku z definovaných požitků k rozvahovému dni po odečtení reálné hodnoty aktiv, která jsou v plánu určena k financování této související povinnosti.

Výši závazku vyplývajícího z definovaných požitků vypočítávají každý rok nezávislí pojistní matematici pomocí tzv. přírůstkové metody („projected unit credit method“). Současná hodnota závazku vyplývajícího z definovaných požitků se určí diskontováním odhadovaných budoucích peněžních toků za použití sazby určené s odkazem na tržní výnos k rozvahovému dni dosažený velmi kvalitními podnikovými dluhopisy, které jsou denominovány v eurech a mají obdobné lhůty splatnosti jako související povinnost.

Pojistněmatematické zisky nebo ztráty mohou vznikat při úpravách na základě zkušeností (když se skutečné výsledky liší od dřívějších pojistněmatematických předpokladů) a při změnách předpokladů pro pojistněmatematické výpočty.

Čistý náklad na definované požitky

Čistý náklad na definované požitky se dělí na prvky vykázané ve výkazu zisku a ztráty a na přecenění požitků po skončení pracovního poměru vykázané v rozvaze v položce „účty přecenění“.

Čistá částka, která se vykazuje ve výkazu zisku a ztráty, obsahuje:

- náklady na služby spojené s definovanými požitky za běžný rok,

- předchozí náklady na služby spojené s definovanými požitky vyplývající ze změny plánu,

- čistý úrok z čistého závazku z definovaných požitků vypočtený pomocí diskontní sazby,

- přecenění případných ostatních dlouhodobých požitků a požitků dlouhodobé povahy při ukončení pracovního poměru, a to v plné výši.

Čistá částka uvedená pod „účty přecenění“ zahrnuje následující položky:

- pojistněmatematické zisky a ztráty ze závazku vyplývajícího z definovaných požitků,

- skutečný výnos z aktiv plánu, s výjimkou částek zahrnutých do čistého úroku z čistého závazku z definovaných požitků,

- jakékoli změny dopadu maximální výše aktiv, s výjimkou částek zahrnutých do čistého úroku z čistého závazku z definovaných požitků.

Tyto částky každý rok oceňují nezávislí pojistní matematici, kteří tak stanoví odpovídající výši závazku, jež se má vykázat v účetních výkazech.

Zůstatky uvnitř ESCB / zůstatky uvnitř Eurosystému

Zůstatky uvnitř ESCB vznikají v první řadě z přeshraničních plateb v rámci Evropské unie (EU), které jsou vypořádávány v eurech v penězích centrální banky. Tyto transakce jsou povětšinou iniciované soukromými subjekty (tj. úvěrovými institucemi, podniky a fyzickými osobami). Transakce se vypořádávají v systému TARGET2 – Trans-European Automated Real-time Gross settlement Express Transfer system – a jsou zachyceny jako dvoustranné zůstatky na účtech TARGET2 centrálních bank zemí EU. Tyto dvoustranné zůstatky se vzájemně započtou a poté jsou každý den postupovány ECB, přičemž každé z národních centrálních bank (zkrácené také NCB) je ponechána pouze jedna čistá dvoustranná pozice vůči ECB. Platby prováděné ECB a vypořádané v systému TARGET2 mají rovněž dopad na čisté dvoustranné pozice. Tyto pozice v účetnictví ECB představují čistou pohledávku nebo závazek jednotlivých národních centrálních bank vůči zbytku Evropského systému centrálních bank (ESCB). Zůstatky uvnitř Eurosystému vedené u ECB, které přísluší NCB zemí eurozóny a které vyplývají z jejich účasti v systému TARGET2, i ostatní zůstatky v eurech uvnitř Eurosystému (např. prozatímní rozdělení zisku ECB národním centrálním bankám) jsou vykázány v rozvaze ECB jako jedna čistá aktivní nebo pasivní pozice pod položkou buď „ostatní pohledávky uvnitř Eurosystému (netto)“, nebo „ostatní závazky uvnitř Eurosystému (netto)“. Zůstatky uvnitř ESCB vedené u ECB, které přísluší národním centrálním bankám zemí mimo eurozónu a které vyplývají z jejich účasti v systému TARGET2[24], jsou vykázány pod položkou „závazky v eurech vůči nerezidentům eurozóny“.

Zůstatky uvnitř Eurosystému z rozdělení eurobankovek uvnitř Eurosystému jsou uvedeny jako jedno čisté aktivum pod položkou „pohledávky z rozdělení eurobankovek uvnitř Eurosystému“ (viz „bankovky v oběhu“ níže).

Zůstatky uvnitř Eurosystému vzniklé z převodu devizových rezerv na ECB národními centrálními bankami při vstupu do Eurosystému jsou vedeny v eurech a vykazovány pod položkou „závazky z převodu devizových rezerv“.

Bankovky v oběhu

Eurobankovky vydávají ECB a národní centrální banky států eurozóny, které společně tvoří Eurosystém.[25] Celková hodnota eurobankovek v oběhu je rozdělována mezi centrální banky Eurosystému vždy v poslední pracovní den v měsíci podle klíče pro přidělování bankovek.[26]

ECB je přidělen podíl o objemu 8 % celkové hodnoty eurobankovek v oběhu, který je vykazován v rozvaze v pasivech pod položkou „bankovky v oběhu“. Podíl ECB na celkové emisi eurobankovek je kryt pohledávkami za národními centrálními bankami. Tyto pohledávky, které jsou úročeny,[27] jsou vykazovány v dílčí položce „pohledávky uvnitř Eurosystému: pohledávky z rozdělení eurobankovek uvnitř Eurosystému“ (viz „zůstatky uvnitř ESCB / zůstatky uvnitř Eurosystému“ výše). Úrokový výnos z těchto pohledávek je ve výkazu zisku a ztráty zahrnut do položky „úrokový výnos z rozdělení eurobankovek v rámci Eurosystému“.

Prozatímní rozdělení zisku

Částka, která se rovná součtu výnosů ECB z eurobankovek v oběhu a výnosů z cenných papírů držených pro účely měnové politiky zakoupených v rámci i) programu pro trhy s cennými papíry, ii) třetího programu nákupu krytých dluhopisů, iii) programu nákupu cenných papírů krytých aktivy, iv) programu nákupu aktiv veřejného sektoru a v) nouzového pandemického programu nákupu aktiv se rozdělí v lednu následujícího roku prostřednictvím prozatímního rozdělení zisku, nerozhodne-li Rada guvernérů jinak.[28] Rozdělena je v plném rozsahu, není-li vyšší než čistý zisk ECB za daný rok a pokud nerozhodne Rada guvernérů o odvodu do rezervy ke krytí finančních rizik. Rada guvernérů může také rozhodnout, že sníží objem výnosu z eurobankovek v oběhu k rozdělení v lednu o částku nákladů vzniklých ECB v souvislosti s emisí a zpracováním eurobankovek.

Události po rozvahovém dni

Hodnota aktiv a pasiv je upravena o události, které nastaly mezi datem roční rozvahy a dnem, kdy Výkonná rada poskytla souhlas s předložením účetních výkazů ECB Radě guvernérů ke schválení, pokud tyto události významně ovlivňují stav aktiv a pasiv k rozvahovému dni.

Důležité události po rozvahovém dni, které neovlivňují stav aktiv a pasiv k rozvahovému dni, jsou zveřejněny v poznámkách.

Změny účetních pravidel

V roce 2021 nedošlo v účetních pravidlech uplatňovaných ECB k žádným změnám.

Ostatní

Podle článku 27 statutu ESCB a na základě doporučení Rady guvernérů schválila Rada Evropské unie jmenování společnosti Baker Tilly GmbH & Co. KG Wirtschaftsprüfungsgesellschaft, Düsseldorf (Spolková republika Německo) externím auditorem ECB na dobu pěti let do konce účetního roku 2022. Toto pětileté období lze prodloužit až o dva další účetní roky.

2.4 Poznámky k rozvaze

Poznámka č. 1 – Zlato a pohledávky ve zlatě

K 31. prosinci 2021 držela ECB 16 229 522 uncí ryzího zlata[29], jehož tržní hodnota činila 26 121 mil. EUR (25 056 mil. EUR v r. 2020). V roce 2021 neproběhly žádné operace se zlatem a zlato v držení ECB zůstalo tedy ve srovnání s objemem k 31. prosinci 2020 beze změny. Zvýšení eurové hodnoty tohoto objemu v držení ECB bylo vyvoláno růstem eurové tržní ceny zlata (viz „zlato, aktiva a pasiva v cizí měně“ v části 2.3 „účetní pravidla“ a poznámka č. 15 „účty přecenění“).

Poznámka č. 2 – Pohledávky v cizí měně za nerezidenty a rezidenty eurozóny

Poznámka č. 2.1 – Pohledávky za MMF

Toto aktivum představuje zvláštní práva čerpání (Special Drawing Rights – SDR) v držbě ECB a k 31. prosinci 2021 dosahovala jeho hodnota 1 234 mil. EUR (680 mil. EUR v roce 2020). Vyplývá z dohody s Mezinárodním měnovým fondem (MMF) o dobrovolném obchodování, pokud jde o prodej a nákup, podle níž je MMF oprávněn organizovat za ECB prodeje nebo koupě SDR vůči euru se stanoveným maximálním a minimálním objemem. Pro účely účtování se k SDR přistupuje jako k cizí měně (viz „zlato, aktiva a pasiva v cizí měně“ v části 2.3 „účetní pravidla“). Objem SDR v držbě ECB v roce 2021 vzrostl především v důsledku transakcí, které se uskutečnily v souvislosti s výše zmíněnou dohodou o dobrovolném obchodování. Zvýšení eurové hodnoty těchto aktiv bylo vyvoláno také posílením SDR vůči euru během roku 2021.

Poznámka č. 2.2 – Zůstatky u bank a investice do cenných papírů, zahraniční půjčky a jiná zahraniční aktiva a pohledávky v cizí měně za rezidenty eurozóny

Tyto dvě položky zahrnují zůstatky u bank, půjčky v cizí měně a investice do cenných papírů v amerických dolarech, japonských jenech a čínských renminbi.

Celková hodnota těchto položek v roce 2021 vzrostla zejména v důsledku posílení amerického dolaru vůči euru.

Objem čistých devizových rezerv[30] ECB:

V roce 2021 neproběhly žádné devizové intervence.

Poznámka č. 3 – Pohledávky v eurech za nerezidenty eurozóny

Poznámka č. 3.1 – Zůstatky u bank, investice do cenných papírů a půjčky

K 31. prosinci 2021 tato položka sestávala z pohledávky ve výši 3 070 mil. EUR (1 830 mil. EUR v roce 2020) související s dohodami o likviditní facilitě mezi Eurosystémem a centrálními bankami mimo eurozónu. Podle těchto dohod poskytuje Eurosystém centrálním bankám mimo eurozónu likviditu v eurech výměnou za způsobilé zajištění[31] k řešení potřeb likvidity eura v jejich jurisdikcích v případě tržní dysfunkce, a tím minimalizuje riziko nepříznivých vnějších efektů na finanční trhy a ekonomiky eurozóny.

Poznámka č. 4 – Ostatní pohledávky v eurech za úvěrovými institucemi eurozóny

K 31. prosinci 2021 obsahovala tato položka zůstatky na běžných účtech rezidentů eurozóny ve výši 38 mil. EUR (81 mil. EUR v roce 2020).

Poznámka č. 5 – Cenné papíry rezidentů eurozóny v eurech

Poznámka č. 5.1 – Cenné papíry držené pro účely měnové politiky

K 31. prosinci 2021 obsahovala tato položka cenné papíry, které ECB nabyla v rámci tří programů nákupu krytých dluhopisů (CBPP), programu pro trhy s cennými papíry (SMP), programu nákupu cenných papírů krytých aktivy (ABSPP), programu nákupu aktiv veřejného sektoru (PSPP) a nouzového pandemického programu nákupu aktiv (PEPP).

1) Další kritéria způsobilosti pro konkrétní programy jsou k dispozici v rozhodnutích Rady guvernérů.

2) V rámci SMP byly nakoupeny pouze veřejné dluhové cenné papíry emitované ministerstvy financí v pěti zemích eurozóny.

3) V rámci programu nákupu cenných papírů podnikového sektoru (CSPP) ECB cenné papíry nenabývá.

4) V případě cenných papírů emitovaných řeckou vládou byla udělena výjimka z požadavků způsobilosti.

V rámci programu nákupu aktiv (APP)[32] prováděl Eurosystém v roce 2021 své čisté nákupy v měsíčním průměrném objemu 20 mld. EUR. V prosinci 2021 Rada guvernérů rozhodla[33], že měsíční objem čistých nákupů bude ve druhém čtvrtletí roku 2022 činit 40 mld. EUR a ve třetím čtvrtletí 30 mld. EUR. Počínaje říjnem 2022 bude Rada guvernérů udržovat čisté nákupy v měsíčním objemu 20 mld. EUR tak dlouho, jak bude nezbytné, aby podpořily akomodační dopad sazeb její měnové politiky, a očekává, že tyto nákupy ukončí krátce před tím, než zahájí zvyšování základních úrokových sazeb ECB. Rada guvernérů rovněž hodlá pokračovat v těchto reinvesticích po delší dobu od chvíle, kdy zahájí zvyšování základních úrokových sazeb ECB, a v každém případě tak dlouho, jak to bude nezbytné k udržení příznivých podmínek likvidity a výrazné míry měnové akomodace.

Navíc v roce 2021 Eurosystém pokračoval v čistých nákupech aktiv v rámci programu PEPP[34], jehož celková částka krytí činila 1 850 mld. EUR[35]. Nákupy byly prováděny flexibilně na základě hodnocení finančních podmínek a inflačního výhledu. Dále se v prosinci 2021 Rada guvernérů rozhodla zastavit na konci března 2022 čisté nákupy aktiv v rámci PEPP. Tyto nákupy by se však mohly v případě potřeby obnovit, aby pomohly čelit negativním šokům spojeným s pandemií koronaviru (COVID-19). Rada guvernérů dále prodloužila reinvestiční horizont jistin ze splatných cenných papírů zakoupených v rámci PEPP alespoň do konce roku 2024. Reinvestice v rámci PEPP lze kdykoli flexibilně přizpůsobit z hlediska času, jednotlivých tříd aktiv a jurisdikcí. Budoucí postupné ukončování portfolia PEPP bude řízeno tak, aby nebylo narušeno odpovídající nastavení měnové politiky.

Cenné papíry nakoupené v rámci těchto programů jsou oceňovány na základě zůstatkových cen s uvážením snížení hodnoty (viz „cenné papíry“ v části 2.3 „účetní pravidla“).

Zůstatková hodnota cenných papírů v držení ECB a jejich tržní hodnota[36] (která není zachycena v rozvaze ani ve výkazu zisku a ztráty a uvádí se pouze pro účely srovnání) je následující:

Zůstatková hodnota cenných papírů držených ECB se během roku změnila následovně:

1) „Čistý diskont/(prémie)“ zahrnuje případné čisté realizované zisky/(ztráty).

Rada guvernérů pravidelně vyhodnocuje finanční rizika spojená s cennými papíry drženými v rámci těchto programů.

V této souvislosti se každoročně provádějí testy na snížení hodnoty s využitím údajů ke konci roku a schvaluje je Rada guvernérů. Při těchto testech se ukazatele snížení hodnoty posuzují pro každý program samostatně. Jsou-li zaznamenány ukazatele snížení hodnoty, provádí se další analýza s cílem potvrdit, že se snížení hodnoty nedotklo peněžních toků podkladových cenných papírů. Na základě výsledků testů na snížení hodnoty provedených v tomto roce nevykázala ECB u cenných papírů držených v měnověpolitických portfoliích za rok 2021 žádné ztráty.

Zůstatková hodnota cenných papírů držených Eurosystémem:

Pozn.: Údaje za „NCB zemí eurozóny“ jsou předběžné a mohou podléhat revizím, které by měly rovněž za následek odpovídající změnu údajů ve sloupci „Eurosystém celkem“.

Poznámka č. 6 – Pohledávky uvnitř Eurosystému

Poznámka č. 6.1 – Pohledávky z rozdělení eurobankovek uvnitř Eurosystému

Tato položka se skládá z pohledávek ECB za národními centrálními bankami zemí eurozóny vyplývajících z rozdělení eurobankovek v rámci Eurosystému (viz „bankovky v oběhu“ v části 2.3 „účetní pravidla“) a k 31. prosinci 2021 činila 123 551 mil. EUR (114 761 mil. EUR v roce 2020). Úročení těchto pohledávek se vypočítává každý den pomocí poslední dostupné mezní úrokové sazby, kterou používá Eurosystém při svých nabídkových řízeních na hlavní refinanční operace[37] (viz poznámka č. 22.2 „úrokový výnos z rozdělení eurobankovek v rámci Eurosystému“).

Poznámka č. 7 – Ostatní aktiva

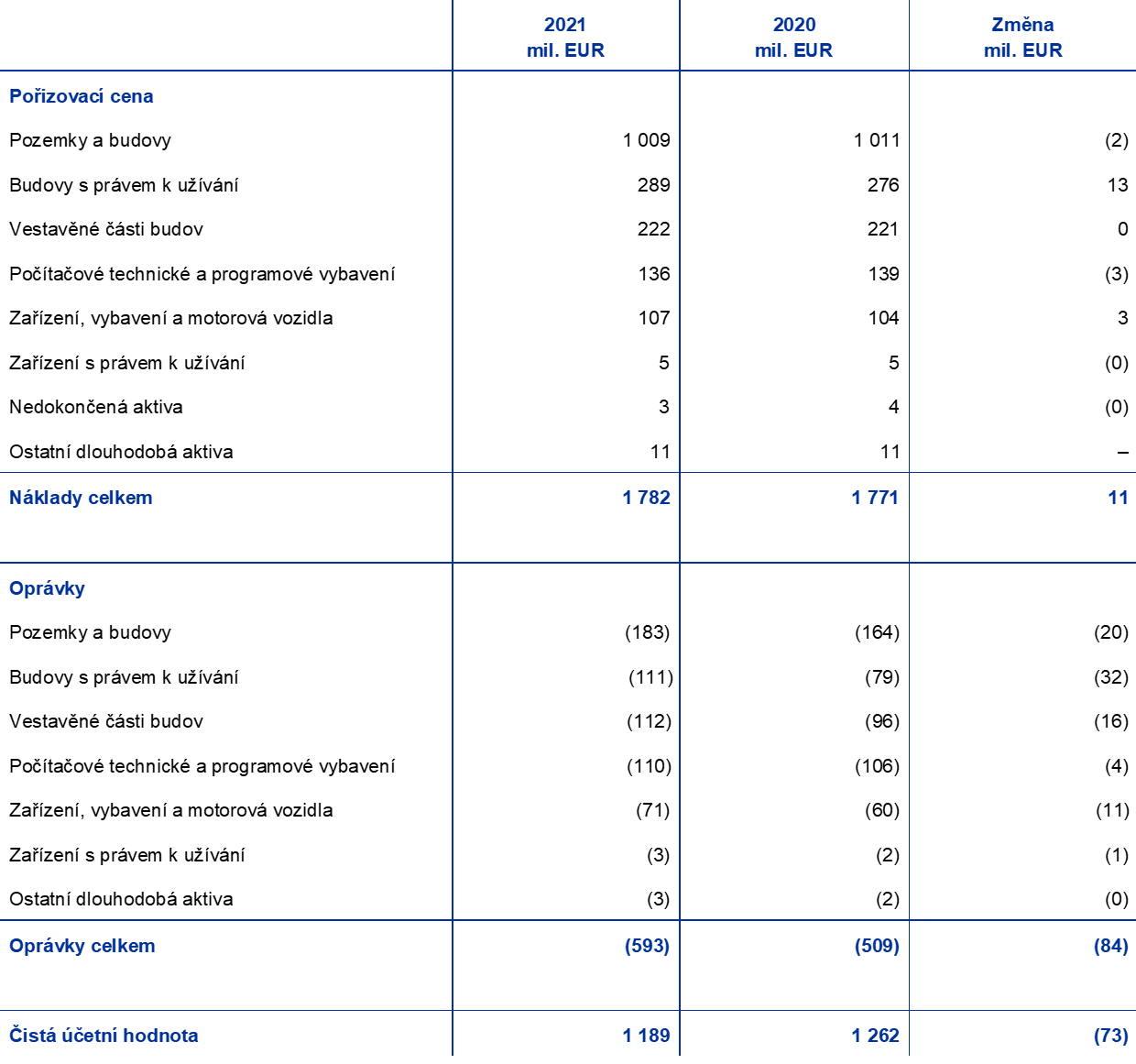

Poznámka č. 7.1 – Hmotná a nehmotná dlouhodobá aktiva

Tato aktiva byla tvořena z položek:

Pokud jde o hlavní budovu ECB a budovy s právem k užívání, byl na konci roku proveden test na snížení hodnoty, při němž nebyla zaznamenána žádná ztráta ze snížení hodnoty.

Poznámka č. 7.2 – Ostatní finanční aktiva

Tuto položku tvoří především portfolio vlastních zdrojů ECB, které sestává převážně z investic finančních zdrojů ECB, jmenovitě ze splaceného základního kapitálu a z částek držených v rezervách a z rezervy ke krytí finančních rizik. Její součástí je také 3 211 akcií Banky pro mezinárodní platby (BIS), které jsou vykázány v pořizovací ceně 42 mil. EUR, a další běžné účty v eurech.

Složení této položky je uvedeno níže:

Čistý nárůst u této položky v roce 2021 byl způsoben v prvé řadě investicí do portfolia vlastního kapitálu ECB, a to i) částek splacených národními centrálními bankami zemí eurozóny v roce 2021 v rámci první splátky svých zvýšených úpisů základního kapitálu ECB (viz pozn. č. 16 „základní kapitál a rezervní fondy“); ii) úrokového výnosu z tohoto portfolia v roce 2021 a iii) protipoložky částky převedené v roce 2020 do rezervy ECB na krytí finančních rizik. Růst v této položce byl částečně kompenzován především snížením tržní hodnoty cenných papírů držených v portfoliu vlastních zdrojů ECB.

Poznámka č. 7.3 – Rozdíly z přecenění podrozvahových nástrojů

Tato položka se skládá ze změn ocenění swapů a forwardových transakcí v cizí měně, které nebyly k 31. prosinci 2021 vypořádány (viz poznámka č. 20 „devizové swapy a devizové forwardové transakce“). Tyto změny ocenění představují 620 mil. EUR (388 mil. EUR v roce 2020) a jsou důsledkem přepočtu těchto transakcí na euro směnným kurzem platným v rozvahový den v porovnání s eurovými hodnotami, které vyplývají z přepočtu transakcí průměrným kurzem dané cizí měny k uvedenému dni (viz „podrozvahové nástroje“ a „zlato, aktiva a pasiva v cizí měně“ v části 2.3 „účetní pravidla“).

Poznámka č. 7.4 – Položky časového rozlišení

K 31. prosinci 2021 obsahovala tato položka 4 055 mil. EUR (3 390 mil. EUR v roce 2020). Do ní byl zahrnut především naběhlý úrok z cenných papírů, který včetně splatného úroku zaplaceného při pořízení činil 3 332 mil. EUR (2 757 mil. EUR v roce 2020) (viz poznámka č. 2.2 „zůstatky u bank a investice do cenných papírů, zahraniční půjčky a jiná zahraniční aktiva a pohledávky v cizí měně za rezidenty eurozóny“, poznámka č. 5 „cenné papíry rezidentů eurozóny v eurech“ a poznámka č. 7.2 „ostatní finanční aktiva“).

Tato položka zahrnovala rovněž částku ve výši 577 mil. EUR odpovídající poplatkům za dohled, které mají být přijaty za období placení poplatku 2021 (viz poznámka č. 25 „čistý výnos/náklad z poplatků a provizí“).[38] Tato částka bude vybrána v roce 2022.

Tato položka rovněž zahrnuje i) naběhlé výnosy ze společných projektů Eurosystému (viz poznámka č. 27 „ostatní výnosy“), ii) různé platby předem a iii) naběhlý úrok z dalších finančních aktiv a pasiv.

Poznámka č. 7.5 – Ostatní

K 31. prosinci 2021 činila tato položka 749 mil. EUR (1 970 mil. EUR v roce 2020) a především zahrnovala zůstatky v hodnotě 573 mil. EUR (692 mil. EUR v roce 2020) související se swapy a forwardovými transakcemi v cizí měně nevypořádanými k 31. prosinci 2021 (viz poznámka č. 20 „měnové swapy a měnové forwardové transakce“). Tyto zůstatky vyplývají z přepočtu těchto transakcí na eura průměrným kurzem příslušné měny platným v rozvahový den v porovnání s eurovými hodnotami, v nichž byly tyto transakce původně zaúčtovány (viz „podrozvahové nástroje“ v části 2.3 „účetní pravidla“).

Zahrnovala rovněž časově rozlišenou částku prozatímního rozdělení zisku ECB ve výši 150 mil. EUR (1 260 mil. EUR v roce 2020) (viz „prozatímní rozdělení zisku“ v části 2.3 „účetní pravidla“ a viz poznámka č. 12.2 „ostatní závazky uvnitř Eurosystému (netto)“).

Poznámka č. 8 – Bankovky v oběhu

Tato položka se skládá z podílu ECB (8 %) na úhrnu eurobankovek v oběhu (viz „bankovky v oběhu“ v části 2.3 „účetní pravidla“) a k 31. prosinci 2021 dosahovala 123 551 mil. EUR (114 761 mil. EUR v roce 2020).

Poznámka č. 9 – Ostatní závazky v eurech vůči úvěrovým institucím v eurozóně

Centrální banky Eurosystému mají možnost přijímat hotovost jako zajištění ve svých zápůjčkách cenných papírů v rámci PSPP bez povinnosti ji reinvestovat. V případě ECB jsou tyto operace prováděny prostřednictvím specializované instituce. Stejné podmínky se vztahují na aktiva veřejného sektoru držená v rámci PEPP.

K 31. prosinci 2021 činila nevypořádaná hodnota těchto zápůjček oproti hotovostnímu zajištění prováděných s úvěrovými institucemi eurozóny 9 473 mil. EUR (2 559 mil. EUR v roce 2020). Hotovost přijatá jako zajištění byla převedena na účty systému TARGET2. Vzhledem k tomu, že hotovost zůstala na konci roku neinvestována, byly tyto transakce zaúčtovány v rozvaze (viz „reverzní transakce“ v části 2.3 „účetní pravidla“).[39]

Poznámka č. 10 – Závazky v eurech vůči ostatním rezidentům eurozóny

Poznámka č. 10.1 – Vládní sektor

K 31. prosinci 2021 tato položka činila 3 200 mil. (10 012 mil. v roce 2020) a zahrnovala vklady provedené Evropským nástrojem finanční stability (EFSF) a Evropským mechanismem stability (ESM). V souladu s článkem 21 statutu ESCB mohou ECB a národní centrální banky působit jako fiskální agenti pro „orgány, instituce nebo jiné subjekty Unie, ústřední vlády, regionální, místní nebo jiné veřejné orgány, jiné veřejnoprávní subjekty nebo veřejné podniky členských států.

Poznámka č. 10.2 – Ostatní pasiva

Tuto položku tvoří zůstatky klientů ECB v rámci systému TARGET2 sídlících v eurozóně a k 31. prosinci 2021 činila 4 404 mil. EUR (3 688 mil. EUR v roce 2020).

Poznámka č. 11 – Závazky v eurech vůči nerezidentům eurozóny

K 31. prosinci 2021 dosahovala tato položka 112 492 mil. EUR (11 567 mil. EUR v roce 2020). Její největší složkou byla částka 71 875 mil. EUR (4 685 mil. EUR v roce 2020), kterou tvořily zůstatky, které přísluší národním centrálním bankám zemí mimo eurozónu a které vyplývají z jejich účasti v systému TARGET2 (viz „zůstatky uvnitř ESCB / zůstatky uvnitř Eurosystému“ v části 2.3 „účetní pravidla“) a klientům ECB v TARGET2 mimo eurozónu. Nárůst těchto zůstatků v roce 2021 odpovídá vyšším zůstatkům klientů ECB v TARGET2 ze zemí mimo eurozónu.

Zahrnuje také částku 21 750 mil. EUR (3 425 mil. EUR v roce 2020) vzniklou z nevypořádaných zápůjček cenných papírů v rámci PSPP a cenných papírů veřejného sektoru v rámci PEPP provedených s nerezidenty eurozóny, při kterých byla jako zajištění obdržena hotovost, jež byla převedena na účty TARGET2 (viz poznámka č. 9 „ostatní závazky v eurech vůči úvěrovým institucím eurozóny“).

Tato položka rovněž zahrnuje 18 033 mil. EUR souvisejících se správou výpůjčních a úvěrových operací v EU, v nichž ECB vystupuje jako fiskální agent Evropské komise (viz poznámka č. 21 – „správa výpůjčních a úvěrových operací“). K 31. prosinci 2020 nezůstávaly v této souvislosti žádné nevypořádané zůstatky.

Zbytek v této položce obsahuje částku 834 mil. EUR (3 457 mil. EUR v roce 2020) vzniklou ze stálé vzájemné měnové dohody s Federální rezervní bankou. V rámci této dohody poskytuje Federální rezervní banka v New Yorku ECB prostřednictvím swapových transakcí americké dolary s cílem nabídnout protistranám Eurosystému krátkodobé financování v amerických dolarech. ECB současně uzavírá reverzní swapové transakce s národními centrálními bankami zemí eurozóny, které využívají získané prostředky k provádění operací na poskytnutí likvidity v amerických dolarech protistranám Eurosystému formou reverzních transakcí. Reverzní swapy vedou uvnitř Eurosystému k zůstatkům mezi ECB a národními centrálními bankami zemí eurozóny. Dále ze swapových transakcí prováděných s Federální rezervní bankou v New Yorku a národními centrálními bankami zemí eurozóny vznikají forwardové pohledávky a závazky, které jsou zaúčtovány na podrozvahových účtech (viz poznámka č. 20 „devizové swapy a devizové forwardové transakce“).

Poznámka č. 12 – Závazky uvnitř Eurosystému

Poznámka č. 12.1 – Závazky z převodu devizových rezerv

Jedná se o závazky vůči národním centrálním bankám zemí eurozóny, které vznikly z převodu devizových rezerv na ECB, když tyto banky vstoupily do Eurosystému. Podle článku 30.2 statutu ESCB jsou tyto příspěvky národních centrálních bank pevně stanoveny v poměru k jejich podílům na upsaném základním kapitálu ECB. V roce 2021 nedošlo k žádným změnám.

Úročení těchto závazků se vypočítává denně pomocí poslední dostupné mezní úrokové sazby, kterou Eurosystém používá při nabídkovém řízení pro hlavní refinanční operace, upravené tak, aby odrážela nulové úročení položky „zlato“ (viz poznámka č. 23.3 „úročení pohledávek národních centrálních bank z převedených devizových rezerv“).

Poznámka č. 12.2 – Ostatní závazky uvnitř Eurosystému (netto)

Za rok 2021 tvořily tuto položku převážně zůstatky, jež u ECB drží národní centrální banky zemí eurozóny a které vznikají v systému TARGET2, a částka splatná ve prospěch národních centrálních bank zemí eurozóny v souvislosti s prozatímním rozdělením zisku ECB (viz „zůstatky uvnitř ESCB / zůstatky uvnitř Eurosystému“ a „prozatímní rozdělení zisku“ v části 2.3 „účetní pravidla“).

Pokles netto závazku v rámci systému TARGET2 byl způsoben především i) přílivem hotovosti v důsledku vyšších zůstatků klientů ECB v TARGET2 ze zemí mimo eurozónu (viz poznámka č. 11 „závazky v eurech vůči nerezidentům eurozóny“); ii) nárůstem objemu hotovosti přijaté jako zajištění proti zápůjčkám cenných papírů v rámci PSPP a cenných papírů ve veřejném sektoru v rámci PEPP (viz poznámka č. 9 „ostatní závazky v eurech vůči úvěrovým institucím eurozóny“ a poznámka č. 11 „závazky v eurech vůči nerezidentům eurozóny“) a iii) přílivem hotovosti v důsledku vyšších vkladů rezidentů mimo eurozónu přijatých ECB ve funkci fiskálního agenta (viz poznámka č. 11 „závazky v eurech vůči nerezidentům eurozóny“). Vliv těchto faktorů byl z velké míry kompenzován čistými nákupy cenných papírů v rámci PEPP a APP, které byly vypořádány prostřednictvím účtů TARGET2 (viz poznámka č. 5 „cenné papíry rezidentů eurozóny v eurech“).

S výjimkou zůstatků vyplývajících z reverzních swapových transakcí v souvislosti s operacemi na poskytnutí likvidity v amerických dolarech se úročení pozic v systému TARGET2 každý den vypočítává pomocí poslední dostupné mezní úrokové sazby, kterou používá Eurosystém při svých nabídkových řízeních na hlavní refinanční operace.

Poznámka č. 13 – Ostatní závazky

Poznámka č. 13.1 – Rozdíly z přecenění podrozvahových nástrojů

Tato položka se skládá především ze změn ocenění devizových swapů a devizových forwardových transakcí v cizí měně, které nebyly k 31. prosinci 2021 vypořádány (viz poznámka č. 20 „devizové swapy a devizové forwardové transakce“). Tyto změny ocenění dosáhly 568 mil. EUR (636 mil. EUR v roce 2020) a jsou důsledkem přepočtu těchto transakcí na euro směnným kurzem platným v rozvahový den v porovnání s eurovými hodnotami, které vyplývají z přepočtu transakcí průměrným kurzem dané cizí měny k uvedenému dni (viz „podrozvahové nástroje“ a „zlato, aktiva a pasiva v cizí měně“ v části 2.3 „účetní pravidla“).

Do této položky jsou rovněž zahrnuty ztráty z přecenění nevypořádaných forwardových transakcí s cennými papíry (viz poznámka č. 19 „forwardové transakce s cennými papíry“).

Poznámka č. 13.2 – Položky časového rozlišení

Tato položka je tvořena následujícími aktivy:

Poznámka č. 13.3 – Ostatní

K 31. prosinci 2021 obsahovala tato položka 2 277 mil. EUR (2 419 mil. EUR v roce 2020). Zahrnovala zůstatky ve výši 535 mil. EUR (507 mil. EUR v roce 2020) v souvislosti s devizovými swapy a devizovými forwardovými transakcemi, které k 31. prosinci 2021 nebyly vypořádány (viz poznámka č. 20 „devizové swapy a devizové forwardové transakce“). Tyto zůstatky vyplývají z přepočtu těchto transakcí na eura průměrným kurzem příslušné měny platným v rozvahový den v porovnání s eurovými hodnotami, v nichž byly tyto transakce původně zaúčtovány (viz „podrozvahové nástroje“ v části 2.3 „účetní pravidla“).

Součástí položky je rovněž závazek z nájmů ve výši 175 mil. EUR (199 mil. EUR v roce 2020) (viz „nájmy“ v části 2.3 „účetní pravidla“).

Tato položka navíc zahrnuje čistý závazek ECB z definovaných požitků po skončení pracovního poměru a ostatních dlouhodobých požitků jejích zaměstnanců[40], členů Výkonné rady a také členů Rady dohledu zaměstnaných ECB. Dále tato položka zahrnuje požitky při ukončení pracovního poměru zaměstnanců ECB.

Požitky po skončení pracovního poměru, ostatní dlouhodobé požitky a požitky při ukončení pracovního poměru u ECB

Rozvaha

V souvislosti s požitky po skončení pracovního poměru, ostatními dlouhodobými zaměstnaneckými požitky i požitky při ukončení pracovního poměru byly v rozvaze vykázány pod položkou „ostatní“ (závazky) tyto částky:

Poznámka: Sloupečky „rady“ vykazují částky týkající se Výkonné rady i Rady dohledu.

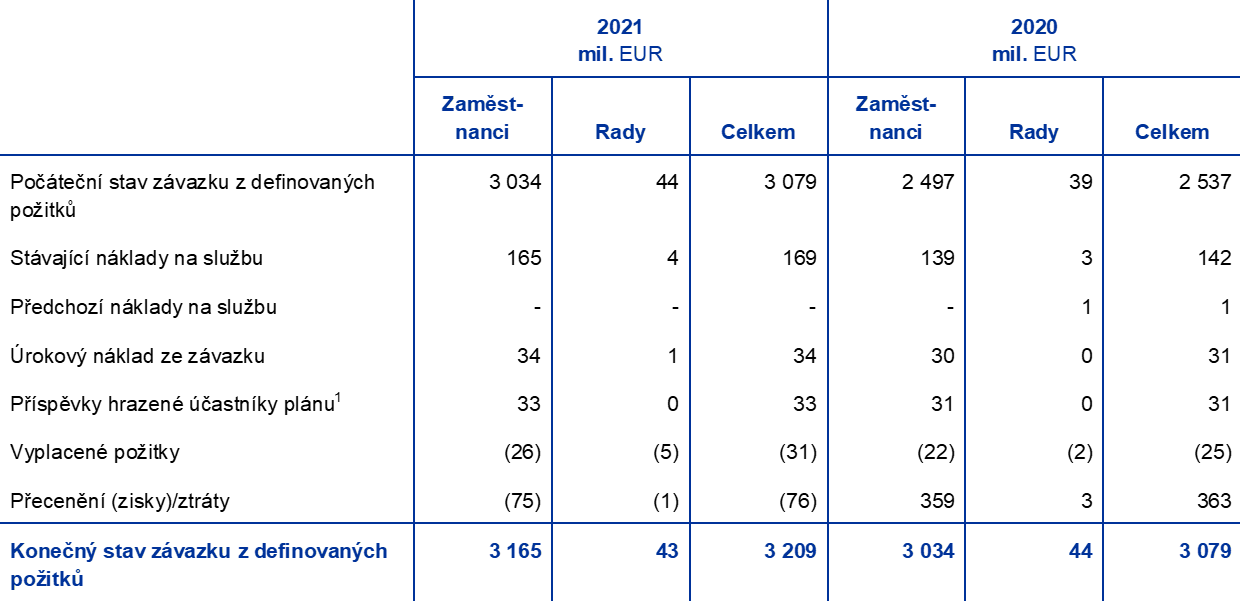

V roce 2021 zahrnovala současná hodnota závazku z definovaných požitků vůči zaměstnancům o objemu 3 165 mil. EUR (3 034 mil. EUR v roce 2020) nefinancované požitky ve výši 373 mil. EUR (364 mil. EUR v roce 2020) související s požitky po skončení pracovního poměru s výjimkou penzí, s ostatními dlouhodobými požitky a s požitky při ukončení pracovního poměru zaměstnanců. Současná hodnota závazku z definovaných požitků vůči členům Výkonné rady a členům Rady dohledu ve výši 43 mil. EUR (44 mil. EUR v roce 2020) se vztahuje výhradně k požitkům po skončení pracovního poměru a ostatním dlouhodobým požitkům krytým na základě nefinancovaných opatření.

Přecenění čistého závazku ECB z definovaných požitků po skončení pracovního poměru je vykázáno v rozvaze pod položkou pasiv „účty přecenění“. V roce 2021 dosáhly ztráty z přecenění pod touto položkou pasiv 799 mil. EUR (1 067 mil. EUR v roce 2020) (viz poznámka č. 15 „účty přecenění“).

Změny závazku vyplývajícího z definovaných požitků, aktiva plánu a výsledky přecenění

Současná hodnota závazku vyplývajícího z definovaných požitků se změnila následujícím způsobem:

Poznámka: Sloupečky „rady“ vykazují částky týkající se Výkonné rady i Rady dohledu.

1) Čistá hodnota zahrnující povinné příspěvky a převody do plánů nebo z nich. Povinné příspěvky hrazené zaměstnanci představují 7,4 %, zatímco povinné příspěvky hrazené ECB představují 20,7 % základního platu.

Celkový zisk z přecenění závazku vyplývajícího z definovaných požitků za rok 2021 a dosahující 76 mil. EUR vznikl především v důsledku zvýšení diskontní sazby použité pro ocenění, a to z 1,1 % v roce 2020 na 1,3 % v roce 2021. Výsledný zisk byl částečně vykompenzován ztrátami z přecenění při úpravách na základě zkušeností odrážejících pojistněmatematické předpoklady v loňské zprávě a reálnou zkušenost.

Změny reálné hodnoty aktiv plánu v pilíři definovaných požitků vztahujících se k zaměstnancům:

Zisky z přecenění aktiv plánu v roce 2021 odrážely fakt, že skutečné výnosy z podílů fondu byly vyšší než předpokládaný úrokový výnos z aktiv plánu, který byl založen na předpokládané diskontní sazbě 1,1 %.

Níže jsou uvedeny změny výsledků přecenění:

Výkaz zisku a ztráty

Níže jsou uvedeny částky obsažené ve výkazu zisku a ztráty:

Poznámka: Sloupečky „rady“ vykazují částky týkající se Výkonné rady i Rady dohledu.

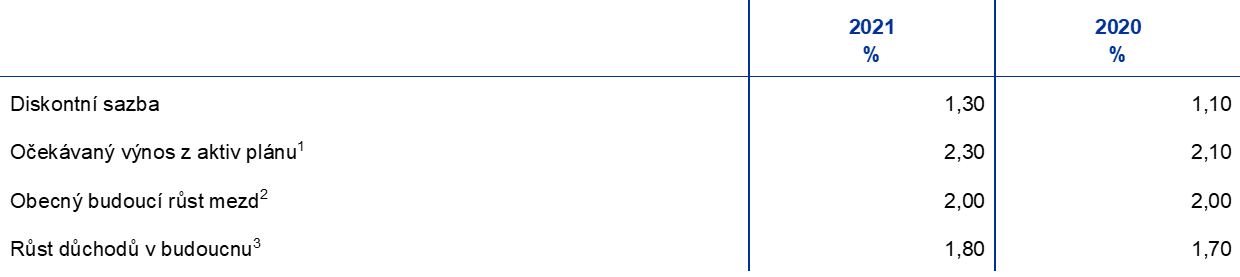

Náklady současné služby vzrostly v roce 2021 na 169 mil. EUR (142 mil. EUR v roce 2020) především v důsledku posílení budoucího tempa růstu penzí z 1,0 % v roce 2019 na 1,7 % v roce 2020. Kromě toho se diskontní sazba dále snížila z 1,2 % v roce 2019 na 1,1 % v roce 2020.[41]

Klíčové předpoklady

Při přípravě ocenění, na něž tato poznámka odkazuje, použili nezávislí pojistní matematici předpoklady schválené Výkonnou radou pro účely účtování a zveřejňování. Hlavní předpoklady použité pro výpočet závazku souvisejícího s požitky po skončení pracovního poměru a ostatními dlouhodobými požitky jsou:

1) Tyto předpoklady byly použity pro výpočet té části závazku ECB vyplývajícího z definovaných požitků, která je financována aktivy s podkladovým zajištěním návratnosti investice.

2) Kromě toho je v závislosti na věku účastníků plánu zohledněno možné zvyšování jednotlivých mezd až o 1,8 % ročně.

3) Podle pravidel penzijního plánu ECB se budou penze zvyšovat jednou ročně. Pokud budou všeobecné úpravy mezd zaměstnanců ECB nižší než míra inflace, bude jakýkoliv růst penzí odpovídat všeobecné úpravě mezd. Budou-li všeobecné úpravy mezd vyšší než míra inflace, použijí se tyto úpravy k určení růstu penzí, pokud finanční situace penzijních plánů ECB takový růst umožní.

Poznámka č. 14 – Rezervy

Tato položka je tvořena především rezervou ke krytí finančních rizik, která se použije v rozsahu, který bude Rada guvernérů považovat za nezbytný na vyrovnání budoucích realizovaných a nerealizovaných ztrát. Výše této rezervy a její opodstatněnost se každoročně posuzuje podle toho, jak ECB vyhodnotí svou expozici vůči těmto rizikům, přičemž se zohlední řada faktorů. Objem rezervy spolu s částkou drženou ve všeobecném rezervním fondu nesmí přesáhnout hodnotu základního kapitálu ECB splaceného národními centrálními bankami zemí eurozóny.

S přihlédnutím k výsledkům hodnocení expozic ECB vůči finančním rizikům a maximálnímu přípustnému stropu rezervy ECB na finanční rizika rozhodla Rada guvernérů k 31. prosinci 2021 převést do této rezervy částku 610 mil. EUR. Tento převod snížil čistý zisk ECB za rok 2021 na 192 mil. EUR a zvýšil objem rezervy na 8 194 mil. EUR, což odpovídá hodnotě základního kapitálu ECB splaceného národními centrálními bankami eurozóny k tomuto datu.

Tato položka obsahuje také administrativní rezervy ve výši 74 mil. EUR (57 mil. EUR v roce 2020).

Poznámka č. 15 – Účty přecenění

Tato položka zahrnuje především zůstatky přecenění vzniklé z nerealizovaných zisků z aktiv, závazků a podrozvahových nástrojů (viz „vykazování výnosů“, „zlato, aktiva a pasiva v cizí měně“, „cenné papíry“ a „podrozvahové nástroje“ v části 2.3 „účetní pravidla“). Dále zahrnuje přecenění čistého závazku ECB z definovaných požitků týkající se požitků po skončení pracovního poměru (viz „požitky po skončení pracovního poměru, ostatní dlouhodobé požitky a požitky při ukončení pracovního poměru u ECB“ v části 2.3 „účetní pravidla“ a poznámka č. 13.3 „ostatní“).

Tento růst objemu účtů přecenění byl způsoben především posílením amerického dolaru vůči euru a růstem eurové tržní ceny zlata v roce 2021.

Pro přecenění na konci roku byly použity tyto směnné kurzy:

Poznámka č. 16 – Základní kapitál a rezervní fondy

Poznámka č. 16.1 – Základní kapitál

Upsaný základní kapitál ECB činí 10 825 mil. EUR.

Po vystoupení Bank of England z ESCB 31. ledna 2020 ponechala ECB svůj upsaný základní kapitál beze změny a podíl Bank of England na upsaném základním kapitálu ECB byl přerozdělen mezi národní centrální banky zemí eurozóny a zbývající národní centrální banky zemí mimo eurozónu.

Splacený základní kapitál ECB zůstal v roce 2020 také beze změny na úrovni 7 659 mil. EUR, neboť zpět vzatý splacený základní kapitál Bank of England ve výši 58 mil. EUR pokryly zbývající národní centrální banky. Rada guvernérů dále rozhodla, že národní centrální banky zemí eurozóny plně splatí ve dvou ročních splátkách v roce 2021 a 2022 své zvýšené úpisy základního kapitálu ECB ve výši 610 mil. EUR.

V důsledku úhrady první splátky národními centrálními bankami zemí eurozóny 29. prosince 2021 vzrostl celkový splacený základní kapitál ECB na 8 270 mil. EUR, jak je uvedeno v tabulce níže:

Národní centrální banky zemí mimo eurozónu musí zaplatit 3,75 % svého podílu na upsaném základním kapitálu ECB jako příspěvek na provozní náklady ECB. Od 1. února 2020 dosáhl tento příspěvek celkem 76 mil. EUR. Národní centrální banky zemí mimo eurozónu nejsou oprávněny získat podíl na rozdělitelném zisku ECB ani nemají povinnost krýt případné ztráty ECB.

2.5 Podrozvahové nástroje

Poznámka č. 17 – Programy zápůjček cenných papírů

V rámci správy vlastních zdrojů má ECB uzavřenu dohodu o programu zápůjček cenných papírů, podle níž specializovaná instituce uzavírá za ECB zápůjčky cenných papírů.

Dále dala ECB v souladu s rozhodnutími Rady guvernérů k dispozici pro poskytování úvěrů cenné papíry ve své držbě, jež byly zakoupeny v rámci prvního, druhého a třetího programu CBPP a programů PSPP a PEPP, a dále jí držené cenné papíry zakoupené v rámci programu SMP, které jsou rovněž způsobilé pro nákup v rámci PSPP.[42]

Pokud nejsou tyto zápůjčky cenných papírů prováděny oproti hotovostnímu zajištění, které zůstává na konci roku neinvestováno, jsou vykázány v podrozvahových účtech.[43] Tyto zápůjčky cenných papírů v hodnotě16 156 mil. EUR (17 214 mil. EUR v roce 2020) byly k 31. prosinci 2021 nesplacené. Z této částky souviselo 11 821 mil. EUR (12 615 mil. EUR v roce 2020) se zápůjčkami cenných papírů držených pro účely měnové politiky.

Poznámka č. 18 – Úrokové futures

Následující devizové transakce vykázané v tržních kurzech z konce roku nebyly vypořádány:

Tyto transakce byly prováděny v rámci správy devizových rezerv ECB.

Poznámka č. 19 – Forwardové transakce s cennými papíry