Vuosi muutamin sanoin

Vuosi 2022 oli käännekohta EKP:n rahapolitiikassa. Inflaationäkymät muuttuivat äkillisesti, kun talouteen kohdistui samaan aikaan kahdentyyppisiä sokkeja. Euroalueella koettiin ensinnäkin tavattoman suuria negatiivisia tarjontasokkeja, kun pandemia aiheutti häiriöitä toimitusketjuihin ja Venäjä hyökkäsi perusteetta Ukrainaan, mikä johti energiakriisiin. Tuotantokustannukset nousivat merkittävästi kaikilla toimialoilla. Taloudellisen toiminnan käynnistyminen pandemian jälkeen aiheutti lisäksi positiivisen kysyntäsokin. Sen ansiosta yritykset pystyivät siirtämään kohonneet kustannuksensa hintoihin paljon nopeammin ja voimakkaammin kuin ennen.

Ilmoitimme jo vuoden 2021 lopussa, että vähennämme netto-ostoja omaisuuserien osto-ohjelmassa (APP) asteittain ja lopetamme ne pandemiaan liittyvässä osto-ohjelmassa (PEPP) maaliskuun 2022 lopussa. Rahapolitiikka tuki kuitenkin kaiken kaikkiaan yhä vahvasti kasvua, sillä sitä oli muokattu viime vuosikymmenen hyvin hitaan inflaation ja pandemian alun deflatoristen riskien vuoksi. Ryhdyimme siis moniin eri toimiin, joilla rahapolitiikkaa normalisoitiin ja reagoitiin nopeasti inflaation asettamiin uusiin haasteisiin.

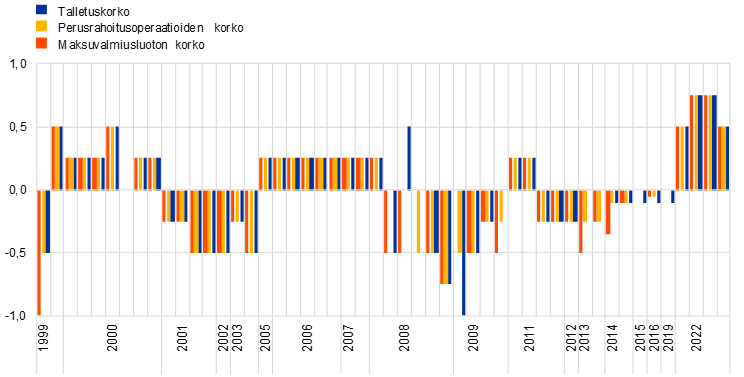

Maaliskuussa aloimme vähentää APP-ohjelmassa tehtäviä netto-ostoja aiempaa nopeammin, ja huhtikuussa kerroimme, että ne todennäköisesti päättyvät kolmannella vuosineljänneksellä. Heinäkuisessa rahapolitiikkakokouksessa nostimme EKP:n ohjauskorkoja ensimmäisen kerran 11 vuoteen, ja sen jälkeen teimme vielä uusia suuria koronnostoja. Nopeasti edenneet koronmuutokset olivat suurelle yleisölle tärkeä viesti siitä, että olemme päättäneet saada inflaation hidastumaan. Tämä auttoi ankkuroimaan inflaatio-odotukset, vaikka inflaatio vielä kiihtyikin.

Tavoitteenamme oli myös varmistaa, että rahapolitiikka välittyisi normalisoinnistaan huolimatta yhä sujuvasti koko euroalueelle rahoitusmarkkinoiden kautta. Tavoite saavutettiin kahdella toimenpiteellä. Päätimme ensinnäkin, että PEPP-ohjelmassa erääntyvistä arvopapereista saadut varat sijoitetaan uudelleen joustavasti, jotta rahapolitiikan välittymismekanismi ei häiriytyisi pandemian vuoksi. Lisäksi otimme käyttöön uuden välineen välittymismekanismin toiminnan suojaamiseksi.

Inflaationäkymien kehitys kuitenkin osoitti, että rahapolitiikan mitoittaminen kutakuinkin neutraaliksi ei yksin riitä. Inflaation arvioitiin olevan liian paljon ja liian kauan nopeampaa kuin keskipitkälle aikavälille asetettu 2 prosentin tavoitteemme. Hintapaineiden laajetessa ja pohjainflaation kiihtyessä inflaatio näytti lisäksi olevan juurtumassa talouteen. Jouduimme näin ollen tiukentamaan rahapolitiikkaa nostamalla korkoja entisestään ja hillitsemällä kysyntää.

Ilmoitimme vuoden viimeisen rahapolitiikkakokouksen jälkeen joulukuussa, että korkoja tulisi nostaa tasaiseen tahtiin vielä huomattavasti, jotta ne hillitsisivät inflaatiota riittävästi ja se palautuisi tavoitteemme mukaiseksi. Totesimme myös, että vaikka rahapolitiikkaa mitoitetaan ensisijaisesti EKP:n ohjauskorkojen avulla, alkaisimme pienentää APP-ohjelmassa hankittua arvopaperisalkkua hallitusti ja ennakoitavasti maaliskuusta 2023 alkaen. Olimme jo lokakuussa päättäneet tarkistaa kohdennettujen pitempiaikaisten rahoitusoperaatioiden kolmannen sarjan (TLTRO III) ehtoja siten, että operaatioihin osallistujat saavat lisää mahdollisuuksia maksaa lainojaan vapaaehtoisesti takaisin jo ennen niiden erääntymistä. Rahapoliittisista syistä hankittujen arvopaperien osuus EKP:n taseessa pienenikin noin 830 miljardia euroa kesäkuun lopusta (jolloin netto-ostot päättyivät) joulukuun loppuun, eli EKP:n tase palasi kohti normaalimpaa kokoaan.

Nopean inflaation hillitsemisen ohella tarkastelimme ilmastonmuutosta ja mietimme keinoja torjua niitä laajoja uhkia, joita muuttuva ilmasto mandaatillemme aiheuttaa. Vuonna 2022 ryhdyimme lisätoimiin ilmastonäkökohtien sisällyttämiseksi rahapoliittisiin operaatioihimme. Toteutimme muun muassa ensimmäisen ilmastostressitestin, jossa tarkasteltiin useita taseeseemme sisältyviä taloudellisia riskejä. Sen jälkeen pystyimme ottamaan ilmastonmuutoksen vaikutuksen paremmin huomioon makrotaloudellisessa mallintamisessa. Lokakuusta alkaen aloimme pienentää rahapoliittisten ostojemme ilmastojalanjälkeä suuntaamalla ostoja ilmastovastuullisten yritysten liikkeeseen laskemiin joukkolainoihin. Päätimme myös, että eurojärjestelmän myöntämissä luotoissa hyväksytään vastapuolilta vakuudeksi aiempaa vähemmän hiilijalanjäljeltään suurten yritysten liikkeeseen laskemia arvopapereita.

Vuonna 2022 jatkoimme lisäksi toimia, joiden tarkoituksena on pysyä maksujärjestelmien ja markkinainfrastruktuurien teknisen kehityksen eturintamassa. Valmistelimme muun muassa siirtymistä TARGET2-järjestelmästä uudistettuun reaaliaikaiseen bruttomaksujärjestelmään. Pyrimme lisäksi varmistamaan, että TARGET-pikamaksujärjestelmän (TIPS) palveluja tarjottaisiin koko Euroopassa. Vuonna 2022 pikamaksuja suoritettiinkin TIPS-järjestelmän välityksellä 17 kertaa enemmän kuin vuonna 2021.

Vuonna 2022 tuli myös kuluneeksi 20 vuotta euroseteleiden ja ‑kolikoiden käyttöönotosta, joka oli EU:n historian merkkitapaus ja konkreettinen osoitus Euroopan yhdentymisestä. Käteinen on edelleen eurooppalaisten yleisimmin käyttämä maksuväline. Lähes 60 prosenttia maksuista suoritetaan käteisellä, ja se on varmasti jatkossakin tärkeä maksuväline ihmisten elämässä. Talous kuitenkin digitaalistuu nopeasti, ja meidän on varmistettava, että myös eurooppalaisilla on mahdollisuus käyttää turvallisia, tehokkaita ja käteviä digitaalisia maksutapoja. Eurojärjestelmässä tutkitaankin mahdollisuutta laskea liikkeeseen digitaalinen euro. Parhaillaan on käynnissä tutkimusvaihe, jonka yhteydessä eurojärjestelmä sopi vuonna 2022 digitaalisen euron pääasiallisista käyttötilanteista ja teki useita keskeisiä suunnittelupäätöksiä.

Vuoden lopulla euroalue laajeni jälleen, kun Kroatiasta tuli sen uusin jäsen 1.1.2023. Euro on siis edelleen houkutteleva valuutta ja tuo vakautta euroalueen jäsenmaihin.

Edellä mainitut saavutukset eivät olisi olleet mahdollisia ilman työlleen omistautunutta EKP:n henkilöstöä ja sen määrätietoista toimintaa EU:n kansalaisten palveluksessa.

Frankfurt am Mainissa toukokuussa 2023

Christine Lagarde

Pääjohtaja

Vuosi muutamin numeroin

1 Inflaatio oli nopeaa, epävarmuus kasvoi ja talouskasvu hidastui

Maailmantalouden kasvu hidastui vuonna 2022. Venäjän hyökkäys Ukrainaan, nopea inflaatio ja rahoitusolojen kiristyminen kuormittivat sekä kehittyneitä että nousevia markkinatalouksia. Globaalit inflaatiopaineet kiristyivät merkittävästi korkeiden ja voimakkaasti heilahtelevien raaka-ainehintojen, globaalien tarjontakapeikkojen ja työmarkkinoiden kireyden takia. Euro heikkeni Yhdysvaltain dollariin nähden mutta vahvistui moneen muuhun valuuttaan nähden ja pysyi siten nimellisellä efektiivisellä vaihtokurssilla mitattuna vakaampana.

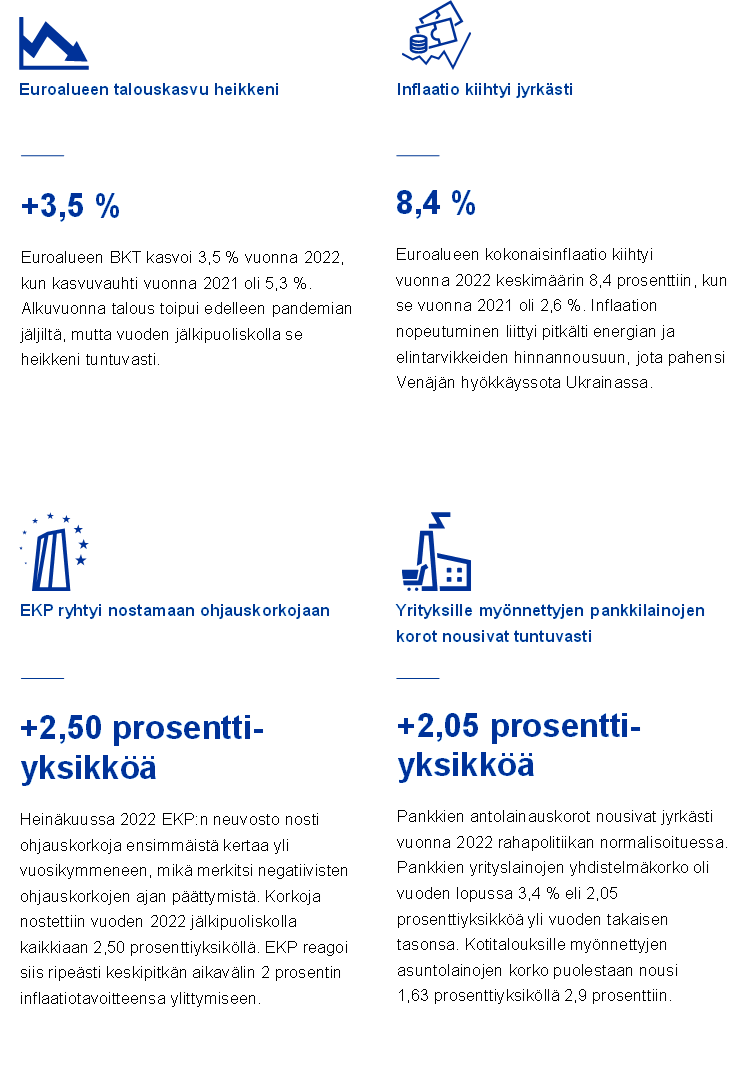

Euroalueen inflaatio kiihtyi 8,4 prosenttiin vuonna 2022 edellisvuoden 2,6 prosentista. Tämä johtui pääasiassa energian ja elintarvikkeiden hintojen noususta Ukrainassa käydyn sodan myötä. Aiemmat tarjontakapeikot, koronapandemian takia patoutunut kysyntä sekä energian hinnan noususta johtuvat korkeat tuotantopanoskustannukset voimistivat hintapaineita useilla talouden toimialoilla. Vuoden alkupuoliskolla euroalueen talouskasvu oli vahvaa erityisesti palvelusektorin saadessa vauhtia pandemiarajoitusten päättymisestä, mutta sen jälkeen kasvu hidastui pitkälti Ukrainan sodan vaikutuksesta.

1.1 Talouskasvu vaimeni kehittyneissä ja nousevissa markkinatalouksissa

Venäjän sota Ukrainassa heikensi maailmantalouden kasvua lisäämällä epävarmuutta ja kiihdyttämällä inflaatiota

Globaali talouskasvu hiipui vuonna 2022 edellisvuoden 6,4 prosentista 3,4 prosenttiin, kun Venäjän sota Ukrainassa ja muut geopoliittiset tekijät synnyttivät epävarmuutta, inflaatio kiihtyi ja rahoitusolot kiristyivät. Kasvu hidastui laajalti niin kehittyneissä kuin nousevissakin markkinatalouksissa (kuvio 1.1, kohta a). Edellisvuonna kasvu oli elpynyt voimakkaasti lähinnä pandemiarajoitusten höllentymisen ja siitä seuranneen globaalin kysynnän kasvun ansiosta. Alkuvuonna 2022 sota Ukrainassa aiheutti uuden voimakkaan sokin maailmantalouteen. Siitä seurasi raaka-aineiden hintojen voimakas nousu ja heilahtelu sekä elintarvikkeiden huoltovarmuuden heikkeneminen erityisesti kehittyvissä markkinatalouksissa. Energian ja elintarvikkeiden hinnannousu voimisti inflaatiopaineita globaalisti, mikä supisti kotitalouksien käytettävissä olevia reaalituloja ja sai keskuspankit tiukentamaan nopeasti rahapolitiikkaansa. Rahoitusolot kiristyivät merkittävästi ympäri maailmaa, kun korot nousivat, osakekurssit putosivat ja riskinkarttaminen lisääntyi.

Kuvio 1.1

Globaalin BKT:n ja maailmankaupan kehitys

(vuotuinen prosenttimuutos)

Lähteet: Haver Analytics, kansalliset lähteet ja EKP:n laskelmat.

Huom. Kohta a): aggregaatit on laskettu ostovoimapariteetilla korjatuilla BKT-painoilla. Yhtenäiset viivat kuvaavat tilastotietoja. Katkoviivat kuvaavat pitkän aikavälin keskiarvoja (vuodesta 1999 vuoteen 2022). Tuorein havainto on vuodelta 2022, päivitetty 18.4.2023. Kohta b): maailmankaupan kasvu on määritelty globaalin tuonnin kasvuna euroalue mukaan lukien. Yhtenäiset viivat kuvaavat tilastotietoja. Katkoviivat kuvaavat pitkän aikavälin keskiarvoja (vuodesta 1999 vuoteen 2022). Tuorein havainto on vuodelta 2022, päivitetty 18.4.2023.

Maailmankaupan kasvu hidastui vuonna 2022

Maailmankaupan kasvu hiipui vuonna 2022 mutta pysyi edelleen historiallista keskiarvoaan nopeampana (kuvio 1.1, kohta b). Hidastuminen johtui pääasiassa tehdasteollisuuden vaimeudesta. Vuoden alkupuoliskolla maailmankauppa oli vielä verrattain vahvaa, koska Venäjän Ukrainassa aloittaman sodan sekä pitkittyneiden tarjontakapeikkojen vaikutuksia vaimensi osittain matka- ja kuljetuspalvelujen elpyminen pandemiarajoitusten höllentymisen myötä. Vuoden loppupuoliskolla ulkomaankauppa kuitenkin vaimeni merkittävästi erityisesti kehittyvistä markkinatalouksista tulevan tuonnin supistumisen takia. Globaalien arvoketjujen integraatio on ollut pysähdyksissä finanssikriisin jälkeen, ja pandemia ja geopoliittinen kehitys ovat lisänneet yritysten kannustimia palauttaa tuotantoa kotimaahan ja monipuolistaa toimittajaverkostoaan, mikä saattaa johtaa tulevaisuudessa globaalien arvoketjujen pirstaloitumiseen.

Globaali kokonaisinflaatio ja ilman energian ja elintarvikkeiden hintoja laskettu inflaatio kiihtyivät merkittävästi

Globaalit inflaatiopaineet kasvoivat merkittävästi vuonna 2022 sekä kokonaisinflaatiolla että ilman energian ja elintarvikkeiden hintoja lasketuilla mittareilla tarkasteltuna (kuvio 1.2). Inflaatiopaineita ruokkivat korkeat ja voimakkaasti heilahtelevat raaka-aineiden hinnat, globaalit tarjontakapeikot, pandemian jälkeisen talouden uudelleen avautumisen pitkäaikaisvaikutukset sekä kireä työmarkkinatilanne. Taloudellisen yhteistyön ja kehityksen järjestön (OECD) jäsenvaltioissa kokonaisinflaatio saavutti lokakuussa 10,7 prosentin vuosivauhdin, minkä jälkeen se alkoi hidastua. Myös ilman energian ja elintarvikkeiden hintoja laskettu inflaatio saavutti samassa kuussa huipputasonsa 7,8 %. Useimmissa maissa inflaatiota kiihdytti vuoden alkupuoliskolla pääasiassa raaka-aineiden hinnannousu. Ilman energian ja elintarvikkeiden hintoja lasketun inflaation kiihtyminen loppuvuonna viittasi siihen, että inflaatiopaineista oli tullut aiempaa laaja-alaisempia sekä kehittyneissä että kehittyvissä markkinatalouksissa. Pohjainflaatiopaineet saivat voimaa myös kasvavista palkkapaineista, kun kehittyneiden talouksien työmarkkinat pysyivät kireinä maailmantalouden kasvun hidastumisesta huolimatta.

Kuvio 1.2

OECD-alueen inflaatiovauhdit

(vuotuinen prosenttimuutos, kuukausihavaintoja)

Lähde: OECD.

Huom. Tuorein havainto on joulukuulta 2022, päivitetty 18.4.2023.

Energian hinta nousi Venäjän hyökättyä Ukrainaan mutta laski jonkin verran, kun energian kysyntä väheni ja nesteytetyn maakaasun tuonti kasvoi

Energian hinta nousi voimakkaasti vuonna 2022 mutta laski jonkin verran vuoden loppua kohti. Öljyn hinta nousi 6 % tarjontahäiriöiden myötä. Erityisesti Venäjän hyökkäys Ukrainaan aiheutti keväällä öljyn hinnan nopean nousun. Tarjontahäiriöiden vastapainoksi kysyntä heikkeni maailmantalouden kasvun hidastumisen ja Kiinan koronasulkujen takia. Hyökkäys Ukrainaan ja Euroopan kaasuntarjonnan väheneminen aiheuttivat lisäksi kaasun ennennäkemättömän kallistumisen Euroopassa: kaasun hinta nousi yli 240 % vuodenvaihteesta nopeasti Venäjän hyökkäyksen jälkeen. Kaasun hinnannousu vaikutti merkittävästi energian yleiseen hintaan Euroopassa, sillä sen takia myös sähkön tukkuhinta nousi. Kaasun hinta maltillistui vuoden viimeisellä neljänneksellä, koska nesteytetyn maakaasun (LNG) tuonnin kasvun ja kaasun säästötoimenpiteiden seurauksena EU:lla oli lämmityskauden alussa suuret kaasuvarastot: vuoden 2022 lopussa hinta oli suunnilleen samalla tasolla kuin ennen hyökkäystä mutta edelleen 14 % korkeampi kuin vuoden alussa.

Euro heikkeni Yhdysvaltain dollariin nähden mutta pysyi nimellisellä efektiivisellä vaihtokurssilla mitattuna vakaampana

Euro heikkeni 6 % Yhdysvaltain dollariin nähden vuonna 2022 mutta pysyi vakaampana nimellisellä efektiivisellä vaihtokurssilla mitattuna (+0,8 %), joskin se heilahteli huomattavasti vuoden aikana. Dollari vahvistui useimpiin muihin valuuttoihin nähden, kun Yhdysvaltojen keskuspankki kiristi rahapolitiikkaansa ja globaali riskinottohalukkuus oli vaimeaa. Euron kurssi kärsi myös korkeasta energian hinnasta ja euroalueen talousnäkymien heikkenemisestä. Se kuitenkin vahvistui suhteessa muihin keskeisiin valuuttoihin, kuten Englannin puntaan, Japanin jeniin ja Kiinan renminbiin.

Maailmantalouden kasvunäkymiin vuoden 2022 lopussa kohdistuviin keskeisimpiin riskeihin kuuluivat Ukrainan sodan vaikutusten paheneminen, Kiinan talouskasvun voimakkaamman hidastumisen heijastusvaikutukset sekä rahoitusolojen kiristyminen, kun keskeiset kehittyneet taloudet luopuivat rahapoliittisesta elvytyksestä aiemmin arvioitua nopeammin. Viimeksi mainitun riskin katsottiin voivan johtaa merkittävään pääomapakoon nousevista markkinatalouksista sekä rahoitusmarkkinoiden häiriintymiseen. Lisäksi globaalit raaka-ainemarkkinat pysyivät alttiina tarjontaan liittyville riskeille. Raaka-aineiden hinnannousu ja sen voimakkaampi välittyminen kuluttajahintainflaatioon rapauttaisivat merkittävämmin ostovoimaa ja mahdollisesti globaalia kysyntää. Myös globaalien toimitusketjujen paineiden uusi voimistuminen ja maailmankaupan järjestelmän pirstaloitumisen kiihtyminen voisivat heikentää kasvua ja ruokkia inflaatiota.

1.2 Euroalueen kasvu heikkeni tuntuvasti vuonna 2022

Euroalueen BKT:n määrä kasvoi 3,5 % vuonna 2022 kasvettuaan edellisvuonna 5,3 %, kun talous elpyi pandemiaan liittyneestä taantumasta (kuvio 1.3). Talouskasvu vuonna 2022 perustui pääasiassa kotimaiseen kysyntään. Vuoden lopussa euroalueen tuotanto oli 2,4 % suurempi kuin ennen pandemiaa eli vuoden 2019 viimeisellä neljänneksellä. Kasvu kuitenkin vaihteli selvästi maittain heijastellen maiden erilaisia taloudellisia rakenteita ja sitä, missä määrin ne hyötyivät palvelusektorin uudelleen avautumisesta tai kärsivät Venäjän hyökkäyksestä Ukrainaan. Kun henkilökohtaiseen kanssakäymiseen perustuvien palvelujen elpyminen alkoi menettää puhtiaan vahvan alkuvuoden jälkeen, energian hintojen nousu rasitti kulutusta ja tuotantoa koko taloudessa. Euroalue kärsi myös globaalin kysynnän heikkenemisestä ja rahapolitiikan kiristymisestä monissa keskeisissä talouksissa, kun talouden epävarmuus oli suurta ja sekä yritysten että kotitalouksien luottamus heikkeni.

Kuvio 1.3

Euroalueen BKT:n määrä

(vuotuinen prosenttimuutos, vaikutus prosenttiyksikköinä)

Lähde: Eurostat.

Huom. Tuoreimmat havainnot ovat vuodelta 2022.

Rahapoliittista tukea vähennettiin, ja energian hinnannousua vastaan suojauduttiin finanssipolitiikan keinoin

Vuonna 2022 rahapoliittista tukea vähennettiin ja finanssipolitiikassa keskityttiin suojautumaan energian hinnan nousua vastaan. Vaikka rahapolitiikan linjauksen normalisointi aloitettiin jo joulukuussa 2021, rahapoliittiset toimet olivat edelleen yleisesti ottaen kasvua tukevia erityisesti vuoden alkupuoliskolla. Vuoden jälkipuoliskolla rahapoliittista tukea alettiin kuitenkin ajaa alas nopeasti ja ennennäkemättömän suurin harppauksin (ks. osa 2.1). Euroalueen maat toteuttivat finanssipoliittisia toimia, joilla pyrittiin kompensoimaan energian hinnannousun vaikutusta. Toimet olivat suurelta osin kohdentamattomia sen sijaan, että ne olisi kohdistettu ensisijaisesti haavoittuvimmassa asemassa oleville kotitalouksille ja yrityksille. Noin puolet toimenpiteistä vaikutti pikemminkin energian kulutuksen rajakustannukseen, eikä niitä räätälöity tarjoamaan kannustimia energiankulutuksen vähentämiseen. Samaan aikaan jatkettiin rakennepolitiikkaa, jolla pyrittiin lisäämään euroalueen kasvupotentiaalia. Next Generation EU (NGEU) -ohjelman alaisten jäsenvaltioiden investointi- ja rakenneuudistusohjelmien toteutus jatkui ja vaikutti osaltaan merkittävästi näiden tavoitteiden saavuttamiseen.

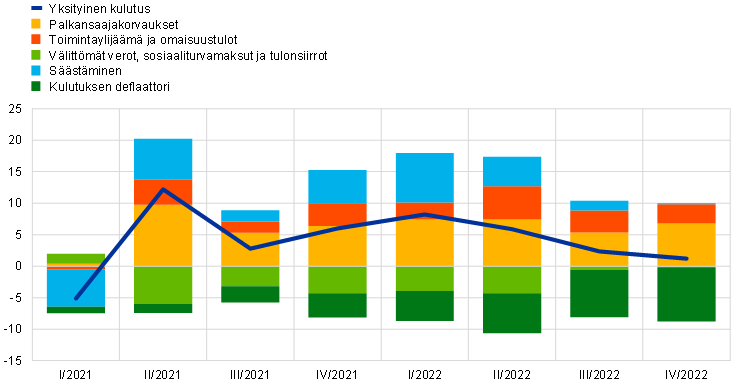

Yksityinen kulutus kärsi useista sokeista mutta kesti yleisesti ottaen hyvin

Yksityisen kulutuksen kasvu jatkui sitkeästi vuonna 2022, sillä työmarkkinatilanne pysyi vahvana ja kertyneet säästöt tukivat patoutunutta kysyntää (kuvio 1.4). Positiivinen kehitys sai pontta pääasiassa palvelujen kulutuksesta, joka kasvoi voimakkaasti pandemiarajoitusten päätyttyä. Yksityisen kulutuksen kasvu kuitenkin hidastui vuoden mittaan, kun kestokulutustavaroiden kulutus heikkeni käytettävissä olevien reaalitulojen kasvun hidastumisen ja jatkuvan epävarmuuden takia. Kaiken kaikkiaan kotitalouksien kulutus kasvoi 4,3 % vuonna 2022. Kun työllisyys kasvoi vahvasti ja palkat nousivat asteittain, tärkein käytettävissä olevien tulojen kasvun taustatekijä vuonna 2022 olivat työtulot, joita käytetään yleensä kulutukseen muita tulonlähteitä suuremmassa määrin. Inflaation kiihtyminen kuitenkin vaimensi käytettävissä olevien reaalitulojen kehitystä yhä enemmän vuoden loppua kohti kumoten työmarkkinoiden vahvuuden ja finanssipoliittisen tuen positiiviset vaikutukset.

Kuvio 1.4

Euroalueen yksityinen kulutus

(vuotuinen prosenttimuutos, vaikutus prosenttiyksikköinä)

Lähteet: Eurostat ja EKP:n laskelmat

Huom. Tuoreimmat havainnot ovat vuoden 2022 viimeiseltä neljännekseltä.

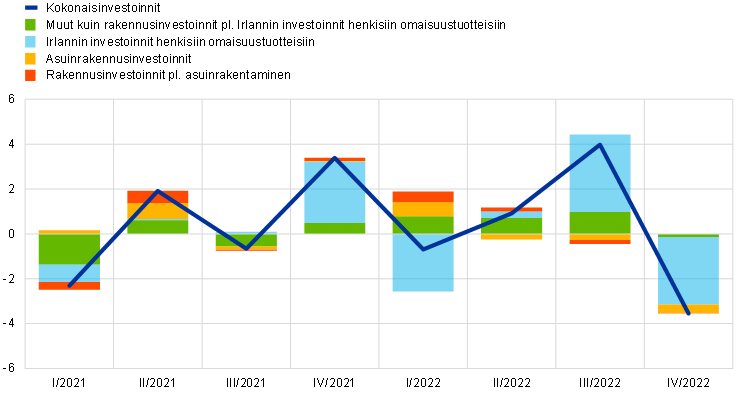

Energia- ja rahoituskustannusten kasvu sekä voimakas epävarmuus vaikuttivat investointeihin

Ei-rakennusinvestoinneilla kuvataan muita yksityisiä investointeja kuin asuinrakentamista. Näiden investointien kasvu heilahteli voimakkaasti vuonna 2022 (kuvio 1.5).[1] Kun huomioon ei oteta erityisen voimakkaasti heilahtelevaa Irlannin henkisten omaisuustuotteiden investoinnin erää,[2] ei-rakennusinvestointien kasvu hidastui vuoden mittaan. Vuoden alussa kasvu oli voimakasta ja sai vauhtia reippaasta kysynnästä, yritysten vankasta tuloskehityksestä ja suotuisista rahoitusoloista, kun pandemiarajoituksia purettiin. Venäjän Ukrainassa aloittama sota ja siitä seurannut energiakriisi sekä rahapoliittisen elvytyksen vähentäminen johtivat kuitenkin yritysten energia- ja rahoituskustannusten kasvuun. Kun kotimainen ja globaali kysyntä samaan aikaan hiipuivat ja epävarmuus oli suurta, yritysten kannustimet investointeihin vähenivät. Muut kuin rakennusinvestoinnit olivat vuoden 2022 lopussa selvästi vähäisempiä kuin vuoden 2019 viimeisellä neljänneksellä, jolloin henkisten omaisuustuotteiden investoinnit olivat lisänneet niiden määrää huomattavasti. Jos Irlannin henkisiä omaisuustuotteita ei oteta huomioon, ei-rakennusinvestoinnit olivat elpyneet jo vuoden 2020 loppuun mennessä. Kaiken kaikkiaan niiden määrä kasvoi 5,2 % vuonna 2022.

Kuvio 1.5

Euroalueen investointien määrä

(neljännesvuotuinen prosenttimuutos, vaikutus prosenttiyksikköinä)

Lähteet: Eurostat ja EKP:n laskelmat

Huom. Tuoreimmat havainnot ovat vuoden 2022 viimeiseltä neljännekseltä.

Asuinrakennusinvestoinnit kasvoivat nopeasti vuoden 2022 ensimmäisellä neljänneksellä, jolloin kotitalouksien kysyntä sai tukea suotuisista rahoitusoloista, säästöjen merkittävästä kertymisestä sekä tulonsiirroista. Niiden kasvu kuitenkin heikkeni seuraavilla neljänneksillä, kun nousevat asuntolainakorot ja Ukrainan sodan myötä kasvanut epävarmuus vaimensivat kysyntää ja kun raaka-aine- ja työvoimapula johtivat kustannusten voimakkaaseen nousuun, mikä supisti tarjontaa. Vuoden 2022 lopussa asuinrakennusinvestoinnit olivat noin 3 % suuremmat kuin ennen pandemiaa, ja ne olivat kasvaneet kaikkiaan 1,1 % vuonna 2022.

Energiakustannusten kasvu, tarjontakapeikot ja globaalin kysynnän heikkeneminen haittasivat ulkomaankauppaa

Euroalueen tavarakaupan tase painui alijäämäiseksi vuonna 2022 pitkälti energian tuontikustannusten nousun ja viennin vaimeuden takia. Tuonti kasvoi voimakkaasti energiatuotteiden varastojen kerryttämisen ja välituotteiden tuonnin lisääntymisen sekä erityisesti energiantuonnin voimakkaan hinnannousun myötä. Tarjontakapeikkojen uusi kiristyminen haittasi tavaravientiä vuoden 2022 alkupuoliskolla. Sen jälkeen vienti jatkui vaimeana, kun globaali kysyntä heikkeni ja toimitusketjun ongelmat helpottivat vain hitaasti. Sitä vastoin palvelujen vienti ja erityisesti turismi hyötyi pandemiarajoitusten höllentämisestä ja asteittaisesta päättymisestä. Kaiken kaikkiaan ulkomaankaupan nettovaikutus euroalueen BKT:n kasvuun oli jokseenkin neutraali vuonna 2022.

Työmarkkinat

Työmarkkinat pysyivät yleisesti ottaen vahvoina vuonna 2022

Työmarkkinat elpyivät edelleen silminnähtävästi pandemiasta sitä mukaa, kun euroalueen talouskasvu piristyi. Vuoden 2022 viimeiseen neljännekseen mennessä kokonaistyöllisyys oli ylittänyt vuoden 2019 viimeisen neljänneksen tasonsa 2,3 prosentilla ja tehdyt työtunnit vastaavasti 0,6 prosentilla (kuvio 1.6). 15–74-vuotiaiden osallistumisaste nousi vuoden 2022 viimeisellä neljänneksellä 65,2 prosenttiin eli 0,5 prosenttiyksikköä korkeammaksi kuin vuoden 2019 viimeisellä neljänneksellä. Työllisyyden kasvaessa työttömyysaste laski tammikuun 2022 jo ennestään hyvin matalalta 6,9 prosentin tasoltaan 6,7 prosenttiin vuoden 2022 lopussa (kuvio 1.7). Työpaikkojen säilyttämisjärjestelyt, joilla oli vältetty irtisanomisia kriisin aikana, vähenivät, ja niitä hyödyntäneet työntekijät palasivat normaalin työaikansa piiriin.

Kuvio 1.6

Työllisyys, tehdyt työtunnit ja työvoiman osallistumisaste

(vasen asteikko: indeksi: IV/2019 = 100; oikea asteikko: prosenttia työikäisestä väestöstä)

Lähteet: Eurostat ja EKP:n laskelmat

Huom. Tuoreimmat havainnot ovat vuoden 2022 viimeiseltä neljännekseltä.

Kuvio 1.7

Työttömyys ja työvoima

(vasen asteikko: prosenttimuutos edellisestä neljänneksestä; vaikutus prosenttiyksikköinä;

oikea asteikko: prosenttia työvoimasta)

Lähteet: Eurostat ja EKP:n laskelmat.

Huom. Huom. Tuoreimmat havainnot ovat vuoden 2022 viimeiseltä neljännekseltä.

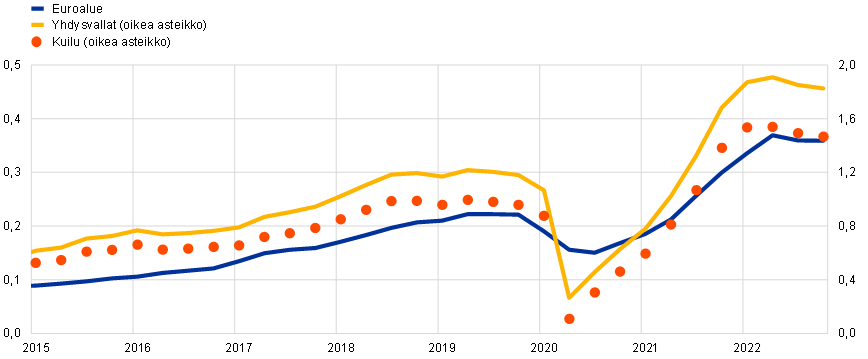

Euroalueen työmarkkinat olivat edelleen vankat vuonna 2022 Venäjän Ukrainassa aloittamasta sodasta huolimatta, ja esimerkiksi avoimien työpaikkojen määrä pysyi korkeana vuoden loppuun saakka. Siltikin työmarkkinoiden kehitys ja työvoiman kysyntää kuvaavat indikaattorit heikkenivät vuoden loppupuoliskolla. Kehikossa 1 vertaillaan työmarkkinakehitystä Yhdysvalloissa ja euroalueella ja pyritään näin ymmärtämään paremmin pandemian jälkeisen elpymisen taustatekijöiden sekä työllisyyden ja palkkojen kehitysnäkymien eroja ja samankaltaisuuksia näiden alueiden välillä.

1.3 Elinkustannuskriisin hoitoa finanssipolitiikan keinoin

Euroalueen julkisen talouden alijäämäsuhde pieneni vuonna 2022, kun pandemiaan liittyneet toimet poistuivat käytöstä ja niitä kompensoitiin vain osittain uusilla tukimuodoilla

Vuonna 2022 euroalueen maat kohtasivat kolmatta vuotta peräkkäin uusia haasteita, jotka edellyttivät finanssipoliittisia vastatoimia. Julkisen talouden alijäämä euroalueella supistui 3,5 prosenttiin BKT:stä vuonna 2022 edellisvuoden 5,1 prosentista (kuvio 1.8), kun pandemiaan liittyneet tukitoimet päättyivät ja niitä kompensoitiin vain osittain uusilla tuilla. Uudet tuet oli suunnattu tasaamaan energian hinnannousua ja sen vaikutuksia, jotka kasvattivat kotitalouksien elinkustannuksia ja yritysten kustannuksia. Vähäisemmässä määrin niillä rahoitettiin menoja, jotka liittyivät Venäjän sotaan Ukrainassa. Vastaava kehitys näkyy myös finanssipolitiikan mitoituksessa, joka kiristyi maltillisesti vuonna 2022 toista vuotta peräkkäin.[3] Kuitenkin vasta kolmasosa vuonna 2020 aloitetusta elvytyksestä on tähän mennessä lopetettu, kuten alla olevasta kuviosta ilmenee.

Kuvio 1.8

Euroalueen julkisen talouden rahoitusasema ja finanssipolitiikan mitoitus

(prosentteina BKT:stä)

Lähteet: Euroalueen talousnäkymiä koskevat eurojärjestelmän asiantuntijoiden arviot (joulukuu 2022) ja EKP:n laskelmat.

Huom. Finanssipolitiikan mitoituksen mittari ottaa huomioon EU:n elpymisrahasto NGEU:n, elpymis- ja palautumistukivälineen (RRF) ja muiden EU:n rakennerahastojen tuella rahoitetut menot.

Inflaatioon ja Venäjän sotaan Ukrainassa liittyvät toimet olivat huomattavia niin kooltaan kuin laajuudeltaan

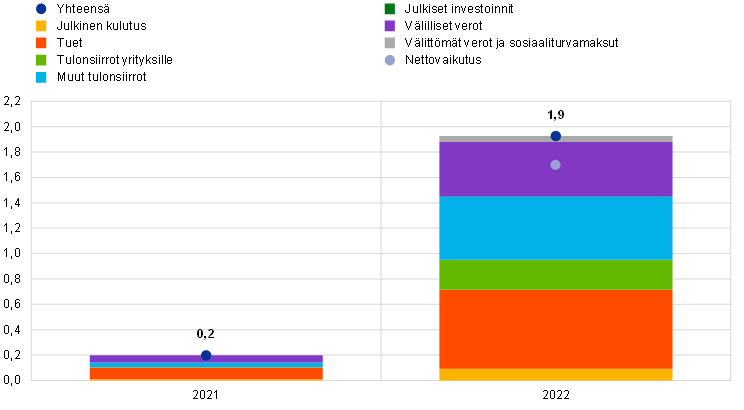

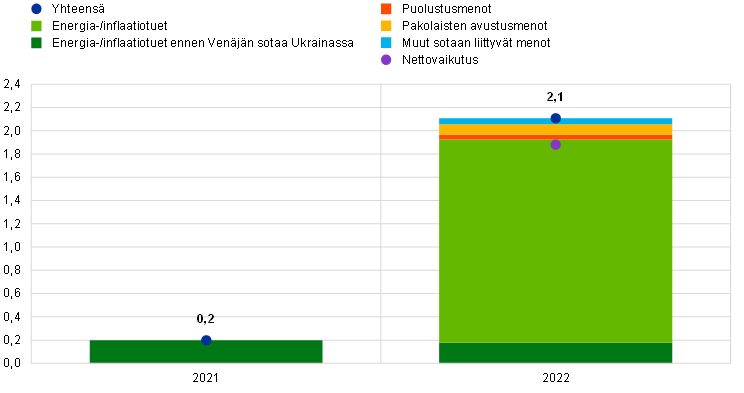

Kun energia alkoi kallistua voimakkaammin vuoden 2021 lopussa, euroalueen maiden hallitukset aloittivat tukitoimet, jotka olivat suuruudeltaan yhteensä 0,2 % BKT:stä. Tukitoimet käsittivät subventioita, välillisten verojen alennuksia sekä tulonsiirtoja kotitalouksille ja yrityksille. Vuonna 2022 Venäjän hyökättyä Ukrainaan tukitoimia laajennettiin nopeasti niin, että ne olivat noin 1,9 % BKT:stä (kuvio 1.9) sisältäen energiantuottajien pääomitukset. Samalla euroalueen maat lisäsivät julkista tukea summalla, joka vastasi 0,2 % BKT:stä muun muassa pakolaisiin ja puolustukseen liittyvien menojen takia. Energia- ja inflaatiotukia kompensoitiin vain osittain uusilla rahoitustoimilla, kuten suuria odottamattomia voittoja saaville energiantuottajille määrätyillä lisäveroilla. Siten nettomääräinen budjettivaikutus pysyi huomattavan suurena, noin 1,7 prosentissa BKT:stä. Kaiken kaikkiaan harkinnanvaraiset (energiaan, inflaatioon sekä pakolaisiin ja puolustukseen liittyvät) bruttotuet olivat näin ollen 2,1 % euroalueen BKT:stä ja nettomääräisesti ilman uusia rahoitustoimia 1,9 % BKT:stä (kuvio 1.10).

Kuvio 1.9

Korkeaan energian hintaan ja inflaatioon liittyvät julkiset tuet euroalueella

(prosentteina BKT:stä, vuotuinen taso)

Lähteet: Euroalueen talousnäkymiä koskevat eurojärjestelmän asiantuntijoiden arviot (joulukuu 2022) ja EKP:n laskelmat.

Huom. Positiivinen luku viittaa finanssipoliittiseen tukeen. Palkit ja summaluvut tarkoittavat bruttomääräistä finanssipoliittista tukea. Nettovaikutus kuvaa bruttomääräistä tukea, josta on vähennetty kuhunkin tarkoitukseen osoitettu harkinnanvarainen rahoitustuki eurojärjestelmän asiantuntijoiden arvion mukaisesti.

Kuvio 1.10

Energian korkeaan hintaan, inflaatioon ja Venäjän sotaan Ukrainassa liittyvät julkiset tuet euroalueella

(prosentteina vuoden 2022 BKT:stä, vuotuinen taso)

Lähteet: Euroalueen talousnäkymiä koskevat eurojärjestelmän asiantuntijoiden arviot (joulukuu 2022) ja EKP:n laskelmat.

Huom. Positiivinen luku viittaa finanssipoliittiseen tukeen. Palkit ja summaluvut tarkoittavat bruttomääräistä finanssipoliittista tukea. Nettovaikutus kuvaa bruttomääräistä tukea, josta on vähennetty kuhunkin tarkoitukseen osoitettu harkinnanvarainen rahoitustuki eurojärjestelmän asiantuntijoiden arvion mukaisesti.

Julkisen tuen kohdentaminen oli puutteellista

Tukitoimien tulisi olla tilapäisiä. Ne tulisi myös kohdentaa kaikkein haavoittuvimmassa asemassa oleville kotitalouksille ja yrityksille sekä räätälöidä siten, että ne kannustavat energian kulutuksen vähentämiseen. Jos finanssipoliittiset toimet eivät noudata näitä periaatteita, ne todennäköisesti pahentavat inflaatiopaineita, jolloin tarvitaan voimakkaampia rahapoliittisia toimia, ja ne myös rasittavat julkista taloutta. Koska vain pieni osuus näistä toimenpiteistä oli kohdennettuja (eurojärjestelmän asiantuntijoiden joulukuun 2022 arvioiden mukaan 12 %[4]), on tärkeää, että hallitukset muokkaavat niitä asiaankuuluvasti.

Peräkkäiset julkiseen talouteen kohdistuneet sokit lisäävät tarvetta harjoittaa kurinalaista finanssipolitiikkaa keskipitkällä aikavälillä

Pandemia, Venäjän sota Ukrainassa sekä menonlisäykset nopean inflaation kompensoimiseksi muodostavat monta suurta peräkkäistä sokkia julkiselle taloudelle. Lisäksi julkisen velan suhde BKT:hen oli jo entuudestaan koholla. Vaikka pandemia aiheutti suuria kustannuksia julkiselle taloudelle ja sota Ukrainassa on lisännyt talouskasvunäkymiin kohdistuvia riskejä, inflaatiosokin vaikutus velan määrään on epäselvempi. Siinä, missä verotulojen kasvulla on jonkinasteinen velkasuhdetta alentava vaikutus, voimakas inflaatio on johtanut rahapolitiikan normalisoimiseen ja siten rahoituskustannusten kasvuun. Lisäksi julkisilla menoilla on taipumus ennen pitkää kasvaa nousseiden tulojen tasolle samalla, kun inflaatio heikentää tuotannon kasvua.

Julkiseen talouteen kohdistuvat paineet ovat todennäköisesti kasvamaan päin

Julkiseen talouteen kohdistuvat paineet ovat todennäköisesti kasvamaan päin. Paineita syntyy muun muassa tarpeesta kiihdyttää energiasiirtymää ja lisätä investointeja vihreämpään ja digitaalisempaan talouteen samalla, kun julkisen talouden kustannukset kasvavat väestön ikääntymisen takia. Siksi on tärkeää, että euroalueen julkisen talouden kasvavaan haavoittuvuuteen puututaan sekä kasvua vahvistavilla uudistuksilla että korkeiden velkasuhteiden asteittaisella alentamisella. Tämä edellyttää Next Generation EU -ohjelmaan kuuluvien investointi- ja rakenneuudistussuunnitelmien ripeää toimeenpanoa ja kurinalaista finanssipolitiikkaa tulevina vuosina.

1.4 Euroalueen inflaatio kiihtyi voimakkaasti

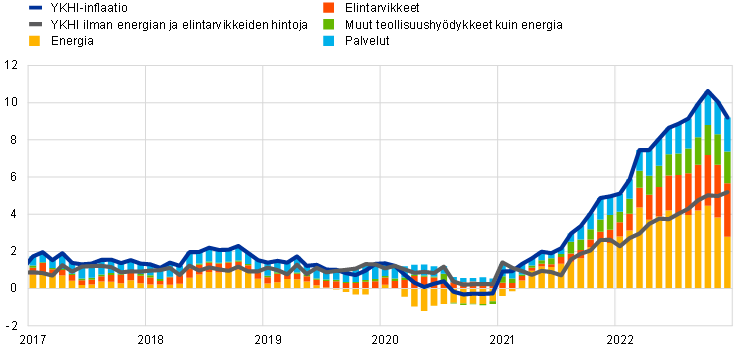

Yhdenmukaistetulla kuluttajahintaindeksillä (YKHI) mitattu euroalueen kokonaisinflaatiovauhti oli keskimäärin 8,4 % vuonna 2022 eli rajusti nopeampi kuin edellisvuonna, jolloin se oli 2,6 %. Inflaatio kiihtyi koko vuoden ajan ja saavutti vuoden viimeisinä kuukausina noin 10 prosentin vuosimuutosvauhdin. Merkittävin inflaatioerä kokonaisinflaation kiihtymisen taustalla oli energian hinta, mutta myös elintarvikkeiden hinnannousu kiihtyi voimakkaasti etenkin Venäjän hyökättyä Ukrainaan helmikuussa. Inflaatiopaineita voimistivat lisäksi teollisuushyödykkeiden sitkeät tarjontakapeikot, kysynnän elpyminen pandemiarajoitusten päätyttyä erityisesti palvelusektorilla sekä euron valuuttakurssin heikkeneminen (kuvio 1.11). Hintapaineet levisivät yhä useammille toimialoille osittain siksi, että energian kallistumisen vaikutus tuntui kaikkialla taloudessa. Myös euroalueen maiden väliset inflaatioerot levenivät merkittävästi pääasiassa sen mukaan, missä määrin maat olivat altistuneet raaka-aineiden ja energian hintasokeille. Useimmat pohjainflaatioindikaattorit nousivat tuntuvasti vuoden mittaan. Vuoden 2022 lopussa inflaation kiihtymisen aiheuttaneiden tekijöiden arvioitiin olevan heikkenemässä ja inflaation uskottiin vaimenevan vuoden 2023 kuluessa.

Kuvio 1.11

Kokonaisinflaatio ja sen pääerät

(vuotuinen prosenttimuutos, vaikutus prosenttiyksikköinä)

Lähteet: Eurostat ja EKP:n laskelmat

Huom. Tuorein havainto on joulukuulta 2022.

Energian ja elintarvikkeiden hinnat vauhdittivat inflaatiota

Energiaerän hintakehitys aiheutti välittömästi lähes puolet kokonaisinflaation kiihtymisestä vuonna 2022. Energian inflaatio oli nopeaa jo vuoden alussa, mutta se kiihtyi entistä voimakkaammin Venäjän hyökättyä Ukrainaan, sillä energian tarjonnan pelättiin saattavan häiriintyä. Lokakuussa inflaatio oli energiaerässä 41,5 %, mikä johtui suurelta osin kaasun ja sähkön voimakkaista vaikutuksista, sillä niiden hinnat olivat irtaantuneet öljyn hintakehityksestä. Hallitukset ryhtyivät mittaviin finanssipoliittisiin toimiin, joilla vaimennettiin jossain määrin energian hinnannousun lyhyen aikavälin vaikutuksia (ks. osa 1.3). Erot näiden toimenpiteiden voimakkuudessa näkyivät euroalueen maissa energiainflaation eroina, ja korkeimmat lukemat tilastoitiin Baltian maissa. Energiakustannusten nopea nousu aiheutti myös elintarvikkeiden hintoihin merkittävää nousupainetta, joka näkyi vaihtelevalla viiveellä. Sota Ukrainassa vaikutti elintarvikkeiden hintoihin myös suoremmin, sillä sekä Venäjä että Ukraina ovat tärkeitä viljan sekä lannoitteiden tuotannossa käytettyjen mineraalien viejiä.[5] Elintarvikkeiden inflaation vaikutus YKHI-kokonaisinflaatioon oli joulukuussa 2022 noussut 2,9 prosenttiyksikköön eli merkittävästi edellisvuotista suuremmaksi. Sen kiihtymisen taustalla oli sekä jalostamattomien että jalostettujen elintarvikkeiden hinnannousu.

Pohjainflaatio kiihtyi voimakkaasti mutta osoitti joitakin tasaantumisen merkkejä vuodenvaihteessa

Pohjainflaatioindikaattorit nousivat tuntuvasti vuoden 2022 kuluessa, joskin ne osoittivat joitakin tasaantumisen merkkejä vuodenvaihteen tuntumassa. YKHI-inflaatiovauhti ilman energian ja elintarvikkeiden hintoja oli jo vuoden alussa 2,3 % eli EKP:n inflaatiotavoitetta nopeampi, ja se kiihtyi joulukuussa 5,2 prosenttiin. Muiden teollisuushyödykkeiden kuin energian inflaatio kiihtyi keskimäärin 4,6 prosenttiin ja palvelujen inflaatio 3,5 prosenttiin vuonna 2022. Hintapaineet aiheutuivat suurelta osin samoista tekijöistä: energiahyödykkeiden kallistumiseen liittyvästä tuotantokustannusten voimakkaasta noususta sekä pandemiaan liittyvistä tekijöistä, kuten globaaleista tarjontakapeikoista ja talouden uudelleenavautumisen vaikutuksista. Myös suurimman osan vuotta jatkunut euron heikkeneminen myötävaikutti inflaatiopaineisiin. Kun toimitusketjun häiriöt asteittain vähenivät vuoden 2022 jälkipuoliskolla ja raaka-aineiden hinnat laskivat, hinnoitteluketjun alkupään paineet maltillistuivat kesän jälkeen. Inflaatio pysyi kuitenkin nopeana, koska inflaatiopaineet vaikuttavat viiveellä. Pandemiarajoitusten päättymisen jälkeinen patoutunut kysyntä loi osaltaan yrityksille suotuisaa hinnoitteluympäristöä erityisesti henkilökohtaiseen kanssakäymiseen perustuvissa palveluissa. Kaiken kaikkiaan hintapaineista tuli yhä sitkeämpiä ja laaja-alaisempia. Tämä johti kaikkien pohjainflaatioindikaattorien nousuun.

Palkkapaineet kasvoivat vuodenvaihdetta kohti, kun työmarkkinat pysyivät vahvoina ja nopeaa inflaatiota kompensoitiin jossain määrin

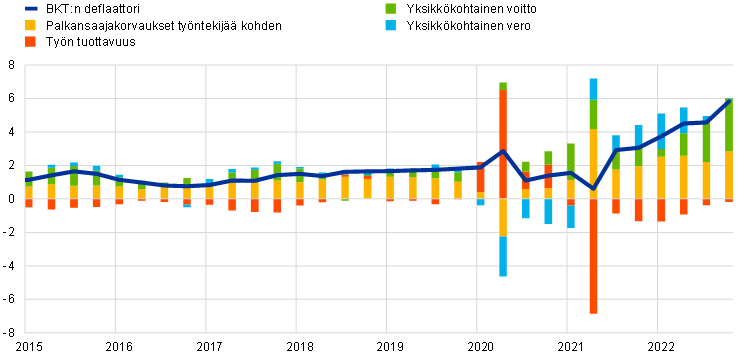

Euroalueen sisäiset hintapaineet BKT:n deflaattorilla mitattuina kasvoivat keskimäärin 4,7 % vuonna 2022 jatkaen vuonna 2021 alkanutta kehitystä (kuvio 1.12). Palkkakehityksestä aiheutuvat paineet pysyivät vuoden alkupuoliskolla maltillisina mutta vahvistuivat loppuvuonna. Palkansaajakorvaukset työntekijää kohden kasvoivat 4,5 % vuonna 2022, kun ne olivat edellisvuonna kasvaneet 3,9 % ja pandemiaa edeltäneellä jaksolla (2015–2019) keskimäärin 1,7 % vuodessa. Kasvun kiihtyminen edellisvuotisesta johtui osittain keskimääräisten työtuntien kasvusta, kun työpaikkojen säilyttämisjärjestelyjen vaikutus väheni. Sopimuspalkat, joihin valtioiden toimenpiteet vaikuttivat vähemmän, kasvoivat keskimäärin 2,8 prosentin vuotuista vauhtia vuonna 2022 eli hieman vähemmän kuin tosiasiallinen palkkojen kasvu, mikä johtui palkkapaineiden kiristymisestä vuodenvaihdetta kohti. Inflaatiokompensaatiosta tuli yhä merkittävämpi näkökohta palkkaneuvotteluissa vuonna 2022 erityisesti siksi, että työmarkkinat pysyivät vahvoina. Työn tuottavuuden paraneminen tasoitti jossain määrin työvoimakustannusten kasvun vaikutusta. Yksikkökohtaisten voittojen vaikutus BKT:n deflaattoriin eri sektoreilla oli vuoden aikana positiivinen. Tämä viittaa siihen, että yritykset kykenivät siirtämään kustannusten nousun myyntihintoihinsa.

Kuvio 1.12

BKT:n deflaattorin hajotelma

(vuotuinen prosenttimuutos, vaikutus prosenttiyksikköinä)

Lähteet: Eurostat ja EKP:n laskelmat

Huom. Tuorein havainto on joulukuulta 2022.

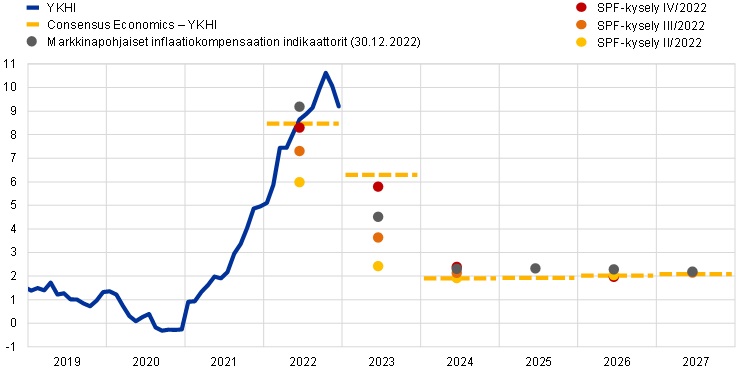

Pidemmän aikavälin inflaatio-odotukset nousivat mutta pysyivät edelleen EKP:n tavoitteen tuntumassa

Ennustelaitosten pidemmän aikavälin inflaatio-odotukset, jotka olivat loppuvuonna 2021 olleet 1,9 %, nousivat vuonna 2022 ja olivat viimeisellä neljänneksellä 2,2 % (kuvio 1.13). EKP:n Survey of Professional Forecasters ‑kyselyn, Consensus Economicsin tutkimusten ja muiden kyselytutkimusten mukaan pitkän aikavälin inflaatio-odotukset olivat kiinnittyneet kahden prosentin tasolle tai hieman sen yläpuolelle, vaikka lyhyellä aikavälillä odotukset olivatkin korkeammat. Pidemmän aikavälin inflaatiokompensaation markkinapohjaiset mittarit, erityisesti viiden vuoden inflaatioon sidottu swapkorko viiden vuoden päästä, laskivat vuoden alussa ennakoiden rahapolitiikan kiristymistä, mutta sitten Venäjän hyökättyä Ukrainaan ne nousivat asteittain ja olivat joulukuun lopussa 2,38 prosentissa. Huomionarvoista kuitenkin on, etteivät inflaatiokompensaation markkinapohjaiset mittarit kuvasta suoraan markkinaosapuolten varsinaisia inflaatio-odotuksia, vaan niihin sisältyy myös inflaation epävarmuutta kompensoiva inflaatioriskipreemio.

Kuvio 1.13

Inflaatio-odotuksia kuvaavat kysely- ja markkinapohjaiset indikaattorit

(vuotuinen prosenttimuutos)

Lähteet: Eurostat, Refinitiv, Consensus Economics, EKP, Survey of Professional Forecasters (SPF) ja EKP:n laskelmat.

Huom. Inflaatiokompensaation markkinapohjaisten indikaattorien aikasarja perustuu toteutuneeseen vuotuiseen inflaatiosidonnaiseen swapkorkoon sekä eteenpäin katsovaan vuotuiseen inflaatiovauhtiin yhden, kahden, kolmen ja neljän vuoden päästä. Tuorein havainto markkinapohjaisista inflaatiokompensaation indikaattoreista on poimittu 30.12.2022. Vuoden 2022 viimeisen neljänneksen SPF-kysely suoritettiin 30.9–6.10.2022. Consensus Economicsin pidemmän aikavälin arviot perustuvat lokakuussa 2022 käytettävissä olleisiin tietoihin, ja vuosien 2022 ja 2023 SPF-kyselyn tulokset perustuvat joulukuun 2022 tietoihin. Tuorein havainto YKHIstä on joulukuulta 2022.

1.5 Luotto- ja rahoitusolot kiristyivät rahapolitiikan normalisoituessa

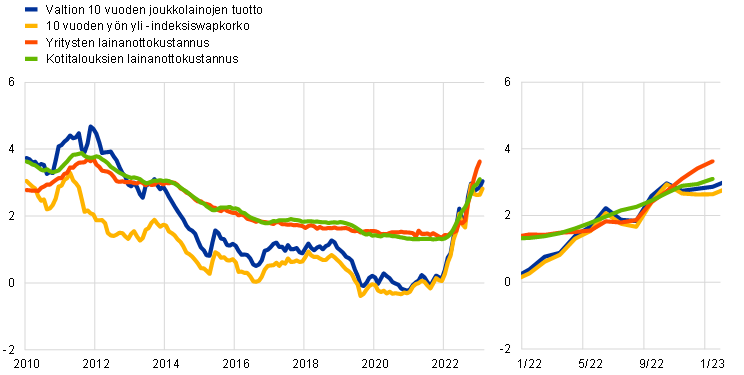

Rahapolitiikan normalisoituminen johti joukkolainojen tuottojen kasvuun ja huomattavaan heilahteluun

Kun inflaatiopaineet kasvoivat koko taloudessa (ks. osa 1.4), EKP ryhtyi vuonna 2022 päättäväisiin toimiin rahapolitiikan normalisoimiseksi ja estääkseen pitkän aikavälin inflaatio-odotusten karkaamisen 2 prosentin tavoitetasostaan sen yläpuolelle (ks. osa 2.1). Riskittömät pitkät korot heilahtelivat voimakkaammin kuin vuonna 2021 johtuen osaltaan hyvin suuresta epävarmuudesta, joka liittyi inflaatioon ja rahapoliittisten viranomaisten reaktioihin ympäri maailmaa, euroalue mukaan lukien. Pitkät korot nousivat yleisesti. Euroalueen valtioiden 10 vuoden joukkolainojen keskimääräinen BKT-painotettu tuotto mukaili tiiviisti riskittömän koron kehitystä (kuvio 1.14). Vaikka maittaisessa kehityksessä oli jonkin verran eroja, yleisesti ottaen valtionlainojen tuottoerot pysyivät hallittuina. Tämä johtui osittain EKP:n neuvoston kesäkuisesta ilmoituksesta, jonka mukaan pandemiaan liittyvässä osto-ohjelmassa (PEPP) uudelleensijoituksia tultaisiin jatkossa kohdistamaan joustavasti, sekä TPI-ohjelman (Transmission Protection Instrument) hyväksymisestä heinäkuussa (ks. osa 2.1). Euroalueen valtioiden 10 vuoden joukkolainojen keskimääräinen BKT-painotettu nimellinen tuotto 31.12.2022 oli 3,26 % eli lähes 3,00 prosenttiyksikköä korkeampi kuin vuoden 2021 lopussa.

Kuvio 1.14

Pitkät korot sekä yritysten lainakustannukset ja kotitalouksien asuntolainakustannukset

(vuotuista prosenttia)

Lähteet: Bloomberg, Refinitiv ja EKP:n laskelmat.

Huom. Tiedot viittaavat valtioiden 10 vuoden joukkolainojen tuottojen BKT-painotettuun keskiarvoon (päivittäiset tiedot), 10 vuoden yön yli -indeksiswapkorkoon (päivittäiset tiedot), yritysten lainanottokustannuksiin (kuukausittaiset tiedot) ja kotitalouksien asuntolainakustannuksiin (kuukausittaiset tiedot). Lainanottokustannusten indikaattorit lasketaan yhdistelemällä pankkien lyhyet ja pitkät antolainauskorot uuden luotonannon määrän 24 kuukauden liukuvan keskiarvon perusteella. Tuoreimmat havainnot päivittäisistä tiedoista ovat päivämäärältä 31.12.2022 ja kuukausittaisista tiedoista joulukuulta 2022.

Rahoitusolot kiristyivät joukkolaina- ja osakemarkkinoilla

Odotukset korkojen noususta ja yritysten tulosten pitkän aikavälin kasvun hidastumisesta aiheuttivat osakkeiden hintoihin kohdistuvaa laskupainetta. Kaiken kaikkiaan osakkeiden hinnat euroalueella heilahtelivat voimakkaasti ja laskivat vuonna 2022. Euroalueen pankkien laaja osakeindeksi 31.12.2022 oli 4,4 % alempana ja muiden yritysten laaja osakeindeksi noin 16 % alempana kuin vuoden 2021 lopussa (kuvio 1.15). Koska myös yritysten joukkolainojen tuotot nousivat selvästi (sekä investment grade- että high yield -luokissa), rahoitusolot euroalueella kiristyivät huomattavasti.

Kuvio 1.15

Euroalueen ja Yhdysvaltojen osakemarkkinaindeksit

(indeksi: 1.1.2021 = 100)

Lähteet: Bloomberg, Refinitiv ja EKP:n laskelmat.

Huom. Euroalueen osakemarkkinoita kuvataan Refinitivin rahoitussektorin ulkopuolisten yritysten indeksillä ja Euro Stoxxin pankki-indeksillä; Yhdysvaltojen osakemarkkinoita kuvataan Refinitivin rahoitussektorin ulkopuolisten yritysten indeksillä ja S&P:n pankki-indeksillä. Tuoreimmat havainnot 31.12.2022.

Rahapolitiikan normalisoitumisen ja yleisen markkinakehityksen myötä pankkien varainhankintakustannukset ja antolainauskorot nousivat voimakkaasti vuonna 2022. Pankkien joukkolainojen tuottojen yleinen nousutrendi, asiakastalletusten korkojen asteittainen nousu sekä kolmannen kohdennettujen pitempiaikaisten rahoitusoperaatioiden sarjan (TLTRO III) ehtojen muutos lähempänä vuodenvaihdetta myötävaikuttivat pankkien varainhankintakustannusten kasvuun. Näiden tekijöiden myötä pankkien nimelliset antolainauskorot nousivat vuonna 2022 korkeimmilleen sitten vuoden 2014. Euroalueen pankkien luotonantokyselyn mukaan pankkien luotonantokriteerit (eli sisäiset ohjeet tai luotonmyöntökriteerit) kotitalous- ja yritysluotolle kiristyivät tuntuvasti. Pankkien kotitalouksille myöntämien uusien asuntolainojen keskikorko oli vuoden 2022 lopussa 2,94 % eli 1,63 prosenttiyksikköä korkeampi kuin vuoden 2021 lopussa, ja vastaava yrityslainakorko oli 3,41 % eli 2,05 prosenttiyksikköä vuodentakaista korkeampi (kuvio 1.14). EKP:n ohjauskorkoihin nähden tämä korkokehitys oli verrattain samankaltaista kuin aiemmilla kiristyvän rahapolitiikan jaksoilla, ja antolainauskorkojen erot maiden välillä pysyivät hillittyinä. Tämä viittaa siihen, että EKP:n rahapolitiikan muutokset välittyivät tasaisesti koko euroalueelle.

Luotonannon kasvu kiihtyi vuoden 2022 alkupuoliskolla mutta hidastui sitten sekä kotitalous- että yrityssektorilla

Luotonannon kasvu kiihtyi vuoden 2022 alkupuoliskolla, mutta kesän jälkeen uusluotonanto maltillistui luotonantokriteerien kiristyessä (kuvio 1.16). Pankkien kotitalouslainojen vuotuinen kasvuvauhti hidastui 3,8 prosenttiin koko vuodelta 2022 korkojen nousun, luotonantokriteerien kiristymisen ja kuluttajien luottamuksen heikkenemisen myötä. Pankkien yrityslainojen vuotuinen kasvu kiihtyi edelleen vuonna 2022 ja oli 6,3 %, mutta luku hämärtää vuoden aikana tapahtuneet muutokset. Nimellinen kasvu oli voimakasta suurimman osan vuotta, sillä yritysten käyttöpääoman ja varastojen rahoitustarve oli voimakasta sitkeiden tarjontakapeikkojen ja kustannusten kasvun takia. Vuoden viimeisinä kuukausina pankkien yrityslainoitus kuitenkin väheni voimakkaasti, kun rahoitusolojen kiristyminen vaikutti kysyntä- ja tarjontatekijöihin. Velkapapereista oli tullut yrityksille aiempaa kalliimpia, ja niiden liikkeeseenlasku väheni nettomääräisesti vuoden mittaan. Kaiken kaikkiaan ulkoisen rahoituksen nettovirta yrityksiin supistui vuonna 2022. Tämä johtui pääasiassa yritystenvälisten lainojen vähentyneestä käytöstä rahoitusmuotona (kuvio 1.17). Yritysten rahoituksensaantikyselyn mukaan yritykset suhtautuivat myös entistä pessimistisemmin useimpien ulkoisen rahoituksen muotojen tulevaan saatavuuteen.

Kuvio 1.16

M3:n kasvu sekä yritysten ja kotitalouksien luotonannon kasvu

(vuotuinen prosenttimuutos)

Lähde: EKP.

Huom. Toinen viiva kuvaa yksityiselle sektorille myönnetyn luoton kasvua. Yksityinen sektori, joka määritelmän mukaisesti tarkoittaa ei-rahoituslaitoksia pl. julkisyhteisösektori, koostuu olennaisin osin yrityksistä ja kotitalouksista. Tuorein havainto on joulukuulta 2022.

Kuvio 1.17

Ulkoisen rahoituksen nettovirrat euroalueen yrityksille

(vuositasolla, mrd. euroa)

Lähteet: Lähteet: EKP ja Eurostat.

Huom. Erään ”lainat ei-rahalaitoksilta ja ulkomailta” sisältyvät ei-rahalaitokset koostuvat muista rahoituksenvälittäjistä, eläkerahastoista ja vakuutuslaitoksista. ”Lainat rahalaitoksilta” ja ”lainat ei-rahalaitoksilta ja ulkomailta” on oikaistu lainojen myyntiä ja arvopaperistamista koskevilla tiedoilla. ”Muu” tarkoittaa yhteenlaskettujen tietojen ja kuvioon sisältyvien instrumenttien erotusta, ja se koostuu pääasiassa yritysten välisistä lainoista ja kauppaluotoista. Vuotuiset virtatiedot on laskettu neljän vuosineljänneksen virtojen summana. Tuoreimmat havainnot ovat vuoden 2022 viimeiseltä neljännekseltä.

Lavean raha-aggregaatin kasvu hidastui, kun eurojärjestelmän omaisuuserien netto-ostot päättyivät ja luotonanto väheni

Talletusten kasvuvauhti hidastui pandemian ajan korkealta tasoltaan, mikä johtui pitkälti hintojen nousun aiheuttamasta kustannusten kasvusta sekä vaihtoehtoisten säästämismuotojen tuottojen paranemisesta rahapolitiikan normalisoituessa. Lavean rahan (M3) vuotuinen kasvuvauhti hidastui edelleen 4,1 prosenttiin vuonna 2022 (kuvio 1.16), kun eurojärjestelmän omaisuuserien netto-ostot päättyivät heinäkuussa, luoton luonti hidastui vuoden 2022 viimeisellä neljänneksellä ja rahavirrat suuntautuivat nettomääräisesti ulkomaille euroalueen korkeiden energiakustannusten takia.

Kehikko 1

Työmarkkinoiden kehitys euroalueella ja Yhdysvalloissa vuonna 2022

Vuonna 2022 suuren epävarmuuden vallitessa työmarkkina-analyysit olivat keskeinen osa talouden tilan ja käyttämättömänä olevan kapasiteetin arviointia. Tässä kehikossa tarkastellaan samankaltaisuuksia ja eroja euroalueen ja Yhdysvaltojen työmarkkinoiden toipumisessa pandemiasta.

Tehtyjen työtuntien kokonaismäärän kehitys

Vuonna 2022 tehtyjen työtuntien kokonaismäärä palautui pandemiaa edeltäneelle tasolleen sekä euroalueella että Yhdysvalloissa, mutta elpymisen taustalla työvoiman kysyntä ja tarjonta kehittyivät eri tavoin. Vaikka työttömyysaste laski Yhdysvalloissa kriisiä edeltäneelle tasolleen ja jopa alemmaksi kuin euroalueella, työmarkkinoiden kireys avointen työpaikkojen ja työttömyyden suhteella mitattuna vaikutti Yhdysvalloissa voimakkaammalta.[6] Tämän kehityksen voidaan katsoa johtuvan sekä toteutettujen pandemiatoimenpiteiden eroista että työn kysynnän ja tarjonnan rakenteellisista eroista näiden talouksien välillä.

Työvoiman kysynnän kehitys

Vuonna 2022 tarkasteltavat talousalueet olivat suhdannekierron eri vaiheissa. Työn suhdanneluonteinen kysyntä oli Yhdysvalloissa voimakkaampaa, mikä vaikutti osaltaan työmarkkinoiden suurempaan kireyteen. Talouskasvu euroalueella elpyi pandemian aikaisesta aallonpohjastaan myöhemmin kuin Yhdysvalloissa. Euroalueen BKT:n määrä palautui kriisiä edeltäneelle tasolleen vuoden 2021 viimeisellä neljänneksellä, kun taas Yhdysvalloissa kriisiä edeltänyt taso saavutettiin jo vuoden 2021 ensimmäisellä neljänneksellä. Jossain määrin tämä johtui pandemian toisen aallon aikaisista sulkutoimista, jotka olivat monissa euroalueen maissa tiukempia kuin Yhdysvalloissa, sekä eroista rokottamisnopeudessa. Tärkeämpiä tekijöitä olivat kuitenkin finanssipoliittisten toimien erilainen mitoitus ja kohdennus. Euroalueella finanssipoliittisella tuella lievennettiin lähinnä työpaikkojen menetystä tukemalla yrityksiä ja antamalla automaattisten vakauttajien toimia. Yhdysvalloissa vastaava tuki oli suurempaa ja suoremmin kohdistettua kotitalouksien tulojen ja siten kulutuksen tukemiseen, sillä sitä maksettiin elvytyssekkeinä ja laajennettuina työttömyysetuuksina. Näin ollen yksityinen kulutus euroalueella palautui kriisiä edeltäneelle tasolleen vielä myöhemmin kuin yleinen talouskasvu eli vasta vuoden 2022 toisella neljänneksellä.

Rakenteellisesta näkökulmasta tarkasteltuina Yhdysvaltojen työmarkkinat reagoivat yleensä suhdannevaihteluihin voimakkaammin kuin euroalueen työmarkkinat. Työvoiman vaihtuvuuden mittarit osoittavat, että Yhdysvaltojen työmarkkinat ovat rakenteellisesti dynaamisemmat. Työvoiman vaihtuvuudella tarkoitetaan tietylle ajanjaksolle laskettua vauhtia, jolla henkilöstöä poistuu yrityksestä tai organisaatiosta ja sitä korvataan uusilla tekijöillä. Karkea vaihtuvuuden mittari osoittaa, että Yhdysvalloissa noin 4 % työntekijöistä on vaihtanut kuukausittain työpaikkaansa 2000-luvun alun jälkeen. Euroalueelta ei ole saatavissa vaihtuvuuden mittareita, vaan useimmissa vertailukelpoisissa tilastoissa tarkastellaan lähtijöitä ja uusia työntekijöitä (luvut sisältävät myös työvoiman ulkopuolelle tai työttömiksi jäävät tai näistä asemista töihin palaavat henkilöt). Euroalueen luvut viittaavat uusien työntekijöiden määrän kasvuun erityisesti vuonna 2022, mutta kasvu ei ole niin voimakasta kuin Yhdysvalloissa. Samanlainen kehitys näkyy myös avointen työpaikkojen määrissä: vuonna 2022 Yhdysvalloissa oli enemmän avoimia työpaikkoja kuin euroalueella, jonka maittainen vaihtelu oli merkittävää[7] ja työpaikkojen kehitys painottui vanhojen työntekijöiden paluuseen normaalin työajan piiriin (kuvio A).

Kaiken kaikkiaan Yhdysvaltojen työmarkkinoiden voimakkaampi rakenteellinen dynamiikka vahvisti vankkaa työvoiman kysyntää entisestään.

Kuvio A

Työmarkkinoiden kireys euroalueella ja Yhdysvalloissa

(avointen työpaikkojen ja työttömyyden suhde)

Lähteet: Eurostat, Haver Analytics, Bureau of Labor Statistics ja EKP:n laskelmat.

Huom. Kuilu tarkoittaa Yhdysvaltojen luvun ja euroalueen luvun erotusta. Ranskassa avoimet työpaikat raportoidaan vain yrityksistä, joissa on vähintään 10 työntekijää. Työpaikkojen menetyksiä lievennettiin euroalueella työpaikkojen säilyttämisjärjestelyjen laajamittaisella käytöllä, joka oli käynyt vuoden 2022 puoliväliin mennessä hyvin vähäiseksi. Huom. Tuoreimmat havainnot ovat vuoden 2022 viimeiseltä neljännekseltä.

Työvoiman tarjonnan kehitys

Euroalueeseen verrattuna työvoiman tarjonta supistui pandemiakriisin aikana Yhdysvalloissa enemmän ja elpyi hitaammin vuoden 2020 toisen neljänneksen aallonpohjastaan. Ero työvoiman tarjonnan elpymisvauhdeissa liittyi osaltaan harjoitetun politiikan eroihin. Ensinnäkin työvoiman osallistumisasteen elpyminen oli Yhdysvalloissa vaimeampaa. Tämä johtuu osittain siitä, että Yhdysvalloissa useampi työntekijä siirtyi työvoiman ulkopuolelle suurempien irtisanomisten takia ja pystyi verrattain avokätisten tulonsiirtojen ansiosta pysymään työvoiman ulkopuolella pidemmän aikaa tai jopa nostamaan työhön palaamisen edellytyksenä olevaa palkkavaatimustaan. Vuonna 2022 työvoiman osallistumisaste Yhdysvalloissa pysyi alempana kuin ennen pandemiaa, kun taas euroalueella osallistumisaste päinvastoin ylitti pandemiaa edeltäneen tasonsa. Toiseksi työvoiman osallistumisasteen viimeaikainen kehitys perustuu myös osaltaan pitkäaikaisiin trendeihin. Ikääntyneiden työntekijöiden osallistumisaste on yleensä nuoria alempi, mutta heidän osuutensa työvoimasta on noussut ajan myötä molemmilla alueilla. Euroopassa tämä muutos on saanut vauhtia eläkeuudistuksista, ja samaan aikaan osallistumisaste on noussut myös naisten työvoimaan osallistumisen kasvun myötä. Tämä trendi jatkui pandemian aikana ja ikääntyneet työntekijät vahvistivat työvoiman osallistumisasteen nousua vuonna 2022. Yhdysvalloissa väestökehitys kutenkin heikensi työvoiman osallistumisastetta vuonna 2022. Vaikka pandemia vaikutti negatiivisesti vierastyöntekijöiden nettomaahanmuuttoon molemmilla alueilla, Yhdysvalloissa sen hidastuminen alkoi aikaisemmin, kun maahanmuuttopolitiikkaa kiristettiin vuosina 2017–2020. Viime aikoina vierastyöntekijöiden nettomaahanmuutto on kuitenkin taas kasvanut voimakkaasti molemmilla alueilla.

Palkkojen kehitys

Yhdysvaltojen ja euroalueen palkkojen kasvuvauhtien välinen kuilu on leventynyt viime vuosina ja etenkin vuonna 2022. Tämä voidaan suurelta osin selittää edellä kuvatuilla työvoiman kysynnän ja tarjonnan kehityseroilla. Vuoden 2020 toisesta neljänneksestä alkaen nimellispalkkojen kasvu Yhdysvalloissa kiihtyi olennaisesti ja saavutti 5,5 prosentin tason vuoden 2022 toisella neljänneksellä työvoimakustannusindeksillä (yksityinen sektori) mitattuna. Sittemmin kasvu on maltillistunut mutta jatkunut yhä voimakkaana. Euroalueella palkkojen kasvu oli tällä jaksolla asteittaisempaa ja rajallisempaa, ja sopimuspalkkojen vuotuinen kasvuvauhti (johon työpaikkojen säilyttämisjärjestelyt eivät vaikuta siinä määrin kuin työntekijää tai tehtyä työtuntia kohden laskettuihin työvoimakustannuksiin) oli vuoden 2022 viimeisellä neljänneksellä 2,9 % (kuvio B). Yhdysvaltojen rakenteellisesti dynaamisemmat työmarkkinat saattavat myös voimistaa palkkojen sopeutumista työmarkkinoiden kireyteen, mikä ilmenee työpaikkaa vaihtaneiden työntekijöiden palkkojen nopeampana kasvuna.

Kuvio B

Euroalueen ja Yhdysvaltojen palkkojen kasvun mittareita

(vuotuinen prosenttimuutos)

Lähteet: Eurostat, Haver Analytics ja EKP:n laskelmat.

Huom. Tuoreimmat havainnot sekä euroalueen sopimuspalkoista että Yhdysvaltojen työvoimakustannusindeksistä (yksityinen sektori) ovat vuoden 2022 viimeiseltä neljännekseltä.

2 Paluu tavanomaiseen rahapolitiikkaan

Koronaviruspandemia ja Venäjän hyökkäys Ukrainaan vaikuttivat talouskehitykseen vuonna 2022. Inflaatio kiihtyi, ja EKP:n rahapolitiikassa palattiin yhä selvemmin vanhoihin uomiin. Pandemiaan liittyvää osto-ohjelmaa (PEPP) ei enää laajennettu maaliskuun lopun jälkeen, ja heinäkuun alussa omaisuuserien osto-ohjelmassakin (APP) siirryttiin enää sijoittamaan varoja uudelleen sitä mukaa kuin niitä palautui eurojärjestelmälle. EKP:n ohjauskorot nousivat taas yli kymmenen vuoden tauon jälkeen, ja negatiivisesta talletuskorosta luovuttiin. Vuoden lopulla korot nousivat neljästi, yhteensä 2,5 prosenttiyksikköä. Kuten kuviosta 2.1 näkyy, koronnostot olivat heti kättelyssä tavallista suurempia. EKP:n neuvosto myös varmisti, että sillä oli käytössään keinot suojata tarvittaessa rahapolitiikan vaikutuksen välittymistä tasaisesti eri puolille euroaluetta. Pandemiaan liittyvässä osto-ohjelmassa hankittuja varoja voitiin jo sijoittaa joustavasti uudelleen eri alueilla, mikä helpotti rahapolitiikan vaikutuksen ohjaamista pandemian aikana. Joulukuussa EKP:n neuvosto päätti, että omaisuuserien osto-ohjelmassa tehdyistä sijoituksista luovuttaisiin tasaiseen ja ennakoitavaan tahtiin maaliskuusta 2023 alkaen. Eurojärjestelmän taseen loppusumma oli suurimmillaan eli vuoden 2022 kesäkuussa 8 800 miljardia euroa. Tase pieneni vuoden loppua kohti mutta oli silti joulukuun lopussa suuruudeltaan 8 000 miljardia euroa. Joitakin operaatioita päättyi loppuvuodesta, ja lisäksi kolmannen sarjan kohdennetuissa operaatioissa (TLTRO III) likviditeettiä maksettiin takaisin ennenaikaisesti. EKP:n neuvosto oli muuttanut sarjan operaatioiden ehtoja niin, että varoja kannatti maksaa takaisin mahdollisuuden tarjoutuessa. Eurojärjestelmän luotto-operaatioiden vakuudeksi oli pandemian vuoksi hyväksytty aiempaa enemmän omaisuuseriä, mutta poikkeuksia purettiin vähitellen ja riskienhallinta palautui jokseenkin ennalleen.

2.1 Tiukempaa rahapolitiikkaa

Omaisuuseräostoja vähennettiin ja korkojen nostamista alettiin harkita

Alkuvuodesta 2022 pandemia jarrutti vielä talouskehitystä ja inflaatio kiihtyi ennakoitua enemmän

Pandemian vaikutus väistyi vähin erin, ja työmarkkinatilanne piristyi julkisen talouden tuella. Alkuvuodesta koronavirustartunnat kuitenkin vielä lisääntyivät omikronmuunnoksen yleistyessä. Joillakin aloilla oli pulaa valmistusaineista, kalustosta ja työvoimasta, ja energian kallistuminen söi reaalituloja. Yhdenmukaistetulla kuluttajahintaindeksillä (YKHI) mitattu inflaatiovauhti oli kiihtynyt jo joitakin kuukausia, ja se oli tammikuussakin ennakoitua nopeampi. Syynä oli etenkin energiakustannusten nousu, sillä sen vuoksi hintoja nostettiin monilla aloilla, mutta myös elintarvikkeet kallistuivat. EKP:n neuvosto alkoi helmikuussa odottaa inflaation pysyvän melko nopeana ennakoitua pitempään, vaikka inflaatiovauhdin odotettiin alkavan hidastua jo samana vuonna.

Helmikuussa pidettiin voimassa joulukuiset päätökset

Rahapolitiikkaa oli alettu kiristää joulukuussa 2021, ja helmikuussa EKP:n neuvosto vahvisti, että sijoituksia tehtäisiin osto-ohjelmissa yhä vähemmän. Pandemiaan liittyvässä ohjelmassa oli päätetty lopettaa uudet ostot maaliskuussa, mutta eurojärjestelmälle palautuvat varat oli tarkoitus sijoittaa uudelleen ainakin vuoden 2024 loppuun saakka. EKP:n neuvosto korosti, että varojen uudelleensijoituksia voitaisiin ohjata joustavasti eri arvopaperiluokkiin ja eri maihin, jos pandemia vielä aiheuttaisi hajautumista markkinoilla ja uhkaisi vaikeuttaa hintojen vakauttamista rahapolitiikalla. Esimerkiksi Kreikan joukkolainojen ostoilla voitaisiin tukea rahapolitiikan vaikutuksen välittymistä, sillä maan talous ei ollut vielä elpynyt pandemian seurauksista.

Sota Ukrainassa vaikeutti talouskehityksen ennakointia, ja hinnat alkoivat nousta

Venäjän hyökkäys Ukrainaan muutti Eurooppaa. Oikeutuksettomien sotatoimien vuoksi talouskehitys heikkeni ja inflaatio kiihtyi, myös euroalueella. Energian ja raaka-aineiden hinnat nousivat, kaupankäynti hankaloitui ja luottamus tulevaisuuteen rapautui. EKP:n neuvosto päätteli maaliskuussa, että tilanteen kehitys riippuisi sodan etenemisestä ja siitä, mitä esimerkiksi pakotteilla saataisiin aikaan. Tilanteen epävarmuuden vuoksi EKP:n asiantuntijat laativat kokonaistaloudellisten arvioiden ohessa vaihtoehtoisia skenaarioita, joissa pyrittiin mallintamaan sodan mahdollista vaikutusta. Tuolloisten tietojen perusteella euroalueen talous oli kuitenkin vielä vankalla pohjalla ja valtioiden tukitoimet purivat. Omikronmuunnoksen merkityksen pienentyessä talous elpyi. Toimitushäiriöt vähenivät, ja työmarkkinatilanne piristyi edelleen. Sodan vuoksi talouskehitys arvioitiin maaliskuisissa asiantuntija-arvioissa silti aiempaa heikommaksi. Energian kallistuminen oli pitänyt inflaation arvioitua nopeampana, ja hinnat olivat nousseet yhä useammilla aloilla. Maaliskuisissa arvioissa hintakehitys oli siksi merkittävästi nopeampaa kuin edellisvuoden joulukuussa oli ennakoitu. Inflaatio-odotukset olivat kuitenkin jälleen useiden mittarien perusteella EKP:n tavoitteen mukaisia eli inflaatiovauhdin odotettiin asettuvan kahden prosentin tuntumaan keskipitkällä aikavälillä.

Omaisuuseräostoja vähennettiin maaliskuussa

EKP:n neuvosto päätti tilannearvionsa perusteella, että omaisuuserien osto-ohjelmassa tehtäisiin netto-ostoja huhtikuussa 40 miljardilla eurolla, toukokuussa 30 miljardilla eurolla ja kesäkuussa enää 20 miljardilla eurolla. Sen jälkeen ostotarpeet arvioitaisiin uudelleen. EKP:n neuvosto vahvisti myös, että ohjauskorkoihin tehtäisiin muutoksia vasta netto-ostojen päätyttyä omaisuuserien osto-ohjelmassa. Ennakoivassa viestinnässä korostui EKP:n neuvoston strateginen pyrkimys saada inflaatiovauhti vakautumaan kahden prosentin tavoitteen mukaiseksi keskipitkällä aikavälillä.

Kesäkuussa inflaatiokehitys arvioitiin taas nopeammaksi kuin aiemmissa asiantuntija-arvioissa

Inflaatio kiihtyi toukokuussa entisestään sodan sekä energian ja elintarvikkeiden hintakehityksen vuoksi. Yhä useammilla aloilla oli paineita nostaa hintoja, ja se näkyi monien tavaroiden ja palvelujen hinnoittelussa. Kesäkuun asiantuntija-arvioissa inflaation ennakoitiin olevan kahden prosentin tavoitetta nopeampaa vielä arviointijakson lopussakin, ja EKP:n neuvosto päätti kokouksessaan 9.6.2022, että rahapolitiikan tiukentamista olisi jatkettava, mutta rauhallisesti ja joustavasti kulloisenkin tilanteen mukaan.

Suunnitelmissa netto-ostojen lopettaminen omaisuuserien osto-ohjelmassa ja sen jälkeen korkojen nostaminen

EKP:n neuvosto päätti, että netto-ostot omaisuuserien osto-ohjelmassa lopetettaisiin heinäkuun alussa. Varojen palautuessa eurojärjestelmälle niitä aiottiin edelleen sijoittaa uudelleen vielä ohjauskorkojen noustessakin, kunnes osto-ohjelmaa ei enää pidettäisi tarpeellisena likviditeettiolojen ja rahapolitiikan linjan kannalta.

EKP:n neuvosto totesi kesäkuussa ennakoivan viestintänsä mukaisesti, että omaisuuseräostojen päättymisen myötä korkoja voitaisiin alkaa nostaa. Korkoja kaavailtiin nostettavan 0,25 prosenttiyksiköllä heinäkuisessa kokouksessa ja uudemman kerran syyskuussa.

Kesäkuisen arvion perusteella EKP:n neuvosto ennakoi, että syyskuun jälkeen korkoja todennäköisesti nostettaisiin vielä useamman kerran, aina tilanteen mukaan. Koronnostoissa otettaisiin huomioon talouskehitys ja arvio keskipitkän aikavälin inflaatiokehityksestä.

Rahapolitiikan vaikutus eri puolilla euroaluetta

Kesäkuun alun kokouksessa tehdyt päätökset tiukensivat rahapolitiikkaa jo merkittävästi. Lisäksi EKP:n neuvosto kokoontui 15.6.2022 keskustelemaan tilanteesta rahoitusmarkkinoilla ja vahvisti aikovansa huolehtia siitä, että rahapolitiikan vaikutus välittyisi talouteen asianmukaisesti kaikkialla euroalueella Pandemia oli jättänyt jälkensä euroalueen talouteen, ja siitä aiheutuneet ongelmat vaikeuttivat rahapolitiikan vaikutuksen välittymistä monissa maissa.

EKP:n neuvosto päätti siksi, että pandemiaan liittyvässä osto-ohjelmassa eurojärjestelmälle palautuvat varat voitaisiin sijoittaa niin, että se tukisi rahapolitiikan vaikutusta, ja pyysi lisäksi eurojärjestelmän komiteoita ja EKP:n asiantuntijoita työskentelemään nopeammin, jotta saataisiin aikaan selkeä suunnitelma markkinoiden mahdollisen hajautumisen vaikutuksen minimoimiseksi.

Ohjauskorkoja nostettiin ja rahapolitiikan vaikutuksen välittymistä valmistauduttiin suojaamaan

EKP:n neuvosto hyväksyi heinäkuussa menetelmän markkinoiden mahdollisen hajautumisen vaikutuksen minimoimiseksi

Heinäkuun kokouksessa hyväksyttiin menetelmä, jonka avulla voitaisiin suojata rahapolitiikan vaikutuksen välittymistä. EKP:n neuvosto piti menetelmää tarpeellisena, jotta rahapolitiikan tiukentuminen saataisiin varmasti vaikuttamaan asianmukaisesti kaikissa maissa. Menetelmä voidaan ottaa käyttöön aina, jos perusteeton tai hallitsematon kehitys markkinoilla uhkaa häiritä vakavasti rahapolitiikan vaikutuksen välittymistä jossain päin euroaluetta. Käytännössä eurojärjestelmä voi suojata vaikutuksen välittymistä hankkimalla jälkimarkkinoilta sellaisissa maissa liikkeeseen laskettuja arvopapereita, joissa rahoitusolot heikkenevät ilman todellista maan tilanteeseen perustuvaa syytä. Hankintoja ei haluttu rajoittaa ennalta, vaan niitä kaavailtiin tehtävän tarvittaessa riskien mukaan. EKP:n neuvosto korosti kuitenkin, että rahapolitiikan vaikutuksen välittymistä suojattiin jo sijoittamalla joustavasti uudelleen eurojärjestelmälle palautuvia varoja pandemiaan liittyvässä osto-ohjelmassa. Lisäksi todettiin, että suoria ostoja voitaisiin tehdä harkinnan mukaan edellytysten täyttyessä eri maissa. Uuden menetelmän tarkoituksena olisi edistää rahapolitiikan vaikutuksen välittymistä tasaisesti eri puolilla euroaluetta. Suorilla ostoilla voitaisiin puuttua vakaviin häiriöihin valtion joukkolainojen markkinoilla, jos sijoittajat alkaisivat kuvitella euron voivan poistua käytöstä.

EKP:n neuvosto päätti heinäkuussa nostaa korkoja ensi kertaa sitten vuoden 2011. Kaikkia kolmea ohjauskorkoa nostettiin 0,50 prosenttiyksikköä. Muutos oli suurempi kuin edellisessä kokouksessa oli ennakoitu, mutta sitä pidettiin tarpeellisena inflaation hillitsemiseksi. Lisäksi arvioitiin, että uudella menetelmällä pystyttäisiin tukemaan rahapolitiikan vaikutuksen tehokasta välittymistä taloudessa. EKP:n neuvosto totesi, että rahapolitiikkaa tiukennettaisiin seuraavina kuukausina vielä lisää.

Ennakoivasta viestinnästä luovuttiin

Kun heinäkuinen korkopäätös oli tarpeeksi tuntuva, EKP:n neuvoston oli helppo luopua ennakoivasta viestinnästä. Korkopäätökset oli tärkeää tehdä tuoreimpien tietojen perusteella, sillä kehitystä oli mahdotonta ennakoida luotettavasti.

Elokuussa inflaatiovauhti oli jo yli 9 %, eikä inflaation odotettu palautuvan tavoitteen mukaiseksi keskipitkällä aikavälillä. EKP:n neuvosto nosti korkoja syyskuussa 0,75 prosenttiyksikköä

Syyskuussa EKP:n neuvosto teki siihen mennessä suurimman koronnostonsa. EKP:n ohjauskorot nousivat 0,75 prosenttiyksiköllä, sillä inflaatio oli edelleen selvästi liian nopeaa ja tuoreimpien tietojen perusteella vaikutti siltä, että se myös pysyisi tavoitetta nopeampana vielä pitemmän aikaa. Energia ja elintarvikkeet olivat kallistuneet poikkeuksellisesti, kysyntä lisääntyi monilla aloilla pandemian jälkeen, ja erilaiset toimitushäiriöt jarruttivat edelleen tuotantoa. Elokuun inflaatiovauhdiksi oli saatu 9,1 %. Hintojen nostamista suunniteltiin yhä useammilla aloilla kustannusten noustessa. Syyskuisissa EKP:n asiantuntija-arvioissa inflaatiokehitys oli selvästi nopeampaa kuin kesäkuisissa arvioissa, ja YKHI-inflaation ennakoitiin pysyvän kahden prosentin tavoitetta nopeampana kaikkina arviointijakson vuosina. Taloudesta saatujen tietojen perusteella kasvu vaikutti hidastuvan huomattavasti ja jopa pysähtyvän hetkeksi vuodenvaihteen tietämillä. Korkeiden energiakustannusten vuoksi muuhun kulutukseen jäi vähemmän rahaa, ja erilaiset toimitushäiriöt jarruttivat edelleen tuotantoa. Vaikeassa maailmantilanteessa yritysten ja kuluttajien luottamus tulevaisuuteen heikkeni. Pääsyynä oli Venäjän sodankäynti Ukrainassa. Vuosien 2022–2023 talouskehitys arvioitiin siksi syyskuussa vaimeammaksi kuin edellisissä asiantuntija-arvioissa.

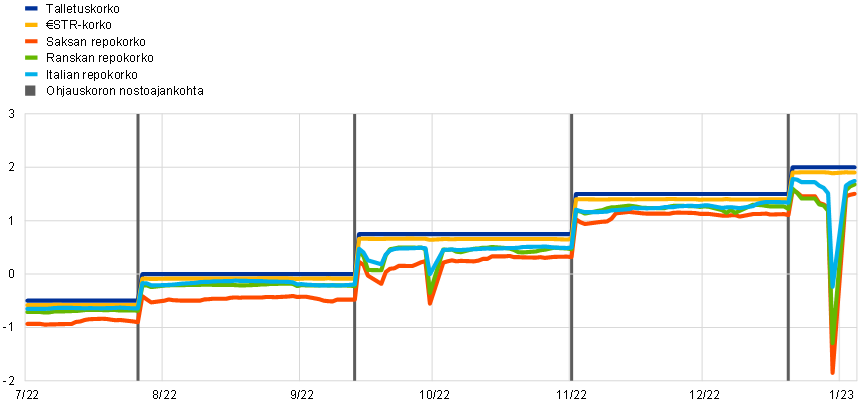

Varantotalletusten korkoa ei enää tarvinnut porrastaa

Ohjauskorkoja nostettiin tuntuvasti jo syyskuussa, jotta niitä voitaisiin myöhemmin nostaa maltillisemmin ja silti saada korkotaso edistämään inflaation palautumista kahden prosentin tavoitteen mukaiseksi. EKP:n neuvosto arveli tarvittavan useampia koronnostoja, ennen kuin kokonaiskysyntä ja inflaatio-odotukset rauhoittuisivat. Talletuskorko ei enää ollut negatiivinen eli ylimääräisten varantotalletusten korkoja ei enää tarvinnut porrastaa. Kaksiportainen korko jäi EKP:n neuvoston päätöksellä pois käytöstä. Lisäksi julkisyhteisöjen talletuksille voitiin ruveta maksamaan korkoa. Tavoitteena oli tukea rahapolitiikan vaikutuksen välittymistä taloudessa ja olla häiritsemättä markkinoiden toimintaa. Korko ei kuitenkaan saa olla talletuskorkoa eikä euromääräisten markkinoiden lyhyttä korkoa korkeampi. Näin pyrittiin estämään talletusten nopea siirtyminen vapaille markkinoille, sillä takaisinostosopimusten markkinoilla ei ollut riittävästi vakuuksia. Uusi korkokatto oli tarkoitus pitää voimassa 30.4.2023 saakka, jotta saataisiin hyvä kuva korkojen nousun vaikutuksesta rahamarkkinoilla.

Ohjauskorot nousivat ja eurojärjestelmän tasetta pienennettiin

Inflaatiovauhdin ei odotettu vielä hidastuvan, joten EKP:n neuvosto nosti korkoja myös lokakuussa 0,75 prosenttiyksiköllä

YKHI-inflaatiovauhti oli euroalueella syyskuussa 9,9 % ja lokakuussa jopa 10,6 % eli nopeimmillaan sitten euron käyttöönoton. Energian ja elintarvikkeiden kallistumisen, erilaisten toimitushäiriöiden ja kysynnän elpymisen myötä hintoja oli kesän kuluessa alettu nostaa yhä useammilla aloilla ja inflaatio oli nopeutunut. EKP:n neuvosto päätti jälleen nostaa EKP:n kaikkia kolmea ohjauskorkoa 0,75 prosenttiyksiköllä. Korkoja oli siten nostettu kolmasti ja rahapolitiikka oli kiristynyt tuntuvasti.

Kolmannen sarjan kohdennettujen operaatioiden ehtoja muutettiin

EKP:n neuvosto päätti lokakuussa myös muuttaa kohdennettujen pitempiaikaisten rahoitusoperaatioiden kolmannen sarjan ehtoja, jotta nekin tukisivat taas muuta rahapolitiikkaa. Operaatioiden korkoja päätettiin muuttaa 23.11.2022 alkaen indeksoimalla ne kyseisellä ajanjaksolla sovellettaviin EKP:n keskimääräisiin ohjauskorkoihin, ja pankeille tarjottiin kolme uutta mahdollisuutta maksaa rahoitusta takaisin ennenaikaisesti. Pandemian kriisivaiheessa kohdennettujen operaatioiden avulla oli pystytty hillitsemään hintavakautta uhanneita riskejä. Inflaation kiihdyttyä odottamatta tarvittiin kuitenkin muutoksia, jotta operaatiot tukisivat muuta rahapolitiikkaa ja ohjauskorkojen nousun vaikutusta pankkien luotonantoon. Kolmannen sarjan operaatioiden ehtoihin tehdyillä muutoksilla pyrittiin vaikuttamaan pankkien rahoituskustannuksiin. Rahoitusolojen kiristyminen hillitsee inflaatiota ja edistää hintavakautta keskipitkällä aikavälillä. Muutosten myötä pankkien oli aiempaa kannattavampaa maksaa rahoitusta takaisin ennenaikaisesti. Takaisinmaksut pienensivät eurojärjestelmän tasetta ja tukivat siten paluuta tavanomaiseen rahapolitiikkaan. Muutosten avulla pystyttiin vähentämään ylimääräistä likviditeettiä rahoitusjärjestelmässä huomattavasti.

Luottolaitosten vähimmäisvarantotalletusten korot tileillä eurojärjestelmän keskuspankeissa haluttiin saada vastaamaan paremmin rahamarkkinakorkoja. EKP:n neuvosto valitsi koroksi talletuskoron.

Joulukuussa talouskehitys heikkeni, inflaatiovauhti oli edelleen yli 10 % ja korkoja nostettiin taas

EKP:n neuvosto nosti joulukuussa ohjauskorkoja 0,50 prosenttiyksikköä, sillä inflaatio oli edelleen selvästi liian nopeaa ja sen arvioitiin pysyvän EKP:n tavoitetta nopeampana pitemmän aikaa. Tilannearviona esitettiin, että korkoja olisi nostettava vielä merkittävästi tasaiseen tahtiin, ennen kuin korkotaso hillitsisi kysyntää riittävästi ja keskipitkän aikavälin inflaatiovauhti palautuisi EKP:n tavoitteen mukaiseksi. Riittävän korkean korkotason avulla pystyttäisiin paitsi hidastamaan inflaatiota myös huolehtimaan siitä, ettei inflaation alettaisi odottaa jäävän tavoitetta nopeammaksi. Inflaatiovauhti oli ollut marraskuussa 10,1 % (lokakuussa 10,6 %). Inflaatio oli hidastunut YKHIn energiaerässä mutta nopeutunut elintarvike-erässä. Hinnankorotuspaineet olivat lisääntyneet, eikä niiden odotettu väistyvän vähään aikaan. Eurojärjestelmän asiantuntija-arvioissa keskimääräiseksi inflaatiovauhdiksi saatiin 8,4 % vuodelle 2022 ja 6,3 % vuodelle 2023, mutta inflaation arvioitiin hidastuvan tuntuvasti jo vuoden 2023 kuluessa. Keskimääräinen inflaatiovauhti oli arvioissa enää 3,4 % vuonna 2024 ja 2,3 % vuonna 2025. Energiakriisin, epävarman tilanteen, maailmantalouden heikon kehityksen ja rahoitusolojen kiristymisen vuoksi euroalueen talouden arvioitiin saattavan supistua vuodenvaihteessa hieman. Talouskasvun odotettiin elpyvän verraten nopeasti, mutta vuoden 2023 kasvuluvut arvioitiin silti merkittävästi heikommiksi kuin edellisissä asiantuntija-arvioissa.

Tietoa eurojärjestelmän taseen pienentämissuunnitelmista

EKP:n neuvosto keskusteli joulukuussa myös sijoitusten vähentämisestä omaisuuserien osto-ohjelmassa. Sijoitusten päätettiin antaa vähentyä hallitusti ja ennakoitavasti. Maaliskuusta 2023 alkaen kaikkia eurojärjestelmälle palautuvia varoja ei enää sijoitettaisi uudelleen. Osto-ohjelmaan kuuluvien sijoitusten määrä pienenisi vuoden puoliväliin saakka 15 miljardilla eurolla kuussa, ja jatkosta päätettäisiin myöhemmin. EKP:n neuvosto ilmoitti myös aikovansa vuonna 2023 uudistaa järjestelyjä, joilla lyhyiden korkojen kehitystä ohjataan. Samassa yhteydessä oli tarkoitus suunnitella myös, millä aikataululla tase pyrittäisiin palauttamaan tavanomaiseen kokoonsa.

Kuvio 2.1

EKP:n ohjauskorkojen kehitys

(prosenttiyksikköinä)

Lähde: EKP.

2.2 Rahapolitiikka ja eurojärjestelmän tase

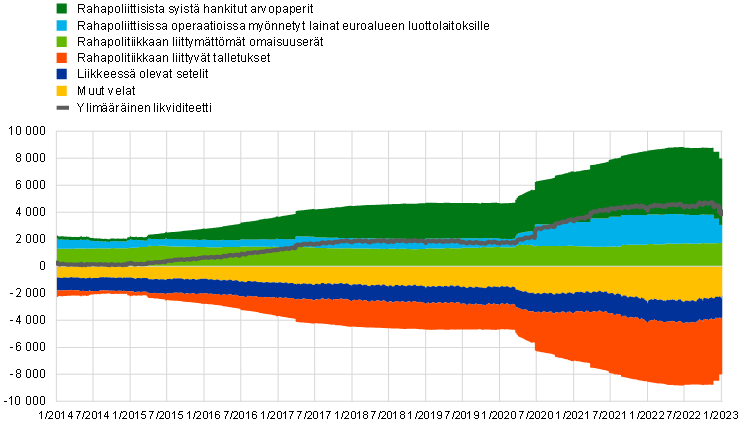

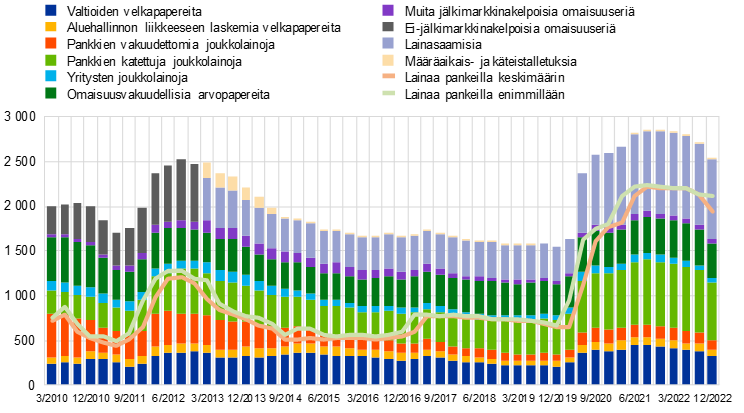

Vuoden 2022 alkupuoliskolla eurojärjestelmän taseen kasvu hidastui, kun omaisuuserien osto-ohjelmassa ja pandemiaan liittyvässä osto-ohjelmassa lakattiin vähitellen tekemästä uusia sijoituksia. Vuoden jälkipuoliskolla rahapolitiikka palautui yhä enemmän tavanomaisiin uomiinsa, ja tase pieneni vähitellen. Viimeiset netto-ostot tehtiin omaisuuserien osto-ohjelmassa 1.7.2022, ja sitä ennen eurojärjestelmän taseen loppusumma oli suurimmillaan 8 800 miljardia euroa (ks. kuvio 2.2). Vuoden lopussa se oli edelleen 8 000 miljardia euroa, mutta se oli jo alkanut pienentyä, kun kolmannen sarjan kohdennetuissa pitempiaikaisissa operaatioissa myönnettyä rahoitusta maksettiin takaisin. Ennenaikaiset takaisinmaksut lisääntyivät sen jälkeen, kun sarjan ehtoja muutettiin niin, että ne saatiin taas tukemaan muuta rahapolitiikkaa.

Vuoden lopussa eurojärjestelmän taseessa oli rahapoliittisista syistä hankittuja varoja enää 6 300 miljardin euron edestä. Eroa edellisvuotiseen oli 700 miljardia euroa. Saamisista 17 % oli euroalueen luottolaitoksille myönnettyjä lainoja (edellisvuonna 26 %) ja rahapoliittisista syistä hankittujen omaisuuserien osuus oli 62 % (edellisvuonna 55 %). Loput rahoitussaamiset olivat pääasiassa valuuttavarantoja ja kultaa sekä euromääräisiä omaisuuseriä, joilla ei ollut rahapoliittisia tehtäviä.

Eurojärjestelmän veloista puolet oli luottolaitosten varanto- ja yön yli ‑talletuksia, kuten edellisvuonnakin. Varantotalletuksia oli vuoden lopussa 4 000 miljardin euron edestä (4 300 miljardia euroa vuonna 2021). Liikkeessä olevien setelien kokonaisarvo oli 1 600 miljardia euroa (edellisvuonna 1 500 miljardia euroa) ja niiden osuus eurojärjestelmän veloista kasvoi 20 prosenttiin (edellisvuonna 18 %).

Kuvio 2.2

Eurojärjestelmän konsolidoidun taseen kehitys

(mrd. euroa)

Lähde: EKP.

Huom. Saamiset on esitetty nollan yläpuolella ja velat sen alapuolella. Ylimääräisen likviditeetin kuvaaja on kuviossa havainnollisuussyistä nollan yläpuolella, vaikka ylimääräinen likviditeetti koostuu (velkaeriksi luettavista) vähimmäisvarantovelvoitteen ylittävistä sekkitilitalletuksista ja talletusmahdollisuuden käytöstä.

Sijoitusten ohjautuminen osto-ohjelmissa eri maihin ja omaisuuseräluokkiin

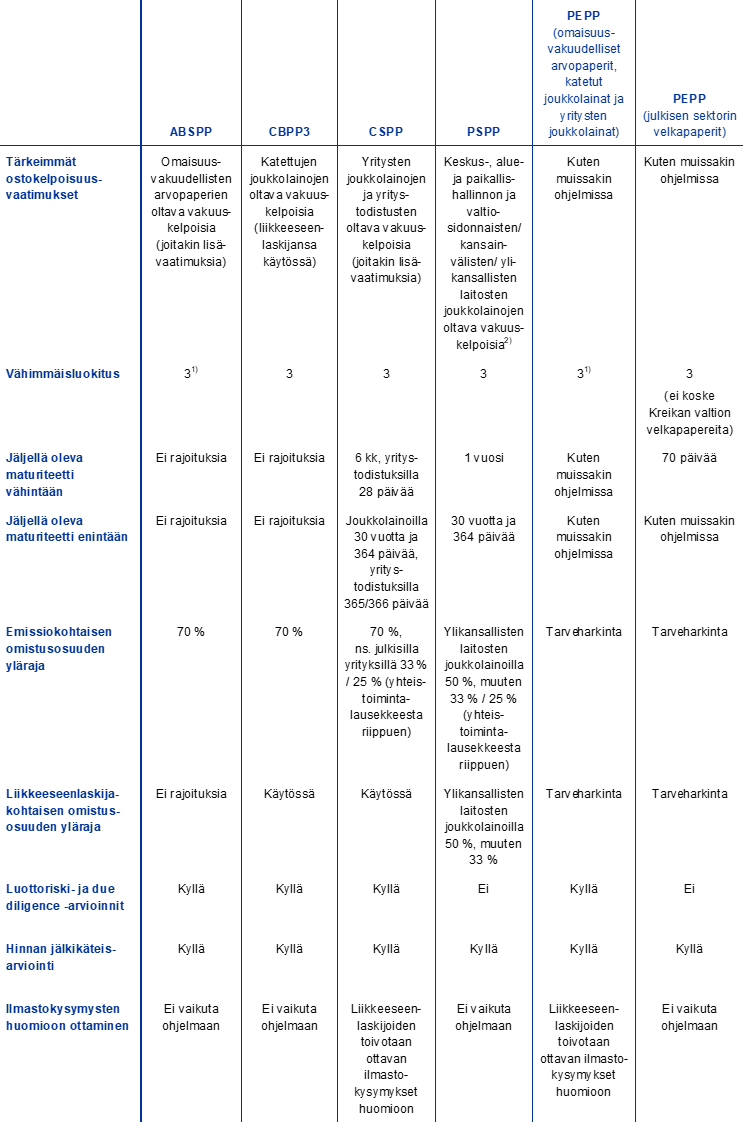

Omaisuuserien osto-ohjelma (APP-ohjelma) muodostuu oikeastaan neljästä erillisestä ohjelmasta. Siihen luetaan kolmannen katettujen joukkolainojen osto-ohjelman (CBPP3) ja omaisuusvakuudellisten arvopaperien osto-ohjelman (ABSPP) lisäksi julkisen ja yrityssektorin velkapapereiden osto-ohjelmat (PSPP ja CSPP). Lisäksi eurojärjestelmällä on omaisuuserien osto-ohjelmaan kuulumaton pandemiaan liittyvä osto-ohjelma (PEPP-ohjelma), joka nimensä mukaisesti luotiin vuonna 2020 koronaviruspandemian puhjettua. Siinä voidaan ostaa samoja omaisuuseriä kuin muissakin ohjelmissa. Kreikan liikkeeseen laskemien omaisuuserien ei tarvitse vielä täyttää kaikkia vaatimuksia. Pandemiaan liittyvää ohjelmaa ei enää kasvatettu maaliskuun 2022 jälkeen, ja muissakin osto-ohjelmissa netto-ostot lopetettiin heinäkuussa. Kun varoja palautui eurojärjestelmälle, ne sijoitettiin kuitenkin vielä uudelleen. Uudelleensijoituksissa otettiin joustavasti huomioon tilanne eri markkinoilla.

APP-ohjelmassa sijoituksia vuoden lopussa 3 300 miljardilla eurolla

Vuoden 2022 lopussa eurojärjestelmän taseessa oli omaisuuserien osto-ohjelmaan kuuluvia sijoituksia 3 300 miljardin euron arvosta (jaksotetun hankintamenon perusteella kirjattuna). Suurin osa eli 79 % omaisuuseristä oli hankittu julkisen sektorin velkapapereiden osto-ohjelmassa, joka oli vuoden lopussa laajuudeltaan 2 600 miljardia euroa. Eri maiden velkapapereita pyrittiin pitämään samassa suhteessa kuin maiden keskuspankeilla oli EKP:n pääomaa. Osa kansallisista keskuspankeista hankki lisäksi ylikansallisten laitosten velkapapereita. Julkisen sektorin velkapapereiden takaisinmaksuaika oli joulukuun lopussa keskimäärin 7,2 vuotta (painotettu keskiarvo). Omaisuuserien osto-ohjelman sijoituksista 344 miljardia euroa (11 %) kuului yrityssektorin velkapapereiden osto-ohjelmaan ja 302 miljardia euroa (9 %) katettujen joukkolainojen osto-ohjelmaan. Jäljellä oleva sadasosa eli 23 miljardia euroa kuului omaisuusvakuudellisten arvopaperien osto-ohjelmaan. Yrityssektorin velkapapereiden osto-ohjelmassa tehtiin uusia sijoituksia 34 miljardilla eurolla. Ostoissa pyritään ottamaan huomioon, missä suhteessa erilaisia ostokelpoisia omaisuuseriä on liikkeessä. Sama pätee myös katettujen joukkolainojen osto-ohjelmassa. Lokakuussa 2022 yrityssektorin velkapaperiostoissa alettiin ottaa huomioon ilmastonäkökohtia, joita käsitellään tarkemmin osassa 11.5.[8]

PEPP-ohjelman laajuus 1 700 miljardia euroa

Pandemiaan liittyvässä osto-ohjelmassa tehtyjä sijoituksia oli vuoden lopussa 1 700 miljardin euron arvosta (jaksotetun hankintamenon perusteella kirjattuna). Niistä 97 % oli julkisen sektorin liikkeeseen laskemia omaisuuseriä (1 629 miljardin euron edestä), 3 % yrityssektorin omaisuuseriä (46 miljardin euron edestä) ja vajaa prosentti katettuja joukkolainoja (6 miljardin euron edestä).

Julkisen sektorin omaisuuseriä ostettaessa otettiin huomioon, miten paljon EKP:n pääomaa kunkin maan keskuspankilla oli. Ostoja tehtiin kuitenkin joustavasti eri maissa ja omaisuuseräluokissa. Julkisen sektorin omaisuuserien takaisinmaksuaika oli joulukuun lopussa keskimäärin 7,6 vuotta (painotettu keskiarvo).

Varojen palautuessa eurojärjestelmälle ne sijoitettiin uudelleen. Yksityisellä sektorilla uudelleensijoituksia jouduttiin tekemään 77 miljardilla eurolla ja julkisella sektorilla 446 miljardilla eurolla. Omaisuusvakuudellisten arvopaperien osto-ohjelmaa lukuun ottamatta eri ohjelmissa hankittuja arvopapereita annettiin lainaan joukkolainamarkkinoiden ja takaisinostosopimusten markkinoiden tilanteen helpottamiseksi. Arvopapereille oli paljon kysyntää, sillä takaisinostosopimusten markkinoilla ei ollut käytettävissä riittävästi vakuuksia, joten EKP:n neuvosto päätti marraskuussa, että arvopapereita voitaisiin jatkossa antaa lainaksi käteisvakuuksia vastaan jopa 250 miljardin euron arvosta.

Eurojärjestelmän rahoitusoperaatiot

Vuoden 2022 lopussa eurojärjestelmän operaatioissa jaettua rahoitusta oli pankeilla 1 300 miljardin euron edestä eli 878 miljardia euroa vähemmän kuin vuotta aiemmin. Pankit olivat maksaneet kolmannen sarjan kohdennetuissa pitempiaikaisissa operaatioissa jaettua rahoitusta takaisin ennenaikaisesti 826 miljardia euroa ja operaatioiden päättyessä 54 miljardia euroa. Varoja maksettiin takaisin ennenaikaisesti eniten (744 miljardia euroa) sen jälkeen, kun sarjan ehdot olivat muuttuneet 23.11.2022. Suurin osa pandemiaan liittyneistä pitempiaikaisista rahoitusoperaatioista ehti erääntyä, eli niissä jaettua rahoitusta oli vuoden lopussa maksamatta takaisin enää miljardi euroa (vuotta aiemmin 3,4 miljardia euroa). Vuodenvaihteessa eurojärjestelmän operaatioissa jaetun rahoituksen odotettu takaisinmaksuaika oli keskimäärin 0,9 vuotta (painotettu keskiarvo, vuotta aiemmin 1,7 vuotta).

Vakuussääntöjä palautettiin vähitellen entiselleen