Podsumowanie minionego roku

W roku 2022 nastąpił zwrot w polityce pieniężnej EBC. Perspektywy inflacji gwałtownie się zmieniły, ponieważ w gospodarkę uderzyły jednocześnie dwa rodzaje szoków. Po pierwsze, w strefie euro miała miejsce bezprecedensowa seria negatywnych wstrząsów podażowych, których przyczynami były zakłócenia w łańcuchach dostaw wywołane pandemią, nieuzasadniona napaść Rosji na Ukrainę i wynikający z niej kryzys energetyczny. Wskutek tego we wszystkich sektorach gospodarki odnotowano duży wzrost kosztów produkcji. Po drugie, ponowne otwarcie gospodarki po pandemii doprowadziło do dodatniego szoku popytowego. Spowodował on, że firmy mogły przenosić rosnące koszty na ceny w dużo większym tempie i zakresie niż w przeszłości.

Już pod koniec 2021 ogłosiliśmy, że będziemy stopniowo zmniejszać zakupy netto aktywów w ramach programu skupu aktywów (APP), a z końcem marca 2022 zakończymy je w ramach nadzwyczajnego programu zakupów w czasie pandemii (PEPP). Mimo to – wobec bardzo niskiej inflacji w poprzednich dziesięciu latach oraz ryzyka deflacji na początku pandemii – ogólne nastawienie polityki pieniężnej pozostawało bardzo łagodne. Dlatego podjęliśmy określone działania, żeby normalizować prowadzoną politykę i szybko reagować na pojawienie się wyzwania inflacyjnego.

W marcu przyspieszyliśmy ograniczanie zakupów netto w ramach programu APP, a w kwietniu ogłosiliśmy ich przewidywane zakończenie w trzecim kwartale. Następnie, w lipcu po raz pierwszy od 11 lat podnieśliśmy podstawowe stopy procentowe EBC, a na kilku kolejnych posiedzeniach monetarnych wprowadziliśmy ich dalsze znaczne podwyżki. Tempo tego procesu dostosowawczego było dla opinii publicznej ważnym sygnałem, że jesteśmy zdeterminowani, by obniżyć inflację. To pomogło zakotwiczyć oczekiwania inflacyjne nawet pomimo rosnącej dynamiki inflacji.

Jednocześnie dążyliśmy do tego, żeby w miarę normalizacji polityki pieniężnej cały czas zapewniać płynną transmisję nastawienia tej polityki za pośrednictwem rynków finansowych w strefie euro. Osiągnęliśmy ten cel dzięki dwóm kluczowym środkom. Po pierwsze, postanowiliśmy stosować elastyczność przy reinwestowaniu zapadających papierów wartościowych z portfela PEPP, żeby przeciwdziałać związanym z pandemią zagrożeniom dla mechanizmu transmisji. Po drugie, wprowadziliśmy nowy instrument ochrony transmisji (Transmission Protection Instrument, TPI).

Wobec zmieniających się perspektyw inflacji stało się jednak jasne, że zasadniczo neutralne nastawienie polityki pieniężnej nie wystarczy. Inflacja według projekcji zbyt długo miała znacznie przekraczać docelowy poziom 2% w średnim okresie oraz pojawiły się oznaki wskazujące na jej utrzymywanie się, przy rozprzestrzeniającej się presji inflacyjnej i rosnącej inflacji bazowej. W takich warunkach stopy procentowe musiały stać się restrykcyjne, a popyt musiał zostać osłabiony.

W grudniu, po ostatnim w 2022 posiedzeniu w sprawie polityki pieniężnej, ogłosiliśmy, że nadal musimy podnosić stopy procentowe w znacznym stopniu i w równym tempie, do poziomów wystarczająco restrykcyjnych, żeby inflacja wkrótce powróciła do naszego celu. Jednocześnie stwierdziliśmy, że choć podstawowe stopy procentowe EBC są głównym narzędziem kształtowania nastawienia polityki pieniężnej, od marca 2023 zaczniemy zmniejszać portfel programu APP w określonym i przewidywalnym tempie. Wcześniej, w październiku podjęto decyzję o rekalibracji warunków trzeciej serii ukierunkowanych dłuższych operacji refinansujących: usunięto czynnik zniechęcający do dobrowolnej wcześniejszej spłaty środków. W okresie od końca czerwca (zakończenie zakupów netto aktywów) do końca grudnia ujmowane w naszym bilansie aktywa na potrzeby polityki pieniężnej zmniejszyły się o około 830 mld EUR, co przyczyniło się do normalizacji bilansu.

Oprócz środków przeciwdziałania wysokiej inflacji w dalszym ciągu analizowaliśmy szersze zagrożenia dla realizacji naszego mandatu wynikające ze zmiany klimatu. W 2022 poczyniliśmy dalsze kroki, żeby włączyć tę problematykę do operacji polityki pieniężnej. Te działania obejmowały pierwszy klimatyczny test warunków skrajnych dla kilku ekspozycji finansowych w naszym bilansie oraz dalsze podnoszenie skuteczności w zakresie uwzględnienia skutków zmiany klimatu w naszych modelach makroekonomicznych. Począwszy od października rozpoczęliśmy dekarbonizację zasobów obligacji przedsiębiorstw w naszych portfelach utrzymywanych na potrzeby polityki pieniężnej, przekształcając te zasoby na rzecz emitentów o lepszym oddziaływaniu na klimat. Postanowiliśmy także zmniejszyć udział aktywów emitowanych przez przedsiębiorstwa z dużym śladem węglowym, które kontrahenci mogą wnosić jako zabezpieczenie przy zaciąganiu pożyczek od Eurosystemu.

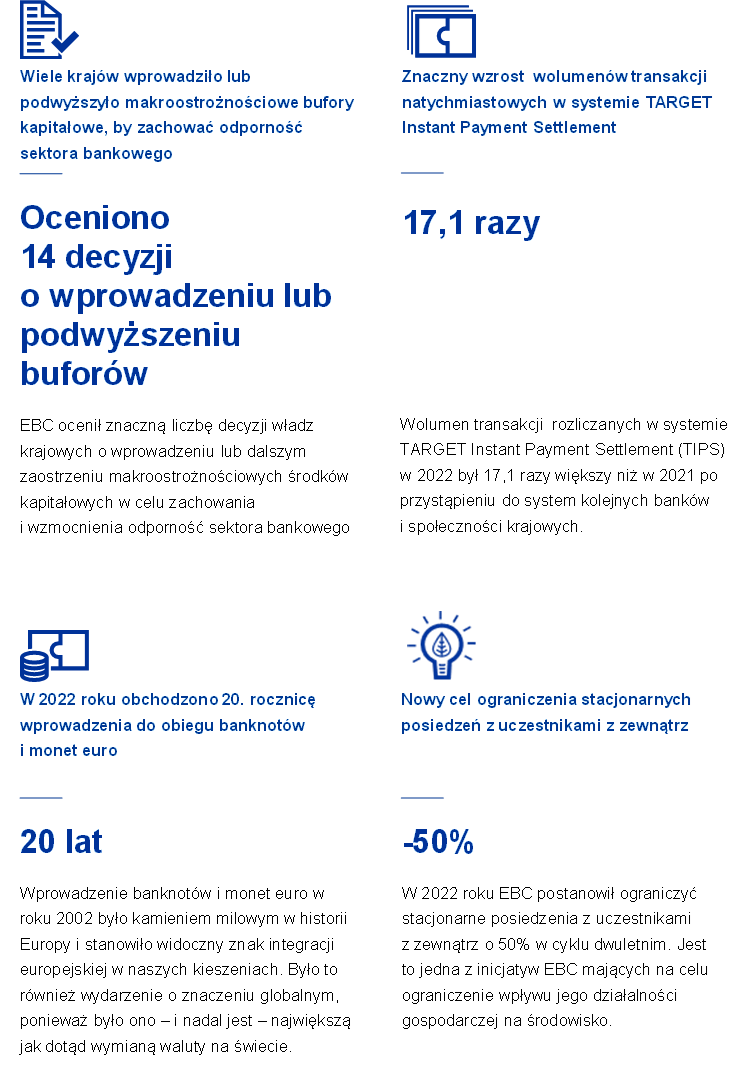

W 2022 nadal staraliśmy się pozostać na czele rozwoju technologicznego w zakresie systemów płatności i infrastruktur rynkowych. Prowadziliśmy przygotowania do przejścia z systemu TARGET2 do nowego, zmodernizowanego systemu rozrachunku brutto w czasie rzeczywistym oraz wprowadzaliśmy środki na rzecz paneuropejskiego zasięgu dostawców usług płatniczych w ramach rozliczania płatności natychmiastowych w systemie TARGET (usługa TIPS). Liczba natychmiastowych transakcji płatniczych przy użyciu usługi TIPS wzrosła 17‑krotnie w porównaniu z 2021.

W tym roku obchodziliśmy także dwudziestą rocznicę przełomowego wydarzenia w historii Europy, jakim było wprowadzenie banknotów i monet euro. Są one namacalnym symbolem integracji europejskiej. Obecnie gotówka jest najbardziej rozpowszechnionym wśród Europejczyków środkiem płatniczym: stanowi prawie 60% płatności i bez wątpienia nadal będzie odgrywać ważną rolę w społeczeństwie. Jednak w miarę postępującej cyfryzacji gospodarki musimy zadbać o to, żeby Europejczycy mieli także dostęp do bezpiecznych, skutecznych i wygodnych metod płatności cyfrowych. W związku z tym Eurosystem analizuje możliwość wprowadzenia cyfrowego euro. W 2022, w ramach trwających prac analitycznych, Eurosystem podjął decyzje dotyczące głównych przypadków użycia i istotnych elementów strukturalnych cyfrowego euro.

Na przełomie roku nastąpiło kolejne rozszerzenie strefy euro: 1 stycznia 2023 jej nowym członkiem stała się Chorwacja. To pokazuje, że wspólna waluta wciąż jest atrakcyjnym pieniądzem, który wnosi stabilność w państwach członkowskich.

Powyższe osiągnięcia nie byłyby możliwe bez zaangażowania pracowników EBC i ich wspólnej determinacji w służbie na rzecz społeczeństwa Europy.

Frankfurt nad Menem, maj 2023

Christine Lagarde

Prezes

Rok w liczbach

1 Wysoka inflacja, rosnąca niepewność i słabnący wzrost gospodarczy

Globalny wzrost gospodarczy spowolnił w 2022. Inwazja rosyjska na Ukrainę, wysoka inflacja oraz bardziej restrykcyjne warunki finansowania odbiły się zarówno na gospodarkach zaawansowanych jak i na wschodzących. Globalne presje inflacyjne znacznie wzrosły, napędzane przez wysokie i zmienne ceny, globalne zatory w dostawach oraz niedobór pracowników na rynkach pracy. Euro osłabiło się w stosunku do dolara, ale wzmocniło w stosunku do innych walut, a jego nominalny kurs efektywny był bardziej stabilny.

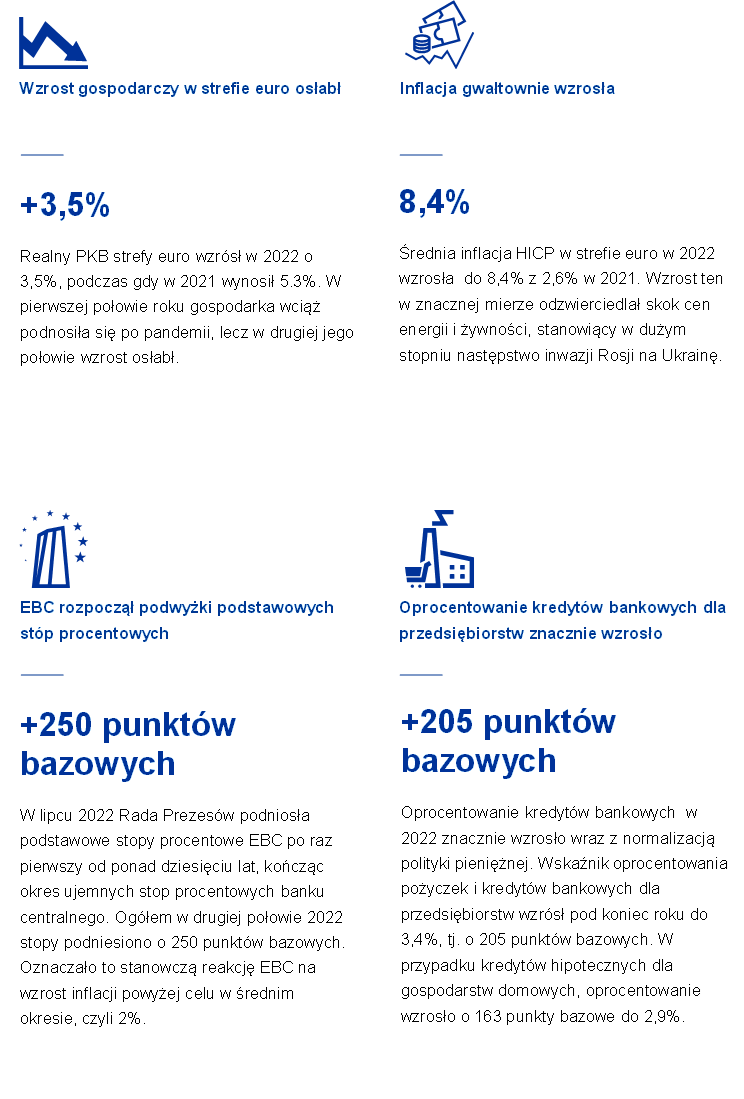

Inflacja w strefie euro wzrosła z 2,6% w 2021 do 8,4% w 2022. Wzrost ten odzwierciedlał skok cen energii i żywności wywołany wojną na Ukrainie. Zatory podażowe, które wystąpiły w przeszłości, oraz popyt odroczony z powodu pandemii koronawirusa wraz z wysokimi kosztami produkcji związanymi z rosnącymi cenami energii zwiększyły presje cenowe w wielu sektorach gospodarki. Po dobrych wynikach gospodarki z początku roku, gdy zwłaszcza w sektorze usług dała się odczuć poprawa związana ze zniesieniem restrykcji pandemicznych, wzrost w strefie euro spowolnił, w znacznej mierze z powodu wojny na Ukrainie.

1.1 Spowolnienie gospodarcze w zaawansowanych i wschodzących gospodarkach rynkowych

Wojna na Ukrainie zaważyła na globalnym wzroście gospodarczym, zwiększając niepewność i inflację

Globalny wzrost gospodarczy zmniejszył się z 6,4% w 2021 do 3,4% w 2022 ponieważ wojna na Ukrainie i inne czynniki geopolityczne zwiększyły niepewność, wzrosła przy tym inflacja i pogorszyły się warunki finansowania. Spowolnienie obejmowało zarówno zaawansowane jak i wschodzące gospodarki rynkowe (wykres 1.1, panel a). Stało się tak mimo tego, że w 2021 po zniesieniu restrykcji pandemicznych, co wywołało wzrost globalnego popytu, odnotowano duże ożywienie gospodarcze. Na początku roku 2022 wojna na Ukrainie wywołała wielki wstrząs w gospodarce światowej. Doprowadził on do wzrostu cen surowców i ich bardzo dużej zmienności oraz podważył bezpieczeństwo żywnościowe, zwłaszcza w gospodarkach rynków rozwijających się. Rosnące ceny energii i żywności zwiększyły globalne presje inflacyjne, zredukowały realne dochody do dyspozycji gospodarstw domowych i zmusiły najważniejsze banki centralne do zaostrzenia polityki pieniężnej. W efekcie rosnących stóp procentowych, spadających wycen na rynkach akcji i rosnącej awersji do ryzyka, globalne warunki finansowania znacznie się pogorszyły.

Wykres 1.1

Globalny PKB i wymiana handlowa

(roczne zmiany w proc.)

Źródła: Haver Analytics, źródła krajowe oraz obliczenia EBC.

Uwagi: Dane zagregowane obliczane są na bazie PKB skorygowanego o wagi wynikające z parytetu siły nabywczej. Jednolite słupki oznaczają poszczególne dane. Linie przerywane oznaczają średnie długoterminowe (między 1999 a 2022). Ostatnie dane dotyczą 2022 roku wg. stanu na 18 kwietnia 2023. Panel b): wzrost globalnej wymiany handlowej jest definiowany jako wzrost globalnego importu, w tym w strefie euro. Jednolite słupki oznaczają poszczególne dane. Linie przerywane oznaczają średnie długoterminowe (między 1999 a 2022). Ostatnie dane dotyczą 2022 roku wg. stanu na 18 kwietnia 2023.

Zmniejszył się wzrost wolumenu globalnej wymiany handlowej w roku 2022

Zmniejszył się wzrost wolumenu globalnej wymiany handlowej w roku 2022, choć pozostawał on powyżej średniej historycznej (wykres 1.1, panel b). Było to głównie spowodowane niskim poziomem aktywności w przemyśle. W pierwszej połowie roku globalna wymiana handlowa utrzymywała się wciąż na stosunkowo wysokim poziomie, ponieważ efekty wojny na Ukrainie i utrzymujące się jeszcze zatory podażowe były częściowo rekompensowane ożywieniem w sektorach podróży i usług transportowych po rozluźnieniu obostrzeń pandemicznych. W drugiej połowie roku sytuacja uległa jednak zmianie, a wymiana handlowa znacznie spadła, odzwierciedlając niższy import ze strony gospodarek rozwijających się. Podczas gdy z jednej strony od czasu globalnego kryzysu finansowego integracja globalnych łańcuchów wartości znalazła się w zastoju, z drugiej sytuacja pandemiczna i geopolityczna motywowała firmy, by powróciły do krajowej produkcji i zdywersyfikowały dostawców. Taka strategia przedsiębiorstw może w przyszłości doprowadzić do fragmentacji globalnych łańcuchów wartości.

Inflacja konsumencka oraz inflacja z wyłączeniem energii i żywności znacznie wzrosła

Globalne presje inflacyjne – odzwierciedlone zarówno w miarach inflacji konsumenckiej oraz inflacji z wyłączeniem energii i żywności – wzrosły znacznie w 2022 (wykres 1.2). Presje inflacyjne zostały wywołane przez wysokie i zmienne ceny surowców, globalne zatory podażowe, przeciągający się rozruch gospodarek po okresie pandemicznym oraz niedobór pracowników na rynkach pracy. W krajach należących do Organizacji Współpracy Gospodarczej i Rozwoju (OECD), inflacja HICP wzrosła w październiku aż do 10,7% zanim zaczęła spadać. Inflacja z wyłączeniem energii i żywności w tym samym miesiącu również osiągnęła swoje maksimum na poziomie 7,8%. W większości krajów skok inflacji w pierwszej połowie roku odzwierciedlał przede wszystkim wyższe ceny surowców. Wzrost inflacji z wyłączeniem energii i żywności w drugiej połowie roku wskazywał na coraz szerszy zasięg presji inflacyjnych, obejmujący zarówno zaawansowane jak i wschodzące gospodarki rynkowe. Do zwiększenia presji inflacyjnych przyczyniały się również rosnące presje płacowe, jako że rynki pracy w najważniejszych gospodarkach zaawansowanych cierpiały na niedobór pracowników mimo spowolnienia globalnej gospodarki.

Wykres 1.2

Stopa inflacji w krajach OECD

(roczne zmiany w proc., dane miesięczne)

Źródło: OECD.

Uwaga: Ostatnie dane z grudnia 2022 wg. stanu na 18 kwietnia 2023.

Ceny energii wzrosły po inwazji Rosji na Ukrainę, ale wzrost ten został do pewnego stopnia złagodzony spadkiem zapotrzebowania na energię i wzrostem importu gazu LNG

Ceny energii wzrosły gwałtownie w roku 2022, ale pod koniec roku nieco spadły. Ceny ropy naftowej wzrosły o 6% z powodu zakłóceń w dostawach, głównie z powodu inwazji Rosji na Ukrainę, która na wiosnę doprowadziła do skoku cen ropy. Zakłócenia w dostawach były częściowo równoważone niższym popytem w sytuacji globalnego spowolnienia gospodarczego i lockdownu w Chinach. Inwazja na Ukrainę i zmniejszone dostawy gazu do Europy doprowadziły także do bezprecedensowych wzrostów cen gazu w Europie, które w bezpośrednim następstwie rosyjskiej inwazji wzrosły o ponad 240% w stosunku do cen z początku roku. Skok cen gazu odbił się na europejskich cenach energii w ogóle, doprowadzając do wzrostu hurtowych cen elektryczności. Ceny gazu obniżyły się do pewnego stopnia w ostatnim kwartale, w miarę tego, jak wzmożony import skroplonego gazu ziemnego (LNG) oraz oszczędzanie gazu sprawiło, ze UE zgromadziła wysokie zapasy gazu na początku sezonu grzewczego. W ten sposób ceny gazu pod koniec 2022 ukształtowały się na podobnym poziomie co przed inwazją, ale wciąż o 14% wyższym niż na początku roku.

Kurs euro spadł w stosunku do dolara, ale jego nominalny efektywny kurs był bardziej stabilny

Kurs euro spadł w roku 2022 o 6% w stosunku do dolara, ale nominalny efektywny kurs tej waluty był bardziej stabilny (+0,8%), choć w trakcie roku podlegał istotnym wahaniom. Dolar umocnił się w stosunku do większości innych walut, gdyż amerykański FED zaostrzył politykę pieniężną, a globalny apetyt na ryzyko był niski. Również euro znalazło się pod presją ze względu na wysokie ceny energii i pogarszające się perspektywy gospodarcze dla strefy euro. Niemniej umacniało się ono w stosunku do innych znaczących walut, takich jak funt szterling, japoński jen i chińskie renminbi.

Głównym ryzykiem dla perspektyw globalnej gospodarki pod koniec 2022 przy panującej wysokiej niepewności były poważniejsze reperkusje wojny na Ukrainie, możliwość poważniejszego spowolnienia gospodarczego w Chinach oraz zaostrzenie warunków finansowania z powodu przyspieszonej rezygnacji z prób pobudzenia koniunktury narzędziami polityki pieniężnej w najważniejszych gospodarkach rozwiniętych. To ostatnie uwarunkowanie postrzegano jako potencjalnie prowadzące do znacznego odpływu kapitału z rynków rozwijających się i zaburzeń na rynkach finansowych. Ponadto globalne rynki surowców wciąż pozostają wrażliwe na ryzyko dostaw. Wyższe ceny surowców i ich ściślejsze przełożenie na inflację cen konsumenckich zmniejszyłyby w bardziej dotkliwy sposób siłę nabywczą ludności i mogłoby zaciążyć na globalnym popycie. Kolejne presje na globalne łańcuchy dostaw i rosnąca fragmentacja globalnego systemu handlowego mogłyby również osłabić wzrost i napędzić inflację.

1.2 Wzrost gospodarczy w strefie euro osłabł znacząco w 2022

Realny PKB strefy euro wzrósł o 5,3% w 2021 i o 3,5% w 2022, w miarę jak gospodarka wychodziła z pandemicznej recesji (wykres 1.3). Wzrost w 2022 odzwierciedlał głównie znaczny wkład popytu krajowego. Do końca 2021 produkcja w strefie euro była o 2,4% większa niż przed pandemią, tj. w czwartym kwartale 2019. Niemniej tempo wzrostu różniło się znacznie pomiędzy krajami, odzwierciedlając odmienność struktur gospodarczych oraz stopień, w jakim poszczególne kraje skorzystały na ponownym otwarciu sektora usług oraz w jakim zostały dotknięte rosyjską inwazją na Ukrainę. W miarę tego, jak silne ożywienie popytu na usługi związane z kontaktem z klientem z pierwszej połowy roku słabło, zawrotne ceny energii zaczęły ograniczać wydatki i produkcję w gospodarce. Strefa euro odczuła również wpływ osłabienia globalnego popytu i zaostrzenie polityki pieniężnej w wielu najważniejszych gospodarkach przy panującej niepewności gospodarczej i pogarszających się nastrojach przedsiębiorstw i gospodarstw domowych.

Wykres 1.3

Realny PKB strefy euro

(zmiany roczne w proc. i udziały w pkt proc.)

Źródło: Eurostat.

Uwaga: Ostatnie dane z 2022.

Wycofano wsparcie ze strony polityki pieniężnej, natomiast osłonę przed wzrostem cen energii dawała polityka fiskalna

W roku 2022 wycofano wsparcie ze strony polityki pieniężnej, natomiast polityka fiskalna stanowiła osłonę przed wzrostem cen energii. Pomimo tego, że w grudniu 2021 rozpoczęła się normalizacja polityki pieniężnej, była ona nadal – ogólnie rzecz ujmując – akomodacyjna, zwłaszcza w pierwszej połowie roku. Niemniej w drugiej jego połowie, wsparcie ze strony polityki pieniężnej zostało wycofane w bezprecedensowo szybkim tempie (zob. podrozdział 2.1). Rządy państw strefy euro wprowadziły posunięcia fiskalne mające na celu złagodzenie skutków wysokich cen energii. Środki te były w większości natury ogólnej i nie miały na celu wybiórczej ochrony najbardziej narażonych gospodarstw domowych i firm. Około połowa środków zapobiegawczych wpływała na krańcowy koszt konsumpcji energii, zamiast zostać skrojona na skłonienie odbiorców do konsumowania mniejszej ilości energii. Jednocześnie wciąż kontynuowano politykę strukturalną mająca na celu zwiększenie potencjału wzrostu gospodarczego w strefie euro. Trwająca implementacja planów reform strukturalnych i inwestycyjnych w ramach programu Next Generation EU (NGEU) wpisywała się w te cele.

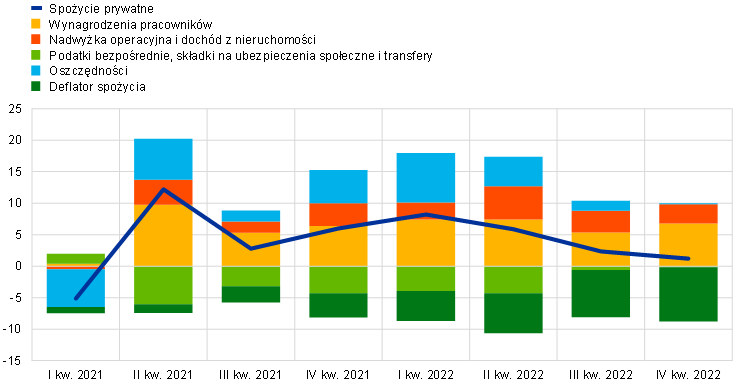

Spożycie prywatne odczuło wpływ różnych szoków, ale nie spadło znacząco

W 2022 roku wzrost konsumpcji prywatnej utrzymał się, ponieważ dochody z pracy pozostały stabilne, a oszczędności pozwoliły na zaspokojenie popytu odroczonego (wykres 1.4). Ta pozytywna dynamika zawdzięcza swoją siłę głównie konsumpcji usług, która wzrosła gwałtownie po zniesieniu obostrzeń pandemicznych. Niemniej dynamika spożycia indywidualnego spowolniła w ciągu roku z powodu niskich wydatków na dobra nietrwałe i spadający realny dochód do dyspozycji oraz utrzymującą się niepewność. W sumie w 2022 wydatki gospodarstw domowych wzrosły o 4,3%. W wyniku znacznego wzrostu zatrudnienia i stopniowego wzrostu płac, dochód z pracy, który zazwyczaj skutkuje większą skłonnością do konsumpcji niż inne źródła dochodu, stanowił główny składnik wzrostu realnego dochodu do dyspozycji w roku 2022. Niemniej rosnąca inflacja w coraz większym stopniu zmniejszała realne dochody do dyspozycji, eliminując korzystne efekty dobrej sytuacji na rynku pracy i wsparcia fiskalnego.

Wykres 1.4

Realne spożycie prywatne strefy euro

(zmiany roczne w proc. i udziały w pkt proc.)

Źródła: Eurostat i obliczenia EBC.

Uwaga: Najnowsze dane dotyczą IV kw. 2022.

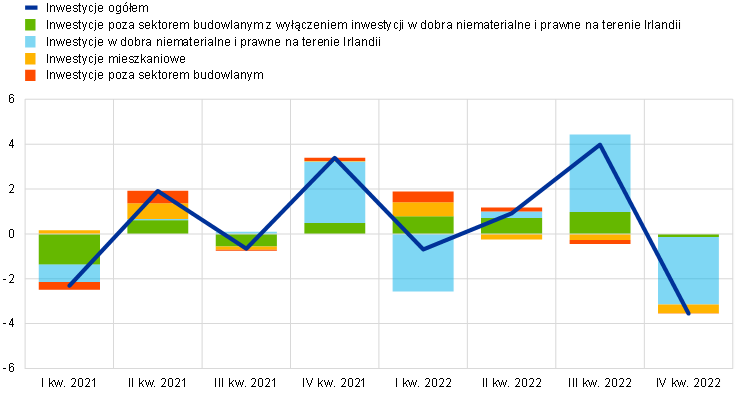

Inwestycje były hamowane przez rosnące ceny energii i koszty finansowania oraz wysoką niepewność

Wzrost inwestycji poza sektorem budowlanym – stanowiące przybliżenie inwestycji prywatnych poza sektorem budowlanym – w roku 2022 wahał się znacząco (wykres 1.5)[1]. Wyłączając bardzo zmienną składową związaną z irlandzkimi inwestycjami w dobra niematerialne i prawne[2], wzrost inwestycji poza sektorem budowlanym zmniejszał się przez cały rok. Na początku roku był on szczególnie wysoki ze względu na wysoki popyt, duże dochody przedsiębiorstw oraz korzystne warunki finansowania po zniesieniu obostrzeń pandemicznych. Po wybuchu wojny na Ukrainie i w następstwie wywołanego nią kryzysu energetycznego oraz rezygnacji z prób pobudzenia koniunktury narzędziami polityki pieniężnej, wzrosły ceny energii i koszty finansowania przedsiębiorstw. Wraz ze spowalniającym popytem krajowym i globalnym oraz panującą na świecie niepewnością zniechęcało to do podejmowania inwestycji. Jeśli chodzi o liczby, to inwestycje poza sektorem budowlanym do końca 2022 nie osiągnęły poziomu z IV kw. 2019, kiedy to wolumen inwestycji znacząco powiększał wzrost inwestycji w dobra niematerialne i prawne. Jeśli jednak wyłączyć ten rodzaj inwestycji na terenie Irlandii, poziom inwestycji odrobił straty już przed końcem roku 2020. W sumie w 2022 inwestycje poza sektorem budowlanym wzrosły o 5,2%.

Wykres 1.5

Inwestycje realne w strefie euro

(zmiana kwartalna w proc. i wkład w pkt proc.)

Źródła: Eurostat i obliczenia EBC.

Uwaga: Najnowsze dane dotyczą IV kw. 2022.

Inwestycje w sektorze mieszkaniowym rosły szybciej w I kw. 2022; popyt na mieszkania był bowiem podtrzymywany dzięki korzystnym warunkom finansowania, akumulacji oszczędności i programom wsparcia dochodów ludności. W kolejnych kwartałach wzrost ten się załamał, gdyż popyt spadł z powodu rosnących rat kredytowych oraz niepewności wywołanej wojną na Ukrainie, natomiast podaż ucierpiała w wyniku wygórowanych kosztów wywołanych niedoborem materiałów i siły roboczej. Pod koniec 2022 inwestycje mieszkaniowe były o ok. 3% wyższe niż przed pandemią, a ich wzrost w 2022 wyniósł 1,1%.

Wymiana handlowa ucierpiała na skutek wyższych cen energii, zatorów podażowych i słabnącego popytu globalnego

Strefa euro w roku 2022 odnotowała deficyt w handlu towarami, głównie z powodu wyższych kosztów importu energii i niskiego eksportu. Po stronie importu, silnemu wzrostowi spowodowanemu gromadzeniem surowców energetycznych i rosnącym importem dóbr pośrednich towarzyszyły szybko rosnące ceny, zwłaszcza w zakresie importu energii. Negatywny wpływ na eksport towarów miało ponowne nasilenie zatorów podażowych w I połowie 2022. Eksport pozostał niski, gdyż globalny popyt spadł, a sytuacja zaopatrzeniowa poprawiła się tylko do pewnego stopnia. Z kolei eksport usług, zwłaszcza turystycznych, skorzystał na złagodzeniu, a następnie stopniowym wyeliminowaniu obostrzeń pandemicznych. Ogólnie, udział wymiany handlowej we wzroście PKB strefy euro w 2022 był neutralny.

Rynki pracy

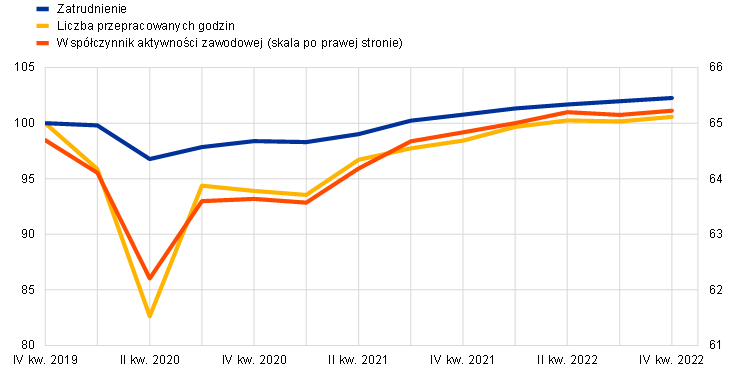

Rynek pracy w 2022 był ogólnie w dobrej kondycji

Sytuacja na rynku pracy po załamaniu pandemicznym nadal się poprawiała, wraz z ożywieniem gospodarczym w strefie euro. Do IV kw. 2022 całkowite zatrudnienie i całkowita liczba przepracowanych godzin przekroczyła poziom z IV kw. 2019 odpowiednio o 2,3% i 0,6%. Współczynnik aktywności zawodowej w grupie wiekowej 15-74 lat wzrósł w IV kw. 2022 do 65,2%, tj. o 0,5 pkt proc. więcej niż w IV kw. 2019. Wraz ze wzrostem zatrudnienia nadal spadała stopa bezrobocia, z już i tak rekordowo niskiego poziomu 6,9% w styczniu 2022 do 6,7% pod koniec 2022 (wykres 1.7). Zmniejszyła się liczba osób korzystających z programów ochrony zatrudnienia, które pomagały ograniczyć liczbę zwolnień w trakcie kryzysu, zaś pracownicy objęci tymi programami najczęściej ponownie podejmowali pracę w normalnym trybie.

Wykres 1.6

Zatrudnienie, przepracowane godziny oraz współczynnik aktywności zawodowej

(skala po lewej stronie: indeks, IV kw. 2019 = 100; skala po prawej stronie: odsetek populacji w wieku produkcyjnym)

Źródła: Eurostat i obliczenia EBC.

Uwaga: Najnowsze dane dotyczą IV kw. 2022.

Wykres 1.7

Bezrobocie i siła robocza

(skala po lewej stronie: zmiany kwartalne w pkt proc., udziały w pkt proc.; skala po prawej stronie: odsetek siły roboczej)

Źródła: Eurostat i obliczenia EBC.

Uwaga: Najnowsze dane dotyczą IV kw. 2022.

Pomimo wojny na Ukrainie, rynek pracy w strefie euro w 2022 nadal oferował duże możliwości pracownikom, co znajdowało też odzwierciedlenie w dużej liczbie wolnych miejsc pracy pod koniec roku. Niemniej rozwój sytuacji na rynku pracy oraz wskaźniki ankietowe zapotrzebowania na prace w drugiej połowie roku były mniej optymistyczne. W ramce 1 porównano sytuację na rynku pracy w USA i w strefie euro, uwypuklając różnice i podobieństwa popandemicznego ożywienia gospodarczego na obu tych obszarach oraz omawiając możliwy dalszy rozwój sytuacji zatrudnienia i płacowej.

1.3 Środki polityki fiskalnej uruchamiane w celu rozwiązania kryzysu kosztów utrzymania

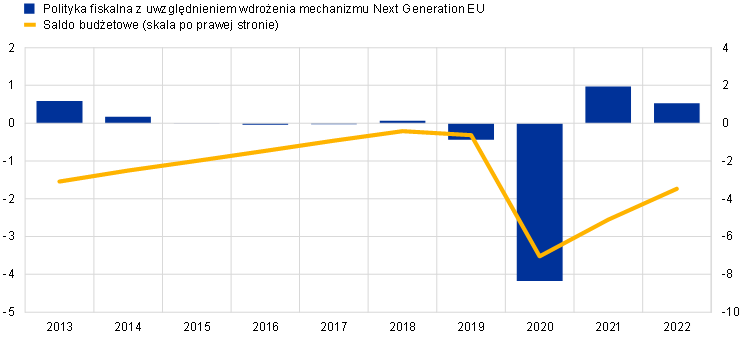

Wskaźnik deficytu sektora instytucji rządowych i samorządowych w strefie euro w 2022 roku zmniejszył się, ponieważ środki związane z pandemią wygasły i zostały tylko częściowo zrównoważone przez nowe środki wsparcia

W 2022 roku po raz trzeci z kolei rządy strefy euro stanęły w obliczu nowych wyzwań, które wymagały bieżącej reakcji polityki fiskalnej. Wskaźnik deficytu sektora instytucji rządowych i samorządowych w strefie euro zmniejszył się do 3,5% PKB w 2022 roku z 5,1% w 2021 (wykres 1.8), ponieważ środki wsparcia związane z pandemią wygasły i zostały tylko częściowo zrównoważone przez nowe środki wsparcia. Te ostatnie miały na celu przeciwdziałanie wzrostowi cen energii i jego konsekwencjom, czyli zwiększonym kosztom utrzymania dla gospodarstw domowych i wyższym kosztom dla przedsiębiorstw. W mniejszym stopniu finansowały one również wydatki związane z wojną Rosji na Ukrainie. Podobne tendencje znajdują odzwierciedlenie w kursie polityki fiskalnej, który w 2022 po raz drugi z rzędu uległ umiarkowanemu zaostrzeniu[3]. Jak widać na poniższym wykresie, do tej pory udało się jednak odwrócić tylko nieco ponad jedną trzecią luzowania z roku 2020.

Wykres 1.8

Saldo sektora instytucji rządowych i samorządowych strefy euro oraz kurs polityki fiskalnej

(jako procent PKB)

Źródła: Projekcje makroekonomiczne Eurosystemu dla strefy euro, grudzień 2022 oraz obliczenia EBC.

Uwaga: Miara kursu polityki fiskalnej uwzględnia wydatki finansowane z Instrumentu na rzecz Odbudowy i Zwiększania Odporności NGEU (Next Generation EU) oraz innych funduszy strukturalnych UE.

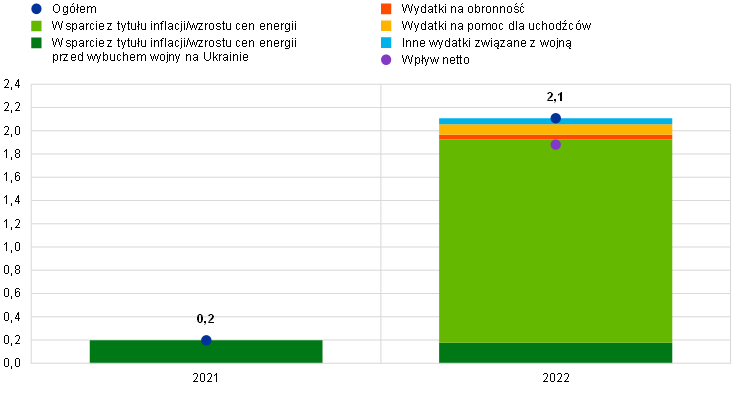

Jednak wydatki związane z inflacją i wojną Rosji na Ukrainie były znaczne i różnorodne

Kiedy pod koniec 2021 przyspieszył wzrost cen energii, rządy państw strefy euro uruchomiły środki wsparcia w wysokości około 0,2% PKB. Obejmowały one dotacje, obniżki podatków pośrednich oraz transfery dla gospodarstw domowych i przedsiębiorstw. W 2022 roku, wraz z inwazją Rosji na Ukrainę, rządy bezzwłocznie rozszerzyły skalę tych środków do około 1,9% PKB (wykres 1.9), włączając transfery kapitałowe do firm produkujących energię. Dodatkowo rządy zwiększyły wydatki sektora instytucji rządowych i samorządowych o 0,2% PKB ze względu na, między innymi, wydatki związane z przyjęciem uchodźców i obronnością. Wydatki na wsparcie związane z energią i inflacją jedynie w niewielkim stopniu zrekompensowano przez nowe wpływy finansowe, takie jak wyższe bezpośrednie opodatkowanie producentów energii osiągających duże zyski nadzwyczajne. Oznacza to, że ich wpływ netto na budżet był nadal znaczny i sięgał około 1,7% PKB. W sumie, wsparcie uznaniowe brutto (wsparcie związane z energią i inflacją oraz wydatki na uchodźców i wojsko) wyniosło zatem 2,1% PKB strefy euro, a po odjęciu nowego finansowania – 1,9% PKB (wykres 1.10).

Wykres 1.9

Wsparcie budżetowe związane z wysokimi cenami energii i inflacją w strefie euro

(jako procent PKB, poziomy roczne)

Źródła: Projekcje makroekonomiczne Eurosystemu dla strefy euro, grudzień 2022 oraz obliczenia EBC.

Uwagi: Liczby dodatnie oznaczają wsparcie budżetowe. Słupki i sumy oznaczają wsparcie budżetowe brutto. Wpływ netto pokazuje wsparcie brutto pomniejszone o uznaniowe środki finansowe przyznane na wskazane cele, zgodnie z ustaleniami służb Eurosystemu.

Wykres 1.10

Wsparcie budżetowe w strefie euro związane z wysokimi cenami energii, inflacją i inwazją Rosji na Ukrainę

(jako procent PKB, poziomy roczne)

Źródła: Projekcje makroekonomiczne Eurosystemu dla strefy euro, grudzień 2022 oraz obliczenia EBC.

Uwagi: Liczby dodatnie oznaczają wsparcie budżetowe. Słupki i sumy oznaczają wsparcie budżetowe brutto. Wpływ netto pokazuje wsparcie brutto pomniejszone o uznaniowe środki finansowe przyznane na wskazane cele, zgodnie z ustaleniami służb Eurosystemu.

Ukierunkowanie rządowych instrumentów wsparcia było ograniczone

Instrumenty wsparcia powinny mieć charakter tymczasowy, być kierowane do gospodarstw domowych i przedsiębiorstw znajdujących się w najtrudniejszej sytuacji, a także skonstruowane tak, by nie likwidować zachęt do niższego zużycia energii. Środki fiskalne niezgodne z tymi zasadami mogłyby nasilić presję inflacyjną, co wymagałoby bardziej zdecydowanej reakcji polityki pieniężnej; mogłyby również stanowić obciążenie dla finansów publicznych. Zważywszy, że tylko niewielka część tych środków była ukierunkowana (12% według prognoz służb Eurosystemu z grudnia 2022 roku[4]), istotne jest odpowiednie dostosowanie tych środków przez rządy.

Seria wstrząsów dla finansów publicznych zwiększa potrzebę prowadzenia ostrożnej polityki fiskalnej w średnim okresie

Pandemia, wojna Rosji na Ukrainie oraz wydatki budżetowe mające na celu skompensowanie wysokiej inflacji stanowią kolejne poważne wstrząsy dla finansów publicznych. Wystąpiły one w warunkach już podwyższonych wskaźników długu publicznego w stosunku do PKB. O ile pandemia spowodowała wysokie koszty dla finansów publicznych, a wojna na Ukrainie zwiększyła ryzyko dla perspektyw wzrostu gospodarczego, o tyle wpływ netto szoku inflacyjnego na poziom zadłużenia jest mniej jednoznaczny. Wprawdzie wyższe wpływy podatkowe będą miały pewien wpływ na obniżenie wskaźnika zadłużenia, ale wysoka inflacja spowodowała normalizację polityki pieniężnej, a tym samym wzrost kosztów finansowania. Ponadto wydatki budżetowe zwykle w końcu zbliżają się do wpływów, natomiast inflacja ma negatywny wpływ na wzrost produkcji.

Presja na finanse publiczne prawdopodobnie wzrośnie

Presja na finanse publiczne prawdopodobnie wzrośnie. Wynikać to będzie między innymi z konieczności przyspieszenia transformacji energetycznej oraz zwiększenia inwestycji w bardziej ekologiczną i cyfrową gospodarkę, a także z rosnących kosztów polityki fiskalnej wynikających ze starzenia się społeczeństwa. Istotne jest zatem, aby przeciwdziałać zwiększonej wrażliwości finansów publicznych strefy euro zarówno poprzez reformy pobudzające wzrost gospodarczy, jak i stopniowe obniżanie wysokich wskaźników zadłużenia. Będzie to wymagało szybkiej realizacji planów inwestycji i reform strukturalnych w ramach Funduszu Odbudowy UE (Next Generation EU) oraz ostrożnej polityki fiskalnej w nadchodzących latach.

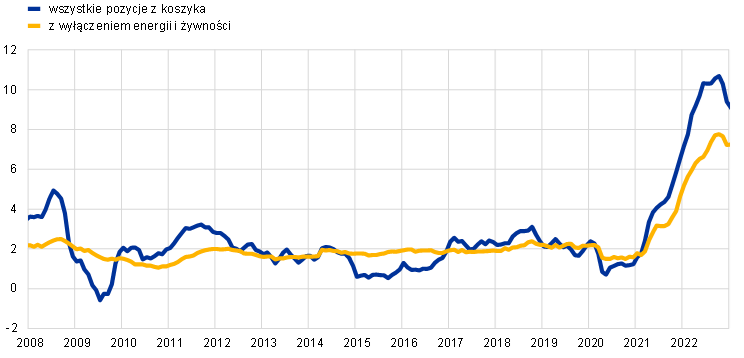

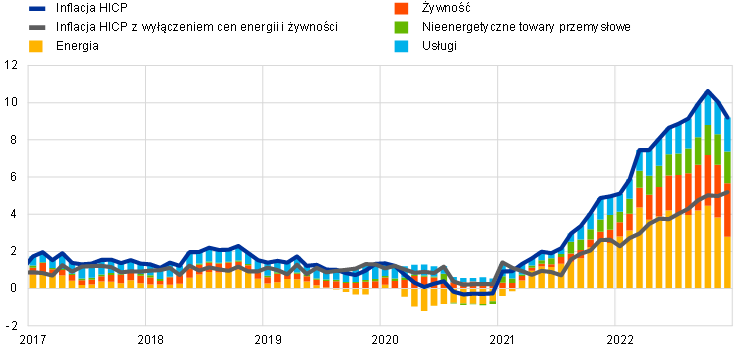

1.4 Gwałtowny wzrost inflacji w strefie euro

W 2022 roku inflacja HICP w strefie euro mierzona przy pomocy zharmonizowanego wskaźnika cen konsumpcyjnych wyniosła średnio 8,4%, gwałtownie wzrastając ze średniego poziomu 2,6% w 2021. Inflacja rosła przez cały rok i w późniejszych miesiącach doprowadziła do wysokich wskaźników na poziomie około 10% rok do roku. Ceny energii były najważniejszym składnikiem wzrostu inflacji HICP, a ceny żywności również rosły coraz silniej, zwłaszcza po inwazji Rosji na Ukrainę w lutym. Dodatkowo, utrzymujące się zatory w dostawach towarów przemysłowych, ożywienie popytu po złagodzeniu ograniczeń związanych z pandemią, zwłaszcza w sektorze usług, oraz osłabienie euro przyczyniły się do wzrostu presji inflacyjnej (wykres 1.11). Ogólnie, presja cenowa obejmowała coraz większą liczbę sektorów, częściowo ze względu na pośredni wpływ wysokich kosztów energii na całą gospodarkę. Znacząco wzrosły również rozbieżności między stopami inflacji w poszczególnych krajach strefy euro, co odzwierciedla przede wszystkim różny stopień narażenia na szoki cenowe dotyczące surowców i energii. Większość miar inflacji bazowej odnotowała w ciągu roku znaczny wzrost. Oczekiwano, że pod koniec 2022 roku czynniki odpowiedzialne za gwałtowny wzrost inflacji będą słabnąć, a w ciągu 2023 inflacja będzie się zmniejszać.

Wykres 1.11

Inflacja HICP i jej składniki

(zmiany roczne w proc. i udziały w pkt proc.)

Źródła: Eurostat i obliczenia EBC.

Uwaga: Najnowsze dane z grudnia 2022.

Ceny energii i żywności stymulowały inflację

Zmiany w komponencie cen energii odpowiadały bezpośrednio za prawie połowę wzrostu inflacji HICP w 2022 roku. Inflacja cen energii była już wysoka na początku roku, a następnie gwałtownie wzrosła po inwazji Rosji na Ukrainę w związku z obawami o możliwość zakłócenia dostaw energii. W październiku inflacja cen energii osiągnęła poziom 41,5%, przy czym duży wpływ na nią miały ceny gazu i energii elektrycznej, których podstawowe ceny hurtowe uniezależniły się od cen ropy naftowej. Rządy uruchomiły znaczne środki fiskalne, które pomogły nieco złagodzić krótkoterminowy wpływ rosnących cen energii (zob. rozdział 1.3). Różna intensywność tych działań przyczyniła się do zróżnicowania inflacji cen energii w poszczególnych krajach strefy euro, przy czym najwyższe jej wartości odnotowały państwa bałtyckie. Wzrost kosztów energii wywarł również znaczącą presję na wzrost cen żywności, wpływając na nie z różnym opóźnieniem. Wojna na Ukrainie miała również bardziej bezpośredni wpływ na ceny żywności, ponieważ zarówno Rosja, jak i Ukraina są ważnymi eksporterami zboża i minerałów wykorzystywanych do produkcji nawozów[5]. Udział inflacji cen żywności ogółem w inflacji HICP osiągnął w grudniu 2022 roku poziom 2,9 pkt proc,, znacznie przekraczając poziom z 2021, co odzwierciedla wzrost zarówno w kategorii produktów nieprzetworzonych, jak i przetworzonych.

Inflacja HICP zdecydowanie wzrosła, z pewnymi oznakami spłaszczenia krzywej wzrostu pod koniec roku

Na przestrzeni 2022 roku wskaźniki inflacji HICP znacząco wzrosły, choć pod koniec roku pojawiły się pewne oznaki spłaszczenia krzywej wzrostu. Inflacja HICP po wyłączeniu energii i żywności już na początku roku wynosiła 2,3% i przekraczała cel inflacyjny EBC, a w grudniu wzrosła do 5,2%. Średnio w 2022 roku inflacja cen towarów przemysłowych z wyłączeniem energii wzrosła do 4,6%, natomiast inflacja cen usług osiągnęła 3,5%. Presja cenowa wynikała w dużej mierze z tych samych czynników: bardzo silnego wzrostu kosztów produkcji, związanego częściowo ze wzrostem cen surowców energetycznych oraz czynników związanych z pandemią, takich jak globalne zatory w dostawach i efekty ponownego otwarcia. Osłabienie euro przez większą część roku również przyczyniało się do powstania presji inflacyjnej. W związku ze stopniowym ustępowaniem zakłóceń w łańcuchu dostaw w drugiej połowie 2022 roku i spadkiem cen surowców, po okresie letnim zmniejszyła się presja na wczesnych etapach łańcucha cenowego. Jednakże opóźnione skutki przeniesienia utrzymywały inflację na wysokim poziomie. Stłumiony popyt po zniesieniu ograniczeń związanych z pandemią przyczynił się do powstania korzystnego otoczenia cenowego dla firm, w szczególności w przypadku usług wymagających kontaktu. Zasadniczo presja cenowa stawała się coraz bardziej trwała i szeroko zakrojona. Spowodowało to wzrost wszystkich wskaźników inflacji bazowej.

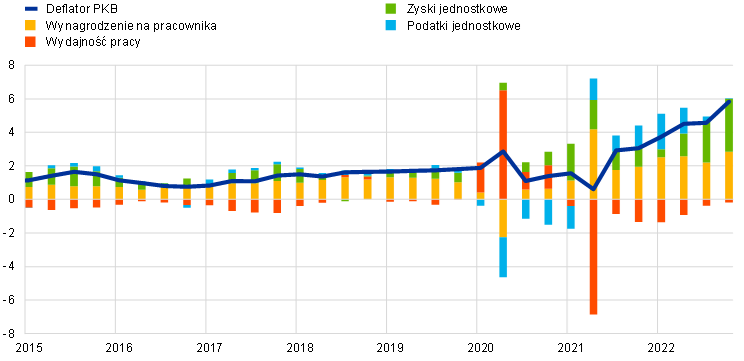

Presja płacowa wzrosła pod koniec roku, wobec silnych rynków pracy i w poszukiwaniu pewnej rekompensaty za wysoką inflację

Presja na koszty krajowe w strefie euro, mierzona wzrostem deflatora PKB, wzrosła w 2022 roku średnio o 4,7%, kontynuując ścieżkę rozpoczętą w 2021 roku (wykres 1.12). Presja wynikająca ze zmian wynagrodzeń w pierwszej połowie roku utrzymała się na umiarkowanym poziomie, ale pod koniec roku stała się bardziej wyraźna. Roczny wzrost wynagrodzenia na pracownika w 2022 wzrósł, osiągając średnio 4,5% w porównaniu z 3,9% w 2021 i średnio 1,7% w okresie przed pandemią (w latach 2015–2019). Wzrost w porównaniu z poprzednim rokiem wynikał częściowo ze zwiększenia średniej liczby przepracowanych godzin w miarę zanikania wpływu programów utrzymania miejsc pracy. Wynegocjowane płace, na które w mniejszym stopniu oddziaływał efekt środków podejmowanych przez rządy, wzrosły w 2022 roku o średnioroczną stopę 2,8%, nieco poniżej rzeczywistego wzrostu płac, co odzwierciedlało również nasilenie presji płacowej pod koniec roku. Wyrównanie z tytułu inflacji stało się coraz ważniejszym aspektem w negocjacjach płacowych w 2022, zwłaszcza że rynki pracy były nadal silne. Wzrost kosztów pracy został w pewnym stopniu zrównoważony przez wzrost wydajności pracy. Zyski jednostkowe we wszystkich sektorach miały pozytywny wpływ na deflator PKB w ciągu roku, co wskazuje, że firmy były w stanie przenieść wzrost kosztów produkcji na ceny sprzedaży.

Wykres 1.12

Struktura deflatora PKB

(zmiany roczne w proc. i udziały w pkt proc.)

Źródła: Eurostat i obliczenia EBC.

Uwaga: Najnowsze dane z grudnia 2022.

Długoterminowe oczekiwania inflacyjne wzrosły ponownie, ale pozostały zasadniczo zakotwiczone na poziomie celu EBC

Długoterminowe oczekiwania inflacyjne ekspertów instytucji finansowych,, które pod koniec 2021 wynosiły 1,9%, w ciągu roku wzrosły, osiągając 2,2% w czwartym kwartale 2022 (wykres 1.13). Inne dane ankietowe, np. pochodzące z badania EBC „Survey of Monetary Analysts” oraz z badania „Consensus Economics”, również sugerowały, że długoterminowe oczekiwania inflacyjne są zakotwiczone na poziomie 2% lub nieco wyżej, pomimo wyższych oczekiwań krótkoterminowych. Rynkowe miary kompensacji inflacji w dłuższym okresie, w szczególności stopa 5-letnich swapów indeksowanych stopą inflacji w perspektywie 5 lat, spadły na początku roku w oczekiwaniu na zacieśnienie polityki pieniężnej, ale po wybuchu wojny z Rosją na Ukrainie stopniowo wzrosły, osiągając pod koniec grudnia poziom 2,38%. Jednakże, co istotne, rynkowe miary wyrównania inflacji nie są prostą miarą rzeczywistych oczekiwań inflacyjnych uczestników rynku, ponieważ zawierają one premie za ryzyko, aby zrekompensować niepewność inflacyjną.

Wykres 1.13

Ankietowe i rynkowe miary oczekiwań inflacyjnych

(roczne zmiany procentowe)

Źródła: Eurostat, Refinitiv, Consensus Economics, ECB Survey of Professional Forecasters (SPF) oraz obliczenia EBC.

Uwagi: Ścieżka rynkowych miar oczekiwań inflacyjnych bazuje na jednorocznej stopie z kontraktu swap opartego o inflację (inflation-linked swap, ILS) na rynku kasowym oraz jednorocznych stopach terminowych tych kontraktów dla terminów zapadalności za rok, dwa, trzy i cztery lata. Ostatnie dane dotyczące rynkowych miar oczekiwań inflacyjnych pochodzą z 30 grudnia 2022 roku. Badanie SPF dla czwartego kwartału 2022 zostało przeprowadzone między 30 września a 6 października 2022. Datą graniczną dla prognoz długoterminowych Consensus Economics był październik 2022 roku, natomiast datą graniczną dla SPF na lata 2022 i 2023 był grudzień 2022. Najnowsze dane dla inflacji HICP pochodzą z grudnia 2022.

1.5 Bardziej restrykcyjne warunki kredytowania i finansowania w związku z normalizacją polityki pieniężnej

Normalizacja polityki pieniężnej doprowadziła do wzrostu rentowności obligacji, przy znacznej zmienności cen

Przy rosnącej presji inflacyjnej w całej gospodarce (zob. rozdział 1.4), EBC podjął w 2022 roku zdecydowane działania w celu normalizacji polityki pieniężnej i przeciwdziałania niekontrolowanemu wzrostowi długoterminowych oczekiwań inflacyjnych powyżej celu 2% (zob. rozdział 2.1). Długoterminowe stopy procentowe wolne od ryzyka wykazywały większą zmienność niż w 2021, częściowo z powodu bardzo dużej niepewności związanej z inflacją i reakcją władz monetarnych na całym świecie, w tym w strefie euro. Ogólnie nastąpił wzrost rentowności długoterminowych. Dziesięcioletnia średnia ważona PKB rentowności obligacji rządowych w strefie euro ściśle podążała za zmianami stopy wolnej od ryzyka (wykres 1.14). Na poziomie krajowym, pomimo pewnych różnic, ruchy spreadów obligacji skarbowych były ogólnie ograniczone, częściowo dzięki ogłoszeniu przez Radę Prezesów w czerwcu, że będzie ona stosować elastyczność przy reinwestowaniu należnych wykupów z portfela programu zakupów interwencyjnych związanych z pandemią oraz zatwierdzeniu w lipcu Instrumentu Ochrony Transmisji (zob. rozdział 2.1). Średnia ważona PKB rentowność dziesięcioletnich nominalnych obligacji rządowych dla strefy euro wyniosła na dzień 31 grudnia 2022 roku 3,26%, czyli prawie 300 pkt bazowych więcej niż na koniec 2021.

Wykres 1.14

Długoterminowe stopy procentowe oraz koszt finansowania zewnętrznego przeznaczonego na zakup mieszkań przez przedsiębiorstwa i gospodarstwa domowe

(proc. rocznie)

Źródła: Bloomberg, Refinitiv i obliczenia EBC.

Uwagi: Dane odnoszą się do rentowności 10-letnich obligacji skarbowych w strefie euro ważonej PKB (dziennej), 10-letniej stawki OIS (dziennej), kosztów kredytów dla przedsiębiorstw niefinansowych (miesięcznych) i kosztów kredytów dla gospodarstw domowych na zakup mieszkań (miesięcznych). Wskaźnik oprocentowania kredytów i pożyczek bankowych jest wyliczany poprzez agregację stóp krótko- i długoterminowych z wykorzystaniem 24-miesięcznej średniej ruchomej nowych kredytów. Najnowsze dane pochodzą z 31 grudnia 2022 dla danych dziennych oraz z grudnia 2022 dla danych miesięcznych.

Warunki finansowania na rynkach obligacji i akcji zostały zaostrzone

Oczekiwania dotyczące wyższych stóp procentowych i niższego wzrostu zysków w długim okresie wywierały presję na spadek cen akcji. Ogólnie rzecz biorąc, ceny akcji w strefie euro były bardzo zmienne i spadły w 2022 roku Szerokie indeksy cen akcji przedsiębiorstw niefinansowych i banków w strefie euro (wykres 1.15) na dzień 31 grudnia 2022 roku ukształtowały się odpowiednio o około 16% i 4,4% poniżej poziomów odnotowanych na koniec 2021. Z uwagi na znaczny wzrost rentowności obligacji przedsiębiorstw, zarówno w kategorii inwestycyjnej, jak i wysokodochodowej, warunki finansowania w strefie euro uległy znacznemu zaostrzeniu.

Wykres 1.15

Indeksy rynków akcji w strefie euro i Stanach Zjednoczonych

(indeks: 1 stycznia 2021 = 100)

Źródła: Bloomberg, Refinitiv i obliczenia EBC.

Uwagi: Indeks banków rynku Refinitiv dla przedsiębiorstw niefinansowych oraz indeks banków EURO STOXX dotyczą strefy euro; indeks rynku Refinitiv dla przedsiębiorstw niefinansowych i indeks banków S&P pokazano dla Stanów Zjednoczonych. Ostatnie dane według stanu na 31 grudnia 2022.

Na tle normalizacji polityki pieniężnej i ogólnych zmian na rynku koszty finansowania bankowego i oprocentowanie kredytów bankowych w 2022 roku gwałtownie wzrosły. Ogólny trend wzrostowy rentowności obligacji bankowych, stopniowy wzrost wynagrodzenia z tytułu depozytów klientów oraz zmiana warunków trzeciej serii ukierunkowanych dłuższych operacji refinansujących (TLTRO III) pod koniec roku przyczyniły się do wzrostu kosztów finansowania banków. W rezultacie, nominalne oprocentowanie kredytów bankowych wzrosło w ciągu 2022 roku do poziomów ostatnio obserwowanych w 2014. Badanie akcji kredytowej banków w strefie euro (euro area bank lending survey) wykazało również, że standardy kredytowe banków (tj. wewnętrzne wytyczne lub kryteria przyznawania kredytów) w odniesieniu do kredytów dla gospodarstw domowych i przedsiębiorstw uległy znacznemu zaostrzeniu. Wskaźnik oprocentowania kredytów i pożyczek bankowych dla gospodarstw domowych na zakup mieszkań na koniec 2022 roku wynosił 2,94%, co oznacza wzrost o 163 pkt bazowe od końca 2021, a analogiczny wskaźnik dla przedsiębiorstw osiągnął poziom 3,41%, co oznacza wzrost o 205 punktów bazowych (wykres 1.14). W odniesieniu do zmian kluczowych stóp procentowych EBC, zmiany te były zasadniczo zgodne z poprzednimi okresami zacieśniania polityki pieniężnej, a różnice w oprocentowaniu kredytów w poszczególnych krajach były nadal ograniczone. Sugeruje to, że zmiany w polityce pieniężnej EBC były płynnie przenoszone na cały obszar strefy euro.

Wzrost akcji kredytowej nasilił się w pierwszej połowie 2022 roku, ale w drugiej wrócił do umiarkowanego tempa w odniesieniu do zarówno gospodarstw domowych, jak i firm

Wzrost akcji kredytowej przyspieszył w pierwszej połowie roku 2022, ale od lata nastąpił spadek liczby nowych kredytów w związku z zaostrzeniem warunków kredytowych (wykres 1.16). Roczna stopa wzrostu kredytów bankowych dla gospodarstw domowych obniżyła się do poziomu 3,8% w ciągu roku, odzwierciedlając wzrost stóp procentowych, zaostrzenie standardów kredytowych i spadek zaufania konsumentów. Roczna dynamika kredytów bankowych dla przedsiębiorstw wzrosła jeszcze do 6,3% w 2022 roku, co jednak nie pokazuje różnokierunkowych zmian w ciągu roku. Nominalny wzrost kredytów był silny przez większą część roku, co odzwierciedlało potrzebę finansowania przez przedsiębiorstwa kapitału obrotowego i zapasów w obliczu utrzymujących się zatorów w dostawach i podwyższonych kosztów. Jednak w ostatnich miesiącach roku kredyty bankowe dla firm gwałtownie spadły, odzwierciedlając wpływ zaostrzonych warunków finansowania na czynniki podażowe i popytowe. W ciągu roku spadła również emisja netto dłużnych papierów wartościowych, które stały się droższe dla firm. Łącznie przepływy netto finansowania zewnętrznego do przedsiębiorstw niefinansowych w 2022 zmniejszyły się, głównie z powodu ograniczenia pożyczek między spółkami jako formy finansowania (wykres 1.17). Co więcej, badanie dostępu przedsiębiorstw do finansowania wykazało, że przedsiębiorstwa są coraz bardziej pesymistyczne wobec przyszłej dostępności większości źródeł finansowania zewnętrznego.

Wykres 1.16

Wzrost M3 i wzrost finansowania zewnętrznego dla przedsiębiorstw niefinansowych i gospodarstw domowych

(roczne zmiany w proc.)

Źródło: EBC.

Uwagi: Druga linia przedstawia wzrost kredytów dla sektora prywatnego. Sektor prywatny, definiowany jako niemonetarne instytucje finansowe z wyłączeniem sektora instytucji rządowych i samorządowych, obejmuje zasadniczo przedsiębiorstwa niefinansowe i gospodarstwa domowe. Najnowsze dane z grudnia 2022.

Wykres 1.17

Przepływy netto finansowania zewnętrznego do przedsiębiorstw niefinansowych

(przepływy roczne; mld EUR)

Źródła: EBC i Eurostat.

Uwagi: MIF: monetarne instytucje finansowe. W pozycji „kredyty i pożyczki spoza sektora MIF i z pozostałych krajów świata”, niemonetarne instytucje finansowe obejmują pozostałe instytucje pośrednictwa finansowego, fundusze emerytalne i instytucje ubezpieczeniowe. „Kredyty i pożyczki MIF” i „kredyty i pożyczki spoza sektora MIF i z pozostałych krajów świata”, są korygowane o sprzedaż kredytów i sekurytyzacje. Pozycja „Pozostałe”, to różnica pomiędzy kwotą całkowitą a instrumentami przedstawionymi na wykresie i obejmuje ona pożyczki pomiędzy przedsiębiorstwami i kredyt kupiecki. Przepływ roczny dla danego roku oblicza się jako sumę przepływów z czterech kwartałów. Najnowsze dane dotyczą IV kw. 2022.

Przyrost szerokiego pieniądza uległ spowolnieniu w związku z zakończeniem skupu aktywów netto przez Eurosystem i zmniejszeniem kreacji kredytowej

Tempo akumulacji depozytów wyhamowało z wysokich poziomów odnotowanych w czasie pandemii, co wynikało przede wszystkim ze zwiększonych wydatków w związku z rosnącymi cenami oraz z wyższych zwrotów z alternatywnych form oszczędzania w związku z normalizacją polityki pieniężnej. Roczny przyrost szerokiego pieniądza (M3) nadal spadał i osiągnął poziom 4,1% w 2022 roku (wykres 1.16), odzwierciedlając zakończenie skupu aktywów netto przez Eurosystem w lipcu, niższą kreację kredytową w ostatnim kwartale 2022 roku oraz odpływy pieniężne netto do pozostałych krajów świata związane z wyższymi rachunkami za energię w strefie euro.

Ramka 1

Zmiany na rynku pracy w strefie euro i w Stanach Zjednoczonych w 2022

W warunkach wysokiej niepewności w 2022 analizy rynku pracy stanowiły zasadniczy element oceny stanu gospodarki i stopnia jej osłabienia. W niniejszej ramce przeanalizowano podobieństwa i różnice pomiędzy rynkiem pracy strefy euro i USA pod względem ich odbudowy po pandemii.

Zmiany łącznej liczby przepracowanych godzin

W 2022 łączna liczba przepracowanych godzin powróciła do poziomu sprzed pandemii zarówno w strefie euro, jak i w Stanach Zjednoczonych, ale ożywienie to odzwierciedlało różne ścieżki komponentów podaży i popytu na pracę. O ile stopy bezrobocia w 2022 powróciły do poziomów notowanych przed kryzysem w Stanach Zjednoczonych a w strefie euro były nawet niższe, o tyle niedobór pracowników na rynku pracy, mierzony stosunkiem liczby wolnych miejsc pracy do liczby bezrobotnych, wydawał się wyższy w Stanach Zjednoczonych[6]. Zmiany te można przypisać zarówno odmiennym reakcjom polityki pieniężnej na pandemię, jak i różnicom strukturalnym w podaży pracy i popycie na pracę występującym w obu gospodarkach.

Zmiany popytu na pracę

W 2022 obie gospodarki znajdowały się na różnych etapach cyklu koniunkturalnego. Cykliczny popyt na pracę był silniejszy w Stanach Zjednoczonych i dlatego częściowo odpowiadał za większy niedobór pracowników na rynku pracy. W strefie euro aktywność gospodarcza po okresie pandemii ożywiła się później niż w Stanach Zjednoczonych. Realny PKB w strefie euro powrócił do poziomu sprzed kryzysu w ostatnim kwartale 2021, natomiast w Stanach Zjednoczonych poziom sprzed kryzysu został osiągnięty w pierwszym kwartale 2021. Do pewnego stopnia odzwierciedlało to bardziej restrykcyjne i powszechne lockdowny w wielu krajach strefy euro w drugiej fali pandemii niż w Stanach Zjednoczonych, jak również różnice w szybkości przeprowadzanych akcji szczepień. Ważniejszym czynnikiem była jednak zróżnicowana skala i ukierunkowanie środków polityki fiskalnej. Wsparcie fiskalne w strefie euro koncentrowało się na łagodzeniu skutków utraty zatrudnienia poprzez wspieranie przedsiębiorstw i umożliwienie działania automatycznych stabilizatorów. Wsparcie fiskalne w USA było większe i koncentrowało się bardziej bezpośrednio na wspieraniu dochodów gospodarstw domowych, a tym samym konsumpcji, poprzez czeki z wypłatą i zwiększone zasiłki dla bezrobotnych. W związku z tym spożycie prywatne w strefie euro powróciło do poziomu sprzed kryzysu jeszcze później niż całkowita aktywność gospodarcza, tj. dopiero w drugim kwartale 2022.

Ponadto, z perspektywy bardziej strukturalnej, amerykański rynek pracy wykazuje tendencję do silniejszego reagowania na cykl koniunkturalny niż rynek pracy w strefie euro. Miary rotacji (churn) pokazują, że amerykański rynek pracy jest strukturalnie bardziej dynamiczny. Termin „rotacja pracowników” odnosi się do tempa, w jakim pracownicy odchodzą i są zastępowani w ramach przedsiębiorstwa lub organizacji w określonym czasie. Przybliżona miara rotacji wskazuje, że od początku XXI w. średnio co miesiąc około 4% wszystkich pracowników w USA zmieniało pracę. Wskaźniki rotacji nie są dostępne dla strefy euro, a najbardziej porównywalne dane statystyczne odnoszą się do osób niedawno rezygnujących z pracy i rozpoczynających pracę (chociaż obejmują one również osoby przechodzące z nieaktywności/bezrobocia do zatrudnienia i odwrotnie). Wskazują one na wzrost liczby osób rozpoczynających pracę szczególnie w 2022, ale jest to wzrost mniej wyraźny niż ten obserwowany w Stanach Zjednoczonych. Dynamika ta jest również widoczna w poziomie wakatów w obu regionach gospodarczych: w 2022 był on wyższy w Stanach Zjednoczonych niż w strefie euro (przy znacznym zróżnicowaniu w poszczególnych krajach strefy euro[7]), gdzie skupiono się głównie na przywróceniu utrzymanego personelu do normalnego czasu pracy (wykres A).

Podsumowując, silniejsza dynamika strukturalna amerykańskiego rynku pracy zwiększyła presję na istniejący już silniejszy popyt na pracę.

Wykres A

Niedobór pracowników na rynkach pracy w strefie euro i Stanach Zjednoczonych

(stosunek liczby wakatów do liczby bezrobotnych)

Źródła: Eurostat, Haver Analytics, US Bureau of Labor Statistics i obliczenia EBC.

Uwagi: Luka odnosi się do danych dla Stanów Zjednoczonych pomniejszonych o dane dla strefy euro. We Francji wakaty są zgłaszane tylko dla firm zatrudniających dziesięciu lub więcej pracowników. Utrata zatrudnienia podczas kryzysu pandemicznego została w strefie euro złagodzona przez szerokie zastosowanie programów utrzymania miejsc pracy, które spadły do bardzo niskiego poziomu w połowie 2022. Najnowsze dane dotyczą IV kw. 2022.

Zmiany w podaży pracy

W czasie kryzysu pandemicznego podaż pracy zmniejszyła się w większym stopniu i wolniej odbudowywała się po okresie załamania w drugim kwartale 2020 w Stanach Zjednoczonych niż w strefie euro. Różnica w tempie ożywienia podaży pracy była częściowo związana z różnicami w realizowanej polityce. Po pierwsze, odbudowa współczynnika aktywności zawodowej była wolniejsza w Stanach Zjednoczonych. Odzwierciedla to częściowo fakt, że większa liczba zwolnień w Stanach Zjednoczonych skłoniła niektórych pracowników do odejścia z pracy, natomiast stosunkowo hojne wsparcie dochodu pozwoliło ludziom dłużej pozostać poza rynkiem pracy lub nawet zwiększyć wynagrodzenie, przy którym byliby gotowi ponownie podjąć pracę. Przez cały 2022 rok współczynnik aktywności zawodowej w Stanach Zjednoczonych utrzymywał się poniżej poziomu sprzed pandemii, co stanowi wyraźny kontrast w stosunku do strefy euro, gdzie współczynnik aktywności zawodowej przekroczył poziom sprzed pandemii. Po drugie, ostatnie zmiany w aktywności zawodowej są również częściowo ukształtowane przez tendencje długoterminowe. Z czasem na obu obszarach wzrósł udział w sile roboczej starszych pracowników, którzy zazwyczaj uczestniczą w rynkach pracy w mniejszym stopniu niż młodsi pracownicy. W Europie zmiana ta zbiegła się z pozytywną tendencją w zakresie współczynników aktywności zawodowej, wynikającą z większego udziału kobiet i została wzmocniona przez reformy emerytalne. Trend ten utrzymał się w czasie pandemii, a starsi pracownicy wsparli wzrost współczynnika aktywności zawodowej w ciągu 2022 roku. W Stanach Zjednoczonych natomiast zmiany demograficzne wywarły wpływ na współczynnik aktywności zawodowej w 2022. Wreszcie, chociaż pandemia miała negatywny wpływ na napływ netto pracowników migrujących w obu regionach, w Stanach Zjednoczonych proces ten rozpoczął się wcześniej, po zaostrzeniu polityki imigracyjnej w latach 2017–2020. Ostatnio jednak napływ netto pracowników migrujących gwałtownie odbudował się w obu regionach.

Zmiany w zakresie wynagrodzeń

Rozbieżności pomiędzy wzrostem wynagrodzeń w Stanach Zjednoczonych i w strefie euro pogłębiły się w ostatnich latach, co było szczególnie widoczne w 2022. W dużej mierze można to wyjaśnić omówionymi powyżej zmianami w podaży i popycie na pracę. Od drugiego kwartału 2020 wzrost płac nominalnych w USA mierzony indeksem kosztów zatrudnienia znacznie przyspieszył, do 5,5% w drugim kwartale 2022 (przemysł prywatny). Od tego czasu wyhamował, ale utrzymał się na wysokim poziomie. Wzrost płac w strefie euro w tym okresie był bardziej stopniowy i ograniczony, a wzrost płac negocjowanych (na które programy utrzymania miejsc pracy mają znacznie mniejszy wpływ niż wynagrodzenie na pracownika lub na godzinę) w czwartym kwartale 2022 wyniósł 2,9% (wykres B). Strukturalnie bardziej dynamiczny rynek pracy w Stanach Zjednoczonych może również wzmocnić reakcję płac na niedobór pracowników na rynku pracy, co znajduje odzwierciedlenie w wyższym wzroście płac osób zmieniających pracę.

Wykres B

Miary wzrostu płac w strefie euro i Stanach Zjednoczonych

(roczne zmiany procentowe)

Źródła: Eurostat, Haver Analytics i obliczenia służb EBC.

Uwaga: Ostatnie dane dotyczą IV kwartału 2022 zarówno dla wynagrodzeń negocjowanych w strefie euro, jak i amerykańskiego indeksu kosztów zatrudnienia (przemysł prywatny).

2 Polityka pieniężna na ścieżce normalizacji

Dążąc do opanowania wyjątkowo wysokiej inflacji spowodowanej rosyjską inwazją na Ukrainę i nadal dolegliwymi konsekwencjami pandemii, w roku 2022 EBC kontynuował proces normalizacji polityki pieniężnej. W pierwszej fazie normalizacji, pod koniec marca, Rada Prezesów zaprzestała skupu aktywów netto z tytułu interwencyjnego programu skupu związanego z pandemią (PEPP), na początku lipca zaś – z tytułu programu skupu aktywów (APP). W drugiej fazie – po raz pierwszy od ponad dziesięciu lat – podniesiono podstawowe stopy procentowe EBC; stopa depozytowa przybrała wartość dodatnią po raz pierwszy od 2014 roku. Na ostatnich czterech posiedzeniach roku oficjalne stopy procentowe podniesiono łącznie o 250 pkt bazowych, między innymi na skutek historycznie wysokich pojedynczych podwyżek stóp (wykres 2.1). Rada Prezesów uchwaliła również Instrument Ochrony Transmisji Monetarnej (Transmission Protection Instrument, TPI), mający zapewnić prawidłową transmisję polityki pieniężnej w całej strefie euro. Natomiast pierwszą „linią obrony” przed zagrożeniami dla transmisji związanymi z pandemią była elastyczność reinwestycji w ramach programu PEPP. W grudniu Rada Prezesów zdecydowała o redukcji portfela papierów wartościowych będących instrumentami polityki pieniężnej, a zakupionych przez Eurosystem w ramach APP. Miała ona przebiegać w równym i przewidywalnym tempie począwszy od marca 2023. W czerwcu 2022 roku suma bilansowa Eurosystemu osiągnęła historyczną wartość 8,8 bln EUR; do końca tego roku zmniejszyła się do 8 bln EUR. Spadek spowodowany był przede wszystkim zapadaniem aktywów i wcześniejszymi spłatami w ramach trzeciej serii ukierunkowanych dłuższych operacji refinansujących (TLTRO III). Wcześniejszym spłatom sprzyjała październikowa decyzja Rady Prezesów o zmianie warunków transakcji w ramach TLTRO III. W ramach normalizacji polityki pieniężnej EBC rozpoczął również stopniowe wycofywanie wprowadzonego w reakcji na pandemię złagodzenia wymogów dla zabezpieczeń kredytowych. Tym samym w operacjach kredytowych Eurosystemu przywrócono poziom tolerancji ryzyka sprzed pandemii.

2.1 Rezygnacja z łagodnej polityki pieniężnej

Pierwsza faza normalizacji: wolniejsze tempo skupu aktywów i wstępne warunki podwyżek stóp

Na początku roku 2022 pandemia nadal hamowała wzrost gospodarczy, a inflacja kształtowała się powyżej prognoz

Na początku roku 2022 w gospodarce strefy euro trwała odbudowa aktywności gospodarczej po pandemii; nadal poprawiała się sytuacja na rynku pracy, w czym niebagatelną rolę odegrało wsparcie systemowe władz. Tym niemniej, ze względu szerzenie się wariantu Omikron koronawirusa i na ponowny wzrost zakażeń, perspektywy wzrostu gospodarczego w bliskim terminie były nadal słabe. Braki materiałowe, sprzętowe i kadrowe nadal ograniczały produkcję w części sektorów, a jednocześnie dał się już odczuć ujemny wpływ wysokich kosztów energii na dochody realne. Inflacja według zharmonizowanego wskaźnika cen konsumpcyjnych (HICP) w poprzednich miesiącach wzrosła znacznie, w styczniu ponownie przekraczając poziom prognozowany. Sytuacja ta spowodowana była przede wszystkim wzrostem kosztów energii, co przekładało się na ceny w wielu sektorach, a także wzrostem cen żywności. Na podstawie danych z początku roku, w lutym Rada Prezesów oceniła, że inflacja prawdopodobnie pozostanie podwyższona dłużej, niż uprzednio oczekiwano, ale w ciągu roku będzie się obniżać.

W lutym Rada Prezesów kontynuowała rozpoczęte w grudniu 2021 roku normalizowanie polityki pieniężnej

Rada Prezesów podtrzymała w związku z tym podjętą na posiedzeniu monetarnym w grudniu 2021 roku decyzję o kontynuacji stopniowego zmniejszania tempa skupu aktywów w kolejnych kwartałach. Rada zdecydowała o zakończeniu skupu aktywów netto w ramach PEPP z końcem marca 2022 roku oraz o reinwestycji płatności kapitałowych z zapadających papierów wartościowych nabytych w ramach PEPP co najmniej do końca 2024 roku. Rada podkreśliła, że w przypadku ponownej fragmentacji rynku w związku z pandemią reinwestycje w ramach PEPP można będzie elastycznie dostosowywać pod względem zapadalności, klasy aktywów i jurysdykcji, zapobiegając zakłóceniom procesu stabilizacji cen ze względu na zagrożenia dla transmisji polityki pieniężnej. Można by tu uwzględnić wykraczający poza rolowanie wykupów zakup obligacji wyemitowanych przez Republikę Grecką, co pozwoliłoby uniknąć zaprzestania skupu w tym kraju, a tym samym zakłóceń transmisji polityki pieniężnej do gospodarki greckiej w czasie, gdy ta wciąż odbudowuje się po skutkach pandemii.

Inwazja na Ukrainę spowodowała ogromny wzrost niepewności gospodarczej i presji cenowej

Inwazja Rosji na Ukrainę była dla Europy wydarzeniem przełomowym. Ta niczym nieuzasadniona wojna miała znaczny wpływ na aktywność gospodarczą i inflację w roku 2022, także w strefie euro. Wzrosły bowiem koszty energii i surowców, pojawiły się zakłócenia w handlu międzynarodowym; pogorszyły się również nastroje. W marcu Rada Prezesów oceniła, że siła wpływu wojny będzie zależała od dalszego jej przebiegu, skuteczności sankcji i ewentualnych dalszych podejmowanych kroków. Biorąc pod uwagę środowisko wysokiej niepewności, Rada Prezesów – oprócz zwykłych projekcji makroekonomicznych ekonomistów EBC dla strefy euro – przeanalizowała pewną liczbę dodatkowych scenariuszy. Wpływ wojny oceniono w świetle napływających danych, które sugerowały zachowanie solidnych warunków fundamentalnych gospodarki strefy euro, czemu sprzyjało znaczne wsparcie systemowe. Trwające ożywienie gospodarcze umocniło się dodatkowo w miarę słabnięcia wpływu nowego wariantu koronawirusa Omikron. Zatory zaopatrzeniowe wydawały się ustępować, nadal poprawiała się też sytuacja na rynku pracy. Tym niemniej w bazowym scenariuszu ekonomistów EBC z marca, zawierającym wstępną ocenę skutków wojny, krótkoterminowy wzrost PKB skorygowano do dołu. W okresie przed marcowym posiedzeniem monetarnym Rady Prezesów inflacja utrzymała się na poziomie przewyższającym prognozy, przede wszystkim ze względu na niespodziewanie wysokie ceny energii. Wzrost cen zaczęły przy tym obejmować więcej kategorii dóbr w różnych sektorach. W porównaniu do roku projekcji ekonomistów Eurosystemu z grudnia 2021, centralna prognoza inflacji HICP w projekcji marcowej została znacznie podwyższona, natomiast oczekiwania inflacyjne co do inflacji w dłuższym terminie były – według różnych miar – zgodne ze średniookresowym celem inflacyjnym na poziomie 2%.

W marcu Rada Prezesów zmodyfikowała plan skupu w ramach APP

Na podstawie tej uaktualnionej oceny i biorąc pod uwagę niepewność otoczenia, na posiedzeniu monetarnym w marcu Rada Prezesów zmieniła plan zakupów w ramach APP. Kwotę miesięcznego skupu netto określono na poziomie 40 mld EUR w kwietniu, 30 mld EUR w maju i 20 mld EUR w czerwcu. Parametry skupu netto na trzeci kwartał miały być uzależnione od bieżących danych. Rada Prezesów potwierdziła również wcześniejszą decyzję o tym, że wszelkie korekty podstawowych stóp procentowych EBC będą dokonywane po upływie pewnego okresu od zakończenia skupu netto w ramach APP. Ścieżkę podstawowych stóp procentowych EBC nadal wyznaczały komunikaty forward guidance Rady Prezesów, które wyrażały strategiczne zobowiązanie Rady do stabilizowania inflacji na poziomie 2% w średnim terminie.

W czerwcowych projekcjach ekonomistów EBC kolejny raz podwyższono ścieżkę inflacji

W maju inflacja znacznie wzrosła, przede wszystkim ze względu na wpływ wojny i trwający – nadal znaczny – wzrost cen energii i żywności. Jednocześnie presja inflacyjna zwiększyła swój zasięg i pogłębiła się – ceny wielu dóbr i usług silnie rosły. W tej sytuacji – uwzględniając bazowy scenariusz ekonomistów Eurosystemu, przewidujących inflację powyżej celu na poziomie 2% pod koniec horyzontu projekcji – 9 czerwca Rada Prezesów postanowiła podjąć dalsze kroki ku normalizacji polityki pieniężnej, kierując się zasadami opcjonalności, polegania na danych, stopniowości i elastyczności.

Rada Prezesów stwierdziła, że zakończy skup aktywów netto w ramach APP i rozpocznie podwyżki stóp...

Po pierwsze, Rada Prezesów postanowiła zakończyć skup aktywów w ramach APP od 1 lipca 2022. Rada stwierdziła przy tym, że zamierza kontynuować reinwestowanie kwot pochodzących ze spłaty kapitału z tytułu zapadających papierów wartościowych nabytych w ramach programu APP przez dłuższy okres po rozpoczęciu podwyżek podstawowych stóp procentowych EBC, a w każdym przypadku tak długo, jak będzie to konieczne dla utrzymania korzystnych warunków płynnościowych i właściwego kursu polityki pieniężnej.

Po drugie, Rada Prezesów stwierdziła w czerwcu, że spełnione zostały warunki rozpoczęcia podwyżek podstawowych stóp procentowych EBC przewidziane w jej komunikatach forward guidance. W związku z tym, zgodnie z sygnalizowaną wcześniej sekwencją kroków, Komisja poinformowała, że zamierza podnieść podstawowe stopy procentowe EBC o 25 pkt bazowych na lipcowym posiedzeniu monetarnym. Kolejną podwyżkę przewidywano we wrześniu.

Po trzecie, na podstawie oceny czerwcowej, Rada Prezesów przewidywała, że począwszy od września właściwe będzie stopniowe, ale konsekwentne podnoszenie stóp procentowych, w zależności od napływających danych i oceny ścieżki inflacji w średnim okresie.

... i zareagowała na obawy o transmisję polityki pieniężnej

Decyzja podjęta 9 czerwca była znaczącym krokiem na drodze do normalizacji kursu polityki pieniężnej Na okazjonalnym posiedzeniu 15 czerwca Rada Prezesów oceniła sytuację na rynku finansowym i potencjalne ryzyko fragmentacji, podkreślając silne postanowienie ochrony prawidłowej transmisji kursu polityki pieniężnej na całym obszarze strefy euro. W szczególności Rada Prezesów uznała, że pandemia pozostawiła na gospodarce strefy euro trwałe rysy, które sprawiają, że transmisja normalizacji polityki pieniężnej EBC nie przebiega równomiernie w poszczególnych jurysdykcjach.

Na podstawie tej oceny Rada Prezesów postanowiła przyjąć elastyczne podejście do reinwestycji kwot zapadających papierów wartościowych w portfelu PEPP w celu utrzymania funkcjonowania mechanizmu transmisji polityki pieniężnej. Ponadto Rada zobowiązała odpowiednie komitety Eurosystemu wraz ze służbami EBC do przyspieszonego opracowania nowego instrumentu zapobiegającego fragmentacji.

Druga faza normalizacji polityki pieniężnej: Instrument Ochrony Transmisji a podwyżki podstawowych stóp

W lipcu Rada Prezesów przyjęła Instrument Ochrony Transmisji...

Na posiedzeniu 21 lipca Rada Prezesów przyjęła Nowy Instrument Ochrony Transmisji (TPI). Rada Prezesów rozpatrzyła utworzenie nowego instrumentu koniecznego do wsparcia efektywnej transmisji polityki pieniężnej, zwłaszcza w trakcie jej normalizacji. TPI miałby zapewniać niezakłóconą transmisję polityki pieniężnej we wszystkich krajach strefy euro. TPI jest rozszerzeniem instrumentarium EBC; instrument ten może zostać uruchomiony w celu przeciwdziałania oderwanej od fundamentów, chaotycznej dynamice rynku, która stanowiłaby poważne zagrożenia dla transmisji polityki pieniężnej w strefie euro. Z zastrzeżeniem spełnienia określonych kryteriów, Eurosystem może dokonywać zakupów na rynku wtórnym papierów wartościowych emitowanych w krajach, w których zaobserwowano pogorszenie warunków finansowania niewynikające z fundamentalnej specyfiki gospodarczej danego kraju, w celu przeciwdziałania w niezbędnym zakresie zagrożeniom dla mechanizmu transmisji. Skala skupu w ramach programu TPI – gdyby został uruchomiony – miałaby zależeć od stopnia zagrożenia dla transmisji polityki pieniężnej; zakupy nie byłyby ograniczone ex ante. Ponadto w lipcu Rada Prezesów podkreśliła, że w każdym przypadku elastyczność reinwestycji należnych wykupów z portfela PEPP pozostaje pierwszą linią obrony przed zagrożeniami dla mechanizmu transmisji związanymi z pandemią. W lipcu Rada Prezesów podkreśliła również, że zastrzega sobie prawo dokonania bezwarunkowych transakcji monetarnych na rzecz krajów, które spełniają wymagane kryteria. Celem TPI jest zapewnienie sprawnej transmisji polityki pieniężnej we wszystkich krajach strefy euro; bezwarunkowe transakcje monetarne mogą natomiast zostać uruchomione w przypadku poważnych zakłóceń na rynkach obligacji rządowych, wynikających w szczególności z nieuzasadnionych obaw inwestorów co do przyszłości waluty euro.

W lipcu Rada Prezesów postanowiła również o pierwszej podwyżce oficjalnej stopy procentowej od 2011 roku, podwyższając trzy podstawowe stopy procentowe EBC o 50 pkt bazowych. Uznała ona za właściwe, by pierwszy krok na drodze do normalizacji stóp procentowych był większy, niż sygnalizowano to na poprzednim posiedzeniu. Decyzję podjęto z uwzględnieniem zaktualizowanej oceny ryzyka inflacyjnego przez Radę Prezesów i dodatkowego wzmocnienia skutecznej transmisji polityki pieniężnej za pomocą TPI. Rada Prezesów zasygnalizowała ponadto, że właściwa będzie dalsza normalizacja stóp procentowych w kolejnych miesiącach.

... i zaprzestała praktyki forward guidance w sprawie oficjalnych stóp procentowych

Dzięki intensywnej lipcowej aktywności dotyczącej zlikwidowania ujemnych stóp procentowych Rada Prezesów mogła zastąpić forward guidance na temat stóp procentowych praktyką podejmowania decyzji w sprawie stóp procentowych na bieżąco na każdym posiedzeniu. W kontekście wyjątkowej niepewności co do perspektyw inflacji i gospodarki, zmiana ta wydawała się być uzasadniona.

W warunkach inflacji przekraczającej 9% w sierpniu i przewidywaniami, że pozostanie ona powyżej celu w średnim terminie, we wrześniu Rada Prezesów podniosła stopy o kolejne 75 punktów bazowych

We wrześniu Rada Prezesów postanowiła o podwyżce podstawowych stóp procentowych EBC o kolejne 75 pkt bazowych; była to największa dotychczas jednorazowa podwyżka tych stóp. Rada podjęła tę decyzję, ponieważ inflacja pozostawała na stanowczo zbyt wysokim poziomie, a napływające dane wskazywały, że będzie się ona utrzymywać powyżej celu przez dłuższy czas. Gwałtownie rosnące ceny energii i żywności, presja popytowa w części sektorów, wynikająca z ponownego otwarcia gospodarki oraz zatory w zaopatrzeniu nadal podwyższały inflację, która w sierpniu wzrosła do 9.1%. Podobnie jak w poprzednich miesiącach presja cenowa nadal się umacniała i rozszerzała na kolejne sektory. We wrześniu ekonomiści EBC podnieśli znacznie prognozy inflacyjne w stosunku do projekcji czerwcowych, przewidując spadek inflacji HICP w horyzoncie projekcji, ale też dalsze jej utrzymywanie się powyżej celu 2% w ostatnim roku projekcji. Ponadto napływające dane wskazywały na znaczne spowolnienie wzrostu gospodarczego w strefie euro, a w dalszej części roku i w pierwszym kwartale roku 2023 oczekiwano stagnacji w gospodarce. Bardzo wysokie ceny energii nadal ograniczały siłę nabywczą dochodów ludności, a zatory w dostawach nadal krępowały aktywność gospodarczą. Ponadto sytuacja geopolityczna, zwłaszcza rosyjska inwazja na Ukrainę, obniżała nastroje firm i konsumentów. W tych warunkach wrześniowe projekcje EBC wzrostu gospodarczego na pozostałą część roku 2022 i na rok 2023 zostały znacznie obniżone.

Dodatnie oficjalne stopy sprawiły, że dwustopniowy system oprocentowania dodatkowych rezerw stracił rację bytu

Podwyższenie podstawowych stóp procentowych EBC o 75 punktów bazowych we wrześniu spowodowało porzucenie wysoce akomodacyjnego poziomu stóp procentowych na rzecz poziomu zapewniającego powrót inflacji do średnioterminowego celu EBC, czyli 2%, w zaplanowanym czasie. Rada Prezesów oświadczyła, że zgodnie ze swoją oceną przewiduje dalsze podwyżki stóp procentowych na najbliższych posiedzeniach, tak by stłumić popyt i zabezpieczyć się przed ryzykiem trwałego podwyższenia oczekiwań inflacyjnych. Poza tym, ponieważ stopa depozytowa została podniesiona powyżej zera, dwustopniowy system oprocentowania nadwyżki rezerw nie był już potrzebny. W związku z tym Rada Prezesów postanowiła zawiesić funkcjonowanie systemu dwustopniowego, ustalając zerowy mnożnik. Ponadto, mając na uwadze ochronę skutecznej transmisji polityki pieniężnej i uporządkowanego funkcjonowania rynku, Rada Prezesów postanowiła czasowo zawiesić górny limit oprocentowania depozytów rządowych w wysokości 0%. Limit ten tymczasowo wyznaczono jako niższą z dwóch wartości: stopy depozytowej i krótkoterminowej stopy dla euro, również w przypadku dodatniej stopy depozytowej Decyzja ta miała pozostać w mocy do 30 kwietnia 2023 i miała na celu przeciwdziałanie nagłemu wypływowi zdeponowanych środków na rynek w okresie, kiedy niektóre segmenty rynków repo strefy euro przejawiały oznaki ograniczonej dostępności zabezpieczeń kredytu, a także umożliwienie dogłębnej oceny tego, jak rynki pieniężne dostosowują się do powrotu dodatnich stóp procentowych.

Trzecia faza normalizacji: kolejne podwyżki stóp i redukcja sumy bilansowej

W związku z prawdopodobieństwem dłuższego trwania wysokiej inflacji, w październiku Rada Prezesów ponownie podniosła stopy procentowe o 75 punktów bazowych...

Inflacja wzrosła we wrześniu do 9,9%, a w październiku do 10,6%. Była to najwyższa wartość w historii wspólnej waluty. Wyjątkowo wysokie ceny energii i żywności, zatory zaopatrzeniowe i odbudowa popytu po pandemii doprowadziła do dalszego rozlewania się presji cenowej i wzrostu inflacji w ciągu lata. W tych warunkach w październiku Rada Prezesów zdecydowała o ponownym podniesieniu trzech podstawowych stóp procentowych EBC o 75 pkt bazowych, podkreślając, że dzięki tej – trzeciej z rzędu – podwyżce stóp w znacznym stopniu wycofano się już z łagodnej polityki pieniężnej.

... dostosowując kryteria TLTRO III do strategii normalizacji kursu

W październiku Rada Prezesów zdecydowała również o zmianie warunków TLTRO III. Zmodyfikowała ona oprocentowanie transakcji począwszy od 23 listopada, indeksując wypłacane odsetki do średnich obowiązujących podstawowych stóp procentowych EBC, oraz zaproponowała bankom 3 dodatkowe terminy dobrowolnej wcześniejszej spłaty. W czasie ostrej fazy pandemii instrument ten odegrał podstawową rolę w eliminowaniu ryzyka zniżkowego dla stabilności cen. W obliczu niespodziewanego i nadzwyczajnego wzrostu inflacji, konieczna jednak była taka zmiana jego parametrów, aby pozostał on częścią szerszego procesu normalizacji kursu polityki pieniężnej i wzmacniał mechanizm transmisji oficjalnych stóp procentowych na warunki udzielania kredytów bankowych. Rada Prezesów oczekiwała, że zmiana parametrów TLTRO III przyczyni się do normalizacji kosztów finansowania banków. To zaś z kolei miałoby hamujący wpływ na inflację, wspierając proces przywracania stabilności cen w średnim okresie. Zmiana parametrów miała również usunąć czynniki zniechęcające do dobrowolnej wcześniejszej spłaty wymagalnych środków z TLTRO III. Dobrowolne wcześniejsze spłaty miały skutkować zmniejszeniem sumy bilansowej Eurosystemu, przyczyniając się do ogólnej normalizacji polityki pieniężnej. Zmiana parametrów TLTRO III i wynikające z niego spłaty doprowadziły do znacznego ograniczenia nadpłynności.

Wreszcie w celu dostosowania oprocentowania obowiązkowych rezerw utrzymywanych przez instytucje kredytowe w Eurosystemie do warunków rynku pieniężnego, Rada Prezesów postanowiła określić stopę oprocentowania rezerw obowiązkowych na poziomie stopy depozytowej.

W grudniu – w warunkach dwucyfrowej inflacji i narastającej groźby recesji – nastąpiła czwarta z kolei podwyżka stóp procentowych

W grudniu Rada Prezesów podniosła stopy procentowe po raz czwarty z rzędu, tym razem o 50 pkt bazowych, inflacja bowiem utrzymywała się na stanowczo zbyt wysokim poziomie, a projekcje wskazywały, że pozostanie powyżej celu EBC przez zbyt długi okres. Rada Prezesów stwierdziła również, że aby stopy procentowe osiągnęły poziom wystarczająco restrykcyjny dla przywrócenia inflacji do celu w przewidzianym terminie, trzeba będzie dokonywać dalszych znacznych i regularnych podwyżek. Utrzymanie stóp procentowych na restrykcyjnym poziomie miałoby z czasem pozwolić na ograniczenie inflacji poprzez stłumienie popytu, oraz zapobieżenie ryzyku trwałego wzrostu oczekiwań inflacyjnych. Inflacja w listopadzie wynosiła 10,1%, nieco mniej niż notowane w październiku 10,6%. Spadek ten wynikał głównie z niższej inflacji cen energii. Inflacja cen żywności oraz rosnąca presja cenowa w całej gospodarce nasiliły się; oczekuje się kontynuacji tych tendencji w najbliższej przyszłości. Biorąc pod uwagę wyjątkową niepewność, w grudniu ekonomiści Eurosystemu znacznie podwyższyli prognozy inflacyjne. Według ich ocen inflacja miała osiągnąć 8,4% w 2022 roku, by potem obniżyć się do 6,3% w roku 2023, a w kolejnych miesiącach pozostać w trendzie spadkowym. W kolejnych latach przewiduje się dalszy spadek inflacji średnio do 3,4% w roku 2024 i 2,3% w 2025. Prognozy wskazywały, że gospodarka strefy euro może popaść w recesję w okolicach przełomu roku 2022 i 2023, za sprawą kryzysu energetycznego, wysokiej niepewności, osłabienia aktywności gospodarczej na świecie i zaostrzenia warunków finansowania. Ewentualna recesja prawdopodobnie miałyby być względnie krótka i płytka; niemniej prognozy wzrostu w roku 2023 zostały poważnie obniżone w porównaniu z poprzednimi prognozami.

Rada Prezesów określiła zasady normalizacji sumy bilansowej

W grudniu Rada Prezesów omówiła również zasady redukcji zasobów papierów wartościowych w ramach APP. Postanowiono, że począwszy od początku marca 2023 roku portfel APP będzie ograniczany w systematycznym i przewidywalnym tempie – Eurosystem zaprzestałby reinwestycji wszystkich płatności kapitałowych z tytułu zapadających papierów wartościowych. Do końca drugiego kwartału kwota redukcji wynosiłaby średnio 15 mld euro miesięcznie; tempo dalszej redukcji miało być ustalane w miarę upływu czasu. Rada Prezesów podkreśliła ponadto, że do końca roku 2023 EBC dokona przeglądu operacyjnych ram zarządzania krótkoterminowymi stopami procentowymi. Przedstawiłby on informacje na temat zakończenia procesu normalizacji sumy bilansowej.

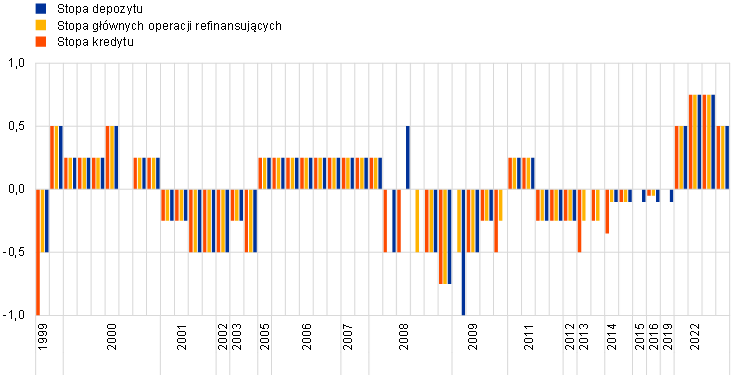

Wykres 2.1

Zmiany podstawowych oficjalnych stóp procentowych EBC

(pkt proc.)

Źródło: EBC.

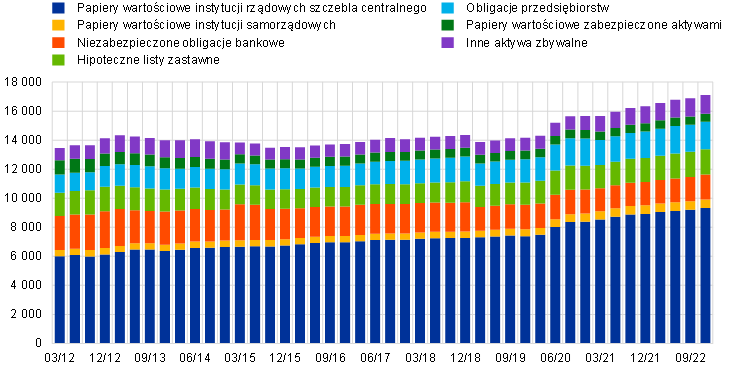

2.2 Zmiany w bilansie Eurosystemu w miarę normalizacji polityki pieniężnej

W pierwszej połowie 2022 roku, w miarę stopniowego wygaszania skupu aktywów netto w ramach APP i PEPP, wzrost sumy bilansowej Eurosystemu wyhamował. W wyniku przeprowadzanej normalizacji polityki pieniężnej, w drugiej połowie roku następowała stopniowa redukcja tej sumy. W czerwcu, przed zakończeniem skupu aktywów netto APP zaplanowanym na 1 lipca, suma bilansowa Eurosystemu osiągnęła historyczny poziom 8,8 bln EUR, (wykres 2.2). Do końca roku zmniejszyła się do 8,0 bln EUR, głównie ze względu na zapadanie operacji w ramach TLTRO III oraz znaczne przedterminowe spłat, zwłaszcza po zmianie warunków TLTRO III, która wpisywała je w szerszy proces normalizacji polityki pieniężnej.

Na koniec 2022 wartość aktywów związanych z polityką pieniężną w bilansie Eurosystemu osiągnęła 6,3 bln EUR, co oznaczało spadek o 0,7 bln EUR w porównaniu z końcem roku 2021. Kredyty dla instytucji kredytowych strefy euro stanowiły 17% sumy aktywów (spadek z 26% na koniec 2017 roku), natomiast aktywa skupowane dla celów polityki pieniężnej stanowiły około 62% tej sumy (wzrost z 55% na koniec roku 2021). Na pozostałe aktywa finansowe w bilansie składały się głównie waluty obce i złoto w posiadaniu Eurosystemu oraz denominowane w euro portfele niezwiązane z polityką pieniężną.

Po stronie pasywów suma rezerw instytucji kredytowych i wykorzystania depozytu overnight przez instytucje finansowe zmniejszyła się na koniec roku 2022 do 4,0 bln EUR (z 4,3 bln EUR pod koniec 2021), co stanowiło 50% pasywów (zgodnie z odsetkiem odnotowanym na koniec 2021 roku). Wartość banknotów w obiegu wzrosła do 1,6 bln EUR (z poziomu 1,5 bln EUR pod koniec 2021 roku) i stanowiła 20% pasywów (wzrost z 18%).

Wykres 2.2

Ewolucja skonsolidowanego bilansu Eurosystemu

(mld EUR)

Źródło: EBC.