Door medewerkers van de ECB samengestelde macro-economische projecties voor het eurogebied

1 Overzicht

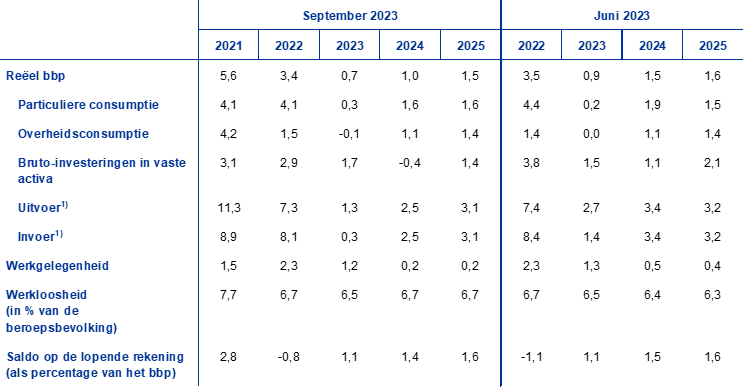

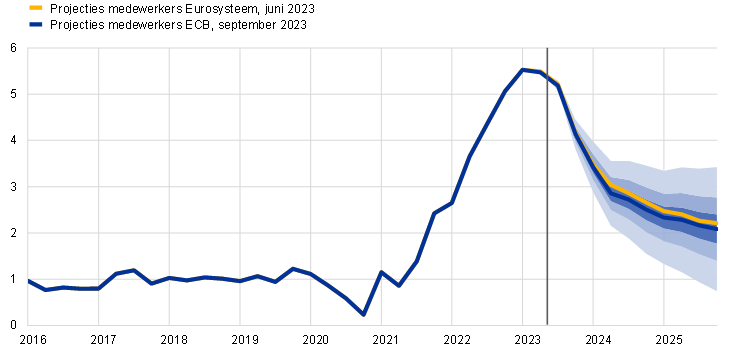

De groeivooruitzichten voor het eurogebied op korte termijn zijn verslechterd, terwijl de economie op middellange termijn geleidelijk zou moeten terugkeren naar gematigde groei naarmate zowel de binnenlandse als de buitenlandse vraag zich herstelt. De economische bedrijvigheid in het eurogebied liet in de eerste helft van 2023 een gematigde groei zien, ondanks de grote orderachterstanden in de verwerkende industrie en de daling van de hoge energieprijzen. Bovendien zijn deze effecten grotendeels afgezwakt en wijzen kortetermijnindicatoren op stagnatie op korte termijn in het licht van krappere financieringsvoorwaarden, een zwak producenten- en consumentenvertrouwen en een geringe buitenlandse vraag tegen de achtergrond van een waardestijging van de euro. De groei trekt naar verwachting vanaf 2024 aan naarmate de buitenlandse vraag de trend van vóór de pandemie nadert en de reële inkomens verbeteren, geschraagd door dalende inflatie, krachtige nominale loongroei en nog steeds lage, zij het licht stijgende, werkloosheid. De groei zal echter aanhoudend worden getemperd naarmate de verkrapping van het monetair beleid van de ECB en de ongunstige kredietverleningsvoorwaarden doorwerken in de reële economie en naarmate de begrotingssteun geleidelijk wordt afgebouwd. Over het geheel genomen daalt de gemiddelde reële bbp-groei op jaarbasis naar verwachting van 3,4% in 2022 naar 0,7% in 2023, om daarna weer te herstellen naar 1,0% in 2024 en 1,5% in 2025. Vergeleken met de door medewerkers van het Eurosysteem opgestelde projecties van juni 2023 zijn de vooruitzichten voor de bbp-groei neerwaarts bijgesteld met 0,2 procentpunt voor 2023, met 0,5 procentpunt voor 2024 en met 0,1 procentpunt voor 2025, als gevolg van een aanzienlijke verlaging van de vooruitzichten voor de korte termijn, tegen de achtergrond van verslechterende enquête-indicatoren, krappere financieringsvoorwaarden – waaronder de effecten van ongunstigere kredietverleningsvoorwaarden – en de sterkere wisselkoers van de euro.[1]

Naar verwachting daalt de totale inflatie in het eurogebied gedurende de projectieperiode verder als gevolg van de afnemende kostendruk, minder knelpunten in het aanbod en het effect van de verkrapping van het monetair beleid. De verwachting is dat ook de HICP-inflatie exclusief energie en voedingsmiddelen geleidelijk terugloopt, maar tot begin 2024 boven de totale inflatie uitkomt. De geprojecteerde desinflatie is het gevolg van de afnemende effecten van de eerdere energieprijsschokken en andere prijsdruk in het productieproces, waarbij de sterke groei van de arbeidskosten geleidelijk de dominante factor van de HICP-inflatie exclusief energie en voedingsmiddelen wordt. De loongroei daalt naar verwachting vanaf medio 2023 geleidelijk, hoewel deze gedurende de projectieperiode hoog blijft, onder invloed van stijgingen van het minimumloon en de inflatiecompensatie, in een context van een krappe maar afkoelende arbeidsmarkt. De winstmarges, die vorig jaar aanzienlijk zijn toegenomen, vormen naar verwachting op de middellange termijn een buffer om de arbeidskosten door te berekenen in de definitieve prijzen. Daarnaast zou het krappere monetair beleid de onderliggende inflatie in toenemende mate moeten temperen. Als de inflatieverwachtingen voor de middellange termijn worden verondersteld verankerd te blijven op de inflatiedoelstelling van de ECB, daalt de totale HICP-inflatie over het geheel genomen naar verwachting van gemiddeld 8,4% in 2022 tot 5,6% in 2023, 3,2% in 2024 en 2,1% in 2025, waarmee de doelstelling in het derde kwartaal van 2025 wordt gehaald. Vergeleken met de projecties van juni 2023 is de HICP-inflatie voor 2023 en 2024 opwaarts bijgesteld onder invloed van hogere prijzen van energiefutures, en voor 2025 neerwaarts gecorrigeerd, aangezien de effecten van de appreciatie van de euro, de krappere financieringsvoorwaarden en de zwakkere conjunctuurpositie de HICP-inflatie exclusief energie en voedingsmiddelen temperen.

Tabel 1

Groei- en inflatieprojecties voor het eurogebied

(mutaties in procenten per jaar)

Toelichting: Voor het reële bbp is uitgegaan van voor werkdagen en seizoensinvloeden gecorrigeerde gegevens. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn. De gegevens kunnen, ook op kwartaalbasis, worden gedownload uit de database met macro-economische projecties op de website van de ECB.

Vanwege de grote mate van onzekerheid rond de economische vooruitzichten bevat dit verslag een scenario waarin de gevolgen van potentiële zwakkere economische ontwikkelingen en hernieuwde financiële spanningen in China voor de economie van het eurogebied worden beoordeeld (Kader 3), alsmede een reeks gevoeligheidsanalyses met betrekking tot alternatieve trajecten voor de prijzen van energie en voedingsgrondstoffen (Kader 4).

2 De reële economie

In het tweede kwartaal van 2023 was de groei in het eurogebied gematigd, met een positieve bijdrage van de binnenlandse vraag en voorraadopbouw, en een negatieve bijdrage van de netto-uitvoer (Grafiek 1).[2] Aan de productiezijde verzwakte de industriële productie in het tweede kwartaal, ondanks de steun van de historisch hoge orderachterstand tegen de achtergrond van een afname van de aanbodknelpunten. Alleen de bedrijvigheid in de dienstensector vertoonde in het tweede kwartaal een positieve groei op kwartaalbasis in termen van bruto toegevoegde waarde. Aan de vraagzijde stagneerden de consumptieve bestedingen vanwege de hoge inflatie en het krappe financieringsklimaat en deze waren zwakker dan in de projecties van juni voorzien. De bruto-investeringen in vaste activa leverden een positieve bijdrage, vooral dankzij de bedrijfs- en overheidsinvesteringen. Een lagere buitenlandse vraag en een verlies aan concurrentievermogen hebben naar schatting geleid tot een negatieve bijdrage van de netto-uitvoer aan de groei, ondanks een zeer zwakke invoer.

Grafiek 1

Reële-bbp-groei in het eurogebied

(procentuele mutaties van kwartaal op kwartaal, voor seizoensinvloeden en het aantal werkdagen gecorrigeerde kwartaalcijfers)

Toelichting: Historische gegevens kunnen afwijken van de meest recente Eurostat-publicaties (zie ook voetnoot 2). De verticale lijn geeft het begin van de huidige projectieperiode aan. De marge rond de centrale projecties verschaft een maatstaf voor de mate van onzekerheid en is symmetrisch geconstrueerd. Deze marge is gebaseerd op eerdere voorspellingsfouten en gecorrigeerd voor uitschieters. De bandbreedtes, van donker naar licht, geven met een waarschijnlijkheid van 30%, 60% en 90% weer dat de uitkomst voor de reële bbp-groei binnen de aangegeven intervallen ligt. Zie Kader 6 van de door medewerkers van de ECB samengestelde macro-economische projecties voor het eurogebied van maart 2023 voor meer informatie.

Verwacht wordt dat de bbp-groei in het derde kwartaal van 2023 stagneert en in het vierde kwartaal gematigd blijft, aangezien de bedrijvigheid in de verwerkende industrie zwak blijft en in de dienstensector vertraagt. De opleving van de economische bedrijvigheid als gevolg van het wegwerken van de orderachterstand neemt naar verwachting af en de remmende werking van de krappere financieringsvoorwaarden en de ongunstige kredietverleningsvoorwaarden wordt sterker. De op enquêtes gebaseerde indicatoren wijzen namelijk op een krimp van de bedrijvigheid, die zich nu uitstrekt tot de dienstensector, in tegenstelling tot de in de projecties van juni vervatte verwachtingen van een aanhoudende groei in die sector. Aangezien de inflatie naar verwachting daalt en de lonen stijgen tegen de achtergrond van een nog steeds krappe arbeidsmarkt, zal het reëel besteedbaar inkomen zich herstellen. Hoewel dit de weg zou vrijmaken voor een herstel van de consumptieve bestedingen in de tweede helft van 2023, daalde het consumentenvertrouwen in augustus, samen met het ondernemersvertrouwen ten aanzien van de productie van consumptiegoederen, wat een voorzichtiger consumentengedrag betekent ten opzichte van de projecties van juni. Tegelijkertijd zal de bijdrage van het uitvoersaldo in de tweede helft van 2023 naar verwachting negatief blijven, doordat de invoergroei aantrekt in lijn met de binnenlandse vraag terwijl de uitvoergroei gematigd blijft, hoewel zowel de invoer als de uitvoer lager lijkt te zijn dan in de projecties van juni. Al met al zal de groei in het eurogebied in de tweede helft van 2023 vrijwel vlak zijn. Ten opzichte van de projecties van juni is de groei met 0,6 procentpunt naar beneden toe bijgesteld.

Op middellange termijn is de prognose dat de bbp-groei van het eurogebied enigszins aantrekt naarmate de reële inkomens van huishoudens stijgen en de buitenlandse vraag verbetert, ondanks krappere financieringsvoorwaarden en afnemende begrotingssteun. De reële bbp-groei trekt gedurende 2024 aan en stabiliseert zich vervolgens in 2025 (Tabel 2). De groei wordt, naast door de vermindering van energieschokken, ook ondersteund door de afnemende inflatiedruk en een veerkrachtige groei van het arbeidsinkomen, waarmee de weg wordt vrijgemaakt voor een herstel van de consumptieve bestedingen. Ook de buitenlandse vraag, die dit jaar bijzonder zwak was, lijkt weer aan kracht te gaan winnen. De impuls van deze gunstige factoren lijkt echter te worden getemperd door de krappere financieringscondities en door de appreciatie van de euro. Hoewel de budgettaire steunmaatregelen voor de groei in 2023 in grote lijnen neutraal uitkomen, zal het wegvallen ervan de groei in 2024 en 2025 naar verwachting verminderen.

De krappere financieringsvoorwaarden, voornamelijk als gevolg van de hogere rente en deels ook in verband met beperkingen bij het kredietaanbod, zullen naar verwachting de vraag blijven drukken. De scherpe stijging van de rente sinds december 2021 blijft doorwerken in de reële economie en beïnvloedt de groeivooruitzichten (zoals blijkt uit de technische aannames voor de projecties – zie Kader 1), met name voor 2023 en 2024.[3] Daarnaast zijn de kredietverleningsvoorwaarden, zoals blijkt uit de meest recente enquête van de ECB naar de bancaire kredietverlening in het eurogebied, sinds de jaarwisseling aangescherpt en is de groei van de kredietverlening fors afgenomen. In combinatie met de aanzienlijke verslechtering van de recente maandelijkse indicatoren van de bedrijvigheid, wijst dit erop dat de ongunstige effecten van krappere kredietverlening sterker zouden kunnen zijn dan in de projecties van juni werd voorzien, ondanks de over het geheel genomen gunstige balanssituatie van huishoudens en bedrijven.

Ten opzichte van de projecties van juni 2023 is de groei van het reële bbp voor 2023 naar beneden toe bijgesteld met 0,2 procentpunt en voor 2024 en 2025 met respectievelijk 0,5 en 0,1 procentpunt. De bijstellingen zijn grotendeels het gevolg van i) een scherpe verslechtering van de groeivooruitzichten op korte termijn zoals blijkt uit enquête-indicatoren, ii) krappere financieringsvoorwaarden (waaronder hogere rentetarieven en ongunstigere kredietverleningsvoorwaarden) en iii) een sterkere wisselkoers en een zwakkere buitenlandse vraag. De recente daling van de indicatoren van de bedrijvigheid impliceert neerwaartse bijstellingen van de binnenlandse vraag in de tweede helft van 2023, die doorwerken naar 2024, versterkt door verdere neerwaartse bijstellingen van de particuliere investeringen, die ook leiden tot een lagere binnenlandse vraag in 2025. De verkrapping van het kredietaanbod zal naar verwachting zwaarder drukken op de reële bbp-groei, met name in 2024, dan in de projecties van juni werd voorzien.

Tabel 2

Reëel bbp, arbeidsmarkten en projecties voor de handel

(jaar-op-jaar mutaties in %, tenzij anders vermeld)

Toelichting: Voor het reële bbp en de componenten daarvan is uitgegaan van voor werkdagen en seizoensinvloeden gecorrigeerde gegevens. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn. De gegevens kunnen, ook op kwartaalbasis, worden gedownload uit de database met macro-economische projecties op de website van de ECB.

1) Inclusief de handel binnen het eurogebied.

Wat de componenten van het reële bbp betreft wordt voor de reële consumptie van huishoudens een geleidelijk herstel verwacht dat de economische groei ondersteunt, naarmate de onzekerheid afneemt en de reële inkomens en het vertrouwen toenemen. De consumptieve bestedingen waren in de eerste helft van het jaar nagenoeg onveranderd. De consumptie van energie en voedingsmiddelen daalde, terwijl de vraag naar consumentendiensten veerkrachtig bleef. Als gevolg van de daling van de inflatie en afgenomen onzekerheid trekken naar verwachting de consumptieve bestedingen vanaf het derde kwartaal van 2023 weer aan. Op langere termijn, naarmate de inflatie en de onzekerheid verder afnemen en de reële inkomens stijgen, zal de consumptie verder verbeteren en de economische groei schragen, ondanks het geleidelijk wegebben van de effecten van de heropening van de economie na de pandemie. De groei van de particuliere consumptie is voor 2024 met 0,3 procentpunt naar beneden bijgesteld ten opzichte van de projecties van juni, als gevolg van overloopeffecten van een neerwaartse bijstelling van de vooruitzichten voor de korte termijn en een grotere spaarneiging, terwijl het consumptiebeloop op middellange termijn grotendeels onveranderd is.

Het reëel besteedbaar inkomen herstelt zich naar verwachting in 2023 en ondersteunt de consumptie als gevolg van de dalende inflatie en robuuste loongroei. Na een lichte daling in 2022 herstelt het reëel besteedbaar inkomen zich naar verwachting in 2023, tegen de achtergrond van een sterke groei van het arbeidsinkomen en het niet-arbeidsinkomen (met name als gevolg van de ontwikkelingen van het bruto-exploitatieoverschot en de gemengde inkomenscomponenten in het eerste kwartaal van 2023) en de dalende inflatie. Samen met de sterke loongroei zal het niet-arbeidsinkomen de koopkracht van huishoudens ondersteunen, ondanks een geleidelijke matiging gedurende de projectieperiode. De bijdrage van de begrotingsoverdrachten aan de groei van het reëel besteedbaar inkomen en consumptie is gedurende de hele projectieperiode grotendeels neutraal. Over het geheel genomen zal het reëel besteedbaar inkomen naar verwachting met 0,6% toenemen in 2023, met 1,0% in 2024 en met 1,2% in 2025.

Naar verwachting blijft de spaarquote van huishoudens in 2023 hoog en normaliseert deze daarna slechts geleidelijk. De spaarquote is in de eerste helft van 2023 toegenomen en zal dit jaar naar verwachting ruim boven het niveau van vóór de pandemie blijven, voornamelijk als gevolg van de stijging van het niet-arbeidsinkomen in het eerste kwartaal van 2023, dat gekenmerkt wordt door een lage consumptieneiging. Naarmate de onzekerheid en de inflatiedruk gedurende de projectieperiode verder afnemen, zal de spaarquote van huishoudens licht teruglopen, maar boven het niveau van vóór de pandemie blijven doordat hogere rentetarieven tegenwicht bieden aan de wens van huishoudens om hun spaargedrag na de pandemie te normaliseren. De spaaroverschotten zullen naar verwachting de consumptiegroei niet ondersteunen, aangezien deze grotendeels worden aangehouden door rijkere huishoudens en in de vorm van niet-liquide activa. De spaarquote is opwaarts bijgesteld ten opzichte van de projecties van juni voor de eerste helft van de projectieperiode, grotendeels als gevolg van herzieningen van de gegevens voor het eerste kwartaal van dit jaar tegen de achtergrond van krachtigere ontwikkelingen van het niet-arbeidsinkomen, waarvan wordt aangenomen dat ze geleidelijk zullen wegebben, en sterkere prikkels om te sparen als gevolg van de hogere rentetarieven en de krappere toegang tot kredietverlening gedurende de rest van de projectieperiode.

Kader 1

Technische aannames betreffende de rente, grondstoffenprijzen en wisselkoersen

Vergeleken met de projecties van juni 2023 omvatten de technische aannames hogere rentetarieven, hogere olie- en aardgasprijzen, lagere groothandelsprijzen voor elektriciteit en een waardestijging van de euro. De technische aannames met betrekking tot de rente en de grondstoffenprijzen zijn gebaseerd op de marktverwachtingen, met als afsluitingsdatum 22 augustus 2023. De korte rente heeft betrekking op de driemaands EURIBOR, de marktverwachtingen zijn afgeleid van de futuresrente, en het rendement op tienjaars overheidsobligaties wordt gebruikt ter benadering van de langetermijnrente.[4] Zowel de korte als de langetermijnrente zijn sinds de afsluitdatum voor de projecties van juni 2023 gestegen en de aannames zijn, ten opzichte van die projecties, ook naar boven toe bijgesteld.

Tabel

Technische aannames

Toelichting: De gegevens kunnen worden gedownload uit de database met macro-economische projecties op de website van de ECB.

De technische aannames voor de olieprijzen zijn gedurende de projectieperiode met gemiddeld ruim 10% opwaarts bijgesteld, aangezien bezorgdheid over een ontoereikend olieaanbod zwaarder weegt dan de zorgen over de mondiale vraag naar olie.[5] Drie belangrijke factoren die de laatste tijd de olieprijzen bepalen zijn het besluit van de OPEC+-landen om de productie te verlagen, een algeheel aanbodtekort (opwaartse prijsdruk), alsook bezorgdheid over de economische groei in China en daarmee over de Chinese vraag naar olie (neerwaartse prijsdruk). Over het geheel genomen is de curve van de oliefutures sinds de projecties van juni 2023 opwaarts verschoven (met 5,9% voor 2023, 12,6% voor 2024 en 10,6% voor 2025). Er wordt echter nog steeds van uitgegaan dat de olieprijs daalt, namelijk van USD 82,7 per vat in 2023 naar USD 77,9 per vat in 2025.

De aannames voor de prijzen van gas zijn minder sterk gestegen dan voor olie, terwijl voor de elektriciteitsprijzen lagere aannames worden gehanteerd. Grote voorraden dragen ertoe bij dat de gasprijzen laag blijven, waarbij de EU haar doel om de gasopslagfaciliteiten uiterlijk in november 2023 voor 90% gevuld te hebben, drie maanden vóór de uiterlijke datum van november 2023 heeft bereikt. Door recente productiestoringen bij Noorse gasvelden en stakingen bij Australische LNG-installaties is de marktvolatiliteit toegenomen en heeft bezorgdheid over het aanbod de gasprijzen recentelijk doen stijgen. De curve van de gasfutures is sinds de projecties van juni licht opwaarts verschoven (met 1,1% voor 2023, 4,6% voor 2024 en 2,1% voor 2025). Daarentegen zijn de futuresprijzen voor elektriciteit voor 2023 en 2024 met ongeveer 6% neerwaarts bijgesteld en voor 2025 grotendeels onveranderd. De verwachte ontwikkeling van de koolstofemissierechten binnen het EU-emissiehandelssysteem op basis van futuresprijzen is sinds de projecties van juni met gemiddeld ongeveer 4% naar boven bijgesteld. Voor grondstoffen exclusief energie worden iets lagere prijzen voorzien dan in de projecties van juni. Dit komt vooral door de lagere aannames voor de metaalprijzen als gevolg van de zwakke mondiale vraag, die enigszins gecompenseerd worden door de hogere internationale voedselprijzen.

Ook wordt aangenomen dat de bilaterale wisselkoersen gedurende de projectieperiode onveranderd blijven op het gemiddelde niveau van de tien werkdagen tot en met de afsluitingsdatum. Dit betekent een wisselkoers van USD 1,09 per euro gedurende de projectieperiode, 0,7% hoger dan in de projecties van juni 2023. De aanname ten aanzien van de effectieve wisselkoers van de euro impliceert een appreciatie van ongeveer 2,8% ten opzichte van de projecties van juni 2023.

Door hogere financieringskosten en strengere kredietvoorwaarden nemen de investeringen in woningen tijdens de projectieperiode naar verwachting af. De investeringen in woningen zijn in het tweede kwartaal van 2023 opnieuw gedaald en blijven dat heel 2024 doen, om in de loop van 2025 weer enigszins aan te trekken. Dat de investeringen in woningen laag blijven wordt toegeschreven aan de nog altijd geringe betaalbaarheid van woningen, voornamelijk als gevolg van de hogere hypotheekrente, alsook aan de geringe winstgevendheid van woningen nu de huizenprijzen dalen en de bouwkosten hoog zijn. Deze factoren, en de strenge criteria voor kredietverlening, drukken zwaar op de investeringen in woningen, hoewel aanhoudende inkomensgroei van de huishoudens het bescheiden herstel in 2025 zou moeten ondersteunen.

De krappere financieringsvoorwaarden eisen een zware tol, waardoor de bedrijfsinvesteringen in 2024 naar verwachting afnemen; daarna zorgen vooral de aantrekkende binnenlandse en mondiale vraag en de groene en de digitale revolutie voor een licht herstel. Na positieve groei in het tweede kwartaal van 2023 dalen de bedrijfsinvesteringen in de tweede helft van het jaar en in heel 2024, om in 2025 weer te stijgen. In de komende kwartalen drukken de zwakke binnenlandse en mondiale bedrijvigheid, hoge rentetarieven en kredietbeperkingen bijzonder zwaar op de bedrijfsinvesteringen. Tegen het einde van de projectieperiode trekken die investeringen aan doordat de binnenlandse en buitenlandse vraag zich dan breder herstelt en door nieuwe maatregelen in verband met de groene en digitale transitie, mede gestimuleerd door particulier kapitaal dat wordt aangetrokken voor de uitvoering van plannen die mede met middelen uit Next Generation EU (NGEU) worden gefinancierd.

Kader 2

Het internationale klimaat

Na sterke groei in het eerste kwartaal van 2023 nam de mondiale economische bedrijvigheid in het tweede kwartaal af. Hoewel de mondiale groei in het tweede kwartaal in overeenstemming was met de projecties van juni, week de verdeling over de landen af.[6] In de Verenigde Staten bleek de bedrijvigheid veerkrachtiger dan verwacht door de aanhoudend sterke binnenlandse vraag en dito arbeidsmarkt. Ook in Japan en het Verenigd Koninkrijk viel de groei hoger uit dan voorzien. In China daalde de economische groei echter sterker dan verwacht. Daar boette het door de consumptie aangejaagde herstel aan kracht in doordat de problemen in de Chinese vastgoedsector opnieuw opleefden.[7] Het mondiale reële bbp zal naar verwachting groeien met 3,2% in 2023, 3,0% in 2024 en 3,2% in 2025, wat min of meer overeenkomt met de projecties van juni. Deze kleine herzieningen verhullen echter grotere veranderingen in de groeivooruitzichten voor de belangrijkste economieën. De groeivooruitzichten van China zijn voor dit jaar namelijk aanzienlijk naar beneden bijgesteld, terwijl de groeivooruitzichten voor de belangrijkste geavanceerde economieën naar boven zijn bijgesteld, vooral onder invloed van de groei in de Verenigde Staten, die hoger uitvalt dan eerder werd geraamd.

Ten aanzien van de wereldhandel wordt voor dit jaar stagnatie voorzien, ondanks de relatief veerkrachtige mondiale economische bedrijvigheid, terwijl later in de projectieperiode de historische samenhang met het reële bbp zich herstelt, waardoor tevens de buitenlandse vraag naar goederen en diensten uit het eurogebied verbetert. De huidige lage handelsintensiteit van de mondiale groei, die de samenstelling van de economische bedrijvigheid weerspiegelt en mede het gevolg is van de aard van het herstel na de pandemie, brengt grotere bijdragen aan de mondiale groei met zich mee van de dienstensector, de particuliere consumptie en opkomende markteconomieën, die alle minder handelsintensief zijn. Daarnaast daalt de vraag door de wereldwijde verkrapping van het monetair beleid. Hierdoor stijgt zowel de wereldhandel als de buitenlandse vraag naar goederen en diensten uit het eurogebied dit jaar met respectievelijk slechts 0,2% en 0,1%. De groei van de wereldhandel neemt gedurende de rest van de projectieperiode naar verwachting weer in kracht toe, min of meer in lijn met de economische bedrijvigheid. Ook de groei van de buitenlandse vraag naar goederen en diensten uit het eurogebied neemt naar verwachting toe, tot 3% in zowel 2024 als 2025. De projecties voor zowel de mondiale invoer als de buitenlandse vraag naar goederen en diensten uit het eurogebied zijn voor dit jaar naar beneden bijgesteld. Dat kwam vooral doordat de historische gegevens rond de jaarwisseling opnieuw naar beneden zijn bijgesteld en doordat de invoer in het tweede kwartaal zwakker bleek dan was geraamd. De groei gedurende de rest van de projectieperiode zal echter globaal vergelijkbaar zijn met die in de projecties van juni.

Tabel

Het internationale klimaat

(mutaties in procenten per jaar)

Toelichting: De gegevens kunnen worden gedownload uit de database met macro-economische projecties op de website van de ECB.

1) Berekend als gewogen gemiddelde van de invoer.

2) Berekend als gewogen gemiddelde van de invoer van de handelspartners van het eurogebied.

3) Berekend als gewogen gemiddelde van de uitvoerdeflatoren van de handelspartners van het eurogebied.

De mondiale totale inflatie neemt af, maar de onderliggende inflatiedruk blijft sterk, met name in ontwikkelde economieën, terwijl de uitvoerprijzen van concurrenten van het eurogebied naar verwachting sterk zullen dalen onder invloed van de ontwikkelingen van de grondstoffenprijzen. De mondiale totale inflatie gemeten aan de consumptieprijsindex komt dit jaar naar verwachting uit op 4,8% en daalt geleidelijk naar 4,2% in 2024 en 3,2% in 2025. Ten opzichte van de projecties van juni zijn de projecties voor de mondiale inflatie in 2023 min of meer onveranderd, voor 2024 zijn ze iets hoger. Dat komt vooral doordat de inflatievooruitzichten van Turkije opwaarts zijn bijgesteld en door de hardnekkiger inflatie in het Verenigd Koninkrijk als gevolg van enkele onverwacht hogere cijfers over de consumptieprijsinflatie en de lonen. De uitvoerprijzen van concurrenten van het eurogebied (in nationale valuta’s) vertonen sinds medio 2022 een dalende tendens als gevolg van dalende grondstoffenprijzen en een geleidelijke afname van de binnenlandse en buitenlandse druk op het productieproces. Ten opzichte van de projecties van juni zijn de uitvoerprijzen van concurrenten van het eurogebied voor 2023 neerwaarts bijgesteld, als gevolg van een daling van de uitvoerprijsinflatie bij belangrijke handelspartners, terwijl ze voor 2024 licht opwaarts zijn bijgesteld vanwege hogere grondstoffenprijzen.

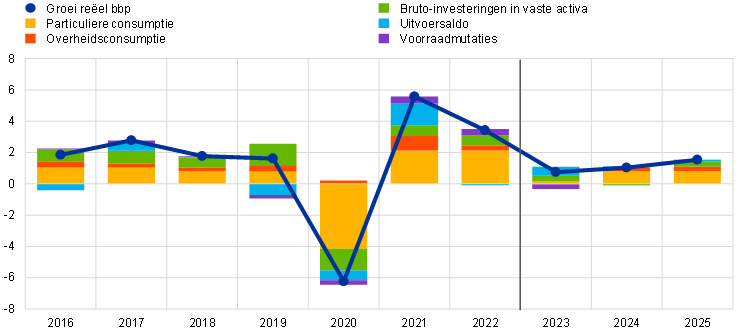

De groei van de uitvoer van het eurogebied blijft naar verwachting gematigd als gevolg van de zwakke mondiale handel en het verlies aan concurrentievermogen, terwijl de invoergroei voor de korte termijn neerwaarts is bijgesteld als gevolg van een zwakkere binnenlandse vraag. Na krimp in het tweede kwartaal van 2023 groeit de reële uitvoer van het eurogebied op korte termijn in een zwakker tempo dan eerder verwacht. Enquêtes wijzen op een daling van nieuwe exportorders voor zowel goederen als diensten, terwijl ondernemingen in de verwerkende industrie hun orderachterstand inmiddels hebben teruggebracht tot een normaal niveau. Daarbij wordt het prijsconcurrentievermogen van het eurogebied gedrukt door de appreciatie van de euro sinds september 2022 en de nog steeds relatief hoge energieprijzen voor bedrijven in het eurogebied. Deze factoren zullen een herstel van het exportmarktaandeel van het eurogebied waarschijnlijk verhinderen. Anders dan in eerdere herstelperioden, toen de handelsdynamiek sterker was, is het nu onwaarschijnlijk dat de uitvoer een belangrijke bijdrage zal leveren aan het herstel in het eurogebied. Daar staat tegenover dat de groei van de invoer in het eurogebied, na sterke krimp rond de jaarwisseling als gevolg van teruglopende voorraadvorming van halffabricaten, waaronder energie, naar verwachting aantrekt. Door de zwakke binnenlandse vraag blijft de invoergroei gedurende de projectieperiode echter gematigd. Vanwege de zwakke invoer van de laatste tijd is de bijdrage van het uitvoersaldo aan het bbp in 2023 naar verwachting positief; gedurende de rest van de projectieperiode is deze neutraal (Grafiek 2). Dalende invoerprijzen leidden begin dit jaar tot een verbetering van de ruilvoet van het eurogebied, waarbij voor de rest van de projectieperiode een stabilisatie wordt voorzien. Het eurogebied heeft een overschot op het saldo van de lopende rekening dat naar verwachting toeneemt, al blijft het onder het niveau van voor de pandemie.

Grafiek 2

Reëel bbp van het eurogebied – uitgesplitst naar belangrijkste uitgavencomponenten

(mutaties in procenten per jaar, bijdrage in procentpunten)

Toelichting: De gegevens zijn gecorrigeerd voor seizoensinvloeden en het aantal werkdagen. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn. De verticale lijn geeft het begin van de projectieperiode aan.

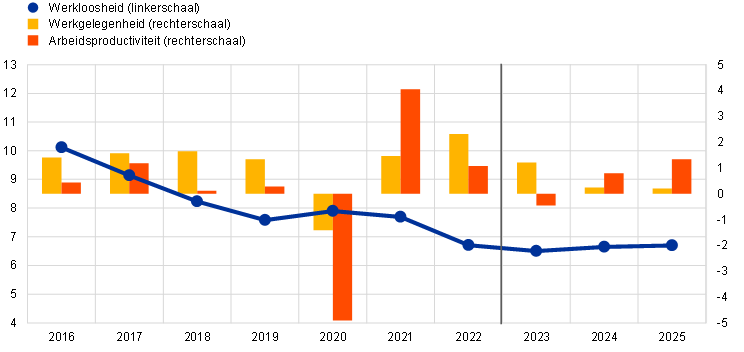

In lijn met de zwakkere groeivooruitzichten wordt voor de komende kwartalen afkoeling van de arbeidsmarkt verwacht en een lichte stijging van de werkloosheid. De groei van de werkgelegenheid liep in het tweede kwartaal van 2023 terug tot 0,2% ten opzichte van het voorgaande kwartaal. Op jaarbasis groeit de werkgelegenheid naar verwachting met 1,2% in 2023 en met slechts 0,2% in zowel 2024 als 2025 (Grafiek 3). Dit komt doordat bedrijven overtollig personeel aanhouden ondanks de slechtere economische vooruitzichten op korte termijn. Daaraan komt op middellange termijn naar verwachting geleidelijk een eind. De geringe groei van de werkgelegenheid gaat gepaard met een stijging van de werkloosheid gedurende de projectieperiode, wat erop wijst dat de groei van de werkgelegenheid in hoge mate het gevolg zal zijn van nieuwkomers op de arbeidsmarkt. Het werkloosheidspercentage stijgt naar verwachting licht, van het laagterecord van 6,4% tot 6,7% in 2025. Hierin zijn een opwaartse bijstelling verwerkt van 0,3 procentpunt voor 2024 en 0,4 procentpunt voor 2025 vanwege de bijstellingen van de groeivooruitzichten. Het gemiddeld aantal gewerkte uren per werkende zal naar verwachting gematigd groeien, wat neerkomt op een herstel tot rond het niveau van vóór de pandemie tegen het einde van de projectieperiode. Zowel wat betreft het aantal werknemers als het aantal gewerkte uren wijzen de projecties er derhalve op dat bedrijven geleidelijk minder overtollig personeel aanhouden en dat betekent een herstel van de arbeidsproductiviteit.

Grafiek 3

Arbeidsmarkt in het eurogebied

(in % van de beroepsbevolking (linkerschaal), mutaties in procenten per jaar (rechterschaal))

Toelichting: De verticale lijn geeft het begin van de projectieperiode aan.

Kader 3

Scenarioanalyse van een eventuele verdere groeivertraging en financiële stress in China, met uitstralingseffecten naar het eurogebied

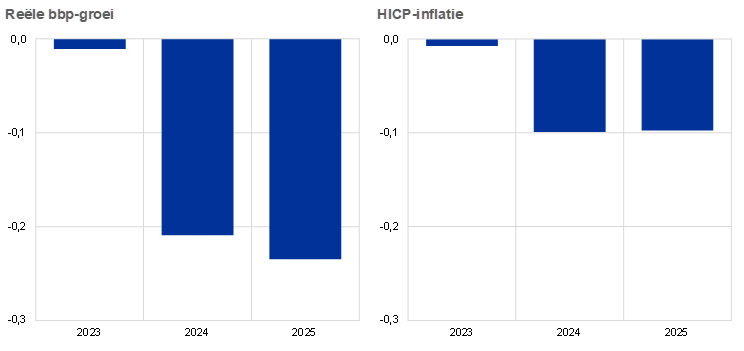

In deze scenario-analyse worden de neerwaartse risico’s van de Chinese economie voor de projecties van september 2023 onderzocht. Daarbij wordt uitgegaan van een verdere verslechtering van en minder investeringen in de Chinese woningmarkt. Ook wordt aangenomen dat dit leidt tot nieuwe spanningen op de daarmee samenhangende financiële markt, met hogere particuliere financieringskosten en negatieve vermogenseffecten voor huishoudens tot gevolg. Het risicoscenario impliceert een sterkere afkoeling van de Chinese economie dan in de projecties van september 2023, met een reëel bbp dat in 2024 1,4 procentpunt lager uitkomt dan in het basisscenario, en beperkte effecten in 2025 (Grafiek A).[8] Vanuit internationaal perspectief blijven de uitstralingseffecten al met al beperkt en hebben ze een desinflatoir effect, vanwege de aard van de schokken op de huizenmarkt en de financiële markten, die de buitenlandse vraag en de grondstoffenprijzen drukken – met name de olieprijzen, die in 2024 met 4% zouden dalen. Daarbij wordt echter aangenomen dat de groeivertraging geen extra mondiale onzekerheidseffecten teweegbrengt die de volatiliteit op de financiële markten zouden kunnen vergroten.

Grafiek A

Scenario groeivertraging China

Toelichting: Zie voetnoot 8 voor meer informatie over de gehanteerde schokken.

Het scenario leidt tot zwakkere groei en lagere inflatie in het eurogebied. In het scenario zou de reële bbp-groei van het eurogebied in zowel 2024 als 2025 met 0,2 procentpunt dalen ten opzichte van het basisscenario van september 2023; in eerste instantie vooral als gevolg van de lagere mondiale vraag naar goederen uit het eurogebied, maar in 2025 met name door de doorwerking via de financiële kanalen (Grafiek B).[9] In 2024 zou het effect op de olieprijzen een daling van de inflatie in het eurogebied met 0,1 procentpunt tot gevolg hebben. De bijdrage van de lagere energieprijzen aan de inflatie in het eurogebied neemt in dit scenario geleidelijk af tegen het einde van de projectieperiode, wanneer het evenwicht tussen vraag en aanbod op de grondstoffenmarkt zich herstelt, terwijl handels- en financiële uitstralingseffecten groter worden en een verdere daling veroorzaken van 0,1 procentpunt in 2025.

Grafiek B

Invloed van een trager groeiende Chinese economie op de reële bbp-groei en de HICP-inflatie in het eurogebied

(afwijking van het basisscenario in procentpunten)

Bron: simulaties met behulp van ECB-BASE en berekeningen van medewerkers van de ECB.

Toelichting: De simulaties zijn uitgevoerd als prognose, waarbij verwachtingen zijn geformuleerd op basis van het verleden en van exogeen monetair en begrotingsbeleid. Het effect op de EUR-USD-wisselkoers en op de nominale effectieve wisselkoers van de euro zijn in de wisselkoers verwerkt.

3 Vooruitzichten voor de overheidsfinanciën

Voor 2023 en 2025 wordt een neutrale begrotingskoers voorzien, tegenover een verkrapping in 2024; de budgettaire aannames impliceren meer bezuinigingen op het niveau van het eurogebied dan in de projecties van juni (Tabel 3). De begrotingskoers van het eurogebied, gecorrigeerd voor NGEU-subsidies, is in 2023 naar verwachting globaal in evenwicht, terwijl in 2024 aanzienlijke verkrapping optreedt, vooral doordat bijna 75% van de energie- en inflatiecompensatiemaatregelen uit 2023 worden beëindigd. In 2025 is de begrotingskoers naar verwachting weer neutraal, doordat de verdere afbouw van de energiemaatregelen deels wordt tenietgedaan door hogere investeringen, mede dankzij het NGEU-programma en hogere defensie-uitgaven. In de basisprojecties wordt desalniettemin nog steeds uitgegaan van aanzienlijke begrotingssteun ten opzichte van 2019, vóór de pandemie. De bijstellingen van de aannames ten aanzien van de begrotingen sinds de projectie van juni 2023 houden hoofdzakelijk verband met de beperking van de energie- en inflatiecompensatiemaatregelen. In 2023 is deze beperking vooral aan Duitsland toe te schrijven, want daar zijn de (bruto) begrotingskosten van energiemaatregelen verlaagd nu de ontwikkeling van de energieprijzen de bestaande prijsplafonds goedkoper maakt, zonder dat dit rechtstreeks van invloed is op de energie-inflatie. In 2024 worden vooral in Frankrijk de energiemaatregelen teruggeschroefd, met name doordat het prijsplafond voor elektriciteit wordt versoberd, waardoor de begrotingskosten dalen en de energie-inflatie stijgt. De bijstelling van de totale begrotingskoers vloeit niet alleen voort uit de effecten van de teruggedraaide energiemaatregelen, maar ook uit iets hogere lonen en andere overheidsuitgaven.

Tabel 3

Begrotingsvooruitzichten voor het eurogebied

(percentage van het bbp)

Toelichting: De gegevens kunnen worden gedownload uit de database met macro-economische projecties op de website van de ECB.

1) De koers van het begrotingsbeleid wordt afgemeten aan de mutatie in het voor conjunctuurinvloeden gecorrigeerde primaire saldo na aftrek van overheidssteun aan de financiële sector. De cijfers aan de inkomstenkant zijn tevens gecorrigeerd voor de verwachte subsidies in het kader van het Next Generation EU (NGEU)-programma. Een negatief cijfer impliceert een versoepeling van de begrotingskoers.

2) Berekend als het overheidssaldo onder aftrek van voorbijgaande conjunctuureffecten en maatregelen die volgens de definitie van het Europees Stelsel van centrale banken als tijdelijk worden beschouwd.

De begrotingsvooruitzichten voor het eurogebied zullen gedurende de projectieperiode verbeteren, maar minder dan in de projecties van juni 2023 werd voorzien. Voor 2023 en 2024 wordt een verdere daling van het begrotingstekort verwacht tot 2,8% van het bbp, voor 2025 daarentegen een lichte stijging, tot 2,9% van het bbp. De belangrijkste oorzaak hiervan is een daling van het voor conjunctuurinvloeden gecorrigeerde primaire tekort in 2023-2024, gevolgd door een stabilisatie in 2025, gecombineerd met een lichte stijging van de rentebetalingen als percentage van het bbp. Vergeleken met de projecties van juni 2023 is het hogere tekort aan het einde van de projectieperiode toe te schrijven aan hogere primaire uitgaven, waaronder hogere uitgaven voor werkloosheidsuitkeringen. Verwacht wordt dat de schuldquote in het eurogebied zal blijven dalen tot 88,5% in 2025, onder invloed van negatieve rente/groei-ecarts die de primaire tekorten en de verwachte positieve tekort-schuldaanpassingen meer dan compenseren. De daling van de schuldquote is ten opzichte van de projecties van juni naar beneden bijgesteld, voornamelijk als gevolg van de verandering in het rente/groei-ecart.

4 Prijzen en kosten

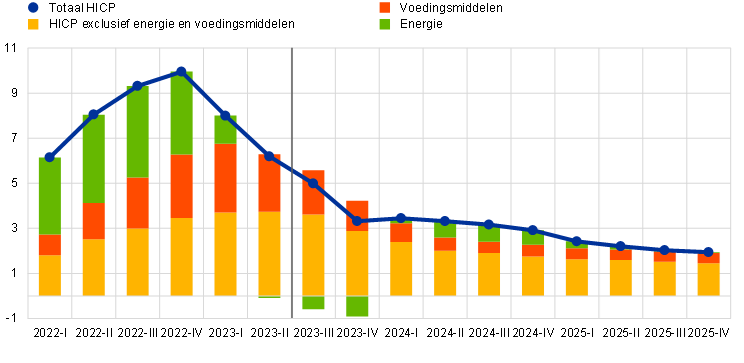

Volgens de projecties daalt de HICP-inflatie van gemiddeld 8,4% in 2022 naar 5,6% in 2023, 3,2% in 2024 en 2,1% in 2025. Na een scherpe daling in de loop van 2023 blijft de totale inflatie in de eerste helft van 2024 naar verwachting min of meer stabiel, alvorens in 2025 geleidelijk verder te dalen, zodat de inflatiedoelstelling van de ECB in het derde kwartaal van 2025 wordt bereikt (Grafiek 4). Deze afname van de totale inflatie tijdens de projectieperiode wordt veroorzaakt door een daling van het mutatietempo op jaarbasis in alle belangrijke componenten, zij het in verschillende mate. Het verloop wordt de eerste tijd ook beïnvloed door sterke basiseffecten in de energie- en voedingsmiddelencomponenten en, gedurende de gehele periode, door budgettaire beleidsmaatregelen en aannames voor de grondstoffenprijzen (Grafiek 5 en Grafiek 6).

Grafiek 4

HICP-inflatie in het eurogebied

(mutaties in procenten per jaar)

Toelichting: De verticale lijn geeft het begin van de huidige projectieperiode aan. De marges rond de centrale projecties voor de HICP-inflatie zijn gebaseerd op historische projectiefouten, na correctie voor uitschieters. De bandbreedtes, van donker naar licht, geven met een waarschijnlijkheid van 30%, 60% en 90% weer dat de uitkomst voor de HICP-inflatie binnen de aangegeven intervallen ligt. Zie Kader 6 van de door medewerkers van de ECB samengestelde macro-economische projecties voor het eurogebied van maart 2023 voor meer informatie.

Grafiek 5

Impact van basiseffecten in de energie- en voedingsmiddelencomponenten op de totale HICP-inflatie

(in procentpunten)

Bronnen: Eurostat en berekeningen van de ECB.

Toelichting: De cumulatieve impact van basiseffecten wordt altijd weergegeven ten opzichte van een specifieke referentiemaand. Basiseffecten in de energiecomponent zouden bijvoorbeeld zorgen voor een stijging van de totale HICP-inflatie met 1,0 procentpunt in juni 2024 ten opzichte van de inflatie in augustus 2023. Op dezelfde manier verklaren basiseffecten in de voedingsmiddelencomponent een daling van de totale HICP-inflatie met 1,3 procentpunt in juni 2024 ten opzichte van augustus 2024. Al met al doen basiseffecten bij voedingsmiddelen en energie de totale HICP-inflatie in juni 2024 met 0,3 procentpunt dalen ten opzichte van augustus 2023.

Na een stijging in 2024 als gevolg van het terugschroeven van budgettaire steunmaatregelen, wordt verwacht dat de energie-inflatie in 2025 slechts in zeer geringe mate zal bijdragen aan de totale inflatie. De energie-inflatie zal naar verwachting aanzienlijk bijdragen aan de daling van de totale inflatie op korte termijn, en zal tot het laatste kwartaal van 2023 negatief blijven alvorens positief te worden en in het tweede kwartaal van 2024 op te lopen tot 7,4%. Deze omslag is toe te schrijven aan nieuwe stijgingen van de prijzen voor energiegrondstoffen na een daling tijdens het afgelopen jaar, basiseffecten die het teken veranderen vanaf het vierde kwartaal van 2023, en de intrekking van begrotingsmaatregelen in verband met energie en inflatie. In 2025 zal de energie-inflatie naar verwachting dalen tot 1,4%, wat grotendeels in overeenstemming is met de technische aannames voor het verloop van de groothandelsprijzen voor olie, gas en elektriciteit.

De voedselinflatie loopt naar verwachting verder terug, als gevolg van aanzienlijke basiseffecten, afnemende druk in het productieproces en de aanname over dalende prijzen van voedingsgrondstoffen in het eurogebied. De voedselinflatie op jaarbasis bedroeg in augustus 2023 9,8% en zal, zo wordt voorzien, dalen tot 3,0% in het tweede kwartaal van 2024, als gevolg van een uitgesproken verzwakking van de inflatie van zowel bewerkte als onbewerkte voedingsmiddelen. De dynamische arbeidskostenontwikkelingen en de opwaartse druk van ongunstige weerseffecten in verband met, bijvoorbeeld, de recente droogte zullen echter bijdragen aan de voedingsmiddeleninflatie. Doordat de opwaartse prijsdruk van voedingsgrondstoffen afneemt en de winstmarges normaliseren, loopt de voedselinflatie op middellange termijn naar verwachting geleidelijker terug, tot gemiddeld 2,3% in 2025, al blijft ze wat hoger vanwege de dynamische groei van de arbeidskosten.

Grafiek 6

HICP-inflatie in het eurogebied – opsplitsing naar belangrijkste componenten

(mutaties in procenten per jaar; in procentpunten)

Toelichting: De verticale lijn geeft het begin van de huidige projectieperiode aan.

De HICP-inflatie exclusief energie en voedingsmiddelen (HICPX) zal volgens de projecties geleidelijk blijven dalen, maar wel hoog blijven als gevolg van de krachtige, zij het vertragende, loongroei gedurende de gehele projectieperiode (Tabel 4 en Grafiek 7). De HICPX-inflatie komt in augustus 2023 uit op 5,3% en zal naar verwachting dalen tot 2,9% in 2024. Wat de twee hoofdcomponenten betreft, wordt verwacht dat de inflatie van de industriële goederen met uitzondering van energie sterker zal dalen dan de inflatie in de dienstensector, gezien de sterkere rol die afnemende druk op het productieproces speelt bij de goedereninflatie en de grotere bijdrage van verhoogde druk op de arbeidskosten aan de diensteninflatie. Over het geheel genomen hangt de verwachte daling van de HICPX-inflatie van 5,1% in 2023 naar 2,2% in 2025 samen met het verdwijnen van knelpunten aan de aanbodzijde en energie-effecten. Ze is ook in toenemende mate toe te schrijven aan het effect van een verkrapping van het monetair beleid en de normalisering van de vraag naarmate de effecten van de heropening van de pandemie wegebben. Het verwachte hoge niveau van de HICPX-inflatie is te verklaren door de sterke, zij het afnemende, groei van de nominale lonen, die naar verwachting slechts gedeeltelijk wordt gecompenseerd door aanpassingen van de winstmarges.

Grafiek 7

HICP-inflatie in het eurogebied met uitzondering van energie en voedingsmiddelen

(mutaties in procenten per jaar)

Toelichting: De verticale lijn geeft het begin van de huidige projectieperiode aan. De marges rond de centrale projecties voor de HICPX-inflatie zijn gebaseerd op historische projectiefouten, na correctie voor uitschieters. De bandbreedtes, van donker naar licht, geven met een waarschijnlijkheid van 30%, 60% en 90% weer dat de uitkomst voor de HICPX-inflatie binnen de aangegeven intervallen ligt. Zie Kader 6 van de door medewerkers van de ECB samengestelde macro-economische projecties voor het eurogebied van maart 2023 voor meer informatie.

Vergeleken met de projecties van juni 2023 zijn de vooruitzichten voor de HICP-inflatie met 0,2 procentpunt naar boven bijgesteld voor zowel 2023 als 2024, en met 0,1 procentpunt naar beneden voor 2025. De energiecomponent is opwaarts herzien voor 2023 en 2024 als gevolg van verrassingen in de recente gegevens, hogere prijzen van oliefutures en veranderingen in de gereguleerde prijzen. Deze opwaartse bijstellingen werden deels tenietgedaan door de neerwaartse bijstellingen van de niet-energiecomponenten. De voedselinflatie is voor 2023 naar boven bijgesteld, voornamelijk als gevolg van onverwacht betere cijfers, terwijl neerwaartse bijstellingen voor 2024 en 2025 te verklaren zijn door lagere technische aannames voor de agrarische producentenprijzen in het eurogebied. De HICPX-inflatie blijft onveranderd voor 2023, maar is voor 2024 en 2025 naar beneden bijgesteld als gevolg van de waardestijging van de euro en de zwakkere vraagvooruitzichten.

Tabel 4

Prijzen- en kostenontwikkelingen voor het eurogebied

(mutaties in procenten per jaar)

Toelichting: Het reële bbp en de invoerdeflatoren, de arbeidskosten per eenheid product, de loonsom per werknemer en de arbeidsproductiviteit zijn gecorrigeerd voor seizoensinvloeden en het aantal werkdagen. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn. De gegevens kunnen, ook op kwartaalbasis, worden gedownload uit de database met macro-economische projecties op de website van de ECB.

1) De subindex is gebaseerd op ramingen van de werkelijke effecten van indirecte belastingen en kan afwijken van de cijfers van Eurostat, dat ervan uitgaat dat de effecten van indirecte belastingen volledig en onmiddellijk in de HICP doorwerken.

2) Gemeten als het reëel bbp per werknemer.

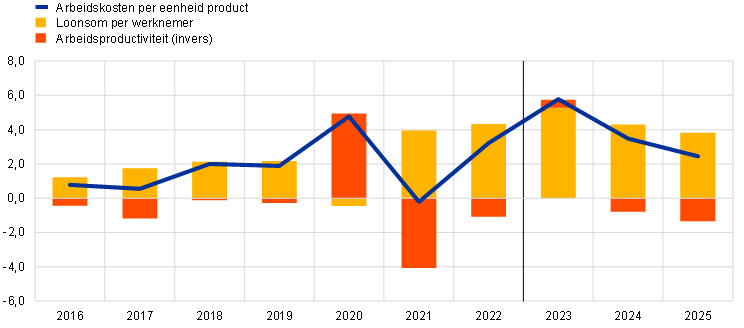

Verwacht wordt dat de groei van de nominale lonen in de loop der tijd geleidelijk afneemt, maar hoog blijft door de nog altijd krappe arbeidsmarkten, de stijging van de minimumlonen en de inflatiecompensatie. De groei van de loonsom per werknemer zal volgens de projecties dalen van 5,3% in 2023 naar 3,8% in 2025. Voor 2023 is het cijfer onveranderd ten opzichte van de projecties van juni, terwijl voor 2024 en 2025 een iets lagere groei wordt verwacht als gevolg van een verzwakkende arbeidsmarkt. Het verlies aan koopkracht dat sinds de sterke stijging van de inflatie is ontstaan, wordt pas aan het einde van de projectieperiode goedgemaakt. De groei van de arbeidskosten per eenheid product zal naar verwachting in 2023 een hoogtepunt bereiken en vervolgens in 2024 en 2025 dalen, tegen de achtergrond van afnemende loongroei en herstel van de productiviteitsgroei (Grafiek 8).

Grafiek 8

Uitsplitsing van de arbeidskosten per eenheid product in het eurogebied

(jaar-op-jaar mutaties in %; in procentpunten)

Toelichting: De verticale lijn geeft het begin van de huidige projectieperiode aan.

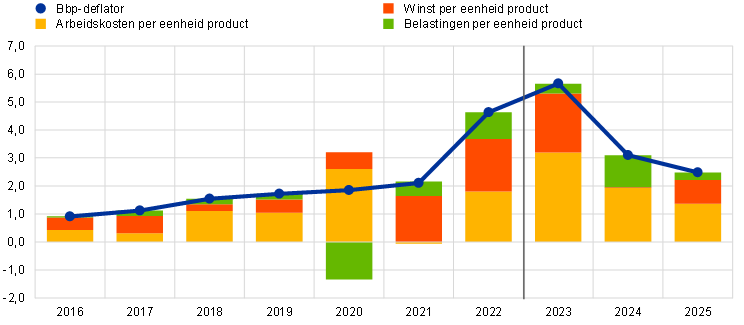

De binnenlandse prijsdruk, zoals afgemeten aan de groei van de bbp-deflator, zal gedurende de projectieperiode geleidelijk dalen ten opzichte van het huidige hoge niveau (Grafiek 9). Volgens de verwachtingen heeft het groeitempo op jaarbasis van de bbp-deflator in het eerste en tweede kwartaal van 2023 een historische piek bereikt van 6,3% en zal dit geleidelijk afnemen tot 2,0% aan het einde van 2025. Deze daling wordt niet alleen veroorzaakt door de minder snel stijgende arbeidskosten per eenheid product, maar ook door een tragere groei van de winst per eenheid product. Uitzonderlijke factoren die de marges van bedrijven in 2021 en 2022 hebben ondersteund, zullen dit in de eerste helft van 2023 waarschijnlijk ook doen, terwijl het verdwijnen van knelpunten aan de aanbodzijde, de zwakke geaggregeerde vraag en de sterke loongroei gedurende het grootste deel van de projectieperiode in overeenstemming zijn met dalende winstindicatoren gedurende de projectieperiode.[10] De winst per eenheid product loopt naar verwachting tot medio 2024 terug en zal, samen met het desinflatoire effect van verbeteringen in de ruilvoet en de aantrekkende productiviteitsgroei, de relatief sterke groei van de arbeidskosten helpen opvangen. Vanaf de tweede helft van 2024 neemt de winst per eenheid product toe naarmate de vertraging van de groei van de arbeidskosten de prijszetting van bedrijven gaat ondersteunen.

Grafiek 9

Bbp-deflator van het eurogebied – uitsplitsing aan de inkomenszijde

(mutaties in procenten per jaar; in procentpunten)

Toelichting: De verticale lijn geeft het begin van de huidige projectieperiode aan.

Na een sterke stijging in 2022 wordt het jaar-op-jaar groeitempo van de invoerprijzen in 2023 naar verwachting negatief, waardoor de ruilvoet gedurende de projectieperiode verbetert. Na een sterke stijging met 17,4% in 2022 zal de invoerdeflator naar verwachting scherp teruglopen en in 2023 een krimp laten zien, tegen de achtergrond van afnemende knelpunten bij de toelevering van ingevoerde inputs. In 2024 en 2025 wordt de deflator positief, in overeenstemming met de aanname over het verloop van de prijzen van energiegrondstoffen en gematigde prijsstijgingen voor niet-voedingsgrondstoffen.

Kader 4

Gevoeligheidsanalyse: alternatieve ontwikkelingen van de energie- en voedselprijzen

Gezien de aanzienlijke onzekerheid omtrent de toekomstige energieprijsontwikkelingen, worden alternatieve ontwikkelingen van de energieprijzen gebaseerd op de van opties afgeleide olie- en gasprijzen, en een constant prijsbeloop om de gevolgen voor de vooruitzichten voor de HICP-inflatie en de reële bbp-groei te beoordelen. In deze analyse wordt gebruikgemaakt van een synthetische energieprijsindex, waarin de termijnprijzen van olie en gas worden gecombineerd. Alternatieve neerwaartse en opwaartse ontwikkelingen zijn gebaseerd op het 25e en 75e percentiel van de van opties afgeleide neutrale waarschijnlijkheden voor zowel de olie- als de gasprijzen op 22 augustus 2023 (de afsluitingsdatum voor de technische aannames). Beide verdelingen wijzen op opwaartse risico’s voor de technische aannames van de projecties van september 2023. Deze risico’s zijn zeer uitgesproken voor de gasfuturesprijzen, gezien de nog steeds krappe en volatiele gasmarkten als gevolg van de oorlog in Oekraïne. Daarnaast worden voor zowel olie als gas constante prijzen verondersteld. De effecten van de alternatieve ontwikkelingen worden beoordeeld aan de hand van een reeks macro-economische modellen van de ECB en het Eurosysteem die in de projecties worden gebruikt. Het gemiddelde effect op de reële bbp-groei en de HICP-inflatie in deze modellen wordt weergegeven in de onderstaande tabel.

Tabel A

Impact van alternatieve ontwikkelingen van de energieprijzen

Toelichting: In deze gevoeligheidsanalyse wordt gebruikgemaakt van een synthetische energieprijsindex, waarbij de termijnprijzen van olie en gas worden gecombineerd. Het 25e en het 75e percentiel hebben betrekking op de van opties afgeleide neutrale waarschijnlijkheden voor de olie- en gasprijzen op 22 augustus 2023. De constante olie- en gasprijzen zijn per dezelfde datum. De macro-economische effecten worden gerapporteerd als gemiddelden van een aantal macro-economische modellen van medewerkers van de ECB en het Eurosysteem.

Een soortgelijke gevoeligheidsanalyse wordt uitgevoerd met alternatieve ontwikkelingen van de internationale voedselprijzen, die opwaarts gericht zijn. In deze analyse wordt ervan uitgegaan dat de internationale prijzen van voedingsgrondstoffen voor tarwe en maïs de 10e en 90e percentielen van de van opties afgeleide prijzen op 22 augustus volgen. De verdelingen zijn opwaarts gericht, wellicht als gevolg van een combinatie van klimaatrisico’s en het verschijnsel El Niño, dat de waarschijnlijk al hogere frequentie van extreme weersomstandigheden als gevolg van de klimaatverandering in het algemeen kan versterken, alsook de aanhoudende onzekerheid over de mondiale graanbevoorrading als gevolg van de oorlog in Oekraïne. De effecten van de alternatieve ontwikkelingen op de inflatieprojecties van het eurogebied worden beoordeeld aan de hand van elasticiteiten van de in de projecties gebruikte macro-economische modellen van het Eurosysteem en worden in de onderstaande tabel weergegeven. De invloed van deze hogere voedselprijzen op de reële bbp-groei in het eurogebied zou verwaarloosbaar zijn.

Tabel B

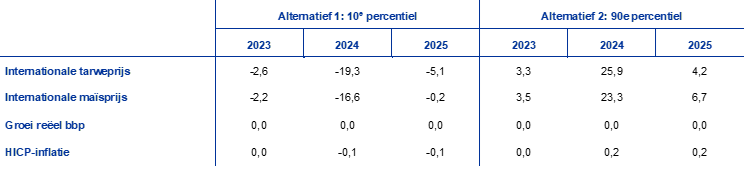

Impact van alternatieve ontwikkelingen van de voedselprijzen

(afwijkingen t.o.v. groeicijfers basisscenario, in procentpunten)

Toelichting: In deze gevoeligheidsanalyse hebben het 10e en het 90e percentiel betrekking op de van opties afgeleide neutrale waarschijnlijkheden voor de prijzen van tarwe en maïs op 22 augustus 2023. De ontwikkelingen op basis van de van opties afgeleide waarschijnlijkheden worden omgezet in een impact op de agrarische producentenprijzen in het eurogebied. De macro-economische effecten worden berekend aan de hand van elasticiteiten van de in de projecties gebruikte macro-economische modellen van het Eurosysteem.

Kader 5

Prognoses door andere instellingen

Internationale organisaties en instellingen uit de private sector brengen prognoses voor het eurogebied uit. Deze prognoses zijn echter niet direct met elkaar of met de door medewerkers van de ECB samengestelde macro-economische projecties vergelijkbaar, aangezien ze op verschillende tijdstippen zijn opgesteld. Daarnaast wordt in deze projecties gebruikgemaakt van andere methoden om aannames af te leiden over de budgettaire, financiële en externe variabelen, waaronder de prijzen voor olie, gas en andere grondstoffen. Tot slot verschillen de prognoses in de gehanteerde methodes voor de correctie van het reële bbp voor de invloed van het aantal werkdagen.

Tabel

Vergelijking van recente prognoses voor de reële bbp-groei en de HICP-inflatie voor het eurogebied

(mutaties in procenten per jaar)

Bronnen: Summer 2023 Interim Economic Forecast, Europese Commissie, 11 september 2023; Consensus Economics Forecasts, 10 augustus 2023 (de gegevens voor 2025 zijn ontleend aan de enquête van juli 2023); Survey of Professional Forecasters van de ECB, 28 juli 2023; IMF World Economic Outlook Update, 25 juli 2023; OECD June 2023 Economic Outlook 113, 7 juni 2023.

Toelichting: In de door medewerkers van de ECB samengestelde macro-economische projecties worden voor het aantal werkdagen gecorrigeerde groeicijfers voor het reële bbp op jaarbasis gehanteerd, terwijl bij de Europese Commissie en het IMF de groeicijfers op jaarbasis niet zijn gecorrigeerd voor het aantal werkdagen per jaar. Bij de andere prognoses wordt niet aangegeven of de gegevens al dan niet worden gecorrigeerd voor het aantal werkdagen.

De door medewerkers van de ECB samengestelde projecties van september 2023 liggen binnen de bandbreedte van de andere prognoses voor de bbp-groei en de inflatie. De projectie van medewerkers van de ECB voor de bbp-groei in 2023 ligt iets boven de prognoses van de private sector en iets onder de World Economic Outlook Update van het IMF, de Summer (interim) forecast van de Europese Commissie en de prognose van de OESO. Voor 2024 behoort de projectie van medewerkers van de ECB tot de laagste prognoses, al ligt ze iets hoger dan de enquête van Consensus Economics. Voor 2025 is ze vergelijkbaar met de weinige andere beschikbare prognoses voor dat jaar. Wat de HICP-inflatie betreft, behoort de projectie van medewerkers van de ECB voor 2024 tot de hoogste prognoses: ze ligt in de lijn van de resultaten van de OESO, maar aanzienlijk boven de enquête van Consensus Economics. Voor 2025 ligt ze binnen de nauwe bandbreedte van andere prognoses.

© Europese Centrale Bank, 2023

Postadres: 60640 Frankfurt am Main, Duitsland

Telefoon: +49 69 1344 0

Website: www.ecb.europa.eu

Alle rechten voorbehouden. Reproductie voor educatieve en niet-commerciële doeleinden is alleen toegestaan met bronvermelding.

Zie voor een verklaring van de terminologie de ECB-woordenlijst (alleen in het Engels).

HTML ISBN 978-92-899-5611-6, ISSN 2529-4563, doi:10.2866/979, QB-CE-23-002-NL-Q

De afsluitingsdatum voor de technische aannames, zoals voor de olieprijs en de wisselkoersen, was 22 augustus 2023. De projecties voor de wereldeconomie zijn afgerond op 22 augustus en de macro-economische projecties voor het eurogebied op 30 augustus 2023. Dat was weliswaar een dag voordat Eurostat de HICP-flashraming voor het eurogebied over augustus 2023 heeft gepubliceerd, maar in de projecties zijn eerdere, nationale flashramingen meegenomen die ongeveer 45% van de HICP in het eurogebied omvatten. De huidige projecties bestrijken de periode 2023-2025. Projecties voor zo'n lange periode zijn met zeer grote onzekerheid omgeven en hiermee dient bij de interpretatie ervan rekening gehouden te worden. Zie het artikel ‘The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis’, Economisch Bulletin, nummer 8, ECB, 2019. Zie ook https://www.ecb.europa.eu/pub/projections/html/index.nl.html voor een toegankelijke versie van de gegevens die ten grondslag liggen aan geselecteerde tabellen en grafieken. Een volledige database van eerdere macro-economische projecties van ECB-medewerkers en medewerkers van het Eurosysteem is beschikbaar via de Macroeconomic Projection Database op de website van de ECB. Met ingang van de projecties van september 2023 is de database uitgebreid met meer variabelen dan in dit verslag opgenomen. Vele daarvan zijn op kwartaalbasis.

Na de afronding van de door medewerkers van de ECB samengestelde macro-economische projecties voor het eurogebied publiceerde Eurostat in het tweede kwartaal van 2023 een nieuwe groeiraming van 0,1% op kwartaalbasis, wat 0,2 procentpunt lager is dan de initiële flashraming en het cijfer in Grafiek 1.

Zie het Kader 'A model-based assessment of the macroeconomic impact of the ECB’s monetary policy tightening since December 2021', Economisch Bulletin, nummer 3, ECB, 2023.

De aanname voor de rendementen op tienjaars overheidsobligaties uit het eurogebied is gebaseerd op het gewogen gemiddelde van de rendementen op de tienjaars referentieobligaties van de landen. Deze rendementen worden gewogen op basis van de bbp-jaarcijfers en geëxtrapoleerd met behulp van het termijnbeloop dat van de rentestructuurcurve van de ECB voor het tienjaars parirendement van alle obligaties van het eurogebied wordt afgeleid. Daarbij wordt het aanvankelijke verschil tussen de twee reeksen voor de gehele projectieperiode gelijk gehouden. Er wordt aangenomen dat de spreads tussen het rendement op overheidsobligaties van afzonderlijke eurolanden en het overeenkomstige gemiddelde van het eurogebied gedurende de projectieperiode gelijk blijven.

De technische aannames voor de grondstoffenprijzen zijn gebaseerd op het door futuresmarkten geïmpliceerde prijsbeloop, waarbij het gemiddelde is genomen van de twee weken tot en met de afsluitingsdatum van 22 augustus 2023.

In verwijzingen naar wereldwijd geaggregeerde economische indicatoren in dit kader is het eurogebied buiten beschouwing gelaten.

Zie Kader 3 voor een ongunstig scenario, waarin een sterkere neergang van de Chinese woningmarkt gepaard gaat met financiële stress.

Het scenario bestaat uit twee lagen. In de eerste laag wordt een diepere en langer aanhoudende krimp van de investeringen in Chinese woningen gesimuleerd (ongeveer 15% onder het basisscenario), te beginnen in het vierde kwartaal van 2023. In de tweede laag wordt ervan uitgegaan dat de onrust op de woningmarkt bovendien aanleiding geeft tot een forse aanscherping van de financieringsvoorwaarden in China (en in opkomende markteconomieën in Azië), met een stijging van de risicopremies met 100 basispunten doordat liquiditeit steeds verder opdroogt naarmate de druk op de balansen van banken en projectontwikkelaars toeneemt. Bovendien wordt in het scenario uitgegaan van grootschalige verkoop van aandelen, waardoor de Chinese aandelenkoersen met 15% dalen.

De financiële onrust zorgt niet alleen voor een zwakkere buitenlandse vraag naar goederen en diensten uit het eurogebied en lagere olieprijzen maar werkt ook door in hogere rentetarieven voor kredieten en hogere risicopremies in het eurogebied. In het scenario is echter niet uitgegaan van aanvullende schokken ten aanzien van de financieringsvoorwaarden in het eurogebied. Deze uitstralingseffecten naar het eurogebied worden geraamd met behulp van het ECB-BASE-model voor het gehele eurogebied, zonder rekening te houden met de heterogeniteit tussen landen en de daaruit voortvloeiende uitstralingseffecten.

Voor meer informatie over de samenstelling van de bbp-deflator en de rol van de winst per eenheid product in de inflatie-analyse, zie het kader van E. Hahn ‘Hoe heeft de winst per eenheid product bijgedragen aan de recente toename van de binnenlandse prijsdruk in het eurogebied?’, Economisch Bulletin, Nummer 4, ECB, 2023; en Arce, O., Hahn, E. en Koester, G. ‘How tit-for-tat inflation can make everyone poorer’, ECB-blog, 30 maart 2023.

-

14 September 2023