Най-важните числа

1 Доклад на ръководството

1.1 Предназначение на доклада на ръководството на ЕЦБ

Докладът на ръководството[1] е неделима част от годишния отчет на ЕЦБ. Неговото предназначение е да предостави на читателите контекстуална информация във връзка с финансовия отчет.[2] Като се има предвид, че дейностите и операциите на ЕЦБ се извършват в изпълнение на нейните цели на политиката, финансовата ѝ позиция и резултат би следвало да се разглеждат успоредно с дейностите ѝ по политиката.

За тази цел докладът на ръководството представя основните задачи и дейности на ЕЦБ и тяхното отражение върху финансовия отчет. Освен това в него се анализират основните тенденции в баланса и отчета за приходите и разходите през годината и се излага информация за финансовите ресурси на ЕЦБ. И накрая, в него се описват условията на риск, в които функционира ЕЦБ, като се представя информация за специфичните рискове, на които тя е изложена, и за използваните за редуцирането им политики за управление на риска.

1.2 Основни задачи и дейности

ЕЦБ е част от Евросистемата, която освен нея включва и националните централни банки (НЦБ) на държавите членки на Европейския съюз (ЕС), чиято валута е еврото.[3] Първостепенната цел на Евросистемата е да поддържа ценова стабилност. ЕЦБ изпълнява задачите си, както са посочени в Договора за функционирането на Европейския съюз[4] и в Устава на Европейската система на централните банки и на Европейската централна банка (Устав на ЕСЦБ)[5] (Диаграма 1). ЕЦБ извършва дейностите си с цел да изпълни своя мандат, а не с намерение да генерира печалба.

Диаграма 1

Основни задачи на ЕЦБ

Операциите по паричната политика на Евросистемата се отразяват във финансовите отчети на ЕЦБ и на НЦБ от еврозоната съгласно принципа на децентрализираното прилагане на паричната политика в Евросистемата. В Таблица 1 по-долу е представен обзор на основните операции и функции на ЕЦБ в изпълнение на нейния мандат и е показано по какъв начин се отразяват те върху финансовия ѝ отчет.

Таблица 1

Основните дейности на ЕЦБ и тяхното отражение върху финансовия ѝ отчет

Провеждане на паричната политика

Провеждане на валутни операции и управление на валутните резерви

Подпомагане на гладкото функциониране на платежните системи

Принос за сигурността и стабилността на банковата система и за устойчивостта на финансовата система

Други

1) Повече подробности за инструментите на паричната политика на Евросистемата и по-специално за операциите на открития пазар можете да намерите на уебсайта на ЕЦБ.

2) Повече подробности за предоставянето в заем на ценни книжа можете да намерите на уебсайта на ЕЦБ.

3) Повече подробности за линиите за валутен суап можете да намерите на уебсайта на ЕЦБ.

4) Повече подробности за операциите на Евросистемата за предоставяне на ликвидност в евро срещу допустимо обезпечение можете да намерите на уебсайта на ЕЦБ.

5) Повече подробности за TARGET2 можете да намерите на уебсайта на ЕЦБ.

1.3 Финансови въпроси

1.3.1 Баланс

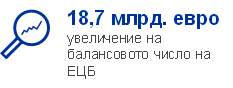

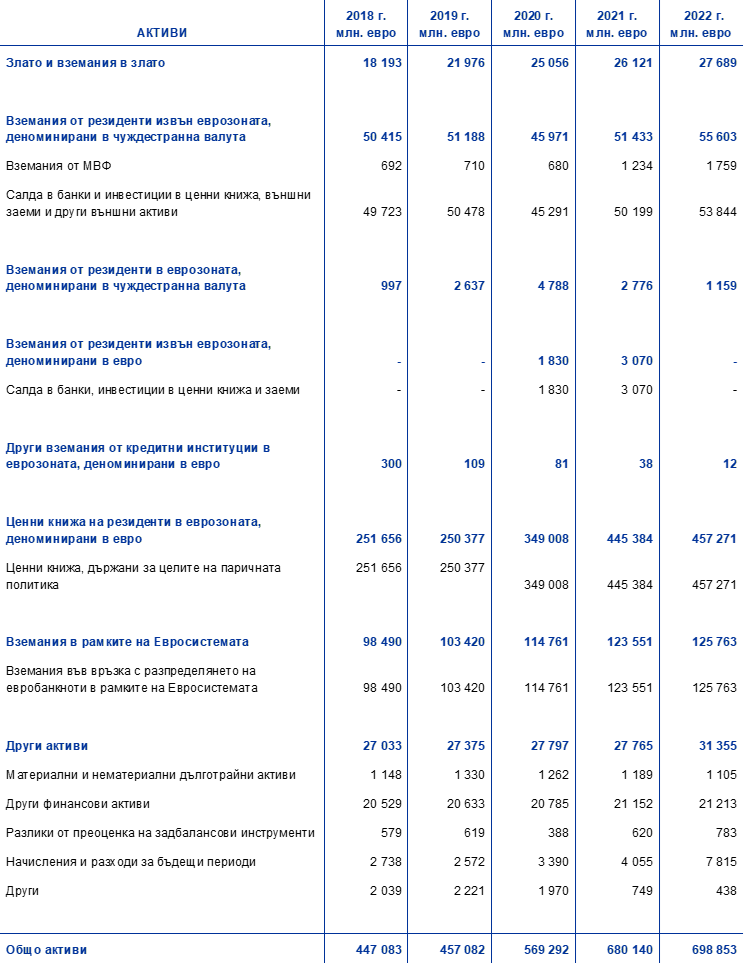

През периода 2018–2022 г. балансовото число на ЕЦБ нарасна значително, главно в резултат от окончателните покупки на ценни книжа от ЕЦБ в контекста на провеждането на паричната политика на Евросистемата (Графика 1). Тъй като нетните покупки по програмата за закупуване на активи (APP)[6] бяха прекратени през декември 2018 г. и подновени през ноември 2019 г., разрастването бе умерено през 2019 г. и се дължеше главно на покачване на пазарната стойност на чуждестранните резервни активи на ЕЦБ и на стойността на евробанкнотите в обращение. Основните фактори, обуславящи значителното нарастване през 2020 г. и 2021 г., бяха нетните покупки на ценни книжа по APP и въвеждането на програмата за закупуване на активи в условията на извънредна ситуация, причинена от пандемия (PEPP)[7], през март 2020 г. Нетните покупки на ценни книжа по PEPP и APP бяха преустановени съответно от края на март 2022 г. и от 1 юли 2022 г., което доведе до по-умерено нарастване на балансовото число на ЕЦБ през 2022 г.

Графика 1

Основни компоненти на баланса на ЕЦБ

(млрд. евро)

Източник: ЕЦБ.

През 2022 г. балансовото число на ЕЦБ е нараснало с 18,7 млрд. евро до 698,9 млрд. евро, главно поради нейния дял в покупките на ценни книжа по PEPP и по APP. Тези покупки доведоха до увеличение на ценните книжа, държани за целите на паричната политика, а паричният им сетълмент посредством сметки в TARGET2 доведе до съответно нарастване на задълженията в рамките на Евросистемата. Това увеличение на задълженията в рамките на Евросистемата беше неутрализирано изцяло от входящи парични потоци в резултат от по-големи депозити на резиденти на еврозоната при ЕЦБ, което същевременно доведе до нарастване на други пасиви.

Нарастването на равностойността в евро на чуждестранните резервни активи на ЕЦБ и на стойността на евробанкнотите в обращение също допринесе за увеличението на балансовото число на ЕЦБ.

В края на 2022 г. деноминираните в евро ценни книжа, държани за целите на паричната политика, съставляваха 65% от общия размер на активите на ЕЦБ. По този показател в баланса ЕЦБ държи ценни книжа, придобити по програмата за пазарите на ценни книжа (SMP), третата програма за закупуване на обезпечени облигации (CBPP3), програмата за закупуване на обезпечени с активи ценни книжа (ABSPP), програмата за закупуване на активи на публичния сектор (PSPP) и програмата за закупуване на активи в условията на извънредна ситуация, причинена от пандемия (PEPP). През 2022 г. настъпи падежът на всички останали ценни книжа, държани по първата и втората програма за закупуване на обезпечени облигации (CBPP1 и CBPP2).

Въз основа на съответните решения на Управителния съвет ЕЦБ продължи да извършва нетни покупки на ценни книжа по PEPP до края на март 2022 г., а нетните покупки по APP бяха прекратени от 1 юли 2022 г. Същевременно погашенията по главници на ценните книжа с настъпващ падеж, държани в тези два портфейла, все така се реинвестираха в пълен размер в хода на годината. В резултат от тези покупки и реинвестиции портфейлът от ценни книжа, държани от ЕЦБ за целите на паричната политика, нарасна с 11,9 млрд. евро до 457,3 млрд. евро (Графика 2), като наличностите по PEPP и PSPP се увеличиха съответно с 9,0 млрд. евро и 8,8 млрд. евро. Спадът с 5,5 млрд. евро на наличностите по ABSPP се дължи на изплащания.

През декември 2022 г. Управителният съвет обяви,[8] че от началото на март 2023 г. портфейлът по APP ще намалява с премерен и предсказуем темп, тъй като Евросистемата няма да реинвестира всички погашения по главници на ценните книжа с настъпващ падеж. Намалението ще бъде средно с 15 млрд. евро месечно до края на юни 2023 г., а темпът впоследствие ще бъде определен с течение на времето. Управителният съвет ще продължи да реинвестира в пълен размер погашенията по главници на ценни книжа с настъпващ падеж, придобити по PEPP, най-малко до края на 2024 г. и ще продължи да прилага в тези реинвестиции гъвкавост във времето и по класове активи и държави, така че да противодейства на рисковете за трансмисионния механизъм на паричната политика, свързани с пандемията от коронавирус (COVID-19).

Графика 2

Ценни книжа, държани за целите на паричната политика

(млрд. евро)

Източник: ЕЦБ.

В края на 2022 г. матуритетният профил[9] на ценните книжа по активните програми за закупуване на ценни книжа, държани за целите на паричната политика, а именно APP и PEPP, беше разнообразен (Графика 3).

Графика 3

Матуритетен профил на APP и PEPP

Източник: ЕЦБ.

Забележка: При обезпечените с активи ценни книжа матуритетният профил се основава на среднопретегления им срок на живот, а не на правната дата на падеж.

През 2022 г. общата равностойност в евро на чуждестранните резервни активи на ЕЦБ, които се състоят от злато, специални права на тираж, щатски долари, японски йени и китайски юани, се увеличи с 4,1 млрд. евро до 84,5 млрд. евро.

Равностойността в евро на наличностите на ЕЦБ от злато и вземания в злато се увеличи през 2022 г. с 1,6 млрд. евро до 27,7 млрд. евро (Графика 4) поради нарастване на пазарната цена на златото в евро, като размерът на наличностите в унции чисто злато остана непроменен. Това нарастване доведе и до увеличение в същия размер в сметките на ЕЦБ за преоценка на златото (вижте раздел 1.3.2 „Финансови ресурси“).

Графика 4

Наличности от злато и цена на златото

(лява скала: млрд. евро; дясна скала: евро за унция чисто злато)

Източник: ЕЦБ.

Забележка: „Сметки за преоценка на златото“ не включва внесеното от централните банки на държавите членки, присъединили се към еврозоната след 1 януари 1999 г., към натрупаните сметки за преоценка на златото на ЕЦБ към деня преди присъединяването им към Евросистемата.

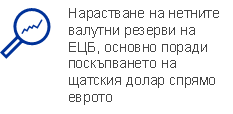

Равностойността в евро на валутните резерви на ЕЦБ[10] в щатски долари, японски йени и китайски юани нарасна с 2,0 млрд. евро до 55,0 млрд. евро (Графика 5), главно поради поскъпването на щатския долар спрямо еврото. По-високият обменен курс на щатския долар намира отражение и в по-високите салда по сметките за преоценка на ЕЦБ (вижте раздел 1.3.2 „Финансови ресурси“).

Графика 5

Валутни резерви

(млрд. евро)

Източник: ЕЦБ.

Щатските долари продължиха да са главният компонент на чуждестранните валутни резерви на ЕЦБ с приблизителен дял от 78% в техния общ размер в края на 2022 г.

ЕЦБ управлява инвестирането на чуждестранните си валутни резерви чрез тристепенен подход. Най-напред риск мениджърите в ЕЦБ съставят стратегически референтен портфейл, който се одобрява от Управителния съвет. След това мениджърите на портфейли в ЕЦБ съставят тактически референтен портфейл, който се одобрява от Изпълнителния съвет. В третия етап текущите инвестиционни операции се провеждат децентрализирано от НЦБ.

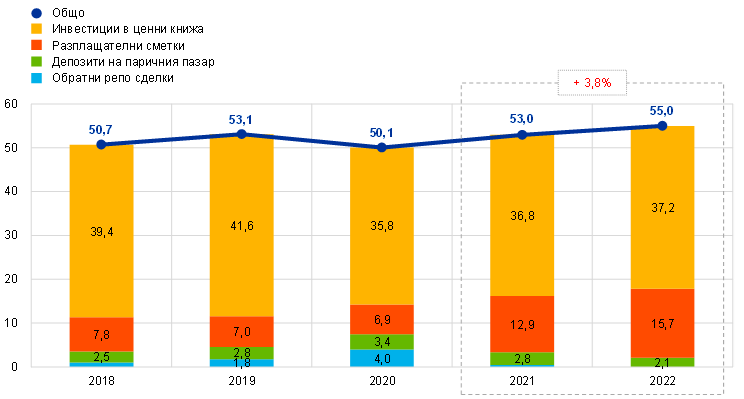

Валутните резерви на ЕЦБ се инвестират главно в ценни книжа и депозити на паричния пазар или се държат по разплащателни сметки (Графика 6). Ценните книжа в този портфейл се оценяват по пазарни цени в края на годината.

Графика 6

Състав на инвестициите в чуждестранна валута

(млрд. евро)

Източник: ЕЦБ.

Предназначението на чуждестранните валутни резерви на ЕЦБ е да се финансират потенциални интервенции на валутния пазар. По тази причина те се управляват съобразно три заложени цели (по ред на важност): ликвидност, сигурност и възвръщаемост. Поради това този портфейл се състои основно от ценни книжа с кратък матуритет (Графика 7).

Графика 7

Матуритетен профил на деноминираните в чуждестранна валута ценни книжа

Източник: ЕЦБ.

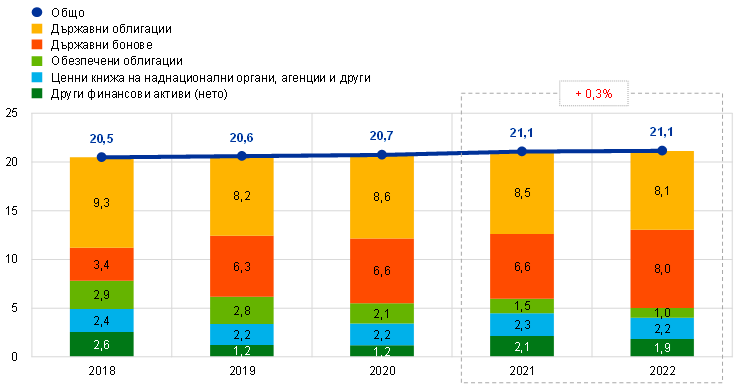

Стойността на портфейла от собствени средства остана практически непроменена – 21,1 млрд. евро (Графика 8), тъй като през 2022 г. основните фактори, от които зависи тя, до голяма степен се неутрализираха взаимно. Размерът на портфейла от собствени средства нарасна в резултат от инвестирането на сума, равна на прехвърлената към провизиите на ЕЦБ за финансов риск през 2021 г. и на сумата, внесена от НЦБ от еврозоната през 2022 г. във втория транш на увеличения им дял в капитала на ЕЦБ след оттеглянето на Bank of England от ЕСЦБ (вижте раздел 1.3.2 „Финансови ресурси“). Това увеличение обаче беше почти изцяло неутрализирано от спада на пазарната стойност на ценните книжа, държани в този портфейл, вследствие на значителното покачване на доходността на облигациите в еврозоната (Графика 16).

Графика 8

Портфейлът от собствени средства на ЕЦБ

(млрд. евро)

Източник: ЕЦБ.

Портфейлът се състои основно от деноминирани в евро ценни книжа, които се оценяват по пазарни цени в края на годината. През 2022 г. държавните дългови ценни книжа съставляваха 76% от общия размер на портфейла.

Делът на зелените инвестиции в портфейла от собствени средства продължи да нараства от 7,6% в края на 2021 г. до 13,1% в края на 2022 г. ЕЦБ възнамерява да увеличи още този дял през следващите години.[11] От 2021 г. насам покупките на зелени облигации на вторичните пазари се допълват от инвестиции в деноминирания в евро инвестиционен фонд за зелени облигации за централните банки, създаден от Банката за международни разплащания през януари 2021 г.

Портфейлът от собствени средства на ЕЦБ се състои основно от инвестиции на нейните финансови ресурси, а именно внесения капитал и средства, заделени в общия резервен фонд и в провизиите за финансови рискове. Предназначението на този портфейл е да осигурява приходи, които да допринасят за финансирането на оперативните разходи на ЕЦБ, несвързани с изпълнението на надзорните ѝ задачи.[12] Той се инвестира в деноминирани в евро активи и за него важат ограничения, определени в рамката за контрол на риска. Това води до по-диверсифицирана матуритетна структура (Графика 9) в сравнение с портфейла от чуждестранни резерви.

Графика 9

Матуритетен профил на ценните книжа от портфейла от собствени средства на ЕЦБ

Източник: ЕЦБ.

В края на 2022 г. общата стойност на евробанкнотите в обращение е 1572,0 млрд. евро – с 1,8% повече спрямо края на 2021 г. ЕЦБ има дял от 8% от общата стойност на евробанкнотите в обращение. Това се равнява на 125,8 млрд. евро в края на годината. Тъй като самата ЕЦБ не емитира банкноти, тя има вземания в рамките на Евросистемата от НЦБ от еврозоната на стойност, равна на стойността на евробанкнотите в обращение.

Задълженията на ЕЦБ в рамките на Евросистемата, които се състоят основно от нетните салда на НЦБ от еврозоната спрямо ЕЦБ в TARGET2 и задълженията, свързани с чуждестранните резервни активи, прехвърлени на ЕЦБ от НЦБ от еврозоната при присъединяването им към Евросистемата, спаднаха през 2022 г. с 19,7 млрд. евро до 355,5 млрд. евро.

Промените в задълженията в рамките на Евросистемата през периода от 2018 г. до 2020 г. бяха обусловени главно от развитието на нетното задължение в TARGET2 във връзка с нетните покупки на ЕЦБ на ценни книжа, държани за целите на паричната политика, чийто сетълмент се извършва чрез сметки в TARGET2 (Графика 10). През 2021 г. и 2022 г. въздействието от покупките на ценни книжа за целите на паричната политика върху нетното задължение в TARGET2 беше неутрализирано изцяло от други фактори. През 2022 г. тези фактори включваха основно по-големите депозити на резиденти в еврозоната, приети от ЕЦБ в нейната роля на фискален агент[13], и по-големите баланси на спомагателни системи в еврозоната, свързани с TARGET2 посредством компонента TARGET2 – ЕЦБ.

Графика 10

Нетно салдо в рамките на Евросистемата в TARGET2 и ценни книжа, държани за целите на паричната политика

(млрд. евро)

Източник: ЕЦБ.

Показателят други задължения на ЕЦБ се състои основно от приети от нея депозити в ролята ѝ на фискален агент и от баланси на спомагателни системи, свързани с TARGET2 посредством компонента TARGET2 – ЕЦБ. През 2022 г. този показател отбеляза увеличение с 33,2 млрд. евро на 165,7 млрд. евро, главно вследствие на по-големи депозити на резиденти в еврозоната, приети от ЕЦБ в ролята ѝ на фискален агент.

1.3.2 Финансови ресурси

Финансовите ресурси на ЕЦБ включват капитала, сумите, държани в провизиите за финансови рискове и общия резервен фонд, сметките за преоценка и цялата печалба за годината. Тези финансови ресурси i) се инвестират в активи, които генерират приходи и/или ii) се използват за пряко компенсиране на загуби. Към 31 декември 2022 г. финансовите ресурси на ЕЦБ възлизат на 51,6 млрд. евро (Графика 11). Това е с 1,8 млрд. евро повече в сравнение с 2021 г. поради i) увеличението на сметките за преоценка в резултат от поскъпването на щатския долар спрямо еврото и покачването на пазарната цена на златото в евро през 2022 г. и ii) нарастването на внесения капитал. Тези увеличения са частично неутрализирани, най-вече от намаляването на провизиите за финансови рискове след частичното им използване за компенсиране на понесените през 2022 г. загуби.

Графика 11

Финансовите ресурси на ЕЦБ

(млрд. евро)

Източник: ЕЦБ.

Забележка: „Сметки за преоценка“ включва съвкупните печалби от преоценка на златото, чуждестранната валута и наличностите от ценни книжа, но не включва сметката за преоценка за доходи след приключване на трудовите правоотношения.

Нереализираните печалби по златото и чуждестранната валута и нереализираните печалби по ценни книжа, които подлежат на ценова преоценка, не се признават за приход в отчета за приходите и разходите, а се записват направо по сметки за преоценка, отразени в пасивите на баланса на ЕЦБ. Салдата по тези сметки могат да се използват, за да се неутрализира въздействието от всякакви бъдещи неблагоприятни промени в съответните цени и/или курсове и по този начин те засилват устойчивостта на ЕЦБ срещу базовите рискове. През 2022 г. сметките за преоценка на златото, чуждестранната валута и ценните книжа[14] нараснаха с 3,0 млрд. евро на 36,1 млрд. евро поради по-високите салда за преоценка при чуждестранната валута и златото вследствие на поскъпването на щатския долар спрямо еврото и увеличението на пазарната цена на златото в евро (Графика 12). Това бе донякъде неутрализирано от спад в салдата за преоценка на ценни книжа.

Графика 12

Основни валутни курсове и цена на златото през периода 2018–2022 г.

(процентно изменение спрямо 2018 г., данни в края на годината)

Източник: ЕЦБ.

След като през 2020 г. Bank of England напусна ЕСЦБ, дяловете на останалите НЦБ в записания капитал на ЕЦБ се увеличиха. Управителният съвет взе решение останалите НЦБ да покрият само оттегления от Bank of England внесен капитал в размер на 58 млн. евро през 2020 г., а НЦБ от еврозоната да изплатят в пълен размер увеличения си дял на два равни годишни транша през 2021 г. и 2022 г. След като НЦБ от еврозоната изплатиха заключителния транш, през 2022 г. внесеният капитал на ЕЦБ се увеличи с 0,6 млрд. евро до 8,9 млрд. евро.[15]

С оглед на експозицията си на финансови рискове (вижте раздел 1.4.1 „Финансови рискове“) ЕЦБ поддържа провизии за финансови рискове. Провизиите за финансови рискове заедно със сумата, държана в общия резервен фонд на ЕЦБ, не могат да надвишават стойността на капитала, внесен от НЦБ от еврозоната. Всяка година се преразглежда размерът на тези провизии, като се вземат предвид редица фактори, включително равнището на наличности от рискови активи, прогнозните резултати за следващата година и оценката на риска. След годишния преглед Управителният съвет реши да освободи сума в размер на 1627 млн. евро от провизиите за финансови рискове, с която да компенсира понесените през 2022 г. загуби. Вследствие на това финансовият резултат на ЕЦБ е нула (вижте раздел 1.3.3 „Отчет за приходите и разходите“). След освобождаването на тази сума размерът на провизиите за финансови рискове спадна до 6,6 млрд. евро.

1.3.3 Отчет за приходите и разходите

След като няколко години нарастваше, годишната печалба на ЕЦБ достигна върхова стойност през 2019 г., след което през 2020 г. започна да намалява. Промените в печалбата на ЕЦБ бяха обусловени основно от промените в дохода, генериран от чуждестранните резервни активи и от ценните книжа, държани за целите на паричната политика. През 2021 г. бе извършено и значително прехвърляне към провизиите за финансови рискове, което намали печалбата на ЕЦБ със съответната сума.

След освобождаването на 1627 млн. евро от провизиите за финансови рискове, за да бъдат компенсирани понесените през 2022 г. загуби, финансовият резултат на ЕЦБ е нула (спрямо 192 млн. евро през 2021 г.). Загубите възникнаха главно от i) разходите за лихви в резултат на нетното задължение на ЕЦБ в TARGET2 и ii) отрицателния нетен резултат от финансови операции и обезценки (Графика 13).

Графика 13

Основни компоненти на отчета за приходите и разходите на ЕЦБ

(млн. евро)

Източник: ЕЦБ.

Забележка: „Други приходи и разходи“ включва показателите Нетен доход/разход от такси и комисиони, Доход от акции и дялови участия, Други доходи и Други разходи.

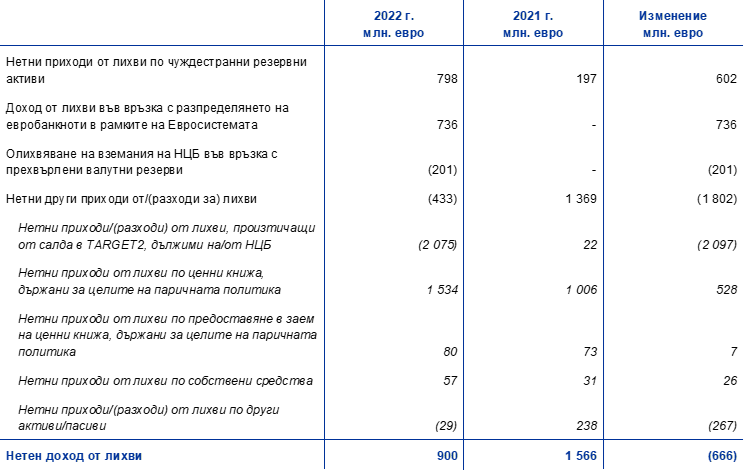

Нетният доход от лихви на ЕЦБ намаля с 666 млн. евро на 900 млн. евро (Графика 14), главно вследствие на разходи за лихви, произтичащи от нетното задължение на ЕЦБ в TARGET2. За спада допринесоха също разходите за лихви, свързани с олихвяването на вземанията на НЦБ от еврозоната във връзка с прехвърлени на ЕЦБ валутни резерви. Тези разходи бяха частично компенсирани от по-високи приходи от лихви, произтичащи от i) вземанията на ЕЦБ във връзка с разпределянето на евробанкноти в рамките на Евросистемата, ii) чуждестранни резервни активи и iii) ценни книжа, държани за целите на паричната политика.

Графика 14

Нетен доход от лихви

(млн. евро)

Източник: ЕЦБ.

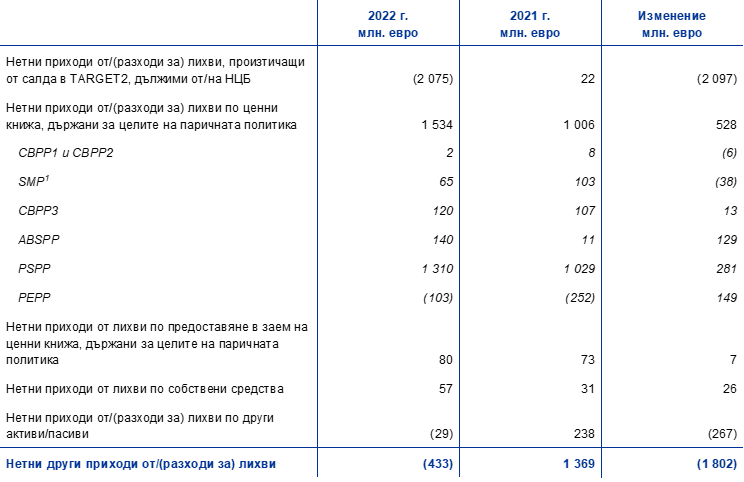

През 2022 г. нетният доход от лихви, генериран от ценни книжа, държани за целите на паричната политика, отбеляза увеличение с 528 млн. евро на 1534 млн. евро (Графика 15), основно поради по-високите нетни приходи от лихви от APP (от ценните книжа, държани по CBPP3, ABSPP и PSPP) и поради по-малкия отрицателен нетен приход от лихви в портфейла по PEPP. През 2022 г. нетните приходи от лихви по APP нараснаха с 424 млн. евро на 1571 млн. евро, а отрицателният нетен приход от лихви по PEPP спадна от 252 млн. евро на 103 млн. евро. Тази динамика бе обусловена главно от значителното покачване на доходността на облигациите от еврозоната през 2022 г. (Графика 16), което даде възможност по двете програми да бъдат придобити ценни книжа с по-висока доходност спрямо ретроспективната в съответните портфейли. Нетният доход от лихви по портфейлите по SMP, CBPP1 и CBPP2 спадна с 45 млн. евро до 66 млн. евро поради намаляващия размер на тези портфейли в резултат от настъпването на падежа на ценни книжа.

Графика 15

Нетен доход от/(разходи за) лихви по ценни книжа, държани за целите на паричната политика

(млн. евро)

Източник: ЕЦБ.

Графика 16

Доходност на 7-годишните държавни облигации в еврозоната

(проценти годишно; данни от края на месеца)

Източник: ЕЦБ.

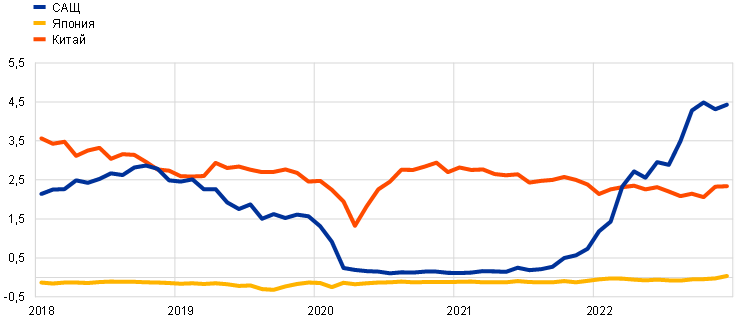

Нетният доход от лихви по чуждестранните резервни активи се увеличи с 602 млн. евро до 798 млн. евро, предимно в резултат от по-високите приходи от лихви от ценните книжа, деноминирани в щатски долари. През 2022 г. средната доходност по портфейла на ЕЦБ в щатски долари се увеличи в сравнение с предходната година поради i) продажби и изплащания на закупени преди облигации с по-ниска доходност и ii) покупки на ценни книжа с по-висока доходност поради повишаването на доходността на облигациите в щатски долари от края на 2021 г. насам (Графика 17).

Графика 17

Доходност на двегодишни държавни облигации в Съединените щати, Япония и Китай

(проценти годишно; данни от края на месеца)

Източник: Bloomberg и ЕЦБ.

Доходът от лихви във връзка с разпределянето на евробанкноти на ЕЦБ и разходът за лихви, свързан с олихвяване на вземанията на НЦБ във връзка с прехвърлянето на валутни резерви, бяха в размер съответно на 736 млн. евро и 201 млн. евро през 2022 г., а в предходната година и двата показателя имаха нулева стойност. Промените се дължат на повишението на лихвения процент по основните операции по рефинансиране (ООР). Това е лихвеният процент, който се използва за изчисляване на лихвата по тези салда. Тя беше 0% от март 2016 г., но постепенно се увеличи от 27 юли 2022 г. насам и в края на годината достигна 2,5%.

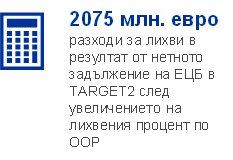

Нетните разходи за лихви, произтичащи от салда в TARGET2, дължими на/от НЦБ, възлизат на 2075 млн. евро спрямо приходи от лихви в размер на 22 млн. евро през 2021 г. Нетните разходи за лихви през 2022 г. произтичат от лихви по салдата на ЕЦБ в рамките на Евросистемата в TARGET2 според лихвения процент по основните операции по рефинансиране, който започна да се увеличава през 2022 г. Приходът от лихви в размер на 22 млн. евро през 2021 г. се дължеше на лихви по салдата в TARGET2 на НЦБ извън еврозоната при отрицателен среден процент на олихвяване.

Показателят друг нетен приход от лихви отбеляза спад главно вследствие на олихвяването на депозити, приети от ЕЦБ в ролята ѝ на фискален агент. Макар че през 2021 г. ЕЦБ реализира приходи от лихви по тези депозити поради прилагания към тях отрицателен среден процент на олихвяване, през 2022 г. тя направи разход за лихви, тъй като приложимите лихвени проценти станаха положителни, а средните депозити бяха в по-голям размер към края на годината. Това бе частично компенсирано от по-високия приход от лихви по портфейла от собствени средства вследствие на нарастващата доходност в еврозоната (Графика 16).

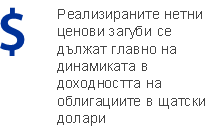

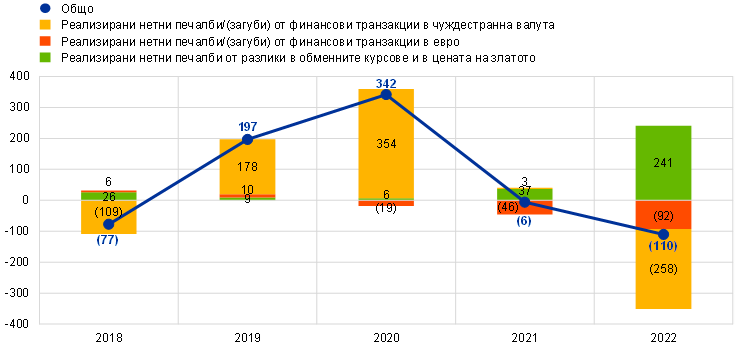

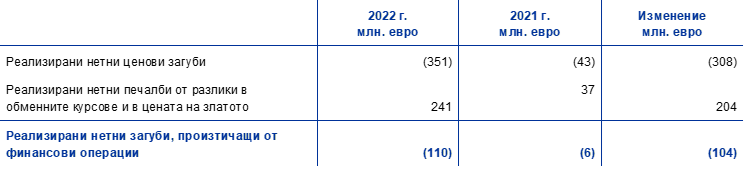

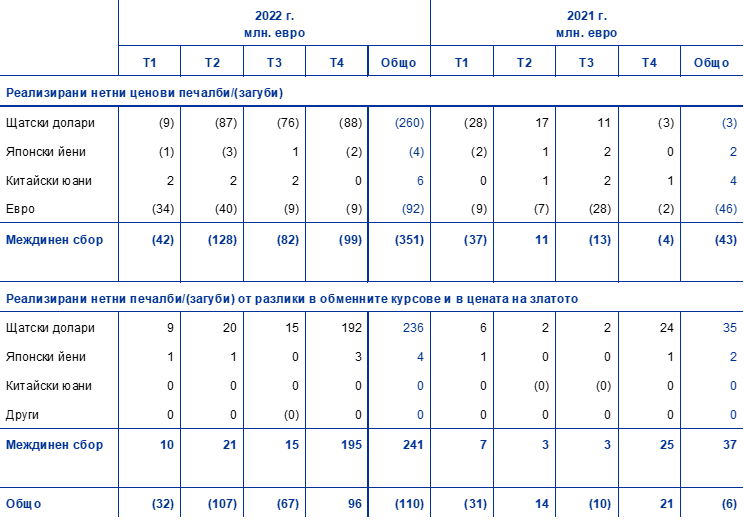

През 2022 г. нетните реализирани загуби от финансови операции нараснаха със 104 млн. евро до 110 млн. евро (Графика 18). Причината за това бяха ценови загуби, реализирани главно по продажби на деноминирани в щатски долари ценни книжа, тъй като пазарната им стойност бе неблагоприятно засегната от покачването на доходността на облигациите в щатски долари в хода на годината (Графика 17). Тези загуби настъпиха основно през последните три тримесечия на 2022 г. (Графика 19). Реализираните ценови загуби са отчасти компенсирани от реализирани печалби от разлики в обменните курсове, възникнали най-вече вследствие на намаляването на стойността на ценните книжа в щатски долари в края на годината.

Графика 18

Реализирани печалби/загуби от финансови операции

(млн. евро)

Източник: ЕЦБ.

Графика 19

Реализирани тримесечни печалби/загуби от финансови операции през 2021 г. и 2022 г.

(млн. евро)

Източник: ЕЦБ.

Нереализираните загуби от преоценка се отразяват в отчета за приходите и разходите на ЕЦБ под формата на намаления на стойността в края на годината. През 2022 г. тези обезценки възлизат на 1840 млн. евро спрямо 133 млн. евро през 2021 г. (Графика 20) и се дължат главно на спада в пазарната стойност на ценните книжа, държани в портфейла от собствени средства и портфейла в щатски долари, в резултат на значителното увеличение на съответната доходност.

Графика 20

Намаляване на стойността на финансови активи и позиции

(млн. евро)

Източник: ЕЦБ.

Управителният съвет реши да освободи на 31 декември 2022 г. сумата от 1627 млн. евро от провизиите на ЕЦБ за финансови рискове, за да компенсира понесените през 2022 г. загуби (вижте раздел 1.3.2 „Финансови ресурси“).

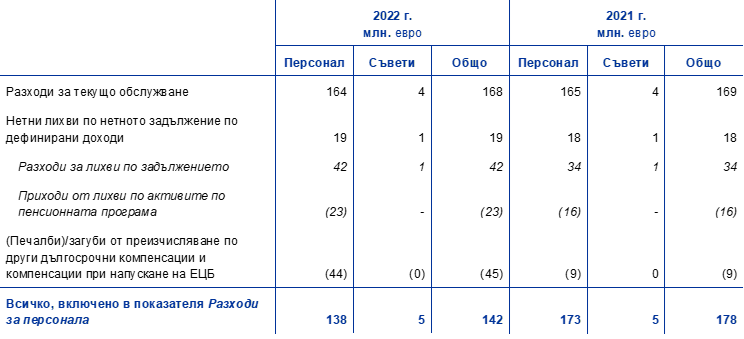

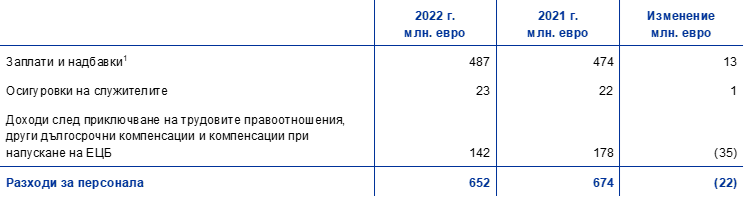

Общият размер на оперативните разходи на ЕЦБ, включително за амортизация и услуги по производството на банкноти, отбеляза спад с 14 млн. евро до 1224 млн. евро (Графика 21). Намалението спрямо 2021 г. се дължеше главно на по-ниски разходи за персонала в резултат от актюерски печалби, отбелязани в показателя други дългосрочни компенсации, които произтичат от по-високия дисконтов процент, използван за актюерската оценка в края на 2022 г. Административните разходи леко се увеличиха, главно поради постепенното връщане към нормални равнища на дейност след пандемията и новите и подобрени ИТ услуги в банковия надзор.

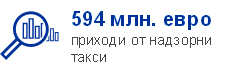

Свързаните с банковия надзор разходи се покриват изцяло от такси, които се начисляват на поднадзорните лица. Въз основа на фактическите разходи на ЕЦБ за изпълнение на нейните задачи по банковия надзор приходите от надзорни такси за 2022 г. възлизат на 594 млн. евро.[16]

Графика 21

Оперативни разходи и приход от надзорни такси

(млн. евро)

Източник: ЕЦБ.

1.4 Управление на риска

Управлението на риска е критично важна част от дейността на ЕЦБ. То се извършва чрез непрекъснат процес на i) идентифициране и оценка на рисковете, ii) преразглеждане на стратегията и политиките по отношение на рисковете, iii) прилагане на мерки за редуциране на рисковете и iv) наблюдаване и докладване на рисковете. За всички тях са разработени ефикасни методологии, процеси и системи.

Диаграма 2

Цикъл на управление на риска

В следващите раздели са представени рисковете, техните източници и приложимите рамки за контрол на риска.

1.4.1 Финансови рискове

Изпълнителният съвет предлага политики и процедури, които осигуряват подходящо ниво на защита срещу финансовите рискове, на които е изложена ЕЦБ. Комитетът за управление на риска (RMC), който се състои от експерти от централните банки от Евросистемата, допринася за наблюдението, измерването и отчитането на финансовите рискове, свързани с баланса на Евросистемата, и определя и преразглежда съответните методологии и рамки. По този начин комитетът помага на органите за вземане на решения да осигуряват подходящо равнище на защита на Евросистемата.

Финансови рискове възникват от основните дейности на ЕЦБ и свързаните с тях експозиции. Рамките за контрол и лимитите на риска, които ЕЦБ прилага при управлението на своя рисков профил, варират според вида операция, отразявайки инвестиционните или свързаните с политиката цели на различните портфейли и рисковите характеристики на базовите активи.

ЕЦБ използва редица разработени от нейните експерти техники за оценка, за да наблюдава и оценява рисковете. Тези техники се основават на единна рамка за симулация на пазарен и кредитен риск. Основните концепции, техники и допускания при моделирането, които са в основата на измерителите на риска, се опират на секторни стандарти и на налични пазарни данни. В типичния случай за количественото изразяване на риска се използва показателят „очакван недостиг“ (ES)[17], с доверителна вероятност 99%, за едногодишен срок. За изчислението на риска се използват два подхода: i) счетоводен подход, при който сметките за преоценка на ЕЦБ се разглеждат като буфер в изчисляването на прогнозния риск съгласно всички приложими счетоводни правила; и ii) финансов подход, при който сметките за преоценка не се вземат предвид като буфер при пресмятането на риска. Освен това ЕЦБ изчислява други измерители на риска с различна доверителна вероятност, извършва анализи на чувствителността и на стрес сценарии и оценява дългосрочните прогнози за експозициите и дохода, за да поддържа изчерпателна картина на рисковете.[18]

През годината общият размер на рисковете на ЕЦБ нарасна. В края на 2022 г. съвкупността от финансови рискове по всички портфейли на ЕЦБ взети заедно, измерена посредством очаквания недостиг (ES) при доверителна вероятност 99% за едногодишен срок с прилагане на счетоводния подход, възлизаше на 16,0 млрд. евро, т.е. с 0,7 млрд. евро повече от оценката на рисковете в края на 2021 г. (Графика 22). Увеличението на оценката на рисковете продължава тенденция, започнала през 2020 г., и отразява нарастването на портфейлите на ЕЦБ за целите на паричната политика поради закупуването на активи по PEPP и APP.

Графика 22

Общ размер на финансовите рискове (ES 99%, счетоводен подход)

(млрд. евро)

Източник: ЕЦБ.

Кредитен риск произтича от портфейлите на ЕЦБ по паричната политика, деноминирания в евро портфейл от собствени средства и валутните резерви. Макар че ценните книжа, държани за целите на паричната политика, се оценяват по амортизирана стойност, подлежаща на обезценка, и следователно при отсъствие на продажби не са изложени на ценови промени, свързани с миграция на кредитен рейтинг, те все пак са изложени на риск от кредитно неизпълнение. Деноминираните в евро собствени средства и валутните резерви се оценяват по пазарна цена и съответно са изложени на риск от миграция на кредитен рейтинг и риск от неизпълнение. Кредитният риск се е увеличил в сравнение с предходната година поради нарастването на балансовото число на ЕЦБ заради покупките на ценни книжа по PEPP и APP.

Той се редуцира предимно посредством прилагането на критерии за допустимост, процедури за комплексна проверка и лимити, които варират според различните портфейли.

Валутен и стоков риск произтичат от наличностите на ЕЦБ в чуждестранна валута и злато. Валутният риск остава стабилен спрямо 2021 г.

Предвид ролята на тези активи в паричната политика ЕЦБ не хеджира свързаните с тях валутни и стокови рискове. Вместо това тези рискове се редуцират посредством съществуването на сметки за преоценка и диверсификация на наличностите между различни валути и злато.

Валутните резерви и деноминираните в евро собствени средства на ЕЦБ се инвестират главно в ценни книжа с фиксиран доход и са изложени на пазарен лихвен риск, като се има предвид, че се оценяват по пазарна цена. Валутните резерви на ЕЦБ се инвестират главно в активи със сравнително кратък матуритет (вижте Графика 7 в раздел 1.3.1 „Баланс“), докато активите в портфейла от собствени средства като цяло имат по-дълги матуритети (Графика 9 в раздел 1.3.1 „Баланс“). Лихвеният риск на тези портфейли, измерен чрез счетоводния подход, се увеличи в сравнение с 2021 г. в отражение на динамиката на пазарните условия.

Пазарният лихвен риск на ЕЦБ се редуцира посредством политики за разпределение на активите и сметки за преоценка.

ЕЦБ е изложена също така и на лихвен риск, произтичащ от несъответствия между лихвения доход по нейните активи и лихвите, изплащани по пасивите ѝ, което оказва влияние върху нейния нетен доход от лихви. Този риск не е пряко свързан с конкретен портфейл, а по-скоро със структурата на баланса на ЕЦБ като цяло, и по-специално със съществуването на матуритетни несъответствия и несъответствия в доходността между активите и пасивите. Той се наблюдава посредством прогнози за рентабилността на ЕЦБ, които сочат, че преди освобождаване на суми от провизиите за финансови рискове или прехвърляне на суми към тях ЕЦБ може да претърпи загуби в краткосрочен до средносрочен план, като в същото време очаква връщане към рентабилност в дългосрочен план.

Този тип риск се управлява посредством политики за разпределение на активите и се редуцира допълнително от наличието на нелихвоносни пасиви в баланса на ЕЦБ.

Рисковете, свързани с изменението на климата, постепенно ще бъдат включени в рамката на ЕЦБ за управление на рисковете през следващите години. През 2022 г. Евросистемата проведе първия климатичен стрес тест на баланса си[19]. Той даде възможност за предварителна оценка на въздействието от този риск върху баланса на ЕЦБ. През следващите години ще се провеждат редовно климатични стрес тестове.

1.4.2 Операционен риск

Изпълнителният съвет отговаря за политиката и рамката за управление на операционния риск[20] на ЕЦБ и ги одобрява. Комитетът за управление на операционния риск (ORC) подпомага Изпълнителния съвет при изпълнението на неговата роля да контролира управлението на операционните рискове. Управлението на операционния риск е неразделна част от структурата на институционалното управление на ЕЦБ[21] и от управленските процеси.

Главната цел на рамката на ЕЦБ за управление на операционния риск е да допринася за това ЕЦБ да изпълнява мисията и целите си, защитавайки същевременно своята репутация и активи от загуба, злоупотреба или вреда. Съгласно рамката за управление на операционния риск всяко структурно звено има задължението да идентифицира, подлага на оценка, предотвратява, отчита и наблюдава своите операционни рискове, инциденти и мерки за контрол. В този смисъл политиката на ЕЦБ по отношение на поносимостта към риск дава насоки за стратегиите за реакция на риска и процедурите за приемане на рисковете. Тя е свързана с петстепенна матрица на риска, която се основава на скали за категоризиране на въздействието и вероятността посредством количествени и качествени критерии.

Средата, в която работи ЕЦБ, е изложена на все по-сложни и взаимосвързани заплахи и с текущите ѝ дейности е свързан широк диапазон от операционни рискове. Опасенията на ЕЦБ са съсредоточени главно върху разнообразни нефинансови рискове, свързани с хора, системи, процеси и външни събития. Ето защо ЕЦБ е въвела процеси за улесняване на текущото и ефикасно управление на операционните рискове и за интегриране на информацията за рисковете в процеса на вземане на решения. Освен това тя съсредоточава усилията си върху това да засили своята устойчивост, като възприема широк поглед към рисковете и възможностите „от край до край“, обхващайки и свързани с устойчивостта аспекти. Установени са структури за действие и планове за извънредни обстоятелства, така че да се осигури непрекъснатост на критично важните функции в случай на срив или криза.

1.4.3 Риск от неправомерно поведение

ЕЦБ има нарочна Служба за съответствие и управление като основно звено за управление на риска. Нейното предназначение е да засили рамката за институционално управление на ЕЦБ като мярка срещу риска от неправомерно поведение[22]. Целта е тя да съдейства на Изпълнителния съвет в задачата да защитава интегритета и репутацията на ЕЦБ, да налага етични стандарти на поведение и да засили отчетността и прозрачността. Независим Комитет по етика предоставя консултации и указания на високопоставените длъжностни лица в ЕЦБ по въпроси, свързани с интегритета и поведението, и съдейства на Управителния съвет да управлява по подходящ и последователен начин рисковете на ниво висше ръководство. Комитетът по етичните въпроси и нормативното съответствие действа на равнището на Евросистемата и единния надзорен механизъм (ЕНМ) за постигане на съгласувано прилагане на етичните рамки за НЦБ и националните компетентни органи (НКО).

През 2022 г. ЕЦБ разшири обхвата на управлението на риска от неправомерно поведение, така че да включи и произтичащия от използването на външни изпълнители, на които се възлагат спомагателни за ЕЦБ задачи.

2 Финансов отчет на ЕЦБ

2.1 Баланс към 31 декември 2022 г.

Забележка: Възможно е общите суми във финансовия отчет и в таблиците в приложенията да не се равняват поради закръгляване. Цифрите 0 и (0) показват закръглени към нула положителни или отрицателни стойности, а знакът (-) показва нулева стойност.

2.2 Отчет за приходите и разходите за годината, приключваща на 31 декември 2022 г.

Франкфурт на Майн, 14 февруари 2023 г.

Европейска централна банка

Кристин Лагард

Председател

2.3 Счетоводна политика

Форма и представяне на финансовия отчет

Финансовият отчет на ЕЦБ е изготвен в съответствие със следните принципи на счетоводната политика[23], които според Управителния съвет на ЕЦБ осигуряват справедливо представяне на финансовия отчет и същевременно отразяват характера на централнобанковата дейност.

Счетоводни принципи

Прилагат се следните счетоводни принципи: икономическа реалистичност и прозрачност, благоразумие, признаване на събития, настъпили след датата на баланса, същественост, принцип на действащото предприятие, принцип на текущото начисляване, последователност и съпоставимост.

Признаване на активи и пасиви

Актив или пасив се признава в баланса само в случаите, когато е вероятно свързана бъдеща икономическа полза да се отчете като входящ или изходящ финансов поток на ЕЦБ, по същество всички свързани рискове и ползи са прехвърлени на ЕЦБ, а цената на придобиване или стойността на актива или размерът на задължението могат да бъдат надеждно измерени.

База на счетоводното отчитане

Отчетът е изготвен на база историческа стойност, модифицирана така, че да включва пазарна оценка на търгуемите ценни книжа (различни от държаните понастоящем за целите на паричната политика), златото и всички други балансови и задбалансови активи и пасиви, деноминирани в чуждестранна валута.

Транзакциите по финансови активи и пасиви се отразяват по сметките според датата, на която е извършено плащането.

С изключение на спот транзакциите с ценни книжа транзакциите с финансови инструменти, деноминирани в чуждестранна валута, се записват по задбалансови сметки на датата на сделката. На датата на плащането задбалансовите счетоводни записи се сторнират и транзакциите се записват по баланса. Покупките и продажбите на чуждестранна валута се отразяват върху нетната валутна позиция на датата на сделката, като резултатите, произтичащи от продажбите, също се изчисляват на тази дата. Начислените лихви, премии и отстъпки, свързани с деноминирани в чуждестранна валута финансови инструменти, се изчисляват и осчетоводяват на дневна база, като валутната позиция също се променя ежедневно в резултат от тези начисления.

Активи и пасиви в злато и чуждестранна валута

Активите и пасивите, деноминирани в чуждестранна валута, се преизчисляват в евро по обменния курс на датата на баланса. Приходите и разходите се преизчисляват по обменния курс на датата на осчетоводяване. Преоценката на активите и пасивите в чуждестранна валута, включително балансови и задбалансови инструменти, се извършва валута по валута.

Преоценката по пазарна цена на активи и пасиви, деноминирани в чуждестранна валута, се извършва отделно от валутната преоценка.

Златото се оценява по пазарната цена към датата на баланса. Не се прави разграничение между разликите в ценовата и валутната преоценка на златото. Вместо това се осчетоводява единствена оценка на златото на база цената на унция чисто злато в евро, която за годината, приключваща на 31 декември 2022 г., се изчислява според обменния курс на еврото към щатския долар на 30 декември 2022 г.

Специалните права на тираж (СПТ) се определят като кошница от валути и стойността им се изчислява като претеглена сума на обменните курсове на пет основни валути (щатски долар, евро, китайски юан, японска йена и британска лира). Наличностите на ЕЦБ от СПТ са преизчислени в евро по обменния курс на еврото спрямо СПТ на 30 декември 2022 г.

Ценни книжа

Ценни книжа, държани за целите на паричната политика

Ценните книжа, държани понастоящем за целите на паричната политика, се отчитат по амортизирана стойност, подлежаща на обезценка.

Други ценни книжа

Търгуемите ценни книжа (различни от ценните книжа, държани понастоящем за целите на паричната политика) и други подобни активи се оценяват или по средни пазарни цени, или въз основа на съответната крива на доходност на датата на баланса, ценна книга по ценна книга. Включените в ценни книжа опции не се отделят за целите на оценката. За годината, приключваща на 31 декември 2022 г., са използвани средните пазарни цени от 30 декември 2022 г.

Търгуемите инвестиционни фондове се преоценяват на нетна основа на равнище фонд, като се използва тяхната нетна стойност на активите. Не се прилага нетиране на нереализираните печалби и загуби в различните инвестиционни фондове.

Неликвидните акции и всякакви други капиталови инструменти, държани като постоянни инвестиции, се оценяват по цена на придобиване, подлежаща на обезценка.

Признаване на доходи

Приходите и разходите се признават за периода, в който са възникнали.[24] Реализираните печалби и загуби, произтичащи от продажбата на чуждестранна валута, злато и ценни книжа, се включват в отчета за приходите и разходите. Такива реализирани печалби и загуби се изчисляват въз основа на средната цена на съответния актив.

Нереализираните печалби не се признават за приход и се прехвърлят пряко по сметка за преоценка.

Нереализираните загуби се отразяват в отчета за приходите и разходите, ако в края на годината превишават предходни печалби от преоценка, натрупани в съответната сметка за преоценка. Такива нереализирани загуби от каквито и да е ценни книжа, валута или злато не се нетират с нереализираната печалба от други ценни книжа, валута или злато. В случай на такива нереализирани загуби по който и да е показател, отразен в отчета за приходите и разходите, неговата средна цена се намалява до обменния курс или пазарната цена в края на годината.

Загубите от обезценка се включват в отчета за приходите и разходите и не се сторнират през следващите години, освен ако обезценката не намалее и намалението не може да се свърже с наблюдаемо събитие, настъпило след първоначалното ѝ отчитане.

Премиите или отстъпките по ценни книжа се амортизират през остатъчния им договорен срок.

Обратни сделки

Обратните транзакции са операции, при които ЕЦБ купува или продава активи по споразумения за обратно изкупуване (репо сделки) или извършва кредитни операции срещу обезпечение.

При репо сделките ценните книжа се продават срещу парични средства, като същевременно се сключва споразумение за обратното им изкупуване от контрагента по договорена цена на определена бъдеща дата. Споразуменията за обратно изкупуване се отчитат като обезпечени депозити в пасивите на баланса. Ценните книжа, продадени в резултат на такова споразумение, остават в баланса на ЕЦБ.

При обратните репо сделки ценните книжа се купуват срещу парични средства, като същевременно се сключва споразумение за обратната им продажба на контрагента по договорена цена на определена бъдеща дата. Обратните репо сделки се отразяват като обезпечени заеми в активите на баланса, но не се включват в наличностите от ценни книжа на ЕЦБ.

Обратните транзакции (включително транзакции по предоставяне в заем на ценни книжа), осъществени по програма, предлагана от специализирана институция, се отразяват в баланса само когато обезпечението е предоставено под формата на парични средства, които все още не са инвестирани.

Задбалансови инструменти

Валутните инструменти, а именно валутни форуърдни транзакции, форуърд частта на валутни суапове и други валутни инструменти, свързани с обмяната на една валута в друга на определена бъдеща дата, се включват в нетната валутна позиция за целите на изчисляването на валутните печалби и загуби.

Лихвените инструменти се преоценяват инструмент по инструмент. Ежедневните промени в маржовете на отклонение на отворените лихвени фючърсни договори се записват в отчета за приходите и разходите. Оценяването на форуърдните транзакции с ценни книжа се извършва от ЕЦБ въз основа на общоприети методи за оценка с използване на наблюдаеми пазарни цени и курсове и дисконтови фактори от датата на плащане до датата на оценката.

Дълготрайни активи

Дълготрайните активи, включително нематериалните активи, но без земята и произведенията на изкуството, се оценяват по цена на придобиване минус амортизацията. Земята и произведенията на изкуството се оценяват по цена на придобиване. Главната сграда на ЕЦБ се оценява по цена на придобиване минус амортизация, подлежаща на обезценка. Що се отнася до амортизацията на главната сграда на ЕЦБ, разходите се причисляват към съответните компоненти на активи, чиято амортизация се извършва въз основа на оценка на полезния им живот. Амортизацията се изчислява на линейна база за очаквания полезен живот на актива, като се започне от тримесечието, след като той е станал достъпен за използване. Полезният живот, който се прилага към основните класове активи, е както следва:

Периодът на амортизация по отношение на капитализираните разходи за основни ремонти, свързани със сегашните сгради под наем, където се помещава ЕЦБ, е коригиран така, че да бъдат взети предвид всякакви събития, които влияят върху очаквания полезен живот на засегнатия актив.

ЕЦБ извършва годишен тест за обезценка на своята главна сграда и свързани с офисни сгради активи с право на ползване (вижте „Лизинг“ по-долу). Ако се установи показател за обезценка и се прецени, че е възможно стойността на актива да е намаляла, се оценява възстановимата стойност. Ако възстановимата стойност е под нетната балансова стойност, в отчета за приходите и разходите се записва загуба от обезценка.

Дълготрайни активи на стойност под 10 000 евро се отписват в годината на придобиване.

Дълготрайни активи, които отговарят на критериите за капитализиране, но са все още в процес на строителство или разработване, се отчитат в показателя Незавършено капитално строителство. Свързаните с това разходи се прехвърлят към съответните показатели за дълготрайни активи, когато активите станат достъпни за ползване.

Лизинг

За всички лизинги, свързани с материален актив, съответният актив с право на ползване и пасив по лизинга се отчитат в баланса на началната дата на лизинга, като се записват съответно в показателите Материални и нематериални дълготрайни активи и Други (задължения). При лизинги, които отговарят на критериите за капитализиране, но съответният актив е все още в процес на строителство или преустройство, разходите преди началната дата на лизинга се отчитат в показателя Незавършено капитално строителство. Свързаните активи с право на ползване и пасиви по лизинга се отчитат в съответните показатели за дълготрайни активи, когато активите станат достъпни за ползване (начална дата на лизинга).

Активите с право на ползване се оценяват по цена на придобиване минус амортизацията. В добавка към това свързаните с офисни сгради активи с право на ползване подлежат на обезценка (по темата за годишния тест за обезценка вижте „Дълготрайни активи“ по-горе). Амортизацията се изчислява на линейна база от началната дата или до края на полезния живот на актива с право на ползване, или до изтичането на срока на лизинга – което от двете настъпи по-рано.

Пасивът по лизинга първоначално се измерва по настоящата стойност на бъдещите плащания по него (включваща само лизинговите компоненти), дисконтирана с диференциалния лихвен процент на ЕЦБ. След това пасивът по лизинга се измерва по амортизирана стойност по метода на ефективния лихвен процент. Свързаните с това разходи за лихви се записват в отчета за приходите и разходите в показателя Други разходи за лихви. При промяна в бъдещи плащания по лизинг, произтичащи от промяна в индекс или друга преоценка на съществуващия договор, пасивът по лизинга се преизчислява. Всяко такова преизчисление води до съответна корекция на балансовата стойност на актива с право на ползване.

Краткосрочен лизинг със срок до 12 месеца и лизинг на активи с ниска стойност под 10 000 евро (в съответствие с прага, който се прилага за признаването на дълготрайни активи) се записват като разход в отчета за приходите и разходите.

Доходи след приключване на трудовите правоотношения, други дългосрочни компенсации и компенсации при напускане на ЕЦБ

ЕЦБ поддържа пенсионни програми с дефинирани доходи за своите служители, за членовете на Изпълнителния съвет и за членовете на Надзорния съвет, които са служители на ЕЦБ.

Пенсионната програма за служителите се финансира с активи, съхранявани във фонд за дългосрочни компенсации на служителите. Задължителните вноски от страна на ЕЦБ и на служителите се отразяват в стълба на дефинираните доходи в пенсионната програма. Служителите могат да правят допълнителни доброволни вноски в стълб на дефинирани вноски, който може да се използва за осигуряване на допълнителни компенсации.[25] Тези допълнителни компенсации се определят от размера на доброволните вноски заедно с възвръщаемостта от инвестирането им.

Налице са финансово необезпечени споразумения за доходи след приключване на трудовите правоотношения и други дългосрочни компенсации за членовете на Изпълнителния съвет и за членовете на Надзорния съвет, които са служители на ЕЦБ. За служителите са налице финансово необезпечени споразумения за различни от пенсии доходи след приключване на трудовите правоотношения и други дългосрочни компенсации и компенсации при напускане.

Нетно задължение по дефинирани доходи

Задължението, признато в баланса в показателя Други (задължения) във връзка с пенсионните програми с дефинирани доходи, включително други дългосрочни компенсации и компенсации при напускане, представлява настоящата стойност на задължението по дефинирани доходи на датата на баланса минус справедливата стойност на активите по пенсионните програми, използвани за финансиране на това задължение.

Размерът на задължението по пенсионните програми с дефинирани доходи се изчислява ежегодно от независими актюери, като се използва методът на прогнозна условна единица. Настоящата стойност на задължението по пенсионните програми с дефинирани доходи се изчислява, като се дисконтират очакваните бъдещи парични потоци, като се използва лихвен процент, който се определя въз основа на пазарната доходност на датата на баланса на висококачествени корпоративни облигации, деноминирани в евро, които имат матуритет, подобен на свързаното задължение.

Актюерски печалби и загуби могат да възникнат от наложени от опита корекции (ако действителните резултати са различни от по-рано направените актюерски допускания) и от промени в самите актюерски допускания.

Нетна стойност на дефинираните доходи

Нетната стойност на дефинираните доходи се разделя на компоненти, които се отразяват в отчета за приходите и разходите, и преизчисления по отношение на доходите след приключване на трудовите правоотношения, които се отразяват в баланса в показателя Сметки за преоценка.

Нетната стойност, отнесена в отчета за приходите и разходите, включва:

- начислените за годината разходи за текущо обслужване по дефинираните доходи;

- разходите за ретроспективно обслужване по дефинираните доходи в резултат от промяна в пенсионната програма;

- нетната лихва по нетното задължение по дефинирани доходи според дисконтовия лихвен процент;

- преизчисления по отношение на други дългосрочни компенсации и компенсации при напускане с дългосрочен характер, ако има такива, в тяхната цялост.

Нетната стойност, отразена в Сметки за преоценка, включва:

- актюерски печалби и загуби по задължението по дефинирани доходи;

- фактическата възвръщаемост на активите по пенсионната програма с изключение на средствата, включени в нетната лихва по нетното задължение по дефинирани доходи;

- всяка промяна в ефекта на таван на активите, с изключение на средствата, включени в нетната лихва по нетното задължение по дефинирани доходи.

Размерът им се оценява ежегодно от независими актюери, за да се определи съответното задължение във финансовите отчети.

Салда в рамките на ЕСЦБ/Евросистемата

Салдата в рамките на ЕСЦБ възникват основно в резултат от презгранични плащания в Европейския съюз (ЕС), които се извършват в евро в резервни пари. В голямата си част тези транзакции са инициирани от субекти на частното право (т.е. кредитни институции, предприятия и частни лица). Техният сетълмент се извършва чрез TARGET2 – Трансевропейската автоматизирана система за брутен сетълмент на експресни преводи в реално време. Те пораждат двустранни салда по сметките в TARGET2 на централните банки от ЕС. Такива двустранни салда се нетират и след това се прехвърлят ежедневно на ЕЦБ, така че всяка национална централна банка (НЦБ) остава само с единствена двустранна нетна позиция към ЕЦБ. Плащания, извършени от ЕЦБ, чийто сетълмент е чрез TARGET2, също намират отражение в единствените нетни двустранни позиции. В счетоводните книги на ЕЦБ тези позиции представляват нетно вземане или задължение на всяка НЦБ към останалите банки от Европейската система на централните банки (ЕСЦБ). Салдата в рамките на Евросистемата на НЦБ от еврозоната към ЕЦБ, възникващи във връзка с TARGET2, както и други салда в рамките на Евросистемата, деноминирани в евро (например междинно разпределение на печалбата на ЕЦБ, ако има такава, между НЦБ), се отразяват в баланса на ЕЦБ като единствена нетна позиция по активите или пасивите в показателя Други вземания в рамките на Евросистемата (нето) или Други задължения в рамките на Евросистемата (нето). Салда в рамките на ЕСЦБ по сметки на НЦБ извън еврозоната към ЕЦБ, произтичащи от участието им в TARGET2,[26] се представят в показателя Задължения към резиденти извън еврозоната, деноминирани в евро.

Салда в рамките на Евросистемата, произтичащи от разпределянето на евробанкноти в нея, се включват като единствен нетен актив в показателя Вземания във връзка с разпределянето на евробанкноти в рамките на Евросистемата (вижте „Банкноти в обращение“ по-долу).

Салдата в рамките на Евросистемата, произтичащи от прехвърлянето на чуждестранни резервни активи към ЕЦБ от НЦБ, които се присъединяват към Евросистемата, са деноминирани в евро и се представят в показателя Задължения, еквивалентни на прехвърляне на валутни резерви.

Банкноти в обращение

ЕЦБ и НЦБ от еврозоната, които заедно образуват Евросистемата, емитират евробанкнотите.[27] Общата стойност на евробанкнотите в обращение се разпределя между централните банки от Евросистемата в последния работен ден на всеки месец в съответствие с алгоритъма за разпределяне на банкнотите.[28]

На ЕЦБ е разпределен дял от 8% от общата стойност на евробанкнотите в обращение, който се оповестява в пасивите на баланса в показателя Банкноти в обращение. Делът на ЕЦБ в общата емисия на евробанкноти е обезпечен с вземания от НЦБ. Тези лихвоносни вземания[29] са включени в показателя Вземания във връзка с разпределянето на евробанкноти в рамките на Евросистемата (вижте „Салда в рамките на ЕСЦБ/Евросистемата“ по-горе). Приходите от лихви по тези вземания се включват в отчета за приходите и разходите в показателя Доход от лихви във връзка с разпределянето на евробанкноти в рамките на Евросистемата.

Междинно разпределение на печалбата

Сума, равна на сбора от дохода на ЕЦБ от евробанкноти в обращение и дохода, възникващ от ценни книжа, държани за целите на паричната политика и закупени по i) програмата за пазарите на ценни книжа; ii) третата програма за закупуване на обезпечени облигации; iii) програмата за закупуване на обезпечени с активи ценни книжа; iv) програмата за закупуване на активи на публичния сектор; и v) програмата за закупуване на активи в условията на извънредна ситуация, причинена от пандемия, се разпределя през януари следващата година в междинно разпределение на печалбата, освен ако Управителният съвет не реши друго.[30] Такова решение се взема, когато въз основа на мотивиран разчет, изготвен от Изпълнителния съвет, Управителният съвет очаква ЕЦБ да претърпи обща годишна загуба или да реализира годишна печалба, по-малка от този доход. Управителният съвет може също така да реши да прехвърли целия този доход или част от него към провизиите за финансови рискове. Освен това той може да вземе решение за приспадане от сумата на приходите от евробанкноти в обращение, подлежаща на междинно разпределение през януари, на разходите, направени от ЕЦБ във връзка с емитирането и обработката на евробанкноти.

Събития, настъпили след приключване на баланса

Стойността на активите и пасивите се коригира за събития, настъпили между датата на годишния баланс и датата, на която Изпълнителният съвет разрешава представянето на годишния отчет на ЕЦБ за одобрение от Управителния съвет, ако такива събития се отразяват съществено върху състоянието на активите и пасивите към датата на баланса.

Важни събития, настъпили след датата на баланса, които не се отразяват върху състоянието на активите и пасивите към датата на баланса, се посочват в приложенията.

Промени в счетоводната политика

През 2022 г. нямаше промени в счетоводните политики, прилагани от ЕЦБ.

Други въпроси

В съответствие с член 27 от Устава на ЕСЦБ и въз основа на препоръка на Управителния съвет Съветът на ЕС одобри назначаването на Baker Tilly GmbH & Co. KG Wirtschaftsprüfungsgesellschaft, Дюселдорф (Федерална република Германия) за външен одитор на ЕЦБ за период от пет години, който приключва в края на финансовата 2022 година. Този петгодишен период може да бъде удължен с най-много две допълнителни финансови години.

2.4 Приложения към баланса

Приложение 1 – Злато и вземания в злато

Към 31 декември 2022 г. ЕЦБ притежава 16 229 522 унции чисто злато[31] на пазарна стойност 27 689 млн. евро (спрямо 26 121 млн. евро през 2021 г.). През 2022 г. не са извършвани сделки със злато, затова размерът на наличностите на ЕЦБ остава непроменен спрямо 31 декември 2021 г. Нарастването на равностойността в евро на тези наличности се дължи на повишаването на пазарната цена на златото в евро (вижте „Активи и пасиви в злато и чуждестранна валута“ в раздел 2.3 „Счетоводна политика“ и приложение 15 Сметки за преоценка).

Приложение 2 – Вземания от резиденти извън еврозоната и в еврозоната, деноминирани в чуждестранна валута

Приложение 2.1 – Вземания от МВФ

Този актив представлява наличностите на ЕЦБ от СПТ и възлиза на 1759 млн. евро към 31 декември 2022 г. (спрямо 1234 млн. евро през 2021 г.). Той възниква в резултат от двустранното доброволно търговско споразумение с Международния валутен фонд (МВФ) за покупко-продажба на СПТ, с което МВФ е упълномощен да организира продажби и да извършва покупки на СПТ срещу евро от името на ЕЦБ в границите на определени минимални и максимални равнища на наличностите. За счетоводни цели СПТ се третират като чуждестранна валута (вижте „Активи и пасиви в злато и чуждестранна валута“ в раздел 2.3 „Счетоводна политика“). През 2022 г. наличностите на ЕЦБ от СПТ нараснаха, главно в резултат от транзакция в контекста на горепосоченото доброволно търговско споразумение.

Приложение 2.2 – Салда в банки и инвестиции в ценни книжа, външни заеми и други външни активи, и вземания от резиденти в еврозоната, деноминирани в чуждестранна валута

Тези две статии включват салда в банки и заеми, деноминирани в чуждестранна валута, както и инвестиции в ценни книжа, деноминирани в щатски долари, японски йени и китайски юани.

Общата стойност на тези показатели се повиши през 2022 г., главно поради поскъпването на щатския долар спрямо еврото.

Нетните валутни наличности на ЕЦБ[32] са, както следва:

През 2022 г. не са извършвани валутни интервенции.

Приложение 3 – Вземания от резиденти извън еврозоната, деноминирани в евро

Приложение 3.1 – Салда в банки, инвестиции в ценни книжа и заеми

Към 31 декември 2022 г. по този показател няма салда, докато в края на 2021 г. той се състоеше от вземане в размер на 3070 млн. евро, свързано със споразумения за ликвидно улеснение между Евросистемата и централни банки извън еврозоната.[33]

Приложение 4 – Други вземания от кредитни институции в еврозоната, деноминирани в евро

Към 31 декември 2022 г. този показател се състои от салда по разплащателни сметки при резиденти в еврозоната в размер на 12 млн. евро (спрямо 38 млн. евро през 2021 г.).

Приложение 5 – Ценни книжа на резиденти в еврозоната, деноминирани в евро

Приложение 5.1 – Ценни книжа, държани за целите на паричната политика

Към 31 декември 2022 г. този показател се състои от ценни книжа, придобити от ЕЦБ в рамките на програмата за пазарите на ценни книжа (SMP), третата програма за закупуване на обезпечени облигации (CBPP3), програмата за закупуване на обезпечени с активи ценни книжа (ABSPP), програмата за закупуване на активи на публичния сектор (PSPP) и програмата за закупуване на активи в условията на извънредна ситуация, причинена от пандемия (PEPP).

Падежът на всички ценни книжа, държани по първата и втората програма за закупуване на обезпечени облигации (CBPP1 и CBPP2), настъпи през 2022 г., затова към 31 декември 2022 г. ЕЦБ и НЦБ от еврозоната нямаха наличности от тях.

1) Допълнителните критерии за допустимост за конкретни програми се съдържат в решенията на Управителния съвет.

2) По SMP са закупени само публични дългови ценни книжа, емитирани от пет държави в еврозоната.

3) ЕЦБ не придобива ценни книжа по програмата за закупуване на активи от корпоративния сектор (CSPP).

4) За ценните книжа, емитирани от гръцкото правителство, беше допуснато изключение от изискванията за допустимост.

През първото тримесечие на 2022 г. Евросистемата продължи нетните покупки по програмата за закупуване на активи (APP)[34] със среден месечен темп от 20 млрд. евро. През март 2022 г. Управителният съвет реши[35] да промени нетния размер на покупките на 40 млрд. евро през април, 30 млрд. евро през май и 20 млрд. евро през юни, а през юни 2022 г. реши[36] да прекрати нетните покупки на активи по APP, считано от 1 юли 2022 г. Управителният съвет възнамерява[37] да продължи да реинвестира изцяло погашенията по главници на ценни книжа с настъпващ падеж до края на февруари 2023 г. След това портфейлът по APP ще намалява с премерен и предвидим темп, тъй като Евросистемата няма да реинвестира в пълен размер погашенията по главници на ценните книжа с настъпващ падеж. Намалението ще бъде средно с 15 млрд. евро месечно до края на юни 2023 г., а темпът впоследствие ще бъде определен с течение на времето. Управителният съвет ще подлага на редовна преоценка темпа на свиване на портфейла по APP, за да се увери, че той остава в синхрон с цялостната стратегия и позиция на паричната политика, да запази функционирането на пазара и да продължи да упражнява твърд контрол над краткосрочните условия на паричния пазар.

Наред с това през първото тримесечие на 2022 г. Евросистемата продължи нетните покупки на активи по PEPP[38], макар и с по-бавен темп, отколкото през предходното тримесечие, съгласно решението на Управителния съвет от декември 2021 г.[39] Въз основа на същото решение нетните покупки по PEPP бяха прекратени в края на март 2022 г. Управителният съвет възнамерява да реинвестира в пълен размер погашенията по главници на ценни книжа с настъпващ падеж, придобити по PEPP, най-малко до края на 2024 г. Управителният съвет ще продължи да подхожда гъвкаво към реинвестирането що се отнася до времето, класовете активи и държавите, така че да противодейства на свързаните с пандемията рискове за трансмисионния механизъм на паричната политика. Бъдещото постепенно ликвидиране на портфейла по PEPP ще бъде управлявано така, че да се избегне възпрепятстване на целесъобразната ориентация на паричната политика.

Ценните книжа, закупени по тези програми, се оценяват по амортизирана цена на придобиване, подлежаща на обезценка (вижте „Ценни книжа“ в раздел 2.3 „Счетоводна политика“).

Амортизираната стойност на ценните книжа, държани от ЕЦБ, и пазарната им стойност[40] (която не се записва в баланса и в отчета за приходите и разходите, а се предоставя единствено с цел съпоставка) са, както следва:

Амортизираната стойност на ценните книжа, държани от ЕЦБ, се промени през годината както следва:

1) „Нетна отстъпка/(премия)“ включва реализирани нетни печалби/(загуби), ако има такива.

Управителният съвет подлага редовно на оценка финансовите рискове, свързани с ценните книжа, държани по тези програми.

В тази връзка тестовете за обезценка се провеждат на годишна база, като се използват данните в края на годината, и се одобряват от Управителния съвет. При тези тестове показателите за обезценка се оценяват поотделно за всяка програма. В случаите, в които са установени показатели за обезценка, се извършват допълнителни анализи, за да се потвърди, че паричните потоци по базовите ценни книжа не са засегнати от събитие, свързано с обезценка. Въз основа на резултатите от тазгодишните тестове за обезценка през 2022 г. ЕЦБ не е отчела загуби по ценните книжа, държани в нейните портфейли по паричната политика.

Амортизираната стойност на ценните книжа, държани от Евросистемата, е както следва:

Забележка: Данните за „НЦБ от еврозоната“ са предварителни и е възможно да бъдат ревизирани. Това би довело и до съответна промяна в стойността на показателя „Общо за Евросистемата“.

Приложение 6 – Вземания в рамките на Евросистемата

Приложение 6.1 – Вземания във връзка с разпределянето на евробанкноти в рамките на Евросистемата

Този показател включва вземания на ЕЦБ към НЦБ от еврозоната, свързани с разпределянето на евробанкноти в рамките на Евросистемата (вижте „Банкноти в обращение“ в раздел 2.3 „Счетоводна политика“), и към 31 декември 2022 г. възлиза на 125 763 млн. евро (спрямо 123 551 млн. евро през 2021 г.). Олихвяването на тези вземания се изчислява ежедневно по последния разполагаем лихвен процент, който Евросистемата прилага в търговете при основните операции по рефинансиране (вижте приложение 23.2 Доход от лихви във връзка с разпределянето на евробанкноти в рамките на Евросистемата).

Приложение 7 – Други активи

Приложение 7.1 – Материални и нематериални дълготрайни активи

Тези активи обхващат следните показатели:

В края на годината бе проведен тест за обезценка по отношение на главната сграда на ЕЦБ и офисните сгради с право на ползване и не бяха отчетени загуби от обезценка.

Приложение 7.2 – Други финансови активи

Този показател се състои основно от портфейла от собствени средства на ЕЦБ, който включва предимно инвестиции на нейните финансови ресурси, а именно на внесения капитал, заделените средства в общия резервен фонд и в провизиите за финансови рискове. Той включва също така 3211 акции в Банката за международни разплащания (БМР) на цена на придобиване 42 млн. евро и други разплащателни сметки, деноминирани в евро.

Компонентите на показателя са, както следва:

Нетното увеличение на този показател през 2022 г. се дължеше главно на инвестирането в портфейла от собствени средства на ЕЦБ на сума, равна на прехвърлената в провизиите на ЕЦБ за финансови рискове през 2021 г., както и на изплатената през 2022 г. сума от НЦБ от еврозоната като втора вноска на увеличения им дял в капитала на ЕЦБ (вижте приложение 16 Капитал и резерви). Нарастването на този показател до голяма степен се неутрализира, главно от спада в пазарната стойност на деноминираните в евро ценни книжа, държани в портфейла от собствени средства на ЕЦБ.

Приложение 7.3 – Разлики от преоценка на задбалансови инструменти

Този показател е съставен от промени в оценката на останалите неуредени към 31 декември 2022 г. транзакции по валутни суапове и форуърди (вижте приложение 20 Транзакции по валутни суапове и форуърди). Тези промени в оценката са в размер на 783 млн. евро (спрямо 620 млн. евро през 2021 г.) и произтичат от преобразуването на такива транзакции в еквивалента им в евро по обменни курсове на датата на баланса в съпоставка със стойностите в евро, получени от преобразуването на транзакциите по средната цена на съответната чуждестранна валута на съответната дата (вижте „Задбалансови инструменти“ и „Активи и пасиви в злато и чуждестранна валута“ в раздел 2.3 „Счетоводна политика“).

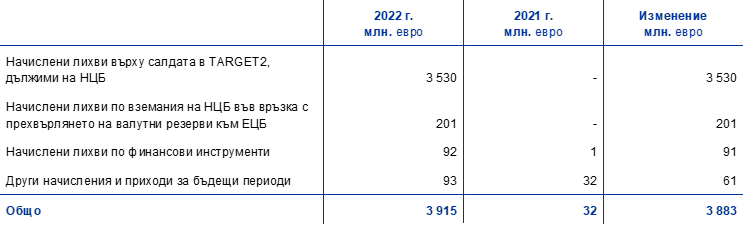

Приложение 7.4 – Начисления и разходи за бъдещи периоди

Този показател включва следните компоненти:

Към 31 декември 2022 г. най-големият компонент в този показател е начислената лихва по финансови инструменти, произтичаща главно от купонна лихва по ценни книжа, включително неуредени лихвени плащания, изплатени при придобиване (вижте приложение 2.2 Салда в банки и инвестиции в ценни книжа, външни кредити и други външни активи, както и Вземания от резиденти в еврозоната, деноминирани в чуждестранна валута, приложение 5 Ценни книжа на резиденти в еврозоната, деноминирани в евро и приложение 7.2 Други финансови активи).

Той включва също вземания по начислени лихви по салдата в TARGET2, дължими от НЦБ от еврозоната за декември 2022 г. (вижте приложение 12.2 Други задължения в рамките на Евросистемата (нето)), и вземания по начислени лихви от НЦБ от еврозоната за последното тримесечие на 2022 г., които се отнасят до вземания на ЕЦБ във връзка с разпределянето на евробанкноти в Евросистемата (вижте приложение 6.1 Вземания във връзка с разпределянето на евробанкноти в рамките на Евросистемата). Тези суми са изплатени през януари 2023 г.

Начисленият доход, свързан с надзорните задачи, съответства на надзорните такси, които трябва да бъдат получени за периода на таксуване 2022 г. Те ще бъдат събрани през 2023 г. (вижте приложение 26 Нетни приходи от / разходи за такси и комисиони).[41]

Този показател включва също: i) различни предварителни плащания; ii) начислен доход от съвместни проекти на Евросистемата (вижте приложение 28 Други доходи); и iii) начислен доход от лихви по други финансови активи и пасиви.

Приложение 7.5 – Други

На 31 декември 2022 г. този показател възлиза на 438 млн. евро (спрямо 749 млн. евро през 2021 г.) и се състои основно от салда на стойност 349 млн. евро (спрямо 573 млн. евро през 2021 г.), свързани с транзакции по валутни суапове и форуърди, неприключени към 31 декември 2022 г. (вижте приложение 20 Транзакции по валутни суапове и форуърди). Тези салда са резултат от преобразуването на такива транзакции в еквивалента им в евро по средната стойност на съответната валута към датата на баланса в съпоставка със стойностите в евро, по които транзакциите са осчетоводени първоначално (вижте „Задбалансови инструменти“ в раздел 2.3 „Счетоводна политика“).

Приложение 8 – Банкноти в обращение

Този показател включва дела на ЕЦБ от 8% от всички евробанкноти в обращение (вижте „Банкноти в обращение“ в раздел 2.3 „Счетоводна политика“), който към 31 декември 2022 г. възлиза на 125 763 млн. евро (спрямо 123 551 млн. евро през 2021 г.).

Приложение 9 – Други задължения към кредитни институции от eврозоната, деноминирани в евро

Централните банки от Евросистемата имат възможност да приемат парични средства като обезпечение при операциите за предоставяне в заем на ценни книжа от програмата за закупуване на ценни книжа на публичния сектор и такива ценни книжа по PEPP, без да трябва да ги реинвестират. В случая на ЕЦБ тези операции се провеждат посредством специализирана институция.

Към 31 декември 2022 г. неприключените салда по такива транзакции за предоставяне в заем срещу парично обезпечение, извършени с кредитни институции от еврозоната, възлизат на 17 734 млн. евро (спрямо 9473 млн. евро през 2021 г.). Получените като обезпечение парични средства бяха прехвърлени по сметки в TARGET2. Тъй като в края на годината паричните средства останаха неинвестирани, тези транзакции са отчетени в баланса (вижте „Обратни сделки“ в раздел 2.3 „Счетоводна политика“)[42].

Приложение 10 – Задължения към други резиденти в еврозоната, деноминирани в евро

Приложение 10.1 – Сектор „Държавно управление“

Към 31 декември 2022 г. този показател възлиза на 48 520 млн. евро (спрямо 3200 млн. евро през 2021 г.). Той включва депозити на Европейския механизъм за стабилност и Европейския инструмент за финансова стабилност. Съгласно член 21 от Устава на ЕСЦБ ЕЦБ може да действа като фискален агент в полза на институции, органи, служби или агенции на Съюза, органите на централна власт, регионалните, местните или други органи на публичната власт, други органи, регулирани от публичното право, или на публични предприятия на държавите членки.

Приложение 10.2 – Други задължения

Този показател се състои от салдата на спомагателни системи в еврозоната[43], свързани с TARGET2 посредством компонента TARGET2 – ЕЦБ, които към 31 декември 2022 г. са в размер на 15 343 млн. евро (спрямо 4404 млн. евро през 2021 г.).

Приложение 11 – Задължения към резиденти извън еврозоната, деноминирани в евро

Този показател включва следните компоненти:

Към 31 декември 2022 г. най-големият компонент на този показател са салдата в TARGET2, които се състоят от салда на НЦБ извън еврозоната към ЕЦБ (вижте „Салда в рамките на ЕСЦБ/Евросистемата“ в раздел 2.3 „Счетоводна политика“) и салда на спомагателни системи извън еврозоната, свързани с TARGET2 посредством компонента TARGET2 – ЕЦБ. Спадът в тези салда през 2022 г. съответства на по-малките салда на спомагателни системи извън еврозоната.

Показателят включва също и салда, свързани с управлението на дейности на ЕС по получаване и предоставяне на кредити, при които ЕЦБ действа като фискален агент за Европейската комисия (вижте приложение 21 Управление на операции по получаване и предоставяне на кредити).

Съдържа и салда, произтичащи от неуредени транзакции за предоставяне в заем на ценни книжа по PSPP и на ценни книжа на публичния сектор по РЕРР, извършени с кредитни институции извън еврозоната, при които като обезпечение са получени парични средства и те са прехвърлени по сметки в TARGET2 (вижте приложение 9 Други задължения към кредитни институции от еврозоната, деноминирани в евро).

Остатъкът е салдо, произтичащо от постоянното реципрочно валутно споразумение със Системата на Федералния резерв. По силата на това споразумение Федералната резервна банка на Ню Йорк предоставя на ЕЦБ щатски долари посредством суап транзакции с цел да се осигури краткосрочно финансиране в щатски долари на контрагенти в Евросистемата. Едновременно с това ЕЦБ осъществява огледални суап транзакции с НЦБ от еврозоната, които използват получените средства, за да извършат операции за предоставяне на ликвидност в щатски долари под формата на обратни транзакции с контрагенти от Евросистемата. Тези огледални суап транзакции пораждат салда в рамките на Евросистемата между ЕЦБ и НЦБ от еврозоната. Освен това суап транзакциите, извършени с Федералната резервна банка на Ню Йорк и НЦБ от еврозоната, пораждат вземания и задължения по форуърди, които се записват по задбалансови сметки (вижте приложение 20 Транзакции по валутни суапове и форуърди).

Приложение 12 – Задължения в рамките на Евросистемата

Приложение 12.1 – Задължения, еквивалентни на прехвърляне на валутни резерви

Това са задължения към НЦБ от еврозоната, възникнали от прехвърлянето към ЕЦБ на чуждестранни резервни активи при присъединяването на тези НЦБ към Евросистемата. В съответствие с член 30.2 от Устава на ЕСЦБ внесените активи са фиксирани пропорционално на дела на НЦБ в записания капитал на ЕЦБ. През 2022 г. не са настъпили промени.

Олихвяването на тези задължения се изчислява ежедневно по последния разполагаем лихвен процент, който Евросистемата прилага в търговете си при основните операции по рефинансиране, коригиран така, че да отрази нулевата възвръщаемост на компонента злато (вижте приложение 23.3 Олихвяване на вземанията на НЦБ във връзка с прехвърлянето на валутни резерви).

Приложение 12.2 – Други задължения в рамките на Евросистемата (нето)

През 2022 г. този показател се състои главно от салдата в TARGET2 на НЦБ от еврозоната към ЕЦБ (вижте „Салда в рамките на ЕСЦБ/Евросистемата“ в раздел 2.3 „Счетоводна политика“).

Намалението на нетното задължение по TARGET2 се дължи основно на входящи парични потоци в резултат на i) по-големи депозити на Европейския механизъм за стабилност и Европейския инструмент за финансова стабилност (вижте приложение 10.1 Държавно управление); и ii) по-големи салда на спомагателни системи в еврозоната, свързани с TARGET2 посредством компонента TARGET2 – ЕЦБ (вижте приложение 10.2 Други задължения). Въздействието на тези фактори беше частично неутрализирано от изходящите парични потоци в резултат на i) по-ниските салда на спомагателни системи извън еврозоната, свързани с TARGET2 посредством компонента TARGET2 – ЕЦБ (вижте приложение 11 Задължения към резиденти извън еврозоната, деноминирани в евро); и ii) нетните покупки на ценни книжа по PEPP и APP, чийто сетълмент се извършва чрез сметки в TARGET2 (вижте приложение 5 Ценни книжа на резиденти в еврозоната, деноминирани в евро).

Олихвяването на позициите в TARGET2 на НЦБ от еврозоната към ЕЦБ с изключение на салдата, възникващи в резултат от огледални суап транзакции във връзка с операции по предоставяне на ликвидност в щатски долари, се изчислява ежедневно по последния разполагаем лихвен процент, който Евросистемата прилага в търговете при своите основни операции по рефинансиране.

През 2021 г. този показател включваше и сума, дължима на НЦБ от еврозоната във връзка с междинното разпределение на печалбата на ЕЦБ. Що се отнася до 2022 г., предвид финансовия резултат на ЕЦБ за годината, Управителният съвет реши да задържи пълния доход от банкноти в обращение, както и дохода по ценни книжа, закупени по SMP, APP и PEPP (вижте „Междинно разпределение на печалбата“ в раздел 2.3 „Счетоводни политики“). Затова в края на 2022 г. не са дължими такива суми.

Приложение 13 – Други задължения

Приложение 13.1 – Разлики от преоценка на задбалансови инструменти