Nøgletal

1 Ledelsens beretning

1.1 Formål med ECB's ledelsesberetning

Ledelsens beretning[1] er en integreret del af ECB's årsregnskab og har til formål at give læseren kontekstuelle oplysninger om regnskabet[2]. Da ECB's aktiviteter og operationer bliver gennemført for at støtte de politiske målsætninger, bør ECB's finansielle position og regnskabsmæssige resultat ses i sammenhæng med de politiske tiltag.

I dette øjemed redegør ledelsens beretning for ECB's hovedopgaver og -aktiviteter samt deres indvirkning på regnskabet. Endvidere analyseres årets væsentligste udvikling i balancen og resultatopgørelsen. Beretningen indeholder desuden oplysninger om ECB's finansielle ressourcer. Endelig beskriver den det risikobillede, som ECB opererer i, idet den indeholder oplysninger om de specifikke risici, som ECB er eksponeret for, og om de risikostyringspolitikker, ECB gør brug af for at begrænse risici.

1.2 Hovedopgaver og -aktiviteter

ECB er en del af Eurosystemet, som ud over ECB består af de nationale centralbanker i de af Den Europæiske Unions medlemsstater, der har euroen som valuta[3]. Eurosystemet har som hovedmål at fastholde prisstabilitet. ECB udfører sine opgaver som beskrevet i traktaten om Den Europæiske Unions funktionsmåde[4] og i statutten for Det Europæiske System af Centralbanker og Den Europæiske Centralbank (ESCB-statutten)[5] (diagram 1). ECB udøver sine aktiviteter med henblik på at opfylde sit mandat og ikke med den hensigt at generere et overskud.

Diagram 1

ECB's hovedopgaver

Eurosystemets pengepolitiske operationer registreres i ECB's og de nationale centralbanker i euroområdets regnskaber, hvilket afspejler princippet om en decentraliseret gennemførelse af pengepolitikken i Eurosystemet. Tabel 1 nedenfor giver et overblik over de vigtigste operationer og funktioner, som ECB skal udføre for at opfylde sit mandat, og hvordan disse påvirker ECB's regnskab.

Tabel 1

ECB's vigtigste aktiviteter og deres påvirkning af regnskabet

Gennemførelse af pengepolitikken

Gennemførelse af valutatransaktioner og forvaltning af valutareserver

Fremme af betalingssystemernes smidige funktion

Bidrag til banksystemets sikkerhed og soliditet og det finansielle systems stabilitet

Øvrige

1) Yderligere oplysninger om Eurosystemets pengepolitiske instrumenter og mere specifikt om markedsoperationer findes på ECB's websted.

2) Yderligere oplysninger om værdipapirudlån findes på ECB's websted.

3) Yderligere oplysninger om valutaswapaftaler findes på ECB's websted.

4) Yderligere oplysninger om Eurosystemets eurolikviditetsoperationer mod belånbar sikkerhed findes på ECB's websted.

5) Yderligere oplysninger om Target2 findes på ECB's websted.

1.3 Den finansielle udvikling

1.3.1 Balancen

I perioden 2018-2022 udvidedes ECB's balance betydeligt, primært som følge af ECB's direkte opkøb af værdipapirer som led i gennemførelsen af Eurosystemets pengepolitik (figur 1). Da nettoopkøbene under programmet til opkøb af aktiver (APP)[6] ophørte i december 2018 og først blev genoptaget i november 2019, var væksten moderat i 2019 og kunne hovedsagelig tilskrives stigninger i markedsværdien af ECB's valutareserveaktiver og i værdien af eurosedler i omløb. De primære drivkræfter bag den betydelige udvidelse i 2020 og 2021 var nettoopkøbene af værdipapirer under APP og lanceringen af opkøbsprogrammet på foranledning af den pandemiske nødsituation (PEPP)[7] i marts 2020. Nettoopkøb af værdipapirer under PEPP og APP ophørte henholdsvis ved udgangen af marts 2022 og 1. juli 2022, hvilket førte til en mere moderat stigning i ECB's balance i 2022.

Figur 1

Hovedkomponenter i ECB's balance

(mia. euro)

Kilde: ECB.

I 2022 steg ECB's balance med 18,7 mia. euro til 698,9 mia. euro. Stigningen skyldtes hovedsagelig ECB's andel af værdipapiropkøbene under PEPP og APP. Opkøbene førte til en stigning i værdipapirer, der holdes af pengepolitiske grunde, mens kontantafviklingen af disse opkøb via Target2-konti medførte en tilsvarende stigning i Eurosystem-interne forpligtelser. Denne stigning i Eurosystem-interne forpligtelser blev mere end opvejet af pengestrømme som følge af residenter i euroområdets højere indlån i ECB, hvilket samtidig medførte en stigning i andre forpligtelser.

Stigningen i værdien i euro af ECB's valutareserveaktiver og i værdien af eurosedler i omløb bidrog også til væksten i ECB's balance.

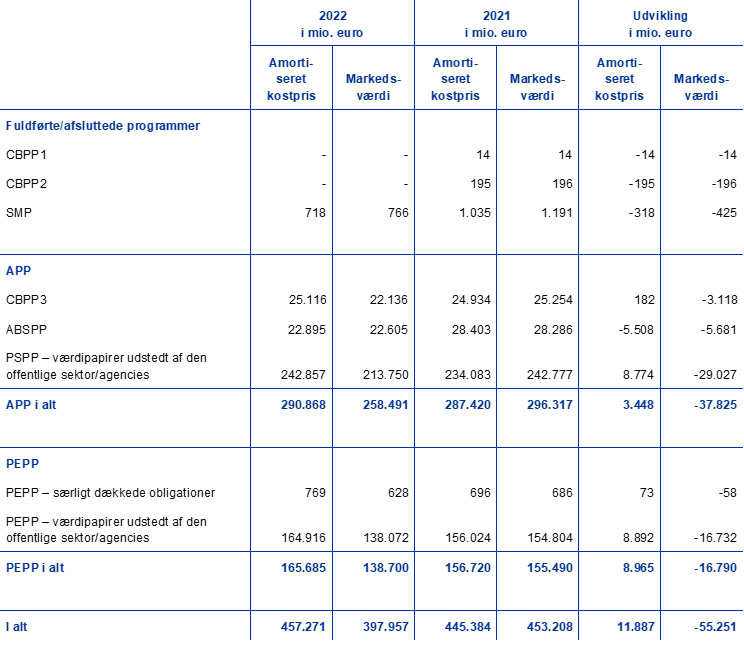

Eurodenominerede værdipapirer, der holdes af pengepolitiske grunde, udgjorde ved udgangen af 2022 65 pct. af ECB's samlede aktiver. Under denne balancepost indgår ECB's beholdninger af værdipapirer erhvervet i forbindelse med Securities Markets Programme (SMP), CBPP3 samt ABSPP, PSPP og PEPP. Alle resterende værdipapirer under det første og det andet program til opkøb af særligt dækkede obligationer (CBPP1 og CBPP2) udløb i 2022.

På grundlag af Styrelsesrådets beslutninger fortsatte ECB nettoopkøbene af værdipapirer under PEPP indtil udgangen af marts 2022, mens nettoopkøbene under APP ophørte 1. juli 2022. Samtidig blev afdragene på hovedstolen fra værdipapirer i begge porteføljer fortsat fuldt ud geninvesteret i årets løb, efterhånden som de forfaldt. Som følge af disse opkøb og geninvesteringer øgedes værdipapirporteføljen, som ECB holder af pengepolitiske grunde, med 11,9 mia. euro til 457,3 mia. euro (figur 2), heraf øgedes PEPP- og PSPP-beholdningerne med henholdsvis 9,0 mia. euro og 8,8 mia. euro. Nedgangen på 5,5 mia. euro i ABSPP-beholdningerne skyldtes indfrielser.

I december 2022 meddelte Styrelsesrådet[8], at APP-porteføljen fra begyndelsen af marts 2023 vil falde i et afmålt og forudsigeligt tempo, idet Eurosystemet ikke i fuldt omfang vil geninvestere alle afdrag på hovedstolen fra værdipapirer, der forfalder. Reduktionen vil i gennemsnit udgøre 15 mia. euro pr. måned frem til udgangen af juni 2023, og tempoet derefter bestemmes efterhånden. Styrelsesrådet vil fortsat fuldt ud geninvestere afdragene på hovedstolen fra værdipapirer opkøbt under PEPP, efterhånden som de forfalder, i hvert fald indtil udgangen af 2024. Styrelsesrådet vil ligeledes fortsat anvende fleksibilitet med hensyn til tid, aktivklasser og jurisdiktioner i disse geninvesteringer med henblik på at imødegå de risici i tilknytning til den pengepolitiske transmissionsmekanisme, der er forbundet med covid-19-pandemien.

Figur 2

Værdipapirer, der holdes af pengepolitiske grunde

(mia. euro)

Kilde: ECB.

For så vidt angår de aktive programmer, der vedrører værdipapirer, som holdes af pengepolitiske grunde, dvs. APP og PEPP, havde ECB's beholdninger af værdipapirer ved udgangen af 2022 en diversificeret løbetidsprofil[9] (figur 3).

Figur 3

Løbetidsprofil for APP og PEPP

Kilde: ECB.

Anm.: Løbetidsprofilen for asset-backed securities er baseret på værdipapirernes vægtede gennemsnitlige levetid og ikke den juridiske forfaldsdato.

I 2022 steg den samlede værdi i euro af ECB's valutareserveaktiver, der består af guld, særlige trækningsrettigheder, amerikanske dollar, japanske yen og kinesiske renminbi, med 4,1 mia. euro til 84,5 mia. euro.

Værdien i euro af ECB's guldbeholdninger og tilgodehavender i guld steg med 1,6 mia. euro til 27,7 mia. euro i 2022 (figur 4) som følge af en stigning i markedsprisen i euro på guld, mens disse beholdningers størrelse i ounces finguld var uændret. Denne stigning førte også til en tilsvarende stigning i ECB's revalueringskonti (guld) (se afsnit 1.3.2 "Finansielle ressourcer").

Figur 4

Beholdninger af guld og guldpriser

(venstre akse: mia. euro; højre akse: euro pr. ounce finguld).

Kilde: ECB.

Anm.: "Revalueringskonti (guld)" omfatter ikke bidrag fra centralbankerne i de EU-lande, der blev medlem af euroområdet efter 1. januar 1999, til ECB's akkumulerede revalueringskonti (guld) på dagen, før de indtrådte i Eurosystemet.

ECB's valutabeholdninger[10] i amerikanske dollar, japanske yen og kinesiske renminbi steg med 2,0 mia. euro til 55,0 mia. euro (figur 5), hvilket primært skyldtes styrkelsen af den amerikanske dollar over for euro. Styrkelsen af den amerikanske dollar er også afspejlet i højere indeståender på ECB's revalueringskonti (se afsnit 1.3.2 "Finansielle ressourcer").

Figur 5

Valutabeholdninger

(mia. euro)

Kilde: ECB.

Amerikanske dollar udgjorde stadig den største del af ECB's valutabeholdninger med en andel på ca. 78 pct. af de samlede beholdninger ved udgangen af 2022.

ECB's forvaltning af investeringen af valutabeholdningerne sker i tre trin. Først udarbejder ECB's risikoansvarlige en strategisk benchmarkportefølje, som godkendes af Styrelsesrådet. Derefter udarbejder ECB's porteføljeforvaltere en taktisk benchmarkportefølje, som godkendes af Direktionen. I det tredje trin gennemføres decentraliserede investeringsoperationer af de nationale centralbanker på daglig basis.

ECB's valutabeholdninger investeres hovedsagelig i værdipapirer og pengemarkedsindskud eller holdes på anfordringskonti (figur 6). Værdipapirer i denne portefølje værdiansættes til markedspris ultimo året.

Figur 6

Valutainvesteringernes sammensætning

(mia. euro)

Kilde: ECB.

Formålet med ECB's valutabeholdninger er at finansiere potentielle interventioner på valutamarkedet. Dette er årsagen til, at de tre målsætninger for forvaltningen af ECB's valutabeholdninger er (i prioriteret rækkefølge): likviditet, sikkerhed og afkast. Derfor indeholder denne portefølje hovedsagelig værdipapirer med korte løbetider (figur 7).

Figur 7

Løbetidsprofil for værdipapirer i fremmed valuta

Kilde: ECB.

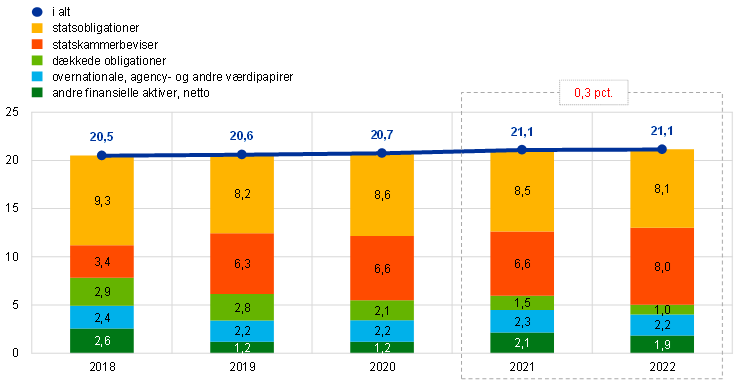

Værdien af egenporteføljen var stort set uændret 21,1 mia. euro (figur 8), da de vigtigste underliggende faktorer i det store hele udlignede hinanden i 2022. Investeringen af et samlet beløb svarende til det beløb, der blev overført til ECB's hensættelse til dækning af finansielle risici i 2021, og det beløb, som de nationale centralbanker i euroområdet indbetalte i 2022 som anden rate af deres øgede kapitalindskud i ECB efter Bank of Englands udtræden af ESCB (se afsnit 1.3.2 "Finansielle ressourcer"), øgede egenporteføljens størrelse. Denne forøgelse blev dog næsten fuldt ud opvejet af faldet i markedsværdien af værdipapirerne i denne portefølje som følge af den betydelige stigning i obligationsrenterne i euroområdet (figur 16).

Figur 8

ECB's egenportefølje

(mia. euro)

Kilde: ECB.

Porteføljen består primært af eurodenominerede værdipapirer, der værdiansættes til markedspris ultimo året. I 2022 udgjorde statsgældsinstrumenter 76 pct. af den samlede portefølje.

Andelen af grønne investeringer i egenporteføljen fortsatte med at stige fra 7,6 pct. ved udgangen af 2021 til 13,1 pct. ved udgangen af 2022. Det er ECB's hensigt at øge denne andel yderligere i de kommende år[11]. Siden 2021 er opkøb af grønne obligationer på det sekundære marked blevet suppleret af investeringer i den eurodenominerede grønne obligationsinvesteringsforening for centralbanker, som Den Internationale Betalingsbank lancerede i januar 2021.

ECB's egenportefølje består primært af investeringer af ECB's finansielle ressourcer, nærmere bestemt den indbetalte kapital og beløb overført til den almindelige reservefond og til hensættelsen til dækning af finansielle risici. Formålet med denne portefølje er at give et afkast, som kan bidrage til at finansiere de af ECB's driftsudgifter, som ikke har relation til tilsynsopgaverne[12]. Den investeres i eurodenominerede aktiver inden for de begrænsninger, som sættes af rammerne for risikostyring. Dette resulterer i en større spredning af løbetidsstrukturen (figur 9) end i valutareserveporteføljen.

Figur 9

Løbetidsprofil for værdipapirerne i ECB's egenportefølje

Kilde: ECB.

Ved udgangen af 2022 var den samlede værdi af eurosedler i omløb 1.572,0 mia. euro, en stigning på 1,8 pct. i forhold til udgangen af 2021. ECB er blevet tildelt en andel på 8 pct. af den samlede værdi af eurosedler i omløb, hvilket svarede til 125,8 mia. euro ved udgangen af året. Da ECB ikke selv udsteder eurosedler, har ECB Eurosystem-interne tilgodehavender hos de nationale centralbanker i euroområdet til en værdi, der svarer til værdien af eurosedler i omløb.

ECB's Eurosystem-interne forpligtelser, der hovedsagelig består af de nationale centralbanker i euroområdets Target2-nettomellemværender med ECB og ECB's forpligtelser for så vidt angår de valutareserveaktiver, som er overført til ECB af de nationale centralbanker i euroområdet, da de kom med i Eurosystemet, faldt med 19,7 mia. euro til 355,5 mia. euro i 2022.

Udviklingen i ECB's Eurosystem-interne forpligtelser i perioden 2018-2020 skyldtes primært udviklingen i Target2-nettoforpligtelsen som følge af ECB's nettoopkøb af værdipapirer, der holdes af pengepolitiske grunde, og som afvikles via Target2-konti (figur 10). I 2021 og 2022 blev indvirkningen på Target2-nettoforpligtelsen af opkøb af værdipapirer, der holdes af pengepolitiske grunde, mere end opvejet af andre faktorer. I 2022 var disse faktorer hovedsagelig de højere indskud fra residenter i euroområdet, som ECB modtog i sin rolle som fiskal agent[13], og de højere mellemværender i afviklingssystemer i euroområdet, der er tilsluttet Target2 gennem Target2-ECB-komponenten.

Figur 10

Den Eurosystem-interne Target2-nettobalance og værdipapirer, der holdes af pengepolitiske grunde

(mia. euro)

Kilde: ECB.

ECB's øvrige passiver består hovedsagelig af indskud, som ECB har modtaget i sin rolle som fiskal agent, og mellemværender i afviklingssystemer, der er tilsluttet Target2 gennem Target2-ECB-komponenten. I 2022 steg ECB's øvrige forpligtelser med 33,2 mia. euro til 165,7 mia. euro, hovedsagelig som følge af højere indskud fra residenter i euroområdet, som ECB modtog i sin rolle som fiskal agent.

1.3.2 Finansielle ressourcer

ECB's finansielle ressourcer består af kapital, alle beløb hensat til dækning af finansielle risici, alle indeståender i den almindelige reservefond, revalueringskontiene og årets overskud. Disse finansielle ressourcer i) investeres i aktiver, der genererer en indtægt, og/eller ii) anvendes til at opveje tab. Pr. 31. december 2022 udgjorde ECB's finansielle ressourcer i alt 51,6 mia. euro (figur 11). Dette beløb var 1,8 mia. euro højere end i 2021 som følge af stigninger i i) revalueringskontiene efter styrkelsen af den amerikanske dollar i forhold til euroen og stigningen i markedsprisen i euro på guld i 2022 og ii) stigningen i den indbetalte kapital. Disse stigninger blev delvis opvejet, hovedsagelig af faldet i hensættelsen til dækning af finansielle risici, efter at den delvis var blevet anvendt til at udligne tab i 2022.

Figur 11

ECB's finansielle ressourcer

(mia. euro)

Kilde: ECB.

Anm.: "Revalueringskonti" omfatter de samlede revalueringsgevinster på beholdningerne af guld, valuta og værdipapirer, men ikke revalueringskontoen for ydelser efter fratrædelse.

Urealiserede gevinster fra guld og valuta og urealiserede gevinster fra værdipapirer, som underlægges en kursregulering, opføres ikke som indtægter i resultatopgørelsen, men anføres direkte på revalueringskonti, der fremgår af passivsiden på ECB's balance. Indeståender på disse konti kan anvendes til at absorbere virkningen af en eventuel fremtidig ugunstig udvikling i de relevante priser og/eller valutakurser og styrker således ECB's modstandskraft over for de underliggende risici. I 2022 steg revalueringskontiene for guld, valuta og værdipapirer[14] med 3,0 mia. euro til 36,1 mia. euro som følge af de højere revalueringsbalancer for valuta og guld, der var resultatet af den amerikanske dollars styrkelse i forhold til euroen og stigningen i markedsprisen i euro på guld (figur 12). Denne stigning blev delvis opvejet af faldet i revalueringsbalancerne for værdipapirer.

Figur 12

De vigtigste valutakurser og guldprisen i perioden 2018-22

(ændringer i pct. i forhold til 2018; observationer ultimo året)

Kilde: ECB.

Efter Bank of Englands udtræden af ESCB i 2020 steg de resterende nationale centralbankers andele i ECB's tegnede kapital. Styrelsesrådet besluttede, at de resterende nationale centralbanker i 2020 kun skulle dække Bank of Englands indbetalte kapitalandel på 58 mio. euro, som blev tilbagebetalt, og at de nationale centralbanker i euroområdet skulle indbetale deres øgede andel i den tegnede kapital fuldt ud i to årlige lige store rater i 2021 og 2022. Med de nationale centralbanker i euroområdets indbetaling af den sidste rate steg ECB's indbetalte kapital med 0,6 mia. euro til 8,9 mia. euro i 2022[15].

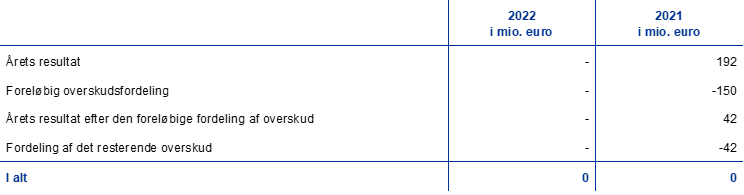

På grund af sin eksponering over for finansielle risici (se afsnit 1.4.1 "Finansielle risici") foretager ECB en hensættelse til dækning af finansielle risici. Hensættelsen til dækning af finansielle risici må sammen med eventuelle indeståender i ECB's almindelige reservefond ikke overstige værdien af den kapital, der er indbetalt af de nationale centralbanker i euroområdet. Hensættelsens størrelse tages hvert år op til fornyet vurdering, idet der tages højde for en række faktorer, herunder størrelsen af beholdningerne af risikobærende aktiver, de ventede resultater for det kommende år og en risikovurdering. Efter årets gennemgang besluttede Styrelsesrådet at frigive 1.627 mio. euro fra hensættelsen til dækning af finansielle risici til udligning af tab i 2022, hvorefter ECB's resultat var nul (se afsnit 1.3.3 "Resultatopgørelsen"). Efter denne frigivelse faldt hensættelsen til dækning af finansielle risici til 6,6 mia. euro.

1.3.3 Resultatopgørelsen

Efter at være steget i flere år nåede ECB's årlige overskud et toppunkt i 2019, inden det begyndte at falde i 2020. Udviklingen i ECB's overskud kunne hovedsagelig tilskrives ændringer i indtægterne fra valutareserveaktiver og fra værdipapirer, der holdes af pengepolitiske grunde. I 2021 blev der også foretaget en betydelig overførsel til hensættelsen til dækning af finansielle risici, hvilket reducerede ECB's overskud med et tilsvarende beløb.

Efter frigivelsen af 1.627 mio. euro fra hensættelsen til dækning af finansielle risici til udligning af tab i 2022 var ECB's resultat nul (192 mio. euro i 2021). Tabene skyldtes hovedsagelig i) renteudgifterne i forbindelse med ECB's Target2-forpligtelse og ii) det negative nettoresultat af finansielle operationer og nedskrivninger (figur 13).

Figur 13

Hovedkomponenter i ECB's resultatopgørelse

(mio. euro)

Kilde: ECB.

Anm.: "Andre indtægter og udgifter" består af "Nettoindtægter/-udgifter fra gebyrer og provisioner", "Indtægter fra aktier og kapitalindskud", "Andre indtægter" og "Andre udgifter".

ECB's nettorenteindtægter faldt med 666 mio. euro til 900 mio. euro (figur 14), hovedsagelig som følge af renteudgifterne i forbindelse med ECB's Target2-forpligtelse. Renteudgifterne i tilknytning til forrentningen af de nationale centralbankers tilgodehavender vedrørende valutareserver overført til ECB bidrog også til denne nedgang. Disse udgifter blev delvis udlignet af højere renteindtægter fra i) ECB's tilgodehavender i forbindelse med fordelingen af eurosedler inden for Eurosystemet, ii) valutareserveaktiver og iii) værdipapirer, der holdes af pengepolitiske grunde.

Figur 14

Nettorenteindtægter

(mio. euro)

Kilde: ECB.

Nettorenteindtægterne fra værdipapirer, der holdes af pengepolitiske grunde, steg med 528 mio. euro til 1.534 mio. euro i 2022 (figur 15), hovedsagelig som følge af de højere nettorenteindtægter fra APP (fra værdipapirer, der holdes under CBPP3, ABSPP og PSPP) og de lavere negative nettorenteindtægter fra PEPP-porteføljen. Nettorenteindtægterne fra APP steg med 424 mio. euro til 1.571 mio. euro i 2022, mens de negative nettorenteindtægter fra PEPP faldt til 103 mio. euro fra 252 mio. euro året før. Denne udvikling kunne hovedsagelig tilskrives den betydelige stigning i obligationsrenterne i euroområdet i 2022 (figur 16), som gjorde det muligt at opkøbe værdipapirer under begge programmer til højere afkast end det historiske afkast på de respektive porteføljer. Nettorenteindtægterne fra SMP-, CBPP1- og CBPP2-porteføljerne faldt med 45 mio. euro til 66 mio. euro. Faldet skyldtes mindskelsen af disse porteføljers størrelse som følge af udløbet af værdipapirer.

Figur 15

Nettorenteindtægter/-udgifter fra værdipapirer, der holdes af pengepolitiske grunde

(mio. euro)

Kilde: ECB.

Figur 16

Den 7-årige statsobligationsrente i euroområdet

(i pct. p.a., observationer ultimo måneden)

Kilde: ECB.

Nettorenteindtægterne fra valutareserveaktiver steg med 602 mio. euro til 798 mio. euro, primært som følge af højere renteindtægter fra værdipapirer i amerikanske dollar. Den gennemsnitlige renteindtægt på ECB's dollarportefølje steg i 2022 i forhold til året før som følge af i) salg og indfrielser af tidligere opkøbte obligationer med lavere rente og ii) opkøb af værdipapirer med højere rente som følge af stigningen i obligationsrenterne i amerikanske dollar siden udgangen af 2021 (figur 17).

Figur 17

Toårige statsobligationsrenter i USA, Japan og Kina

(i pct. p.a., observationer ultimo måneden)

Kilde: Bloomberg og ECB.

Renteindtægterne fra fordelingen af eurosedler til ECB og renteudgifterne i tilknytning til forrentningen af de nationale centralbankers tilgodehavender vedrørende overførte valutareserver udgjorde henholdsvis 736 mio. euro og 201 mio. euro i 2022, mens de begge var nul året før. Ændringerne skyldtes stigninger i renten ved de primære markedsoperationer, som er den rente, der anvendes til renteberegningen af disse saldi. Denne rente havde ligget på 0 pct. siden marts 2016, men blev gradvis forhøjet fra 27. juli 2022 og lå på 2,5 pct. ved årets udgang.

Nettorenteudgifterne fra Target2-mellemværender, som er skyldige til/fra nationale centralbanker, udgjorde 2.075 mio. euro mod renteindtægter på 22 mio. euro i 2021. Nettorenteudgifterne i 2022 skyldtes forrentningen af ECB's Eurosystem-interne Target2-mellemværender til renten ved de primære markedsoperationer, som begyndte at stige i 2022. Renteindtægterne på 22 mio. euro i 2021 hidrørte fra forrentningen af nationale centralbanker uden for euroområdets Target2-mellemværender til en negativ gennemsnitlig rentesats.

Andre renteindtægter, netto, faldt, hovedsagelig som følge af forrentningen af indskud modtaget af ECB i sin rolle som fiskal agent. Mens ECB i 2021 havde renteindtægter fra disse indskud som følge af den negative gennemsnitlige rente, de blev forrentet med, havde ECB i 2022 en renteudgift som følge af, at renterne blev positive, og de gennemsnitlige indskud var højere mod slutningen af året. Denne udgift blev delvis opvejet af den højere renteindtægt fra egenporteføljen, som kunne tilskrives stigende renter i euroområdet (figur 16).

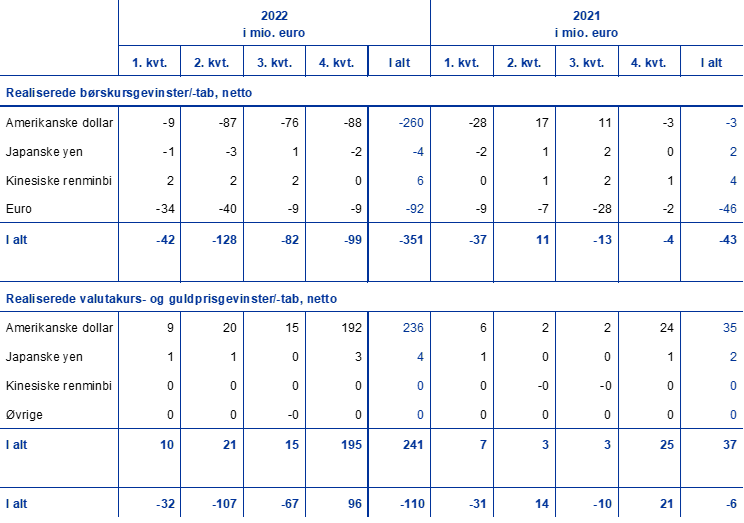

De realiserede nettotab på finansielle operationer steg med 104 mio. euro til 110 mio. euro i 2022 (figur 18). Dette skyldtes børskurstab, der hovedsagelig blev realiseret ved salg af værdipapirer i amerikanske dollar, som følge af at deres markedsværdi blev negativt påvirket af de stigende renter på obligationer i amerikanske dollar i årets løb (figur 17). Disse tab forekom hovedsagelig i de sidste tre kvartaler af 2022 (figur 19). De realiserede børskurstab blev delvis opvejet af realiserede valutakursgevinster, som i vid udstrækning var en følge af kursnedskrivningerne ved årets udgang på værdipapirer i amerikanske dollar.

Figur 18

Realiserede gevinster/tab på finansielle operationer

(mio. euro)

Kilde: ECB.

Figur 19

Kvartalsvise realiserede gevinster/tab på finansielle operationer i 2021 og 2022

(mio. euro)

Kilde: ECB.

Urealiserede revalueringstab udgiftsføres i form af nedskrivninger ultimo året i ECB's resultatopgørelse. I 2022 beløb disse nedskrivninger sig til 1.840 mio. euro sammenlignet med 133 mio. euro i 2021 (figur 20) og skyldtes hovedsagelig faldet i kursværdien på værdipapirer, som indgår i egenporteføljen og dollarporteføljen, som følge af den betydelige stigning i de pågældende afkast.

Figur 20

Nedskrivninger af finansielle aktiver og positioner

(mio. euro)

Kilde: ECB.

Pr. 31. december 2022 besluttede Styrelsesrådet at frigive 1.627 mio. euro fra ECB's hensættelse til dækning af finansielle risici for at udligne tab realiseret i 2022 (se afsnit 1.3.2 "Finansielle ressourcer").

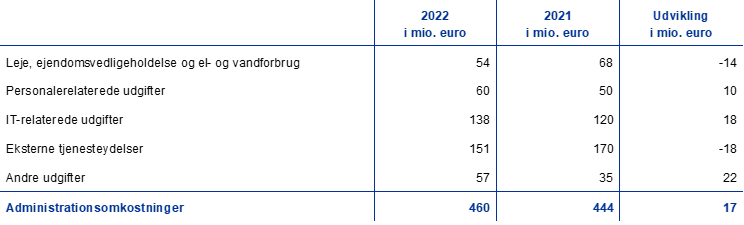

ECB's driftsudgifter i alt, herunder afskrivninger og tjenesteydelser i forbindelse med seddelproduktion, faldt med 14 mio. euro til 1.224 mio. euro (figur 21). Faldet i forhold til 2021 skyldtes hovedsagelig lavere personaleomkostninger som følge af aktuarmæssige gevinster på andre langsigtede personaleydelser, som kunne tilskrives den højere diskonteringssats, der blev anvendt ved den aktuarmæssige værdiansættelse ved udgangen af 2022. Administrationsomkostningerne steg en smule, hovedsagelig som følge af den gradvise tilbagevenden til et normalt aktivitetsniveau efter pandemien og de nye og forbedrede IT-tjenester i banktilsynet.

Banktilsynsrelaterede udgifter dækkes fuldt ud af gebyrer, som opkræves fra enhederne under tilsyn. På grundlag af ECB's faktiske udgifter til banktilsynsopgaverne var indtægterne fra tilsynsgebyrer på 594 mio. euro i 2022[16].

Figur 21

Driftsudgifter og indtægt fra tilsynsgebyrer

(mio. euro)

Kilde: ECB.

1.4 Risikostyring

Risikostyring er en kritisk del af ECB's aktiviteter, som udføres i en løbende proces, der består af i) identifikation og vurdering af risici, ii) gennemgang af risikostrategi og -politikker, iii) implementering af risikobegrænsningstiltag og iv) risikoovervågning og -rapportering. Alle disse led i processen understøttes af effektive metoder, processer og systemer.

Diagram 2

Risikostyringscyklus

I de følgende afsnit ses nærmere på disse risici, deres kilder og de risikokontrolrammer, som anvendes.

1.4.1 Finansielle risici

Direktionen stiller forslag om politikker og procedurer, der sikrer en passende beskyttelse mod de finansielle risici, som ECB er eksponeret for. Risikostyringskomiteen (RMC), der består af eksperter fra Eurosystemets centralbanker, bidrager til overvågning og måling af samt rapportering om finansielle risici i tilknytning til Eurosystemets balance. Desuden definerer og gennemgår den de metoder og rammer, der er knyttet dertil. RMC bistår således de besluttende organer med at sikre en passende grad af beskyttelse for Eurosystemet.

Finansielle risici opstår i forbindelse med ECB's kerneaktiviteter og eksponeringer i tilknytning hertil. Rammerne for risikokontrol og de grænser, som ECB anvender til at styre sin risikoprofil, varierer for forskellige former for operationer og afspejler de forskellige porteføljers politik- eller investeringsmål og de underliggende aktivers risikokarakteristika.

Til at overvåge og vurdere risiciene gør ECB brug af en række risikoestimeringsteknikker, som er udviklet af ECB's eksperter. Teknikkerne er baseret på en fælles ramme for simulering af markeds- og kreditrisiko. De centrale begreber for modellering, teknikker og antagelser, som ligger til grund for risikomålene, bygger på branchestandarder og tilgængelige markedsdata. Risiciene kvantificeres normalt som "expected shortfall" (ES)[17], der estimeres for konfidensniveauet 99 pct. over en etårig periode. Der anvendes to metoder til at beregne risici: i) regnskabsmetoden, hvor ECB's revalueringskonti anses for en buffer i beregningen af risikoestimater i overensstemmelse med alle gældende regnskabsregler, og ii) den finansielle metode, hvor revalueringskontiene ikke anses for en buffer i risikoberegningen. ECB beregner også andre risikomål for forskellige konfidensniveauer, udfører følsomheds- og stressscenarieanalyser og vurderer langsigtede fremskrivninger af eksponeringer og indtægter for hele tiden at have et dækkende risikobillede[18].

ECB's samlede risici øgedes i løbet af året. Ved udgangen af 2022 var de samlede finansielle risici for alle ECB's porteføljer tilsammen, målt ved ES ved et konfidensniveau på 99 pct. over en etårig periode ved brug af regnskabsmetoden, på 16,0 mia. euro, hvilket var 0,7 mia. euro højere end de estimerede risici ved udgangen af 2021 (figur 22). Stigningen i den estimerede risiko fortsatte en udvikling, der begyndte i 2020, og afspejler væksten i ECB's pengepolitiske porteføljer som følge af opkøbene af aktiver under PEPP og APP.

Figur 22

Samlede finansielle risici (ES 99%-regnskabsmetoden)

(mia. euro)

Kilde: ECB.

Kreditrisiko opstår i forbindelse med ECB's pengepolitiske porteføljer, eurodenominerede egenportefølje og valutareserver. Selvom værdipapirer, der holdes af pengepolitiske grunde, værdiansættes til amortiseret kostpris med fradrag for værdiforringelse og derfor ikke er genstand for prisændringer i forbindelse med kreditmigrering, fordi der ikke sker noget salg, er de stadig eksponeret for kreditmisligholdelsesrisiko. Eurodenomineret egenkapital og valutareserver værdiansættes til markedspris og er som sådan eksponeret for kreditmigrerings- og kreditmisligholdelsesrisiko. Kreditrisikoen steg i forhold til året før som følge af udvidelsen af ECB's balance gennem opkøb af værdipapirer under PEPP og APP.

Kreditrisiko begrænses hovedsagelig ved brug af godkendelseskriterier, procedurer for rettidig omhu og forskellige grænser for de forskellige porteføljer.

Valuta- og råvarerisici opstår i forbindelse med ECB's valuta- og guldbeholdninger. Valutakursrisikoen forblev stabil sammenlignet med 2021.

På baggrund af den politiske rolle, som disse aktiver spiller, forsøger ECB ikke at afdække de relaterede valutakurs- og råvarerisici. Disse risici begrænses i stedet via revalueringskonti og med spredningen af beholdningerne på forskellige valutaer og guld.

ECB's valutareserver og eurodenominerede egenkapital investeres primært i fastforrentede værdipapirer og er eksponeret for renterisiko i forbindelse med opgørelsen til markedspris, da de værdiansættes til markedspris. ECB's valutareserver er primært investeret i aktiver med relativt korte løbetider (se figur 7 i afsnit 1.3.1 "Balancen"), mens aktiverne i egenporteføljen generelt har længere løbetider (se figur 9 i afsnit 1.3.1 "Balancen"). Målt efter regnskabsmetoden var der en stigning i renterisikoen for disse porteføljer i forhold til 2021, som afspejlede markedsudviklingen.

ECB's renterisiko i forbindelse med opgørelsen til markedspris reduceres med politikker for aktivfordeling og revalueringskontiene.

ECB er også eksponeret for renterisiko som følge af mismatches mellem renteindtægterne på aktiverne og renteudgifterne, som har en effekt på ECB's nettorenteindtægter. Denne risiko er ikke direkte knyttet til en særlig portefølje, men snarere til sammensætningen af ECB's balance overordnet set og især eksistensen af løbetids- og afkastmismatches mellem aktiver og passiver. Den overvåges ved brug af fremskrivninger af ECB's rentabilitet. Ifølge disse fremskrivninger kan ECB, før eventuelle frigivelser fra eller overførsler til hensættelsen til dækning af finansielle risici, lide tab på kort til mellemlangt sigt, selvom rentabiliteten ventes genvundet på langt sigt.

Denne type risiko styres ved brug af politikker for aktivfordeling og reduceres yderligere af ikke-rentebærende passiver i ECB's balance.

Risici knyttet til klimaændringer vil blive indarbejdet gradvist i ECB's rammer for risikostyring i de kommende år. I 2022 gennemførte Eurosystemet den første klimastresstest af Eurosystemets balance[19], som gjorde det muligt at opnå et foreløbigt skøn over denne risikos indvirkning på ECB's balance. I de kommende år vil der regelmæssigt blive gennemført klimastresstest.

1.4.2 Operationel risiko

Direktionen er ansvarlig for og godkender ECB's politik og ramme for den operationelle risikostyring[20]. Operational Risk Committee, ORC, understøtter Direktionen i dens rolle med at overvåge styringen af operationelle risici. Den operationelle risikostyring er en integreret del af ECB's governancestruktur[21] og ledelsesprocesser.

ECB's operationelle risikostyringsrammer har primært til formål at bidrage til at sikre, at ECB opfylder sin målsætning og sine formål, og samtidig beskytte ECB's omdømme og aktiver mod tab, misbrug og skade. I henhold til rammerne for den operationelle risikostyring er de enkelte forretningsområder ansvarlige for at identificere, vurdere, reagere på, rapportere om og overvåge egne operationelle risici, hændelser og kontrolforanstaltninger. I denne sammenhæng indeholder ECB's risikotolerancepolitik retningslinjer med hensyn til risikoforholdsregler og procedurer i forbindelse med risikoaccept. Den er knyttet til en fem gange fem-risikomatrice, som er baseret på gradueringsskalaer for virkning og sandsynlighed, der anvender kvantitative og kvalitative kriterier.

De forhold, som ECB opererer under, er udsat for stadig mere komplekse og indbyrdes forbundne trusler, og der er en bred vifte af operationelle risici forbundet med ECB's daglige virke. Blandt de områder, som især giver anledning til bekymring for ECB, er et bredt spektrum af ikke-finansielle risici, der skyldes mennesker, systemer, processer og eksterne begivenheder. Derfor har ECB indført processer, der skal fremme en løbende, effektiv styring af de operationelle risici og inddrage risikoinformation i beslutningsprocessen. ECB har endvidere fokus på at forbedre sin modstandskraft og ser risici og muligheder i en bredere sammenhæng med udgangspunkt i et end-to-end-perspektiv, herunder bæredygtighedsaspekter. Der er indført beredskabsplaner og -strukturer for at sikre videreførelsen af kritiske forretningsfunktioner i tilfælde af forstyrrelser eller kriser.

1.4.3 Adfærdsrisiko

ECB har et særligt Compliance og Governance-kontor, der som en central funktion for risikostyringen skal styrke ECB's governancerammer for at afhjælpe adfærdsrisiko[22]. Formålet med kontoret er at understøtte Direktionen i bestræbelserne på at beskytte ECB's integritet og omdømme, fremme etiske adfærdsstandarder og styrke ECB's ansvarlighed og gennemsigtighed. En uafhængig etisk komité giver råd og vejledning til højtstående embedsmænd i ECB i integritets- og adfærdsspørgsmål og understøtter Styrelsesrådet i en passende og konsistent styring af risici på ledelsesniveau. På Eurosystem-/SSM-niveau har etik- og compliancekomitéen som mål at opnå en ensartet gennemførelse af adfærdsrammerne for nationale centralbanker og kompetente nationale myndigheder.

I 2022 udvidede ECB sin risikostyring til også at omfatte adfærdsrisiko i forbindelse med, at der anvendes eksterne leverandører til støtte for ECB's opgaver.

2 ECB's regnskab

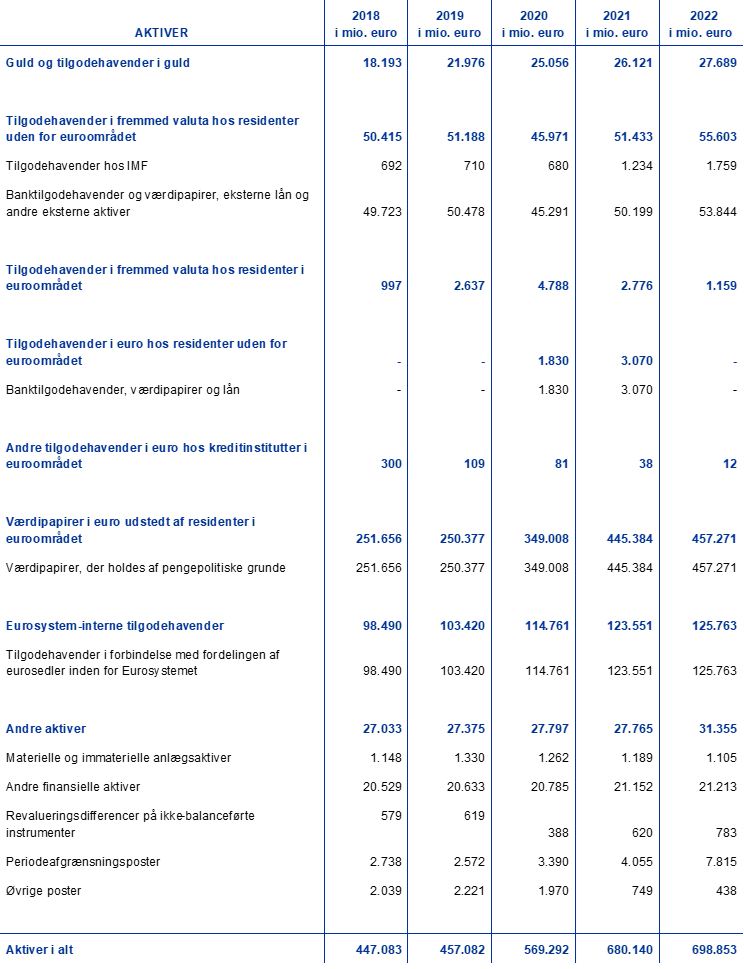

2.1 Balance pr. 31. december 2022

Anm.: På grund af afrunding stemmer totaler i regnskabet og i tabellerne i noterne ikke nødvendigvis overens. Tallene 0 og -0 står for positive eller negative beløb, som er rundet ned eller op til nul, mens en bindestreg (-) står for nul.

2.2 Resultatopgørelse for perioden 1. januar 2022 til 31. december 2022

Frankfurt am Main, 14. februar 2023

Den Europæiske Centralbank

Christine Lagarde

Formand

2.3 Anvendt regnskabspraksis

Regnskabets indhold og opstillingsform

ECB's regnskab er udarbejdet i overensstemmelse med følgende regnskabsprincipper[23], som efter ECB's Styrelsesråds opfattelse giver et retvisende billede af regnskabet samt afspejler en centralbanks virksomhed.

Regnskabsprincipper

Følgende regnskabsprincipper er anvendt: økonomisk realitet og gennemsigtighed, forsigtighed, gennemgang af begivenheder efter balancedagen, væsentlighed, going concern, periodisering, konsistens og sammenlignelighed.

Indregning af aktiver og passiver

Et aktiv eller et passiv medtages kun på balancen, når det er sandsynligt, at enhver fremtidig økonomisk værdi i tilknytning hertil vil tilgå henholdsvis fragå ECB, at især alle risici og indtjeningsmuligheder i tilknytning hertil i det store og hele er blevet overført til ECB, og at aktivets anskaffelsespris og værdi eller forpligtelsens størrelse kan opgøres med sikkerhed.

Regnskabsgrundlag

Regnskabet er udarbejdet på basis af anskaffelsesværdi reguleret for kurs- og værdireguleringer af omsættelige værdipapirer (ekskl. værdipapirer, der aktuelt holdes af pengepolitiske grunde), guld og alle andre balanceførte og ikke-balanceførte aktiver og passiver i fremmed valuta.

Transaktioner vedrørende finansielle aktiver og passiver medtages i regnskaberne på afviklingsdatoen.

Med undtagelse af spothandler i værdipapirer registreres transaktioner i finansielle instrumenter i fremmed valuta på ikke-balanceførte konti på handelsdagen. På afviklingsdagen tilbageføres de ikke-balanceførte posteringer, og transaktionerne bogføres på balancen. Køb og salg af fremmed valuta påvirker nettovalutapositionen på handelsdagen, og realiserede resultater som følge af salg beregnes også på handelsdagen. Påløbne renter samt over- og underkurs i forbindelse med finansielle instrumenter i fremmed valuta beregnes og bogføres dagligt, og valutapositionen påvirkes også dagligt af denne periodisering.

Guld samt aktiver og passiver i fremmed valuta

Aktiver og passiver i fremmed valuta omregnes til euro til den på balancedagen gældende valutakurs. Indtægter og udgifter omregnes til den på bogføringsdagen gældende valutakurs. Kursregulering af aktiver og passiver i fremmed valuta, herunder balanceførte og ikke-balanceførte instrumenter, foretages for hver enkelt valuta.

Kursregulering af aktiver og passiver i fremmed valuta til markedskursen sker uafhængigt af valutakursreguleringen.

Guld værdiansættes til den på balancedagen gældende markedspris. Der skelnes ikke mellem pris- og valutakursregulering af guld. I stedet angives et enkelt revalueringsbeløb baseret på europrisen pr. ounce finguld, som for regnskabsåret 2022 er afledt af EUR/USD-kursen pr. 30. december 2022.

Kursen på de særlige trækningsrettigheder, SDR, beregnes på grundlag af en valutakurv, hvis værdi bestemmes ud fra en vægtet sum af kursen på fem vigtige valutaer (amerikanske dollar, euro, kinesiske renminbi, japanske yen og britiske pund). ECB's beholdninger af SDR blev omregnet til euro ved brug af EUR/SDR-kursen den 30. december 2022.

Værdipapirer

Værdipapirer, der holdes af pengepolitiske grunde

Værdipapirer, der aktuelt holdes af pengepolitiske grunde, medtages til amortiseret kostpris (med forbehold for værdiforringelse).

Andre værdipapirer

Omsættelige værdipapirer (ekskl. værdipapirer, der aktuelt holdes af pengepolitiske grunde) og lignende aktiver værdiansættes enten til den gældende middelkurs eller på basis af den relevante rentekurve på balancedagen for de enkelte værdipapirer. Optioner indbygget i værdipapirer udskilles ikke ved værdiansættelsen. For regnskabsåret 2022 er der anvendt middelkurser pr. 30. december 2022.

Omsættelige investeringsfonde revalueres på nettobasis for hver enkelt fond på grundlag af fondens nettoværdi. Der foretages ikke netting mellem urealiserede gevinster og tab i forskellige investeringsfonde.

Illikvid aktiekapital og andre kapitalandele holdt som varige investeringer værdiansættes til anskaffelsesprisen med forbehold for værdiforringelse.

Resultatføring

Indtægter og udgifter resultatføres i den periode, de opstår[24]. Realiserede gevinster og tab på salg af fremmed valuta, guld og værdipapirer indregnes i resultatopgørelsen. Disse realiserede gevinster og tab beregnes på grundlag af aktivets gennemsnitlige anskaffelsespris.

Urealiserede gevinster opgøres ikke som indtægt og overføres direkte til en revalueringskonto.

Urealiserede tab ultimo året indregnes i resultatopgørelsen, hvis de overstiger tidligere revalueringsgevinster, der er akkumuleret på den tilsvarende revalueringskonto. Sådanne urealiserede tab på et værdipapir, på en valuta eller i guldbeholdningen modregnes ikke i urealiserede gevinster på andre værdipapirer, på andre valutaer eller i guldbeholdningen. Når sådanne urealiserede tab på et aktiv indregnes i resultatopgørelsen, reduceres den gennemsnitlige anskaffelsesværdi i overensstemmelse med valutakursen eller markedskursen ultimo året.

Tab som følge af værdiforringelse indregnes i resultatopgørelsen og tilbageføres ikke i de efterfølgende år, medmindre værdiforringelsen reduceres, og reduktionen kan relateres til en observerbar hændelse, der indtraf, efter at værdiforringelsen blev registreret første gang.

Over- eller underkurser på værdipapirer amortiseres over værdipapirernes resterende kontraktlige løbetid.

Tilbageførselsforretninger

Tilbageførselsforretninger er operationer, hvor ECB køber eller sælger aktiver som led i en genkøbsforretning eller foretager udlån mod sikkerhed.

I forbindelse med en genkøbsforretning sælges værdipapirer kontant, samtidig med at der indgås aftale om tilbagekøb fra modparten til en aftalt kurs på et tidspunkt i fremtiden. Genkøbsforretninger opføres på balancens passivside som sikrede indlån. Værdipapirer, der sælges i forbindelse med en genkøbsforretning, forbliver i ECB's balance.

I forbindelse med en omvendt genkøbsforretning købes værdipapirer kontant, samtidig med at der indgås aftale om tilbagesalg til modparten til en aftalt kurs på et tidspunkt i fremtiden. Omvendte genkøbsforretninger opføres på balancens aktivside som sikrede udlån, men indgår ikke i ECB's værdipapirbeholdning.

Tilbageførselsforretninger (inkl. værdipapirudlån), som udføres under et program, der gennemføres af et specialiseret institut, medtages kun i balancen, hvis der er stillet sikkerhed i form af kontanter, og dette kontantbeløb ikke efterfølgende er blevet investeret.

Ikke-balanceførte poster

Valutainstrumenter, dvs. terminsforretninger i fremmed valuta, terminsdelen af valutaswaps samt andre valutainstrumenter, der indebærer omveksling mellem valutaer på et tidspunkt i fremtiden, indregnes i nettovalutapositionen med det formål at beregne valutagevinster og -tab.

Renteinstrumenter værdireguleres post for post. Daglige marginændringer for åbne rentefutures indregnes i resultatopgørelsen. Værdiansættelsen af terminsforretninger i værdipapirer foretages af ECB på grundlag af almindeligt anerkendte værdiansættelsesmetoder baseret på markedspriser og -kurser samt diskonteringsfaktorerne fra afviklingsdagen til værdiansættelsesdagen.

Anlægsaktiver

Anlægsaktiver, inkl. immaterielle aktiver, men ekskl. grunde og kunstværker, værdiansættes til anskaffelsesprisen fratrukket afskrivninger. Grunde og kunstværker værdiansættes til anskaffelsesprisen. ECB's hovedbygning er værdiansat til anskaffelsesprisen fratrukket afskrivninger med forbehold for værdiforringelse. For så vidt angår afskrivningen af ECB's hovedbygning, fordeles omkostningerne på de relevante aktivkomponenter, som afskrives i henhold til aktivernes skønnede brugstid. Aktivet afskrives lineært over den forventede brugstid, begyndende i kvartalet umiddelbart efter erhvervelsen. Der er anvendt følgende brugstider for de vigtigste aktivklasser:

Afskrivningsperioden for aktiverede ombygninger, som vedrører ECB's nuværende lejemål, er blevet justeret, således at der tages højde for begivenheder, der indvirker på den forventede brugstid for de aktiver, der er påvirket.

ECB gennemfører en årlig test for værdiforringelse af sin hovedbygning og brugsretsaktiver i forbindelse med kontorbygninger (se "Leasingkontrakter" nedenfor). Hvis en indikator for værdiforringelse identificeres, og det vurderes, at aktivet kan være værdiforringet, foretages et skøn over genindvindingsværdien. Et fald i værdien indregnes i resultatopgørelsen, hvis genindvindingsværdien er mindre end den bogførte værdi.

Anlægsaktiver med en anskaffelsespris på under 10.000 euro afskrives i anskaffelsesåret.

Anlægsaktiver, der opfylder kapitaliseringskriterierne, men stadig er under opførelse eller udvikling, indregnes under "Anlægsaktiver under opførelse". Omkostninger i forbindelse hermed vil blive overført til de pågældende anlægsaktivposter, når aktiverne tages i brug.

Leasingkontrakter

For alle leasingkontrakter, der omfatter materielle aktiver, indregnes brugsretsaktivet og leasingforpligtelsen i tilknytning hertil på balancen fra påbegyndelsesdatoen under henholdsvis "Materielle og immaterielle anlægsaktiver" og "Øvrige poster" (passiver). Hvis leasingkontrakter opfylder kapitaliseringskriterierne, men det relevante aktiv stadig er under opførelse eller tilpasning, indregnes omkostningerne før påbegyndelsesdatoen under "Anlægsaktiver under opførelse". Det relaterede brugsretsaktiv og leasingforpligtelsen indregnes under de relevante anlægsaktiver, når aktivet er disponibelt til brug (leasingkontraktens påbegyndelsesdato).

Brugsretsaktiver værdiansættes til anskaffelsesprisen fratrukket afskrivninger. Desuden beregnes værdien af brugsretsaktiver, som vedrører kontorbygninger, med forbehold for værdiforringelse (se nærmere om den årlige test for værdiforringelse under "Anlægsaktiver" ovenfor). Aktivet afskrives lineært fra påbegyndelsesdatoen frem til enten udløbet af brugsretsaktivets brugstid eller leasingperiodens udløb, alt efter hvad der kommer først.

Den første måling af leasingforpligtelsen sker til nutidsværdien af de fremtidige leasingydelser (som kun omfatter leasingelementer), hvor ydelserne diskonteres ved anvendelse af ECB's marginale lånerente. Efterfølgende måles leasingforpligtelsen til amortiseret kostpris ved anvendelse af den effektive rentemetode. Den dermed forbundne renteudgift indregnes i resultatopgørelsen under "Andre renteudgifter". Hvis de fremtidige leasingydelser ændres som følge af en ændring i et indeks eller en anden revurdering af den eksisterende kontrakt, skal der foretages en ny måling af leasingforpligtelsen. Alle resultater af sådanne nye målinger fører til en tilsvarende justering af brugsretsaktivets regnskabsmæssige værdi.

Kortfristede leasingaftaler af maksimalt 12 måneders varighed og leasingaftaler, hvor det underliggende aktiv har en værdi under 10.000 euro (svarende til grænsen for indregning af materielle aktiver), registreres som en udgift i resultatopgørelsen.

ECB's pensionsordninger og ydelser efter fratrædelse, andre langfristede personaleydelser og fratrædelsesgodtgørelser

ECB's ordninger vedrørende pension og lignende personaleydelser til medarbejdere samt ydelser til medlemmer af Direktionen og de medlemmer af Tilsynsrådet, som er ansat af ECB, er ydelsesbaserede.

Pensionsordningen for medarbejderne finansieres af aktiver, som besiddes af en fond for langfristede personaleydelser. De obligatoriske bidrag, som indbetales af ECB og medarbejderne, er afspejlet i ordningens ydelsesbaserede søjle. Medarbejderne kan foretage yderligere, frivillige bidrag i en bidragsbaseret søjle, som kan anvendes til at opnå yderligere ydelser[25]. Disse bestemmes af den beløbsmæssige størrelse af det frivillige bidrag med tillæg af investeringsafkastet fra disse bidrag.

Pensionsydelser og ydelser efter fratrædelse og andre langfristede personaleydelser for medlemmerne af Direktionen og de medlemmer af Styrelsesrådet, som er ansat af ECB, er uafdækkede. For medarbejdernes vedkommende er ydelser efter fratrædelse, bortset fra pensionsydelser og andre langfristede personaleydelser og fratrædelsesgodtgørelser, uafdækkede.

Den ydelsesbaserede nettoforpligtelse

I balancen opgøres forpligtelsen i forbindelse med ydelsesbaserede ordninger, herunder pensionsydelser og andre langfristede personaleydelser og fratrædelsesgodtgørelser, under "Øvrige poster" (passiver), som nutidsværdien af den ydelsesbaserede forpligtelse, på balancedagen fratrukket dagsværdien af ordningernes aktiver, som skal anvendes til at finansiere den dertil knyttede forpligtelse.

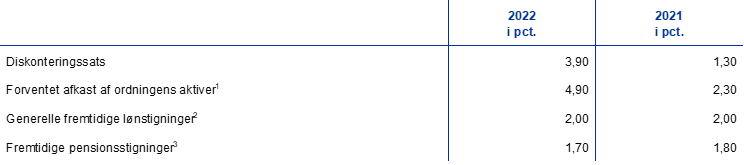

Uafhængige aktuarer opgør årligt værdien af den ydelsesbaserede pensionsforpligtelse efter den fremskrevne akkumulerede enhedsmetode (Projected Unit Credit-metoden). Nutidsværdien af den ydelsesbaserede forpligtelse beregnes ved at tilbagediskontere de forventede fremtidige pengestrømme. Den anvendte diskonteringssats opgøres under henvisning til markedsafkastet på balancedagen af meget sikre virksomhedsobligationer i euro med en løbetid, der svarer til løbetiden for de dertil knyttede forpligtelser.

Aktuarmæssige gevinster og tab kan skyldes erfaringsbaserede reguleringer (hvor de faktiske begivenheder adskiller sig fra de tidligere aktuarmæssige forudsætninger) og ændringer i aktuarmæssige forudsætninger.

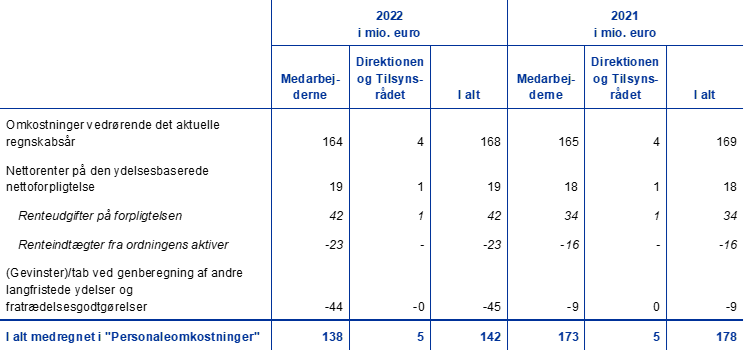

Omkostningerne vedrørende den ydelsesbaserede nettoforpligtelse

Omkostningerne vedrørende den ydelsesbaserede nettoforpligtelse er opdelt i forskellige komponenter, som er medtaget i resultatopgørelsen, og genberegningen af ydelser efter fratrædelse er medtaget i balancen under "Revalueringskonti".

I resultatopgørelsen indregnes nettoværdien af følgende komponenter:

- løbende omkostninger til ydelsesbaserede ordninger vedrørende det aktuelle regnskabsår

- omkostninger til ydelsesbaserede ordninger vedrørende tidligere regnskabsår, som skyldes ændring i ordningen

- nettorenteudgift på nettoforpligtelsen i forbindelse med ydelsesbaserede ordninger baseret på diskonteringssatsen

- genberegninger, for så vidt angår andre langfristede personaleydelser og eventuelle langfristede fratrædelsesgodtgørelser (i deres helhed).

Nettobeløbet under "Revalueringskonti" omfatter:

- aktuarmæssige gevinster og tab på den ydelsesbaserede forpligtelse

- det faktiske afkast af ordningernes aktiver, ekskl. beløb, som indgår i nettorenten på den ydelsesbaserede nettoforpligtelse

- eventuelle ændringer i effekten af aktivloftet, ekskl. beløb, som indgår i nettorenten på den ydelsesbaserede nettoforpligtelse.

Disse beløb værdiansættes årligt af uafhængige aktuarer med henblik på at indregne en passende forpligtelse i årsregnskabet.

ESCB-interne mellemværender/Eurosystem-interne mellemværender

ESCB-interne mellemværender er hovedsagelig resultatet af grænseoverskridende betalinger i Den Europæiske Union (EU), som afvikles i centralbankpenge i euro. Størstedelen af disse transaktioner er indledt af private aktører (dvs. kreditinstitutter, virksomheder og enkeltpersoner). De afvikles i Target2 – Trans-European Automated Real-time Gross settlement Express Transfer-systemet – og medfører bilaterale mellemværender i EU-centralbankers Target2-konti. Disse bilaterale mellemværender nettes og fornys dagligt over for ECB, således at den enkelte nationale centralbank kun har én bilateral nettoposition over for ECB. Betalinger, som gennemføres af ECB og afvikles i Target2, påvirker ligeledes de enkelte bilaterale nettopositioner. Disse positioner i ECB's regnskab repræsenterer den enkelte nationale centralbanks nettotilgodehavende eller -forpligtelse over for resten af Det Europæiske System af Centralbanker (ESCB). De Eurosystem-interne mellemværender, som de nationale centralbanker i euroområdet har med ECB som følge af Target2, samt andre Eurosystem-interne mellemværender i euro (fx ECB's foreløbige overskudsfordeling til de nationale centralbanker) opføres i ECB's balance som en enkelt nettoaktiv- eller nettopassivpost under enten "Andre tilgodehavender inden for Eurosystemet, netto" eller "Andre forpligtelser inden for Eurosystemet, netto". De ESCB-interne mellemværender, som nationale centralbanker uden for euroområdet har med ECB som følge af deres deltagelse i Target2[26], er opgjort under "Forpligtelser i euro over for residenter uden for euroområdet".

Eurosystem-interne mellemværender, der opstår i forbindelse med fordelingen af eurosedler inden for Eurosystemet, opføres som et samlet nettoaktiv i delposten "Tilgodehavender i forbindelse med fordelingen af eurosedler inden for Eurosystemet" (se "Seddelomløb" nedenfor).

Eurosystem-interne mellemværender, der opstår som følge af overførsel af valutareserveaktiver til ECB fra nationale centralbanker, der indtræder i Eurosystemet, denomineres i euro og opgøres under "Forpligtelser svarende til overførslen af valutareserver".

Seddelomløb

ECB og de nationale centralbanker i euroområdet, som tilsammen udgør Eurosystemet, udsteder eurosedler[27]. Den samlede værdi af eurosedler i omløb fordeles den sidste bankdag i hver måned til de nationale centralbanker i Eurosystemet i henhold til seddelfordelingsnøglen[28].

ECB er blevet tildelt en andel på 8 pct. af det samlede beløb af eurosedler i omløb, som indregnes i balancen under passivposten "Seddelomløb". ECB's andel af den samlede udstedelse af eurosedler garanteres af tilgodehavender hos de nationale centralbanker. Disse tilgodehavender er rentebærende[29] og indregnes i delposten "Eurosystem-interne tilgodehavender: tilgodehavender i forbindelse med fordelingen af eurosedler inden for Eurosystemet" (se "ESCB-interne mellemværender/Eurosystem-interne mellemværender" ovenfor). Renteindtægterne af disse tilgodehavender medtages i resultatopgørelsen, hvor de indregnes i posten "Renteindtægter fra fordelingen af eurosedler inden for Eurosystemet".

Foreløbig overskudsfordeling

Et beløb svarende til summen af ECB's indtægter fra eurosedler i omløb og indtægter fra værdipapirer, der holdes af pengepolitiske grunde, som er købt under i) Securities Markets Programme, ii) det tredje program til opkøb af særligt dækkede obligationer, iii) programmet til opkøb af asset-backed securities, iv) opkøbsprogrammet inden for den offentlige sektor og v) opkøbsprogrammet på foranledning af den pandemiske nødsituation, fordeles i januar det følgende år som en foreløbig fordeling, såfremt Styrelsesrådet ikke har truffet en anden beslutning[30]. En sådan beslutning træffes, hvis Styrelsesrådet på grundlag af et begrundet skøn udarbejdet af Direktionen forventer, at ECB vil få et samlet årligt tab eller opnå et overskud på årsbasis, som er mindre end disse indtægter. Styrelsesrådet kan også beslutte at overføre alle eller en del af disse indtægter til en hensættelse til dækning af finansielle risici. Styrelsesrådet kan endvidere også beslutte at reducere det beløb fra indtægterne fra eurosedler i omløb, som fordeles i januar, med et beløb svarende til ECB's udgifter i tilknytning til udstedelse og håndtering af eurosedler.

Begivenheder efter balancedagen

Værdien af aktiver og passiver korrigeres for begivenheder, der indtræffer mellem balancedagen og den dato, hvor Direktionen godkender fremlæggelsen af ECB's årsregnskab for Styrelsesrådet til godkendelse, hvis begivenhederne påvirker vurderingen af aktiver og passiver på balancedagen væsentligt.

Vigtige begivenheder efter balancedagen, der ikke påvirker vurderingen af aktiver og passiver på balancedagen, oplyses i noterne.

Ændringer i anvendt regnskabspraksis

I 2022 var der ingen ændringer af den regnskabspraksis, som ECB anvender.

Andre forhold

I henhold til ESCB-statuttens artikel 27 og efter indstilling fra Styrelsesrådet har EU-Rådet godkendt udnævnelsen af Baker Tilly GmbH & Co. KG Wirtschaftsprüfungsgesellschaft, Düsseldorf (Forbundsrepublikken Tyskland) som ECB's eksterne revisor for en femårig periode til og med regnskabsåret 2022. Denne femårige periode kan forlænges med op til to yderligere regnskabsår.

2.4 Noter til balancen

Note 1 – Guld og tilgodehavender i guld

Pr. 31. december 2022 havde ECB en beholdning på 16.229.522 ounces finguld[31] til en markedsværdi af 27.689 mio. euro (26.121 mio. euro i 2021). Der var ingen transaktioner i guld i 2022. ECB's beholdninger forblev derfor uændrede i forhold til niveauet pr. 31. december 2021. Stigningen i beholdningernes værdi i euro skyldtes en stigning i markedsprisen i euro på guld (se "Guld samt aktiver og passiver i fremmed valuta" i afsnit 2.3 "Anvendt regnskabspraksis" og note 15 "Revalueringskonti").

Note 2 – Tilgodehavender i fremmed valuta hos residenter i og uden for euroområdet

Note 2.1 – Tilgodehavender hos IMF

I denne post indregnes ECB's beholdning af særlige trækningsrettigheder (SDR), som udgjorde 1.759 mio. euro pr. 31. december 2022 (1.234 mio. euro i 2021). Tilgodehavendet er resultatet af en tovejs frivillig købs- og salgsordning for SDR sammen med Den Internationale Valutafond (IMF), hvor IMF på vegne af ECB er bemyndiget til at sælge eller købe SDR mod euro inden for en fastsat øvre og nedre grænse. SDR behandles i regnskabet som en fremmed valuta (se "Guld samt aktiver og passiver i fremmed valuta" i afsnit 2.3 "Anvendt regnskabspraksis"). ECB's beholdninger af SDR steg i 2022, primært som følge af en transaktion, der fandt sted inden for den ovennævnte frivillige købs- og salgsordning.

Note 2.2 – Banktilgodehavender og værdipapirer, eksterne lån og andre eksterne aktiver og tilgodehavender i fremmed valuta hos residenter i euroområdet

I disse to poster indregnes tilgodehavender hos banker og lån i fremmed valuta samt værdipapirinvesteringer i amerikanske dollar, japanske yen og kinesiske renminbi.

Den samlede værdi af disse poster steg i 2022 primært som følge af styrkelsen af den amerikanske dollar over for euroen.

ECB's nettovalutabeholdninger[32] var følgende:

Der fandt ikke nogen valutainterventioner sted i 2022.

Note 3 – Tilgodehavender i euro hos residenter uden for euroområdet

Note 3.1 – Banktilgodehavender, værdipapirer og lån

Pr. 31. december 2022 var der ingen saldi under denne post, mens den ved udgangen af 2021 bestod af et tilgodehavende på 3.070 mio. euro i forbindelse med likviditetsfacilitetsordninger mellem Eurosystemet og centralbanker uden for euroområdet[33].

Note 4 – Andre tilgodehavender i euro hos kreditinstitutter i euroområdet

Pr. 31. december 2022 bestod denne post af saldi på anfordringskonti hos residenter i euroområdet svarende til 12 mio. euro (38 mio. euro i 2021).

Note 5 – Værdipapirer i euro udstedt af residenter i euroområdet

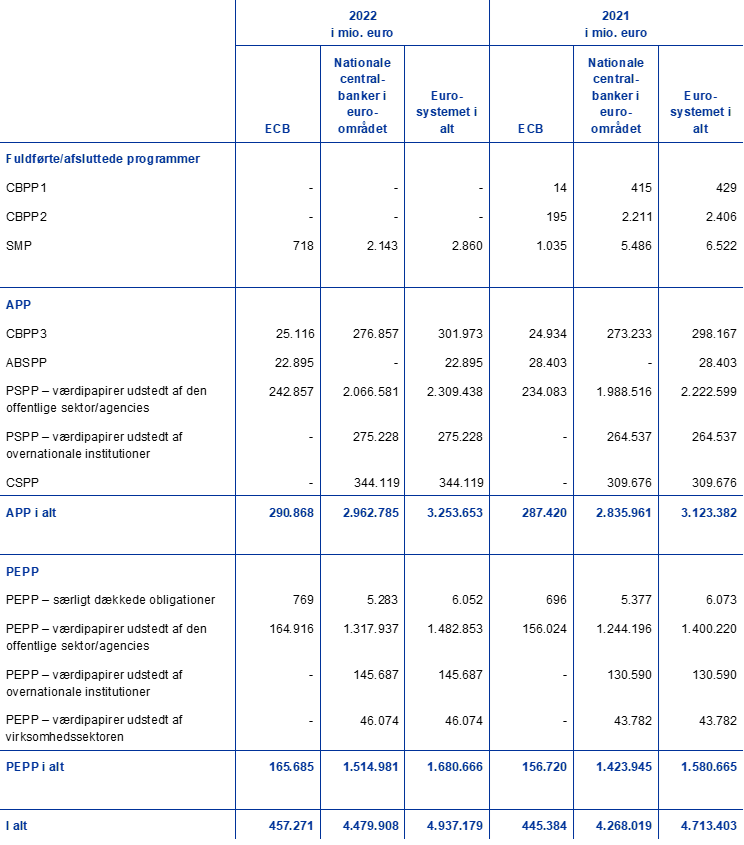

Note 5.1 – Værdipapirer, der holdes af pengepolitiske grunde

Pr. 31. december 2022 bestod denne post af værdipapirer, som ECB havde erhvervet inden for rammerne af Securities Markets Programme (SMP), det tredje program til opkøb af særligt dækkede obligationer (CBPP3), programmet til opkøb af asset-backed securities (ABSPP), opkøbsprogrammet inden for den offentlige sektor (PSPP) og opkøbsprogrammet på foranledning af den pandemiske nødsituation (PEPP).

Alle værdipapirer under det første og det andet program til opkøb af særligt dækkede obligationer (CBPP1 og CBPP2) udløb i 2022. ECB og de nationale centralbanker i euroområdet havde derfor ingen beholdninger af disse værdipapirer pr. 31. december 2022.

1) Yderligere belånbarhedskriterier for de enkelte programmer fremgår af Styrelsesrådets afgørelser.

2) Der blev kun opkøbt offentlige gældsinstrumenter udstedt af fem stater i euroområdet under SMP.

3) ECB opkøber ikke værdipapirer under programmet til opkøb af virksomhedsobligationer (CSPP).

4) Der blev givet dispensation fra kvalifikationskravene for værdipapirer udstedt af den græske regering.

I 1. kvartal 2022 fortsatte Eurosystemet nettoopkøbene af værdipapirer under programmet til opkøb af aktiver (APP)[34] i et månedligt gennemsnitligt omfang på 20 mia. euro. I marts 2022 besluttede Styrelsesrådet[35] at revidere nettoopkøbene til 40 mia. euro i april, 30 mia. euro i maj og 20 mia. euro i juni, og i juni 2022 besluttede Styrelsesrådet[36] at afslutte nettoopkøbene under APP pr. 1. juli 2022. Det er Styrelsesrådets hensigt[37] fortsat fuldt ud at geninvestere afdragene på hovedstolen fra værdipapirer, der forfalder, indtil udgangen af februar 2023. Derefter vil APP-porteføljen blive reduceret i et afmålt og forudsigeligt tempo, idet Eurosystemet ikke i fuldt omfang vil geninvestere afdragene på hovedstolen fra værdipapirer, der forfalder. Reduktionen vil i gennemsnit udgøre 15 mia. euro om måneden frem til udgangen af juni 2023, og tempoet derefter bestemmes efterhånden. Styrelsesrådet vil regelmæssigt tage tempoet for reduktion af APP-porteføljen op til fornyet overvejelse for at sikre, at det hele tiden er i overensstemmelse med den overordnede pengepolitiske strategi og linje, og for at bevare markedets funktion og en fast styring af pengemarkedsforholdene på kort sigt.

I 1. kvartal 2022 fortsatte Eurosystemet desuden nettoopkøbene under PEPP[38], omend i et lavere tempo end i det foregående kvartal, i overensstemmelse med Styrelsesrådets beslutning i december 2021[39]. På grundlag af samme beslutning ophørte nettoopkøb under PEPP ved udgangen af marts 2022. Styrelsesrådet har til hensigt at geninvestere afdragene på hovedstolen fra værdipapirer opkøbt under PEPP, efterhånden som de forfalder, i hvert fald indtil udgangen af 2024. Styrelsesrådet vil fortsat anvende fleksibilitet med hensyn til tid, aktivklasser og jurisdiktioner i geninvesteringerne med henblik på at imødegå pandemirelaterede risici i tilknytning til den pengepolitiske transmissionsmekanisme. Den fremtidige udfasning af PEPP-porteføljen vil blive styret, så den ikke indvirker på den passende pengepolitiske linje.

Værdipapirer opkøbt under disse programmer værdiansættes til amortiseret kostpris med forbehold for værdiforringelse (se "Værdipapirer" i afsnit 2.3 "Anvendt regnskabspraksis").

Den amortiserede kostpris på værdipapirer, der holdes af ECB, og disses markedsværdi[40] (som hverken er bogført i balancen eller i resultatopgørelsen og alene anført til sammenligning) var følgende:

Den amortiserede kostpris på værdipapirer, der holdes af ECB, ændredes i løbet af året som følger:

1) "Overkurs/(underkurs), netto" omfatter eventuelle realiserede nettogevinster/(-tab).

Styrelsesrådet vurderer regelmæssigt de finansielle risici i tilknytning til de værdipapirer, som holdes under disse programmer.

I denne forbindelse gennemføres årligt test for værdiforringelse på grundlag af data ultimo året, som godkendes af Styrelsesrådet. I forbindelse med disse test vurderes det enkelte programs værdiforringelsesindikatorer særskilt. I tilfælde, hvor der findes værdiforringelsesindikatorer, udføres der en yderligere analyse for at få bekræftet, at de underliggende værdipapirers betalingsstrømme ikke er blevet påvirket af en hændelse, hvortil værdiforringelsen kan relateres. På grundlag af resultaterne af dette års værdiforringelsestest har ECB ikke registreret tab på værdipapirerne i de pengepolitiske porteføljer i 2022.

Den amortiserede kostpris på værdipapirer, der holdes af Eurosystemet, var som følger:

Anm.: Tallene for "Nationale centralbanker i euroområdet" er foreløbige og kan blive ændret, hvilket også vil medføre en tilsvarende ændring i tallene for "Eurosystemet i alt".

Note 6 – Eurosystem-interne tilgodehavender

Note 6.1 – Tilgodehavender i forbindelse med fordelingen af eurosedler inden for Eurosystemet

I denne post indregnes ECB's tilgodehavender hos de nationale centralbanker i euroområdet i forbindelse med fordelingen af eurosedler inden for Eurosystemet (se "Seddelomløb" i afsnit 2.3 "Anvendt regnskabspraksis"), som pr. 31. december 2022 udgjorde 125.763 mio. euro (123.551 mio. euro i 2021). Forrentningen af disse tilgodehavender beregnes dagligt til den senest foreliggende rentesats, som anvendes af Eurosystemet ved auktionerne i forbindelse med de primære markedsoperationer (se note 23.2 "Renteindtægter fra fordelingen af eurosedler inden for Eurosystemet").

Note 7 – Andre aktiver

Note 7.1 – Materielle og immaterielle anlægsaktiver

Disse aktiver bestod af følgende poster:

For så vidt angår ECB's hovedbygning og brugsret til kontorbygninger, blev der gennemført en test for værdiforringelse ved udgangen af året, hvor der ikke blev konstateret behov for værdiregulering.

Note 7.2 – Andre finansielle aktiver

Denne post består primært af ECB's egenportefølje, der hovedsagelig består af investeringer af ECB's finansielle ressourcer, nærmere bestemt den indbetalte kapital og beløb overført til den almindelige reservefond og til hensættelsen til dækning af finansielle risici. Den omfatter også 3.211 kapitalandele i Den Internationale Betalingsbank (BIS) til anskaffelsesprisen på 42 mio. euro og andre anfordringskonti i euro.

Posten bestod af følgende komponenter:

Nettostigningen i denne post i 2022 skyldtes primært investeringen i ECB's egenportefølje af et samlet beløb svarende til det beløb, som blev overført til ECB's hensættelse til dækning af finansielle risici i 2021, og det beløb, som er indbetalt af de nationale centralbanker i euroområdet som anden rate af deres øgede andel i ECB's tegnede kapital (se note 16 "Kapital og reserver"). Denne stigning blev stort set udlignet, hovedsagelig som følge af faldet i markedsværdien af værdipapirer i euro, som indgår i ECB's egenportefølje.

Note 7.3 – Revalueringsdifferencer på ikke-balanceførte instrumenter

I denne post indgår værdiændringer i udestående swap- og terminsforretninger i fremmed valuta pr. 31. december 2022 (se note 20 "Valutaswap- og terminsforretninger"). Værdiændringerne, der beløb sig til 783 mio. euro (620 mio. euro i 2021), er det resultat, der opnås, når transaktionerne omregnes til euro til den kurs, der gælder på balancetidspunktet, sammenlignet med de euroværdier, der opstår, når transaktionerne omregnes til euro til den pågældende valutas gennemsnitskurs pr. samme dato (se "Ikke-balanceførte poster" og "Guld samt aktiver og passiver i fremmed valuta" i afsnit 2.3 "Anvendt regnskabspraksis").

Note 7.4 – Periodeafgrænsningsposter

Denne post bestod af følgende komponenter:

Pr. 31. december 2022 bestod den største komponent af denne post af påløbne renter på finansielle instrumenter, der hovedsagelig omfattede kuponrenter på værdipapirer, herunder udestående renter betalt ved erhvervelsen (se note 2.2 "Banktilgodehavender og værdipapirer, eksterne lån og andre eksterne aktiver og tilgodehavender i fremmed valuta hos residenter i euroområdet", note 5 "Værdipapirer i euro udstedt af residenter i euroområdet" og note 7.2 "Andre finansielle aktiver").

Posten omfattede også påløbne renter af Target2-tilgodehavender hos nationale centralbanker i euroområdet for december 2022 (se note 12.2 "Andre forpligtelser inden for Eurosystemet, netto") og påløbne renter af ECB's tilgodehavender hos nationale centralbanker i euroområdet i forbindelse med fordelingen af eurosedler i Eurosystemet for 4. kvartal 2022 (se note 6.1 "Tilgodehavender i forbindelse med fordelingen af eurosedler inden for Eurosystemet"). Disse beløb blev afviklet i januar 2023.

De periodiserede indtægter i forbindelse med tilsynsopgaver svarer til de årlige tilsynsgebyrer, som vil blive opkrævet for gebyrperioden 2022. Dette beløb vil blive opkrævet i 2023 (se note 26 "Nettoindtægter/‑udgifter fra gebyrer og provisioner")[41].

Posten omfatter også i) diverse forudbetalinger, ii) periodiserede indtægter fra fælles eurosystemprojekter (se note 28 "Andre indtægter") og iii) påløbne renter på andre finansielle aktiver og passiver.

Note 7.5 – Øvrige poster

Den 31. december 2022 udgjorde denne post 438 mio. euro (749 mio. euro i 2021). Den omfattede hovedsagelig balancer til en værdi af 349 mio. euro (573 mio. euro i 2021) i forbindelse med swap- og terminsforretninger i fremmed valuta pr. 31. december 2022 (se note 20 "Valutaswap- og terminsforretninger"). Disse mellemværender opstod ved omregningen af transaktionerne til deres værdi i euro til den pågældende valutas gennemsnitlige kurs på balancetidspunktet, sammenlignet med de euroværdier, som transaktionerne oprindeligt blev bogført til (se "Ikke-balanceførte poster" i afsnit 2.3 "Anvendt regnskabspraksis").

Note 8 – Seddelomløb

I denne post indregnes ECB's andel (8 pct.) af de samlede eurosedler i omløb (se "Seddelomløb" i afsnit 2.3 "Anvendt regnskabspraksis"), som pr. 31. december 2022 udgjorde 125.763 mio. euro (123.551 mio. euro i 2021).

Note 9 – Andre forpligtelser i euro over for kreditinstitutter i euroområdet

Centralbankerne i Eurosystemet kan acceptere kontanter som sikkerhed i forbindelse med deres udlån af PSPP-værdipapirer og PEPP-værdipapirer udstedt af den offentlige sektor uden at skulle geninvestere dem. For ECB's vedkommende gennemføres disse operationer via et specialiseret institut.

Pr. 31. december 2022 var den udestående værdi af disse långivningstransaktioner mod kontant sikkerhedsstillelse, som blev gennemført med kreditinstitutter i euroområdet, 17.734 mio. euro (9.473 mio. euro i 2021). Kontanter modtaget som sikkerhed blev overført til Target2-konti. Da kontanterne ikke var investeret ultimo året, blev disse transaktioner medtaget på balancen (se "Tilbageførselsforretninger" i afsnit 2.3 "Anvendt regnskabspraksis")[42].

Note 10 – Forpligtelser i euro over for andre residenter i euroområdet

Note 10.1 – Offentlig forvaltning og service

Pr. 31. december 2022 udgjorde denne post 48.520 mio. euro (3.200 mio. euro i 2021). Posten omfattede indskud foretaget af den europæiske stabilitetsmekanisme (ESM) og den europæiske finansielle stabilitetsfacilitet (EFSF). I henhold til artikel 21 i ESCB-statutten kan ECB optræde som fiskal agent for Unionens institutioner, organer, kontorer eller agenturer, centralregeringer, regionale, lokale eller andre offentlige myndigheder, andre organer inden for den offentlige sektor eller offentlige foretagender i medlemsstaterne.

Note 10.2 – Andre forpligtelser

Denne post omfatter mellemværender i afviklingssystemer[43], der er tilsluttet Target2 gennem Target2-ECB-komponenten, som pr. 31. december 2022 udgjorde 15.343 mio. euro (4.404 mio. euro i 2021).

Note 11 – Forpligtelser i euro over for residenter uden for euroområdet

Denne post bestod af følgende komponenter:

Pr. 31. december 2022 var den største komponent i denne post Target2-mellemværender, som bestod af Target2-mellemværender, som nationale centralbanker uden for euroområdet havde med ECB (se "ESCB-interne mellemværender/Eurosystem-interne mellemværender" i afsnit 2.3 "Anvendt regnskabspraksis"), og af mellemværender i afviklingssystemer uden for euroområdet, der er tilsluttet Target2 gennem Target2-ECB-komponenten. Faldet i disse mellemværender i 2022 svarer til de lavere mellemværender i afviklingssystemerne uden for euroområdet.

Denne post omfattede også mellemværender vedrørende forvaltningen af EU's lånoptagelses- og långivningstransaktioner, hvor ECB fungerer som fiskal agent for Europa-Kommissionen (se note 21 "Forvaltning af lånoptagelses- og långivningstransaktioner").

Den bestod også af mellemværender i forbindelse med udestående PSPP-værdipapirudlån og PEPP-værdipapirer udstedt af den offentlige sektor til kreditinstitutter uden for euroområdet, hvor der var stillet sikkerhed i form af kontanter, som var overført til Target2-konti (se note 9 "Andre forpligtelser i euro over for kreditinstitutter i euroområdet").

Resten af denne post består af et mellemværende, der var opstået i forbindelse med den stående, gensidige valutaaftale med Federal Reserve System. Federal Reserve Bank of New York forsyner i henhold til denne aftale ECB med amerikanske dollar ved hjælp af swaptransaktioner, således at Eurosystemets modparter kan opnå kortfristet likviditet i dollar. Samtidig gennemfører ECB back-to-back-swaptransaktioner med nationale centralbanker i euroområdet, som anvender de heraf resulterende midler til at udføre likviditetstilførende operationer i amerikanske dollar med Eurosystemets modparter i form af tilbageførselsforretninger. Back-to-back-swaptransaktionerne resulterer i Eurosystem-interne mellemværender mellem ECB og de nationale centralbanker i euroområdet. Swaptransaktionerne, som gennemføres med Federal Reserve Bank of New York og de nationale centralbanker i euroområdet, resulterer desuden i udestående tilgodehavender og forpligtelser, som registreres på ikke-balanceførte konti (se note 20 "Valutaswap- og terminsforretninger").

Note 12 – Eurosystem-interne tilgodehavender

Note 12.1 – Forpligtelser svarende til overførslen af valutareserver

I denne post indregnes de forpligtelser over for nationale centralbanker i euroområdet, som opstod i forbindelse med overførslen af valutareserveaktiver til ECB, da de kom med i Eurosystemet. I overensstemmelse med artikel 30.2 i ESCB-statutten fastsættes disse bidrag i forhold til de nationale centralbankers andel i ECB's tegnede kapital. Der var ingen ændringer i 2022.

Forrentningen af disse forpligtelser beregnes dagligt til den senest foreliggende rente, som anvendes af Eurosystemet ved auktionerne i forbindelse med de primære markedsoperationer, korrigeret så der tages højde for nulafkastet på guldkomponenten (se note 23.3 "Forrentning af de nationale centralbankers tilgodehavender vedrørende overførte valutareserver").

Note 12.2 – Andre forpligtelser inden for Eurosystemet, netto

I 2022 omfattede denne post hovedsagelig nationale centralbanker i euroområdets Target2-mellemværender med ECB (se "ESCB-interne mellemværender/Eurosystem-interne mellemværender" i afsnit 2.3 "Anvendt regnskabspraksis").

Faldet i Target2-forpligtelser, netto, skyldtes primært pengestrømme som følge af i) større indskud foretaget af ESM og EFSF (se note 10.1 "Offentlig forvaltning og service") og ii) højere mellemværender i afviklingssystemer i euroområdet, der er tilsluttet Target2 gennem Target2-ECB-komponenten (se note 10.2 "Andre forpligtelser"). Virkningen af disse faktorer blev delvis opvejet af udgående pengestrømme som følge af i) lavere mellemværender i afviklingssystemerne uden for euroområdet, der er tilsluttet Target2 via TARGET2-ECB-komponenten (se note 11 "Forpligtelser i euro over for residenter uden for euroområdet"), og ii) nettoopkøbene af værdipapirer under PEPP og APP, som blev afviklet via Target2-konti (se note 5 "Værdipapirer i euro udstedt af residenter i euroområdet").

Forrentningen af Target2-positioner, som de nationale centralbanker i euroområdet havde med ECB, med undtagelse af mellemværender, som skyldes back-to-back-swaptransaktioner i forbindelse med likviditetstilførende operationer i amerikanske dollar, beregnes dagligt til den senest foreliggende rentesats, som er anvendt af Eurosystemet ved auktionerne i forbindelse med de primære markedsoperationer.

I 2021 omfattede denne post også forpligtelser over for de nationale centralbanker i euroområdet i forbindelse med den foreløbige fordeling af ECB's overskud. Hvad angår 2022, besluttede Styrelsesrådet i lyset af ECB's regnskabsresultat for året at tilbageholde alle indtægter fra seddelomløbet samt indtægter fra værdipapirer opkøbt under SMP, APP og PEPP (se "Foreløbig overskudsfordeling" i afsnit 2.3 "Anvendt regnskabspraksis"). Der var således ingen udeståender i relation hertil ultimo 2022.

Note 13 – Andre forpligtelser

Note 13.1 – Revalueringsdifferencer på ikke-balanceførte instrumenter

I denne post indgår primært værdiændringer i udestående valutaswaps og terminsforretninger i fremmed valuta pr. 31. december 2022 (se note 20 "Valutaswap- og terminsforretninger"). Værdiændringerne, der beløb sig til 430 mio. euro (568 mio. euro i 2021), er det resultat, der opnås, når transaktionerne omregnes til euro til den kurs, der gælder på balancetidspunktet, sammenlignet med de euroværdier, der opstår, når transaktionerne omregnes til euro til den pågældende valutas gennemsnitskurs pr. samme dato (se "Ikke-balanceførte poster" og "Guld samt aktiver og passiver i fremmed valuta" i afsnit 2.3 "Anvendt regnskabspraksis").

Note 13.2. – Periodeafgrænsningsposter

Denne post bestod af følgende komponenter:

Pr. 31. december 2022 var de to hovedposter under denne post påløbne renter på de nationale centralbankers Target2-tilgodehavender for december 2022 (se note 11 "Forpligtelser i euro over for residenter uden for euroområdet" og note 12.2 "Andre forpligtelser inden for Eurosystemet, netto") og påløbne renter på nationale centralbanker i euroområdets tilgodehavender i forbindelse med overførte valutareserveaktiver til ECB (se note 12.1 "Forpligtelser svarende til overførslen af valutareserver"). Disse beløb blev afviklet i januar 2023.

Note 13.3 – Øvrige poster

Den 31. december 2022 udgjorde denne post 1.562 mio. euro (2.277 mio. euro i 2021). Posten omfattede mellemværender på 974 mio. euro (535 mio. euro i 2021) i forbindelse med udestående valutaswaps og terminsforretninger i fremmed valuta pr. 31. december 2022 (se note 20 "Valutaswap- og terminsforretninger"). Disse mellemværender opstod ved omregningen af transaktionerne til deres værdi i euro til den pågældende valutas gennemsnitlige kurs på balancetidspunktet, sammenlignet med de euroværdier, som transaktionerne oprindeligt blev bogført til (se "Ikke-balanceførte poster" i afsnit 2.3 "Anvendt regnskabspraksis").

Posten omfatter også en leasingforpligtelse på 141 mio. euro (175 mio. euro i 2021) (se "Leasingkontrakter" i afsnit 2.3 "Anvendt regnskabspraksis").

Desuden omfatter posten ECB's ydelsesbaserede nettoforpligtelse vedrørende pensionsordninger og ydelser efter fratrædelse og andre langfristede personaleydelser til medarbejdere[44] og medlemmer af Direktionen og de medlemmer af Tilsynsrådet, som er ansat af ECB. Fratrædelsesgodtgørelser til medarbejdere i ECB er også omfattet.

ECB's pensionsordninger og ydelser efter fratrædelse, andre langfristede personaleydelser og fratrædelsesgodtgørelser

Balancen

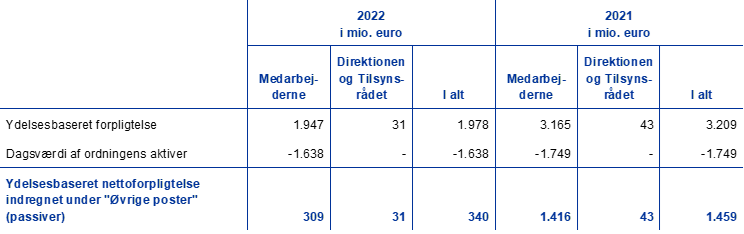

Hvad angår pensionsydelser, ydelser efter fratrædelse, andre langfristede personaleydelser og fratrædelsesgodtgørelser til medarbejdere, er nedenstående beløb indregnet i balancen under posten "Øvrige poster" (passiver):

Anm.: Beløbene i kolonnerne med overskriften "Direktionen og Tilsynsrådet" er samlede tal for disse to organer.

I 2022 var nutidsværdien af den ydelsesbaserede forpligtelse over for medarbejderne på 1.947 mio. euro (3.165 mio. euro i 2021), inkl. uafdækkede ydelser på 233 mio. euro (373 mio. euro i 2021) i forbindelse med andre ydelser efter fratrædelse end pension, andre langfristede personaleydelser og fratrædelsesgodtgørelser til medarbejdere. Nutidsværdien af den ydelsesbaserede forpligtelse over for medlemmerne af Direktionen og medlemmerne af Tilsynsrådet på 31 mio. euro (43 mio. euro i 2021) vedrører udelukkende ydelser efter fratrædelse og andre langfristede personaleydelser, som er uafdækkede.

Genberegninger af ECB's ydelsesbaserede nettoforpligtelse i forbindelse med pensionsydelser og ydelser efter fratrædelse er indregnet i balancen under passivposten "Revalueringskonti". I 2022 beløb gevinsterne ved genberegning af denne passivpost sig til 369 mio. euro, mens ECB i 2021 havde et tab ved genberegning på 799 mio. euro (se note 15 "Revalueringskonti").

Ændringer i den ydelsesbaserede forpligtelse, ordningens aktiver og resultater af genberegning

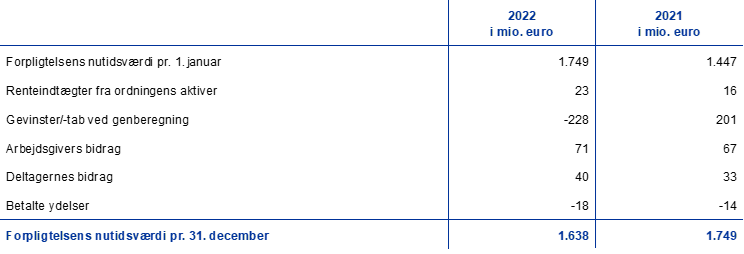

Der var følgende ændringer i nutidsværdien af den ydelsesbaserede forpligtelse:

Anm.: Beløbene i kolonnerne med overskriften "Direktionen og Tilsynsrådet" er samlede tal for disse to organer.