Główne wskaźniki

1 Sprawozdanie z działalności

1.1 Cel sprawozdania z działalności EBC

Sprawozdanie z działalności[1] stanowi integralną część rocznego raportu finansowego EBC i przedstawia odbiorcom szerszy kontekst sprawozdania finansowego[2]. Z uwagi na to, że działania i operacje EBC mają służyć realizacji celów jego polityki, sytuację i wyniki finansowe EBC należy rozpatrywać w powiązaniu z odpowiednimi działaniami w zakresie tej polityki.

W związku z tym sprawozdanie z działalności przedstawia główne zadania i działania EBC oraz ich wpływ na jego sprawozdanie finansowe. Poza tym zawiera analizę najważniejszych zmian w bilansie oraz rachunku zysków i strat, które zaszły w ciągu roku, a także informacje o zasobach finansowych EBC. Zawiera również opis ryzyk występujących w otoczeniu, w którym działa EBC – informacje o konkretnych ryzykach, na jakie jest on narażony, oraz o zasadach zarządzania ryzykiem stosowanych w celu ich ograniczenia.

1.2 Główne zadania i działania

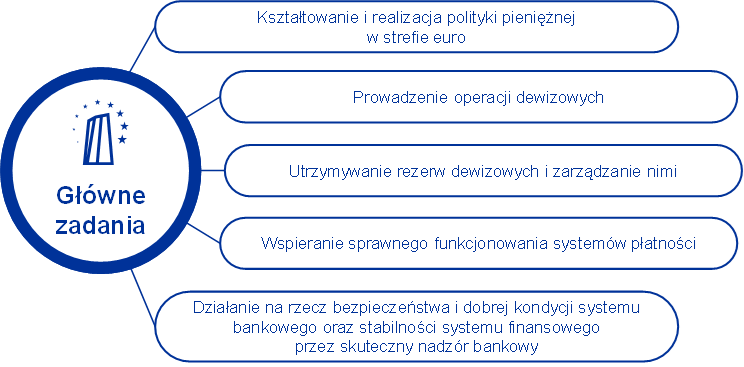

Europejski Bank Centralny wraz z bankami centralnymi państw członkowskich UE ze strefy euro tworzą Eurosystem[3]. Podstawowym celem Eurosystemu jest utrzymanie stabilności cen. Zadania EBC są określone w Traktacie o funkcjonowaniu Unii Europejskiej[4] oraz w Statucie Europejskiego Systemu Banków Centralnych i Europejskiego Banku Centralnego (dalej: Statut ESBC)[5] (rysunek 1). Działania EBC są ukierunkowane na wypełnianie jego mandatu, nie zaś – na osiąganie zysku.

Rysunek 1

Główne zadania EBC

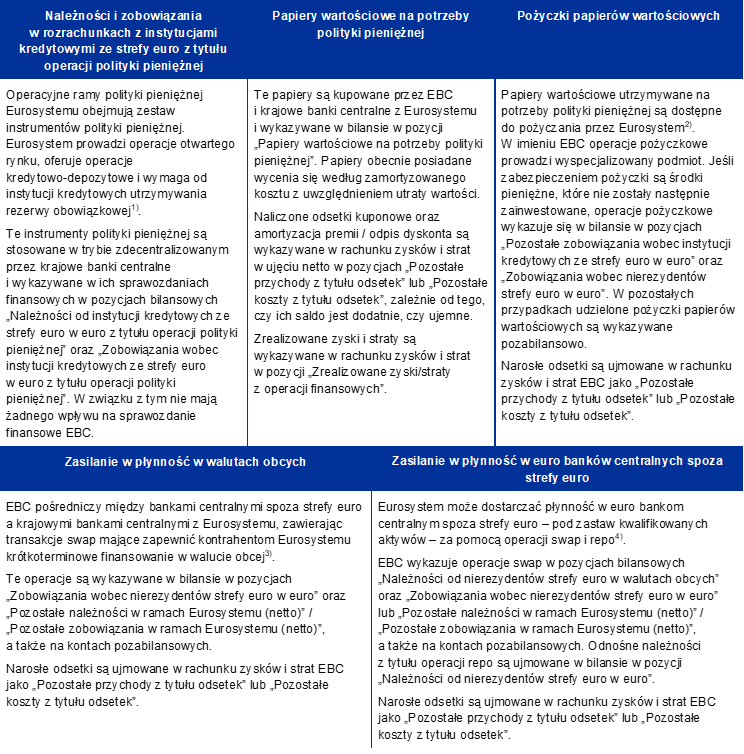

Operacje polityki pieniężnej Eurosystemu są ujmowane w sprawozdaniach finansowych EBC i krajowych banków centralnych ze strefy euro, zgodnie z zasadą zdecentralizowanej realizacji polityki pieniężnej w Eurosystemie. Tabela 1 przedstawia główne operacje i funkcje realizowane przez EBC w ramach jego mandatu oraz ich wpływ na sprawozdanie finansowe.

Tabela 1

Główne działania EBC i ich wpływ na sprawozdanie finansowe

Realizacja polityki pieniężnej

Prowadzenie operacji dewizowych i zarządzanie rezerwami dewizowymi

Wspieranie sprawnego funkcjonowania systemów płatności

Działanie na rzecz bezpieczeństwa i dobrej kondycji systemu bankowego oraz stabilności systemu finansowego

Inne

1) Więcej informacji o instrumentach polityki pieniężnej Eurosystemu, w szczególności o operacjach otwartego rynku, można znaleźć na stronie internetowej EBC.

2) Więcej informacji o pożyczkach papierów wartościowych można znaleźć na stronie internetowej EBC.

3) Więcej informacji o walutowych liniach swapowych można znaleźć na stronie internetowej EBC.

4) Więcej informacji o operacjach, w których Eurosystem dostarcza płynność w euro za zabezpieczeniem, można znaleźć na stronie internetowej EBC.

5) Więcej informacji o systemie TARGET2 można znaleźć na stronie internetowej EBC.

1.3 Sytuacja finansowa

1.3.1 Bilans

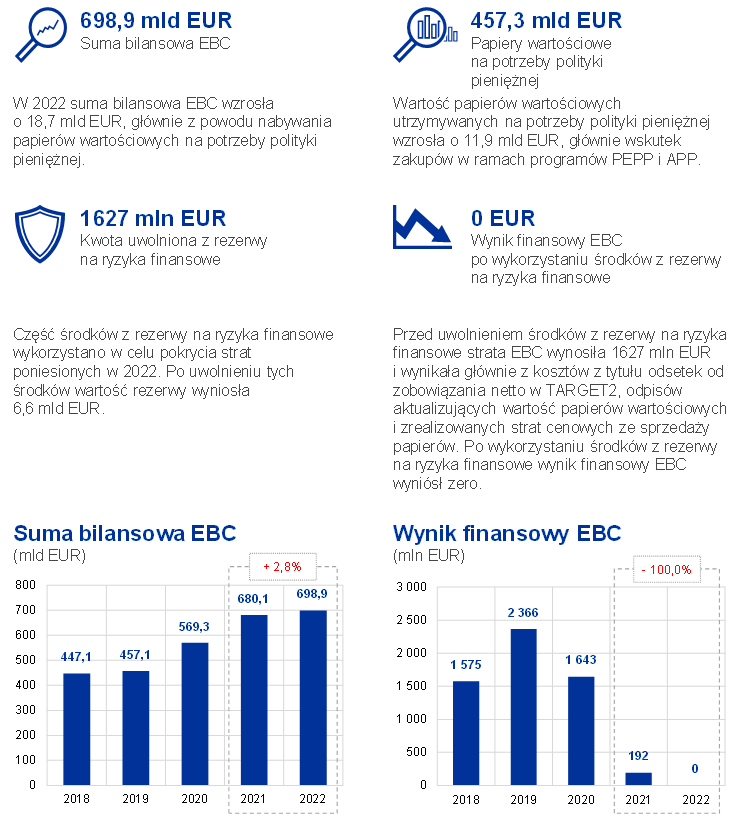

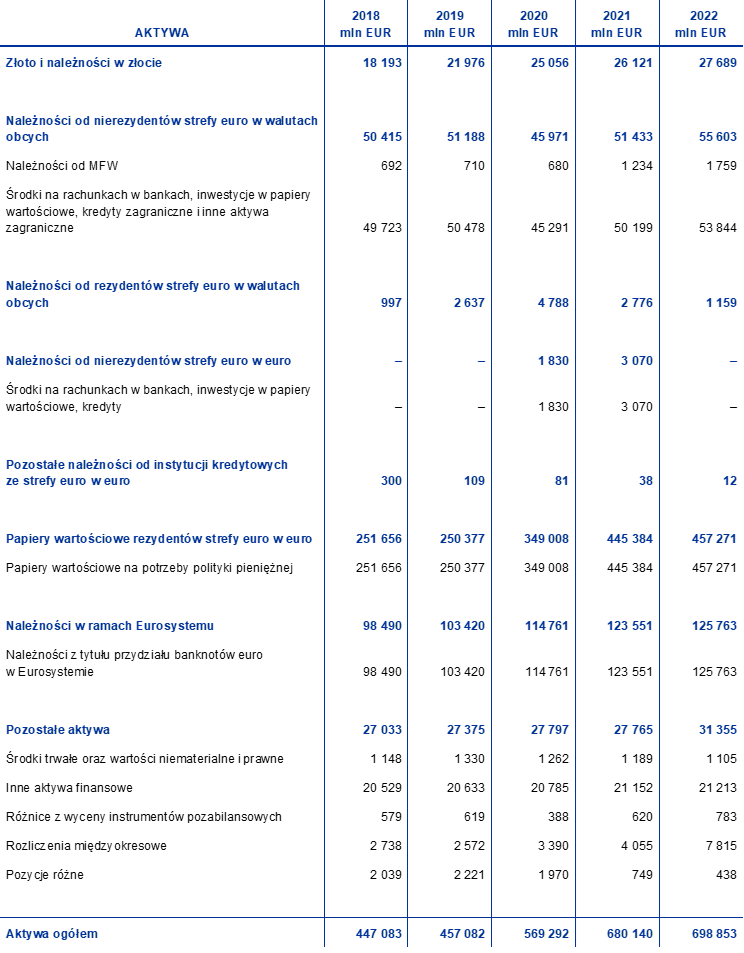

W latach 2018−2022 suma bilansowa EBC znacznie wzrosła, głównie pod wpływem bezwarunkowych zakupów papierów wartościowych prowadzonych przez EBC w ramach realizacji polityki pieniężnej Eurosystemu (wykres 1). Ponieważ zakupy netto w ramach programu skupu aktywów (APP)[6] zostały zakończone w grudniu 2018 i wznowione w listopadzie 2019, wzrost sumy bilansowej w 2019 był umiarkowany i wynikał głównie ze zwiększania się wartości rynkowej dewizowych aktywów rezerwowych EBC i wartości banknotów euro w obiegu. Głównymi czynnikami, które spowodowały znaczący wzrost sumy bilansowej w 2020 i 2021, były zakupy netto papierów wartościowych w ramach programu APP oraz uruchomienie w marcu 2020 nadzwyczajnego programu zakupów w czasie pandemii (PEPP)[7]. Zakupy netto papierów wartościowych w ramach programu PEPP zakończyły się z końcem marca 2022, a w ramach programu APP – 1 lipca 2022, co przełożyło się na bardziej umiarkowany wzrost sumy bilansowej EBC w 2022.

Wykres 1

Główne pozycje bilansu EBC

(mld EUR)

Źródło: EBC.

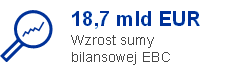

W 2022 suma bilansowa EBC wzrosła o 18,7 mld EUR, do 698,9 mld EUR, głównie z powodu udziału EBC w zakupach papierów wartościowych w ramach programów PEPP i APP. Skutkiem tych zakupów było zwiększenie się zasobu papierów wartościowych utrzymywanych na potrzeby polityki pieniężnej, natomiast rozliczenia gotówkowe tych transakcji przez rachunki w systemie TARGET2 doprowadziły do wzrostu drugostronnych zobowiązań w ramach Eurosystemu. Wzrost tych zobowiązań został z nadwyżką skompensowany przez wpływy środków pieniężnych wynikające z wyższych depozytów złożonych przez rezydentów strefy euro w EBC, co jednocześnie spowodowało wzrost pozostałych zobowiązań.

Do zwiększenia się sumy bilansowej EBC przyczynił się także wzrost równowartości w euro dewizowych aktywów rezerwowych EBC i wartości banknotów euro w obiegu.

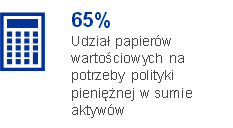

Na koniec 2022 papiery wartościowe na potrzeby polityki pieniężnej nominowane w euro stanowiły 65% sumy bilansowej EBC. W tej pozycji EBC wykazuje papiery nabyte w ramach programu dotyczącego rynków papierów wartościowych (SMP) oraz programów CBPP3, ABSPP, PSPP i PEPP. W 2022 przypadł termin zapadalności wszystkich innych papierów wartościowych utrzymywanych w ramach pierwszego i drugiego programu skupu obligacji zabezpieczonych (CBPP1 i CBPP2).

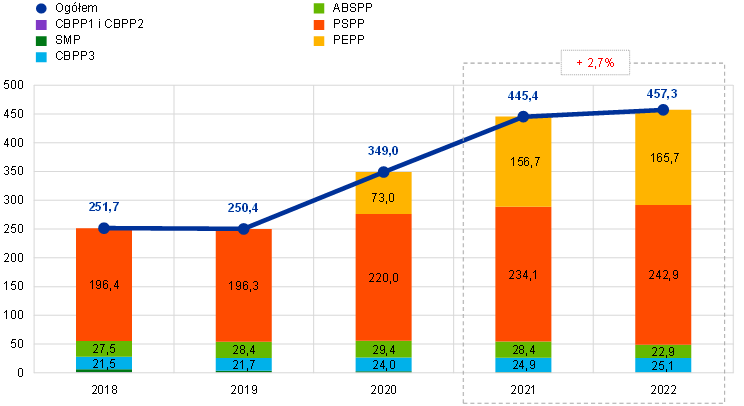

Na podstawie odpowiednich decyzji Rady Prezesów EBC kontynuował zakupy netto papierów wartościowych w ramach programu PEPP do końca marca 2022, natomiast zakupy netto w ramach programu APP zakończyły się z dniem 1 lipca 2022. Jednocześnie spłaty kapitału z tytułu zapadających papierów wartościowych utrzymywanych w obu portfelach w 2022 były dalej w całości reinwestowane. W wyniku tych zakupów i reinwestycji portfel papierów wartościowych utrzymywanych przez EBC na potrzeby polityki pieniężnej zwiększył się o 11,9 mld EUR, do 457,3 mld EUR (wykres 2), przy czym zasób aktywów nabytych w ramach programu PEPP zwiększył się o 9,0 mld EUR, a w ramach programu PSPP – o 8,8 mld EUR. Zasób aktywów nabytych w ramach programu ABSPP zmniejszył się o 5,5 mld EUR, co wynikało z wykupu tych papierów.

W grudniu 2022 Rada Prezesów ogłosiła[8], że od początku marca 2023 portfel programu APP będzie zmniejszany w określonym i przewidywalnym tempie, w miarę jak Eurosystem nie będzie reinwestować wszystkich spłat kapitału z tytułu zapadających papierów wartościowych. Tempo zmniejszania tego portfela będzie wynosić średnio 15 mld EUR miesięcznie do końca czerwca 2023, a na dalszy okres zostanie ustalone z upływem czasu. Rada Prezesów będzie w dalszym ciągu, co najmniej do końca 2024, reinwestować w całości spłaty kapitału z tytułu zapadających papierów wartościowych nabytych w ramach programu PEPP oraz stosować w tym zakresie elastyczne podejście pod względem czasu, klas aktywów i jurysdykcji, aby przeciwdziałać zagrożeniom dla mechanizmu transmisji polityki pieniężnej związanym z pandemią koronawirusa (COVID‑19).

Wykres 2

Papiery wartościowe na potrzeby polityki pieniężnej

(mld EUR)

Źródło: EBC.

Struktura zapadalności papierów wartościowych utrzymywanych przez EBC na potrzeby polityki pieniężnej w ramach aktywnych programów, czyli APP i PEPP, była na koniec 2022 zróżnicowana[9] (wykres 3).

Wykres 3

Struktura zapadalności papierów wartościowych w portfelach APP i PEPP

Źródło: EBC.

Uwaga: W przypadku papierów wartościowych zabezpieczonych aktywami struktura zapadalności opiera się na średnim ważonym terminie do wykupu, a nie na prawnym terminie zapadalności.

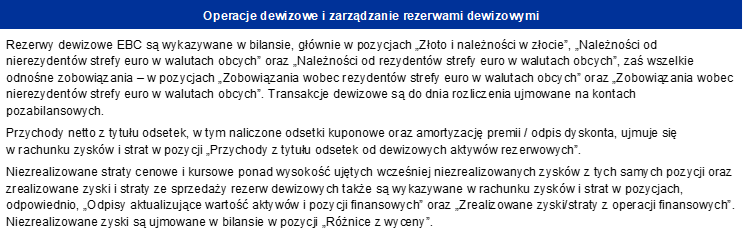

W 2022 łączna równowartość w euro dewizowych aktywów rezerwowych EBC, które obejmują złoto, specjalne prawa ciągnienia, dolary amerykańskie, jeny i renminbi, wzrosła o 4,1 mld EUR, do 84,5 mld EUR.

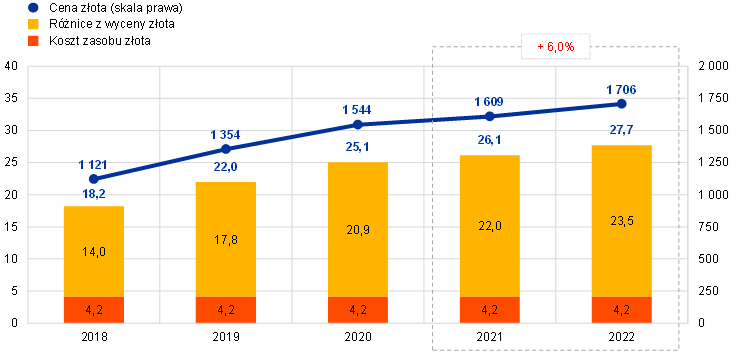

Równowartość w euro zasobu złota i należności w złocie w 2022 zwiększyła się o 1,6 mld EUR, do 27,7 mld EUR (wykres 4), co wynikało ze wzrostu ceny rynkowej złota wyrażonej w euro, podczas gdy wielkość zasobu złota wyrażona w uncjach pozostała niezmieniona. Ten wzrost doprowadził także do zwiększenia się salda różnic z wyceny o taką samą kwotę (zob. punkt 1.3.2 „Zasoby finansowe”).

Wykres 4

Zasoby i cena złota

(skala lewa: mld EUR, skala prawa: EUR za uncję złota)

Źródło: EBC.

Uwaga: „Różnice z wyceny złota” nie obejmują wkładu wniesionego przez banki centralne państw członkowskich, które weszły do strefy euro po 1 stycznia 1999, do skumulowanych różnic z wyceny złota EBC wg stanu na dzień poprzedzający ich przystąpienie do Eurosystemu.

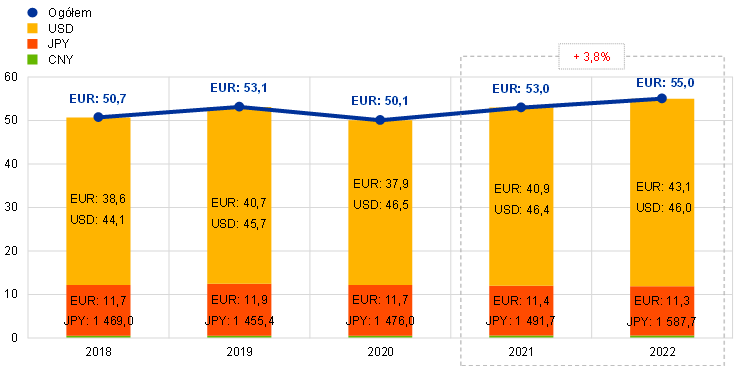

Zasoby walut obcych w posiadaniu EBC[10], obejmujące dolary amerykańskie, jeny i renminbi, zwiększyły się w przeliczeniu na euro o 2,0 mld EUR, do 55,0 mld EUR (wykres 5), głównie w wyniku aprecjacji dolara amerykańskiego wobec euro. Aprecjacja dolara jest również odzwierciedlona w wyższych saldach różnic z wyceny (zob. punkt 1.3.2 „Zasoby finansowe”).

Wykres 5

Zasoby walut obcych

(mld EUR)

Źródło: EBC.

Głównym składnikiem zasobów walut obcych w posiadaniu EBC były wciąż dolary amerykańskie – na koniec 2022 stanowiły ok. 78% tych zasobów.

Przy zarządzaniu inwestycjami walutowymi EBC stosuje trzyetapowy proces. Najpierw zarządzający ryzykiem wyznaczają strategiczny portfel benchmarkowy, który jest zatwierdzany przez Radę Prezesów. Następnie zarządzający portfelami wyznaczają taktyczny portfel benchmarkowy, który jest zatwierdzany przez Zarząd. Na koniec krajowe banki centralne na bieżąco prowadzą – w trybie zdecentralizowanym – operacje inwestycyjne.

Zasoby walutowe EBC są inwestowane głównie w papiery wartościowe i depozyty na rynku pieniężnym lub przechowywane na rachunkach bieżących (wykres 6). Papiery wartościowe w tym portfelu wycenia się według cen rynkowych na koniec roku.

Wykres 6

Struktura inwestycji walutowych

(mld EUR)

Źródło: EBC.

Zasoby walutowe EBC służą do finansowania potencjalnych interwencji na rynkach walutowych. Z tego względu przy zarządzaniu tymi zasobami uwzględnia się trzy cele, jakimi są (według ważności) płynność, bezpieczeństwo i rentowność. Dlatego ten portfel obejmuje głównie papiery wartościowe o krótkich terminach zapadalności (wykres 7).

Wykres 7

Struktura zapadalności papierów wartościowych nominowanych w walutach obcych

Źródło: EBC.

Wartość portfela funduszy własnych praktycznie się nie zmieniła i wyniosła 21,1 mld EUR (wykres 8), gdyż główne czynniki na nią wpływające w 2022 w dużej mierze wzajemnie się skompensowały. Wielkość portfela funduszy własnych zwiększyła się wskutek zainwestowania równowartości kwoty przeniesionej w 2021 do rezerwy EBC na ryzyka finansowe oraz kwoty wpłaconej w 2022 przez krajowe banki centralne ze strefy euro tytułem drugiej raty kwoty podwyższenia ich udziałów w subskrybowanym kapitale EBC w związku z wystąpieniem Bank of England z ESBC (zob. punkt 1.3.2 „Zasoby finansowe”). Ten wzrost został jednak niemal całkowicie skompensowany przez spadek wartości rynkowej papierów wartościowych utrzymywanych w tym portfelu na skutek znacznego wzrostu rentowności obligacji w strefie euro (wykres 16).

Wykres 8

Portfel funduszy własnych EBC

(mld EUR)

Źródło: EBC.

W skład tego portfela wchodzą głównie papiery wartościowe nominowane w euro, które są wyceniane według cen rynkowych na koniec roku. W 2022 ten portfel w 76% składał się z rządowych papierów dłużnych.

Udział zielonych inwestycji w portfelu funduszy własnych nadal rósł, z 7,6% na koniec 2021 do 13,1% na koniec 2022. W nadchodzących latach EBC planuje dalsze zwiększanie tego udziału[11]. Od 2021 uzupełnieniem zakupów zielonych obligacji na rynkach wtórnych są inwestycje w fundusz inwestycyjny zielonych obligacji nominowanych w euro uruchomiony dla banków centralnych przez Bank Rozrachunków Międzynarodowych w styczniu 2021.

Portfel funduszy własnych EBC składa się w większości z jego zainwestowanych zasobów finansowych, mianowicie opłaconego kapitału oraz kwot odłożonych w ogólnym funduszu rezerwowym i rezerwie na ryzyka finansowe. Ma na celu zapewnienie dochodu na sfinansowanie kosztów operacyjnych EBC niezwiązanych z realizacją zadań nadzorczych[12]. Jest inwestowany w aktywa nominowane w euro, w ramach limitów wynikających z zasad kontroli ryzyka. Dlatego struktura terminów zapadalności jest dla tego portfela bardziej zróżnicowana (wykres 9) niż dla portfela rezerw dewizowych.

Wykres 9

Struktura zapadalności papierów wartościowych w portfelu funduszy własnych EBC

Źródło: EBC.

Łączna wartość banknotów euro w obiegu na koniec 2022 wyniosła 1572,0 mld EUR, co oznacza wzrost o 1,8% w porównaniu ze stanem na koniec 2021. EBC ma 8‑procentowy udział w łącznej wartości banknotów euro w obiegu. Wartość tego udziału na koniec roku wyniosła 125,8 mld EUR. Ponieważ sam EBC nie emituje banknotów, wykazuje należności w ramach Eurosystemu od krajowych banków centralnych ze strefy euro w kwocie odpowiadającej wartości banknotów w obiegu.

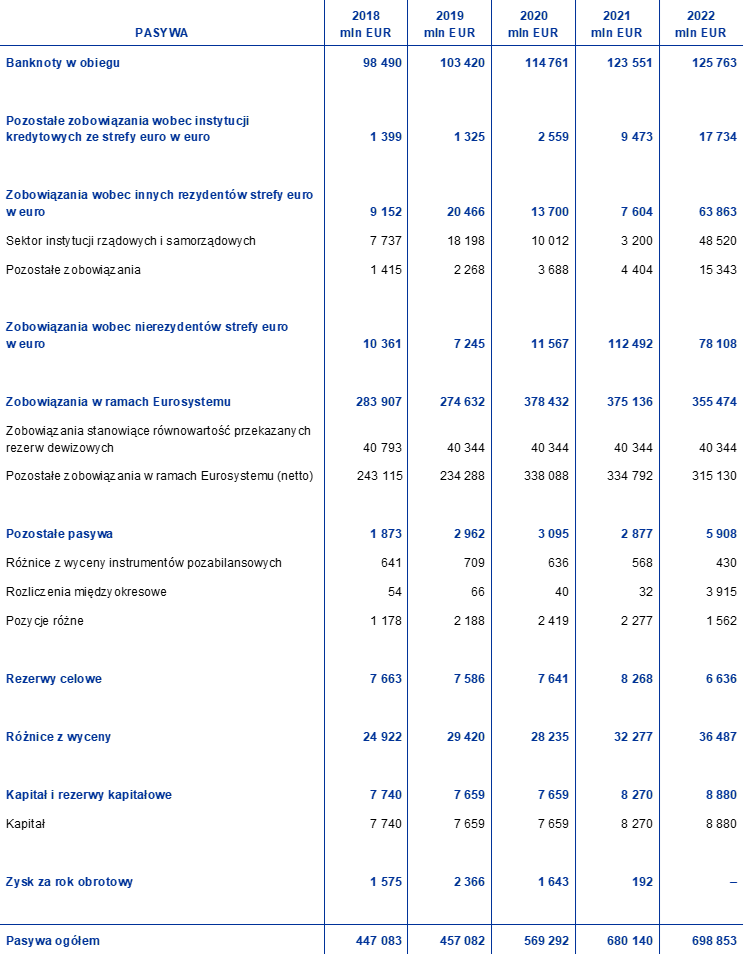

Wykazywane przez EBC zobowiązania w ramach Eurosystemu – obejmujące głównie salda krajowych banków centralnych ze strefy euro wobec EBC w systemie TARGET2 oraz zobowiązania EBC z tytułu dewizowych aktywów rezerwowych przekazanych do niego przez krajowe banki centralne ze strefy euro w momencie wejścia do Eurosystemu – w 2022 zmniejszyły się o 19,7 mld EUR, do 355,5 mld EUR.

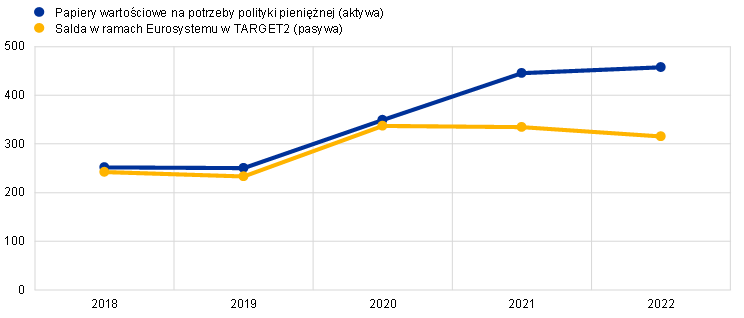

Zobowiązania w ramach Eurosystemu w latach 2018−2020 kształtowały się głównie pod wpływem poziomu zobowiązania netto w TARGET2 wynikającego z dokonanych przez EBC zakupów netto papierów wartościowych na potrzeby polityki pieniężnej, rozliczanych przez konta w systemie TARGET2 (wykres 10). W 2021 i 2022 wpływ, jaki zakupy papierów wartościowych na potrzeby polityki pieniężnej miały na zobowiązanie netto w TARGET2, został z nadwyżką skompensowany przez inne czynniki. W 2022 były to głównie wyższe depozyty rezydentów strefy euro przyjęte przez EBC w funkcji agenta skarbowego[13] oraz wyższe salda w systemach zewnętrznych ze strefy euro przyłączonych do TARGET2 przez komponent TARGET2‑ECB.

Wykres 10

Salda w ramach Eurosystemu w TARGET2 i papiery wartościowe na potrzeby polityki pieniężnej

(mld EUR)

Źródło: EBC.

Na pozostałe zobowiązania EBC składają się głównie depozyty przyjęte przez EBC w funkcji agenta skarbowego oraz salda w zewnętrznych systemach przyłączonych do TARGET2 przez komponent TARGET2‑ECB. W 2022 pozostałe zobowiązania EBC wzrosły o 33,2 mld EUR, do 165,7 mld EUR, głównie z powodu wyższych depozytów rezydentów strefy euro przyjętych przez EBC w funkcji agenta skarbowego.

1.3.2 Zasoby finansowe

Zasoby finansowe EBC obejmują: kapitał, kwoty utrzymywane w rezerwie na ryzyka finansowe i ogólnym funduszu rezerwowym, różnice z wyceny i zysk za rok obrotowy. Te zasoby są (a) inwestowane w aktywa przynoszące dochód lub (b) wykorzystywane do pokrycia strat. Na dzień 31 grudnia 2022 zasoby finansowe EBC wynosiły łącznie 51,6 mld EUR (wykres 11), czyli o 1,8 mld EUR więcej niż w 2021, co wynikało (a) ze zwiększenia się salda różnic z wyceny wskutek aprecjacji dolara amerykańskiego wobec euro i wzrostu ceny rynkowej złota wyrażonej w euro w 2022 oraz (b) ze zwiększenia się kapitału opłaconego. Te wzrosty zostały częściowo skompensowane, głównie przez zmniejszenie rezerwy na ryzyka finansowe po jej częściowym wykorzystaniu na pokrycie strat poniesionych w 2022.

Wykres 11

Zasoby finansowe EBC

(mld EUR)

Źródło: EBC.

Uwaga: „Różnice z wyceny” obejmują łączne zyski z aktualizacji wyceny złota, walut obcych i papierów wartościowych, nie obejmują natomiast różnic z wyceny z tytułu świadczeń po okresie zatrudnienia.

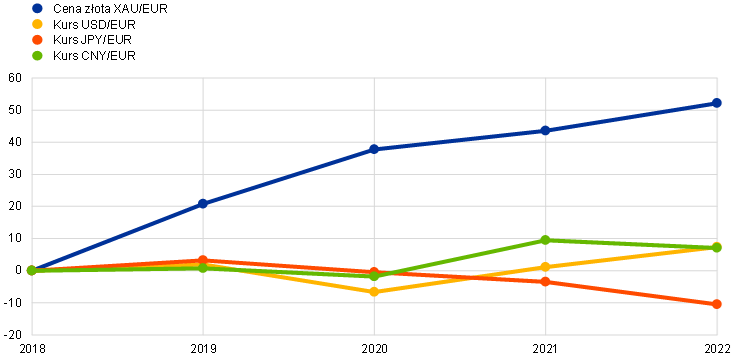

Niezrealizowane zyski z tytułu złota i walut obcych oraz niezrealizowane zyski z tytułu papierów wartościowych podlegających aktualizacji wyceny nie są wykazywane jako przychód w rachunku zysków i strat, tylko ujmowane bezpośrednio w bilansie EBC po stronie pasywów na koncie różnic z wyceny. Salda tych różnic mogą zostać wykorzystane do amortyzacji ewentualnych niekorzystnych zmian cen lub kursów walutowych, wzmacniają zatem odporność EBC na związane z tym ryzyka. W 2022 różnice z wyceny złota, walut obcych i papierów wartościowych[14] zwiększyły się o 3,0 mld EUR, do 36,1 mld EUR, na skutek wzrostu różnic z wyceny walut obcych i złota spowodowanego aprecjacją dolara amerykańskiego wobec euro i wzrostem ceny rynkowej złota wyrażonej w euro (wykres 12), co zostało częściowo zrównoważone przez spadek salda różnic z wyceny papierów wartościowych.

Wykres 12

Kursy głównych walut i cena złota w latach 2018−2022

(zmiany procentowe wobec 2018; dane na koniec roku)

Źródło: EBC.

Po wystąpieniu w 2020 Bank of England z ESBC zwiększyły się udziały pozostałych krajowych banków centralnych w subskrybowanym kapitale EBC. Rada Prezesów postanowiła, że w 2020 pozostałe krajowe banki centralne pokryją tylko wycofany opłacony udział kapitałowy Bank of England wynoszący 58 mln EUR oraz że banki centralne ze strefy euro opłacą pełną kwotę podwyższenia swoich udziałów w subskrybowanym kapitale w dwóch równych rocznych ratach w 2021 i 2022. Po zapłaceniu ostatniej raty opłacony kapitał EBC w 2022 zwiększył się o 0,6 mld EUR, do 8,9 mld EUR[15].

EBC utrzymuje rezerwę na ryzyka finansowe, na które jest narażony (zob. punkt 1.4.1 „Ryzyka finansowe”). Wysokość rezerwy na ryzyka finansowe łącznie z kwotą ogólnego funduszu rezerwowego EBC nie może przekroczyć wysokości kapitału opłaconego przez krajowe banki centralne ze strefy euro. Poziom tej rezerwy weryfikuje się co roku z uwzględnieniem różnych czynników, w tym wielkości zasobu aktywów obciążonych ryzykiem, wyników przewidywanych na nadchodzący rok oraz oceny ryzyka. Po takiej corocznej weryfikacji Rada Prezesów postanowiła wykorzystać kwotę 1627 mln EUR z rezerwy na ryzyka finansowe w celu pokrycia strat poniesionych w 2022, przez co wynik finansowy EBC wyniósł zero (zob. punkt 1.3.3 „Rachunek zysków i strat”). Wskutek uwolnienia tej kwoty wartość rezerwy na ryzyka finansowe obniżyła się do 6,6 mld EUR.

1.3.3 Rachunek zysków i strat

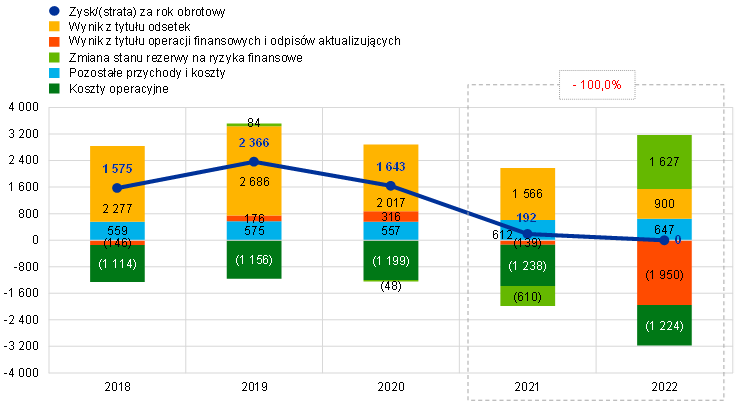

Zysk roczny EBC w 2019, po kilku latach wzrostu, osiągnął najwyższą wartość, po czym w 2020 zaczął się obniżać. Na jego zmieniający się poziom wpływały głównie zmiany w przychodach z tytułu dewizowych aktywów rezerwowych i papierów wartościowych utrzymywanych na potrzeby polityki pieniężnej. Ponadto w 2021 znaczną kwotą zasilono rezerwę na ryzyka finansowe, przez co zysk EBC zmniejszył się o równowartość tej kwoty.

Po wykorzystaniu kwoty 1627 mln EUR z rezerwy na ryzyka finansowe w celu pokrycia strat poniesionych w 2022 wynik finansowy EBC wyniósł zero (2021: 192 mln EUR). Głównymi źródłami tych strat były (a) koszty z tytułu odsetek od zobowiązania netto EBC w TARGET2 oraz (b) ujemny wynik z tytułu operacji finansowych i odpisów aktualizujących (wykres 13).

Wykres 13

Główne pozycje rachunku zysków i strat EBC

(mln EUR)

Źródło: EBC.

Uwaga: „Pozostałe przychody i koszty” obejmują: „Wynik z tytułu opłat i prowizji”, „Przychody z tytułu akcji i udziałów”, „Pozostałe przychody” i „Pozostałe koszty”.

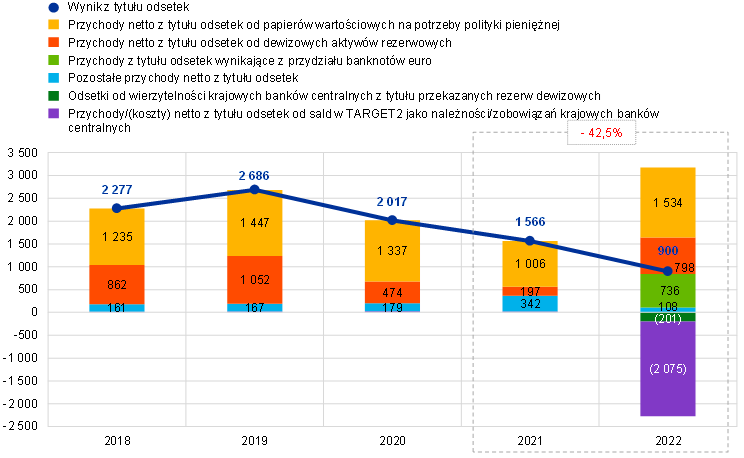

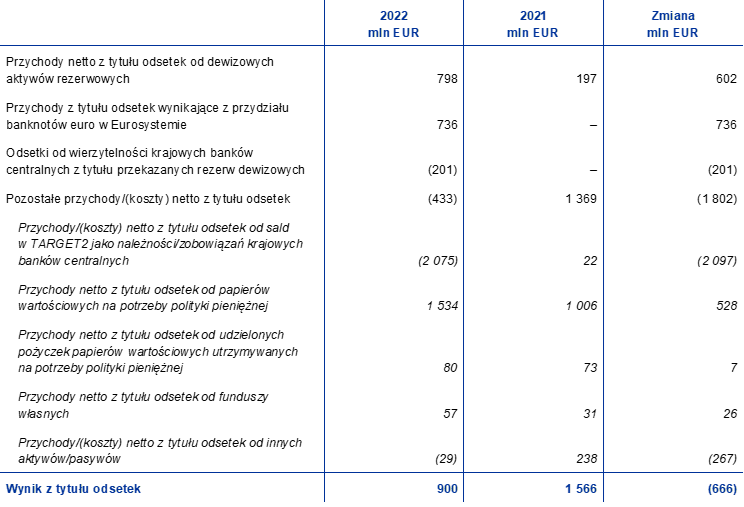

Wynik z tytułu odsetek zmalał o 666 mln EUR, do 900 mln EUR (wykres 14), głównie z powodu kosztów z tytułu odsetek od zobowiązania netto EBC w TARGET2. Do obniżenia się tego wyniku przyczyniły się również koszty z tytułu odsetek od wierzytelności krajowych banków centralnych ze strefy euro z tytułu przekazanych do EBC rezerw dewizowych. Te koszty zostały po części skompensowane przez wyższe przychody odsetkowe wynikające z (a) należności EBC z tytułu przydziału banknotów euro w Eurosystemie, (b) dewizowych aktywów rezerwowych oraz (c) papierów wartościowych utrzymywanych na potrzeby polityki pieniężnej.

Wykres 14

Wynik z tytułu odsetek

(mln EUR)

Źródło: EBC.

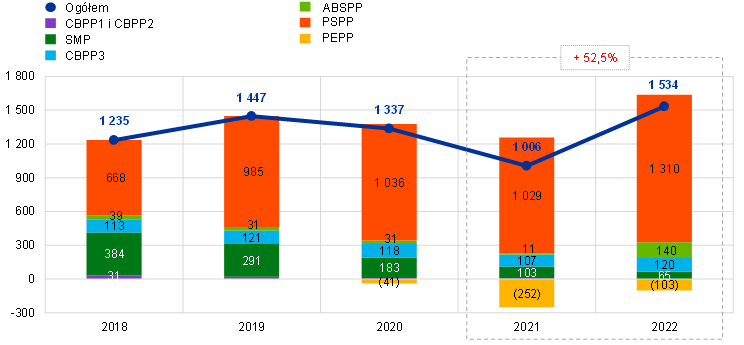

W 2022 przychody netto z tytułu odsetek od papierów wartościowych utrzymywanych na potrzeby polityki pieniężnej wzrosły o 528 mln EUR, do 1534 mln EUR (wykres 15), głównie z powodu wyższych przychodów netto z tytułu odsetek od portfela APP (od papierów wartościowych utrzymywanych w ramach programów CBPP3, ABSPP i PSPP) oraz niższego ujemnego salda przychodów netto z tytułu odsetek od portfela PEPP. Przychody netto z tytułu odsetek od portfela APP w 2022 wzrosły o 424 mln EUR, do 1571 mln EUR, natomiast ujemne saldo przychodów netto z tytułu odsetek od portfela PEPP zmniejszyło się z 252 mln EUR do 103 mln EUR. Te zmiany wynikały głównie ze znacznego wzrostu rentowności obligacji w strefie euro w 2022 (wykres 16), który umożliwił w ramach obu programów zakupy papierów wartościowych o rentowności wyższej niż historyczna rentowność tych portfeli. Przychody netto z tytułu odsetek od portfeli SMP, CBPP1 i CBPP2 spadły o 45 mln EUR, do 66 mln EUR, z powodu zmniejszenia się tych portfeli wskutek upływu terminu zapadalności papierów.

Wykres 15

Przychody/(koszty) netto z tytułu odsetek od papierów wartościowych utrzymywanych na potrzeby polityki pieniężnej

(mln EUR)

Źródło: EBC.

Wykres 16

Rentowności 7‑letnich obligacji skarbowych w strefie euro

(w proc. rocznie; dane na koniec miesiąca)

Źródło: EBC.

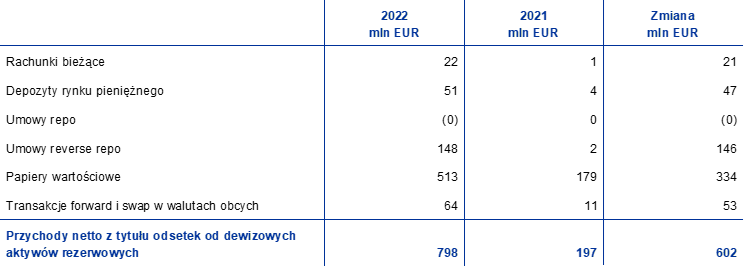

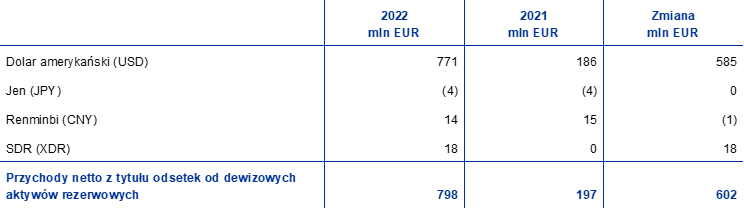

Przychody netto z tytułu odsetek od dewizowych aktywów rezerwowych wzrosły o 602 mln EUR, do 798 mln EUR, przede wszystkim wskutek wyższych przychodów z tytułu odsetek od papierów wartościowych nominowanych w dolarach amerykańskich. Średnie odsetki od portfela dolarowego EBC wzrosły w 2022 w porównaniu z poprzednim rokiem z powodu (a) sprzedaży i wykupu obligacji o niższej rentowności zakupionych w przeszłości oraz (b) zakupów papierów wartościowych o wyższej rentowności w związku ze wzrostem rentowności obligacji nominowanych w dolarach amerykańskich od końca 2021 (wykres 17).

Wykres 17

Rentowności 2‑letnich obligacji skarbowych w Stanach Zjednoczonych, Japonii i Chinach

(w proc. rocznie; dane na koniec miesiąca)

Źródło: Bloomberg i EBC.

W 2022 przychody z tytułu odsetek wynikające z przydziału banknotów euro na rzecz EBC wyniosły 736 mln EUR, a koszty z tytułu odsetek od wierzytelności krajowych banków centralnych z tytułu przekazanych rezerw dewizowych – 201 mln EUR, przy czym w obu pozycjach wynik za poprzedni rok był zerowy. Te zmiany były skutkiem podwyżek stopy podstawowych operacji refinansujących, stosowanej do obliczania odsetek od tych sald. Od marca 2016 ta stopa wynosiła 0%, ale z dniem 27 lipca 2022 zaczęła być stopniowo podwyższana i na koniec roku wyniosła 2,5%.

Koszty netto z tytułu odsetek od sald w TARGET2 jako należności/zobowiązań krajowych banków centralnych wyniosły 2075 mln EUR, wobec 22 mln EUR z tytułu przychodów odsetkowych w 2021. W 2022 koszty netto z tytułu odsetek wynikały z oprocentowania sald EBC w ramach Eurosystemu w TARGET2 według stopy podstawowych operacji refinansujących, która w 2022 zaczęła rosnąć. Przychody odsetkowe w wysokości 22 mln EUR w 2021 były związane z oprocentowaniem sald krajowych banków centralnych spoza strefy euro w TARGET2 według ujemnej średniej stopy oprocentowania.

Pozostałe przychody netto z tytułu odsetek zmalały, głównie w związku z oprocentowaniem depozytów przyjętych przez EBC w funkcji agenta skarbowego. Podczas gdy w 2021 EBC osiągnął przychody z tytułu odsetek od tych depozytów z powodu ich ujemnej średniej stopy oprocentowania, w 2022 EBC poniósł koszty odsetkowe, ponieważ odnośne oprocentowanie wzrosło powyżej zera, a średnia wartość depozytów pod koniec roku była wyższa. Zostało to częściowo skompensowane przez wyższe przychody z tytułu odsetek od portfela funduszy własnych w następstwie wzrostu rentowności w strefie euro (wykres 16).

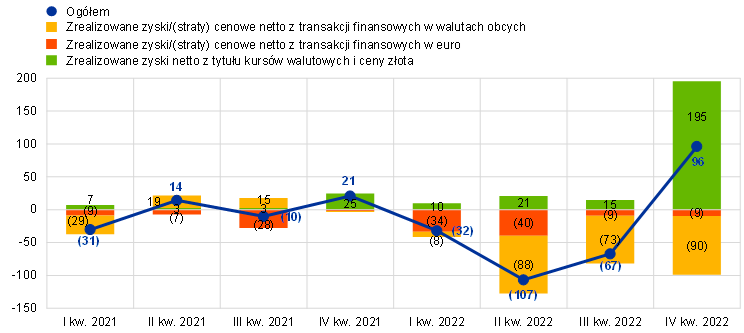

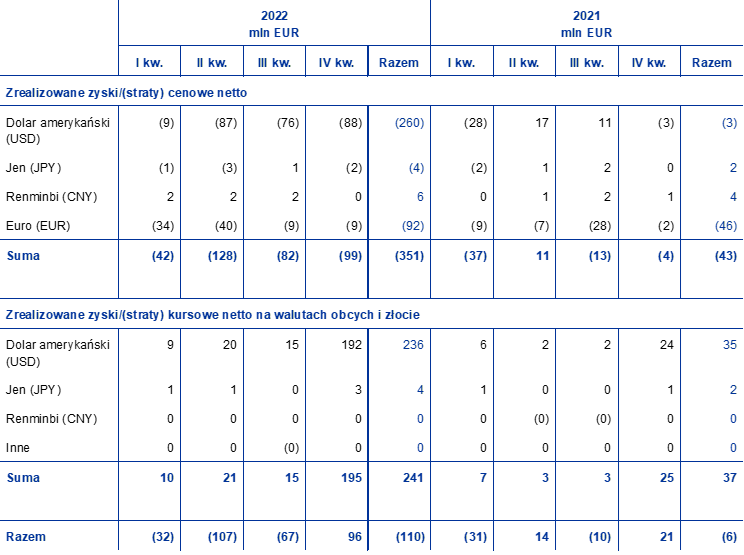

Zrealizowane straty netto z tytułu operacji finansowych wzrosły w 2022 o 104 mln EUR, do 110 mln EUR (wykres 18). Wynikało to ze strat cenowych zrealizowanych głównie na sprzedaży papierów wartościowych nominowanych w dolarach amerykańskich, ponieważ na ich wartość rynkową niekorzystnie wpłynął wzrost rentowności obligacji dolarowych w tym roku (wykres 17). Te straty wystąpiły głównie w ostatnich trzech kwartałach 2022 (wykres 19). Zrealizowane straty cenowe zostały częściowo skompensowane przez zrealizowane zyski kursowe, które w dużej mierze wynikały z odpisów z tytułu zmian cen papierów wartościowych nominowanych w dolarach amerykańskich na koniec roku.

Wykres 18

Zrealizowane zyski/straty z operacji finansowych

(mln EUR)

Źródło: EBC.

Wykres 19

Zrealizowane zyski/straty z operacji finansowych w 2021 i 2022 w ujęciu kwartalnym

(mln EUR)

Źródło: EBC.

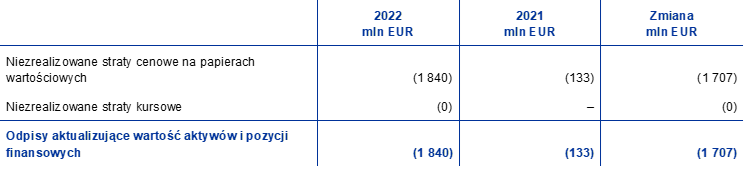

Niezrealizowane straty z tytułu różnic z wyceny są ujmowane w formie odpisów aktualizujących na koniec roku w rachunku zysków i strat EBC. W 2022 te odpisy wyniosły 1840 mln EUR, wobec 133 mln EUR w 2021 (wykres 20), co wynikało głównie ze spadku wartości rynkowej papierów wartościowych utrzymywanych w portfelu funduszy własnych i portfelu dolarowym w związku ze znacznym wzrostem rentowności tych papierów.

Wykres 20

Odpisy aktualizujące wartość aktywów i pozycji finansowych

(mln EUR)

Źródło: EBC.

Rada Prezesów podjęła decyzję o wykorzystaniu, z dniem 31 grudnia 2022, kwoty 1627 mln EUR z rezerwy EBC na ryzyka finansowe w celu pokrycia strat poniesionych w 2022 (zob. punkt 1.3.2 „Zasoby finansowe”).

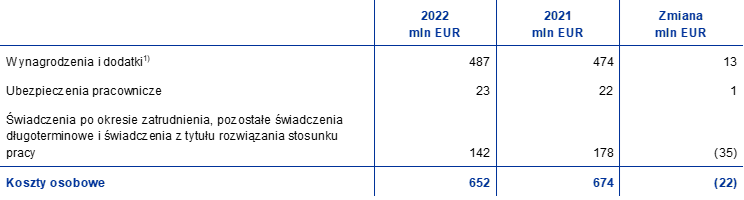

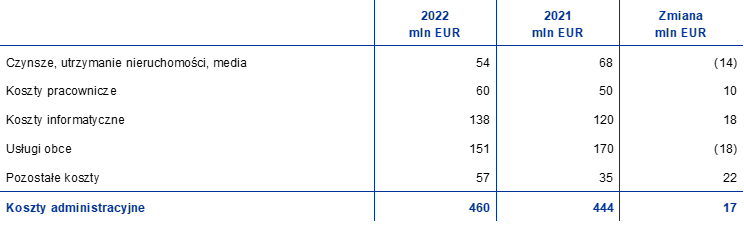

Łączne koszty operacyjne EBC, w tym amortyzacja i koszty usług produkcji banknotów, obniżyły się o 14 mln EUR, do 1224 mln EUR (wykres 21). Ich spadek w porównaniu z 2021 był głównie spowodowany niższymi kosztami osobowymi wynikającymi z zysków aktuarialnych w kategorii pozostałych świadczeń długoterminowych, co było skutkiem zastosowania wyższej stopy dyskontowej do wyceny aktuarialnej na koniec 2022. Koszty administracyjne nieco wzrosły, głównie z powodu stopniowego powrotu do normalnej aktywności po pandemii oraz nowych i zmodernizowanych rozwiązań informatycznych w nadzorze bankowym.

Koszty związane z nadzorem bankowym są w całości pokrywane z opłat pobieranych od nadzorowanych podmiotów. Przychód z tytułu opłat nadzorczych za 2022, ustalony na podstawie kosztów faktycznie poniesionych przez EBC w związku z wykonywaniem zadań nadzorczych, wyniósł 594 mln EUR[16].

Wykres 21

Koszty operacyjne i przychód z opłat nadzorczych

(mln EUR)

Źródło: EBC.

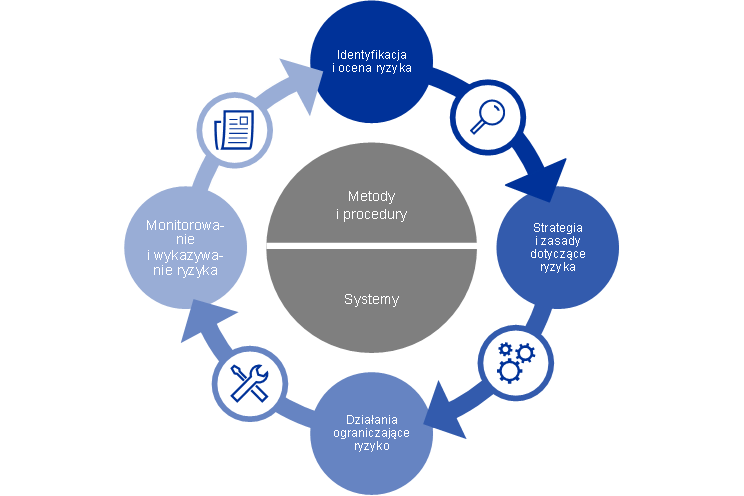

1.4 Zarządzanie ryzykiem

Zarządzanie ryzykiem, stanowiące jeden z najważniejszych elementów działalności EBC, odbywa się jako ciągły proces (a) identyfikacji i oceny ryzyka, (b) weryfikacji strategii i zasad dotyczących ryzyka, (c) realizacji działań ograniczających ryzyko oraz (d) monitorowania i wykazywania ryzyka. We wszystkich tych działaniach stosuje się skuteczne metody, procedury i systemy.

Rysunek 2

Cykl zarządzania ryzykiem

Poniżej przedstawiono występujące ryzyka, ich źródła oraz obowiązujące zasady kontroli ryzyka.

1.4.1 Ryzyka finansowe

Zarząd przedstawia zasady i procedury zapewniające odpowiednią ochronę przed ryzykami finansowymi, na jakie jest narażony EBC. Komitet ds. Zarządzania Ryzykiem, w którego skład wchodzą eksperci z banków centralnych należących do Eurosystemu, uczestniczy w monitorowaniu, wycenie i zgłaszaniu ryzyk finansowych związanych z bilansem Eurosystemu, a także opracowuje i weryfikuje odnośne metody i zasady. W ten sposób pomaga organom decyzyjnym zapewnić Eurosystemowi odpowiedni stopień ochrony.

Ryzyka finansowe wynikają z podstawowej działalności EBC i związanych z nią ekspozycji. Zasady kontroli i limity stosowane przez EBC do zarządzania swoim profilem ryzyka są różne w zależności od rodzaju operacji i odzwierciedlają cele strategiczne lub inwestycyjne poszczególnych portfeli oraz parametry ryzyka aktywów bazowych.

Do monitorowania i oceny ryzyka EBC stosuje różne techniki szacowania opracowane przez swoich ekspertów. Opierają się one na symulacji łącznego ryzyka rynkowego i kredytowego. Główne koncepcje, techniki i założenia modelowania, na podstawie których opracowano miary ryzyka, są oparte na standardach branżowych i dostępnych danych rynkowych. Ryzyko kwantyfikuje się zwykle jako oczekiwany niedobór (expected shortfall, ES)[17], szacowany przy 99‑procentowym poziomie ufności na okres jednego roku. Do obliczania ryzyka stosuje się dwa podejścia: (a) podejście księgowe, w ramach którego przy obliczaniu szacowanego ryzyka zgodnie z wszystkimi obowiązującymi zasadami rachunkowości różnice z wyceny uznaje się za bufor, oraz (b) podejście finansowe, w ramach którego różnice z wyceny nie są przy obliczaniu ryzyka traktowane jako bufor. EBC oblicza również inne miary ryzyka przy różnych poziomach ufności, przeprowadza analizy wrażliwości i scenariuszy warunków skrajnych oraz ocenia bardziej długoterminowe projekcje ekspozycji i przychodu, aby stale mieć wszechstronny obraz sytuacji w zakresie ryzyka[18].

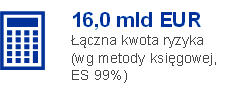

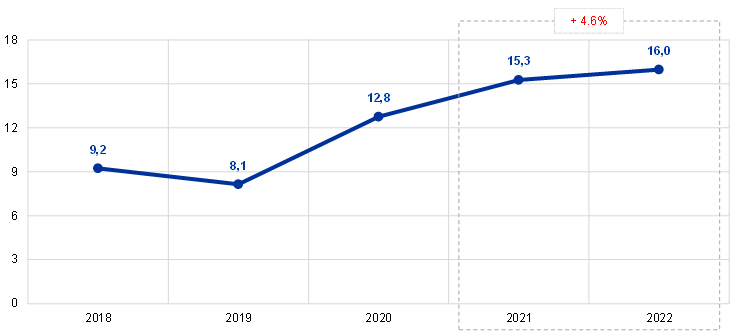

Łączne ryzyka, na jakie jest narażony EBC, zwiększyły się w ciągu roku. Na koniec 2022 ryzyka finansowe dla wszystkich portfeli EBC łącznie, mierzone jako ES przy 99‑procentowym poziomie ufności za okres jednego roku według podejścia księgowego, wyniosły 16,0 mld EUR, czyli o 0,7 mld EUR więcej niż na koniec 2021 (wykres 22). Wzrost szacowanych ryzyk – zgodny z trendem utrzymującym się od 2020 – jest odzwierciedleniem zwiększenia się portfeli utrzymywanych na potrzeby polityki pieniężnej EBC wskutek zakupów aktywów w ramach programów PEPP i APP.

Wykres 22

Łączne ryzyka finansowe (wg metody księgowej, ES 99%)

(mld EUR)

Źródło: EBC.

Ryzyko kredytowe wynika z portfeli utrzymywanych na potrzeby polityki pieniężnej EBC, portfela funduszy własnych nominowanych w euro oraz rezerw dewizowych. Papiery wartościowe utrzymywane na potrzeby polityki pieniężnej są wyceniane według zamortyzowanego kosztu z uwzględnieniem utraty wartości i w związku z tym – jako że się ich nie sprzedaje – nie są narażone na zmiany cen związane z migracją kredytów, natomiast są narażone na ryzyko niewykonania zobowiązań. Fundusze własne nominowane w euro i rezerwy dewizowe są wyceniane po cenach rynkowych, co naraża je na ryzyka migracji i niewykonania zobowiązań. Od poprzedniego roku ryzyko kredytowe wzrosło z powodu zwiększenia się sumy bilansowej EBC wskutek zakupów papierów wartościowych w ramach programów PEPP i APP.

Ryzyko kredytowe ogranicza się głównie przez stosowanie kryteriów kwalifikacji, procedur due diligence i różnych limitów dla poszczególnych portfeli.

Ryzyka walutowe i surowcowe wynikają z utrzymywanych przez EBC zasobów walut obcych i złota. W porównaniu z 2021 ryzyko walutowe pozostało stabilne.

EBC, z uwagi na znaczenie tych aktywów dla jego polityki, nie zawiera transakcji zabezpieczających przed związanym z nimi ryzykiem walutowym i ryzykiem surowcowym. Zamiast tego ogranicza te ryzyka przez ujmowanie różnic z wyceny oraz dywersyfikację zasobów walut i złota.

Rezerwy dewizowe i fundusze własne nominowane w euro są inwestowane głównie w papiery wartościowe o stałym dochodzie i narażone na ryzyko stopy procentowej związane z wyceną według cen/kursów rynkowych, gdyż podlegają wycenie właśnie według cen rynkowych. Rezerwy dewizowe EBC są inwestowane głównie w aktywa o stosunkowo krótkich terminach zapadalności (zob. wykres 7 w punkcie 1.3.1 „Bilans”), podczas gdy aktywa z portfela funduszy własnych zasadniczo charakteryzują się dłuższymi terminami zapadalności (zob. wykres 9 w punkcie 1.3.1 „Bilans”). Ryzyko stopy procentowej dla tych portfeli, mierzone zgodnie z podejściem księgowym, wzrosło w porównaniu z 2021, w następstwie zmian warunków rynkowych.

Ryzyko stopy procentowej związane z wyceną według cen/kursów rynkowych, na jakie jest narażony EBC, ogranicza się za pomocą zasad alokacji aktywów oraz różnic z wyceny.

EBC jest również narażony na ryzyko stopy procentowej spowodowane niedopasowaniem oprocentowania jego aktywów i zobowiązań, co wpływa na wynik z tytułu odsetek. To ryzyko nie jest bezpośrednio związane z konkretnym portfelem, ale wynika ze struktury bilansu EBC, w szczególności z niedopasowania zapadalności i rentowności, jakie występuje między aktywami a pasywami. Na potrzeby monitorowania tego ryzyka EBC prowadzi prognostyczną analizę swojej rentowności. Wynika z niej, że przed ewentualnym uwolnieniem środków z rezerwy na ryzyka finansowe lub jej zasileniem EBC może w krótkim i średnim okresie ponosić straty, natomiast w długim okresie powinien ponownie osiągać zyski.

Tego rodzaju ryzykiem zarządza się za pomocą zasad alokacji aktywów, a dodatkowo jest ono ograniczane przez istnienie w bilansie EBC pasywów nieoprocentowanych.

W nadchodzących latach do ramowych zasad zarządzania ryzykiem EBC będzie stopniowo wprowadzać ryzyka związane ze zmianą klimatu. W 2022 Eurosystem przeprowadził pierwszy klimatyczny test warunków skrajnych w odniesieniu do bilansu Eurosystemu[19], dzięki któremu wstępnie oszacowano wpływ tego ryzyka na bilans EBC. W najbliższych latach klimatyczne testy warunków skrajnych będą przeprowadzane regularnie.

1.4.2 Ryzyko operacyjne

Odpowiedzialność za zarządzanie ryzykiem operacyjnym[20] w EBC ponosi Zarząd, który zatwierdza politykę i zasady w tym zakresie. W sprawowaniu nadzoru nad zarządzaniem ryzykiem operacyjnym Zarządowi pomaga Komitet ds. Ryzyka Operacyjnego. Zarządzanie ryzykiem operacyjnym jest integralnym elementem struktury zarządzania wewnętrznego[21] i procesów zarządczych w EBC.

Głównym celem systemu zarządzania ryzykiem operacyjnym w EBC jest przyczynianie się do wypełnienia misji i celów EBC przy jednoczesnej ochronie jego reputacji i aktywów przed stratami, nadużyciami i szkodami. Zgodnie z zasadami zarządzania ryzykiem operacyjnym każdy obszar funkcjonalny odpowiada za własne ryzyko operacyjne, incydenty i mechanizmy kontroli, w tym za identyfikację i ocenę, reagowanie, informowanie i monitorowanie. Strategie reagowania na ryzyko i procedury jego akceptacji powinny być przy tym zgodne z ogólnymi zasadami tolerancji na ryzyko obowiązującymi w EBC. Zasady postępowania w tym zakresie są powiązane z pięciostopniową macierzą ryzyka, w której zestawia się – według kryteriów ilościowych i jakościowych – wpływ ryzyka z prawdopodobieństwem jego wystąpienia.

Środowisko operacyjne EBC jest narażone na coraz bardziej złożone i powiązane ze sobą zagrożenia, a jego bieżąca działalność wiąże się z różnymi rodzajami ryzyka operacyjnego. Szczególnej uwagi wymaga szerokie spektrum ryzyk niefinansowych związanych z działaniem ludzi, systemów i procesów oraz zdarzeniami zewnętrznymi. W związku z tym EBC wdrożył procedury ułatwiające ciągłe i skuteczne zarządzanie ryzykiem operacyjnym oraz umożliwiające uwzględnianie informacji o ryzyku w procesie podejmowania decyzji. Koncentruje się ponadto na poprawie swojej odporności, przyjmując przy tym szeroką i całościową perspektywę wobec ryzyk i możliwości, w tym kwestii związanych ze zrównoważonym rozwojem. Opracował schematy reagowania i plany awaryjne, aby zapewnić ciągłość kluczowych funkcji biznesowych w razie wystąpienia zakłóceń lub kryzysów.

1.4.3 Ryzyko związane ze sposobem działania

Dla ograniczenia ryzyka związanego ze sposobem działania[22] w EBC zostało ustanowione Biuro ds. Zgodności i Ładu Wewnętrznego – kluczowa jednostka zarządzania ryzykiem, która ma wzmocnić system zarządzania wewnętrznego w EBC. Zadaniem Biura jest wspomaganie Zarządu w ochronie wiarygodności i reputacji EBC, upowszechnianie standardów etycznych oraz wzmacnianie rozliczalności i przejrzystości EBC. Z kolei niezależny Komitet ds. Etyki doradza osobom pełniącym wysokie funkcje w EBC w sprawach dotyczących rzetelności zawodowej i właściwego postępowania oraz wspomaga Radę Prezesów w odpowiednim i spójnym zarządzaniu ryzykami na najwyższym szczeblu. Na poziomie Eurosystemu i jednolitego mechanizmu nadzorczego (SSM) działa Komitet ds. Etyki Zawodowej i Zgodności, który dąży do zapewnienia spójnego stosowania zasad postępowania obowiązujących krajowe banki centralne i właściwe organy krajowe.

W 2022 EBC rozszerzył zakres zarządzania ryzykiem związanym ze sposobem działania i zastosował odnośne zasady także do ryzyka wynikającego z korzystania z usług zewnętrznych przy realizacji swoich zadań.

2 Sprawozdanie finansowe EBC

2.1 Bilans na dzień 31 grudnia 2022

Uwaga: Z powodu zaokrągleń kwoty w sprawozdaniu finansowym i tabelach w notach objaśniających mogą się nie sumować. Wartości 0 i (0) oznaczają, odpowiednio, kwoty dodatnie lub ujemne zaokrąglone do zera, natomiast kreska (–) oznacza zero.

2.2 Rachunek zysków i strat za rok obrotowy zakończony 31 grudnia 2022

Frankfurt nad Menem, 14 lutego 2023

Europejski Bank Centralny

Christine Lagarde

Prezes

2.3 Polityka rachunkowości

Format i prezentacja sprawozdania finansowego

Sprawozdanie finansowe EBC sporządzono zgodnie z niżej opisanymi zasadami rachunkowości[23], które zdaniem Rady Prezesów EBC zapewniają rzetelną prezentację sprawozdania, a jednocześnie odzwierciedlają charakter działalności banku centralnego.

Podstawowe zasady rachunkowości

Zastosowano następujące podstawowe zasady rachunkowości: zasadę rzeczywistości gospodarczej i przejrzystości, ostrożności, ujęcia zdarzeń następujących po dniu bilansowym, istotności, kontynuacji działania, memoriału, spójności i porównywalności.

Ujmowanie aktywów i pasywów

Aktywa i pasywa ujmuje się w bilansie, gdy otrzymanie lub przekazanie przez EBC przyszłych korzyści ekonomicznych z ich tytułu jest prawdopodobne, zasadniczo wszystkie związane z nimi ryzyka i korzyści zostały przeniesione na EBC, a koszt wytworzenia lub wartość składnika aktywów bądź wysokość zobowiązania można wiarygodnie określić.

Prowadzenie ksiąg rachunkowych

Księgi rachunkowe prowadzi się zgodnie z zasadą kosztu historycznego, zmodyfikowaną w ten sposób, że rynkowe – tj. notowane na aktywnym rynku – papiery wartościowe (oprócz papierów wartościowych utrzymywanych obecnie na potrzeby polityki pieniężnej), złoto oraz pozostałe bilansowe i pozabilansowe aktywa i pasywa w walutach obcych są wyceniane według wartości rynkowej.

Transakcje dotyczące aktywów i zobowiązań finansowych są ujmowane w księgach rachunkowych na dzień rozliczenia.

Transakcje na instrumentach finansowych w walutach obcych, z wyjątkiem transakcji spot na papierach wartościowych, ujmuje się na kontach pozabilansowych w dniu transakcji. W dniu rozliczenia zapisy pozabilansowe są odwracane, a transakcje – ujmowane w bilansie. Zakup i sprzedaż walut obcych wpływają na pozycję walutową netto na dzień transakcji; zrealizowane zyski i straty ze sprzedaży również oblicza się na dzień transakcji. Narosłe odsetki, premie i dyskonto dotyczące instrumentów finansowych nominowanych w walutach obcych są obliczane i ujmowane codziennie, a także codziennie uwzględniane w pozycji walutowej.

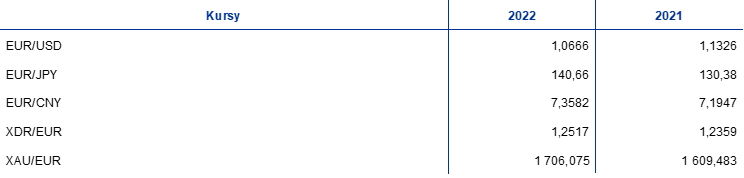

Złoto oraz aktywa i pasywa w walutach obcych

Aktywa i pasywa nominowane w walutach obcych przelicza się na euro po kursie obowiązującym na dzień bilansowy. Przychody i koszty przelicza się według kursu obowiązującego na dzień ujęcia. Aktualizację wyceny aktywów i zobowiązań nominowanych w walutach obcych, zarówno bilansowych, jak i pozabilansowych, przeprowadza się dla każdej waluty oddzielnie.

Aktualizację wyceny aktywów i zobowiązań w walutach obcych według cen rynkowych przeprowadza się odrębnie od aktualizacji według kursów walutowych.

Złoto wycenia się po cenie rynkowej obowiązującej na dzień bilansowy. Nie stosuje się rozróżnienia między różnicami z wyceny cenowej i kursowej, lecz przeprowadza się tylko jedną wycenę na podstawie ceny uncji złota wyrażonej w euro, która dla roku zakończonego 31 grudnia 2022 została wyprowadzona z kursu euro do dolara amerykańskiego na 30 grudnia 2022.

Specjalne prawo ciągnienia (SDR) jest zdefiniowane jako koszyk walut. Wartość SDR oblicza się jako ważoną sumę kursów pięciu głównych walut (dolara amerykańskiego, euro, renminbi, jena i funta szterlinga). Zasoby SDR w posiadaniu EBC zostały przeliczone na euro według kursu euro do SDR na 30 grudnia 2022.

Papiery wartościowe

Papiery wartościowe na potrzeby polityki pieniężnej

Papiery wartościowe utrzymywane obecnie na potrzeby polityki pieniężnej są wyceniane według zamortyzowanego kosztu z uwzględnieniem utraty wartości.

Pozostałe papiery wartościowe

Rynkowe papiery wartościowe (oprócz utrzymywanych obecnie na potrzeby polityki pieniężnej) i równorzędne aktywa wycenia się – pojedynczo – albo według średnich cen/kursów rynkowych, albo według odpowiedniej krzywej dochodowości na dzień bilansowy. Na potrzeby wyceny nie wydziela się opcji wbudowanych w papiery wartościowe. Dla roku zakończonego 31 grudnia 2022 zastosowano średnie ceny rynkowe z 30 grudnia 2022.

Aktualizację wyceny rynkowych funduszy inwestycyjnych przeprowadza się w ujęciu netto na poziomie poszczególnych funduszy, na podstawie wartości ich aktywów netto. Nie kompensuje się niezrealizowanych zysków i strat między różnymi funduszami inwestycyjnymi.

Niepłynne akcje oraz pozostałe instrumenty udziałowe utrzymywane jako stała inwestycja wycenia się po koszcie z uwzględnieniem utraty wartości.

Ustalanie wyniku finansowego

Przychody i koszty ujmuje się w okresie, w którym zostały osiągnięte lub poniesione[24]. Zrealizowane zyski i straty ze sprzedaży walut obcych, złota i papierów wartościowych ujmuje się w rachunku zysków i strat, a oblicza według średniego kosztu odpowiednich aktywów.

Niezrealizowane zyski nie są ujmowane jako przychody, lecz odnoszone bezpośrednio na konto różnic z wyceny.

Niezrealizowane straty wykazuje się w rachunku zysków i strat, jeżeli na koniec roku ich kwota przekracza wcześniejsze skumulowane zyski z wyceny ujęte na odpowiednim koncie różnic z wyceny. Niezrealizowane straty z tytułu określonego papieru wartościowego, waluty lub złota nie podlegają kompensacie z niezrealizowanymi zyskami z tytułu innych papierów wartościowych, walut lub złota. W wypadku ujęcia niezrealizowanych strat na takiej pozycji w rachunku zysków i strat średni koszt tej pozycji zostaje obniżony do wysokości kursu lub ceny rynkowej na koniec roku.

Straty z tytułu utraty wartości ujmuje się w rachunku zysków i strat i nie odwraca się ich w kolejnych latach, chyba że utrata wartości się zmniejszyła, a zmniejszenie to można powiązać z konkretnym zdarzeniem, które nastąpiło po początkowym ujęciu utraty wartości.

Premię i dyskonto z tytułu papierów wartościowych amortyzuje się do upływu terminu umownego.

Transakcje odwracalne

Transakcje odwracalne to operacje, w których EBC kupuje lub sprzedaje aktywa na podstawie umów z przyrzeczeniem odkupu bądź udziela kredytu za zabezpieczeniem.

Transakcja z udzielonym przyrzeczeniem odkupu (repo) polega na sprzedaży papierów wartościowych za gotówkę z jednoczesnym zobowiązaniem do odkupu tych papierów od kontrahenta w określonym terminie i po uzgodnionej cenie. Transakcje repo wykazuje się w pasywach bilansu jako zabezpieczone depozyty. Papiery wartościowe sprzedane w ramach umów repo pozostają w bilansie EBC.

Transakcja z otrzymanym przyrzeczeniem odkupu (reverse repo) polega na kupnie papierów wartościowych za gotówkę z jednoczesnym zobowiązaniem do ich odsprzedaży kontrahentowi w określonym terminie i po uzgodnionej cenie. Transakcje reverse repo wykazuje się w aktywach bilansu jako zabezpieczone pożyczki, ale nie uwzględnia się ich w zasobach papierów wartościowych EBC.

Transakcje odwracalne (w tym pożyczki papierów wartościowych) przeprowadzone w ramach programu prowadzonego przez wyspecjalizowany podmiot ujmuje się w bilansie jedynie wówczas, gdy złożono zabezpieczenie w gotówce, która nie została następnie zainwestowana.

Instrumenty pozabilansowe

Przy obliczaniu zysków i strat z tytułu różnic kursowych w pozycji walutowej netto uwzględnia się instrumenty walutowe, tj. walutowe transakcje forward, terminowe części swapów walutowych i inne instrumenty polegające na wymianie jednej waluty na inną w przyszłym terminie.

Aktualizację wyceny instrumentów na stopy procentowe przeprowadza się dla każdego instrumentu oddzielnie. Dzienne zmiany wysokości zmiennego depozytu, który zabezpiecza otwarte kontrakty futures na stopy procentowe, ujmuje się w rachunku zysków i strat. Transakcje forward na papierach wartościowych wycenia się według ogólnie przyjętych metod wyceny na podstawie dostępnych cen/kursów i stóp rynkowych oraz współczynników dyskonta za okres od dnia rozliczenia do dnia wyceny.

Aktywa trwałe

Aktywa trwałe, w tym wartości niematerialne i prawne, ale z wyłączeniem gruntów i dzieł sztuki, wycenia się według kosztu pomniejszonego o amortyzację. Grunty i dzieła sztuki wycenia się według kosztu. Główny budynek EBC wycenia się według kosztu pomniejszonego o amortyzację, z uwzględnieniem utraty wartości. Na potrzeby amortyzacji głównego budynku EBC koszty przypisuje się do właściwych składników aktywów, które podlegają amortyzacji przez przewidywany okres ich użytkowania. Amortyzację nalicza się metodą liniową za przewidywany okres użytkowania składnika aktywów, począwszy od następnego kwartału po przekazaniu go do użytkowania. Do głównych kategorii aktywów stosuje się następujące okresy użytkowania:

Okres amortyzacji kapitalizowanych nakładów remontowych dotyczących obiektów obecnie wynajmowanych przez EBC koryguje się w celu uwzględnienia zdarzeń mających wpływ na przewidywany okres użytkowania danego składnika aktywów.

W odniesieniu do swojego głównego budynku i aktywów z tytułu prawa do użytkowania związanych z budynkami biurowymi EBC przeprowadza co roku test na utratę wartości (zob. niżej „Leasing”). W razie stwierdzenia przesłanki utraty wartości i oceny, że składnik aktywów mógł stracić na wartości, szacuje się kwotę możliwą do odzyskania. Jeżeli wartość odzyskiwalna jest niższa niż wartość księgowa netto, w rachunku zysków i strat ujmuje się odpis aktualizujący z tytułu utraty wartości.

Aktywa trwałe o koszcie początkowym poniżej 10 000 EUR są odpisywane w koszty w roku nabycia.

Aktywa trwałe, które spełniają kryteria kapitalizacji, ale są jeszcze w trakcie budowy lub opracowania, ujmuje się w pozycji „Środki trwałe w budowie”. Po przekazaniu tych aktywów do użytkowania związane z nimi koszty zostają przeksięgowane do odpowiednich pozycji aktywów trwałych.

Leasing

W przypadku wszystkich umów leasingu dotyczących środków trwałych odnośne aktywa z tytułu prawa do użytkowania oraz zobowiązania z tytułu leasingu ujmuje się w bilansie w dacie rozpoczęcia leasingu i wykazuje w pozycjach – odpowiednio – „Środki trwałe oraz wartości niematerialne i prawne” i „Pozycje różne” (po stronie pasywów). W przypadku umów leasingu, które spełniają kryteria kapitalizacji, ale dany składnik aktywów jest jeszcze w trakcie budowy lub adaptacji, koszty poniesione przed datą rozpoczęcia leasingu ujmuje się w pozycji „Środki trwałe w budowie”. Wraz z przekazaniem składnika aktywów do użytkowania (z datą rozpoczęcia leasingu) odnośne aktywa z tytułu prawa do użytkowania oraz zobowiązania z tytułu leasingu ujmuje się w odpowiednich pozycjach aktywów trwałych.

Aktywa z tytułu prawa do użytkowania wycenia się według kosztu pomniejszonego o amortyzację. Dodatkowo dla aktywów z tytułu prawa do użytkowania związanych z budynkami biurowymi uwzględnia się utratę wartości (coroczny test na utratę wartości opisano powyżej w punkcie „Aktywa trwałe”). Amortyzację nalicza się metodą liniową od daty rozpoczęcia leasingu do końca użytkowania składnika aktywów albo do końca okresu leasingu, zależnie od tego, co przypada wcześniej.

Zobowiązanie z tytułu leasingu jest początkowo wyceniane w wysokości wartości bieżącej przyszłych opłat leasingowych (obejmujących jedynie elementy leasingowe), zdyskontowanej z zastosowaniem krańcowej stopy procentowej EBC. Potem wycenia się to zobowiązanie według zamortyzowanego kosztu metodą efektywnej stopy procentowej. Koszty odsetkowe od zobowiązania z tytułu leasingu ujmuje się w rachunku zysków i strat w pozycji „Pozostałe koszty z tytułu odsetek”. Jeśli wskutek zmiany w indeksie lub ponownej oceny istniejącej umowy zmienią się przyszłe opłaty leasingowe, dokonuje się ponownej wyceny tego zobowiązania. Po dokonaniu tej wyceny odpowiednio koryguje się wartość bilansową aktywów z tytułu prawa do użytkowania.

Leasingi krótkoterminowe – do 12 miesięcy włącznie – oraz leasingi obejmujące aktywa o niskiej wartości – poniżej 10 000 EUR (taki sam próg jak przy ujmowaniu aktywów trwałych) – ujmuje się jako koszt w rachunku zysków i strat.

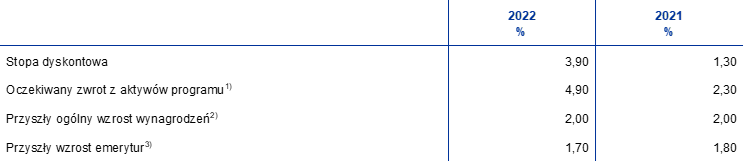

Świadczenia po okresie zatrudnienia, pozostałe świadczenia długoterminowe i świadczenia z tytułu rozwiązania stosunku pracy

EBC prowadzi dla swoich pracowników, członków Zarządu i zatrudnianych przez siebie członków Rady ds. Nadzoru programy określonych świadczeń.

Program emerytalny dla pracowników jest finansowany z aktywów ulokowanych w długoterminowym funduszu świadczeń pracowniczych. Obowiązkowe składki odprowadzane przez EBC i pracowników są uwzględniane w filarze o określonych świadczeniach. W celu uzyskania dodatkowych świadczeń pracownicy mogą odprowadzać dobrowolnie dodatkowe składki w ramach filaru o określonej składce[25]. Wysokość dodatkowych świadczeń zależy od kwoty dobrowolnych składek oraz uzyskanego z nich zwrotu.

W odniesieniu do świadczeń po okresie zatrudnienia i pozostałych świadczeń długoterminowych na rzecz członków Zarządu i zatrudnianych przez EBC członków Rady ds. Nadzoru stosuje się rozwiązanie bez odrębnego funduszu. W przypadku pracowników rozwiązanie bez odrębnego funduszu stosuje się do świadczeń po okresie zatrudnienia innych niż emerytalne i pozostałych świadczeń długoterminowych oraz świadczeń z tytułu rozwiązania stosunku pracy.

Zobowiązanie netto z tytułu określonych świadczeń

Zobowiązanie z tytułu programu określonych świadczeń, w tym pozostałych świadczeń długoterminowych oraz świadczeń z tytułu rozwiązania stosunku pracy, wykazane w bilansie w pozycji „Pozycje różne” (po stronie pasywów), to wartość bieżąca zobowiązania z tytułu określonych świadczeń na dzień bilansowy pomniejszona o wartość godziwą aktywów programu, z których jest finansowane to zobowiązanie.

Wysokość zobowiązania z tytułu określonych świadczeń jest obliczana co roku przez niezależnego aktuariusza metodą prognozowanych uprawnień jednostkowych. Jego wartość bieżącą oblicza się przez zdyskontowanie szacowanych przyszłych przepływów pieniężnych stopą określoną na podstawie rynkowej rentowności – na dzień bilansowy – obligacji korporacyjnych w euro o wysokiej jakości, których termin wykupu jest zbliżony do terminu realizacji odnośnego zobowiązania.

Zyski i straty aktuarialne mogą powstać w wyniku korekt założeń aktuarialnych ex post – gdy faktyczne wyniki różnią się od zakładanych – lub wskutek zmian tych założeń.

Koszty netto z tytułu określonych świadczeń

Koszty netto z tytułu określonych świadczeń dzieli się na składniki wykazywane w rachunku zysków i strat oraz ponowną wycenę świadczeń po okresie zatrudnienia ujmowaną w bilansie w pozycji „Różnice z wyceny”.

Kwota netto obciążająca rachunek zysków i strat obejmuje:

- koszty bieżącego zatrudnienia dotyczące określonych świadczeń naliczonych za dany rok;

- koszty przeszłego zatrudnienia dotyczące określonych świadczeń wynikające ze zmiany programu;

- odsetki netto, według stopy dyskontowej, od zobowiązania netto z tytułu określonych świadczeń;

- ponowną wycenę dotyczącą pozostałych świadczeń długoterminowych i świadczeń z tytułu rozwiązania stosunku pracy o charakterze długoterminowym, ujętą w całości.

Kwota netto ujęta w pozycji „Różnice z wyceny” obejmuje następujące pozycje:

- zyski i straty aktuarialne dotyczące zobowiązania z tytułu określonych świadczeń;

- faktyczny zwrot z aktywów programu, z wyłączeniem kwot uwzględnionych w odsetkach netto od zobowiązania netto z tytułu określonych świadczeń;

- wszelkie zmiany wysokości pułapu aktywów, z wyłączeniem kwot uwzględnionych jako odsetki netto od zobowiązania netto z tytułu określonych świadczeń.

Kwoty te są co roku wyceniane przez niezależnego aktuariusza, tak aby zobowiązanie zostało ujęte w sprawozdaniu finansowym we właściwej wysokości.

Salda w ramach ESBC / salda w ramach Eurosystemu

Salda w ramach ESBC wynikają przede wszystkim z płatności transgranicznych w obrębie Unii Europejskiej (UE) rozliczanych w euro w pieniądzu banku centralnego. Te transakcje są w większości inicjowane przez podmioty prywatne (tj. instytucje kredytowe, przedsiębiorstwa i osoby fizyczne). Są rozliczane w systemie TARGET2 (transeuropejski zautomatyzowany system błyskawicznego rozrachunku brutto w czasie rzeczywistym) i powodują powstanie sald wzajemnych rozrachunków na rachunkach banków centralnych UE w tym systemie. Te salda są codziennie kompensowane, a następnie przenoszone na EBC, tak aby na koniec każdy krajowy bank centralny miał tylko jedno saldo wzajemnych rozrachunków – wobec EBC. Płatności dokonywane przez EBC i rozliczane w systemie TARGET2 również wpływają na salda wzajemnych rozrachunków. W księgach EBC te salda reprezentują należność lub zobowiązanie netto poszczególnych krajowych banków centralnych wobec reszty Europejskiego Systemu Banków Centralnych (ESBC). Salda w ramach Eurosystemu między krajowymi bankami centralnymi ze strefy euro a EBC wynikające z TARGET2, podobnie jak inne salda w ramach Eurosystemu nominowane w euro (np. ewentualny tymczasowy podział zysku EBC między krajowe banki centralne), przedstawia się w bilansie EBC w ujęciu netto, jako jedno saldo, po stronie aktywów w pozycji „Pozostałe należności w ramach Eurosystemu (netto)” albo po stronie pasywów w pozycji „Pozostałe zobowiązania w ramach Eurosystemu (netto)”. Salda w ramach ESBC między krajowymi bankami centralnymi spoza strefy euro a EBC wynikające z uczestnictwa tych banków w systemie TARGET2[26] wykazuje się w pozycji „Zobowiązania wobec nierezydentów strefy euro w euro”.

Salda w ramach Eurosystemu wynikające z przydziału banknotów euro w Eurosystemie wykazuje się w ujęciu netto, jako jedno saldo, w pozycji aktywów „Należności z tytułu przydziału banknotów euro w Eurosystemie” (zob. niżej „Banknoty w obiegu”).

Salda w ramach Eurosystemu wynikające z przekazania do EBC dewizowych aktywów rezerwowych przez krajowe banki centralne przystępujące do Eurosystemu są nominowane w euro i wykazywane w pozycji „Zobowiązania stanowiące równowartość przekazanych rezerw dewizowych”.

Banknoty w obiegu

Emisję banknotów euro prowadzi Eurosystem, czyli EBC i krajowe banki centralne ze strefy euro[27]. Łączna wartość banknotów euro w obiegu jest dzielona między banki centralne z Eurosystemu w ostatnim dniu roboczym każdego miesiąca zgodnie z kluczem przydziału banknotów[28].

Udział EBC wynosi 8% łącznej wartości banknotów euro w obiegu i jest wykazywany w bilansie w pozycji pasywów „Banknoty w obiegu”. Jest zabezpieczony na należnościach od krajowych banków centralnych. Należności te są oprocentowane[29], a wykazuje się je w pozycji „Należności z tytułu przydziału banknotów euro w Eurosystemie” (zob. wyżej „Salda w ramach ESBC / salda w ramach Eurosystemu”). Przychody z tytułu odsetek od tych należności wykazuje się w rachunku zysków i strat w pozycji „Przychody z tytułu odsetek wynikające z przydziału banknotów euro w Eurosystemie”.

Tymczasowy podział zysku

Kwota równa sumie dochodu EBC z tytułu banknotów euro w obiegu i dochodu z tytułu papierów wartościowych na potrzeby polityki pieniężnej zakupionych w ramach (a) programu dotyczącego rynków papierów wartościowych, (b) trzeciego programu skupu obligacji zabezpieczonych, (c) programu skupu papierów wartościowych zabezpieczonych aktywami, (d) programu skupu aktywów sektora publicznego oraz (e) nadzwyczajnego programu zakupów w czasie pandemii jest rozdzielana w styczniu następnego roku w ramach tymczasowego podziału zysku, o ile Rada Prezesów nie zdecyduje inaczej[30]. Decyzję taką podejmuje się w przypadku, gdy na podstawie uzasadnionej prognozy przygotowanej przez Zarząd Rada Prezesów przewiduje, że EBC w danym roku odnotuje stratę bądź też że osiągnięty zysk roczny będzie niższy niż ta kwota dochodu. Rada Prezesów może też zdecydować, żeby całość lub część tego dochodu została przekazana na poczet rezerwy na ryzyka finansowe. Ponadto Rada Prezesów może zdecydować o pomniejszeniu kwoty dochodu z tytułu banknotów euro w obiegu, która jest przeznaczona do podziału w styczniu, o wysokość kosztów poniesionych przez EBC w związku z emisją i obsługą banknotów euro.

Zdarzenia po dniu bilansowym

Wartości aktywów i pasywów koryguje się o zdarzenia zaistniałe między dniem bilansowym a dniem, w którym Zarząd zezwala na przekazanie rocznego sprawozdania finansowego EBC do zatwierdzenia przez Radę Prezesów, jeżeli te zdarzenia mają istotny wpływ na stan aktywów lub pasywów na dzień bilansowy.

Ważne zdarzenia po dniu bilansowym, które nie wpływają na stan aktywów i pasywów na dzień bilansowy, ujawnia się w notach do sprawozdania finansowego.

Zmiany zasad rachunkowości

W 2022 nie było zmian w zasadach rachunkowości stosowanych przez EBC.

Inne zagadnienia

Rada UE, zgodnie z art. 27 Statutu ESBC i na podstawie rekomendacji Rady Prezesów EBC, zatwierdziła wybór firmy Baker Tilly GmbH & Co. KG Wirtschaftsprüfungsgesellschaft z siedzibą w Düsseldorfie (Republika Federalna Niemiec) na niezależnego biegłego rewidenta EBC na okres pięciu lat, do końca roku obrotowego 2022. Ten pięcioletni okres może zostać przedłużony o maksymalnie dwa lata obrotowe.

2.4 Noty objaśniające do bilansu

Nota 1 – Złoto i należności w złocie

Na 31 grudnia 2022 EBC posiadał 16 229 522 uncje[31] złota odpowiadającego międzynarodowym standardom czystości, o wartości rynkowej 27 689 mln EUR (2021: 26 121 mln EUR). W 2022 nie przeprowadzono żadnych transakcji na złocie, więc jego zasób nie zmienił się w porównaniu ze stanem na 31 grudnia 2021. Wzrost równowartości zasobu złota w euro wynikał ze wzrostu ceny rynkowej tego kruszcu wyrażonej w euro (zob. „Złoto oraz aktywa i pasywa w walutach obcych” w punkcie 2.3 „Polityka rachunkowości” oraz nota 15 „Różnice z wyceny”).

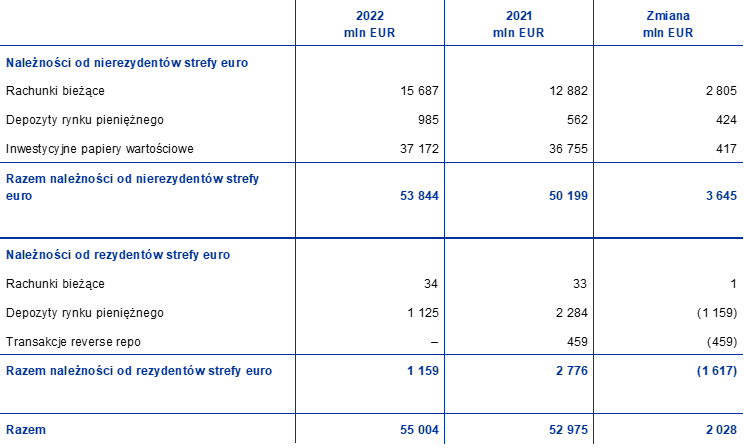

Nota 2 – Należności od rezydentów i nierezydentów strefy euro w walutach obcych

Nota 2.1 – Należności od MFW

Pozycja obejmuje specjalne prawa ciągnienia (SDR) w posiadaniu EBC, których wartość na 31 grudnia 2022 wynosiła 1759 mln EUR (2021: 1234 mln EUR). Wynika z porozumienia z Międzynarodowym Funduszem Walutowym (MFW) w sprawie dobrowolnych transakcji sprzedaży i kupna SDR, na mocy którego MFW jest upoważniony do organizowania w imieniu EBC sprzedaży i kupna SDR za euro, pod warunkiem nieprzekroczenia określonego stanu minimalnego i maksymalnego. Na potrzeby rachunkowości SDR są traktowane jak waluta obca (zob. „Złoto oraz aktywa i pasywa w walutach obcych” w punkcie 2.3 „Polityka rachunkowości”). W 2022 zasoby SDR w posiadaniu EBC zwiększyły się, głównie w wyniku transakcji przeprowadzonej w ramach wspomnianego powyżej porozumienia.

Nota 2.2 – Środki na rachunkach w bankach, inwestycje w papiery wartościowe, kredyty zagraniczne i inne aktywa zagraniczne oraz należności od rezydentów strefy euro w walutach obcych

Te dwie pozycje obejmują środki na rachunkach w bankach i kredyty w walutach obcych oraz inwestycje w papiery wartościowe w dolarach amerykańskich, jenach i renminbi.

Łączna wartość tych pozycji w 2022 wzrosła, głównie na skutek aprecjacji dolara względem euro.

Zasoby netto walut obcych[32] w posiadaniu EBC kształtowały się następująco:

W 2022 nie dokonano żadnych interwencji walutowych.

Nota 3 – Należności od nierezydentów strefy euro w euro

Nota 3.1 – Środki na rachunkach w bankach, inwestycje w papiery wartościowe, kredyty

Na 31 grudnia 2022 w tej pozycji nie wykazano żadnych sald, natomiast na koniec roku 2021 obejmowała ona należność w kwocie 3070 mln EUR odnoszącą się do umów w sprawie linii płynnościowych między Eurosystemem a bankami centralnymi spoza strefy euro[33].

Nota 4 – Pozostałe należności od instytucji kredytowych ze strefy euro w euro

Na 31 grudnia 2022 pozycja obejmowała salda rachunków bieżących rezydentów strefy euro w kwocie 12 mln EUR (2021: 38 mln EUR).

Nota 5 – Papiery wartościowe rezydentów strefy euro w euro

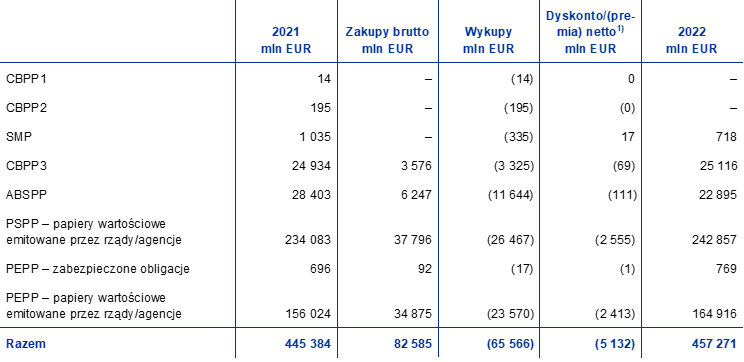

Nota 5.1 – Papiery wartościowe na potrzeby polityki pieniężnej

Na 31 grudnia 2022 pozycja obejmowała papiery wartościowe nabyte przez EBC w ramach programu dotyczącego rynków papierów wartościowych (SMP), trzeciego programu skupu obligacji zabezpieczonych (CBPP3), programu skupu papierów wartościowych zabezpieczonych aktywami (ABSPP), programu skupu aktywów sektora publicznego (PSPP) i nadzwyczajnego programu zakupów w czasie pandemii (PEPP).

Wszystkie papiery wartościowe utrzymywane w ramach pierwszego i drugiego programu skupu obligacji zabezpieczonych (CBPP1 i CBPP2) miały termin zapadalności w 2022 i w związku z tym na 31 grudnia 2022 EBC i krajowe banki centralne ze strefy euro nie posiadały już tych papierów wartościowych.

1) Szczegółowe kryteria klasyfikacji dla poszczególnych programów można znaleźć w decyzjach Rady Prezesów.

2) W ramach programu SMP skupowano jedynie skarbowe papiery dłużne z pięciu państw ze strefy euro.

3) W ramach programu skupu aktywów sektora przedsiębiorstw (CSPP) Europejski Bank Centralny nie skupuje papierów wartościowych.

4) Z wymogów kwalifikacyjnych zostały zwolnione papiery wartościowe wyemitowane przez rząd Grecji.

W pierwszym kwartale 2022 Eurosystem kontynuował zakupy netto w ramach programu skupu aktywów (APP)[34] na kwotę średnio 20 mld EUR miesięcznie. W marcu 2022 Rada Prezesów postanowiła[35], że kwoty zakupów netto wyniosą 40 mld EUR w kwietniu, 30 mld EUR w maju i 20 mld EUR w czerwcu, natomiast w czerwcu 2022 Rada Prezesów postanowiła[36], że od 1 lipca 2022 nie będą prowadzone zakupy netto aktywów w ramach programu APP. Rada Prezesów zamierza[37] nadal reinwestować w całości spłaty kapitału z tytułu zapadających papierów wartościowych do końca lutego 2023. Potem portfel programu APP będzie zmniejszany w określonym i przewidywalnym tempie, w miarę jak Eurosystem nie będzie reinwestować wszystkich spłat kapitału z tytułu zapadających papierów wartościowych. Tempo zmniejszania tego portfela będzie wynosić średnio 15 mld EUR miesięcznie do końca czerwca 2023, a na dalszy okres będzie ustalane z upływem czasu. Rada Prezesów będzie regularnie poddawać ponownej ocenie tempo zmniejszania portfela APP, żeby zapewnić jego spójność ze strategią polityki pieniężnej i ogólnym nastawieniem tej polityki, chronić funkcjonowanie rynków oraz utrzymać solidną kontrolę nad warunkami panującymi na krótkoterminowych rynkach pieniężnych.

Ponadto w pierwszym kwartale 2022 Eurosystem kontynuował zakupy netto aktywów w ramach programu PEPP[38], chociaż – w następstwie decyzji Rady Prezesów z grudnia 2021[39] – w niższym tempie niż w poprzednim kwartale. Na podstawie tej decyzji zakupy netto w ramach programu PEPP zakończyły się z końcem marca 2022. Rada Prezesów zamierza reinwestować w całości spłaty kapitału z tytułu zapadających papierów wartościowych nabytych w ramach programu PEPP co najmniej do końca 2024. Przy tych reinwestycjach nadal będzie stosować elastyczne podejście, jeśli chodzi o czas, klasy aktywów i jurysdykcje, tak aby przeciwdziałać związanym z pandemią zagrożeniom dla mechanizmu transmisji polityki pieniężnej. Wygaszanie w przyszłości portfela PEPP będzie się odbywać w sposób kontrolowany, żeby nie zaburzać odpowiedniego nastawienia polityki pieniężnej.

Papiery wartościowe zakupione w ramach tych programów wycenia się według zamortyzowanego kosztu z uwzględnieniem utraty wartości (zob. „Papiery wartościowe” w punkcie 2.3 „Polityka rachunkowości”).

Poniżej przedstawiono zamortyzowany koszt papierów wartościowych utrzymywanych przez EBC oraz ich wartość rynkową[40] (która nie jest wykazywana w bilansie ani w rachunku zysków i strat, a została przedstawiona jedynie dla porównania):

Wartość utrzymywanych przez EBC papierów wartościowych określona metodą zamortyzowanego kosztu zmieniła się w ciągu roku następująco:

1) „Dyskonto/(premia) netto” obejmuje ewentualne zrealizowane zyski/(straty) netto.

Rada Prezesów regularnie ocenia ryzyko finansowe związane z papierami wartościowymi utrzymywanymi w ramach tych programów.

W tym kontekście co roku, na podstawie danych na koniec roku, przeprowadza się testy na utratę wartości, które zatwierdza Rada Prezesów. W tych testach przesłanki utraty wartości ocenia się dla każdego programu osobno. W razie stwierdzenia takich przesłanek przeprowadza się dalszą analizę, żeby upewnić się, czy zdarzenie powodujące utratę wartości nie wpłynęło na przepływy pieniężne związane z papierami bazowymi. Wyniki tegorocznych testów nie wskazały na potrzebę ujęcia strat z tytułu papierów wartościowych utrzymywanych w 2022 w portfelach prowadzonych na potrzeby polityki pieniężnej.

Poniżej przedstawiono wartość utrzymywanych przez Eurosystem papierów wartościowych określoną metodą zamortyzowanego kosztu:

Uwaga: Kwoty odnoszące się do krajowych banków centralnych ze strefy euro to wstępne dane, które mogą podlegać korekcie. Korekta pociągałaby za sobą odpowiednią zmianę danych dla Eurosystemu ogółem.

Nota 6 – Należności w ramach Eurosystemu

Nota 6.1 – Należności z tytułu przydziału banknotów euro w Eurosystemie

Na pozycję składają się należności EBC od krajowych banków centralnych ze strefy euro z tytułu przydziału banknotów euro w ramach Eurosystemu (zob. „Banknoty w obiegu” w punkcie 2.3 „Polityka rachunkowości”). Na 31 grudnia 2022 jej saldo wynosiło 125 763 mln EUR (2021: 123 551 mln EUR). Odsetki od tych należności nalicza się codziennie według ostatniej dostępnej stopy procentowej zastosowanej przez Eurosystem w przetargach dotyczących podstawowych operacji refinansujących (zob. nota 23.2 „Przychody z tytułu odsetek wynikające z przydziału banknotów euro w Eurosystemie”).

Nota 7 – Pozostałe aktywa

Nota 7.1 – Środki trwałe oraz wartości niematerialne i prawne

Pozycja obejmowała następujące kategorie aktywów:

W odniesieniu do głównego budynku EBC i budynków objętych prawem do użytkowania przeprowadzono na koniec roku test na utratę wartości, który nie wykazał potrzeby dokonania odpisu aktualizującego z tego tytułu.

Nota 7.2 – Inne aktywa finansowe

Pozycja obejmuje przede wszystkim portfel funduszy własnych EBC, który składa się w większości z zainwestowanych zasobów finansowych EBC, mianowicie opłaconego kapitału i kwot przeniesionych do ogólnego funduszu rezerwowego i rezerwy celowej na ryzyka finansowe. Wykazano w niej także 3211 udziałów w Banku Rozrachunków Międzynarodowych (BIS), po koszcie nabycia wynoszącym 42 mln EUR, oraz inne rachunki bieżące nominowane w euro.

Na pozycję złożyły się:

Wzrost netto tej pozycji w 2022 wynikał głównie z inwestycji w ramach portfela funduszy własnych EBC w łącznej kwocie równej środkom przeniesionym do rezerwy celowej EBC na ryzyka finansowe w 2021 oraz sumie wpłaconej w 2022 przez krajowe banki centralne ze strefy euro tytułem drugiej raty kwoty podwyższenia ich udziałów w subskrybowanym kapitale EBC (zob. nota 16 „Kapitał i rezerwy kapitałowe”). Wzrost tej pozycji został w dużej części zrównoważony, głównie przez spadek wartości rynkowej papierów wartościowych nominowanych w euro w portfelu funduszy własnych EBC.

Nota 7.3 – Różnice z wyceny instrumentów pozabilansowych

Na pozycję składają się zmiany w wycenie walutowych transakcji swap i forward otwartych na 31 grudnia 2022 (zob. nota 20 „Walutowe transakcje swap i forward”). Te zmiany wyniosły 783 mln EUR (2021: 620 mln EUR) i wynikły z różnicy między wartością tych transakcji po przeliczeniu na euro według kursów obowiązujących na dzień bilansowy a ich wartością w przeliczeniu na euro po średnim koszcie danej waluty na ten dzień (zob. „Instrumenty pozabilansowe” i „Złoto oraz aktywa i pasywa w walutach obcych” w punkcie 2.3 „Polityka rachunkowości”).

Nota 7.4 – Rozliczenia międzyokresowe

Ta pozycja obejmowała:

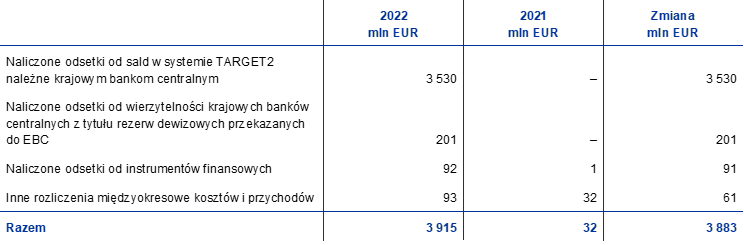

Na 31 grudnia 2022 największą część tej pozycji stanowiły naliczone odsetki od instrumentów finansowych, obejmujące głównie odsetki kuponowe od papierów wartościowych, w tym należne odsetki wypłacone przy nabyciu (zob. nota 2.2 „Środki na rachunkach w bankach, inwestycje w papiery wartościowe, kredyty zagraniczne i inne aktywa zagraniczne oraz należności od rezydentów strefy euro w walutach obcych”, nota 5 „Papiery wartościowe rezydentów strefy euro w euro” i nota 7.2 „Inne aktywa finansowe”).

Wykazano tu także naliczone odsetki od sald w systemie TARGET2 należne od krajowych banków centralnych ze strefy euro za grudzień 2022 (zob. nota 12.2 „Pozostałe zobowiązania w ramach Eurosystemu (netto)”) oraz naliczone odsetki należne EBC od krajowych banków centralnych ze strefy euro za ostatni kwartał 2022 z tytułu przydziału banknotów euro w Eurosystemie (zob. nota 6.1 „Należności z tytułu przydziału banknotów euro w Eurosystemie”). Kwoty te zostały rozliczone w styczniu 2023.

Naliczone przychody z tytułu zadań nadzorczych odnoszą się do opłat nadzorczych należnych za rok 2022. Ta kwota zostanie pobrana w 2023 (zob. nota 26 „Wynik z tytułu opłat i prowizji”)[41].

Wykazano tu także: (a) różne przedpłaty, (b) rozliczenia międzyokresowe przychodów z tytułu wspólnych przedsięwzięć Eurosystemu (zob. nota 28 „Pozostałe przychody”) oraz (c) naliczone odsetki z tytułu innych aktywów i zobowiązań finansowych.

Nota 7.5 – Pozycje różne

Na 31 grudnia 2022 stan pozycji wynosił 438 mln EUR (2021: 749 mln EUR). Składały się na nią przede wszystkim salda o wartości 349 mln EUR (2021: 573 mln EUR) dotyczące walutowych transakcji swap i forward otwartych na 31 grudnia 2022 (zob. nota 20 „Walutowe transakcje swap i forward”). Te salda wynikły z różnicy między wartością tych transakcji po przeliczeniu na euro po średnim koszcie danej waluty na dzień bilansowy a ich wartością w euro przy początkowym ujęciu (zob. „Instrumenty pozabilansowe” w punkcie 2.3 „Polityka rachunkowości”).

Nota 8 – Banknoty w obiegu

Pozycja obejmuje 8‑procentowy udział EBC w łącznej wartości banknotów euro w obiegu (zob. „Banknoty w obiegu” w punkcie 2.3 „Polityka rachunkowości”), który na 31 grudnia 2022 był równy 125 763 mln EUR (2021: 123 551 mln EUR).

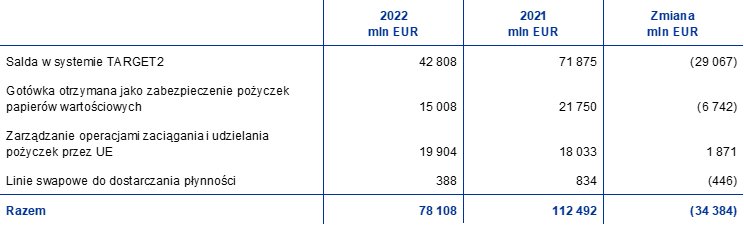

Nota 9 – Pozostałe zobowiązania wobec instytucji kredytowych ze strefy euro w euro

Przy udzielaniu pożyczek papierów wartościowych z programu PSPP i programu PEPP dla sektora publicznego banki centralne z Eurosystemu mogą przyjmować jako zabezpieczenie środki pieniężne, bez konieczności ich reinwestowania. W przypadku EBC takie operacje prowadzi wyspecjalizowany podmiot.

Na 31 grudnia 2022 saldo nierozliczonych pożyczek papierów wartościowych udzielonych za zabezpieczeniem gotówkowym instytucjom kredytowym ze strefy euro wynosiło 17 734 mln EUR (2021: 9473 mln EUR). Środki pieniężne otrzymane jako zabezpieczenie zostały przeniesione na rachunki w systemie TARGET2. Ponieważ na koniec roku te środki nie były zainwestowane, transakcje ujęto w bilansie (zob. „Transakcje odwracalne” w punkcie 2.3 „Polityka rachunkowości”)[42].

Nota 10 – Zobowiązania wobec innych rezydentów strefy euro w euro

Nota 10.1 – Sektor instytucji rządowych i samorządowych

Na 31 grudnia 2022 saldo tej pozycji wynosiło 48 520 mln EUR (2021: 3200 mln EUR). Obejmuje ona depozyty Europejskiego Mechanizmu Stabilności (EMS) i Europejskiego Instrumentu Stabilności Finansowej (EFSF). Zgodnie z art. 21 Statutu ESBC Europejski Bank Centralny może działać jako agent skarbowy na rzecz instytucji, organów lub jednostek organizacyjnych Unii, rządów centralnych, władz regionalnych, lokalnych lub innych władz publicznych, innych instytucji lub przedsiębiorstw publicznych państw członkowskich.

Nota 10.2 – Pozostałe zobowiązania

Pozycja obejmuje salda w systemach zewnętrznych ze strefy euro[43] przyłączonych do TARGET2 przez komponent TARGET2‑ECB. Na 31 grudnia 2022 wynosiła 15 343 mln EUR (2021: 4404 mln EUR).

Nota 11 – Zobowiązania wobec nierezydentów strefy euro w euro

Ta pozycja obejmowała:

Na 31 grudnia 2022 największą składową tej pozycji były salda w systemie TARGET2, obejmujące salda w tym systemie między krajowymi bankami centralnymi spoza strefy euro a EBC (zob. „Salda w ramach ESBC / salda w ramach Eurosystemu” w punkcie 2.3 „Polityka rachunkowości”) oraz salda systemów zewnętrznych spoza strefy euro przyłączonych do TARGET2 przez komponent TARGET2‑ECB. Obniżenie się tych sald w 2022 odpowiada zmniejszeniu się sald systemów zewnętrznych spoza strefy euro.

Kolejnym składnikiem tej pozycji były salda związane z zarządzaniem operacjami zaciągania i udzielania pożyczek przez UE, w odniesieniu do których EBC działa jako agent skarbowy na rzecz Komisji Europejskiej (zob. nota 21 „Zarządzanie operacjami zaciągania i udzielania pożyczek”).

Pozycja obejmowała także salda z tytułu nierozliczonych pożyczek papierów wartościowych z programu PSPP i programu PEPP dla sektora publicznego zawartych z instytucjami kredytowymi spoza strefy euro; zabezpieczeniem tych pożyczek były środki pieniężne, które zostały przeniesione na konta w systemie TARGET2 (zob. nota 9 „Pozostałe zobowiązania wobec instytucji kredytowych ze strefy euro w euro”).

Pozostałą część pozycji stanowiło saldo z tytułu umowy o wzajemnej wymianie walut z Systemem Rezerwy Federalnej. W ramach tej umowy Bank Rezerwy Federalnej w Nowym Jorku dostarcza EBC dolary amerykańskie, za pomocą transakcji swap, w celu zapewnienia kontrahentom Eurosystemu krótkoterminowego finansowania w tej walucie. Jednocześnie EBC zawiera przeciwstawne transakcje swap (back‑to‑back) z krajowymi bankami centralnymi ze strefy euro, które wykorzystują uzyskane w ten sposób środki do prowadzenia operacji zasilających w płynność w dolarach amerykańskich, w formie transakcji odwracalnych, z kontrahentami Eurosystemu. Wskutek zawarcia przeciwstawnych transakcji swap powstają salda rozrachunków w ramach Eurosystemu między EBC a krajowymi bankami centralnymi ze strefy euro. Transakcje swap zawierane z Bankiem Rezerwy Federalnej w Nowym Jorku i krajowymi bankami centralnymi ze strefy euro powodują ponadto powstanie należności i zobowiązań terminowych, które są wykazywane na kontach pozabilansowych (zob. nota 20 „Walutowe transakcje swap i forward”).

Nota 12 – Zobowiązania w ramach Eurosystemu

Nota 12.1 – Zobowiązania stanowiące równowartość przekazanych rezerw dewizowych

Pozycja obejmuje zobowiązania wobec krajowych banków centralnych ze strefy euro z tytułu dewizowych aktywów rezerwowych przekazanych do EBC z chwilą przystąpienia do Eurosystemu. Zgodnie z art. 30 ust. 2 Statutu ESBC wysokość wnoszonych aktywów ustala się proporcjonalnie do wielkości udziałów krajowych banków centralnych w subskrybowanym kapitale EBC. W 2022 nie było żadnych zmian w tej pozycji.

Odsetki od tych zobowiązań oblicza się codziennie według ostatniej dostępnej stopy procentowej zastosowanej przez Eurosystem w przetargach dotyczących podstawowych operacji refinansujących, skorygowanej tak, żeby uwzględnić zerową rentowność złota wchodzącego w skład rezerw (zob. nota 23.3 „Odsetki od wierzytelności krajowych banków centralnych z tytułu przekazanych rezerw dewizowych”).

Nota 12.2 – Pozostałe zobowiązania w ramach Eurosystemu (netto)

W 2022 pozycja ta obejmowała przede wszystkim salda rozrachunków krajowych banków centralnych ze strefy euro z EBC w systemie TARGET2 (zob. „Salda w ramach ESBC / salda w ramach Eurosystemu” w punkcie 2.3 „Polityka rachunkowości”).

Spadek zobowiązania netto z tytułu rozrachunków w TARGET2 był spowodowany przede wszystkim wpływami środków pieniężnych wynikającymi z (a) wyższych depozytów EMS i EFSF (zob. nota 10.1 „Sektor instytucji rządowych i samorządowych”) oraz (b) wyższych sald systemów zewnętrznych ze strefy euro przyłączonych do TARGET2 przez komponent TARGET2‑ECB (zob. nota 10.2 „Pozostałe zobowiązania”). Oddziaływanie tych czynników zostało częściowo zrównoważone przez wypływy środków pieniężnych wynikające z (a) niższych sald systemów zewnętrznych spoza strefy euro przyłączonych do TARGET2 przez komponent TARGET2‑ECB (zob. nota 11 „Zobowiązania wobec nierezydentów strefy euro w euro”) oraz (b) rozliczanych przez konta w systemie TARGET2 zakupów netto papierów wartościowych w ramach programów PEPP i APP (zob. nota 5 „Papiery wartościowe rezydentów strefy euro w euro”).

Odsetki od pozycji w systemie TARGET2 utrzymywanych przez krajowe banki centralne ze strefy euro wobec EBC, z wyjątkiem sald wynikających z przeciwstawnych swapów związanych z operacjami zasilającymi w płynność w dolarach amerykańskich, oblicza się codziennie według ostatniej dostępnej stopy procentowej zastosowanej przez Eurosystem w przetargach dotyczących podstawowych operacji refinansujących.

W 2021 ta pozycja obejmowała także kwotę należną krajowym bankom centralnym ze strefy euro z tytułu tymczasowego podziału zysku EBC. W odniesieniu do 2022 Rada Prezesów, biorąc pod uwagę wynik finansowy za ten rok, postanowiła zatrzymać pełną kwotę dochodu EBC z tytułu banknotów w obiegu, a także dochód z tytułu papierów wartościowych nabytych w ramach programów SMP, APP i PEPP (zob. „Tymczasowy podział zysku” w punkcie 2.3 „Polityka rachunkowości”). W związku z tym na koniec 2022 nie wystąpiły żadne odnośne zobowiązania.

Nota 13 – Pozostałe pasywa

Nota 13.1 – Różnice z wyceny instrumentów pozabilansowych

Na pozycję składają się głównie zmiany w wycenie walutowych transakcji swap i forward otwartych na 31 grudnia 2022 (zob. nota 20 „Walutowe transakcje swap i forward”). Te zmiany wyniosły 430 mln EUR (2021: 568 mln EUR) i wynikły z różnicy między wartością tych transakcji po przeliczeniu na euro według kursów obowiązujących na dzień bilansowy a ich wartością w przeliczeniu na euro po średnim koszcie danej waluty na ten dzień (zob. „Instrumenty pozabilansowe” i „Złoto oraz aktywa i pasywa w walutach obcych” w punkcie 2.3 „Polityka rachunkowości”).

Nota 13.2 – Rozliczenia międzyokresowe

Ta pozycja obejmowała:

Na 31 grudnia 2022 dwie główne kategorie w tej pozycji to naliczone odsetki od sald w systemie TARGET2 należne krajowym bankom centralnym za grudzień 2022 (zob. nota 11 „Zobowiązania wobec nierezydentów strefy euro w euro” i nota 12.2 „Pozostałe zobowiązania w ramach Eurosystemu (netto)”) oraz naliczone odsetki należne krajowym bankom centralnym ze strefy euro za 2022 z tytułu rezerw dewizowych przekazanych do EBC (zob. nota 12.1 „Zobowiązania stanowiące równowartość przekazanych rezerw dewizowych”). Kwoty te zostały rozliczone w styczniu 2023.

Nota 13.3 – Pozycje różne

Na 31 grudnia 2022 wartość pozycji wynosiła 1562 mln EUR (2021: 2277 mln EUR). Złożyły się na nią salda walutowych transakcji swap i forward otwartych na 31 grudnia 2022 w kwocie 974 mln EUR (2021: 535 mln EUR) (zob. nota 20 „Walutowe transakcje swap i forward”). Te salda wynikły z różnicy między wartością tych transakcji po przeliczeniu na euro po średnim koszcie danej waluty na dzień bilansowy a ich wartością w euro przy początkowym ujęciu (zob. „Instrumenty pozabilansowe” w punkcie 2.3 „Polityka rachunkowości”).

Pozycja obejmuje także zobowiązanie z tytułu leasingu w kwocie 141 mln EUR (2021: 175 mln EUR) (zob. „Leasing” w punkcie 2.3 „Polityka rachunkowości”).